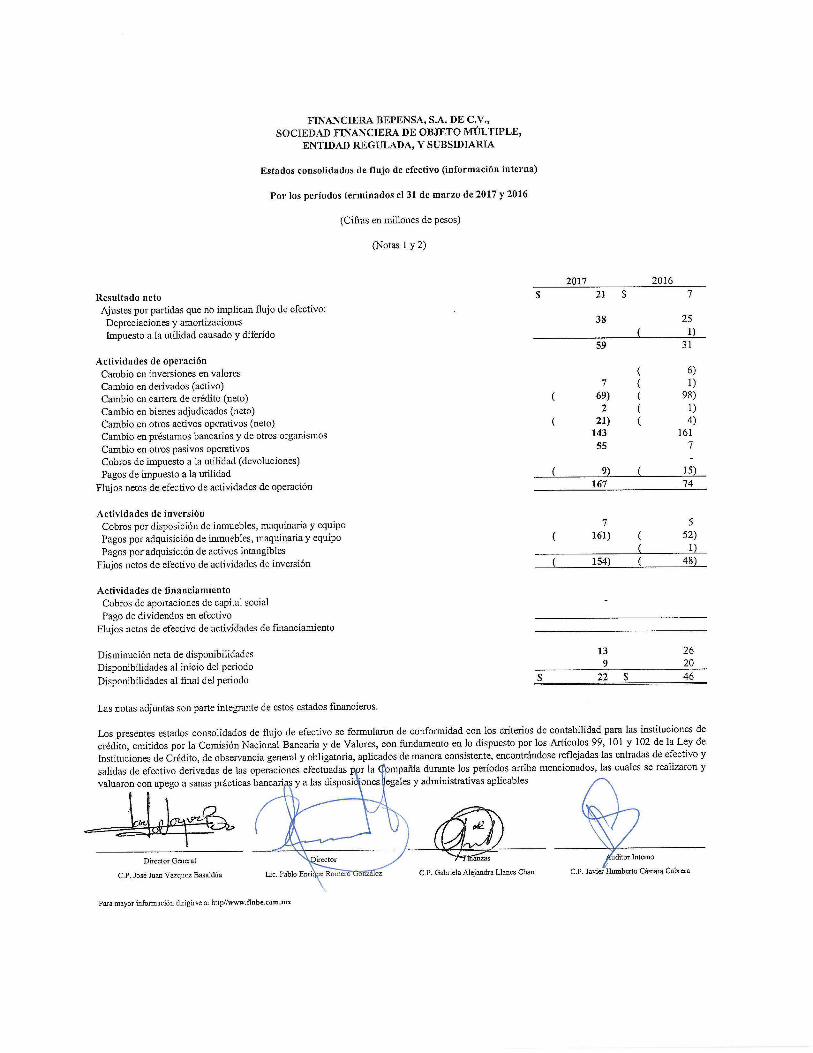

FINANCIERA BEPENSA, S.A. DE C.V., SOCIEDAD FINANCIERA DE...

55

FINANCIERA BEPENSA, S.A. DE C.V., SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD REGULADA, Y SUBSIDIARIA Estados financieros consolidados (información interna) Al 31 de marzo de 2017 y 2016

Transcript of FINANCIERA BEPENSA, S.A. DE C.V., SOCIEDAD FINANCIERA DE...

FINANCIERA BEPENSA, S.A. DE C.V.,

SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD REGULADA, Y SUBSIDIARIA

Estados financieros consolidados (información interna)

Al 31 de marzo de 2017 y 2016

FINANCIERA BEPENSA, S.A. DE C.V., SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE,

ENTIDAD REGULADA, Y SUBSIDIARIA

Estados financieros consolidados (información interna)

Al 31 de marzo de 2017 y 2016

Contenido: Estados financieros (información interna): Balances generales consolidados Estados consolidados de resultados Estados consolidados de variaciones en el capital contable Estados consolidados de flujos de efectivo Notas a los estados financieros consolidados

1. FINANCIERA BEPENSA, S.A. DE C.V.,

SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD REGULADA, Y SUBSIDIARIA

Notas a los estados financieros consolidados (información interna)

Al 31 de marzo de 2017 y 2016

(Cifras en millones de pesos mexicanos y dólares americanos,

excepto que se indique otra denominación) 1. Información corporativa y aprobación de estados financieros a) Información corporativa Financiera Bepensa, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada (en lo sucesivo la “Compañía o Financiera Bepensa”) fue constituida el 9 de diciembre de 1980, su principal actividad consiste en el otorgamiento de préstamos para capital de trabajo y/o la adquisición de equipo de transporte y maquinaria, así como el arrendamiento de bienes muebles e inmuebles. El domicilio de la Compañía es el siguiente: Calle 56B # 452, Colonia Itzimná, Mérida, Yucatán, México, Código Postal 97100. La Compañía es subsidiaria de GF Bepensa, S.A. de C.V. (GF Bepensa), quien a su vez es subsidiaria de Bepensa, S.A. de C.V. (“Bepensa”), la cual es una entidad controlada por Fomento Corporativo Peninsular, S.A. de C.V., (“Fomento”, controladora del último nivel de consolidación). El 8 de diciembre de 2015, la Compañía constituyó una subsidiaria denominada Bepensa Leasing, S.A. de C.V. (la Arrendadora), manteniendo la tenencia del 99.99% de las acciones. La Arrendadora tiene como objeto social llevar a cabo arrendamientos operativos de bienes muebles. Los estados financieros de esta entidad se consolidan con los de la Compañía. El 24 de octubre de 2016, la Asamblea General de Accionistas modificó la denominación social de la Compañía para considerarse una sociedad financiera de objeto múltiple regulada, en términos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito (con anterioridad la Sociedad operaba bajo la figura legal de sociedad de objeto múltiple entidad no regulada). A la fecha de emisión de estos estados financieros (5 de mayo de 2017), se encuentra pendiente la autorización correspondiente por parte de la CNBV para que la Compañía opere bajo la figura de Entidad Regulada, y esta se encuentre obligada a dar cumplimiento a las Disposiciones de carácter general aplicables a las sociedades financieras de objeto múltiple reguladas, emitidas por la Comisión Nacional Bancaria y de Valores (CNBV o la Comisión). 2.

2. El 10 de abril de 2017, la Administración de la Compañía realizó la presentación de documentación preliminar ante la CNBV para obtener la aprobación de un programa dual y revolvente de certificados bursátiles a corto y largo plazo hasta por un monto de $ 4,000, con una vigencia de 5 años. A la fecha de emisión de estos estados financieros (5 de abril de 2017), se encuentra pendiente la autorización correspondiente por parte de la CNBV. Para estos efectos, la Compañía debe dar cumplimiento a las Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores, emitidas por la CNBV. La Compañía no cuenta con personal propio, las actividades de operación y administración se realizan a través de servicios profesionales que recibe de partes relacionadas (ver Nota 15). b) Aprobación de estados financieros La emisión de los presentes estados financieros y las notas correspondientes fue autorizada por el Director General de Financiera Bepensa, C.P. José Juan Vázquez Basaldúa, el Director de Financiera Bepensa, Lic. Pablo Enrique Romero González, Finanzas de Financiera Bepensa, C.P. Gabriela Alejandra Llanes Chan, y el Auditor Interno de Financiera Bepensa, C.P. Javier Humberto Cámara Cabrera, el 5 de mayo de 2017, para la aprobación posterior del Consejo de Administración y la Asamblea de Accionistas; estos órganos tienen la facultad para modificar los estados financieros. 2. Bases de preparación de los estados financieros y políticas contables a) Preparación de los estados financieros Como resultado del proceso de presentación y autorización del programa de deuda pública que se menciona en la Nota 1a y con el fin de adoptar el marco normativo contable aplicable a las sociedades de objeto múltiple reguladas, en cumplimiento a las disposiciones aplicables a las sociedades financieras de objeto múltiple reguladas, la Compañía preparó los presentes estados financieros de conformidad con el marco normativo contable aplicable a las instituciones de crédito, emitido por la CNBV, el cual establece que las entidades deben observar los lineamientos contables de las Normas de Información Financiera mexicanas (NIF), emitidas y adoptadas por el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF), y demás disposiciones emitidas por la CNBV. El marco normativo contable de la CNBV, es aplicable a nivel de normas de reconocimiento, valuación, presentación y revelación, aplicables a rubros específicos de los estados financieros.

A continuación se describen las políticas y prácticas contables más importantes aplicadas por la Administración de la Compañía en la preparación de sus estados financieros.

3. b) Estados financieros consolidados Los estados financieros consolidados incluyen los de las entidades sobre las cuales la Compañía tiene control y ejerce influencia significativa (en este caso, la Arrendadora). Los estados financieros que se consolidan son preparados considerando el mismo período contable y empleando políticas contables consistentes. Las transacciones y saldos intercompañías fueron eliminadas en la consolidación. Las entidades de propósito específico, las cuales se refieren a estructuras legales utilizadas para realizar actividades, sufragar pasivos o mantener activos, se consolidan cuando la sustancia económica de la relación entre la Compañía y dichas entidades indica que existe control. Al 31 de marzo de 2017 y 2016, no existen entidades de propósito específico que deban ser consolidadas por la Compañía. c) Presentación de estados financieros Las disposiciones de la CNBV, relativas a la emisión de los estados financieros de instituciones de crédito establecen que las cifras deben presentarse en millones de pesos. Consecuentemente, en algunos rubros de los estados financieros, los registros contables de la Compañía muestran partidas con saldos menores a la unidad (un millón de pesos), motivo por el cual no se presentan en dichos rubros. El estado de flujos de efectivo se prepara bajo el método indirecto. d) Juicios y estimaciones contables La preparación de los estados financieros de la Compañía requiere que la Administración realice juicios, estimaciones y supuestos que afectan el valor presentado de los ingresos, gastos, activos y pasivos, así como de las revelaciones a los mismos, incluyendo asuntos contingentes. La incertidumbre sobre estos supuestos y estimaciones podría originar resultados que requieran un ajuste material al valor en libros de los activos o pasivos en períodos futuros. Los supuestos claves utilizados y otras fuentes de estimaciones con incertidumbre a la fecha de los estados financieros, que tienen un riesgo significativo de originar un ajuste material al valor en libros de los activos y pasivos, se describen a continuación. La Compañía basó estos supuestos y estimaciones sobre parámetros disponibles a la fecha de preparación de los estados financieros. Las circunstancias y supuestos existentes, podrían modificarse debido a cambios o circunstancias más allá del control de la Compañía. Tales cambios son reconocidos en los supuestos cuando ocurren. - Valor razonable de instrumentos financieros El valor razonable de los activos y pasivos financieros reconocido en los estados financieros que no proviene de valores de mercado, fue determinado utilizando técnicas de valuación que consideran el uso de modelos matemáticos. La información alimentada a estos modelos proviene de datos observables del mercado, cuando es posible, en caso de no existir información disponible, el juicio es requerido para determinar el valor razonable. Los juicios incluyen consideraciones de liquidez y los datos del modelo, como la volatilidad de los derivados de más largo plazo y tasas de descuento, tasas de amortización anticipada y supuestos de incumplimiento de pago por parte de las contrapartes.

4. - Estimaciones para riesgos crediticios La Administración de la Compañía determina la estimación preventiva para riesgos crediticios con base en las metodologías de calificación de cartera de crédito establecidas por la CNBV. En este sentido, la Compañía revisa en forma individual los créditos comerciales otorgados conforme a la agrupación por acreditado que establece la metodología de la CNBV. En dicho proceso, la Administración de la Compañía requiere de su juicio para analizar factores cuantitativos y cualitativos del acreditado para la asignación de cierto puntaje crediticio, el cual se considera como un elemento significativo para determinar la probabilidad de incumplimiento dentro de la fórmula de pérdida esperada y, en consecuencia, para la determinación del porcentaje de estimación aplicable y la asignación de grado de riesgo a cada crédito. La evaluación de dichos factores puede diferir de los resultados reales. - Activos por impuesto a la utilidad diferido Los activos por impuesto a la utilidad diferido se evalúan periódicamente, creando en su caso una estimación sobre aquellos montos por los que no existe una alta probabilidad de recuperación, con base en las utilidades fiscales futuras que se esperan generar. El juicio es requerido para determinar la estimación de los activos por impuesto a la utilidad diferido que puede reconocerse, basado en la probabilidad sobre la generación de utilidades y planeaciones fiscales futuras. - Activos de larga duración depreciables La Compañía evalúa cada año si existe indicio de que un activo propio o en arrendamiento puro pueda estar deteriorado. Si existe algún indicio, la Compañía estima el valor de recuperación del activo. Las estimaciones de valor, así como del posible grado de deterioro de los activos, requieren del juicio de la Administración, sobre todo de aquellos activos bajo contratos de arrendamiento, los cuales están ligados al cumplimiento contractual de obligaciones de pago por parte del arrendatario, las condiciones de uso y la determinación del valor residual estimado por la Compañía. Los inmuebles, maquinaria y equipo de los cuales se espera obtener beneficios por un periodo mayor a un año, así como los activos intangibles con vida útil definida se deprecian o amortizan sobre su vida útil estimada. La Compañía basa sus estimaciones sobre la vida útil de los activos en la experiencia de su personal técnico, así como en su experiencia en la industria para activos similares. - Bienes adjudicados Los bienes adjudicados se registran a su costo o valor razonable deducido de los costos y gastos estrictamente indispensables que se eroguen en su adjudicación, el que sea menor. Para el caso de las adjudicaciones, el costo es el monto que se fija para efectos de la adjudicación, mientras que para las daciones en pago, es el precio convenido entre las partes. La Compañía constituye estimaciones sobre el valor en libros de estos activos, con base en porcentajes establecidos por la CNBV, por tipo de bien (muebles o inmuebles) y en función del tiempo transcurrido a partir de la fecha de la adjudicación o dación en pago.

5. e) Reconocimiento de los efectos de la inflación en la información financiera Durante los períodos al 31 de marzo de 2017 y 2016, la Compañía operó en un entorno no inflacionario en los términos de la NIF B-10, debido a que la inflación acumulada de los tres últimos ejercicios anuales anteriores fue de 9.57% y 10.52%, respectivamente, y por tanto, no excedió del 26%. Para efectos de la adopción del marco normativo contable aplicable a las instituciones de crédito de la CNBV, la Administración aplicó la NIF B-10, Efectos de la Inflación, vigente a la fecha de adopción (31 de diciembre de 2012), por lo que la Compañía reconoció efectos de inflación en la información financiera hasta el 31 de diciembre de 2002. En este sentido, solo las partidas no monetarias incluidas en los balances generales al 31 de marzo de 2017 y 2016, reconocen los efectos inflacionarios desde la fecha de adquisición, aportación o reconocimiento inicial hasta esa fecha; tales partidas son: inmuebles, maquinaria y equipo, intangibles, capital social, reservas de capital y resultado de ejercicios anteriores. f) Registro de operaciones con valores y divisas - Compra venta de valores Se registran al precio pactado en la operación, reconociendo la entrada o salida de los títulos objeto de la transacción al momento de la concertación, contra la cuenta liquidadora correspondiente. La diferencia entre el precio de los títulos asignados y el precio pactado, se reconoce en los resultados, en el rubro Resultado por intermediación. - Compra venta de divisas Las operaciones de compra venta de divisas se registran a los precios de concertación. Las utilidades o pérdidas obtenidas de las operaciones por compra-venta de divisas se reconocen en el estado de resultados, en el rubro Resultado por intermediación. g) Disponibilidades Este rubro comprende el efectivo disponible y en bancos, así como depósitos o inversiones a corto plazo con vencimientos no mayores a tres meses desde su fecha de contratación. Se presentan a su costo de adquisición, adicionando los intereses devengados no pagados a la fecha del balance general, importe similar a su valor de mercado. h) Inversiones en valores Consisten en instrumentos de deuda y títulos accionarios y su clasificación se determina de acuerdo a la intención de la Administración al momento de adquirirlos. Cada categoría tiene normas específicas de registro, valuación y presentación en los estados financieros, como se describe a continuación:

6. - Títulos para negociar Son aquellos valores que se adquieren con la intención de enajenarlos, obteniendo ganancias derivadas de sus rendimientos y/o de las fluctuaciones en sus precios. Se registran inicialmente a su costo de adquisición, el cual, en el caso de los instrumentos de deuda, se adiciona por los rendimientos determinados conforme al método de interés efectivo, reconociendo su efecto en el estado de resultados en el rubro Ingresos por intereses. La valuación se realiza a su valor razonable y su efecto se registra en el estado de resultados en el rubro Resultado por intermediación. - Títulos disponibles para la venta Son inversiones de excedentes de efectivo, sin la intención de negociación o de mantenerlas a su vencimiento. Se registran inicialmente a su costo de adquisición, el cual, en el caso de los instrumentos de deuda, se adiciona por los rendimientos determinados conforme al método de interés efectivo, reconociendo su efecto en el estado de resultados en el rubro Ingresos por intereses. La valuación se realiza a valor razonable y su efecto se reconoce en el capital contable. En la fecha de enajenación o vencimiento de estas inversiones, la diferencia entre el precio de venta y el valor en libros se reconoce en los resultados del ejercicio, previa cancelación del resultado por valuación registrado en el capital contable. - Títulos conservados al vencimiento Corresponden a títulos de deuda cuyos pagos son fijos o determinables y con vencimiento fijo, respecto a los cuales la entidad tiene tanto la intención como la capacidad de conservar hasta su vencimiento. Se reconocen inicialmente a su valor razonable, incluyendo, en su caso, el descuento o sobreprecio y los costos de transacción. Los rendimientos son determinados conforme al método de interés efectivo, reconociendo su efecto en el estado de resultados en el rubro Ingresos por intereses, y sin reconocer efectos de valor razonable, de tal manera que estos instrumentos se valúan a su costo amortizado. De manera continua, la Administración evalúa si existe evidencia objetiva de que el valor de las inversiones mantenidas en esta clasificación muestra algún deterioro, en cuyo caso se determina el monto de la pérdida por deterioro, como la diferencia entre el valor en libros del título y el valor presente de los flujos de efectivo estimados, descontados a la tasa de interés efectiva original del título, la cual se reconoce en los resultados del ejercicio. De acuerdo con los criterios contables emitidos por la CNBV, la Compañía no puede clasificar un título de deuda como conservado a vencimiento, sí durante el ejercicio en curso o durante los dos ejercicios anteriores, la Compañía vendió títulos clasificados en esta misma categoría, o bien, reclasificó títulos desde la categoría de conservados a vencimiento hacia la de disponibles para la venta, independientemente de que los títulos por clasificar, los previamente vendidos o los reclasificados tengan características similares o no. Se considera que se ha mantenido tanto la intención, como la capacidad de conservar los títulos hasta su vencimiento, cuando se hayan efectuado previamente ventas o reclasificaciones dentro de los 28 días

7. naturales previos a su vencimiento o, en su caso, de la fecha de la opción de recompra del título por parte del emisor, u ocurran después de que la Compañía haya devengado o, en su caso, cobrado más del 85% de su valor original en términos nominales. Al 31 de marzo de 2017, la Compañía no tiene inversiones en valores de ningún tipo. Al 31 de marzo de 2016, la Compañía mantenía únicamente inversiones en valores con fines de negociación. - Transferencia de títulos entre categorías La Compañía debe contar con autorización expresa de la CNBV para reclasificar inversiones en valores entre categorías, excepto cuando éstas se realicen de la categoría Títulos conservados al vencimiento hacia Disponibles para la venta. En este caso, el resultado por valuación de los títulos a la fecha del traspaso se reconoce en el capital contable. El resultado por valuación corresponde a la diferencia que resulte de comparar el valor en libros con el valor razonable del instrumento financiero. Durante los períodos reportados al 31 de marzo de 2017 y 2016, la Compañía no efectuó transferencias de títulos entre categorías. - Registro de dividendos Los dividendos recibidos en acciones se registran afectándose simultáneamente el número de acciones de la emisora correspondiente y el costo promedio unitario de adquisición de los valores, lo que equivale a registrar el dividendo en acciones a valor cero. Los dividendos en efectivo que pagan las empresas emisoras se registran disminuyendo el valor de la inversión. i) Instrumentos financieros derivados La Compañía reconoce todos los derivados en el balance general a su valor razonable, independientemente de su designación como de “negociación” o “cobertura”. Los flujos de efectivo recibidos o entregados para ajustar a valor razonable el instrumento al inicio de la operación, no asociado a primas sobre opciones, se consideran parte del valor razonable del instrumento financiero. La Compañía opera con instrumentos financieros derivados con fines de negociación como una herramienta que le permite diseñar y ejecutar estrategias cuyo objetivo es mitigar o eliminar los diversos riesgos financieros a los que se encuentra expuesta, implementar estrategias de Administración de activos y pasivos y reducir su costo de fondeo. Los costos asociados con las transacciones se reconocen en resultados conforme se incurren en ellos. Los montos nocionales de los contratos con instrumentos financieros derivados se reconocen en cuentas de orden, en el rubro Otras cuentas de registro. A continuación, se menciona el tratamiento contable de los contratos de instrumentos financieros derivados que opera la Compañía:

8. - Instrumentos financieros derivados con fines de negociación Al 31 de marzo de 2017 y 2016, los instrumentos financieros contratados por la Compañía tienen la finalidad de cubrir de forma económica la exposición al riesgo de volatilidad de las tasas de interés y de tipo de cambio, sin embargo, la Compañía no ha adoptado la contabilidad de coberturas para sus instrumentos financieros derivados, por lo cual los cambios en el valor razonable de dichos instrumentos se reconocen inmediatamente en resultados, dentro del rubro Resultado por intermediación. - Opciones Las opciones son contratos mediante los cuales se establece que la Compañía tiene el derecho de compra, más no la obligación, de un subyacente a un precio determinado denominado precio de ejercicio en una fecha o período establecido. En la compra de una opción se registra la prima pagada en la operación, y se presenta en el balance general segregado en el rubro Derivados (saldo deudor) para fines de negociación o para fines de cobertura. Derivados implícitos Son aquellos componentes de un contrato que en forma explícita no pretenden originar un instrumento financiero derivado por sí mismo, pero que los riesgos implícitos generados por esos componentes difieren en sus características económicas y riesgos de los de dicho contrato (contrato anfitrión) y, por ende, resultan en un comportamiento y características similares a los que presenta un instrumento financiero derivado común. Cuando las características económicas y riesgos del derivado implícito no se encuentran estrechamente relacionadas con las características y riesgos del contrato anfitrión y este último no se valúa a su valor razonable afectando los resultados de la Compañía, el derivado implícito se segrega para efectos de valuación y recibe el tratamiento contable de un derivado. Al 31 de marzo de 2017 y 2016, con base en el análisis efectuado por la Administración de la Compañía, no se identificaron derivados implícitos materiales que deban segregarse ni que generen efectos en los estados financieros. j) Cartera de crédito - Registro de la cartera de crédito La Compañía analiza los contratos de arrendamiento que opera con clientes, con la finalidad de clasificarlos en operativos y capitalizables, siendo estos últimos aquellos cuyo periodo de arrendamiento es sustancialmente igual a la vida útil remanente del bien arrendado, si dicho contrato cubre al menos el 75% de la vida útil del mismo o bien si el valor presente de los pagos mínimos del arrendamiento es sustancialmente igual al valor de mercado del bien arrendado. Se considera que es sustancialmente igual al valor del bien arrendado si dicho valor presente constituye al menos un 90% de aquel valor.

9. Las operaciones de arrendamiento capitalizable se registran, al inicio del contrato, dentro de la cartera de crédito el valor contractual de la operación de arrendamiento. El ingreso financiero de estas operaciones es el equivalente a la diferencia entre el valor de las rentas y el costo de los bienes arrendados, el cual se registra al inicio como un ingreso financiero por devengar y se registra como un crédito diferido, el cual se reconoce en resultados en función del plazo del crédito, en el rubro Ingresos por intereses. La opción de compra a precio reducido de los contratos de arrendamiento capitalizable se reconoce como un ingreso en la fecha en que se cobra o como un ingreso amortizable durante el plazo remanente del contrato, en el momento de que el arrendatario se obligue a adoptar dicha opción. Respecto a los depósitos en garantía recibidos, éstos se registran como un pasivo en el rubro de Acreedores diversos y otras cuentas por pagar. En el caso de las rentas recibidas en forma anticipada, se registran en el rubro créditos diferidos y cobros anticipados, mismas que se aplican a lo largo del plazo del arrendamiento. De conformidad con el criterio B-6 Cartera de crédito, las líneas de crédito irrevocables y las otorgadas pendientes de disponer por los acreditados se registran en cuentas de orden, en el rubro Compromisos crediticios, en la fecha en que son autorizadas por el Comité de Crédito. Las disposiciones efectuadas por los acreditados sobre las líneas de crédito autorizadas se registran como un activo (crédito otorgado) a partir de la fecha en que se dispersan los fondos o se realizan los consumos correspondientes. Al momento de su contratación, las operaciones con cartas de crédito se registran en cuentas de orden dentro del rubro Compromisos crediticios, mismas que en el momento de ser ejercidas por el cliente o su contraparte se traspasan a la cartera de crédito, mientras que el efectivo a liquidar se acredita al rubro Acreedores diversos y otras cuentas por pagar. Las contraprestaciones pactadas por estas operaciones se reconocen cuando se cobran en el rubro Comisiones y tarifas cobradas, en el estado de resultados. En el caso de garantías y avales otorgados, los importes correspondientes se reconocen en cuentas de orden, en el rubro Compromisos crediticios. Las comisiones que se cobran por estas operaciones se reconocen en resultados en el momento en que las mismas se generan. Los compromisos crediticios se encuentran sujetos al proceso de calificación de la cartera de crédito, reconociéndose las estimaciones preventivas para riesgos crediticios correspondientes. Los intereses correspondientes a las operaciones de crédito vigentes se reconocen en resultados conforme se devengan en el rubro de ingresos por intereses, independientemente de su exigibilidad; la acumulación de intereses se suspende en el momento en que los créditos se traspasan a cartera vencida. Las comisiones cobradas en el otorgamiento inicial de los créditos se registran como un crédito diferido, el cual se amortiza contra resultados del ejercicio como un ingreso por intereses, bajo el método de línea recta durante la vida del crédito, excepto las que se originan por créditos revolventes, las cuales se amortizan en un periodo de doce meses. Los costos incrementales incurridos en el otorgamiento de créditos se amortizan en resultados, en función de los plazos en que se amortizan las comisiones cobradas relacionadas con los activos generados.

10. - Traspasos a cartera vencida Cuando las amortizaciones de los créditos comerciales, o de los intereses que devengan, no se reciben en la fecha de su vencimiento de acuerdo al esquema de pagos, el total del principal e intereses se traspasa a cartera vencida. Este traspaso se realiza bajo los siguientes supuestos: • Cuando se tiene conocimiento de que el acreditado es declarado en concurso mercantil, conforme a la Ley de Concursos Mercantiles; o • Cuando las amortizaciones no hayan sido liquidadas en su totalidad en los términos contratados originalmente, considerando lo siguiente:

o Si los adeudos consisten en créditos con pago único de capital e intereses al vencimiento y presentan 30 o más días naturales de vencidos;

o Si los adeudos se refieren a créditos con pago único de principal al vencimiento y con pagos periódicos de interés y presentan 90 o más días naturales de vencido el pago de intereses o 30 o más días de vencido el principal;

o Si los adeudos consisten en créditos con pagos periódicos de principal e intereses, incluyendo los créditos para la vivienda, y presentan 90 o más días de vencidos;

o Si los adeudos consisten en créditos revolventes y presentan dos períodos mensuales de facturación vencidos, o en caso de que el periodo de facturación sea distinto al mensual, el correspondiente a 60 o más días naturales de vencidos.

Los créditos vencidos son traspasados a la cartera de crédito vigente si existe evidencia de pago sostenido, la cual consiste en el cumplimiento del acreditado sin retraso, por el monto total exigible de capital e intereses, como mínimo, de tres amortizaciones consecutivas del esquema de pagos del crédito, o en caso de créditos con amortizaciones que cubran períodos mayores a 60 días, el pago de una sola exhibición. Los intereses ordinarios no cobrados clasificados en cartera vencida no son objeto del proceso de calificación de riesgo crediticio, ya que son reservados en su totalidad. - Reestructuraciones de crédito y renovaciones de crédito Las reestructuraciones de crédito consisten en ampliaciones de garantías que amparan las disposiciones efectuadas por los acreditados, así como de modificaciones a las condiciones originales contratadas de los créditos en lo que se refiere al esquema de pagos, tasas de interés o moneda, o concesión de un plazo de espera durante la vida del crédito. Las renovaciones de crédito son operaciones en las que se prorroga el plazo de amortización durante o al vencimiento del crédito, o bien, este se liquida en cualquier momento con el financiamiento proveniente de otro crédito contratado con la Compañía, en las que sea parte el mismo deudor u otra persona que por sus nexos patrimoniales constituyen riesgos comunes. Los créditos vencidos que se reestructuren permanecerán dentro de la cartera vencida, en tanto no exista evidencia de pago sostenido. En las reestructuras en las que se modifica la periodicidad de pago a periodos menores a los originalmente pactados, para efectos de observar el pago sostenido, se consideran tres amortizaciones consecutivas del esquema original de pagos.

11. Los créditos con pago único de principal al vencimiento, con independencia de que los intereses se paguen periódicamente o al vencimiento, que se reestructuren durante su plazo o se renueven en cualquier momento, serán considerados como cartera vencida en tanto no exista evidencia de pago sostenido Los créditos vigentes, distintos a los ya señalados en el párrafo anterior, que se reestructuran o renuevan sin que haya transcurrido al menos el 80% del plazo original del crédito, se consideran vigentes únicamente cuando el acreditado hubiere cubierto la totalidad de los intereses devengados a la fecha de la renovación o reestructuración, y cuando el acreditado hubiere cubierto el principal del monto original del crédito, que a la fecha de la renovación o reestructuración debió haber sido cubierto. En caso de no cumplirse todas las condiciones descritas, son considerados como vencidos desde el momento en que se reestructuren o renueven y hasta en tanto no exista evidencia de pago sostenido. De igual forma, si los créditos se reestructuran o renuevan durante el transcurso del 20% final del plazo original del crédito, se consideran vigentes únicamente cuando el acreditado ha cubierto los intereses devengados y el principal del monto original del crédito, que a la fecha de la renovación o reestructuración debió cubrir y éste representa el 60% del monto original del crédito. En caso contrario, se consideran como vencidos en tanto no exista evidencia de pago sostenido. Los créditos revolventes que se reestructuran o renuevan en cualquier momento, se consideran vigentes únicamente cuando el acreditado haya cubierto los intereses devengados, el crédito no tiene periodos de facturación vencida y se cuenta con elementos que justifican la capacidad de pago del deudor. En el caso de reestructuras o renovaciones sobre créditos consolidados otorgados a un mismo acreditado, se analiza por separado cada uno de los créditos como si se reestructuraran o renovaran por separado y, si de tal análisis se concluye que uno o más de dichos créditos se habría traspasado a cartera vencida por efecto de dicha reestructura o renovación, entonces el saldo total del crédito consolidado se traspasa a cartera vencida. No se consideran reestructuras las operaciones que a la fecha de la modificación de las condiciones originales del crédito, presentan cumplimiento de pago de capital e intereses y únicamente se amplían o mejoran las garantías, o se mejora la tasa a favor de la Compañía, o se modifica la moneda y se aplica la tasa correspondiente a la nueva moneda o se cambia la fecha de pago, sin que esto implique exceder o modificar la periodicidad de los mismos. En la Nota 20 se señalan las principales políticas de gestión crediticia que mantiene implementadas la Compañía.

12. - Venta, cesión o baja de activos financieros crediticios En el caso de baja de activos financieros crediticios mediante venta o cesión, la Compañía analiza la retención o no de los riesgos y beneficios de dichos activos financieros, así como el control que la Compañía mantiene sobre los mismos. Como resultado de dicho análisis y, en caso de que se transmitan substancialmente los riesgos y beneficios de los activos financieros transferidos, o en su caso, no se mantenga control sobre los mismos, la Compañía remueve los activos financieros correspondientes de sus estados financieros y reconoce las contraprestaciones recibidas en la operación. En caso contrario, es decir, que se retengan los riesgos y beneficios o se mantenga control sobre los activos financieros transferidos, la Compañía deberá mantener dichos activos financieros en su balance general y registrar un pasivo por las contraprestaciones recibidas en la operación. k) Estimación preventiva para riesgos crediticios La Compañía constituye la estimación preventiva para riesgos crediticios con base en las reglas de calificación establecidas en las Disposiciones generales aplicables a las instituciones de crédito (Circular Única para Bancos), emitidas por la CNBV, las cuales establecen metodologías de evaluación y constitución de reservas por tipo de crédito. - Créditos comerciales La metodología de calificación para la cartera de créditos comerciales consiste en: a) Efectuar una clasificación de los créditos otorgados considerando el tipo de cartera, identificando aquellos créditos comerciales otorgados a entidades federativas y municipios; proyectos con fuente de pago propia; entidades financieras; y personas morales y físicas con actividad empresarial (estas últimas divididas en dos grupos: aquellas con ingresos netos o ventas netas anuales (i) menores a 14 millones de UDIs y (ii) mayores a 14 millones de UDIs); b) La aplicación individual de una fórmula que considera componentes de pérdida esperada, así como variables de exposición al incumplimiento y vencimientos acumulados a la fecha de cálculo, los cuales varían dependiendo de la clasificación de créditos realizada por la Compañía; c) La determinación de un puntaje crediticio derivado del análisis y evaluación de factores cuantitativos y cualitativos cuya fuente de información abarca desde bases de datos de una sociedad de información crediticia hasta información histórica obtenida por la Compañía durante su proceso de análisis y Administración del crédito o información cualitativa obtenida directamente del acreditado. Entre dichos factores se encuentran la experiencia de pago con instituciones financieras bancarias, no bancarias y empresas comerciales, riesgo financiero, gobierno y estructura corporativa, posicionamiento de mercado, entre otras;

13.

d) La determinación del porcentaje de estimación a constituir y la asignación de un grado de riesgo, como sigue:

Grado de riesgo

Porcentaje de estimación

A-1 0 a 0.9 A-2 0.91 a 1.5 B-1 1.501 a 2.0 B-2 2.001 a 2.50 B-3 2.501 a 5.0 C-1 5.001 a 10.0 C-2 10.001 a 15,5 D 15.501 a 45.0 E Mayor a 45.0

Las reglas de calificación de cartera crediticia comercial establecen la evaluación trimestral de los riesgos crediticios y requieren la consideración de la totalidad de los créditos otorgados a un mismo deudor. - Créditos al consumo no revolventes La estimación preventiva para riesgos crediticios se calcula con base en la aplicación individual de una fórmula que considera componentes de pérdida esperada, así como variables de vencimientos en los últimos cuatro meses previos a la calificación y vencimientos acumulados a la fecha de cálculo. La asignación de un grado de riesgo para la cartera crediticia de consumo se hace de la siguiente manera:

Grado de riesgo

Porcentaje de estimación

A-1 0 a 2.0 A-2 2.01 a 3.0 B-1 3.01 a 4.0 B-2 4.01 a 5.0 B-3 5.01 a 6.0 C-1 6.01 a 8.0 C-2 8.01 a 15.0 D 15.01 a 35.0 E 35.01 a 100.0

14. - Estimación preventiva para riesgos crediticios adicionales reconocida por la CNBV La estimación preventiva para riesgos crediticios adicionales reconocidas por la CNBV son aquellas que se constituyen para cubrir riesgos que no se encuentran previstos en las diferentes metodologías de calificación de la cartera crediticia, y sobre las que previo a su constitución, se debe informar a la CNBV lo siguiente: i) origen de las estimaciones; ii) metodología para su determinación; iii) monto de estimaciones por constituir; y iv) tiempo que se estima serán necesarias. Al 31 de marzo de 2017 y 2016, la Compañía no ha reconocido estimaciones adicionales. - Reconocimiento en el estado de resultados Los aumentos o disminuciones de la estimación preventiva para riesgos crediticios, como resultado del proceso de calificación, se registran en resultados ajustando el Margen financiero, hasta por el monto de la estimación reconocida para el mismo tipo de crédito. Cuando el saldo de la estimación preventiva para riesgos crediticios haya excedido el importe requerido conforme a las metodologías de calificación, el diferencial se cancela en la fecha en que se efectúe la siguiente calificación del tipo de crédito de que se trate (comercial, de consumo o a la vivienda) contra los resultados del ejercicio, afectando el mismo rubro que lo originó, es decir, el de estimación preventiva para riesgos crediticios. En los casos en que el monto a cancelar sea superior al saldo registrado de dicha estimación en los resultados del ejercicio, el excedente se reconoce en el rubro Otros ingresos (egresos) de la operación. Las quitas, condonaciones, bonificaciones y descuentos, es decir, el monto perdonado del pago del crédito en forma parcial o total, se registra con cargo a resultados en el rubro de estimación preventiva para riesgos crediticios; en caso de que el importe de éstas exceda el saldo de la estimación asociada al crédito, previamente se constituyen estimaciones hasta por el monto de la diferencia. l) Otras cuentas por cobrar Las otras cuentas por cobrar representan, entre otros, las rentas exigibles pendientes de cobro de arrendamientos operativos, saldos a favor de impuestos y otros deudores. Por las otras cuentas por cobrar, se crea una estimación que refleja su grado de irrecuperabilidad, cuando presentan un vencimiento mayor a 90 días naturales o de 60 días en el caso de deudores no identificados.

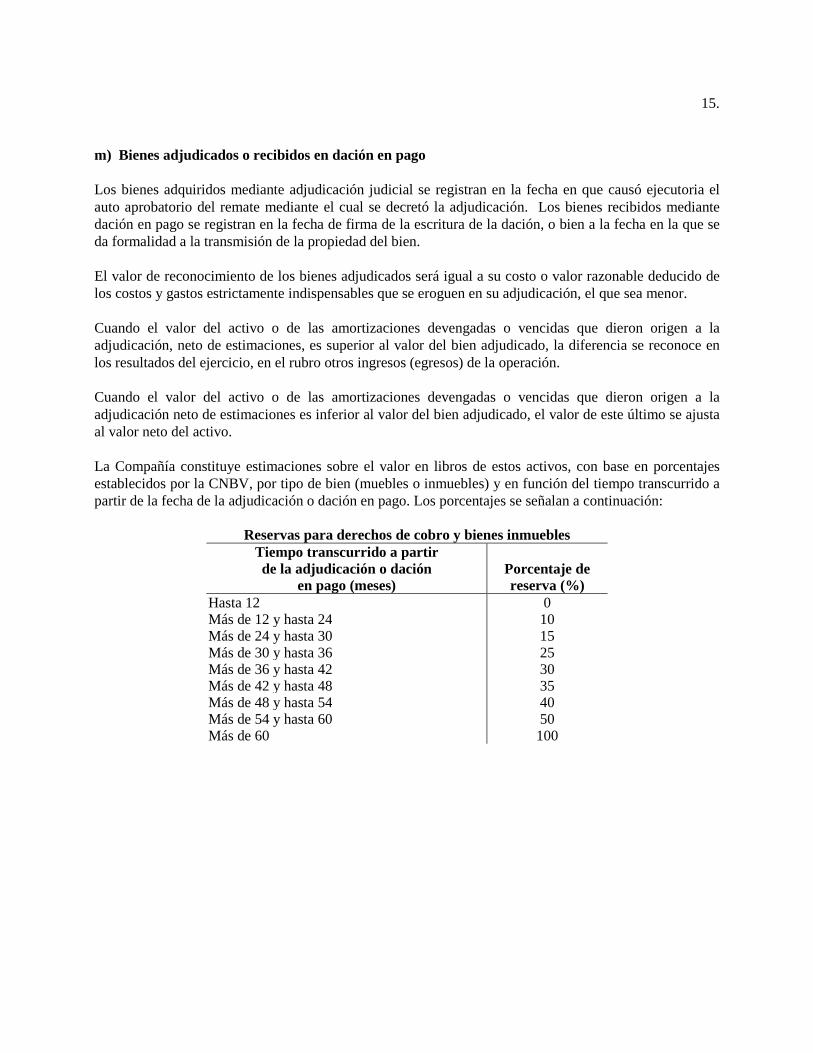

15. m) Bienes adjudicados o recibidos en dación en pago Los bienes adquiridos mediante adjudicación judicial se registran en la fecha en que causó ejecutoria el auto aprobatorio del remate mediante el cual se decretó la adjudicación. Los bienes recibidos mediante dación en pago se registran en la fecha de firma de la escritura de la dación, o bien a la fecha en la que se da formalidad a la transmisión de la propiedad del bien. El valor de reconocimiento de los bienes adjudicados será igual a su costo o valor razonable deducido de los costos y gastos estrictamente indispensables que se eroguen en su adjudicación, el que sea menor. Cuando el valor del activo o de las amortizaciones devengadas o vencidas que dieron origen a la adjudicación, neto de estimaciones, es superior al valor del bien adjudicado, la diferencia se reconoce en los resultados del ejercicio, en el rubro otros ingresos (egresos) de la operación. Cuando el valor del activo o de las amortizaciones devengadas o vencidas que dieron origen a la adjudicación neto de estimaciones es inferior al valor del bien adjudicado, el valor de este último se ajusta al valor neto del activo. La Compañía constituye estimaciones sobre el valor en libros de estos activos, con base en porcentajes establecidos por la CNBV, por tipo de bien (muebles o inmuebles) y en función del tiempo transcurrido a partir de la fecha de la adjudicación o dación en pago. Los porcentajes se señalan a continuación:

Reservas para derechos de cobro y bienes inmuebles Tiempo transcurrido a partir de la adjudicación o dación

en pago (meses)

Porcentaje de reserva (%)

Hasta 12 0 Más de 12 y hasta 24 10 Más de 24 y hasta 30 15 Más de 30 y hasta 36 25 Más de 36 y hasta 42 30 Más de 42 y hasta 48 35 Más de 48 y hasta 54 40 Más de 54 y hasta 60 50 Más de 60 100

16.

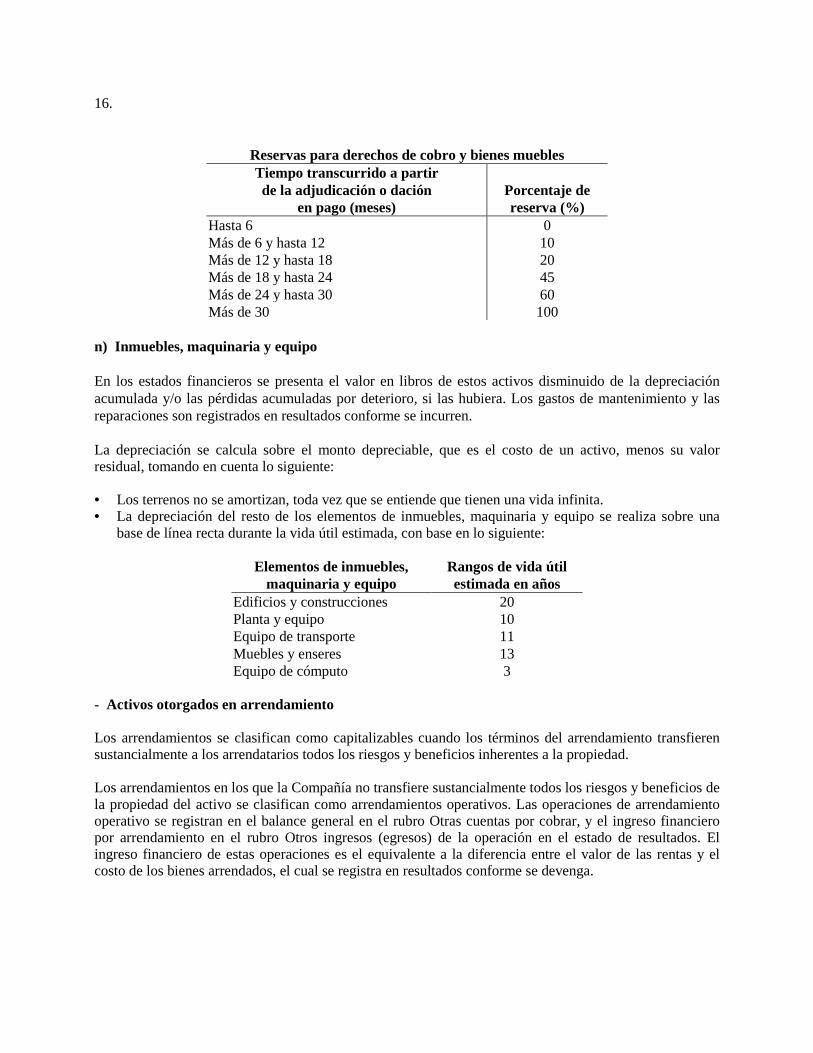

Reservas para derechos de cobro y bienes muebles Tiempo transcurrido a partir de la adjudicación o dación

en pago (meses)

Porcentaje de reserva (%)

Hasta 6 0 Más de 6 y hasta 12 10 Más de 12 y hasta 18 20 Más de 18 y hasta 24 45 Más de 24 y hasta 30 60 Más de 30 100

n) Inmuebles, maquinaria y equipo En los estados financieros se presenta el valor en libros de estos activos disminuido de la depreciación acumulada y/o las pérdidas acumuladas por deterioro, si las hubiera. Los gastos de mantenimiento y las reparaciones son registrados en resultados conforme se incurren. La depreciación se calcula sobre el monto depreciable, que es el costo de un activo, menos su valor residual, tomando en cuenta lo siguiente: • Los terrenos no se amortizan, toda vez que se entiende que tienen una vida infinita. • La depreciación del resto de los elementos de inmuebles, maquinaria y equipo se realiza sobre una

base de línea recta durante la vida útil estimada, con base en lo siguiente:

Elementos de inmuebles, maquinaria y equipo

Rangos de vida útil estimada en años

Edificios y construcciones 20 Planta y equipo 10 Equipo de transporte 11 Muebles y enseres 13 Equipo de cómputo 3

- Activos otorgados en arrendamiento Los arrendamientos se clasifican como capitalizables cuando los términos del arrendamiento transfieren sustancialmente a los arrendatarios todos los riesgos y beneficios inherentes a la propiedad. Los arrendamientos en los que la Compañía no transfiere sustancialmente todos los riesgos y beneficios de la propiedad del activo se clasifican como arrendamientos operativos. Las operaciones de arrendamiento operativo se registran en el balance general en el rubro Otras cuentas por cobrar, y el ingreso financiero por arrendamiento en el rubro Otros ingresos (egresos) de la operación en el estado de resultados. El ingreso financiero de estas operaciones es el equivalente a la diferencia entre el valor de las rentas y el costo de los bienes arrendados, el cual se registra en resultados conforme se devenga.

17. Los costos directos iniciales incurridos en la negociación de un arrendamiento operativo se agregan al valor neto en libros del activo arrendado, y se reconocen durante la vigencia del arrendamiento sobre la misma base que los ingresos por arrendamiento. Los arrendamientos contingentes se reconocen como ingresos en el periodo en el que se obtienen. Los activos en arrendamiento se deprecian en línea recta en el plazo del arrendamiento deduciendo del costo original el valor residual estimado por la Compañía. El valor neto de los activos en arrendamiento se evalúa por deterioro cuando existen indicios, tales como aquellos contratos que presentan una morosidad considerable o que se estime que el valor del residual se encuentra por debajo de su valor de recuperación. ñ) Pagos anticipados Los pagos anticipados se reconocen por el monto pagado en el momento en que este se realiza, siempre y cuando se estima que el beneficio económico futuro asociado fluya hacia la Compañía. Una vez que el bien o servicio es recibido, la Compañía reconoce el importe relativo a los pagos anticipados como un activo dentro del rubro de pagos anticipados e intangibles, o gasto del período, dependiendo si se tiene o no la certeza de que el bien adquirido le generará un beneficio económico futuro. La Compañía evalúa periódicamente la capacidad de que los pagos anticipados pierdan su capacidad para generar beneficios económicos futuros, así como la recuperación de los mismos, el importe que se considera como no recuperable se reconoce como una pérdida por deterioro en el resultado del período. o) Activos intangibles Los activos intangibles son activos no monetarios identificables, sin sustancia física y representan erogaciones cuyos beneficios serán recibidos en el futuro. Los activos intangibles adquiridos de forma independiente se miden inicialmente por su costo. Después del reconocimiento inicial, los activos intangibles se llevan al costo menos cualquier amortización acumulada y pérdidas acumuladas por deterioro. La vida útil de los activos intangibles se clasifica ya sea como definida o indefinida, de acuerdo con el periodo en el cual se esperan recibir los beneficios. Los activos intangibles con vida definida son amortizados a lo largo de su vida útil y están representados principalmente por: • Costos de tecnología de información y sistemas de Administración incurridos durante la etapa de

desarrollo que están actualmente en uso. Tales costos fueron capitalizados y después amortizados bajo el método lineal durante la vida útil de dichos activos. Los gastos que no cumplan con los requisitos para su capitalización, se llevarán a gastos al momento en que se incurren.

18. • Las licencias adquiridas para el uso de programas, software y otros sistemas son capitalizadas al valor

de los costos incurridos para su adquisición y preparación para usarlas. Otros costos de desarrollo que no cumplen con estos criterios y los gastos de investigación, así como los de mantenimiento, se reconocen como gastos conforme se incurren. Los costos de desarrollo previamente reconocidos como gastos no se reconocen como un activo en periodos subsecuentes.

p) Deterioro de activos de larga duración La Compañía realiza un análisis anual sobre posibles indicios de deterioro en los activos de larga duración, tangibles e intangibles, que pudieran derivar en el reconocimiento de una baja en el valor de dichos activos. Al 31 de marzo de 2017 y 2016, no se han presentado indicios de deterioro. q) Pasivos financieros Préstamos bancarios Los pasivos por concepto de préstamos bancarios y de otros organismos se registran tomando como base el valor contractual de la obligación en el balance general. Los intereses por pagar se reconocen en resultados, dentro del Margen financiero, conforme se devengan, con base en la tasa de interés pactada. En su caso, las comisiones que se pagan se reconocen directamente en resultados. r) Compensación de instrumentos financieros Los activos financieros y los pasivos financieros se compensan y el monto neto se reporta en el estado consolidado de situación financiera si, y solamente si (i) existe actualmente un derecho legalmente exigible para compensar los montos reconocidos, y (ii) existe la intención de liquidarlos por el importe neto, o de realizar los activos y liquidar los pasivos en forma simultánea. s) Valor razonable de los instrumentos financieros El valor razonable de los instrumentos financieros que se negocian en los mercados activos se determina considerando los precios cotizados en el mercado, o los precios cotizados por los corredores (precio de compra para posiciones activas y precio de venta para posiciones pasivas), sin deducción alguna de los costos de transacción. Para instrumentos financieros que no se negocian en un mercado activo, el valor razonable se determina utilizando las técnicas de valuación adecuadas. Dichas técnicas pueden incluir el uso de transacciones de mercado bajo el principio de plena competencia; referencias al valor razonable actual de otro instrumento financiero que sea esencialmente similar; análisis de los flujos de efectivo descontados u otros modelos de valuación.

19. Como parte del proceso de valuación y reconocimiento contable del valor razonable de instrumentos financieros (derivados y no derivados), la Administración de la Compañía toma en consideración los valores razonables reportados por sus contrapartes. t) Provisiones Las provisiones se reconocen cuando la Compañía: i) tiene una obligación presente (legal o asumida) como resultado de un evento pasado, ii) es probable que se requiera la salida de recursos que incorporan beneficios económicos para liquidar la obligación y cuando, y iii) pueda hacerse una estimación confiable del monto de la obligación. Si el efecto del valor del dinero a través del tiempo es significativo, las provisiones se descuentan utilizando la tasa que refleje, en su caso, el riesgo específico del pasivo correspondiente. En estos casos, el incremento en la provisión se reconoce como costo de financiamiento, es decir un gasto por intereses. En el caso de contingencias, la Compañía evalúa las circunstancias y hechos existentes a la fecha de la preparación de los estados financieros para determinar la probable, posible o remota salida de recursos de la Sociedad; como resultado, se hacen las revelaciones y/o reconocimiento de las provisiones correspondientes. Las provisiones por pasivos contingentes se reconocen solamente cuando es probable la salida de recursos para su extinción. Asimismo, los compromisos solamente se reconocen cuando generan una pérdida. u) Impuestos - Impuesto a la utilidad causado Los activos y pasivos por impuesto a la utilidad causado por el periodo actual se miden al monto que se espera recuperar o pagar a las autoridades fiscales. El gasto por impuesto a la utilidad causado relacionado con los conceptos reconocidos directamente en el capital contable se reconoce en el patrimonio y no en el estado de resultados. Periódicamente, la Administración evalúa las posiciones fiscales tomadas en las declaraciones de impuestos con respecto a situaciones en donde las regulaciones fiscales aplicables están sujetas a interpretación, y crea provisiones, cuando sea necesario. - Impuesto a la utilidad diferido El impuesto a la utilidad diferido se determina utilizando el método de activos y pasivos, con base en las diferencias temporales entre los valores fiscales de los activos y pasivos y sus importes en libros a la fecha de presentación de información. Los activos por impuesto a la utilidad diferido se reconocen por todas las diferencias temporales deducibles, por los créditos fiscales no utilizados y las pérdidas fiscales no amortizadas.

20. El valor neto en libros de los activos por impuesto a la utilidad diferido se revisa en cada fecha de presentación de información financiera y se reduce en la medida en que no sea probable que haya utilidades gravables futuras suficientes para permitir que se apliquen todos o una parte de los beneficios por impuesto diferido. Los activos por impuesto diferido no reconocidos se revalúan en cada fecha de presentación de información y se comienzan a reconocer en la medida en que sea probable que haya utilidades gravables futuras suficientes para permitir la recuperación del activo por impuesto diferido. Los activos y pasivos por impuesto diferido se miden con base en las tasas fiscales que estarán vigentes en el ejercicio cuando el activo se materialice o el pasivo se liquide, con base en las tasas fiscales (y legislación fiscal) que estén aprobadas o cuyo procedimiento de aprobación se encuentre próximo a completarse en la fecha de presentación de información. El impuesto a la utilidad diferido relacionado con los conceptos reconocidos directamente en el capital contable se reconoce en éste concepto y no en el estado de resultados. - Impuesto sobre ventas (Impuesto al Valor Agregado) Los ingresos, gastos y activos se reconocen netos del monto del impuesto al valor agregado (IVA), salvo: • Cuando el IVA incurrido en una adquisición de activos o servicios no pueda recuperarse de la

autoridad fiscal, en cuyo caso el impuesto se reconoce como parte del costo de adquisición del activo o en gastos como IVA no recuperable, según corresponda.

• Las cuentas por cobrar y por pagar se valúan incluyendo el monto del IVA. De acuerdo al artículo 5 de la Ley del Impuesto al Valor Agregado, cuando solo por una parte de los ingresos causados se genere la obligación del IVA o bien cuando aplique la tasa del 0%, el IVA que a su vez es pagado por el contribuyente solo será acreditable de manera proporcional. Dicha mecánica se encuentra establecida en el artículo antes referido, y básicamente tiene por objeto identificar las inversiones, costos y gastos que se identifican con ingresos gravados de los que no. Los ingresos generados por la Compañía se integran tanto de ingresos que causan IVA, como ingresos por los cuales se está exento del mismo, por lo tanto requiere la aplicación de la mecánica establecida en dicho artículo para la determinación del IVA que puede ser acreditado. El monto del IVA que de acuerdo a dicha mecánica no puede ser acreditado, se considera como gasto dentro del rubro Gastos de administración y promoción y Administración, en el resultado del ejercicio en que se paga. El monto neto del IVA por pagar y el IVA acreditable, y cuyo importe se pueda recuperar o que se deba pagar a la autoridad fiscal se incluye dentro del rubro Otras cuentas por cobrar, o como pasivo dentro del rubro Acreedores diversos y otras cuentas por pagar, en el balance general, según corresponda.

21. v) Saldos en moneda extranjera Las operaciones celebradas se registran en la moneda en que se pactan. Para efectos de presentación de la información financiera, los saldos de los activos y pasivos denominados en moneda extranjera se valorizan en moneda nacional utilizando el tipo de cambio publicado por Banco de México el día hábil anterior a la fecha de los estados financieros. Los efectos de las variaciones en los tipos de cambio sobre las partidas en moneda extranjera afectan los resultados del ejercicio, como resultado cambiario en el Margen financiero si derivan de partidas relacionadas con la operación y en el rubro Otros ingresos (egresos) de la operación, en función a la naturaleza de la partida de origen. w) Cuentas de orden La Compañía registra en cuentas de orden información financiera y no financiera, complementaria a los conceptos que presenta el balance general, principalmente por la apertura de líneas de crédito concertadas con acreditados y cartas de crédito. También, se reconocen en cuentas de orden los montos nocionales de los instrumentos financieros derivados que se mantienen contratados. x) Reconocimiento de Ingresos La Compañía reconoce los ingresos en la medida en que sea probable que los beneficios económicos fluyan a la Compañía y los ingresos puedan medirse de manera confiable, independientemente de la fecha en la que se realice el cobro. También se deberán observar los siguientes criterios para el reconocimiento de ingresos: - Ingresos por intereses Los intereses que generan las operaciones de crédito vigentes se reconocen y aplican a resultados con base en el monto devengado. Los intereses moratorios correspondientes a la cartera vencida se registran en resultados al momento de su cobro, llevando a cabo el control de su devengamiento en cuentas de orden. - Ingresos por arrendamiento Los ingresos por arrendamiento derivados de contratos de arrendamiento operativo se reconocen conforme se devengan las rentas correspondientes durante el plazo del arrendamiento. Para efecto de su presentación en el estado de resultados, el ingreso por rentas se disminuye del gasto por depreciación de los activos dados en arrendamiento. y) Ingresos y gastos por comisiones Las comisiones cobradas y pagadas se reconocen en resultados en el momento en que se generan o devengan, dependiendo del tipo de operación que les dio origen.

22. z) Resultado por intermediación Proviene principalmente del resultado por valuación a valor razonable de valores y operaciones derivadas de negociación, así como del resultado por compra-venta de valores, instrumentos financieros derivados y divisas. aa) Utilidad integral La utilidad integral de la Compañía está representada por el resultado neto del ejercicio más aquellas partidas cuyo efecto se refleja directamente en el capital contable y no constituyen aportaciones, reducciones y distribuciones de capital. ab) Información por segmentos La actividad preponderante de la Compañía es el otorgamiento de crédito, por lo que la información financiera significativa que se presenta y revela en sus estados financieros está relacionada con esta actividad. Por los períodos reportados al 31 de marzo de 2017 y 2016, la Compañía obtuvo ingresos netos derivados por operaciones de arrendamiento operativo que ascendieron a $18 y $13, respectivamente, y representan el 16% y 10%, del resultado de la operación, según corresponde. ac) Nuevos criterios contables y modificaciones - Criterios contables 2016 El 9 de noviembre de 2016, la CNBV emitió modificaciones al marco normativo contable aplicable a las instituciones de crédito, mismas que entraron en vigor a partir del 1 de enero de 2017. A continuación se describen los cambios más relevantes: a) En el criterio A-2 Aplicación de normas particulares, se elimina la aplicación supletoria de la NIF B-4 Utilidad integral, toda vez que dicha NIF ha sido eliminada del marco conceptual de las NIF como resultado de la entrada en vigor de la NIF B-3 Estado de resultados integral y B-4 Estado de cambios en el capital contable. Asimismo, se incluyen dentro del marco normativo contable las NIF C-18 Obligaciones asociadas con el retiro de propiedades, planta y equipo y NIF C-21 Acuerdos con control conjunto. En este mismo criterio se establece que los sobregiros en las cuentas de cheques de los clientes de la entidad, que no cuenten con una línea de crédito para tales efectos, se clasificarán como adeudos vencidos y las instituciones deberán constituir simultáneamente a dicha clasificación una estimación por el importe total del sobregiro.

23. b) En el criterio B-1, Disponibilidades, se establece que, en caso de que el saldo compensado de divisas a recibir con las divisas a entregar correspondiente a las operaciones 24/48 hrs. sea negativo, dicho saldo deberá presentarse dentro del rubro Otras cuentas por pagar. c) En el criterio contable B-6, Cartera de crédito, se incorporan normas sobre reconocimiento inicial de operaciones de factoraje financiero, ingreso financiero por devengar (incluyendo su determinación), intereses, anticipos y comisiones y tarifas distintas a las del otorgamiento del factoraje. Se incluyen criterios para el traspaso a cartera vencida de aquellas amortizaciones que no hayan sido liquidadas en su totalidad y presenten 90 o más días de vencimiento respecto de créditos otorgados a personas físicas destinados a la remodelación o mejoramiento de vivienda respaldados por el ahorro de la subcuenta de vivienda y se adicionan normas de revelación al respecto. Adicionalmente, se incorporan criterios particulares para la reestructura de créditos consolidados y se amplía el concepto de pago sostenido para las diferentes modalidades y características de créditos otorgados, así como la definición de créditos renovados. Estas modificaciones no tuvieron efectos importantes en la información financiera de la Compañía. A continuación se muestra una breve descripción sobre los aspectos más relevantes de los pronunciamientos que entrarán en vigor a partir del 1 de enero de 2018 aplicables a la Compañía, los cuales permiten su aplicación anticipada, según se explica como sigue: - NIF C-3, Cuentas por cobrar Los principales cambios contables que establece la NIF C-3, son: a) Específica, que las cuentas por cobrar que se basan en un contrato representan un instrumento financiero. Algunas de las cuentas por cobrar, generadas por una disposición legal o fiscal, pueden tener ciertas características de un instrumento financiero, tal como generar intereses, pero no son en sí instrumentos financieros. b) La estimación para incobrabilidad para cuentas por cobrar comerciales se reconoce desde el momento en que se devenga el ingreso, con base en pérdidas crediticias esperadas, presentándose en el estado de resultado integral en un rubro de gastos o por separado cuando sea significativa. c) Desde el reconocimiento inicial de una cuenta por cobrar, debe considerarse el valor del dinero en el tiempo. Si el efecto del valor presente de la cuenta por cobrar es importante en atención a su plazo, debe ajustarse con base en dicho valor presente. Se considera que el efecto del valor presente es material cuando se pacta el cobro de la cuenta por cobrar, total o parcialmente, a un plazo mayor de un año, pues se presume que existe una operación de financiamiento.

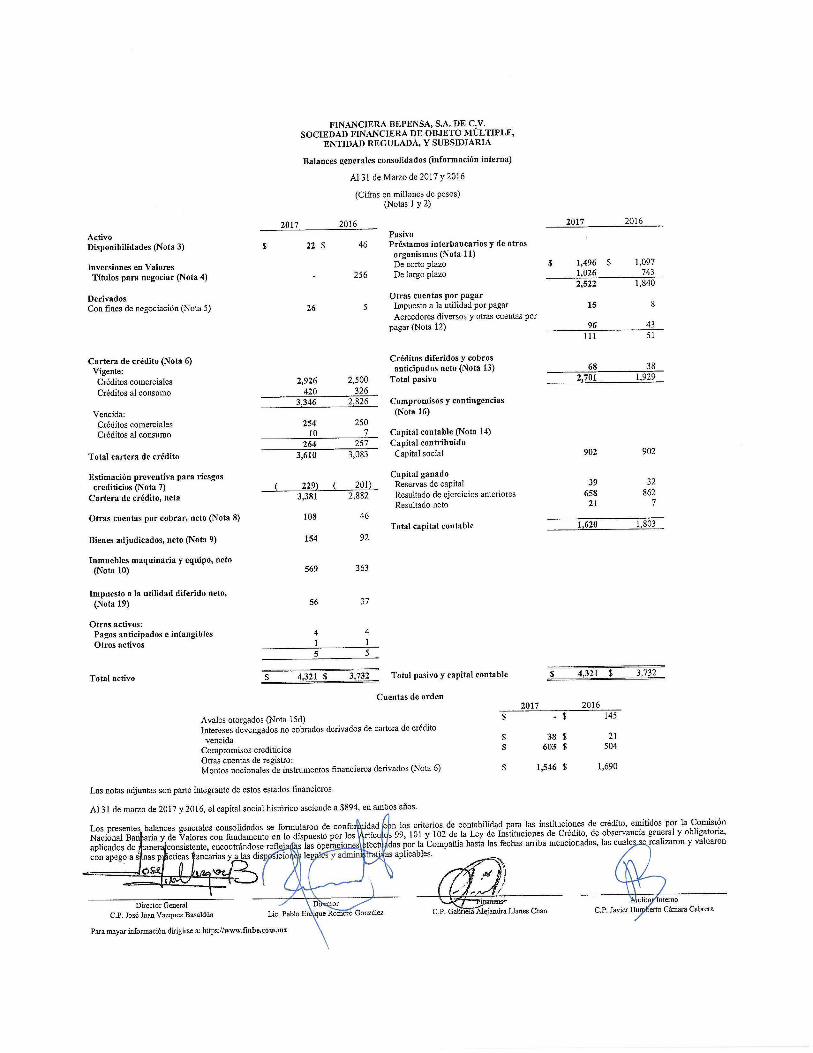

24. d) La NIF C-3, requiere presentar un análisis del cambio entre el saldo inicial y el final de la estimación para incobrabilidad por cada período presentado. Esta NIF entra en vigor para ejercicios que se inicien a partir del 1 de enero de 2018. Se permite su aplicación anticipada a partir del 1 de enero de 2017, siempre y cuando se haga junto con la aplicación de la NIF C-20, Instrumentos de financiamiento por cobrar. La Administración de la Compañía está en proceso de analizar los efectos que tendrá en los estados financieros la adopción de esta nueva norma. - NIF C-9, Provisiones, contingencias y compromisos La NIF C-9, Provisiones, contingencias y compromisos, sustituye al Boletín C-9, Pasivos, provisiones, activos y pasivos contingentes y compromisos. Entre los principales cambios de la NIF C-9 con relación al Boletín C-9 son: a) se disminuyó del alcance de la NIF C-9 el tratamiento contable de los pasivos financieros, emitiéndose para ello la NIF C-19, Instrumentos financieros por pagar, y b) Se ajustó la definición de pasivo, eliminándose el calificativo de virtualmente ineludible y se incluyó el término probable disminución de recursos económicos. Esta NIF entra en vigor para ejercicios que se inicien a partir del 1 de enero de 2018. Se permite su aplicación anticipada a partir del 1 de enero de 2016, siempre y cuando se haga junto con la aplicación de la NIF C-19, Instrumentos de financiamiento por pagar. La Administración de la Compañía está en proceso de analizar los efectos que tendrá en los estados financieros la adopción de esta nueva norma 3. Disponibilidades Al 31 de marzo de 2017 y 2016, este rubro se integra como sigue: 2017 2016 Instituciones financieras bancarias mexicanas $ 22 $ 46 4. Inversiones en valores La composición de este rubro al 31 de marzo de 2016, es la siguiente: 2016

Costo Valor

razonable Títulos para negociar: Acciones de sociedades de inversión de deuda $ 236 $ 256 $ 236 $ 256

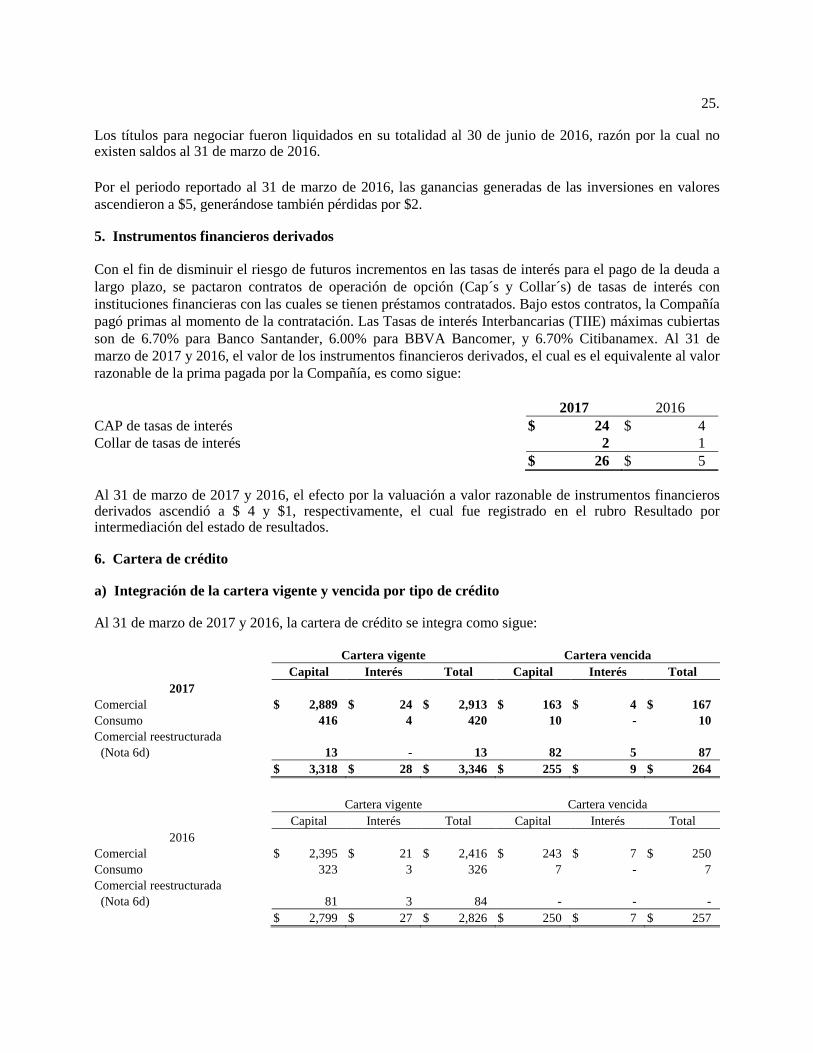

25. Los títulos para negociar fueron liquidados en su totalidad al 30 de junio de 2016, razón por la cual no existen saldos al 31 de marzo de 2016. Por el periodo reportado al 31 de marzo de 2016, las ganancias generadas de las inversiones en valores ascendieron a $5, generándose también pérdidas por $2. 5. Instrumentos financieros derivados Con el fin de disminuir el riesgo de futuros incrementos en las tasas de interés para el pago de la deuda a largo plazo, se pactaron contratos de operación de opción (Cap´s y Collar´s) de tasas de interés con instituciones financieras con las cuales se tienen préstamos contratados. Bajo estos contratos, la Compañía pagó primas al momento de la contratación. Las Tasas de interés Interbancarias (TIIE) máximas cubiertas son de 6.70% para Banco Santander, 6.00% para BBVA Bancomer, y 6.70% Citibanamex. Al 31 de marzo de 2017 y 2016, el valor de los instrumentos financieros derivados, el cual es el equivalente al valor razonable de la prima pagada por la Compañía, es como sigue: 2017 2016 CAP de tasas de interés $ 24 $ 4 Collar de tasas de interés 2 1

$ 26 $ 5 Al 31 de marzo de 2017 y 2016, el efecto por la valuación a valor razonable de instrumentos financieros derivados ascendió a $ 4 y $1, respectivamente, el cual fue registrado en el rubro Resultado por intermediación del estado de resultados. 6. Cartera de crédito a) Integración de la cartera vigente y vencida por tipo de crédito Al 31 de marzo de 2017 y 2016, la cartera de crédito se integra como sigue: Cartera vigente Cartera vencida Capital Interés Total Capital Interés Total

2017 Comercial $ 2,889 $ 24 $ 2,913 $ 163 $ 4 $ 167 Consumo 416 4 420 10 - 10 Comercial reestructurada (Nota 6d) 13 - 13 82 5 87 $ 3,318 $ 28 $ 3,346 $ 255 $ 9 $ 264

Cartera vigente Cartera vencida Capital Interés Total Capital Interés Total

2016 Comercial $ 2,395 $ 21 $ 2,416 $ 243 $ 7 $ 250 Consumo 323 3 326 7 - 7 Comercial reestructurada (Nota 6d) 81 3 84 - - - $ 2,799 $ 27 $ 2,826 $ 250 $ 7 $ 257

26. b) Integración de la cartera por moneda Al 31 de marzo de 2017 y 2016, el análisis de la cartera de crédito por moneda es el siguiente:

Moneda nacional

Moneda extranjera valorizada (Dólares

americanos) Total 2017

Cartera de crédito vigente: Comercial $ 2,867 $ 47 $ 2,914

Consumo 419 - 419 Comercial reestructurada (Nota 6d) 13 - 13 3,299 47 3,346 Carta de crédito vencida: Comercial 119 48 167 Consumo 10 - 10 Comercial reestructurada (Nota 6d) 87 - 87 216 48 264 $ 3,515 $ 95 $ 3,610

Moneda nacional

Moneda extranjera valorizada (Dólares

americanos) Total 2016

Cartera de crédito vigente: Comercial $ 2,348 $ 68 $ 2,416 Consumo 326 - 326 Comercial reestructurada (Nota 6d) 84 - 84 2,758 68 2,826 Carta de crédito vencida: Comercial 193 56 249 Consumo 8 - 8 201 56 257 $ 2,959 $ 124 $ 3,083

27.

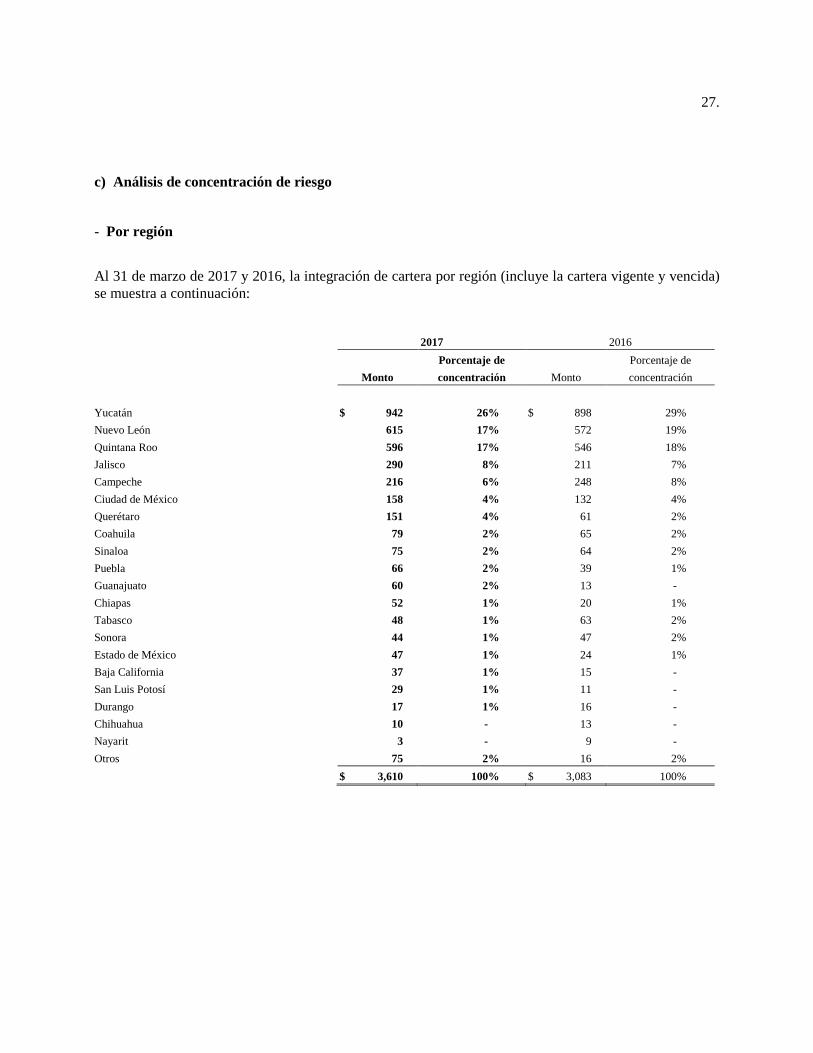

c) Análisis de concentración de riesgo - Por región

Al 31 de marzo de 2017 y 2016, la integración de cartera por región (incluye la cartera vigente y vencida) se muestra a continuación: 2017 2016

Monto

Porcentaje de

concentración Monto

Porcentaje de

concentración

Yucatán $ 942 26% $ 898 29%

Nuevo León 615 17% 572 19%

Quintana Roo 596 17% 546 18%

Jalisco 290 8% 211 7%

Campeche 216 6% 248 8%

Ciudad de México 158 4% 132 4%

Querétaro 151 4% 61 2%

Coahuila 79 2% 65 2%

Sinaloa 75 2% 64 2%

Puebla 66 2% 39 1%

Guanajuato 60 2% 13 -

Chiapas 52 1% 20 1%

Tabasco 48 1% 63 2%

Sonora 44 1% 47 2%

Estado de México 47 1% 24 1%

Baja California 37 1% 15 -

San Luis Potosí 29 1% 11 -

Durango 17 1% 16 -

Chihuahua 10 - 13 -

Nayarit 3 - 9 -

Otros 75 2% 16 2%

$ 3,610 100% $ 3,083 100%

28. - Por sector Al 31 de marzo de 2017 y 2016, la integración de cartera por sector económico (incluye la cartera vigente y vencida) se muestra a continuación: 2017 2016

Monto

Porcentaje de

concentración Monto

Porcentaje de

concentración Automóvil / Persona Física $ 686 19% $ 414 13% Vivienda Construcción 533 15% 427 14% Servicios profesionales y técnicos 355 10% 235 8% Infraestructura / Construcción 332 9% 467 15% Industria Automotriz 327 9% 456 15% Transporte 295 8% 280 9% Comercio 273 8% 260 8% Petróleo, gas y energía 121 3% 124 4% Alimentos, bebidas y tabaco 63 2% 60 2% Comunicación y telecomunicaciones 59 2% 9 - Industria Materiales de construcción 38 1% 31 1% Salud 37 1% 34 1% Hoteles y restaurantes 28 1% 44 1% Industria textil y de calzado 20 - 17 1% Agricultura, Silvicultura, ganadería y pesca 17 - 15 - Minería 8 - 32 1% Resto de las industrias 418 12% 178 6% $ 3,610 100% $ 3,083 100%

En la Nota 20, se describen las principales políticas de la Compañía para la determinación de concentración de riesgos. d) Cartera de crédito reestructurada - Saldos Al 31 de marzo de 2017 y 2016, los saldos de esta cartera se analizan como sigue: Cartera vigente Cartera vencida Capital Interés Total Capital Interés Total

2017 Comercial restructurada $ 13 - $ 13 $ 82 $ 5 $ 87

Cartera vigente Cartera vencida Capital Interés Total Capital Interés Total

2016 Comercial restructurada $ 81 $ 3 $ 84 - - -

29. e) Cartera de crédito vencida - Antigüedad Al 31 de marzo de 2017 y 2016, la cartera vencida de acuerdo a su antigüedad se clasifica de la siguiente forma:

2017 2016

De 1 a 180 días $ 36 $ 165 De 181 a 365 días 45 36 De 1 a 2 años 156 27 Mayor a dos años 27 29

$ 264 $ 257

- Movimientos Por los ejercicios terminados el 31 de marzo de 2017 y 2016, la Compañía no realizó condonaciones, quebrantos o aplicaciones de créditos otorgados a partes relacionadas que, consecuentemente, hayan implicado la eliminación de los activos correspondientes. 7. Estimación para riesgos crediticios Al 31 de marzo de 2017 y 2016, la estimación preventiva para riesgos crediticios se analiza como sigue:

2017 2016

Por cartera de crédito comercial $ 211 $ 188 Por créditos al consumo 18 13

$ 229 $ 201

30. a) Movimientos a la estimación Por los ejercicios terminados el 31 de marzo de 2017 y 2016, los movimientos de la estimación preventiva para riesgos crediticios se resumen a continuación:

Saldo al 31 de diciembre de 2016 231 Disminución a la reserva en 2017 ( 1) Aplicaciones a la reserva en 2017 - Saldo al 31 de marzo de 2017 $ 229

Saldo al 31 de diciembre de 2015 $ 154 Incrementos a la reserva en 2016 47 Aplicaciones a la reserva en 2016 - Traspasos por adjudicaciones - Saldo al 31 de marzo de 2016 201

8. Otras cuentas por cobrar, neto Al 31 de marzo de 2017 y 2016, este rubro se integra como sigue:

2017 2016 Impuestos a favor $ 66 $ 17 Cuentas por cobrar a partes relacionadas (Nota 15a) 3 1 Rentas devengadas por arrendamiento operativo 10 7 Venta de activo fijo 4 1 Venta de bienes adjudicados 1 1 Otras cuentas por cobrar 25 21 109 48 Estimación para cuentas incobrables ( 1) ( 2)

$ 108 $ 46 9. Bienes adjudicados o recibidos como dación en pago Al 31 de marzo de 2017 y 2016, este rubro se integra como sigue:

2017 2016 Maquinaria $ 7 $ 3 Bienes raíces 161 95 Equipo de transporte 2 1

170 99

Estimación por baja de valor ( 16) ( 7)

$ 154 $ 92

Durante el periodo al 31 de marzo de 2017, existieron bajas por venta de bienes adjudicados por un monto de $4, que neto de reservas ascendieron a $4. Por el periodo al 31 de marzo de 2016, la venta de bienes adjudicados neta de reserva fue inferior a un millón, por ambos periodos la venta de bienes adjudicados generó pérdidas o ganancias inferiores a un millón, las cuales se registraron en el rubro Otros ingresos (egresos) de la operación del estado de resultados.

31. 10. Inmuebles, maquinaria y equipo, neto - Otorgado en arrendamiento Al 31 de marzo de 2017 y 2016, los activos otorgados en arrendamiento se integran a continuación:

Terrenos Edificios Equipo de

renta pura (1) Total activo en arrendamiento

Activos en arrendamiento: Costo al 31 de diciembre de 2015 $ 8 $ 19 $ 583 $ 610 Adquisiciones - - 44 44 Disposiciones - - ( 21) ( 21) Costo al 31 de marzo de 2016 8 19 606 633

Depreciación: Al 31 de diciembre de 2015 - - ( 293) ( 293) Movimientos del ejercicio ( 1) ( 8) ( 9) Al 31 de marzo de 2016 - ( 1) ( 301) ( 302) Total activo fijo a marzo 2016 $ 8 $ 18 $ 305 $ 331

Terrenos Edificios Equipo de

renta pura (1) Total activo en arrendamiento

Activos en arrendamiento: Costo al 31 de diciembre de 2016 $ 7 $ 19 $ 768 $ 794 Adquisiciones - - 124 124 Disposiciones - - ( 27) ( 27) Costo al 31 de marzo de 2017 7 19 865 891

Depreciación: Al 31 de diciembre de 2016 - ( 3) ( 336) ( 339) Movimientos del ejercicio 1 ( 20) ( 19) Al 31 de marzo de 2017 - ( 2) ( 356) ( 358) Total activo fijo a marzo 2017 $ 7 $ 17 $ 509 $ 533

(1) Este concepto incluye equipo de transporte, maquinaria, mobiliario y equipo.

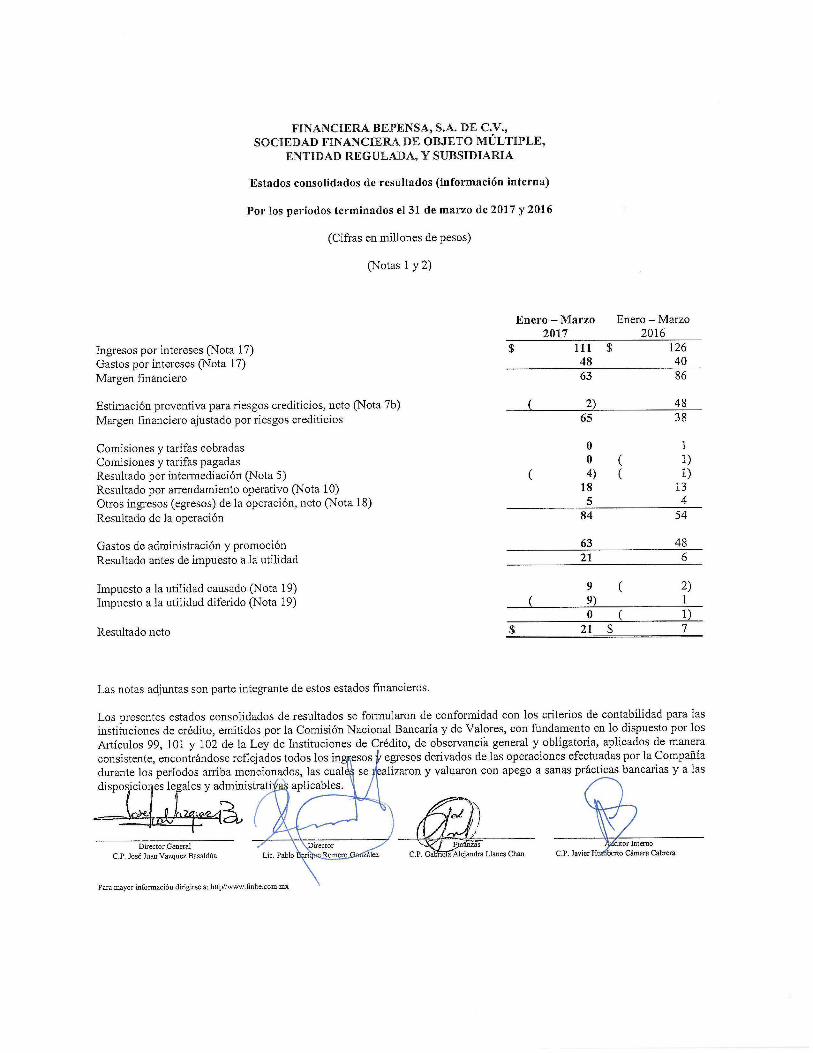

Por los años terminados el 31 de marzo de 2017 y 2016, los resultados generados por las operaciones de arrendamiento operativo ascienden a $18 y $13, respectivamente, los cuales se componen de ingresos por rentas que ascienden a $56 y $39, netos de su depreciación por $38 y $26, según corresponde.

32. - Para uso propio Al 31 de marzo de 2017 y 2016, los activos propiedad de la Compañía para uso propio se integran a:

Terrenos Equipo de transporte

Mobiliario y equipo

Equipo de cómputo

Remode- laciones Total

Costo al 31 de diciembre de 2015 14 7 6 5 11 43 Adquisiciones - - 1 1 1 3 Costo al 31 de marzo de 2016 14 7 7 6 12 46

Terrenos Equipo de transporte

Mobiliario y equipo

Equipo de cómputo

Remode- laciones Total

Costo al 31 de diciembre de 2016 14 7 9 6 16 52 Adquisiciones - - Costo al 31 de marzo de 2017 14 7 9 6 16 52

La depreciación total cargada a resultados por los ejercicios terminados el 31 de marzo de 2017 y 2016, asciende a $40 y $27, respectivamente.

Depreciación: Al 31 de diciembre de 2015 - ( 4) ( 3) ( 5) ( 2) ( 14) Movimientos del ejercicio - 1 ( 1) 0 Al 31 de marzo de 2016 - ( 3) ( 3) ( 5) ( 3) ( 14) Total activo Total activo fijo a marzo 2016 $ $ 4 $ 4 $ 1 $ 9 $ 32

Depreciación: Al 31 de diciembre de 2016 - ( 4) ( 4) ( 5) ( 3) ( 16) Movimientos del ejercicio - Al 31 de marzo de 2017 - ( 4) ( 4) ( 5) ( 3) ( 16) Total activo Total activo fijo a marzo 2017 $ 14 $ 3 $ 5 $ 1 $ 13 $ 36

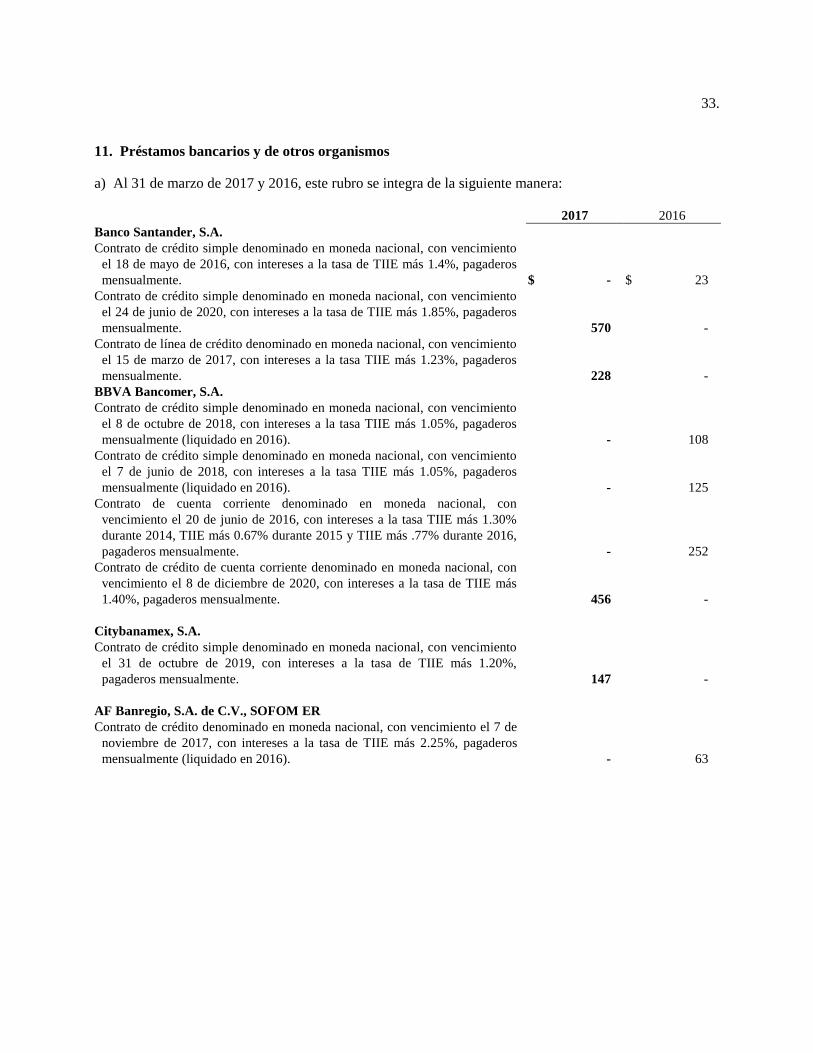

33. 11. Préstamos bancarios y de otros organismos a) Al 31 de marzo de 2017 y 2016, este rubro se integra de la siguiente manera: 2017 2016 Banco Santander, S.A. Contrato de crédito simple denominado en moneda nacional, con vencimiento

el 18 de mayo de 2016, con intereses a la tasa de TIIE más 1.4%, pagaderos mensualmente. $ - $ 23

Contrato de crédito simple denominado en moneda nacional, con vencimiento el 24 de junio de 2020, con intereses a la tasa de TIIE más 1.85%, pagaderos mensualmente. 570 -

Contrato de línea de crédito denominado en moneda nacional, con vencimiento el 15 de marzo de 2017, con intereses a la tasa TIIE más 1.23%, pagaderos mensualmente. 228 -

BBVA Bancomer, S.A. Contrato de crédito simple denominado en moneda nacional, con vencimiento

el 8 de octubre de 2018, con intereses a la tasa TIIE más 1.05%, pagaderos mensualmente (liquidado en 2016). - 108

Contrato de crédito simple denominado en moneda nacional, con vencimiento el 7 de junio de 2018, con intereses a la tasa TIIE más 1.05%, pagaderos mensualmente (liquidado en 2016). - 125

Contrato de cuenta corriente denominado en moneda nacional, con vencimiento el 20 de junio de 2016, con intereses a la tasa TIIE más 1.30% durante 2014, TIIE más 0.67% durante 2015 y TIIE más .77% durante 2016, pagaderos mensualmente. - 252

Contrato de crédito de cuenta corriente denominado en moneda nacional, con vencimiento el 8 de diciembre de 2020, con intereses a la tasa de TIIE más 1.40%, pagaderos mensualmente. 456 -

Citybanamex, S.A. Contrato de crédito simple denominado en moneda nacional, con vencimiento

el 31 de octubre de 2019, con intereses a la tasa de TIIE más 1.20%, pagaderos mensualmente. 147 -

AF Banregio, S.A. de C.V., SOFOM ER Contrato de crédito denominado en moneda nacional, con vencimiento el 7 de

noviembre de 2017, con intereses a la tasa de TIIE más 2.25%, pagaderos mensualmente (liquidado en 2016). - 63

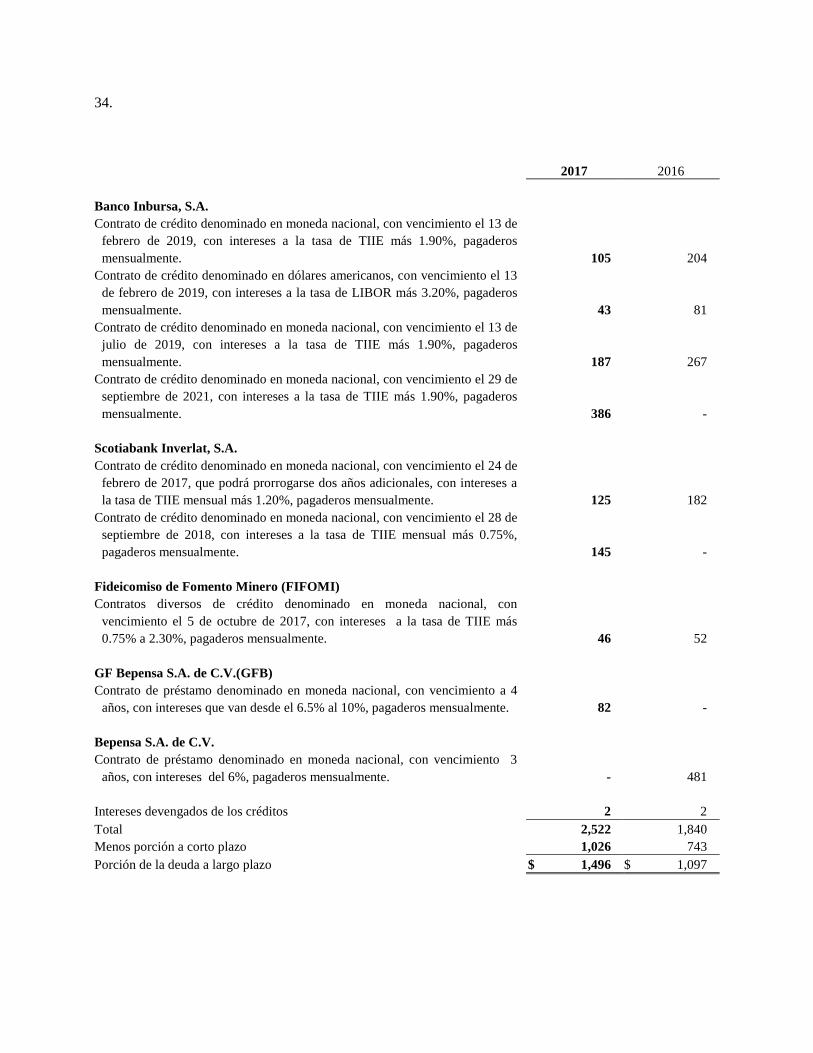

34. 2017 2016 Banco Inbursa, S.A. Contrato de crédito denominado en moneda nacional, con vencimiento el 13 de

febrero de 2019, con intereses a la tasa de TIIE más 1.90%, pagaderos mensualmente. 105 204

Contrato de crédito denominado en dólares americanos, con vencimiento el 13 de febrero de 2019, con intereses a la tasa de LIBOR más 3.20%, pagaderos mensualmente. 43 81

Contrato de crédito denominado en moneda nacional, con vencimiento el 13 de julio de 2019, con intereses a la tasa de TIIE más 1.90%, pagaderos mensualmente. 187 267

Contrato de crédito denominado en moneda nacional, con vencimiento el 29 de septiembre de 2021, con intereses a la tasa de TIIE más 1.90%, pagaderos mensualmente. 386 -

Scotiabank Inverlat, S.A. Contrato de crédito denominado en moneda nacional, con vencimiento el 24 de

febrero de 2017, que podrá prorrogarse dos años adicionales, con intereses a la tasa de TIIE mensual más 1.20%, pagaderos mensualmente. 125 182

Contrato de crédito denominado en moneda nacional, con vencimiento el 28 de septiembre de 2018, con intereses a la tasa de TIIE mensual más 0.75%, pagaderos mensualmente. 145 -

Fideicomiso de Fomento Minero (FIFOMI) Contratos diversos de crédito denominado en moneda nacional, con

vencimiento el 5 de octubre de 2017, con intereses a la tasa de TIIE más 0.75% a 2.30%, pagaderos mensualmente. 46 52

GF Bepensa S.A. de C.V.(GFB) Contrato de préstamo denominado en moneda nacional, con vencimiento a 4

años, con intereses que van desde el 6.5% al 10%, pagaderos mensualmente. 82 - Bepensa S.A. de C.V. Contrato de préstamo denominado en moneda nacional, con vencimiento 3

años, con intereses del 6%, pagaderos mensualmente. - 481 Intereses devengados de los créditos 2 2 Total 2,522 1,840 Menos porción a corto plazo 1,026 743 Porción de la deuda a largo plazo $ 1,496 $ 1,097

35. Al 31 de marzo de 2017, las amortizaciones de los préstamos bancarios a largo plazo son como siguen:

Año Monto 2018 $ 1,496 2019 627 2020 346 2021 52 2022 en adelante 1 $ 2,522