fillC Industrio de lo €

124

Comoro Mcxkono 4m lo Industrio de lo €<»#istrt«<Jéfi INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN. "Guía Prácticade Control deObras vara Empresas Constructoras Micro, Pequeñasy Medianas del Estado de Veracruz," INVESTIGACIÓN QUE PARA OBTENER EL TÍTULO DE MAESTRÍAENADMINISTRACIÓN DELA - CONSTRUCCIÓN. PRESENTA PEDRO ABELARDO BOLÍVAR HERNÁNDEZ Estudios con reconocimiento de validez ofícial por la Secretaría de Educación Pública conformeal acuerdo No.2014099 del 13 de abril del2,001. VERACRUZ, VER. NOVIEMBRE DEL 2,002. Veracruz, Ver. A 16 de Noviembre del 2,002. fillC i

Transcript of fillC Industrio de lo €

Comoro M c x k o n o 4m lo Industrio d e lo €<»#istrt«<Jéfi

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN.

"Guía Práctica de Control de Obras vara Empresas Constructoras Micro, Pequeñas y Medianas del Estado

de Veracruz,"

INVESTIGACIÓN QUE PARA OBTENER EL TÍTULO DE

MAESTRÍA EN ADMINISTRACIÓN DE LA -CONSTRUCCIÓN.

PRESENTA

PEDRO ABELARDO BOLÍVAR HERNÁNDEZ

Estudios con reconocimiento de validez ofícial por la Secretaría de Educación Pública conforme al acuerdo No. 2014099 del 13 de abril del 2,001.

VERACRUZ, VER. NOVIEMBRE DEL 2,002.

Veracruz, Ver. A 16 de Noviembre del 2,002.

fillC

i

.ir* -ir I AGRADECIMIEflBaS _ ^ j ¿J j r « -

A LA CÁMARA DE LA INDUSTRIA DE LA CONSTRUCCIÓN.

AL INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN.

A LA DELEGACIÓN VERACRUZ, VER.

Mi gratitud por hacer posible una necesidad de superación personal

y empresarial de la industria de la construcción, en nuestro país, estado y

ciudad.

A TODOS LOS PROFESORES Y PROFESORAS.

Por su enseñanza profesional, inducción a mejora continua, amplios

conocimientos compartidos, su paciencia con nosotros por el

desconocimiento casi total en ocasiones de los temas tratados y su esmero

porqué no decayéramos, y su amistad desinteresada.

AL ING. JOSÉ DIAZ VEGA.

Por su amistad, apoyo y confianza en lograr el término sin fin de estos

nuevos conocimientos y que pondremos en práctica conjuntamente.

A MIS COMPAÑEROS.

Por su compañerismo, amistad, ayuda común, tenacidad, ratos

agradables, y por saber que esta gran cantidad de conocimientos nos hará

ser mejores en todos los aspectos y en nuestras relaciones interpersonales.

En particular a Bere, Elenita, Fierro, Manolo, Laura, los Armandos,

Mejía, Efraín, Lalo, los Capufe, las Gabys y todos los chicos malos.

DEDICATORIAS.

Mi eterna gratitud a las siguientes personas :

A mi querida madre Gloria Hernández Saldaña de Bolívar f (QEPD).

Por su amor infinito, enseñanzas, motivación y espíritu de superación que han

rendido su fruto en mí, mi hermano, hermana y nietos.

A mi apreciado padre Pedro Alejandro Bolivar Arias f (QEPD).

Que me forjó como un hombre cumplido, honrado y honesto.

Ing. Alfredo Guerra Guajardo, Ing. Gustavo Acevedo Leyva e Ing. Jorge Gamboa

Chaparro f (QEPD).

Por sus enseñanzas morales, profesionales, amistad, confianza y apoyo.

Ing. Roberto Pasquel Lujan f (QEPD) e Ing. Silverio Valadez Montano.

Por su tolerancia, formación profesional, enseñanza práctica, guía personal,

capacitación y actualización continua, y su amistad y apoyo.

Ing. Luis Pérez Abreu Jolly, Ing. Cesáreo Cabrera Lopez e Ing. José Luis Guerra

Guajardo f (QEPD).

Por su firmeza y enseñanza de mis primeros y posteriores conocimientos de Control

de Obras y de Calidad, además de su amistad y apoyo.

A mis esposas : Lourdes Marcela f (QEPD) y María Isabel.

Que me apoyaron y ayudaron para realizar estos estudios y esta tesis

desinteresadamente, con mucho amor y cariño.

A Dios por sobre todas las cosas y por ser quien es, sin él no sería posible ninguna de

estas realizaciones.

vi

ABSTRACT

" Guía Práctica de Control de Obras para Empresas Constructoras Micro,

Pequeñas y Medianas del Estado de Veracruz"

BOLÍVAR HERNÁNDEZ PEDRO ABELARDO

No. DE PAGINAS : 122.

En la vida actual ha cambiado en mucho el sistema de otorgamiento de

obras, el monto de contratos anuales, la vida efectiva de las empresas, el tamaño de

las m ismas, e 1 r amo d e 1 a c onstrucción que a barquen y o tras, 1 o c ual h a 1 levado

consigo mismo una mayor lucha por conseguir lo anterior y para lograrlo la única

manera es por medio de un sistema de control que nos impulse a la excelencia en

todos los aspectos como : de imagen, de personal, de calidad, de puntualidad, de

precio, social, comercial, etc.

Las empresas que no estén convencidas y lleven a cabo un sistema de control y un

plan de actividades de actualización continua, tendrán pérdidas económicas, dejaran

de ganar utilidades y hasta desaparecerán, algo que es común en nuestro medio

como las empresas de trienio ó sexenio después del período mencionado, las que lo

hagan tendrán una mayor posibilidad de obtener sus objetivos y perdurar y dejar a

nuestros hijos ó herederos un patrimonio firme y seguro en este difícil pero noble

medio de la construcción. CMIC -1 - ITC

ÍNDICE

Introducción.

l).-Marco conceptual.

2).-Antecedentes.

3).-Organizaciones tipo.

4).-Defínición y sistema de cada control.

4a).-Control por excepción.

4b).-Control por objetivos.

4c).-Control paramétrico o Standard.

4d).-Control contable (Inductivo).

4e).-Control complementario (Deductivo).

4f).-Control complementario por obra.

4g).-Control complementario empresa.

5).-Propuesta, análisis, retroalimentacion, medidas prev. y correct.

6).-Estudio de caso.

Conclusiones.

Bibliografía.

Anexos

Glosario

CMIC - 2 -

INTRODUCCIÓN

Éntrelas organizaciones que actualmente perdurandesde 1 a antigüedad están las

militares y las religiosas, que fueron creadas por el hombre como un mecanismo de

defensa hacia otros semejantes y a lo desconocido, para su funcionamiento se hizo

necesario la disciplina, las jerarquías, las obligaciones y las sanciones por

trasgresiones.

La base de los imperios de nuestra historia radicaba en la conjunción del poder

militar y religioso que, aunado a la ignorancia de muchos y el conocimiento de

pocos, proporcionaba el entorno conveniente para esclavizar al hombre.

El incremento de la comunicación, iniciado con la imprenta en el siglo XIII,

proporciona al hombre el conocimiento de su destino y por lo tanto le da conciencia

de su libertad. Por lo tanto la tan temida sanción se tiene que sustituir por un

convencimiento razonado.

En los albores del siglo pasado, las organizaciones que pretenden perdurarse ven

obligadas a racionalizar sus fines y lograr sus objetivos sin amenazas y sanciones, a

partir de este momento el pensamiento sobre la administración presenta un

vertiginoso desarrollo hacia teorías que satisfagan diversos niveles jerárquicos en

diversos entornos socio-culturales, políticos y económicos.

CMIC - 3 - ITC

Haciendo un compendio de los muchísimos autores que han analizado el problema

de la administración y han aportado conceptos trascendentales, la aplicabilidad

dependerá del grado de desarrollo del conjunto humano que se pretenda analizar, es

decir, según la existencia de estratos de capacidades diferentes, a cada uno de ellos

le puede corresponder una combinación ó teoría administrativa adecuada.

Comencemos por la definición de Administración1 como "La integración dinámica

y óptima de las funciones de planeación, organización, dirección y control para

alcanzar un fin grupal, de la manera más económica y en el menor tiempo posible"

dada por el Ing. Carlos Suárez Salazar y a su vez de las funciones siguientes

nombradas.

Planeación1 es "El estudio y selección de alternativas sobre pronósticos de

operaciones futuras" , que consta de 3 etapas básicas : planeación de su inicio, su

consolidación y el desarrollo de la misma."

Organización1 es "La división lógica, óptima y ordenada de trabajos y

responsabilidades para alcanzar los pronósticos definidos por la planeación."

Dirección1 es "La responsabilidad absoluta sobre la coordinación de recursos

humanos y de capital de una empresa, para satisfacer en forma óptima al cliente, al

accionista y al personal que la integra, en forma continua y perdurable."

Control1 es "El establecimiento de sistemas que permitan detectar errores,

desviaciones, causas y soluciones, de una manera expedita y económica."

CMIC - 4 - ITC

Como vemos es una definición moderna y actual de cómo debe ser la

Administración de una Empresa Constructora, que contiene todos los elementos que

la conforman y la integración adecuada de sus elementos nos llevará a resultados

satisfactorios.

FUNCIONES DEL PROCESO

ADMINISTRATIVO

Figura 1. Esta definición y estructuración es el resultado de la aplicación de una serie de

teorías administrativas del siglo pasado que fueron llevadas a la práctica por

CMIC 5- ITC

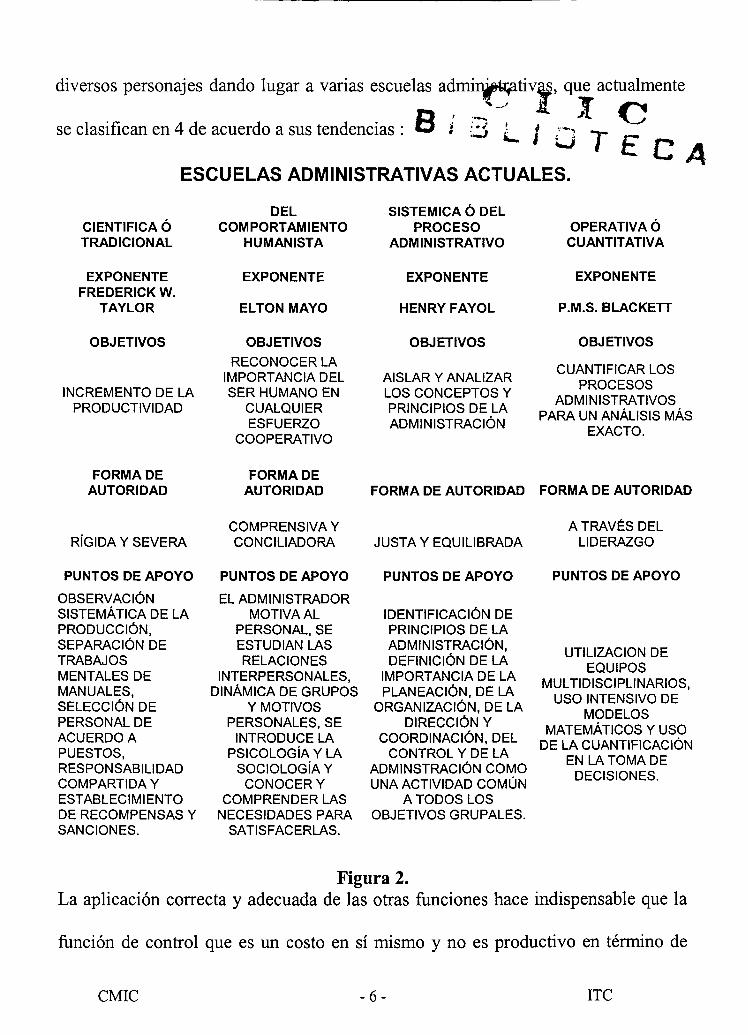

diversos personajes dando lugar a varias escuelas administrativas, que actualmente

^ * I C se clasifican en 4 de acuerdo a sus tendencias : B

4- í i ^

ESCUELAS ADMINISTRATIVAS ACTUALES.

T £ C 4

CIENTÍFICA O TRADICIONAL

DEL COMPORTAMIENTO

HUMANISTA

SISTEMICA O DEL PROCESO

ADMINISTRATIVO OPERATIVA O CUANTITATIVA

EXPONENTE FREDERICK W.

TAYLOR

OBJETIVOS

INCREMENTO DE LA PRODUCTIVIDAD

EXPONENTE

ELTON MAYO

OBJETIVOS RECONOCER LA

IMPORTANCIA DEL SER HUMANO EN

CUALQUIER ESFUERZO

COOPERATIVO

EXPONENTE

HENRY FAYOL

OBJETIVOS

AISLAR Y ANALIZAR LOS CONCEPTOS Y PRINCIPIOS DE LA ADMINISTRACIÓN

EXPONENTE

P.M.S. BLACKETT

OBJETIVOS

CUANTIFICAR LOS PROCESOS

ADMINISTRATIVOS PARA UN ANÁLISIS MÁS

EXACTO.

FORMA DE AUTORIDAD

FORMA DE AUTORIDAD FORMA DE AUTORIDAD FORMA DE AUTORIDAD

RÍGIDA Y SEVERA COMPRENSIVA Y CONCILIADORA JUSTA Y EQUILIBRADA

A TRAVÉS DEL LIDERAZGO

PUNTOS DE APOYO PUNTOS DE APOYO

OBSERVACIÓN SISTEMÁTICA DE LA PRODUCCIÓN, SEPARACIÓN DE TRABAJOS MENTALES DE MANUALES, SELECCIÓN DE PERSONAL DE ACUERDO A PUESTOS, RESPONSABILIDAD COMPARTIDA Y ESTABLECIMIENTO DE RECOMPENSAS Y SANCIONES.

EL ADMINISTRADOR MOTIVA AL

PERSONAL, SE ESTUDIAN LAS RELACIONES

INTERPERSONALES, DINÁMICA DE GRUPOS

Y MOTIVOS PERSONALES, SE

INTRODUCE LA PSICOLOGÍA Y LA

SOCIOLOGÍA Y CONOCER Y

COMPRENDER LAS NECESIDADES PARA

SATISFACERLAS.

PUNTOS DE APOYO

IDENTIFICACIÓN DE PRINCIPIOS DE LA ADMINISTRACIÓN, DEFINICIÓN DE LA

IMPORTANCIA DE LA PLANEACIÓN, DE LA

ORGANIZACIÓN, DE LA DIRECCIÓN Y

COORDINACIÓN, DEL CONTROL Y DE LA

ADMINSTRACIÓN COMO UNA ACTIVIDAD COMÚN

A TODOS LOS OBJETIVOS GRUPALES.

PUNTOS DE APOYO

UTILIZACIÓN DE EQUIPOS

MULTIDISCIPLINARAS, USO INTENSIVO DE

MODELOS MATEMÁTICOS Y USO

DE LA CUANTIFICACIÓN EN LA TOMA DE

DECISIONES.

Figura 2. La aplicación correcta y adecuada de las otras funciones hace indispensable que la

función de control que es un costo en sí mismo y no es productivo en término de

CMIC - 6 - ITC

unidades finales, realice las actividades para asegurar que el trabajo ejecutado, sigue

el programa realizado por planeación inicialmente en tiempo, costo, calidad y

cantidad principalmente, pues el aumento de costo y tiempo de las actividades

repercutirán en los resultados financieros de la obra.

La mínima cantidad de datos necesarios, el menor costo y la periodicidad adecuada

nos debe indicar las desviaciones y tendencias que deban tener acciones correctivas

a tiempo.

Hay que definir que clase de controles se aplicaran de acuerdo con la forma de

contratación, pues el control que se aplica a obras por administración es muy

diferente al que se tiene que aplicar a precio alzado ó por precios unitarios, también

se debe tener en cuenta que un control que tenga un costo del 10% ó más del

elemento a controlar generalmente es inoperante, a menos que esté relacionado con

otros elementos de una forma indirecta y que sirva para medirlos y controlarlos

además que tengan un valor considerable.

El problema de las Empresas es que en un alto porcentaje no llevan una

administración adecuada y efectiva, por lo cual hasta muy tarde generalmente se

dan cuenta de las desviaciones en costo y tiempo de los elementos de la obra

cuando ya no es posible realizar acciones correctivas y empiezan a tratar de

modificar la calidad para corregir las desviaciones, en este renglón los materiales,

acarreos, mano de obra y otros no debidamente controlados son un fuerte motivo de

supervisión, pues ya sea por robo, dosificación ó por mala formulación del precio

CMIC - 7 - ITC

unitario son generalmente la fuente de desviaciones, también la pésima costumbre

que tienen los administradores de ocupar los anticipos y pagos en gastos que no son

de la obra, también sucede que la capacidad del dueño, administrador o gerente no

es suficiente para la que se necesita para el tamaño de la obra.

También sabemos que una gran mayoría de las Empresas constructoras comienzan

improvisadamente y solamente llegan a madurar hasta sistemas administrativos

únicamente el 5 %, pues el 95% restante van quedando en el camino durante las 4

etapas que son improvisación, asesoría, administración y sistemas administrativos,

que son las que logran mantenerse en la competencia de obtención de obras a la

larga.

CMIC - 8 - ITC

CAPITULO I

Marco conceptual

El mayor problema que tienen las empresas constructoras del Estado de Veracruz en

su gran mayoría es la falta de control administrativo, ya sea por desconocimiento

total o parcial, por no querer aceptar costos financieros en este ramo, por no querer

invertir en equipo, por no saber utilizar las herramientas que tienen ó por falta de

capacidad para interpretar resultados, datos estadísticos comparativos erróneos,

toma de decisiones incorrectas y selección de personal inadecuada, entre otras.

La forma adecuada y correcta de corregir las desviaciones en las empresas

constructoras en todos los ámbitos es promover una cultura del control

administrativo y que sea aceptada categóricamente por los dueños y directivos de

las empresas, empezando por una selección de personal capacitado ó capacitándolo

y capacitándose personalmente, para aplicar los sistemas adecuados al tamaño de

empresa, tipo de obra que realiza, montos de contratación, período de trabajo anual

(ojalá fuera continuo), entre otros.

También es recomendable asesorarse con empresas que se dediquen al control,

seleccionar equipo, hardware y software de equipo de cómputo adecuado, y lo

principal no perder el ímpetu de querer corregir los problemas causados por falta de

un sistema de control eficiente, económico, veraz, expedito y confiable.

CMIC - 9 - ITC

CAPITULO II

Antecedentes

Una Empresa sin control está destinada al fracaso, en consecuencia tendremos que

decidir cuando y hasta donde llevaremos el control, al momento de planear la obra.

Los controles que consideramos a utilizar son los siguientes, con una breve

descripción de cada uno.

Control por excepción1.-La comparación p eriódica de los procesos que integran

una obra y que definen el 80% de los efectos ó costos (Ley de Pareto), cuando

rebasan en más ó en menos los límites marcados de la operación normal ó planeada

para proceder a aplicar acciones correctivas. En ocasiones hay que controlar algunas

del 20% menor, por su importancia de ejecución, si no están terminadas no puede

comenzar, terminar ó continuar otra actividad de gran importancia económica.

Control por objetivos1.-La mejor opción de manejar en forma dinámica nuestro

costo, es sin duda optimizando éste en forma continua, si obtenido el primero,

definimos de común acuerdo con las partes involucradas, las mejoras específicas y

cuantificables, que sobre ese proceso debemos lograr en un lapso determinado y

posteriormente en forma continua también evaluamos su consecución, estaremos

controlando por objetivos.

CMIC - 1 0 - ITC

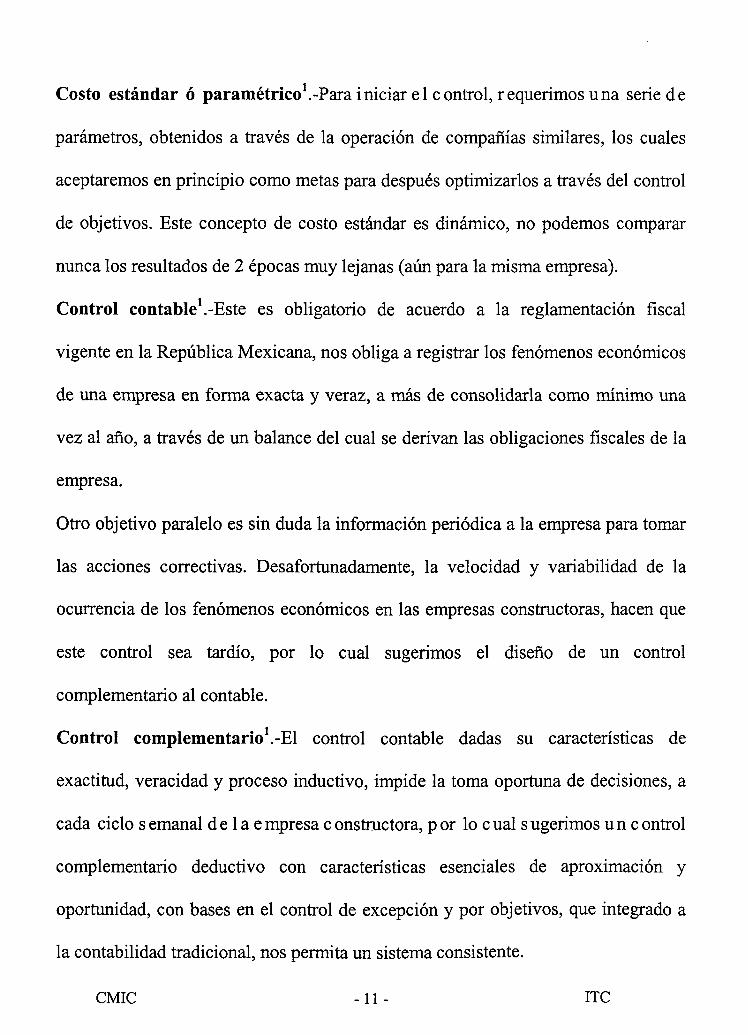

Costo estándar ó parametria)1.-Para iniciar el control, requerimos una serie de

parámetros, obtenidos a través de la operación de compañías similares, los cuales

aceptaremos en principio como metas para después optimizarlos a través del control

de objetivos. Este concepto de costo estándar es dinámico, no podemos comparar

nunca los resultados de 2 épocas muy lejanas (aún para la misma empresa).

Control contable1.-Este es obligatorio de acuerdo a la reglamentación fiscal

vigente en la República Mexicana, nos obliga a registrar los fenómenos económicos

de una empresa en forma exacta y veraz, a más de consolidarla como mínimo una

vez al año, a través de un balance del cual se derivan las obligaciones fiscales de la

empresa.

Otro objetivo paralelo es sin duda la información periódica a la empresa para tomar

las acciones correctivas. Desafortunadamente, la velocidad y variabilidad de la

ocurrencia de los fenómenos económicos en las empresas constructoras, hacen que

este control sea tardío, por lo cual sugerimos el diseño de un control

complementario al contable.

Control complementario1.-El control contable dadas su características de

exactitud, veracidad y proceso inductivo, impide la toma oportuna de decisiones, a

cada ciclo s emanal d e 1 a e mpresa c onstructora, p or lo c ual s ugerimos une ontrol

complementario deductivo con características esenciales de aproximación y

oportunidad, con bases en el control de excepción y por objetivos, que integrado a

la contabilidad tradicional, nos permita un sistema consistente.

CMIC - 1 1 - ITC

El proceso contable es inductivo por el registro por partida doble, que va de lo

particular a lo general en una secuencia cronológica.

Es deseable que el sistema complementario deductivo parta de lo general a lo

particular y existiese un punto de encuentro donde ambos sistemas se apoyaran.

El manejo, presentación y entrega de los diversos resultados en la obra y en las

oficinas centrales, debe ser realizado por personal capacitado y auxiliado por

programas de cómputo, presentación apropiada y reducida para su rápida lectura e

interpretación de resultados, presentación de los resultados a los niveles y personas

apropiadas y relacionadas directamente con su manejo.

En el Estado de Veracruz las estadísticas indican que las empresas constructoras y

sus empleados que viven de ellas, se está reduciendo de una manera rápida y

continua, como lo indican las siguientes gráficas de empleados y de empresas en

actividad, muchas se han ido a la inactividad para no desaparecer y se tiene una

desaparición considerable, lo cual le da la importancia y realce al control, pues lo

anterior indica lo competido que están las obras y sólo las empresas bien

organizadas y con controles efectivos podrán ganar los concursos de obra con

utilidad y sin sorpresas de última hora, al hacer los balances de fin de año.

También es notorio que las empresas micro, pequeñas y las medianas tengan trabajo

en un porcentaje de la planta de trabajo muy similar, se anexa tabla comparativa de

5 meses de este año :

CMIC - 1 2 - ITC

PRINCIPALES INDICADORES DE LAS EMPRESAS CONSTRUCTORAS Capacidad de Planta Utilizada por Tamaño de Empresa por Entidad Federativa Veracruz-llave

"PERIODO 2002/01 p/ 2002/02 2002/03 2002/04 2002/05

Mediana Mensual (Porcentaje)

70 74

61.7 67.1 80.2

Pequeña Mensual (Porcentaje)

50.2 65.4

41 54.4

70

Micro Mensual (Porcentaje)

67.8 75.7 73.7 73.7 67.7

p/ Cifras preliminares a partir de la fecha que se indica FUENTE: INEGI. Encuesta Nacional de la Industria de la Construcción.

Figura 3.

Actualmente estamos por debajo de las estadísticas del año de 1995-1996 que

fueron 1 os más críticos, debido a la última devaluación, por lo cual debemos de

tratar de incrementar nuestros controles, para tomar decisiones a tiempo y

adecuadas para lograr la utilidad deseada y mantener las fuentes de trabajo de

muchas familias.

PRINCIPALES INDICADORES DE LAS EMPRESAS CONSTRUCTORAS: Personal Ocupada Personal Ocupado Totat Por Entidad Federativa

Datos Hasta 2002X15 - Personas Ocupadas

— Veracruz-8ave

CMIC

Figura 4. -13- ITC

PRINCIPALES INDICADORES DE LAS EMPRESAS CONSTRUCTORAS: Nivel de Actividad de las Empresas Constructoras por Entidad federativa: Activas: Trimestral

80 -

70 -

60 -

50 -

40 -

30 -

20 -

10 -

0 -

Date

. /

1 >S

r

Has

V

sta 20

\

5

i 02

*j

(02

>MI

-F

/

•arl

5 i

:¡df

V \

jac

V

•iór

, ' / r

»Pt

/N

o

s

s

enl

V<

tual

. ' *

5

\ . y \

o

V r ^ r

5

CM

^ -\ ^ S»

o

rg

_̂ *» r\ ' \ ,

o

>k

— Veracruz-Oave

Figura 5.

CMIC -14- ITC

CAPITULO III

Organización tipo.

La representación gráfica de las áreas de responsabilidad y las comunicaciones

formales respectivas, se llama organigrama, y debe ser flexible para adaptarse a las

personas y a organización, pues al tomarse decisiones conjuntas por comunicación

fluida y responsabilidad compartida, permite que se alcancen los objetivos más

rápidamente y que sea eficiente.

En la pequeña y mediada empresa constructora si en el organigrama los hombres

clave no concuerdan con él, habrá que diseñar uno que concuerde con el sistema

administrativo que esté dando resultados convincentes.

A continuación daremos unos organigramas tipo y una lista de los principales

problemas administrativos que se presentan en cada caso :

CMIC - 1 5 - ITC

ORGANIGRAMA DE UNA EMPRESA MICRO.

PLANEACION PRODUCCIÓN | CONTROL CONSEJO DE ADMINISTRACIÓN

DIRECTC ̂ r> f*rt A i JR GRAL

Í SECRETARIA j

CONSTRUCCIÓN CONTROL

No. De Técnicos en la Empresa : 2 a 4. Principal problema organizativo : Asignación de responsabilidades.

Figura 6.

Para el caso de empresa micro1 el propietario gerente es un hombre orquesta con

una serie de funciones y responsabilidades que debe abocar sin ayuda generalmente

y por lo tanto realizará muchas deficientemente, esto lo hará que busque un socio

para compartir la responsabilidad y dividirse el trabajo, usualmente tomando la

planeación y control él y el nuevo socio ó empleado la producción.

Un ejemplo de responsabilidades que saturan al hombre orquesta es la siguiente

lista reducida para una obra civil:

1 .-Búsqueda de clientes.

2.-Topografía del predio.

3.-Elaboración de anteproyecto.

4.-Elaboración del ante presupuesto.

5.-Definición del proyecto.

6.-Definición del presupuesto. CMIC -16- ITC

7.-Obtención de Licencias.

8.-Planeación de pedidos y pagos.

9.-Organización del personal obrero.

10.-Control de costo, calidad y tiempo.

11 .-Coordinación de destajistas.

12.-Toma de decisiones sobre factores no considerados.

13.-Elaboración de estimaciones y recibos.

14.-Pago de materiales, mano de obra, destajistas, alquiler de equipo.

15.-Pago de prestaciones de obreros.

16.-Evaluación de avances.

17.-Manejar la cuenta bancaria.

18.-Obtener financiamiento.

19.-Atender al cliente y quejas.

20.-Gestionar precios y descuentos.

21 .-Entregar la obra y buscar nuevos clientes.

Se ve claramente que en la actualidad no es fácil realizar algunas actividades

eficientemente sin equivocarse, por lo tanto es necesaria la asignación de

responsabilidades adecuada.

CMIC - 1 7 - ITC

ORGANIGRAMA DE UNA EMPRESA PEQUEÑA.

PLANEACION PRODUCCIÓN | CONTROL CONSEJO DE ADMINISTRACIÓN

PLANEACION

n i D C í ^ T r t n f ^ n n i UIKtU 1UK uKAL

RECEPCIÓN j ¡SECRETARIA j

CONSTRUCCIÓN

! RESÍD

CON"

ENTES i

fROL

CONTADOR

MOZO

No. De Técnicos en la Empresa : 4 a 8. Principal problema organizativo : División del trabajo.

Figura 7.

Para el caso de la empresa pequeña1 la elasticidad de funciones provoca invasiones

de las mismas, y será necesario establecer claramente funciones, autoridad y

responsabilidad.

Se sugiere que el trabajo se divida de forma que el trabajador se convierta en un

especialista, para que pueda dedicar esfuerzos al mejoramiento del mismo y

personal, además hay que tomar en cuenta las cualidades personales de los

trabajadores ya sean buenas y malas, para complementarlas, ejemplo : un jefe de

obra con mucha experiencia pero algo desordenado, causa de informes atrasados y

no efectivos, complementado con un residente ordenado y con ganas de superación,

pueden formar un pareja altamente efectiva.

CMIC -18 - ITC

Si se forman departamentos deberán abarcar un campo de actividades homogéneo,

realizable y separado.

ORGANIGRAMA DE UNA EMPRESA MEDIANA.

PLANEACION | PRODUCCIÓN | CONTROL

CONSEJO DE ADMINISTRACIÓN

, ASESORÍA L E G A L

GTE. PLANEACION

1 ! SECRETARIA

PROYECTOS —

i

•

Í RECEPCIÓN

DIRECTOR GRAL

COSTOS —

COMPRAS

CHOFER 1

ALMACÉN

VELADORES

- PROGRAMACIÓN

¡ AU

SECRETARIA j

DITORIA EXTERNA ¡

GTE. CONSTRUCCIÓN GTE. CONTROL

, 1 ¡ SECRETARIA ¡

RESIDENTES i CONTADOR

FACTURACIÓN

MOZO

IMPUESTOS

No. De Técnicos en la Empresa : 8 a 40. Principal problema organizativo : Delegación de autoridad..

Figura 8.

En el caso de empresas medianas1 se ha observado que la delegación de autoridad

por el propietario gerente y socio es el mayor problema y se puede solucionar con la

contratación de ejecutivos con sueldo garantizado y un interés en la producción.

Los elementos que generalmente impiden la delegación son :

1 .-Preferencia por determinados asuntos.

CMIC 19- ITC

2.-Falta de experiencia en delegar.

3.-Temor al rechazo. *-* * w j C. (jj

4.-Temor al ser sustituido.

5.-Desconfianza en los subordinados.

6.-Inseguridad.

7.-Perfeccionismo.

8.-Incapacidad de explicar problemas.

9.-Incapacidad de organizar y equilibrar cargas de trabajo.

10.-Necesidad de exhibirse.

11 .-Falta de interés en el desarrollo de los subordinados.

12.-Inmadurez personal.

13.-Falta de personal.

Las limitaciones de la persona a la que se va delegar autoridad son :

1.-Falta de responsabilidad.

2.-Falta de competencia.

3.-Desorganización personal.

4.-Carga de trabajo excesiva.

5. -Inmadurez personal.

La delegación de autoridad es una forma de compartir autoridad, pues al considerar

los resultados de los subordinados son los del ejecutivo, pues la eficiencia de él es la

de sus subordinados.

CMIC - 20 - ITC

lio

Un nuevo ejecutivo debe integrarse al grupo y a través de relaciones humanas guiar

posteriormente al grupo en su forma de pensar y actuar. Las relaciones humanas son

muy importantes en este tipo de empresa, pues ayuda a que los errores se

compartan, solucionen y reduzcan aumentando la eficiencia de la misma.

CMIC - 2 1 - ITC

CAPITULO IV

Definición y sistema de cada control.

La computación y los programas formulados para las empresas constructoras,

basados en la ley de obra pública, se han convertido en una necesidad de que la

empresa más pequeña tenga cuando menos una computadora para una infinidad de

actividades.

Es de gran importancia y ayuda de que durante la planeación de la obra se haya

dispuesto de todo el conocimiento, personal y tiempo necesario para formular un

presupuesto lo más apegado a la realidad, debidamente programado en ejecución,

costo, tiempo, financiero y de otras índoles, con alternativas a los problemas que se

puedan vislumbrar que sucedan, para tener de inmediato, si no todas si muchas

alternativas de solución de desviaciones, como cambios y situaciones que se

presenten.

El control programado será más económico, eficaz, ágil, sencillo y rápido a las

variaciones si la planeación se esmeró.

Los programas computacionales tiene una parte de control, para llevarse durante la

ejecución de la obra, que indican las variaciones del avance de obra contra lo

programado, este puede ser en volumen de concepto, económico, de tiempo, de

consumo de materiales, llevar el almacén, cargo de materiales a conceptos, grupos ó

CMIC - 22 - ITC

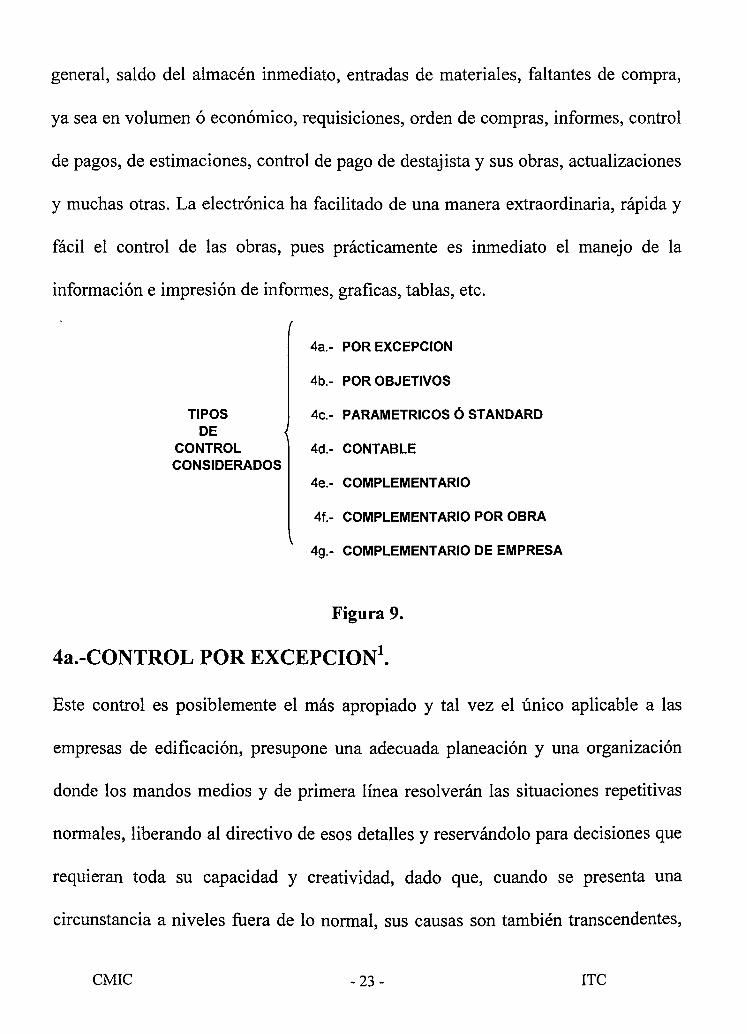

TIPOS DE

CONTROL CONSIDERADOS

general, saldo del almacén inmediato, entradas de materiales, faltantes de compra,

ya sea en volumen ó económico, requisiciones, orden de compras, informes, control

de pagos, de estimaciones, control de pago de destajista y sus obras, actualizaciones

y muchas otras. La electrónica ha facilitado de una manera extraordinaria, rápida y

fácil el control de las obras, pues prácticamente es inmediato el manejo de la

información e impresión de informes, gráficas, tablas, etc.

(

4a.- POR EXCEPCIÓN

4b.- POR OBJETIVOS

4c- PARAMETRICOS Ó STANDARD

4d.- CONTABLE

4e.- COMPLEMENTARIO

4f.- COMPLEMENTARIO POR OBRA

4g.- COMPLEMENTARIO DE EMPRESA

Figura 9.

4a.-CONTROL POR EXCEPCIÓN1.

Este control es posiblemente el más apropiado y tal vez el único aplicable a las

empresas de edificación, presupone una adecuada planeación y una organización

donde los mandos medios y de primera línea resolverán las situaciones repetitivas

normales, liberando al directivo de esos detalles y reservándolo para decisiones que

requieran toda su capacidad y creatividad, dado que, cuando se presenta una

circunstancia a niveles fuera de lo normal, sus causas son también transcendentes,

CMIC - 23 - ITC

por lo cual después de dictar la medida correctiva, hay que profundizar en las

causas que la produjeron evitar su repetición en esa actividad y otras similares en

que se podrían producir.

El control por excepción cuando existe tiempo disponible, puede aplicarse a efectos

que no hayan rebasado sus límites de normalidad, además un efecto muy importante

que produce este control es el psicológico sobre el personal.

A nivel conceptual el control por excepción podría representarse gráficamente en un

escalar horizontal de tiempo, prueba, etc. a intervalos constantes y un vertical de

pesos, porcentajes, unidades de producción, etc., con límites para su amplitud de

variación.

Para implantar un control de excepción es necesario establecer las etapas siguientes:

4a.- ^ CONTROL

POR EXCEPCIÓN

t

4 a l -

4a2.-

4a3.-

4a4.-

4a5.-

SELECCIÓN DE AREAS

MEDICIÓN ESTADÍSTICA

PROYECCIÓN DE PARA

SEGUIMIENTO

EVALUACIÓN 4a6a.-ACCION AUTOCORRECTIVA

4a6- TOMA DE ACCIONES CORRECTIVAS) 4a6b.-ACCION OPERATIVA

4a6c.-ACCION ADMINISTRATIVA

Figura 10.

CMIC - 24 - ITC

4al.-SELECCIÓN DE ARE AS1.-Aplicar el principio de Pareto, para identificar la

minoría de tareas que define la mayor y más directa medida de los resultados,

siendo aplicable para la empresa y para lo obra.

4a2.-MEDICIÓN ESTADÍSTICA1.-Asignar valores paramétricos, producto de

obras pasadas ó de resultados de empresas semejantes, para definir el rango de

normalidad de los resultados.

Con el objetivo de metodizar la selección sugerimos los siguientes criterios: costo

de obtención de datos, valor potencial para la administración del control de

operaciones y de la producción de las ganancias, período de tiempo entre

observaciones, disponibilidad de la medida ó el acceso al elemento que ha ser

medido y la bondad estadística de las observaciones.

4a3.-PROYECCIÓN DE PARÁMETROS1.-Los valores obtenidos en la obra

anterior deberán proyectarse a las obras futuras de la empresa.. En esta etapa será

preciso imaginar el entorno de circunstancias que enmarcarán la actividad por

controlar, para poder fijar en forma adecuada los rangos de perturbaciones de

cuidado y de emergencias a través de preguntas como estas :

¿Que variaciones específicas identificará esta medida de control?

¿Qué variaciones significativas no pueden ser identificadas?

¿Cuánto tiempo y esfuerzo se llevará implantar esta medida de control?

¿Justifica este costo, el valor de lo obtenido?

¿Hay disponible otro método de medición menos costoso?

CMIC - 25 - ITC

¿Hay peligro de sobre control y como minimizarlo?

4a4.-SEGUIMIENT01.-En la empresas de construcción es un gran defecto la

inconsistencia de actuación de nosotros y de nuestros ejecutivos, pues se planean

excelentes programas con gran ímpetu, pero difícilmente continuamos y menos

terminamos, por lo que ha de realizarse para que sea efectivo este control la

constante medición de efectos, una excepcional investigación de causas y anteponer

la oportunidad a la exactitud.

Es común en el medio constructor enterarse un año después y hasta la segunda

decimal (mayor del 10%) del importe de una pérdida, tenemos que considerar que el

conocimiento de una desviación en la operación normal, aproximada y oportuna,

nos permitirá minimizar sus consecuencias. En otras palabras las mediciones

aproximadas y constantes nos avisaran la enfermedad por acontecer, sin esperar la

autopsia que nos detallará sin lugar a dudas las causas de la muerte.

4a5.-EVALUACIÓN1.-Deberá compararse el estándar o meta con el resultado,

separando las variables producidas por el azar para identificar las causas reales de la

variación, evitando repetir las causas de variación a la baja y reproduciendo las que

produjeron efectos a la alta.

4a6.-TOMA DE ACCIONES CORRECTIVAS1.-Es la forma de encauzar las

circunstancias hacia los objetivos y debe ser considerada como una actividad

administrativa y parte normal del trabajo del administrador.

Existen 3 clases de acciones correctivas :

CMIC - 26 - ITC

4a6a.-Acción auto correctiva.-Existen algunas tolerancias aceptables dentro de la

ejecución, las cuales tienden a balancearse en un período de tiempo.

4a6b.-Acción operativa.-Cuando se hace evidente la necesidad de una acción

correctiva, la reacción inmediata del administrador promedio es ejecutarla él mismo

u ordenar a alguien que ejecute un trabajo operativo específico y darle seguimiento

hasta la corrección, conocer y evitar a futuro las causas.

4a6c.-Acción administrativa.- Es cuando requiere que el administrador revise el

proceso administrativo que en ocasiones puede ser la causa directa de la desviación.

Para que sea efectiva completamente la acción correctiva se deben tener en cuenta

las causas y los síntomas de las desviaciones que se han identificado, de ser posible

debe ser considerada como una experiencia positiva de aprendizaje por parte de los

involucrados y ofrecer la oportunidad de auto corrección cuando sea práctica.

4b.-CONTROL POR OBJETIVOS1.

Es una filosofía para quien sabe claramente a donde ir, y lo que realmente desea. El

control debe ser reflejo de la organización que controla y como toda buena

organización ha de irse adecuando a las circunstancias variables que atraviesa este

tipo de empresas, recordando que los controles son defectuosos si no sin constantes

y si no son flexibles. El método óptimo para lograrlo es a través de la fijación y

revisión de objetivos.

CMIC - 2 7 - ITC

4b.-CONTROL

POR OBJETIVOS

4b1 .-FIJACIÓN DE OBJETIVOS

4b2.-CARACTERISTICAS DE LOS OBJETIVOS

<

4b3.-REVISION DE OBJETIVOS {

4b1a.-OBJETIVOS ESPECÍFICOS

4b2b.-OBJETIVOS ALCANZABLES

4b3c.-OBJETIVOS MEDIBLES

4b4d.-OBJETIVOS DE COMÚN ACUERDO

4b3a.-REDUCCION DE TENSION

4b3b.-EVALUACION POSITIVA

4b3c.-EVALUACION NEGATIVA

4b3d.-DETERMINACION DE CAUSAS

4b3e.-FIJACION DE NUEVOS OBJETIVOS

Figura 11.

4bl.-FIJACIÓN DE OBJETIVOS1.-La administración por objetivos se puede

definir como "Un proceso por medio del cual el ejecutivo y el empleado dentro de

una organización identifican sus metas comunes, definen cuál es el área más

importante de responsabilidad y cómo un solo hombre, obtiene resultados."

La administración moderna en general no es otra cosa que el continuo mejoramiento

del personal de la empresa y el control, es, a su vez, la cuantificación de ese

mejoramiento.

El control por objetivos es un instrumento que será tan eficiente, como lo sea la

persona que lo implante; por lo tanto, no podemos esperar milagros a través de la

aplicación de este control, pero si estamos seguros, que la empresa que lo implante

debidamente obtendrá óptimos resultados.

CMIC - 2 8 - ITC

Para su aplicación se tendrá en cuenta :

a).-Que hará el subordinado.

b).-Para que período de tiempo.

c).-Como se valuará el desempeño.

4b2.-CARACTERÍSTICAS DE LOS OBJETIVOS1 :

4b2a.-Objetivos específicos, recordando que para obtener resultados óptimos

deben existir excelentes comunicaciones tanto formales como informales, los

ejecutivos deben mirar a las personas desde un punto de vista positivo,

considerando la superación y la auto superación, donde la cooperación y el

entusiasmo son elementos fimdamentales.

4b2b.-Objetivos alcanzables, pues los encargos imposibles frustran al empleado y

pueden formarle un falso juicio de su eficiencia.

4b2c.-Objetivos medibles, con parámetros medibles como reducir el desperdicio

de un material determinado del 10% al 8%, y no con palabras como : mejor, más

eficiente, con menos desperdicios, etc.

4b2d.-Objetivos de común acuerdo, es importantísimo que la persona o grupo que

recibe el encargo esté plenamente convencido de que puede lograrlo, que no tenga

ninguna reticencia al respecto, que esté consciente de que la meta es específica y

alcanzable, de que va a responder por los compromisos contraídos, de que va ha ser

evaluado con posterioridad y de que está convencido de las mejoras que se

CMIC - 2 9 - ITC

obtendrán a través de la meta, después de esto y transcurrido un tiempo razonable

estaremos en posición de revisar objetivos conjuntamente con cada persona ó grupo.

4b3.-REVISIÓN DE OBJETIVOS1, debe ser periódica y tener el tiempo

disponible para llevarlas a cabo y deben ser las personas que lo fijaron quienes lo

revisen. Como las entrevistas pueden ser llegar a circunstancias no agradables,

consideremos las siguientes recomendaciones para llevar a cabo una exitosa

revisión:

4b3a.-Reducción de tensión, iniciar la entrevista en forma natural para no provocar

un incremento de tensión en el subordinado.

4b3b.-Evaluación positiva, iniciar la evaluación con los resultados obtenidos, para

provocar confianza, hacia las razones por las cuales algunos de ellos no lo fueron.

4b3c.-EvaIuación negativa, debemos buscar básicamente causas y no disculpas, no

es aceptable justificar a base de desconocimiento del problema y con mentiras,

primero son las razones y después el subordinado, pensar si tiene suficiente

destreza, si le falta motivación ó experiencia. También se debe investigar los

objetivos del ejecutivo, si fueron claramente definidos, si están dentro de su

responsabilidad y si se le dio la prioridad adecuada.

4b3d.-Determinación de causas, se deben estudiar las razones aleatorias al

problema, para poder decir si son problemas técnicos u operacionales, si son errores

de organización, si existe una coordinación adecuada y si esta dentro de la esfera de

nuestras responsabilidades.

CMIC - 30 - ITC

4b3e.-Fijación de nuevos objetivos, después de haber encontrado las razones de

una evaluación negativa, deberemos pasar al balance de los logros obtenidos y no

obtenidos, con el objeto de fijar nuevos objetivos, corrigiendo los errores anteriores,

optimizando metas, y brindando todo el apoyo necesario, para que los objetivos se

puedan llevar a cabo en el tiempo que fijemos para la próxima revisión de objetivos.

4C.-CONTROL PARAMÉTRICO Ó STANDARD1.

Generalmente el control total de una obra considerando todos sus elementos, es casi

imposible e incosteable, hay que hacerlo de una manera planeada y utilizando la ley

de Pareto para identificar los elementos principales que abarquen el mayor costo,

utilizando los factores medibles que sean mas sencillos dentro de lo posible, para

obtener un información rápida, segura y muy aproximada a la realidad.

Estos factores se representan con números (metros cuadrados, metros cúbicos por

hora, etc.), dinero (pesos de costo, pesos de venta, etc.), porcentajes (indirecto de

campo, de fmandamiento, etc.), lapsos ( días, semanas, meses, etc.) y puntos de

control (terminaciones parciales, pedidos, etc.).

Consideremos los más importantes a nuestro juicio :

CMIC - 3 1 - ITC

( 4c1a.-GAST0S TÉCNICOS Y/O ADMINISTRATIVOS

4c1b.-ALQUILERES Y/O DEPRECIACIONES

{

4c-CONTROL

PARAMETRICO Ó

STANDARD

4c1 .-COSTO INDIRECTO DE OPERACIÓN

4C2.-COSTO INDIRECTO DE OBRA

4c1c.-OBLIGACIONES Y SEGUROS

4dd.-MATERIALES DE CONSUMO

4c1e.-CAPACITACION Y PROMOCIÓN

4c2a.-GASTOS TÉCNICOS Y/O ADMINISTRATIVOS

4c2b.-TRASLADO DE PERSONAL A OBRA

4c2c.-COMUNICACIONES Y FLETES

4c2d.-CONSTRUCCIONESPROVICIONALES

4c2e.-CONSUMOS Y VARIOS

4C3.-RENDIMIENTO DE MANO DE OBRA

4C4.-RENDIMIENTO DE EQUIPO

Figura 12.

4cl.-COSTO INDIRECTO DE OPERACIÓN Ó DE OFICINA CENTRAL1.-

Es el cargo de la estructura técnico administrativa de la oficina central de la

empresa causa al costo de las obras realizadas en un lapso estudiado, generalmente

un año "y

4cla.-Gastos técnicos y administrativos.- Está compuesto por los salarios y

prestaciones del personal de esta oficina central.

4clb.-Alquileres y amortizaciones.-Son los alquileres, mantenimiento,

depreciación vehículos, luz, teléfono, tenencias, placas, almacén y similares.

CMIC -32- ITC

4clc.-Obligaciones y seguros.- Cuotas asociaciones profesionales, CMIC,

Publicaciones y biblioteca, seguros vehículos, oficina, incendio, y similares.

4cld.-Materiales de consumo.- Combustibles, papelería, equipo de cómputo,

artículos de limpieza, y similares.

4cle.-Capacitación y Promoción.- Gastos concursos, proyectos no realizados,

celebraciones oficina, gastos de consumo, atención a clientes, capacitación y

similares.

Por ejemplo considerando la obra anual realizada y dependiendo del tamaño de la

empresa este porcentaje deberá andar en un 8, 6 y 4 % si es micro, pequeña y

mediana empresa respectivamente, después de varios años de control se tendrá un

porcentaje acorde a la organización de la empresa y poder investigar, analizar y

corregir cualquier variación sustancial que se vaya notando.

4c2.-COSTO INDIRECTO DE OBRA1.- Se denomina al cargo de la estructura

técnico administrativa necesaria para la ejecución de una obra y consta de los

siguientes rubros :

4c2a.-Gastos técnicos y administrativos.- Sueldos y prestaciones del personal de

la obra, que no interviene directamente en ejecución de los conceptos de obra.

4c2b.-Traslado de personal a obra.- Sólo en obras foráneas y en algunos casos en

obras locales (Cd. de México, y otras).

CMIC - 3 3 - ITC

4c2c.-Comunicaciones y transportes.- Teléfono, radio, giros, situaciones,

transporte de equipo mayor y menor, vehículos en GraL, mantenimiento y

depreciación, y similares.

4c2d.-Construcciones provisionales.- Oficinas, almacén, dormitorios, sanitarios,

instalaciones en Gral., camino de acceso y similares.

4c2e.-Consumos y varios.- Luz, agua, equipo de oficina, campamento, laboratorio,

fotográfico, papelería, equipo computo, letreros, sindicato, y similares.

Por ejemplo considerando la obra anual realizada y dependiendo del tamaño de la

empresa este porcentaje deberá andar en un 7, 5 y 4 % si es micro, pequeña y

mediana empresa, después de varios años de control se tendrá un porcentaje acorde

a la o rganización d e la empresa y poder investigar, analizar y corregir c ualquier

variación sustancial que se vaya notando.

4c3.-RENDIMIENTOS DE MANO DE OBRA1.- En todo proceso productivo la

mano de obra es definitiva, pues determina la calidad del producto final y por lo

tanto califica a la empresa de mala, regular ó buena. Además su productividad nos

puede colocar dentro ó fuera del mercado por costo ó incumplimiento.

Ya sea individualmente o por grupos, según sea la actividad se determinan

rendimientos óptimos, medios y bajos y se utilizan a criterio en la formulación del

presupuesto y en el control del rendimiento de la mano de obra, no pondré ejemplos

pues hay muchas bases de datos a la venta y gratis para poder tener una guía

mientras se obtienen los de la propia empresa. Hay que tener mucho cuidado de los

CMIC - 34 - ITC

rendimientos obtenidos según sea la zona del país, temporada del año, calificación

de la mano de obra, calidad de los materiales y otros.

4c4.-RENDIMIENTO DE EQUIPO1.- En las empresas veracruzanas de vivienda

generalmente se utiliza la mano de obra y el equipo utilizado es poco sofisticado y

su incidencia en el costo poco significativa, pero gradualmente se ha notado la

aplicación de nuevos sistemas de construcción y por lo tanto de equipo, este

aumento tiene que s er mayor p ara poder e star a 1 a altura de otros países y t ener

mayor eficiencia, rapidez, costo menor y otras alternativas de construcción.

4d.-CONTROL CONTABLE (INDUCTIVO)1.

La contabilidad en una empresa debería tener como objetivo principal "La

información oportuna interna y externa de los movimientos económicos de la

empresa" y como funciones principales el registro y control de las mismas

operaciones, pero debido a la velocidad de rotación de capital, la multiplicidad de

mercancías, la dispersión geográfica, la imprecisión de su costo final, el complicado

y abundante registro de prestaciones y pagos impositivos de la mano de obra y la

falta de comunicación de producción y control, provocan que la contabilidad

difícilmente esté al día.

Gracias a los programas electrónicos ya es más fácil y posible llevar la contabilidad

y sus procesos.

Veremos algunas características del control contable con sus ventajas y sus

desventajas :

CMIC - 35 - ITC

4d.- < CONTROL

CONTABLE (INDUCTIVO)

f

4d1.-INDUCCIÓN

4d2.-VERACIDAD

4d3.-EXACTITUD

4d4.-FALTA DE OPORTUNIDAD

Figura 13.

4dl.-INDUCCIÓN .-Es un proceso inductivo de registro en secuencia cronológica,

que va de lo particular a lo general.

4d2.-VERACIDAD1.-La contabilidad sólo puede registrar fenómenos económicos

ocurridos, los cuales deberán estar apoyados en forma fehaciente por los

documentos correspondientes, por lo cual son de una gran confianza absoluta los

datos contables, pero en la construcción tiene una limitante que es la gran mayoría

de los fenómenos económicos tiene un largo proceso de integración documental,

como ejemplo tenemos que ningún contador acepta una estimación en proceso

como activo real aproximado.

Recomendamos para no incrementar el costo que las partidas entregadas ó enviadas

a las obras sean cargadas y una vez que se comprueben, distribuirlas a las cuentas

del catálogo general que sean afectadas y la suma de comprobación registrarla en

forma negativa en cuenta de la obra.

CMIC -36- ITC

4d3.-EXACTITUD1.- No es lo mismo para el directivo una estimación de

$1,000,000.00 aprox. que para el contador $995,480.63 que es la cantidad del

recibo, factura y la que aparece en el cheque de cobro, en la cual la formación

académica es diferente en cada uno.

4d4.-FALTA DE OPORTUNIDAD1.-El balance es una fotografía del estado

económico de una empresa para un instante dado, en una empresa constructora es

necesario la suspensión de actividades y generalmente cuando esto ocurre por falta

de trabajo, tardíamente nos damos cuenta que las supuestas utilidades son pérdidas.

La falta de comunicación entre planeación y contabilidad, y producción

contabilidad, es otro elemento que incrementa la falta de oportunidad de la

información, pues por ejemplo : la firma de un nuevo contrato, las ampliaciones de

los contratos anteriores, la cancelación de algunos de ellos, la modificación

constante de estimaciones, la anulación de recibos, la modificación de facturas, etc.,

son elementos que son conocidos por contabilidad, mucho tiempo después de su

ocurrencia. Otro ejemplo es el tiempo necesario para la aprobación de una factura

que ampara el material ingresado a la obra, por causa de precios pactados,

cantidades de material realmente ingresadas, el registro de cada operación

económica, su correspondiente revisión, aprobación y pase a libros, ocasionan un

tiempo adicional para la disposición de la información.

CMIC - 3 7 - ITC

4e.-CONTROL COMPLEMENTARIO (DEDUCTIVO)1.

Después de analizar la contabilidad podemos considerar como ventajas la veracidad

u la exactitud de la información, y como desventajas la falta de oportunidad y

posibles errores por falta de información. Es razonable integrar un sistema

complementario que no sustituya al contable, pero que no duplique el trabajo y la

oportunidad sea su principal característica (en sacrificio de la exactitud), para ello

tomaremos bases del control de excepción y de objetivos como :

4el-DEDUCCIÓN

4e.-CONTROL {

COMPLEMENTARIO (DEDUCTIVO)

4e2.-APROXIMAClON

4e3.-OPORTUNIDAD

4e4.-PREVISION

4e5.-COMPLEMENTACION

Figura 14.

4el.-DEDUCCIÓN\- Si el sistema contable parte de lo particular a lo general, el

complementario debe partir de manera inversa y buscar un punto de encuentro para

que ambos sistemas se apoyaran.

4e2.-APROXIMACION .-Este sistema no podrá ser exacto, al intervenir probables

que quizás fueron fijados en forma intuitiva, ejemplo : importe de la estimación

$1,000,000.00 que maneja el directivo, provoca los mismos efectos que

$963,225.28 del importe del recibo y factura de la misma estimación que manejará

exactamente el contador.

CMIC - 3 8 - ITC

4e3.-OPORTUNIDAD1.-Esta es la característica principal del sistema

complementario y dado que el movimiento cíclico de erogación y de ingreso de la

empresa constructora es semanal, nuestro sistema debe proporcionarnos la

información semanal también sobre los fenómenos ocurridos en el lapso anterior.

4Ü4.-PREVISIÓN1.-Cuando los fenómenos futuros reúnen las características de los

históricos, servirán para tomar decisiones y fincar teorías a futuro, que nos permitan

prever fenómenos y por lo tanto diseñar acciones que anulen incrementen, según

sea el caso de ocurrencias no deseables ó benéficas.

4C5.-COMPLEMENTACIÓN1.-Conseguida la oportunidad y la proyección de la

información, es deseable un apoyo al sistema contable, una constante

retroalimentación, incrementar la comunicación entre los departamentos de

planeación y producción con el de control.

4Í.-CONTROL COMPLEMENTARIO POR OBRA1.

A continuación nombraremos una serie de puntos que consideramos importantes de

controlar y una explicación de los mismos, siendo muy importante la regla de no

haber ambigüedades en ningún contrato, escrito, especificación, cuantificación, u

otro parecido:

CMIC -39- ITC

4f, I CONTROL

COMPLEMENTARIO POR

OBRA

4f1 .-CARACTERÍSTICAS LEGALES DE LOS CONTRATOS

4Í2.-CARACTERISTICAS TÉCNICAS DE LOS CONTRATOS

4f3.-CONTROL COMPLEMENTARIO DE INGRESOS

4Í4.-ACTA DE RECEPCIÓN

4Í5.-CONTROL COMPLEMENTARIO DE EGRESOS

4f6.-CONTROL DE TIEMPO

4Í7.-CONTROL DE CALIDAD {

4f1a.-PRESTACION DE SERVICIOS PROFESIONALES 4f1b.-CONTRATOS DE OBRAS A PRECIO ALZADO

4f2a.-DE ADMINISTRACIÓN 4f2b.-DE PRECIOS UNITARIOS (A PRECIO ALZADO PARCIAL) 4f2c.-A PRECIO ALZADO 4f3a.-INGRESOS POR OBRAS EN ADMINISTRACIÓN 4f3b.-INGRESOS POR OBRAS A PRECIOS UNITARIOS 4Í3C.-INGRESOS POR OBRAS A PRECIO ALZADO

4f5a.-CONTROL DE GASTOS INDIRECTOS DE OBRA 4f5b.-CONTROL DE MANO DE OBRA 4f5c.-PRESTACIONES, DERECHOS Y OBLIGACIONES DE LA MANO DE OBRA 4f5d.-MATERIALES 4f5e.-SUB-CONTRATOS 4f5f.-EQUIPO 4f5g.-TRABAJOS ADICIONALES 4f5h.-FINANCIAMIENTO 4f5i.-IMPUESTOS Y MULTAS

4f6a.-PROGRAMA INICIAL 4f6b.-ACTUALIZACION DEL PROGRAMA 4f6c.-PROGRAMA HISTÓRICO

4f7a.-MANO DE OBRA 4f7b.-MATERIALES

4Í8.-CONTROL DE PERSONAL EN OBRAS

Figura 15.

4Í1.-CARACTERÍSTICAS LEGALES DE LOS CONTRATOS'.-Este control

será diferente según la forma de contratación de la obra, por lo cual hay que definir

los diferentes tipos de contratos usuales en la construcción, estableciendo que un

CMIC - 4 0 - ITC

contrato es el instrumento legal que reglamenta las relaciones entre los elementos

que intervienen en la consecución de un fin.

En México se acostumbra dividirlo en dos partes :

Declaraciones en donde se enuncia las intenciones, personalidades y capacidades de

las partes.

Cláusulas donde se establecen los derechos, obligaciones y responsabilidades de la

partes. Recomendándose que mínimo tenga aclarados los siguientes conceptos :

Objeto del contrato.

Importe del contrato.

Forma de pago.

Tiempo de construcción.

Reducción de trabajos.

Aumentos de trabajos.

Contingencias imprevistas de fuerza mayor.

Contingencias imprevistas en el contrato.

Relaciones con terceros.

Garantías.

Responsabilidades.

Obligaciones.

Sanciones.

Arbitrajes.

CMIC - 41 - ITC

Actualización de precios.

Anticipos.

Es muy aconsejable asesorarse por un abogado y un contador con experiencia en el

ramo de la construcción, para aclaración de términos, alcances de párrafos y

aplicaciones que formen parte del contrato.

Los contratos pueden ser de tres tipos : por administración, a precio alzado y por

precios unitarios.

4fla.-Prestación de servicios profesionales.-Está muy claro en los artículos 2606

al 2615 del código civil de la federación las definiciones y reglamentación. En

Internet http://www.cddhcu.gob.rnx/levinfo/2/. Podemos definirlo como el que se

realiza entre el que presta y el que recibe los servicios profesionales y fijan de

común acuerdo la retribución debida por ellos.

4flb.-Contrato de obras a precio alzado.-Está muy claro en los artículos 2616 al

2645 del código civil de la federación las definiciones y reglamentación. En Internet

http://www.cddhcu.gob.mx/levinfo/2/. Podemos definirlo como cuando el

empresario dirige la obra, pone los materiales y corre con todos los riesgos de la

obra, por importe acordado por ambas partes y las consideraciones indicadas en las

características técnicas de los contratos.

4Í2.-CARACTERÍSTICAS TÉCNICAS DE LOS CONTRATOS1.-Es

conveniente incluir ciertas características técnicas en los contratos debido a los

CMIC - 4 2 - ITC

ordenamientos legales antes expuestos, según el tipo de contrato consideramos las

siguientes:

4f2a.-De administración (servicio profesional) :

Especificaciones, pueden quedar indefinidas.

Relación de conceptos, pueden no existir.

Cuantificaciones, pueden no existir.

Análisis de costos, pueden no existir.

Determinación de precio de venta, puede ser aproximado.

Determinación de tiempo de construcción, puede ser aproximado.

4f2b.-A precio alzado.

Especificaciones, deber ser definidas a más del 90%.

Relación de conceptos, deben consignarse todos.

Cuantificaciones, deben ser exactas.

Análisis de costos, son muy convincentes.

Determinación de precio unitario, debe ser exacto.

Determinación de tiempo de construcción, puede ser exacto.

4f2c.-De precios unitarios (a precio alzado parcial).

Especificaciones, deben estar definidas de un 60 al 90%.

Relación de conceptos, deben consignarse los más importantes.

Cuantificaciones, deben ser aproximadas del 60 al 90%.

Análisis de costos, son indispensables.

CMIC - 43 - ITC

Determinación del precio unitario, puede ser aproximado.

Determinación de tiempo de construcción, puede ser exacto.

4B.-CONTROL COMPLEMENTARIO DE INGRESOS1.-Dadas las

características legales y técnicas de los tipos de contratos, sus controles

complementarios deberán diseñarse de acuerdo al mismo.

4f3a.-Ingresos por obras por administración.-Estos ingresos son cantidades

recibidas provisionalmente para pagar por cuenta del cliente y los honorarios por el

servicio profesional que presta la empresa, por ello recomendamos que el control

complementario sea llevado en el mismo recibo, tomando en cuenta que la

comprobación al cliente estará integrada por documentación a nombre del cliente

como facturas de materiales, listas de raya, subcontratos, pagos laborales y fiscales,

recibos de honorarios y otros. Existen tres tipos de recibos, por anticipo, por

reembolso y honorarios y de liquidación.

El control se lleva a cabo con recibos y estado de cuenta en el mismo, de la

siguiente manera:

Recibo de anticipo.- En papel membretado de la empresa con RFC, IMSS,

INFONAVIT, SAR, CMIC, se pone el número progresivo de recibo, nombre y

localización de la obra, por concepto de anticipo la cantidad con número y letra, el

estado de cuenta con cuatro columnas : concepto, debe, haber y saldo, poniendo el

importe del anticipo en el haber y en el saldo, el nombre de la empresa y déla

persona que recibe y su firma.

CMIC - 44 - ITC

_ ° I I c B l l i u ü T E C A

Recibo de reembolso.-Es semejante al anterior, el concepto es por reembolso, pero

se relacionan por grupos como materiales, subcontratos, mano de obra, honorarios y

otros, con las retenciones de ley, dando total y neto, anexando todos los

comprobantes, al estado de cuenta anterior se le agrega el importe de la

comprobación en el debe y el importe del reembolso en el haber y sacando el saldo

de cada renglón. Se recomienda que se vaya recuperando el anticipo de la manera

pactada.

Recibo de Liquidación.-Es semejante al anterior, el concepto es liquidación total,

con la diferencia que se le agrega una columna a la lista de grupos con el acumulado

de cada uno de ellos, el estado de cuenta dará una cantidad negativa que será el

importe de la liquidación y la suma del haber y el saldo debe ser igual al debe, a

continuación se muestra formato de este recibo :

CMIC -45- ITC

Constructora X.

R.F.C. I.M.S.S. INFONAVIT C.M.I.C.

RECIBO No.9

BUENO POR : $ 638,706.15

Recibimos del Sr. José Pérez Pina, la cantidad

$ 638,706.15 (SEISCIENTOS TREINTA Y OCHO MIL SETECIENTOS SEIS

PESOS 15/100 M.N.), por concepto de liquidación total de la administración de la

construcción de su obra ubicada en las calles de Zaragoza No. 23 de esta ciudad

según:

ESTA LIQUIDACIÓN ACUMULADO

Materiales 100,229.50 5'568,243.00

Mano de obra 50,330.79 1'955,346.60

Subcontratos 429,526.35 3'108,495.55

Indirectos 45,405.17 623,446.85

Diversos 2,329.31 42,329.45

SUMA 627,821.12 11'097,861.45

Honorarios 15% 9'465.24 1'664,679.22

I.V.A. 15% 1,419.79 249,701.88

TOTAL 638,706.15 13'012,242.55

CMIC - 46 - ITC

ESTADO DE CUENTA

CONCEPTO

Anticipo ch 1028 BNM

la Comprobación

lerReembolsochl 184BNM

2a Comprobación

2°Reembolso ch2912 BNM

3 a Comprobación

3erReembolsoch3022BNM

4a Comprobación

4°Reembolso ch3529 BNM

Liquidación

SUMAS

DEBE

812,020.20

531,507.44

5,227,939.60

5,802,069.16

638,706.15

13,012,242.55

HABER

1,000,000.00

812,020.20

531,507.44

4,227,939.60

5,802,069.16

12,373,536.40

SALDO

1,000,000.00

187,979.80

1,000,000.00

468,492.56

1,000,000.00

(4,227,939.60)

0.00

(5,802,069.16)

0.00

(638,706.15)

(638,706.15)

OBRA 92 México,D.F.,agosto 30 del 2,002.

CONSTRUCTORA X.

Ing. Luis Gómez González

Gerente General

Figura 16.

CMIC - 47 - ITC

4f3b.-Ingresos por obras a precios unitarios.-Este control es de los más

importantes debido a que en México el mayor volumen de obra se subasta por el

sistema de concurso de obra a precios unitarios, se recomienda llevarlo con la

documentación obligatoria a entregar a la dependencia, cada una tiene la suya pero

son semejantes y contienen los documentos por contrato necesarios como: recibo de

anticipo, estimaciones, recibo de estimación, estimación de liquidación, acta de

recepción, recibo de retenido si lo hay (ya está en desuso) y estado de cuenta

adicional. Además con los programas de cómputo actuales se formulan, controlan,

guardan y se llevan estados de cuenta inmediatos, para facilidad y control efectivo,

si lo opera una persona capacitada, ordenada y entusiasta.

4f3c.-Ingresos por obras a precio alzado.-Generalmente se cobra a porcentajes

periódicos ó al fin de etapas, de acuerdo con un calendario previo de pagos. Los

recibos son semejantes a los de obras por administración, debiendo tener los

siguientes documentos : recibo de anticipo, recibo a cuenta, acta de recepción,

recibo de liquidación, recibo de trabajos extras y recibo de retenidos (ya en desuso).

4f4.-ACTA DE RECEPCIÓN1.-Con las dependencias oficiales y gobiernos ellos

tienen e 1 formato particular de c ada una y hay que apegarse al mismo, p ero c on

particulares debe incluir fecha, lugar, obra y lugar de ella, personas presentes

representantes legales de la misma, listado de todos los conceptos, volúmenes,

precio de cada concepto, importes, estimaciones y acumulado con su importe final,

pagos con fecha y No. de factura, acta de inspección de la obra completa y

CMIC - 48 - ITC

satisfactoriamente, de haber entregado fianza por el 10% (usualmente) del importe

final por un año por desperfectos y vicios ocultos, hora , lugar de firma y fecha, las

firmas correspondientes de entrega y recepción a satisfacción de ambas partes.

4f5.-CONTROL COMPLEMENTARIO DE EGRESOS\-El egreso debe ser

controlado perfectamente en todos los negocios pues si es mayor que el ingreso se

tendrán pérdidas. Es muy importante que el residente de obra se determine

minuciosamente debido a que es la pieza clave de la obra y su capacidad y honradez

deben ser sus características principales, porque una falta de probidad es difícil de

detectar y en otros casos imposible de demostrar; en algunos casos el maestro de

obras por su carácter de líder del personal y obligado con la productividad se hace

indispensable en este renglón.

A continuación ofrecemos una lista de rubros en edificación aplicable a nuestros 3

tipos de empresas, con un rango de porcentajes aceptable :

CMIC -49- ITC

Tabla de egresos promedio en una obra de edificación.

Costo indirecto de obra

Mano de obra

Prestaciones y derechos

Materiales

Subcontratos

Equipo y herramienta

Financiamiento

Utilidad

Indirectos operación

Imprevistos

Impuestos y fianzas

Precio de venta

2.5%

15.0%

4.0%

30.0%

8.50%

0.5%

1.0%

5.0%

5.0%

0.5%

4.0%

6.0%

25.0%

6.0%

40.0%

15%

2.0%

4.0%

8.0%

8.0%

2.0%

8.0%

100 %

Figura 17.

4f5a.-Control de gastos indirectos de obra.-El 90% del costo indirecto de obra se

genera en la obra y a través del ingeniero residente, este control se lleva en forma

simple a través de la póliza semanal (se anexa formato). Como se ve la depuración

automática de la cuenta investigada, con la gran ventaja que la codificación

realizada por el mismo residente reducirá los errores de cargo. Además la suma

acumulada nos permitirá compararla con la del presupuesto en ese rubro, así como

CMIC - 50 - ITC

la suma del dinero recibido menos la comprobación nos permite determinar el

sobrante en caja de la residencia.

Semana No. 6 del 4

CONCEPTOS

Lista de raya personal obra Lsta de raya personal administral Horarios residente Gasolinas y lubricantes Fletes cascajo Roberto Matías arena Roberto Matías grava Pago a yeseros Servicios Martines compostura Vibrador Pago a plomeros

Fecha de entrega Pózolia 11 de junio 1979

Ing.Residente

Esta semana Acum. anter

Acum.actual Caja ch. an t. Recid.esta Sem.

Caja ch. totual

I

al

No.

123 124 125 126 127 128 129 130

131 132

$ $ $ $

$

$

PÓLIZA SEMANAL RESIDENTE

10 di

Importe

25,223 3,522 2,500

963 3,600 7,000 9,100 5,000

6,750 15,000

114,408 501,610 616,018

10,996

125,000

21,588

¡unic de 200

Indirecto

obra

3,522 2,500

553

19,700 22,310

241,010

M. de O.

25,223

25,225 215,950 241,173

2

Material

3,600 7,000 9,100

6,575 56,100 62,675

Compra

equipo

35,705 0

35,750

Gerencia

OBRA 67

Herramienta o renta equipo

410

6,750

7,160 3.250.00

10,410

No. 1

Cargos y subcont.

Imp.

5,000

15,000

20,000 5,000

25,000

Nombre

E.J.H.

J.J.M.L

Contabilidad

Figura 18.

CMIC - 5 1 - ITC

4f5b.-Control de mano de obra.-

La determinación del costo de la mano de obra (que llega a representar hasta el 25%

del precio de venta), debe basarse en un rendimiento estadístico, producto de la

experiencia de cada empresa, el cual deberá revisarse en forma periódica en la zona

principal de operaciones de la empresa y extrapolarse hacia otras zonas de

operación, donde se llegaran a realizar obras.

Desafortunadamente las condiciones climáticas, la fertilidad del suelo, y las

costumbres, inducen una alta variabilidad en los rendimientos. Por otra parte, los

ciclos agrícolas, el exceso de oferta y la falta de especialización pueden originar una

gran escasez de mano de obra y por tanto elevar el costo de la misma.

Finalmente, la magnitud de la obra, su duración, las condiciones de seguridad o

inseguridad de la misma, la integración real de grupos y las características del

liderazgo ejercido por el maestro de obras, también afectan en forma sustancial el

rendimiento.

En la industria de la construcción se acostumbran dos sistemas de pago a la mano

de obra:

1. Lista de raya. Considera jornales de trabajo a un salario acordado

anteriormente y nunca el menor al mínimo fijado por la ley.

Ventajas

A) Facilidad de control

B) Asegura la percepción del trabajador.

CMIC - 52 - ITC

Desventajas

a) Necesidad de sobre-vigilancia

b) Dificultad de valuación unitaria.

c) Propicia tiempos perdidos.

d) Dificulta la valuación del trabajo personal.

2. Destajo. Considera la cantidad de obra realizada por cada trabajador o

grupos de trabajadores a un precio unitario acordado anteriormente, en forma

tal que, el pago por la jomada de trabajo, nunca sea menor al mínimo fijado

por la ley.

Ventajas

A) Suprime una parte de la sobre-vigilancia

B) Facilita la valuación unitaria.

C) Selecciona al personal apto para cada actividad.

D) Evita tiempos perdidos.

E) Permite a mayor trabajo mayor percepción y a menor trabajo menor

percepción.

Desventajas.

a) Incrementa las dificultades de su control.

b) Puede reducir la calidad.

c) Puede ser injusto (o bien se hace justo a través de "inventar" conceptos

de pago cada semana).

CMIC - 53 - ITC

Es indudable que los dos sistemas presentan ventajas, por lo cual deseamos sugerir

al lector un sistema de computación inicial de la mano de obra por lista de raya y

bonificaciones en base a la productividad y posteriormente a la calidad de la misma.

3. Sistema de bonificaciones por productividad. Si aceptamos como riesgo

total de la empresa constructora, la determinación

del rendimiento, sugerimos un control por excepción de la mano de obra, con

los pasos siguientes:

a) Bonificar al trabajador a través del maestro de obras, cuando la

productividad se incremente.

b) Cumplir únicamente con el salario mínimo y mínimo profesional de

oficiales y operarios, cuando la productividad se mantenga normal.

c) Investigar profundamente los rendimientos, cuando la productividad se

reduzca notablemente, sin dejar de cumplir con el pago de los salarios de ley.

Para la estimación de la bonificación que, en su caso, deba repercutirse al

maestro de obras y a los trabajadores, sugerimos al empresario:

1. Control porcentual. De los análisis de costos y la cuantificación

determinaremos el monto total de la mano de obra y en una tarjeta de estado de

cuenta registraremos en forma negativa las entregas para el pago semanal

estimado, según la lista de raya, obteniendo el saldo sobrante a la fecha y

anotando el porcentaje ejecutado acumulado, para que al final de cada etapa de

nuestro presupuesto, bonifiquemos el incremento de productividad.

CMIC - 54 - ITC

En los casos que por obras extras se aumente el contrato, sugerimos también llevar

a cabo la respectiva evaluación de mano de obra e incrementar la tarjeta original por

este motivo.

2. Control por destajos. La bonificación a través de destajos tiene como ventaja

que pueden ser a lapsos más cortos, aunque necesariamente requiere un mayor

esfuerzo personal para su evaluación. Por ello recomendamos en el caso de usar este

sistema, efectuar evaluaciones quincenales ó mensuales y en tanto, computar el

gasto de mano de obra a lista de raya.

3. Investigación de rendimientos. Si nuestra mano de obra supuesta es

constantemente menor que lo real , deberemos investigar los rendimientos de

nuestros trabajadores.

Los grupos teóricos de trabajo consignados en los manuales y libros de

rendimientos llegarán a presentar una alta variabilidad en su integración real, por

tanto será necesario un instrumento de homologación, que nos permita, después de

investigar los rendimientos del grupo analizado, trasladarlos a los grupos teóricos,

por ello sugerimos el uso de una tabla y seguir los pagos siguientes:

a) Anotar el nombre de la obra.

b) Describir el concepto que se evalúa explicado en la forma más amplia

posible.

c) Establecer qué personal, eneuántos j órnales, c on qué sueldo y c on qué

importe, ejecutó el trabajo antes mencionado (personal empleado).

CMIC - 55 - ITC

d) Una vez obtenido el importe, dividirlo entre el costo del grupo teórico

establecido para este trabajo, con lo cual se obtiene la relación:

RELACIÓN =Total mano de obra / Costo Grupo tipo

e) Evaluar la cantidad real ejecutada de este concepto, por el personal

establecido (cantidad de obra).

f) Finalmente, la cantidad de obra ejecutada del concepto, dividida entre la

relación del inciso d, determinará el rendimiento homologado.

4f5c.-Prestaciones, derechos y obligaciones de la mano de obra.

Las prestaciones vigentes en México, a las cuales tienen derecho los trabajadores

son:

Asistencia médica del IMSS, para él y su familia.

Guarderías del IMSS, para sus hijos.

Pago por incapacidad por el IMSS.

Pago de cuotas de parte del patrón al Infonavit.

Pago de pensión por cesantía.

SAR

Los derechos del trabajador son :

Aguinaldo

Vacaciones

Prima vacacional

Participación de utilidades.

CMIC - 56 - ITC

Las obligaciones que genera la mano de obra son :

ISPT (variable y se descuenta al trabajador y lo retiene la empresa)

ISRP (1% sobre nómina)

Impuesto sobre nómina (2% sobre nómina, puede ser nulo en algunos estados)

IMSS (variable según salario y también se descuenta parte al trabajador)

Infonavit (5% nómina)

Guarderías (1% sobre nómina)

SAR (2% sobre nómina)

Impuestos locales (si los hay)

Como las obligaciones que genera la mano de obra son particulares, es necesario el

control personal de cada trabajador en forma bimestral con cómputo anual, este

control se lleva fácilmente con un programa de computación de nómina como NOI

u otros que hay en el mercado.

Es de vital importancia para no pagar más de lo correcto, que haya un perfecto

control sobre altas y bajas de personal, una perfecta comunicación entre

construcción, tomaduría de tiempo y el departamento de personal para evitar

personal sin dar de alta en el IMSS y omisión de bajas de personal pues las multas

por personal sin dar de alta son altísimas, y el personal que no se da de baja en el

IMSS sigue cotizando hasta el momento en que se da de baja. Otro punto muy

importante es hacer oficios de bajas de personal para que sean recibidos por el

IMSS y guardar en un lugar seguro y a la mano de las bajas debidamente

CMIC - 57 - ITC

formuladas y selladas, pues el IMSS tiene la facultad de embargar por falta u

omisión de pago, y además casi siempre tiene incompletas las listas de bajas y

quiere seguir cobrando las cotizaciones, no olvide que al referirme al IMSS incluye

Infonavit, SAR y Guarderías.

4f5d.-Materiales.

Para el control de este concepto, que llega a representar hasta el 40% del precio de

venta de la edificación, consideramos conveniente analizarlo según su secuencia de

adquisición, empleo y pago en las etapas siguientes.

Pedido

En las empresas por nosotros investigadas, hemos encontrado dos sistemas básicos,

sobre los cuales indicaremos sus ventajas y desventajas.

A . Centralización total de compras.

Ventajas.

1. Menos costos de adquisición.

2. Mayor control.

Desventajas.

1. Retardo en pedidos y entregas.

2. Aparición de proveedores "consentidos"

3. Aparición de residentes "consentidos"

4. Propicia la evasión de responsabilidad del residente.

5.

CMIC - 58 - ITC

B. Autonomía total de compras en la obra

Ventajas.

1. Aceleramiento de entregas.

2. Adecuadas prioridades.

3. Responsabiliza al residente de su consecución.

Desventajas.

1. Mayores costos de adquisición.

2. Menor control.

Es nuestra recomendación para la empresa media, el uso de un sistema combinado,

que aproveche las ventajas de los expuestos y trate de subsanar sus desventajas.

Para ello sugerimos al lector los pasos siguientes:

C. Sistemas combinado.

1. Selección de proveedores. Esta selección sugerimos sea llevada a cabo a nivel

directivo con el objetivo de balancear adecuadamente costo-servicio-calidad, ya que

en muchas ocasiones el retraso en la entrega y sus efectos en la productividad,

supera c on mucho e 1 mejor d escuento, a sí c omo t ambién un material que p or s u

falta de calidad se deteriora en su transportación un 20%, no será tampoco

económico.

2. Fijación de precio. Una vez determinado el proveedor adecuado, es conveniente

establecer un "Directorio de Proveedores Aprobados", donde se indiquen los

CMIC -59- ITC

descuentos mínimos negociados y reinforma a los residentes y al jefe de compras

del precio final.

3. Actualización de precios. Los proveedores aprobados en ocasiones reducen

paulatinamente sus descuentos ó bien aumentan sus costos, para contrarrestarlo, es

conveniente que el jefe de compras, esté investigando continuamente otros

proveedores, para reducir la exclusividad de los aprobados y someterlos a una