Fideicomisos Agropecuarios PAA(Tesis)

177

Fideicomisos Agropecuarios Una alternativa para financiar al Sector Autor: Horacio Carlos Mackeprang Contador Pœblico - 1998 Facultad de Ciencias Econmicas Universidad de Buenos Aires Director de Tesis: Mnica Erpen Lic. En Comercio Internacional Universidad Argentina de la Empresa Magster de la Universidad de Buenos Aires `rea: Agronegocios y Alimentos Escuela para Graduados Alberto Soriano Facultad de Agronoma Universidad de Buenos Aires

-

Upload

hernan-cifuni -

Category

Documents

-

view

44 -

download

1

description

.

Transcript of Fideicomisos Agropecuarios PAA(Tesis)

Fideicomisos Agropecuarios Una alternativa para financiar al Sector

Autor: Horacio Carlos Mackeprang

Contador Público - 1998 Facultad de Ciencias Económicas

Universidad de Buenos Aires

Director de Tesis: Mónica Erpen

Lic. En Comercio Internacional Universidad Argentina de la Empresa

Magíster de la Universidad de Buenos Aires Área: Agronegocios y Alimentos

Escuela para Graduados Alberto Soriano

Facultad de Agronomía � Universidad de Buenos Aires

id2897005 pdfMachine by Broadgun Software - a great PDF writer! - a great PDF creator! - http://www.pdfmachine.com http://www.broadgun.com

Jurado de Tesis

DIRECTOR DE TESIS: Aclaración de firma: Titulo Profesional: Titulo Académico:

Mónica Erpen Lic. En Comercio Internacional � U.A.D.E. Especialista en Mercado de Capitales � U.B.A.

JURADO: Aclaración de firma: Titulo Profesional: Titulo Académico:

JURADO: Aclaración de firma: Titulo Profesional: Titulo Académico:

Fecha de defensa de Tesis: 19/12/2002

I

Agradecimientos A Hugo Cetrángolo por sus palabras en la primer entrevista sobre el programa de Agronegocios y alimentos.

A Mónica Erpen por su paciencia durante el desarrollo de esta tesis.

id3017518 pdfMachine by Broadgun Software - a great PDF writer! - a great PDF creator! - http://www.pdfmachine.com http://www.broadgun.com

II

Contenidos

AGRADECIMIENTOS I

CONTENIDOS II

DECLARACIÓN VI

RESUMEN EJECUTIVO VII

ABSTRACT VIII

INTRODUCCIÓN 1

CAPÍTULO 1 EL SISTEMA FINANCIERO ARGENTINO 10

1.1 El Sistema Financiero Argentino 11

1.2 La Emisión de Títulos de Valores 17

CAPÍTULO 2 EL PROCESO DE TITULIZACIÓN 23

2.1 Concepto 24

2.2 Sujetos Intervinientes 26

2.3 Instrumentos orientados al proceso de titulización 29

2.4 Obligaciones Negociables (Ley 23.576) 30

2.5 Los Fondos de Inversión Directa (Ley 24.241) 34

2.6 Los Fondos Comunes de Inversión (Ley 24.083) 36

2.7 El Fideicomiso Financiero (Ley 24.441) 42

CAPÍTULO 3 ANÁLISIS DEL CONTRATO DE FIDEICOMISO 43

3.1 Antecedentes legislativos 44

3.2 El contrato de Fideicomiso - Ley 24.441 45

3.3 Ventajas del Fideicomiso 59

3.4 Clasificación de los Fideicomisos 61

3.5 Aspectos Tributarios del Fideicomiso 67

3.6 Tratamiento Contable del Fideicomiso 84

III

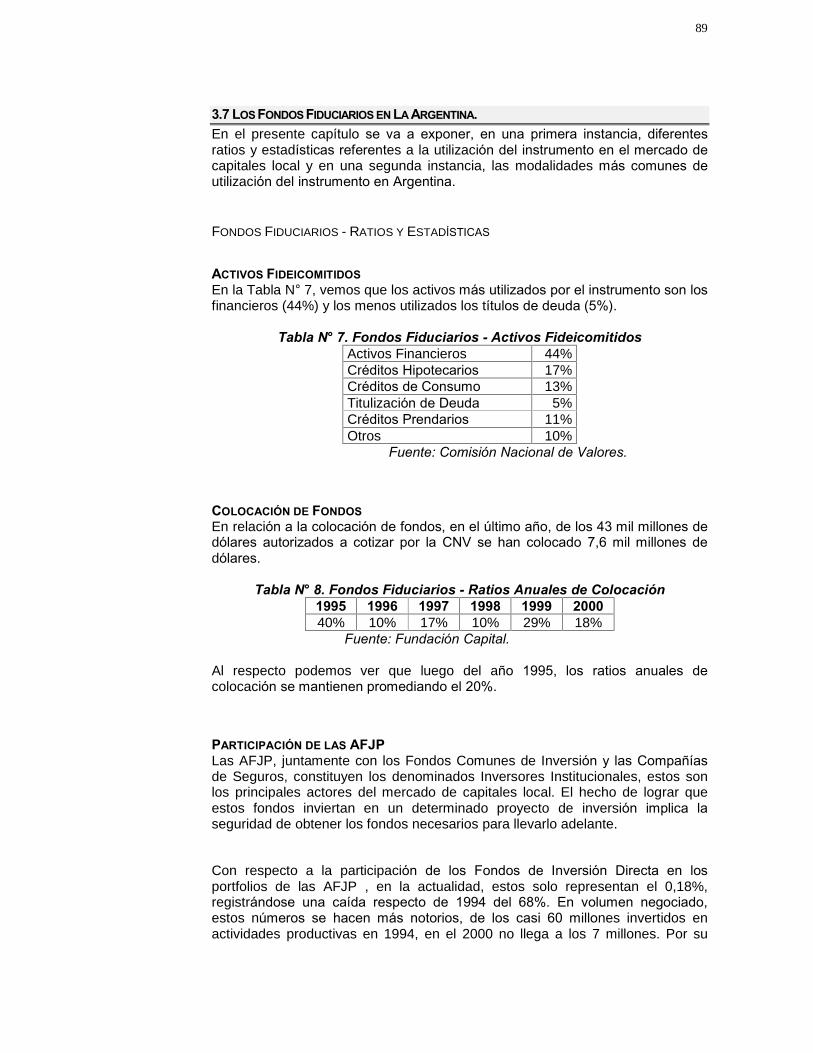

3.7 Los Fondos Fiduciarios en La Argentina. 89

CAPÍTULO 4 MODELOS ALTERNATIVOS DE FIDEICOMISOS AGROPECUARIOS 100

4.1 Introducción 101

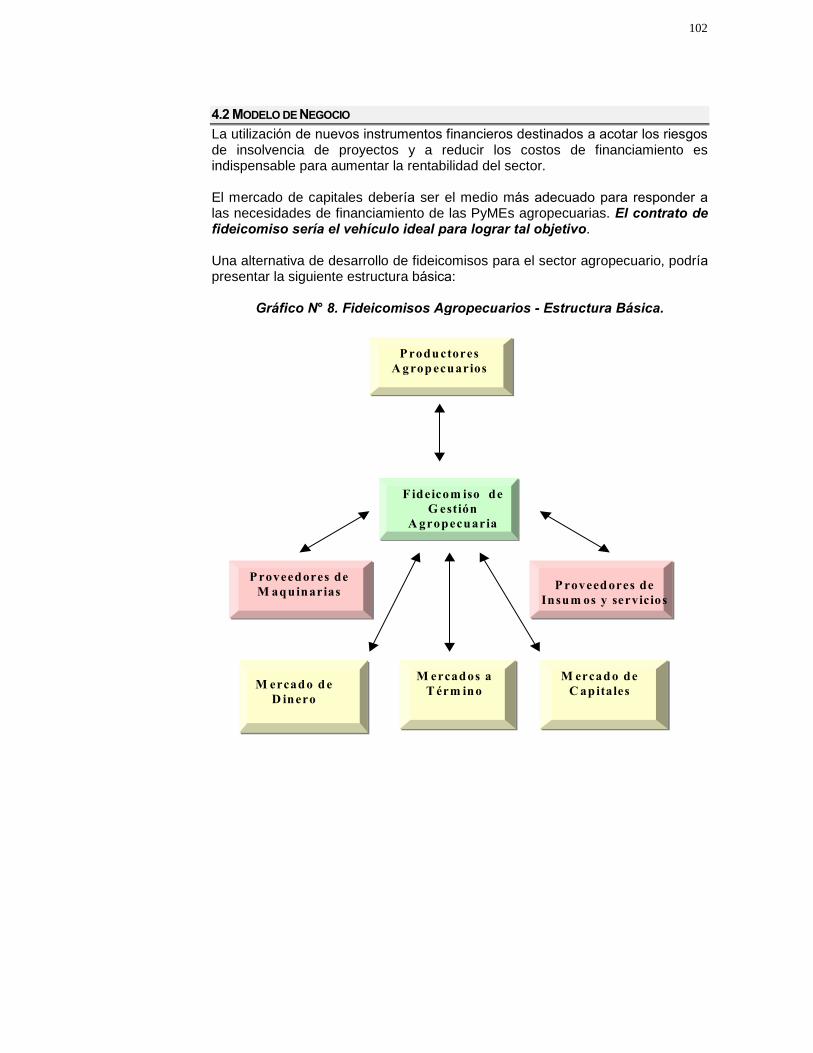

4.2 Modelo de Negocio 102

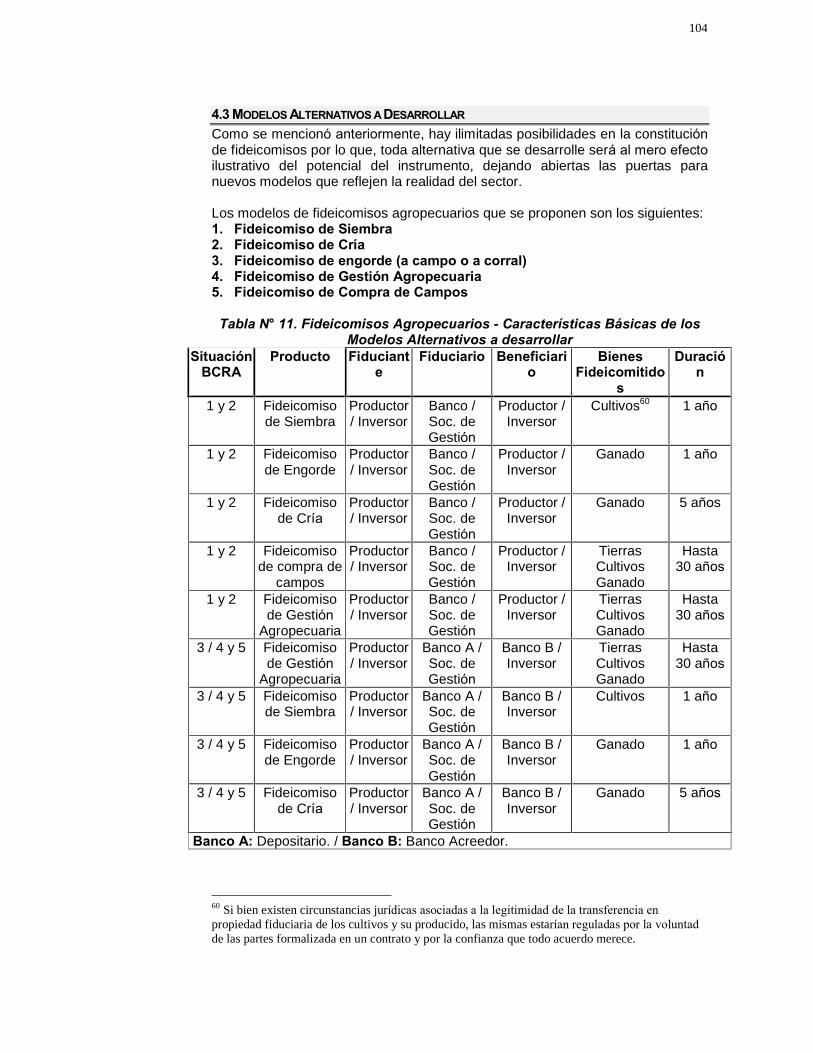

4.3 Modelos Alternativos a Desarrollar 104

4.4 Análisis del Mercado Objetivo 111

4.5 Ventajas Competitivas 120

4.6 Opinión del mercado sobre los modelos desarrollados 121

RESUMEN DE RESULTADOS OBTENIDOS 127

CONCLUSIONES FINALES 132

ANEXO 1 - LEY 24.441 133

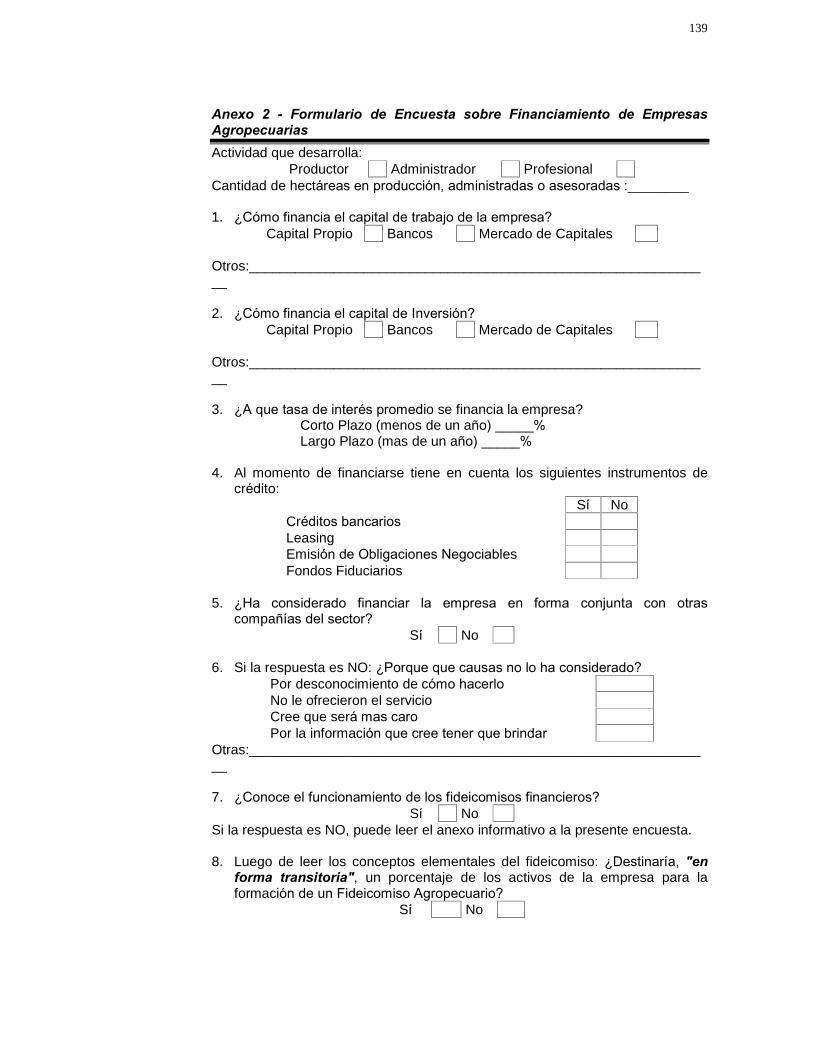

ANEXO 2 - FORMULARIO DE ENCUESTA SOBRE FINANCIAMIENTO DE EMPRESAS AGROPECUARIAS 139

ANEXO 3 - MODELOS DE CONTRATOS DE FIDEICOMISOS 141

BIBLIOGRAFÍA Y ARTÍCULOS CONSULTADOS 163

ANTECEDENTES DE LA DIRECTORA DE TESIS 165

IV

Índice de Tablas TABLA N° 1. CANTIDAD DE EMISORES DE TÍTULOS VALORES EN LA BCBA 3 TABLA N° 2. DINÁMICA DEL ENDEUDAMIENTO PRIVADO 4 TABLA Nº 3. VOLUMEN NEGOCIADO EN EL MERCADO DE CAPITALES 4 TABLA N° 4. OBLIGACIONES NEGOCIABLES - PLAZOS DE EMISIÓN

PROMEDIO 31 TABLA N° 5. OBLIGACIONES NEGOCIABLES - EMISIONES DE CORTO Y

LARGO PLAZO 31 TABLA Nº 6. EMISIÓN Y OFERTA PÚBLICA DE TÍTULOS VALORES - COSTOS

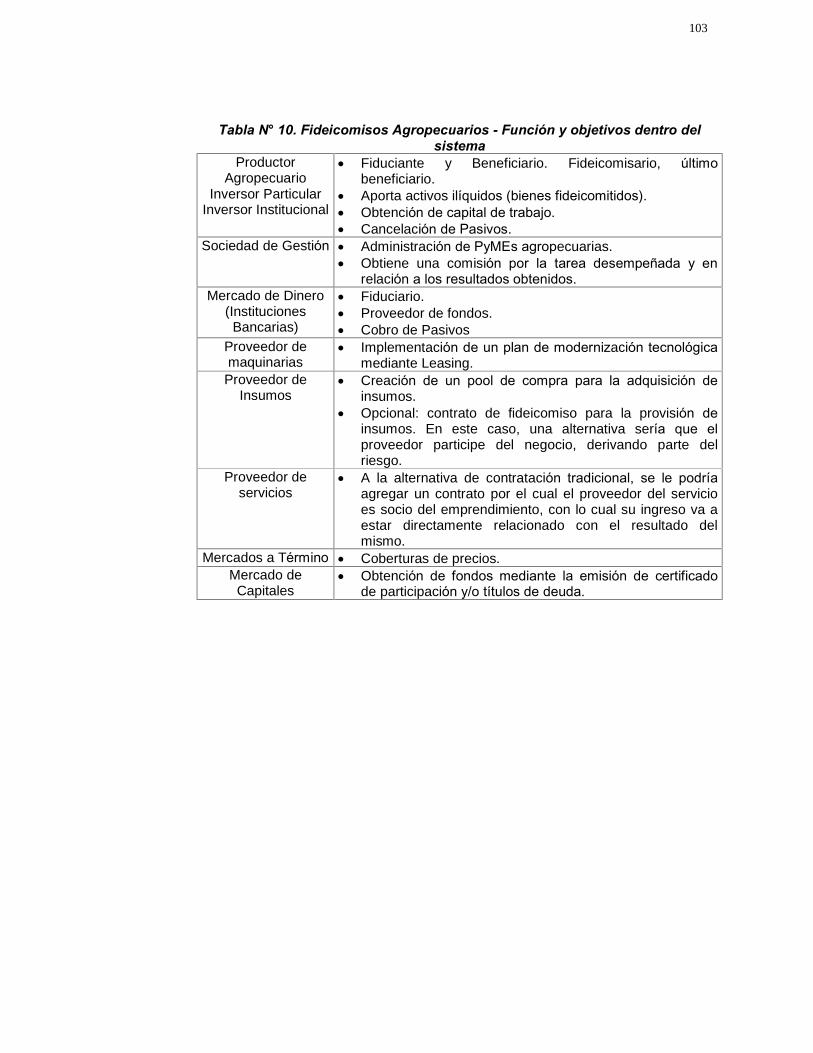

ANUALES ESTIMADOS 53 TABLA N° 7. FONDOS FIDUCIARIOS - ACTIVOS FIDEICOMITIDOS 89 TABLA N° 8. FONDOS FIDUCIARIOS - RATIOS ANUALES DE COLOCACIÓN 89 TABLA N° 9. FONDOS DE INVERSIÓN CON OBJETO AGRÍCOLA 98 TABLA N° 10. FIDEICOMISOS AGROPECUARIOS - FUNCIÓN Y OBJETIVOS

DENTRO DEL SISTEMA 103 TABLA N° 11. FIDEICOMISOS AGROPECUARIOS - CARACTERÍSTICAS

BÁSICAS DE LOS MODELOS ALTERNATIVOS A DESARROLLAR 104 TABLA Nº 12. FORMAS DE DIRECCIÓN DE EMPRESAS AGROPECUARIAS 114 TABLA Nº 13. ORGANIZACIÓN JURÍDICA DE EMPRESAS AGROPECUARIAS

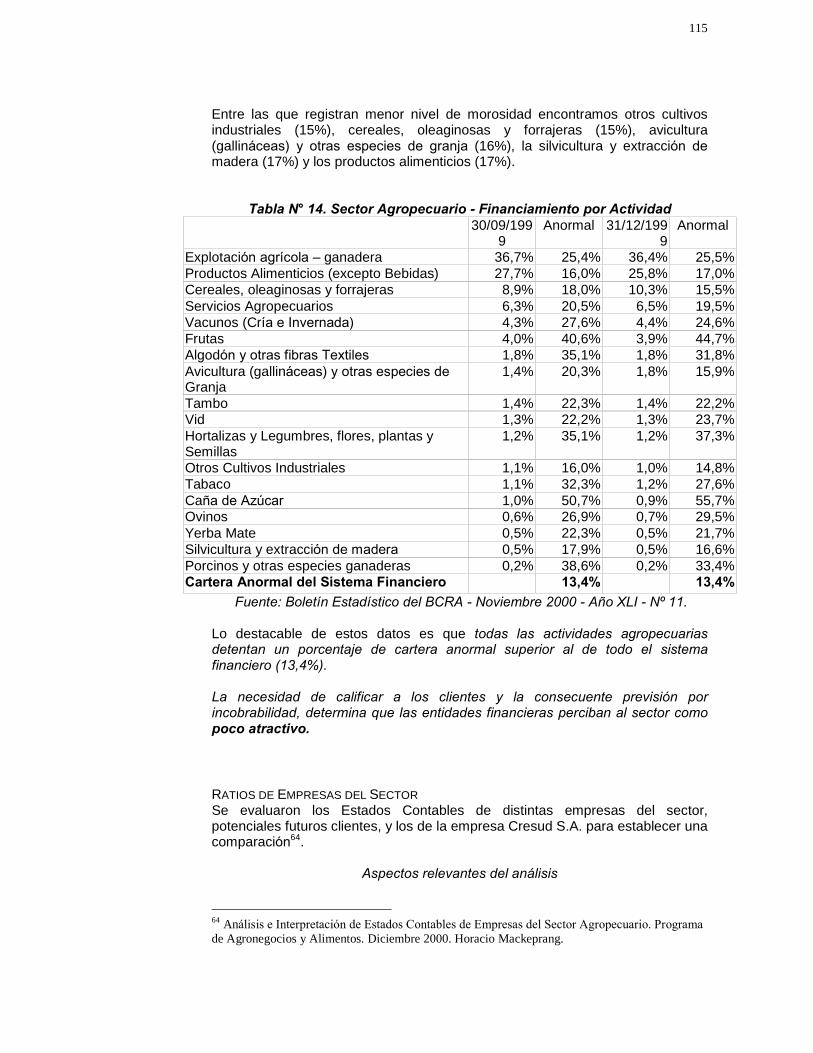

114 TABLA N° 14. SECTOR AGROPECUARIO - FINANCIAMIENTO POR ACTIVIDAD

115 TABLA N° 15. RENTABILIDAD DE EMPRESAS AGROPECUARIAS 118 TABLA N° 16. MERCADO POTENCIAL - FINANCIAMIENTO POR ACTIVIDAD

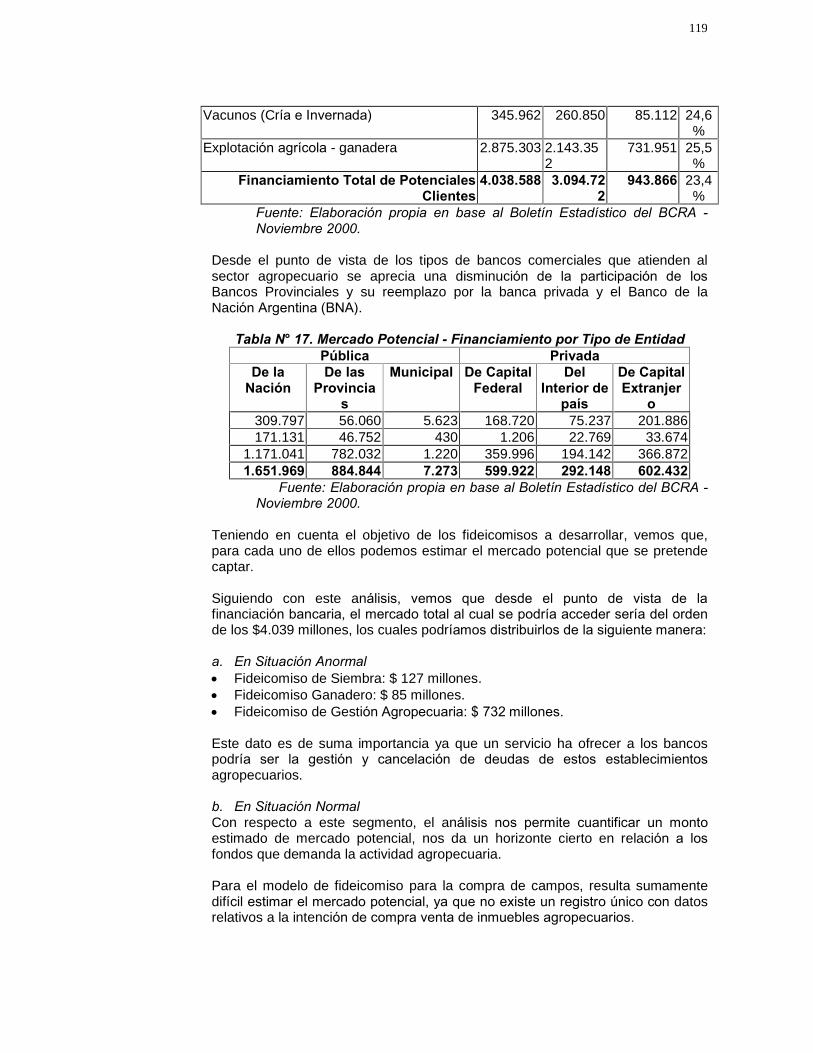

118 TABLA N° 17. MERCADO POTENCIAL - FINANCIAMIENTO POR TIPO DE

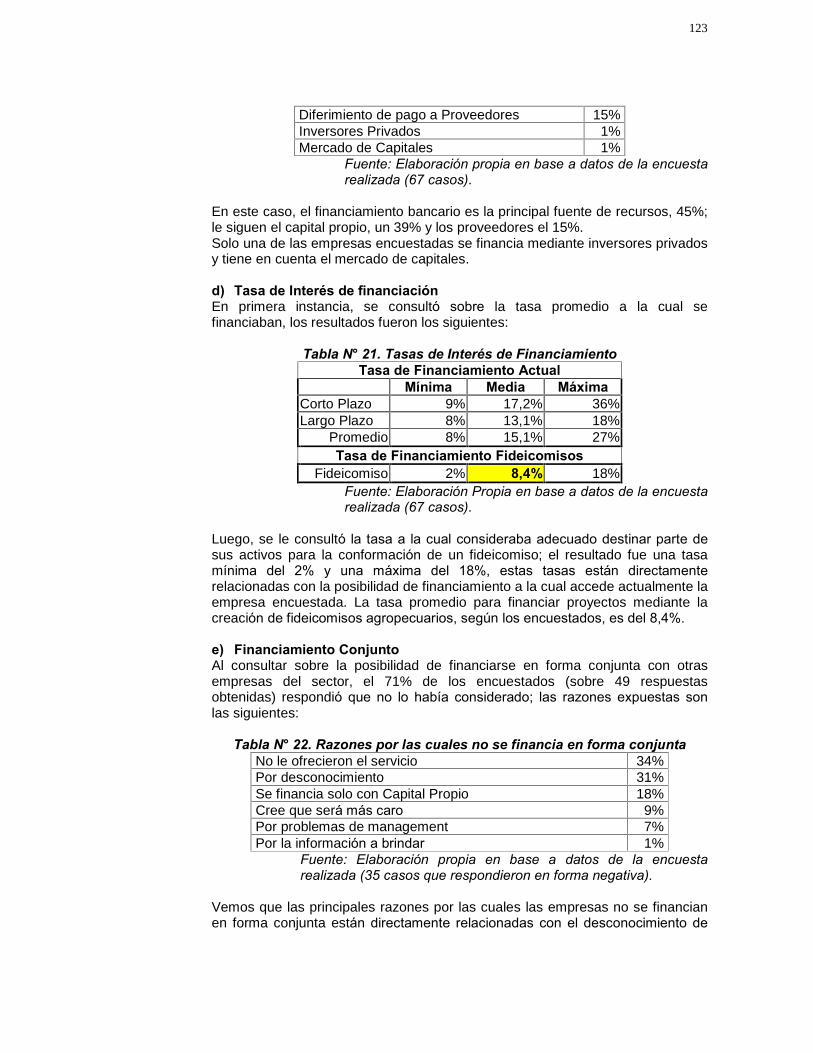

ENTIDAD 119 TABLA N° 18. INSTRUMENTOS DE CRÉDITO UTILIZADOS 122 TABLA N° 19. FINANCIAMIENTO DE CAPITAL DE TRABAJO 122 TABLA N° 20. FINANCIAMIENTO DE CAPITAL DE INVERSIÓN 122 TABLA N° 21. TASAS DE INTERÉS DE FINANCIAMIENTO 123 TABLA N° 22. RAZONES POR LAS CUALES NO SE FINANCIA EN FORMA

CONJUNTA 123 TABLA N° 23. CONOCIMIENTO DEL FIDEICOMISO 124 TABLA N° 24. RAZONES POR LAS QUE SI UTILIZARÍA EL FIDEICOMISO 124 TABLA N° 25. RAZONES POR LAS QUE NO UTILIZARÍA EL FIDEICOMISO 124

V

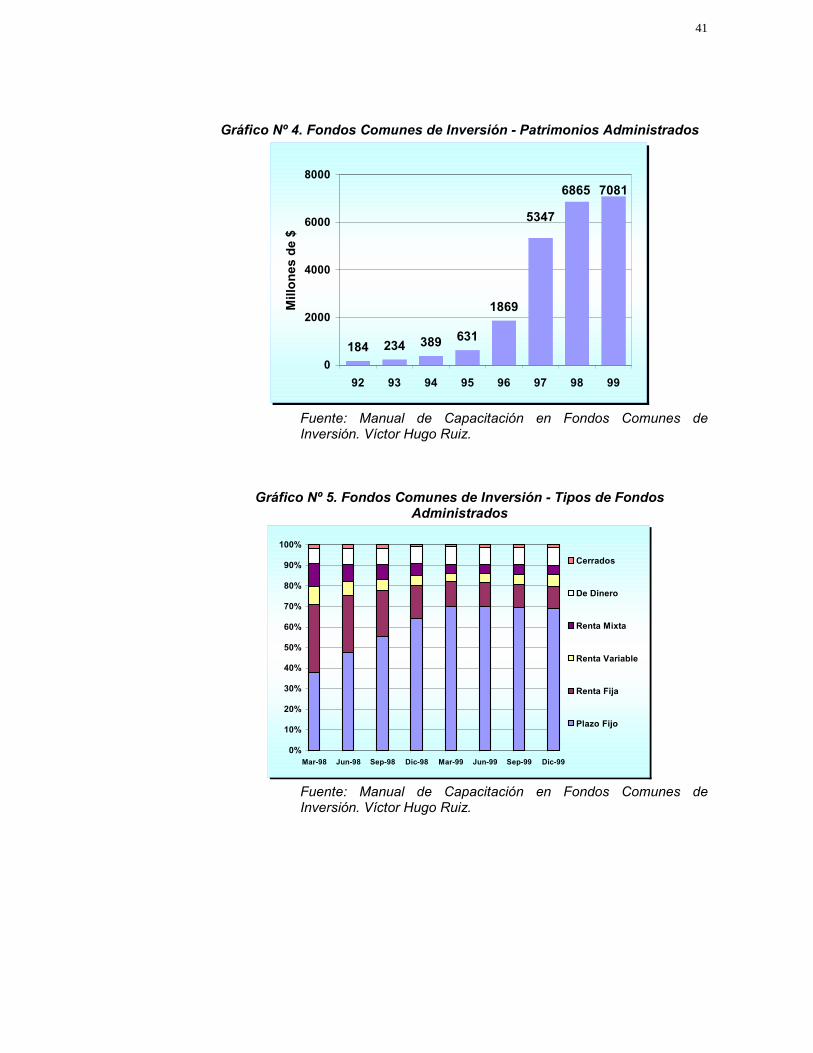

Índice de Gráficos GRÁFICO N° 1. DELIMITACIÓN DEL ÁREA DE ESTUDIO 7 GRÁFICO N° 2. COMPOSICIÓN DEL SISTEMA FINANCIERO ARGENTINO 11 GRÁFICO Nº 3. EL PROCESO DE TITULIZACIÓN 28 GRÁFICO Nº 4. FONDOS COMUNES DE INVERSIÓN - PATRIMONIOS

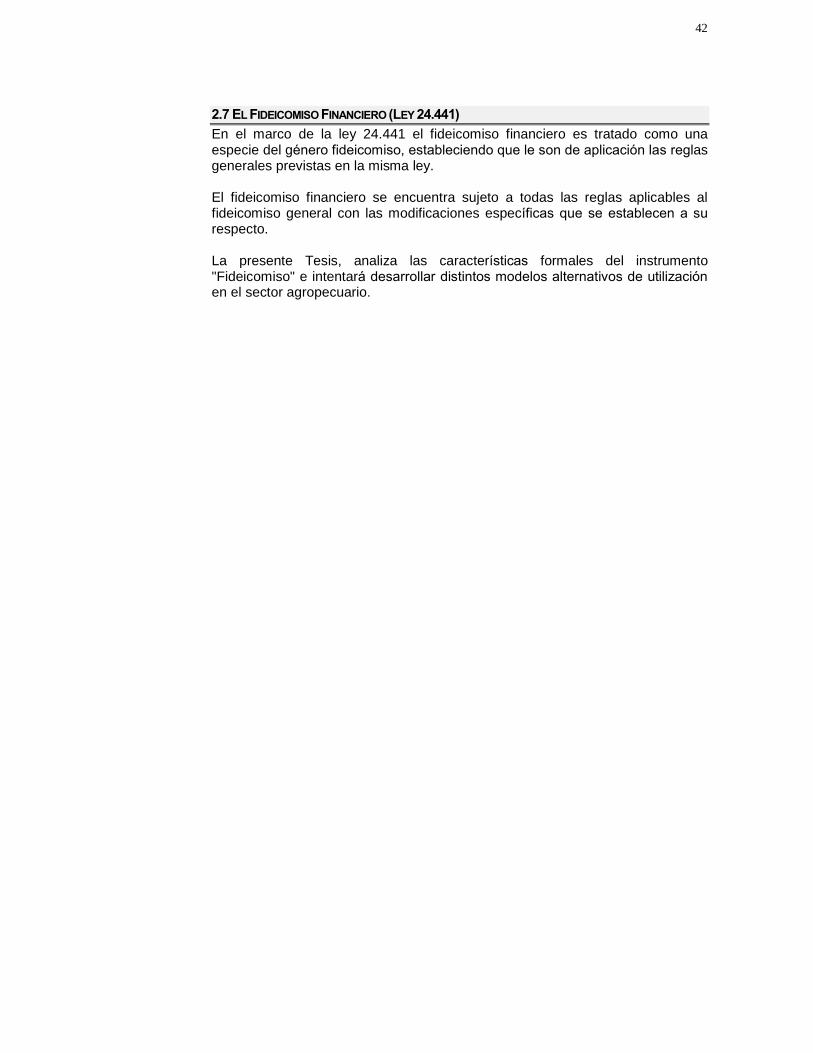

ADMINISTRADOS 41 GRÁFICO Nº 5. FONDOS COMUNES DE INVERSIÓN - TIPOS DE FONDOS

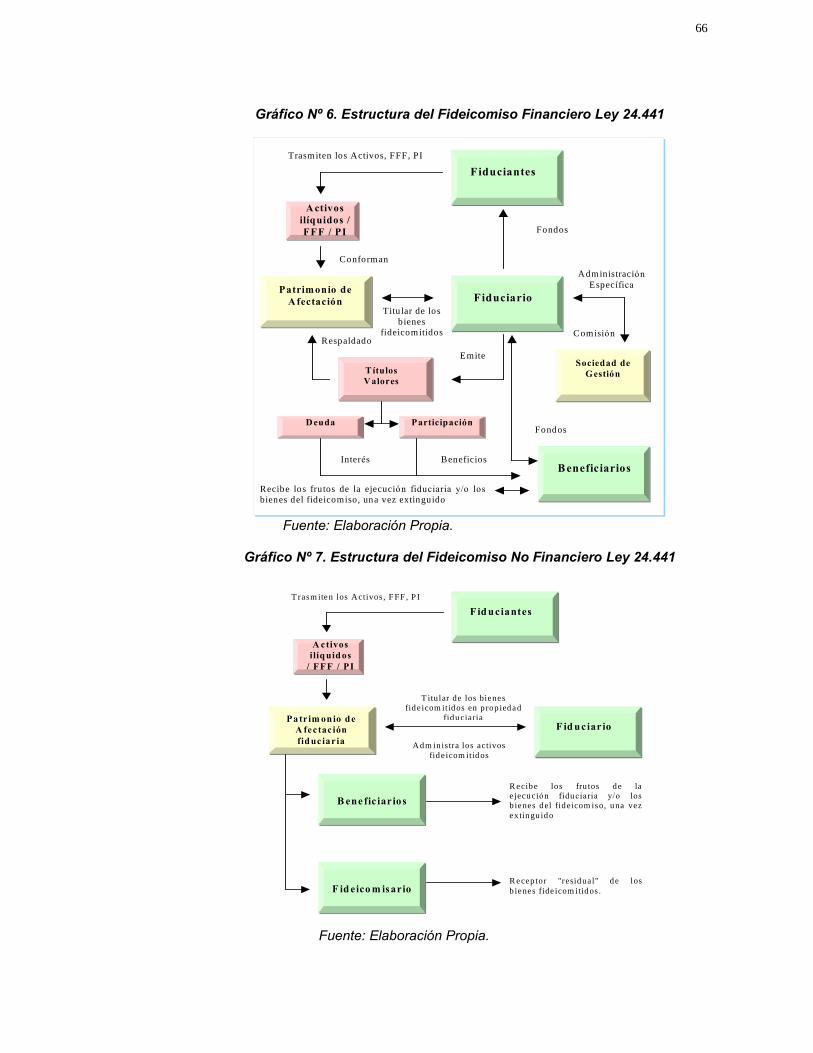

ADMINISTRADOS 41 GRÁFICO Nº 6. ESTRUCTURA DEL FIDEICOMISO FINANCIERO LEY 24.441 66 GRÁFICO Nº 7. ESTRUCTURA DEL FIDEICOMISO NO FINANCIERO LEY 24.441

66 GRÁFICO N° 8. FIDEICOMISOS AGROPECUARIOS - ESTRUCTURA BÁSICA. 102

VI

Declaración Declaro que el material incluido en esta tesis, es a mi mejor saber y entender, original, producto de mi propio trabajo, y que este material no ha sido presentado, en forma parcial o total, como una tesis en esta u otra institución.

VII

Resumen Ejecutivo La situación económica por la que atraviesa el país hace necesario el surgimiento de nuevas y más eficientes estructuras empresariales, el sector agropecuario no debería quedar al margen de este proceso. El contrato de fideicomiso es una alternativa atractiva para acceder a los recursos provistos por los fondos de inversión institucionales y/o de distintos inversores que actúan en el mercado de capitales. El presente trabajo toma a la figura del contrato de Fideicomiso y la intenta adaptar para su utilización como vehículo en el financiamiento del Sector Agropecuario. Comienza con una introducción a la situación financiera actual del sector agropecuario, la visión del mercado de dinero y la situación del mercado de capitales. Se plantea el problema en análisis, la delimitación del área de estudio y su importancia en el desarrollo del sector. En el capítulo 1 se exponen los conceptos básicos referentes al sistema financiero argentino, a la emisión de títulos valores y se presenta el marco regulatorio y las instituciones que conforman dicho sistema. En el capítulo 2 se desarrolla el proceso de titulización. Se exponen los conceptos básicos, los sujetos intervinientes y los distintos instrumentos financieros disponibles en el mercado de capitales nacional orientados a dicho proceso. En el capítulo 3 se analiza el contrato de fideicomiso regulado por la Ley 24.441; se exponen los antecedentes legislativos, las ventajas que ofrece el instrumento, una clasificación de los distintos tipos, los aspectos tributarios y contables y se dan ejemplos de la utilización de los fondos fiduciarios en nuestro país. Los tres primeros capítulos nos permiten lograr la comprensión del contexto en el cual se desarrollarán los Fideicomisos Agropecuarios: situación económica, instituciones intervinientes, marco regulatorio y ejemplos asociados. En el capitulo 4, se presentan distintos modelos alternativos desarrollados para la utilización de este instrumento como herramienta de financiamiento para el sector agropecuario; se expone el modelo de negocio pensado, el mercado hacia el cual se puede orientar este tipo de herramientas, las ventajas competitivas según el modelo de Porter y la opinión de los potenciales futuros usuarios - productores, administradores, profesionales, instituciones financieras cooperativas y el Estado- recabada mediante una encuesta realizada a tal efecto. Por último, se exponen las Conclusiones Finales del presente trabajo. PALABRAS CLAVES: Fideicomiso, financiamiento, endeudamiento, fondos de inversión.

VIII

Abstract The economic situation by which it crosses the country makes the sprouting necessary of new and more efficient enterprise structures, the farming sector would not have to be besides this process. The trust is an attractive alternative to accede to the provided resources by the institutional investor and investment funds who act in the market of capitals. The present work takes to the figure of the Trust and it to adapt for use like vehicle in the financing of the Farming Sector. It begins with an introduction to the present financial situation of the farming sector, the vision of the money market and the situation of the market of capitals. One poses the problem in analysis, the boundary of the study area and its importance in the development of the sector. In chapter 1, the referring basic concepts to the Argentine financial system are exposed, to the emission of titles values and it appears the regulatory frame and the institutions that conform this system. In chapter 2, is developed the emission of titles values process. The basic concepts, the intervening subjects and the different financial instruments available in the market of capitals are exposed oriented from this process. In chapter 3, is analysed the Law 24.441 - regulated of trust; the legislative antecedents, the advantages of that instrument offers, a classification of the different types, the tributary and countable aspects and examples of the fiduciary funds in Argentina. The three first chapters allow us to obtain the understanding of the context in which the Farming Trusts will be developed: economic situation, intervening institutions, regulatory frame and associate examples. In chapter 4, they are exposed different developed alternative models for the use from this instrument like tool of financing for the farming sector; the model business and potentials market is exposed, the competitive advantages according to the model of Porter and the opinion of the usuary future potentials obtained by realised survey to this end - farmers, administrators, cooperative, professionals, financial institutions and the State. Finally, the Final Conclusions of the present work are exposed. KEY WORDS: Trust, financing, indebtedness, investment funds.

1

Introducción

MARCO TEÓRICO La realidad de la PyME Agropecuaria demarca dos situaciones aparentemente contrapuestas: por un lado la necesidad creciente de recursos financieros externos para lograr un ritmo sostenido de crecimiento de la producción y por otro, la imposibilidad de atender la cancelación de sus pasivos en las condiciones pactadas. El medio ambiente en el cual se desarrollan las empresas, es uno de los factores más importantes en la formación de las culturas corporativas; si éste contexto cambia bruscamente, las empresas deben ser capaces de adaptarse. Durante más de veinte años, las pequeñas y medianas empresas agrícolas se desarrollaron en un contexto económico de inestabilidad, con inflación y constantes devaluaciones cambiarias. El sector agropecuario aprendió que producir sin capital operativo propio era la mejor estrategia: generalmente, las tasas de interés reales pagadas por este capital, obtenido a través del crédito bancario o de proveedores, eran negativas; invalidando la utilización de herramientas para manejar las finanzas e inhibiendo el desarrollo de estrategias de crecimiento y de comercialización y la capacitación en dichos temas. Más de diez años de estabilidad del tipo de cambio respecto al dólar1 no parecen ser suficientes para provocar un cambio en la cultura de estas organizaciones. Dentro de las características del sector agropecuario podemos destacar: su elevada heterogeneidad y las diferencias de escala entre empresas, esto coloca a las PyMEs en desventaja para acceder a recursos financieros.

Por su lado, los bancos asocian al sector agropecuario con un perfil de actividad con las siguientes características:

Alto endeudamiento: El alto nivel de endeudamiento de algunos segmentos de explotaciones agropecuarias, motiva su incapacidad para acceder a nuevos créditos y por ende su creciente dificultad para hacer frente a los compromisos.

Necesidades financieras crecientes: El nivel de endeudamiento de algunas empresas agropecuarias, determina que no puedan hacer frente a la amortización de los créditos tomados, esto se transforma en la necesidad de refinanciación y de mayores fondos para financiar el capital de giro de la empresa.

Alta Morosidad con el sistema financiero: El sector exhibe una de las tasas de morosidad más elevadas (23%) de todos los sectores de la economía. Esto podría relacionarse con el riesgo climático, los créditos solicitados y acordados sin el correspondiente análisis de la capacidad de repago, una historia de no-pago vinculada a los bancos oficiales, etc.

Alta morosidad con los proveedores de insumos básicos. 1 Ley de Convertibilidad - 23.928, reglamentada por el decreto 529/91.

2

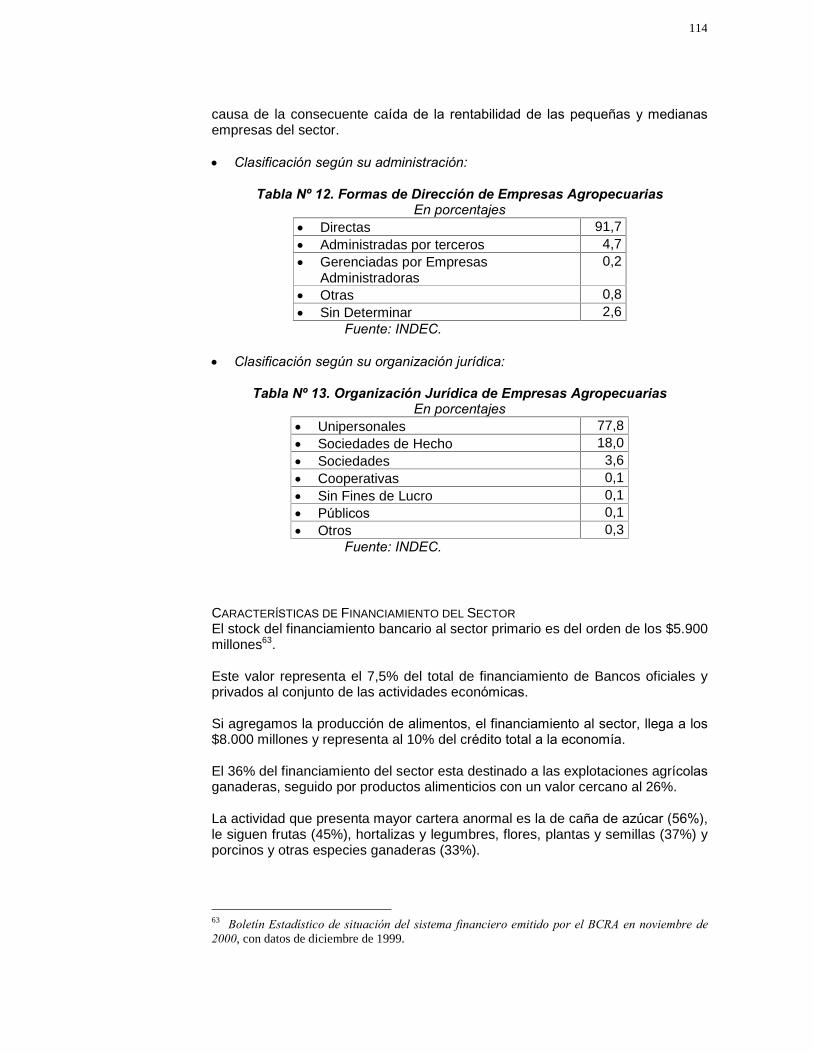

Deficiente gerenciamiento administrativo y comercial. Alta capacidad productiva, característica que les permite continuar

subsistiendo. En este contexto, podemos resaltar algunos cambios en el sistema bancario nacional - en la última década- que influyen actualmente en el financiamiento sectorial: La privatización de los bancos provinciales y la fusión o absorción de la

banca regional, implicó mayores dificultades de acceso al financiamiento para el sector agropecuario.

La transformación del sistema financiero llevó a una segmentación de las empresas atendidas por los bancos privados y que actualmente prestan al sector agropecuario. Otra dimensión de la segmentación es en el ámbito regional: la caída del financiamiento agropecuario fue mayor en las regiones extrapampeanas.

El BNA debió cubrir la ausencia de los bancos provinciales; para ello desarrolló líneas de crédito para las necesidades de las distintas actividades agrícolas. Si bien -por su estructura- no estuvo en condiciones de atender en forma dinámica las demandas financieras de todos los estratos de productores y los diversos sistemas productivos, se destaca su rol fundamental en liderar la oferta de créditos con menor tasa de interés, el alargamiento de los plazos y la aceptación de la prenda como garantía de crédito, tanto en maquinarias como en hacienda.

Por el lado de los proveedores2, según surge de un análisis de diagnóstico realizado entre los principales gerentes de firmas de agroquímicos, fertilizantes, semillas y productos veterinarios; las empresas proveedoras de insumos aumentan las exigencias en cuanto a garantías, reales o hipotecarias, y en cuanto a presupuestos del negocio del campo. Las proveedoras de insumos agropecuarios indican que esto se debe, principalmente, por los siguientes motivos: La deuda promedio en la calle es de unos 400 días, El índice de morosidad de la campaña pasada fue un 20-30 por ciento, y Las firmas en su conjunto (excluidas las de maquinaria agrícola) tienen en

sus cuentas quebrantos acumulados en las últimas dos campañas, que rondan los 300 millones de pesos.

Según datos de la Asociación de Cámaras de Tecnología Agropecuaria (ACTA), el sector productivo le debe una campaña entera a la industria; esto representa alrededor de 2.500 millones de dólares3. Las nuevas reglas de juego en los mercados internacionales exigen una toma de conciencia por parte de las empresas agropecuarias respecto a que la clave de la rentabilidad ya no depende solo de un buen resultado en términos de rendimiento por hectárea. Una cabal comprensión del mercado; una correcta elección dentro de las alternativas disponibles en materia de comercialización de la producción y la utilización de nuevos modelos contractuales para financiar el

2 Fuente: Publicación del 07/07/2001 de Angel Palermo para el Diario La Nación. 3 Fuente: Informe de Coyuntura del INTA Pergamino - Area de Estudios Económicos y Sociales. Dr. Reinaldo R. Muñoz. Septiembre 2001.

3

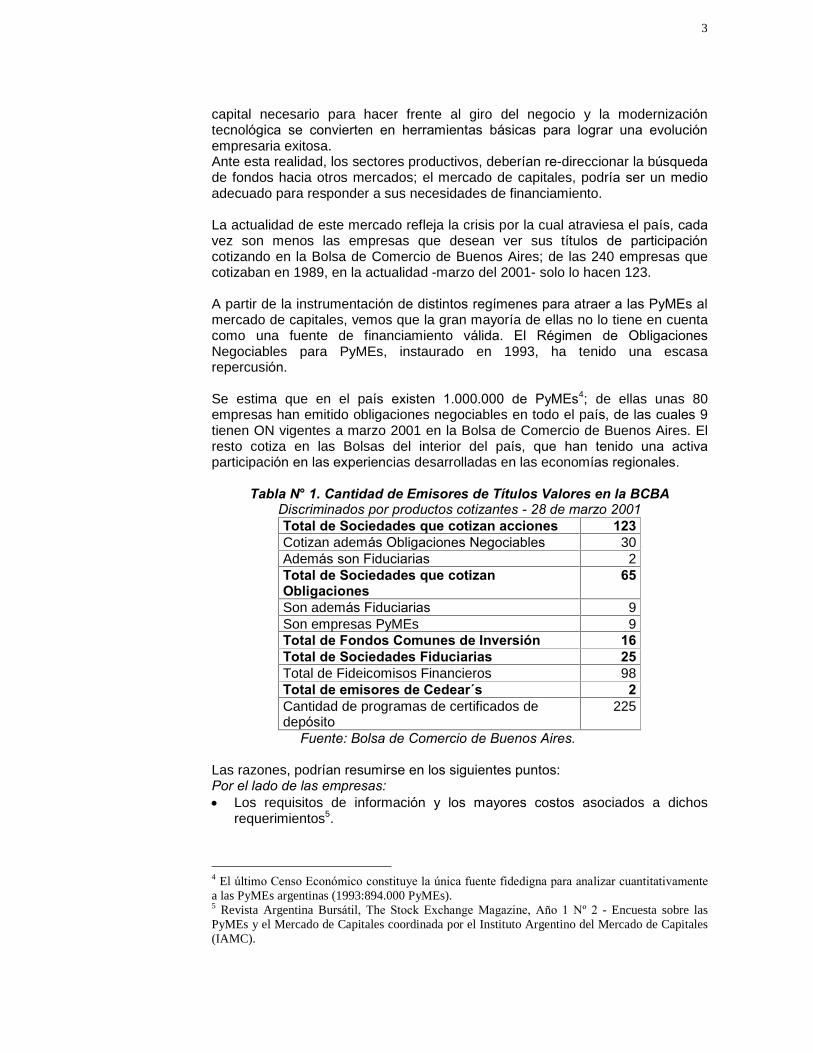

capital necesario para hacer frente al giro del negocio y la modernización tecnológica se convierten en herramientas básicas para lograr una evolución empresaria exitosa. Ante esta realidad, los sectores productivos, deberían re-direccionar la búsqueda de fondos hacia otros mercados; el mercado de capitales, podría ser un medio adecuado para responder a sus necesidades de financiamiento. La actualidad de este mercado refleja la crisis por la cual atraviesa el país, cada vez son menos las empresas que desean ver sus títulos de participación cotizando en la Bolsa de Comercio de Buenos Aires; de las 240 empresas que cotizaban en 1989, en la actualidad -marzo del 2001- solo lo hacen 123. A partir de la instrumentación de distintos regímenes para atraer a las PyMEs al mercado de capitales, vemos que la gran mayoría de ellas no lo tiene en cuenta como una fuente de financiamiento válida. El Régimen de Obligaciones Negociables para PyMEs, instaurado en 1993, ha tenido una escasa repercusión. Se estima que en el país existen 1.000.000 de PyMEs4; de ellas unas 80 empresas han emitido obligaciones negociables en todo el país, de las cuales 9 tienen ON vigentes a marzo 2001 en la Bolsa de Comercio de Buenos Aires. El resto cotiza en las Bolsas del interior del país, que han tenido una activa participación en las experiencias desarrolladas en las economías regionales.

Tabla N° 1. Cantidad de Emisores de Títulos Valores en la BCBA Discriminados por productos cotizantes - 28 de marzo 2001 Total de Sociedades que cotizan acciones 123 Cotizan además Obligaciones Negociables 30 Además son Fiduciarias 2 Total de Sociedades que cotizan Obligaciones

65

Son además Fiduciarias 9 Son empresas PyMEs 9 Total de Fondos Comunes de Inversión 16 Total de Sociedades Fiduciarias 25 Total de Fideicomisos Financieros 98 Total de emisores de Cedear´s 2 Cantidad de programas de certificados de depósito

225

Fuente: Bolsa de Comercio de Buenos Aires. Las razones, podrían resumirse en los siguientes puntos: Por el lado de las empresas: Los requisitos de información y los mayores costos asociados a dichos

requerimientos5.

4 El último Censo Económico constituye la única fuente fidedigna para analizar cuantitativamente a las PyMEs argentinas (1993:894.000 PyMEs). 5 Revista Argentina Bursátil, The Stock Exchange Magazine, Año 1 Nº 2 - Encuesta sobre las PyMEs y el Mercado de Capitales coordinada por el Instituto Argentino del Mercado de Capitales (IAMC).

4

Los requisitos para acceder a estos mercados: Deben ser empresas de rápido crecimiento, innovadoras y de sectores de punta.

El management de tipo familiar, asociado a las trabas en la búsqueda de nuevos socios.

Ingresar a la oferta pública implica regularizar la situación impositiva y previsional.

Por el lado de la demanda de títulos: No hay una cultura generalizada que guíe la canalización de los ahorros por

la vía bursátil. A esto se suma otro punto clave: la falta de información o la percepción errónea que tienen las empresas respecto de sus posibilidades de ingreso a la oferta pública6. Al respecto, de una encuesta7 realizada a fines de 1996, surge que aproximadamente el 77% de un total de 400 empresas dijo no conocer el funcionamiento del mercado de capitales y las posibilidades que brinda. Por el lado de la emisión de títulos de deuda, si bien se ve un notable crecimiento en la emisión de obligaciones negociables, es una herramienta muy poco utilizada por las PyMEs. Volviendo a la encuesta mencionada, el 71% de las empresas encuestadas no ha considerado el endeudamiento por esta vía.

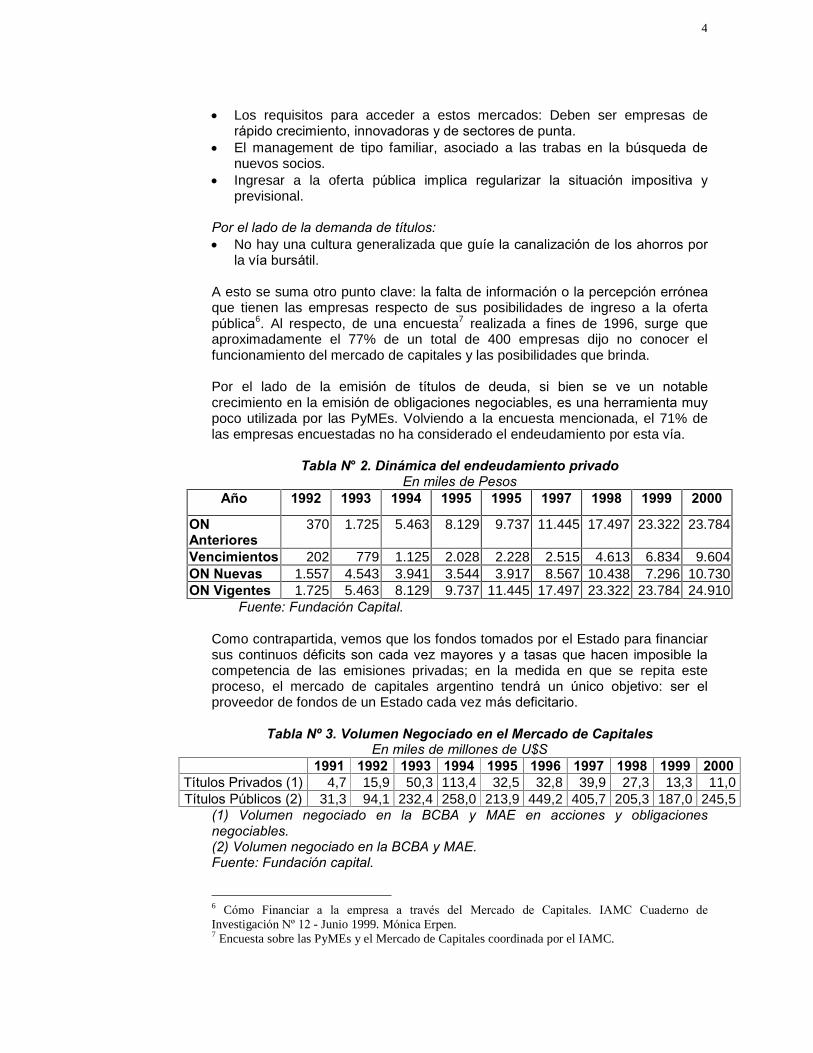

Tabla N° 2. Dinámica del endeudamiento privado

En miles de Pesos Año 1992 1993 1994 1995 1995 1997 1998 1999 2000

ON Anteriores

370 1.725 5.463 8.129 9.737 11.445 17.497 23.322 23.784

Vencimientos 202 779 1.125 2.028 2.228 2.515 4.613 6.834 9.604 ON Nuevas 1.557 4.543 3.941 3.544 3.917 8.567 10.438 7.296 10.730 ON Vigentes 1.725 5.463 8.129 9.737 11.445 17.497 23.322 23.784 24.910

Fuente: Fundación Capital. Como contrapartida, vemos que los fondos tomados por el Estado para financiar sus continuos déficits son cada vez mayores y a tasas que hacen imposible la competencia de las emisiones privadas; en la medida en que se repita este proceso, el mercado de capitales argentino tendrá un único objetivo: ser el proveedor de fondos de un Estado cada vez más deficitario.

Tabla Nº 3. Volumen Negociado en el Mercado de Capitales En miles de millones de U$S

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 Títulos Privados (1) 4,7 15,9 50,3 113,4 32,5 32,8 39,9 27,3 13,3 11,0 Títulos Públicos (2) 31,3 94,1 232,4 258,0 213,9 449,2 405,7 205,3 187,0 245,5

(1) Volumen negociado en la BCBA y MAE en acciones y obligaciones negociables. (2) Volumen negociado en la BCBA y MAE. Fuente: Fundación capital.

6 Cómo Financiar a la empresa a través del Mercado de Capitales. IAMC Cuaderno de Investigación Nº 12 - Junio 1999. Mónica Erpen. 7 Encuesta sobre las PyMEs y el Mercado de Capitales coordinada por el IAMC.

5

Las empresas que quieran maximizar sus posibilidades de competencia deberían utilizar todas las herramientas que están a su alcance: los instrumentos del mercado de capitales son parte de ellas. Existen tendencias que podrían acelerar el replanteo de las estrategias de financiamiento; veamos algunas: Los inversores institucionales concentran el ahorro interno y representan el

denominado "Capitalismo Popular"8. Las Administradoras de Fondos de Jubilaciones y Pensiones (AFJP), los Fondos Comunes de Inversión (FCI) y las Compañías de Seguros manejan más de 30 mil millones de pesos. Insertarse en este mercado como emisor es una vía de acceso a esos fondos.

Préstamos a empresas: Mientras que los depósitos bancarios en los últimos años se han incrementado, los préstamos a empresas PyMEs han disminuido; el principal factor que influye son los requisitos del Banco Central en defensa de la solidez sistema financiero.

La creación de nuevos instrumentos de garantía. Tanto los Fondos de Garantía como las Sociedades de Garantía Recíproca son ideales para garantizar la emisión de títulos de deuda de las PyMEs.

La apertura de nuevos mercados implica demostrar la seriedad y calidad de la empresa, cotizar en bolsa es una carta de presentación que abre puertas, es un elemento que suma valor ya que implica una organización formal y transparente.

Como vemos, la explotación del mercado de capitales por parte de las PyMEs es mínima y su potencial enorme; las PyMEs agropecuarias deberían aprovechar este momento crítico e ingresar al llamado proceso de "desintermediación" a los efectos de lograr bajas significativas en los costos de financiamiento; visto desde los nuevos vehículos de financiación, la alternativa a seguir debería ser la "titulización" o "securitización" mediante la emisión de títulos de deuda o de certificados de participación en fondos de inversión directa (FIDs) o en fideicomisos con objetivos específicos del sector.

El contrato de fideicomiso es una alternativa atractiva para poder acceder a recursos provistos por los fondos de inversión institucionales y/o de distintos inversores que actúan en el mercado de capitales.

OBJETIVO DE LA TESIS Estudiar la figura del contrato de fideicomiso y analizar su utilización en la financiación de empresas del sector agropecuario.

OBJETIVOS ESPECÍFICOS Analizar la Legislación vigente en la materia. Estudiar antecedentes del vehículo financiero y prácticas de mercado.

8 "Capitalismo Popular"; expresión que denota la participación de miles de pequeños ahorristas o inversores en el mercado de capitales por intermedio de los fondos o recursos de los aportes previsionales.

6

Diseñar modelos de fideicomiso utilizables por la empresa agropecuaria.

RESULTADOS ESPERADOS El análisis del contrato de fideicomiso permitirá obtener un panorama general para el diseño de distintos modelos de posible desarrollo en el sector agropecuario argentino.

7

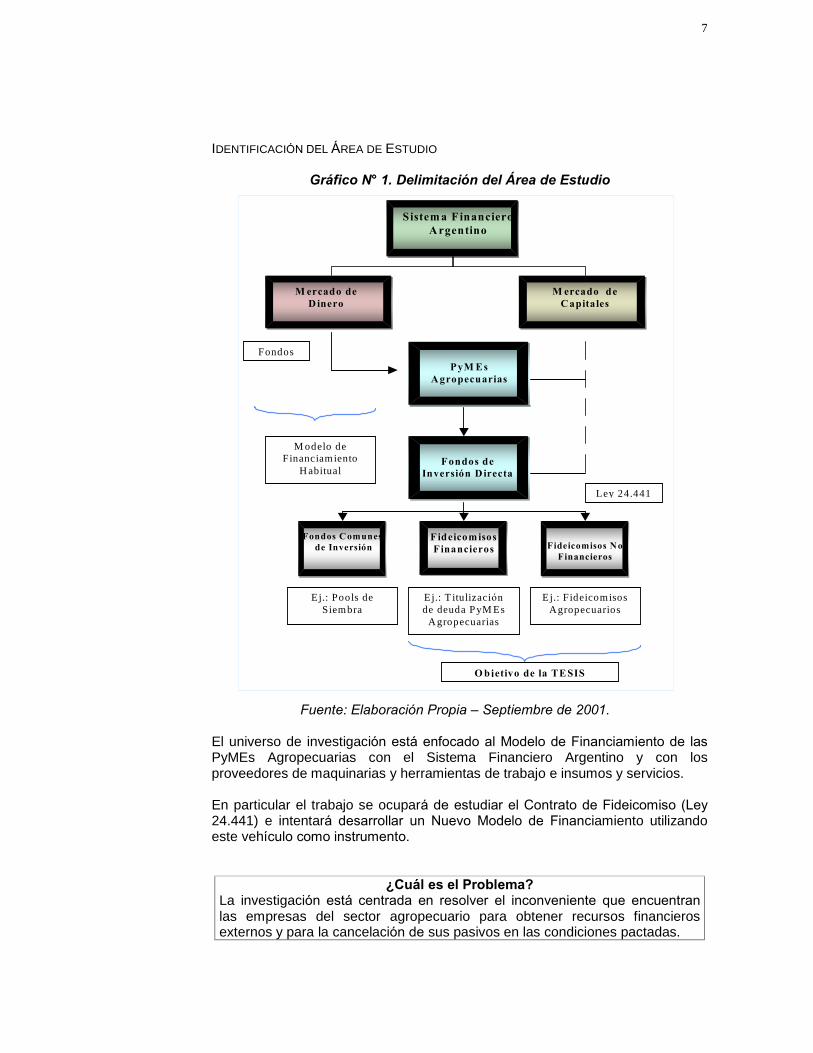

IDENTIFICACIÓN DEL ÁREA DE ESTUDIO

Gráfico N° 1. Delimitación del Área de Estudio

Sistem a F inanciero A rgentino

M ercado de Capitales

M ercado de D inero

Fideicomisos N o Financieros

Fondos C omunes de Inversión

Fondos de Inversión D irecta

PyM Es Agropecuarias

Fideicomisos F inancieros

M odelo de Financiamiento

H abitual

Fondos

Ley 24.441

Ej.: Pools de Siembra

Ej.: T itulización de deuda PyM Es

Agropecuarias

E j.: F ideicomisos Agropecuarios

O bjetivo de la TESIS

Fuente: Elaboración Propia � Septiembre de 2001.

El universo de investigación está enfocado al Modelo de Financiamiento de las PyMEs Agropecuarias con el Sistema Financiero Argentino y con los proveedores de maquinarias y herramientas de trabajo e insumos y servicios. En particular el trabajo se ocupará de estudiar el Contrato de Fideicomiso (Ley 24.441) e intentará desarrollar un Nuevo Modelo de Financiamiento utilizando este vehículo como instrumento.

¿Cuál es el Problema? La investigación está centrada en resolver el inconveniente que encuentran las empresas del sector agropecuario para obtener recursos financieros externos y para la cancelación de sus pasivos en las condiciones pactadas.

8

Justificación e Importancia La justificación del trabajo escogido se basa en los criterios de originalidad, importancia y viabilidad del mismo. Originalidad: La característica original del trabajo está dada porque en La Argentina aún no se han desarrollado productos adecuados sobre la base del contrato de Fideicomiso para el financiamiento de proyectos relacionados con el sector agropecuario. Justificación: Las nuevas reglas de juego en los mercados internacionales exigen una toma de conciencia por parte de las empresas agropecuarias respecto a que la clave de la rentabilidad ya no depende solo de un buen resultado en términos de rendimiento por hectárea sino que también es importante una cabal comprensión del mercado; una correcta elección dentro de las alternativas disponibles en materia de comercialización de la producción y la utilización de nuevos modelos contractuales para financiar el capital necesario para hacer frente al giro del negocio y la modernización tecnológica. Importancia: La realidad económica del país, transforma a esta herramienta como imprescindible para financiar al sector. Viabilidad: La sanción de la Ley 24.441 delineó el marco jurídico de la figura del fideicomiso dando lugar a su utilización en el financiamiento de la construcción de viviendas, en un principio, y de otros sectores de la economía, luego. Su utilización para el financiamiento del sector agropecuario puede ser factible si se estudian los requerimientos financieros del sector y la posibilidad de adaptación del instrumento.

METODOLOGÍA La base metodológica del trabajo la constituye el análisis de la legislación vigente sobre el tema en estudio. Para los tres primeros capítulos, que constituyen la introducción al tema de esta tesis y nos da una visión del entorno institucional que afecta a los modelos desarrollados y los antecedentes existentes sobre el tema, se analizó la siguiente legislación: Código Civil � art. 2662; Ley 17.811; Ley 19.550; Ley 21.526; Ley 23.576; Ley 23.928; Ley 23.962; Ley 24.083; Ley 24.144; Ley 24.241; Ley 24.441; Ley 25.300; Decreto 147/93; Decreto 2088/93; Decreto 133/99; Resolución General 237/97 CNV; Resolución General 271/97 CNV; Resolución General 290/97 CNV. Esta información fue complementada con la obtenida de la bibliografía y artículos mencionados en la Tesis y con información obtenida en INTERNET. El capítulo cuarto constituye el núcleo del trabajo de Tesis; en él se exponen los modelos de Fideicomisos desarrollados en base al análisis de la legislación y antecedentes mencionados.

9

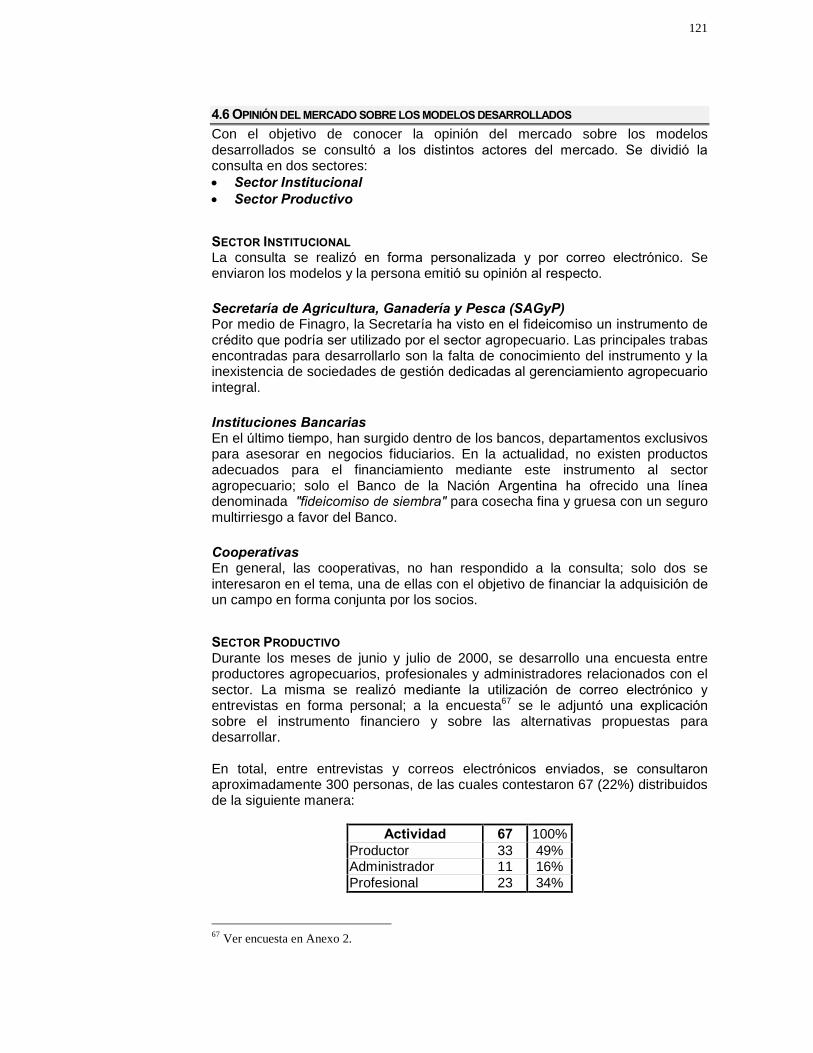

Una vez desarrollados los modelos se analizó el �mercado objetivo� al cual se apuntaba, es decir, quienes podrían utilizar este instrumento. Por último, definido y analizado el merado objetivo, se llevo adelante una encuesta para recabar la opinión de este mercado sobre los instrumentos desarrollados. Se realizaron aproximadamente 300 consultas, en forma personal y mediante correo electrónico, de las cuales se obtuvo una respuesta del 22%. La consulta se dividió en dos sectores:

Institucional: Conformado por la Secretaría de Agricultura, Ganadería y Pesca, Instituciones Bancarias y Cooperativas.

Productivo: Conformado por productores, administradores y profesionales del sector agropecuario.

10

Capítulo 1 El Sistema Financiero Argentino

11

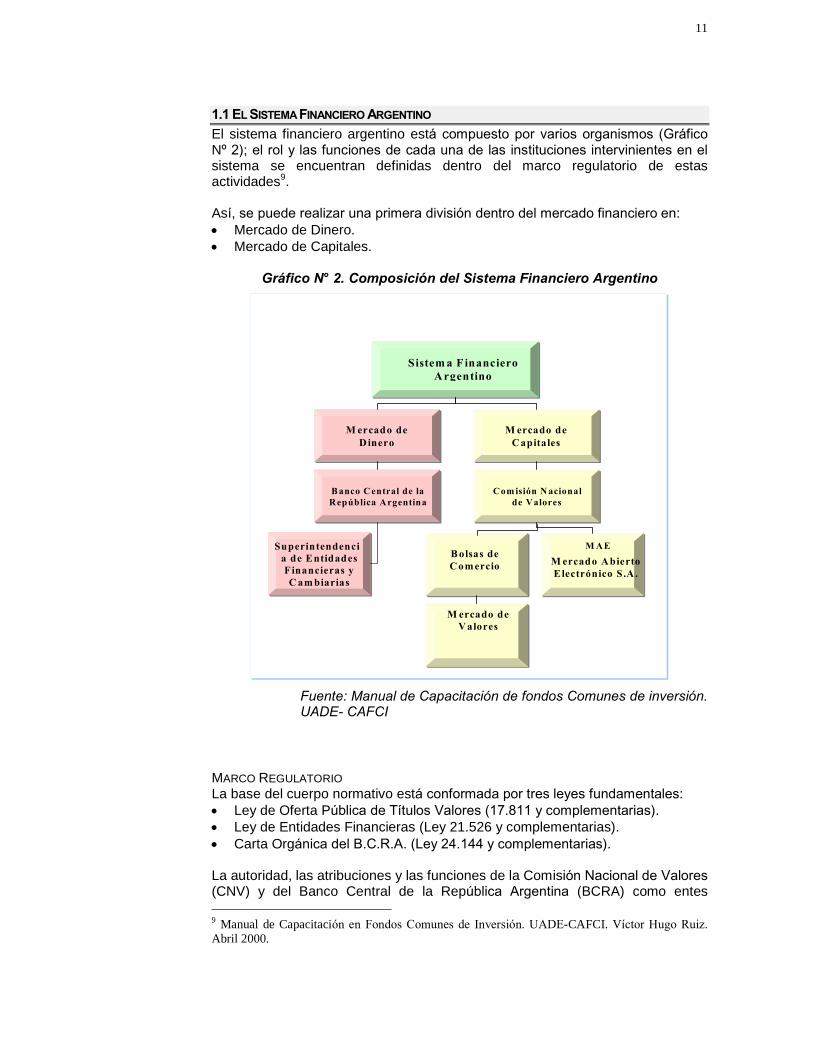

1.1 EL SISTEMA FINANCIERO ARGENTINO El sistema financiero argentino está compuesto por varios organismos (Gráfico Nº 2); el rol y las funciones de cada una de las instituciones intervinientes en el sistema se encuentran definidas dentro del marco regulatorio de estas actividades9. Así, se puede realizar una primera división dentro del mercado financiero en: Mercado de Dinero. Mercado de Capitales.

Gráfico N° 2. Composición del Sistema Financiero Argentino

Sistem a FinancieroA rgentino

Sistem a F inancieroA rgentino

M ercado deCapitales

M ercado deCapitales

M ercado deDinero

M ercado deDinero

C omisión N acionalde Valores

Com isión N acionalde Valores

B anco C entral de laR epública A rgentinaB anco C entral de laRepública Argentina

M AEM ercado AbiertoElectrónico S.A .

M A E

M ercado AbiertoElectrónico S.A .

B olsas deCom ercio

B olsas deComercio

M ercado deV alores

M ercado deValores

Superintendenciade E ntidadesFinancieras yC am biarias

Superintendencia de EntidadesFinancieras yC am biarias

Fuente: Manual de Capacitación de fondos Comunes de inversión. UADE- CAFCI

MARCO REGULATORIO La base del cuerpo normativo está conformada por tres leyes fundamentales: Ley de Oferta Pública de Títulos Valores (17.811 y complementarias). Ley de Entidades Financieras (Ley 21.526 y complementarias). Carta Orgánica del B.C.R.A. (Ley 24.144 y complementarias). La autoridad, las atribuciones y las funciones de la Comisión Nacional de Valores (CNV) y del Banco Central de la República Argentina (BCRA) como entes 9 Manual de Capacitación en Fondos Comunes de Inversión. UADE-CAFCI. Víctor Hugo Ruiz. Abril 2000.

12

reguladores y de fiscalización, del mercado de capitales10 y del sistema monetario respectivamente, emanan de dicho marco normativo.

LA COMISIÓN NACIONAL DE VALORES (CNV) Es un ente autárquico dependiente del Ministerio de Economía; Esta encargada de regular, fiscalizar y controlar los aspectos relativos al establecimiento, funcionamiento y transparencia de las operaciones en los mercados de capitales y de futuros y opciones del país. Sus funciones son ejercidas por un directorio compuesto por cinco miembros designados por el Poder Ejecutivo Nacional, que duran siete años en el ejercicio de sus mandatos y son reelegibles. Las funciones y facultades de la CNV derivan de las leyes 17.811 (art. 6), 24.083 (art. 19), 24.441, 22169 y el decreto 656/92 . Entre las principales se encuentran: a) Autorizar, suspender y cancelar la oferta pública de títulos valores; b) Asesorar al Poder Ejecutivo Nacional sobre los pedidos de autorización para

funcionar que efectúen las bolsas de comercio, cuyos estatutos prevén la cotización de títulos valores, y los mercados de valores;

c) Llevar el índice general de los agentes de bolsa inscriptos en los mercados de valores;

d) Llevar el registro de las personas físicas y jurídicas autorizadas para efectuar oferta pública de títulos valores y establecer las normas a que deben ajustarse aquéllas y quiénes actúan por cuenta de ellas;

e) Aprobar los reglamentos de las bolsas de comercio relacionados con la oferta pública de títulos valores, y los de los mercados de valores;

f) Fiscalizar el cumplimiento de las normas legales, estatutarias y reglamentarias en lo referente al ámbito de aplicación de la presente ley;

g) Solicitar al Poder Ejecutivo Nacional, el retiro de la autorización para funcionar acordada a las bolsas de comercio cuyos estatutos prevean la cotización de títulos valores y a los mercados de valores, cuando dichas instituciones no cumplan las funciones que les asigna la ley 17.811.

LA CNV Y LOS FIDEICOMISOS Dentro de sus funciones específicas compete a la CNV aprobar el funcionamiento de aquellos fideicomisos cuyos títulos valores van a ser ofrecidos mediante el régimen de oferta pública11, dándole número de registro, autorizando el contrato que establece las normas que regirán las relaciones entre fiduciante, fiduciario y beneficiarios y las modificaciones al mismo que pudieran presentarse.

10 En la actualidad esta en desarrollo un proyecto de reestructuración del mercado de capitales. Uno de los objetivos a cumplir es la reducción en los costos de transacción en gran medida por medio de la redefinición de las funciones de las entidades asociadas a este mercado. 11 A través de la RG 290/97, la CNV dio a conocer las normas aplicables en la reglamentación de los fideicomisos financieros y de los denominados "fideicomisos ordinarios públicos".

13

EL BANCO CENTRAL DE LA REPÚBLICA ARGENTINA (BCRA) Dentro de las funciones del BCRA se encuentra la de reglamentar la operatoria de las Entidades Financieras comprendidas en la Ley 21.526 y fiscalizar el funcionamiento de las mismas. Para cumplir con el primero de dichos propósitos, dicta la correspondiente normativa a través de la emisión �Comunicaciones�. Con respecto a la función de fiscalización, la ejerce a través de un órgano �descentralizado� llamado Superintendencia de Entidades Financieras y Cambiarias (SEFyC). Conceptualmente, el BCRA y la SEFyC deben verse como un conjunto, dado que esta última es la encargada de fiscalizar que se cumplan las normas que emite el primero, y eventualmente, de aplicar las sanciones que aquél fija.

EL BCRA Y LOS FIDEICOMISOS El BCRA supervisa a las entidades financieras que funcionan como Fiduciarios. Consecuentemente, las responsabilidades y funciones de estas últimas están reglamentadas por el BCRA y se encuentran bajo la supervisión de la Superintendencia de Entidades Financieras y Cambiarias.

OTRAS INSTITUCIONES

BOLSAS DE COMERCIO La Ley 17.811 permite la constitución de bolsas de comercio como sociedades anónimas o como asociaciones civiles sin fines de lucro. En nuestro país existen diversas bolsas de comercio, sin embargo la Bolsa de Comercio de Buenos Aires es la más importante. Las Bolsas de Comercio son en su mayoría asociaciones civiles sin fines de lucro (Buenos Aires, Córdoba, Rosario, Santa Fe, etc.), otras son sociedades anónimas (Mendoza, Corrientes, Mar del Plata, etc.); todas tienen amplios poderes de autorregulación. Las Bolsas están legalmente autorizadas para admitir, suspender y cancelar la cotización de títulos valores, de acuerdo con sus propias normas, aprobadas por la Comisión Nacional de Valores. Las sociedades cotizantes deben presentar: Sus estados contables anuales y trimestrales e informar todo hecho relevante para su publicación. Las funciones de la Bolsa incluyen: El registro de las transacciones, la publicación de volúmenes y precios negociados y la divulgación de toda información que pueda incidir en las cotizaciones.

14

LA BOLSA DE COMERCIO DE BUENOS AIRES (BCBA) La BCBA está legalmente autorizada para admitir, suspender y cancelar la cotización de títulos valores y las normas y las decisiones relativas a la cotización. Tiene facultades de supervisión y, entre otras medidas, puede interrumpir la cotización de valores cuando lo considere necesario a fin de controlar o prevenir alteraciones anormales en los precios. En virtud de un acuerdo especial con la Comisión Nacional de Valores, las solicitudes de oferta pública y cotización de acciones y otros valores son presentadas directamente a la BCBA para su tramitación simultánea.

Títulos que se negocian en la BCBA: 1. Acciones: Representan los aportes de capital de los accionistas a la sociedad

emisora. Confieren a su titular la condición de socio, con todos los derechos correspondientes a la clase (ordinarias, preferidas o de voto múltiple).

2. Obligaciones negociables: Representan unidades de un empréstito a mediano o largo plazo contraído por la sociedad para el desarrollo de sus proyectos de inversión u otros fines. La emisora paga a los obligacionistas, que son sus acreedores, el interés estipulado y cancela las obligaciones en la forma y plazo acordados.

3. Obligaciones negociables convertibles: Son obligaciones negociables que pueden ser convertidas en acciones de la sociedad emisora a voluntad del obligacionista, en la proporción y demás condiciones estipuladas al emitirlas.

4. Obligaciones negociables PyMES: Emitidas por pequeñas y medianas empresas, bajo un régimen simplificado de oferta pública y cotización en la BCBA.

5. Valores fiduciarios: Son certificados de participación o valores representativos de deuda sobre fideicomisos financieros. El fiduciario ejerce la propiedad de los bienes, afectados en garantía, en beneficio de los titulares de estos valores.

6. CEDEARs: Son certificados representativos de depósito de acciones de sociedades extranjeras u otros valores, sin autorización de oferta pública en nuestro país. Quedan en custodia en la Caja de Valores y se pueden negociar como cualquier acción. Se encuentran habilitadas las acciones cotizantes en los países miembros del Mercosur, Chile y otros en los cuales la CNV tenga acuerdos de colaboración e intercambio de información, como por ejemplo Estados Unidos, Italia, España y México. Es importante remarcar que estos certificados se consideran activos domésticos, lo cual tiene una incidencia sobre la potencial conformación de las carteras institucionales.

7. Bonos Públicos: Son empréstitos emitidos por el Estado Nacional, Provincias o Municipalidades. Los inversores perciben la renta estipulada y la devolución del capital en la forma y plazo acordados. Se emiten en pesos, dólares, euros y otras divisas.

MERCADOS DE VALORES En nuestro país existen varios mercados de valores, el más importante es el Mercado de Valores de Buenos Aires S.A. (MERVAL). Los Mercados de Valores son entidades autorreguladas, constituidas legalmente bajo la forma de sociedades anónimas (Buenos Aires, Córdoba, Rosario, Litoral, Mendoza, etc.).

15

Su capital accionario está integrado por acciones, cuyos propietarios pueden ser habilitados para actuar como Agentes o Sociedades de Bolsa. De esta manera pueden comprar y vender títulos valores por cuenta propia o de terceros. Las principales funciones son: La concertación, liquidación, vigilancia y garantía de las operaciones

realizadas en el mercado. Llevar la matrícula y ejerce la disciplina sobre los agentes o sociedades de

bolsa. Estas Entidades están facultada para tomar medidas disciplinarias sobre los Agentes o Sociedades de Bolsa, que no cumplan las normas y reglamentaciones que rigen al sistema bursátil argentino, derivadas de la aplicación de la Ley 17.811. Asimismo, los Mercados de Valores regulan, coordinan e implementan cada uno de los aspectos relacionados con: La negociación de títulos valores, Los tipos de títulos y operatorias, Condiciones de pago, etc.

El Mercado de Valores de Buenos Aires (MERVAL) Es una sociedad anónima cuyo capital está integrado por acciones -en la actualidad esta compuesta por 201 acciones- sus titulares son agentes o sociedades de bolsa, que intervienen en la compra y venta de valores.

LOS AGENTES Y LAS SOCIEDADES DE BOLSA Los Agentes de Bolsa (persona físicas) y las Sociedades de Bolsa (personas jurídicas) son intermediarios directos que por cuenta propia o de terceros intervienen en el MERVAL. Para poder cumplir con esta tarea los Agentes y Sociedades de Bolsa deben: Poseer una acción del Mercado de Valores en el que actúan, y Cumplir con los otros requisitos que les impone este último. Sus principales funciones son: Operar prioritariamente en su Mercado de Valores. Efectuar lanzamiento público de acciones. Administrar carteras de valores y custodia de Títulos Valores. Prestar servicios como transferencia de títulos, cobro de intereses,

dividendos y encargarse de la suscripción de Títulos Valores.

CAJA DE VALORES El objeto de esta sociedad anónima es actuar como depositaria de valores privados y públicos. Los agentes y sociedades de bolsa, los bancos, los fondos comunes de inversión, así como también intermediarios y fondos de inversión extranjeros, son los depositantes admitidos y actúan por cuenta de sus comitentes, es decir, los inversores.

16

Sus socios mayoritarios son la Bolsa de Comercio de Buenos Aires y el Mercado de Valores de Buenos Aires. Es agente de registro de accionistas de las sociedades emisoras y de títulos públicos. Tiene acuerdos con otros entes como CEDEL, EUROCLEAR Y DTC, todas estas cajas de valores operan en los distintos mercados internacionales. Sus principales funciones consisten en: Realizar la transferencia de títulos valores derivados de las operaciones

concertadas en los mercados. Actuar como depositaria y custodia de bonos y acciones. Liquidar dividendos, rentas y amortizaciones. Lleva, además, el registro de acciones y obligaciones negociables de muchas sociedades, como también de valores públicos escriturales. Es supervisada por la Comisión Nacional de Valores. Resumiendo podemos decir que es una cámara de compensación donde se registran todas las tenencias de títulos valores y las operaciones que realizan los inversores (comitentes) y los agentes y sociedades de bolsa (depositantes).

MERCADO ABIERTO ELECTRÓNICO (MAE) Se denomina mercado abierto a aquel en el que se opera con valores, fuera de un recinto bursátil, a través de un sistema electrónico. En este mercado las operaciones se realizan entre los agentes y luego se informan al MAE por medios electrónicos. Las operaciones no tienen comisiones ni derechos de mercado por lo que la ganancia de sus integrantes esta dada por la diferencia entre el precio de compra y de venta. Los participantes de este mercado son los agentes del mercado abierto, en su mayoría bancos que operan grandes volúmenes de bonos.

17

1.2 LA EMISIÓN DE TÍTULOS DE VALORES Cuando una empresa decide financiarse a través de la emisión de títulos de valores tiene dos alternativas: Una colocación privada. Solicitar la admisión al régimen de oferta pública.

COLOCACIÓN PRIVADA Para este tipo de emisiones no se exigen los requisitos del régimen de oferta pública. Son obligaciones que solo requieren las formalidades de un contrato entre las partes, razón por la cual algunas empresas optan por este tipo debido a la rapidez con que se implementan.

RÉGIMEN DE OFERTA PÚBLICA La Ley 17.811, sancionada el 16/11/68 vigente desde el 1/1/69, regula el Régimen de la Oferta Pública. Se considera oferta pública la invitación que se hace a personas en general o a sectores o grupos determinados para realizar cualquier acto jurídico con títulos valores, efectuada por los emisores o por organizaciones unipersonales o sociedades dedicadas en forma exclusiva o parcial al comercio de aquéllos, por medio de ofrecimientos personales, publicaciones periodísticas, transmisiones radiotelefónicas o de televisión, proyecciones cinematográficas, colocación de afiches, letreros o carteles, programas, circulares y comunicaciones impresas o cualquier otro procedimiento de difusión12. Pueden ser objeto de oferta pública únicamente los títulos valores emitidos en masa, que por tener las mismas características y otorgar los mismos derechos dentro de su clase, se ofrecen en forma genérica y se individualizan en el momento de cumplirse el contrato respectivo13. Pueden realizar oferta pública de títulos valores: Las sociedades que los emitan. Las personas físicas o jurídicas inscriptas en el Registro establecido por la

Comisión Nacional de Valores. El ingreso a la oferta pública requiere la aprobación de las autoridades correspondientes: genérica y específica. La primera certifica que la emisora es una empresa en marcha con capacidad para brindar toda la información que se solicite. La segunda, se refiere a la viabilidad de cada emisión en particular. Ambas son otorgadas por la CNV y el mercado autorregulado donde cotizará el título valor14.

12 Ley 17.811 - Art. 16. 13 Ley 17.811 � Art. 17. 14 A partir del acuerdo firmado entre las instituciones bursátiles y extrabursátiles en 1993, las acciones pueden cotizar sólo en los mercados bursátiles, mientras que los títulos públicos y las obligaciones negociables pueden registrarse en cualquiera de los dos segmentos.

18

Para la obtención de las autorizaciones se deben presentar los antecedentes de la empresa y el prospecto de emisión, el cual debe contener como mínimo la siguiente información: Con relación a la Empresa: Denominación de la emisora Actividad principal Domicilio social y sede de su administración. Acreditar que la emisora es una empresa en marcha, y que posee una

organización administrativa que le permite atender los requerimientos de información contenidos en las reglamentaciones de la BCBA.

Datos de su inscripción registral. Debe acompañar un texto actualizado del estatuto y de las modificaciones realizadas y en trámite.

Nombres de los miembros de los órganos de administración y de fiscalización, y del contador dictaminante, con indicación de la fecha de vencimiento de sus mandatos, número de documento de identidad, domicilio especial constituido en el supuesto del artículo 256 de la Ley Nº 19.550 de Sociedades Comerciales, en formularios que suministra la BCBA firmados por los interesados en carácter de declaración jurada.

Copia del acta de la asamblea que haya resuelto solicitar la cotización de las obligaciones negociables.

La información contable que corresponda. Constancia del registro de la emisión en la CNV. La descripción detallada de los datos históricos de la compañía. La descripción detallada de su posición actual. Las proyecciones para el futuro. Toda otra información o documentación que la CNV solicite. Con relación a los títulos: Características completas de los títulos a emitir; modalidad de amortización,

plazos, tasa de interés, tipo de garantía, tipo de colocación, calificación de riesgo.

Adicionalmente, para colocaciones internacionales, se requiere una reseña con los principales aspectos económicos, políticos y sociales que describan la situación del país durante los últimos años.

CALIFICACIÓN DE RIESGO Para la emisión de títulos de deuda, bajo el régimen de oferta pública es común presentar dos calificaciones de riesgo realizadas por Calificadoras de Riesgo autorizadas a funcionar por la CNV. Si bien, en la actualidad la calificación de riesgo no es obligatoria, los inversores institucionales la exigen como requisito indispensable para invertir. Los principales instrumentos de análisis son: Los estados contables, las proyecciones del flujo de fondos, las opiniones legales que sirvan de apoyo y cualquier otra información de utilidad para formar una opinión respecto al desempeño y a la situación financiera del emisor. A través de la confección de distintos escenarios hipotéticos se proyecta la capacidad de repago ante las diversas situaciones planteadas a lo largo de la

19

vida del título de deuda ha emitir. Basándose en este análisis de sensibilidad se determina la calificación que merece la emisión. Es importante destacar que se califica la emisión y no a la empresa, por lo tanto, una compañía puede tener distintas calificaciones para diferentes emisiones; en este sentido influirá el plazo, la moneda y las estructuras de garantía de los distintos bonos calificados. La mayor penetración de empresas argentinas en los mercados internacionales dio origen a una nueva práctica que consiste en la calificación genérica de la deuda de una empresa, la cual voluntariamente solicita ese servicio a las evaluadoras internacionales. En este caso se califica la deuda de la empresa en forma general, y no a una emisión en particular. De este modo un grupo de empresas argentinas obtuvo su nota; un dato relevante es que, contrariando la filosofía tradicional mantenida por las calificadoras, algunas de esas empresas han obtenido una calificación superior a la que exhibe el país, dando origen a una situación totalmente atípica en el mercado de deuda: empresas privadas que tienen un costo de financiamiento menor al del propio país. La estimación del costo de financiamiento surge de la sumatoria de:

Tasa implícita de los bonos del tesoro de

EEUU

+

Tasa de Riesgo País

+

Tasa de riesgo empresa y/o de estructura del bono a

emitir. (1) (2) (3)

Para la estimación del cupón para bonos soberanos, se tiene en cuenta la suma de la tasa de interés de los bonos de los EEUU15 más la tasa de riesgo país (1+2). Se utiliza con este propósito el spread entre la tasa interna de retorno de un Bonex y la Libor, o el spread entre el Floating rate bond (FRB) y el Treasury Notes de Estados Unidos. Para la estimación del cupón para bonos de empresas privadas, se le debe adicionar el riesgo asociado a la empresa y/o el riesgo del bono a emitir16. El último componente de la suma dependerá directamente de la calificación obtenida por la emisión a través de la Calificadora de Riesgo. Las principales calificadoras que actúan en el país son: Duff & Phelps de Argentina, Standard & Poor´s International Ratings, Fitch Ibca Argentina, Ratto - Humphereys y Value, Evaluadora Latinoamericana, Magister, Bankwatch y Prisma. Dos de las evaluadoras más importantes de los Estados Unidos son Moody´s y Standard & Poor´s. Estas últimas son referentes en la calificación del riesgo soberano. Cada una de estas calificadoras, tienen sus propias metodologías de cálculo y parámetros de calificación del riesgo, pero todas ellas se basan en la evaluación anteriormente descripta.

15 La tasa de interés que pagan los bonos de los Estados Unidos es considerada tasa libre de riesgo. 16 Se debe distinguir el riesgo asociado a la empresa del riesgo asociado al bono a emitir, ya que a través del proceso de titulización de activos estos pueden ser diferentes.

20

NIVELES DE CALIFICACIÓN DE DEUDA17 La calificación de títulos de deuda es una opinión actual sobre la solvencia de un deudor para hacer frente a sus compromisos financieros con respecto a una obligación específica (deuda, leasing, obligaciones negociables, etc.) o a un programa, en relación con la capacidad de otros deudores o responsables argentinos de repagar sus respectivas deudas. Dentro de los �responsables� argentinos se encuentran emisores, aseguradores, contrapartes, intermediarios, etc. domiciliados en Argentina o entidades extranjeras activas en el mercado financiero argentino. Las calificaciones se basan en información actualizada suministrada por el emisor, o bien obtenidas por otras fuentes dignas de crédito; pudiendo basarse en información financiera no auditada. No constituye una recomendación para comprar, vender o mantener un instrumento -no hace referencia a precio, plazo y moneda- y se hallan sujetas a variación, suspensión o eliminación como resultado de cambios, falta de información u otras circunstancias. Las calificaciones de títulos de deuda en la escala de calificaciones locales para Argentina se basan en mayor o menor grado en las siguientes consideraciones: 1. Probabilidad de no pago, evalúa la capacidad y voluntad del deudor en

cuanto al pago en tiempo y forma de intereses y principal, de acuerdo con los términos de la obligación o instrumento;

2. Naturaleza, condiciones y características de la obligación; 3. Protección que ofrece, y posición relativa de la obligación, frente a un caso

de quiebra, reorganización u otras circunstancias de acuerdo a la legislación sobre quiebras y demás leyes sobre los derechos de los acreedores.

CALIFICACIÓN DE DEUDA DE LARGO PLAZO Se aplica a las obligaciones con duración original mayor o igual a un año. AAA: Es la más alta calificación. La capacidad del emisor de hacer frente a

los compromisos financieros de la obligación analizada en relación con otros emisores argentinos es sumamente fuerte.

AA: Difiere levemente de la calificación más alta. La capacidad del emisor de hacer frente a los compromisos financieros de la obligación analizada en relación con otros emisores argentinos es muy fuerte.

A: Es algo más susceptible a los efectos adversos de cambios en las circunstancias y condiciones económicas que aquellas con más alta calificación. De todos modos, la capacidad del emisor de hacer frente a los compromisos financieros de la obligación analizada en relación con otros emisores argentinos es fuerte.

BBB: Implica adecuados parámetros de protección comparados con otras obligaciones argentinas. Sin embargo, condiciones económicas adversas o un cambio en las circunstancias podrían debilitar la capacidad del emisor de hacer frente a sus compromisos financieros.

BB: Implica parámetros de protección un tanto débiles comparados con otras obligaciones argentinas. La capacidad del emisor de hacer frente a los compromisos financieros de la obligación es algo débil a causa de

17 Niveles de calificación de deuda utilizado por Standard & Poor´s. Sobre la base de información publicada en el sitio: http//:www.standardandpoors.com.ar

21

incertidumbres significativas y su vulnerabilidad a cambios adversos en las condiciones del mercado del emisor, de los mercados financieros o de la situación económica general.

B: Implica débiles parámetros de protección comparados con otras obligaciones argentinas. El emisor aún cuenta con capacidad de pago para hacer frente a los compromisos financieros de la obligación pero condiciones adversas del mercado del emisor, de los mercados financieros o de la situación económica general, podrían debilitar su capacidad o voluntad de hacer frente a los compromisos financieros de la obligación.

CCC: Una obligación argentina así calificada es actualmente vulnerable a una situación de incumplimiento y depende de condiciones favorables del mercado del emisor, de los mercados financieros o de la situación económica general para poder hacer frente a sus compromisos financieros.

CC: Una obligación argentina así calificada es actualmente muy vulnerable a una situación de incumplimiento de sus obligaciones financieras.

C: Esta calificación puede usarse en casos de obligaciones argentinas que se encuentren en una situación concreta o posible petición de quiebra pero donde los pagos de la obligación continúan realizándose.

Calificaciones SD (Selective Default): La nueva categoría de calificación �SD� (Incumplimiento Selectivo o Selective Default) se asignará a un emisor que ha incumplido con el pago de uno o más de sus compromisos financieros, calificados o no, al vencimiento de los mismos. Se asigna una calificación de �SD� cuando considera que el emisor ha incumplido selectivamente con respecto a una emisión o tipo de instrumentos en específico, pero continuará cumpliendo oportunamente con sus demás compromisos financieros. Estas circunstancias son cada vez más comunes entre gobiernos soberanos y otros emisores en países emergentes. Las calificaciones asignadas a emisiones en específico reflejarán las tendencias de pago particulares de esa emisión.

D: Las obligaciones argentinas así calificadas son aquellas que se encuentran en situación de no pago o el responsable de la obligación se ha declarado en quiebra y se considere que incumplirá de manera generalizada con el pago de todos sus compromisos financieros, dejando de pagar todas sus deudas conforme éstas lleguen a su vencimiento. Se utiliza cuando los pagos de principal o intereses no se realizan en la fecha correspondiente, aún en los casos en que el período de gracia no haya expirado, a menos que la calificadora de riesgo crea que los pagos se harán durante dicho período. También

E: Las obligaciones argentinas así calificadas son aquellas cuyos emisores no han presentado información válida y representativa para el desarrollo de su calificación por el período mínimo exigido.

Los símbolos «+» y «-» se utilizan para destacar fortalezas relativas dentro de las categorías de calificación AAA a B.

CALIFICACIÓN DE DEUDA DE CORTO PLAZO Se aplica a las obligaciones con duración original menor a un año. A-1: Una obligación así calificada posee la más alta calificación de la escala

de calificaciones locales para Argentina. La capacidad del emisor de hacer frente a los compromisos financieros de la obligación analizada en relación con otros emisores argentinos es fuerte. Dentro de esta categoría, los

22

emisores cuya capacidad de hacer frente a los compromisos de la obligación analizada sea muy fuerte se indicarán con el signo (+).

A-2: Una obligación de corto plazo así calificada es levemente más susceptible a los efectos adversos de cambios en las circunstancias y condiciones económicas que aquellas con calificación A-1. La capacidad del emisor de hacer frente a los compromisos financieros de la obligación analizada en relación con otros emisores argentinos es satisfactoria.

A-3: Denota adecuados parámetros de protección comparados con otras obligaciones de corto plazo argentinas. Sin embargo, la misma denota mayor vulnerabilidad a cambios adversos en condiciones económicas que aquellas con calificaciones más altas.

B: La capacidad de repago es significativamente vulnerable a cambios adversos en las condiciones del mercado del emisor, de los mercados financieros o de la situación económica general, en relación con otras obligaciones argentinas de corto plazo.

C: Posee una dudosa capacidad de repago. D: Son aquellas que se encuentran en situación de no pago. E: Son aquellas cuyos emisores no han presentado información válida y

representativa para el desarrollo de su calificación por el período mínimo exigido.

DEFINICIONES DE TENDENCIA DE LA CALIFICACIÓN Una tendencia de calificación evalúa la posible dirección que puede tomar, en el mediano o largo plazo, la calificación de deuda a largo plazo de un emisor. Para determinar una tendencia, se consideran distintos aspectos económicos y condiciones fundamentales de mercado. La emisión de una tendencia de la calificación no es necesariamente un anticipo de un cambio en la misma. Positiva: Indica que la calificación puede subir. Negativa: Significa que la calificación puede bajar Estable: Indica que no se visualizan cambios en la calificación. En desarrollo: Significa que la calificación puede subir o bajar. NM: No significativo Credit Watch: Una emisión se considera en �credit watch� para señalar que

determinado evento o tendencia de corto plazo ameritan un seguimiento especial. El que una emisión figure en el listado de �Revisión Especial� no significa necesariamente un cambio en la calificación correspondiente. Ello dependerá finalmente del análisis que se efectúe. El �Credit Watch� incluye uno de tres indicadores de la tendencia potencial de un cambio en la calificación: �Positiva�: Cuando se espera que la calificación pudiera subir. �Negativa�: Cuando se espera que la calificación pudiera bajar. �En desarrollo�: Cuando pudiera darse cualquiera de las dos anteriores.

23

Capítulo 2 El Proceso de Titulización

24

2.1 CONCEPTO La "titulización" o "securitización" es un procedimiento por el cual determinados activos ilíquidos (reales o financieros) son transformados en activos líquidos para su negociación en el mercado de capitales. Consiste en agrupar activos según ciertas condiciones de homogeneidad (por ej.: campos, ganado, sembradíos, derechos de cobro, flujos de fondos futuros, etc.); estos se transfieren a un patrimonio separado, formando un "paquete", a través del cual se consiguen fondos del mercado mediante la emisión de títulos valores que se colocan entre los inversores y dan un derecho de participación sobre esos activos y cuyo pago está respaldado por los mismos18. Desde un punto de vista económico, la titulización provoca dos efectos deseados: Acelera el flujo de distintos negocios, obteniendo recursos líquidos y

derivando a terceros el riesgo implícito en los activos ilíquidos; es decir que, acelera positivamente la rotación de la inversión facilitando la obtención de un adecuado y programado fondeo.

Permite la incorporación al mercado de capitales de inversiones e inversores que de otra forma no podrían hacerlo.

En este proceso es clave el due diligence, especie de auditoria intensiva que permite la revisión completa de los agentes que intervienen en la operación y de los documentos que se incorporan al negocio19. Otro aspecto importante es la recopilación de información histórica (Track record) y el seguimiento luego de la emisión, ya que de ellos se basará la calificación de riesgo obtenida. ''Securitizar" una obligación es representarla con un título. No toda técnica de financiamiento mediante títulos valores conlleva la característica de transformar activos inmovilizados en activos líquidos; tal es el caso, por ejemplo, de las obligaciones negociables (con garantías sobre el total del patrimonio de la empresa), ya que en ellas, aún cuando el objetivo perseguido es la obtención de recursos, la garantía de repago está localizada en la solvencia económica del emisor y no en el activo que ha de servir de respaldo a la emisión, objetivo básico de la securitización. El proceso de titulización es de tal importancia en el desarrollo del mercado de créditos que obliga a repensar el rol de la banca en el mercado, y la necesidad de su adaptación a las nuevas funciones que el proceso de securitización impone20. El banco media pero no asume el riesgo crediticio de las operaciones, que corresponde al tenedor final del título, salvo el caso que la entidad financiera permaneciera como garante del crédito21. La securitización pone en contacto directo a los inversores con los tomadores de dinero. El banco hace de mediador pero no asume el riesgo crediticio ya que la

18 Sobre la base de los conceptos expuestos en la conferencia realizada por el Dr. Mario Oscar Kenny en la Bolsa de Comercio de Buenos Aires, agosto de 1995. 19 Mónica Erpen. Cómo financiar a la empresa a través del Mercado de Capitales - IAMC. Cuaderno Nº 12. 20 Paolantonio, Martín E.; Operaciones Financieras Internacionales, Rubinzal-Culzoni Editores, Buenos Aires, 1997, cap. 8. 21 Aguirre Rodríguez, José Antonio. La Securitización de los mercados de crédito. Revista del Instituto Argentino de Mercado de Capitales Nº 12.

25

contingencia queda en cabeza del tenedor final del título. Mediante este proceso, se suprime el margen por intermediación, eliminando los spreads bancarios y financieros, y acercando la tasa activa a la pasiva, en tanto el costo del banco se determina como un porcentaje fijo por la administración de los fondos fiduciarios. Este accionar debería conducir a la reducción del costo de financiamiento para créditos futuros. De esta manera, el negocio bancario se acercaría más a una actividad de prestación de servicios, siendo las comisiones, en lugar del spread, la principal fuente de ingresos de las entidades financieras22. Esta sería la principal razón por la cual las Instituciones Financieras no promocionan la utilización de estos mecanismos de crédito, ya que competirían en forma directa con los servicios financieros que ellas brindan y, en definitiva, verían reducidos sus márgenes de utilidad. El fenómeno de la globalización a escala mundial ha creado el escenario propicio para el desarrollo de la securitización, al incorporar nuevos instrumentos en las economías de cada país. La securitización, como herramienta que trasciende las fronteras, impulsa el crecimiento del mercado de capitales al transformarse en una alternativa más barata para acceder a los recursos financieros.

22 Pavel, Securitización. Probus, Chicago 1989.

26

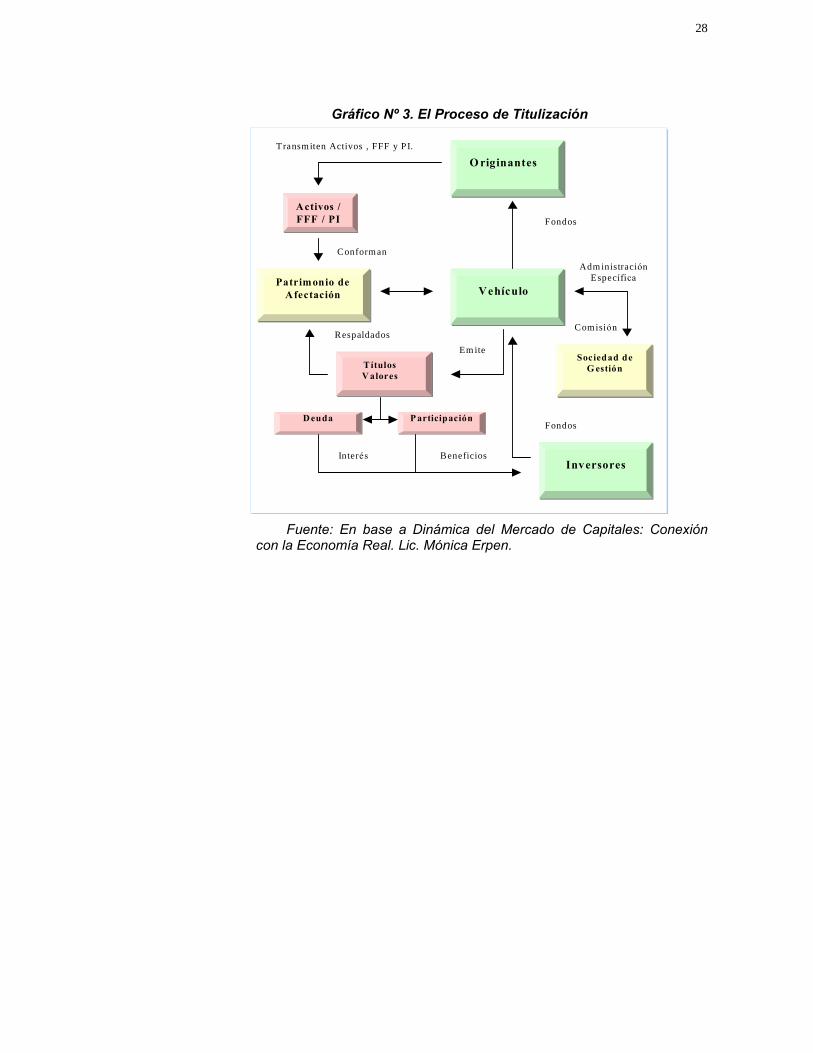

2.2 SUJETOS INTERVINIENTES En el proceso de securitización se destaca la presencia de ciertos sujetos, sin cuya intervención no se daría la estructura de este instrumento financiero:

ORIGINANTE

El interés del originante en lanzarse a un proceso de securitización puede estar dado por la circunstancia de no contar con la posibilidad de obtener créditos por las vías convencionales, o por carecer de la capacidad necesaria para concurrir a la oferta pública a través de la emisión de sus propios títulos.

Los activos transmitidos que respaldan la emisión serán aquellos créditos susceptibles de ser cedidos fácilmente y oponibles inmediatamente frente a terceros, homogéneos entre sí y de un volumen significativo que justifique la securitización.

Las características básicas son:

Tiene activos ilíquidos inmovilizados. Ej. Productor luego de la siembra de cereales y/o oleaginosas, banco con cartera hipotecaria a largo plazo, etc.

Liquida su acreencia. Obtiene liquidez.

VEHÍCULO

El objetivo al cual apunta esta figura es la de mantener aislados a los activos que han de garantizar la emisión de los títulos. Para ello el originador le transmite los activos a securitizar y son incorporados a un patrimonio independiente del suyo propio, quedando así, protegidos de los riesgos emergentes de la gestión empresaria de aquél. El vehículo, luego de recibir los activos, emite los títulos valores garantizados por los mismos.

El vehículo puede delegar la administración en una sociedad especializada en el rubro específico al cual pertenezcan los activos involucrados.

Obtiene comisiones por la tarea de colocación de los títulos de deuda o certificados de participación y por la administración de los activos, en forma directa o indirecta, a través de una sociedad de gestión.

La sociedad de gestión, obtiene honorarios por la tarea de administración.

PATRIMONIO DE AFECTACIÓN Al momento de la liquidación, no obtendrá ni pérdidas ni ganancias. Los resultados positivos se distribuyen entre: Gastos y Comisiones del vehículo. Amortización de los títulos de deuda, capital e intereses. Beneficios de los certificados de participación.

27

ADMINISTRADOR (SERVICER)

Es quien administra los activos. Puede ser el mismo originador o un tercero designado al efecto. Suministra información periódica al vehículo o emisor (issuer) también denominado fiduciario y a los tenedores de los títulos y certificados de participación, acerca de todo aquello que resulte de su interés.

TOMADOR / COLOCADOR (UNDERWRITER)

Es una entidad financiera, banco de inversión o agente bursátil, que a través de un contrato de "underwriter" celebrado con el emisor coloca los títulos valores mediante oferta pública o privada.

En el caso de oferta pública el underwriter suscribe los títulos para revenderlos o bien conservarlos en su cartera, en tanto que mediante oferta privada actúa como intermediario.

La actuación del underwriter presupone de su parte un conocimiento especializado que le permitirá realizar una ingeniería financiera, a partir de un estudio del mercado que favorezca la colocación de los títulos.

INVERSOR Tiene la posibilidad de optimizar la relación riesgo - beneficio, ya que puede obtener mayor rentabilidad con menor riesgo de inversión mediante la atomización de los títulos de deuda y la profesionalización en la administración.

DEPOSITARIO

Puede ser tanto el propio originante, un tercero o directamente el "vehículo, emisor o fiduciario".

GARANTE

Normalmente son entidades financieras que ofrecen su garantía como respaldo de la emisión de los títulos valores, también pueden utilizarse las Sociedades de Garantía Recíprocas o los Fondos de Garantía (Ej.: FOGABA).

Esta garantía constituye un refuerzo adicional a la calidad de los activos titulizados.

28

Gráfico Nº 3. El Proceso de Titulización

O riginantes

Patrimonio deAfectación

Activos /FFF / PI

Sociedad deG estiónTítulos

V alores

Vehículo

Inversores

Transmiten Activos , FFF y PI.

Conforman

Em ite

Respaldados

FondosD euda P articipación

Interés Beneficios

Adm inistraciónEspecífica

Comisión

Fondos

Fuente: En base a Dinámica del Mercado de Capitales: Conexión con la Economía Real. Lic. Mónica Erpen.

29

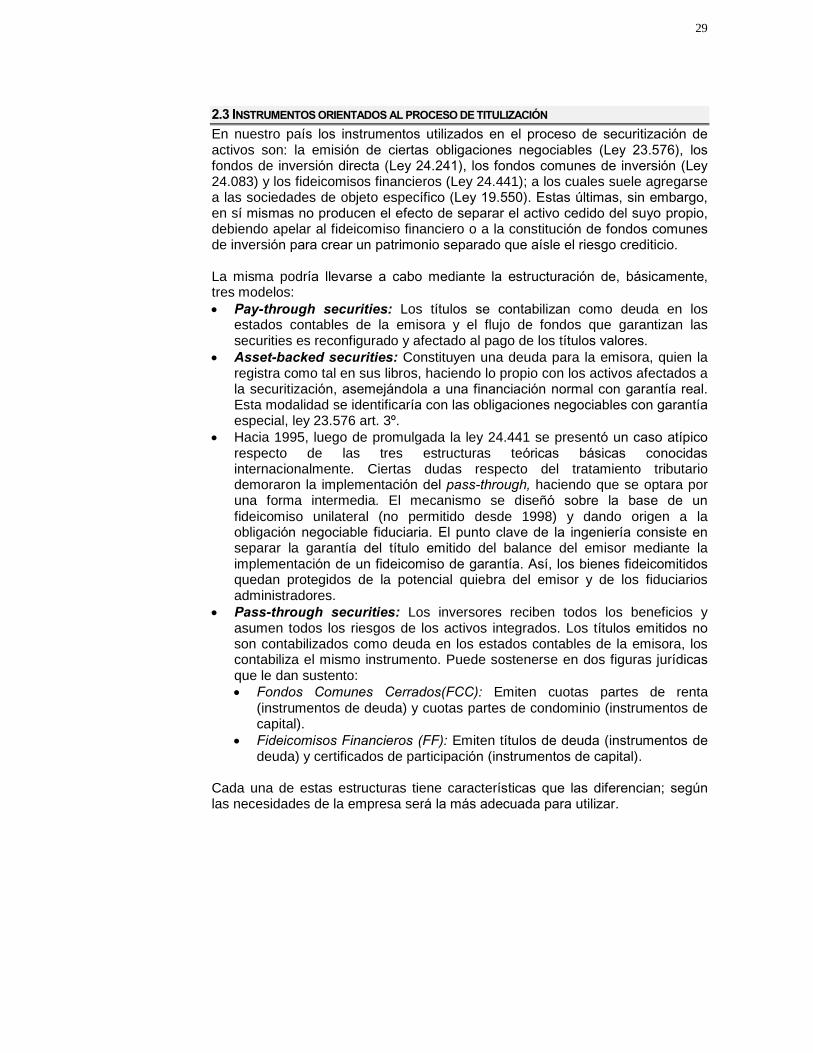

2.3 INSTRUMENTOS ORIENTADOS AL PROCESO DE TITULIZACIÓN En nuestro país los instrumentos utilizados en el proceso de securitización de activos son: la emisión de ciertas obligaciones negociables (Ley 23.576), los fondos de inversión directa (Ley 24.241), los fondos comunes de inversión (Ley 24.083) y los fideicomisos financieros (Ley 24.441); a los cuales suele agregarse a las sociedades de objeto específico (Ley 19.550). Estas últimas, sin embargo, en sí mismas no producen el efecto de separar el activo cedido del suyo propio, debiendo apelar al fideicomiso financiero o a la constitución de fondos comunes de inversión para crear un patrimonio separado que aísle el riesgo crediticio. La misma podría llevarse a cabo mediante la estructuración de, básicamente, tres modelos: Pay-through securities: Los títulos se contabilizan como deuda en los

estados contables de la emisora y el flujo de fondos que garantizan las securities es reconfigurado y afectado al pago de los títulos valores.

Asset-backed securities: Constituyen una deuda para la emisora, quien la registra como tal en sus libros, haciendo lo propio con los activos afectados a la securitización, asemejándola a una financiación normal con garantía real. Esta modalidad se identificaría con las obligaciones negociables con garantía especial, ley 23.576 art. 3º.

Hacia 1995, luego de promulgada la ley 24.441 se presentó un caso atípico respecto de las tres estructuras teóricas básicas conocidas internacionalmente. Ciertas dudas respecto del tratamiento tributario demoraron la implementación del pass-through, haciendo que se optara por una forma intermedia. El mecanismo se diseñó sobre la base de un fideicomiso unilateral (no permitido desde 1998) y dando origen a la obligación negociable fiduciaria. El punto clave de la ingeniería consiste en separar la garantía del título emitido del balance del emisor mediante la implementación de un fideicomiso de garantía. Así, los bienes fideicomitidos quedan protegidos de la potencial quiebra del emisor y de los fiduciarios administradores.

Pass-through securities: Los inversores reciben todos los beneficios y asumen todos los riesgos de los activos integrados. Los títulos emitidos no son contabilizados como deuda en los estados contables de la emisora, los contabiliza el mismo instrumento. Puede sostenerse en dos figuras jurídicas que le dan sustento: Fondos Comunes Cerrados(FCC): Emiten cuotas partes de renta

(instrumentos de deuda) y cuotas partes de condominio (instrumentos de capital).

Fideicomisos Financieros (FF): Emiten títulos de deuda (instrumentos de deuda) y certificados de participación (instrumentos de capital).

Cada una de estas estructuras tiene características que las diferencian; según las necesidades de la empresa será la más adecuada para utilizar.

30

2.4 OBLIGACIONES NEGOCIABLES (LEY 23.57623) Las Obligaciones Negociables (Ons) representan unidades de deuda a mediano o largo plazo contraído por una sociedad para el desarrollo de proyectos específicos u otros fines. El emisor puede ser una empresa privada o una empresa del Estado. La sociedad emisora se obliga a pagar a los obligacionistas (acreedores) un interés estipulado y a cancelar el capital en la forma y plazo acordados.

OBJETIVO El objetivo de la emisión de Ons es tomar fondos del mercado a menor costo y a mayores plazos que por el sistema de préstamos general24.

MODALIDADES DE AMORTIZACIÓN Cupón Cero: El bono no tiene cupones. La devolución total del capital se

realiza al vencimiento. Por su alta iliquidez usualmente se compran con descuento, es decir que el interés que devengan se cobra por adelantado.

Bullet: El bono no tiene cupones de amortización de capital, pero sí posee cupones para el pago de intereses, el cual se realiza periódicamente según las condiciones de emisión establecidas.

Cuotas parciales y periódicas: Pueden ser: a) A prorrata: El capital se devuelve a todos los inversores en forma

fraccionada, de acuerdo a la cantidad de cuotas y porcentajes establecidos, y según la periodicidad fijada en el prospecto de emisión.

b) Por sorteo: En la fecha establecida para el vencimiento de cada cuota se sortea a un porcentaje de inversores que recibe la amortización total del bono. De este modo el título tiene implícitamente un factor aleatorio que podría mejorar la rentabilidad de los beneficiados por los sorteos iniciales.

TASAS DE INTERÉS El interés que pagan las Ons en nuestro país es por lo general "flotante", es decir que depende de una variable exógena (Ej.: LIBOR25), ajustando al mercado internacional la renta por intereses. Las distintas modalidades de tasas de interés son26: Tasa de descuento: El interés se cobra por adelantado, le corresponden las

características del "cupón cero". Tasa Variable: Se establece una tasa de referencia flotante o variable a la

cual se adiciona un componente fijo o también variable, que surgirá del riesgo adicional implícito en la emisión.

Tasa Fija: Se establece una tasa nominal anual fija, pagadera según la periodicidad establecida en las cláusulas de emisión.

23 Ley 23.576/89 y sus modificatorias. 24 Dejamos de lado el proveniente de organismos financieros internacionales (Banco Mundial, Corporación Financiera. Internacional, Eximbank y otros) que en general se otorgan con tasas subsidiadas. 25 London Interbank Offer Rate. 26 Mónica Erpen. Obra citada.

31

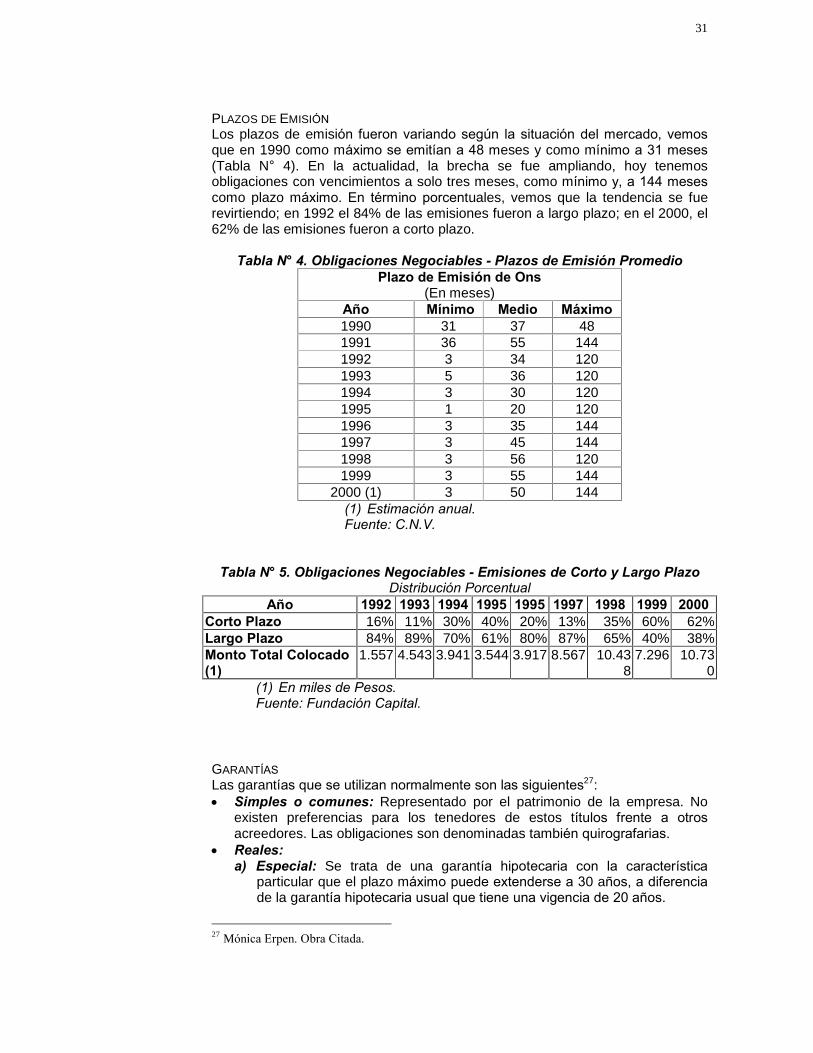

PLAZOS DE EMISIÓN Los plazos de emisión fueron variando según la situación del mercado, vemos que en 1990 como máximo se emitían a 48 meses y como mínimo a 31 meses (Tabla N° 4). En la actualidad, la brecha se fue ampliando, hoy tenemos obligaciones con vencimientos a solo tres meses, como mínimo y, a 144 meses como plazo máximo. En término porcentuales, vemos que la tendencia se fue revirtiendo; en 1992 el 84% de las emisiones fueron a largo plazo; en el 2000, el 62% de las emisiones fueron a corto plazo.

Tabla N° 4. Obligaciones Negociables - Plazos de Emisión Promedio Plazo de Emisión de Ons

(En meses) Año Mínimo Medio Máximo 1990 31 37 48 1991 36 55 144 1992 3 34 120 1993 5 36 120 1994 3 30 120 1995 1 20 120 1996 3 35 144 1997 3 45 144 1998 3 56 120 1999 3 55 144

2000 (1) 3 50 144 (1) Estimación anual. Fuente: C.N.V.

Tabla N° 5. Obligaciones Negociables - Emisiones de Corto y Largo Plazo Distribución Porcentual

Año 1992 1993 1994 1995 1995 1997 1998 1999 2000 Corto Plazo 16% 11% 30% 40% 20% 13% 35% 60% 62% Largo Plazo 84% 89% 70% 61% 80% 87% 65% 40% 38% Monto Total Colocado (1)

1.557 4.543 3.941 3.544 3.917 8.567 10.438

7.296 10.730

(1) En miles de Pesos. Fuente: Fundación Capital.

GARANTÍAS Las garantías que se utilizan normalmente son las siguientes27: Simples o comunes: Representado por el patrimonio de la empresa. No

existen preferencias para los tenedores de estos títulos frente a otros acreedores. Las obligaciones son denominadas también quirografarias.

Reales: a) Especial: Se trata de una garantía hipotecaria con la característica

particular que el plazo máximo puede extenderse a 30 años, a diferencia de la garantía hipotecaria usual que tiene una vigencia de 20 años.

27 Mónica Erpen. Obra Citada.

32

b) Flotante: Hay un compromiso por parte de la empresa de mantener una situación patrimonial del nivel existente al momento de la emisión, aunque cambie la composición de sus tenencias.

c) Prendaria: Por su naturaleza se justifica su utilización en emisiones de montos pequeños. No es de práctica habitual.

d) Fideicomiso de garantía: La Ley 24.441/95 incorpora el tratamiento de una figura jurídica que permite sofisticar las estructuras de las emisiones: el fideicomiso. Una de las aplicaciones de esta institución está relacionada con el tratamiento de las garantías. Así, surge la posibilidad de separar del patrimonio del emisor el objeto de la garantía, para que sea administrado por un fiduciario, en los términos previstos en el contrato de fideicomiso. Al separar el riesgo del emisor de los títulos valores (cuando se saca la garantía del patrimonio ésta queda protegida ante una posible quiebra del emisor) se mejora en forma significativa la capacidad de evaluación de los riesgos implícitos en el título, lo cual puede derivar en una mejor calificación crediticia del bono emitido.

Aval Bancario.

CALIFICACIÓN DE RIESGO Para la emisión de títulos de deuda bajo el régimen de oferta pública generalmente se presentan dos calificaciones de riesgo. Las Calificadoras de Riesgo deben estar autorizadas a funcionar por la Comisión Nacional de Valores.

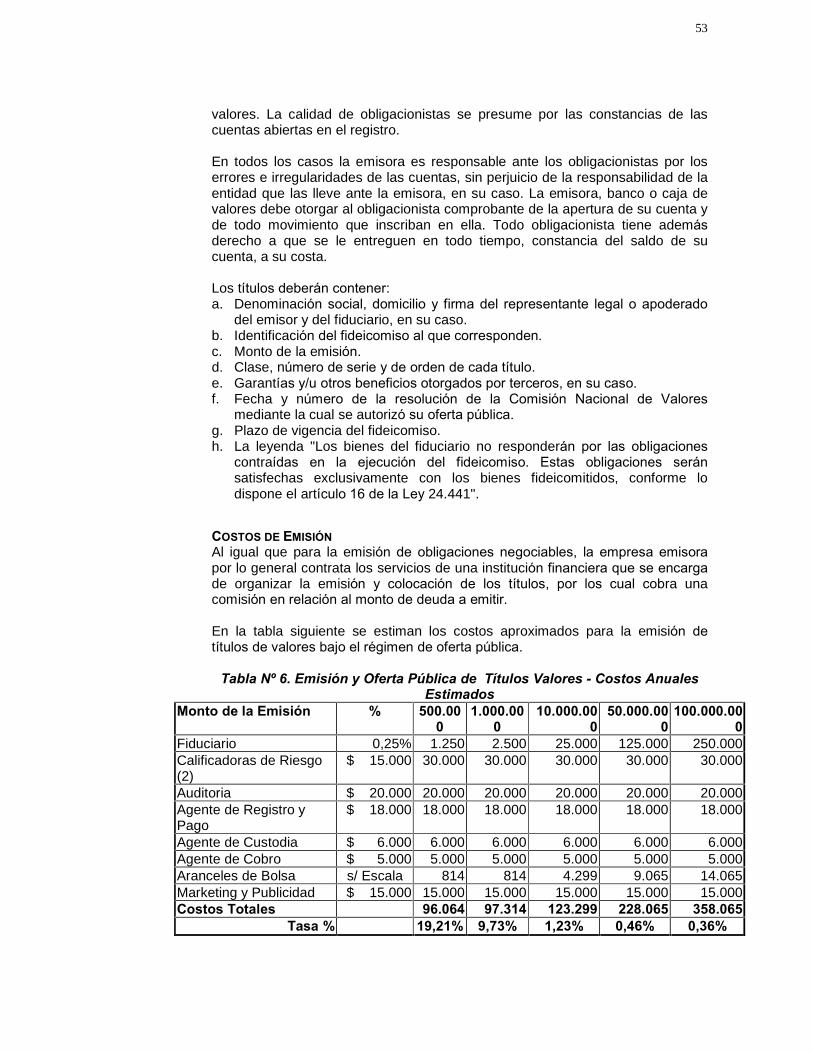

COSTOS DE EMISIÓN La empresa emisora por lo general contrata los servicios de una institución financiera que se encarga de organizar la emisión y colocación de los títulos, por los cual cobra una comisión en relación al monto de deuda a emitir. Debemos tener en cuenta que la primera emisión puede incluir gastos que determinen un costo de capital total más elevado que la tasa de interés de un préstamo tradicional, sin embargo, una vez que la empresa ha ingresado a la oferta pública los costos de las emisiones siguientes tienden a disminuir. Esto se debe a que la empresa utiliza la cotización de sus valores como un mecanismo de exposición y marketing. Por otra parte, muchos de los gastos de "puesta a punto" de la empresa no se repiten en emisiones posteriores.