Fideicomiso Fondo Nacional de Habitaciones Populares ... · Hemos auditado los estados financieros...

45

FONHAPO FIDEICOMISO FONDO NACIONAL DE HABITACIONES POPULARES SEDA TU •••••··. 01 .... 0� . •••• •o• • u•• Fideicomiso Fondo Nacional de Habitaciones Populares (FONHAPO) Estados financieros e Informe sobre la auditoría de los estados financieros Al 31 de diciembre de 2018 y 2017 (cifras en pesos)

Transcript of Fideicomiso Fondo Nacional de Habitaciones Populares ... · Hemos auditado los estados financieros...

FONHAPO FIDEICOMISO

FONDO NACIONAL DE

HABITACIONES POPULARES

SEDA TU ••e:•••··. 01 ......... 0� .. .

•••• •o• .... • u••

Fideicomiso Fondo Nacional de Habitaciones Populares (FONHAPO)

Estados financieros e Informe sobre la auditoría de los estados financieros

Al 31 de diciembre de 2018 y 2017 (cifras en pesos)

ÍN D 1 CE

Informe sobre la auditoría de los estados financieros. 7

Estados de Situación Financiera. 4

Estados de Actividades. 5

Estados de Variaciones en la Hacienda Pública. 6

Estados de Flujos de Efectivo. 7

Estados de Cambios en la Situación Financiera. 8

Estado Analítica del Activo. 9

Estado Analítico de la Deuda y Otros Pasivos. 70

Informe sobre Pasivos Contingentes. 77

Patrimonio del Ente Público del Sector Paraestatal. 72

Notas a los Estados Financieros 73

A la Secretaría de la Función Pública

Al H. Consejo Técnico y de Distribución de Fondos del Fideicomiso Fondo Nacional de Habitaciones Populares

Informe sobre la auditoría de los estado.s financieros

Opinión Hemos auditado los estados financieros de Fideicomiso Fondo Nacional de Habitaciones Populares (la entidad), que comprenden los estados de situación financiera al31 de diciembre de 2018 y 2017, así como el estado analítico del activo y el estado analítico de la deuda y otros pasivos, y el reporte de patrimonio del Ente Público del sector paraestatal y el informe sobre pasivos contingentes al 31 de diciembre de 2018, y los estados de actividades, los estados de variaciones en la hacienda pública, los estados de flujos de efectivo y los estados de cambios en la situación financiera, correspondientes a los años terminados en dichas fechas, así como las notas explicativas a los estados financieros que incluyen un resumen de las políticas contables significativas.

En nuestra opinión, los estados financieros adjuntos, que se describen en el párrafo anterior, están preparados, en todos los aspectos materiales, de conformidad con las disposiciones en materia de información financiera que se indican en la Nota 5 a los estados financieros que se acompañan y que están establecidas en la Ley General de Contabilidad Gubernamental.

Fundamento de la opinión Hemos llevado a cabo nuestras auditorías de conformidad con las Normas Internacionales de Auditoría. Nuestras responsabilidades, de acuerdo con estas normas, se describen con más detalle en la sección "Responsabilidades del auditor para la auditoría de los estados financieros" de nuestro informe. Somos independientes de la entidad de conformidad con el Código de Ética Profesional del Instituto Mexicano de Contadores Públicos, A. C., junto con los requerimientos de ética que son aplicables a nuestras auditorías de los estados financieros en México, y hemos cumplido con las demás responsabilidades de ética de conformidad con esos requerimientos y con el Código de Ética Profesional. Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión.

Párrafo de énfasis base de preparación contable y utilización de este informe Llamamos la atención sobre la Nota 5 a los estados financieros adjuntos en la que se describen las bases contables utilizadas para la preparación de los mismos. Dichos estados financieros fueron preparados para cumplir con los requerimientos normativos gubernamentales a que está sujeta la Entidad y para ser integrados en el Reporte de la Cuenta Pública Federal, los cuales están presentados en los formatos que para tal efecto fueron establecidos por la Unidad de Contabilidad

Consultoría Fiscal v Patrimonial L_ WWW.PGA.COM.MX

A-e{

� __ .. .,._,..,_

Gubernamental de la Secretaría de Hacienda y Crédito Público. Este informe está dirigido únicamente a la Secretaría de la Función Pública y al Órgano de Gobierno de la Entidad, por lo que no debe ser distribuido a, ni utilizado por partes distintas a aquella a la que está dirigido. Nuestra opinión no se modifica por esta cuestión.

Responsabilidades de la Administración y de los encargados del gobierno de la entidad sobre los estados financieros La Administración es responsable de la preparación de los estados financieros adjuntos de conformidad con las disposiciones en materia de información financiera establecidas en la Ley General de Contabilidad Gubernamental que se describen en la Nota 5 a dichos estados financieros, y del control interno que la Administración consideró necesario para permitir la preparación de estados financieros libres de incorrección material debida a fraude o error.

En la preparación de los estados financieros, la Administración es responsable de la valoración de la capacidad de la Entidad para continuar operando como una Entidad en funcionamiento, revelando, en su caso, las cuestiones relativas a la Entidad en funcionamiento y utilizando las bases contables aplicables a una Entidad en funcionamiento, a menos que la Administración tenga la intención de liquidar la Entidad o cesar sus operaciones, o bien no exista una alternativa realista.

Los encargados del gobierno de la Entidad son responsables de la supervisión del proceso de información financiera de la Entidad.

Responsabilidades del auditor sobre la auditoría de los estados financieros Nuestros objetivos son obtener una seguridad razonable sobre de que los estados financieros, en su conjunto, se encuentran libres de incorrección material, debido a fraude o error, y emitir un informe de auditoría que contiene nuestra opinión. Seguridad razonable es un alto nivel de seguridad, pero no es una garantía, de que una auditoría realizada de conformidad con las Normas Internacionales de Auditoría siempre detecte una incorrección material cuando existe. Las incorrecciones pueden deberse a fraude o error y son consideradas materiales si individualmente, o en su conjunto, puede preverse razonablemente que influyan en las decisiones económicas que los usuarios hacen basándose en los estados financieros.

Como parte de una auditoría de conformidad con las Normas Internacionales de Auditoría, aplicamos nuestro juicio profesional y mantenemos una actitud de escepticismo profesional durante toda la auditoría. También:

• Identificamos y evaluamos los riesgos de incorrección material en los estados financieros, debida a fraude o error, diseñamos y aplicamos los procedimientos de auditoría para responder a esos riesgos y obtener evidencia de auditoría suficiente y apropiada para obtener una base para nuestra opinión. El riesgo de no detectar una incorrección material debida a fraude es mayor que en el caso

- ----------·---

Consultoría Fiscal y Patrimonial

2

[ ____ _ WWW.PCiA.COM.MX

de una incorrección material, ya que el fraude puede implicar colusión, falsificación, manifestaciones intencionalmente erróneas, omisiones intencionales o la anulación del control interno.

• Obtenemos conocimiento del control interno importante para la auditoría con el fin de diseñar los ·procedimientos de auditoría que consideramos adecuados en las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la entidad.

• Evaluamos lo apropiado de las políticas contables utilizadas y la razonabilidad de las estimaciones contables, así como las revelaciones hechas por la Administración de la Entidad.

• Concluimos sobre lo apropiado del uso de la Administración de las bases contables aplicables a una Entidad en funcionamiento y, con base en la evidencia de auditoría obtenida, concluimos sobre si existe o no una incertidumbre importante relacionada con eventos o con condiciones que pueden originar dudas significativas sobre la capacidad de la Entidad para continuar como Entidad en funcionamiento. Si concluimos que existe una incertidumbre importante, se nos requiere que llamemos la atención en nuestro informe de auditoría sobre la correspondiente información revelada en los estados financieros o, si dicha revelación es insuficiente, que expresemos una opinión modificada. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha de nuestro informe. Sin embargo, hechos o condiciones futuros pueden ser causa de que la Entidad deje de ser una Entidad en funcionamiento.

• Evaluamos la presentación general, la estructura y el contenido de los estados financieros, incluida la información revelada, y si los estados financieros representan las transacciones y hechos subyacentes de un modo que logran una presentación razonable.

Nos comunicamos con los responsables del gobierno de la Entidad en relación, entre otras cuestiones, con el alcance planeado y el momento de realización de la auditoría y los hallazgos importantes de la auditoría, así como cualquier deficiencia significativa en el control interno que identificamos durante nuestra auditoría.

(/\,ji 1 C. P.C. Raúl Flavio Garza Oyervides Doctor José María Coss Sur, Centro Monterrey, Nuevo león 14 de marzo de 2019.

Consultoría Fiscal v Patrimonial

3

WWW.PGA.COM.MX

1

1.1

1.1.1 1.1.2 1.1.6

1.1.9

1.2

1.2.1 1.2.2 1.2.3 1.2.4 1.2.6 1.2.8

FONHAPO I'IO.ICOJI(ISO "'0HDO ÑAC:IOH"l DR HAtUT,.c:.JQj'tC� jllOPU�""illll

ACTIVO

ACTIVO CIRCULANTE

Efectivo y Equivalentes (Nota 7)

Derechos a Recibir Efectivo o Equivalentes {Nota 8} Estimación por Pérdida o Deterioro de Activos Circulantes {Nota Be)

Otros Activos Circulantes

ACTIVO NO CIRCULANTE

Inversiones Financieras a Largo Plazo (Nota 9}

Derechos a Recibir Efectivo o Equivalentes a Largo Plazo (Nota 8) Bienes Inmuebles, Infraestructura y Construcciones en Proceso {Nota lO) Bienes Muebles (Nota 10} Depreciación, Deterioro y Amortización Acumulada de Bienes (Nota 10} Estimación por Pérdida o Deterioro de Activos no Circulantes (Nota Be)

TOTAL DEL ACTIVO

$

$

$

Fideicomiso Fondo Nacional de Habitaciones Populares

Estados de Situación Financiera

Al 31 de Diciembre de 201B y 2017

(cifras en pesos)

2018 2017 2 PASIVO

850,487,342 $ 850,953,205 2.1 PASIVO CIRCULANTE

3,001,498 $ 35,166,345 2.1.1 Cuentas por Pagar a Corto Plazo (Notan) 3,164,295,821 3,219,412,759 2.1.7 Provisiones a Corto Plazo (Nota 12)

(2,316,882,625) (2,403,698,547) 2.1.9 Otros Pasivos a Corto Plazo

72,648 72.648 2.2 PASIVO NO CIRCULANTE

2.2.4 Pasivos Diferidos a Largo Plazo (Nota 13}

2.2.6 Provisiones a Largo Plazo {Nota 14}

TOTAL DEL PASIVO

678,784,709 698,309,244 3 PATRIMONIO

402,843,836 418,897,250 3.1 PATRIMONIO CONTRIB UIDO 179,420,176 259,718,852 395,577,461 401,611,254 3.1.1 Aportaciones

33,961,501 38,904,479 3.12 Donaciones de Capital

055.076.429) 062.906,933) 077,941,836) (257,915,658)

3.2 PATRIMONIO VENERADO

3.2.1 Resultado del Ejercicio (Desahorro) Ahorro 3.2.2 Resultado de Ejercicios Anteriores 3.2.5 Rectificaciones de Resultados de Ejercicios Anteriores

TOTAL DEL PATRI MONIO

1,529,272,051 $ 1,549,262,449 TOTAL DEL PASIVO V PATRIMONIO

�Jo 0�"'" M-" � ·- ·•�mo<o•• ' • � C-�•-·�·��-•m•�-=·•• ••-· ' " " '" •m-

íf íl-0 ltjt:t¡¡q at]¡J¡}) LIC. EDITH CASTRO BEDOLLA

$

D PEi T ORA GENERAL �v���,,··��, ...

DIRECTORA DE ADMINISTRACIÓN Y FINANZAS

� � /� / � flV"-1.' LlC. �úÍPE HERNÁNDEZ RAM fREZ �SORA�NOVASBARONA

SUBGERE DE INTEGRACIÓN PROGRAMÁTICO, JEFE DE DEPARTAMENTO DE CONTABILIDAD Y CONTABLE Y PRESUPUESTAL REGISTRO DEL GASTO

SEDA TU

2018 2017

76,883,570 $ 69,894,289

12,979,155 14,157,493 44,425,743 44,393,826 19,478,672 11,342,970

28,297,414 25,724,181

28,297,414 25,724,181

105,180,984 95,618,470

570,483,491 570,483,491

415,732,515 415,732,515 154,750.976 154,750,976

853,607,576 883,160,488

(29,552,912) (5,317,759) (543,369,467) (538,051,708) 1,426,529,955 1,426,529,955

1,424,091,067 1,453,643,979

1,529,272,051 1,549,262,449

FONHAPO ,IOt.ICO"'ISO

Fideicomiso Fondo Nacional de Habitaciones Populares

Estados de Actividades rC:.MI>O NACIO�.Ir.L Ol ttAAtUCIONtS IIOtii,UJ.IItr

4 INGRESOS Y OTROS BENEFICIOS

Del 01 de enero al 31 de diciembre de 2018 y 2017

(cifras en pesos)

4.2 PARTICIPACIONES, APORTACIONES, TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

4.2.2 Transferencias, Asignaciones, Subsidios y Otras Ayudas

4.3 OTROS INGRESOS Y BENEFICIOS (Nota 15) 4.3.1 Ingresos Financieros

4.3.3 Disminución del Exceso de Estimaciones por Pérdida o Deterioro u Obsolecencia

4.3.9 Otros Ingresos y Beneficios Varios

TOTAL DE INGRESOS

S GASTOS Y OTRAS PERDIDAS

5.1 GASTOS DE FUNCIONAMIENTO 5.1.1 Servicios Personales

5.1.2 Materiales y Suministros

5.1.3 Servicios Generales

5.2 TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS (Nota 16b) 5.2.3 Subsidios y Subvenciones

5.5 OTROS CASTOS Y PERDIDAS EXTRAORDINARIAS 5.5.1 Estimaciones, Depreciaciones. Deterioros, Obsolescencia y Amortizaciones

55.2 Provisiones

55.9 Otros Gastos

TOTAL DE GASTOS Y OTRAS PERDIDAS

(DESAHORRO) AHORRO NETO DEL EJERCICIO

$

$

2018

2,879,763,393

2,879,763,393

168,182,237 109,270,281

48,981,346

9,930,610

3,047,94S,630

226,960,118 130,5S7,431

10,620,SS5

85,782,132

2,836,068,154 2,836,068,154

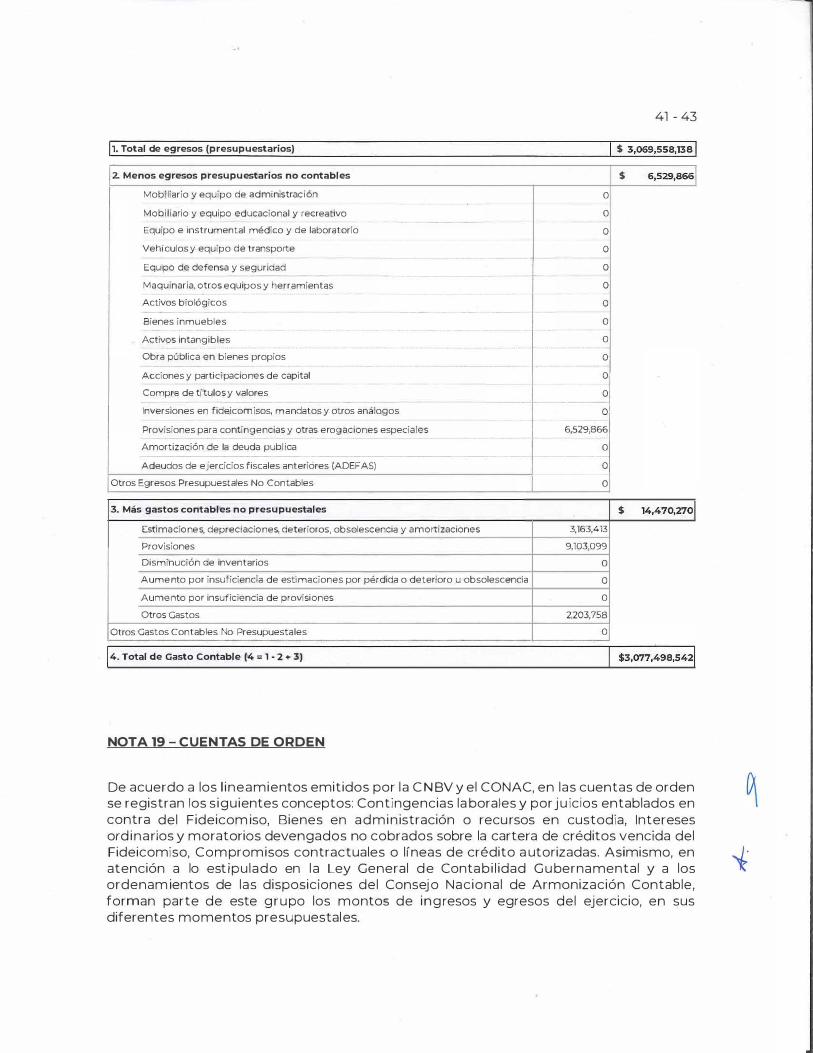

14,470,270 3,163,413

9,103,099

2,203,758

3,077,498,542

(29,552,912)

BaJO protesta de decir verdad �lar: m os que los Estados Financieros y sus notas, son razonablemente correctos y son

"'"'�'''''""" •m;�, 1 L/

)�/'1_ MTRA. t! RIO E I�BETH RIVERA CALDERÓN

Dll'jEl;J ORA GENERAL

"''"�::L: SUBC ENTE DE INTEGRACIÓN PR RAMÁTICO, CONTABLE Y

PRESUPUESTAL

LIC. EDITH CASTRO BEDOLLA DIRECTORA DE ADMINISTRACIÓN Y FINANZAS

JEFE DE DEPARTAMENTO DE CONTABILIDAD Y REGISTRO DEL GASTO

5

SEDA TU

2017

2,213,409,851

2,213,409,851

1S8,865,364 101,628,701

52,868,654

4,368,009

2,372,275,215

200,403,460 127,572,921

4,251,70S

68,578,834

2,168,907,189 2,168,907,189

8,282,325 3,364,898

4,907,422

10,005

2,377,592,974

(S,317,7S9)

FONHAPO Fideicomiso Fondo Nacional de Habitaciones Populares

Estados de Variaciones en la Hacienda Pública .,.,,�-�,...,. fVHUI)N¡l(><lot"'I..Ot ..... � . , ... � ... "'" lll'<"!ol.&&f,,. Del 01 de enero de 2017 al 31 de diciembre de 2018

(cifras en pesos)

Hacienda Pública 1 Hacienda Pública 1

Hacienda Pública 1 Patrimonio

Patrimonio Generado de Patrimonio

Concepto

Contribuido Ejercicios Generado del

Anteriores Ejercicio

Rectificaciones de Resultados de Ejercicios Anteriores $ $ 1,426,529,955

Patrimonio Neto Inicial Ajustado del Ejercicio

Aportaciones 415,732,515

Donaciones de Capital 154,750,976 Actualización de la Hacienda PUblica/Patrimonio

Variaciones de la Hacienda Pública/ Patrimonio Neto del Ejercicio

Resultados del Ejercicio (Ahorro/Desahorro) (5,317,759) Resultados de Ejercicios Anteriores (538,051,708) Revalúos

Reservas

Hacienda Pública 1 Patrimonio Neto Final del Ejercido 2017 570,483,491 888,478,247 (5,317,759)

cambios en la Hacienda Publica 1 Patrimonio Neto del Ejercicio

2018

Aportaciones

Donaciones de Capital Actualización de la Hacienda Pública/Patrimonio

Variaciones de la Hacienda Pública 1 Patrimonio Neto del Ejercicio

Resultados del Ejercicio (Ahorro/Desahorro) (29.552,912)

Resultados de Ejercicios Anteriores (5,317,759) 5,317,759 Revalúos

Reservas

Saldo Neto en la Hacienda Pública 1 Patrimonio 2018 570,483,491 $ 883,160,488 (29,552,912)

Ajustes por

Cambios de Valor

$

$

Bajo protesta de decir verdad declaramos que 1 sus notas, son razonablemente correctos y son responsabilidad del emisor.

C<OO::Z::k--SUBCER.E DE INTEGRACIÓN PROGRAMÁTICO,

CONTABLE Y PRESUPUESTAL

UC. EOITH CASTRO BEOOLLA DIRECTORA DE ADMINISTRACIÓN Y

JEFE DE

SEDA TU

TOTAL

$ 1,426,529,955

415,732,515

154,750,976

(5,317,7591

(538,051,708)

1,453,643,979

(29,552,9121

$ 1,424,091,067

FONHAPO Fideicomiso Fondo Nacional de Habitaciones Populares

Estados de Flujos de Efectivo SEDA TU

�IOf.ICDWI$0 '-DNtiO HACID!'f.U. Dl UA'ItT4CICIIH:� l'<)PU\.AAF".S Del 01 de enero al 31 de diciembre de 2018 y 2017

(cifras en pesos)

Flujos de Efectivo por Actividades de Operación 2018

Origen $ 3,036,618,350 $

Subsidios y Subvenciones 2,879,763,393

Otros Ingresos y Beneficios 156,854,957

Aplicación 3,063,028,272 Servicios Personales 130,557,431

Materiales y Suministros 10,620,555

Servicios Generales 85,782,132

Subsidios y Subvenciones 2,836,068,154

HUJO Neto ae trect1vo por Act1v1aaaes ae Operac1on (26,409,922)

Flujos de Efectivo de las Actividades de Inversión

Origen 3,277 Venta o Disposición de Activos Fijos -Otros 3,277

Apllcacton Activos Fijos -Otros

FlUJO Neto de EfectiVO por Actividades de lnvers1on 3,277

Flujo de Efectivo de las Actividades de Financiamiento

Origen (81,120,243) (Disminución) de Activos Financieros, excluido el Efectivo y Equivalentes (79,973,822)

(Disminución) de Otros Pasivos (1,146.421)

Ap11cac1on (75,362,041) (Disminución) de Activos Financieros, excluido el Efectivo y Equivalentes (64,653,106)

(Disminución) de Otros Pasivos (10,708,93S)

Flujo Neto de Efectivo por Actividades de Financiamiento (5,758,202)

Disminución Neta en el ejercicio del Efectivo y Equivalentes de Efectivo (32,164,847) Efectivo y Equivalentes el Efectivo al Inicio del Ejercicio 35,166,345 Efectivo y Equivalentes al Efectivo al Final del Ejercicio $ 3,001,498 $

�Jo ,,._, Oo O.o• '"'�' '"''"'"� o�• '" �� O�oo•�' '"' """ � owo.O,.momo '""=�' "" ,.,��""'"' '"' ,_,.,

( \ i� ��461A/J MT� A. LIRIO LIC. EDITH CASTRO BEDOLLA

2017

2,367,357,788

2,213,409,851

153,947,937

2,369,310,649 127,572,921

4,251,705

68,578,834

2,168,907,189

n,952,861l

-

(25,241,689) (11,861,428)

(13,380,261)

n5,841,845l (7,680,106)

(8,161,739)

(9,399,844)

n1,3s2,7o5¡ 46,519,050 35,166,345

Ll �ETH RIVERA CALDERÓN DI liiCTORA GENERAL DIRECTORA DE ADMINISTRACIÓN Y FINANZAS

� j¿}J_ / � -

:.1/ LIC. GUt= HERNÁNDEZ RAiiliREZ C��RALNÓVASBARONA

SUBGE NTE DE INTEGRACIÓN JEFE DE DE ARTAMENTO DE CONTABILIDAD Y PRO AMÁTICO, CONTABLE Y REGISTRO DEL GASTO

PRESUPUESTAL

1

1.1

1.1.1

1.1.2

1.1.6

1.1.9

1.2

1.2.1

1.2.2

1.2.3

1 .2.4

1.2.6

1.2.8

2

2.1

2.1.1

2.1.7

2.1.9

2.2

2.2.4

2.2.6

3

3.1

3.1.1

3.1.2

3.2

3.2.1

3.2.2

3.2.5

FONHAPO Fideicomiso Fondo Nacional de Habitaciones Populares

Estados de Cambios en la Situación Financiera F"!CI:ICO .. UO •oi'ICIOtfJ>Cl0N4L0( lt.U\If .. CIO�U: 'O>'l:lAJU Del 01 de enero al 31 de diciembre de 2018 y 2017

(cifras en pesos)

BASE Concepto

2018 2017

ACTIVO $ 1,529,272,051 $ 1,549,262,449

ACTIVO CIRCULANTE 850,487,342 850,953,205

Efectivo y Equivalentes 3,001,498 35,166.345

Derechos a Recibir Efectivo o Equivalentes 3,164,295,821 3,219,412,759

Estimación por Pérdida o Deterioro de Activos Circulantes (2.316,882.625) (2,403,698,547)

Otros Activos Circulantes 72,648 72,648

ACTIVO NO CIRCULANTE 678,784,709 698,309,244

Inversiones Financieras a Largo Plazo 402,843,836 418,897,250

Derechos a Recibir Efectivo o Equivalentes a Largo Plazo 179,420,176 259,718,852

Bienes Inmuebles, Infraestructura y Construcciones en Proceso 395,577,461 401,611,254

Bienes Muebles 33,961,501 38,904,479

Depreciación, Deterioro y Amortización Acumulada de Bienes e Intangibles 055,076.429) 062,906,933)

Estimación por Pérdida o Deterioro de Activos no Circulantes 077,941,836) (257.915.658)

PASIVO $ 105,180,984 $ 95,618,470

PASIVO CIRCULANTE 76,883,570 69,894,289

Cuentas por Pagar a Corto Plazo 12,979,155 14,157,493

Provisiones a Corto Plazo 44,425,743 44.393,826

Otros Pasivos a Corto Plazo 19.478,672 11.342,970

PASIVO NO CIRCULANTE 28,297,414 25,724,181

Pasivos Diferidos a Largo Plazo

Provisiones a Largo Plazo 28,297,414 25,724.181

PATRIMONIO $ 1,424,091,067 $ 1,453,643,979

PATRIMONIO CONTRIBUIDO 570,483,491 570,483,491

Aportaciones 415,732,515 415,732,515

Donaciones de Capital 154,750,976 154,750,976

PATRIMONIO GENERADO 853,607,576 883,160,488

Resultados de! Ejercicio: Ahorro (Desahorro) (29,552,912) (5,317,759)

Resultados de Ejercidos Anteriores (543.369,467) (538,051,708)

Rectificaciones de Resultados de Ejercicios Anteriores 1,426,529.955 1,426,529,955

ORIGEN

$ 194,610,646

87,281,785

32,164,847

55,116.938

107,328,861

16,053,414

80,298,676

6,033,793

4,942,978

$ 10,740,852

8,167,619

31,917

8,135,702

2,573,233

2,573,233

$ ---

"" '"""' '' '�" -'� '�""mo' '"' '� H�OO'O"'� >M"""' �• "=""m""�"-' �• •-�"'""" •m•�•

/11 � 1\ tt/�tU!irp )

MTRA. L of10 EL1z.4.E\� RIVERA c:)ttDERÓN UC. EDITH CASTRO BEOOLLA DIRE ;1./ GENERAL DIRECTORA DE ADMINISTRACIÓN Y FINANZAS

\ � · ,.�-'"'�

SUBGERENTE INTEGRACIÓN PROGRAMÁTICO, JEFE DE DEPARTAMENTO DE CONTABILIDAD Y C TABLE Y PRESUPUESTAL REGISTRO D E L GASTO

SEDA TU

APLICACION

$ 174,620,248

86,815,922

86,815,922

87,804,326

7,830,504

79,973,822

$ 1,178,338

1,178,338

1.178.338

$ 29,552,912

29,552,912

24,235,153

5.317,759

No. de cuenta 1

1.1

1.1.1 1.1.2 1.1.3 1.1.4 1.1.5 1.1.6 1.1.9

1.2

1.2.1 1.2.2 1.2.3 1.2.4 1.2.5 1.2.6 1.2.7 1.2.8 1.2.9

FONHAPO Fideicomiso Fondo Nacional de Habitaciones Populares

Estado Analítico del Activo rtQIICO .. UI.O II'OJoiOO 1011\C.IOprl ... '- O" )o¡l.ltiT,II.CjONU .. OII .... I.,.¡i.ltCJ

ACTIVO

ACTIVO CIRCULANTE

Efectivo y Equivalentes

Concepto

Derechos a Recibir Efectivo o Equivalentes Derechos a Recibir Bienes o Servicios Inventarios Almacenes Estimación por Pérdida o Deterioro de Activos Circulantes Otros Activos Circulantes

ACTIVO NO CIRCULANTE

Inversiones Financieras a Largo Plazo Derechos a Recibir Efectivo o Equivalentes a Largo Plazo Bienes Inmuebles, Infraestructura y Construcciones en Proceso Bienes Muebles Activos Intangibles Depreciación, Deterioro y Amortización Acumulada de Bienes Activos Diferidos Estimación por Pérdida o Deterioro de Activos no Circulantes Otros Activos no Circulantes

TOTAL DEL ACTIVO

Del 01 de enero al 31 de diciembre de 2018

(cifras en pesos)

Saldo Inicial Cargos del

Periodo

$ 850,953,205 $ 122,203,327,363

35,166.345 117,769,560,405 3,219,412,759 4.293,432,386 -

2,403,698,547 140,334,572 72,648

698,309,244 1,041,623,924

418,897,250 831,134,681 259,718,852 321,953 401,611.254 119,070.018 38,904,479

162,906,933 10,973,494

257,915,658 80,123,778

$ 1,549,262,449 $ 123,244,951,287

Abonos del Periodo

$ 122,203,793,226

117,801,725,252 4.348,549.324

53,518,650

1,061,148,459

847,188,095 80,620,629

125,103,811 4,942,978

3,142,990

149,956

$ 123,264,941,685

$

$

"Jo "��'" & '�" �"'" '�""m�'"' � �?"'"'""''�''"' """' �" "ro"'"''�"'" '"'�o•' � ���"''"'''" 0.1 •mi�•

í:�J/1 tt¡a'tdq'� MTRA.� RIO ELI2 �r RIVERA CALDERÓN LIC. EDITH CASTRO BEDOLLA DI RE� Td RA GENERAL DIRECTORA DE ADMINISTRACIÓN Y FINANZAS

\j� J;;[j_ / -........." LIC. G

�=E HERNÁNDEZ RA_Mí'ilfz C.P. �L NJJAs BARONA

SU RENTE DE INTEGRACION JEFE DE DEPARTAMENTO DE CONTABILIDAD Y PROGRAMÁTICO, CONTABLE Y PRESUPUESTAL REGISTRO DEL GASTO

SEDA TU

VariaCIÓn del Saldo Final Periodo

850,487,342 $ (465,8631

3,001,498 {32,164.847) 3,164,295,821 (55,116,938)

2,316,882,625 86,815,922 72,648

678,784,709 19,524,535

402,843,836 06.053,414) 179,420,176 (80,298,676) 395,577,461 (6,033,793)

33,961,501 (4,942,978)

155,076,429 7,830,504

177,941,836 79,973,822

1,529,272,051 $ (19,990,398)

FONHAPO P:lOIICCMlSO

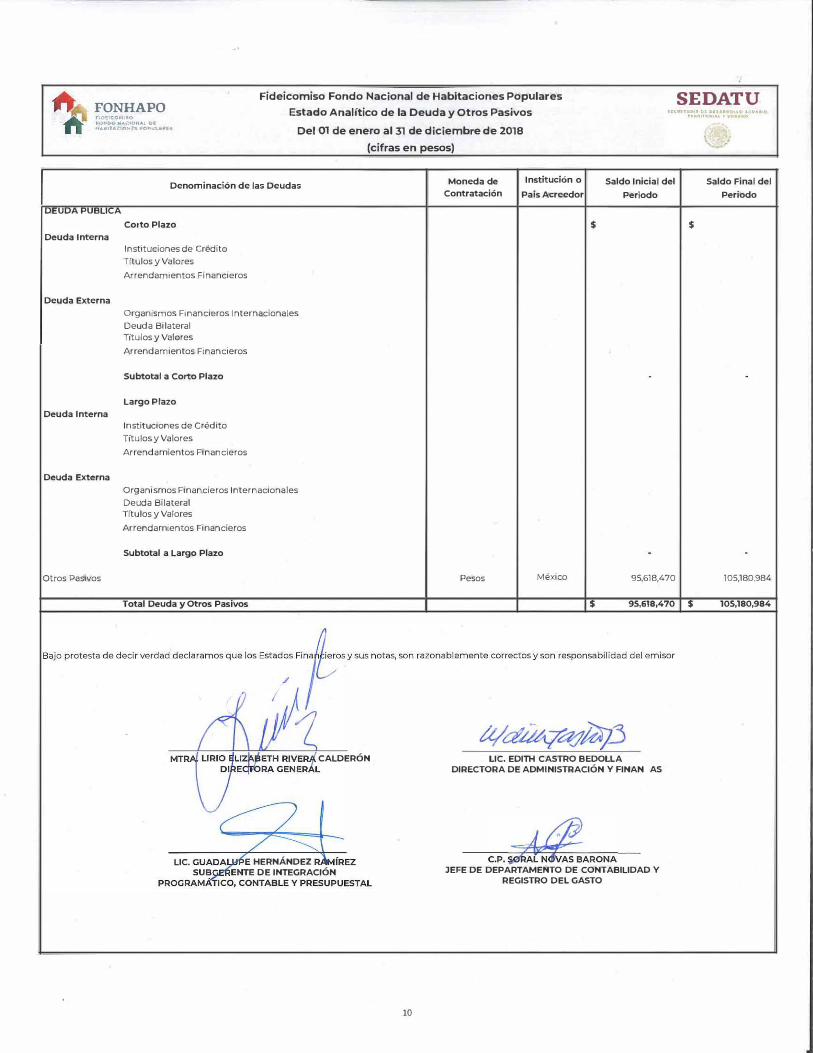

Fideicomiso Fondo Nacional de Habitaciones Populares Estado Analítico de la Deuda y Otros Pasivos

fOHGO �ACIOJol�l. Olt HoUUlAC:.IOH�!O �CPUU�1i:$ Del 01 de enero al 31 de diciembre de 2018

DEUDA PUBLICA

Deuda Interna

Deuda Externa

Deuda Interna

Deuda Externa

Otros Pasivos

Denominación de las Deudas

Corto Plazo

Instituciones de Crédito

Títulos y Valores

Arrendamientos Financieros

Organismos Financieros Internacionales

Deuda Bilateral

Títulos y Valores

Arrendamientos Financieros

Subtotal a Corto Plazo

Largo Plazo

Instituciones de Crédito

Títulos y Valores

Arrendamientos Financieros

Organismos Financieros Internacionales

Deuda Bilateral

Títulos y Valores

Arrendamientos Financieros

Subtotal a Largo Plazo

(cifras en pesos)

Moneda de Contratación

Pesos

Institución o

Pais Acreedor

México

$

Saldo Inicial del Periodo

95,618,470

SEDA TU

$

Saldo Final del Periodo

105,180,984

Total Deuda y Otros Pasivos $ 95,618,470 $ 10S,180,984

MTR/Ij LIRIO E LIZ"'J!ETH RIVER4 CALDERÓN v;:;EOÁC

/ --------=::: LIC. GUA¡=A E HERNÁNDEZ R.\MíREZ

SUB ENTE DE INTEGRACIÓN PROGRAMÁ ICO, CONTABLE Y PRESUPUESTAL

10

LIC. EDITH CASTRO BEDOLLA DIRECTORA DE ADMINISTRACIÓN Y FINANZAS

C.P. ;;&fi1: BAAONA JEFE DE DEPARTAMENTO DE CONTABILIDAD Y

REGISTRO DEL GASTO

FONHAPO FIDE:iCC�ISO FONDO NA.CIQN.AL DE HASil ... C:tOI-IU POPUt.AAIU

Fideicomiso Fondo Nacional de Habitaciones Populares

Informe sobre Pasivos Contingentes

Del 01 de enero al 31 de diciembre de 2018 y 2017 (cifras en pesos)

SEDA TU

Al 31 de diciembre de 2018 y 2017 existen contingencias legales por $23,618,335 pesos y $20,496,280 pesos, respectivamente.

Asimismo, se tienen 23 bienes inmuebles que se encuentran invadidos por personal ajeno al Fideicomiso, por un importe neto

de $89,601,185 pesos, los cuáles se integran como se muestra a continuación:

No. de bienes Complemento por

Reserva por baja de Valor Histórico avalúo y/o Total Valor Neto

inmuebles reexpresión

valor

23 $ 90,384,371 $ 89,180,199 $ 179,564,570 $ (89,963,385) $ 89,601,185

Bajo protesta de decir verdad declaramoaue los Estados Financieros y sus notas, son razonablemente correctos y son

responsabilidad del emisor. �V ,

DERÓN

11

LIC. EDITH CASTRO BEDOLLA DIRECTORA DE ADMINISTRACIÓN Y

C.P. VAS BARONA JEFE DE DEPARTAME O DE CONTABILIDAD Y

REGISTRO DEL GASTO

FONHAPO Fideicomiso Fondo Nacional de Habitaciones Populares

Patrimonio del Ente Público del Sector Paraestatal SEDA TU

f:"ONOO HAC:IOHAL DI tfA.fT ... (;IO"E:$ POPUlAAES

Del 01 de enero al 31 de diciembre de 2018

(cifras en pesos)

Concepto Monto

Total del Patrimonio del Ente Público $ 1,424,091,067

% del Patrimonio del Ente Público que es Propiedad del Poder Ejecutivo 100

Patrimonio del Ente Público que Propiedad del Poder Ejecutivo $ 1,424,091,067

Bajo protesta de decir verdad declaramos que los Estados Financieros y sus notas, son razonablemente correctos y

son responsabilidad del emisor.

LIC. GUADALU HERNÁNDEZ RAMÍREZ SUBGERENTE DE INTEGRACIÓN PROGRAMÁTICO, CONTABLE Y

PRESUPUESTAL

LIC. EDITH CASTRO BEDOLLA DIRECTORA DE ADMINISTRACIÓN Y FINANZAS

A.(/., C.P. S6RA:ÑVAs BARONA JEFE DE DEPARTAMENTO DE CONTABILIDAD Y

REGISTRO DEL GASTO

12

Fideicomiso Fondo Nacional de Habitaciones Populares

Notas a los estados financieros

Al 31 de diciembre de 2018 y 2017 {Cifras en pesos)

NOTA 1 - INTRODUCCIÓN

13 - 43

Los estados financieros de los entes p úbl icos, p roveen de i nformación fi nanciera a los p rincip ales usuar ios de la misma, al Congreso de la Unión y a los ciudadanos.

El objetivo del p resente documento es la revelaci ón del contexto y de los aspectos económicosfinancieros más relevantes que influyeron en las decisiones del p eriodo, que fueron considerados en la ela boración de los estados financieros p a ra la mayor comp rensión de los mismos y sus p a rt icularidades.

De esta maner a, se inf or ma y exp li ca la r esp uesta del gobier n o a las condici ones r elacionadas con la inf ormación financiera de cada p er iodo de gestión, además de exp oner aquellas p ol íticas que p odrían afectar la toma de decisiones en p er iodos p osteriores.

NOTA 2 - PANORAMA ECONÓMICO Y FINANCIERO

Los objetivos del Fideicom iso Fondo Nacional de Ha bitaciones Pop u lares ( FONHAPO) se han or ientado a r educir la p obr eza p atrimonia l y contribuir a la igualdad de op ortunidades p ar a que, l a p o b lación d e menores ingresos en las zonas ur banas y r ur a les, mejor e s u cal idad de vida mediante el otor gamiento de subsidios p a ra vivienda digna, según los p rogramas a su cargo y con base en los corr esp ondientes recursos asignados en el Presup uesto de Egresos de la Federación ( PEF).

S e i mp lementó el Prog rama de F inanciamiento de Escritur ación de Vivienda, incluido en el Progr ama de Crédito del FONHAPO. Di cho p rograma de financiamiento fue autor izado en la Pr imer a S esión Extr aor d inaria del H. Comité Técnico y de Distr i bución de Fondos el1 7 de ju l io de 2008, con la fi na l idad de que los benef iciar ios de cr éditos otorgados p o r FONHAPO que a ú n n o h a n ter m inado d e p agar sus créditos, obtengan l a seguridad jurídica de su p atrimonio así como contr ibu i r con las p ol íticas de recup eración de cartera.

S e cr eó e l Fondo Nacional de Garantías p ara la Vivienda Pop ular ( FONAGAVI P). con la final idad de incrementar e l otor g a miento de crédito formal p a ra vivienda a las fami l ias con ingr esos menores a 5 veces el S a lar io Mínimo Gener a l Vigente Mensual (SM GVM), q ue pr efer entemente h abiten en zonas de a lta y m uy alta marginación, gar a ntizando las p érdidas contingentes

/) derivadas del p osible i ncump l i m iento de los acr editados. /

NOTA 3 - AUTORIZACIÓN E HISTORIA

a) Fecha de constitución del ente

S e constituyó como Fideicomiso con estr uctur a or gánica y p ersonal p rop ios, p o r Acuerdo Presidencial p ublicado el 02 de abr i l de 1981 en el Di ar io Ofi cial de la Federación.

14 - 43

For m a parte de la Ad min istración Púb l ica Pa raestatal y su o rgan iz ación y funcionamiento están sujetos a la Ley Federal de las Entidades Paraestatales publ icada e l 14 de mayo de 1986, así co mo al Contrato Co nstitutivo del Fideicomiso y a sus sub secuentes co nveni os modificatorios .

El F ideicomitente es el Gob ierno Federal po r co nducto de la Secretaría de H a cienda y Crédito Púb l ico y actúa co mo I nstitución Fiduciaria el Banco Nacional de Ob ras y Servicio s Púb l ico s, S.N.C. , Institución de Banca de D esa rro l lo ( BANOBRAS).

b) Principales modificaciones al contrato de constitución del Fideicomiso

El 31 de diciembre de 2000, en cumpl imiento del a rtículo 73 del D ecreto en do nde se aprob ó e l Presupuesto de Egresos de la Federación ( PEF) para el ejercicio fiscal de l año 2001, pub licado en e l Diario Ofic ia l de la Federación, se estab leció que lo s Fideico misos Púb l ico s oto rgarían su financiamiento a través de Instituciones financieras privadas que asumieran parcia l o tota l mente e l riesgo de recuperación de estos créd ito s, se elab oraron Reglas de Operación y Políticas de Adm i n istración Crediticia con la final idad de fo mentar la actividad crediticia y atendef a la pob lación más pob re del país en e l o torga m iento de créditos y sub sidios, para el mejoramiento , construcción y adqu isición de vivienda dentro de los parámetro s aprob ados, compartiendo el riesgo y la responsabi l idad de un seg u i miento expedito y una recuperación ági l y o portuna.

Con fecha 17 de j unio de 2004, se celebr ó un convenio modif icatorio a l contrato constitutivo del Fideicomiso , mediante el cua l se incorporó entre sus fines, el otorgamiento de sub sidio s de conformidad co n los Programas y Reglas de Operación respectivas y co n b ase en lo s recu rso s asignados en el PEF para dicho fi n .

Mediante oficio No. SSFP/408/1271/2018 y SSFP/408/D GOR/1886/2018 de fecha 30 de noviemb re de 2018, emitido de ma nera co njunta po r la U n idad de Pol ítica de Recu rsos H u manos de la Adm inistración P úb l ica Federal y la Dirección General de Organización y Remuneraciones de la Admin istración Públ ica Federal ambas de la Secretarí a de la Fu nción Púb l ica, se co municó a l Fideicomiso el registró y apr ob ación de la estructura orgánica del FON HAPO con fecha de vigencia a partir del 9 de noviembr e de 2018. Al 31 de diciemb re 2018 se encuentra pendiente su p ub l icación en el Diario Oficial de la Federación.

NOTA 4 - ORGANIZACIÓN Y OBJETO SOCIAL

a) Objeto social

Atender las necesidades de vivienda digna y sustentab le de la pob lación con ingresos por deb ajo de la l ínea de b ienestar, a través de programas de sub sidio s, esq uemas de f ina nciamiento y garantías.

b) Principales actividades

• Otorga r sub sidios de confo rmidad con lo s Pro g ramas y Reglas de Operación respectivas, co n b ase en los recu rsos q ue se le asignen en el Presupuesto de Egreso s de la Federación � para el ejercicio fiscal co rrespo ndiente. \

• Otorgar créd itos por conducto de intermediario s financiero s, entidades púb l icas o privadas, para el desarrollo de programas de vivi enda u rb ana y rural , par a la atención de las fami li as de meno res ingreso s.

15 - 43

• Financiar sus pr ogr amas de vivienda parcial o total mente, por conducto de los org a n ismos del sector púb l ico feder a l, estatal y m unicipal , intermediar ios financier os y otras instituciones púb l icas y privadas.

• Apoyar mecanismos que permitan el ab aratamiento de insumos para la vivienda. • Fomentar y apoyar actividades relacionadas con la vivienda. • En lo g eneral , promover el mejoramiento de las condiciones de vivienda de la pob lación

de menores ing resos, de los á mb itos u rb anos y rurales, de confor midad con los Prog ramas y Reg las de Operación a pl icab les.

e) Régimen jurídico

Es u n Fideicomiso coordinado por la S ecretaría de Desarrol lo Ag rario, Territor ia l y U rb a no (S ED A TU), que tiene entre sus objetivos financiar demanda de crédito a tasas b landas acorde al presupuesto y capacidad de pag o del sector objetivo, así como el otorg amiento de sub sidios para la vivienda de fam il ias de b ajos r ecur sos.

F or ma parte de la Admin istración P úb l ica Paraestatal y s u org anización y funcionamiento están sujetos a la Ley Federal de las Entidades P araestatales, pub l icada el1 4 de mayo de 1986, así como a su correspondiente Contrato Constitutivo y modificaciones sub secuentes.

d) Consideraciones fiscales y laborales del Fideicomiso

El Fideicomiso no es contrib uyente del I m puesto S ob re la Renta, de acuerdo con lo señalado en el a rtículo 79 de la Ley del Impuesto .S ob re la Renta ( LIS R) vig ente en el ejercicio fiscal 20l8, así como en el primer párrafo del artículo 13 de la misma Ley, el cua l estab lece que ún icamente se pag ará dicho i m puesto cuando a través de un fideicomiso se realicen actividades empresaria les. Por lo anterior, el Fideicomiso ún icamente está ob l ig ado a retener y enterar e l i m puesto sob re la renta ( IS R) retenido por el pag o de sueldos y salarios y asim i lados, as í como retener y enterar el IS R y el i m puesto al valor ag reg ado ( IV A) der ivados del pag o de servicios pr ofesionales, arr endamientos y fletes.

Respecto de la Participación de los Trab ajador es en las Util idades y de conformidad con e l artícu lo 126 de la Ley Feder a l de l Trabajo, el Fideicomiso se encuentra exento de c ubr i r a sus empleados este concepto.

e) Patrimonio

El patrimonio del Fi deicomiso está constituido por:

• La totalidad de los activos del FON HAPO. • Las aportaciones que sean efectuadas por el Gob ierno Federal, con carg o a l Presupuesto

de Eg resos de la Feder ación, del ejercicio fiscal que corresponda. • Las donaciones a título g ratuito que realicen las Entidades F ederativas, la Ciudad de /) Méx ico y los Municipios y las q u e realicen las instituciones púb li cas o privadas, s in que por 7 ese hecho se les considere fideicomitentes o fideicomisar ios o teng a n a lg ún der echo

r especto del patr imonio fideicomitido. • Los recur sos provenientes de las oper aciones del FONHAP O. � • Los rendimientos que se ob teng a n de las inversiones de fondos ex istentes del patrimonio \

fideicom itido.

• Cualquier otra cantidad, b ienes m ueb les o inmuebles que, por cualquier título, pasen a formar pa rte del patrimoni o del FON HAPO.

f) Estructura Organizada Básica

Gerencia de

Planeación

1 Dirección de Promoción y

Operación

1 Gerencia

de Promoción

1 Gerencia

de Operación

Dirección de Ingresos

1 1 1

Gerencia de Gerencia de Recuperación Adllinistración

Crediticia y Enajenación Inmobiliaria

1 6 -43

Dirección General 1 � - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

1 Dirección de

Administración y Finanzas

1 1 T

Gerencia Gerencia de Gerencia de de Administración Finanzas y

Asuntos Presupuesto Jurídicos

Coordinación de Calidad, Enlace y Transparencia

1 Institucional 1 Gerencia de Titular del Área de Sistemas y Auditorfa para

Soporte Desarrollo y Mejora de la Gestión

Técnico Pública Informático

Titular del Órgano

Interno de Control

1 1

Titulardei Atea de

Auditor la Interna

Titular del Área de

Responsabilidades y Quejas

Departamento de Control de

Gestión

1 7 - 43

NOTA S - BASES DE PREPARACIÓN DE LOS ESTADOS FINANCIEROS

a) Normatividad contable adoptada

A partir del l de enero de 2012, F ON HAP O prepara sus estados financieros y notas correlativas, con base en la Ley General de Contab i l idad G ubernamental (LGCG). las Normas de I nformación Financiera G u bernamental Generales para e l Sector P a raestatal ( N I FGG SP ) y las Normas de Información F inanciera G ubernamental Específicas para e l Sector P araestatal (N I FGE), emitidas por la U n idad de Contabi l idad G ubernamental e Informes sobre la Gestión P ú blica (UCG) de la Secretar ía de Hacienda y Cr édito Públ ico ( SHCP) y de manera supletoria a pl ica las Nor mas de Infor mación Financiera ( N I F ) . emitidas por el Consejo Mex icano de Nor mas de I nformación F inanciera ( CI N I F ) , para el r econocimiento, valuación y revelación de los diferentes rubros de la información financiera.

Hasta el 31 de diciembre de 2011, FONHAPO g eneraba su contabi l idad y pr eparaba sus estados financier os con base en las "D isposiciones de Car ácter General en M ater ia de Contabil idad, ap l icables a los fideicomisos púb l icos a que se r efier e la fracción IV del a rtículo 3 de la Ley de la Comisión Nacional Bancaria y de Va lores" (D isposiciones). pub l icadas en el D iar io Oficia l de la Federación el 4 de mayo de 2006; sin embarg o, mediante publ icación efectuada en el D iario Oficial de la Federación de fecha ll de ag osto de 2011, l a SHCP emitió la " Relación de Entidades Paraestatales de la Adm i n istración P ú blica Federal sujetas a la Ley F ederal de las Entidades Paraestatales y su Reg lamento", en la cua l FON HAP O fue clasificado como "Fideicomiso P úbl ico" y no como "Fideicomiso P úbl ico que forma parte del Sistema Financiero Mex icano", como a nteriormente era considerado.

Mediante pub l icación en el D iar io Oficial de la Federación de fech a 14 de agosto de 2012, la SHCP emitió la "Relación de Entidades Par aestatales de la Admin istr ación Pública Federal sujetas a la Ley Federal de las Entidades Paraestatales y su Reg la mento", en la cual se incor poró nuevamente a l Fideicomiso F ondo Nacional de Habitaciones P opular es dentr o de la clasificación de "Fideicomisos Públicos que for ma n parte del Sistema Financier o M ex icano"; por lo anterior , con fech a lO de septiembr e, F ONHAP O solicitó a l a D i rección General d e Leg islación y Consulta d e Entidades P ar aestata les y Fideicomisos de la Secr etaría de Hacienda y Crédito Públ ico la corrección de dicha clasificación ,toda vez que con fundamento en el artículo 3° de la Ley de Instituciones de Crédito se determinó que no se cumpl ía n las condiciones para ser integ rante de los "F ideicomisos Públ icos que forma n parte del Sistema Fina nciero Mex icano".

Mediante oficio No. 210-2012-l/27451/2013 de fecha 14 de febrero de 2013, emitido por la Comisión Nacional Bancaria y de Va lores, se resolvió que el F ideicomiso ya no se encuentra sujeto a la s upervisión y vig i la ncia de dicha Comisión, por no actual izarse los supuestos del artículo 134 bis de la Ley de I nstituciones de Cr édito y revocar on los oficios 120/001/2013, 122-l/2244/2012 y 122-l/2246/2012, emitidos por las instancias facultadas.

Asimismo, mediante oficio número 122-2/24624/2011, recibido con fecha 30 de ag osto de 2011, l a Comisión Nacional Bancar ia y de Valor es, com unicó que deja de super visar y reg ular a l FONHAPO a part i r del 11 de ag osto de 2011 .

El cambio or ig inó la necesidad de reconocer retrospectivamente los efectos r elativos a l cambio de t ipo de entidad, lo que se reflejó como u n incremento en el Patrimonio acumulado por la cantidad de $1,396,537,548 y una dismin ución del pasivo diferido y del

18 - 43

resultado de ejercicios anter iores en $1,210,489,604 y $186,047,944, r espectivamente, efectos que se reconocier o n en el ejer cicio social 2011 .

b} Cambios contables

Mediante Oficio C i rcular 309-A-0248/201 2 de fecha 1 4 de septiemb re de 201 2, la UCG de la S HCP informó a las Dependencias de la Admin istración Púb l ica Federal y a las Entidades del S ector Para estatal sob re diversas modificaciones y precisiones que efectu ó e n e l marco contab le gubernamental federa l, como sigue:

D espués de efectuar diversas modificaciones y actualizaciones en las normas contab les que estuvieron vigentes para e l S ector Paraestatal hasta 2011, se estab lecieron como ob l igatorias para dicho S ector Paraestatal, a partir del ejercicio 201 2, seis Normas de Infor mación F inancier a Gubernamental Gener a les ( N I FGG), una Norma de Información Financier a G ub ernamental Específica ( N IFGE) y una Norma de Archivo Contab le Guber namental ( NACG). Asimismo, se dieron de b aja dos Normas Gener ales de Información Fina ncier a G ub er n amental y nueve Normas Específicas de I nfor mación Financiera Gubernamental que estuvieron vigentes hasta 2011 . Las nor mas g ub erna mentales ap licab les a partir del ejercicio 201 2 y vigentes a la fecha son las sigu ientes:

Número

N I FGG S P 01

N I FGG S P 02

N IFGG S P 03 N IFGG S P 04

N IFGG S P OS N I FGG S P 06 N I FG E S P 01

NACG 01

Concepto

Control presupuestario de los ingresos y de los gastos.

S ub sidios y transferencias corr ientes y de capita l en sus diferentes modalidades.

Estimación de cuentas incob rab les. Reexpresión.

Ob ligaciones lab or a les. Arrendamiento financiero. Proyectos de infraestr uctura pr oductiva de largo plazo "P ID I REGAS ". Disposiciones ap l icab les a l archivo contab le g ubernamental.

e} Efectos contables en 2018 por la adopción de nuevos pronunciamientos

D u rante el ejercicio no ex istieron camb ios ni modificaciones en las Normas de Infor mación F inanciera G ub erna menta l General para e l S ector Pa raestatal ( N I FGG S P). Asimismo, los cambios pub l icados en la Ley General de Contab i l idad G ub ernamental ( LGCG), y la normatividad pub l icada por e l Consejo Nacional de Armonización Contab le ( CONAC), ap l icab le a l ejercicio 201 8 no han ten ido im pacto sign ificativo en los estados financier os.

d} Nuevos pronunciamientos

E l FONHAPO a la fecha del pr esente informe, no prevé q u e n inguno de los camb ios a la normatividad p ub licada por el CONAC y ap l icab le para el ejercicio de 2019 , de conformidad con lo dispuesto en la Ley Gener a l de Contab i l idad G ub ernamental, pueda afectar en forma sign ificativa los estados financieros del Fideicomiso.

q

19 - 43

NOTA 6 - PRINCIPALES POLITICAS CONTABLES

Las políticas contab les más representativas util izadas por FONHAPO, para la preparación de sus estados financieros, se resumen a cont inuación:

a) Bases de registro

A partir del 01 de enero de 2012, los estados financieros adjuntos fueron preparados de acuerdo con la b ase acumulativa, apeg ándose al marco conceptua l y postu lados b ásicos de contab i l idad g ub ernamenta l , así como a las normas y metodolog ías que estab lecen los momentos contab les, los c lasificadores y los manua les de contab i l idad g ubernamental a rmonizados. Asimismo, a partir de la fecha señalada, se tiene la ob l ig ación de emitir información contab le, presupuestaria y prog ramática sob re la b ase técnica prevista en los documentos técnico-contab les mencionados en dicho acuerdo, en cumpl imiento de la Ley General de Contab i l idad Gubernamenta l ( LGCG), que entró en vig or el 1 de enero de 2009, siendo de ap l icación ob l ig atoria partir de los ejercicios in iciados el 01 de enero de 2012.

La LGCG tiene como objeto estab lecer los criterios genera les que r ig en la contab i l idad g ub erna mental y la em isión de la información financiera de los entes púb l icos, con la fina l idad de log ra r la armon ización contab le a nivel naciona l , para lo cual fue creado el Consejo Naciona l de Armonización Contab le (CONAC) como órg a no de coordinación para la armonización de la contab i l idad g ub ernamenta l, el cua l tiene por objeto la emisión de las normas contab les y las disposiciones presupuestales que se a pl ican para la g eneración de i nformación fina nciera y presu puesta! q ue emitan los entes púb l icos.

b) Reconocimiento de los efectos de la inflación en la información financiera

Hasta el 31 de d iciemb re de 2007, los estados financieros reconocieron los efectos de la inflación, como sig ue:

Los activos no monetarios se reexpresaron con el valor de la unidad de inversión ( U DI} relativa a l 31 de diciembre de 2007, en tanto que el patrimonio y resultados acumulados se ajustaron para ma ntener su valor a pesos de poder adquisitivo constante, uti l izando factores de dicha u n idad de cuenta.

Du rante los ejercicios 2018 y 2017, el Fideicomiso ha operado en un entorno no inflacionario de conformidad con los términos estab lecidos en la N I F B-10, lo anterior deb ido a que la inflaciór;1 calculada para cada ejercicio fiscal no excedió del 26% calculada con b ase los índices nacionales de precios a l consumidor ( I N PC) ob servados; es decir, a l cierre de l ejer cicio fiscal 2018 el cálculo correspondiente a 14.96% integ rado por la suma de las inflaciones de los años 2018, 2017 y 2016, y para el ejercicio fiscal 2017 fue de 12.26% integ rado por la suma de la i nflación de los a ños 2017, 2016 y 2015, por lo cual no se reconocen los efectos de la inflación en los estados financieros de la Entidad.

La anterior N E I FGSP-007, relativa a l reconocimiento de los efectos de la inflación, que entró en vig or en el ejercicio 2008, requiere que a partir del ejercicio en que se confirma el camb i o a u n entorno no inflacionario, se dejen de reconocer los efectos de la misma en los estados financieros (desconexión de la contab i l idad i nflaciona ria).

Para efectos de esta norma, en concordancia con la N I F B-10, se considerará que el entorno económico es no inflacionario, cuando la inflación acumulada de los 3 ejercicios a n u a les a nteriores sea menor a l 26%, e inflacionario en el caso de q u e el índice acumulado

20 - 43

sea igual o superior a dicho porcentaje; y por otra parte, cuando ex ista un entorno inflacionario, se deb erán reconocer los efectos acumulados de la inflación no reconocida en los periodos en que el entorno fue calificado como no inflacionario (reconex ión de la contab i l idad inflacionaria} .

A partir del in icio del periodo anua l en que se confirma el camb io de u n entorno inflacionario a uno no inflacionario, la entidad deb e considerar la desconex ión de la contab i l idad inflacionaria. No ob stante, sus estados financieros comparativos de periodos anteriores, deb en presentarse ex presados en u n idades monetarias de poder adquisitivo de los últimos estados financieros en los que se apl icó la reex presión.

e) Efectivo y equivalentes de efectivo

El efectivo y equivalentes de efectivo comprenden los depósitos en cuentas de cheques, inversiones financieras, títulos para negociar y títu los recib idos en reporto d isponibles a la vista, de alta l iqu idez, que son fácilmente convertib les en efectivo y que está n ex p uestos a un riesgo poco sign ificativo de cambios en valor. A la fecha de los estados financieros que se acompañan, los intereses ganados y las uti l idades en va luación se incluyen en la cuenta de ingresos fina ncieros, como parte del Estado de Actividades.

d) I nversiones financieras

Las inversiones se opera n con valores g ub ernamentales en los térm inos estab lecidos por el artículo 88 del Reg lamento de la Ley Federal de Presupuesto y Responsab i l idad Hacendaria y definidos con tal carácter por el Banco de Méx ico en su circu la r 2019/95; por los Lineamientos para el Manejo de Dispon ib i l idades Financieras de las Entidades Paraestata les de la Admin istración Púb l ica Federal de fecha 1° de marzo de 2006, así como en el Manua l de I ntegración y Funcionamiento del Comité de Admin istración de las Inversiones en Valores del FON HAPO.

El Fideicomiso invierte d ia riamente los ingresos de efectivo provenientes, pr incipalmente, de la recuperación de la cartera crediticia, así como las aportaciones fiscales del Gob ierno Federal de los programas sociales que opera.

e) Cuentas por cobrar - cartera de crédito

Representa el saldo de los créditos q ue otorgó FONHAPO, hasta el ejercicio social 2006. Se registra como cuenta por cob ra r el va lor contractual del mismo segregando su vencimiento a corto y l a rgo plazo. Los intereses se registran en resultados cuando se devengan y se suspende su registro en el momento en el que el crédito es considerado como vencido; en caso de que d ichos intereses sean cob rados, estos son reconocidos d i rectamente en el resultado del ejercicio.

Los créd itos otorgados a ex -empleados por concepto de préstamos h ipotecarios y de consumo se registran dentro de este rub ro.

Por aquel los créditos cuyas amortizaciones no han sido pagadas por más de noventa d ías o que hab iéndose reestructurado no cumplen con el pago sostenido del crédito o se tenga conocimiento de que el acreditado es declarado en concurso mercantil conforme a la ley, los intereses devengados de dicha cartera vencida se reconocen en cuentas de orden.

q

21 - 43

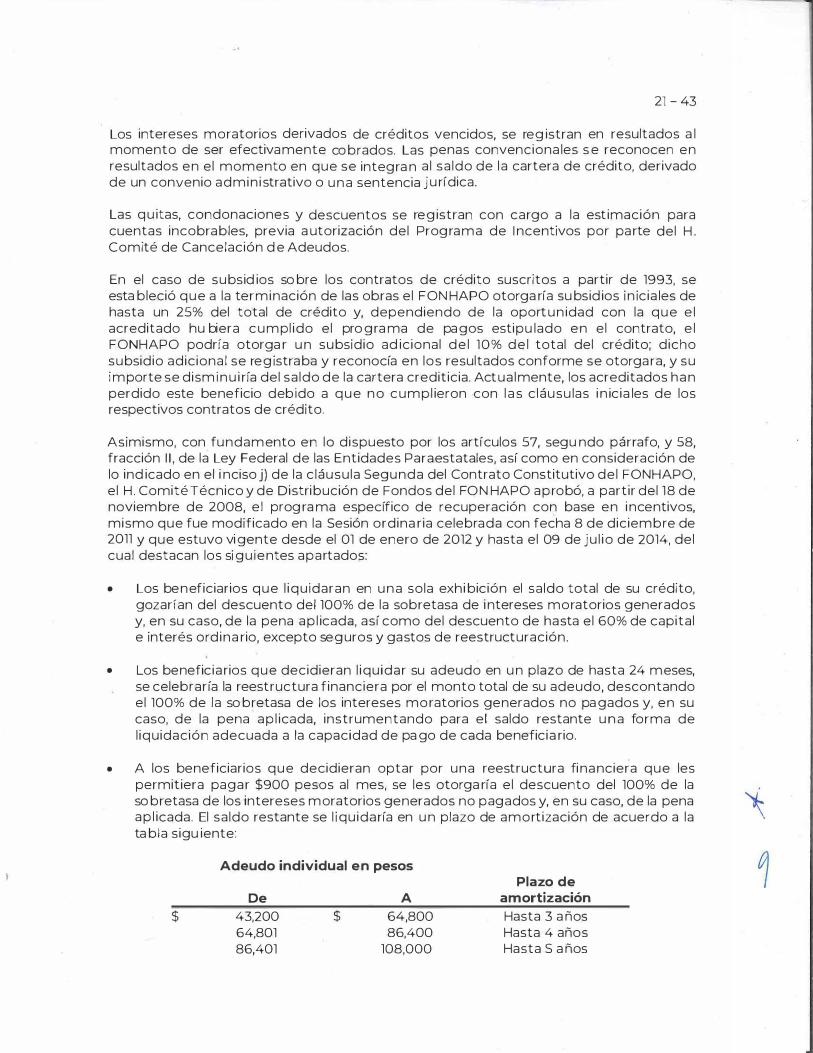

Los intereses moratorias derivados de créditos vencidos, se reg istran en resultados a l momento de ser efectivamente cob rados. Las penas convenciona les s e reconocen en resultados en el momento en que se integ ra n a l sa ldo de la cartera de crédito, derivado de un convenio admin istrativo o una sentencia jurídica.

Las qu itas, condonaciones y descuentos se reg istran con carg o a la estimación para cuentas incob rab les, previa a utorización del Prog rama de I ncentivos por parte del H . Comité de Cancelación d e Adeudos.

En el caso de sub sid ios sob re los contratos de crédito suscritos a partir de 1993, se estab leció que a la terminación de las ob ras el FON HAPO otorg a ría sub sid ios in icia les de hasta un 25% del total de crédito y, dependiendo de la oportun idad con la que e l acreditado hubiera cumpl ido el prog ra ma de pag os estipu lado en el contrato, e l FONHAPO podría otorg a r u n sub sidio ad icional de l 10% de l total del crédito; dicho sub sidio adicional se reg istrab a y reconocía en los resultados conforme se otorg ara, y su importe se dism i n u i ría del sa ldo de la cartera crediticia. Actualmente, los acreditados han perdido este b eneficio deb ido a que no cumpl ieron con l as c láusu las in icia les de los respectivos contratos de crédito.

Asimismo, con fundamento en lo dispuesto por los artículos 57, seg u ndo párrafo, y 58, fracción 1 1 , de la Ley Federal de las Entidades Paraestatales, así como en consideración de lo ind icado en el i nciso j) de la c láusula Seg unda del Contrato Constitutivo del FONHAPO, el H . Comité Técnico y de D istrib ución de Fondos del FON HAPO aprob ó, a partir del 18 de noviemb re de 2008, el prog ra ma específico de recuperación con b ase en incentivos, mismo que fue modificado en la Sesión ordina ria celeb rada con fecha 8 de diciemb re de 2011 y que estuvo vig ente desde el 01 de enero de 2012 y hasta el 09 de ju l io de 2014, del cual destacan los sig uientes apartados:

• Los beneficiarios que l iquidaran en una sola ex hib ición el saldo total de su crédito, g ozarían del descuento del 100% de la sob retasa de intereses moratorias g enerados y, en su caso, de la pena ap l icada, así como del descuento de hasta el 60% de capital e interés ordina rio, ex cepto seg uros y g astos de reestructuración.

• Los b eneficiarios que decidieran l iquidar su adeudo en u n plazo de hasta 24 meses, se celeb raría la reestructura financiera por el monto total de su adeudo, descontando el 100% de la sob retasa de los intereses moratorias g enerados no pag ados y, en su caso, de la pena ap l icada, instrumentando para el saldo restante u n a forma de l iquidación adecuada a la capacidad de pag o de cada b eneficia rio.

• A los b eneficiarios que decidieran optar por una reestructura financiera que les permitiera pag ar $900 pesos al mes, se les otorg a ría el descuento del 100% de la sob retasa de los intereses m oratorios g enerados no pag ados y, en su caso, de la pena � ap l icada. El saldo restante se l iqu idaría en u n plazo de amortización de acuerdo a la .\ tab la sig u iente:

Adeudo individual en pesos

$ De

43,200 64,801 86,401

$ A

64,800 86,400

108,000

Plazo de amortización Hasta 3 a ños Hasta 4 años Hasta S a ños

22 - 43

Este incentivo sería ap l icab le ún ica y exclusivamente por el monto adeudado por cada acción de vivienda. Como a poyo y reconocimiento a l esfuerzo realizado por el deudor, por cada peso que pagara, el FONHAPO desconta ría del adeudo total una cantidad igual . Este incentivo no era ap l icab le a los adeudos por concepto de escrituración y seguros, deb iendo ser l iqu idados éstos, previamente a la reestructuración del adeudo.

Con fecha 02 de j unio de 2015, el Órgano de Gob ierno a utorizó un n uevo Programa de Descuentos para D eudores del FONHAPO y sus correspondientes Lineamientos de Operación, con las sigu ientes características:

a) Pob lación objetivo, los acreditados del FON HAPO con saldos pend ientes de pago, a excepción de los empleados y exempleados del FON HAPO, entidades cuyos créditos estén garantizados con afectación de participación de contrib uciones federales y aquel los créditos que cuenten con sentencia j udicial favorab le al Fideicomiso.

b ) Se suprimen las reestructuraciones en cua lqu ier moda l idad.

e) Se a utorizan descuentos por pago ún ico, en esq uema decreciente por te m por a 1 idad.

d) Sólo podrán acceder al prog rama quienes cuenten con escritura ind ividual .

e) Por aquel los acreditados que efectúen pago ún ico y no cuenten con escritura individual , les será a pl icado el programa si demuestran el i n icio del proceso de escrituración y su pago, dentro de los tres meses sigu ientes a aquel en el que hayan efectuado la l iqu idación de su crédito.

f) En caso de incu mpl i r e l inciso a nterior, l a ap l icación del pago será conforme a la prelación contractual .

g) Sólo serán canceladas las penal izaciones ap l icadas, derivadas de una sentencia judicia l .

h) No se efectuarán descuentos sob re los adeudos por concepto de seguros y escritu ración, mismos que deb erán ser l iquidados previo a l acceso del deudor a l programa.

i ) La vigencia del pr ograma será hasta dic iembr e de 2016.

f) Estimación para cuentas incobrables

El Fideicomiso uti l iza para determinar su estimación para cuentas incob rab les el i m porte total del adeudo vencido de acuerdo a los sigu ientes plazos: 60 días naturales sigu ientes a su registro in ic ia l , cuando correspondan a deudores no identificados y 90 días naturales s igu ientes a su registro i n icia l , cuando correspondan a deudores identificados.

g) Bienes muebles e inmuebles

23 - 43

Las inversiones en bienes muebles e i nmuebles son registradas a s u va lor de adqu isición y fueron reexpresados hasta el 31 de diciem bre de 2007. A partir de esa fecha, se presentan los valores reexpresados correspondientes a adquisiciones previas al Ol de enero de 2008 y a costo histórico or ig ina l las correspondientes a fechas posteriores.

h) Depreciación de bienes muebles e inmuebles

La depreciación de los bienes muebles e inmuebles se calcula por el método de línea recta, a pl icando las s igu ientes tasas anua les:

i) Bienes adjudicados

Edificios y construcciones Mobi l iar io y equipo de oficina Equipo de transporte Equipo de cómputo

5% 10% 25% 30%

Los bienes adqui ridos mediante adjudicación j udicia l se registran en la fecha en que cause ejecutoria el auto aprobatorio de remate, mediante e l cual se decretó la adjud icación y se registran a su costo o a l valor neto de realización, el que resulte menor.

Los bienes recibidos media nte dación en pago se registran en la fecha en que se firma la escritura de dación y se reconocen a su costo o a l va lor de real ización, el q ue resulte menor, ajustando posteriormente al valor catastral declarado, de conformidad con las Reglas de Reg istro y Valoración del Patrimonio, emitidas por la CONAC.

Los valores conta bi l izados se mantienen sin modificación hasta llevar a cabo su realización o baja del inventario por caso fortuito, pérdida por robo u otras causas y, adicionalmente, se ajustan a la baja cuando existe evidencia de que no se podrá recuperar la tota l idad del va lor registrado.

S e tiene constituida una estimación por baja de valor, la cua l reconoce las potencia les pérdidas de va lor por el paso del tiempo de los bienes adjud icados, está determinada sobre el va lor de adjud icación, reconociéndose en los resultados del ejercicio como otros gastos, de conformidad con los porcentajes establecidos e·n la sigu iente tabla :

Tiempo transcurrido a partir de la adjudicación o dación en pago (meses)

Hasta 12 M ás de 12 y hasta 24 Más de 24 y hasta 30 Más de 30 y hasta 36 M ás de 36 y hasta 42 Más de 42 y hasta 48 Más de 48 y hasta 54 Más de 54 y hasta 60

Más de 60

% de reserva

0% 10% 15% 25% 30% 35% 40% 50% 100%

1

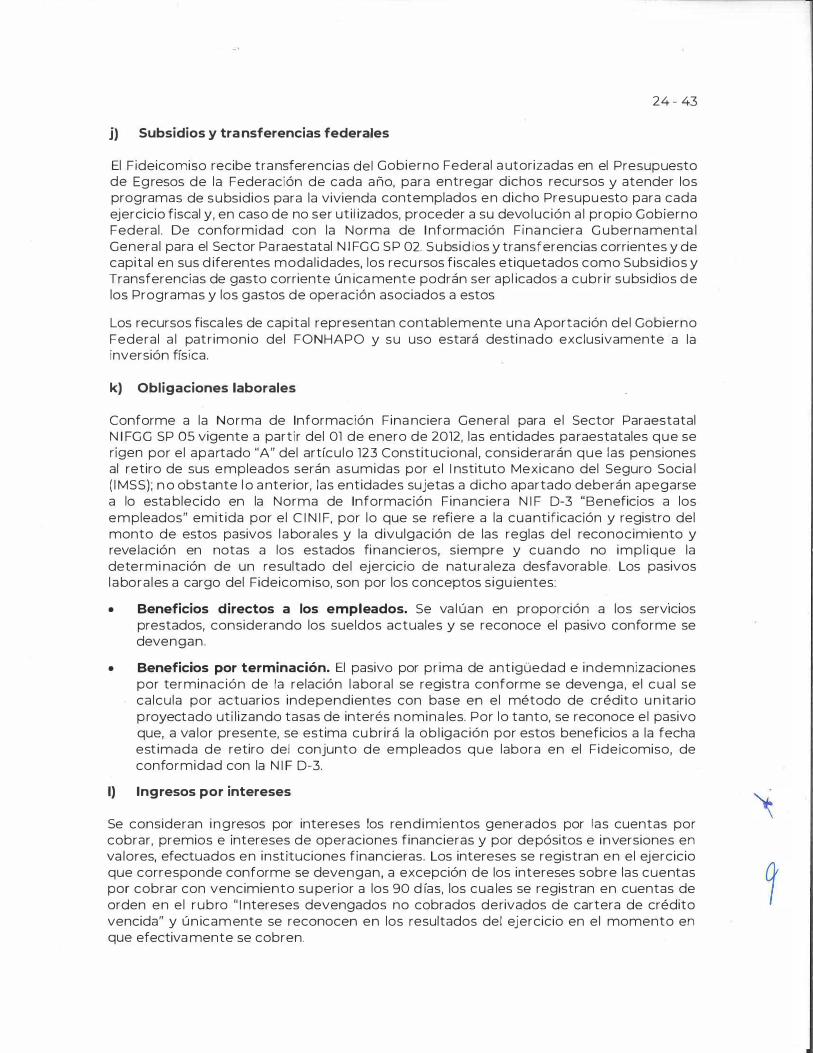

j) Subsidios y transferencias federales

24 - 43

El Fideicomiso recibe transferencias del Gobierno Federal a utorizadas en el Presupuesto de Egresos de la Federación de cada año, para entregar dichos recursos y atender Jos programas de subsidios para la vivienda contemplados en dicho Presupuesto para cada ejercicio fiscal y, en caso de no ser util izados, proceder a su devolución a l propio Gobierno Federal . De conformidad con la Norma de I nformación Fina nciera G ubernamenta l General para el Sector Paraestatal N I FGG SP 02. Subsid ios y transferencias corrientes y de capital en sus d iferentes modal idades, los recu rsos fiscales etiquetados como Subsidios y Transferencias de gasto corriente ún ica mente podrán ser apl icados a cubr ir subsidios de los Programas y los gastos de operación asociados a estos

Los recursos fisca les de capital representan contablemente una Aportación del Gobierno Federal a l patrimonio del FONHAPO y su uso estará destinado exclusivamente ·a la inversión física.

k) Obligaciones laborales

Conforme a la Norma de Información Fina nciera General para el Sector Paraestatal N I FGG SP OS vigente a partir del 01 de enero de 2012, las entidades paraestatales que se rigen por el apartado "A" del artículo 123 Constitucional , considerarán que las pensiones al retiro de sus empleados serán asumidas por el I nstituto Mexicano del Seguro Socia l ( J MSS); n o obstante l o a nterior, las entidades sujetas a dicho apartado deberán apegarse a lo esta blecido en la Norma de Información Financiera N I F D-3 "Beneficios a los empleados" emitida por el C I N I F, por lo que se refiere a la cuantificación y registro del monto de estos pasivos l aborales y la divulgación de las reglas del reconocimiento y revelación en notas a los estados financieros, siempre y cuando no impl ique la determi nación de un resultado del ejercicio de naturaleza desfavorable. Los pasivos l aborales a cargo del Fideicomiso, son por los conceptos sigu ientes:

• Beneficios directos a los empleados. Se va lúan en proporción a los serv1c1os prestados, considerando los sueldos actuales y se reconoce el pasivo conforme se devengan.

• Beneficios por terminación. El pasivo por pr ima de antigüedad e indemnizaciones por terminación de la relación l aboral se registra conforme se devenga, el cua l se calcula por actuarios independientes con base en el método de crédito u n itario proyectado uti l izando tasas de interés nomina les. Por lo tanto, se reconoce el pasivo que, a va lor presente, se estima cu brirá la ob l igación por estos beneficios a la fecha estimada de retiro del conjunto de empleados que labora en el Fideicomiso, de conformidad con la N I F D-3.

1) Ingresos por intereses

Se consideran ingresos por intereses los rendimientos generados por las cuentas por cobrar, premios e intereses de operaciones financieras y por depósitos e inversiones en va lores, efectuados en instituciones financieras. Los intereses se registran en el ejercicio que corresponde conforme se devengan, a excepción de Jos intereses sobre las cuentas por cobrar con vencimiento su perior a los 90 d ías, los cua les se registran en cuentas de orden en el rubro " I ntereses devengados no cobrados derivados de cartera de crédito vencida" y ún icamente se reconocen en los resultados del ejercicio en el momento en que efectiva mente se cobren.

NOTA 7 - EFECTIVO Y EQUIVALENTES

Al 31 de diciembre de 2018 y 2017, este rubro se i ntegra como sigue:

Efectivo

Bancos

Concepto

Inversiones temporales (A)

Total

2018

$. 3,001,498

$ 3,001,498

$

25 - 43

2017

3,775,255

31,391,090

$ 35,166,345

(A) Por lo que hace a las inversiones tempora les, el saldo a l 31 de diciembre de 2018 y 2017, se integra como sigue:

Concepto Rendimiento

2018 Rendimiento

2017 Mensual Mensual

Títulos recibidos en reporto

F INAMEX 6.17 7.21 14,500,000

B BVA G u bernamental (Recursos 7.09 4.18 16,891,090

Fiscales)

Total inversiones temporales $ $ 31,391,090

• Las inversiones realizadas en Títulos Recibidos en Reporto, tienen venc i miento d iario.

• Los ingresos obtenidos por rend im ientos de las inversiones temporales a l 31 de diciem bre de 2018 y 2017, ascendieron a $713,985 y $555,269 respectiva mente.

NOTA 8 -DERECHOS A RECIBIR EFECTIVO O EQUIVALENTES A CORTO Y LARGO PLAZO

Al 31 de diciembre de 2018 y 2017, estos rubros se integran como sigue:

Derechos a recibir efectivo o equivalentes a corto plazo

Concepto 2018 2017

I nversiones financieras de corto plazo (1) $ 833,743,946 $ 803,157,849

Cuentas por cobrar a corto plazo (11) 2,312,450,895 2,399,798,307

Deudores diversos por cobrar a corto plazo 18,100,980 16,456,603 Total de derechos a recibir efectivo o equivalentes a corto plazo $ 3,164,295,821 $ 3,219,412,759

�.

Derechos a recibir efectivo o equivalentes a largo plazo

Concepto

Documentos por cobrar a largo plazo (11} Deudores diversos a la rgo plazo Total de derechos a recibir efectivo o equivalentes a largo plazo

2018

$ 154,299,369

25,120,807

$ 179,420,176

26 - 43

2017

$ 233,906,022

25,812,830

$ 259,718,852

l. Por lo que se refiere a la integración del saldo del rubro de inversiones financieras de corto plazo, a l 31 de diciembre de 2018 y 2017, su detalle se muestra a continuación:

Concepto Rendimiento

Mensual %

Títulos para negociar

PU NTO CASA DE BOLSA 7.47

G U BERNAMENTAL

Cl CASA DE BOLSA 7.00

G U B ERNAM ENTAL

FI NACCESS ( Recursos Fisca les) 6.90

51 SCOTIAG-GOB

FINAMEX G U B E R NAMENTAL L.P.

Total inversiones financieras de corto plazo

2018

$ 406,671,146

412,863,014

14,209,786

$ 833,743,946

Rendimiento Mensual %

6.84

6.59

2017

$ 370,656,218

$ 432,501,631

$ 803,157,849

• Los ingresos obtenidos por rendimientos de las i nversiones financieras de corto plazo al 31 de diciembre de 2018 y 2017, ascendieron a $67,021,879 y $55,531,738 respectivamente.

• De conformidad a l acuerdo tomado en la Segunda Sesión Ordinaria del Comité

de Adm i n istración de las Inversiones en Valores del FON HAPO de fecha 15 de

agosto del presente a ño, los contratos de las casas de bolsa con las que se venían

rea l izando las i nversiones en valores del Fideicomiso hasta e l 31 de agosto de 2018,

fueron concluidos, para rea l izar las nuevas inversiones en las casas de bolsa

autorizadas en dicho com ité.

1 1. La integración del saldo a l 31 de diciembre de 2018 y 2017 de las cuentas por cobrar a corto y l a rgo plazo derivadas de la cartera de crédito, se muestra a continuación:

Concepto Cuentas por cobrar a corto plazo Cuentas por cobrar a largo plazo

Total cartera de crédito $

2018 2017

$ 2,312,450,895 $ 2,399,798,307

154,299,369 233,906,022

2,466, 750,264 $ 2,633,704,329

q

�

27 - 43

A partir del ejerc1c1o 2007, el Fideicomiso dejó de otorgar crédito a Organizaciones, Asociaciones, Institutos y Entidades Financieras y desde dicho ejercicio, ú n icamente l leva

q a cabo el reconoc im iento contable de la recuperación, incentivos y reestructuras de la cartera crediticia, así como el reconocimiento en cuentas de orden de los intereses ·

devengados sobre la cartera vencida.

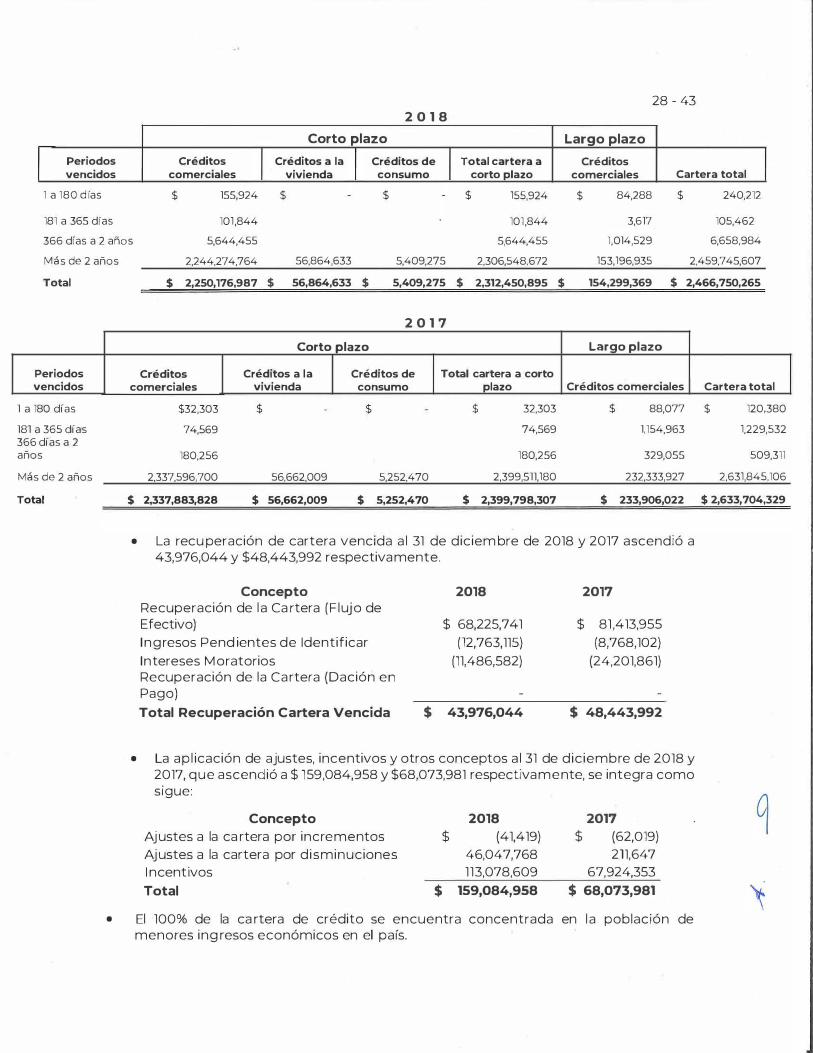

a) Al 31 de diciem bre de 2018 y 2017, la estratificación de la cartera en función al número de mensua l idades y tipo de crédito que reportan incumpl imiento se integra como sigue:

28 - 43 2 0 1 8

Corto plazo Largo plazo

Periodos Créditos Créditos a la Créditos de Total cartera a Créditos 1 vencidos comerciales 1 vivienda 1 consumo 1 corto plazo comerciales Cartera total 1 1 a 180 d ías $ 155,924 $ $ $ 155,924 $ 84,288 $ 240,212

181 a 365 dfas 101 ,844 101 ,844 3,617 105,462

366 días a 2 años 5,644,455 5,644,455 1,014,529 6,658,984

Más de 2 años 2,244,274,764 56,864,633 5,409,275 2,306,548,672 153,196,935 2,459,745,607

Total

Periodos vencidos

1 a 180 días

181 a 365 días 366 días a 2 años

Más de 2 años

Total

$ 2,250,176,987 $ 56,864,633 $ 5,409,275 $ 2,312,450,895 $ 154,299,369 $ 2,466,750,265

2 0 1 7

Corto plazo Largo plazo

Créditos Créditos a la Créditos de Total cartera a corto comerciales vivienda consumo plazo Créditos comerciales

$32,303 $ $ $ 32,303 $ 88,077

74,569 74,569 1,154,963

180,256 180,256 329,055

2,337,596,700 56,662,009 5,252,470 2,399,511,180 232,333,927

$ 2,337,883,828 $ 56,662,009 $ 5,252,470 $ 2,399,798,307 $ 233,906,022

• La recu peración de cartera vencida a l 31 de diciem bre de 2018 y 2017 ascendió a 43,976,044 y $48,443,992 respectivamente.

Concepto 2018 2017 Recuperación de la Ca rtera (F lujo de Efectivo) $ 68,225,741 $ 81 ,413,955

Ingresos Pend ientes de Identificar {12,763,115) {8,768,102)

Intereses M oratorios (11,486,582) (24,201,861) Recuperación de la Cartera (Dación en Pago)

Total Recuperación Cartera Vencida $ 43,976,044 $ 48,443,992

• La apl icación de ajustes, incentivos y otros conceptos a l 31 de diciembre de 2018 y 2017, que ascendió a $ 159,084,958 y $68,073,981 respectivamente, se integra como sigue:

Concepto Ajustes a la ca rtera por incrementos Ajustes a la cartera por disminuciones I ncentivos

Total

$

$

2018 (41,419)

46,047,768 113,078,609

159,084,958

2017 $ (62,019)

211,647 67,924,353

$ 68,073,981

• El 100% de la ca rtera de crédito se encuentra concentrada en la población de menores ing resos económicos en el país.

Cartera total

$ 120,380

1,229,532

509,311

2,631,845,106

$ 2,633,704,329

b) Estimación preventiva para riesgos crediticios

29 - 43

Al 31 de diciembre de 2018 y 2017, la estimación preventiva para riesgos crediticios, tuvo los movimientos sigu ientes:

Saldo in ic ia l

Disminución a la reserva

Disminución por qu itas, bon ificaciones y descuentos

Saldo final estimación preventiva

condonaciones,

2018

$ 2,633,704,330

{53,875,456)

$2,579,828,87 4

{113,078,609)

$ 2,466, 750,265

2017

$ 2,754,209,540

( 52,580,857)

$ 2,701,628,683

( 67,924,353)

$ 2,633,704,330

Al 31 de diciem bre de 2018 y 2017, la estimación preventiva para riesgos crediticios es del lOO% del sa ldo total de la ca rtera de créditos, según instrucciones de la Comisión Nacional Bancar ia y de Va lores y l a aprobación del H . Comité Técnico y de Distribución de Fondos del FON HAPO, tomado en su sesión ordinaria de fecha 8 de a bri l de 2010. Dicha estimación es determinada con base en la experiencia de recuperación, como lo indica la N I FGG SP 03.

e) Al 3l de diciembre de 2018 y 2017, las estimaciones de cuentas incobrables del activo circulante y no circu lante, se integra como sigue:

Concepto 2018 2017

Estimación preventiva para riesgos crediticios Estimación por irrecuperabi l idad o difíc i l cobro

$ (2,312,450,895) (4,431 ,730)

$ (2,399,798,308)

{3,900,239)

Total de estimaciones de activo circulante $ (2,316,882,625)

Concepto Estimación preventiva para riesgos crediticios Estimación por irrecupera bi l idad o difícil cobro a largo plazo Total de estimaciones de activo no circulante

2018 (154,299,369)

(23,642,467) $ (177,941,836}

$ (2,403,698,547}

2017 {233,906,022)

{24,009,637) $ (257,915,659}

d} Los intereses cobrados del 01 de enero a l 3l de diciembre de 2018 y del 01 de enero a l 3 1 de d iciembre de 2017, se integran como sigue:

Tipo de crédito 2018 2017 Créditos al Consumo $ 801 $ 5,610 Créd itos Comerciales 9,339,918 19,884,770 Créditos a la Vivienda 393,984 1 63,571

Total $ 9,734,703 $ 20,053,951

q

30 - 43

NOTA 9 - INVERSIONES FINANCIERAS A LARGO PLAZO

Al 31 de diciem bre de 2018 y 2017, este ru bro se integra como sigue:

Concepto Rendimiento

2018 Rendimiento

2017 Mensual % Mensual %

Títu los para negociar

I NTERCAM G U B ERNAMENTAL 8.14 402,843,836

I NVEXGU E2 6.15 418,897,250

Total inversiones financieras de $402,843,836 $ 418,897,250

largo plazo

A partir del 26 de septiembre de 2018, el fondo es administrado por I NTERCAM Casa de

Bolsa, S.A. de C.V., lo anterior derivado del acuerdo tomado en la Segunda Sesión

Extraord inaria del Comité de Admin istración de las I nversiones en Valores del FONHAPO,

de fecha 25 de septiembre de 2018.

�

31 - 43

NOTA JO - BIENES MUEBLES. INMUEBLES. INFRAESTRUCTURA Y CONSTRUCCIONES EN PROCESO

Al 31 de diciembre de 2018 y 2017, este rubro se integra como sigue:

Bienes Inmuebles, Infraestructura y Construcciones en Proceso

Revaluación y/o Depreciación Deterioro Total Concepto Histórico Total Depreciación Neto 2018 Neto 2017 Reexpresión acumulada y Deterioro

Inventario de terrenosl2 $ 2,690,326 86,802,371 89,492,697 (71,697) (71,697) 89,421,000 89,421,000

Terrenos adjudicadosi3 209,140,826 4,783,655 213,924,481 (58,256,570) (58,256,570) 155,667,911 155,667,911

Total de terrenos 211,831,152 91,586,026 303,417,178 (58,328,267) (58,328,267) 245,088,911 245,088,911 Viviendas 30,699,870 26,878,241 57,578,1ll (28,168,430) (988,456) (29,156,886) 28,421,225 31,190,248

Inmuebles adjudicados" 33,976,421 605,751 34,582,172 (92,571) (33,916,246) (34,008,817) 573,355 597,642

Total viviendas 64,676,291 27,483,992 92,160,283 (28,261,001) (34,904,702) (63,165,703) 28,994,580 31,787,890 Total $ 276,507,443 119,070,018 395,577,461 (28,261,001) (93,232,969) (121,493,970) 27 4,083,491 276,876,801

Bienes Muebles

Depreciación Deterioro

Total Concepto Histórico Revaluación Total acumulada Depreciación y Neto 2018 2017

Deterioro

Mobiliario y equipo 9,596,370 621,016 10,217,386 (9,838,344) (9,838,344) 379,042 650,371

Equipo de cómputo 3,159,526 189,601 3,349,127 (3,349,127) (3,349,127) o

Total de mobiliario y equipo 12,755,896 810,617 13,566,513 (13,187,471) (13,187,471) 379,042 650,372 de administración

Total equipo de transporte 20,392,043 2,945 20,394,988 (20,394,988) (20,394,988) o 81,627 Total de bienes muebles 33,147,939 813,562 33,961,501 (33,582,459) (33,582,459) 379,042 731,999 Total Inversiones $ 309,655,382 $ 119,883,580 $ 429,538,962 $(61,843,460) $(93,232,969) $(155,076,429) $274,462,533 $277,608,800

32- 43

Al 31 de diciembre de 2018 y 2017, la depreciación del ejercicio de los bienes m uebles e inmuebles ascendió a $3,142,990 y $3,364,899 respectivamente.

1}. La estimación por pérdida de va lor de bienes adjudicados, se registró en diciem bre de 201 1 , así mismo de conformidad a lo establecido al inciso 1 1 1 del artícu lo 132, Apartado E, de las Disposiciones de Carácter General ap l icables a las I nstituciones de Crédito, emitidas por la Comisión Nacional Bancaria y de Va lores; se efectuó u n ajuste en el ejercicio 2014 por $5,411,869. 2). El concepto Inventario de terrenos inc luye el saldo correspondiente a l valor de un inmueble adquirido por el Fideicomiso en 1975 con va lor h istórico de $2,677,706 denominado El Marqués, u bicado en Acapu lco, G uerrero, reexpresado a un va lor según ava luó realizado en el a ño 2014 en $89,421,000. En 2015 se fi rmó u n convenio con los ej idatarios, obl igándose a mbas partes a llevar a cabo un proceso de donación a favor del Instituto de Vivienda y Suelo Urbano del Estado de G uerrero ( I NSUS), con el fi n de regu larizar la tenencia de la tierra y l levar e l beneficio patr imonia l a los habitantes radicados en d icho inmueble de lo cua l destacan las s iguientes acciones:

Con fecha OS de marzo de 2015, se firmó el "Convenio de Apoyo, Colaboración y Coord inación de Acciones Tendientes a l Ordenamiento Territorial , constitución de l Área Natural Protegida y Regularización de la Tenencia de la Tierra del Predio denominado El Marques", celebrado con ei i NVISUR y M u n icipio de Acapulco de Juárez G ro.

Se firmó "Convenio de Ejecución de Sentencia" con el Comisariado Ej idal de Llano Largo, el cua l inc luía la transmisión de propiedad a favor de los ej idatarios.

Se recibió la solicitud del Fideicomiso de Acapulco para llevar a cabo su regu l arización, ofreciendo entregar al FONHAPO el 50% del monto que resulte de la recuperación de dicho proceso.

El Instituto Nacional del Suelo Sustentable (I NSUS), manifestó su interés de l levar a cabo la regu l a rización, solicitando que este Fideicomiso indique el monto de recuperación de acuerdo a u n avalúo comercia l de regu larización, que para tal efecto se elabore.

La Subgerencia de lo Contencioso promovió ante el Tri buna l Superior Agrario la nu l idad del Convenio de Ejecución de Sentencia, la cua l está en espera em ita la resolución correspondiente.

En seg u i miento a la promoción de la n u l idad de Convenio de Ejecución de Sentencia, promovida por la Gerencia de Asuntos J u rídicos del 14 de ju l io de 2017, media nte nú mero GAJ/835/2018, recibido el 03 de octubre en la Dirección de Ingresos, informo que dentro del ju icio agrario número 208/93, mediante auto de fecha de junio 2018, el Tr ibunal Superior Agrario, resolvió que "Es procedente pero infundado el incidente de nu l idad de convenio de ejecución de sentencia", en ese tenor, 9 e l 11 de j u l io de 2018 presentaron j u icio de a m paro d i recto; mismo que a la fecha no ha sido resuelto por a utoridad competente.

33 -43

Actua lmente se encuentra invadido por ej idatarios.

3). Terrenos adj udicados se integra por 18 bienes del estado de G uerrero con valor de registro de $56,607,541 que se encuentran reservados a l 100% (va lor ·contable en l ibros de cero pesos). se trabaja actua lmente en un convenio de donación a favor del Instituto de Vivienda y Suelo U rbano del Estado de G u errero, con el fin de regularizar la tenencia de la tierra y llevar el beneficio patrimonial a los habitantes radicados en dichos inm uebles de lo cual destacan las sigu ientes acciones: