Fideicomiso Financiero - supervielle.com.ar · jul.-17 9.550.612 16.267.832 9.478.957 51.181.053...

19

Fideicomiso Financiero “RG Albanesi - Serie VII” Junio 2017 1

-

Upload

vuongduong -

Category

Documents

-

view

220 -

download

0

Transcript of Fideicomiso Financiero - supervielle.com.ar · jul.-17 9.550.612 16.267.832 9.478.957 51.181.053...

Fideicomiso Financiero“RG Albanesi - Serie VII”

Junio 2017

1

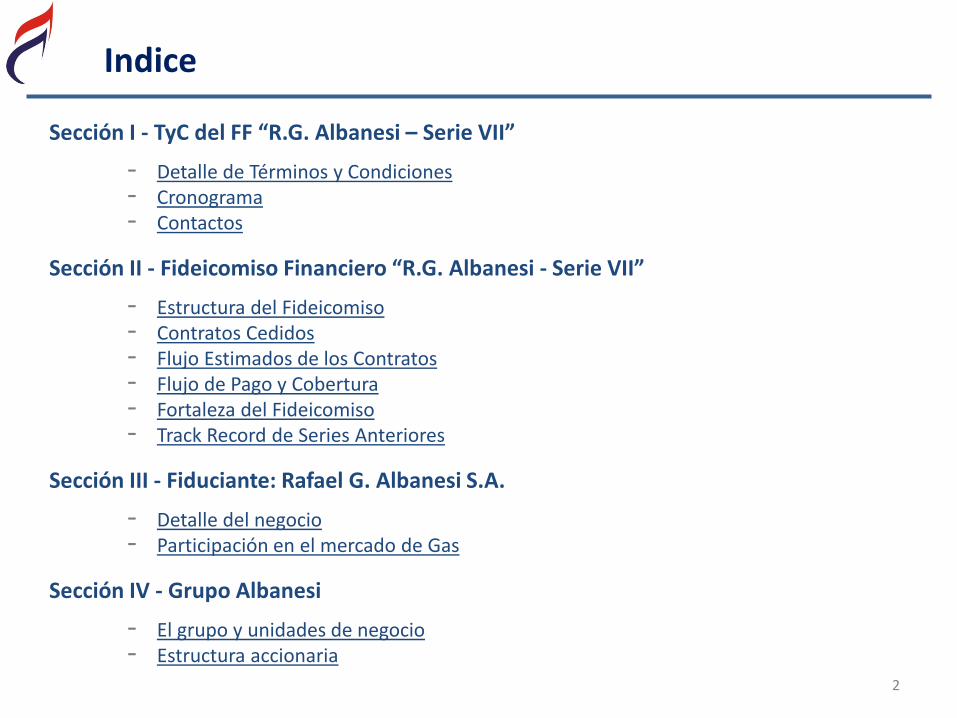

Indice

2

Sección I - TyC del FF “R.G. Albanesi – Serie VII”

- Detalle de Términos y Condiciones- Cronograma- Contactos

Sección II - Fideicomiso Financiero “R.G. Albanesi - Serie VII”

- Estructura del Fideicomiso- Contratos Cedidos- Flujo Estimados de los Contratos- Flujo de Pago y Cobertura- Fortaleza del Fideicomiso- Track Record de Series Anteriores

Sección III - Fiduciante: Rafael G. Albanesi S.A.

- Detalle del negocio- Participación en el mercado de Gas

Sección IV - Grupo Albanesi

- El grupo y unidades de negocio- Estructura accionaria

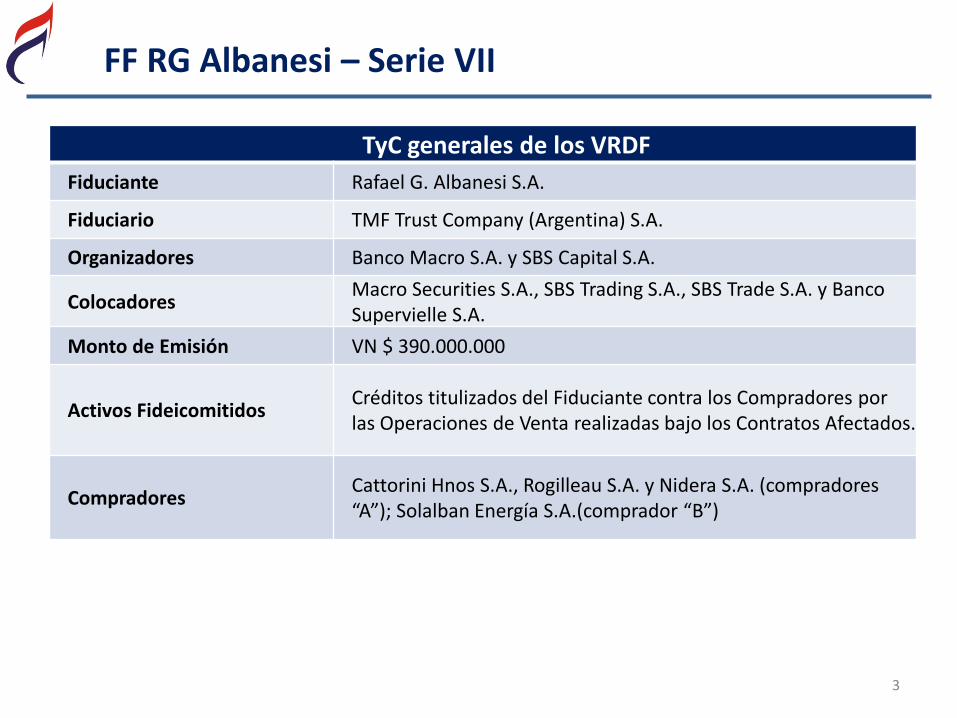

FF RG Albanesi – Serie VII

TyC generales de los VRDF

Fiduciante Rafael G. Albanesi S.A.

Fiduciario TMF Trust Company (Argentina) S.A.

Organizadores Banco Macro S.A. y SBS Capital S.A.

ColocadoresMacro Securities S.A., SBS Trading S.A., SBS Trade S.A. y Banco Supervielle S.A.

Monto de Emisión VN $ 390.000.000

Activos FideicomitidosCréditos titulizados del Fiduciante contra los Compradores por las Operaciones de Venta realizadas bajo los Contratos Afectados.

CompradoresCattorini Hnos S.A., Rogilleau S.A. y Nidera S.A. (compradores “A”); Solalban Energía S.A.(comprador “B”)

3

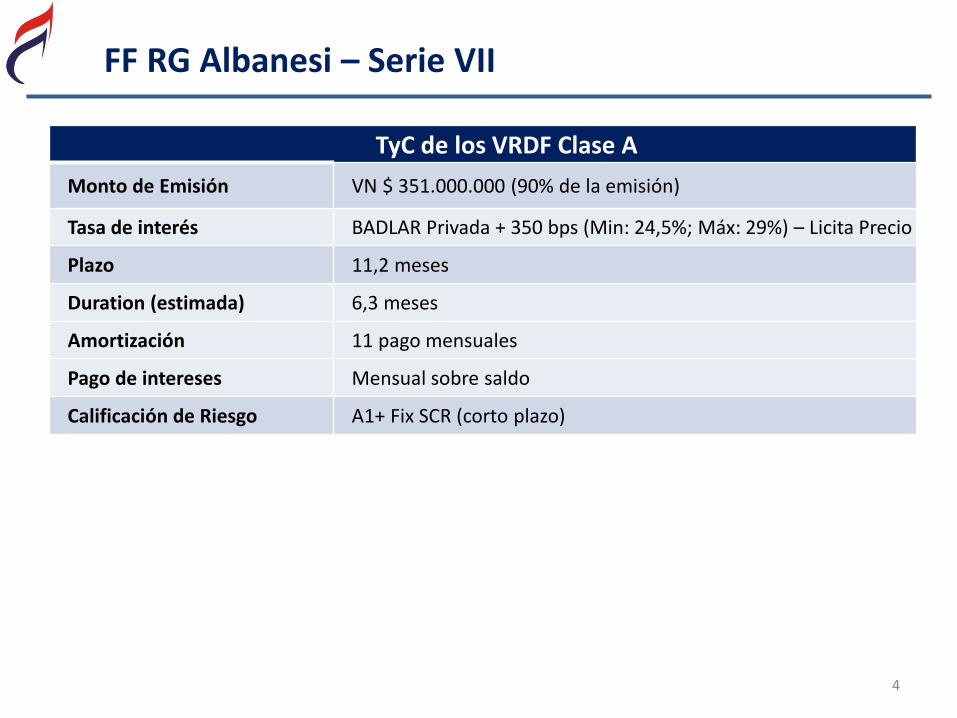

FF RG Albanesi – Serie VII

TyC de los VRDF Clase A

Monto de Emisión VN $ 351.000.000 (90% de la emisión)

Tasa de interés BADLAR Privada + 350 bps (Min: 24,5%; Máx: 29%) – Licita Precio

Plazo 11,2 meses

Duration (estimada) 6,3 meses

Amortización 11 pago mensuales

Pago de intereses Mensual sobre saldo

Calificación de Riesgo A1+ Fix SCR (corto plazo)

4

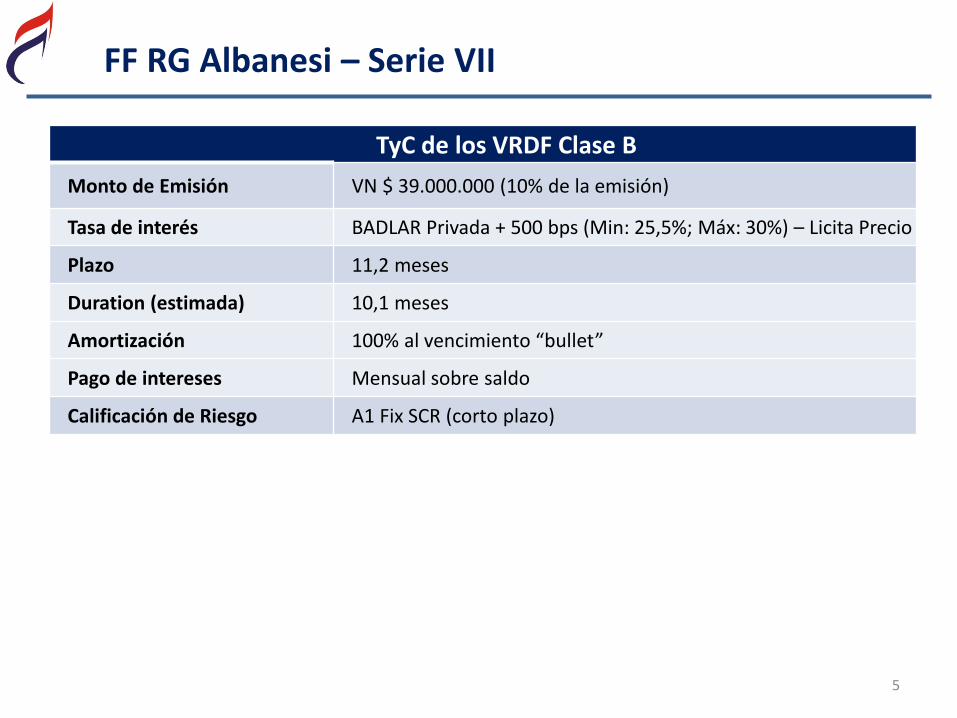

FF RG Albanesi – Serie VII

TyC de los VRDF Clase B

Monto de Emisión VN $ 39.000.000 (10% de la emisión)

Tasa de interés BADLAR Privada + 500 bps (Min: 25,5%; Máx: 30%) – Licita Precio

Plazo 11,2 meses

Duration (estimada) 10,1 meses

Amortización 100% al vencimiento “bullet”

Pago de intereses Mensual sobre saldo

Calificación de Riesgo A1 Fix SCR (corto plazo)

5

FF RG Albanesi – Serie VI

Cronograma de Emisión

Período Informativo Del 14 al 19 de Junio de 2017

Período de Subasta 21 de Junio de 2017 – Hasta las 16:00 hs

Emisión y liquidación 22 de Junio de 2017 (t+1)

Mecanismo de Licitación Subasta Holandesa (abierta) – Licitación Precio

Sistema de Colocación Primaria Módulo de Licitaciones del Sistema SIOPEL del MAE

Listado y Negociación BYMA y MAE

6

Contactos

Rafael G. Albanesi (Fiduciante)

Milagros [email protected]

Francisco [email protected]

TMF Argentina (Fiduciario)

Luis [email protected]

Felipe [email protected]

Macro Securities (Co-colocador)

Leandro [email protected]

Walter [email protected]

SBS Trading (Co-colocador)

Pablo Muñ[email protected]

María Belén Japaze4894-1800 Int. [email protected]

Banco Supervielle S.A. (Co-colocador)

Rosario Jonas Mackinlay -Maximiliano Donzelli4324-8267/[email protected]

Ricardo Ramirez4324-8283 [email protected]

7

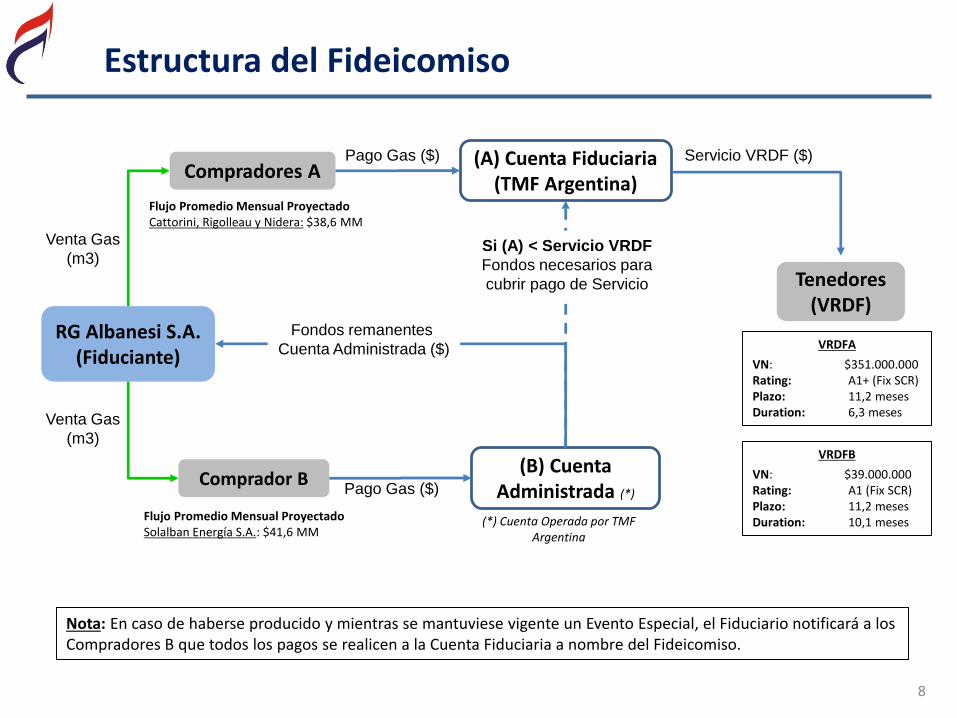

Estructura del Fideicomiso

Nota: En caso de haberse producido y mientras se mantuviese vigente un Evento Especial, el Fiduciario notificará a los Compradores B que todos los pagos se realicen a la Cuenta Fiduciaria a nombre del Fideicomiso.

RG Albanesi S.A. (Fiduciante)

Compradores A(A) Cuenta Fiduciaria

(TMF Argentina)

Comprador B(B) Cuenta

Administrada (*)

Pago Gas ($)

Pago Gas ($)

Servicio VRDF ($)

Tenedores (VRDF)

Fondos remanentes

Cuenta Administrada ($)

Si (A) < Servicio VRDF

Fondos necesarios para

cubrir pago de Servicio

Venta Gas

(m3)

Venta Gas

(m3)

VRDFA

VN: $351.000.000Rating: A1+ (Fix SCR)Plazo: 11,2 mesesDuration: 6,3 meses

(*) Cuenta Operada por TMF Argentina

Flujo Promedio Mensual Proyectado Cattorini, Rigolleau y Nidera: $38,6 MM

Flujo Promedio Mensual Proyectado Solalban Energía S.A.: $41,6 MM

8

VRDFB

VN: $39.000.000Rating: A1 (Fix SCR)Plazo: 11,2 mesesDuration: 10,1 meses

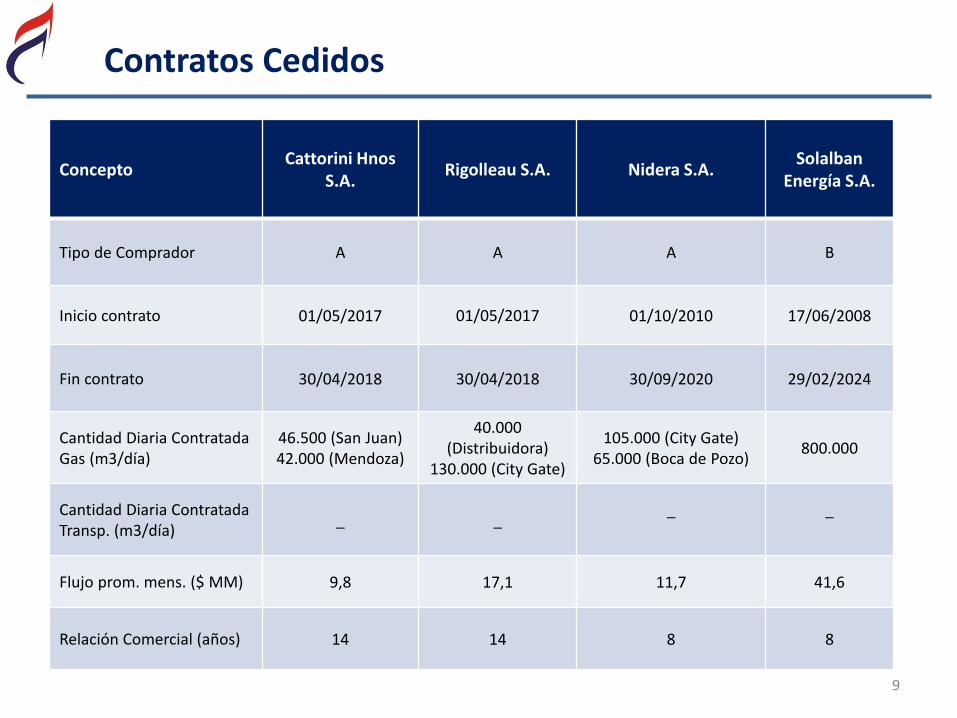

Contratos Cedidos

ConceptoCattorini Hnos

S.A.Rigolleau S.A. Nidera S.A.

Solalban Energía S.A.

Tipo de Comprador A A A B

Inicio contrato 01/05/2017 01/05/2017 01/10/2010 17/06/2008

Fin contrato 30/04/2018 30/04/2018 30/09/2020 29/02/2024

Cantidad Diaria Contratada Gas (m3/día)

46.500 (San Juan)42.000 (Mendoza)

40.000 (Distribuidora)

130.000 (City Gate)

105.000 (City Gate)65.000 (Boca de Pozo)

800.000

Cantidad Diaria Contratada Transp. (m3/día)

_ __ _

Flujo prom. mens. ($ MM) 9,8 17,1 11,7 41,6

Relación Comercial (años) 14 14 8 8

9

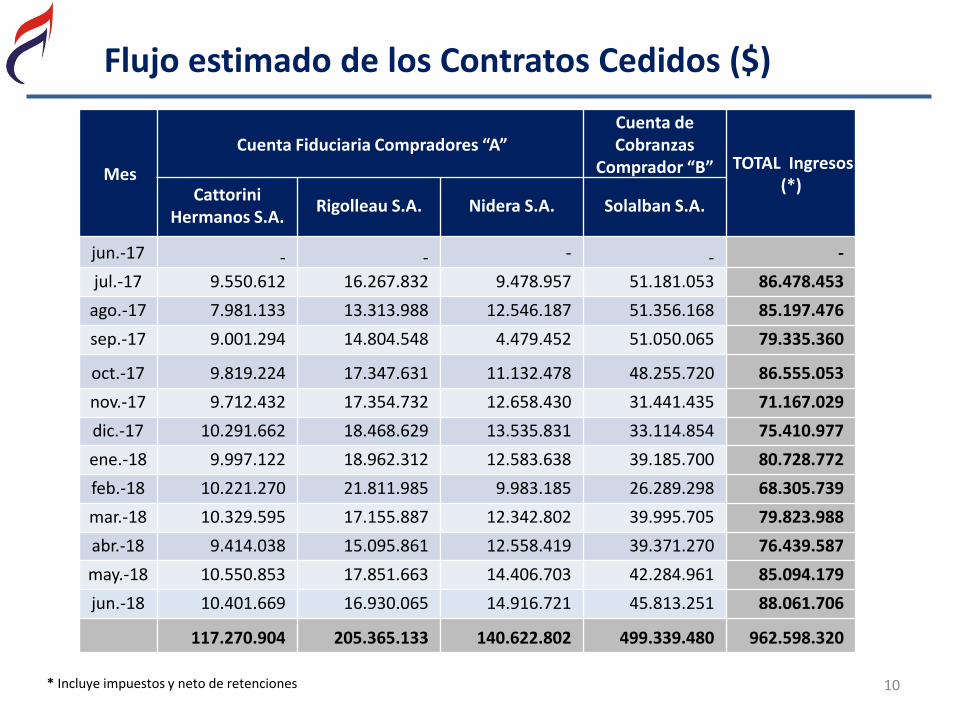

Flujo estimado de los Contratos Cedidos ($)

* Incluye impuestos y neto de retenciones 10

Mes

Cuenta Fiduciaria Compradores “A”Cuenta de Cobranzas

Comprador “B” TOTAL Ingresos (*)Cattorini

Hermanos S.A.Rigolleau S.A. Nidera S.A. Solalban S.A.

jun.-17 - - - - -

jul.-17 9.550.612 16.267.832 9.478.957 51.181.053 86.478.453

ago.-17 7.981.133 13.313.988 12.546.187 51.356.168 85.197.476

sep.-17 9.001.294 14.804.548 4.479.452 51.050.065 79.335.360

oct.-17 9.819.224 17.347.631 11.132.478 48.255.720 86.555.053

nov.-17 9.712.432 17.354.732 12.658.430 31.441.435 71.167.029

dic.-17 10.291.662 18.468.629 13.535.831 33.114.854 75.410.977

ene.-18 9.997.122 18.962.312 12.583.638 39.185.700 80.728.772

feb.-18 10.221.270 21.811.985 9.983.185 26.289.298 68.305.739

mar.-18 10.329.595 17.155.887 12.342.802 39.995.705 79.823.988

abr.-18 9.414.038 15.095.861 12.558.419 39.371.270 76.439.587

may.-18 10.550.853 17.851.663 14.406.703 42.284.961 85.094.179

jun.-18 10.401.669 16.930.065 14.916.721 45.813.251 88.061.706

117.270.904 205.365.133 140.622.802 499.339.480 962.598.320

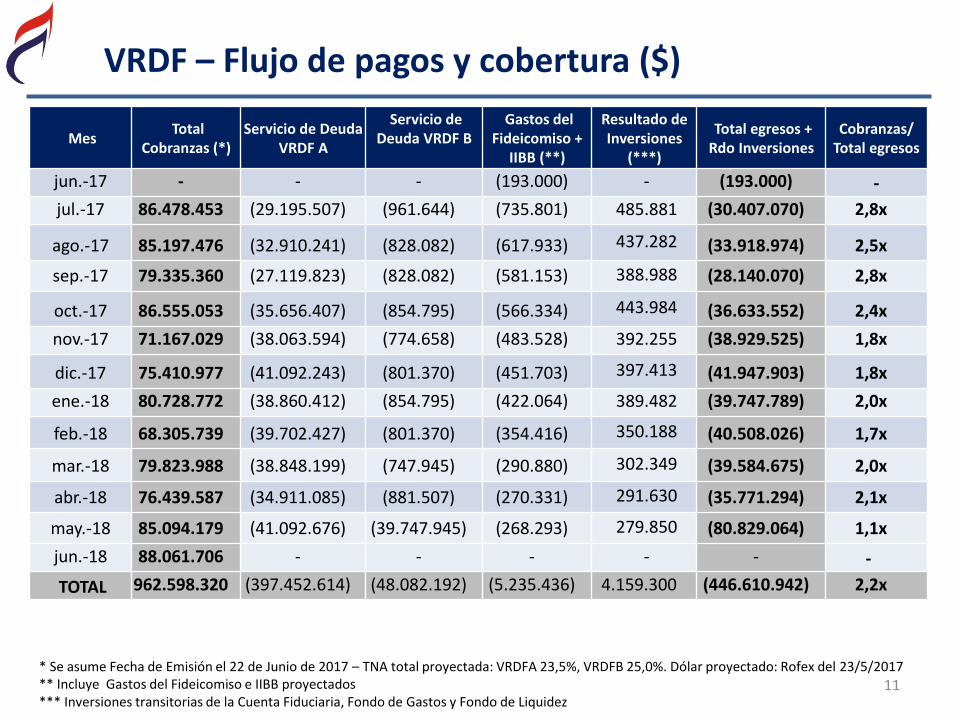

VRDF – Flujo de pagos y cobertura ($)

* Se asume Fecha de Emisión el 22 de Junio de 2017 – TNA total proyectada: VRDFA 23,5%, VRDFB 25,0%. Dólar proyectado: Rofex del 23/5/2017** Incluye Gastos del Fideicomiso e IIBB proyectados*** Inversiones transitorias de la Cuenta Fiduciaria, Fondo de Gastos y Fondo de Liquidez

11

Mes Total

Cobranzas (*)Servicio de Deuda

VRDF A

Servicio de Deuda VRDF B

Gastos del Fideicomiso +

IIBB (**)

Resultado de Inversiones

(***)

Total egresos + Rdo Inversiones

Cobranzas/ Total egresos

jun.-17 - - - (193.000) - (193.000) -

jul.-17 86.478.453 (29.195.507) (961.644) (735.801) 485.881 (30.407.070) 2,8x

ago.-17 85.197.476 (32.910.241) (828.082) (617.933) 437.282 (33.918.974) 2,5x

sep.-17 79.335.360 (27.119.823) (828.082) (581.153) 388.988 (28.140.070) 2,8x

oct.-17 86.555.053 (35.656.407) (854.795) (566.334) 443.984 (36.633.552) 2,4x

nov.-17 71.167.029 (38.063.594) (774.658) (483.528) 392.255 (38.929.525) 1,8x

dic.-17 75.410.977 (41.092.243) (801.370) (451.703) 397.413 (41.947.903) 1,8x

ene.-18 80.728.772 (38.860.412) (854.795) (422.064) 389.482 (39.747.789) 2,0x

feb.-18 68.305.739 (39.702.427) (801.370) (354.416) 350.188 (40.508.026) 1,7x

mar.-18 79.823.988 (38.848.199) (747.945) (290.880) 302.349 (39.584.675) 2,0x

abr.-18 76.439.587 (34.911.085) (881.507) (270.331) 291.630 (35.771.294) 2,1x

may.-18 85.094.179 (41.092.676) (39.747.945) (268.293) 279.850 (80.829.064) 1,1x

jun.-18 88.061.706 - - - - - -

TOTAL 962.598.320 (397.452.614) (48.082.192) (5.235.436) 4.159.300 (446.610.942) 2,2x

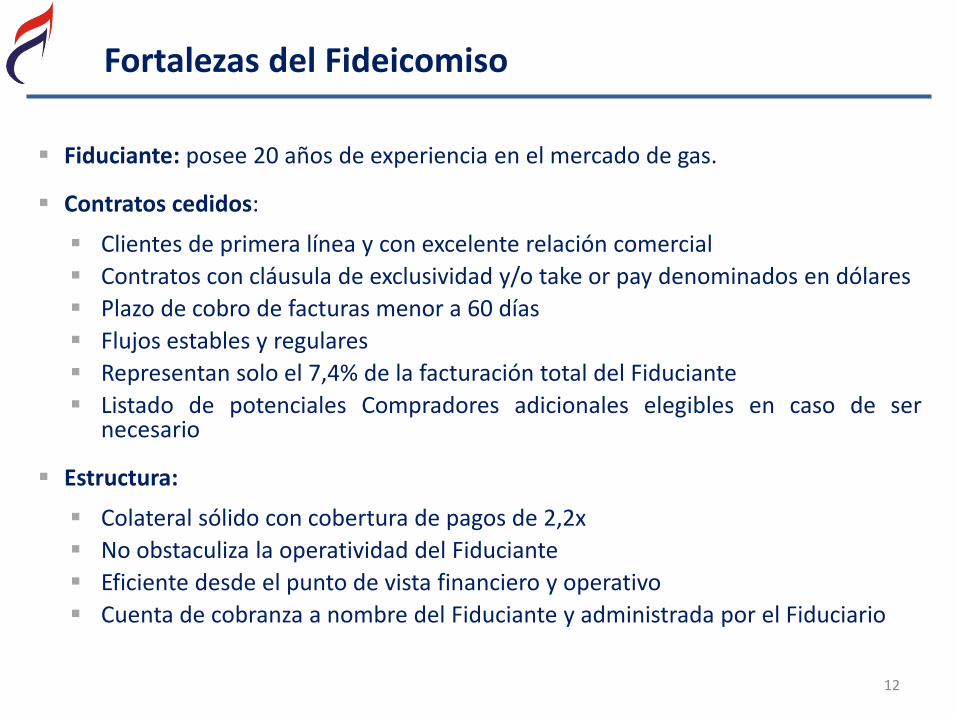

Fortalezas del Fideicomiso

▪ Fiduciante: posee 20 años de experiencia en el mercado de gas.

▪ Contratos cedidos:

▪ Clientes de primera línea y con excelente relación comercial

▪ Contratos con cláusula de exclusividad y/o take or pay denominados en dólares

▪ Plazo de cobro de facturas menor a 60 días

▪ Flujos estables y regulares

▪ Representan solo el 7,4% de la facturación total del Fiduciante

▪ Listado de potenciales Compradores adicionales elegibles en caso de sernecesario

▪ Estructura:

▪ Colateral sólido con cobertura de pagos de 2,2x

▪ No obstaculiza la operatividad del Fiduciante

▪ Eficiente desde el punto de vista financiero y operativo

▪ Cuenta de cobranza a nombre del Fiduciante y administrada por el Fiduciario

12

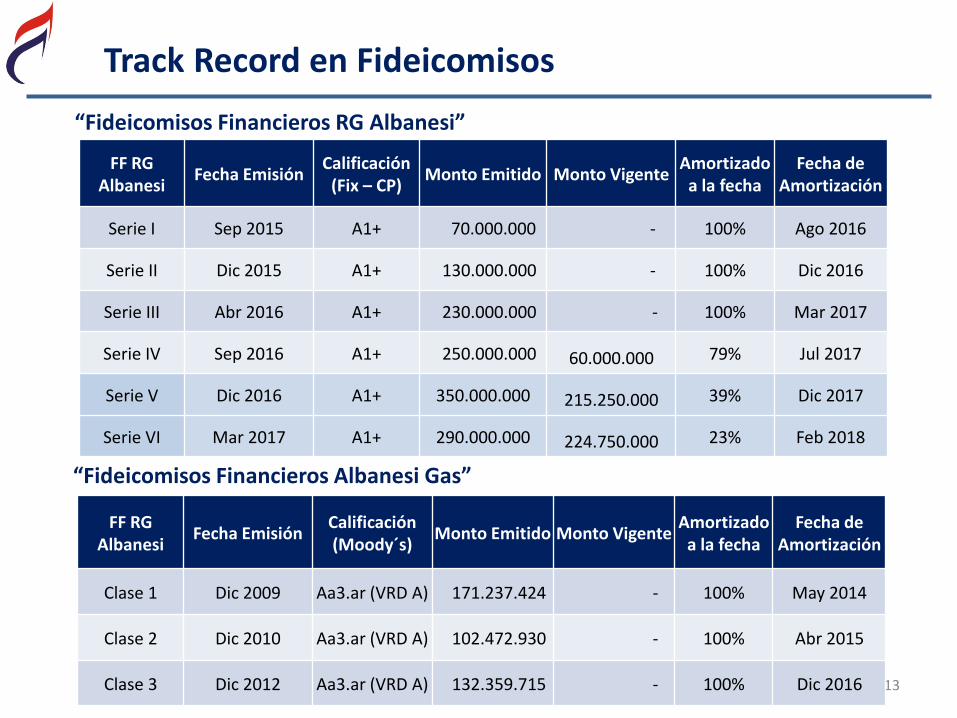

Track Record en Fideicomisos

13

FF RG Albanesi

Fecha EmisiónCalificación

(Fix – CP)Monto Emitido Monto Vigente

Amortizado a la fecha

Fecha de Amortización

Serie I Sep 2015 A1+ 70.000.000 - 100% Ago 2016

Serie II Dic 2015 A1+ 130.000.000 - 100% Dic 2016

Serie III Abr 2016 A1+ 230.000.000 - 100% Mar 2017

Serie IV Sep 2016 A1+ 250.000.000 60.000.000 79% Jul 2017

Serie V Dic 2016 A1+ 350.000.000 215.250.000 39% Dic 2017

Serie VI Mar 2017 A1+ 290.000.000 224.750.000 23% Feb 2018

FF RG Albanesi

Fecha EmisiónCalificación (Moody´s)

Monto Emitido Monto VigenteAmortizado

a la fechaFecha de

Amortización

Clase 1 Dic 2009 Aa3.ar (VRD A) 171.237.424 - 100% May 2014

Clase 2 Dic 2010 Aa3.ar (VRD A) 102.472.930 - 100% Abr 2015

Clase 3 Dic 2012 Aa3.ar (VRD A) 132.359.715 - 100% Dic 2016

“Fideicomisos Financieros RG Albanesi”

“Fideicomisos Financieros Albanesi Gas”

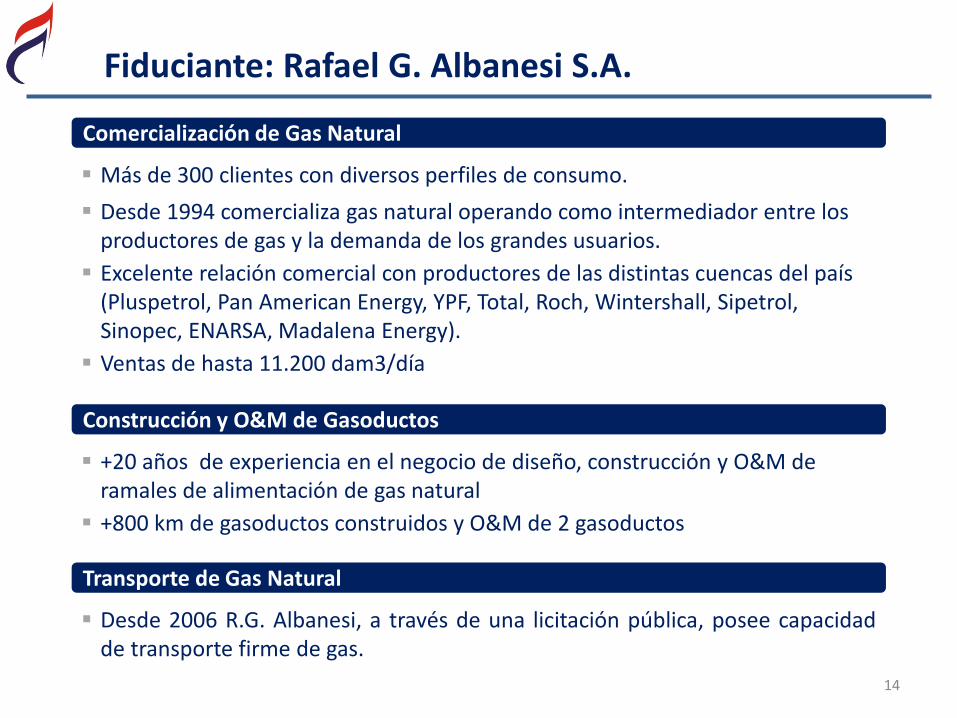

▪ +20 años de experiencia en el negocio de diseño, construcción y O&M de ramales de alimentación de gas natural

▪ +800 km de gasoductos construidos y O&M de 2 gasoductos

Construcción y O&M de Gasoductos

Comercialización de Gas Natural

▪ Más de 300 clientes con diversos perfiles de consumo.

▪ Desde 1994 comercializa gas natural operando como intermediador entre los productores de gas y la demanda de los grandes usuarios.

▪ Excelente relación comercial con productores de las distintas cuencas del país (Pluspetrol, Pan American Energy, YPF, Total, Roch, Wintershall, Sipetrol, Sinopec, ENARSA, Madalena Energy).

▪ Ventas de hasta 11.200 dam3/día

▪ Desde 2006 R.G. Albanesi, a través de una licitación pública, posee capacidadde transporte firme de gas.

Transporte de Gas Natural

Fiduciante: Rafael G. Albanesi S.A.

14

21,6%

78,4%

Rafael G. Albanesi

Otros

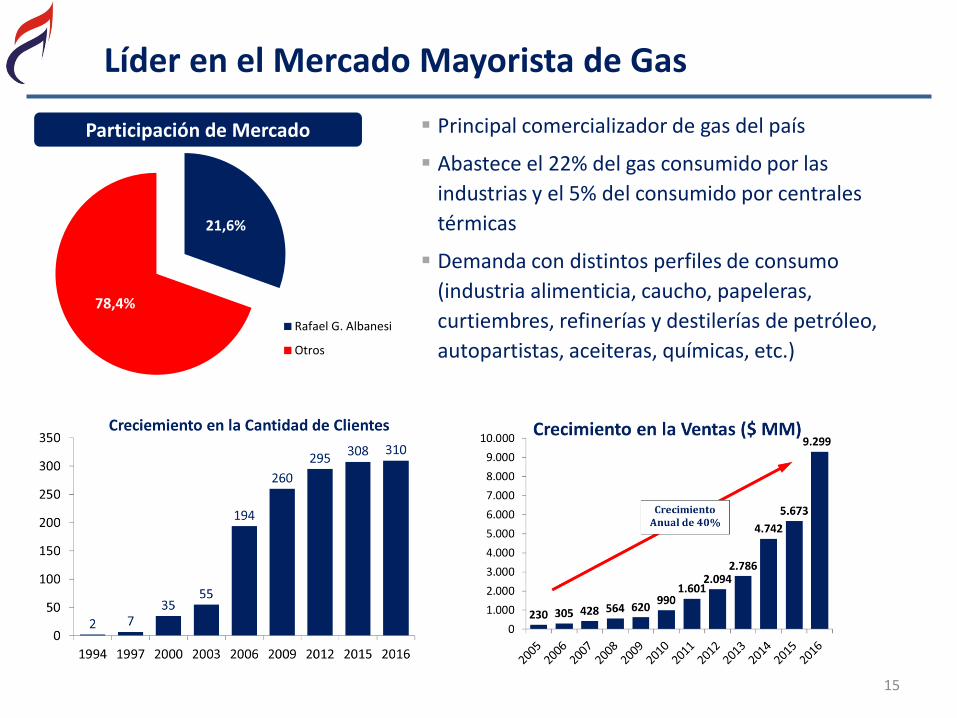

Líder en el Mercado Mayorista de Gas

Participación de Mercado ▪ Principal comercializador de gas del país

▪ Abastece el 22% del gas consumido por las

industrias y el 5% del consumido por centrales

térmicas

▪ Demanda con distintos perfiles de consumo

(industria alimenticia, caucho, papeleras,

curtiembres, refinerías y destilerías de petróleo,

autopartistas, aceiteras, químicas, etc.)

15

Grupo Albanesi

▪ Grupo empresario de capitales argentinos con 85 años de historia.

▪ Más de 30 años de experiencia en la ejecución de grandes obras deinfraestructura (redes de agua, gas natural y tendido de gasoductos troncales).

▪ Más de 20 años de experiencia en el mercado energético.

▪ Desde 1976 su presidente es Armando R. Losón (nieto del fundador).

▪ Gas Natural (Rafael G. Albanesi S.A.): 20 años de experiencia en el mercado decomercialización de gas natural (segmento grandes usuarios) siendoactualmente el jugador más importante del mercado.

▪ Energía Eléctrica: 10 años de experiencia en el mercado de generación eléctrica.

UNIDADES DE NEGOCIO

EL GRUPO

16

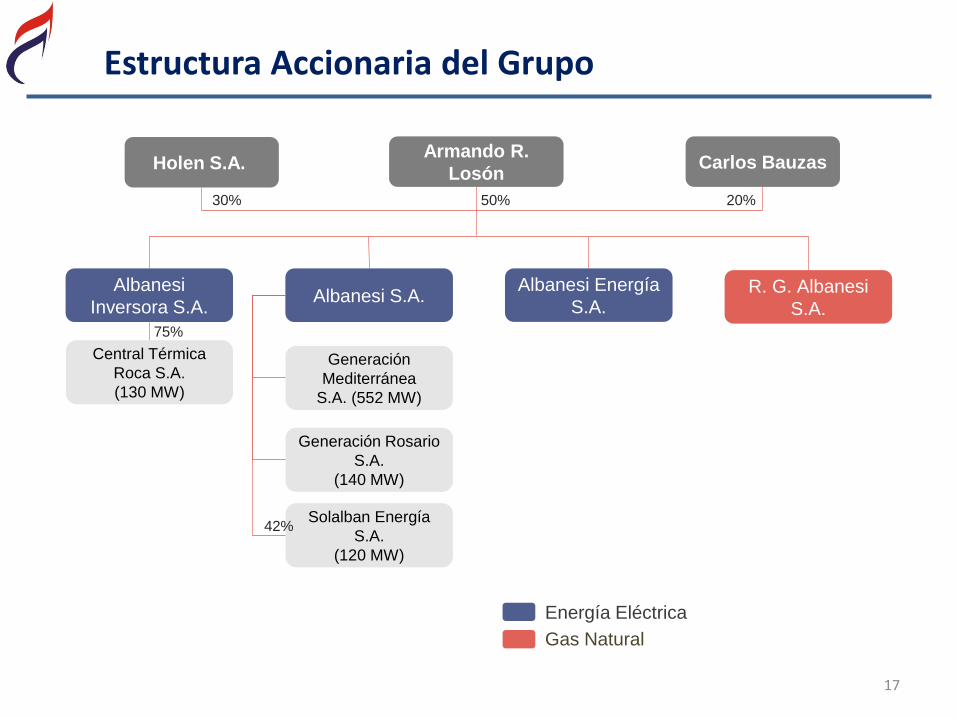

Estructura Accionaria del Grupo

17

Holen S.A..Armando R.

LosónCarlos Bauzas

Generación Rosario

S.A.

(140 MW)

Generación

Mediterránea

S.A. (552 MW)

30% 50% 20%

Solalban Energía

S.A.

(120 MW)

75%

42%

Albanesi S.A.R. G. Albanesi

S.A.

Albanesi Energía

S.A.

Albanesi

Inversora S.A.

Central Térmica

Roca S.A.

(130 MW)

Energía Eléctrica

Gas Natural

▪Este documento está siendo presentado en relación con la emisión de valores fiduciarios bajo el Fideicomiso Financiero “R.G. Albanesi Serie VII” (la“Transacción”). Dicha presentación no puede ser interpretada como una recomendación y/u oferta de participar en la Transacción, ni puede ser consideradocomo un compromiso legalmente vinculante. Este documento puede ser usado solamente por motivos de evaluación de interés en la Transacción.

▪El presente documento no puede ser reproducido total ni parcialmente. Los contenidos del presente documento no deberán ser revelados a otras personasajenas a aquellos receptores originales. Al aceptar el presente documento cada receptor acepta que no divulgará a ninguna persona ningún tipo deinformación contenida en este documento (exceptuando la información que sea de público conocimiento).

▪Este documento no pretende proveer una descripción completa de la Transacción, de Rafael G. Albanesi S.A. ("RGA" o la "Compañía"), y/o de sus respectivasactividades, y se limita a proveer una descripción general de la Compañía y sus respectivas actividades, y de la Transacción. Recomendamos a cada receptor deeste documento conducir su propio análisis de inversión para decidir su participación o no en la Transacción. Dado el caso que se requiera profundizar suconocimiento sobre la Compañía y/o la Transacción deberá requerir toda la información adicional que considere necesaria. Cada receptor deberá conducir supropia investigación independiente de las condiciones financieras, legales, impositivas y de negocios sobre las Compañía y/o la Transacción, y eventualmenterealizar su propia valuación de las mismas.

▪La información contenida en el presente documento debe ser leída conjuntamente con el prospecto y el suplemento de prospecto confeccionados a los finesde la Transacción. Toda la información incluida en el presente documento, así como en el prospecto, el suplemento de prospecto, y toda informaciónadicional es de carácter preliminar y es distribuida al sólo efecto informativo. La autorización para hacer oferta pública de los valores fiduciarios a que serefiere el presente documento ha sido solicitada a la Comisión Nacional de Valores con arreglo a las normas vigentes y, hasta el momento, ella no ha sidootorgada. La información contenida en este documento, en el prospecto y en el suplemento de prospecto, está sujeta a cambios y modificaciones y no puedeser considerada como definitiva por aquellas personas que tomen conocimiento de ella. El presente documento, el prospecto y el suplemento de prospecto, noconstituyen ofertas de venta, ni invitaciones a formular oferta de compra, ni podrán efectuarse compras o ventas de los valores fiduciarios aquí referidos,hasta tanto la oferta pública haya sido autorizada por la Comisión Nacional de Valores.

▪El presente documento contiene información que incluye, pero no está limitada a, estimaciones de los valores presentes y futuros de los activos y pasivos yconsideraciones de desempeño futuro de la Compañía y el ambiente legal, político y comercial en el cual la Compañía opera. Dicha información no es garantíade desempeño futuro e involucra riesgos e incertidumbres, y los resultados reales pueden diferir materialmente de aquellos contenidos en la información,como consecuencia de diversos factores. No se asume ninguna obligación de actualizar o revisar la información financiera, ya sea como resultado de nuevainformación, eventos futuros u otras razones.

Advertencia

18

Un Grupo Empresario Argentino

Grupo Albanesi

19