FICHAS DE IDENTIFICAÇÃO DE OPORTUNIDADES DE … · FICHAS DE IDENTIFICAÇÃO DE OPORTUNIDADES DE...

10

FICHAS DE IDENTIFICAÇÃO DE OPORTUNIDADES DE MERCADO SETOR Agroalimentar TIPO DE PRODUTO Vinho e Azeite MERCADO ALVO Alemanha RELAÇÕES ECONÓMICAS Ano Referência 2016 Tendência Valores em euros 1 Valor total das importações 953.067.407.000€ X 2 Valor total das importações do setor Agroalimentar 76.868.027.000€ X 3 Valor total das importações de Vinho 2.452.783.000€ X 4 Valor total das importações de Vinho de Portugal 37.977.000€ X 5 Valor total das importações de Azeite 291.452.000€ X 6 Valor total das importações de Azeite de Portugal 1.555.000€ X Percentagem 7 Valor das importações do setor / valor total das importações 8,07% 8 Valor das importações de Vinho e Azeite / valor total das importações do setor 3,57% 9 Valor das importações de Vinho e Azeite de Portugal / valor total das importações de Vinho e Azeite 1,44% Fonte: Internacional Trade Centre (ITC), segundo os códigos indicados de posições pautais dos produtos. PLANO DE AÇÃO SETORIAL PARA A INTERNACIONALIZAÇÃO I. LINHAS ESTRATÉGICAS Vinho Em termos de volume, a Alemanha é o maior importador de vinho do mundo, tendo importado, em 2016, 14,5 milhões de hectolitros. Em termos de valor, surge em 3º lugar, com 2,45 mil milhões de Euros nesse ano. De facto, o país é um dos maiores consumidores de vinho do mundo: em 2015, figurava em 4º lugar, com um consumo de 20,5 milhões de hectolitros. A produção, porém, foi de apenas 8,9 milhões de hectolitros. Muito do vinho importado é depois reexportado através das cadeias de retalho, o que faz com que o volume de importações tenha aumentado a um ritmo maior do que o consumo interno. No domínio de todas as bebidas alcoólicas, o mercado do Vinho na Alemanha apresenta 18% de quota de mercado em termos de volume e 23% em valor. Tem-se verificado um aumento da quota do vinho no total do consumo de bebidas alcoólicas, a par do declínio da quota da cerveja. Estima-se que, em valor, o mercado possa crescer nos próximos anos mas, ao nível do volume consumido, deverá apresentar pouca evolução. O mercado alemão tem algumas especificidades em relação aos restantes mercados, entre as quais se destacam as seguintes: - Apesar de ser um país com uma grande escala de produção, oferece uma grande possibilidade de venda de vinhos estrangeiros; - A maior distinção é entre segmentos de distribuição: mercado grossista de grandes volumes (discount) e o comércio especializado/garrafeiras;

Transcript of FICHAS DE IDENTIFICAÇÃO DE OPORTUNIDADES DE … · FICHAS DE IDENTIFICAÇÃO DE OPORTUNIDADES DE...

FICHAS DE IDENTIFICAÇÃO DE OPORTUNIDADES DE MERCADO

SETOR Agroalimentar

TIPO DE PRODUTO Vinho e Azeite

MERCADO ALVO Alemanha

RELAÇÕES ECONÓMICAS

Ano Referência 2016 Tendência

Valores em euros

1 Valor total das importações 953.067.407.000€ X

2 Valor total das importações do setor Agroalimentar 76.868.027.000€ X

3 Valor total das importações de Vinho 2.452.783.000€ X

4 Valor total das importações de Vinho de Portugal 37.977.000€ X

5 Valor total das importações de Azeite 291.452.000€ X

6 Valor total das importações de Azeite de Portugal 1.555.000€ X

Percentagem

7 Valor das importações do setor / valor total das importações 8,07%

8 Valor das importações de Vinho e Azeite / valor total das importações do setor

3,57%

9 Valor das importações de Vinho e Azeite de Portugal / valor total das importações de Vinho e Azeite

1,44%

Fonte: Internacional Trade Centre (ITC), segundo os códigos indicados de posições pautais dos produtos.

PLANO DE AÇÃO SETORIAL PARA A INTERNACIONALIZAÇÃO

I. LINHAS ESTRATÉGICAS

Vinho

Em termos de volume, a Alemanha é o maior importador de vinho do mundo, tendo importado, em 2016, 14,5

milhões de hectolitros. Em termos de valor, surge em 3º lugar, com 2,45 mil milhões de Euros nesse ano. De facto, o

país é um dos maiores consumidores de vinho do mundo: em 2015, figurava em 4º lugar, com um consumo de 20,5

milhões de hectolitros. A produção, porém, foi de apenas 8,9 milhões de hectolitros. Muito do vinho importado é

depois reexportado através das cadeias de retalho, o que faz com que o volume de importações tenha aumentado a

um ritmo maior do que o consumo interno.

No domínio de todas as bebidas alcoólicas, o mercado do Vinho na Alemanha apresenta 18% de quota de mercado em

termos de volume e 23% em valor. Tem-se verificado um aumento da quota do vinho no total do consumo de bebidas

alcoólicas, a par do declínio da quota da cerveja. Estima-se que, em valor, o mercado possa crescer nos próximos anos

mas, ao nível do volume consumido, deverá apresentar pouca evolução.

O mercado alemão tem algumas especificidades em relação aos restantes mercados, entre as quais se destacam as

seguintes:

- Apesar de ser um país com uma grande escala de produção, oferece uma grande possibilidade de venda de vinhos

estrangeiros;

- A maior distinção é entre segmentos de distribuição: mercado grossista de grandes volumes (discount) e o comércio

especializado/garrafeiras;

- Face à atividade promovida pelas grandes cadeias de distribuição noutros mercados estrangeiros (Aldi, Lidl, Netto e

Norma), a Alemanha é um dos países com mais vendas através da reexportação;

- Ao nível das importações, a Alemanha transacionou cerca de 2,45 mil milhões de Euros e 79% deste valor é

composto por apenas três países: Itália, França e Espanha.

- Entre os 10 maiores fornecedores, França, Áustria e Portugal foram os únicos países a ganhar quota em 2016.

- Portugal distingue-se, pela primeira vez nos últimos anos, pela maior taxa de crescimento no quadro dos principais

fornecedores de vinhos ao mercado alemão (16,4% em valor; 21,2% em volume).

- Ao nível do consumo, os vinhos alemães têm a maior quota de mercado em termos de volume (46%), seguidos dos

italianos (15%), dos franceses (14%) e dos espanhóis (13%).

Azeite

Face às últimas descobertas sobre o azeite e as suas características saudáveis, a Alemanha aumentou o seu consumo

em 857,51% em apenas 23 anos (1990-2013), tornando o país num dos maiores importadores mundiais (6º lugar em

2015) deste produto, tanto em volume como em valor. Uma vez que a Alemanha não é um país produtor de azeite, e

que o consumo supera em larga escala a sua produção, as necessidades do país são supridas via importações.

A Itália tem um quota de mais de 70% (72,4% em 2015) das importações alemãs de azeite. Em conjunto, a Itália, a

Grécia e a Espanha totalizam quase 94% da quota de mercado. Portugal surge em 8º lugar, com uma quota de 0,3%.

As principais marcas no segmento dos azeites clássico e virgem são a Bertolli e as marcas próprias do distribuidor; no

segmento do azeite virgem extra destacam-se as seguintes: Bertolli, De Cecco, Illíada, Jamie Olivier, Livio, Lupi, Santa

Cristina, Oliveira da Serra, ja!, San Centino, La Española, Kunella Feinkost, Carapelli, Naturkind, A&P, Il Grezzo, Gaea,

Mazola, Basso e marcas próprias dos distribuidores.

II. LINHAS ORIENTADORAS / POLÍTICA DE PRODUTO

Vinho

Nos últimos 5 anos, o consumo tem seguido algumas tendências, tais como: o aumento da importação de vinhos

simples e a granel (efeito da reexportação via cadeias de distribuição); o aumento do preço por litro, graças à procura

de vinhos de maior qualidade; o crescimento das importações de vinhos orgânicos e ecológicos (também visível pela

notoriedade das publicações e feiras dedicadas a este tipo de produtos que foram criadas nos últimos anos); a

introdução e promoção de vinhos leves (tintos e brancos), com menor teor alcoólico.

O consumo das famílias alemãs, que corresponde a 80% do consumo total de vinhos, divide-se da seguinte forma

pelas várias categorias de vinho: os vinhos tintos ocupam uma fatia de cerca de 48%, os brancos uma fatia de 42% e o

vinho rosé os restantes 10%.

Verifica-se uma forte tendência de aumento da oferta dos produtos alimentares de origem biológica (+9,5%), tal como

dos estabelecimentos comerciais especializados na venda deste tipo de produtos, ou dos espaços de venda nos

supermercados e hipermercados. O vinho biológico representa uma parte relativamente importante no contexto geral

da oferta de vinhos no comércio a retalho e, ainda mais, nas lojas especializas em produtos bio. Existem

importadores/distribuidores especializados nas transações deste tipo de produto, e alguns dos restantes alargaram o

seu portfólio com produtos do género, entre os quais empresas com contactos com produtores portugueses (por ex.

VIF; Peter Mertes; Kössler & Ulbricht; Rindchen´s). A categoria de preços mais importante para vinhos biológicos é o

segmento entre € 3,50 e 4,99€ e o preço destes vinhos costuma ser, em média, cerca de 1€ mais caro do que os

vinhos convencionais.

Relativamente às exportações de Portugal para a Alemanha, os vinhos certificados com Denominação de Origem e/ou

Indicação Geográfica apresentam a maior percentagem, tanto em volume como em valor. Ao longo dos últimos anos,

essa percentagem tem vindo a aumentar ligeiramente e, em 2015, correspondeu a 41% em termos de volume e 48%

em termos de valor.

O Vinho a Granel tem vindo a diminuir a sua percentagem tanto em volume como em valor e, em 2016, correspondeu

a 33% do Volume e 9% do Valor das exportações de vinhos portugueses para a Alemanha.

Em termos de volume, estima-se um aumento de 1% do mercado do vinho até 2019; estima-se, também, a seguinte

evolução, entre 2014 e 2019: -1% para Vinho Tranquilo, 13% para Espumante, -9% para Vinho Fortificado e -3% para

Champanhe. Em termos de valor, o aumento estimado para o mesmo período é de cerca de 7%; estimam-se, também,

as seguintes taxas de crescimento, entre 2014 e 2019: 5% para Vinho Tranquilo, 10% para Espumante, 27% para Vinho

Fortificado e 6% para Champanhe. A diferença entre a taxa de crescimento em Volume e em Valor prende-se com a

tendência de aumento de preços de venda prevista para os próximos anos na Alemanha. Em geral, o consumidor

alemão prefere pagar mais para ter um vinho de qualidade.

Azeite

As exportações de azeite de Portugal para a Alemanha apresentam uma grande disparidade tendo em conta o tipo de

produto. Por um lado, o valor médio de exportações de azeite refinado dos últimos 5 anos ronda os 121 mil Euros, um

valor bastante residual. Por outro lado, as exportações de azeite virgem ultrapassaram os 2 milhões de Euros em

2016.

A estratégia deve ir de encontro à aposta num produto de qualidade, em detrimento de um preço mais competitivo. O

mercado alemão valoriza também a produção orgânica, ecológica e sustentável. Esta aposta assume particular

importância devido a algumas descobertas recentes de azeite adulterado. Além do azeite de qualidade inferior, existe

também a concorrência de produtos como óleos de girassol, de sementes de abóbora, de sésamo, entre outros, de

muito boa qualidade.

A embalagem tradicional para este produto é a garrafa de vidro, mas existem algumas marcas que comercializam

algumas gamas do seu produto em embalagens de plástico ou bag-in-box. O azeite de maior qualidade tende a ter

uma garrafa e um rótulo mais apelativo face às gamas mais baixas, de forma a destacar as suas características

superiores. Os alemães preferem claramente as embalagens de vidro em tamanhos de 0,5L e 0,75L.

É necessário promover o máximo de informação junto dos consumidores, promovendo um consumo mais

diversificado de acordo com os vários momentos e utilizações: um azeite para cozinhar no dia-a-dia, que pode ser um

azeite virgem; um outro azeite, ou vários, para temperar a cru, como é o caso do azeite virgem extra, e ainda os

azeites aromatizados com ervas ou especiarias, que aumentam o seu valor acrescentado e os tornam diferenciados.

Em geral, o consumidor alemão não utiliza o azeite para fritar, mas apenas para saladas e outros usos frios. Para fritar,

são mais utilizados óleos de colza ou girassol.

Uma vez que o mercado alemão aplica facilmente os rótulos de azeite extra-virgem, não o distinguindo devidamente

do azeite virgem e refinado, os consumidores têm de ser melhor informados para perceberem as diferenças entre os

vários tipos de azeite e reconhecer a qualidade, uma tarefa que precisa de tempo.

III. LINHAS ORIENTADORAS / POLÍTICA DE PREÇO

Vinho

O preço do vinho tem uma grande variabilidade tendo em conta a quantidade e qualidade do produto, mas podem ser

estabelecidos valores médios por canal de distribuição (fonte: www.statista.com, Fevereiro de 2016): 2,80€/l para o

Hard Discount, 3,78€/l para os supermercados, 7,65€/l para o comércio a retalho especializado e 7,37€/l para a

compra direta ao produtor. Existe uma procura por vinhos com uma boa relação preço/qualidade.

Em 2015/2016, e em comparação com o período homólogo do ano anterior, o preço médio dos vinhos vendidos no

comércio a retalho alimentar aumentou 2%.

Exemplos de cálculo do preço de venda de uma garrafa de vinho de 0,75l para os diversos canais de distribuição

(dados meramente estatísticos):

Em 2016, o preço médio total dos vinhos portugueses exportados para a Alemanha foi de €2,05 por litro, que

representa um aumento de 1,2% face a 2015.

Azeite

O azeite mais comercializado através de canais “discount” situa-se na gama dos 3,00-3,49€/L (53,9%), sendo que

apenas 5,1% do azeite comercializado apresenta um preço superior a 7€. Por outro lado, nos canais de comércio a

retalho tradicionais (supermercados, hipermercados, grandes armazéns e lojas especializadas), 26,9% do azeite

vendido apresenta um preço superior a 7€ e 40% corresponde a azeite vendido a um valor inferior a 3,50€.

Em 2012, os alemães consumiram, em média, 0,91L de óleo de colza por ano, a um preço aproximado de 1,79€

(1,97€/L). De azeite, só foi consumido 0,42L por pessoa por ano, o que equivale a um consumo per capita de 2,10€

(5€/L). Segundo os dados de 2015, os consumidores alemães já aumentaram o seu consumo para 0,85L e a tendência

é para esse valor aumentar.

De um estudo feito em Janeiro de 2016 pela Stiftung Warentest (SW) sobre 26 marcas de azeites, onde entravam

diversas variedades, nomeadamente virgem, extra virgem, biológico e orgânico, concluiu-se que o mais barato tinha o

preço de 5,35€/L, as quatro marcas consideradas “satisfatórias” um preço entre os 14,20€-20€/L e a única marca com

classificação de “Bom” tinha o preço de 40€/L.

IV. LINHAS ORIENTADORAS / POLÍTICA DE COMUNICAÇÃO

Vinho

Os vinhos portugueses têm pouca penetração nas grandes cadeias de distribuição a retalho e são vendidos

maioritariamente em cadeias de lojas especializadas ou garrafeiras; este é um setor que deve continuar a ser

promovido com as entidades portuguesas ViniPortugal/Wines of Portugal, visto que é uma das tendências em

crescimento e onde se obtém um maior valor acrescentado para os produtos vendidos.

Alguns exemplos dos eventos mais emblemáticos são a feira Wines of Portugal Experience, a participação na ProWein

e o Concurso Portugal WineTrophy, que se têm realizado anualmente com o apoio das entidades já mencionadas e da

AICEP. Em 2014, o “50 melhores vinhos portugueses para o mercado alemão”, cuja apresentação teve a forma de um

almoço vínico para profissionais, contou com mais de 600 presenças.

Têm sido publicados alguns suplementos especiais e muitos artigos nas revistas especializadas, de forma a que o vinho

português tenha uma presença mediática mais forte. Outra das formas de promoção tem sido o envio de material

promocional e alguns convites endereçados a opinion makers para visitar as regiões demarcadas portuguesas, de

modo a criar um vínculo e, consequentemente, ajudar na promoção dos produtos portugueses.

Deverá apostar-se em ações promocionais qualificadas no mercado, como a participação em feiras, missões inversas e

5,85€ (Preço de venda a Retalhistas/Restaurantes)

Preço ex-cellar (exemplo): 3,63€ + Transporte (estimativa) = 0,49€ + Embalagem (estimativa) = 0,06€ + Margem do importador de 40% (cerca de 30%-50%) = 1,67€

9,22€ (Preço para o Consumidor Final)

Comércio a retalho: Preço de compra = 5,85 + Margem de 32,5% (cerca de 25%-40%) = 1,90€ + IVA de 19% = 1,47€

26,11€ (Preço de venda no Restaurante)

HORECA: Preço de compra = 5,85€ + Margem de 275% (cerca de 150%-400%) = 16,09€ + IVA de 19% = 4,17€

ações nos pontos de venda. Neste mercado, o vinho é um produto “lifestyle”, pelo que devem também ser exploradas

as sinergias com o enoturismo e com o turismo em geral, como por exemplo através da revista alemã “Food & Travel”

(foodandtravel.com/).

De modo a ter uma atuação regular e coordenada nas ações de promoção no país, as entidades portuguesas têm

colaborado desde 2013 com a Organize, uma agência alemã especializada no setor.

Uma das políticas utilizadas na distribuição é a inclusão de um código QR (Código de Barras bidimensional de fácil

digitalização) através do qual o interveniente da cadeia de distribuição, importador ou cliente conseguem facilmente

obter informações (fotos, vídeos, fichas técnicas) sobre o vinho em questão.

Tendo em conta a tendência de crescimento do segmento dos vinhos biológicos, os produtores devem preparar-se

para a entrada neste nicho de mercado e publicitar os seus produtos nas feiras e concursos especializados. Outra das

maneiras, além da rotulagem obrigatória, é a utilização de logotipos de entidades certificadoras alemãs, que têm

regulamentos e controlos rigorosos, mas justificam essa importância no momento da venda, como é o caso da Ecovin.

Azeite

A estratégia de promoção dos azeites portugueses deverá ir de encontro às estratégias utilizadas pelos maiores países

produtores de azeite, de promoverem os seus produtos e marcas de forma conjunta, de forma a minimizar os custos

de acesso a este tipo de mercados e transmitir aos potenciais clientes maior confiança quanto à dimensão e

qualidade.

A par do aumento de qualidade e capacidade de produção, deve registar-se igualmente um maior cuidado com a

imagem do produto. Existe já uma oferta de azeites com excelente imagem, mas o packaging tem de ser ainda mais

atrativo, ao nível do que melhor se faz noutros países.

Um azeite de qualidade deve ter uma história de marketing forte, que pode abranger a sua origem (incluindo

elementos da comunidade produtora), os métodos de produção e impacto ambiental e social, e que deve ser o mais

transparente possível.

A participação em Feiras, Eventos Gastronómicos e Concursos é cada vez mais importante para os clientes e

consumidores conhecerem as marcas e novas gamas. Devem ser feitos convites a Chefs, Cozinheiros e Sommeliers de

renome, tal como aos restantes opinion makers para conhecerem as empresas produtoras, os olivais portugueses e as

suas características únicas como as várias castas de oliveiras existentes, o clima específico e o terroir (conjunto de

fatores que influenciam a biologia da oliveira, determinando a qualidade final da azeitona e do azeite). Os concursos

internacionais, nos quais os azeites portugueses têm arrecadado vários prémios, são uma boa forma de promoção dos

nossos produtos.

Os atributos saudáveis do azeite devem ser realçados com a criação de parcerias com universidades e centros de

pesquisa cardiovasculares, pois a chancela destes perante os consumidores costuma ser de grande importância.

Deve ter-se em atenção que se trata de um mercado maduro, onde existe um excesso de oferta. Neste sentido, as

empresas interessadas neste mercado que ainda não possuem uma marca forte devem formular e trabalhar muito

bem as propostas de valor dos seus produtos. O mercado alemão tem muita concorrência e não precisa de produtos

mainstream. Se se tratarem de produtos sem uma proposição de valor forte, sofrerão muita pressão competitiva ao

nível dos preços.

V. LINHAS ORIENTADORAS / POLÍTICA DE DISTRIBUIÇÃO

Vinho

Os canais Off-Trade (estabelecimentos de venda para consumo posterior, excluindo o canal Horeca) representam 83%

do volume comercializado, com primazia para a venda em Supermercados/Hipermercados (62%). As grandes cadeias

de comércio a retalho alimentar são as cadeias “discount”. Nos últimos anos, tem-se verificado a introdução de vinhos

de maior qualidade neste tipo de cadeias. Os retalhistas especializados representam apenas 11% do total de vinhos

comercializados na Alemanha (em volume).

Há uma especialização do comércio importador e as grandes cadeias trabalham diretamente com as empresas

importadoras e não com os produtores. Constata-se uma penetração ainda relativamente fraca dos vinhos

portugueses na grande distribuição alemã, mas com uma presença reforçada em algumas cadeias, incluindo o

segmento discount (por ex. Globus, Kaufland, HIT, Kaiser´s Tengelmann, Edeka e, esporadicamente, na cadeia Lidl –

vendas online – e também já com uma presença mais vasta na Karstadt e Kaufhof).

Os importadores alemães de vinhos portugueses, que transacionam vinho regularmente com o comércio a retalho

especializado e com as garrafeiras, mostram-se satisfeitos com os resultados obtidos, mas confirmam que o potencial

dos produtos ainda pode fazer aumentar a quota atual. Este feedback por parte dos importadores e distribuidores

junto dos dados que referem a fraca penetração dos produtos portugueses na grande distribuição, levam a considerar

a aposta também neste canal, que tem normalmente uma secção alargada para vinhos estrangeiros.

As novas tendências de mercado fazem com que os produtos portugueses tenham ainda maiores possibilidades de

vingar, num mercado com tantas oportunidades, mas bastante concorrido. A aposta em alguns nichos de mercado,

reforçando os produtos chave que já se encontram no mercado, são fatores de extrema importância para o reforço da

quota de mercado. Segmentos como o vinho biológico, vinhos de estilo moderno, mais leves e de teor alcoólico mais

reduzido, oferta única de vinhos fortificados, têm de ser explorados mais a fundo, visto que Portugal tem

características únicas para poder vingar nestes nichos.

O maior importador e distribuidor de vinhos biológicos no mercado alemão é a empresa Peter Riegel, com um valor

de faturação de 35 milhões de Euros (14 milhões de garrafas), que atualmente é o 10º maior importador/distribuidor

de vinhos no mercado. Outras empresas importantes são a VivoLoVin (volume de faturação: 4,5 milhões de Euros) e a

Naturian (1,3 milhões de garrafas, volume de faturação: 3,5 milhões de Euros).

Azeite

No domínio do azeite, as cadeias de distribuição alemãs estabeleceram uma relação de confiança com os

exportadores italianos, que prestam uma garantia de entrega, preços regulados e qualidade garantida, e por isso não

é fácil aos outros países negociar diretamente com as grandes cadeias que utilizam marcas próprias ou marcas

brancas para a distribuição deste azeite. No entanto, o azeite virgem de maior qualidade e extra-virgem são

segmentos que têm uma maior necessidade de uma marca forte para os distinguir, e é aqui que os azeites

portugueses podem ganhar mais quota de mercado. Estes também são vendidos em lojas especializadas e lojas

gourmet, além das grandes cadeias. Para entrar neste mercado, deve apostar-se nos importadores/grossistas

especializados em "Delicatessen" (produtos gourmet) e no segmento dos produtos biológicos. Podem existir também

oportunidades nas muitas lojas online, que muitas vezes compram diretamente ao produtor.

Trata-se de um mercado muito fragmentado, com muitos importadores (290 registados) e lojas online. As marcas das

cadeias de distribuição (principalmente do setor de discount: Aldi e Lidl), contam com perto de metade do comércio

de azeite no país em termos de volume, sendo dois terços de todo o azeite vendidos através das lojas de discount.

As cadeias discount, como o Aldi e o Lidl, organizam, regularmente, semanas temáticas por país (por ex. semana de

Itália, semana da Ásia, etc.). Através do Lidl Portugal/Aldi Portugal, poderão ser lançadas semanas dedicadas a

Portugal, com produtos portugueses.

VI. CONDIÇÕES LEGAIS DE ACESSO AO MERCADO

As transmissões intracomunitárias de bens são isentas de IVA em território nacional. São, no entanto, sujeitas a

tributação no Estado membro de destino dos bens.

Apesar da certificação de segurança alimentar não ser uma condição legal de acesso ao mercado, é exigida por vários

dos players no mercado, sendo imprescindível para a abordagem aos mesmos. Grande parte dos produtores alemães

dispõe da norma IFS (segurança alimentar no processo de fabrico), cujos requisitos são mais exigentes do que em

normas como a HACCP ou a ISO 22000. Neste sentido

A certificação também é indispensável ao nível dos produtos biológicos, de modo a dar garantia aos consumidores

finais de que o produto é autêntico e realmente produzido através de processos naturais e sem a utilização de

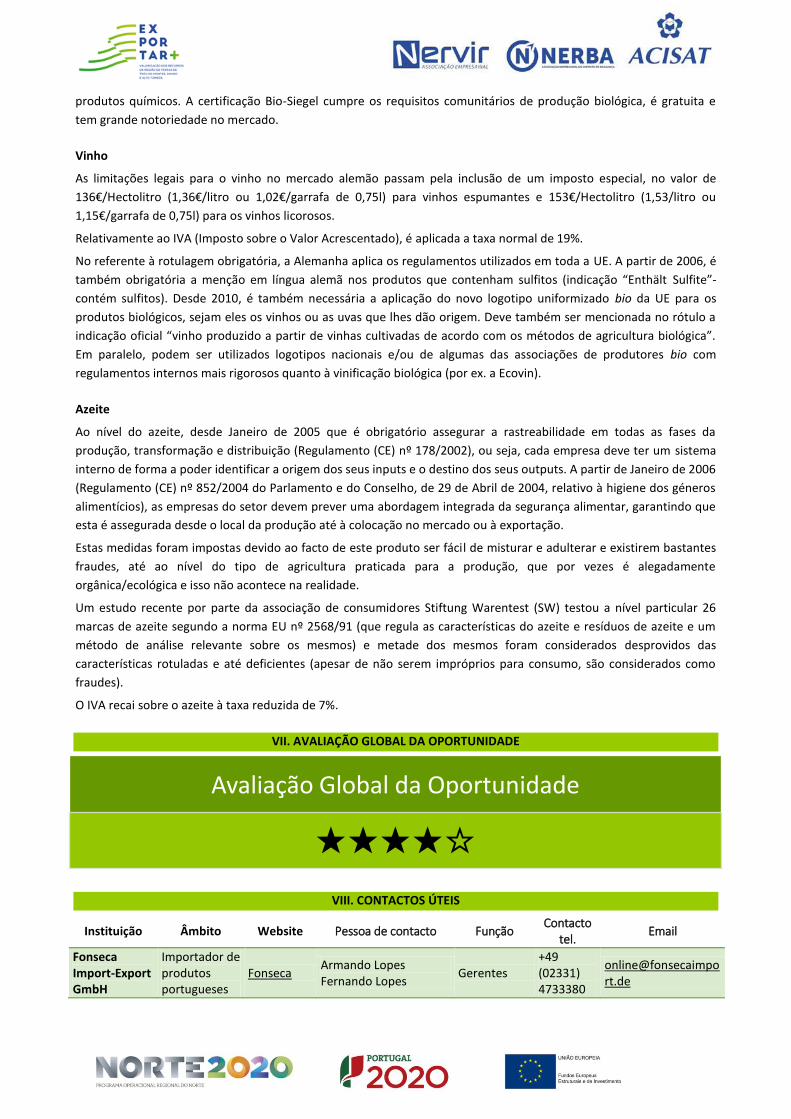

Avaliação Global da Oportunidade

★★★★☆

produtos químicos. A certificação Bio-Siegel cumpre os requisitos comunitários de produção biológica, é gratuita e

tem grande notoriedade no mercado.

Vinho

As limitações legais para o vinho no mercado alemão passam pela inclusão de um imposto especial, no valor de

136€/Hectolitro (1,36€/litro ou 1,02€/garrafa de 0,75l) para vinhos espumantes e 153€/Hectolitro (1,53/litro ou

1,15€/garrafa de 0,75l) para os vinhos licorosos.

Relativamente ao IVA (Imposto sobre o Valor Acrescentado), é aplicada a taxa normal de 19%.

No referente à rotulagem obrigatória, a Alemanha aplica os regulamentos utilizados em toda a UE. A partir de 2006, é

também obrigatória a menção em língua alemã nos produtos que contenham sulfitos (indicação “Enthält Sulfite”-

contém sulfitos). Desde 2010, é também necessária a aplicação do novo logotipo uniformizado bio da UE para os

produtos biológicos, sejam eles os vinhos ou as uvas que lhes dão origem. Deve também ser mencionada no rótulo a

indicação oficial “vinho produzido a partir de vinhas cultivadas de acordo com os métodos de agricultura biológica”.

Em paralelo, podem ser utilizados logotipos nacionais e/ou de algumas das associações de produtores bio com

regulamentos internos mais rigorosos quanto à vinificação biológica (por ex. a Ecovin).

Azeite

Ao nível do azeite, desde Janeiro de 2005 que é obrigatório assegurar a rastreabilidade em todas as fases da

produção, transformação e distribuição (Regulamento (CE) nº 178/2002), ou seja, cada empresa deve ter um sistema

interno de forma a poder identificar a origem dos seus inputs e o destino dos seus outputs. A partir de Janeiro de 2006

(Regulamento (CE) nº 852/2004 do Parlamento e do Conselho, de 29 de Abril de 2004, relativo à higiene dos géneros

alimentícios), as empresas do setor devem prever uma abordagem integrada da segurança alimentar, garantindo que

esta é assegurada desde o local da produção até à colocação no mercado ou à exportação.

Estas medidas foram impostas devido ao facto de este produto ser fácil de misturar e adulterar e existirem bastantes

fraudes, até ao nível do tipo de agricultura praticada para a produção, que por vezes é alegadamente

orgânica/ecológica e isso não acontece na realidade.

Um estudo recente por parte da associação de consumidores Stiftung Warentest (SW) testou a nível particular 26

marcas de azeite segundo a norma EU nº 2568/91 (que regula as características do azeite e resíduos de azeite e um

método de análise relevante sobre os mesmos) e metade dos mesmos foram considerados desprovidos das

características rotuladas e até deficientes (apesar de não serem impróprios para consumo, são considerados como

fraudes).

O IVA recai sobre o azeite à taxa reduzida de 7%.

VII. AVALIAÇÃO GLOBAL DA OPORTUNIDADE

VIII. CONTACTOS ÚTEIS

Instituição Âmbito Website Pessoa de contacto Função Contacto

tel. Email

Fonseca Import-Export GmbH

Importador de produtos portugueses

Fonseca Armando Lopes Fernando Lopes

Gerentes +49 (02331) 4733380

SulPortugal

Importador, grossista, retalho e restaurantes

SulPT José Sequeira Gerente +49(0) 40-751441

Esporal

Loja online de produtos portugueses e espanhóis

Esporal Jorge Humberto Figueiredo

Diretor +49 02951-935509

Luso Weinimport

Importador de vinhos especializado em Portugal (proprietário português)

Luso-WI Omar Matias; Michael Hofmann

Proprietários +49 (0) 721-961 38 60/61

Vinho Ibérico

Importador de vinhos de Portugal/ Espanha

VIberico André Hartmann CEO +49(0)3025817265

O Vinho Importador do ano 2014 (Vini Portugal)

OVinho Jörg Rekate Proprietário +49 (0) 6421 168 09 10

Weingalerie - Weine aus Portugal

Importador e distribuidor de vinhos de Portugal

Portwine Karsten Kubin CEO +49 (0)30 3237448

Mack & Schühle AG

Importador de vinhos

Mack-schuehle

Jens Bade Diretor de compras

+49-07021-5701-0

Schlumberger GmbH & Co. KG

Importador de vinhos

Schlumberger

Arno Leppert Diretor de compras

+49-2225-9250

Wilk Gourmet Group

Importador e distribuidor de produtos Gourmet

WilkGG Frank Wilk, Heidemarie Wilk, Henning Wilk,

Gerentes +49 5271 9785-0

Josef Zink Importador e distribuidor p/ canal Horeca

Zink Hans-Jörg Kist, Hans-Christian Kist

CEO +49(0)72 239862-0

DeOleo Importador e distribuidor de azeite

DeOleo

Adoración Pamo Martín, Alberto Gallardo Alamillo, Pierluigi Tosato

Gestores +49 69 955133-50

Olivenöl Kontor

Loja online de azeite

Olivenoel Ingrid Seeger Proprietário 05574 94622

Premium Olivenoel.de

Loja online de azeite

PremiumON

Heiko Schmidt Especialista em Azeites

+49 751 29659466

Olivenoel Onlineshop

Loja online de azeite

OlivenOS Klaus Jaroch CEO +49 202 7581704

IX. FEIRAS E EVENTOS ÚTEIS

Evento Local / Data Website

Badische Weinmesse Offenburg / 6-7 Maio 2017 BadischeWM Portugal WineTrophy (Concurso de Vinhos Portugueses)

Anadia / 18-21 Maio 2017 PortugalWTrophy

BerlinerWeinTrophy (Concurso de Vinhos) Berlim / SummerEdition – Julho 2017 e WinterEdition – Fevereiro 2018

BerlinWTrophy

ForumVini Munique / 10-12 Novembro 2017 ForumVini WEINmesse Berlim / Fevereiro 2018 WEINmesse Rendezvino Karlsruhe Karlsruhe / 16-18 Março 2018 Rendezvino ProWein Düsseldorf / 18-20 Março 2018 ProWein

MundusVini (Concurso de Vinhos) Neustadt / Anual - Agosto (SummerTasting) e Fevereiro (SpringTasting)

MundusVini

Oils+Fats Munique / 11-15 Setembro 2017 Oils+Fats ANUGA (Produtos Alimentares) Colónia / 07-11 Outubro 2017 Anuga BioNord Hannover / 15 Outubro 2017 Bionord Eat’n’Style Munique / 27-29 Outubro 2017 Eat-and-Style International Green Week Berlin Berlim / 19-28 Janeiro 2018 Gruenewoche BioFach (Produtos Orgânicos) Nuremberga / 14-17 Fevereiro 2018 Biofach HiEurope & Ni (Ingredientes Saudáveis e Naturais)

Frankfurt / 27-29 Novembro 2018 Hi&NiEurope

Feinschmecker Olio Award (concurso) Hamburgo / 2018 FeinschmeckerOA

X. OUTRAS INFORMAÇÕES ÚTEIS

Algumas das maiores cadeias retalhistas de vinho: Jacques’ WeindepotGmbH (www.jacques.de); Wein&VinosGmbH

(www.vinos.de); MövenpickWeinGmbH (www.moevenpick-wein.de); VinoWeineundIdeenGmbH (www.vino24.de);

Rindchen´sWeinkontorGmbH& Co. KG (www.rindchen.de); LobenbergsGuteWeine GmbH & Co. KG (www.gute-

weine.de); Pinard de Picard GmbH & Co. KG (www.pinard-de-picard.de); H.F. von Melle GmbH (www.von-melle.de);

Weinkellerei der BASF SE (www.wirtschaftsbetriebe.basf.de); KölnerWeinkeller (www.koelner-weinkeller.de);

WeinzecheHandels- und BeteiligungsgesellschaftmbH (www.weinzeche.de).

Algumas das principais revistas setoriais: Weinwirtschaft - dedicada ao trade (www.weinwirtschaft.de); Wein + Markt -

dedicada ao trade (www.wein-und-markt.de); SommelierMagazin - dedicada a Sommeliers e restaurantes de alto nível

(www.meininger.de); Vinum - dedicada ao trade e consumidor final (www.vinum.de); Weinwelt - dedicada ao

consumidor final (www.weinwelt.info); Feinschmecker - revista para o segmento gourmet (www.der-feinschmecker-

club.de); Essen &Trinken - revista para o segmento gourmet (www.essen-und-trinken.de); Selection- Das

ForumfürGenießer - revista para o segmento gourmet (www.selection-online.de); Weinwisser - revista para o

segmento gourmet (www.weinwisser.com); Der Geniesser - revista para o segmento gourmet

(http://dergeniesser.com/).

Publicações online e web-blogs de interesse sobre o mercado dos vinhos na Alemanha: (www.tvino.de);

(www.weinamlimit.de); (www.enobooks.de); (www.drinktank.blogg.de); (www.weinschreiber.de);

(www.weinwahrheit.de); (www.nikos-weinwelten.de); (www.wein-plus.de); (www.degustation.de);

(www.captaincork.com).

As grandes cadeias alimentares: Edeka (https://www.edeka.de), com cada vez mais produtos biológicos, tem uma

organização descentralizada, podendo ser interessante em regiões onde vivem muitos portugueses (e.g. Hamburgo);

cadeias Discount: Lidl (www.lidl.de), Aldi (www.aldi.de), Kaufland (www.kaufland.de), Netto (www.netto-online.de),

Norma (www.norma-online.de/); Lekkerland (www.lekkerland.com) – grossista.

Algumas das principais revistas setoriais: SommelierMagazin - dedicada a Sommeliers e restaurantes de alto nível

(www.meininger.de); Feinschmecker - revista para o segmento gourmet (www.der-feinschmecker-club.de); Essen

&Trinken - revista para o segmento gourmet (www.essen-und-trinken.de); Selection- Das ForumfürGenießer - revista

para o segmento gourmet (www.selection-online.de); Der Geniesser - revista para o segmento gourmet

(http://dergeniesser.com/).

Publicações online, web-blogs e lojas online de interesse sobre o mercado dos azeites na Alemanha e mercado

gourmet:(www.degustation.de); (www.gourmondo.de); (www.olivenoel-kartell.de); (www.oelea.de);

(www.olivenoelkontor.de/); (http://www.proastio-shop.de/).

Organizações internacionais de Azeite: International Olive Oil (InternationalOliveOil); Olive Oil Times (OliveOilTimes).

Lista de vários importadores de azeite: https://www.wlw.de/de/firmen/olivenoel?q=olivenoel

Lojas Gourmet: Feinkost Käfer (www.feinkost-kaefer.de), Dallmayr (www.dallmayr.com), Alsterhaus

(www.alsterhaus.de), KaDeWe (www.kadewe.de).

Supermercados Bio: Denn’s (www.dennree.de/); Alnatura (www.alnatura.de/) – grossista, retalhista e merca própria;

Bio Company (www.biocompany.de/) – 45 lojas em Berlim; Basic AG (basicbio.de/) – 26 lojas.

Estudo realizado pela organização de defesa do consumidor SW (StiftungWarentest) em Janeiro de 2016 sobre as

marcas presentes no mercado alemão de azeite: SW Olive OilStudy.

A AICEP disponibiliza vários documentos com informação relativa ao mercado Alemão, que podem ser consultados

acedendo ao website, no separador Mercados Externos, selecionando o país, ou através do link

http://www.portugalglobal.pt/PT/Internacionalizar/Paginas/MercadosExternos.aspx?marketId=71.

XI. RECOMENDAÇÕES DE NEGOCIAÇÃO

•Recorrer a um tradutor

•Participar em Feiras

•Analisar devidamente potenciais agentes e contratos de agência

•Preparar adequada informação antes de contactar distribuidores

•Vender produtos não devidamente testados

•Fazer manuais de instruções em inglês ou alemão fraco

•Apresentar informação insuficiente ou de difícil análise

•Alterar planos

•Contactar depois das 16h ou em tardes de 6ª feira

•Não preparar devidamente a presença em Feiras

•Aceitar pagamentos por cheque