· *b17102919 * საქართველოს იუსტიციის სამინისტრო სსიპ საჯარო რეესტრის ...

საქართველოს ეკონომიკისა და

მდგრადი განვითარების სამინისტრო

საქართველოს ინდუსტრიული განვითარების

ჯგუფი

იმერეთის მწვანილის საექსპორტო კომპანიის

ბიზნეს გეგმა

აგვისტო, 2015

შენიშვნა:

ბიზნეს გეგმა შექმნილია საქართველოს ინდუსტრიული განვითარების ჯგუფის ("GIDG") მიერ

კეთილსინდისიერად, გამოქვეყნების დღისათვის არსებული ინფორმაციის საფუძველზე. საქართველოს

ინდუსტრიული განვითარების ჯგუფი არ იძლევა გარანტიას დოკუმენტში მოყვანილი ინფორმაციის სიზუსტეზე,

საიმედოობაზე, სისრულესა და გამოყენებადობაზე. საქართველოს ინდუსტრიული განვითარების ჯგუფი არ

აგებს პასუხს რაიმე ზიანზე/ზარალზე და გაწეულ ხარჯზე, რომელიც წარმოეშვება ნებისმიერ პირს ამ

დოკუმენტში მოცემული ინფორმაციის გამოყენებით.

სარჩევი

მიმოხილვა .................................................................................................................................................. 1

შესავალი ................................................................................................................................................. 1

დარგის განვითარების ისტორია საქართველოში ........................................................................... 4

რატომ ეს პროექტი? .............................................................................................................................. 6

დარგის არსებული მდგომარეობა .................................................................................................... 16

სახელმწიფო პოლიტიკა ..................................................................................................................... 17

პროდუქტი ................................................................................................................................................ 19

პროდუქტის აღწერა ............................................................................................................................ 19

წარმოების აღწერა ............................................................................................................................... 25

უპირატესობები კონკურენტების პროდუქტებთან შედარებით ................................................ 27

კონკურენტების პროდუქტები .......................................................................................................... 28

ექვემდებარება თუ არა პატენტირებას და/ან ლიცენზირებას ..................................................... 29

ადგილობრივი ბაზრის საერთო წლიური მოცულობა ................................................................. 30

ადგილობრივი მოთხოვნისა და საექსპორტი მოთხოვნის მოკლე ანალიზი ........................... 31

კლიენტურის მოკლე დასახიათება .................................................................................................. 36

მოთხოვნის განმაპირობებელი ფაქტორები ................................................................................... 38

გასაღების ბაზრების გეოგრაფია ....................................................................................................... 40

გასაღების ბაზრის სეგმენტების მოკლე ანალიზი ......................................................................... 42

კონკურენტული გარემო, კონკურენტების მოკლე დახასიათება ............................................... 43

ბაზრის წილის საპროგნოზო მოცულობა ........................................................................................ 45

გაყიდვების გეოგრაფია ...................................................................................................................... 45

გაყიდვების სეზონურობა .................................................................................................................. 50

დისტრიბუციის მეთოდიკის მოკლე აღწერა .................................................................................. 50

არსებული საწარმოები ........................................................................................................................... 51

ნედლეული .............................................................................................................................................. 52

საწარმოო პროცესში გამოყენებული ნედლეულის აღწერა ......................................................... 52

ნედლეულის მოწოდების წყაროების დახასიათება ...................................................................... 52

ნედლეულის ფასების დინამიკა ....................................................................................................... 55

ფინანსური გეგმა ..................................................................................................................................... 56

გაყიდვების დაგეგმილი მოცულობა პროდუქტის ერთეულებში და ლარში .......................... 56

შემოსავლებისა და ხარჯების სტრუქტურა .................................................................................... 57

ძირითადი დაშვებების ანალიზი ..................................................................................................... 58

ფინანსური ანგარიშგებები ................................................................................................................ 59

ძირითადი ფინანსური კოეფიციენტები ......................................................................................... 65

რეგულირება ............................................................................................................................................ 66

სახელმწიფო რეგულირებისა და/ან ლიცენზირების რეჟიმის აღწერა ...................................... 66

1

მიმოხილვა

შესავალი

ბოლო ათწლეულის განმავლობაში სულ უფრო მზარდი ხდება მწვანილის

წარმოება და ექსპორტი. საქართველოში არსებობს შესაბამისი ტრადიციები და

ხელსაყრელი ბუნებრივ-კლიმატური პირობები, რომ ამ ტენდენციას არ ჩამორჩეს.

ევროპისა და დსთ-ს ბაზრები ხასიათდება მწვანილეულ პროდუქციაზე მაღალი

მოთხოვნით. ბოლო პერიოდში აღინიშნება მწვანილის საგრძნობლად გაზრდილი

ექსპორტი. 2014 წლის მონაცემებით ქართული მწვანილის საექსპორტო ბაზრებში

ლიდეროს ბელორუსია და ურკაინა. ქვემოთ მოცემულ გრაფიკებზე ნაჩვენებია

ქართული მწვანილის ექსპორტის წილი სხვადასხვა ქვეყნებში როგორც ჯამური

ღირებულებით, ისე რაოდენობრივად.

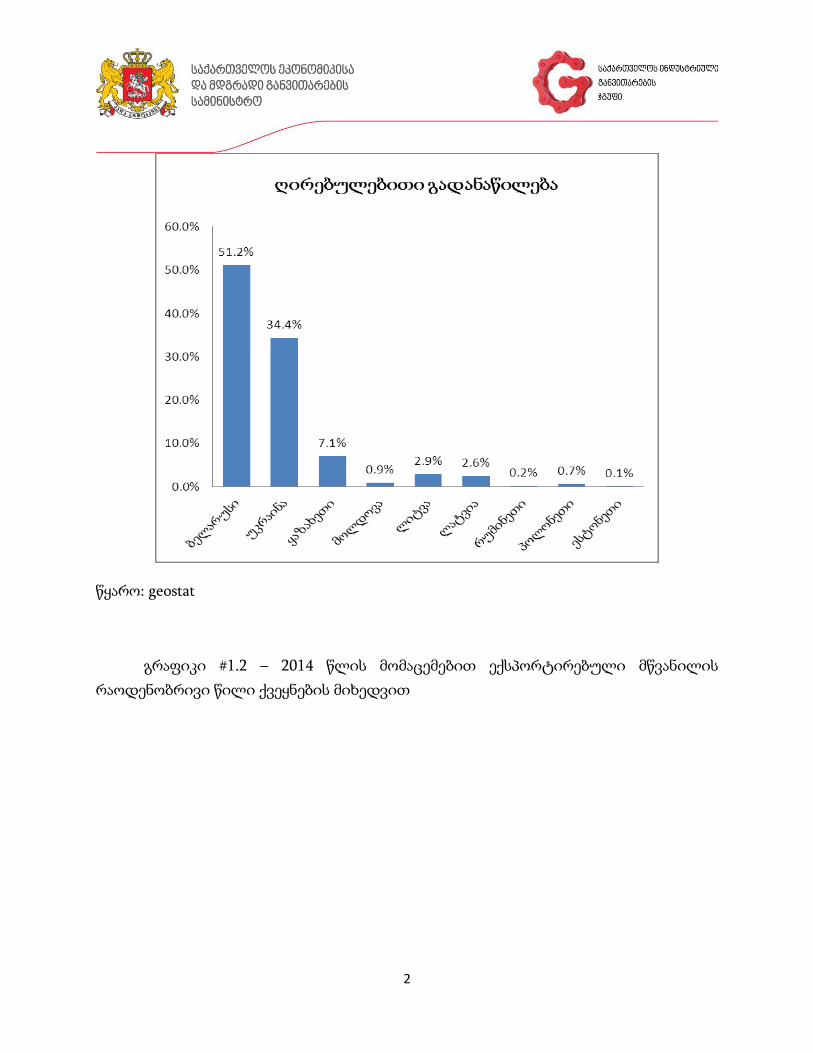

გრაფიკი #1.1 - 2014 წლის მომაცემებით ექსპორტირებული მწვანილის

ღირებულებითი წილი ქვეყნების მიხედვით

2

წყარო: geostat

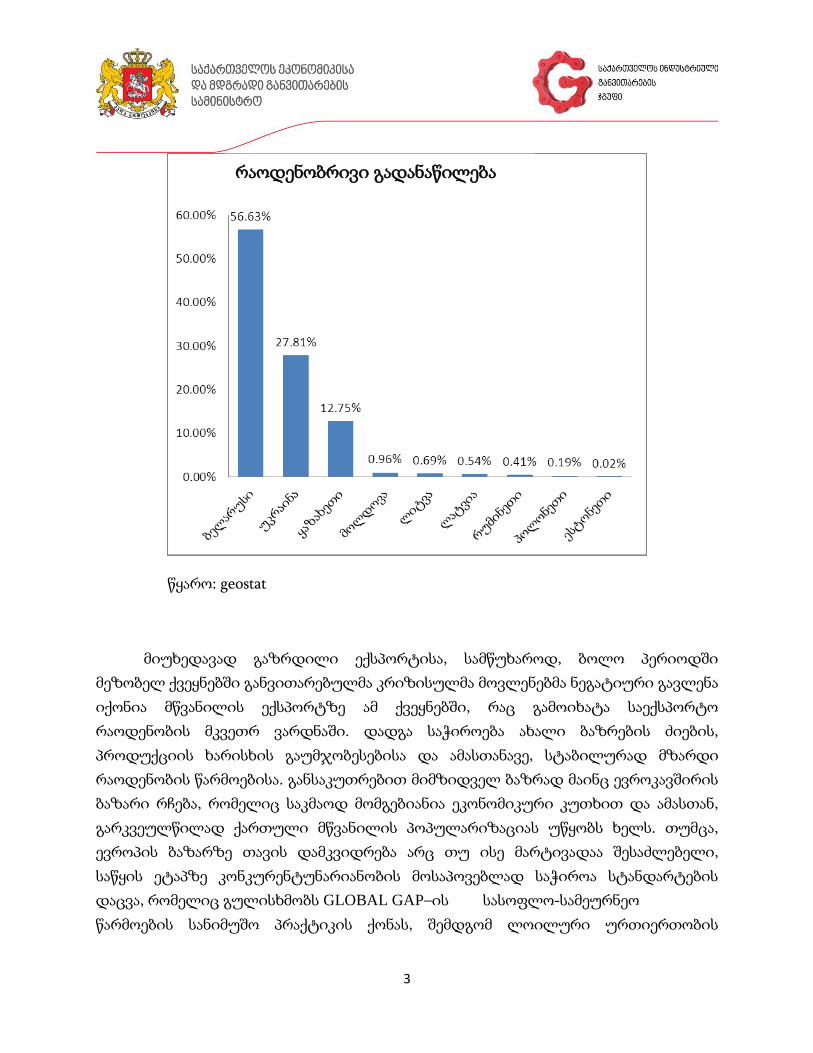

გრაფიკი #1.2 – 2014 წლის მომაცემებით ექსპორტირებული მწვანილის

რაოდენობრივი წილი ქვეყნების მიხედვით

3

წყარო: geostat

მიუხედავად გაზრდილი ექსპორტისა, სამწუხაროდ, ბოლო პერიოდში

მეზობელ ქვეყნებში განვითარებულმა კრიზისულმა მოვლენებმა ნეგატიური გავლენა

იქონია მწვანილის ექსპორტზე ამ ქვეყნებში, რაც გამოიხატა საექსპორტო

რაოდენობის მკვეთრ ვარდნაში. დადგა საჭიროება ახალი ბაზრების ძიების,

პროდუქციის ხარისხის გაუმჯობესებისა და ამასთანავე, სტაბილურად მზარდი

რაოდენობის წარმოებისა. განსაკუთრებით მიმზიდველ ბაზრად მაინც ევროკავშირის

ბაზარი რჩება, რომელიც საკმაოდ მომგებიანია ეკონომიკური კუთხით და ამასთან,

გარკვეულწილად ქართული მწვანილის პოპულარიზაციას უწყობს ხელს. თუმცა,

ევროპის ბაზარზე თავის დამკვიდრება არც თუ ისე მარტივადაა შესაძლებელი,

საწყის ეტაპზე კონკურენტუნარიანობის მოსაპოვებლად საჭიროა სტანდარტების

დაცვა, რომელიც გულისხმობს GLOBAL GAP–ის სასოფლო-სამეურნეო

წარმოების სანიმუშო პრაქტიკის ქონას, შემდგომ ლოილური ურთიერთობის

რაოდენობრივი გადანაწილება

4

ჩამოყალიბებას ევროპელ პარტნიორებთან, შუამავლებთან, რომლებიც

მნიშვნელოვანი მოთამაშეები არიან მწვანილის ბროკერულ ბაზარზე.

პროექტის მიზანია, დაასაბუთოს იმერეთის რეგიონში საექსპორტო კომპანიის

შექმნის საჭიროება და შესაძლებლობა. კომპანია ევროპის ბაზარზე გაიტანს

ადგილობრივ მწვანილს.

დარგის განვითარების ისტორია საქართველოში

მემწვანილეობის დარგს საქართველოში საკმაოდ მრავალხნიანი ისტორია აქვს,

მწვანილი თითქმის საქართველოს მთელ ტერიტორიაზე მოიყვანება, მაგრამ

განსაკუთრებით აქტიურად სასათბურე მეურნეობით იმერეთის რეგიონის

მოსახლეობაა დაკავებული.

საქართველოს პირობებში 25-მდე სახეობის მწვანილი მოჰყავთ ინტენსიურად,

ჯამში კი 70 სახეობის ბოსტნეულია ქართული მებოსტნეობისათვის ცნობილი.

ქართულ სამომხმარებლო ბაზარზე უცხოელი ტურისტებისა და სამზარეულოს

საზღვრების გახსნის შემდეგ მოთხოვნადია ძირთეთრას, რევანდის, ბარამბოსა და

სხვა ბოსტნეულის ასორტიმენტი, თუმცა მათი ნაწილი ან არ მოჰყავთ, ან კიდევ

უმნიშვნელო რაოდენობით. ქვეყანის ფარგლებში წარმოების და ასევე ექსპორტის

ყველაზე დიდი წილი მოდის ქინძზე, ოხრახუშსა და კამაზე.

იმერეთის რეგიონის მოსახლეობის დაახლოებით 60% პირდაპირ ან ირიბადაა

ჩართული სასოფლო-სამეურნეო სექტორში. სოფლის მეურნეობა წარმოადგენს

მხარის ერთ-ერთი მნიშვნელოვან დარგს. ქვემოთ მოცემული გრაფიკი აჩვენებს

იმერეთის რეგიონში დასაქმებული მოსახლეობის განაწილებას დარგებისა და

სფეროების მიხედვით.

5

გრაფიკი #1.3 – დასაქმებულთა პროცენტული გაანწილება დარგების

მიხედვით

წყარო: geostat

ერთ-ერთ ძირითად მიმართულებას იმერეთის რეგიონისთვის სწორედ

სასათბურე მეურნეობები წარმოადგენს. მემწვანილეობა განსაკუთრებით დიდი

პოპულარობით სარგებლოს წყალტუბოს მუნიციპალიტეტში, რაც განპირობებულია

მისი ბუნებრივ–კლიმატური პირობებით. მუნიციპალიტეტში ზღვის ნოტიო

სუბტროპიკული ჰავაა, ტერიტორიული ერთეულისათვის დამახასიათებელია მოკლე

ზამთარი და ცხელი ზაფხული. ჰაერის ტემპერატურის მხრივ წყალტუბოს

მუნიციპალიტეტი ერთ-ერთი თბილი კუთხეა საქართველოში. საშუალო წლიური

ტემპერატურა 15OC-ია. ყველაზე ცხელი თვის, აგვისტოს, საშუალო ტემპერატურა

6

+30OC - ია. ყველაზე ცივი თვეების, იანვარ- თებერვლისა კი - 5 OC. საშუალო წლიური

ტენიანობა 76 %-ია. ნალექების საშუალო წლიური რაოდენობაა 1420 მმ/წელიწადში.

წყალტუბოს მუნიციპალიტეტში სახნავ-სათესს 14 815 ჰა უკავია, რაც

სასოფლო- სამეურნეო სავარგულების დაახლოებით 51%-ია. ადმინისტრაციულ

ერთეულში მემცენარეობა ფართოდაა გავრცელებული. ბოსტნეულის მოსავლიანობა

20ტ/ჰა–ია, ბაღჩეულის კი 30–40ტ/ჰა, ეს კულტურები გავრცელებულია

მუნიციპალიტეტის ქვედა ზონებში. უკანასკნელ ათწლეულში ბოსტნეულისა და

ბაღჩეულის მოსავლიანობა 2–3 ჯერ გაიზარდა.

მემწვანილეობა ადგილობრივი მოსახლეობისთვის შემოსავლის ერთ–ერთ

მნიშვნელოვან წყაროს წარმოადგენს. წყალტუბოს მუნიციპალიტეტში 12 ათასამდე

სასათბურე მეურნეობაა ორგანიზებული, არსებული მიწოდება სრულად ვერ

აკმაყოფილებს მზარდ მოთხოვნას. მარტო წყალტუბოს მუნიციპალიტეტის

სოფლებში (გეგუთი, პატრიკეთი, ტყაჩირი, ოფშკვითი, მუხიანი, ქვიტირი, მესხეთი,

ფარცხანაყანები) 5 500 მცირე და საშუალო ფერმერს 25 000 ტონამდე მწვანილი

მოჰყავს. აღნიშვნის ღირსია ის ფაქტი, რომ ამ სოფლებში მცირეა მოსახლეობის

ემიგრაცია. პირიქით, ეს სოფლები ტყიბულელ, ხარაგაულელ, ჭიათურელ და ხონელ

ასეულობით ადამიანს აძლევს სამუშაოს სასათბურე მეურნეობებში.

რატომ ეს პროექტი?

დღესდღეისობით ქართული ბოსტნეული კონკურენციას ვერ უწევს

საზღვარგარეთულს, მისი საერთაშორისო ბაზარზე გატანა საკმაოდ შეზღუდულია,

პრობლემა მდგომარეობს არა პროდუქციის გემოში, არამედ იმ სათანადო

სტანდარტებისა და ტექნოლოგიის დაუცველობაში, რომლებიც მოთხოვნადია

ევროპის ბაზარზე. ხშირია შემთხვევები, როდესაც ერთი და იგივე დათესილი

მწვანილი განსხვავებულ მოსავალს იძლევა.

დარგი ხასიათდება ტექნიკური ინფორმაციის სიმწირით, ამას მოწმობს

თუნდაც ის ფაქტი, რომ შედარებით სრულყოფილი ქართულენოვანი

სახელმძღვანელო მებოსტნეობისათვის ბოლოს 1965 წელსაა გამოცემული და მისი

გამოყენება ამ ეტაპისთვის ნაკლებ რეკონემდირებულია. ამ სექტორში დასაქმებული

7

ადამიანების ინფორმირება არ ხდება, რაც ქართველ ფერმერებს მკვეთრად აშორებს

თანამედროვე სტანდარტებს.

უნდა აღინიშნოს, რომ სასოფლო სამეურნეო პროდუქციის ექსპორტის

პოტენციალის გაზრდა, მათ შორის მწვანილის საექსპორტო ბაზრის

დივერსიფიცირება ევროპის ბაზრის მიმართულებით, შეზღუდულია ფერმერული

მეურნეობებისა და მიწის ნაკვეთების ფრაგმენტაციის გამო, რაც არ იძლევა საკმარისი

მოცულობისა და მაღალი ხარისხის პროდუქციის დამკვეთისათვის სტაბილურად

მიწოდების საშუალებას. ევროპული მარკეტები და მაღაზიათა მსხვილი ქსელები

ქართული მწვანილის ექსპორტიორებისგან პროდუქციის დიდი მოცულობების

სტაბილურ მიწოდებას ითხოვენ, მწვანილის მწარმოებლები კი ამ მოთხოვნას ვერ

აკმაყოფილებენ. ქართული მწვანილის ევროკავშირის ბაზარზე გატანას, სასოფლო-

სამეურნეო წარმოების სანიმუშო პრაქტიკის გლობალური სტანდარტის (GLOBAL

GAP) არარსებობასთან ერთად წარმოების სიმცირეც აფერხებს. ამ პრობლების

გადასაჭრელად საქართველოს ეკონომიკისა და მდგრადი განვითარების

სამინისტროსთან არსებული ინდუსტრიული განვითარების ჯგუფის ინიციატივით

საქართველოში მოწვეულ იქნა ჰოლანდიური კომპანია Bilancia, რომელმაც შეისწავლა

საქართველოში მწვანილის წარმოების დარგში არსებული მდგომარეობა. მოამზადა

პირველადი სამოქმედო გეგმა სასათბურე მეურნეობების განვითარებისა და ახალი

ბაზრების მოძიების მიზნით.

პროქტის ფარგლებში ხელი შეეწყობა ქართული პროდუქციის საექსპორტო

პოტენციალის გამოვლენას. ამ მიზნით მოხდება საქართველოსთვის პოტენციური

ბაზრების შესწავლა, მიზნობრივ საექსპორტო ბაზარზე არსებული მოთხოვნის

კვლევა, ბაზარზე შეღწევის სპეციფიკის ანალიზი, კონკურენტების დახასიათება,

ტრანსპორტირების ხარჯების დადგენა, საბაჟო პროცედურების მიმოხილვა და სხვა.

მიმდინარე წლის 15 აპრილს მეწარმეებსა და ინდუსტრიული განვითარების

ჯგუფს შორის ხელი მოეწერა ურთიერთგაგების მემორანდუმს, რომლის მიხედვით

მხარეებმა გამოთქვეს მზადყოფნა მჭიდრო თანამშრომლობისთვის. მეწარმეები

აიღებენ კოოპერატივების დაფუძნების ვალდებულებას სიმძლავრეების

გასაზრდელად. ამავე დროს კოოპერატივი უზრუნველყოფს GLOBAL GAP

სერტიფიკატის მოპოვებას.

8

GLOBAL GAP სასოფლო-სამეურნეო წარმოების სანიმუშო პრაქტიკის

სტანდარტია. სტანდარტი მოიცავს სასოფლო-სამეურნეო წარმოების სრულ ციკლს

(ადგილის შერჩევა და ნიადაგის დამუშავება, პროდუქტის დამზადება, დაფასოება და

შეფუთვა). GLOBAL GAP-ის სტანდარტი ევროპელი მომხმარებლისთვის ნიშნავს იმას,

რომ კვების პროდუქტების წარმოება შესაბამისი წესების მკაცრი დაცვით ხდება,

საზიანო ეკოლოგიური გავლენა და ქიმიკატების გამოყენება კი მინიმუმამდეა

დაყვანილი. GLOBAL GAP-ი 234 მოთხოვნას მოიცავს.

არც თუ ისე დიდი ხნის წინ, საქართველოში კოოპერატივების მნიშვნელობა ან

უგულებელყოფილი იყო ან არასწორად იყო გაგებული. კოოპერატივს ხშირად ძველ,

საბჭოთა კოლმეურნეობასთან აიგივებდნენ. დღეს მდგომარეობა სრულიად

შეცვლილია და სასოფლო–სამეურნეო კოოპერატივი ბევრად უკეთაა აღქმული. ეს

სოფლის მეურნეობის სამინისტროსა და მის დასახმარებლად მომუშავე

ევროკავშირისა და FAO–ს (სურსათისა და სოფლის მეურნეობის ორგანიზაცია)

ექსპერტების ძალისხმევის შედეგია. ბიზნესზე ორიენტირებული სასოფლო–

სამეურნეო კოოპერატივების ხელშესაწყობად საქართველოში მოქმედებს შესაბამისი

კანონი და კოოპერატივების განვითარების ეფექტური სააგენტო. დღეს არსებული

რეალობა ბევრად დინამიურია, რადგან ასობით ფერმერთა ჯგუფმა უკვე მიიღო

კოოპერატივის სტატუსი. მისი მიზანი პროდუქციის მოცულობის გაზრდაში

ფერმერთა დახმარებაა, სასოფლო სამეურნეო მასალის – თესლი, სასუქი და ა. შ.

ერთად მოპოვებისა და ბაზარზე ერთობლივად გასვლის გზით. დღევანდელ

მსოფლიოში ვაჭრობა უმეტესწილად დიდ მოცულობებს, სურსათის უვნებლობისა და

ხარისხის რთული სტანდარტების დაცვას მოითხოვს. თუ მცირემასშტაბიანი

ფერმერული მეურნებები თანამშრომლობასა და პროდუქციის ერთობლივად

გაყიდვას ვერ შეძლებენ, ევროპის ბაზარზე შესვლა გაუჭირდებათ.

კოოპერატივების აქტიური მუშაობა სახელმწიფოს ეფექტიანი, სისტემური და

შედეგზე ორიენტირებული მხარდაჭერის შემთხვევაში ფუნდამენტს ჩაუყრის

საქართველოს სოფლისა და სოფლის მეურნეობის განვითარებაში ისეთი ძირითადი

მიდგომების რეალიზაციას, როგორიცაა: სასოფლო-სამეურნეო პროდუქციის

ხარისხის ამაღლება და რაოდენობის ზრდა; რეალიზაციის (როგორც ადგილობრივ,

ასევე საერთაშორისო ბაზრებზე) მაჩვენებლების ზრდა. კოოპერაციის განვითარების

ხელშემწყობი ღონისძიებები მოიცავს კოოპერატივების ფარგლებში აგრარული

წარმოების მთლიანი სისტემის განვითარებას (ერთიანი საწარმოო ციკლი):

9

პირველადი სასოფლო-სამეურნეო პროდუქციის წარმოება, გადამუშავება, შეფუთვა,

შენახვა, რეალიზაცია, ასევე დაფინანსება და წევრთათვის მომსახურების გაწევა.

პროდუქციის ღირებულება ყოველ სამეურნეო საფეხურზე იზრდება და

კოოპერატივის წევრები მიიღებენ საბოლოო პროდუქციის რეალიზაციიდან

მნიშვნელოვნად გაზრდილ შემოსავლებს. სასოფლო-სამეურნეო კოოპერაციის

ფარგლებში ერთიანი საწარმოო ციკლის ამოქმედება წარმოადგენს საწარმოო

რისკების შემცირების ერთ-ერთ საუკეთესო მექანიზმს, რომელიც იძლევა კარგ

საშუალებას, ტიპიური საბანკო-კომერციული კრედიტის სოფლის მეურნეობისთვის

არსებული ფორმა შეიცვალოს ფინანსური მხარდაჭერის სხვადასხვა სქემით ან მათი

კომბინირებული მოდელების გამოყენებით.

კოოპერატივის დაფუძნებაზე მუშაობა უკვე დაწყებულია. პროცესში

ჩართულნი არიან იმერეთის რეგიონის უმსხვილესი მწარმოებლები: „ჰერბია―,

„გეგუთი―, „იმერეთი გრინერი― და სხვა. კოოპერატივს სამი ძირითადი ფუნქცია აქვს

დაკისრებული:

1. ბრენდის ჩამოყალიბება - ძალიან დიდი მნიშვნელობა აქვს ქართული

პროდუქციის ცნობადობის ამაღლებას ევროპულ კომპანიებს შორის, რაც ხელს

შეუწყობს მათთან გრძელვადიანი ურთიერთობების ჩამოყალიბებას.

ქართული პროდუქცია უნდა ასოცირდებოდეს ხარისხთან და

სტაბილურობასთან. ამისათვის აუცილებელია კოოპერატივის, როგორც

ბრენდის ჩამოყალიბება. ამ საკითხზე მუშაობა უკვე მიმდინარეობს.

კოოპერატივი საქმიანობას განახორციელებს Imereti Herbs-ის სახელის ქვეშ.

ქვემოთ შეგიძლიათ იხილოთ ლოგოც:

10

2. ტრენინგების უზრუნველყოფა და სერტიფიცირება - როგორც უკვე აღინიშნა,

იმერეთის რეგიონში მოწვეულნი იყვნენ ჰოლანდიელი ექსპერტები,

რომელთაც შეისწავლეს დარგის არსებული მდგომარეობა და პერსპექტივები.

სავარაუდოა, რომ მათთან თანამშრომლობა მომავალშიც გაგრძელდება.

Bilancia-ს წარმომადგენლები კონსულტაციებს გაუწევენ კოოპერატივის

წარმომადგენლებს Global Gap სტანდარტის დანერგვასთან დაკავშირებით.

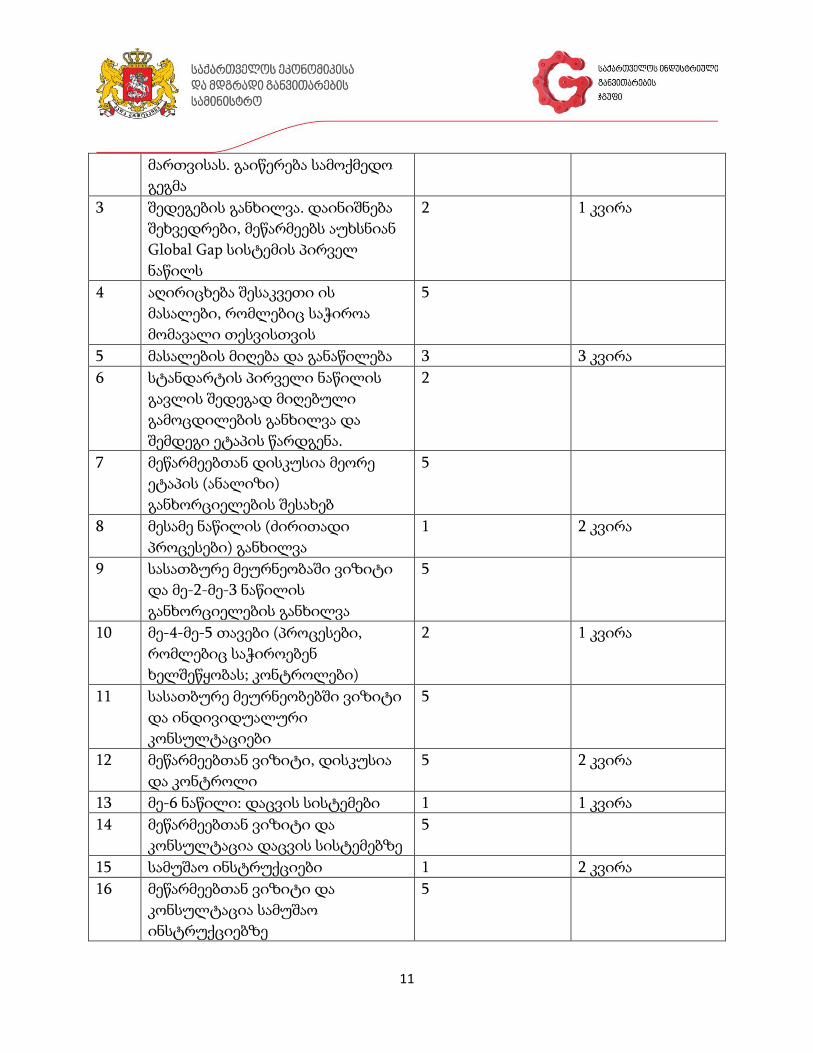

ცხრილში მოცემულია მათ მიერ შემუშავებული სავარაუდო გრაფიკი იმ

ტრენინგებისა, რომლებიც უნდა გაიარონ მეწარმეებმა და თითოეული ეტაპის

განსახორციელებლად საჭირო დრო:

ცხრილი # 1

აღწერა სავარაუდო დრო

(დღე)

დრო წინა

სესიიდან

1 პირველი ტრენინგი Global Gap-ის,

მეწარმეთა მოლოდინებისა და

ვალდებულებების შესახებ

2

2 ვიზიტი თითოეულ სასათბურე

მეურნეობაში. მოხდება იმ

პრობლემების განხილვა, რაც

შეიძება წამოიჭრას მეურნეობის

5

11

მართვისას. გაიწერება სამოქმედო

გეგმა

3 შედეგების განხილვა. დაინიშნება

შეხვედრები, მეწარმეებს აუხსნიან

Global Gap სისტემის პირველ

ნაწილს

2 1 კვირა

4 აღირიცხება შესაკვეთი ის

მასალები, რომლებიც საჭიროა

მომავალი თესვისთვის

5

5 მასალების მიღება და განაწილება 3 3 კვირა

6 სტანდარტის პირველი ნაწილის

გავლის შედეგად მიღებული

გამოცდილების განხილვა და

შემდეგი ეტაპის წარდგენა.

2

7 მეწარმეებთან დისკუსია მეორე

ეტაპის (ანალიზი)

განხორციელების შესახებ

5

8 მესამე ნაწილის (ძირითადი

პროცესები) განხილვა

1 2 კვირა

9 სასათბურე მეურნეობაში ვიზიტი

და მე-2-მე-3 ნაწილის

განხორციელების განხილვა

5

10 მე-4-მე-5 თავები (პროცესები,

რომლებიც საჭიროებენ

ხელშეწყობას; კონტროლები)

2 1 კვირა

11 სასათბურე მეურნეობებში ვიზიტი

და ინდივიდუალური

კონსულტაციები

5

12 მეწარმეებთან ვიზიტი, დისკუსია

და კონტროლი

5 2 კვირა

13 მე-6 ნაწილი: დაცვის სისტემები 1 1 კვირა

14 მეწარმეებთან ვიზიტი და

კონსულტაცია დაცვის სისტემებზე

5

15 სამუშაო ინსტრუქციები 1 2 კვირა

16 მეწარმეებთან ვიზიტი და

კონსულტაცია სამუშაო

ინსტრუქციებზე

5

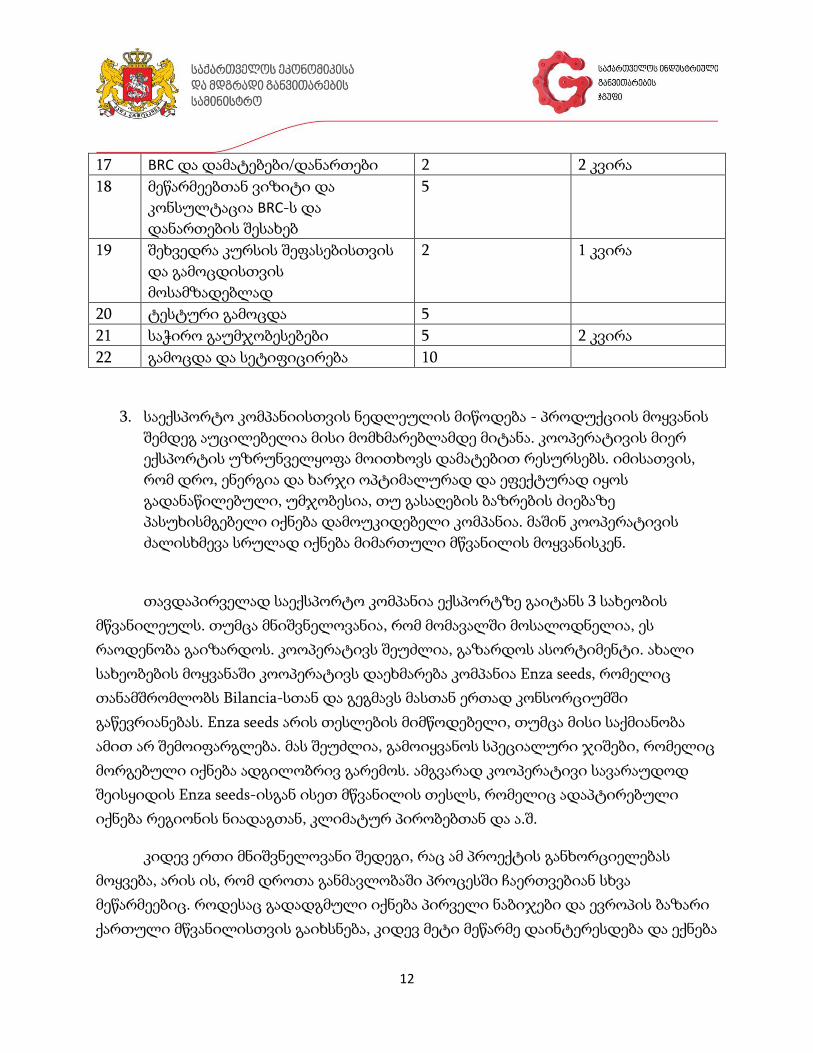

12

17 BRC და დამატებები/დანართები 2 2 კვირა

18 მეწარმეებთან ვიზიტი და

კონსულტაცია BRC-ს და

დანართების შესახებ

5

19 შეხვედრა კურსის შეფასებისთვის

და გამოცდისთვის

მოსამზადებლად

2 1 კვირა

20 ტესტური გამოცდა 5

21 საჭირო გაუმჯობესებები 5 2 კვირა

22 გამოცდა და სეტიფიცირება 10

3. საექსპორტო კომპანიისთვის ნედლეულის მიწოდება - პროდუქციის მოყვანის

შემდეგ აუცილებელია მისი მომხმარებლამდე მიტანა. კოოპერატივის მიერ

ექსპორტის უზრუნველყოფა მოითხოვს დამატებით რესურსებს. იმისათვის,

რომ დრო, ენერგია და ხარჯი ოპტიმალურად და ეფექტურად იყოს

გადანაწილებული, უმჯობესია, თუ გასაღების ბაზრების ძიებაზე

პასუხისმგებელი იქნება დამოუკიდებელი კომპანია. მაშინ კოოპერატივის

ძალისხმევა სრულად იქნება მიმართული მწვანილის მოყვანისკენ.

თავდაპირველად საექსპორტო კომპანია ექსპორტზე გაიტანს 3 სახეობის

მწვანილეულს. თუმცა მნიშვნელოვანია, რომ მომავალში მოსალოდნელია, ეს

რაოდენობა გაიზარდოს. კოოპერატივს შეუძლია, გაზარდოს ასორტიმენტი. ახალი

სახეობების მოყვანაში კოოპერატივს დაეხმარება კომპანია Enza seeds, რომელიც

თანამშრომლობს Bilancia-სთან და გეგმავს მასთან ერთად კონსორციუმში

გაწევრიანებას. Enza seeds არის თესლების მიმწოდებელი, თუმცა მისი საქმიანობა

ამით არ შემოიფარგლება. მას შეუძლია, გამოიყვანოს სპეციალური ჯიშები, რომელიც

მორგებული იქნება ადგილობრივ გარემოს. ამგვარად კოოპერატივი სავარაუდოდ

შეისყიდის Enza seeds-ისგან ისეთ მწვანილის თესლს, რომელიც ადაპტირებული

იქნება რეგიონის ნიადაგთან, კლიმატურ პირობებთან და ა.შ.

კიდევ ერთი მნიშვნელოვანი შედეგი, რაც ამ პროექტის განხორციელებას

მოყვება, არის ის, რომ დროთა განმავლობაში პროცესში ჩაერთვებიან სხვა

მეწარმეებიც. როდესაც გადადგმული იქნება პირველი ნაბიჯები და ევროპის ბაზარი

ქართული მწვანილისთვის გაიხსნება, კიდევ მეტი მეწარმე დაინტერესდება და ექნება

13

სტიმული, თავადაც დანერგოს შესაბამისი სტანდარტი და ექსპორტზე გაიტანოს

პროდუქცია. ამრიგად, ქართული მწვანილის წილი ევროპის ბაზარზე გაიზრდება.

ევროპელ ტრეიდერებთან კავშირის დამყარებას წარმოების წყვეტილი ციკლი

ართულებს. საუკეთესო პროდუქტიც კი სწრაფად კარგავს საბაზრო წილს, თუ ის არ

არის საიმედოდ მიწოდებული. ერთ მწარმოებელს არ შეეძლო პროდუქტის ნაკადის

შენარჩუნება, კოოპერატივის შემთხვევაში ერთად მომუშავე ფერმერთა ჯგუფს

შეუძლია გაახანრგძლივოს პროდუქციის მიწოდების პერიოდი და მინიმუმამდე

დაიყვანოს სეზონურობით გამოწვეული წყვეტის რაოდენობა.

მარკეტიგულ სტრატეგიაში გათვალისწინებული უნდა იყოს სწორედ

მიწოდების საიმედოობა. ამასთანავე, კოოპერატივის არსებობა, ცალსახად აადვილებს

მომწოდებელთან ურთიერთობის დამყარებას, ვიდრე ეს შესაძლო იქნებოდა ერთი

ფერმერის შემთხვევაში, ვინაირად მყიდველის აღქმაში კოოპერატივი უფრო დიდი

მოცულობისაა, აქვს სახელმწიფო მხარდაჭერა და შესაბამისად, პროდუქციის

მოთხოვნილი რაოდენობის ვერ მიწოდების რისკის მეტნაკლებად შემცირებულია.

კოოპერატივის წევრთა რაოდენობის ზრდასთან ერთად, მოლაპარაკებები

ხელსაყრელ პირობებთან დაკავშირებით უფრო გამარტივდება.

ბიზნესზე ორიენტირებული კოოპერატივები გადამწყვეტ როლს ასრულებენ

ევროპის სოფლის მეურნეობის სტუქტურაში. ევროპის უმეტეს ქვეყნებში პირველად

წარმოებაში ჩართული მოსახლეობის დიდი ნაწილი მცირე ფერმერია. მათი

უმრავლესობა (ასევე, დიდი და საშუალო ფერმერული მეურნეობებიც)

კოოპერატივებშია გაწევრიანებული. საერთო ჯამში, ევროკავშირის მასშტაბით

სასოფლო–სამეურნეო კოოპერატივის წევრთა რაოდენობა 9 მილიონს აღწევს, რაც

იმას ნიშნავს, რომ ყოველი სამი ფერმერიდან სულ მცირე ორი ერთ რომელიმე

კოოპერატივში მაინც არის გაწევრიანებული.

ევროპაში სასოფლო-სამეურნეო კოოპერატივების როლი ძალზე დიდია:

სასოფლო– სამეურნეო პროდუქტების წარმოების, გადამუშვებისა და მარკეტინგის

60%-ზე მეტი სწორედ მათზე მოდის. ევროპული სასოფლო–სამეურნეო

კოოპერატივების ჯამური ბრუნვა დაახლოებით 260 მილიარდ ევროს შეადგენს.

გარდა ფერმერთა შორის ეკონომიკური თანამშრომლობის მხარდაჭერისა,

აუცილებელია გაუმჯობესდეს ფერმერთა განათლება, მათთვის საკონსულტაციო

14

მომსახურების მიწოდება, მიწის რეგისტრაციის სისტემის გაუჯობესება, სარწყავი

ქსელების განვითარება, დაფინანსების ხელმისაწვდომობის უზრუნველყოფა და სხვა

მნიშვნელოვანი მიმართულებები.

საქართველოს პარლამენტისა და მთავრობის ერთობლივი მუშაობის შედეგად,

2013 წლის 12 ივლისს, საკანონმდებლო ორგანომ “სასოფლო-სამეურნეო

კოოპერატივის შესახებ კანონი“მიიღო, რომელიც ევროპის საუკეთესო პრაქტიკას

ეყრდნობა. შესაბამისი ცვლილებები განხორციელდა „გრანტების შესახებ“კანონსა და

„საგადსახადო კოდექსშიც“. კანონმდებლობა ითვალისწინებს მოქნილ საგადასახადო

რეჟიმს და სხვა ფინანსურ ინიციატივებს მცირე ფერმერებისთვის.

კოოპერატივებს შეუძლიათ ითამაშონ უმნიშვნელოვანესი როლი აგრარული

სექტორის მოდერნიზაციასა და პროდუქციის მაღალი სტანდარტების დანერგვაში.

კანონის მიხედვით, შეიქმნა საჯარო სამართლის იურიდიული პირი „სასოფლო-

სამეურნეო კოოპერატივების განვითარების სააგენტო“, რომელიც სასოფლო-

სამეურნეო კოოპერატივებისთვის სტატუსის მინიჭებას, შეწყვეტასა, მონიტორინგსა

და სახელმწიფო პროგრამების განხორციელებას უზრუნველყოფს. მცირე მეურნეობის

მქონე ფერმერების კოოპერატივებში გაერთიანების მხარდაჭერა, ევროკავშირის მიერ

დაფინანსებული ENPARD-ის პროგრამის ერთ- ერთი ძირითადი მიზანია.

გათვალისწინებულია ახალი ფერმერული ჯგუფების ხელშესაწყობად, გრანტების

გამოყოფა და ტექნიკური დახმარება. ENPARD-ის მცირე ფერმერთა კოოპერაციის

კომპონენტის ფარგლებში, ევროკავშირის მიერ შეირჩა ოთხი კონსორციუმი-CARE,

Mercy Corps, Oxfam, PIN ,რომლებიც პროგრამის განხორციელებაში მონაწილეობენ.

კოოპერატივის უპირატესობები

o სასოფლო-სამეურნეო კოოპერატივის წევრებს შემოსავალი მეტი აქვთ, ხარჯი

კი ნაკლები, რადგან დანახარჯები და რისკები რამდენიმე სუბიექტზე

ნაწილდება

o ერთობლივი ეკონომიკური საქმიანობით სტაბილური ბაზარი უფრო

ხელმისაწვდომია

o ერთიანი საბითუმო შესყიდვები: დაბალი ფასი საჭირო აგრო თუ სხვა

მასალების შესყიდვისას.

15

o ინდივიდუალურად (ცალ-ცალკე) - გლეხების საქმიანობა წარიმართება

მხოლოდ დაბალტექნოლოგიურ დონეზე. ძალთა გაერთიანებით კი

შესაძლებელია ახალი ტექნოლოგიების დანერგვა.

o სასოფლო-სამეურნეო კოოპერატივი, როგორც გაერთიანება,

კრედიტუნარიანად ითვლება და საკრედიტო რესურსი მისთვის უფრო

ხელმისაწვდომია, ვიდრე განცალკევებული სუბიექტისთვის, გლეხისთვის.

კოოპერატივის არსებობა შეამცირებს ახალი ტექნოლოგიების და GLOBAL

GAP-ის სტანდარტის დანერგვის ხარჯებს თითოეული მეწარმისთვის ( ამ

სტანდარტის დანერგვა 50 000 ევრო ღირს) და გაზრდის წარმოების მოცულობას.

პროექტის ფარგლებში აქცენტი გაკეთდება ორგანული სასუქის გამოყენებაზე, რაც

შემდგომ შესაძლოა აქტიურად იქნას გამოყენებებული ქართული მწვანილის

პოპულარიზაციისთვის.

ინდუსტრიული განვითარების ჯგუფი დაეხმარება კოოპერატივს

დაფინანსებისა და სპეციალისტების მოზიდვაში, ასევე ჰოლანდიურ სავაჭრო

სახლებთან კონტაქტის დამყარებაში, რათა მოხდეს ქართული მწვანილის დიდი

რაოდენობის სტაბილური და შეუფერხებელი ექსპორტი მთელი წლის განმავლობაში

ევროპის ბაზრის მიმართულებით. ივნისის თვეში შედგა ვიზიტი ჰოლანდიაში,

რომელიც ემსახურებოდა ადგილობრივ ტრეიდერებთან საქმნიანი სავაჭრო

ურთიერთობის დამყარებას, აღნიშნულმა შეხვედრამ უშედეგოდ არ ჩაირა, ინტერესი

ქართული მწვანილის მიმართ გამოთქვა ევროპის რამოდენიმე სავაჭრო სახლმა.

კოოპერატივში ერთიანდება მწვანილის მწარმოებელი 13 მსხვილი მეწარმე.

აღსანიშნავია კოოპერატივში კომპანია „ჰერბიას― გაერთიანება, რომელიც მწვანილის

ერთ–ერთი მნიშვნელოვანი ექსპორტიორი კომპანიაა და გააჩნია GLOBAL GAP

სერტიფიკატი. მისი გამოცდილება საკმაოდ მნიშვნელოვანი და წინგადადგმული

ნაბიჯია მთლიანად კოოპერატივისთვის.

ვინაიდან საბოლოო მიზანი წარმოებული პროდუქციის ექსპორტზე გატანაა,

ამისთვის განსაკუთრებული მნიშვნელობა ენიჭება გასაღების ბაზრების ძიებას.

პროექტის ფარგლებში შეიქმნება საექსპორტო კომპანია, რომელიც ჩაიბარებს

კოოპერატივის მიერ მოყვანილ მწვანილს, დააფასოვებს და გაიტანს ევროპის

ბაზარზე. მის კომპეტენციაში შევა ბაზრების მოძიება და შემდგომ პროდუქციის

16

ტრანსპორტირების ორგანიზება. აღნიშნული კომპანიის არსებობა მნიშვნელოვანია

კოოპერატივის ფუნქციონირებისთვის, რადგან კოოპერატივს გასაღების ბაზრების

მოძიებისა და შემდგომ პროდუქციის ტრანსპორტირების ფუნქციებისგან

ათავისუფლებს, რაც გარკვეულწილად გამოთავისუფლებული რესურსის, დროისა

და ენერგიის გამოყენების საშუალებას იძლევა მწვანილის მოყვანის პროცესში.

დარგის არსებული მდგომარეობა

აგრობიზნესის მთლიანი გამოშვების წილი ქვეყნის ეკონომიკაში წლების

განმავლობაში მეტ–ნაკლებად სტაბილური მაჩვენებლით ხასიათდება.

გრაფიკი #1.4 – აგრობიზნესის გამოშვების წილი ქვეყნის ეკონომიკაში

წყარო: geostat

აგრობიზნების მთლიანი გამოშვების წილი ქვეყნის

ეკონომიკის მთლიან გამოშვებაში, პროცენტი

17

ხოლო რაც შეეხება ექსპორტს, 2011 წელს ბოსტნეულის ჯგუფის ექსპორტის

ერთ–ერთი ყველაზე მაღალი მაჩვენებელი დაფიქსირდა, რაც ძირითადად

გამოწვეული იყო მწვანილის ექსპორტის მოცულობის ზრდით. 2011 წელს 4.1 მლნ.

აშშ დოლარის მწვანილის ექსპორტი განხორციელდა, რაც 2010 წლის მაჩვენებელს

80%–ით აღემატებოდა.

დღესდღეისობით ქართულ ბაზარზე წარმოდგენილია რამდენიმე მსხვილი

კომპანია, რომელიც მწვანილის ბიზნესში აქტიური მოთამაშეა. ასევე, მწვანილის

ბიზნესში დიდი წილი სახლის პირობებში მწარმოებელ გლეხებს უკავია, მათი

ბიზნესის მომგებიანობამ თანდათან იკლო რუსეთთან დაძაბული პოლიტიკური

ვითარების გამო. ბოლო წლების მონაცემებით, ქართული მწვანილის უდიდესი

საექსპორტო ქვეყნებია ბელორუსია და უკრაინა, ხოლო შედარებით მცირე

რაოდენობით მიეწოდება ყაზახეთს, ლატვიას, ბულგარეთს, მოლდავეთს, ესტონეთს,

რუმინეთსა და ლიტვას. მართალია, რამდენიმე თვის წინ ქართული მწვანილისთვის

ოფიციალურად რუსეთის ბაზარიც გაიხსნა, თუმცა, მწარმოებლები იქ პროდუქციის

შეტანას მაინც ვერ ახერხებენ. მთავარი პრობლემა 2008 წლის შემდეგ ბაზარზე

დაკარგული პოზიციების აღუდგენლობაა. ამ ხნის განმავლობაში ქართული

მწვანილის წილი რუსეთის ბაზარზე აზერბაიჯანულმა, უზბეკურმა და ირანულმა

მწვანილმა ჩაანაცვლა, მიუხედავად იმისა, რომ ხარისხით მათ მიერ შეთავაზებული

პროდუქცია ქართულზე გაცილებით ნაკლებია. ცნობილი მოვლენების გამო,

ქართული მწვანილის ექსპორტი შემცირდა უკრაინაშიც, ხოლო ის, რაც გასაყიდად

შედის, გრივნის დევალვაციის გამო, მნიშვნელოვნად გაუფასურდა. გამოსავალი ამ

ეტაპზე ევროკავშირის ბაზარზე თავის დამკვირდებაშია.

სახელმწიფო პოლიტიკა

იმერეთის რეგიონში, მიუხედავად მისი ხელსაყრელი კლიმატური

პირობებისა, სათანადოდ არაა განვითარებული სოფლის მეურნეობის დარგი და ვერ

18

იწარმოება საკმარისი რაოდენობის პროდუქტი, რომ შემდეგ ექსპორტზე გავიდეს.

მთავარ დაბრკოლებად შეიძლება დასახელდეს შემდეგი ფაქტორები:

მწირი ტექნოლოგიური ცოდნა

ტექნიკის ნაკლებობა

გასაღების ბაზარების არასათანადო შესწავლა

ეკონომიკის სტრუქტურული დივერსიფიკაციის ხელშეწყობის მიზნით

შექმნილი საქართველოს ინდუსტრიული განვითარების ჯგუფი მუშაობს

განვითარების პოტენციალის მქონე დარგების აღმოჩენაზე, ანალიზსა და ამ

პროექტების განხორციელებაში კერძო სექტორის ჩართვაზე. მიუხედავად

სახელმწიფოს მხრიდან აქტიური მხარდაჭერისა და ჩართულობისა, აღსანიშნავია ის

ფაქტი, რომ პროექტები არ იქნება სახელმწიფო რესურსებით განხორციელებული.

წამყვანი ძალა იქნება კერძო სექტორი. თუმცა, პარტნიორობის მოდელები იქნება

გათვალისწინებული როგორც საპარტნიორო ფონდის მეშვეობით, ასევე პროგრამა

"აწარმოე საქართველოში"–ს ფარგლებში. საპარტნიორო ფონდის თანამონაწილეობა

შესაძლოა იყოს პროექტის კაპიტალის მაქსიმუმ 50%. დაფინანსება ფონდის მხრიდან

ხდება კაპიტალში მონაწილეობით და ზოგიერთ შემთხვევაში სუბორდინირებული

(კონვერტირებადი და არაკონვერტირებადი) სესხების მეშვეობით.

აღნიშნული პროექტის ფარგლებში, პოტენციურ დონორებად და დაფინასების

წყაროებად მოისაზრებიან:

− Global Gap USAID – REAP

− ჰოლანდიის მთავრობა, რომელიც უზრუნველყოფს ტრენიგებსა და

საკონსულტაციო მომსახურებების მხარდაჭერას

− ENPARD (ვროპის სამეზობლო პროგრამა სოფლისა და სოფლის

მეურნეობის განვითარებისთვის), რომელიც აქტიურ მხარდაჭერას

გამოთქვამს კოოპერატივის განსავითარებლად.

გარდა ამისა, აღსანიშნავია სახელმწიფო მხარდაჭერა კოოპერატივის

არსებობის პერიოდში. სასოფლო-სამეურნეო კოოპერატივს აქვს უფლება მიიღოს

გრანტი და სახელმწიფოს მიერ განსაზღვრული ხელშემწყობი პროგრამებით

ისარგებლოს. „გრანტების შესახებ” კანონში განხორციელებული ცვლილებების

შედეგად, სასოფლო-სამეურნეო კოოპერატივი განისაზღვრა გრანტის მიმღებად,

მიუხედავად მისი მეწარმე სუბიექტობისა.

19

განსაზღვრულია სასოფლო–სამეურნეო კოოპერატივებში

დასაქმებულების უფასო სწავლება-გადამზადება და კვალიფიკაციის

ასამაღლებელი პროგრამები;

მოგების გადასახადით არ იბეგრება სასოფლო-სამეურნეო საქმიანობით

მიღებული შემოსავალი (პირველადი წარმოება) და გრანტი;

ქონების გადასახადით არ იბეგრება კოოპერატივის ქონება, რომელიც

გამოიყენება სასოფლო-სამეურნეო საქმიანობისთვის;

საშემოსავლო გადასახადით არ იბეგრება კოოპერატივის საქმიანობის

ფარგლებში, კოოპერატივის წევრების მიერ მიღებული დივიდენდი;

სასოფლო-სამეურნეო კოოპერატივთან დაკავშირებით, არ არის დაწესებული

მოგების გადასახადის ზღვარი წლიური ბრუნვის მიხედვით, რომელიც მაგალითად

შპს-ს შემთხვევაში, 200 000 ლარს შეადგენს; სასოფლო-სამეურნეო კოოპერატივები

ასევე სარგებლობენ სხვა საგადასახადო შეღავათებით, რომლებიც სოფლის

მეურნეობასთან მიმართებაში მოქმედებს.

პროდუქტი

პროდუქტის აღწერა

საწყის ეტაპზე საექსპორტო კომპანია გეგმავს შემდეგი პროდუქციის

რეალიზებას: ქინძი, ოხრახუში და კამა, რამლებიც ითვლება სტანდარტულად

მოთხოვნად პროდუქტებად ევროპულ ბაზარზე. საექსპორტო კომპანიის მიერ

მოხდება პროდუქციის დაფასოვება 1 კილოგრამიან მუყაოს ყუთებში. ვინაიდან ეს

ბიზნესი წარმოადგებს B2B ბიზნეს და ტრეიდერების მიერ ხდება პროდუქციისთვის

20

საბოლოო სახის მიცემა, ბრენდინგისთვის საჭირო კომპონენტების გამოყენება მცირე

მასშტაბით მოხდება, როგორიცაა ერთკილოიან ყუთებზე ლოგოს დატანება.

განვიხილოთ თითიოული პროდუქტი.

ქინძი

ქინძს ევროპაში იყენებენ ლიქიორების, ძეხვეულის წარმოებაში,

პარფიუმერიაში, ინგლისსა და გერმანიაში — ლუდის წარმოებაში, ევროპულ

კულინარიაში მას იყენებენ სალათების დასამზადებლად, ხილის კონსერვირებისას

და ა.შ

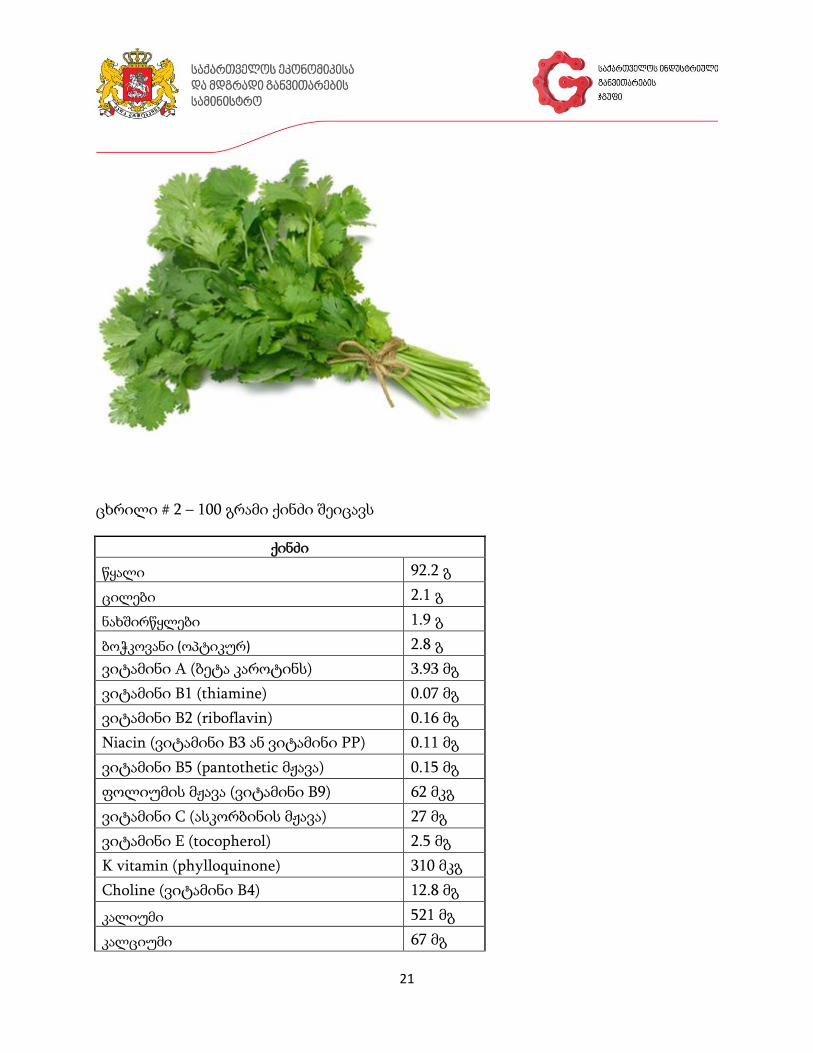

სურათი #1

21

ცხრილი # 2 – 100 გრამი ქინძი შეიცავს

ქინძი

წყალი 92.2 გ

ცილები 2.1 გ

ნახშირწყლები 1.9 გ

ბოჭკოვანი (ოპტიკურ) 2.8 გ

ვიტამინი A (ბეტა კაროტინს) 3.93 მგ

ვიტამინი B1 (thiamine) 0.07 მგ

ვიტამინი B2 (riboflavin) 0.16 მგ

Niacin (ვიტამინი B3 ან ვიტამინი PP) 0.11 მგ

ვიტამინი B5 (pantothetic მჟავა) 0.15 მგ

ფოლიუმის მჟავა (ვიტამინი B9) 62 მკგ

ვიტამინი C (ასკორბინის მჟავა) 27 მგ

ვიტამინი E (tocopherol) 2.5 მგ

K vitamin (phylloquinone) 310 მკგ

Choline (ვიტამინი B4) 12.8 მგ

კალიუმი 521 მგ

კალციუმი 67 მგ

22

მაგნიუმი 26 მგ

ნატრიუმი 46 მგ

ფოსფორი 48 მგ

რკინა 1.77 მგ

მანგანუმი 426 მკგ

სპილენძი 225 მკგ

სელენი 0.9 მგ

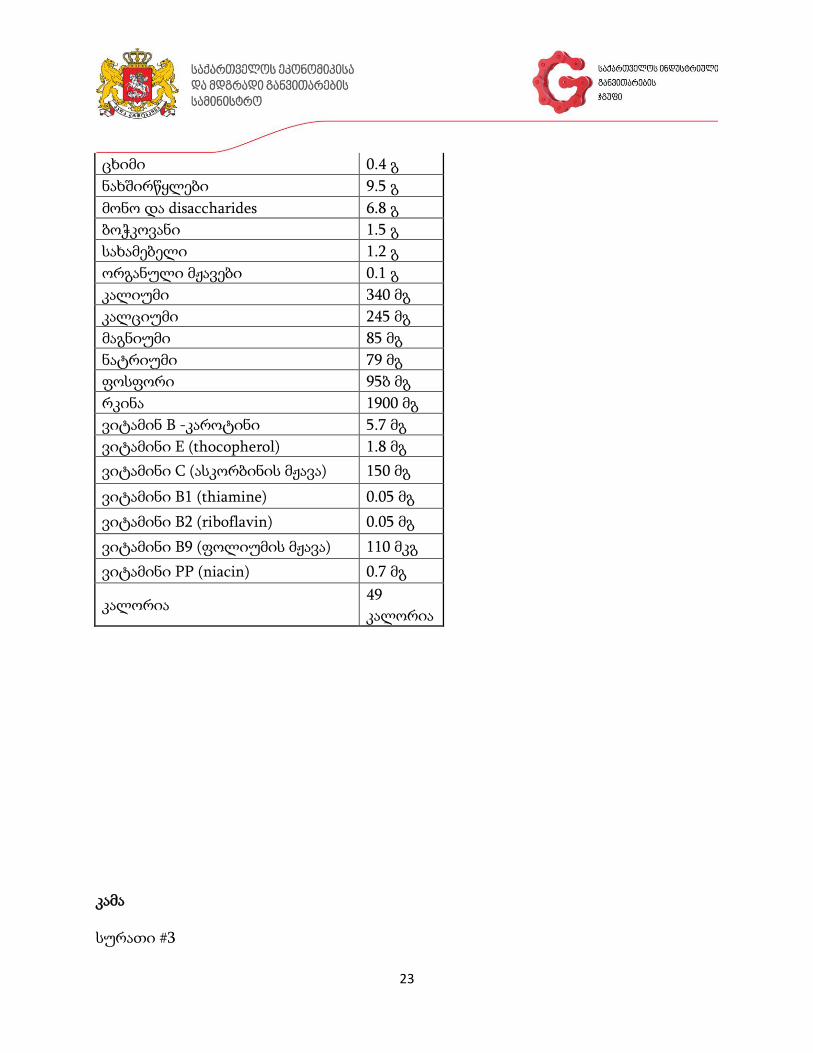

ოხრახუში

სურათი #2

შემადგენლობა

ცხრილი #3 – 100 გრ ოხრახუში შეიცავს:

ოხრახუში

წყალი 85 გ

ცილა 3.7 გ

23

ცხიმი 0.4 გ

ნახშირწყლები 9.5 გ

მონო და disaccharides 6.8 გ

ბოჭკოვანი 1.5 გ

სახამებელი 1.2 გ

ორგანული მჟავები 0.1 გ

კალიუმი 340 მგ

კალციუმი 245 მგ

მაგნიუმი 85 მგ

ნატრიუმი 79 მგ

ფოსფორი 95ბ მგ

რკინა 1900 მგ

ვიტამინ B -კაროტინი 5.7 მგ

ვიტამინი E (thocopherol) 1.8 მგ

ვიტამინი C (ასკორბინის მჟავა) 150 მგ

ვიტამინი B1 (thiamine) 0.05 მგ

ვიტამინი B2 (riboflavin) 0.05 მგ

ვიტამინი B9 (ფოლიუმის მჟავა) 110 მკგ

ვიტამინი PP (niacin) 0.7 მგ

კალორია 49

კალორია

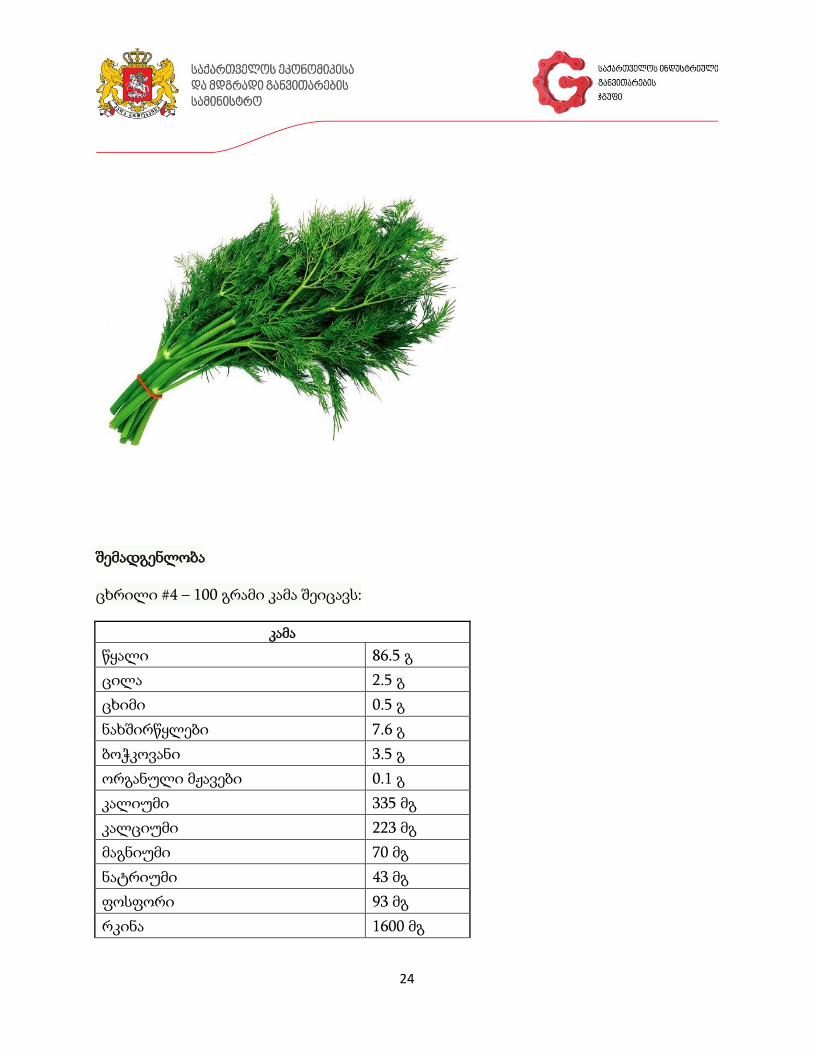

კამა

სურათი #3

24

შემადგენლობა

ცხრილი #4 – 100 გრამი კამა შეიცავს:

კამა

წყალი 86.5 გ

ცილა 2.5 გ

ცხიმი 0.5 გ

ნახშირწყლები 7.6 გ

ბოჭკოვანი 3.5 გ

ორგანული მჟავები 0.1 გ

კალიუმი 335 მგ

კალციუმი 223 მგ

მაგნიუმი 70 მგ

ნატრიუმი 43 მგ

ფოსფორი 93 მგ

რკინა 1600 მგ

25

ვიტამინი B - კაროტინი 1 მგ

ვიტამინი C (ასკორბინის მჟავა) 100 მგ

ვიტამინი B1 (thiamine) 0.03 მგ

ვიტამინი B2 (riboflavin) 0.1 მგ

ვიტამინი B9 (ფოლიუმის მჟავა) 27 მგ

ვიტამინი PP (niacin) 0.6 მგ

კალორია 31 კალორია

წარმოების აღწერა

საექსპორტო კომპანია ნოემბერი-მაისის თვის განმავლობაში შეისყიდის

პროდუქციას კოოპერატივისგან. ტრანსპორტირება მოხდება საექსპორტო კომპანიის

ხარჯზე. მნიშვნელოვანია, რომ პროდუქციის საწყობამდე მიტანისთანავე დაიწყოს

მისი შეფუთვა, რათა არ მოხდეს ნედლეულის დაყოვნება და მისი

დაბინძურება/დაზიანება.

კოოპერატივის მიერ პროდუქტის მოყვანა ხორციელდება სტანდარტების

დაცვით და დაბინძურების ალბათობა საკმაოდ დაბალია, თუმცა მწვანილების

გადარჩევა მოხდება როგორც დაკრეფის პროცესში, ასევე საექსპორტო კომპანია

უზრუნველყოფს მის პირველად გადამუშავებას, გასუფთავებას შეფუთვის დროს.

მწვანილის ტრანსპორტირებისთანავე დაიწყება მისი დაფასოვება. მწვანილი

შეიფუთება 1 კგ მოცულობის მუყაოს ყუთებში, რომლებსაც კომპანია ადგილობრივი

მომწოდებლებისგან შეიძენს. ეს არის საბითუმო შეფუთვა, რა სახითაც პროდუქცია

მიეწოდება იმპორტიორს. მწვანილის შემდგომი გადამუშავება თუ გადაფუთვა

მოხდება უკვე ევროპის ბაზარზე.

პროექტის ფარგლებში გათვალისწინებულია 300მ2 ფართობის საწყობის

მშენებლობა, სადაც შეინახება შეფუთული პროდუქცია. სამაცივრე პირობებში

მწვანილმა შესაძლოა დაახლოებით 3 კვირიდან ერთ თვემდე გაძლოს დაზიანების

გარეშე.

26

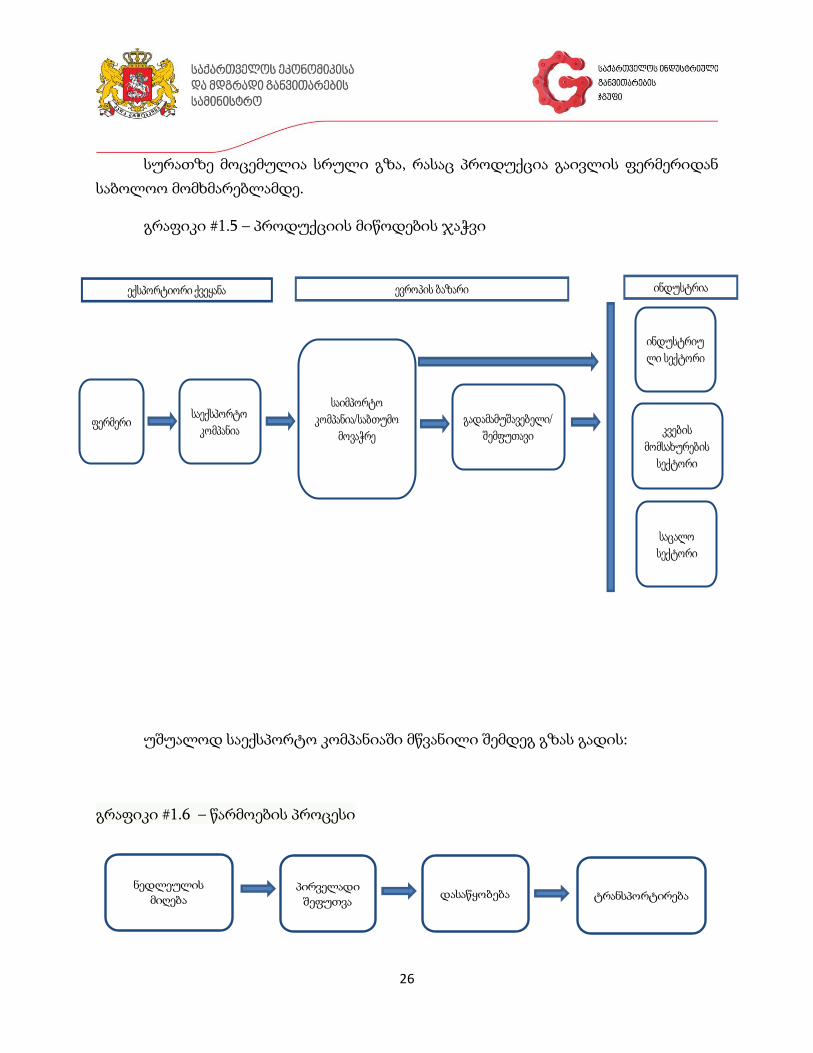

სურათზე მოცემულია სრული გზა, რასაც პროდუქცია გაივლის ფერმერიდან

საბოლოო მომხმარებლამდე.

გრაფიკი #1.5 – პროდუქციის მიწოდების ჯაჭვი

უშუალოდ საექსპორტო კომპანიაში მწვანილი შემდეგ გზას გადის:

გრაფიკი #1.6 – წარმოების პროცესი

ფერმერისაექსპორტო

კომპანია

საიმპორტო კომპანია/საბთუმო

მოვაჭრე

გადამამუშავებელი/შემფუთავი

ინდუსტრიული სექტორი

კვების მომსახურების

სექტორი

საცალო სექტორი

ექსპორტიორი ქვეყანა ევროპის ბაზარი ინდუსტრია

ნედლეულისმიღება

პირველადიშეფუთვა

დასაწყობება ტრანსპორტირება

27

უპირატესობები კონკურენტების პროდუქტებთან შედარებით

დასავლეთ საქართველოში მოყვანილი მწვანილის სასიცოცხლო ვადა საკამოდ

დიდია. მნიშვნელოვანი ფაქტორი ამ დროს არის შესანახი პირობების მკაცრად

დაცვა. თუ ის 1–3 გრადუსის პირობებში კარგად შეფუთული შეინახება, 20–30 დღის

განმავლობაში მას ყველა ის საკვები თვისება უნარჩუნდება, რაც ახალდაკრეფილ

მწვანილს აქვს. მას შემდეგ რაც შეფერხდა რუსეთის ბაზარზე ქართული მწვანილის

ექსპორტი, ერთ–ერთი მისი ჩამნაცვლებელი უზბეკური მწვანილი გახდა, რომელიც

არც ისე გრძელი სასიცოცხლო ვადით გამოირჩევა. უზბეკური მწვანილი მალე

ყვითლდება, რაც ლპობის პროცესების დაწყებას ნიშნავს. ქართული მწვანილის

კონკურენტული უპირატესობა რუსეთის ბაზარზე სწორედ მისი გრძელი

სასიცოცხლო პერიოდია.

ევროპის ბაზარზე, რომელიც საკმაოდ გაჯერებულია კონკურნტებით, ძნელია

კონკურენტულ უპირატესობაზე საუბარი, განსაკუთრებით კი ისეთი სტანდარტული

პროდუქციის შემთხვევაში, როგორიც მწვანილია. მწვანილის ხარისხი არ

ჩამოუვარდება კონკურენტების პროდუქციის ხარისხს. GLOBAL GAP სერტიფიკატის

მოპოვების შემდგომ მოხდება პროდუქციის მოყვანა სტანდარტების მაქსიმალური

დაცვვით, თუმცა, ერთ–ერთი კონკურენტული უპირატესობა, მაინც, ქართული

პროდუქციის წარმოებაში ორგანული სასუქის გამოყენებაა, ამ ასპექტის ხაზგასმა

მწვანილის მარგეტინგში და ტრეიდერებთან კავშირის დამყარებისას აქტიურად

უნდა მოხდეს. ამასთანავე კონკურენტულ უპირატესობაში შეიძლება

მოისაზრებოდეს ტრეიდერებთაბდ მჭიდრო კავშირის დამყარების შედეგად

შეთავაზებული ფასი.

ქართული მწვანილის ევროპის ბაზარზე პოზიციონირებისთვის გადამწყვეტ

ფაქტორს მაინც ევროპელ ტრეიდერებთად მჭიდრო კავშირის ქონა წარმოადგენს,

რაც საწყის ეტაპზევე და შემდგომშიც თავისთავად კონკურენტულ უპირატესობში

უნდა გადაიზარდოს. ევროპულ ბაზარზე შესვლას ამარტივებს ის გარემოება, რომ

28

აღნიშნულ პროდუქციაზე მოთხოვნა საკმაოდ დიდია და როგორც კვლევები

ადასტურებს, მოთხოვნასა და მიწოდებას შორის არის განსხვავება.

კონკურენტების პროდუქტები

მწვანილისა და სანელებლების ბაზარზე განიხილება ცოცხალი პროდუქციის

რამდენიმე სუბსტიტუტი პროდუქტი: სინთეტიკური, ხმელი, გაყინული და

ექსტრაქტი.

სინთეტიკური

ზოგიერთი მწვანილი და სანელებელი შეიძლება ჩანაცვლებულ იქნას

სინთეტიკური პროდუქციით. მსგავსი საფრთხე არსებობს საკვების მწარმოებელ

ინდუსტრიაში. მისი მთავარი უპირატესობაა დაბალი ფასი, მიწოდების პრობლემის

არარსებობა და სტაბილურობა. თუმცა მსგავსი შემცვლელების არსებობა საფრთხეს

უმეტესად ძვირადღირებულ მწვანილებს/სანელებლებს უქმნის.

ხმელი პროდუქცია

ევროპაში მარტო მცხოვრებ ადამიანთა რიცხვი თანდათანობით იზრდება და

მოსახლეობა შედარებით ნაკლებ დროს ხარჯავს საჭმლის მომზადებაზე, რაც ხელს

უწყობს ისეთი პროდუქციის მოხმარებას, რომელიც არ მოითხოვს დამატებით

შრომას. ხმელი მწვანილები/სუნელები სწორედ მათ რიცხვში შედის. ამასთან, ის

ინარჩუნებს ცოცხალი პროდუქციის არომატს.

გაყინული პროდუქცია

პროდუქციის ცოცხლად შენახვის სხვადასხვა გზები არსებობს.

მნიშვნელოვნად ვითარდება გაყინული მწვანილის და სანელებლების ბაზარი.

გაყინული პროდუქცია ინარჩუნებს სასარგებლო თვისებებს და უფრო დიდხანს

ძლებს.

29

ექსტრაქტები

სანელებლების და მწვანილების ექსტრაქტი შეიძლება ასევე განვიხილოთ

ცოცხალი პროდუქციის სუბსტიტუტებად საკვების მწარმოებელ ინდუსტრიაში.

ისინი გამოიყენება საბოლოო პროდუქტისთვის ფერისა და გემოს მისაცემად.

მიუხედავად სხვადასხვა სახის შემცვლელის არსებობისა, მწარმოებლების

უმეტესობა ცოცხალი პროდუქციის გამოყენებას არჩევს, რამდენადაც ის უფრო

სასარგებლოა ჯანმრთელობისთვის და უკეთესი გემოთი გამოირჩევა.

ექვემდებარება თუ არა პატენტირებას და/ან ლიცენზირებას

პროდუქცია არ ექვემდებარება პატენტირებას/ლიცენზირებას. თუმცა,

იმისათვის რომ უცხოურმა პროდუქციამ ევროპის ბაზარზე შესვლა შეძლოს, უნდა

აკმაყოფილებდეს შესაბამის მოთხოვნებს საკვების უსაფრთხოებასთან, ჰიგიენასა და

შემცველობასთან დაკავშირებით. მოთხოვნებთან მკაცრი შესაბამისობა ევროპულ

ბაზარზე შესვლის აუცილებელი წინაპირობაა. ცოცხალი ხილისა და ბოსტნეულის

იმპორტისას პროდუქცია უნდა იძლეოდეს შესაძლებლობას, რომ განხორციელდეს

კონტროლი მისი წარმოების ყველა ეტაპზე. ამისათვის ექსპორტიორებმა უნდა

წარმოადგინონ პროდუქციის წარმომავლობის დადასტურება. საცალო სექტორი

მომწოდებლებისგან მოითხოვს უფრო მაღალ სტანდარტებს, ვიდრე ევროკავშირის

ძირითად კანონმდებლობასთან შესაბამისობაა. ყველა ევროპული მარკეტისთვის

Global GAP აუცილებელ სტანდარტად იქცა, რომლის გარეშეც ევროპულ ბაზარზე

წვდომა თითქმის შეუძლებელია.

რადგან საკვები პროდუქციის უსაფრთხოება პრიორიტეტულია, ბაზრის

ზოგიერთმა მოთამაშემ შესაძლოა დამატებითი გარანტიები მოითხოვოს

სერტიფიკატების სახით. ევროკავშირში წარმატებით ფუნქციონირებს სურსათის

უვნებლობის სპეციალური კონტროლის სისტემა - ,,საფრთხის ანალიზი და

კრიტიკული კონტროლის პუნქტები “(Hazard Analysis and Critical Control Points – HACCP).

ეს არის პრევენციული სისტემა, რომელიც სურსათის წარმოებისა და რეალიზაციის

30

ყველა ეტაპზე რისკების იდენტიფიცირებას და მათ აღმოფხვრას ემსახურება. ამ

სისტემით ხდება როგორც ევროკავშირში წარმოებული სურსათის, ისე ევროკავშირის

ბაზარზე სასურსათო პროდუქციის იმპორტის პროცესის კონტროლი. ტრეიდერების,

საკვების მწარმოებლებისა და საცალო მოვაჭრეების უმეტესობა ითხოვს HACCP –

საკვების უსაფრთხოების მენეჯმენტის სისტემის იმპლემენტაციას. ევროკავშირში

საკვების უსაფრთხოების ყველაზე მნიშვნელოვანი მენეჯმენტ სისტემებია BRC, IFS,

FSSC22000 და SQF. სხვადასხვა შემსყიდველს შესაძლოა განსხვავებული

პრეფერენციები ჰქონდეს მათთან დაკავშირებით. ყველა სისტემა აღიარებულია GFSI–

ის (საკვების უსაფრთხოების გლობალური ინიციატივა) მიერ.

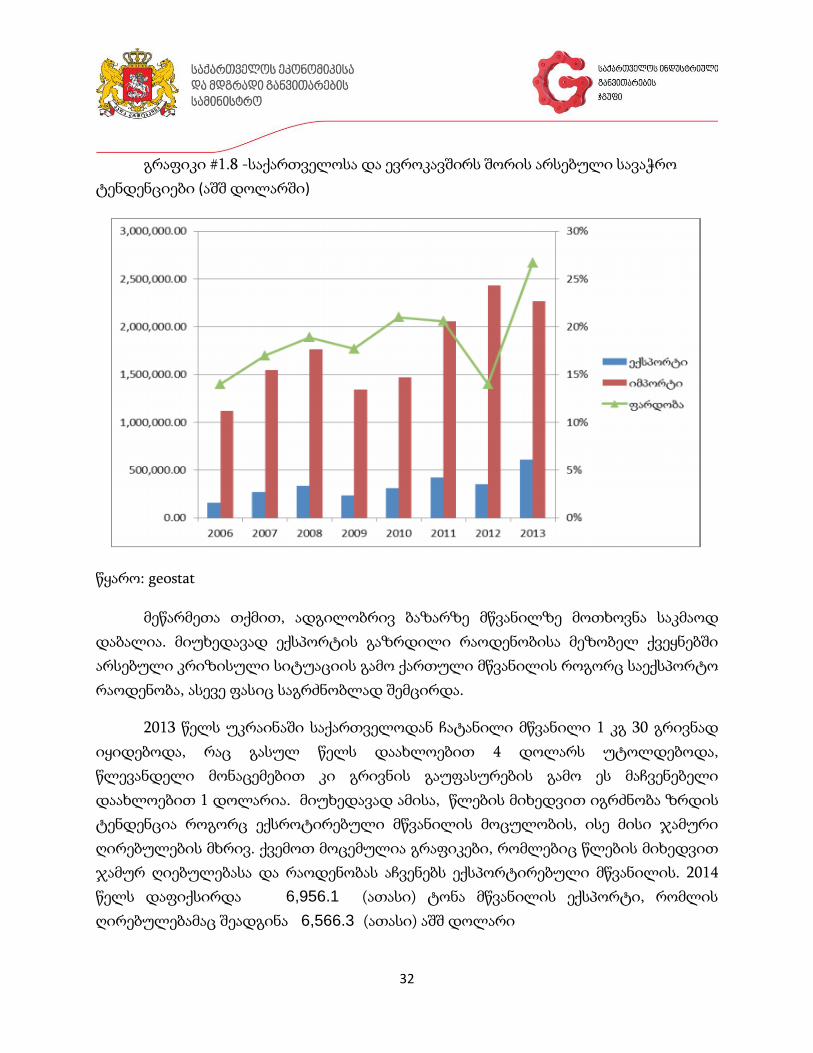

ადგილობრივი ბაზრის საერთო წლიური მოცულობა

იმერეთის რეგიონის განვითარების 2012-2017 წლების სტრატეგიის

დამტკიცების თაობაზე საქართველოს მთავრობის განკარგულების მიხედვით,

იმერეთის რეგიონში, კერძოდ, წყალტუბოს მუნიციპალიტეტში 12 ათასამდე

სასათბურე მეურნეობაა ორგანიზებული. მიმდებარე სოფლებში 5500 მცირე და

საშუალო ფერმერს წელიწადში დაახლეობით 25 000 ტონამდე მწვანილი მოჰყავს.

საქართველოს სტატისტიკის სამსახურის მონაცემებით კი მოყვანილი

მწვანილის წლიური რაოდენობა 2006-2014 წლებში შემდეგნაირად ნაწილდება:

გრაფიკი #1.7 – მწვანილის საერთო წარმოება

31

წყარო: geostat

ადგილობრივ ბაზარზე მწვანილის ფასი სულ უფრო და უფრო მეტად ეცემა.

2013–2014 წლებში, როდესაც ლარის კურსი სტაბილური იყო, 1 კგ მწვანილის ფასი

3,5–4 ლარის ფარგლებში მერყეობდა. კურსის დაცემასთან ერთად კი ფასიც მკვეთრად

დაეცა და ამჟამად, ფერმერების თქმით, 1 კგ მწვანილი 1 ლარად იყიდება.

ადგილობრივი მოთხოვნისა და საექსპორტი მოთხოვნის მოკლე ანალიზი

ევროკავშირი, დამოუკიდებელ ქვეყანათა თანამეგობრობის (დსთ) შემდგომ,

საქართველოს მეორე უმსხვილეს პარტნიორს წარმოადგენს. უკანასკნელი რამდენიმე

წლის განმავლობაში (გრაფიკი #1.6.) სავაჭრო ტვირთბრუნვა ევროკავშირის

ქვეყნებთან გაიზარდა. 2012 წელს სასოფლო-სამეურნეო პროდუქციის ექსპორტის

მთლიანი მოცულობიდან 20% ევროკავშირის ქვეყნებისკენაა მიმართული; ეს

მაჩვენებელი 2013 წელს 23%-მდე გაიზარდა15-დან. მთლიანად, სასოფლო-სამეურნეო

პროდუქცია საქართველოდან ექსპორტირებული პროდუქციის 26%-ს შეადგენს, რაც

ევროკავშირთან სავაჭრო ტვირთბრუნვის 30%-ია.

32

გრაფიკი #1.8 -საქართველოსა და ევროკავშირს შორის არსებული სავაჭრო

ტენდენციები (აშშ დოლარში)

წყარო: geostat

მეწარმეთა თქმით, ადგილობრივ ბაზარზე მწვანილზე მოთხოვნა საკმაოდ

დაბალია. მიუხედავად ექსპორტის გაზრდილი რაოდენობისა მეზობელ ქვეყნებში

არსებული კრიზისული სიტუაციის გამო ქართული მწვანილის როგორც საექსპორტო

რაოდენობა, ასევე ფასიც საგრძნობლად შემცირდა.

2013 წელს უკრაინაში საქართველოდან ჩატანილი მწვანილი 1 კგ 30 გრივნად

იყიდებოდა, რაც გასულ წელს დაახლოებით 4 დოლარს უტოლდებოდა,

წლევანდელი მონაცემებით კი გრივნის გაუფასურების გამო ეს მაჩვენებელი

დაახლოებით 1 დოლარია. მიუხედავად ამისა, წლების მიხედვით იგრძნობა ზრდის

ტენდენცია როგორც ექსროტირებული მწვანილის მოცულობის, ისე მისი ჯამური

ღირებულების მხრივ. ქვემოთ მოცემულია გრაფიკები, რომლებიც წლების მიხედვით

ჯამურ ღიებულებასა და რაოდენობას აჩვენებს ექსპორტირებული მწვანილის. 2014

წელს დაფიქსირდა 6,956.1 (ათასი) ტონა მწვანილის ექსპორტი, რომლის

ღირებულებამაც შეადგინა 6,566.3 (ათასი) აშშ დოლარი

33

გრაფიკი #1.9 ექსპორტირებული მწვანილის ჯამური ღირებულება წლების

მიხევდით

გრაფიკი #1.10 ექსპორტირებული მწვანილის მწვანილის რაოდენობა წლების

მიხევდით

34

წყარო: geostat

მეზობელ ქვეყნებში არსებული შექმნილი რთული სიტუაციების

დასაკომპენსირებლად და ახალი ბაზრების ათვისებისთვის საუკეთესო საშუალება

ევროკაშირის ბაზარზე შესვლაა. როგორც კვლევებმა აჩვენა, ევროკავშირში

მწვანილის იმპორტი ეკონომიკური კრიზისის დროსაც იზრდებოდა, თანაც

პროდუქტებზე ფასების შემცირების გარეშე. მოთხოვნა მწვანილზე შედარებით

არაელასტიურია, რადგან ის წარმოადგენს მნიშვნელოვან ინგრედიენტს სხვადასხვა

ტიპის წარმოებაში და საბოლოო პროდუქტის ჯამურ ღრებულებას მხოლოდ

მცირედით ცვლის. Eurostat-ის პროგნოზით, ევროკავშირის ბაზარზე მწვანილზე

მოთხოვნა მომავალშიც გაიზრდება, რაც სხვადასხვა ქვეყნის, მათ შორის

საქართველოს მწარმოებლებს ევროპის ბაზარზე შესვლის კარგ შესაძლებლობას

აძლევს.

გრაფიკზე მოცემულია 2010–2014 წლებში ევროკავშირში იმპორტირებული

მწვანილებისა და სანელებლების ჯამური მოცულობა იმპორტიორების მიხედვით.

35

გრაფიკი #1.11 – მწვანილის და სანელებლების იმპორტის მოცულობა

ევროკავშირში

წყარო: Eurostat, 2015

2014 წელს მწვანილებისა და სანელებლების იმპორტმა ევროპაში შეადგინა 533

ათასი ტონა, რაც 1.9 მილიარდი ევროს ღირებულების იყო. იმპორტირებული

პროდუქციის მოცულობა 2010 და 2014 წლებში დაახლოებით 3,8%–ით გაიზარდა,

ხოლო ღირებულება ამ პერიოდში წლიურად 10%–ით იზრდებოდა. 2014 წელს

განვითარებადი ქვეყნების წილმა იმპორტში შეადგინა 302 ათასი ტონა, რომელიც 1

მილიარდი ევროს ღირებულების იყო. ეს არის მთლიანი იმპორტის 57 % და

ევროკავშირში გარედან იმპორტირებული საქონლის თითქმის 100%. მწვანილი და

სანელებლები ევროკავშირის ქვეყნებში თითქმის სრულად განვითარებადი

ქვეყნებიდან შემოდის. მას შემდეგ, რაც პროდუქცია იმპორტით შემოვა, ვაჭრობა

ევროკავშირის შიგნით გრძელდება.

36

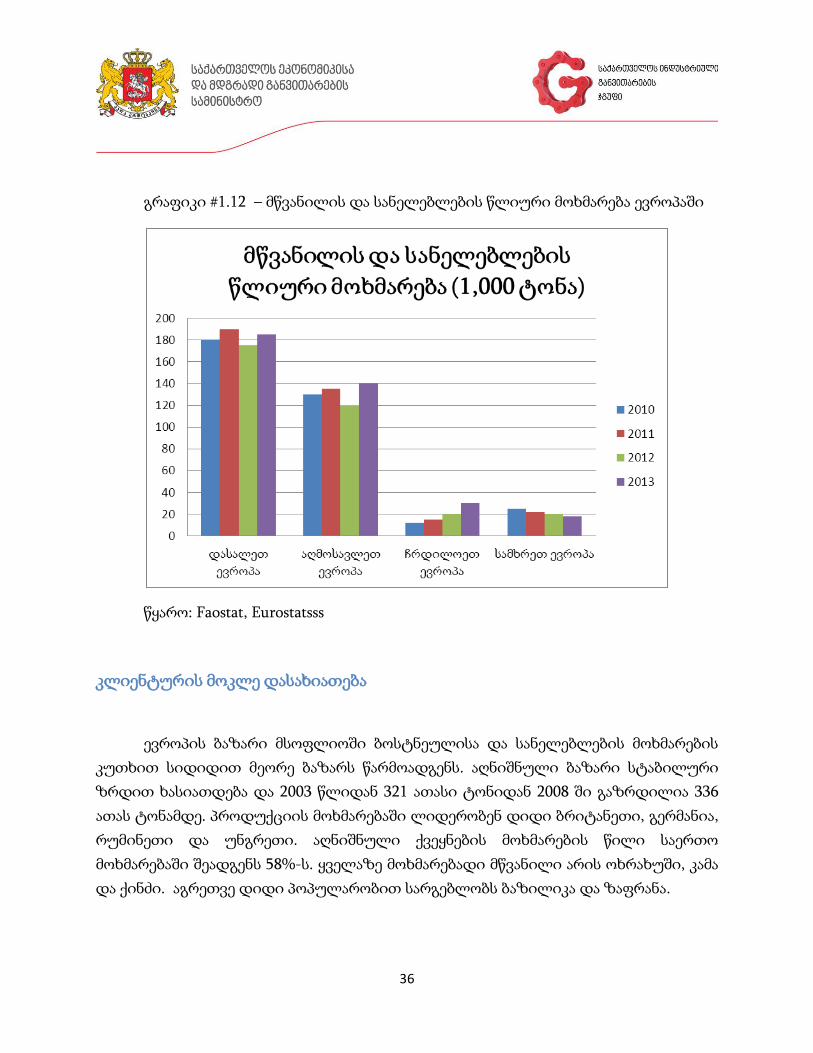

გრაფიკი #1.12 – მწვანილის და სანელებლების წლიური მოხმარება ევროპაში

წყარო: Faostat, Eurostatsss

კლიენტურის მოკლე დასახიათება

ევროპის ბაზარი მსოფლიოში ბოსტნეულისა და სანელებლების მოხმარების

კუთხით სიდიდით მეორე ბაზარს წარმოადგენს. აღნიშნული ბაზარი სტაბილური

ზრდით ხასიათდება და 2003 წლიდან 321 ათასი ტონიდან 2008 ში გაზრდილია 336

ათას ტონამდე. პროდუქციის მოხმარებაში ლიდერობენ დიდი ბრიტანეთი, გერმანია,

რუმინეთი და უნგრეთი. აღნიშნული ქვეყნების მოხმარების წილი საერთო

მოხმარებაში შეადგენს 58%-ს. ყველაზე მოხმარებადი მწვანილი არის ოხრახუში, კამა

და ქინძი. აგრეთვე დიდი პოპულარობით სარგებლობს ბაზილიკა და ზაფრანა.

37

გამომდინარე იმ გარემოებიდან, რომ სულ უფრო პოპულარული ხდება

ჯანმრთელი ცხოვრების წესი, მოსალოდნელია ბოსტნეულის მოხმარების ზრდა,

კერძოდ ეკოლოგიურად სუფთა ბოსტნეულისა. აღსანიშნავია, რომ შეიმჩნევა

ბოსტნეულზე ფასების ზრდაც, რაც გამოწვეულია როგორც მოწოდების

ღირებულების ზრდით, აგრეთვე ზოგადად მოთხოვნის ზრდით.

ევროკავშირში დღეს მოქმედი ზოგადი მარკეტინგული სტანდარტი

მომხმარებლისთვის გასაყიდი ნედლი ხილისა და ბოსტნეულისთვის ასეთია:

1. ხარისხის მინიმალური მოთხოვნები.

პროდუქტი:

o არ უნდა იყოს დაზიანებული

o უნდა იყოს საღი, გაფუჭების ნიშნების გარეშე;

o უნდა იყოს სუფთა, პრაქტიკულად არ უნდა შეიცავს რამე უცხო მასალას;

o პრაქტიკულად არ უნდა შეიცავდეს მწერებს;

o პრაქტიკულად არ უნდა გაჩნდეს მწერებისგან მიყენებული დაზიანება;

o არ უნდა გააჩნდეს რაიმე უცხო სისველე;

o არ უნდა გააჩნდეს რაიმე უცხო სუნი ან გემო.

o პროდუქტის მდგომარეობა უნდა იყოს იმგვარი, რომ გაუძლოს

ტრანსპორტირებას და გადაზიდვას და ჩავიდეს დანიშნულების ადგილას

დამაკმაყოფილებელ მდგომარეობაში

2. სიმწიფის მინიმალური მოთხოვნები:

პროდუქტი უნდა იყოს საკმარისად განვითარებული და მწიფე, მაგრამ არა

გადამწიფებული. სიმწიფის და განვითარების დონე უნდა იყოს იმგვარი, რომ

პროდუქტი აგრძელებდეს დამწიფებას და შეეძლოს დამაკმაყოფილებელი სიმწიფის

მიღწევა.

3. დაშვებული წუნი:

38

თითოეულ პარტიაში დაშვებულია პროდუქციის 10% (რაოდენობით ან წონით) არ

აკმაყოფილებდეს ხარისხის მინიმალურ მოთხოვნებს. აქედან მხოლოდ 2% შეიძლება

იყოს გაფუჭების/ლპობის ნიშნებით.

4. ეტიკეტირება:

A. საიდენტიფიკაციო მონაცემები: შეფუთვაზე მითითებული უნდა იყოს შემფუთავის

ან გამომგზავნის დასახელება და მისამართი, შესაძლებელია ამის ნაცვლად

მიეთითოს შემფუთავის/გამომგზავნის ოფიციალური კოდი. თუ პროდუქცია

წინასწარ დაფასოებულია, შესაძლებელია დაეწეროს „შეფუთულია დაკვეთით“ და

მიეთითოს გამყიდველის დასახელება და მისამართი, თუმცა ასეთ შემთხვევაში

აგრეთვე მითითებული უნდა იყოს შემფუთავის/გამომგზავნის შიდა კოდი,

რომლითაც გამყიდველს შეუძლია ამ შემფუთავის/გამომგზავნის იდენტიფიცირება.

B. წარმომავლობა: მითითებული უნდა იყოს წარმოშობის ქვეყნის სრული

დასახელება, მიმღები ქვეყნის მომხმარებლებისთვის გასაგებ ენაზე (ან წარმოშობის

ქვეყნის ენაზე - თუკი ეს ევროკავშირის წევრი ქვეყანაა).

მოთხოვნის განმაპირობებელი ფაქტორები

2012 წელს ევროკავშირის ქვეყნებში მწვანილისა და სანელებლების მოხმარებამ

385 ათასი ტონა შეადგინა. 2010–2013 წლებში მოთხოვნა საშუალოდ 1.7%–ით

იზრდებოდა. მოთხოვნის ზრდის განმაპირობებელი ფაქტორებია პროდუქციის

პოპულარულობის ზრდა, რაც გამოწვეულია საკვების წარმოებაში არსებული

ინოვაციებით, ჯანმრთელობაზე ზრუნვის მზარდი ტენდენციით და ასევე, მზა

პროდუქციაზე მოთხოვნის ზრდით.

ცოცხალი ხილი და ბოსტნეული ევროპულ სუპერმარკეტებში ერთ–ერთი

მნიშველოვანი კატეგორიაა. ბოლო 5 წლის მანძილზე ცოცხალი ხილ–ბოსტნეულის

წარმოება და მოხმარება სტაბილური იყო. განვითარებადი ქვეყნებიდან პროდუქციის

ყველაზე მსხვილი იმპორტიორები გერმანია, დიდი ბრიტანეთი, საფრანგეთი და

ჰოლანდია არიან. ჰოლანდია წარმოადგენს მთავარ სავაჭრო ჰაბს, საიდანაც

39

განვითარებადი ქვეყნების პროდუქტი მთელ ევროპაში შედის. 2008 წლამდე

იმპორტის რაოდენობა მკვეთრად იზრდებოდა, შემდგომ პერიოდში კი, 2011 წლამდე

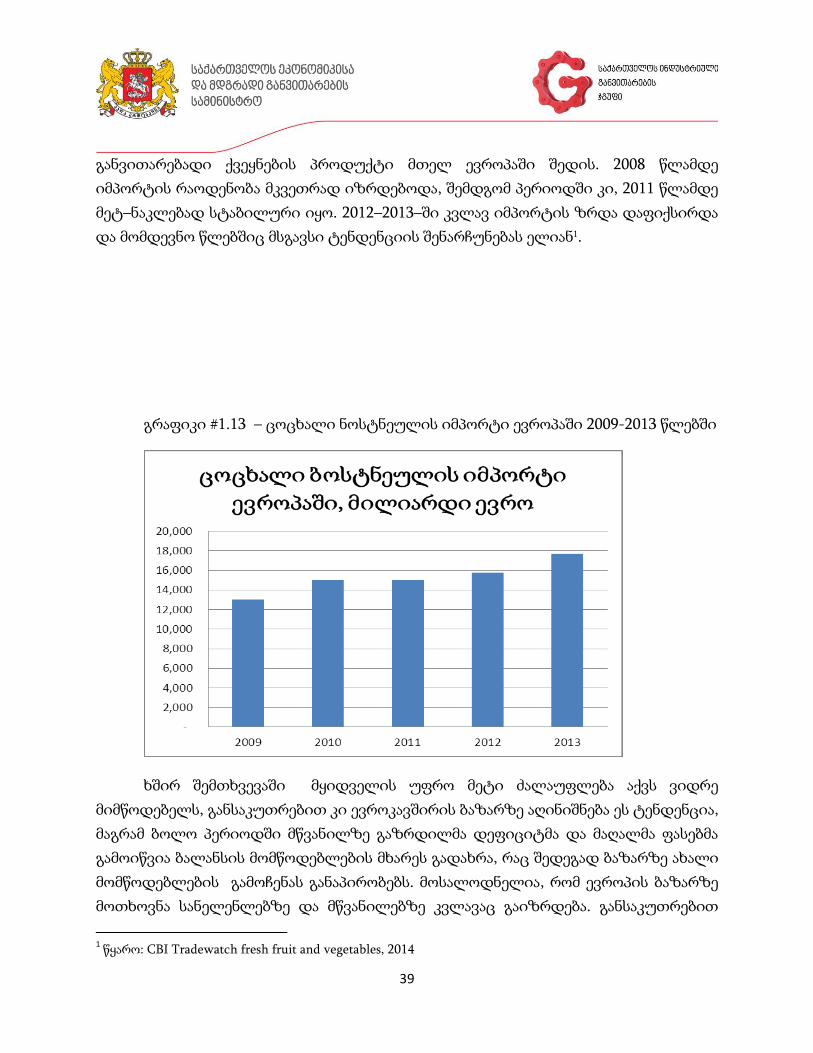

მეტ–ნაკლებად სტაბილური იყო. 2012–2013–ში კვლავ იმპორტის ზრდა დაფიქსირდა

და მომდევნო წლებშიც მსგავსი ტენდენციის შენარჩუნებას ელიან1.

გრაფიკი #1.13 – ცოცხალი ნოსტნეულის იმპორტი ევროპაში 2009-2013 წლებში

ხშირ შემთხვევაში მყიდველის უფრო მეტი ძალაუფლება აქვს ვიდრე

მიმწოდებელს, განსაკუთრებით კი ევროკავშირის ბაზარზე აღინიშნება ეს ტენდენცია,

მაგრამ ბოლო პერიოდში მწვანილზე გაზრდილმა დეფიციტმა და მაღალმა ფასებმა

გამოიწვია ბალანსის მომწოდებლების მხარეს გადახრა, რაც შედეგად ბაზარზე ახალი

მომწოდებლების გამოჩენას განაპირობებს. მოსალოდნელია, რომ ევროპის ბაზარზე

მოთხოვნა სანელენლებზე და მწვანილებზე კვლავაც გაიზრდება. განსაკუთრებით

1 წყარო: CBI Tradewatch fresh fruit and vegetables, 2014

40

მიმზიდველია ეს მდგომარეობა განვითარებადი ქვვეყნებისთვის, რომელთაც

რეალური შესაძლებლობა აქვთ ევროპის ბაზარზე თავის დასამკვიდრებლად. თუმცა,

ამასთანავე უნდა იქნას დაცული სხვადასხვა სტანდატრტები ბაზარზე შესავლელად,

რომლებიც ბოლო ბედიოდში განსაკუთრებით გამკაცრდა, გამომდინარე ახლო

წარსულში საკვებ პროდუქტებთან დაკავშირებული გახშირებული სკანდალებიდან.

გასაღების ბაზრების გეოგრაფია

კოოპერტივის მიერ ნაწარმოები მწვანილის რეალიზაცია მოხდება ძირითადად

დასავლეთ ევროპის ბაზარზე. მთავარი სამიზნე ქვეყნებია ჰოლანდია, გერმანია,

საფრანგეთი. როგორც ზემოთ უკვე აღინიშნა, აქტიური მოლაპარაკებები

მიდინარეობს ევროპის ერთ–ერთ სატრეიდერო კომპანია „Vitacress―–თან, რომელიც

არის ევროპაში სუპერმარკეტების საკმაოდ დიდი ქსელის „LIDL‖-ის მიმწოდებელი.

შესაბამისად, პროდუქციის რეალიაციის ბაზრებად საწყის ეტაპზე მოისაზრება

სწორედ ის ქვეყნები, სადაც ეს სუპერმარკეტები ყველაზე დიდი რაოდენობითაა

წარმოდგენილი. კერძოდ კი გერმანია (3301), საფრანგეთი (1500), ჰოლანდია (400),

ბელგია (300).

უნდა აღინიშნოს, რომ ეს ქვეყნები ევროკავშირში მწვანილისა და

სანელებლების იმპორტით მოწინავე პოზიციებზე არიან.

გრაფიკი #1.14 – მწვანილისა და სანელებლების იმპორტი ევრიპაში ქვეყნების

მიხედვით

41

წყარო: Eurostat, 2015

ახალი გასაღების ბაზრების აღმოსაჩენად, მყარი საქმიანი ურთიერთობების

დასამყარებლად და პოტენციური კლიენტების საპოვნელად განსაკუთრებით

მიმზიდველია ისეთი მნიშვნელოვანი მოვლენები ევროპის ბოსტნეულის ბაზარზე,

როგორიცაა BioFach, Anuga, FI Europe. კომპანია აქტიურად ჩერთვება და გაეცნობა

ევროპის ბაზარზე მიმდინარე ტენდენციებს. ამ გამოფენებში მონაწილეობის მიღება

დაეხმარება კომპანიას ახალი პარტნიორების მოძებნასა და ასევე ამ სფეროში მოღვაწე

უკვე მრავალწლიანი გამოცდილების მქონე კომპანიებისგან ახალი ცოდნის შეძენაში.

BIOFACH - მსოფლიოს წამყვანი ორგანული საკვების სავაჭრო ბაზრობა

ადგილი, სადაც ადამიანები ერთმანეთს უზიარებენ ორგანული საკვების

მიმართ ინტერესს, ეცნობიან ერთმანეთს, ცვლიან ხედვებს 25 წლის მანძილზე. აქ

42

შესაძლებელია ორგანული საკვების მწარმოებლებთან შეხვედრა მთელი

მსოფლიოდან და მსოფლიოს ახალი ტენდენციების შესახებ ინფორმაციის მიღება.

Anuga FoodTec - ადგილი ინოვაციებისთვის

როგორც წამყვანი გლობალური სავაჭრო ბაზრობა, Anuga FoodTec არის

საკვებისა და სასმელის საერთაშორისო ინდუსტრიის უმთავრესი წამყვანი ძალა. ეს

არის ერთადერთი სავაჭრო ბაზრობა მსოფლიოში, რომელიც ფარავს საკვების

წარმოების ყველა ასპექტს. დანადგარები, სისტემები, შესაფუთი მასალა,

ინგრედიენტები, სერვისები - Anuga FoodTec-ზე ხდება ინდუსტრიის ინოვაციებსა და

ტექნოლოგიური ხედვის გაზიარება. ასევე, ბაზრის ერთ–ერთი მთავარი სადისკუსიო

თემაა რესურსების ეფექტიანობა - როგორ შეიძლება ენერგიის, წყლის, საკები

რესურსების გამოყენების შემცირება საწარმოო პროცესში. სხვადასხვა კუთხით

განიხილება უამრავი სხვა საკითხი.

გასაღების ბაზრის სეგმენტების მოკლე ანალიზი

მწვანილის რეალიზაცია შესაძლოა მოხდეს სხვადასხვა ინდუსტრიის

წარმომადგენლებთან.

ინდუსტრიული სექტორი – მწვანილი აქტიურად გამოიყენება საკვების

მწარმოებელ საწარმოში. ასევე, მას იყენებენ ლუდსახარშ კომპანიებშიც.

მომსახურების ინდუსტრია – სასტუმროები, კაფეები და რესტორნები

საცალო სექტორი –მარკეტები

საექსპორტო კომპანია გადის საბითუმო მოვაჭრეებზე, რომლებიც შემდგომ

გაავრცელებენ შესაბამის სექტორში, ძირითადად მარკეტებში, სადაც მას შეიძენს

საბოლოო მომხმარებელი.

მწვანილი განეკუთვნება ყოველდღიური მოხმარების პროდუქტების

კატეგორიას, რაც გულისხმობს იმას, რომ მომხმარებელი ხშირად დაუყოვნებლივ და

43

არჩევანის გაკეთებისას მინიმალური ძალისხმევით ყიდულობს მას. ამ დროს

განსაკუთრებული როლი უკვე საკომუნიკაციო საშუალებებს აკისრია, რომ როგორმე

მიიპყრონ მომხმარებლის ყურადღება. ასევე, ხდება ასეთი პროდუქციის რაც

შეიძლება მეტ ადგილას განლაგება, რათა საჭიროების შემთხვევაში ყველა

მომხმარებლისთის ხელმისაწვდომი იყოს.

მომხმარებლისთვის დიდი მნიშვნელობა აქვს როგორც პროდუქციის გემოს,

ასევე მის ხარისხს და უსაფრთხოების ნორმების დაცვას. საბოლოო მომხმარებელი,

რომელიც მარკეტში შეიძენს პროდუქციას, დიდ ძალისხმევას არ დებს მის არჩევაში,

მაგრამ ინდუსტრიის წარმომადგენლებს, რომლებსაც საბოლოო მომხმარებლამდე

მიაქვთ პროდუქცია, საკმაოდ მკაცრი მოთხოვნები აქვთ.

ცხრილში მოცემულია საშუალო მონაცემები, თუ რა ფასად იყიდება ევროპულ

მარკეტებში ცოცხალი მწვანილი:

ცხრილი #5 – ევროპულ მარკეტებში მწვანილის საშუალო ფასები

საექსპორტო კომპანიამ მაქსიმალური ძალისხმევა უნდა მიმართოს

ტრეიდერებთან მჭიდრო კავშირის დასამყარებლად, რომლებიც სხვადასხვა

სეგმენტისთვის განკუთვნილი მარკეტების მომწოდებლები არიან. მწვანილი,

როგორც საყოველთაო მოხმარების პროდუქტი, განკუთვნილი არ არის რომელიმე

კონკრეტული სეგმენტისთვის.

კონკურენტული გარემო, კონკურენტების მოკლე დახასიათება

ევროპის ბაზარი კვლავაც რჩება ერთ–ერთ მიმზიდველ ბაზრად ყველა

მასშტაბის მიმწოდებლისთვის, მიუხედავად ნაწარმოები პროდუქციის რაოდენობისა.

განსაკუთრებით მნიშვნელოვანია ევროპის ბაზარი განვითრებადი ქვეყნების

დასახელება გრ ფასი (ევრო) ფასი (ეკვივალენტი ლარში)

ქინძი 100 6.6 16.5

ოხრახუში 100 3.3 8.25

კამა 100 3.96 9.9

44

მწარმოებლებისთვის და მათ მიერ მიწოდებულ მწვანილს ბაზრის ყველაზე დიდი

წილი უკავია.

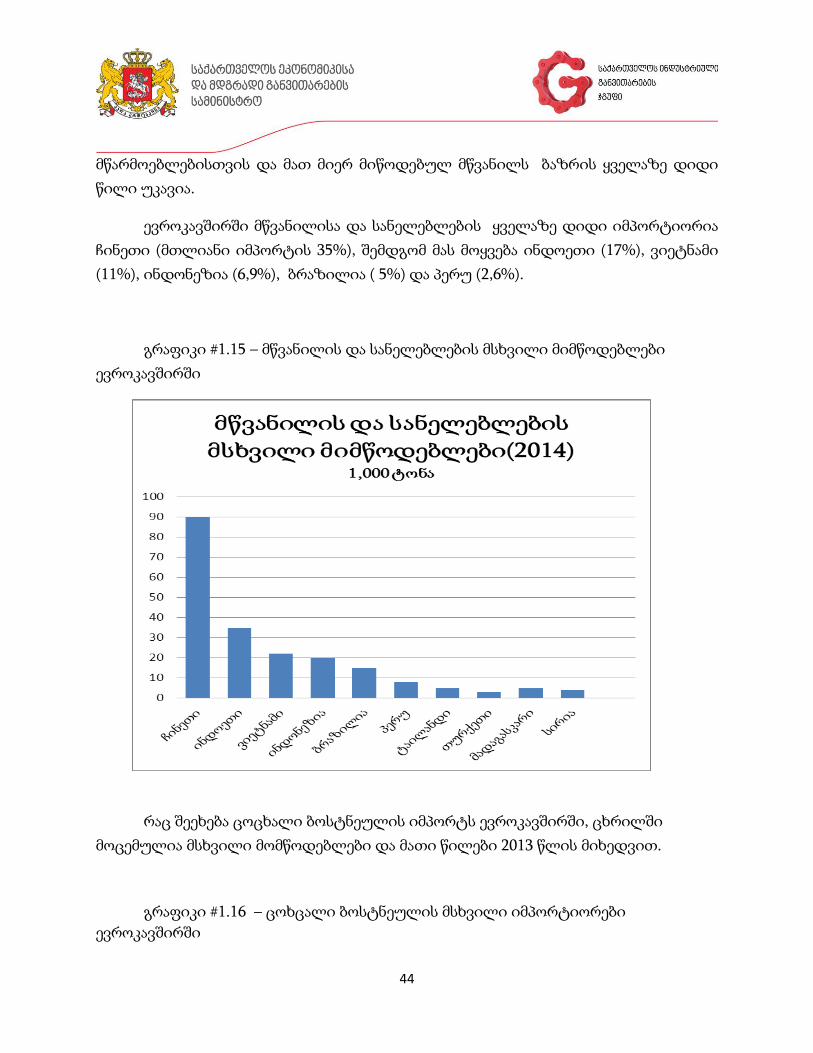

ევროკავშირში მწვანილისა და სანელებლების ყველაზე დიდი იმპორტიორია

ჩინეთი (მთლიანი იმპორტის 35%), შემდგომ მას მოყვება ინდოეთი (17%), ვიეტნამი

(11%), ინდონეზია (6,9%), ბრაზილია ( 5%) და პერუ (2,6%).

გრაფიკი #1.15 – მწვანილის და სანელებლების მსხვილი მიმწოდებლები

ევროკავშირში

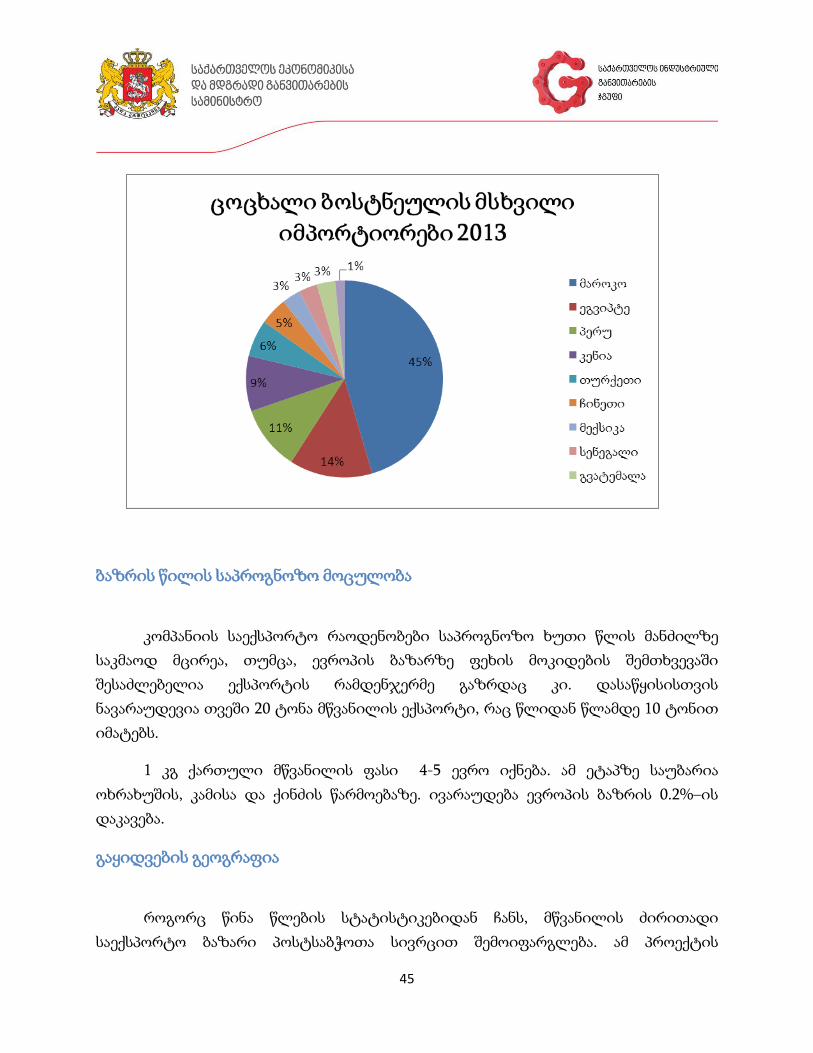

რაც შეეხება ცოცხალი ბოსტნეულის იმპორტს ევროკავშირში, ცხრილში

მოცემულია მსხვილი მომწოდებლები და მათი წილები 2013 წლის მიხედვით.

გრაფიკი #1.16 – ცოხცალი ბოსტნეულის მსხვილი იმპორტიორები

ევროკავშირში

45

ბაზრის წილის საპროგნოზო მოცულობა

კომპანიის საექსპორტო რაოდენობები საპროგნოზო ხუთი წლის მანძილზე

საკმაოდ მცირეა, თუმცა, ევროპის ბაზარზე ფეხის მოკიდების შემთხვევაში

შესაძლებელია ექსპორტის რამდენჯერმე გაზრდაც კი. დასაწყისისთვის

ნავარაუდევია თვეში 20 ტონა მწვანილის ექსპორტი, რაც წლიდან წლამდე 10 ტონით

იმატებს.

1 კგ ქართული მწვანილის ფასი 4-5 ევრო იქნება. ამ ეტაპზე საუბარია

ოხრახუშის, კამისა და ქინძის წარმოებაზე. ივარაუდება ევროპის ბაზრის 0.2%–ის

დაკავება.

გაყიდვების გეოგრაფია

როგორც წინა წლების სტატისტიკებიდან ჩანს, მწვანილის ძირითადი

საექსპორტო ბაზარი პოსტსაბჭოთა სივრცით შემოიფარგლება. ამ პროექტის

46

ფარგლებში იგეგმება სწორედ გასაღების ბაზრების გაფართოება, არა ძველ ბაზრებზე

უარის თქმით, არამედ ახალი ბაზრების ძიებით დასავლეთ ევროპაში. მას შემდეგ რაც

მოხდება კოოპერატივის სერტიფიცირება და შემდგომ საექსპორტო კომპანია შეიძენს

კოოპერატივში ნაწარმოებ პროდუქციას, რაციონალური გადაწყვეტილება იქნება

საექსპორტო კომპანიის მხრიდან თუ ის გახდება „Contract Grower―, რაც ნიშნავს იმას,

რომ კოოპერატივში ნაწარმოები პროდუქციას აუცილებლად ეყოლება მუდმივი

მყიდველი, თუმცა ფასები იქნება ფიქსირებული და პროდუქციის მოყვანა მოხდება

დადგენილი მოთხოვნილი წესებით. როგორც უკვე აღვნიშნეთ, მიმდინარეობას

აქტიური მოლაპარაკება კომპანია „Vitacress―–თან, რომელიც ერთ–ერთი

მნიშვნელოვანი იმპორტიორია ჰოლანდიაში და მიმწოდებელია ―LIDL‖-ის

სუპერმარკეტების ქსელის ევროპის მაშტაბით.

კომპანიის ფუნქციონირებისთვის უმნიშვნელოვანეს ფაქტორს წარმოადგენს

ტრეიდერებთან ურთერთობის დამყარება. საექსპორტო კომპანია ვერ გავა პირდაპირ

კავშირზე საცალო გამყიდველებთან (მარკეტებთან), რადგან ამ უკანასკნელთ

ურჩევნიათ ტრეიდერებთან ურთიერთობა, რომლებმაც კარგად იციან ბაზრის წესები.

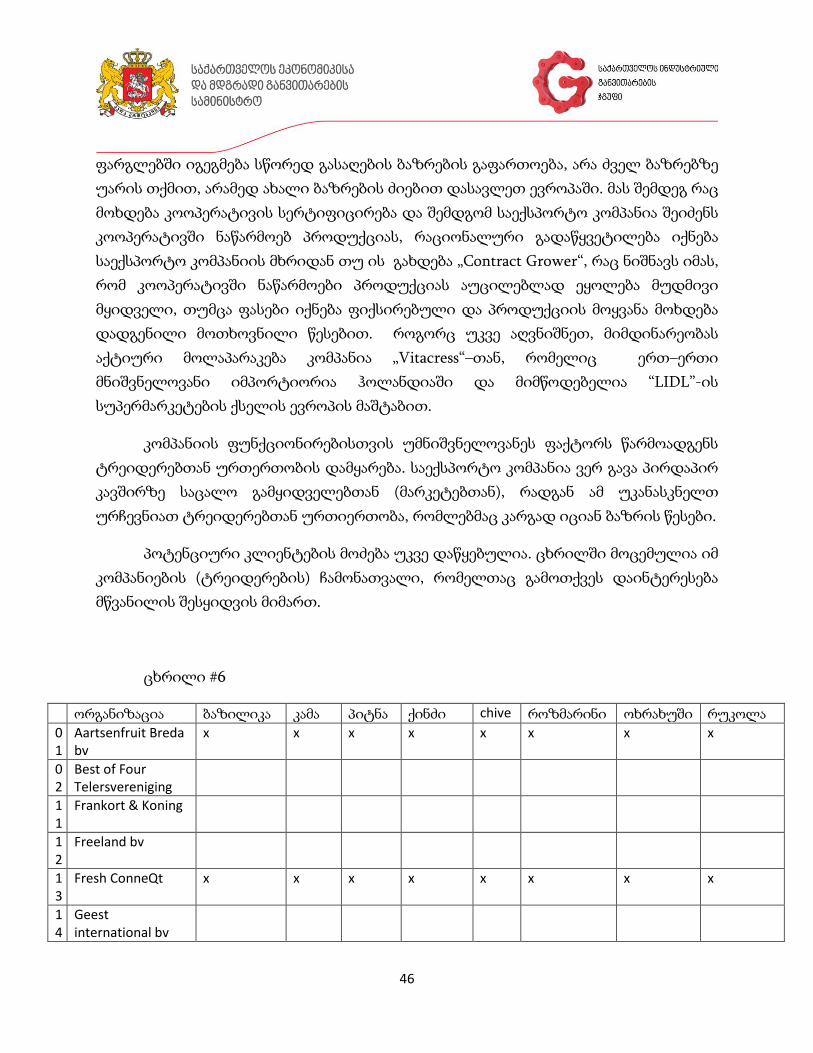

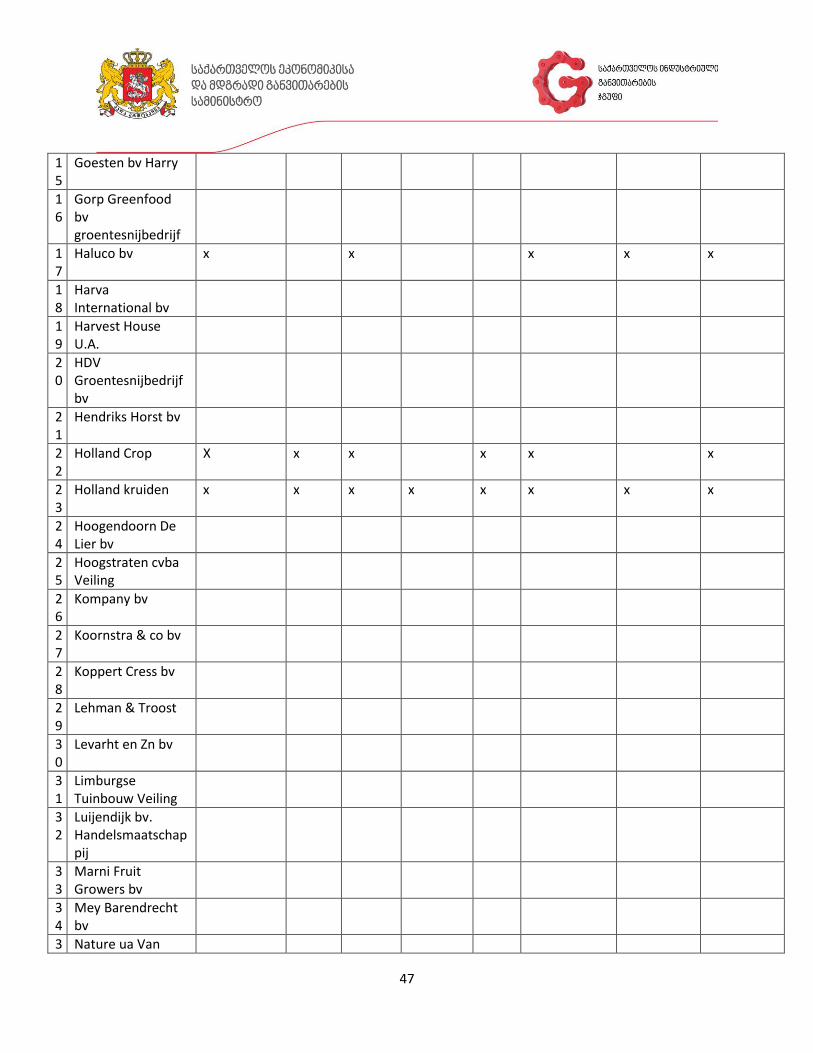

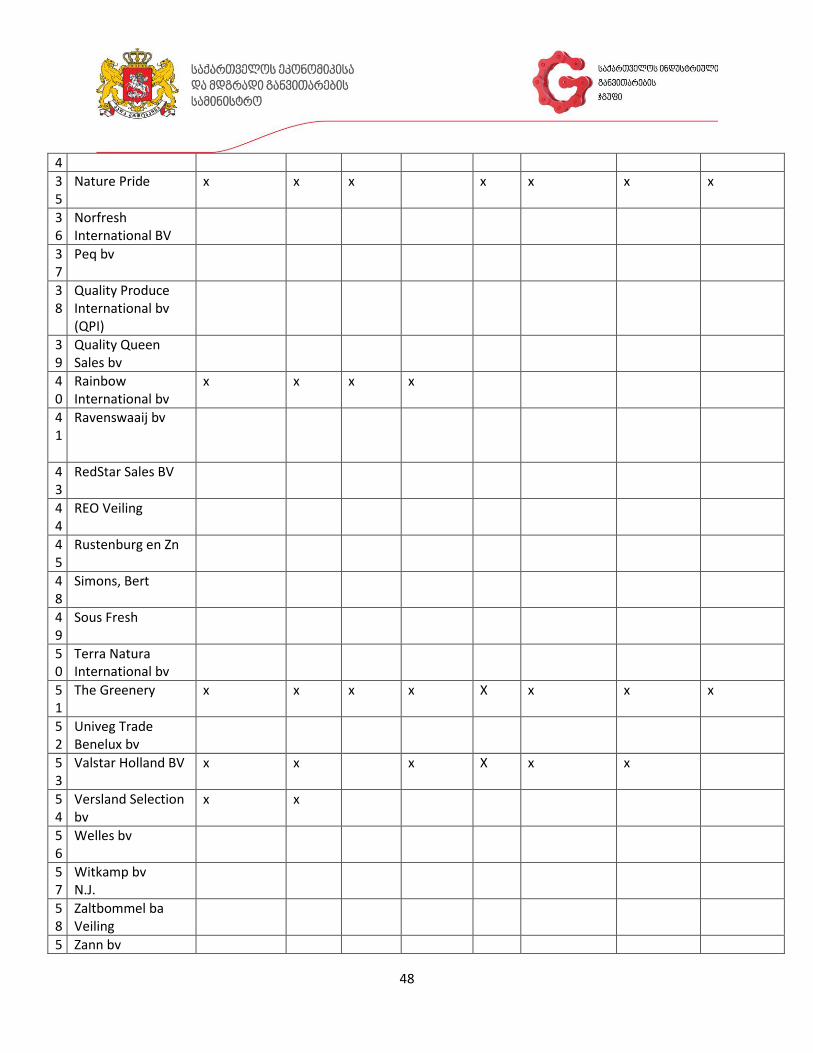

პოტენციური კლიენტების მოძება უკვე დაწყებულია. ცხრილში მოცემულია იმ

კომპანიების (ტრეიდერების) ჩამონათვალი, რომელთაც გამოთქვეს დაინტერესება

მწვანილის შესყიდვის მიმართ.

ცხრილი #6

ორგანიზაცია ბაზილიკა კამა პიტნა ქინძი chive როზმარინი ოხრახუში რუკოლა

01

Aartsenfruit Breda bv

x x x x x x x x

02

Best of Four Telersvereniging

11

Frankort & Koning

12

Freeland bv

13

Fresh ConneQt x x x x x x x x

14

Geest international bv

47

15

Goesten bv Harry

16

Gorp Greenfood bv groentesnijbedrijf

17

Haluco bv x x x x x

18

Harva International bv

19

Harvest House U.A.

20

HDV Groentesnijbedrijf bv

21

Hendriks Horst bv

22

Holland Crop X x x x x x

23

Holland kruiden x x x x x x x x

24

Hoogendoorn De Lier bv

25

Hoogstraten cvba Veiling

26

Kompany bv

27

Koornstra & co bv

28

Koppert Cress bv

29

Lehman & Troost

30

Levarht en Zn bv

31

Limburgse Tuinbouw Veiling

32

Luijendijk bv. Handelsmaatschappij

33

Marni Fruit Growers bv

34

Mey Barendrecht bv

3 Nature ua Van

48

4

35

Nature Pride x x x x x x x

36

Norfresh International BV

37

Peq bv

38

Quality Produce International bv (QPI)

39

Quality Queen Sales bv

40

Rainbow International bv

x x x x

41

Ravenswaaij bv

43

RedStar Sales BV

44

REO Veiling

45

Rustenburg en Zn

48

Simons, Bert

49

Sous Fresh

50

Terra Natura International bv

51

The Greenery x x x x X x x x

52

Univeg Trade Benelux bv

53

Valstar Holland BV x x x X x x

54

Versland Selection bv

x x

56

Welles bv

57

Witkamp bv N.J.

58

Zaltbommel ba Veiling

5 Zann bv

49

9 Handelsonderneming E.

60

Zijtwende international bv

61

Zon fruit & vegetables

62

Zwinkels cv x x x x X x x x

63

Vitacress x x x x X x x x

კომპანიების პრიორიტეტები შესასყიდი პროდუქციის მიმართ

განსხვავებულია. ზემოთ მოყვანილი მწვანილები წარმოადგენს 8 ყველაზე

მოთხოვნად პროდუქტს. ცხრილში შეგიძლიათ იხილოთ ჯამური კვირეული

მოთოვნა თითოეულ მათგანზე:

ცხრილი #7

მომდევნო წელს მოსალოდნელია მოთხოვნის 10%–იანი ზრდა, შემდეგ წელს –

15%–იანი.

მიუხედავად იმისა, რომ თავდაპირველად მხოლოდ 3 სახეობის მწვანილის

ექსპორტი ხდება, დროთაგანმავლობაში ასორტიმენტი გაიზრდება. კოოპერატივის

სასათბურე მეურნეობა აქცენტს გააკეთებს ყველაზე მოთხოვნადი პროდუქციის

დასახელება კვირეული მოთხოვნა (კგ)

ბაზილიკა 525

კამა 570

პიტნა 750

ქინძი 600

chive 375

როზმარინი 480

ოხრახუში 630

რუკოლა 820

50

წარმოებაზე. ამაში მას დაეხმარება კომპანია Enza, ჰოლანდიური კონსორციუმის

ერთ–ერთი წევრი.

გაყიდვების სეზონურობა

მოთხოვნა მწვანილზე არ არის სეზონური, თუმცა მიწოდება ექვემდებარება

სეზონურობას. სათბურის პირობებში შესაძლებელია მწვანილის მთელი წლის

განმავლობაში მოყვანაც, თუმცა ამას დასჭირდება დამატებითი რესურსები, რაც ამ

ეტაპზე არ არის გათვალისწინებული. საწყის ეტაპზე კომპანიის პროდუქცია 7 თვის

მანძილზე - ნოემბერ-მაისში გავა ექსპორტზე.

კომპანია პირველ მიწოდებას განახორციელებს 2016 წლის იანვარში, პირველი

ორი თვე იგეგმება 20 ტონა პროდუქციის მიწოდება, ხოლო შემდგომ თვეებში და

წლებში თანდათან გაიზრდება.

დისტრიბუციის მეთოდიკის მოკლე აღწერა

კომპანია უზრუნველყოფს პროდუქციის მიტანას სატრანსპორტო კომპანიამდე,

ამისთვის გამოყოფილი იქნება შესაბამისი სატრანსპორტო საშუალება – ორი 5–

ტონიანი სატვირთო ავტომანქანა.

ევროპაში პროდუქციის გადატანა შესაძლებელია როგორც საჰაერო, ისე

სახმელეთო ტრანსპორტით. განხილულ იქნა ორივე შესაძლებლობა. საჰაერო

51

ტრანსპორტირების შემთხვევაში მინიმალური ხარჯი არის 2.5$ 1 კგ–ზე, თუმცა იგი

იზრდება სხვადასხვა მოსაკრებლების გამო. საბოლოო ჯამში, საჰაერო

ტრანსპორტირების ხარჯი საკმაოდ მაღალია, რაც ამცირებს მოგების მარჟას და რაც

მთავარია, არ იძლევა მასშტაბის ეკონომიის საშუალებას.

სახმელეთო გადაზიდვის შემთხვევაში ერთი 22 ტონიანი კონტეინერის

გაგზავნის ხარჯი იქნება მიახლოებით 3,800 ევრო (9,500 ლარი). აღსანიშნავია, რომ იმ

შემთხვევაშიც კი, თუ კომპანია გაგზავნის მხოლოდ 5 ტონა მწვანილს (საწყის ეტაპზე

არსებული მცირე წარმოების გამო ასეც არის სავარაუდო), სახმელეთო ტრანსპორტი

გაცილებით უფრო მომგებიანია. ტრანსპორტირების ხარჯი მოიცავს სამაცივრე

პირობებს. გადაზიდვის ხანგრძლივობა – 1 კვირა. თავდაპირველად შესაძლებელია

კომპანიამ მოიძიოს სხვა იმპორტიორები, რომლებიც ანალოგიურ ბაზარზე აპირებენ

პროდუქციის შეტანას და მათთან ერთად დატვირთოს კონტეინერი ხარჯის

შემცირების მიზნით. თუმცა, ეს შესაძლებლობა ფინანსური მიზნებისთვის არ არის

გათვალისწინებული. მსგავსი ტიპის გადაზიდვა იძლევა მასშტაბის ეკონომიის

საშუალებასაც.

ევროპაში საბოლოო მომხმარებელს სასოფლო-სამეურნეო პროდუქცია

ჰიპერმარკეტებისა და სუპერმარკეტების დიდი ქსელების მეშვეობით მიეწოდება.

ასეთი ქსელი ევროპაში სულ ოთხი-ხუთია და სასოფლო-სამეურნეო პროდუქციის

ბაზრის 90%-ს ითვისებენ. სუპერმარკეტები და ჰიპერმარკეტები პროდუქციას

სავაჭრო სახლებისგან, ტრეიდერებისგან ყიდულობენ.

არსებული საწარმოები

ამჟამად საქართველოში არ არსებობს საექსპორტო კომპანია, რომელიც

უშუალოდ მწვანილის რეალიზაციაზე მუშაობს. ზოგიერთ მწარმოებელს თავად

გააქვს საკუთარი პროდუქცია ექსპორტზე. ერთ–ერთი მათგანია შპს „ჰერბია―.

მისთვის მთავარ პრობლემას წარმოადგენს ის, რომ არ აქვს შესაძლებლობა,

სტაბილურად მოამარაგოს ბაზარი ერთგვაროვანი პროდუქციით. ქართული

52

მწვანილის უდიდესი ნაწილი გადის უკრაინაში, სადაც ტრანსპრტირების ხარჯი

საკმაოდ დიდია და სახმელეთო გადაზიდვით ერთ კგ-ზე დაახლოებით 1.5$–ს

შეადგენს. პროექტით გათვალისწინებული საექსპორტო კომპანია იქნება პირველი,

ვინც უშუალოდ ამ სეგმენტზე იმუშავებს.

ნედლეული

საწარმოო პროცესში გამოყენებული ნედლეულის აღწერა

საექსპორტო კომპანია არ გარდაქმნის ნედლეულს. არ ხდება მისი რაიმე სახით

გადამუშავება. კომპანიის არის შუამავალი მეწარმესა და მომხმარებელს შორის. ამ

შემთხვევაში ნედლეული და პროდუქტი არ განსხვავდება ერთმანეთისგან.

ერთადერთი სახეცვლილება, რასაც მწვანილი განიცდის, არის ის, რომ ფასოვდება

პირველად, მუყაოს შეფუთვაში.

კიდევ ერთი ნედლეული, რასაც კომპანია იყენებს, არის მუყაოს ყუთები. 1 კგ

მოცულობის შესაფუთ მასალას კომპანია შეიძენს ადგილობრივ ბაზარზე.

ნედლეულის მოწოდების წყაროების დახასიათება

კომპანია ნედლეულს შეისყიდის იმერეთის რეგიონში ადგილობრივი

მომწოდებლებისგან. ამჟამად რეგიონში მიმდინარეობს სამუშაოები, მსხვილი

მეწარმეები ერთიანდებიან კოოპერატივის შესაქმნელად. მეწარმეებს შორის არიან

ისეთი კომპანიები, როგორებიცაა შპს „ჰერბია―, შპს „გეგუთი―, შპს „იმერეთი

გრინერი― და ა.შ. საექსპორტო კომპანია სწორედ მათგან შეისყიდის ნედლეულს.

როგორც ზემოთ აღინიშნა, დიდი მნიშვნელობა ენიჭება ნედლეულის Global Gap-ის

სტანდარტთან შესაბამისობას. უნდა აღნიშნოს, რომ შპს „ჰერბია―–ს, რომელიც

კოოპერატივის ერთ–ერთ წევრად მოიაზრება, უკვე დანერგილი აქვს სტანდარტი და

ფლობს შესაბამის სერტიფიკატს. თუმცა, კოოპერატივის შექმნის შემდეგ საჭირო

53

იქნება, რომ მთელმა კოოპერატივმა გაიაროს იგივე პროცესები, ამისათვის იმერეთის

რეგიონში მოწვეული იყვნენ ჰოლანდიელი ექსპერტები, რომელთაც შეიმუშავეს

მწვანილის წარმოების გასაუმჯობესებელი გზები და შეუძლიათ კონსულტაციის

გაწევა, ტრენინგების ორგანიზება. ტრენინგების მიზანი იქნება საკონსულტაციო

კომპანიის მიერ კოოპერატივისთვის დახმარების აღმოჩენა, რათა მთელი სასოფლო-

სამეურნეო ციკლის განმავლობაში სწორად წარიმართოს სამეურნეო პროცესები.

ჰერბია

შ.პ.ს. "ჰერბია" დაფუძნებულია საქართველოში, წყალტუბოს

მუნიციპალიტეტში. კომპანიას გააჩნია თანამედროვე დონეზე მოწყობილი

სასათბურე კომპლექსი და ბოსტნეულის დახარისხებისა და შეფუთვის ცენტრები.

სასათბურე მეურნეობა და საკონსოლიდაციო ცენტრი აღჭურვილია

თანამედროვე მოწყობილობებით (სამაცივრე დანადგარები- წარმოებული ა.შ.შ.-ში,

საირიგაციო სისტემა - ისრაელში და ა.შ.) სათესლე მასალად გამოიყენება მოწინავე

გამოცდილების მქონე მწარმოებლების პროდუქცია (ენზა-ზადენი, ბეიო - ჰოლანდია

და სხვა), რაც იძლვა იმის საშუალებას, რათა წარმოებული პროდუქცია

მაღალხარისხიანი და მოთხოვნადი იყოს.

კომპანიას არასეზონურ პერიოდში (ოქტომბერი - მაისი) მოჰყავს ბოსტნეული

კულტურები: კამა, ოხრახუში, ქინძი, ნიახური, სალათები (ლოლო-როსა, ლოლო-

ბიონდა, რეკოლა და სხვა), ჩივისი, მწვანე ხახვი, რეჰანი, პიტნა, ორეგანო,

როზმარინი, კიტრი, პომიდორი, ბადრიჯანი, წიწაკა და სხვა, რომლებიც

გათვალისწინებულია როგორც ადგილობრივი, ისე საექსპორტო ბაზრებისათვის.

კომპანიას თავისი პროდუქცია სხვადასხვა დროს წარდგენილი ჰქონდა

საერთაშორისო გამოფენებზე (ბერლინი 3-ჯერ, ფრანკფურტი, კიევი 3 -ჯერ, პოზნანი,

ჩიკაგო და სხვა), სადაც მაღალი შეფასება და დიდი ინტერესი დაიმსახურა.

კომპანია თავის პარტნიორებთან მუშაობს შემდეგნაირად: ხელშეკრულების

პირობებით. პროდუქციის გადატვირთვიდან (დატვირთვა გრძელდება 1-2 დღე) 5-6

54

დღით ადრე თანხმდებიან ასორტიმენტზე, რაოდენობაზე და ფასზე, რის შემდეგაც

ხდება ბოსტნეულის მომზადება საექსპორტოდ.

გადაზიდვა შესაძლებელია განხორციელდეს როგორც საჰაერო, ისე

საავტომობილო ტრანსპორტით (რეფრეჟერატორი).

გამოიყენება შეფუთვის ორი მეთოდი:

ქაღალდის (მუყაო) ყუთებში ეწყობა 50-80-100 გრამიანი კონები, სადაც

თავსდება 1-1,3კგ. მწვანილი, ეს ყუთი თავის მხრივ ეწყობა ევროპალეტებზე

ან ქაღალდის /მუყაოს/ დიდ ყუთებში.

დიდ ქაღალდის (მუყაოს) ყუთებში ეწყობა 150-300 გრამად შეკონილი

მწვანილი, რომელშიც თავსდება 20-30 კგ -ის ოდენობით. ამ შემთხვევაში

პროდუქციის ხარისხის შენარჩუნების მიზნით გამოიყენება ყინულის

ბრიკეტები. ამ მეოდით მომაზადებული საქონელი შედარებით იაფია.

იმერეთი გრინერი

„იმერეთი გრინერი― არის სამტრედიაში უახლესი ტექნოლოგიებით

აღჭურვილი საწარმო. სასათბურე მეურნეობა კერძო ინვესტორებმა ბობ მეიერმა,

მამუკა ხაზარაძიემ, ბადრი ჯაფარიძემ, ლევან ბაღდავაძემ და ჰოლანდიურმა

კომპანიამ FoodVentures–ი ერთობლივად 5 მილიონი ლარის ინვესტიციით

დააფუძნეს.

სასოფლო-სამეურნეო დანიშნულების საწარმო, სამტრედიაში, 10 000 კვ.

მეტრზე განლაგებულ სასათბურე/სასაწყობო მეურნეობას და მაცივრებით

აღჭურვილ სატრანსპორტო და სადისტრიბუციო ქსელს მოიცავს.

55

„იმერეთი გრინერის‖ სასათბურე მეურნეობაში სხვადასხვა სახის ბოსტნეული

მოჰყავთ და ეს პროცესი ჰოლანდიელი სპეციალისტების უშუალო მეთვალყურეობის

ქვეშ ხორცილედება. საწარმოს პროდუქცია სრულ შესაბამისობაშია ევროპულ

სტანდარტებთან, რაც მის უმაღლეს ხარისხს და საუკეთესო გემოს განაპირობებს.

წარმოებაში ქიმიური სასუქის გამოყენება მინიმუმამდეა შემცირებული,

დაცულია გარემოს დაცვის თანამედროვე მოთხოვნები. აღსანიშნავია, რომ

გასათბობად გაზის ნაცვლად გეოთერმული წყლები გამოიყენება, ხოლო სათბურის

განათების „ფილიპსის‖ წარმოების უახლესი LED ტექნოლოგიის გამოყენების

წყალობით ელექტროენერგიის მოხმარება 80%-ით იზოგება.

საწარმოში ამ ეტაპზე 20 ადგილობრივი მოსახლეა დასაქმდებული. კომპანია

აპირებს სასათბურე მეურნეობა დამატებით 40 000 მ2 ფართობზე მოწყობას და

მთლიანობაში 100 ადგილობრივს დაასაქმებს.

ჰოლანდიური კომპანია FoodVentures, რომელიც „იმერეთი გრინერის‖ 50%

ფლობს, შავი ზღვის რეგიონში სასათბურე მეურნეობების განვითარების და

მაღალხარისხიანი ბოსტნეულის მოყვანის პროექტებს ახორციელებს.

ნედლეულის ფასების დინამიკა

ადგილობრივ ბაზარზე მწვანილის ფასი სულ უფრო და უფრო მეტად ეცემა.

2013–2014 წლებში, როდესაც ლარის კურსი სტაბილური იყო, 1 კგ მწვანილის ფასი

3,5–4 ლარის ფარგლებში მერყეობდა. კურსის დაცემასთან ერთად კი ფასიც მკვეთრად

დაეცა და ამჟამად, ფერმერების თქმით, 1 კგ მწვანილი 1 ლარად იყიდება. მოთხოვნა

ადგილობრივ ბაზარზე მცირეა, საექპორტო ბაზრებზეც მწვანილის გასაყიდ

მოცულებას პრობლემები შეექმნა და ამ ფაქტორებმა ერთად იმოქმედეს შესასყიდ

ფასზე.

იმ შემთხვევაში, თუ კოოპერატივი საქმიანობის განხორციელებას დაიწყებს და

მწვანილის მოყვანა ევროპული სტანდარტების შესაბამისად მოხდება, ფასი მის

პროდუქციაზე საკმაოდ მაღალი შეიძლება იყოს. შედარებისთვის, „ჰერბია–„ს

56

პროდუქცია, რომელსაც კომპანია თავად აფასოებს, ადგილობრივ ბაზარზე 50

გრამიანი შეფუთვა 50 თეთრად იყიდება.

კოოპერატივის შექმნის შემთვევაში საექსპორტო კომპანია მისგან პროდუქციას

შეისყიდის ფიქსირებულ ფასად. საპროგნოზო პერიოდის მანძილზე შესასყიდ ფასად

მოიაზრება 5 ლარი.

ფინანსური გეგმა

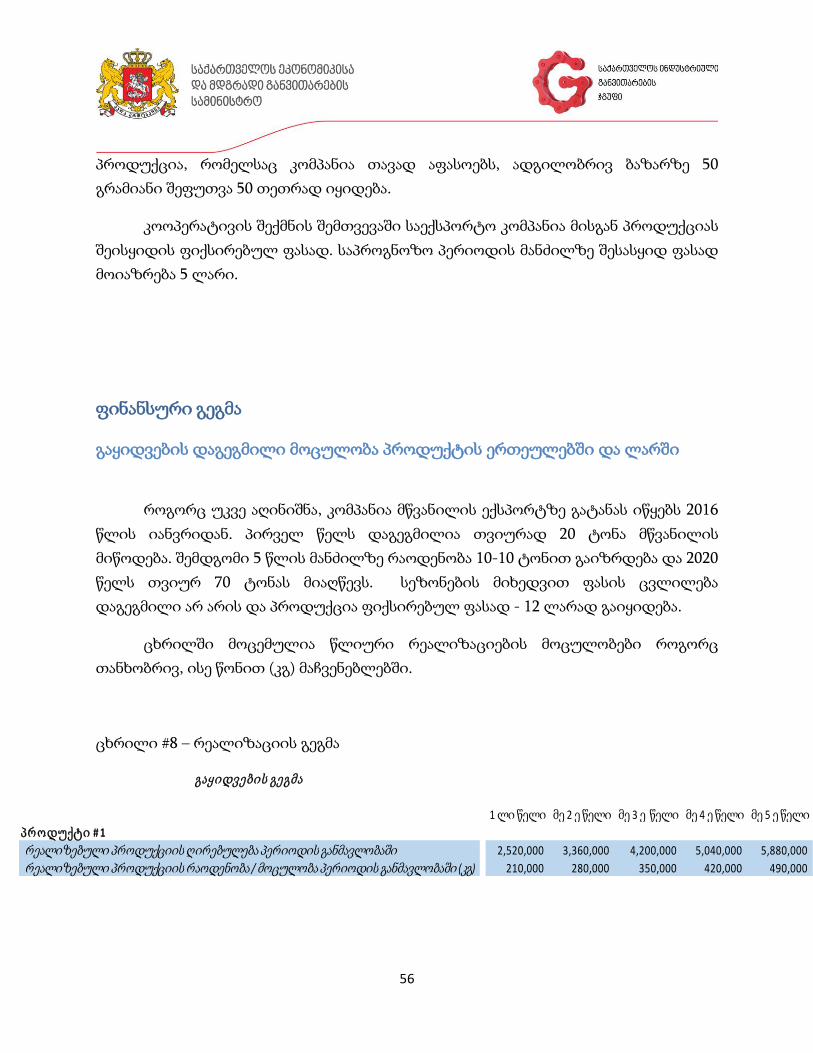

გაყიდვების დაგეგმილი მოცულობა პროდუქტის ერთეულებში და ლარში

როგორც უკვე აღინიშნა, კომპანია მწვანილის ექსპორტზე გატანას იწყებს 2016

წლის იანვრიდან. პირველ წელს დაგეგმილია თვიურად 20 ტონა მწვანილის

მიწოდება. შემდგომი 5 წლის მანძილზე რაოდენობა 10-10 ტონით გაიზრდება და 2020

წელს თვიურ 70 ტონას მიაღწევს. სეზონების მიხედვით ფასის ცვლილება

დაგეგმილი არ არის და პროდუქცია ფიქსირებულ ფასად - 12 ლარად გაიყიდება.

ცხრილში მოცემულია წლიური რეალიზაციების მოცულობები როგორც

თანხობრივ, ისე წონით (კგ) მაჩვენებლებში.

ცხრილი #8 – რეალიზაციის გეგმა

გაყიდვების გეგმა

1 ლი წელი მე 2 ე წელი მე 3 ე წელი მე 4 ე წელი მე 5 ე წელიპროდუქტი # 1

რეალიზებული პროდუქციის ღირებულება პერიოდის განმავლობაში 2,520,000 3,360,000 4,200,000 5,040,000 5,880,000

რეალიზებული პროდუქციის რაოდენობა / მოცულობა პერიოდის განმავლობაში (კგ) 210,000 280,000 350,000 420,000 490,000

57

შემოსავლებისა და ხარჯების სტრუქტურა

კომპანიის შემოსავლის წყაროა სამი სახეობის მწვანილის ექსპორტი: კამა,

ქინძი, ოხრახუში. სხვა ტიპის შემოსავლების არსებობა გათვალისწინებული არ არის.

მოგვიანებით შესაძლოა მოხდეს სახეობების დამატება და ასორტიმენტის

გამრავალფეროვნება.

კომპანიის ხარჯების სტრუქტურა შემდეგნაირია:

საოპერაციო ხარჯები

o ნედლეულის ხარჯი

მწვანილის შეძენის ხარჯი

შესაფუთი მასალის შეძენის ხარჯი

o ხელფასები

მტვირთავი – 2 ადამიანი, რომელიც ჩამოტვირთავს შემოტანილ

ნედლეულს და საექსპორტოდ გამზადებისას ადგილობრივი

გადაზიდავებისთვის გათვალისწინებულ ტრანსპორტზე

დატვირთავს

შემფუთავი – შემფუთავების რაოდენობა თანდათან იზრდება.

საწყის ეტაპზე გათვალისწინებულია 5 მფუთავი. პროდუქციის

რაოდენობის ზრდასთან ერთად მათი რიცხვიც იზრდება, რათა

მწვანილს დიდხანს არ მოუწიოს ლოდინი და არ გახდეს

რეალიზაციისთვის უავრგისი. მე–5 წელს მფუთავთა

რაოდენობა 13–მდე იზრდება

საწყობის მენეჯერი –1

დირექტორი – 1

ბუღალტერი – 1

რეალიზაციის მენეჯერი – 1

მძღოლი – 2

დაცვა – 2

o იჯარა – საწყის პერიოდში კომპანია იჯარით აიღებს შენობას და

საწყობს. იჯარის ხარჯი გათვალისწინებულია 5 თვეზე, სანამ

საბოლოოდ არ დასრულდება მშენებლობა, მოწყობა და აღჭურვა.

შემდეგ კომპანია საქმიანობას გააგრძელებს საკუთარ შენობაში.

o კომუნიკაცია/ინტერნეტი

58

o რეკლამა და მარკეტინგი – კომპანია არ გადის საბოლოო

მომხმარებელზე. მისთვის მნიშვნელოვანია ევროპაში იმპორტიორ

კომპანიებთან დაკავშირება. საწყის ეტაპზე კომპანიას დასჭირდება

მნიშვნელოვანი ინვესტიციის ჩადება სავაჭრო პარტნიორების

მოსაძიებლად. ამისათვის შესაძლოა საჭირო გახდეს სხვადასხვა

კვლევების ჩატარება, გამოფენებში მონაწილეობის მიღება, ასევე,

პოტენციურ მყიდველებთან შეხვედრა ევროპაში, ან მათი

საქართველოში ჩამოსვლის ორგანიზება. მარკეტინგული ხარჯი

გათვალისწინებულია 200,000 აშშ დოლარის (460,000 ლარი)

ინვესტიცია პირველი წლის მანძლზე.

o კომუნალური ხარჯი

o სატრანსპორტო ხარჯი – ამ ხარჯში გათვალისწინებულია

კონტეინერის გაგზავნის ხარჯი. საწყის ეტაპზე, რადგან მცირე

რაოდენობით მწვანილის ექსპორტი იგეგმება, გათვალისწინებულია

კონტეინერის თვეში 4–ჯერ გაგზავნა. შემდგომ წლებში კი უფრო

ხშირად. მე–5 წელიწადს გათავლისწინებულია კვირაში 2

კონტეინერის გაგზავნა. აღსანიშნავია, რომ იმ რაოდენობებით, რისი

ექსპორტიც იგეგმება, კონტეინერი არასოდეს არ არის ბოლომდე

დატვირთული.

o სხვა ხარჯები – ადგილობრივი გადაზიდვის ხარჯი და სხვა

გაუთვალისწინებელი ხარჯები

არასაოპერაციო ხარჯები

o ქონების გადასახადი

ძირითადი დაშვებების ანალიზი

გაცვლითი კურსი

o 1 ევრო=2.5 ლარი

o 1 $=2.3 ლარი

რეალიზაცია დაიწყება 2016 წლის იანვრიდან

59

იჯარის ხარჯი აღებულია ანალოგის მეთოდით, თვეში 2,0000 ლარი შენობაზე

და 3,000 ლარი საწყობზე

1 მ2–ს მშენებლობაზე გათვალისწინებულია 300$ (შენობა 200 მ2, საწყობი – 300

მ2)

ცვეთის პერიოდი:

o შენობები – 20 წელი

o ავტომობილები – 10 წელი

o სამაცივრე მოწყობილობები – 10 წელი

აღებულია მწვანილის სამი სარეალიზაციო ფასი: 1 კგ – 9 ლარი; 12 ლარი; 15

ლარი. შესაბამისად ფინანსებში გათვლა გაკეთებულია სამივე სცენარის

მიხედვით

ფინანსური ანგარიშგებები

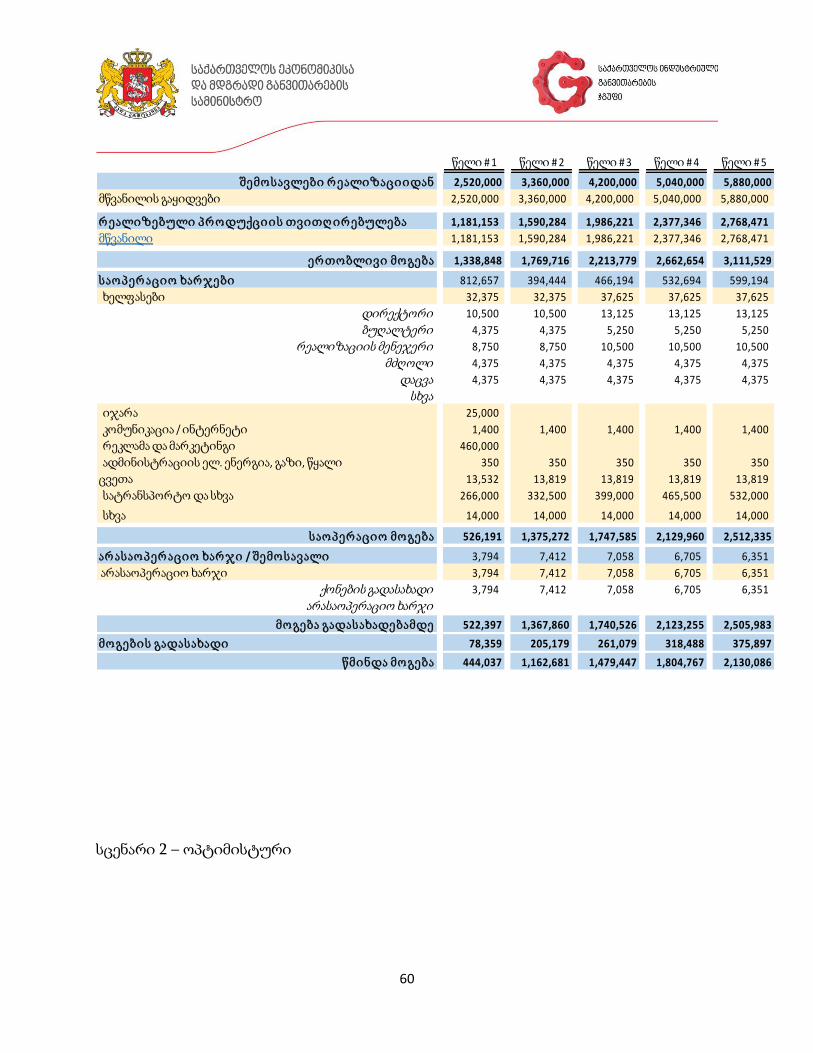

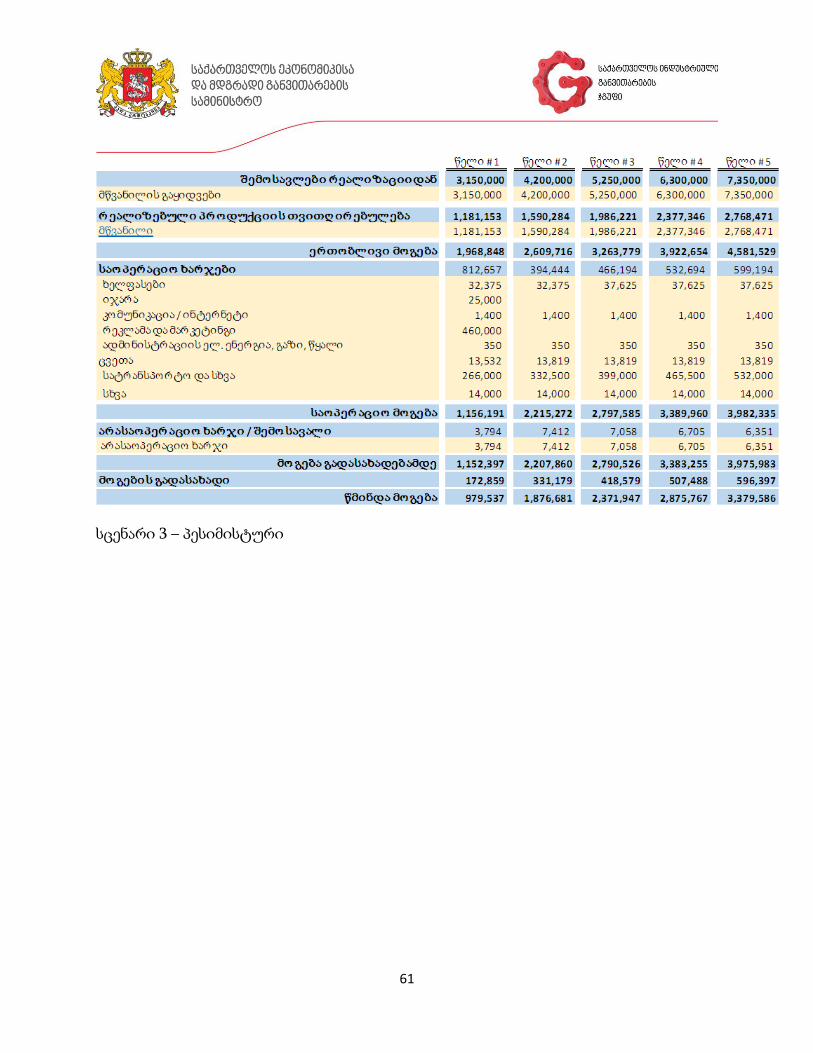

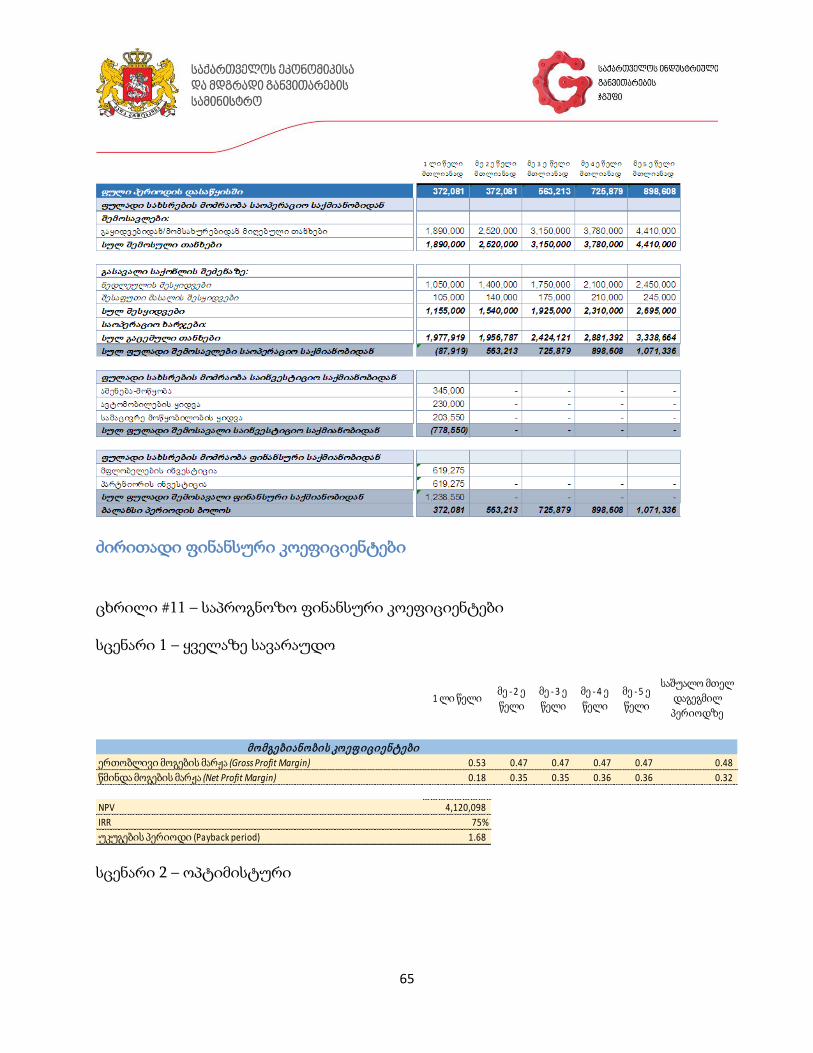

ცხრილი #9 – მოგება–ზარალის ანგარიშგება

სცენარი 1 – ყველაზე სავარაუდო

60

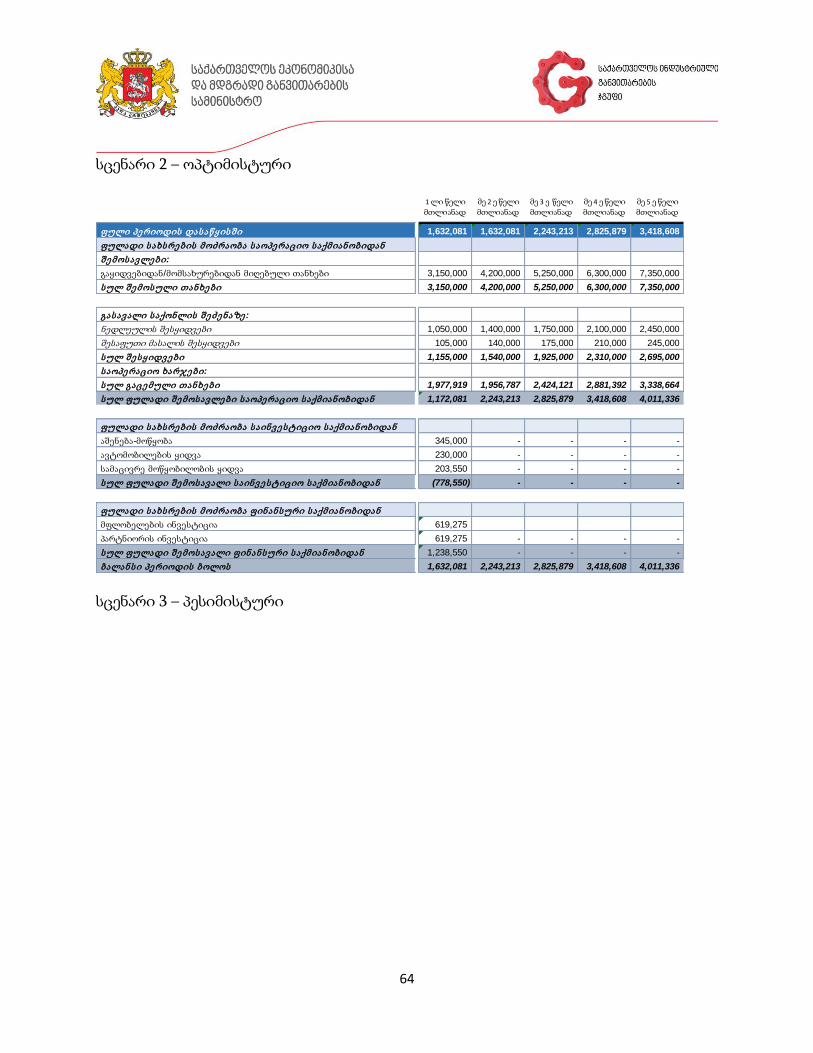

სცენარი 2 – ოპტიმისტური

შემოსავლები რეალიზაციიდან 2,520,000 3,360,000 4,200,000 5,040,000 5,880,000

მწვანილის გაყიდვები 2,520,000 3,360,000 4,200,000 5,040,000 5,880,000

რეალიზებული პროდუქციის თვითღირებულება 1,181,153 1,590,284 1,986,221 2,377,346 2,768,471

მწვანილი 1,181,153 1,590,284 1,986,221 2,377,346 2,768,471

ერთობლივი მოგება 1,338,848 1,769,716 2,213,779 2,662,654 3,111,529

საოპერაციო ხარჯები 812,657 394,444 466,194 532,694 599,194

ხელფასები 32,375 32,375 37,625 37,625 37,625

დირექტორი 10,500 10,500 13,125 13,125 13,125

ბუღალტერი 4,375 4,375 5,250 5,250 5,250

რეალიზაციის მენეჯერი 8,750 8,750 10,500 10,500 10,500

მძღოლი 4,375 4,375 4,375 4,375 4,375

დაცვა 4,375 4,375 4,375 4,375 4,375

სხვა იჯარა 25,000

კომუნიკაცია / ინტერნეტი 1,400 1,400 1,400 1,400 1,400

რეკლამა და მარკეტინგი 460,000

ადმინისტრაციის ელ. ენერგია, გაზი, წყალი 350 350 350 350 350

ცვეთა 13,532 13,819 13,819 13,819 13,819

სატრანსპორტო და სხვა 266,000 332,500 399,000 465,500 532,000

სხვა 14,000 14,000 14,000 14,000 14,000

საოპერაციო მოგება 526,191 1,375,272 1,747,585 2,129,960 2,512,335

არასაოპერაციო ხარჯი / შემოსავალი 3,794 7,412 7,058 6,705 6,351

არასაოპერაციო ხარჯი 3,794 7,412 7,058 6,705 6,351

ქონების გადასახადი 3,794 7,412 7,058 6,705 6,351

არასაოპერაციო ხარჯი

მოგება გადასახადებამდე 522,397 1,367,860 1,740,526 2,123,255 2,505,983

მოგების გადასახადი 78,359 205,179 261,079 318,488 375,897

წმინდა მოგება 444,037 1,162,681 1,479,447 1,804,767 2,130,086

წელი # 1 წელი # 2 წელი # 3 წელი # 4 წელი # 5

61

სცენარი 3 – პესიმისტური

62

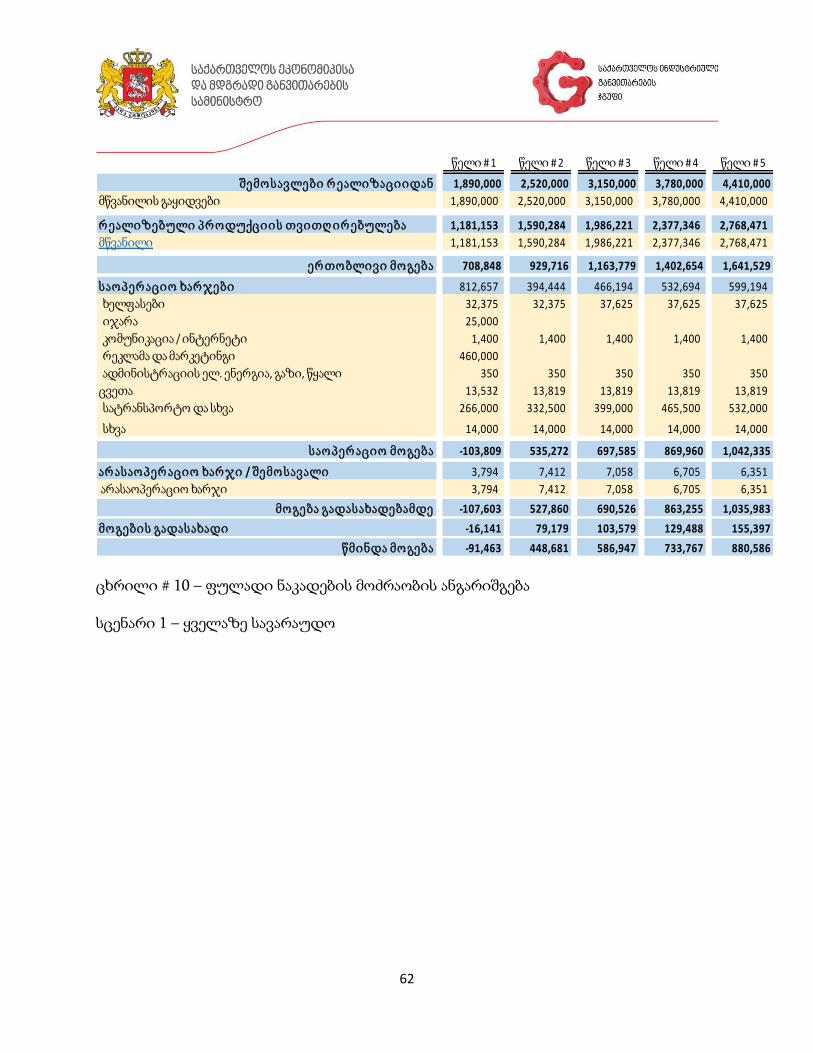

ცხრილი # 10 – ფულადი ნაკადების მოძრაობის ანგარიშგება

სცენარი 1 – ყველაზე სავარაუდო

შემოსავლები რეალიზაციიდან 1,890,000 2,520,000 3,150,000 3,780,000 4,410,000

მწვანილის გაყიდვები 1,890,000 2,520,000 3,150,000 3,780,000 4,410,000

რეალიზებული პროდუქციის თვითღირებულება 1,181,153 1,590,284 1,986,221 2,377,346 2,768,471

მწვანილი 1,181,153 1,590,284 1,986,221 2,377,346 2,768,471

ერთობლივი მოგება 708,848 929,716 1,163,779 1,402,654 1,641,529

საოპერაციო ხარჯები 812,657 394,444 466,194 532,694 599,194

ხელფასები 32,375 32,375 37,625 37,625 37,625

იჯარა 25,000

კომუნიკაცია / ინტერნეტი 1,400 1,400 1,400 1,400 1,400