სს „კრედო ბანკი“ ფინანსური ანგარიშგება · სს „კრედო ბანკი“ ფინანსური

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი”

ფინანსური ანგარიშგება

2013 წლის 31 დეკემბერს დასრულებული წლისათვის

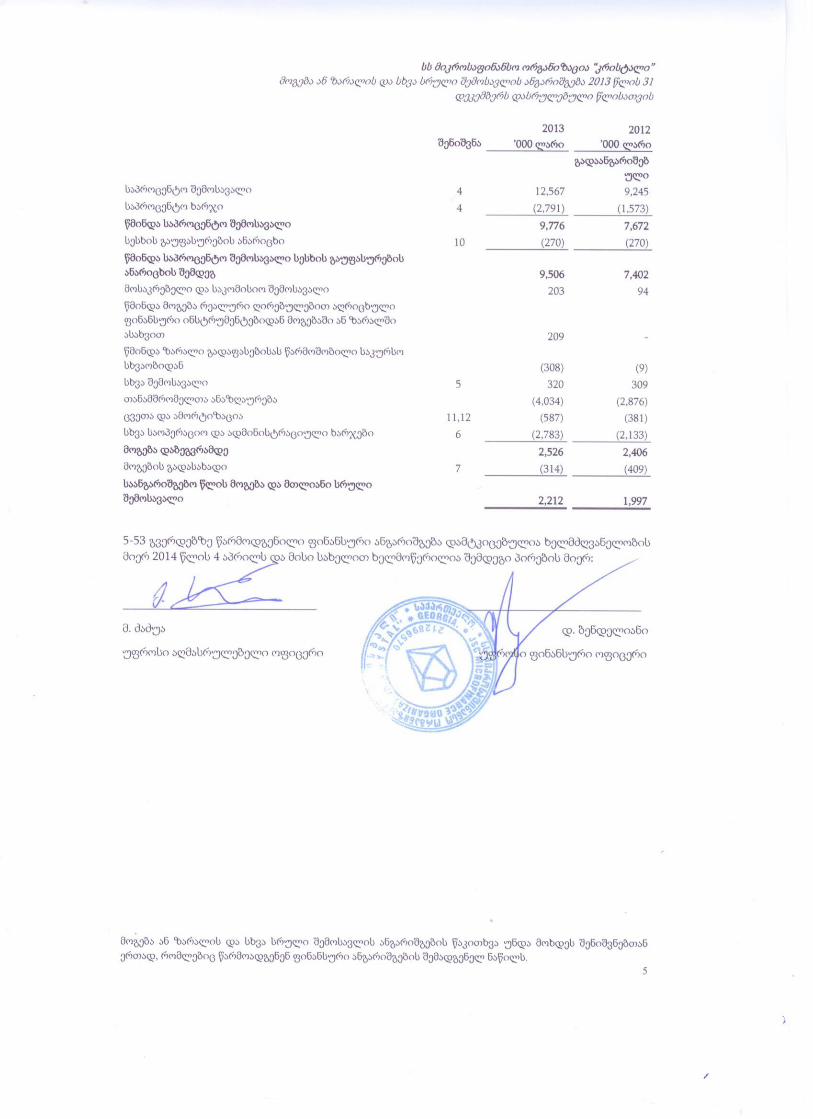

შინაარსი

აუდიტორთა დასკვნა .............................................................................................................................. 3 მოგების ან ზარალის და სრული შემოსავლის ანგარიშგება ............................................................. 5 ანგარიშგება ფინანსური მდგომარეობის შესახებ ............................................................................... 6 ფულადი სახსრების მოძრაობის ანგარიშგება ..................................................................................... 7 ანგარიშგება კაპიტალში ცვლილებების შესახებ ................................................................................ 8 შენიშვნები ფინანსურ ანგარიშგებაზე .................................................................................................. 9 1 ზოგადი ინფორმაცია ....................................................................................................................... 9 2 მომზადების საფუძველი................................................................................................................10 3 არსებითი სააღრიცხვო პოლიტიკა ...............................................................................................11 4 წმინდა საპროცენტო შემოსავალი ................................................................................................23 5 სხვა შემოსავალი ..............................................................................................................................24 6 სხვა საერთო ადმინისტრაციული ხარჯები................................................................................24 7 დაბეგვრა ...........................................................................................................................................24 8 ფულადი სახსრები და მათი ეკვივალენტები .............................................................................26 9 რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტები მოგებაში ან

ზარალში ასახვით............................................................................................................................26 10 კლიენტებზე გაცემული სესხები ..................................................................................................28 11 ძირითადი საშუალებები ................................................................................................................34 12 არამატერიალური აქტივები ..........................................................................................................36 13 სხვა აქტივები ...................................................................................................................................36 14 სესხები ..............................................................................................................................................37 15 სხვა ვალდებულებები ....................................................................................................................39 16 სააქციო კაპიტალი და რეზერვები ...............................................................................................39 17 რისკების მართვა .............................................................................................................................40 18 კაპიტალის მართვა ..........................................................................................................................50 19 საოპერაციო იჯარა ..........................................................................................................................50 20 გაუთვალისწინებელი გარემოებები .............................................................................................50 21 ოპერაციები დაკავშირებულ მხარეებთან ...................................................................................51 22 ფინანსური აქტივები და ვალდებულებები: რეალური ღირებულება და სააღრიცხვო

კლასიფიკაციები ..............................................................................................................................52

3

შპს KPMG Georgia ბესიკის ქ. 4, მე-2 სართ. თბილისი, 0108 საქართველო

ტელეფონი +995 (32) 2935695 ფაქსი +995 (32) 2935713 ვებ-გვერდი www.kpmg.ge

შპს KPMG Georgia, kompania registrirebuli saqarTvelos

kanonmdeblobis Sesabamisad, romelic imyofeba KPMG Europe LLP-is kontrols qveS da KPMG-is qselis damoukidebeli wevri firmebis

wevri, romelic erTiandeba Sveicarul organizaciaSi KPMG International Cooperative (“KPMG International”).

დამოუკიდებელ აუდიტორთა დასკვნა სს მიკროსაფინანსო ორგანიზაცია “კრისტალის” აქციონერებსა და აღმასრულებელ საბჭოს ჩვენ მოვახდინეთ სს მიკროსაფინანსო ორგანიზაცია “კრისტალის” (შემდგომში „კომპანია“) წარმოდგენილი ფინანსური ანგარიშგების აუდიტორული შემოწმება, რომელიც მოიცავს ფინანსური მდგომარეობის ანგარიშგებას 2013 წლის 31 დეკემბრის მდგომარეობით, მოგება -ზარალისა და სხვა სრული შემოსავლის, კაპიტალში ცვლილებებისა და ფულადი ნაკადების მოძრაობის ანგარიშგებებს ამ თარიღით დასრულებული წლისათვის, ასევე სააღრიცხვო პოლიტიკის მიმოხილვასა და სხვა ახსნა-განმარტებით შენიშვნებს. ხელმძღვანელობის პასუხისმგებლობა ფინანსურ ანგარიშგებაზე ხელმძღვანელობა პასუხისმგებელია ფინანსური ანგარიშგების მომზადებასა და მის სამართლიან წარდგენაზე ფინანსური ანგარიშგების საერთაშორისო სტანდარტების შესაბამისად; ასევე ისეთი შიდა კონტროლის სისტემის შექმნაზე, რომელსაც იგი აუცილებლად მიიჩნევს ისეთი ფინანსური ანგარიშგების მომზადების უზრუნველსაყოფად, რომელიც არ შეიცავს თაღლითობის ან შეცდომის შედეგად წარმოშობილ არსებით უზუსტობებს. აუდიტორთა პასუხისმგებლობა ჩვენს პასუხისმგებლობაში შედის, გამოვთქვათ მოსაზრება ფინანსურ ანგარიშგებაზე ჩვენს მიერ ჩატარებულ აუდიტზე დაყრდნობით, რომელიც წარვმართეთ აუდიტის საერთაშორისო სტანდარტების შესაბამისად. აღნიშნული სტანდარტები მოითხოვს ეთიკის ნორმების დაცვას და აუდიტის იმგვარად დაგეგმვასა და ჩატარებას, რომ მივიღოთ გონივრული რწმუნება იმისა, შეიცავს თუ არა აღნიშნული ფინანსური ანგარიშგება არსებით უზუსტობებს. აუდიტი გულისხმობს გარკვეული პროცედურების ჩატარებას ფინანსურ ანგარიშგებაში წარმოდგენილ თანხებსა და განმარტებებით შენიშვნებზე აუდიტორული მტკიცებულებების მოსაპოვებლად. შერჩეული პროცედურები ეფუძნება აუდიტორის პროფესიულ მსჯელობას, რომელიც მოიცავს ფინანსურ ანგარიშგებაში თაღლითობის ან შეცდომის შედეგად გამოწვეული არსებითი უზუსტობების რისკის შეფასებას. აღნიშნული რისკის შეფასებისას აუდიტორი ითვალისწინებს, შესაფერისია თუ არა ორგანიზაციის შიდა კონტროლის სისტემა ორგანიზაციის მიერ ფინანსური ანგარიშგების მომზადებისა და სამართლიანი წარდგენისათვის, რომლის საფუძველზე აუდიტორი გეგმავს შესაბამის აუდიტორულ პროცედურებს, მაგრამ აღნიშნულის მიზანს არ წარმოადგენს მოსაზრების გამოხატვა ორგანიზაციის შიდა კონტროლის სისტემის ეფექტურობის შესახებ. აუდიტი აგრეთვე გულისხმობს ფინანსური ანგარიშგების მომზადებისას ხელმძღვანელობის მიერ გამოყენებული სააღრიცხვო პოლიტიკისა და სააღრიცხვო შეფასებების სისწორის შეფასებას, და, აგრეთვე, მთლიანად წარდგენილი ფინანსური ანგარიშგების შეფასებას. ჩვენ მიგვაჩნია, რომ მტკიცებულებები, რომლებიც აუდიტის მსვლელობისას მოვიპოვეთ, აუდიტორული დასკვნისათვის საკმარის და მართებულ საფუძველს წარმოადგენს.

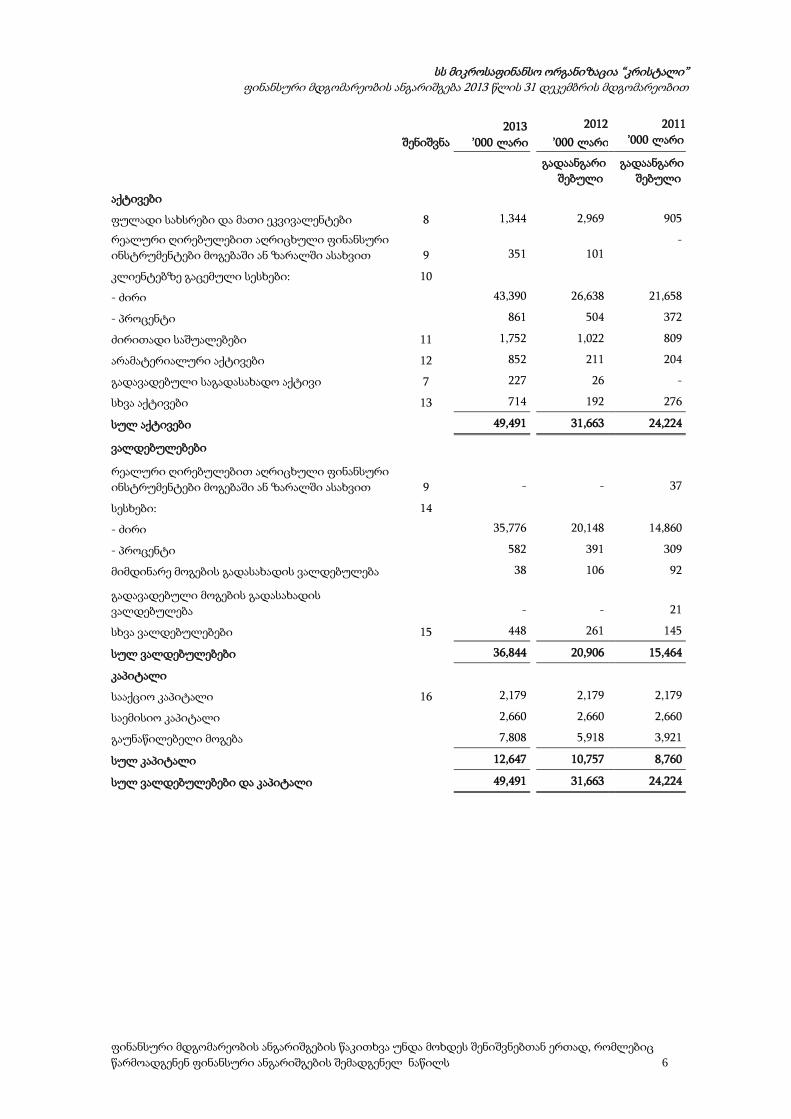

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური მდგომარეობის ანგარიშგება 2013 წლის 31 დეკემბრის მდგომარეობით

ფინანსური მდგომარეობის ანგარიშგების წაკითხვა უნდა მოხდეს შენიშვნებთან ერთად, რომლებიც წარმოადგენენ ფინანსური ანგარიშგების შემადგენელ ნაწილს 6

შენიშვნა 2013

’000 ლარი 2012

’000 ლარი 2011

’000 ლარი

გადაანგარი

შებული გადაანგარი

შებული

აქტივები

ფულადი სახსრები და მათი ეკვივალენტები 8 1,344 2,969 905

რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტები მოგებაში ან ზარალში ასახვით 9 351 101

-

კლიენტებზე გაცემული სესხები: 10

- ძირი 43,390 26,638 21,658

- პროცენტი 861 504 372

ძირითადი საშუალებები 11 1,752 1,022 809

არამატერიალური აქტივები 12 852 211 204

გადავადებული საგადასახადო აქტივი 7 227 26 -

სხვა აქტივები 13 714 192 276

სულ აქტივები 49,491 31,663 24,224

ვალდებულებები

რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტები მოგებაში ან ზარალში ასახვით 9 - -

37

სესხები: 14

- ძირი 35,776 20,148 14,860

- პროცენტი 582 391 309

მიმდინარე მოგების გადასახადის ვალდებულება 38 106 92

გადავადებული მოგების გადასახადის ვალდებულება - -

21

სხვა ვალდებულებები 15 448 261 145

სულ ვალდებულებები 36,844 20,906 15,464

კაპიტალი

სააქციო კაპიტალი 16 2,179 2,179 2,179

საემისიო კაპიტალი 2,660 2,660 2,660

გაუნაწილებელი მოგება 7,808 5,918 3,921

სულ კაპიტალი 12,647 10,757 8,760

სულ ვალდებულებები და კაპიტალი 49,491 31,663 24,224

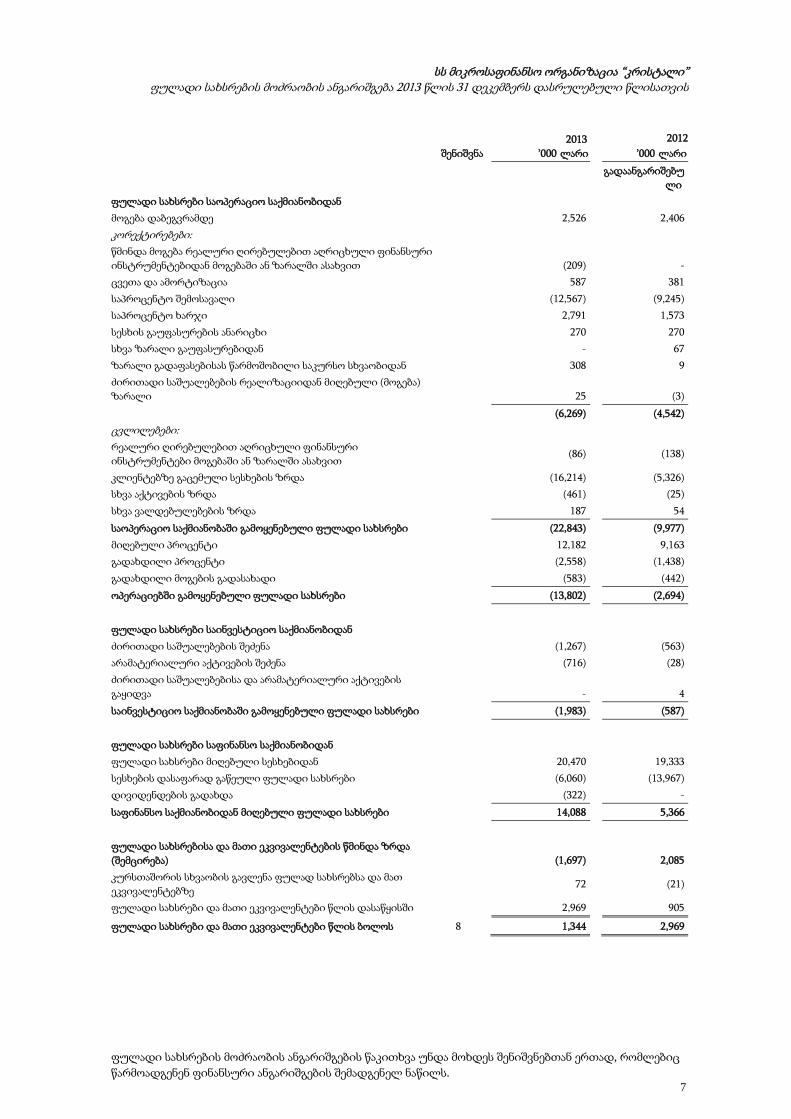

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფულადი სახსრების მოძრაობის ანგარიშგება 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

ფულადი სახსრების მოძრაობის ანგარიშგების წაკითხვა უნდა მოხდეს შენიშვნებთან ერთად, რომლებიც წარმოადგენენ ფინანსური ანგარიშგების შემადგენელ ნაწილს.

7

შენიშვნა 2013

’000 ლარი 2012

’000 ლარი

გადაანგარიშებუ

ლი ფულადი სახსრები საოპერაციო საქმიანობიდან მოგება დაბეგვრამდე 2,526 2,406 კორექტირებები: წმინდა მოგება რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტებიდან მოგებაში ან ზარალში ასახვით (209) - ცვეთა და ამორტიზაცია 587 381 საპროცენტო შემოსავალი (12,567) (9,245) საპროცენტო ხარჯი 2,791 1,573 სესხის გაუფასურების ანარიცხი 270 270 სხვა ზარალი გაუფასურებიდან - 67 ზარალი გადაფასებისას წარმოშობილი საკურსო სხვაობიდან 308 9 ძირითადი საშუალებების რეალიზაციიდან მიღებული (მოგება) ზარალი 25 (3) (6,269) (4,542) ცვლილებები: რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტები მოგებაში ან ზარალში ასახვით

(86) (138)

კლიენტებზე გაცემული სესხების ზრდა (16,214) (5,326) სხვა აქტივების ზრდა (461) (25) სხვა ვალდებულებების ზრდა 187 54 საოპერაციო საქმიანობაში გამოყენებული ფულადი სახსრები (22,843) (9,977) მიღებული პროცენტი 12,182 9,163 გადახდილი პროცენტი (2,558) (1,438) გადახდილი მოგების გადასახადი (583) (442) ოპერაციებში გამოყენებული ფულადი სახსრები (13,802) (2,694) ფულადი სახსრები საინვესტიციო საქმიანობიდან ძირითადი საშუალებების შეძენა (1,267) (563) არამატერიალური აქტივების შეძენა (716) (28) ძირითადი საშუალებებისა და არამატერიალური აქტივების გაყიდვა - 4 საინვესტიციო საქმიანობაში გამოყენებული ფულადი სახსრები (1,983) (587) ფულადი სახსრები საფინანსო საქმიანობიდან ფულადი სახსრები მიღებული სესხებიდან 20,470 19,333 სესხების დასაფარად გაწეული ფულადი სახსრები (6,060) (13,967) დივიდენდების გადახდა (322) - საფინანსო საქმიანობიდან მიღებული ფულადი სახსრები 14,088 5,366 ფულადი სახსრებისა და მათი ეკვივალენტების წმინდა ზრდა (შემცირება) (1,697) 2,085 კურსთაშორის სხვაობის გავლენა ფულად სახსრებსა და მათ ეკვივალენტებზე 72 (21)

ფულადი სახსრები და მათი ეკვივალენტები წლის დასაწყისში 2,969 905

ფულადი სახსრები და მათი ეკვივალენტები წლის ბოლოს 8 1,344 2,969

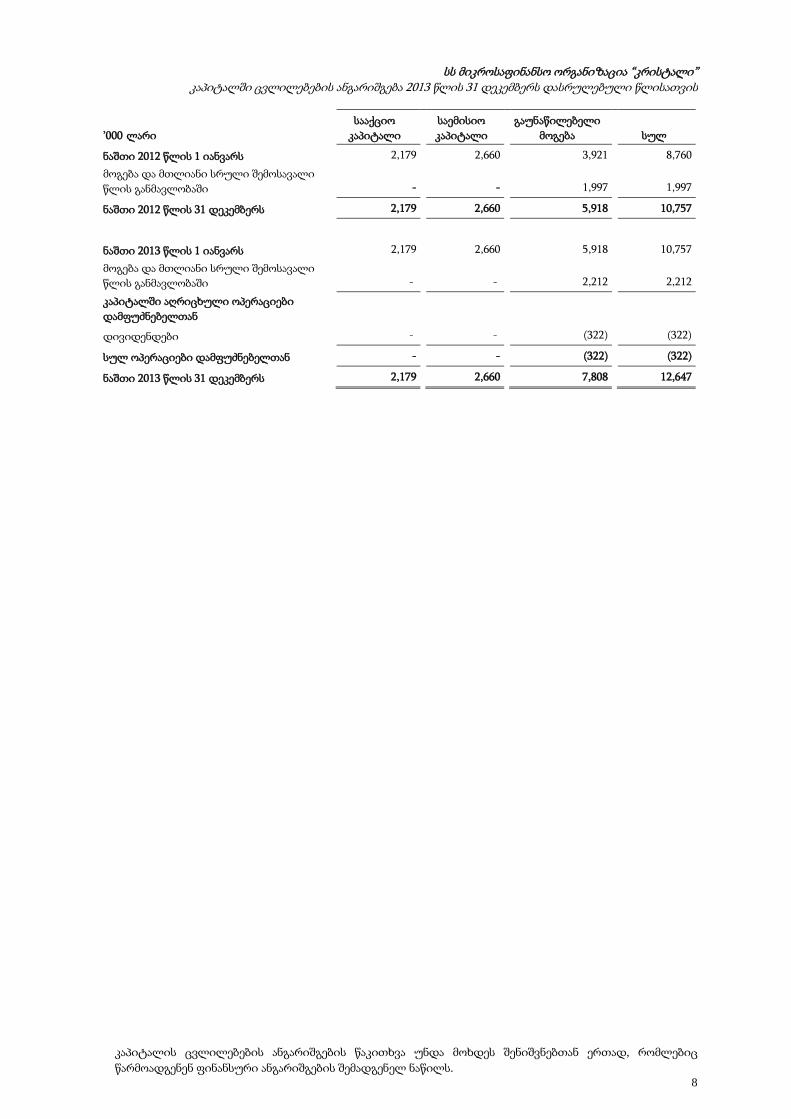

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” კაპიტალში ცვლილებების ანგარიშგება 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

კაპიტალის ცვლილებების ანგარიშგების წაკითხვა უნდა მოხდეს შენიშვნებთან ერთად, რომლებიც წარმოადგენენ ფინანსური ანგარიშგების შემადგენელ ნაწილს.

8

’000 ლარი სააქციო

კაპიტალი

საემისიო კაპიტალი

გაუნაწილებელი მოგება სულ

ნაშთი 2012 წლის 1 იანვარს 2,179 2,660 3,921 8,760

მოგება და მთლიანი სრული შემოსავალი წლის განმავლობაში - - 1,997 1,997

ნაშთი 2012 წლის 31 დეკემბერს 2,179 2,660 5,918 10,757

ნაშთი 2013 წლის 1 იანვარს 2,179 2,660 5,918 10,757

მოგება და მთლიანი სრული შემოსავალი წლის განმავლობაში - - 2,212 2,212

კაპიტალში აღრიცხული ოპერაციები დამფუძნებელთან

დივიდენდები - - (322) (322)

სულ ოპერაციები დამფუძნებელთან - - (322) (322)

ნაშთი 2013 წლის 31 დეკემბერს 2,179 2,660 7,808 12,647

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

9

1 ზოგადი ინფორმაცია

(a) ორგანიზაცია და საქმიანობა

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი“ (შემდგომში „კომპანია“) დაარსდა 2007 წლის 23 აგვისტოს, ფონდი “კრისტალის” ბაზაზე (2007 წლის 21 აგვისტოს სამეთვალყურეო საბჭოს #20 გადაწყვეტილებით) მიკროსაფინანსო ორგანიზაციების შესახებ 2006 წლის 18 ივლისს მიღებული საქართველოს კანონის შესაბამისად.

კომპანიის იურიდიული მისამართია: საქართველო, ქუთაისი, თამარ მეფის ქ. #72.

კომპანიის უმაღლესი მმართველობითი ორგანოა აქციონერთა საერთო კრება. კომპანიის საქმიანობის ზედამხედველობას ახორციელებს სამეთვალყურეო საბჭო, რომლის წევრებსაც ნიშნავს აქციონერთა საერთო კრება. კომპანიის ყოველდღიურ საქმიანობას ხელმძღვანელობს აღმასრულებელი საბჭო, რომელსაც ნიშნავს სამეთვალყურეო საბჭო.

კომპანიის მიზანია, ხელი შეუწყოს და განავითაროს მიკრო, მცირე და საშუალო ბიზნესი საქართველოში, გააუმჯობესოს კლიენტების სოციალური და ეკონომიკური მდგომარეობა ხელმისაწვდომი ფინანსური მომსახურების შეთავაზების გზით.

კომპანიის მთავარი საქმიანობა არის მიკრო სესხების გაცემა. კომპანიის ფინანსური პროდუქტებია: ინდივიდუალური ბიზნეს სესხები, აგრო სესხები, სამომხმარებლო სესხები, სალომბარდო სესხები, იპოთეკური სესხები, კომპანიის სესხები და ა.შ.

კომპანიას ოცდაორი ფილიალი გააჩნია საქართველოს მასშტაბით. სათაო ოფისი მდებარეობს ქუთაისში.

კომპანიის მშობელი და საბოლოო მაკონტროლირებელი მხარე არის ფონდი “კრისტალი”, რომელიც ფლობს ხმის უფლების მქონე აქციების 73,93%-ს. ოპერაციები დაკავშირებულ მხარეებთან წარმოდგენილია 21-ე შენიშვნაში.

(b) ბიზნეს გარემო საქართველოში

კომპანიის საქმიანობა ხორციელდება საქართველოს ტერიტორიაზე. შესაბამისად, კომპანია დამოკიდებულია საქართველოს ეკონომიკურ და ფინანსურ ბაზრებზე, რომლებიც წარმოადგენენ განვითარებად ბაზრებს. სამართლებრივი, საგადასახადო და მარეგულირებელი ბაზები ჯერ კიდევ ვითარდება, მაგრამ ისინი განიცდიან სხავდასხვა ინტერპრეტაციებსა და ცვლილებებს, რომლებიც სხვა სამართლებრივ და ფისკალურ დაბრკოლებებთან ერთად, სირთულეებს უქმნის საქართველოს ტერიტორიაზე მომუშავე კომპანიებს. მოცემული ფინანსური ანგარიშგება ასახავს კომპანიის ოპერაციებსა და მის ფინანსურ მდგომარეობაზე საქართველოს ბიზნეს გარემოს ზეგავლენის შეფასებას ხელმძღვანელობის მიერ. მომავალი ბიზნეს გარემო შეიძლება განსხვავდებოდეს ხელმძღვანელობის შეფასებისგან.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

10

2 მომზადების საფუძველი

(a) ანგარიშგების შესაბამისობა

ფინანსური ანგარიშგება მომზადებულია ფინანსური ანგარიშგების საერთაშორისო სტანდარტების შესაბამისად.

(b) შეფასების საფუძველი

ფინანსური ანგარიშგება მომზადებულია ისტორიული ღირებულების საფუძველზე, გარდა რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტებისა მოგებაში ან ზარალში ასახვით, რომლებიც რეალური ღირებულებითაა წარმოდგენილი.

(c) სამუშაო და წარსადგენი ვალუტა

საქართველოს ეროვნული ვალუტა არის ლარი, რომელიც არის კომპანიის სამუშაო ვალუტა; ის ასახავს ძირითადი მოვლენებისა და მათთან დაკავშირებული შესაბამისი გარემოებების ეკონომიკურ არსს.

მოცემული ფინანსური ანგარიშგებისათვის წარსადგენ ვალუტად კომპანია იყენებს ქართულ ლარს.

ლარში წარმოდგენილი ყველა ფინანსური ინფორმაცია დამრგვალებულია უახლოეს ათასამდე, გარდა იმ შემთხვევებისა, როდესაც სხვაგვარადაა მითითებული.

(d) დაშვებების და შეფასებების გამოყენება

ფინანსური ანგარიშგების მომზადება ფინანსური ანგარიშგების საერთაშორისო სტანდარტების შესაბამისად ხელმძღვანელობისგან ითხოვს დაშვებების, შეფასებებისა და ვარაუდების გაკეთებას აქტივების, ვალდებულებების, შემოსავლებისა და ხარჯების აღრიცხვასთან დაკავშირებით. ფაქტობრივი შედეგები შესაძლებელია განსხვავდებოდეს აღნიშნული შეფასებებისგან.

დაშვებებისა და შეფასებების გადახედვა ხდება რეგულარულად. გადასინჯული სააღრიცხვო დაშვებების აღიარება ხდება გადასინჯვის პერიოდსა და ნებისმიერ მომავალ პერიოდში, რომელზედაც მათ გავლენა აქვთ.

ინფორმაცია შეფასებების არასარწმუნოობისა და სააღრიცხვო პოლიტიკის გამოყენების დროს არსებული მნიშვნელოვანი დაშვებების შესახებ აღწერილია შემდეგ შენიშვნებში:

• სესხის გაუფასურების შეფასებები - მე-10 შენიშვნა

• ადგილობრივ ვალუტაში მიღებული, უცხოურ ვალუტაში დეპოზიტებით უზრუნველყოფილი სესხების წარმოებულებად - სავალუტო კონტრაქტებად - კლასიფიკაცია - შენიშვნა 9 (a)

(e) ცვლილებები სააღრიცხვო პოლიტიკაში და წარდგენაში

კომპანიამ დანერგა ახალი სტანდარტები და სტანდარტებში შეტანილი ცვლილებები, მათ შორის მათგან გამომდინარე ნებისმიერი ცვლილება სხვა სტანდარტებში, რომელთა პირველადი გამოყენების თარიღია 2013 წლის 1 იანვარი:

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

11

(i) ფასს 13 - რეალური ღირებულებით აღრიცხვა

ფასს 13 ადგენს ერთიან მეთოდოლოგიას რეალური ღირებულების აღრიცხვისთვისა და რეალური ღირებულების აღრიცხვის შედგენის პროცესზე ინფორმაციის წარმოდგენისათვის, როდესაც მსგავს აღრიცხვას ითხოვენ ან უშვებენ სხვა ფასს-ები. კერძოდ, ფასს 13 ახდენს რეალური ღირებულების განმარტების უნიფიცირებას, როგორც საფასურის, რომელიც მიღებული იქნება აქტივის გაყიდვისას ან გადახდილი იქნება ვალდებულების გადასაცემად ორგანიზებულ ოპერაციაში ბაზრის მონაწილეებს შორის აღრიცხვის თარიღისას. ფასს 13 ასევე ცვლის და აფართოებს მოთხოვნას რეალური ღირებულების აღრიცხვის პროცესის გამჟღავნებაზე სხვა ფასს-ების შესაბამისად, მათ შორის ფასს 7-ის - ფინანსური ინსტრუმენტები: განმარტებითი შენიშვნები (იხ. შენიშვნა 22).

ამის შედეგად, კომპანიამ დანერგა რეალური ღირებულების ახალი განმარტება, როგორც ეს აღნიშნულია შენიშვნაში 3c(v). ცვლილებას არ მოუხდენია მნიშვნელოვანი ზეგავლენა აქტივებისა და ვალდებულებების აღრიცხვაზე. თუმცა, კომპანიამ წარადგინა ახალი ინფორმაცია ფინანსურ ანგარიშგებაში ფასს 13-ის მოთხოვნების შესაბამისად. მოხდა შესადარისი მაჩვენებლების გადაანგარიშება.

3 არსებითი სააღრიცხვო პოლიტიკა ქვემოთ მოცემული სააღრიცხვო პოლიტიკა თანმიმდევრულადაა გამოყენებული ამ ფინანსურ ანგარიშგებაში წარმოდგენილი ყველა პერიოდის მიმართ.

(a) უცხოური ვალუტა

ფინანსური ოპერაციები უცხოურ ვალუტაში კონვერტირდება კომპანიის სამუშაო ვალუტაში ოპერაციის შესაბამისი თარიღისთვის არსებული გაცვლითი კურსით.

ანგარიშგების შედგენის თარიღისთვის უცხოურ ვალუტაში დენომინირებული ფულადი აქტივებისა და ვალდებულებების ლარში კონვერტაცია ხორციელდება ამ თარიღისთვის დადგენილი გაცვლითი კურსით. ფულად აქტივებსა და ვალდებულებებთან დაკავშირებული საკურსო სხვაობით გამოწვეული მოგება ან ზარალი არის პერიოდის დასაწყისში სამუშაო ვალუტაში განსაზღვრულ ამორტიზირებულ ღირებულებასა (რომელიც დაკორექტირებულია ეფექტური პროცენტისა და გადახდების გათვალისწინებით პერიოდის განმავლობაში) და პერიოდის ბოლოს არსებული გაცვლითი კურსით უცხოურ ვალუტაში კონვერტირებულ ამორტიზირებულ ღირებულებას (დაკონვერტირებულს საანგარიშგებო თარიღისთვის არსებული კურსით) შორის სხვაობა.

უცხოურ ვალუტაში რეალური ღირებულებით აღრიცხული არა-ფულადი აქტივებისა და ვალდებულებების სამუშაო ვალუტაში კონვერტაცია ხდება რეალური ღირებულების განსაზღვრის დღისათვის დადგენილი გაცვლითი კურსით. უცხოურ ვალუტაში ისტორიული ღირებულებით აღრიცხული არა-ფულადი მუხლების კონვერტაცია ხდება ოპერაციის განხორციელების დღისათვის დადგენილი გაცვლითი კურსით.

კონვერტაციით გამოწვეული საკურსო სხვაობები აისახება მოგება ან ზარალში.

(b) ფულადი სახსრები და მათი ეკვივალენტები

ფულადი სახსრები და მათი ეკვივალენტები შედგება ხელთ არსებული ბანკნოტებისა და მონეტებისგან და ბანკებში არსებული შეუზღუდავი მიმდინარე ანგარიშებისგან, რომელთა თავდაპირველი დაფარვის ვადა 3 თვეზე ნაკლებია. ფინანსური მდგომარეობის ანგარიშგებაში ფულადი სახსრები და მათი ეკვივალენტები აღირიცხება ამორტიზირებული ღირებულებით.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

12

(c) ფინანსური ინსტრუმენტები

(i) კლასიფიკაცია

რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტები მოგებაში ან ზარალში ასახვით წარმოადგენს ფინანსურ აქტივებსა და ვალდებულებებს:

- რომელთა შეძენა ან წარმოშობა ძირითადად ხდება ახლო მომავალში გაყიდვის ან გამოსყიდვის მიზნით;

- რომლებიც წარმოადგენენ გარკვეული ფინანსური ინსტრუმენტების პორტფელის ნაწილს, რომელიც იმართება ერთობლივად და რომლისთვისაც უახლოეს წარსულში მოკლევადიანი მოგების მიღების მტკიცებულება არსებობს;

- რომლებიც წარმოებული ფინანსური ინსტრუმენტებია (იმ წარმოებულის გამოკლებით, რომელიც არის ფინანსური გარანტიის კონტრაქტი, ან ეფექტური ჰეჯირების ინსტრუმენტადაა მიჩნეული); ან

- თავდაპირველი აღიარებისას კლასიფიცირებულია რეალური ღირებულებით აღრიცხვისთვის მოგებაში ან ზარალში ასახვით.

კომპანიას შეუძლია განსაზღვროს ფინანსური აქტივები და ვალდებულებები რეალური ღირებულებით აღრიცხვისთვის მოგებაში ან ზარალში ასახვით, თუ:

- აქტივებისა და ვალდებულებების მართვა, შეფასება და შიდა ანგარიშგება რეალური ღირებულების საფუძველზე ხდება;

- მსგავსი მიდგომა მთლიანად აღმოფხვრის ან მნიშვნელოვნად ამცირებს სააღრიცხვო შეუსაბამობებს, რომლებიც სხვაგვარად წარმოიშვებოდა, ან

- აქტივი ან ვალდებულება მოიცავს ჩართულ წარმოებულს, რომელიც არსებითად ცვლის ფულადი სახსრების ნაკადს, რაც სხვაგვარად საჭირო იქნებოდა კონტრაქტის შესაბამისად.

ყველა სავაჭრო წარმოებული დებიტორულ ნეტო პოზიციაში (დადებითი რეალური ღირებულებით), ასევე შეძენილი ოფციონები ანგარიშგებაში წარმოდგენილია, როგორც აქტივები. ყველა სავაჭრო წარმოებული კრედიტორულ ნეტო პოზიციაში (უარყოფითი რეალური ღირებულებით), ასევე გამოწერილი ოფციონები ანგარიშგებაში წარმოდგენილია, როგორც ვალდებულებები.

ხელმძღვანელობა განსაზღვრავს ფინანსური ინსტრუმენტების კლასიფიკაციას ამ კატეგორიაში თავდაპირველი აღიარებისას. წარმოებული ფინანსური ინსტრუმენტები და თავდაპირველი აღიარებისას რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტები მოგებაში ან ზარალში ასახვით არ ექვემდებარება რეკლასიფიკაციას რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტების კატეგორიიდან მოგებაში ან ზარალში ასახვით. ფინანსური აქტივები, რომლებიც დააკმაყოფილებდნენ სესხების და მოთხოვნების განმარტებას, შესაძლოა ამოღებული იყოს რეალური ღირებულებით აღრიცხული (მოგებაში ან ზარალში ასახვით) ფინანსური ინსტრუმენტების კატეგორიიდან, ან გასაყიდად არსებული ფინანსური ინსტრუმენტების კატეგორიიდან, თუ კომპანია აქვს განზრახვა და შესაძლებლობა, შეინარჩუნოს მოცემული ფინანსური აქტივი უახლოეს პროგნოზირებად მომავალში, ან დაფარვის ვადამდე. სხვა ფინანსური ინსტრუმენტები შეიძლება ამოღებული იქნეს რეალური ღირებულებით აღრიცხული (მოგებაში ან ზარალში ასახვით) ფინანსური ინსტრუმენტების კატეგორიიდან მხოლოდ იშვიათ შემთხვევებში. იშვიათი შემთხვევები წარმოიშობა ერთი მოვლენისგან, რომელიც არაორდინალურია და მისი განმეორების ალბათობა ახლო მომავალში დაბალია.

სესხები და მოთხოვნები წარმოადგენენ არაწარმოებულ ფინანსურ აქტივებს, ფიქსირებული ან განსაზღვრადი გადახდებით, რომელთა ფასი აქტიურ ბაზარზე კოტირებული არ არის, გარდა იმისა:

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

13

- რომელთა გაყიდვასაც კომპანია დაუყოვნებლივ ან უახლოეს მომავალში ვარაუდობს, - რომლებსაც თავდაპირველი აღიარებისას კომპანია განსაზღვრავს, როგორც რეალური ღირებულებით აღრიცხულ აქტივებს მოგებაში ან ზარალში ასახვით; - რომლებსაც თავდაპირველი აღიარებისას კომპანია განსაზღვრავს, როგორც გასაყიდად არსებულ ფინანსურ აქტივს; - რომელთათვისაც კომპანიამ შესაძლოა ვერ ამოიღოს მთლიანი საწყისი ინვესტიცია, საკრედიტო გართულებების გარდა სხვა მიზეზის გამო. ხელმძღვანელობა განსაზღვრავს ფინანსური ინსტრუმენტების შესაფერის კლასიფიკაციას თავდაპირველი აღიარებისას. კომპანია ახდენს არაწარმოებული ფინანსური აქტივების კლასიფიკაციას სესხებისა და მოთხოვნების კატეგორიაში, რომელიც შედგება კლიენტებზე გაცემული სესხებისგან და ფულადი სახსრებისა და მათი ეკვივალენტებისგან. კომპანია ახდენს არაწარმოებული ფინანსური ვალდებულებების კლასიფიკაციას სხვა ფინანსური ვალდებულებების კატეგორიაში. სხვა ფინანსური ვალდებულებები მოიცავენ სესხებს და სხვა ვალდებულებებს.

(ii) აღიარება

ფინანსური აქტივებისა და ვალდებულებების აღიარება ფინანსური მდგომარეობის ანგარიშგებაში წარმოებს იმ მომენტიდან, რა მომენტიდანაც კომპანია გახდება ინსტრუმენტის სახელშეკრულებო პირობების მხარე. ფინანსური აქტივების შეძენის სტანდარტული შემთხვევები აღირიცხება ანგარიშსწორების წარმოების თარიღისთვის.

(iii) შეფასება

ფინანსური აქტივის ან ვალდებულების თავდაპირველი შეფასება ხორციელდება რეალური ღირებულებით, დამატებული ტრანზაქციის ღირებულება (იმ აქტივების ან ვალდებულებებისთვის, რომლებიც არაა აღრიცხული რეალური ღირებულებით მოგება ან ზარალში ასახვით), რომელიც პირდაპირ უკავშირდება ფინანსური აქტივის ან ვალდებულების შეძენას ან გამოშვებას.

თავდაპირველი აღიარების შემდეგ ფინანსური აქტივების (წარმოებული აქტივების ჩათვლით) აღრიცხვა ხდება რეალური ღირებულებით, შეძენის ან გადაცემისას გარიგების ღირებულების გამოკლების გარეშე, გარდა სესხების და მოთხოვნებისა, რომლებიც ფასდება ამორტიზირებული ღირებულებით ეფექტური საპროცენტო განაკვეთის მეთოდის გამოყენებით.

ყველა ფინანსური ვალდებულება, გარდა იმ ვალდებულებებისა, რომლებიც განისაზღვრება რეალური ღირებულებით აღრიცხულ ფინანსურ ვალდებულებებად მოგებაში ან ზარალში ასახვით, და იმ ვალდებულებებისა, რომლებიც წარმოიშვება რეალური ღირებულებით აღრიცხული ფინანსური აქტივის გადაცემისას, რომელიც არ განაპირობებს აღიარების შეწყვეტას, აღირიცხება ამორტიზირებული ღირებულებით.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

14

(iv) ამორტიზირებული ღირებულება

ფინანსური აქტივის ან ვალდებულების ამორტიზირებული ღირებულება არის ღირებულება, რომლითაც შეფასებულია ფინანსური აქტივი ან ფინანსური ვალდებულება თავდაპირველი აღიარების დროს, მინუს ძირითადი გადასახდელი თანხები, პლუს ან მინუს აკუმულირებული ამორტიზაცია ეფექტური საპროცენტო მეთოდის გამოყენებით, თავდაპირველ ღირებულებასა და დაფარვის დროინდელ ღირებულებას შორის ნებისმიერი სხვაობა და მინუს გაუფასურების ზარალი.

პრემიები და დისკონტები, თავდაპირველი ოპერაციის ხარჯების ჩათვლით, ჩართულია შესაბამისი ინსტრუმენტის საბალანსო ღირებულებაში და ამორტიზირდება ამ ინსტრუმენტის ეფექტური საპროცენტო განაკვეთის საფუძველზე.

(v) რეალური ღირებულების შეფასების პრინციპები

რეალური ღირებულება არის საფასური, რომელიც მიღებული იქნება აქტივის გაყიდვისას ან გადახდილი იქნება ვალდებულების გადასაცემად ორგანიზებულ ოპერაციაში საბაზრო მონაწილეებს შორის შეფასების დღეს. ვალდებულების რეალური ღირებულება ასახავს შეუსრულებლობის რისკს.

როცა შესაძლებელია, ინსტრუმენტის რეალურ ღირებულებას კომპანია განსაზღვრავს მოცემულ ინსტრუმენტის მოქმედ ბაზარზე კოტირებული ფასით. ბაზარი მოქმედად ითვლება, თუ აქტივებისა და ვალდებულებების ოპერაციები მიმდინარეობს საკმარისი სიხშირითა და მოცულობით, რათა უზრუნველყოს ინფორმაცია ფასების თაობაზე მუდმივ რეჟიმში.

თუ აქტიურ ბაზარზე კოტირებული ფასი არ არსებობს, კომპანია რეალურ ღირებულებას განსაზღვრავს შეფასების მეთოდების გამოყენებით. შერჩეული შეფასების მეთოდი მაქსიმალურად იყენებს დაკვირვებად საბაზრო მონაცემებს, მინიმალურად ეყრდნობა არასაბაზრო მონაცემებს და ითვალისწინებს ყველა იმ ფაქტორს, რომლებსაც ბაზრის მონაწილეები ფასის დადგენისას მიიღებდნენ მხედველობაში.

თავდაპირველი აღიარებისას ამა თუ იმ ფინანსური ინსტრუმენტის რეალური ღირებულების საუკეთესო მტკიცებულებაა გარიგების ფასი, ანუ გადახდილი ან მიღებული ანაზღაურების რეალური ღირებულება. თუ კომპანია გადაწყვეტს, რომ რეალური ღირებულება თავდაპირველი აღიარებისას განსხვავდება გარიგების ფასისგან, და რეალური ღირებულება არ დასტურდება იდენტურ აქტივზე ან ვალდებულებაზე აქტიურ ბაზარზე არსებული კოტირებული ფასით, ასევე ეს ღირებულება არ ეფუძნება შეფასებას ისეთი მეთოდის საფუძველზე, რომლის ცვლადებიც მოიცავენ მხოლოდ დაკვირვებადი ბაზრების მონაცემებს, ასეთ შემთხვევაში ფინანსური ინსტრუმენტი თავდაპირველად შეფასდება რეალური ღირებულებით, რომელიც დაკორექტირდება ამ ღირებულებასა და გარიგების ღირებულებას შორის სხვაობით. ამ ფასსა და შეფასების მეთოდით მიღებულ თავდაპირველ ღირებულებას შორის ნებისმიერი სხვაობა შემდეგ სათანადო წესით აღიარდება მოგებაში ან ზარალში ინსტრუმენტის სასიცოცხლო ვადის განმავლობაში, მაგრამ არა უგვიანეს იმ დროისა, როცა შეფასება მთლიანად ეყრდნობა დაკვირვებადი ბაზრის მონაცემებს ან გარიგება დაიხურება.

(vi) მოგება ან ზარალი შემდგომი შეფასებისას

მოგება ან ზარალი რეალური ღირებულებით აღრიცხული აქტივისათვის (მოგებაში ან ზარალში ასახვით) აისახება მოგება ან ზარალში.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

15

ამორტიზირებული ღირებულებით აღრიცხულ ფინანსურ აქტივებთან და ვალდებულებებთან დაკავშირებული შემოსავალი ან ხარჯი მოგება-ზარალში აღიარდება ფინანსური აქტივის ან ვალდებულების აღიარების შეწყვეტისას ან გაუფასურებისას, და ამორტიზაციის პროცესში.

(vii) აღიარების შეწყვეტა

ფინანსური აქტივის აღიარების შეწყვეტა ხდება მაშინ, როცა ფინანსური აქტივიდან შემოსულ ფულად ნაკადებთან დაკავშირებული სახელშეკრულებო უფლებების ვადა ამოიწურება ან როცა კომპანია გაასხვისებს აღნიშნული ფინანსური აქტივის საკუთრებიდან გამომდინარე არსებითად ყველა რისკსა და სარგებელს ან როცა კომპანია არც გადასცემს და არც იტოვებს აქტივის ფლობასთან დაკავშირებულ არსებით რისკებსა და სარგებელს და არ აგრძელებს გადაცემული აქტივის კონტროლს.

გადაცემულ ფინანსური აქტივში (რომელიც ექვემდებარება აღიარების შეწყვეტას) დარჩენილი ნებისმიერი წილი, რომელიც იქმნება ან რჩება კომპანიაში, აღიარდება ცალკე აქტივად ან ვალდებულებად ფინანსური მდგომარეობის ანგარიშგებაში.

კომპანია წყვეტს ფინანსური ვალდებულების აღიარებას როდესაც მისი სახელშეკრულებო ვალდებულებები სრულდება, უქმდება, ან იწურება.

კომპანია ახორციელებს იმ აქტივების ჩამოწერას, რომელთა გადახდა უიმედოდაა მიჩნეული.

(viii) წარმოებული ფინანსური ინსტრუმენტები წარმოებული ფინანსური ინსტრუმენტები მოიცავენ უცხოური ვალუტის კონტრაქტებს. წარმოებული ფინანსური ინსტრუმენტების რეალური ღირებულების თავდაპირველად აღიარება ხდება იმ თარიღისას, როდესაც წარმოებული კონტრაქტი ძალაში შედის და შემდგომში მისი გადაფასება ხდება რეალური ღირებულების შესაბამისად. ყველა წარმოებული ფინანსური ინსტრუმენტი ითვლება აქტივად, თუკი მისი რეალური ღირებულება დადებითია და ვალდებულებად, თუკი მისი რეალური ღირებულება უარყოფითია. ცვლილებები წარმოებული ფინანსური ინსტრუმენტების რეალურ ღირებულებაში დაუყოვნებლივ აისახება მოგება ან ზარალში. მიუხედავად იმისა, რომ კომპანიას გააჩნია წარმოებული ფინანსური ინსტრუმენტები რისკების ჰეჯირებისთვის, ეს ინსტრუმენტები ჰეჯირების აღრიცხვად არ განიხილება.

(ix) ჩათვლა ფინანსური მდგომარეობის ანგარიშგებაში ფინანსური აქტივები და ვალდებულებები არის ჩათვლილი და ნეტო თანხით წარმოდგენილი მხოლოდ მაშინ, როდესაც არსებობს სამართლებრივი უფლება, რომ ჩათვლილ იქნეს აღიარებული თანხები და არის ურთიერთჩათვლის განზრახვა, ან არსებობს ვალდებულების დაფარვისა და აქტივის რეალიზაციის ერთდროულად განხორციელების განზრახვა.

(d) ძირითადი საშუალებები

(i) საკუთრებაში არსებული აქტივები

ძირითადი საშუალებები აისახება თვითღირებულებით, დაგროვილი ცვეთისა და გაუფასურების დანაკარგების გამოკლებით.

თუ ძირითადი საშუალება ისეთი მსხვილი კომპონენტებისაგან შედგება, რომელთაც სხვადასხვა სასარგებლო მოხმარების ვადა აქვთ, კომპონენტების აღრიცხვა ხდება ცალ-ცალკე.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

16

(ii) ცვეთა

ცვეთა აისახება მოგება-ზარალში წრფივი მეთოდის გამოყენებით ცალკეული აქტივის სასარგებლო მოხმარების ვადის განმავლობაში. ცვეთის დარიცხვა იწყება ძირითადი საშუალების შეძენის მომენტიდან, ან აშენებული აქტივების შემთხვევაში, იმ დროიდან, როცა აქტივი დასრულებულია და მზადაა გამოსაყენებლად.

ძირითადი საშუალებებისთვის კომპანიას განსაზღვრული აქვს შემდეგი მომსახურების ვადები:

- შენობები 30 წელი - სატრანსპორტო საშუალებები 5 წელი - ავეჯი 3- 6 წელი - ინფორმაციული ტექნოლოგიები 3 – 6 წელი - იჯარით აღებული ქონების

მოწყობა 3 – 5 წელი - სხვა ძირითადი საშუალებები 2 – 6 წელი

იჯარით აღებული ქონების მოწყობის ამორტიზაცია იჯარის და მომსახურების პერიოდთაგან უმოკლესში ხდება.

ცვეთის მეთოდები, მომსახურების ვადები და ნარჩენი ღირებულება განიხილება ყოველი ანგარიშგების თარიღისას და კორექტირდება საჭიროების მიხედვით.

(iii) შემდგომი ხარჯები

ძირითადი საშუალებების კომპონენტის შეცვლის ღირებულების აღიარება ხდება ობიექტის საბალანსო ღირებულებაში, თუ შესაძლებელია, რომ მომავალი ეკონომიკური სარგებელი კომპონენტის ფარგლებში მიუვიდეს ორგანიზაციას და მისი ღირებულება შეიძლება შეფასდეს საიმედოდ. შეცვლილი კომპონენტის საბალანსო ღირებულების აღიარება წყდება. ძირითადი საშუალებების მიმდინარე მომსახურების ხარჯების აღიარება ხდება მოგება ან ზარალში მათი წარმოშობის შესაბამისად.

(e) არამატერიალური აქტივები

შეძენილი არამატერიალური აქტივები აღირიცხება თვითღირებულებით, ამორტიზაციისა და გაუფასურების დანაკარგების გამოკლებით.

შესყიდული კომპიუტერული პროგრამების ლიცენზიების კაპიტალიზაცია ხდება იმ დანახარჯების საფუძველზე, რომლებიც პირდაპირ დაკავშირებულია ამ აქტივის შეძენასა და სამუშაო მდგომარეობაში მოყვანასთან.

ამორტიზაცია აისახება მოგება-ზარალში წრფივი მეთოდის გამოყენებით ცალკეული აქტივის სასარგებლო მოხმარების ვადის განმავლობაში. სასარგებლო მოხმარების მიახლოებითი ვადები 5-დან 10 წლამდე შეადგენს.

(f) გაუფასურება

ყოველი საანგარიშგებო პერიოდის ბოლოს კომპანია აფასებს, არსებობს თუ არა ობიექტური მტკიცებულება, რომ ფინანსური აქტივები ან აქტივების ჯგუფი გაუფასურდა. თუ არსებობს ასეთი მტკიცებულება, კომპანია განსაზღვრავს გაუფასურებისაგან მიღებული ზარალის თანხას.

ფინანსური აქტივის გაუფასურება ხდება და გაუფასურების ზარალი წარმოიქმნება მხოლოდ და მხოლოდ მაშინ, თუ არსებობს ობიექტური მტკიცებულება იმ გაუფასურების, რომელიც გამოწვეულია ერთი ან რამდენიმე იმ მოვლენით, რომელიც/რომლებიც მოხდა ფინანსური

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

17

აქტივის თავდაპირველი აღიარების შემდეგ და ამგვარმა მოვლენამ (ან მოვლენებმა) ზეგავლენა იქონია მის მომავალ სავარაუდო ფულად ნაკადებზე, რომლის სარწმუნოდ შეფასებაც შესაძლებელია.

ობიექტური მტკიცებულება იმის თაობაზე, რომ ფინანსური აქტივები გაუფასურდა, მოიცავს მსესხებლის მიერ სესხის თანხის გადაუხდელობას ან სესხთან დაკავშირებული სხვა ვალდებულებისა თუ პირობის დარღვევის შემთხვევას, ფინანსური აქტივის ან აქტივთა ჯგუფის რესტრუქტურიზაციას ისეთი პირობებით, რომლებსაც კომპანია სხვა შემთხვევაში არ განიხილავდა, ნიშნებს იმის თაობაზე, რომ მსესხებელი ან თავმდები გაკოტრდა, ფასიანი ქაღალდისთვის აქტიური ბაზრის გაქრობას, უზრუნველყოფის გაუფასურებას ან აქტივების ჯგუფთან დაკავშირებულ სხვა შესამჩნევ მონაცემებს, მაგალითად, ჯგუფში შემავალი მსესხებლების გადახდის მაჩვენებელში უარყოფით ცვლილებებს, ან ეკონომიკურ ცვლილებებს, რომლებიც დაკავშირებულია ჯგუფში შემავალი მსესხებლების მიერ ვალდებულებების შეუსრულებლობასთან.

(i) ამორტიზირებული ღირებულებით აღრიცხული ფინანსური აქტივი

ამორტიზირებული ღირებულებით აღრიცხული ფინანსური აქტივები შედგება სესხებისა და სხვა მოთხოვნებისგან. კომპანია რეგულარულად მათ გაუფასურების შეფასების მიზნით.

კომპანია უპირველესად აფასებს იმას, არსებობს თუ არა გაუფასურების ობიექტური მტკიცებულება ინდივიდუალურად მნიშვნელოვანი სესხებისა და მოთხოვნებისათვის, და არსებობს თუ არა გაუფასურების ობიექტური მტკიცებულება ინდივიდუალურად და კოლექტიურად სესხებისა და მოთხოვნებისათვის, რომლებიც არ არის ინდივიდუალურად მნიშვნელოვანი. თუ კომპანია განსაზღვრავს, რომ არ არსებობს ინდივიდუალურად შეფასებული სესხების ან მოთხოვნების (მიუხედავად იმისა, მნიშვნელოვანია თუ არა) გაუფასურების ობიექტური მტკიცებულება, კომპანია სესხს აერთიანებს მსგავსი საკრედიტო რისკების მქონე სესხებსა და მოთხოვნებში და გაუფასურების თვალსაზრისით ერთობლივად აფასებს მათ. სესხები და მოთხოვნები, რომლებიც ინდივიდუალურად ფასდება გაუფასურების კუთხით და რომელთათვისაც გაუფასურების ზარალის აღიარება ხდება და გრძელდება, გაუფასურების ერთობლივი შეფასებისას მხედველობაში არ მიიღება.

იმ შემთვევაში, თუ არსებობს სესხთან ან მოთხოვნასთან დაკავშირებით გაუფასურების ზარალის დადგომის ობიექტური მტკიცებულება, ამ ზარალის ოდენობა განისაზღვრება, როგორც სხვაობა სესხის ან მოთხოვნის საბალანსო ღირებულებასა და სესხის ან მოთხოვნის დისკონტირებული მომავალი სავარაუდო ფულადი ნაკადების მიმდინარე ღირებულებას შორის (მათ შორის თავდაპირველი გარანტიებიდან და უზრუნველყოფიდან ამოღებადი მომავალი ფულადი ნაკადების), რომელიც დისკონტირებულია სესხის ან მოთხოვნის თავდაპირველი ეფექტური საპროცენტო განაკვეთით. მოსალოდნელი ფულადი ნაკადების გაანგარიშების საფუძველს წარმოადგენს ხელშეკრულებით გათვალისწინებული ფულადი ნაკადები და მიმდინარე ეკონომიკური პირობების ამსახველი შესაბამისი შესამჩნევი მონაცემების საფუძველზე დაკორექტირებული ისტორიული ზარალი.

ზოგ შემთხვევაში, სესხზე ან მოთხოვნაზე დამდგარი გაუფასურების ზარალის ოდენობის განსაზღვრისთვის აუცილებელი შესამჩნევი მონაცემები შეზღუდულია ან სრულად აღარ შეესაბამება მიმდინარე მდგომარეობას. ეს შეიძლება მოხდეს იმ შემთხვევაში, როცა მსესხებელს აქვს ფინანსური პრობლემები და მსგავსი მსესხებლების შესახებ ხელმისაწვდომი ისტორიული მონაცემები მცირეა. ამ შემთხვევაში, გაუფასურების ზარალის ოდენობის განსაზღვრის მიზნით კომპანია ეყრდნობა საკუთარ გამოცდილებასა და ცოდნას.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

18

სესხებსა და მოთხოვნებთან დაკავშირებული გაუფასურების ზარალი აღიარებულია მოგება-ზარალის ანგარიშგებაში და კორექტირდება იმ შემთხვევაში, თუ ანაზღაურებადი ღირებულების შემდგომი ზრდა შეიძლება ობიექტურად უკავშირდებოდეს აღნიშნული გაუფასურების ზარალის აღიარების შემდეგ მომხდარ მოვლენას.

მაშინ, როდესაც სესხის ამოღება შეუძლებელია, ხდება მისი ჩამოწერა სესხის გაუფასურების რეზერვების მიმართ. კომპანია ჩამოწერს სესხის დარჩენილ ნაწილს (და სესხის გაუფასურების შესაბამის რეზერვს), როდესაც ხელმძღვანელობა დაადგენს, რომ შეუძლებელია სესხის ამოღება და როდესაც დასრულდება ყველა ის ქმედება, რომელიც გამიზნული იყო სესხის ამოსაღებად.

(ii) არაფინანსური აქტივები

გადავადებული გადასახადების გარდა, კომპანიის სხვა არაფინანსური აქტივების შეფასება ხდება თითოეული სააანგარიშგებო თარიღისთვის იმის დასადგენად, არსებობს თუ არა გაუფასურების მაჩვენებელი. არაფინანსური აქტივების ანაზღაურებადი ღირებულება არის ამ აქტივის გაყიდვის დანახარჯებით შემცირებულ რეალურ ღირებულებასა და აქტივის გამოყენების ღირებულებას შორის უდიდესი. გამოყენების ღირებულების შეფასებისას მომავალი ფულადი ნაკადები დისკონტირდება დაბეგვრამდე არსებული დისკონტის განაკვეთის გამოყენებით, რომელიც ასახავს ფულის დროითი ღირებულების მიმდინარე საბაზრო შეფასებებს და აქტივისთვის დამახასიათებელ რისკებს. იმ აქტივთან დაკავშირებით, რომელსაც არ შემოაქვს ფულადი ნაკადები, ანაზღაურებადი ღირებულება განისაზღვრება ფულადი ნაკადების წარმომქმნელი იმ ერთეულისათვის, რომელსაც აღნიშნული აქტივი მიეკუთვნება. გაუფასურების ზარალის აღიარება ხდება მაშინ, როცა აქტივის ან მისი ფულადი ნაკადის წარმომქმნელი ერთეულის საბალანსო ღირებულება გადააჭარბებს მის ანაზღაურებად ღირებულებას.

არაფინანსურ აქტივებთან დაკავშირებული გაუფასურების ყველა ზარალი აისახება მოგება-ზარალში და კორექტირდება მხოლოდ იმ შემთხვევაში, თუ მოხდა ცვლილება ანაზღაურებადი ღირებულების განსაზღვრისას გამოყენებულ მონაცემებში. კორექტირებული გაუფასურების ზარალი კომპენსირებისას კორექტირდება მხოლოდ იმ ოდენობით, რომ აქტივის საბალანსო ღირებულებამ არ გადააჭარბოს მის საბალანსო ღირებულებას ცვეთისა და ამორტიზაციის გამოკლებით, რომელიც განისაზღვრებოდა იმ შემთხვევაში, თუ გაუფასურების ზარალის აღიარება არ მოხდებოდა.

(g) სააქციო და საემისიო კაპიტალი

(i) ჩვეულებრივი აქციები

ჩვეულებრივი აქციები კლასიფიცირებულია როგორც კაპიტალი. დამატებითი ხარჯები, რომლებიც უშუალოდ დაკავშირებულია ჩვეულებრივი აქციების გამოშვებასთან, აღიარდება კაპიტალიდან დაქვითვით, გადასახადების ეფექტის გათვალისწინებით.

(ii) პრივილეგირებული აქციები, რომელიც გამოსყიდვას არ ექვემდებარება პრივილეგირებული აქციები, რომელიც გამოსყიდვას არ ექვემდებარება კლასიფიცირებულია, როგორც კაპიტალი.

(iii) საემისიო კაპიტალი

სააქციო კაპიტალის ზრდისას ნებისმიერი სხვაობა დარეგისტრირებულ სააქციო კაპიტალის თანხასა და ფაქტობრივად მიღებულ ანაზღაურებას შორის აღიარებულია როგორც საემისიო კაპიტალი.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

19

(iv) დივიდენდები

კომპანიის შესაძლებლობა, გამოაცხადოს და გადაიხადოს დივიდენდი, ექვემდებარება საქართველოს კანონმდებლობის მიერ დაწესებულ წესებსა და ნორმებს.

ჩვეულებრივ აქციებთან დაკავშირებული დივიდენდების ასახვა ხორციელდება გაუნაწილებელ მოგებაში, მათი გამოცხადების პერიოდში.

(h) დაბეგვრა

მოგების გადასახადი წარმოადგენს მიმდინარე და გადავადებულ გადასახადებს. მოგების გადასახადი აღიარებულია მოგება ან ზარალში, იმ ოდენობის გარდა რაც უკავშირდება სხვა სრულ შემოსავალში აღიარებას ან მფლობელებთან ტრანზაქციებს, რომლებიც პირდაპირ კაპიტალშია აღიარებული. ამ შემთხვევაში ის აღიარებულია ერთობლივ შემოსავალში ან კაპიტალში.

მიმდინარე საგადასახადო ხარჯი არის მოსალოდნელი გადასახადი წლის დასაბეგრ შემოსავალზე, იმ საგადასახადო განაკვეთების გამოყენებით, რომლებიც მოქმედებს ან არსებითად მოქმედებს საანგარიშგებო თარიღისთვის, და, აგრეთვე, წინა წლებში გადახდილი ნებისმიერი გადასახადის კორექტირებებით.

გადავადებული გადასახადის დათვლა ხდება იმ დროებითი სხვაობების გათვალისწინებით, რომლებიც არსებობს ფინანსური ანგარიშგების მიზნებისათვის გამოყენებული აქტივებისა და ვალდებულებების საბალანსო ღირებულებებსა და საგადასახადო მიზნებისათვის გამოყენებულ თანხებს შორის. თავდაპირველი აღიარებისას არ ითვალისწინება იმ აქტივებისა და ვალდებულებების დროებითი სხვაობები, რომლებიც არ ზემოქმედებს არც სააღრიცხვო და არც დასაბეგრ მოგებაზე.

გადავადებული გადასახადისა და ვალდებულებების შეფასება ასახავს საგადასახადო შედეგებს, რასაც კომპანია მოელის საანგარიშგებო პერიოდის ბოლოს, რათა აანაზღაუროს ან დაფაროს თავისი აქტივებისა და ვალდებულებების საბალანსო ღირებულება.

გადავადებული საგადასახადო აქტივებისა და ვალდებულებების შეფასება ხდება საგადასახადო განაკვეთის მიხედვით, რომელიც, სავარაუდოდ, დროებითი სხვაობების მიმართ გამოიყენება მათი ცვლილებისას ანგარიშგების თარიღისთვის მიღებული ან არსებითად მიღებული კანონების საფუძველზე.

გადავადებული საგადასახადო აქტივის აღიარება ხდება მხოლოდ იმ შემთხვევაში, თუ არსებობს მომავალში დასაბეგრი შემოსავლების მიღების ალბათობა, რომლის მიმართაც შესაძლო იქნება დროებითი სხვაობების, გამოუყენებელი საგადასახადო ზარალისა და კრედიტის გამოყენება. გადავადებული საგადასახადო აქტივები მცირდება, თუ აღარ არის მოსალოდნელი, რომ მოხდება შესაბამისი საგადასახადო შეღავათის რეალიზება.

(i) შემოსავლისა და ხარჯის აღიარება

საპროცენტო შემოსავალისა და ხარჯის აღიარება ხდება მოგება-ზარალში ეფექტური საპროცენტო განაკვეთის მეთოდის გამოყენებით.

სესხის გაცემის საკომისიო, სესხის მომსახურების საკომისიო და სხვა საკომისიოები, რომლებიც წარმოადგენენ სესხის ზოგადი შემოსავლიანობის განუყოფელ ნაწილს, დაკავშირებულ პირდაპირ ხარჯებთან ერთად, ექვემდებარებიან გადავადებას და ამორტიზაციას საპროცენტო შემოსავლის მიმართ, ფინანსური ინსტრუმენტის მოსალოდნელი სარგებლიანობის ვადის განმავლობაში, ეფექტური საპროცენტო განაკვეთის მეთოდის გამოყენებით.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

20

სხვა მოსაკრებლების, საკომისიოებისა და სხვა შემოსავლის და ხარჯის აღიარება ხდება შესაბამისი მომსახურების გაწევისას.

საოპერაციო იჯარასთან დაკავშირებული ხარჯები აღიარდება მოგება-ზარალში წრფივი მეთოდის გამოყენებით საოპერაციო იჯარის ვადის ამოწურვამდე. მიღებული საიჯარო სტიმულირება აღიარდება როგორც სრული საიჯარო ხარჯის შემადგენელი ნაწილი, იჯარის ვადის განმავლობაში.

(j) შესადარისი ინფორმაცია

შესადარისი ინფორმაციის გადაანგარიშება მოხდა წინა პერიოდის უზუსტობის კორექტირებისთვის, რათა მომხდარიყო მიღებული სესხებისა და მათ უზრუნველსაყოფად დაგირავებული დეპოზიტების წარმოებულებად - სავალუტო კონტრაქტებად - კლასიფიკაციის ასახვა. კლასიფიკაციის განსაზღვრის თაობაზე მეტი ინფორმაციის მისაღებად იხილეთ შენიშვნა 9 (a).

შესადარისი ინფორმაცია ასევე რეკლასიფიცირებულია ფინანსურ ანგარიშგებაში მიმდინარე წელთან შესაბამისობისათვის.

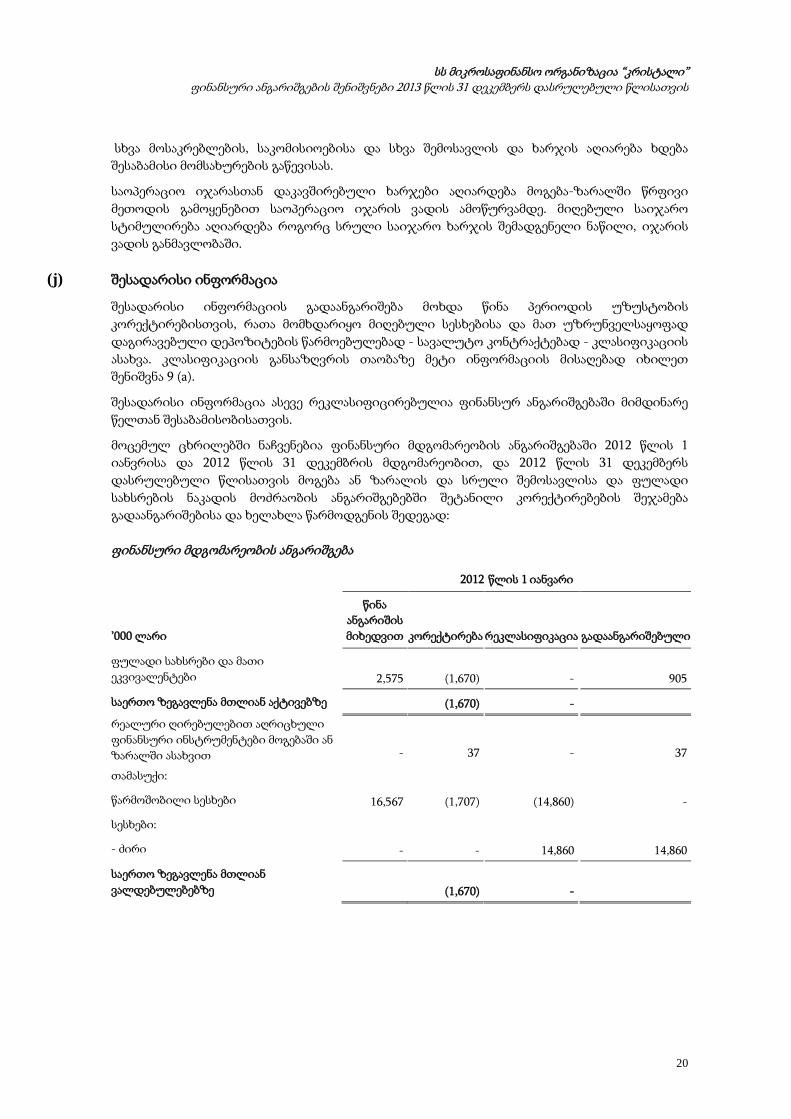

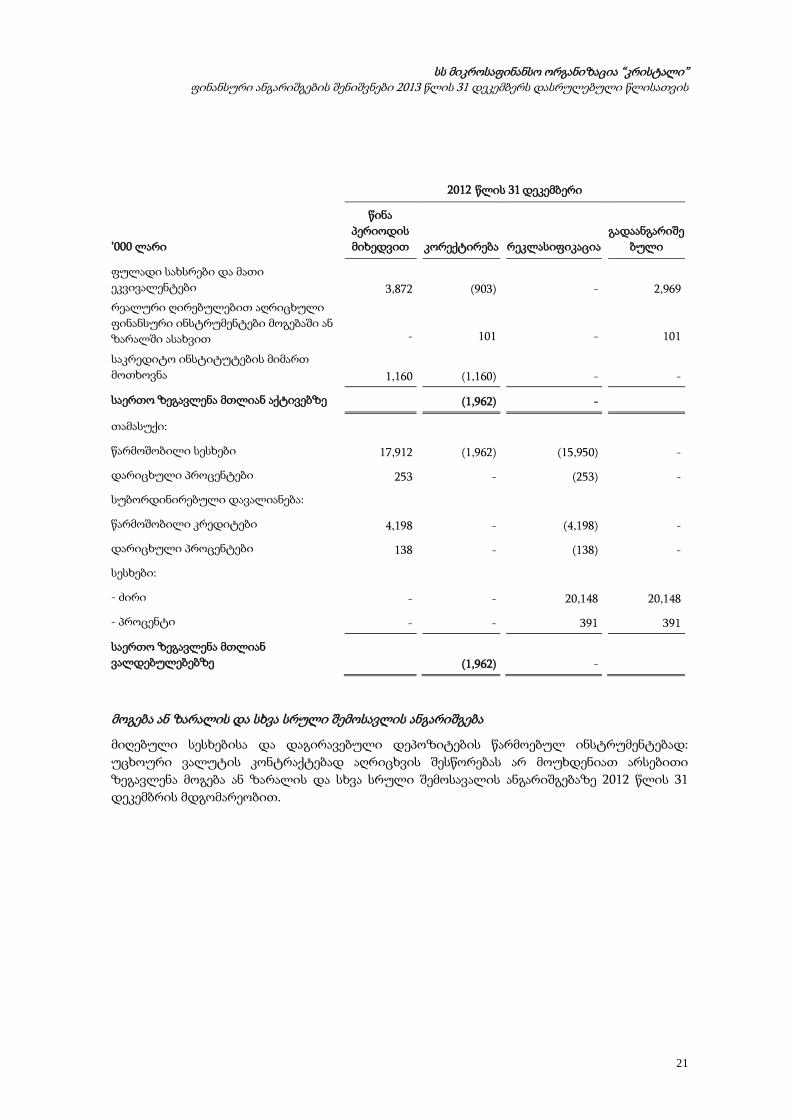

მოცემულ ცხრილებში ნაჩვენებია ფინანსური მდგომარეობის ანგარიშგებაში 2012 წლის 1 იანვრისა და 2012 წლის 31 დეკემბრის მდგომარეობით, და 2012 წლის 31 დეკემბერს დასრულებული წლისათვის მოგება ან ზარალის და სრული შემოსავლისა და ფულადი სახსრების ნაკადის მოძრაობის ანგარიშგებებში შეტანილი კორექტირებების შეჯამება გადაანგარიშებისა და ხელახლა წარმოდგენის შედეგად:

ფინანსური მდგომარეობის ანგარიშგება

2012 წლის 1 იანვარი

’000 ლარი

წინა ანგარიშის მიხედვით კორექტირება რეკლასიფიკაცია გადაანგარიშებული

ფულადი სახსრები და მათი ეკვივალენტები

2,575 (1,670) - 905

საერთო ზეგავლენა მთლიან აქტივებზე (1,670) -

რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტები მოგებაში ან ზარალში ასახვით

- 37 - 37

თამასუქი:

წარმოშობილი სესხები 16,567 (1,707) (14,860) -

სესხები:

- ძირი - - 14,860 14,860

საერთო ზეგავლენა მთლიან ვალდებულებებზე

(1,670) -

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

21

2012 წლის 31 დეკემბერი

’000 ლარი

წინა პერიოდის მიხედვით კორექტირება რეკლასიფიკაცია

გადაანგარიშებული

ფულადი სახსრები და მათი ეკვივალენტები 3,872 (903) - 2,969 რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტები მოგებაში ან ზარალში ასახვით - 101 - 101

საკრედიტო ინსტიტუტების მიმართ მოთხოვნა 1,160 (1,160) - -

საერთო ზეგავლენა მთლიან აქტივებზე (1,962) -

თამასუქი:

წარმოშობილი სესხები 17,912 (1,962) (15,950) -

დარიცხული პროცენტები 253 - (253) -

სუბორდინირებული დავალიანება:

წარმოშობილი კრედიტები 4,198 - (4,198) -

დარიცხული პროცენტები 138 - (138) -

სესხები:

- ძირი - - 20,148 20,148

- პროცენტი - - 391 391

საერთო ზეგავლენა მთლიან ვალდებულებებზე (1,962) -

მოგება ან ზარალის და სხვა სრული შემოსავლის ანგარიშგება

მიღებული სესხებისა და დაგირავებული დეპოზიტების წარმოებულ ინსტრუმენტებად: უცხოური ვალუტის კონტრაქტებად აღრიცხვის შესწორებას არ მოუხდენიათ არსებითი ზეგავლენა მოგება ან ზარალის და სხვა სრული შემოსავალის ანგარიშგებაზე 2012 წლის 31 დეკემბრის მდგომარეობით.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

22

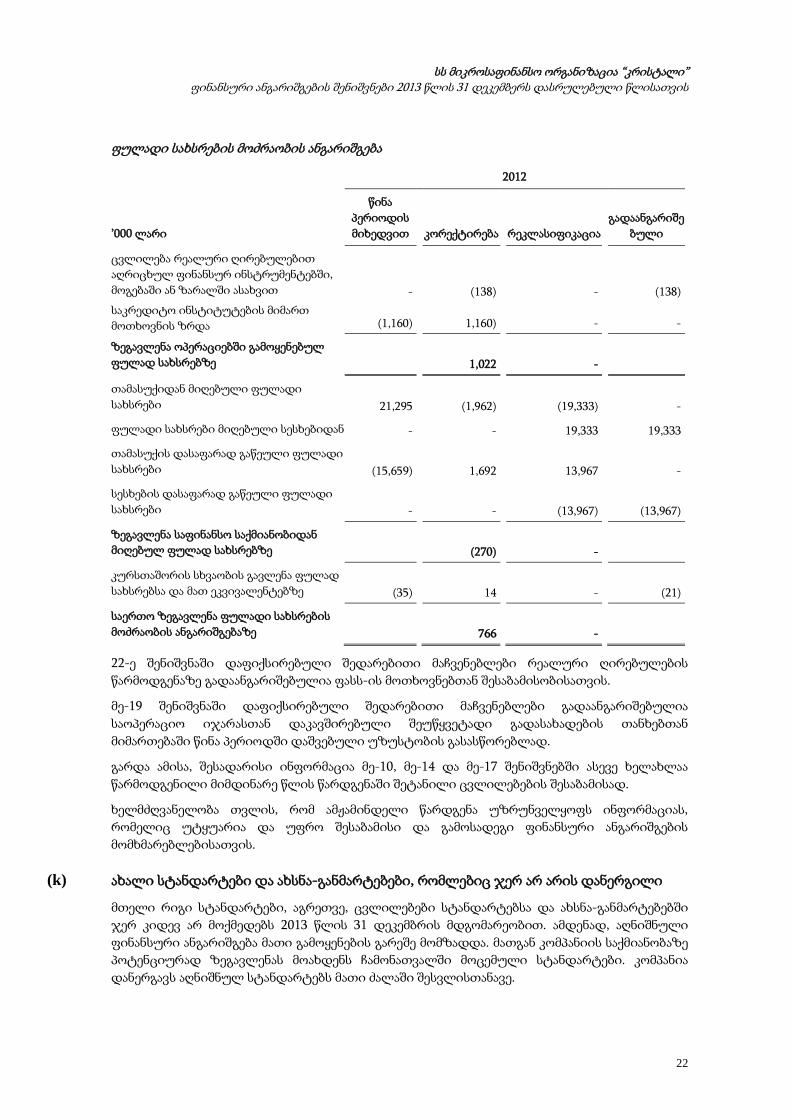

ფულადი სახსრების მოძრაობის ანგარიშგება

2012

’000 ლარი

წინა პერიოდის მიხედვით კორექტირება რეკლასიფიკაცია

გადაანგარიშებული

ცვლილება რეალური ღირებულებით აღრიცხულ ფინანსურ ინსტრუმენტებში, მოგებაში ან ზარალში ასახვით - (138) - (138) საკრედიტო ინსტიტუტების მიმართ მოთხოვნის ზრდა (1,160) 1,160) - -

ზეგავლენა ოპერაციებში გამოყენებულ ფულად სახსრებზე 1,022 -

თამასუქიდან მიღებული ფულადი სახსრები 21,295 (1,962) (19,333) -

ფულადი სახსრები მიღებული სესხებიდან - - 19,333 19,333

თამასუქის დასაფარად გაწეული ფულადი სახსრები (15,659) 1,692 13,967 -

სესხების დასაფარად გაწეული ფულადი სახსრები - - (13,967) (13,967)

ზეგავლენა საფინანსო საქმიანობიდან მიღებულ ფულად სახსრებზე (270) -

კურსთაშორის სხვაობის გავლენა ფულად სახსრებსა და მათ ეკვივალენტებზე (35) 14 - (21)

საერთო ზეგავლენა ფულადი სახსრების მოძრაობის ანგარიშგებაზე 766 -

22-ე შენიშვნაში დაფიქსირებული შედარებითი მაჩვენებლები რეალური ღირებულების წარმოდგენაზე გადაანგარიშებულია ფასს-ის მოთხოვნებთან შესაბამისობისათვის.

მე-19 შენიშვნაში დაფიქსირებული შედარებითი მაჩვენებლები გადაანგარიშებულია საოპერაციო იჯარასთან დაკავშირებული შეუწყვეტადი გადასახადების თანხებთან მიმართებაში წინა პერიოდში დაშვებული უზუსტობის გასასწორებლად.

გარდა ამისა, შესადარისი ინფორმაცია მე-10, მე-14 და მე-17 შენიშვნებში ასევე ხელახლაა წარმოდგენილი მიმდინარე წლის წარდგენაში შეტანილი ცვლილებების შესაბამისად.

ხელმძღვანელობა თვლის, რომ ამჟამინდელი წარდგენა უზრუნველყოფს ინფორმაციას, რომელიც უტყუარია და უფრო შესაბამისი და გამოსადეგი ფინანსური ანგარიშგების მომხმარებლებისათვის.

(k) ახალი სტანდარტები და ახსნა-განმარტებები, რომლებიც ჯერ არ არის დანერგილი

მთელი რიგი სტანდარტები, აგრეთვე, ცვლილებები სტანდარტებსა და ახსნა-განმარტებებში ჯერ კიდევ არ მოქმედებს 2013 წლის 31 დეკემბრის მდგომარეობით. ამდენად, აღნიშნული ფინანსური ანგარიშგება მათი გამოყენების გარეშე მომზადდა. მათგან კომპანიის საქმიანობაზე პოტენციურად ზეგავლენას მოახდენს ჩამონათვალში მოცემული სტანდარტები. კომპანია დანერგავს აღნიშნულ სტანდარტებს მათი ძალაში შესვლისთანავე.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

23

• ფასს 9 „ფინანსური ინსტრუმენტები“ გამოშვებული იქნება რამდენიმე ნაწილად და განზრახულია, რომ შეცვალოს ბასს 39 ”ფინანსური ინსტრუმენტები: აღიარება და შეფასება”. ფასს 9-ის პირველი ნაწილი გამოშვებულია 2009 წლის ნოემბერში და ეხება ფინანსური აქტივების კლასიფიკაციასა და შეფასებას. მეორე ნაწილი ფინანსური ვალდებულებების კლასიფიკაციასა და შეფასებაზე 2010 წლის ოქტომბერში გამოვიდა. სტანდარტის მესამე ნაწილი გამოშვებულია 2013 წლის ნოემბერში და ეხება ჰეჯირების ზოგად აღრიცხვას. კომპანია აცნობიერებს, რომ ახალ სტანდარტს შეაქვს ბევრი ცვლილება ფინანსური ინტრუმენტების აღრიცხვაში და შესაძლოა იქონიოს არსებითი ზეგავლენა კომპანიის ფინანსურ ანგარიშგებაზე. ამ ცვლილებების გავლენის ანალიზი ჩატარდება პროექტის განმავლობაში, მას შემდეგ რაც გამოშვებული იქნება სტანდარტის დანარჩენი ნაწილი. კომპანია არ აპირებს ამ სტანდარტის ადრე დანერგვას.

• ცვლილებები ბასს 32 ”ფინანსური ინსტრუმენტები: წარდგენა – ფინანსური აქტივებისა და ფინანსური ვალდებულებების ჩათვლა” არ გულისხმობს ახალი წესის შემოღებას, არამედ ჩათვლის კრიტერიუმის გარკვევით ჩამოყალიბებას, რომელიც მიმართულია წესების გამოყენებისას შეუსაბამოებების აღმოსაფხვრელად. ფინანსური აქტივებისა და ფინანსური ვალდებულებების ჩათვლის განხორციელებისათვის საწარმოს უნდა ჰქონდეს კანონმდებლობით მინიჭებული უფლება, თუკი ამ უფლების განხორციელება არ არის დამოკიდებული რომელიმე სამომავლო მოვლენაზე და განხორციელებადია ჩვეულებრივი ეკონომიკური საქმიანობის დროს და ამავდროულად კომპანიისა და მისი კონტრაგენტების გაკოტრების შემთხვევაშიც. ცვლილებები ძალაშია 2014 წლის 1 იანვარს ან 1 იანვრიდან დაწყებული პერიოდებისათვის და დაინერგება რეტროსპექტიულად. კომპანიას ჯერ არ გაუანალიზებია ახალი სტანდარტის შესაძლო გავლენა მის ფინანსურ მდგომარეობაზე ან ფინანსურ შედეგებზე.

• ფასს-ში შეტანილი სხვადასხვა შესწორებები მოცემულია თითოეული სტანდარტის საფუძველზე. ყველა ცვლილება, რომელიც გამოიწვევს სააღრიცხვო ცვლილებას წარმოდგენის, აღიარების და შეფასების მხრივ, მოქმედი გახდება არაუადრეს 2014 წლის 1 იანვრისა. კომპანიას ჯერ არ ჩაუტარებია კომპანიის ფინანსურ მდგომარეობასა და ოპერაციებზე აღნიშნული ცვლილებების სავარაუდო ზეგავლენის ანალიზი .

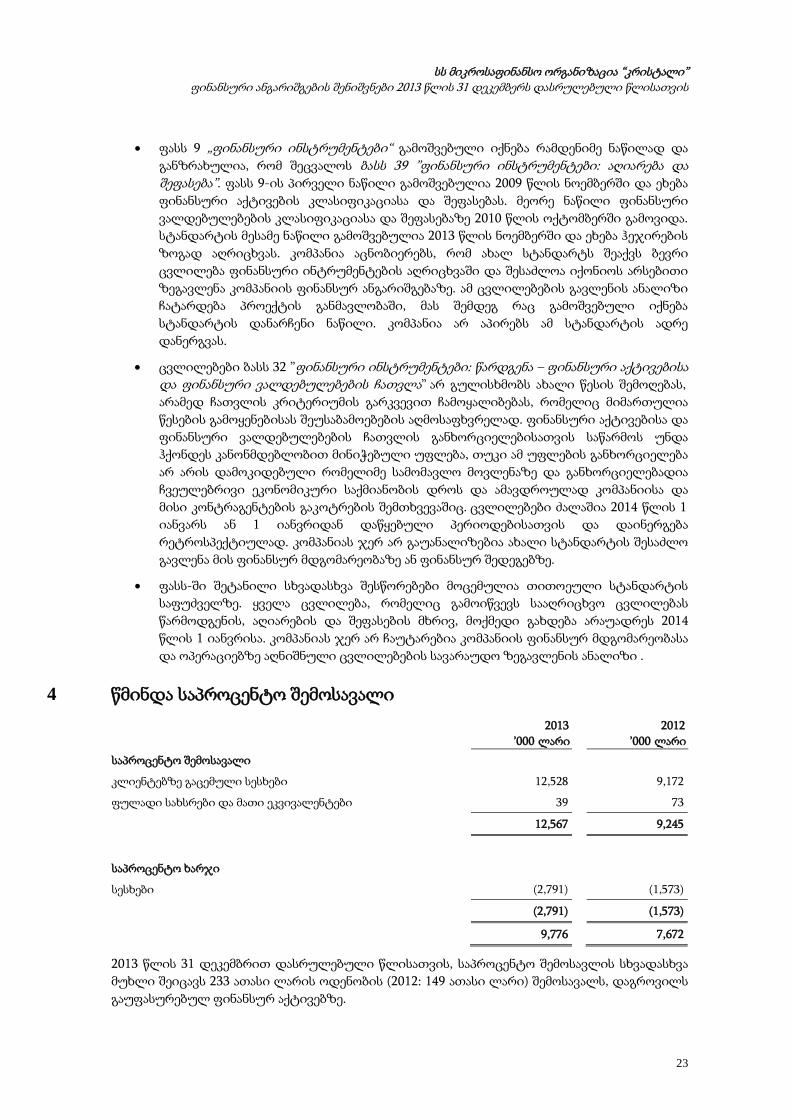

4 წმინდა საპროცენტო შემოსავალი

2013

’000 ლარი 2012

’000 ლარი საპროცენტო შემოსავალი კლიენტებზე გაცემული სესხები 12,528 9,172

ფულადი სახსრები და მათი ეკვივალენტები 39 73

12,567 9,245

საპროცენტო ხარჯი

სესხები (2,791) (1,573)

(2,791) (1,573)

9,776 7,672

2013 წლის 31 დეკემბრით დასრულებული წლისათვის, საპროცენტო შემოსავლის სხვადასხვა მუხლი შეიცავს 233 ათასი ლარის ოდენობის (2012: 149 ათასი ლარი) შემოსავალს, დაგროვილს გაუფასურებულ ფინანსურ აქტივებზე.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

24

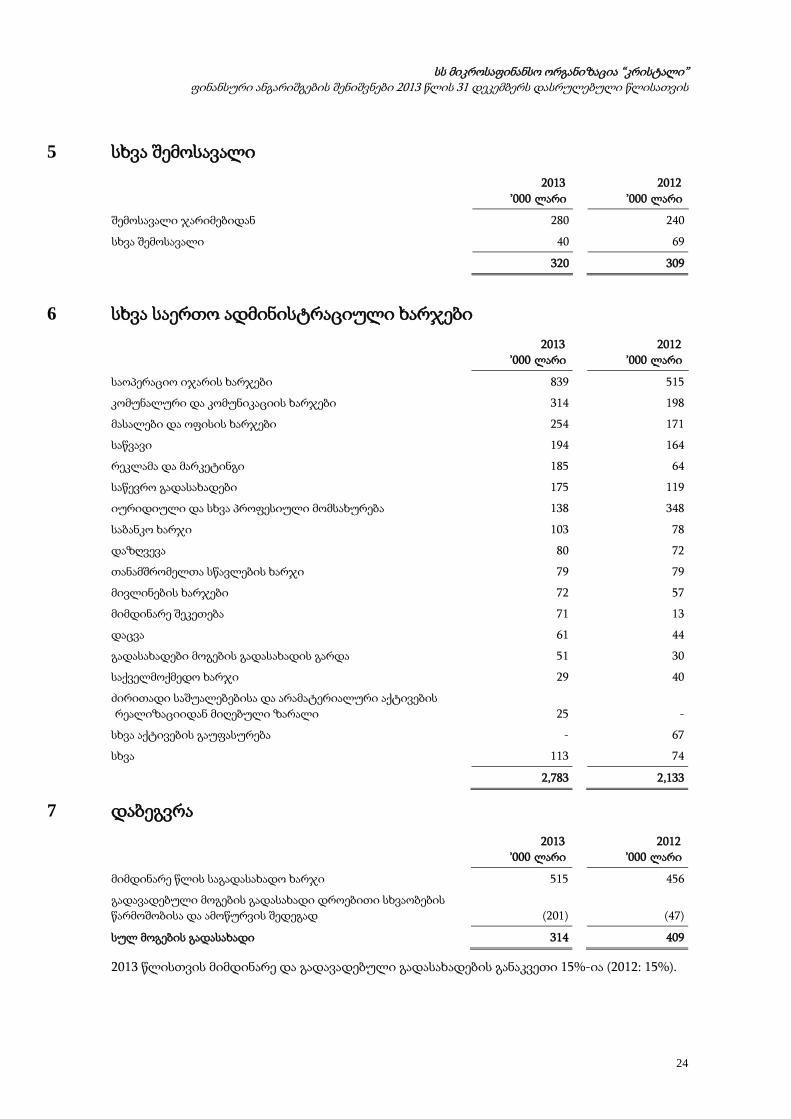

5 სხვა შემოსავალი

2013

’000 ლარი 2012

’000 ლარი

შემოსავალი ჯარიმებიდან 280 240

სხვა შემოსავალი 40 69

320 309

6 სხვა საერთო ადმინისტრაციული ხარჯები 2013

’000 ლარი 2012

’000 ლარი

საოპერაციო იჯარის ხარჯები 839 515

კომუნალური და კომუნიკაციის ხარჯები 314 198

მასალები და ოფისის ხარჯები 254 171

საწვავი 194 164

რეკლამა და მარკეტინგი 185 64

საწევრო გადასახადები 175 119

იურიდიული და სხვა პროფესიული მომსახურება 138 348

საბანკო ხარჯი 103 78

დაზღვევა 80 72

თანამშრომელთა სწავლების ხარჯი 79 79

მივლინების ხარჯები 72 57

მიმდინარე შეკეთება 71 13

დაცვა 61 44

გადასახადები მოგების გადასახადის გარდა 51 30

საქველმოქმედო ხარჯი 29 40

ძირითადი საშუალებებისა და არამატერიალური აქტივების რეალიზაციიდან მიღებული ზარალი 25 -

სხვა აქტივების გაუფასურება - 67

სხვა 113 74

2,783 2,133

7 დაბეგვრა

2013

’000 ლარი 2012

’000 ლარი

მიმდინარე წლის საგადასახადო ხარჯი 515 456

გადავადებული მოგების გადასახადი დროებითი სხვაობების წარმოშობისა და ამოწურვის შედეგად (201) (47)

სულ მოგების გადასახადი 314 409

2013 წლისთვის მიმდინარე და გადავადებული გადასახადების განაკვეთი 15%-ია (2012: 15%).

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

25

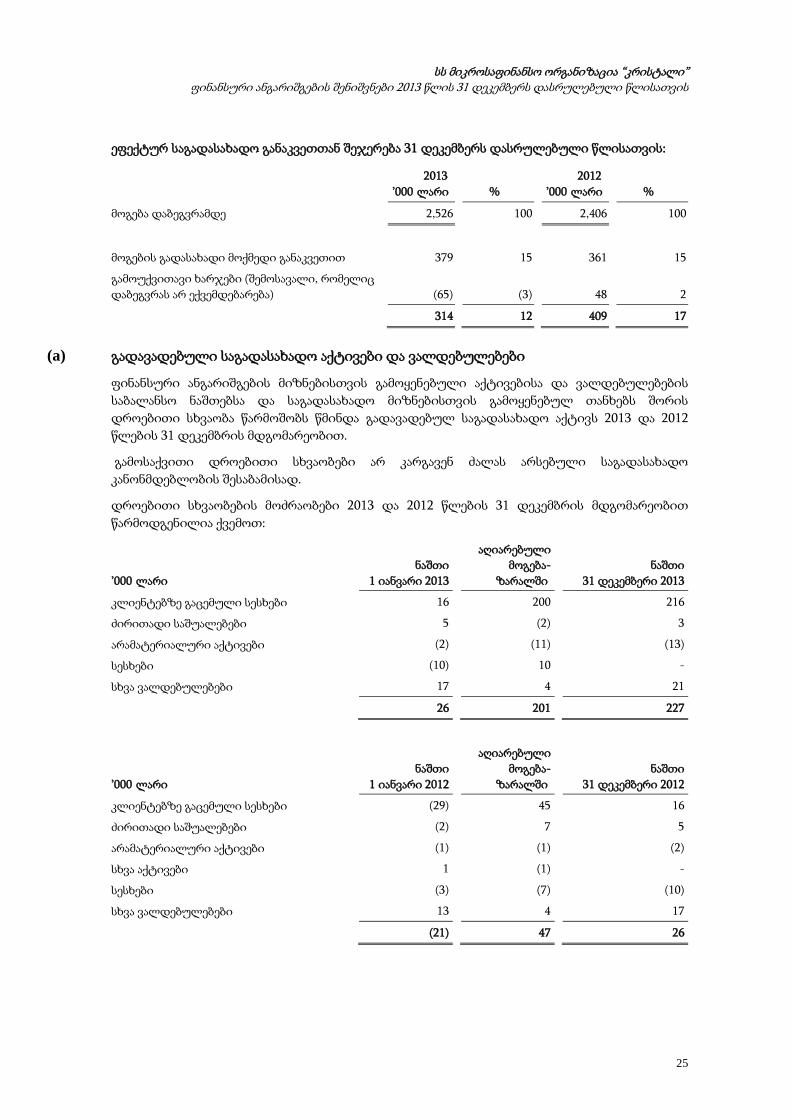

ეფექტურ საგადასახადო განაკვეთთან შეჯერება 31 დეკემბერს დასრულებული წლისათვის:

2013 ’000 ლარი %

2012 ’000 ლარი %

მოგება დაბეგვრამდე 2,526 100 2,406 100

მოგების გადასახადი მოქმედი განაკვეთით 379 15 361 15

გამოუქვითავი ხარჯები (შემოსავალი, რომელიც დაბეგვრას არ ექვემდებარება) (65) (3) 48 2

314 12 409 17

(a) გადავადებული საგადასახადო აქტივები და ვალდებულებები

ფინანსური ანგარიშგების მიზნებისთვის გამოყენებული აქტივებისა და ვალდებულებების საბალანსო ნაშთებსა და საგადასახადო მიზნებისთვის გამოყენებულ თანხებს შორის დროებითი სხვაობა წარმოშობს წმინდა გადავადებულ საგადასახადო აქტივს 2013 და 2012 წლების 31 დეკემბრის მდგომარეობით.

გამოსაქვითი დროებითი სხვაობები არ კარგავენ ძალას არსებული საგადასახადო კანონმდებლობის შესაბამისად.

დროებითი სხვაობების მოძრაობები 2013 და 2012 წლების 31 დეკემბრის მდგომარეობით წარმოდგენილია ქვემოთ:

’000 ლარი

ნაშთი 1 იანვარი 2013

აღიარებული მოგება-

ზარალში ნაშთი

31 დეკემბერი 2013

კლიენტებზე გაცემული სესხები 16 200 216

ძირითადი საშუალებები 5 (2) 3

არამატერიალური აქტივები (2) (11) (13)

სესხები (10) 10 -

სხვა ვალდებულებები 17 4 21

26 201 227

’000 ლარი

ნაშთი 1 იანვარი 2012

აღიარებული მოგება-

ზარალში ნაშთი

31 დეკემბერი 2012

კლიენტებზე გაცემული სესხები (29) 45 16

ძირითადი საშუალებები (2) 7 5

არამატერიალური აქტივები (1) (1) (2)

სხვა აქტივები 1 (1) -

სესხები (3) (7) (10)

სხვა ვალდებულებები 13 4 17

(21) 47 26

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

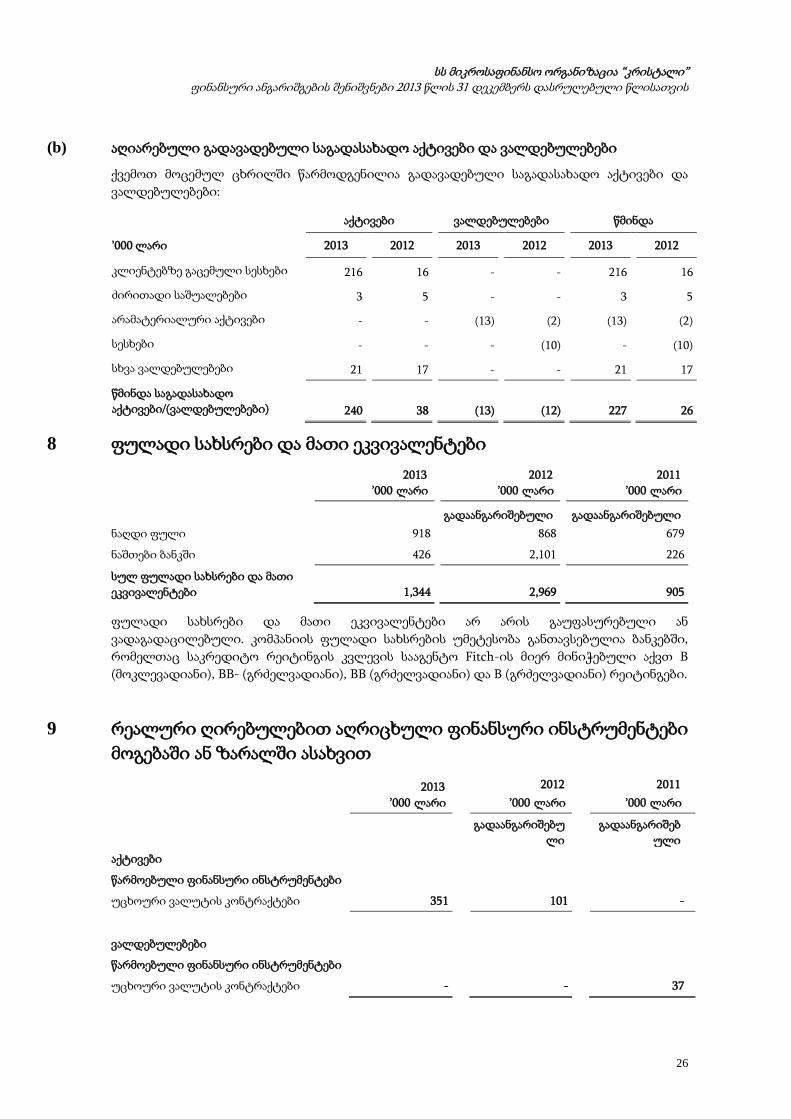

26

(b) აღიარებული გადავადებული საგადასახადო აქტივები და ვალდებულებები

ქვემოთ მოცემულ ცხრილში წარმოდგენილია გადავადებული საგადასახადო აქტივები და ვალდებულებები:

აქტივები ვალდებულებები წმინდა

’000 ლარი 2013 2012 2013 2012 2013 2012

კლიენტებზე გაცემული სესხები 216 16 - - 216 16

ძირითადი საშუალებები 3 5 - - 3 5

არამატერიალური აქტივები - - (13) (2) (13) (2)

სესხები - - - (10) - (10)

სხვა ვალდებულებები 21 17 - - 21 17

წმინდა საგადასახადო აქტივები/(ვალდებულებები) 240 38 (13) (12) 227 26

8 ფულადი სახსრები და მათი ეკვივალენტები 2013

’000 ლარი 2012

’000 ლარი 2011

’000 ლარი

გადაანგარიშებული გადაანგარიშებული ნაღდი ფული 918 868 679

ნაშთები ბანკში 426 2,101 226

სულ ფულადი სახსრები და მათი ეკვივალენტები 1,344 2,969

905

ფულადი სახსრები და მათი ეკვივალენტები არ არის გაუფასურებული ან ვადაგადაცილებული. კომპანიის ფულადი სახსრების უმეტესობა განთავსებულია ბანკებში, რომელთაც საკრედიტო რეიტინგის კვლევის სააგენტო Fitch-ის მიერ მინიჭებული აქვთ B (მოკლევადიანი), BB- (გრძელვადიანი), BB (გრძელვადიანი) და B (გრძელვადიანი) რეიტინგები.

9 რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტები მოგებაში ან ზარალში ასახვით

2013

’000 ლარი 2012

’000 ლარი 2011

’000 ლარი

გადაანგარიშებუ

ლი გადაანგარიშებ

ული აქტივები

წარმოებული ფინანსური ინსტრუმენტები

უცხოური ვალუტის კონტრაქტები 351 101 -

ვალდებულებები

წარმოებული ფინანსური ინსტრუმენტები

უცხოური ვალუტის კონტრაქტები - - 37

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

27

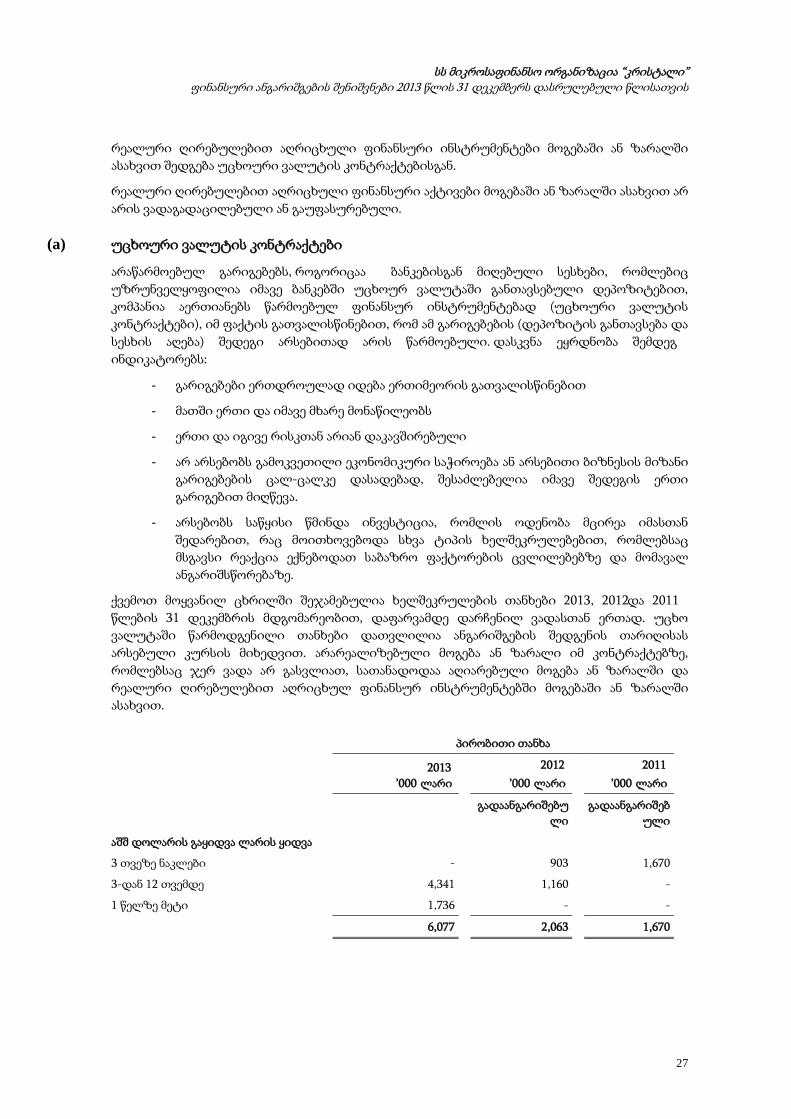

რეალური ღირებულებით აღრიცხული ფინანსური ინსტრუმენტები მოგებაში ან ზარალში ასახვით შედგება უცხოური ვალუტის კონტრაქტებისგან.

რეალური ღირებულებით აღრიცხული ფინანსური აქტივები მოგებაში ან ზარალში ასახვით არ არის ვადაგადაცილებული ან გაუფასურებული.

(a) უცხოური ვალუტის კონტრაქტები

არაწარმოებულ გარიგებებს, როგორიცაა ბანკებისგან მიღებული სესხები, რომლებიც უზრუნველყოფილია იმავე ბანკებში უცხოურ ვალუტაში განთავსებული დეპოზიტებით, კომპანია აერთიანებს წარმოებულ ფინანსურ ინსტრუმენტებად (უცხოური ვალუტის კონტრაქტები), იმ ფაქტის გათვალისწინებით, რომ ამ გარიგებების (დეპოზიტის განთავსება და სესხის აღება) შედეგი არსებითად არის წარმოებული. დასკვნა ეყრდნობა შემდეგ ინდიკატორებს:

- გარიგებები ერთდროულად იდება ერთიმეორის გათვალისწინებით

- მათში ერთი და იმავე მხარე მონაწილეობს

- ერთი და იგივე რისკთან არიან დაკავშირებული

- არ არსებობს გამოკვეთილი ეკონომიკური საჭიროება ან არსებითი ბიზნესის მიზანი გარიგებების ცალ-ცალკე დასადებად, შესაძლებელია იმავე შედეგის ერთი გარიგებით მიღწევა.

- არსებობს საწყისი წმინდა ინვესტიცია, რომლის ოდენობა მცირეა იმასთან შედარებით, რაც მოითხოვებოდა სხვა ტიპის ხელშეკრულებებით, რომლებსაც მსგავსი რეაქცია ექნებოდათ საბაზრო ფაქტორების ცვლილებებზე და მომავალ ანგარიშსწორებაზე.

ქვემოთ მოყვანილ ცხრილში შეჯამებულია ხელშეკრულების თანხები 2013, 2012 და 2011 წლების 31 დეკემბრის მდგომარეობით, დაფარვამდე დარჩენილ ვადასთან ერთად. უცხო ვალუტაში წარმოდგენილი თანხები დათვლილია ანგარიშგების შედგენის თარიღისას არსებული კურსის მიხედვით. არარეალიზებული მოგება ან ზარალი იმ კონტრაქტებზე, რომლებსაც ჯერ ვადა არ გასვლიათ, სათანადოდაა აღიარებული მოგება ან ზარალში და რეალური ღირებულებით აღრიცხულ ფინანსურ ინსტრუმენტებში მოგებაში ან ზარალში ასახვით.

პირობითი თანხა

2013 ’000 ლარი

2012 ’000 ლარი

2011 ’000 ლარი

გადაანგარიშებუ

ლი გადაანგარიშებ

ული

აშშ დოლარის გაყიდვა ლარის ყიდვა

3 თვეზე ნაკლები - 903 1,670

3-დან 12 თვემდე 4,341 1,160 -

1 წელზე მეტი 1,736 - -

6,077 2,063 1,670

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

28

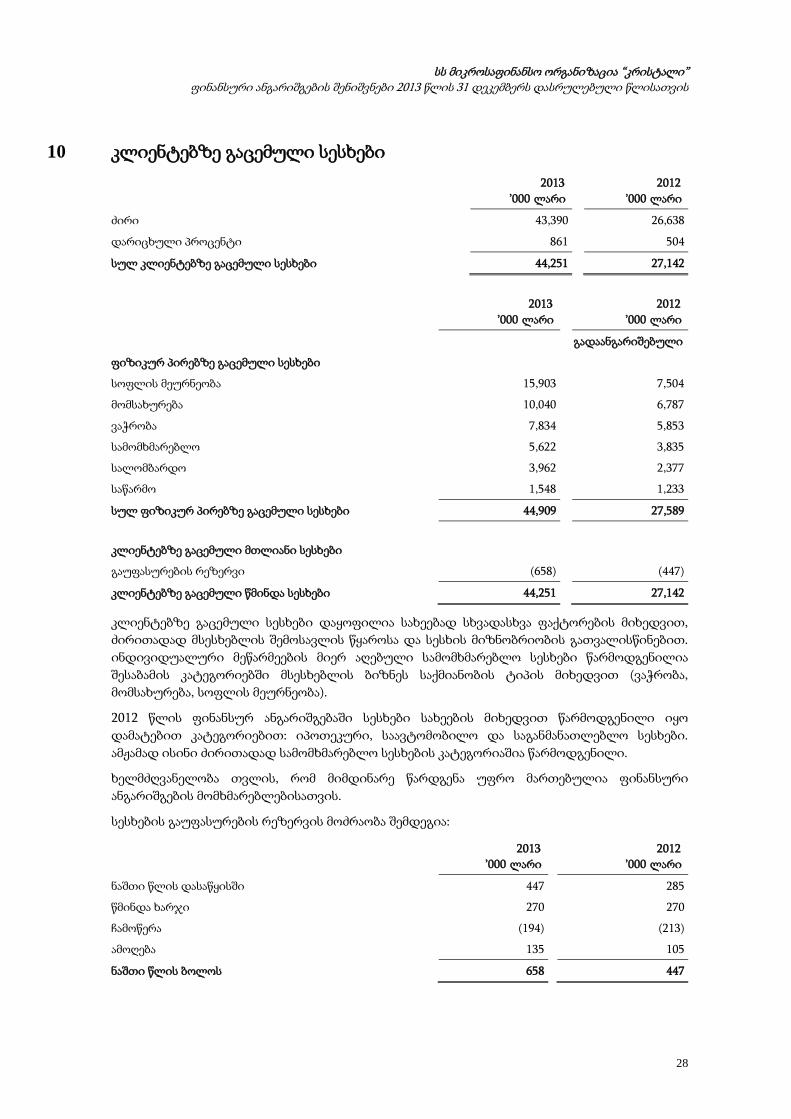

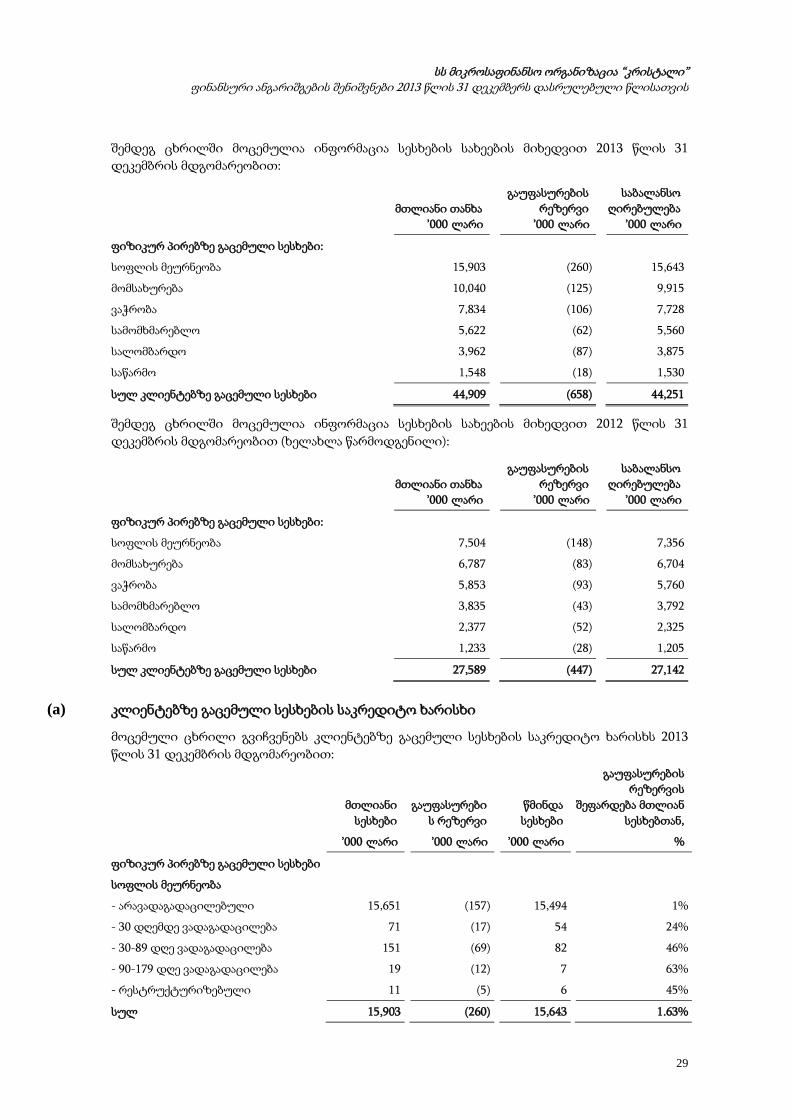

10 კლიენტებზე გაცემული სესხები

2013

’000 ლარი 2012

’000 ლარი

ძირი 43,390 26,638

დარიცხული პროცენტი 861 504

სულ კლიენტებზე გაცემული სესხები 44,251 27,142

2013

’000 ლარი 2012

’000 ლარი

გადაანგარიშებული

ფიზიკურ პირებზე გაცემული სესხები

სოფლის მეურნეობა 15,903 7,504

მომსახურება 10,040 6,787

ვაჭრობა 7,834 5,853

სამომხმარებლო 5,622 3,835

სალომბარდო 3,962 2,377

საწარმო 1,548 1,233

სულ ფიზიკურ პირებზე გაცემული სესხები 44,909 27,589

კლიენტებზე გაცემული მთლიანი სესხები

გაუფასურების რეზერვი (658) (447)

კლიენტებზე გაცემული წმინდა სესხები 44,251 27,142

კლიენტებზე გაცემული სესხები დაყოფილია სახეებად სხვადასხვა ფაქტორების მიხედვით, ძირითადად მსესხებლის შემოსავლის წყაროსა და სესხის მიზნობრიობის გათვალისწინებით. ინდივიდუალური მეწარმეების მიერ აღებული სამომხმარებლო სესხები წარმოდგენილია შესაბამის კატეგორიებში მსესხებლის ბიზნეს საქმიანობის ტიპის მიხედვით (ვაჭრობა, მომსახურება, სოფლის მეურნეობა).

2012 წლის ფინანსურ ანგარიშგებაში სესხები სახეების მიხედვით წარმოდგენილი იყო დამატებით კატეგორიებით: იპოთეკური, საავტომობილო და საგანმანათლებლო სესხები. ამჟამად ისინი ძირითადად სამომხმარებლო სესხების კატეგორიაშია წარმოდგენილი.

ხელმძღვანელობა თვლის, რომ მიმდინარე წარდგენა უფრო მართებულია ფინანსური ანგარიშგების მომხმარებლებისათვის.

სესხების გაუფასურების რეზერვის მოძრაობა შემდეგია:

2013

’000 ლარი 2012

’000 ლარი

ნაშთი წლის დასაწყისში 447 285

წმინდა ხარჯი 270 270

ჩამოწერა (194) (213)

ამოღება 135 105

ნაშთი წლის ბოლოს 658 447

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

29

შემდეგ ცხრილში მოცემულია ინფორმაცია სესხების სახეების მიხედვით 2013 წლის 31 დეკემბრის მდგომარეობით:

მთლიანი თანხა

’000 ლარი

გაუფასურების რეზერვი

’000 ლარი

საბალანსო ღირებულება

’000 ლარი

ფიზიკურ პირებზე გაცემული სესხები: სოფლის მეურნეობა 15,903 (260) 15,643

მომსახურება 10,040 (125) 9,915

ვაჭრობა 7,834 (106) 7,728

სამომხმარებლო 5,622 (62) 5,560

სალომბარდო 3,962 (87) 3,875

საწარმო 1,548 (18) 1,530

სულ კლიენტებზე გაცემული სესხები 44,909 (658) 44,251

შემდეგ ცხრილში მოცემულია ინფორმაცია სესხების სახეების მიხედვით 2012 წლის 31 დეკემბრის მდგომარეობით (ხელახლა წარმოდგენილი):

მთლიანი თანხა

’000 ლარი

გაუფასურების რეზერვი

’000 ლარი

საბალანსო ღირებულება

’000 ლარი

ფიზიკურ პირებზე გაცემული სესხები:

სოფლის მეურნეობა 7,504 (148) 7,356

მომსახურება 6,787 (83) 6,704

ვაჭრობა 5,853 (93) 5,760

სამომხმარებლო 3,835 (43) 3,792

სალომბარდო 2,377 (52) 2,325

საწარმო 1,233 (28) 1,205

სულ კლიენტებზე გაცემული სესხები 27,589 (447) 27,142

(a) კლიენტებზე გაცემული სესხების საკრედიტო ხარისხი

მოცემული ცხრილი გვიჩვენებს კლიენტებზე გაცემული სესხების საკრედიტო ხარისხს 2013 წლის 31 დეკემბრის მდგომარეობით:

მთლიანი

სესხები გაუფასურები

ს რეზერვი წმინდა სესხები

გაუფასურების რეზერვის

შეფარდება მთლიან სესხებთან,

’000 ლარი ’000 ლარი ’000 ლარი %

ფიზიკურ პირებზე გაცემული სესხები

სოფლის მეურნეობა

- არავადაგადაცილებული 15,651 (157) 15,494 1%

- 30 დღემდე ვადაგადაცილება 71 (17) 54 24%

- 30-89 დღე ვადაგადაცილება 151 (69) 82 46%

- 90-179 დღე ვადაგადაცილება 19 (12) 7 63%

- რესტრუქტურიზებული 11 (5) 6 45%

სულ 15,903 (260) 15,643 1.63%

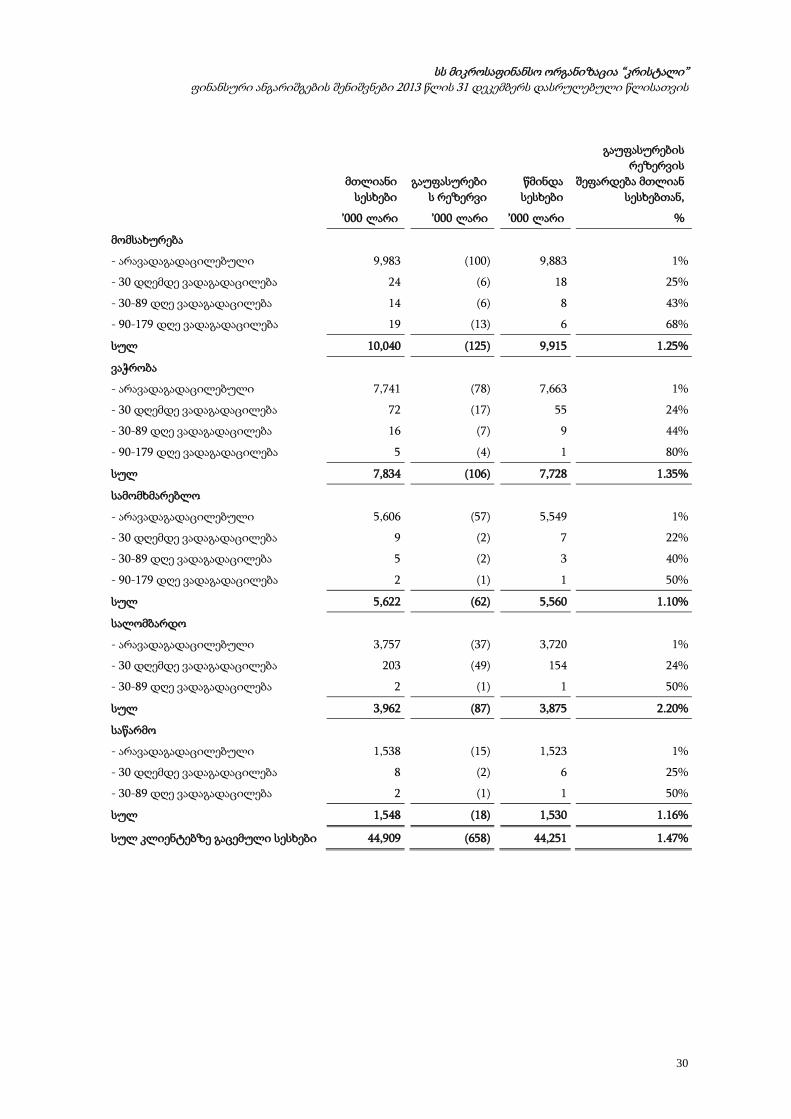

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

30

მთლიანი

სესხები გაუფასურები

ს რეზერვი წმინდა სესხები

გაუფასურების რეზერვის

შეფარდება მთლიან სესხებთან,

’000 ლარი ’000 ლარი ’000 ლარი %

მომსახურება

- არავადაგადაცილებული 9,983 (100) 9,883 1%

- 30 დღემდე ვადაგადაცილება 24 (6) 18 25%

- 30-89 დღე ვადაგადაცილება 14 (6) 8 43%

- 90-179 დღე ვადაგადაცილება 19 (13) 6 68%

სულ 10,040 (125) 9,915 1.25%

ვაჭრობა

- არავადაგადაცილებული 7,741 (78) 7,663 1%

- 30 დღემდე ვადაგადაცილება 72 (17) 55 24%

- 30-89 დღე ვადაგადაცილება 16 (7) 9 44%

- 90-179 დღე ვადაგადაცილება 5 (4) 1 80%

სულ 7,834 (106) 7,728 1.35%

სამომხმარებლო

- არავადაგადაცილებული 5,606 (57) 5,549 1%

- 30 დღემდე ვადაგადაცილება 9 (2) 7 22%

- 30-89 დღე ვადაგადაცილება 5 (2) 3 40%

- 90-179 დღე ვადაგადაცილება 2 (1) 1 50%

სულ 5,622 (62) 5,560 1.10%

სალომბარდო

- არავადაგადაცილებული 3,757 (37) 3,720 1%

- 30 დღემდე ვადაგადაცილება 203 (49) 154 24%

- 30-89 დღე ვადაგადაცილება 2 (1) 1 50%

სულ 3,962 (87) 3,875 2.20%

საწარმო - არავადაგადაცილებული 1,538 (15) 1,523 1%

- 30 დღემდე ვადაგადაცილება 8 (2) 6 25%

- 30-89 დღე ვადაგადაცილება 2 (1) 1 50%

სულ 1,548 (18) 1,530 1.16%

სულ კლიენტებზე გაცემული სესხები 44,909 (658) 44,251 1.47%

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

31

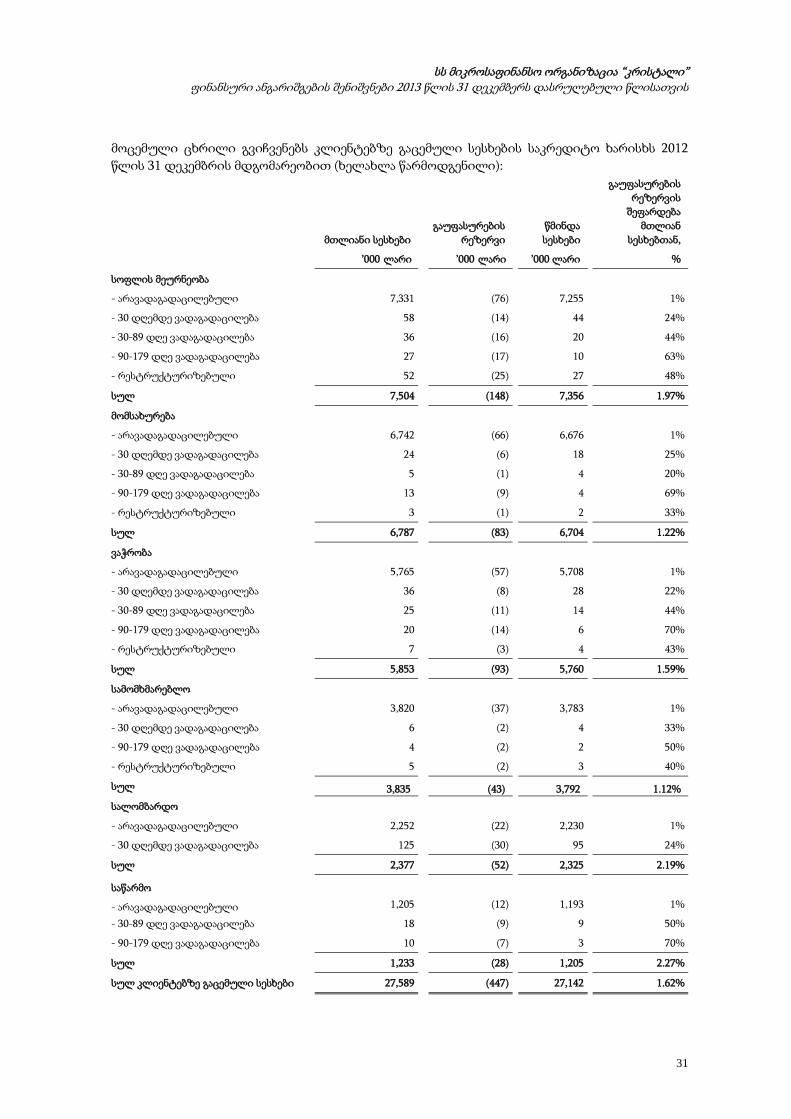

მოცემული ცხრილი გვიჩვენებს კლიენტებზე გაცემული სესხების საკრედიტო ხარისხს 2012 წლის 31 დეკემბრის მდგომარეობით (ხელახლა წარმოდგენილი):

მთლიანი სესხები გაუფასურების

რეზერვი წმინდა სესხები

გაუფასურების რეზერვის

შეფარდება მთლიან

სესხებთან,

’000 ლარი ’000 ლარი ’000 ლარი %

სოფლის მეურნეობა

- არავადაგადაცილებული 7,331 (76) 7,255 1%

- 30 დღემდე ვადაგადაცილება 58 (14) 44 24%

- 30-89 დღე ვადაგადაცილება 36 (16) 20 44%

- 90-179 დღე ვადაგადაცილება 27 (17) 10 63%

- რესტრუქტურიზებული 52 (25) 27 48%

სულ 7,504 (148) 7,356 1.97%

მომსახურება

- არავადაგადაცილებული 6,742 (66) 6,676 1%

- 30 დღემდე ვადაგადაცილება 24 (6) 18 25%

- 30-89 დღე ვადაგადაცილება 5 (1) 4 20%

- 90-179 დღე ვადაგადაცილება 13 (9) 4 69%

- რესტრუქტურიზებული 3 (1) 2 33%

სულ 6,787 (83) 6,704 1.22%

ვაჭრობა

- არავადაგადაცილებული 5,765 (57) 5,708 1%

- 30 დღემდე ვადაგადაცილება 36 (8) 28 22%

- 30-89 დღე ვადაგადაცილება 25 (11) 14 44%

- 90-179 დღე ვადაგადაცილება 20 (14) 6 70%

- რესტრუქტურიზებული 7 (3) 4 43%

სულ 5,853 (93) 5,760 1.59%

სამომხმარებლო

- არავადაგადაცილებული 3,820 (37) 3,783 1%

- 30 დღემდე ვადაგადაცილება 6 (2) 4 33%

- 90-179 დღე ვადაგადაცილება 4 (2) 2 50%

- რესტრუქტურიზებული 5 (2) 3 40%

სულ 3,835 (43) 3,792 1.12% სალომბარდო

- არავადაგადაცილებული 2,252 (22) 2,230 1%

- 30 დღემდე ვადაგადაცილება 125 (30) 95 24%

სულ 2,377 (52) 2,325 2.19%

საწარმო

- არავადაგადაცილებული 1,205 (12) 1,193 1%

- 30-89 დღე ვადაგადაცილება 18 (9) 9 50%

- 90-179 დღე ვადაგადაცილება 10 (7) 3 70%

სულ 1,233 (28) 1,205 2.27%

სულ კლიენტებზე გაცემული სესხები 27,589 (447) 27,142 1.62%

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

32

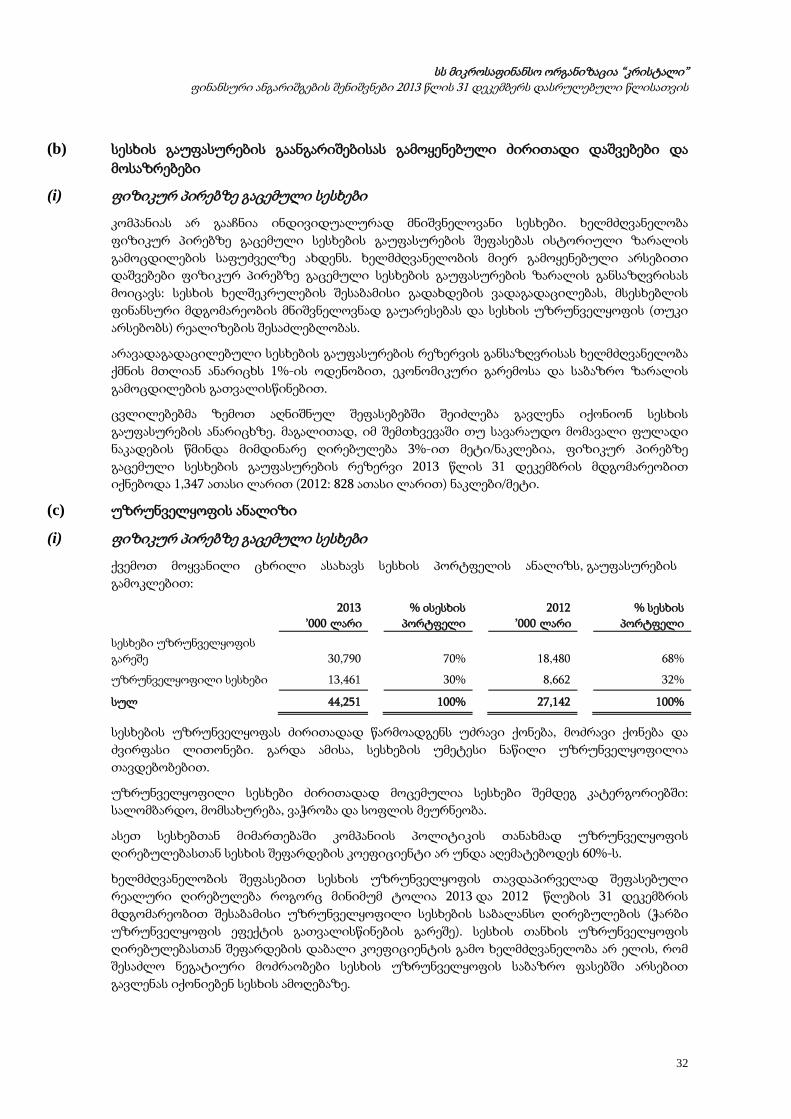

(b) სესხის გაუფასურების გაანგარიშებისას გამოყენებული ძირითადი დაშვებები და მოსაზრებები

(i) ფიზიკურ პირებზე გაცემული სესხები

კომპანიას არ გააჩნია ინდივიდუალურად მნიშვნელოვანი სესხები. ხელმძღვანელობა ფიზიკურ პირებზე გაცემული სესხების გაუფასურების შეფასებას ისტორიული ზარალის გამოცდილების საფუძველზე ახდენს. ხელმძღვანელობის მიერ გამოყენებული არსებითი დაშვებები ფიზიკურ პირებზე გაცემული სესხების გაუფასურების ზარალის განსაზღვრისას მოიცავს: სესხის ხელშეკრულების შესაბამისი გადახდების ვადაგადაცილებას, მსესხებლის ფინანსური მდგომარეობის მნიშვნელოვნად გაუარესებას და სესხის უზრუნველყოფის (თუკი არსებობს) რეალიზების შესაძლებლობას.

არავადაგადაცილებული სესხების გაუფასურების რეზერვის განსაზღვრისას ხელმძღვანელობა ქმნის მთლიან ანარიცხს 1%-ის ოდენობით, ეკონომიკური გარემოსა და საბაზრო ზარალის გამოცდილების გათვალისწინებით.

ცვლილებებმა ზემოთ აღნიშნულ შეფასებებში შეიძლება გავლენა იქონიონ სესხის გაუფასურების ანარიცხზე. მაგალითად, იმ შემთხვევაში თუ სავარაუდო მომავალი ფულადი ნაკადების წმინდა მიმდინარე ღირებულება 3%-ით მეტი/ნაკლებია, ფიზიკურ პირებზე გაცემული სესხების გაუფასურების რეზერვი 2013 წლის 31 დეკემბრის მდგომარეობით იქნებოდა 1,347 ათასი ლარით (2012: 828 ათასი ლარით) ნაკლები/მეტი.

(c) უზრუნველყოფის ანალიზი

(i) ფიზიკურ პირებზე გაცემული სესხები

ქვემოთ მოყვანილი ცხრილი ასახავს სესხის პორტფელის ანალიზს, გაუფასურების გამოკლებით:

2013

’000 ლარი % oსესხის

პორტფელი

2012 ’000 ლარი

% სესხის პორტფელი

სესხები უზრუნველყოფის გარეშე 30,790 70% 18,480 68%

უზრუნველყოფილი სესხები 13,461 30% 8,662 32%

სულ 44,251 100% 27,142 100%

სესხების უზრუნველყოფას ძირითადად წარმოადგენს უძრავი ქონება, მოძრავი ქონება და ძვირფასი ლითონები. გარდა ამისა, სესხების უმეტესი ნაწილი უზრუნველყოფილია თავდებობებით.

უზრუნველყოფილი სესხები ძირითადად მოცემულია სესხები შემდეგ კატერგორიებში: სალომბარდო, მომსახურება, ვაჭრობა და სოფლის მეურნეობა.

ასეთ სესხებთან მიმართებაში კომპანიის პოლიტიკის თანახმად უზრუნველყოფის ღირებულებასთან სესხის შეფარდების კოეფიციენტი არ უნდა აღემატებოდეს 60%-ს.

ხელმძღვანელობის შეფასებით სესხის უზრუნველყოფის თავდაპირველად შეფასებული რეალური ღირებულება როგორც მინიმუმ ტოლია 2013 და 2012 წლების 31 დეკემბრის მდგომარეობით შესაბამისი უზრუნველყოფილი სესხების საბალანსო ღირებულების (ჭარბი უზრუნველყოფის ეფექტის გათვალისწინების გარეშე). სესხის თანხის უზრუნველყოფის ღირებულებასთან შეფარდების დაბალი კოეფიციენტის გამო ხელმძღვანელობა არ ელის, რომ შესაძლო ნეგატიური მოძრაობები სესხის უზრუნველყოფის საბაზრო ფასებში არსებით გავლენას იქონიებენ სესხის ამოღებაზე.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

33

ფიზიკური პირებისაგან მიღებული თავდებობა არაა განხილული გაუფასურების შეფასებისას. შესაბამისად, მსგავსი სესხები წარმოდგენილია, როგორც სესხები უზრუნველყოფის გარეშე.

დასაკუთრებული ქონება წარმოდგენილია სხვა აქტივების კატეგორიაში (იხ. მე-13 შენიშვნა).

(d) სესხის დაფარვა

სესხის პორტფელის დაფარვის ვადების შესახებ ინფორმაცია წარმოდგენილია მე-17 (d) შენიშვნაში, რომელიც ასახავს ანგარიშგების თარიღიდან სახელშეკრულებო ვადის დასრულებამდე დარჩენილ პერიოდს.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

34

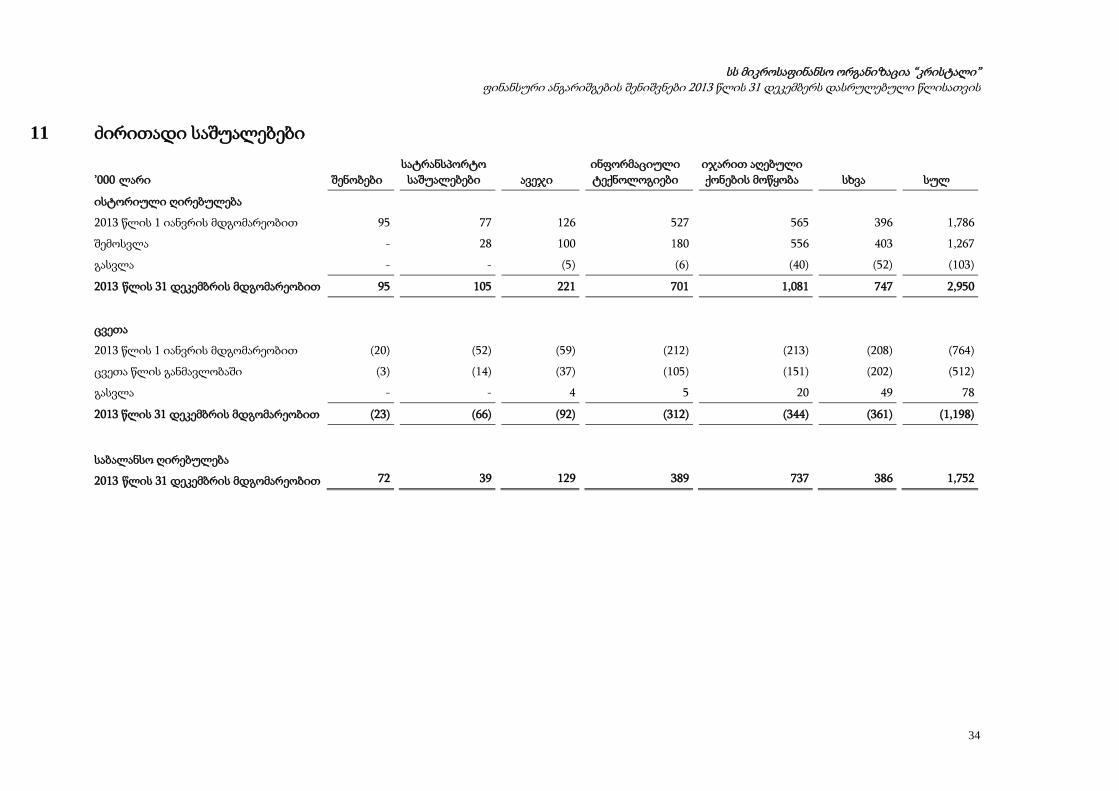

11 ძირითადი საშუალებები

’000 ლარი შენობები სატრანსპორტო

საშუალებები ავეჯი ინფორმაციული ტექნოლოგიები

იჯარით აღებული ქონების მოწყობა სხვა

სულ

ისტორიული ღირებულება

2013 წლის 1 იანვრის მდგომარეობით 95 77 126 527 565 396 1,786

შემოსვლა - 28 100 180 556 403 1,267

გასვლა - - (5) (6) (40) (52) (103)

2013 წლის 31 დეკემბრის მდგომარეობით 95 105 221 701 1,081 747 2,950

ცვეთა

2013 წლის 1 იანვრის მდგომარეობით (20) (52) (59) (212) (213) (208) (764)

ცვეთა წლის განმავლობაში (3) (14) (37) (105) (151) (202) (512)

გასვლა - - 4 5 20 49 78

2013 წლის 31 დეკემბრის მდგომარეობით (23) (66) (92) (312) (344) (361) (1,198)

საბალანსო ღირებულება

2013 წლის 31 დეკემბრის მდგომარეობით 72 39 129 389 737 386 1,752

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

35

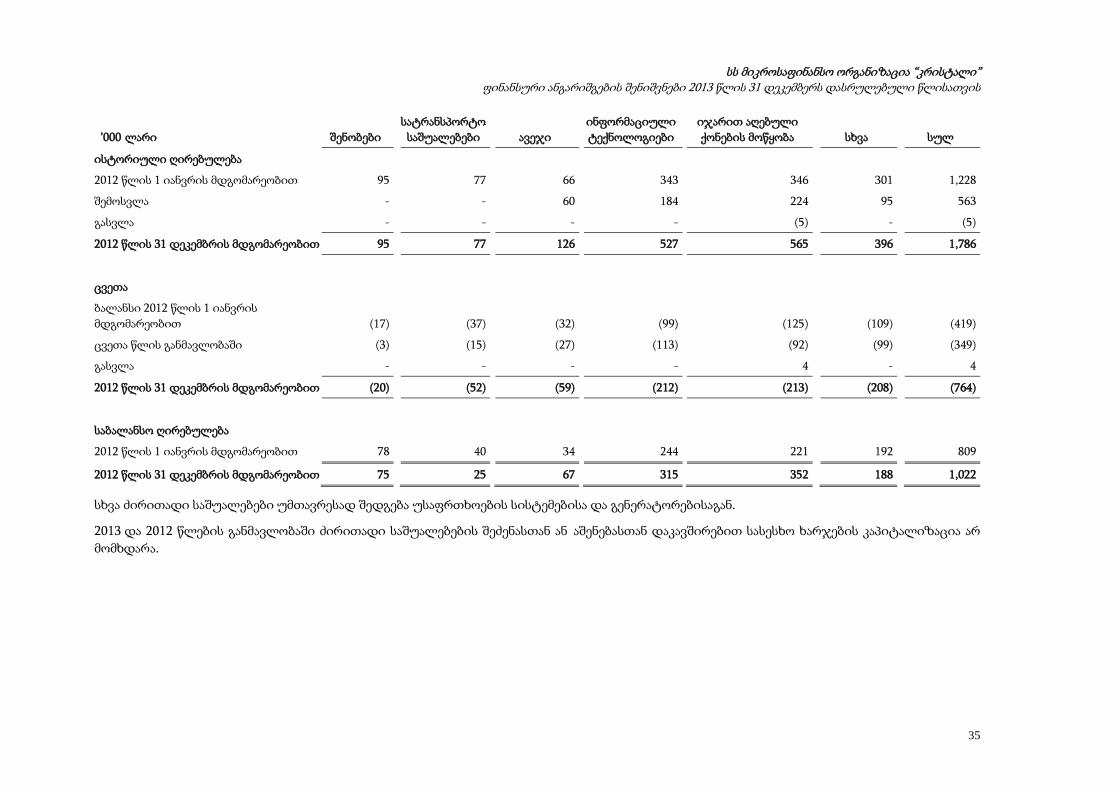

’000 ლარი შენობები სატრანსპორტო

საშუალებები ავეჯი ინფორმაციული ტექნოლოგიები

იჯარით აღებული ქონების მოწყობა სხვა სულ

ისტორიული ღირებულება

2012 წლის 1 იანვრის მდგომარეობით 95 77 66 343 346 301 1,228

შემოსვლა - - 60 184 224 95 563

გასვლა - - - - (5) - (5)

2012 წლის 31 დეკემბრის მდგომარეობით 95 77 126 527 565 396 1,786

ცვეთა

ბალანსი 2012 წლის 1 იანვრის მდგომარეობით (17) (37) (32) (99) (125) (109) (419)

ცვეთა წლის განმავლობაში (3) (15) (27) (113) (92) (99) (349)

გასვლა - - - - 4 - 4

2012 წლის 31 დეკემბრის მდგომარეობით (20) (52) (59) (212) (213) (208) (764)

საბალანსო ღირებულება

2012 წლის 1 იანვრის მდგომარეობით 78 40 34 244 221 192 809

2012 წლის 31 დეკემბრის მდგომარეობით 75 25 67 315 352 188 1,022

სხვა ძირითადი საშუალებები უმთავრესად შედგება უსაფრთხოების სისტემებისა და გენერატორებისაგან.

2013 და 2012 წლების განმავლობაში ძირითადი საშუალებების შეძენასთან ან აშენებასთან დაკავშირებით სასესხო ხარჯების კაპიტალიზაცია არ მომხდარა.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

36

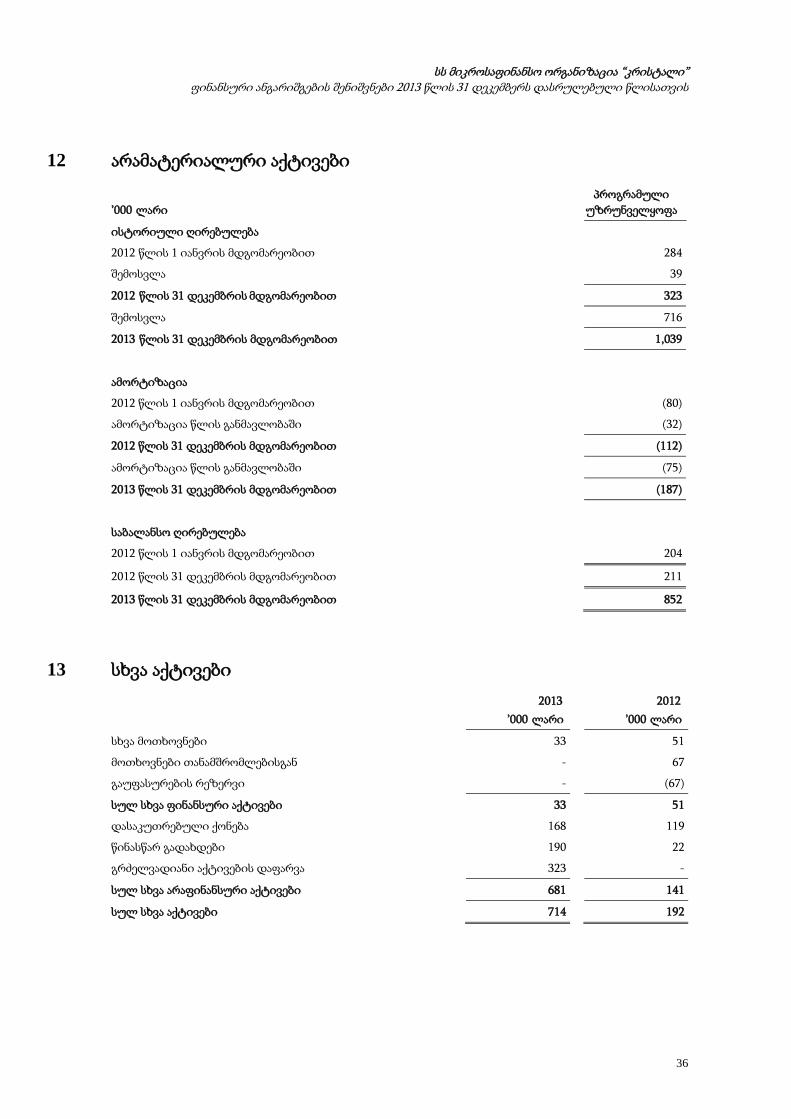

12 არამატერიალური აქტივები ’000 ლარი

პროგრამული უზრუნველყოფა

ისტორიული ღირებულება

2012 წლის 1 იანვრის მდგომარეობით 284

შემოსვლა 39

2012 წლის 31 დეკემბრის მდგომარეობით 323

შემოსვლა 716

2013 წლის 31 დეკემბრის მდგომარეობით 1,039

ამორტიზაცია

2012 წლის 1 იანვრის მდგომარეობით (80)

ამორტიზაცია წლის განმავლობაში (32)

2012 წლის 31 დეკემბრის მდგომარეობით (112)

ამორტიზაცია წლის განმავლობაში (75)

2013 წლის 31 დეკემბრის მდგომარეობით (187)

საბალანსო ღირებულება

2012 წლის 1 იანვრის მდგომარეობით 204

2012 წლის 31 დეკემბრის მდგომარეობით 211

2013 წლის 31 დეკემბრის მდგომარეობით 852

13 სხვა აქტივები

2013

’000 ლარი 2012

’000 ლარი

სხვა მოთხოვნები 33 51

მოთხოვნები თანამშრომლებისგან - 67

გაუფასურების რეზერვი - (67)

სულ სხვა ფინანსური აქტივები 33 51

დასაკუთრებული ქონება 168 119

წინასწარ გადახდები 190 22

გრძელვადიანი აქტივების დაფარვა 323 -

სულ სხვა არაფინანსური აქტივები 681 141

სულ სხვა აქტივები 714 192

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

37

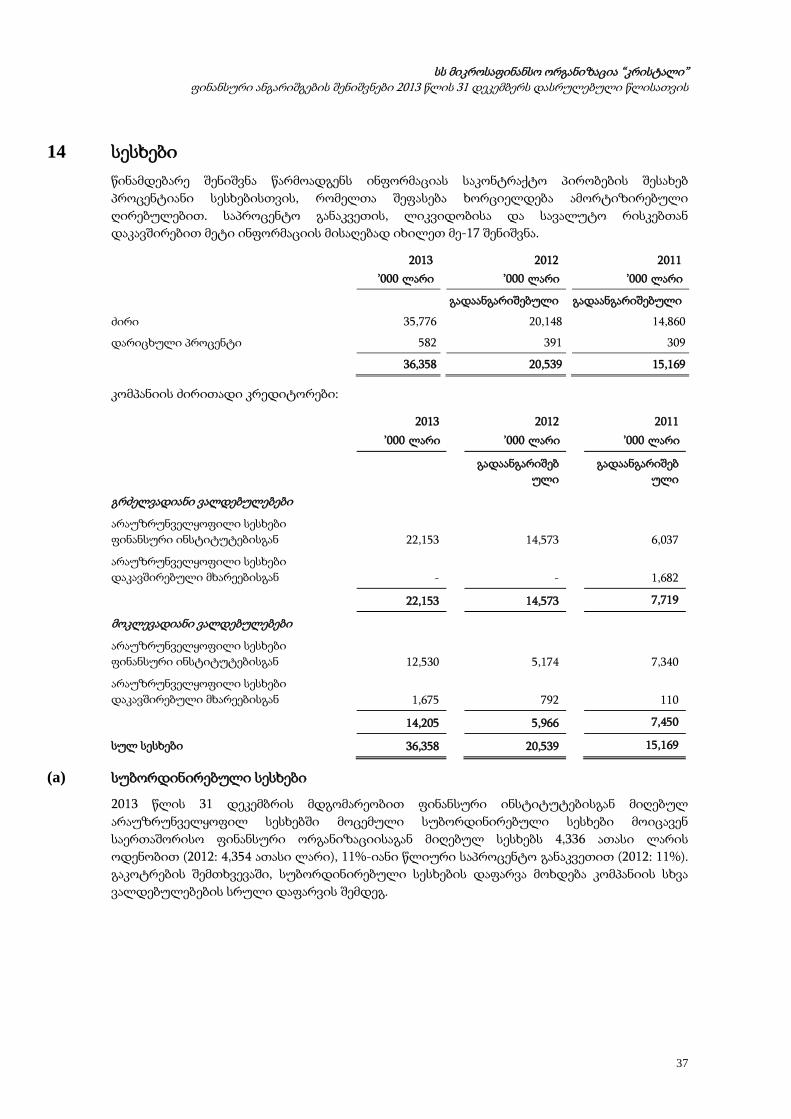

14 სესხები წინამდებარე შენიშვნა წარმოადგენს ინფორმაციას საკონტრაქტო პირობების შესახებ პროცენტიანი სესხებისთვის, რომელთა შეფასება ხორციელდება ამორტიზირებული ღირებულებით. საპროცენტო განაკვეთის, ლიკვიდობისა და სავალუტო რისკებთან დაკავშირებით მეტი ინფორმაციის მისაღებად იხილეთ მე-17 შენიშვნა.

2013

’000 ლარი 2012

’000 ლარი 2011

’000 ლარი

გადაანგარიშებული გადაანგარიშებული

ძირი 35,776 20,148 14,860

დარიცხული პროცენტი 582 391 309

36,358 20,539 15,169

კომპანიის ძირითადი კრედიტორები:

2013

’000 ლარი 2012

’000 ლარი 2011

’000 ლარი

გადაანგარიშებ

ული გადაანგარიშებ

ული

გრძელვადიანი ვალდებულებები

არაუზრუნველყოფილი სესხები ფინანსური ინსტიტუტებისგან 22,153 14,573 6,037

არაუზრუნველყოფილი სესხები დაკავშირებული მხარეებისგან - - 1,682

22,153 14,573 7,719

მოკლევადიანი ვალდებულებები

არაუზრუნველყოფილი სესხები ფინანსური ინსტიტუტებისგან 12,530 5,174 7,340

არაუზრუნველყოფილი სესხები დაკავშირებული მხარეებისგან 1,675 792 110

14,205 5,966 7,450

სულ სესხები 36,358 20,539 15,169

(a) სუბორდინირებული სესხები

2013 წლის 31 დეკემბრის მდგომარეობით ფინანსური ინსტიტუტებისგან მიღებულ არაუზრუნველყოფილ სესხებში მოცემული სუბორდინირებული სესხები მოიცავენ საერთაშორისო ფინანსური ორგანიზაციისაგან მიღებულ სესხებს 4,336 ათასი ლარის ოდენობით (2012: 4,354 ათასი ლარი), 11%-იანი წლიური საპროცენტო განაკვეთით (2012: 11%). გაკოტრების შემთხვევაში, სუბორდინირებული სესხების დაფარვა მოხდება კომპანიის სხვა ვალდებულებების სრული დაფარვის შემდეგ.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

38

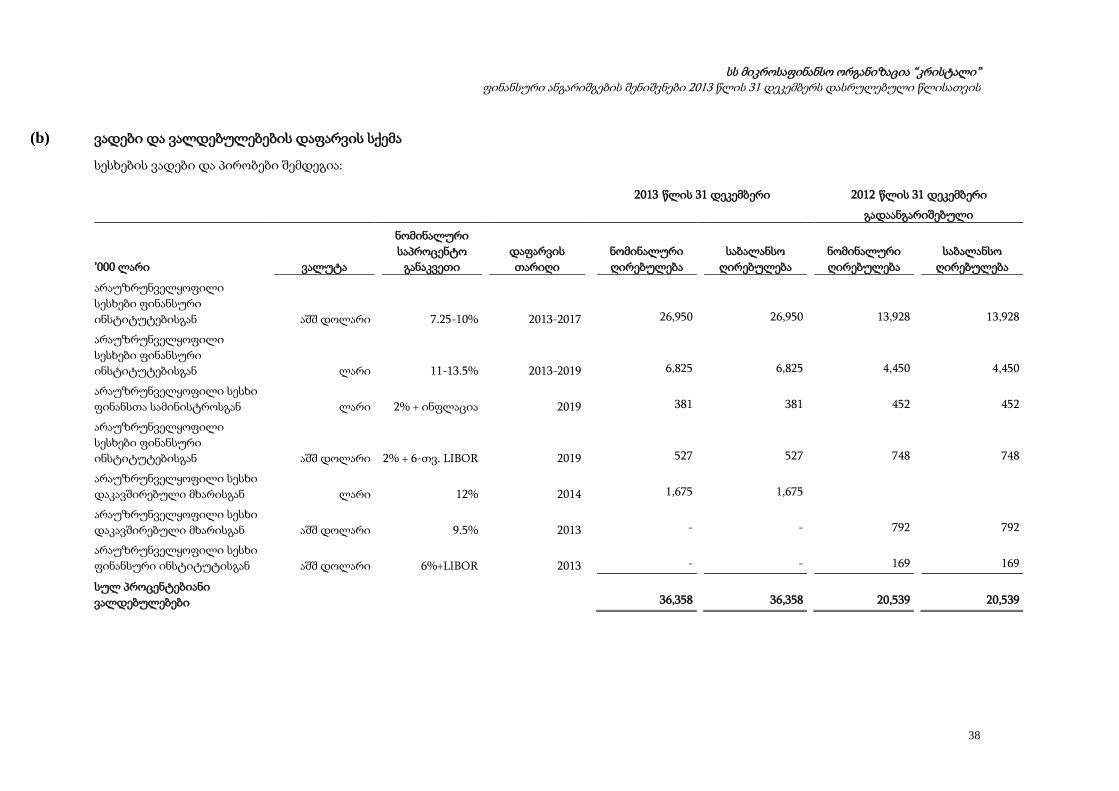

(b) ვადები და ვალდებულებების დაფარვის სქემა

სესხების ვადები და პირობები შემდეგია:

2013 წლის 31 დეკემბერი

2012 წლის 31 დეკემბერი

გადაანგარიშებული

’000 ლარი ვალუტა

ნომინალური საპროცენტო

განაკვეთი დაფარვის თარიღი

ნომინალური ღირებულება

საბალანსო ღირებულება

ნომინალური ღირებულება

საბალანსო ღირებულება

არაუზრუნველყოფილი სესხები ფინანსური ინსტიტუტებისგან აშშ დოლარი 7.25-10% 2013-2017 26,950 26,950 13,928 13,928

არაუზრუნველყოფილი სესხები ფინანსური ინსტიტუტებისგან ლარი 11-13.5% 2013-2019 6,825 6,825 4,450 4,450

არაუზრუნველყოფილი სესხი ფინანსთა სამინისტროსგან ლარი 2% + ინფლაცია 2019 381 381 452 452

არაუზრუნველყოფილი სესხები ფინანსური ინსტიტუტებისგან აშშ დოლარი 2% + 6-თვ. LIBOR 2019 527 527 748 748

არაუზრუნველყოფილი სესხი დაკავშირებული მხარისგან ლარი 12% 2014 1,675 1,675

არაუზრუნველყოფილი სესხი დაკავშირებული მხარისგან აშშ დოლარი 9.5% 2013 - - 792 792

არაუზრუნველყოფილი სესხი ფინანსური ინსტიტუტისგან აშშ დოლარი 6%+LIBOR 2013 - - 169 169

სულ პროცენტებიანი ვალდებულებები 36,358 36,358 20,539 20,539

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

39

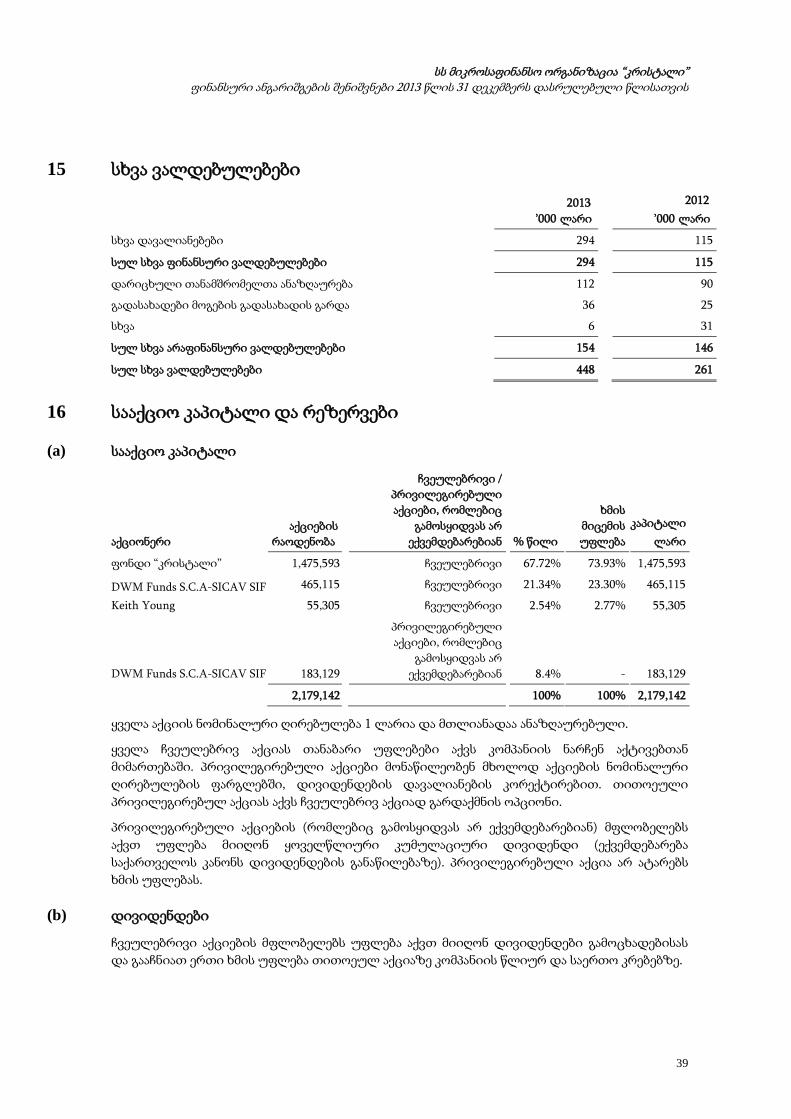

15 სხვა ვალდებულებები 2013

’000 ლარი 2012

’000 ლარი

სხვა დავალიანებები 294 115

სულ სხვა ფინანსური ვალდებულებები 294 115

დარიცხული თანამშრომელთა ანაზღაურება 112 90

გადასახადები მოგების გადასახადის გარდა 36 25

სხვა 6 31

სულ სხვა არაფინანსური ვალდებულებები 154 146

სულ სხვა ვალდებულებები 448 261

16 სააქციო კაპიტალი და რეზერვები

(a) სააქციო კაპიტალი

აქციონერი აქციების

რაოდენობა

ჩვეულებრივი / პრივილეგირებული აქციები, რომლებიც

გამოსყიდვას არ ექვემდებარებიან % წილი

ხმის მიცემის უფლება

კაპიტალი ლარი

ფონდი “კრისტალი” 1,475,593 ჩვეულებრივი 67.72% 73.93% 1,475,593

DWM Funds S.C.A-SICAV SIF 465,115 ჩვეულებრივი 21.34% 23.30% 465,115

Keith Young 55,305 ჩვეულებრივი 2.54% 2.77% 55,305

DWM Funds S.C.A-SICAV SIF 183,129

პრივილეგირებული აქციები, რომლებიც

გამოსყიდვას არ ექვემდებარებიან 8.4% - 183,129

2,179,142 100% 100% 2,179,142

ყველა აქციის ნომინალური ღირებულება 1 ლარია და მთლიანადაა ანაზღაურებული.

ყველა ჩვეულებრივ აქციას თანაბარი უფლებები აქვს კომპანიის ნარჩენ აქტივებთან მიმართებაში. პრივილეგირებული აქციები მონაწილეობენ მხოლოდ აქციების ნომინალური ღირებულების ფარგლებში, დივიდენდების დავალიანების კორექტირებით. თითოეული პრივილეგირებულ აქციას აქვს ჩვეულებრივ აქციად გარდაქმნის ოპციონი.

პრივილეგირებული აქციების (რომლებიც გამოსყიდვას არ ექვემდებარებიან) მფლობელებს აქვთ უფლება მიიღონ ყოველწლიური კუმულაციური დივიდენდი (ექვემდებარება საქართველოს კანონს დივიდენდების განაწილებაზე). პრივილეგირებული აქცია არ ატარებს ხმის უფლებას.

(b) დივიდენდები

ჩვეულებრივი აქციების მფლობელებს უფლება აქვთ მიიღონ დივიდენდები გამოცხადებისას და გააჩნიათ ერთი ხმის უფლება თითოეულ აქციაზე კომპანიის წლიურ და საერთო კრებებზე.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

40

საქართველოს კანონმდებლობის მიხედვით, კომპანიის გასანაწილებელი რეზერვები კომპანიის ფასს-ის შესაბამის ფინანსურ ანგარიშგებაში აღრიცხული გაუნაწილებელი მოგების ნაშთით შემოიფარგლება.

2013 წელს ჩვეულებრივი აქციების მფლობელებისათვის გამოცხადდა და გადახდილ იქნა 322 ათასი ლარის ოდენობის დივიდენდები (2012: ნული), რაც შეადგენს 0.161 ლარს ერთ აქციაზე.

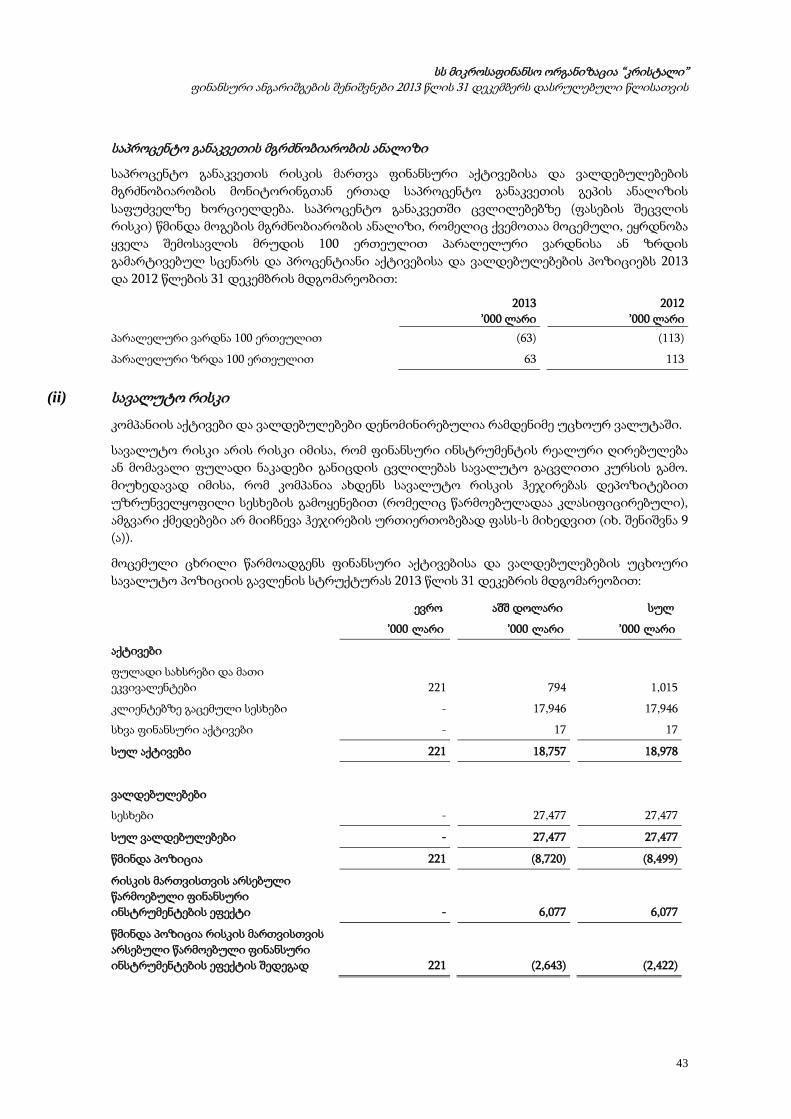

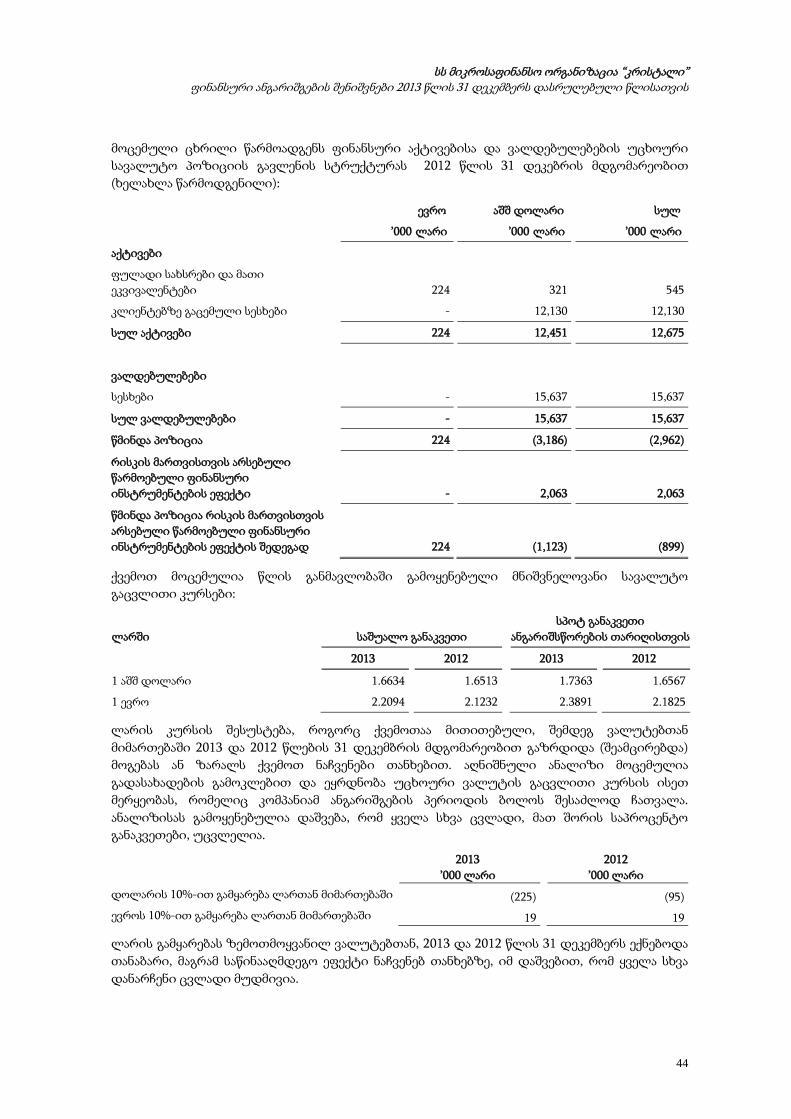

17 რისკების მართვა რისკების მართვა კომპანიის საქმიანობის არსებით ნაწილსა და მისი ოპერაციების აუცილებელ ელემენტს წარმოადგენს. კომპანიის წინაშე არსებული ძირითადი რისკებია საბაზრო, საკრედიტო და ლიკვიდობის რისკები.

(a) რისკების მართვის პოლიტიკა და პროცედურები

რისკების მართვის პოლიტიკის მიზანია კომპანიის წინაშე არსებული რისკების იდენტიფიცირება, ანალიზი და მართვა, საკონტროლო მექანიზმების განსაზღვრა და რისკების დონისა და ლიმიტების დაცვის რეგულარული მონიტორინგი. რისკების მართვის პოლიტიკისა და პროცედურების გადახედვა ხდება რეგულარულად, საბაზრო გარემოს ცვლილებების, შეთავაზებული პროდუქტებისა და მომსახურების და საუკეთესო პრაქტიკის გათვალისწინების მიზნით.

კომპანიის სამეთვალყურეო საბჭო და მისი კომიტეტები მთლიანობაში პასუხისმგებელნი არიან რისკების მართვის სტრუქტურისა და ძირითადი რისკების მართვის ზედამხედველობაზე, რისკების მართვის პოლიტიკისა და პროცედურების გადახედვაზე და კომპანიაზე არსებითი გავლენის მქონე რისკების დამტკიცებაზე.

კომპანიის აღმასრულებელი საბჭოს რისკების კომიტეტსა და ფინანსურ დეპარტამენტს ევალება რისკების მონიტორინგი და მათი შემამცირებელი ზომების მიღება, ასევე იმის უზრუნველყოფა, რომ კომპანიის საქმიანობა განსაზღვრული სარისკო პარამეტრების ფარგლებში მიმდინარეობდეს. რისკების მართვის დეპარტამენტის ხელმძღვანელი პასუხისმგებელია რისკების საყოველთაო მართვისა და შესაბამისობის ფუნქციებზე, ასევე ფინანსური და არაფინანსური რისკების გამოვლენასთან, შეფასებასთან, მართვასა და ანგარიშგებასთან დაკავშირებული საერთო პრინციპებისა და მეთოდების განხორციელების უზრუნველყოფაზე. იგი უშუალოდ აღმასრულებელ საბჭოსთანაა ანგარიშვალდებული.

საკრედიტო, საბაზრო და ლიკვიდობის რისკების მართვა და კონტროლი, როგორც საპორტფელო, ასევე საოპერაციო დონეზე ხდება საკრედიტო კომიტეტებისა და აქტივისა და ვალდებულების მართვის კომიტეტის (ALCO) მეშვეობით. გადაწყვეტილებების მიღების ეფექტური პროცესის ხელშესაწყობად კომპანიამ შექმნა საკრედიტო კომიტეტების იერარქია, რისკების სახეობისა და კომპანიაზე მათი გავლენის მიხედვით.

ორგანიზაციაში ხდება როგორც გარე, ისე შიდა რისკ ფაქტორების გამოვლინება და მართვა. განსაკუთრებული ყურადღება ენიჭება რისკ ფაქტორების სრულ გამოვლინებას და მიმდინარე რისკების შემცირების პროცედურების უზრუნველყოფას. საკრედიტო და საბაზრო რისკების სტანდარტული ანალიზის გარდა რისკების მართვის დეპარტამენტი ახორციელებს ფინანსური და არაფინანსური რისკების მონიტორინგს საოპერაციო ერთეულებთან რეგულარულ შეხვედრებზე, რათა მიიღოს კვალიფიციური შეფასება სპეციალისტებისგან თითოეულ სფეროში.

სს მიკროსაფინანსო ორგანიზაცია “კრისტალი” ფინანსური ანგარიშგების შენიშვნები 2013 წლის 31 დეკემბერს დასრულებული წლისათვის

41

(b) საბაზრო რისკი

საბაზრო რისკი არის რისკი იმისა, რომ ფინანსური ინსტრუმენტის რეალური ღირებულება ან მომავალი ფულადი ნაკადები განიცდის ცვლილებას საბაზრო ფასების ცვლილებების გამო. საბაზრო რისკი მოიცავს სავალუტო რისკს, საპროცენტო განაკვეთის რისკსა და სხვა ფასების რისკებს. საბაზრო რისკი წარმოიშობა საპროცენტო განაკვეთებიანი ფინანსური ინსტრუმენტების ღია პოზიციებიდან, რომლებიც რეაგირებენ ზოგად და კონკრეტულ საბაზრო ცვლილებებსა და სავალუტო კურსების რყევებზე.

საბაზრო რისკების მართვის მიზანია საბაზრო რისკების კომპანიაზე გავლენის მართვა და კონტროლი მისაღები პარამეტრების საფუძველზე, რისკზე ამონაგების ოპტიმიზაციის ფონზე.

საბაზრო რისკების მართვის უფლებამოსილება ALCO-ს აქვს მინიჭებული.

საბაზრო რისკების სამართავად კომპანია ადგენს ღია პოზიციების შეზღუდვებს ფინანსურ ინსტრუმენტებთან, საპროცენტო განაკვეთების ვადიანობასთან და სავალუტო პოზიციებთან მიმართებაში. ამის მონიტორინგი და განხილვა რეგულარულად ხდება აღმასრულებელი საბჭოს მიერ და მტკიცდება სამეთვალყურეო საბჭოს მიერ.

(i) საპროცენტო განაკვეთის რისკი

საპროცენტო განაკვეთის რისკი არის რისკი იმისა, რომ ფინანსური ინსტრუმენტის რეალური ღირებულება ან მომავალი ფულადი ნაკადები განიცდის ცვლილებას საბაზრო საპროცენტო განაკვეთების ცვლილების გამო. კომპანიაზე მოქმედებს ფინანსური პოზიციისა და ფულადი ნაკადების ცვლილებები საბაზრო საპროცენტო განაკვეთების ცვლილებების შედეგად. საპროცენტო მარჟა შესაძლოა გაიზარდოს ამგვარი ცვლილებების შედეგად, თუმცა შესაძლოა შემცირდეს კიდეც ან განაპირობოს ზარალი, თუ ადგილი ექნება მოულოდნელ რყევებს.

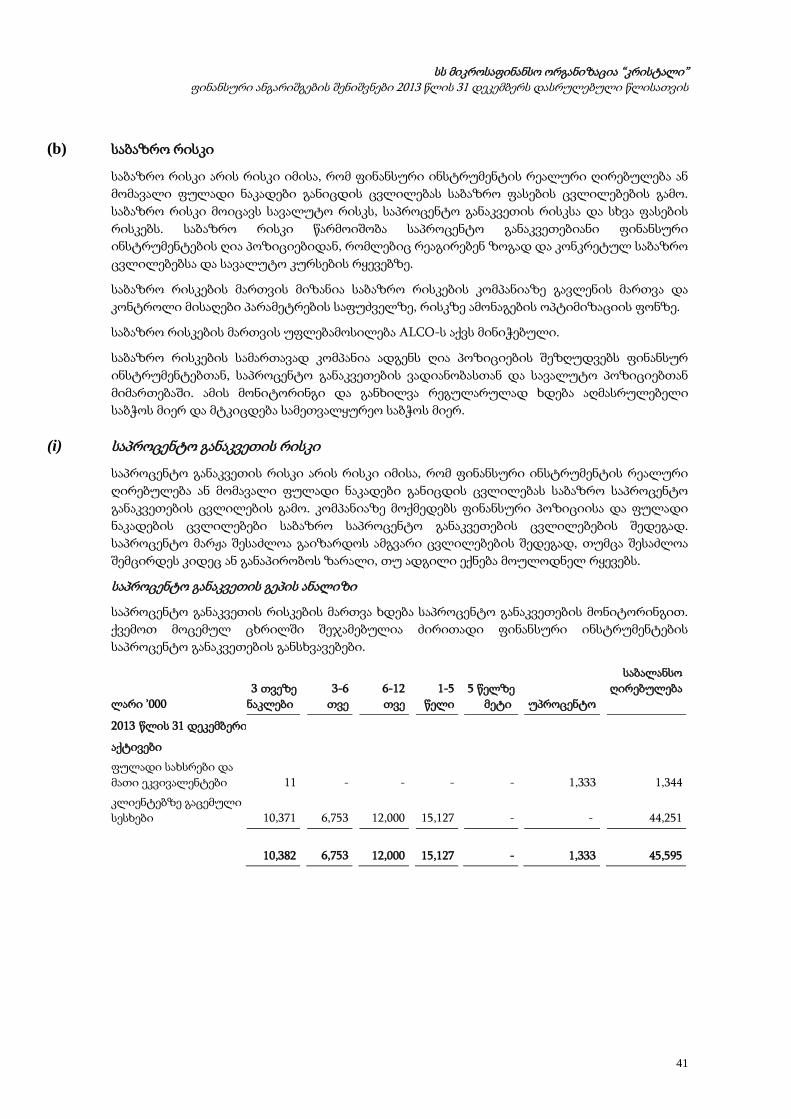

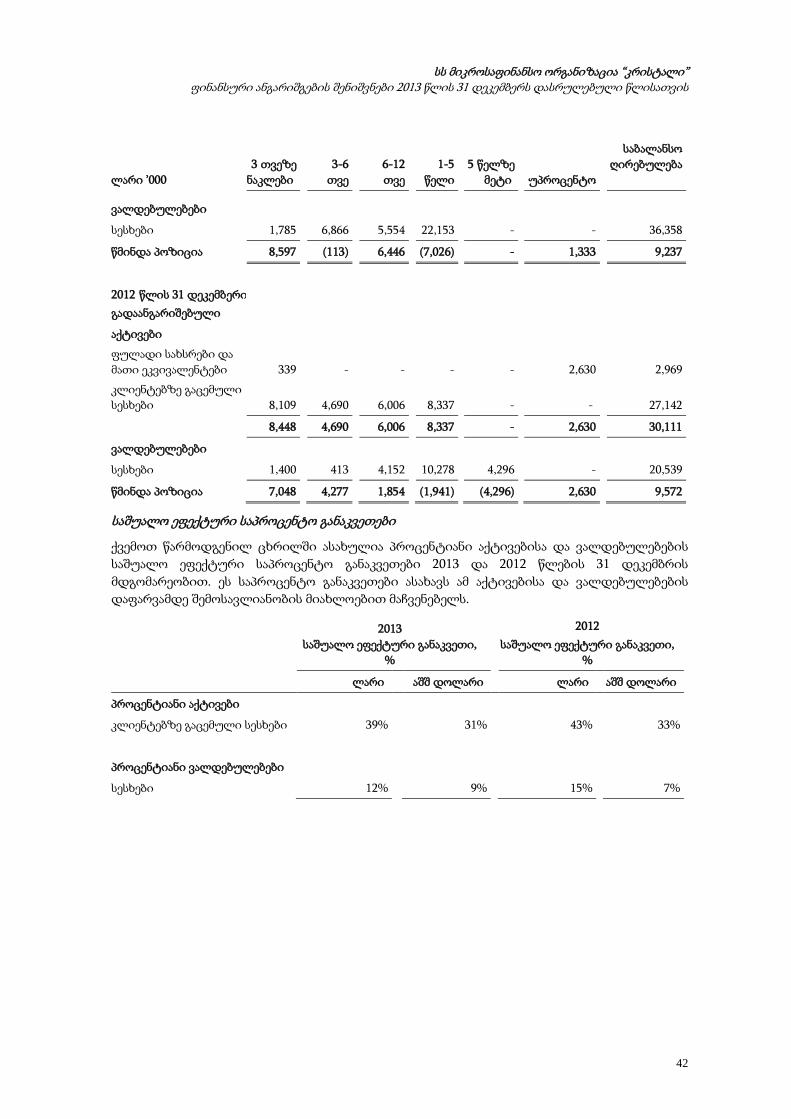

საპროცენტო განაკვეთის გეპის ანალიზი

საპროცენტო განაკვეთის რისკების მართვა ხდება საპროცენტო განაკვეთების მონიტორინგით. ქვემოთ მოცემულ ცხრილში შეჯამებულია ძირითადი ფინანსური ინსტრუმენტების საპროცენტო განაკვეთების განსხვავებები.

ლარი ’000 3 თვეზე

ნაკლები 3-6

თვე 6-12 თვე

1-5 წელი

5 წელზე მეტი უპროცენტო