FDI IN OIL AND GAS SECTOR

49

FDI IN OIL AND GAS SECTOR (WITH FOCUS ON INDIA, CHINA, SAUDI ARABIA AND NIGERIA)

-

Upload

soumen-nayak -

Category

Documents

-

view

26 -

download

2

Transcript of FDI IN OIL AND GAS SECTOR

FDI IN OIL AND GAS SECTOR (WITH FOCUS ON

INDIA, CHINA, SAUDI ARABIA AND NIGERIA)

FDI POLICIES IN INDIA

• THE GROWING INDIAN ECONOMY REQUIRES AN INVESTMENT AROUND USD 120 TO 150 BILLION OVER THE NEXT FIVE YEARS IN THE ENERGY SECTOR.

• GOVERNMENT IS TRYING TO DIVERSIFY THE FUEL BASKET BY INCREASING SHARES OF NATURAL GAS, HYDRO & NUCLEAR ENERGY.

• AT THE SAME TIME BOTH GOVERNMENT & INDIAN PRIVATE SECTOR COMPANIES ARE TRYING ACQUIRE EQUITY IN ENERGY ASSETS ABROAD.

EVOLUTION OF FDI POLICIES

• EXCEPT COAL, INDIA IS NOT WELL ENDOWED WITH FOSSIL FUEL RESOURCES.

• A COMBINATION OF AGING INFRASTRUCTURES, HALF-HEARTED EFFORTS IN EXPLORATION & PRODUCTION (E&P), REGULATORY INCONSISTENCY & DYSFUNCTIONAL PRICING MECHANISM LED THE GOVERNMENT TO REFORM POLICIES ON A CONSTANT BASIS TO MAKE A MORE MARKET FRIENDLY ENVIRONMENT.

PRE-INDEPENDENCE ERA (1866-1947)

• IN THE YEAR 1866, OIL WAS STRUCK IN UPPER ASSAM BUT IT WAS NOT VIABLE TO ESTABLISH PRODUCTION.

• THEN IN THE YEAR 1889, FIRST COMMERCIALLY VIABLE CRUDE OIL WAS DISCOVERED AT DIGBOI & IN 1893, RIGHTS WERE GRANTED TO ASSAM OIL SYNDICATE TO ERECT A SMALL REFINERY AT MARGHARITA TO REFINE THE OIL PRODUCED AT MARGHARITA.

• IN 1921, UK BASED BURMAH OIL COMPANY (BOC) BOUGHT ALL SHARES OF ARTC & WAS APPOINTED COMMERCIAL & TECHNICAL MANAGER OF AOC.

NOMINATION ERA (1947-1990)

• ACCORDING TO 1955 INDUSTRIAL POLICY RESOLUTION OIL INDUSTRY WAS PLACED UNDER SCHEDULE ‘A’ INDUSTRIES, SO THAT THE FUTURE DEVELOPMENT IS THE SOLE & EXCLUSIVE RESPONSIBILITY OF THE STATE.

• IN 1980, GOI OFFERED 32 OFFSHORE BLOCKS. BUT TIMING COLLIDED WITH 2 SIGNIFICANT INTERNATIONAL DEVELOPMENTS.

• FIRSTLY INTERNATIONAL MARKET PRICE OF CRUDE OIL STARTED SHOWING SIGN OF WEAKNESS, SO WITH LOW PROFIT MARGINS COMPELLED OIL COMPANIES TO BE MORE SELECTIVE IN INTERNATIONAL VENTURES.

• SECONDLY, CHINA THREW OPEN ITS OFFSHORE ACREAGE TO INTERNATIONAL COMPANIES WHICH HAD MORE POSSIBILITY OF LARGE NEW DISCOVERIES AS COMPARED TO INDIA.

PRE-NELP ERA (1991-1996)

• IN JULY 1991, GOI LIBERALIZED ECONOMIC POLICIES BY DEREGULATING & DE-LICENSING THE CORE SECTORS INCLUDING PETROLEUM SECTOR.

• POST LIBERALIZATION VARIOUS COMMITTEES WERE SET UP TO EXAMINE VARIOUS PROPOSALS FOR RESTRUCTURING & TO DEVISE VARIOUS STRATEGIES TO MEET THE CHALLENGE OF NEW ECONOMIC ENVIRONMENT.

NELP ERA (1997-TILL DATE)

• WITH NELP SERIES OF NEW, ATTRACTIVE FISCAL CONTRACTUAL TERMS WERE DESIGNED TO ATTRACT INTERNATIONAL OPERATORS TO INDIAN OIL SECTOR.

• NELP TREATED ALL OIL COMPANIES WHETHER NOCS OR IOCS AT PAR & ALL NEW ACREAGE ACQUIRED WILL BE GIVEN MARKET DRIVEN PRICE OF CRUDE OIL & NATURAL GAS PRODUCED.

FEATURES OF NELP

• FISCAL STABILITY IN THE CONTRACT.

• FINALIZATION OF CONTRACT BASED ON MODEL PRODUCTION SHARING CONTRACT (MPSC)

• PETROLEUM TAX GUIDE TO FACILITATE INVESTOR.

• NO PAYMENT OF SIGNATURE, DISCOVERY OR PRODUCTION BONUS.

• NO CUSTOM DUTY ON IMPORTS REQUIRED FOR PETROLEUM OPERATIONS.

• SHARING OF PROFIT PETROLEUM BASED ON PRE-TAX INVESTMENT MULTIPLE ACHIEVED & IS BIDDABLE.

• ROYALTY PAYMENT FOR CRUDE OIL & NATURAL GAS ON AD-VALOREM BASIS.

INDIA’S STRATEGY OF ACQUIRING FOREIGN ASSETS

• SINCE THE 1990S, THE INDIAN GOVERNMENT HAS ENCOURAGED PUBLIC AND PRIVATE SECTOR COMPANIES TO COMPETE FOR OVERSEAS ASSET ACQUISITIONS, WITH A VIEW TO ENHANCE INDIA’S ENERGY SECURITY.

• COMPANIES SUCH AS OVL & BPRL WERE SET UP TO ACQUIRE ASSETS ABROAD & DO PRODUCTION, EXPLORATION & DISCOVERIES TO EXPAND INDIA’S ENERGY PORTFOLIO.

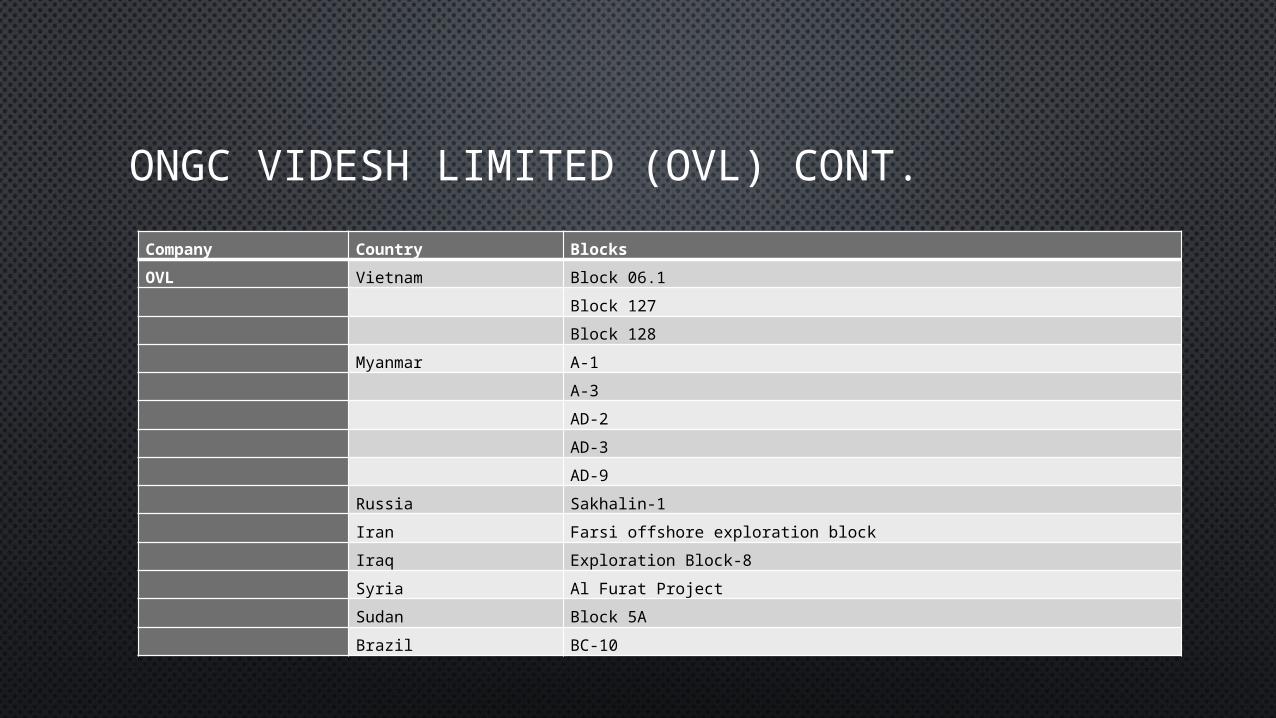

ONGC VIDESH LIMITED (OVL)

• OVL IS FORMING EQUITY JOINT VENTURES (EJVS) WITH THEIR INTERNATIONAL COUNTERPARTS & ACQUIRING VARIOUS ASSETS ABROAD.

• IN VIETNAM THEY HAVE DISCOVERED 2 MAJOR FREE GAS FIELDS, LANTAY & LANDO, IN PARTNERSHIP WITH BRITISH PETROLEUM & PETRO-VIETNAM.

• THE COMPANY, ADOPTING A BALANCED PORTFOLIO APPROACH, MAINTAINS A COMBINATION OF PRODUCING, DISCOVERED AND EXPLORATION ASSETS, WORKING AS OPERATOR IN 17 PROJECTS AND JOINT OPERATOR IN 5 PROJECTS. IT IS ALSO HAVE 6 PROJECTS WHICH ARE IN DEVELOPMENT PHASE & 23 ARE IN EXPLORATION PHASE.

ONGC VIDESH LIMITED (OVL) CONT.

Company Country Blocks

OVL Vietnam Block 06.1

Block 127

Block 128

Myanmar A-1

A-3

AD-2

AD-3

AD-9

Russia Sakhalin-1

Iran Farsi offshore exploration block

Iraq Exploration Block-8

Syria Al Furat Project

Sudan Block 5A

Brazil BC-10

ONGC VIDESH LIMITED (OVL) CONT.

• OVL APPROACHES FOREIGN MARKETS IN ASSOCIATION BY FORMING JVS WITH ITS INTERNATIONAL COUNTERPARTS OR AS INDIVIDUAL COMPANY ALSO.

• OVL WITH 45% PI, BRITISH PETROLEUM (OPERATOR) WITH 35% PI AND PETRO-VIETNAM, A VIETNAMESE GOVERNMENT-OWNED ENTITY WITH 20% PI, HAVE DEVELOPED THE LAN TAY FIELD IN THE BLOCK.

• WHEREAS IN BLOCK 127 & BLOCK 128 WHICH ARE OFFSHORE DEEP-WATER BLOCKS, OVL HOLDS 100% PI WITH OPERATORSHIP.

• IT HAS ALSO GONE FOR ACQUIRING OTHER COMPANIES TO ENTER ANY MARKET.

BPCL

• BPCL IS BASICALLY A DOWNSTREAM COMPANY BUT ENTERED THE UPSTREAM SECTOR IN 2003, ASPIRING REASONABLE SUPPLY SECURITY OF CRUDE, HEDGING OF PRICE RISKS, TO BECOME A VERTICALLY INTEGRATED OIL COMPANY & TO ADD TO BPCL’S BOTTOM-LINE.

• THE NEED FOR A FOCUSED APPROACH FOR E&P ACTIVITIES & IMPLEMENTATIONS OF THE INVESTMENT PLANS OF BPCL AT A QUICKER PACE, A WHOLLY OWNED SUBSIDIARY COMPANY OF BPCL, BHARAT PETRO RESOURCES LIMITED (BPRL) WITH AN AUTHORIZED SHARE CAPITAL OF RS 1000 CRORES WAS SET UP IN 2006, WITH AN OBJECTIVE OF CARRYING OUT E&P ACTIVITIES.

BPCL E&P ACTIVITIES ABROAD

• THE FIRST OVERSEAS ONSHORE BLOCK WAS AWARDED TO THE BPCL CONSORTIUM IN OMAN IN JUNE 2006.

• BPRL HAS BID SUCCESSFULLY FOR AN OFFSHORE ACREAGE IN THE NORTH SEA (UK) IN 2008.

• BPRL AND M/S VIDEOCON INDUSTRIES LIMITED (VIL) JOINTLY BID SUCCESSFULLY FOR THE ACQUISITION OF 10 DEEP WATER EXPLORATION BLOCKS (ACROSS 4 CONCESSIONS) IN OFFSHORE BRAZIL. THESE BLOCKS WERE HELD BY M/S ENCANA CORPORATION, CANADA, THROUGH THEIR AFFILIATE M/S ENCANA BRAZIL PETROLEO LIMITADA (ENCANA).

• IN DECEMBER 2008, BPRL FARMED INTO AN OFFSHORE BLOCK IN MOZAMBIQUE WITH 10% PI, AND IN JANUARY 2010, FARMED INTO AN OFFSHORE BLOCK IN INDONESIA.

IOCL

• LIKE BPCL, IOCL IS BASICALLY A DOWNSTREAM COMPANY & IS THE HIGHEST RANKED INDIAN COMPANY IN FORTUNE 500 COMPANY LIST STANDING AT A POSITION OF 96 AS PER THE LATEST LIST OF FORTUNE 500.

• ITS BUSINESS STRATEGY FOCUSES PRIMARILY ON EXPANSION ACROSS THE HYDROCARBON VALUE CHAIN, BOTH WITHIN AND OUTSIDE THE COUNTRY.

• TO ENHANCE UPSTREAM INTEGRATION, IOCL HAS BEEN PURSUING EXPLORATION & PRODUCTION ACTIVITIES BOTH WITHIN AND OUTSIDE THE COUNTRY IN COLLABORATION WITH CONSORTIUM PARTNERS.

IOCL’S E&P ACTIVITIES ABROAD

• THE OVERSEAS PORTFOLIO INCLUDES ELEVEN BLOCKS IN LIBYA, IRAN, GABON, NIGERIA, TIMOR-LESTE, YEMEN & VENEZUELA.

• THEY ALSO HAVE ACQUIRED PARTICIPATING INTEREST IN A BLOCK IN NIGERIA.

• THE CORPORATION, IN CONSORTIUM WITH OIL, KUWAIT ENERGY AND MEDCO ENERGY OF INDONESIA HAS ACQUIRED A PARTICIPATING INTEREST IN TWO EXPLORATION BLOCKS IN YEMEN.

• TO BOOST E&P ACTIVITIES, IOCL HAS INCORPORATED IND-OIL OVERSEAS LTD. – A SPECIAL PURPOSE VEHICLE FOR ACQUISITION OF OVERSEAS E&P ASSETS – IN CONSORTIUM WITH OIL INDIA LTD.

FDI POLICIES IN CHINA

FDI POLICIES IN CHINA CONT.

• THE CHINESE GOVERNMENT HAS DEEPLY ENTRENCHED MECHANISMS THAT DIRECT ENERGY POLICIES & PURSUE THE STATE’S STRATEGIC INTERESTS THROUGH THE NOC’S.

• ALTHOUGH THE REFORMS, CORPORATIZATION & INTERNATIONALIZATION OF CHINESE STATE OWNED ENTERPRISE S HAVE GIVEN THE NOCS OPERATIONAL AUTONOMY, THE UNDERLYING POLICY MAKING DIRECTION IS STILL SUBJECT TO THE CENTRAL GOVERNMENT AUTHORITY AS WITH THE FUNDING & INVESTMENTS.

SELF RELIANCE (1950-1977)

• IN 1955 THE MINISTRY OF PETROLEUM INDUSTRY (MPI), UNDER THE AUTHORITY OF STATE COUNCIL WAS GIVEN PRIMARY RESPONSIBILITY FOR THE DEVELOPMENT OF CHINA’S OIL INDUSTRY.

• THE BREAKTHROUGH IN THE OIL SECTOR CAME WITH KARAMAI & DUSHANZI OIL FIELDS, WHICH WERE DEVELOPED FROM THE TECHNICAL ASSISTANCE PROVIDED BY SOVIET UNION WHICH WAS INITIATED FROM THE FIRST SINO-SOVIET PARTNERSHIP WHICH FOSTERED A POLITICAL & ECONOMIC RELATIONSHIP BETWEEN THE TWO COUNTRIES WHICH EVENTUALLY LED TO TECHNICAL & KNOWLEDGE TRANSFER.

BREAKDOWN & CORPORATIZATION: FIRST REFORM (1978-91)

• THE GREAT LEAP FORWARD & CULTURAL REVOLUTION PUT CHINESE ECONOMY IN THE VERGE OF COLLAPSE.

• IN 1980, JAPAN DECLARED ITS INTEREST IN DEVELOPING OFFSHORE SITES & OFFERED PRODUCTION SHARING CONTRACTS TO CHINA.

• IN 1980S THE ECONOMIC IDEOLOGY WAS TO BUILD A SOCIALIST PLANNED ECONOMY WHERE THE NOCS COULD EXPORT & RETAIN REVENUE.

DECENTRALIZATION: SECOND REFORM (1992-2003)

• IN 1993 THE 14TH CCP CENTRAL COMMITTEE ADOPTED THE DOCUMENT ON “DECISION CONCERNING THE ESTABLISHMENT OF A SOCIALIST MARKET ECONOMY STRUCTURE”.

• IN 1997 CHINA BECAME A MEMBER OF WORLD TRADE ORGANIZATION (WTO) & IT IMPACTED NOCS AS THEY NEEDED TO BE PREPARED FOR THE GLOBAL COMPETITION. UNDER CENTRAL PLANNING, NOCS WERE SEGMENTED & WERE ALLOCATED SINGLE AREA OF OPERATION.

• IN 1998 TOTAL RESTRUCTURING OF THE OIL SECTOR BEGAN, WITH VERTICAL INTEGRATION OF CNPC & SINOPEC WHICH INVOLVED BOTH UPSTREAM & DOWNSTREAM PORTFOLIOS.

A MOVE TO RECENTRALIZATION (2003-2010)

• IN 2005 NATIONAL ENERGY LEADING GROUP (NELG) WAS ESTABLISHED UNDER THE SUPERVISION OF STATE COUNCIL TO STRENGTHEN & CONSOLIDATE GOVERNMENT CONTROL OVER THE PETROLEUM INDUSTRY IN CHINA.

• SO IN 2010 THE NATIONAL ENERGY COMMISSION WAS ESTABLISHED AS A “SUPER MINISTRY” WHOSE MAIN OBJECTIVE WAS TO PRODUCE CHINA’S ENERGY DEVELOPMENT STRATEGY, REVIEW ISSUES OF ENERGY SECURITY & DEVELOPMENT, AND COORDINATION OF DOMESTIC & INTERNATIONAL ENERGY EXPLORATION.

• IT IS DESIGNED AS A “CABINET WITHIN CABINET” OF THE STATE COUNCIL WHICH COMPOSED OF 21 HIGH RANKING OFFICIALS FROM THE STATE COUNCIL, COMMISSIONS & MILITARY.

THE GOING-OUT POLICY

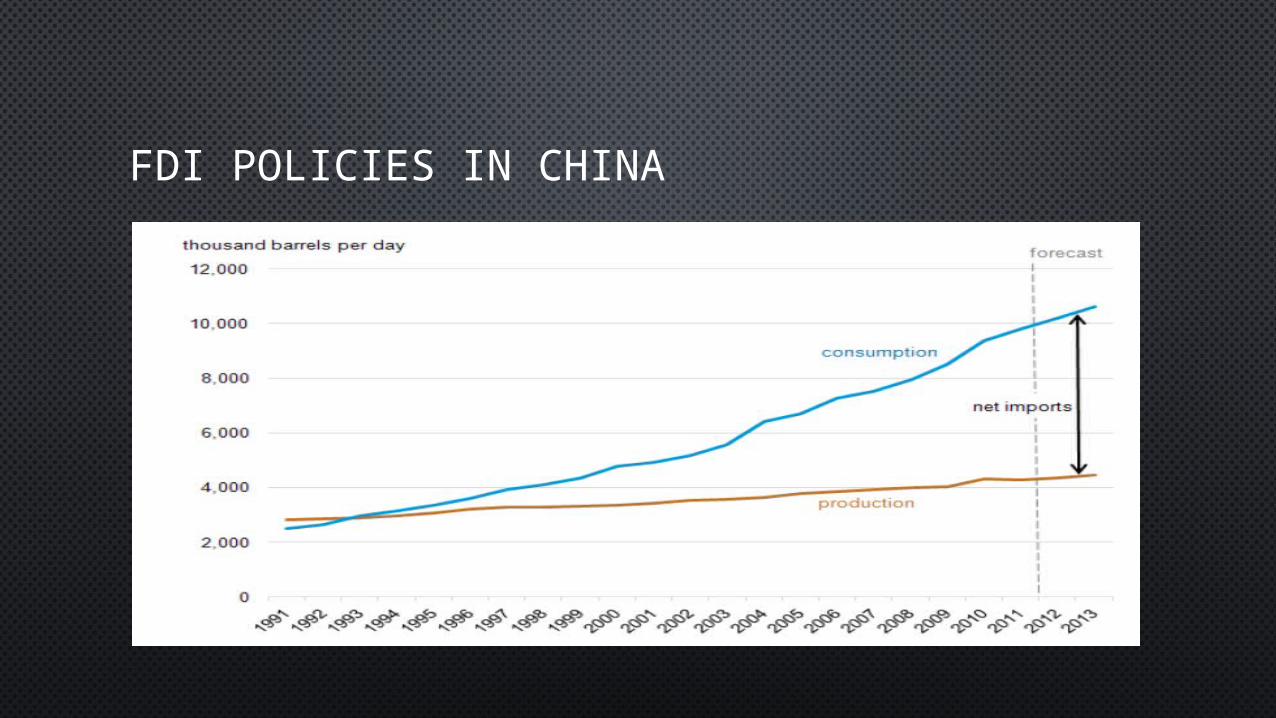

• CHINA’S ECONOMY IS GROWING TREMENDOUSLY WHICH REQUIRES CONTINUOUS & RELIABLE BACKING OF CRUDE OIL SUPPLY.

• IN 1993, CNPC IMPLEMENTED A STRATEGY CALLED “WALKING ON TWO LEGS” WHICH WAS CHARACTERIZED BY DEEPENING OF REFORMS THROUGH ATTRACTING FOREIGN INVESTMENTS, TECHNOLOGY & EXPERTISE AT THE SAME TIME GOING OUT EXPLORING RESOURCES & DEVELOPING THEM.

THE GOING OUT POLICY CONT.

CNPC

• CNPC HAS A STRONG PRESENCE IN SEVERAL KEY REGIONS & HAS BECOME AN INTEGRAL PART OF VALUE CHAIN FROM EXPLORATION TO RETAIL MARKETING IN AFRICA & KAZAKHSTAN.

• THE CNPC GROUP ENDOWED CNPCI TO EXPAND ITS OVERSEAS ACTIVITIES ON VARIOUS FRONTS STARTING FROM OIL & GAS DEVELOPMENT & PRODUCTION TO TECHNOLOGY & CONSTRUCTION SERVICES IN BOTH UPSTREAM & DOWNSTREAM SECTORS.

• CNPCI LAUNCHED ITS EXPANSION STRATEGY IN THE YEAR 1996 & HAS SEEN UNFOLDED IT IN COUNTRIES SUCH AS SUDAN, KAZAKHSTAN & VENEZUELA.

CNPC STRATEGIES

• SUCCESSFUL M&A & STRATEGIC ALLIANCES WITH OTHER PEERS.

• SUCCESSFUL INTEGRATION OF REGIONAL ASSETS & ENHANCED MANAGEMENT SYSTEM BASED ON ITS VALUE CHAIN IN AFRICA & CENTRAL ASIA.

• SUCCESSFUL EXPANSION INTO NEW STRATEGIC REGIONS & MARKETS. AMONG THEM ARE TURKMENISTAN IN CENTRAL ASIA, ECUADOR IN SOUTH AMERICA, NIGER & CHID IN AFRICA & RUSSIA.

• SUCCESSFUL IN POSITIONING AS A LARGE INDEPENDENT OIL COMPANY GLOBALLY.

CNPC CHALLENGES

• ENHANCEMENT OF PORTFOLIO MANAGEMENT.

• INCREASED COMMITMENT TO LOCAL DEVELOPMENT.

• EXPANSION OF CORPORATE PARTNERSHIP WITH FOREIGN COUNTERPARTS.

• MANAGERIAL SYSTEM AT HEADQUARTERS.

SINOPEC

• CONTINUE TO STRENGTHEN ITS RISK EXPLORATION & RELATED ACTIVITIES SUCH AS REFINING IN THE KEY COUNTRIES IN THE MIDDLE EAST WHERE IT OPERATES SUCH AS IRAN, SAUDI ARAB & YEMEN.

• CONTINUE TO PROMOTE ITS OIL FIELD TECHNOLOGY SERVICES IN THE FAVOURABLE FORMAT OF A TURNKEY MODEL OR BY SUB-CONTRACTING ONE.

• UTILIZE THE DOMESTIC ASSETS OR STRONG MARKET POSITION INSIDE CHINA AS AN OPTION TO SWAP FOR FOREIGN STAKES. ITS COOPERATION WITH SAUDI ARAMCO ON A HUGE CRUDE STOCKPILE FACILITY PROJECT IN HAINAN PROVINCE IS AN EXAMPLE. IT IS EXPECTED THAT THIS “MARKET-FOR-RESOURCE OPTION” STRATEGY WOULD CONTINUE IN THE FUTURE.

• CONTINUE CORPORATE PARTNERSHIP STRATEGIES. IT SHOULD HARMONIZE ITS STRATEGIES WITH CNPC BECAUSE OF THEIR COMMON APPROACH THAT TARGETS IDENTICAL PARTNERS. IT IS CRITICAL FOR BOTH THE NOCS TO COME IN TERMS WITH EACH OTHER BOTH REGIONALLY & GLOBALLY.

CNOOC

• CNOOC’S INTERNATIONAL COOPERATION HAS BEEN AN INHERENT ASPECT OF THE COMPANY’S OPERATION SINCE WHEN IT WAS FORMED. CNOOC HAS ENJOYED A WORLD CLASS MANAGEMENT TEAM & MANAGERIAL PROFESSIONALS.

• THE “MARKET-FOR-RESOURCE OPTION” ACTED AS AN OUTSTANDING LEVERAGE FOR CNOOC CROSS-BORDER ACQUISITIONS.

• IT HAS PURSUED VARIOUS PROFITABLE M&A ACTIVITIES AROUND THE GLOBE, FOR EXAMPLE CNOOC COMPLETED 3 MAJOR M&A BIDS VALUED AT US$1.23 BILLION & ACQUIRED REPSOL-YPF’S ASSETS IN INDONESIA IN JANUARY 2002.

FDI IN KINGDOM OF SAUDI ARABIA (KSA)

• THE KINGDOM OF SAUDI ARABIA (KSA) POSSESSES ONE OF THE LARGEST ECONOMIES IN THE MIDDLE EAST AND NORTH AFRICA (MENA) REGION.

• IN 2005, KSA ACCESSION TO WTO SAVED ITS ECONOMY WHICH WAS LONG HAMPERED BY THE UNATTRACTIVE REGULATORY FRAMEWORK & POLICIES OF NOT ALLOWING FOREIGN PLAYERS TO ENTER DOMESTIC MARKET.

• WITH CONTROLLED INFLATION AND RELATIVELY STABLE EXCHANGE RATES, OPENNESS TO FOREIGN CAPITAL IN UPSTREAM GAS, AS WELL AS EXTENSIVE PRIVATIZATION PROGRAMS ARE AMONG THE ADVANTAGES ATTRACTING THE INVESTORS INTO THE COUNTRY.

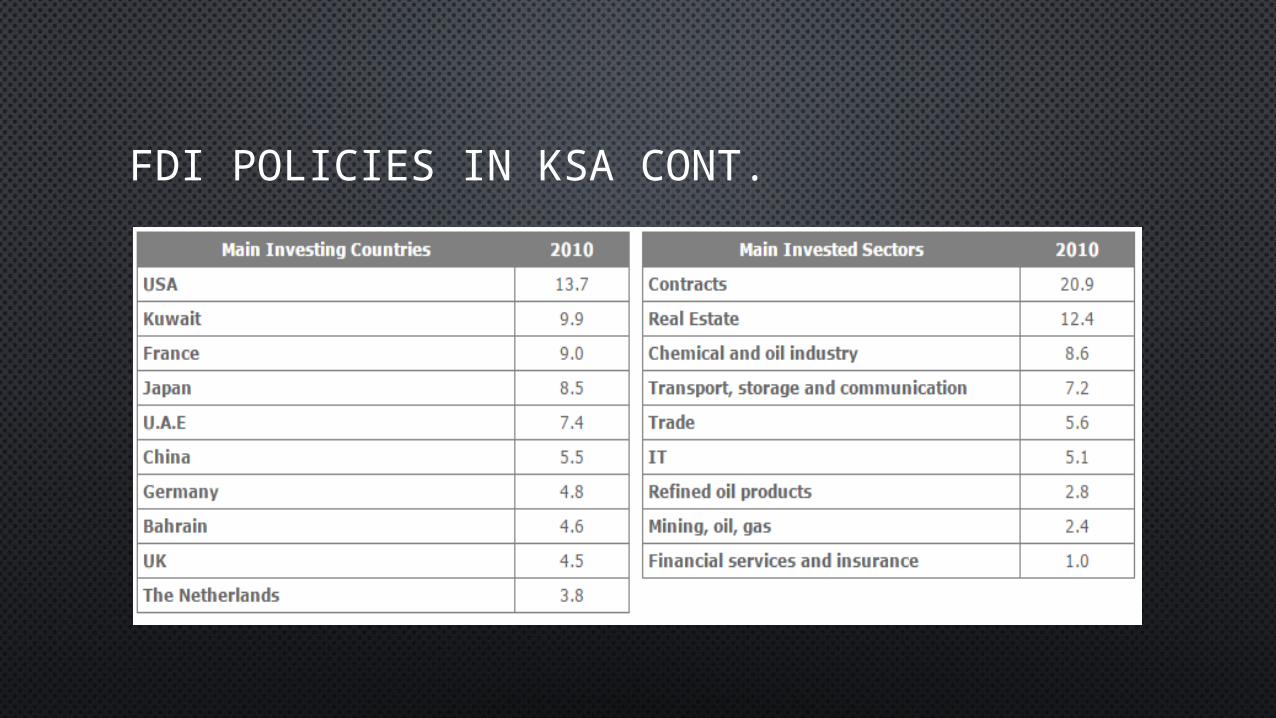

FDI POLICIES IN KSA CONT.

FDI POLICIES IN KSA CONT.

• IN KSA THE UPSTREAM OIL SECTOR IS OFF LIMITS TO FOREIGN COMPANIES.

• IN 2000, A NEW INVESTMENT REGULATORY BODY, THE GENERAL INVESTMENT AUTHORITY (SAGIA).

• WITH REVISED CORPORATE TAX RATES, THE TOP MARGINAL TAX RATE FOR FOREIGN FIRMS OF 45 PER CENT OF NET PROFIT HAS FALLEN TO 30 PER CENT.

FDI POLICIES IN KSA CONT.

• OPPORTUNITIES TO PARTICIPATE IN UPSTREAM OIL SECTOR DRILLING & PRODUCTION REMAINS EXTREMELY LIMITED IN KSA. THE STATE OWNED OIL COMPANY ARAMCO RETAINS EXCLUSIVE RIGHTS OVER OIL EXPLORATION, DRILLING & PRODUCTION & FOREIGN PARTICIPATION IN UPSTREAM SECTOR IS EXTREMELY LIMITED.

• WHEREAS DOWNSTREAM OIL INDUSTRY IS OPEN FOR FOREIGN PARTICIPATION WITH TAX FAVOURABLE POLICY.

• IN 1998, KSA INVITED 18 MAJOR FOREIGN OIL & ENERGY COMPANIES TO SUBMIT INVESTMENT PROPOSALS IN KSA’S DOWNSTREAM OIL & BOTH UPSTREAM & DOWNSTREAM GAS SECTORS.

FDI IN KSA IN REFINING SECTOR

• IN REFINING SECTOR KSA HAVE A STRATEGIC LOCATION BETWEEN MARKETS IN ASIA, NORTH AMERICA & EUROPE WHICH GIVES IT A SIGNIFICANT LOGISTICAL COMPETITIVE ADVANTAGE AS IT OFFERS LOW-COST ACCESS ACROSS A DIVERSE PORTFOLIO OF MARKETS.

• WITH A STRONG GLOBAL DEMAND & WITH A FAVOURABLE FORECAST FOR CRUDE OIL REFINING HAVE IMPACTED KSA FDI IN REFINING SECTOR.

• AS OWNERS OF THE WORLD’S LARGEST PROVEN OIL RESERVES, KSA IS IN A UNIQUE POSITION TO OFFER COMPETITIVELY PRICED FEEDSTOCK AND UNPARALLELED LONG-TERM SUPPLY SECURITY.

• ALONG WITH ALL THESE FACTORS EXCELLENT EXPORT INFRASTRUCTURE & DEREGULATING MARKET ENVIRONMENT ARE ALSO KEY DRIVERS IN FDI INVESTMENTS IN REFINING SECTOR OF KSA.

STRENGTH & WEAKNESS OF FDI POLICIES IN KSA

• FROM AN INVESTOR'S POINT OF VIEW, THE COUNTRY'S STRONG POINTS ARE ECONOMIC STABILITY, THE LARGE LOCAL MARKET WITH A HIGH SPENDING POWER (AND A POPULATION OF OVER 27 MILLION), SOUND INFRASTRUCTURES AND A WELL-REGULATED BANKING SYSTEM.

• THE WEEK POINTS ARE THE INADEQUATE LEGAL FRAMEWORK IN RESOLVING COMMERCIAL DISPUTES, THE LACK OF TRANSPARENCY IN APPLYING THE INTELLECTUAL PROPERTY LEGISLATION, THE GOVERNMENT IMPOSED QUOTAS OF SAUDI EMPLOYEES IN COMPANIES, THE DELAYED PAYMENT OF SOME GOVERNMENT CONTRACTS, A RESTRICTIVE VISA POLICY FOR ALL WORKERS, A VERY CONSERVATIVE CULTURAL ENVIRONMENT AND ENFORCED SEGREGATION OF THE SEXES IN MOST BUSINESS AND SOCIAL SETTINGS.

INITIATIVES TAKEN BY KSA GOVERNMENT

• ACCORDING TO THE LAW ON FOREIGN DIRECT INVESTMENT, FOREIGNERS ARE NOW ALLOWED TO INVEST IN ALL SECTORS OF THE ECONOMY, EXCEPT FOR SPECIFIC ACTIVITIES ON A “NEGATIVE LIST”.

• FOREIGN INVESTORS ARE NO LONGER REQUIRED TO TAKE LOCAL PARTNERS IN A NUMBER OF SECTORS AND MAY OWN REAL ESTATE FOR COMPANY ACTIVITIES.

• THEY ARE ALLOWED TO TRANSFER THEIR COMPANY MONEY OUTSIDE THE COUNTRY AND CAN SPONSOR FOREIGN EMPLOYEES.

• IN ORDER TO FACILITATE INVESTMENTS IN THE KINGDOM, SAGIA HAS SET UP AN INVESTMENT SERVICES CENTRE (ISC).

FDI IN NIGERIA

• NIGERIA IS A SUB-SAHARAN AFRICA’S LARGEST OIL PRODUCER WITH RESERVE LEVEL THAT FAR EXCEEDS THOSE OF ITS NEIGHBOURS.

• THE FIRST RECORD OF ACTIVE EXPLORATION STARTED IN 1908 BY THE NIGERIAN BITUMEN COMPANY.

• IN AN ATTEMPT TO RESTRUCTURE THE OIL AND GAS INDUSTRY, THE OIL AND GAS SECTOR REFORM IMPLEMENTATION COMMITTEE (OGIC) WAS INAUGURATED ON 24 APRIL 2000.

FREEDOM OF INFORMATION (FOI) ACT

• IN 1962, NIGERIA ESTABLISHED THE OFFICIAL SECRET ACT, IN WHICH GOVERNMENT OFFICIALS INCLUDING STAFF SWORE BY THE ACT TO KEEP ALL GOVERNMENT TRANSACTIONS “SECRET”.

• INSTITUTIONS HID UNDER CONFIDENTIAL INFORMATION TO DENY THE PEOPLE WHAT THEY SUPPOSED TO KNOW AND HOW REVENUE FROM THE RESOURCES ARE SPENT.

• THE ACT WILL STRENGTHEN THE DEMOCRATIC PROCESS AS IT WILL MAKE POSSIBLE FOR CITIZENS TO HOLD ACCOUNTABLE AND BE INVOLVED IN THE POLICY FORMULATION AND IMPLEMENTATION.

LICENSING REGIME

THE PRODUCTION OF OIL AND GAS IN A COUNTRY BRINGS WITH IT CONFLICTING ISSUES THAT AFFECT THE INTEREST OF FOUR MAJOR STAKEHOLDERS. THESE ARE:

• THE GOVERNMENT OF THE HOST STATE, WHICH HAS COMMERCIAL INTEREST AND AT THE SAME TIME HAS THE RESPONSIBILITY TO ENSURE THAT ITS CITIZENS ARE PROTECTED FROM THE HAZARDS OF THE PETROLEUM PRODUCTION.

• THE INTERNATIONAL OIL COMPANIES (IOCS) WHICH HAVE INVESTED AT A RISK AND IS EXPECTING EARLY RETURNS ON INVESTMENTS.

• THE COMMUNITIES HOSTING THE PETROLEUM PRODUCTION WHOSE HEALTH AND VOCATION MAY BE AT RISK AND

• THE ENVIRONMENT AT LARGE INCLUDING THE FUTURE GENERATION WHICH MUST BE PROTECTED.

TYPES OF LICENCES

UNDER THE PETROLEUM ACT, THE HONOURABLE MINISTER OF PETROLEUM RESOURCES HAS THE POWER TO GRANT THE FOLLOWING LICENSES:

• OIL EXPLORATION LICENSE;

• OIL PROSPECTING LICENSE AND

• OIL MINING LEASE.

CONTRACTUAL ARRANGEMENTS FOR E&P

IN NIGERIA, THERE ARE OTHER TYPES OF ARRANGEMENTS FOR THE EXPLORATION AND PRODUCTION OF PETROLEUM APART FROM THE GRANTS OF OEL; OPL AND OML. THESE CONTRACTUAL ARRANGEMENTS DO NOT REQUIRE THE CONSENT OR APPROVAL OF THE MINISTER AS OBTAINABLE IN THE GRANT OF THE RESPECTIVE LICENSES. THESE ARE:

• CONCESSIONS

• JOINT VENTURES

• PRODUCTION SHARING CONTRACTS

• RISK SERVICE CONTRACTS

CONCESSIONS

• CONCESSIONAL ARRANGEMENTS CAN EITHER BE TRADITIONAL OR MODERN.

• THE TRADITIONAL ARRANGEMENT WAS THE EARLIEST TYPE BETWEEN GOVERNMENTS AND COMPANIES WHEREBY THE OIL COMPANY RECEIVES THE EXCLUSIVE RIGHT TO EXPLORE FOR PETROLEUM AND IF PETROLEUM WAS DISCOVERED, TO PRODUCE, MARKET AND TRANSPORT THE OIL AND GAS; AND IN RETURN PAY ROYALTIES, RENT AND TAXES TO THE STATE OR GOVERNMENT.

• IN MODERN CONCESSION HOWEVER, THE TERMS ARE CHANGED TO REFLECT SMALLER AREA, SHORTER DURATION AND INCREASED FINANCIAL OBLIGATIONS. IT IS NOW CALLED BY VARIOUS NAMES SUCH AS LICENSES OR LEASES AND IT IS STILL THE MOST WIDELY USED TYPE OF AGREEMENT.

JOINT VENTURES

• NIGERIA JOINED OPEC IN 1971 AND THAT WAS THE BEGINNING OF HER JOINT VENTURE PARTICIPATION IN OIL COMPANIES OPERATING WITHIN HER TERRITORY.

• IN NIGERIA, THE NNPC REPRESENTS THE INTEREST OF THE GOVERNMENT IN THE JOINT VENTURES WHEREAS THE RESPECTIVE MULTINATIONAL OIL COMPANIES (MONCS) OPERATE THE DIFFERENT VENTURES WITH VARYING PARTICIPATORY INTERESTS.

• IN A JV ARRANGEMENT, TWO IMPORTANT AGREEMENTS AMONG OTHERS ARE EXECUTED BY THE PARTIES. THEY ARE PARTICIPATING AGREEMENT AND JOINT OPERATING AGREEMENT.

PRODUCTION SHARING CONTRACTS (PSC)

• THE NATURE OF OIL AND GAS INDUSTRY IN NIGERIA MAKES IT UNATTRACTIVE FOR COMMERCIAL LENDERS TO AGREE TO FINANCE SUCH PROJECTS WHEN THEY ARE EMBARKED UPON BY SMALLER COMPANIES.

• IN A STANDARD PSC, OWNERSHIP OF THE PETROLEUM DISCOVERED IS VESTED IN THE HOST COUNTRY OR THE NATIONAL OIL COMPANY AND THE CONTRACTOR DOES NOT ACQUIRE TITLE TO ITS SHARE OF PETROLEUM UNTIL PRODUCTION REACHES A MUTUALLY AGREED POINT (COMMERCIAL QUANTITY).

ADVANTAGES & DISADVANTAGES OF PSC

SOME OF THE ADVANTAGES ASSOCIATED WITH PSCS ARE AS FOLLOWS:

• RELATIVE FLEXIBILITY IN THE MANAGEMENT OF THE OPERATIONS,

• THERE IS NO FINANCIAL BURDEN ON THE HOST GOVERNMENT, AND EVEN AFTER A COMMERCIAL FIND, THE PAYMENT TO THE CONTRACTOR IS IN OIL, WHICH DOES NOT ATTRACT ANY DIRECT FINANCIAL COST.

DRAW BACKS ASSOCIATED WITH PSCS ARE AS FOLLOWS:

• RISKY NATURE OF THE OPERATION, IN THE EVENT OF AN UNSUCCESSFUL OPERATIONS, MILLIONS OF DOLLARS CAN JUST BE LOST.

RISK SERVICE CONTRACTS

• THESE ARE ARRANGEMENTS WHEREBY THE CONTRACTOR PROVIDES THE ENTIRE RISK CAPITAL FOR EXPLORATION AND PRODUCTION.

• IF A DISCOVERY IS NOT MADE, THE CONTRACT CEASES TO EXIST WITH NO OBLIGATIONS ON EITHER PARTY.

• IN THE EVENT OF A COMMERCIAL DISCOVERY, THESE EXPENSES ARE RECOUPED AND THE CONTRACTOR IS ENTITLED TO PAYMENT WHICH IS IN CASH, ALTHOUGH OFTEN AN OPTION FOR PAYMENT TO BE MADE IN CRUDE OIL IS INCLUDED WITHIN THE CONTRACT.

THANK YOU