Fases de La Auditoria

66

NIA FASES DE LA AUDITORIA Integrantes : Andrés Campos Ricardo Cisneros Diana

-

Upload

raph-cuba-fernandez -

Category

Documents

-

view

223 -

download

1

Transcript of Fases de La Auditoria

NIA

FASES DE LA AUDITORIA

Integrantes:Andrés CamposRicardo CisnerosDiana CutiupalaKatherine NúñezDavid Rosero

DEFINICION DE NIA

Son estándares internacionales y profesionales

dirigidos para los Contadores Públicos

INTRODUCCIÓN

Auditoria de calidad, con estándares a nivel

mundial

El objetivo general de auditoría

aumentar grado de confianza

mediante la expresión

del auditorestados financieros

establece una serie de requisitos

que el auditor debe cumplir

NIA 200

Estos requisitos son los

siguientes:

Requerimientos de ética

relativos a la auditoría de

estados financieros

rectitud, honestidad, dignidad y sinceridad

Escepticismo profesional

errónea de importancia

relativa

Juicio Profesional

planear y desempeñar una

auditoríaEvidencia de

auditoría suficiente y adecuada y riesgo de auditoría

suficiente evidencia apropiada

Realización de la auditoría de conformidad con las NIA

cumplir con todas las NIA

relevantes a la auditoría.

Cuando está en vigor

objetivo de

auditoría

requerimientos

del auditor

se puede entrar

al proceso

de auditorí

a.

NIA RELEVANTE

FASES DE LA

AUDITORIA

Planificación

preliminar

(NIA 200, 210)

Planeación Especifica

(NIIA 300, 315)

Ejecución

(NIA 230, 330, 500,

520)

Informe de resultados

(NIAA 700, 705, 706, 710, 720)

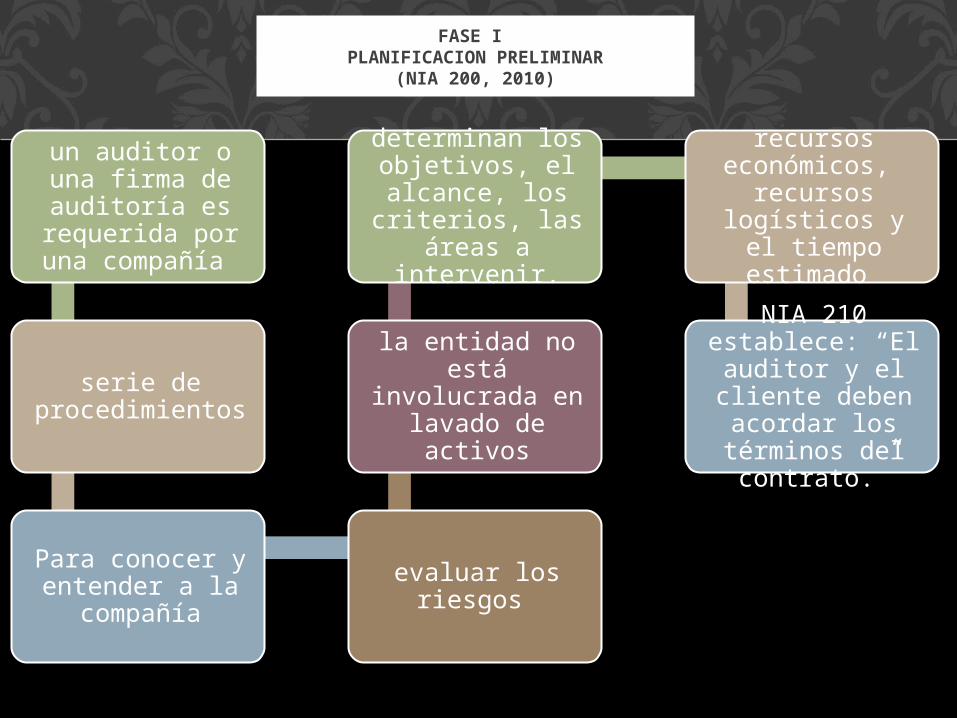

FASE IPLANIFICACIÓN

PRELIMINAR

un auditor o una firma de

auditoría es requerida por una compañía

serie de procedimientos

Para conocer y entender a la

compañía

evaluar los riesgos

la entidad no está involucrada en

lavado de activos

determinan los objetivos, el alcance, los criterios, las

áreas a intervenir.

recursos económicos,

recursos logísticos y el

tiempo estimado

NIA 210 establece: “El auditor y el

cliente deben acordar los

términos del contrato.”

FASE I PLANIFICACION PRELIMINAR

(NIA 200, 2010)

FASE IIPLANIFICACIÓN

ESPECÍFICA

1 0

Planeación específica de la Auditoría (NIA 315)

(NIIA 300, 315)

1 1

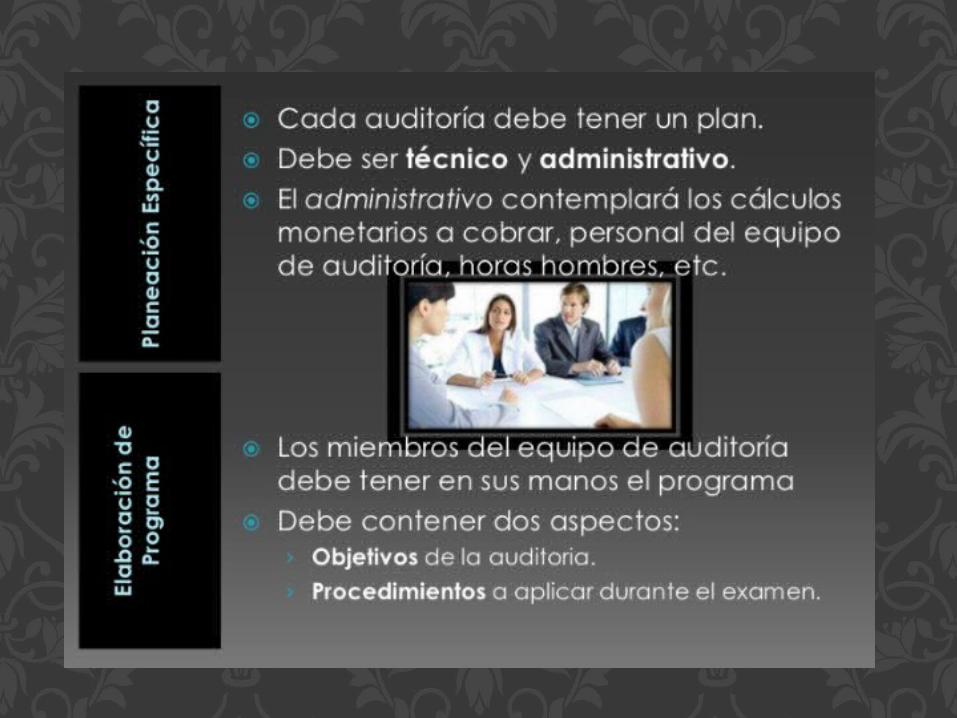

Elaboración de programas de Auditoría

Conjunto de instrucciones a los auxiliares involucrados en la auditoría Medio para el control Registro de la ejecución

PROGRAMA DETALLADO

Objetivos y Procedimient

osObjetos de su

examen

1 2

Permite que una entidad entienda evaluar y calificar los riesgos

1 3

TÈCNICAS

Narrativa

Flujograma

Cuestionario

1 5

1 6

1 7

18

Riesgos Probabilidad Impacto

1 Multas por violaciones a las normas

2 Deterioro de imagen

3 Devaluación de la moneda mayor al 15%

4 Huelgas que afectan la respuestas a clientes

5 Morosidad de la cartera

6 Falla en la integridad de la información

7Alta concentración (colocaciones en pocos

clientes)

8 Bajo retorno de la inversión

Planificación Especifica

Altamente probable

Posiblemente probable

Remotamente probable

Alto

Medio

Bajo

Probabilidad de ocurrencia Impacto

FASE IIIEJECUCIÓN DE LA

AUDITORIA

En esta fase se realizan diferentes tipos de pruebas y análisis a los estados financieros para determinar su razonabilidad. Se detectan los errores, si los hay, se evalúan los resultados de las pruebas y se identifican los hallazgos. Se elaboran las conclusiones y recomendaciones y se las comunican a las autoridades de la entidad auditada. Están es una de las fases más importante porque aquí se ve reflejado el trabajo del auditor y sus resultados.Están es una de las

fases más importante porque aquí se ve reflejado el trabajo del auditor y sus resultados.

ELEMENTOS DE LA FASE DE

EJECUCIÓN

Cumplimiento: consisten en

recolectar evidencia con el propósito de

probar el cumplimiento de una.

Esto difiere de la prueba sustantiva, en la que la evidencia se recoge para evaluar

la integridad de transacciones individuales.

Sustantivas: Para lograr la

seguridad sustantiva

requerida el auditor podrá

utilizar cualquiera de estas pruebas

o una combinación de

ambas.

LAS PRUEBAS DE AUDITORÍA (NIAA 330)

• Estas técnicas nos ayudan a encontrar hallazgos, errores, evidencia etc.

• Esto podemos encontrar en la NIA 530 que define de la siguiente "Muestreo en la auditoría" (muestreo) implica la aplicación de procedimientos de auditoría a menos de 100% de las partidas que integran el saldo de una cuenta o clase de transacciones.

Muestreo

TÉCNICAS DE MUESTREO (NIAA 500)

EVIDENCIA DE AUDITORÍA

RESPUESTAS DEL AUDITOR

Relevante.- Cuando ayuda al auditor a llegar a una conclusión respecto a los objetivos específicos de auditoría.

Autentica.- Cuando es verdadera en todas sus características.

Verificable- Es el requisito de la evidencia que permite que dos o más auditores lleguen por separado a las mismas conclusiones, en iguales circunstancias.

Neutral.- Es requisito que esté libre de prejuicios. Si el asunto bajo estudio es neutral, no debe haber sido diseñado para apoyar intereses especiales.

EVIDENCIAS DE AUDITORÍA (NIAA 500) E V I D E N C I A D E A U D I T O R I A

PAPELES DE TRABAJO (NIAA 520) P R O C E D I M I E N T O S

A N A L Í T I C O SSon el conjunto de cédulas y documentación fehaciente que datos tienen resultados obtenidos por el auditor en su examen, así como la descripción de las pruebas realizadas y los resultados de las mismas sobre los cuales sustenta la opinión que emite al suscribir su informe.

Archivos permanentes: Tienen como objetivo reunir os datos de naturaleza histórica o continua relativos a la presenta auditoria. Son de interés continuo de un año a otro.

Archivos presentes: Incluyen todos los documentos de trabajo aplicables al año que se está auditando son: programas de auditoria, información general, balance de comprobación de trabajo, asientos de ajuste y reclasificación.

Cedulas sumarias.- Que son resúmenes o cuadros sinópticos de conceptos y/o cifras homogéneas de una cuenta, rubro, área u operación.

Cedulas analíticas.- En ellas se coloca el detalle de los conceptos que conforman una cédula sumaria. Por ejemplo: La cedula sumaria de cuentas por cobrar a clientes informará, por grupos homogéneos, los tipos de clientes.

ARCHIVO PAPELES DE TRABAJO (NIAA 520)

P R O C E D I M I E N T O S A N A L Í T I C O STodas las asociaciones de contadores públicos establecen un método propio para preparar, diseñar, clasificar y organizar los papeles de trabajo. Conceptos generales de papeles de trabajo son:

ASIENTOS

ASIENTOS DE RECLASIFICACIÓNLos asientos de reclasificación deben ser registrados únicamente en los papeles de trabajo del auditor y corresponden a la debida presentación de estados financieros de la agrupación correcta de cuentas.

ASIENTOS DE AJUSTECuando el auditor descubre errores importantes en los registros de contabilidad, deben corregirse los estados financieros. Por ejemplo, si el cliente no redujo de forma adecuada el inventario en cuanto a materias primas obsoletas, el auditor puede hacer un ajuste para reflejar el valor de realización del inventario.

FASE VICOMUNICACIÓN DE RESULTADOS

COMUNICACIÓN DE

RESULTADOS

Informe financier

o

Carta dictamen

Juego completo de

estados:

Carta a la gerencia o carta de control interno

Uso exclusivo y confidencial de la

empresa, su objetivo es dar

recomendaciones

(NIA 700, 705, 706, 710, 720)

• Responsabilidad que tiene el auditor de formarse una opinión sobre los estados financieros

También trata de la

estructura

• opinión sobre los estados financieros

• basada en una evaluación

Objetivos del auditor • opinión con

claridad mediante un informe escrito

la base en la que se

sustenta la opinión

FORMACIÓN DE LA OPINIÓN Y EMISIÓN DEL INFORME DE

AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS (NIIA 700)

Título que indique con claridad que se trata del informe de un auditor independienteEl informe de auditoría ira dirigido al destinatario correspondienteManifestara una opinión sobre los estados financieros basada en la auditoria.

EL INFORME DE AUDITORÍA DEBE

CONTENER

Deberá ser por escrito,párrafo introductorio

Identificación de la entidad cuyos estados han sido auditados

Declarar que los estados financieros han sido auditados

Identificar el título de cada uno de los estados financieros

Referirse al resumen de las políticas contables importantes

Especificar la fecha o periodo cubierto por cada uno de los estados financieros

DICTAMEN DEL AUDITOR

Tres tipos de opiniones

modificadas

Con salvedad

Representaciones erróneas no penetrantes

para los estados financieros.

Negativo

Representaciones erróneas son

penetrantes para los estados

financieros

Abstinencia de opinión

No puede obtener

suficiente evidencia

OPINIÓN MODIFICADA EN EL INFORME EMITIDO POR UN AUDITOR

INDEPENDIENTE (NIIA 705)

• trata de las comunicaciones adicionales en el informe

Llamar la atención de los usuarios

• De cuestiones fundamentales, Comprendan los estados financieros

Llamar la atención de los usuarios

• De cuestiones relevantes, comprendan la auditoria

PARRAFOS DE ÉNFASIS SOBRE OTRAS CUESTIONES EN EL INFORME

EMITIDO POR UN AUDITOR INDEPENDIENTE (NIIA 706)

Párrafo de énfasis: el párrafo de énfasis se referirá solo a la información que se presenta o se revela en los estados financieros, este lo insertara inmediatamente después del párrafo de opinión.

Relación con la información comparativa

La naturaleza de este tiene dos enfoques

diferentes

En el caso de cifras correspondientes la opinión del auditor se refiere únicamente al

periodo actual.

En el caso de EEFF comparativos, la

opinión del auditor se refiere a cada periodo

para el que se presentan estados

financieros

INFORMACIÓN COMPARATIVA CIFRAS CORRESPONDIENTES DE

PERIODOS ANTERIORES Y ESTADOS FINANCIEROS

COMPARATIVOS (NIA 710)

Trata de las responsabilidades que

tiene el auditor

con respecto a otra

información incluida en documentos

que contiene estados

financieros auditados y el

correspondiente informe de auditoría.

RESPONSABILIDAD EL AUDITOR CON RESPECTO A OTRA INFORMACIÓN

INCLUIDA EN LOS DOCUMENTOS QUE CONTIENEN LOS ESTADOS

FINANCIEROS AUDITADOS (NIA 720)

Opinión limpia: cuando los estados

financieros son presentados en forma

razonable.

Con salvedades: cuando los estados

financieros se presentan

razonablemente salvo por los puntos especificados.

Negativo: cuando los estados financieros

son erróneos

Abstención: no se da opinión sobre los

estados financieros.

Tipos de informes

EJEMPLO PRACTICO

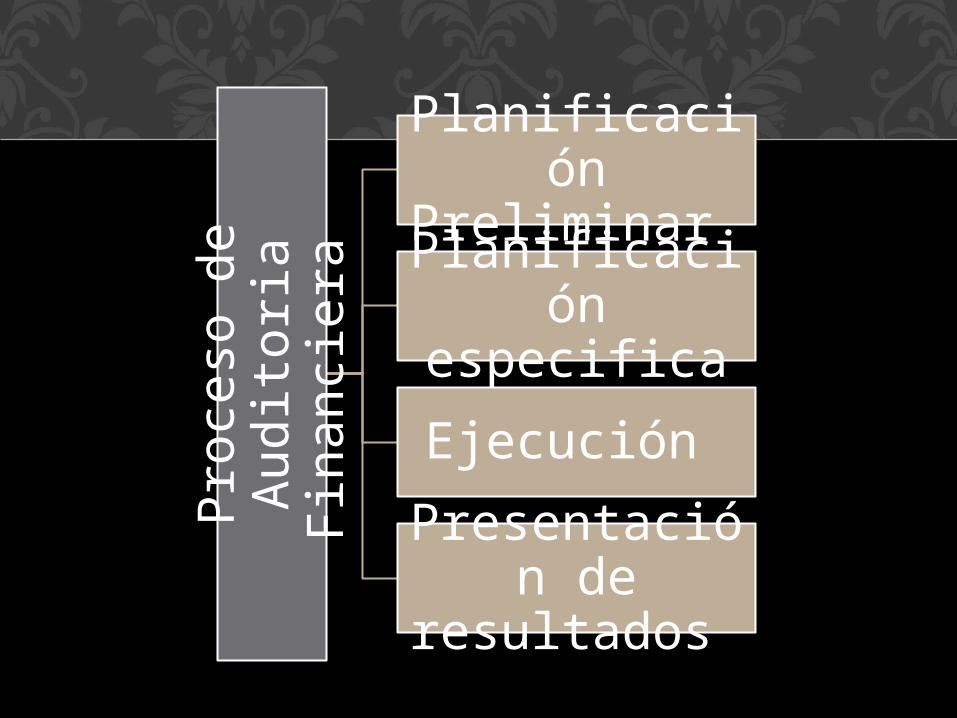

PROCESO DE AUDITORIA FINANCIERA

Pro

ceso

de A

ud

itori

a

Fin

an

ciera

Planificación Preliminar

Planificación especifica

Ejecución

Presentación de resultados

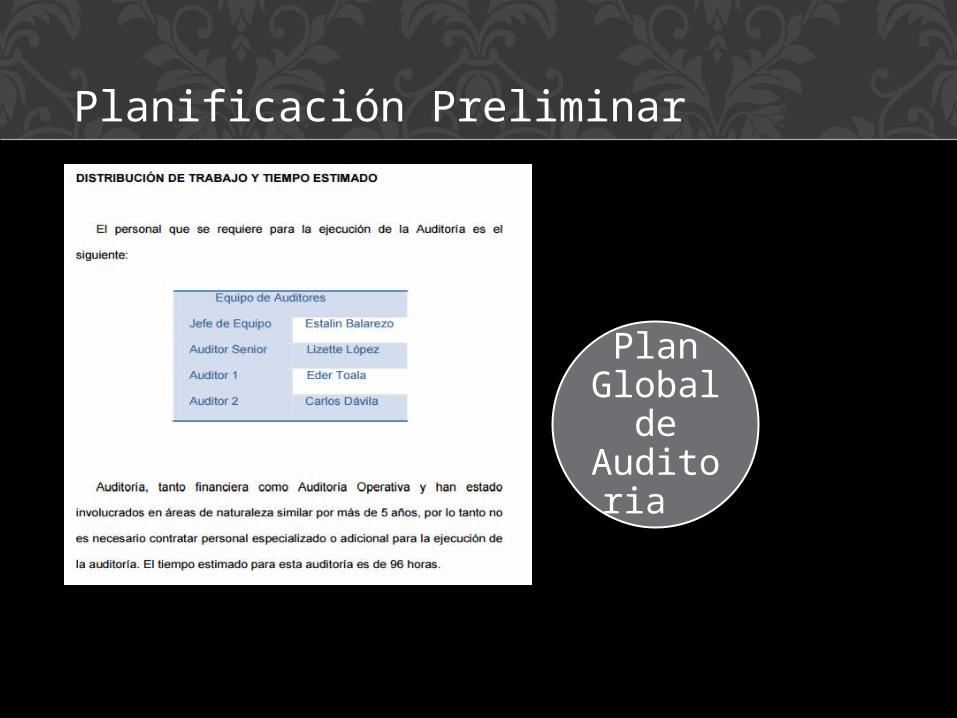

PLANIFICACIÓN PRELIMINAR

Planificación Preliminar

Planificación Preliminar

Planificación Preliminar

NARRATIVA

Planificación Preliminar

ANALISIS FINANCIERO

Planificación Preliminar

RIESGO INHERENTE

Plan Global

de Auditor

ia

Planificación Preliminar

Plan Global

de Auditor

ia

Planificación Preliminar

Plan Global

de Auditor

ia

Planificación Preliminar

Plan Global

de Auditor

ia

Planificación Preliminar

Plan Global

de Auditor

ia

Planificación Preliminar

PLANIFICACIÓN ESPECIFICA

Cuestionario de

control interno

Planificación Especifica

Cuestionario de

control interno

Planificación Especifica

Planificación Especifica

Nivel de Confianza y Riesgo

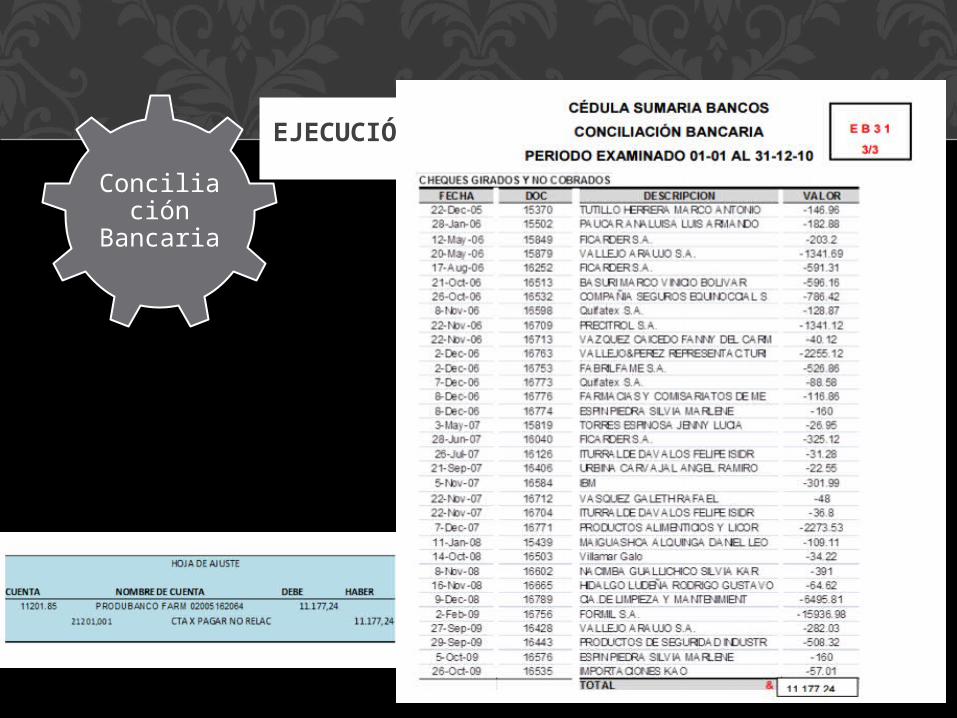

EJECUCIÓN DE LA AUDITORIA

Conciliación

Bancaria

EJECUCIÓN DE LA AUDITORIA

Conciliación

Bancaria

EJECUCIÓN DE LA AUDITORIA

Conciliación

Bancaria

HOJA DE HALLAZGOSEJECUCIÓN DE LA AUDITORIA

Conciliación

Bancaria

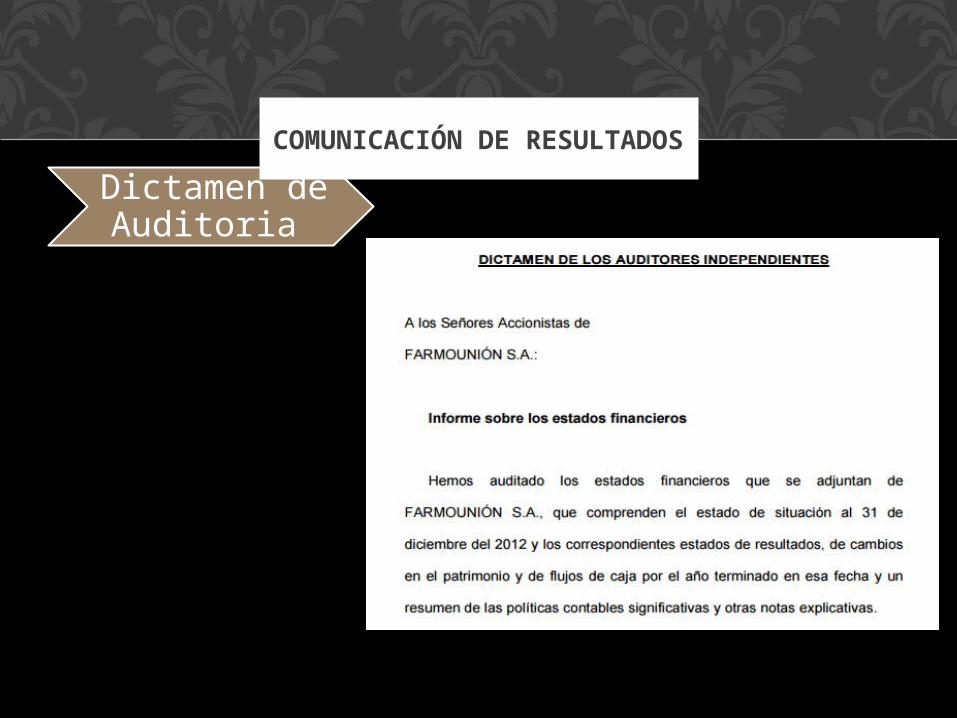

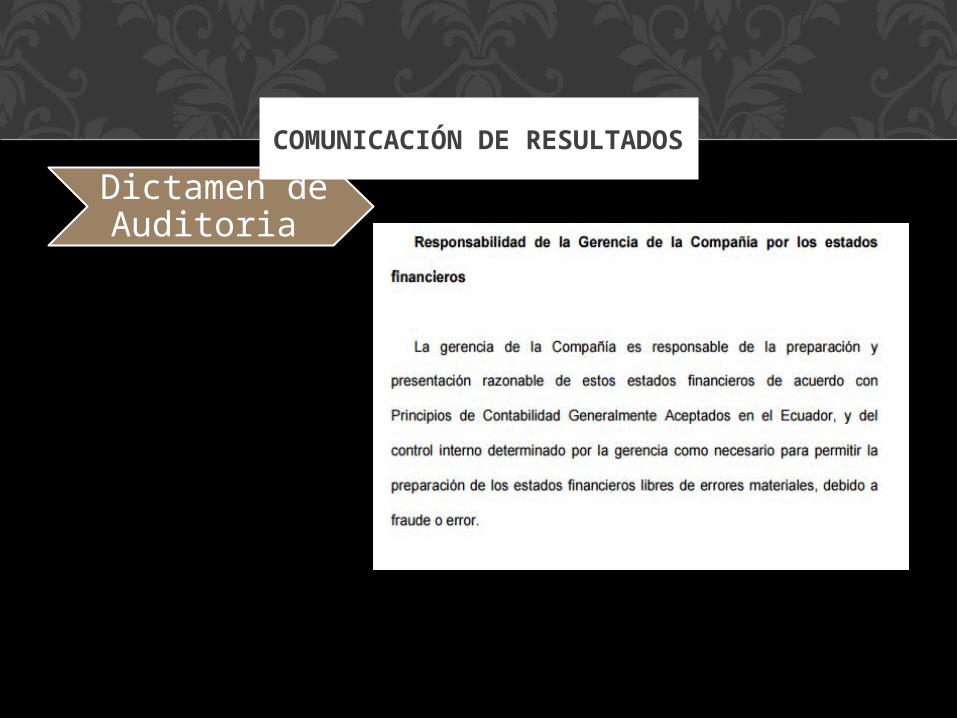

Dictamen de Auditoria

COMUNICACIÓN DE RESULTADOS

Dictamen de Auditoria

COMUNICACIÓN DE RESULTADOS

Dictamen de Auditoria

COMUNICACIÓN DE RESULTADOS

Dictamen de Auditoria

COMUNICACIÓN DE RESULTADOS

Informe Financiero

Comunicación de Resultados

Estados Financieros

Notas explicativas

Comunicación de Resultados Estados

Financieros

Comunicación de Resultados Notas

explicativas

Comunicación de Resultados Notas

explicativas

Comunicación de Resultados Notas

explicativas