FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM...

92

1 ANALISIS METODE ANUITAS DAN PROPORSIONAL MURABAHAH PADA BANK SYARIAH SKRIPSI Diajkukan Kepada Fakultas Ekonomi Dan Bisnis Untuk Memenuhi Syarat Guna Meraih Gelar Sarjana Ekonomi (SE) Oleh : HASTIN OCTARIZA NIM : 1111046100120 PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH J A K A R T A 1439 H/2018

-

Upload

vuongduong -

Category

Documents

-

view

235 -

download

0

Transcript of FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM...

1

ANALISIS METODE ANUITAS DAN PROPORSIONAL MURABAHAH

PADA BANK SYARIAH

SKRIPSI

Diajkukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat Guna Meraih Gelar Sarjana Ekonomi (SE)

Oleh :

HASTIN OCTARIZA

NIM : 1111046100120

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

J A K A R T A

1439 H/2018

ii

ii

iii

iv

DAFTAR RIWAYAT HIDUP

A. IDENTITAS PRIBADI

1. Nama : Hastin Octariza

2. Tempat tanggal lahir : Jakarta, 24 Oktober 1993

3. Alamat : Jl. H. Mairin RT. 009/03 No. 77

Kel. Ulujami Kec. Pesanggrahan Jaksel

4. Telepon : 0896 2558 6589

5. E-mail : [email protected]

B. PENDIDIKAN FORMAL

1. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2011-2018

2. SMK Negeri 43 Jakarta Tahun 2008-2011

3. SMP Negeri 267 Jakarta Tahun 2005-2008

4. SD Negeri Ulujami 04 Pagi Tahun 1999-2005

C. LATAR BELAKANG KELUARGA

1. Ayah : Hasan Basri

2. Ibu : Siti Rukmini

3. Alamat : Jl. H. Mairin RT. 009/03 No. 77

Kel. Ulujami Kec. Pesanggrahan Jaksel

D. PENGALAMAN KERJA

1. Lembaga Survey Indonesia

Posisi : Surveyor

Periode : Januari 2012 – September 2012

2. Kelurahan Ulujami, Jakarta

Posisi : Administrasi

Periode : Januari 2017 – Sekarang

v

ABSTRAK

Hastin Octariza, 1111046100120, Analisis Metode Anuitas dan Proporsional

Murabahah Pada Bank Syariah. Program Studi Perbankan Syariah, Fakultas

Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta,

1438H/2018M.

Penelitian ini bertujuan untuk menganilisis metode Anuitas dan Metode

Proporsional pada akad murabahah yang ada pada bank syariah di Indonesia.

Peneliti menggunakan data sekunder berdasarkah hasil penelitian terdahulu dan

studi litelatur.

Hasil penelitian menunjukkan bahwa bank syariah lebih banyak

menggunakan metode anuitas dibandingkan dengan dengan metode proprsional.

Dengan hasil penelitian dimana bank syariah lebih memilih metode anuitas pada

akad murabahah dikarenakan kestabilan ER (Effective Rate) pada akad tersebut.

Meskipun berdasarkan penelitian bahwa metode proporsional lebih memiliki

dampak positif pada kesehatan bank syariah dibandingkan dengan metode anuitas

yang memiliki dampak negative pada kesehatan bank syariah.

Kata Kunci: Metode Anuitas, Metode Proporsional, Pembiayaan Murabahah

Pembimbing: Dr. H.M. Dawud Arif Khan, S.E, M.Si. Ak, CPA

Daftar Pustaka: 2001-2018

vi

ABSTRACT

Hastin Octariza, 1111046100120, Analysis of Murabahah Annuity and

Proportional Methods in Sharia Banks. Syariah Banking Studies Program, Faculty

of Economics and Business, Syarif Hidayatullah State Islamic University Jakarta,

1438H / 2018M.

This study aims to analyze the methods of Annuity and Proportional Method on

murabahah contracts that exist in Islamic banks in Indonesia. The researchers used

secondary data based on previous research and lithologic studies.

The results showed that Islamic banks use more annuity method compared with

the proprietary method. With the results of research where sharia banks prefer

annuity method on murabahah contract due to ER (Effective Rate) stability on the

contract. Although based on the research that proportional method has more

positive impact on the health of syariah banks compared with annuity methods

that have a negative impact on the health of Islamic banks.

Keywords: Annuity Method, Proportional Method, Murabahah Financing

Advisor: Dr. H.M. Dawud Arif Khan, S.E, M.Sc. Ak, CPA

References: 2001-2018

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas limpahan

rahmat, hidayah serta karunia-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Metode Anuitas dan Proporsional Murabahah pada Bank Syariah”.

Shalawat beriring salam penulis tujukan kepada Nabi besar hingga akhir zaman

Rasulullah Muhammad SAW yang telah berjuang membawa umat manusia dari

jaman kegelapan sampai ke jaman yang terang-benderang dan penuh dengan

segala ilmu pengetahuan saat ini.

Penulis menyadari bahwa penyelesaian skripsi ini tidak terlepas dari

bantuan dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan

terimakasih yang tulus kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A, Ph.D, selaku Dekan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak Dr. M. Arief Mufraini, Lc., M.Si., selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Bapak A.M. Hasan Ali M.A. selaku Ketua program Studi Muamalat dan Bapak

Abdurrauf, Lc. M.A selaku Sekertaris program Studi Muamalat Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang banyak sekali

membantu proses penyelesaian studi.

4. Ibu Cut Erika Ananda Fatimah, SE., MBA, selaku Ketua Program Studi

Perbankan Syariah Fakultas Ekonomi dan Bisnis

5. Bapak Dr. H.M. Dawud Arif Khan, S.E, M.Si. Ak, CPA, selaku Dosen

Pembimbing Skripsi yang dengan kemurahan hatinya membantu penulis

hingga selesainya skripsi ini. Semoga Allah membalas kebaikan bapak.

6. Bapak Ahmad Chairul Hadi, M.A, selaku dosen penasihat akademik yang telah

memberikan bantuan dan masukan dalam berbagai hal.

7. Seluruh Dosen dan civitas akademik Fakultas Syariah dan Hukum Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

viii

8. Kedua orang tuaku, Ibu Siti Rukmini dan Bapak Hasan Basri serta Adik-adikku

Shafira Rosa dan Dienizkan yang dengan sabar dan tulus mendo‟akan,

memberi motivasi dan selalu memperjuangkan segalanya tiada henti, sehingga

penulis mampu menyelesaikan tugas akhir ini. Semoga selalu diberi kesehatan

dan berada dalam lindungan dan Ridho Allah SWT.

9. Sahabat terbaik, Shintiya Chairunnisa, Pratiwi, Hilda Suardi, Rofifah

Mau‟idzah Hasanah, terima kasih untuk kebaikan, bantuan tak terhingga dan

kasih sayang yang tulus. Semoga kalian bahagia dunia akhirat serta dalam

lindungan dan Ridho Allah SWT.

10. Untuk teman-teman seperjuangan, Amaliyah, Saskia, Sundari, Desi, Kemal dan

mahasiswa Passing Out lainnya yang tidak dapat disebutkan satu persatu.

Terima kasih semangat dan motivasinya di penghujung masa studi.

11. Teman-teman Perbankan Syariah 2011, terima kasih atas kebersamaannya

sejak awal masuk kuliah.

12. Bapak Lurah Kelurahan Ulujami beserta staff dan Teman-teman Kantor

Kelurahan Ulujami, terima kasih atas pengertian dan dukungannya serta

motivasinya dalam membantu saya menyelesaikan studi.

13. Semua pihak yang tidak dapat disebutkan satu persatu, baik secara langsung

maupun tidak langsung atas doa dan bantuannya kepada penulis, saya ucapkan

terima banyak. Semoga doa yang baik di ijabah oleh Allah SWT dan kembali

kepada kalian. Amiin amiin yaa robal alamin.

Jakarta, 03 Juli 2018

Penulis

Hastin Octariza

ix

DAFTAR ISI

HALAMAN JUDUL ....................................................................................... i

LEMBAR PERSETUJUAN DOSEN PEMBIMBING ................................ ii

LEMBAR PENGESAHAN PANITIA UJIAN ............................................. iii

LEMBAR PERNYATAAN ........................................................................... iv

ABSTRAK ........................................................................................................ v

ABSTRACT .................................................................................................... vi

KATA PENGANTAR .................................................................................... vii

DAFTAR ISI .................................................................................................... ix

DAFTAR TABEL ............................................................................................ x

BAB I PENDAHULUAN

A. Latar Belakang ........................................................................... 1

B. Identifikasi Masalah ................................................................... 6

C. Pembatasan dan Perumusan Masalah ......................................... 7

D. Tujuan dan Manfaat Penelitian ................................................... 7

E. Sistematika Penulisan ................................................................ 8

BAB II TINJAUAN PUSTAKA

A. TINJAUAN LITELATUR ......................................................... 9

1. MURABAHAH .................................................................... 9

a. Pengertian Bai„ Al-Murabahah ........................................ 9

b. Landasan Syariah .............................................................. 9

c. Syarat Bai„ Al-Murabahah ............................................... 10

d. Rukun dan Syarat Murabahah .......................................... 12

e. Metode Penentuan Harga Jual dalam Murabahah ............ 13

f. Metode Penentuan Angsuran Pokok dan Margin dalam

Murabahah ......................................................................... 15

2. Perlakuan Akuntansi Murabahah pada Perbankan Syariah ... 17

a. Pengakuan dan Pengukuran ............................................... 18

b. Penyajian ........................................................................... 25

c. Pengungkapan .................................................................. 26

x

d. Pernyataan Standar Akuntansi Keuangan Nomor 55 ....... 26

e. Penyajian Transaksi Murabahah dalam Laporan

Keuangan .......................................................................... 28

B. Hasil – hasil Penelitian Terdahulu ............................................. 30

C. Kerangka Pemikiran .................................................................. 34

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ......................................................... 35

B. Metode Penelitian ...................................................................... 35

1. Paradigma Penelitian ............................................................. 35

2. Jenis Penilitian ...................................................................... 36

3. Jenis Data/Sumber Data ........................................................ 36

4. Teknik Pengumpulan Data .................................................... 36

5. Teknik Analisis Data ............................................................. 38

BAB IV HASIL DAN PEMBAHASAN

A. Pengaturan Metode Anuitas dan Proporsioal dalam

Pengakuan Keuntungan Murabahah .......................................... 39

B. Perbedaan Metode Anuitas dan Metode Proporsional

Dalam Pengakuan Keuntungan Murabahah ............................... 44

C. Metode Anuitas dan Proporsional Murabahah

pada Bank Syariah …………………………..………………… 49

BAB V KESIMPULAN DAN SARAN ........................................................ 62

DAFTAR PUSTAKA .................................................................................... 65

LAMPIRAN

xi

DAFTAR TABEL DAN SKEMA

Skema 1.1 Murabahah Berdasarkan Pesanan ..................................................... 11

Skema 1.2 Murabahah Tanpa Pesanan ................................................................ 12

Skema 1.3 Kerangka Pemikiran ......................................................................... 34

Skema 1.4 Teknik Analisis Data ........................................................................ 38

Tabel 1.1 Hasil-hasil Penelitian Terdahulu ........................................................ 30

Tabel 1.2 Perkembangan Perbankan Syariah di Indonesia ................................ 40

Tabel 1.3 Perbedaan Metode Anuitas dan Metode Proporsional

Murabahah ......................................................................................................... 40

Tabel 1.4 Maslahah dan Mafsadat dari Metode Anuitas dan Metode

Murabahah ......................................................................................................... 30

Ilustrasi 1.1 Perhitungan dengan Metode Proporsional ..................................... 47

Ilustrasi 1.2 Perhitungan dengan Metode Anuitas ............................................. 48

1

BAB I

PENDAHULUAN

A. Latar Belakang

Lembaga keuangan syariah saat ini memiliki prospek besar untuk

terus berkembang di tingkat global maupun domestik. Karakteristik

pembiayaannya yang mendorong usaha di sektor riil akan berdampak positif

pada pertumbuhan ekonomi yang berkualitas. Selain itu, sistem syariah juga

dinilai dapat membantu terciptanya stabilitas sistem keuangan.

Meski kondisi perekonomian Indonesia saat ini cenderung melambat,

namun pertumbuhan perbankan syariah masih tinggi. Menurut statistik

perbankan syariah akhir 2017, saat ini telah beroperasi 13 bank Umum

Syariah (BUS) dan 344 unit Usaha Syariah (UUS) dengan total aset yang

telah mencapai rata-rata 33,07% dalam lima tahun terakhir. Dengan rata-rata

pembiayaan tumbuh di 36%, dan dana pihak ketiga (DPK) di 35%. Oleh

karena itu, industri perbankan syariah dijuluki sebagai ’the fastest growing

industry’.1 Hal itu bila dibandingkan dengan pertumbuhan perbankan nasional

yang hanya sebesar 16,3% per tahun. Hal ini tentu sebagai wujud bahwa

perbankan syariah mampu menghadapi ketidakpastian ekonomi.

Melesatnya bisnis perbankan syariah tak lepas dari makin tingginya

pemahaman dan kepercayaan masyarakat terhadap sistem perbankan yang

pelaksanaannya berdasarkan hukum Islam ini. Dengan keadaan ekonomi

Indonesia yang cukup kuat dan memiliki daya tahan mengatasi

ketidakmenentuan ekonomi global, penduduk Indonesia yang mayoritas

muslim dan semakin terbukanya penduduk nonmuslim terhadap produk

keuangan syariah juga merupakan faktor yang mendukung pertumbuhan

keuangan syariah.

Selain itu, potensi perbankan syariah untuk tumbuh terbuka lebar

karena ditunjang beberapa faktor lain, di antaranya: (i) jumlah penduduk

1 Dr. Halim Alamsyah, Perkembangan dan Prospek Perbankan Syariah Indonesia:

Tantangan Dalam Menyongsong MEA 2015.

2

muslim yang besar menjadi potensi nasabah industri keuangan syariah; (ii)

prospek ekonomi yang cerah, tercermin dari pertumbuhan ekonomi yang

relatif tinggi (kisaran 6,0%-6,5%) yang ditopang oleh fundamental ekonomi

yang solid; (iii) peningkatan sovereign credit rating Indonesia menjadi

investment grade yang akan meningkatkan minat investor untuk berinvestasi

di sektor keuangan domestik, termasuk industri keuangan syariah; dan (iv)

memiliki sumber daya alam yang melimpah yang dapat dijadikan sebagai

underlying transaksi industri keuangan syariah.2

Untuk meningkatkan pangsa pasar keuangan syariah yang

berkelanjutan, stabil dan dapat mendorong sektor ekonomi produktif, pelaku

industri harus memperbesar pembiayaan berbasis bagi hasil, yaitu

mudharabah dan musyarakah yang menjadi ciri khas dan produk utama bank

syariah. Namun, saat ini mayoritas pembiayaan perbankan syariah di

Indonesia menggunakan akad murabahah (jual beli). Komposisi pembiayaan

yang diberikan Bank Umum Syariah dan Unit Usaha Syariah (Financing

Composition of Islamic Business Unit) pada Data Statistik Perbankan Syariah

adalah 197.279, yang terdiri dari pembiayaan berdasarkan akad murabahah

tercatat 115.979, akad mudharabah tercatat 14.207, akad musyarakah tercatat

49.416, akad Istishna’ tercatat 630, dan selebihnya merupakan pembiayaan

lainnya.3

Beberapa pendapat mengklaim bahwa tingkat pembiayaan perbankan

syariah dengan akad mudharabah lebih rendah daripada murabahah,

meskipun jika dibandingkan dengan negara lain, nilai pembiayaan

murabahah di indonesia lebih tinggi. Pembiayaan murabahah tumbuh

sebesar 59,71%, sedangkan mudharabah sebesar 8,44%. Salah satu penyebab

fenomena ini dikarenakan nasabah cenderung konsumtif, sehingga

berdampak pada pemilihan produk murabahah yang sifatnya konsumtif.

2 Dr. Halim Alamsyah, Perkembangan dan Prospek Perbankan Syariah Indonesia:

Tantangan Dalam Menyongsong MEA 2015 3 Bank Indonesia, “Statistik Perbankan Syariah (Islamic Banking Statistics) Desember

2014”, http://www.bi.go.id/id/statistik/perbankan/syariah/Documents/ SPS%20Januari%

202015.pdf, diakses pada 9 April 2015

3

Selain itu jika ditinjau dari segi resiko, mudharabah memiliki resiko yang

lebih besar, sehingga pengajuan pembiayaan mudharabah cukup selektif.

Pada pembiayaan mudharabah, bank syariah wajib mencadangkan dana

sebesar 15% di Bank Indonesia (BI) dari pinjaman yang diberikan kepada

nasabah, sedangkan murobahah hanya 5%. Tantangan lain yang dihadapi

oleh perbankan adalah kurangnya laporan keuangan audited oleh nasabah,

sehingga menyulitkan penetuan bagi hasil.4

Melihat praktiknya di lapangan, dari itu Dewan Syariah Nasional

Majelis Ulama Indonesia mengeluarkan putusan Fatwa Dewan Syariah

Nasional No: 84/DSN-MUI/XII/2012 tentang Metode Pengakuan

Keuntungan Al-Tamwil Bi Al-Murabahah (Pembiayaan Murabahah) di

Lembaga Keuangan Syariah, yakni “Metode pengakuan keuntungan

murabahah dan pembiayaan murabahah boleh dilakukan secara proporsional

dan secara anuitas dengan mengikuti ketentuan-ketentuan dalam fatwa ini.”5

Namun, penggunaan metode ini hanya digunakan oleh bank syariah dengan

tujuan untuk membantu pertumbuhan bank syariah serta diaplikasikan sesuai

dengan 'urf atau kebiasaan yang berlaku pada bank syariah. Perubahan sistem

pencatatan ini tentu mengundang reaksi dari Dewan Standar Akuntansi

Syariah Ikatan Akuntansi Indonesia (IAI), untuk mengeluarkan Buletin

Teknis No. 9 dikeluarkan oleh Dewan Standar Akuntansi Syariah Ikatan

Akuntan Indonesia pada tanggal 16 Januari 2013. Dalam buletin teknis ini

dijelaskan bahwa fatwa mengenai metode anuitas yang dikeluarkan dalam

Fatwa DSN MUI disebabkan karena pembiayaan murabahah yang

keuntungannya diakui secara anuitas didasarkan pada fakta bahwa

pembiayaan murabahah adalah penyediaan dana oleh bank syariah yang

disalurkan kepada nasabah dengan mekanisme jual beli.

4http://forum-studi-ekonomi-Islam.blogspot.com/2014/01/hasil-diskusi-ekonomi-Islam-

via-whatsapp_2.html diakses pada 8 mei 2015. 5 Fatwa Dewan Syariah Nasional No: 84/DSN-MUI/XII/2012 tentang Metode pengakuan

Keuntungan Al-Tamwil Bi Al-Murabahah (Pembiayaan Murabahah) di Lembaga Keuangan

Syariah.

4

Dalam proses pencatatan akuntansi, pembiayaan yang keuntungannya

diakui secara anuitas didasarkan pada fakta bahwa murabahah adalah

penyediaan dana oleh lembaga keuangan syariah yang disalurkan kepada

nasabah dengan mekanisme jual-beli. Dalam akuntansi kegiatan seperti ini

secara susbstansi dikategorikan sebagai kegiatan pembiayaan (financing).6

Akuntansi untuk pembiayaan murabahah yang substansinya dikategorikan

sebagai kegiatan pembiayaan (financing) mengacu pada PSAK 55: Instrumen

keuangan: pengakuan dan pengukuran, PSAK 50: Instrumen Keunagan:

penyajian, PSAK 60: Instrumen Keuangan: pengungkapan dan PSAK lain

yang relevan. Oleh karena itu, lembaga keuangan syariah yang menerapkan

anuitas untuk pengakuan laba transaksi pembiayaan murabahah sesuai

dengan fatwa No. 84/DSN-MUI/XII/2012 tentang Metode Pengakuan

Keuntungan Al-Tamwil Bi Al-Murabahah (Pembiayaan Murabahah) di

Lembaga Keuangan Syariah harus melakukan pengakuan, pengukuran,

penyajian dan pengungkapan pembiayaan murabahah sesuai dengan

ketentuan dalam PSAK-PSAK tersebut, termasuk akuntansi untuk penurunan

nilai dari pembiayaan murabahah dan pengungkapan risiko secara kualitatif

dan kuantitatif yang timbul dari pembiayaan murabahah tersebut.7

Untuk mengoptimalkan perbankan syariah di Indonesia, pemerintah

telah melakukan sejumlah langkah strategis dengan penyediaan infrastruktur

hukum yang dibutuhkan bagi pengembangan industri keuangan syariah,

dengan ditetapkannya Undang-Undang No. 21 tahun 2008 tentang Perbankan

Syariah. Kemudian prinsip syariah yang dimaksud dalam pasal 1 butir (12),

Undang-undang No.21 Tahun 2008 tentang Perbankan Syariah yang

merupakan prinsip hukum Islam dalam kegiatan perbankan syariah

berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki

kewenangan dalam penetapan fatwa dibidang syariah. Dengan prinsip

tersebut, perbankan syariah dapat menjalankan kegiatan usaha dengan

6 Buletin Teknis No 9 dikelurkan oleh Dewan Standar Akuntansi Syaraiah Ikatan

Akuntan Indonesia Tanggal 16 Januari 2013. 7 Buletin Teknis No 9 dikelurkan oleh Dewan Standar Akuntansi Syaraiah Ikatan

Akuntan Indonesia Tanggal 16 Januari 2013.

5

berpedoman pada fatwa yang telah di tetapkan oleh Dewan Syariah Nasional

Majelis Ulama Indonesia yang juga sekaligus sebagai pengawas dalam

kegiatan ekonomi yang dilakukan oleh perbankan syariah.

Selain itu, perbankan syariah juga perlu melakukan penyesuaian

dengan international best practices yang dirumuskan oleh lembaga-lembaga

keuangan syariah internasional, guna menyelaraskan dengan perkembangan

perekonomian dunia. Lembaga tersebut yakni, Accounting and Auditing

Organization for Islamic Financial Institusions (AAOIFI). Pada saat ini

AAOIFI telah mengeluarkan delapan belas pernyataan akuntansi dan audit

keuangan Islam. Lebih lanjut, AAOIFI mempunyai peran dalam

mengumumkan dan menafsirkan standar akuntansi, audit, dan tata kelola

yang dibut oleh The Islamic Financial Institutions (IFIs). Standar-standar

AAOIFI tersebut menjadi “the best practices” sehingga dapat digunakan oleh

berbagai macam organisasi mitranya.

Prinsip-prinsip dan aturan yang dikeluarkan oleh organisasi

internasional tersebut dapat menjadi standar atau acuan bagi industri

perbankan syariah di Indonesia. Prinsip-prinsip tersebut antara lain adalah

prinsip yang menuntut industri perbankan untuk melakukan pembukuan

(akuntansi) yang akurat dan transparan dalam berbagai informasi secara

komprehensif. Dewan Standar Akuntansi Keuangan (DSAK) dari Ikatan

Akuntan Indonesia (IAI), Bank Indonesia, dan lembaga Keuangan Islam telah

melakukan kerja sama untuk mngeluarkan berbagai macam Pernyataan

Standar Akuntansi Keuangan (PSAK) bagi perbankan syariah.8

Transparansi dan publikasi laporan keuangan bank menjadi kebutuhan

untuk diterapkan di dalam industri perbankan syariah di Indonesia.

Transparansi dan publikasi tersebut berkembang seiring dengan

perkembangan laporan keuangan dengan menggunakan metode anuitas dan

proporsional dalam pengakuan keuntungan murabahah. Metode anuitas dan

proporsional murabahah adalah pengakuan keuntungan murabahah dengan

8 Tim Lindsey, “Between Piety and Prudence: State Syariah and Regulation of Islamic

Banking in inodesia”, Sydney Law Review, 34 Sydney L. Rev. 107, Maret 2012, hlm.119

6

cara penghitungan terhadap harga jual yang terdiri dari angsuran harga

pokok/harga beli dengan angsuran marjin keuntungan. Berdasarkan

pembukuan akuntansi, metode tersebut mempunyai cara penghitungannya

masing-masing. Metode proporsional merupakan metode yang sudah lama

(biasa) diterapkan di dalam praktik perbankan syariah di dalam melakukan

pengakuan keuntungan murabahah. Sedangkan metode anuitas merupakan

metode yang baru pada lembaga keuangan syariah di Indonesia.9

Melihat permasalahan di atas, penulis meneliti lebih lanjut mengenai

praktik proses pencatatan pada pembiayaan murabahah pada bank syariah.

Judul penelitian yang dipilih penulis adalah “Analisis Metode Anuitas dan

Proporsional Murabahah Pada Bank Syariah”.

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka masalah

dapat diidentifikasi sebagai berikut:

1. Standar pencatatan akuntansi bank syariah berdasarkan Fatwa yang

dikeluarkan DSN MUI dan Buletin Teknis No.9 tentang Penerapan

Metode Anuitas dalam Murabahah yang dikeluarkan oleh Dewan

Standar Akuntansi Syariah Ikatan Akuntan Indonesia pada Tanggal 16

Januari 2013 jika akad murabahah sebagai kegiatan pembiayaan

mengacu pada PSAK No. 55, PSAK No. 50 dan PSAK No. 60.

Sedangkan akad murabahah sebagai jual-beli menggunakan PSAK 102.

2. Pengaturan metode anuitas dan proporsional dalam pengakuan

keuntungan murabahah pada bank syariah.

3. Metode mana yang sering digunakan oleh Bank syariah dan alasannya.

9 Faisal, “Metode Anuitas dan Proporsional Murabahah Sebagai Bentuk Transparansi dan

Publikasi Laporan Bank”, Mimbar Hukum Vol. 26 No. 3, Oktober 2014, hlm. 382-394.

7

C. Pembatasan dan Perumusan masalah

Agar pembahasan dalam skripsi ini lebih terarah dan efisien dalam

mencapai tujuan, penulis memberikan batasan-batasan sekitar sistem

pencatatan akuntansi pembiayaan murabahah serta pengakuan keuntungan

murabahah sebagai bentuk transparansi dan publikasi laporan bank syariah.

Untuk mengarahkan pembahasan pada pokok persoalan, maka penulis

merumusakan permasalahan dalam bentuk pertanyaan sebagai berikut:

1. Bagaimana pencatatan akuntasi murabahah pada bank syariah dan

pengakuan keuntungannya?

2. Apa perbedaan metode anuitas dan metode proporsional dalam

pengakuan keuntungan murabahah?

3. Apa metode yang paling banyak digunakan oleh Bank syariah dan

alasannya?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Menganalisis metode anuitas dan proporsional murabahah beserta

perbandingannya

b. Memberikan penjelasan dan pemahaman mengenai metode pengakuan

keuntungan murabahah baik secara anuitas maupun proporsional.

c. Menjelaskan konsep pembiayaan dengan menggunakan metode

anuitas, dan metode proporsional, sehingga diharapkan mendapat

perbedaan yang konkret mengenai kedua konsep tersebut.

d. Memberikan gambaran tentang metode mana yang sering digunakan

oleh bank syariah dengan penjelasannya.

8

2. Manfaat Penelitian

a. Bagi akademis, penelitian ini diharapkan dapat bermanfaat sebagai

bahan referensi penelitian selanjutnya dan pembanding untuk

menambah ilmu pengetahuan;

b. Bagi pihak bank, penelitian ini diharapkan dapat bermanfaat sebagai

salah satu informasi untuk dapat membedakan metode anuitas pada

konvensional dengan bank syariah dalam praktiknya.

c. Bagi masyarakat, penelitian ini diharapkan dapat menjadi sarana

informasi tentang bank syariah, sehingga masyarakat dapat

membedakan sistem pembiayaan pada bank syariah dengan sistem

kredit pada bank konvensional.

E. Sistematika Penulisan

Penulisan skripsi ini dibagi menjadi lima bab dengan beberapa sub

judul yang memuat pokok-pokok pembahasan sebagai berikut:

BAB I Pendahuluan, terdiri dari latar belakang, identifikasi masalah,

pembatasan dan perumusan masalah, tujuan, manfaat, review studi

terdahulu, kerangka teori dan konsep, serta metode penelitian.

BAB II Landasan teori, yang merupakan uraian secara teoritis mengenai

teori yang akan digunakan untuk menyelesaikan masalah dalam

penelitian ini berdasarkan literature yang ada.

BAB III Metode penelitian, yang terdiri dari jenis dan pendekatan

penelitian, jenis data/sumber data, teknik pengumpulan data, dan

teknik analisis data.

BAB IV Merupakan bagian inti dari penelitian ini, yang merupakan

pemaparan tentang bagaimana Analisis metode Anuitas dan

Proporsional Murabahah Pada Bank Syariah.

BAB V Dalam bab ini diuraikan tentang kesimpulan dari hasil penelitian

dan pembahasan serta saran yang diberikan oleh penulis

berdasarkan dari hasil penelitian yang dilakukan dan kata penutup.

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Litelatur

1. MURABAHAH

a. Pengertian Bai’ al-Murabahah

Bai‟ al-murabahah adalah jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati.10

Dalam bai’

al-murabahah, penjual harus memberitahu harga produk yang dibeli

dan menentukan suatu tingkat keuntungan sebagai tambahannya.

Misalnya, pedagang eceran membeli 9omputer dari grosir dengan

harga Rp. 10.000.000,00, kemudian ia menambahkan keuntungan

sebesar Rp. 750.000,00 dan ia menjual kepada si pembeli dengan

harga Rp. 10.750.000,00. Pada umumnya, si pedagang eceran

tidak akan memesan dari grosir sebelum ada pesanan dari calon

pembeli dan mereka menyepakato tentang lama pembiayaan, besar

keuntungan yang akan diambil pedagangan eceran, serta besarnya

angsuran kalau memang akan dibayar secara angsuran.

b. Landasan Syariah

1) Al-Qur‟an

نكن يا أيها الذين آهنىا ال تأكلىا أهىالكن بينكن بالباطل إال أن تكىن تجارة عن تزاض ه

“Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama-suka di antara kamu.”

(QS. An-Nisaa’ : 29)

با م الز البيع وحز وأحل للا

“..................Allah telah menghalalkan jual beli dan mengharamkan

riba.” (al- Baqarah: 275)

10

Muhammad Ibn Ahmad Ibnu Muhammad Ibn Rusyd, (Beirut: Bidayatul Mujtihad wa

Nihayatul Muqtashid Darul-Qalam, 1988) Vol. II, hlm. 216.

10

2) Al-Hadits

Dari Suhaib ar-Rumi r.a bahwa Rasulullah saw. Bersabda, “Tiga

hal yang di dalamnya terdapat keberkahan: jual beli secar

atangguh, muqaradhah (murabahah), dan mencampur gandum

dengan tepung untuk keperluan rumah, bukan untuk dijual.”

(HR Ibnu Majah)

c. Syarat Bai’ al-Murabahah

1) Penjual memberi tahu biaya modal kepada nasabah.

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

3) Kontrak harus bebas dari riba.

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian.

5) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian misalnya jika pembelian dilakukan secara utang.

Secara prinsip, jika syarat dalam (a), (d), atau (c) tidak dipenuhi,

pembeli memiliki pilihan:

1) Melanjutkan pembelian seperti apa adanya,

2) Kembali kepada penjual dan menyatakan ketidaksetujuan atas

barang yang dijual,

3) Membatalkan kontrak.

Jual beli secara al-murabahah di atas hanya untuk barang atau

produk yang telah dikuasi atau dimiliki oleh penjual pada waktu

negosiasi dan berkontrak. Bila produk tersebut tidak dimiliki penjual,

system yang digunakan adalah murabahah kepada pemesan

pembelian (murabahah KKP). Hal ini dinamakan demikian karena si

penjual semata-mata mengadakan barang untuk memenuhi kebutuhan

si pembeli yang memesannya. Secara lengkap, system jual beli ini

dapat dijelaskan sebagai berikut.

1) Murabahah dengan Pesanan

Murabahah dapat dilakukan berdasarkan pesanan atau

tanpa pesanan. Dalam murabahah berdasarkan pesanan, bank

11

4. Beli barang

NASABAH

2. Terima barang

& dokumen

1. Akad jual beli

melakukan pembelian barang setelah ada pemesanan dari nasabah,

dan dapat bersifat mengikat atau tidak mengikat nasabah untuk

membeli barang yang dipesannya (bank dapat meminta uang muka

pembelian kepada nasabah).

Dalam murabahah melalui pesanan ini, penjual boleh

meminta pembayaran Hamish ghadiya, yakni uang tanda jadi

ketika ijab-kabul. Hal ini sekadar untuk menunjukkan bukti

keseriusan si pembeli. Bila kemudian si penjual membatalkan

pesanannya, Hamish ghadiya-nya untuk menutup kerugian yang

disebabkan dari pemesanan barang sebelumnya. Bila jumlah

Hamish ghadiya-nya lebih kecil dibandingkan jumlah kerusakan

yang harus ditanggung oleh si penjual, penjual dapat meminta

kekurangannya. Sebaliknya, bilah berlebih, si pembeli berhak atas

kelebihan itu.11

Dalam murabahah berdasarkan pesanan yang

bersifat mengikat, pembeli tidak dapat membatalkan pesanannya.

Skema 1.1

Sumbe: Muhammad Syafi‟I Antonio, 2001. Bank Syariah: Dari Teori dan Praktik

11

AAOIFI

3. bayar

SUPPLIER

PENJUAL

5. Kirim

barang

Bank Syariah

1. Negosiasi dan Persyaratan

12

Cost + marjin

Pembeli

(Musytari)

Penjual

Barang (mabi‟)

2) Murabahah Tanpa Pesanan

Murabahah ini termasuk jenis murabahah yang bersifat

tidak mengikat. Murabahah ini dilakukan tidak melihat ada yang

memesan atau tidak sehingga penyediaan barang dilakukan sendiri

oleh penjual.

Skema 1.2

Sumber: Sumber: Riza, 2012, hlm 146

d. Rukun dan Syarat Murabahah

Menurut Widodo (2010:25) dalam bukunya Seluk Jual Beli

Murabahah Perspektif Aplikatif, rukun murabahah dapat dijelaskan

sebagai berikut:

1) Penjual (Ba‟i)

Penjual dalam hal ini adalah Lembaga Keuangan Islam

(LKI), yaitu dapat berupa Bank Umum Syariah (BUS), Bank

Pembiayaan Rakyat Syariah (BPRS), atau Baitul wa Tamwil

(BMT) yang disebut dengan istilah Koperasi Jasa Keuangan

Syariah (KJKS).

2) Pembeli (Musytari)

Pembeli dalam hal ini adalah nasabah, baik sebagai pembeli

akhir ataupun selaku pedagang. Para pihak yang berakad

dipersyaratkan harus cakap menurut hukum. Dalam pengertian

hukum syara‟ harus sudah baligh dan dalam kaitannya dengan

13

hukum perdata sebagai hukum positif, yang bersangkutan minimal

harus berusia 21 tahun.

3) Barang yang Menjadi Objek Jual-Beli (Mabi’)

Barang yang menjadi objek jual-beli dipersyaratkan harus

jelas dari segi sifat, jumlah, jenis yang akan diperjualbelikan

termasuk halalan thoyiban, dan tidak tergolong pada barang yang

haram atau yang mendatangkan mudharat. Selain itu, sifat barang

harus bernilai. Objek murabahah dipersyaratkan telah menjadi

milik dan dalam penguasaan penjual.

4) Harga Barang (Tsaman)

Harga barang dan keuntungan harus disebutkan secara jelas

jumlahnya dan satuan mata uangnya. Demikian juga cara

pembayarannya, yaitu secara tunai atau secara kredit (tangguh).

Jika dibayar secara kredit, waktu pembayaran dan jangka waktunya

harus jelas. Dalam konteks pembiayaan, harga jual barang adalah

batas maksimal pembiayaan yang disebut plafon atau limit.

5) Kontrak atau Akad (Sighat atau Ijab-Qabul)

Dalam praktiknya, kontrak dapat dibuat secara tertulis di

bawah tangan, namun juga dapat dibuat oleh notaris. Dibandingkan

dengan perjanjian di bawah tangan, perjanjian secara notarial

adalah lebih kuat.

e. Metode Penentuan Harga Jual dalam Murabahah

Dalam ba’i al- murabahah, syariah memperbolehkan bank

untuk mengambil keuntungan atau laba atas transaksi tersebut yang

disebut marjin.12

Marjin adalah laba kotor atau tingkat selisih antara

biaya produksi dan harga jual di pasar.13

Dalam menentukan

keuntungan ada beberapa cara, yakni sebagai berikut:

1) Bank menentukan keuntungan dari jumlah dana yang dipinjam oleh

nasabah untuk membeli barang ke bank tersebut sebesar yang

12

Wiyono, Slamet dan Maulamin, Taufan. “Memahami Akuntansi Syariah di Indonesia",

(Mitra Wacana Media, Jakarta, 2012) hlm. 135. 13

Kamus Besar Bahasa Indonesia, Balai Pustaka, Jakarta, 2008. hlm. 879

14

Harga jual = harga pokok aktiva murabahah

(jumlah pembiayaan) + (mark up laba x n tahun)

Harga jual = harga pokok aktiva murabahah

(jumlah pembiayaan) + (inflasi x n) tahun + mark up

Harga jual = harga pokok aktiva murabahah

(jumlah pembiayaan) + cost recovery + mark up

disepakati kedua belah pihak, misalnya 20% dari pokok pinjaman.

Apabila yang ditambahkan adalah dua kali keuntungan per tahun,

maka hasilnya sama dengan 40%. Cara seperti ini memiliki

kelemahan, jika dibayar lebih dari satu tahun maka keuntungannya

ditambah sebesar keuntungan satu tahun dikalikan dengan jumlah

tahun, hal ini seolah-olah sebagai tambahan karena meminjami

yang ditentukan di muka, sehingga mengarah kepada riba. Jika hal

ini dilakukan untuk menstabilkan daya beli uang yang dipinjamkan

bank, seharusnya persentase yang ditambahkan adalah sebesar

estimasi inflasi yang akan datang atau dikurangi sebesar estimasi

deflasi seandainya terjadi.

Rumus harga jual (cara pertama):

2) Atas dasar dana yang dipinjam oleh nasabah, bank syariah

menerapkan keuntungan transaksi misalnya 20%, jika dibayar

dalam jangka satu atau dua tahun, maka untuk menstabilkan daya

beli uang tersebut bank syariah dapat menambahkan sejumlah dua

kali inflasi dua tahun yang akan datang. Sebagai contoh,

diperkirakan inflasi 5% per tahun maka faktor stabilizer daya beli

untuk dua tahun adalah 2 x 5% = 10%. Jadi, selama dua tahun

nasabah mengangsur pokok pinjaman ditambah keuntungan dan

inflasi, yaitu 10% + 20% = 30%. Rumus harga jual (cara kedua):

3) Dalam penentuan harga jual bank, bank dapat menerapkan metode

penetapan harga jual berdasarkan cost plus mark up. Rumus harga

jual (cara ketiga):

15

Cost recovery = (harga pokok ativa murabahah atau

pembiayaan) x estimasi biaya operasi satu tahun

Marjin murabahah = (cost recovery + mark up) / harga pokok

aktiva murabahah (pembiayaan)

Cost recovery adalah bagian dari estimasi biaya operasi bank

syariah yang dibebankan kepada harga pokok aktiva murabahah

atau pembiayaan. Rumus perhitungan cost recovery:

Mark up atau laba ditentukan sekian persen dari harga pokok aktiva

murabahah atau pembiayaan, misalnya 10%. Untuk menghitung

marjin murabahah maka kita dapat menghitung dengan rumus:

Metode penetapan harga jual murabahah paling efisien adalah pada

metode penetapan harga jual ketiga, yaitu dengan menambahkan

cost recovery.

f. Metode Penentuan Angsuran Pokok dan Marjin dalam

Murabahah

Pengakuan angsuran dapat dihitung dengan menggunakan

empat metode, yaitu:

1) Metode Marjin Keuntungan Menurun (sliding)

Metode keuntungan menurun atau sliding rate merupakan

kebalikan dari metode flat rate, yaitu porsi marjin dihitung

berdasarkan pokok hutang tersisa. Sehingga porsi marjin dan pokok

dalam angsuran setiap bulan akan berbeda. Dalam metode ini, porsi

marjin di masa-masa awal akan sangat besar dalam angsuran

perbulannya, sehingga pokok hutang akan sangat sedikit

berkurang. Jika hendak melakukan pelunasan awal maka jumlah

pokok hutang akan masih sangat besar meski merasa telah

membayar angsuran yang jika ditotal jumlahnya cukup besar.

16

2) Metode keuntungan rata-rata

Marjin keuntungan rata-rata adalah marjin keuntungan

menurun yang perhitungannya secara tetap dan jumlah angsuran

(harga pokok dan marjin keuntungan) dibayar nasabah tetap setiap

bulan.

{( )

} (

)

Keterangan:

M = Marjin

N = Jangka waktu dalam tahun

3) Marjin keuntungan flat

Marjin keuntungan flat adalah perhitungan marjin

keuntungan terhadap nilai harga pokok pembiayaan secara tetap

dari saru period ke periode lainnya, walaupun baki debetnya

menurun sebagai akibat dari adanya angsuran haga pokok.

* ( )+

Keterangan:

Pokok pembiayaan : Harga perolehan – uang muka

MK : Marjin keuntungan

N : jangka waktu dalam tahun

17

4) Marjin keuntungaan anuitas

Marjin keuntungan anuitas adalah marjin keuntungan yang

diperoleh dari perhitungan secara anuitas. Perhitungan anuitas

adalah suatu cara pengembalian pembiayaan dengan pembayaran

angsuran harga pokok dan marjin keuntungan secara tetap.

Perhitungan ini akan menghasilkan pola angsuran harga pokok

yang semakin membesar dan marjin yang semakin menurun.

( )

{(

)

( )

}

( )

{(

)

( )

} ( )

Keterangan:

M = Marjin

N = Jangka waktu dalam tahun

K = Bulan cicilan ke-…

2. Perlakuan Akuntansi Murabahah pada Perbankan Syariah

Standar akuntansi tentang jual beli murabahah mengacu pada

PSAK 102 tentang akuntansi murabahah yang mulai berlaku secara

efektif per 1 januari 2008. PSAK 102 menggantikan PSAK 59 yang

menyangkut tentang pengakuan, pengukuran, penyajian, dan

pengungkapan murabahah.

Menurut PSAK 102, cakupan ketentuan akuntansi diatur dalam

akuntansi murabahah dapat diterapkan untuk lembaga keuangan syariah

dan koperasi syariah yang melakukan transaksi murabahah baik sebagai

penjual maupun pembeli. PSAK 102 dapat juga diterapkan oleh pihak-

pihak yang melakukan transaksi murabahah dengan lembaga keuangan

18

syariah atau koperasi syariah. Lembaga keyangan syariah yang dimaksud

dalam PSAK tersebut, meliputi: perbankan syariah, lembaga keuangan

syariah non bank (asuransi, lembaga pembiayaan dan dana pension), dan

lembaga keuangan yang diizinkkan oleh peraturan perundang-undangan

yang berlaku untuk menjalankan transaksi murabahah. Standar ini

memuat berbagai definisi terkait transaksi murabahah dan memberikan

penjelaskan atas obligasi syariah (sukuk) yang menggunakan akad

murabahah dikarenakan PSAK yang membahas tentang sukuk yaitu

PSAK 110. Praktik penerapan standar akan dibahas secara khusus pada

bagian beritkut tentang pengenalan akun-akun di laporan posisi keuangan

(neraca) dan akun-akun laporan laba rugi. Lebih mendetail lagi adalah

pada bagian pengakuan dan pengukuran. Adapun terkait dengan

penyajian dan pengungkapan rekening-rekening pada transaksi

murabahah dibahas pada bagian penyajian dan pengungkapan.14

a. Pengakuan dan Pengukuran

Pengakuan dan pengukuran murabahah telah diatur oleh

PSAK No. 102 (2007) sebagai berikut:

1) Pada saat perolehan, aset murabahah diakui sebagai persediaan

sebesar biaya perolehan. Dalam transaksi ini entitas syariah akan

mencatat, yakni sebagai berikut:

Nama Akun Debit Kredit

Persediaan murabahah Rp xx

Kas Rp xx

2) Pengukuran persediaan murabahah setelah perolehan terbagi dua,

yaitu aktiva tersedia untuk dijual dalam murabahah pesanan

mengikat dan pesanan tidak mengikat. Adapun pengukuran untuk

aktiva tersedia untuk dijual dalam murabahah pesanan mengikat

adalah sebagai berikut:

14

Kautsar Riza Salman, ” Akuntansi Perbankan Syariah: Berbasis PSAK Syariah”,

Jakarta: Akademia Permata, 2012, hlm 149

19

a) Dinilai sebesar biaya perolehan, dan

b) Jika terjadi penurunan nilai aktiva karena usang, rusak, atau

kondisi lainnya, penurunan nilai tersebut diakui sebagai beban

dan mengurangi nilai aset. Dalam hal terjadi penurunan nilai,

maka akan dicatat yakni sebagai berikut:

Nama Akun Debit Kredit

Beban penurunan nilai Rp xx

Persediaan murabahah Rp xx

Kerugian penurunan dilaporkan di laporan laba rugi

sebagai beban lain-lain dan persediaan murabahah akan

berkurang sebesar nilai kerugian tersebut.

Apabila dalam murabahah tanpa pesanan atau

murabahah pesanan tidak mengikat maka pengukurannya

adalah sebagai berikut:

a) Dinilai berdasarkan biaya perolehan atau nilai bersih yang

dapat direalisasikan, mana yang lebih rendah, dan

b) Jika nilai bersih yang dapat direalisasi lebih rendah dari biaya

perolehan maka selisihnya diakui sebagai kerugian. Dalam

hal ini entitas akan mencatat pengakuan kerugian, yakni

sebagai berikut:

Nama Akun Debit Kredit

Kerugian penurunan nilai

persediaan murabahah Rp xx

Cadangan penurunan nilai

persediaan murabahah Rp xx

3) Diskon atau potongan pembelian dari pemasok diakui sebagai:

a) Pengurang biaya perolehan aset murabahah, jika terjadi sebelum

akad murabahah;

b) kewajiban kepada pembeli, jika terjadi setelah akad murabahah

dan sesuai akad yang disepakati menjadi hak pembeli;

20

c) tambahan keuntungan murabahah, jika terjadi setelah akad

murabahah dan sesuai akad menjadi hak penjual;

d) pendapatan operasi lain, jika setelah akad murabahah dan tidak

diperjanjikan dalam akad.

4) Pada saat akad murabahah, piutang murabahah diakui sebesar

biaya perolehan aset murabahah ditambah keuntungan yang

disepakati. Pada akhir periode laporan keuangan piutang

murabahah dinilai sebesar nilai bersih yang dapat direalisasi, yaitu

saldo piutang dikurangi penyisihan piutang. Pada waktu akad, bank

syariah akan mencatat sebagai berikut:

Nama Akun Debit Kredit

Kas / Piutang murabahah Rp xx

Persediaan murabahah Rp xx

Pendapatan marjin murabahah Rp xx

5) Keuntungan murabahah diakui:

a) Pada saat terjadinya penyerahan barang jika dilakukan secara

tunai atau secara tangguh yang tidak melebihi satu tahun; atau

b) selama periode akad sesuai dengan tingkat risiko dan upaya

untuk merealisasikan keuntungan tersebut untuk transaksi

tangguh lebih dari satu tahun. Metode-metode berikut ini

digunakan dan dipilih sesuai dengan karakteristik risiko dan

upaya transaksi murabahah nya:

(1) Keuntungan diakui saat penyerahan aset murabahah.

Metode ini penerapan untuk murabahah tangguh

dimana risiko penagihan kas dari piutang murabahah dan

beban pengelolaan piutang serta penagihannya relatif kecil.

Untuk itu, keuntungan akan dicatat dalam jurnal sebagai

berikut:

21

Nama Akun Debit Kredit

Piutang murabahah Rp xx

Persediaan murabahah Rp xx

Pendapatan marjin murabahah Rp xx

(2) Keuntungan diakui proporsional dengan besaran kas yang

berhasil ditagih dari piutang murabahah. Metode ini terapan

untuk transaksi murabahah tangguh dimana risiko piutang

tak tertagih relatif besar dan atau beban untuk mengelola

dan menagih piutang tersebut relatif besar juga. Untuk itu,

jurnal yang harus dibuat saat penyerahan aset murabahah

adalah sebagai berikut:

Nama Akun Debit Kredit

Piutang murabahah Rp xx

Persediaan murabahah Rp xx

Marjin murabahah tangguhan Rp xx

Pada saat menerima pelunasan piutang murabahah dan

mengakui keuntungan murabahah secara proporsional

dengan kas yang diterimanya:

Nama Akun Debit Kredit

Kas Rp xx

Marjin murabahah tangguhan Rp xx

Piutang murabahah Rp xx

Pendapatan marjin murabahah Rp xx

(3) Keuntungan diakui saat seluruh piutang murabahah berhasil

ditagih. Metode ini terapan untuk transaksi murabahah

tangguh dimana risiko piutang tidak tertagih dan beban

pengelolaan piutang serta penagihannya cukup besar.

Dalam praktiknya metode ini jarang digunakan, karena

transaksi murabahah tangguh mungkin tidak terjadi bila

tidak ada kepastian yang memadai akan penagihan kasnya.

22

Untuk metode ini, jurnal yang harus dibuat pada saat

penyerahan aset adalah sebagai berikut:

Nama Akun Debit Kredit

Piutang murabahah Rp xx

Persediaan murabahah Rp xx

Marjin murabahah tangguhan Rp xx

Pada saat menerima pelunasan piutang murabahah secara

keseluruhan dan mengakui keuntungan murabahah:

Nama Akun Debit Kredit

Kas Rp xx

Marjin murabahah tangguhan Rp xx

Piutang murabahah Rp xx

Pendapatan marjin murabahah Rp xx

6) Potongan pelunasan piutang murabahah yang diberikan kepada

pembeli yang melunasi secara tepat waktu atau lebih cepat dari

waktu yang disepakati diakui sebagai pengurang keuntungan

murabahah.

7) Potongan angsuran murabahah diakui sebagai berikut:

a) Jika disebabkan oleh pembeli yang membayar secara tepat

waktu, maka diakui sebagai pengurang keuntungan murabahah.

Jurnal yang harus dibuat yakni:

(1) Pada saat pengakuan keuntungan murabahah:

Nama Akun Debit Kredit

Marjin murabahah tangguhan Rp xx

Pendapatan marjin murabahah Rp xx

23

(2) Pada saat menerima pelunasan dan mengakui potongan

angsuran sebagai pengurang keuntungan murabahah:

Nama Akun Debit Kredit

Kas Rp xx

Pendapatan marjin murabahah Rp xx

Piutang murabahah Rp xx

b) Jika disebabkan oleh penurunan kemampuan pembayaran

pembeli, maka diakui sebagai beban.

Untuk potongan pelunasan dini, entitas akan mencatat

pengakuan pada saat penyelesaian dengan jurnal, yakni:

(1) Pada saat pengakuan keuntungan murabahah:

Nama Akun Debit Kredit

Marjin murabahah tangguhan Rp xx

Pendapatan marjin murabahah Rp xx

(b) Pada saat menerima pelunasan:

Nama Akun Debit Kredit

Kas / Rekening nasabah Rp xx

Beban lain-lain – potongan

angsuran murabahah

Rp xx

Piutang murabahah Rp xx

8) Denda dikenakan apabila pembeli lalai dalam melakukan

kewajibannya sesuai dengan akad dan denda yang diterima diakui

sebagai bagian dana kebajikan (qardhul hasan). Pada saat diterima

denda diakui sebagai bagian dana sosial dan pada saat menerima

denda entitas akan mengakui adanya penambahan sumber dana

kebajikan. Jurnal yang dibuat untuk mencatat denda:

24

Nama Akun Debit Kredit

Kas / Rekening pembeli Rp xx

Rekening simpanan wadiah –

dana kebajikan (qardhul hasan)

Rp xx

9) Uang muka (urbun)

Pengakuan dan pengukuran uang muka adalah sebagai

berikut:

a) Uang muka diakui sebagai uang muka pembelian sebesar jumlah

yang diterima;

b) jika barang dibeli oleh pembeli, maka uang muka diakui sebagai

pembayaran piutang (merupakan bagian pokok);

c) jika barang batal dibeli oleh pembeli, maka uang muka

dikembalikan kepada pembeli setelah diperhitungkan dengan

biaya-biaya yang telah dikeluarkan oleh penjual.

Atas uang muka tersebut di atas, penjual akan membuat

pencatatan, yakni:

a) Pada saat menerima uang muka, jurnal yang dibuat:

Nama Akun Debit Kredit

Kas / Rekening pembeli Rp xx

Kewajiban lain – uang muka

murabahah

Rp xx

b) Pada saat barang dibeli oleh pembeli, jurnal yang dibuat:

Nama Akun Debit Kredit

Piutang murabahah Rp xx

Marjin murabahah tangguhan Rp xx

Persediaan murabahah Rp xx

Kewajiban lain – uang muka

murabahah

Rp xx

Piutang murabahah Rp xx

25

c) Jika pembeli batal membeli barang maka penjual akan mencatat

pengembalian uang muka setelah dipotong biaya administrasi,

jurnal yang dibuat:

Nama Akun Debit Kredit

Kewajiban lain – uang muka

murabahah

Rp xx

Pendapatan lain-lain Rp xx

Kas / Rekening pembeli Rp xx

Uang muka murabahah diakui sebagai bagian dari kewajiban atau

utang di neraca, apabila sudah terjadi akad murabahah maka

utang tersebut akan menjadi nol dan piutang murabahah akan

dikurangi sebesar uang muka tersebut.

b. Penyajian

Penyajian transaksi murabahah di laporan keuangan

bergantung pada rekening yang terpengaruh oleh transaksi murbahah.

Berikut adalah penyajian rekening-rekening yang berkaitan dengan

transaksi murabahah:

1) Piutang Murabahah

Piutang murabahah disajikan di neraca pada bagian aset

dengan nama rekening piutang murabahah. Berdasarkan PSAK

No. 102, piutang murabahah disajikan sebesar nilai bersih yang

dapat direalisasikan, yaitu saldo piutang murabahah dikurangi

penyisihan kerugian piutang.

2) Keuntungan Murabahah Tangguhan

Keuntungan murabahah tangguhan disajikan di neraca

pada bagian aset dengan nama keuntungan murabahah tangguhan

sebagai pengurang (contra account) piutang murabahah. Piutang

murabahah belum jatuh tempo terdiri atas piutang murabahah

lancer. Adapun piutang murabahah jatuh tempo terdiri atas

26

piutang murabahah dalam perlakuan khusus, piutang murabahah

kurang lancar, piutang murabahah diragukan, dan piutang

murabahah macet.

3) Aset Murabahah

Rekening ini disajikan di neraca pada bagian aset. Namun

demikian, dikarenakan setelah melakukan transaksi pembelian

pihak bank syariah melakukan penyerahan aset murabahah

kepada pembeli, maka rekening ini biasanya memiliki saldo nol.

Bank mendebit dan mengkredit rekening aset murabahah secara

bersamaan dengan jumlah yang sama.

4) Keuntungan Murabahah

Rekening ini disajikan di laporan laba rugi pada bagian

pendapatan dengan nama rekening keuntungan murabahah.

Rekening keuntungan murabahah merupakan gabungan total

saldo murabahah akrual dan total saldo murabahah kas. Bank

syariah pada umumnya menyampaikan laporan bagi hasil tahunan

maupun secara bulanan kepada nasabah.

c. Pengungkapan

Berdasarkan PSAK No. 102, bank syariah sebagai penjual

harus mengungkapkan hal-hal yang terkait dengan transaksi

murabahah, tetapi tidak terbatas pada:

1) Harga perolehan aset murabahah;

2) janji pemesanan murabahah berdasarkan pesanan sebagai

kewajiban atau bukan;

3) pengungkapan yang diperlukan sesuai PSAK No. 101 tentang

Penyajian Laporan Keuangan Syariah.

d. Pernyataan Standar Akuntansi Keuangan Nomor 55

Buletin Teknis No. 9 tentang Penerapan Metode Anuitas dalam

Murabahah yang dikeluarkan oleh Ikatan Akuntan Indonesia pada

27

tanggal 16 Januari 2013 menyebutkan bahwa lembaga keuangan

syariah yang menerapkan anuitas untuk pengakuan laba transaksi

pembiayaan murabahah sesuai Fatwa DSN No. 84/DSN-

MUI/XII/2012 tentang Metode Pengakuan Keuntungan Al-Tamwil Bi

Al-Murabahah di Lembaga Keuangan Syariah harus melakukan

pengakuan dan pengukuran sesuai dengan ketentuan pada PSAK No.

55, termasuk akuntansi untuk penurunan nilai dari pembiayaan

murabahah. Pengakuan dan pengukuran ini terdapat dalam paragraf

17 sampai paragraph 20 tentang Suku Bunga Efektif, yaitu:

1) Entitas harus memasukkan kerugian kredit yang terjadi dalam

estimasi arus kas ketika menghitung suku bunga efektif (Paragraf

17).

2) Apabila entitas menerapkan metode suku bunga efektif, maka

entitas tersebut mengamortisasi setiap fee, poin yang dibayarkan

atau diterima, biaya transaksi, dan premium atau diskonto lainnya

yang termasuk dalam perhitungan suku bunga efektif selama

perkiraan umur instrumen tersebut (Paragraf 18).

3) Untuk aset keuangan dan liabilitas keuangan dengan suku bunga

mengambang, estimasi ulang yang dilakukan secara berkala atas

arus kas guna mencerminkan pergerakan suku bunga pasar akan

memengaruhi suku bunga efektifnya (Paragraf 19).

4) Jika entitas merevisi estimasi pembayaran atau penerimaannya,

maka entitas menyesuaikan nilai tercatat aset keuangan atau

liabilitas keuangan (atau kelompok instrumen keuangan) untuk

mencerminkan arus kas aktual dan arus kas estimasi yang telah

direvisi. Entitas menghitung kembali nilai tercatat dengan

menghitung nilai kini dari estimasi arus kas masa depan

menggunakan suku bunga efektif awal dari instrumen keuangan

tersebut. Penyesuaian ini diakui sebagai pendapatan atau beban

dalam laba rugi (Paragraf 20).

Dalam Pedoman Akuntansi Perbankan Indonesia (2008:170)

28

yang dikutip oleh Febriati (2013:210), Cadangan Kerugian Penurunan

Nilai (CKPN) adalah cadangan yang wajib dibentuk bank jika terdapat

bukti objektif mengenai penurunan nilai atas aset keuangan atau

kelompok aset keuangan sebagai akibat dari satu atau lebih peristiwa

yang terjadi setelah pengakuan awal aset tersebut (peristiwa yang

merugikan) dan berdampak pada estimasi arus kas masa depan.

Jumlah cadangan kerugian diukur sebagai selisih antara nilai tercatat

aset keuangan dengan nilai kini estimasi arus kas masa depan yang

didiskonto menggunakan suku bunga efektif awal dari aset keuangan.

Ketentuan PSAK No. 55 mengenai pengakuan cadangan

kerugian penurunan nilai terdapat pada paragraf 102, yaitu proses

estimasi terhadap jumlah kerugian penurunan nilai dapat

menghasilkan satu nilai atau kisaran (range) nilai kerugian yang

mungkin terjadi. Dalam hal yang terakhir, entitas harus mengakui

kerugian akibat penurunan nilai sebesar estimasi terbaik dalam kisaran

tersebut dengan mempertimbangkan seluruh informasi relevan yang

tersedia sebelum laporan keuangan diterbitkan mengenai kondisi yang

terjadi pada tanggal neraca. Ketentuan PSAK No. 55 mengenai

pengukuran cadangan kerugian penurunan nilai terdapat pada paragraf

65 yang meingindikasikan bahwa kerugian penurunan nilai dapat

dikatakan telah terjadi jika terdapat bukti objektif penurunan nilai,

yaitu jumlah kerugian penurunan nilai untuk pinjaman yang diukur

pada biaya perolehan diamortisasi adalah selisih antara nilai tercatat

pinjaman dengan nilai kini pembayaran pokok pinjaman dan bunga di

masa datang yang didiskonto pada suku bunga efektif awal pinjaman

tersebut.

e. Penyajian Transaksi Murabahah dalam Laporan Keuangan

Penyajian transaksi murabahah di laporan keuangan

bergantung pada rekening yang terpengaruh oleh transaksi

murabahah. Berikut adalah rekening yang terpengaruh oleh transaksi

29

Piutang murabahah = Saldo piutang murabahah belum jatuh tempo + saldo

piutang murabahah jatuh tempo – saldo marjin

murabahah yang ditangguhkan

Murabahah.

1) Rekening Nasabah

Rekening ini disajikan dalam neraca di bagian pasiva.

Rekening ini terpengaruh karena dalam praktik perbankan,

penerimaan angsuran oleh bank dilakukan dengan mendebit

rekening nasabah. Dalam hal ini rekening yang didebit dapat

berupa rekening giro maupun rekening tabungan, sesuai dengan

yang dimiliki oleh nasabah dan disepakati untuk didebit secara

otomatis setiap bulan oleh bank.

2) Piutang Murabahah

Piutang murabahah jatuh tempo dan marjin yang

ditangguhkan ketiga rekening ini disajikan di neraca pada bagian

aset dengan nama rekening piutang murabahah. Piutang

murabahah yang disajikan di neraca dapat dihitung dengan rumus:

Berdasarkan PSAK 102 paragraf 38, marjin murabahah

tangguhan disajikan sebagai pengurang (contra account) piutang

murabahah. Piutang murabahah belum jatuh tempo terdiri atas

piutang murabahah lancar. Adapun piutang murabahah jatuh

tempo terdiri atas piutang murabaha dalam perlakuan khusus,

piutang murabahah kurang lancar, piutang murabahah diragukan,

dan piutang murabahah macet. Berdasarkan PSAK 102 paragraf

37, piutang murabahha disajikan sebesar nilai bersih yang dapat

direalisasikan, yaitu saldo piutang murabahah dikurangi penyisihan

kerugian piutang.

3) Persedian Aset Murabahah

Rekening ini hampir tidak pernah disajikan di neraca,

mengingat persediaan murabahah dalam praktik perbankan selalu

memiliki saldo karna setelah didebit, bank langsung mengkreditnya

30

dengan jumlah yang sama untuk pengakuan penyerahan aset

murabahah kepada nasabah pembeli.

4) Pendapatan Marjin Murbahah Akrual dan Pendapatan Marjin

Murabahah Kas

Rekening ini disajikan di laporan laba rugi pada bagian

pendapatan dengan nama rekening Pendapatan Marjin murabahah.

Rekening pendapatan marjin murabahah merupakan gabungan

total saldo murabahah akrual dan total saldo murabahah kas.

Adanya pemisah pendapatan murabahah akrual dengan pendapatan

murabahah kas adalah untuk memudahkan bank dalam

mengidentifikasi bagian pendapatan yang sudah berwujud kas. Hal

ini diperlukan karena pendapatan marjin murabahah kas akan

digunakan dalam perhitungan bagi hasil kepada penabung atau

deposan mudharabah. Walau tidak menjadi laporan keuangan yang

wajib dipublikasikan kepada publik, bank syariah umumnya

menyampaikan laporan bagi hasil, baik secara tahunan maupun

bulanan kepada nasabah.

B. Hasil – Hasil Penelitian Terdahulu

Sebelum melakukan penelitian ini, telah ada penelitian terdahulu yang

membahas topik terkait metode anuitas dan proporsional murabahah pada

bank syariah, diantaranya :

Tabel 1.1

Hasil-hasil Penelitian Terdahulu

Peneliti Judul Metodelogi Hasil penelitian

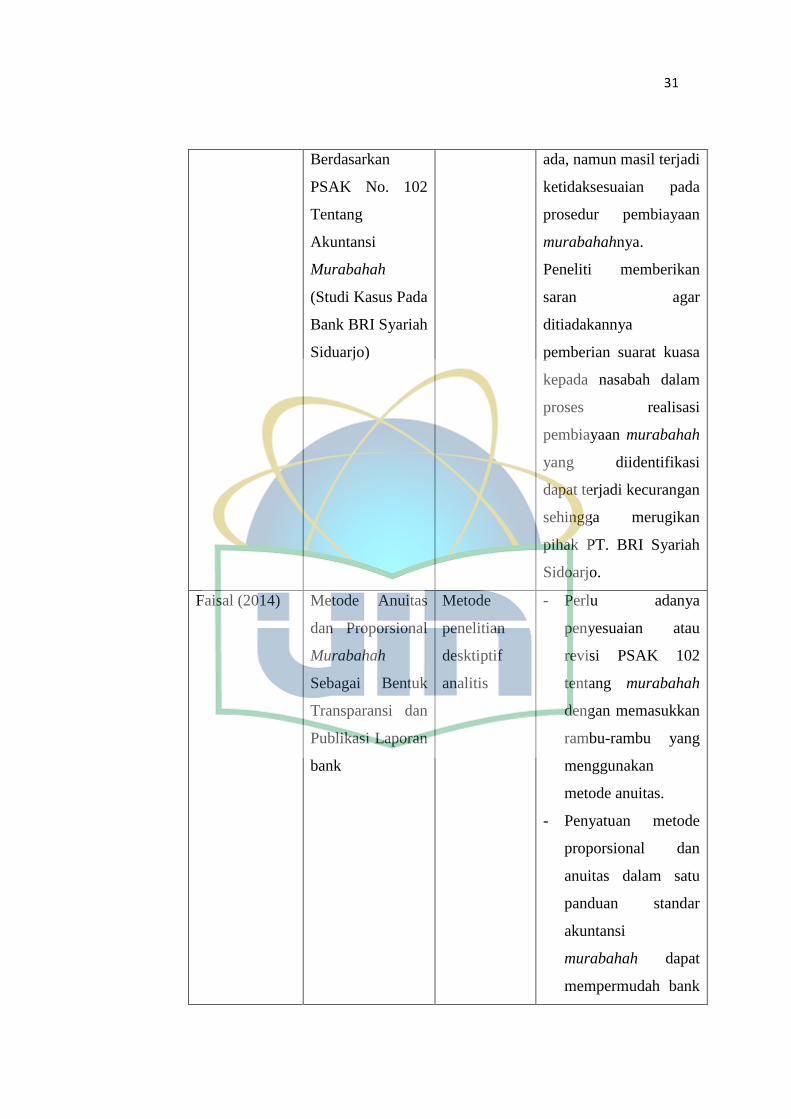

Faisal (2011) Perlakuan

Akuntansi

Terhadp

Pembiayaan

Murabahah Pada

Bank Syaraiah

Metode

analisis

deskriptif

kualitatif

Perlakuan akuntansi

pembiayaan murabaha

yang dilakukan peneliti

pada PT. BRI Syariah

Sidoarjo sudah sesuai

dengan ketentuan yang

31

Berdasarkan

PSAK No. 102

Tentang

Akuntansi

Murabahah

(Studi Kasus Pada

Bank BRI Syariah

Siduarjo)

ada, namun masil terjadi

ketidaksesuaian pada

prosedur pembiayaan

murabahahnya.

Peneliti memberikan

saran agar

ditiadakannya

pemberian suarat kuasa

kepada nasabah dalam

proses realisasi

pembiayaan murabahah

yang diidentifikasi

dapat terjadi kecurangan

sehingga merugikan

pihak PT. BRI Syariah

Sidoarjo.

Faisal (2014) Metode Anuitas

dan Proporsional

Murabahah

Sebagai Bentuk

Transparansi dan

Publikasi Laporan

bank

Metode

penelitian

desktiptif

analitis

- Perlu adanya

penyesuaian atau

revisi PSAK 102

tentang murabahah

dengan memasukkan

rambu-rambu yang

menggunakan

metode anuitas.

- Penyatuan metode

proporsional dan

anuitas dalam satu

panduan standar

akuntansi

murabahah dapat

mempermudah bank

32

syariah agar dapat

bersaing dengan

bank-bank lain

dengan memberikan

pembiayaan

murabahah dengan

harga yang

kompetitif.

Kiki Pricilia

Ramadhani

(2014)

Analisi

Kesyariahan

Penerapan

Pembiayaan

Murabahah

(Studi kasus PT

BPRS xxx di

Kota Mojokerto)

Metode

penelitian

kualitatif

- Adanya ketidak

sesuaian antara

penerapan

murabahah dengan

prinsip syariah yang

ada.

- Dalam

penerapannya, BPRS

melanggar beberapa

prinsip murabahah

yaitu informasi yang

diterima nasabah

tidak sempurna dan

melanggar prinsip

an-tarradin minkum.

- Produk al-amanah iB

yang ada BPRS

tidak sesuai dengan

murabahah KPP,

dan proses survey

terhadap calon

penerima

pembiayaan kurang

33

akurat sehingga

pihak bank pernah

mengalami kerugian.

Melina

Ernomo (2013)

Analisis Metode

Pengakuan

Keuntungan

Pembiayaan

Murabahah pada

PT Bank Syariah

Mandiri

Metode

analisis yang

digunakan

dalam

penelitian

adalah studi

litelatur dan

wawancara

PT Bank Syariah

Mandiri menggunakan

metode anuitas dalam

mengakui keuntungan

pembiayaan murabahah

dan menggunakan

kombinasi PSAK 102

dan PSAK 55.

Muhammad

Nadratuzzaman

Hosen, Fitrah

Kamaliyah dan

Fitriyani

Latifah (2017)

Recognation of

Marjin

Murabahah in

Islamic

Perspective:

Analysis of Risks,

Soundness of

Bank and

Maslahah

Metode

analisis yang

digunanakan

adalah

kuantitatif

dengan objek

penelitiaan

adalah

laporang

keuangan

tahunan bank

Muamalat

Indonesia

tahun 2001-

2014

Metode Anuitas dan

metode proporsional

memiliki kelemahan

dan kekuatan nya

masing-masing dalam

mengendalikan resiko

yang ada pada bank

syariah, namun

metode proporsional

memiliki pengaruh

positif terhadap

kesehatan bank

syariah dibandingkan

dengan metode

anuitas termasuk

dalam hal

kemaslahatan

meskipun kebanyakan

dari bank syariah

34

masih menggunakan

metode anuitas.

C. Kerangka Pemikiran

Pada penelitian ini , peneliti akan menganalisis metode anuitas dan

metode proporsional yang ada pada bank syariah serta memberikan

pembahasan metode mana yang banyak digunakan oleh bank syariah.

Skema 1.3

Kerangka Pemikiran

Metode Anuitas (PSAK No. 50, PSAK No. 55 dan

PSAK No. 60)

Perbandingan Metode Anuitas dan

Proporsional Murabahah pada Bank Syariah

Metode Proporsional (PSAK No. 102)

Pengaturan metode anuitas dan proporsional dalam

pengakuan keuntungan murabahah pada bank syariah

Hasil Penelitian dan Pembahasan

35

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Berdasarkan rumusan masalah yang ingin diteliti, maka metode yang

sesuai dengan penelitian ini adalah metode penelitian kualitatif. Penelitian

kualitatif adalah penelitian yang menekankan pada quality atau hal yang

terpenting dari sifat suatu barang/jasa. Suatu penelitian kualitatif dirancang

agar hasil penelitiannya memiliki kontribusi terhadap teori. Ruang lingkup

penelitian ini hanya mencakup atas laporan bank syariah di Indonesia dan

Metode Pengakuan Keuntungan Murabahah secara Anuitas dan Proporsional.

B. Metode Penelitian

1. Paradigma Penelitian

Penelitian ini menggunakan penelitian kualitatif deskriptif yang

menggambarkan serta menjelaskan sistem pencataan akuntansi

berdasarkan PSAK dan Fatwa yang berkaitan. Penelitian kualitatif adalah

suatu pendekatan penelitian yang mengungkap situasi social tertentu

dengan mendeskripsikan kenyataan secara benar, dibentuk oleh kata-kata

berdasarkan teknik pengumpulan dan analisis data yang relevan yang

diperoleh dari situasi yang alamiah. Penelitian kualitatif deskriptif

bertujuan untuk menggambarkan, meringkaskan, berbagai kondisi,

berbagai situasi, atau berbagai fenomena realitas sosial yang ada di

masyarakat yang menjadi objek penelitian, dan berupaya menafik realitas

itu kepermukaan sebagai suatu ciri, karakter, sifat, model, tanda, atau

gambaran tentang kondisi, situasi, ataupun fenomena tertentu.15

. dengan

demikian, penelitian kualitatif tidak hanya sebagai upaya

mendeskripsikan data tetapi deskripsi tersebut hasi dari pengumpulan

data yang sohih yang dipersyaratkan kualitatif yaitu wawancara

15

H,M, Burhan Bungin, penelitian kualitatif: komunikasi, ekonomi, kebijakan pulbik, dan

ilmu social lainnya., (Jakarta: kencana, 2011) ed 2, cet. 5, hlm. 163

36

mendalam, observasi partisipasi, studi dokumen dan dengan melakukan

tringulasi. Juga deskripsinya berdasarkan analisis data yang sohih juga

mulai dari display datanya, reduksi data, refleksi data, kajian emic dan

etik terhadap data dan sampai kepada pengambilan kesimpulan yang

harus memiliki tingkat kepercayaan yang tinggi berdasarkan ukuran

dependability, credibility, transferability dan confirmability.16

2. Jenis Penelitian

Berdasarkan tujuan penelitian yang telah diungkapkan

sebelumnya, yaitu mengetahui bentuk transparansi dan publikasi laporan

bank dari metode anuitas dan metode proporsional murabahah, maka

dalam penelitian ini menggunakan pendekatan Content Analysis (analisis

isi).Content analysis merupakan teknik penelitian untuk membuat

inferensi-inferensi yang dapat ditiru (replicable), dan sahih data dengan

memperhatikan konteksnya.17

3. Jenis Data/Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan

data sekunder.data primer yakni, data yang diperoleh langsung dari

sumber hukum metode anuitas dan metode proporsional sebagai

pengakuan keuntungan murabahah. Data sekunder adalah data yang

diperoleh dari tinjauan pustaka, dengan tujuan mendapatkan behan

hukum berupa norma atau kaidah yang terdiri atas asas-asas hukum dan

nilai-nilai hukum.

4. Teknik pengumpulan data

Setelah penentuan sumber data dilakukan, maka selanjutnya

dilakukan teknik pengumpulan data. Dalam penelitian ini teknik

pengumpulan data dilakukang dengan cara sebagai berikut:

a. Observasi

Observasi adalah kegiatan dimana peneliti melibatkan dirinya

secara langsung pada situasi yang diteliti dan secara sistematis

16

Prof Dr. Satori Djam‟an, M.A dan Dr. Aan Komariah, “Metodologi Penelitian

Kualitatif”. (Bandung: Alfabeta, 2013) hlm. 25 17

Ibid.,

37

mengamati berbagai dimesi yang ada termasuk interaksi, hubungan,

tindakan, kejadian, dsb (Mason 1996,60)18

.

b. Studi litelatur

Peneliti melakukan penelitian dengan cara mengumpulkan dan

mempelajari buku-buku yang berhubungan dengan aspek-aspek

hukum syariah yang berkaitan dengan pembiayaan murabahah dan

peraturan-peraturan yang berlaku dengan hal tersebut.

c. Dokumenter

Dokumen ini dapat meliputi laporan keuangn, laporan produksi

harian, nota/ faktur, dokumen-dokumen yang terlibat dalam sistem

akuntansi, akte pendirian badan usaha, job description, struktur

organisasi, peraturan-peraturan yang relevan, flowchart sistem dan

prosedur akuntansi, notulen rapat, memo, PSAK, arsip-arsip, dan

sebagainya19

.

d. Data online

Penelusuran data online yang dimaksud adalah cara melakukan

penelusuran data melalui media online seperti internet atau media

jaringan lainnya yang menyediakan fasilitas online yang berupa data

maupun informasi teori, secepat atau semudah mungkin, dan dapat

dipertanggungjawabkan secara akademis. Data online yang dapat

digunakan seperti web site Bank Indonesia, Majelis Ulama Indonesia,

web Otoritas Jasa Keuangan, dan sumber lainnya yang terkait dengan

penelitian.

18

Sujoko Efferin, dkk. “Metode Penelitian Akuntansi: Mengungkapkan Fenomena

Dengan Pendekatan Kuantitatif dan Kualitatif”. Yogyakarta: Graha Ilmu. Cetakan pertama,

2008.Hlm 327. 19

Sujoko Efferin, dkk. “Metode Penelitian Akuntansi: Mengungkapkan Fenomena

Dengan Pendekatan Kuantitatif dan Kualitatif”. Yogyakarta: Graha Ilmu. Cetakan pertama, 2008.

Hlm 313

38

5. Teknik Analisis Data

Setelah jumlah data yang berhasil diperoleh oleh peneliti,

selanjutnya dapat diolah menjadi kumpulan data kemudian pengolahan

data inilah yang disebut sebagai penelitian induktif.Dengan pengumpulan

data terlebih dahulu, kemudian pemilihan data, pengkategorian,

pembanding, penyatuan dan penafsiran data.Setelah data yang

dibutuhkan terkumpul. Data-data tersebutdianalisa dengan cara

membandingkannya dengan teori yang ada kemudian mengambil

kesimpulan dari hasil perbandingan.

Skema.1.4 Sumber: Sujoko Efferin, Stevanus Hadi Darmaji, dan Yuliawati Tan

Kompilasi

dokumen

Analisis

mendalam

Pemilihan

dokumen

Pengambilan

keputusan

39

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Pengaturan Metode Anuitas dan Proporsional dalam Pengakuan

Keuntungan Murabahah

Bank Indonesia mempunyai peran di dalam mendorong perbankan

syariah di Indonesia 39ublic39 perkembangan perbankan yang sehat, kuat,

dan daya saing tinggi sesuai dengan perkembangan standar internasional.

Perkembangan standar internasional antara lain ialah mempunyai akuntansi

dan pelaporan bank yang baik dan professional. Oleh karena itu, diperlukan

peningkatan transaparansi kondisi keuangan dan kinerja bank melalui

publikasi pelaporan bank agar memudahkan 39ublic dan pelaku pasar.

Peningkatan transaparansi kondisi keuangan dan publikasi pelaporan

bank mengikuti perkembangan kemajuan akuntansi terkini. Salah satu bentuk

akuntansi tersebut adalah menggunakan metode anuitas dan proporsional

dalam pengakuan keuntungan murabahah. Hal tersebut disebabkan

murabahah merupakan salah satu bentuk pembiayaan berdasarkan transaksi

jual beli yang paling popular dengan bentuk yang sederhana, sehingga banyak

digunakan di dalam perbankan syariah di Indonesia dan bahkan di dunia

internasional.

Berdasarkan data yang dirilis oleh Bank Indonesia, pada tahun 2017

market share perbankan syariah terhadap perbankan nasional terlah mencapai

sekitar 5,44%. Masih dalam publikasi yang sama, disebutkan bahwa

pertumbuhan perbankan syariah di antaranya didukung dengan peningkatan

penyaluran dana masyarakat yang cukup tinggi yaitu sebagai berikut:20

20

Siaran Pers OJK, SP 102/DHMS/OJK/X/2017

40

Tabel 1.2

Perkembangan Perbankan Syariah di Indonesia

Jenis

Industri

Aset

2015

Aset

2016

Aset

Agustus

2017

Aset

Sept

2017

Aset

Oktober

2017

Market Share

(per Agustus

2017)

Perbankan

Syariah 304,00 365,03 389,74 n.a n.a 5,44%

Asuransi

Syariah 26,52 33,24 38,66 n.a n.a 4,94%

Pembiayaan

Syariah 22,35 35,74 37,61 n.a n.a 8,11%

IKNB

Syariah

Lainnya

16,03 19,69 22,89 n.a n.a 2,77%

Sukuk

Korporasi 9,90 11,88 14,26 14,10 14,40 3,89%

Reksa Dana

Syariah 11,02 14,91 20,62 21,43 20,88 5,07%

Sukuk

Negara 296,07 411,37 524,71 536,56 540,27 16,99%

Pembiayaan murabahah telah mendominasi penyaluran dana kepada

masyarakat melebihi 80% dibandinngkan dengan pembiayaan lainnya. Begitu

juga, komposisi pembiayaan perbankan syariah adalah 157.927, yang terdiri

dari pembiayaan berdasarkan murabahah tercatat 150.312, mudharabah

tercatat 17.090, musyarakah tercatat 24, istishna’ tercatat 1.189, dan

selebihnya merupakan pembiyaan lainnya.21

Dominasi pembiayaan murabahah dapat dilihat juga pada beberapa

bank syariah, misalnya pembiayaan yang dilakukan oleh Bank Rakyat

Indonesia Syariah (BRIS) dan Unit Usaha Syariah (UUS) pada Bank

Nasional Indonesia (BNI). Kedua bank syariah tersebut, penyaluran dana

21 SPS Desember 2017

41

dalam bentuk pembiayaan murabahah lebih dominan dibandingkan dengan

pembiayaan lainnya. Dominasi pembiayaan murabahah karena memiliki

kemiripan dengan pola pembiayaan kredit, sehingga lebih mudah diterima

masyarakat.22

Pembiayaan tersebut pada dasarnya merupakan transaksi jual

beli yang diterapkan pada perbankan syariah.

Murabahah adalah perjanjian jual-beli barang pada harga asal dengan

tambahan keuntungan/margi yang disepakati.23

Dengan kata lain, nasabah

dapat membeli produk yang dibutuhkan tetapi tidak mampu membayar secara

sekaligus, sehingga dilakukan penangguhan pembayaran, meskipun nasabah

harus membayar lebih tinggi dari harga pembelian asli.

Dalam Islam, murabahah merupakan salah satu bentuk jual-beli yang

bersifat amanah. Jual beli bersifat amanah dapat diartikan sebagai jual beli

transparan, yaitu penjual mempunyai keharusan untuk memberitahukan harga

pokok dan keuntungan yang diambil dari barang yang dijual tersebut kepada

pembeli secara jujur. Ketidakjujuran dalam melakukan transaksi jual beli

bersifat amanah termasuk di dalamnya melakukan tindakan berupa diam

semata maka dapat diartikan sebagai salah satu penipuan.24

Di dalam sistem

hukum di AS, perbuatan berupa tidak memberitahukan atau merahasiakan

informasi sehubungan dengan pembelian atau penjualan barang dianggap

sebagai bentuk penipuan. Demikian juga di Inggris, tidak memberitahukan

informasi tersebut dianggap sama saja telah melakukan tindak pidana

penipuan. Oleh karena itu, di dalam transaksi jual beli harus dilakukan secara

amanah.

Di dalam praktik bank syariah, pemberian pembiayaan murabahah

dijadikan sebagai ukuran dalam menilai karakter nasabah. Hal tersebut karena

di dalamnya mengandung janji (wa’ad) yang harus ditepati oleh nasabah dan

janji tersebut secara hukum harus dipatuhi sebagai pengecualian dari aturan

22

Nur Sanita Nasution, “Pajak Berganda Menghambat Perbankan Syariah”, Jurnal

Ekonomi Syariah Muamalah, Vol 6, Mei 2009, hlm. 56. 23