FAKTOR-FAKTOR YANG MEMPENGARUHI PEMBERIAN PEMBIAYAAN...

92

i FAKTOR-FAKTOR YANG MEMPENGARUHI PEMBERIAN PEMBIAYAAN PADA BAITUL MAAL WAT TAMWIL DI KABUPATEN DEMAK SKRIPSI Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata 1 (S1) Dalam Ilmu Ekonomi Islam Oleh : NAELUS SANA 0 5 2 4 1 1 0 6 7 JURUSAN EKONOMI ISLAM FAKULTAS SYARI’AH INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG 2010

-

Upload

phungxuyen -

Category

Documents

-

view

230 -

download

0

Transcript of FAKTOR-FAKTOR YANG MEMPENGARUHI PEMBERIAN PEMBIAYAAN...

i

FAKTOR-FAKTOR YANG MEMPENGARUHI PEMBERIAN

PEMBIAYAAN PADA BAITUL MAAL WAT TAMWIL DI

KABUPATEN DEMAK

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Strata 1 (S1)

Dalam Ilmu Ekonomi Islam

Oleh :

NAELUS SANA

0 5 2 4 1 1 0 6 7

JURUSAN EKONOMI ISLAM

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2010

ii

iii

iv

MOTTO

“Dengan menyebut nama Allah Yang Maha Pemurah lagi Maha

Penyayang”

Bukankah Kami telah melapangkan untukmu dadamu,

dan Kami telah menghilangkan darimu bebanmu

yang memberatkan punggungmu?

Dan Kami tinggikan bagimu sebutan (nama) mu,

Karena sesungguhnya sesudah kesulitan itu ada kemudahan,

sesungguhnya sesudah kesulitan itu ada kemudahan,

Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain,

dan hanya kepada Tuhanmulah hendaknya kamu beritahu

(QS. Al-Insyirah)

v

ABSTRAK

Penelitian ini dilatar belakangi pesatnya pertumbuhan lembaga keuangan syariah yang bergerak disektor ekonomi mikro. Lembaga keuangan syariah yang dikenal dengan nama Baitul Maal Wat Tamwil (BMT) ini merupakan cikal bakal lahirnya bank-bank syariah di Indonesia. Pembiayaan menjadi kegiatan utama lembaga ini merupakan kegiatan yang memerlukan analisis yang cermat agar bisa menghasilkan keuntungan dan mendukung kelangsungan usaha lembaga tersebut. Analisis pembiayaan secara sehat yang sering digunakan adalah 5C (Charakter, Capacity, Condition, Capital, Collateral). BMT Cabang Bina Umat Sejahtera, BMT Ben Berkah, BMT Buana Kartika, BMT Made, BMT Bintoro Madani merupakan BMT yang sudah berkembang pesat.

Tujuan dilakukannya penelitian ini adalah Untuk mengetahui faktor- faktor apa saja yang dapat mempengaruhi pemberian pembiayaan pada Baitul Maal wat Tamwil (BMT) di kabupaten Demak. Untuk mengetahui faktor yang berpengaruh dominan dalam pemberian pembiayaan di Baitul Maal wat Tamwil (BMT) kabupaten Demak. Metode pengumpulan data terhadap BMT Cabang Bina Umat Sejahtera, BMT Ben Berkah, BMT Buana Kartika, BMT Made, BMT Bintoro Madani melalui wawancara, observasi, angket dan dokumentasi. Metode penelitian menggunakan analisis faktor, digunakan untuk mengetahui faktor-faktor apa saja yang digunakan karyawan bagian pembiayaan dalam pemberian pembiayaan dengan menggunakan ukuran tabulasi sederhana yang bertujuan untuk mengelompokan faktor-faktor yang dipertimbangkan dalam pemberian pembiayaan. Hasil tabulasi kemudian diinterprestasikan untuk mengetahui faktor yang jumlah frekwensinya banyak sebagai factor dominan.

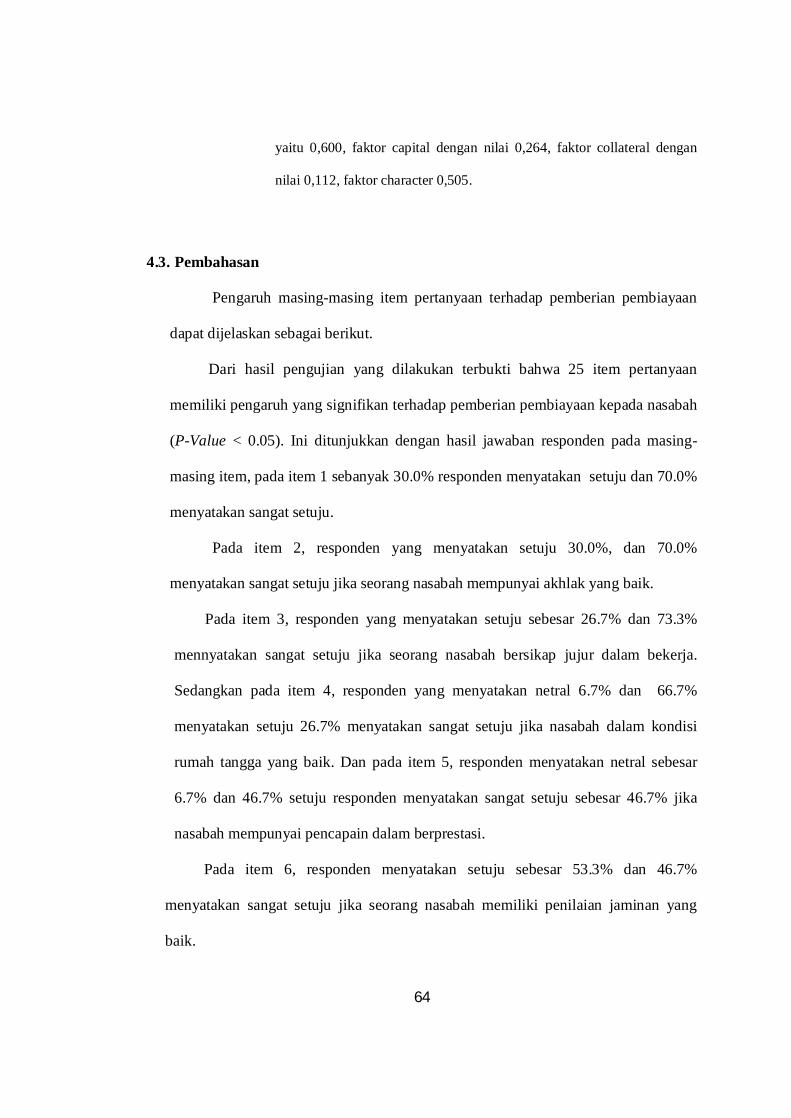

Dari hasil penelitian bahwa faktor 5C berpengaruh atas pemberian pembiayaan di BMT cabang Bina Umat Sejahtera, BMT Ben Berkah, BMT Buana Kartika, BMT Made, BMT Bintoro Madani. Hasil dari analisis faktor-faktor yang mempengaruhi pemberian pembiayaan yaitu charakter, capacity, capital, collateral, condition. Dari ke-5 variabel tersebut yang lebih dominan berpengaruh pemberian pembiayaan adalah faktor capacity dengan nilai 0.660, dengan perbandingan nilai faktor condition yaitu 0.600, faktor capital dengan nilai 0.264, faktor collateral dengan nilai 0.112, faktor character 0.505 dalam hal pemberian pembiayaan terhadap nasabah. Sangat membantu dalam meningkatkan usaha para nasabah.

Keywords: Pembiayaan, BMT, Pemberian Pembiayaan

vi

PERSEMBAHAN

Allah SWT

Yang tak pernah memberiQ kenikmatan, perlindungan, anugrah, hidayah

serta orang-orang yang terbaik di sampingQ. Thanks 4 All ya Rabb…

Skripsi ini penulis persembahkan untuk:

Almamaterku, Fakultas Syari’ah IAIN Walisongo Semarang

Prodi Ekonomi Islam

Pembimbing Bapak Rahman El Junusi, SE., MM. dan Maltuf Fitri,. SE, M. Si.

Yang senantiasa mendoakan dan memberiku kasih sayang tanpa henti, Bapak

(H. Shonif) & Ibuku (Hj. Sholekhah) serta kakakq (mbak mamik, mas Fanny ,adikku (

Sabiq). Yang selalu memberiku motivasi.

Dan buat keponaan2q yang q sayang’i ( Aufa dan Ghifari)

Temen-temen EIA 2005 (edi, ciblek, suprex, gendut, fariq, alek, abu, waris, adi, chil,

nila, atul, ikha, sholikhah, khuri, evi, asiyah, eka, ulya, sulis, widya, maya, dora)

vii

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis

menyatakan bahwa skripsi ini tidak berisi materi yang telah

pernah ditulis oleh orang lain atau diterbitkan. Demikian juga

skripsi ini tidak berisi satu pun pikiran-pikiran orang lain,

kecuali informasi yang terdapat dalam referensi yang dijadikan

bahan rujukan.

Semarang, 12 Juni 2010

Deklarator,

NAELUS SANA NIM: 052411067

viii

KATA PENGANTAR

Bismillahirahmanirrahim

Puji syukur kehadirat Allah SWT yang telah menganugerahkan begitu

banyak nikmat-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat

serta salam senantiasa tercurah kepada Nabi Muhammad SAW yang telah

membawa kita pada zaman yang penuh dengan cahaya Islam.

Penulis menyadari bahwa penulis tidak akan sanggup menyelesaikan skripsi

ini tanpa adanya dorongan, bantuan dan kerjasama dari pihak-pihak yang

berperan dalam penyusunan skripsi ini. Ucapan terima kasih penulis sampaikan

kepada yang terhormat :

1. Prof. Dr. Abdul Jamil, M.A., selaku Rektor IAIN Walisongo Semarang.

2. Drs. H. Muhyiddin, M.Ag., selaku Dekan Fakultas Syari’ah IAIN

Walisongo Semarang. Beserta Pembantu Dekan I, II dan III.

3. Bapak Muhammad Saifullah, M.Ag., selaku Kajur Prodi Ekonomi Islam,

Bapak Rahman El-Junusi, SE., MM selaku Sekretaris Prodi Ekonomi

Isalam dan Bapak Ratno, M.Ag., slaku staf Prodi Ekonomi Isalam

4. Bapak Rahman El-Junusi, SE., MM selaku pembimbing I, Serta Bapak

Maltuf Fitri., SE, M. Si selaku Dosen Pembimbing II, yang telah banyak

meluangkan waktu, tenaga dan pikiran untuk membimbing dan

mengarahkan penulis dalam menyusun dan menyelesaikan skripsi ini.

5. Segenap Bapak dan Ibu Dosen Fakultas Syari’ah IAIN Walisongo

Semarang yang telah membekali berbagai ilmu pengetahuan, sehingga

penulis mampu menyelesaikan penulisan skripsi ini.

6. Seluruh Karyawan BMT cabang Bina Umat Sejahtera, BMT Ben Berkah,

BMT Buana Kartika, BMT Made, BMT Barokah, BMT Bintoro Madani

yang memberikan waktunya untuk peneliti.

ix

7. Seluruh Anggota Besar Penulis: khususnya Bapak-Ibu yang selalu men

do’a kan.

8. Semua saudara, sahabat dan teman seperjuangan, terima kasih atas

dukungan dan motivasi kalian.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, untuk

itu saran serta kritik yang membangun selalu penulis harapkan. Akhirnya,

penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua. Amin.

Penulis, 12 Juni 2010

NAELUS SANA NIM : 052411067

x

DAFTAR ISI

HALAMAN JUDUL ........................................................................................ i

HALAMAN PERSETUJUAN PEMBIMBING ................................................ ii

HALAMAN PENGESAHAN .......................................................................... iii

HALAMAN MOTTO ...................................................................................... iv

HALAMAN ABSTRAK .................................................................................. v

HALAMAN PERSEMBAHAN ....................................................................... vi

HALAMAN DEKLARASI .............................................................................. vii

HALAMAN KATA PENGANTAR .............................................. ............... viii

HALAMAN DAFTAR ISI ............................................................................... ix

HALAMAN DAFTAR TABEL ....................................................................... xiii

HALAMAN DAFTAR GAMBAR ................................................................... xv

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah .......................................................... 1

1.2 Perumusan Masalahan .............................................................. 8

1.3 Tujuan dan Manfaat Penelitian ................................................. 8

1.4 Sistematika Penelitian .............................................................. 10

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori…………………………….………........ .......... 12

2.1.1 Baitul Mall Wat Tamwil...................................................... 12

2.1.1.1 Perkembangan BMT ............................................ 12

2.1.1.2 Pengertian BMT .............................................. 13

2.1.2 Produk BMT....................... ........................................... 15

2.2 Pemberian pembiayaan.................................................................. 21

2.2.1 Pendekatan analisis pembiayaan ................................ 18

2.2.2 Prinsip analisis pembiayaan ........................................ 23

2.2.3 Proses pemberian pembiayaan .................................... 26

2.3 Penelitian terdahulu ........................................ ........................... 27

2.4 Kerangka pemikiran ........................................................ ........... 29

xi

BAB III METODE PENELITIAN

3.1 Jenis dan Sumber Data ................................................ ............... 31

3.1.1 Data primer ......................................................................... 31

3.1.2 Data sekunder .................................................................... 32

3.2 Populasi ..................................................... ................................ 32

3.3 Sampel........................................................................................... 33

3.4 Metode Pengumpulan Data ........................................... ............. 33

3.4.1 Metode kuesioner ................................................................ 33

3.4.2 Metode dokumentasi ........................................................... 34

3.5 Validitas dan Reliabilitas .................................................... ....... 35

3.5.1 Validitas............................................................................... 35

3.5.2 Reliabilitas........................................................................... 36

3.6 Metode Analisis data ................................................................. 37

BAB IV ANALISIS DATA DAN PEMBAHASAN

4.1 Penyajian Data .......................................................................... 39

4.1.1 Uji Validitas dan Reliabilitas.................... ....................... 39

4.1.1.1 Uji Validitas.......................................................... 39

4.1.1.2 Uji Reliabilitas....................................................... 48

4.1.2 Deskriptif Data Penelitian dan Responden...................... 50

4.1.2.1 Deskriptif Data Penelitian.................................... 50

4.1.2.2 Deskriptif Responden........................................... 54

4.2 Hasil Analisis Data ........................................................ ............. 60

4.2.1.1 Analisis Faktor ............................................................ 60

4.3 Pembahasan.................................................................... ........... 66

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan .................................................................... ........... 74

5.2 Keterbatasan Penelitian ........................................................... 74

5.3 Saran .............................................................................. ........... 75

5.4 Penutup ……………………………………………………….. 76

xii

DAFTAR PUSTAKA ........................................................................................ xii

DAFTAR LAMPIRAN...................................................................................... xiii

DAFTAR RIWAYAT HIDUP ........................................................................... xiv

xiii

DAFTAR TABEL

Tabel 1.1 : Jumlah BMT.................................................................................. 6

Tabel 4.1 : Karakter.......................................................................................... 40

Tabel 4.2 : Akhlak/ tingkah laku……………………………………………… 40 Tabel 4.3 : Kejujuran......................................................................................... 40 Tabel 4.4: Kondisi Rumah Tangga.................................................................... 41

Tabel 4.5 : Memiliki Prestasi............................................................................. 41

Tabel 4.6 : Penilaian Jaminan............................................................................. 41

Tabel 4.7 : Prospek Usaha.................................................................................. 42

Tabel 4.8 : Pengalaman Usaha........................................................................... 42

Tabel 4.9: Rasio Finansial................................................................................... 42

Tabel 4.10: Tingkat Keuntungan Usaha............................................................. 43

Tabel 4.11: Laporan Usaha.................................................................................. 43

Tabel 4.12: Pemakaian Pembiayaan...................................................................... 43

Tabel 4.13: Jaminan............................................................................................. 44

Tabel 4.14: Kepemilikan Jaminan........................................................................ 44

Tabel 4.15: Tidak Memiliki Pinjaman Lain........................................................... 44

Tabel 4.16: Tanggungan Hidup............................................................................ 45

Tabel 4.17: Hubungan Personel........................................................................... 45

Tabel 4.18: Modal................................................................................................ 45

Tabel 4.19: Risiko Kegagalan............................................................................... 46

Tabel 4.20: Kemampuan Pelunasan....................................................................... 46

Tabel 4.21: Kendala Usaha..................................................................................... 46

Tabel 4.22: Kondisi Ekonomi................................................................................. 47

Tabel 4.23: Jarak.................................................................................................... 47

Tabel 4.24: Kondisi Produk................................................................................... 47

Tabel 4.25: Tempat/ Lokasi Usaha......................................................................... 48

Tabel 4.26: Hasil Uji Reliabilitas Instrumen.......................................................... 49

Tabel 4.27: Letak BMT......................................................................................... 50

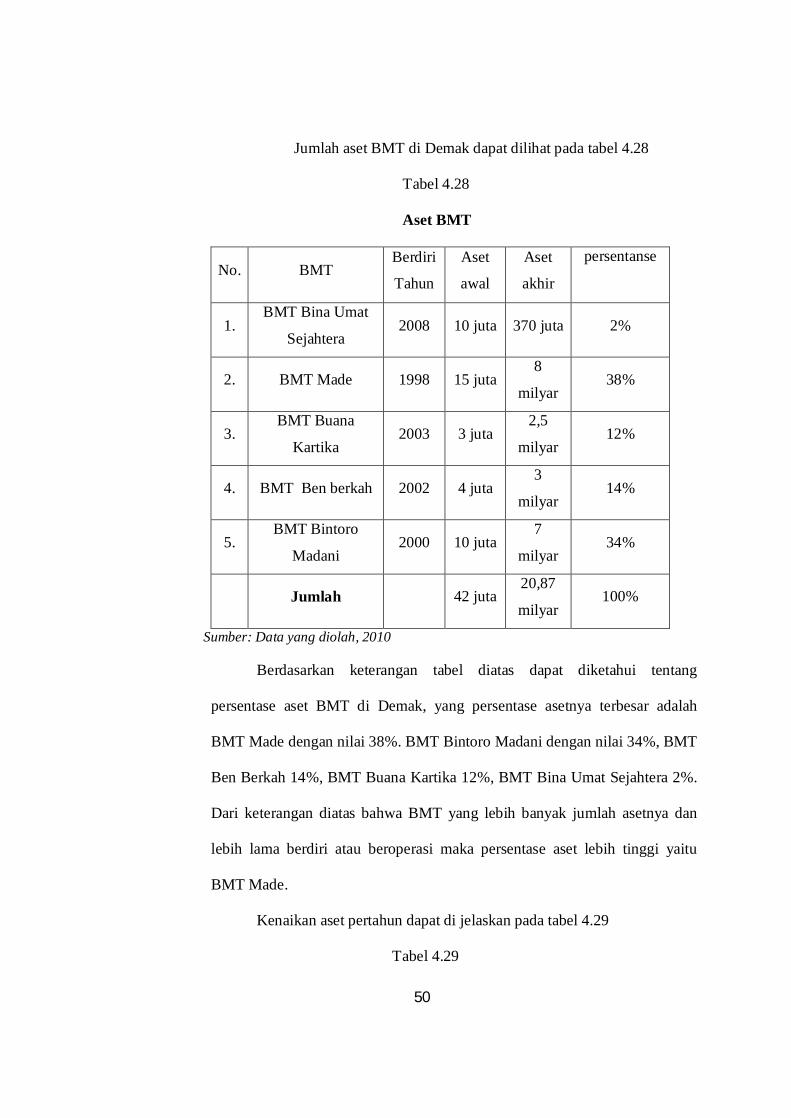

Tabel 4.28: Aset BMT........................................................................................... 51

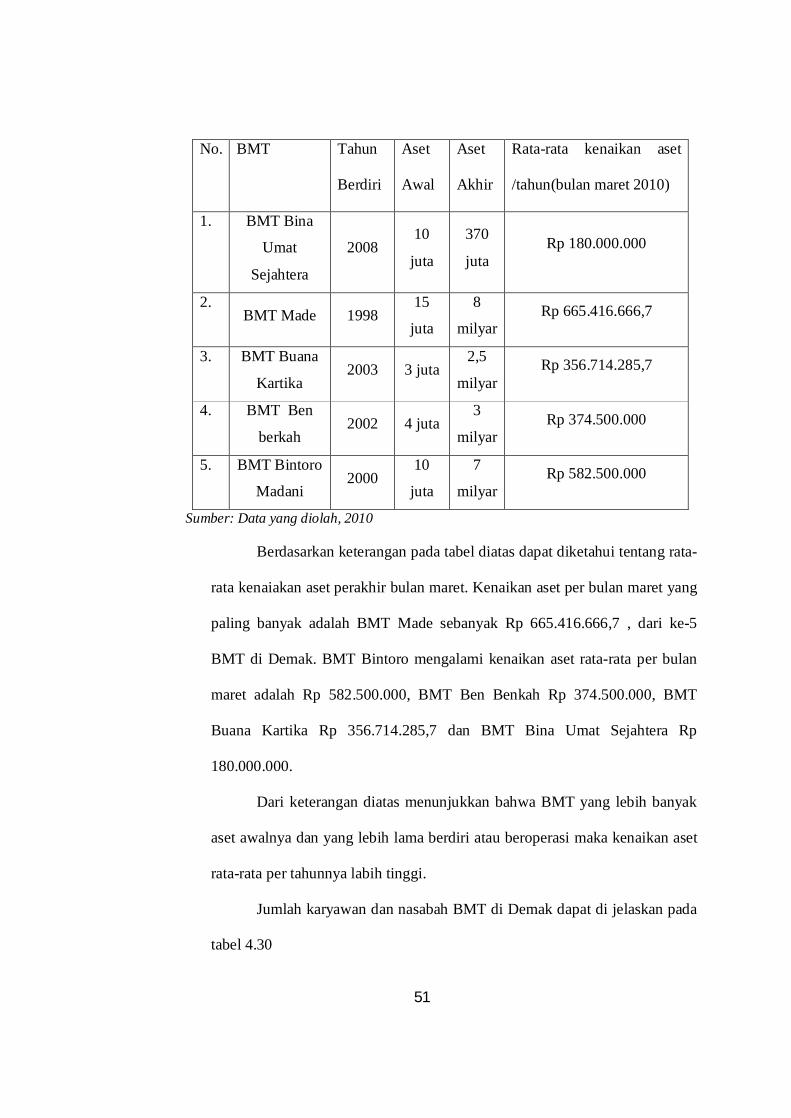

Tabel 4.29: Kenaikan Aset BMT........................................................................... 52

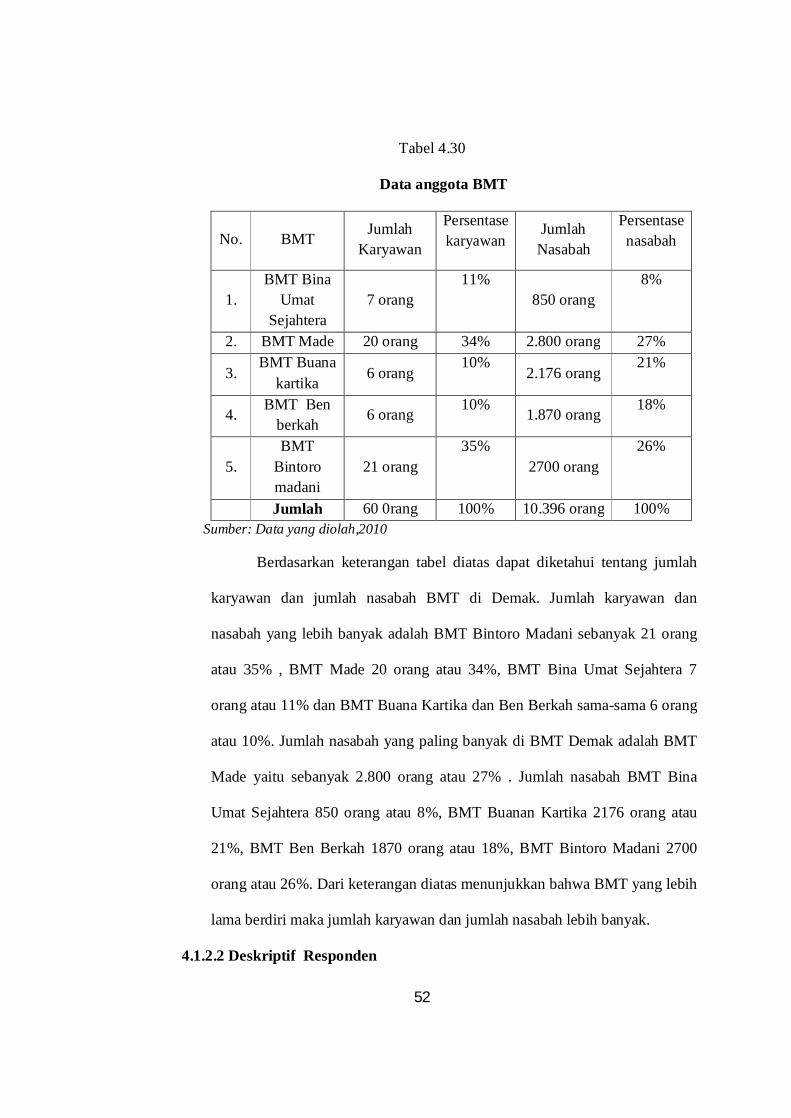

Tabel 4.30: Data anggota BMT…………………………………………………. 53

xiv

Tabel 4.31: Jenis Kelamin………………………………………………………. 54

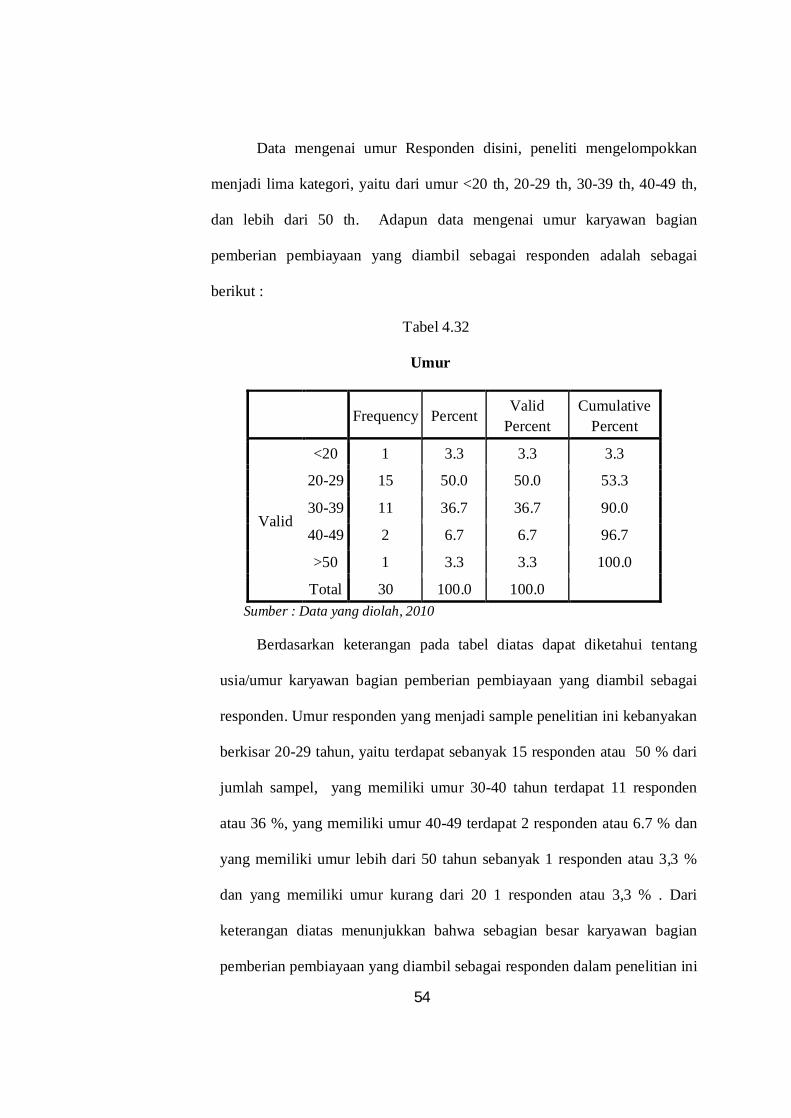

Tabel 4.32: Umur……………………………………………………………….. 55

Tabel 4.33: Pendidikan………………………………………………………… 56

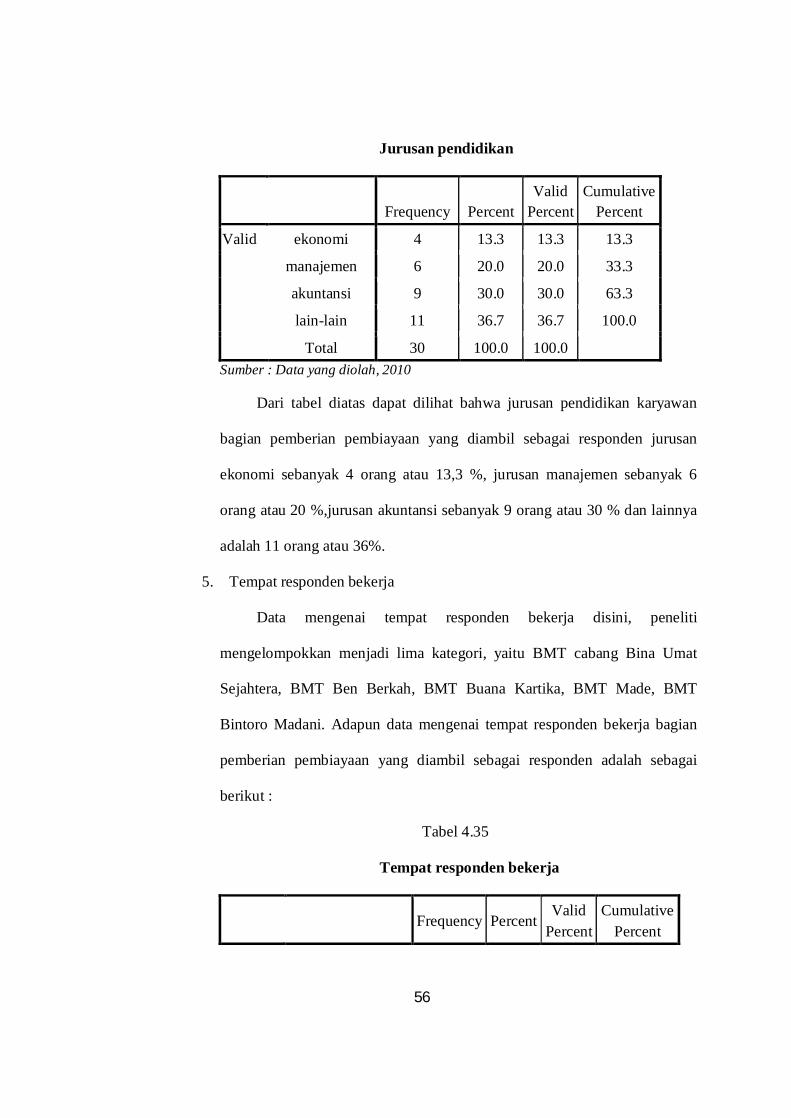

Tabel 4.34: Jurusan pendidikan……………………………………………….. 57

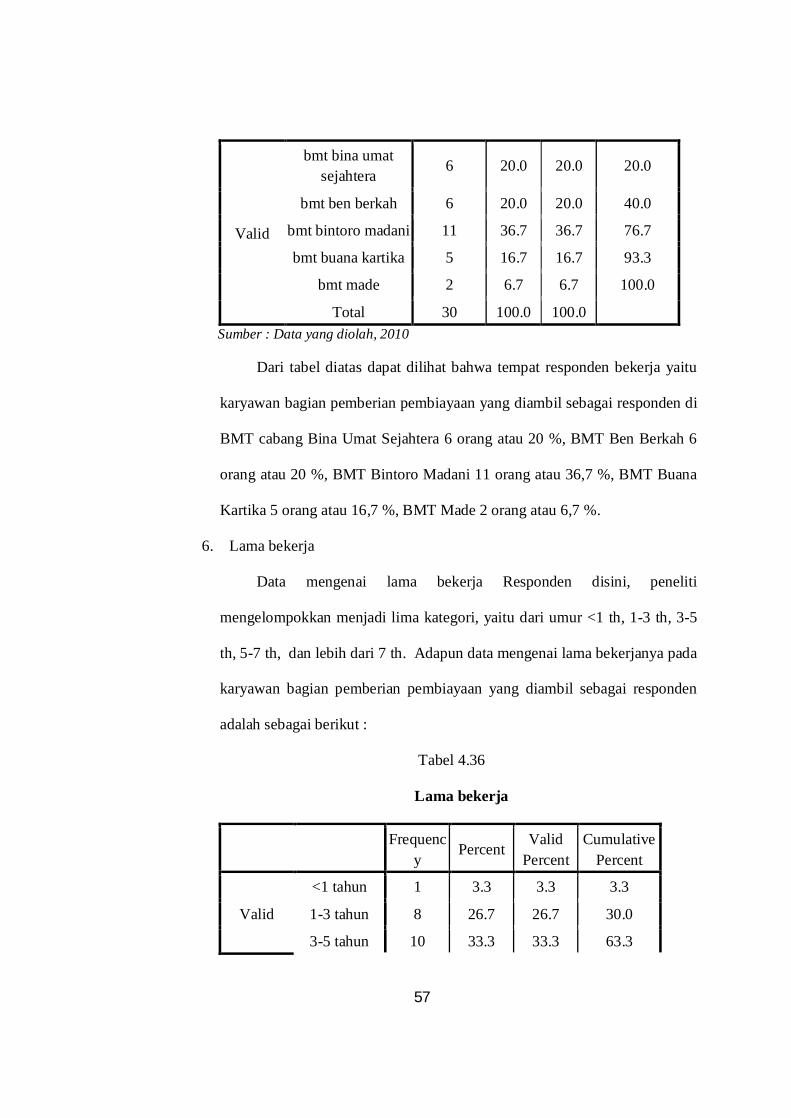

Tabel 4.35: Tempat responden bekerja……………………………………… .. 58

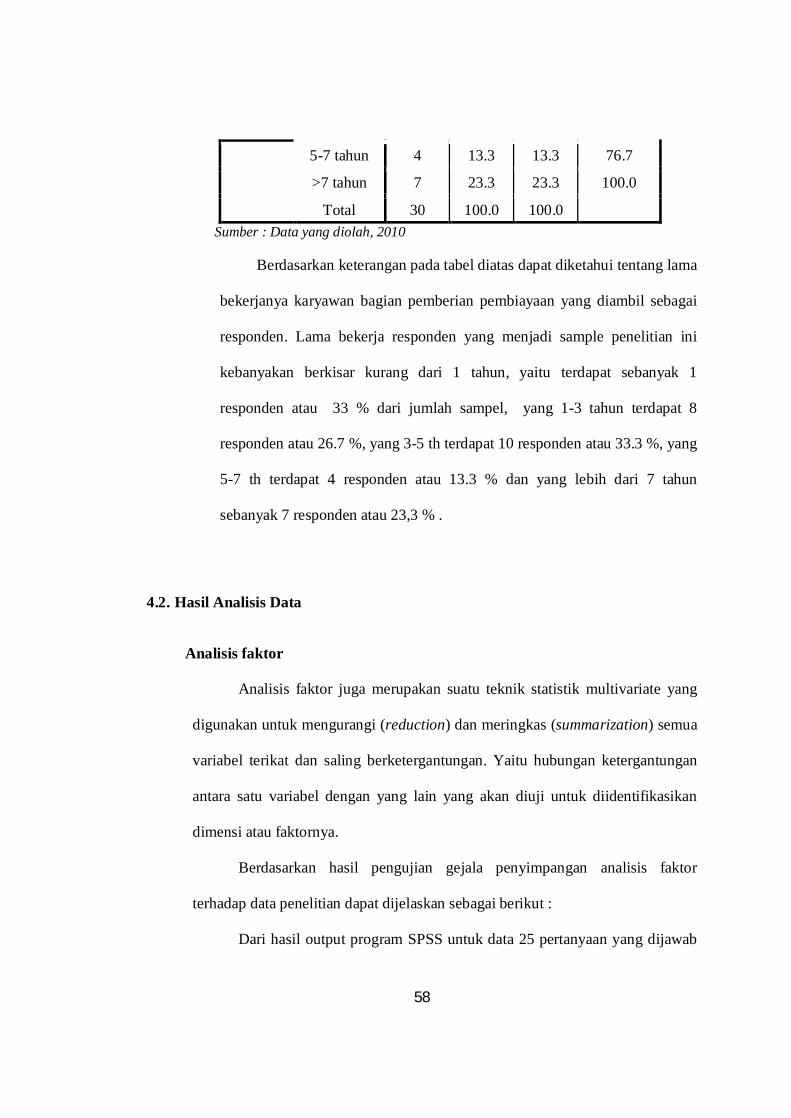

Tabel 4.36: Lama Bekerja.................................................................................... 59

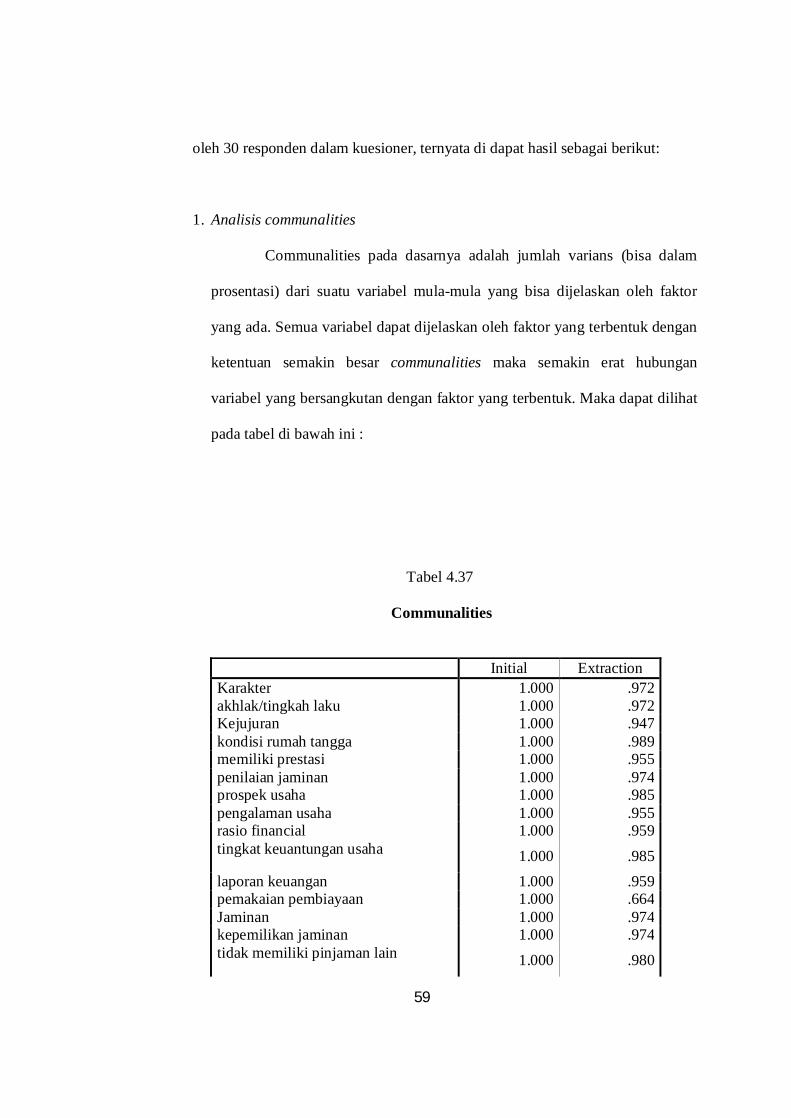

Tabel 4.37: Hasil Communalities……………………………………………….. 61

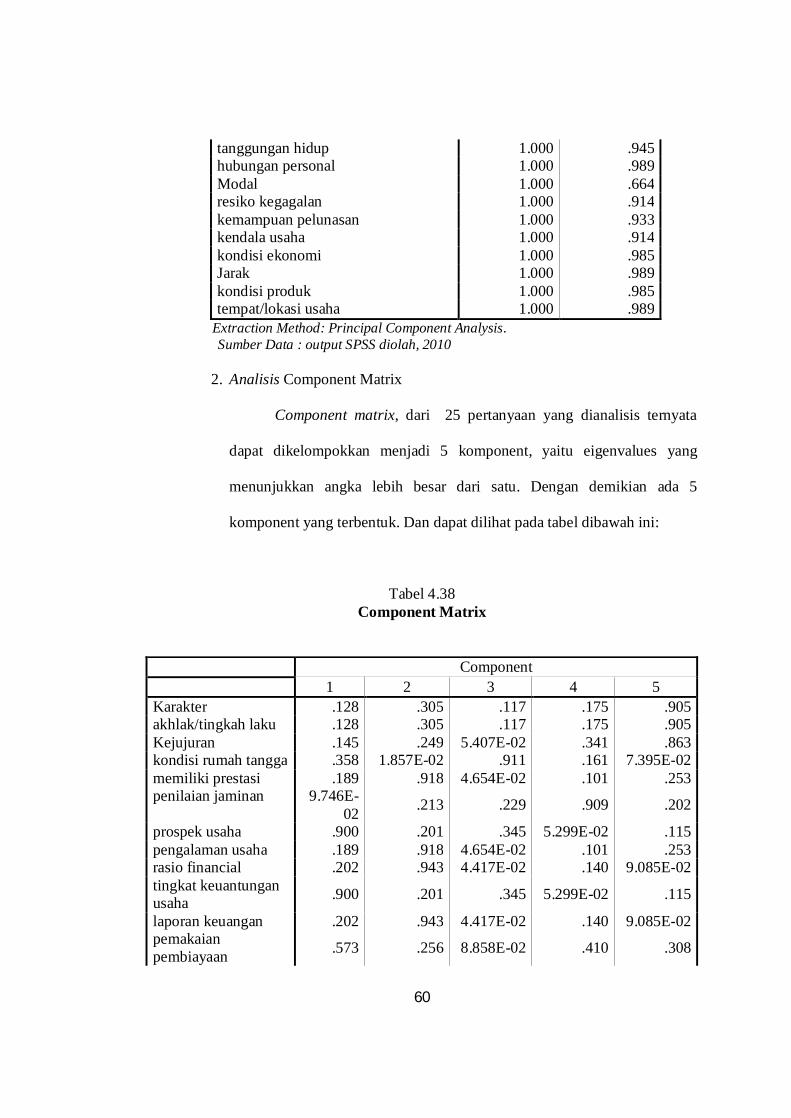

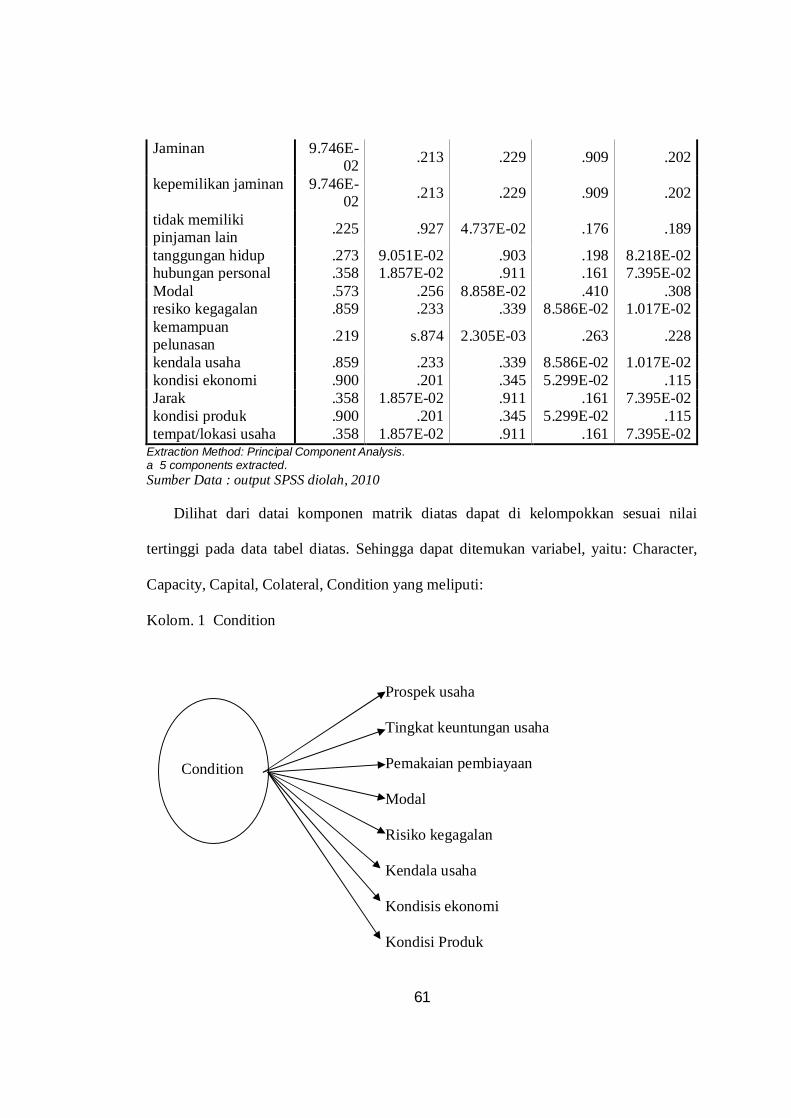

Tabel 4.38: Hasil Component Matrix………………………………………….. 62

Tabel 4.39: Hasil Component Transformation Matrix…………………………. 65

xv

DAFTAR GAMBAR

Gambar 1 : Kerangka Pemikiran Teoritik............................................................... 30

Gambar 2 : Kolom Rotasi Komponen Matrik ...................................................... 63

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sejalan dengan pesatnya kemajuan ekonomi dan bisnis didunia pada

umumnya dan di Indonesia pada khususnya, bisnis perbankan tumbuh menjadi

semakin beraneka ragam jenisnya. Beraneka ragam pula jasa-jasa dan semakin

canggih pula fasilitas-fasilitas yang diberikan oleh bank. Bank mempunyai

peranan yang penting dalam sistem perekonomian di Indonesia. Jasa layanan

yang diberikan kepada masyarakat tersebut dapat mendukung laju pertumbuhan

ekonomi dan dapat memperlancar kegiatan perekonomian. Dengan adanya

kemajuan zaman dan adanya kebutuhan serta masukan dari masyarakat luas,

perbankan kini mengalami perkembangan baik dari produk, inovasi, sistem,

prinsip operasional dan sebagainya.

Dengan awal berdirinya Bank Muammalat Indonesia (BMI) pada

tanggal 1 November 1991 dan mulai beroperasi pada September 1992. Dan

dengan keberhasilan BMI untuk terus tumbuh dan berkembang serta selamat

dari badai krisis ekonomi yang terjadi sejak tahun 1997, telah mengilhami

pemerintah untuk memberikan perhatian yang cukup dan mengaturnya secara

lebih luas dalam undang- undang. Serta memacu bank- bank syariah yang lain

baik dalam bentuk Bank Pembiayaan Rakyat Syariah (BPRS) maupun windows

Syariah untuk bank umum.1

Banyaknya lembaga keuangan makro maupun mikro yang tersebar 1 Muhammad Ridwan, Konstruksi Bank Syariah Indonesia, (Yogyakarta: Pustaka SM), 2007, hlm. 19

2

keberbagai pelosok tanah air, rupanya belum mencapai kondisi yang ideal jika

diamati secara teliti. Hal ini nampak dari banyaknya lembaga keuangan mikro

yang hanya mengejar tarjet pendapatan masing-masing, sehingga tujuan yang

lebih besar sering terabaikan, khususnya dalam pengembangan ekonomi

masyarakat bawah. Padahal, lembaga keuangan mikro mempunyai posisi

strategis dalam pengembangan ekonomi masyarakat kelas bawah. Dalam

kondisi yang demikian inilah Baitul Maal wa Tamwil (BMT) muncul dan

mencoba menawarkan solusi bagi masyarakat kelas bawah.2

Lembaga keuangan syari’ah yang dikenal dengan nama Baitul Maal

Wat Tamwil (BMT) ini merupakan cikal bakal lahirnya bank-bank syariah di

Indonesia. Pembiayaan merupakan salah satu aktivitas penting dalam

manajemen BMT yang sering digunakan untuk menunjukkan aktivitas utama

BMT, karena berhubungan langsung dengan rencana memperoleh pendapatan.

Pembiayaan menjadi kegiatan utama lembaga ini, oleh karena itu memerlukan

analisis yang cermat agar bisa menghasilkan keuntungan dan mendukung

kelangsungan usaha lembaga tersebut.

Sebagian besar dana operasi BMT diputarkan dalam pembiayaan,

keberhasilan BMT dalam mengelola pembiayaan merupakan keberhasilan

bisnis BMT. Sebaliknya apabila BMT terjerat dalam masalah pembiayaan

maka BMT akan menghadapi masalah besar, seperti resiko tak tertagihnya

hutang atau pembiayaan macet. Bank- bank di Indonesia terbukti pernah dan

sering terjadi kredit macet atau tidak terbayarnya tagihan sebagian bahkan

2 Ahmad Sumiyanto, Menuju Koperasi Modern (Panduan untuk Pemilik, Pengelola dan Pemerhati Baitul maal wat Tamwii dalam format Koperasi), Yogyakarta: Debeta, 2008, hlm. (xv)

3

seluruhnya, salah satu sebabnya yaitu analisis kredit atau pembiayaan yang

tidak cermat.

Berdasarkan data bank Indonesia (BI) per akhir Agustus 2009, rasio

pembiayaan bermasalah alias non performing financing (NPF) perbankan

syari’ah naik. Rasio NPF secara nasional mencapai 5,61%. Angka ini naik tipis

dari posisi akhir Juli sebesar 5,15%. Menurut Ridwan, cara termudah

memperbaiki NPF adalah memperbesar lagi penyaluran pembiayaan. Tapi,

pendekatan ini harus diimbangi dengan memperbaiki kualitas pembiayaan

bermasalah yang ada. Riyanto melontarkan pendapat yang sama yaitu: dalam

kondisi sekarang, ia menyarankan perbankan jangan hanya memperhatikan

peningkatan segi bisnis saja, tetapi juga harus melakukan pengawasan yang

optimal. "Jangan sampai, bankir mengabaikan prinsip kehati-hatian sehingga

rasio NPF naik,".3

Begitu juga pada BMT yang harus selalu menggunakan prinsip

kehati- hatian dalam pengoprasionalan dana dengan tujuan untuk

meminimalkan risiko. Salah satunya yaitu dalam pemberian pembiayaan

kepada calon debitur agar tidak terjadi pembiayaan macet. Kenaikan NPF

sangat mempengaruhi kinerja keuangan pada BMT.

Dalam penelitian Ikhwan (2000) tentang kondisi kesehatan atau

kinerja keuangan BMT yang ada di Jawa Tengah dengan menggunakan sampel

228 BMT yang menunjukkan bahwa: 7 BMT tergolong tidak sehat, 53 BMT

kurang sehat, 151 BMT cukup sehat dan 17 BMT sehat. Sebagian BMT

tergolong sehat, hal ini dipengaruhi beberapa faktor antara lain: modal, aktiva, 3 http://www.inilah.com/news/read/ekonomi/2009/05/10/105725/npf-syariah-siap-meluncur/

4

profitabilitas, efisiensi, dan likuiditasnya.4 Dari data tersebut perlu adanya

peningkatan pengoperasian dana supaya kinerja keuangan BMT semakin baik.

Khususnya dalam pemberian persetujuan pembiayaan.

Meningkatnya pemberian persetujuan pembiayaan baru adalah

dikarenakan 2 alasan yaitu dilihat dari sisi internal dan eksternal BMT. Dari sisi

internal, permodalan BMT masih cukup kuat dan portofolio pembiayaan

meningkat, sedangkan alasan eksternal BMT adalah membaiknya prospek

usaha nasabah. Namun tidak menutup kemungkinan terjadinya pembiayaan

yang bermasalah atau kredit macet atas pembiayaan yang diberikan. Bahaya

yang timbul dari pembiayaan atau kredit macet adalah tidak terbayarnya

kembali pembiayaan atau kredit tersebut, baik sebagian maupun seluruhnya.5

Pembiayaan bermasalah atau macet memberikan dampak yang kurang

baik bagi negara, masyarakat, dan bank ataupun BMT. Bahaya atas

pembiayaan macet yakni tidak terbayarnya kembali pembiayaan yang

diberikan,baik sebagian atau seluruhnya. Semakin besar pembiayaan macet

yang dihadapi oleh BMT maka menurun pula tingkat kesehatan BMT

mempengaruhi tingkat likuiditas dan solvabilitas, yang dapat mempengaruhi

kepercayaan para penitip dana atau para nasabah. Semakin besar jumlah

pembiayaan bermasalah, maka semakin besar jumlah dana cadangan yang

harus disediakan semakin besar pula tanggungan BMT untuk mengadakan dana

cadangan tersebut, karena kerugian yang ditanggung BMT akan menngurangi

4 Rahman El Junusi, ’’Pengaruh Religiusitas dan Etika Kerja Islam Terhadap Kinerja Lembaga Keuangan Syariah” Penelitian, Semarang IAIN Walisongo, 2005, hlm. 3 5 http//www. Skripsi- tesis. Com/07/01/peleksanaan- the- five- c’s- of- credit- analisis- dalam- pemberian- kredit. 06 Agustus 2009

5

dan yang kelebihan modal sendiri. Dampak yang ditimbulkan oleh pembiayaan

bermasalah tersebut menguatkan keharusan BMT untuk berusaha

mengupayakan penanggulangan ataupun pencegahan bahaya yang mungkin

timbul akibat pembiayaan bermasalah tersebut.

Sebelum BMT memutuskan untuk menyetujui permintaan atau

penambahan pembiayaan kepada calon debitur maka perlu mengadakan

evaluasi risiko dari para calon debitur. Adapun prinsip yang diterapkan dalam

pemberian kredit adalah prinsip “5-C” yaitu: Character, Capacity, Capital,

Collateral, dan Conditions. Prinsip “5-C” tersebut kadang ditambahkan

dengan “1-C” yaitu Constraint.6

BMT dapat mengabulkan permohonan pembiayaan calon debitur

apabila persyaratan yang ditetapkan BMT dapat terpenuhi. Terhadap

kelengkapan data pendukung permohonan pembiayaan, BMT juga melakukan

penilaian kelengkapan dan kebenaran informasi dari calon debitur dengan cara

petugas BMT melakukan wawancara dan kunjungan (on the spot) ketempat

usaha debitur.

Pembiayaan yang diberikan tanpa didahului dengan analisis

pembiayaan yang professional dapat diragukan mutunya. Tujuan analisis

pembiayaan adalah menilai mutu permintaan pembiayaan baru yang diajukan

oleh calon kreditur ataupun permintaan pembiayaan terhadap pembiayaan yang

sudah pernah diberikan yang diajukan oleh debitur yang lama. Apabila BMT

meluluskan permintaan pembiayaan setelah penilaian mutu melalui analisis

pembiayaan, resiko berkembangnya pembiayaan yang diberikan menjadi 6 Muhammad, Manaiemen Bank Syariah, Yogyakarta: UPP AMPYKPN, 2006, hlm. 261

6

pembiayaan bermasalah dapat diperkecil.7

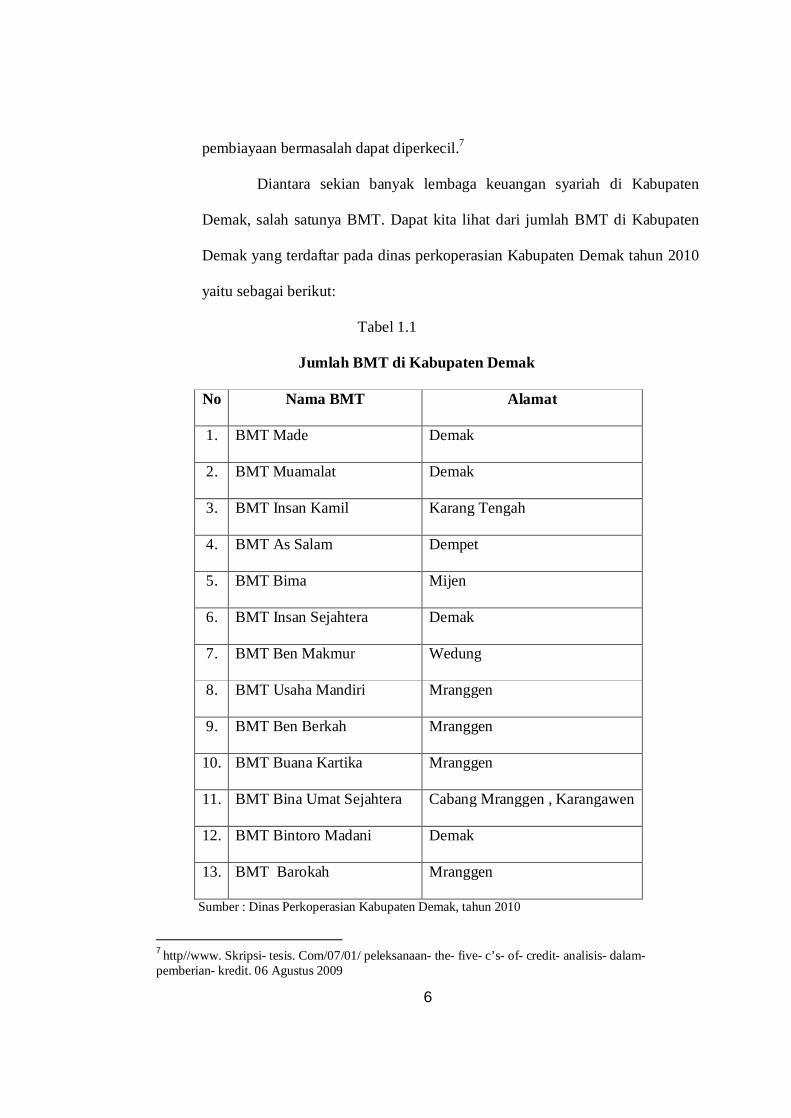

Diantara sekian banyak lembaga keuangan syariah di Kabupaten

Demak, salah satunya BMT. Dapat kita lihat dari jumlah BMT di Kabupaten

Demak yang terdaftar pada dinas perkoperasian Kabupaten Demak tahun 2010

yaitu sebagai berikut:

Tabel 1.1

Jumlah BMT di Kabupaten Demak

No Nama BMT Alamat

1. BMT Made Demak

2. BMT Muamalat Demak

3. BMT Insan Kamil Karang Tengah

4. BMT As Salam Dempet

5. BMT Bima Mijen

6. BMT Insan Sejahtera Demak

7. BMT Ben Makmur Wedung

8. BMT Usaha Mandiri Mranggen

9. BMT Ben Berkah Mranggen

10. BMT Buana Kartika Mranggen

11. BMT Bina Umat Sejahtera Cabang Mranggen , Karangawen

12. BMT Bintoro Madani Demak

13. BMT Barokah Mranggen

Sumber : Dinas Perkoperasian Kabupaten Demak, tahun 2010

7 http//www. Skripsi- tesis. Com/07/01/ peleksanaan- the- five- c’s- of- credit- analisis- dalam- pemberian- kredit. 06 Agustus 2009

7

Dalam penelitian ini penulis hanya mengambil 5 BMT sebagai

populasi, antara lain yaitu BMT Ben Berkah, BMT Buana Kartika, BMT

Cabang Umat Sejahtera, BMT Made (Masjid Agung Demak), BMT Bintoro

Madani. Penulis menagambil ke-5 BMT tersebut dikarenakan BMT tersebut

lokasinya sangat strategis sehingga masyarakat mudah untuk menjangkau.

Selain itu lokasi BMT yang berdekatan dengan pasar atau pun kegiatan

ekonomi lainnya. Diharapkan BMT mampu mewujudkan pemerataan

kesempatan berusaha melalui pemberian pembiayaan kepada para pedagang

atau pengusaha kecil dipedesaan melalui dana yang dihimpun dari masyarakat

yang beupa tabungan dan diposito berjangka. Seiring dengan laju pertumbuhan

ekonomi maka debitur pembiayaan BMT di Demak semakin bertambah pula.

Dengan bertambahnya debitur pembiayaan, maka semakin sering terjadi

transaksi pemberian pembiayaan. Hal ini memungkinkan terjadinya resiko

pembiayaan tak tertagih semakin banyak.

Bendasarkan pada latar belakang di atas, maka pihak BMT dapat

menganalisis pembiayaan yang diajukan calon debitur dengan lebih baik atau

untuk mengontrol penggunaan dana oleh debitur, sehingga risiko

ketidakpastian perolehan dana diminimalkan dan keputusan pemberian

pembiayaan bagi pihak BMT tidak keliru. Maka pengaruh analisis pembiayaan

yang dikenal dengan 5C sangatlah menarik untuk diteliti dengan mengaitkan

faktor-faktor dominan yang mempengaruhi keputusan pemberian pembiayaan.

Maka hal ini yang akan mendorong penulis untuk melakukan penelitian dengan

judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

8

PEMBERIAN PEMBIAYAAN DI BAITUL MAAL WAT TAMWIL (BMT)

KABUPATEN DEMAK” .

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka rumusan

masalah dalam penelitian ini dapat diuraikan sebagai berikut:

a. Faktor-faktor apa sajakah yang dapat mempengaruhi pemberian

pembiayaan di Baitul Maal wat Tamwil (BMT) Kabupaten Demak.

b. Faktor apakah yang berpengaruh dominan terhadap pemberian pembiayaan

di Baitul Maal wat Tamwil (BMT) Kabupaten Demak.

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

a. Untuk mengetahui faktor- faktor apa saja yang dapat mempengaruhi

pemberian pembiayaan pada Baitul Maal wat Tamwil (BMT) di kabupaten

Demak.

b. Untuk mengetahui faktor yang berpengaruh dominan dalam pemberian

pembiayaan di Baitul Maal wat Tamwil (BMT) kabupaten Demak.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

a. Kegunaan teoritis

Penelitian ini diharapkan dapat dijadikan sumber pengetahuan, rujukan

serta acuan bagi semua pihak yang ingin mendalami ilmu ekonomi Syari’ah,

9

khususnya bagi pihak Baitul Maal wat Tamwil dalam memperhatikan analisis

pembiayaan dalam hal pemberian pembiayaan kepada calon debitur.

b. Kegunaan praktis

Dapat memberikan sumbangan pemikiran untuk pengembangan

pengetahuan Lembaga Keuangan Syari’ah dan menjadi rujukan

penelitian berikutnya tentang faktor-faktor yang mempengaruhi

pemberian pembiayaan.

Bagi BMT Ben Berkah, BMT Buana Kartika, BMT Cabang Umat

Sejahtera, BMT Made (Masjid Agung Demak), BMT Bintoro Madani,

penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam

pengambil keputusan atau kebijakan pada saat pemberian pembiayaan.

1.4 Sistematika Penelitian

Sistematika Penelitian dalam skripsi ini adalah:

Bagian awal skripsi berisi : Halaman Judul, Halaman Persetujuan

Pembimbing, Halaman Pengesahan, Halaman Motto, Halaman Persembahan,

Halaman Deklarasi, Halaman Abstrak, Halaman Kata Pengantar, Halaman Daftar

Isi dan Daftar Lampiran.

BAB I : Pendahuluan, pada bab ini membahas tentang :

1. Latar Belakang Masalah

2. Perumusan Masalah.

3. Tujuan dan Manfaat Penelitian.

4. Sistematika Penelitian.

BAB II : Tinjauan Pustaka, pada bab ini membahas tentang :

10

1. Landasan Teori.

BAB III : Metode penelitian, pada bab ini memuat tentang:

1. Jenis dan Sumber data

2. Populasi dan Sampel

3. Metode Pengumpulan Data

4. Variabel Penelitian dan Pengukuran

5. Teknik Analisis Data

BAB IV : Analisis data dan pembahasan, pada bab ini menjelaskan:

1. Penyajian Data

2. Analisis Data dan Interpretasi Data

BAB V : Kesimpulan dan saran, pada bab ini berisi kesimpulan-kesimpulan

dari hasil penelitian dan saran-saran yang perlu dikemukakan

berkaitan dengan penelitian.

Bagian akhir dari skripsi ini berisi daftar pustaka, riwayat hidup penulis dan

lampiran-lampiran.

BAB II

LANDASAN TEORI

2.1 Landasan Teori

2.1.1 Baitul Mall Wat Tamwil (BMT)

2.1.1.1 Perkembangan BMT

Berawal dari lahirnya Bank Muamalat Indonesia sebagai sentral

perekonomian yang bernuansa islami, maka bermunculan lembaga-

lembaga keuangan yang lain. Yaitu ditandai dengan tingginya semangat

bank konvensional untuk mendirikan lembaga keuangan islam yaitu bank

syari’ah.1 Tetapi karena operasianilisasi bank syari’ah di Indonesia

kurang menjangkau usaha masyarakat kecil dan menengah, maka muncul

usaha untuk mendirikan lembaga keuangan mikro seperti BPR syari’ah

dan BMT yang bertujuan untuk mengatasi hambatan operasioanalisasi di

daerah-daerah.

Perkembangan BMT cukup pesat, hingga akhir 2001 pinbuk

mendata ada 2938 BMT terdaftar dan 1828 BMT yang melaporkan

kegiatannya.2 Sampai dengan tahun 2003, jumlah BMT yang berhasil

diinisiasi dan dikembangkan sebanyak 3.200 BMT dan tersebar di 27

propinsi.3 Perkembangan tersebut membuktikan bahwa BMT sangat

dibutuhkan masyarakat kecil dan menengah. Karena BMT didaerah

sangat membantu masyarakat dalam rangka pemenuhan kebutuhan

1 Ahamad Sumiyanto, Op Cit, hlm. 23 2 Heri Sudarsono, , Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi. Yoyakarta: Ekonosia, cetakan ke-2, 2007, hlm. 98 3 Muhammad Ridwan, Manajemen Baitul Maal Wat Tamwil (BMT), Yogyakarta, UII Press, 2005 hlm. vii

12

ekonomi yang saling menguntungkan dengan memakai sistem bagi hasil.

Di samping itu juga ada bimbingan yang bersifat pemberian pengajian

kepada masyarakat dengan tujuan sebagai sarana transformative untuk

lebih mengakrabkan diri pada nilai- nilai agama Islam yang bersentuhan

langsung dengan kehidupan sosial masyarakat.4

2.1.1.2 Pengertian BMT

Baitul maal wattamwil terdiri dari dua istilah, yaitu baitul maal dan

baitul tamwil. Baitul maal lebih mengarah pada usaha-usaha

pengumpulan dan penyaluran dana non profit, sperti zakat, infaq dan

shodaqoh. Baitul tamwil sebagai usaha pengumpulan dan penyaluran

dana komersial. Usaha tersebut menjadi bagian yang tidak terpisahkan

dari baitul mall wattamwil sebagai lembaga pendukung kegiatan

ekonomi masyarakat kecil dengan berlandaskan syari’ah.5

Dari sini, secara operasional, BMT dapat didefinisikan sebagai

lembaga keuangan syari’ah yang memadukan fungsi pengelolaan ZIS

dan penyadaran umat akan nilai-nilai islam dengan fungsi bisnis

(ekonomi). Dalam perannya sebagai baitul maal, BMT harus

menjalankan fungsi optimalisasi pengelolaan ZIS dan upaya-upaya

penyadaran kepada masyarakat tentang pentingnya nilai-nilai Islam

dalam semua aspek kehidupan.6

4 Ahamad Sumiyanto, Op.Cit, hlm. 24 5 M.Sholahuddin, Lembaga Ekonomi Dan Keuangan Islam, Surakarata: Muhammadiyah University Press, 2006, hlm. 75 6 Ahmad Sumiyanto, Op. Cit, hlm. 25

13

Secara garis besar BMT memiliki 2 fungsi utama7 :

1. Baitul Maal: lembaga yang mengarah pada usaha-usaha

pengumpulan dan penyaluran dana yang non profit, seperti halnya

zakat, infaq, dan shadaqah.

2. Baitut Tamwil: lembaga yang mengarah pada usaha pengumpulan

dan penyaluran dana komersial.

Lebih detail tentang ketentuan pengaturan koperasi BMT diatur

dengan Keputusan Menteri Koperasi Usaha Kecil dan Menengah No.91

Tahun 2004 (Kepmen No. 91 /KEP /M.KUKM /IX /2004). Dalam

ketentuan ini koperasi BMT disebut sebagai Koperasi Jasa Keuangan

Syariah (KJKS). Dengan ketentuan tersebut, maka BMT yang beroperasi

secara sah di wilayah Republik Indonesia adalah BMT yang berbadan

hukum koperasi yang izin operasionalnya dikeluarkan oleh Kementerian

Koperasi dan Usaha Kecil dan Usaha Menengah atau departemen yang

sama di masing-masing wilayah kerjanya. Adapun pengertian KJKS,

sebagaimana disebutkan dalam Kepmen No. 91/Kep/M.KUKM/IX/2004,

merupakan koperasi yang kegiatan usahanya bergerak dibidang

pembiayaan, investasi dan simpanan sesuai pola bagi hasil (syariah).

Selain harus sesuai dengan Kepmen No. 91/Kep/M.KUKM/IX/2004 ini,

koperasi BMT (KJKS) harus juga tunduk dengan koperasi yaitu Undang-

undang Nomor 25 Tahun 1992 tentang perkoperasian.8

7 Heri Sudarsono, Op. Cit hlm. 96 8 Ibid, hlm. 39.

14

2.1.1.3 Produk BMT

Produk penghimpunan (funding) dan penyaluran dana

(financing) yang secara teknis-finansial dapat dikembangkan sebuah

lembaga keuangan Islam termasuk BMT. Hal ini dimungkinkan karena

sistem syari’ah memberi ruang yang cukup untuk itu.

1. Produk Penghimpunan Dana

a. Modal9

Simpanan Pokok

Simpanan pokok simpanan yang harus dibayar saat menjadi anggota

BMT.

Simpanan Wajib

Simpanan ini menjadi sumber modal yang mengalir terus setiap

waktu.

b. Wadliah

Wadliah merupakan akad penitipan barang atau uang pada BMT.

c. Tabungan10

Tabungan Mudharabah (tabungan biasa), Tabungan Pendidikan,

Tabungan Idul Fitri, Tabungan Qurban, Tabungan Walimah

d. Dan lain-lain, produk yang di kembangkan sesuai dengan

lingkungannya.

2. Produk Penyalur Dana

Aktivitas yang tidak kalah pentingnya dalam manajemen dana atau

9 Muhammad Ridwan, Op.Cit, hlm. 154. 10 Ahmad Sumiyanto, Lop.Cit, hlm. 125.

15

pembiayaan yang sering juga disebut dengan lending – financing. Istilah ini

dalam keuangan konvensional dikenal dengan sebutan kredit. Pembiayaan

sering digunakan untuk menunjukkan aktivitas utama BMT, karena

berhubungan dengan rencana memperoleh pendapatan. Berdasarkan

Undang-Undang Perbankan syariah UU No 21 tahun 2008 pasal 25 :

“pembiayaan adalah penyediaan dana atau tagihan yang disamakan

dengan itu berupa trnasaksi bagi hasil dalam bentuk mudharabah dan

musyarakah, transaksi sewa-menyewa dalam bentuk ijarah dan sewa beli

atau ijarah muntahiyah bit tamlik, transaksi jual beli dalam bentuk utang

piutang Murabahah,Salam dan Istisna, transaksi pinjam meminjam dalam

bentuk qard,dan transaksi sewa menyewa jasa dalam bentuk Ijarah”.

Sebagai upaya memperoleh pandapatan yang semaksimal mungkin,

aktivitas pembiayaan BMT menganut azas syariah yakni dapat berupa bagi

hasil, keuntungan maupun jasa manajemen. Upaya ini harus dikendalikan

sedemikian rupa sehingga kebutuhan likuiditas dapat terjamin dan tidak

banyak dana yang menganggur.

Adapun jenis produk penyaluran dana BMT yang dikembangkan

adalah sebagai berikut:

1. Pembiayaan Profit

a. Pembiayaan Mudharabah

Mudharabah berasal dari kata dharaba yang berarti memukul

atau berjalan. Sedang yang dmaksud dengan memukul atau berjalan,

yaitu seseorang yang memukulkan tangannya untuk berjalan dimuka

16

bumi dalam mencari karunia Allah SWT.11

Secara umum landasan dasar Syariah al-mudharabah lebih

mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dalam

ayat berikut ini :

وآخرون یضربون في الأرض یبتغون من فضل اللھ علم أن سیكون منكم مرضى

رون یقاتلون في سبیل اللھوآخ

Artinya: Dia mengetauhi bahwa akan ada diantara kamu orang-orang yang sakit; dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang lain yang berperang di jalan Allah (Al-Muzzammil: 20)12

Dalam ayat tersebut terdapat kata yadribun yang asal katanya

sama dengan mudharabah, yakni dharaba yang berarti mencari

pekerjaan atau menjalankan usaha.

Mudharobah yakni hubungan kemitraan antara BMT dengan

anggota atau nasabah yang modalnya 100% dari BMT. Atas dasar

proposal yang diajukan nasabah, BMT akan mengevaluasi kelayakan

usaha dan dapat menghitung tingkat nisbah yang dikehendaki. Jika

terjadi risiko usaha, maka BMT akan menanggung seluruh kerugian

modal selama kerugian tersebut disebabkan oleh faktor alam atau

musibah di luar kemampuan manusia untuk menanggulanginya. Namun

jika kerugian terjadi karena kelalaian manajemen atau kecerobohan

anggota atau nasabah, maka mudharib yang akan menanggung

pengembalian modalnya.13

11 Muhammad Ridwan, Op.Cit, hlm 96. 12 Depag RI., Al-quran dan Terjemahnya, Jakarta: 1971, hlm. 29.

13 Muhammad Ridwan, Op.Cit, hlm. 170.

17

Transaksi jenis ini tidak mensyaratkan adanya wakil shahib al

maal dalam manajemen proyek. Sebagai orang kepercayaan, mudharib

harus bertindak hati-hati dan bertanggung jawab untuk setiap kerugian

yang terjadi akibat kelalaian. Sedangkan sebagai wakil shahibul al maal

dia diharapkan untuk mengelola modal dengan cara tertentu untuk

menciptakan laba optimal. 14

b. Pembiayaan Murabahah

Murabahah adalah salah satu produk penyaluran dana yang cukup

digemari BMT karena karakternya yang profitable, mudah dalam

penerapan, serta dengan risk-factor yang ringan untuk diperhitungkan.

Dalam penerapan, BMT bertindak sebagai pembeli sekaligus penjual

barang halal tertentu yang dibutuhkan nasabah.

Dalam praktik, biasanya BMT langsung menunjuk nasabah

sebagai wakilnya untuk membeli barang sebagaimana dimaksud kepada

pihak ketiga dengan memanfaatkan fasilitas al-wakalah, yakni akad

pemberian kewenangan / kuasa seseorang kepada pihak lain mengenai

apa yang harus dilakukannya, dan penerima kuasa secara hukum menjadi

pengganti pemnber kuasa selama batas waktu yang ditentukan.15

c. Bai bitsaman ajil (Jual beli cicilan)

Yakni penyediaan barang BMT pihak pembeli (Anggota /

Nasabah) harus membayar dengan cara mengangsur dalam jangka waktu 14 Adiwarman Karim, Bank Islam : Analisis Fiqh dan Keuangan, Jakarta : PT Raja Grafindo Persada, Cet. Ke-3, 2006, hlm. 103. 15 Ibid, hlm. 45.

18

tertentu sebesar pokok ditambah dengan keuntungan (Profit) yang

disepakati. Dalam menentukan jumlah keuntungananya, BMT dapat

berbeda-beda tergantung pada jangka waktu dan tingkat resiko. Karena

bersifat jual beli, maka transaksi ini harus memenuhi persyaratan dan

rukun jual beli.16

d. Bai’ as-salam

Definisi Bai’ as-Salam ialah akad pembelian barang yang mana

barang yang dibeli diserahkan dikemudian hari, sedangkan

pembayarannya dilakukan secara tunai dimuka. Dalam transaksi ini ada

kepastian tentang kualitas, harga dan waktu penyerahan.17 Selain itu,

transaksi juga harus memenuhi syarat dan rukun jual beli.18

e. Bai’ al-Istisna

Yaitu kontrak pembelian melalui pesanan atau order. Dalam akad

ini pembuat barang atau produsen menerima pesanan dari pembeli.

Kemudian produsen mensubkontrakkan ordernya tadi kepada rekanan

yang lain.19 Bai’ al-Istisna merupakan jenis khusus dari bai’ as-salam.

Biasanya, jenis ini dipergunakan di bidang manufaktur. Dengan

demikian, ketentuan istishna mengikuti ketentuan dan aturan akad bai’

as-salam.20 Produk istishna menyerupai produk salam, namun dalam

istishna pembayarannya dapat dilakukan oleh bank atau BMT dalam

16 Muhammad Ridwan, Op.Cit., hlm. 179. 17 Ahmad Sumiyanto, Lop.Cit, hlm 156. 18 Muhammad Ridwan, Op.Cit, hlm 180 19 Ibid, hlm 181 20 Muhammad Syafi’I Antonio, Bank Syariah: Dari Teori ke Praktik, Jakarta : Gema Insani Press, 2001, hlm. 113.

19

beberapa kali pembayaran.

f. Pembiayaan Musyarakah

Transaksi musyarakah dilandasi adanya keinginan para pihak

yang bekerjasama untuk meningkatkan nilai asset yang mereka miliki

secara bersama-sama memadukan seluruh bentuk sumber daya baik.21

Komposisi modalnya tidak harus sama. Namun biasanya porsi modal

dapat menjadi acuan dalam menentukan porsi nisbah bagi hasilnya.

Keuntungan yang terjadi dari transaksi usaha ini dibagi antara

para pihak dengan nisbah yang telah disepakati di awal. Sedangkan,

munculnya kerugian akibat transaksi usaha ini ditanggung sesuai dengan

porsi saham masing-masing pihak dalam komposisi modal yang di

tanamkan dalam usaha tersebut.

Yang perlu diperhatikan dalam transaksi ini adalah adanya objek

akad di mana di situ harus jelas adanya usaha yang di jalankan,

komposisis modal dan keahlian serta kesepakatan menaggung akan

munculnya keuntungan dan kerugiannya.22

Secara spesifik bentuk kontribusi dari pihak yang bekerja sama

dapat berupa dana, barang perdagangan, kewiraswastaan, kepandaian,

kepemilikan, peralatan, kepercayaan / reputasi, atau barang-barang yang

dapat dinilai dengan uang. Dengtan merangkum kombinasi masing-

masing pihak dengan atau tanpa batasan waktu menjadikan produk ini

21 Adiwarman Karim, Op.Cit, hlm. 106. 22 Majalah Ekonomi Bisnis Syariah, Sharing, edisi 16 Thn II-April 2006, hlm. 38-39.

20

sangat fleksibel.23

2. Pembiayaan Non Profit

Pembiayaan non profit di BMT biasanya berupa pembiayaan Qardul

hasan, yakni pembiayaan yang diberikan kepada nasabah tanpa pungutan

bagi hasil atau keuntungan dalam bentuk apapun. Nasabah hanya dibebani

membayar biaya administrasi dalam jumlah yang wajar sebagai

konsekuensi logis atas biaya-biaya yang otomatis dikeluarkan BMT untuk

administrasi dan dalam rangka penyaluran pembiayaan tersebut.

Baitul Maal merupakan bidang sosial dari kegiatan operasional

BMT. Baitul Maal adalah lembaga keuangan berorientasi sosial

keagamaan yang kegiatan utamanya menampung serta menyalurkan harta

masyarakat berupa zakat, infak dan shadaqah (ZIS) berdasarkan ketentuan

yang telah ditetapkan Al qur’an dan sunah Rasul-Nya.

2.2 Pemberian Pembiayaan

Sebelum pemberian pembiayaan ditetapkan, pihak BMT harus

melakukan analisis pembiayaan dengan tujuan agar bisa menghasilkan

keuntungan dan mendukung kelangsungan usaha lembaga tersebut dan

sebagai alat untuk memberikan jawaban pengambilan keputusan tentang

masalah-masalah seperti:24

1. Kepada siapa dana dalam bentuk pembiayaan harus diberikan.

2. Untuk maksud usaha apa dana pembiayaan itu diberikan.

23 Adiwarman Karim, Op.Cit, hlm. 102. 24 Ahmad Sumiyanto, Cit, hlm.165

21

3. Apakah calon anggota debitur yang akan menerima dana pembiayaan

mampu mengembalikan pokok pembiayaan ditambah dengan bagi hasil.

4. Berapa jumlah uang yang layak diberikan.

5. Apakah dana pembiayaan yang akan diberikan tersebut cukup aman atau

berisiko kecil.

Selain tujuan diatas, dengan akses pertanyaan, maka analisa

pembiayaan juga bertujuan:

1. Untuk menilai usaha calon debitur.

2. Untuk menekan resiko akibat tidak terbayarnya pembiayaan.

3. Untuk menghitung kebutuhan pembiayaan yang layak.

Dalam firman Allah disebutkan:

………

Artinya: “Hai orang-orang beriman, nafkahkanlah (di jalan Allah) sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan dari bumi untuk kamu. Dan janganlah kamu memilih yang buruk-buruk lalu kamu nafkahkan dari padanya,….”(QS. Al Baqarah: 267)

2.2.1 Pendekatan Analisis Pembiayaan

Ada beberapa pendekatan analisis pembiayaan yang dapat

diterapkan oleh para pengelola bank syariah atau BMT dalam kaitannya

22

dengan pembiayaan yang akan dilakukan yaitu:25

1. Pendekatan jaminan, artinya bank atau BMT dalam memberikan

pembiayaan selalu memperhatikan kuantitas dan kualitas jaminan

yang dimiliki oleh peminjam.

2. Pendekatan karakter, artinya bank atau BMT mencermati secara

sungguh-sungguh terkait dengan karakter nasabah.

3. Pendekatan kemaampuan pelunasan, artinya bank atau BMT

menganalisis kemampuan nasabah untuk melunasi jumlah pembiayaan

yang telah diambil.

4. Pendekatan dengan studi kelayakan, artinya bank atau BMT

memperhatikan kelayakan usaha yang dijalankan oleh nasabah

peminjam.

5. Pendekatan fungsi-fungsi bank, artinya bank memperhatikan fungsi-

fungsinya sebagai lembaga intermediery keuangan, yaitu mengatur

mekanisme dana yang dikumpulkan dengan dana yang disalurkan.

2.2.2 Prinsip Analisis Pembiayaan

Prinsip analisis pembiayaan didasarkan pada rumus 5C, yaitu :26

1. Character artinya sifat atau dasar nasabah pengambilan pinjaman.

2. Capacity artinya kemapuan nasabah untuk menjalankan usaha dan

mengembalikan pinjaman yang diambil.

25 Muhammad, Op.Cit, hlm. 260 26 Muhammad, Ibid, hlm. 261

23

3. Capital artinya besarnya modal yang diperlukan peminjam.

4. Colateral artinya jaminan yang telah dimiliki yang diberikan

peminjam kepada bank.

5. Condition artinya keadaan usaha atau nasabah prospek atau tidak.

Prinsip 5C tersebut terkadang ditambah dengan 1C, yaitu

Constraint artinya hambatan-hambatan yang mungkin mengganggu

proses usaha.

Selain prinsip 5C + 1C tersebut, masih ada prinsip yang lain

yaitu 7P dan 3R yang terdiri dari:27

1. Personality, yaitu penilaian calon debitur dari kepribadian atau

tingkah lakunya.

2. Party, yaitu penilaian dengan mengklasifikasikan anggota kedalam

golongan tertentu berdasarkan modal, loyalitas dan karakternya.

3. Purpose, yaitu penilaian dengan mengetahui tujuan penggunaan

pembiayaan.

4. Prospect, yaitu penilaian terhadap ukuran prospek usaha calon

debitur.

5. Payment, yaitu penilaian terhadap ukuran cara calon debitur

mengembalikan pembiayaan.

6. Profitability, yaitu penilaian terhadap kemampuan calon debitur

dalam mencari laba.

27 Ahmad Sumiyanto, Lop.Cit, hlm. 166-167

24

7. Protection, yaitu penilaian terhadap kemampuan calon debitur

dalam memberikan perlindungan usaha dan jaminan yang ada.

Adapun 3R terdiri dari:

1. Return, yaitu pengembalian dalam bentuk keuntungan atas

penggunaan pembiayaan yang diberikan.

2. Repayment, yaitu kemampuan dan kesanggupan anggota untuk

membayar kembali semua pembiayaan yang diterima.

3. Risk, yaitu kemampuan untuk mengantisipasi risiko kegagalan.

Selain itu, lebih baik lagi analisa pembiayaan dilengkapi

dengan beberapa pendekatan (approach). Yaitu:28

1. Pendekatan karakter (charakter approach).

2. Pendekatan kemampuan pelunasan (repayment approach).

3. Pendekatan jaminan (collateral approach).

4. Pendekatan atas dasar tingkat ketelaksanaan proyek usaha calon

nasabah (feasibility approach).

5. Pendekatan capital (penilaian terhadap kemampuan modal yang

dimiliki).

6. Pendekatan terhadap kondisi perekonomian secara umum

khususnya yang terkait dengan jenis usaha anggota (condition

approach).

7. Pendekatan fungsi KJKS BMT sebagai lembaga profit dan non

profit.

28 Ibid, hlm. 168

25

8. Pendekatan budaya yang mencakup:

a. Pola hidup

b. Semangat juang dalam usaha

c. Tingkah laku dan akhlak

d. Tanggungan hidup

e. Memiliki bakat usaha

f. Pengalaman usaha

g. Rumah tangga

h. Keimanan

i. Jarak, dst.

Penetapan titik kritis dari proyek yang akan dibiayai juga

diperlukan. Yang dimaksud di sini adalah penentuan aspek mana yang

paling kritis untuk dianalisa dan merupakan faktor dominan akan

keberhasilan proyek. Ini mencakup beberapa aspek seperti karakter,

kelayanan usaha, resiko, jaminan, dan manajemen. Pada penetapan titik

kritis ini, sangat mempengaruhi apakah pembiayaan yang akan

diberikan menjadi bermasalah atau macet. Untuk itu sangat diperlukan

prioritas titik kritis sebagai suatu factor dominan untuk memberikan

suatu pembiayaan.29

2.2.3 Proses Persetujuan Pembiayaan

Setelah melalui analisis pembiayaan, calon debitur berhak

mendapat keputusan diterima atau tidaknya pengajuan pembiayaan

29 Ibid, hlm.168-169

26

tersebut.

Kemudian apabila pengajuan pembiayaan tersebut diterima atau

di setujui maka langkah berikutnya adalah monitoring atau pengawasan

terhadap penggunaan pembiayaan dan penagihannya. Menurut cohen

(1996) dan Al tman (1980) yang dikutip oleh George foster (1986)

memberikan secara menyeluruh tentang keputusan kredit (Pembiayaan)

yang dibagi menjadi 3 langkah:30 Loan approval (Proses persetujuan),

Loan monitoring (Proses minitoring), Loan termination (Proses

penagihan)

2.3 Penelitian Terdahulu

Penelitian Dwi Feriyanto yang meneliti tentang Analisis faktor-faktor

yang mempengaruhi keputusan pengambilan kredit modal kerja (Studi kasus

di PD.BPR Kabupaten Pati) Hipotesis penelitian yang menyatakan bahwa

faktor 5 C secara serentak mempunyai pengaruh signifikan terhadap

Keputusan pengambilan kredit diterima. Hal ini berarti kelima variabel bebas

yang terdiri dari Capacity (X1), Character (X2), Capital (X3), Collateral

(X4) dan Condition of Economy (X5) mempunyai pengaruh terhadap

Keputusan dalam pengambilan kredit pada PD. BPR Pati secara serentak dan

signifikan. Terlihat dari hasil perhitungan Fhitung yang dihasilkan sebesar

50,142 > Ftabel 2,4270 dengan taraf Sig 0,000 yang berarti kurang dari 0,05

sedangkan koefisien determinasi ganda (R2) sebesar 0,851, hal ini berarti

kelima variabel bebas tersebut mempunyai kontribusi sebesar 85,1% terhadap

30 Munawir S, Analisis Informasi Keuangan, Yogyakarta, Liberty Yogyakarta Cet 1, 2002 hlm.222

27

Keputusan pengambilan kredit pada Jasa perbankan PD. BPR Pati, sedangkan

sisanya sebesar 14,9% dipengaruhi oleh variable bebas lain yang tidak

dimasukkan dalam model penelitian . Secara parsial faktor 5 C yang terdiri

dari Character (X1), Capacity (X2), Capital (X3), Collateral (X4), Condition

of Economy (X5) berpengaruh signifikan terhadap keputusan pengambilan

kredit di BPR Pati. Sedangkan variebel yang paling berpengaruh terhadap

keputusan pengambilan kredit adalah variabel Capital. Hal ini ditunjukkan

dengan nilai koefisien determinasi parsial terbesar yaitu sebesar 45,8%.31

Hasil penelitian Prayitno Heru Teguh yang meneliti tentang

“Identifikasi faktor-faktor yang mempengaruhi kebijakan pemberian

pembiayaan syariah pada Baitul Maal Wat Tamwil (BMT) di

Yogyakarta”.Penelitian ini merupakan exploratory study dengan

menggunakan kuesioner yang disebar ke karyawan pembiayaan. Analisis data

yang digunakan Analisis Faktor. Hasilnya bahwa 3 faktor yang

mempengaruhi keputusan pembiayaan syariah pada BMT, yaitu faktor

jaminan, faktor, kondisi perekonomian atau factor eksternal, dan factor

karakter. Hal ini menunjukkan perbedaan dengan faktor 5C yang digunakan

pada lembaga keuangan pada umumnya.32

Dari hasil penelitian Farid Tribune Uniqeu tentang Faktor Yang

Mempengaruhi Pemberian Kredit Kendaran Bermotor Pada Debitur PT.

31 Dwi Feriyanto yang meneliti tentang Analisis faktor-faktor yang mempengaruhi keputusan pengambilan kredit modal kerja (Studi kasus di PD.BPR Kabupaten Pati), Dalam Skripsi dipublikasikan, 2005, http://www.pdfqueen.com/html/ 32 Prayitno Heru Teguh, ”Identifikasi faktor-faktor yang mempengaruhi kebijakan pemberian pembiayaan syariah pada Baitul Maal Wat Tamwil (BMT) di Jogjakarta”, Jurnal Manejemen, Agustus, 2007

28

Wom Finance Surakarta, bahwa hasil penelitiannya berdasarkan hasil uji t

variabel pendapatan, secara parsial berpengaruh positif dan signifikan

terhadap pemberian kredit. Hal ini ditunjukkan oleh nilai signifikansi sebesar

0,010 (p < 0,05). Maka hipotesis yang menyatakan bahwa “Diduga faktor

pendapatan berpengaruh signifikan terhadap pemberian kredit kendaraan

bermotor oleh PT. Wom Finance Surakarta” terbukti. Berdasarkan hasil uji t

variabel karakter, secara parsial berpengaruh positif dan signifikan terhadap

pemberian kredit. Hal ini ditunjukkan oleh nilai signifikansi sebesar 0,039 (p

< 0,05). Maka hipotesis yang menyatakan bahwa “Diduga faktor karakter

berpengaruh signifikan terhadap pemberian kredit kendaraan bermotor oleh

PT. Wom Finance Surakarta.” terbukti. Berdasarkan hasil uji t variabel

jaminan, secara parsial berpengaruh positif dan signifikan terhadap pemberian

kredit. Hal ini ditunjukkan oleh nilai signifikansi sebesar 0,015 (p < 0,05).

Variabel pendapatan memiliki nilai koefisien regresi dan t hitung yang lebih

tinggi dibandingkan dengan variabel karakter dan jaminan yaitu sebesar

2,764, sedangkan karakter sebesar 2,164 dan jaminan sebesar 2,612, hal ini

berarti pendapatan merupakan variabel yang dominan, berdasarkan hasil uji

F, variabel pendapatan, karakter dan jaminan secara bersama- sama

berpengaruh positif dan signifikan terhadap pemberian kredit, dengan

koefisien determinasi sebesar 60,8%. 33

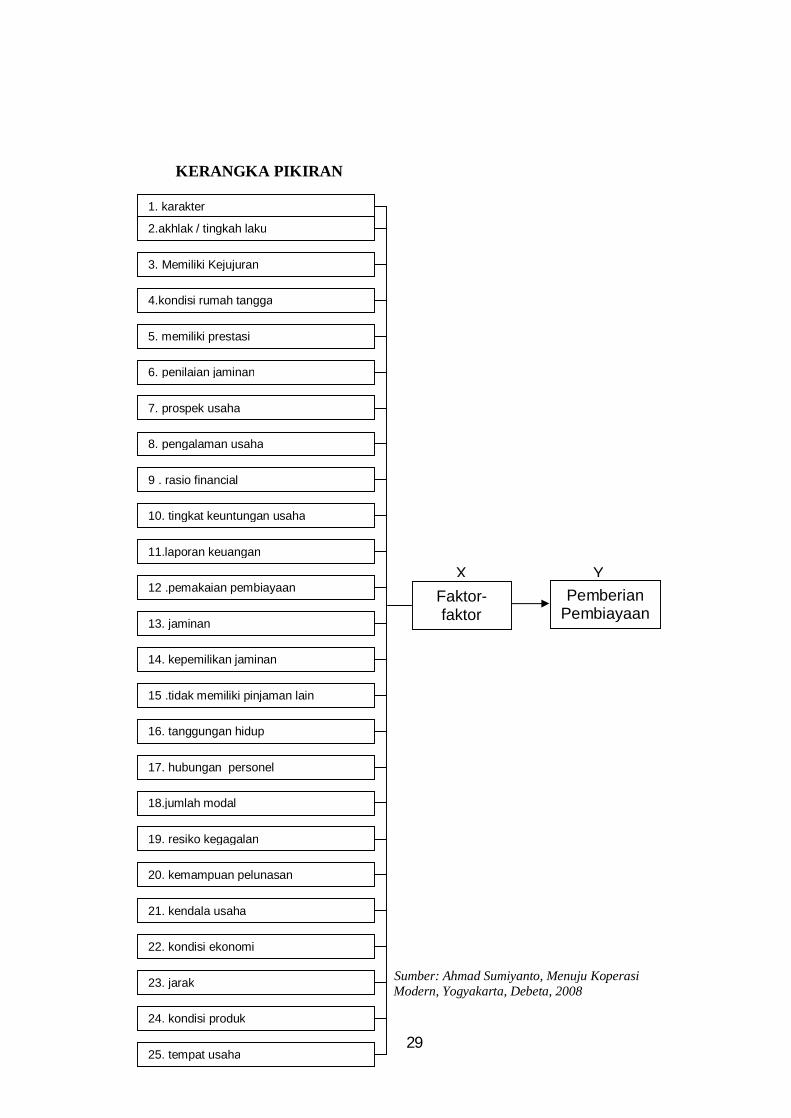

2.4 Kerangka Pikiran

Gambar 2.1 33 Farid Tribune Uniqeu tentang Faktor Yang Mempengaruhi Pemberian Kredit Kendaran Bermotor Pada Debitur PT. Wom Finance Surakarta, Dalam kumpulan skripsi dipublikasikan, 2007, http://etd.eprin ts.ums.ac.id/1870/1/B100030166.pdf.

29

Sumber: Ahmad Sumiyanto, Menuju Koperasi Modern, Yogyakarta, Debeta, 2008

1. karakter

2.akhlak / tingkah laku

3. Memiliki Kejujuran

4.kondisi rumah tangga

5. memiliki prestasi

6. penilaian jaminan

7. prospek usaha

8. pengalaman usaha

9 . rasio financial

14. kepemilikan jaminan

13. jaminan

12 .pemakaian pembiayaan

11.laporan keuangan

10. tingkat keuntungan usaha

15 .tidak memiliki pinjaman lain

16. tanggungan hidup

17. hubungan personel

18.jumlah modal

19. resiko kegagalan

21. kendala usaha

20. kemampuan pelunasan

22. kondisi ekonomi

23. jarak

24. kondisi produk

25. tempat usaha

KERANGKA PIKIRAN

Faktor-faktor

memme

Pemberian Pembiayaan

annnn

X Y

30

BAB III

METODE PENELITIAN

1.1 Jenis dan Sumber data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder.

1.1.1 Data Primer

Merupakan suatu data yang didapat dari sumber pertama, yaitu dari individu

atau perseorangan, data ini bisa berwujud hasil wawancara dan pengisian kuesioner

atau angket serta dari data yang dimiliki oleh pihak perusahaan.1

Penelitian ini menggunakan data primer atau data empiris yang diperoleh

dari penyebaran kuesioner. Kuesioner adalah alat pengumpulan data yang berupa

daftar pertanyaan tertulis untuk memperoleh keterangan dari sejumlah responden.2

Metode ini digunakan untuk pengembalian data mengenai faktor-faktor yang

mempengaruhi pemberiaan pembiayaan di Baitul Maal Wat Tamwil Kabupaten

Demak (Studi kasus pada BMT cabang Bina Umat Sejahtera, BMT Ben Berkah,

BMT Buana Kartika, BMT Made, dan BMT Bintoro Madani), Kuesioner yang

dipakai disini adalah model tertutup karena jawaban telah disediakan dan

pengukurannya menggunakan skala likert, skala likert digunakan untuk mengukur

sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena

sosial. Responden diminta untuk menjawab pertanyaan-pertanyaan dengan lima

alternatif jawaban yang telah disediakan oleh peneliti.3 Responden juga diminta

untuk memilih salah satu jawaban dengan cara memberi tanda/ symbol (). Data ini

1 Hesein Umar, Metode Riset bisnis, Jakarta: PT. Gramedia Pustaka Utama, 2003, hlm.84. 2 Sugiyono, Metode Penelitian Administrasi, Bandung, Alfabeta, 2006, hlm 162 3 Ibid. hal 90

31

adalah yang langsung diperoleh dari sumber data pertama di lokasi penelitian atau

obyek penelitian.4

1.1.2 Data Sekunder

Data sekunder adalah data yang diperoleh peneliti melalui buku-buku yang

berkaitan dengan penelitian ini, literatur, dan artikel yang didapat dari website.5

Atau data yang berasal dari orang-orang kedua atau bukan data yang datang secara

langsung. Namun data-data ini mendukung pembahasan dari penelitian. Untuk itu

beberapa sumber buku atau data yang akan membantu mengkaji secara kritis

diantaranya yaitu berkaitan dengan tema penelitian tersebut Data sekunder dalam

penelitian ini meliputi gambaran umum perusahaan.6

1.2 Populasi dan Sampel

1.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.7 Penentuan jenis populasi ini

didasarkan atas alasan bahwa yang akan di uji, yang mempengaruhi pemberian

pembiayaan.8 Populasi yang akan dijadikan obyek dalam penelitian ini adalah

karyawan bagian pembiayaan BMT cabang Bina Umat Sejahtera, BMT Ben

Berkah, BMT Buana Kartika, BMT Made, BMT Bintoro Madani.

1.2.2 Sampel 4 Burhan Bungin, S.Sos. Msi, Metodologi Penelitian Kuantitatif Komunikasi, Ekonomi Dan Kebijakan

Publik Ilmu-ilmu Sosial lainnya, Kencana : Jakarta, 2005, hlm. 97 5 Ibid, hlm 19. 6 Lexy. J. Moleong, Metode Penelitian Kualitatif (edisi revisi), PT Remaja Rosdakarya Offset : Bandung,

2006, hlm. 160 7 Sugiyono, Op.Cit. hlm 91 8 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek, (Jakarta, Rineka Cipta, 1998), hlm. 117

32

Sampel adalah sebagian atau wakil populasi yang diteliti. Apabila

subyeknya kurang dari 100, lebih baik diambil semua sehingga penelitiannya

merupakan penelitian populasi. Tetapi jika jumlah subyeknya besar dapat diambil

10-15% atau 20-25% atau lebih.9 Yaitu dengan mengambil sampel seluruh

karyawan pembiayaan di BMT cabang Bina Umat Sejahtera, BMT Ben Berkah,

BMT Buana Kartika, BMT Made, BMT Bintoro Madani .

1.3 Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan penulis adalah

:

1.3.1 Metode kuesioner (angket)

Metode kuesioner (angket) yaitu sejumlah pertanyaan tertulis yang

digunakan untuk memperoleh informasi dari responden dalam arti laporan

pribadinya atau hal-hal yang diketahui.10 Atau teknik pengumpulan data dengan

menyusun daftar pertanyaan atau pernyataan tertulis yang diajukan kepada

responden sampel yang akan diteliti. Jumlah pertanyaan yang ada diambil dari

masing-masing item variabel, baik variabel independen maupun variabel dependen.

Kuesioner diberikan langsung kepada responden dengan tujuan agar lebih efektif

dan efisien menjangkau jumlah sampel dan mudah memberi penjelasan berkenaan

dengan pengisian kuesioner tersebut.

Instrumen yang digunakan untuk mengukur variabel penelitian ini dengan

menggunakan skala Likert 5 poin.11 Jawaban responden berupa pilihan dari lima

9 ibid hlm. 134 10 Sutresno Hadi, Analisis Regresi, Andi offis : Jakarta, 2001, hlm. 236 11 Bambang Prasetyo dan Lina Miftahul Jannah, Metode Penelitian Kuantitatif, Jakarta: PT Raja Grafindo Persada, 2006, hlm. 167

33

alternatif yang ada, yaitu :

1. SS : Sangat Setuju

2. S : Setuju

3. N : Netral

4. TS : Tidak Setuju

5. STS : Sangat Tidak Setuju

Masing-masing jawaban memiliki nilai sebagai berikut :

1. SS : 5

2. S : 4

3. N : 3

4. TS : 2

5. STS : 1

1.3.2 Metode Dokumentasi

Metode dokumentasi adalah mencari data mengenai hal-hal atau variabel

yang berupa catatan, transkip, buku, surat kabar, majalah, dokumen, peraturan,

notulen rapat, dan sebagainya.12

Metode ini dilakukan dengan cara pengumpulan beberapa informasi tentang

data dan fakta yang berhubungan dengan masalah dan tujuan penelitian, baik dari

sumber buku-buku, koran, majalah, website dan lain-lain.13

1.4 Validitas dan Reliabilitas Alat ukur

1.4.1 Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkatan-tingkatan

12 Sutrisno Hadi, Op-Cit, hlm. 237 13 Fakultas Syari’ah IAIN Walisongo Semarang, loc. Cit., hlm26

34

kevalidan dan kesahihan suatu instrumen.14 Data dapat dikatakan valid, jika

pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang diukur oleh

kuesioner tersebut. Butir-butir pertanyaan yang ada dalam kuesioner diuji terhadap

faktor terkait. Uji validitas dimaksud untuk mengetahui seberapa cermat suatu test

atau pengujian melakukan fungsi ukurannya. Dalam penelitian ini perhitungan

validitas item dianalisis dengan menggunakan komputer program SPSS 12.

Hasil perhitungan ini akan dibandingkan dengan critical value pada tabel ini

nilai r dengan taraf signifikasi 5% dari jumlah populasi yang ada. Apabila hasil

perhitungan korelasi r product moment lebih besar dari critical value, maka

instrumen ini dinyatakan valid. Sebaliknya apabila skor item kurang dari critical

value, maka instrumen ini dinyatakan tidak valid.15 Dalam pengujian validitas

instrumen pada penelitian ini digunakan analisa butir. Cara pengukuran analisa butir

tersebut adalah mengkorelasikan skor butir dengan skor total dengan rumus produk

moment, yaitu :

2222 XYNXXN

YXXYNRxy

Keterangan :

R = Koefisien korelasi

N = Jumlah subyek atau responden

X = Skor butir

14 Sugiono, Op. cit. hlm 137 15 Husein Umar, Research Methods in Finance and Banking, Jakarta: PT. Gramedia Pustaka Utama, 2000, hlm 135.

35

Y = Skor total16.

1.4.2 Reliabilitas

Reliabilitas adalah suatu angka indeks yang menunjukkan konsistensi suatu

alat pengukur di dalam mengukur gejala yang sama. Untuk menghitung reliabilitas

dilakukan dengan menggunakan koefisien Croanbach Alpha.17

Dalam penelitian ini, Instrumen untuk mengukur masing-masing variable

dikatakan reliabel jika memiliki Cronbach Alpha lebih dari 0,60.

Rumus croanbach alpa adalah sebagai berikut:

21

2

11 11

b

kkr

Keterangan :

11r = Reliabilitas instrumen

k = Jumlah kuesioner

2b = Jumlah varian butir

21 = Varian total18

Untuk mencari varian butir dengan rumus :

NN

xx

22

2

Keterangan :

= Varian tiap butir

x = Jumlah skor butir

16Arikunto Suharsimi, loc. cit. hlm 170 17 Husen Umar, op. cit. hlm 135. 18 Ibid, hlm 196

36

N = Jumlah responden19

Untuk menilai reliable tidaknya suatu instrument dilakukan dengan

mengkonsultasikan rhitung dengan rtabel, apabila rhitung>rtabel maka instrumen

dinyatakan reliable dan apabila rhitung<rtabel maka instrumen dinyatakan tidak

reliable.

1.5 Metode Analisis Data

Dalam penelitian ini metode analisis data yang digunakan adalah :

1.5.1 Analisis Faktor

Analisis faktor merupakan nama umum yang menunjukkan suatu kelas

prosedur yang digunakan untuk mereduksi data atau meringkas dari variabel yang

banyak menjadi sedikit variabel.20 Atau juga merupakan suatu teknik statistik

multivariate yang digunakan untuk mengurangi dan meringkas semua variabel

terikat dan saling ketergantungan. Yaitu hubungan ketergantungan antara satu

variabel dengan yang lain yang akan diuji untuk diidentifikasikan dimensi atau

faktornya.21

Model analisis faktor dinyatakan dengan formula sebagai berikut:

Xi = Aij + Ai2F2 + Ai3F3

Dimana:

Xi = Variabel standar yang ke-i

Aij = Koefisien multiple regresi standar dari variabel ke-i pada common factor

j

19 Sugiono, Op.cit. hlm 196 20 J Supranto, M.A,APU, Analisis Multivariat arti dan interpretasi, PT Rineka Cipta : Jakarta, 2004 , hal 114 21 Ibid, hlm. 145

37

F = Common factor

Ui = Faktor unik variabel-i

M = Banyaknya variabel X pada faktor ke k

38

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1. Penyajian Data

4.1.1 Uji Validitas dan Reliabilitas

4.1.1.1 Uji Validitas

Uji validitas dilakukan dengan menghitung korelasi antara skor atau butir

pertanyaan dengan skor konstruk atau variable. Hal ini dapat dilakukan dengan uji

signifikansi yang membandingkan r hitung dengan r table untuk degree of fredom (df)

= n-k dalam hal ini n adalah jumlah sampel dan k adalah konstruk. apabila r hitung

untuk r tiap butir dapat dilihat pada kolom Corected Item Total Correlation lebih

besar dari r tabel dan nilai r positif, maka butir atau pertanyaan tersebut dapat

dikatakan valid. Pengujian ini dilakukan apakah kuesioner yang ada dapat

mengungkapkan data-data yang ada pada variabel-variabel penelitian secara tepat.

Hasil dari pengujian validitas kuesioner dapat diketahui sejauh mana data yang

terkumpul sesuai dengan variabel-variabel penelitian.

Untuk tingkat validitas, dilakukan uji signifikansi dengan membandingkan r

hitung dengan r tabel untuk degree of freedom (df) = n-k. Dalam hal ini n adalah

jumlah sampel dan k adalah jumlah konstruk. Pada kasus ini, besarnya df dapat

dihitung 30-3 atau df = 47 dengan alpha 0.05 (=5 %), didpat r tabel 0.297.

Apabila r hitung lebih besar r tabel (r hitung > r tabel) dan nilai r positif, maka butir

pertanyaan tersebut dapat dikatakan valid, dan sebaliknya apabila (r hitung < r tabel)

maka pertanyaan tersebut tidak valid. Berdasarkan perhitungan menggunakan

SPSS for Windows versi 11.5 diperoleh hasil uji validitas terhadap masing-masing

39

pertanyaan yang digunakan, dapat dilihat pada tabel berikut ini:

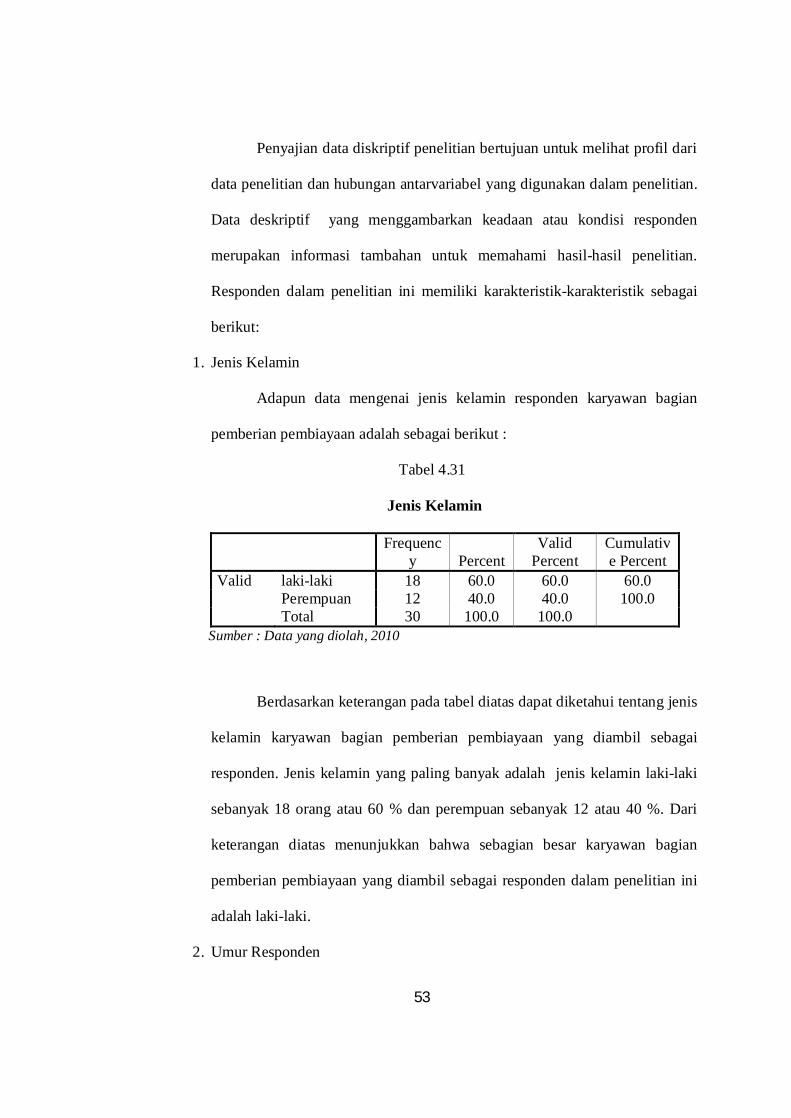

1. Karakter

Tabel 4.1

karakter

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Setuju 9 30.0 30.0 30.0 Sangat setuju 21 70.0 70.0 100.0 Total 30 100.0 100.0

Sumber : Data yang diolah, 2010

2. Akhlak/ tingkah laku

Tabel 4.2

akhlak/tingkah laku

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Setuju 9 30.0 30.0 30.0 Sangat

setuju 21 70.0 70.0 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

3. Kejujuran

Tabel 4.3

kejujuran

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Setuju 8 26.7 26.7 26.7 Sangat setuju 22 73.3 73.3 100.0 Total 30 100.0 100.0

Sumber : Data yang diolah, 2010

4. Kondisi rumah tangga

Tabel 4.4

40

kondisi rumah tangga

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 20 66.7 66.7 73.3 Sangat

setuju 8 26.7 26.7 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

5. Memiliki prestasi

Tabel 4.5

memiliki prestasi

Frequency Percent Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 14 46.7 46.7 53.3 Sangat

setuju 14 46.7 46.7 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

6. Penilaian jaminan

Tabel 4.6

penilaian jaminan

Frequency Percent Valid

Percent Cumulative

Percent Valid Setuju 16 53.3 53.3 53.3 Sangat

setuju 14 46.7 46.7 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

7. Prospek usaha

Tabel 4.7

41

prospek usaha

Frequency Percen

t Valid

Percent Cumulative

Percent Valid Netral 1 3.3 3.3 3.3 Setuju 20 66.7 66.7 70.0 Sangat

setuju 9 30.0 30.0 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

8. Pengalaman usaha

Tabel 4.8

pengalaman usaha

Frequency Percen

t Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 14 46.7 46.7 53.3 Sangat

setuju 14 46.7 46.7 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

9. Rasio finansial

Tabel 4.9

rasio finansial

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 14 46.7 46.7 53.3 Sangat

setuju 14 46.7 46.7 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

10. Tingkat keuntungan usaha

Tabel 4.10

42

tingkat keuantungan usaha

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 1 3.3 3.3 3.3 Setuju 20 66.7 66.7 70.0 Sangat

setuju 9 30.0 30.0 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

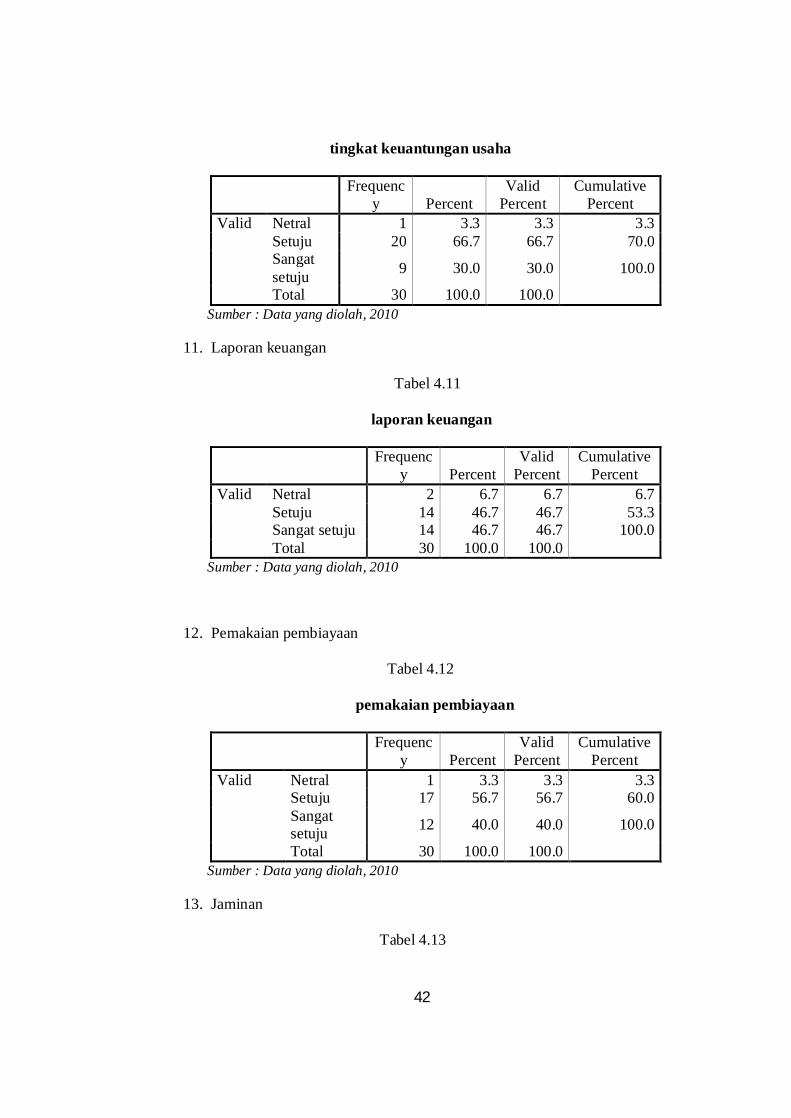

11. Laporan keuangan

Tabel 4.11

laporan keuangan

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 14 46.7 46.7 53.3 Sangat setuju 14 46.7 46.7 100.0 Total 30 100.0 100.0

Sumber : Data yang diolah, 2010

12. Pemakaian pembiayaan

Tabel 4.12

pemakaian pembiayaan

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 1 3.3 3.3 3.3 Setuju 17 56.7 56.7 60.0 Sangat

setuju 12 40.0 40.0 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

13. Jaminan

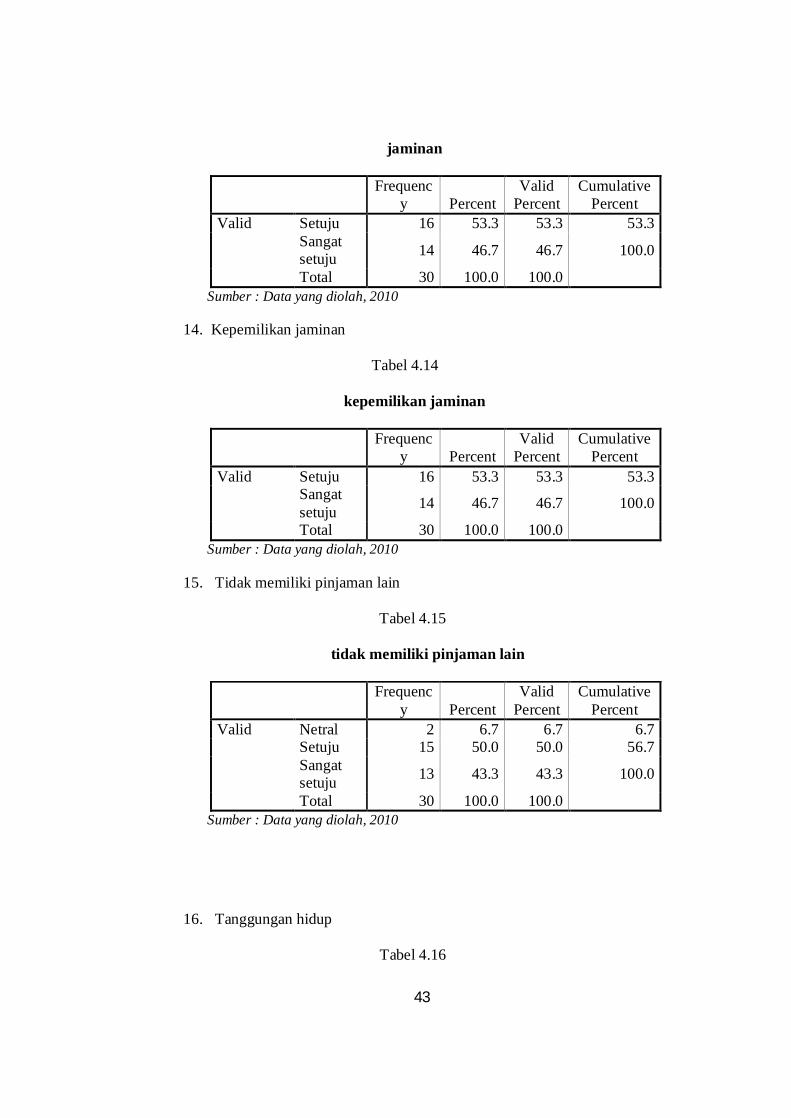

Tabel 4.13

43

jaminan

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Setuju 16 53.3 53.3 53.3 Sangat

setuju 14 46.7 46.7 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

14. Kepemilikan jaminan

Tabel 4.14

kepemilikan jaminan

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Setuju 16 53.3 53.3 53.3 Sangat

setuju 14 46.7 46.7 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

15. Tidak memiliki pinjaman lain

Tabel 4.15

tidak memiliki pinjaman lain

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 15 50.0 50.0 56.7 Sangat

setuju 13 43.3 43.3 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

16. Tanggungan hidup

Tabel 4.16

44

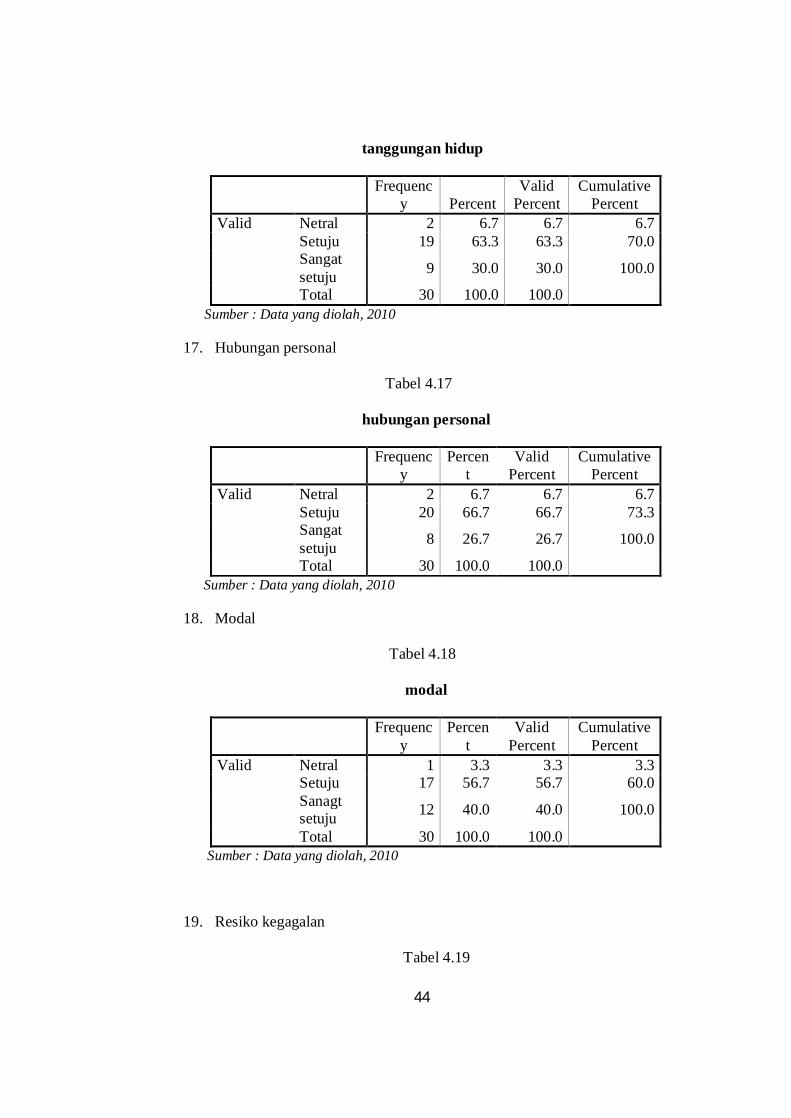

tanggungan hidup

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 19 63.3 63.3 70.0 Sangat

setuju 9 30.0 30.0 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

17. Hubungan personal

Tabel 4.17

hubungan personal

Frequenc

y Percen

t Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 20 66.7 66.7 73.3 Sangat

setuju 8 26.7 26.7 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

18. Modal

Tabel 4.18

modal

Frequenc

y Percen

t Valid

Percent Cumulative

Percent Valid Netral 1 3.3 3.3 3.3 Setuju 17 56.7 56.7 60.0 Sanagt

setuju 12 40.0 40.0 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

19. Resiko kegagalan

Tabel 4.19

45

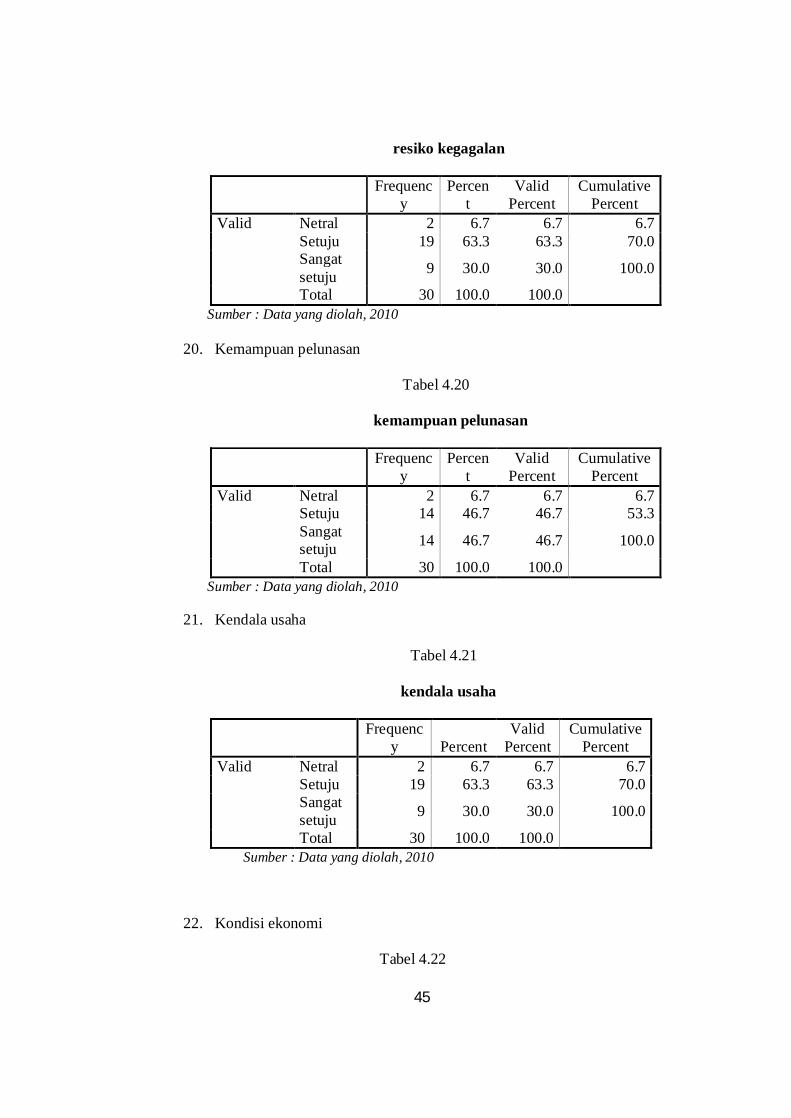

resiko kegagalan

Frequenc

y Percen

t Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 19 63.3 63.3 70.0 Sangat

setuju 9 30.0 30.0 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

20. Kemampuan pelunasan

Tabel 4.20

kemampuan pelunasan

Frequenc

y Percen

t Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 14 46.7 46.7 53.3 Sangat

setuju 14 46.7 46.7 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

21. Kendala usaha

Tabel 4.21

kendala usaha

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 19 63.3 63.3 70.0 Sangat

setuju 9 30.0 30.0 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

22. Kondisi ekonomi

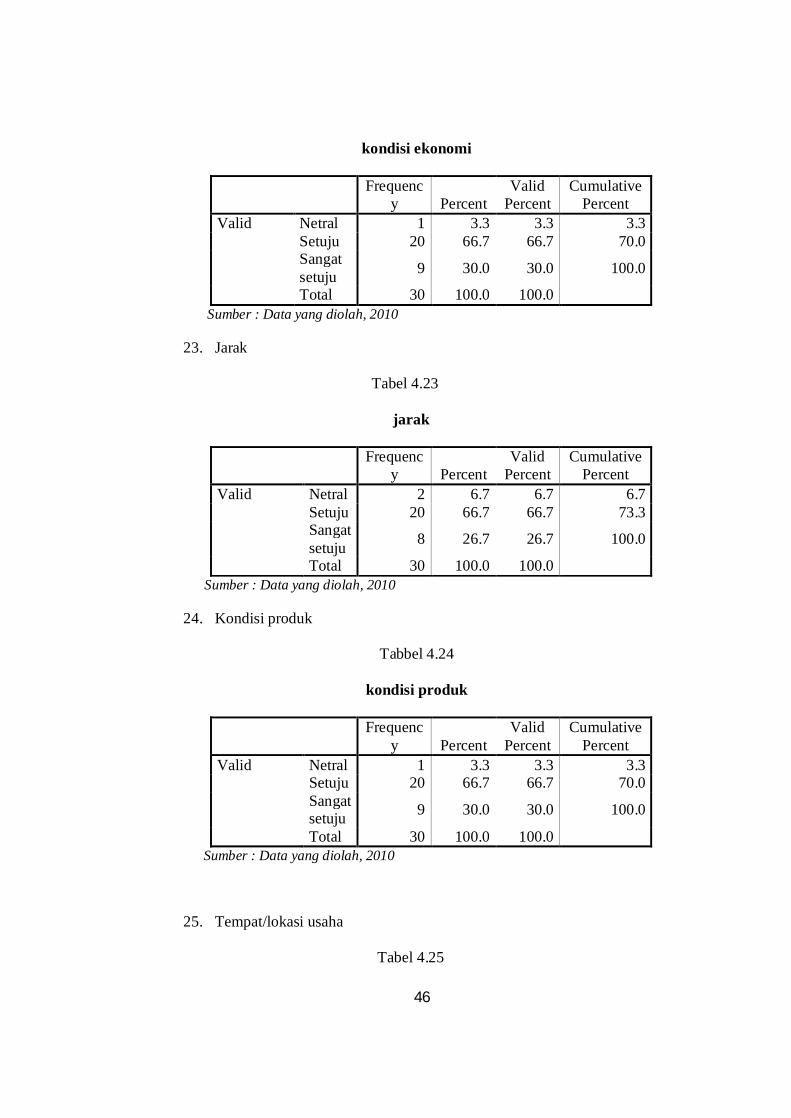

Tabel 4.22

46

kondisi ekonomi

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 1 3.3 3.3 3.3 Setuju 20 66.7 66.7 70.0 Sangat

setuju 9 30.0 30.0 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

23. Jarak

Tabel 4.23

jarak

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 20 66.7 66.7 73.3 Sangat

setuju 8 26.7 26.7 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

24. Kondisi produk

Tabbel 4.24

kondisi produk

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 1 3.3 3.3 3.3 Setuju 20 66.7 66.7 70.0 Sangat

setuju 9 30.0 30.0 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

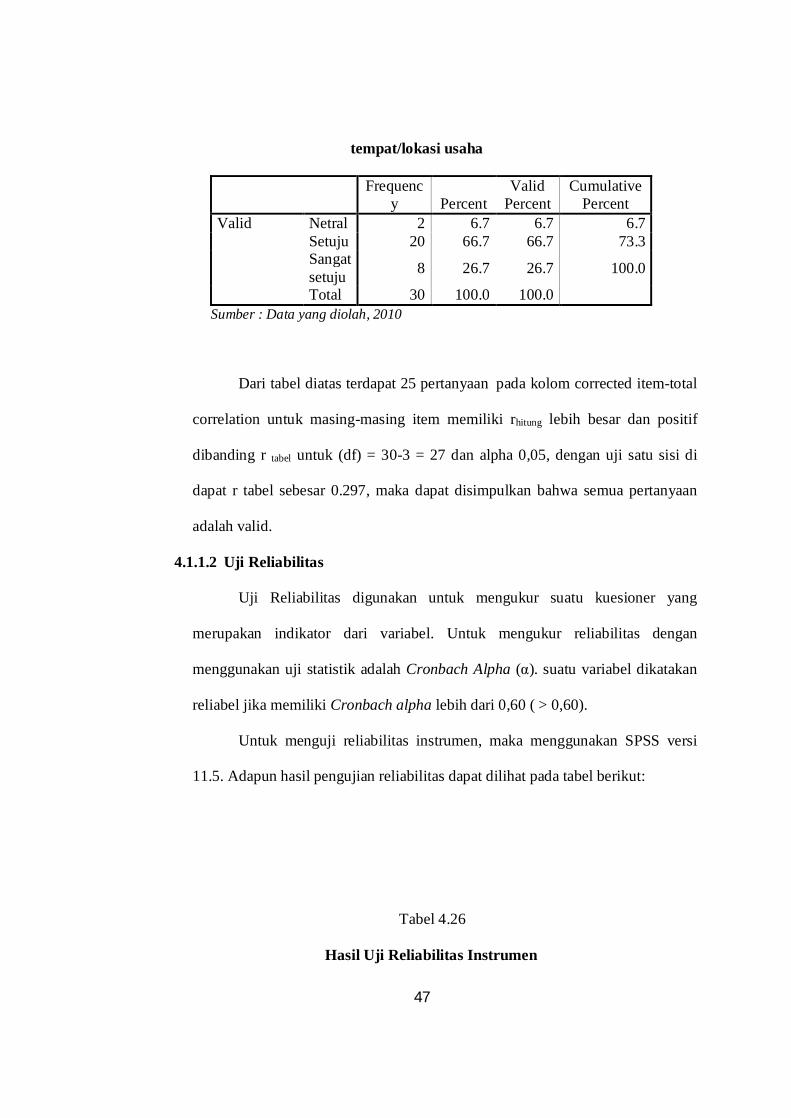

25. Tempat/lokasi usaha

Tabel 4.25

47

tempat/lokasi usaha

Frequenc

y Percent Valid

Percent Cumulative

Percent Valid Netral 2 6.7 6.7 6.7 Setuju 20 66.7 66.7 73.3 Sangat

setuju 8 26.7 26.7 100.0

Total 30 100.0 100.0 Sumber : Data yang diolah, 2010

Dari tabel diatas terdapat 25 pertanyaan pada kolom corrected item-total

correlation untuk masing-masing item memiliki rhitung lebih besar dan positif

dibanding r tabel untuk (df) = 30-3 = 27 dan alpha 0,05, dengan uji satu sisi di

dapat r tabel sebesar 0.297, maka dapat disimpulkan bahwa semua pertanyaan

adalah valid.

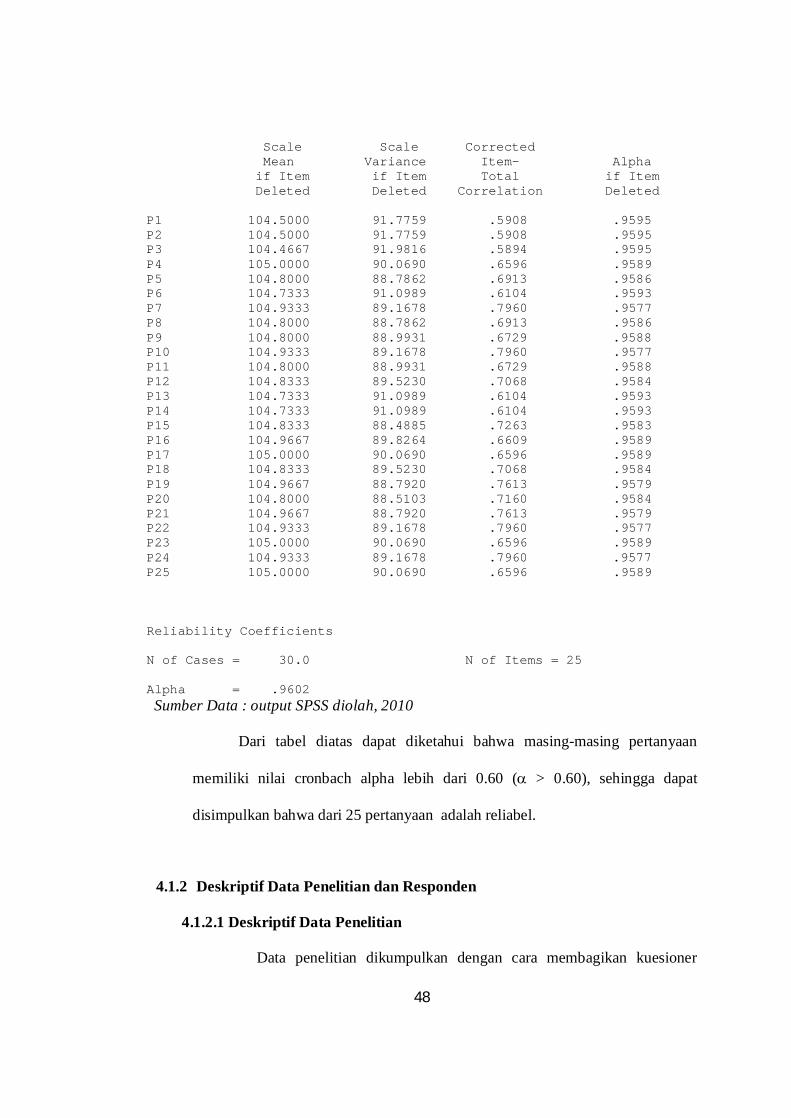

4.1.1.2 Uji Reliabilitas

Uji Reliabilitas digunakan untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel. Untuk mengukur reliabilitas dengan

menggunakan uji statistik adalah Cronbach Alpha (α). suatu variabel dikatakan

reliabel jika memiliki Cronbach alpha lebih dari 0,60 ( > 0,60).

Untuk menguji reliabilitas instrumen, maka menggunakan SPSS versi

11.5. Adapun hasil pengujian reliabilitas dapat dilihat pada tabel berikut:

Tabel 4.26

Hasil Uji Reliabilitas Instrumen

48

Scale Scale Corrected Mean Variance Item- Alpha if Item if Item Total if Item Deleted Deleted Correlation Deleted P1 104.5000 91.7759 .5908 .9595 P2 104.5000 91.7759 .5908 .9595 P3 104.4667 91.9816 .5894 .9595 P4 105.0000 90.0690 .6596 .9589 P5 104.8000 88.7862 .6913 .9586 P6 104.7333 91.0989 .6104 .9593 P7 104.9333 89.1678 .7960 .9577 P8 104.8000 88.7862 .6913 .9586 P9 104.8000 88.9931 .6729 .9588 P10 104.9333 89.1678 .7960 .9577 P11 104.8000 88.9931 .6729 .9588 P12 104.8333 89.5230 .7068 .9584 P13 104.7333 91.0989 .6104 .9593 P14 104.7333 91.0989 .6104 .9593 P15 104.8333 88.4885 .7263 .9583 P16 104.9667 89.8264 .6609 .9589 P17 105.0000 90.0690 .6596 .9589 P18 104.8333 89.5230 .7068 .9584 P19 104.9667 88.7920 .7613 .9579 P20 104.8000 88.5103 .7160 .9584 P21 104.9667 88.7920 .7613 .9579 P22 104.9333 89.1678 .7960 .9577 P23 105.0000 90.0690 .6596 .9589 P24 104.9333 89.1678 .7960 .9577 P25 105.0000 90.0690 .6596 .9589 Reliability Coefficients N of Cases = 30.0 N of Items = 25 Alpha = .9602 Sumber Data : output SPSS diolah, 2010

Dari tabel diatas dapat diketahui bahwa masing-masing pertanyaan

memiliki nilai cronbach alpha lebih dari 0.60 ( > 0.60), sehingga dapat

disimpulkan bahwa dari 25 pertanyaan adalah reliabel.

4.1.2 Deskriptif Data Penelitian dan Responden

4.1.2.1 Deskriptif Data Penelitian

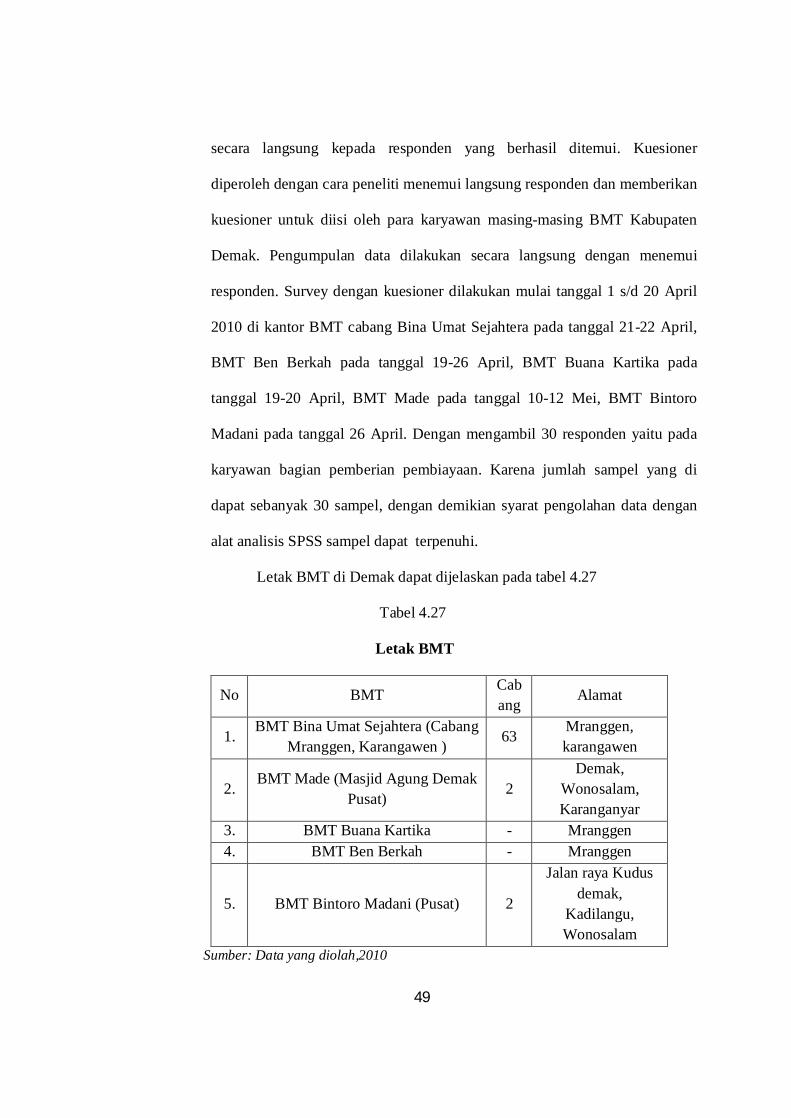

Data penelitian dikumpulkan dengan cara membagikan kuesioner

49

secara langsung kepada responden yang berhasil ditemui. Kuesioner