FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN...

16

FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR YANG TERGABUNG DALAM INDEX LQ 45 DI BURSA EFEK INDONESIA PERIODE 2014 -2016 SKRIPSI Oleh: Ruben Fransisco NPM 2014220076 SEKOLAH TINGGI ILMU EKONOMI INDONESIA (STIE INDONESIA) BANJARMASIN PROGRAM STUDI MANAJEMEN 2018

Transcript of FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN...

FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN

PADA PERUSAHAAN MANUFAKTUR YANG TERGABUNG DALAM

INDEX LQ 45

DI BURSA EFEK INDONESIA

PERIODE 2014 -2016

SKRIPSI

Oleh:

Ruben Fransisco

NPM 2014220076

SEKOLAH TINGGI ILMU EKONOMI INDONESIA

(STIE INDONESIA) BANJARMASIN

PROGRAM STUDI MANAJEMEN

2018

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam perkembangan usaha saat ini, keefisien serta efektifan sebuah perusahaan akan menjadi

kekuatan tersendiri dalam mempertahankan usaha serta bersaing dengan para pesaing. Perusahaan dalam

hal ini dihadapkan pada sebuah keputusan besar, yaitu dalam keputusan kebijakan dividen. Kebijakan ini

terkait pada penggunaan laba perusahaan yang akan digunakan untuk pembagian dividen kepada para

pemegang saham, atau menahan laba yang dimiliki guna dana ekspansi atau investasi yang akan datang.

Pihak manajemen harus jeli dalam melihat adakah investasi yg berprospek bagus, karena jika tidak ada

investasi yang menjanjikan, maka sebaiknya dana yang dimiliki perusahaan dari laba setiap periode,

dibagikan ke pemegang saham. Namun hal tersebut harus tepat pada jumlahnya, karena jumlah laba

ditahan dengan dibantu meningkatnya nilai sekuritas dan ekuitas akan dapat berdampak pada naiknya

nilai perusahaan yang akan membuka peluang investasi. Sehingga akan berpengaruh pada persentase

besarnya dividen yang diberikan pada tiap periode. Besarnya alokasi laba yang digunakan untuk dividen,

akan menjadi perhatian bagi para investor karena tidak dapat dipungkiri, investor akan lebih menyukai

nominal dividen yang besar, sedangkan hal tersebut tidak dikehendaki oleh manajemen yang lebih

memilih untuk menahan laba perusahaan.

Dividen merupakan salah satu bentuk peningkatan wealth pemegang saham. Investor

akan sangat senang apabila mendapatkan tingkat pengembalian investasinya semakin tinggi dari

waktu ke waktu. Oleh karena itu, investor potensial memiliki kepentingan untuk mampu

memprediksi berapa besar tingkat pengembalian investasi yang mereka lakukan. Tingkat

pengembalian investasi berupa pendapatan dividen tidak mudah diprediksi. Hal tersebut

disebabkan kebijakan dividen adalah kebijakan yang sulit dan serba dilematis bagi pihak

manajemen perusahaan. Kebijakan dividen tersebut dianalogikan sebagai sebuah puzzle yang

berkelanjutan. Kebijakan dividen merupakan teka-teki yang sulit untuk dijelaskan, dan selalu

menimbulkan tanda tanya besar bagi investor, kreditor, bahkan kepada kalangan akademisi.

Penetapan jumlah yang tepat untuk dibayarkan sebagai dividen adalah sebuah keputusan

finansial yang sulit bagi pihak manajemen.

Menurut Riyanto (2016:265) dividen merupakan aliran kas yang dibayarkan kepada

para pemegang saham (equity investors). Sedangkan menurut Ang (2011:68) dividen merupakan

pendapatan bersih setelah pajak dikurangi dengan laba ditahan (retained earnings) yang ditahan

sebagai cadangan perusahaan, maka dapat disimpulkan bahwa dividen adalah keuntungan yang

dibagikan kepada para pemegang saham sehubung atas keuntungan yang diperoleh perusahaan.

Keputusan suatu perusahaan mengenai dividen terkadang diintegrasikan dengan

keputusan pendanaan dan keputusan investasinya. Dalam kasus perusahaan membukukan laba,

namun pembagian dividen rendah mungkin disebabkan karena manajemen sangat concern

tentang kelangsungan hidup perusahaan, melakukan penahanan (retained) laba untuk melakukan

ekspansi atau membutuhkan kas untuk operasi perusahaan. Para investor yang tidak bersedia

mengambil risiko tinggi (risk aversion) tentu saja akan memilih dividen daripada capital gain.

Investor seperti ini biasanya investor jangka panjang dan sangat cermat mempertimbangkan

kemana dananya akan diinvestasikan. Investor seperti ini tidak berniat untuk mengambil risiko

demi capital gain di masa yang akan datang. Mereka akan lebih berorientasi kepada dividen saat

ini. Dividen sekarang lebih menguntungkan dibandingkan dengan saldo laba karena ada

kemungkinan nantinya saldo laba tersebut tidak menjadi dividen di masa yang akan datang.

Namun demikian, teori tersebut hanya memandang dari sisi pemegang saham (investor),

sedangkan pada posisi manajemen tingkat pengembalian investor hanya merupakan salah satu

dilematis dari keputusan yang akan diambil.

Suharli dalam Nursandari (2015) mengungkapkan bahwa pembayaran dividen dan

bunga hutang akan mengurangi arus kas bebas yang tersedia bagi manajer agar dapat

diinvestasikan di dalam proyek kecil yang memiliki nilai sekarang bersih positif dan perqusites.

Masalah keagenan (agency problem) juga potensial mengurangi keputusan meningkatkan

kesejahteraan pemegang saham sebagai principal. Alasannya, karena pihak manajemen sebagai

agen akan berusaha meningkatkan kesejahteraannya sendiri terlebih dulu. Namun sesungguhnya

pembayaran dividen juga salah satu upaya untuk mengurangi masalah keagenan tersebut. Oleh

karena itu, memang penting seorang investor atau investor potensial mampu memprediksi

kebijakan dividen perusahaan.

Menurut Pernyataan Standar Akuntansi Keuangan (IAI, 2016), kebijakan dividen

yang fleksibel mencakup bentuk dividen yang akan dibagikan kepada para pemegang saham,

yakni: dividen tunai, dividen saham, pemecahan saham (stock split), dan pengembalian saham

kembali (repurchase of stock). Kebijakan dividen perusahaan tercermin dalam rasio pembayaran

dividen (Dividend Pay-out Ratio). Menurut Nursandari (2015) tingkat pengembalian investasi

berupa dividen bagi investor dapat diprediksi melalui rasio profitabilitas, likuiditas, dan leverage

(utang). Tingkat profitabilitas dan likuiditas memiliki hubungan yang positif dengan kebijakan

dividen, sedangkan leverage memiliki hubugan negatif dengan kebijakan dividen.

Profitabilitas adalah kemampuan perusahaan menghasilkan laba (profit). Laba inilah

yang akan menjadi dasar pembagian dividen perusahaan, apakah dividen tunai ataupun dividen

saham. Suharli dalam Nursandari (2015) mengungkapkan laba diperoleh dari selisih antara harta

masuk (pendapatan dan keuntungan) dan harta yang keluar (beban dan kerugian). Laba

perusahaan tersebut dapat ditahan (sebagai laba ditahan) dan dapat dibagi (sebagai dividen).

Sehingga peningkatan laba bersih akan meningkatkan tingkat pengembalian investasi berupa

pendapatan dividen bagi investor. Perusahaan yang memiliki stabilitas keuntungan dapat

menetapkan tingkat pembayaran dividen dengan yakin dan mensinyalkan kualitas atas

keuntungan perusahaan. Nursandari (2015) mengemukakan bahwa untuk mengukur profitabilitas

salah satunya menggunakan rasio Return on Investment (ROI). Return on Investment (ROI)

mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat assets tertentu.

Return on Investment (ROI) yang tinggi menunjukkan efisiensi dan efektivitas pengelolaan

assets, yang berarti semakin baik. Menurut Hanafi (2014: 43) rasio yang sering digunakan untuk

pengukur return (tingkat pengembalian) investasi yang diterima pemegang saham adalah Return

on Investment (ROI).

Keputusan dividen berkaitan pula dengan tingkat likuiditas perusahaan. Likuiditas

perusahaan menunjukkan kemampuan perusahaan mendanai operasional perusahaan dan

melunasi kewajiban jangka pendeknya. Oleh karena itu perusahaan yang memiliki likuiditas baik

maka memungkinkan pembayaran dividen lebih bak pula. Likuiditas perusahaan dapat diukur

melalui rasio keuangan seperti: current ratio dan quick ratio (Hanafi, 2014: 37). Pembagian

dividen perusahaan kepada pemegang saham menyebabkan posisi kas suatu perusahaan semakin

berkurang. Kas adalah salah satu komponen dalam aktiva lancar, sehingga pembagian dividen

kas tersebut akan menurunkan tingkat likuiditas perusahaan. Hal ini akan menyebabkan leverage

(rasio antara hutang terhadap ekuitas) akan semakin besar.

Likuiditas perusahaan mampu menjadi alat prediksi tingkat pengembalian investasi

berupa dividen bagi investor. Current ratio seringkali dijadikan sebagai ukuran likuiditas,

sehingga penelitian ini menggunakan current ratio untuk menentukan likuiditas. Nursandari

(2015) menyatakan bahwa perusahaan yang leverage operasi atau hutangnya tinggi akan

memberikan dividen yang rendah. Pernyataan ini sesuai dengan pandangan bahwa perusahaan

berisiko akan membayar dividennya rendah, dengan maksud untuk mengurangi ketergantungan

akan pendanaan secara internal. Struktur permodalan perusahaan akan membandingkan antara

permodalan dari kreditor dan pemegang saham. Struktur permodalan yang lebih tinggi dimiliki

oleh hutang, menyebabkan pihak manajemen akan memprioritaskan pelunasan kewajiban

terlebih dahulu sebelum membagikan dividen. Berarti semakin tinggi utang akan menyebabkan

pembagian dividen menjadi lebih rendah dan sebaliknya. Leverage ratio yang paling umum

digunakan adalah debt to equity ratio, oleh karena itu penelitian ini menggunakan debt to equity

ratio untuk menghitung tingkat leverage.

Menurut Fahmi ( 2011: 89) perusahaan yang memperoleh keuntungan besar cenderung

akan memiliki kesempatan membayarkan porsi keuntungan untuk para pemegang saham yang

lebih besar pula dalam bentuk dividen, sehingga perusahaan tersebut dianggap mampu

memperlihatkan kinerja yang baik pada periode bersangkutan. Sedangkan menurut Bardiwan

(2016: 56) Current Ratio (CR) yang tinggi memperlihatkan likuiditas yang tinggi dengan

cepatnya perusahaan membayarkan hutang jangka pendek sehingga perusahaan memiliki

kesempatan untuk membagikan labanya kepada pemegang saham dalam bentuk tunai.

Sebaliknya, perusahaan yang likuiditasnya rendah membuat pihak manajemen perusahaan akan

menggunakan potensi likuiditas yang ada untuk melunasi kewajiban jangka pendek atau

mendanai operasional perusahaannya sehingga mengurangi pembagian dividen. Fahmi (2011:

89) juga mengatakan bahwa semakin besar Debt to Equity Ratio (DER) maka akan semakin

besar jumlah kewajiban jangka panjangnya. Peningkatan hutang/kewajiban ini pada gilirannya

akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham

termasuk dividen yang akan diterima, karena kewajiban tersebut lebih diprioritaskan

pembayarannya daripada pembagian dividen. Sehingga DER yang tinggi akan dapat

menyebabkan DPR menjadi rendah, demikian pula sebaliknya.

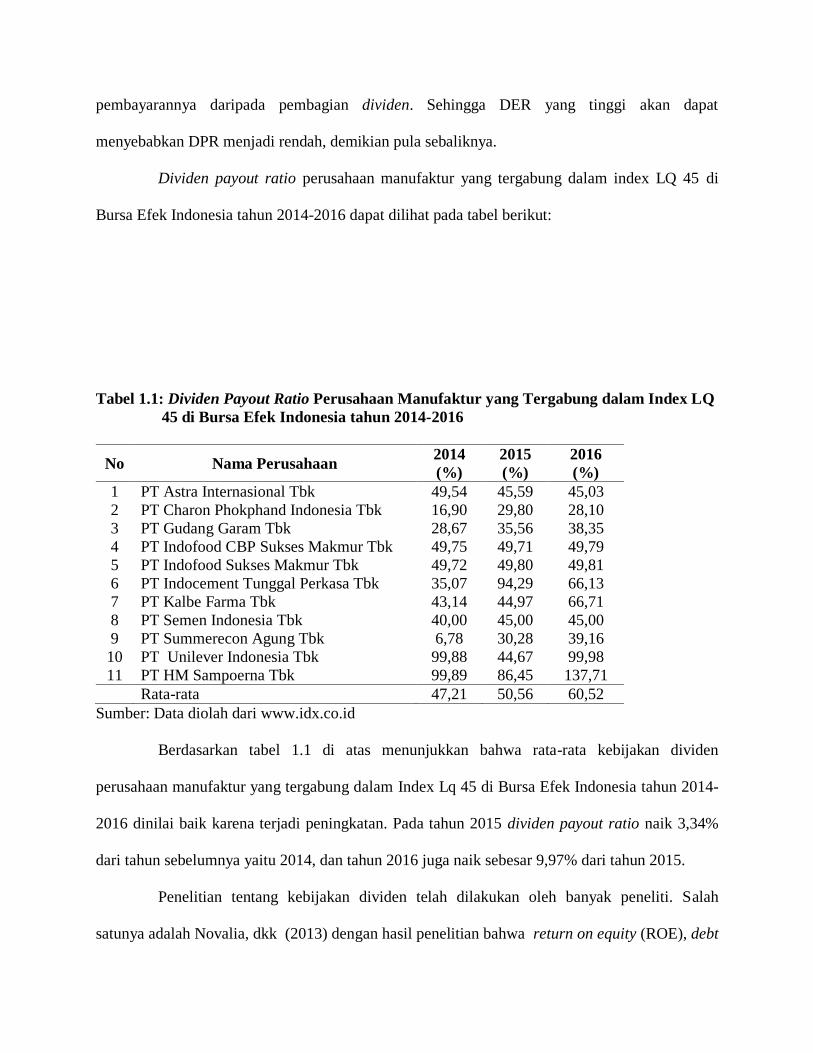

Dividen payout ratio perusahaan manufaktur yang tergabung dalam index LQ 45 di

Bursa Efek Indonesia tahun 2014-2016 dapat dilihat pada tabel berikut:

Tabel 1.1: Dividen Payout Ratio Perusahaan Manufaktur yang Tergabung dalam Index LQ

45 di Bursa Efek Indonesia tahun 2014-2016

No Nama Perusahaan 2014

(%)

2015

(%)

2016

(%)

1 PT Astra Internasional Tbk 49,54 45,59 45,03

2 PT Charon Phokphand Indonesia Tbk 16,90 29,80 28,10

3 PT Gudang Garam Tbk 28,67 35,56 38,35

4 PT Indofood CBP Sukses Makmur Tbk 49,75 49,71 49,79

5 PT Indofood Sukses Makmur Tbk 49,72 49,80 49,81

6 PT Indocement Tunggal Perkasa Tbk 35,07 94,29 66,13

7 PT Kalbe Farma Tbk 43,14 44,97 66,71

8 PT Semen Indonesia Tbk 40,00 45,00 45,00

9 PT Summerecon Agung Tbk 6,78 30,28 39,16

10 PT Unilever Indonesia Tbk 99,88 44,67 99,98

11 PT HM Sampoerna Tbk 99,89 86,45 137,71

Rata-rata 47,21 50,56 60,52

Sumber: Data diolah dari www.idx.co.id

Berdasarkan tabel 1.1 di atas menunjukkan bahwa rata-rata kebijakan dividen

perusahaan manufaktur yang tergabung dalam Index Lq 45 di Bursa Efek Indonesia tahun 2014-

2016 dinilai baik karena terjadi peningkatan. Pada tahun 2015 dividen payout ratio naik 3,34%

dari tahun sebelumnya yaitu 2014, dan tahun 2016 juga naik sebesar 9,97% dari tahun 2015.

Penelitian tentang kebijakan dividen telah dilakukan oleh banyak peneliti. Salah

satunya adalah Novalia, dkk (2013) dengan hasil penelitian bahwa return on equity (ROE), debt

to equity ratio (DER), dan current ratio (CR) berpengaruh posirtif dan signifikan terhadap

kebijakan dividen. Penelitian lainnya yaitu Deitiana (2009) dengan hasil yang menunjukkan

bahwa return on equity (ROE), debt to equity ratio (DER), dan current ratio (CR) tidak

berpengaruh terhadap kebijkan dividen, sedangkan earning per share (EPS) mempenngaruhi

kebijakan dividen. Hasil penelitian Nursandari (2015) menunjukkan bahwa return on equity

(ROE) dan current ratio (CR) berpengaruh positif terhadap kebijakan dividen.

Berdasarkan penelitian terdahulu bahwa hasilnya tidak konsisten sehingga perlu

dilakukan penelitian lanjutan. Variabel yang digunakan dalam penelitian kali ini terdiri dari

return on equity (ROE), current ratio (CR), debt equity ratio (DER) dan earning per share

(EPS). Dengan melihat nilai-nilai rasio tersebut akan diketahui kinerja keuangan perusahaan dan

mampukah return on equity (ROE), current ratio (CR), debt equity ratio (DER) dan earning per

share (EPS) memprediksi Dividend Payout Ratio. Alasan penggunaan variabel ini disebabkan

bahwa return on equity (ROE), current ratio (CR), debt equity ratio (DER) dan earning per

share (EPS) akan mampu mempengaruhi laba secara langsung, sehingga besar kecilnya dividen

yang akan dibagikan akan dipengaruhi oleh return on investmen, current ratio, dan debt equity

ratio (Hanafi, 2014: 40).

Dalam penelitian ini menggunakan Indeks LQ 45 sebagai objek penelitian. Indeks ini

dibentuk hanya dari 45 saham-saham yang paling aktif diperdagangkan (Jogiyanto, 2013).

Indeks LQ 45 terdiri dari saham-saham likuid dengan kapitalisasi pasar yang besar. Volume

perdagangan yang tinggi mencerminkan bahwa saham-saham yang tergabung dalam indeks LQ

45 sangat diminati para investor. Tingginya permintaan saham akan meningkatkan harga saham

suatu perusahaan. Harga saham yang tinggi mencerminkan nilai price earning ratio yang relatif

tinggi. Namun pada kenyataanya sejumlah perusahaan memiliki price earning ratio yang rendah.

Berdasarkan uraian di atas, maka peneliti tertarik melakukan penelitian ini dengan

judul: Faktor-Faktor Yang Mempengaruhi Kebijakan Deviden pada Perusahaan

Manufaktur Yang Tergabung Dalam Index LQ 45 di Bursa Efek Indonesia Periode 2014 -

2016.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka masalah dalam penelitian ini dirumuskan

sebagai berikut:

1. Apakah return on equity (ROE), current ratio (CR), debt equity ratio (DER) dan earning per

share (EPS) berpengaruh secara simultan terhadap kebijakan dividen pada perusahaan

manufaktur yang tergabung dalam index LQ 45 di Bursa Efek Indonesia?

2. Apakah return on equity (ROE), current ratio (CR), debt equity ratio (DER) dan earning per

share (EPS) berpengaruh secara parsial terhadap kebijakan dividen pada perusahaan

manufaktur yang tergabung dalam index LQ 45 di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

1. Untuk menganalisis pengaruh return on equity (ROE), current ratio (CR), debt equity ratio

(DER) dan earning per share (EPS) secara simultan terhadap kebijakan dividen pada

perusahaan manufaktur yang tergabung dalam index LQ 45 di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh return on equity (ROE), current ratio (CR), debt equity ratio

(DER) dan earning per share (EPS) secara parsial terhadap kebijakan dividen pada

perusahaan manufaktur yang tergabung dalam index LQ 45 di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1.5.1 Manfaat Akademik

Diharapkan hasil penelitian dapat menambah wawasan dan pengetahuan bagi penulis di

bidang manajemen keuangan. Sedangkan bagi para peneliti lanjutan, diharapkan mampu menjadi

dasar atau literatur untuk penelitian selanjutnya yang lebih baik dan semakin reliable dalam

kajian yang sama.

1.5.2 Manfaat Praktis

Bagi para investor diharapkan mampu memberikan acuan pengambilan keputusan investasi

terkait dengan tingkat pengembalian investasi berupa dividen perusahaan.