FACULDADE OSMAN LINS - facol.com · 1 FACULDADE OSMAN LINS - FACOL DEPARTAMENTO DE ADMINISTRAÇÃO...

55

FACULDADE OSMAN LINS - FACOL DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE BACHARELADO EM ADMINISTRAÇÃO DE EMPRESAS Asenath Maria da Silva Islane Barbosa Pinheiro José Ricélio dos Santos Costa GESTÃO ESTRATÉGICA OPERACIONAL COM BALANCED SCORECARD VITÓRIA DE SANTO ANTÃO 2013

Transcript of FACULDADE OSMAN LINS - facol.com · 1 FACULDADE OSMAN LINS - FACOL DEPARTAMENTO DE ADMINISTRAÇÃO...

1

FACULDADE OSMAN LINS - FACOL DEPARTAMENTO DE ADMINISTRAÇÃO

CURSO DE BACHARELADO EM ADMINISTRAÇÃO DE EMPRESAS

Asenath Maria da Silva

Islane Barbosa Pinheiro

José Ricélio dos Santos Costa

GESTÃO ESTRATÉGICA OPERACIONAL COM BALANCED SCORECARD

VITÓRIA DE SANTO ANTÃO

2013

2

Asenath Maria da Silva

Islane Barbosa Pinheiro

José Ricélio dos Santos Costa

GESTÃO ESTRATÉGICA OPERACIONAL COM BALANCED SCORECARD

Pré-projeto de pesquisa apresentado à Faculdade Escritor Osman da Costa Lins – FACOL como um dos requisitos necessários à obtenção do grau de bacharel em Administração Geral.

Orientador: Rinaldo Rissely Barbosa Silva

VITÓRIA DE SANTO ANTÃO

2013

3

DEDICATÓRIA

Ao nosso grandioso Deus, pela formação da

construção gradativa, pela coragem e audácia que

nos propôs para a realização dos nossos ideais e na

força a superar todos os momentos a serem

enfrentados.

4

AGRADECIMENTOS

Agradecemos primeiramente ao nosso Deus, que nos fortaleceu e nos guiou

a cada passo, às nossas queridas famílias e diletos amigos pelo incentivo e força

para a conclusão desta estapa em nossas vidas. Assim como aos professores

Joábia, Joselma e Rinaldo Rissely que se mostraram prestativos conosco dedicando

parte de seus tempos nos passando conhecimento para a formulação deste

trabalho.

Ao Grupo EBD por nos ter proporcionado uma ótima receptividade, nos

fornecendo as informações necessárias para o desenvolvimento do nosso trabalho.

.

Que todo o meu ser louve ao Senhor, e que eu não esqueça nenhuma das

suas bênçãos!” Salmos 103:2.

5

"Qualquer atividade torna-se criativa e prazerosa

quando quem a pratica se interessa por fazê-la bem

feita, ou até melhor."

(John Updike)

6

RESUMO

O Balanced Scorecard é uma ferramenta de planejamento estratégico que viabiliza os processos gerenciais com medidas de desempenho operacional, medição dos resultados atingidos na execução das estratégias utilizadas para gerenciar tais processos, como estabelecimento de metas individuais e de equipe, remuneração, alocação de recursos e planejamento, conservando como modelo de medição de desempenho. Para que uma organização assegure a sua competitividade é imprescindível que exista uma estratégia de negócio sustentável, visto que, as ferramentas utilizadas na gestão operacional vêm se aprimorando cada vez mais, buscando equilíbrio nos demais departamentos. O uso do BSC é essencial na implantação de uma gestão estratégica com resultados positivos, pois permite o acompanhamento dos indicadores de desempenho, levando a organização a progredir rumo às suas metas garantindo sua posição competitiva no mercado. Assim ocorre com a empresa EBD Distribuidora, que tem obtido resultados visíveis e satisfatórios que se refletem em perspectivas desejadas numa escala gradual e lógica após a implantação do BSC. É válido ressaltar que seus princípios condizem na formação de qualidade dos colaboradores para satisfazer os anseios e expectativas da organização, visando os processos inovadores nas atividades empreendidas, estimulando o processo de satisfação financeira e satisfação ao cliente, vinculando uma relação de longo prazo e viável dentro dos indicadores, alcançando assim suas perspectivas.

Palavras-Chave: Balanced Scorecard. Planejamento. Estratégia. Perspectivas.

Desempenho

7

ABSTRACT The Balanced Scorecard is a strategic planning tool that enables management processes with measures of operating performance, measuring results achieved in the implementation of the strategies used to manage such processes as setting individual and team goals , compensation, resource allocation and planning and preserve as performance measurement model . For an organization to maintain its competitiveness is essential to have a sustainable business , since the tools used in the operational management have been improved increasingly seeking balance in other departments . The use of BSC is essential in the implementation of strategic management with positive results because it allows the monitoring of performance indicators , leading the organization to progress toward their goals ensuring its competitive position in the market . So also with EBD Distributor company , which has obtained visible and satisfactory results that are reflected in desired perspectives on a gradual scale and logic after the implementation of the BSC . It is worth noting that its principles meets the quality training of employees to meet the aspirations and expectations of the organization , targeting the activities undertaken innovative processes, stimulating the process of financial satisfaction and customer satisfaction, binding a long-term relationship and feasible within indicators , thus reaching your prospects .

Keywords: Balanced Scorecard. Planning. Strategy. Perspectives. Performance

8

LISTA DE ILUSTRAÇÕES

Figura 1 –Visão e Estratégia ........................................................................... 19

Figura 2 – Missão, Visão, Estratégia ............................................................... 25

Figura 3 – Medidas Essenciais ........................................................................ 27

9

LISTA DE TABELAS

Tabela 01 – Perspectiva Financeira ................................................................ 24

Tabela 02 - Medidas Essenciais .................................................................... 27

10

LISTA DE GRÁFICOS

Gráfico 1 – O que motivou a escolha do BSC ........................................................ 41

Gráfico 2 – Benefícios que o BSC trouxe para a empresa .................................... 41

Gráfico 3 – Índice de crescimento nas vendas ...................................................... 42

Gráfico 4 – Facilidade de adaptação ao bsc ......................................................... 43

Gráfico 5 - Tempo de utilização do BSC ................................................................43

Gráfico 6 – Como os funcionários se mostram motivados em função do BSC ......44

Gráfico 7 – Índice de viabilidade operacional que facilita o BSC na empresa ....... 44

Gráfico 8 – Grau de satisfação dos clientes ........................................................... 45

11

LISTA DE SIGLAS

1. Balanced Scorecard ................................................................................... BSC

2. Empresa Brasileira de Distribuição ............................................................ EBD

3. Valor Agregado Bruto ................................................................................. VAB

12

SUMÁRIO

1 INTRODUÇÃO..................................................................................................... 13

2 FUNDAMENTAÇÃO TEÓRICA .......................................................................... 14

2.1 Balanced Scorecard ......................................................................................... 14

2.2 A Importância da gestãoestratégica.................................................................. 17

2.3 Mapas estratégicos............................................................................................18

2.4 Benefícios Do BSC Como Instrumento Estratégico De Gestão........................ 20

2.5Perspectivas na gestão operacional do BSC ...................................................22

2.6 Perspectiva financeira.......................................................................................23

2.7 Perspectiva do cliente.......................................................................................27

2.8 Perspectiva dos processos internos.................................................................. 30

2.9 Perspectiva do aprendizado e crescimento...................................................... 33

3 METODOLOGIA ................................................................................................ 36

4 OBJETO DE ESTUDO......................................................................................... 37

EBD Distribuidora....................................................................................................37

Um Jeito EBD de Vender .......................................................................................39

Um Jeito EBD de Atender.......................................................................................39

Valores....................................................................................................................40

Visão.......................................................................................................................40

Missão.....................................................................................................................40

Objetivo ................................................................................................................. 40

4 ANÁLISE DOS RESULTADOS...........................................................................41

5 CONSIDERAÇÕES FINAIS ................................................................................46

6 REFERÊNCIAS ...................................................................................................47

ANEXO

APÊNDICE

13

1 INTRODUÇÃO

A importância do Balanced Scorecard como um sistema de gestão estratégica

e mensuração de desempenho vem ser um suporte para tomadas de decisões e

fazer com que a estratégia seja realizada, motivando assim, todas as pessoas da

organização. Prevendo e se antecipando às mudanças, é que o administrador atual

deve escolher esta ferramenta como ideal para sua empresa, visando uma forma

moderna de gestão entre medidas financeiras e não financeiras, equilibrando os

objetivos de curto e longo prazo, entre as perspectivas interna e externa de

desempenho e indicadoresde tendências e ocorrências.

Para se alcançar o objetivo estratégico de uma empresa deve-se primeiro

acontecer um trabalho em equipe, desenvolvendo indicadores na organização que

visa os clientes, o financeiro, os processos internos, o aprendizado e o crescimento,

traduzindo e esclarecendo a estratégia e a visão do Scorecard dentro da

organização. O Balanced Scorecardtrabalha dentro da empresa através de medidas

e objetivos, tais como: internet, quadro de avisos e vídeos com o intuito das tarefas

serem bem-sucedidas. As iniciativas estratégicas e planejamento através do

Balanced Scorecard geram grande impacto ao serem usados na mudança

organizacional, mas quando alcançadas, transformam a empresa.

Esta ferramenta tem como objetivo ser um suporte ao processo de gestão de

pessoas, melhorando o feedback e o aprendizado estratégico. Algumas empresas

têm adquirido esta ferramenta porque se usa de uma forma para comunicar a visão

da instituição e a estratégia a ser posta em ação, contribuindo para que os

funcionários sejam informados sobre o sucesso atual e futuro. Considerando a

implementação do Balanced Scorecard, o monitoramento de cada etapa do

processo de criação e aplicação da ferramenta, proporcionam um melhor

desenvolvimento e a possibilidade do sucesso da empresa.

14

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Balanced scorecard

O BSC foi desenvolvido inicialmente por Robert Kaplan, professor da Harvard

Business School (Estados Unidos), e por David Norton, executivo principal do

Instituto Nolan Norton, no início da década de 90. Seu surgimento se deu ao fato de

que apenas as informações econômicas ou financeiras não seriam suficientes como

os indicadores para um desenvolvimento de gestão, que assim por muito tempo este

fator se restringia pela grande maioria das empresas.

Kaplan e Norton (2004, p.8) conceituam Balanced Scorecard como um

conjunto de indicadores que proporciona aos gerentes uma visão rápida, embora

abrangente, de toda a empresa. O objetivo do BSC é o alinhamento do

planejamento estratégico com as ações que levarão ao alcance dos objetivos

estratégicos. Ainda consideram que “o Balanced Scorecard é, para os executivos,

uma ferramenta completa que traduz a visão e a estratégia da empresa num

conjunto coerente de medidas de desempenho”.

Segundo os mesmos autores:

O Balanced Scorecard é um modelo de avaliação de desempenho organizacional que procura ir além das informações produzidas pelos indicadores financeiros tradicionais, uma vez que estes indicadores por si só, são incapazes de avaliar os impulsionadores de rentabilidade no longo prazo. O foco do BSC está nos objetivos da organização, na coordenação do processo individual de tomada de decisão e no estabelecimento de uma base sustentável para que ocorra o processo de aprendizagem organizacional.(KAPLAN e NORTON, 2004).

“O BSC na visão de Kaplan e Norton pode ser utilizado pelas organizações

como um sistema de gestão estratégica, a qual irá permitir as mesmas

administrarem o alcance de sua estratégia no longo prazo, ao permitir”:

- Explicar e traduzir a visão e a estratégia;

- Comunicar e ligar os objetivos estratégicos e a forma de mensurá-los;

- Planejar, estabelecer metas e alinhar as iniciativas estratégicas;

15

- Melhorar o feedback e a aprendizagem.

De acordo com Gimenes e outros (2010), para iniciar a gestão do BSC será

necessário traduzir a visão e a estratégia da empresa para transformar nos seus

principais objetivos.

Niven (2005, p.16) descreve o Balanced Scorecard como um grupo de medidas

cuidadosamente selecionadas que se originam da estratégia de uma empresa. As

medidas selecionadas para o scorecard são as informações que os líderes usarão

para comunicar aos funcionários e interessados os resultados e motivadores

de desempenho através dos quais a organização atingirá sua missão e seus

objetivos estratégicos.

Para Kaplan e Norton (2004), o sistema de medição deve tornar explícitas as

relações (hipóteses) entre os objetivos (e as medidas) nas várias perspectivas, para

que elas possam ser gerenciadas em qualidades. O BSC é visto como uma

ferramenta organizacional que habilita as organizações terem uma definição de

estratégias e visão, e transformá-las em ações buscando medir o desempenho

empresarial através de seus indicadores quando aplicados de acordo com os

objetivos propostos pela mesma.

Essa ferramenta pode ser utilizada para gerenciar importantes processos como

estabelecimento de metas individuais e de equipe, remuneração, alocação de

recursos, planejamento e orçamento, feedback e aprendizado, embora seu custo

seja de nível alto, seu retorno é sobremodo superior aos investimentos o que o torna

viável. É um sistema integrado de gestão e implementação da Estratégia da

Empresa, significa, segundo Professor Robert Kaplan, (da Harvard Business

School), “traduzir a missão e a estratégia das empresas em um conjunto abrangente

de medidas de desempenho que serve de base, para um sistema de medição e

gestão estratégica”. Permite aos administradores uma rápida e abrangente visão da

situação dos negócios.

Portanto o BSC é um mecanismo eficiente para gerenciar o desempenho

empresarial, e tem como principais objetivos implementar estratégias efetivas,

transformar a estratégia em medidas de ações específicas, comunicar e alinhar a

estratégia em todos os níveis da organização, direcionar as mudanças operacionais

com a estratégia, e a criação de valor aos ativos intangíveis.

Segundo Faria, (2007):

16

Balanced Scorecard é o instrumento ideal para as empresas que têm o propósito de transformar sua estratégia em ação, por meio de objetivos, indicadores de desempenho, e uma aplicação integrada de medidas. Trata-se de uma ótima oportunidade para a empresa transmitir sua missão e estratégia em objetivos tangíveis e mensuráveis. O BSC não é apenas um sistema de controle, mas também um sistema de informação, comunicação e aprendizado. (FARIA, 2007, p. 18).

Segundo Kaplan e Norton (2004), Balanced Scorecard é uma técnica que visa

à integração e balanceamento de todos os principais indicadores de desempenho

existentes em uma empresa, desde os financeiros e administrativos até os relativos

aos processos internos, estabelecendo objetivos da qualidade (indicadores) para

funções e níveis relevantes dentro da organização. Ou seja, o desdobramento dos

indicadores corporativos em setores, com metas claramente definidas. Assim, esse

modelo traduz a missão e a estratégia de uma empresa em objetivos e medidas

tangíveis. As medidas representam o equilíbrio entre os diversos indicadores

externos (voltados para acionistas e clientes), e as medidas internas dos processos

críticos de negócios (como a inovação, o aprendizado e o crescimento). O BSC

sinaliza em quais segmentos de mercado se deve competir e que clientes

conquistar. Oferece uma visão do futuro e um caminho para chegar até ele.

Ainda de acordo com os autores supracitados, o Balanced Scorecard é uma

ferramenta que deve ser utilizada pelos executivos que precisam tomar uma série de

decisões a respeito de suas operações, de seus processos de produção, de seus

objetivos, produtos e clientes. Os autores ainda afirmam que o BSC leva o conjunto

de objetivos das unidades de negócios além das medidas financeiras sumarizadas.

Os executivos podem agora avaliar até que ponto suas unidades de negócios geram

valor para os clientes atuais e futuros, e como devem aperfeiçoar as capacidades

internas e os investimentos necessários em pessoal, sistemas e procedimentos,

visando a melhorar o desempenho futuro.

Os referidos autores dizem ainda que:

O Balanced Scorecard inclui indicadores financeiros que mostram o

resultado das ações do passado, contemplados com indicadores operacionais, relacionados com a satisfação dos clientes, com os processos internos e com a capacidade da organização de aprender e melhorar – atividades que impulsionam o desempenho financeiro futuro. (KAPLAN E NORTON, 2004).

17

Ainda para Kaplan e Norton (2004, p.33) “ele pode servir como ponto focal dos

esforços da organização, definindo e comunicando as prioridades aos gerentes, aos

empregados, aos investidores e até mesmo aos clientes”.

2.2 A importância da gestão estratégica

O crescente nível de competição tem levado as organizações a desenvolverem

estratégias que tem por objetivo torná-las menos vulneráveis às mudanças que vêm

ocorrendo nos ambiente externo (que é incontrolável, porém previsível) e interno

(controlável), segundo Faria (2007).

O processo de globalização, a introdução de nova tecnologia e a implantação

de novos processos leva alguns segmentos a um cenário de fusões, incorporações e

reestruturação, com objetivo de manter a competitividade por meio de uma

elaboração de um planejamento estratégico, onde o mesmo precisa ser

desenvolvido levando-se em consideração os cenários político, econômico e cultural,

nos quais a empresa pretende atuar.

As estratégias das grandes redes atacadistas podem variar sobre vários

aspectos, no entanto, uma é comum a todas: ganhar mercado ou pelo menos

manter a sua posição no mercado. Para este segmento o enfoque do planejamento

tem sido o de adotar uma estratégia orientada para serviços, pois a melhora no seu

nível e a fidelização do cliente visa o aumento da competitividade. Contudo, o setor

não pode se afastar da busca por uma excelência operacional.

O atual mercado empresarial é marcado pela competitividade. E frente a isso,

as organizações modernas que pretendem manterem-se competitivas, devem ser

inovadoras. Um trabalho divulgado pelo Banco Nacional de Desenvolvimento -

BNDES citado por Padoveze, (2005, p.93) com base na obra “Custos para

Competitividade”, de Nakagawa, traz a seguinte definição de competitividade:

Competitividade de uma empresa pode ser definida, em sentido amplo, como sua capacidade de desenvolver e sustentar vantagens competitivas que lhe permitam enfrentar a concorrência. Esta capacidade competitiva empresarial é condicionada por um amplo conjunto de fatores internos e externos à empresa. Em nível interno, a competitividade empresarial resulta, em última instância, de decisões estratégicas, através das quais são definidas suas políticas de investimento, de marketing, tecnológica, da gestão da produção, financeira, de recursos humanos etc. O objetivo de tais

18

decisões deve ser de atingir padrões de preço, qualidade e prazo de entrega competitivos com os padrões vigentes nos mercados atendidos pela empresa. (BNDES - PADOVEZE, 2005, p.93)

As organizações necessitam de estratégias para orientá-las no cumprimento

de seus objetivos. A elaboração da estratégia é tudo sobre como atingir as metas de

desempenho, como superar os rivais, como atingir vantagem competitiva e

sustentável, como reforçar a posição de longo prazo nos negócios da empresa,

como transformar em realidade a visão estratégica da gerência para a empresa.

(Thonpson , 2003).

Para Fernandes (2003), torna-se fundamental que todas as unidades de

negócio e funcionários estejam alinhados e conectados com a estratégia na busca

da capacidade permanente de mudança. Faz-se necessário o desdobramento da

estratégia em termos operacionais e que os resultados gerem feedback e

aprendizado, por meio de um processo permanente e integrado da execução da

estratégia.

Segundo Faria (2007), a utilização do BSC é uma forma extremamente eficaz

de se obter melhoria contínua e competitividade. Portanto é uma ferramenta eficaz

para se alcançar êxito nessa busca de melhoria contínua.

2.3 Mapas estratégicos

Os indicadores estratégicos podem ser vistos não apenas como medidas de

desempenho nas quatro perspectivas independentemente, mas como uma série de

relações de causa e efeito entre os objetivos. A forma de auxiliar a discussão entre

os executivos é pela representação gráfica dessas conexões, o qual é chamado de

Mapa Estratégico (Kaplan e Norton, 2004).

Para Costa (2006), o mapa estratégico tem como finalidade decodificar os

complexos processos de escolha frente aos quais os gestores de todos os níveis

são expostos diariamente.É mediante o mapa estratégico que a alta administração

monitora o cumprimento da estratégia”. Para Kaplan e Norton (2004, p. 58) “o mapa

estratégico fornece a representação visual para a integração dos objetivos da

organização nas quatro perspectivas do BSC.” No mapeamento estratégico é

19

possível observar relação sistêmica entre as variáveis numa relação causa e efeito,

como no exemplo:

Se aumentarmos o treinamento dos funcionários sobre os produtos, então

eles estarão mais bem informados sobre os produtos que vendem. Se os

funcionários estiverem mais bem informados sobre os produtos que vendem,

então a eficácia nas vendas melhorará. Se a eficácia nas vendas melhorar, então a

média das margens dos produtos que vendem aumentará. (Costa, 2006).

Necessidade de diferentes escalas de tempo na análise das relações de

causa e efeito dos indicadores. A partir dessa análise, os gestores poderão

identificar os pontos a serem repensados numa perspectiva sistêmica e com a

visualização imediata na própria ferramenta. (Fernandes, 2003).

Nesse contexto, o BSC oferece aos executivos o instrumento que precisam

para gerir suas estratégias organizacionais. Sua função diz respeito à tradução da

missão e estratégia da organização em um conjunto abrangente de medidas de

desempenho servindo de base para uma gestão estratégica eficaz.

Figura 01: Visão e estratégia

Fonte: Kaplan e Norton, 2004;

20

Os objetivos e medidas do Balanced Scorecard derivam da visão e estratégia

da empresa e seu conjunto de indicadores deve fornecer respostas a quatro

questões básicas:

Como a empresa se apresenta para os acionistas?

O mecanismo deve capturar as informações de desempenho e capacitar

rapidamente a organização a refinar a formulação das estratégias, sua

implementação e as necessidades dos clientes. Portanto, o Balanced Scorecard não

deve ser utilizado somente como um sistema de controle, mas sim como um sistema

de informação, comunicação e aprendizado das estratégias durante sua

implementação.

A abordagem do Balanced Scorecard como um novo paradigma de gestão

estratégica vai ser muito útil nos processos de aprendizagem, educação, simulação

e implementação para os responsáveis pelo projeto nas empresas (Herrero, 2005).

Um ponto a ser levado em conta é que assim como a própria estratégia

competitiva o conceito do Balanced Scorecard não é estático, é dinâmico, vive em

constante evolução. Desde a sua origem em 1992, o Balanced Scorecard está em

contínua evolução, incorporando a aprendizagem e os novos conhecimentos

decorrentes de sua implementação nas empresas.

O Balanced Scorecard não é uma ferramenta mágica capaz de isoladamente

melhorar a criação de valor. Da mesma forma, a estratégia não é um processo

gerencial isolado; ela deve ser examinada como um processo lógico capaz de

impulsionar todos os níveis da organização. (Santos, 2006)

A utilização do BSC nas organizações, constitui num facilitador para o

processo decisório, para o sucesso da organização, baseada em indicativos que

refletem a realidade da empresa e também mostrando aos seus executivos que eles

podem acompanhar a empresa de forma sistêmica, e também de forma preventiva.

2.4 Benefícios do bsc como instrumento estratégico de gestão

21

O BSC proporciona à gestão uma visão sistematizada do desempenho

operacional; constitui processo de avaliação e atualização da estratégia; facilita a

comunicação dos objetivos estratégicos, focalizando os colaboradores na sua

consecução; permitindo desenvolver uma cultura de aprendizagem e melhoria

continua; atribuindo incentivos em função do desempenho individual e da

contribuição para os resultados do negócio, traduzindo a estratégia em objetivos e

ações concretas.

Além de ser uma ferramenta hábil a fazer com que se compreenda melhor o

que se passa na sua empresa, através do alinhamento de indicadores de resultado e

indicadores de tendência, o BSC, ao ser aplicado, considera os diferentes grupos de

interesse na análise da execução estratégica, o que significa uma visão global do

que ocorre na empresa, cobrindo quaisquer lacunas que poderiam passar

despercebidas numa análise mais superficial.

Ademais, é focado nas ações a serem tomadas, isso de maneira flexível, vez

que considera o planejamento estratégico como um ponto em constante mudança e

transformação, devendo ser sempre monitorado e acompanhado. Com esse

acompanhamento, é possível que estratégia e empresa estejam alinhados,

melhorando assim a sinergia organizacional (já que comunica a todos as estratégias

adotadas).

Com todas essas vantagens e benefícios, vemos claramente que o uso do BSC

traz para a empresa um sistema de gestão estretégica que une estratégia,

planejamento e orçamento, aparando quaisquer arestas que poderiam aparecer

quando da análise de apenas um deles.

Pandolfi (2005) ressalta que sistemas de gestão devem basear-se em sistemas

de indicadores que mostrem coerência entre os indicadores mensurados, fatores

críticos, estratégias competitivas e objetivos estratégicos adotados.

Na concepção de Olve, Roy e Wetter (OLVE et al, 2001), os principais

benefícios conseguidos através da implantação do BSC, estão relacionados com:

- Fornecer à gerência um controle de dimensões estratégicas;

- Comunicar, de forma clara, qual o compromisso individual de cada funcionário

para com a organização;

- Criar oportunidades para um aprendizado sistemático a partir de fatores

importantes para o sucesso da organização;

22

- Criar consciência sobre o aspecto de que nem todas as decisões e

investimentos realizados pela empresa resultarão em resultados imediatos de

aumentos dos lucros ou reduçãodos custos.

Conforme sua evolução e uso, o BSC tornou-se uma importante ferramenta de

gestão estratégica. Mais que um exercício de medição, ele motiva melhorias não-

incrementais em áreas críticas, como o desenvolvimento de produtos, processos,

clientes e mercados. O sucesso desta aboradagem deve-se, em grande parte à sua

capacidade de vincular a visão às ações do dia-a-dia e, simultaneamente, em

delinear o impacto dessas ações sobre o sucesso da estratégia traçada pela

organização.

2.5Perspectivas na gestão operacional do BSC

O BSC inova com a junção de medidores de desempenho futuro, focados

estrategicamente nas perspectivas Financeiras, dos Clientes, dos Processos

Internos e do Crescimento. A definição e integração dos objetivos e das iniciativas

dessas quatro perspectivas constituem os pilares do sistema BSC, que devem ser

conectados ao pensamento estratégico da organização.

É interessante ressaltar a colocação de Herrero (2005, p. 30) “ao construir o

Balanced Scorecard, cada empresa pode definir um número maior (ou menor) de

perspectivas para traduzir uma visão em objetivos tangíveis”.

Segundo Niven (2005), o uso da palavra “perspectiva” é intencional, e

representa o melhor método ao se debater o Scorecard, porque fixa-se a palavra de

um modo mais amplo e pensa-se no ponto de vista e não em um número

determinado.

Kaplan e Norton (2004) comentam:

O Balanced Scorecard indica os conhecimentos, habilidades e sistemas de que os empregados necessitarão (perspectiva de aprendizado e crescimento) para inovar e desenvolver as capacidades e eficiências estratégicas certas (perspectivas dos processos internos), capazes de fornecer valor específico ao mercado (perspectiva do cliente), que por fim resultará em maior valor para os acionistas (perspectiva financeira).

23

2.6 Perspectiva financeira

Para aumentar a margem de venda dos produtos é necessário que se aumente

e reforce o valor da empresa, pois a imagem da mesma perante os clientes não

deve ser simplesmente de preços baixos, uma vez que com margens baixas torna-

se difícil a sobrevivência do setor. É preciso conciliar a necessidade de uma margem

que cubra os custos, com um reconhecimento por parte dos clientes de que a

empresa pratica preços baixos.Segundo Kaplan e Norton (2004) na metodologia do

BSC, os objetivos financeiros de uma organização devem estar vinculados à

estratégia da empresa e devem definir o desempenho esperado.

Pode-se entender sobre perspectiva financeira como sendo um retorno sobre o

investimento e o valor econômico agregado onde se avalia a lucratividade da

estratégia, permitindo medir resultadosque o negócio proporciona e necessita para

seu crescimento e desenvolvimento, assim como para a satisfação dos seus

gestores. Os objetivos e medidas financeiras precisam desempenhar um papel

duplo: Definir o desempenho financeiro esperado da estratégia e servir de meta

principal para os objetivos e medidas de todas as outras perspectiva do Balanced

Scorecard.

Segundo Rezende (2003) a perspectiva financeira permite que as diversas

unidades estratégicas de negócio vinculem suas propostas de trabalho a um objetivo

central para toda a organização, embora, algumas vezes, estejam praticando

estratégias financeiras distintas em função do mercado e do momento.

Existem, pois, indicadores financeiros que podem ser considerados, tais como:

a lucratividade, o aumento de receitas, redução de custos e outros objetivos

financeiros que estejam alinhados com a estratégia da organização. Todavia as

medidas financeiras indicam se a empresa está obtendo êxito em suas perpectivas

com as estratégias definidas, implementadas e executadas. Como também se faz

necessário uma precisa conciliação de uma margem que cubra os custos, pois as

perdas têm um impacto significativo e precisam ser reduzidas, uma vez que

melhores processos causam um significativo declínio nas perdas, promovendo

assim, o crescimento das receitas.

Para Kaplan e Norton (2004, p.20), os indicadores de desempenho financeiro

mostram se a implementação e a execução da estratégia da empresa estão

contribuindo para a melhoria dos resultados.

24

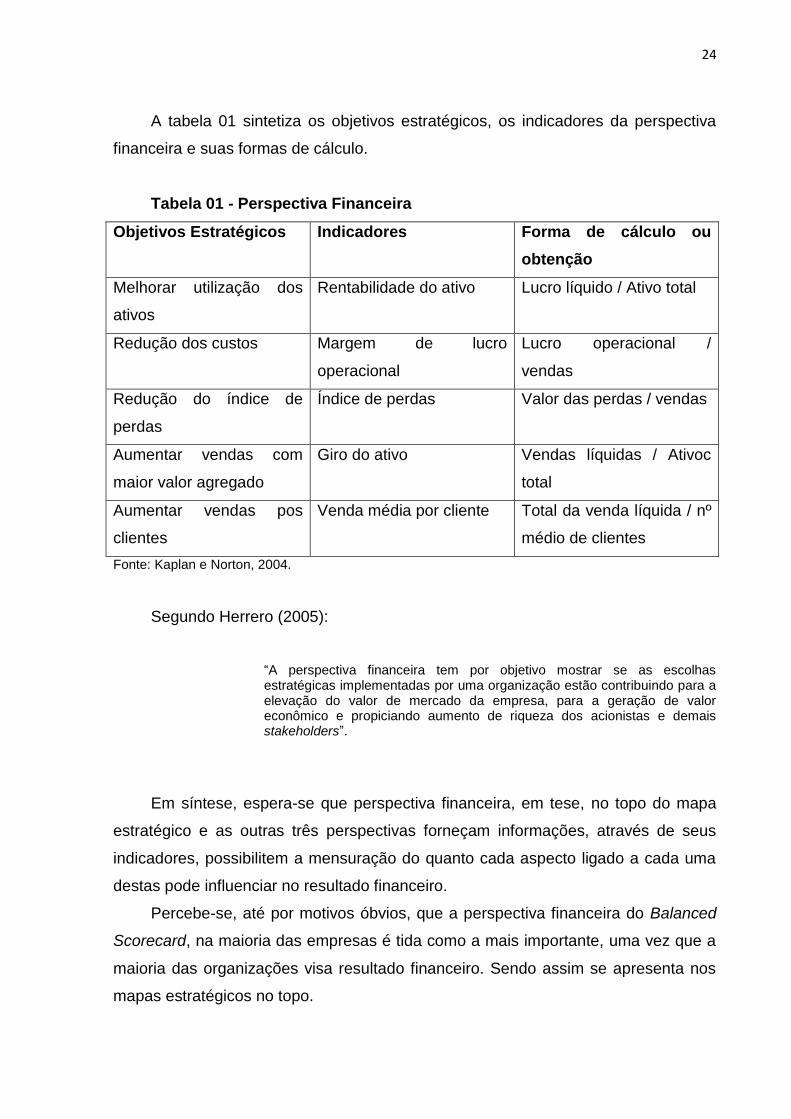

A tabela 01 sintetiza os objetivos estratégicos, os indicadores da perspectiva

financeira e suas formas de cálculo.

Tabela 01 - Perspectiva Financeira

Objetivos Estratégicos Indicadores Forma de cálculo ou

obtenção

Melhorar utilização dos

ativos

Rentabilidade do ativo Lucro líquido / Ativo total

Redução dos custos Margem de lucro

operacional

Lucro operacional /

vendas

Redução do índice de

perdas

Índice de perdas Valor das perdas / vendas

Aumentar vendas com

maior valor agregado

Giro do ativo Vendas líquidas / Ativoc

total

Aumentar vendas pos

clientes

Venda média por cliente Total da venda líquida / nº

médio de clientes

Fonte: Kaplan e Norton, 2004.

Segundo Herrero (2005):

“A perspectiva financeira tem por objetivo mostrar se as escolhas estratégicas implementadas por uma organização estão contribuindo para a elevação do valor de mercado da empresa, para a geração de valor econômico e propiciando aumento de riqueza dos acionistas e demais stakeholders”.

Em síntese, espera-se que perspectiva financeira, em tese, no topo do mapa

estratégico e as outras três perspectivas forneçam informações, através de seus

indicadores, possibilitem a mensuração do quanto cada aspecto ligado a cada uma

destas pode influenciar no resultado financeiro.

Percebe-se, até por motivos óbvios, que a perspectiva financeira do Balanced

Scorecard, na maioria das empresas é tida como a mais importante, uma vez que a

maioria das organizações visa resultado financeiro. Sendo assim se apresenta nos

mapas estratégicos no topo.

25

Figura 02: Missão, Visão e Estratégia

Fonte: Adaptado por Kaplan e Norton, Harvard Business School, 2004.

Essa perspectiva deve tratar principalmente ao que concerne aos aspectos

das decisões estratégicas da empresa nos indicadores e metas estabelecidas neste

campo. Kaplan e Norton (2004) colocam que indiferente do ciclo de vida que a

organização se encontra, o estabelecimento das medidas financeiras devem

enfatizar sempre o melhor retorno, e que a gestão financeira deve abordar tanto a

lucratividade quanto o risco, portanto devem incluir um objetivo voltado para a

dimensão de risco da estratégia.

Santos (2008) corrobora com a ideia dizendo que:

Quando incrementos em receitas são observados, por exemplo, busca-se alguma relação do fato com o atendimento ao cliente, com a qualidade dos produtos oferecidos ou com a satisfação dos funcionários em fazer bem suas atividades. (SANTOS, 2008).

Diante disso, a perspectiva financeira objetiva mostrar se as escolhas

estratégicas implementadas pela empresa estão cooperando para a geração de

valor agregado, propiciando aumento da riqueza dos acionistas, e elevando o valor

de mercado da organização.

26

Herrero (2005)afirma que o objetivo da perspectiva financeira é a de evidenciar

se as escolhas estratégicas formuladas estão gerando valor de mercado e

econômico para a organização, e de riqueza para os stakeholders. Criação de

indicadores que apresentem custos relacionados às atividades e aos processos da

empresa e não exclusivamente voltados aos produtos e serviços.

Perspectiva Financeira: demonstra se a execução da estratégia está contribuindo para a melhoria dos resultados financeiros, em especial o lucro líquido, o retorno sobre o investimento, a criação de valor econômico e a geração de caixa. Segundo GALAS et al.(1997, apud Kaplan e Norton, 2004), “os indicadores dependem da fase do ciclo da vida em que se encontra a empresa ou unidade de negócios, sendo considerado três fases: crescimento, onde os níveis de investimento são elevados; sustentação, momento em que se espera o retorno do capital investido; e colheita, caracterizada pela maximização do fluxo de capital”.

Explica Kaplan e Norton (2004) que, favorece e muito a criação de mais

indicadores em um mercado competitivo, alcançando favoravelmente os objetivos

financeiros, podendo diferenciar consideravelmente de acordo com a fase ou ciclo

de vida da empresa os quais enfatizarão na estratégia.

Observa-se quanto à obtenção de crescimento com foco no aumento das

vendas e, criação de sustentabilidade com foco na ação de medidas financeiras

tradicionais já existentes.

Complementa Barino (2010) que todos os objetivos e medidas de todas as

demais perspectivas do BSC deverão estar associados a um ou mais objetivos na

perspectiva financeira. Tendo-se sua exposição de entendimento, em colocar que os

objetivos estratégicos que irão direcionar a perspectiva financeira da empresa serão

influenciados pelo mercado, pelo ambiente competitivo no qual a empresa opera e

pela sua oferta de produtos e serviços.

Percebe-se que a perspectiva financeira, em síntese, é o acompanhamento

dos resultados financeiros antes, hoje e amanhã. Buscando através dos índices

financeiros, perceber se estamos seguindo no caminho proposto pela estratégia.

2.7 Perspectiva do cliente

As fontes externas de receitas como seus segmentos de mercados

identificados e visados que se dá ao êxito da empresa é dada de forma a ser

27

representada por medidas que resultam na perspectiva do cliente, a qual está

relacionada a satisfação, a retenção, a captação e a lucratividade dos clientes como

a participação do mercado. Essas medidas são essenciais e podem ser agrupadas

em uma relaçao de causa e efeito como mostra a figura a seguir:

Figura 03: Medidas Essenciais

Fonte: NORTON e KAPLAN, 2004

Participação

de Mercado

Reflete a proporção de negócios num determinado mercado (em

termo de clientes, valores gastos ou volume unitário vendido).

Captação de

Clientes

Mede, em termos absolutos ou relativos, a intensidade com que uma

unidade de negócios atrai ou conquista novos clientes ou negócios.

Retenção de

Clientes

Contrla, em termos absolutos ou relativos, a intensidade com que

uma unidade de negócios retém ou mantém relacionamentos

contínuos com seus clientes.

Satisfação

dos Clientes

Mede o nível de satisfação dos clientes de acordo com critérios

específicos de desempenho desntro da proposta de valor.

28

Lucratividade

dos Clientes

Mede o lucro líquido de clientes ou segmentos, depois de deduzidas

as despesas específicas necessárias para sustentar esses clientes.

Fonte: NORTON e KAPLAN, 2004

O BSC agrega como um de seus fatores a exigência de identificar a

concepção dos clientes alinhando seus valores no que rege ao tempo, a qualidade,

o desempenho e o serviço, pretendendo-se, assim, atrair e reter o maior número de

clientes propondo-lhes um nível elevado de satisfação.

A missão de muitas empresas hoje se concentra nos clientes. “Ser a número

um no fornecimento de valor aos clientes” é uma declaração de missão típica. Isso

demonstra que o desempenho da empresa sob a visão do cliente é prioridade

para a alta administração.

O interesse do cliente tende a enquadrar-se em quatro categorias:

- prazo

- qualidade

- desempenho e serviços

- custo

Esta perspectiva se preocupa com os resultados relacionados à satisfação,

fidelidade, retenção, captação e lucratividade de clientes e mercados, que

correspondem às fontes de produção das receitas dos objetivos financeiros da

organização tendo como referência o tempo, a qualidade e o desempenho e

serviços (Niven, 2005). O mau desempenho nesta perspectiva é um dos principais

indicadores de declínio financeiro na organização, uma vez que os clientes têm

relação direta com a sua rentabilidade.

O lead time (prazo de processamento) mede o prazo necessário para que a

empresa atenda às necessidades dos clientes. Para os produtos existentes,

o lead time se estende do recebimento do pedido ao fornecimento do produto ou

serviço aos clientes. Para os produtos novos, o lead time representa o time

tomarket, ou o prazo para lançamento de um novo produto, desde a fase de

definição do produto ao inicio da entrega do produto aos clientes.

29

A qualidade mede o nível de defeitos nos produtos recebidos, conforme a

percepção e a mensuração dos clientes. A qualidade também reflete a

pontualidade na entrega, ou seja, a exatidão na previsão dos prazos de entrega. A

combinação de desempenho e serviços mensura como os produtos ou serviços da

empresa cria valor para os clientes.

Para colocar em funcionamento o Balanced Scorecard, as empresas

precisam definir metas de prazo, de qualidade e de desempenho e serviços, para

depois converter essas metas em indicadores específicos.

Algumas sugestões de metas gerais de desempenho sob perspectiva de

clientes: (1) acelerar o lançamento de produtos padronizados no mercado, (2)

melhorar o time tomarket dos clientes, (3) acelerar o lançamento de produtos

padronizados no mercado, (4) melhorar o time tomarket dos clientes, (5)

transformar-se no fornecedor preferido dos clientes, por meio de parcerias, (6)

desenvolver produtos inovadores.

Para mensurar tais metas, sugere-se a acompanhar a porcentagem das

vendas totais de novos produtos e a porcentagem das vendas totais de produtos

exclusivos. Outros índices devem ser obtidos através de dados externos, como

pesquisas de opinião com os clientes ou relatórios de desempenhos da

concorrência.

Além dos indicadores de prazo, de qualidade, e de desempenho e serviço,

as empresas devem aguçar a sensibilidade quanto ao custo dos produtos. Mas os

clientes veem o preço como apenas um dos componentes do custo das

transações com os fornecedores. Um excelente fornecedor pode cobrar preço

unitário mais alto do que o dos concorrentes, mas ainda assim proporcionar um

custo total inferior; por ser capaz de entregar produtos no prazo, sem defeitos, nas

quantidades certas, diretamente no processo de produção do cliente.

Representando o ponto de vista de fonte externa de receitas, identificando os

segmentos de mercado visados e as medidas do êxito da empresa. Identifica os

fatores que são importantes na concepção dos clientes é uma exigência do BSC, e a

preocupação desses situa-se em torno de quatro categorias: tempo, qualidade,

desempenho e serviço. Em termos de indicadores constam as participações de

mercado, aquisição de clientes, retenção de clientes, a lucratividade dos clientes e o

nível de satisfação dos consumidores. Mudanças em processos que ajudem a

30

reduzir custos dos clientes ou que permitam atingir os objetivos mais rapidamente

têm valor para esse cliente.

Segundo Kaplan e Norton (2004), a perspectiva do cliente permite aos

executivos identificar segmentos de clientes e de mercado nos quais as unidades de

negócio possam competir, bem como definir as medidas de desempenho das

unidades nos seus segmentos-alvo. Eles propõem que a perspectiva do cliente seja

montada visando aos seguintes pontos-chave:

Participação de mercado – representação da proporção de vendas da unidade

de negócio no mercado em que atua determinada em termos de número de clientes,

capital investido, unidades vendidas ou instaladas; Retenção de clientes:

acompanhamento, em números absolutos ou relativos, do percentual de clientes

com os quais a unidade de negócio continua mantendo relações comerciais;

Captação de clientes: medição, em termos absolutos ou relativos, do percentual de

clientes novos ou de novos negócios ganhos pela organização; Satisfação dos

clientes: registro do nível de satisfação dos clientes em relação a critérios

preestabelecidos de desempenho ou de valor agregado. Lucratividade do cliente:

medição da lucratividade da empresa no negócio ou nos negócios com um cliente,

ou com um segmento de mercado, depois de levantar as despesas específicas

requeridas para atender esse cliente ou esse mercado.

2.8 Perspectiva dos processos internos

As diversas atividades internas empreendidas dentro da organização

chamamos de Processos Internos, onde os mesmos possibilitam realizar a

identificaçãodas necessidades até a satisfação dos clientes. Tais processos são

elaborados após as perspectivas financeira e dos clientes, do ponto de vista das

pessoas que executam o trabalho. Esses processos permitem que a unidade de

negócios ofereça as propostas de valor, capazes de atrair e reter clientes em

segmentos-alvo de mercado e satisfaça as expectativas que os acionistas têm de

excelentes retornos financeiros.

Zorzi (2006) analisaram o papel do Balanced Scorecard como alicerce para

odesenvolvimento de um modelo de gestão para uma entidade fechada de

previdênciacomplementar, sugerindo que este modelo deva se interligar a outros

sistemas de apoio àgestão.

31

As medidas de processo interno segundo Kaplan (2004), devem ser voltadas

para aqueles que terão maior impacto na satisfação do cliente e na consecução dos

objetivos financeiros da empresa que inclui três processos principais: Inovação,

Operação e Serviço pós venda.

No processo de Inovação pesquisas são realizadas para saber as

necessidades reais e futuras dos clientes-alvos, a partir daí são desenvolvidos os

produtos ou serviços que deverão satisfazer as necessidades identificadas. Em

seguida começa o processo de Operaçãoonde são utilizadas as descobertas do

processo de inovaçao, em que as principais medidas operacionais genéricas são:

custo, qualidade e tempo de resposta. Nesta etapa tem início com o recebimento de

um pedido e termina com a entrega do produto ou prestação de serviço.

No processo de Serviço pós-venda que as organizações oferecem aos seus

clientes, agregando valor ao seu produto ou serviço, e tem grande influência no

processo de criação de imagem e reputação da organização na cadeia de valor do

cliente, incluindo treinamentos, garantias, consertos, devoluções e processamento

de pagamentos. Este tipo de serviço é uma estratégia utilizada pelas organizações

para atrair e fidelizar clientes.

No Balanced Scorecard, os objetivos e medidas para a perspectiva dos

processos internos surgem de estratégia explícitas voltadas para o atendimento às

expectativas dos gestores e clientes-alvo.

Schwarz, Amiden e Pinho (2005) destacam que o processo de desdobramento

da estratégia permite que a organização alcance resultados em termos de:

alinhamento dentro da organização,criação de sinergias, criação de valor para a

organização, comunicação da estratégia, integraçãoentre corporação; áreas de

negócios e unidades de apoio, uniformização de indicadores ao longo

daorganização, acompanhamento do desempenho local, efetiva implementação da

estratégia euniformização de esforços.

Os indicadores de Balanced Scorecard devem refletir os processos

organizacionais que exercem o maior impacto sobre a satisfação do cliente –

fatores que, por exemplo, afetam a duração dos ciclos, a qualidade, a habilidade

dos empregados e a produtividade. As empresas devem empenhar-se em

identificar e mensurar suas competências essenciais, as tecnologias críticas

necessárias a assegurar a liderança de mercado contínua.

32

Para o cumprimento das metas de duração dos ciclos, qualidade,

produtividade e custos, os gerentes precisam desenvolver indicadores

influenciáveis pelas ações dos empregados. Como boa parte da ação ocorre nos

níveis de departamento e de estação de trabalho, também devem decompor cada

um desses fatores em tarefas locais. Assim, os indicadores conectam a avaliação

da alta administração sobre os principais processos e competências internas as

ações individuais que afetam os objetivos gerais da empresa. Esse vínculo

assegura que os empregados situados na base da organização dispõem de metas

claras para as ações, decisões e atividades de melhoria que contribuirão para a

missão geral da empresa.

Os sistemas de informação desempenham um papel de importância

inestimável no desmembramento dos indicadores sintéticos pela gerência.

Quando algum sinal inesperado aparece no Balanced Scorecard, os gerentes

dispõem de meios para analisar o sistema de informações em busca da fonte do

problema.

É elaborada após as perspectivas financeira e dos clientes, do ponto de vista

das pessoas que executam o trabalho. Os processos internos são as diversas

atividades empreendidas dentro da organização que possibilitam realizar desde a

identificação das necessidades até a satisfação dos clientes. Nesta perspectiva, os

executivos identificam os processos internos críticos nos quais a empresa deve

alcançar a excelência. Esses processos permitem que a unidade de negócios:

ofereça as propostas de valor, capazes de atrair e reter clientes em segmentos-alvo

de mercado; e satisfaça as expectativas que os acionistas têm de excelentes

retornos financeiros.

As medidas de processo interno, segundo Kaplan (2004), devem ser voltadas

para aqueles que terão maior impacto na satisfação do cliente e na consecução dos

objetivos financeiros da empresa que inclui três processos principais: Inovação:

devem ser pesquisadas as necessidades reais e futuras dos clientes-alvos. Em

seguida são desenvolvidos os produtos e/ou serviços que deverão satisfazer as

necessidades identificadas. Operação: as principais medidas operacionais genéricas

são: custo, qualidade e tempo de resposta. Nesta etapa tem inicio com o

recebimento de um pedido e termina com a entrega do produto ou prestação de

serviço.

33

Serviço pós-venda: tem grande influência no processo de criação de imagem e

reputação da organização na cadeia de valor do cliente, incluindo treinamentos,

garantias, consertos, devoluções e processamento de pagamentos.

2.9 Perspectiva do aprendizado e crescimento

A perspectiva do aprendizado e crescimento vem ser a quarta perspectiva do

Balanced Scorecard a qual designa–se a desenvolver objetivos e medidas que

resultam em indicios de orientação diante dos processos e investimentos para uma

possível tomada de decisão estratégica. É a base para a obtenção dos objetivos das

outras perspectivas, identificando também as capacidades de que a empresa deve

dispor para conseguir processos internos capazes de criar valor para clientes e

gestores.

Kaplan e Norton (2004), descreve como sendo:

A quarta e última perspectiva do Balanced Scorecard desenvolve objetivos e medidas para orientar o aprendizado e o crescimento organizacional. Os objetivos estabelecidos na perspectiva financeira, do cliente e dos processos internos revelam onde a empresa deve destacar-se para obter desempenho excepcional. Os objetivos da perspectiva de aprendizado e crescimento oferecem a infra-estrutura que possibilita a consecução de objetivos ambiciosos nas outras três perspectivas.

Os vetores de aprendizado e crescimento provêm basicamente de uma infra-

estrutura que se implica em três principais fontes: funiconários, sistemas e

alinhamento organizacional,mas para uma qualidade superior na capacidade de

comportamento e rendimento geralmente exige-se aplicação de investimentos

significativos em pessoal, sistemas e processos que produzam as capacidades

organizacionais necessárias proporcionando uma visão sistematizada do

desempenho operacional.

Para uma melhoria contínua no crescimento, se faz importante a participação

quanto ao desempenho dos funicionários, pois os mesmos atuam diretamente com

os processos internos, como juntamente ao cliente. Como indicadores importantes

podem ser considerados: nível de satisfação dos funcionários, rotatividade dos

funcionários, lucratividade por funcionário, capacitação e treinamento dos

funcionários e participação dos funcionários com sugestões para redução de custos

ou aumento de receitas.

34

O processo de aprendizagem e as possibilidades de crescimento são aspectos

chave para garantir a posição competitiva da organização, atual e futura. As

organizações têm necessidade de melhorar e aperfeiçoar a sua atuação

permanentemente, com vista a manter ao longo do tempo as vantagens competitivas

que detêm. As mudanças no ambiente em que operam são constantes e muitas

vezes imprevisíveis, pelo que as organizações devem ser capazes de se integrar e

adaptar ao meio, melhorando constantemente os seus conhecimentos, adquirindo

novas capacidades, e antecipando essas mudanças.

A maior fonte de aprendizagem e crescimento organizacional são as pessoas,

pelo que as organizações devem ser capazes de captar os recursos que necessitam

formar os seus recursos em conformidade com os objetivos estratégicos e

operacionais que pretendem alcançar, motivá-los, retê-los, e aumentar a sua

produtividade.

Galas e Ponte (2005) investigaram os fatores do Balanced Scorecard que

possibilitamo alinhamento da organização com sua estratégia, através de um estudo

de casos múltiplos. Osresultados obtidos apontam a relação de causa e efeito e

desdobramento do scorecard, o focona estratégia, a priorização de projetos, a

participação das pessoas nas discussões sobre aestratégia, bem como a motivação

e comprometimento das pessoas com o processo daestratégia.

Os indicadores mais utilizados são, por exemplo, o número de horas de

formação por recurso; grau de satisfação dos colaboradores; número de

certificações obtidas; taxa de absentismo; taxa de rotação de pessoal; taxa de

retenção de pessoal; VAB por recurso; número de novas competências captadas;

percentagem de funcionários com prêmio de desempenho; etc.

O aprendizado e o crescimento da organização vêm de três principais fontes:

as pessoas, os sistemas e os procedimentos organizacionais. É a base para a

obtenção dos objetivos das outras perspectivas, representa o maior interesse do

executivo principal e dos arquitetos do plano de negócios de longo prazo. Identifica

também as capacidades de que a empresa deve dispor para conseguir processos

interno capazes de criar valor para clientes e acionistas. Como indicadores

importantes podem ser considerados: nível de satisfação dos funcionários,

rotatividade dos funcionários, lucratividade por funcionário, capacitação e

treinamento dos funcionários e participação dos funcionários com sugestões para

redução de custos ou aumento de receitas. Essas perspectivas devem ser ligadas

35

entre si, em relações de causa e efeito que “contam a história” da estratégia da

empresa, que faz uma alusão das perspectivas como processos intimamente ligados

e interrrelacionados.

36

3 METODOLOGIA

Esta pesquisa será dirigida à importância do Balanced Scorecard como uma

ferramenta estratégia de gestão operacional. Este tipo de gestão é de prioridade

dentro das organizações, pois as mesmas estão sempre em busca de excelência ao

que se refere no segmento de atividades aplicadas dentro do processo de trabalho

para que venha assegurar a competitividade, buscando rentabilidade e satisfação no

meio organizacional, em ordem financeira e não financeira.

Na busca de amplo conhecimento e deverás informações realizou-se no mês

de maio de 2013 uma pesquisa de campo na empresa EBD Distribuidora localizada

no bairro de Muribeca, Jaboatão dos Guararapes – PE, constituindo uma

possibilidade de articulação teórica – prática para ampliação de conhecimento de

implantação do processo com base em seus indicadores, validando

seudesenvolvimento de gestão aguçando informações na busca de resultados que

rege de uma relação do BSC em seus procedimentos.

Para devido fator a pesquisa supracitada conduziu-se em forma de

questionário com perguntas abertas com seus respectivos gerente e supervisores

que se fizeram presentes e apresentaram disponibilidade de quaisquer tipos de

informação que lhes estivesse propicio para esclarecimento do resultado inerente de

seus indicadores.Durante a entrevista pode-se notar o nível de aceitação dos seus

colaboradores quanto ao uso do BSC em suas atividades, o custo efetivo que

proporcionou à empresa, os meios utilizados, o retorno adquirido, as expectativas

àserem alcançadas, o grau de dificuldade, dentre outras avaliações.

Algumas pesquisas foram utilizadas como base de apoio para unanimidade

do resultado esperado. Ao que se refere aos meios,as redes eletrônicas

evidenciarama busca de necessidades informacionais e pesquisa peculiar,a

pesquisa bibliográfica identificou- se abrangendo a leitura, análise e interpretação de

livros e artigos acadêmicos,no que tange aos fins, considerou-se a pesquisa

explicativa pelo fato de tal modalidade estar calcada em métodos experimentais.

Tais modalidades averiguadas confirmam o índice depositividade do investimento do

BSC, onde o retorno adotado pelas organizações se faz satisfatória, evidenciando a

viabilidade dos processos por ele adotada.

37

4 OBJETO DE ESTUDO

EBD DISTRIBUIDORA

A empresa EBD – Distribuidora que fica localizada no município de Jaboatão

dos Guararapes – PE, possui uma área total de 12.000 m2 , formada por 304

colaboradores, e 7.699 clientes cadastrados.

Segundo o departamento de comunicação, em entrevista às seguintes

informações foram citadas:

O diretor da EBD Nordeste, sr. Guilherme Bezerra, concedeu uma entrevista à

segunda edição da revista “+ Pra Você”, veículo destinado ao público atacadista e

varejista, que aborda temas do interesse de quem lida diretamente com ações de

merchandising e vendas no PDV. No próprio título já fica bem claro o teor da

matéria: “EBD Nordeste mostra força e crescimento em Pernambuco”, onde o

repórter Paulo Borgia buscou sintetizar como se deu o surgimento da EBD Nordeste

e como ela conseguiu se posicionar hoje como uma das principais empresas de

distribuição da região Nordeste. Para Guilherme Bezerra, essa posição se conquista

pelo contato diário com os varejistas, buscando sempre oferecer as melhores

soluções para as suas necessidades. “O envolvimento de corpo e alma nos

negócios de nossos clientes é a marca registrada da EBD Nordeste”, explicou o

diretor, que com atitudes como essa, ajuda a divulgar ainda mais o nome do Grupo

EBD.

O grupo EBD foi criado em 1977 por Djalma Bezerra, que acreditou em seus

sonhos investindo na força de sua equipe buscando oportunidades transformando

desafios em conquistas. Com esta filosofia o grupo EBD construiu a sua história,

formado por 31 empresas, hoje é uma das maiores empresas de distribuição do

Brasil, trabalha com aproximadamente 150 mil clientes, em mais de 1.000

municípios, com uma frota de 400 veículos de carga. Atua na distribuição e

representação de produtos de consumo doméstico. A empresa sempre tomou para

si a responsabilidade de garantir que o produto chegue da melhor forma possível até

o consumidor, observando prazos de validade, aspecto físico e visibilidade no ponto

de venda. Com a EBD, cada cliente é atendido de acordo com suas necessidades e

o produto é gerenciado da forma mais econômica e racional possível. Nas capitais,

as entregas são feitas em, no máximo, 24 horas, graças à grande capacidade de

38

distribuição de nossos caminhões e da frota terceirizada; além do nosso sistema

totalmente informatizado, que garante integração total entre todas as unidades da

empresa e permite comunicação instantânea com fornecedores e clientes.

A partir de 1995, o Grupo EBD, visando novos caminhos e desafios, ingressou

no setor automotivo, com investimentos consistentes para logo se tornar referência

junto às montadoras.

A primeira parceria nesse setor foi com a Fiat, o que resultou na inauguração

da Via Marconi, na cidade de Manaus. Hoje, essa concessionária possui filiais nas

cidades de Santarém (PA), Avaré (SP), Lençóis Paulista (SP) e Altamira (PA). O

próximo passo do grupo foi a aquisição da concessionária Fiat Viale Automóveis,

localizada na cidade de Castanhal. Na sequência, vieram as aquisições da Antares

Veículos e da Antares Caminhões, ambas em Teresina (PI), concessionárias da

marca Ford. A próxima montadora a se unir ao Grupo EBD foi a Toyota. Essa

parceria gerou a Bacaba Veículos, na cidade de Macapá (AP); e posteriormente a

THAI, nas cidades de Ourinhos (SP), Avaré (SP) e Ananindeua (PA), esta última

inaugurada em 2012.

Com o intuito de diversificar cada vez mais seus negócios, a EBD seguiu para

um novo ramo de negócio, firmando mais uma parceria de sucesso, dessa vez com

a Petrobrás. Nascia assim o Posto Viale, na cidade de Castanhal (PA), que abriga

também uma nova experiência de varejo do grupo, a loja de conveniência Ponto de

Encontro.

O Grupo EBD também atua fortemente no agronegócio através da fazenda

Promissão. Nesse segmento, o Grupo busca manter em todas as suas ações um

“Equilíbrio Perfeito” entre a criação dos animais e o meio ambiente, tornando a

pecuária uma atividade sustentável e ecologicamente responsável. Assim,

agronegócio e natureza prosperam lado a lado. Mais um exemplo da atitude e

mentalidade moderna do Grupo.

A busca da excelência no ciclo de vendas de produtos e serviços juntamente

ao compromisso com clientes e fornecedores por meio do trabalho em conjunto,

mão-de-obra especializada, experiência, dedicação e responsabilidade social faz do

grupo um referencial de qualidade no atendimento e no relacionamento, ou seja,

conceitos simples que construíram o sucesso e o renome do Grupo EBD.

39

Um Jeito EBD de Vender

Um Jeito EBD de Vender foi concebido a partir de cinco passos básicos, que

norteiam as atividades da equipe de vendas e de promoção do Grupo EBD.

Conceitos simples que ajudam a tornar a experiência de venda a mais agradável e

eficiente possível. Com esta poderosa ferramenta, a equipe consegue não só obter

melhores resultados em números, mas também incrementam a experiência de

atendimento nos pontos de vendas, o que fideliza o cliente através de um

atendimento eficiente e cada vez mais profissional.

Muito mais do que padronizar os procedimentos no momento da venda, um

Jeito EBD de Vender também auxilia os profissionais no entendimento dos

processos que vêm antes e após a venda, ou seja, também impacta positivamente

na produtividade dos profissionais. E acima de tudo, não se trata do que chamamos

"receita de bolo".

Todo o conteúdo que é aplicado nas unidades do grupo EBD é periodicamente

melhorado, assim como o treinamento é reforçado com visitas periódicas dos

consultores. Com esse acompanhamento, a excelência na aplicação da

ferramentaBSC fica ainda maior, planejando ações cada vez mais eficazes,

escaneando as necessidades dos clientes e do mercado, transformando o

atendimento para atender a todas as expectativas, superando as barreiras das

objeções e do comodismo, de forma consolidar a EBD como a distribuidora preferida

de todos os clientes.

Um Jeito EBD de Atender

"Para o cliente, você é a EBD". A partir dessa máxima, que inicialmente foi

lançada durante os treinamentos do "Um Jeito EBD de Vender", que surgiu a ideia

de se fazer o BSC, uma ferramenta diferente, que pudesse ser aplicada juntos aos

setores administrativo, financeiro e de logística, Com esse foco, a EBD também

investe no treinamento dos seus profissionais que lidam diariamente com as

informações, cargas e pedidos dos clientes internos e externos.

São os profissionais que encerram o ciclo de vendas, influenciando diretamente

na visão que o cliente tem sobre a EBD. Eles que, a cada atendimento, reforçam a

boa impressão que os clientes possuem acerca do seu atendimento. Contudo, esse

40

esforço necessita ser contínuo, pois o bom atendimento é como uma pegada na

areia: ele pode se apagar com o tempo. Para que isso não aconteça, todos os

profissionais se dedicam a oferecer sempre o melhor atendimento, que deixe essa

marca positiva da EBD entre os clientes e fornecedores.

Valores

Ter uma conduta ética, com equilíbrio e senso de justiça nas ações e decisões.

Construir relacionamentos sólidos e duradouros, baseados na confiança e

responsabilidade entre as pessoas envolvidas, buscando a satisfação pessoal e

profissional de todos.

Visão

“Ser reconhecido pelos clientes, fornecedores e colaboradores como a melhor

empresa do seu segmento, no mercado onde atua, através de um trabalho

diferenciado, atendendo e superando suas expectativas.”

Missão

Consolidar com excelência o ciclo de vendas dos produtos e serviços,

buscando surpreender positivamente nossos colaboradores, fornecedores e clientes,

para alcançar a máxima satisfação do nosso principal alvo: os consumidores.

OBJETIVO

Contribuir para que o Grupo EBD dobre o seu volume de faturamento nos

próximos três anos.

41

5 ANÁLISE DOS RESULTADOS

Gráfico 1 – O que motivou a escolha do BSC

Fonte: Autores, 2013

Perguntou-se aos entrevistados o que os motivou para a escolha do BSC

como ferramenta de gestão estratégica, e viu-se que 40% destes declararam ser a

comissão, 30% informaram ser o mix de vendas, assim como a fidelização dos

clientes obtendo o mesmo percentual. Diante deste resultado, Kaplan e Norton

(2004) afirmam que a motivação permite que as empresas qualifiquem seus

resultados relacionados à: satisfação, fidelidade, retenção, captação e lucratividade

que representam medidas para perspectivas genéricas.

Gráfico 2 – Benefícios que o BSC trouxe para a empresa

Fonte: Autores, 2013

COMISSÃO

AUMENTO MIX DE VENDAS

FIDELIZAÇÃO DOS CLIENTES

FINANCEIRO

CRESCIMENTO DE MERCADO

CLIENTELA FIEL

42

Os entrevistados informaram alguns dos benefícios é que o BSC permite aos

gestores uma melhor forma de monitorar a empresa seja na parte financeira ou

operacional. Também motivou os funcionários ao que se diz respeito ao

comprometimento do mesmo com a empresa.Conforme Kaplan e Norton (2004),

além de servirem para articular a estratégia da empresa, os indicadores do BSC são

utilizados, também, para comunicar a estratégia a toda a organização e para ajudar

a alinhar iniciativas individuais, organizacionais e interdepartamentais, visando

alcançar uma meta comum. Sendo assim, o BSC contribui para o alinhamento de

toda a organização com suas estratégias.

Gráfico 3 – Índice de crescimento nas vendas

Fonte: Autores, 2013

Foi declarado pelos entrevistados, que após a implantação do BSC o

aumento no percentual de vendas no ano seguinte foi de 200% com relação ao ano

anterior, e em 2012, o percentual de vendas teve um aumento de 68%.Segundo

Kaplan e Norton (2004), os indicadores dependem da fase do ciclo da vida em que

se encontra a empresa ou unidade de negócios, sendo considerado três fases:

crescimento, onde os níveis de investimento são elevados; sustentação, momento

em que se espera o retorno do capital investido; e colheita, caracterizada pela

maximização do fluxo de capital. Demonstra-se que a execução da estratégia está

contribuindo para a melhoria dos resultados financeiros, em especial o lucro líquido,

o retorno sobre o investimento, a criação de valor econômico e a geração de caixa.

AUMENTO DOS LUCROS 2011

AUMENTO DOS LUCRO 2012

43

Gráfico 4 – Dificuldades encontradas do BSC como ferramenta de trabalho

Fonte: Autores, 2013

De acordo com os resultados obtidos, 100% dos entrevistados declararam

que estão satisfeitos com o BSC pelo fato do mesmo ser uma ferramenta

considerada de fácil adaptação para o cumprimento das metas estabelecidas. Neste

sentido, para Megliorini e Silva (2009), o BSC é utilizado como um sistema de

gestão estratégica por meio do qual é possível traduzir a visão e a estratégia,

comunicar e associar objetivos e indicadores, planejar, estabelecer metas e alinhar

iniciativas.

Gráfico 5 - Tempo de utilização do BSC

Fonte: Autores, 2013

O BSC foi implantando no ano de 2010. Há aproximadamente quatro anos a

EBD está trabalhando com esta ferramenta.Wisniewski e Olafsson (2004)

apresentam que o Balanced Scorecard é visto como ummecanismo que busca

GRAU DE FACILIDADE

2010

2011

2012

2013

44

melhorar a administração dos indicadores de desempenho e, que por meio da

utilização de seus indicadores, as organizações conseguem alcançar suas metas

estratégicas.

Gráfico 6 – Como os funcionários se mostram motivados em função do BSC

Fonte: Autores, 2013

Viu-se com esta entrevista, que 60% dos funcionários mostram-se motivados

por obterem gratificações através de cumprimento de metas, 10% mostram-se

motivados apenas pela facilidade do trabalho através do BSC.

Gráfico 7 – Índice de viabilidade operacional que facilita o BSC na empresa?

Fonte: Autores, 2013

Em entrevista foi visto que o BSC é uma ferramenta 100% viável, pois os

benefícios trazidos à empresa é muito mais relevante que o próprio custo.

GRATIFICAÇÃO

RECONHECIMENTO

FACILIDADE

VIABILIDADE DO BSC

45

Gráfico 8 – Grau de satisfação dos clientes

Fonte: Autores, 2013

De acordo com os entrevistados, os clientes se mostram 100% satisfeitos

pelo fato de serem atendidos por meio de uma logística satisfatória com um prazo de

entrega de 48 horas podendo chegar até 24 horas, para que seus produtos estejam

em seus respectivos pontos de vendas, além dos mesmos serem de alta qualidade e

inovadores chamando assim a atenção dos clientes aumentando a lucratividade nas

vendas.Rafele (2004) acredita que as estratégias logísticas têm influenciado na

seleção de clientes, design de produtos, na construção de alianças sociais, seleção

de fornecedores, e em muitos outros processos comerciais. E, segundo Perez,

(2007), o BSC torna-se ferramenta de grande valia para mensurar a desempenho

logístico, uma vez que serve para orientar o sistema gerencial e ligar efetivamente

as estratégias de curto prazo com as de longo prazo.

SATISFAÇÃO DOS CLIENTES

46

6 CONSIDERAÇÕES FINAIS

Analisar a importância do BSC e suas perspectivas foi bastante proveitoso,

tendo em vista que o mesmo é uma ferramenta ideal e imprescindível no meio

organizacional, pois sua eficácia soluciona o problema de planejamento da empresa

como um todo. Este planejamento em ação visa utilizar-se de uma visão holística da

administração em benefício do seu planejamento estratégico, uma vez que o BSC

não limita-se só ao sistema de controle, mas também engloba o aprendizado,

informação e a comunicação.

A empresa EBD, na qual foi realizada a pesquisa, é um grupo já solidificado

no mercado, principalmente no estado de Pernambuco, apesar de ser uma das

maiores empresas de distribuição do Brasil eles estão sempre buscando a

excelência nos ramos de negócios que ingressam, permitindo ao consumidor

produtos de boa qualidade, bom aspécto físico e a responsabilidade, garantindo

assim a satisfação do cliente.

O BSC, aplicado nos diversos setores do grupo EBD, agregou valores que

trouxeram equilíbrio nas ações e tomadas de decisões da empresa, com a visão e

missão de superar as expectativas frente aos seus respectivos colaboradores e

clientes, estabelecendo equilíbrio através do alinhamento estratégico das medidas

financeiras e não financeiras, dando um crescimento organizacional fazendo-se

assim com qua a mesma viesse a galgar dentro do mercado de redes de

distribuição.

Os resultados obtidos demonstram que o Balanced Scorecard contribue para

a formulação de estratégias como uma importante ferramenta na gestão

empresarial, visando a valorização dos clientes atuais e futuros, sem desviar o

interesse do desempenho financeiro, transcedendo sua concepção como sistema de

controle de gestão, indicando a necessidade da utilização de técnicas

administrativas para a definição de estratégias competitivas.

47

6 REFERÊNCIAS

BALZANI, Haylla. <http://www.administradores.com.br/artigos/marketing/balanced-

scorecard-bsc-uma-ferramenta-de-gestao/12951/>. Acesso em: 01 de Setembro de

2013.

BARINO, B. C. Balanced Scorecard como ferramenta de comunicação de

estratégica: Um Estudo em Instituição Financeira. Disponível

em:<http://www.dominiopublico.gov.br/pesquisa>. Acesso em: 20 de Maio de 2013.

BELLO, Wlamir. <http://revistagestaoenegocios.uol.com.br/gestao-

motivacao/30/artigo213363-1.asp> Acesso em: 03 de Setembro de 2013.

CARTONI, Daniela. Balanced Scorecard (BSC) como instrumento de gestão

estratégica.

<http://www.administradores.com.br/artigos/economia-e-financas/balanced-

scorecard-bsc-como-instrumento-de-gestao-estrategica/54355/>.Acesso em: 20 de

Outubro de 2013.

COSTA, A. P. P. Balanced Scorecard: conceitos e guias de implementação. São

Paulo: Atlas, 2006.

FARIA, Rubens. A gestão estratégica com o uso do balanced scorecard como

diferencial competitivo no setor supermercadista.

<http://www.ufjf.br/ep/files/2009/06/tcc_junho2007_rubenstavares.pdf>. Acesso em:

10 de Maio de 2013.

GIMENES, Régio Marcio Toesca et. al. O Gerenciamento pelas Diretrizes e o

Balanced Scorecard como uma ferramenta de Gestão Estratégica. Disponível

em:<http://eco.unne.edu.ar/contabilidad/costos/VIIIcongreso/015.doc.>. Acesso em:

01 de Novembro de 2013.

48

HERRENO FILHO, E. Balanced Scorecard e a gestão estratégica: uma abordagem

prática. São Paulo: Elsevier, 2005.

KAPLAN, Robert.; NORTON David. A Estratégia em Ação: Balanced Scorecard.

7.ed. Rio de Janeiro: Elsevier, 1997.

KAPLAN, Robert.; NORTON, David. Mapas estratégicos: convertendo ativos

intangíveis em resultados tangíveis. 11. ed. Rio de Janeiro: Elsevier, 2004.

KAPLAN, Robert; NORTON, David. Organização Orientada para a Estratégia: Como

as empresas que adotam o Balanced Scorecard prosperam no novo ambientede

negócios. 4. ed. Rio de Janeiro: Elsevier, 2000.

MARINHO, Sidnei. MOREIRA, Fábio F. et al. O que é o Balanced Scorecard? A

evolução do BSC: de um sistema de indicadores para um modelo de gestão

estratégica. São Paulo: 3GEN Gestão Estratégica, 2005.

NIVEN, R. Balanced Scorecard Passo-a-Passo: Elevando o Desempenho e OLVE,

Nils, et al. Condutores de Performance: um uso prático para o uso do Balanced

Scorecard. Rio de Janeiro. Qualitymark. 2001.

OLVE, Nils-Göran. ROY, Jan. WETTER, Magnus.Condutores de performance: um

guia prático para o uso dobalanced scorecard. Rio de Janeiro: Qualitymark. 2001.

PADOVEZE, Clóvis Luís. Controladoria Estratégica e Operacional: conceitos,

estrutura, aplicação.São Paulo: Pioneira Thomson Learning, 2005.

REZENDE, J. F. Balanced Scorecard e a gestão do capital intelectual: Alcançando a

performance balanceada na economia do conhecimento. 2. ed. Rio de Janeiro:

Elsevier, 2003.

SANTOS, José Luiz da; Schmidt, Paulo. Fundamentos de Controladoria. São Paulo:

Atlas, 2006

49

SILVA, Ana e outros. Planejamento estratégico e o balanced scorecard.

<http://webcache.googleusercontent.com/search?q=cache:gHVXzd_o6VwJ:sinescon

tabil.com.br/TI5PERIODO.doc+&cd=1&hl=pt-BR&ct=clnk&gl=br>. Acesso em: 03

Maio de 2013.

SOUSA, Marco e SANTOS, Fladimir. Aproximação da gestão do conhecimento com