FACTORES QUE AFECTAN EL VALOR - fecoval.org · La forma mas precisa de determinar el valor de...

32

RESUMEN COMO ENTENDER FACILMENTE LO QUE VALE UN NEGOCIO El objeto de esta ponencia es que los interesados en el tema comprendan que factores son importantes en el Valor de un Negocio. Los tres métodos básicos para valuar un negocio son descritos en esta ponencia y estos se basan en tres simples preguntas a cerca del negocio. 1) ¿Cuánto valen sus bienes? 2) ¿Cuánto ganará la empresa en los próximos años? 3) ¿En cuánto se vendieron empresas similares? Estas tres preguntas nos llevan a los enfoques básicos de la valuación de negocios, que son: 1. Bienes (físico) 2. Ingresos (capitalización) 3. Ventas comparables (mercado). Cada uno de estos enfoques nos presenta una perspectiva diferente; de manera que el valuador puede establecer el rango de valor. FACTORES QUE AFECTAN EL VALOR Debemos tener presente que cuando se hace la valuación de una empresa es necesario considerar todos los datos financieros disponibles así como todos los factores que puedan afectar el valor de la misma, como: a) La naturaleza del negocio y la historia de la empresa desde su constitución. b) Las perspectivas económicas en general y las condiciones específicas de la empresa en particular. c) El valor en libros de las acciones y las condiciones financieras del negocio. d) La capacidad de generar ingresos. e) La capacidad de pagar dividendos. f) Si la empresa tiene “Goodwill” (buen nombre o prestigio) o algunos otros valores intangibles. g) Análisis de la compra-venta de acciones de corporaciones en la misma o similar línea del negocio, que se hayan realizado en un mercado libre ya sea en intercambio o venta.

Transcript of FACTORES QUE AFECTAN EL VALOR - fecoval.org · La forma mas precisa de determinar el valor de...

RESUMEN

COMO ENTENDER FACILMENTE LO QUE VALE UN NEGOCIO El objeto de esta ponencia es que los interesados en el tema comprendan que factores son importantes en el Valor de un Negocio. Los tres métodos básicos para valuar un negocio son descritos en esta ponencia y estos se basan en tres simples preguntas a cerca del negocio.

1) ¿Cuánto valen sus bienes? 2) ¿Cuánto ganará la empresa en los próximos años?

3) ¿En cuánto se vendieron empresas similares? Estas tres preguntas nos llevan a los enfoques básicos de la valuación de negocios, que son:

1. Bienes (físico) 2. Ingresos (capitalización) 3. Ventas comparables (mercado).

Cada uno de estos enfoques nos presenta una perspectiva diferente; de manera que el valuador puede establecer el rango de valor.

FACTORES QUE AFECTAN EL VALOR Debemos tener presente que cuando se hace la valuación de una empresa es necesario considerar todos los datos financieros disponibles así como todos los factores que puedan afectar el valor de la misma, como: a) La naturaleza del negocio y la historia de la empresa desde su constitución. b) Las perspectivas económicas en general y las condiciones específicas de la

empresa en particular. c) El valor en libros de las acciones y las condiciones financieras del negocio. d) La capacidad de generar ingresos. e) La capacidad de pagar dividendos. f) Si la empresa tiene “Goodwill” (buen nombre o prestigio) o algunos otros

valores intangibles. g) Análisis de la compra-venta de acciones de corporaciones en la misma

o similar línea del negocio, que se hayan realizado en un mercado libre ya sea en intercambio o venta.

METODO DE BIENES (FISICO) La lógica atrás de este método, señala que un inversionista no pagará mas por una propiedad que el costo de adquirir una propiedad con la misma utilidad que el sujeto en el mercado abierto. El sentido común nos dice que el valor de una compañía puede estar relacionado en alguna forma con el valor de los activos que son usados en el negocio.

Valor de la empresa = Valor contable + Valor de los intangibles

METODO DE INGRESOS (CAPITALIZACION) ¿Qué es El Método de Ingresos? El enfoque de ingresos considera que el valor está representado, por el valor actual de los beneficios futuros que se derivan de la propiedad de un bien y generalmente se mide a través de la capitalización de un nivel específico de ingresos. La base fundamental del valor de toda propiedad específica es el valor actual para el poseedor y el presunto comprador de los probables servicios futuros que se esperan de tal propiedad durante su probable vida productiva remanente. El flujo de ingresos de un negocio puede ser valuado de varias formas, pero son cuatro categorías o tipos utilizados mayormente son:

1. Razones P / U (precio / utilidad) 2. Ingresos capitalizados 3. Ingresos futuros descontados 4. Flujo de efectivo futuro descontado

METODO DE MERCADO

La forma mas precisa de determinar el valor de mercado de un bien es encontrar bienes idénticos o similares que ofertan o se vendieron recientemente en un mercado abierto y que se disponga de esta información.

¿QUE HACE QUE UNA EMPRESA VALGA MAS QUE OTRA? a) Flujos de efectivo altos y sostenidos. b) Expectativas de crecimiento de la industria c) Alto porcentaje de penetración en el mercado d) Ventaja competitiva e) Activos no revaluados f) Capital de trabajo sólido (activo circulante – pasivo circulante). g) Bajo riesgo de quiebra en la industria especifica. h) Modernización y buen mantenimiento

CONCLUSIONES

Existen varios libros disponibles en el tópico de valuación de empresas que han sido escritos por valuadores profesionales de empresas, sin embargo este trabajo pretende que sea utilizado por propietarios, o compradores de negocios así como valuadores que se inician en esta especialidad y que estén interesados en conocer cuales son los factores importantes en la valuación de un negocio. Esta ponencia no es un manual de como hacer el avalúo de un negocio, solamente leyendo estas líneas y de ninguna manera recomendamos que un comprador o vendedor de un negocio establezca el precio sin la consulta de un experto. Pero estos apuntes pueden ayudar a que compradores y vendedores y posibles valuadores se familiaricen con los conceptos de valor y las técnicas que son usadas por profesionales que analizan empresas frecuentemente. La Ponencia explica en términos ordinarios, los factores básicos que determinan el valor de un negocio y describe que hace que un negocio pueda valer más que otro. Se aplican los métodos básicos de valuación, que responden a tres simples preguntas acerca del negocio:

2) ¿Cuánto valen sus bienes? 2) ¿Cuánto ganará la empresa en los próximos años?

3) ¿En cuánto se venden empresas similares? Estas tres preguntas nos llevan a los tres métodos básicos:

4. Bienes (físico) 5. Ingresos (capitalización) 6. Ventas comparables (mercado).

La valuación de negocios es un proceso complicado que requiere capacitación, entrenamiento y experiencia en muchas áreas como finanzas, contabilidad, economía, administración y otras, estos apuntes pueden ser de utilidad para aquellos valuadores que están incursionando en esta especialidad, propietarios o compradores de negocios, de cómo los valuadores profesionales estiman el valor de un negocio.

LI CONGRESO NACIONAL DE

VALUACIÓN

“Renovación, transformación y renacimiento en la valuación”

“Primavera y valuación”

COMO ENTENDER FACILMENTE LO QUE VALE UN NEGOCIO

Ing. Raúl A. Bracamontes Zenizo Colegio e Instituto de Valuadores de Jalisco, A.C.

Octubre 2015

INTRODUCCION…………………………………………………..……………..…….. 1 QUE ES UNA EMPRESA………………………………………..…………………..... 2 1) ¿Qué elementos forma la empresa? ………………………………………………..

2

2) ¿Qué es lo que da unidad a estos elementos? …………………………………... 3 3) ¿Qué fines persiguen la empresa y cada uno de los elementos que la forman? 4 PARA QUE VALUAR UNA EMPRESA ………………………………………………. 6 FACTORES QUE AFECTAN EL VALOR ……………………………………………. 6 ¿QUE HACE QUE UNA EMPRESA VALGA MAS QUE OTRA? ………………… 7

INDICADORES DE VALORES BAJOS ……………………………………………… 7

EL PROCESO VALUATORIO ………………………………………………………… 8 INFORMACIÓN REQUERIDA PARA REALIZAR LA VALUACIÓN DE UNA EMPRESA ………………………………………………………………………………..

10

FUENTES DE INFORMACIÓN EXTERNA…………………………………………... 11 METODOS PROPUESTOS PARA LA VALUACION DE EMPRESAS …………... 13 ENFOQUE DE BIENES ………………………………………………………………… 14 VALUACION DE LOS ACTIVOS TANGIBLES ……………………………………... 14 COMPONENTES QUE INTEGRAN EL VALOR DE REPRODUCCION Y /O REPOSICION NUEVO …………………………………………………………………..

15

DEPRECIACION FISICA……………………………………………………….. 16 OBSOLESCENCIA FUNCIONAL………………………………………………. 16 OBSOLESCENCIA ECONOMICA……………………………………………... 17 VALUACION DE LOS ACTIVOS INTANGIBLES …………………………………... 18 METODOS DE VALUACION DE INGRESOS ………………………………………. 19 RAZON P/U…………………...………………………………………………………… 19 PUNTOS DEBILES DEL METODO P/U ……………..………………………………. 20 METODO DE INGRESOS CAPITALIZADOS ……………………………………….. 20 METODO DE FUTUROS INGRESOS DESCONTADOS ....................................... 22 ENFOQUE DE VENTAS COMPARABLES (MERCADO) …………………………. 24

INTRODUCCION

Hasta hace algunos años la valuación de empresas era una actividad que se basaba en la mayoría de las veces, en aspectos empíricos y/o análisis superficiales, es decir, en el conocimiento de la marcha de la empresa y la experiencia de negocios del responsable en la toma de decisiones. A raíz del auge que en México han tenido las fusiones, adquisiciones, escisiones, alianzas estratégicas, expansión de negocios, reestructuras financieras, requerimientos de capital fresco, considerando la alta complejidad de los negocios, el incremento de la competencia (nacional y extranjera), la diversidad de elementos cualitativos y cuantitativos que deben ser analizados, la amplia gama de variables que es necesario incorporar en las proyecciones financieras y la reducción en los márgenes de utilidad, entre otros factores, han hecho que el proceso y la metodología en la valuación de empresas adquiera una importancia sin precedentes. La valuación de una empresa es un proceso complicado que requiere conocimientos, entrenamiento y experiencia en muchas áreas como matemáticas financieras, contabilidad, economía, administración, finanzas, etc. En esta ponencia pretendemos establecer cuales son los factores que estiman el valor de una empresa. Por lo que primeramente definiremos los aspectos relevantes de la empresa.

1

QUE ES UNA EMPRESA El diccionario Enciclopédico Universal define Empresa, como sigue:

1. Acción dificultosa que valerosamente se comienza.

2. Cierto símbolo o figura enigmática que alude a lo que se intenta conseguir o denota alguna prenda de que se hace alarde.

3. Intento o designio de hacer una cosa.

4. Sociedad mercantil o industrial.

5. Obra o designio llevado a efecto, en especial cuando en él

intervienen varias personas. No obstante las definiciones anteriores consideramos que el problema queda en gran parte en pie. Por ello, trataremos de ayudarnos para su análisis utilizando como técnica de investigación el método aristotélico de las tres principales causas: 1) ¿Qué elementos forma la empresa? 2) ¿Qué es lo que da unidad a estos elementos? 3) ¿Qué fines persiguen la empresa y cada uno de los elementos que la forman?

ELEMENTOS QUE FORMAN LA EMPRESA

La empresa esta formada esencialmente por tres clases de elementos: A) BIENES MATERIALES: a) Ante todo, si es el caso, integran la empresa el terreno, construcciones,

instalaciones que en éstas se realizan para adaptarlas a la labor productiva, la maquinaria que tiene por objeto multiplicar la capacidad productiva del trabajo humano y los equipos, o sea todos aquellos instrumentos o herramientas que complementan y aplican mas al detalle la acción de la maquinaria.

b) Las materias primas o sea aquellas que han de salir transformadas en los

productos; las materias auxiliares es decir, aquellas que aunque no forman parte del producto son necesarias para la producción y los productos terminados.

c) Dinero, toda empresa necesita efectivo, pero además la empresa posee como

representación del valor de todos los bienes que antes hemos mencionado un capital constituido por valores, acciones, obligaciones, etc.

2

B) FACTOR HUMANO.- Los hombres son el elemento eminentemente activo en la empresa y desde luego el de máxima dignidad.

a) Existen desde luego obreros o sea, aquellos cuyo trabajo es

predominantemente manual y los empleados cuyo trabajo es de categoría más intelectual y de servicio.

b) Los supervisores cuya misión fundamental es vigilar el cumplimiento de los

planes. c) Los técnicos o sea las personas que con base en un conjunto de reglas o

principios buscan mejorar los diseños existentes o encontrar nuevos métodos y controles en beneficio de la calidad de los productos.

d) Ejecutivos o sea aquellos hombres a quienes se ha encomendado la función

administrativa de la empresa. e) Directores, cuya función básica es la de fijar los grandes objetivos y políticas,

aprobar los planes mas generales y revisar los resultados finales. C) SISTEMAS.- Son las relaciones estables y permanentes que deben existir entre las diversas personas y cosas o estas con aquellas. Puede decirse que son parte de los bienes inmateriales de la empresa: a) Existen sistemas de producción, ventas, finanzas, etc. b) Existen además sistemas de organización y administración, consistentes en la

forma como debe estar estructurada la empresa: es decir, establecer la correcta separación de funciones; jerarquizar los diferentes niveles de operación, tanto en el ramo de la administración como en el de la producción.

LA UNIDAD EMPRESARIAL Y SUS DISTINTOS ASPECTOS Estudiaremos esta unidad desde cuatro ángulos distintos: A) Aspecto económico.

Es indiscutiblemente el fundamental y primero, en este sentido la empresa es considerada como “una unidad de producción de bienes y servicios para satisfacer un mercado".

B) Aspecto jurídico. El fundamento de los aspectos jurídicos en la empresa está formado ante todo por las disposiciones constitucionales que garantizan el derecho de propiedad y reglamentan su uso y sus limitaciones. Deben considerarse también las demás leyes reglamentarias en especial la ley de sociedades mercantiles y otras leyes conexas a esta.

3

Pero más en concreto puede tomarse la escritura social constitutiva, en todo cuanto no sea contrario a las leyes mencionadas, ya que es esa escritura la que determina las características particulares de la empresa.

C) Aspecto administrativo. Podemos decir que, desde el punto de vista administrativo, la unidad de la empresa está representada por la fuente común de decisiones finales, que coordina las distintas actividades para el logro del mismo fin.

D) Unidad Sociológica.

La unidad sociológica, es la que resulta y exige la comunidad de vida de interacción de ideas y de interés que se realiza en la empresa. El desarrollo de la empresa es imposible sin un vínculo social estrecho y duradero.

Como se ve el concepto de empresa puede variar y de hecho variara según el aspecto de que se trate. Así puede ocurrir que varias empresas económicamente hablando formen jurídicamente una sola, por estar ligadas por la misma escritura social y mezclar su contabilidad y utilidades. Por el contrario puede suceder que una empresa desde el punto de vista económico, se divida en varias jurídicamente, separando las utilidades o pérdidas de cada sección. Puede ocurrir también que empresas, económica y jurídicamente distintas, estén bajo el mando de un mismo propietario y, por la estructura de organización que se les dé, administrativamente formen una empresa. Si la esencia de la empresa se encuentra en la coordinación de capital y trabajo, y de las funciones técnicas que, completadas y coordinadas, logran la producción de bienes y servicios para el mercado, quien realice esta coordinación será el empresario.

FINES DE LA EMPRESA Fines de la empresa objetivamente considerada. A) Fin inmediato: es la producción de bienes y servicios para un mercado. B) Fines mediatos: supone esto, analizar qué se busca con esa producción de

bienes y servicios, consideraremos básicamente dos tipos de empresas: 1. La empresa privada: busca la obtención de un beneficio económico mediante

la satisfacción de alguna necesidad de orden general o social. 2. La empresa pública: tiene como fin satisfacer una necesidad de carácter

general o social pudiendo obtener, o no, beneficios.

4

MAGNITUD DE LA EMPRESA

En la práctica suelen aceptarse tres tipos de empresas en razón de su magnitud: pequeña, mediana y grande. La necesidad de clasificar a las empresas en razón de su tamaño, deriva del hecho de que este mismo tamaño, plantea problemas sumamente distintos y a veces radicalmente opuestos, por ejemplo: entre una empresa pequeña y otra mediana. Para tratar de establecer la magnitud de una empresa se podrían seguir diferentes criterios como siguen: A) Mercadotecnia: por ejemplo una empresa puede ser pequeña o grande en

razón del mercado que domina y abastece. B) Producción: por lo que respecta a este criterio puede pensarse en una amplia

gama de tipos, que abarcan desde la empresa artesanal en la que el trabajo del hombre es decisivo, hasta las empresas donde predomina una intensa técnica de automatización.

C) Financiero: en razón de su capital puede pensarse en toda una serie de

modalidades determinadas por el tamaño.

Estos criterios fundados en las tres funciones básicas de toda empresa: de producción de bienes y servicios, su distribución y su financiamiento, influyen en lo administrativo; para nuestros fines analizaremos fundamentalmente dos criterios, que consideramos, son los que definitivamente determinan en forma directa el surgimiento de problemas administrativos diversos: Estos dos criterios son: la cantidad de personal ocupado y la complejidad de la organización de la empresa. En base a la cantidad de personal podríamos clasificar a la empresa como sigue:

a) Pequeña de 20 a 80 trabajadores. b) Mediana de 80 a 500 trabajadores. c) Grande de 500 trabajadores en adelante*

* El límite máximo es difícil fijar en cuanto al puro numero de personal, pero debemos reconocer que existen en otros países lo que se pueden considerar como los gigantes industriales con varios cientos de miles de trabajadores como: General Motors, Ford, Volkswagen, etc. Considerando la complejidad de la organización de la empresa.

5

La empresa deberá ser considerada como mediana, pequeña o grande según la complejidad que reviste su organización, esta complejidad depende, básicamente, del número y diversidad de las funciones, así como de los niveles jerárquicos. Cuando las funciones se especializan, en forma tal que existan por lo menos tres grupos fundamentales: destinados a la producción de bienes y servicios, los encargados de la distribución, colocación o venta de esos bienes y servicios ante el público, y otras personas ocupadas en las funciones directas o indirectamente relacionadas con las finanzas y su control, y cuando a la vez existan uno o dos niveles intermedios de jefes. Cuando existan de seis a diez diferentes funciones y una cantidad de tres, cuatro o hasta cinco niveles jerárquicos pensamos que puede hablarse de una empresa mediana. Cuando, por el contrario el número de funciones que realizan grupos de personas especializadas sea muy diverso, de tal manera que pueda considerarse que en la empresa existan numerosas funciones, por ejemplo: 20 o más y cuando existen seis o más niveles jerárquicos, consideramos que tiene que reconocerse que se trata de una empresa grande.

PARA QUE VALUAR UNA EMPRESA

Existen múltiples motivos para valuar empresas, siendo los principales: La realización de:

Las personas morales - empresas - adquieren su valor en función de sus: - Utilidades - Flujos de efectivo - Configuración de Activos - Estructura de Pasivos - Rentabilidad - Historia - Pasivos contingentes - Imagen - Personal - Productividad financiera - Eficiencia - Efectividad

6

- Fusiones - Adquisiciones - Mexicanizaciones de empresas - Capitalización de pasivos - Emisión de acciones - El ingreso de nuevos socios - El retiro de accionistas - La realización de coninversiones

FACTORES QUE AFECTAN EL VALOR Debemos tener presente que cuando se hace la valuación de una empresa es necesario considerar todos los datos financieros disponibles así como todos los factores que puedan afectar el valor de mercado, como:

a) La naturaleza del negocio y la historia de la empresa desde su inicio. b) Las perspectivas económicas en general y las condiciones

específicas de la empresa en particular. c) El valor en libros de las acciones y las condiciones financieras del

negocio. d) La capacidad de generar utilidades. e) La capacidad de pagar dividendos. f) La existencia o no de valores intangibles. g) Análisis de la compra-venta de acciones de corporaciones en la

misma o similar línea del negocio, que se hayan realizado en un mercado libre ya sea en intercambio o venta.

¿QUE HACE QUE UNA EMPRESA VALGA MAS QUE OTRA?

i) Flujos de efectivo altos y sostenidos. j) Expectativas de crecimiento de la industria k) Alto porcentaje de penetración en el mercado l) Ventaja competitiva m) Activos no revaluados n) Capital de trabajo sólido (activo circulante – pasivo circulante). o) Bajo riesgo de quiebra en la industria especifica. p) Modernización y buen mantenimiento

INDICADORES DE VALORES BAJOS

1. Perspectiva pobre de crecimiento en la industria 2. Marco regulatorio 3. Impuestos 4. Elevados costos de material 5. Incremento de la competencia 6. Restricciones de precios 7. Situaciones estresantes | Problemas de salud o familiares

| Financieros 8. Deudas excesivas 9. Problemas diversos | Empleados

| Clientes | Juicios | Demandas | Todo lo que afecte la reputación de la empresa

7

EL PROCESO VALUATORIO 1. DETERMINE LA FECHA DEL AVALUO. Es importante determinar si la empresa va a ser valuada retroactivamente, con

fecha anterior, o si va a ser valuada a fecha actual. 2. DEFINA LO QUE SE VA A VALUAR. El siguiente paso es determinar y anotar lo que se va a valuar y con qué propósito. Es importante definir claramente si los inventarios de una empresa van a ser valuados en su totalidad o parcialmente; o si sus activos van a ser valuados en su totalidad o parcialmente. Si los inventarios y otras propiedades van a ser valuadas, el avalúo deberá ser mucho más profundo que si se tratara de activos solamente. La valuación de intereses líquidos requiere consideración, no solamente de los activos de la empresa en cuestión, sino también de sus pasivos, utilidades, competitividad y, comercialización de inventarios, para mencionar algunos de los requerimientos adicionales. Si una minoría de las posesiones va a ser valuadas, deberá haber un descuento considerable sobre el valor relativo asignado a la mayoría de las mismas. Si únicamente ciertos activos del total de los bienes de la empresa van a ser valuados, podrá o no ser necesario valuar todos los activos. Si el propósito del avalúo es el determinar el justo valor de mercado, es una tarea enteramente diferente que cuando el objetivo es llegar a valor de liquidación. Los valores resultantes y el procedimiento para llegar a ellos será enteramente diferente. 3. OBTENCION Y ANALISIS DE DECLARACIONES FINANCIERAS. El valuador deberá obtener las declaraciones de ingresos de los últimos cinco años de la empresa, así como las hojas de balance - auditados, si es posible. Es importante obtener las devoluciones de impuestos de la empresa por el mismo período. Las declaraciones deberán entonces ponerse en forma comparativa y analizada para fluctuaciones inusuales y cambios. Una serie de preguntas deberán desarrollarse para ser contestadas en entrevistas y otras investigaciones. 4. ENTREVISTAS CON EL PROPIETARIO, GERENTES Y OTRAS. No es necesario mencionar que una basta cantidad de material escrito e información general pertinente a la valuación puede ser obtenida solamente de los propietarios y gerentes de la empresa manejada estrechamente. Ellos solos pueden producir libros de minutas, récords confidenciales de pago de sueldos, contratos importantes, patentes o datos de registro. Ellos solos pueden explicar la historia de la empresa, políticas y, desempeño en detalle suficiente para un buen enfoque. Frecuentemente es deseable ir más allá de los propietarios y entrevistar al banquero de la empresa, asociación de ejecutivos comerciales, acreedores y competidores seleccionados y, personal clave de la empresa.

8

5. PREPARE ESTADOS FINANCIEROS AJUSTADOS Y PROYECTADOS. Después del análisis de los estados financieros históricos, entrevistas con propietarios, gerentes y personas ajenas a la empresa, y después de hacer el avalúo de los activos como se solicitó, el valuador cambiará la más reciente hoja de balance para reflejar los valores económicos. Todos los activos tangibles e intangibles serán así valuados, excepto el prestigio de la empresa (goodwill). Los pasivos también serán analizados para eliminar esas partidas como deudas a propietarios, las cuales no serán pertinentes a ajenos y, para adicionar pasivos no especificados, tales como los llamados arrendamientos financieros. El resultado puede ser llamado "hoja de balance económico". Ahora, una declaración de ingresos histórica ajustada será elaborada. Los reportes contables pasados serán alterados para eliminar partidas de ingresos y egresos impropios o inusuales y para ajustar, según sea requerido, para reflejar salarios razonables para los propietarios-gerentes. Depreciación y otros cambios de capital serán sumados antes para que las declaraciones representen utilidades antes de impuesto y antes de cambios de capital. Finalmente, el valuador preparará declaraciones de ingresos proyectados o simulados por un período corto adelantado - generalmente de un año. La utilidad resultante será antes de impuestos, depreciación y, otros cambios de capital, pero después de salarios de propietarios-gerentes. 6. DESARROLLAR DATOS COMPARATIVOS. Con las declaraciones históricas ajustadas y proyectadas, el valuador obtiene datos estadísticos, incluyendo razones de operación en empresas comparables, si están disponibles. Estos datos se ponen en una forma que permita comparación con la empresa objeto del avalúo, o los datos desarrollados para la empresa en cuestión pueden ser proyectados en una forma comparable con datos publicados en otros conceptos relacionados con su industria. 7. VALUE ACTIVOS TANGIBLES INDIVIDUALES. La valuación de activos tangibles, tales como maquinaria y equipo, terrenos y edificios, podría ser necesario realizarla, utilizando técnicas de valuación establecidas. Esto será necesario si existe la razón de creer que algunos de los activos tangibles son arrastrados a valores de mercado significativamente bajos; si las utilidades en dichos activos son insuficientes; o si ciertas técnicas de valuación fueron utilizadas. 8. VALUE LA CLIENTELA Y OTROS INTANGIBLES. La clientela y el prestigio de la empresa (goodwill) debe valuarse de acuerdo a las técnicas de valuación aplicables. 9. APLIQUE DIFERENTES METODOS DE VALUACION ESTABLECIDOS A LA EMPRESA. Debe notarse que frecuentemente será necesario el aplicar varios métodos de valuación para la misma empresa, ya que cada uno tiene diferentes limitaciones.

9

10. CORRELACION DE DATOS Y DESARROLLO DE OPINION DE VALOR. Cuando todos los datos han sido reunidos y analizados y varios métodos de valuación han sido utilizados, un rango de valores es desarrollado. El valuador debe correlacionar y evaluar todos los resultados y llegar a su opinión sobre el justo valor. Esto generalmente involucra una combinación de experiencia, juicio y, datos objetivos.

INFORMACIÓN REQUERIDA PARA REALIZAR LA VALUACIÓN DE UNA

EMPRESA Es necesario contar con la siguiente información tanto cualitativa como cuantitativa, que nos permita: A) Tener una visión panorámica del entorno en el cual se desenvuelve la

empresa. B) Tener una visión detallada de las características y aspectos sustantivos del

negocio a valuar. Para ello, es conveniente contar con la siguiente documentación: 1. Estados financieros - Auditados últimos 3 años (informe completo: dictamen, estados financieros y

sus notas correspondientes). - Internos a la fecha del último informe de auditoria y a la fecha más reciente

posible (con relaciones analíticas a nivel de subcuenta):

• Estado de resultados • Estado de posición financiera • Estado de cambios en la situación financiera o flujo de efectivo.

2. Plan de Negocios - Descripción general de la empresa. - Tendencias del sector o industria en la que participa. - Problemática financiera de la empresa. - Avalúo de activos fijos. - Estudios de mercado. - Estudio de productos. - Capacidad de sus instalaciones y descripción del proceso productivo. - Principales competidores nacionales e internacionales. - Principales clientes y proveedores.

10

- Ventajas y desventajas competitivas. - Oportunidades y riesgos. - Planes y estrategias futuras. - Estructura legal de la empresa. - Situación fiscal. - Compromisos contractuales. - Miembros del consejo de administración, principales ejecutivos y organigrama

de la organización. - Personal sindicalizado y de confianza. 3. Proyecciones financieras con un horizonte de 5 a 8 años - Año base dictaminado. - Premisas macro económicas y operacionales. - Estados de resultados, de posición financiera y de cambios en la situación

financiera (flujo de efectivo). - Presupuesto anual para el año en curso y su cumplimiento. Los puntos anteriores son de carácter enunciativo, dependiendo de las características y particularidades de la empresa a valuar.

FUENTES DE INFORMACIÓN EXTERNA Una vez descrita la información que se considera necesaria para realizar el proceso de valuación y subrayando que la mayoría de ésta provendrá de la empresa sometida a este proceso, mencionaremos algunas de las fuentes externas que se pueden consultar. ♦La bolsa Mexicana de Valores Las empresas que cotizan en la bolsa y/o realizan emisiones de deuda pública (obligaciones, pagaré a mediano plazo, pagaré financiero, etc.) trimestralmente tienen la obligación de proporcionar información financiera que se da a conocer al público en general. ♦Comisión Nacional Bancaria y de Valores Trimestralmente se publican documentos conocidos como Boletín Estadístico, de manera individual y colectiva concentra información de banca múltiple y de desarrollo, de arrendadoras financieras, de empresas de factoraje, de almacenes generales de depósito y casas de cambio. Los boletines incluyen información de los últimos trece meses y el de diciembre inmediato anterior. Dicha información esta integrada por: Estado de Posición Financiera y de Resultados condensados, distribución y calificación de la cartera de créditos, indicadores financieros y diversas gráficas.

11

♦Cámaras de los diversos sectores industriales. Cada una de ellas realiza diversos documentos concentrando información tanto estadística como cualitativa de ventas en el mercado doméstico, importaciones, exportaciones, principales empresas del sector y cuotas de mercado, etc. ♦Instituciones de carácter público y privado. Las secretarías de Hacienda y Crédito Público y la de Economía editan diversos documentos relativos a sus respectivas áreas, sin olvidar el informe anual que publica el Banco de México. Las Facultades de Contaduría y Administración, Economía e Ingeniería de la Universidad Nacional Autónoma de México, el Instituto Tecnológico Autónomo de México, el Instituto Panamericano de Alta Dirección de Empresas, entre otras instituciones educativas, producen vía investigadores y estudiantes documentos e informes de diversos sectores industriales y comerciales. El Centro de Estudios Económicos del Sector Privado (CEESP), Grupo de Economistas Asociados (GEA) y Ciemex-Wefa, entre otras instituciones de carácter privado, producen periódicamente información económica y financiera de gran utilidad. ♦Periódicos y revistas especializadas La mayoría de los diarios tienen una sección con información financiera, existen dos que se integran en mayoría por artículos de carácter financiero-económico (El Economista y el Financiero). En cuanto a revistas especializadas podemos señalar: Ejecutivos de Finanzas, Expansión, Consultorio Fiscal y Contaduría Pública entre otras. ♦Internet Sin duda la llamada súper carretera de la información ha venido a revolucionar las posibilidades de acceder a un número importante de reportes, documentos y bases de datos de diversas instituciones, etc. Por ejemplo, las principales firmas de asesoría macro económica y los grupos financieros más importantes presentan sus colaboraciones en la materia y se encuentran en la mayoría de los casos debidamente actualizados.

12

METODOS PROPUESTOS PARA LA VALUACION DE EMPRESAS Describiremos tres métodos para valuar empresas, para lo cual debemos tener contestación clara y definida a las siguientes preguntas:

3) ¿Cuánto valen sus bienes? 2) ¿Cuánto ganará la empresa en los próximos años?

3) ¿En cuánto se venden empresas similares? Estas tres preguntas nos llevan a los enfoques básicos de valuación:

7. Bienes (físico) 8. Ingresos (capitalización) 9. Ventas comparables (mercado).

Cada uno de estos enfoques nos presenta una perspectiva diferente; de manera que el valuador puede establecer sus rangos de valor. Veamos por qué cada uno de estos métodos es importante. Bienes: El valor de los activos tiene importancia porque cualquier persona, física o moral, que compra una empresa tiene dos alternativas: comprarla en operación o comprar los activos necesarios para iniciar la empresa, y lógicamente el valor de los activos puede representar una parte importante del valor. Ingresos: La gente compra una empresa porque espera tener utilidades. De ahí podemos establecer que el valor de la empresa está en relación directa con el flujo de utilidades futuras que se espera obtener en la operación de la misma. Ventas Comparables: Independientemente de lo anterior, es importante conocer el precio en que han vendido o se están vendiendo, empresas similares ya que si tenemos información de que determinada empresa similar a la que estamos valuando se vendió en un precio igual al 50% del importe de sus ventas anuales o dos y media veces su capital contable, ésta es una información muy valiosa porque le marca una pauta al valuador. Pretendemos establecer la metodología para determinar el "valor de mercado" de una empresa que no necesariamente puede coincidir con el precio en que se han vendido o se están vendiendo empresas similares, ya que es imposible conocer los motivos que los compradores potenciales o los vendedores en determinado tiempo, tuvieron para concertar la operación. Dependiendo de las circunstancias, el comprador o el vendedor podrán tener razones importantes para cerrar el trato por arriba o por abajo del valor de mercado. Antes de entrar al análisis de los métodos básicos de valuación de empresas es conveniente establecer la diferencia entre los términos valor y precio.

13

El valor se determina mediante un análisis amplio y detallado de las características y particularidades cualitativas y cuantitativas (históricas, presentes y futuras) de la empresa; mientras que el precio es el numerario que un comprador esta dispuesto a pagar.

ENFOQUE DE BIENES El sentido común nos indica que el valor de una empresa puede estar relacionado, en cierta forma, al valor de los activos que se utilizan en la misma.

Valor de la empresa = Valor contable + Valor de los intangibles Uno de los métodos de enfoque de bienes más comúnmente utilizado, para valuar empresas, es el llamado Método del Balance Ajustado. Este método considera el valor de la empresa como la suma de sus bienes "instalados" y "en uso". La manera de medir el valor desde esta perspectiva es determinar el valor neto de reposición de los activos (activo total menos activos sin posibilidades de realización por lo general agrupados en el activo diferido) menos el pasivo total. Para calcular el valor de la empresa utilizando este método procedemos a:

1) Sumar el valor neto de reposición de cada uno de los bienes listado en el balance.

2) Agregar los activos intangibles que puedan existir, como el

prestigio, valor de negocio en marcha, marcas registradas, emblemas o logotipos, lista de clientes, licencias, permisos, patentes, derechos de franquicia, de distribución, procesos de fabricación, etc.

3) Deducir las responsabilidades (pasivo) del negocio. El valor utilizado en este método es el valor neto de reposición, en uso, y no el valor de liquidación.

VALUACION DE LOS ACTIVOS TANGIBLES

El valor neto de reposición de los activos tangibles se obtiene:

Valor Neto de Reposición = Valor de Reproducción y /o Reposición Nuevo – Depreciaciones

14

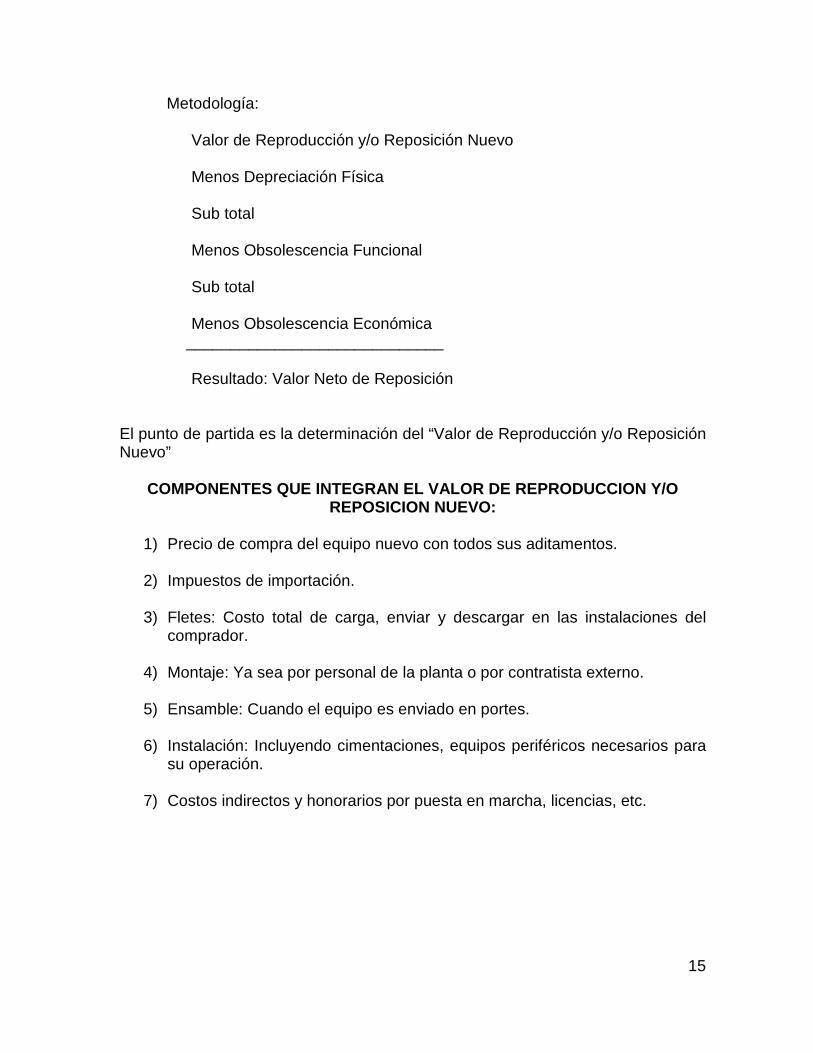

Metodología:

Valor de Reproducción y/o Reposición Nuevo

Menos Depreciación Física Sub total

Menos Obsolescencia Funcional Sub total

Menos Obsolescencia Económica

_____________________________

Resultado: Valor Neto de Reposición El punto de partida es la determinación del “Valor de Reproducción y/o Reposición Nuevo”

COMPONENTES QUE INTEGRAN EL VALOR DE REPRODUCCION Y /O REPOSICION NUEVO:

1) Precio de compra del equipo nuevo con todos sus aditamentos.

2) Impuestos de importación.

3) Fletes: Costo total de carga, enviar y descargar en las instalaciones del

comprador.

4) Montaje: Ya sea por personal de la planta o por contratista externo.

5) Ensamble: Cuando el equipo es enviado en portes.

6) Instalación: Incluyendo cimentaciones, equipos periféricos necesarios para su operación.

7) Costos indirectos y honorarios por puesta en marcha, licencias, etc.

15

DEPRECIACION FISICA: Perdida de valor debida al uso y exposición a los elementos.

Medición de la Depreciación Física:

a) Observación: Comparación con un equipo nuevo.

b) Relación: USO ESPERADO USO + VIDA REMANENTE

c) Medición directa: Importe de las reparaciones.

Fuentes primarias de información para establecer la Depreciación Física:

- Uso - Condición - Edad - Mantenimiento - Récords de Producción

OBSOLESCENCIA FUNCIONAL: Es la pérdida de valor debida a condiciones intrínsecas del activo o propiedad. Concepto - La obsolescencia funcional es un impedimento que reduce la capacidad o eficiencia funcional. Es provocada por factores de exceso de capacidad, inadecuación, cambios en el avance tecnológico que afecta a esa máquina en particular, o cambios en su relación con otras piezas de equipo dentro de la planta en general. Es la incapacidad de un elemento para desempañarse adecuadamente en la función que se le requiere en la actualidad. La obsolescencia funcional puede ser "curable" o "incurable". Causas de Obsolescencia Funcional:

1. Falta de utilidad 2. Capacidad excesiva 3. Cambios de diseño 4. Eficiencia

El calculo de la Obsolescencia Funcional, se realiza comparando las características de operación de la maquinaria valuada, a una nueva equivalente, siguiendo los siguientes pasos:

1) Determinar los costos de operación de la maquinaria valuada. 2) Determinar los costos de operación de la maquinaria nueva equivalente. 3) Establecer la diferencia en costos de operación entre ellas. 4) Establecer la diferencia en costos de operación anualizados.

16

USO USO =

5) Deducir de los costos de operación anualizados, el porcentaje correspondiente al Impuesto Sobre la Renta (I.S.R.) como resultado del incremento en el ingreso.

6) Estimar la vida útil remanente (económica) de la maquinaria valuada. 7) Determine el valor presente del exceso de los costos de operación

anualizados, utilizando una tasa de retorno adecuada durante la vida útil remanente.

OBSOLESCENCIA ECONOMICA: Es una pérdida de valor provocada por condiciones externas al activo o propiedad. Concepto.- La obsolescencia económica puede medirse por la reducción de la deseabilidad o vida útil de un activo, debida a fuerzas externas. Estas fuerzas incluyen factores como la legislación, cambios en el uso, cambios sociales o cambios en la oferta y la demanda. Causas de Obsolescencia Económica: 1. Reglamentaciones gubernamentales 2. Disponibilidad de materia prima 3. Disponibilidad de mano de obra 4. Acceso al mercado 5. Capacidad de Generación de ingresos 6. Conceptos Gerenciales-Administrativos Un camino utilizado para cuantificar la Obsolescencia Económica, es el de medir la inutilidad (v) derivada de la formula relación-costo-capacidad, como sigue: Capacidad A= Capacidad instalada Capacidad B= Capacidad utilizada actual n= Factor de escala

Este método se utiliza principalmente para validar las cifras contables con los valores netos de reposición de los activos fijos.

17

1001% xCapacidadA

CapacidadBv

n

−=

VALUACION DE LOS ACTIVOS INTANGIBLES Los bienes intangibles pueden agruparse en tres categorías básicas:

1 Negocio en Marcha. Este valor se considera que existe simplemente porque un negocio ha llevado a cabo sus actividades.

2 Prestigio (buen nombre). Es un bien intangible que existe

usualmente en una empresa que ha logrado un buen récord de utilidades, las cuales se pueden atribuir, al menos parcialmente, a un grupo de clientes satisfechos que siguen procurando sus productos.

3 Bienes intangibles identificables. Estos incluyen marcas registradas

de nombre, emblema, logotipo o producto. Puede haber otros intangibles identificables como lista de clientes, patentes, derechos de fabricación o franquicias. Si alguno de estos bienes se puede identificar individualmente, es factible asignarle valor.

El valor de los intangibles puede variar desde prácticamente desde 0 a varias veces las utilidades anuales. En negocios pequeños es factible considerar un año de utilidades o tres meses de ventas brutas ó como un porcentaje de las ventas brutas anuales el cual podría fluctuar entre un 2 y un 25%. Otra forma de medir el valor de los intangibles es en relación a las utilidades extras a las que debería generar los activos del negocio. Para determinar el exceso de utilidades procedemos de la siguiente forma:

1. Determinamos el nivel histórico de utilidades ajustadas. 2. Sustraemos, de las utilidades ajustadas, el importe del retorno

razonable correspondiente al valor de los activos de la empresa. 3. Multiplicamos las utilidades en exceso por un factor con rango de 1 a

5. Este factor esta determinado por las características particulares del negocio y su nivel de riesgo.

18

METODOS DE VALUACION DE INGRESOS Para muchos valuadores de negocios, el enfoque de ingresos proporciona la mejor perspectiva del valor de la compañía, porque examina la razón fundamental para comprar un negocio. El valor del mismo, de acuerdo al enfoque de ingresos, es la suma de las utilidades anuales de los próximos años, conjuntados en un solo valor. El flujo de ingresos de un negocio puede ser valuado de varias formas pero, existen tres métodos que son los más usados y son:

1. Razones P / U (precio / utilidad) 2. Ingresos capitalizados 3. Ingresos futuros descontados

Antes de ver los métodos específicos, es importante definir que‚ se quiere decir con "utilidades". Los valuadores usan varias definiciones de las mismas, dependiendo del tipo de análisis que se esta‚ haciendo. Las utilidades pueden ser antes de impuestos, después de impuestos, de operación, antes de intereses e impuestos, flujo de efectivo, flujo de efectivo neto, después de ajustes por ingresos o gastos inusuales que no son parte de la operación normal del negocio. RAZON P/U Una manera rápida y fácil de estimar el valor de un negocio de tamaño medio o grande es con el método de Precio/Utilidades (Price/Earnings). El método empieza encontrando las razones P/U para las acciones que se venden públicamente, de compañías en el mismo tipo de industria que el negocio en cuestión. La razón P/U es la relación del precio (P) de las acciones de la compañía con respecto a sus Utilidades (U). Esto puede considerarse también como un multiplicador, y puede referirse a él como una "Razón Precio-Utilidad". La razón P/U representa el número de veces que tiene que multiplicar los ingresos anuales de una compañía para llegar al precio de mercado de la acción. Por ejemplo: si una compañía gana un $ 1.00 por acción y se esta vendiendo en $ 7.00 luego, la razón P/U es siete. Si las acciones de empresas públicas, en el mismo tipo de industria, se están vendiendo por siete veces sus utilidades, esto es un indicativo de que la compañía valuada también vale siete veces sus utilidades. Considerando que la empresa, objeto de la valuación, tuviera utilidades anuales de $150,000.00, esta seria valuada en $1'050,000.00 utilizando el método P/U. Al analizar compañías similares en la misma rama de la empresa valuada, se puede determinar una razón P/U promedio.

19

PUNTOS DEBILES DEL METODO P/U Una razón P/U promedio para todas las firmas no es apropiada porque la empresa privada puede ser mejor o peor que la industria promedio. Pueden no ser considerados otros aspectos importantes del valor como los bienes de la compañía, incluyendo intangibles, patentes, marcas registradas, prestigio, etc. La versión sencilla de este método no toma en cuenta los aspectos individuales de crecimiento y expansión de una compañía dada. El precio resultante del enfoque P/U debe ser evaluado para ver si es lógico comparado con los ingresos.

METODO DE INGRESOS CAPITALIZADOS 1) Utiliza un flujo de ingresos ajustado más exacto en el calculo. 2) Desarrolla el multiplicador en una forma diferente. Este método esta basado en el concepto de que el valor de un negocio esta directamente relacionado con los ingresos que el comprador espera recibir en el futuro. Los dos componentes de este método son: a) el flujo real de ingresos del negocio, y b) la tasa de retorno que el comprador requiere para invertir su dinero. Existen muchos ajustes que deben hacerse a la cifra de ingresos reportados. El objetivo de estos ajustes es encontrar cuanto dinero esta ganando la compañía realmente en un año típico de operación. Por ejemplo, utilizaremos un promedio de los ingresos de los últimos tres años de tal manera que un buen o mal año no distorsione la capacidad de ingreso real de la compañía. Muchos valuadores prefieren este enfoque, en lugar de utilizar solamente los ingresos de un año. El segundo componente de este método es el multiplicador que se utilizara. En lugar de usar la razón P/U, se encuentra un multiplicador determinando la tasa de retorno que debe conseguir un inversionista en una inversión de este tipo, con un riesgo similar. La tasa de capitalización es única y difiere de las demás porque sólo utiliza los ingresos anuales actuales de la compañía en el cálculo, y no incluye el futuro crecimiento de los mismos.

20

Para determinar la tasa de capitalización, un comprador puede, simplemente, decidir que tasa de retorno espera recibir en el futuro para adquirir el negocio. Si el comprador no tiene definida cual es la tasa de retorno adecuada para invertir en un negocio esta puede construir de la siguiente forma: Consideramos la tasa libre de riesgos (cetes a 28 días). Existe más riesgo en poseer un negocio que en invertir en Cetes, por lo que la tasa de retorno del negocio debe ser mayor. Debe ser mayor al menos por el monto del riesgo adicional de comprar acciones que cotizan en bolsa (riesgo de equidad), y por el monto de riesgo extra que viene de poseer un negocio mucho menor que las compañías que operan en Bolsa (riesgo del negocio pequeño). Finalmente, dado que la tasa de capitalización no incluye crecimiento a futuro, debe sustraerse una tasa de crecimiento a largo plazo. La pregunta es: "Que‚ tasa de retorno debe obtener el dueño de este negocio por arriesgarse tanto?". Esta tasa de retorno total cambia con el paso del tiempo y su cálculo se realiza como sigue:

Tasa libre de riesgo (Cetes 28 días) 2.94% + Tasa de riesgo por posesión del negocio 4.00% + Tasa de riesgo por negocio pequeño 4.00% - Tasa de crecimiento a largo plazo 2.50% Tasa de capitalización para la empresa 8.44%

Cuando la tasa de capitalización es determinada y, el promedio de los ingresos anuales ha sido calculado, los dos componentes pueden ser multiplicados en la misma forma que en el método P/U, simplemente dividiendo 100 entre la tasa; por ejemplo: Si la tasa de capitalización determinada fue del 8.44%, entonces, dividiendo 100% entre 8.44% nos da un multiplicador de 11.84 y por lo tanto, el valor de la empresa se determinará multiplicando sus utilidades anuales promedio ajustadas por 11.84; es decir $150,000.00 por 11.84 = $ 1'776,000.00 Este método tiene sus puntos débiles como cualquier otro. Primero, si se utiliza el promedio de ingresos de los últimos tres o cinco años, puede ser anacrónico. La segunda debilidad y, posiblemente la mas importante, es que no considera los activos del negocio. Los solos ingresos pueden no reflejar el valor total de la compañía. Finalmente, este método no considera los futuros ingresos potenciales del negocio.

21

METODO DE FUTUROS INGRESOS DESCONTADOS La mayoría de los compradores adquieren un negocio para obtener utilidades. Y el comprador en realidad obtiene dos cosas:

1. El flujo de utilidades por el tiempo que pretenda poseer el negocio, y 2. Los ingresos por lo que la empresa pudiera venderse al final de su

posesión. Este método determina el valor del negocio:

1. Estimando el flujo de utilidades esperadas por un determinado número de años en el futuro.

2. Determinando el valor presente del flujo de utilidades. 3. Estimando el valor del negocio al final del periodo (“valor terminal”) 4. Sumando ambos.

Las proyecciones de ingresos futuros, por lo general, están basadas en el nivel de ingresos del año anterior más la tasa de crecimiento histórico en ventas. Las proyecciones deberán basarse en un análisis balanceado de las expectativas de la economía mundial, nacional, regional o local, en caso de que los productos se vendieran sólo en su zona de influencia, condiciones de negocios similares y, otros factores que influyan en las ventas. Cuantos años de ingresos futuros deben utilizarse? El número de años futuros utilizados en las proyecciones depende de que‚ tan estables y confiables han sido los ingresos en el pasado. Para industrias con altas tasas de riesgo, como los restaurantes, puede ser apropiado proyectar sólo dos o tres años. En otras industrias donde el ‚éxito ha sido más consistente, puede ser razonable proyectar diez o doce años de ingresos, o más en algunos casos. El siguiente componente utilizado en este método es determinar la tasa de retorno que se espera por invertir en esta compañía. La tasa de retorno requerida por el comprador debe basarse en dos cosas:

1. El nivel de riesgo involucrado en este negocio en particular. 2. Las tasas de retorno en otras posibilidades de inversión.

Para poner un ejemplo del funcionamiento de este método, veamos la empresa "Aceros Bracamontes, S. A. de C. V.", fabricante de metales: 1) Las utilidades reales de la compañía en 2014 fueron de $150,000.00 2) Las utilidades crecerán el 15% anual en los próximos cinco años. 3) La tasa de retorno requerida para esta inversión es del 20% anual.

22

Primero se proyecta el flujo de ingresos y después, las utilidades, se traen a valor presente.

Ejemplo: Futuros Ingresos Descontados Aceros Bracamontes, S. A. de C. V.

Año Utilidades esperadas 15% de crecimiento

Valor presente descontado al 20%

2019 $301,704 $121,248 2018 $262,351 $126,519 2017 $228,131 $132,020 2016 $198,375 $137,760 2015 $172,500 $143,750 TOTAL $1,163,061 $661,297

Se espera que este negocio genere, en los próximos cinco años utilidades por el importe de la columna de la izquierda ($1'163,061). Si el comprador paga $661,297 el día de hoy, y recibe $1'163,061 durante los próximos cinco años, recupera su inversión y obtiene un 20% de utilidades anuales. Este es el principio de pagar el valor presente "Descontado" de los ingresos futuros, a una tasa de retorno requerida. El siguiente paso es determinar el valor que tendrá el negocio al final del periodo de ingresos proyectados (valor terminal). Un método sencillo de estimarlo es a través del Razón P/U; sin embargo, como no sabemos que condiciones de mercado existirán, ni las tasas de interés que estarán vigentes o cual será el valor de las acciones, debemos utilizar un Razón P/U conservadora. Para este ejemplo, asumamos que un Razón P/U de 3 es apropiada, por lo tanto, si al final del año 5 tenemos ingresos de $121,248 el valor terminal seria de $363,744 (3 x 121,248). Una vez determinados los dos componentes del valor, bajo este método, luego estos se suman para encontrar el valor total del negocio.

Ingresos descontados $ 661,297 Valor terminal $ 363,744 Total $1’025,041

23

ENFOQUE DE VENTAS COMPARABLES (MERCADO)

El método más preciso para determinar el valor de mercado de un bien es encontrar bienes idénticos que en forma activa se han comprado o vendido, en el mercado abierto, y registrar esas transacciones a las fechas en que fueron realizadas. Desafortunadamente, esto no es posible en la valuación de empresas porque no existen dos empresas idénticas y, aún para compañías similares, el número de ventas comparables es muy reducido. Por otra parte, muchas veces, cuando se conocen los datos de alguna venta, los estados financieros no son del dominio público. Una alternativa de ventas comparables de compañías cerradas, es encontrar empresas similares que coticen en bolsa y examinar el precio de las diferentes razones. Los métodos que utilizan datos del mercado, son: 1. Ventas comparables 2. Información sobre empresas públicas 3. Reglas de uso práctico (rules of thumb). El método de Ventas comparables consiste en encontrar empresas similares que se han vendido recientemente y analizar la relación del precio pagado con respecto a flujos de efectivo, utilidades, activos y ventas anuales. De esta forma, ciertas razones pueden aplicarse a la empresa valuada. Por ejemplo; supongamos los siguientes datos correspondientes a una empresa similar a la que estamos valuando y que fue vendida recientemente:

Importe de la venta $500,000 Flujo de efectivo $150,000 Utilidades del último ejercicio $ 75,000 Valor de los activos netos $400,000 Ventas anuales $800,000

Entonces, podemos decir que la empresa se vendió por: 3.3 veces su flujo de efectivo; 6.7 veces sus utilidades; 1.25 veces el valor de sus activos netos; 63% del importe de sus ventas anuales y estas mismas razones pueden aplicarse a la empresa que se está valuando para determinar su valor.

24

El método de Información sobre empresas públicas considera que si se está haciendo una valuación de una empresa, ésta se puede comparar con las empresas similares que cotizan en bolsa. Los factores que se consideran importantes, al determinar la comparabilidad de las empresas, incluyen, entre otros: línea de productos, mercados atendidos, importe de los ingresos, tipo de clientes, diversificación de productos, etc. Examinando las razones publicadas para las empresas que cotizan en bolsa como son P/U (Precio-utilidad), P/CC (Precio-capital contable) o P/V (Precio-ventas anuales), estas pueden aplicarse a la empresa objeto de la valuación. El método de Reglas de uso práctico (Rules of thumb), es utilizado por algunos agentes de bolsa y tiene su fundamento en otras ventas de empresas que en el mismo ramo se han realizado. Al utilizar este método, para determinar el valor de una empresa, éste se aplica en forma similar al del método del balance ajustado; ya que en primer lugar se determina el valor del activo neto y, posteriormente, se establece el valor del prestigio (goodwill). Para algunos agentes de bolsa, la empresa vale de acuerdo al importe de sus activos netos más 6, 12, 18 ó 24 meses de las utilidades anuales de la misma.

25

Bibliografía Valuación de Empresas Proceso y Metodología Autor: Carlos Siu Villanueva Primera edición, junio 1999 El manual de Ingeniería Financiera Autor: Dr. Octavio Aguirre Primera edición, 1997 ¿What is a Business Worth? For Buyers, Sellers And Brokers Autor: Jeffrey P. Wright, ASA, CFA 1990