Exposición Análisis de Sensibilidad EMV Montecarlo Def

34

Gerencia de Riesgo -Análisis de Sensibilidad -Simulación de MC -Análisis de Valor Monetario Esperado Diplomado de Gerencia de Proyectos Integrantes Ana Itriago Nestor Guerra

-

Upload

nestor-johnny-guerra-infante -

Category

Documents

-

view

213 -

download

0

Transcript of Exposición Análisis de Sensibilidad EMV Montecarlo Def

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 1/34

Gerencia de Riesgo-Análisis de Sensibilidad

-Simulación de MC

-Análisis de Valor Monetario Esperado

Diplomado de Gerencia de Proyectos

Integrantes

Ana Itriago

Nestor Guerra

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 2/34

ANALISIS DEL VALOR MONETARIO ESPERADO

Análisis del Valor Monetario Esperado____________________________________________________________________

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 3/34

Análisis del Valor Monetario Esperado____________________________________________________________________

TOMA DE DECISION Y EL RIESGO

? A§!

!m

i

x E x i x i p x iS 1

2)().()(

Para E(x) el valor esperado de la variable X, pi la probabilidad de ocurrencia de que

la variable tome el valor xi. Una vez calculado la varianza para cada alternativa

optaremos por aquella que presente un valor menor, ya que implica el menor

riesgo.

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 4/34

Análisis del Valor Monetario Esperado____________________________________________________________________

METODOLOGIA

Dibuje el árbol de decisiones como una representación cronológica del proceso de

decisión, mediante una red que utiliza dos tipos de nodos: los nodos de decisión,

representados por un cuadrado, y los nodos de eventos de la naturaleza,

representados por elipses o circulos, (nodo de probabilidad).

Para los nodos de probabilidad asegúrese de que las probabilidades en todas las

ramas salientes sumen uno.

Calcule los beneficios esperados retrocediendo en el árbol, comenzando por la

derecha y trabajando hacia la izquierda.

También puede representarse de manera tabular, sin embargo se recomiendaconstruir la tabla a partir del árbol, para evitar errores en la interpretación del

proceso.

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 5/34

Análisis del Valor Monetario Esperado____________________________________________________________________

DEBILIDADES

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 6/34

Análisis del Valor Monetario Esperado____________________________________________________________________

Ejemplo de Valor Monetario Esperado

Un gerente de proyectos enfrenta el siguiente dilema de elegir entre tres

métodos constructivos para ejecutar las tareas del proyecto.

La primera alternativa tiene un 30% de posibilidades de generar un ahorro

de 100.000,00 Bs.

La segunda alternativa pudiera permitir ahorros al proyecto de 40.000,00

Bs., 30.000,00 Bs., 25.000,00 Bs., y 20.0000,00 Bs.

Con probabilidades de 0.30, 0.15, 0.15 y 0.40 respectivamente. La tercera

alternativa ofrece un ahorro al proyecto de 25.000,00 y 30.000,00 Bs., con

las correspondientes probabilidades de 0.65 y 0.35.

¿Cual sería la decisión del gerente?

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 7/34

Análisis del Valor Monetario Esperado____________________________________________________________________

Á rbol de Decisiones

Nodo de

decisión

Alternativa 1

Alternativa 2

Alternativa 3

0.30100 MBs.

0.00 Bs.

0.70

0.30

0.15

0.15

0.40

40 MBs.

30 MBs.

25 MBs.

20 MBs.

20 MBs.0.65

35 MBs.

0.35

Nodo de

decisión

Alternativa 1

Alternativa 2

Alternativa 3

0.30100 MBs.

0.00 Bs.

0.70

0.30

0.15

0.15

0.40

40 MBs.

30 MBs.

25 MBs.

20 MBs.

20 MBs.0.65

35 MBs.

0.35

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 8/34

Análisis del Valor Monetario Esperado____________________________________________________________________

Nodo de

decisión

Alternativa 1

Alternativa 2

Alternativa 3

0.30

30 MBs.

0.00 Bs.0.70

0.30

0.15

0.15

0.40

40 MBs.

30 MBs.

25 MBs.

20 MBs.

100 MBs.

28.25 MBs.

25.25 MBs.

20 MBs.0.65

35 MBs.0.35

Calcular el valor monetario esperado para cada nodo de evento

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 9/34

Calcular la varianza esperada para cada nodo de evento

Nodo de

decisión

Alternativa 1

Alternativa 2

Alternativa 3

0.30

30 MBs.

0.00 Bs.

0.70

0.30

0.15

0.15

0.40

40 MBs.

30 MBs.

25 MBs.

20 MBs.

100 MBs.

28.25 MBs.

25.25 MBs.

S1= 2100

S2 = 70.69

S3

= 51,19

20 MBs.0.65

35 MBs.

0.35

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 10/34

Decisión

Como puede observarse la alternativa 1 presenta el mayor Valor

Monetario Esperado, 30,00 MBs., sin embargo su varianza es de 2100.

Por otra parte la alternativa 2 tiene un valor monetario esperado similar a

la alternativa 1, 28,25 MBs., pero con una varianza mucho menor de

70,69. Finalmente la alternativa 3 tiene un valor monetario de 25,25 MBs.

Con una varianza igual a 51,19.

La decisión lógica en este caso es seleccionar la alternativa 3, que

permitirá un ahorro esperado en el proyecto igual a 25.250, 00 Bs, con el

menor riesgo.

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 11/34

U sando Tablas de Decisión

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 12/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Análisis de Sensibilidad

Análisis de Sensibilidad____________________________________________________________________

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 13/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Análisis de Sensibilidad

Análisis de Sensibilidad____________________________________________________________________

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 14/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Ejemplo de Análisis de Sensibilidad

Con relación al ejemplo presentado en el VME, supongamos que se

quiere saber cuales valores de variación de los montos implicarían un

cambio en la decesión tomada al tomar una variación del 10 % en los

mismos.

Para responder esta incógnita calcularemos, en cada alternativa de

decisión, la varianza resultante al variar los montos de cada variable en

un 10%. Esta variación la tomaremos en el rango de -60% a +60%.

Luego se graficará la desviación típica obtenida, como la raíz cuadrada

de la varianza:

Esto es porque la varianza esta expresada en unidades diferentes a las

unidades de la variable en estudio, la cual esta en MBs y la varianza en

MBs2

§!

!n

i

ii E x x p s1

2))((

Análisis de Sensibilidad____________________________________________________________________

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 15/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Variación

del monto

%

Varianza

Alternativa 1 Alternativa 2 Alternativa 3

-60% 336 137,31 14,46

-50% 525 169,52 17,85

-40% 756 209,28 22,03

-30% 1029 258,38 27,2

-20% 1344 318,98 33,58

-10% 1701 393,81 41,46

0% 2100 486,9 51,59

10% 2100 583,7 61,94

20% 2541 699,86 74,94

30% 3074,61 839,32 90,68

40% 3720,28 1006,89 109,72

50% 4501,54 1575,45 132,77

60% 5446,86 1895,18 160,65

Variación

del monto

%

Desviación típica

Alternativa 1 Alternativa 2 Alternativa 3

-60% 18,33 11,72 3,80

-50% 22,91 13,02 4,22

-40% 27,50 14,47 4,69

-30% 32,08 16,07 5,22

-20% 36,66 17,86 5,79

-10% 41,24 19,84 6,44

0% 45,83 22,07 7,18

10% 45,83 24,16 7,87

20% 50,41 26,45 8,66

30% 55,45 28,97 9,52

40% 60,99 31,73 10,47

50% 67,09 39,69 11,52

60% 73,80 43,53 12,67

Ejemplo de Análisis de Sensibilidad Tablas de sensibilidad de la varianza y desviación típica por alternativa

Análisis de Sensibilidad____________________________________________________________________

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 16/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Ejemplo de Análisis de Sensibilidad

Desviación Típica en función la variación

porcentual de los montos

-

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

-80% -60% -40% -20% 0% 20% 40% 60% 80%

Variaciòn porcentual de los montos

D

e s v i a c i ó n

T í p i c a M

B s

Alternativa 1 Alternativa 2 Alternativa 3

Análisis de Sensibilidad____________________________________________________________________

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 17/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Análisis del Grafico

Como puede observarse en el grafico la alternativa 3 presenta la menor

dispersión del error. Lo que nos indica que es menos sensible a los

cambios de los montos que las alternativas 1 y 2.

La sensibilidad a la variación en los montos puede resumirse en lasiguiente tabla:

Observando las alternativas 2 y 3, tenemos que los rangos de variación

son similares, sin embargo el riesgo esperado de la alternativa 3 es

menor al de la alternativa 2. razón por la su sensibilidad es menor.

Siendo esta alternativa la decisión recomendada.

Opciones Rango de variación

porcentual del riesgo

Nivel de sensibilidad

Alternativa 1 -84% -159% Alto

Alternativa 2 -72% - 289% Medio

Alternativa3 -72% - 211% Bajo

Análisis de Sensibilidad____________________________________________________________________

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 18/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Análisis mediante la Simulación de Montecarlo

Es una técnica para el análisis cuantitativo que consiste en generar un

número determinado de posibles escenarios mediante el muestreo

aleatorio para estimar la salida de un experimento.

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 19/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Ventajas

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 20/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Desventajas

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 21/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

U sos Cuando un sistema o un proceso esta regido en su comportamiento

por el azar, entonces podemos aplicar técnicas de simulación basadas

en el método de Montecarlo.

La idea básica del método es simular valores que toman las variables

que forman parte del proceso en lugar de experimentar u observar la

realidad.

Algunos ejemplos de esas variables a simular:

Demanda.

1. Tiempo de respuesta, entre ocurrencias, de servicio,..

2. Cantidad de empleados ausentes.3. Presión de un neumático.

4. Velocidad y dirección del aire.

5. Llegada de camiones a una estación

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 22/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Precisión en el Cálculo

El procedimiento de Montecarlo tiene N puntos aleatorios de los que n

resultan corresponder al área de interés

que deseamos calcular.

Luego S es proporcional a la probabilidad de que un punto aleatorio caiga en

la superficie de aceptación. Por ello p será la probabilidad de n éxitos en N

intentos y que viene dada por la distribución binomial:

P(N aciertos en N) = N

N

n pS

N

n A xS !}!

n N n p p

N

n p ¹ º ¸©

ª¨! 1

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 23/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Precisión en el Cálculo

La distribución binomial se puede aproximar a una normal cuando:

N p > 5 y N q > 5 . Siendo q=(1-p)

Con media = N p y varianza s2 = N pq.

Para una distribución normal N(, s) sabemos que el 95% de las

observaciones se encuentran en el intervalo:

( í 2s, + 2s).

Con lo que tendremos que el intervalo de confianza al 95% del

numero de aciertos n en S estara en:

? A N pq N p N pq N p 2,2

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 24/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Simulación de Variables Aleatorias Discretas

Una primera aproximación a la simulación de una variable aleatoria

discreta, X, que siga una determinada distribución de probabilidad dada

por su función de probabilidad:

Debemos realizar ciertas transformaciones para poder utilizar lastécnicas de obtención de números pseudos aleatorios. Supongamos

que deseamos simular una V.A.D., X, con una distribución de

probabilidad dada por:

ii p x X p x F !!!

)()(

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 25/34

Diplomado Administración para el Control de la Gestión en Organismos Públicos

Simulación de Variables Aleatorias Discretas

Siendo xi el evento esperado. Para ello se deben seguir los siguientes

pasos:

1.Ordenamos los eventos en orden creciente en función de sus

probabilidades.

2.Calculamos la probabilidad acumulada para cada evento.

3.Definimos entonces los intervalos de ocurrencia para cada evento

4.Generamos números aleatorios entre 0 y 1 y lo cotejamos con los

intervalos definidos para simular la ocurrencia del evento.

Ejemplo:

Por estudios el departamento de mercado estima que la cantidad

demanda del servicio tiene el siguiente comportamiento, mostrado en la

tabla. Se pide estimar el valor esperado de la demanda

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 26/34

Demanda del

Servicio xi Frecuencia

Frecuencia

relativa

fri

Frecuencia relativa

acumulada

0 20 0.09 0.09

10 30 0.14 0.23

20 25 0.12 0.35

30 10 0.05 0.39

40 56 0.26 0.65

50 60 0.28 0.93

60 15 0.07 1.00

Total 216

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 27/34

Tabla de Intervalos de Simulación

Cantidad de

Demandas

Intervalo de Ocurrencia

Min Max

0 0.00 0.09

10 0.10 0.23

20 0.24 0.35

30 0.36 0.39

40 0.40 0.65

50 0.66 0.93

60 0.94 1.00

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 28/34

Simulación de la Demanda

ÍndiceNumero

Aleatorio

Valor de lademanda

xi

Numero

Aleatorio

Valor de lademanda

xi

Numero

Aleatorio

Valor de lademanda

xi

Numero

Aleatorio

Valor de lademanda

xi

Numero

Aleatorio

Valor de lademanda

xi

1 0.17 10 0.82 50 0.54 40 0.73 50 0.14 10

2 0.11 10 0.55 40 0.23 10 0.61 40 0.92 50

3 0.93 50 0.82 50 0.32 20 0.20 10 0.52 40

4 0.16 10 0.65 40 0.13 10 0.13 10 0.76 50

5 0.24 20 0.83 50 0.86 50 0.56 40 0.36 30

6 0.58 40 0.25 20 0.82 50 0.00 0 0.82 50

7 0.84 50 0.64 40 0.46 40 0.31 20 0.18 10

8 0.21 10 0.72 50 0.71 50 0.27 20 0.75 50

9 0.62 40 0.03 0 0.50 40 0.16 10 0.42 40

10 0.09 0 0.76 50 0.81 50 0.50 40 0.80 50

11 0.34 20 0.77 50 0.35 20 0.23 10 0.47 40

12 0.21 10 0.18 10 0.25 20 0.36 20 0.60 40

13 0.16 10 0.56 40 0.69 50 0.29 20 0.10 10

14 0.67 50 0.07 0 0.98 60 0.40 30 0.06 0

15 0.61 40 0.08 0 0.24 10 0.34 20 0.26 20

16 0.01 0 0.30 20 0.08 0 0.32 20 0.97 60

17 0.98 60 0.02 0 0.78 50 0.53 40 0.08 0

18 0.88 50 0.91 50 0.44 40 0.19 10 0.14 10

19 0.54 40 0.83 50 0.63 40 0.00 0 0.45 40

20 0.76 50 0.30 20 0.74 50 0.15 10 0.88 50

Promedio 29 32 35 21 33

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 29/34

Solución

Como puede observarse se realizaron cinco corridas de 20 simulaciones

cada una para y se calculo el valor promedio resultante, por lo que el valor

esperado de la demanda es la media de estos promedios y su respectiva

desviación estándar:Demanda media esperada = 30

Desviación estándar = 5.48

Estos parámetros permitirán un tratamiento estadístico del caso de estudiomas adecuado para la toma de la decisión.

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 30/34

Simulación de Variables Aleatorias Continuas

Supongamos ahora que deseamos simular valores de una variable

aleatoria. continua, X, que sigue una distribución de función de densidad

f(x) y función de distribución F(x).

Los valores xi, que toma la V.A. X siguiendo la distribución dada, se

pueden obtener de la ecuación:

Siendo gi un numero aleatorio de una distribución u(0, 1).

Escogido o dado el numero aleatorio es preciso resolver esta ecuación

para obtener el valor de una simulación de la variable aleatoria X.

Existen diversos métodos para determinar este valor sin embargo, gracias

a la computación actualmente se utiliza mucho el método de la función de

densidad inversa que a continuación explicaremos

´ !!1

0

)()( x

xi

dx x f x F K

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 31/34

Método de la Función de Distribución Inversa

En definitiva, el método consiste en, dada una función de densidad, f(x)

obtener su función de distribución F(x) y calcular su inversa F í1(x).

F : E [0 , 1]

x F(x) = P( X < x)

x = F í1(g) g

En definitiva, dado g= U(0 , 1), obtendremos una simulación de X mediante la ecuación,

x = Fí1(g)

.

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 32/34

Ejemplos Simulación de una variable aleatoria que siga una distribución

uniforme U(a, b), a partir de un generador de números aleatorios que

siga una distribución U(0 , 1):

Entonces x e X = U(a, b).

Este método no siempre es factible, sin embargo para la mayoría de

los casos Excel nos proporciona las formulas inversas de las

distribuciones de probabilidad mas comunes.

aab F xab

a x

b x

ba xab

a xa x

x F

ba x

ba xab x f

!!

!

"

!

gg

!

)()(

,1

),(

,0

)(

),(),(0

),(1

)(

1KK

K

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 33/34

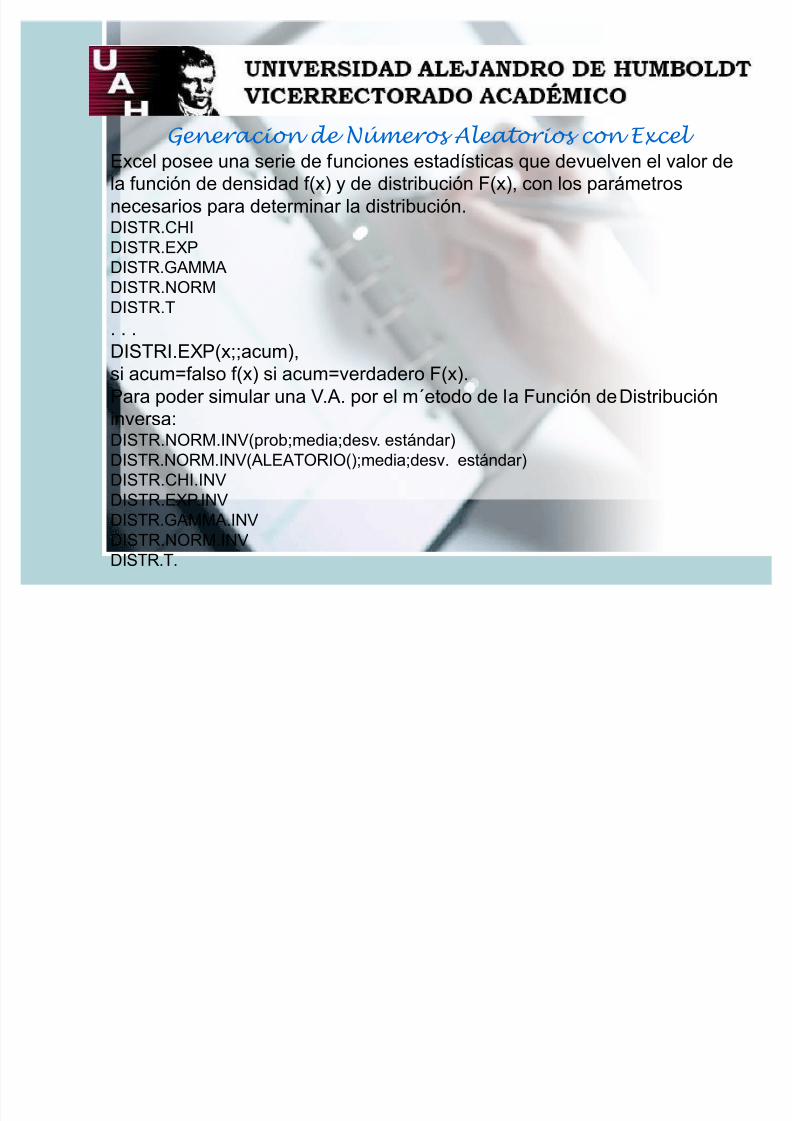

Generacion de Números Aleatorios con Excel Excel posee una serie de funciones estadísticas que devuelven el valor de

la función de densidad f(x) y de distribución F(x), con los parámetros

necesarios para determinar la distribución.DISTR.CHI

DISTR.EXP

DISTR.GAMMA

DISTR.NORM

DISTR.T

. . .

DISTRI.EXP(x;;acum),

si acum=falso f(x) si acum=verdadero F(x).

Para poder simular una V.A. por el m´etodo de la Función de Distribución

inversa:DISTR.NORM.INV(prob;media;desv. estándar)

DISTR.NORM.INV(ALEATORIO();media;desv. estándar)

DISTR.CHI.INV

DISTR.EXP.INV

DISTR.GAMMA.INV

DISTR.NORM.INV

DISTR.T.

5/13/2018 Exposición Análisis de Sensibilidad EMV Montecarlo Def - slidepdf.com

http://slidepdf.com/reader/full/exposicion-analisis-de-sensibilidad-emv-montecarlo-def 34/34

Gracias por su atención

Diplomado de Gerencia de Proyectos