Evoluția concurenței - DESPRE NOI · services in Romania 57 4.2. Findings on electronic...

71

Transcript of Evoluția concurenței - DESPRE NOI · services in Romania 57 4.2. Findings on electronic...

Evoluția concurențeiîn sectoare cheie

SINTEZĂ 2017

2

CUPRINSCuvânt înainte 41. introduCere 61.1. Evoluţia economiei naţionale în contextul economic internaţional 71.2. Evoluţia politicii de concurenţă 102. indiCele agregat de PresiuneConCurențială (iaPC) 122.1. Descrierea IAPC 132.2. Rezultate 143. analiza evoluției Prețurilor la nivel național 183.1. Analiza dinamicii prețurilor din România 193.2. Convergența prețurilor din România cu media europeană 204. teleComuniCații și media 224.1. Evoluția serviciilor multiple de telecomunicații în România 234.2. Constatări privind serviciile de comunicații electronice 255. seCtorul Comerțului online 265.1. Reglementări aplicabile în domeniul comerţului electronic 275.2. Raportul Comisiei Europene privind comerţul electronic 275.3. Sectorul comerţului electronic în România 286. efeCtul de loCk-in în aChizițiile PubliCe 306.1. Efectul de lock-in în sectorul IT și în sectorul medical 316.2. Concluzii și recomandări 337. ProvoCări Pentru PolitiCa de ConCurență în eConomia digitală 34

Competition developments in key sectors - Synthesis 2017

CONTENTS

foreword 381. introduCtion 401.1. The national economy in the international economic context 411.2. The development of the competition policy 442. the aggregate index of ComPetitive Pressure (aiCP) 462.1. The AICP description 472.2. Results 483. the analysis of Consumer PriCes at the national level 533.1. The analysis of the price dynamics in Romania 533.2. Convergence of prices in Romania with the European average 544. teleCommuniCations and media 564.1. Evolution of the multiple telecommunication services in Romania 574.2. Findings on electroniccommunications services 595. e-CommerCe 605.1. Applicable rules in the area of electronic commerce 615.2. European Commission report on e-commerce sector 625.3. E-commerce sector in Romania 636. the loCk-in effeCt in PubliC ProCurement 646.1. The lock-in effect in the IT and medical sector 656.2. Conclusions and recommendations 677. Challenges for ComPetition PoliCy in the digital eConomy 68

3

4

A nul acesta, ConsiliulConcurenţei aniversează 20 deani de aplicare a Legiiconcurenței în România, fapt cecoincide cu împlinirea a 10 anide la aderarea ţării noastre la Uniunea Europeană.În acest context, Academia de Studii Economice arealizat un studiu referitor la impactul politicii deconcurență din România asupra a 10 industrii-cheie din economia națională. Evaluarea efectelorpoliticii de concurenţă asupra pieţelor, a avut învedere 19 intervenţii de referinţă (sancţiuni,măsuri corective în cazuri de concentrărieconomice şi intervenţii asupra reglementărilor)ale instituţiei, în perioada 2003-2016. Beneficiile,estimate sub forma economiilor generateconsumatorilor, au totalizat aproximativ unmiliard de euro. Acest studiu a arătat existenţaunui impact pozitiv, atât direct asupraconsumatorilor, ca urmare a aplicării Legiiconcurenţei, cât şi indirect, asupra productivităţiişi creşterii economice.În prima jumătate a acestui an, economiaRomâniei a cunoscut o continuare a evoluţieifavorabile, pe fondul accelerării creşteriieconomice, menţinerii unei rate scăzute a inflaţieişi creşterii ratei de ocupare a forţei de muncă,dinamica pieţelor contribuind, la rândul său, laperformanţa economică. Prin asigurarea unuimediu concurenţial adecvat, activitatea ConsiliuluiConcurenţei are relevanţă inclusiv din perspectivavariabilelor macroeconomice, funcţionareaoptimă a pieţelor fiind un ingredient cheie pentruîmbunătăţirea competitivităţii şi dezvoltareaeconomiei naţionale. Pentru a consolida acestetendinţe pozitive şi pentru a spori sustenabilitateacreşterii economice, în vederea accelerării

convergenţei reale cu economiile dinUE, sunt în continuare necesare eforturisusţinute pentru realizarea unor reformestructurale, scăderea birocraţiei şi creştereacalităţii infrastructurii şi serviciilor publice. Înacest context, implicarea autorităţii de concurenţăîn sectorul serviciilor de utilităţi publice este unfactor de creştere a eficienţei acestora. În perioada următoare, Consiliul Concurenţei vafinaliza un număr semnificativ de investigaţii,inclusiv anchete sectoriale importante, precum şio serie de proiecte interne menite să creascăcapacitatea de monitorizare sistematică a pieţelor.Din perspectivă sectorială, energia, serviciilefinanciare şi achiziţiile publice rămân priorităţiasupra cărora ne concentrăm atenţia şi resursele.În plus, instituţia a adoptat un nou plan strategicpentru perioada 2018-2020, având ca obiective:(1) creșterea impactului politicii de concurențăasupra economiei, (2) valorificarea expertizei îndomeniul ajutorului de stat pentru susținereapoliticilor publice de creștere economică a

CUVÂNT ÎNAINTE

5

evoluția concurenței în sectoare cheie - Sinteză 2017României și buna utilizare a banului public, (3)extinderea frontierelor concurenței și promovareaculturii concurenței, (4) creșterea transparenței șipredictibilității proceselor interne de lucru şi (5)îmbunătățirea performanței instituționale.Capacitatea de a convinge factorii de decizie dinzona executivă şi legislativă de necesitatea şioportunitatea implementării propunerilorformulate de instituţie, reprezintă un elementcritic de care depinde eficienţa politicii îndomeniul concurenţei. În cadrul Raportului privind concurenţa însectoare cheie, am ales să prezentăm, ca în fiecarean, analizele rezultate din activităţile demonitorizare a pieţelor, respectiv aplicareaIndicelui Agregat de Presiune Concurenţialăasupra a peste 40 de industrii din sectoareleesenţiale, precum şi o analiză a evoluţiei preţurilorde consum, inclusiv din perspectiva convergenţeiacestora cu preţurile din alte state membre UE.Analiza pe baza indicatorilor de concurenţă, aarătat evoluţii pozitive în industriile de asigurăriauto, transporturi feroviare şi furnizare de energieelectrică, dar clasamentul general din aniianteriori se păstrează, serviciile din IT având ceamai puternică concurenţă, iar la polul opusaflându-se industria cimentului şi serviciilenotariale. În acelaşi timp, în cadrul raportului suntreliefate şi o serie de demersuri ale instituţiei însectoarele telecom şi comerţ online, precum şi însectoarele IT şi echipamente medicale dinperspectiva efectului de lock-in în cadrulachiziţiilor publice. În toate aceste analize,indiferent că vorbim de consumatori persoanefizice sau de stat în calitate de autoritatecontractantă, preocuparea Consiliului Concurenţeivizează capacitatea clienţilor de a alege, în condiţiide concurenţă reală şi pe baza unei informăricorecte. Tehnologia elimină multe bariere şiconduce la creşterea calităţii, rapidităţii şi, îngeneral, a eficienţei furnizării bunurilor şiserviciilor, dar, în anumite condiţii, vechile barierepot fi înlocuite cu unele noi, iar asimetriileinformaţionale dintre furnizori şi clienţi potgenera probleme, inclusiv de percepţie publică, înunele domenii. În domeniul telecom, am finalizat recent oinvestigaţie sectorială care a vizat identificareaprovocărilor generate de fenomenul de vânzare aserviciilor sub formă de pachete multiplay. Încadrul acestei investigaţii, Consiliul Concurenţei adiscutat şi transmis autorității de protecție aconsumatorilor (ANPC) o listă privind posibileclauze abuzive cuprinse în contractele furnizorilor.În domeniul comerţului electronic, urmează să

finalizăm, în perioada următoare, o investigaţiesectorială care urmăreşte să identifice principaleletendinţe şi riscuri, în special din perspectivastrategiilor de marketing. Având în vederepreocuparea constantă pentru sectorul achiziţiilorpublice, Consiliul Concurenţei a realizat un studiuprivind efectul de captivitate (lock-in) în domeniulachiziţiilor de aplicaţii software şi echipamentemedicale. În cadrul acestui studiu, au fostidentificate o serie de situaţii în care opţiunileautorităţilor contractante sunt constrânse deelemente de natură tehnică şi legală, precum şi deabsenţa produselor alternative sau de condiţionăricontractuale. În raportul de faţă vor fi prezentateprincipalele concluzii, aspecte preliminare saurecomandări rezultate din cele trei analizemenţionate mai sus.Sectorul de tehnologie a informaţiei şi comunicaţiicapătă o importanţă tot mai mare în ansambluleconomiei, depăşind agricultura şi construcţiiledin punct de vedere al contribuţiei la formareaprodusului intern brut şi având, în primulsemestru al acestui an, a treia contribuţie lacreşterea economică, după industrie şi comerţ.Consiliul Concurenţei manifestă o preocupareconstantă pentru supravegherea pieţelor„tradiţionale” care au impact direct asupraconsumatorilor şi economiei, dar, în acelaşi timp,evoluţiile tehnologice fac din ce în ce maiimportantă urmărirea cu atenţie a fenomenelorcare pot genera o serie de riscuri, atât dinperspectiva politicii de concurenţă, precum şi areglementărilor. Creşterea importanţeiplatformelor, digitalizarea, convergenţatehnologică şi implementarea unor inovaţiidisruptive, reprezintă tendinţe actuale care aducbeneficii majore economiei şi societăţii înansamblu, dar pot conduce şi la unele situaţii carenecesită schimbarea paradigmei clasice de analizăa pieţelor, şi chiar a modelelor de reglementare aunor sectoare. În acest sens, este esenţial caautorităţile responsabile de implementareapoliticilor publice care vizează pieţele afectate deinovaţie, să aibă în vedere, în primul rând,interesele pe termen lung ale consumatorilor.Consiliul Concurenţei va rămâne dedicat roluluisău activ de promovare a unei culturii aconcurenţei centrată pe consumatori şi pe ofuncţionare eficientă a pieţelor. Bogdan M. Chirițoiu,

Președintele Consiliului Concurenței

1. INTRODUCERE

7

evoluția concurenței în sectoare cheie - Sinteză 2017C onsiliul Concurențeirealizează anual Raportulprivind evoluția concurențeiîn sectoarele cheie. Pentruanul 2017 acesta vizează, înmod preponderent,tendințele noii economii digitale în raport decare va trebui să se reorienteze politica deconcurență.Capitolul introductiv include cadrul de aplicareal politicii de concurență, prin descriereacontextului macroeconomic de ansamblu.Analiza se continuă cu evoluția politicii deconcurență pe cele două aspecte, latura sapreventivă și cea corectivă.

1.1. evoluţia eConomieinaţionale în ContextuleConomiCinternaţional La nivel mondial, economia a continuat săcrească într-un ritm relativ modest comparativcu nivelul înregistrat în anii anteriori crizei. Înanul 2016 produsul intern brut real (PIB) globala înregistrat o creștere de 3,04%, ritm uşorîncetinit faţă de anii precedenţi, de 3,17% în2015, respectiv de 3,38% în 20141 .În acest context extern, economia naţională aatins în anul 2016 cel mai înalt nivel de creştereeconomică de după 2008, o creștere de 4,8%2 .Rata de creștere economică s-a situat pestemedia Uniunii Europene, de 1,95% şi pesteritmurile de creştere ale economiilor din ţăriprecum Ungaria, Polonia sau Bulgaria. Pentruanul 2017 este prognozată o continuare atendinței crescătoare, în condițiile măsurilor destimulare a consumului intern sub forma:creșterii veniturilor salariale în sectorul publicca urmare a intrării în vigoare a Legii salarizăriiunitare, creșterii pensiilor sau intrării in

vigoare a reducerii TVA la 19% începând cu 1ianuarie 2017. În semestrul I 2017 s-aînregistrat o creștere economică de 5,9% fațăde aceeași perioadă a anului anterior3. În anumite cazuri, fluxurile de capital străin auadus pentru România surse de tehnologie careau determinat digitalizarea economiei, pe totlanțul valoric:1) În amontele lanțului valoric, de exemplu,licitațiile electronice pot atrage ofertanți dinafara granițelor inițiale ale ofertei, ofertanțicare la rândul lor pot fi limitați prinexclusivitate în anumite situații.2) În procesele interne de producție o mai mareautomatizare conduce la o intensitate mărită acapitalului utilizat și la forță de muncă maicalificată.3) În aval, digitalizarea face posibilădezintermediarea, producătorul bunului finalfiind mai puțin constrâns de relația cu retaileriiși angrosiștii, putând apela la noi canale pentrua ajunge la consumatorul final, prin trecerea dela distribuția tradițională la noi parteneriateîn privința acestor servicii.4) De-a lungul întregului lanțvaloric, reconfigurarea continuă alocațiilor optime pe site-uri și aopțiunilor de aprovizionareva fi asigurată prinestimări mai bune înprivința informațiilordespre piață.

1Conform OECD Economic Outlook no. 101, iunie 2017.2În termeni nominali, PIB-ul estimat de către INS pentru anul 2016 a fost de 759,228 miliarde delei (în preţuri curente, sau 169 mld. euro).3Conform Comunicatului de Presă al INS din data de 10.10.2017.

8

Digitalizareaa cuprins inevitabilși economia autohtonă,structura și dimensiunea firmelornaționale având o influență semnificativăasupra investițiilor străine atunci când seanalizează atractivitatea (competitivitatea)mediului de afaceri din România.Principalii indicatori economici ai firmelor dinprima jumătate a anului 2016 s-au îmbunătățit:valoarea adăugată brută, ROE (rentabilitateacapitalurilor proprii), ROA (rentabilitateaactivelor), chiar dacă sunt puține firme cuperformanțe foarte bune (primele 100 de firme

dețin aproape jumătate din profitul netagregat) și presiunea costurilor cu personalulcrește . În plan sectorial, cele mai favorabileevoluții ale profitabilității nete au avut-osectoarele comerț și agricultură (ca rezultat alcreșterii consumului și al unui an agricol bun),iar cele mai reduse evoluții ale profitabilității auavut-o sectoarele industriei extractive,utilităților, industriei prelucrătoare.În funcție de productivitatea muncii se poateobserva că cele mai eficiente sectoare suntsectorul financiar și de asigurări (Activități f&a)și sectorul tehnologia informației și comunicații(IT&C) (Figura 1.1.). La polul opus, agriculturaînregistrează cele mai reduse rate aleproductivității muncii.

4Conform datelor BNR din Raportul asupra stabilității financiare, mai 2017, pag. 40-41.5Datele la jumătatea anului nu sunt comparabile cu cele anuale, întrucât acestea se referă numai lafirmele cu cifra de afaceri mai mare de 220 mii lei la sfârșitul anului anterior. De exemplu, analizape baza raportărilor la finalul anului 2015 a avut în vedere un număr de 608,2 mii de companii,față de 175,7 mii de firme analizate conform raportărilor semestriale din luna iunie 2016.

figura 1.1. Productivitatea muncii în funcție de sectorul de activitate(euro/oră lucrată)

1.9 2.1 22.7 25.9 29.3 29.1

0.0

20.0

40.0

60.0

80.0

0.010.020.030.040.050.060.070.080.0

2015 2016 2015 2016 2015 2016 2015 2016 2015 2016 2015 2016 2015 2016 2015 2016

Agricultură Industrie Construcții Comerț IT&C Activități f&a

Activități prof&ș&t

Sectorulpublic

euro

/oră

lucr

ată

UE28 ZE19 România

Sursă: Prelucrări proprii pe baza datelor EurostatNotă: Productivitatea pentru fiecare sector de activitate este calculată ca raport între valoarea adăugată brută și numărul deore lucrate în fiecare sector. Activități f&a reprezintă sectorul financiar și de asigurări. Activitățile prof&ș&t reprezintă sec-torul activităților tehnice, profesionale și științifice, al activităților administrative și de suport tehnic. Sectoarele imobiliar,prelucrător și cel specific artei nu sunt prezente în grafic.

9

În ceeace priveșteconvergențaproductivitățiimuncii cu UE, celemai reduse decalaje deproductivitate față de UE28există în sectorul activitățilorprofesionale și tehnice (56%),sectorul activităților recreative (51%)și sectorul IT&C (45%). La nivelul țărilor membre UE este calculat unindice compozit numit DESI (Digital Economyand Society Index) care măsoară progresuleconomiei digitale prin intermediul a 5componente: conectivitate, capital uman,utilizarea internetului, integrarea tehnologieidigitale și servicii publice digitale. Româniaocupă ultimul loc din UE în privința acestuiindice, cu o rată de digitalizare măsurată lanivelul serviciilor publice sau abilități digitaleîncă la un nivel scăzut, chiar dacă beneficiază deacoperire pentru conexiuni cu bandă largărapidă în zonele urbane sau bandă largă pentrumobil.

figura 1.2. Indicele societății și al economiei digitale, 2017

0.0010.0020.0030.0040.0050.0060.0070.0080.00

DK FI SE NL LU BE UK IE EE AT DE MT LT ES PT

EU28 FR SI CZ LV SK HU CY PL HR IT EL BG RO

Scor

1 Conectivitate 2 Capital uman 3 Utilizarea internetului 4 Integrarea tehnologiei digitale 5 Servicii publice digitaleSursă: Comisia Europeană. The Digital Economy and Society Index, Digital Single Market.

evoluția concurenței în sectoare cheie - Sinteză 2017

10

La nivel național, contribuțiilefirmelor digitale și tehnologiei informației aucrescut semnificativ în ultimii ani și acoperătreptat toate sectoarele de activitate, fiindafectați jucătorii de pe piețele tradiționale.Orientarea este către rețelele de producțieinternaționale a căror contribuție economicăva fi mai puțin tangibilă și vor fi necesare altemodalități de comensurare, alternativeinvestițiilor fizice și locurilor de muncă noucreate, așa cum este exprimată contribuțiacompaniilor tradiționale în prezent.Reglementările din anumite domenii, și maiales din retail, media și financiar (mai afectatede digitalizare) pot suferi modificărisemnificative.

1.2. evoluţiaPolitiCii deConCurenţăPolitica de concurență din România a fostmarcată de principalele două roluri pe care lejoacă Consiliul Concurenței (CC) în cadruleconomiei: unul preventiv, de monitorizare apiețelor, și unul corectiv, de modificare aconduitei actorilor implicați conform regulilorconcurențiale. În anul 2016, CC a finalizat un număr record deinvestigații (25) (cu 19% mai mult decât înanul 2015 şi 56% mai mult decât în 2014) și adeclanșat investigații care se concentrează, încea mai mare parte, pe cele mai nociveforme de comportament anticoncurențial(aproximativ 60% dintre cazuri vizeazăposibile înțelegeri între concurențisau forme de abuz de pozițiedominantă). În primele 6 luni din2017 au fost inițiate 9investigații privind posibileîncălcări ale legislației deconcurenţă.

11

evoluția concurenței în sectoare cheie - Sinteză 2017

Cu ocazia aniversării a 20 de ani de lademararea activității, autoritatea deconcurenţă și Academia de StudiiEconomice din București (ASE) aurealizat un studiu ce a cuantificatimpactul intervențiilor majoreale Consiliului asupra 10industrii cheie.Având în vedere factoriicare influențeazăsemnificativ oestimare aimpactului

intervențiilor CC, metodologia aplicatăfuncționează pe baze extrem de conservatoare.Cu alte cuvinte, studiul indică faptul că efectelereale ale intervențiilor CC sunt probabilsemnificativ mai mari decât cele estimate, deaproximativ 1 miliard de euro, la nivelmicroeconomic. De asemenea, studiul a identificat o corelațiepozitivă între numărul de firme active înRomânia şi dinamica PIB-ului/locuitor, pe de oparte, şi respectiv, între intensitateaconcurențială şi evoluția PIB, pe de altă parte. Principala concluzie a studiului este că politicaactivă a CC în ultimii 20 de ani a avut un impactfavorabil la nivelul economiei României,contribuind, în mod direct, la creștereaeconomică şi, în consecință, a nivelului de trai.Ca recomandare, studiul sugerează o evaluareperiodică a eficienței politicii de concurență, pebaza unor indicatori de tip efort-efect, folosindîn acest sens o fișă-tip.Referitor la rolul preventiv în domeniulconcurenței, Consiliul Concurențeiutilizează și indicatorul numit Indiceleagregat de presiune concurențială,instrument folosit începând cuanul 2013 și a cărui evoluție(aplicare, modificări tehnice)va fi prezentată în capitolul următor.

2. INDICELE AgREgATDE PRESIUNECONCURENțIALĂ(IAPC)

13

evoluția concurenței în sectoare cheie - Sinteză 2017I ndicele Agregat de PresiuneConcurențială (denumit încontinuare IAPC) este uninstrument analitic dezvoltat de CCpentru a măsura înclinarea spreconcurență a industriilor din economia economia națională.Pe parcursul utilizării IAPC, acesta a fostperfecționat, evaluarea indicatorilorrealizându-se într-o manieră din ce în ce mairafinată pentru a conferi indicelui osenzitivitate mai ridicată, ceea ce automat sereflectă în informații de o mai bună calitate. IAPC are o cuprindere generală, la nivel deindustrie și din perspectivă națională, în timpce cazurile investigate de CC au în vederesituații concrete existente la nivelul piețelorrelevante, de multe ori definite local. Abordareaeste una de tip top-down, astfel că IAPCfurnizează o imagine de ansamblu a presiuniiconcurențiale la nivel de industrie națională,folosind ca punct de plecare substituibilitateala nivelul ofertei. În cazurile instrumentate deautoritatea de concurență, abordarea are labază piețe relevante, definite în sens restrâns,în funcție de substituibilitatea la nivelul cererii.2.1. desCrierea iaPCIAPC este menit să funcționeze și ca uninstrument de screening, el fiind conceput săarate gradul în care industriile naționaleanalizate se apropie de o situație ideală, carefacilitează pe deplin manifestarea liberă aconcurenței, dar nu măsoară (și nici nu îșipropune să măsoare) intensitatea concurențeiefective de pe piețele ce compun acesteindustrii. De altfel, concurența se manifestăcu intensitate diferită pe fiecare piață înparte, în funcție de condițiileconcrete existente pe fiecaredintre acestea.

Spre deosebire de abordările anterioare, în carea fost prezentată evoluția în timp a acestuiindicator, în acest an, cercetarea a fostconcentrată pe elementele componente aleacestuia, punând accent pe elementele specificeîn funcționarea unor sectoare de activitate carese reflectă și în scorurile IAPC. Conform metodologiei, IAPC este construit dinsubindicatori ce țin de:• condițiile structurale ale pieței: numărul deconcurenți și gradul de concentrare, stabilitateacotelor de piață, gradul de inovare și detransparență a industriei, barierele la intrare,fluctuațiile și elasticitatea cererii, nivelulprețului și profitabilitatea, puterea de negocierea cumpărătorilor;• gradul de similaritate între principaliiconcurenți: simetria cotelor de piață și acosturilor, existența unor concurenți „rebeli” șiomogenitatea produsului;• comportamentul concurenților: contactul pemai multe piețe, existența unor legăturistructurale, intensitatea acțiunilor demarketing și comunicare și existența șiimpactul asociațiilor de afaceri saupatronale.

14

2.2. rezultateDată fiind natura relativ stabilă aindicatorului analizat, nu seînregistrează permutări semnificativeîntre industriile analizate comparativ cuanul precedent, în ceea ce priveștepresiunea concurențială resimțită decompanii (Figura 2.1.). Acesteevoluții/stagnări se datorează, în special,propensiunii indicatorului către analizacomponentelor structurale, exogene actorilorde pe piață. În cazul profesiilor liberale rezultatele sesituează pe o plaja extinsă de valori. Astfel,serviciile de arhitectură înregistrează un scorfoarte ridicat, în timp ce serviciile notariale seaflă la polul opus. Prin specificul lor acesteactivități pot fi prestate de orice specialist îndomeniu asigurând premisele manifestării uneiconcurențe reale între prestatorii de astfel deservicii. Cu toate acestea, în multe cazurireglementările specifice domeniului pot afecta,

într-o măsură mai mică sau mai mare,posibilitatea de manifestare liberă aconcurenței (în special libera intrare și ieșire depe piață, cât și formarea în mod liber atarifelor).În cazul sectorului asigurărilor, rezultatele suntmult mai omogene decât în cazul profesiilorliberale, scorurile IAPC fiind mult mai apropiateîntre ele pentru toate cele patru tipuri deasigurări evaluate prin intermediul acesteimetodologii.Asemănător asigurărilor, și serviciile bancareînregistrează scoruri relativ apropiate. Cu toateacestea, posibilitatea diferențierii serviciilorpentru a se plia mai bine nevoilorconsumatorilor creează premisele manifestăriiconcurenței în respectiva industrie, în funcțiede specificul fiecărui produs bancar.În industria farmaceutică se observă o diferențăconsiderabilă între producția de medicamenteși distribuția acestora, atât angro, cât și cuamănuntul. În cazul producției demedicamente, principalul vector de manifestarea concurenței îl reprezintă inovația.Sectorul comercializării produselor alimentare(retail modern) reprezintă un alt sectoreconomic în cadrul căruia presiuneaconcurențială se reflectă la nivelul calității și alprețurilor bunurilor de consum. Deși la nivelulstructurii de piață există un anumit grad deconcentrare în jurul unor companii, nu existăun lider detașat. Mai mult decât atât, prezențaîn această industrie a unor actori economici cepot genera economii de scară, precum și aeforturilor de diversificare a ofertei și deextindere pe noi piețe regionale, sugereazăexistența unei presiuni concurențiale ridicate.În industria energiei electrice există o diferențăstructurală semnificativă între numărul de

15

evoluția concurenței în sectoare cheie - Sinteză 2017companii de pe segmentul de furnizare și cel deproducție a energiei electrice. Dacă în cazulproducției există un număr limitat de companiicu putere de piață semnificativă(Hidroelectrica, Nuclearelectrica și ComplexulEnergetic Oltenia), în cazul furnizorilor deenergie electrică numărul companiilor este mairidicat, iar gradul de concentrare pe piață estemai restrâns. Acest lucru se explică prin faptulcă, la nivelul producției de energie electrică,există bariere considerabile la intrarea pe piață,spre deosebire de cazul furnizorilor, undeaccesul pe piață este mai facil. În ceea ceprivește comportamentul pe piață alfurnizorilor de energie electrică, se remarcădeja presiunea concurențială generată deliberalizarea prețurilor către consumatoriifinali. Toate industriile din sectorul telecomunicațiilorse află în grupul de mijloc al clasamentuluiIAPC. Aceste industrii sunt influențate deinovațiile tehnologice în domeniu, cu un gradridicat de implementare a noilor tehnologii, faptce se reflectă automat într-o presiuneconcurențială mai ridicată. Cu toate acestea, oparte din această presiune concurențială estetemperată de faptul că, în toate cazurile,barierele la intrarea pe piață pot ficonsiderabile.Serviciile IT sunt caracterizate ca fiind unadintre cele mai competitive industrii dinRomânia. Acest fapt se datorează unuicumul de factori: în general,barierele la intrarea pe piață suntscăzute (există inclusivstimulente de ordin fiscal,menite să contribuie ladezvoltarea acestuisector economic),există un numărrelativ mare defirme, iarproduselesunt

puternic diferențiate. Cu toate acestea, existăînsă diferențe între presiunea concurențialăcare caracterizează aceste industrii în funcțiede specificul serviciilor oferite.

16

21%25%27%28%28%29%31%32%33%34%34%35%36%36%37%37%38%38%39%40%40%41%41%41%42%43%44%45%46%46%46%46%47%47%48%50%50%51%53%55%56%59%60%61%

0% 10% 20% 30% 40% 50% 60% 70%

Producţia şi comercializarea cimentuluiServiciile notariale

Producţia gazelor naturaleServiciile bancare asociate cardurilor de debit

Distribuţia cu amănuntul a produselor farmaceuticeServiciile bancare asociate cardurilor de credit

Distribuţia engross de medicamenteDistribuţia de filme către cinematografe

Transportul feroviar de călătoriDistribuţia cu amănuntul a carburanţilor

Asigurările de locuinţeAsigurările auto de răspundere civilă

Asigurările auto facultativeProducţia şi comercializarea ţigaretelor

Serviciile bancare asociate conturilor curenteAsigurările de viaţă

Comercializarea produselor alimentare (retail…Producţia şi comercializarea energiei electrice

Producţia şi comercializarea uleiului de floarea…Serviciile de telefonie mobilă

Transportul feroviar de mărfuriServiciile de telefonie fixă

Retransmisia programelor TVProducţia şi comercializarea berii

Procesarea şi comercializarea lapteluiProducţia şi comercializarea ţiglelor metalice

Serviciile practicienilor în insolvențăDistribuţia autoturismelor

Serviciile auditorilor financiariServiciile de integrare IT

Servicii de acces la internet de mare vitezăServiciile avocaţiale

Producţia şi comercializarea medicamentelorTransportul rutier de mărfuri

Distribuţia pieselor de schimb pentru autovehiculeServicii de cloud (infrastructură)

Furnizarea energiei electriceProducţia şi comercializarea băuturilor spirtoase

Distribuţia autovehiculelor >3,5t pentru transport…Servicii IT de outsourcing

Serviciile de arhitecturăCanalele TV cu plată

Comercializarea de îmbrăcăminte şi încălţăminteServiciile de consultanţă IT

figura 2.1. Scorul IAPC pentru 2017

Sursa: prelucrări proprii

evoluția concurenței în sectoare cheie - Sinteză 2017

Î n privința modificărilor față de anulanterior, cele mai importanteevoluții pozitive s-au observat anulacesta în cadrul furnizării deenergie electrică, distribuțieiautovehiculelor de peste 3,5 tonepentru transport marfă, precum și în cazultransporturilor feroviare de mărfuri, acesteafiind datorate, în cea mai mare parte,elementelor conjuncturale care au afectatrespectivele industrii (modificări semnificativeale cererii față de perioadele anterioare,schimbări în ierarhia la nivelul industriei saualți factori exogeni care s-au reflectat și înfuncționarea industriilor).De-a lungul timpului IAPC s-a dovedit uninstrument robust, capabil să generezerezultate în concordanță cu intuiția economică.De asemenea, acesta a fost util în activitateainstituției, fiind deopotrivă un instrument utilpe mai multe planuri, precum: stabilirea ordiniide prioritate în alocarea resurselor interne,omogenizarea manierei de evaluare aindustriilor și promovarea culturiiconcurenței (advocacy).În aceste condiții, implementarea încontinuare a acestei evaluăriprecum și perspectivele derafinare și îmbunătățire ametodologiei de calculreprezintă un avantaj pentruinstituție în desfășurareaactivității curente. 17

3. ANALIZA EVOLUțIEIPREțURILOR LA NIVEL NAțIONAL

19

evoluția concurenței în sectoare cheie - Sinteză 2017C onform unui studiu efectuatde Banca Națională aRomâniei (2014), concurențape piață reprezintă unelement esențial în cadrulstrategiilor de preț acompaniilor. Rezultatele sondajului efectuat înrândul actorilor din mediul de afaceri dinRomânia, indică faptul că o cvasitotalitate acompaniilor respondente au apreciat că seconfruntă cu concurenţă puternică şi foarteputernică pentru produsul principal6 . Acesteevidențe empirice tind să confirme principaleleteorii microeconomice, conform cărorapresiunea concurențială reprezintă un factorimportant în modelarea comportamentuluiagenților economici pe piață. Astfel presiuneaconcurențială generează stimulente în rândulcompaniilor de a concura pe piață prin oferireade servicii și produse mai calitative, dar și prinintermediul prețurilor finale. În acest context,rolul CC este de a se asigura că agențiieconomici acționează independent pe piață, iarprețurile fluctuează liber în cadrulmecanismelor de piață, fără ca acestea să fieafectate de distorsiunile determinate deanumite comportamente anticoncurențiale.Însă pe lângă influența concurenței în rândulcompaniilor, există și o serie de alți factoriconjuncturali sau structurali, ce determinădinamica prețurilor într-o economie. În anul2017, s-au remarcat în România atât factori cețin de mediul extern, cât și o serie de factoriinterni ce țin de ciclul economic și de politicileeconomice interne.3.1. analiza dinamiCiiPrețurilor dinromâniaÎn perioada analizată7 , prețurile la niveluleconomiei românești au înregistrat o evoluțieascendentă, comparativ cu luna decembrie2016, conform datelor Institutului Național de

Statistică (INS). După o scădere a prețurilor înprimele două luni ale anului 2017, avândprintre factorii de influență și modificările deordin fiscal, în următoarele luni s-a înregistrato creștere a indicelui prețurilor de consum(IPC). La baza acestei evoluții a stat atât efectulde disipare a reducerii TVA, cât și creștereapresiunilor inflaționiste determinate decreșterea accelerată a cererii agregate. Astfel, înluna iulie 2017, prețurile bunurilor de consumerau mai mari cu 1,4% comparativ cu luna iuliea anului precedent și cu 0,7% mai maricomparativ cu luna decembrie 2016. Privind petermen mai lung, rata anuală a inflației a urcatla cel mai înalt nivel din octombrie 2014.Evoluția prețurilor a fost determinată și de oserie de alți factori, atât structurali cât șiconjuncturali. Pe plan intern se remarcăpresiunile inflaționiste generate de:• majorarea costurilor de producție alecompaniilor, ca urmare a creșterii costurilorunitare cu forța de muncă;• anticipările inflaționiste ale agențiloreconomici privind evoluția viitoare a prețurilor;• creșterea anumitor accize (ex: accizele latutun și la carburanți) și a prețuriloradministrate;• condițiile climaterice adverse, ce au generatun impact negativ pe piața energiei, respectivpe piața produselor alimentare. Pe plan extern, s-a remarcat influența unorșocuri pe latura ofertei în ceea ce priveșteprețurile bunurilor alimentare (în specialîn cazul citricelor și fructelormeridionale), dar și diminuareapronunțată a procesuluidezinflaționist la nivel global(majoritatea cotațiilor materiilorprime, cu precădere celeenergetice, au înregistrat oevoluție ascendentă începândcu sfârșitul anului 2016). 6Iordache Ștefania Cristina, Pandioniu Mihaela Luiza, sondajul privind mecanismul de formareşi modificare a preţurilor în românia, Caiete de Studii nr. 36, Banca Națională a României,noiembrie 2014, pag. 16-17.7Decembrie 2016-iulie 2017.

20

Aceste efecte au avut ca rezultat importuri maiscumpe pentru bunurile achiziționate de cătreconsumatorii români și creșterea ratei inflației.Conform Raportului asupra inflației (august2017), elaborat de Banca Națională a României,presiunea concurențială a fost unul din factoriice au contribuit la limitarea majorărilor deprețuri, prin prisma faptului că agențiieconomici autohtoni au fost constrânși defenomenul de extindere a importurilor (pentruacoperirea consumului intern în creștere), darși de faptul că marile lanțuri de retail tind săexploateze piața în creștere, inclusiv prinintermediul reducerilor succesive la alimente șila alte bunuri de consum (îmbrăcăminte șiîncălțăminte).Este probabil ca pe termen scurt și mediu,prețurile să crească în continuare: BancaNațională a României a prognozat o creștere cu2,7% a indicelui prețurilor de consum până lasfârșitul anului 2017, în timp ce ancheteleconjuncturale efectuate de Institutul Naționalde Statistică indică o creștere a prețurilor încomerțul cu amănuntul, industrie și construcții.

3.2. ConvergențaPrețurilor dinromânia Cu mediaeuroPeanăPentru a reflecta gradul de bunăstare alconsumatorilor din România, în raport cuceilalți consumatori din statele membre aleUniunii Europene, este oportună atât analizaconvergenței prețurilor, cât și a componențeicoșului de consum. Coșul de consum alromânilor prezintă atât asemănări, cât șidiferențieri semnificative comparativ cu mediaeuropeană. Principala diferență constă în faptulcă românii cheltuie cea mai mare parte dinveniturile proprii pentru bunuri de bază:achiziția de alimente şi băuturi non-alcoolice –30,2% în coșul de consum al românilor, față denumai 15,4% în cazul mediei europene. Înacelași timp, bugetul consumatorilor românialocat pentru anumite servicii este mai redus:restaurante și hoteluri – 3,5% în România fațăde 9,5% în UE; recreere și cultură – 6,6% fațăde 10%; diverse bunuri și servicii (asigurări,instrumente financiare, protecție socială,îngrijire personală etc.) – 3,1% față de 9,4%.

15.5%

4.5%6.1%

15.1%

6.2%4.6%

14.9%

3.2%

9.9%

1.3%

9.5% 9.4%

30.2%

6.7% 5.4%10.0%

5.2%7.5%

14.4%

5.0% 6.6%2.3% 3.5% 3.1%

0%5%

10%15%20%25%30%35%

Alimente și băuturi non-

alcoolice

Băuturi alcoolice și

tutun

Îmbrăcăminte și încălțăminte

Chirii, apă potabilă,

electricitate, gaze și alți

combustibili

Echipamente de uz casnic, decorațiuni și

întreținere curentă

Sănătate Transport Comunicații Recreere și cultură

Educație Restaurante și hoteluri

Diverse bunuri și servicii

UE28 România

figura 3.1. Ponderea grupelor de produse în coșul de consum în 2017

Sursa datelor: EurostatÎn 2016, prețurile pentru bunurile de consumși servicii au înregistrat diferențe mari în rândulstatelor membre ale Uniunii Europene. Cele maimari prețuri s-au înregistrat în Danemarca(138,7% din media UE), Irlanda (124,6%) șiSuedia (124,1%). Prețurile din România se află

la aproximativ 51,6% din media UniuniiEuropene, acestea încadrându-se în tiparulregional: 52,9% în Polonia, 59,6% în Ungaria,sau 63,4% în Lituania. De altfel, prețuri maireduse comparativ cu cele din România seregăsesc numai în Bulgaria: 47,9%. La nivelul

21

evoluția concurenței în sectoare cheie - Sinteză 2017grupelor de produse, consumatorii româniplătesc sub media europeană pentrumajoritatea bunurilor de larg consum șiserviciilor adresate consumatorilor finali. Celemai semnificative diferențe se remarcă în cazulserviciilor de educație și sănătate, în rândulanumitor alimente precum legumele, fructele șicartofii, pâinea și cerealele, dar și în cazulutilităților (electricitate și gaze).Faptul că majoritatea prețurilor bunurilor deconsum sunt mai reduse în Româniacomparativ cu media europeană este explicat

atât de puterea de cumpărare mai redusă aconsumatorilor români, dar și de faptul căfirmele beneficiază de costuri cu forța de muncămai mici.Există însă și cazuri unde consumatorii româniplătesc prețuri similare sau chiar mai maridecât omologii europeni. Acesta este cazulproduselor lactate și a ouălor (90,6%),aparatelor de uz casnic (90,6%), articolelor deîmbrăcăminte (91,6%) și încălțăminte(101,4%).

Obiectivele fundamentale ale CC urmărescprotecția intereselor consumatorilor șiasigurarea faptului că întreprinzătorii auoportunitatea de a se concura liber pe piață.Conform postulatelor economice, îndeplinireaultimului obiectiv poate determina o alocaremai eficientă a resurselor și prețuri mai redusepentru consumatorii finali.În scopul realizării obiectivelor mai susmenționate, CC a demarat investigații sectoriale

și analize specifice pe mai multe piețe (inclusivanalize care să permită identificareaproblemelor generate în cadrul licitațiilor înanumite sectoare de activitate). Vor fi descriseîn cele ce urmează piața telecomunicațiilor,respectiv piața achizițiilor online IT&Cdeoarece, în cadrul acestui raport, atenția esteîndeosebi asupra piețelor influențate dedigitalizare.

0

50

100

150

200

250

300

Dan

emar

ca

Irla

nda

Sued

ia

Luxe

mbu

rg

Finl

anda

Reg

atul

Uni

t

Ola

nda

Bel

gia

Franța

Aus

tria

Ger

man

ia

Italia

Span

ia

Cip

ru

Gre

cia

Portu

galia

Mal

ta

Slov

enia

Esto

nia

Leto

nia

Slov

acia

Cro

atia

Ceh

ia

Litu

ania

Ung

aria

Polo

nia

Rom

ania

Bul

garia

figura 3.2. Nivelul comparativ al prețurilor, aferent consumului final de cătregospodăriile private, inclusiv impozitele indirecte (2016, EU28 = 100)

Sursă: prelucrări proprii pe baza datelor EurostatNotă: Linia portocalie reprezintă nivelul general al prețurilorraportat la media UE. Cercurile albastre reprezintă nivelul prețurilorla nivelul principalelor grupe de produse comparativ cu media UE, întimp ce zona hașurată indică intervalul dintre prețurile grupelor deproduse la nivel național.

4. TELECOMUNICAțII ȘI MEDIA

23

evoluția concurenței în sectoare cheie - Sinteză 2017S ectorul telecomunicațiilor esteunul dintre sectoareleconsiderate esențiale pentrueconomia românească dinpunct de vedere concurențial.Comunicațiile prezintăimportanță din ambele perspective: atât dinpunct de vedere al impactului asupraconsumatorilor, cât și asupra funcționăriieconomiei.În conformitate cu datele Eurostat, într-operspectivă pe termen mediu, sectorulcomunicațiilor electronice din România vaînregistra în continuare ritmuri susținute decreștere. Contextul macroeconomic dificilînceput în 2009 s-a manifestat prin reduceridramatice ale afacerilor, afectând inclusivsectorul comunicațiilor. Cu toate acestea,tendințele de creștere începute în trimestrul III2013 au devenit în timp tot mai consistente.Conform datelor Eurostat, sectorultelecomunicațiilor din România a cunoscut,începând cu trimestrul I 2015, cea mai marecreștere a afacerilor din 2010 și până acum, înansamblul pieței unice a UE, fiind urmat de celdin Franța (Figura 4.1.).Pachetele de servicii oferă beneficii monetare șinon-monetare utilizatorilor acestora, ceea ce leface foarte atractive pentru consumatori. Pelângă beneficiile conferite utilizatorilor,furnizarea grupată a serviciilor de

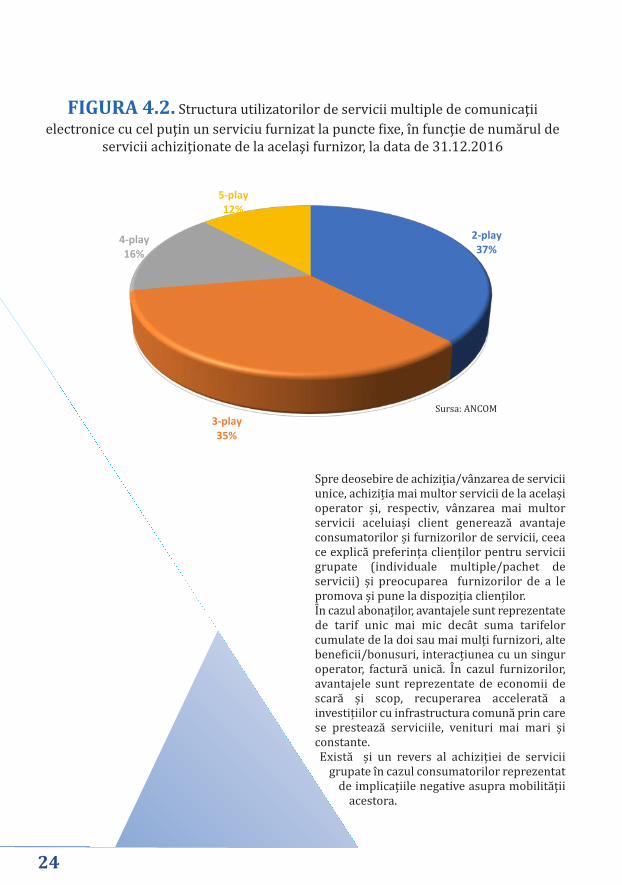

telecomunicații generează economii de scară șiscop și pentru furnizori. Această relație mutualavantajoasă, coroborată cu evoluțiilepermanente ale tehnologiei din domeniultelecomunicațiilor, au condus la o creștere apopularității furnizării serviciilor în manierămultiplă sau sub formă de pachet.4.1. evoluțiaserviCiilor multiPle de teleComuniCațiiîn româniaConform ANCOM, la finalul anului 2016,numărul de utilizatori de servicii multiple acrescut cu jumătate de milion comparativ cufinalul anului 2014, cea mai mare parte acreșterii datorându-se componenteirezidențiale (persoane fizice). Mai mult decâtatât, se poate constata și o preferință cătresofisticare a utilizatorilor, observându-se căevoluția pozitivă este datorată creșteriinumărului de utilizatori care folosesccombinații de cel puțin trei servicii.După cum este reflectat în Figura 4.2., la finalulanului 2016, numărul abonaților la servicii 2-play era aproximativ egal cu cel al abonațilorcare dețineau combinații 3-play, iar ponderileserviciilor multiple de tip 4-play și 5-play eraude peste 10% pentru fiecare dintre categorii.

Sursa: ANCOM, date Eurostat

figura 4.1. Evoluția cifrei de afaceri totale în sectorul telecomunicațiilor (2010=100)

Spre deosebire de achiziția/vânzarea de serviciiunice, achiziția mai multor servicii de la acelașioperator și, respectiv, vânzarea mai multorservicii aceluiași client generează avantajeconsumatorilor și furnizorilor de servicii, ceeace explică preferința clienților pentru serviciigrupate (individuale multiple/pachet deservicii) și preocuparea furnizorilor de a lepromova și pune la dispoziția clienților. În cazul abonaților, avantajele sunt reprezentatede tarif unic mai mic decât suma tarifelorcumulate de la doi sau mai mulți furnizori, altebeneficii/bonusuri, interacțiunea cu un singuroperator, factură unică. În cazul furnizorilor,avantajele sunt reprezentate de economii descară și scop, recuperarea accelerată ainvestițiilor cu infrastructura comună prin carese prestează serviciile, venituri mai mari șiconstante.Există și un revers al achiziției de serviciigrupate în cazul consumatorilor reprezentatde implicațiile negative asupra mobilitățiiacestora.

Î

2-play37%

3-play35%

4-play16%

5-play12%

figura 4.2. Structura utilizatorilor de servicii multiple de comunicaţiielectronice cu cel puţin un serviciu furnizat la puncte fixe, în funcţie de numărul deservicii achiziţionate de la acelaşi furnizor, la data de 31.12.2016

Sursa: ANCOM

24

evoluția concurenței în sectoare cheie - Sinteză 2017

4.2. Constatări PrivindserviCiile de ComuniCațiieleCtroniCe În noiembrie 2017, autoritatea de concurență afinalizat raportul rezultat în urma investigațieiprivind serviciile de comunicații electroniceoferite sub forma pachetelor de serviciimultiplay. Analiza efectuată în cadrul investigațieisectoriale a relevat faptul că întregul proces dedezabonare este unul greoi începând cu etapade contactare a furnizorului, în vedereanotificării cu privire la dezabonare, până laimplementarea cererii clientului.Analiza realizată de către CC arată că piețeleserviciilor de televiziune, internet fix șitelefonie fixă sunt puternic concentrate, cuvalori ale Indicelui Herfindahl-Hirschmancare depășesc 3.500 la serviciile deteleviziune și telefonie fixă și, respectiv,3.000 pentru serviciul de internet fix. De asemenea, rata mare deconcentrare pentru primii treifurnizori evidențiază caracterul deoligopol al piețelor: 80% la

televiziune, 83% la internet fixși 94,5% la telefonie fixă. Raportul propune ca, în cazuriulterioare supuse atențieiautorității de concurență, să fie luatăîn considerare posibilitatea examinăriisegmentate a serviciilor furnizate decompaniile implicate pentru a se evidențiapoziția deținută de acestea pe fiecare dinserviciile unice și tipurile de combinații deservicii și pentru a identifica posibilitățilereale de alegere ale consumatorilor.

25

5. SECTORUL COMERțULUI ONLINE

27

evoluția concurenței în sectoare cheie - Sinteză 2017C omerţul electronic poate fidefinit, în linii generale, cavânzarea sau cumpărarea debunuri sau servicii, la nivelde întreprinderi, gospodării,persoane fizice sauorganizații private, prin intermediultranzacțiilor electronice efectuate prin internetsau prin alte rețele mediate de calculator(comunicare online)8 . În România, comerţul electronic este unul dinsegmentele economice caracterizate de ritmuride creştere importante. Drept urmare,autoritatea de concurenţă analizează, prinintermediul unei investigaţii sectorialedeclanşate în anul 2016, impactul dezvoltăriicomerţului online asupra mediuluiconcurenţial, prin prisma strategiilor demarketing (în special a celor privind prețul)adoptate de companiile active pe acest segment.De asemenea, în anul 2015 Comisia Europeanăa iniţiat o anchetă sectorială privind comerţulelectronic de bunuri de consum şi de conţinutdigital în UE. Ancheta Comisiei a fost finalizatăpe data de 10 mai 2017, concluziile acesteianalize fiind disponibile pe site-ul oficial alComisiei Europene9 .În cadrul acestui capitol au fost prezentateinformaţii privind sectorul comerţuluielectronic din România, pe baza datelorpreliminare rezultate din investigaţia sectorialăderulată în prezent de Consiliul Concurenţei şiîn contextul celor mai importante concluziirezultate din ancheta sectorială a Comisiei. 5.1. reglementăriaPliCabile în domeniulComerţului eleCtroniC Se poate considera că legislaţia aplicabilă îndomeniu comerţului electronic reglementeazătrei domenii: elementele specifice comerţuluielectronic, protecţia datelor cu caracterpersonal şi protecţia consumatorilor.

O problemă importantă, care afecteazăîncrederea în tranzacțiile electronice business-to-consumer, este protecția consumatorilor.Dificultățile pot apărea din cauza lipsei deinformaţii adecvate despre furnizori,nerespectarea cerinţelor privind siguranţa şicalitatea produselor, lipsa accesuluiconsumatorilor la mecanisme de depunere aplângerilor sau de soluţionare a litigiilor. Încontextul dezvoltării comerţului transfrontalier,această problemă poate fi mai dificil desoluţionat.Un alt aspect sensibil ar putea fi constituit decadrul legal care reglementează vânzările cupreț redus. Considerăm că este important caautoritățile care au atribuții în acest domeniusă verifice respectarea acestor prevederi legale(inclusiv referitor la prețurile de referință avuteîn vedere atunci când se anunță reduceri deprețuri) și să facă, dacă este cazul, propuneriprivind modificarea și îmbunătățirea cadruluilegal. 5.2. raPortul ComisieieuroPene PrivindComerţul eleCtroniCAncheta sectorială a Comisiei este un demersefectuat în cadrul strategiei privind piaţaunică digitală. Aceasta prevede o serie deacţiuni, grupate în trei piloni prin care Comisiaintenţionează să creeze o „piaţă unică digitală”,unul dintre aceşti piloni vizând asigurarea unuiacces mai bun al consumatorilor şi alîntreprinderilor la bunuri şi servicii prinintermediul comerţului electronic în cadrul UE.Raportul Comisiei a constatat faptul cădezvoltarea comerțului electronic, la niveleuropean, din ultimul deceniu și, în special,transparența prețurilor practicate online șiconcurența la nivelul acestora, au avut unimpact semnificativ asupra strategiilor dedistribuție ale societăților și asupracomportamentului consumatorilor.

8Noţiunea se referă la comenzile de bunuri și servicii care sunt transmise prin rețele decalculatoare, indiferent dacă plata și livrarea finală a produselor sau a serviciilor sunt efectuateonline sau offline (conform definiţiei Biroului Statistic al Uniunii Europene - Eurostat).9http://ec.europa.eu/competition/antitrust/sector_inquiries_e_commerce.html

28

Rezultatele finale ale anchetei sectorialeevidențiază următoarele tendințe ale pieței: - În ultimii zece ani, mulţi producători au decissă îşi vândă produsele prin magazine onlineproprii, intrând, astfel, în concurenţă cu propriidistribuitori.- Raportul constată utilizarea tot mai frecventăa restricţiilor contractuale, prin careproducătorii încearcă să îşi sporească controlulasupra distribuţiei.Exemple de restricţii: limitări privind preţurile,interzicerea accesului pe platforme, restricţiiprivind utilizarea comparatoarelor de preţuri,excluderea retailerilor care vând exclusivonline.Comisia notează faptul că „unele dintre acestepractici pot fi justificate, de exemplu atuncicând vizează sporirea calității distribuției unuiprodus. Însă altele îi pot împiedica în modnejustificat pe consumatori să beneficieze de opaletă mai largă de produse și de prețuri maimici în cadrul comerțului electronic, ceea cejustifică măsurile luate de Comisie pentruasigurarea respectării normelor UE în materiede concurență”.De asemenea, Raportul Comisiei a tratat o seriede caracteristici și particularități ale acestuisector, precum inovația, transparența prețurilor,comportamentele de tip free riding,geoblocarea, geofiltrarea, Big Data, utilizareacomparatoarelor de prețuri.5.3. seCtorulComerţului eleCtroniCîn româniaÎn România, sectorul comerțului electronicparcurge încă faze incipiente de dezvoltare,nefiind încă un sector matur. Ritmul de creştereal acestui sector este accelerat, componentaonline urmând să joace un rol tot maiproeminent în definirea modului în carecompaniile din comerţ îşi dezvoltă procesele şi

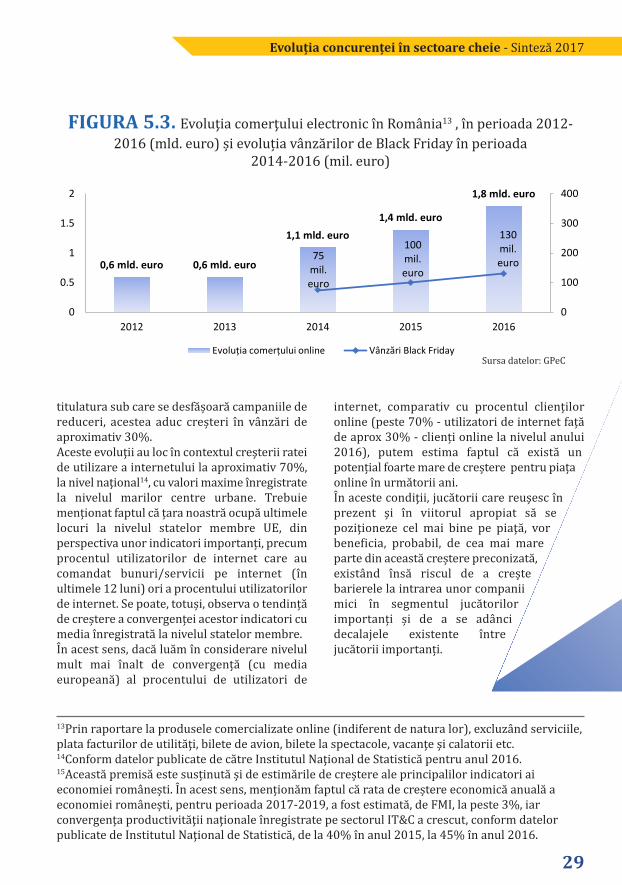

sistemele pentru a răspunde cerinţelorconsumatorilor. Rezultatele preliminare ale analizei sectoriale aCC indică faptul că sectorul comerţuluielectronic prezintă caracteristicile unei piețe detip oligopol, fiind alcătuită dintr-un nucleu aljucătorilor relevanți (în care liderul deţine opoziție semnificativă pe anumite segmente,fiind detașat față de următorii concurenți) și ocategorie a comercianților ce dețin cote depiață nesemnificative. Tranziţiacomercianţilor mici în categoria jucătorilorimportanţi întâmpină importante bariere,precum: încrederea consumatorilor,consolidarea unei reputații favorabile,dezvoltarea sistemului logistic, obținerea uneiputeri de negociere în relația cu furnizorii,oferirea unor servicii conexe de calitate etc. Campanii de reduceriPromoţiile și reducerile de preț reprezintăunele dintre principalele beneficii pe careconsumatorii români le caută la magazineleonline10 , iar marile campanii de reduceri atragun număr ridicat de consumatori în segmentulde comerţ online. Comercianții susțin prețurilereduse fie prin negocieri cu furnizorii, pentruderularea anumitor campanii, fie prindiminuarea marjei comerciale. Black Friday11 este considerată cea mai amplăcampanie de reduceri, desfăşuratăpreponderent în mediul online. Conform gPeC12 , doar de Black Friday 2016,românii au cumpărat produse în valoare deaproximativ 130 de milioane de euro(reprezentând peste 7% din valoarea întreguluisegment de comerț electronic din acest an), încreștere față de anii anteriori, într-un ritmsimilar cu cel al întregului segment.Potrivit aceleiași surse, apetitul românilorpentru reduceri a determinat magazinele onlinesă desfășoare campanii de tip Black Friday (demulte ori, sub alte denumiri) pe tot parcursulanului 2016, în condițiile în care, indiferent de

10gPeC, Bilanț e-commerce România 2015, ianuarie 2016.11Evenimentul a fost adus în România în 2011, cu intenția de a stimula îndeosebi piața electro-IT,iar populația a fost foarte receptivă și a manifestat un interes din ce în ce mai ridicat în perioadace a urmat.12gala Premiilor eCommerce.

29

evoluția concurenței în sectoare cheie - Sinteză 2017

titulatura sub care se desfășoară campaniile dereduceri, acestea aduc creșteri în vânzări deaproximativ 30%.Aceste evoluţii au loc în contextul creşterii rateide utilizare a internetului la aproximativ 70%,la nivel naţional14, cu valori maxime înregistratela nivelul marilor centre urbane. Trebuiemenționat faptul că țara noastră ocupă ultimelelocuri la nivelul statelor membre UE, dinperspectiva unor indicatori importanți, precumprocentul utilizatorilor de internet care aucomandat bunuri/servicii pe internet (înultimele 12 luni) ori a procentului utilizatorilorde internet. Se poate, totuși, observa o tendințăde creștere a convergenței acestor indicatori cumedia înregistrată la nivelul statelor membre.În acest sens, dacă luăm în considerare nivelulmult mai înalt de convergență (cu mediaeuropeană) al procentului de utilizatori de

internet, comparativ cu procentul cliențiloronline (peste 70% - utilizatori de internet fațăde aprox 30% - clienți online la nivelul anului2016), putem estima faptul că există unpotențial foarte mare de creștere pentru piațaonline în următorii ani.În aceste condiţii, jucătorii care reuşesc înprezent şi în viitorul apropiat să sepoziţioneze cel mai bine pe piaţă, vorbeneficia, probabil, de cea mai mareparte din această creștere preconizată,existând însă riscul de a creștebarierele la intrarea unor companiimici în segmentul jucătorilorimportanți și de a se adâncidecalajele existente întrejucătorii importanți.

0,6 mld. euro 0,6 mld. euro

1,1 mld. euro1,4 mld. euro

1,8 mld. euro

75 mil.euro

100mil.euro

130mil. euro

0

100

200

300

400

0

0.5

1

1.5

2

2012 2013 2014 2015 2016

Evoluția comerțului online Vânzări Black Friday

figura 5.3. Evoluţia comerţului electronic în România13 , în perioada 2012-2016 (mld. euro) și evoluția vânzărilor de Black Friday în perioada 2014-2016 (mil. euro)

Sursa datelor: gPeC

13Prin raportare la produsele comercializate online (indiferent de natura lor), excluzând serviciile,plata facturilor de utilităţi, bilete de avion, bilete la spectacole, vacanţe şi calatorii etc.14Conform datelor publicate de către Institutul Naţional de Statistică pentru anul 2016.15Această premisă este susținută și de estimările de creștere ale principalilor indicatori aieconomiei românești. În acest sens, menționăm faptul că rata de creștere economică anuală aeconomiei românești, pentru perioada 2017-2019, a fost estimată, de FMI, la peste 3%, iarconvergenţa productivităţii naţionale înregistrate pe sectorul IT&C a crescut, conform datelorpublicate de Institutul Naţional de Statistică, de la 40% în anul 2015, la 45% în anul 2016.

6.EFECTUL DE lOCk-InÎN ACHIZIțIILE PUBLICE

31

evoluția concurenței în sectoare cheie - Sinteză 2017S tudiul Consiliului Concurențeipornește de la premisa că înRomânia, la fel ca în alte statemembre ale Uniunii Europene,există, în domeniul achizițiilorpublice, o serie de autoritățipublice afectate de efectul de captivitate (lock-in). Acest efect este descris de situația în care oanumită autoritate contractantă esteconstrânsă, în cadrul procedurilor de achizițiepublică, să apeleze la serviciile unui furnizorunic pentru achiziționarea de produse sauservicii, care vin în completarea celor pe care ledețin deja, întrucât, spre exemplu, informațiilecu privire la aceste produse/servicii suntcunoscute numai de către respectivul furnizor. În cadrul acestui studiu, analiza fenomenuluidescris anterior s-a efectuat cu precădere îndouă sectoare economice susceptibile a fiafectate de efectul de captivitate: sectorul IT (înspecial cazul aplicațiilor software specifice,dezvoltate la cerere) și sectorul echipamentelormedicale (aparatură, consumabile, piese deschimb și servicii de mentenanță).

6.1. efeCtul de lock-inîn seCtorul it și înseCtorul mediCalPiața serviciilor IT, oferă un portofoliu vast deservicii IT cu valoare adăugată ridicată, careinclude trei piețe componente: dezvoltaresoftware, hardware și servicii IT16 .Componenta hardware cuprinde partea fizică aunui sistem informatic, software – sistemul deoperare, drivere, programe și aplicații (soluții lacheie sau soluții personalizate) și serviciile IT,ce cuprind consultanță, training pentru clienți,instalare și întreținere, servicii de garanție șipost garanție, asistență tehnică etc.Figura 6.1. ne indică ponderea achizițiilorpublice în funcție de tipologia bunurilor șiproduselor IT din România.

Dezvoltare de software

45.2%Hardware

4.8%

Servicii de consultanță

privind gestionarea

proiectelor IT1.1%

Servicii IT (procesare,

arhivare și baze de date)

13.5%

Servicii de mentenanță IT

13.1%

Achiziția de licențe software

22.3%

figura 6.1. Ponderea achizițiilor publice în funcție de tipologia bunurilor și produselor IT

Sursa: prelucrările autorilor pe baza datelor AADR –SEAP17 16Identificarea pieței a ținut cont de practica Consiliul Concurenței, respectiv a definit în modidentic piața în mai multe din deciziile sale anterioare referitor la concentrările economice privindserviciile IT , respectiv Decizia nr. 4/16.02.2016, Decizia nr. 48/20.11.2014 și Decizia51/08.03.2006.17AADR- Agenția pentru Agenda Digitală a României, SEAP – Sistemul electronic de achizițiipublice.

32

În România, activitatea furnizorilor deechipamente, aparatură medicală,consumabile/ piese de schimb șimentenanță este reglementată și autorizatăde către Ministerul Sănătății prin AgențiaNațională a Medicamentului și aDispozitivelor Medicale (ANMDM)18 .Echipamentele şi aparatura medicalăsunt produse de înaltă tehnologieşi complexitate, care impuncondiţii speciale de instalare şinecesită consultanţă şiasistenţă tehnică lavânzare şi în specialpost-vânzare (înperioada de garanţieşi post-garanţie).

Evoluția pieței echipamentelor/aparaturiimedicale este influențată de fiecare dintrecomponentele sale (furnizareechipamente/aparatură medicală și piețeconexe acestora privind asigurareaconsumabilelor, pieselor de schimb și service),rezultând o multitudine de posibile segmentăriale acestei piețe. În privința modalităților prin care este dat înfolosință către spitalele unechipament/dispozitiv/aparat medical,Consiliul Concurenței a realizat o anchetăsectorială pe piața serviciilor de asistențămedicală din România și a activităților conexeacestora19, în urma căreia a constatat faptul căsunt situații în care uneleechipamente/dispozitive aparate medicalefolosite de spitalele publice sunt date sprefolosință de către întreprinderile caredesfășoară activități de furnizare a acestora,prin contracte de comodat, acte de donație sauacte de dare în folosință gratuită/sponsorizare.

18ANMDM este autoritatea care asigură supravegherea pieţei dispozitivelor medicale, menţinereaunui nivel ridicat al performanţelor şi securităţii dispozitivelor medicale aflate în utilizare înreţelele sanitare din întreaga ţară, pentru ca serviciile de orice fel şi cele de reparare-întreţinere adispozitivelor medicale să se desfăşoare la nivelul de calitate şi competenţă optimă. 19http://www.consiliulconcurentei.ro/uploads/docs/items/bucket12/id12155/raport_servicii_medicale.pdf

6.2. ConCluzii șireComandăriDin analiza efectuată în cadrul prezentuluistudiu s-au desprins o serie de concluzii care,deși nu acoperă integral domeniul șiproblemele cu care se confruntă autoritățilepublice, încearcă să sintetizeze o parteimportantă din aspectele care caracterizeazăefectul de captivitate (lock-in) în domeniul IT(aplicații software dezvoltate la cerere) sau îndomeniul echipamentelor/aparaturii medicaleși serviciilor conexe acestora.De cele mai multe ori, blocajele în domeniul ITsunt induse de includerea unor trimiteri lamarca sistemului existent în documentațiile deatribuire aferente contractelor pentruachiziționarea de licențe și componente noilegate de sistem. Astfel, autoritățile publice suntobligate să apeleze la serviciile unui unicfurnizor pentru achiziționarea de produse, fiindastfel legate de un sistem existent, deoareceinformațiile esențiale cu privire la acest sistemsunt cunoscute, de multe ori, doar de cătrerespectivul furnizor.În ceea ce privește domeniul echipamentelor șiaparaturii medicale, efectul de lock-in sedatorează de cele mai multe ori modului defabricare a produsului/echipamentuluimedical, în sensul că, atât consumabilele, cât șipiesele de schimb, trebuie să fie compatibile cuacel model de aparat, deoarece altfel ar puteasă apară erori de funcționare ale acestuia. Prinurmare, dacă ar exista pe piață mai multe firmecare să comercializeze consumabile sau pieseschimb, precum și mai mulți prestatori deservicii de mentenanță autorizați, efectul delock-in ar putea fi diminuat.De asemenea, în cazul echipamentelormedicale, legislația în domeniu nu înlăturăîngrijorările concurențiale prezentate și,având în vedere competențeleMinisterului Sănătății, apare ca fiindadecvată intervenția acestei instituțiipentru reglementareamodalităților de încredințare a

echipamentelor/dispozitivelor/aparatelormedicale prin contracte de comodat, acte dedonație sau acte de dare în folosințăgratuită/sponsorizare sau prin formeasemănătoare către spitalele publice, în sensulaplicării unor criterii clare de selecție afurnizorului și limitarea perioadei deîncredințare.Pentru creșterea nivelului de concurență încadrul procedurilor de achiziție publică,autoritățile publice ar trebui să se asigure căprocesul de achiziție este asigurat de persoanecu pregătire de specialitate, iar specificațiiletehnice din caietele de sarcini să permităaccesul egal pentru toți operatorii economici larespectivele proceduri și să nu creezeobstacole nejustificate în calea deschideriicătre concurență în domeniul achizițiilorpublice.

evoluția concurenței în sectoare cheie - Sinteză 2017

33

7. PROVOCĂRI PENTRU POLITICA DE CONCURENțĂ ÎN ECONOMIA DIgITALĂ

evoluția concurenței în sectoare cheie - Sinteză 2017

Î n anii următori, digitalizareaeconomiei poate fi baza multorprovocări pentru ConsiliulConcurenței, asemenea celorlalteautorități de concurență. În ceeace privește aplicarea politicii deconcurență în viitor, aceasta nu presupunemodificarea principiilor de bază ale Legiiconcurenței, însă pot apărea modificări care ținde instrumentele și pașii utilizați pentru aevalua piața relevantă și dominanța.Problema principală constă în faptul că, înabordarea tradițională (paradigma „structură-comportament-performanța pieței”),metodologia analitică se bazează pe un sensunic, acela de a defini inițial piața relevantă,întreaga analiză efectuată pornind de la piațarelevantă anterior definită. În cadrul acesteiparadigme, se consideră că structura piețeiinfluențează comportamentul firmelor, care larândul lui influențează performanța pe piață. Încazul piețelor digitale, această abordare nu semai pretează deoarece firmele digitale seconcurează adeseori în dezvoltarea unor noimodele de afaceri și, făcând acest lucru, limitelepieței relevante se modifică continuu sau suntcreate noi piețe.

În acest sens, adaptarea autorităților deconcurență ar trebui să vizeze o abordareprospectivă și implicarea în interacțiuni regulate cu părțile interesate șiexperții sectoriali, dar și osincronizare a eforturilor decultură a concurenței(advocacy) la nivelulprovocărilor ridicate deevoluțiile specifice noilortehnologii.

35

Competition Developments in Key Sectors

SyntheSiS 2017

38

t his year, the CompetitionCouncil celebrates 20 years ofapplying the Competition Lawin romania, which coincideswith the 10th anniversary ofour country's accession to theeuropean Union. in this context, the BucharestUniversity of economic Studies conducted astudy on the impact of romanian competitionpolicy on 10 key industries in the nationaleconomy. the assessment of the effects ofcompetition policy on the markets considered19 benchmark interventions (sanctions,remedies in merger cases and regulatoryinterventions) of the institution, between 2003and 2016. the benefits, estimated in the formof consumer savings, amounted to about onebillion euros. this study has shown a positiveimpact, both directly on consumers, as a resultof the enforcement of the Competition Law andindirectly on productivity and economicgrowth.in the first half of this year, romania's economycontinued the positive trend, amid theacceleration of economic growth, maintaining alow inflation rate and rising employment rates,market dynamics also contributing to theeconomic performance. By ensuring anadequate competition environment, the activityof the Competition Council is also relevant fromthe perspective of the macroeconomicvariables, the optimal functioning of themarkets being a key ingredient for improvingcompetitiveness and developing the nationaleconomy. in order to reinforce these positivetrends and to increase the sustainability ofeconomic growth, sustained efforts are still

needed to achieve structural reforms,reduce bureaucracy and increase thequality of public infrastructure and services inorder to accelerate real convergence with eUeconomies. in this context, the involvement ofthe competition authority in the public utilitiessector is a factor in increasing their efficiency.in the coming period, the Competition Councilwill finalize a significant number ofinvestigations, including important sectorinquiries, as well as a series of internal projectsaimed at enhancing the systematic monitoringof markets. From a sectoral perspective, energy,financial services and public procurementremain priorities that we focus on. in addition,the institution adopted a new strategic plan forthe period 2018-2020 with the followingobjectives: (1) increasing the impact ofcompetition policy on the economy, (2)capitalizing on State aid expertise to supportromania's public economic growth policies andthe good use of public money, (3) expanding

ForeworD

39

Competition Developments in Key Sectors - Synthesis 2017competition borders and promotingcompetition culture, (4) increasingtransparency and predictability of internalworking processes, and (5) improvinginstitutional performance. the ability topersuade decision-makers in the executive andlegislative area of the necessity and opportunityto implement the proposals formulated by theinstitution is a critical element on which theeffectiveness of competition policy depends.in the report on Competition in Key Sectors, wechose to present, as every year, our conclusionsresulting from market monitoring activities,namely the application of the Aggregate indexof Competition Pressure to over 40 industriesin key sectors, as well as an analysis of theevolution of consumer prices, including interms of their convergence with prices in othereU Member States. the analysis based oncompetition indicators showed positivedevelopments in the automotive insurance, railand electricity supply industries, but the overallranking of previous years is maintained, with itservices having the strongest competition andat the opposite end being the cement industryand notary services. At the same time, thereport also highlights a number of steps takenby the institution in the telecom and e-commerce sectors, as well as in the it andmedical equipment sectors in terms of the lock-in effect in public procurement. in all theseanalyses, regardless of whether we arereferring to natural persons as consumers orstate as a contracting authority, the CompetitionCouncil is concerned in the ability of customersto choose, under conditions of real competitionand on the basis of correct information.technology eliminates many barriers and leadsto increased quality, speed and, in general, theefficiency of supply for goods and services but,under certain conditions, old barriers can bereplaced by new ones, and informationalasymmetries between suppliers and customerscan cause problems, including of publicperceptions in some areas.in the telecom industry, we recently completeda sector inquiry that was aimed at identifyingthe competition challenges generated by theselling of multi-play bundled services. in thecourse of this investigation, the CompetitionCouncil discussed and sent to the ConsumerProtection Authority (AnPC) a list of possibleabusive clauses contained in suppliers'contracts. in the field of e-commerce, we will befinalizing, in the next period, a sector inquiry

aimed at identifying the main trends and risks,especially from the perspective of marketingstrategies. Given the constant concern for thepublic procurement sector, the CompetitionCouncil conducted a study on the lock-in effectin the procurement of software applicationsand medical equipment. in this study, a numberof situations have been identified wherecontracting authority choices are constrainedby technical and legal elements, as well as theabsence of alternative products or by thecontractual arrangements. the mainconclusions, preliminary findings orrecommendations from the three analysesmentioned above will be presented in thisreport.the information and communicationstechnology sector is gaining momentum in theeconomy as a whole, overtaking agriculture andconstructions in terms of its contribution togross domestic product, and having, in the firsthalf of this year, the third place, after industryand commerce, in terms of the contribution toeconomic growth. the Competition Council hasa constant concern for overseeing "traditional"markets that have a direct impact on consumersand the economy, but at the same timetechnological developments make itincreasingly important to carefully monitor thephenomena that can generate a series of risks,both from the perspective of competition policy,as well as from a regulatory perspective. theincreasing importance of platforms,digitalization, technological convergence andthe implementation of disruptive innovationsare current trends that bring major benefits tothe economy and society as a whole, but canalso lead to some situations that requirechanging the classic paradigm of marketanalysis and even the regulatory models ofsome sectors. in this respect, it is essential thatauthorities responsible for implementingpublic policies targeting markets affected byinnovation, take into account, first andforemost, the long-term interests of consumers.the Competition Council will remaincommitted to its active role of promoting aculture of consumer-centred competition andefficient market functioning.Bogdan M. Chirițoiu,

President of the Competition Council

1. introDUCtion

41

Competition Developments in Key Sectors - Synthesis 2017t he Competition Councilmakes an annual report onthe evolution of competitionin the key sectors. For 2017, itmainly targets the trends ofthe new digital economy inwhich competition policy will have to bereoriented.the analysis starts with the introductorychapter, which includes the framework for theapplication of competition policy by describingthe overall macroeconomic context andcontinues with the analysis of the evolution ofthe competition policy on the two aspects, thepreventive and the corrective side.1.1. The naTionaleConomy in TheinTernaTionaleConomiC ConTexTworldwide, the economy continued to grow ata relatively modest pace compared to the levelexperienced in the years before the crisis. in2016 the global gross domestic product (GDP)grew by 3.04%, slightly slowing down fromprevious years, 3.17% in 2015 and 3.38% in2014 respectively1.in this external context, the national economyreached the highest level of economic growthsince 2008, an increase of 4.8%2 . the economicgrowth rate was above the european Unionaverage of 1.95% and above the rhythms ofgrowth of economies in countries such ashungary, Poland or Bulgaria. A continuation ofthe increasing trend in 2017 is foreseen in theconditions of stimulating the domesticconsumption in the form of: the increase ofwages in the public sector as a result of theapplication of the Unitary wage Law, theincrease of pensions or the entry into force ofthe VAt reduction at 19% since 1 January 2017.

in the first half of 2017 there was an economicgrowth of 5.9% over the same period of theprevious year3.Foreign capital flows brought to romaniasources of technology that led to a digitalizedeconomy across the entire value chain in somecases:1. in the upstream value chain, for example,electronic auctions can have different effects.they can bring bidders out of the initialboundaries of the supply chain, bidders who inturn can be limited by exclusivity in certainsituations.2. in the internal production processes, greaterautomation leads to a higher intensity of capitalemployed and more skilled labor.3. Downstream, the digital component makes itpossible to disintermediate, with the end-userbeing less constrained by the relationship withretailers and wholesalers, having new channelsto reach the final consumer by switching fromtraditional distribution to new partnerships forthese services.4. throughout the value chain, continuedreconfiguration of optimal site locationsand supply options will be ensured bybetter estimates of marketinformation across the entireproduction and distributionchain.

1According to OECD Economic Outlook no. 101, June 2017.2in nominal terms, the GDP estimated by the national institute of Statisctics was of 759,228 bil-lions lei (in current prices, or 169 billions euro).3According to the national institute of Statistics, Press release in the date of 10.10.2017.

42

Digitaleconomyinevitably includedthe domestic economy, thestructure and size of national firmshaving a significant influence on foreigninvestment when considering the attractiveness(competitiveness) of the romanian businessenvironment.the main economic indicators of firms in thefirst half of 2016 have improved: gross valueadded, roe (return on equity), roA (return onAssets), even if a few companies are performingwell (the top 100 firms hold almost half ofaggregate net profit4 ) and staff pressure rises5.

Sectorially, the most favorable developmentsin net profitability were recorded in the tradeand agriculture sectors (as a result of theincrease in consumption and a goodagricultural year) and the lowest profitabilitydevelopments were in the mining, utilities andmanufacturing industries.Depending on labor productivity, it can benoticed that the most efficient sectors are thefinancial and insurance sector (F&A activities)and the information technology andcommunication sector (it&C) (Figure 1.1.). onthe opposite side, agriculture records thelowest rates of labor productivity.Concerning the convergence of laborproductivity with the eU, the lowest

4According to nBr data from the Financial Stability report, May 2017, pages 40-41.5the mid-year data are not comparable to annual ones, as they refer only to companies withturnover over 220 thousand lei at the end of the previous year. For example, analysis based onend-of-year reports 2015 considered a total of 608.2 thousand companies, compared with 175.7thousand companies analyzed according to the June 2016 reporting.

Figure 1.1. the labor productivity by sector (euro/hour worked)

1.9 2.1 22.7 25.9 29.3 29.1

0.010.020.030.040.050.060.070.080.0

0.010.020.030.040.050.060.070.080.0

2015 2016 2015 2016 2015 2016 2015 2016 2015 2016 2015 2016 2015 2016 2015 2016

Agriculture Industry ConstructionCommerce IT&C F&i activ.Prof&s&t activ.Public adm.

eur/

hour

wor

ked

Source: own computations based on the eurostat datanote: Productivity for each industry is calculated as the ratio between the gross value added and the number of hoursworked in each sector. F&A activ. represents the financial and insurance sector; Prof&s&t activ. represents the sector oftechnical, professional and scientific activities, administrative and technical support activities. the real estate activities,manufacturing sector and arts, entertainment and recreation, other service activities, activities of household and extra-terri-torial organizations and bodies sector are not shown in the graph.

43

productivitygap with theeU28 exists in theprofessional andtechnical activities sector(56%), the recreation sector(51%) and the it&C sector (45%).At the level of the eU member states, acomposite index called DeSi is calculated(Digital economy and Society index), whichmeasures the progress of the digital economythrough 5 components: connectivity, humancapital, internet use, digital technologyintegration and digital public services. romaniaranks last in the eU in terms of this index, witha digitalization rate measured at the level ofpublic services or digital skills still at a lowlevel, even if it benefits from coverage for fastbroadband connections in urban areas orbroadband for mobile.

Figure 1.2. the Digital economy and Society index, 2017

0.0010.0020.0030.0040.0050.0060.0070.0080.00

DK FI SE NL LU BE UK IE EE AT DE MT LT ES PT

EU28 FR SI CZ LV SK HU CY PL HR IT EL BG RO

Scor

e

1 Connectivity 2 Human Capital 3 Use of Internet 4 Integration of Digital Technology 5 Digital Public Services

Source: european Commission, Digital economy and Society index, Digital Single Market.

Competition Developments in Key Sectors - Synthesis 2017

44

At the national level, thecontributions of digital companies andinformation technology have increasedsignificantly over the last few years and coverall sectors of activity gradually, with players intraditional markets being affected. the focus ison international production networks, whoseeconomic contribution will be less tangible andother ways of measuring will be necessary,alternatives to the physical investment andnewly created jobs, as expressed by thecontribution of traditional companies atpresent. regulations in certain areas,especially retail, media and financial (moreaffected by the digital economy), may besubject to significant changes.

1.2. The DevelopmenToF The CompeTiTionpoliCyromania's competition policy has beenmarked by the two main roles of theCompetition Council (CC) in the economy: apreventive one, market monitoring, and acorrective one, that try to change the conductof the players involved according to thecompetition rules.in 2016, the Competition Council (CC) finalizeda record number of investigations (25) (19%more than in 2015 and 56% more than in2014) and triggered investigations thatfocus, on the worst forms ofanticompetitive behavior(approximately 60% of casesrelate to possible agreementsbetween competitors or formsof abuse of a dominantposition). in the first 6months of 2017, 9investigations werelaunched onpossibleviolations ofcompetitionlaw.

45

Competition Developments in Key Sectors - Synthesis 2017