Evolución y perspectivas de la economía de Castilla-La … · El proceso de cambio de la...

34

Alejandra Kindelán Oteyza Directora del Servicio de Estudios y Public Policy del Banco Santander Esther Cases Lozano Analista económico del Banco Santander 79 CLM.ECONOMÍA, Nº Especial Pacto por el Desarrollo y la Competitividad de Castilla-La Mancha. Págs. 79-112 Evolución y perspectivas de la economía de Castilla-La Mancha. Resumen En este artículo se examina la situación coyuntural de la economía de Castilla-La Mancha situando previamente a la región en el contexto mundial, europeo y nacional. Se describen brevemente las características económicas que definen su sistema productivo. Tras examinar la evolución de los principales indicadores de la coyuntura desde el punto de vista de los sectores productivos, del sector exterior, del mercado de trabajo y de los precios y salarios, se prevé un crecimiento del PIB para Castilla-La Mancha del 3,5% en 2006. Se exponen las fortalezas con las que cuenta la región, así como los retos a los que se enfrenta en un mundo globalizado. Castilla-La Mancha ha avanzado mucho en su proceso de crecimiento económico y de convergencia a la economía europea, pero deberá ir adaptando su estructura productiva a los nuevos desafíos de la economía global para conseguir un progreso más rápido y sostenido de su economía. Palabras clave: crecimiento, convergencia, estructura productiva, desarrollo sostenible. Clasificación JEL: R11, O10, E0, E23 Abstract This article examines the cyclical situation of the economy in Castilla-La Mancha, taking into account the global, European and domestic context. The economic characteristics defining its productive system are briefly described. After analysing the performance of the main business climate indicators from the point of view of the productive sectors, the external sector, the labour market and prices and salaries, economic growth for Castilla-La Mancha in 2006 is expected to be 3,5%. The region’s strong points are explained, as well as the challenges facing it in the global economy. Castilla-La Mancha has progressed considerably in its economic growth process and its convergence with the European economy, but it has to gradually adapt its productive structure in order for a more rapid and sustained advancement of its economy in a globalised world. Key words: Growth, convergence, productive structure, sustainable development. JEL Classification: R11, O10, E0, E23

Transcript of Evolución y perspectivas de la economía de Castilla-La … · El proceso de cambio de la...

Alejandra Kindelán OteyzaDirectora del Servicio de Estudios y Public Policy del Banco Santander

Esther Cases LozanoAnalista económico del Banco Santander

79

C L M . E C O N O M Í A , N º E s p e c i a l P a c t o p o r e l D e s a r r o l l o y l a C o m p e t i t i v i d a d d e C a s t i l l a - L a M a n c h a . P á g s . 7 9 - 1 1 2

Evolución y perspectivas de la economía

de Castilla-La Mancha.

ResumenEn este artículo se examina la situación coyuntural de la economía de Castilla-La

Mancha situando previamente a la región en el contexto mundial, europeo y nacional. Sedescriben brevemente las características económicas que definen su sistema productivo.Tras examinar la evolución de los principales indicadores de la coyuntura desde el punto devista de los sectores productivos, del sector exterior, del mercado de trabajo y de los preciosy salarios, se prevé un crecimiento del PIB para Castilla-La Mancha del 3,5% en 2006. Seexponen las fortalezas con las que cuenta la región, así como los retos a los que se enfrentaen un mundo globalizado. Castilla-La Mancha ha avanzado mucho en su proceso decrecimiento económico y de convergencia a la economía europea, pero deberá iradaptando su estructura productiva a los nuevos desafíos de la economía global paraconseguir un progreso más rápido y sostenido de su economía.

Palabras clave: crecimiento, convergencia, estructura productiva, desarrollo sostenible.Clasificación JEL: R11, O10, E0, E23

AbstractThis article examines the cyclical situation of the economy in Castilla-La Mancha, taking

into account the global, European and domestic context. The economic characteristicsdefining its productive system are briefly described. After analysing the performance of themain business climate indicators from the point of view of the productive sectors, theexternal sector, the labour market and prices and salaries, economic growth for Castilla-LaMancha in 2006 is expected to be 3,5%. The region’s strong points are explained, as well asthe challenges facing it in the global economy. Castilla-La Mancha has progressedconsiderably in its economic growth process and its convergence with the Europeaneconomy, but it has to gradually adapt its productive structure in order for a more rapid andsustained advancement of its economy in a globalised world.

Key words: Growth, convergence, productive structure, sustainable development.JEL Classification: R11, O10, E0, E23

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

La finalidad de este artículo es exponer cómo se estádesarrollando la economía de Castilla-La Mancha en la actualidad.Veremos que los indicadores que se analizan apuntan un buenmomento económico en donde cada sector productivo juega supapel –unos más protagonistas que otros- para la consecución deun progreso mayor que en períodos previos. Este progreso se estáviendo acompañado de un elevado dinamismo del mercado detrabajo, que está viviendo un momento bueno, con una creación deempleo sin precedentes.

Todos los agentes sociales y económicos de la región hanmostrado su preocupación y su interés porque esta favorablecoyuntura sea sostenible. Han convenido en la necesidad deafianzar las fortalezas con las que cuenta Castilla-La Mancha, asícomo alentar e impulsar las reformas necesarias para que elcrecimiento de la región, no sólo continúe, sino que aumente suritmo y se traduzca en creación de riqueza y cohesión social. Asínació hace un año el Pacto por el Desarrollo y la Competitividad deCastilla-La Mancha.

Todos los agentes económicos y sociales han trabajado juntospara conseguir el mayor progreso de la región, con políticas ymedidas concretas que pretenden:

1.- Dinamizar y transformar el tejido empresarial, simplificandolos requerimientos administrativos, facilitando lafinanciación, propiciando el desarrollo de todos lossectores, y favoreciendo el sector exterior –tan importanteen nuestra sociedad globalizada- a través del aumento dela competitividad.

2.- Fomentar la mayor actividad y la calidad del empleo,apoyando a los colectivos con mayores dificultades, através de la mejora del sistema educativo, formando su 81

C L M . E C O N O M Í A

capital humano desde la educación primaria, pasando porla formación profesional y por la formación universitaria.

3.- Impulsar la innovación y la investigación, ya que es elfactor clave para ganar en productividad, aumentando lasinversiones públicas y promulgando medidas quepromuevan inversiones en I+D en el sector privado.

4.- Aumentar y mejorar la dotación de infraestructurascuidando el medio ambiente.

El Pacto supone un compromiso de todos los agenteseconómicos y sociales de la región para potenciar la senda decrecimiento actual que pasamos a analizar.

82

Introducción.Desde que Castilla-La Mancha estrenara en 1982 su Estatuto de

Autonomía muchas cosas han cambiado en la región, sobre tododesde el punto de vista económico. En 1983, la distribución regionaldel PIB otorgaba a Castilla-La Mancha el 3,2% de la producción totalde España. Su economía presentaba una estructura con un pesoimportante de los sectores tradicionales y algo alejada de la mediaespañola.

En 2005, a pesar de que la participación del PIB de Castilla-LaMancha apenas ha variado (3,4% del total de la producciónespañola), la composición de la actividad se ha hecho másequilibrada, produciéndose un acercamiento a la estructuranacional, más típica de los países industrializados. La agricultura hareducido su peso a favor de la construcción y los servicios, mientrasque la industria ha disminuido su participación en la producciónregional situándose en línea con la industria española.

La estructura sectorial del empleo se ha ido ajustando a esecambio productivo. Actualmente el proceso de ajuste de laocupación en el sector primario continúa. El grueso del empleo seconcentra en el sector servicios. La ocupación en el sector industrialy en la construcción es muy similar a la media española.

El proceso de cambio de la estructura productiva de Castilla-LaMancha hacia una mayor terciarización, es el resultado del mayorgrado de desarrollo alcanzado por la región, y ha sido posible, enparte, por la externalización de actividades de servicios que se

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

83

Estructura productiva(% del VAB a pm, p ctes).

Fuente: España Economía, dir. García Delgado. Elaboración propia con datos de CRE-2000, INE. junio 2006.

Castilla-La Mancha España1983 2005 1983 2005

Sector primario 17,1 12,4 6,5 3,7Industria con energía 24,5 20,4 27,7 19,2Industria - 16,5 - 16,5Energía - 4,0 - 2,7Construcción 10,0 11,4 6,2 9,7Servicios 48,5 55,7 59,6 67,5de no mercado 20,4 15,0

realizaban dentro de las empresas industriales y por el mayorcrecimiento de actividades turísticas. En relación al VAB de la región,el sector servicios tiene un peso del 55,7% (67,5% en España) y ocupaal 52,6% de los puestos de trabajo a tiempo completo (64,8% enEspaña) según los últimos datos disponibles que hacen referencia a2003. El crecimiento en el empleo del sector fue, con datos de 2003,del 3,6% frente al 3,2% a nivel nacional. Según la estructuraproductiva, el 72% de la producción correspondiente a los serviciosse concentra en: (i) los servicios de las inmobiliarias y los serviciosempresariales con el 17,8% del total de los servicios,(ii) al comercio yreparación el 14,8%, (iii) al transporte y comunicaciones el 9,3%, (iv) ala hostelería el 8,8% y (v) a la intermediación financiera el 7,7%.

Destaca el elevado peso en los servicios de intermediaciónfinanciera en el VAB de Castilla-La Mancha, lo que se explica por lagran dispersión de la población que obliga a las entidadesfinancieras a contar con un mayor número de oficinas.

C L M . E C O N O M Í A

84

Estructura del sector de los servicios.

Fuente: Elaboración propia con datos del CRE-2000, INE, junio 2006.

2000 2001 2002 2003 2004 2005(% sobre VAB de los servicios)Comercio y reparación 16,1 16,3 15,3 14,8Hostelería 9,2 9,1 9,0 8,8Transporte y comunicaciones 9,4 9,4 9,3 9,3Intermediación financiera 7,9 7,8 7,7 7,7Inmobiliarias y servicios empresariales 16,4 17,0 17,8 17,8(% sobre el VAB total) 54,1 55,0 54,5 55,1 55,4 55,7

Índice de especialización de los servicios de Castilla-La Mancha (*)

(España = 100).

Fuente: Elaboración propia con datos del CRE-2000, INE, junio 2006.(*) Resultados por encima de 100 indican mayor especialización que la media española.

2000 2001 2002 2003 2004 2005

Servicios totales 81,5 82,8 82,0 82,6 82,6 82,6Comercio y reparación 95,6 97,0 93,8 92,8Hostelería 80,2 82,4 82,1 81,6Transporte y comunicaciones 85,4 84,7 82,5 82,6Intermediación financiera 113,9 107,9 108,1 108,0Inmobiliarias y servicios empresariales 73,3 74,9 77,1 77,0

La industria de Castilla-La Mancha está más especializada quela de España en las ramas energéticas (19,3% de la industria totalfrente al 14,3% de conjunto nacional) y la rama manufacturera es decorte tradicional, basada en los recursos locales (industriaagroalimentaria, cuero, calzado, confección, materias primasnaturales,…). Desde 2000 el peso de la industria manufacturera haido creciendo desde el 78,1% hasta el 80,7% del VAB industrial.La industria agroalimentaria viene ganando peso en los últimosaños, mientras otros subsectores, como el textil, lo pierden debido ala competencia de países más competitivos en precios como China.

Destaca la rama energética –en particular la extracción- con unperfil más intensivo en capital y con productividad por encima de lamedia española. De las siete centrales nucleares de que disponeEspaña dos están ubicadas en Guadalajara.

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

85

Estructura industrial(% sobre VAB industrial).

Fuente: Elaboración propia con datos del CRE-2000, INE, junio 2006.

2000 2001 2002 2003 2004 2005

Rama energética (% s VAB total) 21,9 21,0 20,4 18,1 18,7 19,3Extracción de productos energéticos,de otros minerales y coquerías 60,7 59,1 56,6 50,6Energía eléctrica, gas y agua 39,3 40,9 43,5 49,9Industria manufacturera (% s VAB total) 78,1 79,0 79,6 81,9 81,3 80,7Industria de la alimentación,bebidas y tabaco 23,7 23,3 24,5 24,6Industria textil y de la confección;industria del cuero y del calzado 11,7 12,0 10,5 10,1Industria de la madera y el corcho 6,1 5,9 5,8 5,3Industria del papel; edición y artes gráficas 4,2 3,7 4,1 4,4Industria química 6,4 6,6 7,3 7,2Industria del caucho ymaterias plásticas 2,4 2,7 2,7 2,3Otros productos mineralesno metálicos 15,4 14,9 15,1 15,7Metalurgia y fabricaciónde productos metálicos 12,0 12,5 12,7 13,0Maquinaria y equipo mecánico 3,0 3,2 3,2 3,2Equipo eléctrico, electrónico y óptico 5,5 5,1 4,5 4,5Fabricación de material de transporte 2,7 2,9 2,9 2,9Industrias manufactureras diversas 6,9 7,2 6,7 6,7

Castilla-La Mancha es una de las regiones españolas con mayorespecialización en el sector primario. El peso de la producciónagrícola castellano-manchega en el conjunto de su producción esmás del triple que en el conjunto de España. Los productos estrellason el vino (Castilla-La Mancha es el primer productor de vino denueva producción) y el aceite (segundo productor tras Andalucía).

C L M . E C O N O M Í A

86

Índice de especialización de la industria de Castilla-La Mancha (*)

(España = 100).

Fuente: Elaboración propia con datos del CRE-2000, INE, junio 2006.(*) Resultados por encima de 100 indican mayor especialización que la media española.

2000 2001 2002 2003 2004 2005

Industria con energía 103,1 103,3 103,7 102,8 104,3 106,5(% sobre VAB industrial)Rama energética 165,2 157,0 150,2 133,0 135,3 135,6Extracción de productos energéticos,de otros minerales y coquerías 214,1 211,8 203,8 193,7Energía eléctrica, gas y agua 54,9 53,9 55,4 61,0Industria manufacturera 90,0 88,8 88,9 90,6 89,6 88,4 Industria de la alimentación,bebidas y tabaco 173,5 168,6 171,7 169,8Industria textil y de la confección;industria del cuero y del calzado 163,2 170,2 159,9 163,7Industria de la madera y el corcho 251,1 256,4 255,4 239,5Industria del papel; edición y artes gráficas 46,0 41,7 44,2 48,0Industria química 68,7 69,2 75,4 72,1Industria del caucho ymaterias plásticas 53,5 60,6 56,3 48,9Otros productos mineralesno metálicos 200,1 188,9 192,7 200,3Metalurgia y fabricaciónde productos metálicos 77,1 77,7 77,1 78,5Maquinaria y equipo mecánico 42,2 43,9 43,8 43,7Equipo eléctrico, electrónico y óptico 77,4 71,7 68,3 69,0Fabricación de material de transporte 24,4 26,7 28,0 27,8Industrias manufactureras diversas 131,2 142,0 132,4 133,1

1.- El camino hacia la convergencia.Desde 1996 Castilla-La Mancha ha avanzado gradualmente

hacia la media de la UE-25 aumentando su PIB per capita en estosaños en 4,6 puntos porcentuales, situándose en el 76,7% de estamedia y en el 78,3% del PIB per capita medio de España.

El entorno en el que se engloba la economía regional esdeterminante para comprender la situación en la que se encuentray valorar su nivel de desarrollo.

1.1 Entorno económico general.

La economía mundial registró en 2005 un fuerte ritmo decrecimiento, del orden del 4,5% anual, aunque inferior alexcepcional registro de 2004 (4,9%). Esto fue así a pesar de lasincertidumbres existentes (fuerte aumento sostenido de los preciosdel petróleo, cambio en las políticas monetarias de las principalesáreas económicas por la subida de tipos en EE.UU. y en la Eurozona).Esta evolución se explicó por la inesperada recuperación en Japón yen la Eurozona a partir del segundo semestre de 2005 y elmantenimiento de altas tasas de crecimiento de EE.UU., China y elresto de Asia emergente.

Aunque el crecimiento mundial cuenta con una base cada vez

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

87

Gráfico 1 PIB per cápita en PPA (UE-25=100).

Fuente: Eurostat, junio 2006.

España

199640

50

60

70

80

90

100

1997 1998 1999 2000 2001 2002 2003 2004

Cast i l la -La M ancha

más amplia, EEUU entre las economías desarrolladas, y China entrelas emergentes, son los principales baluartes de la expansión.

La economía mundial ha registrado en el primer trimestre de2006 un crecimiento superior al 5%, prolongando así la suaveaceleración apuntada a lo largo de 2005.

Las perspectivas para el segundo semestre de 2006, y sobretodo para 2007, apuntan a una progresiva desaceleración, quedejaría el crecimiento del PIB mundial en torno al 4,7% en 2006 y enel 4,2% en 2007, un ritmo en todo caso superior al potencial,estimado en el entorno del 3,75%.

Europa por su parte mantiene una senda de crecimiento másmoderada, si bien en 2005 la evolución de la economía ofreciómejores perspectivas. Los indicadores de confianza empresarial y deconsumidores, del mercado laboral, del sistema financiero y delsector exterior dieron señales muy positivas y pusieron a laeconomía en su mejor situación de los últimos cinco años.

La expansión no sólo ha ganado en intensidad (el PIB habríacrecido en promedio un 2,5% trimestral anualizado en la primeramitad del año) sino también en solidez. El círculo que rige la clásicarecuperación europea (exportaciones -inversión-empleo-consumo)se está cerrando. La economía está bien situada para crecer porencima del 2% en 2006.

C L M . E C O N O M Í A

88

Gráfico 2 PIB mundial (% Var. anual).

Fuente: The Economist y Servicio de Estudios Santander, junio 2006.

2000 2001 2002 2003 2004 2005 20060

1

2

3

4

5

6Prev.

Las perspectivas para 2007 apuntan a una consolidación de laexpansión, aunque factores como la implementación de políticasfiscales más restrictivas, subidas de los tipos de interés y la posiblesubida del precio del petróleo pueden moderar unas décimas elcrecimiento del PIB hasta el entorno del 2%.

España crece por encima de la media de la Unión Europeadesde 1995, y desde 2003 el crecimiento del PIB viene mostrandouna suave aceleración gracias a un patrón de crecimiento que seapoya en la demanda interna y la construcción, que siguencompensando con creces el drenaje derivado de la demandaexterna.

En 2006 la economía española mantiene un crecimiento firmey no da muestras de desaceleración. El PIB registró en el primertrimestre un crecimiento del 3,5%, tasa semejante a la de los dosúltimos trimestres del 2005. El patrón de crecimiento no hacambiado sustancialmente. En ausencia de un cambio súbito en elentorno internacional, la economía española crecerá en 2006 a unritmo del 3,4%, semejante al registrado en 2005. A pesar del buencomportamiento del empleo es muy probable que las familiasacaben moderando su gasto en consumo e inversión residencial,debido a las subidas de tipos de interés. Además, las exportacionesno compensarán plenamente esa ralentización de la demanda

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

89

Gráfico 3 Eurozona: PIB, demanda interna y sector exterior.

(% Var. interanual).

Fuente: Thomson Datastream y Servicio de Estudios, junio 2006.

2000 2001 2002 2003 2004 2005 2006-2 .0

2 .0

0 .0

4 .0

6 .0

Apor tac ión del sec tor ex ter ior

Demanda interna

PIB

nacional, lo que daría paso, tal vez ya en 2007, a un crecimiento delPIB algo inferior.

2.- Coyuntura económicade Castilla-La Mancha.

C L M . E C O N O M Í A

90

Gráfico 4 España: Componentes del PIB.

(% aportación al crec. interanual).

Fuente: INE julio 2006.

2000 2001 2002 2003 2004 2005 2006-4

6

4

2

0

-2

8

10PIBDemanda nacionalDemanda ex terna

Prev.

Gráfico 5 Evolución del PIB. (% Var anual).

Fuente: Elaboración propia a partir de los datos del INE, junio 2006.

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 20051.5

4.0

3 .5

3 .0

2 .5

2 .0

4 .5

5 .0Cast i l la -La M anchaEspaña

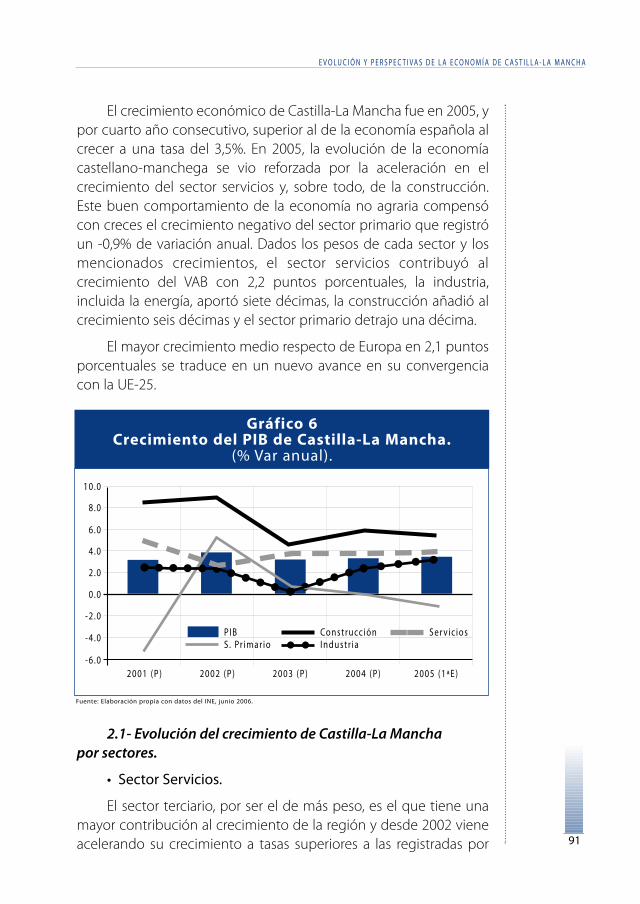

El crecimiento económico de Castilla-La Mancha fue en 2005, ypor cuarto año consecutivo, superior al de la economía española alcrecer a una tasa del 3,5%. En 2005, la evolución de la economíacastellano-manchega se vio reforzada por la aceleración en elcrecimiento del sector servicios y, sobre todo, de la construcción.Este buen comportamiento de la economía no agraria compensócon creces el crecimiento negativo del sector primario que registróun -0,9% de variación anual. Dados los pesos de cada sector y losmencionados crecimientos, el sector servicios contribuyó alcrecimiento del VAB con 2,2 puntos porcentuales, la industria,incluida la energía, aportó siete décimas, la construcción añadió alcrecimiento seis décimas y el sector primario detrajo una décima.

El mayor crecimiento medio respecto de Europa en 2,1 puntosporcentuales se traduce en un nuevo avance en su convergenciacon la UE-25.

2.1- Evolución del crecimiento de Castilla-La Manchapor sectores.

• Sector Servicios.

El sector terciario, por ser el de más peso, es el que tiene unamayor contribución al crecimiento de la región y desde 2002 vieneacelerando su crecimiento a tasas superiores a las registradas por

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

91

Gráfico 6Crecimiento del PIB de Castilla-La Mancha.

(% Var anual).

Fuente: Elaboración propia con datos del INE, junio 2006.

2001 (P) 2002 (P) 2003 (P) 2004 (P) 2005 (1ªE)-6 .0

6 .0

4 .0

2 .0

0 .0

-2 .0

-4 .0

8 .0

10.0

PIBS . Pr imar io

ConstrucciónI ndustr ia

S er v ic ios

C L M . E C O N O M Í A

92

Gráfico 7 Matriculación de turismos.

(Media móvil 6m de la variación anual).

Fuente: Dirección General de Tráfico y ANFAC, junio 2006.

1998 1999 2000 2001 2002 2003 2004 2005 2006

20

10

0

-10

-20

30

40Cast i l la -La M anchaEspaña

Gráfico 8 Pernoctaciones hoteleras.

(% Var. anual de la media móvil 12 m).

Fuente: INE, junio 2006.

2003 2004 2005 2006

-2 ,0-4 ,0-6 ,0-8 ,0

-10,0

0 ,02 ,04 ,06 ,08 ,0

Cast i l la -La M anchaEspaña

Gráfico 9Consumo de energía eléctrica en los servicios.

(% Var. anual de la tendencia).

Fuente: Compañías eléctricas y UNESA, junio 2006.

2003 2004 2005 2006

15

10

5

0

-5

20

25

30Cast i l la -La M anchaEspaña

España en su conjunto. En 2005 el crecimiento del sector serviciosfue del 3,9%, idéntico al crecimiento medio nacional. El fuerteaumento de la demanda interna ha sido el responsable de estecomportamiento.

En 2006 los servicios continúan su senda de crecimiento,aunque se estima que podría acabar el año con una ciertamoderación por el paulatino agotamiento de las condicionesmonetarias expansivas en las que, junto con la buena evolución delempleo y la renta, se basa el dinamismo del consumo interno. Asívemos comportamientos dispares entre los diferentes indicadores.El índice de ventas al por menor dibuja una desaceleración en losprimeros meses del año. Por el contrario, el consumo de energíaeléctrica en los servicios y la hostelería crece a tasas firmes al igualque las matriculaciones de turismos. El turismo hotelero se ralentizadespués de los buenos registros de 2005 aunque ciertosindicadores, como el grado de ocupación por plazas, apuntan a quese están afianzando ciertas mejoras conseguidas en el ejercicioprecedente gracias a la celebración del IV Centenario del Quijote,que dio a conocer la región incluso fuera de las fronteras nacionales.Los servicios relacionados con la construcción, como las hipotecasconstituidas, no hacen más que corroborar el dinamismo del sector.Al inicio del año el número de hipotecas constituidas ha crecidomás de un 25% anual.

El mercado de trabajo en el sector servicios presenta unas cifrasmuy alentadoras. La ocupación en los servicios según la EPA crecióen el primer trimestre un 6,4%, siguiendo la línea mostrada durantetodo el año pasado. El paro según la misma encuesta, continúadescendiendo. La afiliación a la Seguridad Social acelera sucrecimiento en los primeros meses del año al crecer por encima dela media nacional.

• Sector de la construcción.

El sector de la construcción viene siendo el motor de laeconomía nacional y regional en los últimos años y así fue tambiénen 2005 al crecer un 5,5% en Castilla-La Mancha (5,8% en 2004) eigual que el conjunto nacional.

Según los distintos indicadores, observamos que la actividadcontinúa con fuerza. En los primeros meses de 2006 la licitación

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

93

oficial continúa con una intensa senda ascendente, con un volumende licitación que casi triplica en valor a los registros alcanzados en elmismo período de 2005. El gran impulso de la licitación ha venidode la mano de la edificación. La obra civil, también ha crecido conintensidad. El Estado y la Seguridad Social licitaron obras por unvalor que fue 3,5 veces la de hace un año. Sin embargo, fue laComunidad de Castilla-La Mancha la que contribuyó con más fuerzaal incremento de las licitaciones. En cuanto a los visados dedirección de obra nueva, nos adelantan que la tendencia continúafirme. El número de visados para edificios se incrementó un 6,2%anual. El 96% de los visados totales va dirigido a viviendas. En elmercado nacional, encontramos cierta ralentización que no muestrala Comunidad.

Los datos de empleo son tan contundentes como los deactividad. Según la EPA del primer trimestre de 2006 la ocupacióncreció en la construcción un 11,2% interanual, lo que supuso uncrecimiento del 11,5% anual entre los hombres y un 2,5% entre lasmujeres. Estos crecimientos se sitúan por encima de los registradosa nivel nacional, lo que corrobora la mejor evolución de laconstrucción en la región. Sin embargo, el paro en la construcciónaumenta un 34,4% (2.100 trabajadores más en paro que hace unaño). Esto es consecuencia del aumento tan fuerte que estáexperimentando la población activa (que nos muestra la mayor

C L M . E C O N O M Í A

94

Gráfico 10 Afiliados en la construcción.

(% Var. anual).

Fuente: Ministerio de Economía y Hacienda, junio 2006.

2003 2004 2005 2006

20

15

10

5

0

25

30

35

40

Cast i l la -La M anchaEspaña

confianza de los ciudadanos castellano-manchegos en la economíade su región). Los datos de afiliación a la Seguridad Social en elsector constructor son también bastante alentadores, ya que llevanaumentando a un ritmo sostenido y superior al 14% anual y porencima del registrado a nivel nacional.

• Sector industrial.

El sector industrial inició una senda de crecimiento en 2005apoyada en el mejor comportamiento de los países europeos conlos que comercia la región. El crecimiento de las ramas energéticas,que en 2005 crecieron un 6,8%, se ha visto intensificado en losprimeros meses de 2006, con una subida del 12,8% interanual muysuperior al 1,9% de la media nacional. El comportamiento positivotambién se observó en la ramas manufactureras, que subieron un2,4% anual el pasado año, y han empezado este año con uncrecimiento por debajo de la media nacional.

Es de destacar la tendencia positiva de la industria química y lade material y equipo eléctrico, electrónico y óptico, las ramas de altatecnología más dinámicas de la región.

También mejora desde principios de 2006 la confianza de losempresarios de la industria, especialmente en lo referente a latendencia de la producción futura. El grado de utilización de lacapacidad productiva se redujo en el segundo trimestre (hasta el

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

95

Gráfico 11 Producción Industrial.

(% Var. anual tendencia).

Fuente: INE, junio 2006.

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

4

2

0

-2

-4

6

8

10

Cast i l la -La M anchaEspaña

76,6%) según el Instituto de Estadística de Castilla-La Mancha quecuenta con una muestra muy amplia de empresas de la región. Laevolución de inputs como el consumo de energía eléctrica en laindustria crece a una tasa moderada del 2,1%.

La firmeza del mercado laboral en el sector industrial, apoya elbuen tono con el que ha empezado el sector este año. Así la EPA del

C L M . E C O N O M Í A

96

Gráfico 12 Castilla-La Mancha: Producción industrial.

(% Var. anual).

Fuente: INE, junio 2006.

2003 2004 2005 2006

20

0

-20

-40

-60

40

60

80

EnergíaIP I

Gráfico 13 Clima empresarial en la industria de Castilla-La Mancha.

(Tendencia de la producción, saldo de respuestas).

Fuente: Ministerio de Industria, Turismo y Comercio, junio 2006.

2003 2004 2005 2006

10

0

-10

-20

-30

20

30

40

primer trimestre refleja un incremento en la ocupación del sectordel 13,3% interanual aunque se distribuye desigualmente entrehombres y mujeres (16,3% y 4,4% respectivamente) y una reduccióndel paro del 9,6% anual (caída del 8,3% entre los hombres y del11,5% entre las mujeres). Los datos registrales también corroboran eldinamismo industrial. El paro registrado por los Servicios Públicos deEmpleo (SPE) baja una tasa media del -10,2% (-2,8% en España).

• Sector primario.

En 2005 las malas condiciones climatológicas, con heladas eninvierno y una fuerte sequía, redujeron las cosechas en Castilla-LaMancha. Así la producción de uva de vinificación de Castilla-LaMancha, que supone más de la mitad del total de la producciónnacional, se redujo un 18,6% anual y la producción de cebada, casiel 19% del total de la producción nacional, cayó un 73% anual.

2.2 Sector exterior.

Al igual que en resto de la economía española, el crecimientode la región se viene apoyando en el impulso de la demandainterna. El sector exterior tiene una contribución negativa alcrecimiento económico.

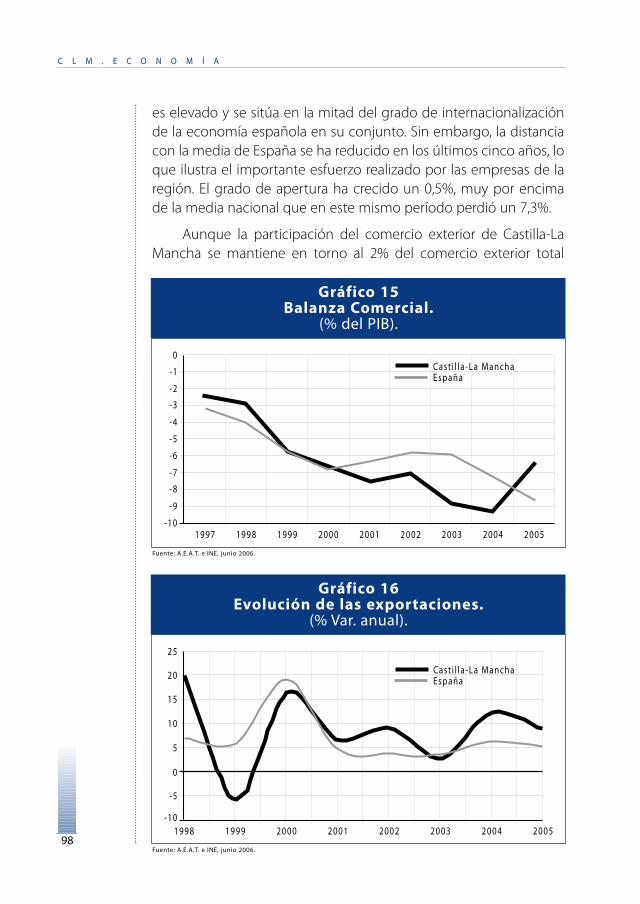

El grado de apertura de la economía de Castilla-La Mancha no

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

97

Gráfico 14 Afiliados en la industria.

(% Var. anual).

Fuente: Ministerio de Economía y Hacienda, junio 2006.

2003 2004 2005 2006

0.5

0.0

-0 .5

-1 .0-1 .5

1 .01 .5

2 .0

2 .53 .0

3 .5

4 .0Cast i l la -La M anchaEspaña

es elevado y se sitúa en la mitad del grado de internacionalizaciónde la economía española en su conjunto. Sin embargo, la distanciacon la media de España se ha reducido en los últimos cinco años, loque ilustra el importante esfuerzo realizado por las empresas de laregión. El grado de apertura ha crecido un 0,5%, muy por encimade la media nacional que en este mismo período perdió un 7,3%.

Aunque la participación del comercio exterior de Castilla-LaMancha se mantiene en torno al 2% del comercio exterior total

C L M . E C O N O M Í A

98

Gráfico 15 Balanza Comercial.

(% del PIB).

Fuente: A.E.A.T. e INE, junio 2006.

1997 1998 1999 2000 2001 2002 2003 2004 2005

-7

-8

-9

-10

-6

-5

-4

-3

-2

-1

0Cast i l la -La M anchaEspaña

Gráfico 16 Evolución de las exportaciones.

(% Var. anual).

Fuente: A.E.A.T. e INE, junio 2006.

1998 1999 2000 2001 2002 2003 2004 2005

5

0

-5

-10

10

15

20

25

Cast i l la -La M anchaEspaña

nacional, las exportaciones están creciendo a un ritmo superior alde la media de España. Además la caída de las importaciones en2005 ha dado lugar a una corrección del déficit comercial cifrado enun -6,5% del PIB regional (frente al -8,6% del PIB nacional en España).

La actividad exportadora se concentra en países de Europa-25(79% en 2005) y especialmente a Portugal, Francia, Italia, Alemania yReino Unido (59% de las exportaciones en 2005). Esta altaconcentración vincula fuertemente a la economía de Castilla-LaMancha con la evolución de la economía de los países europeos. Noobstante, el menor grado de apertura de la economía de Castilla-LaMancha se ha reducido en los últimos cinco años.

Esperamos que la recuperación de la demanda interna de laEurozona impulse el crecimiento de las exportaciones de Castilla-LaMancha.

La inversión extranjera bruta en Castilla-La Mancha suponeun pequeño porcentaje de la inversión total que llega del exterior aEspaña. A pesar de ello, la Comunidad ha escalado algún puesto enel ranking nacional pasando del puesto decimocuarto en 2000 alduodécimo en 2005. En el último año recibió algo más de 13millones de euros, el 0,1% del total recibido en España, aunque hayque decir que tan sólo tres Comunidades Autónomas se repartieronen 2005 más del 55% del total de la inversión bruta extrajera: Madrid,Cataluña y Canarias.

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

99

Gráfico 17 Inversión bruta extranjera.

(Millones de euros).

Fuente: Registro de Inversiones Extranjeras, junio 2006.

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

250

200

150

100

50

0

300

350

400

450 45.000

40.000

35.000

30.000

25.000

20.000

15.000

10.000

5.000

0

Cast i l la -La M anchaEspaña (esc. dcha. )

2.3 Sector financiero.

El buen ritmo de la actividad, y en concreto de la construcción,ha tenido su reflejo en el crecimiento de la disponibilidad definanciación al sector privado. Las favorables perspectivas decrecimiento para este año, unidas a las condiciones financierastodavía laxas para España hacen pensar en que el aumento delcrédito se mantendrá en niveles altos.

El crédito al sector privado creció en 2005 a una media del27,4% interanual (24,1% en España) y en el primer trimestre de 2006continuó con esta misma tónica de fuerte aumento al subir un29,7% interanual (28,3% en España). No se espera que el aumentogradual y moderado de tipos de interés por parte del Banco CentralEuropeo incida de forma significativa sobre la demanda definanciación de las familias. El ritmo de crecimiento tenderá aestabilizarse y crecer a una tasa cercana al 26% en media para 2006.

Por su parte, los depósitos del sector privado, que en 2005subieron un modesto 4,2% en Castilla-La Mancha, iniciaron el añocon un 2,2% de aumento interanual. Cabe esperar una moderadasubida de los depósitos en 2006 a medida que suben los tiposy sobre todo los depósitos a la vista

2.4 Mercado de Trabajo.

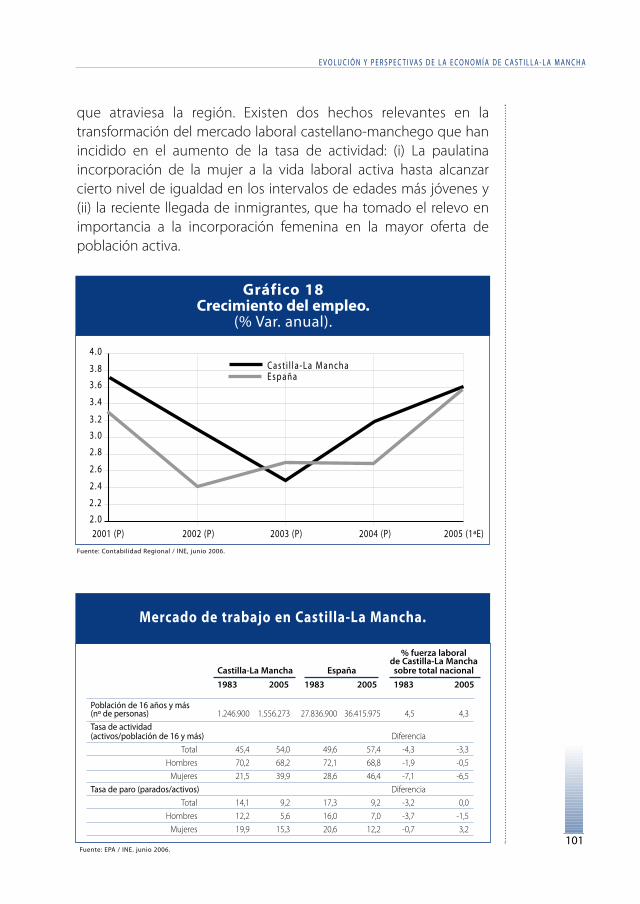

El dinamismo de la actividad económica se ha traducido enun aumento sustancial del empleo, que ha crecido en Castilla-La Mancha a un ritmo superior al de la media nacional. Observandolos datos que ofrece la Contabilidad Regional, en los últimos cincoaños la ocupación a tiempo completo viene creciendo a un ritmomedio del 3,2% anual. En 2005 el aumento respecto de 2004 fue del3,6%, idéntico incremento que en España. Traducidos en puestos detrabajo, desde 2000 hasta 2005 se han creado en Castilla-La Manchaalrededor de 116.100 nuevos empleos (27.700 sólo en 2005). Sepuede decir que en 2005 se ha producido un aumento de activosen el mercado laboral y un ritmo de absorción de esa fuerza laboralsin precedentes.

Los datos de la EPA, así como los registrales -afiliación de laseguridad social, paro registrado de los Servicios Públicos deempleo y contratación- ponen de relieve el buen momento por el

C L M . E C O N O M Í A

100

que atraviesa la región. Existen dos hechos relevantes en latransformación del mercado laboral castellano-manchego que hanincidido en el aumento de la tasa de actividad: (i) La paulatinaincorporación de la mujer a la vida laboral activa hasta alcanzarcierto nivel de igualdad en los intervalos de edades más jóvenes y(ii) la reciente llegada de inmigrantes, que ha tomado el relevo enimportancia a la incorporación femenina en la mayor oferta depoblación activa.

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

101

Mercado de trabajo en Castilla-La Mancha.

Fuente: EPA / INE. junio 2006.

% fuerza laboral de Castilla-La Mancha

Castilla-La Mancha España sobre total nacional

1983 2005 1983 2005 1983 2005

Población de 16 años y más(nº de personas) 1.246.900 1.556.273 27.836.900 36.415.975 4,5 4,3

Tasa de actividad(activos/población de 16 y más) Diferencia

Total 45,4 54,0 49,6 57,4 -4,3 -3,3

Hombres 70,2 68,2 72,1 68,8 -1,9 -0,5

Mujeres 21,5 39,9 28,6 46,4 -7,1 -6,5

Tasa de paro (parados/activos) Diferencia

Total 14,1 9,2 17,3 9,2 -3,2 0,0

Hombres 12,2 5,6 16,0 7,0 -3,7 -1,5

Mujeres 19,9 15,3 20,6 12,2 -0,7 3,2

Gráfico 18 Crecimiento del empleo.

(% Var. anual).

Fuente: Contabilidad Regional / INE, junio 2006.

2001 (P) 2002 (P) 2003 (P) 2004 (P) 2005 (1ªE)

2 .8

2 .6

2 .4

2 .2

2 .0

3 .0

3 .2

3 .4

3 .6

3 .8

4 .0Cast i l la -La M anchaEspaña

Según la EPA, la población mayor de 16 años, (población enedad de trabajar), se estima en el primer trimestre de 2006 en1.578.000 personas y viene creciendo desde el último año a un ritmosuperior al 2%, algo por encima de la media nacional. Del total de lafuerza laboral poco más de la mitad, el 54,6%, está dispuesta atrabajar, esto es, 861.000 trabajadores, de los cuales el 37% sonmujeres.

C L M . E C O N O M Í A

102

Gráfico 19 Ocupación.

(% Var anual).

Fuente: EPA, INE, junio 2006.

I/83 I/86 I/89 I/92 I/95 I/98 I/01 I/04

4

2

0

-2

-4

-6

6

8

10Cast i l la -La M anchaEspaña

Gráfico 20 Castilla-La Mancha. Ocupación por sexos.

(Miles de personas).

Fuente: EPA, INE, junio 2006.

I/83 I/86 I/89 I/92 I/95 I/98 I/01 I/04

500

400

300

200

100

0

600MujeresHombres

Esta población activa está creciendo a un ritmo mediocercano al 6,5% anual, el doble que en España. Por sexos, esmás intenso el crecimiento de la población activa femenina quela masculina, lo que indica que el proceso de incorporación de lamujer al mercado laboral continúa.

La ocupación en el primer trimestre de 2006 continúacreciendo a un ritmo superior al 6% (4,9% en España).

El paro también ha crecido en términos interanuales en elprimer trimestre, pero lo ha hecho a un ritmo (5%) menor al quevenía registrando en trimestres anteriores. El avance del paro vieneexplicado por el aumento de la población mayor de 16 años que se

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

103

Gráfico 21 Trabajadores afiliados a la Seguridad Social.

(Número de personas).

Fuente: Ministerio de Trabajo y Asuntos Sociales, junio 2006.

1999 2000 2001 2002 2003 2004 2005

50.000

40.000

30.000

20.000

10.000

0

60.000

70.000

80.000 Ex tranjerosNacionalesTotales

Gráfico 22 Trabajadores afiliados a la Seguridad Social.

(% Var anual).

Fuente: Ministerio de Trabajo y Asuntos Sociales, junio 2006.

2000 2001 2002 2003 2004 2005

50

40

30

20

10

0

60

70

80Ex tranjerosNacionalesTotales

traslada a la población activa. En cifras absolutas esto supone que seencuentran desempleados 81.700 trabajadores (el 4,2% del totalnacional) de los cuales 29.200 son hombres y 52.400 mujeres.

Siguiendo con la EPA, la tasa de actividad (poblaciónactiva/población mayor de 16 años) en el primer trimestre de 2006ha alcanzado el 54,6% en Castilla-La Mancha y el 58% en España. Latasa de actividad de la Comunidad se ha mantenido por debajo dela nacional en unos cuatro puntos porcentuales de media, aunqueen el primer trimestre de 2006 se ha reducido a 3,4 puntos.

C L M . E C O N O M Í A

104

Gráfico 23 Castilla-La Mancha. Empleados totales.

(Número de personas).

Fuente: Censo 2001 INE, junio 2006.

15-19 25-29 35-39 45-49 55-59 65 y más

50.000

40.000

30.000

20.000

10.000

0

60.000

70.000MujeresHombres

Gráfico 24 Tasa de paro.

(% Parados/activos).

Fuente: EPA, INE, junio 2006.

I/83 I/86 I/89 I/92 I/95 I/98 I/01 I/04

25

20

15

10

5

0

30Cast i l la -La M anchaEspaña

En cuanto a la tasa de paro (parados/población activa), la dela Comunidad ha sido inferior a la nacional desde 1983 en unpromedio de 2,7 puntos porcentuales. No obstante, en el segundotrimestre de 2005 se cierra ese diferencial a favor de la región y ya apartir del cuarto trimestre de 2005 la tasa de paro de Castilla-LaMancha se sitúa por encima de la media española. En el primertrimestre de 2006 continúa por encima al alcanzar el 9,5% frente al9,1% de España. Los colectivos más afectados por el paro en Castilla-La Mancha son las mujeres y los jóvenes. La tasa de paro femeninaes, en la Comunidad, superior a la del promedio nacional desde1995.

La productividad general, medida como producción porempleado, es inferior a la media nacional, si bien por ramasencontramos que tanto el sector primario –con poco diferencial-como la industria, incluida la energía, obtienen una productividadsuperior a la media española. En especial, en la rama dedicada a laextracción de productos energéticos, la productividad de Castilla-La Mancha es casi dos veces la de España.

2.5.- Precios y Salarios.

En enero de 1983 se registraba una inflación del 13,5% en losprecios de la cesta general de consumo de los castellano-manchegos, una tasa elevada desde la perspectiva actual, pero muyen línea (incluso por debajo) con la inflación media española(13,6%). Desde entonces, la tasa de inflación de la Comunidad haestado por debajo de la nacional aunque a partir de año 2000 laevolución de ambas series ha ido muy pareja.

La inflación sigue siendo uno de los principales problemastanto de la economía española como de la castellano-manchega:tras cerrar 2005 con un 3,8%, ha seguido subiendo debido sobretodo al alza del precio de la energía. La inflación subyacente, quefinalizó 2005 en el 2,7%, ha empezado a recoger a principios de añoel impacto indirecto de la subida del petróleo sobre el componentede transportes. Se observa, además, que el diferencial de precioscon la Eurozona se está ampliando y en lo que va de año se sitúa enmedia en 1,9 puntos porcentuales frente al promedio de 1,3 puntosporcentuales de 2005.

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

105

El aumento de la inflación, además de la pérdida de poderadquisitivo, conlleva una pérdida de competitividad que perjudica alas empresas exportadoras. A pesar de que Castilla-La Mancha poseeunos precios inferiores a los de los países de la Eurozona, comoconverge en renta real hacia Europa también converge en nivelesde precios por lo que mientras dure este proceso la región tendrámás inflación relativa.

C L M . E C O N O M Í A

106

Gráfico 25 Diferencial de inflación Castilla-La Mancha - España.

(Puntos porcentuales).

Fuente: INE, junio 2006.

1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005

1.0

0.5

0 .0

-0 .5

-1 .0

-1 .5

Gráfico 26 Castilla-La Mancha: IPC.

(% Var anual).

Fuente: INE, junio 2006.

2002 2003 2004 2005 2006

4.5

4.0

3 .5

3 .0

2 .5

2 .0

5 .0G eneralSubyacente

La fortaleza de la demanda interna seguirá presionando lainflación al alza. Así, las previsiones para 2006 son de una inflaciónmedia del 3,8%. A partir del verano se puede esperar una paulatinamoderación por el efecto base en el componente energético. Lainflación terminaría el año en el 3,5%. Con la Eurozona no se estimaun estrechamiento del diferencial significativo.

El coste salarial por trabajador y mes en el período 2000-2005mantiene un diferencial de más de 270 euros por debajo de lamedia de España, debido a la diferente composición de laocupación en la región (más empleos en el sector primario y menosen el sector servicios). Los incrementos salariales han estado pordebajo de la media nacional con la excepción de 2003 y 2004.

3.- Perspectivas de la economíade Castilla-La Mancha.

Esperamos que la economía regional siga avanzando en 2006en línea con el año pasado, alcanzando una tasa de crecimiento del3,5%, si bien en 2007 se estima una desaceleración en el entornonacional por el agotamiento del modelo de crecimiento.

Confiamos en que el sector primario registre una mejora, ya

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

107

Gráfico 27 Coste salarial por trabajador y mes.

(% Var. anual).

Fuente: INE, junio 2006.

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

3

2

1

0

4

5

6

7

Cast i l la -La M anchaEspaña

que a poco que la climatología sea más benigna, es razonableesperar una aportación positiva de la economía agraria (aunquesólo sea por un efecto comparación). En este caso estimamos quelas ramas agrarias podrían registrar un crecimiento en torno al 0,7%anual en este año, que se traduciría en una aportación alcrecimiento de algo menos de 1 décima.

Con base en los indicadores de actividad y de empleopodemos esperar un buen comportamiento de la industria enCastilla-La Mancha. La mejora en el consumo de los países de laEurozona podrá repercutir positivamente en las exportacionesindustriales, lo que podría traducirse en un crecimiento del sectorpara final de año del orden de 3,3%, lo que supondría repetir losmismos registros que el pasado 2005.

La actividad constructora posee una inercia muy marcada, detal forma que los indicadores coincidentes y, en mayor medida, losadelantados nos llevan a esperar un resultado muy positivo de estesector. Las tasas a las que crecen los indicadores son fuertes, inclusomás de lo que fueron en 2005. Por tanto prevemos un crecimientoen torno al 5,6% ligeramente superior al registrado en 2005, lo queaportaría seis décimas al crecimiento del valor añadido bruto de laregión.

La reanudación de las obras del aeropuerto de Ciudad Real,junto a las obras esperadas recogidas en el PEIT (Plan estratégico deinfraestructuras del transporte) para Castilla-La Mancha, serviránpara impulsar este sector así como la construcción residencial por elefecto reclamo que supondrán la mejora en las comunicaciones dela región. En suma, cabe esperar una prolongación del impulsoconstructor.

El sector servicios dependería en cierta medida de que laregión pueda seguir aprovechando el tirón de los servicios turísticosque mejoraron en 2005 gracias al evento cultural del IV aniversariodel Quijote. La demanda interna, a pesar de que moderará suvelocidad, seguirá alentando el crecimiento de los servicios, queesperamos se sitúe en torno al 3,7%, lo que aportaría al crecimiento2,1 puntos porcentuales.

C L M . E C O N O M Í A

108

4.- Retos y oportunidadespara competir a largo plazo.

La favorable evolución de la economía regional tiene su mejorreflejo en las cifras macroeconómicas. El crecimiento económicoininterrumpido de Castilla-La Mancha desde 1994, y por encima dela media nacional desde 2002 ha propiciado un avance en suconvergencia con España, y en mayor medida con Europa. Alcrecimiento del PIB hay que añadir el buen comportamiento delmercado de trabajo, cuya tasa de paro viene reduciéndose desde1996, acompañado con aumentos en su tasa ocupación, deactividad y de empleo desde 1995. A esto debemos agregar unoscostes laborales y salariales por debajo de los nacionales y con lamayor productividad de los trabajadores dedicados a la agriculturay la industria energética en relación a los del conjunto de España. Atenor de estos positivos factores podemos decir que la economía deCastilla-La Mancha cuenta con destacados puntos fuertes.

Además, a lo largo de más de dos décadas Castilla-La Manchaha experimentado profundos cambios en su economía en los quelas infraestructuras han jugado un papel determinante: la llegadadel AVE a la región (Ciudad Real, Puertollano, Guadalajara, Toledo ypróximamente Albacete y Cuenca), la construcción del primeraeropuerto privado de España, los 1.000 Km. de carreteras de altacapacidad, están vertebrando y cohesionando la región con el restodel país, ofreciendo mayores posibilidades de desarrollo al convertira la Comunidad en una zona atractiva para la inversión y haciendomás competitivo el entramado empresarial que ya se aloja en laComunidad.

El desarrollo del capital humano ha sido posible gracias a laproliferación de centros educativos y, por supuesto, la implantaciónen 1985 de la Universidad de Castilla-La Mancha con campus en casitodas las provincias de la región ha facilitado el acceso a laeducación superior a sus habitantes. La mejor formación del capitalhumano es causa de una fuerza laboral cada vez más preparada conla que cuentan las empresas de la región.

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

109

El PIB per capita no ha registrado una evolución tan favorablecomo podríamos esperar debido al mayor aumento de poblaciónregistrado en la región que en el resto de España. Lo que por otrolado, supone una capacidad de atraer población que es, sin dudaalguna, buena noticia para la Comunidad. Por ello, la convergenciaha sido mayor respecto a Europa que a la media española. La rentaper capita media del período 2000-2002 le hace ser beneficiaria dela mayoría de los fondos estructurales con los que cuenta la UniónEuropea. Continúa siendo una región Objetivo Convergencia (antesObjetivo 1). En 2004 se encontraba en el 76,7% de la UE-25. Simantuviese un diferencial de crecimiento como el registrado en2005 –de aproximadamente 2 puntos- tardaría unos 14 años enconverger con Europa (según estimaciones de Consultores deAdministraciones Públicas).

Para alcanzar la deseada convergencia, Castilla-La Manchadebe orientar sus esfuerzos a conseguir oportunidades dedesarrollo más enfocadas al exterior con una mayor diversidad desocios comerciales y lograr una mayor presencia productiva de losfactores castellano-manchegos en países emergentes. Por tanto,uno de los retos de Castilla-La Mancha, como el de cualquier otraregión, es tener empresas cada vez más competitivas que quieranno sólo permanecer en el mercado globalizado sino buscar el mejor

C L M . E C O N O M Í A

110

Gráfico 28 Crecimiento del PIB per capita real.

(% Var anual).

Fuente: Elaboración propia con datos del INE, junio 2006.

2001 2002 (P) 2003 (P) 2004 (P) 2005 (1ªE)

2 .5

2 .0

1 .5

1 .0

0 .5

0 .0

3 .0Cast i l la -La M anchaEspaña

posicionamiento posible y mejorarlo, obteniendo mayores nivelesde renta y de empleo.

Para ello, habría que afrontar con decisión un mayor gasto enI+D+i. Castilla-La Mancha realizó un gasto total en I+D de 116,6millones de euros en 2004, un 0,41% de su PIB, que supuso el 1,3%del total del gasto realizado en España. Es necesaria mayor inversiónen I+D que se traduzca en mejoras tecnológicas y científicas, quehaga más productivos los bienes y servicios que produce laComunidad.

El tamaño predominantemente pequeño de las empresascastellano-manchegas, con pocas firmas de gran tamaño, ysuficientemente potentes como para competir en un entornoglobalizado, no apoya el deseado incremento de lainternacionalización de la economía y su posicionamiento en elmercado global.

La necesidad de seguir mejorando e invirtiendo en mayoresdotaciones de infraestructuras fundamentales para un crecimientosostenido quedará cubierta, o al menos en gran parte, una vez seejecute el PEIT en la región. Para 2010 se espera que Castilla-LaMancha cuente con el 20% total de las autovías y autopistas deEspaña y que se triplique el número de kilómetros de vías de altavelocidad de ferrocarril. Cabe esperar que la mejora de lascomunicaciones repercuta en una mayor competitividad de lasempresas de la región y que abra mayores posibilidades dedesarrollo y de atractivo económico.

Castilla-La Mancha cuenta con importantes oportunidades. Lasnuevas actividades económicas que ha iniciado la región apuntan aun desarrollo más sostenible, siendo puntera en generación deenergía eléctrica de origen eólico o el desarrollo de una industriaaeronáutica incipiente de gran valor añadido. Es necesario quecontinúen los cambios en la orientación de la estructura de laindustria hacia actividades más dinámicas, de mayor valor añadido yde mayor demanda internacional y más intensivas en capitaltecnológico.

Tampoco hay que olvidar el potencial desarrollo de mayoresventajas comparativas en la industria agroalimentaria: la mayor y

E V O L U C I Ó N Y P E R S P E C T I VA S D E L A E C O N O M Í A D E C A S T I L L A - L A M A N C H A

111

mejor explotación de la industria del vino, mejorando los procesosde comercialización y explotación de las seis denominaciones deorigen (La Mancha, Valdepeñas, Méntrida, Almansa, Mondéjar yJumilla) o la creación de actividades paralelas a las propias de unabodega como el enoturismo, e incluso la creación de centros deenseñanza de la enología con intención de que se convierta enreferencia de prestigio, es un nicho en el que Castilla-La Manchapodría tener un lugar destacado por méritos propios. La mejorexplotación de su industria oleica, que cuenta con unadenominación de origen protegida (Aceite de los Montes deToledo), podría ser otra baza.

La Junta de Comunidades de Castilla-La Mancha cuenta con uninstrumento esencial para conseguir el necesario dinamismo ylograr estar en primera línea de las regiones europeas: El Pacto porel Desarrollo y la Competitividad. Con él se cuenta con undiagnóstico exhaustivo de las deficiencias, puntos débiles yoportunidades existentes. Y plantea unas políticas con instrumentosy medidas concretas que permitirán conseguir los objetivospropuestos. El Pacto supone una herramienta idónea para seguiravanzando en la deseada convergencia y el desarrollo económicosostenible.

Bibliografía.GARCÍA DELGADO, J.L. (1988): España Economía, Espasa Calpe, Madrid.

SERVICIO DE ESTUDIOS SANTANDER, (2006): La Economía de Castilla-La Mancha, varios números,Madrid.

INSTITUTO DE ESTADÍSTICA DE CASTILLA-LA MANCHA: Economía Trimestral de Castilla-La Mancha,varios números, Toledo.

C L M . E C O N O M Í A

112