EVALUASI KONTRIBUSI PAJAK HOTEL DAN RESTORAN …/Evaluasi... · Bapak dan Ibu tercinta, yang telah...

107

EVALUASI KONTRIBUSI PAJAK HOTEL DAN RESTORAN TERHADAP PENDAPATAN ASLI DAERAH KABUPATEN KARANGANYAR TUGAS AKHIR Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi DIII Perpajakan Oleh : FEBRIAN BAYU ANDHIKA PUTRA NIM F3406030 PROGRAM STUDI DIPLOMA III PERPAJAKAN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2010

Transcript of EVALUASI KONTRIBUSI PAJAK HOTEL DAN RESTORAN …/Evaluasi... · Bapak dan Ibu tercinta, yang telah...

EVALUASI KONTRIBUSI PAJAK HOTEL DAN RESTORAN

TERHADAP PENDAPATAN ASLI DAERAH KABUPATEN

KARANGANYAR

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi DIII Perpajakan

Oleh :

FEBRIAN BAYU ANDHIKA PUTRA

NIM F3406030

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

MOTTO

v Bila akal berbicara kepadamu, dengarkanlah apa yang dia katakan dan

kamu akan selamat. Gunakanlah dengan baik apa yang diucapkannya, dan

kamu akan menjadi seperti orang yang bersenjata.

(Kahlil Gibran)

v Kekuatan adalah kesanggupan untuk mengorbankan sesuatu yang agung

agar bisa mendapatkan sesuatu yang lebih agung. (Kahlil Gibran)

v Sedikit pengetahuan yang dilaksanakan jauh lebih baik daripada banyak

pengetahuan tapi tidak digunakan.

(Kahlil Gibran)

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan kepada :

v Bapak dan Ibu tercinta

v Adik tersayang

v Sahabat-sahabatku

v Almamater

KATA PENGANTAR

Alhamdulillah dan puji syukur penulis panjatkan kehadirat Allah SWT,

yang telah melimpahkan rahmat dan karuniaNya yang tak ternilai, sehingga

penyusunan Tugas Akhir yang berjudul “EVALUASI KONTRIBUSI PAJAK

HOTEL DAN RESTORAN TERHADAP PENDAPATAN ASLI DAERAH

KABUPATEN KARANGANYAR” ini dapat terlaksana dengan baik. Penyusunan

Tugas Akhir ini dimaksudkan untuk dapat melengkapi syarat-syarat guna

memperoleh derajat Sarjana Ahli Madya Program D3 Perpajakan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta. Penulis menyadari bahwa

penyusunan Tugas Akhir ini masih jauh dari sempurna, namun demikian penulis

telah berusaha untuk dapat menyelesaikan Tugas Akhir ini dengan sebaik-

baiknya. Oleh karena itu, penulis dengan senang hati akan menerima kritik dan

saran yang bersifat membangun untuk menyusun TugasAkhir ini dengan lebih

sempurna.

Kelancaran penulisan Tugas akhir ini juga atas bantuan dari berbagai

pihak, untuk itu penulis tidak lupa mengucapkan terima kasih yang

sebesarbesarnya kepada:

1. Bapak Drs. Bambang. Selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Bapak Drs. Jaka Winarna, M.Si,.Ak. Selaku pembimbing Tugas Akhir,

terima kasih atas segala bantuan dalam membimbing penulis dalam

menyusun Tugas Akhir ini.

3. Ibu Dra. Trisninik Ratih W,SE,Ak. Selaku Pembimbing Akademis yang

telah membimbing penulis dalam menyelesaikan kuliah dengan nilai yang

cukup baik.

4. Bapak dan Ibu tercinta, yang telah memenuhi segala kebutuhanku akan

materi, dorongan, pengertian, dan kasih sayang yang tak ternilai dan telah

menyelamatkan aku dari kebodohan dan ketidakpahaman yang semuanya

itu tidak akan pernah dapat kubalas walaupun dengan segudang uang dan

sejuta lautan kebaikan.

5. Adik-adikku tersayang, terima kasih untuk semua bantuan yang telah

diberikan.

6. Keponakanku, yang mampu menerbangkan segala kepenatan dan

kelelahannku.

7. Kepala DPPKAD Kabupaten Karanganyar beserta staf dan karyawannya

yang telah berkenan menerima kehadiran penulis dan melayani kebutuhan

data dan informasi yang dibutuhkan penulis.

8. Teman-teman alumni D3 Perpajakan angkatan 2006. Semoga kesuksesan

selalu menyertai kita.

9. Berbagai pihak yang tak mungkin disebutkan satu persatu, yang telah

membantu dalam penyusunan Tugas Akhir ini.

Surakarta, 10 Juli 2010

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL………………………………………….....………… i

ABSTRAK............................................................................................... ii

HALAMAN PERSETUJUAN.................................................................. iii

HALAMAN PENGESAHAN................................................................... iv

HALAMAN MOTTO............................................................................... v

HALAMAN PERSEMBAHAN.................................................................vi

KATA PENGANTAR..............................................................................vii

DAFTAR ISI.............................................................................................ix

DAFTAR TABEL.....................................................................................xi

DAFTAR LAMPIRAN.............................................................................xii

BAB I PENDAHULUAN

A. Gambaran Umum Obyek Penelitian..................................... 1

B. Latar Belakang..................................................................... 14

C. Perumusan Masalah..............................................................15

D. Tujuan Penelitian................................................................. 16

E. Penelitian............................................................................. 16

F. Metode Penelitian.................................................................17

BAB II ANALISA DATA DAN PEMBAHASAN

A. Tinjauan Pustaka...................................................................19

B. Pengertian Pajak Hotel Dan Restoran...................................25

C. Pembahasan...........................................................................28

BAB III TEMUAN

A. KELEBIHAN........................................................................35

B. KELEMAHAN......................................................................35

BAB IV REKOMENDASI

A. KESIMPULAN……………………………………...…….. 37

B. SARAN ................................................................................ 38

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel II.1 Jumlah Hotel dan Restoran di Kabupaten Karanganyar …... 29

Tabel II.3 Kontibusi Pajak Hotel dan Restoran terhadap PAD Tahun

Anggaran 2006 sampai dengan 2008…………………….. 32

DAFTAR LAMPIRAN

A. Daftar Target dan Realisasi Pendapatan Daerah Tahun 2006

B. Daftar Target dan Realisasi Pendapatan Daerah Tahun 2007

C. Daftar Target dan Realisasi Pendapatan Daerah Tahun 2008

D. Daftar Jumlah Hotel di Kabupaten Karanganyar

E. PERDA NO. 20 Tahun 2001 Tentang Pajak Hotel

F. PERDA NO. 21 Tahun 2001 Tentang Pajak Restoran

ABSTRACT EVALUATION OF CONTRIBUTION HOTEL AND RESTAURANT’S TAX

TO REAL INCOME REGION KARANGANYAR REGENCY

FEBRIAN BAYU ANDHIKA PUTRA F3406030

Hotel and Restaurant’s Tax is one of source Real Income Region. Hotel and

Restaurant’s Tax is tax which is took on service in a hotel and/or restaurant. The problem that will be discussed in this Final Assigment is about the contribution of Hotel and Restaurant’s Tax to Real Income Region Karanganyar Regency, development of Hotel and Restaurant’s Tax on DPPKAD from year to year and effort which is held by DPPKAD Karanganyar Regency to increase the acceptance of Hotel and Restaurant’s Tax. The result shows that Hotel and Restaurant’s Tax has contributed enough in increasing Real Income Region on DPPKAD Karanganyar Regency and the acceptance target always achieved in every budgeting year, even the realization exceeds the target which is gived. While, development of the acceptance Hotel and Restaurant’s Tax on DPPKAD Karanganyar Regency during 2006 – 2008 budgeting year is good enough and the acceptance has increased in every budgeting year.

1

BAB I

PENDAHULUAN

A. GAMBARAN UMUM OBYEK PENELILTIAN

Sebagai perwujudan dari pelaksanaan Undang – Undang No. 13 Tahun 1950

tentang “Pembentukan Daerah – Daerah Dalam Lingkungan Propinsi Jawa

Tengah”, dan Undang – Undang No. 8 Tahun 1974 tentang “Pokok – Pokok

Kepegawaian”, maka dibentuklah Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah Kabupaten Karanganyar yang terletak di Jalan Lawu Nomor 194

Karanganyar. Tujuan dibentuknya Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah Kabupaten Karanganyar adalah untuk menngelola sumber – sumber

penghasilan yang ada di Daerah Tingkat II Karanganyar. Seiring dengan

berkembangnya pembangunan nasional dan dalam rangka pelaksanaan Undang –

Undang No. 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang – Undang

No. 25 Tahun 1999 tentang Perimbangan Keuangan daerah dan Pusat di

Kabupaten Karanganyar dilaksanakan otonomi daerah. Dinas Pendapatan yang

selanjutnya disebut DPPKAD Kabupaten Karanganyar harus lebih optimal dalam

mengelola sumber – sumber pendapatan yang berada di Kabupaten Karanganyar

untuk mempersiapkan otonomi daerah terutama dalam hal pembiayaan, untuk itu

dipandang perlu ditata kembali organisasi dan tata kerja DPPKAD Kabupaten

2

Karanganyar yang tidak sesuai dengan prinsip penyelenggaraan otonomi daerah,

dengan ditetapkan Peraturan Daerah Kabupaten Karanganyar No. 19 Tahun 2001

tentang Organisasi dan Tata Kerja DPPKAD Kabupaten Karanganyar.

a. Tugas Pokok

Tugas Pokok DPPKAD adalah melaksanakan kewenangan otonomi

daerah dalam rangka pelaksanaan tugas desentralisasi di bidang

pendapatan, dalam menyelenggarakan tugas pokok tersebut DPPKAD

mempunyai fungsi sebagai berikut.

1) Perumusan kebijakan teknis penyelenggaraan pemerintah daerah di

bidang pendapatan yang meliputi Perencanaan, Pengendalian dan

Operasional (PPO), Pendaftaran dan Pendataan, Penagihan,

Pembukuan, Pelaporan dan Penetapan, dan Ketatausahaan.

2) Pemberian perizinan dan pelaksanaan pelayanan umum di bidang

pendapatan daerah.

3) Pembinaan terhadap Unit Pelaksana Teknis Dinas / cabang dalam

lingkup Dinas Pendapatan.

4) Pengkoordinasian dalam bidang pendapatan.

5) Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas

dan fungsinya.

3

b. Struktur Organisasi

Susunan organisasi pada kantor DPPKAD Kabupaten Karanganyar

berdasarkan Peraturan Daerah No. 9 Tahun 2001 ditetapkan dengan

pembagian seksi – seksi dan sub bagian sebagai berikut ini.

1) Kepala Dinas

2) Bagian tata Usaha, terdiri dari :

a) Sub Bagian Umum,

b) Sub Bagian Kepegawaian,

c) Sub Bagian Keuangan,

3) Sub Dinas Pendaftaran dan Pendataan, terdiri dari :

a) Seksi Pendaftaran,

b) Seksi Pendataan,

c) Seksi Dokumentasi dan Pengolahan Data,

4) Sub Dinas Penetapan, Pembukuan dan Pelaporan, terdiri dari :

a) Seksi Perhitungan dan Penertiban Surat Ketetapan,

b) Seksi Angsuran,

c) Seksi Pembukuan, Penerimaan dan Pelaporan,

5) Sub Dinas Penagihan dan Penerimaan Lain – lain, terdiri dari :

a) Seksi Penagihan,

b) Seksi Keberatan,

c) Seksi Penerimaan Lain- lain,

4

6) Sub Dinas Perencanaan Pengendalian Operasional, terdiri dari

a) Seksi Perencanaan dan Pembinaan Teknik Pungutan,

b) Seksi Evaluasi dan Pengembangan Pendapatan,

7) Unit Pelaksana Teknis Dinas.

8) Cabang Dinas Pendapatan.

9) Kelompok Jabatan Fungsional.

c. Deskripsi Jabatan

Berdasarkan keputusan Bupati Kepala Daerah Nomor 307 Tahun

2001 ditetapkan uraian tugas pokok dan fungsi jabatan struktural pada

DPPKAD Kabupaten Karanganyar sebagai berikut ini.

1) Kepala Dinas

Tugas Pokok Kepala DPPKAD adalah :

a) Melaksanakan sebagian urusan rumah tangga daerah dalam bidang

pendapatan,

b) Melaksanakan tugas lain yang diberikan Bupati Karanganyar.

Fungsi Kepala DPPKAD antara lain :

a) Penyusunan rencana kegiatan di bidang Pendataan, Penetapan dan

Penagihan Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah

Lainnya serta PBB,

b) Pengkoordinasian atas pekerjaan penagihan Pajak Daerah,

Retribusi Daerah dan Pendapatan Asli Daerah,

5

c) Pengawasan dan pengendalian di bidang pendataan, penetapan dan

penagihan Pajak Daerah, Rtribusi Daerah dan Pendapatan Asli

Daerah Lainnya serta PBB.

2) Bagian tata Usaha

Tugas Pokok Sub Bagian tata Usaha antara lain :

a) Memberikan pelayanan administrasi kepada seluruh satuan

organisasi dalam lingkungan DPPKAD,

b) Melaksanakan tugas – tugas lain yang diberikan oleh Kepala

DPPKAD.

Fungsi Bagian Tata Usaha antara lain :

a) Penyusunan rencana kegiatan di bidang ketatausahaan urusan

umum, kepegawaian, keperawatan dan perlengkapan serta

keuangan,

b) Pelaksanaan urusan surat – menyurat, ekspedisi, kearsipan,

dokumentasi dan perpustakaan.

Sub bagian Tata Usaha terdiri dari :

a) Sub Bagian Umum

Sub Bagian Umum mempunyai tugas pokok melaksanakan urusan

surat – menyurat, kearsipan, rumah tangga, pembayaran gaji

pegawai dan perjalanan dinas serta pengadaan dan pemeliharaan

perlengkapan.

6

b) Sub Bagian Kepegawaian

Sub bagian Kepegawaian mempunyai tugas pokok membantu

Kepala Bagian tata Usaha di bidang kepegawaian.

c) Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai tugas pokok membantu Kepala

Bagian Tata Usaha di bidang pengelolaan keuangan.

3) Sub Dinas Pendaftaran dan Pendataan

Kepala Sub Dinas Pendaftaran dan Pendapatan mempunyai tugas

pokok melaksanakan kegiatan Pendaftaran Wajib Pajak Daerah dan

Retribusi daerah serta pendataan Obyek Pajak dan Obyek Retribusi

Daerah dan membantu pendataan obyek dan subyek PBB yang

dilaksanakan oleh Direktorat Jenderal Pajak.

Sub Dinas Pendaftaran dan Pendataan mempunyai fungsi :

a) Penyusunan rencana kegiatan di bidang pendaftaran dan

pendataan meliputi pendaftaran dan pendataan Wajib Pajak

Daerah dan Wajib Retribusi Daerah, Pendataan Obyek Pajak dan

Obyek Retribusi Daerah, serta membantu pendataan Obyek dan

Subyek PBB yang dilaksanakan oleh Direktorat Jenderal Pajak,

b) Pelaksanan pendaftaran dan pendataan meliputi pendaftaran dan

pendataan Wajib Pajak Daerah dan Wajib Retribusi Daerah,

pendataan Obyek Pajak Daerah dan Retribusi Daerah serta

7

membantu pendataan obyek dan subyek PBB yang dilaksanakan

oleh Direktorat Jenderal Pajak.

Sub Dinas Pendaftaran dan Pendataan, terdiri dari :

a) Seksi Pendaftaran

Kepala Seksi Pendaftaran mempunyai tugas pokok

mendistribusaikan dan menerima kembali formulir pendaftaran

Wajib Pajak Daerah dan Wajib Retribusi Daerah yang belum

diterima kembali, mencatat nama dan alamat calon wajib pajak

daerah dan wajib retribusi daerah, menyiapkan Nomor Pokok

Wajib Pajak Daerah (NPWPD).

b) Seksi Pendataan

Kepala Seksi Pendataan mempunyai tugas pokok menghimpun,

mengelola dan mencatat data obyek dan subyek pajak dan retribusi

daerah, melakukan pemeriksaan lapangan / lokasi dan melaporkan

hasilnya serta membuat daftar mangenai formulir SPPT yang

belum diterima kembali.

c) Seksi Dokumentasi dan Pengolahan Data

Kepala Seksi Dokumentasi dan Pengolahan Data mempunyai tugas

pokok membuat dan memelihara daftar induk Wajib Pajak dan

Wajib Retribusi, memberikan kartu pengenal NPWPD,

menyimpan arsip perpajakan dan retribusi daerah yang berkaitan

8

dengan pendaftaran dan pendataan, membantu melakukan

penyampaian SPOP PBB kepada para Wajib Pajak yang

diterbitkan oleh Direktorat Jenderal Pajak.

4) Sub Dinas Penetapan, Pembukuan dan Pelaporan

Tugas pokok Dinas Pendapatan, Pembukuan dan Pelaporan antara

lain:

a) Melaksanakan penetapan jumlah Pajak daerah dan retribusi Daerah

yang terutang serta menghitung besarnya angsuran atas

permohonan Wajib Pajak Daerah dan Wajib Retribusi Daerah serta

menatausahakan jumlah penetapan PBB yang penagihannya

dilimpahkan kepada daerah berdasarkan SPPT.

b) Melaksanakan pembukuan dan pelaporan mengenai realisasi

penerimaan dan tunggakan Pajak Daerah, Retribusi Daerah dan

PBB.

c) Melaksanakan tugas – tugas lain yang diberikan oleh Kepala

DPPKAD.

Fungsi Sub Dinas Penetapan, Pembukuan dan Pelaporan, antara lain :

a) Menyusun rencana kegiatan di bidang penetapan, perhitungan dan

penetapan Pajak Daerah dan Retribusi Daerah yang terutang, serta

menghitung besarnya angsuran atas permohonan Wajib Pajak dan

Wajib Retribusi.

9

b) Melaksanakan kegiatan administrtasi tentang ketetapan PBB yang

penagihannya dilimpahkan kepada daerah berdasarkan SPPT.

c) Melaksanakan perhitungan dan penetapan besar kecilnya Pajak

Daerah dan Retribusi Daerah.

Sub Dinas Penetapan, Pembukuan dan Pelaporan terdiri dari :

a) Seksi Perhitungan dan Penerbitan Surat Ketetapan

Mempunyai tugas pokok menghitung besarnya Pajak dan Retribusi

yang akan dikenakan, menerbitkan Surat Kertetapan Pajak (SKP),

Surat Ketetapan Retribusi (SKR), Surat Perjanjian Angsuran dan

Surat Ketetapan Pajak lainnya, mendistribusikan dan

menyampaikan arsip perpajakan dan retribusi daerah, membantu

Direktorat Jenderal Pajak dalam melakukan penyampaian arsip

SPPT PBB serta dokumen PBB lainnya.

b) Seksi Angsuran

Seksi Angsuran mempunyai tugas pokok menerima syarat

permohonan angsuran, menyiapkan surat – surat perjanjian

angsuran dan surat penetapan angsuran pemungutan / pembayaran

/ penyetoran Pajak Daerah dan retribusi Daerah.

c) Seksi Pembukuan Penerimaan, Persediaan dan Pelaporan

Seksi Pembukuan Penerimaan, Persediaan dan Pelaporan

mempunyai tugas pokok menerima dan mencatat semua SKP dan

10

SKR dan surat – surat ketetapan pajak lain serta SPPT PBB, yang

telah dibayar lunas dan mencatat penerimaan / pembayaran /

penyetoran PBB serta menyiapkan laporan periodik mengenai

realisasi penerimaasn tunggakan pajak dan retribusi serta PBB.

5) Sub Dinas Penagihan dan Penerimaan Lain- lain

Tugas pokok Sub Dinas Penagihan dan Penerimaan Lain- - lain antara

lain :

a) Melaksanakan tugas penagihan Pajak Daerah dan Retribusi Daerah

yang melampaui batas waktu jatuh tempo, melayani keberatan dan

permohonan banding serta mengumpulkan dan mengolah data

sumber penerimaan daerah lainnya diluar Pajak Daerah dan

Retribusi Daerah,

b) Melaksanakan tugas – tugas lain yang diberikan oleh Kepala

DPPKAD.

Fungsi dari Sub Dinas Penagihan dan Penerimaan Lain – lain antara

lain :

a. Penyusunan rencana kegiatan di bidang penagihan Pajak Daerah

dan Retribusi Daerah yang telah jatuh tempo.

b. Pelayanan keberatan dan permohonan banding dari Wajib Pajak

dan Wajib Retribusi Daerah.

11

c. Pengumpulan dan pengolahan data sumber penagihan, data sumber

penerimaan daerah lainnya di luar Pajak Daerah dan Retribusi

Daerah.

Sub Dinas Penagihan dan Penerimaan Lain – lain terdiri dari :

a) Seksi Penagihan

Seksi Penagihan mempunyai tugas pokok menerima dan melayani

surat ketetapan dan surat permohonan banding atas materi

penetapan Pajak dan Retribusi Daerah, menyiapkan keputusan

menerima / menolak keberatan dan meneruskan penyelesaian

permohonan banding ke Majelis Pertimbangan Pajak.

b) Seksi Keberatan

Seksi Keberatan mempunyai tugas pokok menerima dan melayani

surat ketetapan dan surat permohonan banding atas materi

penetapan Pajak dan Retribusi Daerah, menyiapkan keputusan

menerima / menolak keberatan dan meneruskan penyelesaian

permohonan banding ke Majelis Pertimbangan Pajak.

c) Seksi Penerimaan Lain – lain

Seksi Penerimaan Lain – lain mempunyai tugas pokok

mengumpulkan dan mengolah data sumber – sumber penerimaan

lainnya diluar Pajak Daerah dan Retribusi Daerah sesuai dengan

peraturan perundang – undangan yang berlaku.

12

6) Sub Dinas Perencanaan dan Pengendalian Operasional

Tugas pokok Sub Dinas Perencanaan dan Pengendalian Operasional

antara lain :

a) Melaksanakan penyusunan rencana pendapatan, pembinaan teknis

pemungutan, pengendalian dan peningkatan pendapatan daerah,

b) Melaksanakan tugas – tugas lain yang diberikan oleh Kepala Dinas

Pendapatan.

Fungsi Sub Dinas Perencanaan dan Pengendalian Operasional antara

lain :

a) Menyusun rencana pendapatan, pembinaan teknis pemungutan,

pengendalian dan peningkatan daerah,

b) Melaksanakan pembinaan teknis pemungutan, pengendalian dan

peningkatan pendapatan daerah.

7) Sub Dinas Perencanaan dan Pengendalian Opoerasional terdiri dari:

a) Seksi Perencanaan dan Pembinaan Teknis Pemungutan

Seksi Perencanaan dan Pembinaan Teknis Pemungutan

mempunyai tugas pokok menyusun rencana pendapatan daerah

dan rencana intensifikasi pemungutan pendaptan daerah,

melakukan pembinaan pelaksanaan tata kerja, tata hubungan kerja

13

serta pembinaan penggunaan sarana kerja dan prasarana

perpajakan daerah, retribusi daerah dan pendapatan daerah lainnya.

b) Seksi Evaluasi dan Pengembangan

Seksi Evaluasi dan Pengembangan mempunyai tugas pokok

mengumpulkan data sumber – sumber pendapatan daerah,

merumuskan naskah rencana peraturan daerah dan keputusan

Bupati tentang perpajakan daerah, retribusi daerah dan pendapatan

daerah lainnya.

d. Visi dan Misi DPPKAD Karanganyar

1. Visi

Menjadi dinas yang profesional di bidang pengelolaan sumber –

sumber pendapatan daerah melalui program intensifikasi dalam rangka

mendukung Kabupaten Karanganyar menuju tingkat pendapatan

terkemuka di Jawa Tengah Tahun 2009.

2. Misi

a. Meningkatkan sumber daya pengelolaan pendapatan daerah yang

professional.

b. Meningkatkan pelayanan ketatausahaan atau administrasi

pengelolaan pendapatan daerah sesuai system manajemen

keuangan atau pendapatan daerah yang berlaku.

c. Meningkatkan pelayanan masyarakat di bidang pendapatan.

14

d. Meningkatkan pendapatan setiap tahun anggaran.

e. Meningkatkan koordinasi dan kerja sama yang harmonis dengan

semua pihak yang terkait dalam upaya peningkatan pendapatan

daerah.

B. LATAR BELAKANG

Pajak merupakan salah satu sumber pendapatan yang cukup berperan

dalam meningkatkan pendapatan asli daerah, karena pajak memberikan kontribusi

yang cukup besar bagi pendapatan asli daerah, khususnya di Daerah Tingkat II

Karanganyar. Sumber pendapatan asli daerah yang berasal dari pajak ada

beberapa macam. Di antaranya pajak reklame, pajak hotel dan restoran, pajak

bumi dan bangunan dan lain-lain. Dalam hal ini penulis akan mencoba

menganalisis besarnya penerimaan pajak hotel dan restoran di Kabupaten

Karanganyar dari tahun 2006 sampai 2008. Penulis mengambil pajak hotel dan

restoran sebagai bahan karena melihat bahwa di Kabupaten Karanganyar sudah

cukup banyak hotel dan restoran yang sudah mempunyai NPWPD dan jumlahnya

dari tahun ke tahun terus meningkat.

Melihat pesatnya penerimaan pajak hotel dan restoran di Kabupaten

Karanganyar menunjukkan bahwa Pajak hotel dan restoran merupakan salah satu

sumber PAD yang memegang peranan cukup penting dalam penerimaan kas

daerah tingkat II Karanganyar. Pajak Hotel dan Restoran akan mempengaruhi

15

besarnya penerimaan PAD di mana pajak tersebut merupakan indikator penting

untuk menilai tingkat kemandirian perintah di bidang pembangunan. Semakin

tinggi peranan penerimaan Pajak Hotel dan Restoran di Kabupaten Karanganyar

merupakan cerminan keberhasilan usaha atau tingkat kemampuan daerah dalam

membiayai penyelenggaraan pererintah dan pembangunan.

Untuk itu pemerintah perlu berupaya meningkatkan penerimaan pajak Hotel

dan Restoran, agar penerimaan pemerintah terus meningkat sehingga dapat

mempelancar pembangunan. Untuk mencapai ini pemerintah harus melakukan

perbaikan dan penyempurnaan dalam bidang keuangan daerah yang dikelola

secara efektif dan efesien. Dengan dasar pertimbangan ini, maka Pemerintah

Daerah Kabupaten Karanganyar sebagai pelaksana pemerintahan di daerah secara

aktif melakukan upaya pengembangan sumber-sumber pendapatan daerah yang

salah satunya adalah pajak Hotel dan Restoran. Atas dasar latar belakang ini,

penulis dalam menyusun tugas akhirnya mengambil judul: “EVALUASI

KONTRIBUSI PAJAK HOTEL DAN RESTORAN TERHADAP

PENDAPATAN ASLI DAERAH KABUPATEN

KARANGANYAR:”

C. PERUMUSAN MASALAH

Pajak Hotel dan Restoran merupakan salah satu potensi penerimaan

Pendapatan Asli Daerah di DPPKAD Kabupaten Karanganyar. Penulis dalam

16

penyusunan Tugas Akhir ini mencoba merumuskan permasalahan sebagai

berikut.

1. Bagaimana tingkat perkembangan penerimaan Pajak Hotel dan Restoran di

Kabupaten Karanganyar?

2. Seberapa besar kontribusi Pajak Hotel dan Restoran terhadap PAD

(Pendapatan Asli Daerah) Kabupaten Karanganyar?

3. Upaya apa saja yang dilakukan oleh Pemerintah Kabupaten Karanganyar

dalam mengoptimalkan penerimaan Pajak Hotel dan Restoran?

D. TUJUAN PENELITIAN

Tujuan penelitian yang ingin dicapai adalah :

1. Mengetahui tingkat perkembangan penerimaan Pajak Hotel dan Restoran di

Kabupaten Karanganyar.

2. Mengetahui besarnya kontribusi Pajak Hotel dan Restoran terhadap

Pendapatan Asli Daerah Kabupaten Karanganyar.

3. Mengetahui upaya-upaya yang dilakukan oleh Pemerintah Kabupaten

Karanganyar dalam mengoptimalkan penerimaan dari Pajak Hotel dan

Restoran.

E. PENELITIAN

1. Bagi penulis

17

a. Menambah pengetahuan dan wawasan mengenai ilmu perpajakan

khususnya pajak daerah

b. Menerapkan teoti yang diperoleh di bangku kuliah dengan realita di

daerah.

2. Bagi DPPKAD Karanganyar

Memberikan sumbangan pikiran dalam menganalisis penerimaan pajak

hotel dan dalam melaksanakan pengawasan pemungutan pajak hotel agar

dicapai hasil yang maksimal.

3. Bagi pihak lain

Sebagai bahan informasi atau acuan untuk peneliti lain dalam

menyelesaikan tugas akhir.

F. METODE PENELITIAN

1. Obyek Penelitian

Obyek dari penelitian ini adalah seberapa besar penerimaan Pajak Hotel dan

Restoran di Kabupaten Karanganyar.

2. Data dan Sumber Data

Jenis data yang digunakan berupa data sekunder, yaitu data yang diperoleh

dengan mempelajari literature, makalah-makalah, majalah, Undang-Undang

Pajak, Surat Keputusan, dan buku-buku lain yang terkait.

18

3. Teknik Pengumpulan Data

a. Wawancara

Yaitu cara pengumpulan data dengan cara wawancara secara langsung

kepada petugas atau pejabat yang berwenang

b. Dokumentasi

Yaitu cara pengumpulan data dengan cara mengumpulkan data, laporan-

laporan, ataupun tulisan dari petugas atau pejabat yang berwenang

c. Metode Analisis Data

1) Analisis Kualitatif

Yaitu proses analisis data yang tidak dinyatakan dalam bentuk angka

atau tidak menggunakan rumus-rumus statistik. Analisis ini digunakan

untuk mengetahui hal-hal yang berhubungan dengan pajak hotel.

2) Analisis Kuantitatif

Yaitu analisis yang menggunakan angka atau rumus. Analisis ini

Digunakan untuk mengetahui cara-cara penghitungan pajak hotel dan

restoran dan efektifitas penerimaan pajak hotel dan restoran yang

diterima oleh Pemerintah Daerah Kabupaten Karanganyar.

Realisasi pajak hotel dan restoran Kontribusi = x 100%

Pendapatan Asli Daerah

19

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Perpajakan di Indonesia

Pembangunan nasional adalah kegiatan yang berlangsung terus

menerus dan bersinambungan yang bertujuan meningkatkan kesejahteraan

rakyat baik secara material maupun spiritual. Untuk dapat merealisasikan

tujuan tersebut perlu banyak memperhatikan masalah pembiayaan. Salah satu

usaha dalam pembiayaan pembangunan yaitu dengan menggali sumber-

sumber dana yang berasal dari dalam negeri yaitu pajak.

Ada beberapa definisi dan pendapat mengenai makna pajak yaitu

sebagai berikut.

a. Menurut Prof. Dr. Rrochmat Soemitro, S.H.

Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang –

Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umm (Mardiasmo, 2003 :1).

20

b. Menurut Mr. Dr. N.J. Fieldmann

Pajak adalah prestasi yang dapat dipaksakan sepihak oleh dan teutang

kepada penguasa (menurut norma – norma yang ditetapkan secara

umum), tanpa adanya kontraprestasi dan semata – mata digunakan untuk

menutup pengeluaran – pengeluaran secara umum (Waluyo dan Ilyas,

2002: 4).

c. Menurut Prof. Dr. M.J.H.Smeets

Pajak adalah prestasi kepada pemerintah yang melalui norma – norma

umum, dan yang dapat dipaksakannya, tanpa adaya kontraprestasi yang

dapat ditunjukkan dalam hal yang individual, maksudnya adalah

membiayai pengeluaran pemerintah (Waluyo dan Ilyas, 2002:4).

d. Menurut Dr. Soeparman Soemahamidjaja

Pajak adalah iuran wajib, berupa uang atau barang yang dipungut oleh

penguasa berdasarkan norma – norma hukum, guna menutup biaya

produksi barang – barang dan jasa – jasa kolektif dalam mencapai

kesejahteraan umum (Suandy, 2002:9).

e. Menurut Kesit

Pajak adalah iuran wajib anggota masyarakat kepada Negara karena

Undang-Undang, dan atas pembayaran tersebut pemerintah tidak

memberikan balas jasa yang langsung dapat ditunjuk.

21

Dalam Undang – Undang Nomor 28 Tahun 2007 disebutkan bahwa

Pajak Daerah yang selanjutnya disebut Pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

2. Ciri Pajak

a. Pajak dipungut berdasarkan Undang-Undang.

b. Tidak mendapatkan jasa timbal balik yang dapat ditunjukkan secara

langsung.

c. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin

maupun pembangunan.

d. Pemungutan pajak dapat dipaksakan.

3. Hubungan pajak dengan pendapatan

Dalam suatu jenis pajak kita akan mengenal istilah pajak proporsional,

pajak progresif, dan pajak regresif yang tentunya berkaitan dengan masalah

pendapatan. Suatu pajak akan disebut proporsional jika mengenakan tarif

presentase yang sama tanpa melihat pendapatan seseorang. Sehingga setiap

pembayaran pajak dikenakan tarif pajak dalam proporsi yang sama dari

22

pendapatannya. Sedangkan untuk pajak progresif berbeda sama sekali

dengan pajak proporsional.

Pajak progresif adalah pajak yang mengenakan tarif dalam persentase

yang meningkat menurut bertambah tingginya pendapatan seseorang.

Sedangkan pajak regresif adalah pajak yang mengenakan tarif persentase

yang lebih rendah pada mereka yang berpendapatan tinggi. Istilah progresif

dan regresif mungkin akan menimbulkan kekacauan pengertian. Kata-kata

itu merupakan istilah teknis yang berkaitan dengan proporsi pajak terhadap

berbagai pendapatan

4. Fungsi Pajak Pajak mempunyai peranan yang sangat penting bagi kehidupan

bernegara, khususnya didalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua pengeluaran

termasuk pengeluaran pembangunan. Berdasarkan hal diatas maka pajak

mempunyai beberapa fungsi, yaitu :

a. Fungsi Anggaran

Sebagai sumber pendapatan negara, pajak berfungsi untuk

membiayai pengeluaran-pengeluaran negara. Untuk menjalankan

tugas-tugas rutin negara dan melaksanakan pembangunan, negara

membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak.

Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja

23

pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk

pembiayaan pembangunan, uang dikeluarkan dari tabungan

pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran

rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan

sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat

dan ini terutama diharapkan dari sektor pajak.

b. Fungsi Mengatur

Pemerintah bisa mengatur pertumbuhan ekonomi melalui

kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan

sebagai alat untuk mencapai tujuan. Contohnya dalam rangka

menggiring penanaman modal, baik dalam negeri maupun luar negeri,

diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka

melindungi produksi dalam negeri, pemerintah menetapkan bea masuk

yang tinggi untuk produk luar negeri.

c. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk

menjalankan kebijakan yang berhubungan dengan stabilitas harga

sehingga inflasi dapat dikendalikan, Hal ini bisa dilakukan antara lain

dengan jalan mengatur peredaran uang di masyarakat, pemungutan

pajak, penggunaan pajak yang efektif dan efisien.

24

d. Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut oleh Negara akan digunakan untuk

membiayai semua kepentingan umum, termasuk juga untuk

membiayai pembanguna sehingga dapat membuka kesempatan kerja,

yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

5. Syarat Pemungutan Pajak

a. Pemungutan pajak harus adil

b. Pengaturan pajak harus berdasar UU

c. Pungutan pajak tidak mengganggu perekonomian

d. Pemungutan pajak harus efisien

e. Sistem pemungutan pajak harus sederhana

6. Klasifikasi Pajak

Sesuai dengan pembagian administrasi daerah dan Undang – Undang

Nomor 34 Tahun 2000 tentang Perubahan Atas Undang – Undang Republik

Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah, pajak daerah dapat digolongkan menjadi dua macam, yaitu sebagai

berikut.

1. Pajak Daerah Tingkat I (Propinsi), terdiri atas :

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor

25

c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Air Permukaan

e. Pajak Rokok

2. Pajak Daerah Tingkat II (Kabupaten / Kota), terdiri atas :

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

g. Pajak Parkir

h. Pajak Bumi dan Bangunan

i. Pajak Lain – lain

B. PENGERTIAN PAJAK HOTEL DAN RESTORAN

Pajak Hotel dan Restoran yang selanjutnya disebut pajak adalah pungutan

daerah atas pelayanan Hotel dan Restoran.

1. Ketentuan Umum Pajak Hotel dan Restoran

a. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat

menginap / istirahat, memperoleh pelayanan dan atau fasilitas lainya

dengan dipungut bayaran, termasuk bangunan lainya yang menyatu,

26

dimiliki dan kelola oleh pihak untuk pertokoan dan yang sama, kecuali

perkantoran.

b. Restoran adalah tempat menyantap makanan dan atau minuman yang

disediakan dengan dipungut bayaran tidak termasuk usaha jasa atau

katering

c. Pengusaha Hotel dan Restoran adalah orang pribadi atua badan yang

dalam lingkungan pekerjaan atau pekerjaannya, melakukan usaha di

bidang jasa penginapan atau rumah makan

d. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat,

dalam masa pajak, dalam tahun pajak atau dalam bagian tahun pajak

menurut ketentuan perundang-undangan perpajakan

e. Pemumungutan adalah suatu rangkaian kegiatan mulai dati

penghimpunan data obyek dan subyek pajak, penentuan besarnya pajak

yang terutang sampai kegiatan penagihan pajak kepada wajib pajak serta

pengawasan penyetoran

f. Surat Pemberitahuan Pajak Daerah adalah surat yang digunakan oleh

Wajib Pajak untuk melaporkan penghitungan dan pembayaran pajak

yang terutang menurut peraturan perundang-undangan perpajakan

daerah.

27

g. Surat Setoran Pajak Daerah adalah surat yang digunakan Wajib Pajak

untuk melakukan pembayaran atau penyetoran pajak yang terutang ke

Kas Daerah atau ke tempat lain yang ditetapkan oleh Kepala Daerah.

h. Surat Ketetapan Pajak Daerah adalah surat keputusan yang menentukan

besarnya jumlah pajak yang terutang.

i. Surat Tagihan Pajak Daerah adalah surat untuk melakukan tagihan pajak

dan atau sanksi administrasi berupa bunga dan atau denda.

2. Wajib Pajak, Subyek Pajak, dan Obyek Pajak Hotel dan Restoran

a. Yang menjadi subyek Pajak Hotel dan Restoran adalah orang pribadi

atau badan yang melakukan pembayaran atas pelayanan hotel dan atau

restoran.

b. Yang menjadi Wajib Pajak Hotel dan Restoran adalah Pengusaha hotel

dan restoran.

c. Yang menjadi obyek Pajak Hotel dan Restoran adalah :

Ø Fasilitas penginapan atau fasilitas tinggal jangka pendek.

Ø Fasilitas pelayanan penunjang sebagai kelengkapan fasilitas

penginapan atau tinggal jangka pendek yang sifatnya memberikan

kemudahan dan kenyamanan.

Ø Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu

hotel dan bukan untuk umum.

Ø Jasa persewaan ruangan untuk acara atau pertemuan di hotel.

28

Ø Penjualan makanan dan minuman di tempat yang dilengkapi

dengan fasilitas penyantapannya, termasuk yang di bawa pulang.

3. Dasar Pengenaan dan tarif Pajak Hotel dan Restoran

a. setiap pengusaha hotel diwajibkan melakukan pengenaan pajak kepada

setiap orang atau badan yang menjadi konsumen hotel

b. Pengenaan pajak dilaksanakan dengan cara menambah pungutan pajak

sebesar tarif pajak (yaitu sebesar 10%) terhadap setiap pembayaran

yang dilakukan oleh konsumen kepada pengusaha hotel.

c. Apabila pengusaha hotel tidak bisa melaksanakan pengenaan pajak

kepada konsumen, maka pajak ditanggung pengusaha hotel.

4. Wilayah Pemungutan dan cara penghitungan pajak

a. Wilayah Pemungutan Pajak Hotel dan Restoran yang terutang adalah

di wilayah Daerah Kabupaten Karanganyar.

b. Besarnya pajak yang terutang dihitung dengan cara mengalikan tarif

pajak dengan dasar pengenaan pajak.

C. PEMBAHASAN

Pajak Hotel dan Restoran merupakan salah satu jenis pajak daerah yang

dipungut oleh Pemerintah Daerah Kabupaten Karanganyar, selain pajak Hotel dan

Restoran, jenis Pajak Daerah yang dipungut oleh Pemerintah Daerah Kabupaten

Karanganyar adalah Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan,

Pajak Pengolahan Galian Golongan C, Pajak Pemanfaatan ABT dan APT. Dan

29

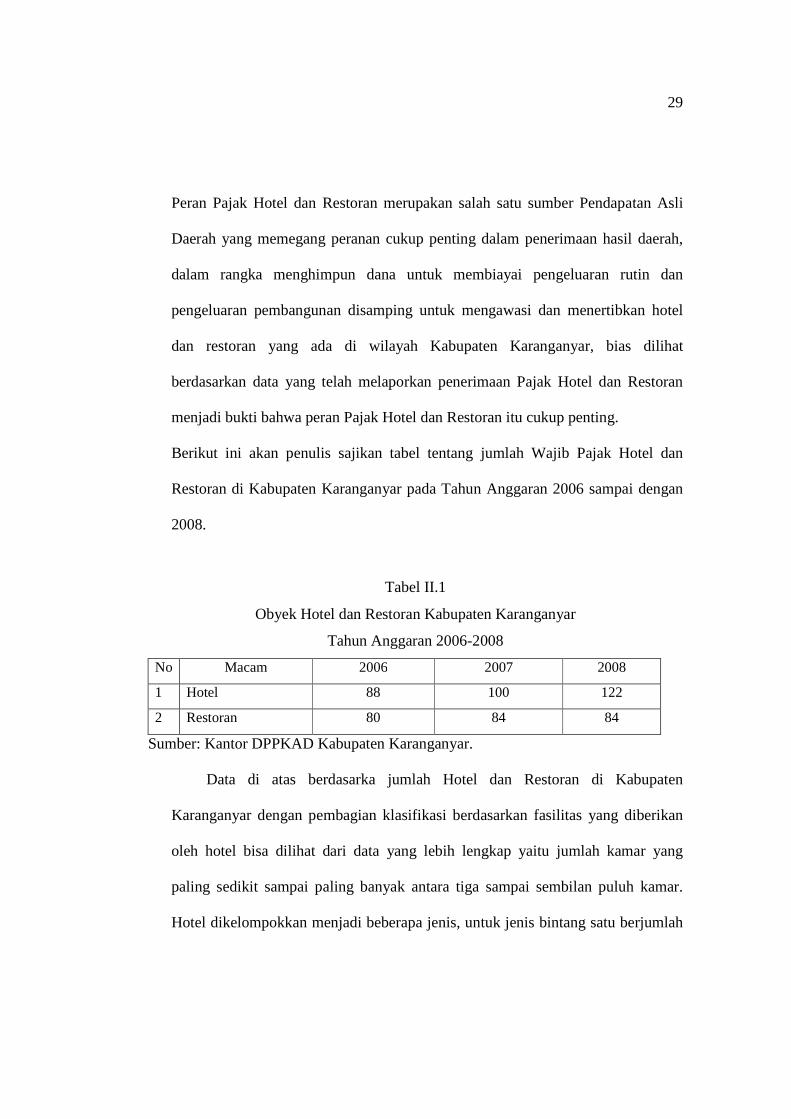

Peran Pajak Hotel dan Restoran merupakan salah satu sumber Pendapatan Asli

Daerah yang memegang peranan cukup penting dalam penerimaan hasil daerah,

dalam rangka menghimpun dana untuk membiayai pengeluaran rutin dan

pengeluaran pembangunan disamping untuk mengawasi dan menertibkan hotel

dan restoran yang ada di wilayah Kabupaten Karanganyar, bias dilihat

berdasarkan data yang telah melaporkan penerimaan Pajak Hotel dan Restoran

menjadi bukti bahwa peran Pajak Hotel dan Restoran itu cukup penting.

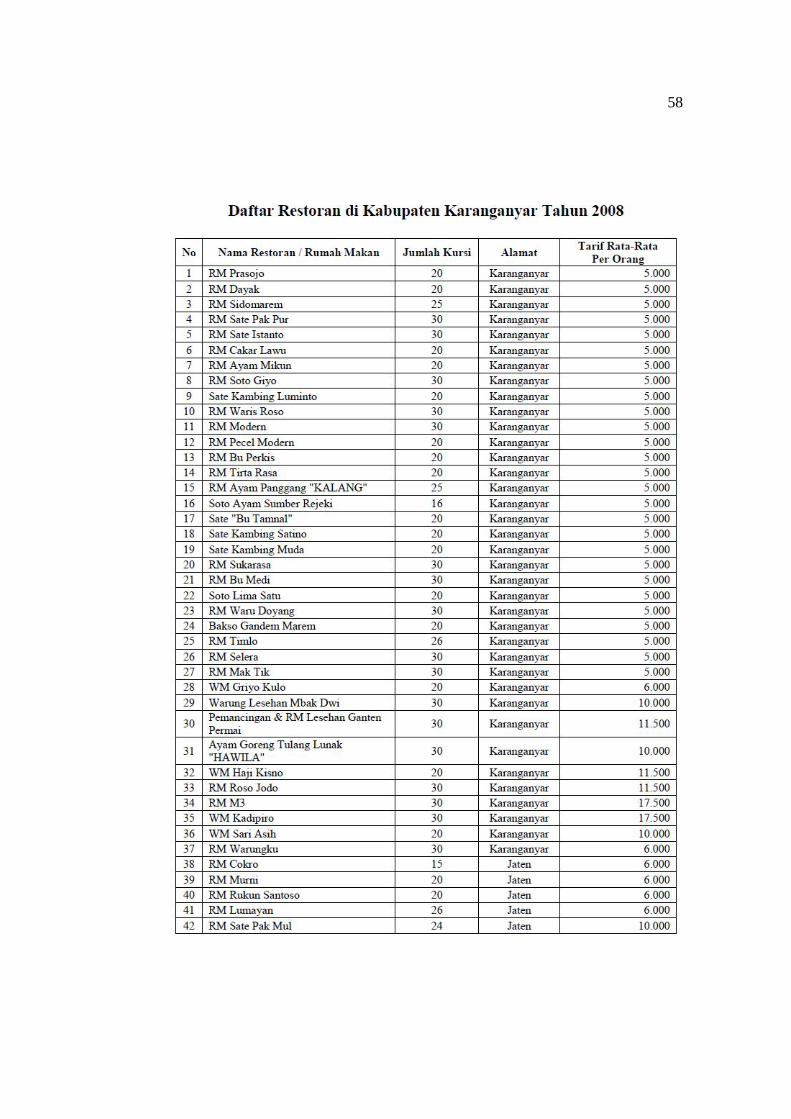

Berikut ini akan penulis sajikan tabel tentang jumlah Wajib Pajak Hotel dan

Restoran di Kabupaten Karanganyar pada Tahun Anggaran 2006 sampai dengan

2008.

Tabel II.1

Obyek Hotel dan Restoran Kabupaten Karanganyar

Tahun Anggaran 2006-2008

No Macam 2006 2007 2008

1 Hotel 88 100 122

2 Restoran 80 84 84

Sumber: Kantor DPPKAD Kabupaten Karanganyar.

Data di atas berdasarka jumlah Hotel dan Restoran di Kabupaten

Karanganyar dengan pembagian klasifikasi berdasarkan fasilitas yang diberikan

oleh hotel bisa dilihat dari data yang lebih lengkap yaitu jumlah kamar yang

paling sedikit sampai paling banyak antara tiga sampai sembilan puluh kamar.

Hotel dikelompokkan menjadi beberapa jenis, untuk jenis bintang satu berjumlah

30

4 (empat), jenis melati satu berjumlah 48 (empat puluh delapan), jenis pondok

wisata berjumlah 68 (enam puluh delapan), jenis cottage berjumlah 2 (dua),

sedangkan masih ada tiga hotel yang tidak mempunyai jenis. Untuk jumlah

restoran yang berjumlah 84 ini berdasarkan keterangan dari pihak DPPKAD

Karanganyar sangat disayangkan tidak ada data mengenai jumlah restoran yang

ada di Kabupaten Karanganyar. Tinggi rendahnya penerimaan Pajak Hotel dan

Restoran di Kabupaten Karanganyar ditentukan oleh tinggi rendahnya tingkat

hunian hotel dan tingkat kunjungan ke restoran/rumah makan. Semakin tinggi

tingkat hunian hotel dan semakin tingginya tingkat kunjungan ke restoran/rumah

makan maka penerimaan Pajak Hotel dan Restoran juga akan rendah.

1. Perkembangan kontribusi Pajak hotel dan Restoran di kabupaten

Karanganyar.

Dari tahun ke tahun pajak hotel dan restoran semakin meningkat di

Kabupaten Karanganyar, hal ini disebabkan oleh semakin banyaknya hotel

dan restoran dan ditambah semakin banyak hotel dan restoran yang mau

membayar pajak dan ini dapat dilihat bahwa tahun 2008 saja pajak hotel dan

restoran telah mencapai Rp 943.034.602,00 dari pada tahun 2007 yang hanya

Rp 694.732.633,00, sedangkan penerimaan di tahun 2006 hanya sebesar Rp.

605.468.607,00.

Perkembangan hotel dan restoran di Kabupaten Karanganyar dari

tahun ke tahun menunjukkan angka yang signifikan, disebabkan oleh besarnya

31

mobilitas masyarakatnya yang membutuhkan hotel dan restoran. Jumlah

wisatawan yang berkunjung ke obyek-obyek wisata di Kabupaten

Karanganyar setiap tahun semakin bertambah, hal ini disebabkan oleh

semakin banyaknya obyek wisata baru yang di buka dan itu sangat berperan

besar dalam meningkatkan penerimaan dalam sektor pajak.

Dari data diatas, dapat diketahui bahwa penerimaan Pajak Hotel dan

Restoran untuk Tahun Anggaran 2006 sampai dengan Tahun Anggaran 2008

mengalami peningkatan setiap tahunnya. Total dari penerimaan realisasi dari

Tahun Anggaran 2006 sampai 2008 adalah 2.242.235.842,00.

Dari data di atas dapat dilihat perkembangan kontribusi Pajak Hotel

dan Restoran dari Tahun Anggaran 2006 sampai tahun anggaran 2008 di

Kabupaten Karanganyar mengalami perkembangan yang cukup signifikan.

2. Kontribusi penerimaan Pajak Hotel dan Restoran terhadap PAD Kabupaten

Karanganyar.

Pendapatan Asli Daerah (PAD) Kabupaten Karanganyar terdiri atas

Pajak Daerah, Retribusi Daerah, dan lain-lain pendapatan yang sah. Pajak

Hotel dan Restoran merupakan salah satu dari Pajak Daerah yang dipungut

oleh Pemerintah Daerah Kabupaten Karanganyar.

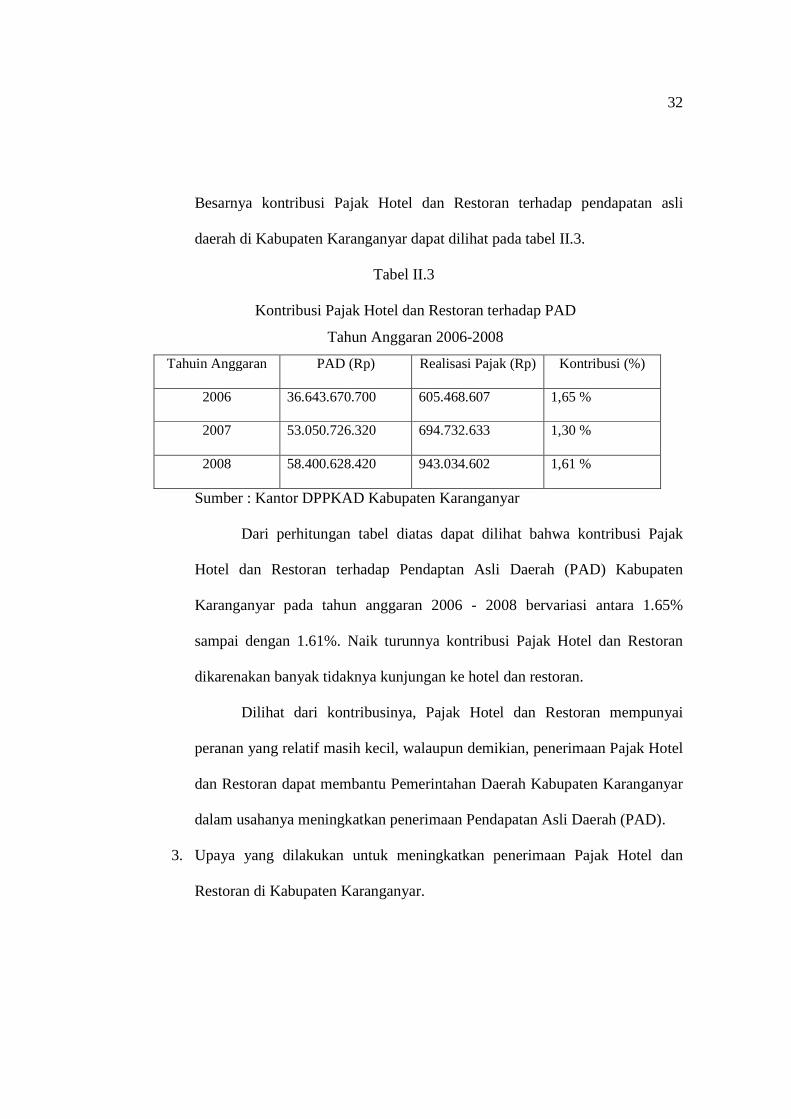

Kontribusi Pajak Hotel dan Restoran terhadap pendapatan asli daerah

Kabupaten Karanganyar dihitung dengan membandingkan jumlah penerimaan

Pajak Hotel dan Restoran dengan jumlah penerimaan Pendapatan Asli Daerah.

32

Besarnya kontribusi Pajak Hotel dan Restoran terhadap pendapatan asli

daerah di Kabupaten Karanganyar dapat dilihat pada tabel II.3.

Tabel II.3

Kontribusi Pajak Hotel dan Restoran terhadap PAD

Tahun Anggaran 2006-2008

Tahuin Anggaran PAD (Rp) Realisasi Pajak (Rp) Kontribusi (%)

2006 36.643.670.700 605.468.607 1,65 %

2007 53.050.726.320 694.732.633 1,30 %

2008 58.400.628.420 943.034.602 1,61 %

Sumber : Kantor DPPKAD Kabupaten Karanganyar

Dari perhitungan tabel diatas dapat dilihat bahwa kontribusi Pajak

Hotel dan Restoran terhadap Pendaptan Asli Daerah (PAD) Kabupaten

Karanganyar pada tahun anggaran 2006 - 2008 bervariasi antara 1.65%

sampai dengan 1.61%. Naik turunnya kontribusi Pajak Hotel dan Restoran

dikarenakan banyak tidaknya kunjungan ke hotel dan restoran.

Dilihat dari kontribusinya, Pajak Hotel dan Restoran mempunyai

peranan yang relatif masih kecil, walaupun demikian, penerimaan Pajak Hotel

dan Restoran dapat membantu Pemerintahan Daerah Kabupaten Karanganyar

dalam usahanya meningkatkan penerimaan Pendapatan Asli Daerah (PAD).

3. Upaya yang dilakukan untuk meningkatkan penerimaan Pajak Hotel dan

Restoran di Kabupaten Karanganyar.

33

Penerimaan Pajak Hotel dan Restoran di Kabupaten Karanganyar

dalam 3 (tiga) Tahun Anggaran terakhir selalu melebihi target. Walaupun

begitu masih banyak hal-hal yang menjadi kendala dalam memaksimalkan

penerimaan Pajak Hotel dan Restoran di Kabupaten Karanganyar antara lain :

1. Kurangnya pengawasan terhadap Wajib Pajak dan kurangnya mutu

pelayanan.

2. Masih adanya restoran/rumah makan yang belum terdaftar di DPPKAD

Kabupaten Karanganyar karena kurangnya sosialisasi dari DPPKAD

Kabupaten Karanganyar.

3. Rendahnya kesadaran Pengusaha Hotel dan Restoran dalam

menyetorkan pajaknya sehingga menyebabkan pendapatan DPPKAD

Kabupaten Karanganyar mengalami kerugian.

4. Kurang tegasnya pihak DPPKAD dalam menagih Pajak Hotel dan

Restoran, sehingga masih ada Pengusaha Hotel dan Restoran yang

pajaknya menunggak.

5. Kurangnya petugas-petugas pajak yang mengurusi Pajak Hotel dan

Restoran di Dipenda Karanganyar.

6. Kurangnya kerjasama dengan pemerintah daerah atau instansi lain yang

terkait untuk melakukan promosi terhadap obyek-obyek wisata yang ada

serta membangun sarana-sarana yang menunjang seperti perbaikan

jalan, pengadaan transportasi, pembangunan sarana hiburan.

34

7. Kurangnya kerjasama dengan investor sehingga pengembangan kualitas

obyek-obyek pariwisata di Kabupaten Karanganyar sedikit terhambat.

Agar dapat meningkatkan penerimaan penerimaan Pajak Hotel dan

Restoran maka upaya yang dilakukan oleh Pemerintah Kabupaten

Karanganyar antara lain berikut ini.

1. Melaksanakan sistem pemantauan di lapangan oleh petugas Dipenda

kepada Wajib Pajak Hotel dan Restoran. Pemantauan dilakukan dengan

surat tugas atau dengan cara memata-matai kegiatan di hotel dan restoran

untuk mengetahui keadaan yang sebenarnya tentang tingkat hunian/jumlah

tamu dan untuk mengetahui pendapatan yang diterima oleh Wajib Pajak

Hotel dan Restoran.

2. Melakukan pemeriksaan kepada Wajib Pajak Hotel dan Restoran dalam

hal pembukuan dan pencatatan yang berhubungan dengan hotel dan

restoran untuk menghindari manipulasi data oleh Wajib Pajak Hotel dan

Restoran serta untuk menguji kepatuhan Wajib Pajak Hotel dan Restoran

dalam memenuhi kewajiban perpajakannya.

3. Mempromosikan obyek wisata atau tempat lain yang potensial dikunjungi,

sehingga menarik orang untuk datang ke tempat tersebut. Maka

diharapkan turis tersebut akan dapat meningkatkan tingkat hunian hotel,

dan restoran/rumah makan sehingga hal tersebut dapat meningkatkan

penerimaan dari Pajak Hotel dan Restoran.

35

BAB III

TEMUAN

A. KELEBIHAN

1. Besarnya realisasi penerimaan Pajak Hotel dan Restoran dari tahun ke tahun

selalu mengalami peningkatan.

2. Realisai penerimaan Pajak Hotel dan Restoran pada Tahun Anggaran 2006

sampai dengan Tahun Anggaran 2008 selalu melebihi target.

3. Adanya upaya Dinas Pendapatan Daerah terhadap wajib pajaknya lewat

penyuluhan dan pembinaan untuk menyadarkan wajib pajaknya dalam

memenuhi kewajiban membayar pajak.

B. KELEMAHAN

1. Kurangnya pengawasan terhadap Wajib Pajak dan kurangnya mutu

pelayanan.

2. Masih adanya restoran/rumah makan yang belum terdaftar di DPPKAD

Kabupaten Karanganyar karena kurangnya sosialisasi dari DPPKAD

Kabupaten Karanganyar.

3. Rendahnya kesadaran Pengusaha Hotel dan Restoran dalam menyetorkan

pajaknya sehingga menyebabkan pendapatan DPPKAD Kabupaten

Karanganyar mengalami kerugian.

36

4. Kurang tegasnya pihak DPPKAD dalam menagih Pajak Hotel dan Restoran,

sehingga masih ada Pengusaha Hotel dan Restoran yang pajaknya

menunggak.

5. Kurangnya petugas-petugas pajak yang mengurusi Pajak Hotel dan Restoran

di Dipenda Karanganyar.

6. Kurangnya kerjasama dengan pemerintah daerah atau instansi lain yang

terkait untuk melakukan promosi terhadap obyek-obyek wisata yang ada serta

membangun sarana-sarana yang menunjang seperti perbaikan jalan,

pengadaan transportasi, pembangunan sarana hiburan.

7. Kurangnya kerjasama dengan investor sehingga pengembangan kualitas

obyek-obyek pariwisata di Kabupaten Karanganyar sedikit terhambat.

37

BAB IV

REKOMENDASI

A. KESIMPULAN

Dari data analisis terhadap peranan Pajak Hotel dan Restoran yang

penulis lakukan, dapat ditarik suatu kesimpulan bahwa penerimaan Pajak Hotel

dan Restoran selama 3 (tiga) Tahun Anggaran terakhir selalu mengalami

peningkatan, tetapi kontribusi/peranan Pajak Hotel dan Restoran terhadap Pajak

Dearah maupun Pendapatan Asli Daerah (PAD) masih relatif kecil.

Kontribusi/peranan Pajak Hotel dan Restoran terhadap PAD pada Tahun

Anggaran 2006 sebesar 1,65 %, Tahun Anggaran 2007 sebesar 1,30% dan Tahun

Anggaran 2008 sebesar 1,61%. Walau demikian, penerimaan Pajak Hotel dan

Restoran cukup membantu Pemerintah Daerah dalam usaha meningkatkan PAD

di Kabupaten Karanganyar.

Upaya yang dilakukan oleh Pemerintah Kabupaten Karanganyar yaitu

dengan mengadakan sosialisasi mengenai pentingnya membayar pajak dalam

menunjang pembangunan dan mengadakan sosialisasi peraturan Pajak Hotel dan

Restoran itu sendiri kepada Wajib Pajak Hotel dan Restoran.

38

B. SARAN

1. Meningkatkan pengawasan terhadap Wajib Pajak dan mutu pelayanannya.

2. Perlu adanya peningkatan pendataan obyek Pajak Hotel dan Restoran baru

supaya pendataannya lebih maksimal.

3. Melakukan sosialisasi kepada Wajib Pajak Hotel dan Restoran tentang

pentingnya pendapatan pemerintah daerah dari sektor pajak.

4. Petugas atau aparat perpajakan hendaknya lebih tegas dalam menangani

Wajib Pajak yang menunggak membayar kewajiban perpajakannya, sehingga

dapat mengurangi jumlah Wajib Pajak yang menunggak pajaknya..

5. Perlu ditambah jumlah petugas-petugas pajak yang mengurusi Pajak Hotel

dan Restoran di Dipenda Karanganyar.

6. Meningkatkan kerjasama dengan pemerintah daerah atau instansi lain yang

terkait untuk melakukan promosi terhadap obyek-obyek wisata yang ada serta

membangun sarana-sarana yang menunjang seperti perbaikan jalan,

pengadaan transportasi, pembangunan sarana hiburan sehingga akan

meningkatkan kunjungan wisatawan ke obyek-obyek wisata di Kabupaten

Karanganyar.

7. Perlunya kerjasama dengan investor sehingga mereka melakukan investasi

atau penanaman modal di sektor pariwisata yang diharapkan dapat digunakan

untuk mengembangkan kualitas obyek-obyek pariwisata di Karanganyar.

39

DAFTAR PUSTAKA

Burton, Ricard dan Wirawan B Ilyas. 2004. Hukum Pajak. Edisi Revisi. Salemba Empat. : Jakarta. Mardiasmo.2003. Perpajakan. Edisi revisi. Andi Offset : Yogyakarta.

Mulyadi.1993. Sistem Akuntansi. Andi Offset : Yogyakarta.

Munawir. 1981. Pokok – Pokok Perpajakan. Liberty : Yogyakarta.

Prakoso, Kesit Bambang. 2003. Pajak dan Retribusi Daerah. UUI Press ; Yogyakarta Waluyo,2004. Perpajakan. Edisi revisi. Salemba Empat : Jakarta.

40

LAMPIRAN

41

42

43

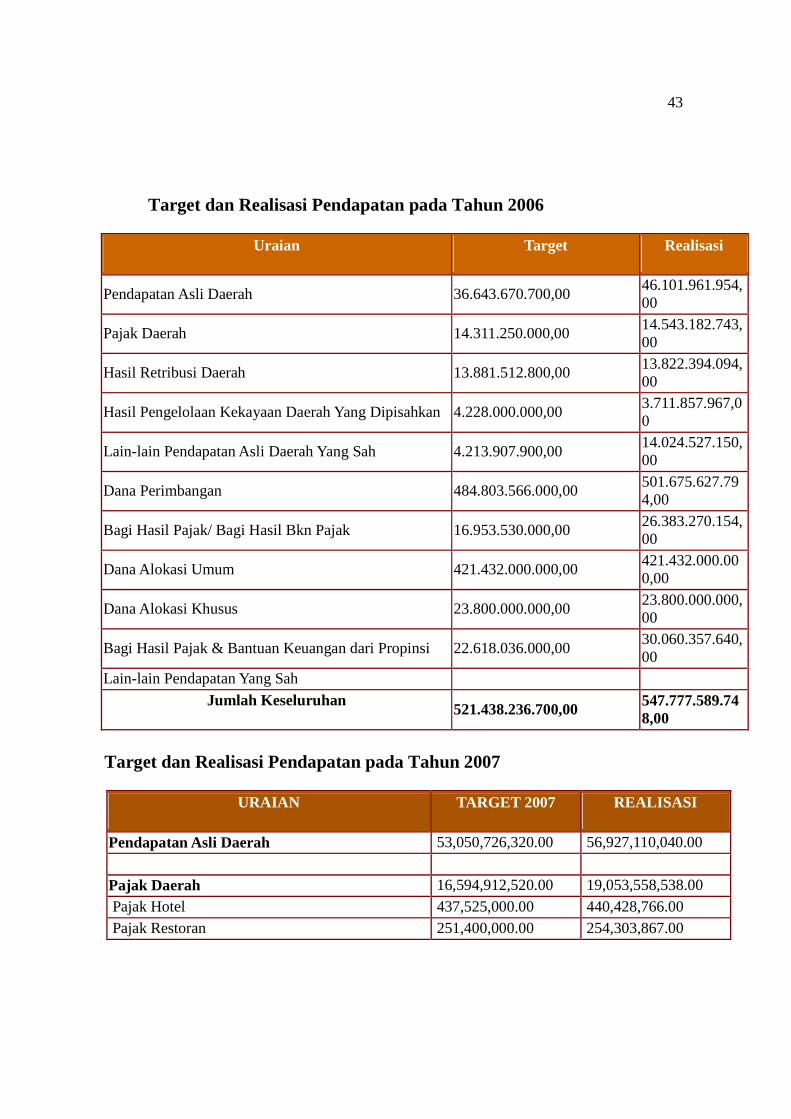

Target dan Realisasi Pendapatan pada Tahun 2006

Uraian Target Realisasi

Pendapatan Asli Daerah 36.643.670.700,00 46.101.961.954,00

Pajak Daerah 14.311.250.000,00 14.543.182.743,00

Hasil Retribusi Daerah 13.881.512.800,00 13.822.394.094,00

Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan 4.228.000.000,00 3.711.857.967,00

Lain-lain Pendapatan Asli Daerah Yang Sah 4.213.907.900,00 14.024.527.150,00

Dana Perimbangan 484.803.566.000,00 501.675.627.794,00

Bagi Hasil Pajak/ Bagi Hasil Bkn Pajak 16.953.530.000,00 26.383.270.154,00

Dana Alokasi Umum 421.432.000.000,00 421.432.000.000,00

Dana Alokasi Khusus 23.800.000.000,00 23.800.000.000,00

Bagi Hasil Pajak & Bantuan Keuangan dari Propinsi 22.618.036.000,00 30.060.357.640,00

Lain-lain Pendapatan Yang Sah Jumlah Keseluruhan

521.438.236.700,00 547.777.589.748,00

Target dan Realisasi Pendapatan pada Tahun 2007

URAIAN TARGET 2007 REALISASI

Pendapatan Asli Daerah 53,050,726,320.00 56,927,110,040.00 Pajak Daerah 16,594,912,520.00 19,053,558,538.00 Pajak Hotel 437,525,000.00 440,428,766.00 Pajak Restoran 251,400,000.00 254,303,867.00

44

Pajak Hiburan 203,000,000.00 204,557,075.00 Pajak Reklame 209,874,000.00 218,820,882.00 Pajak Penerangan Jalan 15,336,000,000.00 17,749,147,173.00 Pjk.Pengambilan & Pengolahan Bahan Gal.Gol C 150,013,520.00 175,165,775.00 Pajak Parkir 7,100,000.00 11,135,000.00 Hasil Retribusi Daerah 17,340,577,300.00 15,802,859,089.00 Retribusi Jasa Umum 13,528,420,000.00 1,142,705,151.002, Retribusi Pelayanan Kesehatan 9,190,000,000.00 8,318,169,757.00 Retribusi Pelayanan Persampahan / Kebersihan 336,540,000.00 324,431,930.00 Retribusi Penggantian Biaya KTP dan Akte Catatan Sipil

1,465,000,000.00 1,024,631,500.00

Retribusi Pelayanan Pemakaman dan Pengabuan Mayat 50,000,000.00 50,000,000.00

Retribusi Pelayanan Parkir Di tepi Jalan Umum 68,250,000.00 68,264,000.00 Retribusi Pelayanan Pasar 1,692,500,000.00 1,620,991,464.00 Retribusi Pengujian Kendaraan Bermotor 635,000,000.00 643,332,500.00 Ret.Pemeriksaan Alat Pemadam Kebakaran - - Retribusi Pelayanan Administrasi 91,130,000.00 92,884,000.00 Retribusi Jasa Usaha 1,863,142,300.00 1,558,533,554.00 Ret. Pemakaian Kekayaan Daerah 525,802,300.00 490,421,741.00 Retribusi Terminal 501,000,000.00 333,220,300.00 Retribusi Tempat Khusus Parkir 71,500,000.00 75,825,000.00 Retribusi Penyediaan Dan / Atau Penyedotan Kakus

6,840,000.00 6,916,000.00

Retribusi Rumah Potong Hewan 45,000,000.00 40,098,000.00 Ret. Tempat Rekreasi & Olahraga 713,000,000.00 612,052,513.00 Retribusi Perijinan Tertentu 1,949,015,000.00 2,101,620,384.00 Retribusi Ijin Mendirikan Bangunan 800,000,000.00 806,140,349.00 Retribusi Ijin Gangguan / Keramaian 550,000,000.00 572,559,060.00 Retribusi Ijin Trayek 17,500,000.00 21,438,200.00 Ret. Ijin Peruntukan Penggunaan Tanah 70,000,000.00 71,283,020.00

45

Retribusi Ijin dan Pengelolaan Titik Reklame 145,500,000.00 203,506,272.00 Retribusi Ijin Penggilingan Padi 15,600,000.00 8,000,000.00 Ret. Norma Keselamatan dan Kesehatan Kerja 25,000,000.00 25,725,637.00 Ret. Tanda Daftar Perusahaan 65,000,000.00 74,965,000.00 Ret. Surat Ijin Usaha Perdagangan 47,500,000.00 61,745,000.00 Ret. Ijin Usaha Industri 24,000,000.00 50,854,346.00 Ret. Tanda Daftar Gudang 2,500,000.00 880,000.00 Retribusi Ijin Usaha Jasa Kontruksi 80,000,000.00 88,000,000.00 Ret.Pemeriksaan Kualitas Lingkungan Lab.DKK 16,000,000.00 16,080,000.00 Retribusi Ijin Sarana Kesehatan dan sarana Umum 34,400,000.00 27,200,000.00 Retribusi Ijin Lembaga Pelatihan Kerja 400,000.00 1,075,000.00 Retribusi Penggunanan Jalan 20,000,000.00 13,992,000.00 Retribusi Ijin Usaha Pengelolaan Pariwisata 15,000,000.0 37,426,500.00 Retribusi Ijin Perfilman dan VCD 615,000.00 650,000.00 Retribusi Penerimaan RSPD 20,000,000.00 20,100,000.00 Hasil Pengelolaan Kekayaan Daerah Yang dipisahkan 4,460,000,000.00 4,173,550,013.00 Bagian Laba Atas Penyertaan Mdl pd.Persh.Mlk. Daerah/BUMD 4,460,000,000.00 4,173,550,013.00

Perusahaan Daerah Air Minum 1,000,000,000.00 800,000,000.00 Apotik Sukowati 30,000,000.00 13,000,000.00 Bank Jateng 600,000,000.00 869,576,691.00 Bank Daerah 1,700,000,000.00 1,613,997,874.00 Bank Kredit Kecamatan ( BKK ) Marger 300,000,000.00 112,758,000.00 Bank Kredit Kecamatan ( BKK ) Non Marger 80,000,000.00 64,217,448.00 Bank Kridit Desa ( BKD ) 750,000,000.00 700,000,000.00 Lain-lain Pendapatan Asli Daerah yang Sah 14,655,236,500.00 17,897,142,400.00 Hasil Penjualan Aset Daerah yang tidak dipisahkan 775,614,000.00 767,544,000.00

Penjualan Drum Bekas 80,000,000.00 71,860,000.00 Penjualan hasil Pertanian/benih padi 71,000,000.00 71,000,000.00 Penjualan Hasil Perikanan/Benih Ikan 69,900,000.00 69,970,000.00 Hasil Lelang Tanah Eks Bondo Deso 518,264,000.00 518,264,000.00

46

Penjualan Hasil Peternakan Sapi Kereman 26,400,000.00 26,400,000.00 Penjualan Hasil Peternakan Sapi Gaduhan Propinsi

10,050,000.00 10,050,000.00

Penerimaan Jasa Giro 1,855,000,000.00 2,712,428,593.00 Pendapatan Bunga Deposito 4,411,122,500.00 6,814,029,784.00 Tuntutan Ganti Rugi Kerugian Daerah - 200,000.00 Pdpt dari Pengembalian Pajak Penghasilan Pasal 21 1,200,000,000.00 1,209,940,854.00

Pendapatan Dari Lain - Lain Penerimaan 6,413,500,000.00 6,392,999,169.00 Dana Perimbangan 521,246,530,000.00 537,015,657,558.00 Bagi Hasil Pajak / Bagi Hasil bkn Pajak 18,953,530,000.00 36,290,857,558.00 Bagi Hasil Pajak 18,325,000,000.00 35,552,655,958.00 Bagi Hasil dari Pajak Bumi dan Bangunan 12,000,000,000.00 19,165,863,517.00 Bagi Hasil dari Bea Perolehan Atas Tanah dan Bangunan

4,000,000,000.00 4,425,644,668.00

Bagi hasil dari PPH Psl 25 & Psl 29 Wajib Pjk Orang Pribadi

2,325,000,000.00 3,044,139,051.00

Dalam Negeri dan PPh Psl 21 - 7,075,357,244.00 Bagi Hasil Bagian PBB dari Pusat - 1,841,651,478.00 Bagi Hasil Bagian BPHTB dari Pusat - - Bagi Hasil bukan Pajak/sumber Daya Alam 628,530,000.00 738,201,600.00 Bagi hasil dari Iuran Hak Pengusahaan Hutan 464,709,000.00 634,591,305.00 Bagi Hasil dari Pungutan Pengusahaan Perikanan - - Bagi hasil dari Pertambangan Minyak Bumi 163,821,000.00 163,821,000.00 Bagi Hasil dari Pertambangan Panas Bumi - Dana Alokasi Umum 459,156,000,000.00 459,156,000,000.00 Dana Alokasi Khusus 43,137,000,000.00 41,568,800,000.00 Lain-lain Pendapatan Daerah yang Sah 48,210,355,920.00 47,375,097,134.00 Dana Darurat 6,500,000,000.00 6,500,000,000.00

47

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah

30,044,450,000.00 29,209,191,214.00

Daerah lainnya Dana Bagi Hasil pajak dari provinsi 30,044,450,000.00 29,209,191,214.00 Bagi Hasil dari Pajak Kendaraan Bermotor 7,766,241,000.00 8,552,141,903.00 Bagi hasil dari Bea Balik Nama Kendaraan Bermotor 7,161,793,000.00 6,015,930,921.00

Bagi hasil dari Pajak Bahan Bakar Kendaraan Bermotor

14,495,709,000.00 13,911,150,086.00

Bagi Hasil dari Pajak Pengambilan dan Pemanfaatan ABT

442,623,000.00 457,688,834.00

Bg Hsl dr Pjk pengambilan & Pemanfaatan Air Permukaan

21,580,000.00 27,402,438.00

Retribusi Kelebihan Muatan 78,370,000.00 171,181,769.00 SP3 Propinsi / Lain-lain 61,181,000.00 46,308,580.00 Tera Ulang 16,953,000.00 12,622,842.00 Perijinan Usaha Perkebunan - 14,763,841.00 Cukai - - Dana Penyesuaian dan Otonomi Khusus - - Bantuan Keuangan dari provinsi 11,665,905,920.00 11,665,905,920.00 Jumlah keseluruhan 622,507,612,240.00 641,317,864,732.00

Target & Realisasi Pendapatan

Target dan Realisasi Pendapatan pada Tahun Des 2008

Uraian Target Realisasi

Pendapatan Asli Daerah 58.400.628.420,00 64.455.300.801,00

Pajak Daerah 19.355.480.000,00 21.874.872.161,00

Pajak Hotel 486.027.000,00 575.420.710,00

48

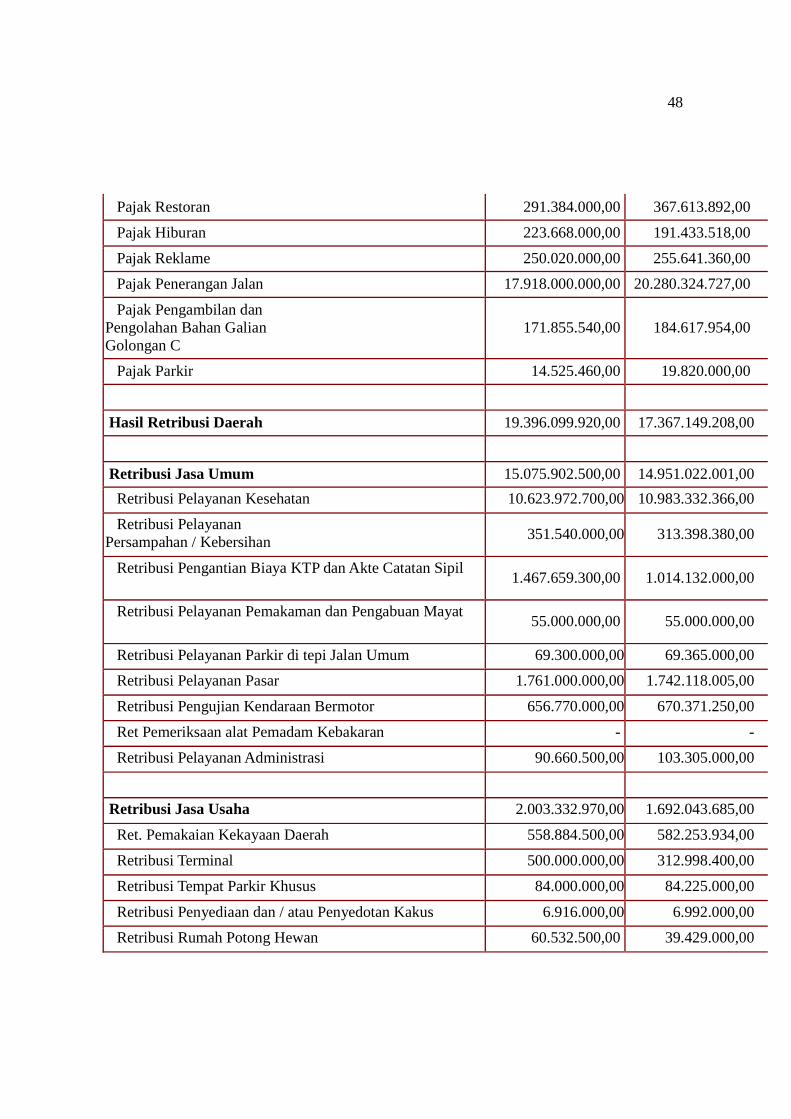

Pajak Restoran 291.384.000,00 367.613.892,00

Pajak Hiburan 223.668.000,00 191.433.518,00

Pajak Reklame 250.020.000,00 255.641.360,00

Pajak Penerangan Jalan 17.918.000.000,00 20.280.324.727,00

Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

171.855.540,00 184.617.954,00

Pajak Parkir 14.525.460,00 19.820.000,00

Hasil Retribusi Daerah 19.396.099.920,00 17.367.149.208,00

Retribusi Jasa Umum 15.075.902.500,00 14.951.022.001,00

Retribusi Pelayanan Kesehatan 10.623.972.700,00 10.983.332.366,00

Retribusi Pelayanan Persampahan / Kebersihan 351.540.000,00 313.398.380,00

Retribusi Pengantian Biaya KTP dan Akte Catatan Sipil 1.467.659.300,00 1.014.132.000,00

Retribusi Pelayanan Pemakaman dan Pengabuan Mayat 55.000.000,00 55.000.000,00

Retribusi Pelayanan Parkir di tepi Jalan Umum 69.300.000,00 69.365.000,00

Retribusi Pelayanan Pasar 1.761.000.000,00 1.742.118.005,00

Retribusi Pengujian Kendaraan Bermotor 656.770.000,00 670.371.250,00

Ret Pemeriksaan alat Pemadam Kebakaran - -

Retribusi Pelayanan Administrasi 90.660.500,00 103.305.000,00

Retribusi Jasa Usaha 2.003.332.970,00 1.692.043.685,00

Ret. Pemakaian Kekayaan Daerah 558.884.500,00 582.253.934,00

Retribusi Terminal 500.000.000,00 312.998.400,00

Retribusi Tempat Parkir Khusus 84.000.000,00 84.225.000,00

Retribusi Penyediaan dan / atau Penyedotan Kakus 6.916.000,00 6.992.000,00

Retribusi Rumah Potong Hewan 60.532.500,00 39.429.000,00

49

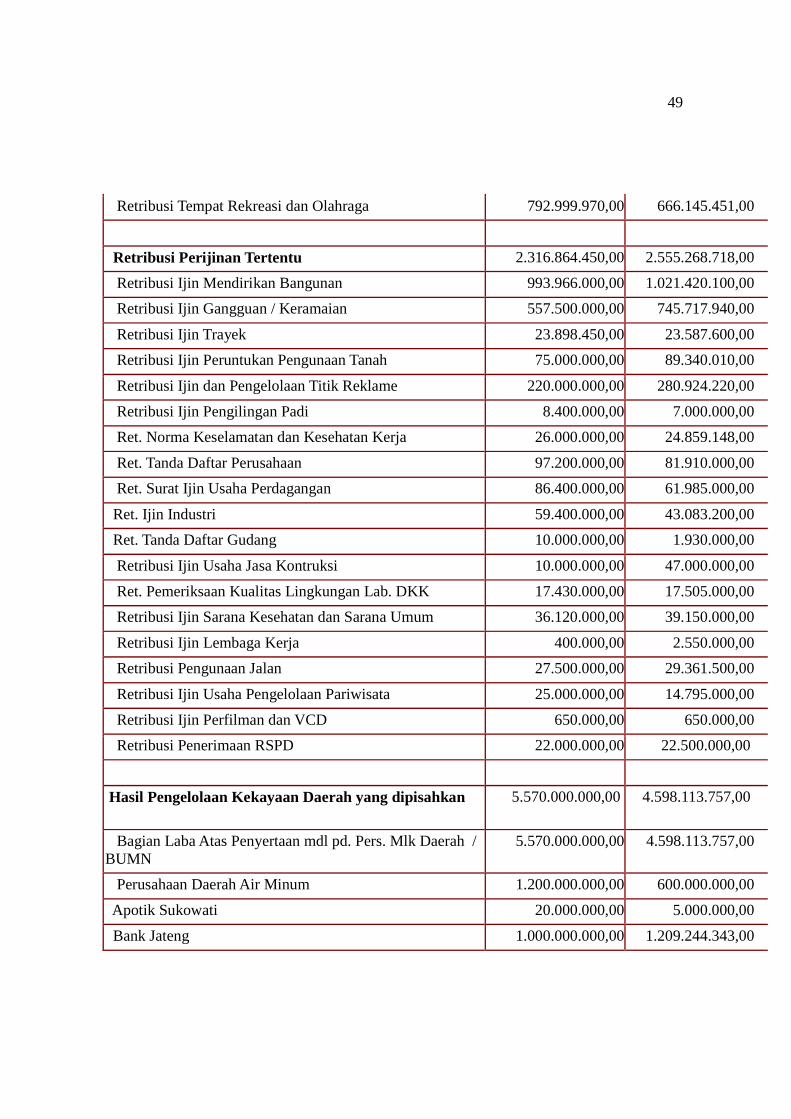

Retribusi Tempat Rekreasi dan Olahraga 792.999.970,00 666.145.451,00

Retribusi Perijinan Tertentu 2.316.864.450,00 2.555.268.718,00

Retribusi Ijin Mendirikan Bangunan 993.966.000,00 1.021.420.100,00

Retribusi Ijin Gangguan / Keramaian 557.500.000,00 745.717.940,00

Retribusi Ijin Trayek 23.898.450,00 23.587.600,00

Retribusi Ijin Peruntukan Pengunaan Tanah 75.000.000,00 89.340.010,00

Retribusi Ijin dan Pengelolaan Titik Reklame 220.000.000,00 280.924.220,00

Retribusi Ijin Pengilingan Padi 8.400.000,00 7.000.000,00

Ret. Norma Keselamatan dan Kesehatan Kerja 26.000.000,00 24.859.148,00

Ret. Tanda Daftar Perusahaan 97.200.000,00 81.910.000,00

Ret. Surat Ijin Usaha Perdagangan 86.400.000,00 61.985.000,00

Ret. Ijin Industri 59.400.000,00 43.083.200,00

Ret. Tanda Daftar Gudang 10.000.000,00 1.930.000,00

Retribusi Ijin Usaha Jasa Kontruksi 10.000.000,00 47.000.000,00

Ret. Pemeriksaan Kualitas Lingkungan Lab. DKK 17.430.000,00 17.505.000,00

Retribusi Ijin Sarana Kesehatan dan Sarana Umum 36.120.000,00 39.150.000,00

Retribusi Ijin Lembaga Kerja 400.000,00 2.550.000,00

Retribusi Pengunaan Jalan 27.500.000,00 29.361.500,00

Retribusi Ijin Usaha Pengelolaan Pariwisata 25.000.000,00 14.795.000,00

Retribusi Ijin Perfilman dan VCD 650.000,00 650.000,00

Retribusi Penerimaan RSPD 22.000.000,00 22.500.000,00

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan 5.570.000.000,00 4.598.113.757,00

Bagian Laba Atas Penyertaan mdl pd. Pers. Mlk Daerah / BUMN

5.570.000.000,00 4.598.113.757,00

Perusahaan Daerah Air Minum 1.200.000.000,00 600.000.000,00

Apotik Sukowati 20.000.000,00 5.000.000,00

Bank Jateng 1.000.000.000,00 1.209.244.343,00

50

Bank Daerah 1.900.000.000,00 1.500.000.000,00

Bank Kredit Kecamatan (BKK) Marger 400.000.000,00 250.558.652,00

Bank Kredit Kecamatan (BKK) Non Marger 150.000.000,00 165.503.712,00

Bank Kredit Desa (BKD) 900.000.000,00 876.807.050,00

Lain-lain Pendaptan Asli Daerah yang Sah 14.079.048.500,00 18.783.980.479,00

Hasil Penjualan Aset Daerah yang tidak dipidahkan 842.352.500,00 1.417.061.600,00

Penjualan Drum Bekas 80.000.000,00 76.782.500,00

Penjualan Bahan-bahan bekas Bangunan - 50.000.000,00

Penjualan Hasil Pertanian / benih Padi 101.995.800,00 102.918.700,00

Penjualan Hasil Perikanan / Benih Ikan 93.640.200,00 93.665.000,00

Hasil Lelang Tanah Eks Bondo Deso 540.316.500,00 1.067.295.400,00

Penjualan Hasil Peternakan Sapi Kereman 26.400.000,00 26.400.000,00

Penjualan Hasil Peternakan Sapi Gaduhan Propinsi -

Penerimaan Jasa Giro 1.817.000.000,00 2.612.938.432,00

Pendapatan Bunga Deposito 4.724.346.300,00 7.049.062.405,00

Tuntutan Ganti Rugi Kerugian Daerah - 500.000,00

Pendpt denda keterlambatan pelaks pekerjaan - 945.030,00

Pdpt dari Pengembalian Pajak Penghasilan Pasal 21 - -

Pendapatan Dari Lain-lain Penerimaan 6.695.349.700,00 7.703.473.012,00

Dana Perimbangan 594.506.960.000,00 598.405.031.163,00

Bagi Hasil Pajak / Bagi Hasil Bukan Pajak 34.636.210.000,00 37.350.586.163,00

Bagi Hasil Pajak 33.740.360.000,00 36.733.439.153,00

51

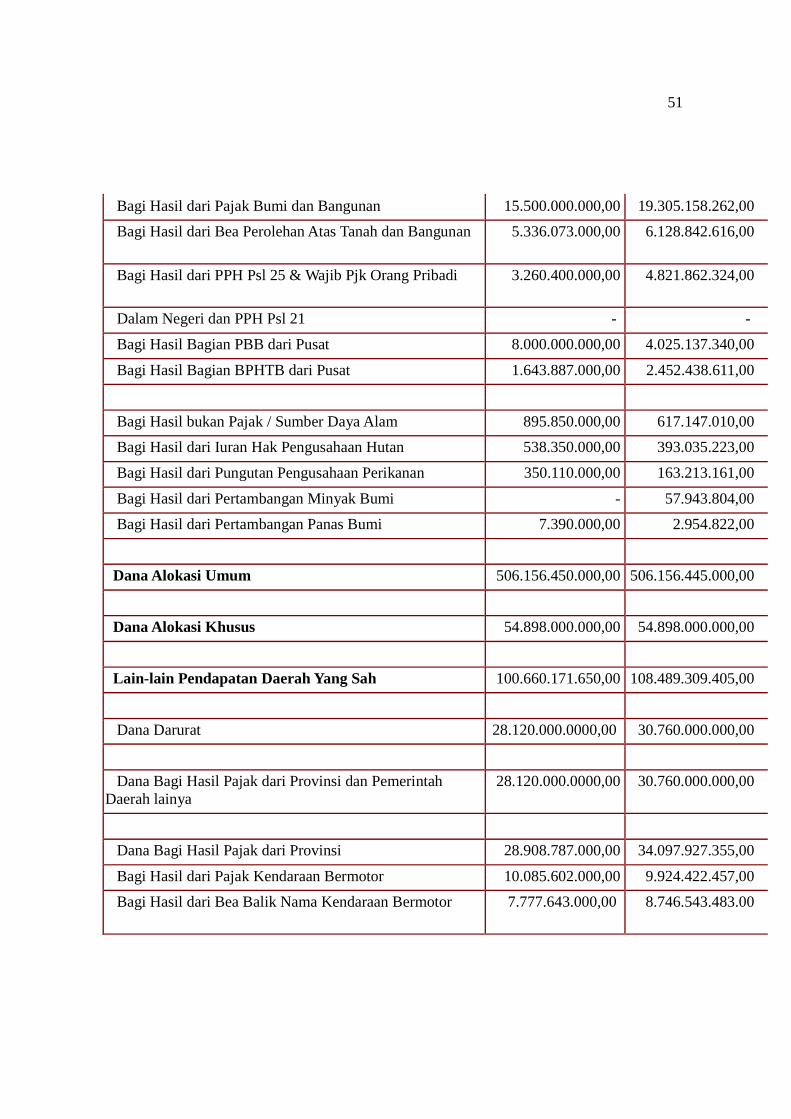

Bagi Hasil dari Pajak Bumi dan Bangunan 15.500.000.000,00 19.305.158.262,00

Bagi Hasil dari Bea Perolehan Atas Tanah dan Bangunan 5.336.073.000,00 6.128.842.616,00

Bagi Hasil dari PPH Psl 25 & Wajib Pjk Orang Pribadi 3.260.400.000,00 4.821.862.324,00

Dalam Negeri dan PPH Psl 21 - -

Bagi Hasil Bagian PBB dari Pusat 8.000.000.000,00 4.025.137.340,00

Bagi Hasil Bagian BPHTB dari Pusat 1.643.887.000,00 2.452.438.611,00

Bagi Hasil bukan Pajak / Sumber Daya Alam 895.850.000,00 617.147.010,00

Bagi Hasil dari Iuran Hak Pengusahaan Hutan 538.350.000,00 393.035.223,00

Bagi Hasil dari Pungutan Pengusahaan Perikanan 350.110.000,00 163.213.161,00

Bagi Hasil dari Pertambangan Minyak Bumi - 57.943.804,00

Bagi Hasil dari Pertambangan Panas Bumi 7.390.000,00 2.954.822,00

Dana Alokasi Umum 506.156.450.000,00 506.156.445.000,00

Dana Alokasi Khusus 54.898.000.000,00 54.898.000.000,00

Lain-lain Pendapatan Daerah Yang Sah 100.660.171.650,00 108.489.309.405,00

Dana Darurat 28.120.000.0000,00 30.760.000.000,00

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah lainya

28.120.000.0000,00 30.760.000.000,00

Dana Bagi Hasil Pajak dari Provinsi 28.908.787.000,00 34.097.927.355,00

Bagi Hasil dari Pajak Kendaraan Bermotor 10.085.602.000,00 9.924.422.457,00

Bagi Hasil dari Bea Balik Nama Kendaraan Bermotor 7.777.643.000,00 8.746.543.483.00

52

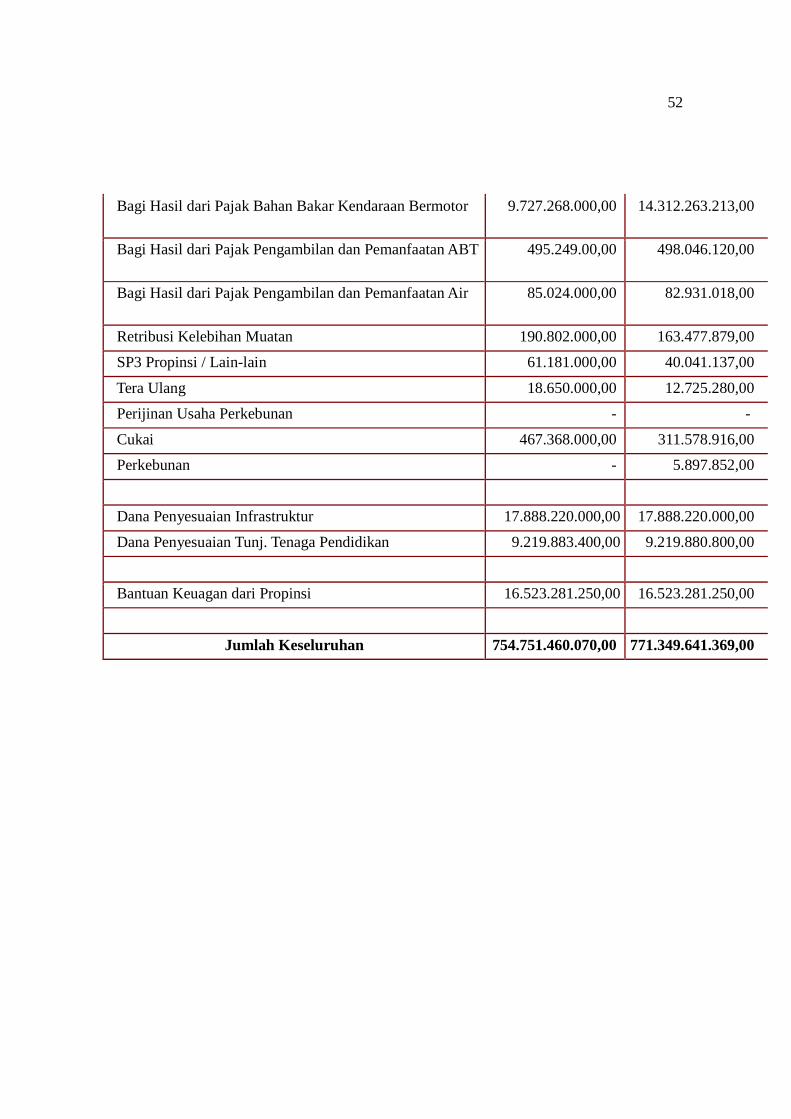

Bagi Hasil dari Pajak Bahan Bakar Kendaraan Bermotor 9.727.268.000,00 14.312.263.213,00

Bagi Hasil dari Pajak Pengambilan dan Pemanfaatan ABT 495.249.00,00 498.046.120,00

Bagi Hasil dari Pajak Pengambilan dan Pemanfaatan Air 85.024.000,00 82.931.018,00

Retribusi Kelebihan Muatan 190.802.000,00 163.477.879,00

SP3 Propinsi / Lain-lain 61.181.000,00 40.041.137,00

Tera Ulang 18.650.000,00 12.725.280,00

Perijinan Usaha Perkebunan - -

Cukai 467.368.000,00 311.578.916,00

Perkebunan - 5.897.852,00

Dana Penyesuaian Infrastruktur 17.888.220.000,00 17.888.220.000,00

Dana Penyesuaian Tunj. Tenaga Pendidikan 9.219.883.400,00 9.219.880.800,00

Bantuan Keuagan dari Propinsi 16.523.281.250,00 16.523.281.250,00

Jumlah Keseluruhan 754.751.460.070,00 771.349.641.369,00

53

Karanganyar, Desember 2008

KEPALA DINAS PENDAPATAN KABUPATEN KARANGANYAR

Drs. MARGITO,MM Pembina Tk. I

NIP. 500 050 870

54

55

56

57

58

59

60

PERATURAN DAERAH KABUPATEN KARANGANYAR

NOMOR 20 TAHUN 2001

TENTANG

PAJAK HOTEL

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI KARANGANYAR

Menimbang : a. bahwa dengan berlakunya Undang-undang Nomor 34 Tahun 2000 tentang Perubahan atas Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, maka Peraturan Daerah Kabupaten Daerah Tingkat II Karanganyar Nomor 10 Tahun 1998 tentang Pajak Hotel dan Restoran sudah tidak sesuai lagi, maka perlu diatur kembali tentang Pajak Hotel;

b. bahwa untuk maksud tersebut perlu diatur dan ditetapkan dengan Peraturan Daerah.

Mengingat : 1. Undang-undang Nomor 13 Tahun 1950 tentang Pembentukan Daerah-daerah Kabupaten dalam Lingkungan Propinsi Jawa Tengah;

2. Undang-undang Nomor 17 Tahun 1997 tentang Badan Penyelesaian Sengketa Pajak ( Lembaran Negara Tahun 1997 Nomor 40, Tambahan Lembaran Negara Nomor 3684 );

3. Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah ( Lembaran Negara Tahun 1997 Nomor 41, Tambahan Lembaran Negara Nomor 3685 ) sebagaimana telah diubah dengan Undang-undang Nomor 34 Tahun 2000 ( Lembaran Negara Republik Indonesia Tahun 2000 Nomor 246, Tambahan Lembaran Negara Republik Indonesia Nomor 4048);

4. Undang-undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa ( Lembaran Negara Tahun 197 Nomor 42, Tambahan Lembaran Negara Nomor 3686 );

61

5. Undang-undang Nomor 22 Tahun 1999 Tentang Pemerintah Daerah ( Lembaran Negara Republik Indonesia Tahun 1999 Nomor 60, Tambahan Lembaran Negara Republik Indonesia Nomor 4138);

6. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah ( Lembaran Negara Republik Indonesia Tahun 2001 Nomor 118, Tambahan Lembaran Negara Republik Indonesia Nomor 4138 );

7. Keputusan Presiden Republik Indonesia Nomor 44 Tahun 1999 Tentang Tehnik Penyusunan Peraturan Perundang-undangan dan bentuk Rancangan Undang-undang, Rancangan Peraturan Pemerintah dan Rancangan Keputusan Presiden ( Lembaran Negara Republik Indonesia Tahun 1999 Nomor 70);

8. Keputusan Menteri Dalam Negeri Nomor 170 Tahun 1997 tentang Pedoman Tata Cara Pemeriksaan dibidang Pajak Daerah;

9. Keputusan Menteri Dalam Negeri Nomor 173 Tahun 1997 tentang Tata Cara Pemeriksaan di Bidang Perpajakan;

10. Peraturan Daerah Kabupaten Daerah Tingkat II Karanganyar Nomor 7 Tahun 1990 tentang Penyidik Pegawai Negeri Sipil di Lingkungan Pemerintah Kabupaten Daerah Tingkat II Karanganyar ( Lembaran Daerah Kabupaten Daerah Tingkat II Karanganyar Tahun Nomor 49 ).

Dengan Persetujuan

DEWAN PERWAKILAN RAKYAT DAERAH KABUPATEN KARANGANYAR

MEMUTUSKAN

Menetapkan : PERATURAN DAERAH KABUPATEN KARANGANYAR TENTANG PAJAK HOTEL

62

BAB I KETENTUAN UMUM

Pasal 1

Dalam Peraturan Daerah ini yang dimaksud dengan :

a. Daerah adalah Kabupaten Karanganyar;

b. Pemerintah Daerah adalah Bupati beserta perangkat daerah otonom yang lain sebagai badan eksekutif daerah ;

c. Bupati adalah Bupati Karanganyar ;

d. Pejabat adalah Pegawai yang diberi tugas tertentu di bidang Perpajakan Daerah sesuai dengan Peraturan Perundang-undangan yang berlaku;

e. Kas Daerah adalah Kas Pemerintah Kabupaten Karanganyar ;

f. Pajak Hotel adalah Pajak yang dikenakan atas pelayanan hotel ;

g. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap / istirahat , memperoleh pelayanan , dan atau fasilitas lainnya yang dipungut bayaran , termasuk bangunan lainnya yang menyatu , dikelola dan dimiliki oleh pihak yang sama , kecuali untuk pertokoan dan perkantoran;

h. Pengusaha hotel adalah perorangan atau badan yang menyelenggarakan usaha hotel untuk dan atas namanya sendiri atau untuk dan atas nama pihak lain yang menjadi tanggungannya;

i. Surat Pemberitahuan Pajak Daerah yang selanjutnya disingkat SPTPD adal surat yang digunakan oleh Wajib Pajak untuk melaporkan penghitungan dan pembayaran pahaj yang terutang menurut peraturan perundang – undangan perpajakan daerah;

j. Surat Setoran Pajak Daerah yang selanjutnya disingkat SSPD adalah surat yang digunakan oleh Wajib Pajak untuk melakukan pembayaran atau penyetoran Pajak yang tertuang ke Kas Daerah atau ketempat lain yang ditetapkan oleh Bupati Kepala Daerah;

63

k. Surat Ketetapan Pajak Daerah yang selanjutnya disingkat SKPD adalah surat keputusan yang menentukan besarnya jumlah pajak yang terhutang;

l. Surat Ketetapan Pajak Kurang Bayar yang selanjutnya disingkat SKPDKB adalah surat keputusan yang menentukan besarnya jumlah pajak yang terutang, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah yang masih harus dibayar;

m. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, yang selanjutnya disingkat SKPDKBT adalah surat keputusan yang menentukan tambahan atas jumlah pajak yang ditetapkan;

n. Surat Ketetapan Pajak Daerah Lebih Bayar yang selanjutnya disingkat SKPDLB adalah surat keputusan yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pajak yang terutang atau tidak seharusnya terutang;

o. Surat Ketetapan Daerah Nihil, yang selanjutnya disingkat dengan SKPDN adalah surat keputusan yang menentukan jumlah pajak yang terutang sama besarnya dengan kredit pajak, atau pajak tidak terutang dan tidak ada kredit pajak;

p. Surat Tagihan Pajak Daerah yang selanjutnya disingkat STPD adalah surat untuk melakukan tagihan pajak atau sanksi administrasi berupa bunga dan atau denda;

q. Badan adalah suatu bentuk badan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau daerah dengan nama dan dalam bentuk apapun, persekutuan, perkumpulan, firma, kongsi, koperasi yayasan atau organisasi yang sejenis, lembaga, dana pensiun, bentuk usaha tetap serta bentuk badan usaha lainnya.

BAB II NAMA, OBYEK DAN SUBYEK PAJAK HOTEL

Pasal 2

(1) Dengan nama Pajak Hotel dipungut pajak atas setiap pelayanan di hotel.

(2) Obyek Pajak Hotel adalah setiap pelayanan yang disediakan dengan pembayaran di hotel termasuk :

64

a. Fasilitas penginapan atau fasilitas tinggal jangka pendek;

b. Pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau tinggal jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan ;

c. Fasilitas olah raga dan hiburan yang disediakan khusus tamu hotel, bukan untuk umum;;

d. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel.

Pasal 3

Dikecualikan dari Obyek Pajak Hotel adalah :

a. penyewaan rumah atau kamar , apatemen dan atau fasilitas tempat tinggal lainnya yang tidak menyatu dengan hotel :

b. pelayanan tinggal diasrama dan pondok pesantren;

c. fasilitas olah raga dan hiburan yang disediakan di hotel yang dipergunakan oleh bukan tamu hotel dengan pembayaran ;

d. pertokoan, perkantoran , perbankan, salon yang dipakai oleh umum di hotel ;

e. pelayanan perjalanan wisata yang diselenggarakan oleh hotel dan dapat dimanfaatkan oleh umum.

Pasal 4

(1) Subyek Pajak Hotel adalah orang pribadi atau badan yang melaksanakan pembayaran atas pelayanan hotel.

(2) Wajib Pajak Hotel adalah pengusaha hotel

65

BAB III DASAR PENGENAAN DAN TARIF PAJAK HOTEL

Pasal 5

(1) Dasar Pengenaan Pajak Pajak Hotel adalah jumlah pembayaran yang dilakukan kepada hotel.

(2) Jumlah pembayaran sebagaimana dimaksud ayat ( 1 ) Pasal ini disertai dengan bukti pembayaan yang berupa bon / nota penjualan.

(3) Tata cara pemakaian bon / nota penjualan sebagaimana dimaksud ayat (2 ) Pasal ini ditetapkan oleh Bupati .

Pasal 6

Tarip Pajak Hotel ditetapkan sebesar 10 % ( sepuluh persen ).

BAB IV PENGUKUHAN WAJIB PAJAK HOTEL

Pasal 7

(1) Wajib Pajak Hotel wajib melaporkan usahanya secara tertulis kepada Bupati untuk dikukuhkan sebagai Wajib Pungut dalam jangka waktu selambat – lambatnya 30 ( tiga puluh ) hari sebelum dimulainya kegiatan usaha tersebut .

(2) Wajib Pajak Hotel yang tidak melaporkan usahanya sebagaimana dimaksud ayat ( 1 ) Pasal ini dikenakan sanksi berupa denda administrasi setinggi tingginya Rp. 1,000.000,00 ( satu juta rupiah )

66

(3) Tata cara pelaporan dan pengukuhan sebagaimana dimaksud ayat ( 1 ) Pasal ini ditetapkan oleh Bupati .

BAB V WILAYAH PEMUNGUTAN DAN CARA PERHITUNGAN PAJAK

Pasal 8

(1) Wajib Pajak yang terutang dipungut di Daerah

(2) Besarnya pajak terutang dihitung dengan cara mengalikan tarif sebagaimana dimaksud Pasal 6 dengan dasar pengenaan sebagaimana dimaksud Pasal 5 Peraturan Daerah ini

BAB VI MASA PAJAK, SAAT PAJAK TERUTANG, DAN SURAT PEMBERITAHUAN

PAJAK DAERAH

Pasal 9

Masa Pajak adalah jangka waktu yang tertentu yang lamanya ditetapkan oleh Bupati sebagai dasar untuk menghitung besarnya pajak terutang.

Pasal 10

Tahun Pajak adalah jangka waktu yang lamanya 1 ( satu ) tahun Takwim kecuali bila wajib pajak menggunakan tahun buku yang tidak sama dengan tahun takwim

Pasal 11

67

Pajak terutang dalam masa pajak terjadi pada saat pelayanan di hotel

Pasal 12

(1) Setiap Wajib Pajak wajib mengisi SPTPD.

(2) SPTPD sebagaimana dimaksud pada ayat (1) Pasal ini harus diisi dengan jelas, benar dan lengkap serta ditanda tangani oleh Wajib Pajak atau Kuasanya.

(3) Bentuk, isi dan tata cara pengisian SPTPD ditetapkan oleh Bupati.

BAB VII TATA CARA PERHITUNGAN DAN PENETAPAN PAJAK

Pasal 13

(1) Berdasarkan SPTPD sebagaimana dimaksud Pasal 12 ayat (1) Peraturan Daerah ini Bupati menetapkan pajak terutang dengan menerbitkan SKPD.

(2) Apabila SKPD sebagaimana dimaksud pada ayat (1) Pasal ini tidak dibayar atau kurang dibayar setelah lewat waktu paling lama 30 ( tiga puluh ) hari sejak SKPD diterima, dikenakan sanksi administrasi berupa bunga sebesar 2 % dua persen ) sebulan dan ditagih dengan menerbitkan STPD.

Pasal 14

(1) Wajib Pajak yang membayar sendiri, SPTPD sebagaimana dimaksud Pasal 12 ayat (1) Peraturan Daerah ini digunakan untuk menghitung, memperhitungkan dan menetapkan pajak sendiri yang terutang.

(2) Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak, Bupati dapat menerbitkan : a. SKPDKB; b. SKPDKBT; c. SKPDN.

68

(3) SKPDKB sebagaimana dimaksud pada ayat (2) huruf a Pasal ini diterbitkan :

a. Apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang atau kurang dibayar, dikenakan sanksi administrasi berupa bunga sebesar 2 % ( dua persen ) sebulan dihitung dari pajak yang kurang bayar atau terlambat dibayar untuk jangka waktu paling lama 24 ( dua puluh empat ) bulan dihitung sejak saat terutangnya pajak.