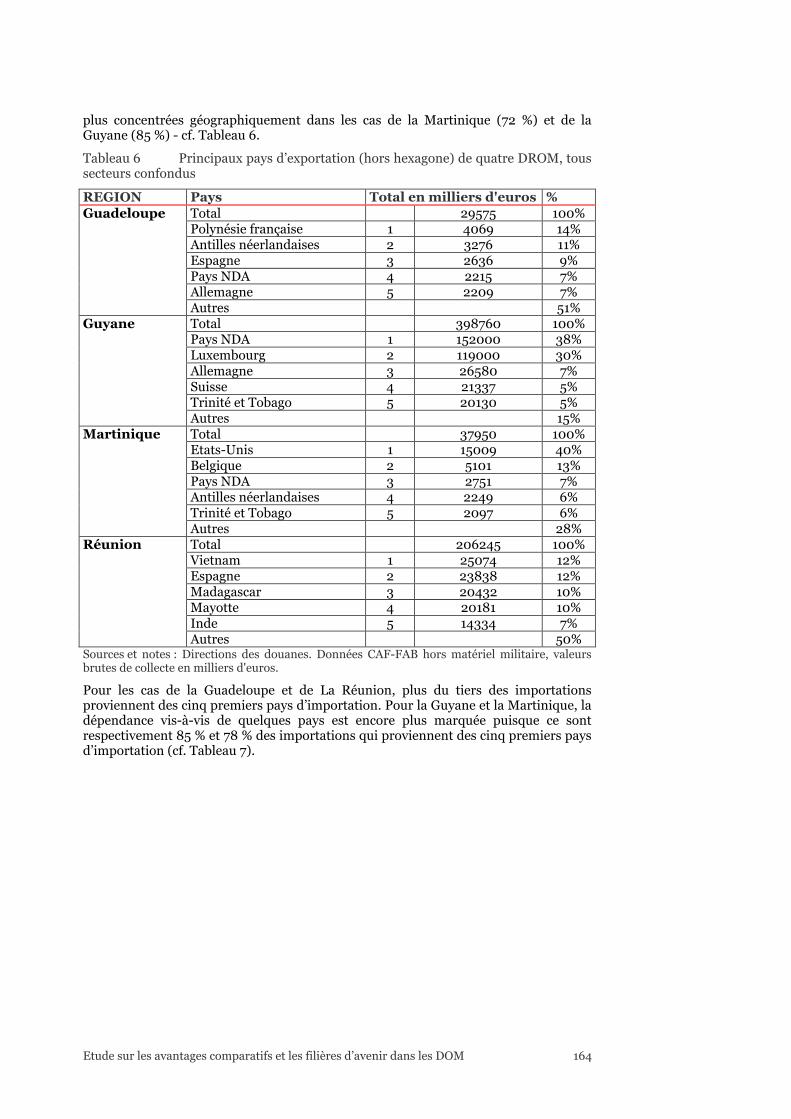

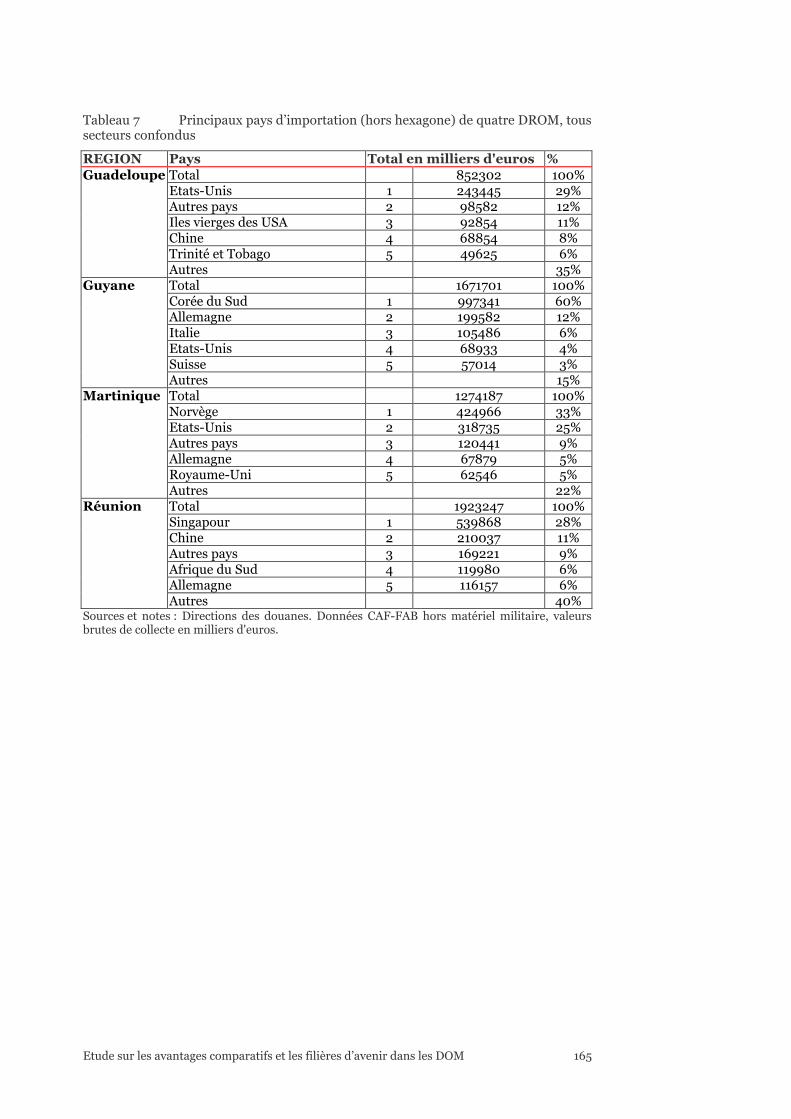

Etude sur les avantages comparatifs et les filières d ... · l’Union européenne suivant le...

165

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM Agence française de développement Rapport final

Transcript of Etude sur les avantages comparatifs et les filières d ... · l’Union européenne suivant le...

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM Agence française de développement

Rapport final

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 2

Table des matières

Table des matières 2

Introduction générale 4

Compétitivité, avantages comparatifs, marchés pour les « filières d’avenir » 5

Atouts et handicaps : un premier socle pour aborder les problèmes de compétitivité des DOM 6

Approche théorique et approche « terrain » 7

Les filières retenues pour analyse dans chaque DOM 8

1. Le référentiel d’analyse 9

1.1 Les problématiques des petites économies insulaires : croissance et compétitivité 9

1.2 Les approches de la convergence : théorie et applications 11

1.3 La croissance économique des SIDS par le prisme des théories de la croissance endogène 12

1.4 La croissance des DOM : les approches structuralistes 13

1.5 Un nouveau regard sur la croissance et la compétitivité des DOM 17

1.6 Conclusion 19

2. Les missions de terrain 19

2.1 Cadrage des missions 19

2.2 Déroulement des missions 19

2.3 Structure des rapports de mission 20

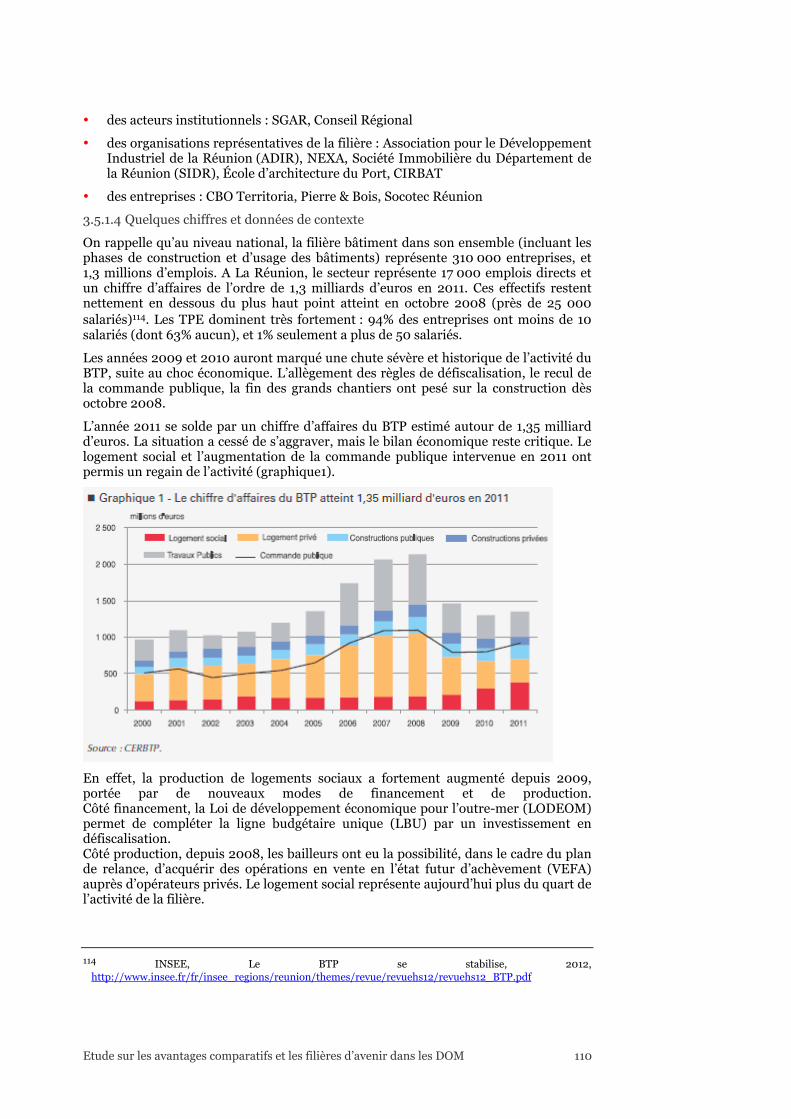

3. Éléments d’analyse par filière 20

3.1 La filière Agriculture et agroalimentaire 20

3.2 La filière Énergies renouvelables et maîtrise de l’énergie 40

3.3 La filière Tourisme / écotourisme 70

3.4 La filière Bois 99

3.5 La filière Bâti tropical 109

4. Synthèse sur les facteurs de compétitivité et les avantages comparatifs 116

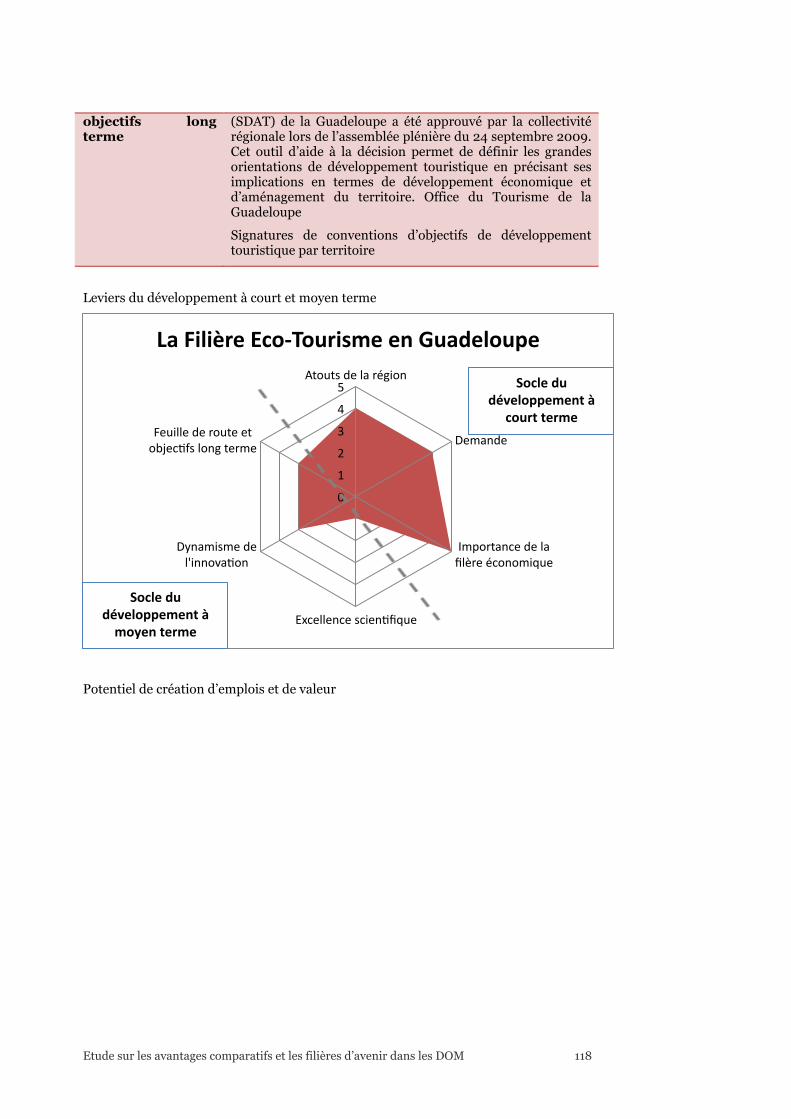

4.1 Guadeloupe : les filières Éco-tourisme, agriculture-Industries agroalimentaires et Énergies renouvelables 117

4.2 Guyane : les filières Bois et Tourisme 128

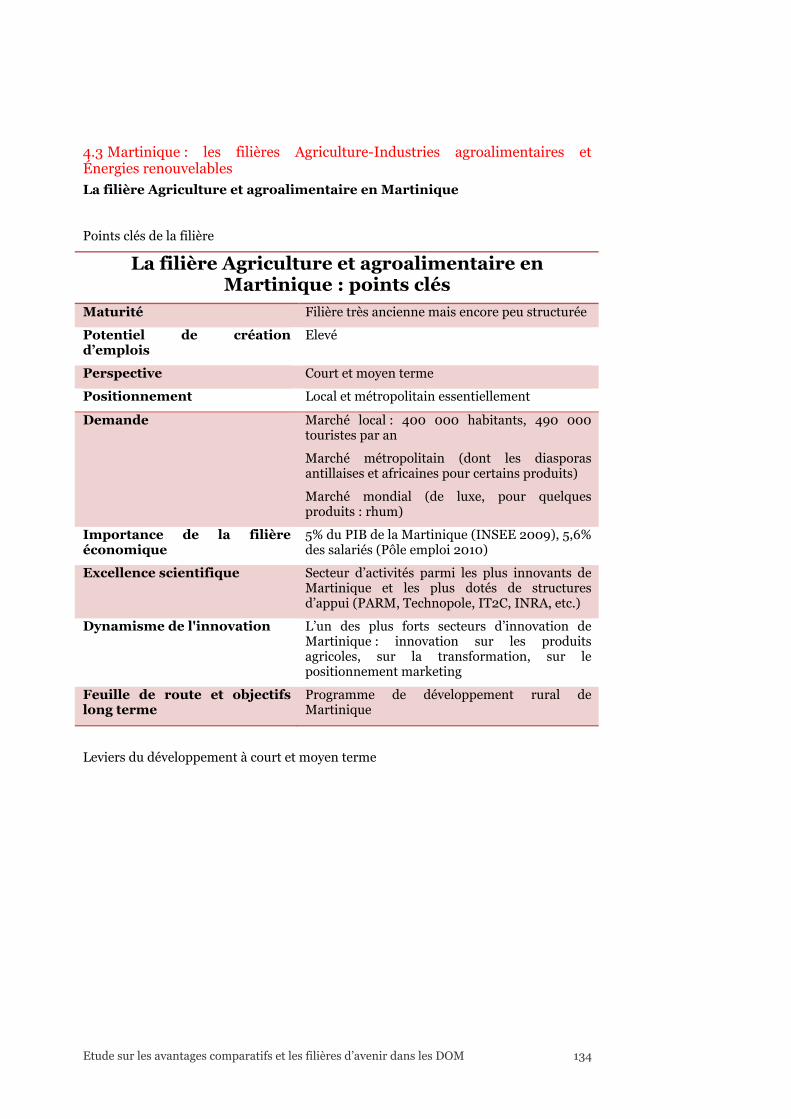

4.3 Martinique : les filières Agriculture-Industries agroalimentaires et Énergies renouvelables 134

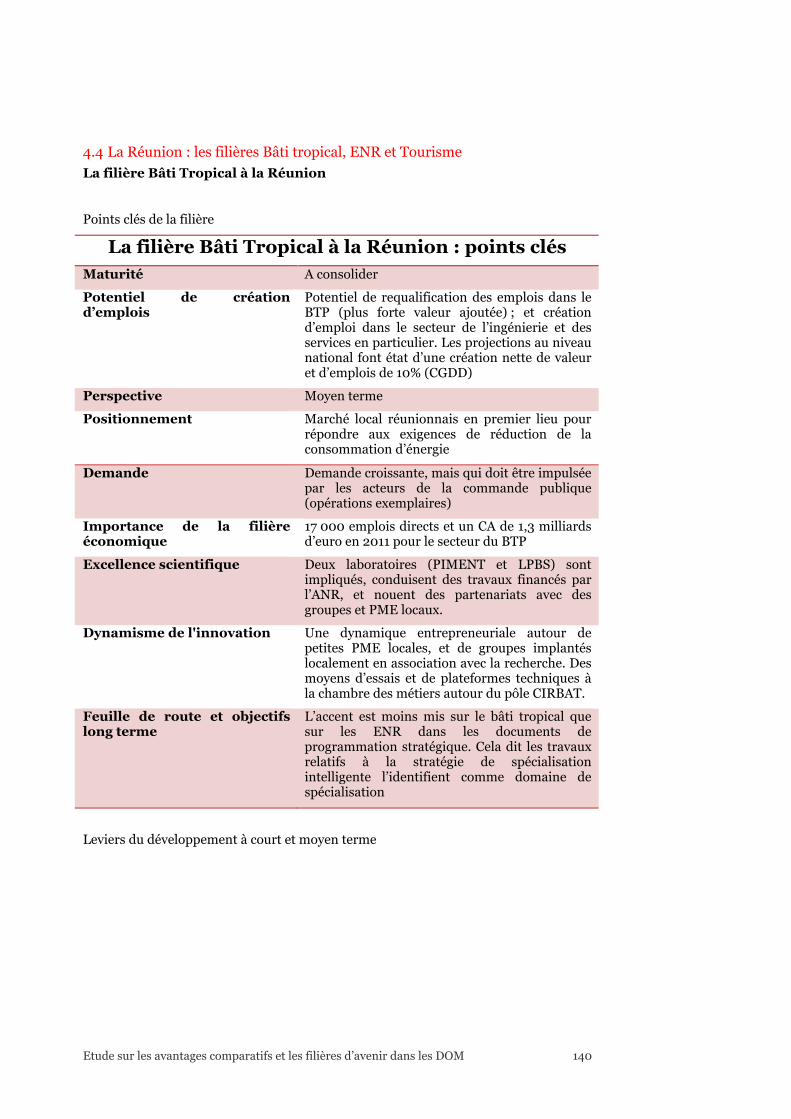

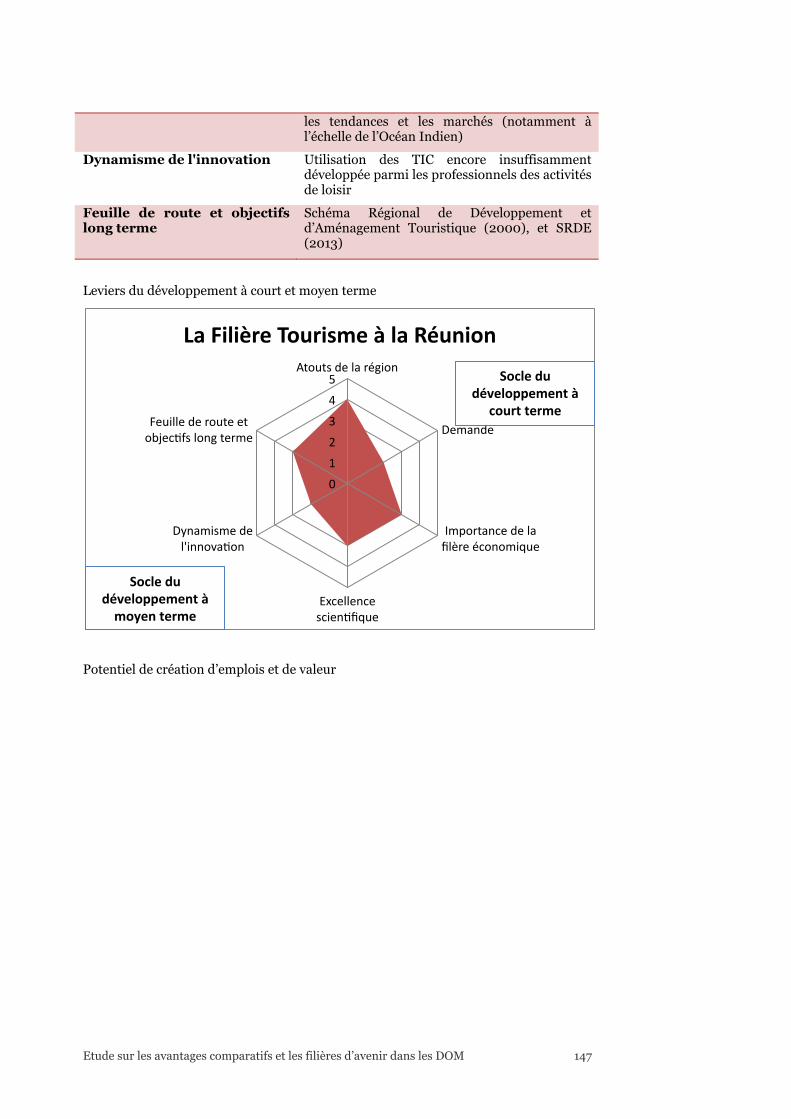

4.4 La Réunion : les filières Bâti tropical, ENR et Tourisme 140

5. Conclusions 150

5.1 Une valeur sûre : la réduction de la dépendance vis-à-vis de l’extérieur 150

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 3

5.2 Un potentiel prometteur : l’exportation de savoir-faire, d’ingénierie et d’expertise 151

5.3 Une nécessité : l’exploration raisonnée des marchés de niche 151

5.4 Une filière exportatrice « évidente » mais soumise à un contexte de forte concurrence et de grande volatilité : tourisme / éco-tourisme 152

5.5 Les enjeux communs à l’ensemble des filières et les leviers d’action à mobiliser 152

Annexe : liste des entretiens 157

Personnes rencontrées lors de la mission en Guadeloupe : 157

Personnes rencontrées lors de la mission en Guyane : 158

Personnes rencontrées lors de la mission en Martinique : 158

Personnes rencontrées lors de la mission à La Réunion : 159

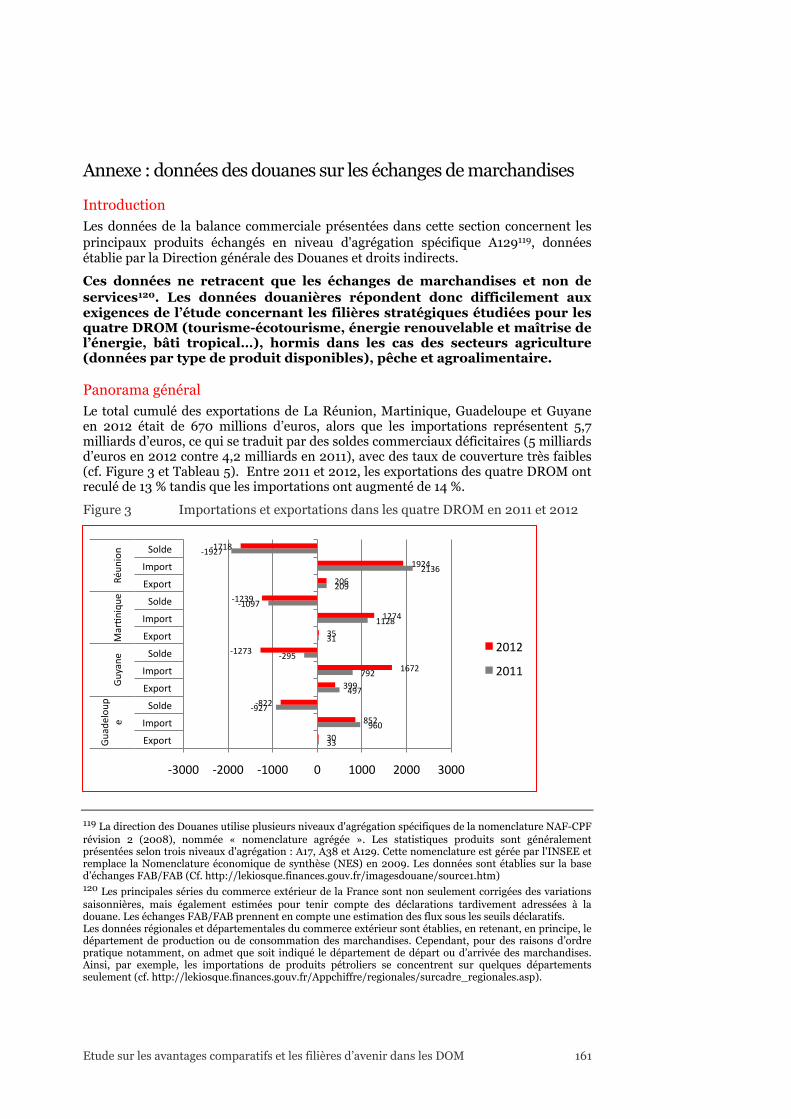

Annexe : données des douanes sur les échanges de marchandises 161

Introduction 161

Panorama général 161

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 4

Introduction générale

L’objectif de la présente étude est, au terme du cahier des charges de l’AFD, « d’engager une réflexion sur la compétitivité des territoires des DOM dans le contexte international actuel et d’identifier plus précisément les potentialités de développement d’activités (production de biens et de services) sur les marchés locaux et sur les marchés extérieurs ».

Les handicaps dont souffrent les petites économies insulaires ont fait l’objet de nombreux travaux dans la littérature économique depuis les années 1990, qui ont évidemment souligné la faible compétitivité « prix » de ces économies, faible compétitivité encore aggravée pour les DOM par leur appartenance à la sphère économique française et européennes (salaires élevés, contraintes réglementaires, …).

Assez peu de travaux en revanche se sont intéressés, jusqu’à une période récente, aux facteurs de compétitivité « hors prix » qu’il est possible de mettre en évidence et aux opportunités qu’ils créent1. Par ailleurs, si les atouts dont disposent les DOM, soit naturels (richesse environnementale et biodiversité, espace maritime, …), soit résultant des politiques publiques nationales et européennes (capacités de recherche, qualification des ressources humaines, aides diverses, …), sont bien soulignés, les raisons pour lesquelles ces atouts ne se sont guère traduits jusqu’ici par la création d’activité ont été peu analysées de façon approfondie.

Par ailleurs, un balayage rapide de la littérature (DOM aussi bien que « petites économies insulaires » en général) montre que l’approche reste généralement macro-économique : peu de travaux se sont intéressés aux stratégies des entreprises dans la perspective généralement retenue par l’ « économie industrielle », à part une thèse de 2009 sur la performance des entreprises en Guadeloupe2. On retiendra surtout la très récente étude de V. Caupin et B. Savoye (AFD), « Une entreprise dans un DOM. Est-ce que cela change la donne ? », qui contient des observations méthodologiques précieuses et un paragraphe sur les stratégies et trajectoires d’entreprises3, mais reste malgré tout assez loin d’une véritable approche micro-économique.

L’objectif de fond de l’étude s’est donc accompagné d’un objectif méthodologique : mettre en œuvre une approche « innovante » permettant d’expliquer pourquoi les atouts évoqués ne sont pas transformés en avantages comparatifs sur le terrain et n’ont donc pas produit d’effets en termes d’activités, d’exportations et d’emplois, en tout cas et a minima à un niveau satisfaisant. Cette approche innovante a privilégié dans toute la mesure du possible la dimension micro-économique, au niveau des entreprises, de leur stratégie (ou de leur absence de stratégie), de la culture et du comportement de leurs dirigeants, sans négliger pour autant les rapports complexes noués (ou insuffisamment noués) entre le monde de l’entreprise et le milieu politique

1 On retiendra néanmoins : Josling (T.), Stanford University, Trade Policy in Small Island Economies : Agricultural Trade Dilemmas for the OECS, IICA/NCFAP Workshop on Small Economies in the Global Economy, Grenada, August 1998. En dépit de son titre, cette communication propose une approche globale et évoque les avantages comparatifs (http://ctrc.sice.oas.org/geograph/caribbean/Jossling.pdf). 2 Ernatus (H.), Performance des entreprises dans une petite économie insulaire de la Caraïbe : le cas de la Guadeloupe, thèse de doctorat, Université de Paris I, Panthéon-Sorbonne, 2009. En dehors de la sphère des études universitaires, on rappelle que l’élaboration de la Stratégie régionale d’innovation de la Guadeloupe a donné lieu à une enquête conduite auprès des entreprises, enquête électronique accompagnée d’une cinquantaine d’entretiens face à face avec des dirigeants d’entreprise ; voir aussi : Vella (S.), SMEs and Economic Resilience Building, in: Occasional Papers on Island and Small States, Islands and Small states Institute, University of Malta, 2011 ; Vella (S.), Private Sector Development and SMEs, ibid., 2007. 3 Caupin (V.) et Savoye (B.), Une entreprise dans un DOM. Est-ce que cela change la donne ? Une analyse comparative des entreprises des DOM et de métropole, Focales 15, AFD, juin 2012.

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 5

et administratif4. La traduction la plus visible d’une telle approche apparaît dans les encadrés consacrés à des entreprises spécifiques pour chaque filière et dans chaque DOM.

Compétitivité, avantages comparatifs, marchés pour les « filières d’avenir »

Les préoccupations qui ont conduit l’AFD à lancer la présente étude sont avant tout de nature structurelle et renvoient aux conditions de la compétitivité dans les DOM. Il est néanmoins important de souligner que ces conditions ont été affectées depuis 2008 sous le poids des données conjoncturelles et de la pression sur les dépenses publiques5.

Sachant que la compétitivité coût des territoires des DOM est globalement faible pour des raisons bien connues6, l’étude s’est plus particulièrement attachée à cerner les avantages comparatifs qui pouvaient être analysés en termes de compétitivité hors prix, en particulier : la différenciation des produits, généralement liée aux conditions locales y compris aux capacités locales d’innovation :

• soit concernant des produits et services spécifiques à la région (caraïbe, aire amazonienne, Océan indien et l’ensemble de la bande intertropicale) qui devront trouver leurs marchés à l’international hors région (ex. : produits « tropicaux », produits agricoles « à contre saison », tourisme7), en tenant compte des contraintes/avantages de l’appartenance à la zone euro et à l’Union européenne suivant le marché visé ;

• soit concernant des produits ou des services que les capacités mobilisables permettront d’adapter aux besoins de la région (énergies renouvelables, matériaux de construction, ingénierie, services liés à la santé, etc.) et qui devront trouver place sur le marché local et sur le marché régional8, voire pour certaines niches de produits et services sur le « grand » marché international.

Dans ce dernier cas, on a pris garde de ne pas négliger les éléments de compétitivité prix qui peuvent résulter des politiques publiques, nationales et européennes, de soutien à l’innovation, aux PME, à l’export, etc., susceptibles en principe de permettre d’abaisser les coûts –, politiques publiques qui n’existent pas ou n’existent que de façon embryonnaire la plupart du temps dans les pays de la région, en particulier pour ce qui est de la zone caraïbe dans les petits États insulaires voisins. Bien entendu, l’existence de telles politiques publiques n’est pas une garantie de leur efficacité, et l’on a pris soin d’évoquer cette question.

Les conditions de la compétitivité dans les DOM ont été abordées à la fois d’un point de vue horizontal et d’un point de vue vertical :

• d’un point de vue horizontal : en mettant en évidence les facteurs actuels et potentiels de compétitivité, et à l’opposé les handicaps, en recensant et en

4 Sur ce point, on consultera à nouveau avec intérêt Josling, 1998, op. cit. ; voir aussi : Curmi (L.), Governance and Small States, in: Occasional Papers on Island and Small States, Islands and Small states Institute, University of Malta, 2009. 5 Pour un exemple d’analyse dans la zone Pacifique : Jarayaman (T.K.), Global Financial Crisis and Economic Downturn : Challenges and Opportunities for the Small Island Countries in the Pacific, in: Occasional Papers on Island and Small States, Islands and Small states Institute, University of Malta, 2012; Antoniou (A.), The Global Financial Turmoil and Small States, in: Occasional Papers on Island and Small States, Islands and Small states Institute, University of Malta, 2009. 6 Voir notamment : INSEE - IEDOM - AFD (2008), L'ultra périphéricité, définit-elle un modèle de croissance ? ; Caupin (V.) et Savoye (B.), AFD (2012), op. cit.

7 Sachant qu’il peut y avoir un lien entre tourisme et production agricole / agroalimentaire locale. 8 Sachant que les marchés régionaux peuvent être très différents en matière de demande et de solvabilité : la proximité du Brésil ou la présence dans le bassin caraïbe autorise des perspectives et laisse apparaître des opportunités pour certains DOM que l’on retrouvera difficilement dans la zone Pacifique, voire dans l’Océan indien.

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 6

explicitant leurs déterminants, et en établissant les interactions qui peuvent exister entre ces facteurs ;

• d’un point de vue vertical : en travaillant sur un certain nombre de filières de façon fine à travers l’examen des stratégies des entreprises concernées, et, dans la mesure du possible, des relations inter-branches ou inter-filières.

Atouts et handicaps : un premier socle pour aborder les problèmes de compétitivité des DOM

La communication de la Commission européenne de juin 2012, « Les RUP : un partenariat pour une croissance intelligente durable », et celle d’août 2008, « Les RUP : un atout pour l’Europe » ont mis en avant les atouts suivants de ces territoires : le potentiel insuffisamment exploité que représentent les ressources agricoles et un espace maritime (biodiversité marine, ressources halieutiques) ; la présence de nombreux centres de recherche et des savoir-faire adaptés aux pays de la zone intertropicale ; un niveau de formation/qualification élevé par rapport aux pays environnants ; une richesse environnementale (biodiversité) ; le potentiel en matière d’énergies renouvelables, d’éco-tourisme ; etc.

On doit cependant souligner que cette présentation vise à mettre en avant en quoi les RUP sont un atout pour l’Union européenne plus qu’à souligner leurs atouts dans la compétition internationale, même si les deux approches ne s’opposent pas. Elle mérite par ailleurs d’être affinée dans la mesure où les atouts évoqués peuvent bien constituer une base pour développer des avantages comparatifs, mais sur des marchés différents et avec des finalités différentes :

• ainsi, la présence de centres de recherche et le niveau de formation/qualification élevé peuvent fournir la base d’avantages comparatifs par rapport aux pays voisins en développement ou en émergence, qui ne disposent pas des mêmes ressources du fait de l’absence ou de la faiblesse des politiques publiques d’éducation et de recherche ; ces ressources peuvent ainsi permettre le développement et l’exportation de savoir-faire, de services d’ingénierie, etc. ; il est cependant important de noter qu’un des points critiques de la transformation de cet atout (relativement « abstrait ») en avantage comparatif « concret » est constitué par la traduction d’activités sans fin lucrative (recherche et coopération internationale en matière de recherche) en activités marchandes ;

• ainsi encore, les ressources agricoles et halieutiques, la richesse environnementale, la biodiversité, l’espace maritime, etc. sont des atouts globalement communs aux pays de la région :

− ces atouts peuvent fournir la base du développement de filières locales et attirer des investissements extérieurs (aquaculture, éco-tourisme, valorisation de la biodiversité) ;

− ils peuvent aussi procurer aux centres de recherche les moyens d’une différenciation et des opportunités d’expérimentation/prototypage, susceptibles de faire l’objet d’une valorisation (voir ci-dessus : traduction d’activités sans fin lucrative en activités marchandes) ;

− les marchés potentiels peuvent être aussi bien locaux que nationaux/européens, voire internationaux ;

− l’exploitation de leurs potentialités peut cependant se heurter à des contraintes techniques ou règlementaires fortes ; il en va par exemple du secteur de la pêche qui relève d’un cadre communautaire (orienté sur la limitation de l’exploitation de la ressource) non adapté à la situation des RUP (sous exploitation de la ressource halieutique, et pêche artisanale vieillissante peu en capacité de tirer profit de la richesse).

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 7

En regard, le résumé exécutif de l’étude « Growth Factors in the Outermost Regions » soulignait que les RUP présentent toutes les caractéristiques des économies de petite taille9 : étroitesse du marché domestique (entraînant des tendances à des situations de monopole dans la production et le commerce), ressources domestiques rares (naturelles et humaines), faible produit intérieur, ainsi que possibilités limitées de diversification, incapacité à peser sur les prix internationaux, exportations limitées et marchés à l’exportation étroits (fort niveau d’importations par rapport au PIB), haut degré d’ouverture structurelle au commerce extérieur, coûts de transports et de communications élevés, etc. Dans le même temps, il faut noter que la littérature sur les « petites économies » privilégie souvent les « petits États insulaires en développement » alors que les RUP n’ont pas le même degré d’autonomie en ce qui concerne leur politique macro-économique, ce qui vaut en particulier pour les DOM et les place dans une situation spécifique.

A l’éloignement du marché européen (et de sa zone monétaire), à l’insularité et à la petite taille, à la topographie et au climat souvent difficiles, et à la dépendance économique à l’égard d’un petit nombre de produits, il faudrait encore ajouter, comme l’ont montré les études réalisées jusqu’ici sur les DOM : la faiblesse des services aux entreprises (privés ou bénéficiant d’un soutien public) concernant le développement de projets innovants (viabilité), la connaissance des marchés extérieurs, l’accès à des investisseurs extérieurs potentiels, etc. ; et, sur un plan sociopolitique, le temps de la décision politique généralement long et le manque relatif d’ingénierie de projets (tant dans le public que le privé), ainsi qu’une absence de « culture de la confiance » chez les dirigeants d’entreprise (qui les porte peu à mener des actions collectives pour explorer les marchés extérieurs ou pour se lancer dans des projets innovants).

Approche théorique et approche « terrain »

Nous avons réalisé pour la présente étude, comme le demandait le cahier des charges, une revue de la littérature et élaboré une synthèse des principales conclusions des études et rapports portant sur la compétitivité et l’ouverture commerciale des économies ultramarines. Cette revue et cette synthèse ont permis de faire le point, dans un premier chapitre (§ 1 : Le référentiel d’analyse), sur l’approche théorique des problèmes de compétitivité des DOM, et, au-delà, des petites économies insulaires. Ils nous ont conduits à mettre en lumière des questionnements et à dégager des hypothèses de travail qui ont servi de cadre de référence pour les missions de terrain réalisées dans chaque DOM (guides d’entretien, rapports de mission).

On doit noter que l’étude « Growth Factors in the Outermost Regions », réalisée pour la Commission européenne et précédemment citée, avait procédé de façon assez proche. En effet, cette étude était divisée en deux volets :

• un volet à caractère macro-économique avec une dimension théorique comprenant : une analyse des tendances socio-économiques récentes et de leurs facteurs sous-jacents ; l’examen de nouveaux modèles de croissance fondés sur des potentiels non exploités ou sous-exploités ; une analyse croisée des facteurs de croissance ; l’élaboration d’un indice de vulnérabilité ;

• un volet « analyses de terrains » dans chacune des régions ultrapériphériques.

Dans le premier volet, le chapitre consacré aux nouveaux modèles de croissance était très réduit et il était centré sur les énergies renouvelables, les services (maritimes, environnement et santé, ainsi que sur l’intérêt géopolitique).

Globalement, on peut considérer que cette étude mettait avant tout l’accent sur l’intérêt des RUP pour l’Europe et sur les handicaps qu’ils devaient surmonter, ainsi

9 Voir, à titre comparatif, pour une évaluation déjà ancienne des facteurs de vulnérabilité concernant les petits États insulaires : Briguglio (L.), Small Island Developing States and Their Economic Vulnerabilities, in : World Development, vol. 23, n°9, 1995.

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 8

que sur leur vulnérabilité. L’analyse des facteurs de croissance portait sur les grands indicateurs macro-économiques.

On voit donc bien la différence d’approche avec la présente étude, orientée sur la compétitivité et sur l’ouverture commerciale, et donc sur les facteurs susceptibles de contribuer à surmonter les faiblesses et la vulnérabilité des économies des DOM, soit une approche à la fois théorique et pragmatique destinée à comprendre comment les atouts identifiés depuis longtemps dans les DOM peuvent être des facteurs de compétitivité sur les marchés locaux, nationaux, internationaux (dont les marchés régionaux), mais ne l’ont guère été de fait jusqu’à présent de façon concrète.

Les filières retenues pour analyse dans chaque DOM

Le cahier des charges de l’étude prévoyait que serait conduite une analyse de filières et/ou des stratégies d’entreprises, et il évoquait comme hypothèses l’industrie agro-alimentaire (dont la pêche), la filière « énergie renouvelables », d’autres filières industrielles, ou encore des filières dans le secteur des services.

Après échange avec le Comité de pilotage de l’étude et les délégations de l’AFD dans chaque DOM, les filières suivantes ont été retenues :

• Guadeloupe : agriculture et agroalimentaire ; énergies renouvelables et maîtrise de la demande énergétique ; tourisme / écotourisme

• Guyane : écotourisme ; bois ;

• Martinique : agriculture et agroalimentaire ; énergies renouvelables et maîtrise de la demande énergétique ;

• La Réunion : énergies renouvelables et maîtrise de la demande énergétique ; tourisme ; bâti tropical.

Pour chacune de ces filières, des entretiens approfondis ont été conduits avec des dirigeants d’entreprise de façon à comprendre au mieux les stratégies mises en œuvre pour améliorer la compétitivité et conquérir des marchés, qu’ils soient locaux ou extérieurs.

Comme on le voit, deux filières se retrouvent choisies dans trois DOM sur quatre, facilitant ainsi une analyse transversale : énergies et tourisme/écotourisme. Agriculture et agroalimentaire ont été retenus aux Antilles, Guadeloupe et Martinique.

Pour clore cette introduction générale, on rappellera que les différentes filières analysées évoluent dans des contextes géographiques sensiblement différents, qui affectent leur potentiel compétitif et les capacités d’exportation :

• Guadeloupe et Martinique sont en compétition dans l’univers caraïbe avec des pays voisins, petites économies insulaires, comme pays continentaux, qui bénéficient en général de coûts du travail sensiblement inférieurs ; en outre, les petits pays insulaires voisins jouissent d’un statut d’indépendance ou de large autonomie leur permettant de développer des services financiers off shore ; ces deux DOM sont donc soumis à une forte pression compétitive de la part de leurs voisins (produits agricoles et tourisme notamment).

• La Guyane est relativement isolée au milieu de voisins à faible revenu par tête, État brésilien de l’Amapa compris, et elle est soumise à une forte pression migratoire, avec un marché local qui reste largement à défricher.

• Enfin, la Réunion se trouve dans un univers complexe, marqué par le triple voisinage : de Maurice, qui est parvenu à créer un vrai processus de développement, fondé en partie sur le tourisme ; de l’Afrique du Sud, une puissance régionale émergente ; et de pays pauvres voire très pauvres (Comores, Madagascar), certains étant cependant en changement rapide (ex. : Mozambique). Cette configuration est par certains côtés proche de celle de la Guadeloupe et de la Martinique (coût de la main d’œuvre) ; cependant, combinée à un poids démographique important du territoire, elle ouvre des

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 9

potentialités d’exportation de services et d’ingénierie, avec dans le même temps la présence d’un large marché local.

1. Le référentiel d’analyse

1.1 Les problématiques des petites économies insulaires : croissance et compétitivité

Une littérature théorique et empirique importante est consacrée à l’analyse de la croissance économique dans les petits espaces insulaires et, en particulier, dans les départements et les régions d’Outre-mer français (DOM-ROM). Cette littérature cherche d’une part, à étudier la nature et les mécanismes de la croissance économique de long terme dans ces espaces et d’autre part, à identifier les déterminants de leur compétitivité.

Les nombreux diagnostics comparatifs des trajectoires des espaces micro-insulaires et périphériques montrent une différentiation de parcours, jalonnés de réussites et d’échecs. Même si certains éléments d’une trame commune se dégagent, il semble évident que ni les dotations initiales en ressources ni les avantages et/ou contraintes géographiques ne puissent apparaître comme des conditions suffisantes pour expliquer les diversités des processus de développement économique engagés. La dimension institutionnelle mais aussi les choix de politique économique et de stratégie de croissance semblent également fortement déterminants.

Depuis les travaux de Kuznets (1960) et leurs prolongements (Seers, 1964, Demas, 1965), les économistes ont identifié un certain nombre de contraintes spécifiques au développement des petites économies insulaires (et/ou des plus petits pays : « small nations ») qui se résument en trois grandes catégories :

En premier lieu, des contraintes liées à des effets de taille. Elles se définissent, à de multiples niveaux, par le manque de ressources naturelles, l’étroitesse du marché domestique, un stock capital humain limité ou l’absence d’un seuil démographique minimal nécessaire à la mise en place rationnelle et opérationnelle d’un ensemble d’infrastructures publiques et de réseaux de communication. Ces contraintes sont, d’une part, à l’origine de la faiblesse des économies d’échelle, internes ou externes, avec comme résultat, la formation d’un tissu productif essentiellement peuplé de petites entreprises, sans forte spécialisation sectorielle, ainsi que l’absence significative d’investissements directs étrangers (IDE). Ces contraintes expliquent, d’autre part, l’absence d’économies de variétés, c’est-à-dire des avantages technologiques ou pécuniaires résultant de la complémentarité des activités au sein d’une firme et/ou d’une économie donnée (Dimou, 2004).

En second lieu, des contraintes liées à la distance considérable qui sépare ces économies des marchés mondiaux et qui altèrent à la fois, la nature des échanges économiques et celle des migrations humaines. L’éloignement géographique de ces régions est soumis à une distance-accès, responsable de la rupture des charges dans l’acheminement des produits, d’où la forte dépendance de l’activité productive vis-à-vis du secteur des transports (Crusol et al, 1988, Levratto, 2006). Outre le renchérissement de l’activité économique locale (les DOM représentent un cas rare d’application possible – bien que pas systématique – du concept d’inflation importée), cette dépendance a une conséquence fondamentale en matière de distribution et d’organisation des activités locales, puisque celles-ci sont fortement tributaires de la présence d’infrastructures de transport maritime et aérien ainsi que de services annexes de stockage, de logistique, de conditionnement et de distribution des marchandises (Dimou, 2006).

En troisième lieu, des contraintes liés aux caractéristiques géographiques de ces espaces telles que le climat et la topographie plutôt que la taille (Armstrong et Read, 2000). Bien que ces caractéristiques ne représentent pas, par elles-mêmes, des contraintes insurmontables en matière de développement économique, elles

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 10

expliquent plusieurs phénomènes persistants dans les petites économies insulaires tels que la forte densité de population (du fait de la topographie), les spécialisations agricoles (liées au climat), ainsi qu’un niveau élevé de risques naturels et environnementaux dont la gestion préventive ou corrective peut s’avérer plus ou moins coûteuse.

Ces trois séries de contraintes, relativement communes à tous les espaces insulaires, sont à l’origine de leur fragilité et de leur grande vulnérabilité face aux chocs exogènes extérieurs, d’une part, et des stratégies de croissance limitées dont ils disposent, d’autre part. Le rôle de ces contraintes est analysé dans une littérature économique récente, développée à la suite des travaux originaux de Briguglio (1995, 2007) sur la vulnérabilité et la résilience des petites économies insulaires dénommées SIDS : Small Island Developing States (Adrianto et Matsuda, 2004, Briguglio et al, 2009 ; Naudé, Santos-Paulino et McGillivray, 2009a ; Santos-Paulino, 2010 ; voir aussi le rapport des Nations Unis UNU-WIDER 2010 sur la vulnérabilité des SIDS entre 2006 et 2010).

Le niveau d’agrégation spatiale commun dans ces travaux est défini par l’insularité et la petite taille ; or, celles-ci regroupent des situations institutionnelles et politiques fortement différenciées qui se traduisent par des trajectoires de développement économique divergentes. La littérature sur les SIDS traite de façon quasi-uniforme les DOM-ROM français, les RUP européennes, les îles américaines ou australiennes, les complexes micro-îliens du Pacifique, les îles touristiques des Antilles et/ou les plateformes financières chypriote ou caraïbes, qui représentent pourtant un ensemble relativement hétérogène, notamment en matière de niveau de développement économique.

Sur le plan statistique, le travail comparatif laisse certes, apparaître deux profils socio-économiques différents entre les territoires non-indépendants et les îles souveraines. Ainsi, les îles politiquement dépendantes affichent des niveaux de revenu par habitant (16 300 $) en moyenne deux à trois fois supérieurs aux îles indépendantes (6 100 $). En termes de structure productive, la part du secteur primaire dans le PIB est beaucoup plus faible dans les îles dépendantes (5% contre 16%), et celle du secteur tertiaire beaucoup plus élevée (80% contre 65%). Ces différences peuvent être interprétées par le fait que les rythmes de passage d’une économie traditionnelle vers une économie de services sont nettement plus rapides dans les îles dépendantes que dans les îles souveraines (Dupont, 2010).

Cependant, même lorsque l’on opère un classement selon des critères institutionnels, les tentatives de généralisation peuvent s’avérer périlleuses : ainsi, parmi les États indépendants, une comparaison entre l’île Maurice qui dispose d’une base industrielle solide et développe une plateforme logistique et financière permettant de s’imposer dans les échanges de biens et services dans le triangle Durban-Perth-Bombay et la république de Haïti qui figure parmi les pays les plus pauvres du monde et dont l’activité économique est fortement représentée par l’agriculture vivrière, est peu adéquate. De la même façon, le niveau de développement dans les RUP est fondamentalement différent, parfois y compris entre deux régions d’un même pays : ainsi, à Madère, le PIB par habitant exprimé en PPA est supérieur à la moyenne du Portugal, contrairement à l’autre RUP portugaise, les Açores. Dans les DOM, les écarts de niveau de vie avec la France hexagonale sont inférieurs de 40% en moyenne, avec des écarts néanmoins plus ou moins conséquents entre la Martinique et Mayotte, ou encore la Guyane qui n’est pas un espace insulaire. Enfin, Hawaii affiche un niveau de PIB par habitant supérieur à la moyenne américaine, contrairement à Guam, tandis que Porto-Rico représente un cas rare d’une île dépendante fortement spécialisée dans les activités industrielles à faible valeur ajoutée, telles que le textile.

Dans ce travail, nous nous focalisons plus particulièrement sur la croissance dans les DOM français et les perspectives de compétitivité sectorielles et entrepreneuriales qui en découlent. Ce travail est organisé en six sections, selon les approches théoriques utilisées pour analyser les processus de croissance économique et leur validation empirique : après la partie introductive, la seconde section examine les théories de croissance standard et les processus de convergence ; la troisième section rappelle les

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 11

approches en termes de croissance endogène ; la quatrième section présente les approches structuralistes et les modèles qui en découlent (MIRAB actualisé, PROFIT, SITE) ; la cinquième section tente d’apporter un regard synthétique et critique des travaux réalisés jusque-là et cherche à engager de nouvelles perspectives de recherche sur les filières d’avenir et la compétitivité dans les DOM ; enfin la sixième partie résume ces perspectives dans une conclusion synthétique succincte.

1.2 Les approches de la convergence : théorie et applications

Les approches classiques de la croissance économique trouvent leurs origines dans les travaux de Solow (1956) et de Swan (1956). Dans le modèle initial de Solow, le taux d’épargne est entièrement exogène ; le taux de croissance de long terme repose sur la croissance démographique et le niveau de progrès technologique. Il conduit à une génération de modèles de croissance à deux facteurs de production (capital et travail) qui mettent l’accent prépondérant sur l’accumulation du capital.

En économie ouverte et en admettant l’hypothèse initiale d’une libre circulation du capital et du travail, ces modèles prévoient un processus de convergence des niveaux de revenu et/ou du PIB par habitant entre les différentes régions. Dans ces modèles fortement anti-interventionnistes, les politiques de relance et/ou les politiques sectorielles n’interviennent de façon significative ni dans la détermination ni dans l’accélération du processus de rattrapage des régions les plus développées par les régions en retard.

Ces approches ont généré un ensemble d’applications qui s’interrogent sur les processus de rattrapage réel des moyennes métropolitaines et européennes par les économies des DOM, depuis la départementalisation de 1946. Sur le plan empirique, cela conduit à tester la propriété de convergence du PIB et/ou du revenu entre des régions et des pays, en utilisant différentes définitions du concept, à savoir la b-convergence, la s-convergence et la convergence stochastique (Fuss, 1999 ; Islam, 2003).

De façon générale, la plupart des chercheurs montrent que le taux de croissance nominale du PIB dans les DOM et dans les RUP est supérieur à celui de la France métropolitaine et des moyennes européennes, ce qui permet de supposer un processus de rattrapage plus ou moins rapide10. Contrairement à la croissance extensive dans les RUP portugaises et espagnoles, alimentée, dans les premières, par une accumulation du capital (sous les effets des IDE) et, dans les deuxièmes, par la croissance du facteur travail, la croissance économique de long terme dans les DOM est de nature intensive et repose essentiellement sur des gains de productivité (Union Européenne, 2011).

Ces gains apparents de productivité sont générés, d’une part, par le développement et la modernisation des infrastructures publiques et, d’autre part, par l’amélioration des systèmes d’enseignement et de formation (principalement à La Réunion). Ils concernent essentiellement le secteur public mais aussi le secteur privé via la création d’externalités technologiques par le biais de l’investissement public en matière d’infrastructures. Accompagnés par une croissance des salaires plus élevée, ces gains de productivité expliquent en grande partie le paradoxe des DOM, à savoir un taux de croissance nominale de long terme élevé, parallèlement à la persistance voire à l’augmentation du taux de chômage sous la pression démographique.

La plupart des travaux empiriques sur les économies des DOM concluent à un processus de rattrapage des standards métropolitains dans le long terme, avec toutefois certains écarts persistants notamment au niveau du chômage. Le rapport sur les modèles de croissance de long terme dans les régions ultrapériphériques, publié par l’AFD, l’INSEE et l’IEDOM en 2007, propose une décomposition des processus de rattrapage observés, en trois processus distincts :

10 Entre 2000 et 2009, le taux de croissance annuel moyen du PIB par habitant en Europe (UE27) a été de 2,3%, en France de 1,9%, 2,6% en Martinique, 2,9% en Guyane, 3% en Guadeloupe et 4,2% à La Réunion.

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 12

• Un processus de convergence des niveaux de PIB par habitant des différents pays européens et notamment des trois pays concernés par des RUP insulaires, à savoir la France, l’Espagne et le Portugal ; ce processus semble, néanmoins, moins significatif lorsque l’on applique des tests de racine unitaire entre 2000 et 2010, avec des écarts persistants entre les pays.

• Un processus de convergence des niveaux de PIB par habitant des RUP avec leurs métropoles respectives. Mise à part la Guyane, dans la fin des années 90, les DOM français enregistrent des taux de croissance annuels plus élevés que la moyenne nationale.

• Enfin, un processus de convergence des niveaux de PIB par habitant entre les différentes RUP européennes, certes lié aux deux processus de convergence précédemment cités, mais aussi à des mécanismes et des trajectoires sectorielles de croissance économique structurellement proches (tourisme, services).

Bien que la quasi-totalité des travaux empiriques semblent conclure en faveur d’un processus de rattrapage des standards européens, par les économies des DOM et des RUP, ce qui conduirait à considérer qu’indépendamment des stratégies de développement appliquées, les disparités économiques s’estompent dans le long terme grâce aux mécanismes du marché, certaines études récentes viennent mettre en cause l’efficacité d’un tel processus.

En travaillant sur le cas de La Réunion entre 1950 et 2006 Charles et al (2013) appliquent des tests de racine unitaire sur des données chronologiques en intégrant des effets de rupture structurelle (c’est-à-dire en intégrant des sauts dans les séries chronologiques des PIB par habitant liés à des chocs exogènes, tels que l’abandon du franc CFA en 1975), afin d’étudier la convergence stochastique de l’économie réunionnaise avec la France métropolitaine et l’Europe (ce qui conduit à tester si la différence entre les PIB par tête réels entre La Réunion et la France métropolitaine suit un processus stationnaire ou pas).

L’application des tests de racine unitaire sur des séries corrigées ne montre aucune évidence en faveur d’un éventuel processus de convergence réelle pour l’économie réunionnaise. Dans ce cas, malgré des taux de croissance du PIB nominaux impressionnants, la Réunion n’enregistre pas de convergence par rapport aux standards français et européens en termes de niveau de vie. Selon les auteurs, ces résultats, d’une part, mettent en cause le lien entre les performances globales de l’île et les progrès du niveau de vie de ses habitants et, d’autre part, laissent supposer que le modèle de croissance intensive s’appuyant sur une augmentation de la productivité des facteurs de production (notamment dans le secteur public) a rapidement atteint ses limites, une fois que l’équipement et les infrastructures publiques locales ont été modernisés.

Ces modèles ne renseignent ni sur la compétitivité des firmes ni sur les performances sectorielles, mais permettent de mesurer les résultats des stratégies de développement engagées dans le long terme.

1.3 La croissance économique des SIDS par le prisme des théories de la croissance endogène

Face aux défauts de l’approche classique de la croissance et des théories de la convergence, un groupe de modèles cherche à expliquer les mécanismes de la croissance de long terme par des variables déterminées de façon endogène, notamment par la prise en compte de l’éducation et du stock de connaissances accumulées (qualifié comme un capital humain) mais aussi en considérant certaines autres variables telles que le stock de capital physique ou les infrastructures de communication et d’information (Lucas 1988).

Les théories de la croissance endogène fournissent un cadre plus adapté à l’action institutionnelle et à la stratégie économique. Ils permettent d’enrichir

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 13

considérablement la famille des modèles de croissance mais rencontrent certains limites quant à la détermination et la mesure des variables endogènes ; par exemple, le stock de capital humain d’une région est généralement mesuré par le pourcentage de personnes actives ayant une formation supérieure au baccalauréat ; or, cette définition peut conduire à des biais d’interprétation si le niveau général d’éducation n’intervient pas de façon déterminante dans l’organisation des activités de production (par exemple dans une région spécialisée dans des activités fortement intensives en travail non qualifié).

La plupart des travaux empiriques sur la croissance des petites économies insulaires appliquent des variantes des modèles de croissance endogène. Parmi les premières applications, il convient de citer la contribution transversale de Milner et Westaway (1993) ou celle de Lewis et Craigwell (1998) sur la Barbade. Les modèles de croissance endogène furent également utilisés par la Banque mondiale pour comparer les performances de six régions / Etats insulaires (McCarthy et Zanalda, 2001), en intégrant des variables telles que le poids du commerce extérieur, la qualité des institutions, les investissements en capital humain ou les dépenses de gestion et de préservation de l’environnement naturel.

Parmi ces approches, celles d’Escaith (2001) et Peters (2001) apportent des éléments d’interprétation originaux et robustes, en ce qui concerne le caractère significatif des variables endogènes dans le processus de croissance économique. Appliqués respectivement sur 17 et 12 pays insulaires dans la période 1975-2000, ces travaux conduisent à trois séries de conclusions (Dupont, 2010) :

• en premier lieu, le taux d’investissement public a un impact positif sur la croissance économique de long terme (ce qui semble plus ou moins attendu) ; ceci signifie que l’amélioration des infrastructures publiques contribue doublement à la croissance économique de long terme : d’une part, par les effets directs sur la production et l’emploi ; d’autre part, par le transfert de certains effets d’apprentissage (learning-by-doing) du secteur public vers le secteur privé ;

• en second lieu, le taux d’inflation et le taux de croissance démographique ont un impact négatif sur la croissance de long terme. Si l’influence de la première variable est relativement attendue, celle de la deuxième rompt avec les hypothèses des modèles standards, selon lesquels la progression démographique était une condition nécessaire pour la croissance économique de long terme dans les petites économies insulaires ;

• en dernier lieu, le taux d’ouverture a un impact négatif lorsque les valeurs obtenues par les variables indiquant le niveau des infrastructures de communication, le développement des NTIC et la profondeur du marché financier local sont faibles et vice-versa ; ceci signifie que l’ouverture aux marchés nationaux ou mondiaux a un impact positif sur la croissance, uniquement au-delà d’un certain seuil de développement des infrastructures et des équipements publics locaux ; une telle conclusion pourrait justifier l’application initiale de mesures protectionnistes, telles que l’octroi de mer, dans les premières étapes de développement économique.

Les approches empiriques de la croissance endogène permettent de mesurer les impacts de certains choix en matière de politique économique sur la croissance de long terme. Dans le cas des DOM-ROM, elles montrent l’importance du développement du secteur public, de la modernisation des infrastructures, des équipements et du système éducatif, mais également l’absence notoire d’un stock de capital privé.

1.4 La croissance des DOM : les approches structuralistes

Les approches structuralistes représentent la partie la plus volumineuse et probablement la plus originale de la littérature sur la croissance des petites économies insulaires et des DOM-ROM. Ces approches partent du constat d’un certain nombre de

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 14

contraintes structurelles dans le développement des DOM qui conduisent à des trajectoires de croissance économique spécifiques (Logossah, 2007).

Ces contraintes sont d’abord celles énumérées dans l’introduction, à savoir la petite taille des espaces insulaires, limitant à la fois les avantages d’échelle et les tentatives de diversification (économies de variété), la rupture des charges dans l’acheminement des marchandises, liée à l’éloignement qui conduit à une dépendance vis-à-vis du secteur des transports et un ensemble de caractéristiques climatiques et topologiques particulières, limitant les choix possibles de développement agricole, agro-alimentaire ou touristique.

Lorsque l’on spécifie l’analyse de la croissance sur les DOM-ROM, il convient néanmoins d’ajouter un ensemble de caractéristiques propres à ces espaces.

En premier lieu, le niveau des salaires et des rémunérations est sensiblement élevé en comparaison aux autres espaces insulaires et notamment aux iles souveraines. Ce décalage dans les coûts salariaux est lié à plusieurs facteurs :

• une volonté politique de rattrapage social des salaires les plus faibles, synonyme d’une augmentation plus rapide du SMIC domien, afin de les ajuster aux normes de la France métropolitaine et de l’Europe ;

• l’ajustement de la base des salaires du secteur public à celui de la France métropolitaine, majorée par une prime d’éloignement et une prime d’indexation au niveau des prix insulaires (régime de sur-rémunération) ;

• l’augmentation des salaires nominaux à un rythme supérieur à celui de la progression de la productivité apparente du travail, mais aussi au taux d’évolution de l’indice des prix, ce qui rend à la fois le coût du travail peu compétitif et les postes de travail existants attractifs pour les travailleurs métropolitains ou européens qualifiés.

En deuxième lieu, le pouvoir d’achat des ménages est relativement élevé, du fait des transferts sociaux permanents, notamment en provenance de la France métropolitaine. Cette « rente administrative » (Miras, 1986 ; Poirine, 1995, Dimou, 2004) ne prend pas la forme traditionnelle de dépenses publiques effectuées par les agents institutionnels, mais plutôt celle d’un gonflement du revenu des ménages, permettant de soutenir la consommation finale. L’augmentation des prestations sociales versées aux ménages connaît ainsi un rythme constamment plus rapide que l’augmentation du revenu disponible brut.

Cette rente administrative alimente la croissance des économies domiènes par un effet multiplicateur de la demande, mais crée un « effet d’éviction » des activités productives tournées vers l’exportation et la compétitivité car ce sont les choix des ménages qui, de manière directe ou indirecte, guident l’allocation des ressources. Ces choix peuvent d’ailleurs conduire à une préférence pour les produits importés, d’où une dépendance renforcée vis-à-vis des échanges avec la France métropolitaine.

En troisième lieu, la majorité des échanges extérieurs des DOM-ROM s’effectue avec la France métropolitaine. Il convient de rappeler que ces échanges ne peuvent en aucun cas être assimilés à ceux d’une île souveraine avec ses partenaires internationaux. Les échanges entre les DOM-ROM et la France métropolitaine ne souffrent pas de la contrainte externe et le déficit permanent de la balance commerciale n’est pas un handicap structurel. En ce sens, il est tout à fait concevable d’opérer des choix en faveur de la croissance économique, de la compétitivité et l’emploi qui détériorent la balance commerciale des DOM-ROM, ce qui est impossible pour les îles souveraines.

Les approches structuralistes des économies insulaires ont généré différents modèles de croissance parmi lesquels, le modèle MIRAB (Migrations, Remittances, Aid, Bureaucracy) et/ou sa variante ARABE (Aide, Rente Administrative, Bureaucratie d’Etat), appliquée dans l’étude des DOM-ROM français (Bertram, 1986 ; Poirine, 1995) sont précurseurs. Nous présentons ici les trois modèles les plus récents, à savoir

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 15

le nouveau modèle MIRAB (Bertram et Poirine, 2007, Poirine, 2011), le modèle PROFIT (Baldacchino, 2006) et le modèle SITE (McElroy, 2006).

Le nouveau modèle MIRAB (Bertram et Poirine, 2007) est bâti sur l’hypothèse des effets d’une rente spécifique (liée soit à une spécialisation des exportations comme dans le cas de la nouvelle Calédonie, soit à l’existence d’une rente administrative, comme dans le cas de la plupart des DOM) sur l’activité économique. Il admet, d’une part, que l’existence d’un effet rente peut conduire à une mauvaise allocation des investissements productifs, mais intègre, d’autre part, certains éléments de la théorie de la base élargie (Davezies, 2008), en calculant un effet multiplicateur des dépenses autonomes (exportations de biens et services, dépenses publiques, IDE) sur l’économie locale. Contrairement au modèle initial, le nouveau modèle MIRAB apporte un regard croisé moins déterministe sur les effets de la rente administrative.

Baldacchino (2006) considère que les petites économies insulaires, notamment les îles dépendantes et/ou régions ultramarines européennes, puis australiennes ou néozélandaises, mettent à profit un statut juridique spécifique (celui de l’ultra-périphéricité) pour obtenir, de façon continue, des concessions de la part de leurs métropoles respectives en matière d’avantages de taxation, d’aides publiques ou de subventions d’investissement.

Le modèle PROFIT (People, Resources, Overseas management, Finance and Transport), initialement appliqué aux îles nord-atlantiques, met l’accent sur la capacité d’un secteur privé insulaire dynamique et entreprenant, essentiellement commercial et financier, à tirer profit du statut juridique régional pour influencer les choix des politiques de croissance. Dans le cas des DOM, un tel modèle permet d’interpréter l’apparition d’un ensemble d’entreprises d’import-distribution qui jouissent de facto d’une position oligopolistique sur le marché local. Cependant, le modèle PROFIT prévoit une diversification possible des activités, ce qui ne semble pas se confirmer dans les DOM.

Enfin, McElroy (2006) et Oberst et McElroy (2007) construisent un modèle qui met en évidence le rôle moteur d’un secteur touristique insulaire intensif en travail dans le processus de croissance économique de long terme. Dans le modèle SITE (Small Island Tourist Economy), une politique de relance touristique agressive (par les prix mais aussi par le marketing) conduit à un décollage des économies insulaires et au dépassement des contraintes structurelles liées à l’absence d’effets d’échelle et permet d’entamer un processus de diversification productive, essentiellement dans les domaines de la construction et des services. Oberst et McElroy (2007) s’appuient sur ce modèle pour expliquer les performances de certaines économies insulaires Caraïbes.

Dans la littérature sur les petits espaces insulaires, il n’existe pas encore de travaux de comparaison empirique des trois modèles, bien que certains auteurs considèrent le modèle SITE comme une application du modèle PROFIT (Parry et McElroy, 2009), tandis que ce dernier apparait comme une version plus riche et plus complète du nouveau modèle MIRAB. En réalité, ces modèles ne font qu’améliorer la prédictibilité des modèles classiques opposant les stratégies de substitution des importations et de promotion des exportations.

Dans le modèle SITE, davantage adapté aux petites économies insulaires souveraines, le secteur du tourisme apparait comme prédominant ; les modèles MIRAB et PROFIT, davantage adaptés aux îles non-indépendantes (et donc aux DOM), considèrent le rôle de la rente insulaire comme déterminant des trajectoires de croissance : dans le premier, elle génère des effets multiplicateurs, dans le second elle amorce une trajectoire de croissance particulière avec une éventuelle diversification des activités productives.

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 16

Les travaux empiriques, associées aux approches structuralistes, proposent une analyse keynésienne de décomposition de la demande afin d‘étudier l’influence de ses différentes composantes sur la croissance économique11. Ces travaux cherchent à évaluer les contributions des exportations, du marché domestique et de la substitution des importations.

Une première série d’études empiriques a permis d’établir le rôle déterminant du marché domestique et de la demande intérieure (alimentée par les transferts publics) sur la croissance économique (Poirine, 1997, Dimou, 2004). Des travaux récents et relativement robustes sur un plan économétrique permettent d’affiner ces résultats. En utilisant des tests de racine unitaire, le test de co-intégration de Johanssen et le test de causalité de Granger, Dupont (2010) montre que, dans le cas des DOM-ROM, le marché domestique a un poids prépondérant dans la détermination de la croissance, tandis que les exportations et la substitution des importations jouent un rôle minimal. Ce résultat conforte partiellement les défenseurs des modèles MIRAB et PROFIT mais montre essentiellement que le clivage entre substitution des importations et promotion des exportations semble s’avérer un faux sujet. Dans cette optique, ni les subventions et aides aux entreprises et secteurs exportateurs, ni les taxations des importations (octroi de mer), censées protéger la production locale, sont pertinentes.

Ceci conduit à reconsidérer la validité du clivage traditionnel entre les secteurs exposés à la concurrence (essentiellement produits agricoles et agroalimentaires, produits de pêche, matières premières, tourisme) et les secteurs abrités (construction, services). Dans un travail très riche sur les performances des entreprises des DOM-ROM, Caupin et Savoye (2012) discernent les activités présentielles (dont le produit est consommé à l’intérieur d’un périmètre local et/ou régional) et les activités non-présentielles (dont le produit est destiné à l’exportation).

Leurs conclusions confirment celles des très nombreuses études empiriques monographiques (Ernatus, 2009), selon lesquelles les entreprises exportatrices des DOM se spécialisent dans des secteurs qui bénéficient d’un avantage concurrentiel permanent, car reposant partiellement sur une compétitivité hors coût (monopole ou oligopole naturel dans les produits agricoles exotiques ou leurs transformations agro-alimentaires, matières premières, la gestion énergétique, le tourisme tropical), tandis que les entreprises tournées vers le marché intérieur profitent soit d’un dispositif qui rend les importations plus chères (certains produits de consommation finale) soit des coûts de transport inexorablement élevés qui éliminent la concurrence extérieure pour de nombreux produits (notamment dans le domaine de la construction et des services).

Dans leur ensemble, ces travaux conduisent à une approche duale de la croissance économique dans les DOM, avec un secteur exposé, dont les exportations concernent des produits qui bénéficient d’une compétitivité hors coût et un secteur abrité qui fonctionne essentiellement selon le principe d’une compétitivité-prix mais dont la concurrence extérieure est éliminée soit par des dispositifs juridiques, soit par des coûts de transport élevés. Dans le secteur abrité, seule une faible partie des biens en circulation est issue d’un processus de substitution des importations.

Il convient de rappeler ici deux conclusions de la littérature récente :

• d’une part, sur le plan économétrique, ni les exportations ni la substitution des importations ne jouent un rôle de relance de la croissance économique qui est alimentée uniquement par le marché domestique dont la demande est soutenue par la rente administrative que représentent les transferts sociaux ;

• d’autre part, les modèles théoriques récents (new MIRAB, PROFIT, SITE) rejettent une approche strictement dichotomique et considèrent des liens

11 A l’origine de cette démarche méthodologique, on trouve les travaux de Chenery (1986). Dans le cas des DOM-ROM, cette méthodologie fut initialement investie par Poirine (1997).

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 17

organiques entre le marché domestique et le marché international, c’est-à-dire entre le secteur abrité et le secteur exposé.

1.5 Un nouveau regard sur la croissance et la compétitivité des DOM

La littérature récente sur les petites économies insulaires, les RUP ou les DOM-ROM apporte de nombreux éclairages sur les sources et les mécanismes de la croissance économique, la compétitivité des secteurs et des entreprises, mais aussi des choix de spécialisation productive. En matière de politique économique et de stratégie de croissance, l’action institutionnelle reste relativement « piégée » dans une conception dichotomique de l’organisation productive avec le fonctionnement de deux secteurs, abrité et exposé, le second étant plus ou moins important.

Nous proposons d’aborder, en dernier lieu, une analyse qui part des constats des travaux les plus récents sur l’économie des DOM-ROM et conduit à un changement de perspective dans la considération des processus de croissance. Cette analyse s’articule autour de quatre idées : la désacralisation de l’équilibre commercial, la mise en cause d’une approche dualiste de la compétitivité des entreprises et des secteurs (hors coût pour le secteur exposé et compétitivité prix pour le secteur abrité), la recherche des liens structurels entre filières et secteurs, générateurs d’effets multiplicateurs et/ou de compétitivité et enfin, l’émergence de certaines filières fortement dotées en capital humain, spécialisées dans des domaines spécifiques à l’environnement tropical et/ou insulaire.

En premier lieu, il convient de revenir sur le rôle de la balance commerciale des DOM. Les différents travaux empiriques –y compris dans la littérature la plus récente–, mais aussi les acteurs institutionnels, considèrent le déficit permanent de la balance commerciale des DOM comme un indicateur de dépendance. Une telle conclusion n’est pas fondamentalement erronée mais peut être fortement biaisée.

D’abord, comme ceci fut rappelé précédemment, les DOM ne souffrent pas de la contrainte externe dans leurs échanges avec la France métropolitaine, ce qui réduit le problème du déficit commercial à un problème de déficit des échanges régionaux.

Ensuite, la prise en considération des importations « en bloc » est erronée du point de vue de l’analyse de la croissance économique. Il est, à cet égard, indispensable de dissocier les effets spécifiques de certains postes de demande finale comme les exportations et les investissements. Les conclusions sont fondamentalement différentes selon que les importations augmentent pour satisfaire la consommation finale ou au contraire les exportations ou les investissements. Dans le dernier cas, la croissance des importations peut impliquer une meilleure compétitivité de l’économie locale. Ceci exige d’avoir un éclairage plus précis sur les dynamiques d’offre dans les DOM et la possibilité de créer des filières qui ne sont pas nécessairement 100% locales afin d’être compétitives dans les marchés internationaux. Or, une telle logique n’est pas compatible avec les politiques de croissance actuelles impulsées par les acteurs institutionnels de ces espaces, fortement ancrés dans les principes de l’import-distribution.

En second lieu, le clivage entre des entreprises /secteurs abrités et exposés, synonyme d’un double régime de compétitivité, doit être reconsidéré. D’abord, contrairement aux conclusions de la plupart des auteurs, en matière d’exportation, les DOM ne bénéficient pas d’une compétitivité hors coût, synonyme d’un régime quasi-monopolistique, mais d’un régime de concurrence monopolistique12. Ceci signifie que, lorsque les prix restent dans une fourchette donnée, les consommateurs identifient les produits comme spécifiques – ce qui permet de générer des économies d’échelles en matière de production. Par contre, lorsque les prix sortent de cette fourchette, les

12 Cette notion fut essentiellement forgée dans les travaux en économie internationale et régionale de la nouvelle économie géographique (Krugman, 1996).

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 18

consommateurs ont tendance à associer le produit avec d’autres produits en concurrence.

Le tourisme et certains produits agricoles et agro-alimentaires sont deux exemples typiques de cette situation. Sous un prix plafond, ces produits sont spécifiques à leur espace de production et jouissent d’une compétitivité hors coût. Au-delà de ce seuil (psychologique ou réel chez les consommateurs), ces produits rentrent en concurrence avec d’autres produits (autres destinations et/ou produits touristiques, autres denrées agricoles ou agro-alimentaires). La compétitivité prix et la compétitivité hors coût doivent, de ce fait, être combinées et non pas séparées, selon les secteurs et les filières productives.

Cette analyse doit être renforcée par le manque d’étanchéité entre le marché domestique et le marché d’exportation. Là encore, le tourisme est un exemple révélateur : dans le cas de La Réunion, l’activité touristique générée depuis plusieurs années repose davantage sur une demande interne (tourisme intra-réunionnais), renforcée par des effets de revenu (rente administrative) que sur une demande externe ; or, dans ce contexte, il n’est guère possible de développer un secteur et/ou une filière sans déterminer une stratégie claire en termes d’avantages productifs qui intègre à la fois, les avantages hors coût et la compétitivité par les prix.

En troisième lieu, dans le prolongement des modèles MIRAB (actualisé), PROFIT ou SITE, il est indispensable de bien distinguer les mécanismes de croissance sur lesquels une économie peut s’appuyer. On peut généralement spécifier trois processus cumulatifs interconnectés : les effets multiplicateurs, les effets de productivité et les effets de compétitivité :

• les premiers, d’inspiration keynésienne, décrivent les effets d’entraînement en amont ou en aval ainsi que les répercussions sur la formation des revenus d’un accroissement exogène de la demande finale lié aux exportations et/ou aux dépenses publiques ;

• les seconds permettent de prendre en compte les dynamiques d’offre qu’engendrent des gains de productivité liés à la mise en œuvre d’investissements de capacité, de rationalisation ou d’innovation ;

• les troisièmes, enfin, correspondent aux répercussions des gains de compétitivité (prix ou volume) sur la croissance régionale, à travers la mise en place d’un processus de substitution des importations et/ou à travers la promotion des exportations.

La conjugaison de ces trois mécanismes conduit à un cercle « vertueux » de croissance qui peut passer par des trajectoires industrielles différenciées (Catin, 1995). Dans les DOM, les deux premiers processus semblent plus pertinents, tandis que le troisième implique un changement de stratégie économique peu ou pas encore entamé.

Enfin, en dernier lieu, il convient de signaler l’émergence d’un secteur de la connaissance, liée à la présence de structures universitaires, d’écoles d’ingénieurs et d’instituts de recherche dans les DOM. Depuis quelques années, une partie de ce secteur de la connaissance se détourne des filières classiques et se spécialise dans la formation de savoirs et de savoir-faire spécifiques aux zones tropicales et aux zones insulaires (énergies renouvelables, gestion de l’environnement marin et des lagons, gestion de la biodiversité et conseils en agriculture tropicale, lutte contre les espèces envahissantes, génie civil en milieu tropical, etc.).

Ces savoir-faire sont exploités encore à petite échelle, souvent au sein du marché domestique, mais constituent les ressources potentielles pour certaines filières émergentes qui, au-delà des clivages existants, amorcent des perspectives de croissance à partir d’avantages comparatifs de nature technologique. Parmi les DOM, La Réunion, par la taille de sa population et de son marché mais aussi par certains choix politiques de longue durée, semble avoir une longueur d’avance dans ce domaine, avec la formation, par exemple, d’ingénieurs en conception de bâtiments HQE en milieu tropical, dont certaines compétences sont valorisées tant sur le marché

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 19

intérieur qu’à l’exportation (Australie, Nouvelle Zélande) ou avec la mise en place de programmes de protection de la biodiversité et de lutte contre les espèces envahissantes.

1.6 Conclusion

En guise de conclusion, il convient de rappeler les quatre conclusions /perspectives, issues de ce travail de revue critique de la littérature sur les DOM-ROM et les petites économies insulaires :

• la croissance économique et l’émergence de nouvelles filières ne doit pas nécessairement conduire à une réduction du déficit de la balance commerciale des DOM qui ne subissent pas de contrainte externe ;

• la pertinence du clivage dichotomique entre la compétitivité hors coût et la compétitivité par les prix doit être revue au profit d’un régime de concurrence monopolistique, plus réaliste en économie ouverte ;

• il est important d’identifier les effets multiplicateurs, les effets de compétitivité et les effets de productivité et leurs mécanismes sous-jacents, liés à l’émergence de différentes filières productives ;

• l’émergence d’une économie de la connaissance, spécialisée dans des domaines d’application spécifiques à l’environnement tropical et insulaire, conduit à l’émergence d’une nouvelle forme de compétitivité qui reste encore peu exploitée.

Il est, néanmoins, important de signaler que ces quatre conclusions / perspectives doivent être différenciées, selon les DOM considérés.

2. Les missions de terrain

Les missions de terrain se sont déroulées alors qu’était en train d’être achevé le Diagnostic stratégique national des régions ultrapériphériques du contrat de partenariat relatif aux programmes européens 2014-202013 et que les Régions d’Outre-mer (comme d’ailleurs celles de métropole) s’apprêtaient à lancer les études pour les stratégies de spécialisation intelligente (S3).

2.1 Cadrage des missions

Une réunion de préparation et de cadrage des missions s’est tenue le 21 mai avec pour objectif d’effectuer une lecture commune du rapport préliminaire (Revue de la littérature et synthèse des principales conclusions des études et rapports sur la compétitivité et l’ouverture commerciale des DOM), et de fixer une « feuille de route » pour les consultants en charge des missions dans les différents DOM.

Concrètement, il a paru important de bien centrer les questionnements ouverts par le rapport préliminaire et de rappeler la nécessité de donner une grande place à l’approche micro-économique, donc en particulier à la stratégie des entreprises et aux relations entre ces stratégies et le jeu des acteurs publics, tel qu’il s’exprime dans les différentes politiques publiques soutenant le développement des territoires et des filières concernées.

2.2 Déroulement des missions

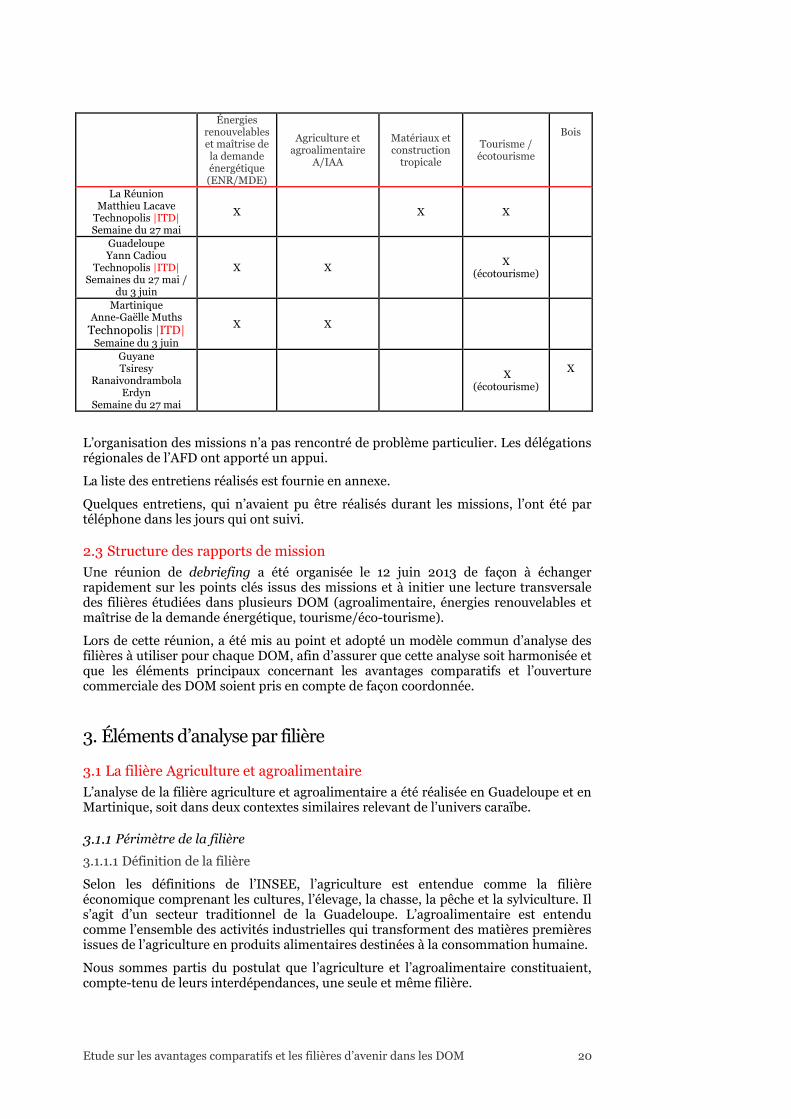

Les missions se sont déroulées ainsi qu’il est indiqué dans le tableau ci-dessous.

13 Réalisé par le consortium Technopolis |ITD| / Amnyos / Oréade Brèche pour la DéGéOM.

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 20

Énergies renouvelables et maîtrise de la demande énergétique (ENR/MDE)

Agriculture et agroalimentaire

A/IAA

Matériaux et construction

tropicale

Tourisme / écotourisme

Bois

La Réunion Matthieu Lacave

Technopolis |ITD| Semaine du 27 mai

X X X

Guadeloupe Yann Cadiou

Technopolis |ITD| Semaines du 27 mai /

du 3 juin

X X X

(écotourisme)

Martinique Anne-Gaëlle Muths

Technopolis |ITD| Semaine du 3 juin

X X

Guyane Tsiresy

Ranaivondrambola Erdyn

Semaine du 27 mai

X

(écotourisme)

X

L’organisation des missions n’a pas rencontré de problème particulier. Les délégations régionales de l’AFD ont apporté un appui.

La liste des entretiens réalisés est fournie en annexe.

Quelques entretiens, qui n’avaient pu être réalisés durant les missions, l’ont été par téléphone dans les jours qui ont suivi.

2.3 Structure des rapports de mission

Une réunion de debriefing a été organisée le 12 juin 2013 de façon à échanger rapidement sur les points clés issus des missions et à initier une lecture transversale des filières étudiées dans plusieurs DOM (agroalimentaire, énergies renouvelables et maîtrise de la demande énergétique, tourisme/éco-tourisme).

Lors de cette réunion, a été mis au point et adopté un modèle commun d’analyse des filières à utiliser pour chaque DOM, afin d’assurer que cette analyse soit harmonisée et que les éléments principaux concernant les avantages comparatifs et l’ouverture commerciale des DOM soient pris en compte de façon coordonnée.

3. Éléments d’analyse par filière

3.1 La filière Agriculture et agroalimentaire

L’analyse de la filière agriculture et agroalimentaire a été réalisée en Guadeloupe et en Martinique, soit dans deux contextes similaires relevant de l’univers caraïbe.

3.1.1 Périmètre de la filière 3.1.1.1 Définition de la filière

Selon les définitions de l’INSEE, l’agriculture est entendue comme la filière économique comprenant les cultures, l’élevage, la chasse, la pêche et la sylviculture. Il s’agit d’un secteur traditionnel de la Guadeloupe. L’agroalimentaire est entendu comme l’ensemble des activités industrielles qui transforment des matières premières issues de l’agriculture en produits alimentaires destinées à la consommation humaine.

Nous sommes partis du postulat que l’agriculture et l’agroalimentaire constituaient, compte-tenu de leurs interdépendances, une seule et même filière.

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 21

3.1.1.2 Liens éventuels avec d’autres filières

Des liens existent entre cette filière et les filières suivantes : énergies renouvelables, transports et tourisme.

• La filière des énergies renouvelables, et en particulier la biomasse, issue de la culture de la canne et de la banane. La bagasse est utilisée de longue date comme bioénergie : historiquement en effet, les distilleries fonctionnent sur un modèle renouvelable dans la mesure où la bagasse est largement utilisée comme bioénergie des usines de sucre et de rhum.

En Guadeloupe, depuis la récolte 2010, une prime bagasse est accordée aux planteurs pour les cannes livrées à la sucrerie de Gardel au Moule dont la bagasse sert à produire de l’électricité dans la centrale thermique du Moule, couplée à la sucrerie. Cette rémunération est due au titre de la valorisation de la biomasse comme ressource énergétique (une unité de production installée avec une puissance de 31 MW (93,5 MW bagasse-charbon). En 2012, son montant est de 11,96 euros par tonne.

Des projets devraient voir le jour pour utiliser les déchets de ces productions, afin d’alimenter des centrales de biomasse, sachant toutefois que la production de biomasse ne devrait pas être en capacité d’alimenter une centrale. Par ailleurs, l’amélioration de l’efficacité énergétique dans l’agriculture (aide à la décision, amélioration de la logistique…) pourrait contribuer à améliorer la maîtrise de l’énergie. On estime en tout cas que la bagasse permet de couvrir entre 30 % et 50 % des besoins en électricité des îles des DOM.

• Les transports : la filière est génératrice de déplacements, pour les personnes qu’elle emploie, et en lien avec le transport de la production. Les prévisions en matière d’évolution de trafic (+ 1 à 2 % par an) mettent en lumière le risque d’une rapide saturation du réseau routier avec les impacts négatifs liés en termes environnemental, économique et social.

Un autre lien spécifique peut être fait avec le transport maritime, en particulier avec la filière de la banane : au-delà de la richesse et des emplois créés par la filière banane, ce commerce entre les DOM (Guadeloupe et Martinique) et l’Europe a une importance déterminante pour le transport maritime et la rentabilisation des lignes de fret, de l’Europe vers les Antilles. En effet, sans le transport des bananes (qui représentent 80 % du volume des échanges entre les Antilles et l’Europe), d’aucuns estiment qu’en deçà de 150 000 tonnes (pour la Martinique et la Guadeloupe), la rentabilité des lignes de transport maritime serait remise en cause14.

• On notera également que la production de rhum et plusieurs produits labélisés sont des produits « phares » de Guadeloupe en termes d’image et de tourisme15.

3.1.1.3 Entreprises et acteurs rencontrés

1. Guadeloupe

• acteurs institutionnels : SGAR, Conseil Régional, DIECCTE, DRRT

• organisations professionnelles représentatives de la filière : Association des Moyennes et Petites Industries de la Guadeloupe ; IGUAVIE (Interprofession Guadeloupéenne de la Viande et de l'élevage)

• entreprises : GMA (Grands Moulins des Antilles), Jus de fruits Caraïbes, Distillerie Séverin, Compagnie indépendante des épices, SAS Edouard (Café)

14 Source : Les déterminants de la compétitivité des filières bananes de Martinique et de Guadeloupe, Ludovic Temple, CIRAD, 2010

15 Cf. par exemple l’association Label Guadeloupe qui a été créée en mai 2006. Elle regroupe 13 producteurs labellisés RUP. Le label garanti la provenance des matières premières, du respect du savoir-faire traditionnel et des normes (http://www.labelguadeloupe.fr/).

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 22

2. Martinique

• acteurs institutionnels : SGAR, Conseil Régional, DAAF, DIECCTE

• organisations professionnelles représentatives de la filière : Association Martiniquaise pour la Promotion de l’Industrie, Syndicat de défense de l’appellation d’Origine « Rhum Agricole Martinique », IMAFLHOR (interprofession fruits, légumes et produits horticoles), AMIV (Association martiniquaise interprofessionnelle de viande), MADIVIAL (union des coopératives d’élevages), Banamart (union des producteurs de bananes de Guadeloupe et de Martinique)

• structures d’appui aux entreprises : Pôle agroalimentaire régional de Martinique, Technopole, grappe d’entreprise Innovagro

• entreprises : Chocolats Lauzéa Frères, Café et confiture La Tivolienne, transformation de produits maraichers Mastersalad, Rhum Neisson

L’ensemble de ces interlocuteurs a permis de couvrir une large partie des intervenants de la filière tant en Guadeloupe qu’en Martinique, ainsi que les problématiques propres à la plus grande partie des branches de la filière.

3.1.1.4 Données statistiques récentes disponibles

1. Guadeloupe

En 2010, le secteur primaire représentait en 1,1 % de la création de richesse de l’économie guadeloupéenne (2,8 % pour l’agro-alimentaire) et 1,8 % du salariat guadeloupéen. Depuis 2008, la production agricole connaît une croissance atone, en raison particulièrement de la baisse de la production sucrière (-12 % par rapport à 2007). La récolte 2009 a été perturbée par le mouvement social, mais également par les fortes pluies qui ont rendu difficiles les chantiers de récolte. Les exportations agro-alimentaires ont ainsi baissé de 14 %, entraînées par la chute des exportations de canne. Toutefois, les deux dernières années ont connu deux évolutions positives :

• la progression de la production de banane et du volume exporté (+34 % par rapport à 2008) ;

• la structuration de la filière fruits et légumes en interprofession (IGUAFLHOR, créée en mai 2009).

Sur le long terme, le secteur primaire est en baisse depuis le début des années 1990 en raison du poids croissant des activités tertiaires.

La population agricole16 totale s’élevait à 24 150 personnes en 2010, et elle a connu une diminution globale de 32 % depuis 2000 :

• l’agriculture mobilise moins de 2 % des effectifs salariés en Guadeloupe, mais beaucoup de travailleurs agricoles exercent leurs activités au sein d’exploitations familiales et ne sont pas comptabilisés ;

• la filière agricole est dominée par la production de banane (plus de 1500 emplois directs, autant d'emplois induits17) et de canne à sucre (deuxième activité agricole du département après la banane) ;

• les productions locales de fruits et légumes hors banane couvrent 65 % des besoins en 2010.

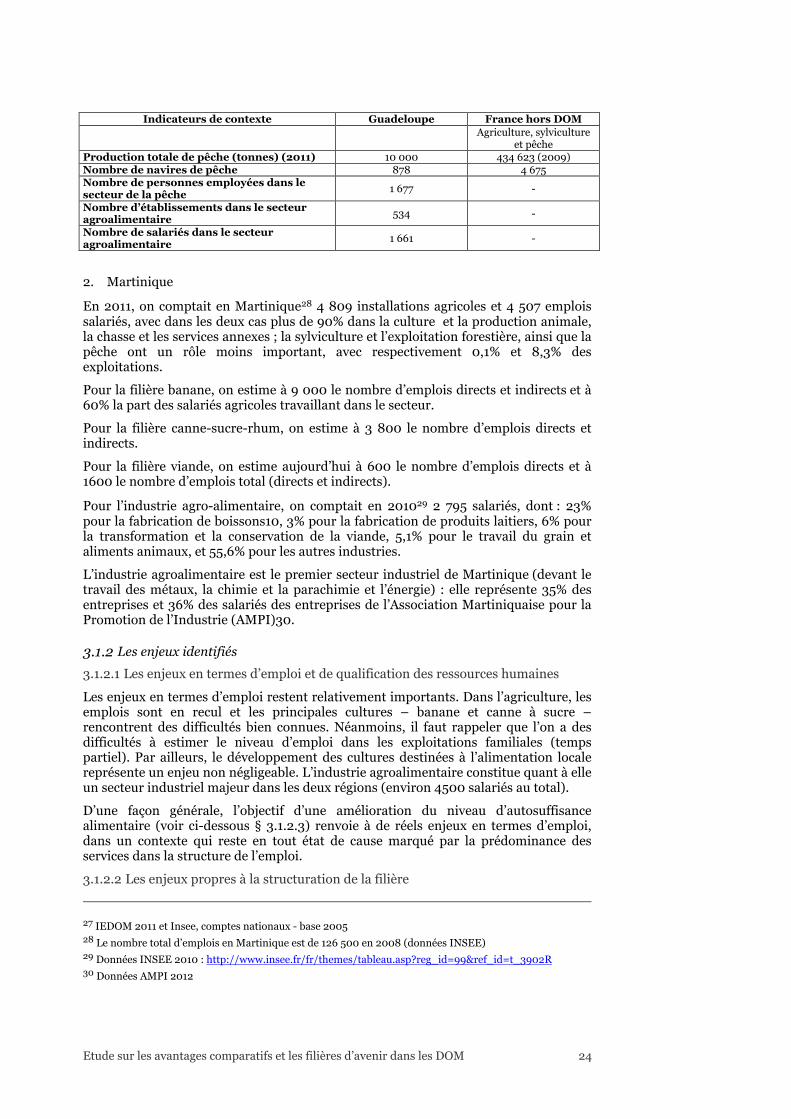

La pêche professionnelle18 en Guadeloupe totalise 878 navires dans l’ensemble de l’archipel (Guyader et al., 2011, SIH Guadeloupe). La pêche emploie 1677 marins

16 Diagnostic territorial stratégique de la Guadeloupe (2012). 17 http://www.guadeloupe.pref.gouv.fr/Actualites/Epandage-aerien-de-la-banane-autorisation-valable-12-

mois

Etude sur les avantages comparatifs et les filières d’avenir dans les DOM 23

pêcheurs et est exclusivement artisanale. Elle ne compte aucun navire de plus de 12 mètres et s’appuie sur 95 % d’unités non pontées (« saintoises »). Au cours de la dernière décennie, le nombre de navires a évolué de 12,7 %, alors que la puissance totale de la flotte a progressé de 69 %.

Le secteur agroalimentaire est dominé par la filière traditionnelle de production de rhum et de sucre, ainsi que par les activités de boulangerie-pâtisserie :

• le secteur agroalimentaire concentre le quart des entreprises, avec une très forte prédominance des TPE ;

• selon l’INSEE, en 2010, il y avait 534 établissements agroalimentaires réunissant 1661 salariés, dont 234 dans la transformation et conservation de la viande et préparation de produits à base de viande (14 %), 220 dans la fabrication de boissons (13 %), 166 dans la fabrication de produits laitiers (10 %) ;

• selon l’enquête « Besoins en main d’œuvre 2013 », les intentions de recrutement dans le secteur agroalimentaire s’améliorent ; si l’industrie manufacturière déclare 643 projets de recrutement en 2013 (484 en 2012), les industries agroalimentaires en annoncent 479 (628 en 2012) ;

• en termes d’emploi, les données disponibles concernant la filière rhum, issues du recensement agricole 2010, doivent être considérés avec une certaine prudence, dans la mesure où il est difficile de déterminer sur une exploitation dont la culture de la canne ne serait pas la seule production, la part de l’emploi affectée à cette filière. De même, l’estimation des emplois indirects est toujours difficile à réaliser.19

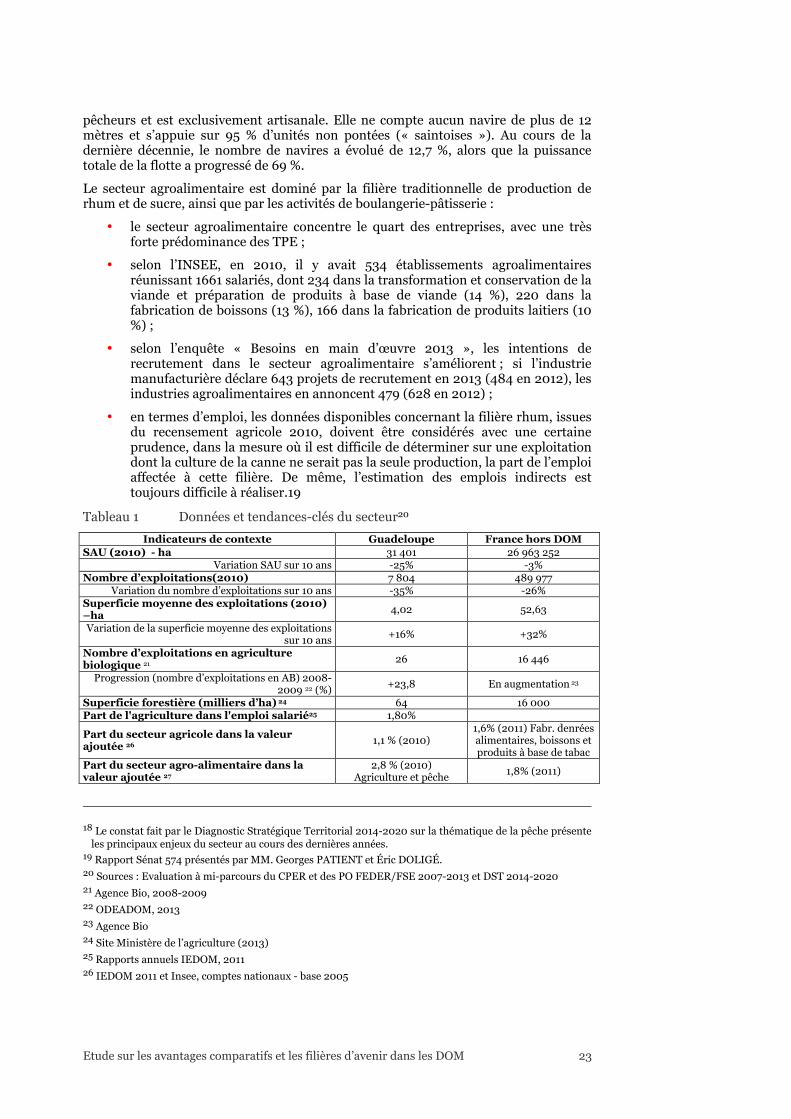

Tableau 1 Données et tendances-clés du secteur20

Indicateurs de contexte Guadeloupe France hors DOM SAU (2010) - ha 31 401 26 963 252