ÉTUDE COMPARATIVE SUR LES ENTENTES … · GESTION DÉLÉGUÉE .....83. LISTE DES SIGLES ET...

105

LA RECHERCHE COMMANDITÉE Dans le cadre des travaux effectués pour le Conseil de gestion de l’assurance parentale 14 août 2006 ÉTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION Pratiques exemplaires

Transcript of ÉTUDE COMPARATIVE SUR LES ENTENTES … · GESTION DÉLÉGUÉE .....83. LISTE DES SIGLES ET...

LA RECHERCHE COMMANDITEacuteE

Dans le cadre des travaux effectueacutes pour le Conseil de gestion de lrsquoassurance parentale

14 aoucirct 2006

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION Pratiques exemplaires

AVANT-PROPOS

LrsquoObservatoire de lrsquoadministration publique de lrsquoENAP a eu comme mandat de reacutealiser une activiteacute de recherche pour le Conseil de gestion de lrsquoassurance parentale Cette activiteacute a consisteacute agrave reacutealiser une analyse comparative sur six cas drsquoimpartition ou de partenariat ougrave lrsquoorganisme ou le ministegravere mandant a deacuteleacutegueacute sur une base continue une partie plus ou moins importante de sa mission agrave des entiteacutes publiques ou priveacutees et agrave porter une attention particuliegravere au processus de gestion de la performance et aux principes de la nouvelle gestion publique qui y sont rattacheacutes

Les six administrations eacutetudieacutees sont les suivantes

lrsquoAlberta la Colombie-Britannique le Queacutebec le Royaume-Uni lrsquoAustralie la Suisse

Le mandat srsquoest articuleacute autour des eacutetapes suivantes

recherche comparative et description des six cas eacutetudieacutes description des pratiques exemplaires recenseacutees dans les six administrations eacutetudieacutees analyse theacutematique portant sur cinq preacuteoccupations particuliegraveres analyse du cadre theacuteorique et sa comparaison avec les six modegraveles eacutetudieacutes

Les travaux ont eacuteteacute superviseacutes par M Tarik Sadik agent de recherche Il a eacuteteacute assisteacute par Mme Katherine Murray assistante de recherche et MM Steacutephane Bernard et Eacutetienne Carbonneau assistants de recherche Mmes Patricia Caron et Patricia Pelletier ont proceacutedeacute agrave la reacutevision linguistique du rapport et Mmes Chantal Lafreniegravere et Isabelle Delage en ont effectueacute la mise en page

Jacques Auger Ph D Professeur associeacute Coordonnateur agrave la recherche commanditeacutee LrsquoObservatoire de lrsquoadministration publique ndash ENAP jacquesaugerenapca

TABLE DES MATIEgraveRES

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES I

TABLE DES MATIEgraveRES

AVANT-PROPOS 1 LISTE DES SIGLES ET ACRONYMESIII AUSTRALIE FACS ET CENTRELINK OUTILS DE SUIVI DE LA PERFORMANCE ET DE

GESTION DU RISQUE 9 1 CONTEXTE DE MISE EN PLACE DE LA PRATIQUE 9 2 MODEgraveLE9

21 ORGANISMES RESPONSABLES9 22 PRATIQUE9 23 GESTION 12 24 FACTEURS DE SUCCEgraveS 13

3 BILAN14 BIBLIOGRAPHIE 15 AUSTRALIE CENTRELINK GESTION DE LINFORMATION FINANCIEgraveRE ENTRE LE FACS ET

CENTRELINK 19 1 CONTEXTE DE MISE EN PLACE DE LA PRATIQUE 19 2 MODEgraveLE19

21 ORGANISMES RESPONSABLES19 22 PRATIQUE ET SA GESTION20 23 FACTEURS DE SUCCEgraveS 22

3 BILAN22 BIBLIOGRAPHIE 23 AUSTRALIE DOCUMENT DrsquoAIDE Agrave LrsquoUTILISATION DU BUSINESS PARTNERSHIP

AGREEMENT 27 1 INTRODUCTION27 2 PLAN GEacuteNEacuteRAL DU BUSINESS PARTNERSHIP AGREEMENT 2001-200427

21 DEacuteCLARATION DE PARTENARIAT STRATEacuteGIQUE (PARTNERSHIP STRATEGIC STATEMENT) 27 22 PROTOCOLES DrsquoENTENTE (PROTOCOL) 27 23 CAHIER DES CHARGES (OUTPUT SPECIFICATION) 28

BIBLIOGRAPHIE 31 COLOMBIE-BRITANNIQUE MH ET MAXIMUS EacuteTABLISSEMENT DE MESURES DE

SEacuteCURITEacute POUR LA PROTECTION DES RENSEIGNEMENTS PERSONNELS35 1 CONTEXTE DE MISE EN PLACE DE LA PRATIQUE 35 2 MODEgraveLE35

21 ORGANISMES RESPONSABLES35 22 PRATIQUE35 23 GESTION 37

ii LrsquoOBSERVATOIRE DE LrsquoADMINISTRATION PUBLIQUE ENAP

24 FACTEURS DE SUCCEgraveS 37 3 BILAN38 BIBLIOGRAPHIE 39 ROYAUME-UNI NSampI ET CENTRELINK EacuteTALONNAGE DES PRATIQUES ADMINISTRATIVES

DU SBS43 1 CONTEXTE DE MISE EN PLACE DE LA PRATIQUE 43 2 MODEgraveLE43

21 ORGANISMES RESPONSABLES 43 22 PRATIQUE44 23 GESTION 44 24 FACTEURS DE SUCCEgraveS 45

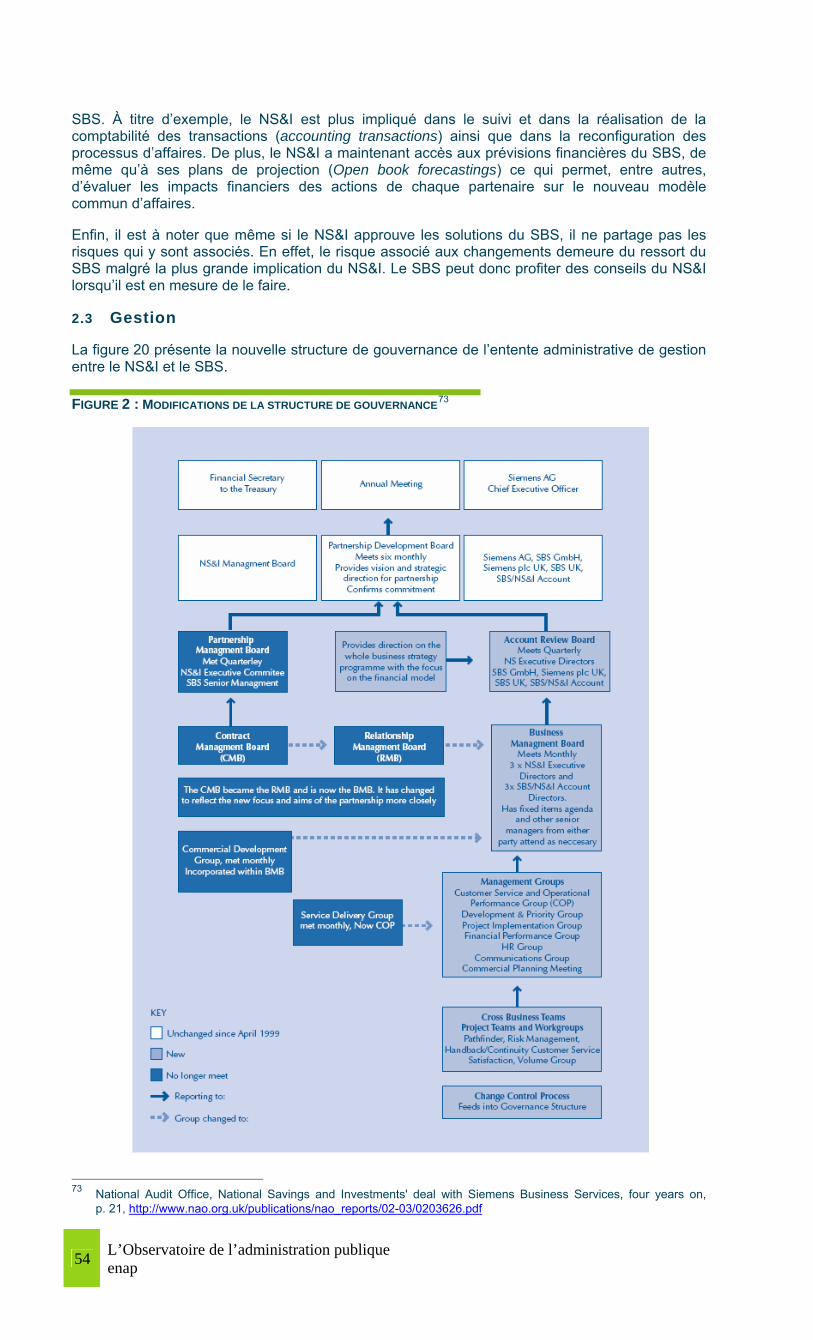

3 BILAN47 BIBLIOGRAPHIE 49 ROYAUME-UNI NSampI ET SBS NOUVELLE STRUCTURE DE GOUVERNANCE53 1 CONTEXTE DE MISE EN PLACE DE LA PRATIQUE 53 2 MODEgraveLE53

21 ORGANISMES RESPONSABLES 53 22 PRATIQUE53 23 GESTION 54 24 FACTEURS DE SUCCEgraveS 56

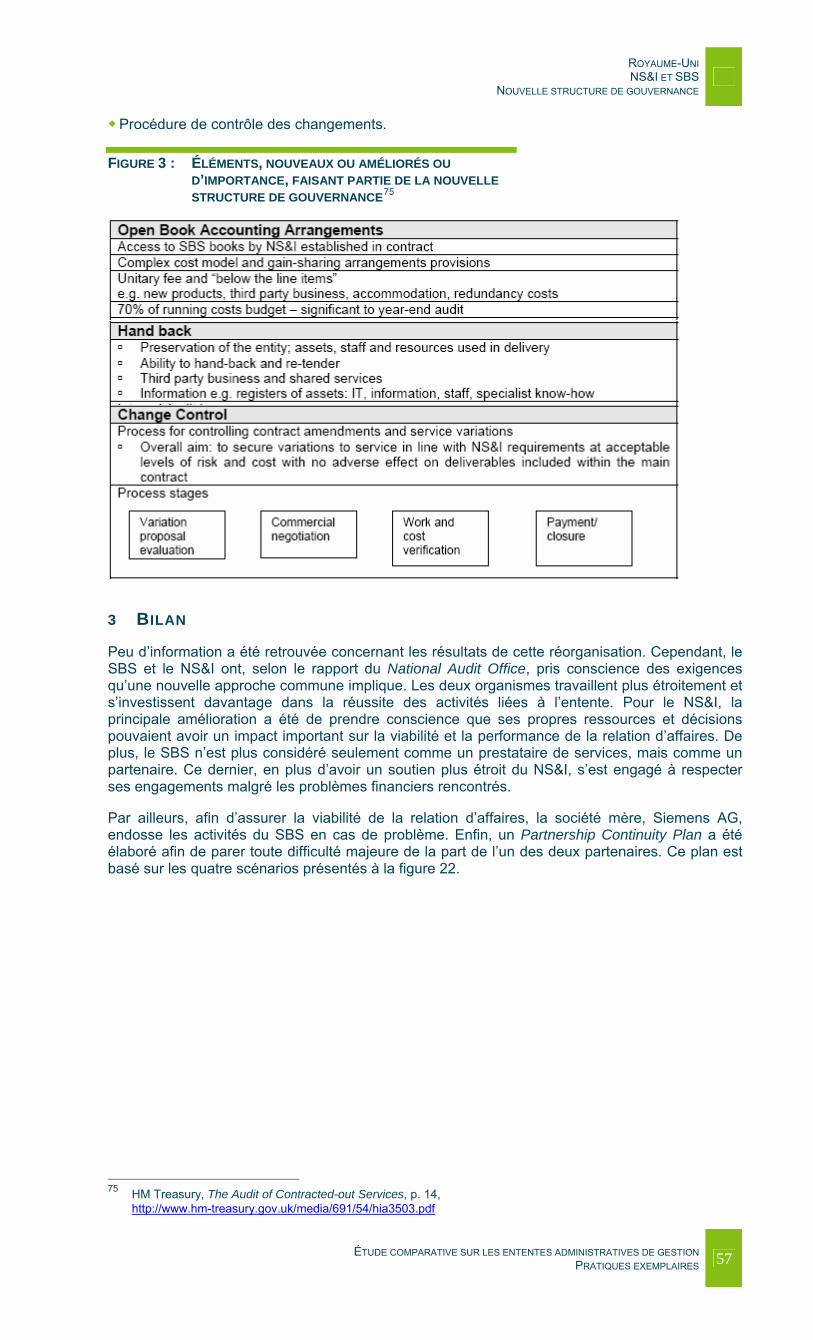

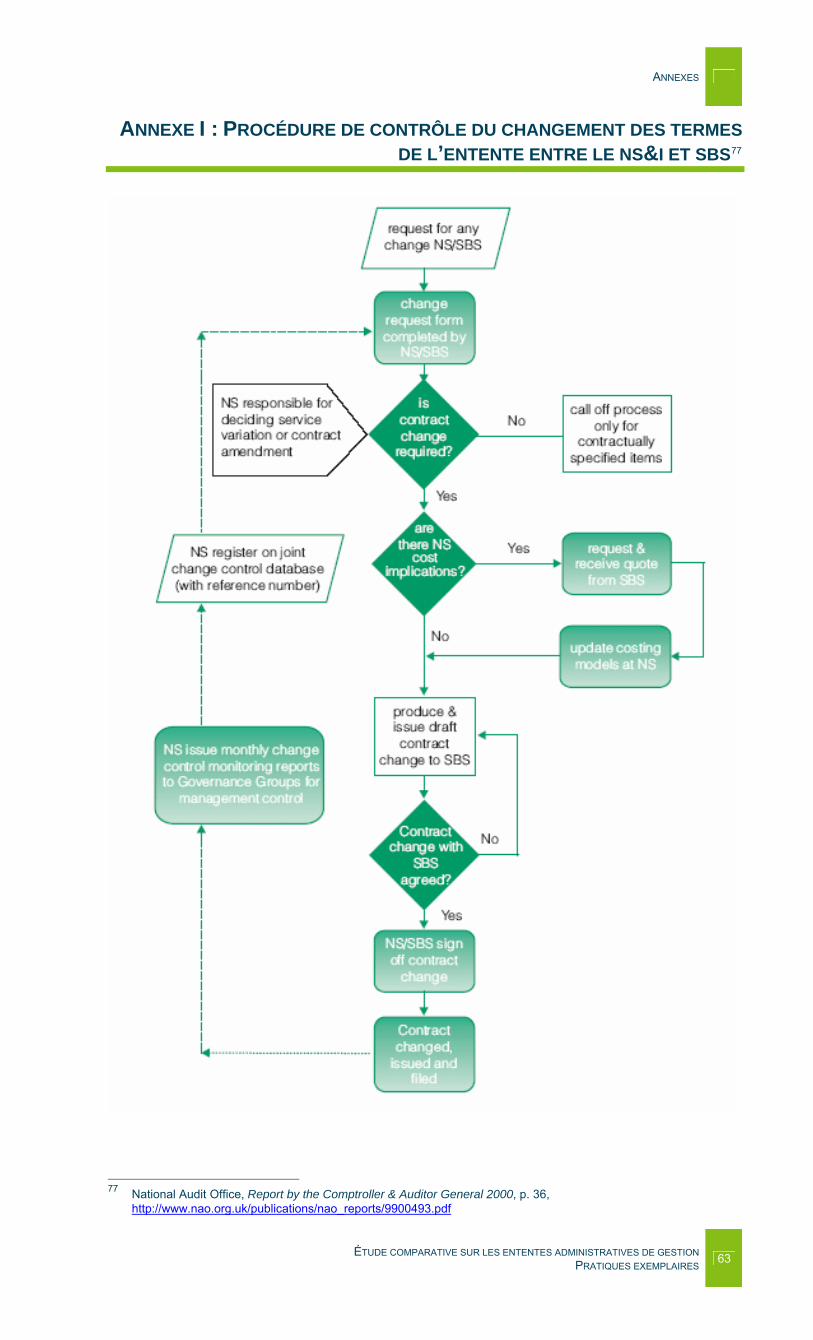

3 BILAN57 BIBLIOGRAPHIE 59 ANNEXE I PROCEacuteDURE DE CONTROcircLE DU CHANGEMENT DES TERMES DE LrsquoENTENTE

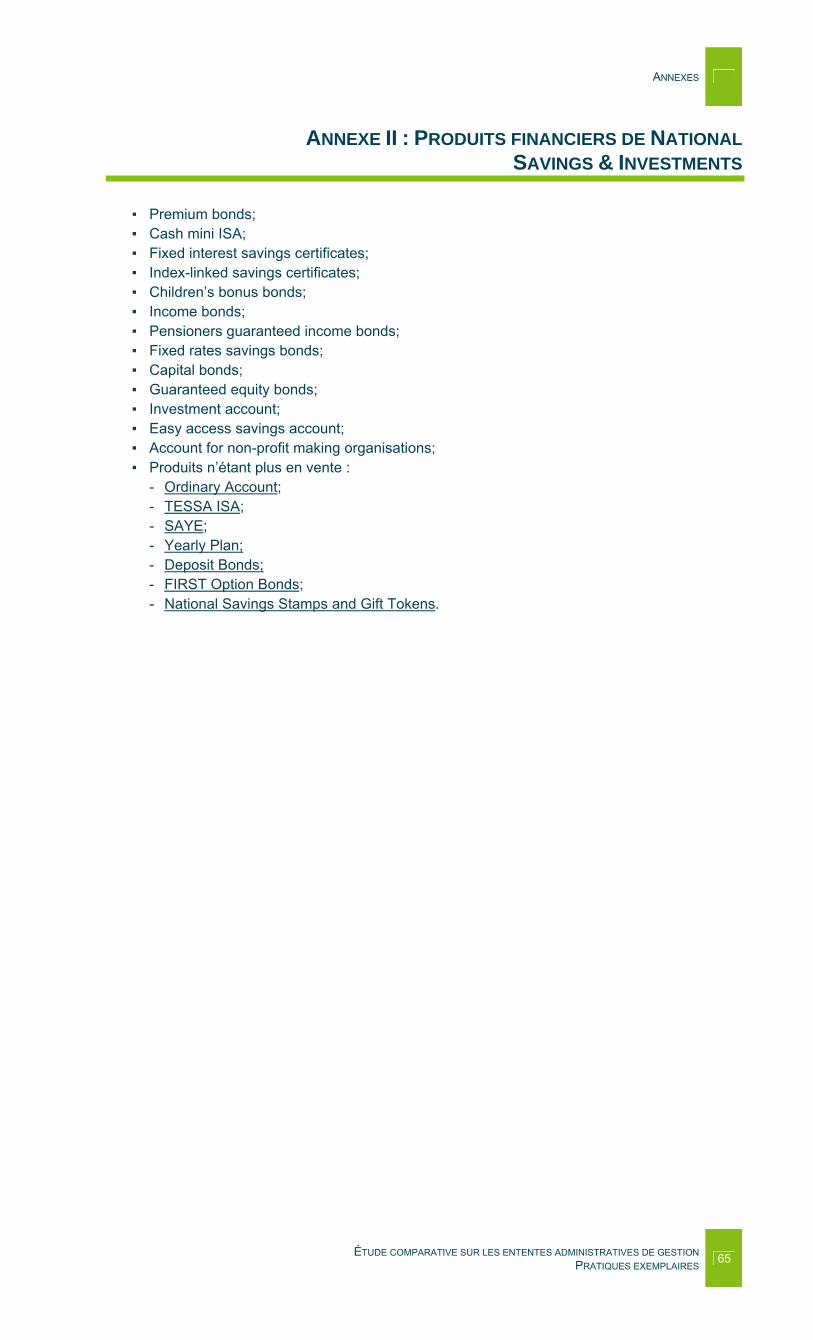

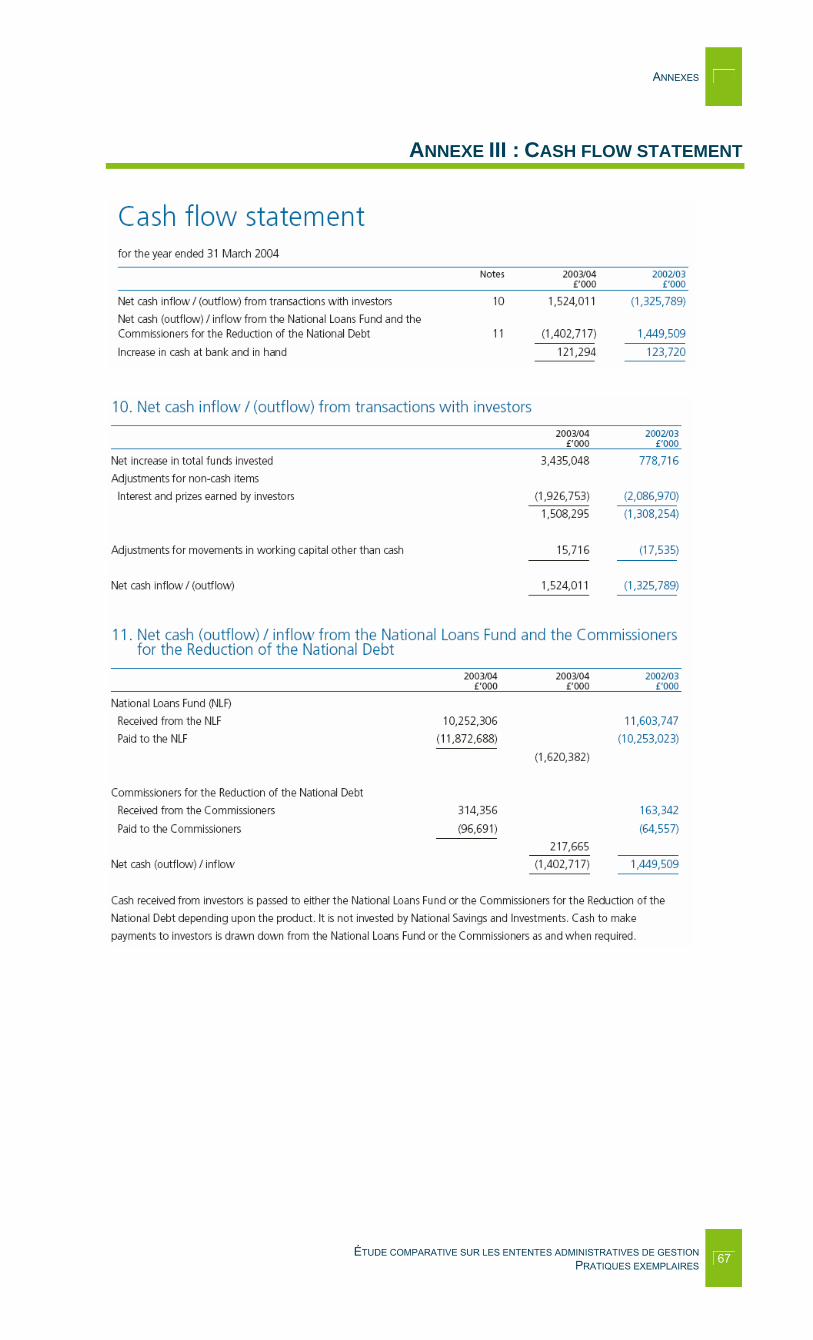

ENTRE LE NSampI ET SBS 63 ANNEXE II PRODUITS FINANCIERS DE NATIONAL SAVINGS amp INVESTMENTS65 ANNEXE III CASH FLOW STATEMENT67 ANNEXE IV LISTE DES CONTRATS69 ANNEXE V THE REBATE MECHANISM 71 ANNEXE VI DEFINITIONS AND COST LIABILITIES OF PRODUCT AND CHANNELS73 ANNEXE VII ORIENTATIONS STRATEacuteGIQUES ET OBJECTIFS SPEacuteCIFIQUES 75 ANNEXE IX THE ALLOCATION OF RISKS79 ANNEXE X PREacuteSENTATION DES REacuteSULTATS DE LrsquoEacuteTUDE SUR LES MODEgraveLES DE

GESTION DEacuteLEacuteGUEacuteE 83

LISTE DES SIGLES ET ACRONYMES

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES III

LISTE DES SIGLES ET ACRONYMES

NOM DU PAYS Sigle Deacutefinition

PRATIQUES EXEMPLAIRES

AUSTRALIE FACS ET CENTRELINK OUTILS DE SUIVI DE LA PERFORMANCE ET DE GESTION DU RISQUE

AUSTRALIE FACS ET CENTRELINK

OUTILS DE SUIVI DE LA PERFORMANCE ET DE GESTION DU RISQUE

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 9

AUSTRALIE FACS ET CENTRELINK

OUTILS DE SUIVI DE LA PERFORMANCE ET DE GESTION DU RISQUE

1 CONTEXTE DE MISE EN PLACE DE LA PRATIQUE

Centrelink est une agence gouvernementale australienne qui dispense des services agrave la population dans divers secteurs socio-eacuteconomiques Le principal mandat de prestation de services de lrsquoagence lui est octroyeacute par le Department of Family and Community Services (FaCS) en vertu drsquoun Business Partnership Agreement (BPA) Les services dispenseacutes au nom du FaCS repreacutesentent environ 85 des revenus de Centrelink

Eacutetant donneacute lrsquoimportance de la relation drsquoaffaires entre le FaCS et Centrelink lrsquoentente administrative comprend plusieurs dispositions qui permettent aux deux parties de mener agrave bien les activiteacutes inscrites dans le BPA Ainsi le Business Partnership Assurance Framework est un document cadre deacuteveloppeacute par le FaCS et Centrelink dans le cadre du BPA qui integravegre et fixe les modaliteacutes drsquoeacutelaboration et drsquoutilisation de plusieurs strateacutegies regravegles et outils qui permettent aux deux organismes et plus particuliegraverement agrave Centrelink de controcircler les risques selon les besoins les dispositions contractuelles et leacutegislatives et selon les politiques gouvernementales

En parallegravele au Business Partnership Assurance Framework le FaCS a mis en place une seacuterie drsquooutils afin de geacuterer les risques et drsquoeffectuer le suivi de sa relation avec lrsquoagence de srsquoinformer de lrsquoefficaciteacute des controcircles effectueacutes par Centrelink et du respect du Business Partnership Assurance Framework Ces outils permettent eacutegalement drsquoinformer le FaCS au sujet du respect des indicateurs de performance contenus dans le Outcomes Strategies and Performance Protocol Cependant mecircme si la gestion opeacuterationnelle du risque est attribueacutee agrave Centrelink le FaCS demeure responsable du cadre global de la gestion du risque

Il est agrave noter que les outils et moyens qui seront preacutesenteacutes dans les sections suivantes sont particuliegraverement orienteacutes vers le suivi de la relation drsquoaffaires entre Centrelink et le FaCS Ils ne sont pas utiliseacutes pour effectuer le suivi des relations drsquoaffaires entre Centrelink et ses autres partenaires

2 MODEgraveLE

21 Organismes responsables

Lrsquoimplantation drsquooutils de suivi de la performance et de la gestion du risque a impliqueacute les deux signataires de lrsquoentente contractuelle agrave savoir le FaCS et Centrelink Ces derniers se sont entendus sur les dispositifs agrave mettre en place de maniegravere agrave assurer la performance des services dispenseacutes dans le cadre du BPA

22 Pratique

Dans ce qui suit seront preacutesenteacutes les principaux outils et moyens utiliseacutes pour suivre la performance et geacuterer les risques lieacutes agrave la relation drsquoaffaires entre le Facs et Centrelink

Rapports

Tous les ans plus preacuteciseacutement avant le 30 juin Centrelink doit soumettre au FaCS un rapport annuel de ses activiteacutes Cet exercice a pour but de

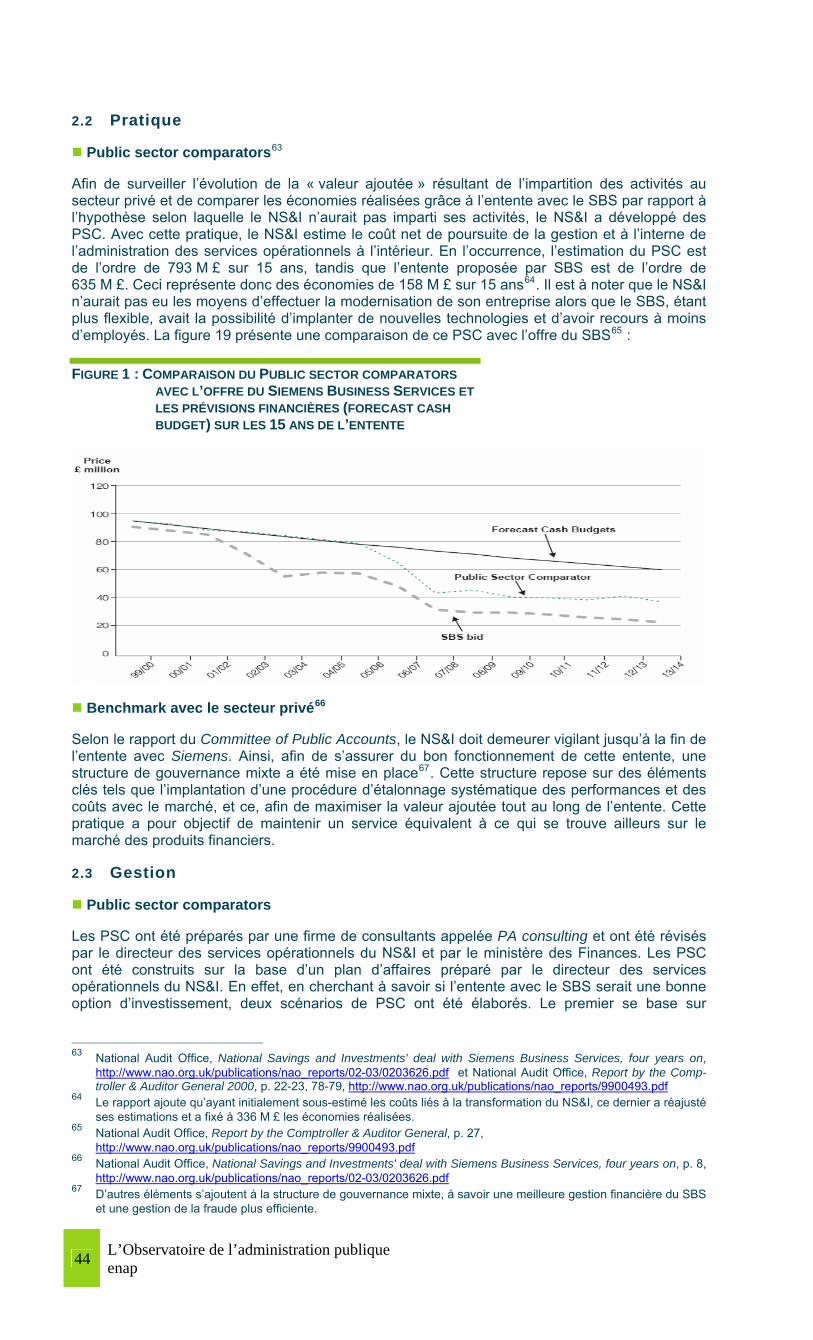

deacutecrire les controcircles effectueacutes en regard des principaux risques cibleacutes agrave la section 32 du Business Partnership Assurance Protocoll1 Pour ce faire un rapport sur la conformiteacute des paiements doit rendre compte des principaux risques ainsi que des controcircles effectueacutes pour minimiser ceux-ci Les principaux risques cerneacutes concernant la conformiteacute des paiements sont lieacutes aux eacuteleacutements suivants - exactitude de lrsquoinformation fournie au moment de la reacuteclamation - accessibiliteacute au du systegraveme pour le paiement de tous les clients

1 FaCS Business Partnership Assurance Protocol httpwwwfacsgovaubusinesspartnershipagreement2001-

2004sectionsassuranphtm

10 LrsquoOBSERVATOIRE DE LrsquoADMINISTRATION PUBLIQUE ENAP

- exactitude de lrsquoinformation fournie par Centrelink concernant la conformiteacute des paiements

- fiabiliteacute des donneacutees concernant les releveacutes de comptes financiers - exactitude des deacutecisions prises quant agrave lrsquoadmissibiliteacute des clients ou au taux de

paiement2 srsquoassurer que Centrelink ait effectueacute efficacement les controcircles neacutecessaires durant tout

lrsquoexercice financier notamment la veacuterification interne des comptes et les veacuterifications de lrsquoAustralian National Audit Office (ANAO) etc

conseiller le FaCS au sujet des problegravemes rencontreacutes en matiegravere de controcircle notamment en ce qui concerne la veacuterification interne des comptes ou les rapports de lrsquoANAO

srsquoassurer que Centrelink ait informeacute le FaCS des lacunes significatives deacutetermineacutes agrave lrsquointeacuterieur des politiques et des proceacutedures incluant celles pour lesquelles Centrelink estime que le coucirct des actions correctives peut exceacuteder les beacuteneacutefices3

En plus du rapport annuel Centrelink doit soumettre tous les trimestres un rapport portant sur les services qursquoil deacutelivre ainsi que sur les indicateurs de performance seacutelectionneacutes Ce rapport doit notamment inclure un sommaire de la performance trimestrielle de lrsquoagence De mecircme le FaCS et Centrelink doivent deacutevelopper et conclure un arrangement pour que le FaCS obtienne peacuteriodiquement les validations externes de lrsquoadeacutequation des controcircles deacutetailleacutes dans le rapport annuel

Consultation et veacuterification

Centrelink compte un programme interne drsquoaudit (internal audit work program) qui permet de planifier annuellement lrsquoensemble des activiteacutes lieacutees au controcircle et agrave la veacuterification LrsquoAudit and Risk Committee est responsable de veiller agrave la mise en œuvre effective du programme et il est chargeacute de srsquoassurer que Centrelink adopte une gestion financiegravere approprieacutee et qursquoil effectue des controcircles internes efficaces de maniegravere agrave favoriser la performance de lrsquoagence LrsquoAudit and Risk Committee est eacutegalement responsable de conseiller le Centrelink Board en ce qui concerne la conformiteacute des comptes financiers et de srsquoassurer que lrsquoagence respecte la leacutegislation ainsi que les directives du Chief Executives ainsi que du ministre des Finances4

De plus Centrelink compte une direction qui srsquooccupe speacutecifiquement de la gestion quotidienne des activiteacutes relieacutees au controcircle des risques et agrave la veacuterification la Centrelink Audit and Risk Division5 Ses principales responsabiliteacutes sont les suivantes6

effectuer des consultations avec le FaCS sur le deacuteveloppement du programme interne drsquoaudit avant qursquoil soit preacutesenteacute agrave lrsquoAudit and Risk Committee du Centrelink Board Cet exercice permet de srsquoassurer que le programme reflegravete une approche structureacutee en regard des principaux risques Il inclut une eacutevaluation commune des risques

fournir de lrsquoinformation au FaCS sur une base hebdomadaire au sujet des activiteacutes de veacuterification de comptes internes

assurer laccegraves sur une base trimestrielle agrave tous les rapports portant sur leacutetat davancement des directions nationales de Centrelink de mecircme que sur les eacutevaluations de lANAO7

Tous les ans lrsquoeacutequipe de la Centrelink Audit and Risk Division doit appuyer ses travaux sur un audit externe ce qui permet agrave Centrelink de conseiller adeacutequatement le secreacutetaire du FaCS De maniegravere geacuteneacuterale les audits externes du FaCS et de Centrelink sont effectueacutes par lrsquoANAO mais les deux parties peuvent eacutegalement mandater le veacuterificateur de leur choix

2 FaCS Business Partnership Assurance Protocol httpwwwfacsgovaubusinesspartnershipagreement2001-

2004sectionsassuranphtm3 Ibid 4 Centrelink Annual report 2004-2005 (Corporate overview)

httpwwwcentrelinkgovauinternetinternetnsffilestoresar0405pdf$filechapter_2pdf5 Dans le Business Partnership Assurance Framework le Centrelink Audit semble remplir les mecircmes fonctions que

cette division (fonctions internes lieacutees aux audits) En raison des reacutecentes modifications administratives le Centrelink Audit semble avoir eacuteteacute remplaceacute par la Centrelink Audit and Risk Division

6 Tel qursquoindiqueacute dans le Business Partnership Assurance Framework 7 FaCS Business Partnership Assurance Protocol httpwwwfacsgovaubusinesspartnershipagreement2001-

2004sectionsassuranphtm

AUSTRALIE FACS ET CENTRELINK

OUTILS DE SUIVI DE LA PERFORMANCE ET DE GESTION DU RISQUE

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 11

Directives en matiegravere de veacuterification

Afin drsquoassurer lrsquouniformiteacute dans lrsquoeacutechange drsquoinformation certaines directives ont eacuteteacute eacutelaboreacutees et doivent ecirctre appliqueacutees lors de la publication drsquoinformation concernant les audits Les directives sont applicables aux trois cateacutegories de rapports suivantes

Rapports de veacuterification portant sur ladministration des paiements et des programmes

Lorsque des problegravemes significatifs affectent la conformiteacute des deacutepenses ou que des risques potentiels sont cerneacutes le Centrelink National Manager doit immeacutediatement en informer le FaCS Quand aucune solution nrsquoest jugeacutee approprieacutee par ce dernier le Centrelink National Manager doit aviser par eacutecrit le National Function Manager du FaCS

Lorsque le National Function Manager de Centrelink estime qursquoil est preacutefeacuterable de ne pas publier une partie ou lrsquoensemble drsquoun rapport drsquoaudit cette deacutecision peut ecirctre reacutefeacutereacutee par le National Function Manager du FaCS agrave lrsquoAssistant Secretary du FaCS (Centrelink Relationship Branch) ou par le Centrelink National Manager au directeur geacuteneacuteral de Centrelink (Business Development Unit) pour davantage drsquoeacuteclaircissements8

Rapports de veacuterification portant sur linfrastructure de Centrelink

Lorsque des problegravemes significatifs affectent la conformiteacute des deacutepenses ou que des lacunes sont cerneacutees au sein des programmes le Centrelink National Manager doit informer le FaCS National Function Manager Lrsquoabsence davis signifie donc quaucun problegraveme significatif na eacuteteacute remarqueacute

Lorsqursquoun audit constate des problegravemes moins significatifs ou des risques potentiels le Centrelink National Manager doit informer le FaCS que de tels problegravemes ont eacuteteacute cerneacutes et il doit lrsquoassurer que des proceacutedures pour y remeacutedier sont mises en place

Rapport de veacuterification portant sur les deacutepenses deacutepartementales de Centrelink

Ce type de veacuterification est consideacutereacute comme eacutetant de lrsquoinformation interne propre agrave Centrelink Lorsque le FaCS deacutesire obtenir de lrsquoinformation contenue dans ce genre de rapport une demande drsquoaccegraves agrave lrsquoinformation doit ecirctre transmise par lrsquoAssistant Secretary du FaCS (Centrelink Relationship Branch) La demande sera alors porteacutee devant le Strategic Partnership Committee9

Reacutevisions

Centrelink doit maintenir en tout temps ses activiteacutes de reacutevision et srsquoassurer de la conformiteacute de ses meacutethodologies Lrsquoagence doit remettre annuellement au FaCS un rapport deacutetailleacute des activiteacutes de reacutevision et de leurs reacutesultats incluant un rapport portant sur les annulations les reacuteductions les variations ascendantes et descendantes de mecircme que sur les dettes deacutecoulant des activiteacutes de reacutevision Centrelink utilise plusieurs techniques pour deacutetecter les paiements incorrects et les fraudes dont les principales sont les suivantes

controcircle de lrsquoidentiteacute analyse de donneacutees veacuterification avec les donneacutees drsquoautres organisations eacutechantillonnage aleacuteatoire10

Agrave titre indicatif en 2004-2005 Centrelink a consacreacute 38 M$ agrave des activiteacutes de reacutevision relatives agrave lrsquoadmissibiliteacute aux diffeacuterents programmes qursquoelle administre Ce montant nrsquoest toutefois pas exclusif agrave la prestation de services au FaCS il inclut eacutegalement drsquoautres clients de lrsquoagence dont le Department of Employment and Workplace Relations11

8 FaCS Business Partnership Assurance Protocol httpwwwfacsgovaubusinesspartnershipagreement2001-

2004sectionsassuranphtm9 Ibid 10 Centrelink Annual report 2004-2005 (Our Accountability)

httpwwwcentrelinkgovauinternetinternetnsffilestoresar0405pdf$filechapter_3pdf11 Ibid p 48

12 LrsquoOBSERVATOIRE DE LrsquoADMINISTRATION PUBLIQUE ENAP

Controcircle de la fraude

Eacutetant donneacute son statut drsquoagence gouvernementale opeacuterant en vertu de la Financial Management and Accountability Act (1997) Centrelink est tenu de se conformer au Commonwealth Fraud Control Guidelines publieacute en 2002 par le minister for Justice and Customs Cette loi exige que les organismes gouvernementaux effectuent des eacutevaluations des risques de fraude tous les deux ans12 De maniegravere agrave se conformer agrave cette directive lrsquoentente entre le FaCS et Centrelink preacutevoit lrsquoobligation pour les deux parties de produire et maintenir en collaboration un plan visant le controcircle de la fraude

Rapport au Department of Finance and Administration en matiegravere drsquoeacutepargne

Centrelink doit soumettre annuellement un rapport portant sur les gains reacutealiseacutes au Department of Finance and Administration En 1997-1998 celui-ci avait estimeacute agrave 10 M$ par an lrsquoeacutepargne qui reacutesulterait de lrsquoimpartition de certains services agrave Centrelink13

Preacutevention de la dette et Monitoring Officers

Centrelink doit embaucher des agents et des consultants travaillant en eacutetroite collaboration avec plusieurs acteurs dont le National Support Office afin de surveiller la dette notamment au sein des centres de services agrave la clientegravele locaux Outre la preacutevention de la dette les principales responsabiliteacutes des Monitoring Officers sont les suivantes

deacuteterminer et mettre en place de saines pratiques de travail et faciliter lrsquointroduction de pratiques exemplaires visant speacutecifiquement agrave minimiser ou agrave empecirccher lrsquoaccumulation des dettes

surveiller lrsquoaugmentation de la dette et promouvoir lrsquoadheacutesion aux directives nationales soutenir des projets visant lrsquoempecircchement de la dette nationale geacuterer et faire rapport de la performance de la dette locale14

Autres outils

Srsquoil le juge opportun le FaCS peut produire des guides en consultation avec Centrelink dans le but drsquoaider le personnel agrave geacuterer adeacutequatement les risques

23 Gestion

Rapports

Crsquoest le Chief Executive Officer de Centrelink qui doit fournir chaque trimestre au Secretary du FaCS le rapport portant sur tous les services deacutelivreacutes par Centrelink Chaque rapport doit ecirctre achemineacute agrave lrsquoAssistant Secretary du FaCS (Centrelink Relationship Branch) et agrave la Family Assistance Office Unit du FaCS De mecircme Centrelink doit remettre annuellement au FaCS plus preacuteciseacutement agrave la Centrelink Relationship Branch un rapport annuel portant sur la performance de lrsquoensemble de ses activiteacutes

Consultation et veacuterification

Lrsquoaide-secreacutetaire de la Risk Audit and Compliance Branch du FaCS est le premier point de contact au FaCS en ce qui concerne les audits et les veacuterifications Il travaille en eacutetroite collaboration avec lrsquoAssistant Secreacutetaire de la Centrelink Relationship Branch du FaCS en ce qui concerne le partenariat drsquoentreprises et de maniegravere plus globale la surveillance de la performance de Centrelink Les contacts et la liaison entre le FaCS et Centrelink sont eacutegalement assureacutes par le Chief Internal Auditor du FaCS et le directeur geacuteneacuteral de Centrelink En ce qui a trait agrave la liaison quotidienne concernant les programmes couverts par lrsquoentente elle est assureacutee par le National Function Manager de chaque organisation Tous les rapports de controcircle ou de veacuterification doivent ecirctre achemineacutes au National Function Manager du FaCS

Agrave lrsquointerne crsquoest lrsquoAudit and Risk Committee de Centrelink qui assure lrsquoefficaciteacute des diffeacuterentes veacuterifications et des consultations effectueacutees Ses principales responsabiliteacutes sont les suivantes

12 Centrelink Annual report 2004-2005 (Our Accountability)

httpwwwcentrelinkgovauinternetinternetnsffilestoresar0405pdf$filechapter_3pdf13 FaCS Business Partnership Assurance Protocol httpwwwfacsgovaubusinesspartnershipagreement2001-

2004sectionsassuranphtm14 Ibid

AUSTRALIE FACS ET CENTRELINK

OUTILS DE SUIVI DE LA PERFORMANCE ET DE GESTION DU RISQUE

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 13

approuver annuellement le programme interne drsquoaudit effectuer la reacutevision du programme annuel drsquoaudit ainsi que des principaux reacutesultats drsquoaudit reacuteviser les principaux reacutesultats des audits externes reacuteviser les rapports relatifs aux audits assurer la liaison avec les veacuterificateurs externes approuver le cadre de gestion des risques et son exeacutecution approuver les rapports de controcircle de la fraude approuver les autres strateacutegies et rapports lieacutes agrave la gestion des risques15

Le Chief Auditor de Centrelink et le Chief Internal Auditor du FaCS ont eacutegalement des responsabiliteacutes en matiegravere de veacuterification Les principales responsabiliteacutes sont les suivantes

faciliter les protocoles de liaison des audits externes inclure la couverture des risques du FaCS agrave lrsquointeacuterieur des travaux annuels drsquoaudit de

Centrelink initier conjointement une reacutevision degraves 2002 sur lrsquoefficaciteacute de la coordination et des

consultations portant sur le partage drsquoinformation et cibler les domaines ougrave il doit y avoir des ameacuteliorations systeacutematiques16

Par ailleurs le FaCS et Centrelink ont convenu des pratiques et des principes suivants

les deacutecisions opeacuterationnelles sont de la responsabiliteacute de Centrelink Cependant celles qui deacutecoulent de recommandations drsquoaudits que le FaCS considegravere importantes doivent ecirctre discuteacutees avec ce dernier ce qui inclut notamment les indicateurs de performance et les eacutecheacuteanciers drsquoeacutevaluation

les sujets politiques qui touchent Centrelink tout en eacutetant sous la responsabiliteacute du FaCS doivent ecirctre discuteacutes avec lrsquoagence mais relegravevent des deacutecisions du FaCS

lors drsquoexercice de consultation le FaCS et Centrelink doivent eacutetablir des protocoles internes pour faire suite aux audits externes et ce dans le but de renforcer la relation drsquoaffaires et drsquoassurer une reacutesolution conjointe des deacutesaccords

lorsqursquoun audit externe concerne les deux organisations le FaCS et Centrelink doivent srsquoassurer que les deux parties soient entendues devant lrsquoANAO et les ministres

lorsqursquoun audit externe touche lrsquoimputabiliteacute du FaCS et de Centrelink les deux parties doivent se tenir informeacutees durant tout le processus17

Reacutevisions

Centrelink doit remettre au secreacutetaire et agrave lrsquoaide-secreacutetaire du FaCS (Risk Audit and Compliance Branch) un rapport semestriel sur les reacutesultats des activiteacutes lieacutees aux diffeacuterentes reacutevisions Lrsquoagence doit eacutegalement en remettre des copies au Minister for Community Services

Controcircle de la fraude

Tous les semestres Centrelink doit soumettre au FaCS un rapport relativement agrave la fraude

24 Facteurs de succegraves

Agrave la lumiegravere de la documentation consulteacutee les eacuteleacutements suivants semblent ecirctre les principaux facteurs de succegraves de cette pratique exemplaire

lrsquoentente entre le FaCS et Centrelink repose sur le partage des responsabiliteacutes quant agrave la gestion des risques et agrave la performance Bien que lrsquoagence soit principalement responsable de la gestion des risques le FaCS demeure lrsquoautoriteacute chargeacutee de la mise en œuvre effective de ces politiques par le biais des ententes de prestation de services qursquoil signe avec Centrelink Ainsi les deux organisations travaillent toujours en partenariat pour deacutevelopper des outils de suivi de la performance et de gestion des risques et elles srsquoassurent que ceux-ci soient mis en application efficacement

15 Centrelink Annual report 2004-2005 (Corporate overview) p 24

httpwwwcentrelinkgovauinternetinternetnsffilestoresar0405pdf$filechapter_2pdf16 FaCS Business Partnership Assurance Protocol httpwwwfacsgovaubusinesspartnershipagreement2001-

2004sectionsassuranphtm17 FaCS Business Partnership Assurance Protocol httpwwwfacsgovaubusinesspartnershipagreement2001-

2004sectionsassuranphtm

14 LrsquoOBSERVATOIRE DE LrsquoADMINISTRATION PUBLIQUE ENAP

les veacuterifications et les controcircles sont effectueacutes autant agrave lrsquointerne qursquoagrave lrsquoexterne de maniegravere agrave assurer lrsquoefficaciteacute des deacutemarches entreprises Le controcircle srsquoeffectue agrave plusieurs niveaux drsquoabord par le personnel de Centrelink ensuite par celui du FaCS puis par des organismes indeacutependants notamment lrsquoANAO ou des consultants externes

Centrelink dispose drsquoun programme de veacuterification interne de maniegravere agrave assurer une planification efficace de ses activiteacutes de veacuterification et de controcircle Lrsquoagence compte eacutegalement une direction qui srsquooccupe speacutecifiquement de la gestion quotidienne des activiteacutes lieacutees au controcircle des risques et agrave la veacuterification la Centrelink Audit and Risk Division

le FaCS et Centrelink se sont entendus pour formaliser plusieurs directives agrave lrsquointeacuterieur du contrat de maniegravere agrave eacuteviter les ambiguiumlteacutes quant aux rocircles et aux responsabiliteacutes de chacun et drsquoassurer lrsquouniformiteacute dans lrsquoeacutechange drsquoinformation

le FaCS et Centrelink disposent drsquoune structure organisationnelle facilitant les eacutechanges entre les deux organisations Agrave lrsquointeacuterieur du FaCS certaines directions srsquooccupent speacutecifiquement de faire la liaison entre les deux organisations la Centrelink Relationship Branch et la Risk Audit and Compliance Branch

certains dispositifs sont mis en place afin de preacutevenir les dettes et les fraudes

3 BILAN

La performance de lrsquoentente contractuelle entre le FaCS et Centrelink est un signe de lrsquoattention qui a eacuteteacute porteacutee avant la signature du BPA agrave lrsquoeacutelaboration et agrave la formalisation de directives et drsquoobligations dans le but drsquoassurer le bon deacuteroulement de lrsquoimpartition Tous les outils mis en place ont eacuteteacute preacutealablement preacutevus et les deux parties se sont entendues pour les mettre en application efficacement ce qui permet drsquoassurer un controcircle permanent de la gestion des risques et du suivi de la performance De mecircme la structure organisationnelle propice aux eacutechanges permet eacutegalement aux deux organisations drsquoecirctre continuellement tenues informeacutees de leurs activiteacutes mutuelles De plus le fait que lrsquoentente se base sur un eacutechange permanent entre les deux parties impliqueacutees dans la relation drsquoaffaires est un eacuteleacutement important qui justifie lrsquoutiliteacute du partage des responsabiliteacutes en ce qui concerne la gestion des risques et le suivi de la performance

AUSTRALIE FACS ET CENTRELINK

OUTILS DE SUIVI DE LA PERFORMANCE ET DE GESTION DU RISQUE

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 15

BIBLIOGRAPHIE

FACS (Page consulteacutee le 31 janvier 2006) Business Partnership Assurance Protocol [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsassuranphtm

CENTRELINK (Page consulteacutee le 1er feacutevrier 2006) Annual report 2004-2005 (Corporate overview) [en ligne] httpwwwcentrelinkgovauinternetinternetnsffilestoresar0405pdf$filechapter_2pdf

CENTRELINK (Page consulteacutee le 1er feacutevrier 2006) Annual report 2004-2005 (Our Accountability) [en ligne] httpwwwcentrelinkgovauinternetinternetnsffilestoresar0405pdf$filechapter_3pdf

AUSTRALIE CENTRELINK GESTION DE LINFORMATION FINANCIEgraveRE ENTRE LE FACS ET CENTRELINK

AUSTRALIE FACS ET CENTRELINK

GESTION DE LINFORMATION FINANCIEgraveRE ENTRE LE FACS ET CENTRELINK

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 19

AUSTRALIE CENTRELINK

GESTION DE LINFORMATION FINANCIEgraveRE ENTRE LE FACS ET CENTRELINK

1 CONTEXTE DE MISE EN PLACE DE LA PRATIQUE

Le Department of Family and Community Services (FaCS) a signeacute en 1999 une entente drsquoimpartition Business Partnership Agreement (BPA) avec Centrelink Cette entente octroie la gestion des services de paiements administratifs y compris les prestations drsquoassurance-emploi et de seacutecuriteacute sociale lrsquoaide financiegravere aux eacutetudes lrsquoaide aux familles lrsquoaide aux personnes acircgeacutees et autres agrave Centrelink Le Financial Arrangements Protocol (FAP) est la partie du BPA qui balise les termes financiers de lrsquoentente drsquoimpartition

Les fonds sous la responsabiliteacute de Centrelink comprennent les creacutedits administreacutes et les deacutepenses de fonctionnement Selon le FAP le FaCS est responsable de deacuteterminer les programmes et les allocations donnant droit agrave un paiement et de srsquoassurer de la disponibiliteacute des fonds En ce qui concerne les deacutepenses de fonctionnement un calendrier de paiement est conclu agrave la mi-juillet de chaque anneacutee entre Centrelink et le FaCS Ainsi les fonds octroyeacutes pour lrsquoadministration de Centerlink repreacutesentaient environ 16 G$ pour lrsquoanneacutee 2001-2002 et 19 G$ pour lrsquoanneacutee 2004-200518 Cette somme peut ecirctre modifieacutee en cours drsquoanneacutee en cas de changement dans la charge de travail ou dans la sphegravere de responsabiliteacute de Centrelink

Comme pour lrsquoensemble du BPA lrsquoentente conclue preacuteconise une approche de coopeacuteration et de collaboration Les parties impliqueacutees dans le FAP travaillent ensemble pour srsquoassurer de lrsquoefficaciteacute et de la preacutecision de lrsquoarrangement financier Les objectifs du FAP sont les suivants19

fournir de lrsquoinformation sur les sommes verseacutees agrave Centrelink pour la prestation des services au nom du FaCS et encadrer la proceacutedure drsquoajustement des sommes en cours drsquoanneacutee

speacutecifier le contenu des rapports et des registres transmis par Centrelink au FaCS portant sur lrsquoutilisation des fonds administreacutes et sur lrsquointeacutegriteacute et la preacutecision des donneacutees financiegraveres

renforcer la communication concernant les arrangements financiers entre Centrelink et le FaCS

permettre au ministre de la Famille et des Services communautaires de remplir ces obligations financiegraveres

2 MODEgraveLE

21 Organismes responsables

Le FaCS est le deacutepartement du gouvernement australien responsable de lrsquoeacutelaboration du programme des politiques sociales et compte pour environ un quart des deacutepenses budgeacutetaires du gouvernement Afin de remplir cette mission le FaCS travaille en partenariat avec drsquoautres organisations gouvernementales et non gouvernementales dont Centrelink

Le Chief Financial Officer de la Financial Strategies Branch du FaCS est la personne responsable de la mise en œuvre du FAP au sein du FaCS

Centrelink est un guichet unique de prestation de services aux citoyens pour le compte du gouvernement australien ainsi que pour des organisations appartenant au secteur priveacute Creacuteeacute en 1997 Centrelink travaille en partenariat avec des organismes clients des prestataires de services et des organisations communautaires afin drsquooffrir des services de qualiteacute en relation avec la famille la seacutecuriteacute sociale etc

Le Chief Financial Officer du Financial Service Team de Centrelink est la personne responsable de la mise en œuvre du FAP au sein de Centrelink

18 Department of Family and Community Services Rapports annuels 2000-2001 agrave 2004-2005 Performance reporting

framework httpwwwfacsgovauinternetfacsinternetnsfaboutfacsannualreportshtm 19 Department of Family and Community Services Business Partnership Agreement Financial Arrangements Proto-

col httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsfinanciphtm

20 LrsquoOBSERVATOIRE DE LrsquoADMINISTRATION PUBLIQUE ENAP

22 Pratique et sa gestion

Dans cette section seront preacutesenteacutes les diffeacuterents outils et moyens utiliseacutes par Centrelink et le Facs pour assurer la gestion de lrsquoinformation financiegravere

Donneacutees agrave transmettre

Dans le cadre du FAP Centrelink doit fournir au FaCS les rapports suivants20

un rapport quotidien ventileacute par services et par produits des transactions relatives aux paiements administratifs effectueacutes au nom du FaCS Ce rapport doit indiquer les deacutepenses les montants recouverts et les autres ajustements

un rapport bihebdomadaire indiquant le nombre de clients qui ont reccedilu un paiement au cours des deux derniegraveres semaines pour chaque programme administreacute par Centrelink Cette information combineacutee aux autres donneacutees financiegraveres obligatoires est essentielle pour eacutevaluer lrsquoeacutevolution des processus de paiement pour les diffeacuterents types de programmes

un rapport des donneacutees financiegraveres mensuelles deacutetaillant les deacutepenses les montants recouverts et les autres ajustements pour toutes les transactions relatives aux paiements administratifs effectueacutes au nom de FaCS Agrave son tour le FaCS doit aviser Centrelink dans les trois jours ouvrables suivant la reacuteception du rapport mensuel srsquoil a un questionnement au sujet des donneacutees contenues dans ce dernier Ce rapport est transmis par voie eacutelectronique au FaCS le 7e jour de chaque mois et doit eacutegalement inclure - un rapprochement entre les donneacutees quotidiennes et mensuelles - les eacuteleacutements justifiant la preacutecision de lrsquoinformation et lrsquoefficience des systegravemes de

controcircle un rapport trimestriel portant sur les paiements drsquoindemniteacutes et sur les paiements leacutegaux

Ce rapport doit inclure les noms des clients le type de paiement la description de la transaction le montant de lrsquoindemniteacute verseacutee et le suivi de la transmission des avis leacutegaux

un rapport annuel contenant les donneacutees financiegraveres annuelles conformeacutement au General Ledger Account Code pour toutes les transactions relatives aux paiements administratifs faits au nom du FaCS Ce rapport sera transmis eacutelectroniquement au FaCS le 20e jour de chaque mois

Il est agrave noter que le Chief Financial Officer du FaCS peut adresser une requecircte en correction au Chief Financial Officer de Centrelink srsquoil perccediloit un problegraveme dans les donneacutees qui ont eacuteteacute transmises entre les deux organismes Ainsi en cas de doute sur le rapport trimestriel deacutetailleacute la requecircte en correction doit ecirctre adresseacutee au General Manager Contestability and Contracts de Centrelink En cas de problegraveme lieacute au rapport bihebdomadaire la requecircte doit ecirctre adresseacutee au National Manager Knowledge and Enabling Services de Centrelink Par la suite Centrelink doit indiquer la source du problegraveme et la corriger dans les 30 jours suivant la date de notification ou agrave lrsquointeacuterieur du deacutelai convenu entre les parties21 Par ailleurs une des mesures de performance preacutevues au BPA stipule que toutes les requecirctes en correction doivent ecirctre reacutegleacutees dans un deacutelai de 30 jours22

Par ailleurs Centrelink doit eacutegalement fournir toute autre donneacutee relative aux opeacuterations courantes que le FaCS requiert de Centrelink selon les obligations formelles deacutecoulant du BPA Ces donneacutees portent sur lrsquoutilisation des fonds pour chaque deacutepartement ainsi que sur les mises agrave jour des estimations relatives aux donneacutees financiegraveres

De plus le FaCS doit aviser Centrelink de chaque changement dans la structure de son portfolio de services (crsquoest-agrave-dire les services offerts) agrave lrsquointeacuterieur drsquoun deacutelai raisonnable afin de permettre agrave Centrelink drsquoajuster son processus budgeacutetaire avant la prise drsquoeffet des changements Cependant Centrelink nrsquoest pas responsable des eacuteventuels deacutepassements de coucircts qui reacutesulteraient de lrsquoimplantation de ces changements dans le cas ougrave lrsquoavis nrsquoa pas eacuteteacute donneacute dans un deacutelai raisonnable de la part du FaCS Dans ce cas crsquoest ce dernier qui assume tous les deacutepassements budgeacutetaires

20 Department of Family and Community Services Business Partnership Agreement Financial Arrangements Proto-

col httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsfinanciphtm21 Department of Family and Community Services Business Partnership Agreement Financial Arrangements Proto-

col httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsfinanciphtm22 Department of Family and Community Services Business Partnership Agreement Outcomes Strategies and Per-

formance Protocol httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsoutcomephtmperform

AUSTRALIE FACS ET CENTRELINK

GESTION DE LINFORMATION FINANCIEgraveRE ENTRE LE FACS ET CENTRELINK

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 21

Finalement agrave la fin de chaque anneacutee financiegravere Centrelink doit fournir un engagement (sign-off) formel qui garantit lrsquointeacutegriteacute des donneacutees financiegraveres fournies au FaCS La forme preacutecise de cet engagement doit ecirctre neacutegocieacutee entre les Chief Financial Officer de Centrelink et du FaCS

Paiements

Les principes suivants srsquoappliquent aux paiements des deacutepenses de fonctionnement23

les paiements doivent ecirctre conformes au BPA et plus particuliegraverement au FAP les paiements doivent tenir compte des nouveaux arrangements conclus entre les parties les paiements doivent ecirctre clairs et transparents et doivent permettre de deacuteterminer agrave quel

service le paiement est alloueacute un financement conjoint peut ecirctre neacutegocieacute et convenu entre les parties pour la prestation

drsquoun service speacutecifique

Changement dans les services existants

Lorsque le FaCS demande agrave Centrelink drsquoaccomplir une nouvelle tacircche ou de proceacuteder agrave un changement dans les services existants les deux parties eacutevaluent lrsquoimpact de ces changements Si Centrelink estime que les changements ne pourront ecirctre reacutealiseacutes avec les ressources existantes il fournit une proposition chiffreacutee pour lrsquoimplantation des changements requis Le FaCS et Centrelink explorent ensuite les options de financement suivantes

demander au gouvernement des fonds additionnels compenser par des eacuteconomies dans certains secteurs reacuteduire certains services proceacuteder agrave une reconfiguration du processus

Reacutepartition des eacuteconomies

Les eacuteconomies reacutealiseacutees sur un projet financeacute par Centrelink lui reviennent entiegraverement par voie de dividendes de performance Les eacuteconomies reacutealiseacutees sur un projet financeacute conjointement par Centrelink et le FaCS seront partageacutees Quant agrave eux les gains reacutealiseacutes sur des projets du gouvernement ou du FaCS restent en possession du gouvernement ou du FaCS agrave moins drsquoune entente contraire

Obligations deacutecoulant de la Goods and Services Tax

Centrelink doit conserver un registre de tous les paiements administratifs faits au nom du FaCS Ce registre doit permettre la production drsquoun rapport mensuel qui indique les paiements de la Goods and Services Tax par service et par type de paiement Le rapport sur la Goods and Services Tax doit ecirctre fourni au FaCS dans les 10 premiers jours de chaque mois Centrelink conserve le registre des transactions et le rend accessible pour inspection par lrsquoAustralian Taxation Office le FaCS et le Australian National Audit Office

Autres types de coopeacuteration

Centrelink reconnaicirct que les systegravemes de transmission de donneacutees contiennent de lrsquoinformation financiegravere lieacutee aux opeacuterations du FaCS Agrave la demande de ce dernier Centrelink peut extraire et fournir cette information au FaCS gratuitement et dans un deacutelai raisonnable Le deacutelai de transmission est convenu entre les parties au cas par cas

De plus Centrelink travaille avec le FaCS pour lrsquoaccomplissement des tacircches suivantes24

neacutegocier avec le Department of Finances and Administration reacutepondre aux questions des comiteacutes parlementaires reacutepondre aux questions des comiteacutes du Cabinet incluant lrsquoExpenditure Review Committee

of Cabinet satisfaire les conditions qui deacutecoulent de lrsquoimplantation du cadre de budgeacutetisation dans le

portfolio des services communautaires et agrave la famille

23 Department of Family and Community Services Business Partnership Agreement Financial Arrangements Proto-

col httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsfinanciphtm24 Department of Family and Community Services Business Partnership Agreement Financial Arrangements Proto-

col httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsfinanciphtm

22 LrsquoOBSERVATOIRE DE LrsquoADMINISTRATION PUBLIQUE ENAP

23 Facteurs de succegraves

Le FAP permet de preacuteciser et drsquoencadrer les termes financiers du BPA entre le FaCS et Centrelink Les principaux avantages de cet arrangement sont les suivants

expliciter un des points majeurs du BPA agrave savoir lrsquoimputabiliteacute financiegravere de Centrelink assurer la transparence des processus de paiements administratifs encourager la performance et lrsquoefficaciteacute de la gestion financiegravere notamment gracircce au

dividende sur gains ou eacuteconomies reacutealiseacutes encourager la discussion la coopeacuteration et la collaboration des parties impliqueacutees dans

lrsquoentente assurer la flexibiliteacute du processus afin de permettre un ajustement rapide en cas de besoin

3 BILAN

Centrelink a eacuteteacute creacuteeacute pour ameacuteliorer lrsquoefficaciteacute de la prestation de services aux citoyens notamment par lrsquoimpartition des services de paiements administratifs Le FAP srsquoinscrit dans ce souci drsquoefficaciteacute et de transparence du meacutecanisme de prestation des services Sur le plan financier le FAP repreacutesente selon les deux organismes impliqueacutes un modegravele performant efficace et souple qui encadre le systegraveme de paiements entre le FaCS et Centrelink Cependant lrsquoAustralian National Audit Office estime que le FaCS devrait mener des exercices de validation de lrsquoinformation peacuteriodiques de faccedilon indeacutependante de Centrelink25

Il est eacutegalement de noter selon les deux organismes que Centrelink a eacutetabli une approche client plus efficace et plus inteacutegreacutee entre autres gracircce aux outils et aux moyens de reddition de comptes et de suivi imposeacutes par le FAP26 Cette preacuteoccupation pour la satisfaction de la clientegravele se reflegravete notamment par une augmentation de lrsquoinvestissement dans la formation du personnel de Centrelink

25 State of the Service Report 2002-2003 httpwwwapscgovaustateoftheservice0203chapter5ahtm 26 Ibid

AUSTRALIE FACS ET CENTRELINK

GESTION DE LINFORMATION FINANCIEgraveRE ENTRE LE FACS ET CENTRELINK

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 23

BIBLIOGRAPHIE

CENTRELINK (Page consulteacutee le 31 janvier 2005) Annual Report 2004-2005 [en ligne] httpwwwcentrelinkgovauinternetinternetnsfpublicationsar0405htm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 2 feacutevrier 2006) Perform-ance reporting framework [en ligne] httpwwwfacsgovauinternetfacsinternetnsfaboutfacsannualreportshtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 31 janvier 2006) Annual report 2004-2005 [en ligne] httpwwwfacsgovauannualreport2005indexhtml

DEPARTMENT OF FAMILY AND COMMUNITY SERVICE (Page consulteacutee le 31 janvier 2006) Business Partnership Agreement Financial Arrangements Protocol [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsfinanciphtm

AUSTRALIE DOCUMENT DrsquoAIDE Agrave LrsquoUTILISATION DU BUSINESS PARTNERSHIP AGREEMENT

AUSTRALIE FACS ET CENTRELINK

DOCUMENT DrsquoAIDE Agrave LrsquoUTILISATION DU BUSINESS PARTNERSHIP AGREEMENT

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 27

AUSTRALIE DOCUMENT DrsquoAIDE Agrave LrsquoUTILISATION DU BUSINESS PARTNERSHIP AGREEMENT

1 INTRODUCTION

Lrsquoentente administrative de gestion entre Centrelink et le Department of Family and Community Services (FaCS) en Australie est lrsquoentente la plus complegravete et la plus deacutetailleacutee recenseacutee parmi les six juridictions eacutetudieacutees Ainsi afin de permettre aux responsables du Conseil de gestion de lrsquoassurance parentale drsquoen ressortir le maximum drsquoinformation et drsquoen analyser les sections les plus pertinentes le document suivant a eacuteteacute produit En effet ce document liste deacutefinit et donne les liens Internet des sections les plus pertinentes du Business Partnership Agreement (BPA) qui est le nom donneacutee agrave lrsquoentente administrative de gestion liant les deux parties

2 PLAN GEacuteNEacuteRAL DU BUSINESS PARTNERSHIP AGREEMENT 2001-2004

Le BPA 2001-2004 comporte trois grandes parties une deacuteclaration de partenariat strateacutegique les protocoles drsquoentente et le cahier des charges Dans ce qui suit seront preacutesenteacutees les diffeacuterentes sections composant chacune de ces parties ainsi que les liens Internet menant agrave ces sections Finalement le contenu de chaque partie sera preacutesenteacute agrave lrsquoaide drsquoun tableau reacutecapitulatif

21 Deacuteclaration de partenariat strateacutegique (Partnership Strategic Statement)

La deacuteclaration de partenariat strateacutegique preacutesente27

la vision commune de Centrelink et du FaCS les objectifs de chaque partenaire les questions agrave reacutesoudre au cours de lrsquoanneacutee 2001-2004 la vision de la relation pour les trois anneacutees suivantes les strateacutegies et les meacutecanismes sur lesquels se fonde le partenariat

TABLEAU 1 EacuteLEacuteMENTS SIGNIFICATIFS DE LA DEacuteCLARATION DE PARTENARIAT STRATEacuteGIQUE

BPA 2001-2004 Arrangements financiers

Gestion de la

performanceReddition de

comptes Gestion

du risque Autres

Partnership Strategic Statement Objectifs de la

relation drsquoaffaires

Attachment A X X X

Attachment B Qualiteacutes Comportements des partenaires

22 Protocoles drsquoentente (Protocol)

Les protocoles sont des accords deacutetailleacutes portant sur chaque programme du FaCS (services parlementaires et ministeacuteriels services juridiques services de gestion de lrsquoinformation arrangements financiers services de budget etc) Ces protocoles reacuteviseacutes annuellement eacutetablissent pour chaque domaine drsquoactiviteacute les reacutesultats annuels minimums que Centrelink doit atteindre ainsi que les indicateurs cleacutes de rendement pour chaque service

27 Department of Family and Community Services Strategic Partnership Statement

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsstratphtm Il est agrave noter que dans cette section se trouve un reacutesumeacute du BPA 2001-2004 (Attachment A) agrave lrsquoadresse suivante Department of Family and Community Services Key Performance Indicators of the Health of the Relationship httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsstratpahtmkey

28 LrsquoObservatoire de lrsquoadministration publique enap

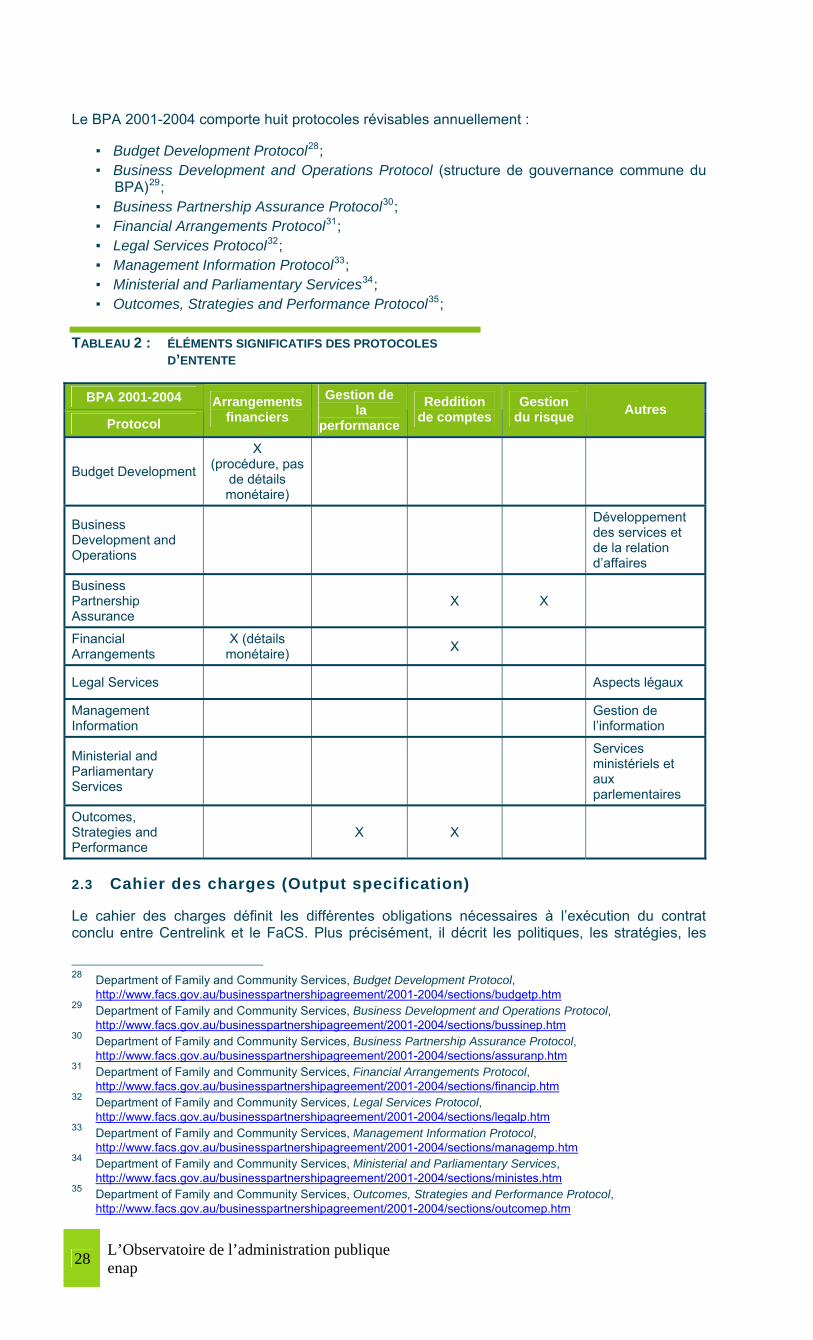

Le BPA 2001-2004 comporte huit protocoles reacutevisables annuellement

Budget Development Protocol28 Business Development and Operations Protocol (structure de gouvernance commune du

BPA)29 Business Partnership Assurance Protocol30 Financial Arrangements Protocol31 Legal Services Protocol32 Management Information Protocol33 Ministerial and Parliamentary Services34 Outcomes Strategies and Performance Protocol35

TABLEAU 2 EacuteLEacuteMENTS SIGNIFICATIFS DES PROTOCOLES DrsquoENTENTE

BPA 2001-2004

Protocol Arrangements

financiers Gestion de

la performance

Reddition de comptes

Gestion du risque Autres

Budget Development

X (proceacutedure pas

de deacutetails moneacutetaire)

Business Development and Operations

Deacuteveloppement des services et de la relation drsquoaffaires

Business Partnership Assurance

X X

Financial Arrangements

X (deacutetails moneacutetaire) X

Legal Services Aspects leacutegaux

Management Information Gestion de

lrsquoinformation

Ministerial and Parliamentary Services

Services ministeacuteriels et aux parlementaires

Outcomes Strategies and Performance

X X

23 Cahier des charges (Output specification)

Le cahier des charges deacutefinit les diffeacuterentes obligations neacutecessaires agrave lrsquoexeacutecution du contrat conclu entre Centrelink et le FaCS Plus preacuteciseacutement il deacutecrit les politiques les strateacutegies les

28 Department of Family and Community Services Budget Development Protocol

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsbudgetphtm29 Department of Family and Community Services Business Development and Operations Protocol

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsbussinephtm30 Department of Family and Community Services Business Partnership Assurance Protocol

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsassuranphtm31 Department of Family and Community Services Financial Arrangements Protocol

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsfinanciphtm32 Department of Family and Community Services Legal Services Protocol

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionslegalphtm33 Department of Family and Community Services Management Information Protocol

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsmanagemphtm34 Department of Family and Community Services Ministerial and Parliamentary Services

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsministeshtm35 Department of Family and Community Services Outcomes Strategies and Performance Protocol

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsoutcomephtm

AUSTRALIE FACS ET CENTRELINK

DOCUMENT DrsquoAIDE Agrave LrsquoUTILISATION DU BUSINESS PARTNERSHIP AGREEMENT

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES

29

normes et lrsquoeacutecheacuteancier de reacutealisation lieacutes aux diverses cateacutegories de services que Centrelink doit fournir

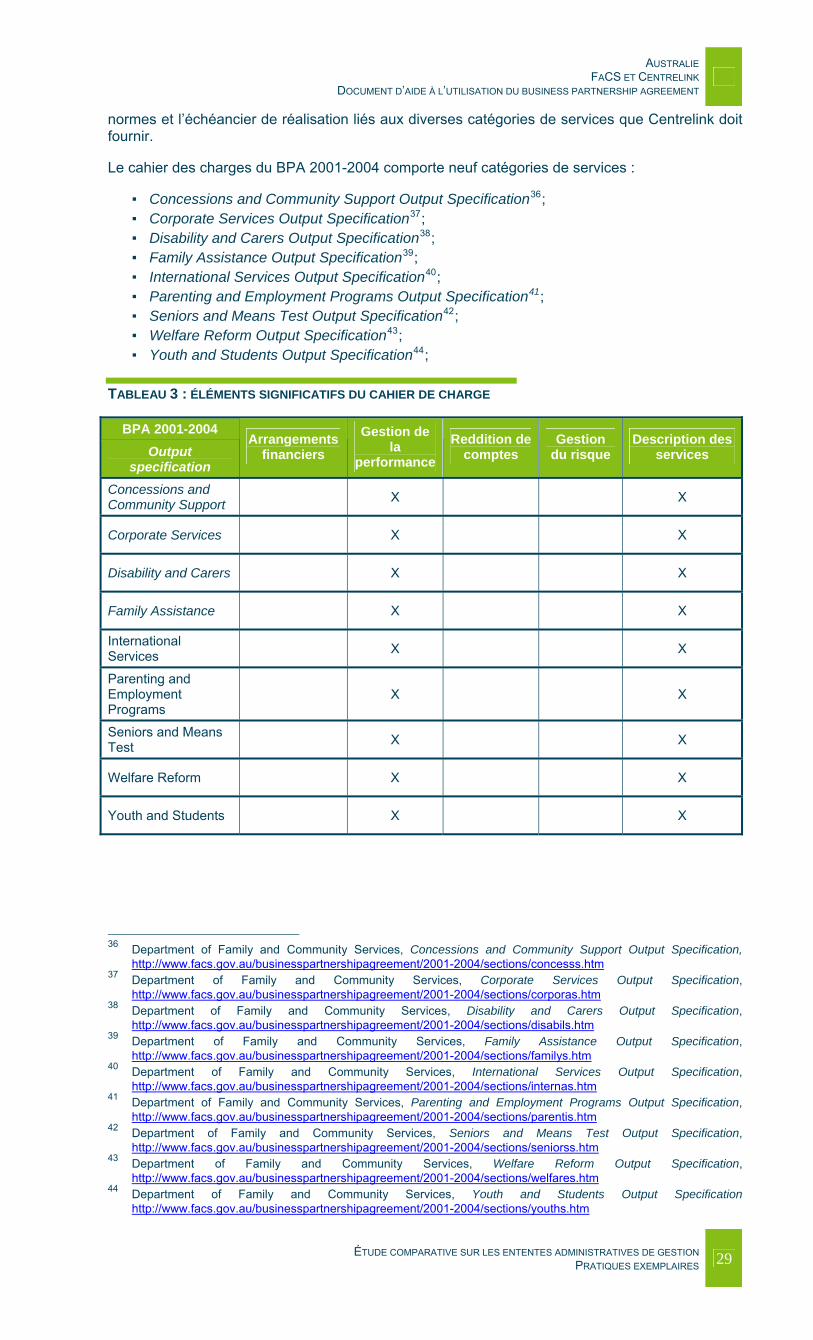

Le cahier des charges du BPA 2001-2004 comporte neuf cateacutegories de services

Concessions and Community Support Output Specification36 Corporate Services Output Specification37 Disability and Carers Output Specification38 Family Assistance Output Specification39 International Services Output Specification40 Parenting and Employment Programs Output Specification41 Seniors and Means Test Output Specification42 Welfare Reform Output Specification43 Youth and Students Output Specification44

TABLEAU 3 EacuteLEacuteMENTS SIGNIFICATIFS DU CAHIER DE CHARGE

BPA 2001-2004 Output

specification

Arrangements financiers

Gestion de la

performanceReddition de

comptes Gestion

du risque Description des

services

Concessions and Community Support X X

Corporate Services X X

Disability and Carers X X

Family Assistance X X

International Services X X

Parenting and Employment Programs

X X

Seniors and Means Test X X

Welfare Reform X X

Youth and Students X X

36 Department of Family and Community Services Concessions and Community Support Output Specification

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsconcessshtm37 Department of Family and Community Services Corporate Services Output Specification

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionscorporashtm38 Department of Family and Community Services Disability and Carers Output Specification

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsdisabilshtm39 Department of Family and Community Services Family Assistance Output Specification

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsfamilyshtm40 Department of Family and Community Services International Services Output Specification

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsinternashtm41 Department of Family and Community Services Parenting and Employment Programs Output Specification

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsparentishtm42 Department of Family and Community Services Seniors and Means Test Output Specification

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsseniorsshtm43 Department of Family and Community Services Welfare Reform Output Specification

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionswelfareshtm44 Department of Family and Community Services Youth and Students Output Specification

httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsyouthshtm

AUSTRALIE FACS ET CENTRELINK

DOCUMENT DrsquoAIDE Agrave LrsquoUTILISATION DU BUSINESS PARTNERSHIP AGREEMENT

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 31

BIBLIOGRAPHIE

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Budget Development Protocol [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsbudgetphtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Business Development and Operations Protocol [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsbussinephtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Business Partnership Assurance Protocol [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsassuranphtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Conces-sions and Community Support Output Specification [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsconcessshtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Corporate Services Output Specification [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionscorporashtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Disability and Carers Output Specification [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsdisabilshtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Family As-sistance Output Specification [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsfamilyshtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Financial Arrangements Protocol [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsfinanciphtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) International Services Output Specification [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsinternashtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Key Per-formance Indicators of the Health of the Relationship [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsstratpahtmkey

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Legal Ser-vices Protocol [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionslegalphtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Management Information Protocol [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsmanagemphtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Ministerial and Parliamentary Services [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsministeshtm

32 LrsquoOBSERVATOIRE DE LrsquoADMINISTRATION PUBLIQUE ENAP

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Outcomes Strategies and Performance Protocol [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsoutcomephtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Parenting and Employment Programs Output Specification [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsparentishtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Seniors and Means Test Output Specification [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsseniorsshtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Strategic Partnership Statement [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsstratphtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Welfare Reform Output Specification [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionswelfareshtm

DEPARTMENT OF FAMILY AND COMMUNITY SERVICES (Page consulteacutee le 17 mars 2006) Youth and Students Output Specification [en ligne] httpwwwfacsgovaubusinesspartnershipagreement2001-2004sectionsyouthshtm

COLOMBIE-BRITANNIQUE MH ET MAXIMUS EacuteTABLISSEMENT DE MESURES DE SEacuteCURITEacute POUR LA PROTECTION DES RENSEIGNEMENTS PERSONNELS

COLOMBIE-BRITANNIQUE MH ET MAXIMUS

EacuteTABLISSEMENT DE MESURES DE SEacuteCURITEacute POUR LA PROTECTION DES RENSEIGNEMENTS PERSONNELS

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 35

COLOMBIE-BRITANNIQUE MH ET MAXIMUS

EacuteTABLISSEMENT DE MESURES DE SEacuteCURITEacute POUR LA PROTECTION DES RENSEIGNEMENTS PERSONNELS

1 CONTEXTE DE MISE EN PLACE DE LA PRATIQUE

Dans le but de reacutesoudre un problegraveme de longue date lieacute agrave la prestation de services aux beacuteneacuteficiaires et aux praticiens des reacutegimes drsquoassurance maladie et drsquoassurance meacutedicaments le Ministry of Health (MH45) de la Colombie-Britannique a deacutecideacute drsquoimpartir lrsquoensemble de ses responsabiliteacutes administratives relatives aux deux reacutegimes agrave une compagnie priveacutee ameacutericaine Maximus inc En tant que compagnie dont le siegravege social se situe sur le territoire ameacutericain Maximus inc est assujettie agrave la USA Patriot Act Cette loi institueacutee en 2001 dans le but de proteacuteger la population entre autres contre le terrorisme international permet la consultation de donneacutees personnelles par les services feacutedeacuteraux ameacutericains et ce sans lrsquoobtention preacutealable de lrsquoautorisation des personnes

Lrsquoimpartition agrave une compagnie priveacutee ameacutericaine a susciteacute de nombreux deacutebats au sein de la population de la Colombie-Britannique les intervenants invoquaient la possibiliteacute que les autoriteacutes ameacutericaines utilisent la USA Patriot Act pour acceacuteder agrave de lrsquoinformation personnelle localiseacutee au Canada La Cour supeacuterieure a eacutegalement statueacute sur les implications de la leacutegislation ameacutericaine puisque la British Colombia Government and Service Employeesrsquo Union srsquoest fortement opposeacutee agrave lrsquoimpartition Le principal argument de la British Colombia Government and Service Employeesrsquo Union portait sur le fait que lrsquoimpartition telle que proposeacutee par le MH contrevient agrave la Freedom of Information and Protection of Privacy Act (FIPPA) en rendant accessibles aux autoriteacutes ameacutericaines les renseignements personnels sur la santeacute des habitants46 La Cour suprecircme srsquoest prononceacutee en faveur du MH Elle a souligneacute limportance de la protection de la vie priveacutee tout en concluant que les dispositions contractuelles et leacutegislatives ainsi que la structure de la socieacuteteacute assurent une seacutecuriteacute raisonnable en matiegravere de protection de lrsquoinformation personnelle Cette deacutecision de la Cour supeacuterieure est maintenant porteacutee en appel par le British Colombia Government and Service Employeesrsquo Union 47

Eacutetant donneacute le contexte particulier drsquoimpartition agrave une compagnie priveacutee qui nrsquoest pas sous juridiction canadienne la signature du contrat avec Maximus inc a neacutecessiteacute la mise en place de plusieurs mesures de seacutecuriteacute suppleacutementaires ainsi que de mesures leacutegislatives et contractuelles et ce afin de limiter lrsquoaccegraves aux renseignements personnels que pourrait permettre la USA Patriot Act

2 MODEgraveLE

21 Organismes responsables

Lrsquoimplantation de mesures de seacutecuriteacute pour la protection des renseignements personnels a impliqueacute plusieurs acteurs dont les principaux sont les deux signataires du contrat de service agrave savoir le MH et Maximus inc Ces derniers se sont entendus sur les dispositifs agrave mettre en place avant de conclure une entente agrave long terme En modifiant la leacutegislation le gouvernement de la Colombie-Britannique est eacutegalement un acteur important qui a pris des mesures concregravetes pour proteacuteger lrsquoaccegraves aux renseignements personnels des habitants de la province

22 Pratique

Le gouvernement de la Colombie-Britannique et le MH ont mis en place une seacuterie de mesures et ce de maniegravere agrave minimiser les risques qui reacutesulteraient de lrsquoimpartition des responsabiliteacutes administratives des reacutegimes drsquoassurance-maladie et drsquoassurance meacutedicaments agrave une compagnie ameacutericaine

45 Anciennement appeleacute Ministry of Health Services 46 Information and Privacy Commissioner for British Columbia Privacy and the USA Patriot Act (Summary) p 11

httpwwwoipcbcorgsector_publicusa_patriot_actpdfsreportprivacy-final20summarypdf 47 Information and Privacy Commissioner for British Columbia Privacy and Canadian Governmentsrsquo Responses to

Offshore Outsourcing Issues httpgovernmneteventscaapw2005presentations12

36 LrsquoObservatoire de lrsquoadministration publique enap

Mesures leacutegislatives

Agrave la suite des nombreuses pressions du public le gouvernement de la Colombie-Britannique a amendeacute la FIPPA et neuf autres lois afin drsquointroduire des restrictions pour les organismes publics de la Colombie-Britannique et les fournisseurs de services priveacutes La FIPPA preacutevoit deacutesormais que lrsquoinformation personnelle conserveacutee ou sous le controcircle drsquoorganisations publiques de la province ne peut ecirctre stockeacutee ou ecirctre accessible agrave lrsquoexteacuterieur du Canada Par conseacutequent lorsque cette restriction nrsquoest pas respecteacutee le gouvernement doit ecirctre immeacutediatement averti48

Les nouvelles mesures leacutegislatives en vigueur imposent des sanctions aux prestataires de services qui

stockent accegravedent ou reacutevegravelent de lrsquoinformation personnelle en dehors du Canada agrave propos drsquoune organisation du secteur public

srsquoabstiennent de fournir lrsquoinformation au ministre des Services de gestion de la province (Minister of Management Services) concernant les demandes pour la reacuteveacutelation drsquoinformation personnelle tenue par un prestataire de services49

Malgreacute les changements leacutegislatifs apporteacutes par le gouvernement de la Colombie-Britannique certaines faiblesses sont observeacutees sur le plan des lois feacutedeacuterales En effet selon le Commissariat agrave la protection de la vie priveacutee du Canada la leacutegislation de la Colombie-Britannique ne protegravege en rien lrsquoinformation personnelle que le gouvernement feacutedeacuteral transfegravere en dehors du pays Crsquoest ainsi que le Commissariat agrave la protection de la vie priveacutee du Canada a recommandeacute au gouvernement feacutedeacuteral drsquoexaminer les circonstances dans lesquelles il permet le traitement hors du pays de lrsquoinformation personnelle sur la population et drsquoexpliquer aux Canadiens la nature de ces transferts50

Mesures contractuelles

La signature de lrsquoentente entre le MH et Maximus inc a drsquoabord neacutecessiteacute un remaniement de la structure de Maximus inc de maniegravere agrave implanter des filiales canadiennes de la socieacuteteacute ameacutericaine et ce afin de limiter les impacts de la USA Patriot Act La nouvelle structure est la suivante

Maximus inc (siegravege social ameacutericain) Maximus Canada inc (socieacuteteacute canadienne) Maximus BC Health inc (socieacuteteacute de la Colombie-Britannique51)

Le contrat preacutevoit que les inteacuterecircts de Maximus BC Health doivent ecirctre deacutetenus par Maximus Canada et non par le siegravege social ameacutericain De mecircme les opeacuterations de Maximus BC Health doivent ecirctre structureacutees seacutepareacutement de celles de la socieacuteteacute canadienne

Par ailleurs puisque la leacutegislation provinciale ne peut proteacuteger suffisamment agrave elle seule des risques encourus par le transfert drsquoinformation personnelle agrave lrsquoexteacuterieur du pays le contrat conclu entre Maximus BC Health et le MH comprend plusieurs mesures techniques et contractuelles Les principales mesures sont les suivantes

Mesures techniques

- accegraves et conservation des donneacutees seulement en territoire canadien agrave moins que le gouvernement de la Colombie-Britannique nrsquoen deacutecide autrement

- accegraves agrave lrsquoinformation permis seulement agrave la filiale Maximus BC Health

Mesures contractuelles

- respecter la leacutegislation en matiegravere de protection des renseignements personnels notamment la FIPPA

48 Fasken Martineau Privacy and Information Protection Bulletin

httpwwwfaskencomWEBFMDWEBSITEFRENCHNSF0DC49B70A45B9C4385256FB60061A73C$FileBULLETIN_PRIVACY_FEB2005PDFOpenElement

49 Osler British Columbia Responds to USA Patriot Act with Tough New Rules on How Service Providers manage Public Sector Data httpwwwoslercomresourcesaspxid=8241

50 Office of the Privacy Commissioner of Canada Annual Report to Parliament 2004-2005 ndash Report on the Privacy Act httpwwwprivcomgccainformationar200405200405_pa_easp009

51 Jackson Karen The impact of the USA Patriot Act in Canada httpwwwmondaqcomarticleasparticleid=35908amplastestnews=1

COLOMBIE-BRITANNIQUE MH ET MAXIMUS

EacuteTABLISSEMENT DE MESURES DE SEacuteCURITEacute POUR LA PROTECTION DES RENSEIGNEMENTS PERSONNELS

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 37

- les employeacutes lieacutes directement aux opeacuterations des reacutegimes doivent signer annuellement un contrat de non-divulgation

- certains outils doivent ecirctre implanteacutes pour permettre de controcircler et de veacuterifier lrsquoaccegraves aux renseignements personnels (exemple mise en place drsquoun nom drsquoutilisateur pour chacun des employeacutes limitation de lrsquoaccegraves agrave Internet reacuteduction du nombre de graveurs et de lecteurs de disquettes etc)

- Maximus inc est assujettie seulement aux lois de la Colombie-Britannique et du Canada

Autres mesures de seacutecuriteacute

En octobre 2005 le gouvernement de la Colombie-Britannique a publieacute une seacuterie de directives gouvernementales applicables lors de lrsquoimpartition de certaines responsabiliteacutes des organismes publics agrave des fournisseurs de services ameacutericains Le guide comprend des mesures pour proteacuteger lrsquoaccegraves agrave lrsquoinformation personnelle ainsi que des strateacutegies leacutegales et technologiques que les organismes publics peuvent appliquer deacutependamment des circonstances52

23 Gestion

En modifiant la leacutegislation le gouvernement de la Colombie-Britannique a pris des mesures concregravetes pour assurer le respect des lois de la province Les principales mesures sont les suivantes

les compagnies qui contreviendront aux nouvelles dispositions leacutegislatives peuvent ecirctre condamneacutees agrave verser un montant pouvant aller jusqursquoagrave 500 000 $53

des dispositions assurent que toute lrsquoinformation personnelle demeure la proprieacuteteacute de la province

des dispositions sont prises contre la non-divulgation des donneacutees54

Le MH a eacutegalement inclus des dispositions au contrat afin drsquoassurer le respect des mesures de seacutecuriteacute Crsquoest la Contract Management Branch55 une uniteacute administrative du MH qui est responsable de surveiller lrsquoapplication adeacutequate des termes de lrsquoentente contractuelle56 Voici certaines dispositions preacutevues au contrat

des peacutenaliteacutes pouvant aller jusqursquoagrave 35 M$ ont eacuteteacute preacutevues pour toute infraction lieacutee agrave la confidentialiteacute

des restrictions sont preacutevues sur lrsquoutilisation et le controcircle de lrsquoeacutequipement eacutelectronique par les employeacutes57

lrsquoentente peut prendre fin si des renseignements personnels sont divulgueacutes incorrectement ou si une faille apparaicirct dans la protection de la vie priveacutee des citoyens

une disposition contractuelle assure qursquoadvenant un risque de divulgation le MH geacuterera le systegraveme des reacutegimes drsquoassurance-maladie et drsquoassurance meacutedicaments jusqursquoagrave ce que le risque disparaisse

24 Facteurs de succegraves

Les principaux facteurs de succegraves de cette pratique sont les suivants

modification de la leacutegislation provinciale de maniegravere agrave y introduire des mesures permanentes pour proteacuteger lrsquoaccegraves agrave lrsquoinformation personnelle de la province notamment lors de lrsquoimpartition agrave des organismes eacutetrangers

plusieurs mesures contractuelles ont eacuteteacute preacutevues pour eacuteliminer les risques lieacutes agrave la transmission de renseignements personnels agrave la compagnie ameacutericaine

52 Fasken Martineau Privacy and Information Protection Bulletin

httpwwwfaskencomWEBFMDWEBSITEFRENCHNSF0DC49B70A45B9C4385256FB60061A73C$FileBULLETIN_PRIVACY_FEB2005PDFOpenElement

53 Ibid 54 Jackson Karen The impact of the USA Patriot Act in Canada

httpwwwmondaqcomarticleasparticleid=35908amplastestnews=155 La Contrat Management Branch srsquooccupe speacutecifiquement de la gestion du contrat et des relations entre le MH et

Maximus BC Health 56 Ministry of Health Health Benefits Operations Project Summary

httpwwwhealthservicesgovbccacpamediasitepdfHBO_Project_Summarypdf57 Jackson Karen The impact of the USA Patriot Act in Canada

httpwwwmondaqcomarticleasparticleid=35908amplastestnews=1

38 LrsquoObservatoire de lrsquoadministration publique enap

des peacutenaliteacutes financiegraveres importantes sont preacutevues pour le non-respect de la leacutegislation et du contrat

creacuteation drsquoune uniteacute administrative speacutecifique au sein du MH la Contract Management Branch de maniegravere agrave surveiller lrsquoapplication des termes de lrsquoentente contractuelle

3 BILAN

La Cour supeacuterieure ainsi que la plupart des experts consulteacutes srsquoentendent pour dire que lrsquoimpartition de certaines responsabiliteacutes des organismes publics agrave des compagnies priveacutees eacutetrangegraveres ne va pas agrave lrsquoencontre de la Charte des droits de la personne ni de la FIPPA58 Neacuteanmoins en lrsquoabsence drsquoune entente formelle entre les gouvernements canadien et ameacutericain certains risques minimes mais significatifs demeurent en matiegravere de protection de lrsquoinformation personnelle Selon certains auteurs consulteacutes lexistence de tels risques pourrait deacutecourager les organismes canadiens particuliegraverement les autoriteacutes gouvernementales dimpartir agrave des compagnies ameacutericaines des fonctions qui touchent laccegraves agrave linformation personnelle59

Lrsquoexpeacuterience de lrsquoimpartition agrave une compagnie ameacutericaine des responsabiliteacutes administratives des reacutegimes drsquoassurance-maladie et drsquoassurances meacutedicaments en Colombie-Britannique deacutemontre que lrsquointroduction de mesures contractuelles suppleacutementaires pour proteacuteger lrsquoinformation personnelle permet de minimiser davantage les risques de divulgation Les exigences en matiegravere de seacutecuriteacute preacutevues agrave lrsquointeacuterieur du contrat se conforment entre autres aux amendements de la FIPPA aux recommandations formuleacutees par le BC Information and Privacy Commission Commissionner ainsi qursquoau jugement de la Cour supeacuterieure Eacutetant donneacute la reacutecente signature du contrat en 2004 il est toutefois difficile de savoir dans quelle mesure les dispositions preacutevues sont beacuteneacutefiques pour la province

Selon certains analystes il sera inteacuteressant agrave lrsquoavenir de constater si drsquoautres provinces canadiennes ou le gouvernement feacutedeacuteral suivront la Colombie-Britannique et apporteront des amendements leacutegislatifs similaires de maniegravere agrave proteacuteger lrsquoinformation personnelle deacutetenue par les organisations publiques60

58 Information and Privacy Commissionner for British Columbia Privacy and the USA Patriot Act (Summary) p 11

httpwwwoipcbcorgsector_publicusa_patriot_actpdfsreportprivacy-final20summarypdf59 Jackson Karen The impact of the USA Patriot Act in Canada

httpwwwmondagcomarticleasparticleid=35908amplatestnews=1 60 Osler British Columbia Responds to USA Patriot Act with Tough New Rules on How Service Provides manage

Public Sector Data httpwwwoslercomresourcesaspxid=8421

COLOMBIE-BRITANNIQUEMH ET MAXIMUS

EacuteTABLISSEMENT DE MESURES DE SEacuteCURITEacute POUR LA PROTECTION DES RENSEIGNEMENTS PERSONNELS

EacuteTUDE COMPARATIVE SUR LES ENTENTES ADMINISTRATIVES DE GESTION PRATIQUES EXEMPLAIRES 39

BIBLIOGRAPHIE

FASKEN MARTINEAU (Page consulteacutee le 17 janvier 2006) Privacy and Information Protection Bulletin [en ligne] httpwwwfaskencomWEBFMDWEBSITEFRENCHNSF0DC49B870A45B9C4385256FB60061A73C$FileBULLETIN_PRIVACY_FEB2005PDFOpenElement

INFORMATION AND PRIVACY COMMISSIONER FOR BRITISH COLUMBIA (Page consulteacutee le 16 janvier 2006) Privacy and the USA Patriot Act (Summary) [en ligne] httpwwwoipcbcorgsector_publicusa_patriot_actpdfsreportprivacy-final20summarypdf

INFORMATION AND PRIVACY COMMISSIONER OF ONTARIO (Page consulteacutee le 16 janvier 2006) Pri-vacy and Canadian Governementsrsquo Responses to Offshore Outsourcing Issues [en ligne] httpwwwgovernmenteventscaapw2005presentations12