Estudo Econômico-Financeiro · Tabela 12: Cronograma de aquisição de frota (cenários R, ∆S e...

97

Estudo Econômico-Financeiro Estudos de Viabilidade Técnica, Econômica e Socioambiental e Jurídico-Legal Necessários à Outorga da Exploração do Serviço Público de Transporte Ferroviário Regular de Passageiros e de Carga no Trecho Brasília-DF, Anápolis e Goiânia-GO Agosto / 2015 JGP Gestão Ambiental PRODUTO 10

Transcript of Estudo Econômico-Financeiro · Tabela 12: Cronograma de aquisição de frota (cenários R, ∆S e...

Estudo Econômico-Financeiro

Estudos de Viabilidade Técnica, Econômica e Socioambiental e Jurídico-Legal

Necessários à Outorga da Exploração do Serviço Público de Transporte Ferroviário

Regular de Passageiros e de Carga no Trecho Brasília-DF, Anápolis e Goiânia-GO

Agosto / 2015

JGP Gestão Ambiental

PRODUTO 10

Logit Engenharia Consultiva Ltda. Av. Eusébio Matoso, 690, 6° andar – Pinheiros – São Paulo – SP CEP 05423-000 São Paulo/SP, Brasil Tel: + 55 11 3474-8500 Fax: + 55 11 3474-8501

JGP Consultoria e Participações Ltda. R. Américo Brasiliense, 615 – Alto da Boa Vista – São Paulo – SP CEP 04715-003 TEL: 11 5546.0733 http://www.jgpconsultoria.com.br/

MACHADO MEYER SENDACZ OPICE ADVOGADOS

Av. Brigadeiro Faria Lima, 3144 – 11º andar – CEP 01451-000 Jardim Paulistano – São Paulo – SP – Brasil Tel.: (55) 11 3150 7000 - Fax: (55) 11 3150 7071 www.machadomeyer.com.br – E-mail: [email protected]

Egis Engenharia e Consultoria Ltda. R. Catequese, 78 – Butantã – São Paulo – SP – CEP 05502-020 Tel: +55 (11) 2134-7577 Fax: +55 (11) 3221-5001 Site: www.egis-brasil.com.br – e-mail: [email protected]

Agência Nacional de Transportes Terrestres – ANTT

Setor de Clubes Esportivos Sul - SCES, lote 10, trecho 03, Projeto Orla Polo 8 - Cep: 70200-003 - Brasília - DF

Tel: +55 (61) 3410-1000

Site: www.antt.gov.br

PRODUTO 10

ESTUDOS ECONÔMICO-FINANCEIROS

ii

LISTA DE FIGURAS

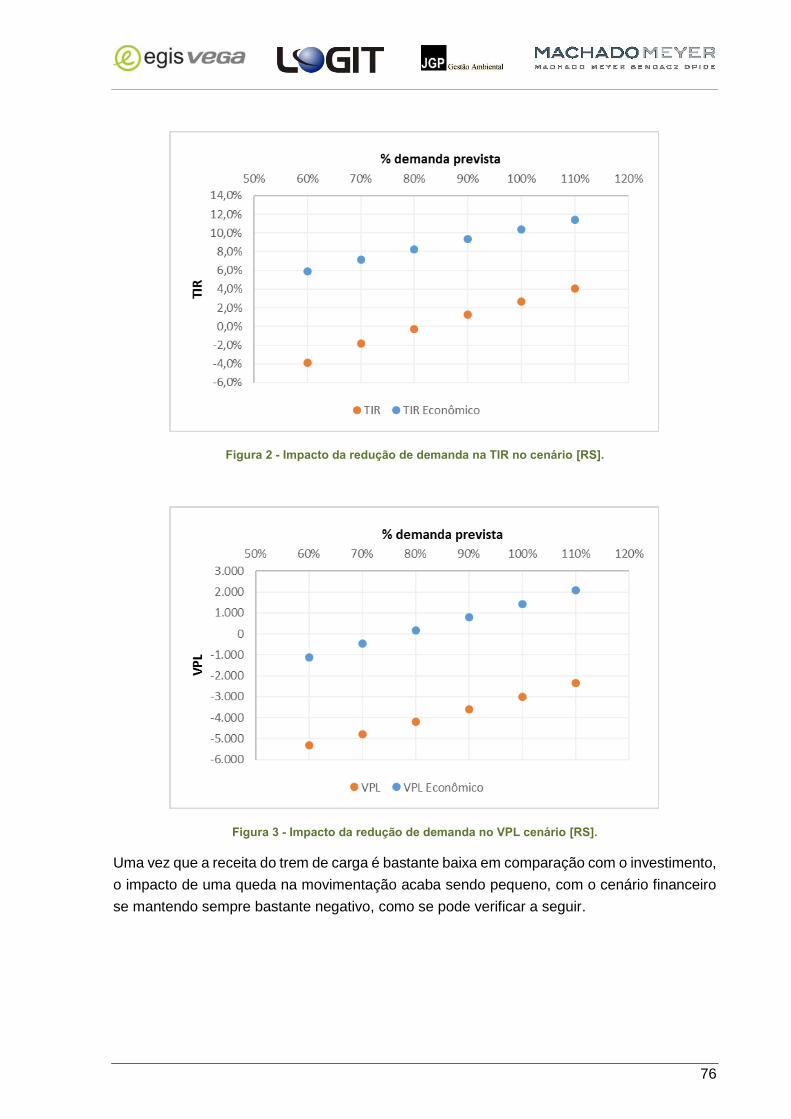

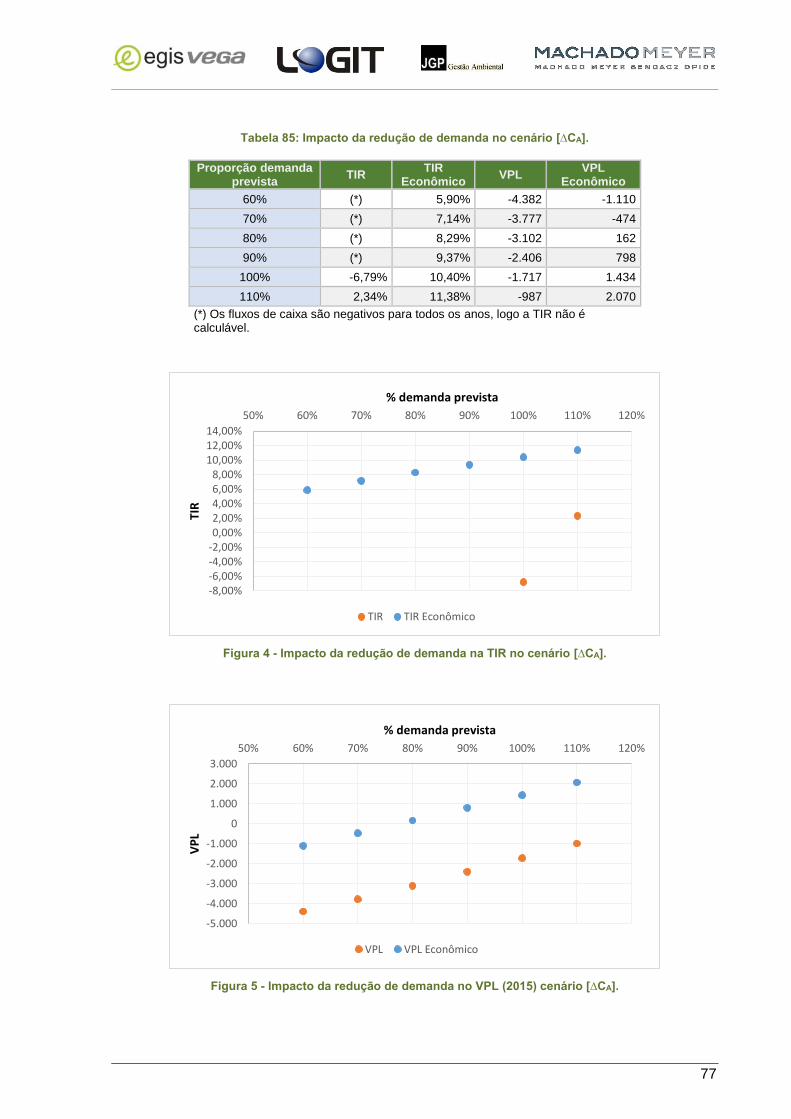

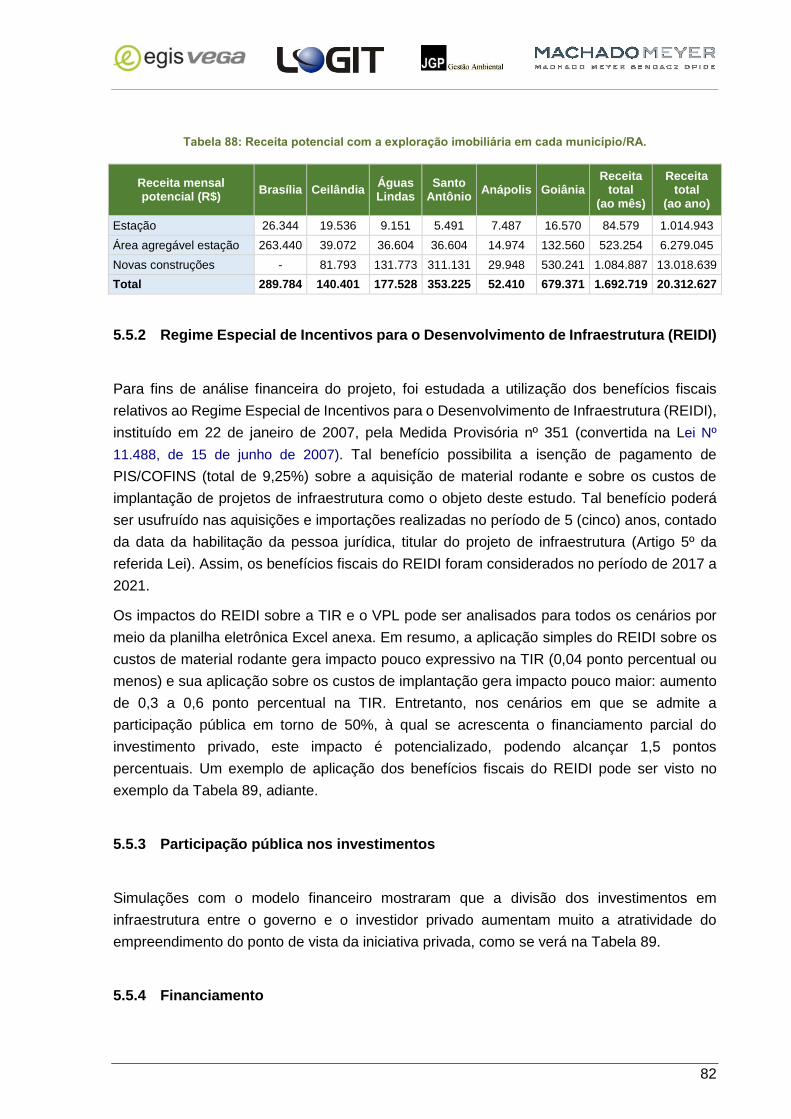

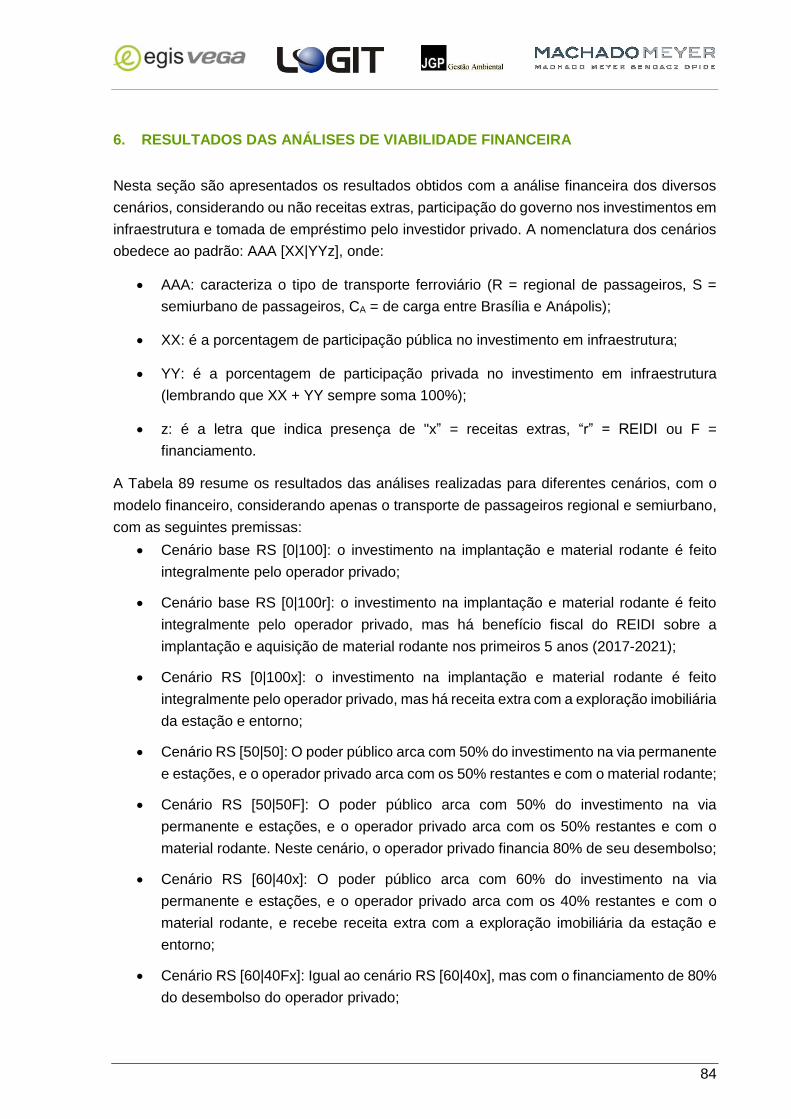

Figura 1 - Traçado da alternativa escolhida. .......................................................................... 9 Figura 2 - Impacto da redução de demanda na TIR no cenário [RS]. ................................... 76 Figura 3 - Impacto da redução de demanda no VPL cenário [RS]........................................ 76 Figura 4 - Impacto da redução de demanda na TIR no cenário [∆CA]. ................................. 77 Figura 5 - Impacto da redução de demanda no VPL (2015) cenário [∆CA]. .......................... 77

iii

LISTA DE TABELAS

Tabela 1 - Tarifas e tempos de viagem em cada trecho para o cenário de referência. ........ 12 Tabela 2 - Demanda anual de passageiros prevista para cada trecho ferroviário, para ambos os sentidos, em milhares. ......................................................................................... 13 Tabela 3 - Receita tarifária por trecho para ambos os sentidos, considerando gratuidades e meia passagem, em milhões de reais. ................................................................................. 14 Tabela 4: Receita de cargas – cenário [∆CA] Brasília-Anápolis, em milhões de reais. .......... 16 Tabela 5 - Receita de carga – cenário [∆CC] Brasília-Senador Canedo, em milhões de reais. ............................................................................................................................................ 17 Tabela 6 - Receita obtida com publicidade, aluguel de espaço em estações e utilização da faixa de domínio para linhas afetas. ..................................................................................... 18 Tabela 7 - Receita obtida com publicidade, aluguel de espaço em estações e utilização da faixa de domínio para linhas afetas ...................................................................................... 19 Tabela 8 - Receita obtida com publicidade, aluguel de espaço em estações e utilização da faixa de domínio para linhas afetas ...................................................................................... 19 Tabela 9 - Custos de implantação da ferrovia, cenário [R], [∆S] e [RS]. ............................... 21 Tabela 10: Custos da implantação da ferrovia, cenários [R], [∆S] e [RS]. ............................ 22 Tabela 11 - Cronograma de aquisição da frota de carros de passageiros (cenário [RS]). .... 22 Tabela 12: Cronograma de aquisição de frota (cenários R, ∆S e RS). ................................. 23 Tabela 13 - Custos adicionais de implantação da ferrovia para cargas, cenário ∆CA. .......... 23 Tabela 14 - Custos adicionais de implantação da ferrovia para cargas, cenário ∆CC. .......... 24 Tabela 15 - Comparativo dos custos de implantação e aquisição de material rodante da ferrovia................................................................................................................................. 25 Tabela 16: Análise financeira operacional: cenário [RSCC] (R$ milhões). ............................ 26 Tabela 17: Análise financeira operacional: cenário [RSCC] passageiros continuação (R$ milhões). .............................................................................................................................. 27 Tabela 18 - Fluxo de caixa resultante: cenário [RSCC] passageiros (R$ milhões). ............... 28 Tabela 19 - Fluxo de caixa resultante: cenário [RSCC] passageiros continuação (R$ milhões). .............................................................................................................................. 28 Tabela 20 - Custos com seguros. ........................................................................................ 29 Tabela 21 - Custos operacionais no horizonte de projeto – cenário de passageiros [RS] (milhões de reais). ............................................................................................................... 30 Tabela 22 - Custos operacionais no horizonte de projeto – cenário de passageiros [RS] (continuação) (milhões de reais). ......................................................................................... 30 Tabela 23 – Custos adicionais da operação de carga - cenário [∆CA] (milhões de reais). .... 31 Tabela 24: Custos adicionais da operação de carga - cenário [∆CA] continuação (milhões de reais). .................................................................................................................................. 31 Tabela 25 - Vida útil para depreciação contábil. ................................................................... 32 Tabela 26 - Receita obtida com a venda de material rodante ao final do horizonte de projeto. ............................................................................................................................................ 32 Tabela 27 - Depreciação contábil - cenário [RS] (milhões de reais). .................................... 33 Tabela 28 - Depreciação contábil - cenário [RS] continuação (milhões de reais). ................ 33 Tabela 29 - Depreciação contábil dos ativos adicionais para operação de carga - cenário [∆CA] Brasília-Anápolis (milhões de reais). ........................................................................... 34 Tabela 30 - Depreciação contábil dos ativos adicionais para operação de carga - cenário [∆CA] Brasília-Anápolis (continuação) (milhões de reais). .................................................... 34 Tabela 31 - Alíquotas dos impostos e taxas incidentes. ....................................................... 35 Tabela 32 - Cálculo detalhado do CSLL e IR – cenário [RS]. ............................................... 36 Tabela 33 - Cálculo detalhado do CSLL e IR (continuação) – cenário [RS]. ........................ 36 Tabela 34 - Cálculo detalhado do CSLL e IR – cenário [∆CA]. ............................................. 37 Tabela 35 - Cálculo detalhado do CSLL e IR – cenário [∆CA]. ............................................. 37 Tabela 36 - Estimativa do custo operacional dos automóveis. ............................................. 40

iv

Tabela 37 - Coeficientes técnicos adotados: Custo operacional Ônibus. ............................. 41 Tabela 38 - Estimativa do custo operacional dos ônibus. ..................................................... 41 Tabela 39 - Estimativa do custo operacional líquido dos caminhões no cenário [∆CA] em reais. .................................................................................................................................... 42 Tabela 40 - Coeficientes técnicos adotados: Custo operacional ferroviário. ......................... 42 Tabela 41 - Estimativa do custo operacional dos trens de passageiro. ................................ 42 Tabela 42 - Estimativa do custo operacional líquido do trem no cenário [∆CA] em reais. ..... 43 Tabela 43 - Benefício econômico decorrente da redução de custo operacional (R$) do transporte de passageiros ([R], [∆S] e [RS]) e cargas no cenário [∆CA]. .............................. 43 Tabela 44 - Tempo total economizado em um ano (horas). ................................................. 44 Tabela 45 - Valor do tempo. ................................................................................................. 45 Tabela 46 - Variação no custo do tempo, segundo modo do qual o usuário é proveniente (R$). .................................................................................................................................... 46 Tabela 47 - Custo de emissão por poluente. ........................................................................ 47 Tabela 48 - Participação de CO2 na emissão. ...................................................................... 47 Tabela 49 - Monetização de emissões por modal de transporte (R$). ................................. 48 Tabela 50 - Estimativas de custos de acidentes por modo................................................... 49 Tabela 51 - Monetização de acidentes por modo (R$). ........................................................ 49 Tabela 52 – Análise financeira operacional: cenário [R] passageiros (R$ milhões). ............. 54 Tabela 53 – Análise financeira operacional: cenário [R] passageiros - continuação (R$ milhões). .............................................................................................................................. 55 Tabela 54 - Fluxo de caixa resultante: cenário [R] passageiros (R$ milhões). ..................... 56 Tabela 55 - Fluxo de caixa resultante: cenário [R] passageiros - continuação (R$ milhões). 56 Tabela 56 - Resultado financeiro cenário [R]: TIR e VPL (2015). ......................................... 56 Tabela 57 - Resultado econômico– cenário R (R$ milhões). ................................................ 57 Tabela 58 - Resultado econômico– cenário R continuação (R$ milhões). ............................ 58 Tabela 59 - Resultado econômico cenário [R]: TIR e VPL (2015). ....................................... 58 Tabela 60 - Resultados dos cenários de passageiros [R], [∆S] e [RS] em valor presente (2015) .................................................................................................................................. 60 Tabela 61 - Resultado financeiro cenário [∆S]: TIR e VPL (2015). ....................................... 61 Tabela 62 - Resultado econômico cenário [∆S]: TIR e VPL (2015). ..................................... 61 Tabela 63 – Análise financeira operacional: cenário [RS] passageiros (R$ milhões). .......... 62 Tabela 64 – Análise financeira operacional: cenário [RS] passageiros (Continuação). ........ 63 Tabela 65 - Fluxo de caixa resultante: cenário [RS] passageiros (R$ milhões). ................... 64 Tabela 66 - Fluxo de caixa resultante: cenário [RS] passageiros continuação (R$ milhões). 64 Tabela 67: Resultado financeiro cenário [RS]: TIR e VPL (2015). ........................................ 64 Tabela 68 - Resultado econômico – cenário [RS] (R$ milhões). .......................................... 65 Tabela 69 - Resultado econômico – cenário [RS] continuação (R$ milhões). ...................... 65 Tabela 70 - Resultado econômico cenário [RS]: TIR e VPL (2015). ..................................... 66 Tabela 71: Resumo de investimentos e indicadores econômico dos cenários de passageiros. ............................................................................................................................................ 66 Tabela 72: VPL (2015) dos cenários RS, ∆CA e RSCA (milhões de R$). ............................... 68 Tabela 73 - Resultado financeiro cenário ∆CA: TIR e VPL (2015). ....................................... 68 Tabela 74 - Resultado econômico cenário [∆CA]: TIR e VPL (2015). ................................... 69 Tabela 75 – Análise financeira operacional: cenário [RSCA] passageiros (R$ milhões). ...... 70 Tabela 76– Análise financeira operacional: cenário [RSCA] passageiros (R$ milhões). ....... 71 Tabela 77 - Fluxo de caixa resultante: cenário [RSCA] passageiros (R$ milhões). ............... 72 Tabela 78 - Fluxo de caixa resultante: cenário [RSCA] passageiros continuação (R$ milhões) ............................................................................................................................................ 72 Tabela 79 - Resultado financeiro do cenário [RSCA]: TIR e VPL (2015). .............................. 72 Tabela 80 - Resultado econômico– cenário [RSCA] (R$ milhões). ....................................... 73 Tabela 81 - Resultado econômico– cenário [RSCA] continuação (R$ milhões). ................... 73

v

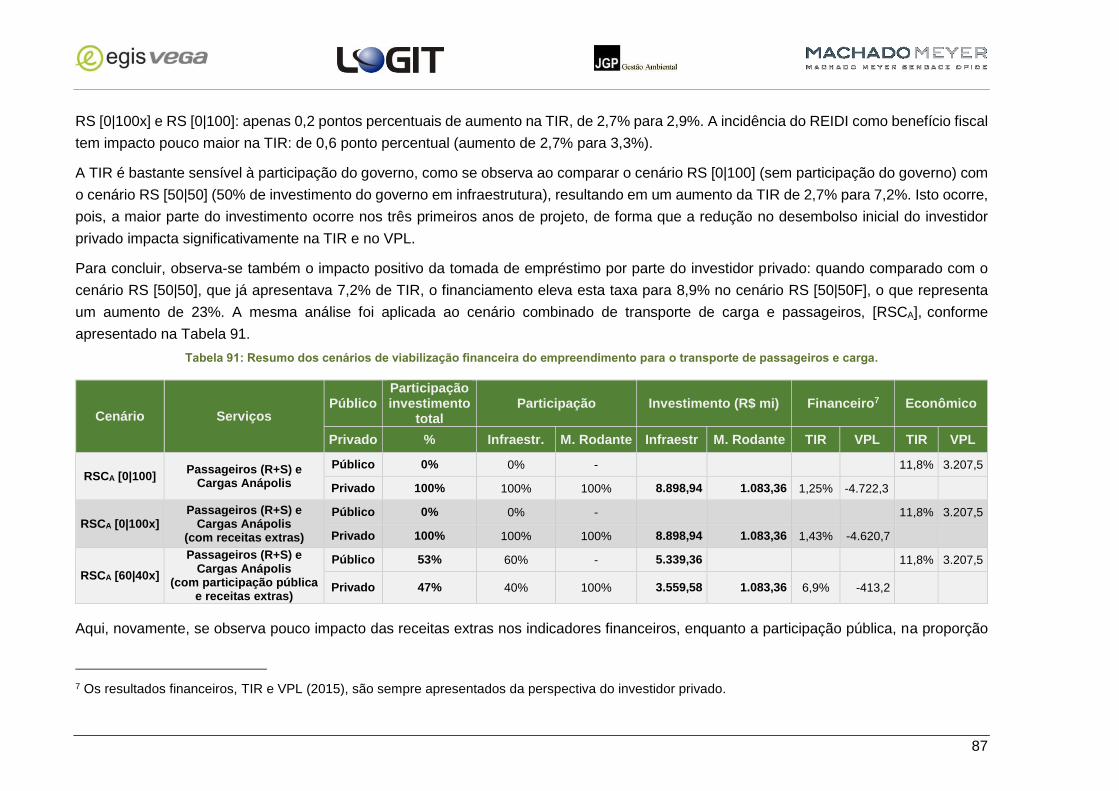

Tabela 82 - Resultado econômico do cenário [RSCA]: TIR e VPL (2015). ............................ 73 Tabela 83: Resumo dos cenários de transporte de passageiros com e sem carga. ............. 74 Tabela 84: Impacto da redução de demanda no cenário [RS]. ............................................. 75 Tabela 85: Impacto da redução de demanda no cenário [∆CA]. ........................................... 77 Tabela 86: Resultado do cenário de simulação de aumento de demanda induzida no trecho SAD – BSB. ......................................................................................................................... 79 Tabela 87: Potencial de exploração imobiliária em cada município / região administrativa. . 81 Tabela 88: Receita potencial com a exploração imobiliária em cada município/RA. ............ 82 Tabela 89: Resumo dos cenários de viabilização financeira do empreendimento para o transporte de passageiros.................................................................................................... 85 Tabela 90: Demonstração do cálculo do financiamento: cenário RS [50|50] sem e com financiamento. ..................................................................................................................... 86 Tabela 91: Resumo dos cenários de viabilização financeira do empreendimento para o transporte de passageiros e carga. ...................................................................................... 87 Tabela 92: Resumo dos cenários base estudados. .............................................................. 89 Tabela 93: Resumo dos resultados mais atraentes para o investidor privado. ..................... 91

vi

SUMÁRIO

1. INTRODUÇÃO................................................................................................................ 9

1.1 PREMISSAS MACROECONÔMICAS E PERÍODO AVALIADO ............................... 9

2. RECEITAS .................................................................................................................... 12

2.1 RECEITA DO TRANSPORTE DE PASSAGEIROS ................................................ 12

2.2 RECEITA DO TRANSPORTE DE CARGAS .......................................................... 14

2.3 OUTRAS RECEITAS DO SISTEMA ....................................................................... 18

3. CUSTOS DE INVESTIMENTOS, DESPESAS OPERACIONAIS E DE MANUTENÇÃO

20

3.1 CUSTOS DE INVESTIMENTO EM INFRAESTRUTURA E MATERIAL RODANTE 20

3.1.1 Insustentabilidade do cenário [RSCC]: carga até Senador Canedo ............. 25

3.2 CUSTOS OPERACIONAIS .................................................................................... 29

3.3 DEPRECIAÇÃO ..................................................................................................... 32

3.4 IMPOSTOS E TAXAS ............................................................................................ 35

4. CUSTOS SOCIOECONÔMICOS .................................................................................. 38

4.1 CUSTOS DE TRANSPORTE ................................................................................. 38

4.1.1 Custo Operacional dos Automóveis ............................................................ 39

4.1.2 Custo Operacional dos Ônibus ................................................................... 40

4.1.3 Custo Operacional do Avião ....................................................................... 41

4.1.4 Custo Operacional de Caminhões .............................................................. 41

4.1.5 Custo Operacional Ferroviário .................................................................... 42

4.1.6 Benefícios de transporte ............................................................................. 43

4.2 CUSTO DO TEMPO .............................................................................................. 43

4.2.1 Monetização ............................................................................................... 45

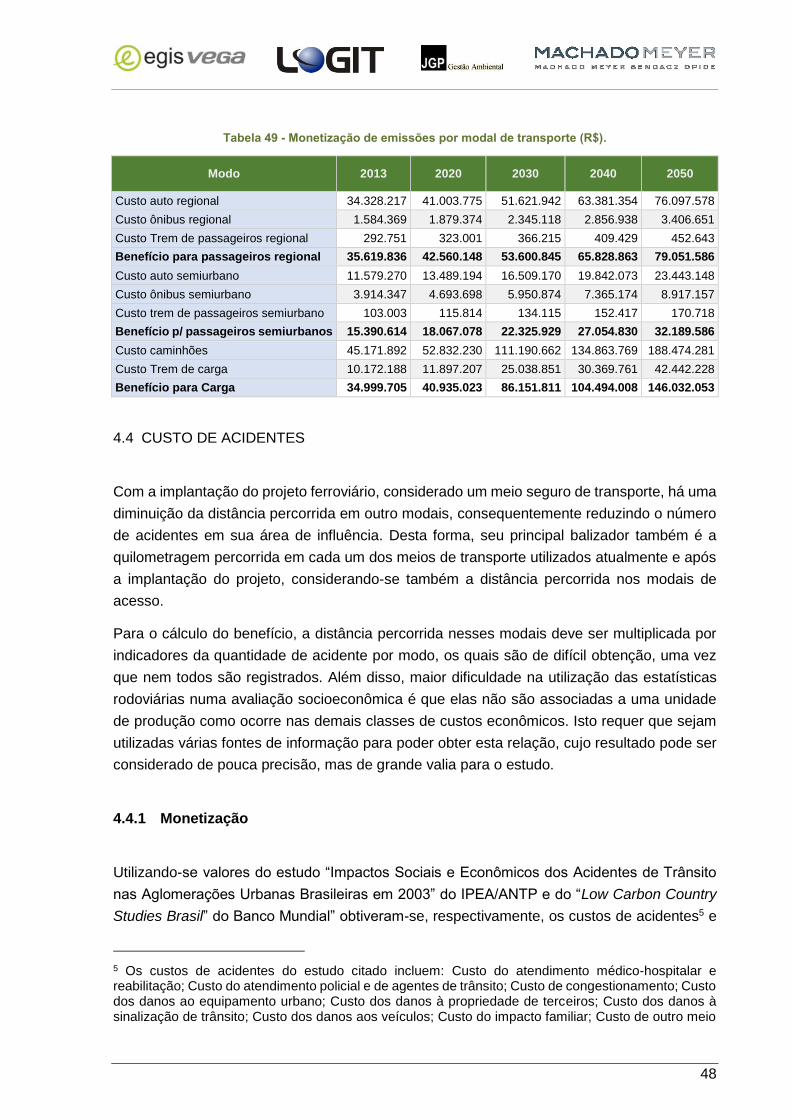

4.3 CUSTO DE EMISSÕES ......................................................................................... 46

4.3.1 Monetização ............................................................................................... 46

4.4 CUSTO DE ACIDENTES ....................................................................................... 48

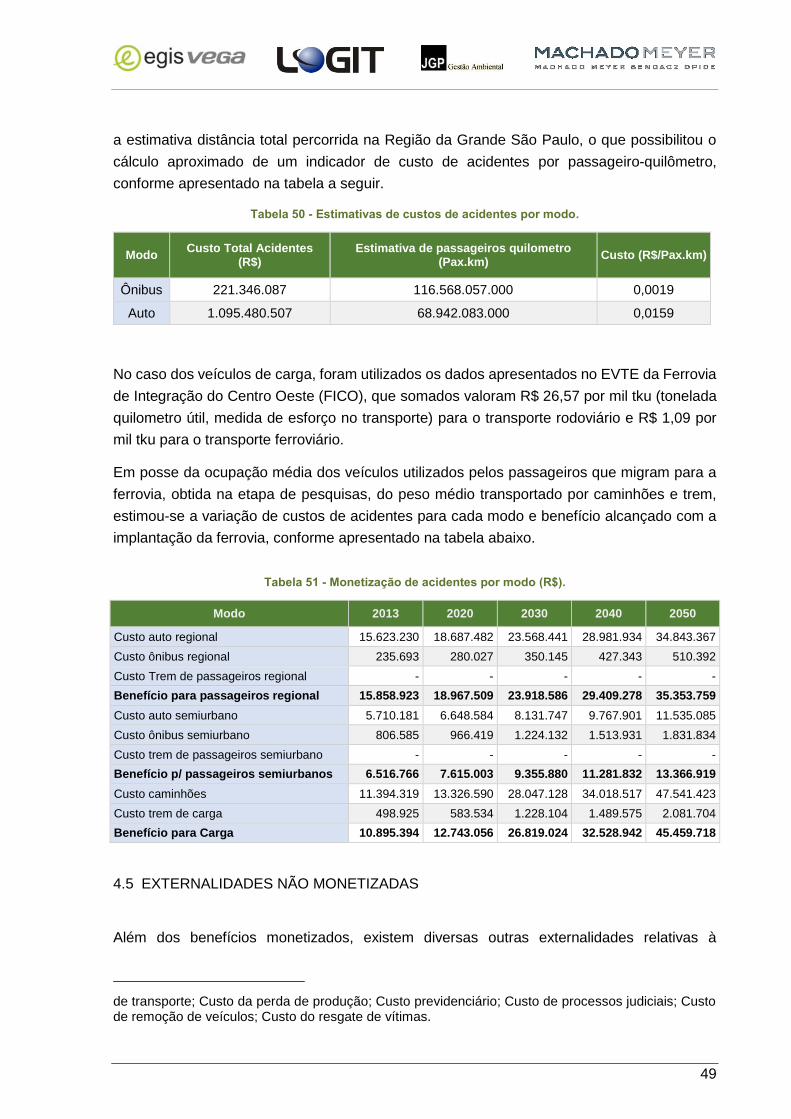

4.4.1 Monetização ............................................................................................... 48

4.5 EXTERNALIDADES NÃO MONETIZADAS ............................................................ 49

4.5.1 Redução dos custos de manutenção da rodoviário ..................................... 50

4.5.2 Redução do roubo de cargas ...................................................................... 50

4.5.3 Geração temporária de empregos .............................................................. 51

4.5.4 Valorização de propriedades e promoção de desenvolvimento regional ..... 51

5. AVALIAÇÃO FINANCEIRA E ECONÔMICA ............................................................... 52

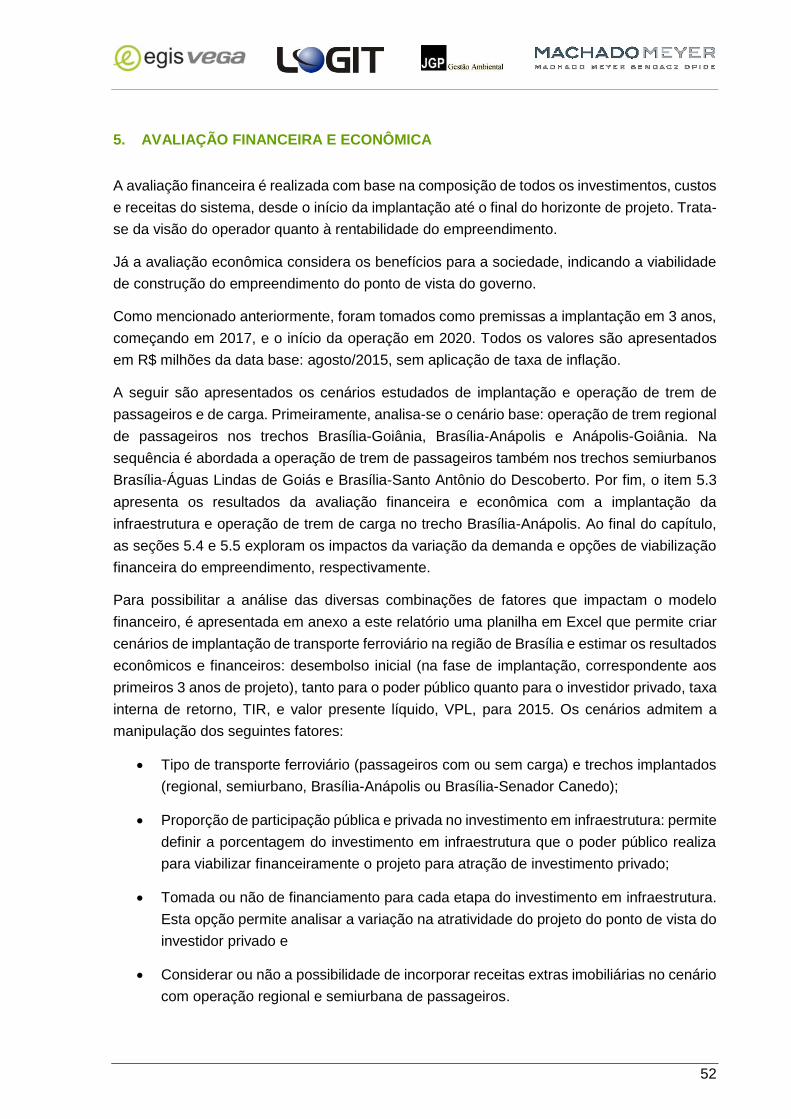

5.1 CENÁRIO [R]: OPERAÇÃO DE TREM REGIONAL DE PASSAGEIROS ............... 53

vii

5.1.1 Fluxo de Caixa Financeiro .......................................................................... 53

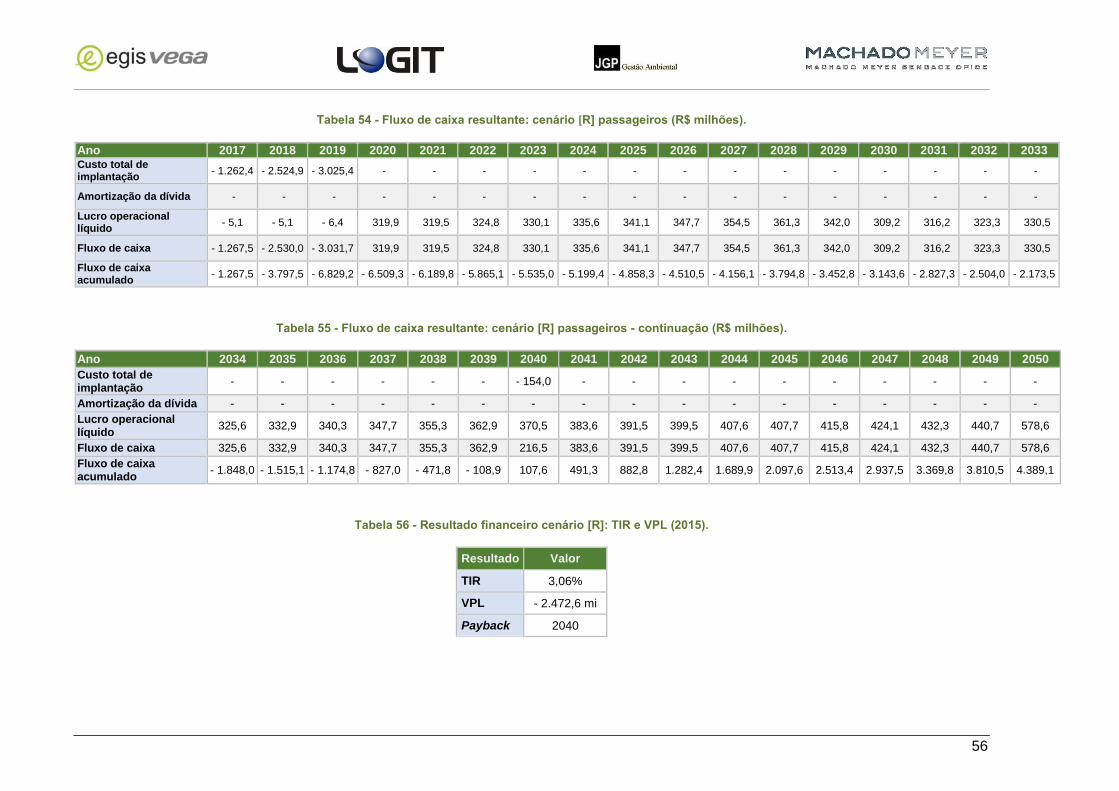

5.1.2 Fluxo de Caixa Econômico ......................................................................... 57

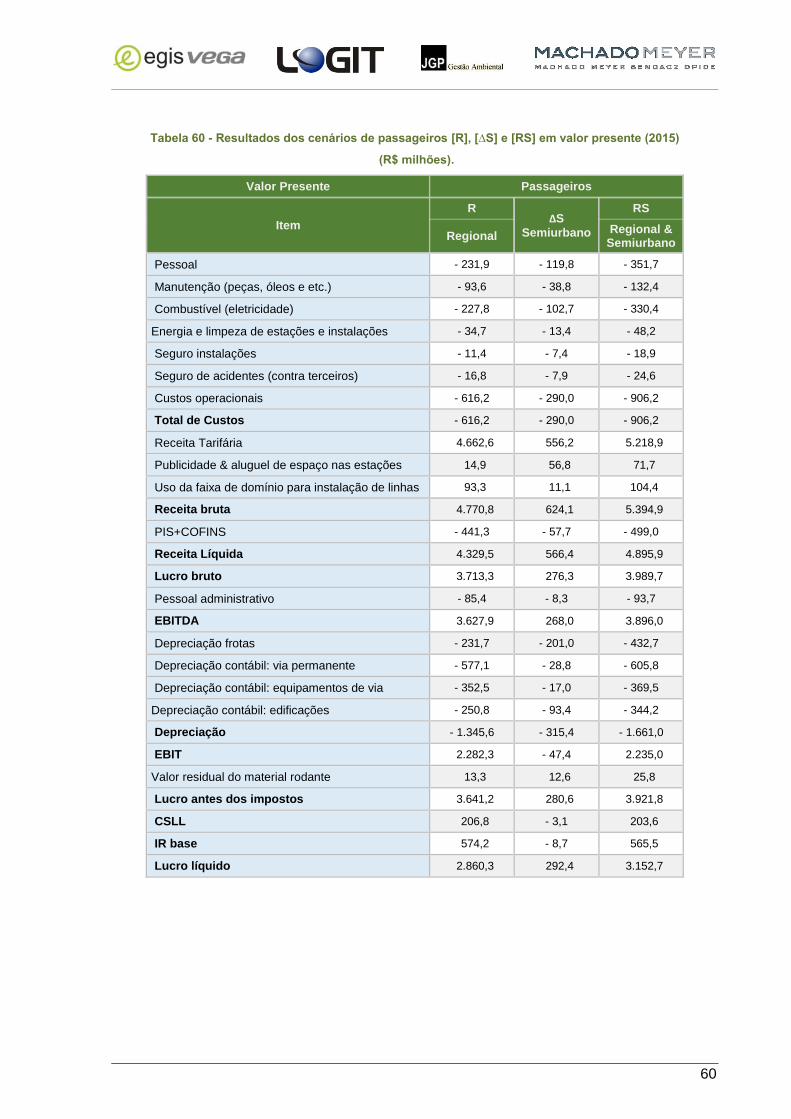

5.2 CENÁRIO RS: OPERAÇÃO DE PASSAGEIROS REGIONAL E SEMIURBANO ... 59

5.2.1 Operação Semiurbana de Passageiros ...................................................... 59

5.2.2 Fluxo de Caixa Financeiro .......................................................................... 61

5.2.3 Fluxo de Caixa Econômico ......................................................................... 65

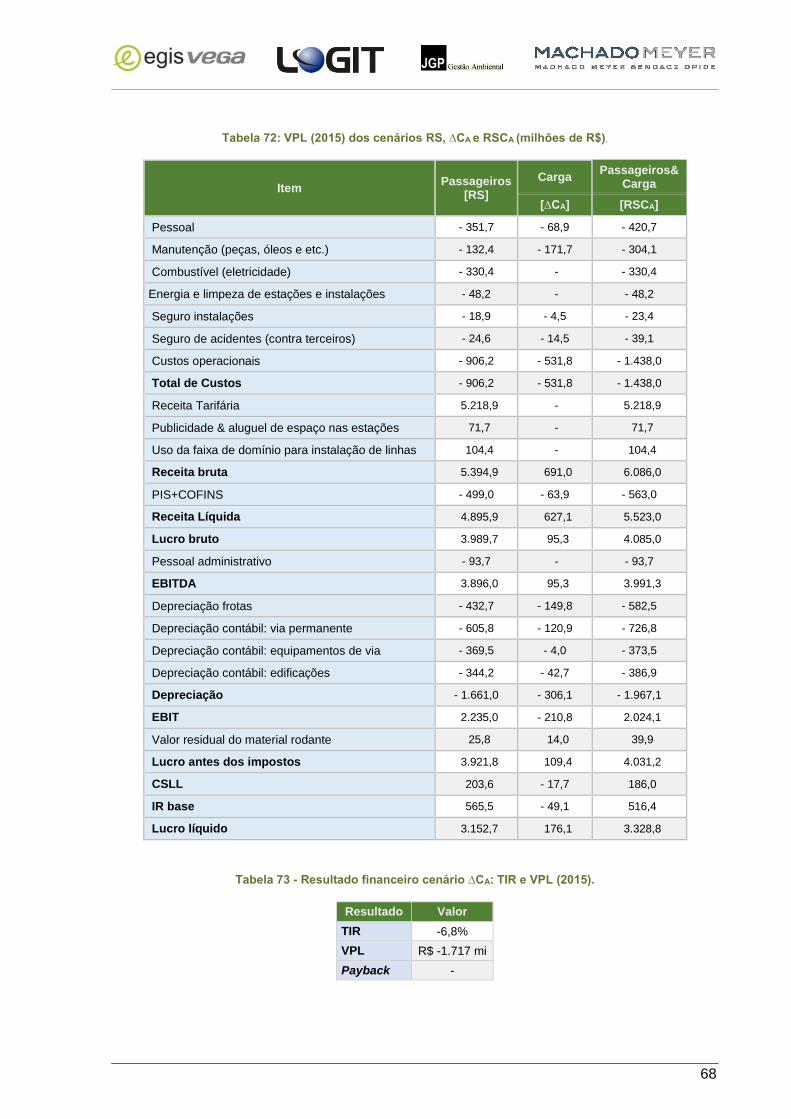

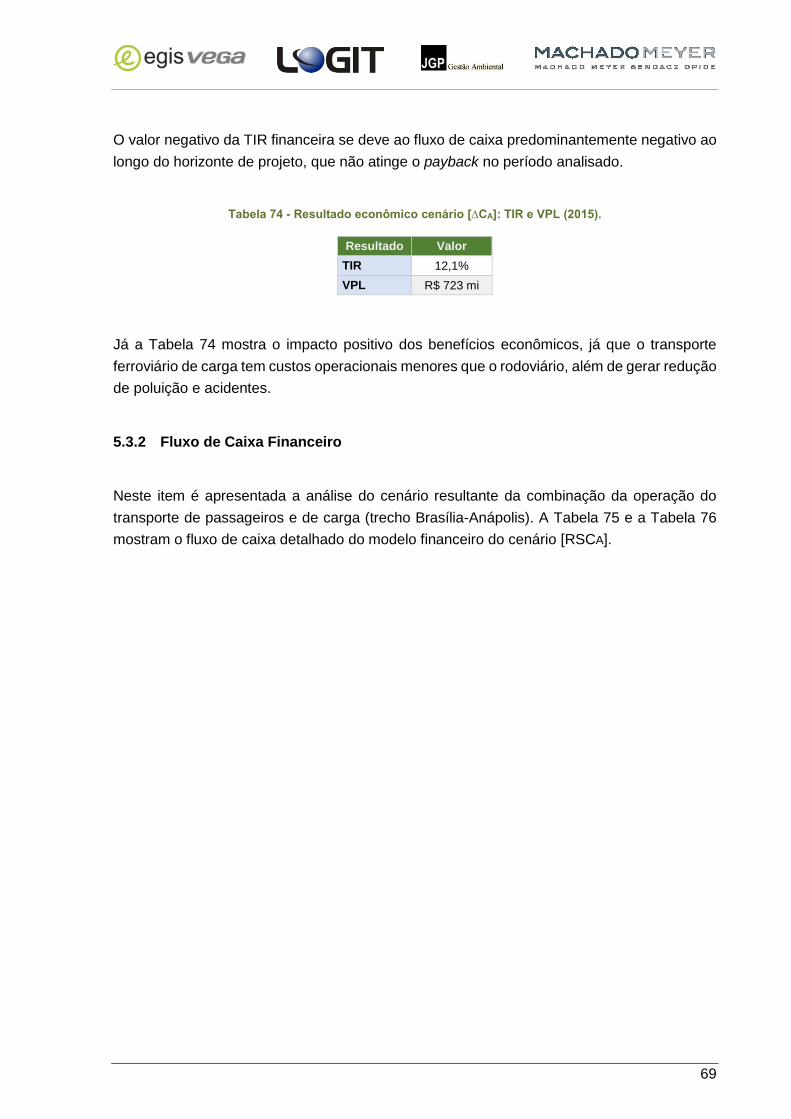

5.3 CENÁRIO RSCA: OPERAÇÃO DE PASSAGEIROS RS E DE CARGA ATÉ

ANÁPOLIS ............................................................................................................. 67

5.3.1 Operação de Carga .................................................................................... 67

5.3.2 Fluxo de Caixa Financeiro .......................................................................... 69

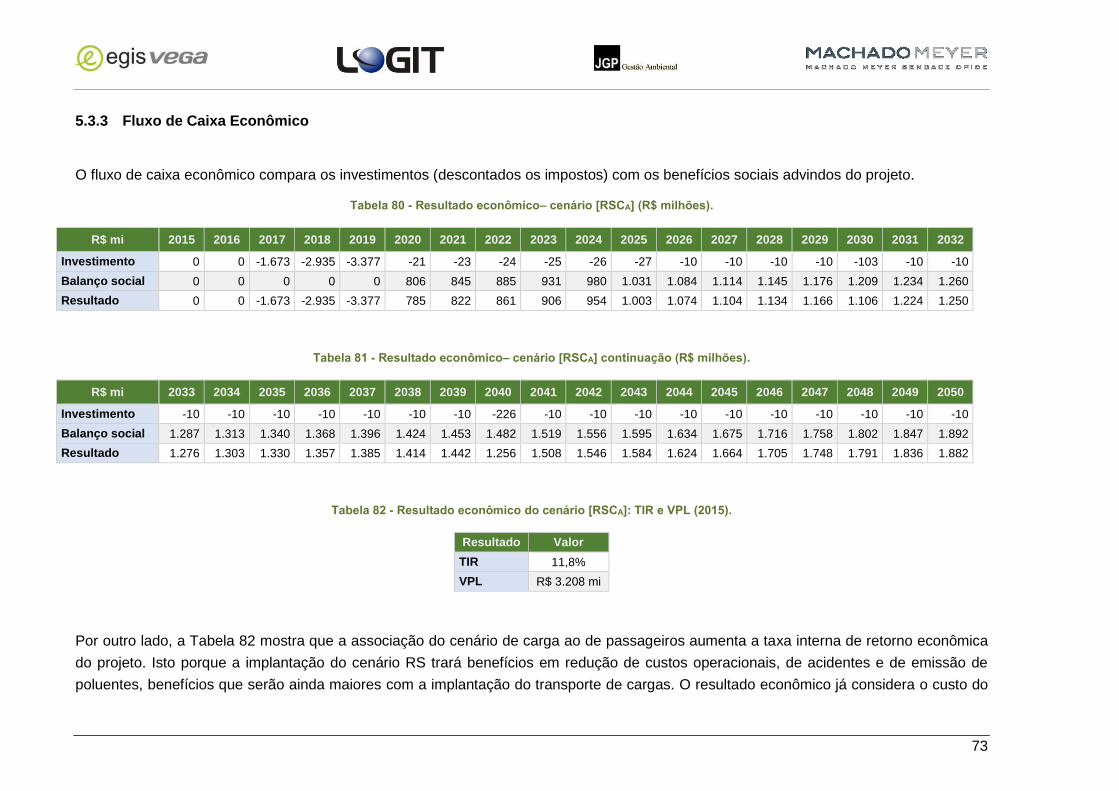

5.3.3 Fluxo de Caixa Econômico ......................................................................... 73

5.4 ANÁLISE DE SENSIBILIDADE DA CAPTAÇÃO DE DEMANDA ........................... 75

5.4.1 Cenário com aumento pontual de demanda: Santo Antônio do Descoberto –

Brasília .............................................................................................................. 79

5.5 VIABILIZAÇÃO FINANCEIRA DO EMPREENDIMENTO ....................................... 80

5.5.1 Receitas extras ........................................................................................... 80

5.5.2 Regime Especial de Incentivos para o Desenvolvimento de Infraestrutura

(REIDI) .............................................................................................................. 82

5.5.3 Participação pública nos investimentos....................................................... 82

5.5.4 Financiamento ............................................................................................ 82

6. RESULTADOS DAS ANÁLISES DE VIABILIDADE FINANCEIRA .............................. 84

7. CONCLUSÃO ............................................................................................................... 89

8. ANEXOS....................................................................................................................... 92

8.1 MODELO FINANCEIRO EM MICROSOFT EXCEL ................................................ 92

9. REFERÊNCIA BIBLIOGRÁFICA.................................................................................. 93

NOTAS GERAIS

No software Excel, utilizado para a apresentação dos gráficos e tabelas deste relatório, os

dados apresentados podem aparecer arredondados. Em virtude de os cálculos utilizarem

toda precisão decimal disponível, os totais apresentados podem divergir em seu

arredondamento, sendo estes são sempre mais precisos que suas parcelas.

viii

9

1. INTRODUÇÃO

O objetivo deste relatório é apresentar a avaliação financeira e econômica realizada para a

ferrovia em estudo, descrevendo os custos, receitas e benefícios decorrentes de sua

construção e operação, além da modelagem econômico-financeira considerando os diversos

graus de participação da iniciativa privada e do poder público no empreendimento.

A avaliação financeira trata da visão do operador quanto à atratividade da implantação e

operação do trecho ferroviário. Já a avaliação econômica incorpora os benefícios para a

sociedade como um todo, incorporando reduções de custos dos deslocamentos, emissões de

poluentes, acidentes e mudança no tempo de viagem.

Por se tratar de uma ferrovia sem similar no país, torna-se difícil a compilação de custos e

parâmetros de apoio que possam auxiliar a análise econômica do empreendimento. Poucos

sistemas de ferrovias de cargas existentes podem ser comparados com o proposto, uma vez

que a operação exige uma tecnologia diferenciada em sua operação.

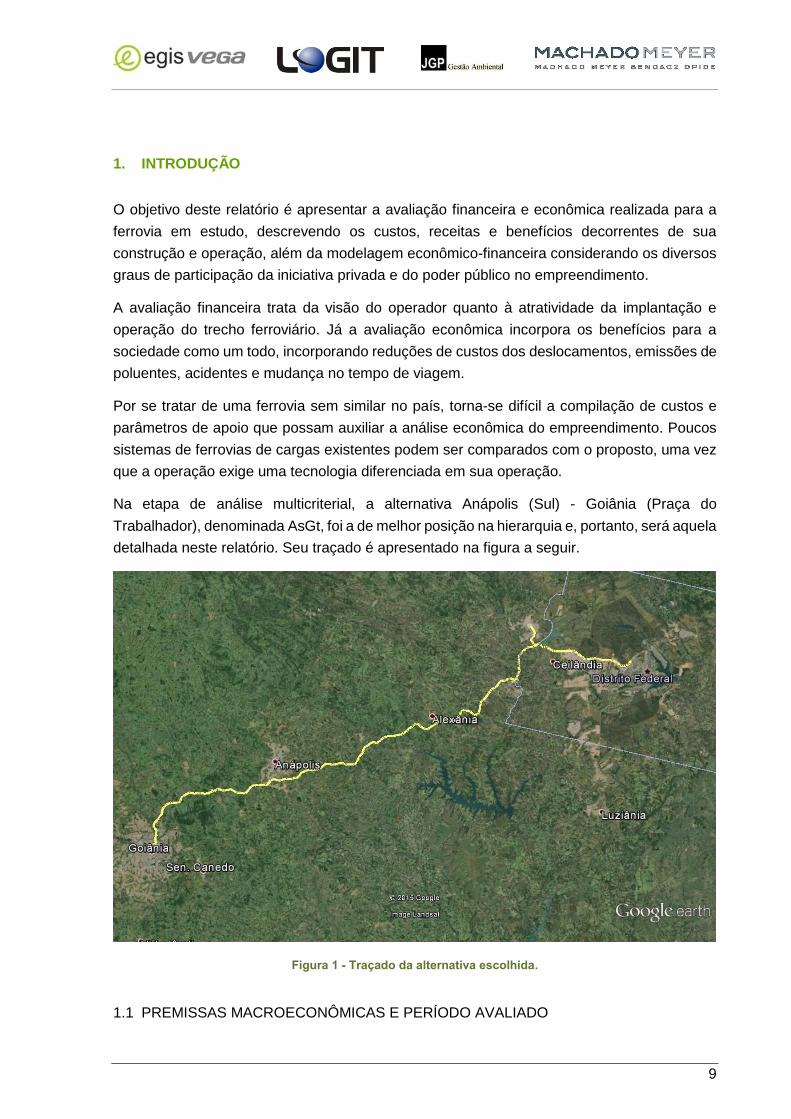

Na etapa de análise multicriterial, a alternativa Anápolis (Sul) - Goiânia (Praça do

Trabalhador), denominada AsGt, foi a de melhor posição na hierarquia e, portanto, será aquela

detalhada neste relatório. Seu traçado é apresentado na figura a seguir.

Figura 1 - Traçado da alternativa escolhida.

1.1 PREMISSAS MACROECONÔMICAS E PERÍODO AVALIADO

10

Apesar de a modelagem econômica permitir que se faça a avaliação tanto em moeda

constante como em moeda corrente, a primeira opção é mais a utilizada habitualmente, tendo

em vista, entre outros aspectos, a dificuldade de se projetar a forma como a inflação afeta

diferentes itens que fazem parte da análise econômico-financeira, como custos de operação,

investimentos e receitas.

Foi considerado um período de operação de 30 anos, com início das obras de implantação

em 2017 e início da operação em 2020.

Todos os valores são expressos em reais de 2015. Uma vez que parte das fontes de dados

trata seus valores em dólares, foi considerado o valor de R$2,90 para cada US$1,00, com

referência na cotação de 02/03/2015. O estudo considera o valor do dólar existente em um

cenário econômico estável, condizente com os demais levantamentos realizados. Atualizar o

valor do dólar frente às mudanças no cenário econômico incorpora incertezas, uma vez que,

mesmo que com um certo retardamento, seu aumento poderá gerar reflexo em custos

operacionais, tarifas e outros fatores envolvidos no desempenho do projeto.

À época de início do presente estudo, os planos de concessão apresentavam TIR de 7,5%

a.a., passando para 9,2% a.a. em julho de 2015 (posterior ao início das atividades do Produto

10). Assim, os valores de TIR considerados atrativos na análise de sensibilidade deste estudo

se iniciam em 8% a.a., chegando a 13,7% a.a., tendo sido obtidos através dos cenários de

viabilização financeira abordados.

CENÁRIOS ESTUDADOS

A avaliação econômica e financeira foi aplicada a 6 cenários:

[R]: Implantação e operação de transporte de passageiros nos serviços Regionais;

[∆S]: Implantação adicional de transporte de passageiros nos serviços Semiurbanos;

[RS]: Implantação e operação do transporte de passageiros, nos serviços Regionais e

Semiurbanos;

[∆CA]: Implantação adicional de transporte de Cargas (no trecho Brasília-Anápolis);

[RSCA]: Implantação e operação de transporte de passageiros (trechos Regionais e

Semiurbanos) e de Cargas (no trecho Brasília-Anápolis);

[RSCC]: Implantação adicional de transporte de Cargas (no trecho Brasília- Senador

Canedo);

O cenário [RSCC]: Implantação adicional de transporte de Cargas (no trecho Brasília- Senador

Canedo); foi estudado de forma preliminar, o que permitiu concluir que ele não se sustenta

financeiramente. Assim, o não-prosseguimento dos estudos econômico-financeiros deste

cenário são apresentados no item 3.1.1.

Para esta classificação, os serviços Brasília-Goiânia, Brasília-Anápolis e Anápolis-Goiânia

foram considerados regionais, e os trechos Brasília-Águas Lindas de Goiás e Brasília-Santo

11

Antônio do Descoberto foram considerados semiurbanos.

Os cenários de carga se baseiam no potencial de captação de carga do cenário base,

conforme descrito no relatório do Produto 5 – Modelagem (sem considerar a implantação da

Ferrovia Transcontinental). A escolha de Anápolis como ponto final da ferrovia de cargas, em

um dos cenários, se deve a dois fatores: o potencial de atração de cargas do trecho Brasília-

Anápolis, alimentando a Ferrovia Norte Sul (FNS), responsável pela maior parte das cargas

atraídas pela ferrovia em estudo, e o custo de implantação, significativamente menor para o

trecho que termina em Anápolis, conforme apresentado anteriormente.

12

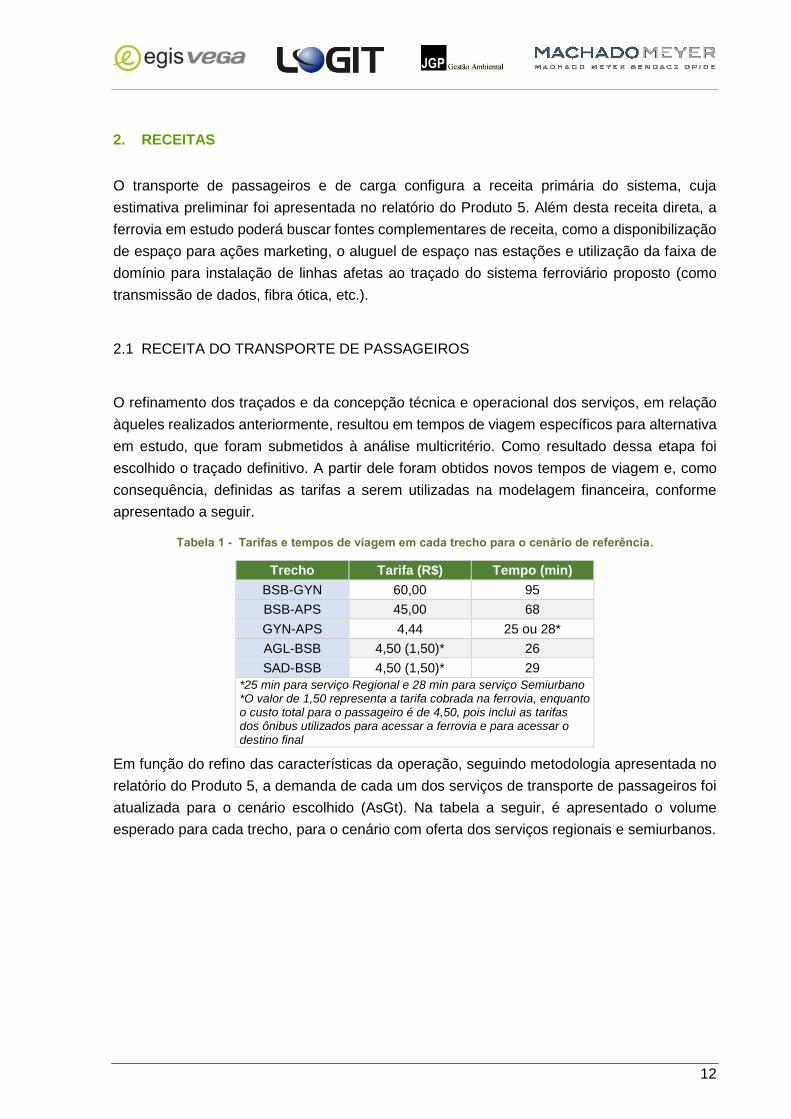

2. RECEITAS

O transporte de passageiros e de carga configura a receita primária do sistema, cuja

estimativa preliminar foi apresentada no relatório do Produto 5. Além desta receita direta, a

ferrovia em estudo poderá buscar fontes complementares de receita, como a disponibilização

de espaço para ações marketing, o aluguel de espaço nas estações e utilização da faixa de

domínio para instalação de linhas afetas ao traçado do sistema ferroviário proposto (como

transmissão de dados, fibra ótica, etc.).

2.1 RECEITA DO TRANSPORTE DE PASSAGEIROS

O refinamento dos traçados e da concepção técnica e operacional dos serviços, em relação

àqueles realizados anteriormente, resultou em tempos de viagem específicos para alternativa

em estudo, que foram submetidos à análise multicritério. Como resultado dessa etapa foi

escolhido o traçado definitivo. A partir dele foram obtidos novos tempos de viagem e, como

consequência, definidas as tarifas a serem utilizadas na modelagem financeira, conforme

apresentado a seguir.

Tabela 1 - Tarifas e tempos de viagem em cada trecho para o cenário de referência.

Trecho Tarifa (R$) Tempo (min)

BSB-GYN 60,00 95

BSB-APS 45,00 68

GYN-APS 4,44 25 ou 28*

AGL-BSB 4,50 (1,50)* 26

SAD-BSB 4,50 (1,50)* 29

*25 min para serviço Regional e 28 min para serviço Semiurbano *O valor de 1,50 representa a tarifa cobrada na ferrovia, enquanto o custo total para o passageiro é de 4,50, pois inclui as tarifas dos ônibus utilizados para acessar a ferrovia e para acessar o destino final

Em função do refino das características da operação, seguindo metodologia apresentada no

relatório do Produto 5, a demanda de cada um dos serviços de transporte de passageiros foi

atualizada para o cenário escolhido (AsGt). Na tabela a seguir, é apresentado o volume

esperado para cada trecho, para o cenário com oferta dos serviços regionais e semiurbanos.

13

Tabela 2 - Demanda anual de passageiros prevista para cada trecho ferroviário, para ambos os sentidos, em milhares.

Ano BSB-GYN BSB-APS GYN-APS AGL-BSB SAD-BSB Total

2020 6.179 781 1.801 26.675 6.520 41.956

2021 6.335 798 1.839 27.404 6.598 42.974

2022 6.493 815 1.878 28.145 6.676 44.006

2023 6.652 831 1.918 28.896 6.754 45.052

2024 6.814 848 1.957 29.659 6.832 46.111

2025 6.979 866 1.997 30.433 6.910 47.184

2026 7.145 883 2.037 31.217 6.988 48.270

2027 7.312 900 2.078 32.013 7.066 49.369

2028 7.482 918 2.119 32.819 7.144 50.482

2029 7.654 935 2.160 33.636 7.222 51.607

2030 7.828 953 2.202 34.463 7.300 52.746

2031 8.004 971 2.244 35.301 7.377 53.896

2032 8.181 989 2.286 36.149 7.455 55.060

2033 8.360 1.007 2.328 37.008 7.532 56.236

2034 8.541 1.026 2.371 37.876 7.610 57.424

2035 8.724 1.044 2.414 38.755 7.687 58.624

2036 8.909 1.062 2.458 39.643 7.764 59.836

2037 9.095 1.081 2.501 40.542 7.841 61.060

2038 9.283 1.100 2.545 41.450 7.918 62.295

2039 9.473 1.119 2.589 42.367 7.995 63.542

2040 9.664 1.138 2.634 43.294 8.071 64.800

2041 9.857 1.157 2.678 44.230 8.147 66.069

2042 10.051 1.176 2.723 45.175 8.224 67.349

2043 10.247 1.195 2.768 46.129 8.300 68.639

2044 10.444 1.214 2.813 47.092 8.375 69.939

2045 10.643 1.234 2.859 48.064 8.451 71.250

2046 10.843 1.253 2.904 49.044 8.526 72.571

2047 11.045 1.273 2.950 50.032 8.602 73.902

2048 11.248 1.292 2.996 51.029 8.677 75.242

2049 11.452 1.312 3.042 52.034 8.751 76.591

2050 11.658 1.332 3.088 53.046 8.826 77.950

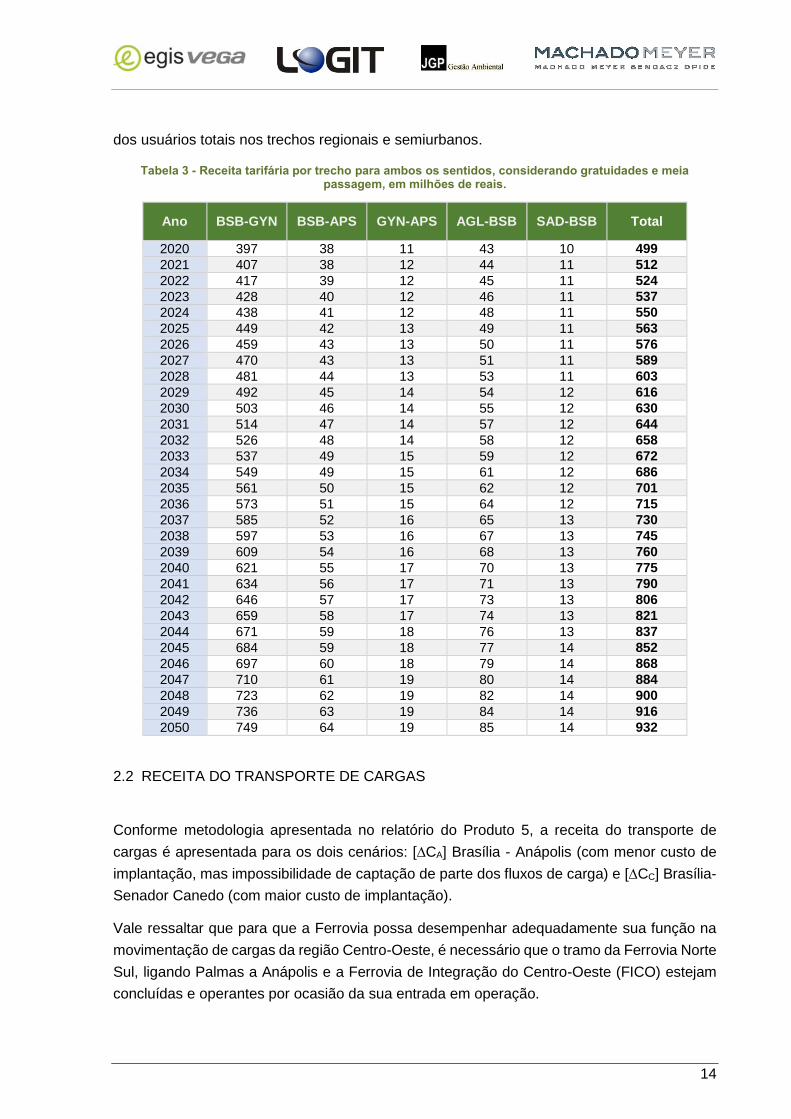

Na sequência, foram calculadas as receitas operacionais, já considerando a taxa de

gratuidade e meias passagens do sistema. Para tal estimativa, optou-se por utilizar o valor

obtido para as linhas de curta distância estudadas no PROPASS. A porcentagem de

gratuidades resultante é de 6,55%, ou seja, 93,45% de pagantes equivalentes, que será

considerada tanto para os serviços semiurbanos quanto para os serviços regionais.

A opção por utilizar o valor referencial de linhas de curta distância do PROPASS em

detrimento à gratuidade observada atualmente nos serviços rodoviários de longa distância é

parte de uma abordagem conservadora, adotada para ambos os serviços regional e

semiurbano. Ela se deve ao fato de a legislação que se aplica aos serviços rodoviários de

longa distância não ter sido idealizada para um transporte interestadual de alta capacidade

similar ao trem proposto. Com isso, adotar tal modelo poderia resultar em uma porcentagem

subestimada das gratuidades. Assim, a tabela a seguir apresenta a receita tarifária anual para

cada trecho ferroviário, já considerando os passageiros pagantes equivalentes como 93,45%

14

dos usuários totais nos trechos regionais e semiurbanos.

Tabela 3 - Receita tarifária por trecho para ambos os sentidos, considerando gratuidades e meia passagem, em milhões de reais.

Ano BSB-GYN BSB-APS GYN-APS AGL-BSB SAD-BSB Total

2020 397 38 11 43 10 499

2021 407 38 12 44 11 512

2022 417 39 12 45 11 524

2023 428 40 12 46 11 537

2024 438 41 12 48 11 550

2025 449 42 13 49 11 563

2026 459 43 13 50 11 576

2027 470 43 13 51 11 589

2028 481 44 13 53 11 603

2029 492 45 14 54 12 616

2030 503 46 14 55 12 630

2031 514 47 14 57 12 644

2032 526 48 14 58 12 658

2033 537 49 15 59 12 672

2034 549 49 15 61 12 686

2035 561 50 15 62 12 701

2036 573 51 15 64 12 715

2037 585 52 16 65 13 730

2038 597 53 16 67 13 745

2039 609 54 16 68 13 760

2040 621 55 17 70 13 775

2041 634 56 17 71 13 790

2042 646 57 17 73 13 806

2043 659 58 17 74 13 821

2044 671 59 18 76 13 837

2045 684 59 18 77 14 852

2046 697 60 18 79 14 868

2047 710 61 19 80 14 884

2048 723 62 19 82 14 900

2049 736 63 19 84 14 916

2050 749 64 19 85 14 932

2.2 RECEITA DO TRANSPORTE DE CARGAS

Conforme metodologia apresentada no relatório do Produto 5, a receita do transporte de

cargas é apresentada para os dois cenários: [∆CA] Brasília - Anápolis (com menor custo de

implantação, mas impossibilidade de captação de parte dos fluxos de carga) e [∆CC] Brasília-

Senador Canedo (com maior custo de implantação).

Vale ressaltar que para que a Ferrovia possa desempenhar adequadamente sua função na

movimentação de cargas da região Centro-Oeste, é necessário que o tramo da Ferrovia Norte

Sul, ligando Palmas a Anápolis e a Ferrovia de Integração do Centro-Oeste (FICO) estejam

concluídas e operantes por ocasião da sua entrada em operação.

15

Devido às características do transporte de carga, principalmente quanto aos contratos de

longo prazo e necessidades comerciais, considera-se importante a utilização de curvas de

entrada (ramp-up) para a captação de demanda. Com base nas premissas utilizadas no EVTE

realizado pela VALEC para a Ferrovia Norte Sul, optou-se por considerar a captação de 65%

da carga prevista para o ano de implantação, ascendendo para 100% linearmente no período

de 6 anos, mantendo-se esse percentual até o período final de operação. Tal procedimento

não foi adotado para o transporte de passageiros pois este é mais dinâmico, sem tanta

necessidade de adaptação.

A Tabela 4, a seguir, apresenta as receitas de carga do cenário [∆CA] Brasília – Anápolis.

Neste cenário, supõe-se que a inexistência do trecho ferroviário entre Anápolis e Senador

Canedo leva à não captação da demanda de cimento no trecho Brasília-Goiânia, que se

concretiza apenas no cenário [∆Cc] Brasília – Senador Canedo, apresentado na Tabela 5

Este cenário apresentado na Tabela 4 é adicional àqueles apresentados no Produto 5,

utilizando como referência o cenário base (cuja receita é apresentada na tabela 103 do

referido produto), mas sem a operação de cargas no trecho Senador Canedo - Anápolis. Tal

modificação leva à não captação do cimento que circula entre Brasília e Goiânia e modifica o

fluxo de combustíveis destinado às localidades no entorno na FNS e FICO, alterando sua

origem do Terminal de Combustíveis de Senador Canedo para o de Brasília.

16

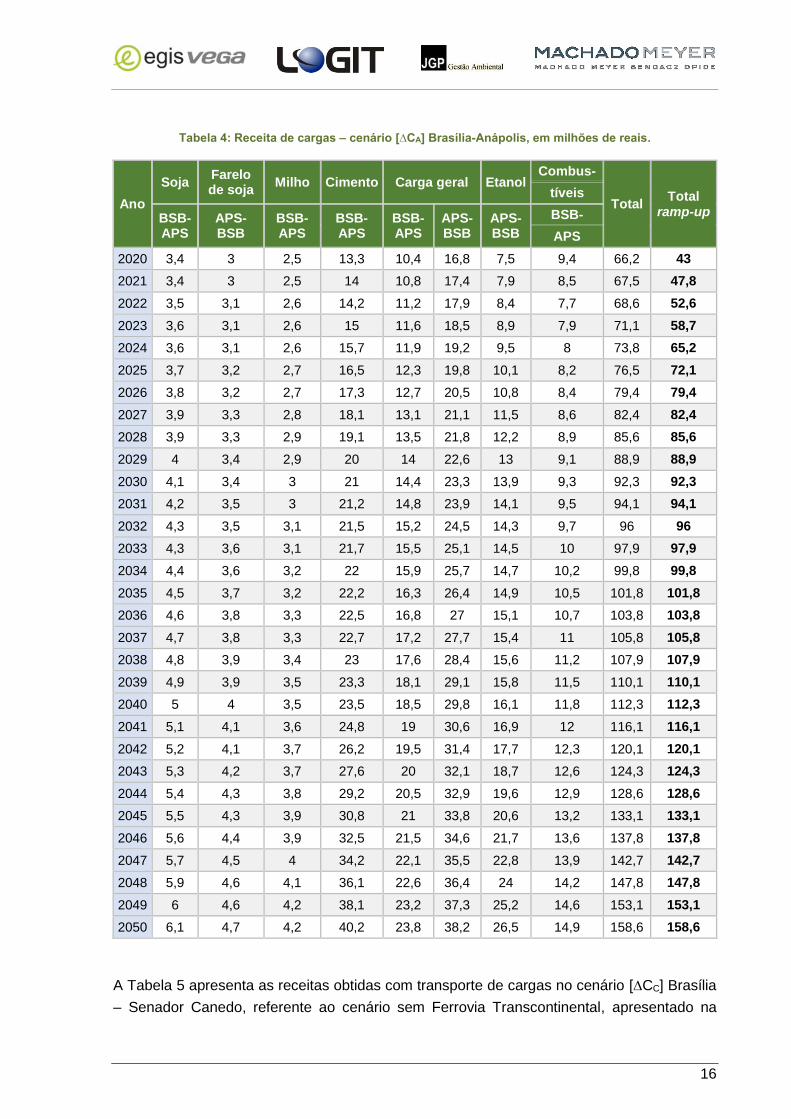

Tabela 4: Receita de cargas – cenário [∆CA] Brasília-Anápolis, em milhões de reais.

Ano

Soja Farelo de soja

Milho Cimento Carga geral Etanol Combus-

Total Total

ramp-up

tíveis

BSB-APS

APS-BSB

BSB-APS

BSB-APS

BSB-APS

APS-BSB

APS-BSB

BSB-

APS

2020 3,4 3 2,5 13,3 10,4 16,8 7,5 9,4 66,2 43

2021 3,4 3 2,5 14 10,8 17,4 7,9 8,5 67,5 47,8

2022 3,5 3,1 2,6 14,2 11,2 17,9 8,4 7,7 68,6 52,6

2023 3,6 3,1 2,6 15 11,6 18,5 8,9 7,9 71,1 58,7

2024 3,6 3,1 2,6 15,7 11,9 19,2 9,5 8 73,8 65,2

2025 3,7 3,2 2,7 16,5 12,3 19,8 10,1 8,2 76,5 72,1

2026 3,8 3,2 2,7 17,3 12,7 20,5 10,8 8,4 79,4 79,4

2027 3,9 3,3 2,8 18,1 13,1 21,1 11,5 8,6 82,4 82,4

2028 3,9 3,3 2,9 19,1 13,5 21,8 12,2 8,9 85,6 85,6

2029 4 3,4 2,9 20 14 22,6 13 9,1 88,9 88,9

2030 4,1 3,4 3 21 14,4 23,3 13,9 9,3 92,3 92,3

2031 4,2 3,5 3 21,2 14,8 23,9 14,1 9,5 94,1 94,1

2032 4,3 3,5 3,1 21,5 15,2 24,5 14,3 9,7 96 96

2033 4,3 3,6 3,1 21,7 15,5 25,1 14,5 10 97,9 97,9

2034 4,4 3,6 3,2 22 15,9 25,7 14,7 10,2 99,8 99,8

2035 4,5 3,7 3,2 22,2 16,3 26,4 14,9 10,5 101,8 101,8

2036 4,6 3,8 3,3 22,5 16,8 27 15,1 10,7 103,8 103,8

2037 4,7 3,8 3,3 22,7 17,2 27,7 15,4 11 105,8 105,8

2038 4,8 3,9 3,4 23 17,6 28,4 15,6 11,2 107,9 107,9

2039 4,9 3,9 3,5 23,3 18,1 29,1 15,8 11,5 110,1 110,1

2040 5 4 3,5 23,5 18,5 29,8 16,1 11,8 112,3 112,3

2041 5,1 4,1 3,6 24,8 19 30,6 16,9 12 116,1 116,1

2042 5,2 4,1 3,7 26,2 19,5 31,4 17,7 12,3 120,1 120,1

2043 5,3 4,2 3,7 27,6 20 32,1 18,7 12,6 124,3 124,3

2044 5,4 4,3 3,8 29,2 20,5 32,9 19,6 12,9 128,6 128,6

2045 5,5 4,3 3,9 30,8 21 33,8 20,6 13,2 133,1 133,1

2046 5,6 4,4 3,9 32,5 21,5 34,6 21,7 13,6 137,8 137,8

2047 5,7 4,5 4 34,2 22,1 35,5 22,8 13,9 142,7 142,7

2048 5,9 4,6 4,1 36,1 22,6 36,4 24 14,2 147,8 147,8

2049 6 4,6 4,2 38,1 23,2 37,3 25,2 14,6 153,1 153,1

2050 6,1 4,7 4,2 40,2 23,8 38,2 26,5 14,9 158,6 158,6

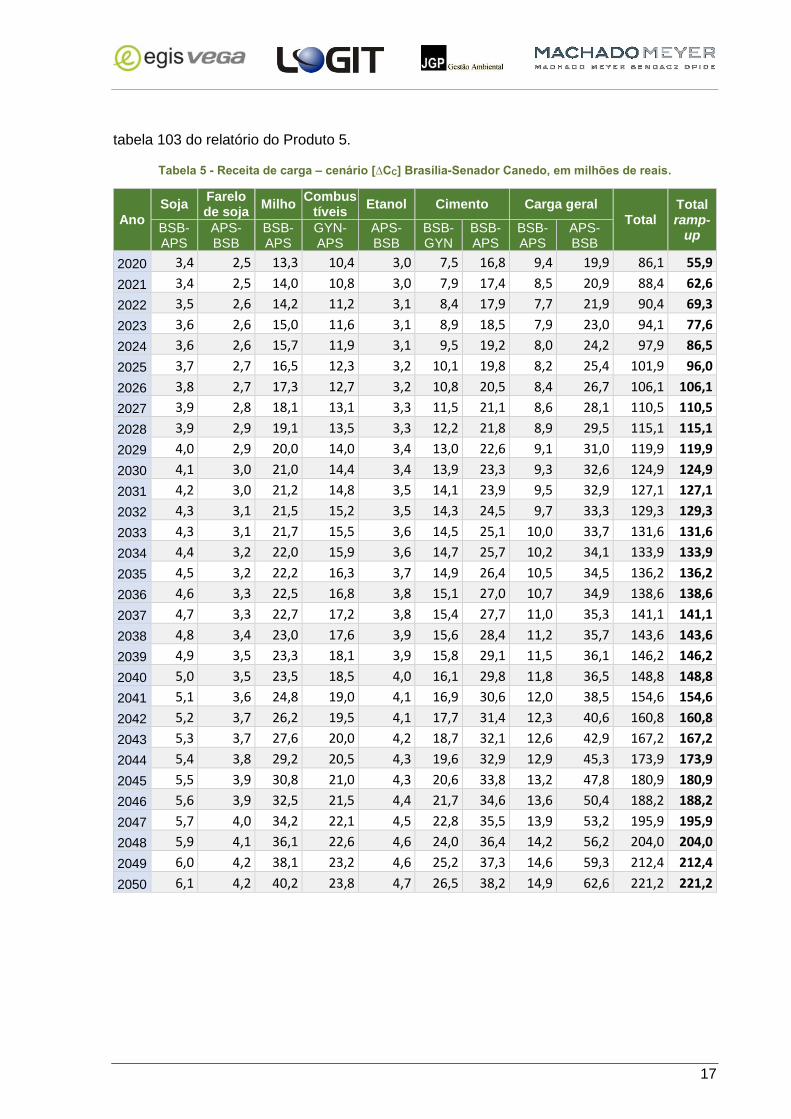

A Tabela 5 apresenta as receitas obtidas com transporte de cargas no cenário [∆CC] Brasília

– Senador Canedo, referente ao cenário sem Ferrovia Transcontinental, apresentado na

17

tabela 103 do relatório do Produto 5.

Tabela 5 - Receita de carga – cenário [∆CC] Brasília-Senador Canedo, em milhões de reais.

Ano

Soja Farelo de soja

Milho Combus

tíveis Etanol Cimento Carga geral

Total Total ramp-

up BSB-APS

APS-BSB

BSB-APS

GYN- APS

APS-BSB

BSB-GYN

BSB-APS

BSB-APS

APS-BSB

2020 3,4 2,5 13,3 10,4 3,0 7,5 16,8 9,4 19,9 86,1 55,9

2021 3,4 2,5 14,0 10,8 3,0 7,9 17,4 8,5 20,9 88,4 62,6

2022 3,5 2,6 14,2 11,2 3,1 8,4 17,9 7,7 21,9 90,4 69,3

2023 3,6 2,6 15,0 11,6 3,1 8,9 18,5 7,9 23,0 94,1 77,6

2024 3,6 2,6 15,7 11,9 3,1 9,5 19,2 8,0 24,2 97,9 86,5

2025 3,7 2,7 16,5 12,3 3,2 10,1 19,8 8,2 25,4 101,9 96,0

2026 3,8 2,7 17,3 12,7 3,2 10,8 20,5 8,4 26,7 106,1 106,1

2027 3,9 2,8 18,1 13,1 3,3 11,5 21,1 8,6 28,1 110,5 110,5

2028 3,9 2,9 19,1 13,5 3,3 12,2 21,8 8,9 29,5 115,1 115,1

2029 4,0 2,9 20,0 14,0 3,4 13,0 22,6 9,1 31,0 119,9 119,9

2030 4,1 3,0 21,0 14,4 3,4 13,9 23,3 9,3 32,6 124,9 124,9

2031 4,2 3,0 21,2 14,8 3,5 14,1 23,9 9,5 32,9 127,1 127,1

2032 4,3 3,1 21,5 15,2 3,5 14,3 24,5 9,7 33,3 129,3 129,3

2033 4,3 3,1 21,7 15,5 3,6 14,5 25,1 10,0 33,7 131,6 131,6

2034 4,4 3,2 22,0 15,9 3,6 14,7 25,7 10,2 34,1 133,9 133,9

2035 4,5 3,2 22,2 16,3 3,7 14,9 26,4 10,5 34,5 136,2 136,2

2036 4,6 3,3 22,5 16,8 3,8 15,1 27,0 10,7 34,9 138,6 138,6

2037 4,7 3,3 22,7 17,2 3,8 15,4 27,7 11,0 35,3 141,1 141,1

2038 4,8 3,4 23,0 17,6 3,9 15,6 28,4 11,2 35,7 143,6 143,6

2039 4,9 3,5 23,3 18,1 3,9 15,8 29,1 11,5 36,1 146,2 146,2

2040 5,0 3,5 23,5 18,5 4,0 16,1 29,8 11,8 36,5 148,8 148,8

2041 5,1 3,6 24,8 19,0 4,1 16,9 30,6 12,0 38,5 154,6 154,6

2042 5,2 3,7 26,2 19,5 4,1 17,7 31,4 12,3 40,6 160,8 160,8

2043 5,3 3,7 27,6 20,0 4,2 18,7 32,1 12,6 42,9 167,2 167,2

2044 5,4 3,8 29,2 20,5 4,3 19,6 32,9 12,9 45,3 173,9 173,9

2045 5,5 3,9 30,8 21,0 4,3 20,6 33,8 13,2 47,8 180,9 180,9

2046 5,6 3,9 32,5 21,5 4,4 21,7 34,6 13,6 50,4 188,2 188,2

2047 5,7 4,0 34,2 22,1 4,5 22,8 35,5 13,9 53,2 195,9 195,9

2048 5,9 4,1 36,1 22,6 4,6 24,0 36,4 14,2 56,2 204,0 204,0

2049 6,0 4,2 38,1 23,2 4,6 25,2 37,3 14,6 59,3 212,4 212,4

2050 6,1 4,2 40,2 23,8 4,7 26,5 38,2 14,9 62,6 221,2 221,2

18

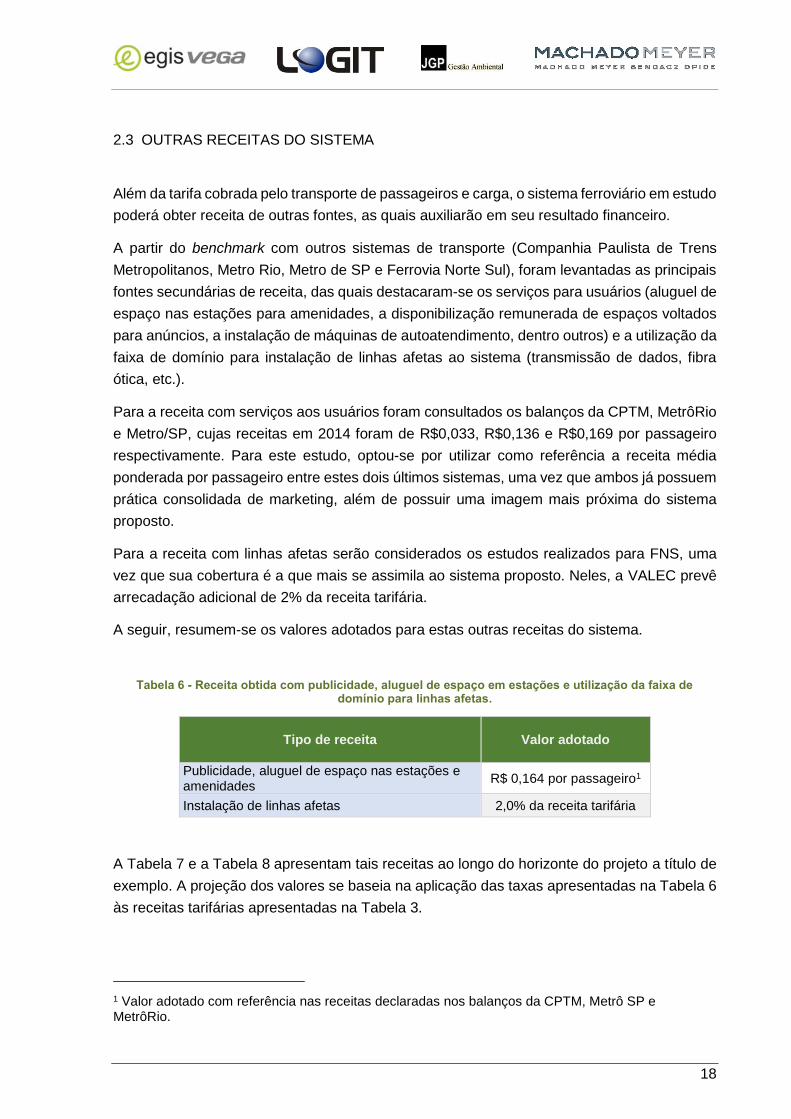

2.3 OUTRAS RECEITAS DO SISTEMA

Além da tarifa cobrada pelo transporte de passageiros e carga, o sistema ferroviário em estudo

poderá obter receita de outras fontes, as quais auxiliarão em seu resultado financeiro.

A partir do benchmark com outros sistemas de transporte (Companhia Paulista de Trens

Metropolitanos, Metro Rio, Metro de SP e Ferrovia Norte Sul), foram levantadas as principais

fontes secundárias de receita, das quais destacaram-se os serviços para usuários (aluguel de

espaço nas estações para amenidades, a disponibilização remunerada de espaços voltados

para anúncios, a instalação de máquinas de autoatendimento, dentro outros) e a utilização da

faixa de domínio para instalação de linhas afetas ao sistema (transmissão de dados, fibra

ótica, etc.).

Para a receita com serviços aos usuários foram consultados os balanços da CPTM, MetrôRio

e Metro/SP, cujas receitas em 2014 foram de R$0,033, R$0,136 e R$0,169 por passageiro

respectivamente. Para este estudo, optou-se por utilizar como referência a receita média

ponderada por passageiro entre estes dois últimos sistemas, uma vez que ambos já possuem

prática consolidada de marketing, além de possuir uma imagem mais próxima do sistema

proposto.

Para a receita com linhas afetas serão considerados os estudos realizados para FNS, uma

vez que sua cobertura é a que mais se assimila ao sistema proposto. Neles, a VALEC prevê

arrecadação adicional de 2% da receita tarifária.

A seguir, resumem-se os valores adotados para estas outras receitas do sistema.

Tabela 6 - Receita obtida com publicidade, aluguel de espaço em estações e utilização da faixa de domínio para linhas afetas.

Tipo de receita Valor adotado

Publicidade, aluguel de espaço nas estações e amenidades

R$ 0,164 por passageiro1

Instalação de linhas afetas 2,0% da receita tarifária

A Tabela 7 e a Tabela 8 apresentam tais receitas ao longo do horizonte do projeto a título de

exemplo. A projeção dos valores se baseia na aplicação das taxas apresentadas na Tabela 6

às receitas tarifárias apresentadas na Tabela 3.

1 Valor adotado com referência nas receitas declaradas nos balanços da CPTM, Metrô SP e MetrôRio.

19

Tabela 7 - Receita obtida com publicidade, aluguel de espaço em estações e utilização da faixa de domínio para linhas afetas

(cenário [RS] de passageiros) ao longo do horizonte de projeto (R$ milhões).

Tipo de receita 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033

Publicidade & aluguel de espaço nas estações

- - - 6,9 7,0 7,2 7,4 7,6 7,7 7,9 8,1 8,3 8,5 8,7 8,8 9,0 9,2

Instalação de linhas afetas

- - - 10,0 10,2 10,5 10,7 11,0 11,3 11,5 11,8 12,1 12,3 12,6 12,9 13,2 13,4

Tabela 8 - Receita obtida com publicidade, aluguel de espaço em estações e utilização da faixa de domínio para linhas afetas

(cenário [RS] de passageiros) ao longo do horizonte de projeto (continuação) (R$ milhões).

Tipo de receita 2034 2035 2036 2037 2038 2039 2040 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050

Publicidade & aluguel de espaço nas estações

9,4 9,6 9,8 10,0 10,2 10,4 10,6 10,8 11,0 11,3 11,5 11,7 11,9 12,1 12,3 12,6 12,8

Instalação de linhas afetas

13,7 14,0 14,3 14,6 14,9 15,2 15,5 15,8 16,1 16,4 16,7 17,0 17,4 17,7 18,0 18,3 18,6

20

3. CUSTOS DE INVESTIMENTOS, DESPESAS OPERACIONAIS E DE MANUTENÇÃO

3.1 CUSTOS DE INVESTIMENTO EM INFRAESTRUTURA E MATERIAL RODANTE

Os custos de implantação são compostos pelas obras civis de engenharia (que incluem a

terraplenagem, obras de drenagem, contenções e obras de arte especiais, entre outros),

construção da superestrutura da via permanente, estações, pátios de estacionamento e

instalações de manutenção para o serviço de trens de passageiro2. Somam-se a estes, ainda,

os investimentos em sistemas de sinalização, controle, transmissão e telecomunicação, além

dos serviços complementares ambientais e projetos básico e executivo, e da aquisição de

material rodante.

O cenário [RS] considera apenas a operação do transporte de passageiros (regional e

semiurbano), conforme tabela a seguir, que apresenta também a divisão dos custos de

implantação entre os trechos regionais e semiurbanos.

2 Cabe registrar que não foram considerados investimentos em pátios ferroviários de carga, uma vez que os ramais projetados alcançam os pátios existentes do Polo JK e do DAIA, bem como, de terminais de carga/descarga, investimentos privados que usualmente apresentam viabilidade pela prestação de serviços como armazenagem, beneficiamento centro de logístico de distribuição, estoque estratégico e outros.

21

Tabela 9 - Custos de implantação da ferrovia, cenário [R], [∆S] e [RS].

Item Descrição Regional Δ Semiurbano

Regional e semiurbano

R$ 106 % R$ 106 % R$ 106 %

A OBRAS CIVIS DE ENGENHARIA 2.301,16 36,5% 187,04 30,1% 2.488,20 35,9%

1. Mobilização, desmobilização, instalação e manutenção do canteiro de obras

74,37 1,2% 10,22 1,6% 84,58 1,2%

2. Terraplenagem 613,18 9,7% 40,08 6,5% 653,27 9,4%

3. Drenagem e obras de arte correntes 192,64 3,1% 5,16 0,8% 197,79 2,9%

4. Obras complementares 337,64 5,3% 18,22 2,9% 355,86 5,1%

5. Remanejamento de interferências 226,70 3,6% 2,68 0,4% 229,38 3,3%

6. Obras de arte especiais 777,20 12,3% 39,78 6,4% 816,99 11,8%

7. Obras de contenções 79,43 1,3% 70,90 11,4% 150,33 2,2%

B VIA PERMANENTE 1.170,01 18,5% 58,32 9,4% 1.228,33 17,7%

1. Mobilização, desmobilização, instalação e manutenção do canteiro de obras

22,94 0,4% 1,14 0,2% 24,08 0,3%

2. Superestrutura da via permanente 1.147,07 18,2% 57,18 9,2% 1.204,24 17,4%

C EDFICAÇÕES 252,05 4,0% 163,76 26,4% 415,82 6,0%

1. Estações ferroviárias de passageiros 252,05 4,0% 163,76 26,4% 415,82 6,0%

D PÁTIOS FERROVIÁRIOS 335,30 5,3% 54,91 8,8% 390,21 5,6%

1. Pátio ferroviário de Santo Antônio do Descoberto

280,40 4,4% 0,00 0,0% 280,40 4,0%

2. Pátio ferroviário de Anápolis 54,91 0,9% 54,91 8,8% 109,81 1,6%

E SISTEMAS 1.198,18 19,0% 57,90 9,3% 1.256,08 18,1%

1. Mobilização, desmobilização, instalação e manutenção do canteiro de obras

23,49 0,4% 1,14 0,2% 24,63 0,4%

2. Sinalização, controle, transmissão e telecomunicação

688,19 10,9% 36,08 5,8% 724,27 10,4%

3. Eletrificação 486,50 7,7% 20,68 3,3% 507,18 7,3%

F MATERIAL RODANTE 0,00 0,0% 0,00 0,0% 0,00 0,0%

G SERVIÇOS COMPLEMENTARES 714,71 11,3% 66,03 10,6% 780,73 11,3%

1. Compensação ambiental 223,53 3,5% 21,18 3,4% 244,72 3,5%

2. Comissionamento e certificação 23,49 0,4% 1,14 0,2% 24,63 0,4%

3. Remanejamento de interferências c/ serviços públicos

23,01 0,4% 1,87 0,3% 24,88 0,4%

4. Projeto básico e executivo 123,61 2,0% 11,72 1,9% 135,33 2,0%

5. Estudos geotécnicos 23,01 0,4% 1,87 0,3% 24,88 0,4%

6. Supervisão 298,05 4,7% 28,25 4,6% 326,29 4,7%

H DESAPROPRIAÇÕES 340,79 5,4% 32,49 5,2% 373,28 5,4%

TOTAL (R$ MILHÕES) 6.312,20 620,44 6.932,64

EXTENSÃO (KM) 207,05 9,40 216,45

TOTAL (R$ MILHÕES / KM) 30,49 66,00 32,03

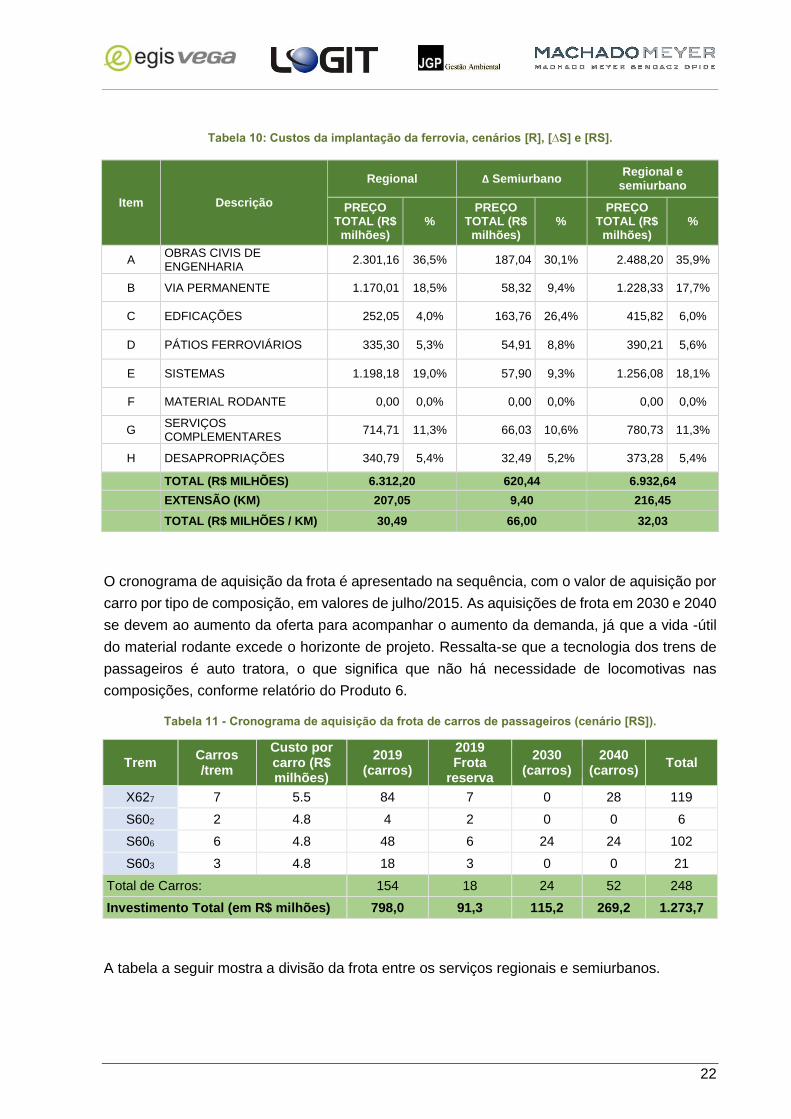

O resumo da divisão dos custos de implantação entre os trechos regionais e semiurbanos é apresentada na Tabela 10 a seguir.

22

Tabela 10: Custos da implantação da ferrovia, cenários [R], [∆S] e [RS].

Item Descrição

Regional Δ Semiurbano Regional e

semiurbano

PREÇO TOTAL (R$ milhões)

% PREÇO

TOTAL (R$ milhões)

% PREÇO

TOTAL (R$ milhões)

%

A OBRAS CIVIS DE ENGENHARIA

2.301,16 36,5% 187,04 30,1% 2.488,20 35,9%

B VIA PERMANENTE 1.170,01 18,5% 58,32 9,4% 1.228,33 17,7%

C EDFICAÇÕES 252,05 4,0% 163,76 26,4% 415,82 6,0%

D PÁTIOS FERROVIÁRIOS 335,30 5,3% 54,91 8,8% 390,21 5,6%

E SISTEMAS 1.198,18 19,0% 57,90 9,3% 1.256,08 18,1%

F MATERIAL RODANTE 0,00 0,0% 0,00 0,0% 0,00 0,0%

G SERVIÇOS COMPLEMENTARES

714,71 11,3% 66,03 10,6% 780,73 11,3%

H DESAPROPRIAÇÕES 340,79 5,4% 32,49 5,2% 373,28 5,4%

TOTAL (R$ MILHÕES) 6.312,20 620,44 6.932,64

EXTENSÃO (KM) 207,05 9,40 216,45

TOTAL (R$ MILHÕES / KM) 30,49 66,00 32,03

O cronograma de aquisição da frota é apresentado na sequência, com o valor de aquisição por

carro por tipo de composição, em valores de julho/2015. As aquisições de frota em 2030 e 2040

se devem ao aumento da oferta para acompanhar o aumento da demanda, já que a vida -útil

do material rodante excede o horizonte de projeto. Ressalta-se que a tecnologia dos trens de

passageiros é auto tratora, o que significa que não há necessidade de locomotivas nas

composições, conforme relatório do Produto 6.

Tabela 11 - Cronograma de aquisição da frota de carros de passageiros (cenário [RS]).

Trem Carros /trem

Custo por carro (R$ milhões)

2019 (carros)

2019 Frota

reserva

2030 (carros)

2040 (carros)

Total

X627 7 5.5 84 7 0 28 119

S602 2 4.8 4 2 0 0 6

S606 6 4.8 48 6 24 24 102

S603 3 4.8 18 3 0 0 21

Total de Carros: 154 18 24 52 248

Investimento Total (em R$ milhões) 798,0 91,3 115,2 269,2 1.273,7

A tabela a seguir mostra a divisão da frota entre os serviços regionais e semiurbanos.

23

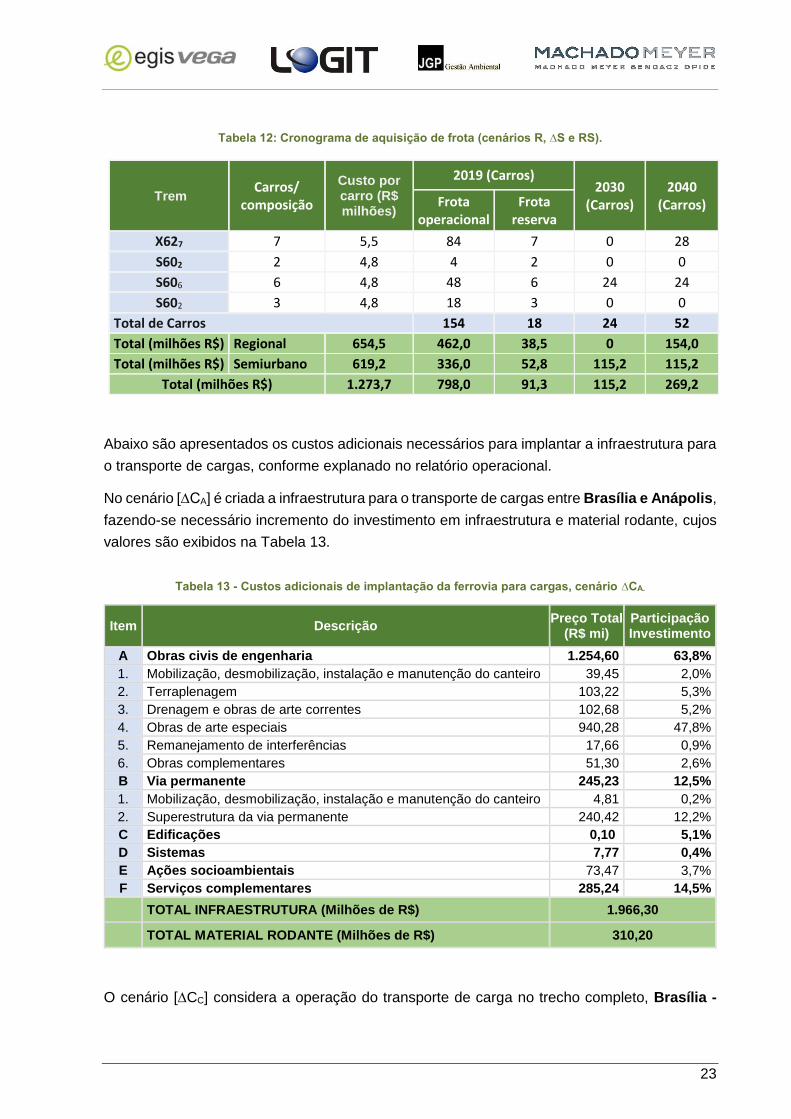

Tabela 12: Cronograma de aquisição de frota (cenários R, ∆S e RS).

Trem Carros/

composição

Custo por carro (R$ milhões)

2019 (Carros) 2030

(Carros) 2040

(Carros) Frota operacional

Frota reserva

X627 7 5,5 84 7 0 28

S602 2 4,8 4 2 0 0

S606 6 4,8 48 6 24 24

S602 3 4,8 18 3 0 0

Total de Carros 154 18 24 52

Total (milhões R$) Regional 654,5 462,0 38,5 0 154,0

Total (milhões R$) Semiurbano 619,2 336,0 52,8 115,2 115,2

Total (milhões R$) 1.273,7 798,0 91,3 115,2 269,2

Abaixo são apresentados os custos adicionais necessários para implantar a infraestrutura para

o transporte de cargas, conforme explanado no relatório operacional.

No cenário [∆CA] é criada a infraestrutura para o transporte de cargas entre Brasília e Anápolis,

fazendo-se necessário incremento do investimento em infraestrutura e material rodante, cujos

valores são exibidos na Tabela 13.

Tabela 13 - Custos adicionais de implantação da ferrovia para cargas, cenário ∆CA.

Item Descrição Preço Total

(R$ mi) Participação Investimento

A Obras civis de engenharia 1.254,60 63,8%

1. Mobilização, desmobilização, instalação e manutenção do canteiro 39,45 2,0%

2. Terraplenagem 103,22 5,3%

3. Drenagem e obras de arte correntes 102,68 5,2%

4. Obras de arte especiais 940,28 47,8%

5. Remanejamento de interferências 17,66 0,9%

6. Obras complementares 51,30 2,6%

B Via permanente 245,23 12,5%

1. Mobilização, desmobilização, instalação e manutenção do canteiro 4,81 0,2%

2. Superestrutura da via permanente 240,42 12,2%

C Edificações 0,10 5,1%

D Sistemas 7,77 0,4%

E Ações socioambientais 73,47 3,7%

F Serviços complementares 285,24 14,5%

TOTAL INFRAESTRUTURA (Milhões de R$) 1.966,30

TOTAL MATERIAL RODANTE (Milhões de R$) 310,20

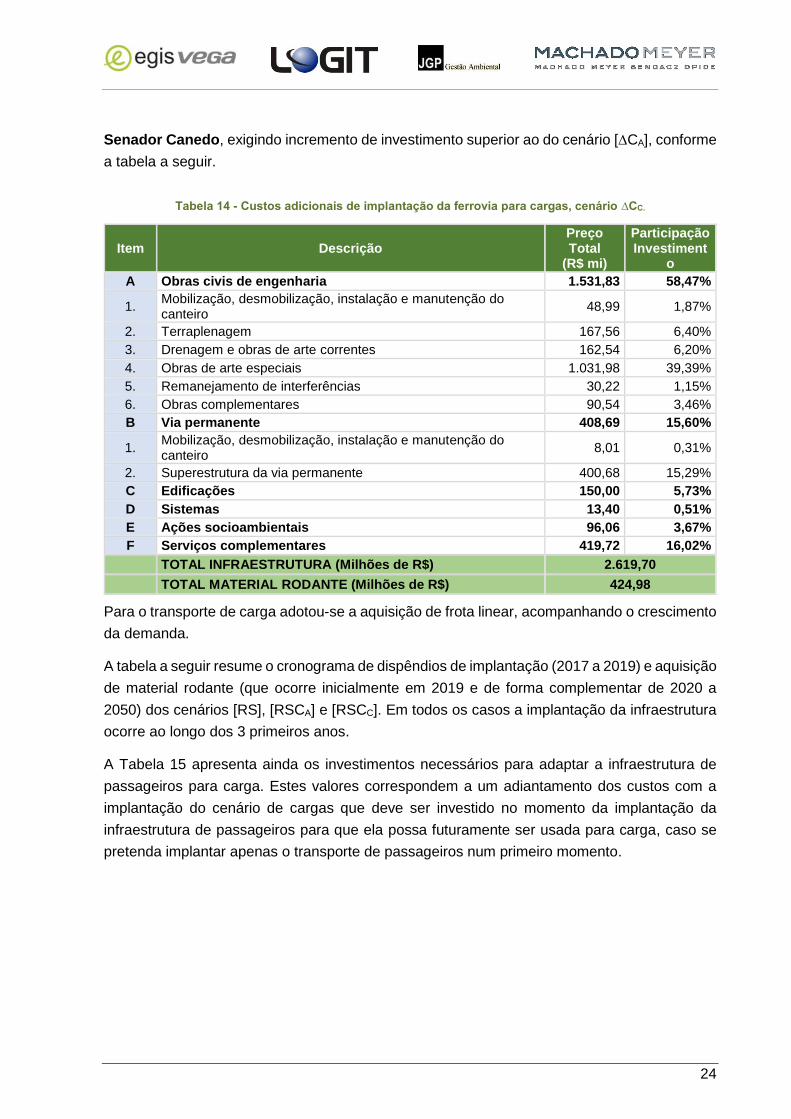

O cenário [∆CC] considera a operação do transporte de carga no trecho completo, Brasília -

24

Senador Canedo, exigindo incremento de investimento superior ao do cenário [∆CA], conforme

a tabela a seguir.

Tabela 14 - Custos adicionais de implantação da ferrovia para cargas, cenário ∆CC.

Item Descrição Preço Total

(R$ mi)

Participação Investiment

o

A Obras civis de engenharia 1.531,83 58,47%

1. Mobilização, desmobilização, instalação e manutenção do canteiro

48,99 1,87%

2. Terraplenagem 167,56 6,40%

3. Drenagem e obras de arte correntes 162,54 6,20%

4. Obras de arte especiais 1.031,98 39,39%

5. Remanejamento de interferências 30,22 1,15%

6. Obras complementares 90,54 3,46%

B Via permanente 408,69 15,60%

1. Mobilização, desmobilização, instalação e manutenção do canteiro

8,01 0,31%

2. Superestrutura da via permanente 400,68 15,29%

C Edificações 150,00 5,73%

D Sistemas 13,40 0,51%

E Ações socioambientais 96,06 3,67%

F Serviços complementares 419,72 16,02%

TOTAL INFRAESTRUTURA (Milhões de R$) 2.619,70

TOTAL MATERIAL RODANTE (Milhões de R$) 424,98

Para o transporte de carga adotou-se a aquisição de frota linear, acompanhando o crescimento

da demanda.

A tabela a seguir resume o cronograma de dispêndios de implantação (2017 a 2019) e aquisição

de material rodante (que ocorre inicialmente em 2019 e de forma complementar de 2020 a

2050) dos cenários [RS], [RSCA] e [RSCC]. Em todos os casos a implantação da infraestrutura

ocorre ao longo dos 3 primeiros anos.

A Tabela 15 apresenta ainda os investimentos necessários para adaptar a infraestrutura de

passageiros para carga. Estes valores correspondem a um adiantamento dos custos com a

implantação do cenário de cargas que deve ser investido no momento da implantação da

infraestrutura de passageiros para que ela possa futuramente ser usada para carga, caso se

pretenda implantar apenas o transporte de passageiros num primeiro momento.

25

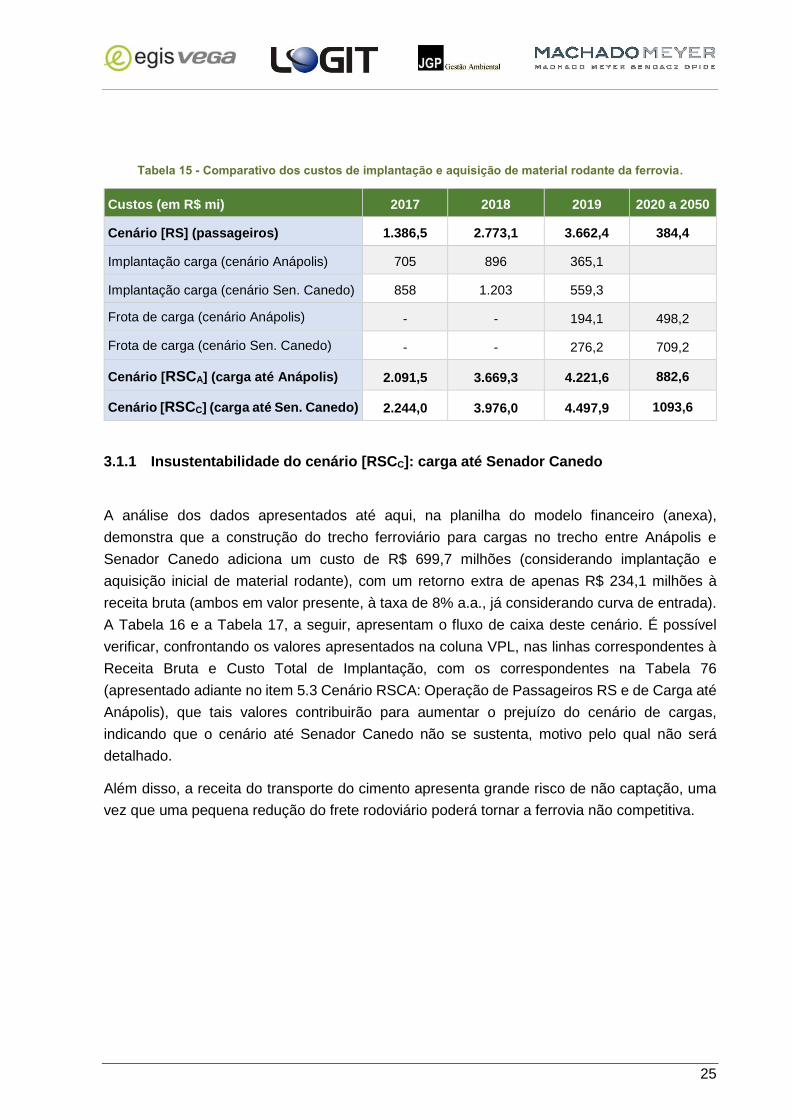

Tabela 15 - Comparativo dos custos de implantação e aquisição de material rodante da ferrovia.

Custos (em R$ mi) 2017 2018 2019 2020 a 2050

Cenário [RS] (passageiros) 1.386,5 2.773,1 3.662,4 384,4

Implantação carga (cenário Anápolis) 705 896 365,1

Implantação carga (cenário Sen. Canedo) 858 1.203 559,3

Frota de carga (cenário Anápolis) - - 194,1 498,2

Frota de carga (cenário Sen. Canedo) - - 276,2 709,2

Cenário [RSCA] (carga até Anápolis) 2.091,5 3.669,3 4.221,6 882,6

Cenário [RSCC] (carga até Sen. Canedo) 2.244,0 3.976,0 4.497,9 1093,6

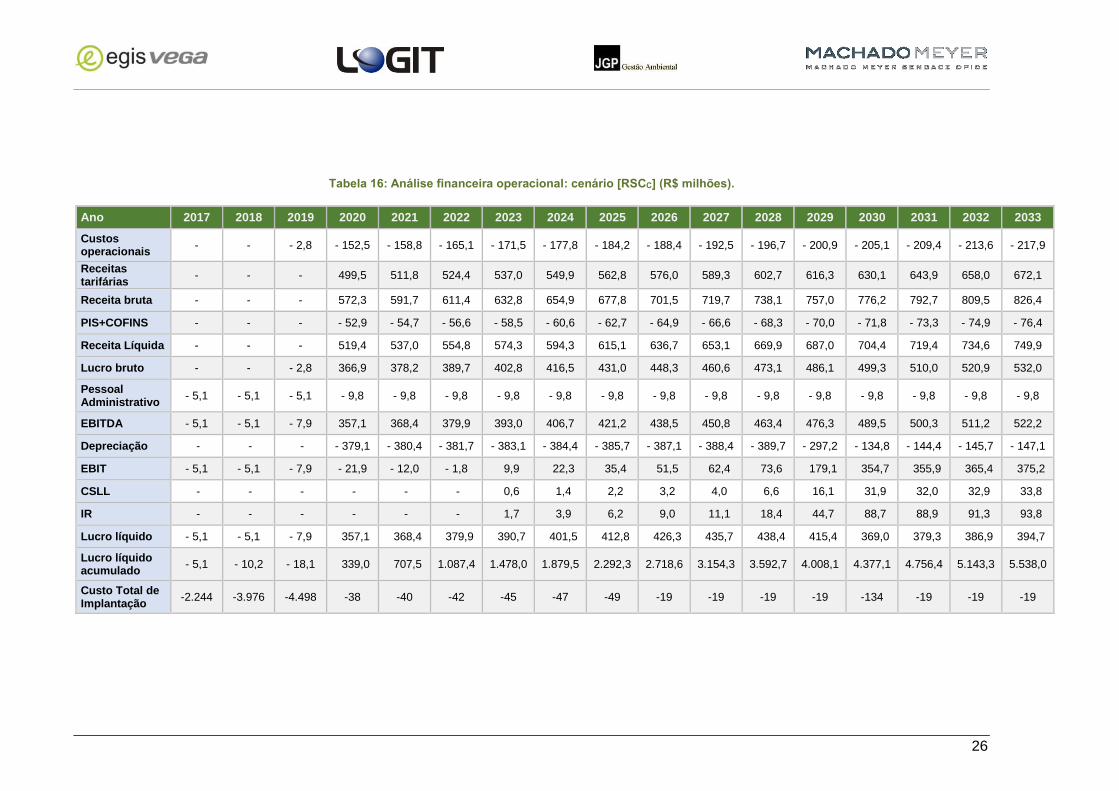

3.1.1 Insustentabilidade do cenário [RSCC]: carga até Senador Canedo

A análise dos dados apresentados até aqui, na planilha do modelo financeiro (anexa),

demonstra que a construção do trecho ferroviário para cargas no trecho entre Anápolis e

Senador Canedo adiciona um custo de R$ 699,7 milhões (considerando implantação e

aquisição inicial de material rodante), com um retorno extra de apenas R$ 234,1 milhões à

receita bruta (ambos em valor presente, à taxa de 8% a.a., já considerando curva de entrada).

A Tabela 16 e a Tabela 17, a seguir, apresentam o fluxo de caixa deste cenário. É possível

verificar, confrontando os valores apresentados na coluna VPL, nas linhas correspondentes à

Receita Bruta e Custo Total de Implantação, com os correspondentes na Tabela 76

(apresentado adiante no item 5.3 Cenário RSCA: Operação de Passageiros RS e de Carga até

Anápolis), que tais valores contribuirão para aumentar o prejuízo do cenário de cargas,

indicando que o cenário até Senador Canedo não se sustenta, motivo pelo qual não será

detalhado.

Além disso, a receita do transporte do cimento apresenta grande risco de não captação, uma

vez que uma pequena redução do frete rodoviário poderá tornar a ferrovia não competitiva.

26

Tabela 16: Análise financeira operacional: cenário [RSCC] (R$ milhões).

Ano 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033

Custos operacionais

- - - 2,8 - 152,5 - 158,8 - 165,1 - 171,5 - 177,8 - 184,2 - 188,4 - 192,5 - 196,7 - 200,9 - 205,1 - 209,4 - 213,6 - 217,9

Receitas tarifárias

- - - 499,5 511,8 524,4 537,0 549,9 562,8 576,0 589,3 602,7 616,3 630,1 643,9 658,0 672,1

Receita bruta - - - 572,3 591,7 611,4 632,8 654,9 677,8 701,5 719,7 738,1 757,0 776,2 792,7 809,5 826,4

PIS+COFINS - - - - 52,9 - 54,7 - 56,6 - 58,5 - 60,6 - 62,7 - 64,9 - 66,6 - 68,3 - 70,0 - 71,8 - 73,3 - 74,9 - 76,4

Receita Líquida - - - 519,4 537,0 554,8 574,3 594,3 615,1 636,7 653,1 669,9 687,0 704,4 719,4 734,6 749,9

Lucro bruto - - - 2,8 366,9 378,2 389,7 402,8 416,5 431,0 448,3 460,6 473,1 486,1 499,3 510,0 520,9 532,0

Pessoal Administrativo

- 5,1 - 5,1 - 5,1 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8

EBITDA - 5,1 - 5,1 - 7,9 357,1 368,4 379,9 393,0 406,7 421,2 438,5 450,8 463,4 476,3 489,5 500,3 511,2 522,2

Depreciação - - - - 379,1 - 380,4 - 381,7 - 383,1 - 384,4 - 385,7 - 387,1 - 388,4 - 389,7 - 297,2 - 134,8 - 144,4 - 145,7 - 147,1

EBIT - 5,1 - 5,1 - 7,9 - 21,9 - 12,0 - 1,8 9,9 22,3 35,4 51,5 62,4 73,6 179,1 354,7 355,9 365,4 375,2

CSLL - - - - - - 0,6 1,4 2,2 3,2 4,0 6,6 16,1 31,9 32,0 32,9 33,8

IR - - - - - - 1,7 3,9 6,2 9,0 11,1 18,4 44,7 88,7 88,9 91,3 93,8

Lucro líquido - 5,1 - 5,1 - 7,9 357,1 368,4 379,9 390,7 401,5 412,8 426,3 435,7 438,4 415,4 369,0 379,3 386,9 394,7

Lucro líquido acumulado

- 5,1 - 10,2 - 18,1 339,0 707,5 1.087,4 1.478,0 1.879,5 2.292,3 2.718,6 3.154,3 3.592,7 4.008,1 4.377,1 4.756,4 5.143,3 5.538,0

Custo Total de Implantação

-2.244 -3.976 -4.498 -38 -40 -42 -45 -47 -49 -19 -19 -19 -19 -134 -19 -19 -19

27

Tabela 17: Análise financeira operacional: cenário [RSCC] passageiros continuação (R$ milhões).

Ano 2034 2035 2036 2037 2038 2039 2040 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050 VPL

Custos operacionais

- 222,2 - 226,5 - 230,8 - 235,1 - 239,4 - 243,6 - 247,9 - 251,8 - 255,7 - 259,6 - 263,5 - 267,4 - 271,3 - 275,2 - 279,1 - 283,0 - 286,9 -1.671

Tarifárias 686,5 700,9 715,5 730,2 745,0 760,0 775,1 790,3 805,7 821,1 836,7 852,4 868,2 884,1 900,1 916,2 932,4 5.219

Receita bruta 843,5 860,8 878,2 895,9 913,8 931,8 950,0 971,6 993,6 1.016,0 1.038,8 1.062,0 1.085,7 1.109,8 1.134,4 1.159,4 1.185,0 6.320

PIS+COFINS - 78,0 - 79,6 - 81,2 - 82,9 - 84,5 - 86,2 - 87,9 - 89,9 - 91,9 - 94,0 - 96,1 - 98,2 - 100,4 - 102,7 - 104,9 - 107,2 - 109,6 -585

Receita Líquida 765,5 781,1 797,0 813,0 829,2 845,6 862,1 881,7 901,7 922,0 942,7 963,8 985,2 1.007,1 1.029,4 1.052,2 1.075,4 5.735

Lucro bruto 543,2 554,6 566,2 578,0 589,9 601,9 614,2 629,9 645,9 662,4 679,1 696,3 713,9 731,9 750,3 769,2 788,5 4.064

Pessoal Administrativo

- 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 - 9,8 94

EBITDA 533,5 544,9 556,4 568,2 580,1 592,2 604,4 620,1 636,2 652,6 669,4 686,6 704,1 722,1 740,5 759,4 778,7 3.970

Depreciação - 65,2 - 65,2 - 65,2 - 65,2 - 65,4 - 65,7 - 66,3 - 93,9 - 94,9 - 96,3 - 98,0 - 54,0 - 57,3 - 62,2 - 60,9 - 59,5 - 58,2 -2.184

EBIT 468,3 479,7 491,3 503,0 514,7 526,4 538,1 526,2 541,2 556,3 571,3 632,6 646,8 659,9 679,7 699,8 720,5 1.786

CSLL 42,1 43,2 44,2 45,3 46,3 47,4 48,4 47,4 48,7 50,1 51,4 56,9 58,2 59,4 61,2 63,0 125,8 166

IR 117,1 119,9 122,8 125,7 128,7 131,6 134,5 131,5 135,3 139,1 142,8 158,1 161,7 165,0 169,9 174,9 349,5 461

Lucro líquido 374,3 381,8 389,4 397,2 405,1 413,2 421,5 441,2 452,2 463,5 475,1 471,5 484,2 497,8 509,5 521,5 981,0 3.389

Lucro líquido acumulado

5.912,2 6.294,0 6.683,5 7.080,6 7.485,8 7.899,0 8.320,4 8.761,7 9.213,8 9.677,3 10.152,4 10.623,9 11.108,2 11.606,0 12.115,4 12.636,9 13.617,9 34.236

Custo Total de Implantação

-19 -19 -19 -19 -19 -19 -288 -19 -19 -19 -19 -19 -19 -19 -19 -19 - -9.394,9

28

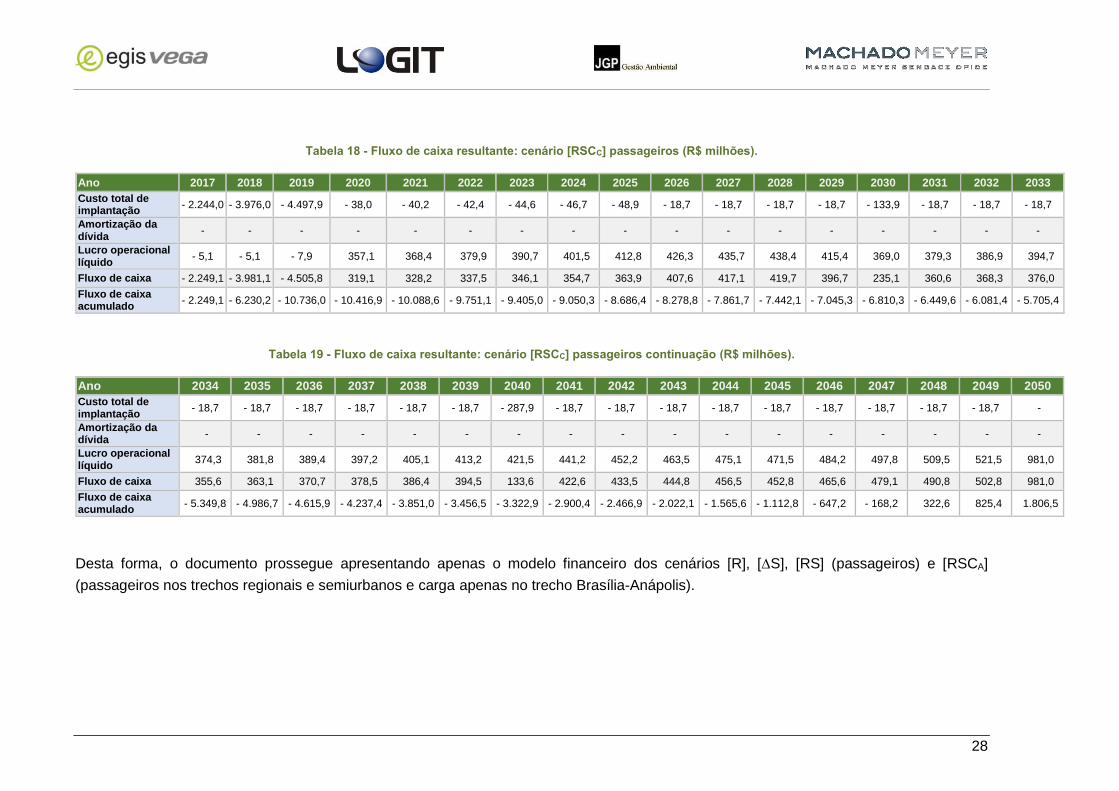

Tabela 18 - Fluxo de caixa resultante: cenário [RSCC] passageiros (R$ milhões).

Ano 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033

Custo total de implantação

- 2.244,0 - 3.976,0 - 4.497,9 - 38,0 - 40,2 - 42,4 - 44,6 - 46,7 - 48,9 - 18,7 - 18,7 - 18,7 - 18,7 - 133,9 - 18,7 - 18,7 - 18,7

Amortização da dívida

- - - - - - - - - - - - - - - - -

Lucro operacional líquido

- 5,1 - 5,1 - 7,9 357,1 368,4 379,9 390,7 401,5 412,8 426,3 435,7 438,4 415,4 369,0 379,3 386,9 394,7

Fluxo de caixa - 2.249,1 - 3.981,1 - 4.505,8 319,1 328,2 337,5 346,1 354,7 363,9 407,6 417,1 419,7 396,7 235,1 360,6 368,3 376,0

Fluxo de caixa acumulado

- 2.249,1 - 6.230,2 - 10.736,0 - 10.416,9 - 10.088,6 - 9.751,1 - 9.405,0 - 9.050,3 - 8.686,4 - 8.278,8 - 7.861,7 - 7.442,1 - 7.045,3 - 6.810,3 - 6.449,6 - 6.081,4 - 5.705,4

Tabela 19 - Fluxo de caixa resultante: cenário [RSCC] passageiros continuação (R$ milhões).

Ano 2034 2035 2036 2037 2038 2039 2040 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050

Custo total de implantação

- 18,7 - 18,7 - 18,7 - 18,7 - 18,7 - 18,7 - 287,9 - 18,7 - 18,7 - 18,7 - 18,7 - 18,7 - 18,7 - 18,7 - 18,7 - 18,7 -

Amortização da dívida

- - - - - - - - - - - - - - - - -

Lucro operacional líquido

374,3 381,8 389,4 397,2 405,1 413,2 421,5 441,2 452,2 463,5 475,1 471,5 484,2 497,8 509,5 521,5 981,0

Fluxo de caixa 355,6 363,1 370,7 378,5 386,4 394,5 133,6 422,6 433,5 444,8 456,5 452,8 465,6 479,1 490,8 502,8 981,0

Fluxo de caixa acumulado

- 5.349,8 - 4.986,7 - 4.615,9 - 4.237,4 - 3.851,0 - 3.456,5 - 3.322,9 - 2.900,4 - 2.466,9 - 2.022,1 - 1.565,6 - 1.112,8 - 647,2 - 168,2 322,6 825,4 1.806,5

Desta forma, o documento prossegue apresentando apenas o modelo financeiro dos cenários [R], [∆S], [RS] (passageiros) e [RSCA]

(passageiros nos trechos regionais e semiurbanos e carga apenas no trecho Brasília-Anápolis).

29

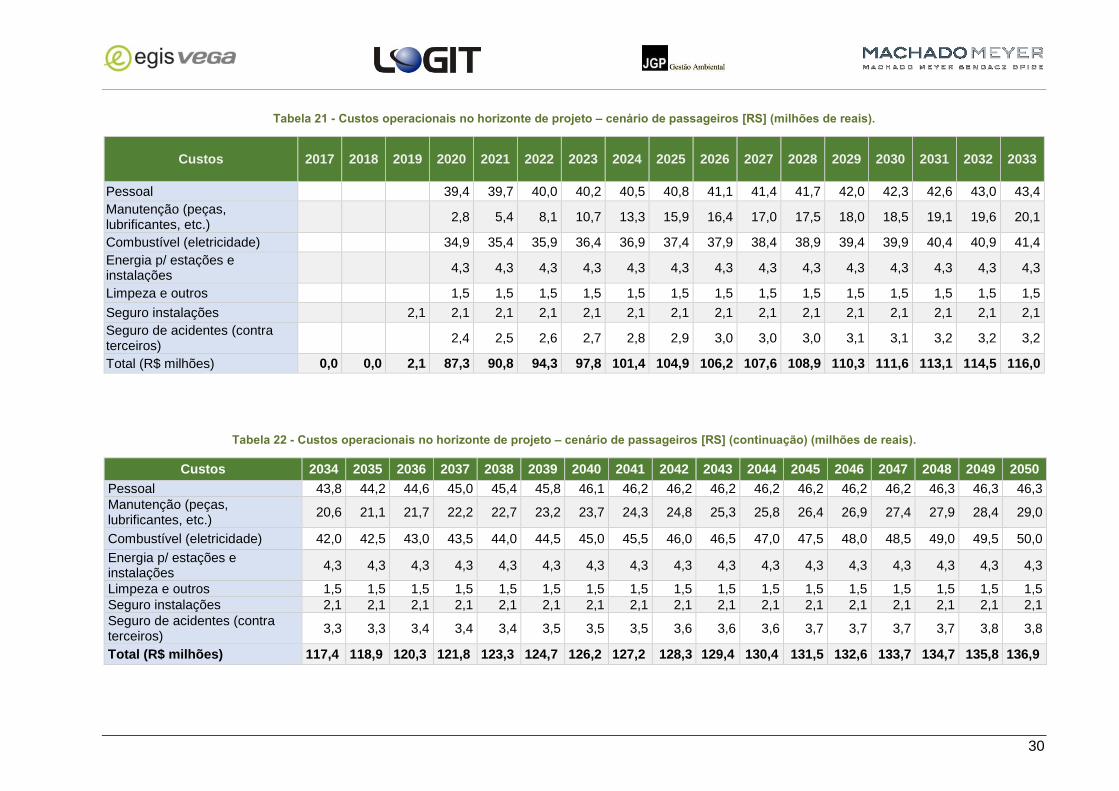

3.2 CUSTOS OPERACIONAIS

Os custos operacionais são compostos por combustível (energia elétrica para os trens de

passageiro, diesel para os trens de carga), pessoal administrativo, operacional e de

manutenção, limpeza, energia para estações e instalações, custos de manutenção (trilhos,

dormente, lastro, peças, lubrificantes, equipamentos, etc.), seguro das instalações e acidentes.

Segundo EVTE da Ferrovia Norte Sul, as despesas com seguro contra acidentes foram

calculadas adotando-se um percentual médio de 2,8% do total dos custos operacionais,

enquanto em ferrovias da RFFSA a média fica em torno de 4,5%, na ALL e MRS. Este

percentual decorre de se tratar de uma ferrovia nova e de possuir melhores condições

geométricas, em planta e perfil, o que certamente resultará em menores índices de acidentes.

Tabela 20 - Custos com seguros.

Seguros Custo anual

Seguro instalações 0,5% sobre o investimento

Seguro de acidentes (contra terceiros) 2,8% sobre custos operacionais

Por fins de concisão, as tabelas a seguir apresentam os custos operacionais dos cenários RS

e [∆CA]. Os resultados dos cenários intermediários ([R], [∆S] e [∆CA]) e maiores detalhes dos

cenários [RS] e [RSCA] são apresentados no capítulo 5 Avaliação Financeira e Econômica.

30

Tabela 21 - Custos operacionais no horizonte de projeto – cenário de passageiros [RS] (milhões de reais).

Custos 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033

Pessoal 39,4 39,7 40,0 40,2 40,5 40,8 41,1 41,4 41,7 42,0 42,3 42,6 43,0 43,4

Manutenção (peças, lubrificantes, etc.)

2,8 5,4 8,1 10,7 13,3 15,9 16,4 17,0 17,5 18,0 18,5 19,1 19,6 20,1

Combustível (eletricidade) 34,9 35,4 35,9 36,4 36,9 37,4 37,9 38,4 38,9 39,4 39,9 40,4 40,9 41,4

Energia p/ estações e instalações

4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Limpeza e outros 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5

Seguro instalações 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1

Seguro de acidentes (contra terceiros)

2,4 2,5 2,6 2,7 2,8 2,9 3,0 3,0 3,0 3,1 3,1 3,2 3,2 3,2

Total (R$ milhões) 0,0 0,0 2,1 87,3 90,8 94,3 97,8 101,4 104,9 106,2 107,6 108,9 110,3 111,6 113,1 114,5 116,0

Tabela 22 - Custos operacionais no horizonte de projeto – cenário de passageiros [RS] (continuação) (milhões de reais).

Custos 2034 2035 2036 2037 2038 2039 2040 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050

Pessoal 43,8 44,2 44,6 45,0 45,4 45,8 46,1 46,2 46,2 46,2 46,2 46,2 46,2 46,2 46,3 46,3 46,3

Manutenção (peças, lubrificantes, etc.)

20,6 21,1 21,7 22,2 22,7 23,2 23,7 24,3 24,8 25,3 25,8 26,4 26,9 27,4 27,9 28,4 29,0

Combustível (eletricidade) 42,0 42,5 43,0 43,5 44,0 44,5 45,0 45,5 46,0 46,5 47,0 47,5 48,0 48,5 49,0 49,5 50,0

Energia p/ estações e instalações

4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3

Limpeza e outros 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5

Seguro instalações 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1

Seguro de acidentes (contra terceiros)

3,3 3,3 3,4 3,4 3,4 3,5 3,5 3,5 3,6 3,6 3,6 3,7 3,7 3,7 3,7 3,8 3,8

Total (R$ milhões) 117,4 118,9 120,3 121,8 123,3 124,7 126,2 127,2 128,3 129,4 130,4 131,5 132,6 133,7 134,7 135,8 136,9

31

Tabela 23 – Custos adicionais da operação de carga - cenário [∆CA] (milhões de reais).

Ano 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034

Equipe de cargas - 4,1 4,6 5,2 5,9 6,5 7,2 7,9 8,2 8,5 8,8 9,0 9,3 9,6 9,9 10,1

Manutenção cargas 10,2 11,6 13,0 14,6 16,2 18,0 19,8 20,4 21,1 21,8 22,5 23,2 23,9 24,6 25,3

Combustível (diesel) 0 16,1 18,3 20,7 23,1 25,7 28,4 31,3 32,4 33,5 34,6 35,7 36,7 37,8 38,9 40,0

Seguro instalações 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5

Seguro de acidentes (contra terceiros)

0 0,9 1,0 1,1 1,2 1,4 1,5 1,7 1,7 1,8 1,8 1,9 2,0 2,0 2,1 2,1

Total (R$ milhões) 0,5 31,7 36,0 40,5 45,3 50,3 55,6 61,1 63,3 65,4 67,5 69,6 71,7 73,8 75,9 78,0

Tabela 24: Custos adicionais da operação de carga - cenário [∆CA] continuação (milhões de reais).

Ano 2035 2036 2037 2038 2039 2040 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050

Equipe de cargas 10,4 10,7 11,0 11,2 11,5 11,8 12,1 12,3 12,6 12,9 13,2 13,4 13,7 14,0 14,3 14,5

Manutenção cargas 25,9 26,6 27,3 28,0 28,7 29,4 30,1 30,7 31,4 32,1 32,8 33,5 34,2 34,9 35,6 36,2

Combustível (diesel) 41,1 42,2 43,3 44,4 45,5 46,5 47,6 48,7 49,8 50,9 52,0 53,1 54,2 55,2 56,3 57,4

Seguro instalações 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5

Seguro de acidentes (contra terceiros)

2,2 2,2 2,3 2,4 2,4 2,5 2,5 2,6 2,6 2,7 2,8 2,8 2,9 2,9 3,0 3,0

Total (R$ milhões) 80,1 82,2 84,3 86,5 88,6 90,7 92,8 94,9 97,0 99,1 101,2 103,3 105,4 107,5 109,7 111,8

32

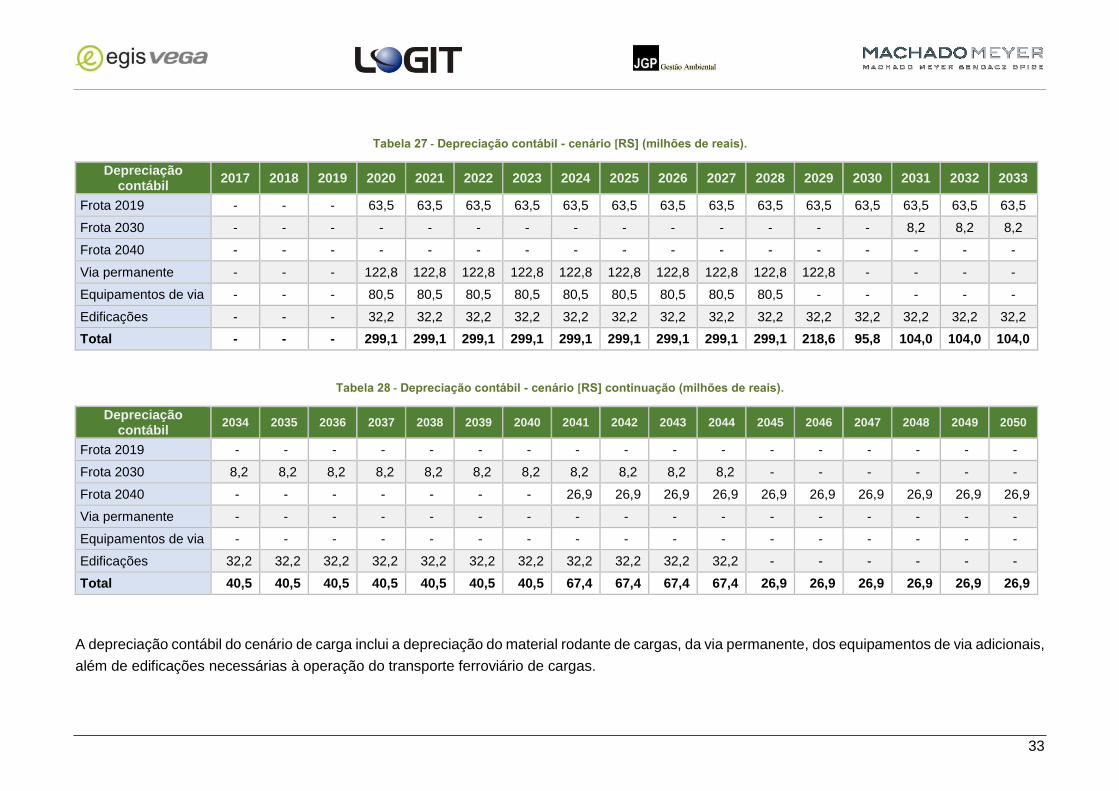

3.3 DEPRECIAÇÃO

A depreciação contábil dos investimentos em material rodante, via permanente e instalações,

para desconto no cálculo do imposto de renda, foi calculada com base na vida útil contábil de

cada elemento, conforme tabela a seguir. Deve-se ressaltar que, no transporte ferroviário de

passageiros, adota-se o termo “carro” ao invés de “vagão”, por se tratar de tecnologia

diferente: os carros de passageiros são autopropelidos, enquanto os vagões de carga

necessitam locomotivas para movê-los.

Tabela 25 - Vida útil para depreciação contábil.

Depreciação contábil Vida útil (anos)

Depreciação anual

Locomotivas, guindastes e equipamentos de via 9 11,1%

Vagões/carros 14 7,1%

Via permanente 10 10,0%

Instalações de apoio e manutenção de material rodante e edificação 10 10,0%

Edificações 25 4,0%

Considera-se também como receita do sistema a venda de material rodante por seu valor

residual, ao final de sua vida útil. O conceito de material rodante engloba carros, vagões e

locomotivas.

Tabela 26 - Receita obtida com a venda de material rodante ao final do horizonte de projeto.

Tipo de receita % do valor de

aquisição

Valor residual do material rodante3 30%

Os valores resultantes da depreciação contábil dos principais cenários são apresentados nas

tabelas a seguir:

3 Ferrovias americanas consideram 15% como valor residual das locomotivas. O valor de revenda de locomotivas usadas no Brasil pode alcançar 50 a 60% do preço de uma nova, dependendo do estado de conservação. Neste caso, admitiu-se que após 30 anos seria necessária uma reconstrução e modernização do veículo para restituir confiabilidade e disponibilidade a níveis aceitáveis. Uma reconstrução custa 30% do custo de uma locomotiva nova, em consequência, foi adotado o percentual de 30%, considerado adequado. Com relação aos vagões é difícil prever um valor para daqui a 30 anos, uma vez que os vagões são exclusivos para cada tipo de produto transportado, e não é viável transformar vagões, a não ser em casos muito específicos. Neste caso, considerou-se que 30% da frota permaneceria ativa e 70% seria substituída ao final do projeto, de acordo com um novo perfil de demanda.

33

Tabela 27 - Depreciação contábil - cenário [RS] (milhões de reais).

Depreciação contábil

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033

Frota 2019 - - - 63,5 63,5 63,5 63,5 63,5 63,5 63,5 63,5 63,5 63,5 63,5 63,5 63,5 63,5

Frota 2030 - - - - - - - - - - - - - - 8,2 8,2 8,2

Frota 2040 - - - - - - - - - - - - - - - - -

Via permanente - - - 122,8 122,8 122,8 122,8 122,8 122,8 122,8 122,8 122,8 122,8 - - - -

Equipamentos de via - - - 80,5 80,5 80,5 80,5 80,5 80,5 80,5 80,5 80,5 - - - - -

Edificações - - - 32,2 32,2 32,2 32,2 32,2 32,2 32,2 32,2 32,2 32,2 32,2 32,2 32,2 32,2

Total - - - 299,1 299,1 299,1 299,1 299,1 299,1 299,1 299,1 299,1 218,6 95,8 104,0 104,0 104,0

Tabela 28 - Depreciação contábil - cenário [RS] continuação (milhões de reais).

Depreciação contábil

2034 2035 2036 2037 2038 2039 2040 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050

Frota 2019 - - - - - - - - - - - - - - - - -

Frota 2030 8,2 8,2 8,2 8,2 8,2 8,2 8,2 8,2 8,2 8,2 8,2 - - - - - -

Frota 2040 - - - - - - - 26,9 26,9 26,9 26,9 26,9 26,9 26,9 26,9 26,9 26,9

Via permanente - - - - - - - - - - - - - - - - -

Equipamentos de via - - - - - - - - - - - - - - - - -

Edificações 32,2 32,2 32,2 32,2 32,2 32,2 32,2 32,2 32,2 32,2 32,2 - - - - - -

Total 40,5 40,5 40,5 40,5 40,5 40,5 40,5 67,4 67,4 67,4 67,4 26,9 26,9 26,9 26,9 26,9 26,9

A depreciação contábil do cenário de carga inclui a depreciação do material rodante de cargas, da via permanente, dos equipamentos de via adicionais,

além de edificações necessárias à operação do transporte ferroviário de cargas.

34

Tabela 29 - Depreciação contábil dos ativos adicionais para operação de carga - cenário [∆CA] Brasília-Anápolis (milhões de reais).

Depreciação contábil 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033

Frota de carga - - - 13,9 14,8 15,7 16,7 17,6 18,5 19,5 20,4 21,4 22,3 23,2 24,2 25,1 26,0

Via permanente - - - 24,5 24,5 24,5 24,5 24,5 24,5 24,5 24,5 24,5 24,5 - - - -

Equipamentos de via - - - 0,9 0,9 0,9 0,9 0,9 0,9 0,9 0,9 0,9 - - - - -

Edificações - - - 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0

Total - - - 43,2 44,2 45,1 46,1 47,0 47,9 48,9 49,8 50,7 50,8 27,2 28,2 29,1 30,0

Tabela 30 - Depreciação contábil dos ativos adicionais para operação de carga - cenário [∆CA] Brasília-Anápolis (continuação) (milhões de reais).

Depreciação contábil 2034 2035 2036 2037 2038 2039 2040 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050

Frota de carga 13,1 13,1 13,1 13,1 13,3 13,5 13,9 14,4 15,1 16,1 17,3 19,0 21,4 24,8 23,9 22,9 22,0

Via permanente - - - - - - - - - - - - - - - - -

Equipamentos de via - - - - - - - - - - - - - - - - -

Edificações 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 - - - - - -

Total 17,1 17,1 17,1 17,1 17,3 17,5 17,9 18,4 19,1 20,1 21,3 19,0 21,4 24,8 23,9 22,9 22,0

Nos casos em que o prazo de depreciação contábil ultrapassaria o tempo restante de projeto, o valor a ser depreciado passa a ser dividido pelo tempo

restante de projeto, ou seja, é comprimido. Estes valores serão insumos para o cálculo da Contribuição Social sobre Lucro Líquido (CSLL) e do Imposto

de Renda (IR), apresentado na sequência.4

4 Cabe registrar que não foram considerados investimentos em pátios ferroviários, uma vez que os ramais projetados alcançam os pátios existentes do Polo JK e do DAIA, bem como, de terminais de carga/descarga, investimentos privados que usualmente apresentam viabilidade pela prestação de serviços como armazenagem, beneficiamento, centro logístico de distribuição, estoque estratégico e outros.

35

3.4 IMPOSTOS E TAXAS

Os impostos e taxas incidentes na operação da ferrovia são: PIS/PASEP, COFINS,

Contribuição Social Sobre Lucro Líquido (CSLL) e Imposto de Renda (IR). Não foi considerada

a cobrança do imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre o

concessionário por se tratar de um benefício fiscal passível de ser concedido pelos Estados

de Goiás e pelo Distrito Federal, medida também considerada no estudo do TAV Brasil.

O cálculo do IR é feito em duas etapas: o montante do lucro até R$240.000/ano é tributado

em 15% e o valor que excede esta cifra é tributado em 25% (o que equivale a 10% adicionais

aos 15% do imposto base).

Por se tratar de transporte intermunicipal e interestadual, não há incidência de ISS. No caso

do transporte de cargas, toda a modelagem foi realizada considerando tarifas líquidas de

ICMS, conforme tarifas de referência da ANTT e fretes obtidos no Sistema de Informação de

Fretes da Esalqlog (Sifreca).

Tabela 31 - Alíquotas dos impostos e taxas incidentes.

Imposto/taxa Alíquota Incidência Base de cálculo

PIS/PASEP 1,65% sobre a Receita Bruta

COFINS 7,60% sobre a Receita Bruta

Contribuição Social 9% sobre o Resultado

Operacional Líquido;

Imposto de Renda 15% até R$240.000/ano sobre o Lucro antes do

Imposto de Renda +10% lucro que exceder R$ 240.000/ano

As tabelas a seguir esclarecem o cálculo do valor base para aferição do CSLL e do IR nos

cenários [RS] de passageiros e [∆CA] de carga. O item “Compensação” é uma definição da

Receita Federal e constitui uma redução do valor base de cálculo dos impostos citados. Esta

redução é calculada em como função das perdas acumuladas até o ano em questão e do

lucro para cálculo dos impostos.

36

Tabela 32 - Cálculo detalhado do CSLL e IR – cenário [RS].

Base do cálculo do CSLL e IR

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033

Perdas acumuladas

- 5,1 - 10,2 - 17,4 - 17,4 - - - - - - - - - - - - -

Compensação - - - 17,4 - - - - - - - - - - - - -

Balanço - 5,1 - 10,2 - 17,4 - - - - - - - - - - - - - -

Base para cálculo dos impostos

- 5,1 - 5,1 - 7,2 55,1 80,5 88,7 97,1 105,6 114,3 125,3 136,4 147,7 239,5 373,9 377,3 389,0 400,8

CSLL - - - 5,0 7,2 8,0 8,7 9,5 10,3 11,3 12,3 13,3 21,6 33,7 34,0 35,0 36,1

IR base - - - 13,7 20,1 22,2 24,3 26,4 28,6 31,3 34,1 36,9 59,9 93,5 94,3 97,2 100,2

Tabela 33 - Cálculo detalhado do CSLL e IR (continuação) – cenário [RS].

Base do cálculo do CSLL e IR

2034 2035 2036 2037 2038 2039 2040 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050

Perdas acumuladas

- - - - - - - - - - - - - - - - -

Compensação - - - - - - - - - - - - - - - - -

Balanço - - - - - - - - - - - - - - - - -

Base para cálculo dos impostos

476,3 488,4 500,6 512,9 525,4 538,0 550,7 537,0 550,3 563,7 577,3 631,4 645,1 659,0 672,9 686,9 1.083,2

CSLL 42,9 44,0 45,1 46,2 47,3 48,4 49,6 48,3 49,5 50,7 52,0 56,8 58,1 59,3 60,6 61,8 97,5

IR base 119,0 122,1 125,1 128,2 131,3 134,5 137,7 134,2 137,6 140,9 144,3 157,8 161,3 164,7 168,2 171,7 270,8

37

Tabela 34 - Cálculo detalhado do CSLL e IR – cenário [∆CA].

Base do cálculo do CSLL e IR

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033

Perdas acumuladas

- - - 0,5 - 0,5 - 6,9 - - - - - - - - - - - -

Compensação - - - - 6,4 6,9 - - - - - - - - - - - -

Balanço - - - 0,5 - 6,9 - - - - - - - - - - - - -

Base para cálculo dos impostos

- - - 0,5 - 29,5 - 43,7 - 38,0 - 38,1 - 38,2 - 38,2 - 37,9 - 38,2 - 38,4 - 37,6 - 13,0 - 14,4 - 15,8 - 17,1

CSLL - - - - 2,7 - 3,9 - 3,4 - 3,4 - 3,4 - 3,4 - 3,4 - 3,4 - 3,5 - 3,4 - 1,2 - 1,3 - 1,4 - 1,5

IR base - - - - 7,4 - 10,9 - 9,5 - 9,5 - 9,6 - 9,5 - 9,5 - 9,6 - 9,6 - 9,4 - 3,3 - 3,6 - 4,0 - 4,3

Tabela 35 - Cálculo detalhado do CSLL e IR – cenário [∆CA].

Base do cálculo do CSLL e IR

2034 2035 2036 2037 2038 2039 2040 2041 2042 2043 2044 2045 2046 2047 2048 2049 2050

Perdas acumuladas

- - - - - - - - - - - - - - - - -

Compensação - - - - - - - - - - - - - - - - -

Balanço - - - - - - - - - - - - - - - - -

Base para cálculo dos impostos

- 4,6 - 4,9 - 5,2 - 5,4 - 5,8 - 6,2 - 6,7 - 5,8 - 5,0 - 4,3 - 3,7 0,6 0,4 - 0,7 2,7 6,4 217,9

CSLL - 0,4 - 0,4 - 0,5 - 0,5 - 0,5 - 0,6 - 0,6 - 0,5 - 0,5 - 0,4 - 0,3 0,1 0,0 - 0,1 0,2 0,6 19,6

IR base - 1,1 - 1,2 - 1,3 - 1,4 - 1,4 - 1,6 - 1,7 - 1,5 - 1,3 - 1,1 - 0,9 0,1 0,1 - 0,2 0,7 1,6 54,5

38

4. CUSTOS SOCIOECONÔMICOS

Seguindo os conceitos adotados pelo Banco Mundial para estudos de viabilidade econômica

de projetos de sistemas de transportes urbanos, os principais benefícios econômicos

considerados incluem:

Variação dos custos de transporte

Variação dos tempos de viagem

Variação dos custos de emissões de gases de efeito estufa

Variação de acidentes

Estas variações são obtidas comparando dois cenários: O primeiro cenário não considera a

existência do trecho ferroviário objeto de avaliação; O segundo cenário insere no contexto o

trecho ferroviário estudado.

Os benefícios são avaliados com a demanda potencial captável com a introdução do trecho

ferroviário, devendo ser monetizados para que possam ser comparados, isto é, a cada um

deles deve ser atribuído um valor monetário.

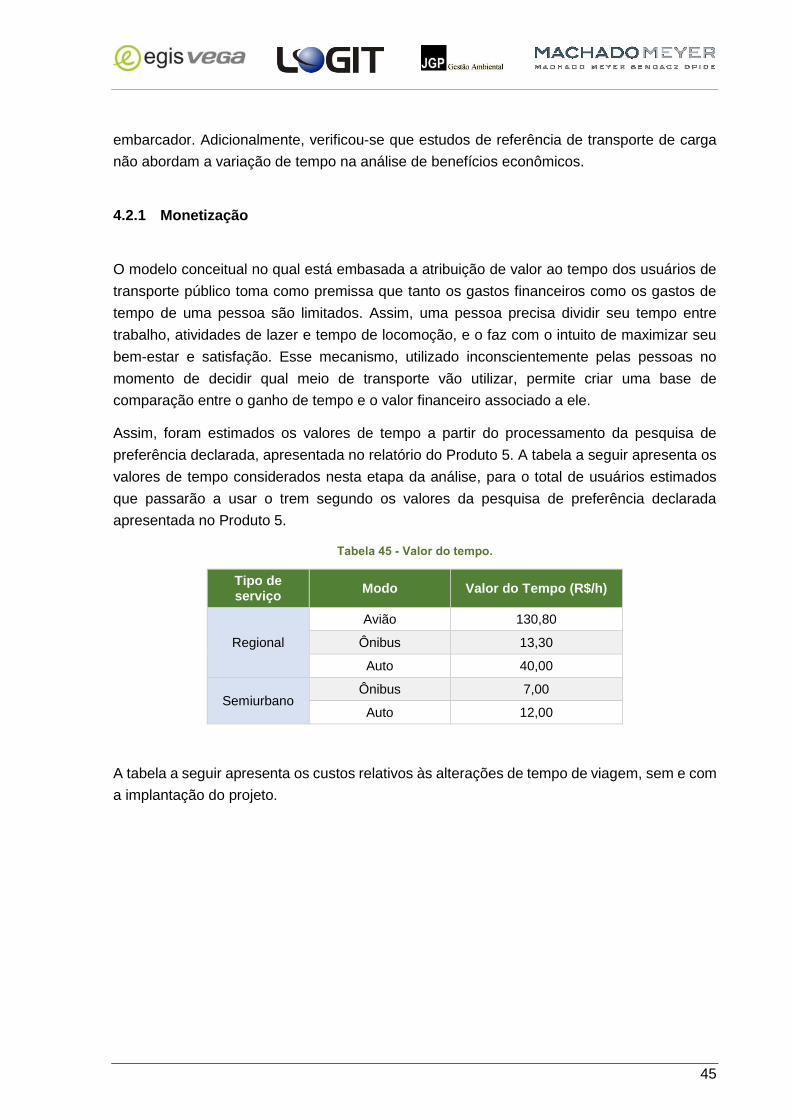

4.1 CUSTOS DE TRANSPORTE

A avaliação econômica dos custos de transporte consiste no levantamento do total de

economias advindos da implantação do sistema, que podem ser divididos em benefícios para

o usuário, para o operador e para o governo, conforme formulação:

(1) BenefGlobal = BenefUsuário + BenefOperadores + BenefGoverno

O benefício para o usuário é calculado considerando seu custo de transporte no meio atual

menos o custo de transporte no novo meio. No caso dos usuários de avião ou ônibus, trata-

se apenas da diferença de tarifa paga em relação ao trem. Já no caso dos usuários de

automóvel, como não há um operador, considera-se seu dispêndio de recursos no modal atual

menos a tarifa paga no trem.

(2) BenefUsuário = Gasto com o transporte atual [Ta] - Gastos para utilização do trem [Tt]

O benefício para os operadores é calculado com base em seu incremento de receita, sendo

calculado para os operadores de cada um dos modais estudados. Desta forma, para o