Estudio sobre las inversiones necesarias para que … · De acuerdo con las proyecciones de costos...

48

Estudio sobre las inversiones necesarias para que México cumpla con sus metas de Energías Limpias Octubre 2015

Transcript of Estudio sobre las inversiones necesarias para que … · De acuerdo con las proyecciones de costos...

Estudio sobre las inversiones necesarias para que México cumpla con sus metas de Energías Limpias

Octubre 2015

PwC 2

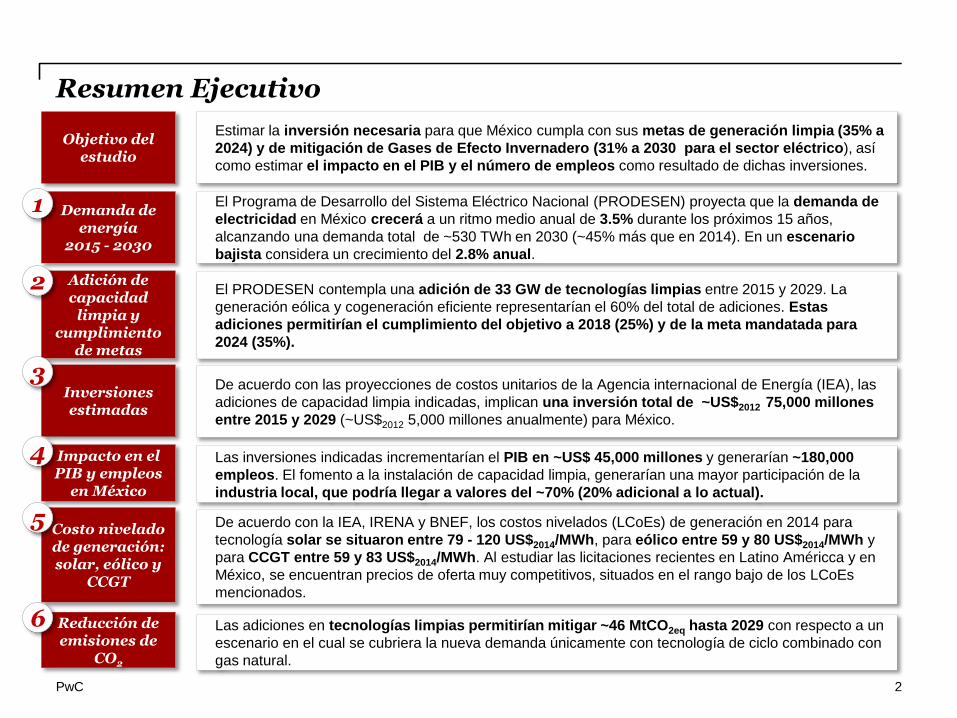

Resumen Ejecutivo

Objetivo del estudio

Demanda de energía

2015 - 2030

El Programa de Desarrollo del Sistema Eléctrico Nacional (PRODESEN) proyecta que la demanda de

electricidad en México crecerá a un ritmo medio anual de 3.5% durante los próximos 15 años,

alcanzando una demanda total de ~530 TWh en 2030 (~45% más que en 2014). En un escenario

bajista considera un crecimiento del 2.8% anual.

Adición de capacidad

limpia y cumplimiento

de metas

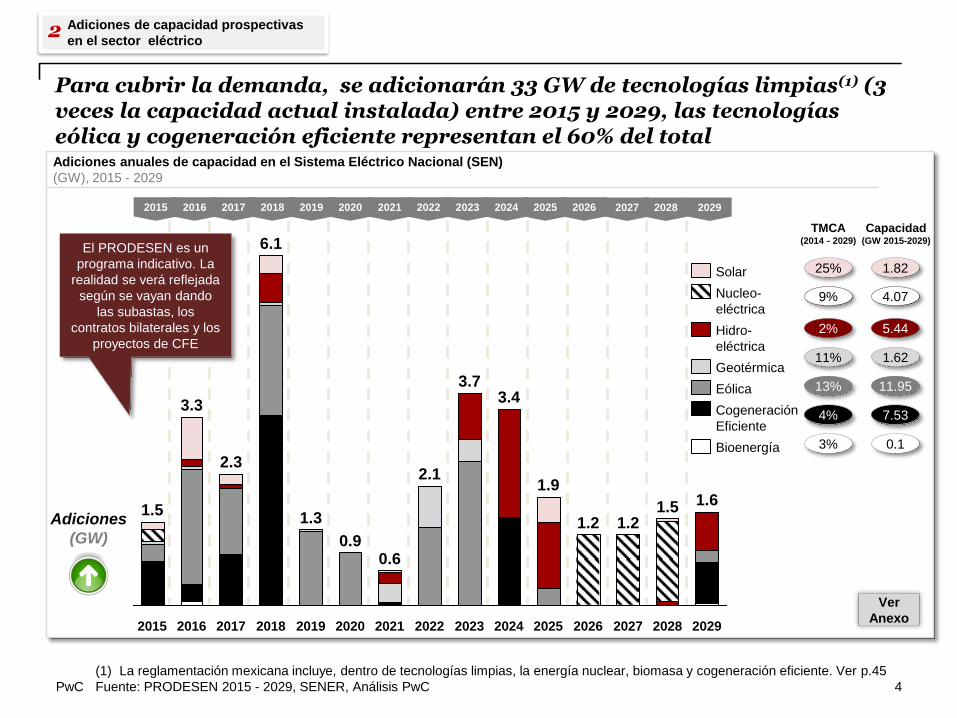

El PRODESEN contempla una adición de 33 GW de tecnologías limpias entre 2015 y 2029. La

generación eólica y cogeneración eficiente representarían el 60% del total de adiciones. Estas

adiciones permitirían el cumplimiento del objetivo a 2018 (25%) y de la meta mandatada para

2024 (35%).

Inversiones estimadas

De acuerdo con las proyecciones de costos unitarios de la Agencia internacional de Energía (IEA), las

adiciones de capacidad limpia indicadas, implican una inversión total de ~US$2012 75,000 millones

entre 2015 y 2029 (~US$2012 5,000 millones anualmente) para México.

Impacto en el PIB y empleos

en México

Las inversiones indicadas incrementarían el PIB en ~US$ 45,000 millones y generarían ~180,000

empleos. El fomento a la instalación de capacidad limpia, generarían una mayor participación de la

industria local, que podría llegar a valores del ~70% (20% adicional a lo actual).

Estimar la inversión necesaria para que México cumpla con sus metas de generación limpia (35% a

2024) y de mitigación de Gases de Efecto Invernadero (31% a 2030 para el sector eléctrico), así

como estimar el impacto en el PIB y el número de empleos como resultado de dichas inversiones.

Reducción de emisiones de

CO2

Costo nivelado de generación: solar, eólico y

CCGT

De acuerdo con la IEA, IRENA y BNEF, los costos nivelados (LCoEs) de generación en 2014 para

tecnología solar se situaron entre 79 - 120 US$2014/MWh, para eólico entre 59 y 80 US$2014/MWh y

para CCGT entre 59 y 83 US$2014/MWh. Al estudiar las licitaciones recientes en Latino Américca y en

México, se encuentran precios de oferta muy competitivos, situados en el rango bajo de los LCoEs

mencionados.

1

2

3

4

5

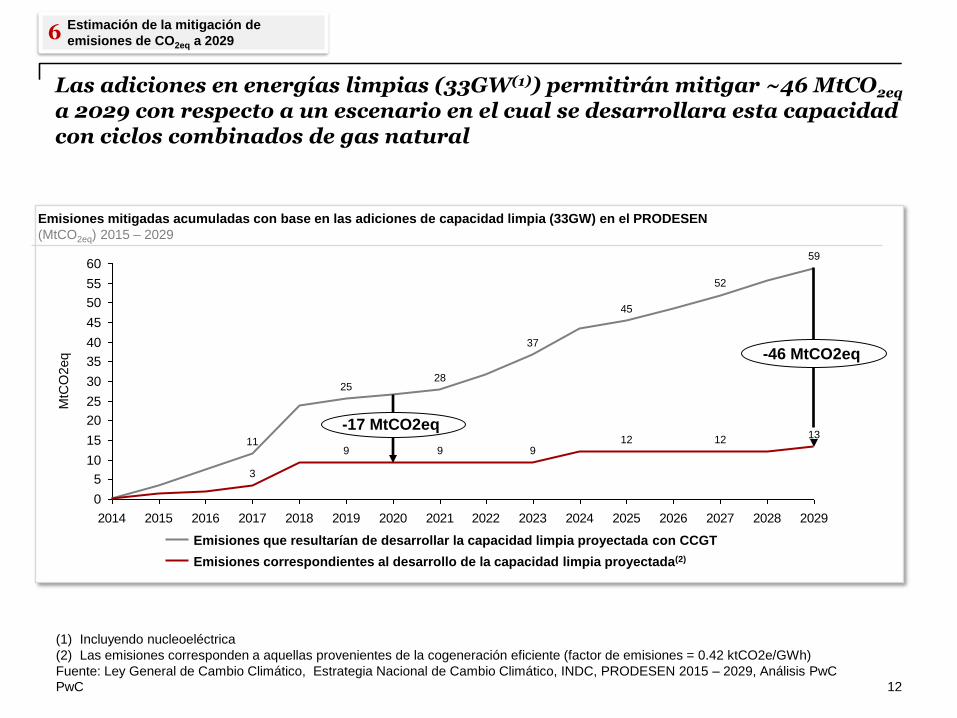

6 Las adiciones en tecnologías limpias permitirían mitigar ~46 MtCO2eq hasta 2029 con respecto a un

escenario en el cual se cubriera la nueva demanda únicamente con tecnología de ciclo combinado con

gas natural.

PwC

Bajo el escenario de planeación del PRODESEN(1), se espera que la demanda de electricidad en México crezca a un ritmo medio anual de 3.5% en los próximos años, alcanzando una demanda total de ~530 TWh en 2030 El escenario bajista considera un crecimiento del 2.8% anual

(1)PRODESEN: Programa de Desarrollo del Sector Eléctrico Nacional 2015-2029

Fuente: SIE, PRODESEN 2015 – 2029, Análisis PwC 3

600

100

400

0

500

300

200

Exportación

Uso propio

Autoabasto

Pérdidas

Servicio

Público

Agricultura

2022 2020 2018 2016 2014 2012 2010 2008 2006 2004 2030

Industrial

Residencial

2026 2024

Comercial

2028

Evolución de la demanda de electricidad por sector en México

(TWh), 2004 - 2030

3.5%

3.3%

X% Tasa Media de Crecimiento Anual

Demanda histórica y prospectiva en el

sector eléctrico 1

PwC 4

(1) La reglamentación mexicana incluye, dentro de tecnologías limpias, la energía nuclear, biomasa y cogeneración eficiente. Ver p.45

Fuente: PRODESEN 2015 - 2029, SENER, Análisis PwC

Adiciones anuales de capacidad en el Sistema Eléctrico Nacional (SEN)

(GW), 2015 - 2029

Para cubrir la demanda, se adicionarán 33 GW de tecnologías limpias(1) (3 veces la capacidad actual instalada) entre 2015 y 2029, las tecnologías eólica y cogeneración eficiente representan el 60% del total

2029

1.6

2028

1.5

2027

1.2

2026

1.2

2025

1.9

2024

3.4

2023

3.7

2022 2021

0.6

2020

0.9

2019

1.3

2018

6.1

2017

2.3

2016

3.3

2015

1.5

2.1

2015

Adiciones

(GW)

TMCA (2014 - 2029)

25%

9%

2%

11%

13%

4%

3% Bioenergía

Cogeneración

Eficiente

Eólica

Geotérmica

Hidro-

eléctrica

Nucleo-

eléctrica

Solar

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

El PRODESEN es un

programa indicativo. La

realidad se verá reflejada

según se vayan dando

las subastas, los

contratos bilaterales y los

proyectos de CFE

Capacidad (GW 2015-2029)

1.82

4.07

5.44

1.62

11.95

7.53

0.1

Adiciones de capacidad prospectivas

en el sector eléctrico 2

Ver

Anexo

PwC 5

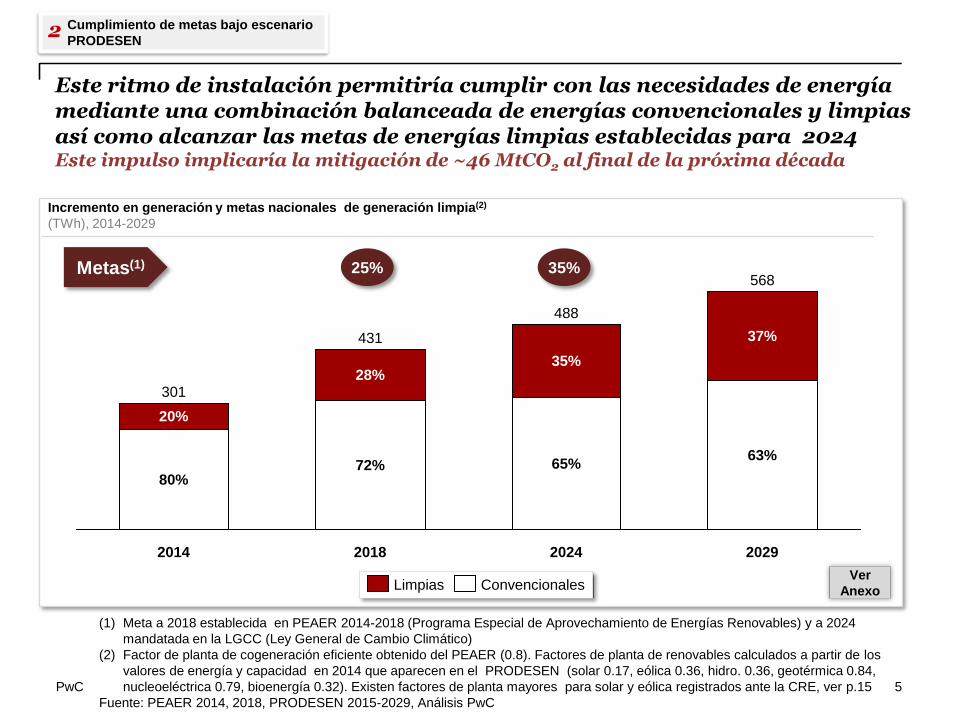

Incremento en generación y metas nacionales de generación limpia(2)

(TWh), 2014-2029

2029

568

63%

37%

2024

488

65%

35%

2018

431

72%

28%

2014

301

80%

20%

Convencionales Limpias

25% 35%

(1) Meta a 2018 establecida en PEAER 2014-2018 (Programa Especial de Aprovechamiento de Energías Renovables) y a 2024

mandatada en la LGCC (Ley General de Cambio Climático)

(2) Factor de planta de cogeneración eficiente obtenido del PEAER (0.8). Factores de planta de renovables calculados a partir de los

valores de energía y capacidad en 2014 que aparecen en el PRODESEN (solar 0.17, eólica 0.36, hidro. 0.36, geotérmica 0.84,

nucleoeléctrica 0.79, bioenergía 0.32). Existen factores de planta mayores para solar y eólica registrados ante la CRE, ver p.15

Fuente: PEAER 2014, 2018, PRODESEN 2015-2029, Análisis PwC

Metas(1)

Este ritmo de instalación permitiría cumplir con las necesidades de energía mediante una combinación balanceada de energías convencionales y limpias así como alcanzar las metas de energías limpias establecidas para 2024 Este impulso implicaría la mitigación de ~46 MtCO2 al final de la próxima década

Cumplimiento de metas bajo escenario

PRODESEN 2

Ver

Anexo

PwC 6

(1) Los costos de inversión son los publicados en el IEA World Energy Investment Outlook 2014.

Fuente: IEA, PRODESEN 2015 – 2029, Análisis PwC

Inversión anual en energías limpias

(Mil MUS$2012), 2015 - 2029

2029

3.70

2028

6.49

2027

5.41

2026

5.43

2025

5.62

2024

8.64

2023

7.94

2022

3.89

2021

1.58

2020

1.53

2019

2.21

2018

9.52

2017

3.58

2016

6.22

2015

2.78

Cogeneración

Eficiente

Solar

Nucleo-

eléctrica

Hidro-

eléctrica

Eólica

Geotérmica

Bioenergía

Los incrementos señalados de capacidad limpia requerirán una inversión total de ~US$2012 75,000 millones (~US$2012 5 000 millones anualmente)(1)

El valor de las inversiones varía en función del tipo de tecnología, así como del año de instalación, dadas las curvas de aprendizaje de las mismas

Total (Mil MUSD$2012

2025-2029)

3.21

0.18

13.11

3.7

19.16

7.53

0.99

Inversión anual por tecnología 3

Total (Mil MUSD$2012

2015-2024)

0.84

0.07

7.14

0

0.79

0.78

17.0

Ver

Anexo

PwC 7

(1) Excluyendo la nucleoeléctrica

(2) Ver anexo para hipótesis de inversiones y potencial desarrollo de la industria

Fuente: IEA, Análisis PwC

Participación potencial de la industria nacional en el desarrollo de energías limpias

(Mil MUS$2012), 2015 - 2029

Dadas las cadenas productivas nacionales de las energías limpias(1), la participación nacional representaría ~59% del valor de las inversiones planeadas(2) A medida que se fomente la instalación de capacidad limpia, se espera que se logre incrementar la participación de la industria local a ~70%

4.05

30% 35%

Hidroeléctrica

20.26

76%

4%

Geotérmica

3.70

Solar

72% 4%

Eólica

19.96

33%

23%

Cogeneración

Eficiente

8.32

30% 5%

Bioenergía

0.25

63%

Total

56.54

59%(1)

11%

Producción Nacional Importación Desarrollo de

la industria

Inversión bruta y neta asociada al

contenido nacional 4

Ver

Anexo

PwC 8

El impacto esperado en el PIB de MUS$ 45,000 y en la creación de ~180,000 empleos en el sector industrial(1)

Impacto de la capacidad instalada en PIB y número de empleos (2)

(GW, MUS$, # de empleos), 2015 - 2029

Eólica

Cogeneración

Eficiente

Solar

Hidroeléctrica

Geotérmica

Bioenergía

Capacidad

a instalar

28.5 GW

42%

26%

6%

19%

6% 0%

25%

16%

2%

Eólica

Cogeneración

Eficiente

Solar

Hidroeléctrica

Geotérmica

Bioenergía

Empleos

182 mil empleos

26%

24%

7%

(1) Ver en Anexo la metodología de estimación de impacto en PIB y empleos

(2) Se excluye la tecnología nucleoeléctrica

(3) Existen empleos adicionales en caso de un impulso a la Generación Solar Distribuida

(4) El impacto de cogeneración eficiente en PIB y empleos considera la participación de un 50% de la oferta de gas natural

proveniente de la producción nacional de acuerdo con la Prospectiva de Gas Natural 2013-2027 de SENER

Fuente: PRODESEN 2015- 2029, INEGI, entrevistas con expertos, Análisis PwC

Geotérmica

Eólica

Cogeneración

Eficiente

Solar

Hidroeléctrica

Bioenergía

PIB

MUS$ 45,000

25%

42%(4)

5%

17%

11%

1%

Estimación del impacto de las

inversiones en el empleo y el PIB (1/2) 4

(3)

Ver

Anexo

PwC 9

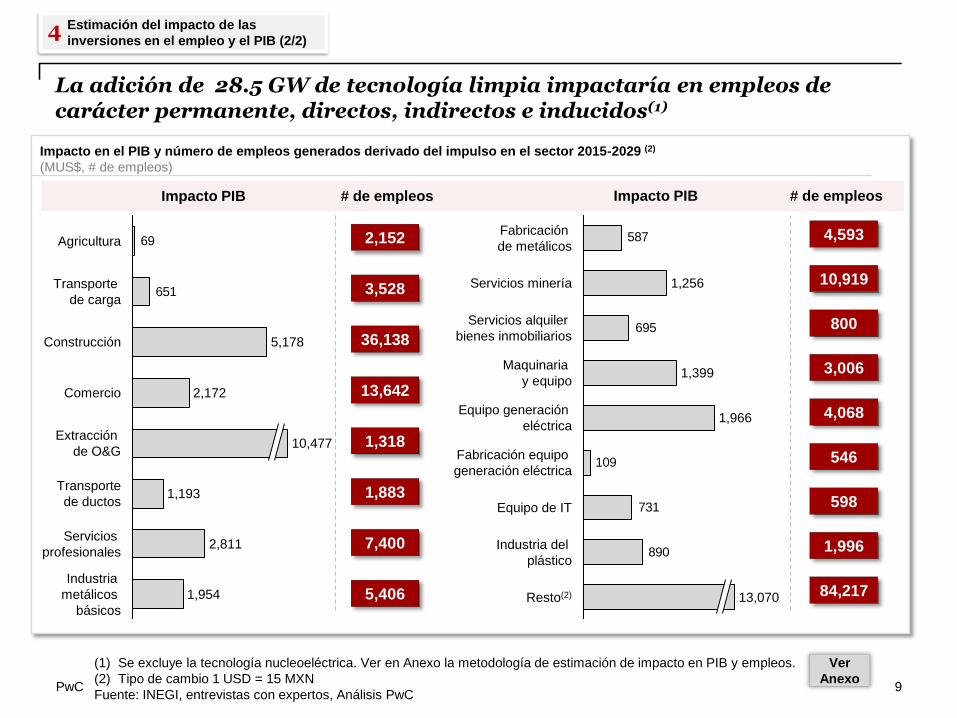

(1) Se excluye la tecnología nucleoeléctrica. Ver en Anexo la metodología de estimación de impacto en PIB y empleos.

(2) Tipo de cambio 1 USD = 15 MXN

Fuente: INEGI, entrevistas con expertos, Análisis PwC

Impacto en el PIB y número de empleos generados derivado del impulso en el sector 2015-2029 (2)

(MUS$, # de empleos)

La adición de 28.5 GW de tecnología limpia impactaría en empleos de carácter permanente, directos, indirectos e inducidos(1)

651

69

Industria

metálicos

básicos

1,954

Servicios

profesionales 2,811

Transporte

de ductos 1,193

Extracción

de O&G 10,477

Comercio 2,172

Construcción 5,178

Transporte

de carga

Agricultura

890

731

109

695

587

13,070 Resto(2)

Industria del

plástico

Equipo de IT

Fabricación equipo

generación eléctrica

Equipo generación

eléctrica 1,966

Maquinaria

y equipo 1,399

Servicios alquiler

bienes inmobiliarios

Servicios minería 1,256

Fabricación

de metálicos

Impacto PIB # de empleos Impacto PIB # de empleos

2,152

3,528

36,138

13,642

1,318

1,883

7,400

5,406

4,593

10,919

800

3,006

4,068

546

598

1,996

84,217

Estimación del impacto de las

inversiones en el empleo y el PIB (2/2) 4

Ver

Anexo

PwC 10

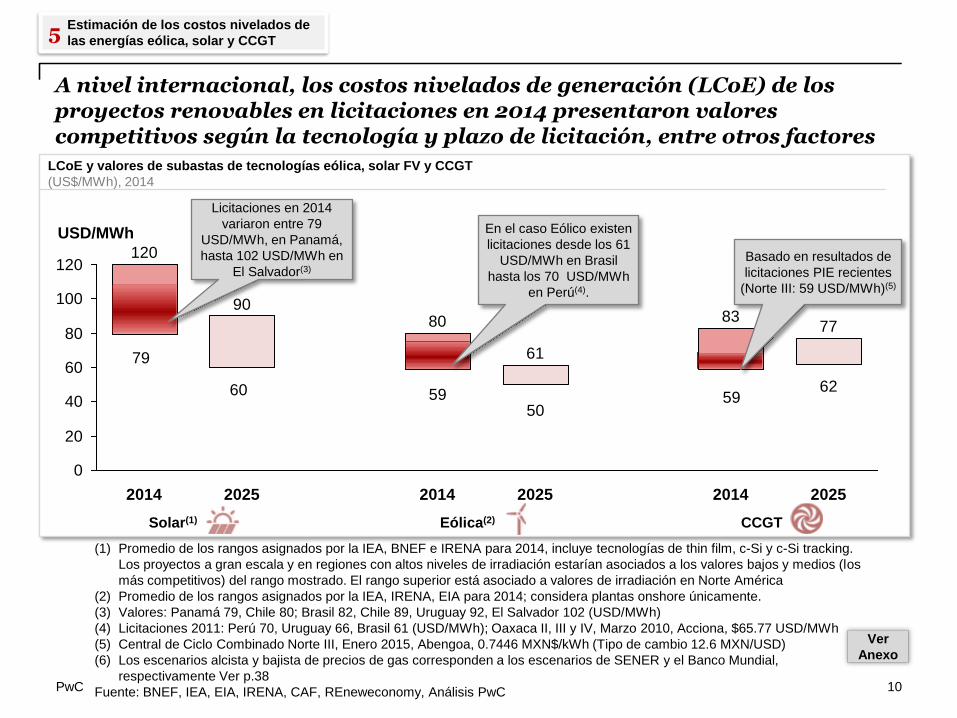

LCoE y valores de subastas de tecnologías eólica, solar FV y CCGT

(US$/MWh), 2014

A nivel internacional, los costos nivelados de generación (LCoE) de los proyectos renovables en licitaciones en 2014 presentaron valores competitivos según la tecnología y plazo de licitación, entre otros factores

(1) Promedio de los rangos asignados por la IEA, BNEF e IRENA para 2014, incluye tecnologías de thin film, c-Si y c-Si tracking.

Los proyectos a gran escala y en regiones con altos niveles de irradiación estarían asociados a los valores bajos y medios (los

más competitivos) del rango mostrado. El rango superior está asociado a valores de irradiación en Norte América

(2) Promedio de los rangos asignados por la IEA, IRENA, EIA para 2014; considera plantas onshore únicamente.

(3) Valores: Panamá 79, Chile 80; Brasil 82, Chile 89, Uruguay 92, El Salvador 102 (USD/MWh)

(4) Licitaciones 2011: Perú 70, Uruguay 66, Brasil 61 (USD/MWh); Oaxaca II, III y IV, Marzo 2010, Acciona, $65.77 USD/MWh

(5) Central de Ciclo Combinado Norte III, Enero 2015, Abengoa, 0.7446 MXN$/kWh (Tipo de cambio 12.6 MXN/USD)

(6) Los escenarios alcista y bajista de precios de gas corresponden a los escenarios de SENER y el Banco Mundial,

respectivamente Ver p.38

Fuente: BNEF, IEA, EIA, IRENA, CAF, REneweconomy, Análisis PwC

0

20

40

60

80

100

120

USD/MWh

2025

77

2014 2025

61

2014

80

2025

90

2014

120

83

79

59 59

Eólica(2) Solar(1) CCGT

Basado en resultados de

licitaciones PIE recientes

(Norte III: 59 USD/MWh)(5)

En el caso Eólico existen

licitaciones desde los 61

USD/MWh en Brasil

hasta los 70 USD/MWh

en Perú(4).

Licitaciones en 2014

variaron entre 79

USD/MWh, en Panamá,

hasta 102 USD/MWh en

El Salvador(3)

60

50

62

Estimación de los costos nivelados de

las energías eólica, solar y CCGT 5

Ver

Anexo

PwC 11

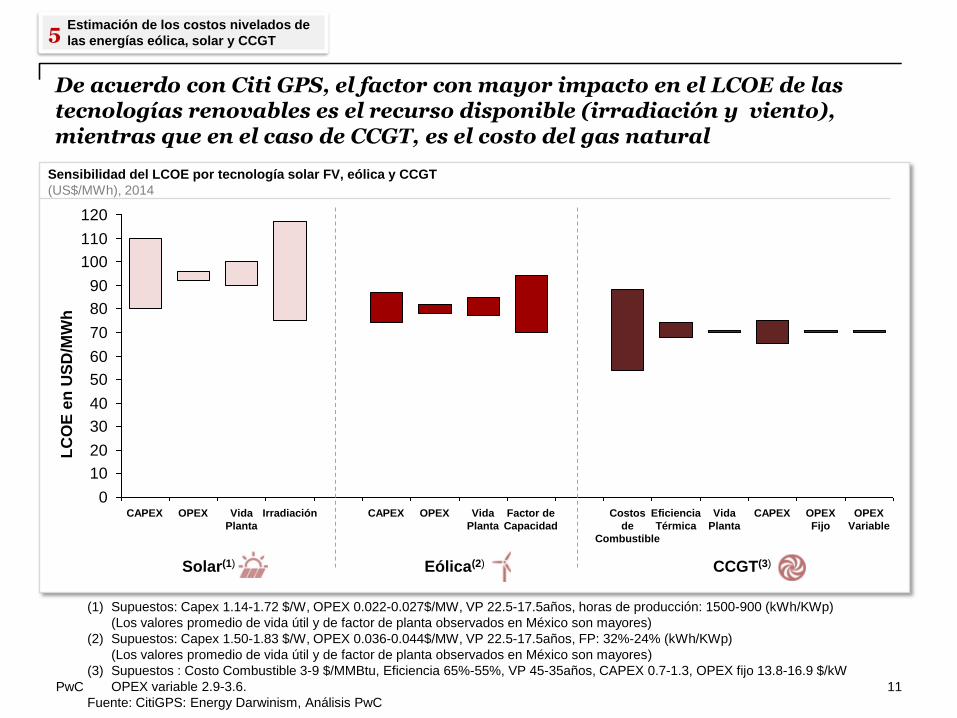

Sensibilidad del LCOE por tecnología solar FV, eólica y CCGT

(US$/MWh), 2014

De acuerdo con Citi GPS, el factor con mayor impacto en el LCOE de las tecnologías renovables es el recurso disponible (irradiación y viento), mientras que en el caso de CCGT, es el costo del gas natural

(1) Supuestos: Capex 1.14-1.72 $/W, OPEX 0.022-0.027$/MW, VP 22.5-17.5años, horas de producción: 1500-900 (kWh/KWp)

(Los valores promedio de vida útil y de factor de planta observados en México son mayores)

(2) Supuestos: Capex 1.50-1.83 $/W, OPEX 0.036-0.044$/MW, VP 22.5-17.5años, FP: 32%-24% (kWh/KWp)

(Los valores promedio de vida útil y de factor de planta observados en México son mayores)

(3) Supuestos : Costo Combustible 3-9 $/MMBtu, Eficiencia 65%-55%, VP 45-35años, CAPEX 0.7-1.3, OPEX fijo 13.8-16.9 $/kW

OPEX variable 2.9-3.6.

Fuente: CitiGPS: Energy Darwinism, Análisis PwC

0

10

20

30

40

50

60

70

80

90

100

110

120

OPEX

Variable

OPEX

Fijo

CAPEX Vida

Planta

Eficiencia

Térmica

Costos

de

Combustible

Irradiación Factor de

Capacidad

Vida

Planta

OPEX CAPEX Vida

Planta

OPEX CAPEX

LC

OE

en

US

D/M

Wh

Solar(1) Eólica(2) CCGT(3)

Estimación de los costos nivelados de

las energías eólica, solar y CCGT 5

PwC

(1) Incluyendo nucleoeléctrica

(2) Las emisiones corresponden a aquellas provenientes de la cogeneración eficiente (factor de emisiones = 0.42 ktCO2e/GWh)

Fuente: Ley General de Cambio Climático, Estrategia Nacional de Cambio Climático, INDC, PRODESEN 2015 – 2029, Análisis PwC

12

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

55

60

50

40

30

20

10

0

25

5

45

35

15

MtC

O2eq

-17 MtCO2eq

-46 MtCO2eq

13

59

12

28

9

25

3

11 12

45

9

37

9

52

Las adiciones en energías limpias (33GW(1)) permitirán mitigar ~46 MtCO2eq a 2029 con respecto a un escenario en el cual se desarrollara esta capacidad con ciclos combinados de gas natural

Emisiones mitigadas acumuladas con base en las adiciones de capacidad limpia (33GW) en el PRODESEN

(MtCO2eq) 2015 – 2029

Emisiones correspondientes al desarrollo de la capacidad limpia proyectada(2)

Emisiones que resultarían de desarrollar la capacidad limpia proyectada con CCGT

Estimación de la mitigación de

emisiones de CO2eq a 2029 6

PwC

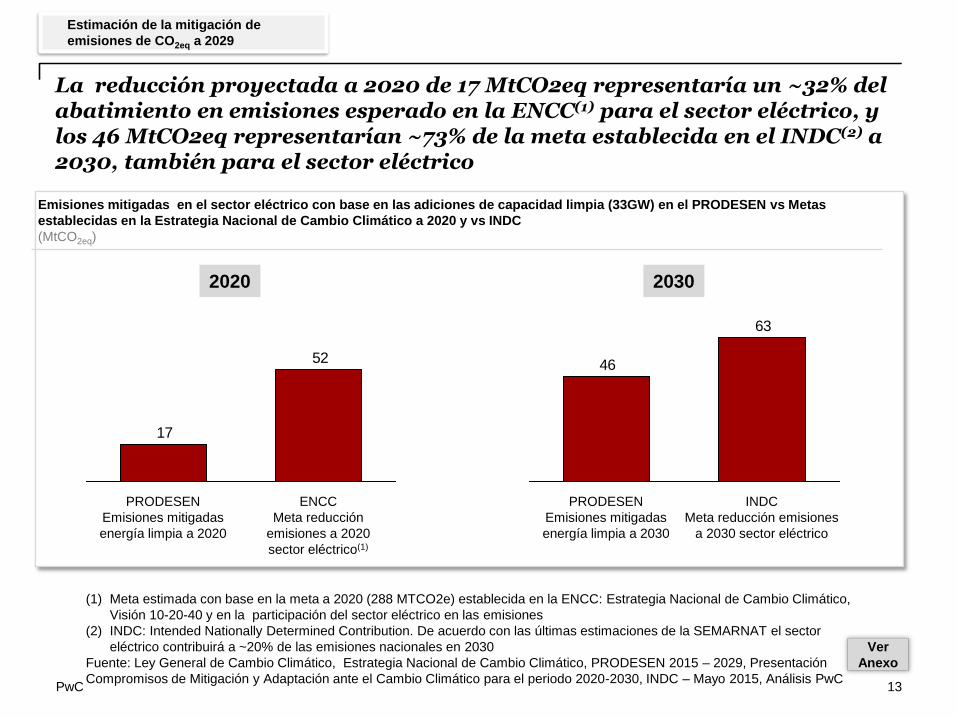

(1) Meta estimada con base en la meta a 2020 (288 MTCO2e) establecida en la ENCC: Estrategia Nacional de Cambio Climático,

Visión 10-20-40 y en la participación del sector eléctrico en las emisiones

(2) INDC: Intended Nationally Determined Contribution. De acuerdo con las últimas estimaciones de la SEMARNAT el sector

eléctrico contribuirá a ~20% de las emisiones nacionales en 2030

Fuente: Ley General de Cambio Climático, Estrategia Nacional de Cambio Climático, PRODESEN 2015 – 2029, Presentación

Compromisos de Mitigación y Adaptación ante el Cambio Climático para el periodo 2020-2030, INDC – Mayo 2015, Análisis PwC 13

La reducción proyectada a 2020 de 17 MtCO2eq representaría un ~32% del abatimiento en emisiones esperado en la ENCC(1) para el sector eléctrico, y los 46 MtCO2eq representarían ~73% de la meta establecida en el INDC(2) a 2030, también para el sector eléctrico

Emisiones mitigadas en el sector eléctrico con base en las adiciones de capacidad limpia (33GW) en el PRODESEN vs Metas

establecidas en la Estrategia Nacional de Cambio Climático a 2020 y vs INDC

(MtCO2eq)

Estimación de la mitigación de

emisiones de CO2eq a 2029

52

17

ENCC

Meta reducción

emisiones a 2020

sector eléctrico(1)

PRODESEN

Emisiones mitigadas

energía limpia a 2020

2020

63

46

INDC

Meta reducción emisiones

a 2030 sector eléctrico

PRODESEN

Emisiones mitigadas

energía limpia a 2030

2030

Ver

Anexo

PwC

Retos para el desarrollo del sistema eléctrico y cumplimiento de metas

Existen retos para el desarrollo del sistema eléctrico en México y para la integración de generación limpia para cumplir la meta del 35% a 2024

14

La red de transmisión deberá contar con suficiente capacidad para interconectar las nuevas adiciones de capacidad limpia,

tomando en cuenta que, de acuerdo con el PRODESEN15-29, dichas adiciones en capacidad no son uniformes y presentan

un incremento significativo en 2018.

El PRODESEN considera adiciones de capacidad de generación hidráulica (5.5 GW) y nuclear (4 GW). Estas adiciones

podrían generar oposición social, dadas las implicaciones de estas tecnologías.

En los primeros años del PRODESEN se consideran adiciones de capacidad que corresponden principalmente a los

proyectos legados en desarrollo. Sin embargo, estos proyectos legados deberán cumplir con esquemas de financiamiento

(antes del 31 de diciembre 2016) y construcción oportunos (antes del 31 de diciembre de 2019) planteados en la Ley de la

Industria Eléctrica (LIE.).

Las adiciones de solar en el periodo 2019 - 2024 resultan inferiores a lo esperado si se considera: i) la disminución en sus

costos nivelados y costos de capital, ii) los niveles de adiciones que se dan en el periodo 2015-2018, iii) el crecimiento en la

participación de la generación solar distribuida.

Los factores de planta calculados a partir de los valores de capacidad y energía en 2014 que aparecen en el PRODESEN

resultan bajos para solar (0.17) y eólica (0.35) dados los factores de planta observados en México (p.ej. en permisos de la

CRE van de 0.17 a 0.35 para solar y de 0.25 a 0.52 para eólica).

Retos para el desarrollo del sistema

eléctrico

Ver

Anexo

Las adiciones e inversiones planteadas en este reporte son el resultado de un escenario indicativo presentado en el

PRODESEN 2015 – 2029; dentro del anexo se plantean alternativas de desarrollo e implementación de energías limpia en

México.

Fuente: CRE, PRODESEN 2015 – 2029, Análisis PwC

Bajo el escenario del PRODESEN, la meta de 35% de energía limpia a 2024 se cumplirá, si bien cabe señalar que un 23% de

los 33 GW limpios a 2029 resultan de adiciones de cogeneración eficiente. En caso en que se considere solamente una

parte de la energía de dichas plantas como limpia, existe potencial costo-competitivo de energías renovables suficiente

para lograr la meta, que se podrá incorporar a través de los mecanismos de mercado (principalmente subastas) previstos

en la Ley de la Industria Eléctrica.

PwC

Anexos

15

PwC 16

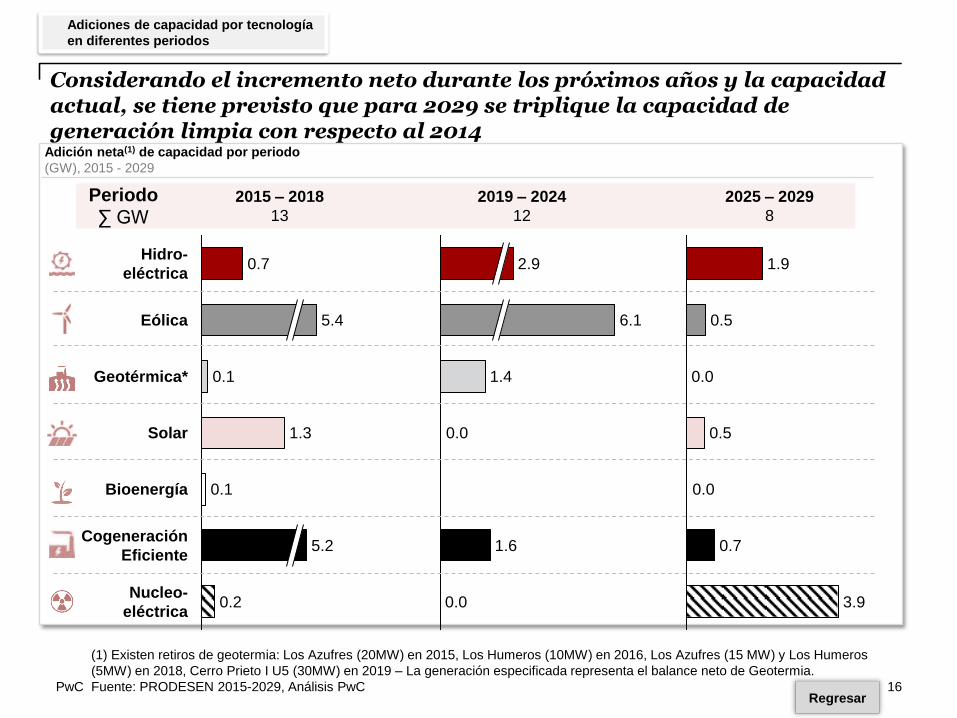

Adición neta(1) de capacidad por periodo

(GW), 2015 - 2029

(1) Existen retiros de geotermia: Los Azufres (20MW) en 2015, Los Humeros (10MW) en 2016, Los Azufres (15 MW) y Los Humeros

(5MW) en 2018, Cerro Prieto I U5 (30MW) en 2019 – La generación especificada representa el balance neto de Geotermia.

Fuente: PRODESEN 2015-2029, Análisis PwC

Nucleo-

eléctrica 0.2

Cogeneración

Eficiente 5.2

Bioenergía 0.1

Solar 1.3

Geotérmica* 0.1

Eólica 5.4

Hidro-

eléctrica 0.7

0.0

1.6

0.0

1.4

6.1

2.9

0.7

3.9

0.0

0.5

0.0

0.5

1.9

Periodo

∑ GW 2015 – 2018

13

2019 – 2024

12

2025 – 2029

8

Considerando el incremento neto durante los próximos años y la capacidad actual, se tiene previsto que para 2029 se triplique la capacidad de generación limpia con respecto al 2014

Adiciones de capacidad por tecnología

en diferentes periodos

Regresar

PwC 17

Adiciones y retiros(1) acumulados de generación limpia en el SEN

(TWh), 2015 - 2029

Del incremento total en generación limpia esperada, la energía eólica y cogeneración eficiente representan ~2/3

20

27

194

20

26

185

20

25

177

20

24

172

20

23

155

20

22

142

20

21

132

20

20

129

20

19

126

20

18

122

20

17

90

20

16

80

20

15

70

20

14

62

204

20

29

212 2

02

8

+8.6%

Adiciones

(GW)

Solar

Hidro-

eléctrica

Nucleo-

eléctrica

Geotérmica*

Eólica

Cogeneración

Eficiente

Bioenergía

(1) Se retiran CG Los Azufres (20MW) en 2015, Los Humeros (10MW) en 2016, Los Azufres (15 MW) y Los Humeros (5MW) en 2018,

Cerro Prieto I U5 (30MW) en 2019 – La generación especificada representa el balance neto de Geotérmica.

Fuente: PRODESEN 2015-2029, Análisis PwC

Adiciones de capacidad acumuladas

por tecnología

Regresar

PwC 18

Costos de inversión para energías limpias en México

(US$2012/W), 2015 - 2030

1,105

1,710

2,3372,3472,492

3,710

4,500

1,105

1,613

2,2372,213

1,723

3,727

4,383

-5.7%

-30.8%

-4.3%

Solar

-5.7%

0.4%

-2.6%

0.0%

Eólico Bioenergía Geotérmica Hidroeléctrica Nucleoeléctrica Cogeneración

Eficiente

2030 2015

Para estimar los costos unitarios de inversión en México, se tomaron como referencia los valores de la IEA correspondientes a EUA y Brasil(1)

(1) La IEA publica valores de costos de capital hasta 2030, lo que permite hacer proyecciones. Sin embargo, no publica valores específicos

para México, por lo que se tomó el promedio entre Brasil y EEUU

Fuente: IEA, Análisis PwC

Costos de capital por tecnología (1/4)

Regresar

PwC 19 Fuente: IEA, Análisis PwC

Costos de inversión para energías limpias

(US$2012/W), 2012 - 2020 - 2025

Bioenergía Cogeneración Eólica Geotérmica Hidroeléctrica Solar

Para la mayor parte de las tecnologías (bioenergía, cogeneración, eólica, hidroeléctrica y solar) Brasil presenta menores costos de inversión que EEUU, sin embargo dada la proximidad con EEUU, los valores en México se consideraron como el promedio entre ambas geografías

1.3

0

1.5

9

1.7

3

1.4

2 2

.23

1.8

1

3.0

0

2.5

5

3.9

9

3.4

8

4.0

0

3.4

2 4.0

1

3.4

1

1.8

9 2.4

5

2.0

2 2.5

8

2.0

9 2.6

6

1.7

1

1.4

7

1.7

9

1.5

3

1.8

9

2035

0.9

1

1.3

0

0.9

1

1.3

0

2012

0.9

1

2.3

2

2020

2.0

9

2.4

2

2.1

5

2.5

0

2.2

2

2035 2020 2012

4.0

0

5.0

0

4.0

0

2035

4.6

5

4.0

0

5.0

0

2035 2012 2020 2020 2012 2035 2020 2012 2035 2020 2012 2020 2012 2035

E

a

Costos de capital por tecnología (2/4)

Nucleoeléctrica

Regresar

PwC 20

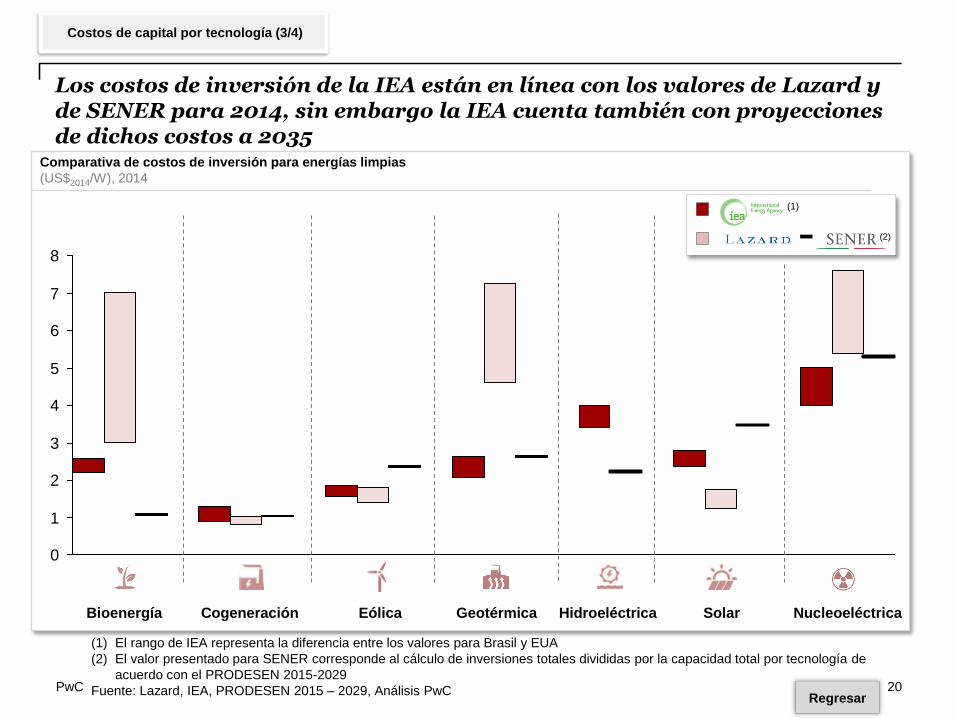

Los costos de inversión de la IEA están en línea con los valores de Lazard y de SENER para 2014, sin embargo la IEA cuenta también con proyecciones de dichos costos a 2035

Comparativa de costos de inversión para energías limpias

(US$2014/W), 2014

(1) El rango de IEA representa la diferencia entre los valores para Brasil y EUA

(2) El valor presentado para SENER corresponde al cálculo de inversiones totales divididas por la capacidad total por tecnología de

acuerdo con el PRODESEN 2015-2029

Fuente: Lazard, IEA, PRODESEN 2015 – 2029, Análisis PwC

6

7

1

2

8

3

5

0

4

IEA (1)

SEN ER(2)

Costos de capital por tecnología (3/4)

Bioenergía Cogeneración Eólica Geotérmica Hidroeléctrica Solar Nucleoeléctrica

Regresar

PwC 21 Fuente: IEA, Análisis PwC

Costos de inversión para energías limpias

(% del valor inicial), 2012 - 2020 - 2035

Tomando como referencia los valores de los costos de inversión en 2012 que publica la IEA, se percibe una reducción importante a 2035 para la tecnología solar eólica y geotérmica, principalmente

2012 2014 2016 2018 2020 2022 2024 2026 2028 2030 2032 2034 2036

1.0

0.9

0.8

0.7

0.6

0

96%

57%

101%

91%

100%

93%

Nucleo-

eléctrica

Hidro-

eléctrica

Solar Geotérmica Eólica Cogeneración

Eficiente

Bioenergía

Costos de capital por tecnología (4/4)

Regresar

PwC

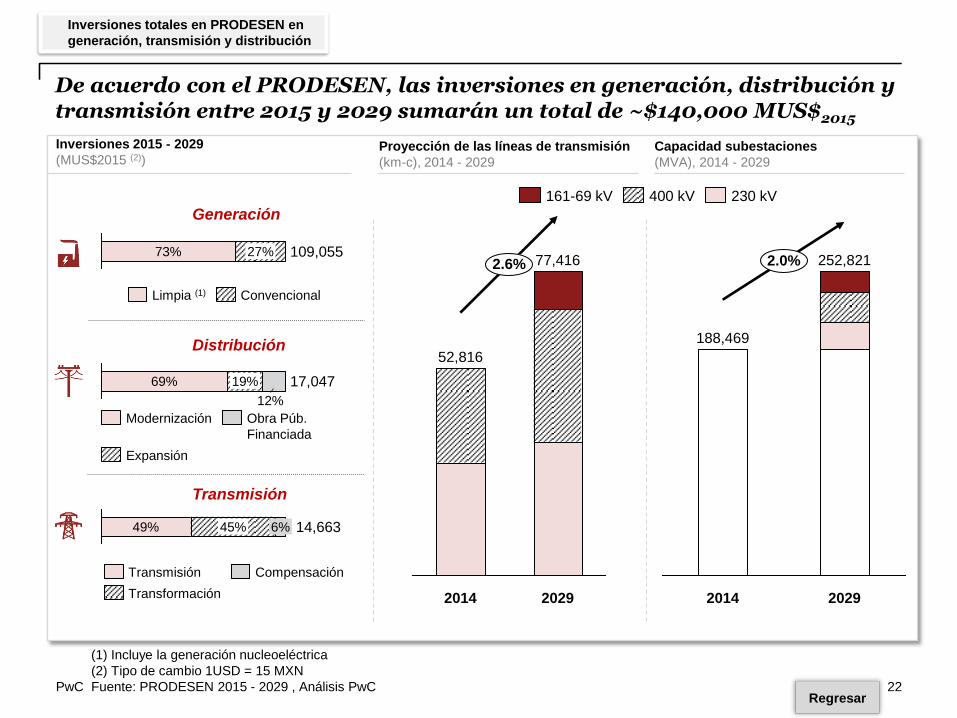

De acuerdo con el PRODESEN, las inversiones en generación, distribución y transmisión entre 2015 y 2029 sumarán un total de ~$140,000 MUS$2015

Inversiones 2015 - 2029

(MUS$2015 (2)) Proyección de las líneas de transmisión

(km-c), 2014 - 2029

(1) Incluye la generación nucleoeléctrica

(2) Tipo de cambio 1USD = 15 MXN

Fuente: PRODESEN 2015 - 2029 , Análisis PwC

Generación

Distribución

Transmisión

14,663 49% 45% 6%

Compensación

Transformación

Transmisión

17,047 69% 19%

12%

Expansión

Obra Púb.

Financiada

Modernización

27% 73% 109,055

Limpia (1) Convencional

2.6%

2029

77,416

52,816

2014

230 kV 161-69 kV 400 kV

22

Capacidad subestaciones

(MVA), 2014 - 2029

2.0%

2029 2014

188,469

252,821

Inversiones totales en PRODESEN en

generación, transmisión y distribución

Regresar

PwC 23

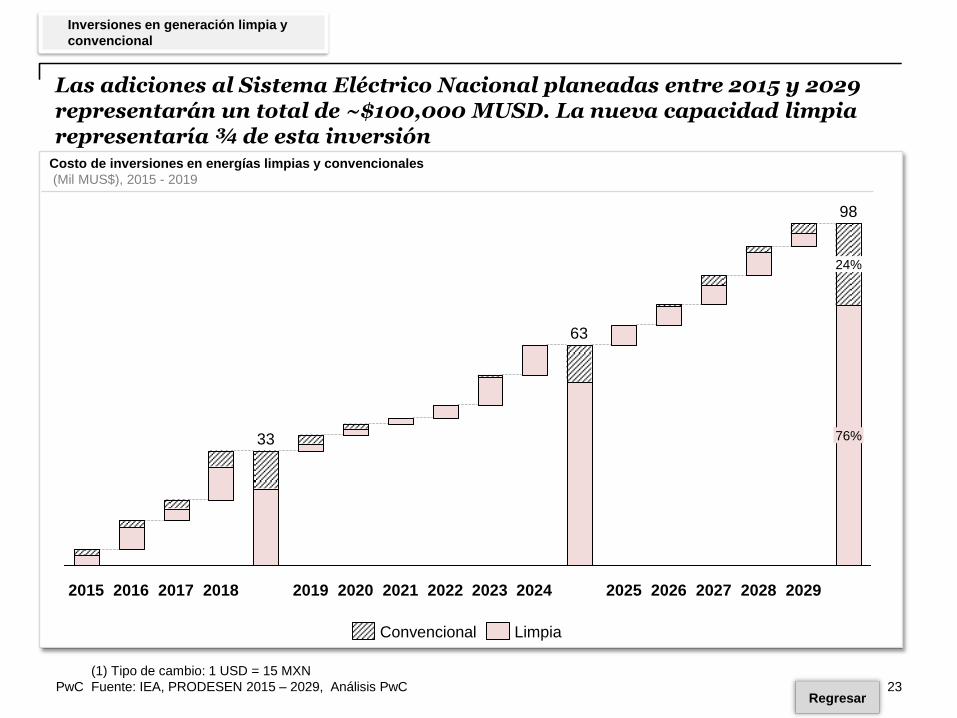

Costo de inversiones en energías limpias y convencionales

(Mil MUS$), 2015 - 2019

2021 2020 2019 2018 2017 2016 2015

98

76%

24%

2029 2028 2027 2026 2025 2024 2023 2022

63

33

Convencional Limpia

(1) Tipo de cambio: 1 USD = 15 MXN

Fuente: IEA, PRODESEN 2015 – 2029, Análisis PwC

Las adiciones al Sistema Eléctrico Nacional planeadas entre 2015 y 2029 representarán un total de ~$100,000 MUSD. La nueva capacidad limpia representaría ¾ de esta inversión

Inversiones en generación limpia y

convencional

Regresar

PwC 24

Inversión por cada 5 años en capacidad por tecnologías

(MUS$), 2015-2030

(1) Bloomberg New Energy Finance

Fuente: Bloomberg New Energy Finanace 2015

La inversión en generación limpia estimada a partir del PRODESEN está en línea con proyecciones de BNEF(1). Sin embargo este último adjudica mayor inversión a nueva capacidad solar tanto centralizada como distribuida

25

2026 - 2030 2021 - 2025

40

2015 - 2020

35 Solar FV Residencial

Solar FV Utility

Biomasa

Eólico

Geotérmica

Hidroeléctrica

Nuclear

Gas

Inversiones proyectadas por BNEF en

generación limpia y convencional

Regresar

PwC 25

El contenido nacional requerido como parte de las inversiones necesarias para cumplir con la capacidad planeada, dependerá del tipo de tecnología limpia, pero también del potencial impulso de la industria

Contenido nacional e importaciones para inversiones en energías limpias

(%)

(1) Escenario propuesto por PwC basado en conocimiento sectorial y en estudios internacionales y validado con agentes del sector

Fuente: INEGI y análisis PwC

33,0%

22,6%

44,4% 4,2%

Eólico

23,6%

72,0%

4,4%

Geotérmica

19,7%

76,1%

Hidroeléctrica

27,0%

65,0%

Bioenergía

63,0% 5,0%

30,0%

10,0%

Cogeneración

Eficiente

35,0%

Solar

100%

35,0%

30,0%

Potencial desarrollo

de la industria

Importación Contenido

Nacional

Inversión bruta y neta asociada al

contenido nacional

Regresar

PwC 26

Metodología para escenarios de energía eólica basado en

benchmark internacional

2012 - 2025

Escenarios base y con reducción en importaciones para

México

2012 - 2020

Bioenergía

Base Desarrollo

63% 73%

Escenario basado en una reducción del peso de las importaciones de equipos

de generación y de equipos auxiliares desde el 90% y 30% actual, hasta un

50% y un 10% en 2020, respectivamente, que llevaría a una reducción del

peso de las importaciones sobre la inversión global del 37% al 27%

Cogeneración 74% 79%

Geotérmica

Hidroeléctrica

Solar

72% 76,4%

76,1% 80,3%

35% 40%

(1) Escenario propuesto por PwC basado en conocimiento sectorial y en estudios internacionales y validado con

agentes del sector

Fuente: INEGI y análisis PwC

Escenario basado en una reducción del peso de las importaciones de equipos

de generación y de equipos auxiliares desde el 90% y 30% actual, hasta un

50% y un 10% en 2020, respectivamente, que llevaría a una reducción del

peso de las importaciones sobre la inversión global del 26% al 21%

Escenario basado en una reducción del peso de las importaciones de equipos

de generación desde el 50% actual hasta el 25% en el año 2020, que llevaría

a una reducción del peso de las importaciones sobre la inversión global del

28% al 23,6%

Basado en un descenso de las importaciones de equipos de generación desde

el 72% actual hasta el 50% en el año 2020, que llevaría a una reducción del

peso de las importaciones sobre la inversión total del 23.9% al 19.7%

Escenario basado en una reducción del peso de las importaciones de células,

módulos e inversores fotovoltaicos desde el 100% actual hasta el 75% en el

año 2020, que llevaría a una reducción del peso de las importaciones sobre la

inversión global del 35% al 30%

A partir de los datos sobre comercio exterior y capacidad instalada

en los 9 países analizados, se estimó cómo podría evolucionar la

producción nacional de componentes eólicos en México ante

incrementos de la capacidad eólica instalada.

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

MW

MU

S$

Exportaciones totales (eje izquierdo)

MW instalados acumulados (eje derecho)

MW eólicos instalados totales vs Volumen económico

de las exportaciones de componentes eólicos en

benchmark internacional

Base Desarrollo

33% 55,6% Escenarios

para México

Hipótesis asumidas para el cálculo de impacto en el PIB

Eólica

Estimación del impacto de las

inversiones en el PIB (1/8)

Regresar

PwC

Metodología Input-Output

La cuantificación del impacto macroeconómico se ha llevado a cabo utilizando la metodología Input-Output(1), basada en la última Matriz Insumo-Producto(2) disponible de México, elaborada por el INEGI(3) Esta metodología permite derivar los impactos totales sobre la producción y el empleo nacionales, desagregados en efectos directos, indirectos e inducidos

(1) La metodología Input-Output es una técnica ampliamente utilizada para cuantificar el impacto económico de actividades económicas e

infraestructuras.

(2) La matriz Insumo-Producto (tabla Input-Output) no es más que una fotografía estática de cómo produce cada sector y a quién vende.

Esta herramienta contable muestra todos los datos de la interrelación entre unos sectores y otros.

(3) Instituto Nacional de Estadística y Geografía de México 27

Efecto directo Incremento de la producción y el empleo en los

sectores que ejecutan las inversiones y gastos

Impacto económico y en empleo

Efecto indirecto Incremento de producción y empleo en los

proveedores de bienes y servicios de los sectores

directamente afectados por la inversión y gasto,

que, a su vez, también generan nuevas demandas

en la economía.

Efecto multiplicador global Incremento de la actividad y el empleo generado

por el consumo de bienes y servicios provocado

por el aumento en las rentas del trabajo.

Este incremento de actividad

produce toda una nueva cadena de efectos

directos e indirectos cuya suma se conoce como

efecto inducido

Estimación del impacto de las

inversiones en el PIB (2/8)

Regresar

PwC

El procedimiento para la estimación de los impactos macroeconómicos consta de cuatro fases mostradas a continuación

Inversiones

Gastos

Información

desglosada sobre la

instalación de nueva

capacidad

Impacto total

PIB

…

…

…

…

…

…

Multiplicadores Input-

Output Impacto del

incremento de

nueva capacidad

Impacto total

empleo

28

Desglose con el máximo

nivel de detalle de las cifras

de inversiones y gastos

necesarios

1

Asignación de las inversiones y

gastos a los sectores económicos

afectados

2 Cálculo de

multiplicadores

sectoriales y

aplicación a

inversiones y gastos

3

Cuantificación de

impactos en PIB,

producción

4

∑ MDP 1.XX X

∑ MDP 1.XX X

∑ MDP 1.XX X

∑ MDP 1.XX X

∑ MDP 1.XX X

∑ MDP 1.XX X

Estimación del impacto de las

inversiones en el PIB (3/8)

Regresar

Sectores Económicos en México

Industrias metálicas básicas

Fabricación de maquinaria y

equipo

Fabricación de equipo de

generación eléctrica

Construcción de obras de

ingeniería civil u obra pesada

Transporte aéreo

Servicios profesionales,

científicos y técnicos

PwC

Metodología Input-Output

29

Estimación del impacto de las

inversiones en el PIB (4/8)

Regresar

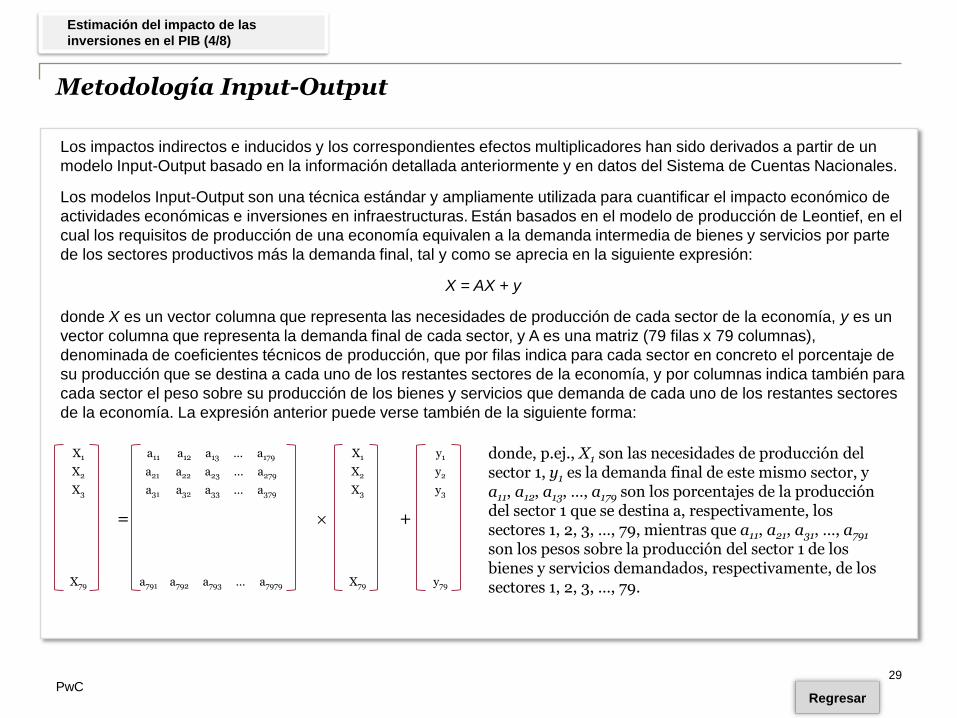

Los impactos indirectos e inducidos y los correspondientes efectos multiplicadores han sido derivados a partir de un

modelo Input-Output basado en la información detallada anteriormente y en datos del Sistema de Cuentas Nacionales.

Los modelos Input-Output son una técnica estándar y ampliamente utilizada para cuantificar el impacto económico de

actividades económicas e inversiones en infraestructuras. Están basados en el modelo de producción de Leontief, en el

cual los requisitos de producción de una economía equivalen a la demanda intermedia de bienes y servicios por parte

de los sectores productivos más la demanda final, tal y como se aprecia en la siguiente expresión:

X = AX + y

donde X es un vector columna que representa las necesidades de producción de cada sector de la economía, y es un

vector columna que representa la demanda final de cada sector, y A es una matriz (79 filas x 79 columnas),

denominada de coeficientes técnicos de producción, que por filas indica para cada sector en concreto el porcentaje de

su producción que se destina a cada uno de los restantes sectores de la economía, y por columnas indica también para

cada sector el peso sobre su producción de los bienes y servicios que demanda de cada uno de los restantes sectores

de la economía. La expresión anterior puede verse también de la siguiente forma:

X1

X2

X3

X79

a11 a12 a13 … a179

a21 a22 a23 … a279

a31 a32 a33 … a379

a791 a792 a793 … a7979

X1

X2

X3

X79

y1

y2

y3

y79

= +

donde, p.ej., X1 son las necesidades de producción del sector 1, y1 es la demanda final de este mismo sector, y a11, a12, a13, …, a179 son los porcentajes de la producción del sector 1 que se destina a, respectivamente, los sectores 1, 2, 3, …, 79, mientras que a11, a21, a31, …, a791 son los pesos sobre la producción del sector 1 de los bienes y servicios demandados, respectivamente, de los sectores 1, 2, 3, …, 79.

PwC

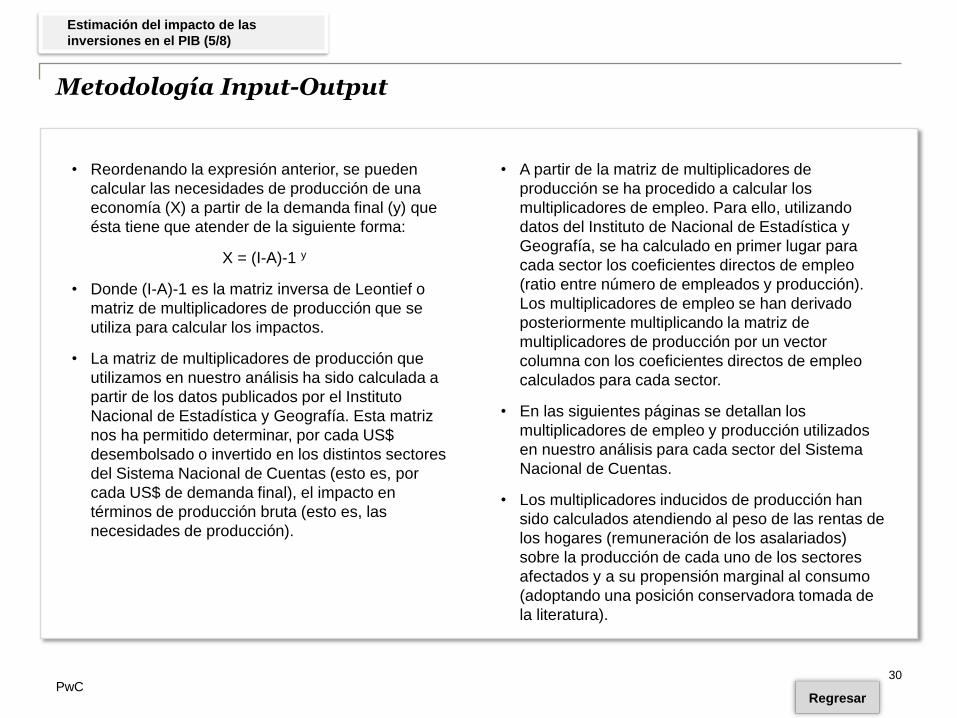

• Reordenando la expresión anterior, se pueden

calcular las necesidades de producción de una

economía (X) a partir de la demanda final (y) que

ésta tiene que atender de la siguiente forma:

X = (I-A)-1 y

• Donde (I-A)-1 es la matriz inversa de Leontief o

matriz de multiplicadores de producción que se

utiliza para calcular los impactos.

• La matriz de multiplicadores de producción que

utilizamos en nuestro análisis ha sido calculada a

partir de los datos publicados por el Instituto

Nacional de Estadística y Geografía. Esta matriz

nos ha permitido determinar, por cada US$

desembolsado o invertido en los distintos sectores

del Sistema Nacional de Cuentas (esto es, por

cada US$ de demanda final), el impacto en

términos de producción bruta (esto es, las

necesidades de producción).

• A partir de la matriz de multiplicadores de

producción se ha procedido a calcular los

multiplicadores de empleo. Para ello, utilizando

datos del Instituto de Nacional de Estadística y

Geografía, se ha calculado en primer lugar para

cada sector los coeficientes directos de empleo

(ratio entre número de empleados y producción).

Los multiplicadores de empleo se han derivado

posteriormente multiplicando la matriz de

multiplicadores de producción por un vector

columna con los coeficientes directos de empleo

calculados para cada sector.

• En las siguientes páginas se detallan los

multiplicadores de empleo y producción utilizados

en nuestro análisis para cada sector del Sistema

Nacional de Cuentas.

• Los multiplicadores inducidos de producción han

sido calculados atendiendo al peso de las rentas de

los hogares (remuneración de los asalariados)

sobre la producción de cada uno de los sectores

afectados y a su propensión marginal al consumo

(adoptando una posición conservadora tomada de

la literatura).

30

Metodología Input-Output

Estimación del impacto de las

inversiones en el PIB (5/8)

Regresar

PwC

Multiplicadores por sector

Multiplicador de

producción

Multiplicador de

empleo

Agricultura 1,23 0,000262

Ganadería 1,81 0,000130

Aprovechamiento forestal 1,20 0,000056

Pesca, caza y captura 1,52 0,000160

Servicios relacionados con las actividades agropecuarias y forestales 1,83 0,000147

Extracción de petróleo y gas 1,18 0,000005

Minería de minerales metálicos y no metálicos excepto petróleo y gas 1,45 0,000033

Servicios relacionados con la minería 1,74 0,000054

Generación, transmisión y suministro de energía eléctrica 1,90 0,000021

Agua y suministro de gas por ductos al consumidor final 1,49 0,000062

Edificación 1,68 0,000065

Construcción de obras de ingeniería civil u obra pesada 1,67 0,000066

Trabajos especializados para la construcción 1,59 0,000071

Industria alimentaria 1,84 0,000069

Industria de las bebidas y del tabaco 1,77 0,000045

Fabricación de insumos textiles 1,58 0,000053

Confección de productos textiles, excepto prendas de vestir 1,44 0,000081

Fabricación de prendas de vestir 1,38 0,000076

Fabricación de productos de cuero, piel y materiales sucedáneos, excepto prendas de vestir 1,77 0,000072

Industria de la madera 1,69 0,000091

Industria del papel 1,70 0,000036

Impresión e industrias conexas 1,64 0,000052

Fabricación de productos derivados del petróleo y del carbón 2,01 0,000010

Industria química 1,81 0,000021

Industria del plástico y del hule 1,55 0,000034

Fabricación de productos a base de minerales no metálicos 1,58 0,000072

Industrias metálicas básicas 1,79 0,000023

Fabricación de productos metálicos 1,61 0,000041

Fuente: Elaboración propia a partir de los datos del Instituto Nacional de Estadística y Geografía e México (INEGI) 31

Estimación del impacto de las

inversiones en el PIB (6/8)

Regresar

PwC

Multiplicadores por sector

Multiplicador de

producción

Multiplicador de

empleo

Fabricación de maquinaria y equipo 1,48 0,000027

Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios

electrónicos 1,18 0,000013

Fabricación de equipo de generación eléctrica y aparatos y accesorios eléctricos 1,37 0,000021

Fabricación de equipo de transporte 1,46 0,000022

Fabricación de muebles y productos relacionados 1,51 0,000083

Otras industrias manufactureras 1,35 0,000055

Comercio 1,30 0,000054

Transporte aéreo 1,77 0,000023

Transporte por ferrocarril 1,63 0,000023

Transporte por agua 1,67 0,000029

Autotransporte de carga 1,41 0,000043

Transporte terrestre de pasajeros, excepto por ferrocarril 1,44 0,000037

Transporte por ductos 1,31 0,000019

Transporte turístico 1,73 0,000071

Servicios relacionados con el transporte 1,32 0,000023

Servicios postales 1,25 0,000086

Servicios de mensajería y paquetería 1,67 0,000041

Servicios de almacenamiento 1,88 0,000057

Edición de publicaciones y de software, excepto a través de Internet 1,29 0,000028

Industria fílmica y del video, e industria del sonido 1,56 0,000028

Radio y televisión, excepto a través de Internet 1,45 0,000024

Creación y difusión de contenido exclusivamente a través de Internet 1,04 0,000002

Otras telecomunicaciones 1,49 0,000014

Proveedores de acceso a Internet, servicios de búsqueda en la red y servicios de procesamiento de información 1,55 0,000064

Otros servicios de información 1,64 0,000059

32 Fuente: Elaboración propia a partir de los datos del Instituto Nacional de Estadística y Geografía e México (INEGI)

Estimación del impacto de las

inversiones en el PIB (7/8)

Regresar

PwC

Multiplicador de

producción

Multiplicador de

empleo

Banca central 1,21 0,000011

Instituciones de intermediación crediticia y financiera no bursátil 1,40 0,000021

Actividades bursátiles cambiarias y de inversión financiera 1,50 0,000027

Compañías de fianzas, seguros y pensiones 1,75 0,000028

Servicios inmobiliarios 1,12 0,000005

Servicios de alquiler de bienes muebles 1,30 0,000026

Servicios de alquiler de marcas registradas, patentes y franquicias 1,04 0,000001

Servicios profesionales, científicos y técnicos 1,33 0,000027

Dirección de corporativos y empresas 1,54 0,000021

Servicios de apoyo a los negocios 1,26 0,000086

Manejo de desechos y servicios de remediación 1,66 0,000040

Servicios educativos 1,13 0,000047

Servicios médicos de consulta externa y servicios relacionados 1,27 0,000034

Hospitales 1,35 0,000046

Residencias de asistencia social y para el cuidado de la salud 1,36 0,000101

Otros servicios de asistencia social 1,46 0,000206

Servicios artísticos y deportivos y otros servicios relacionados 1,20 0,000024

Museos, sitios históricos, jardines botánicos y similares 1,32 0,000046

Servicios de entretenimiento en instalaciones recreativas y otros servicios recreativos 1,62 0,000082

Servicios de alojamiento temporal 1,44 0,000036

Servicios de preparación de alimentos y bebidas 1,34 0,000100

Servicios de reparación y mantenimiento 1,33 0,000085

Servicios personales 1,25 0,000056

Asociaciones y organizaciones 1,50 0,000059

Hogares con empleados domésticos 1,00 0,000442

Actividades del Gobierno 1,34 0,000050

Fuente: Elaboración propia a partir de los datos del Instituto Nacional de Estadística y Geografía e México (INEGI) 33

Multiplicadores por sector

Estimación del impacto de las

inversiones en el PIB (8/8)

Regresar

PwC 34

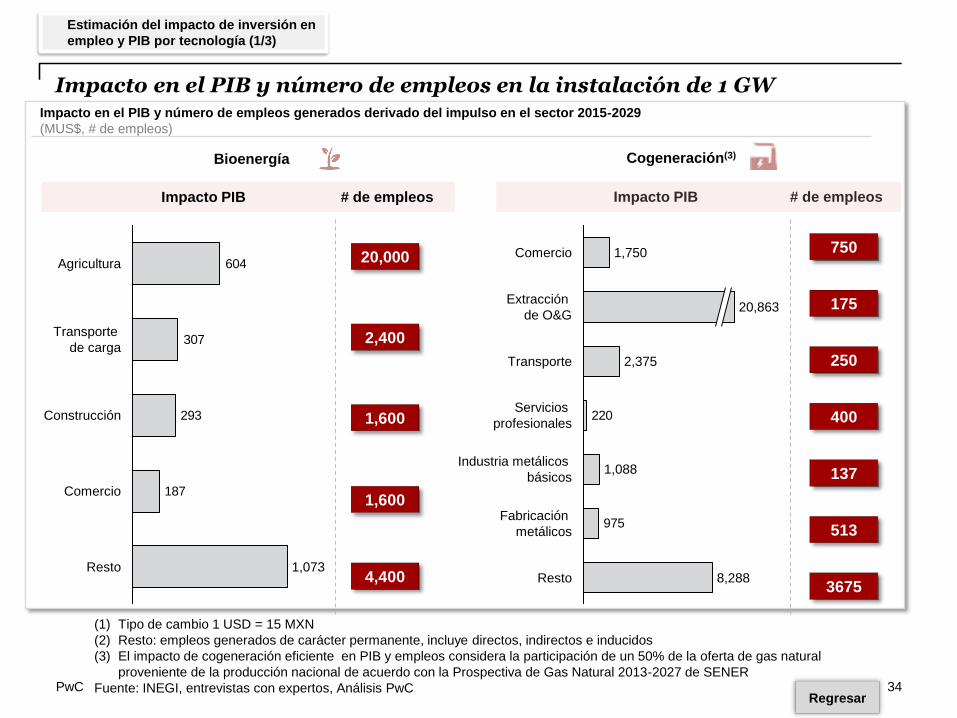

(1) Tipo de cambio 1 USD = 15 MXN

(2) Resto: empleos generados de carácter permanente, incluye directos, indirectos e inducidos

(3) El impacto de cogeneración eficiente en PIB y empleos considera la participación de un 50% de la oferta de gas natural

proveniente de la producción nacional de acuerdo con la Prospectiva de Gas Natural 2013-2027 de SENER

Fuente: INEGI, entrevistas con expertos, Análisis PwC

Impacto en el PIB y número de empleos generados derivado del impulso en el sector 2015-2029

(MUS$, # de empleos)

Impacto en el PIB y número de empleos en la instalación de 1 GW

187

293

307

604

Resto 1,073

Comercio

Construcción

Transporte

de carga

Agricultura

975

220

Fabricación

metálicos

Resto 8,288

Industria metálicos

básicos 1,088

Servicios

profesionales

Transporte 2,375

Extracción

de O&G 20,863

Comercio 1,750

Impacto PIB # de empleos Impacto PIB # de empleos

20,000

2,400

1,600

1,600

4,400

750

175

250

400

137

513

3675

Bioenergía Cogeneración(3)

Estimación del impacto de inversión en

empleo y PIB por tecnología (1/3)

Regresar

PwC 35

(1) Tipo de cambio 1 USD = 15 MXN

(2) Resto: empleos generados de carácter permanente, incluye directos, indirectos e inducidos

Fuente: INEGI, entrevistas con expertos, Análisis PwC

Impacto en el PIB y número de empleos generados derivado del impulso en el sector 2015-2029

(MUSD, # de empleos)

Impacto en el PIB y número de empleos en la instalación de 1 GW

917

Resto 4,417

Industria del

plástico 1,117

Equipo de IT

Equipo de

generación el. 1,875

Maquinaria

y equipo 1,383

Industria

metálicos básicos 1,767

Construcción 2,442

Resto

Maquinaria

y equipo

18,550

2,750

Servicios alquiler

bienes inmobiliarios 2,850

Servicios

minería 11,650

Servicios

profesionales 4,800

Comercio 4,500

Construcción 2,600

Impacto PIB # de empleos Impacto PIB # de empleos

775

366

150

158

2333

1450

1800

800

6750

450

750

6350

Eólica Geotérmica

50

167

Estimación del impacto de inversión en

empleo y PIB por tecnología (2/3)

Regresar

PwC 36

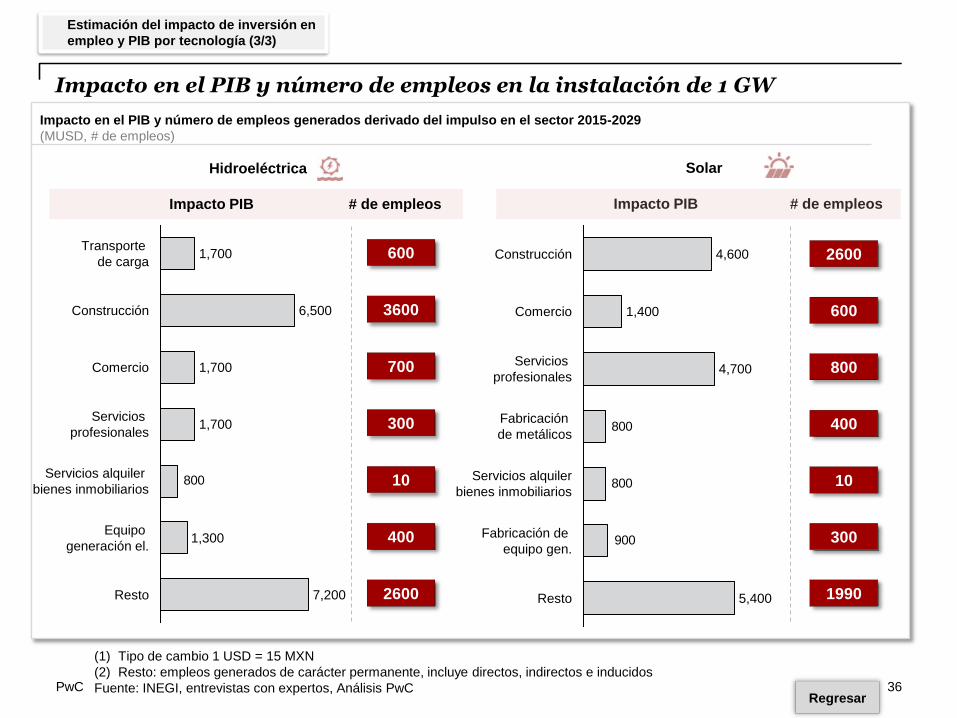

(1) Tipo de cambio 1 USD = 15 MXN

(2) Resto: empleos generados de carácter permanente, incluye directos, indirectos e inducidos

Fuente: INEGI, entrevistas con expertos, Análisis PwC

Impacto en el PIB y número de empleos generados derivado del impulso en el sector 2015-2029

(MUSD, # de empleos)

Impacto en el PIB y número de empleos en la instalación de 1 GW

800

Equipo

generación el.

Resto

Servicios alquiler

bienes inmobiliarios

1,300

7,200

1,700 Servicios

profesionales

Comercio 1,700

Construcción 6,500

Transporte

de carga 1,700

900

800

800

5,400

Fabricación de

equipo gen.

Fabricación

de metálicos

Resto

Construcción

Servicios

profesionales

Servicios alquiler

bienes inmobiliarios

4,700

4,600

Comercio 1,400

Impacto PIB # de empleos Impacto PIB # de empleos

600

3600

700

300

2600

2600

600

800

400

10

300

1990

10

400

Hidroeléctrica Solar

Estimación del impacto de inversión en

empleo y PIB por tecnología (3/3)

Regresar

PwC 37

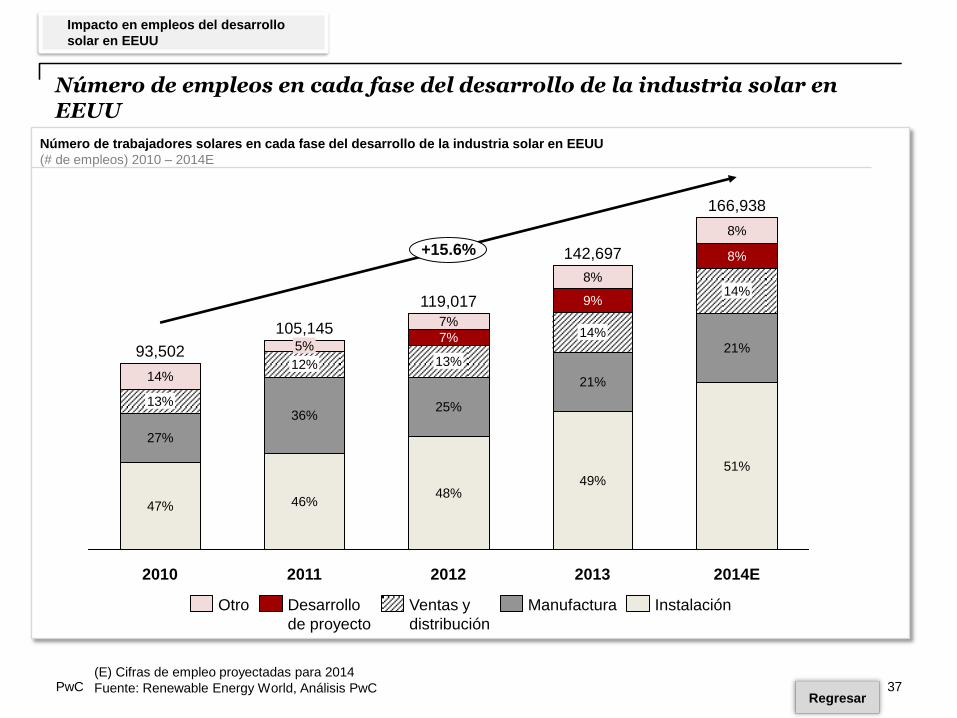

Número de trabajadores solares en cada fase del desarrollo de la industria solar en EEUU

(# de empleos) 2010 – 2014E

Número de empleos en cada fase del desarrollo de la industria solar en EEUU

5%

142,697

13%

7%

14%

2014E

12%

13%

7%

2013 2012

9%

2010 2011

8%

14%

8%

8%

14%

36% 25%

166,938

27%

93,502

+15.6%

48%

105,145

47%

119,017

46%

21%

21%

49% 51%

Ventas y

distribución

Instalación Otro Manufactura Desarrollo

de proyecto

(E) Cifras de empleo proyectadas para 2014

Fuente: Renewable Energy World, Análisis PwC

Impacto en empleos del desarrollo

solar en EEUU

Regresar

PwC

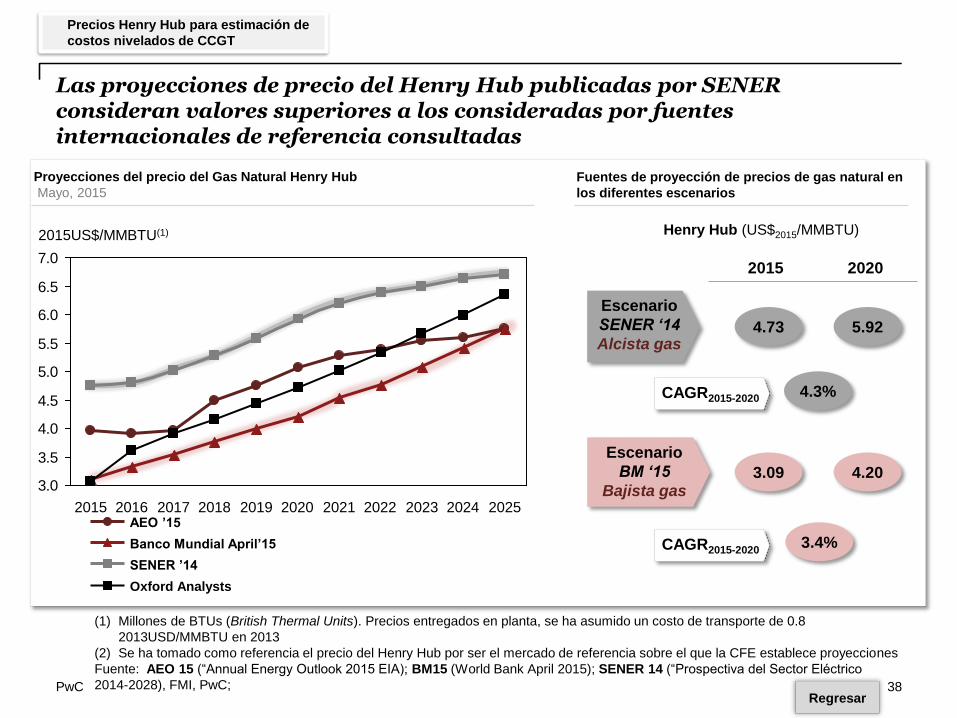

Las proyecciones de precio del Henry Hub publicadas por SENER consideran valores superiores a los consideradas por fuentes internacionales de referencia consultadas

2015US$/MMBTU(1) Henry Hub (US$2015/MMBTU)

Escenario

BM ‘15

Bajista gas

Escenario

SENER ‘14

Alcista gas

3.09

4.73

4.20

5.92

38

(1) Millones de BTUs (British Thermal Units). Precios entregados en planta, se ha asumido un costo de transporte de 0.8

2013USD/MMBTU en 2013

(2) Se ha tomado como referencia el precio del Henry Hub por ser el mercado de referencia sobre el que la CFE establece proyecciones

Fuente: AEO 15 (“Annual Energy Outlook 2015 EIA); BM15 (World Bank April 2015); SENER 14 (“Prospectiva del Sector Eléctrico

2014-2028), FMI, PwC;

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

2015 2016 2024 2023 2025 2022 2021 2020 2019 2018 2017

Fuentes de proyección de precios de gas natural en

los diferentes escenarios

3.4%

4.3% CAGR2015-2020

CAGR2015-2020 Banco Mundial April’15

SENER ’14

AEO ’15

Oxford Analysts

2015 2020

Proyecciones del precio del Gas Natural Henry Hub

Mayo, 2015

Precios Henry Hub para estimación de

costos nivelados de CCGT

Regresar

PwC 39

Adiciones anuales de capacidad

(GW), 2015 - 2029

Se consideran adiciones de capacidad no uniformes; entre 2015 y 2018 se considera la entrada en operación del 43% de la capacidad adicional prevista hasta 2029, incrementando el margen de reserva hasta 42% en 2019 (15 pp por encima del promedio histórico)

Margen de reserva

(%), 2015 - 2029

2017

32,6

39,8

29,7

2015

28,6

2029

13,7 14,1

2027

13,6 14,2

2025

20,6

23,9

2023

24,4

25,7

2021

31,9

34,0

2019

41,7

27%

2.3

3.3

2029

1.6 1.5

2027

1.2 1.2

2025

1.9

3.4

2023

3.7

2.1

2021

0.6

0.9

2019

1.3

6.1

2017 2015

1.5

Fuente: PRODESEN 2015 – 2029, Análisis PwC

Promedio histórico

(2002 – 2012)

Retos en el SEN por las adiciones de

capacidad no uniforme

Geotérmica

Solar

Eólica

Cogeneración

Eficiente

Bioenergía

Nucleo-

eléctrica

Hidro-

eléctrica

Regresar

PwC 40

4,960

Hidro 1,725 646

Eólica 19,443

Solar 27,704 1,695

Con estudios de pre-factibilidad

Solicitudes de interconexión a 2018 (MW)(2)

Escenarios factibles de generación hasta 2018 según

estudios de pre-factibilidad de CENACE

(1) No se consideran los nuevos permisos bajo la Ley de la Industria Eléctrica

(2) Deben cumplir con los requerimientos de forma oportuna para ser considerados como parte de la planeación del

CENACE

Fuente: PRODESEN,Permiso CRE, CENACE

SENER

7.7 0.5%

CRE

7.7

Capacidad de generación renovable adicionada de 2014 a

2018 según permisos CRE y adiciones SENER(1) (GW)

El PRODESEN considera un factor de éxito bajo en el número de permisos limpios de la CRE que entran a operar, el cual dependerá de los retos referentes a la expansión de la red de transmisión

Retos en el SEN para que la red de T&D

permita conectar capacidad limpia

Regresar

PwC 41

Adición neta de capacidad por periodo

(GW), 2015 - 2029

Nucleo-

eléctrica 0.2

Cogeneración

Eficiente 5.2

Bioenergía 0.1

Solar 1.3

Geotérmica* 0.1

Eólica 5.4

Hidro-

eléctrica 0.7

0.0

0.9

0.7

1.4

6.1

2.9

3,9

0,7

0,0

0,5

0,0

0,5

1,9

Periodo

∑ GW 2015 – 2018

13

2019 – 2024

12

2025 – 2029

8

En un escenario alternativo, se estima un incremento de capacidad en tecnología solar asignándole parte de la capacidad considerada para cogeneración eficiente(1) y un mayor factor de planta para solar (27%(2))

Escenario alternativo con mayor

penetración de tecnología solar

(1) Tomando en cuenta en la reducción de costo de la tecnología solar

(2) De acuerdo con valores proporcionados por desarrolladores en la industria mexicana en plantas con seguidores

Fuente: PRODESEN 2015-2029, Análisis PwC Regresar

PwC 42

Incremento en generación y metas nacionales de generación limpia

(TWh), 2014-2029

486

65%

35%

2018

433

2014

301

80%

20%

71%

29%

2029

568

63%

37%

2024

Convencionales Limpias

25% 35%

(1) Dado que el factor de planta solar es inferior que el factor de planta de la cogeneración eficiente. Factores de planta utilizados:

cogeneración 0.8, solar 0.27, eólica 0.36, hidro. 0.36, geotérmica 0.84, nucleoeléctrica 0.79, bioenergía 0.32

(2) Meta a 2018 establecida en PEAER (Programa Especial de Aprovechamiento de Energías Renovables) y a 2024 mandatada en

LAERFTE (Ley para el Aprovechamiento de Energías Renovables y el Financiamiento de la Transición Energética) y LGCC ( Ley

General de Cambio Climático)

Fuente: PRODESEN 2015-2029, Análisis PwC

Metas(2)

Escenario alternativo con mayor

penetración de tecnología solar

Bajo este escenario alternativo, se considera una participación solar que permita seguir cumpliendo con la meta a 2024(1)

Regresar

PwC 43

Caracterización del potencial competitivo a 2020 por

tecnología (1)

(MW, 2020)

(1) A través de una serie de detallados análisis técnicos, económicos y regulatorios, así como de entrevistas y reuniones con más de

70 agentes del sector renovable en el país, se ha estimado que un Escenario Competitivo, en el que se instalasen más de 18,000 MW

renovables a 2018 en el país, generaría una apuesta decidida de nuevas inversiones por parte del sector privado y contribuiría a la

vertebración y desarrollo social de las distintas regiones con recurso competitivo.

Fuente: SENER: Estrategia Nacional de Energía 2013-2027, Análisis PwC

Potencial competitivo de tecnologías

renovables

De acuerdo con la Estrategia Nacional de Energía13-27 de SENER, México cuenta con un alto potencial de recursos renovables competitivos para satisfacer las necesidades de nueva demanda

Eólica 20,000

3,000 Biomasa

Solar PV 6,000

Geotérmica 10,000

Minihidro 6,300

Potencial a 2020

Aprovechado a 2012

5%

10%

0%

1%

% % MW totales 2012

Tecnologías

analizadas

“México dispone de un potencial renovable indiscutible, con un

amplio portafolio de recursos (eólico, solar, geotérmico, biomasa e

hídrico). Derivado de lo anterior, deben ser impulsadas las diferentes

tecnologías para su aprovechamiento, en sus diferentes etapas de

desarrollo, de modo que estos recursos puedan ayudar en la

diversificación de la matriz energética, la eficiencia del uso de

recursos no renovables y la reducción de importaciones de

energéticos.”

-Estrategia Nacional de Energía 2013-2027 2%

Regresar

PwC 44

Incremento en generación y metas nacionales de generación limpia incluyendo ajuste para la cogeneración eficiente(1)

(TWh), 2014-2029

2029

568

63%

32%

2024

488

65%

30%

2018

431

72%

24%

2014

301

80%

20%

5%

(21)

6%

(27)

5%

(30)

Convencionales Limpias (con 35% de la cogeneración eficiente) Limpias adicionales

25% 35%

(1) Para este análisis se supuso un factor de 35% de reconocimiento de generación limpia para la cogeneración eficiente

(2) Considerando un FP solar de 27% y de 36% eólico

Fuente: PRODESEN 2015-2029, Análisis PwC

Metas

En caso de que a la cogeneración eficiente solamente se le reconozca un porcentaje de su generación como limpia(1), se podría lograr la meta con la adición de más renovables La meta a 2024 se podría lograr con la adición de energías renovables costo-competitivas: 10 GW solares, u 8 GW eólicos(2)

Cumplimiento de metas bajo escenario

PRODESEN

PwC 45

Aún considerando capacidad de gran hidroeléctrica y nuclear, al comparar con el promedio a nivel internacional, México presenta un rezago en términos de participación de las energías limpias en la matriz de generación

Generación eléctrica a partir de fuentes limpias y no limpias en el Mundo y en México

(TWh), 2012

Fuente: Observ’ER, BP, Análisis PwC

No Limpia

82%

1%

2%

Limpia

18%

12%

3% 1%

No limpia

68%

Limpia

32%

16%

11%

2% 2%

Eólica

Nuclear

Hidráulica

Solar

Geotermia

No Limpia

Biomasa

68% 82%

0% 2%

1% 0%

2% 0%

2% 1%

11%

16%

3%

12%

22,613 TWh

Mundial

262 TWh

México

Incluyendo la generación eléctrica de las

grandes hidroeléctricas y nuclear, en 2012,

la generación limpia a nivel mundial

correspondió al 32% del total, mientras

que en México, este porcentaje apenas

alcanzó el 18%

Comparativa de generación limpia

Mundial y en México

Regresar

PwC

DRAFT FOR DISCUSSION

Comparativo de energía limpia generada y porcentaje que representa de la generación de electricidad de varios países (2012)

(TWh, % 2012)

En 2012, varios países ya presentaban porcentajes de generación limpia de su matriz de electricidad por encima de la participación de energías limpias en México

46

0

100

200

300

400

500

600

700

800

900

1,000

0

20

40

60

80

100

India Rusia Canada Brasil

TWh

EEUU China

%

México Suecia Japón Alemania Noruega

Fuente: Observ’ER, EIA, PRODESEN 2015-2029, PwC Analysis

Energía Limpia Producida

Porcentaje de energía limpia sobre la matriz

Benchmark de meta de generación

eléctrica no fósil

Regresar

PwC

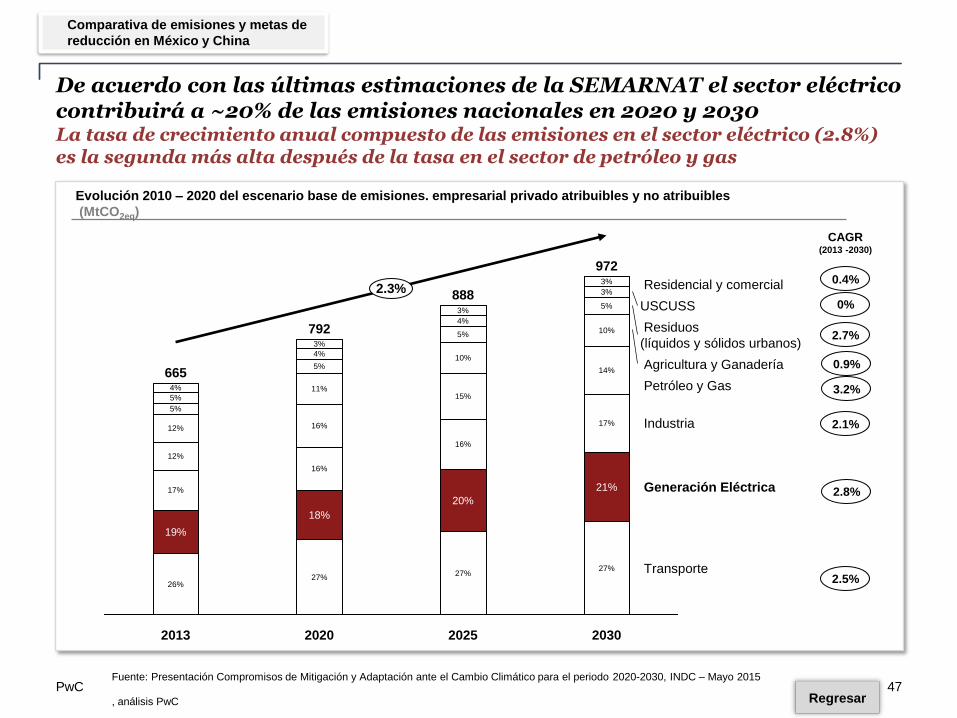

De acuerdo con las últimas estimaciones de la SEMARNAT el sector eléctrico contribuirá a ~20% de las emisiones nacionales en 2020 y 2030 La tasa de crecimiento anual compuesto de las emisiones en el sector eléctrico (2.8%) es la segunda más alta después de la tasa en el sector de petróleo y gas

47

11% Petróleo y Gas

5%

Industria

Agricultura y Ganadería

Residuos

(líquidos y sólidos urbanos)

USCUSS

Residencial y comercial

Generación Eléctrica

2.3%

27%

20%

16%

15%

10%

5%

4%

3%

972

3%

2013

Transporte 27%

17%

19%

26%

665

2030 2025

12%

4%

5%

5%

4%

888

2020

27%

5%

3%

12%

10%

3%

14%

17%

792

18%

16%

16%

21%

0.4%

2.7%

2.1%

2.5%

Fuente: Presentación Compromisos de Mitigación y Adaptación ante el Cambio Climático para el periodo 2020-2030, INDC – Mayo 2015

, análisis PwC

Evolución 2010 – 2020 del escenario base de emisiones. empresarial privado atribuibles y no atribuibles

(MtCO2eq)

0.9%

2.8%

Comparativa de emisiones y metas de

reducción en México y China

0%

3.2%

CAGR (2013 -2030)

Regresar

PwC Eduardo Reyes Bravo

PwC México [email protected] Phone: +52 1 555263 6000

Contacto

Guillermo Chávez PwC México [email protected] Phone: +52 1 555263 6000

Francisco Ibáñez Cortina PwC México [email protected] Phone: +52 1 555263 6000

El presente documento ha sido preparado a efectos de orientación general sobre materias de

interés y no constituye asesoramiento profesional alguno. No deben llevarse a cabo

actuaciones en base a la información contenida en este documento, sin obtener el específico

asesoramiento profesional. No se efectúa manifestación ni se presta garantía alguna (de

carácter expreso o tácito) respecto de la exactitud o integridad de la información contenida en

el mismo y, en la medida legalmente permitida. PricewaterhouseCoopers Asesores de

Negocios, S.L., sus socios, empleados o colaboradores no aceptan ni asumen obligación,

responsabilidad o deber de diligencia alguna respecto de las consecuencias de la actuación u

omisión por su parte o de terceros, en base a la información contenida en este documento o

respecto de cualquier decisión fundada en la misma.

© 2015 PricewaterhouseCoopers, S.C. Todos los derechos reservados. "PwC" se refiere a

PricewaterhouseCoopers Asesores de Negocios, S.L., firma miembro de

PricewaterhouseCoopers International Limited; cada una de las cuales es una entidad legal

separada e independiente.