ESTUDIO DE PREFACTIBILIDAD PARA LA CREACIÓN DE UNA PLANTA PROCESADORA DE FRUTAS … ·...

141

ESTUDIO DE PREFACTIBILIDAD PARA LA CREACIÓN DE UNA PLANTA PROCESADORA DE FRUTAS EN EL DISTRITO AGROINDUTRIAL DEL BAJO OCCIDENTE DE CALDAS HENRY ALBERTO DUQUE CARDENAS GUILLERMO TABORDA JIMENEZ ESPECIALIZACION EN GESTION DE PROYECTOS DE DESARROLLO AGROINDUSTRIAL UNIVERSIDAD NACIONAL DE COLOMBIA SEDE MANIZALES FACULTAD DE CIENCIAS Y ADMINISTRACIÓN MANIZALES 2004

Transcript of ESTUDIO DE PREFACTIBILIDAD PARA LA CREACIÓN DE UNA PLANTA PROCESADORA DE FRUTAS … ·...

ESTUDIO DE PREFACTIBILIDAD PARA LA CREACIÓN DE UNA PLANTA PROCESADORA DE FRUTAS EN EL

DISTRITO AGROINDUTRIAL DEL BAJO OCCIDENTE DE CALDAS

HENRY ALBERTO DUQUE CARDENAS GUILLERMO TABORDA JIMENEZ

ESPECIALIZACION EN GESTION DE PROYECTOS DE DESARROLLO AGROINDUSTRIAL

UNIVERSIDAD NACIONAL DE COLOMBIA SEDE MANIZALES

FACULTAD DE CIENCIAS Y ADMINISTRACIÓN MANIZALES

2004

ESTUDIO DE PREFACTIBILIDAD PARA LA CREACIÓN

DE UNA PLANTA PROCESADORA DE FRUTAS EN EL DISTRITO AGROINDUTRIAL DEL BAJO OCCIDENTE DE CALDAS

HENRY ALBERTO DUQUE CARDENAS GUILLERMO TABORDA JIMENEZ

Trabajo presentado para optar al Título de

Especialistas en Gestión de Proyectos de

Desarrollo Agroindustrial

Director Juan Manuel Castaño Molano

Profesor asociado Universidad Nacional

Codirectora: Julia Inés Ocampo Duque

Profesional Proyectos Cámara de Comercio

UNIVERSIDAD NACIONAL DE COLOMBIA SEDE MANIZALES

FACULTAD DE CIENCIAS Y ADMINISTRACIÓN MANIZALES

2004

ACEPTACIÓN

Juan Manuel Castaño Molano

Profesor asociado Universidad Nacional

Julia Inés Ocampo Duque

Profesional Proyectos Cámara de Comercio

AGRADECIMIENTOS

Expresamos nuestros más sinceros agradecimientos a los Alcaldes de los

municipios de Anserma, Belalcazar, Risaralda, San José y Viterbo, al igual

que a los directores de las Umatas y productores de la subregion, quienes

fueron valuartes en el desarrollo de este trabajo. De igual manera

agradecemos el apoyo y la asesoria recibida por parte de la Doctora Julia

Inés Ocampo Duque Profesional Proyectos Cámara de Comercio quien nos

acompañó de principio a fin con sus conocimientos; al programa paz y

Competitividad de la Universidad Autónoma, al Doctor Juan Manuel Castaño

Molano Profesor asociado de la Universidad Nacional y presidente del

trabajo y en general a todas aquellas personas que de una u otra manera

estuvieron vinculadas a este proceso.

HENRY ALBERTO DUQUE CARDENAS

GUILLERMO TABORDA JIMENEZ

Manizales Caldas, noviembre de 2004

ESTUDIO DE PREFACTIBILIDAD PARA LA CREACIÓN DE UNA PLANTA PROCESADORA DE FRUTAS EN EL

DISTRITO AGROINDUTRIAL DEL BAJO OCCIDENTE DE CALDAS

RESUMEN

El distrito influenciado por el estudio, está localizado al sur occidente del

Departamento de Caldas, con alturas que oscilan entre los 1.000 y 2.000

m.s.n.m., temperaturas entre 15 y 25 grados centígrados. El municipio de

Viterbo, elegido para la instalación de la planta, cuenta con una temperatura

media de 24 grados centígrados, siendo los climas predominantes el

templado y el cálido, a la cabecera municipal se llega por la troncal de

Occidente que de Pereira conduce a Medellín. Dista de Manizales por la vía

Arauca 73 Kilómetros, y por la vía Pereira 104 Kilómetros.

Las frutas inicialmente consideradas para abastecer la planta son los cítricos,

el maracuyá, el lulo y la mora producidos en muy buena cantidad en la

subregión. La capacidad de la planta se estimó en 1.500 kilogramos de fruta

fresca por hora, que laborando 8 horas día procesarían 12 toneladas de fruta

fresca. Esta capacidad se definió teniendo en cuenta las producciones

actuales, y de acuerdo con las conversiones de fruta fresca a pulpas y jugos,

se estaría en capacidad de salir al mercado con 693 toneladas de pulpas de

maracuyá, lulo y mora y 480 de jugos de cítricos toneladas.

Los estudios de mercado realizados por AGROBYTE en Madrid y

MERCABARNA en Barcelona España, determinaron que este era el mercado

ideal para comercializar las pulpas, de hecho, hubo respuestas positivas en

este sentido; además se hicieron consultas vía Internet con agentes

comercializadores de varios países como Venezuela y las Antillas que

manifestaron su interés en estos productos. Una conclusión del estudio de

mercados es que el destino de las pulpas es el extranjero, y la producción

de jugos tiene su mercado a nivel nacional dada la intensa competencia que

se presenta en el exterior.

El proyecto nace como iniciativa de los mismos productores del distrito,

quienes en los talleres subregionales para la elaboración del plan de

desarrollo departamental 2.004- 2.007 lo votaron como la segunda alternativa

con potencial de generación de desarrollo. Con base en lo anterior, las

administraciones locales y la departamental han aunado esfuerzos para

iniciar el proceso de consecución de los recursos con miras a cristalizar la

idea.

La inversión estimada es de $ 2.536.636.800 considerándose como socios

aportantes e interesados la Asociación de Municipios del Distrito, La

Gobernación del Departamento, La embajada de España e inversionistas

privados.

Finalmente, después de desarrollar el estudio financiero proyectado a 5 años

sin financiación, este arroja una TIR de 44.63% y un VPN de 1.046’536.000

a una tasa de interés de oportunidad del 20.00%. Con financiación y con la

misma tasa de interés de oportunidad, los indicadores presentan las

siguientes cifras: TIR = 76.20, VPN =1.486’577.000 considerándose de esta

manera su viabilidad financiera.

TABLA DE CONTENIDO

INTRODUCCIÓN............................................................................................ 1

1. DESCRIPCIÓN Y FORMULACIÓN DEL PROBLEMA .............................. 2

1.1. PLANTEAMIENTO DEL PROBLEMA ................................................. 2

1.2. SITUACIÓN ACTUAL.......................................................................... 2

2. OBJETIVOS DEL PROYECTO.................................................................. 4

2.1. OBJETIVO GENERAL......................................................................... 4

2.2. OBJETIVOS ESPECÍFICOS ............................................................... 4

3. METODOLOGÍA ........................................................................................ 5

4. MARCO TEORICO .................................................................................... 6

5. DESARROLLO DEL ESTUDIO DE PREFACTIBILIDAD ........................... 8

5.1 ANTECEDENTES ................................................................................ 8

5.2. ESTUDIO DE MERCADO ................................................................... 9

5.2.1. Mercado y Capacidad de Planta................................................. 10

5.2.2. Inteligencia de Mercado ......................................................... 11

5.2.3. Mercado Internacional ................................................................ 19

5.2.4. El Papel del Sector al cual pertenece el Proyecto en la

EconomíaNacional y las Políticas Nacionales, Prioridades y

Objetivos Relacionados con el Sector o Asignados a Él ....................... 27

5.2.5. Exportaciones Colombianas: ...................................................... 32

5.2.6. Magnitud actual aproximada de la Demanda, su Crecimiento

Histórico, Principales Determinantes e Indicadores y Localización de los

Principales Mercados Potenciales ......................................................... 35

5.3. MODELO EXPORTADOR................................................................. 43

5.3.1. Razones de Escogencia de España como destino Exportador ... 44

5.3.2. Comportamiento de las Exportaciones para el Producto ............ 48

5.3.3. Análisis de la Demanda .............................................................. 52

5.3.5. Competencia Prevista Productores y Abastecedores Locales... 70

y Extranjeros, Existentes o Potenciales................................................. 70

5.3.6. Precios del Mercado ................................................................... 72

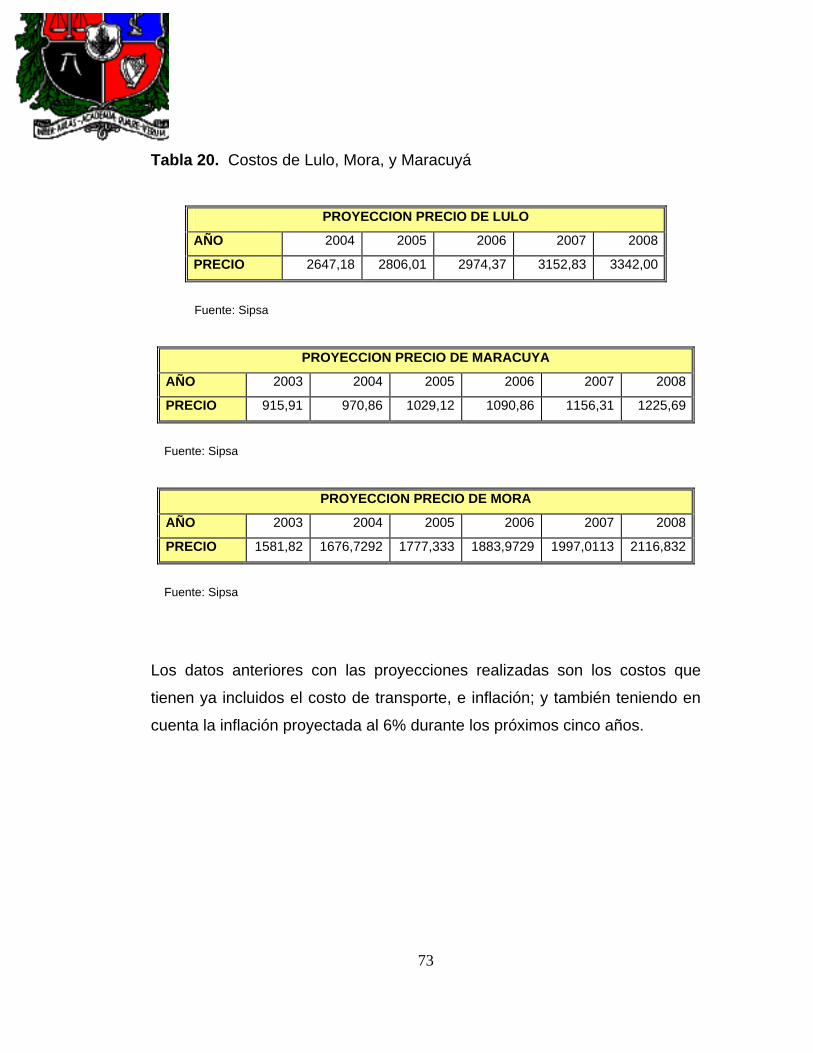

5.3.7. Costos de Lulo, Mora, y Maracuyá de Materia Prima ................. 74

5.3.8. Conclusiones y Recomendaciones del Estudio de Mercados 74

5.4. ESTUDIO TÉCNICO ......................................................................... 75

5.4.1. Tamaño del Proyecto.................................................................. 75

5.4.2. Capacidad del Proyecto.............................................................. 76

5.4.3. Localización ................................................................................ 78

5.4.4. Infraestructura y Servicios Públicos Disponibles ........................ 79

5.4.5. Ingeniería del Proyecto ............................................................... 79

5.5. ESTUDIO ADMINISTRATIVO ........................................................... 94

5.5.1. Recurso Humano........................................................................ 95

5.5.2. Organización de la Empresa y Gastos Generales ...................... 95

5.5.3. Principales Impactos Ambientales Generados por el Sector ...... 98

5.5.4. Diseño de Empaque para Pulpa de Fruta y Jugos Concentrados

“OCCIFRUTA” ..................................................................................... 100

5.6 ANALISIS FINANCIERO .............................................................. 104

CONCLUSIONES ....................................................................................... 105

CONCLUSIONES DE LA ESPECIALIZACIÓN........................................... 106

RECOMENDACIONES............................................................................... 107

BIBLIOGRAFIA........................................................................................... 108

LISTA DE TABLAS

Tabla1. Producciones, rendimientos y precios pagados al productor........... 3

Tabla 2. Ficha técnica de las características Fisicoquímicas del Maracuyá 12

Tabla 3. Ficha técnica de las características Fisicoquímicas de la Mora .... 13

Tabla 4. Ficha técnica de las características Fisicoquímicas del Lulo......... 14

Tabla 5. Ficha técnica de las características fisicoquímicas de los Cítricos. 15

Tabla 6. Citricos5: Principales Importadores Mundiales y Colombia............ 20

Tabla 7. Jugo de Naranja concentrado: Principales Importadores

Mundiales (Miles de dólares) ........................................................... 22

Tabla 8. Importaciones colombianas de preparados a base de frutas ........ 24

Tabla 9. Importaciones Colombianas de frutas procesadas según origen .. 25

Tabla 10. Cadena de Cítricos: Exportaciones Colombianas según Partida

Arancelaria............................................................................................. 33

Tabla 11. Cadena de Cítricos: Principales Exportaciones Colombianas

según Partida Arancelaria y País de destino (fob us$) ......................... 34

Tabla 12. Comercio exterior de la demanda total de frutas ......................... 39

Tabla 13. Comercio exterior de la industria que demanda frutas procesadas

............................................................................................................... 41

Tabla 14. Comercio exterior de la industria que demanda frutas ................ 42

Tabla 15. Balanza Comercial Bilateral......................................................... 47

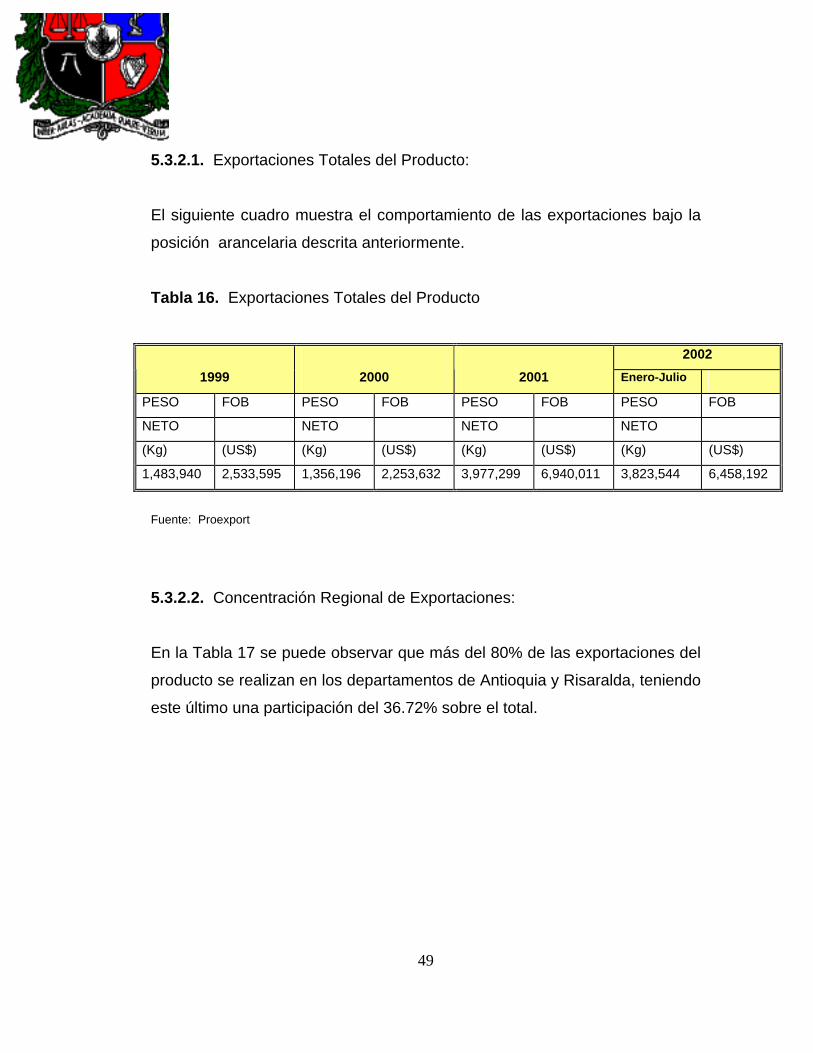

Tabla 16. Exportaciones Totales del Producto ............................................ 49

Tabla 17. Concentración Regional de Exportaciones.................................. 50

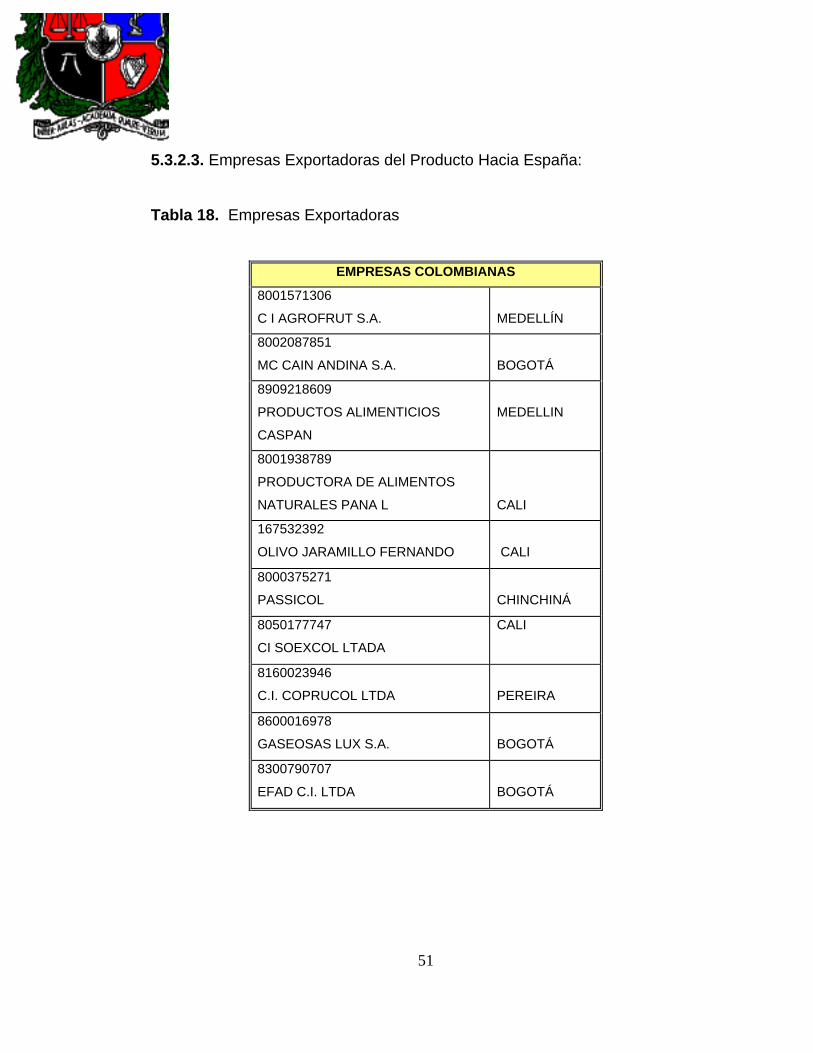

Tabla 18. Empresas Exportadoras .............................................................. 51

Tabla 19. Precios de Jugo Concentrado de Naranja ................................... 72

Tabla 20. Costos de Lulo, Mora, y Maracuyá .............................................. 73

Tabla 21. Requisitos Microbiológicos de la Pulpa de Fruta. ........................ 79

Tabla 22. Descripción del Equipo y Costos x Miles de Pesos ..................... 93

Tabla 23. Material de Laboratorio................................................................ 94

Tabla 24. Gastos generales administrativos................................................ 97

Tabla 25. Costos de materia prima............................................................... 97

Tabla 26. Costos de Producción (Miles de pesos) .................................... 100

LISTA DE DIAGRAMAS

Diagrama 1. Metodología de concertación..................................................... 5

Diagrama 2. Diagrama de bloques para la obtención de pulpa (Maracuyá,

Mora y Lulo)........................................................................................... 87

Diagrama 3. Cursograma analítico para obtención de pulpa de fruta. ........ 88

Diagrama 4. Organigrama de la Empresa................................................... 94

LISTA DE ANEXOS

Anexo 1. F lujo de inversión y costos del proyecto............................................125

UNIVERSIDAD BIBLIOTECA ALFONSO CALVAJAL ESCOBAR NACIONAL DE COLOMBIA SEDE MANIZALES

Resumen de Trabajo de Grado

CARRERA ESPECIALIZACION EN GESTION DE PROYECTOS DE DESARROLLO AGROINDUSTRIAL 1er Apellido: DUQUE 2do Apellido: CARDENAS Nombre: HENRY ALBERTO 1er Apellido: TABORDA 2do Apellido: JIMENEZ Nombre: GUILLERMO TITULO DEL TRABAJO: ESTUDIO DE PREFACTIBILIDAD PARA LA CREACIÓN DE UNA PLANTA PROCESADORA DE FRUTAS EN EL DISTRITO AGROINDUTRIAL DEL BAJO OCCIDENTE DE CALDAS. NOMBRE DEL DIRECTOR DEL TRABAJO: JUAN MANUEL CASTAÑO MOLANO

RESUMEN DEL CONTENIDO

Las frutas inicialmente consideradas para abastecer la planta son los cítricos, el maracuyá, el lulo y la mora producidos en muy buena cantidad en la subregión. La capacidad de la planta se estimó en 1.500 kilogramos de fruta fresca por hora, que laborando 8 horas día procesarían 12 toneladas de fruta fresca. Esta capacidad se definió teniendo en cuenta las producciones actuales, y de acuerdo con las conversiones de fruta fresca a pulpas y jugos, se estaría en capacidad de salir al mercado con 693 toneladas de pulpas de maracuyá, lulo y mora y 480 toneladas de jugos de cítricos.

ABSTRACT The fruits initially considered to supply the plant are the citric, the passion fruit, the lulo and blackberry they are produce in very good quantity in the sub region. The capacity of the plant was estimated in 1.500 kilograms of fresh fruit for hour, that laboring 8 hours day would process 12 tons of fresh fruit. This capacity was defined keeping in mind the present productions, and in agreement with the conversions of fresh fruit to pulp and juices, would be in capacity as leaving to the market with 693 tons of passion fruit, lulo and blackberry pulps and 480 tons of citric juices. PALABRAS CLAVES: Prefactibilidad, planta procesadora de frutas, agroindustrial

INTRODUCCIÓN

La administración Departamental, en su Política agropecuaria viene

implementando en su plan de desarrollo, el programa consolidación de los

Distritos Agroindustriales buscando reducir en los productores esa condición

de cazadores-recolectores y enfocar su vocación a la generación de valor

agregado en la producción primaria, preferiblemente a través de

conglomerados comunitarios. Para lograr este objetivo, diseñó un programa

de capacitación a alto nivel con el recurso humano existente a fin de que se

apliquen los conocimientos adquiridos en el desarrollo de esa política.

Los altos volúmenes de fruta que se producen en la subregion del Bajo

Occidente de Caldas son comercializados en procesadoras y

transformadoras de otras regiones que solo aceptan fruta de primera calidad,

quedando en manos de los productores las segundas y terceras, quienes se

ven obligados a entregarlas al mejor postor en centrales mayoristas y en

mercados de galería.

Este trabajo presentado en la especialización en gestión de proyectos de

desarrollo agroindustrial analiza la prefactibilidad de la instalación de una

planta procesadora de frutas para la producción de pulpas de maracayá, lulo

y mora y de jugos de cítricos en el Bajo Occidente con Sede en el Municipio

de Viterbo por considerarse centro equidistante para acopiar la fruta

producida en los otros municipios de todo el occidente de caldas y municipios

aledaños del Departamento de Risaralda (Guatica, Quinchía, Apia, Belén de

Umbría, Balboa, y La Virginia).

1

1. DESCRIPCIÓN Y FORMULACIÓN DEL PROBLEMA

1.1. PLANTEAMIENTO DEL PROBLEMA

El problema radica en que la producción de fruta se comercializa totalmente

en fresco y sin ningún proceso de agregación de valor, que le permita al

productor tener posibilidad de aumentar sus ingresos y a la vez generar

desarrollo económico en el distrito.

La oportunidad esta localizada en los Municipios del Bajo Occidente de

Caldas, que corresponden a Anserma, Belalcázar, Risaralda, San José y

Viterbo.

Por la crisis cafetera que se ha venido presentando en el transcurso de los

últimos años en el país, se viene también diversificando los sistemas

producción, a la vez que han incrementado las áreas de cultivo y producción

de frutales, además se presentan problemas de comercialización, ya que en

algunas ocasiones el proveedor incumple con los contratos de compra y

venta.

1.2. SITUACIÓN ACTUAL En el desarrollo de las evaluaciones agropecuarias del departamento

año 2003, este distrito reporta producciones interesantes de las cuatro

especies objeto del estudio. Para mayor ilustración presentamos el siguiente

cuadro.

2

Tabla1. Producciones, rendimientos y precios pagados al productor

Producto Área

(Has.) Rendimientos

Ton/Ha. ProducciónTotal (Tn)

Precio Pagado al productor

Ingresos

Miles $

Cítricos

622

25 15.550

200 3.110Maracuyá 290 20 5.800 320 1.856Lulo 209 7.5 1.568 1.200 1.881Mora 10 11 110 1.300 143

TOTAL 21.528 6.990

Fuente: Evaluaciones Agropecuarias

Estas producciones se comercializan en un alto porcentaje en procesadoras

de la Región como: Passicol en Chinchiná, Agrofrut en Medellín y Cicolsa en

Armenia el resto de la producción que corresponde a las segundas y las

terceras debe ser comercializadas en mercados de galería con bajos precios

manipulados por los compradores locales y en algunos casos se transporta a

otras regiones del país con los consecuentes altos costos de transporte.

3

2. OBJETIVOS DEL PROYECTO

2.1. OBJETIVO GENERAL

Analizar la prefactibilidad de crear una planta procesadora de frutas (cítricos,

maracuyá, lulo, y mora) en el Distrito del Bajo Occidente de Caldas.

2.2. OBJETIVOS ESPECÍFICOS

- Identificar el problema partiendo de las inquietudes de la comunidad, los

productores relacionados con las frutas de la región y las

administraciones municipales que conforman el distrito.

- Buscar las necesidades del mercado y darle el valor agregado a las frutas

que se producen en mayor cantidad en el Distrito del Bajo Occidente de

Caldas como son los cítricos, maracuyá, lulo y mora.

- Realizar un estudio técnico bajo la normativa actual para la producción de

alimentos buscando como resultado el posible diseño de la planta

procesadora, ubicación, maquinaria, proveedores y costos.

- Determinar y analizar los costos a partir del estudio de mercados y del

estudio técnico para definir las necesidades de inversión para la creación

de la planta y la rentabilidad.

- Desarrollar el estudio administrativo y legal para definir la estructura

organizacional de la empresa a crear.

4

3. METODOLOGÍA

El presente trabajo fue desarrollado siguiendo la metodología de estudios

de prefactibilidad para proyectos de preinversión industriales diseñada y

avalada por la Organización de las Naciones Unidas para el Desarrollo

Industrial -ONUDI-. Seguidamente se realizaron procesos de concertación

con la comunidad, los productores, las administraciones municipales y la

departamental y con inversionistas privados interesados en ser socios de

la empresa. Finalmente la propuesta fue incluida en los planes de

desarrollo de los entes territoriales mencionados, para así proceder a la

consecución de los recursos.

Diagrama 1. Metodología de concertación.

Aportantes Ejecutores

Administradores

Estado del Arte y producción

agrícola

Alianzas

Análisis

Técnico

Administrativo

Mercados

Planeación

Comunidad y productores

Administración pública

Diagnóstico

Financiero

PREFACTIBILIDAD

5

4. MARCO TEORICO

Una de las ramas más importantes de la tecnología moderna es la tecnología

de alimentos. En décadas pasadas, científicos, técnicos e ingenieros han

gastado una gran cantidad de dinero y energía en realizar investigaciones en

el suministro de ingredientes, materiales de empaque y en el mejoramiento

de maquinaria y equipo. Los resultados de estas investigaciones han

demostrado que el procesamiento de alimentos no sólo abarca la calidad de

las materias primas, el proceso de manufactura, el cambio químico en el

proceso de almacenamiento, la función enzimática y microbial, el empaque y

las preferencias del consumidor, sino también la maquinaria y equipo

utilizada en el procesamiento de alimentos. De acuerdo a la actual tendencia

del mercado, el procesamiento automático de alimentos es el método más

práctico de procesamiento de alimentos, no sólo porque incrementa la

eficiencia del producto, sino también porque es más higiénico.

La producción de pulpas y jugos de frutas se ha incrementado rápidamente

en muchos países en los últimos años. Algunos factores que contribuyen al

desarrollo de esta industria, son:

1. Mejoras en el método de manufactura y desarrollo de mejores equipos

de procesamiento.

2. Un mejor conocimiento en la utilización de los ingredientes.

3. Programas amplios de publicidad y mercadeo.

4. Mantenimiento de la composición nutrición y calidad bacteriológica del

producto, así como productos saludables y agradables.

6

5. Mejoras del empaque y del método de distribución con un mejor

almacenamiento en casa.

Las pulpas y jugos de frutas son agradables, nutritivos, saludables y

relativamente baratos. La importancia económica de esta industria es

establecida por su valor como alimento teniendo en cuenta los conocimientos

científicos obtenidos en la producción y comercialización de estos.

Los productos estándares de pulpas y jugos de frutas están siendo

modificados, la tendencia tiene un gran énfasis en la calidad. La

conservación de energía, el control de desperdicios, y la eficiencia de la

manufactura presenta un desafío importante a la industria procesadora y

transformadora de frutas. Además, como los estándares de vida alrededor

del mundo continúan creciendo, la demanda de productos procesados y/o

transformados también continuará aumentando.

7

5. DESARROLLO DEL ESTUDIO DE PREFACTIBILIDAD

5.1 ANTECEDENTES En reuniones realizadas desde el Abril del año 2.003 se ha concertado y

discutido en las reuniones del comité técnico distrital del Bajo Occidente de

Caldas que la mayor fortaleza que se tiene en el Distrito después del Café es

la posibilidad de darle valor agregado a la producción frutícola, de plátano y

de otros productos agrícolas que se tienen en la subregion, es por esto que

ya contamos con la presencia de industrias proveedoras de maquinas para

alimentos con el fin de adecuar un sitio para instalar una determinada planta

procesadora de frutas en Viterbo; se tiene la aprobación por parte de la

Alcaldía para que esta quede ubicada en el sector de la galería Municipal y

en la socialización del plan de desarrollo de la Gobernación de Caldas que

se realizo en Viterbo en el mes de enero el proyecto fue votado como el

segundo en aceptación por parte de la comunidad del distrito, quedando

enmarcado dentro del plan de desarrollo “Primero Caldas 100 años 2004-

2007”, en la mesa de trabajo DESARROLLO ECONÓMICO, Sector

Agroindustrial, Programa Consolidación de los Distritos Agroindustriales de

la Gobernación de Caldas.

Además por iniciativa de la comunidad y de los agroempresarios se identificó

la necesidad de brindarle un mayor valor agregado a los productos agrícolas

de la región. Algunos proyectos en los que se apoya la iniciativa son:

Mejoramiento de la calidad de vida de los Empresarios del Distrito

Agroindustrial del Bajo Occidente con la implementación de sistemas

productivos integrales; Proyectos de asistencia técnica básica a pequeños

productores en cada uno de los municipios y siembra de maracuyá como

materia prima para la agroindustria en la región.

8

5.2. ESTUDIO DE MERCADO

Teniendo en cuenta que el consumo de frutos tropicales, frescos, o

transformados ha crecido en los últimos años en muchos países y

especialmente en los desarrollados, en el caso de Colombia cuya economía

depende altamente del sector agrícola se ven obligados a responder a una

demanda en crecimiento, a tecnificar y desarrollar sus cultivos a través del

elemento asociativo que permita fortalecer cada vez más el sector.

Debido a la expansión geográfica de los mercados y a un comercio cada vez

más rápido, exigente y evolucionando, tenemos ahora mayores posibilidades

de incurrir en nuevos mercados; para esto se puede comenzar con la

creación de una empresa productora de pulpas y jugos ubicada en el Bajo

Occidente de Caldas, donde se le de un valor agregado a las frutas de la

región como lo son la mora, el maracuyá, el lulo y los cítricos.

El presente Estudio de Prefactibilidad propone la creación de una empresa

procesadora de frutas que permita ofrecer estos productos a mercados

internacionales con especificaciones productivas, competitivas y

tecnológicas. De acuerdo con lo anterior, se plantea un esquema de

mercados suministrado por la Cámara de Comercio de Manizales,

cumpliendo con un sistema de gestión de programas y proyectos de

inversión pública, privada y de cooperación internacional para el

Departamento de Caldas:

9

5.2.1. Mercado y Capacidad de Planta En el marco de la globalización los productos procesados como es el caso de

la pulpa de frutas, han cobrado mayor importancia debido a las siguientes

razones:

- Los países desarrollados que se involucran activamente en mercados

internacionales son compradores reales y potenciales de productos

procesados como la pulpa y jugos de frutas ya, que éste tipo de

productos deben regirse por estándares internacionales, a través de la

participación de los eslabones de la cadena de valor.

- Los cambios en los hábitos de consumo y estilos de vida de la población

mundial están ocasionando la sustitución de productos primarios por

productos procesados, por su agilidad en el tiempo, comodidad y su

funcionalidad.

- Las utilidades generadas por la novedad de los productos procesados y

aumento de la demanda de éstos mismos están permitiendo que

segmentos de consumo y los empresarios se enfoquen en la producción

de productos que generen valor agregado.

- El incremento de la demanda en el consumo de jugos en lugar de

bebidas gaseosas que influyen en la salud de la población.

- La producción nacional de pulpas y jugos de frutas es insuficiente con

respecto a los requerimientos de los mercados extranjeros, permitiendo

evidenciar un mercado potencial para este tipo de productos.

10

- La globalización implica pensar en la región, de esta forma el plan

exportador de Colombia esta orientado hacia el desarrollo regional a

través de la diversificación de la oferta exportadora. Considerado el

desarrollo regional como el escenario donde las empresas tienen la

oportunidad de crecer y ofrecer sus productos tanto a mercados

nacionales como a mercados internacionales.

De acuerdo con lo anteriormente mencionado se propone producir pulpa de

maracuyá, de mora, de lulo y jugos concentrados congelados de cítricos

como una alternativa de ganancia adicional a los productores del Bajo

Occidente de Caldas.

5.2.2. Inteligencia de Mercado

5.2.2.1. Descripción de los Productos: Productos que se han de elaborar:

- Pulpa de Maracuyá: Producto 100% natural, pastoso, no diluido, ni

fermentado, obtenido por la desintegración y tamizado de la fracción

comestible de maracuyás frescos, sanos, maduros y limpios. La pulpa

es refinada, homogenizada, desaireada, pasteurizada, empacada

higiénicamente para su conservación y congelada. No contiene

preservativos ni colorantes. Contiene vitamina C. Empacado en

unidades de 250 gr. aproximadamente, herméticamente sellado. La

temperatura mínima de manejo debe ser de –18ºC.

11

Tabla 2. Ficha técnica de las características Fisicoquímicas del Maracuyá

CARACTERISTICAS FISICOQUIMICAS

ESPECIFICACIÓN

º Brix mínimo 14.5

% sólidos en suspensión 24 – 30

% acidez como ácido cítrico 4.5 - 5.0

Ratio 2.9 - 3.2

Viscosidad (100 r.p.m. –SP1) 40 – 60

Ph 2.8 - 3.2

CARACTERISTICAS ORGANOLÉPTICAS ESPECIFICACIÓN

Sabor, color, aroma y apariencia 75% mínimo

DEFECTOS GENERALES ESPECIFICACIÓN

Sustancias agroquímicas Ausencia

Fragmentos de insectos o cualquier animal. Ausencia

Fuente: Tomado de DISFRUTA, Productora de alimentos Disfruta LTDA.

- Pulpa de mora: Producto 100% natural, pastoso, no fermentado,

obtenido por la desintegración y tamizado de la fracción comestible de

moras frescas, sanas, maduras y limpias. La pulpa es refinada en

malla de 0.5 mm. Homogenizada, desaireada, pasteurizada,

empacada higiénicamente para su conservación y congelada. No

contiene preservativos ni colorantes. Contiene vitamina C. Empacado

en unidades de 250 gr. aproximadamente, herméticamente sellado. La

temperatura mínima de manejo debe ser de –18ºC.

12

Tabla 3. Ficha técnica de las características Fisicoquímicas de la Mora

CARACTERÍSTICAS FISICOQUIMICAS

ESPECIFICACIÓN

º Brix mínimo 7

% sólidos en suspensión 20-40

% acidez como ácido cítrico 1.8-3.0

Ratio 2.3-3.9

Viscosidad (100 r.p.m. –SP1) 40-200CPS

Ph 2.8-3.2

CARACTERISTICAS ORGANOLÉPTICAS ESPECIFICACIÓN

Sabor, color, aroma y apariencia 75% mínimo

DEFECTOS GENERALES ESPECIFICACIÓN

Sustancias agroquímicas Ausencia

Fragmentos de insectos o cualquier animal. Ausencia

Fuente: Tomado de DISFRUTA, Productora de alimentos Disfruta LTDA.

- Pulpa de Lulo: Producto 100% natural, pastoso no diluido, no

fermentado, obtenido por la desintegración y tamizado de la fracción

comestible de lulos frescos, sanos, maduros y limpios. La pulpa es

refinada en malla de 0.5 mm. Homogenizada, desaireada,

pasteurizada, empacada higiénicamente para su conservación y

congelada. No contiene preservativos ni colorantes. Contiene vitamina

C. Empacado en unidades de 250 gr. aproximadamente,

herméticamente sellado. La temperatura mínima de manejo debe ser

de –18ºC.

13

Tabla 4. Ficha técnica de las características Fisicoquímicas del Lulo

CARACTERÍSTICAS FISICOQUIMICAS

ESPECIFICACION

º Brix mínimo 6.0

% sólidos en suspensión 10-40

% acidez como ácido cítrico 20-25

Ratio 2.4-3.0

Viscosidad (100 r.p.m. –SP1) 100-300

Ph 3.0-3.5

CARACTERISTICAS ORGANOLÉPTICAS ESPECIFICACIÓN

Sabor, color, aroma y apariencia 75% mínimo

DEFECTOS GENERALES ESPECIFICACIÓN

Sustancias agroquímicas Ausencia

Fragmentos de insectos o cualquier animal. Ausencia

Fuente: Tomado de DISFRUTA, Productora de alimentos Disfruta LTDA.

- Jugos Concentrados Congelados de Cítricos: El empaque

recomendado de éstos es en tambor metálico con doble bolsa de

polietileno. Su temperatura mínima de congelación es de –18ºC. La

vida útil es de 12 meses. Contiene vitamina C.

14

Tabla 5. Ficha técnica de las características fisicoquímicas de los Cítricos

CARACTERÍSTICAS FISICOQUIMICAS

ESPECIFICACION

º Brix mínimo 7-8

% acidez como ácido cítrico 11-18.2

Ph 2.1-3.7

CARACTERISTICAS ORGANOLÉPTICAS ESPECIFICACIÓN

Sabor, color, aroma y apariencia Característico

DEFECTOS GENERALES ESPECIFICACIÓN

Sustancias agroquímicas Ausencia

Fragmentos de insectos o cualquier animal. Ausencia

Fuente: Tomado de PASSICOL.

5.2.2.2. Demanda del Mercado: Estimación del tamaño y las capacidades

actuales del sector:

Integralmente considerada, la producción de cítricos en Colombia presenta

una gran dispersión en la medida en que 22 (veintidós) departamentos los

producen. Este género participa con aproximadamente el 31 % del área

sembrada en frutales, 1.8% del área sembrada en cultivos permanentes, y

con 1.1% del área total sembrada en el país1.

El desarrollo competitivo de la fruticultura en Colombia y la posibilidad de

ampliar sus actuales mercados están en relación directa con la capacidad

del país de procesamiento industrial y de innovación, no solamente de sus

variedades, sino también de sus presentaciones, empaques y de las

1 Información tomada del Informe del CRECE de 2002.

15

alternativas que les ofrezca a los consumidores. De hecho, Colombia en los

últimos años no ha obtenido avances en la admisibilidad de nuevas frutas

frescas en el mercado de los Estados Unidos, el más importante y dinámico

desde el punto de vista de oportunidades comerciales. Se condicionan así

las oportunidades de exportación de una amplia gama de frutas promisorias

a su procesamiento industrial, que elimine los riesgos de posibles plagas o

enfermedades transmitidas en su condición de productos fresco.

5.2.2.3. Demanda por los Productos:

De otra parte, la demanda nacional por productos procesados a base de

frutas, presenta un gran dinamismo y podría constituirse indudablemente en

una fuente de crecimiento de la actividad primaria, siempre y cuando la oferta

nacional cumpla con las condiciones requeridas por el sector industrial a sus

materias primas. Bajo estas consideraciones, la Corporación Colombia

Internacional ha considerado pertinente avanzar en el análisis de la industria

nacional que demanda frutas, destacando su desempeño empresarial y su

actividad exportadora.

Las conclusiones de este análisis preliminar, permiten confirmar y

dimensionar la importancia creciente de la industria de alimentos que

demanda frutas como materia prima. En 1997, la demanda por fruta fresca

alcanzó la cifra de $40.4 miles de millones y por fruta procesada, de $32 mil

millones, cifras éstas que sumadas, superan de lejos el valor de las divisas

que recibe el país por el total de su actividad exportadora en lo que a frutas

frescas se refiere (sin incluir banano y plátano)2 . Por otra parte, el volumen

demandado por la industria en ese mismo año superó las 71.000 toneladas y 2 Cifras de un cuadro tomado del Informe del CRECE de Evaluaciones agropecuarias del Depto de Caldas 2002.

16

es de esperar que esta demanda haya continuado su ritmo de crecimiento

durante los últimos años3.

La demanda total de frutas en la industria tuvo un crecimiento significativo,

pero con cambios cualitativos: mientras la demanda de frutas frescas

permaneció relativamente estable, la demanda de fruta procesada más que

se duplicó entre los años 1992 y 1997. En el caso de los productos

procesados, creció en mayor magnitud la demanda industrial de pulpas,

concentrados, frutas en conserva y uvas pasas. Como las empresas que se

dedican a la preparación de mermeladas, helados de frutas, bebidas

gaseosas y las asociadas a la pasteurización de lácteos tuvieron incrementos

sustanciales en la demanda tanto de fruta fresca como de fruta procesada, la

cual se viene trabajando y se enfatiza es en ésta, como el valor agregado a

elaborar en el proyecto.

Son varias las industrias que requieren diferentes frutas para fabricar

alimentos. Por un lado, están las industrias dedicadas a la transformación de

frutas frescas (jugos, conservas, pulpas, mermeladas y similares), en las

cuales, cerca del 80% de las materias primas usadas son frutas. Y, por otro,

las industrias de lácteos, pastelería, repostería, preparación de cereales,

alimentos para animales y bebidas en las cuales, aunque se requieren

grandes cantidades tanto de frutas frescas como de procesadas para

producir sus bienes finales, el peso relativo de las frutas en su consumo

intermedio escasamente se sitúa entre el 1% y el 10%. También demandan

frutas, aunque no en grandes volúmenes, las industrias farmacéuticas que

producen artículos homeopáticos, medicinales y esencias y extractos de

frutas, cuya importancia ha venido crecido durante la última década.

3 Según datos anteriores en el mismo párrafo del Informe del CRECE.

17

Entre las principales agroindustrias en el eje cafetero podemos mencionar

que estas se encuentran en los municipios de Chinchiná, Manizales, Pereira,

Villamaría, Dosquebradas y Armenia; donde la mayoría de estas son

empresas conocidas tanto a nivel regional como nacional y algunas

reconocidas internacionalmente. Además, es necesario aclarar que existen

grandes empresas en todo el país ubicadas en el sector agroindustrial que se

dedican a la elaboración de este tipo de productos y que utilizan altos niveles

de tecnología y conocimiento, amenaza que podría ser considerada como

una oportunidad para la puesta en marcha del proyecto.

Este grupo está conformado por las especies: Aguacate, Cítricos, Granadilla,

Guayaba, Lulo, Maracuyá, Mora y Papaya.

Pese a que los resultados del índice de relevancia4, indican que ninguno de

los cultivos incluidos dentro de este grupo se considera representativo para

la región, al compararlos con los demás grupos, se encuentra que fueron los

segundos en generación de ingresos en el Distrito.

En el año 2002 el área sembrada en estos cultivos ocupó una extensión

de 1.121 has, lo que ubica a este grupo en el segundo lugar de Caldas,

después del Distrito Centro sur considerado el mayor productor de frutales en

el Departamento. Del total de áreas instaladas, 952 has fueron cosechadas,

180 has fueron sembradas durante el año, y 47 has se perdieron debido al

ataque severo de plagas en los cultivos de Maracuyá y Mora, a la edad

avanzada de algunos lotes de Maracuyá, y a las condiciones desfavorables

del clima.

4 Tomado del Informe del CRECE de 2002 para el depto de Caldas.

18

Las áreas cosechadas permitieron generar una producción total de 18.269

toneladas de fruta, con una mayor participación de los Cítricos (54.57%) y del

cultivo de Maracuyá (31.62%). La comercialización de este producto generó

ingresos netos totales por un valor de $4.818.584.700, los cuales

corresponden al 14.7% del total de ingresos agrícolas obtenidos en el

Distrito.

Es importante mencionar que debido a la gran oferta y la menor demanda de

estos productos en el mercado (excepto Papaya), su comercialización se ha

visto afectada, y por lo tanto los productores han optado por disminuir las

áreas implementadas en estos cultivos.

5.2.3. Mercado Internacional Se hace un análisis de la situación actual del mercado internacional para

focalizar los productos que se van a exportar en los principales mercados

extranjeros y así plantear los mercados potenciales a dirigir éstos productos

procesados.

19

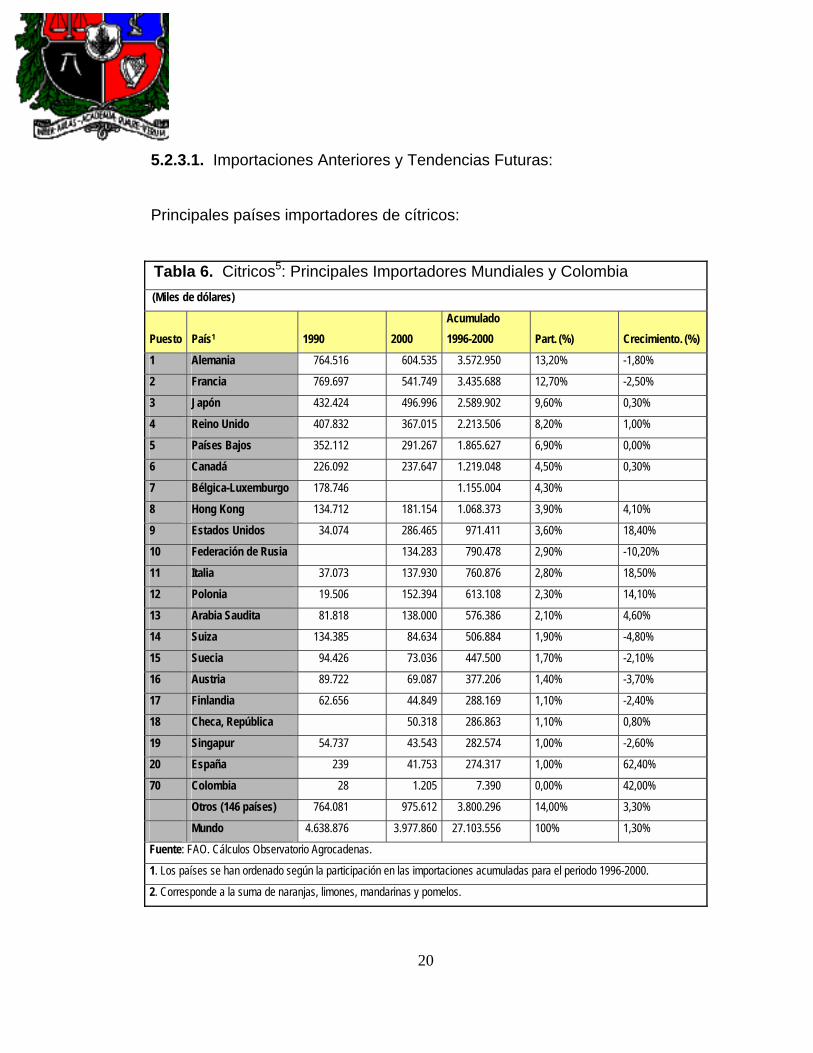

5.2.3.1. Importaciones Anteriores y Tendencias Futuras:

Principales países importadores de cítricos:

Tabla 6. Citricos5: Principales Importadores Mundiales y Colombia (Miles de dólares)

Puesto País1 1990 2000 Acumulado 1996-2000 Part. (%) Crecimiento. (%)

1 Alemania 764.516 604.535 3.572.950 13,20% -1,80%

2 Francia 769.697 541.749 3.435.688 12,70% -2,50%

3 Japón 432.424 496.996 2.589.902 9,60% 0,30%

4 Reino Unido 407.832 367.015 2.213.506 8,20% 1,00%

5 Países Bajos 352.112 291.267 1.865.627 6,90% 0,00%

6 Canadá 226.092 237.647 1.219.048 4,50% 0,30%

7 Bélgica-Luxemburgo 178.746 1.155.004 4,30%

8 Hong Kong 134.712 181.154 1.068.373 3,90% 4,10%

9 Estados Unidos 34.074 286.465 971.411 3,60% 18,40%

10 Federación de Rusia 134.283 790.478 2,90% -10,20%

11 Italia 37.073 137.930 760.876 2,80% 18,50%

12 Polonia 19.506 152.394 613.108 2,30% 14,10%

13 Arabia Saudita 81.818 138.000 576.386 2,10% 4,60%

14 Suiza 134.385 84.634 506.884 1,90% -4,80%

15 Suecia 94.426 73.036 447.500 1,70% -2,10%

16 Austria 89.722 69.087 377.206 1,40% -3,70%

17 Finlandia 62.656 44.849 288.169 1,10% -2,40%

18 Checa, República 50.318 286.863 1,10% 0,80%

19 Singapur 54.737 43.543 282.574 1,00% -2,60%

20 España 239 41.753 274.317 1,00% 62,40%

70 Colombia 28 1.205 7.390 0,00% 42,00%

Otros (146 países) 764.081 975.612 3.800.296 14,00% 3,30%

Mundo 4.638.876 3.977.860 27.103.556 100% 1,30%

Fuente: FAO. Cálculos Observatorio Agrocadenas.

1. Los países se han ordenado según la participación en las importaciones acumuladas para el periodo 1996-2000.

2. Corresponde a la suma de naranjas, limones, mandarinas y pomelos.

20

Con respecto a las importaciones, la tabla 6 muestra como los principales

importadores mundiales de cítricos: Alemania, Francia, Japón, Reino Unido,

Países Bajos, Canadá, Bélgica y Luxemburgo, Hong Kong, y Estados

Unidos, todos los cuales representan casi el 67% del total del mundo;

demostrándonos así que el mercado de exportación de cítricos es amplio.

Aunque este cuadro muestre los países importadores de cítricos como frutos

frescos, las ventajas están dadas debido a que la necesidad de importación

de este producto por estos países sea para su procesamiento; y lo que se

pretende con este proyecto es vender el producto procesado determinando

así nuevas oportunidades en el mercado extranjero.

Se debe tener en cuenta, que aunque las cifras encontradas en éste contexto

que se esta analizando no son las más actuales hay que tomar un punto de

referencia, como lo que se ha venido haciendo y se continuará durante la

elaboración del proyecto.

Con relación a las importaciones de concentrado de naranja, el cuadro 7

muestra como Estados Unidos es el principal importador de este producto

con una participación del 42,2 % en el total del mundo. Otros países

importadores importantes son: Canadá (16 %), Corea del Sur (7,9%), Francia

(4,4 %), Alemania (4,1%), Arabia Saudita (3,3%), Noruega (3,3%) y Reino

Unido (2,4%).

Si se compara este cuadro con el cuadro 6, se puede observar que aunque

los países importadores de concentrado de naranja no tienen el mismo orden

de importancia, la mayoría de ellos tienen los mayores niveles de

importaciones tanto de cítricos como de concentrado de naranja.

21

Tabla 7. Jugo de Naranja concentrado: Principales Importadores

Mundiales (Miles de dólares)

Puesto País1 1990 2000 Acumulado

96 – 00 Part. (%)2 Crecim. (%)3

1 Estados Unidos 907.838 289.503 1.479.656 42,20% -5,20%

2 Canadá 170.981 91.691 561.285 16,00% -5,20%

3 Corea (Sur) 46.437 51.638 277.415 7,90% -1,90%

4 Francia 7.144 37.374 154.447 4,40% 26,00%

5 Alemania 5.771 18.662 143.285 4,10% 14,40%

6 Arabia Saudita 0 23.912 115.072 3,30% -

7 Noruega 11.487 22.368 114.285 3,30% 5,80%

8 Reino Unido 6.951 16.871 84.289 2,40% 13,20%

9 España 643 10.356 62.716 1,80% 35,00%

10 China 6.279 0 43.515 1,20% -

11 Singapur 11.309 6.670 42.718 1,20% -5,10%

12 Países Bajos 3.654 2.960 42.442 1,20% 2,40%

13 Argentina 0 11.193 41.571 1,20% -

14 Israel 11.631 6.535 38.984 1,10% -7,10%

15 Otros ( países 61 ) 40.864 53.260 301.303 8,60% 3,90%

Mundo 1.236.573 642.993 3.502.983 100,00% -2,30%

Fuente: FAO. Cálculos Observatorio Agrocadenas.

1. Los países se han ordenado según la participación en las importaciones acumuladas para el periodo 1996-2000.

A principios de la década de los noventa, con la reducción de aranceles las

importaciones de productos procesados de frutas prácticamente se

duplicaron al pasar de 7,814 toneladas en el año 1992 a 12,462 toneladas en

el año 1998, con una tasa de crecimiento del 13% anual promedio. En el

primer quinquenio de la década de los noventa, el crecimiento de las

importaciones fue muy dinámico (27% anual), pero se desaceleró en el

segundo quinquenio. La difícil situación económica del país durante los dos

últimos años, en especial durante el año 1999, cuando las importaciones de

frutas procesadas decrecieron en un 34%, explica ese comportamiento.

22

Sin embargo, es importante anotar que el crecimiento presentado durante el

primer quinquenio fue de tal magnitud, que compensó la caída presentada

durante el segundo (ver cuadro 8).

Los volúmenes importados cayeron en 1999 casi a la mitad de lo que se

importaba en 1998 y tuvieron un ligero aumento del 15% en el año 2000. El

único producto procesado cuyas importaciones se incrementaron en el

año 1999 fue el jugo de uva, que pasó de 600 toneladas en 1998 a 667

toneladas en el año 1999.

Los principales productos a base de fruta importados por Colombia son las

jaleas, mermeladas y similares, los duraznos preparados, las uvas secas, los

bananos y plátanos secos y los jugos de naranja, de uva y de mezclas. Las

importaciones de jaleas y similares (44% de las importaciones) alcanzaron la

suma de US$10.7 millones de dólares en el año 2000. Desde el año 1995,

las importaciones de preparaciones homogeneizadas mostraron la mayor

dinámica en cuanto a las importaciones (26% tasas de crecimiento anual

promedio entre los años 1995 y 2000) y hoy representan el 15.6% del total

de las importaciones.

Los jugos representan, en promedio, el 28% de las importaciones de jugos

de naranja y, aunque disminuyeron casi en un 50% entre 1998 y el 2000,

presentan una tasa de crecimiento promedio cercana al 14% anual promedio

durante la década. Teniendo en cuenta que en el año 1997, la industria

nacional de jugos demandó alrededor de 9.000 toneladas de frutas y que

estos productos presentan bajos precios implícitos (US $1.300 dólares

promedio por tonelada), es de suponer que una buena parte de la producción

de jugos, en especial, de naranja, manzana y piña, utiliza materia prima

importada.

23

Tabla 8. Importaciones colombianas de preparados a base de frutas

1992 1993 1994 1995 1996 1997 1998 1999

Valor (miles de dólares CIF)

Preparaciones 2,017 3,436 4,108 8,385 9,773 12,354 16,356 10,312

Preparaciones

homogéneas

1 13 5 0 1,248 2,684 4,827 3,688

Preparaciones de frutas 1,332 2,118 2,664 6,282 5,665 6,071 6,905 3,457

Duraznos preparados 684 1,305 1,44 2,103 2,861 3,599 4,624 3,168

Frutas secas 3,958 4,837 7,211 6,116 6,109 8,463 6,958 6,439

Uvas secas y pasas 3,135 3,691 5,592 4,069 4,076 6,571 5,371 4,925

Ciruelas secas 689 976 1,436 1,904 1,766 1,671 1,331 1,266

Banano/plátano secos 54 86 69 68 163 148 134 146

Otras frutas secas 80 84 114 74 104 73 122 102

Jugos 2,083 3,73 5,8 7,135 7,504 11,224 10,804 6,735

Jugos de mezclas 89 57 832 385 175 3,283 3,539 2,707

Jugo de naranja 1,193 1,431 2,589 2,258 2,228 3,308 3,405 2,227

Jugo de uva 436 1,157 328 501 696 1,343 792 791

Jugos de otras frutas 364 1,085 2,052 3,992 4,406 3,29 3,068 1,009

TOTAL 8,058 12,003 17,12 21,637 23,387 32,041 34,118 23,486

Volumen (toneladas)

Preparaciones 1,844 3,953 3,529 7 7,372 9,882 11,618 7,453

Duraznos preparados 680 942 1,499 2,107 2,731 3,522 4,277 3,06

Preparaciones de frutas 1,164 3,002 2,027 4,893 4,003 4,998 4,894 2,7

Preparaciones

homogéneas

9 3 638 1,362 2,447 1,693

Frutas secas 3,943 4,784 6,343 5,415 6,234 6,355 5,355 5,16

Uvas secas y pasas 2,789 2,977 4,548 3,826 3,721 4,39 3,815 3,576

Banano/ plátano secos 661 1,192 1,003 556 1,477 840 615 630

Ciruelas secas 465 582 749 1,004 984 1,112 891 879

Otras frutas secas 28 33 43 29 52 13 34 75

Jugos 2,018 3,702 6,181 6,024 5,395 7,646 6,99 3,326

Jugo de Naranja 1,217 1,382 2,775 2,293 1,902 3,013 2,942 1,692

Jugo de Uva 354 999 390 606 716 1,045 600 667

Jugos de mezclas 76 59 976 409 205 733 637 485

Jugos de otras frutas 371 1,262 2,04 2,716 2,572 2,855 2,811 482

TOTAL 7,805 12,439 16,053 18,439 19,001 23,883 23,963 15,939

Fuente: DIAN Cálculos Corporación Colombia Internacional

24

El 70% de las importaciones de jugos corresponden, en su orden, a naranja,

uva y mezclas, siendo las de este último, las que más crecieron durante la

última década, tanto en valor como en volumen. Algo similar ocurrió con las

preparaciones a base de frutas y con las frutas secas, cuyas importaciones

pasaron de 1,844 toneladas en 1992 a 8,135 toneladas en el año 2000. El

volumen importado de duraznos preparados se incrementó al pasar de 2,739

toneladas en el año 1996 a 3,444 en el último año. El 80% del total de las

importaciones de productos procesados proviene de Chile, Estados Unidos,

Venezuela y Brasil. Las importaciones procedentes de Brasil, el mayor

productor y exportador de jugo de naranja a nivel mundial, muestran un

mayor dinamismo, en el caso del jugo de naranja (sus importaciones

alcanzaron en el año 1999 las 758 toneladas, por un valor cercano al millón

de dólares CIF)5.

Tabla 9. Importaciones Colombianas de frutas procesadas según origen Valor Volumen

(miles de dólares) (toneladas)

Países

1992 1996 2000

Tasa crecimiento

% 92-00 1992 1996 2000

Tasa crecimiento %

92-00

Mundo 8,265 28,295 31,73 16,5 7,868 19,365 18,508 8,7

Chile 4,218 14,216 17,559 17,6 3,725 9,836 11,46 12,9

Estados

Unidos

1,509 6,97 6,472 18,1 1,123 2,007 1,37 1,3

Venezuela 737 3,584 4,031 19,2 734 2,971 1,984 8,7

Brasil 42 411 1,192 56,7 29 244 902 54,7

México 193 565 520 20,2 112 477 402 21,3

Suiza 41 253 289 25,6 1 83 92 22,2

Ecuador 526 331 282 -6,1 1,243 1,636 1,169 -5,1

Holanda 0 0 161 0 0 118

España 0 362 159 0 367 267

Otros 999 1603 1064 4,3 0,895 1,736 743 0,1

Fuente: DIAN Cálculos Corporación Colombia Internacional

5 Este jugo, por lo general, se destina a la industria de jugos nacional, dados los bajos costos que presenta.

25

Dentro de los otros sectores industriales que demandan frutas en menor

proporción de su consumo intermedio, se destacan las exportaciones de los

asociados a la producción de confites y productos de panadería6 los cuales

son más dinámicos y presentan un crecimiento del 30% y 21%

respectivamente. Las exportaciones de estas dos industrias son del orden

de los US$130 millones de dólares en el año 1999. Estos productos se

exportan a más de 30 países y sus principales destinos son Venezuela,

Estados Unidos, República Dominicana. Por otra parte, las importaciones de

estos mismos renglones no superan los US$30 millones de dólares e,

incluso, en el caso de los productos de confitería se han mantenido al mismo

nivel de 1994, presentando un decrecimiento de casi el 3% anual promedio.

En el caso de los productos lácteos que utilizan frutas, las exportaciones

pasaron de US $419 millones de dólares en 1992, a cerca de US $2300

millones de dólares en 1998 y a US $800 mil dólares en 1999, mientras que

las importaciones se mantuvieron por debajo de los US $100 mil dólares

hasta 1999. Esta situación obedece, en parte, a la entrada de empresas

como Colanta y Alpina en países como Ecuador, donde hoy cuentan con

empresas subsidiarias. Las exportaciones son básicamente de productos

como yogur y kumis y se destinaron únicamente a Ecuador, Venezuela y

Argentina en el último año.

Colombia sólo reportó exportaciones de helados en el año 1999 (de cerca de

US $625 mil dólares), mientras que las importaciones de estos alimentos han

sido muy dinámicas y muestran una tasa de crecimiento superior al 20%,

duplicándose desde 1995.

6 Es importante aclarar que la denominación "productos de panadería" incluye seguramente otros productos, tales como galletas o pasteles que no contienen frutas.

26

5.2.4. El Papel del Sector al cual pertenece el Proyecto en la Economía Nacional y las Políticas Nacionales, Prioridades y Objetivos Relacionados con el Sector o Asignados a Él 5.2.4.1. El Contexto Nacional de los Distritos Agroindustriales:

El contexto nacional con sus potencialidades y limitaciones es el ámbito más

concreto de las posibilidades de desarrollo de los DAI (Distritos

Agroindustriales). Este contexto tiene una densa carga de factores adversos

en la actualidad, cuya manifestación es el conflicto y la poca convivencia

entre los Colombianos; procesos heredados de una estructura que ha

demostrado inflexibilidades para responder a las demandas y la participación

real de los diversos sujetos sociales, y de la operación de un modelo de

desarrollo que no se ha distinguido por la inclusión, la sostenibilidad y la

equidad.

El desarrollo de los DAI se inicia en medio de una crisis estructural

combinada con una serie de crisis coyunturales. La crisis social, económica,

política e institucional que atraviesa la sociedad colombiana, y el deterioro de

los indicadores de pobreza y de calidad de vida de los últimos años en

muchas regiones, constituye un referente especial para los programas y

proyectos que están emprendiendo en el Departamento de Caldas, siguiendo

las orientaciones generales de su Plan de Desarrollo.

Al estar la actividad económica del Departamento de Caldas fundamentada

en una cultura cafetera y en la pequeña propiedad campesina, las

perspectivas de diversificar el aparato productivo agropecuario para

sustentar un desarrollo agroindustrial, se constituyen en un reto significativo

para sus habitantes y autoridades departamentales y locales. Lo rural tiene

27

un peso muy significativo en Caldas, y los DAI fundamentan su desarrollo en

una agricultura de pequeños y medianos productores, que constituye una

base significativa para construir estructuras empresariales y democráticas,

donde los sujetos sociales alcancen una representación adecuada.

La constitución del 1991 introdujo nuevas reglas de juego para el

funcionamiento de la sociedad, la relación de lo público y lo privado, la

definición del papel del Estado en el desarrollo, le da una gran relevancia a

los derechos ciudadanos, a la descentralización, a la democracia política y

económica, a la integración de la nación, así como a la promoción de la

participación y la inclusión de los diferentes actores sociales en los procesos

de decisión. Esta nueva institucionalidad abre caminos para el desarrollo de

las regiones y las incentiva a identificar sus propias propuestas para mejorar

los niveles de vida y bienestar de sus habitantes.

El país está también transitando por un nuevo esquema de políticas que

abren más la economía y la sociedad hacia el exterior, lo cual está

transformando los sectores productivos y cambiando las visiones que tienen

los productores, consumidores y las entidades públicas y privadas sobre las

posibilidades de articularse a los mercados internacionales y al proceso de

globalización de una manera eficiente e inteligente. Este ha sido un proceso

de aprendizaje que ha dejado huellas en muchos sectores y agentes

socioeconómicos, unos se han beneficiado y otros han perdido el proceso.

El desarrollo de la agroindustria en las regiones tienen en la apertura

económica y en la globalización un referente que no debe olvidarse para que

pueda colocarse en una posición y bajo unos parámetros de crecimiento, que

le permita competir a ésta actividad agroindustrial, tanto en el mercado

interno como externo. El país cuenta con recursos naturales y empresariales

28

que constituyen un potencial para el desarrollo agroindustrial, los cuales

requieren utilizarse de una manera más eficiente y organizada y con base en

procesos de especialización competitiva y de atención a la seguridad

alimentaria de la región y del país.

5.2.4.2. EL Contexto Internacional:

Por su parte, el contexto internacional muestra un proceso creciente de

globalización de las economías y las sociedades, con una impresionante

revolución tecnológica y la consolidación de la democracia y el liberalismo

económico como un sistema universal. En la globalización, el papel de las

regiones y de las localidades asume una creciente importancia como

mecanismos básicos de la acumulación y el desarrollo, con avances hacia la

diversificación productiva y la integración regional. En ese sentido, la

descentralización tiende a darle a las regiones un papel protagónico en el

desarrollo, con un Estado orientador y facilitador que tiene la responsabilidad

de suministrar bienes públicos, algunos de ellos en contratación con el sector

privado.

Son los gobiernos regionales y locales los que en este contexto de

globalización asumen la responsabilidad de definir las áreas donde se

invierten los recursos, dentro de un esquema de desarrollo orientado por la

sustentabilidad, la equidad y la competitividad.

El concepto de los DAI debe ponerse igualmente en el contexto de un

proceso socioeconómico y cultural que avanza aceleradamente hacia una

sociedad del conocimiento en el inmediato futuro y dentro de los nuevos

conceptos de ruralidad.

29

El conocimiento está surgiendo como un factor de desarrollo y como

dinamizador del cambio social. En el futuro inmediato será este factor, más

que la disponibilidad y uso de los factores naturales de la producción, el que

definirá la generación y distribución de la riqueza en las sociedades. Es de

esperar, por lo tanto, que en una sociedad del conocimiento el poder seguirá

a la posesión y aplicación de la ciencia y la tecnología, y no a la posesión y

uso de los recursos naturales. La forma como se distribuya el valor creado

será más importante que la distribución inicial de la riqueza y de la propiedad

para definir la posición económica, social y política de los agentes en los

modernos sistemas agroindustriales.

Los analistas de las tendencias internacionales consideran que hacia el

futuro inmediato los principales problemas y retos que deben enfrentar los

países son: el tecnológico, la pobreza, la seguridad alimentaria y el desafío

ambiental7.

La tecnología deberá responder por los aumentos en la producción, por la

conservación-renovación de la base de recursos naturales mediante la

sostenibilidad de los sistemas de producción agrícola; por el mejoramiento de

la salud de los consumidores, a tiempo que debe propender por mejorar las

condiciones de vida de agricultores y trabajadores rurales en los países en

vía de desarrollo.

Se estima8 que el cambio tecnológico será responsable del 80% del

crecimiento de la producción mundial y solo el 20% se le atribuye al uso de la

tierra y el agua. Ello está indicando que el conocimiento desplazará

7 La fuente de esta información es del Plan de Gestión de la Gobernación Departamental de Caldas. 8 Según El Plan de Desarrollo Departamental de Caldas.

30

rápidamente la importancia de los recursos tradicionales de la producción

(tierra y mano de obra no calificada), sobre los cuales se han basado hasta

ahora las ventajas comparativas.

El cambio del paradigma de la revolución verde a la biotecnología, presenta

un espectro muy amplio de posibles aplicaciones para la agricultura y el

procesamiento de alimentos, frente al reto de aumentar la producción,

mejorar la calidad y disponer de precios competitivos, en especial en países

de bajos ingresos. Sin embargo, aunque el potencial es alto, en los países en

desarrollo los aumentos en productividad no se esperan muy altos por el uso

de las nuevas tecnologías, dadas las limitaciones financieras para la

investigación y la falta de recursos humanos calificados; así como por las

limitaciones institucionales.

Los limitantes más preocupantes para afrontar los retos alimentarios hacia el

futuro provienen del lado de la demanda, asociados a la pobreza y a la

seguridad alimentaria. En un futuro cercano los pobres aumentaran en

términos absolutos, fenómeno ya visible en América Latina y se encontrara

cada vez más en las ciudades. Al mismo tiempo, el funcionamiento del

mercado no resolverá por si solo los desequilibrios sociales generados para

la distribución del ingreso; de tal suerte que la seguridad alimentaria de los

pobres requerirá desarrollos institucionales configurados por una intervención

del Estado y el cambio de las relaciones norte-sur.

Desde el punto de vista del medio ambiente, los retos son muy grandes y los

impactos de la agricultura los determinan dos fuerzas:

A. la presión sobre la base de los recursos naturales derivada de la

intensificación y expansión de la ganadería y la agricultura.

31

B. los aportes a la conservación y reproducción de los agrosistemas

derivados del avance tecnológico y de las respuestas institucionales a

los fenómenos de la degradación ambiental.

Considerando la naturaleza de estos contextos y los problemas involucrados,

así como las limitaciones en recursos y de capacidades públicas y privadas,

se conciben a los DAI como una estrategia de desarrollo regional de largo

plazo, la cual requiere mantenerse por varios períodos gubernamentales

sucesivos y acumulativos para que puedan consolidarse y alcanzar una

dinámica propia, con una adecuada sostenibilidad.

5.2.5. Exportaciones Colombianas: El cuadro 10 muestra las cifras de exportación según partida arancelaria. Las

naranjas aparecen como el producto líder de exportación con un 70 % del

total, seguidas en orden de importancia por los limones frescos, y diversos

jugos (congelado entre ellos). En suma todos los anteriores participan con

un 98,3 % del total exportado. Dentro de la cadena productiva de los cítricos,

se puede observar que los jugos de naranja concentrados congelados se

encuentran en el tercer lugar del total exportado; y los jugos de cualquier otro

cítrico (limón), aunque han presentado una leve caída dentro de las

exportaciones, aun se encuentran en el quinto lugar.

32

Tabla 10. Cadena de Cítricos: Exportaciones Colombianas según Partida

Arancelaria (FOB US$)

Partidas Arancelarias 1991 2001 Acumulado1 Part.2 (%) Crecimiento.3 (%)

0805100000 NARANJAS FRESCAS O SECAS. 92.479 121.459 3.623.741 69,66% 6,29%

0805301000 LIMONES FRESCOS O SECOS. 159.058 374.034 630.195 12,11% -12,52%

2009110000 JUGO DE NARANJA CONGELADO. 2.000 58.011 453.977 8,73% 7,61%

2008300000 AGRIOS PREPARADOS O CONSERVADOS DE OTRO MODO, INCLUSO CON ADICION DE AZUCAR 98.567 244 157.834 3,03% -26,33%

2009300000 JUGODE CUALQUIER OTRO CITRICO). 70.436 14.373 154.121 2,96% -10,08%

2009190000 LOS DEMAS JUGOS DE NARANJA. 28.786 11.511 95.719 1,84% -2,23%

2007911000 CONFITURAS, JALEAS Y MERMELADAS DE AGRIOS (CITRICOS). 3.035 6.847 28.576 0,55% 0,59%

0805201000 MANDARINAS FRESCAS O SECAS. 2.810 33 26806 0,52% 3,78%

2007912000 PURES YPASTAS DE (CITRICOS). 2.772 11.954 0,23% -19,12%

2009200000 JUGO DE TORONJA O POMELO. 10.329 10.329 0,20%

0805302000 LIMA AGRIA (CITRUS AURANTIFOLIA) FRESCOS O SECOS. 2.652 5 6.551 0,13% -24,05%

0805400000 TORONJAS O POMELOS FRESCOS O SECOS. 21.633 1.200 1.200 0,02% -32,68%

0805900000 LOS DEMAS FRUTOS AGRIOS (CITRICOS), FRESCOS O SECOS. 14.307 153 968 0,02% -50,50%

0805209000 LAS DEMAS MANDARINAS. CLEMENTINAS, WILKINGS E HIBRIDOS SIMILARES DE AGRIOS, FRESCOS O SECOS. 23.627 - 0,00% -54,74%

TOTAL EXPORTACIONES CADENA 522.162 598.199 5.201.971 100,00% -0,28%

Fuente: DANE. Cálculos Observatorio Agrocadenas. 1. Corresponde al período 1997- 2001.

2. Tasa de participación sobre el total del acumulado.

33

Tabla 11. Cadena de Cítricos: Principales Exportaciones Colombianas

según Partida Arancelaria y País de destino (fob us$)

Partida Arancelaria País Acumulado1 Part.2 (%) Crecimiento (%)

Ecuador 3.414.750 94% -130%

Zona Franca del Pacifico 186.600 5% -82%

Otros países 22.391 1% 0805100000 NARANJAS FRESCAS O SECAS. Total 3.623.741 100%

Holanda (Países Bajos) 353.952 56% 46%

Ecuador 109.452 17% -6%

Reino Unido 75.705 12% 5%

Alemania 65.709 10% -20%

Pakistán 13.464 2%

Otros países 11.913 2%

0805301000 LIMONES (CITRUS LIMON Y CITRUS LIMONUM). FRESCOS O SECOS. Total 630.195 100% -13%

Puerto Rico 222.976 49% 67%

Estados Unidos 75.928 17% -21%

Dinamarca 69.959 15% -66%

Ecuador 39.313 9%

Holanda (Países Bajos) 33.222 7% -99%

Otros países 12.579 3% 2009110000 JUGO DE NARANJA CONGELADO. Total 453.977 100%

Estados Unidos 153.976 98% -28%

Canadá 1.430 1% 531%

Alemania 1.058 1% 83%

Bélgica y Luxemburgo 960 1%

Otros países 410 0%

2008300000 AGRIOS PREPARADOS O CONSERVADOS DE OTRO MODO, INCLUSO CON ADICION DE AZUCAR Total 157.834 100% -26%

Fuente: DANE. Cálculos Observatorio Agrocadenas.

1. Corresponde al período 1997- 2001.

2. Tasa de participación sobre el total del acumulado.

Con referencia a países de destino de las principales exportaciones, el

cuadro 11 muestra lo siguiente:

34

El principal destino de las exportaciones de Naranja fresca es Ecuador,

hacia el cual se dirige el 94,23% de las exportaciones colombianas de ese

producto. Las exportaciones de Limón fresco, se dirigen principalmente a

Holanda (56,17%), Ecuador (17,27%), Reino Unido (12,01%) y

Alemania (10,43%). El Jugo congelado de naranja se exporta

principalmente a Puerto Rico, Estados Unidos, Ecuador y Holanda; la tasa de

crecimiento de exportaciones hacia el primero de estos países es positiva y

bastante dinámica. Otro rubro significativo de exportaciones son los cítricos

conservados, cuyo destino más importante es el mercado de Estados

Unidos (97,65%), aunque con una tasa anual es decreciente.

5.2.6. Magnitud actual aproximada de la Demanda, su Crecimiento Histórico, Principales Determinantes e Indicadores y Localización de los Principales Mercados Potenciales

5.2.6.1. Las Industrias que Demandan Frutas en el Contexto Nacional:

Para abordar el análisis de la industria que demanda frutas como materia

prima se considera como contexto su importancia relativa frente a la industria

alimentaria y frente a la industria nacional en general. La industria de

alimentos representó en el año 1998 el 36.5% del valor de la producción

bruta de la industria total del país, contando con una quinta parte del total de

establecimientos industriales. El dinamismo de este subsector fue muy

significativo durante la década de los noventa y muy superior al de la

industria en su conjunto. Mientras el valor de la producción bruta del total de

la industria aumentó en un 29,5% entre 1992 y 1998, el de la industria de

35

alimentos alcanzó un incremento equivalente al 48.5% en el mismo período.

De la misma manera, las industrias que demandan frutas aumentaron su

participación dentro de la industria de alimentos y dentro de la industria total

entre los años 1992 y 1998. Inclusive la producción bruta creció entre los

años 1997 y 1998 mostrando un comportamiento diferente al del resto de la

industria.

El desempeño de la industria de alimentos ha sido tal que incluso en los

años 1997 y 1998, cuando la actividad industrial nacional registró una

importante reducción económica fue necesario cerrar más de 500

establecimientos, el subsector se mantuvo relativamente estable y contribuyó

de esta manera a amortiguar el impacto de la recesión nacional sobre los

indicadores de la industria.

5.2.6.2. Volumen y Valor de la Demanda Industrial de Frutas:

En el año 1992, la industria nacional demandó 72,000 toneladas de fruta

fresca por un valor de $32,380 millones de pesos. En el año 1997 el volumen

demandado fue relativamente similar (71.000 toneladas), pero su valor se

incrementó a $40,400 millones de pesos, comportamiento que se explica

principalmente, por el incremento del precio de algunas frutas como naranja,

piña, guayaba y de otras frutas, tales como uchuva, agraz. La demanda de

fruta procesada en el año 1992 fue de 6,150 toneladas por un valor

de $11,500 millones de pesos, mientras que en el año 1997 se triplicó, tanto

el valor como la cantidad demanda, al llegar a $31,500 millones de pesos y

a 17,700 toneladas. Los sectores con demandas más dinámicas son los que

se dedican a la preparación de mermeladas y jaleas, la pasteurización, la

36

fabricación de hielo y helados de frutas y la fabricación de bebidas no

alcohólicas gasificadas.

Las industrias dedicadas a la producción de frutas en conserva y envasadas

y a la fabricación de hielos y helados requieren más frutas frescas como

materia prima, mientras las industrias asociadas a la producción de bebidas

(como jugos, gaseosas, lácteos y vinos) demandan más productos

procesados. Por ejemplo, la industria dedicada a la fabricación de

mermeladas y jaleas demandó en el año 1997 cerca del 15% de la fruta

fresca y el 5% de la fruta procesada, mientras que la industria de bebidas

gaseosas demandó el 25% del total de las frutas procesadas y su

participación en la demanda de frutas frescas fue de menos del 1% en ese

mismo año. Más aún, las industrias que producen bebidas gaseosas

demandaron el 50% de la pulpa consumida por la industria que en 1997

alcanzó la suma de $13 mil millones de pesos.

La industria láctea asociada a la pasteurización concentró su demanda

básicamente de uvas pasas, mermelada de frutas, concentrados de fruta

para sorbete y extractos de fruta. Sin embargo, este consumo sólo

representa el 2% del total de la fruta procesada que requiere la industria. En

el caso de los lácteos, también sobresale el consumo de frutas procesadas

(12% de la demanda total de procesados) y de otras frutas frescas, realizado

por las industrias asociadas a la producción de leches ácidas como yogur y

kumis. Por otra parte, la industria de jugos redujo en un 54% el consumo de

frutas frescas (con excepción del mango) y aumentó el de productos

procesados, como pulpas y concentrados, pasando de 350 toneladas a 4245

toneladas entre 1992 y 1997.

37

En algunos casos, más del 50% de la demanda de frutas específicas se

concentra en un solo sector, como es el caso de la fabricación de otros

preparados como concentrados, pulpas y jugos enlatados, que en 1997

respondió por el 60% de la demanda de maracuyá y mango y el 80% de la

de lulo. Lo mismo ocurrió con la preparación de otros comestibles, donde se

encuentran las industrias dedicadas a la producción de aceite de coco, coco

rallado y patacones, que concentraron el 55% y el 60% de la demanda total

de coco y plátano, respectivamente; por último, la industria de confites

blandos y bocadillos concentró el 55% de la demanda de guayaba. En

cambio, los renglones de pastelería y repostería tienen una demanda

altamente diversificada de frutas frescas y procesadas, sin que se prefiera

una o varias frutas específicamente.

El cuadro que se presenta a continuación señala que únicamente cinco frutas

(moras y frambuesas, guayabas, plátanos, mango y otras no especificadas)

representan más del 60% de la demanda total industrial y que más del 30%

de la misma corresponde, exclusivamente a frutas tales como uchuva, pitaya,

agraz, mezclas y otras.

38

Tabla 12. Comercio exterior de la demanda total de frutas 1992 1997

Cantidad Valor Cantidad Valor (toneladas) miles de $ 1997 (toneladas) miles de $ 1997

Moras

frambuesas

1,358 1,246,925 4,391 3,293,529

Guayabas 8,911 1,963,801 9,986 2,879,579

Plátanos 2,95 1,096,889 5,744 2,753,082

Mangos 1,983 368,323 13,126 2,555,578

Maracuyá 14,08 5,415,705 8,565 2,411,411

Uvas 3,712 2,236,221 3,019 1,830,968

Fresas 814 937,99 1,315 1,716,252

Guanábanas 928 718,733 1,802 1,659,000

Piñas 3,867 1,197,104 2,991 1,452,833

Cocos 2,376 1,203,278 2,752 1,420,376

Naranjas 3,342 962,079 1,536 1,219,135

Cerezas 209 651,745 464 794,507

Duraznos 397 636,158 541 785,036

Lulos 238 169,021 893 647,003

Brevas 494 484,638 648 623,311

Papayas 1,533 392,045 1,937 605,36

Ciruelas 49 170,583 307 448,561

Bananos 2,485 354,47 1,277 166,43

Curabas 42 39,116 228 152,246

Manzanas 1,294 1,567,288 78 83,574

Limones 45 32,225 133 65,759

Otros cítricos 8 5,601 121 37,017

Chontaduro 9 16,357

Peras 252 184,12 9 5,622

Frutas frescas 20,593 10,346,660 8,763 12,818,366

TOTAL 71,959 32,380,720 70,633 40,440,892

Fuente: Sistema de Información de Comercio Exterior, DATAINTAL. Cálculos:

Corporación Colombia Internacional.

39

Se destaca el incremento en la demanda de mango para la fabricación de

pulpas y conservas, cuyos volúmenes se multiplican seis veces y en valores

se incrementa de $368 millones de pesos en 1992 a $2,556 millones de

pesos de 1997. En cambio, cayó en forma significativa (en un 39% en

volumen y en un 50% en valor) la demanda por maracuyá entre 1992 y 1997,

demanda que era jalonada principalmente por la industria de jugos. Otras

frutas como naranja, uva, piña y coco se presentaron un incremento

importante entre 1992 y 1996, que, sin embargo, no se sostuvo en 1997.

Como puede observarse en el siguiente cuadro, en el período de análisis

aumentó la demanda industrial de casi todos los procesados de frutas,

excepto en el caso de los mostos de fruta, los vinos de uva y los jugos de

fruta. Se destaca el incremento en el consumo de pulpa de fruta y de

concentrado de frutas, que pasó de 600 a 8,500 toneladas y de 353 a 1,782

toneladas, respectivamente, entre el año 1992 y 1997. Otros productos que

se destacan son el coco rallado, las frutas en conserva, la fruta deshidratada

y el vino de frutas.

40

Tabla 13. Comercio exterior de la industria que demanda frutas procesadas

1992

1997

Cantidad Valor Cantidad Valor (miles de $ (miles de $ (toneladas)

de 1997) (toneladas)

de 1997)

Pulpa de frutas 617 1,024,871 8,439 13,392,161

Jaleas y mermeladas 2,251 2,701,288 2,574 3,814,949

Extracto de frutas 188 2,238,906 570 3,468,441

Concentrados 353 667,438 1,782 3,036,575

Uvas pasas 724 1,940,109 851 1,985,480

Mostos 895 1,070,724 944 1,329,862

Frutas en conserva 29 70,076 684 1,033,119

Coco rallado 179 475,083 445 950,409

Frutas deshidratadas 26 149,02 333 787,971

Frutas cristalizadas 388 640,467 380 657,098

Bocadillos de guayaba 278 236,903 390 478,665

Vinos 140 205,421 131 286,462

Frutas pasas 31 89,545 73 182,553

Bocadillos de frutas 25 28,903 35 36,066

Fécula de plátano 1 1,085 57 9,396

Vinagre de frutas 0 0 7 6,498

Jugos de frutas

envasados

14 8,615 0 0

Dulces a base frutas 9 13,452 0 0

Total frutas procesadas 6,151 11,561,904 17,692 31,455,705

Fuente: Sistema de Información de Comercio Exterior, DATAINTAL. Cálculos:

Corporación Colombia Internacional.

41

Tabla 14. Comercio exterior de la industria que demanda frutas

Miles de dólares

Participación

1999

Tasa de

crecimiento

EXPORTACIONES

Sectores 1994 1998 1999 % %

Leches ácidas 419 2,275 792 1 16.7