ESTRATEGAS Nº 160 EDICION DEL 15 DE …...por suscripción. Precio por ejemplar $ 80. Suscripciones...

156

ESTRATEGAS Nº 160 EDICION DEL 15 DE DICIEMBRE DE 2016 AL 31 DE ENERO DE 2017 RIESGOS DEL TRABAJO LA REFORMA A LA LEY NO EVITARA JUICIOS $ 80 ASEGURADORES 2017 Estrategias para un año de reactivación Los players del mercado analizan con optimismo el año que se inicia. La reactivación tendrá un impacto positivo en ramos como Agro, Automotores (coberturas para 4x4), seguro Técnico, Cauciones y Transporte. Pág. 18

Transcript of ESTRATEGAS Nº 160 EDICION DEL 15 DE …...por suscripción. Precio por ejemplar $ 80. Suscripciones...

ESTRATEGAS Nº 160 EDICION DEL 15 DE DICIEMBRE DE 2016 AL 31 DE ENERO DE 2017

RIESGOS DEL TRABAJO LA REFORMA A LA LEY NO EVITARA JUICIOS

$ 80

ASEGURADORES 2017Estrategias para un año de reactivación

Los players del mercado analizan con optimismo el año que se inicia. La reactivación tendrá un impacto positivo en ramos como Agro, Automotores (coberturas para 4x4), seguro Técnico, Cauciones

y Transporte. Pág. 18

6 ProductosNovedades en la oferta comercialde las aseguradoras.

10 RemuneracionesInforme de Excelencia & Manage-ment sobre remuneraciones en elsector asegurador.

12 Risk ManagementEscribe Juan Massot, gerente dePlaneamiento Estratégico de SanMiguel Global.

16 Activa HogarUn nuevo producto de la asegura-dora Mapfre.

18 Los aseguradores analizan 2017La inflación y la judicialidad segui-rán siendo los dos frentes externosque más perjudiquen a la industria.Hay mucha expectativa sobre lanueva Ley de Riesgos del Trabajo yalgunas dudas sobre los efectosque traerán las reformas introduci-das en los planes de Automotores.Se generaliza el optimismo sobre lareactivación económica para 2017.

62 Seguro automotorTarifas cotizadas por las asegu-radoras.

66 BarómetroEvolución del robo de mercaderías.

68 “El proyecto es un parche”El Poder Ejecutivo envió su proyec-to de reforma a la Ley de Riesgosdel Trabajo con el objetivo de frenar

la judicialización. Los abogados es-pecialistas dicen que la iniciativa noresuelve los puntos más conflicti-vos de la ley y alertan sobre el malfuncionamiento de las ComisionesMédicas.

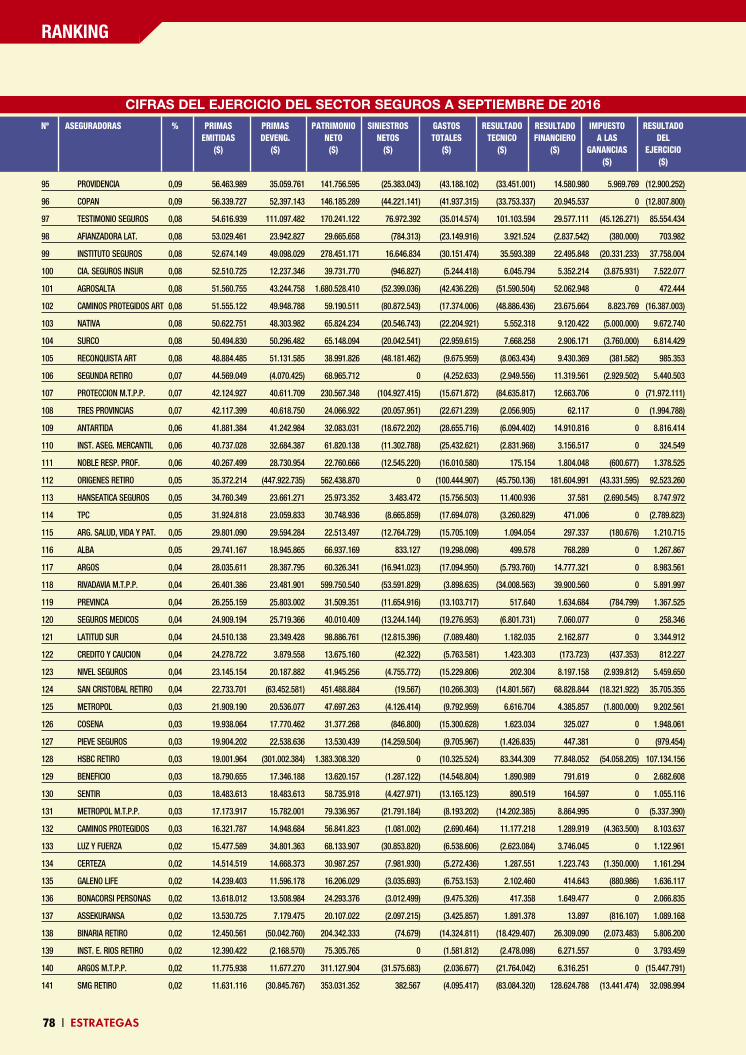

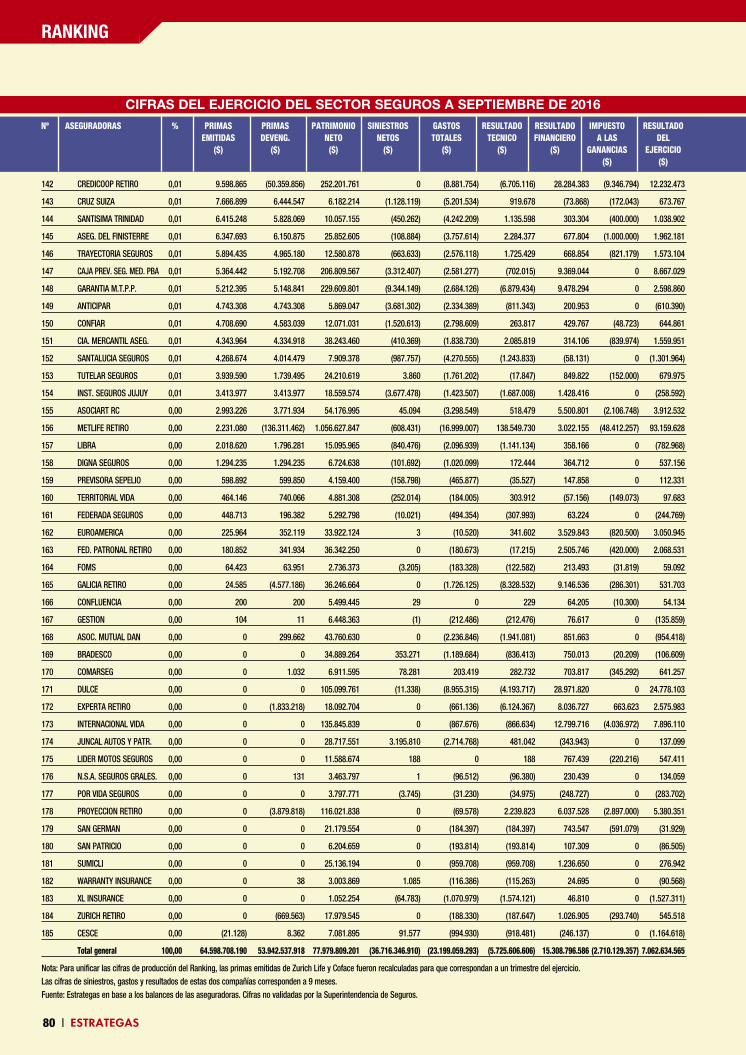

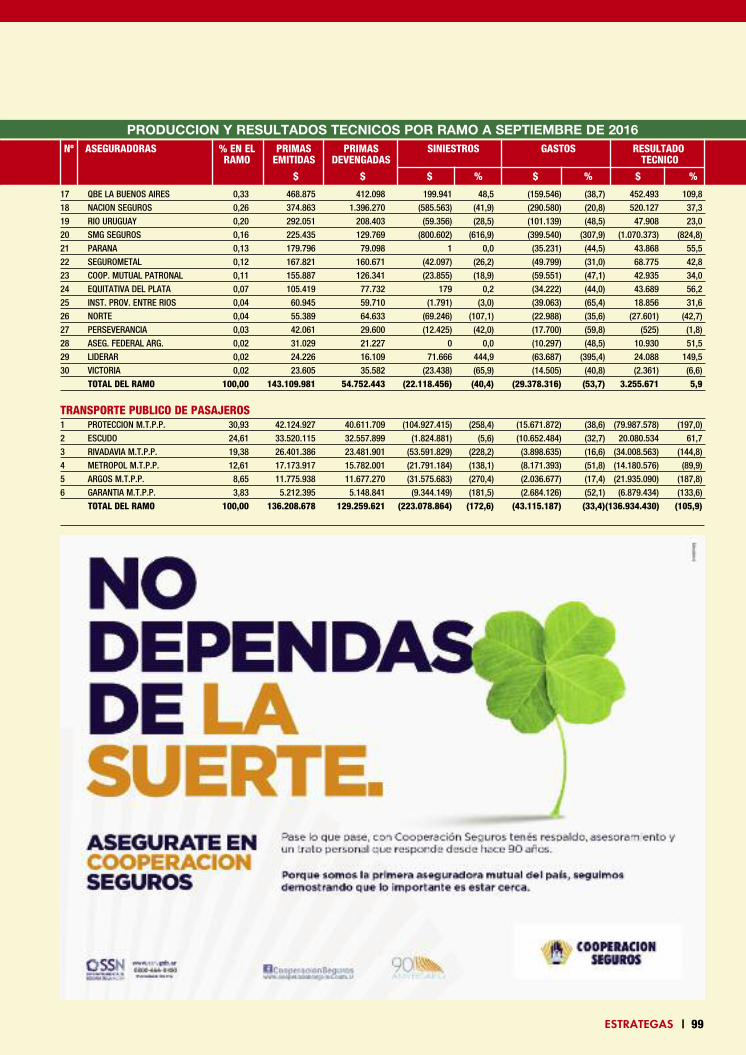

72 RankingProducción y resultados de las ase-guradoras a septiembre de 2016.

104 “La asistencia será el factor que defina la compra de un producto o servicio”Diálogo con los referentes comer-ciales de Europ Assistance en la Ar-gentina.

108 La Caja busca desarrollar‘clientes-promotores’Implementó un programa queapunta a mejorar la experiencia delos asegurados en cada trámite oconsulta que realizan.

110 Anticipos

112 Cinalli S+R, año de crecimientoEl broker tuvo un incrementointeranual del 80% en primas in-termediadas.

116 Alianza estratégica entre LARS y unisonBrokersSon la red de brokers independien-tes más grande de Latinoamérica yla tercera red global de corretaje deseguros y reaseguros.

118 “Se va a invertir más en la Argentina en los próximos doce meses”

EN SINTESIS

4 | ESTRATEGAS

Edición del 15 dediciembre de 2016al 31 de enero de 2017.

à DI REC TO RES: Raúl Vei ga - Gra cie la Sas bon

à ASIS TEN TE DE DI REC CION: Mó ni ca De sii

à CO LA BO RA CION ES PE CIAL:

Ga brie la Bar bei to (editora)

à CO LA BO RAN EN ES TA EDI CION:

Mó ni ca Fer nán dez, Eliana Carelli, Silvia Raffo,

Bárbara Alvarez Plá, Die go Bi llo ne (Di se ño Grá fi co)Ro sa Me di na (Co rrec ción) Gustavo Muñoz (Fotografía)

à AD MI NIS TRA CION: Da vid Gre go rio So te lo

à CIR CU LA CION: Jor ge Ye su rum - Né li da Cal vo

à DI REC CION, RE DAC CION, AD MI NIS TRA CION

Y PU BLI CI DAD: San ta Fe 3996, P. 13 Of.113 -

C.P. C1425B HO (Ex 1425) – Bue nos Ai res

Ar gen ti na. Tel. 4831-2627/6658.

à EM PRE SA AU TO RI ZA DA PA RA VEN TA

PU BLI CI DAD:Marolla Producciones, CUIT:

20-14886646-6, Tel. 4584-5010 y 4586-3812;

Claudio Marolla: 15 6719-8973.

à FOTO DE TAPA: Latinstock

(www.latinstock.com.ar)

Miem bro de la Aso cia ción de En ti da des

Pe rio dís ti cas Ar gen ti nas (ADE PA).

La re vis ta Es tra te gas tie ne do mi ci lio en San taFe 3996, P. 13 Of. 113, Ca pi tal, Tel. 4831-

6658. Pro pie dad de Raúl Vei ga y Gra cie la Sas -

bon. Mar ca re gis tra da Nº 1.468.450.

To dos los de re chos re ser va dos. Pro hi bi da

su re pro duc ción par cial o to tal. Cir cu la

por sus crip ción. Precio por ejemplar $ 80.

Suscripciones para la Argentina por 8 ediciones

(1 año) $ 300. Suscripciones por 2 años $ 500.

Suscripciones por débito automático $ 20

mensuales. Emitir cheques a la orden de

Estrategas. Solicitar promotor al 4831-2627

o a [email protected].

El tar get de Es tra te gas: empresas grandes ymedianas; administradores de riesgo; brokers,

productores y agentes de seguros de vida;

profesionales del seguro y de la banca.

ESTRATEGAS

ESTRATEGAS Nº 160 EDICION DEL 15 DE DICIEMBRE DE 2016 AL 31 DE ENERO DE 2017

RIESGOS DEL TRABAJO LA REFORMA A LA LEY NO EVITARA JUICIOS

$ 80

ASEGURADORES 2017Estrategias para un año de reactivación

Los players del mercado analizan con optimismo el año que se inicia. La reactivación tendrá un impacto positivo en ramos como Agro, Automotores (coberturas para 4x4), seguro Técnico, Cauciones

y Transporte. Pág. 18

Lo anticipa Tim Higgins, director in-ternacional de Lockton Global, redque ocupa el cuarto lugar en elmundo en términos de negociosmultinacionales.

120 Disminuye el autorrobo de ruedasAsí lo confirman desde RS4 Neumá-ticos, empresa que se enfoca en lareposición de cubiertas para sinies-tros de automóviles.

124 Temas de consulta Claudio Geller responde consultassobre temas judiciales vinculados ahechos de tránsito.

126 La voz de los productoresLa opinión de los productores ase-sores sobre los temas clave de laprofesión.

135 TecnoestrategasEl suplemento de Estrategas sobretecnología aplicada al mercado deseguros.

144 BancosLos bancos deberán ampliar sus ne-gocios para mantener los márge-nes de ganancia.

147 Brief

149 Seguros de Personas¿Cuánto ayudarían las deduccionesimpositivas –nuevamente poster-gadas– a impulsar el mercado de Vi-da y Retiro?

152 Pronósticos predecibles para 2017La columna de Diego Chorno-gubsky dirigida a los agentes de se-guros de personas.

154 CurriculumPases de ejecutivos, ascensos yotras noticias de interés.

ESTRATEGAS | 5

6 | ESTRATEGAS

PRODUCTOS

PRODUCTO: TRANSPORTE SEGURO DE GANADO EN PIECOMPAÑIA: MAPFRE SEGUROSCaracterísticas: Seguro destinado a determinados ve-hículos del sector agro, que protege al ganado en pie(bovino, porcino y equino) durante el viaje.Coberturas: Cubre los viajes que realicen una o másunidades declaradas, y resguarda el ganado transpor-

tado ante el riesgo de muerte que provenga decualquier causa (excepto las resultantes de un es-tado parturiento), incluyendo el sacrificio por ra-zones de humanidad (en caso de que los animalesasegurados sufran fractura de algún miembro) aconsecuencia de: choque, vuelco, desbarranca-miento, descarrilamiento del vehículo transporta-dor, derrumbe, caída de árboles o postes, incen-dio, explosión, rayo, ciclón, huracán, tornado,

inundación, aluvión y alud.Target: Sector agro.Beneficios: La póliza, con un radio de cobertura de 300km, posee una cobertura adicional por robo con vio-lencia de la mercancía transportada.Comercialización: Productores y oficinas comerciales.Teléfono: 0810 666 7424Website: www.mapfre.com.ar

PRODUCTO: ENERGIA EOLICACOMPAÑIA: ALLIANZ ARGENTINACaracterísticas: Producto especialmente diseñado pa-ra generadores y parques eólicos.Coberturas: Seguro Todo Riesgo de Construcción yMontaje. Seguro Todo Riesgo Operativo o Todo RiesgoDaños Materiales (daños materiales, pérdida de bene-ficios, riesgos naturales, gastos de lim-pieza y remoción de escombros, res-ponsabilidad civil hacia linderos). Segu-ro de Transporte. Responsabilidad Civil.Cauciones.Target: Inversores, constructores y ope-radores de plantas que utilicen este tipo de combusti-bles, además de brokers y productores de seguros queoperen en este tipo de negocios.Beneficios: Coberturas integrales, asesoramiento

profesional en administración y control de los riesgosasociados.Exclusiones: (algunas pueden ampliarse mediante pa-go de extraprima). Terrorismo. Hechos de guerra. Soft-ware de cualquier tipo y naturaleza, Cyber Clause y YK2.Responsabilidad Civil General, Patronal y Productos. Fi-delidad empleados. Hurto. Transportes. Equipos de

contratistas. Rotura de maquinaria. Pér-dida de beneficios a causa de rotura demaquinaria. Líneas de transmisión y dis-tribución. Pérdida de mercado. Equiposde tecnología no probada.Contacto: Carlos Biondi.

Mail: [email protected]éfono: 0810 222 2243 / 0810 222 3443 / 4320 3800/ 5246 5800Website: www.allianz.com.ar

PRODUCTO: ZURICH INVEST FUTURE JOVENCOMPAÑIA: ZURICHCaracterísticas: Seguro de Vida y capitalización queinvita a aprovechar al máximo la etapa más joven dela vida, invirtiendo en instrumen-tos financieros de primer nivel.Así, se puede empezar a crear uncapital que crezca a la par que elasegurado.Coberturas: Vida Básica US$ 5.000.Adicionales: Vida Adicional. Anticipo de seguro de Vi-da. Exención del pago de primas. Invalidez total y per-manente. Muerte accidental. Accidente de aviación. Beneficios: El asegurado tiene la posibilidad de elegir

la estrategia de inversión, así como de modificarla cuan-do lo desee; cambiar el aporte regular y la frecuenciade pago; optar por un incremento anual automáticodel aporte; suspender temporalmente los pagos regu-

lares o la aplicación de la referen-cia de valor dólar; solicitar retirosparciales; revisar periódicamenteel plan para adecuar el nivel deprotección incorporando o elimi-

nando beneficios y modificando sumas aseguradas.Target: Personas de entre 19 y 40 años.Comercialización: Productores.Teléfono: 0800 222 1600Website: www.zurich.com.ar

8 | ESTRATEGAS

PRODUCTOS

PRODUCTO: HOGAR PLUSCOMPAÑIA: SEGUROS RIVADAVIACaracterísticas: Producto flexible que for-ma parte de la línea de comercialización deCombinado Familiar. Se adapta a las nece-sidades de protección del asegurado conuna amplia gama de coberturas.Coberturas: Incendio. Responsabilidad Civil a conse-cuencia de incendio y/o explosión. Robo y/o hurto delmobiliario y de objetos específicos (en domicilio, dentrodel país o en países limítrofes). Todo Riesgo electrodo-mésticos. Cristales. Accidentes Personales. Responsabi-lidad Civil hechos privados. (Son obligatorias las cober-turas de Incendio Edificio y Contenido, y Robo/Hurtodel mobiliario, se debe adicionar al menos una entreCristales, AP y RC hechos privados, quedando el restocomo opciones).

Target: Propietarios e inquilinos que deseanpreservar el patrimonio familiar ante situa-ciones inesperadas.Beneficios: Reposición inmediata de bienesen caso de robo y/o hurto. Libre elección delos bienes a reponer hasta la suma indemni-

zada. Amplia financiación y variedad de formas de pago.Exclusiones: Se excluye el hurto si en la vivienda sedesarrollan actividades comerciales o industriales.Adicionales: Servicios de urgencia domiciliaria (plome-ría, cerrajería, electricidad, gas, etc.). Personal de segu-ridad. Gastos por mudanza o guarda de muebles. Gas-tos de hotel. Gastos de limpieza.Comercialización: Productores y centros de atención.Contacto: [email protected]éfono: 0810 999 3200 / 0221 513 3200Website: www.segurosrivadavia.com

PRODUCTO: ACCIDENTES PERSONALES INTEGRALCOMPAÑIA: ORBIS COMPAÑIA ARGENTINA DE SEGUROSCaracterísticas: Cobertura que protege de los dañoscausados por hechos delictivos.Coberturas: Muerte. Incapacidad total y parcial permanen-te. Asistencia médica y farmacéutica. Hechos delictivos.Target: Personas de entre 18 y 65 años.

Beneficios: Posibi-lidad de pago en 12cuotas con tarjetade crédito.Comercialización:Productores, telemarketing y brokers.Teléfono: 0810 666 7247Website: www.orbiseguros.com.ar

PRODUCTO: TODO RIESGO BODEGASCOMPAÑIA: FEDERACIONPATRONAL SEGUROS Características: Producto des-tinado a cubrir el patrimonio delas Bodegas.

Coberturas: Activos Fijos; Bienes de Cambio; Robo Con-tenido; Equipos Electrónicos; Cristales, Inundación yResponsabilidad Civil Comprensiva. Y como principales

adicionales, propios para la actividad: Derrame y conta-minación de sustancias; Pérdida de Frío en Mercaderías;Caída de Góndolas y estibas; bienes en depósito de ter-ceros, bienes bajo control y custodia, entre otros.Beneficio: Ofrecer un producto completo y adecuadoa la actividad.Comercialización: Productores asesores de seguros.Teléfono: (0221)-429-0200, ext. 1231.Mail: [email protected]: www.fedpat.com.ar

PRODUCTO: ETERNITYCOMPAÑIA: PREVINCA SEGUROSCaracterísticas: Seguro deSepelio destinado a brindar protección al individuo ysu grupo familiar en caso de fallecimiento del asegura-do, ofreciendo, además, una cobertura adicional anteeventuales problemas de salud.Coberturas: (modalidad de contratación: grupo fa-miliar o individual) Sepelio por reintegro de gastos anivel nacional. Gran trauma (politraumatismos). Que-

maduras graves. Intervenciones quirúrgicas de altacomplejidad.Target: Todos los interesados, sin límite de edad depermanencia.Beneficios: Coberturas con carácter indemnizatorio,por lo que el asegurado no tiene obligación y/o depen-dencia del sistema de prestación.Comercialización: Productores, asesores directos, or-ganizadores y brokers.Teléfono: 0810 345 0049Website: www.previncaseguros.com.ar

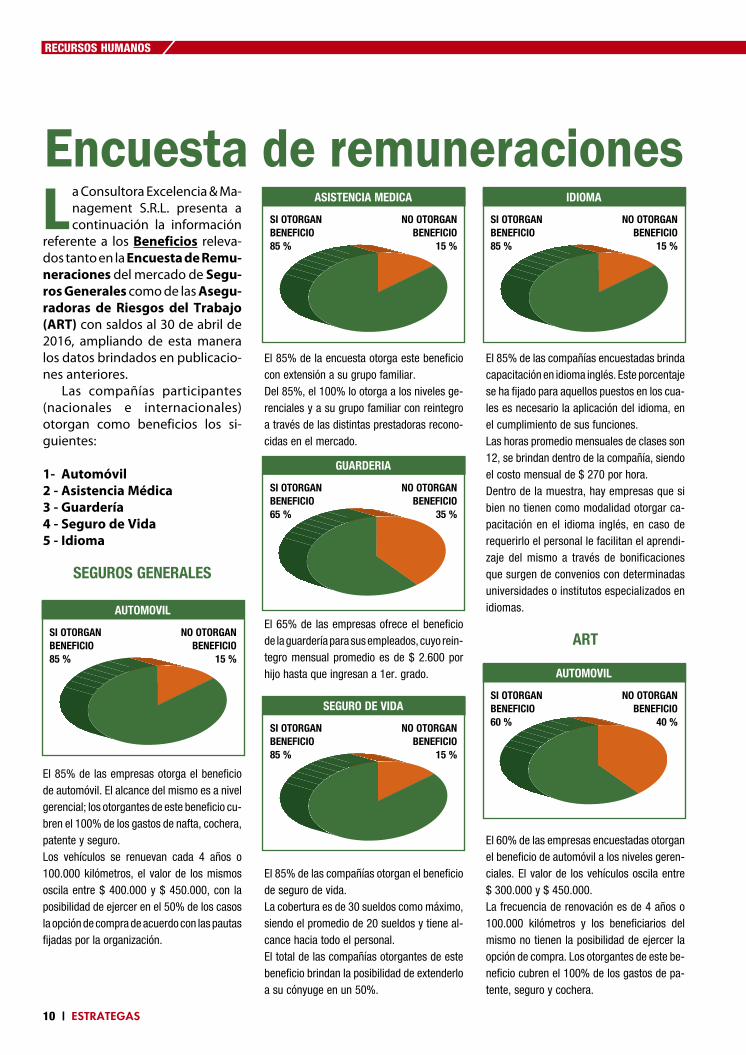

L a Consultora Excelencia & Ma-nagement S.R.L. presenta acontinuación la información

referente a los Beneficios releva-dos tanto en la Encuesta de Remu-neraciones del mercado de Segu-ros Generales como de las Asegu-radoras de Riesgos del Trabajo(ART) con saldos al 30 de abril de2016, ampliando de esta maneralos datos brindados en publicacio-nes anteriores.

Las compañías participantes(nacionales e internacionales)otorgan como beneficios los si-guientes:

1- Automóvil2 - Asistencia Médica3 - Guardería 4 - Seguro de Vida5 - Idioma

SEGUROS GENERALES

El 85% de las empresas otorga el beneficiode automóvil. El alcance del mismo es a nivelgerencial; los otorgantes de este beneficio cu-bren el 100% de los gastos de nafta, cochera,patente y seguro.Los vehículos se renuevan cada 4 años o100.000 kilómetros, el valor de los mismososcila entre $ 400.000 y $ 450.000, con laposibilidad de ejercer en el 50% de los casosla opción de compra de acuerdo con las pautasfijadas por la organización.

El 85% de la encuesta otorga este beneficiocon extensión a su grupo familiar.Del 85%, el 100% lo otorga a los niveles ge-renciales y a su grupo familiar con reintegroa través de las distintas prestadoras recono-cidas en el mercado.

El 65% de las empresas ofrece el beneficiode la guardería para sus empleados, cuyo rein-tegro mensual promedio es de $ 2.600 porhijo hasta que ingresan a 1er. grado.

El 85% de las compañías otorgan el beneficiode seguro de vida.La cobertura es de 30 sueldos como máximo,siendo el promedio de 20 sueldos y tiene al-cance hacia todo el personal.El total de las compañías otorgantes de estebeneficio brindan la posibilidad de extenderloa su cónyuge en un 50%.

El 85% de las compañías encuestadas brindacapacitación en idioma inglés. Este porcentajese ha fijado para aquellos puestos en los cua-les es necesario la aplicación del idioma, enel cumplimiento de sus funciones.Las horas promedio mensuales de clases son12, se brindan dentro de la compañía, siendoel costo mensual de $ 270 por hora.Dentro de la muestra, hay empresas que sibien no tienen como modalidad otorgar ca-pacitación en el idioma inglés, en caso derequerirlo el personal le facilitan el aprendi-zaje del mismo a través de bonificacionesque surgen de convenios con determinadasuniversidades o institutos especializados enidiomas.

ART

El 60% de las empresas encuestadas otorganel beneficio de automóvil a los niveles geren-ciales. El valor de los vehículos oscila entre$ 300.000 y $ 450.000. La frecuencia de renovación es de 4 años o100.000 kilómetros y los beneficiarios delmismo no tienen la posibilidad de ejercer laopción de compra. Los otorgantes de este be-neficio cubren el 100% de los gastos de pa-tente, seguro y cochera.

10 | ESTRATEGAS

Encuesta de remuneraciones

RECURSOS HUMANOS

SI OTORGANBENEFICIO 85 %

NO OTORGANBENEFICIO

15 %

AUTOMOVIL

SI OTORGANBENEFICIO 85 %

NO OTORGANBENEFICIO

15 %

ASISTENCIA MEDICA

SI OTORGANBENEFICIO 85 %

NO OTORGANBENEFICIO

15 %

IDIOMA

SI OTORGANBENEFICIO 65 %

NO OTORGANBENEFICIO

35 %

GUARDERIA

SI OTORGANBENEFICIO 85 %

NO OTORGANBENEFICIO

15 %

SEGURO DE VIDASI OTORGANBENEFICIO 60 %

NO OTORGANBENEFICIO

40 %

AUTOMOVIL

El 60% de las empresas ofrecen el beneficiode la guardería para sus empleados, cuyo rein-tegro mensual oscila como mínimo en $ 2.000y como máximo en $ 2.600 por hijo hasta queingresan a 1er. grado.

El 50% de las compañías brindan capacitaciónen idioma inglés. Este porcentaje se ha fijadopara aquellos puestos en los cuales es nece-

sario la aplicación del idioma en el cumpli-miento de sus funciones.El promedio mensual de horas de clase es de12 y se brindan en la compañía, siendo el costomensual de $ 270 por hora.

El 100% de la encuesta otorga este beneficio,con extensión a su grupo familiar.Del total, un 50% lo otorga a todo su personal,dividiéndose el mismo en planes abiertos paralos niveles gerenciales y cerrados para el restodel personal. El 50% restante lo otorga sólo alos niveles gerenciales.

El 75% de las empresas otorga el beneficio deseguro de vida. La cobertura máxima es de 30sueldos, siendo el promedio entre 15 a 20 suel-dos. Las Compañías brindan la posibilidad deextender el seguro de vida para sus cónyuges,con un costo de 50% a cargo de la empresa.

La actualización de las Remunera-ciones y Beneficios (2º semestre2016) se incluirá en la nueva ediciónde la Encuesta semestral con saldosa octubre 2016, manteniéndose deesta forma los datos permanente-mente actualizados.

Dra. Paulina Rainstein - Socia GerenteExcelencia & Management S.R.L.

ESTRATEGAS | 11

SI OTORGANBENEFICIO 50 %

NO OTORGANBENEFICIO

50 %

IDIOMA

SI OTORGAN BENEFICIO 100 %

ASISTENCIA MEDICA

SI OTORGANBENEFICIO 60 %

NO OTORGANBENEFICIO

40 %

GUARDERIA

SI OTORGANBENEFICIO 75 %

NO OTORGANBENEFICIO

25 %

SEGURO DE VIDA

Nuestros principales proveedores son: FIAT: Autos del Sol, Rotter. SEAT-VW: Guido Guidi, Luxcar. CHEVROLET: Mundo Car, Forest Car. FORD: Russoniello, Autos del Sur, Ford Mataderos. RENAULT: Centro Automotores, Ruta 3. CHRYSLER: Autodrive, Panamer. MERCEDES BENZ: Eiroa.PEUGEOT-CITROEN: Drago-Bereta, La Voiture. ALFA ROMEO: Alfa Urquiza. BMW: Santos. VOLVO: Ditecar. HONDA: Chetta. HYUNDAI-KIA: Talleres Fili.

CIUDADELA Diaz Velez 2027 y Colectora Gral. Paz - Tel.: 44881042 / QUILMES 12 de Octubre 2465 - Tel.: 20553298

- Atención especial a compañías de seguros

- Máxima tecnología en neumáticos

- Llantas deportivas y originales - Accesorios

- Las mejores marcas, los mejoresproveedores y el mejor servicio

Escribe Juan [email protected]

San Miguel reconocióla necesidad de im-plementar un siste-

ma de medición y gestióndel riesgo hace más de dosaños, a partir de la inquietud del di-rectorio y como parte de un procesode mejora continua en la gestióndiaria. La finalidad de dicho reque-rimiento era naturalmente conti-nuar adaptando y optimizando losprocesos existentes para adelantar-se a los imponderables que se pue-dan presentar en el futuro, tomandouna actitud proactiva y no reactiva.

Por ello, fue desarrollado unnuevo modelo de gestión integralde riesgo exclusivamente por y pa-ra San Miguel, considerando que to-da empresa genera valor a partir desu capacidad de asumirriesgos en los merca-dos y segmentos en losque opera. Tener iden-tificados y cuantifica-dos dichos riesgos, jun-to con el monitoreo pe-

riódico y los planes deacción correspondien-tes es lo que permite to-mar decisiones más in-formadas en términosde riesgo/beneficio, es-to le permite al manage-ment de San Miguel ge-nerar valor para el accio-

nista justamente como resultadode la propuesta de valor de la com-pañía, y no estar expuesto a varia-ciones en los resultados productode riesgos no calculados (para bieno para mal).

En definitiva, el trabajo realiza-do en la implementación del mo-delo de Gestión Integral de Riesgoreafirma el compromiso de San Mi-guel de trabajar permanentemen-te para capitalizar y afianzar su ca-mino de crecimiento y su posiciónde liderazgo en el mercado globalde cítricos.

VENTAJA DE PESO. El mo-delo de Gestión Integral deRiesgos se encuentra bajo laórbita de la Gerencia de Pla-neamiento Estratégico, quea su vez es parte de la Direc-

ción de Administración y Finanzas.Por su naturaleza de trabajar contodas las otras áreas de la compa-ñía, la Gerencia de PlaneamientoEstratégico cuenta con una venta-ja de peso a la hora de monitoreary presentar los resultados del mo-delo, así como también colaboraren las recomendaciones de planesde acción.

A grandes rasgos, el modelo deGestión Integral de Riesgos deSan Miguel se desarrolla en cuatroetapas:1. Actualización de Determinantes2. Actualización del Mapa de

Riesgos3. Presentación de Resultados en

Comité Integral de Riesgos

4. Recomendaciones / AccionesMitigantes

Los determinantes son los factoresque impactan o determinan la ocu-rrencia de un riesgo. San Miguelconsidera imposible gestionarefectivamente un riesgo si no se tie-ne cabal comprensión de las causasque lo generan o lo afectan. De esta

Cómo implementar una gestión integral de riesgosEl autor explica el modelo de risk management dela empresa, compañía multinacional con más de 60años de experiencia en la producción y distribucióninternacional de cítricos frescos y procesados.

CASO SAN MIGUEL GLOBAL

12 | ESTRATEGAS

RISK MANAGEMENT 1 | 2

Luego de un exhaustivotrabajo en donde se vieroninvolucrados todos los países y áreas en donde opera la compañía, se detectaronmás de 60 riesgos, que se volcaron en una matrizque grafica su impacto y probabilidad de ocurrencia. ”

“

manera, cada determinante identi-ficado y ligado a un riesgo tiene unresponsable que lo monitorea pe-riódicamente. El resultado de esemonitoreo es volcado en una herra-mienta informática que centralizatodo el proceso de recopilación in-terna de la información.

Una vez actualizados los deter-minantes, se procede a replicar losresultados en el Mapa de Riesgo. Esimportante señalar que luego de unexhaustivo trabajo en donde se vie-ron involucrados todos los países yáreas en donde opera la compañía,se detectaron más de 60 riesgosque posteriormente se volcaron enuna matriz que grafica tanto el im-pacto como la probabilidad de ocu-rrencia de cada uno de esos riesgos.La escala de impacto y probabilidadde ocurrencia va desde Muy Bajohasta Muy Alto, generando así unametodología de rápida detecciónde los riesgos más significativos e

inminentes, pudiendo brindarlesde esa manera mayor atención ydiagramar rápidamente un plan deacción mitigante. Aquellos riesgoscon impacto “Muy Alto”, sin impor-tar su probabilidad de ocurrencia,integran la zona roja del semáforo,al igual que aquellos que se en-cuentran en los cuadrantes de im-pacto “Alto” y probabilidad de ocu-rrencia “Medio” o mayor. Sin em-bargo, al presentar todos los ries-gos identificados y monitorear susdeterminantes, se mantienen en elradar todos los eventos cruciales

que pueden afectar la operatoria dela compañía.

El tercer paso del Modelo deGestión Integral de Riesgos es lapresentación del Mapa de Riesgosactualizado en el Comité Integralde Riesgos de San Miguel. Este co-mité se reúne de manera mensualy está formado por todos los Direc-tores de la compañía y los Gerentesde País. Dicho Comité cuenta conuna agenda prestablecida y conuna minuta, y se relevan y presen-tan los principales cambios genera-dos en el Mapa de Riesgos. Tambiénse expone el estado de aquellosriesgos que se encuentran dentrode la zona roja del semáforo conuna presentación a cargo del Direc-tor que es dueño de dicho riesgo.

En caso de ser necesario, dentrodel comité se definen planes de ac-ción correspondientes para mitigartotal o parcialmente la exposicióna un riesgo que ha excedido los lí-

mites tolerables para la compañía.También se discute la inclusión denuevos riesgos o baja de riesgosexistentes, de manera de mantenerel Mapa de Riesgos actualizado ycon información relevante para laoperatoria de San Miguel.

Actualmente se encuentran enpleno desarrollo la parametrizacióntotal de aquellos determinantes denaturaleza cualitativa y la imple-mentación de una actualización au-tomática del Mapa de Riesgos, ba-sadas en la ponderación del impac-to de los distintos determinantes en

el riesgo que los comprende. El ob-jetivo es poder monitorear la evo-lución de la gestión del riesgo y laefectividad en el manejo del mis-mo. Asimismo, se está desarrollan-do una herramienta adicional conla inclusión de análisis estadísticosen una simulación de Monte Carlopara dimensionar el impacto po-tencial de los principales riesgos enla operación de San Miguel en dife-rentes escenarios.

San Miguel entiende que operaen mercados volátiles y en una in-dustria plagada de incertidumbre.Los factores de riesgo pueden serde orden estratégico, operativo, fi-nanciero, ambiental, logístico, cli-mático, de recursos humanos o po-lítico (entre otros) y la capacidad deanticiparse a ellos convierte a SanMiguel en un proveedor más segu-ro, confiable y sostenible. Con estanueva metodología, integrada entodos los países de operación, SanMiguel consigue tener un indicadorpermanente del nivel de riesgo enel que se encuentra, con los proce-dimientos definidos en cada casopara actuar en su mitigación. Así si-gue construyendo una empresasustentable, asegurando su desa-rrollo sostenible para el beneficiotanto de inversores y accionistascomo de todos sus clientes, prove-edores, colaboradores y comunida-des en donde opera.

El autor es gerente de Planeamiento Estratégicode San Miguel Global. Massot tiene a su cargoel área de Risk Management de la empresa.

14 | ESTRATEGAS

E

RISK MANAGEMENT 1 | 2

San Miguel entiendeque opera en mercadosvolátiles y en una industriaplagada de incertidumbre. Lacapacidad de anticiparse a losriesgos convierte a la empresaen un proveedor más seguro,confiable y sostenible. ”

“

Mapfre redobla su apuesta por las coberturas a medidaEl producto Activa Hogar, pensado para que el asegurado pueda elegir qué quiere cubrir y con qué sumas aseguradas, tuvo gran aceptación entre los productores. Valoran la posibilidad de seleccionar las coberturas,armar el seguro a medida y conocer su costo en el momento.

Mapfre Argentina lanzó almercado Activa Hogar, unproducto cuyas caracte-

rísticas bien podrían compararsecon las de un traje a medida.

En su versión básica, protegeInundación, Daños por agua, Incen-dio de los bienes de la vivienda yResponsabilidad Civil (hechos pri-vados). Sin embargo, la posibilidadde combinarlo con distintas cober-turas opcionales, tales como Incen-dio Edificio, Electrodomésticos, Ro-bo y hurto de bienes del hogar, In-cendio y daños materiales por te-rremoto, Granizo, Rotura de crista-les y Responsabilidad Civil (linde-ros), así como de incluir en la pólizabicicletas, cámaras fotográficas, re-productores de música, filmadoras,

tablets y notebooks, lo conviertenen un seguro diseñado específica-mente según las preferencias par-ticulares de quien lo contrata.

“Se trata de un producto pensa-do para que el asegurado puedaelegir y combinar las coberturas enfunción de sus necesidades”, expli-ca Rodolfo De Marco, director Co-mercial de la compañía.

CON EL PIE DERECHO. El lanza-miento de Activa Hogar, que tam-bién incluye asistencia ante emer-gencias (plomería, cerrajería, electri-cidad, cristales, asistencia legal y vi-gilancia), se suma a la póliza ActivaAutos, un seguro Terceros Completoque Mapfre presentó al mercado elaño pasado y tuvo muy buena acep-tación debido a que, al igual que susucesor, le permite al cliente/pro-ductor, partiendo de una coberturabásica, armar un seguro de acuerdocon sus necesidades y también consus posibilidades, ya que puede ele-gir las sumas que desea asegurar.

“Constituye un lanzamiento re-volucionario en el mercado, sobretodo para los productores, quienespueden realizar la selección, armarla cobertura a medida en el momen-to, conocer su costo e imprimir la pó-liza, todo a través de Mapfre Net, elsistema transaccional de la compa-ñía. Está todo armado de cara al ser-vicio; la idea es que los productorespuedan conocer el costo y cerrarventas en el acto”, ilustra De Marco.

El nuevo producto, que lleva dos

meses de lanzamiento a nivel inter-no y que ahora se está presentandoal mercado asegurador, ya le repor-tó a la compañía más de 2.000 pó-lizas vendidas. “La recepción fue ex-celente. Podría decirse que ActivaHogar empezó con el pie derecho;nos está dando muchas satisfaccio-nes”, dice el ejecutivo.

Según anticipa De Marco, para2017 la estrategia de Mapfre Argen-tina es seguir trabajando fuerte enla diversificación de su cartera: “Sa-bemos que Automóviles es el caba-llito de batalla, pero también que losresultados del rubro en el mercado

son técnicamente negativos. El añopasado, de hecho, cerró con un117% de ratio combinado. Y, si bienen nuestro caso estamos mejor (pordebajo de ese indicador), siguesiendo un negocio no rentable. Poreso apuntamos a la diversificación,lo cual explica el lanzamiento de Ac-tiva Hogar y seguramente el de al-gún otro producto de seguros ge-nerales con el mismo concepto pa-ra el año que viene”.

Diego Fiorentino

ACTIVA HOGAR: EN SOLO DOS MESES SE VENDIERON MAS DE 2.000 POLIZAS

16 | ESTRATEGAS

EN FOCO

La compañía quierediversificarse y ampliar el mercado no-Autos. Con el mismo concepto que Activa Hogar, lanzarán otro producto en 2017.

n De Marco: “Constituye unlanzamiento revolucionario en elmercado, sobre todo para losproductores”.

E

ASEGURADORES 2017Estrategias para avanzar en un año de reactivación económica

PRIMERA PLANA

18 | ESTRATEGAS

La proyección de una caída del resultado financiero –aunque éste seguirá siendo positivo respecto de la inflación– obliga a las aseguradoras a ponerfoco en los resultados técnicos que, en rigor, tienden a empeorar. Es un hecho que la guerra por precios no frena. La inflación y la judicialidadseguirán siendo los dos frentes externos que más perjudiquen a la industria.Hay muchísimas expectativas sobre la nueva Ley de Riesgos del Trabajo y algunas dudas sobre los efectos que traerán las reformas introducidas en los planes de Automotores. Se generaliza el optimismo sobre lareactivación económica para 2017 motorizada por la llegada de inversionesque movilizarán el campo y la obra pública y privada. En ese escenario, Agro, Automotores (coberturas para 4x4), seguro Técnico, Cauciones y Transporte tienen buenas oportunidades, al igual que los Combinados e Integrales de Hogar, Comercio e Industria, en virtud de la mayor percepción del riesgo por parte de la población.

Al cierre del ejercicio anualen junio 2016, la produc-ción total del sector ase-gurador creció un 37,6%

(similar a la inflación), alcanzandolos 211.806 millones de pesos. El re-sultado técnico alcanzó un rojo de24.574 millones, que representauna pérdida de 14,7% sobre primasdevengadas, más del doble de lo re-gistrado en el ejercicio anterior. Sinembargo, la ganancia final del pe-ríodo superó los 19.950 millones,que representan un 11,9% sobreprimas devengadas, sobre todogracias a una súper ganancia finan-ciera de 51.706 millones de pesos,lo que significa nada menos que un30,9% sobre primas devengadas.

El primer semestre del ejercicioen curso coincide con el famoso se-gundo semestredel que tanto se ha-bló respecto del posible despegue

económico del país. Pisándole lostalones a 2017, Estrategas con-sultó a los máximos ejecutivos de35 aseguradoras para conocer susproyecciones para un año lleno decautela. Si se cumplen las expecta-tivas en materia económica será unlindo escenario; si no, tendremosotro completamente diferente.

NI POR LEJOS. El programa demedidas del Gobierno que apuntaa bajar la inflación, aunque todavíano se ha logrado, incluye una pers-pectiva a la baja de las tasas de in-terés para 2017. Sobre esa base, porunanimidad los aseguradores asu-men que el resultado financiero noserá ni de lejos parecido al de 2016(sería positivo respecto de la infla-ción, nada más). Así, el mayor desa-fío que enfrenta la industria de caraal ejercicio que cerrará en junio del

año que viene, es el de mejorar susresultados técnicos. Todos los ope-radores sostienen que esa es la cla-ve, el norte, la pelea estelar.

El problema es que, en realidad,no hay muchas expectativas de quesemejante hazaña se pueda lograr.Los datos de la realidad hacen su-poner que la situación ideal de quela rentabilidad final provenga delresultado técnico sea, cuanto me-nos, muy difícil de visualizar. El gra-do de representatividad que tienenen el volumen de primas global dePatrimoniales los ramos Automoto-res y Riesgos del Trabajo, lastimadí-simos por una siniestralidad impul-sada desde la inflación y la judicia-lidad –los dos frentes externos quemás perjudican al sector–, no haceesperable un cambio de tendenciapara 2017.

Por supuesto el resultado finan-

ESTRATEGAS | 19

ciero seguirá compensando laecuación para el resultado final, pe-ro éste también sufrirá un pico deestrés resultante de la mala yuntaque significa la menor ganancia delas inversiones con igual o mayorpérdida técnica. La proyección ge-neral es que la producción del sec-tor en su conjunto crezca a la parde la inflación.

EXPLOTA EN CADA SENTEN-CIA. Sobre lo dicho, ampliamos: lainflación y la judicialidad se combi-nan como una bomba que explotacon cada sentencia que no respetalos límites de las coberturas y queactualiza los valores a discreción dela sensibilidad de cada magistrado.La disparidad de criterios, la confu-sión entre seguro y seguridad so-cial, las altas tasas de interés que seaplican, la no utilización del bare-mo, los honorarios de los peritos lin-queados a los porcentajes de inca-pacidad que otorgan y el fraude,son algunas de las malas praxis quese señalan en estas páginas, por elnivel de afectación que represen-tan tanto para Riesgos del Trabajocomo para RC Automotores.

Recordemos que el sector ase-gurador en su conjunto arribó a unstock de 520.614 juicios y mediacio-nes, que las ART de operación ex-clusiva acaparan el 53% de este to-tal, y que, a junio 2016, la siniestra-lidad del ramo fue superior al 101%.

En este marco, hay muchísimasexpectativas puestas en el proyectoque el Ejecutivo mandó al Congre-so para reformular la Ley de Riesgosdel Trabajo. Aunque algunos ase-guradores señalan que el problemano es de la ley sino de la mentalidadjudicial, el hecho de que se fortalez-can las Comisiones Médicas y todolo que viene con esa definición, engeneral resulta alentador y hastamoralizador para los operadoresdel ramo.

Por su parte, Automotores os-

tentó al cierre del último ejercicioanual un crecimiento del 39% de laproducción (74.946,5 millones depesos) al mismo tiempo que unfuerte aumento del quebranto téc-nico (16,1%, vs. 12,6% junio de2015) debido a la alta siniestralidad(68,1%, 46.083,3 millones de pe-sos). Según los operadores de estenegocio, no hay muchas chancesde cambiar radicalmente este esce-nario el año que viene. Las noveda-des podrían venir por el lado de laResolución 39.927 que actualizó lascoberturas de los Seguros de Res-ponsabilidad Civil Obligatorio delos Vehículos Automotores y desti-nados al Transporte Público de Pa-sajeros. Resuenan dos preocupa-ciones: por un lado, hay temor deque el aumento de las sumas im-pulse una todavía mayor cuantía enlos reclamos y que, finalmente, em-peore la ya complicada litigiosidadque enfrenta el negocio; por otrolado, la eliminación de la Cláusulade Destrucción Total del 20%, sibien es satisfactoria en favor de losasegurados, alerta sobre una posi-ble mayor siniestralidad teniendoen cuenta que muchos casos quehasta hoy no configuraban unaDestrucción Total ahora sí lo harán.

Todo esto en un contexto en elque no se avizora un ajuste adecua-do de las tarifas. Algunos directivosconsultados sostienen que no seobserva un sector compitiendoagresivamente por precio para cap-tar mercado, pero sí reconocen quese utiliza el precio como una varia-ble estratégica para la retención declientes o el mantenimiento de laparticipación en el mercado.

BUENOS AUGURIOS. Si bien losdos ramos obligatorios ya aborda-dos seguirán siendo los motores dela industria, afortunadamente delotro lado de la balanza se agrupancon ímpetu los seguros voluntariosque, en 2017, si todo se da como se

anuncia (como se espera, como seestima, como se desea… algunoshasta parecen estar cruzando losdedos), tendrían una muy buenamarcha. Hablamos de buenos augu-riospara los Combinados e Integra-les de Hogar, Comercio e Industria,sobre todo en virtud de la mayorpercepción del riesgo por parte dela población.

En la misma línea, los segurosde Personas tienen todo por ganaren la medida en que se avance conla estabilidad económica y fortale-za de la moneda. Los trabajos poruna mayor conciencia asegurado-ra siguen siendo eje de la gestiónde los operadores, mientras espe-ran que 2017 sea finalmente el añode un tratamiento serio del bene-ficio fiscal para Vida y Retiro. Segúnalgunos, este abordaje sería un an-tes y un después para el segmento;sin embargo, información que lle-ga sobre el cierre de esta ediciónindica que podría demorar más delo previsto.

Hasta hoy, no se reconoce ni unabaja en la inflación, ni llegada de lasinversiones de la que tanto se hablani una reactivación de la economía.Sobre estas tres variables los asegu-radores esperan un cambio para2017 y cunde el optimismo al res-pecto. Si bien hay incertidumbre enlo concerniente a la reducción de lainflación y del déficit fiscal, se confíaen que finalmente la situación seacomodará sobre la base de la lle-gada de las inversiones, el movi-miento de la obra pública y privaday del ya reorganizado campo ar-gentino. En este escenario, el régi-men de participación público-pri-vada (PPP) que está en estudio enel Congreso es objeto de deseo. Losseguros vinculados a estos ámbitosde la actividad económica, comoAgro, Automotores (especialmentecoberturas para 4x4), seguro Técni-co, Cauciones y Transporte, tienenbuenas perspectivas. También el

20 | ESTRATEGAS

PRIMERA PLANA

segmento pyme se destaca entrelos intereses de los aseguradores.

Para captar todas estas oportu-nidades de negocios, el seguro re-conoce que debe evolucionar ensus procedimientos para asimilarlos avances tecnológicos. El virajehacia la digitalización y automati-zación de procesos y servicios serádeterminante para el futuro de lasaseguradoras.

DOLOROSO. Toda política queabone la mejora de la solvencia delmercado asegurador se percibe co-mo correcta y, por ende, bienveni-da. La mayoría de los operadoresconsultados por Estrategas sonoptimistas acerca de las buenas in-tenciones de las nuevas autorida-des de la Superintendencia de Se-guros de la Nación. Algunos, sinembargo, apuntan que están a laespera de concreciones. Hay que ira los papeles.

Sobre lo hecho, en general to-dos aplauden la apertura del rease-guro, en favor de la necesaria dis-persión del riesgo y de una adecua-da capacidad, aunque adviertenque será complejo e incluso doloro-so desmantelar el andamiaje local.La nueva exigencia de capitales mí-nimos para aseguradoras se ve conbuenos ojos, no así la que pesa so-bre las reaseguradoras. Todo apun-ta a una concentración por la posi-ble discontinuidad de algunas ope-raciones, lo que no resulta satisfac-torio teniendo en cuenta que lasaseguradoras todavía deberán pa-sar por el mercado local por unoscuantos años más, aunque cada vezen menor proporción. El problemaque se evidencia es que, si los ope-radores que deciden permaneceren el mercado local resultan esca-sos, se condiciona a las asegurado-ras a contratar sus reaseguros conuna oferta local limitada. Algunosincluso se preguntan qué pasarácon los contratos de las compañías

que queden cautivas de una rease-guradora en liquidación.

Por lo dicho, los directivos exi-gen a la Súper mediar las accionesnecesarias para evitar los inconve-nientes del mientras tanto, y hastasugieren que podrían acelerarselos plazos de liberación del merca-do de reaseguros. Lo fundamental,dicen, es que no se consagren oli-gopolios, inadmisibles a esta alturade la soirée.

A continuación, Estrategas ex-pone un resumen de los comenta-rios que acercaron los 35 ejecutivosconsultados.

Eliana Carelli

Alejandro Simón, CEO del Grupo Sancor Seguros

“Apostamos con mucha fuerza al crecimientoen seguros de Personas”

“Buscamos consolidar nuestroliderazgo en Agro, en razón deuna mejor expectativa encuanto a la cantidad dehectáreas a asegurar.”

Creo que hay consenso para iden-tificar a la elevada litigiosidad queafecta al sistema de Riesgos del Tra-bajo como la principal amenaza. Es-

tamos atentos al tratamiento en elCongreso del proyecto de ley ela-borado por el Ejecutivo, que consi-deramos fundamental para preser-var un sistema que ha demostradoexcelentes resultados en favor deltrabajador.

En este ejercicio apostamoscon mucha fuerza al crecimientoen seguros de Personas, poniendoel foco en coberturas de Vida conAhorro, Vida Colectivo, Salud y AP;y en Patrimoniales, sobre cobertu-ras de Automotores, Hogar y Ries-gos Técnicos.

Con el lanzamiento reciente denuestra nueva campaña en asocia-ción con Axion Energy, buscamosconsolidar nuestro liderazgo enAgro, en razón de una mejor expec-tativa en cuanto a la cantidad dehectáreas a asegurar; hay un incre-mento de la superficie cultivada demaíz y trigo por la eliminación delas retenciones a las exportaciones.

Seguramente en el corto plazose estará discutiendo en el Congre-so una Ley de Seguros Agropecua-rios. El diputado Luis Borsani pre-sentó un proyecto denominado Sis-tema Integrado de Seguros Agro-

pecuarios (SISA). Tiene como obje-to proteger y garantizar la continui-dad de las explotaciones de los pro-ductores agrícolas y ganaderos que

22 | ESTRATEGAS

PRIMERA PLANA

voluntariamente adhieran al SISA, yque pudieren sufrir eventuales da-ños o perjuicios causados por ad-versidades climáticas.

Los cambios en materia de in-versiones y el aumento de capitalespara aseguradoras y reasegurado-ras locales requieren una adapta-ción importante, una revisión denuestros indicadores de negocio yun redireccionamiento de nuestrasdisponibilidades. Apoyamos estasmedidas ya que otorgan mayor li-bertad de acción por un lado, perocertificando la solvencia para hacerfrente a las obligaciones por el otro.

Sobre la Resolución 39.927, laactualización de cobertura mínimade RC era necesaria. Actualmente,no tenemos reclamos que superenlas cifras vigentes, por eso habráque prestar atención a que, en fun-ción de las nuevas disposiciones, nose eleven indiscriminadamente losreclamos de RC. También se eliminóla famosa Cláusula de DestrucciónTotal del 20 por ciento, que tantomalestar y desconfianza generabaen los usuarios.

Jorge del Pecho, gerenteGeneral de Federación PatronalSeguros

“Nuestra premisa es hacermás ágiles los circuitos parapagar bien y más rápido”

“Apuntamos al desarrollo deramos nobles como CombinadoFamiliar, Integral de Comercio,AP, Vida, Accidentes a Pasajeros, Transporte,Incendio y Salud.”

Nuestra empresa comercializa úni-camente por intermedio de pro-ductores desde hace apenas 95años. Por ello nuestra estrategia co-mercial es indirecta y radica en quelos más de 6.500 productores queoperan con nuestra empresa a lo

largo y ancho de nuestro país seanexitosos, se distingan de sus cole-gas y puedan crecer con variedadde productos de todos los ramos.

Nuestra empresa maneja la ma-yor cartera de autos expuestos ariesgo con menos del 50 por cientode gastos de explotación que elpromedio del mercado (según in-formación de SSN, 12,5 por cientode las primas vs. 25,7 promedio delas 20 empresas líderes del merca-do). Ese número habla de buena ad-ministración, austeridad, muchaautomatización, altísima producti-vidad de nuestros empleados ygran utilización de nuestras herra-mientas informáticas por parte delproductor.

Hoy estamos enfocados en la re-autorización de todos los planesdispuesta por la SSN. Eso no nospermite elaborar productos nue-vos, pero sí tenemos un ramo nue-vo, el de Salud, al cual le estamosdedicando mucho esfuerzo en ca-pacitación y conocimiento. Tam-bién queremos que 2017 sea dedi-cado a la mejora de nuestros pro-cesos de siniestros; nuestra premisaes hacer más ágiles los circuitos pa-ra pagar bien y más rápido.

Nuestra perspectiva es seguir

creciendo de manera equilibradaapuntando al desarrollo de los ra-mos nobles, es decir aquellos quetienen siniestralidad inferior al 50por ciento, entre ellos CombinadoFamiliar, Integral de Comercio, AP,Vida, Accidentes a Pasajeros, Trans-porte, Incendio y Salud. Son todosde cola corta, con casi nula judicia-lidad y riesgos que cada vez se di-funden más entre los ciudadanospor la inseguridad reinante.

Los ramos RC y Hogar tienenbuenas perspectivas. El crecimien-to de RC va de la mano de la mayorconciencia de la población sobre suderecho a exigir una reparacióncuando se sufre un daño. Hoy sonpocos los profesionales que nocuentan con una cobertura de ma-la praxis. Ni qué hablar de indus-trias, comercios y empresas cons-tructoras. Por su parte, casi todoshemos sufrido o conocemos a al-guien que ha sufrido robos en sucasa. Hoy las coberturas de Hogarson sencillas, la protección muyamplia y la gente se siente mástranquila cuando la tiene.

Daniel Arias, gerente Generalde SMG Seguros y SMG ART

“Proyectamos un fuertecrecimiento en el rubro PraxisMédica”

“Avalo el aumento de capitalesmínimos, no así la idea de mantener el mercado de reasegurador nacional como obligatorio.”

Uno de los factores de riesgo es elincremento de la judicialidad (prin-cipalmente en Riesgos del Trabajoy Automotores) y los criterios hete-rogéneos de la Justicia a la hora dedictaminar. Sobre Riesgos del Tra-bajo, entendemos que los cambiosque introduce el proyecto de leytendrán un efecto positivo en la dis-

24 | ESTRATEGAS

PRIMERA PLANA

minución de la judicialidad, pero elmismo no será de un día a otro. Portanto, para 2017 el resultado técni-co del negocio seguirá en los nive-les negativos actuales, viéndoseempeorados los resultados finan-cieros, los cuales no alcanzarán losniveles extraordinarios de 2016. Portal razón estimo que los resultadosfinales de este ramo empeorarán.

Tenemos puestas nuestras ex-pectativas en que en 2017, de la ma-no del agro y de la obra pública, secomenzarán a reactivar economíasregionales que generarán nuevosnegocios y apalancarán un creci-miento en el mercado asegurador.

Habrá que ver si el Gobierno tie-ne la habilidad de manejar positi-vamente la relación con los actoressociales, sindicales y políticos enbusca de atacar el déficit fiscal,cuenta pendiente actual, y contro-lar en base a eso los niveles de in-flación, principal enemigo queatenta contra el crecimiento y la es-tabilidad social.

Proyectamos un fuerte creci-miento en el rubro Praxis Médica,motorizado por campañas de siner-gia que encararemos en conjuntocon el Grupo Swiss Medical y su red

de prestadores, y en rubros especí-ficos como Caución, Transporte yseguro Técnico aprovechando lasoportunidades que estimamos segenerarán el año próximo.

Avalo el aumento de capitalesmínimos, no así la idea de mantenerel mercado de reasegurador nacio-nal como obligatorio. El plazo esta-blecido para ir desarticulando estaobligatoriedad es excesivamentelargo. Un mercado de reaseguro na-cional no sólo impacta negativa-mente en la solvencia del mercadoasegurador sino también en el en-carecimiento de las coberturas. Enpos de una mejor calidad de mer-cado, habría que retrotraerse a la si-tuación anterior a esta norma cuan-do imperaba la plena libertad en lacolocación del reaseguro.

Myriam Clerici, presidente de Provincia ART

“Sin dudas 2017 será un año más competitivo que el que pasó”

“El sentido de la LRT essolidario, se trata en primerlugar de estar ahí para preveniraccidentes y en segundo lugarpara atenderlos; con la lógicaactual, las ART terminaránvolcándose a la gestión dedemandas.”

La principal amenaza que enfrentaRiesgos del Trabajo es la litigiosi-dad. Por cada seis nuevos trabaja-dores, ingresa un juicio al sistema.En el ejercicio 2016, el mercado tu-vo 16 por ciento más de juicios in-gresados que en el anterior.

Está claro que el sistema no pue-de continuar así. En primer lugar, entérminos financieros, ya que la can-tidad de demandas pone en jaqueal sistema. En segundo lugar, en tér-minos operativos: el sentido de laLRT es profundamente solidario, setrata de estar ahí en primer lugarpara prevenir los accidentes y en se-gundo lugar para atenderlos; con lalógica actual, pareciera que las ARTterminarán volcándose a la gestiónde demandas.

Para nosotros, las soluciones de-ben enfocarse en tres frentes: di-fundir la problemática, mantener elcompromiso con la calidad de la co-bertura y la solvencia del sistema, ylograr que el Poder Judicial se expi-da sobre cuestiones clave que tie-nen diferentes interpretaciones yque, junto con la disparidad peri-cial, hoy son la principal causa dedemanda.

Sin dudas 2017 será un año máscompetitivo que el que pasó y nos-otros haremos valer nuestro exper-tise en materia de prevención deriesgos laborales. Nuestra estrate-gia comercial se basará en tres pi-

26 | ESTRATEGAS

PRIMERA PLANA

lares: calidad de servicios, fideliza-ción de nuestra fuerza de ventas yprofundización de nuestro carácterfederal.

Tenemos planes de focalizaciónindividualizados, para lograr una si-tuación de siniestralidad controladaen empresas que por su riesgo loameriten; desarrollamos conveniosestratégicos con diferentes organis-mos de gobierno, instituciones edu-cativas y sindicatos, para intercam-biar conocimiento y enriquecer lasexperiencias de capacitación enprevención; trabajamos en la for-mación profesional para los preven-tores de las empresas y reciente-mente lanzamos nuestro Programade Capacitaciones Presenciales pa-ra acompañar a las empresas en ladifusión de la cultura del autocuida-do en sus trabajadores.

Salvador Rueda Ruiz, gerenteGeneral de Mapfre Argentina

“Impulsaremos las coberturaspara Hogar y Pymes”

“En Automotores continuará lacompetencia intensa, tanto delos jugadores internacionalescomo de las compañías locales,principalmente en el interior del país, con fuertes campañascomerciales en el segmento de 0km.”

La industria de seguros continúacreciendo y es importante trabajarpara que esta tendencia se manten-ga y fortalezca, por ejemplo a travésde la generación de nuevas líneasde negocios, tanto en Agro comoen seguros obligatorios, y la moder-nización de la gestión (pólizas elec-trónicas, validez legal a las nuevastecnologías, etc.).

Esperamos que la situación ma-croeconómica local y sus variablesse estabilicen en el próximo año, loque podría llevar a menores renta-

bilidades para 2017. Si bien espera-mos que continúe la baja de tasas,también confiamos que la actividaddel sector mejore el próximo año,incrementando los stocks de lascarteras de inversiones. Se esperauna continuidad del deterioro delresultado técnico en el sector, es-pecialmente en Automotor, entreotros motivos por la inercia inflacio-naria que proseguirá impactandoen la siniestralidad.

En Automotores continuará lacompetencia intensa, tanto de losjugadores internacionales como delas compañías locales, principal-mente en el interior del país, confuertes campañas comerciales, so-bre todo en el segmento de 0km.Será importante medir la incidenciade la eliminación de la Cláusula deDestrucción Total 80/20 sobre lafrecuencia de siniestros.

Impulsaremos las coberturaspara Hogar y Pymes, pues son dosramos con un importante poten-cial. También haremos foco en la in-tegralidad de las pólizas por cliente,se profundizará la eficiencia en lagestión comercial y se potenciará lapersistencia de la cartera virtual, en-tre otros proyectos.

Esperamos una mayor deman-da de seguros de Granizo a partirde la reactivación que ha tenido laproducción agropecuaria, y ade-más un incremento en la actividadeconómica del interior del país apartir del peso que posee allí la ac-tividad productiva primaria.

También tenemos la esperanzade que en 2017 puedan darse las re-formas tributarias necesarias paraimpulsar Vida y Retiro. Consideroclave, además, trabajar sobre la ma-yor conciencia aseguradora, la pro-fesionalización de la industria(compañías con sólida experienciay profesionales capacitados) y la di-versificación de productos.

Fernando Couselo, director de Negocio de Galeno Life

“En 2017 ampliaremos la línea en al menos ocho nuevos productos”

“Si las condiciones económicasy fiscales se terminan dealinear, se espera uncrecimiento exponencial en Vida Individual.”

28 | ESTRATEGAS

PRIMERA PLANA

Ante un cambio del escenario infla-cionario y una desaceleración delos resultados financieros (aunqueclaramente positivos en términosreales respecto a inflación) estare-mos atentos a mejorar los resulta-dos técnicos de inmediato, ponien-do especial foco en todos los pun-tos donde se pueda elevar la efi-ciencia de la compañía.

Estimamos crecer en el ordendel 50 por ciento. Tenemos un ne-gocio con un año de vida que acabade terminar la etapa de implemen-tación y ajuste de manera satisfac-toria. Apuntamos a crecer en elmundo pyme y microemprendi-mientos. En 2017 ampliaremos la lí-nea en al menos ocho nuevos pro-ductos, pero siempre orientados amantener la distribución a través denuestros canales tradicionales.

Todo indica que los negociosque crecerán por encima de la me-dia son los de Vida. Si las condicio-nes económicas y fiscales se termi-nan de alinear, de acuerdo con loque viene anunciando el Gobierno,se espera un crecimiento exponen-cial en Vida Individual.

La modificación del Inciso K sealinea con el espíritu básico de laactividad que indica, en materia deinversiones, priorizar el principalobjetivo que es resguardar el debi-do cumplimiento de las obligacio-nes contraídas. Las autoridades deSSN han planteado desde un prin-cipio su interés por la solvencia delmercado asegurador.

Luego del fuerte incremento decapitales mínimos para operar, elmercado reasegurador argentino haentrado en momento de definicio-

nes. Los temas en discusión no sonmenores: la capitalización, la reservade mercado y el nivel de retención.

Esperamos ansiosos ver plasma-do el tema de la reforma tributariaen lo que respecta a deducciones.Estamos totalmente convencidosde que será de ayuda para el granarranque de la actividad en 2017 ydefinitivamente tendrá impacto enel corto plazo como parte del estí-mulo de compra. Luego, además,habrá que seguir trabajando enprevisión, desarrollo de productosy la ampliación de la oferta.

Mónica Agodino, presidente deCompañía de Seguros El Norte

“Un sistema de reaseguromixto daría mayoresoportunidades de elección”

ESTRATEGAS | 29

“Hay compañías muytradicionales que estángenerando crecimiento con precios abiertamentealejados de los técnicos.”

Atento a que la industria asegura-dora se encuentra íntimamente li-gada al crecimiento económico delpaís, no se avizoran cambios inme-diatos ni radicales. La salida de lacrisis proyectada relativamente rá-pida, no se produjo, y persiste el cli-ma de incertidumbre en lo concer-niente a la reducción de la inflacióny al déficit fiscal. Si, como sería es-perable, las variables negativas secorrigen, se generará un aumentoen la venta de automotores y en laproducción de ese ramo, la obra pri-vada producirá incrementos enCaución, la recuperación del sectoragrícola permitirá aumentar la ca-pacidad asegurable, y así, con be-neficios en todas las ramas, el focoestará puesto concretamente en elnegocio y en corregir los resultadostécnicos negativos.

Sin embargo, ahora avizoramosuna guerra de precios que obligaráa las compañías a dejar en segundo

lugar nuevamente a la cuestión téc-nica. Un claro ejemplo es el hechode que muchas compañías no hi-cieran un retoque tarifario luego dela Resolución 39.927, ni tampocoluego de haber sufrido una sinies-tralidad muy alta en Granizo en lacosecha gruesa. Hay compañíasmuy tradicionales que están gene-rando crecimiento con preciosabiertamente alejados de los técni-cos y que obligan al mercado a te-ner que forzar tasas para no perderactuales clientes.

Las proyecciones indican unadisminución de tasas para el próxi-mo año que impactará sensible-mente en el resultado financiero,por lo que la solidez técnica del ne-gocio en cuanto a tarifas, siniestrosy gastos de producción y explota-ción, vuelven a jugar un rol clave enel resultado final de cada compañía.

En cuanto al reaseguro, estima-mos que el libre mercado deberíareducir costos de contratación, pe-ro el sistema localista tiene la ven-taja de la cercanía y de la persona-lización. Un sistema mixto daría ma-yores oportunidades de elección,dependiendo de lo que privilegiecada aseguradora.

José de Vedia, presidente de Aseguradores de Cauciones

“Las garantías contractualestendrán ímpetu por el repuntede la obra pública”

“Para principios de 2017 ya vamos a estar operando en Uruguay, con una nuevacompañía que tendrá lasmismas características de Cauciones en la Argentina.”

Para el mercado de Caución, 2016fue un año de poco desarrollo de-bido a la ralentización de la activi-dad económica en general, con unacombinación entre un parate pre-

elección y un arranque más lentode lo previsto y con dificultades pa-ra el nuevo gobierno.

Creemos que las perspectivasdel negocio son muy buenas. Se es-tán anunciando y concretando mu-chos planes de inversión y obrasque habían estado frenados. Con lareciente aprobación de la ley departicipación público-privada, va ahaber un ímpetu adicional en laobra pública.

Para 2017 pensamos poner mu-cho énfasis en el ímpetu que segu-ramente tengan las garantías con-tractuales por el repunte de la obrapública, por los planes de energíasrenovables que se están llevando acabo y la apertura de la economía.Asimismo, analizamos las distintasetapas de las asociaciones público-privadas con el fin de ofrecer garan-tías acordes a esta nueva modalidad.

Para principios de 2017 ya va-mos a estar operando en Uruguay,con una nueva compañía que ten-drá las mismas características deCauciones en la Argentina. Sere-mos la primera aseguradora dedi-cada en forma exclusiva al ramoCaución de ese país.

30 | ESTRATEGAS

PRIMERA PLANA

La pretendida solución de unmercado local de reaseguro no fuenunca nuestra opción favorita. Sibien ahora estamos trabajandobien con operadores locales y colo-cando luego un programa de retro-cesión a nuestro gusto, nos pareceexcelente que se haga esta apertu-ra gradual. Creemos que la SSN de-bería prever un sistema adecuadode transferencias de contratos dereaseguro para dar una solución alas aseguradoras que corren el altoriesgo de quedar prisioneras de unreasegurador local en liquidación o,en el mejor de los casos, en run-off.

Alejandro Asenjo, gerente General del GrupoAsegurador La Segunda

SSN: “Somos optimistasacerca de sus buenasintenciones, pero estamos a la espera de concreciones”

“En Automotores, para 2017nos trazamos objetivos decrecimiento que superen la media del mercado.”

Nuestras expectativas de creci-miento están en torno a un 40 porciento. Creemos que si comienzanseñales de reactivación en la eco-

nomía estas serán oportunidadesde negocios para el seguro. Obrapública, energías renovables, puer-tos, transporte, creación de empleoen blanco, etc., serán los principalesmotores del crecimiento.

Nuestra estrategia estará orien-tada básicamente por tres grandesobjetivos: afinar la mira en términosdel conocimiento de nuestrosclientes, optimizar los niveles de re-tención y seguir mejorando la acce-sibilidad. Creo que nuestra creativi-dad para movilizar la industria debepasar por nuevos productos y cana-les, pero sin dejar de enfocarnos ca-da vez más en el servicio.

Somos optimistas acerca de lasbuenas intenciones de las nuevasautoridades de la SSN. Sin embar-go, estamos a la espera de concre-ciones. Sería importante sentarnosa una mesa ampliada; hay muchoconocimiento y profesionalismoque las aseguradoras argentinaspodemos brindar.

Las nuevas exigencias de capi-tales mínimos podrían llevar a unadepuración del mercado de rease-guros, ya que se abre la posibilidadde que compañías pequeñas de-ban fusionarse o tengan que anali-zar otras alternativas de continui-dad. Si los operadores que decidenpermanecer en el mercado local re-

sultan escasos, el organismo decontrol se verá obligado a rever lanormativa para no condicionar a lasaseguradoras a contratar sus rease-guros con una oferta local limitada.Podrían acelerarse los plazos de li-beración del mercado de reasegu-ros si esto último llegara a ocurrir.

En Automotores, para 2017 nostrazamos objetivos de crecimientoque superen la media del mercado.Es importante la eliminación de laposibilidad de celebrar contratoscon límites diferentes de RC, por-que impide comercializar una co-bertura que puede ser insuficientefrente a un accidente.

La perspectiva de Agro para elpresente ejercicio es de una si-niestralidad menor a la campañapasada. Según los pronósticos elaño climático es de normalidad,pero los efectos del cambio climá-tico siguen estando presentes y esdifícil predecir cuál será el ratio si-niestral final.

Diego Fernando Brun, directorComercial de Alba CompañíaArgentina de Seguros

“No veo un crecimientoexponencial en el mercado”

“Tenemos previsto para 2017 comenzar a operar lacobertura de Daño Ambientalde Incidencia Colectiva.”

Si bien las perspectivas inflaciona-rias son tendientes a la baja, todavíatendremos un primer semestre conuna inflación por encima de lo de-seado. También es fundamental lareactivación económica y de lasempresas de base y de las pymes enparticular.

Si bien soy optimista, no veo uncrecimiento exponencial en el mer-cado. El resultado financiero se verádisminuido ya que las tasas debentender a acomodarse. Esto llevará a

32 | ESTRATEGAS

PRIMERA PLANA

que las compañías estén atentas amejorar sus resultados técnicos. Ennuestro ramo estimamos que el re-sultado técnico continuará en valo-res positivos puesto que el nivel desiniestralidad se mantiene establecomo en los últimos años; si bienpodría tener un pequeño aumento,no debería sufrir grandes cambiosen cuanto a frecuencia.

Caución es un ramo muy com-petitivo con bajas tarifas. Las mis-mas deberían comenzar a acomo-darse aunque sabemos que esto su-cederá muy lentamente, ya que aúnestamos en un entorno de excesode oferta para el tamaño de riesgoque se opera.

El aumento de los capitales mí-nimos llevará a las aseguradorasque tienen todos los riesgos apro-bados a analizar cuál es la conve-niencia de mantener inmovilizadocapital para estos ramos. El mayorcambio está dado en reaseguros yseguramente tendrá un impactoen los contratos y condiciones delas aseguradoras. Creo que loscambios de modelos deberían sergraduales y con plazos de adecua-

ción más largos que los otorgados.Tenemos previsto para 2017 co-

menzar a operar la cobertura de Da-ño Ambiental de Incidencia Colec-tiva. Ya hemos obtenido la confor-midad ambiental otorgada por elMinisterio de Medio Ambiente yDesarrollo Sustentable. Además,vamos a incrementar nuestro tra-bajo con los productores, nuestroprincipal canal de comercializa-ción. Queremos que cada vez másproductores incorporen al segurode Caución dentro de su cartera.

Enrique Camarero, gerente deAdministración de Riesgos deAfianzadora Latinoamericana

“En 2017 se espera que la industria crezca en términos reales porencima de la inflación”

“Un incremento del gasto de capital del orden del 32 porciento en la ley de presupuestogenera altas expectativas por la directa relación con la obra pública y lademanda de garantías.”

La inflación es una de las principa-les variables que genera incerti-dumbre. Su comportamiento serádeterminante en el desarrollo delpróximo año. Una baja sustancialgenerará mejores condiciones pa-ra la inversión. Estimo que estará

por encima de la prevista por el Go-bierno y que se ubicará cercana al24 por ciento.

El 2017 promete un Estado in-terviniendo en la economía a travésdel gasto público, retomando la ini-ciativa de la obra, en un contextointernacional crediticio más favora-ble para la financiación de obras deinfraestructura y una inversión pri-vada que empezaría a llegar conmayor intensidad. La economía po-dría crecer hasta un 3,8 por cientoy tiene todo el potencial para iniciarun ciclo de crecimiento a largo pla-zo. La energía hará punta en mate-ria de inversiones y el blanqueo y laobra pública dinamizarán a la cons-trucción.

A junio de 2016, la producciónde Caución ascendió a 2.460 millo-nes de pesos, registrando un incre-mento interanual nominal del 24por ciento. Este valor muestra uncomportamiento recesivo (al igualque los últimos años) ya que el cre-cimiento promedio de nuestromercado se situó por debajo de lasinflaciones acumuladas y del creci-miento promedio del mercado deseguros en general. En 2017 se es-pera que la industria crezca en tér-minos reales por encima de la infla-ción. El nuevo proyecto de ley depresupuesto contempla un incre-mento del gasto de capital del or-den del 32 por ciento, lo cual generaaltas expectativas por la directa re-lación con la obra pública y la de-manda de garantías.

Nuestra estrategia se concentraen continuar creciendo, enfocadosen la capacitación y la tecnología, yapuntando a fortalecer canales co-mo las redes sociales e interfacesweb. Estamos desarrollando herra-mientas tecnológicas para brindarun mejor servicio a los clientes.

Gonzalo Córdoba y SebastiánGuerrero, directores de Créditoy Caución Compañía de Seguros

34 | ESTRATEGAS

PRIMERA PLANA

“Estimamos un crecimientode nuestra producción del 40 por ciento”

“Como elemento de posiblecrecimiento del mercado deCaución aparece el régimen de participación públicoprivada (PPP) que está en estudio en el Congreso.”

El principal riesgo que vemos de ca-ra a 2017 surge de la incertidumbreque nos crean los eventuales cam-bios en la normativa que regulanuestra actividad. En este sentido,la SSN está impulsando cambios enmateria de reaseguro local que re-querirán mucho tiempo de reaco-modamiento para alcanzar nueva-mente el escenario de reaseguro li-bre que teníamos en 2011. El au-mento de los capitales mínimos endiez veces, modifica notoriamenteel negocio para los operadores lo-cales que, seguramente, tendránque replantearse la continuidad desus operaciones.

La economía también muestradiversas amenazas que no han sidocontroladas aún: alta inflación, faltade inversiones pública y privada, ydéficit fiscal. Pero estamos conven-cidos de que el nuevo escenario a

partir del nuevo gobierno fomen-tará la inversión en obra pública yprivada y en comercio exterior. Poreso, Crédito y Caución ha reforzadosu estructura técnica y operativapreparándose para atender estanueva demanda.

Estimamos un crecimiento denuestra producción del 40 por cien-to, superando a la estimación de lainflación esperada del 20 o 25 porciento para el 2017. Este crecimientoestará dado principalmente por elaumento de las garantías aduanerasy el incremento esperado de las ga-rantías contractuales, tanto en elsector público, que ya se está notan-do, como en el privado que se estámoviendo pero más lentamente.

Como elemento de posible cre-cimiento de nuestro mercado apa-rece el régimen de participación pú-blico privada (PPP) que está en es-tudio en el Congreso. Seguramenteserá un instrumento que ayudará aconcretar políticas públicas que sonrealmente importantes.

Dentro de la estrategia de inno-vación de nuestra compañía, nacióla idea de ofrecer a nuestros pro-ductores herramientas eficacesque contribuyan a la mejor aten-ción de sus clientes. A fines de 2015lanzamos la primera versión de CYC

Mobile, aplicación especializada enel ramo Caución. Hoy ya estamoslanzando la segunda versión conimportantes mejoras en el serviciode información y la metodología debúsqueda.

Claudio Cunsolo, gerenteComercial de Paraná Seguros

“Se deberá comenzar a manejar criterios técnicosde tarifas”

“Nos encontramos en una etapa de análisis en cuanto al desarrollo de seguros Agrícolas.”

A nivel mercado, el desafío será ge-nerar crecimiento en las diversas ra-mas, crear nuevos productos, tra-bajar en mejorar la rentabilidad delos existentes y ser más eficientes,sosteniendo al mismo tiempo la ca-lidad de los servicios, de modo demostrar un camino al equilibrio enlos resultados técnicos. Se deberácomenzar a manejar criterios técni-cos de tarifas de modo de compen-sar las ramas con mayores inconve-nientes siniestrales.

Entendemos que podrían moto-rizar este crecimiento Automoto-res, Caución, RC, Integrales, AP yAgrícolas.

Desarrollaremos una importan-te política de crecimiento y apun-tamos a un crecimiento significati-vo en Automotores, Caución, AP,Combinados e Integrales, Vida,Transportes y RC. Nos encontramosen una etapa de análisis en cuantoal desarrollo de seguros Agrícolas.A partir de las condiciones favora-bles que se vienen dando para el in-cremento de las áreas explotadas ysembradas, las perspectivas de unamayor desarrollo de este sector per-mitirá impulsar el crecimiento delas primas y, al mismo tiempo, me-jorar los resultados técnicos de la

36 | ESTRATEGAS

PRIMERA PLANA

misma, al lograr una mayor disper-sión de riesgos.

Con la flexibilización del IncisoK podemos producir en forma gra-dual una mejor diversificación denuestro portfolio de inversiones

buscando un equilibrio ente renta-bilidad y seguridad. Esperamos unacaída de las tasas de interés pasivas,lo que impactaría en un menor ren-dimiento financiero real de las in-versiones. Para el próximo ejercicio,

si el escenario económico no sufregrandes variaciones respecto de lasestimadas por los especialistas, elmercado podría mejorar su resulta-do técnico.

En Automotores el mercado de-berá buscar un incremento de vo-lumen asegurable y de niveles deprima, a los fines de una mejora ensu performance. Continuará mani-festándose una fuerte presión enmateria siniestral, en razón de loselevados costos judiciales, los altoscostos de reparación de unidades(mano de obra y repuestos) y la am-pliación en las coberturas.

Jorge Horacio Castiñeira,gerente General de LaPerseverancia Seguros

“RC Automotores tiene unatarifa desfasada comomínimo un 20 por ciento”

ESTRATEGAS | 37

“La Resolución 39.927 elevónotablemente las sumasaseguradas en algunos tipos de vehículos, lo que traerá un mayor aumento en los reclamos judiciales.”

Vemos como una amenaza crecien-te los índices de inflación que estáncorriendo y la perspectiva de lo quepueda venir, máxime en un merca-do que no se adecua a mantener unrégimen tarifario que vaya de la ma-no de la inflación, sobre todo en lacobertura de RC Automotores, quetiene una tarifa desfasada como mí-nimo un 20 por ciento.

Otro factor de riesgo es que, sihay una adecuación razonable delas tasas de interés, nos vamos a en-contrar con que los activos se colo-carán a tasas muy por debajo de lasactuales mientras que los pasivosjudiciales seguirán teniendo la inci-dencia de altas tasas por los perío-dos en que las mismas estuvieronvigentes.

En vistas a 2017, realizamos unacampaña que comenzó el 01/11/16y que finaliza 30/04/2017 de incen-tivo a la producción donde se retri-buirá al productor que aporte nue-

vos negocios, teniendo en cuentasu estado al inicio de la campaña yal final. Se están desarrollando nue-vas líneas comerciales en Combina-do Familiar, las que han sido lanza-das recientemente (PerseHogar).

El impacto del aumento de ca-pitales mínimos se verá en el mer-cado reasegurador dado que el mis-mo se concentrará en muy pocascompañías, lo que dará entrada anuevos actores del exterior, si esque se levanta la restricción de re-aseguros fuera del país.

La producción de Automotoresseguirá un incremento similar a lainflación y en la medida que hayauna corrección tarifaria podría me-jorar el resultado técnico, pero en-tiendo que lejos de ser positivo. LaResolución 39.927 sorprendió almercado. Elevó notablemente lassumas aseguradas en algunos tiposde vehículos, por ejemplo los deno-minados servicios especiales, lo quetraerá un mayor aumento en los re-clamos judiciales. Lo más preocu-pante es que no se visualiza unaadecuación tarifaria.

Jorge Furlan, coordinadorGeneral de Prudencia Seguros

“No es esperable un cambiode tendencia en losresultados negativos”

“Hay un desafío para lascompañías en materia derentabilidad y de solvencia yaque aún hay porcentajeselevados de inflación ytendencia a la baja de tasas.”

El nuevo Ejecutivo nacional apuntaa factores que van a favorecer laevolución de la economía, como sermás república, más representativi-dad y más federalismo. La esperan-za para 2017 es que se concretenlas metas que el gobierno anuncióde una inflación de entre un 16 y un19 por ciento, con un crecimientode PBI de un 3,5 por ciento.

Los factores de riesgo para la in-dustria aseguradora son, de todasmaneras, la inflación, la judicialidady los resultados técnicos negativos.

Hay un desafío para las compa-ñías en materia de rentabilidad y desolvencia ya que aún hay porcenta-jes elevados de inflación y tenden-cia a la baja de tasas. Es esperableque la rentabilidad financiera en2017 sea inferior a la del ejercicio2016. La finalización del Inciso Kpermitirá orientar las inversiones aun perfil de papeles de mayor ren-dimiento y de rubros de riesgos me-nos expuestos.

El grado de representatividaden el volumen de primas global delmercado de patrimoniales de los

38 | ESTRATEGAS

PRIMERA PLANA

ramos Automotores, con resulta-dos técnicos negativos constantes,y Riesgos del Trabajo, con muy al-tos índices de siniestralidad, no ha-cen esperable un cambio de ten-dencia en los resultados negativospara 2017.

La SSN va hacia un proceso denormalización enfocado en el cui-dado de la solvencia. El aumento delos capitales de las compañías ase-guradoras y reaseguradoras va a fa-vorecer los balances económicosde las compañías. El cambio en re-aseguros se traducirá en una reduc-ción de las operadoras ya que el vo-lumen de primas cedidas del mer-cado local no guarda relación conel incremento de capitales. Ade-más, se liberaliza un 80 por cientode las colocaciones en ocho años,lo que obliga a varias de las rease-guradoras actuales a revisar su con-tinuidad en el mercado.

Prudencia seguirá ampliando eldesarrollo a través de los medios di-gitales tanto para servicios comopara comunicación. También seprocurará innovar en algunas co-berturas para acompañar los reque-rimientos y exigencias del mercado.

Gonzalo García, director de Negocio de Galeno ART

“Con menores resultadosfinancieros, la clave serámejorar el resultado técnico”

“Nuestra estrategia comercialpara 2017 será elegir muy biennuevos riesgos y se enfocará en la retención de clientes.”

En un entorno con menores resul-tados financieros, la clave será me-jorar el resultado técnico. Sin em-bargo, el resultado final será menorya que la mejora en el resultado téc-nico no alcanzará de forma algunaa compensar la disminución del re-sultado financiero.

La solvencia del sistema tendrásu cuota de estrés puesto que elmercado deberá adaptarse a losnuevos requisitos que el organismode control ha fijado, u otros que sepodrían implementar. Se conoció laadecuación para reaseguros, quemorigera en parte los plazos paraconstituir capitales, una medidaque el mercado esperaba con grannecesidad. La elevación por diez delrequisito resulta razonable.

De cumplirse las pautas del pre-supuesto nacional, se estima un au-mento de la actividad económica,recuperación del empleo y de la tasade inversión. También para enton-ces se estima vigente el nuevo cua-dro de incentivo fiscal al ahorro enVida. Por eso, nuestra proyección deaumento de la producción del mer-cado es de un 20 por ciento.

Vida crecería por sobre la infla-ción. Automotores sentirá aún labaja de producción y ventas. EnRiesgos del Trabajo continúa la in-tensa presión sobre las tarifas: lainclusión de autoasegurados pro-vinciales y la probable reglamen-tación del funcionamiento de mu-tuas activarían mecanismos de re-tención por precios muy fuertes.Saldo Deudor seguirá un caminodescendente a partir de las regu-laciones de las entidades banca-

rias adoptadas en 2015 y 2016.El proyecto de LRT sostiene que

sigue siendo el fuero laboral el quecanaliza los eventuales reclamos yreúne un nutrido paquete de mejo-ras respecto de la situación actual.Entre las principales: la adhesión delas provincias a la resolución de Co-misiones Médicas y la equiparaciónde la reparación a los conceptosque la vía judicial reconoce.

Nuestra estrategia comercialpara 2017 será elegir muy bien nue-vos riesgos y se enfocará en la re-tención de clientes.

Juan Carlos Lucio Godoy,presidente del Consejo de Administración de Río Uruguay Seguros

“Está pendiente revisar el IVAen la actividad aseguradora”

“Es un exceso la fijación de capitales mínimos porResoluciones que reconfiguranmercados como reaseguros. Es negativo y desalienta una actividad local.”

Entiendo que para 2017 no deberíahaber variaciones estructurales.Los sectores que podrán tener me-jor comportamiento deberían ser

40 | ESTRATEGAS

PRIMERA PLANA

los vinculados a la agroindustria.RUS creció un 68 por ciento res-

pecto del año anterior, casi el dobledel mercado. La base de nuestra es-trategia está en la vinculación denuestro desarrollo territorial con labase de la estructura productivamadre de nuestro país, la agroin-dustria y su estrecha vinculación alinterior, que es nuestro lugar natu-ral de trabajo. Pretendemos ser unaempresa virtual, por lo que hace-mos pie en informatizar desde lacompra hasta la atención del sinies-tro y eso nos hace ganar mercado.Ahí está la base de nuestro creci-miento mayor al promedio y casi lainexistencia de resultados técnicosnegativos.