ESTADISTICAS PETROLEOS 2013

24

Colombia Genera Hidrocarburos, Minería y Energía Federico Renjifo Vélez Ministro de Minas y Energía Febrero 2013

-

Upload

jesus-pacheco -

Category

Documents

-

view

43 -

download

2

description

Informacion de BP 2013

Transcript of ESTADISTICAS PETROLEOS 2013

Colombia Genera

Hidrocarburos, Minería y

Energía

Federico Renjifo Vélez

Ministro de Minas y Energía

Febrero 2013

2012: sector dinámico que

respondió a las expectativas

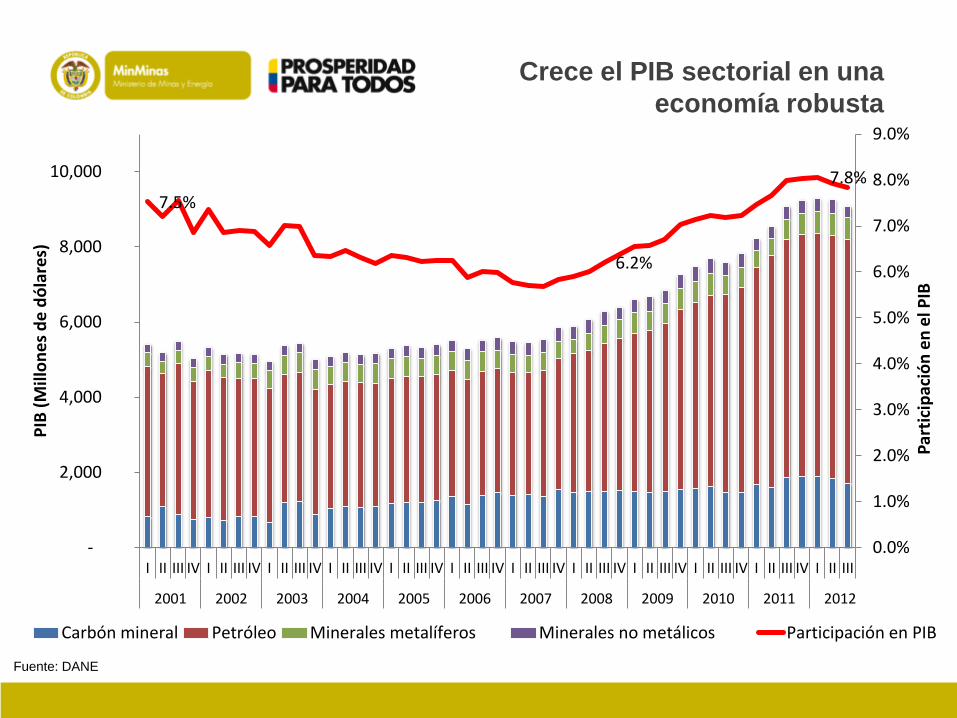

Crece el PIB sectorial en una

economía robusta

Fuente: DANE

7.5%

6.2%

7.8%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

-

2,000

4,000

6,000

8,000

10,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Par

tici

pac

ión

en

el P

IB

PIB

(M

illo

ne

s d

e d

óla

res)

Carbón mineral Petróleo Minerales metalíferos Minerales no metálicos Participación en PIB

La confianza inversionista sigue

fortaleciéndose

Fuente: Banco de la República

Pr: Preliminar – Info a tercer trimestre 2012

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

2,000

4,000

6,000

8,000

10,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Par

tici

pac

ion

en

IED

to

tal

Mill

on

es

de

dó

lare

s

Petróleo Minería Electricidad y Gas* Participación sector ME

-III

La IED en 2012 superó los

USD12.500 millones en términos

brutos

Las exportaciones sectoriales

siguen al alza

-

10,000

20,000

30,000

40,000

50,0001

99

2

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Mill

on

es

de

dó

lare

s FO

B

Exportaciones sectoriales 1992 -2012

Carbón Ferroníquel Petróleo y sus derivados

23.468

37.177

39.647

p

Fuente: DANE

P:Proyectado

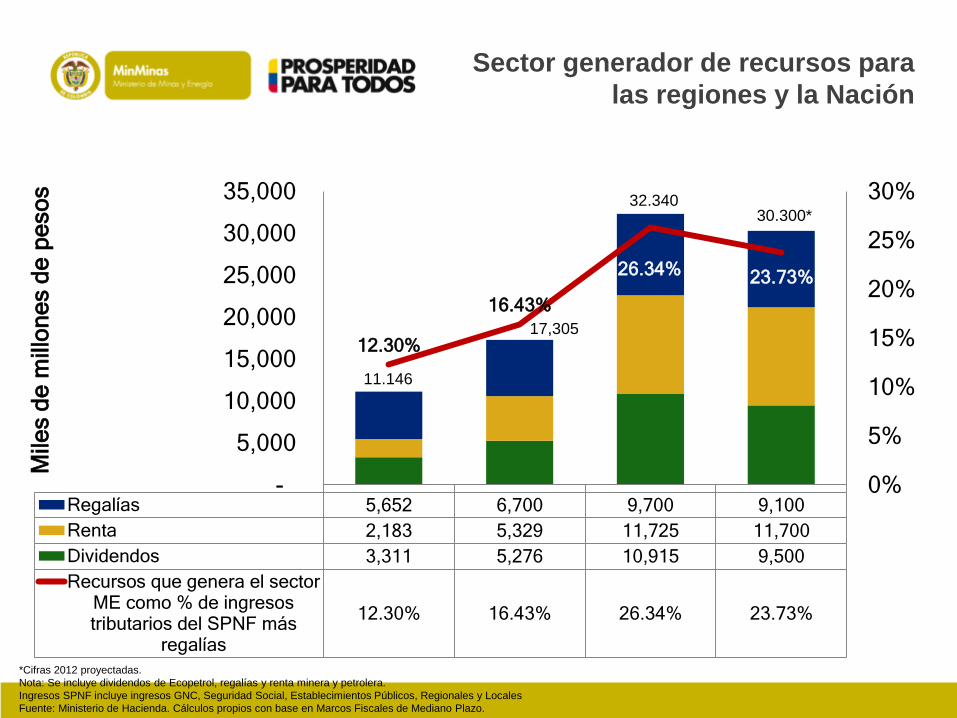

Sector generador de recursos para

las regiones y la Nación

Regalías 5,652 6,700 9,700 9,100

Renta 2,183 5,329 11,725 11,700

Dividendos 3,311 5,276 10,915 9,500

Recursos que genera el sectorME como % de ingresostributarios del SPNF más

regalías

12.30% 16.43% 26.34% 23.73%

12.30%

16.43%

26.34% 23.73%

0%

5%

10%

15%

20%

25%

30%

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Mile

s d

e m

illo

ne

s d

e p

eso

s

11.146

17,305

32.340 30.300*

*Cifras 2012 proyectadas.

Nota: Se incluye dividendos de Ecopetrol, regalías y renta minera y petrolera.

Ingresos SPNF incluye ingresos GNC, Seguridad Social, Establecimientos Públicos, Regionales y Locales

Fuente: Ministerio de Hacienda. Cálculos propios con base en Marcos Fiscales de Mediano Plazo.

2013: grandes retos en

abastecimiento y promoción

Seguimos promoviendo la

exploración y la producción

442

591 635

667

775 838

711

627 578

528 529

531 588 671

785

914 944

1,100 1,150

0

20

40

60

80

100

120

140

160

180

-

200

400

600

800

1,000

1,200

1,400

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Nú

me

ro d

e p

ozo

s e

xp

lora

tori

os

Mile

s d

e B

arr

iles D

iari

os –

Kb

d

Producción de petróleo y número de pozos 2001 - 2014

Producción Producción Proyectada Pozos Exp. (A3)

Fuente: Ministerio de Minas y Energía

Somos consientes de que…

• Un proceso eficiente de licenciamiento ambiental y social es

critico para los inversionistas

• Las señales de política deben estar claras para que el dinamismo

inversionista continúe

• Con los niveles de reservas actuales no podremos mantener en

el largo plazo, tasas de crecimiento de la producción como las de

los últimos 3 años

Estamos desarrollando

infraestructura para hacer realidad

nuestro potencial

Fuente: Ecopetrol

• Cuencas con mayor potencial

(en verde) para el desarrollo

de nuevas reservas: Llanos y

Caguán-Putumayo.

• Algunos proyectos de largo

plazo:

o Oleoducto Bicentenario

de Colombia Etapa II y

III (OBC) – 450 KBPD

o Oleoducto Coveñas –

Cartagena a 300 KBPD

o Salida al Pacífico

Colombiano – 450 KBPD

Océano

Pacífico

Panamá

Venezuela

Ecuador

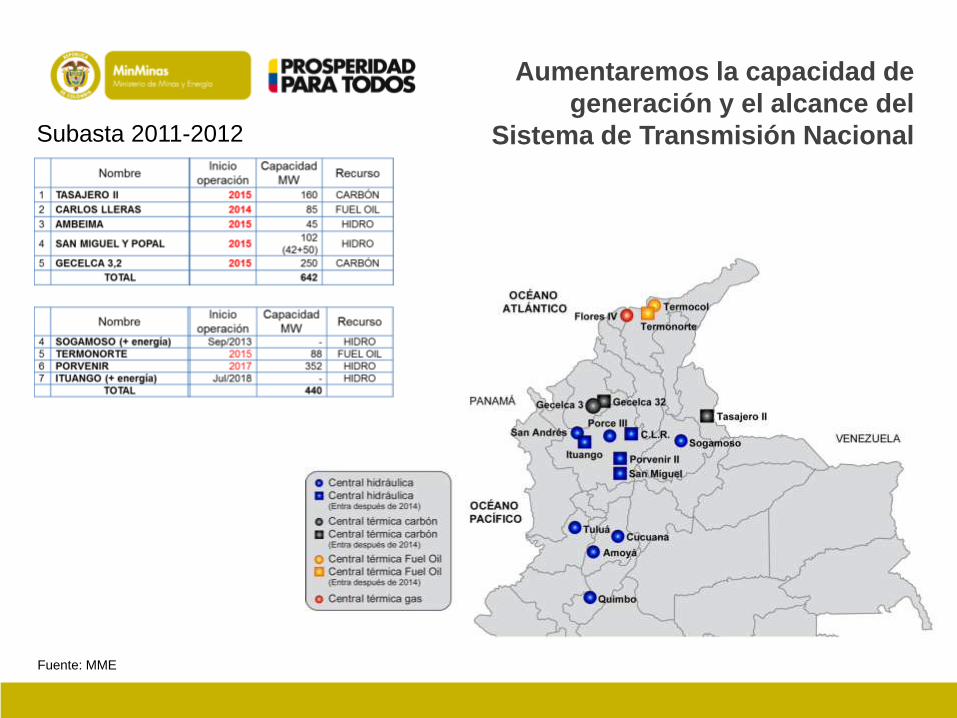

Aumentaremos la capacidad de

generación y el alcance del

Sistema de Transmisión Nacional

Fuente: MME

Subasta 2011-2012

Energía limpia y competitiva

Estudio KPMG e Institut

Choiseul 2012:

Colombia tiene el segundo

energy mix más competitivo

del mundo (después de

Noruega) por la

autosuficiencia en petróleo y

la alta proporción de energías

renovables

44.923,65; 74,89%

11.505,97; 19,18%

3.212,60; 5,36%

346,72; 0,58%

Generación (2012) 59,988 GWh-año

Hidráulica

Térmica

Menores

Cogeneradores

Interconexiones para convertir

nuestro país en la despensa

energética de la región

Fuente: World Energy Council, 2004 Survey of Energy Resources. Elsevier, Oxford 2004. Cartography: Energy-Atlas GmbH.

• Colombia es un país con un gran

potencial de generación de

electricidad hídrica.

• En Chile: Costo de generación

de ~87 US$/MWh frente a ~19

US$/MWh en Colombia (2014).

• En un escenario de

interconexión el valor para Chile

podría bajar en 27 US$/MWh

(PNUD 2009)

Tenemos grandes proyecciones

de crecimiento a futuro

39.4

50.0 53.8

59.6 66.1

69.9 73.5 72.8 74.3

85.0 91.6

110.0 115.0

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mil

lon

es

de

to

ne

lad

as

Producción de carbón 2002 - 2012

Fuente: MME

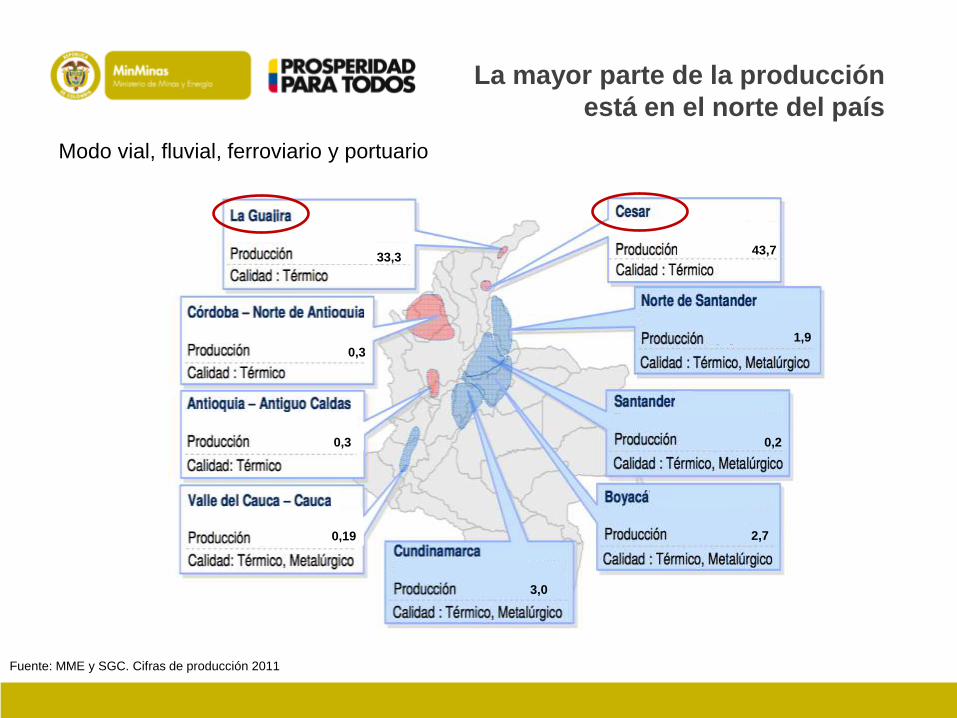

Fuente: MME y SGC. Cifras de producción 2011

La mayor parte de la producción

está en el norte del país

Modo vial, fluvial, ferroviario y portuario

33,3

0,3

0,3

0,19

43,7

1,9

0,2

2,7

3,0

• Tenemos las reservas y la disponibilidad por parte de las

empresas para aumentar la producción, sin embargo…

• Hay preocupación frente a los precios internacionales por crisis en

Europa, revolución del gas esquisto en EEUU y desaceleración en

Asia.

• Problemas de tipo laboral:

• Huelgas en Fenoco y Prodeco en 2012

• Convenciones colectivas Cerrejón 2013

• Problemas de licenciamiento ambiental:

• Expansión de los proyectos del Cesar

• Limitaciones a la operación de Fenoco por restricciones

ambientales (ruido) impuestas por Corpocesar

Retos en Carbón Térmico

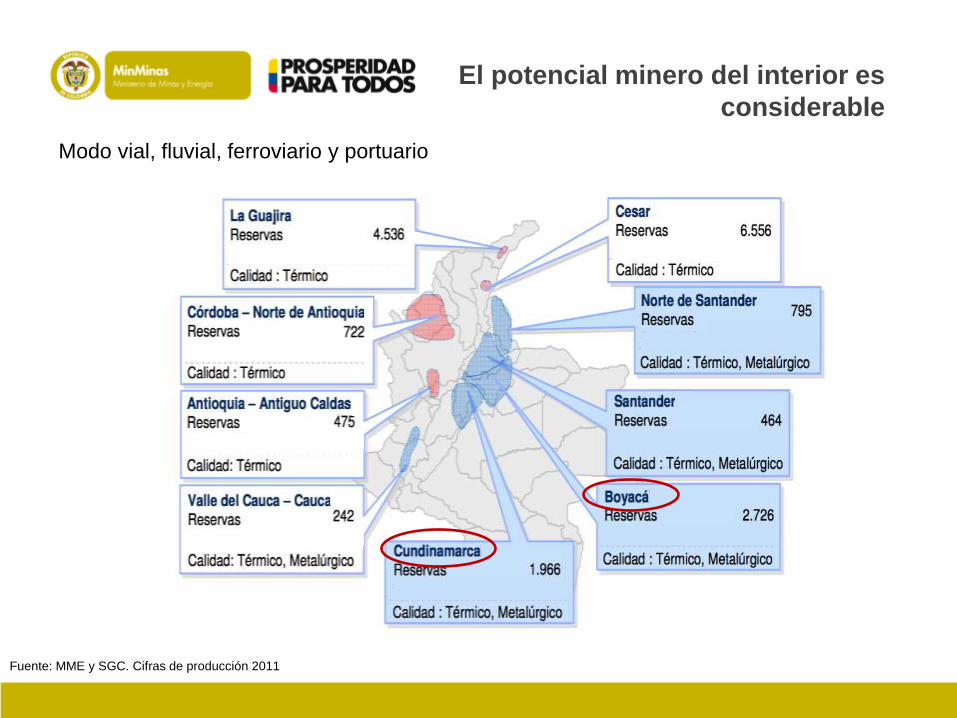

Fuente: MME y SGC. Cifras de producción 2011

El potencial minero del interior es

considerable

Modo vial, fluvial, ferroviario y portuario

33,3

0,3

0,3

0,19

1,9

0,2

2,7

3,0

Fuente: MME y SGC. Cifras de producción 2011

El desarrollo de esta infraestructura

genera inversión y empleo

Necesidades del sector

• APP Ferrocarril del Carare

• Daría salida a los carbones

de Boyacá, C/marca y

Santander

• Se necesitan 10 Mton/año

para viabilizar construcción

• Reduciría los fletes en

cerca de un 30%

• Se presentó APP a la ANI

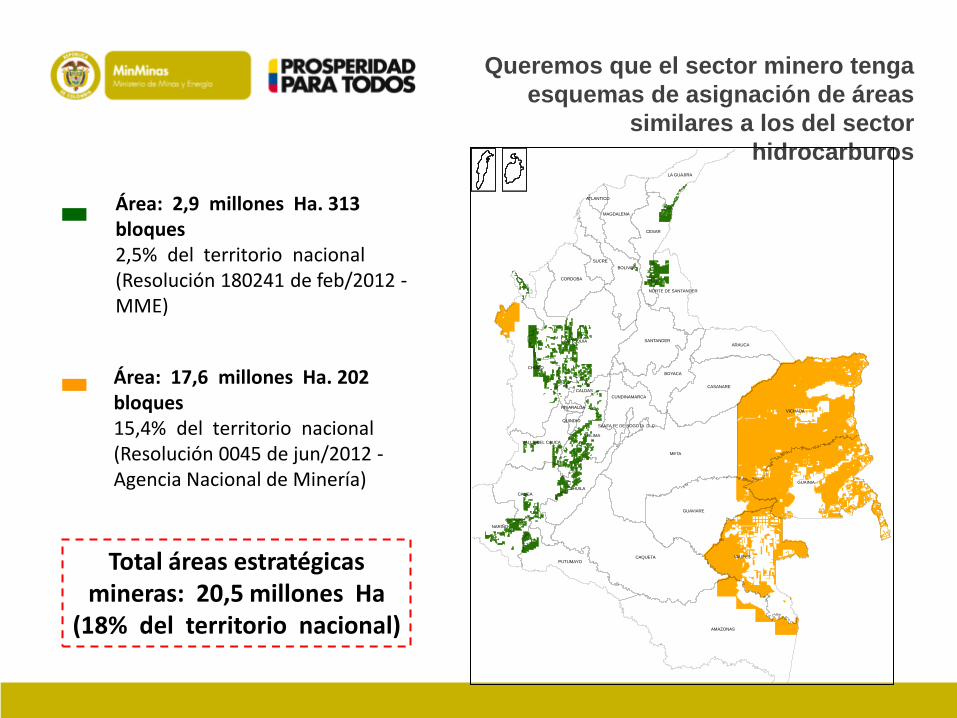

Queremos que el sector minero tenga

esquemas de asignación de áreas

similares a los del sector

hidrocarburos

Área: 17,6 millones Ha. 202 bloques 15,4% del territorio nacional (Resolución 0045 de jun/2012 - Agencia Nacional de Minería)

Área: 2,9 millones Ha. 313 bloques 2,5% del territorio nacional (Resolución 180241 de feb/2012 - MME)

Total áreas estratégicas mineras: 20,5 millones Ha

(18% del territorio nacional)

META

VICHADA

CAQUETA

AMAZONAS

GUAINIA

VAUPES

CHOCO

ANTIOQUIA

GUAVIARE

CAUCA

CASANARE

NARIÑO

CESAR

TOLIMA

HUILA

BOLIVAR

ARAUCA

BOYACA

SANTANDER

CORDOBA

PUTUMAYO

MAGDALENA

SUCRE

LA GUAJIRA

CUNDINAMARCA

VALLE DEL CAUCA

CALDAS

NORTE DE SANTANDER

RISARALDA

ATLANTICO

QUINDIO

SANTA FE DE BOGOTA D. C.

Oportunidades de encadenamientos y

competitividad

Fortalecer encadenamientos

productivos

• Servicios petroleros y mineros

– En Canadá, los servicios petroleros

contribuyen USD$65 billones al PIB, y la

producción petrolera USD$87 billones.

– Por cada dólar que producen los

hidrocarburos, se producen 75 centavos

en servicios asociados (construcción,

servicios temporales, transporte, etc.)

• Agregar valor a la cadena productiva a

través de procesos industriales

– Incentivar la transformación industrial de

los recursos naturales (petroquímicos,

coque con carbón metalúrgico)

• 29 líneas de trabajo de bienes y

servicios petroleros

Balanza comercial de bienes y

servicios petroleros muestra que

hay grandes oportunidades

(589)

(688)

(882)

(1,455)

$ 25 $ 56 $ 34 $ 57

-$ 1,600

-$ 1,400

-$ 1,200

-$ 1,000

-$ 800

-$ 600

-$ 400

-$ 200

$ 0

$ 200

2008 2009 2010 2011

Importaciones (Millones USD) Exportaciones (Millones USD)

Bienes y Servicios como: topografía, geoquímica,

perforación, hasta la socialización de los proyectos.

catering y generación de energía necesaria para la

operación

Mayor competitividad en energía

hace más competitiva a la

industria • Sector eléctrico competitivo

– En conjunto con el Programa de

Transformaciones Productivas estamos

revisando la competitividad del sector y el

espacio regulatorio que tenemos para

mejor en este aspecto

• Informe de Desempeño Energético

del Foro Económico Mundial

– Colombia en el 6to lugar

– Reconoce un marco regulatorio

desarrollado

– Hay conciencia de que para seguir

subiendo debemos ser cada vez más

competitivos

Fuente: Global Energy Architecture Performance Index 2013, World Economic Forum

Para poder cumplir nuestras

metas esperamos…

• Un panorama internacional de precios y demanda positivos

• Éxito exploratorio que incremente reservas de petróleo para

mantener e incrementar niveles de producción

• Procesos de licenciamiento ambiental eficientes que promuevan

el ánimo inversionista