貧富家庭教育資源中財務資本之比較 研究 · 2017-05-31 · 王永慈、陳昭榮...

45

王永慈、陳昭榮 貧富家庭教育資源中財務資本之比較研究 1 臺灣教育社會學研究 十一卷二期 2011年12月,頁1~45 貧富家庭教育資源中財務資本之比較 研究 王永慈、陳昭榮 摘 要 本文針對家庭教育資源的財務資本進行分析,探究不同所得水準家庭學 習相關支出的分配以及學習設備的購置情形,並比較高低所得水準家庭間的 差異。結果顯示:高所得與低所得家庭財務資本占消費支出比率大多在1~2 倍間;學齡前兒童家庭則是在 2 ~ 3 倍。若再考量低所得家庭兒童的人數較 多,則低所得家庭的兒童,不只面對家庭的財務資本較少,每一位兒童分配 到的資源更少。在學習設備方面,高低所得家庭差距在2~5倍,但差距有縮 小的趨勢;各類家庭中也是以家中只有學齡前兒童家庭的差距最大。至於理 論觀點的檢視,「家庭社經資源論」與「家庭結構論」的家長投資都需視不 同的研究對象和財務資本的內涵而有所修正。最後,本文提出政策的思考。 關鍵詞:家庭教育資源、財務資本、家長投資 ‧本文作者:王永慈 國立臺灣師範大學社會工作學研究所教授。 陳昭榮 國立中正大學社會福利學系講師。 ‧投稿日期:99年7月12日,接受刊登日期:100年4月15日。 期刊徵稿:http://www.edubook.com.tw/CallforPaper/TJSE/?f=oa 高等教育出版:http://www.edubook.com.tw/?f=oa 高等教育知識庫:http://www.ericdata.com/?f=oa

Transcript of 貧富家庭教育資源中財務資本之比較 研究 · 2017-05-31 · 王永慈、陳昭榮...

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 1

臺灣教育社會學研究 十一卷二期

2011年12月頁1~45

貧富家庭教育資源中財務資本之比較

研究

王永慈陳昭榮

摘 要

本文針對家庭教育資源的財務資本進行分析探究不同所得水準家庭學

習相關支出的分配以及學習設備的購置情形並比較高低所得水準家庭間的

差異結果顯示高所得與低所得家庭財務資本占消費支出比率大多在1~2

倍間學齡前兒童家庭則是在2~3倍若再考量低所得家庭兒童的人數較

多則低所得家庭的兒童不只面對家庭的財務資本較少每一位兒童分配

到的資源更少在學習設備方面高低所得家庭差距在2~5倍但差距有縮

小的趨勢各類家庭中也是以家中只有學齡前兒童家庭的差距最大至於理

論觀點的檢視「家庭社經資源論」與「家庭結構論」的家長投資都需視不

同的研究對象和財務資本的內涵而有所修正最後本文提出政策的思考 關鍵詞家庭教育資源財務資本家長投資

本文作者王永慈 國立臺灣師範大學社會工作學研究所教授

陳昭榮 國立中正大學社會福利學系講師

投稿日期99年7月12日接受刊登日期100年4月15日

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

2 臺灣教育社會學研究 十一卷二期

A Comparative Study of the Financial Capital of Family Educational Resources between Rich and

Poor Families

Kate Yeong-Tsyr Wang Professor

Graduate Institute of Social Work National Taiwan Normal

University

Jun-Rong Chen Lecture

Department of Social Welfare National Chung Cheng University

Abstract

The purpose of this study is to analyze the financial capital of educational resources in terms of family consumption expenditures and learning equipment between rich and poor families with children Rich families invested nearly twice as much money as the poor did The gap between rich and poor families with preschoolers was even larger Since there were more children in poor families poor children received less in terms of financial resources per child As for the learning equipment the rich owned three or more learning items but the poor only had one or two items though the gap had lessened gradually Larger inequality also existed among families with preschoolers regarding learning equipment Besides two well-known theories of parental investment were examined They needed to be revised according to different income groups or distinct definitions of financial capital Finally policy recommendations were presented

Keywords family educational resources financial capital parental

investment

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 3

壹前言

一般在討論家庭教育資源的議題時除了常會引用人力資本社會資本

與文化資本之外財務資本(Financial Capital)也是常被引用的概念財務

資本是由J Coleman所提出並且是上述各類資本的最基本形式代表家庭

中的物質資源透過此資源的運用可營造出家中良好的學習環境(周新

富2008陳怡靖鄭燿男2000陳麗如2005)至於財務資本的內

涵整理現行的文獻可歸納為三大類第一類是指家庭的收入相關的實

證研究也常將家庭收入視為基本的人口變項第二類是指父母運用金錢在子

女教育的投資上有些是直接與學習相關的支出(例如購買書籍學費補

習費)有些則是間接與學習相關的支出(例如才藝班或旅遊等)第三類

是家庭的物質設備(例如電腦網路立體音響等)這也可稱之為客觀化

形式的文化資本( the Objected State)(李敦仁2007李敦仁余民寧

2005何瑞珠1999周新富2008許崇憲 2002陳怡靖鄭燿男

2000 陳 麗 如 2005 鄭 燿 男 陳 怡 靖 2000 盧 淑 華 2008 Charles

Roscigno amp Torres 2007 Ho 2003 Hong amp Youngs 2008 Smyth Whelan

McCoy Quail amp Doyle 2010 Yeung Linver amp Brooks-Gunn 2002)

相較於其他類型的資本財務資本具有易於轉換成其他資本的特性(陳

麗如2005Lynch amp Moran 2006)例如家庭收入較高有較多的物質資

源(書籍字典學習空間等)可助於子女的學業表現得到好的文憑

以增加文化資本又如家庭經濟較好可有較多機會參與各類活動建立人

際關係網絡以累積社會資本由此可知財務資本不只是所有資本的最基

本形式也有利於其他資本的形成其重要性是不可忽略的然而過去的研

究多半是將財務資本視為基本人口變項或是視為中介變項分析其對於教

育成就的影響較少針對財務資本的本質進行分析因此本文將根據上述

財務資本的內涵探究不同所得水準家庭如何分配其學習相關的消費支出

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

4 臺灣教育社會學研究 十一卷二期

以及購置相關學習設備的情形並比較高低所得水準家庭之間的差異以便

對財務資本的本質有更深入的了解以下分別討論相關文獻研究方法研

究發現以及結論

貳家庭財務資本的相關理論觀點與實證研究

自1970年代開始家庭教育資源的觀點就已被討論雖然學者們有不同

的論述但基本上都強調家庭資源對於個人獲取教育機會教育成就有重要

的影響對於家庭教育資源的類型文獻常會引用Bourdieu(1986)的社會

資本經濟資本與文化資本以及Coleman(1988)的人力資本社會資本

與財務資本(李敦仁2007李敦仁余民寧2005周新富2008陳麗

如2005Borocz amp Southworth 1996)所謂「資本」(capital)可視

為 是 資 源 ( resources) 藉 由 這 些 資源 個 人 在場 域 中 採 取競 爭 的 社 會 行

動 同 時 資 本 也 可 視 為 競 爭 社 會 行 動 的 報 償 ( rewards ) ( Vryonides

2007 ) 本 文 的 主 旨 是 在 探 討 財 務 資 本 偏 重 家 庭 資 源 的 物 質 層 面

Bourdieu(1996)也將經濟資本視為個人的財富物質資源以及所擁有的生

產工具(周新富2008Vryonides 2007)

由於與其他資本相較財務資本具有較高的彈性與可轉換性因此若家

長擁有較多財務資本其可以充分運用該資源購買學習的工具或負擔相關的

費用改善家中的學習環境增加各類學習機會或是選擇教育資源豐富的學

校以協助孩子學習提升孩子的學習成就(Lynch amp Moran 2006)家長也

可能基於其自身的習性興趣將其財務資本運用於藝術音樂或文學知識

的學習以提升孩子的生活品味對藝術的興趣等(周新富2008Sun amp

Li 2001)此外家庭的讀書環境例如書桌書房書籍等也是屬於財

務資本的一部分此類資本也被稱為教育資源(educational resources)(陳

曉佳2003Teachman 1987)

對 於 家 庭 財 務 資 本 的 討 論 相 關 文 獻 還 有 從 經 濟 層 面 討 論 家 長 投 資

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 5

(parental investment)的觀點Becker與Tomes(1986)認為家長會採取效

用最大化的行為(utility-maximizing behavior)去投資孩子的人力資本提

高其教育程度也有人稱為投資模式( investment model)(Conger Conger

amp Martin 2010 Parcel amp Dufur 2001)經濟性的家庭投資模式(economic

family investment models ) 或 是 經 濟 資 源 觀 點 ( financial resource

perspective) ( Yeung et al 2002) 這 些 觀 點 指 出 家 長 有 較 高 的 社 經 地

位可藉著與孩子有較多的時間投入(質的方面)或是在物質層面提供較

多的投資(量的方面)以換取孩子學習品質的提升也可靠著較多的資源以

更有效率地傳遞給孩子各種技能與期待(Datar amp Mason 2008 Ho 2003

Jonsson 2010)

若從家長投資的角度來分析家庭的財務資本則可以運用「家庭結構的

觀 點 」 ( family structure explanation ) 與 「 社 會 經 濟 資 源 的 觀 點 」

(socioeconomic resources explanation)兩個理論觀點來解釋影響家庭財務

資本的因素(Campbell amp Parcel 2010 Hamilton Cheng amp Powell 2007

Marjoribanks 2005)所謂家庭結構的觀點是指非雙親的家庭(如單親家

庭)面對較大的各類壓力與挑戰因而會減少家長提供孩子重要資源的時

間精力與能力(Hamilton et al 2007)因此根據此派觀點若孩子不

是生長在雙親家庭其所享有來自家長的資源會較少至於社會經濟資源的

觀點其主張家長的收入教育程度與年齡會影響家長對於孩子的投資家

長有較高的收入較高的教育程度以及較長的年齡都可視為有較好的資源

無論是從金錢上或是時間上都有助於對於孩子的投資這些社會經濟的資源

也會隨著家庭結構不同而有差異因此此派論點也可以解釋不同家庭型態

對於孩子投資上的差異(Hamilton et al 2007)依據此觀點可推測若是

孩子生長在父母社經地位較高或年齡較長的家庭其所享有來自家長的資源

會較多

在實證研究方面可分為三大類第一是有關家庭社經資源論與家庭結

構論的實證研究第二是有關於財務資本的測量以及實證發現第三是與兒

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

6 臺灣教育社會學研究 十一卷二期

童有關的家庭支出研究首先是有關家庭社經資源論與家庭結構論的實證研

究在家庭社經資源論方面家長的教育程度與收入對於孩子的教育投資是

重要的影響因素(Hamilton et al 2007 Muller 1993)年紀較長的家長也

有助於促進孩子的教育投資(Powell Steelman amp Carini 2006)至於在家

庭結構論的實證研究單親家庭的家長投資是否較不利實證研究有不同的

論點有些主張單親家庭結構會有較少的家長投入有些研究則並不支持

(Hamilton et al 2007)

第二對於財務資本的測量如前所述可分為三大類其中家庭收入

為測量財務資本的直接指標也稱之為有形的物質資源(李敦仁2007)

其次對於父母運用金錢在子女教育的投資上無論是直接與學習相關的支

出或是間接與學習相關的支出一般文獻都較少使用實際消費金額來測量

而是使用有無上安親班補習班才藝班請家教或參加課後輔導等作為測

量指標因此也被稱為無形物質資源(孫清山黃毅志1996陳怡靖

鄭燿男2000)最後在家庭物質設備方面文獻界定設備的內容相當多

元例如書桌書房課外讀物字典百科全書電腦電視機電話

冰箱洗衣機洗碗機照相機立體音響汽車房屋棟數等這些物質

設備也被稱為財務資本的間接指標而這些物質設備也可彌補單一時間點的

家庭收入之限制(李敦仁2007李敦仁余民寧2005周新富2008

許崇憲2002郭丁熒許竣維2004陳怡靖鄭燿男2000陳麗如

2005Charles et al 2007 Ho 2003)

此外無論是針對家長財務資本的研究(李敦仁余民寧2005周新

富 2008陳怡靖鄭燿男2000陳青達鄭勝耀2008)或是針對

家長投資的研究(Charles et al 2007 Ho 2003 Sun amp Li 2001 Loughran

Datar amp Kilburn 2008 Smyth et al 2010Yeung et al 2002)大多數的實

證研究是將財務資本家長的投資資源視為基本人口變項或是中介變項以

下則特別針對影響財務資源多寡的因素討論之

對於財務資本的研究在訂閱購買中英文報章雜誌書籍字典百

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 7

科全書電腦網際網路書桌方面父母教育程度職業與收入有重要的

影響(巫有鎰1999何瑞珠1999李敦仁2007李敦仁余民寧

2005孫清山黃毅志1996郭丁熒許竣維2004陳青達鄭勝耀

2008)而巫有鎰(1999)指出單親家庭與雙親家庭相較居住於前者的國

小生擁有自己的書桌機會較少陳青達與鄭勝耀(2008)也發現家庭結構有

影響亦即只有與父親同住的家庭在此方面較不足

在補習教育方面父母親教育程度和父親職業是重要的因素(巫有鎰

1999張芳全2009孫清山黃毅志1996郭丁熒許竣維2004陳

怡靖鄭燿男2000)劉正(2006)指出補習在臺灣已漸普及惟中等收

入 的 家 庭 或 擁 有 大 專 學 歷 的 父 母 子 女 補 習 機 會 最 高 李 秀 如 與 王 德 睦

(2007)也提出父母親教育程度家庭支出是影響兒童是否學習英語的影響

因素此外周新富(2008)指出兩類經濟資本包括與學習有關的費用

(如補習買參考書)以及擴展學習的費用(如才藝班旅遊)都受到父

母親教育程度父親職業和家庭收入的影響

第三是與兒童有關的家庭支出的研究在與兒童相關的整體支出方面

家 庭 收 入 影 響 到 對 於 兒 童 的 相 關 支 出 ( Espenshade 1984 Hanson

Mclanahan amp Thomson 1997 Huang Han amp Garfinkel 2000)女性戶長家

庭與男性戶長家庭相比雖然其經濟狀況較差但其較會關注兒童相關的支

出(Handa 1996 Huang et al 2000 Thomas 1990)Bianchi Cohen Raley

amp Nomaguchi(2004)將家庭中對兒童的相關支出分為以下四類整體與兒

童有關的支出不含日間托育的兒童相關支出兒童衣服鞋子的支出及日間

托育的相關支出其發現高教育程度的父母家中整體支出較多及家中財產

較多的家庭都會有較高的與兒童相關的支出此外他們也發現托育費用花

費愈高的家庭兒童衣服鞋子的支出也較高

針對托育支出的研究美國相關文獻顯示對於使用非家庭式托育的 婦

女若收入較高母親薪資愈高或家中有較年幼的孩子且孩子數量並不多則

較願意多花錢若家中有照顧人力則此類支出會較少(Brayfield amp Hofferth

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

8 臺灣教育社會學研究 十一卷二期

1995 Han 2000)同時已婚母親與單親母親相比前者也有較多的支出

(Han 2000)

Meyers Rosenbaum Ruhm與 Waldfogel( 2003) 指出 低所 得家 庭 對

於學齡前兒童的支出較少最主要是因為依賴親友或是免費的照顧協助此

外雖然其花費的金額較少但是對於低所得家庭而言學齡前兒童的照顧

仍是一個重要的負擔

陳建甫與高淑貴(1996)對於使用托兒所幼稚園或保母等照顧的家庭

進行分析其發現母親若有較高的教育程度及職業則會有較多的托育支出

同 時 家 庭 收 入 家 中 有 無 照 顧 人 力 也 是 影 響 托 育 支 出 的 因 素 Han

(2000)也發現較高教育程度及較高家庭收入的已婚婦女家中有較多的

孩子或家中較無長輩可以照顧孩子等都會有較多的托育支出此外單親

母親與已婚母親也有顯著的不同單親母親因為經濟狀況相對較為困難因

此照顧負擔相對地沈重

針對教育支出方面的研究文獻指出家庭所得愈高則教育支出愈多(呂

光和2007林玉舫2008林金源2003 Han amp Huang 2001)同

時家長教育程度愈高則教育支出愈多(何宣甫2008林金源2003

Han amp Huang 2001)而單親家庭與雙親家庭相比單親家庭的教育支出

較少(Anderson 2000 Han amp Huang 2001 Huang et al 2000)但是若區

分男性單親家庭與女性單親家庭則可知女性單親家庭的教育支出與雙親家

庭並無顯著的差異而男性單親家庭的教育支出較少(Han amp Huang 2001

Huang et al 2000)

除了有關家庭結構與家庭社經資源的變項外實證研究尚發現家中高

職與大專以上學生數(或是非義務教育的學生數)愈多則教育支出愈多另

國中小學生人數因義務教育故影響小(林玉舫2008林金源2003)而

戶內人口數或就業人口數愈多則教育支出愈多(呂光和2007)此外有

些研究指出家中男性學童比例對教育支出沒有顯著影響顯示重男輕女的觀

念在少子化社會中已逐漸淡化(林玉舫2008何宣甫2008)在地區方

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 9

面 都 市 化 程 度 會 影 響 補 習 的 多 寡 ( 巫 有 鎰 1999 孫 清 山 黃 毅 志

1996陳怡靖鄭燿男2000)但是就兒童英語學習而言李秀如與王德

睦(2007)則發現居住地的都市化程度並非重要因素再就教育支出而論

居 住 於都 市化 程 度高 的家 庭 其教 育支 出 會較 多( 呂 光和 2007 Huang et

al 2000)而Han(2000)針對托育支出研究發現居住都市城鎮的雙

親家庭花費會比鄉村高但單親母親家庭則無差異

綜合上述的討論我們可以發現 (一 )財務資本的研究較少用消費支出

的角度來分析至於與兒童有關支出的研究這類研究較少運用財務資本的

概念架構來討論多半只是以各類支出項目來分析因此本文嘗試整合兩

者以財務資本的概念架構來歸納與學習有關的消費支出同時加入學習相

關的家庭設備 (二 )對於影響因素的討論財務資本的研究較少探究家庭結

構的影響而「社經資源論」受到支持至於與兒童有關的支出研究顯示

「家庭結構論」並未得到完全的支持「社經資源論」則較受到支持本文

希冀更進一步分析低所得家庭中所得家庭與高所得家庭的財務資本影響因

素是否支持家庭結構論或是社會經濟資源的觀點

參研究方法

本文的研究問題包括 (一 )2000年~2007年間各類兒童家庭的家庭財務

資本狀況如何 (二 )2000年~2007年間高低所得兒童家庭之財務資本差距程

度如何(三)影響高低所得家庭之財務資本的因素有何不同

在資料來源方面本文運用行政院主計處家庭收支調查的原始資料(以

下簡稱家支調查)分析年份是2000~2007年主要是因為2000年後臺灣家

戶所得不均的問題日趨嚴重(2000年後家戶所得第五分位組為第一分位組的

倍 數 已 升 至 6 倍 左 右 ) ( 行 政 院 主 計 處 2008 ) 失 業 率 也 從 2000 年 的

299逐漸升高並維持在4至5左右(行政院勞工委員會2010)而

未列入2008年是因為本文分析的家戶支出細項共計有10項但該年釋出的資

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

10 臺灣教育社會學研究 十一卷二期

料 只 有 其 中 的 一 項 無 法 進 行 長 時 期 的 分 析 在 樣 本 數 方 面 2000年 為

13801戶2001年為13601戶2002~2005年為13681戶2006~2007年則

是13776戶

所謂高低所得家庭本文界定為根據家戶平均每人可支配所得將所有家

庭分為十等分高所得家庭是指最高的十等分位組低所得家庭是指最低的

十等分位組本文並選定中間所得組(十等分位的第五與第六分位組)作為

比較的參考至於可支配所得的定義是薪資所得產業主所得財產所

得設算租金經常移轉收入與雜項收入之總和再減去對政府經常移轉支

出與社會保險保費

對於兒童家庭的類型本文依照家中兒童不同年齡的組合分為六類

(一 )學齡前兒童家庭(除成人以外只有0~6歲兒童) (二 )義務教育學生

的家庭(除成人以外只有7~15歲兒童) (三 )中小學學生家庭(除成人

以外只有7~18歲兒童) (四 )兒童與少年家庭(除成人以外只有0~18

歲兒童) (五 )兒少與大專生家庭(除成人以外有0~18歲且有19~22歲

在學者) (六 )整體兒童家庭(除成人以外有0~18歲兒童)值得注意

的是此類家庭也可能會有19~22歲的在學者家庭類型分為六類主要是考量

兒童年齡教育程度和接受義務教育與否來區分因為這三因素會影響到家

庭的教育支出

本文將財務資本分為四種分析方式財務資本 (一 )包括幼兒保育保母

費書籍文具費報紙及期刊雜誌就學補習費家庭教師費補習費學

雜費教科書參考書講義費教學用錄影音帶費用等其次財務資本

(二 )是指財務資本 (一 )再加上文化藝術的支出文化藝術支出的內容有平均

每月看電影各種音樂會跳舞之門票各種展覽會光碟錄影帶及影碟

租金等因此有部分是所謂的精緻文化(如聽音樂會國樂古典音樂觀

賞歌劇舞台劇平劇)另有部分是所謂的大眾文化(如看電影錄影帶流

行音樂)(李文益黃毅志2004)這些文化藝術項目在家支調查中被歸

為一類無法再區分此外財務資本 (三 )是將財務資本 (二 )再加上旅遊支

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 11

出

由於家支調查中的消費支出是屬於家庭的消費支出我們無法真正區分

那些項目是單獨用於孩子身上這是現有資料的限制但是以學習的角度而

言家中的整體學習環境也是重要的因此觀察家中整體與學習相關的支

出也有其必要性至於在分析的作法上以下描述統計的部分會同時考量

家庭的各類相關支出以及鎖定在有兒童的家庭並考量不同年齡層兒童的

家庭組合在迴歸分析的部分也會加入不同年齡層的家庭子女數(依據0

~6歲7~15歲16~18歲及19~22歲在學者分為四組)作為控制變項最

後在家庭與學習有關的設備方面其包含五種學習設備家用電腦網際

網路鋼琴(含電子琴)錄放影機或音響以及數位影音

三類財務資本的測量方法是以該項財務資本的消費金額占全家消費支出

的比率來表示學習相關的設備則是以加總擁有的數量來表示至於影響因

素的界定有關家庭結構方面由於文獻指出除了針對單親雙親家庭的比

較男單親女單親的比較外戶長性別本身也是一個影響因素同時一

項針對臺灣兒少家庭的研究也發現控制戶長年齡與教育程度後戶長性別

比家庭結構的影響更重要也就是女性戶長比男性戶長有較高的機會落於貧

窮(薛承泰2008)因此本文以戶長性別戶長婚姻狀況加以測量戶

長性別的編碼是男性為1女性為0戶長婚姻狀況的編碼是以離婚分居

未婚為1已婚同居為0並再加上戶長性別與婚姻狀況的交互作用項進

一步了解這些有兒童的家庭中男性雙親戶長(含已婚或同居)女性雙親

戶長(含已婚或同居)男性單親戶長(含離婚分居或未婚)女性單親

戶長(含離婚分居或未婚)四類家庭型態之財務資本的差異對於戶長的

界定依據家支調查的定義是家中的經濟戶長主要是戶內成員中收入最

多且負責維持家庭主要生計者

對於家長社經資源部分是以家庭可支配所得戶長受教育的年數和戶

長年齡來分析此外由於2000年後臺灣的失業率提高而文獻也發現戶長

失業對家庭經濟的衝擊(王永慈2004)因此本文也考量戶長失業與否

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

12 臺灣教育社會學研究 十一卷二期

的影響至於控制變項包括不同年齡層的家庭子女數(依據0~6歲7~

15歲16~18歲19~22歲在學者分為四組)家中未滿22歲之女性就學者

所占之比率地區(都市城鎮鄉村)以鄉村為參考組此外因為下

列變項間存在高相關(相關係數超過07)⎯⎯家庭人數與家庭收入配偶

年齡與戶長年齡配偶教育程度與戶長婚姻狀況⎯⎯因此為了減低多元共

線性的問題本文未將家庭人數配偶年齡配偶教育程度納入迴歸分析

本文的迴歸分析是將2000~2007年的資料合併分析對象是家中有18歲

以下兒童的家庭(也就是本文所稱的整體兒童家庭)家庭可支配所得均以

2006年的消費者物價指數(CPI)調整每一個迴歸模式加入2001~2007年

的虛擬年份變項加以控制至於家庭收入是否要以對數調整經迴歸模式的

比較調整過後的模式並未增加應變項可被解釋的百分比故仍用實際金額

處 理 之 至 於 迴 歸 分 析 的 作 法 在 分 析 家 庭 消 費 支 出 的 部 分 由 於 使 用

Ordinary least square(OLS)方法與Tobit的方法結果近似因此採用OLS的

結果以利係數的解釋

肆研究發現

以下先分析六類兒童家庭的分布再就三個研究問題依次分析之

一 家庭類型的分析

表1是本研究分析的六類家庭之戶數與占全體家庭的比率家中只有學

齡前兒童的家庭在2007年占95比2000年少了264其次是家中只有7

~15歲的孩子(義務教育的學生)此類家庭八年來的比率變化不大在

2007年占1859至於家中只有7~18歲的孩子(中小學學生)此類家庭

八年來的比率變化也不大在2007年占2202對於家中只有0~18歲孩子

的家庭其在2007年占3677比2000年少了61若是只觀察家中有0~

18歲且有19~22是在學學生者其在2007年占475變化不大最後是觀

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 13

表1 六類家庭的戶數與占全體家庭的比率

年代

學齡前兒

童(只有 0~6 歲)

(F1)

義務教育學

生(只有 7~15 歲)

(F2)

中小學學生

(只有 7~18 歲)(F3)

兒童與少年

(只有 0~18 歲)(F4)

兒少與大專

生(0~18且 19-22歲)(F5)

整體兒童 (0~18歲)(F6)

2000 1214 (1676)

1866 (2575)

2188 (3019)

4287 (5916)

515 (711)

4931 (6805)

2001 1252 (1703)

1852 (2519)

2137 (2907)

4236 (5761)

502 (683)

4861 (6612)

2002 1235 (1689)

1936 (2649)

2206 (3018)

4221 (5775)

528 (722)

4873 (6667)

2003 1120 (1532)

1862 (2548)

2156 (2949)

3992 (5461)

502 (687)

4544 (6217)

2004 1103 (1509)

1911 (2614)

2216 (3032)

3993 (5463)

479 (655)

4526 (6192)

2005 999 (1367)

1778 (2432)

2062 (2821)

3726 (5098)

499 (682)

4258 (5825)

2006 997 (1374)

1895 (2611)

2215 (3052)

3778 (5204)

491 (677)

4228 (5824)

2007 950 (1309)

1859 (2561)

2202 (3034)

3677 (5066)

475 (654)

4115 (5669)

察家中有18歲以下兒童的家庭此類家庭包括各類兒童的家庭(也可能包括

家 中 有 19 ~ 22 歲 的 大 專 學 生 ) 其 在 2007 年 占 4115 比 2000 年 少 了

816

至於上述這些家庭其兒童數占全家人數的比率為了簡化表格表2呈

現2000年2004年與2007年的資料觀察表2可以發現 (一 )六種家庭類型

中高所得中所得家庭的兒童數相對較少而低所得家庭兒童則較多

(二 )六類家庭中以第一類(家中只有學齡前兒童的家庭)其不同所得家庭的

兒童數較接近

二家庭可支配所得與三類財務資本的分析

首先對於高低所得家庭其平均每人可支配所得的差距圖1顯示高所

得家庭平均每人可支配所得為低所得家庭的倍數六類家庭的情況約是6~7

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

14 臺灣教育社會學研究 十一卷二期

表2 不同類型家庭之兒童數占全家人數的比率

兒童家庭類型 年份 低所得 中所得 高所得低所得高

所得之倍數

低所得中

所得之倍數 2000 3741 3759 3706 101 1 2004 3707 3619 3664 101 102

學齡前兒童 (只有 0~6歲)(F1) 2007 3880 3333 3469 112 116

2000 4867 4456 4115 118 109 2004 4723 4513 4226 112 105

義務教育學生

(只有 7~15歲)(F2) 2007 4759 4335 4056 117 11

2000 4662 4112 3686 126 113 2004 4593 4135 3756 122 111

中小學學生 (只有 7~18歲)(F3) 2007 4599 3930 3525 13 117

2000 4656 4139 3847 121 112 2004 4549 4071 3837 119 112

兒童與少年 (只有 0~18歲)(F4) 2007 4587 3890 3601 127 118

2000 2440 2084 1866 131 117 2004 2198 1933 2004 11 114

兒少與大專生 (0-18 且 19~22 歲)(F5) 2007 2681 2052 2020 133 131

2000 4440 3958 3885 114 112 2004 4342 3941 3882 112 11

整體兒童(0~18 歲)(F6) 2007 4460 3831 3747 119 116

000 100 200 300 400 500 600 700 800

2000 2001 2002 2003 2004 2005 2006 2007

年

倍 數

F1 F2 F3 F4 F5 F6

圖1 2000~2007年高低所得家庭平均每人可支配所得的比率 註F1~F6 的家庭類型請參照表 1

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 15

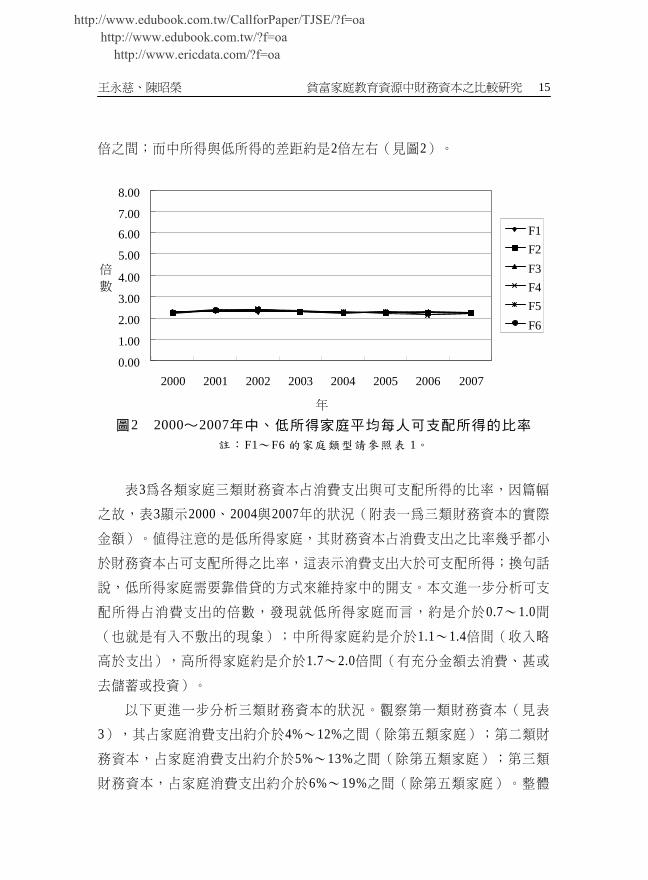

倍之間而中所得與低所得的差距約是2倍左右(見圖2)

000 100 200 300 400

500 600 700 800

2000 2001 2002 2003 2004 2005 2006 2007

年

倍 數

F1 F2 F3 F4 F5 F6

圖2 2000~2007年中低所得家庭平均每人可支配所得的比率

註F1~F6 的家庭類型請參照表 1

表3為各類家庭三類財務資本占消費支出與可支配所得的比率因篇幅

之故表3顯示20002004與2007年的狀況(附表一為三類財務資本的實際

金額)值得注意的是低所得家庭其財務資本占消費支出之比率幾乎都小

於財務資本占可支配所得之比率這表示消費支出大於可支配所得換句話

說低所得家庭需要靠借貸的方式來維持家中的開支本文進一步分析可支

配 所 得 占 消 費 支 出 的 倍 數 發 現 就 低 所 得 家 庭 而 言 約 是 介 於 07~ 10間

(也就是有入不敷出的現象)中所得家庭約是介於11~14倍間(收入略

高於支出)高所得家庭約是介於17~20倍間(有充分金額去消費甚或

去儲蓄或投資)

以下更進一步分析三類財務資本的狀況觀察第一類財務資本(見 表

3)其占家庭消費支出約介於4~12之間(除第五類家庭)第二類財

務資本占家庭消費支出約介於5~13之間(除第五類家庭)第三類

財務資本占家庭消費支出約介於6~19之間(除第五類家庭)整體

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

16 臺灣教育社會學研究 十一卷二期

表3

各類

家庭

之三

種財

務資

本占

消費

支出

與可

支配

所得

的比

率

財

務資

本(一

)

消費

支出

財

務資

本(一

)

可支

配所

得

財務

資本

(二)

消

費支

出

財務

資本

(二)

可

支配

所得

財

務資

本(三

)

消費

支出

財

務資

本(三

)

可支

配所

得

所得

低

中

高

低

中

高

低

中

高

低

中

高

低

中

高

低

中

高

2000

4

36

7

55

103

44

73

568

5

56

521

8

46

110

95

53

630

594

6

32

110

018

46

654

8

15

100

1

2004

4

24

8

51

117

24

20

690

6

71

513

9

46

124

15

06

761

708

6

34

116

016

86

624

9

27

971

學

齡前

兒童

(

只有

0~6

歲)

(F1)

20

07

508

683

10

31

540

5

36

567

6

02

759

10

79

643

5

92

5

92

688

9

60

158

67

31

750

8

61

2000

8

32

9

55

938

8

13

680

4

86

921

10

56

100

78

98

750

521

10

24

131

517

99

995

9

39

977

2004

8

35

10

44

111

18

84

835

6

47

932

11

38

117

89

88

908

683

10

44

135

917

79

112

110

87

104

0義

務教

育學

生

(只

有7~

15歲

)(F

2)

2007

7

68

11

07

101

78

72

899

5

26

850

11

79

106

29

56

956

549

9

55

141

017

30

107

211

48

908

2000

8

65

9

80

941

8

58

706

4

89

954

10

81

101

19

45

776

525

10

58

133

817

69

105

09

64

958

2004

8

67

10

71

110

19

30

865

6

29

962

11

69

117

110

33

940

667

10

70

137

617

63

116

111

09

101

7中

小學

學生

(

只有

7~18

歲)

(F3)

20

07

804

110

19

86

915

8

96

509

8

86

117

510

32

999

9

54

5

32

990

13

92

167

711

13

113

58

79

2000

7

77

9

50

998

7

73

689

5

28

863

10

45

106

98

56

755

564

9

71

130

118

14

961

9

43

986

2004

7

91

10

38

119

38

29

838

6

78

884

11

32

126

29

25

909

715

9

96

134

718

12

104

710

83

103

7兒

童與

少年

(

只有

0~18

歲)

(F4)

20

07

768

102

710

55

846

8

26

555

8

55

110

011

02

936

8

82

5

78

955

13

20

169

710

44

106

28

95

2000

19

80

16

62

131

425

22

124

56

43

206

217

50

138

626

21

130

9 6

78

218

619

67

209

527

92

147

810

37

2004

20

39

17

38

130

730

61

148

86

75

211

618

18

136

831

84

155

6 7

06

221

820

19

176

233

58

173

49

18

兒少

與大

專生

(

0~18

且19

~22

歲)

(F5)

20

07

176

0 1

696

13

88

233

814

65

758

18

20

175

614

29

241

315

16

78

019

28

195

317

21

258

416

91

968

2000

8

67

10

16

101

49

11

733

5

32

952

11

09

108

69

95

798

568

10

61

136

818

21

110

69

85

983

2004

8

53

10

83

121

39

52

876

6

79

945

11

74

128

210

49

945

716

10

57

138

818

21

117

511

17

103

0整

體兒

童

(0~

18歲

)

(F6)

20

07

821

107

810

89

927

8

75

578

9

07

114

811

35

101

69

30

6

01

100

813

66

172

411

28

110

99

25

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 17

來看高所得家庭的消費支出中有較高的比率會分配給與學習有關的支出

但第五類家庭例外第五類家庭因為有19~22歲大專生因此支出的情況較

不同此外也可看出第五類家庭中低所得家庭的三類財務資本占家庭消

費支出的比率都偏高(約占全家消費支出的五分之一)顯示與學習相關的

消 費 支 出 也 相 對 的 沈 重 至 於 三 類 財 務 資 本 占 可 支 配 所 得 的 比 率 ( 見 表

3)高低所得家庭的狀況則剛好相反低所得家庭因為可支配所得較低

因此財務資本占可支配所得的比率會較高

以下比較高低所得家庭三類財務資本的差距比較的指標是高所得家

庭其財務資本占消費支出的比率為最低所得家庭的倍數及中所得家庭其財務

資本占消費支出的比率為最低所得家庭的倍數由圖3及圖4顯示 (一 )高所

得與低所得家庭在第一類財務資本占消費支出比率約是1~3倍之間中所得

與低所得家庭約是1~2倍之間 (二 )六類家庭中以第一類(家中只有學齡前

兒童的家庭)其不同所得家庭的消費比率倍數差距最大約在2~3倍間(除

2003年外) (三 )六類家庭中以第五類(家中同時有0~18歲與19~22在學

生)家庭其高所得家庭的消費比率低於最低所得家庭(故比率的倍數低於

1)如前所述家中有19~22歲在學者對於最低所得家庭而言負擔相對的

沈重

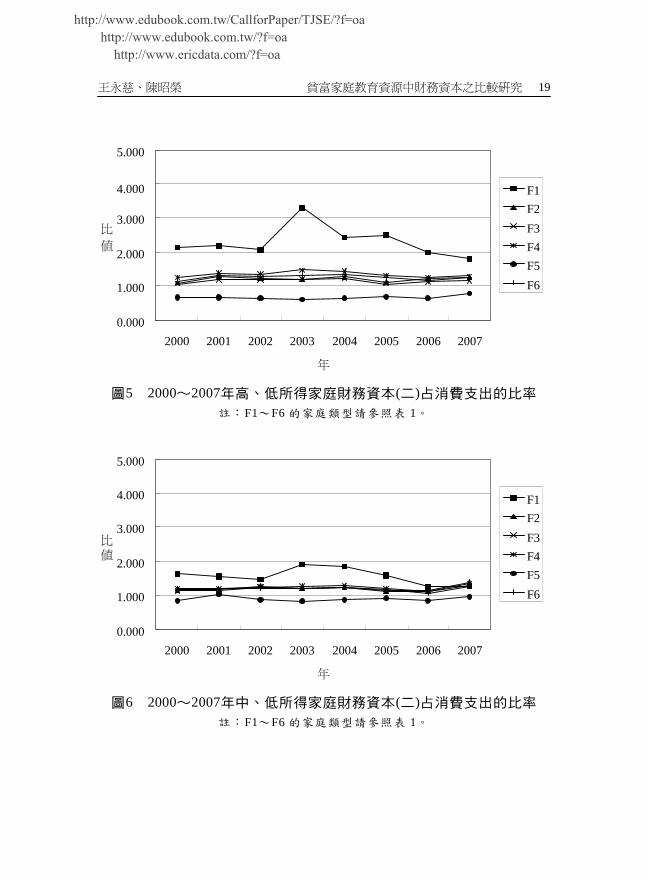

其次若再加上文化藝術的支出(第二種財務資本)由圖5及圖6顯示

與前述第一類支出類似惟高低所得家庭及中低所得家庭支出比率的倍

數些微減少再加上旅遊支出(第三種財務資本)圖7與圖8呈現出高低所

得家庭中低所得家庭其第三類財務資本占消費支出比率的倍數又再度拉

大比第一類支出的差距更多顯示文化藝術的支出所造成消費支出比率的

變化並不是太大這應是文化藝術的支出有部分是所謂的精緻文化(聽音樂

會國樂古典音樂觀賞歌劇舞臺劇平劇)另有部分是所謂的大眾文化

(看電影錄影帶流行音樂)然而旅遊支出拉大差距的影響更為明顯

若只針對第三種財務資本而論(見圖7及圖8)可發現 (一 )高所得與

低所得家庭財務資本占消費支出比率的倍數大多是在1~2倍間但其中第一

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

18 臺灣教育社會學研究 十一卷二期

0000

1000

2000

3000

4000

5000

2000 2001 2002 2003 2004 2005 2006 2007

年

比 值

F1 F2 F3 F4 F5 F6

圖3 2000~2007年高低所得家庭財務資本(一)占消費支出的比率 註F1~F6 的家庭類型請參照表 1

0000

1000

2000

3000

4000

5000

2000 2001 2002 2003 2004 2005 2006 2007

年

比 值

F1 F2 F3 F4 F5 F6

圖4 2000~2007年中低所得家庭財務資本(一)占消費支出的比率 註F1~F6 的家庭類型請參照表 1

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 19

0000

1000

2000

3000

4000

5000

2000 2001 2002 2003 2004 2005 2006 2007

年

比 值

F1 F2 F3 F4 F5 F6

圖5 2000~2007年高低所得家庭財務資本(二)占消費支出的比率 註F1~F6 的家庭類型請參照表 1

0000

1000

2000

3000

4000

5000

2000 2001 2002 2003 2004 2005 2006 2007

年

比 值

F1 F2 F3 F4 F5 F6

圖6 2000~2007年中低所得家庭財務資本(二)占消費支出的比率 註F1~F6 的家庭類型請參照表 1

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

20 臺灣教育社會學研究 十一卷二期

0000

1000

2000

3000

4000

5000

2000 2001 2002 2003 2004 2005 2006 2007

年

比 值

F1 F2 F3 F4 F5 F6

圖7 2000~2007年高低所得家庭財務資本(三)占消費支出的比率 註F1~F6 的家庭類型請參照表 1

0000

1000

2000

3000

4000

5000

2000 2001 2002 2003 2004 2005 2006 2007

年

比 值

F1 F2 F3 F4 F5 F6

圖8 2000~2007年中低所得家庭財務資本(三)占消費支出的比率 註F1~F6 的家庭類型請參照表 1

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 21

類 家 庭 則是在 2~ 3倍 呈 現 學 齡前兒 童 家 庭差距 最 大 (二 )中 所 得 與最低

所得家庭財務資本占消費支出比率的倍數大多是在1~2倍間但差距比前

項 (一 )要來得小其中也是以第一類家庭倍數差距最接近2倍也就是學齡

前 兒 童 家 庭差 距 最 大 (三 )低 所 得 家庭 兒 童 較 多 因 此 若 再考 量 高 低 所得

家庭兒童數的差異則低所得家庭兒童所分配到家中財務資本的數量會更

少 (四 )高低所得家庭在第一類財務資本⎯⎯幼兒保育保母費學雜費支

出書籍雜誌報紙文具以及各類補習費⎯⎯的差距已存在加上文化藝

術 的 支 出 所 造 成 的 差 距 變 化 並 不 是 太 大 再 加 上 旅 遊 支 出 的 影 響 則 較 明

顯

另一個值得注意的議題是對於家中只有7~15歲兒童的家庭此類家庭

的孩子都是接受義務教育的因此在直接與學校就學相關的支出方面 1高

所得家庭與低所得家庭差距應該不大觀察圖3與圖4中的財務資本 (一 )家

中只有7~15歲兒童的家庭(即圖3與圖4中的F2)其高低所得的倍數差距並

沒有特別低其與家中有0~18歲家中有7~18歲的倍數較接近換言之

第一類財務資本中的書籍文具費報紙及期刊雜誌就學補習費家庭教師

費才藝補習費等支出已拉大高低所得家庭的支出也就是義務教育雖可以

縮小貧富家庭之間的學習支出的差距但是富有家庭仍會在書籍文具費報

紙及期刊雜誌就學補習費家庭教師費與才藝補習費方面對孩子有較多的

投資

1 此部分的支出類似本文第一類財務資本中的學雜費教科書參考書講

義費教學用錄影音帶等由於行政院主計處將2007年的資料重新歸類

本文無法分析2000~2007年此項目的資料若只分析2000~2006年的資料

可發現對於家中只有7~15歲兒童的家庭只針對學雜費教科書參考

書講義費教學用錄影音帶等支出最高所得組與最低所得組的支出倍

數差異不到一倍( 05~ 081之間)但是若以本文的第一類財務資本來

看該倍數則增至112~133之間

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

22 臺灣教育社會學研究 十一卷二期

三各類家庭的家庭學習相關設備

表4顯示各類家庭的學習相關設備低所得家庭約是在1~3種之間中

所得家庭約是在2~4種之間高所得家庭約是在3~5種之間高所得家庭與

低所得家庭設備差距大約在2~5倍之間但歷年差距有縮小的趨勢(見圖

9)各類家庭中又以第一類家庭(家中只有學齡前兒童)的差距最大到

2007年 差 距 為 33倍 中 所 得 家 庭 與 低 所 得 家 庭 設 備 差 距 大 約 在 1~ 3倍 之

間歷年差距的變化趨勢不大(見圖10)各類家庭中又以第一類家庭(家

中只有學齡前兒童)的差距最大到2007年差距為25倍

表4 各類家庭學習設備之數量分布 單位種類 兒童家庭類型 年代 低所得 中所得 高所得

學齡前兒童 2000 07 191 322 (只有 0~6 歲) 2004 12 267 387 (F1) 2007 119 292 394 義務教育學生 2000 113 223 36 (只有 7~15 歲) 2004 162 309 435 (F2) 2007 191 327 428 中小學學生 2000 111 22 356 (只有 7~18 歲) 2004 162 305 424 (F3) 2007 189 318 421 兒童與少年 2000 098 213 346 (只有 0~18 歲) 2004 152 295 412 (F4) 2007 178 315 414 兒少與大專生 2000 194 257 372 (0~18 且 19~22 歲) 2004 23 324 416 (F5) 2007 242 346 427 整體兒童 2000 105 217 346 (0~18 歲) 2004 157 297 414 (F6) 2007 182 319 418

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 23

0000

1000

2000

3000

4000

5000

2000 2001 2002 2003 2004 2005 2006 2007

年

倍 數

F1 F2 F3 F4 F5 F6

圖9 2000~2007年高低所得家庭學習設備數量之比率

註F1~F6 的家庭類型請參照表 1

0000

1000

2000

3000

4000

5000

2000 2001 2002 2003 2004 2005 2006 2007

年

倍 數

F1 F2 F3 F4 F5 F6

圖10 2000~2007年中低所得家庭學習設備數量之比率

註F1~F6 的家庭類型請參照表 1

第一類家庭(家中只有學齡前兒童)的設備差距主要是在哪些項目呢

本研究進一步分析發現自2000年中期以後無論是高所得家庭中所得家

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

24 臺灣教育社會學研究 十一卷二期

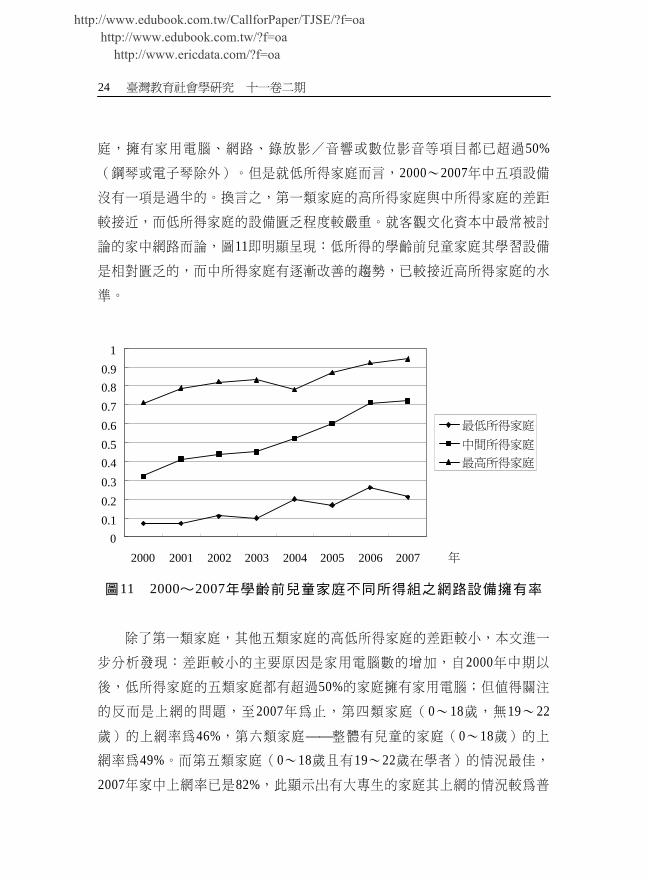

庭 擁有 家用 電 腦 網路 錄放 影 音 響或 數位 影 音等 項目 都 已超 過 50

(鋼琴或電子琴除外)但是就低所得家庭而言2000~2007年中五項設備

沒有一項是過半的換言之第一類家庭的高所得家庭與中所得家庭的差距

較接近而低所得家庭的設備匱乏程度較嚴重就客觀文化資本中最常被討

論的家中網路而論圖11即明顯呈現低所得的學齡前兒童家庭其學習設備

是相對匱乏的而中所得家庭有逐漸改善的趨勢已較接近高所得家庭的水

準

0 01 02 03 04 05 06 07 08 09

1

2000 2001 2002 2003 2004 2005 2006 2007

最低所得家庭 中間所得家庭 最高所得家庭

年

圖11 2000~2007年學齡前兒童家庭不同所得組之網路設備擁有率

除了第一類家庭其他五類家庭的高低所得家庭的差距較小本文進一

步分析發現差距較小的主要原因是家用電腦數的增加自2000年中期 以

後低所得家庭的五類家庭都有超過50的家庭擁有家用電腦但值得關注

的 反 而 是 上 網 的 問 題 至 2007年 為 止 第 四 類 家 庭 ( 0~ 18歲 無 19~ 22

歲)的上網率為46第六類家庭⎯⎯整體有兒童的家庭(0~18歲)的上

網率為49而第五類家庭(0~18歲且有19~22歲在學者)的情況最佳

2007年家中上網率已是82此顯示出有大專生的家庭其上網的情況較為普

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 25

遍

四影響財務資本占家庭消費支出比率的因素

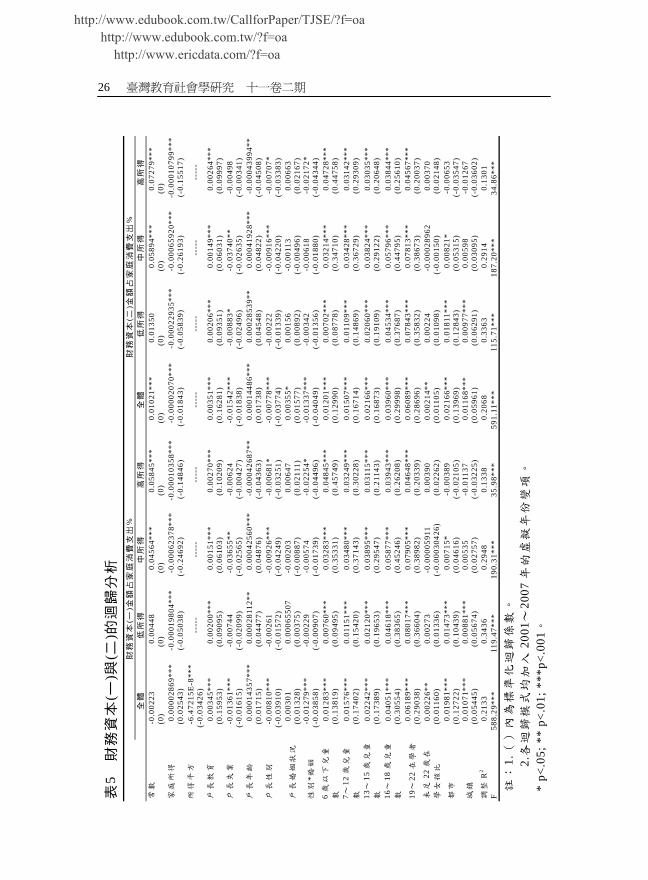

表5顯示財務資本 (一 )占消費支出比率的迴歸分析首先是全體兒童家

庭的部分對於家庭社會經濟資源的變項家庭可支配所得與財務資本 (一)

呈現一種非線性關係也就是所得愈高此類消費支出比率會增加之後會

略減這是因為所得增加財務資本支出金額增加而後略減故比率上亦

會先增加而後略減 2戶長教育程度愈高此類消費支出比率也較高戶長

失業者支出比率會較低戶長年齡較長則支出比率也較高

對於家庭結構的變項女性戶長家庭在此類的消費比率較高因為戶長

性別與婚姻狀況的交互作用達顯著意謂男性單親家庭此類消費比率較低

對於控制變項部分在兒童數方面不同年齡的兒童數愈多則是支出比率愈

多至於家中未滿22歲的女孩比率愈高支出比率也較高居住於都市或城

鎮地區的家庭其支出比率多於居住於鄉村的家庭

其次是低所得家庭的部分對於家庭社會經濟資源的變項以消費支出

的比率來看所得愈高則財務資本 (一 )占消費支出的比率會愈低換言之

就低所得家庭而言其所得增加財務資本支出增加 3而整體消費支出增

加得更多故財務資本所占比率會減少戶長教育程度與年齡也有顯著影

響至於家庭結構的變項則戶長性別或是婚姻狀況並未有顯著不同對於

控制變項在兒童數方面不同年齡的兒童數愈多則是支出比率愈多居住

於都市或城鎮地區的家庭其支出比率多於居住於鄉村的家庭

2 本文進一步做財務資本 (一 )實際金額的迴歸分析確認整體兒童家庭可支配

所得與財務資本 (一 )為非線性關係即是先增加而後略減非線性的兩個所

得項(以萬元單位)的迴歸係數分別為005126與 -000003393是小幅度減

少 3 本文進一步做財務資本 (一 )實際金額的迴歸分析確認低所得兒童家庭的可

支配所得與財務資本(一 )的支出是正向線性關係

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

26 臺灣教育社會學研究 十一卷二期

表5

財務

資本

(一)與

(二)的

迴歸

分析

財務

資本

(一)金

額占

家庭

消費

支出

財務

資本

(二)金

額占

家庭

消費

支出

全

體

低所

得

中所

得

高所

得

全體

低

所得

中

所得

高

所得

常

數

-0

002

23

(0)

000

448

(0)

004

564

(0)

005

845

(0

) 0

0102

1

(0

) 0

0135

0 (0

) 0

0589

4

(0

) 0

0727

9

(0

) 家

庭所

得

0

0000

2869

(00

2543

) -0

000

1980

4

(-0

0503

8)

-00

0062

378

(-

024

692)

-0

000

1035

8

(-0

1484

6)

-00

0002

070

(-0

0184

3)

-00

0022

935

(-

005

839)

-0

000

6592

0

(-0

2619

3)

-00

0010

799

(-

015

517)

所

得平

方

-6

472

15E

-8

(-

003

426)

--

---

----

- --

---

----

- --

---

----

- --

---

戶長

教育

000

345

(01

5953

) 0

0020

0

(0

090

95)

000

151

(00

6103

) 0

0027

0

(01

0209

) 0

0035

1

(0

162

81)

000

206

(00

9351

) 0

0014

9

(0

060

31)

000

264

(00

9997

) 戶

長失

業

-0

013

61

(-

001

615)

-0

007

44

(-0

0209

9)

-00

3655

(-0

0256

5)

-00

0624

(-

000

427)

-0

015

42

(-

001

838)

-0

008

83

(-0

0249

6)

-00

3740

(-0

0263

5)

-00

0498

(-

000

341)

戶

長年

齡

0

0001

4357

(00

1715

) 0

0002

8112

(0

044

77)

000

0425

60

(0

048

76)

-00

0042

687

(-

004

363)

0

0001

4486

(00

1738

) 0

0002

8539

(0

045

48)

000

0419

28

(0

048

22)

-00

0043

994

(-

004

508)

戶

長性

別

-0

008

10

(-

003

910)

-0

002

61

(-0

0157

2)

-00

0926

(-0

0424

9)

-00

0681

(-

003

251)

-0

007

78

(-

003

774)

-0

002

22

(-0

0133

9)

-00

0916

(-0

0422

0)

-00

0707

(-

003

383)

戶長

婚姻

狀況

0

0030

1 (0

013

28)

000

0655

07

(00

0375

) -0

002

03

(-0

0088

7)

000

647

(00

2111

) 0

0035

5

(00

1577

) 0

0015

6 (0

008

92)

-00

0113

(-

000

496)

0

0066

3 (0

021

67)

性別

婚姻

-0

012

79

(-

003

858)

-0

002

29

(-0

0090

7)

-00

0574

(-

001

739)

-0

022

54

(-0

0449

6)

-00

1337

(-0

0404

9)

-00

0342

(-

001

356)

-0

006

18

(-0

0188

0)

-00

2172

(-

004

344)

6歲

以下

兒童

數

001

283

(01

3819

) 0

0076

0

(0

094

95)

003

283

(03

5331

) 0

0484

5

(04

5749

) 0

0120

1

(0

129

90)

000

702

(00

8778

) 0

0321

4

(0

347

10)

004

728

(04

4758

) 7~

12歲

兒童

數

001

576

(01

7402

) 0

0115

1

(0

154

20)

003

480

(03

7143

) 0

0324

9

(03

0228

) 0

0150

7

(0

167

14)

001

109

(01

4869

) 0

0342

8

(0

367

29)

003

142

(02

9309

) 13

~15

歲兒

童

數

002

242

(01

7389

) 0

0212

0

(0

196

53)

003

895

(02

9547

) 0

0311

5

(0

211

43)

002

166

(01

6873

) 0

0206

0

(0

191

09)

003

824

(02

9122

) 0

0303

5

(0

206

48)

16~

18歲

兒童

數

004

051

(03

0554

) 0

0461

8

(0

383

65)

005

877

(04

5246

) 0

0394

3

(02

6208

) 0

0396

0

(0

299

98)

004

534

(03

7687

) 0

0579

6

(0

447

95)

003

844

(02

5610

)

19~

22在

學者

0

0618

9

(0

290

38)

008

017

(03

6604

) 0

0790

5

(0

389

82)

004

648

(0

203

39)

006

089

(02

8696

) 0

0784

3

(0

358

32)

007

813

(03

8673

) 0

0456

7

(0

200

37)

未足

22歲

在

學女

孩比

0

0022

6

(00

1160

) 0

0027

3 (0

013

36)

-00

0005

911

(-0

0003

0426

) 0

0039

0 (0

022

62)

000

214

(0

011

05)

000

224

(00

1098

) -0

000

2896

2 (-

000

150)

0

0037

0 (0

021

48)

都市

0

0198

1

(0

127

22)

001

473

(01

0439

) 0

0071

5

(00

4616

) -0

003

89

(-0

0210

5)

002

166

(01

3969

) 0

0181

1

(0

128

43)

000

821

(0

053

15)

-00

0653

(-

003

547)

城鎮

0

0107

1

(0

054

45)

000

881

(00

5674

) 0

0053

5 (0

027

57)

-00

1137

(-

003

225)

0

0116

8

(0

059

61)

000

977

(00

6291

) 0

0059

8 (0

030

95)

-00

1267

(-

003

602)

調

整R

2 0

2133

0

3436

0

2948

0

1338

0

2068

0

3363

0

2914

0

1301

F

588

29

11

947

190

31

35

98

591

11

11

571

187

20

34

86

註

1(

)內

為標

準化

迴歸

係數

2各

迴歸

模式

均加

入20

01~

2007

年的

虛擬

年份

變項

plt

05

plt0

1

plt

001

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 27

再者是中所得的家庭對於家庭社會經濟資源的變項所得增加財務

資本支出占消費支出的比率會較低這是因為其所得增加消費支出也增

加 而 後 略 減 4 同 時 整 體 消 費 支 出 增 加 更 多 故 財 務 資 本 所 占 比 率 會 減

少戶長教育程度愈高此類消費支出比率也較多戶長失業此類支出比率

會較少戶長年齡較長支出比率也較多對於家庭結構的變項男性戶長

家庭此類的消費比率會較少對於控制變項在兒童數方面不同年齡的兒

童數愈多則是支出愈多居住於都市的家庭其支出比率多於居住於鄉村的

家庭城鎮與鄉村的差距並不顯著

最後是高所得的家庭對於家庭社會經濟資源的變項所得增加財務

資本支出占消費支出的比率會較低此情況與前述中所得家庭相似 5戶長

教育程度愈高此類消費支出比率也較多戶長年齡較長則支出比率較少

對於家庭結構的變項女性戶長家庭此類的消費比率較多男性單親家庭則

比率較低對於控制變項在兒童數方面不同年齡的兒童數愈多則是支出

愈多至於城鄉差距則不顯著

表5亦呈現財務資本(二)占消費支出比率的迴歸分析財務資本(二)是財

務資本 (一 )再加上文化藝術的支出根據上述的描述統計分析高低所得家

庭在財務資本 (一 )與 (二 )的倍數差異並不大因此迴歸分析的結果差異也

不大只有下列的不同 (一 )在全體家庭部分所得與支出比率的關係變成

線性關係也就是所得增加此類支出占消費支出的比率會減少這是因為

所得增加財務資本支出是先增加而後略減 6但整體消費支出增加更多

4 本文進一步做財務資本 (一 )實際金額的迴歸分析確認中所得兒童家庭的可

支配所得與財務資本 (一 )的支出是非線性關係先增加而後略減非線性的

兩個所得項(以萬元單位)的迴歸係數分別為002093與-000009059是小幅度

減少 5 本文進一步做財務資本 (一 )實際金額的迴歸分析確認高所得兒童家庭的可

支配所得與財務資本 (一 )的支出是非線性關係先增加而後略減非線性的

兩個所得項(以萬元單位)的迴歸係數分別為001476與-000000900是小幅度

減少 6 本文進一步做財務資本 (二 )實際金額的迴歸分析確認整體兒童家庭的可支

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

28 臺灣教育社會學研究 十一卷二期

故比率上會是減少的(二)在低所得家庭部分戶長失業達顯著

表6顯示財務資本(三)占消費支出的比率迴歸分析財務資本(三)是財務

資本 (二 )再加上旅遊支出參考前述描述統計的分析高低所得家庭在財務

資本 (三 )的倍數又有增高的情形與財務資本 (二 )的迴歸分析相比主要差

異的部分包括以下三類 (一 )在全體家庭部分家庭所得與財務資本 (三 )所

占 比 率 的 關係 則 又 是 一種 非 線 性 關係 ( 類 似 財務 資 本 (一 )的 迴 歸 結 果)

(二 )在低所得家庭部分戶長失業並不顯著 (三 )在高所得家庭部分戶長

年齡戶長性別也不顯著但家中未滿22歲的女孩比率愈高支出比率也較

多

五影響家庭學習設備擁有的因素

對於全體兒童家庭(見表6)在家庭社會經濟資源的變項方面家庭

可支配所得與學習設備數量呈現一種非線性關係也就是所得愈高學習設

備的數量會增加之後略減其為非線性關係乃因本文的五種學習設備

中其中錄放影音響數位影音兩者較近似但高所得者可能會選擇後

者故在數量上會略減戶長教育程度愈高學習設備數量也較多戶長失

業的家庭其學習設備數量也較少

在家庭結構方面男性戶長家庭的學習設備較多戶長為單親者其家庭

學習設備較少因為戶長性別與婚姻狀況的交互作用達顯著這代表男性單

親家庭的學習設備較少對於控制變項在兒童數方面6歲以下的兒童數

愈多則學習數量有較少的狀況這也是需要特別關注的議題其餘年齡的兒

童則是兒童數愈多學習設備也較多至於家中未滿22歲的女孩比率愈高

學習設備也較多居住於都市或城鎮地區的家庭其學習設備都會多於居住

配所得與財務資本(二 )的支出是非線性關係先增加而後略減非線性的兩

個所得項(以萬元單位)的迴歸係數分別為005285與-000003507是小幅度

減少

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 29

表6

財務

資本

(三)與

家庭

學習

設備

的迴

歸分

析

財

務資

本(三

)金額

占家

庭消

費支

出

家

庭學

習設

備數

量

全

體

低所

得

中所

得

高所

得

全體

低

所得

中

所得

高

所得

常

數

-0

000

0020

9 (0

) 0

0137

6 (0

) 0

0597

2

(0

) 0

0663

9

(0

) -0

911

53

(0

) -0

980

56

(0

) -0

767

27

(0

) 0

7199

6

(0)

家庭

所得

000

0201

04

(0

164

44)

-00

0018

170

(-

004

524)

-0

000

5670

6

(02

1807

) -0

000

0497

8

(-0

0605

4)

000

995

(04

3270

) 0

0088

7

(01

2500

) 0

0121

3

(02

5827

) 0

0013

6

(01

3634

) 所

得平

方

-1

715

8E-7

(-0

0838

3)

----

- --

---

----

- -0

000

0078

7

(-

020

449)

--

---

-0

000

0324

3

(-0

1652

2)

-73

828E

-7

(-0

0774

4)

戶長

教育

000

488

(02

0793

) 0

0027

0

(0

120

28)

000

242

(00

9523

) 0

0051

2

(0

163

92)

012

667

(02

8706

) 0

0880

8

(02

2173

) 0

1177

4

(02

5607

) 0

0859

5

(02

2647

) 戶

長失

業

-0

010

55

(-

001

155)

-0

008

33

(-0

0230

3)

-00

3141

(-

002

141)

0

0087

6 (0

005

08)

-01

3152

(-

000

766)

0

1095

0 (0

017

12)

-00

3770

(-

000

142)

0

0360

7 (0

001

72)

戶長

年齡

000

0332

61

(0

036

68)

000

0347

53

(0

054

16)

000

0532

96

(0

059

32)

-00

0007

838

(-0

0068

0)

000

0664

79

(00

0390

) 0

0032

8 (0

028

93)

000

0030

76(0

000

1895

8)-0

001

20

(-0

0085

9)

戶長

性別

-00

0874

(-0

0389

5)

-00

0057

495

(-0

0033

9)

-00

0941

(-0

0419

3)

-00

0640

(-

002

594)

0

0653

3

(00

1548

) 0

0538

4 (0

017

96)

-00

3642

(-

000

899)

0

0181

5 (0

006

05)

戶長

婚姻

狀況

0

0029

1 (0

011

88)

000

235

(00

1315

) -0

003

47

(-0

0147

6)

000

284

(00

0786

) -0

179

93

(-

003

903)

-0

030

50

(-0

0096

7)

-02

3018

(-0

0542

2)

-02

6531

(-0

0603

9)

性別

婚姻

-0

015

19

(-

004

228)

-0

006

51

(-0

0252

3)

-00

0636

(-

001

872)

-0

022

23

(-0

0364

) -0

397

75

(-

005

885)

-0

339

59

(-

007

441)

-0

246

90

(-

004

027)

-0

085

98

(-0

0119

7)

6歲

以下

兒童

數

000

694

(00

6903

) 0

0062

0

(0

075

84)

003

097

(03

2379

) 0

0380

8

(0

305

13)

-01

8177

(-0

0960

8)

-00

8887

(-0

0614

7)

001

0420

(0

006

03)

-00

3287

(-

002

166)

7~

12歲

兒童

數

001

325

(01

3508

) 0

0102

8

(0

134

71)

003

407

(03

5329

) 0

0336

1

(0

265

31)

002

904

(00

1574

) 0

0441

4

(00

3273

) 0

2097

5

(01

2043

) 0

1765

6

(01

1463

) 13

~15

歲兒

童

數

001

850

(01

3241

) 0

0199

4

(0

180

90)

003

684

(02

7148

) 0

0287

4

(0

165

54)

014

853

(00

5653

) 0

2142

0

(01

0994

) 0

2969

7

(01

2120

) 0

2117

4

(01

0029

) 16

~18

歲兒

童

數

003

509

(02

4428

) 0

0441

7

(0

359

14)

005

549

(04

1506

) 0

0334

4

(0

188

57)

015

589

(00

5770

) 0

2206

1

(01

0147

) 0

2996

8

(01

2413

) 0

1714

0

(00

7950

)

19~

22在

學者

0

0547

5

(0

237

10)

007

719

(03

4492

) 0

0753

7

(0

361

05)

003

777

(01

4026

) 0

1714

4

(0

039

47)

038

728

(0

097

90)

025

931

(0

068

79)

013

095

(0

039

99)

未足

22歲

在

學女

孩比

0

0026

7

(00

1265

) 0

0021

7 (0

010

39)

-00

0086

759

(-0

0043

4)

000

648

(0

031

85)

007

431

(00

1873

) 0

0647

9 (0

017

55)

-00

3827

(-

001

060)

0

1573

0

(00

6363

)

都市

0

0217

6

(0

129

01)

001

852

(01

2849

) 0

0075

3

(00

4719

) 0

0047

7 (0

021

91)

061

397

(01

9350

) 0

4536

4

(01

7801

) 0

4265

4

(01

4805

) 1

0029

3

(03

7892

)

城鎮

0

0122

4

(0

057

45)

001

065

(00

6707

) 0

0066

2 (0

033

15)

-00

0527

-0

012

68

029

716

(00

7413

) 0

1891

9

(00

6743

) 0

2295

4

(00

6363

) 0

5940

8

(01

1755

) 調

整R

2 0

2113

0

3198

0

2581

0

0918

0

3602

0

1873

0

2150

0

1642

F

581

20

10

743

158

52

23

87

1220

46

531

8

11

961

435

3

註

1(

)內

為標

準化

迴歸

係數

2各

迴歸

模式

均加

入20

01~

2007

年的

虛擬

年份

變項

plt

05

plt

01

plt

001

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

30 臺灣教育社會學研究 十一卷二期

於鄉村的家庭

對於低所得家庭在家庭社會經濟資源方面的變項家庭可支配所得愈

高學習設備的數量會增加戶長教育程度愈高學習設備數量也較多對

於家庭結構的變項戶長性別與婚姻狀況的交互作用達顯著即男性單親家

庭的學習設備較少對於控制變項兒童數方面6歲以下的兒童數愈多則

學習數量有較少的狀況其餘年齡的兒童則是兒童數愈多學習設備也較

多居住於都市或城鎮地區的家庭其學習設備都會多於居住於鄉村的家

庭

對於中所得家庭在家庭社經資源的變項家庭可支配所得與學習設備

數量呈現一種非線性關係也就是所得愈高學習設備的數量會增加之後

有略減戶長教育程度愈高學習設備數量也較多在家庭結構的變項戶

長為單親者其家庭學習設備較少因為戶長性別與婚姻狀況的交互作用達顯

著這表示男性單親家庭的學習設備較少對於控制變項在兒童數方面

7歲以上至22歲的在學者是人數愈多學習設備也較多居住於都市或城鎮

地區的家庭其學習設備會多於居住於鄉村的家庭

最後針對高所得家庭的部分對於家庭社經資源的變項家庭可支配

所得與學習設備數量也是一種非線性關係此與中所得家庭相似戶長教育

程度愈高學習設備數量也較多對於家庭結構變項戶長為單親者其家庭

學習設備較少對於控制變項在兒童數方面7歲以上至22歲的在學者是

人數愈多學習設備也較多至於家中未滿22歲的女孩比率愈高學習設備

也較多居住於都市或城鎮地區的家庭其學習設備會多於居住於鄉村的家

庭

最後由於上述九個迴歸分析模式中戶長性別與戶長婚姻狀態的交互

作用達顯著也就是男性單親戶長家庭的財務資本較弱勢的現象表7列出

男女戶長與單雙親家庭的交叉表可以觀察出 (一 )以整體兒童家庭而言

男性單親家庭無論是在財務資本 (一 )(二 )(三 )或是學習設備上都有顯著的不

足 財 務 資 本 占 家 庭 消 費 支 出 的 比 率 只 有 8~ 10 學 習 設 備 平 均 只 有

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 31

表7 不同家庭結構的財務資本與家庭學習設備分布表 女性 男性

雙親 單親 雙親 單親

財

(一 )

財

(二 )

財

(三 )

設備 財

(一 )

財

(二 )

財

(三 )

設備財

(一 )

財

(二 )

財

(三 )

設備財

(一 )

財

(二 )

財

(三 )

設備

全體 11 12 14 255 10 11 13 194 10 11 14 271 8 9 10 169

低所得 10 10 11 133 9 10 11 117 8 9 10 133 7 8 9 094

中所得 11 12 14 266 11 12 14 222 10 11 13 268 8 9 11 198

高所得 12 13 18 383 12 13 17 344 12 13 18 387 8 9 14 331

註陰影部分欄位為表 5 及表 6 迴歸模式中戶長性別與婚姻狀況交互作用達

顯著者

169種 (二 )高所得家庭中的男性單親家庭其在財務資本 (一 )(二 )或 (三 )的

表現也不佳財務資本占家庭消費支出的比率只有8~14(三)就學習設

備來看男性單親家庭的學習設備也較匱乏在整體家庭平均是169種低

所得家庭平均是094種中所得家庭平均是198種

伍討論與建議

本文針對兒童家庭的三類財務資本與學習設備進行分析相關的研究發

現摘述如下並加以討論之分為主要研究發現理論檢視與政策建議三個部

分

一主要研究發現

(一 )高所得家庭平均每人可支配所得為低所得家庭的6至7倍而中所得

與低所得家庭的差距約是2倍除了兒少與大專生家庭外其餘的五種家庭

其第一類財務資本占家庭消費支出介於4~12之間第二類財務資本占

家庭消費支出介於5~13之間第三類財務資本占家庭消費支出介於6

~19之間

(二 )高低所得家庭在財務資本上的差距若以第三類財務資本為例(其

代表所有相關消費支出之總合)高所得與低所得家庭財務資本占消費支出

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

32 臺灣教育社會學研究 十一卷二期

比率的倍數大多是在1~2倍間但其中學齡前兒童家庭則是在2~3倍也就

是學齡前兒童家庭的差距最大至於三類財務資本的差異研究結果顯示

高低所得家庭在第一類財務資本(幼兒保育保母費學雜費支出書籍雜

誌報紙文具以及各類補習費)占消費支出比率之差距已形成第二類

財務資本(文化藝術的支出)所造成消費支出比率的變化並不是太大因其

同時考量精緻文化與大眾文化而第三類財務資本(旅遊支出)的影響則更

明顯拉大了高低所得家庭的差距同時對於上述高低所得的差距若再

考量低所得家庭兒童人數較多的因素則可推知低所得家庭中的兒童不

只是面對家庭的財務資本較少家中每一位兒童分配到的資源也會更少

(三 )在學習設備方面低所得家庭約在1~3種之間高所得家庭約在3

~5種之間高所得家庭與低所得家庭設備差距大約在2~5倍但歷年差距

有縮小的趨勢各類家庭中又以第一類家庭(家中只有學齡前兒童)的差距

最大到2007年高低所得家庭的差距為33倍

二理論檢視

對於財務資本多寡的影響因素本文觀察財務資本占家庭消費支出的比

率以及家庭學習設備數量的影響因素並進一步檢視研究結果是否支持文

獻所提出的「家庭社經資源論」與「家庭結構論」對於家中有18歲以下兒

童的家庭(全體家庭)而論無論是三類財務資本或是家庭學習設備「家

庭社經資源論」雖然受到支持但仍待修正這是由於所得與財務資本的關

係會出現非線性的情形因此需要考量財務資本的測量方法來認定兩者為線

性關係與否不過整體而言家庭所得確實影響各類財務資本的支出同

時戶長的三個特徵(即教育程度失業與否年齡)對於三類財務資本的

支出都有影響而前兩類特徵也會影響家中學習設備數量的多寡是故家

庭所得戶長教育程度戶長是否失業都是家中社經資源的重要指標影

響其對於孩子學習資源的投入

至於「家庭結構觀」之理論觀點也待修正本文發現全體家庭中男性

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 33

單親家庭在三類財務資本與家庭設備上都有顯著的匱乏因此除了考量單

親與雙親家庭外戶長的性別也是一個重要因素兩者需要同時予以考量

換言之單親與否並不是單一決定因素而是單親家長的性別議題需要更多

的關注至於為何男性單親家庭較匱乏文獻指出男女單親在經濟壓力親

職教養兩方面的差異包括 (一 )男女單親家庭都會面臨經濟的壓力但男性

收入較高因此相對壓力較小但是若有負債女性較會設法面對處理而

男性則較會出現跑路自殺逃避或親友無法援助等情形 (二 )單親爸爸的

管教方法多採取放任或權威的方式同時男性單親家庭較多是隔代教養

恐難以顧及子女的全人發展再者單親爸爸若是得不到幫助對於孩子教

養較會採取不處理的作法而單親媽媽則可能會有過度照顧教育上過度要

求而造成孩子的壓力 (三 )男性單親家長會面臨家務與孩子照顧的再學習問

題而女性單親家長則面臨教養照顧的需要而排擠就業(王舒芸鄭清

霞謝玉玲2009彭淑華2008)因此單親家庭雖然面對較大的各類

壓力與挑戰但是未必會因此減少家長提供給孩子的教育資源根據上述的

分析相較於女性單親家長男性單親家長在親職教養方面處於相對地弱

勢進而影響到對於孩子各類教育資源的投資

進一步再針對不同所得家庭來觀察家庭所得與戶長教育程度仍是家中

社經資源的重要指標影響到對於孩子各類學習資源的投資至於戶長年

齡戶長失業與否兩個指標則對於中所得低所得家庭的影響較大顯示經

濟較困難的家庭其戶長的各項特徵也是重要的影響因素因此「家庭社

經資源論」的論述也需要考量高低所得階級中各類社經資源指標所造成影

響的差異同時在中所得與低所得家庭中男性單親家庭較匱乏的項目為

學習設備而高所得家庭的男性單親其在三類實際消費支出則是相對地不

足是故「家庭結構論」除了需要考量男女單親的差異之外尚需再考量

不同高低所得家庭中家庭結構對於兒童教育投資上的差異

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

34 臺灣教育社會學研究 十一卷二期

三政策上的建議

(一 )對於低所得的兒童家庭需要特別關注的議題是與中高所得家庭

相比低所得家庭的兒童數較多因此除了考量高低所得家庭財務資本的

倍數差距外若再加入家中兒童數的因素低所得家庭家中每一位兒童的資

源更受到稀釋再者對於家中有兒少與大專生的低所得家庭其三類財務

資本占家庭消費支出的比率都偏高顯示與學習相關的消費支出也相對的沈

重同時低所得家庭也有入不敷出的現象更突顯低所得兒童家庭的困

境

所謂低所得兒童家庭本文是以家庭平均可支配所得最低的十等分位為

定義根據表1的數據2007年18歲以下的兒童家庭占全體家戶的4115

其中最低十等分位家庭約占全體家戶的4目前政府對於低收入戶(或稱

為社會救助家庭)中低收入戶或經濟弱勢家庭兒童提供學雜費減免就學

貸款就學補助工讀助學金獎學金等的就學減免補助在現行的政策

下本文計算財務資本 (一 )的高低所得家庭差距是1~2倍間(不含學齡前兒

童家庭)因此未來尚須努力縮短其間的落差

同時在對於低收入戶中低收入戶或經濟弱勢家庭兒童提供的就學減

免補助中以低收入家庭受到政府較穩定的經濟協助此類家庭約占全體

家戶的057由此可推知全體家戶中尚有約35的低所得兒童家庭是需

要有更完整的政策予以協助

(二 )無論是三類財務資本或是家庭學習設備學齡前兒童家庭均是高低

所得家庭差距最大的家庭類型這也表示政府政策還需要對此類家庭有更多

的關注特別是低所得的學齡前兒童家庭針對學齡前兒童家庭而言政府

7 目前政府社會救助戶約占全體家戶的1再參考2008年低收入戶生活狀況

調查報告(內政部2009)社會救助家庭(或稱為低收入家庭)中是單

親家庭核心家庭主幹家庭祖孫兩代家庭約占5458依此粗估有兒

童的低收入家庭約有50也就是占約全體家庭的05

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 35

最直接的補助應是與托育相關的補助除了低收入兒童的托育補助自2000

年開辦幼兒教育券2003年開辦中低收入家庭幼童托教補助2007年推動扶

持5歲幼兒教育計畫2008年實施保母托育管理與托育費用補助等本文分

析的年份為2000~2007年對應上述政策推動的年份可看出政府尚需努力

縮短高低所得家庭在各類財務資本上的差距

此外本文尚發現在學習設備部分整體兒童家庭的分析以及低所得家

庭的分析都顯示家中6歲以下兒童數愈多學習設備反而較少的現象這

反映出除了現金補助外學習設備的提供也相當必要因此政府未來尤其需

要關心低所得之學齡前兒童家庭的學習設備需求

(三 )對於戶長失業的家庭本文也發現無論是三類的財務資本或是學習

設備在整體兒童家庭中戶長失業都有顯著的負面影響目前政府雖已實

施失業勞工子女就學補助但是依據本文的發現以及目前的失業率仍偏高的

狀況現行的措施仍有不足之處

(四 )以整體兒童家庭而言男性單親家庭在三類財務資本或是學習設備

上都有顯著的不足過去文獻一方面指出女性戶長家庭陷入經濟困境的機率

較高另一方面也指出女性戶長家庭對於兒童相關支出有較多的花費本研

究也發現就整體兒童家庭而論女性戶長在三類財務資本上都有較多的投

資反觀男性單親家庭則是相對的投資不足再者低所得家庭與中所得家

庭其男性單親家庭中的學習設備也是最匱乏的

目前政府政策已逐漸開始關切男性單親家庭的福祉(過去較重視女性單

親家庭)例如2009年修訂特殊境遇家庭扶助條例(原為特殊境遇婦女扶助

條例)然而根據本文的研究結果未來除了幫助經濟困難的女性單親家

庭外單親父親對於兒童學習相關的投入更需要社會的關注

(五 )最後是城鄉差距的議題本文發現就整體兒童家庭而言居住於都

市或城鎮的兒童家庭其財務資本確實都比居住於鄉村的兒童家庭豐富更

值得注意的是在低所得家庭中仍然存在著城鄉差距的問題也就是居住於

鄉村的低所得家庭財務資本更為匱乏因此除了考量縮短貧富家庭的財務

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

36 臺灣教育社會學研究 十一卷二期

資本差距外鄉村地區的低所得兒童家庭需要更多的資源投入才可有效地

減少高低所得家庭財務資本的落差

誌謝 本文為國科會補助專題研究計畫(NSC 97-2410-H-003-024-MY2)

感謝研究助理鍾佳珊與高嘉鞠小姐的協助

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 37

參考文獻

(一)中文部分

王永慈(2004)失業家庭的經濟生活分析⎯⎯以臺灣兩次失業潮為例社

會政策與社會工作學刊8(1)159-192

王舒芸鄭清霞謝玉玲(2009)男女單親家庭服務現況及需求差異之研

究臺北市內政部社會司

內政部(2009)97年低收入戶生活狀況調查報告臺北市內政部統計

處

行 政 院 主 計 處 ( 2008) 96年家庭收支調查報告 臺 北 市 行 政 院 主 計

處

行政院勞工委員會(2010)勞動統計⎯⎯失業率2010年6月29日取自

於httpwwwclagovtw

呂光和(2007)影響醫療支出及教育支出之因素分析國立中興大學應用

經濟研究所碩士學位論文未出版臺中市

巫有鎰(1999)影響國小學生學業成就的因果機制⎯⎯以臺北市和臺東縣

作比較教育研究集刊43213-242

李文益黃毅志(2004)文化資本社會資本與學生成就的關連性之 研

究以臺東師院為例臺東大學教育學報15(2)23-58

李秀如王德睦(2007)係貧窮的原罪或係城鄉差距談影響兒童英語

學習機會的因素教育與社會研究12113-135

李敦仁(2007)人力資本財物資本社會資本與教育成就關聯性之研究

⎯⎯Coleman家庭資源理論模式之驗證教育與心理研究30(3)

111-141

李敦仁余民寧(2005)社經地位手足數目家庭教育資源與教育成就

結構關係模式之驗證⎯⎯以TEPS資料庫資料為例臺灣教育社會學研

究5(2)1-48

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

38 臺灣教育社會學研究 十一卷二期

何宣甫(2008)國中生家庭教育投資與學業成就關係之研究國立嘉義大

學教育行政與政策發展研究所碩士論文未出版嘉義市

何瑞珠(1999)家長參與子女的教育⎯⎯文化資本與社會資本的闡釋教

育學報27(1)233-261

林玉舫(2008)家庭背景與教育支出⎯⎯臺灣的實證研究淡江大學經濟

學系碩士班碩士論文未出版新北市

林金源(2003)書中自有黃金屋⎯⎯臺灣家庭教育支出與所得不均度的長

期變化思與言41(3)31-54

周新富(2008)社會階級對子女學業成就的影響⎯⎯以家庭資源為分析架

構臺灣教育社會學研究8(1)1-43

張芳全(2009)家長教育程度與科學成就之關係⎯⎯文化資本補習時間

與學習興趣為中介的分析教育研究與發展期刊5(4)39-76

孫清山黃毅志(1996)補習教育文化資本與教育取得臺灣社會學

刊1995-139

郭丁熒許竣維(2004)不同社經背景小學生的數學科學成就文化 資

本 經 濟 暨 財 務 資 本 及 社 會 資 本 關 係 之 差 異 教育學誌17 77-

119

許崇憲(2002)家庭背景因素與子女學業成就之關係⎯⎯臺灣樣本的後設

分析中正教育研究225-62

陳怡靖鄭 燿男(2000)臺灣地 區教育階層 化之變遷⎯⎯檢證 社會 資本

論文化資本論及財務資本論在臺灣的適用性人文及社會科學10

(3)416-434

陳青達鄭勝耀(2008)文化資本與學習成就之相關研究⎯⎯以雲林縣國

民小學六年級學生為例新竹教育大學學報25(1)79-98

陳建甫高淑貴(1996)雙親家庭幼兒照顧類型與費用之研究⎯⎯比較貧

窮瀕臨貧窮與非貧窮家庭社區發展季刊75117-134

陳曉佳(2003)臺灣地區國中學生文化資本習性與學業成就之關係國

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 39

立臺灣師範大學教育研究所碩士論文未出版臺北市

陳麗如(2005)父母對子女學習的影響⎯⎯家庭資源之探討教育與社會

研究9121-152

彭淑華(2008)不同性別單親家長及其未成年子女福利需求福利使用與

政策規劃之研究內政部兒童局委託研究報告臺中市內政部兒童

局

劉 正 ( 2006) 補 習 在 臺 灣 的 變 遷 效 能 與 階 層 化 教育研究集刊52

(4)1-31

鄭燿男陳怡靖(2000)臺灣地區家庭背景對就讀公私立學校與受教育

年數的影響⎯⎯並檢證文化資本論財務資本論社會資本論之適用性國

民教育研究學報6103-140

盧淑華(2008)文化資本與學習成就的關係⎯⎯以臺灣教育長期追蹤資料

庫2001年至2005年三波追蹤樣本為例國立政治大學社會學系碩士論

文未出版臺北市

薛承泰(2008)臺灣地區兒少貧窮⎯⎯1991~2005的趨勢研究臺灣社會

學刊4089-130

(二)英文部分

Anderson K G (2000) Family structure parental investment and educational

outcomes among black south africans Population Studies Center Research

Report (Report No PSC-R-00-461) Ann Arbor MI University of

Michigan

Becker N T amp Tomes N (1986) Human capital and the rise and fall of

families Journal of Labor Economics 4(3) 1-39

Bianchi S Cohen P N Raley S amp Nomaguchi K (2004) Inequality in

parental investment in child-rearing Expenditures time and health In K

Neckerman (Ed) Social inequality (pp 189-219) New York Russell Sage

Foundation

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

40 臺灣教育社會學研究 十一卷二期

Bourdieu P (1986) The forms of capital In J G Richardson (Ed) Handbook

of theoryand research for the sociology of education (pp 241-260)

Connecticut Greenwood

Bourdieu P (1996) The rules of art Genesis and structure of the literary field

Oxford Polity

Borocz J amp Southworth C (1996) Decomposing the intellectualsrsquo Class

power Conversion of cultural capital to income hungary 1986 Social

Forces 74(3) 797-821

Brayfield A amp Hofferth S L (1995) Balancing the family budget

Differences in child care expenditures by raceethnicity economic status

and family structure Social Science Quarterly 76(1) 158-177

Campbell C A amp Parcel T L (2010) Childrenrsquos home environments in great

britain and the United States Journal of Family Issues 31(5) 559-584

Charles C Z Roscigno V J amp Torres K C (2007) Racial inequality and

college attendance The mediating role of parental investments Social

Science Research 36(1) 329-352

Coleman J (1988) Social capital in the creation of human capital American

Journal of Sociology 94(supplement) 95-120

Conger R D Conger K J amp Martin M (2010) Socioeconomic status

family processes and individual development Journal of Marriage and

Family 72 685-704

Datar A amp Mason B (2008) Do reductions in class size ldquocrowd outrdquo parental

investment in education Economics of Education Review 27(6) 712-723

Espenshade T J (1984) Investing in children New estimates of parental

expenditures Washington DC Urban Institute

Hamilton L Cheng S amp Powell B(2007) Adoptive parents adaptive

parents Evaluating the impoortance of biological ties for parental

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 41

investment American Sociological Review 72(1) 95-116

Han W-J (2000) Child care usage and expenditure in Taiwan Evidence from

the 1991-1997 family income and expenditure survey Social Policy amp

Social Work 4(1) 5-43

Han W-J amp Huang C-C (2001) College attendance and education

expenditure in Taiwan Does family structure or income matter Social

Policy amp Social Work 5(1) 55-98

Handa S (1996) Expenditure behavior and childrenrsquos welfare An analysis of

female headed households in Jamaica Journal of Development Economics

50(1) 165-187

Hanson T L Mclanahan S amp Thomson E (1997) Economic resources

parental practices and childrenrsquos well-being In G J Duncan amp J Brooks-

Gunn(Eds) Consequences of growing poor (pp 190-238) New York

Russell Sage Foundation

Ho S-C (2003) Studentsrsquo self-esteem in an Asian educational system

Contribution of parental involvement and parental investment The School

Community Journal 13(1) 65-84

Hong W-P amp Youngs P (2008) Does high-stakes testing increase cultural

capital among low-income and racial minority students Education Policy

Analysis Archives 16(6) 1-21

Huang C-C Han W-J amp Garfinkel I (2000) Family resource allocation in

Taiwan Does family structure matter NTU Social Work Review 3 37-68

Jonsson J O (2010) Child well-being and intergenerational inequality Child

Indicators Research 3 1-10

Loughran D S Datar A amp Kilburn M (2008) The response of household

parental investment to child endowments Review of Economics of the

Household 6 223-242

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

42 臺灣教育社會學研究 十一卷二期

Lynch K amp Moran M (2006) Markets schools and the convertibility of

economic capital The complex dynamics of class choice British Journal

of Sociology of Education 27(2) 221-235

Marjoribanks K (2005) Family Environments and childrenrsquos outcomes

Educational Psychology 25(6) 647-657

Meyers M Rosenbaum D Ruhm C amp Waldfogel J (2003) Inequality in

early childhood education and care What do we know New York Russell

Sage Foundation

Muller C (1993) Parent involvement and academic achievement An analysis

of family resources available to the child In B Schneider amp J S Coleman

(Eds) Parents their children and schools (pp 13-42) Boulder CO

Westview

Parcel T L amp Dufur M J (2001) Capital at home and at school Effects on

child social adjustment Journal of Marriage and Family 63(1) 32-47

Powell B Steelman L V amp Carini R M (2006) Advancing age advantage

outh Parental age and the transmission of resources to children Social

Forces 84(3) 1363-1390

Smyth E Whelan C T McCoy S Quail A amp Doyle E (2010)

Understanding parental influence on educational outcomes among 9 year

olds in Ireland The mediating role of resource attitudes and childrenrsquos

own perspectives Child Indicators Research 3 85-104

Sun Y amp Li Y (2001) Marital disruption parental investment and childrenrsquos

academic achievement A prospective analysis Journal of Family Issues

22(1) 27-62

Teachman D J (1987) Family background educational resources and

educational attainment American Sociological Review 52(4) 548-557

Thomas D (1990) Intra-household resource allocation An inferential

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 43

approach Journal of Human Resources 25(4) 635-664

Vryonides M (2007) Social and cultural capital in educational research Issues

of operationalisation and measurement British Educational Research

Journal 33(6) 867-885

Yeung W J Linver M R amp Brooks-Gunn J (2002) How money matters for

young childrenrsquos development Parental investment and family process

Child Development 73(6) 1861-1879

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

44 臺灣教育社會學研究 十一卷二期

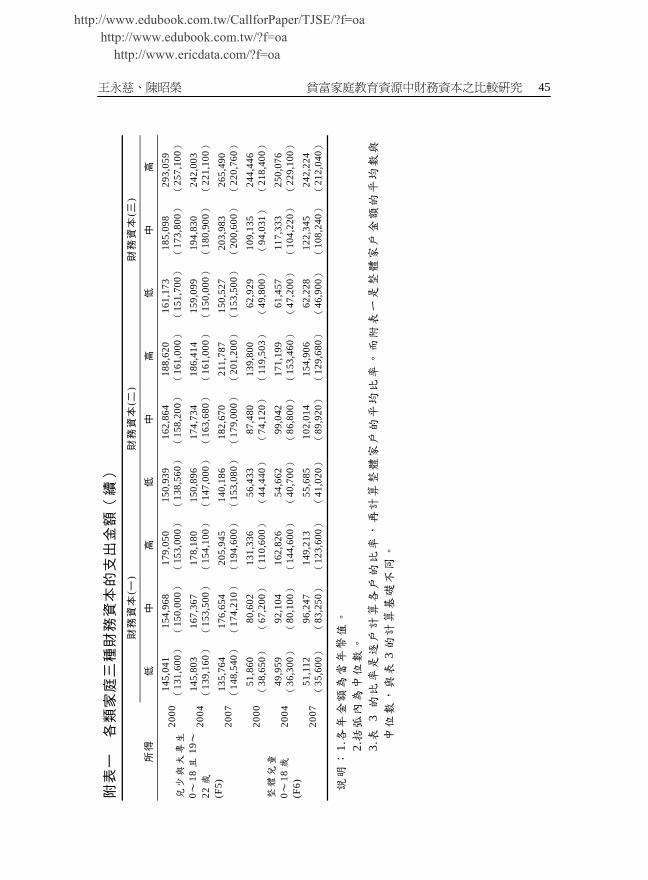

附表

一

各類

家庭

三種

財務

資本

的支

出金

額

財

務資

本(一

) 財

務資

本(二

) 財

務資

本(三

)

所得

低

中

高

低

中

高

低

中

高

2000

24

831

(

622

0)59

337

(34

200

)12

972

1(

919

50)

292

07

(12

400

)65

840

(

414

56)

138

250

(10

335

0)35

230

(21

000

)86

775

(

621

00)

236

000

(21

580

0)

2004

23

966

(

390

0)69

390

(43

200

)

145

531

(12

290

0)28

495

(

980

0)

762

62(

504

00)

15

345

8 (

132

200)

352

27

(20

340

)

934

86

(69

700

)

213

920

(18

460

0)

學齡

前兒

童

只有

0~6歲

(F

1)

2007

28

809

(

197

00)

56

467

(36

800

)

136

851

(11

720

0)

334

15

(26

300

)

625

07(

424

60)

14

259

5 (

124

400)

383

18(

306

00)

81

788

(

597

40)

21

234

0 (

198

400)

2000

46

396

(

337

40)

726

95(

630

00)

123

089

(10

351

0)50

821

(

393

00)

796

93(

715

00)

131

302

(10

490

0)56

346

(44

300

)99

986

(

880

00)

244

513

(22

280

0)

2004

48

076

(

362

00)

871

17(

788

00)

156

581

(13

560

0)52

831

(

413

00)

940

67(

850

00)

164

903

(14

360

0)59

530

(47

200

)11

226

8 (

101

900)

251

863

(24

276

0)

義務

教育

學生

只

有7~

15歲

(F

2)

2007

46

895

(

314

00)

959

83

(87

300

)13

948

8(

122

600)

510

22

(37

000

)10

153

3(

933

00)

145

062

(12

968

0)57

631

(42

480

)12

214

6 (

110

260)

245

657

(21

204

0)

2000

47

463

(

353

00)

726

37(

648

00)

12

094

0(

994

80)

51

868

(

411

65)

79

541

(72

300

)

129

190

(10

490

0)57

425

(46

080

)

994

33

(88

100

)

237

373

(20

650

0)

2004

48

836

(

381

00)

86

846

(78

600

)

151

244

(13

460

0)53

430

(

420

00)

93

848

(85

180

)

159

889

(14

360

0)59

849

(50

400

)

110

632

(10

171

0)24

698

6 (

231

440)

中小

學學

生

只有

7~18

歲

(F3)

20

07

484

87

(33

500

)

928

56(

824

70)

12

961

6(

108

200)

526

06

(38

000

)

984

14(

870

80)

13

512

5 (

113

600)

59

109

(44

600

)

117

451

(10

460

0)22

789

6 (

190

620)

2000

43

699

(

339

80)

728

57(

605

90)

128

414

(10

400

0)48

217

(

379

00)

796

61(

676

00)

136

828

(11

337

0)54

321

(46

000

)10

054

8 (

871

00)

242

222

(21

360

0)

2004

44

324

(

344

00)

854

78(

735

00)

160

484

(13

800

0)48

988

(

394

36)

923

83(

812

40)

168

856

(15

010

0)55

701

(45

500

)11

039

8 (

956

00)

250

363

(22

910

0)

兒童

與少

年

只有

0~18

歲

(F4)

20

07

454

72

(33

100

)87

651

(77

600

)14

176

9(

113

300)

499

98

(37

600

)93

380

(82

800

)14

740

9 (

120

380)

562

38(

439

60)

113

494

(98

865

)23

292

1 (

199

600)

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

王永慈陳昭榮 貧富家庭教育資源中財務資本之比較研究 45

附表

一

各類

家庭

三種

財務

資本

的支

出金

額(

續)

財務

資本

(一)

財務

資本

(二)

財務

資本

(三)

所得

低

中

高

低

中

高

低

中

高

2000

14

504

1(

131

600)

154

968

(15

000

0)17

905

0(

153

000)

150

939

(13

856

0)16

286

4(

158

200)

188

620

(16

100

0)16

117

3(

151

700)

185

098

(17

380

0)29

305

9 (

257

100)

2004

14

580

3(

139

160)

167

367

(15

350

0)17

818

0(

154

100)

150

896

(14

700

0)17

473

4(

163

680)

186

414

(16

100

0)15

909

9(

150

000)

194

830

(18

090

0)24

200

3 (

221

100)

兒少

與大

專生

0~

18且

19~

22歲

(F

5)

2007

13

576

4(

148

540)

176

654

(17

421

0)20

594

5(

194

600)

140

186

(15

308

0)18

267

0(

179

000)

211

787

(20

120

0)15

052

7(

153

500)

203

983

(20

060

0)26

549

0 (

220

760)

2000

51

860

(

386

50)

806

02(

672

00)

131

336

(11

060

0)56

433

(

444

40)

874

80(

741

20)

139

800

(11

950

3)62

929

(49

800

)10

913

5 (

940

31)

244

446

(21

840

0)

2004

49

959

(

363

00)

92

104

(

801

00)

162

826

(14

460

0)54

662

(

407

00)

99

042

(86

800

)

171

199

(15

346

0)61

457

(47

200

)

117

333

(10

422

0)25

007

6 (

229

100)

整體

兒童

0~

18歲

(F

6)

2007

51

112

(

356

00)

96

247

(

832

50)

149

213

(12

360

0)55

685

(

410

20)

10

201

4(

899

20)

15

490

6 (

129

680)

622

28(

469

00)

12

234

5 (

108

240)

242

224

(21

204

0)

說明

1各

年金

額為

當年

幣值

2括

弧內

為中

位數

3表

3的

比率

是逐

戶計

算各

戶的

比率

再

計算

整體

家戶

的平

均比

率

而附

表一

是整

體家

戶金

額的

平均

數與

中位

數

與表

3的

計算

基礎

不同

期刊徵稿httpwwwedubookcomtwCallforPaperTJSEf=oa 高等教育出版httpwwwedubookcomtwf=oa 高等教育知識庫httpwwwericdatacomf=oa

2 臺灣教育社會學研究 十一卷二期

A Comparative Study of the Financial Capital of Family Educational Resources between Rich and

Poor Families

Kate Yeong-Tsyr Wang Professor

Graduate Institute of Social Work National Taiwan Normal

University

Jun-Rong Chen Lecture

Department of Social Welfare National Chung Cheng University

Abstract