ENCONTRANDO A LUZ NO FIM DO TÚNEL

52

ENCONTRANDO A LUZ NO FIM DO TÚNEL TENDÊNCIA As startups do crédito e os players que apostam na inovação como principal produto de seu portfólio. DESTAQUES As cooperativas de crédito no Brasil e o desafio de expandir com eficiência de gestão e processos. ENTREVISTA NOVEMBRO 2015 , ANO 5 | WWW. CREDITPERFORMANCE. COM. BR A rev ista da indústria de Cré dito e Cobrança Para a indústria de C&C, tanto no Brasil quanto em outros países da América Latina, é urgente a necessidade de reconquistar o crédito de todos na imagem das economias potenciais e na indústria de crédito sustentável como um motor de crescimento, afastando o fantasma de uma grande crise. Grandes líderes analisam o contexto, perspectivas e formulam suas estratégias para superar o momento e, por que não, investir na indústria e encontrar oportunidades. # 24 O consultor espanhol Rafael Igual, que veio ao Brasil para o 11º Congresso Nacional de Crédito e Cobrança, fala sobre modelos de negócio que rompem paradigmas e buscam mudar o mercado financeiro em pouco tempo.

Transcript of ENCONTRANDO A LUZ NO FIM DO TÚNEL

ENCONTRANDOA LUZ NO

FIM DO TÚNEL

TENDÊNCIA As startups do crédito e os players que apostam na inovação como principal produto de seu portfólio.

DESTAQUESAs cooperativas de crédito no Brasil e o desafio de expandir com eficiência de gestão e processos.

ENTREVISTA

NOVEMBRO 2015, ANO 5 | WWW.CREDITPERFORMANCE.COM.BR

A revista da indústria de Crédito e Cobrança

Para a indústria de C&C, tanto no Brasil quanto em outros países da América Latina, é urgente a necessidade de

reconquistar o crédito de todos na imagem das economias potenciais e na indústria de crédito sustentável como um motor

de crescimento, afastando o fantasma de uma grande crise. Grandes líderes analisam o contexto, perspectivas e formulam

suas estratégias para superar o momento e, por que não, investir na indústria e encontrar oportunidades.

#24

O consultor espanhol Rafael Igual, que veio ao Brasil para o 11º Congresso Nacional de Crédito e Cobrança, fala sobre modelos de negócio que rompem paradigmas e buscam mudar o mercado financeiro em pouco tempo.

Credit Performance 3

P47 PELO MUNDO PARISNovo destino da CMS em 2016, a “Cidade Luz” mostra seus encantos e potenciais para fazer negócios.

P07 PONTO DE VISTA O DESAFIO DE LIDERAR E CUIDAR DAS PESSOAS EM UM MOMENTO DE INSTABILIDADE ECONÔMICAArtigo de Susanne Andrade, escritora, palestrante e coach.

P36 EDUCAÇÃO FINANCEIRACOMO ATINGIR UM PÚBLICO CADA VEZ MAIS AMPLOTornar o brasileiro mais consciente em relação ao uso do dinheiro tem que envolver toda a sociedade, mas principalmente escolas, em-pregadores, instituições financeiras e governo, dizem especialistas.

Com o cenário macroeconômico adverso e a consequente desaceleração do mercado de crédito, a indústria de C&C se prepara para outro ano difícil, mas, uma vez passado o susto inicial, prepara-se para ver oportunidades em meio à crise. Com essa perspectiva, os grandes líderes se reúnem no 11º Congresso Nacional de Crédito e Cobrança.

P26 CAPAUMA LUZ NO FIM DO TÚNEL

P22 SEGMENTO E GLOBALIZAÇÃO ANTI-FRAUDE: INOVAÇÃO E APRIMORAMENTO PARA PROTEGER TRANSAÇÕES

P08 ENTREVISTA RAFAEL IGUAL

O espanhol fundador e CEO da Social Biz Factory faz uma abordagem sobre o conceito de “Inovação Disruptiva”, inserido pela primeira vez no livro “The Innovators Dilema”, publicado em 1997. O tema é foco de sua palestra no 11º Congresso Nacional de Crédito e Cobrança, em São Paulo.

A Credit Performance conversou com grandes players do sistema financeiro global que atuam no Brasil para saber como o dinheiro virtual de pessoas físicas e jurídicas são protegidos de ataques e fraudes que se multiplicam e se sofisticam todos os dias.

Do anonimato e privacidade da automatização de serviços, portais de negociações e aplicativos para celular, empresas se desdobram em soluções criativas que ampliam as possibilidades de interação e autoatendimentos na recuperação de dívidas.

Os 12,3 milhões de moradores das comunidades de baixa renda brasileiras movimentarão US$ 19,1 bilhões este ano. Além disso, 23% sonha em empreender. De olho nesse público, um novo mercado vem surgindo, com linhas de crédito específicas para essas comunidades.

P44 MERCADO NA MIRA AUTOATENDIMENTO: RECUPERAÇÃO FORA DA CAIXA

P48 ANÁLISE SETORIAL A NOVA ESTRATÉGIA DO CRÉDITO CHEGA À PERIFERIA

Sumário NOVEMBRO # 24

Empresários e executivos da indústria de crédito e cobrança devem estar atentos às inovações tecnológicas, criadas principalmente por empresas de tecnologia que investem no mercado financeiro.

P40 TENDÊNCIAS STARTUPS: INOVAÇÃO TECNOLÓGICA PARA SERVIR O CLIENTES

As cooperativas de crédito mantêm indicadores de crescimento acima da média do mercado, apesar do cenário macroeconômico adverso. Para manter o ritmo de expansão, elas buscam maior profissionalização e redução de custos.

P32 DESTAQUES COOPERATIVAS DE CRÉDITO: EXPANDIR COM MAIOR EFICIÊNCIA DE GESTÃO

P20 OPINIÃOBPO: QUEBRE RÓTULOS E CONTABILIZE GANHOSArtigo de Jefferson Frauches Viana, pre-sidente da Way Back e do Instituto GEOC.

P05 EDITORIAL

P04 COMITÊ EDITORIALA CMS reuniu um time de craques para ajudar na formulação de cada edição da revista Credit Performance. Veja quem são os líderes que integram nosso dream team.

P06 COM A PALAVRAESTUDAR, CONHECER E APLICAR O MELHOR CANAL DE COMU-NICAÇÃO SÃO AÇÕES CHAVES PARA O SETOR DE COBRANÇAArtigo de Paulo Gastão, CEOda PG Mais Resultado e membro doComitê Editorial da Credit Performance.

P38 NOVIDADES E AGENDAConfira as principais notícias rápidas da indústria de crédito e cobrança, além de se programar para os próximos eventos da CMS em todo o mundo.

P12 ACONTECEU NO MERCADO O QUE OS ESTADOS UNIDOS E MINAS GERAIS TÊM EM COMUM?Muita potencialidade para bons negócios e melhores práticas do mercado. A CMS embarcou no início do segundo semestre para esses dois destinos, levando consigo grandes executivos da indústria.

P16 INDICADORES CRÉDITO PARA EMPRESAS ENCOLHE DIANTE DA CRISERecessão econômica, inflação e juros altos impactam na capacidade dos empresários de honrar os compromissos financeiros e merca-do reage enxugando oferta de crédito B2B.

P14 SOFISTICAÇÃO & LUXOPAIXÃO ATEMPORALHá séculos a arte da alta relojoaria atrai aficionados dispostos a pagar grandes fortunas para exibir peças que são símbolo de sofisticação e bom gosto.

P18 CARREIRAINOVAÇÃO TRANSFORMA MODELO DE LIDERANÇA DE SUCESSOLidar com diferentes perfis e gerações, reter talentos e apresentar resultados são só alguns dos desafios enfrentados pelos líderes.

COMITÊ EDITORIAL

sTaff

A CMS reuniu um time de craques para ajudar na formulação de cada edição da revista Credit Performance. Veja quem são os líderes que integram nosso dream team.

A Credit Performance é a pioneira e mais importante revista especializada na indústria brasileira de crédito e cobrança. A publicação é idealizada pela CMS - Credit Management Solutions, a organização líder em interação e conteúdos da indústria latina de crédito com atuação em 19 países da América e Europa. Com periodicidade trimestral e tiragem de 5 mil exemplares, a revista oferece conteúdo especialmente desenvolvido para executivos líderes de grandes corporações e empresas da área. Distribuição exclusiva e gratuita.

Jefferson Viana Presidente do InstitutoGEOC

Paulo GastãoCEO da PG Mais Resultado

Luis Carlos Bento Presidente da Intervalor

Ricardo LoureiroSócio e ConselheiroBom pra Crédito

Pablo Salamone Presidente da CMS

Sérgio Bahdur CEO da Quantum Strategics

Paulo César Costa Presidente da PH3A

Victor Loyola Diretor de Business InformationSerasa Experian

Paulo de TarsoSócio Fundador da Kitado

Wagner Montemurro Sócio-Diretor da Unioneblue

CONSELHO EDITORIAL: Adilson MelhadoElane Cortez Jefferson Viana Luis Carlos BentoPablo Salamone Paulo César Costa Paulo de Tarso Paulo Gastão Ricardo LoureiroSergio Bahdur Victor Loyola Wagner Montemurro

REDAÇÃO: Cris MoraesCamila BalthazarEulina OliveiraAmauri VargasGersica RochaErika CeruttiEDITORA E JORNALISTA RESPONSÁVEL:Elane CortezMTB 0000687|MA

REVISÃO:Gersica RochaE-MAIL DA REDAÇÃO:[email protected]ÇÃO:Leandro Hoffmannwww.hoffmannestudio.comCOMERCIAL:Madleine Rose M. Sprocatti [email protected]. (11) 3868-2883/ 3865-7013

Credit Performance, a revista da indústria de crédito e cobrança. www.creditperformance.com.br

Credit Performance é uma publicação da CMS – Credit Management Solutions. Todos os direitos reservados, proibida a reprodução total ou parcial sem prévia autorização.

4 Credit Performance

Credit Performance 5

Novembro é um mês importan-te não somente para a CMS como para toda a indústria de C&C. Durante todo o ano,

nos preparamos para oferecer ao mer-cado o maior encontro de líderes desse segmento, o Congresso Nacional de Crédito e Cobrança e, em 2015, tere-mos uma edição mais que especial. As razões são várias.

Primeiro porque, depois de 10 anos re-alizando o maior congresso de Crédi-to e Cobrança da América Latina, nós vamos iniciar um novo ciclo, em uma 11ª edição que seguramente rompe-rá paradigmas e terá ares de inovação. Por isso, escolhemos o Brasil para ser a sede do nosso Latino-Americano, que geralmente é sediado por algum país de língua espanhola, entre tantos que trabalhamos no continente. No entanto, pensamos que esse era um momento muito propício para unir os players do nosso continente, já que o cenário con-turbado vem afetando não só o Brasil – e obviamente quando afeta o Brasil afe-ta por tabela a América Latina como um todo – mas diversos outros países “her-manos”, que também tentam solucionar seus próprios impasses internos. E com isso em mente, receberemos visitantes e speakers que vão enriquecer ainda mais a experiência do evento, compartilhan-do suas preocupações, mas principal-mente sua visão de futuro e necessida-de de união dos mercados latinos para superação do momento crítico.

Em segundo lugar, porque neste ano transformamos o Congresso Nacional em “evento guarda-chuva”, que abar-cará uma parte internacional, como já expliquei, e também dois outros fóruns segmentados que orbitam a indústria de C&C e, em nossa visão, são essencial-mente estratégicos para o negócio. Um deles é o Fórum Nacional de Cooperati-vismo de Crédito, que, pela primeira vez, ganha um palco específico para tratar das particularidades e importância des-se segmento. As cooperativas de cré-dito vêm crescendo acima da média do mercado, mesmo com a crise, mas ainda há um espaço gigantesco (do tamanho

ElanE CorTEZEditora da Credit Performance e Diretora de Desenvolvimento Corporativo Brasil da CMS

A INDÚSTRIA DE C&C UNIDA PARA SUPERAR A CRISE E VISLUMBRAR OPORTUNIDADES.

Boa leitura!

EdiToRiaL

do Brasil) para ser atingido, levando-se em conta a experiência de países como França, Alemanha e Holanda, nos quais a indústria de crédito tem forte embasa-mento no cooperativismo. Entretanto, essa potencial expansão é um desafio e requer desenvolvimento de gestão, tec-nologias e processos. Isso tudo de modo personalizado para as cooperativas, que possuem regras específicas e um públi-co muito especial, que não são só seus clientes, mas seus sócios. Para os players do nosso mercado consigam vislumbrar esse potencial, entrar nesse segmento significa um mundo de possibilidades, novos clientes, novas formas de traba-lhar e renovação de seus portfólios de produtos e serviços.

A outra novidade é o EDUCRER – Fó-rum de Líderes em Educação Financeira e Crédito Responsável. Nesse fórum queremos abordar a educação finan-ceira (EF) pelo sentido estratégico, não somente pelo viés da responsabilidade social do sistema financeiro junto aos cidadãos. Em nossa visão – que reflete nada mais que a experiência e influência mais madura da EF em outros países - , a educação financeira garante que o negócio do crédito seja sustentável e que os discursos que chegam ao con-sumidor sejam coerentes. E para isso é importante que ele seja discutido e pen-sado de modo unificado, antes que seja levado a esse consumidor.

Hoje, no Brasil, a mesma instituição fi-nanceira possui discursos diferentes que vão atingir de maneira distinta o cida-dão. Há o mito, por exemplo, de que um banco não se interessaria em incentivar a educação financeira, dado que o lucro viria justamente do uso do crédito, do cheque especial, do empréstimo etc. Na realidade, essa visão deve ser superada, já que ninguém lucra com uma popu-lação inadimplente e um banco possui diversos outros produtos que só po-dem ser consumidos por um indivíduo organizado financeiramente, como a previdência, investimentos, seguros e o próprio crédito.

É o momento também do mercado de cobrança se juntar a esse discurso, afinal o cobrador nada mais é que um poten-cial educador/ consultor financeiro, ou pelo menos poderia ser, se as empresas adotassem a EF como uma estratégia de negócio e relacionamento com seus clientes e consumidores, um serviço a mais a ser oferecido. O cobrador é o elo de reinclusão de um cidadão ao mer-cado financeiro no momento que está retornando essa pessoa, por meio de uma negociação de dívidas, ao sistema. Pense nisso!

O espaço seria pouco para descrever tantas possibilidades que esse even-to congrega, mas, para concluir a im-portância de estar presente, lembro o quanto nós precisamos da união do mercado nesse momento complexo. Estamos cientes que a indústria pas-sou por muitas dificuldades nesse ano e que 2016 não vislumbra ser mais fá-cil. Entretanto, independentemente da competição saudável do mercado e dos esforços que cada empresa está fazen-do individualmente para superar a crise, esse é lugar e data para que possamos, pelo menos por dois dias, pensar juntos, compartilhar, nos inspirar e ser uma só indústria.

Vejo vocês lá! Por enquanto, fiquem com a edição da Credit Performance, que vai dar uma ideia do que será dis-cutido. •

6 Credit Performance

ESTUDAR, CONHECER E APLICAR O MELHOR CANAL DE COMUNICAçãO SãO AçõES CHAVES PARA O SETor dE Cobrança

Crise é oportunidade. Apesar do pessimismo que permeia períodos como o que vivemos atualmente no Brasil, essa é a

hora de desenvolver práticas ainda mais inteligentes. A aposta em novas alterna-tivas pode ser a chave para campanhas bem-sucedidas no segmento de crédito e cobrança, quando a necessidade de retorno é grande e as tendências apontam cada vez mais para uma comunicação digital e teclada.

Segundo uma pesquisa do IBGE, há 190 milhões de aparelhos celulares no Brasil, quase um para cada pessoa, e mais de 40 milhões desses usuários se comuni-cam por SMS. Em um momento em que o smartphone se tornou praticamente uma extensão das pessoas, concentrando toda a comunicação – ligações, sms, whatsapp, redes sociais e email -, me parece lógico aproveitar esses recursos e esse momento para se comunicar com clientes e inadim-plentes de maneira direta, personalizada, interativa e que garanta mais resultado com menor investimento.

O primeiro passo para esse tipo de ope-ração é focar na otimização da base de dados de seus contatos. É necessário que as empresas entendam a importância de atu-alizar seus cadastros e fazer realmente um CRM com dados dos canais digitais como email, URA, chat e celular, criando assim um possível link online com o cliente. O próximo passo para que as ações de contato

CoM a PaLaVRa

POR Paulo Gastão

sejam efetivas, é fazer uma avaliação dos canais com o consumidor para identificar qual a opção mais eficaz para determinado produto ou serviço, levando em conta o custo e a taxa de retorno, conhecendo assim o público-alvo e utilizando todas essas informações para traçar a melhor estratégia de contato.

Hoje em dia é sabido que as pessoas não ficam longe de seus aparelhos de celular. Portanto, os consumidores estão mais re-ceptivos para esses contatos digitais, prin-cipalmente porque não interrompem as atividades diárias, garantem a privacidade e podem ser respondidos em qualquer momento do dia ou da noite, quando a pessoa tem maior tempo e interesse em resolver, inclusive aos finais de semana ou feriados. Exatamente por isso, os canais digitais são atualmente as melhores in-teratividades digitais do mercado, além de terem menor custo se comparado a um contato postos de atendimento com ligação telefônica.

A utilização desses canais facilita ainda mais a resposta positiva dos inadimplen-tes para quitarem suas dívidas, já que é possível inclusive realizar o pagamento do próprio celular, com facilidade, rapidez e segurança. A ferramenta ainda pode ser um diferencial na área de recuperação de crédito por ser uma opção menos invasiva, sendo ainda mais assertiva por trazer dis-crição para os recebedores da mensagem. Com a minha experiência na PG posso

atestar que uma boa plataforma de ca-nais digitais com sistema em nuvem na web diminui o custo de implantação e de equipamentos. Além disso, possibilita um panorama completo de cada campanha com controle detalhado da ação, desde a entrega até a abertura, e interação, o que possibilita uma gestão do resultado em tempo real. A mensuração de resultados e de efetividade potencializa o relacio-namento com o público-alvo e garante rapidez em um mundo cada vez mais instantâneo e conectado.

Inteligência de mercado, tecnologia e pre-ços competitivos são a chave para apro-veitar a crise para entender e se adaptar à nova maneira de se comunicar em um tempo em que os serviços estão passando por uma grande transformação. O contato entre empresas de vendas e recuperação de crédito e seus clientes têm que ser online e em tempo real, aproveitando o potencial de inovação de smartphones e tablets. A tendência é que a interação humana seja cada vez menor justamente por preferência do cliente, que pode resolver um problema ou realizar um pagamento onde quer que esteja e com privacidade e rapidez em qualquer tempo. •

Paulo Gastão é CEO e fundador da PG Mais Resultado, empresa de tecnologia que desenvol-ve produtos e soluções em canais de comunica-ção como carta, email, SMS, URA e o inédito business analytics, e tem mais de 30 anos de experiência no mercado de crédito e cobrança.

O DESAFIO DE LIDERAR E CUIDAR DAS PESSOAS EM UM MOMENTO DE

inSTabilidadE EConômiCa

No cenário atual, em que vivencia-mos uma crise, os profissionais sentem-se pressionados, o que leva a uma instabilidade emo-

cional, além da econômica. A carreira das pessoas que fazem parte das equipes nas empresas também passa por turbulência, onde predomina o medo. Tudo isso pode estar relacionado à falta de autoconfian-ça e falta de se acreditar que é possível prosperar ou simplesmente encontrar o equilíbrio mesmo em época de crise, onde o papel do líder é fundamental.

Liderar passa a ser um desafio e a melhor forma de dar conta de todo esse cenário é dar foco no “cuidar”, é mudar a perspectiva do “matar um leão por dia” por “cuidar de vários leões todo dia”, o que torna mais leve, com melhores resultados. Nessa perspectiva é essencial pensar que por trás de cada crachá existe um ser huma-no, assim como por trás de cada Pessoa Jurídica há uma ou várias Pessoas Físicas. Esse pensamento nos ajuda a exercitar a empatia, com pensamentos mais positivos, o que interfere nas emoções, ações e, por consequência, nos melhores resultados. Em meu livro, o Segredo do Sucesso é Ser

PonTo dE ViSTa

Humano, base para o nosso trabalho na Andrade e Barros Consultoria, falo sobre a importância de assumirmos o protago-nismo, desenvolvendo a autoliderança, importante caminho para a excelência no papel do líder. Ter atitudes nessa direção, especialmente no momento de instabi-lidade econômica é fundamental para a conquista de resultados em nossas vidas, nas carreiras e no mundo dos negócios. Para ter atitudes em sintonia com o cuidar e liderar em momento de instabilidade econômica é essencial:

1. Cuidar antes de si, investindo no autoconhecimento, com o foco no re-conhecimento do que já existe de potencial e no que mais é possível desenvolver de habilidades para dar conta da liderança. É como colocar a máscara do avião em si para depois cuidar do outro, senão mor-rem todos com falta de ar. Quando você faz isso, se entusiasma mais, e conquista espaços, onde o medo passa a ser um fantasma que não habita a sua vida. Tem sido comum acompanhar executivos em coaching e ouvir algo do tipo “Só o fato de destinar um espaço de minha agenda para trabalhar as minhas questões, já é um salto. Descobri que é também o melhor caminho para grandes conquistas junto à equipe e na empresa”. 2. Cooperar sempre e cada vez mais, praticando a gentileza e a empatia, uma forma de cuidar das pessoas e tornar o dia a dia do líder mais leve. O Martin Seligman, pai da Psicologia Positiva afir-mou que uma das principais fontes de realização do ser humano é fazer o bem. Quando ele faz isso, se abastece de saúde psíquica, evitando doenças da alma como a depressão, stress e ansiedade, essencial para a conquista do equilíbrio interno em momento de crise. Assim eu cuido de mim e do outro e os medos dão espaço à auto-confiança.

3. Ampliar a rede, a começar com a rede mental. O líder conquista isso de duas formas: 1º liderando através

de perguntas, quando a própria equipe indica caminhos e se compromete mais, assumindo responsabilidades em uma pos-tura de parceria, o que ajuda no papel da liderança em época de pressão; 2º pedindo feedbacks para a equipe, pares e líderes, fortalecendo o autoconhecimento, com importantes insights para a liderança.

4. Ser gente que inspira gente, pois a postura do líder vai ajudar outras pessoas a também encararem a crise de forma leve e colaborativa. Tudo isso for-talece a autoconfiança e até mesmo a fé, o que dá força para encarar as turbulências com equilíbrio e maestria, o que inspira as pessoas que estão à volta, em um ciclo positivo.

Ter atitudes pautadas nesses pontos repre-senta o reinventar no meio à instabilidade econômica, o cuidar de si e do outro, com impactos positivos para a conquista de resultados de excelência. Conquistar a estabilidade emocional é o grande ponto de partida, com a conquista de parcerias onde todos ganham: líderes, liderados e empresas.

Afinal, a grandiosidade está na simplici-dade! •

Susanne Andrade é Escritora, Palestrante e Coach. Sócia-diretora da Andrade & Barros Consultoria. Facilita grupo de estudo na ABRH-SP sobre a “humanização das relações para a conquista de resultados organizacio-nais”, cujo tema escreve também em seu blog, em susanneandrade.com.br. Responsável pelo “Canal Humanizar” do youtube sobre vida e carreira. Colunista do Portal Carreira & Sucesso, publicação digital da Catho. É autora do best-seller “O Segredo do Sucesso é Ser Humano” – Primavera Editorial. Contato: [email protected]

Credit Performance 7

POR susanne andrade

EnTREViSTa

RaFaEL iGUaL Partner & Co-Founder, Social Business Strategist

Creio que não há espaço para o medo, é uma questão de se adaptar e assumir o desafio.

”

GIGANTES FINANCEIROS ATRáS DA inoVação Muito se fala em inovações

disruptivas e seu impacto nos modelos de negócios tradicionais. O Waze apo-

sentou os guias de ruas, o Netflix está transformando a forma de consumir televisão, o Airbnb incomodou a in-dústria hoteleira. Agora, chegou a vez do mercado financeiro sair da zona de conforto e se deparar com o desafio de reinventar e repensar seu modelo de atuação.

O tema será destaque na palestra “Novos modelos de negócio marcam o futuro do sistema financeiro”, apre-sentada no 11o Congresso Nacional de Crédito e Cobrança, em São Paulo. O

espanhol Rafael Igual, fundador e CEO da Social Biz Factory, fará uma abor-dagem sobre o assunto que envolve o conceito de “Inovação Disruptiva”, in-serido pela primeira vez no livro “The Innovators Dilema”, publicado em 1997.

“Nos últimos tempos, esse é um concei-to que aparece de forma recorrente em diversos fóruns, congressos e artigos. No meu ponto de vista, porém, a união da inovação como ‘criação de algo novo’ e da disrupção como ‘ruptura ou desconstrução feita internamente e de forma brusca’ parece ser contraditória”, comenta o empresário durante uma en-trevista exclusiva para a Revista Credit Peformance.

“8 Credit Performance

Credit Performance 9

POR CAMILA BALTHAZAR

10 Credit Performance

CP – depois das inovações disrup-tivas impactarem diversos setores, parece ter chegado o momento da indústria financeira se reinventar – e urgentemente. o que já está aconte-cendo nesse setor mundo afora?RI – É curioso que o setor financeiro tenha despertado da letargia nos úl-timos 10 anos pela irrupção das redes sociais, a mobilidade e, sobretudo, pelo Big Data. A transformação digital das organizações de seguros e serviços fi-nanceiros é um exemplo claro de “rein-venção profunda”. As entidades estão apostando na digitalização de toda a cadeia de valor baseada no “dado”, que, transformado em inteligência, permite determinar desde o risco de conceder um empréstimo a uma pessoa que vive em uma determinada localização geo-gráfica até a criação de perfis de bons pagadores, com base em seu histórico e pontos acumulados.

CP – Startups têm aproveitado o gap existente na relação entre as institui-ções financeiras e seus clientes para desenvolver serviços e produtos com dna financeiro, porém mais intui-tivos, econômicos e, muitas vezes, desburocratizados. de que forma as empresas financeiras e de crédito e cobrança podem interagir e aprender com esses novos modelos de negó-cios?RI – Uma estratégia utilizada pela in-dústria financeira é abrir seu conheci-mento, infraestrutura, plataformas e recursos internos para que as startups aproveitem esses arquivos e os trans-formem em soluções de negócio a um custo muito menor e com a agilidade necessária para a demanda do mer-cado. Se combinamos programas de “Open Innovation / Open Data” aos programas de “Intraempreendimento” para fomentar habilidades empreende-doras dentro da organização, alinhamos o negócio com possíveis soluções a partir de fontes internas e externas.

CP – Um estudo do recém-inau-gurado Global Center for digital Transformation (dTB-Center) mos-trou que um terço dos executivos entrevistados teme que seus setores passem por uma completa transfor-mação nos próximos cinco anos. Em alguns casos, as mudanças podem le-var ao desaparecimento da empresa. É possível evitar esse cenário? Como? RI – Se lembrarmos da transformação Online Banking e Mobile Banking, poderíamos fazer a mesma pergunta. Claro que o banco online e móvel pro-vocou um ajuste do organograma, da rede de distribuição e atenção ao clien-te, mas não implicou no fechamento da entidade. Quando nos referimos à transformação digital de qualquer setor devemos entender que é sinônimo de inovação em produtos e serviços, pro-cessos internos, pontos de contato e cultura organizacional para satisfazer as necessidades mutáveis de seus clientes atuais e futuros. Não se trata de evitar o cenário, mas de enfrentar as novas re-gras do jogo para antecipar e integrar o comportamento do usuário. Em um recente estudo, McKinsey estima que a transformação digital elevará em 30%

a renda dos bancos tradicionais. Além disso, segundo a mesma fonte, os ban-cos poderiam eliminar até 25% dos seus custos se aproveitarem a transformação digital. Creio que não há espaço para o medo, é uma questão de se adaptar e assumir o desafio.

CP – na sua opinião, quais são os principais cases de negócios disrup-tivos que reinventaram o sistema fi-nanceiro e as empresas de crédito e cobrança?RI – É necessário entender a diferença entre um negócio convencional e um novo negócio baseado em uma plata-forma digital, conteúdos e experiência do usuário. Os grandes players tecnoló-gicos, Google, Aplle, Facebook, Ama-zon, Microsoft, eBay, Alibaba, estão lançando plataformas de pagamento PayPal, Google Wallet, Apple Pay com o protagonismo do smartphone, tec-nologia NFC e integração com cartões de crédito (Visa, Mastercar e AMEX). Essas plataformas se caracterizam pela simplicidade, facilidade e eficácia do serviço que presta ao usuário e entida-des colaboradoras.

EnTREViSTa

Para qualquer entidade financeira, os Millennials são um mundo novo com desafios totalmente diferentes. Eles buscam marcas para amar e adicionam à decisão de compra elementos como origem do produto, fabricação e respeito socioambiental. ”

“RaFaEL iGUaL Partner & Co-Founder,

Social Business Strategist

A verdadeira disrupção vem sido pro-duzida pelo pequeno empresário e se-tores da população com escassez de re-cursos, plataformas e aplicativos, como Square, iZettle, LoopPay, Yaap Money, Moven, Simple, Tink, Pocketbook, Mint, Stripe. Financiamento coletivo e colaborativo, como Kickstarter, In-diegogo, Lending Club, que oferecem formas de financiamento radicalmente inovadoras à disposição de qualquer pessoa ou projeto. Muitos opinam que esses novos players não possuem a sol-vência e a solidez das entidades tradi-cionais. Mas é preciso levar em conta que essas startups são financiadas pelos fundos de capital de risco, com partici-pação inclusive dos bancos tradicionais.

CP – as gerações Y e Z nasceram em um mundo conectado. o que isso representa para o sistema financei-ro? Quais são os possíveis próximos paradigmas a serem quebrados? Por quê?RI – O sistema financeiro acaba de começar a se acostumar à Geração Y. Eles foram criados em tempos de bo-nança econômica e, ao chegar na vida adulta, se encontraram com a maior crise econômica de que se recordam. Posteriormente, as marcas financeiras se depararam com a Geração Z, for-mada pelos nascidos após os anos 1995. Para qualquer entidade financeira, os Millennials são um mundo novo com desafios totalmente diferentes. Eles

buscam marcas para amar e adicionam à decisão de compra elementos como origem do produto, fabricação e respei-to socioambiental.

CP – os modelos tradicionais e dis-ruptivos podem coexistir?RI – Na minha opinião, os modelos tradicionais devem se reinventar para serem considerados transformadores disruptivos. Aquele produto ou serviço que não adaptar seu processo de rela-ção com o cliente muito provavelmente irá desaparecer. Por esse motivo, não imagino que seja possível a coexistên-cia do modelo tradicional e o disrupti-vo. Creio que a solução está na conver-gência e transformação do modelo para acelerar a colocação no mercado e se consolidar o quanto antes.

CP – negócios de ruptura transfor-mam os hábitos dos consumidores ou novos perfis de consumidores trans-formam os modelos de negócios? RI – Como consumidor e como asses-sor na geração e validação de modelos de negócio, poderia questionar: “Quem veio primeiro: o ovo ou a galinha?”. Analisando os casos do Uber, Airbnb, BlaBlacar, Lyft, entre muitos outros, posso concluir que a demanda e o pa-drão de comprometimento do consu-midor é o fator que impulsiona os no-vos modelos de negócio, plataformas e ecossistemas. A simples observação e o uso eficiente das tecnologias de Big Data, Analytics, Marketing & Customer Intelligence combinadas com modelos preditivos e etnográficos poderiam al-cançar o que todo empreendedor, ino-vador ou criativo deseja: (re)inventar o futuro do consumidor presente.•

“Na minha opinião, os modelos tradicionais devem se reinventar para serem considerados transformadores disruptivos.”

rafael IGualNo 10º Congresso Nacional deCrédito, Cobrança e MarketingFinanceiro em Santiago, Chile.

Credit Performance 11

aConTECEU no MERCado

PERCORRENDO O MUNDO COM A CMS: dE CHiCaGo a bElo HoriZonTE

12 Credit Performance

A CMS percorreu mais de 8 mil quilômetros no segundo semestre e reuniu os executivos do crédito nos Estados Unidos e em Minas Gerais.POR GERSICA ROCHA

Credit Performance 13

O segundo semestre co-meçou em grande estilo: cerca de 40 executivos embarcaram junto com

a CMS rumo à Chicago para o Credit Field Trip que aconteceu nos dias 23, 24 e 25 de agosto. O grupo, composto por representantes do Brasil, Chile, Argenti-na, México, Estados Unidos, Jamaica e Guatemala, passou três dias visitando as empresas líderes de Crédito & Cobrança e expandindo fronteiras através do inter-câmbio de ideias, experiências e melho-res práticas.

Foram feitas visitas às sedes da TransU-nion, empresa especializada em serviços creditícios; da Teleperformance, empresa

líder mundial em gestão mul-ticanal terceirizada e da Re-vMed, uma das maiores em-presas de Cobranças e BPO de Chicago. A programação também contou com palestras, coquetéis para networking e atividades extra congresso.

Federico Falcón, CEO da CMS, afirma que o encontro

foi um sucesso. “Tivemos a oportunida-de de percorrer as melhores empresas americanas do setor, conhecer as me-lhores práticas e fazer networking.”, afir-ma Federico.

Voltando ao Brasil, a capital mineira de Belo Horizonte sediou o 2º Congresso Regional de Crédito e Cobrança Su-deste e reuniu cerca de 150 líderes da indústria de crédito e cobrança na sede da CDL de Belo Horizonte.

Um dos destaques no evento foi a his-tória de João Carlos Leite, presidente da Sicoob Saromcredi, que transformou sua vida e toda a história de uma cidade a partir das cooperativas de crédito. Para Ariana Abreu, Diretora Comercial da

Total IP, foi uma palestra muito agrega-dora para os líderes presentes.” Me en-cantei com sua história! Para ele, a crise não existe. Na minha opinião, a sua visão é correta, pois nesses momentos é possí-vel encontrar outras oportunidades para continuar prosperando nos negócios.”, comenta Ariana.

O debate máster do evento foi mediado pela economista e comentarista da Rá-dio Itatiaia Rita Mundim. O painel bor-dou o tema: “O Desafio do Crédito: su-perando a crise com inteligência de mer-cado. Participaram do debate o CRO do Banco Fidis, daniel Luiz França, o Superintendente de Crédito do Banco Intermedium, Evandro Barcellos, o Pre-sidente do Instituto GEOC, Jefferson Frauches Viana, o Diretor de Negócios do BDMG, Carlos Fernando Vianna e o Presidente da CDL Belo Horizon-te, Bruno Falci.

Segundo a Diretora Comercial da CMS, Madleine Sprocatti, o encontro foi um sucesso. “Encerramos a agenda de con-gressos regionais previstos para 2015 e agora estamos com todas as energias voltadas para o 11º Congresso nacio-nal de crédito e Cobrança que aconte-cerá nos dias 10 e 11 de novembro em São Paulo. Estamos preparando muitas novidades!”, afirma Madleine. •

SoFiSTiCação E LUxo

POR ERIKA CERUTTI

Há séculos a arte da alta relojoaria atrai aficionados dispostos a pagar grandes fortunas para exibir peças que são símbolo de sofisticação e bom gosto.

PAIxãO aTEMPoRaL

14 Credit Performance

marca as horas. Na última edição, uma das principais novidades foi o Montblanc Villeret Tourbillon Cylindrique Geosphères Vasco da Gama, com tripla indicação de 24 fuso horários diferentes no visor e indicação do tempo do mundo em dois hemisférios. Quem também chamou a atenção dos amantes da relojoaria foi o Vacheron Constantin Har-mony Cronógrafo Calibre 3300, que celebra o aniversário de 260 anos da marca suíça. Verdadeiras peças de colecionadores, reló-gios clássicos mantém seu charme e um certo fascínio para aficionados mesmo depois de décadas de seu lançamento. Entre os mo-delos mais icônicos, está o primeiro relógio à prova d’água, o Oyster da Rolex, que foi um marco tecnológico e também o predecessor do clássico Submariner, usado pelo 007 de Sean Connery e por Che Guevara. Outro modelo ilustre é o Omega Speedmaster Professional, que foi até a lua acompanhan-do os astronautas da Apollo 13. Já o Royal Oak, da Audemars Piguet, revolucionou o mercado da relojoaria na década de 70 ao apresentar o primeiro modelo de luxo feito em inox, seguido pelo Nautilus da Patek Pilippe e pelo Ingenieur, da IWC.

Mesmo com toda a atemporalidade das prin-cipais marcas de alta relojoaria, uma tendência contemporânea são os wearable devices, gadgets eletrônicos para serem usados como acessórios conectados aos smartphones, sendo que o Apple Watch lidera o segmento. A empresa desenvolveu uma versão de luxo de seu smart watch feita em ouro 18 quilates com preço superior a 10 mil dólares. Recen-temente, ainda anunciou uma parceria com a renomada Maison francesa Hermès para a Apple Watch Hermès Collection, com peças feitas em aço inoxidável e pulseiras feitas à mão com o couro Hermès. Será esse o futuro da alta relojoaria? •

Desde o começo da humanidade a medição do tempo gera fascínio nos homens, mas foi somente no século xV, na Suíça, que a

criação de relógios se transformou em arte e as peças viraram sonho de consumo. O primeiro relógio de pulso foi desenhado pela tradicional marca suíça Patek Philippe para a Condessa Koscowics da Hungria, em 1868, segundo o livro Guiness dos Recordes, mas por muitos anos foi usado apenas pelas mulheres como pulseiras. Para os homens, a popularidade da peça veio depois da Primeira Guerra Mundial, quando pilotos usavam

relógios de pulso para navegar. O relógio de bolso que Louis Cartier transformou

em um modelo de pulso para o brasi-leiro Santos-Dummont transformou

definitivamente o acessório em um ícone masculino.

Rolex, Breitling, Breguet, IWC, Jaeger-LeCoultre, Omega, Montblanc, Piaget

e Audremas Piget e Vacheron Constantin são algumas das marcas mais icônicas e sofis-

ticadas do mundo da relojo-aria e também as preferidas de empresários e executivos que comparam um bom re-

lógio a uma joia no mundo feminino, sinônimo de bom

gosto, estilo e sucesso. A pai-xão por grandes marcas impulsiona o

mercado mundial e movimenta bilhões de dólares – somente a Rolex movimentou mais de 5 bilhões no ano de 2014. Um dos principais eventos no calendário do mercado de luxo é o Salão de Alta Relojo-aria em Genebra, que acontece todos os anos para apresentar as últimas novidades e tecnologias a consumidores dispostos a gastar fortunas para ter em seu pulso um símbolo de poder e sofisticação que também

Credit Performance 15Credit Performance 15

16 Credit Performance

indiCadoRES

Em agosto de 2015, mais da meta-de das empresas brasileiras estava inadimplente. O dado alarmante, divulgado pela Serasa Experian

após um estudo realizado pela área de big data, aponta que 4 milhões de empresas do total de 7,9 milhões possuem dívidas, totalizando R$ 91 bilhões. Dessas empresas com dificuldade de pagamento, 46% são comerciais (comércio de bebidas, vestu-ário, veículos e peças, eletrônicos, entre outros), 44% são do segmento de serviços (bar, restaurante, salões de beleza, turismo, entre outros) e 9% são indústrias.

CRÉDITO PARA EMPRESAS ENCOLHE dianTE da CRiSERecessão econômica, inflação e juros altos impactam na capacidade dos empresários de honrar os compromissos financeiros. Especialistas discutem sobre qual é o panorama real da inadimplência e do aumento da taxa de juros, bem como quais são as melhores estratégias de concessão e recuperação de crédito em momentos desafiadores.

POR CAMilA BAlTHAzAR

O Indicador Serasa Experian de Inadim-plência das Empresas reforçou esse cenário ao demonstrar crescimento de 16,1% em agosto de 2015 na comparação com agosto de 2014, atingindo o maior percentual des-de 2012. Uma série de fatores agrava essa questão, entre os quais o aprofundamento da recessão econômica e o aumento das taxas de juros e do dólar, que impactam negativamente na geração de caixa e na capacidade de pagamento das empresas. “Isso acontece principalmente entre as pe-quenas e médias empresas (PMEs), uma vez que as grandes têm mais garantias para

Quando comparado com 2014, este ano representou um aumento de 40% no inte-resse de seguro de crédito. “O interessante é que temos notado uma procura muito maior por parte de empresas nacionais de médio porte, tanto com foco no mercado interno quanto exportadores”, completa Jimenez. O diretor de Risco da Euler Hermes Brasil, Marcelo Oliveira, também colabora no en-tendimento das oportunidades que se abrem em momentos de crise. “Abertura de novos mercados consumidores, lançamento de novos produtos e serviços mais adequados ao momento econômico, reavaliação de processos produtivos e custos estão entre as oportunidades que aparecem diante da crise. Empresas com baixa ou nenhuma governança corporativa e que não adotam um expediente maior de transparência junto aos seus parceiros de mercado costumam ser as mais afetadas no acesso a crédito”, esclarece o executivo.

Especialistas não acreditam em uma melhora para 2016. O CEO da Euler Hermes Brasil aposta em mais um ano desafiador. “Destaco novamente que a informação sobre o crédito das empresas e a proteção dos recebíveis são itens fundamentais para que as empresas possam operar e otimizar seus resultados nos momentos de dificuldade. O Brasil tem muitas oportunidades e muitas empresas com boa gestão financeira. Ficar parado somente agravará a crise. É hora de reciclar e buscar a eficiência financeira”, observa. •

Credit Performance 17

obter crédito e acesso a linhas de financia-mento mais vantajosas”, considera Rodrigo Sanchez, gerente executivo de produtos para empresas da Serasa Experian.

O Relatório de Estabilidade Financeira do Banco Central também apontou essa ten-dência, principalmente do encolhimento de crédito para pequenas empresas, cujas dívidas são inferiores a R$ 100 milhões. Publicado no início de outubro, o informe semestral demonstra que o atraso no pa-gamento das dívidas tem sido maior nas instituições estatais do que nas privadas, freando a oferta de crédito para PMEs. Entre junho de 2014 e junho de 2015, a ex-pansão anual do estoque de crédito para essas empresas nos bancos estatais foi de 13,4% para 0,03%. Nesse período, as dívidas atrasadas subiram de 3,6% para 5,1%. Nos bancos privados, os atrasos passaram de 3,9% para 4,1% no período, sendo que a taxa de queda no estoque passou de 1,1% para 3%.

No caso das empresas realmente pequenas, Sanchez ainda destaca a problemática da mistura das finanças pessoais com o caixa do negócio, o que pode levar o empresário à inadimplência como pessoa física e jurídica. Ao mesmo tempo em que a inadimplência aumenta, a demanda por crédito pelas em-presas diminui. O Indicador Serasa Experian

apresentou recuo de 7,8% na procura das empresas por crédito em agosto de 2015 na comparação com agosto de 2014. Esse foi o pior resultado da variação interanual desde junho de 2013. Além dos motivos que também contribuem para o aumento da inadimplência, o baixo grau de confiança dos empresários influencia na redução da demanda por crédito.

Como lidar Com o CEnário nEGaTivo

O momento econômico não está fácil, tampouco há expectativa de melhora no futuro próximo. Diante dessa constatação, Sanchez concorda que aumentar a con-cessão de crédito em momentos de crise é desafiador. “O que recomendamos é focar na gestão de quem já é cliente, otimizando as oportunidades. Por outro lado, é impor-tante estar atento a indicadores para tentar reduzir o limite em clientes que estão com dificuldade de pagamento”, orienta. No lado da cobrança, os esforços devem ser intensificados. “Já que não consigo vender, posso tentar recuperar cliente devedor, prin-cipalmente aqueles mais propensos a pagar”, analisa o gerente executivo de produtos para empresas da Serasa Experian, desta-cando que a companhia tem ferramentas que ajudam na localização de clientes e na segmentação de portfolio.

Para Rodrigo Jimenez, CEO da Euler Her-mes Brasil, empresa de seguros de crédito comercial, ter acesso a informação e anteci-par tendências passa a ser chave na gestão de crédito e fluxo de caixa em momentos de crise econômico. “O seguro de crédito, por exemplo, é uma excelente ferramen-ta para auxiliar as empresas a escolherem melhor para quem e quanto vender. A crise não quer dizer necessariamente retração, mas sim escolher melhor os parceiros de negócio, maximizando a probabilidade de recebimento e minimizando os impactos que o atraso de pagamento gera nas em-presas”, elucida Jimenez, ressaltando que, mesmo diante de um cenário desafiador, a demanda por seguro de crédito cresceu.

rodrIGo sanchezHead de Business information,

Serasa Experian

Marcelo olIveIra Diretor de Risco da Euler Hermes Brasil

rodrIGo JIMenezCEO da Euler Hermes Brasil

18 Credit Performance

A tarefa de liderar é um grande desafio por si só. Mas, no con-texto de crise em que vivemos, se torna ainda mais complexo.

Novos produtos, novo consumidor, no-vas tecnologias e novas necessidades do cliente. Todas essas mudanças no mer-cado exigem uma adaptação dos pro-fissionais e das lideranças para manter a visão estratégica de crescimento. As transformações não param e as empresas precisam se adequar a um novo cenário para continuarem competitivas, oferecen-do diferenciais, como novas maneiras de hierarquizar, condições de trabalho mais favoráveis, maior flexibilidade e aumento da comunicação entre colaboradores de áreas e posições diferentes.

Para o consultor em gestão empresarial e psicólogo Waldez Ludwig, um dos pa-lestrantes do 11º Congresso Nacional de Crédito e Cobrança, três atitudes básicas fazem parte de um bom líder. “O líder tem que ser gestor, o que significa saber admi-nistrar os talentos das pessoas, entender que cada pessoa é diferente da outra. Ele também deve ter uma atitude educadora e, por fim, um perfil transformador. Nesse

Lidar com diferentes perfis e gerações, reter talentos e apresentar resultados são só alguns dos desafios enfrentados pelos líderes. Mas, afinal, quais são as melhores práticas para ser bem-sucedido e inovar?

POR ERIKA CERUTTI

INOVAçãO TRANSFORMA MODELO DE lidErança dE SuCESSo

CaRREiRa

sentido, deve não só transformar, como provocar a transformação e inovar no modelo de gestão”, explica.

Segundo Ludwig, a inovação é a palavra chave para alavancar equipes em tempos de crise. Para isso, é necessário que haja um ambiente favorável e mais informal a ser criado pelo líder, que assume hoje em dia o papel de coach para ajudar cada colaborador a atingir seu potencial e acom-panhar seu desenvolvimento individual. Esse tipo de estímulo auxilia o profissional a encontrar sua fonte de motivação pessoal, elevando o nível de comprometimento com a empresa e com as metas.

“Um líder capaz de unir uma equipe hete-rogênea é essencial. As lideranças precisam entender que não é possível liderar todos da mesma maneira”, explica o consultor. Pessoas com características diferentes umas das outras e perfis imaginativos e inventivos ajudam na transformação necessária para passar pelo período de incertezas.

O consultor acredita que essa crise é dife-rente de tantas outras que tivemos antes

e um dos motivos é o papel da mídia e das redes sociais de manter a informação atualizada minuto a minuto. “As pessoas passam a ficar mais interessadas nos des-dobramentos da crise quando acompa-nham como isso afeta as esferas sociais e o mundo corporativo. Cabe às lideran-ças mostrarem que períodos como esses são comuns em nossa história, mas que

Waldez ludWIGConsultor em gestão empresarial e psicólogo

mitam que a mulher concilie a vida pessoal e profissional”, explica Cris Kerr, diretora executiva da CKZ Eventos e idealizadora do Fórum Mulheres em Destaque sobre liderança feminina. Kerr acredita que é fundamental conscientizar os homens para que iniciativas em prol da equidade de gêneros façam parte das empresas e sejam bem-sucedidas, já que 92% dos CEOs são do sexo masculino. “Sabemos que ainda temos um longo caminho pela frente até alcançarmos a equidade de gênero na liderança e nos conselhos das empresas, mas temos dado passos cada vez mais largos”, afirma.

a CHEGada da GEração Z ao mErCado dE TrabalHo

A geração dos nascidos depois de 1995 promete ser um desafio para os líderes. Sempre conectados, os profissionais que entram agora no mercado de trabalho nunca conheceram um mundo sem internet e tiveram acesso a todo tipo de informação

Credit Performance 19

também são passageiros. Não viveremos sempre em crise e, independentemente disso, mudanças estão acontecendo para melhorar a comunicação e a gestão das empresas”, afirma.

Para Ludwig, outro ponto importante nes-sa transformação do modelo tradicional de gestão é a questão da equidade de gêneros. “As mulheres são a força motriz da inovação. Elas se adaptam melhor à transformação e precisam assumir mais cargos de liderança”, comenta. Um estudo da McKinsey & Cia revelou que conselhos administrativos com pelo menos uma mu-lher na composição tiveram resultados 50% maiores do que aqueles que não contavam com presença feminina. O dado aponta que o equilíbrio traz mais resultado finan-ceiro e que o papel de ambos os sexos é fundamental.

“Vários obstáculos impedem que mais mulheres cheguem aos cargos de liderança. Além da discriminação, as empresas ainda não oferecem práticas e recursos, como creches e horários mais flexíveis que per-

desde a infância. Se por um lado essa rea-lidade formou indivíduos proativos com capacidade de realizar várias tarefas ao mesmo tempo, por outro os profissionais da geração Z estão em constante mudança, têm uma ideia diferente de hierarquização e buscam diferenciais, como horários fle-xíveis e novos projetos constantemente.Esse perfil de colaborador exige uma mu-dança nas empresas, que terão de se adap-tar a uma nova realidade de trabalho. “O líder de hoje tem que se aproximar dessas pessoas, se habituar e mudar o método. Antigamente, as lideranças comandavam e controlavam pura e simplesmente, mas atu-almente esse modelo não é mais possível. Agora, é necessário que haja velocidade, conectividade, flexibilidade. Boa comu-nicação e boa relação inter e intrapessoal são importantes para reter talentos e gerir uma equipe motivada”, conclui o consultor Waldez Ludwig.•

crIs KerrDiretora executiva da CKz Eventos e idealizadora do Fórum Mulheres em Destaque sobre liderança feminina.

A terceirização de processos ainda causa desconforto em muitas organizações. Esta prática sig-nifica, na visão da maioria dos

contratantes, perder o controle de suas atividades e, consequentemente, perda de equipes. Mas esta leitura não reflete a realidade. Optando por um BPO (Business Process Outsourcing), a empresa não es-tará potencializando os riscos. Eles serão os mesmos, porém o controle e a gestão serão mais efetivos e acurados, trazendo retornos consistentes para o negócio, uma vez que o contratante e seus gestores estarão mais focados no próprio negócio, na essência e no core business de sua organização/segmento. O foco no negócio principal faz a diferença!

BPo: QUEBRE RóTULOS E ConTaBiLiZE GanhoS

Jefferson frauches vIana Presidente do instituto GEOC

BPO deve ser visto pelas organizações como um processo de apoio a manutenção e crescimento do negócio no longo prazo. É necessário quebrar o rótulo que BPO é apenas uma redução de custos no curto prazo. As organizações devem olhar para o BPO como um ganho no processo e na estratégia da empresa, nunca como algo meramente mecânico.

Os números de BPO no Brasil mostram um grande crescimento, saltamos de US$ 34 bi em 2008 para US$ 93 bi em 2014, sinali-zando o amadurecimento deste segmento, bem como o investimento em customi-zação para atender as diferentes visões e necessidades do mercado demandante.Obviamente que a escolha do fornecedor

é algo vital para o sucesso do BPO, consi-derando não só a estrutura física e tecnoló-gica, mas também sua capacidade técnica de absorver e multiplicar os processos com ganhos reais e não apenas transferindo-os de unidade ou mãos. Ter um fornecedor “antenado” nas inovações, ferramentais e melhores práticas do segmento é algo fundamental para que os processos apre-sentem ganhos significativos. Aí então os valores serão agregados ao BPO.

A criação de meritocracias adequadas e inerentes ao modelo e objetivo do negócio é de grande importância, pois só assim – registrado contratualmente com bônus e ônus previstos – é que se cria a real possi-bilidade de medir e enxergar os ganhos desta operação cada vez mais apreciada e contratada pelas empresas de diversos níveis e tamanhos.

Importante também lembrar que os pontos focais de cada lado devem se manter mui-tíssimo bem alinhados para que nenhum detalhe se perca nesta passagem, bem como o processo de startup deve ter um eficaz check list.

Avaliando o mercado no Brasil, 40% das 500 maiores organizações brasileiras percebem valor nas atividades de BPO e planejam contratar ou expandir as con-tratações. Ainda, 32% das 1000 maiores empresas planejam terceirizar alguma atividade no estilo BPO.BPO, uma solução que você ainda usará com grandes ganhos.•

oPinião

20 Credit Performance

Instituto Geoc é uma entidade destinada ao fortalecimento da indústria de cobrança, através do compartilhamento das melhores práticas de gestão, da promoção de soluções inovadoras e da constituição e difusão de conhecimento, visando o desenvolvimento do mercado de crédito e cobrança e promovendo a educação e a inclusão social.

Reúne as principais empresas especializadas em recuperação de crédito do Brasil, atuantes em diversos segmentos de mercado. Presentes em todo o território nacional, empregam mais de 22500 funcionários.

Ligue 11 3369-3800 ou escreva para [email protected] | www.igeoc.org.br

As associadas do Instituto GEOC detêm, ao todo, cerca de 15 mil posições de atendimento alocadas especificamente para recuperação de crédito de forma ativa, além de posições dedicadas a cobrança receptiva e cobrança inicial de produtos em atraso. Atuam em diversos segmentos, como cartões de crédito, produtos bancários, veículos, energia elétrica e grandes redes de varejo.

EXCELÊNCIAÉ O RESULTADODE BOAS PRÁTICAS NAS OPERAÇÕESDE COBRANÇA.

Associadas:

22 Credit Performance

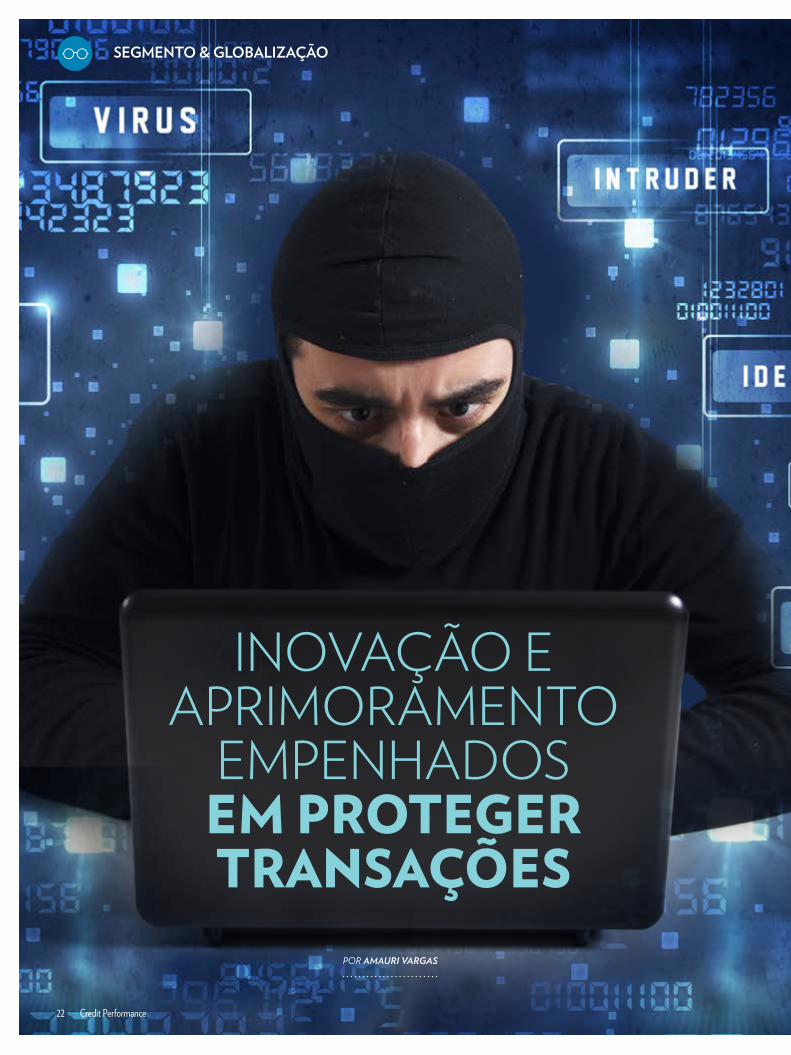

INOVAçãO E APRIMORAMENTO

EMPENHADOS Em proTEGEr TranSaçõES

SEGMEnTo & GLoBaLiZação

POR AMAURI VARGAS

Credit Performance 23

Tokenização, criptografia, códigos de segurança. Expressões do jar-gão técnico utilizado pelas compa-nhias do setor financeiro são uma

amostra do tanto de tecnologia destinada à proteção de transações feitas cotidiana-mente, não apenas com o uso de cartões, mas também no ambiente financeiro digital. E para organizações que deixam cada vez mais o status de “players financeiros”, para tornarem-se praticamente empresas de TI, é preciso repensar o tempo todo como defender-se de ataques que, igualmente, se reinventam sempre.

Se operadoras de cartões, bancos e compa-nhias de meio de pagamento se tornaram sinônimos de proteção virtual, era natural que a inovação fosse o elemento-guia do setor. É nesse tom que gigantes como Mas-tercard, PayPal e iZettle trabalham todos os dias não apenas para transacionar bilhões, em dezenas de moedas, de centenas de paí-ses, mas além de seu core-business, também estudam formas de manter o volume de fraudes nas casas decimais, sem que para isso esqueçam de maximizar a disponibili-dade de seus serviços para patamares perto dos 100%.

Apesar de todo o know-how acumulado ano a ano as operações dessas empresas representam um desafio cada vez maior, especialmente no mercado brasileiro. De acordo com um levantamento realizado pelo Instituto Assaf, baseado em dados do Banco Central do Brasil (BC), em pouco menos de quatro anos o volume de transações virtuais mais que dobrou em todo o País.

As operações em pontos comerciais físicos e também por meio do comércio eletrônico realizadas com o uso de cartões de crédito e débito partiram de 505 milhões em feve-reiro de 2010, para mais de 1,05 bilhão de transações no mesmo mês de 2014, uma alta de 108% entre um registro e outro.

Quando considerado o volume transa-cionado em dinheiro para estas mesmas

códigos randômicos utilizados para validar transações no lugar dos números impressos no cartão —checam as informações de for-ma bastante precisa, para encaminhá-las aos emissores dos cartões e autorizar os pagamentos, tudo em segundos”, explica ele. O vice-presidente da MasterCard indica ainda que o uso de inúmeros dispositivos e plataformas de segurança criam camadas de segurança e assim “mitigam o volume de golpes e fraudes. Ainda assim, as solu-ções de segurança nunca andam sozinhas, mas são combinadas: senhas, tokenização, criptografia, códigos de segurança, tudo precisa trabalhar junto”, elenca. Com a ado-ção de soluções de segurança integradas, a MasterCard reduziu em 40% as fraudes sofridas nos últimos 4 anos.

o quE diZEm oS banCoS?

Consultada, a Federação Brasileira de ban-cos (Febraban) sinaliza que “a segurança com que são feitas as operações financeiras é uma das preocupações centrais dos bancos que operam no Brasil”. A entidade explica que o setor bancário destina cerca de 10% dos investimentos anuais em tecnologia da informação, o que significa um investimento avaliado em R$ 2,1 bilhões a cada 12 meses. A quantia não é aplicada apenas nas ferramen-tas destinadas a evitar possíveis tentativas de fraudes, mas também para garantir a confidencialidade dos dados dos clientes, constantemente utilizados para aplicação de golpes tais como compras, crédito e saques não autorizados, por exemplo.

Para a Federação o fortalecimento da segu-rança é uma prioridade dos bancos, porque tanto as instituições financeiras quanto os consumidores são vítimas dessa situação. Ainda assim, existe um consenso de que pequenos cuidados no dia a dia dos clientes podem ser valiosos para sua própria proteção antifraude. No caso da Internet, é comum que a fraude ocorra porque o cliente é in-duzido a informar os próprios códigos e senhas a estelionatários, além de não adotar medidas recomendáveis de segurança em equipamentos. Práticas como o uso de uma solução antivírus, sistemas operacionais legítimos, firewalls, entre outras ferramentas, ajudam a assegurar os ambientes de transa-ções virtuais de invasões mais simplificadas.“Por meio da exploração da curiosidade ou da ingenuidade dos usuários da internet, os criminosos conseguem instalar programas clandestinos nos seus computadores”, apon-ta a Febraban. Por esse motivo os bancos

operações, nos mesmos meses, em feve-reiro de 2010 foram negociados cerca de R$ 36,8 bilhões, enquanto em fevereiro de 2014 a quantia total somou mais de US$ 104 bilhões, um salto de aproximadamente 182%, quase três vezes o volume do começo desta década.

É certo que essa explosão no volume de transações também puxa para cima o to-tal de fraudes aplicadas sobre os cartões e também movimentações virtuais como as transferências de dinheiro conta a conta ou o pagamento de boletos e títulos. O vice-presidente de produtos e soluções da MasterCard para o Brasil e países do Cone Sul, Valério Murta, sinaliza que a gigante protege os usuários dos cartões sob a sua bandeira com a utilização dos tradicionais cartões chipados, tecnologia chamada de EMV. Além disso, criptografia end-to-end e autenticações via tokenização, esta última, uma solução mais recente, completam seu portfólio de segurança.

“Novas tecnologias são um ponto central em nossa operação. Nós transacionamos o dinheiro de nossos clientes por 210 países e territórios, em cerca de 150 moedas diferen-tes. Por isso inovações tecnológicas como o uso de tokens — que são nada mais do que

A Credit Performance conversou com grandes players do sistema financeiro global que atuam no Brasil como Mastercard, PayPal e iZettle, para saber como o dinheiro virtual de pessoas físicas e jurídicas são protegidos de ataques e fraudes que se multiplicam e se sofisticam todos os dias.

valérIo MurtaVice-presidente de produtos e soluções da MasterCard para o Brasil e países do Cone Sul.

24 Credit Performance

procuram conscientizar constantemente os clientes sobre o uso seguro dos canais de autoatendimento, com mensagens educa-tivas e dicas de segurança na web.

novidadES TodoS oS diaS

A própria MasterCard sinaliza que conduz, sob a modalidade de testes, um projeto piloto em países da Europa, além de Estados Unidos e Canadá, autenticações que utili-zam parâmetros biométricos baseados em características faciais, como uma validação via “selfie”, impressões digitais e até mesmo batimentos cardíacos.

Mas apesar dos esforços de uma gigante como a Mastercard, com mais de 50 anos de mercado, jovens companhias nativas do meio digital também pretendem ter papel ativo na expansão do sistema financeiro virtual, onde se a proteção cresce no mesmo ritmo, ou até de forma mais acelerada que os negócios.

Caso, por exemplo, da gigante de meios de pagamento PayPal. Criada nos Estados Unidos em 1998 pelo famoso bilionário Elon Musk — fundador também da fabricante de carros Tesla e da agência de viagens espa-ciais SpaceX — a companhia basicamente foi concebida dentro do ambiente virtual.A verve 2.0 do PayPal pode ser aponta-da como uma das principais responsáveis pelo sucesso obtido no meio digital de pagamentos, principalmente atrelado às movimentações de lojas e-commerce. A

empresa é atualmente líder global em ge-renciamento de riscos online e expert em transações financeiras entre fronteiras (cross borders), com 169 milhões de contas ativas, em 203 mercados, com 26 moedas ao redor do mundo, um gigante que no ano de 2014 processou quatro bilhões de pagamentos, sendo um bilhão apenas de movimentações executadas em meios digitais móveis.

O diretor de serviços financeiros para a PayPal na América Latina, Eduardo Righi, explica que atualmente o PayPal oferece formas simples para o envio de pagamentos, sem compartilhar, no entanto, as informa-ções financeiras de pagadores e recebe-dores. “Nós processamos os pagamentos utilizando para isso saldo em conta, contas bancárias ou cartões de crédito. O que asse-gura o transporte de tantas informações são tecnologias como o Padrão de Segurança de Dados da Indústria de Pagamentos por Cartões (PCI DSS, na sigla em inglês). É uma das certificações mais rigorosas que existem para garantir a segurança das in-formações nas organizações que tratam das informações dos usuários de cartões”, revela.“Investimos pesado em nosso centro global de segurança, que está baseado em Israel, um dos países líderes mundiais em segurança cibernética. Também temos outras equipes baseadas nas cidades de Shangai (China), San Jose e Austin (ambas nos EUA), que se valem de sistemas de análise e ferramentas de última geração, garantindo a segurança das transações tanto para compradores, como para as empresas que vendem e re-cebem por meio do PayPal”, explica.

Righi conta também que a organização mantém dois grupos de análise. O primeiro dedica-se exclusivamente à análise de tudo o que é relacionado ao desenvolvimento de modelos (pesquisa, design de sistemas, desenvolvimento de algoritmos, automação, auditoria etc). “Já o segundo trabalha com outro tipo de análises que não são baseadas em modelos, como a construção de compo-nentes e ferramentas avançadas, tendências de pesquisas sobre fraude, identificação de fraudadores e do comportamento das pessoas de boa fé, assim como o desenvol-vimento de patentes baseadas em tecnolo-gias que identifiquem atividades suspeitas em tempo real”, enumera. Concorrente de players virtuais e também dos emissores das famosas maquinetas, como Cielo e Rede,

a sueca iZettle também foca nos sistemas EMV que considera totalmente compatível com os padrões de segurança de dados da indústria de cartões de pagamento, o PCI DSS. Fundada na Suécia em 2010, a em-presa foi a primeira da Europa a criar um leitor de cartões com chip e senha e trouxe a tecnologia ao Brasil para facilitar a vida dos pequenos empreendedores como os autônomos, por exemplo.

“Os leitores de cartão iZettle protegem as informações confidenciais. Todo o tráfego de dados é criptografado, ou seja, os dados do cartão dos usuários não são armazenados no telefone ou no leitor de cartão iZettle. Em caso de perda ou furto destes dispo-sitivos, tais registros permanecem 100% inacessíveis e, portanto, seguros”, garante o Head de risco da companhia no Brasil, Iremar Brayner.

Para combater as fraudes que alvejam todos os dias o dinheiro trafegado nas maquininhas de cartões, a companhia “se mantém atenta ao movimento do mercado em diferentes regiões de atuação, para entender mercado a mercado, quais são as ocorrências mais fre-quentes”, diz. A estratégia é reforçada pela “presença global de uma empresa que atua em vários países”, complementa o executivo. “O constante aperfeiçoamento de nossas ferramentas é a nossa maior arma contra os meios mais avançados de invadir, decodificar e acessar informações restritas, como dados financeiros de clientes”, finaliza.•

eduardo rIGhIDiretor de Serviços Financeiros da PayPal na América latina

SEGMEnTo & GLoBaLiZação

IreMar Brayner Head de Risco da izettle no Brasil

26 Credit Performance

CaPa

CRISE E OPORTUNIDADE:

INDÚSTRIA DE C&C BUSCA A

luZ do Fim do TÚnEl

para a CriSE Com fim de ciclo virtuoso, a indústria de crédito e cobrança enfrenta o fantasma da crise e busca se adaptar à nova realidade do mercado

com soluções criativas para obter resultados. Combater as incertezas, conquistar o consumidor e consolidar o negócio são “C’s” do tripé que

pauta as atuais estratégias de sucesso.

Por eulIna olIveIra

Credit Performance 27

da oferta em muitos canais tradicionais através de fusões/aquisições ou saída de players deficitários, mais espaço se abrirá para aqueles que souberem gerenciar bem sua eficiência nestes canais tradicionais.”Luiz Rabi, economista da Serasa Experian, comenta que o mercado de crédito está indo para linhas cada vez mais seguras, como o crédito consignado, e que também a renegociação de dívidas ganha força nesta época de “vacas magras”. “Neste momento, é mais interessante para o credor chegar a um acordo com o deve-dor para que este reestruture sua dívida e consiga pagá-la.”

Calife, da Boa Vista SCPC, avalia que a indústria de crédito tem de aproveitar o momento de dificuldade para aprimo-rar modelos e ferramentas de análise de crédito, para emprestar com risco menor. “Também deve melhorar os instrumentos de prospecção de consumo para atingir os interessados em tomar crédito de for-ma mais assertiva, conforme o perfil do consumidor.”

Na avaliação de Cherman, para grandes players, o desafio será manter a rentabi-lidade frente a um mercado com menor apetite para crédito. Para startups, diz ele, o obstáculo será vencer os desafios regulatórios e mudar o padrão de com-portamento do consumidor, controlando custos em um cenário em que as despesas crescem mais do que as receitas, se não forem gerenciadas assertivamente.

Em 2015, a crise econômica afetou em cheio a indústria de Crédito e Cobrança. Os números não são animadores e, além de uma

retração importante do mercado nesse ano, se vislumbra um 2016 ainda instável, com base na perigosa receita de menor oferta creditícia e inadimplência em alta.

O cenário é o seguinte: o crescimento do crédito no Brasil deve ser menor que a inflação e ficar abaixo de dois dígitos. A última Pesquisa Febraban de Expectativas de Mercado, realizada em setembro com 25 analistas, projeta que as operações de crédito devem ter alta de 8,5% neste ano, contra uma estimativa de inflação (IPCA) de 9,31%.

De acordo com estudos da Serasa Ex-perian, o País tem hoje 57,2 milhões de brasileiros inadimplentes e as empresas negativadas já totalizam 4 milhões. As dívidas somadas totalizam R$ 246 bilhões, no caso de pessoas físicas, e R$ 91 bilhões para PJ. No mesmo caminho, essa mes-ma empresa afirma que a quantidade de pessoas que buscou crédito caiu 3,9% em setembro de 2015, na relação com o mês imediatamente anterior (agosto/15). Já na comparação com o mesmo mês do ano passado (setembro/14), houve recuo de 3,6%.

Flavio Calife, economista da Boa Vista SCPC destaca que, enquanto o consumi-dor pessoa física está mais contido na busca por crédito, as empresas estão sofrendo

mais por não ter opções. “As companhias estão enfrentando dificuldades de gerar receitas por conta da queda nas vendas, enquanto seus custos estão subindo. Elas são obrigadas a recorrer a empréstimos, que está mais escasso, e muitas não estão conseguindo pagar, elevando a inadim-plência.”

Diante desta nova realidade, a indústria de Crédito e Cobrança tem como grande de-safio pela frente: encontrar caminhos para superar este momento adverso e buscar novas oportunidades para passar por essa travessia do melhor modo possível e, quem sabe, até reverter o quadro, adaptando seus modelos de negócio.

Nesse sentido, criatividade é uma das palavras-chave para passar por esse pe-ríodo de turbulência, cujo final ainda é uma incógnita. “Acho que as perspectivas do setor são incríveis do ponto de vista de novas maneiras de servir o cliente. A grande questão é se os órgãos regulado-res e fiscalizadores serão catalisadores de mudança, ou criarão empecilhos a novos modelos de negócio”, afirma Leo Cher-man, CEO da Portocred.

De acordo com Cherman, muitas empre-sas estão investindo em aquisição online e canais alternativos para expandir suas fontes de novos clientes. “Veremos uma pressão muito grande nos meios físicos para justificarem seu custo instalado (agên-cias, correspondentes bancários, etc.)”, diz o executivo. “No entanto, com a redução

28 Credit Performance

“Para as instituições que não são grandes nem estão começando, resta o enorme desafio de buscar um nicho defensável, alavancando novas tecnologias que au-mentem sua eficiência sem fragilizar seu posicionamento estratégico.”

Cobrança: Evolução E inovação para SupErar momEnTo

Ao lado do crédito, a área de cobrança enfrenta seus próprios desafios em meio ao aumento da inadimplência e da maior dificuldade de recuperar valores devidos. O indicador de recuperação de crédito da Boa Vista SCPC de setembro, por exem-plo, apontou queda de 1,5% na compara-ção acumulada em 12 meses.

Segundo a entidade, o recuo registrado na análise de longo prazo do indicador se deve ao cenário de deterioração das variáveis econômicas, como o desaquecimento do mercado de trabalho, inflação em níveis elevados e aumento dos juros, entre outros fatores que impactam diretamente nos orçamentos familiares.

“Para a cobrança, a situação é preocupante por conta do nível de inadimplência, do aumento do número de papéis para se cobrar e da dificuldade para recuperar esses créditos”, afirma Luis Carlos Bento, presidente da Intervalor e Diretor do Insti-tuto Geoc. Ele destaca que, nesta situação, se recupera menos e se gasta mais ao se aumentar o contingente de pessoas para fazer ligações de cobrança, e que 70% dos custos do setor é com pessoal.

“A solução para essa indústria é se rein-ventar e fazer cobranças de maneira diferente, aperfeiçoando as formas de contatar o cliente. É buscar alternativas para ser eficiente na recuperação do cré-dito, como instrumentos mais baratos que o acionamento telefônico”, diz Bento. Ele cita que o contato pode ser online, por e-mail, SMS, com as vantagens de que o devedor pode negociar no horário em que julgar mais conveniente e de reduzir custos para o setor.

“O mercado de cobrança também tem de buscar maior assertividade em suas ações e usar a tecnologia, recursos analíticos, para localizar o cliente e fazer o contato com a pessoa certa”, comenta Bento.

praZo para rECupEração da EConomia braSilEira ainda é inCErTo

Os economistas ainda não veem um prazo definido de quando a economia brasileira mostrará recuperação, porque essa reto-mada depende de uma série de fatores, como, por exemplo, a implementação do

CaPa

Para as instituições que não são grandes nem estão começando, resta o enorme desafio de buscar um nicho defensável, alavancando novas tecnologias que aumen-tem sua eficiência sem fragilizar seu posicionamento estratégico.”

“

flavIo calIfe Economista, BoA VISTA SCPC

Também deve melhorar os instrumentos de prospecção de consumo para atingir os interessados em tomar crédito de forma mais assertiva, conforme o perfil do consumidor.

”“

leo cherMan, CEo, Portocred

luIs carlos Bento. Presidente, Intervalor

Credit Performance 29

luIz raBIEconomista da Serasa Experian

O mercado de cobrança também tem de buscar maior assertividade em suas ações e usar a tecnologia, recursos analíticos, para localizar o cliente e fazer o contato com a pessoa certa.

A economia mundial não está crescendo tanto na última dé-cada, mas o problema mesmo do Brasil é doméstico.

”

”

“

“

ajuste fiscal. Eles apontam também que a crise se deve basicamente a problemas internos, com pouco peso do cenário in-ternacional.

“Podemos dizer que 95% da crise econô-mica brasileira se deve a questões internas e apenas 5% a externas”, afirma Luiz Rabi. “A economia mundial não está crescendo tanto na última década, mas o problema mesmo do Brasil é doméstico”, explica. “Desde 2009 até o ano passado vários erros foram cometidos na política macro-econômica brasileira, como excesso de endividamento, de consumo, de incentivos fiscais, e o processo de reconstrução é doloroso.”

O economista lembra que o Fundo Mo-netário Internacional (FMI) estima que a economia mundial vai crescer 3,1% este ano. Conforme o relatório World Eco-nomic Outlook (Perspectivas Econômi-cas Mundiais) divulgado pelo Fundo, o crescimento continuará sendo puxado pelas economias desenvolvidas, já que os emergentes passarão por desaquecimento pelo quinto ano consecutivo.

Esse desaquecimento das economias emergentes ocorre em um ambiente de declínio dos preços das commodities, redução dos fluxos de capitais para es-ses países e pressão das moedas com a maior volatilidade do mercado financei-ro. A projeção do FMI é de que o Brasil tenha queda de 3% do PIB neste ano e

de 1% em 2016, o pior desempenho entre os principais países emergentes, ficando atrás apenas da Rússia (-3,8% em 2015).“Na melhor das hipóteses, pelo menos até meados de 2016 o cenário macroeconô-mico brasileiro vai continuar estagnado ou com retração, mas a retomada a partir daí vai depender do reequilíbrio da eco-nomia, do combate à inflação via política monetária e de acordo entre o governo e o Congresso para implementar o ajuste fiscal”, afirma Rabi. “Também tem de ser resolvida até o final deste ano a questão do Orçamento (da União). Só com essas medidas poderá se recuperar a confiança das empresas e consumidores para investir e tomar crédito.”

O economista da Boa Vista SCPC alerta que o cenário macroeconômico interno ainda corre o risco de piorar. Ele desta-ca que a perda do grau de investimento do País pela agência de classificação de risco Standard & Poor’s, em setembro, já teve impacto muito grande da economia brasileiro. “O país ainda corre o risco de perda do selo de bom pagador por outras agências, o que pode dificultar ainda mais o cenário econômico e, consequentemen-te, o mercado de crédito. O Brasil ainda não conseguiu demonstrar aos agentes internacionais que está comprometido com o ajuste fiscal. Há muitas incerte-zas, e o clima é de descrença. Para 2016, ainda não se veem mudanças no cenário”, acrescenta Calife.•

30 Credit Performance

alvIr hoffMannVice-Presidente Executivo, Febraban

José luIz rossI Presidente, Serasa Experian e Experian América Latina

ralf stalleKerSenior Vice President International Business, arvato Financial Solutions

edson nassarCEo, Sicredi

José renato sIMão BorGesCEo, Credz Administradora de Cartões

roBerto luIs troster Economista

francIsco valIM CEo, Nextel Brasil

leo cherManCEo, PortoCred

thIerry roland soretDiretor do Middle office Manager, Banco Volkswagen

GeorGe vIdorEconomista e Jornalista

luIz raBIEconomista, Serasa Experian

toMás MálaGaEconomista-Chefe da Divisão Internacio-nal, Itaú Private Bank

CaPa

ElES Falarão SobrE CEnário, CriSE E pErSpECTivaS para 2016As perspectivas para a indústria de crédito e cobrança em 2016 serão debatidas durante o 11º Congresso Nacional de Crédito e Cobrança, promovido pela CMS e cujo tema é o Desafio C – não só pelo C da crise, mas de Combrater as Incertezas, Conquistar o Consumidor e Consolidar o seu Negócio. Ao todo, serão 140 speakers que se debruçarão sobre vários aspectos do cenário

oradorES dE abErTura E dEbaTE máSTEr

e impactos da crise, mas também de oportunidades, inovação e novos modelos de negócio, não somente no Brasil como na América Latina, já que esse também será o 13º Congresso Latino-Americano de Crédito e Cobrança; Como destaque do evento, estão os painéis de abertura e o debate máster. Veja quem serão os oradores desses momentos:

dESTaQUES

As cooperativas de crédito mantêm indicadores de crescimento acima da média do mercado, apesar do cenário macroeconômico adverso.

Para manter o ritmo de expansão, elas buscam maior profissionalização e redução de custos. Setor

também crê que a crise econômica é oportunidade para atingir um número maior de cooperados.

32 Credit Performance

COOPERATIVAS DE CRÉDITO TêM COMO DESAFIO SE ExPANDIR COM MAIOR EFiCiênCia dE GESTão

Por EuLINA oLIVEIrA

Credit Performance 33

Mesmo diante da crise econômica, as co-operativas de crédito têm conseguido manter índices de crescimento acima dos registrados pelos bancos e pelo Sis-

tema Financeiro Nacional (SFN) como um todo. Somente no segundo trimestre deste ano, segundo dados do Banco Central, as operações de crédito no sistema cooperativo, por exemplo, saltaram 15,7% na comparação com o mesmo período de 2014, en-quanto o SFN teve avanço de 11,5%. O desafio para as cooperativas, agora, é se manter em expansão com maior eficiência na gestão, maior profissionalização e foco na redução de custos operacionais.

O forte ritmo de expansão do setor vem desde a crise internacional de 2008, explica Leo Trombka, presidente da Unicred do Brasil. “O cooperativismo de crédito ganhou força porque tem liquidez e tem como característica não visar o lucro e sim o coope-rado, que é sócio”, afirma. O impulso ao setor veio com a Lei Complementar 130, que regulamentou o sistema cooperativo de crédito. “O setor passou, então, a crescer o dobro do sistema bancário tradi-cional”, ressalta Trombka.

“ O cres-cimento do cooperati- v i s m o financeiro está fundamentado na consolidação do sistema mediante fusões e incorpo-rações, o que resulta em co-operativas mais sólidas e com capacidade de investimentos”, afirma Alcenor Pagnussatt, sócio fun-dador da ACBrasil Assessoria e Consultoria para Cooperativas. Ele aponta que, entre 2010 e 2014, houve redução de 16% no número de cooperativas de crédito no Brasil, que atualmente são cerca de 1.100.