Emisión de Bonos Bancarios - Banco Consorcio · LA INFORMACIÓN RELATIVA AL ... ROE: utilidad /...

42

Marzo 2016 Emisión de Bonos Bancarios Senior Series U, V y W Asesor financiero y agente colocador

Transcript of Emisión de Bonos Bancarios - Banco Consorcio · LA INFORMACIÓN RELATIVA AL ... ROE: utilidad /...

Marzo 2016

Emisión de Bonos Bancarios Senior

Series U, V y W

Asesor financiero y agente colocador

Importante

LA SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTA PRESENTACIÓN ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR. EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE EL O LOS ÚNICOS RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIENES RESULTEN OBLIGADOS A ELLO. LA INFORMACIÓN RELATIVA AL INTERMEDIARIO, ES DE EXCLUSIVA RESPONSABILIDAD DEL INTERMEDIARIO RESPECTIVO, CUYO NOMBRE APARECE IMPRESO EN ESTA PAGINA.

La información contenida en esta publicación es una breve descripción de las características de la emisión y de la entidad emisora, no siendo ésta toda la información requerida para tomar una decisión de inversión. Mayores antecedentes se encuentran disponibles en la sede de la entidad emisora y en las oficinas de los intermediarios colocadores.

Señor inversionista:

Antes de efectuar su inversión usted deberá informarse cabalmente de la situación financiera de la sociedad emisora y deberá evaluar la conveniencia de la adquisición de estos valores teniendo presente que el único responsable del pago de los documentos son el emisor y quienes resulten obligados a ello.

El intermediario deberá proporcionar al inversionista la información contenida en el prospecto presentado con motivo de la solicitud de inscripción al Registro de Valores, antes de que efectúe su inversión.

Este documento ha sido elaborado por Banco Consorcio (en adelante, indistintamente “Banco Consorcio”, el “Emisor” o el “Banco”), en conjunto con Credicorp Capital S.A. Corredores de Bolsa (en adelante, el “Asesor” o el “Intermediario”) con el propósito de entregar antecedentes de carácter general acerca de el Banco y de la emisión de Bonos, para que cada inversionista evalúe en forma individual e independiente la conveniencia de invertir en bonos de esta emisión.

En la elaboración de este documento se ha utilizado información entregada por el propio Banco e información pública, a cuyo respecto el Asesor no se encuentra bajo la obligación de verificar su exactitud o integridad, por lo cual no asume ninguna responsabilidad en este sentido.

2

Contenidos

Banco Consorcio

01

3

Características de la emisión

03

Consideraciones de inversión

02

Anexos 04

Contenidos

Banco Consorcio

Consideraciones de inversión

Características de la emisión

01

02

03

4

Anexos 04

11.012 144.701 237.963

430.297

782.631

1.214.186

1.616.788

2009 2010 2011 2012 2013 2014 2015

Interbancarias Personas Empresas

Banco Consorcio en una mirada

Banco universal de tamaño medio, fuertemente capitalizado y con altos índices de eficiencia

Cifras seleccionadas (diciembre 2015)

N° Clientes Más de 110.000 clientes

(1) Crecimiento respecto a diciembre 2014 (2) ROE informado por la SBIF (3) Cifras a noviembre 2015 (última información disponible). Índice de Basilea: patrimonio efectivo / activos

ponderados por riesgo de crédito (4) Gastos de apoyo/(resultado operacional + provisiones adicionales)

Fundado en 2009 tras la compra del Banco Monex

Miembro del grupo Consorcio Financiero, uno de los principales conglomerados de servicios financieros del país

Las principales áreas de negocio del Banco son: Empresas, Personas, Corredores de Bolsa y Finanzas

Parte de la visión es convertirse en un actor relevante en la industria bancaria, con sobre el 2% de participación de mercado en colocaciones totales

Participación de mercado

Evolución de colocaciones (CLP millones)

0,2% 0,3% 0,4% 0,7% 1,0% 1,1%

CAC ‘10-’15: 62,0% (11,2x)

Fuente: Banco Consorcio y SBIF Tipo de cambio: USD CLP 710,16, al 4 de enero de 2016

5

90,9%

9,1%

Banco Consorcio Industria

ROE (2) 12,4% 14,2%

Solvencia

Basilea (3) 17,2% 12,6%

Eficiencia(4) 33,8% 47,9%

El Banco en la industria (diciembre 2015)

11,2%(1)

Utilidad CLP 35.392 mm

USD 50 mm

CLP 2.712.078 mm

USD 3.819 mm Activos

Patrimonio CLP 285.887 mm

USD 403 mm 12,0%(1)

17,9%(1)

Destacados

2014

• Exitosas colocaciones de bonos subordinados por USD 100 millones y de bonos senior por USD 190 millones

• Adquisición de Consorcio Corredores de Bolsa

Historia de Banco Consorcio 6

1999

2009

• Banco Consorcio nace con la compra de Banco Monex

Sólida expansión y penetración en el mercado

2010

• Se integran en el Banco las áreas de Créditos Hipotecarios, de Consumo y Tarjetas de Crédito

2011

• Banco Consorcio realiza su primera oferta pública a través de un bono subordinado por USD 70 millones

2003

2009

2015

2013

• El Banco coloca su primer bono senior por USD 160 millones

• Lanzamiento de la primera Cuenta Preferente 100% online

2010-2015

• Incremento de capital en el Banco por un total de USD 420 millones para fortalecer el crecimiento

Fuente: Banco Consorcio

2004

• Nace Consorcio Tarjetas de Crédito

2003

• Lanzamiento de primera Corredora de Bolsa online en Chile (www.bancoccbolsa.cl )

2000

• Consorcio Financiero consigue autorización para entregar créditos hipotecarios

• Se crea Consocio Créditos Hipotecarios y Consorcio Corredores de Bolsa

1999

• Nace de Consorcio Financiero, de propiedad 100% nacional

• Lanzamiento de estrategia de diversificación del grupo

2011

2002

• Consorcio Vida inicia colocación de créditos de consumo

2015

• Colocación de bono senior por USD 60 millones

• Feller Rate sube la clasificación de solvencia de Banco Consorcio a AA- y coloca sus perspectivas en “Estables”

• Firma de acuerdo con IFC para financiar proyectos de energía sustentable por USD 60 millones

• Implementación de Banca Virtual (atención a distancia) permite atender en 18 ciudades a lo largo de Chile

1916

1916

• Fundación de la Compañía de Seguros La Industrial

Contenidos

Banco Consorcio

01

7

Características de la emisión

03

Consideraciones de inversión

02

Anexos 04

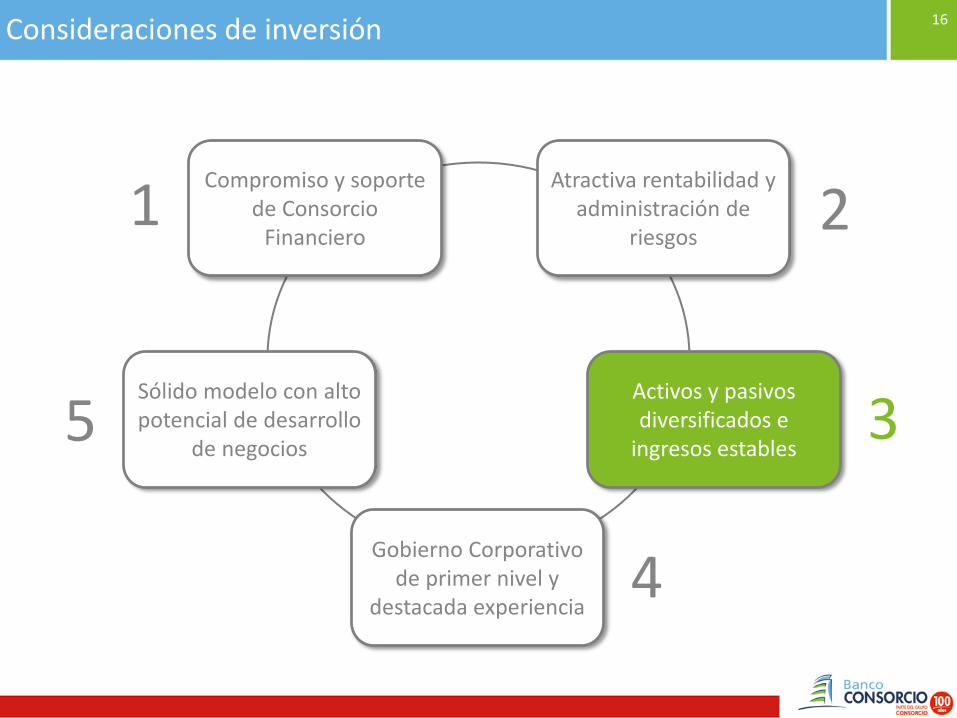

Consideraciones de inversión 8

Activos y pasivos diversificados e

ingresos estables

Compromiso y soporte de Consorcio

Financiero

Atractiva rentabilidad y administración de

riesgos

Sólido modelo con alto potencial de desarrollo

de negocios

1

3

2

5

Gobierno Corporativo de primer nivel y

destacada experiencia 4

Consideraciones de inversión 9

Activos y pasivos diversificados e

ingresos estables

Compromiso y soporte de Consorcio

Financiero

Atractiva rentabilidad y administración de

riesgos

Sólido modelo con alto potencial de desarrollo

de negocios

1

3

2

5

Gobierno Corporativo de primer nivel y

destacada experiencia 4

Familia Hurtado Vicuña

45,8%

Familias Fernández León

y Garcés Silva 45,8%

Ex. y actuales ejecutivos

8,4%

Compañía Participación de los accionistas

Ventas 2015 (USD mm)

Capitalización bursátil (USD mm)

32% 2.513 2.000

10% 2.644 2.700

29% 1.870 1.270

Otras participaciones

Conglomerado líder en servicios financieros y el mayor grupo asegurador del mercado, con 100 años de historia

Diversificado en productos de seguros (vida y generales), previsión, ahorro y servicios bancarios

Marca reconocida y bien posicionada

Presencia en todo el país con más de 1.200.000 de clientes y 2.750 colaboradores

10

Estructura de propiedad (sept 2015)

Activos Consolidados

CLP 8.289.686 mm

USD 11.673 mm

Patrimonio CLP 698.020 mm

USD 983 mm

Utilidad (UDM)

CLP 84.208 mm

USD 119 mm

Cifras seleccionadas (sept 2015)

Compromiso y soporte de Consorcio Financiero

Uno de los grupos de servicios financieros más grandes e importantes del país

1

Fuente: Consorcio Financiero, SVS y Bloomberg a marzo de 2015 Tipo de cambio: USD CLP 710,16, al 4 de enero de 2016

Presencia de los accionistas en otras compañías

AA

AA-

Destacados

11

CN Life Seguros de Vida

100%

Consorcio Seguros de Vida

99,86%

Consorcio Seguros Generales

100%

Banco Consorcio

100%

AA+ / AA Rentas vitalicias Seguro de invalidez y

sobrevivencia (SIS)

AA+ / AA+ Seguros de vida y salud Seguros con ahorro Rentas vitalicias APV

A+ / A+ Seguros de auto Seguros de hogar Seguro obligatorio de

accidentes personales

AA- / A+ Banca Personas Banca Empresas Corredora de Bolsa Finanzas

Compromiso y soporte de Consorcio Financiero

Alto grado de importancia respecto a las inversiones del grupo

1

Activos Patrimonio

4.787.396 412.219

Activos Patrimonio

695.706 73.672

Activos Patrimonio

86.689 19.112

Activos Patrimonio

2.712.078 285.887

dic 2015 (CLP millones)

Participaciones no controladoras

25,0% (1) 15,0%

Fuente: SBIF y SVS (1) Posee el 25% de la propiedad de LVCC Asset Management

Compromiso y soporte de Consorcio Financiero 12

Fundación Consorcio fue creada en 1987 con el objetivo de contribuir al desarrollo social del país

A través de la Fundación Consorcio Vida, el grupo apoya a la comunidad mediante el Colegio Monte Olivo de Puente Alto, ubicado en la localidad Bajos de Mena, uno de los sectores más vulnerables del país

Enfocado en entregar educación de calidad a jóvenes de escasos recursos

Participa en el Programa de Educación Financiera del SERNAC para el manejo de la economía familiar

Se busca prestar ayuda tanto a los alumnos como a los apoderados y profesores

1

Fundación Consorcio Vida: apoyo integral a la comunidad escolar

Fuente: Consorcio Financiero

Desde Pre Kinder hasta IVº Medio

968 alumnos

Asistencia promedio de los alumnos durante 2014

90%

Del total de alumnos que rindieron la Prueba de Selección Universitaria (PSU) en 2014 fueron aceptados en alguna universidad

75%

m2 construidos

6.635 m2 de terreno

13.422 profesores

80 administrativos

25

Consideraciones de inversión 13

Activos y pasivos diversificados e

ingresos estables

Compromiso y soporte de Consorcio

Financiero

Atractiva rentabilidad y administración de

riesgos

Sólido modelo con alto potencial de desarrollo

de negocios

1

3

2

5

Gobierno Corporativo de primer nivel y

destacada experiencia 4

Fuente: SBIF (1) ROE: utilidad / patrimonio promedio del periodo; patrimonio promedio diciembre-noviembre. Para el año 2015 ROE reportado por la SBIF (2) Basilea: patrimonio efectivo / activos ponderados por riesgo de crédito

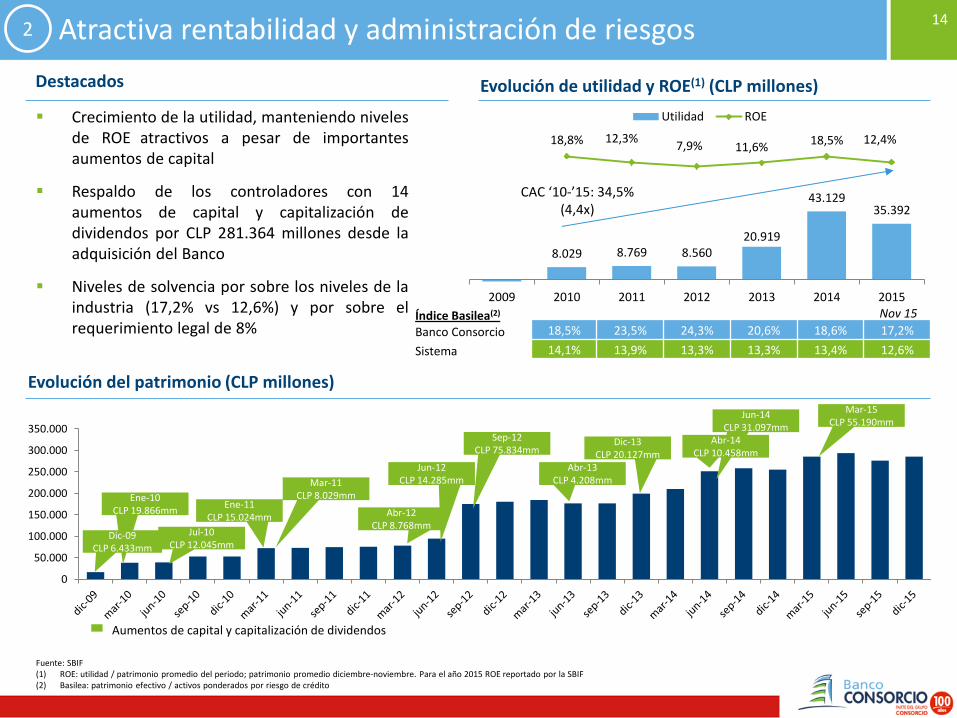

14 Atractiva rentabilidad y administración de riesgos

Evolución del patrimonio (CLP millones)

Aumentos de capital y capitalización de dividendos

Evolución de utilidad y ROE(1) (CLP millones)

18,5% 23,5% 24,3% 20,6% 18,6% 17,2%

14,1% 13,9% 13,3% 13,3% 13,4% 12,6%

Crecimiento de la utilidad, manteniendo niveles de ROE atractivos a pesar de importantes aumentos de capital

Respaldo de los controladores con 14 aumentos de capital y capitalización de dividendos por CLP 281.364 millones desde la adquisición del Banco

Niveles de solvencia por sobre los niveles de la industria (17,2% vs 12,6%) y por sobre el requerimiento legal de 8% Banco Consorcio

Sistema

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

Ene-10 CLP 19.866mm

Dic-09 CLP 6.433mm

Jul-10 CLP 12.045mm

Mar-11 CLP 8.029mm

Ene-11 CLP 15.024mm Abr-12

CLP 8.768mm

Jun-12 CLP 14.285mm

Sep-12 CLP 75.834mm

Abr-13 CLP 4.208mm

Dic-13 CLP 20.127mm

Jun-14 CLP 31.097mm

Abr-14 CLP 10.458mm

8.029 8.769 8.560 20.919

43.129 35.392

18,8% 12,3% 7,9% 11,6%

18,5% 12,4%

2009 2010 2011 2012 2013 2014 2015

Utilidad ROE

2

Mar-15 CLP 55.190mm

CAC ‘10-’15: 34,5% (4,4x)

Índice Basilea(2)

Destacados

Nov 15

Riesgo Cartera de colocaciones de bajo riesgo relativo a la industria

1,6

1,5

2,7

2,4

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Banco Consorcio Segmento Empresas Segmento Personas Industria

Índice de riesgo (provisiones/colocaciones, %)

Índice de riesgo agregado del Banco es menor al la industria (1,60% v/s 2,38%)

En Banca Empresas se mantiene una diferencia a favor del Banco (1,48% v/s 2,38%)

En Banca Personas, los créditos hipotecarios presentan un nivel de riesgo menor a la industria (0,49% v/s 0,70%)

Un 74% de los créditos de consumo son pactados a través de descuento por planilla. Esto permite mantener el índice de morosidad en niveles controlados

Índice de mora consistentemente por debajo del que muestra el Sistema

15

Índice de morosidad 90 días o más (cartera morosa/colocaciones, %)

Atractiva rentabilidad y administración de riesgos

Fuente: SBIF, cifras a diciembre 2015

0,5 0,4

1,3 1,9

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Banco Consorcio Segmento Empresas Segmento Personas Industria

2

Destacados

Consideraciones de inversión 16

Activos y pasivos diversificados e

ingresos estables

Compromiso y soporte de Consorcio

Financiero

Atractiva rentabilidad y administración de

riesgos

Sólido modelo con alto potencial de desarrollo

de negocios

1

3

2

5

Gobierno Corporativo de primer nivel y

destacada experiencia 4

96.131

553.899 778.819

1.234.204 1.455.157

2.439.204

2.712.078

2009 2010 2011 2012 2013 2014 2015

96.131

553.899 778.819

1.234.204 1.455.157

2.439.204 2.712.078

2009 2010 2011 2012 2013 2014 2015

Activos y pasivos diversificados e ingresos estables

Evolución de activos (CLP millones)

Evolución de pasivos y patrimonio (CLP millones) Composición de pasivos (%)

Composición de activos (%)

17

CAC (2010-2015): 37,4%

Inversiones Otros Colocaciones

Bonos y otros Patrimonio Captaciones a plazo y a la vista

Fuente: SBIF

0%

20%

40%

60%

80%

100%

2009 2010 2011 2012 2013 2014 2015

0%

20%

40%

60%

80%

100%

2009 2010 2011 2012 2013 2014 2015

3

Crecimiento diversificado y sostenido

Banco Consorcio ha diversificado sus fuentes de fondeo, acercándose cada vez más a los estándares de la industria

Entre los principales hitos destacan:

Se han emitido bonos por UF 12,5 millones

Se ha aumentado la base de depositantes, con un CAC ‘11 – ‘15 de captaciones de empresas y personas de un 87%

Se han realizado pactos contrapartes extranjeras de mediano plazo (1-2 años) por USD 120 millones

Se han abierto líneas de crédito con el BID por USD 30 millones y duplicado las líneas disponibles con corresponsables durante el año 2015

En mayo de 2015 se suscribió un acuerdo con el International Finance Corporation(1) para financiar proyectos de energía renovable no convencionales en Chile por USD 60 millones

Activos y pasivos diversificados e ingresos estables 18

Fuente: Banco Consorcio y SBIF (1) Organización del Banco Mundial para fomentar el sector privado en países emergentes

3

87% 86% 85% 69% 67% 63%

5%

8% 9% 15%

5% 3% 3%

4% 4% 3%

9% 11% 8% 19% 20% 19%

2011 2012 2013 2014 2015 2015

Banco Consorcio Industria

Depósitos Bonos Corrientes Bonos subordinados Otros

Destacados

Diversificación y sofisticación de la gestión de pasivos

Evolución estructura de fondeo (%)

739 2.008 1.981

4.606

6.300 1,8%

3,9% 2,9% 4,1%

5,1%

2011 2012 2013 2014 2015

Comisiones Netas Comisiones (% ingresos intereses)

Activos y pasivos diversificados e ingresos estables 19

18.146 18.995

36.491

63.312

55.069

2011 2012 2013 2014 2015

Margen por segmento (CLP millones)

Fuente: Banco Consorcio y SBIF (1) El año 2014 considera los resultados acumulados desde la adquisición de Consorcio Corredores de Bolsa (junio de 2014) (2) Gastos de apoyo/(Resultado Operacional Bruto + Provisiones Adicionales)

0%

20%

40%

60%

80%

100%

2011 2012 2013 2014 2015

Composición por segmento (%)

Banca Empresas

Banca Personas

Finanzas Corredora de Bolsa (1)

Intereses y comisiones (CLP millones) Evolución índice de eficiencia (%)(2)

47,9%

33,8%

0%

20%

40%

60%

2011 2012 2013 2014 2015Sistema Banco Consorcio

Tesorería y C. de Bolsa:

15.893

Banca Comercial:

39.176 71,1%

28,9%

3

Crecimiento en todos los segmentos, manteniendo niveles de eficiencia y rentabilidad

20

Mejora en la percepción de riesgo

Feller Rate sube la clasificación de riesgo de Banco Consorcio desde “A+” a “AA-”

El alza en la clasificación se basa en los avances de nuestro plan de negocios, reflejados en el crecimiento de activos y colocaciones, y en una mayor diversificación en las fuentes de fondos. El informe destaca la solvencia que ha tenido para ir avanzando paulatinamente en la posición de mercado, mostrando una capacidad de generación de ingresos elevada y estable que se traduce en altos retornos por sobre los niveles de comparables. (junio 2015)

ICR certificó por dos años el Modelo de Prevención de Delitos(1) de Banco Consorcio

La tendencia de la clasificación desde “Estable” a “Positiva”, con consideración a la evolución del nivel de colocaciones evidencia en un crecimiento anual compuesto de un 70,2%, en el período entre 2010 y 2014, alcanzando una participación superior al 1%, otorgándole un mayor valor a la franquicia del Banco. Adicionalmente, el crecimiento de la utilidad de la Entidad, ha estado acompañado de un incremento de los ingresos recurrentes (aquellos originados por las colocaciones) y a los avances en la diversificación de las fuentes de financiamiento. (agosto 2015)

Activos y pasivos diversificados e ingresos estables 3

Fuente: Feller Rate Clasificadora de Riesgo e ICR (1) El MPD considera un sistema de prevención para los delitos de lavado de activos, financiamiento del terrorismo y cohecho

2009 2010 2011 2012 2013 2014 Hoy

Deuda senior - A A A A+ A+ AA-

Deuda subordinada - A- A- A- A A A+

Solvencia BBB+ A A A A+ A+ AA-

Perspectivas Credit Watch

Estable Estable Positiva Estable Positiva Estable

2009 2010 2011 2012 2013 2014 Hoy

Deuda senior - A A A+ A+ A+ A+

Deuda subordinada - - A- A A A A

Solvencia - A A A+ A+ A+ A+

Perspectivas - Estable Estable Estable Estable Estable Positiva

Consideraciones de inversión 21

Activos y pasivos diversificados e

ingresos estables

Compromiso y soporte de Consorcio

Financiero

Atractiva rentabilidad y administración de

riesgos

Sólido modelo con alto potencial de desarrollo

de negocios

1

3

2

5

Gobierno Corporativo de primer nivel y

destacada experiencia 4

• Directorio Mensual

• Superior de créditos comerciales Semanal

• De nuevos negocios Quincenal

• De activos, pasivos y riesgo financiero Quincenal

• De auditoría Mensual

• De riesgo operacional Mensual

• De prevención de lavado de activos Mensual

• De riesgo de crédito y cobranza Mensual

• De calidad de servicio y trans. de la info. Mensual

• De recursos humanos Semestral

En las instancias de Gobierno Corporativo, el Banco dirige y gestiona sus riesgos crediticio, financiero y operacional, estableciendo directrices a través de la autorregulación y siguiendo su marco de valores

Los comités, donde participan miembros del directorio y ejecutivos, realizan un análisis en profundidad de materias abordadas y asisten al directorio en la discusión de las políticas y lineamientos generales

Comités y frecuencia

22 Gobierno Corporativo de primer nivel y destacada experiencia 4

Presidente

Patricio Parodi Gil Ingeniero Comercial, Universidad Católica de Chile MBA, Universidad de Harvard

Directores

Cristián Arnolds Reyes Ingeniero Civil, Universidad Católica de Chile

Richard Buchi Buc (Independiente) Ingeniero Civil, Universidad de Chile MBA, Wharton School of Business

Carlos Cristian Cox Vial Ingeniero Civil, Universidad Católica de Chile

Jose Antonio Garcés Silva Ingeniero Comercial, Universidad Gabriela Mistral MBA, Universidad de los Andes

Julio Guzmán Herrera (Independiente) Ingeniero Comercial, Universidad Católica de Chile

Pedro Hurtado Vicuña Ingeniero Industrial, Universidad de Chile

Ana María Rivera Tavolara Administrador de Empresas Miami Dade College

José Miguel Ureta Cardoen (Independiente) Ingeniero Civil, Universidad Católica de Chile MBA, Universidad de Harvard

Directorio

Banca Empresas Fernando Agüero

Gerente General

Ignacio Ossa

Finanzas Mara Forer

Banca Personas Álvaro Diez

Desarrollo Ramiro Mendez

Tecnología José Luis Miño

Marketing y Clientes Andrea Rodríguez

Riesgo Jaime Riquelme

Contraloría Jessica Hernández

Fiscalía

Álvaro Larraín

Operaciones Gonzalo Gotelli

Recursos Humanos Francisco Nitsche

23

Banco Consorcio cuenta con más de 750 colaboradores, liderados por un equipo con destacada experiencia en instituciones financieras

Dentro del equipo corporativo se encuentran ejecutivos con más de 20 años de experiencia en Consorcio Financiero

Gobierno Corporativo de primer nivel y destacada experiencia

Corredora de Bolsa Martín Hurtado

4

Valores del Banco

Administración

Consideraciones de inversión 24

Activos y pasivos diversificados e

ingresos estables

Compromiso y soporte de Consorcio

Financiero

Atractiva rentabilidad y administración de

riesgos

Sólido modelo con alto potencial de desarrollo

de negocios

1

3

2

5

Gobierno Corporativo de primer nivel y

destacada experiencia 4

• Compra y Venta de Divisas

• Derivados • Depósitos a Plazo • Captaciones • Pactos

• Acciones • Fondos Mutuos • Depósito a Plazo • Pactos • Simultáneas

• Créditos Comerciales • Financiamiento

Inmobiliario • Factoring • Leasing • Comercio Exterior • Boletas de Garantía

• Créditos de Consumo • Créditos Hipotecarios • Tarjeta Consorcio Visa • Cuenta Preferente • Depósitos a Plazo

25 Sólido modelo con alto potencial de desarrollo de negocios 5

Áreas de negocios (diciembre 2015)

Banco Consorcio ofrece una gama completa de productos a través de sus cuatro áreas de negocios

La diferenciación de productos busca satisfacer las necesidades de cada grupo de clientes

El éxito de la estrategia del área de Banca Empresa se ve reflejada en el crecimiento sustentable en colocaciones

Finanzas Corredores de Bolsa Empresas Personas

Productos

Clientes (#)

Margen operacional

Activos(1)

431 33.333 1.053 99.159

• Créditos de Consumo • Créditos Hipotecarios • Tarjeta Consorcio Visa • Cuenta Preferente • Depósitos a Plazo

• Créditos de Consumo • Créditos Hipotecarios • Tarjeta Consorcio Visa • Cuenta Preferente • Depósitos a Plazo

• Créditos de Consumo • Créditos Hipotecarios • Tarjeta Consorcio Visa • Cuenta Preferente • Depósitos a Plazo

• Créditos de Consumo • Créditos Hipotecarios • Tarjeta Consorcio Visa • Cuenta Preferente • Depósitos a Plazo

19%

52%

12%

17%

CLP 10.575 mm CLP 28.600 mm CLP 6.485 mm CLP 9.408 mm

• Créditos de Consumo • Créditos Hipotecarios • Tarjeta Consorcio Visa • Cuenta Preferente • Depósitos a Plazo

• Créditos de Consumo • Créditos Hipotecarios • Tarjeta Consorcio Visa • Cuenta Preferente • Depósitos a Plazo

• Créditos de Consumo • Créditos Hipotecarios • Tarjeta Consorcio Visa • Cuenta Preferente • Depósitos a Plazo

• Créditos de Consumo • Créditos Hipotecarios • Tarjeta Consorcio Visa • Cuenta Preferente • Depósitos a Plazo

6%

58% 10%

26%

CLP 147.747 mm CLP 1.469.061 mm CLP 239.817 mm CLP 668.674 mm

Fuente: Banco Consorcio (1) Corresponden a los activos asociados directamente a cada área. Otros activos no asignables por CLP 186.779 millones

26

Sistema bancario en Chile

Posición dentro de la industria 5

Participación de mercado

(diciembre 2015)

1,1% Colocaciones

Comercial 1,7%

Patrimonio 1,9%

Activos 1,3%

Consumo 0,4%

Vivienda 0,2%

Fuente: SBIF, cifras a diciembre 2015 (1) ROE informado por la SBIF

Vivienda Administrada

1,5%

(CLP mi l lones)

Banco Patrimonio ColocacionesCrec. Coloc.

AnualActivos ROE(1)

Banco Santander-Chi le 2.764.880 25.300.757 10,5% 34.654.105 16,4%

Banco de Chi le 2.740.087 24.953.505 11,0% 31.292.944 20,4%

Banco de Crédito e Invers iones 2.000.525 20.304.692 26,1% 28.772.766 16,5%

Banco del Estado de Chi le 1.493.967 19.562.146 14,7% 32.549.582 8,2%

Corpbanca 1.497.579 14.954.177 3,8% 20.896.631 15,0%

Banco Bi lbao Vizcaya Argentaria , Chi le 766.384 9.030.380 7,7% 13.228.602 11,6%

Scotiabank Chi le 840.424 8.381.926 30,9% 10.799.780 9,5%

Banco Itaú Chi le 792.562 6.923.445 9,9% 8.487.106 13,2%

Banco Securi ty 408.340 4.056.096 9,2% 5.585.206 11,6%

Banco Bice 407.705 4.051.548 8,5% 5.457.023 14,0%

Banco Consorcio 285.887 1.616.788 33,2% 2.712.078 12,4%

Banco Fa label la 191.310 1.416.217 5,6% 2.114.723 28,2%

Rabobank Chi le 77.854 922.916 4,3% 1.194.597 -9,1%

Banco Internacional 91.653 834.945 8,4% 1.174.743 0,1%

Banco Ripley 206.635 746.318 -0,4% 852.139 16,7%

HSBC Bank (Chi le) 85.040 247.224 -19,2% 1.161.293 5,1%

The Bank of Tokyo-Mitsubishi UFJ, Ltd. 57.312 46.059 -28,6% 205.726 -0,4%

Banco do Bras i l S.A. 23.666 39.198 -44,9% 52.781 2,4%

Banco Penta 210.957 36.745 -94,9% 541.721 -5,0%

Banco BTG Pactual Chi le 72.518 25.248 - 154.228 -2,0%

Banco de la Nación Argentina 19.687 16.320 8,9% 29.480 -0,3%

Banco Paris 45.516 10.434 -95,5% 98.851 1,7%

Deutsche Bank (Chi le) 121.360 0 - 1.015.753 4,8%

JP Morgan Chase Bank, N.A. 210.648 0 -100,0% 577.487 1,7%

Sistema Bancario 15.412.496 143.477.084 12,2% 203.609.345 14,2%

Participación de mercado 1,85% 1,13% 2,7x 1,33% 0,9x

Banca Personas

40

77.753 94.583

120.558 138.401

147.049 147.747

2009 2010 2011 2012 2013 2014 2015

Créditos de consumo Créditos para la vivienda

A diciembre de 2015, el negocio de Banca Personas alcanzó colocaciones por CLP 147.747 millones, ofreciendo productos los siguientes productos:

o Créditos de consumo

o Créditos para la vivienda

o Productos transaccionales

El año 2015 Banco Consorcio ha creado 6 nuevos canales de venta (adicionales a los dos que ya tenía), los cuales son consistentes con un sano crecimiento de la cartera de Banca Personas

o A diciembre 2015 estos nuevos canales representaron un 26,5% de la venta de productos de Banca Personas

A diciembre de 2015, Banca personas tiene una participación de mercado de 0,26% en colocaciones a personas, descomponiéndose en 0,37% en créditos de consumo y 0,21% en el sector de créditos hipotecarios

Colocaciones Banca Personas (CLP millones)

27

CAC (2010-2015): 13,7%

Fuente: Banco Consorcio y SBIF

51%

49%

50%

50%

45%

55%

41%

59%

32%

68%

248.434 247.197 254.675 278.927

345.527

411.783 483.992

2009 2010 2011 2012 2013 2014 2015

Cartera administrada créditos para vivienda (CLP millones)

CAC (2010-2015): 14,4%

52%

48%

Sólido modelo con alto potencial de desarrollo de negocios 5

Destacados

Clasificación Facturación

(CLP millones)

% C

arte

ra

Emp

resa

s

Clie

nte

s (#

)

Estrategia

Banca Medianas Empresas

Menor a 10.000 1,4% 128 Financiamiento en base a Créditos Comerciales, Factoring y Cartas de Crédito

Banca Grandes Empresas

Entre 10.000 y 50.000

6,0% 264 Créditos Comerciales para capital de trabajo, Factoring, Leasing, PAE, Financiamiento Contado y Mesa

Banca Corporativa Mayor a 50.000 69,0% 221 Créditos Estructurados (Operativas o Project Finance), Créditos Sindicados, Factoring, Boletas de Garantía y Mesa

Banca Construcción e Inmobiliaria

- 23,7% 137 Líneas de construcción, Leasing y Boletas de Garantía para clientes de primer nivel crediticio

10.972 44.015 123.377 286.730

624.228

1.067.137

1.469.041

2009 2010 2011 2012 2013 2014 2015

Créditos Comerciales Factoring Otros

CAC ’10-’15: 101,7% (33,4x)

Colocaciones Banca Empresas (CLP millones) Colocaciones Banca Empresas por sector (dic 2015)

28

Fuente: Banco Consorcio y SBIF

23%

13%

10% 9%

9%

6%

6%

5%

5%

4% 3%

7%

Inmobiliaria

Financiero

Comercio

Servicios

Energia

Concesionaria

Agricultura/Forestal

Automotriz

Construcción

Industria

Transporte / Almacenamiento

Otros

Banca Empresas

Sólido modelo con alto potencial de desarrollo de negocios 5

Se ha mantenido un importante y sostenido crecimiento en colocaciones (37,7% en 2015)

Se ha enfocado en la diversificación de clientes y el cruce de productos

El 2015 se crea un área de asesoría y estructuración la cual se ha especializado en project finance y créditos sindicados, los cuales representan un 40,3% de la cartera de Banca Empresa

Destacados

Consorcio Corredores de Bolsa

Evolución de la utilidad (CLP millones) y ROE(1) (%) Cartera de inversiones (diciembre 2015)

29

Adquirida por Banco Consorcio a Consorcio Financiero en junio de 2014

Foco en intermediación de acciones e instrumentos de renta fija, pactos y simultáneas

32.000 clientes de la Corredora OnLine con más de 2 millones de visitas anuales

Base de clientes diversificada: institucionales, clientes de alto patrimonio y personas naturales

Cartera propia invertida en instrumentos de Renta Fija

Renta Fija UF 66,9%

Renta Fija CLP 14,5%

Renta Fija USD 18,3%

Otros 0,3%

5.844 5.398

3.867

1.723

4.371

8.943

5.530

30,3%

24,0%

16,8%

5,3%

11,7%

26,1%

14,7%

2009 2010 2011 2012 2013 2014 2015

Utilidad ROE C. de BolsaFuente: Banco Consorcio y SVS. Tipo de cambio: USD CLP 710,16, al 4 de enero de 2016 (1) ROE: Utilidad anualizada sobre patrimonio promedio de cada año

Cifras seleccionadas (diciembre 2015)

Activos C. de Bolsa CLP 239.817 millones

USD 338 millones

Patrimonio C. de Bolsa

Utilidad C. de Bolsa

CLP 39.421 millones

USD 56 millones

CLP 5.530millones

USD 8 millones

ROE(1) C. de Bolsa 14,7 % 5,2% (Ind)

Sólido modelo con alto potencial de desarrollo de negocios 5

0%

20%

40%

60%

80%

100%

2009 2010 2011 2012 2013 2014 2015

Fondos Mutuos Instrumentos emitidos en el exterior

Otros instrumentos emitidos en el país Del Estado y Banco Central de Chile

Administra el fondeo del Banco, minimizando y diversificando el costo de fondos

Apoyar en forma activa el servicio entregado por áreas comerciales

Ofrece captaciones, productos de moneda extranjera, derivados de inflación, tasa de interés e instrumentos de renta fija a través de su mesa de distribución

A diciembre de 2015 mantiene inversiones por CLP 892.418 millones

Durante 2015 se incorporó al Programa de Facilitación de Financiamiento al Comercio Exterior y un acuerdo con la Corporación Financiera Internacional para el financiamiento de proyectos de energías renovables

Evolución de inversiones (CLP millones)

30

Composición de inversiones (%)

Fuente: Banco Consorcio y SBIF

59.320

355.961

490.688

696.014 589.157

1.049.525

892.418

2009 2010 2011 2012 2013 2014 2015

Finanzas

Sólido modelo con alto potencial de desarrollo de negocios 5

Sólido modelo con alto potencial de desarrollo de negocios 31

Estrategia de Banco Consorcio

La estrategia de crecimiento de Banco Consorcio se sustenta en cuatro pilares, los cuales aplica transversalmente a sus cuatro líneas de negocios

Enfoque de banco universal, cercano y ágil

Desarrollo de nuevas líneas de negocio y

productos

Adecuada gestión del riesgo

Eficiencia operacional y rentabilidad

• Generar una cultura de servicio y agilidad

• Implementar estrategia de fortalecimiento de tecnologías e información

• Lanzar nuevos productos

• Desarrollar nuevos canales de Banca Personas para acelerar el crecimiento

• Diversificar el fondeo local e internacional

• Mejorar cross selling de productos y clientes

• Mantener eficiencia en costos

• Obtener un ROE superior al 15%

5

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

dic-10 mar-11 jun-11 sep-11 dic-11 mar-12 jun-12 sep-12 dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15 sep-15 dic-15

Comerciales Personas Interbancarias

32 Sólido modelo con alto potencial de desarrollo de negocios

Evolución de colocaciones (CLP millones)

Composición de colocaciones a diciembre 2015 (%) La implementación de una estrategia

consistente ha dado como resultado un importante crecimiento en las colocaciones del Banco

La participación de mercado medida en colocaciones ha pasado desde un 0,2% en diciembre de 2010 (primer año de operación), hasta un 1,1% en diciembre de 2015

Durante 2015, las colocaciones aumentaron en 33,2%

CLP 1.616.788 millones

Fuente: SBIF

9%

91%

Banca Empresas Participación de mercado: 1,7%

Banca Personas Participación de mercado: 0,3%

5

CAC ’10-’15: 49,5% (11,2x)

33

Fuente: SBIF

(1) Objetivo medido en base a la participación en colocaciones totales

0,02%

0,16% 0,25%

0,41%

0,69%

0,99%

1,13%

0,47%

0,93%

1,46%

1,72%

0,55% 0,48% 0,47% 0,43%

0,37%

0,13% 0,18%

0,22% 0,26% 0,25% 0,21%

1,41% 1,39% 1,34% 1,37%

1,53% 1,55% 1,50%

2,00%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

1,8%

2,0%

2,2%

2009 2010 2011 2012 2013 2014 2015

Colocaciones totales Comerciales Consumo Vivienda Vivienda admin.

Evolución de la participación de mercado

Objetivo del Banco

Sólido modelo con alto potencial de desarrollo de negocios 5

Resultados a febrero 2016

febrero 2016 vs febrero 2015 vs diciembre 2015

33,1% CLP 1.600.939 mm

USD 2.254 mm Colocaciones Totales Netas 0,6%

Activos CLP 2.854.173 mm

USD 4,019 mm 18,5% 5,2%

Patrimonio CLP 289.153 mm

USD 407 mm 11,4% 1,1%

Leverage 8,9x 8,3x 8,5x

Utilidad Acumulada CLP 6.890 mm

USD 10 mm 36,7% 16,8%

ROE Acumulado 14,5% 12,8% 12,7%

Fuente: Banco Consorcio Tipo de cambio: USD CLP 710,16, al 4 de enero de 2016

34

Contenidos 35

Banco Consorcio

Consideraciones de Inversión

Características de la emisión

01

02

03

Anexos 04

Emisión de bonos

Potenciar el crecimiento que se ha experimentado en colocaciones comerciales

Aumentar el calce de la estructura del balance, mediante la emisión de pasivos de largo plazo

Diversificar las fuentes de financiamiento

36

Principales objetivos

Estructura de emisión 37

Bonos senior

Serie U Serie V Serie W

Nemotécnicos BCNO-U0915 BCNO-V0915 BCNO-W0915

Moneda UF CLP UF

Monto a colocar UF 3.000.000 ampliable a UF 4.500.000, o su equivalente en pesos

Plazo(1) 4,5 años bullet 24,5 años bullet

Amortización de capital Una amortización el 1 de septiembre de 2020 Una amortización el 1 de

septiembre de 2040

Tasa de interés de carátula 2,30% 5,50% 3,60%

Duration aproximado(1) 4,2 años 4,0 años 17,3 años

Fecha Inicio devengo de intereses 1 de septiembre de 2015

Fecha de inicio Rescate Anticipado No contempla Rescate Anticipado

Clasificación de riesgo AA- por Feller Rate / A+ por ICR

(1) Plazo y duration estimados a marzo 2016

Calendario de actividades(1)

(1) Sujeto a confirmación

Marzo 2015

L M W J V

1 2 3 4

7 8 9 10 11

14 15 16 17 18

21 22 23 24 25

28 29 30

Reuniones con inversionistas 14 – 16 de marzo

Libro de órdenes 21 – 22 de marzo

Colocación 23 de marzo

38

Contenidos 39

Banco Consorcio

01

Características de la emisión

03

Consideraciones de inversión

02

Anexos 04

Antecedentes Financieros Banco Consorcio: Balance 40

(CLP millones)

ACTIVOS dic-11 dic-12 dic-13 dic-14 dic-15

Efectivo y Disponible 21.037 63.179 31.924 68.804 59.297

Colocaciones Totales Netas 231.458 421.638 767.104 1.192.719 1.590.997

Inversiones de Renta Fija DPV 438.477 514.352 430.266 776.881 803.321

Fondos Mutuos y Otros Negociación 52.211 181.662 158.891 272.644 89.097

Activo Transitorio 14.159 27.758 43.894 44.541 74.902

Activo Fijo 6.315 6.153 5.934 7.268 7.016

Otros Activos 15.162 19.462 17.144 76.347 87.448

TOTAL ACTIVOS 778.819 1.234.204 1.455.157 2.439.204 2.712.078

PASIVOS Y PATRIMONIO

Obligaciones a la Vista 22.598 25.706 41.787 37.717 56.802

Captaciones a Plazo 586.057 945.962 1.026.860 1.461.811 1.563.036

Bancos 6 1.203 16.572 46.488 123.469

Pasivo Transitorio 7.364 26.669 48.469 39.829 59.706

Otros Pasivos 55.086 21.402 30.290 328.161 308.309

Bonos Senior 0 0 58.111 172.675 213.675

Bonos Subordinados 31.979 32.825 33.559 97.156 101.194

TOTAL PATRIMONIO 75.729 180.437 199.509 255.367 285.887

TOTAL PASIVOS Y PATRIMONIO 778.819 1.234.204 1.455.157 2.439.204 2.712.078

Fuente: Banco Consorcio, Estado de Resultados de gestión

Antecedentes Financieros Banco Consorcio: Estado de Resultados 41

Fuente: Banco Consorcio, Estado de Resultados de gestión (1) El año 2014 considera los resultados acumulados desde la adquisición de Consorcio Corredores de Bolsa (junio de 2014)

(CLP millones)

Margen por segmento de negocios dic-11 dic-12 dic-13 dic-14 dic-15

Banca Personas 6.252 5.180 7.150 9.759 10.575

Banca Empresas 1.637 3.641 5.651 22.434 28.600

Finanzas 10256 10.174 23.690 25.018 9.408

Corredora de Bolsa (1) 0 0 0 6.102 6.485

Total Margen 18.146 18.995 36.491 63.313 55.069

Total Gastos Fijos -7.975 -9.176 -11.551 -14.259 -14.235

Resultado Operacional 10.171 9.819 24.940 49.054 40.834

Impuesto a la Renta -1.402 -1.259 -4.020 -5.925 -5.442

Utilidad (Perdida) Consolidada 8.769 8.560 20.919 43.129 35.392

![ACUERDO SUGEF 24-00 REGLAMENTO PARA …...promedio trimestral pero iguales o menores al 15% del patrimonio promedio trimestral del patrimonio promedio trimestral Artículo 6. [40]](https://static.fdocuments.net/doc/165x107/5e9f94520f8ce62ca65cce3e/acuerdo-sugef-24-00-reglamento-para-promedio-trimestral-pero-iguales-o-menores.jpg)