EL PROCESO DE INTEGRACION EN AMERICA … ALADI como marco de acuerdos "de nueva ... La situación...

307

EL PROCESO DE INTEGRACION EN AMERICA LATINA Y EL CARIBE EN 1993

Transcript of EL PROCESO DE INTEGRACION EN AMERICA … ALADI como marco de acuerdos "de nueva ... La situación...

EL PROCESO DE INTEGRACION

EN AMERICA LATINA Y EL CARIBE

EN 1993

1 E-3ID-INT

Centro de Documen[aciOn

Buenos Aires

Distribución General BID / INTAL DP 504

Publicación N° 424

BANCO INTERAMERICANO DE DESARROLLO

INSTITUTO PARA LA INTEGRACION DE AMERICA LATINA BID / INTAL

EL PROCESO DE INTEGRACION

EN AMERICA LATINA Y EL CARIBE

EN 1993

Buenos Aires 1994

Instituto para la Integración de América Latina / BID-INTAL Esmeralda 130 (1035) BUENOS AIRES Casilla de Correo 39, Sucursal 1 (1401) BUENOS AIRES REPUBLICA ARGENTINA

Impreso en la Argentina BID-INTAL El Proceso de Integración en América Latina y el Caribe en 1993. Buenos Aires, 1994. 318 pp. BID/INTAL/DP 504, Publ. N° 424.

I.S.B.N.: 950-738-050-7

INDICE

PROLOGO

SECCION PRIMERA

LAS RELACIONES HEMISFERICAS EN EL UMBRAL DEL SIGLO XXI: LOS NUEVOS ROSTROS DE LA INTEGRACION

REGIONAL

1. Introducción 1 2. Internacionalización 3 3. Regionalismo 7

a. Los viejos esquemas 7 b. El nuevo esquema 12

• La regionalización impulsada por el mercado 12 • La integración impulsada por la política 14

4. Hemisferismo 17 5. Conclusiones: Hacia procesos de integración abiertos. 19

SECCION SEGUNDA

ASOCIACION LATINOAMERICANA DE INTEGRACION (ALADI)

CAPITULO I

INTRODUCCION 25

CAPITULO II

EL ROL DE LA ALADI EN EL PROCESO DE INTEGRACION REGIONAL 27

a. La ALADI como marco de acuerdos "de nueva generación" 27

b. La ALADI en 1993 32

CAPITULO III

EL COMERCIO INTRAZONAL EN LA ALADI 34

1. Evolución del Intercambio 34 a. Las exportaciones intrazonales y su importancia para cada

país 35 b. Las importaciones intrazonales y su significado para cada

país 42 2. Participación de los países miembros en las corrientes de

comercio intra-ALADI 45 a. Exportaciones 45 b. Importaciones 47

3. Principales ejes bilaterales de comercio intra-ALADI 47 4. El comercio entre Chile y México 49

CAPITULO IV

ASPECTOS MONETARIOS Y FINANCIEROS 52

1. El convenio de Pagos y Créditos Recíprocos 52 a. Operatoria del Convenio 52 b. Las operaciones realizadas a través del Convenio 54 c. Utilización del sistema por los países miembros 56 d. Importancia del sistema en cuanto a ahorro de divisas

convertibles 56 e. Participación de los países miembros en el Sistema 58 f. Utilización de instrumentos de pago 58 g. Incorporación de nuevos instrumentos 61

SECCION TERCERA

El MERCADO COMÚN DEL SUR (MERCOSUR)

CAPITULO I

CARACTER1STICAS Y PRINCIPALES INSTRUMENTOS DEL PROCESO DE INTEGRACION 63

CAPITULO II

LA LIBERACION COMERCIAL Y LA FORMACION DE LA UNION ADUANERA 66

1. El programa de liberación comercial 66 2. La marcha hacia la Unión Aduanera 67

a. El Arancel Externo Común 67 b. Los requisitos mínimos para el funcionamiento de la

Unión Aduanera 69

CAPITULO III

EL COMERCIO INTRA-MERCOSUR 71

CAPITULO IV

COORDINACION DE LAS POLITICAS MACROECONOMICAS Y SECTORIALES 78

1. Las políticas macroeconómicas 79 2. Las políticas comerciales 80 3. Otros acuerdos 81

SECCION CUARTA

EL GRUPO ANDINO

CAPITULO I

INTRODUCCION 83

CAPITULO II

RELACIONAMIENTOS DE PAISES MIEMBROS DEL GRUPO ANDINO CON PAISES EXTRASUBREGIONALES 85

1. Con Chile 85 2. Con el Grupo de los Tres (Colombia, Venezuela y

México) 85 3. Necesidad de multilateralización de los acuerdos 86

CAPITULO III

EL ARANCEL EXTERNO COMUN Y. LA ZONA DE LIBRE COMERCIO 87

1. El Arancel Externo Común (AEC) y sus excepciones 87 2. La Zona de Libre Comercio 93 3. Eliminación de subsidios y armonización de los

incentivos a las exportaciones intrasubregionales 93

CAPITULO IV

EL COMERCIO INTRASUBREGIONAL 96

I. Comercio subregional de combustibles 96 2. Comercio intrasubregional de no combustibles 100 3. Exportaciones mundiales del Grupo Andino 103 4. Importancia de las exportaciones intrasubregionales 104 5. Participación de los países miembros en el comercio

intrasubregional 104 6. Los problemas del comercio externo subregional 105

CAPITULO V

LA INTEGRACION EN EL SECTOR AGROPECUARIO . . . . 107

1. Política Agropecuaria Común Andina (PACA) 107

2. Libre circulación subregional de productos agropecuarios 108

3. Coordinación andina de planificación agropecuaria 109 4. Sistema andino de sanidad agropecuaria 109

CAPITULO VI

LA LIBERACION DEL COMERCIO INTERNACIONAL DE SERVICIOS 112

1. Transporte 112 a. Transporte por carretera 112 b. Sistema Andino de Carreteras 114

2. Otros servicios 114 a. Telecomunicaciones 114 b. Turismo 115 c. Servicios Profesionales 115 d. Servicios Financieros 115

SECCION QUINTA

EL MERCADO COMUN CENTROAMERICANO

CAPITULO I

INTRODUCCION 117

1. El contexto político-económico 117 2. La "nueva integración" en Centroamérica 120 3. La estrategia de las "distintas velocidades" en el proceso de

integración 124 4. La ratificación de los nuevos lineamientos en la integración

centroamericana: El Protocolo de Guatemala 126

CAPITULO II

LA REORGANIZACION DEL SISTEMA DE INTEGRACION EN CENTROAMERICA 130

CAPITULO III

LOS RELACIONAMIENTOS EXTERNOS DE LOS PAISES DEL MCCA 136

a. Relaciones con México 136 b. Relaciones con Venezuela y Colombia 138 c. Relaciones con los Estados Unidos 140 d. Relaciones con la Comunidad del Caribe (CARICOM) . 144

CAPITULO IV

LIBERACION DEL COMERCIO INTRACENTROAMERICANO Y ADOPCION DEL ARANCEL EXTERNO COMUN 146

1. Liberación del comercio 146 a. Disposiciones y acciones adoptadas 146 b. La facilitación del tránsito intracentroamericano 149

2. El Arancel Uniforme Centroamericano de Importación 151

CAPITULO V

EL COMERCIO INTRACENTROAMERICANO 154

1. Evolución del intercambio 154 2. Participación en el Comercio Intra-MCCA 160 3. Principales corrientes bilaterales de comercio

intracentroamericano 162

CAPITULO VI

EL DESARROLLO Y LA INTEGRACION DE LOS SECTORES PRODUCTIVOS 164

1. Sector Industrial 164 2. El sector agrícola 166

a. Disposiciones principales en relación con el sector agrícola

•

166 b. Breve diagnóstico de la agricultura centroamericana 167

b.l. Producción 167 • Maíz 168 • Frijol 169 • Arroz 169 • Sorgo 170

b.2. Comercialización de granos básicos 170 • Las Bandas de Precios 171

c. Principales acciones adoptadas en relación con el sector

agrícola 172 d. Propuestas destinadas a reforzar las medidas adoptadas para

impulsar el desarrollo del sector agrícola 174

CAPITULO VII

LA INFRAESTRUCTURA Y LOS SERVICIOS RELACIONADOS 176

1. La situación actual y el significado de la infraestructura en Centroamérica 176

2. Transporte 180 a. Transporte terrestre 181

a.l. Transporte por carretera 181 a.2. Transporte ferroviario 182

b. Transporte marítimo 184 c. Transporte aéreo 185

3. Energía 188

4. Telecomunicaciones 191

CAPITULO VIII

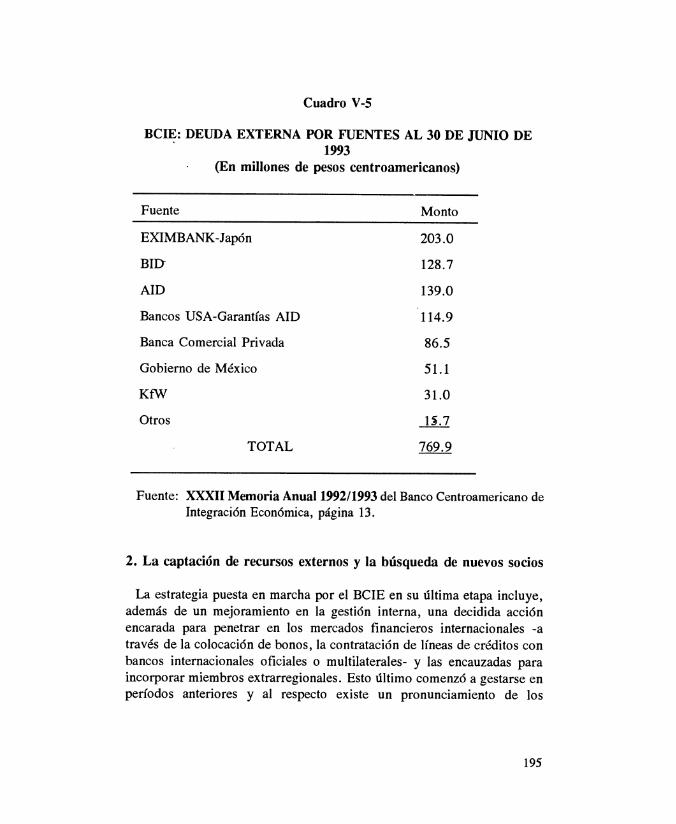

EL BANCO CENTROAMERICANO DE INTEGRACION ECONOMICA (BCIE) 193

1. La gradual recuperación del BCIE 193 2. La captación de recursos externos y la búsqueda de nuevos

socios 195 3. Operaciones del BCIE en 1992/93. 199

a. Préstamos 200 b. Desembolsos 202 c. Cooperación y asistencia técnica 203 d. Operaciones con fondos especiales 205

• Fondo Centroamericano del Mercado Común (FCMC) 205

• Fondo de Cooperación Técnica (FONTEC) 205 • Fondo Regional para la Reconversión de Deuda

Externa (FOREDE) 206 • Fondo de Microproyectos (FOMIPRO) 206

CAPITULO IX

INTEGRACIÓN MONETARIA Y FINANCIERA 207

1. Requisitos e instrumentos de la integración monetaria y financiera 207

2. Avances en materia de integración monetaria y financiera . . 208 3. Integración de los mercados de valores 209

CAPITULO X

LA ARMONIZACION Y COORDINACION DE POLITICAS . 212

1. Significación y problemática de la armonización y coordinación de políticas 212

2. Los avances en materia de armonización de políticas 215 a. Armonización de políticas tributarias 215 b. Armonización de las políticas monetarias y cambiarias .

▪

217

CAPITULO XI

LA COOPERACION INTERNACIONAL EN FAVOR DE CENTROAMERICA 221

1. El Plan Especial de Cooperación (PEC) 221 2. La cooperación de la Comunidad Europea 222 3. Asociación para la Democracia y el Desarrollo de América

Central (ADD) 225 4. El Programa Regional de Apoyo al Desarrollo y la Integración

de Centroamérica (PRADIC) 225 5. La cooperación de Colombia, México y Venezuela 227

SECCION SEXTA

LA COMUNIDAD DEL CARIBE (CARICOM)

CAPITULO I

LA CARICOM EN 1993: VISION DE CONJUNTO, HECHOS Y TENDENCIAS RECIENTES 231

CAPITULO II

LA MARCHA HACIA UN "MERCADO Y ECONOMIA UNICOS" 236

1. Antecedentes 236 2. Acontecimientos recientes 239

a. El Libre Comercio, el Arancel Externo Común (AEC) y las Reglas de Origen 239

CAPITULO III

DESARROLLO LEGAL E INSTITUCIONAL DE LA COMUNIDAD 243

1. La Carta de la Sociedad Civil 244 2. La Asamblea de Parlamentarios 244 3. La Corte Suprema de Justicia 244

CAPITULO IV

LA PROYECCION EXTRARREGIONAL DE LA CARICOM . 246

1. El acuerdo CARICOM - Venezuela 246 2. Relaciones de la CARICOM con el Mercado Común

Centroamericano 247 3. Relaciones CARICOM - Grupo de los 3 (México, Colombia y

Venezuela) 248 4. Relaciones CARICOM - Cuba 249 5. Relaciones CARICOM - Colombia 250 6. La Asociación de Estados del Caribe (AECar) 250

CAPITULO V

LA RELACION DE LA CARICOM CON LOS ESTADOS UNIDOS 254

1. La CARICOM y el Tratado de Libre Comercio de América del Norte (TLCNA) 254

2. El Programa de Desarrollo del Caribe (Programa 936) 256

CAPITULO VI

EL INTERCAMBIO INTRARREGIONAL EN LA CARICOM . 259

1. El comercio intrarregional en 1993 259

CAPITULO VII

EL DESARROLLO DE LOS SECTORES PRODUCTIVOS . . . 269

1. El sector agrícola-ganadero y pesquero 269 2. El sector industrial 273

CAPITULO VIII

ASPECTOS MONETARIOS, FINANCIEROS Y TRIBUTARIOS 276

1. Hacia la Unión Monetaria y la moneda común 276 2. El Fondo de Inversiones del Caribe 278 3. La Bolsa Regional de Valores 278 4. La acción del Banco de Desarrollo del Caribe 279 5. Asuntos tributarios 280

CAPITULO IX

COOPERACION FUNCIONAL 281

1. Educación 281 2. Ciencia y Tecnología 282 3. El sector salud 283 4. Hacia la armonización de las leyes laborales 284 5. Medio ambiente 285 6. Información 286 7. Facilitación de viajes y movilidad de trabajadores en la

región 287

CAPITULO X

PARTICIPACION EMPRESARIAL 289

CAPITULO XI

LA COOPERACION INTERNACIONAL EN FAVOR DE LOS PAISES DE LA CARICOM 291

PROLOGO

El proceso de integración regional se está concretando en un mundo en fenomenal transformación. Se va configurando, asimismo, a través de un conjunto de acuerdos entre pares y grupos de países en los cuales los objetivos, plazos e instrumentos que establecen muestran diferencias sustanciales con los de los años iniciales de ese proceso. En ellos, la meta, a plazos relativamente breves, es la de constituir Zonas de Libre Comercio o Uniones Aduaneras. Desde 1990 se han celebrado más de diez de tales acuerdos y, en 1991, la constitución del MERCOSUR le dió una dinámica desconocida al proceso de integración y convirtió a ese esquema en un factor catalizador de enorme significación.

A ello cabe agregar, sin agotar la lista, que las negociaciones llevadas a cabo desde 1990 por Colombia, México y Venezuela derivaron en la suscripción reciente del Acuerdo para dar forma definitiva al Grupo de los Tres, los que Chile celebró con Colombia y Venezuela con miras a complementar sus respectivas economías y liberar el comercio recíproco, y los acuerdos, en avanzada gestación, entre los países centroamericanos, por una parte, y México, Colombia y Venezuela, respectivamente, por la otra.

La nueva estrategia de la integración guarda concordancia con el cuadro que se observa a nivel mundial, caracterizado por una acentuada tendencia hacia la globalización de los fenómenos económicos. Es así como los países de la región enhebran relacionamientos múltiples con el fin, por una parte, de fortalecer su interdependencia recíproca y, por otra, vincularse más intensamente con terceros países. De tal modo, la integración se ha convertido hoy en una pieza estratégica fundamental para lograr profundizar su inserción en la economía mundial de un modo más intenso y, sobre todo, distinto a la del pasado.

Así, la puesta en vigor de políticas en las cuales la sustitución de importaciones -que constituyó, a nivel regional, la rationale de la integración desde sus inicios hasta comienzos de la década de los años ochenta- deja paso a formulaciones en las que se la acompaña de una sustancial reducción de las barreras hacia terceros países. Ello implica el abandono del enfoque de la integración "hacia adentro" para dar lugar a una integración "extrovertida".

Con este nuevo enfoque se procura que la integración sea un medio

para mejorar la capacidad de negociación y la competitividad de los países de la región en el contexto internacional y, en consecuencia, constituya una base firme para el crecimiento a largo plazo. Expresión de esa nueva orientación es la intención declarada por los gobiernos de la región en adherir al Acuerdo para conformar una Zona de Libre Comercio entre Estados Unidos, Canadá y México. Los países latinoamericanos y del Caribe han depositado grandes esperanzas en que tal adhesión -que, de producirse, implicaría avanzar hacia la integración hemisférica- habrá de brindar renovadas posibilidades para potenciar los beneficios de su comercio exterior y, por ende, su crecimiento.

Desde otro punto de vista, las políticas que los países de la región fueron adoptando como imperativo ordenador de sus economías están generando condiciones para un más acelerado proceso de integración. Las medidas de ajuste orientadas a poner en caja las cuentas fiscales, la ya mencionada reducción de la otrora excesiva protección arancelaria frente a terceros países y la privatización de actividades que implicaban fuertes erogaciones del erario público han resultado en disminuciones sustanciales de los elevados índices de inflación antes prevalecientes. Todo ello genera condiciones mucho más favorables para estructurar espacios económicos comunes en la región.

No podría dejar de mencionarse que el ininterrumpido proceso de democratización observado en los últimos años ha sido también fundamental. La legitimidad de los gobiernos hace posible acordar compromisos internacionales cuyo cumplimiento resulta más factible que en épocas pasadas. En algunos casos esas condiciones se unieron a la finalización de contiendas político-militares que durante años perturbaron seriamente el proceso de integración al que pertenecían los países afectados y produjeron un retraso dramático de sus condiciones económico-sociales.

En el presente informe se formulan, entre otras, consideraciones acerca de lo señalado, tanto desde una perspectiva regional como desde la que hace a aspectos específicos de cada uno de los esquemas subregionales de integración. El mismo consta de seis secciones. En la primera se realiza un análisis sobre los componentes de la estrategia actual de integración y se señala su contraste con la seguida desde los comienzos del proceso en los años finales de la década de 1950 y comienzos de los sesenta; la segunda sección está dedicada a la Asociación Latinoamericana de Integración (ALADI); la tercera al Mercado Común del Sur

..✓ ...-- José ppo

'rector a.i.

(MERCOSUR); la cuarta al Grupo Andino; la quinta al Mercado Común Centroamericano y la sexta a la Comunidad del Caribe (CARICOM).

El informe fue elaborado por los funcionarios de la División de Integración, Comercio y Asuntos Hemisféricos del Banco Interamericano de Desarrollo, señores Robert Devlin, jefe de la misma, Martín Arocena, Arturo Vera y Florencio Ballesteros, y los consultores del INTAL, señores Fernando Mateo y Joaquín Izcúe. El señor Devlin tuvo a su cargo la Sección Primera, el señor Arocena la Sección Segunda, el señor Vera la Sección Tercera, el señor Ballesteros la Sección Cuarta, el señor Mateo la Sección Quinta y el señor Izcúe la Sección Sexta. El señor Mateo tuvo a su cargo asimismo la coordinación de los trabajos.

La Dirección el INTAL agradece la colaboración prestada por las Secretarías y demás órganos de los esquemas subregionales de integración, tanto en el suministro de información documental y estadísticas de base como en el apoyo brindado por sus funcionarios en las entrevistas concedidas a los responsables de las distintas secciones del informe.

Expresa asimismo su reconocimiento a la CEPAL por el apoyo similar brindado por medio de sus oficinas de México y Puerto España.

Buenos Aires, noviembre de 1994

SECCION PRIMERA

LAS RELACIONES HEMISFERICAS EN EL UMBRAL DEL SIGLO XXI: LOS NUEVOS ROSTROS DE LA INTEGRACION

REGIONAL

1. Introducción

América Latina es un fenómeno singular en muchos sentidos: más de 400 millones de personas agrupadas en 18 países que abarcan un hemisferio, con raíces históricas comunes y una gran afinidad cultural. Como todos estos elementos están presentes en un área donde existe naturalmente la posibilidad de una intensa interacción humana, no puede causar sorpresa que desde la independencia se hayan gestado en la región diversos impulsos hacia una América Latina integrada. De hecho, la idea más grandiosa, más generosa, de todas fue la del Libertador Simón Bolívar, quien preconizó que una América Latina unificada era la mejor garantía para la nueva emancipación política de la región.'

En la historia contemporánea de posguerra, el tema de la integración económica de la región, ha ocupado un lugar destacado. Durante los últimos cuarenta años han surgido numerosas ideas, propuestas, negociaciones y planes concretos para integrar las economías de la región. El ritmo de actividad en el frente de la integración ha fluctuado con el tiempo y ha pasado periódicamente por crisis abiertas. Sin embargo, incluso en los momentos más difíciles, la integración siempre ha sido, en una medida u otra, un asunto de interés para los gobiernos de la región, lo cual confirma que América Latina es algo más que una categoría geográfica. No obstante, es evidente que, en la práctica, la integración

I Townsend, Ezcurra, La Nación de República: Proyecto Latinoamericano del Libertador, Ministerio de Relaciones Exteriores, Caracas, 1988.

económica ha sido hasta recientemente una meta huidiza.

Antes de la crisis de la deuda de 1982, el comercio intrarregional en los principales grupos de intercambio comercial de la región —ALADI, el Grupo Andino y el MCCA— era bastante moderado: como porcentaje del total de las exportaciones, ALADI se situaba en un 15%, el MCCA excedía ligeramente del 20% y el Grupo Andino se limitaba al 5%. Durante los años ochenta se produjo la peor crisis económica de la región desde la Gran Depresión. Evidentemente, los planes de integración económica no podían escapar al impacto del problema; en consecuencia, las transacciones intrarregionales sufrieron una contracción marcada, que fue más pronunciada que la contracción del comercio mundial de exportación. Este fenómeno reflejó, entre otras cosas, los efectos de una profunda recesión en la región, la escasez de divisas y el surgimiento de barreras a las importaciones, que parecían más fáciles de imponer entre los países de la región que mantenían relaciones comerciales.

La crisis económica resultó ser un catalizador de importantes transformaciones de la política estructural en la región, que ahora están dando fruto en los años noventa en forma de economías más competitivas a nivel internacional y una reactivación del crecimiento en varios países. La recuperación económica ha estado acompañada también por una reanudación de los procesos de integración económica de la región. Hacia fines de los años ochenta se inició una recuperación del comercio intrarregional, que en los años noventa se ha vuelto intenso, con un crecimiento más acelerado que el del comercio total. En 1993, el comercio intrarregional en el marco de la ALADI llegó al equivalente del 19% del total de las exportaciones, en comparación con el 8% a mediados de los años ochenta. Entretanto, el comercio en el MCCA alcanzó el 22.3%, en comparación con el 10.7% en 1985, respecto de las exportaciones totales de esa región.

Sin embargo, la recuperación del comercio intrarregional es algo más que un fenómeno estadístico, ya que los procesos de integración también han experimentado una transformación en consonancia con la nueva orientación de la política económica. Por una parte, con la proliferación de acuerdos bilaterales y plurilaterales en la región, las medidas de integración son más espontáneas y flexibles. Por otra parte, la integración ahora es claramente extrovertida, surge en forma paralela a las medidas

2

unilaterales y relativamente radicales de liberalización del comercio internacional y, por lo general, tiene planes de mayor alcance en lo que atañe al libre comercio. Por último, un ejemplo de la índole extrovertida de los procesos de integración es que varios países han expresado el objetivo de integrarse económicamente con Estados Unidos y Canadá, algo que probablemente habría sido difícil de prever hace diez años. La participación de México en el Tratado de Libre Comercio de América del Norte (TLCAN) es el primer paso en este proceso de integración hemisférica.

La reanudación actual de los procesos de integración tiene sus raíces en tres tendencias paralelas del comercio que hasta ahora han sido inseparables: internacionalización, regionalismo y hemisferismo.

2. Internacionalización

Los primeros treinta años de la posguerra se caracterizaron por una estrategia económica predominante: sustitución de las importaciones orientada hacia el interior, con intervención estatal en la economía de mercado. Los lineamientos generales de la estrategia en realidad comenzaron a arraigarse en la región a principios del siglo. En buena medida, eso se debió en parte al éxito del laissez faire del siglo XIX; el crecimiento económico desarrolló nuevos mercados nacionales de consumo y oportunidades de inversión. Asimismo, los estados-nación se consolidaron y dieron más rienda suelta a las expresiones de nacionalismo. Hubo también efectos de demostración en Europa, donde los argumentos de la industria incipiente tenían seguidores. Sin embargo, el empuje decisivo provino de la Gran Depresión. Cuando los mercados internacionales se desmoronaron, incluso las economías liberales se volcaron hacia adentro, y los gobiernos, frente al clamor público por una recuperación, fueron interviniendo directamente para estimular el crecimiento y regular los mercados nacionales inseguros.'

2 Devlin, Robert y Rosella Corninetti. La Crisis del Sector Público, las Privatizaciones y la Equidad Social, CEPAL, Santiago, 1994.

3

La estrategia ayudó a mantener un grado importante de actividad económica en América Latina durante los años treinta, en contraposición al estancamiento relativo de las economías del Norte. 3 Después de la segunda guerra mundial, y a pesar de que las restricciones externas eran bastante severas, las economías de América Latina continuaron teniendo una actuación moderadamente buena, con un crecimiento anual de más del 5% en promedio hasta principios de los años sesenta.

Debido a que surgió de un mundo subóptimo de crisis en los mercados, la estrategia dominante tuvo una orientación mucho más cuantitativa (industrialización) que cualitativa (eficiencia). No obstante, su éxito relativo atrajo a seguidores y alimentó ideas nuevas para una profundización de la estrategia. De hecho, la experiencia de América Latina inspiró teorías del desarrollo importantes e históricamente influyentes como los que aporta el rico pensamiento de CEPAL de los años 50, con respecto a la sustitución de importaciones, la intervención estatal y conceptos de "crecimiento equilibrado" y "grandes empujes" por medio de la planificación gubernamental y la selección de vínculos sectoriales. También imprimieron un impulso conceptual a la estrategia las ideas en maduración de la vulnerabilidad externa causada por la dependencia internacional y la consiguiente necesidad de una mayor autosuficiencia, tal como se expresa en las distintas versiones de la teoría de la dependencia.

El éxito es, a veces, su peor enemigo. Es evidente que muchos países de América Latina demostraron una confianza excesiva en su orientación hacia el interior y, por consiguiente, no reaccionaron a tiempo frente a las nuevas e importantes fuentes de crecimiento que surgieron después de la segunda guerra mundial. En efecto, a principios de los años sesenta, los mercados internacionales exhibieron un dinamismo renovado y el comercio creció geométricamente. Entretanto, se iban agotando las oportunidades para el mercado nacional de aprovechar las pautas de sustitución de las importaciones. Sin embargo, la transición a una estrategia más orientada hacia el exterior resultó difícil debido a la

3 Díaz-Alejandro, Carlos. "The Early 1980 in Latin America: 1930 s One More Time?", U.N. Expert Meeting on Crisis and Development in Latin America and the Caribbean. Santiago, Chile, 3-5 de mayo de 1985.

4

existencia de sectores nacionales fuertes que apoyaban el statu quo, la ideología de la autosuficiencia y el sostén artificial de una política de fácil endeudamiento externo con bancos comerciales extranjeros. No obstante, las fuerzas centrípetas de la economía internacional eran tan dinámicas después de 1970 que los países no podían evitarlas; de hecho, en estos años la mayoría trató de mejorar gradualmente su articulación con la economía mundial, y algunos países, como los del Cono Sur, lo hicieron en forma bastante radical. Sin embargo, fue la prolongada crisis de los años ochenta la que asestó un golpe mortal a la estrategia económica orientada hacia el interior que predominaba en la región.

La crisis de los años ochenta indujo muchos cambios radicales de política, entre ellos la decisión de liberalizar el comercio unilateralmente, a fin de mejorar la asignación de recursos y estimular la competitividad internacional para aplicar una estrategia de crecimiento orientada hacia las exportaciones. Se produjo una disminución notable de las medidas de protección en la región debido a los programas de liberalización comercial de gran alcance que se iniciaron, en su mayoría, en los años ochenta. Prácticamente ningún país de América Latina ha omitido liberalizar drásticamente su comercio internacional.

La política de apertura de la región ha promovido indudablemerite una mayor integración en la economía mundial. Por ejemplo, las exportaciones de bienes y servicios como porcentaje del PIB regional fueron del 21 % en 1992, en comparación con un promedio de sólo el 14% durante los años setenta. Las importaciones, entretanto, han pasado del 10% del PIB en 1985 al 16,5% en 1992. No sólo ha habido una marcada disminución de los niveles arancelarios medios; la diferencia entre ellos y su número también han disminuido, lo cual significa que la protección es más uniforme entre sectores.4 Asimismo, muchas barreras no arancelarias han sido eliminadas o convertidas en aranceles. Por último, las normas del

4 CEPAL. Equidad y Transformación Productiva: un Enfoque Integrado, Santiago, Chile, 1992.

5

GATT han adquirido una importancia mucho mayor para la región.5

La integración no se ha limitado a la cuenta corriente de la balanza de pagos. A pesar de que en los años ochenta las corrientes de capital prácticamente desaparecieron, en los años noventa la región está experimentando una entrada sin precedentes de capital internacional: US$58.000 millones en 1992-1993 (4,7% del PIB), en comparación con sólo US$8.000 millones (1,2% del PIB) en 1983-1989 y US$29.000 millones (4,5% del PIB) durante los cinco años que precedieron a la crisis de la deuda. Asimismo, la integración financiera se ha profundizado. Por una parte, los bancos comerciales internacionales prácticamente han sido reemplazados por inversiones de cartera y fuertes corrientes de inversiones extranjeras directas. Por otra parte, los principales receptores se encuentran en el sector privado. Esta inserción nueva y más completa en los mercados internacionales de capital se debe en parte a acontecimientos exógenos (especialmente la caída de las tasas de interés a nivel internacional), y también a las reformas económicas nacionales, como la apertura de la cuenta de capital y la liberalización de las normas relativas a las inversiones extranjeras, las cuales reciben, en muchos casos un tratamiento similar a las inversiones nacionales.

La transición a una mayor internacionalización de las economías de América Latina forma parte de una tendencia a la integración económica mundial. Sin embargo, la internacionalización que se ha venido produciendo en la región durante los últimos años probablemente sea uno de los procesos más acelerados de la economía mundial. Mientras que muchos países han procedido con cautela frente a la tendencia creciente a la internacionalización, a veces recurriendo incluso al proteccionismo para frenarla, América Latina ha estado tratando de recuperar el tiempo perdido, lanzándose con ímpetu en pos de esta meta con medidas de liberalización unilaterales. La conclusión de la Ronda Uruguay dará a la región una dosis de reciprocidad mundial.

5 Lusting, Nora. "The Future ofTrade Policy in.Latin America". Documento presentado en la conferencia "Future of Western Hemisphere Economic lntegration", patrocinado por The Center for Straiegic and International Studies y el Inter-American Dialogue, Washington, D.C., 2-4 de marzo de 1994.

6

3. Regionalismo

a. Los viejos esquemas

Como se mencionó, desde la época de la independencia han circulado en América Latina sentimientos que reflejan distintos grados de regionalismo. Antes de la crisis, la experiencia de la posguerra con la integración económica regional pasó por varias etapas, que se caracterizaron por un propósito económico similar, adelantos importantes y, a la larga, un sentimiento de frustración.

En cuanto al propósito, el pensamiento económico tradicional se mostraba escéptico frente a los planes de integración preferencial. Consideraba que el libre comercio multilateral era la opción óptima, en tanto que la protección disminuiría el bienestar social. Asimismo, se pensaba que la liberalización comercial no preferencial era mejor que la disminución preferencial de las barreras. Ello debido a que frente a un grado considerable de protección era muy probable que los efectos de los acuerdos comerciales preferenciales se inclinaran en el sentido de una desviación del intercambio hacia fuentes de producción de costo más alto en vez de hacerlo hacia la formación de nuevas corrientes de intercambio.'

La óptica del libre comercio suponía que los mercados privados funcionaban bastante bien y que las distorsiones del mundo real no eran suficientemente serias como para poner en peligro las conclusiones teóricas basadas en la hipótesis de una competencia perfecta. Sin embargo, los proponentes de la estrategia de sustitución de las importaciones encaraban el asunto de otra forma. Como ya se dijo, su enfoque, cuyos orígenes se remontaban a la época de la depresión, se centraba en los fracasos del mercado privado, a nivel tanto internacional como nacional. En particular, se creía que la lentitud del comercio

6 Blejer, Mario. "Integración Económica: Visión Panorámica Analítica", en Banco Interamericano de Desarrollo, Progreso Económico y Social en América Latina, Washington, 1984, págs. 3-38. Corden, Max. "A Western Hemisphere Free Trade Area: Possible Implications for Latin Ametica", IDB-ECLAC Working Papers on Trade in the Hemisphere, N° 3, Washington, D.C., mayo de 1992.

7

internacional, sumada a las distintas interpretaciones de la escasa elasticidad de la oferta y la demanda de productos básicos y el poder asimétrico del mercado en los países industrializados, contribuía a una contracción de los términos del intercambio de productos básicos; por ese motivo, el libre comercio y la consiguiente especialización en las áreas tradicionales en que las regiones tenían ventajas comparativas presentaban desventajas estratégicas desde el punto de vista del desarrollo. Se afirmaba que la sustitución de las importaciones podía corregir el problema al promover la industrialización.

Sin embargo, en los años cincuenta la sustitución espontánea de las importaciones estaba agotándose. Se creía que la planificación del mercado era una forma de contrarrestar este problema. La otra era la integración económica.'

Los debates sobre la integración económica en la región se intensificaron en los años cincuenta. Estaban motivados principalmente por la lógica económica nacional, es decir, la necesidad de mantener el crecimiento nacional volcando hacia afuera el proceso de sustitución de las importaciones orientado hacia el interior. Como es de suponer, la integración se produciría tras barreras proteccionistas para las importaciones de terceros. Más aun, a diferencia del enfoque tradicional, la desviación del intercambio como consecuencia de la integración regional se consideraba como una virtud, más que un vicio. Este enfoque analítico de las ventajas de la integración se basaba en efectos que no eran estáticos, sino intertemporales y dinámicos. En efecto, la integración económica permitiría que las firmas se especializaran y fuesen más viables aprovechando las economías de escala internas, particularmente en la difícil etapa de sustitución de industrias de bienes de capital. Aun más importantes eran las posibles economías de escala externas, que son endógenas en el proceso de industrialización y están vinculadas al

' Salgado, Germánico. "El Mercado Regional Latinoamericano: el Proyecto y la Realidad". Revista de la CEPAL, N° 17, abril de 1979.

8

aprendizaje práctico.' Por lo tanto, el concepto tradicional de la ventaja comparativa se consideraba como un enfoque estrecho en un momento dado, mientras que la esperanza económica de la integración generalmente se basaba en efectos dinámicos intertemporales. De hecho, aunque la CEE, que fue el principal proyecto de integración de la posguerra, se basó en objetivos más amplios que la economía, en general se acepta que los beneficios en términos de eficiencia de los efectos dinámicos de la integración fueron mayores que la desviación del intercambio.'

Las conversaciones oficiales de los años cincuenta culminaron en 1960 en dos acuerdos gubernamentales muy conocidos: el Tratado de Montevideo, en virtud del cual se creó la ALALC, que terminó agrupando a México y a los países sudamericanos de lenguas latinas, y el Tratado de Managua, que formó el MCCA. El propósito de la ALALC era crear en el largo plazo una zona de libre comercio (y dar un paso en la dirección de un mercado común) mediante una reducción gradual de las barreras arancelarias, mientras que el MCCA tomó la forma de una unión aduanera de mayor alcance. Aunque ambos acuerdos contenían algunas disposiciones orientadas a la programación industrial, desde el punto de vista económico se centraban básicamente en el intercambio comercial. Una segunda etapa del proceso de integración de América Latina, que tuvo un alcance mayor, fue la formación del Grupo Andino en 1969.10 Este grupo subregional se formó en el marco de la ALALC en forma de unión aduanera, pero con planes programáticos de gran alcance en lo que atañe a la industrialización y los mecanismos para la armonización de políticas, comenzando por un reglamento común para las inversiones

8 Las economías de escala del segundo tipo son externas a las firmas y son devengadas por sectores y países; se producen incluso cuando las firmas se enfrentan individualmente con un rendimiento a escala creciente. Si se desea más información sobre el tema, véanse Chichilnisky, Graciela. "Strategies for Trade Liberalization in the Anzericas", 1DB-ECLAC Working Papers on Trade in the Hemisphere, N° 30, Washington, D.C'., December 1992 y Blejer, Mario, op. cit.

9 Chichilnisky, Graciela, op. cit.

1° Bolivia, Colombia, Chile, Perúy Ecuador; Venezuela se incorporó en 1973 y Chile se retiró en 1976.

9

extranjeras.

Aunque las evaluaciones de estas experiencias difieren en cuanto a los detalles, existe consenso respecto de que los planes de integración no tuvieron los resultados esperados y a la larga se estancaron en logros de menor alcance." En líneas generales, el ciclo de cada acuerdo se ha descrito de la siguiente forma: un período inicial de optimismo y ejecución intensiva, seguido de una desaceleración del progreso que lleva a los países miembros a esforzarse por perfeccionar los instrumentos existentes, a pesar de lo cual no se logra revitalizar el acuerdo y se produce una crisis que lleva a una búsqueda de fórmulas de integración nuevas y más flexibles.'

Hubo muchos factores tras los problemas de los movimientos de integración en el período de 1950 a 1970.'3 Sin embargo, uno de los obstáculos más importantes debe haber sido la índole "introvertida" (o cerrada) del proceso, dictada por la estrategia dominante de desarrollo orientada hacia el interior. Los mercados nacionales tenían barreras al comercio que podían ser extraordinariamente altas; por ejemplo, era

11 Sin embargo, hasta fines de los años sesenta, época en que sufrió problemas devastadores, el MOCA resultó ser "el esquema más avanzado y fructífero de integración económica entre países en desarrollo, no sólo en América Latina, sino también en otros continentes". Véase Lizano, Eduardo. "Economic Development and Regional lntegration in Central America", Banco Interamericano de Desarrollo, Grupo Consultivo Regional de Centroamérica, Washington, D.C. , marzo de 1993.

12 Vacchino, Juan Mario. "Organismos Latinoamericanos de Integración: Evolución y Perspectivas" en Nuevas Formas de Concertación Regional en América Latina, Luciano Tomassini (compilador). Grupo Editor Latinoamericano, Buenos Aires, 1990, págs. 119-152.

13 Ibídem y Blejer, Mario, op. cit. , Salgado, Germánico, op. cit. y Tomassini, Luciano. "El Contexto Internacional y la Concertación Regional", en Nuevas Formas de Concertación Regional en América Latina, citado en nota anterior.

10

común que la protección efectiva excediera del 100 o del 200%. 14 Por lo tanto, los incentivos para que las firmas se abrieran, incluso recíprocamente entre países limítrofes, eran escasos en comparación con las ganancias interesantes y seguras de los monopolios en su mercado nacional protegido. Debido a los fuertes intereses creados en la protección, los mecanismos que se adoptaron para la liberalización del comercio regional a menudo eran tímidos y de alcance parcial, y estaban sujetos a arduas negociaciones. Incluso en los casos en que tenían un alcance mayor, como en el Grupo Andino, el gran interés de cada país en proteger las ganancias en los mercados locales, sumado a mecanismos centralizados inadecuados para coordinar y financiar el reasentamiento de la producción y la especialización intraindustrial, bloqueó el progreso. Irónicamente, la renuencia interna a competir, que estaba arraigada en las estrategias nacionales de desarrollo orientadas hacia el interior, a la larga malogró los planes de integración regional que buscaban rescatar las lánguidas estrategias nacionales.

Otro problema importante fue la ausencia de mecanismos adecuados para armonizar políticas, lo cual habría sido muy difícil de todas maneras debido a la inestabilidad macroeconómica crónica de los países inherente a sus estrategias de crecimiento estructuralmente desequilibradas. 15 Por consiguiente, los cambios repentinos y frecuentes de la tasa de inflación, el tipo de cambio real y la disponibilidad de divisas en los países perturbaron el comercio intrarregional. 16 Además, como los movimientos de integración estaban orientados casi exclusivamente hacia el interior, los países a menudo pasaban por alto las oportunidades de aumentar los beneficios dinámicos con la penetración paralela en los mercados internacionales. Por último, debido a la heterogeneidad del grado de desarrollo de los países en bloques relativamente grandes, los beneficios de los esquemas de liberalización regional tendían a ser asimétricos. Ante

14 Little, Jan, Scitoválcy, Tibor y Scott, Maurice. "Industria y Comercio en algunos países en desarrollo". México, Fondo de Cultura Económica, 1975.

15 Altimir, Oscar. "Development, Crisis and Equity". CEPAL Review N° 40, Santiago, Chile, 1990.

16 Blejer, Mario, op. cit.

11

la falta de mecanismos compensatorios efectivos, surgieron tensiones que estancaron las negociaciones sobre la liberalización del comercio en la región.'

La frustración de los esfuerzos de integración empujó a la región a una tercera etapa en la segunda mitad de los años setenta, durante la cual fueron surgiendo lentamente esquemas más flexibles que promovían objetivos limitados pero concretos en sectores o proyectos específicos." El nuevo enfoque tuvo una expresión más plena en la ALADI, creada en 1980 para reemplazar la ALALC, que se había estancado. Este nuevo marco no estableció objetivos o plazos fijos y redujo al mínimo la acción a nivel regional. En efecto, los países se centraron en la negociación ad hoc de acuerdos preferenciales de alcance limitado entre dos o más países, en los cuales podía participar cualquier otro miembro. Incluso en los años de crisis se firmaron varios acuerdos bilaterales de cooperación y complementariedad en el marco de la ALADI y se trató de profundizar la preferencia regional. Por otro lado, varios gobiernos tomaron la iniciativa de revitalizar el Grupo Andino y el MCCA, pero tropezaron con obstáculos formidables durante los años turbulentos de la crisis de la deuda.'

b. El nuevo esquema

El nuevo proceso de integración presenta perspectivas interesantes, en parte porque se ha logrado revertir muchos de los obstáculos descritos con las transformaciones recientes de la política económica en la región.

• La regionalización impulsada por el mercado

Dos fuerzas impulsan la nueva integración regional de los años noventa. La primera es la regionalización impulsada por el mercado, como

17 Salgado, Germánico, op. cit.

18 Tomassini, Luciano, op. cit.

19 Vacchino, Mario, op. cit.

12

consecuencia de la fuerte convergencia de las políticas económicas de la región orientadas en forma directa o indirecta a la apertura de la economía. La consolidación de la disciplina fiscal ha estabilizado los precios nacionales, la privatización y la desregulación han dado rienda suelta a los instintos empresariales del sector privado, y la apertura de las cuentas de capital ha promovido la entrada de capitales extranjeros, todo lo cual ha ayudado a estabilizar el tipo de cambio y a estimular el crecimiento y la demanda interna de productos importados.

Por supuesto, un factor sumamente importante de la nueva orientación política ha sido la liberalización unilateral del comercio, que permite aprovechar mejor las relaciones comerciales "naturales" en la región. La idea de que pueden surgir zonas de intercambio naturales debido a la proximidad geográfica tiene aceptación general.' En países limítrofes o cercanos, las empresas pueden obtener información con mayor facilidad, enterarse de oportunidades para invertir, y establecer y mantener redes de distribución y servicios. La afinidad cultural (gustos similares) y el uso de un mismo idioma fortalecen considerablemente los lazos naturales2I y facilitan la comercialización y las transacciones comerciales transfronterizas. Una zona natural de intercambio puede formarse también debido a que los gastos de transporte son mucho menores en comparación con otras subregiones o continentes.22 Evidentemente, los países de América Latina tienen características que posibilitan el surgimiento de importantes zonas de intercambio naturales. Sin embargo, hasta hace poco el grado excesivamente alto de protección entre los países de la región había obstaculizado su surgimiento. Con la liberalización unilateral pueden aparecer esquemas naturales, que también pueden basarse en parte en la

20 Balassa, Bela. The Theory of Economic Integration, Invin, Homewood, Illinois, 1961.

21 Frenkel, Jeffrey, Ernesto Stein y Schang-jin Wei. "Continental Trading Blocs: Are They Natural or Super-natural?", Nacional Bureau of Economic Research, Working Paper N° 4588, Cambridge, Mass, 1993.

22 Krugman, Paul. "ls Bilateralism Bad?" en International Trade and Trade Policy, editado por Elharar Helpman y Assaf Razir, MIT Press, Cambridge, Mass, 1991, págs. 9-23.

13

explotación de la capacidad industrial resultante de la época anterior de sustitución de las importaciones.

• La integración impulsada por la política

El segundo factor que promueve el nuevo regionalismo es una proliferación asombrosa de pactos de intercambio preferencial, tanto bilaterales como plurilaterales, impulsados por políticas, que compiten con los acuerdos tradicionales de la región. Desde 1990 se han celebrado más de diez pactos bilaterales. Además, en 1991 se creó el MERCOSUR con su plan de gran alcance de convertirse en un mercado común subregional. Entretanto, Brasil propuso hace poco la formación de una zona de libre comercio sudamericana.

En todos los acuerdos se establece el tratamiento preferencial recíproco para el intercambio con respecto a productos de terceros. Asimismo, los acuerdos tienen, por lo general, un alcance mayor que en el pasado: abarcan una gama más amplia de productos y muchos concentran las negociaciones en excepciones en vez de listas de productos admisibles, en la eliminación de aranceles en vez de su reducción, en la disminución de las barreras no arancelarias, en la celebración de acuerdos sectoriales de distintos tipos, en la armonización de ciertos reglamentos, etc. Sin embargo, los acuerdos pueden contener también importantes restricciones; por ejemplo en los sectores de la industria automotriz.

Si bien los motivos que impulsan los nuevos acuerdos difieren de un país a otro, existen algunos factores que podrían revestir especial importancia.

Primero, muchos países probablemente estén tratando de afianzar sus reformas recientes de la política comercial.' Por lo tanto, el anuncio de

23 Esto sería muy importante si fuese cierto, como afirma Naim, que grandes segmentos de la sociedad latinoamericana están muy lejos de abrazar la ideología del libre comercio. Véase Naim, Moisés. "Towards Free Trade in the Amen cas: Building Blocks, Stumbling Blocks and Entry Fees". Documento presentado en la conferencia "The Future of Western Hemisphere integral-ion", patrocinado por The Center of Stratégic and International Studies y el Inter-American Dialogue,

14

un nuevo acuerdo de libre comercio con países de la región es, en parte, un acto político que pone de relieve el compromiso de un gobierno con la nueva orientación liberal del comercio. Los acuerdos también podrían ayudar a fortalecer una base nacional de apoyo para un comercio más libre. Por una parte, crean los posibles beneficios de la reciprocidad que están ausentes en la liberalización unilateral.' Por otra parte, los acuerdos de libre comercio con países con un nivel similar de ingresos, adelanto tecnológico y desarrollo de los recursos humanos podrían ser más interesantes para los protagonistas económicos nacionales que la liberalización unilateral debido a las condiciones de relativa igualdad y a las oportunidades de un intercambio intraindustrial, que puede ser menos perturbador que la especialización interindustrial.25 En este contexto, los acuerdos bilaterales deberían interpretarse como complemento de la liberalización unilateral.'

Washington, D.C., 2-4 de marzo de 1994. Sin embargo, hay que tener en cuenta también que las fuerzas de la integración internacional en la economía mundial son tan fuertes en la actualidad que sería objetivamente difícil, e incluso imposible, volver a los esquemas del pasado orientados hacia el interior.

24 Corden, Max, op. cit.

25 Hufbauer, Gary Jeffrey Schou. "Western Henzi.sphere Economic Integration", Institute for International Economics, Washington, D.C. , 1993. Se ha verificado que el desarrollo industrial de los últimos veinte años ha creado condiciones propicias para un mayor intercambio intraindustrial. Véase Primo Braga, Carlos, Raed Safadi y Alexander Yeats. "Regional lntegration in the Americas", Banco Mundial, Washington. February, 1994.

26 El aumento del costo de la producción para las industrias oligopólicas que sufren una contracción de la producción debido a la competencia extranjera podría contrarrestar algunas de las ventajas de la liberalización unilateral del comercio; por lo tanto, al permitir que estas firmas aprovechen las economías de escala, el comercio intrarregional puede ser un complemento útil de los programas de liberalización unilateral. Véase Cáceres, René. "Consideraciones sobre los Costos y Beneficios de la Integración Económica Centroamericana", Banco Interamericano de Desarrollo, Washington, D. C, 1994.

15

Segundo, la tremenda demora de la conclusión de la Ronda Uruguay mostró las dificultades de la acción colectiva de un gran número de países para producir un bien público. Por eso es, en parte, que los bloques comerciales regionales se han puesto de moda.27e Los pactos comerciales de mayor alcance de América Latina también pueden ser engorrosos, y frente a ellos los acuerdos bilaterales ofrecen una alternativa para alcanzar resultados rápidos con la liberalización del comercio. Además, los acuerdos bilaterales pueden impulsar a los signatarios de acuerdos comerciales a acelerar las negociaciones tendientes a la liberalización; de ahí el fenómeno de los acuerdos bilaterales, incluso entre países que ya son miembros de una zona de comercio preferencial subregional." Los acuerdos pueden constituir también una estrategia defensiva frente a la formación de bloques comerciales extrarregionales e, incluso, ser un medio para aumentar el poder de negociación a fin de tener acceso a dichos bloques con el tiempo.

Tercero, los riesgos de una desviación del intercambio respecto de un acuerdo bilateral intrarregional son menores en la actualidad debido a los programas de gran alcance de liberalización unilateral del comercio iniciados en la mayoría de los países.' Asimismo, varias décadas de sustitución nacional de las importaciones tras altas barreras proteccionistas han creado estructuras industriales rivales en muchas de las economías de la región. En general se reconoce que el libre comercio entre países con estructuras similares puede conducir a un aumento considerable de la eficiencia de la producción.

Según la CEPAL," el primero de los factores nombrados ha sido hasta ahora el más importante para la renovación del comercio

27 Hallet, Andrew and Primo Braga, Carlos. "The New Regionalism & The Threat of Protectionism", Banco Mundial, Washington, D. C., 1994.

28 Lustig, Nora, op. cit.

29 Corden, Max, op. cit.

3° CEPAL. Open Regionalism in Latin Ainerica and the Caribbean, Santiago, Chile, 1994.

16

intrarregional en los años noventa. Eso parece lógico, ya que varios de los acuerdos bilaterales más dinámicos son relativamente nuevos y todavía se encuentran en las primeras etapas de ejecución. No obstante, algunos acuerdos de libre comercio, como el de Colombia y Venezuela, fueron explosivos al principio, al igual que el acuerdo plurilateral del MERCOSUR.

4. Hemisferismo

La aprobación del Tratado de Libre Comercio de América del Norte (TLCAN), en 1993, fue una decisión histórica que reflejó cambios importantes en el pensamiento estratégico del hemisferio.

Por una parte, refleja un cambio en el pensamiento estratégico en Estados Unidos, que tiene una larga tradición de apoyar exclusivamente la profundización del sistema de intercambio multilateral y el GATT. La creación de la zona de libre comercio de Estados Unidos y Canadá a fines de los años ochenta, en medio del estancamiento de la Ronda Uruguay, constituyó un cambio radical en la política de Estados Unidos y contribuyó a la intensificación del debate internacional sobre los bloques comerciales y sus efectos en el sistema multilateral. La nueva orientación estratégica quedó confirmada con el anuncio en junio de 1990 de la Iniciativa para las Américas, una de cuyas metas expresas era crear una zona de libre comercio en las Américas. Por lo tanto, el gobierno de Estados Unidos ahora considera la liberalización multilateral del comercio y la integración hemisférica como estrategias que se refuerzan recíprocamente.

Por otra parte, el TLCAN es también una manifestación de la profundidad de los cambios recientes en América Latina. Como ya se dijo, hace diez años habría sido difícil prever que un país latinoamericano mirara hacia el Norte en busca de un acuerdo de integración económica impulsada por la política. De hecho, la mayoría de los países de la región ya han expresado oficialmente su interés en examinar la posibilidad de un acuerdo de libre comercio con Estados Unidos con la firma de acuerdos marco bilaterales. México, por supuesto, ha concretado un acuerdo de libre comercio con el TLCAN, el primer acuerdo de intercambio preferencial recíproco entre un país desarrollado y un país en desarrollo.

17

La mayoría de los expertos están de acuerdo en que el acuerdo redundará en grandes beneficios para México.'

El TLCAN ocupa actualmente el centro de las relaciones hemisféricas. Si la intensidad de las modalidades del comercio bilateral es un indicador de la existencia de relaciones comerciales "naturales", ya existe un grado importante de integración hemisférica de hecho en la región, lo cual indica la utilidad de explorar un acuerdo institucional de intercambio más profundo con Estados Unidos.' Asimismo, la integración hemisférica ahora es un concepto de tanto peso que es prácticamente imposible hablar de procesos de integración regional sin tener en cuenta la integración hemisférica.

El TLCAN es un acuerdo de libre comercio de gran alcance, con algunas dimensiones que trascienden incluso el GATT. El acuerdo elimina barreras arancelarias y no arancelarias en un plazo de 10 a 15 años, no sólo en la industria, sino también en el sector de la agricultura, lo cual, por supuesto, suscitó grandes controversias durante la Ronda Uruguay. Hay normas estrictas de origen y mecanismos oficiales para la resolución de controversias. Con pocas excepciones, las inversiones de los signatarios del TLCAN reciben el mismo tratamiento que las inversiones nacionales. Contiene también disposiciones para asegurar el respeto de los derechos de propiedad intelectual, abrir el sector financiero de los tres países y permitir un acceso sin discriminación a las redes de telecomunicaciones. Por último, se celebraron acuerdos adicionales relativos a la aplicación de principios establecidos de común acuerdo en lo que atañe a prácticas laborales y el medio ambiente.

No cabe duda de que las normas del TLCAN son muy exigentes; además, es probable que hayan sentado precedentes para las negociaciones futuras sobre el libre comercio hemisférico. El cumplimiento de estas

3 1 Green, Roy (ed.). The Enterprise for the Americas Initiative, Praeger, Westport, Conn, 1993.

32 El análisis estadístico realizado por Primo Braga, Safadi y Yeats (op. cit.) de las modalidades del comercio en la región indica que en las Américas hay elementos de un bloque comercial natural.

18

normas tiene un precio, que en el caso de México se compensa con las ventajas del afianzamiento del programa de liberalización que adoptó unilateralmente, la profundización de la especialización con el principal país con el que mantiene relaciones comerciales en un marco que ha establecido reglas de juego transparentes y estables, el acceso a nuevas inversiones extranjeras y financiamiento externo, y el estímulo de la modernización de la producción y de los reglamentos que afectan a las empresas.

La mayoría de los productos que América Latina exporta a Estados Unidos ya están exentos de derechos o casi exentos. Sin embargo, los países tienen motivos importantes para examinar la posibilidad de sumarse al TLCAN o de celebrar un acuerdo bilateral de libre comercio con Estados Unidos. Por una parte, algunos países, pero especialmente los que gozan de ventajas geográficas, ya tienen profundas relaciones comerciales con América del Norte; un acuerdo de libre comercio podría fortalecer las bases institucionales de dicha relación. Asimismo, una consecuencia importante de un acuerdo de libre comercio con América del Norte puede ser el estímulo de nuevas inversiones extranjeras y corrientes financieras. La búsqueda de un afianzamiento de los programas nacionales de liberalización del comercio es otro posible motivo, al igual que el temor de ser excluído, ya sea debido al temor de una posible desviación del intercambio y de las inversiones a México o al pronóstico de que la economía mundial está encaminada indefectiblemente hacia bloques comerciales regionales de diménsiones gigantescas.

Hay que comparar estos posibles beneficios, entre otros, con sus respectivos costos, que tal vez no sean sólo de índole comercial. Por supuesto, en el cálculo hay que tener en cuenta también la opción de adoptar otras estrategias. Evidentemente, debemos aceptar que un esquema de integración hemisférica formal tal vez no sea del agrado de todos.

5. Conclusiones: Hacia procesos de integración abiertos.

Las expresiones recientes de regionalismo y hemisferismo son alentadoras porque hasta ahora han sido compatibles con economías más modernas y competitivas a nivel internacional en América Latina y con el

19

apoyo a un sistema de intercambio multilateral abierto. Sin embargo, para conservar estas características en los procesos de integración se debe estar alerta a fin de mantener un sentido de propósito común y una conciencia colectiva con respecto a la necesidad de acuerdos comerciales abiertos e impulsados por la competencia.

El mundo es, evidentemente, el mayor mercado potencial para América Latina. Por lo tanto, a la región le conviene sobremanera contribuir a la conservación y el perfeccionamiento de un sistema de intercambio multilateral abierto, el cual, después de todo, es un bien público internacional de valor incalculable. La conclusión de la Ronda Uruguay tras arduas negociaciones, y a pesar de la limitación de logros en algunas áreas claves para América Latina, ha validado la fe en el sistema. Entre otras cosas, impulsó otra serie importante de reducciones multilaterales de barreras arancelarias, redujo ciertas prácticas de la agricultura que distorsionan el comercio y estableció un marco normativo para un intercambio de servicios más justo. En efecto, los países industrializados han reforzado su compromiso de mantener sus mercados abiertos y los países en desarrollo participantes se han comprometido a no dar marcha atrás en sus medidas recientes de liberalización del comercio. Cabe señalar también los mecanismos multilaterales, más transparentes y rápidos, para la resolución de controversias que surgirán de la Organización Mundial de Comercio.

La primera salvaguardia para un proceso de integración abierto consiste en mantener el principio del multilateralismo a la vanguardia de la política comercial. De hecho, los principios del GATT, plasmados en la nueva Organización Mundial de Comercio, deberían ser "numerarios" constantes de la labor futura para celebrar acuerdos comerciales regionales y hemisféricos. A fin de mantener esta conciencia y aprovechar mejor las ventajas del comercio multilateral, los países deben mejorar su inserción unilateral en la economía mundial y prepararse para importantes acontecimientos futuros, en particular las medidas multilaterales para fortalecer los reglamentos del intercambio en los campos de vanguardia de la agricultura, los servicios y el medio ambiente. La región debe estar preparada también para desempeñar un papel activo y constructivo en la implantación eficiente y el perfeccionamiento de los nuevos mecanismos para la resolución de controversias que han surgido de la Ronda Uruguay.

20

A fin de que la integración regional avance sin tropiezos, se deben respetar ciertos principios básicos. Un sine qua non es la consolidación y convergencia de la estabilidad macroeconómica en la región. Sin ella, será difícil mantener o profundizar los acuerdos existentes y es muy probable que no se celebren otros. Los acuerdos de integración regional deben estar abiertos también a la participación de otros países; la exclusividad probablemente lleve a la formación de bloques defensivos que estarían menos dispuestos a resistir los incentivos para aprovechar el poder del mercado por medio del proteccionismo. Entretanto, las normas para la participación deberían ser transparentes, congruentes con los principios de competencia nacional y compatibles con las normas multilaterales. Esto es muy importante porque con una proliferación de acuerdos con normas difíciles de interpretar y disposiciones más restrictivas de lo que permite el GATT se correría el riesgo de convertir los acuerdos comerciales subregionales en obstáculos, en vez de pilares, para el libre comercio hemisférico e internacional.

Los acuerdos comerciales recíprocos, tanto bilaterales como plurilaterales, deben tener un marco institucional compatible con la profundidad de la integración que se busque. Sin embargo, incluso las simples zonas de libre comercio podrían beneficiarse de mecanismos institucionales creados con el propósito de intensificar. los efectos dinámicos de un comercio más libre, especialmente entre países que mantienen relaciones comerciales en forma natural. Por lo tanto, podrían adoptarse mecanismos para mejorar el transporte transfronterizo, promover la cooperación en la transferencia de tecnología, trasladar y readaptar mano de obra, financiar el comercio y la inversión, armonizar los reglamentos nacionales que influyen en las corrientes comerciales (incluído el tratamiento de las inversiones regionales como si fueran nacionales), la protección de los derechos de propiedad, etc.

Otro asunto es la incorporación de países menos favorecidos al proceso de integración. Para que los acuerdos sean verdaderamente abiertos, es necesario considerar la disponibilidad de una reciprocidad asimétrica en los casos en que sea necesario. Con este enfoque, los países menos desarrollados tendrán más tiempo para cumplir las normas del libre comercio regional e incluso recibirán asistencia directa y ayuda compensatoria en los casos en que corresponda a fin de que puedan participar simétricamente en los beneficios de la integración.

21

A pesar del TLCAN, la integración hemisférica todavía se encuentra en una etapa inicial. Todavía quedan muchas preguntas por responder antes que surja un panorama claro respecto de este proceso. Afortunadamente, y como es debido, las partes del TLCAN han expresado su compromiso con una zona de libre comercio hemisférica abierta. En parte ya se han sentado las bases para la iniciativa, que se definirá mejor cuando el gobierno de los Estados Unidos indique, como está obligado por ley, los países con los cuales debería tratar de negociar un acuerdo de libre comercio. Sin embargo, los aspectos operacionales del libre comercio hemisférico exigen una reflexión profunda.

Algunas de las principales preguntas que quedan pendientes son: ¿Cómo se puede negociar la integración hemisférica sin perjudicar los procesos de integración regionales? ¿Deberían los países tratar de incorporarse al TLCAN o de celebrar acuerdos bilaterales con Estados Unidos? ¿Habrá transparencia en los criterios, procedimientos y plazos para celebrar un acuerdo de libre comercio hemisférico? ¿Debería haber más mecanismos especiales para intensificar los efectos dinámicos de la integración y mitigar algunos de los posibles costos a corto plazo? ¿Existirán acuerdos de tipo intermedio o provisional compatibles con la sucesión de reformas estructurales de un país y con su grado de desarrollo? ¿Debería haber mecanismos compensatorios para los países excluidos de los acuerdos hemisféricos? ¿Deberían los países menos favorecidos recibir asistencia especial para cumplir los requisitos de un acuerdo hemisférico?

Evidentemente, los países no pueden dejar de hacerse preguntas como éstas ni de comenzar a prepararse individualmente para la tarea de cumplir los probables requisitos técnicos para el ingreso y negociar en los nuevos ámbitos de interés hemisférico, como la legislación ambiental y laboral. Aunque la iniciativa individual es indispensable, no debemos pasar por alto las posibles ventajas de la cooperación en este campo. En realidad, se podría usar algún tipo de mecanismo multilateral para iniciar un debate colectivo de los principales problemas en torno a los procedimientos operacionales para la integración hemisférica, divulgando información entre las partes interesadas, proporcionando asistencia técnica a los negociadores y, en última instancia, observando el progreso en este campo. Cabe recordar que la integración hemisférica es un asunto

22

colectivo y que el diálogo y una buena corriente de información exacta facilitan la acción colectiva eficiente. Un mecanismo multilateral podría resultar útil. Tal vez sea aquí donde deban centrarse las deliberaciones iniciales.

23

SECCION SEGUNDA

ASOCIACION LATINOAMERICANA DE INTEGRACION (ALADI)

CAPITULO I: INTRODUCCION

La ALADI fue creada en 1980 con la finalidad de promover el crecimiento del intercambio comercial y la complementación económica en la región. Más recientemente le fueron asignadas, además, otras funciones relacionadas con la integración regional.

Esta Asociación entre once países' -que representan más del 90% del producto bruto de América Latina y el Caribe- utiliza como instrumentos para lograr sus objetivos en el campo comercial a los acuerdos de libre comercio, que pueden ser bilaterales, plurilaterales o regionales según participen dos, varios o la totalidad de los países de la Asociación.

Las concesiones que se otorgan en los acuerdos consisten en la eliminación total o parcial de los aranceles aduaneros y/o de las restricciones no arancelarias vigentes para terceros países. Pueden abarcar el universo de productos o sólo una parte de éstos.

Las preferencias que incluyen tales acuerdos no se extienden a los demás miembros de la Asociación, pero éstos pueden ser incorporados previa negociación. Si un país de la ALADI firma un acuerdo de libre comercio con países no miembros, debe extender las concesiones a los demás socios de la Asociación, excepto en caso de tratarse de un país en vías de desarrollo de América Latina y el Caribe o de otras áreas.

Argentina, Bolivia, Brasil, Colombia, Chile, Ecuador, México, Perú, Paraguay, Uruguay y Venezuela.

25

Durante los primeros años de la ALADI los países renegociaron las preferencias acordadas durante el período 1960-80 en el ámbito de la ex-ALALC. 2 Como resultado se concertaron más de 40 acuerdos de libre comercio bilaterales y uno entre cuatro países, a los que se suman más de 20 acuerdos sectoriales con distinto número de participantes según el sector.

Posteriormente se implementaron acuerdos regionales, en los que participan todos los países de la Asociación, para los países de menor desarrollo económico relativo: Bolivia, Ecuador y Paraguay y también otro acuerdo regional denominado Preferencia Arancelaria Regional (PAR).

Por su parte los países andinos,3 también miembros de la ALADI, continuaron con el desarrollo del esquema subregional que está regulado por disposiciones propias del mismo. Las relaciones entre los países andinos con los demás de la ALADI están reguladas por ésta.

2 Asociación Latinoamericana de Libre Comercio, creada en 1960 y sustituída por la ALADI en 1980.

3 Bolivia, Colombia, Ecuador, Perú y Venezuela.

26

CAPITULO II: EL ROL DE LA ALADI EN EL PROCESO DE INTEGRACION REGIONAL

a. La ALADI como marco de acuerdos "de nueva generación"

En el informe anterior del INTAL figura una descripción detallada de las nuevas realidades que enfrenta la ALADI4 y es en función de ellas que se hace necesario redefinir su rol.

Durante los últimos años el proceso de integración se ha dinamizado en torno a la proliferación de acuerdos subregionales, plurilaterales y bilaterales, concertados en un contexto de coincidencia democrática que dió lugar al aumento de diversas interacciones entre pares y grupos de países y de políticas económicas similares en cuanto a la conveniencia de abrir las economías para lograr una mejor inserción en el mercado internacional.' A pesar de que todavía existe inestabilidad macroeconómica en algunos países y asimetrías que dificultan los avances del proceso, no cabe duda de que las nuevas condiciones de la región constituyen un marco adecuado para impulsar la integración.

Es en este marco que, en pocos años, surgieron una serie de acuerdos llamados de "nueva generación" que abarcan un amplio espectro del universo de productos, establecen programas de desgravación automática del comercio e incluyen también temas nuevos como medio ambiente,

4 INTAL: El Proceso de Integración en América Latina y el Caribe en 1992. Págs. 16 y siguientes.

5 Mientras que en 1985 varios países de la ALADI mostraban aranceles promedio cercanos y superiores al 50%, actualmente los promedios vadan entre el 9% y el 16%, además se progresó significativamente en relación con la eliminación de restricciones no arancelarias. "Situación), perspectivas del proceso de integración en el marco de la ALADI". Doc. ALADI/CM/VIII/dt 1/Rey. 1 del 3de febrero de 1994.

27

propiedad intelectual, garantía de inversiones, comercio de servicios, normas técnicas, etc.6

Las características señaladas contrastan profundamente con las que se dan en los anteriores acuerdos vigentes en el ámbito de la ALADI y que fueron el resultado de la renegociación de las preferencias otorgadas durante la ex-ALALC.

En el nuevo contexto de la región los países han preferido negociar los acuerdos sin utilizar a la ALADI, excepto para su posterior compatibilización con sus principios y normas.

El panorama de la región en 1993, mostraba el rápido perfeccionamiento de dos áreas subregionales de libre comercio, 1VIERCOSUR y el Grupo Andino, que presentaban también avances significativos hacia la constitución de una unión aduanera; una negociación avanzada para la firma de un acuerdo trilateral de libre comercio entre Colombia, México y Venezuela y la concertación de acuerdos de libre comercio bilaterales por parte de Chile con varios de sus socios de la Asociación.

Por otra parte estaban siendo negociados acuerdos con los países centroamericanos y del Caribe, por parte de Colombil, México y Venezuela.

Finalmente, a fines de 1993 entró en vigencia el acuerdo de libre comercio de América del Norte, más conocido por su sigla inglesa NAFTA, que incluye a México, también miembro de ALADI, conjuntamente con Canadá y los Estados Unidos, existiendo la posibilidad de que otros países de la región pasen a integrar este acuerdo en el futuro.

Estos arreglos tienen las características comunes descritas anteriormente y, de acuerdo a la evolución que muestran, es presumible que a partir de 1995 y antes del final de este siglo estén perfeccionadas varias zonas de libre comercio en la región y se manifieste la conveniencia de impulsar su convergencia para lograr una mayor

6 ALADI, documento citado.

28

ampliación de los mercados regionales y también para simplificar el manejo de los acuerdos a nivel de las administraciones nacionales.

En buena medida como consecuencia de la apertura económica y de los nuevos acuerdos de libre comercio, el intercambio intrarregional está creciendo a un ritmo más elevado que con el resto del mundo y muestra un mayor equilibrio en cuanto a la participación de manufacturas, contenido tecnológico y proporción de flujos intrasectoriales, que sugieren la explotación creciente de posibilidades de especialización en la región. Lo anterior, a su vez, se está traduciendo en un mayor flujo de capitales entre los países, orientados hacia la producción conjunta de bienes.'

Los nuevos acuerdos de integración que se dan en la región fueron negociados mediante mecanismos más ágiles y operativos y sin utilizar los mecanismos regionales. Además, estos arreglos están fundados en un fuerte apoyo político.

El panorama descrito refleja la nueva estrategia para avanzar en el proceso de integración mediante acuerdos acotados en cuanto al número de países miembros. En función de ello y de acuerdo a las circunstancias vigentes en 1993, el rol de la ALADI en este campo no aparece como muy significativo. Sin embargo, esto puede revertirse en la medida en que los nuevos acuerdos se consoliden y se detecte la necesidad de multilateralizarlos procurando su convergencia. En este caso la Asociación podría volver a desempeñar un rol principal por constituir el foro natural de la región para ello.

La propia Asociación expresa: "Una visión realista de la situación actual de la ALADI lleva a la conclusión que el organismo está en una fase de transición. Se percibe una sustitución del protagonismo institucional e importancia real de la ALADI como foro de negociación de la integración, que fue su rol tradicional, como consecuencia de la dinámica que han adquirido los Acuerdos subregionales y bilaterales. Sin embargo, la institución mantiene toda su importancia como el marco jurídico institucional de la región y sigue contando con el apoyo político de los países miembros como órgano central de la integración, papel que

7 ALADI: Documento citado.

29

podría volver a ejercer en un futuro cercano. Adicionalmente, en los últimos años se ha ampliado el espectro de actividades de la Asociación, abarcando nuevas áreas de cooperación tendientes a crear dependencias reales y permanentes entre los países de la región, las cuales serán de gran importancia en el proceso de convergencia hacia la unidad regional" . 8

El Consejo de Ministros de la ALADI examinó esta situación en 1990 y en dos reuniones posteriores perfeccionó una nueva versión de la dimensión regional, mediante la cual se le asignaron nuevas funciones que van más allá de las acciones en el campo comercial y, además, se consolidó el rol tradicional de la Asociación en materia de convergencia.

En función de ello y de las realidades actuales que presenta la integración en la región, las actividades de la ALADI deberían estar orientadas a brindar apoyo a los esquemas subregionales y bilaterales para facilitar su convergencia en el futuro y, en este mismo sentido, procurar acercamientos con los esquemas de integración de Centroamérica y el Caribe y, también, con el NAFTA.

Como se mencionó, existe un grado importante de coincidencia de objetivos, metas plazos e instrumentos entre los acuerdos subregionales y bilaterales de nueva generación y es posible que varios de ellos alcancen sus objetivos en la segunda mitad de la década presente, transformándose en zonas de libre comercio o en uniones aduaneras.

Una vez consolidados esos acuerdos surgirá con mayor intensidad la necesidad de su convergencia, lo que permitirá ampliar sus alcances y simplificar su administración. Tal vez el mejor caso para ejemplificar lo anterior sea el de Chile. Los acuerdos bilaterales firmados por este país, con características similares, hacen presumir que una vez alcanzados sus objetivos se buscará ampliar su alcance geográfico propiciando la convergencia entre ellos. Por otra parte, la cantidad de acuerdos vigentes, incluyendo los de renegociación de las preferencias de la ex-ALALC y otros firmados en el ámbito de la ALADI, dificultan enormemente su administración a nivel de las aduanas y otros entes nacionales que

8 ALADI: Documento citado, pág. 15.

30

intervienen en las operaciones generadas por estos acuerdos. Esta situación puede llegar a ser inmanejable si continúa aumentando su número.

En el ámbito de la ALADI existe una propuesta para establecer un mecanismo para facilitar la información sobre los distintos procesos de integración en que participan los países miembros. Si ésta se concreta, la Secretaría de la Asociación contaría con información complementaria que le permitiría prestar asistencia técnica a los distintos acuerdos subregionales y bilaterales para, entre otros objetivos, contribuir a la homogeneización o compatibilización de los instrumentos de dichos acuerdos y posibilitar así su convergencia.

Un caso concreto en el que, a breve plazo, la ALADI podría prestar su apoyo en el sentido señalado se presenta debido al factible perfeccionamiento, en poco tiempo más, de zonas de libre comercio -incluso de uniones aduaneras- en el MERCOSUR y en el Grupo Andino. De acuerdo a los niveles que se mencionan de protección frente a terceros países, O a 20% en ambos casos, una vez vigente el arancel externo los países miembros de estos dos acuerdos podrían otorgarse entre sí preferencias crecientes a negociar en el marco de la ALADI. Podría también buscarse fórmulas que permitan incorporar a Chile y México en éstas o en negociaciones similares.

Una ayuda importante para facilitar la convergencia podría surgir del acuerdo para la liberación y expansión del comercio de servicios a nivel regional, que está siendo negociado en la ALADI, que contempla la facilitación del tránsito de bienes, personas y capitales en la región.

Tal vez el tema en el que la Asociación puede efectuar un aporte más importante en el momento actual para facilitar la convergencia es el referente al marco normativo de los distintos acuerdos, o sea, la posibilidad de armonizar lo referente a las normas de origen, tratamientos de subsidios, cláusulas de salvaguardia, etc. Asimismo sería conveniente contar con un acuerdo regional en lo relativo a solución de controversias. Estos aspectos están siendo abordados por la Asociación como consecuencia de un mandato del Consejo de Ministros.

31