El Mercado Estadounidense para los Productos Agrícolas...

175

El Mercado Estadounidense para los Productos Agrícolas Mesoamericanos Social y Ambientalmente Certificados Guía para las Pequeñas y Medianas Empresas Rurales

Transcript of El Mercado Estadounidense para los Productos Agrícolas...

El Mercado Estadounidense para los Productos Agrícolas Mesoamericanos Social y Ambientalmente Certificados

Guía para las Pequeñas y Medianas Empresas

Rurales

Page i

Tabla de Contenidos

A. Abreviaturas............................................................................................................... i

B. Reconocimientos....................................................................................................... iv

C. Resumen Ejecutivo.................................................................................................... v

1. Origen de los Productos Agrícolas Certificados en el Mercado de los EE.UU. .. 1 1.1. La Evolución del Sistema de Distribución de los Productos Agrícolas Certificados en los EE.UU.............................................................................................. 1 1.2. Seguridad Alimentaria ........................................................................................ 3 1.2.1. Incidentes Relacionados con los Alimentos y sus Efectos en la Percepción del Consumidor............................................................................................................... 3 1.2.2. Leyes y Regulaciones Estadounidense de Seguridad Alimentaria ................. 4 1.2.3. Tendencias de Suministros con Énfasis en las Preocupaciones del Consumidor..................................................................................................................... 6 1.2.4. Implicaciones para Distribuidores Internacionales......................................... 6 1.2.5. Regulaciones de Importación para Productos Agrícolas ................................ 6

2. Sistemas Internacionales de Certificación ............................................................ 10 2.1. Comercio Justo.................................................................................................. 10 2.2. Certificación Orgánica ...................................................................................... 12 2.3. Rainforest Alliance ........................................................................................... 12 2.4. ISO 14001 ......................................................................................................... 13 2.5. SA 8000 ............................................................................................................ 14

3. El Sistema de Certificación Orgánica de los EE.UU. .......................................... 15 3.1. El Programa Nacional Orgánico ....................................................................... 15 3.1.1. Certificación.................................................................................................. 15 3.1.2. Acreditación: Agencias acreditadas por el USDA........................................ 16 3.1.3. Lineamientos para Etiquetar Productos Orgánicos....................................... 16

4. Tendencias del Mercado de EE.UU. y Canales de Mercadeo............................. 20 4.1. Tipos de Productos Certificados ....................................................................... 20 4.1.1. Productos Orgánicos Certificados................................................................. 20 4.1.1.1. Producción Orgánica en EE.UU. .............................................................. 20 4.1.1.2. Productos Orgánicos Importados.............................................................. 21 4.1.1.3. Tamaño Total de Mercado Orgánico Norteamericano. ............................ 22 4.1.1.4. Categorías de los Alimentos Orgánicos.................................................... 22 4.1.1.5. Canales de Distribución de Alimentos Orgánicos .................................... 24 4.1.1.6. Precios Orgánicos Comparados a Precios Convencionales ...................... 25 4.1.1.7. Características del Consumo en el Sector Orgánico de los EE. UU......... 25 4.1.1.8. Percepciones del Consumidor................................................................... 27 4.1.2. Productos Certificados por Comercio Justo.................................................. 28 4.1.3. Productos Certificados por “Rainforest Alliance”........................................ 31 4.2. Tendencias del Consumidor y Predicciones para Productos Agrícolas Certificados ................................................................................................................... 35 4.2.1. Factores que Afecta el Crecimiento de la Demanda en los EE.UU.............. 35

Page ii

4.2.2. Tendencias del Mercado para Productos Agrícolas Certificados ................. 36 4.2.3. Canales de Mercadeo de los EE.UU. ............................................................ 36

5. Cadenas de Supermercado de los EE.UU. ............................................................ 39 5.1. “Giant-Stop & Shop” ........................................................................................ 39 5.2. “Safeway” ......................................................................................................... 44 5.3. “Trader Joe’s” ................................................................................................... 49 5.4. “Wal-Mart” ....................................................................................................... 51 5.5. “Whole Foods Market” ..................................................................................... 57 5.6. Matriz de las Cadenas de Supermercados de los EE.UU.................................. 63

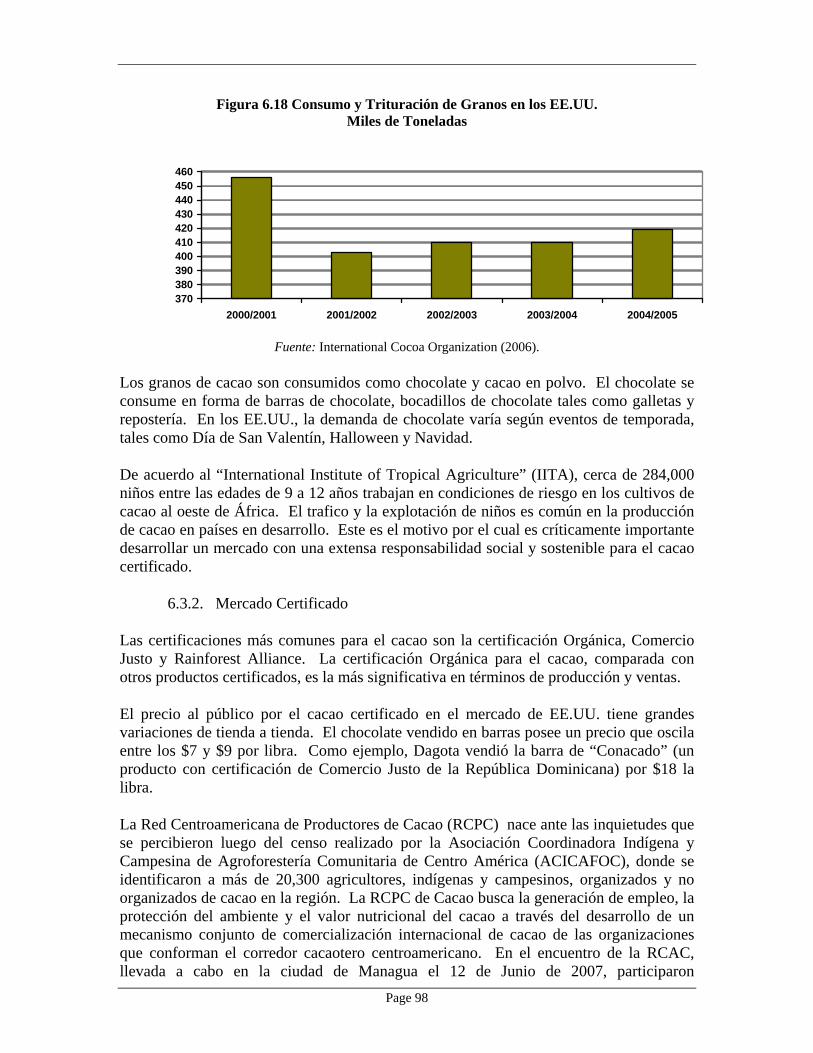

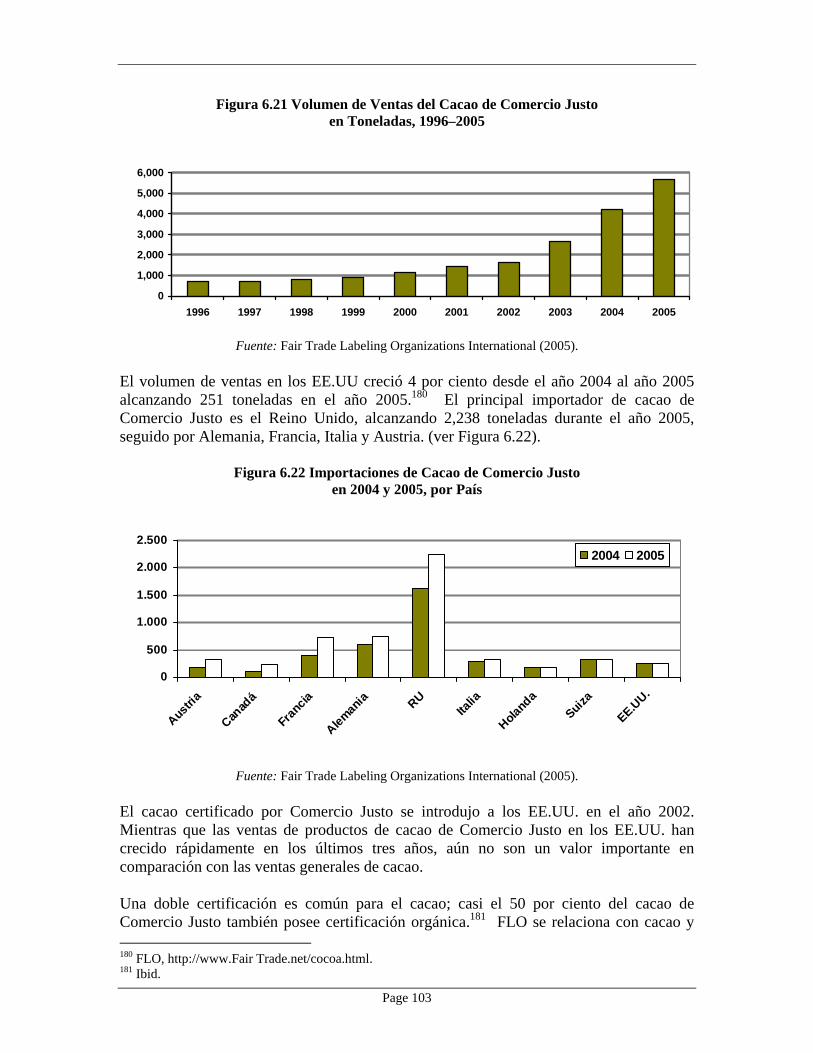

6. Tendencias del Mercado para Productos Seleccionados..................................... 68 6.1. Frutas................................................................................................................. 68 6.1.1. Mercado Convencional de Frutas y Verduras............................................... 68 6.1.2. Mercado Certificado de Frutas y Verduras................................................... 69 6.1.3. Frutas Seleccionadas..................................................................................... 71 6.1.3.1. Banano ...................................................................................................... 71 6.1.3.2. Piña ........................................................................................................... 76 6.1.3.3. Aguacate ................................................................................................... 78 6.1.3.4. Mango ....................................................................................................... 82 6.1.3.5. Papaya ....................................................................................................... 83 6.1.4. Tendencias del Mercado Estadounidense para Frutas Certificadas.............. 84 6.2. Café ................................................................................................................... 86 6.2.1. Mercado Convencional ................................................................................. 86 6.2.2. Mercado Certificado ..................................................................................... 90 6.2.3. Tendencias del Mercado Estadounidense para el Café Certificado.............. 94 6.3. Cacao................................................................................................................. 95 6.3.1. Mercado Convencional ................................................................................. 95 6.3.2. Mercado Certificado ..................................................................................... 97 6.3.3. Tendencias del Mercado EE.UU. para el Cacao Certificado...................... 103

7. Recomendaciones .................................................................................................. 104

Direcciones Utiles de Internet ...................................................................................... 110

Referencias..................................................................................................................... 110

Anexo 1: Marco Conceptual para el Mercado de EE.UU. de Productos Agrícolas Certificados.................................................................................................................... 114

Anexo 2: Sistemas de Certificación Internacionales y de los EE.UU. ...................... 116

Anexo 3: Sistema de Certificación Orgánica de los EE.UU. ..................................... 117

Anexo 4: Tendencias del Mercado y Canales de Mercadeo de los EE.UU. ............. 121

Anexo 5: Cadenas de Supermercados de los EE.UU. ................................................ 122

Anexo 6: Tendencias del Mercado para Productos Seleccionados........................... 128

Page iii

Figuras y Tablas

Figuras Figure 1.1 Lugares donde se adquieren los Productos Agrícolas Orgánicos..................... 2 Figura 3.1 Cuatro Categorías de Rotulación..................................................................... 18 Figura 3.2 Sello Orgánico del USDA ............................................................................... 19 Figura 4.1 Visión General del Mercado Mundial de Alimentos Orgánicos ..................... 20 Figura 4.2 Participación en la Categoría de Alimentos Orgánicos................................... 23 Figura 4.3 Modelo de las Ventas de Orgánicos por Lugar ............................................... 24 Figura 4.4 Distribución Étnica—Tendencia para Adquirir Orgánicos ............................. 26 Figura 4.5 Factores detrás de la Compra de Orgánicos según el Grupo Hartman............ 27 Figura 4.6 Factores detrás de la Compra de Orgánicos, según “Whole Foods Market” .. 28 Figura 4.7 Barreras al Adquirir Productos Orgánicos ...................................................... 28 Figura 4.8 Sello de Certificación de “Rainforest Alliance”.............................................. 33 Figura 4.9 Canales de Mercadeo para Productos Agrícolas Certificados......................... 38 Figura 5.1 Subsidiarias de “Ahold” .................................................................................. 39 Figura 5.2 Marcas de Productos de “Giant-Stop & Shop” ............................................... 42 Figura 5.3 Subsidiarias de “Safeway” .............................................................................. 44 Figura 5.4 Eslogan de “Safeway” ..................................................................................... 45 Figura 5.5 Logo de Orgánicos (Organics) ........................................................................ 46 Figura 5.6 Ventas Minoristas de Alimentos Naturales y Orgánicos en “Wal-Mart”........ 54 Figura 5.7 Productos de Marca Privada de “Whole Foods Market”................................. 59 Figura 5.8 Oficinas Regionales de “Whole Foods Market” ............................................. 60 Figura 5.9 Canales de Mercadeo de “Whole Foods Market” ........................................... 60 Figura 6.1 Importación de Frutas en los EE.UU............................................................... 69 Figura 6.2 Ventas y Participación de las Frutas y Verduras Orgánicas en los EE.UU..... 70 Figura 6.3 Principales Países Exportadores de Banano .................................................... 71 Figura 6.4 Principales Países Importadores de Banano .................................................... 72 Figura 6.5 Canales para el Mercadeo de Banano en los EE.UU....................................... 73 Figura 6.6 Crecimiento de la Exportación de Banano Orgánico ...................................... 74 Figura 6.7 Ventas Mundiales de Banano con Certificación de Comercio Justo............... 75 Figura 6.8 Producción Mundial de Piña ........................................................................... 77 Figura 6.9 Producción Mundial de Aguacate ................................................................... 79 Figura 6.10 Consumo Mundial de Aguacate .................................................................... 79 Figura 6.11 Producción Mundial del Café........................................................................ 86 Figura 6.12 Producción Total por Grupo de Café............................................................. 87 Figura 6.13 Consumo en Países Importadores Selectos ................................................... 88 Figura 6.14 Canales de Mercado para el Café en los EE.UU. .......................................... 89 Figura 6.15 Países Mesoamericanos que Exportan Café de Cultivo Orgánico ................ 91 Figura 6.16 Productores Mundiales de Cacao .................................................................. 95 Figura 6.17 Principales Países Consumidores de Cacao .................................................. 96 Figura 6.18 Consumo y Trituración de Granos en los EE.UU. ........................................ 97 Figura 6.19 Canales de Mercadeo en EE.UU. para el Cacao ......................................... 100 Figura 6.20 Canales de Mercadeo en los EE.UU. para el Chocolate.............................. 101 Figura 6.21 Volumen de Ventas del Cacao de Comercio Justo...................................... 102 Figura 6.22 Importaciones de Cacao de Comercio Justo................................................ 102

Page i

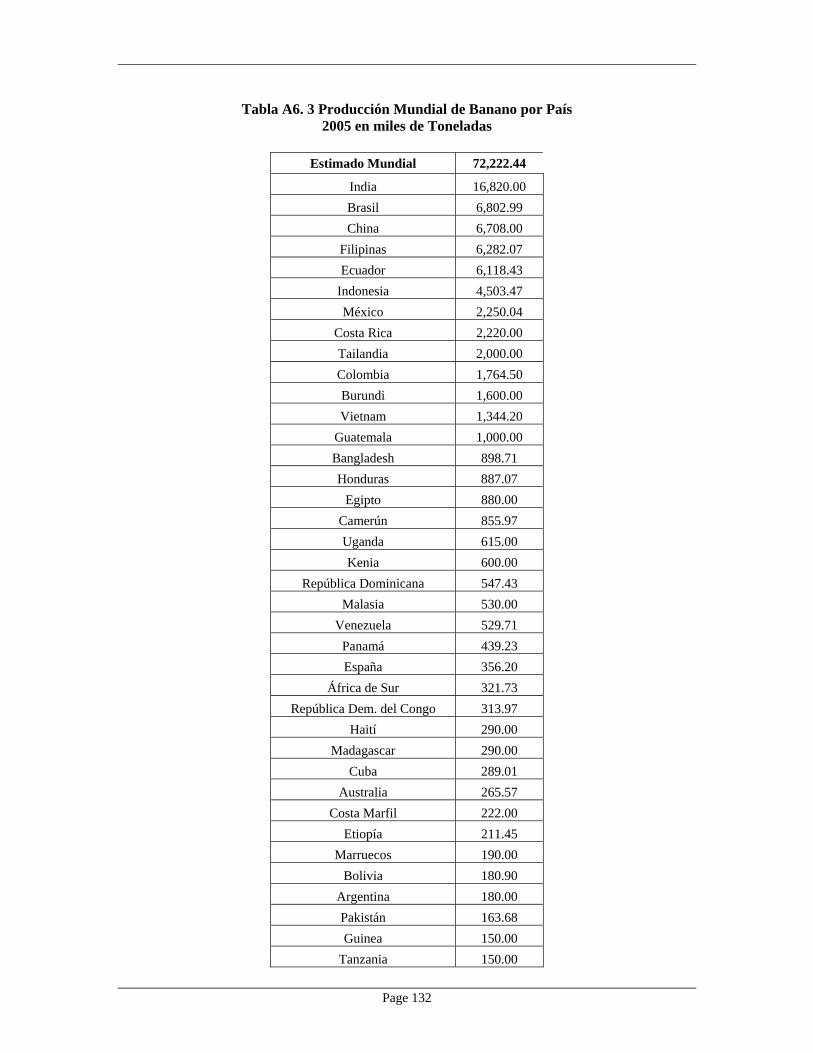

Tablas Tabla 4.1 Producción Orgánica de EE.UU. ...................................................................... 21 Tabla 4.2 Total de Ventas de Alimentos, Ventas de Alimentos Orgánicos...................... 22 e Introducción Orgánica.................................................................................................... 22 Tabla 4.3 Participación en la Categoría de Alimentos Orgánicos .................................... 23 Tabla 4.4 Las ocho principales Frutas y Verduras Orgánicas Compradas ....................... 24 Tabla 4.5 Volumen de Ventas de Comercio Justo............................................................ 29 Tabla 4.6 Número de Productores de Comercio Justo alrededor del Mundo y en Mesoamerica ..................................................................................................................... 30 Tabla 4.7 Volumen de Ventas de Productores de Comercio Justo en los Estados Unidos,........................................................................................................................................... 31 Tabla 4.8 Números de Cultivos Certificados por “Rainforest Alliance”.......................... 32 Tabla 4.9 Sistemas de Certificación.................................................................................. 34 Tabla 5.1 Matriz de las Cadenas de Mercados de los EE.UU. ......................................... 64 Tabla 6.1 Precios Mínimos para Comercio Justo ............................................................. 92 Tabla A1. 1 Requisitos de Importación de los EE.UU. que afectan a Frutas, Vegetales y Nueces, tanto Frescas como Procesadas ......................................................................... 114 Tabla A2. 1 “Rainforest Alliance”-Cadena de Socios de Agricultura Sostenible .......... 116 Tabla A3. 1 Programa Nacional Orgánico “The National Organic Program” (NOP).... 117 Requisitos para el Etiquetaje de Productos Empacados ................................................. 117 Tabla A4. 1 Area Total de Acres con Certificación Orgánica en los EE.UU., Cultivos 121 Tabla A5. 1 Información de Contacto de “Giant-Stop & Shop” y “Ahold Holding”..... 122 Tabla A5. 2 Programa de Diversificación de Proveedores de “Giant-Stop & Shop”..... 122 Tabla A5. 3 Firmas Auditoras de “Safeway” de Terceras Partes Aprobadas para Inspecciones de Carne o Aves ........................................................................................ 122 Tabla A5. 4 Información de Contacto de la Oficina Nacional de “Whole Foods Market”......................................................................................................................................... 122 Tabla A5. 5 Oficinas Regionales de “Whole Foods Market”......................................... 123 Tabla A5. 6 Estándares de Calidad de “Whole Foods Market”: Ingredientes Inaceptables para Alimentos ................................................................................................................ 124 Tabla A5. 7 Estándares de “Whole Foods Market” por Especies para Carne y Aves.... 126 Tabla A5. 8 Criterio de la Producción de Carne de “Whole Foods Market”.................. 127 Tabla A6. 1 Valor por Año Calendario para el Comercio de Frutas y Vegetales en los EE.UU............................................................................................................................. 128 Tabla A6. 2 Principales Frutas en los EE.UU., en Promedio de Consumo per Cápita.. 129 Tabla A6. 3 Producción Mundial de Banano por País.................................................... 131 Tabla A6. 4 Exportación e Importación Mundial de Banano ......................................... 134 Tabla A6. 5 Importaciones Estadounidenses de Banano por País de Origen ................. 135 Tabla A6. 6 Producción Mundial de Piña....................................................................... 136 Tabla A6. 7 Exportación e Importación Mundial de Piña .............................................. 139 Tabla A6. 8 Producción Mundial de Aguacate............................................................... 140 Tabla A6. 9 Exportación e Importación Mundial de Aguacate ...................................... 141 Tabla A6. 10 Producción Mundial de Mango................................................................. 142 Tabla A6. 11 Producción Mundial de Papaya ................................................................ 144 Tabla A6. 12 Exportación Mundial de Café ................................................................... 146 Tabla A6. 13 Importación Mundial Bruta de Café ......................................................... 148 Tabla A6. 14 Exportación de Café Orgánico por Origen ............................................... 149

Page ii

Tabla A6. 15 Importadores Certificados de Café Tostado en EE.UU. ........................... 150 Tabla A6. 16 Compañías Multinacionales de Café ........................................................ 154 Tabla A6. 17 Producción de Granos de Cacao ............................................................... 155 Tabla A6. 18 Consumo/Molienda de Granos de Cacao.................................................. 156 Tabla A6. 19 Producción y Exportación Estimada de Granos de Cacao Orgánico........ 157 Tabla A6. 20 Las Diez Principales Compañías Globales de Manufactura de Chocolate158

Page i

A. Abreviaturas ACICAFOC Asociación Coordinadora Indígena y Campesina de Agroforestería

Comunitaria de Centroamérica AFA Authentic Food Artisan (Auténtico Artesano de Alimentos) AMACE Asociación Mexicana de Estándares para el Comercio Electrónico AMS Agricultural Marketing Service, United States Department of Agriculture (Servicio de Mercadeo Agrícola del Departamento de Agricultura de Los Estados Unidos) ANAO Asociación Nacional de Agricultura Orgánica APHIS Animal and Plant Health Inspection Service, United States Department of

Agriculture (Servicio de Inspección Sanitaria de Plantas y Animales del Departamento de Agricultura de Los Estados Unidos)

ATF Bureau of Alcohol, Tobacco, and Firearms, United States Department of Justice (Oficina de control de Bebidas Alcohólicas, Tabaco y Armas de Fuego del Departamento de Justicia de Los Estados Unidos)

BPA Buenas Prácticas Agrícolas CAAP Central American Agricultural Policy (Política Agrícola Centroamericana) CAC Consejo Agropecuario Centroamericano CCAD Comisión Centroamericana de Ambiente y Desarrollo CAFE Coffee and Farmer Equity Practices (Prácticas de Equidad entre el Café y el

Productor) CAFTA-RD Tratado de Libre Comercio entre Estados Unidos, América Central y

República Dominicana CARHCO Central American Retail Holding Company CBM Corredor Biológico Mesoamericano CBP Customs and Border Protection, United States Department of Homeland

Security (Buró de Aduanas y Protección Fronteriza del Departamento de Seguridad Nacional de Los Estados Unidos)

CDCP Centers for Disease Control and Prevention (Centros para el Control y la Prevención de Enfermedades)

CFSAN Center for Foods Safety and Applied Nutrition (Centro para la Seguridad Alimentaria y Nutrición Aplicada)

CIMS Centro de Inteligencia sobre Mercados Sostenibles CIRS California Institute for Rural Studies (Instituto de California para Estudios Rurales) CMA Chocolate Manufacturers Association, United States (Cámara de Fabricantes

de Chocolate) COCABO Cooperativa de Servicios Múltiples de Cacao Bocatoreña CR Consumer Reports (Informes del Consumidor) EEB Encefalopatía Espongiforme Bovina (Bovine spongiform encephalopathy

BSE) EMS Environmental management system (Sistema de Administración Ambiental) EPA Environmental Protection Agency, United States Department of Agriculture

(Agencia de Protección Ambiental, Departamento de Agricultura de Los Estados Unidos)

ERS Economic Research Service, United States Department of Agriculture (Servicio de Investigación Económica, Departamento de Agricultura de Los Estados Unidos)

EE.UU. Estados Unidos de Norteamérica

Page ii

FAA Federal Alcohol Administration Act (Acta Federal de Administración de Alcohol)

FAO Organización de las Naciones Unidas para la Agricultura y la Alimentación (Food and Agriculture Organization of the United Nations)

FDA Food and Drug Administration, United States Department of Health and Human Services (Administración de Drogas y Alimentos, Departamento de Salud y Servicios Humanos)

FIIT Fundación Interamericana de Investigación Tropical FLO Fair Trade Labeling Organizations International (Organizaciones

Internacionales de Etiquetado para el Comercio Justo) FLO-CERT Fair Trade Labeling Organizations International Certification (Sistema de

Certificación para Organizaciones Internacionales de Etiquetado para el Comercio Justo)

FSIS Food Safety and Inspection Service, United States Department of Agriculture (Servicio de Seguridad e Inspección Alimentaria, Departamento de Agricultura de Los Estados Unidos)

GATT General Agreement on Tariffs and Trade (Acuerdo General sobre Aranceles Aduaneros y Comercio)

GMPs Good Manufacturing Practices (Buenas Prácticas de Fabricación) IAAP Virus Influenza Aviar Altamente Patógena (Highly pathogenic avian

influenza virus HPAI) ICADE Instituto para La Cooperación y Autodesarrollo ICCO International Cocoa Organization (Organización Internacional del Cacao) ICO International Coffee Organization (Organización Internacional del Café) IG Ingeniería Genética IITA International Institute of Tropical Agriculture (Instituto Internacional de

Agricultura Tropical) ILO International Labor Organization (Organización Internacional del Trabajo,

OIT) IMAFLORA Institute for Agricultural and Forestry Management and Certification

(Instituto de Manejo y Certificación Forestal y Agrícola) IOIA Independent Organic Inspector Association (Asociación de Inspectores

Orgánicos Independientes) ISO International Organization for Standardization (Organización Internacional

para la Estandarización) ITC International Trade Center (Centro de Comercio Internacional) LCPS Labeling and Consumer Protection Staff, United States Department of

Agriculture (Personal de Etiquetado y Protección al Consumidor del Departamento de Agricultura de los Estados Unidos)

MNC Manager of National Categories (Administrador de Categorías Nacionales) MSG Monosodium glutamate (Glutamato Monosódico) NBJ Nutrition Business Journal (revista especializada en nutrición) NFM Natural Food Merchandiser (Comerciante de Alimentos Naturales) NMF Nación más Favorecida (Most-favored nation) NMFS National Marine Fisheries Service, United States Department of Commerce

(Servicio Nacional de Pesca Marina, Departamento de Comercio de los Estados Unidos)

Page iii

NOP National Organic Program, United States Department of Agriculture (Programa Nacional Orgánico, Departamento de Agricultura de los Estados Unidos)

NSF A public health and safety company (Compañía Pública de Salud y Seguridad)

OCA Organic Consumers Association, United States (Asociación de Consumidores Orgánicos, Estados Unidos)

OCIA International Organic Crop Improvement Association (Asociación para el Mejoramiento de los Cultivos Orgánicos)

OFPA Organic Foods Production Act, United States (Acta de Producción Alimenticia Orgánica de Los Estados Unidos)

OMC Organización Mundial de Comercio (World Trade Organization – WTO) ONG Organización No Gubernamental ONU Organización de Naciones Unidas OTA United States Organic Trade Association (Asociación de Comercio Orgánico

de los Estados Unidos) PPQ Plan of Protection and Quarantine, United States Department of Agriculture,

(Plan de Protección y Cuarentena, Departamento de Agricultura, Departamento de Agricultura de Los Estados Unidos)

PRV Papaya Ringspot Virus (Virus de la Mancha Anillada de la Papaya) PYMES Pequeñas y Medianas Empresas QA Quality Assurance Auditor (Auditor Asegurador de Calidad) QAI Quality Assurance International (Asegurador de Calidad Internacional) RA Rainforest Alliance RCPC Red Centroamericana de Productores de Cacao SA Social Accountability (Responsabilidad Social) SAI Social Accountability International (Responsabilidad Social Internacional) SAN Sustainable Agriculture Network (Red de Agricultura Sostenible) SCAA Specialty Coffee Association of America (Asociación Americana de Café

Especializado) SMBC Smithsonian Migratory Bird Center (Centro Smithsonian para las Aves

Migratorias) TCGA Toledo Cacao Growers Association (Asociación de Productores de Cacao de Toledo) SQF Safe Quality Food Institute (Instituto de Seguridad y Calidad de Alimentos) TIDE Toledo Institute for Development and the Environment (Instituto Toledo para

el Desarrollo y el Ambiente) UE Unión Europea UPC Unique product code (Código Universal de Producto) USDA United States Department of Agriculture (Departamento de Agricultura de

los Estados Unidos) VS Veterinary Services, United States Department of Agriculture (Oficina de

Servicios Veterinarios, Departamento de Agricultura de los Estados Unidos)

Page iv

B. Reconocimientos

Esta Guía para Pequeñas y Medianas Empresas Rurales fue elaborada por un equipo bajo el liderazgo de Armando E. Guzmán Escobar, Especialista Ambiental y de Desarrollo Rural para la Región de América Latina y el Caribe del Banco Mundial. La investigadora principal fue Carolina Bas, Especialista en Comercio Internacional y Desarrollo de Negocios. El equipo también incluyó a Santiago Sandoval del Banco Mundial, Carlos Gómez de la Comisión Centroamericana de Ambiente y Desarrollo (CCAD) y Edgar Talavera de la Asociación Coordinadora Indígena y Campesina de Agroforestería Comunitaria de Centro América (ACICAFOC). Margarita Alarcón contribuyó traduciendo el documento al español y Diane Stamm proporcionó servicios de edición a la versión original en inglés.

Esta guía se preparó bajo la directriz de Jane Armitage, Directora de País para Centroamérica (LCC2C); Laura Tuck, Directora Sectorial de Desarrollo Sostenible para Latinoamérica y el Caribe, y John Kellengerg, Líder Sectorial de Desarrollo Sostenible para Centroamérica (LCSSD).

La presente guía también se benefició grandemente de los comentarios, sugerencias y apoyo logístico de Marco González, Secretario Ejecutivo de CCAD y Alberto Chinchilla, Director Ejecutivo de ACICAFOC.

De mayor relevancia, esta Guía incorpora la retroalimentación recibida durante su presentación en el “Taller de Trabajo de la Red Centroamérica de Productos de Cacao” (Red Centroamericana de Productores de Cacao, RCPC), organizado por ACICAFOC el 12 de junio de 2007 en Managua, Nicaragua.

Así mismo, esta guia se benefició de intercambios productivos con un gran número de ciudadanos de los países mesoamericanos, incluyendo a oficiales gubernamentales, actores involucrados de la Sociedad Civil y representantes de agencias donantes. Los autores desean reconocer especialmente las valiosas conversaciones sostenidas con Mark E. Cackler, Armando Choco, Marco Figueroa, René García, Marea E. Hatziolos, Juan Martínez, Francisco J. Pichón, Josefina Stubbs, Pauline Tiffen, Norman Woods, Zhong Tong y aún muchos otros cuyas perspectivas enriquecieron grandemente este documento. El equipo también desea agradecer a todos aquellos quienes generosamente brindaron su tiempo y compartieron su experiencia con el equipo.

Page v

C. Resumen Ejecutivo

Los Estados Unidos de América (EE.UU.) es, en gran medida, el principal socio comercial de los países Mesoamericanos (región geográfica que se extiende desde los cinco estados del sur de México y los siete países de Centro América: Belice, Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua, y Panamá). El comercio entre estas dos regiones se ha intensificado aún más como resultado del Tratado de Libre Comercio de América Central y República Dominicana (CAFTA-RD). Adicionalmente, Centro America ha acordado crear la Política Agrícola Centroamericana (PACA), una política común que promueve las condiciones para el desarrollo de la agricultura centroamericana de una manera justa, competitiva, regional y moderna, enmarcada en los criterios definidos por el Consejo Agropecuario Centroamericano (CAC). La PACA cuenta tambien con el respaldo de la Comisión Centroamericana de Ambiente y Desarrollo (CCAD) como parte del programa y agenda conjunta con el CAC.

El proceso para la creación de la PACA tuvo sus inicios en el último trimestre del año 2005, cuando los Ministros de Agricultura de estos siete países designaron a un grupo de trabajo para formular esta política. La PACA incluye dos documentos, “Política Agrícola Centroamericana 2008–2017” y “Antecedentes y marco general para la formulación de la Política Agrícola Centroamericana”. Estos dos documentos enmarcan el avance del proceso de consultoría regional e internacional.

Por todas estas razones, el mercado de los EE.UU. es una de las principales fuentes de nuevas oportunidades de negocios para ciertos productos certificados que se cultivan en la región mesoamericana.

El principal objetivo del presente informe es facilitar lineamientos a las pequeñas y medianas empresas rurales (PYMES rural) de la región mesoamericana, para la introducción y comercialización de sus productos agrícolas ambiental y socialmente certificados al mercado de EE.UU, con particular énfasis en las grandes cadenas como “Giant-Stop & Shop”, “Safeway”, “Trader Joe’s”, “Wal-Mart” y “Whole Foods Market”.

“Productos Agrícolas Certificados” significa que estos han sido elaborados de manera ecológica y socialmente sostenibles, y debido a ese mismo hecho son certificados por uno de los sistemas de certificación descritos en los capítulos 2 y 3. Como se discutirá, los productos certificados solían ser un nicho pequeño y limitado en el mercado de los EE.UU. Sin embargo se han transformado en un producto primordial, una alternativa y elección más común para los consumidores. Hoy en día, los consumidores de los EE.UU. prefieren adquirir productos agrícolas ambiental y socialmente certificados en las grandes cadenas de supermercados. Esta tendencia reciente ha transformado dramáticamente el mercado de productos certificados. Como resultado, a fin de introducir un producto al mercado de EE.UU., será imperativo para las PYMES rurales mesoamericanas, que no solamente cumplan con los estándares de certificación más comunes, como es descrito en el Capítulo 2, sino que también aborden todos los estándares y requerimientos del sector privado.

Page vi

Los agricultores en las PYMES rurales mesoamericanas necesitan saber como responder a las siguientes preguntas, a fin de poder introducir satisfactoriamente productos certificados al mercado de EE.UU.:

• ¿Cuál es la tendencia del mercado para productos certificados? • ¿Qué factores afectan la demanda de productos certificados en EE.UU.? • ¿Cuáles son los canales de mercadeo para estos productos? • ¿Qué esperan los principales minoristas de EE.UU de sus proveedores?, en

especial las cadenas grandes de supermercados.

Esta guia proveerá las herramientas necesarias para responder a estas interrogantes.

El Capítulo 1 describe la evolución del sistema de distribución de productos certificados de los EE.UU. y presenta detalles útiles sobre algunos de los cambios que han afectado el mercado de productos certificados. Se resaltan las preferencias de los consumidores y su preocupación por la calidad de los alimentos, incluyendo algunos incidentes relacionados a alimentos y su efecto en la percepción del consumidor. El capítulo también cubre las leyes de seguridad de alimentos y regulaciones de los EE.UU., así como otras agencias estadounidenses que juegan un papel importante en las actividades de seguridad de alimentos. Se describen también las tendencias del proveedor respecto a la preocupación en la seguridad de alimentos para las PYMES mesoamericanas. Finalmente, el capítulo cita algunas de las regulaciones más importantes para productos agrícolas en los EE.UU. (detalles específicos para cada regulación son abordados en el Capítulo 6).

El Capítulo 2 analiza los sistemas de certificación más comunes y aceptados mundialmente para productos certificados, incluyendo Comercio Justo, Orgánico, Rainforest Alliance, ISO 14001 y SA 8000. El informe describe tanto los estándares de los sistemas de certificación, como las ventajas para las PYMES mesoamericanas al participar de estos programas.

El Capítulo 3 describe los sistemas de certificación de EE.UU. realzando el hecho que el sistema de certificación Orgánica es el único tipo de certificación regida por la ley de EE.UU. El capítulo además describe el Programa Nacional Orgánico (NOP, por sus siglas en inglés) de los EE.UU. y provee lineamientos para el etiquetaje de productos orgánicos, así mismo explica como el NOP ha cambiado la percepción de los consumidores en los EE.UU.

El Capítulo 4 se concentra en los canales y tendencias de mercadeo de los productos certificados, especialmente Orgánicos, Comercio Justo y Rainforest Alliance, con énfasis en el mercado orgánico, debido a su naturaleza sobresaliente en términos de ventas en los EE.UU. Se analiza la producción de los EE.UU., cantidades de importación y volumen de productos orgánicos. El capítulo también describe los factores que afectan el crecimiento de la demanda estadounidense, tendencias de los consumidores y predicciones de futuras tendencias en los EE.UU. así como las tendencias de distribución y venta al público para los productos agrícolas certificados.

Page vii

El Capítulo 5 describe los sistemas de certificación y estándares del sector privado, a medida que se relacionan con las cadenas más grandes e importantes de los EE.UU., tales como “Giant-Stop & Shop”, “Safeway”, “Trader Joe’s”, “Wal-Mart”, y “Whole Foods Markets”.

Las grandes cadenas de supermercados juegan un papel importante en los canales de mercadeo de productos certificados, y es por ello que sus características son analizadas en este capítulo. La mayor parte de la información de este capítulo se recabó por medio de correos electrónicos, encuestas, entrevistas telefónicas personales y de los sitios de Internet de los supermercados. Algunas empresas prefirieron no revelar este tipo de información al público.

El Capítulo 6 analiza algunos productos certificados que actualmente se exportan al mercado de EE.UU. Los productos fueron seleccionados basándose en estadísticas actuales, tendencias e información sobre producción y demanda. A pesar que el informe se enfoca en productos certificados, el capítulo también contiene una visión general de las condiciones actuales de los mercados convencionales para los productos seleccionados. Los productos analizados son: frutas frescas (incluido el banano, piña, aguacate, mango y la papaya), el café y el cacao. El mercado EE.UU. potencialmente ofrece nuevas oportunidades para estos productos certificados.

El Capítulo 7 revisa las tendencias actuales del mercado de productos certificados en EE.UU. y ofrece recomendaciones dirigidas a las PYMES mesoamericanas con el objeto de facilitar la introducción y comercialización de productos agrícolas ambiental y socialmente certificados al mercado de EE.UU., de los que a continuación se hace una reseña.

Tendencias del Mercado Certificado:

• Se espera que el mercado certificado crezca en los próximos años. • La producción Orgánica en los EE.UU. es limitada, como lo representa la

relación aproximada de 8 a 1 entre las importaciones y exportaciones de productos agrícolas orgánicos.

• Los productos certificados han hecho la transición para convertirse en producto primordial. Hoy en día, los consumidores prefieren adquirir productos agrícolas ecológica y socialmente certificados en las grandes cadenas de supermercados. Las inmensas cadenas de supermercados continúan siendo el objetivo para productos certificados.

• Los minoristas en EE.UU. comienzan a negociar directamente con los productores porque desean asegurar el cumplimiento de las regulaciones de los EE.UU., así como los estándares propios durante la producción y la distribución del producto.

• Los Consumidores estadounidenses perciben a los productos certificados como más seguros y saludables, prefieren comprar productos que conllevan metas sociales y están dispuestos a pagar una prima por productos certificados y tienden a evitar los productos que han sido genéticamente desarrollados.

Page viii

• Las grandes cadenas de supermercados utilizan la certificación orgánica como una herramienta de mercadeo.

• Actualmente las principales categorías de alimentos orgánicos en el mercado de los EE.UU. son las frutas y los vegetales (sin procesar y congelados), productos animales (lácteos, carne, pescado y aves) y alimentos procesados (bebidas, bocadillos, salsas y condimentos).

• Los consumidores solían adquirir productos certificados exclusivamente por razones ambientales. Hoy, sin embargo, estas razones incluyen el sabor, disponibilidad, seguridad de los alimentos y nutrición.

• Hoy en día, los consumidores en los EE.UU. son más variados y exigentes que antes, se concentran en las áreas urbanas y se preocupan por el impacto que algunos productos puedan tener sobre la salud de sus familias.

• Existe una tendencia hacia la segmentación de la demanda, especialmente en el negocio del café, haciendo de la demanda estadounidense más compleja, mejorada y sofisticada que antes.

A continuación se presentan recomendaciones para las PYMES rurales:

• Al enfrentar el nuevo reto de negociar con grandes cadenas de supermercados, las PYMES rurales mesoamericanas deben contemplar la creación de redes, cooperativas y asociaciones de agricultores para asegurar la competitividad y garantizar un suministro constante. Bajo este escenario, agrupaciones como la Asociación Coordinadora Indígena y Campesina de Agroforestería Comunitaria de Centro América (ACICAFOC), puede jugar un papel crucial como lo esta haciendo en la articulación de la Red Centroamericana de Productores de Cacao (RCPC). La RCPC busca la generación de empleo, la protección del ambiente y el valor nutricional del cacao a través del desarrollo de un mecanismo conjunto de comercialización internacional de cacao de las organizaciones que conforman el corredor cacaotero centroamericano.

• Las PYMES rurales deben desarrollar una marca de certificación mesoamericana en línea con una estrategia regional para cada producto ofertado a fin de distribuir los gastos de certificaciones entre los integrantes de la red. En los EE.UU. la imagen del producto tiene un gran impacto sobre los consumidores cuando se relaciona a su lugar de origen, y actualmente, Mesoamérica carece de esa imagen fuerte grabada en la mente de los consumidores estadounidenses. Para poder introducir un producto certificado a los EE.UU. es vital invertir en actividades de promoción. Los productores pueden absorber los gastos de promoción y mercadeo, por medio de la creación de cooperativas y asociaciones.

• Las PYMES rurales deben comprender la importancia de asegurar el cumplimiento de los estándares de seguridad a través de todo el proceso de producción y distribución, no solamente previo a su exportación desde el país de origen, sino también cuando es importado a los EE.UU.

• Cada una de las cadenas de supermercados en los EE.UU. tiene sus propios requerimientos y estándares, lo cual dificulta el encontrar un patrón común entre todas ellas. Un factor clave para la introducción exitosa de productos

Page ix

certificados a las grandes cadenas de supermercados es identificar los estándares y requerimientos de cada cadena.

• Los consumidores norteamericanos están fuertemente interesados no sólo en la calidad del producto, sino también en su aspecto exterior. Por esta razón, las PYMES rurales deben ofrecer un empaque atractivo con etiquetas distintivas que promuevan la calidad del producto.

Para introducir productos agrícolas certificados y sostenibles a grades cadenas de supermercados de EE.UU., los productores deberán:

• Identificar los canales de mercadeo dentro de los supermercados (importadores, distribuidores, revendedores al mayoreo).

• Completar las certificaciones y estándares del sector privado (Auditorias y Contratos Legales).

• Contactar las oficinas de ventas nacionales y regionales, y negociar directamente con los compradores nacionales y regionales.

• Proveer muestras del producto (nacionalmente, regionalmente o por cada tienda).

• Si no se encuentran en la posibilidad de proveer un suministro constante a nivel nacional, deberán tratar de introducir el producto solamente a nivel regional (la región del Atlántico, región Noroeste, etc.)

• Desarrollar una relación personal con el administrador o comprador (llamadas regulares, visitas anuales, solicitar retroalimentación sobre el producto).

• Proveer de materiales para el mercadeo (muestras, panfletos, demostraciones dentro de las tiendas).

• Los Supermercados manejan productos certificados bajo su misma marca. Será necesario mercadear el producto utilizando la marca del supermercado.

Page 1

1. Origen de los Productos Agrícolas Certificados en el Mercado de los EE.UU.

1.1. La Evolución del Sistema de Distribución de los Productos Agrícolas Certificados en los EE.UU.

Durante los pasados quince años, el sistema de distribución de EE.UU. de productos agrícolas certificados ha crecido de forma responsable, tanto socialmente como ambientalmente y ha experimentado cambios dramáticos. La relación “cara a cara” una vez informal sin regulaciones entre los productos orgánicos y naturales y los consumidores en mercados naturales de pequeña escala, evolucionó a una relación formal y regulada en mercados corporativos de gran escala. En otras palabras, la relación directa entre los agricultores y los consumidores, permitía a los consumidores adquirir productos naturales y orgánicos sin regulación, exclusivamente en tres tipos de mercados: tiendas de comida saludable, mercados de agricultores, y ventas de productos naturales al menudeo. A partir de ello, agricultores y consumidores han sido testigos de una serie de eventos que los han conducido a una relación totalmente nueva.

Antes del 1990, no existían requisitos nacionales para la certificación de productos, entonces en lugar de enfocarse en los rigurosos requisitos que especificaban cómo los productos naturales y orgánicos debían ser producidos, los productores de EE.UU. y extranjeros pudieron concentrarse en la calidad y seguridad de los alimentos. Sin claros lineamientos, las relaciones estaban basadas en la confianza: el consumidor creía que los métodos utilizados por los productores eran seguros y estables y que no utilizaban fertilizantes químicos y pesticidas.

Existía además otro factor contribuyente: la demanda del consumidor por esta clase de productos no era significativa y por lo tanto no era atractiva para las abarroterías de mediana y gran escala. De acuerdo con un informe de 1995 del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), las tiendas de productos naturales y orgánicos (apenas uno por ciento de todas las tiendas de alimentos de los EE.UU.) vendieron aproximadamente dos tercios de todos los alimentos orgánicos.1

Actualmente, una demanda notablemente mayor por productos naturales y orgánicos, una serie de regulaciones establecidas y reconocidas, y una estrategia mejorada de mercadeo, todas ellas han contribuido a la penetración de tales productos en los sistemas de distribución a gran escala. Un estudio de 2005 del Instituto Californiano para Estudios Rurales (California Institute for Rural Studies -CIRS-) sobre los patrones de consumo indica que la mayoría de participantes (87 por ciento) adquirió productos orgánicos en supermercados (ver Figuara1.1).2 De esta manera, los supermercados son el lugar donde los consumidores eligen comprar productos social y ambientalmente certificados, y ahora

1 Departamento de Agricultura de los Estados Unidos (USDA), Servicios Agrícolas Extranjeros, “Perfil del Mercado EE.UU. para los Productos Alimenticios Orgánicos,” 2005. 2 Ron Strochlic, “Regulando Orgánicos: Impactos en los Estándares Nacionales Orgánicos en la Conciencia del Consumidor y los Patrones de Consumo de Orgánicos,” Instituto de California de Estudios Rurales, 2005.

Page 2

estas cadenas de supermercados están vendiendo los productos naturales y orgánicos bajo su propio nombre comercial (como Trader Joe’s y Whole Foods Market).

Figure 1.1 Lugares donde se adquieren los Productos Agrícolas Orgánicos

87%

44% 39%25%

18% 13% 11%

0

0.2

0.4

0.6

0.8

1

Supermercados Tiendas deAlimentosNaturales

Mercados deAgricultores

Puestos enCarretera

Directamente delCultivo

Restaurantes Cooperativas deAlimentos

Fuente: Instituto Californiano para Estudios Rurales (2005).

Si bien es importante entender que el sistema de distribución de los productos agrícolas social y ambientalmente certificados de los EE.UU. ha cambiado, también es importante analizar los factores que han modificado la demanda de estas clases de productos en los últimos 15 años.

Uno de los principales motivadores detrás de este cambio es el Acta de la Producción de Alimentos Orgánicos (Organic Foods Production Act -OFPA-) aprobada por el Congreso de los EE.UU. en 1990. Entre otras cosas, el OFPA requería que el USDA desarrollara estándares nacionales para productos agrícolas producidos orgánicamente. Aunque antes de 1990 las agencias privadas y estatales certificaban prácticas orgánicas, no existían requisitos nacionales para la certificación y por lo tanto ninguna garantía que “orgánico” tuviera el mismo significado entre estado y estado o de certificador a certificador. El principal propósito del OFPA era establecer estándares nacionales y lineamientos para la producción y el manejo de alimentos catalogados como “orgánicos”.

El OFPA autorizó la formación del Programa Nacional Orgánico (NOP, por sus siglas en inglés) dentro del Servicio de Mercadeo Agrícola (AMS, por sus siglas en inglés) del Departamento de Agricultura de los EE.UU. (USDA), para establecer los estándares orgánicos y para requerir y supervisar la certificación obligatoria de la producción orgánica.

Uno de los resultados más significativos del establecimiento de los estándares del NOP se ilustra en los resultados del estudio realizado por CIRS. El estudio reporta que casi la mitad (48 por ciento) de todos los participantes probablemente compran productos orgánicos como resultado de los estándares del NOP. Además, el estudio prueba que después de tres años de su implementación, los estándares del NOP han tenido un impacto enorme: casi dos de cada cinco consumidores en todo el país ya están

Page 3

familiarizados con los estándares orgánicos.3

1.2. Seguridad Alimentaria

1.2.1. Incidentes Relacionados con los Alimentos y sus Efectos en la Percepción del Consumidor

Otro factor en la expansión del mercado para productos social y ambientalmente responsables en el mercado general de alimentos de los EE.UU., es el rápido deterioro del sentido de confianza entre los consumidores con respecto a la seguridad de los alimentos. La conciencia del consumidor sobre la seguridad de alimentos se encuentra en su punto más alto debido a la creciente disponibilidad y rápida diseminación de la información. Como resultado, las tendencias del consumidor hacia los productos certificados han sido alteradas drásticamente. Actualmente los consumidores perciben los alimentos orgánicos como “más seguros,” “más saludables,” y/o “mejores para el ambiente” que los alimentos no-orgánicos.4 Los siguientes tres ejemplos ilustran esta tendencia.

Primero, un brote de influenza aviar que ocurrió en Hong Kong en 1997 despertando preocupación sobre el impacto potencial en las aves salvajes, las aves domésticas y la salud humana en los EE.UU. Esta cepa asiática de influenza aviar es también conocida como virus de influenza aviar H5N1 y es un tipo de virus de gripe aviar altamente patógeno (HPAI). Esta gripe aviar ya se ha esparcido a por lo menos a once países asiáticos. Aunque el USDA respondió rápidamente para evitar el esparcimiento de esta enfermedad altamente patógena, el nivel de preocupación entre los consumidores sobre la seguridad de los alimentos incrementó dramáticamente.

Segundo, en 2004, casos de Encefalopatía Espongiforme Bovina (EEB), coloquialmente conocida como enfermedad de la vaca loca, ocurrieron en el Reino Unido y Japón, y dos incidentes aislados ocurrieron en los EE.UU. La EEB es una enfermedad mortal neurodegenerativa del ganado que ha atraído gran atención debido a que puede ser transmitida a los humanos. Una de las primeras medidas tomadas por el USDA fue redactar una serie de regulaciones, las cuales fueron dadas a conocer el 12 de enero de 2004, donde se anunció un programa de supervisión de EEB para incrementar sustentablemente la cantidad de animales examinados por dicha enfermedad. Una encuesta nacional del consumidor efectuada por la Universidad Estatal de Colorado demostró que el 22 por ciento de las 1,288 personas entrevistadas, reportaron un cambio en el comportamiento de la compra de carne de res desde el incidente de EEB en los EE.UU.5

Tercero, después de un reciente brote de E. coli (infección de tipo O157:H7), la Administración de Alimentos y Drogas (Food and Drug Administration -FDA-) anunció que 183 casos se reportaron a los Centros de Control y Prevención de Enfermedades (Centers for Disease and Prevention -CDCP-), incluyendo 95 hospitalizaciones y una

3 Ibid. 4 USDA, “Perfil de Mercado Norteamericano,” 2005. 5 Dawn Thilmany, Wendy Umberger, y Amanda Ziehl, “Respuesta del Consumidor a la Carne de Res ante los Incidentes de EE.UU. en diciembre de 2003.,” Universidad Estatal de Colorado, 2004.

Page 4

muerte.6 La FDA continúa trabajando conjuntamente con el Estado de California ya que se determinó que la espinaca implicada en el brote de 2006 fue cultivada en tres condados de California: Monterrey, San Benito y Santa Clara.

Estos brotes continuos han sacudido la confianza de los consumidores estadounidenses. Como resultado, la seguridad alimenticia se ha convertido en un reto serio para el mercado de EE.UU. Es dentro este contexto que la demanda de productos ambientales y socialmente certificados se ha expandido tan rápidamente.

1.2.2. Leyes y Regulaciones Estadounidense de Seguridad Alimentaria

A pesar que los consumidores, universidades y organizaciones profesionales juegan un papel importante en la promoción de la seguridad de los alimentos, el Gobierno de los EE.UU. es en última instancia la parte responsable en el establecimiento de los estándares y la supervisión del cumplimiento de la seguridad de los alimentos. Así mismo, el sistema de seguridad de alimentos de los EE.UU. se ve afectado por las decisiones de productores, procesadores, transportistas, vendedores al menudeo, preparadores de alimentos y consumidores, así como de las regulaciones del gobierno. Una gran responsabilidad recae en los consumidores, quienes son concientes del nivel de seguridad asociada con los alimentos que compran. Los estándares de seguridad alimentaria que se aplican a los alimentos producidos domésticamente también son aplicados a aquellos importados.

El sistema de seguridad alimentaria de los EE.UU. es compleja y frecuentemente caracterizada como de “múltiples niveles”. Cuatro departamentos y agencias de gobierno comparten jurisdicción en garantizar la seguridad del sistema de suministro de alimentos y juegan un papel primordial en las actividades regulatorias de seguridad alimentaria7: la Administración de Alimentos y Drogas, de la Agencia de Seguridad e Inspección de Alimentos (Food Safety and Inspection Service -FSIS-) dentro del USDA, la Agencia de Protección del Ambiente (Environmental Protection Agency -EPA-), y el Servicio Nacional de Pesca Marina (NMFS, por sus siglas en inglés) del Departamento de Comercio.

A. La Administración de Drogas y Alimentos (The Food and Drug Administration -FDA-)

La FDA posee jurisdicción sobre los alimentos domésticos e importados que son comercializados en un mercado interestatal, con la excepción de los productos de carne y productos avícolas. La producción regulada por la FDA es: drogas, cosméticos, dispositivos médicos, alimentos de animales, y recursos de drogas y radiológicos para la salud. En la FDA, el Centro de Seguridad de Alimentos y de Nutrición Aplicada (CFSAN por sus siglas en inglés, http://www.cfsan.fda.gov/list.html) es el responsable de asegurar que los alimentos sean seguros, nutritivos, sanitarios y que estén rotulados

6 Centros de Control y Prevención de Enfermedades (CDCP), http://www.cdc.gov/foodborne/ecolispinach/. 7 Servicios de Agricultura Extranjera, “Informe sobre Regulaciones y Estándares de Alimentos e Importaciones Agrícolas,” 1999.

Page 5

adecuadamente. El CFSAN posee jurisdicción sobre las plantas de procesamiento de alimentos y también es responsable por la aprobación de adivitos de forraje y aditivos de alimentos. Sin embargo, la imagen pública de la FDA ha sido dominada por su misión sobre la aprobación de drogas.

B. La Agencia de Servicio de Seguridad e Inspección Alimentaria dentro de la USDA (The Food Safety and Inspection Service -FSIS-)

El FSIS (http://www.fsis.usda.gov) buscar asegurar que tanto los productos de avícolas y de carne destinados para el consumo humano sean seguros y estén debidamente etiquetados y empacados si son destinados para el comercio interestatal o internacional. El FSIS comparte responsabilidad con la FDA por la seguridad de los productos de huevos procesados y por el estado intacto de los huevos. Debido a la división de jurisdicción de la FDA-USDA en las líneas de mercaderías, algunos productos que pueden ser percibidos por los consumidores como similares, realmente son regulados de manera distinta, dependiendo en sus contenidos.

C. La Agencia de Protección Ambiental (The Environmental Protection Agency -EPA-)

La EPA (http://www.epa.gov) debe trabajar por un ambiente más limpio y sano. Esta agencia licencia todos los productos pesticidas distribuidos en los EE.UU. y establece tolerancias para los residuos de pesticidas en o dentro productos alimenticios y de forraje. La agencia es también responsable por la utilización segura de los pesticidas y por los detergentes de plantas alimenticias y desinfectantes.

D. El Servicio Nacional de Pescadores Marinos dentro del Departamento de Comercio (The National Marine Fisheries Service -NMFS-)

El NMFS (http://www.nmfs.noaa.gov) conduce una inspección voluntaria de mariscos y un programa clasificador, que es principalmente una actividad para la calidad de los alimentos. Sin embargo, la regulación obligatoria del procesamiento de mariscos se encuentra bajo la FDA y se aplica a todas las entidades relacionadas con los mariscos en el establecimiento del inventario de la FDA, incluyendo exportadores, todos los procesadores extranjeros que exportan a los EE.UU. y los importadores.

Otras agencias federales poseen pequeñas pero importantes responsabilidades regulatorias en la seguridad alimentaria. Por ejemplo, el Departamento de Tesorería de la Agencia de Alcohol, Tabaco y Explosivos (Department of the Treasury Bureau of Alcohol, Tobacco, and Firearms, ATF http://www.atf.treas.gov) es el responsable por la supervisión de la producción, distribución y la rotulación de las bebidas alcohólicas (exceptuando los vinos que contienen menos de 7 por ciento de alcohol, que son responsabilidad de la FDA).

Page 6

1.2.3. Tendencias de Suministros con Énfasis en las Preocupaciones del Consumidor

Como se destaca, los consumidores comparten una preferencia por la adquisición de productos social y ambientalmente certificados en supermercados de gran escala, por ejemplo “Safeway”, “Trader Joe’s”, “Wal-Mart” y “Whole Foods Market”. Todas estas grandes tiendas de ventas al por menor tienen una gran influencia en el comportamiento de las cadenas de suministros de alimentos. Esto se debe a que poseen una relación directa con los consumidores y por lo tanto colocan sus pedidos de acuerdo con las preferencias del consumidor. En el pasado, las cadenas de supermercado de gran tamaño adquirían sus productos por medio de intermediarios y/o importadores, permitiendo que el mercado se haya caracterizado por una clara estructura: productor-exportador-importador-intermediario-distribuidor-vendedor. Sin embargo, como resultado directo de una creciente demanda del consumidor por una mejor seguridad alimentaria, las cadenas de supermercados de gran escala están empezando a negociar directamente con los productores ya que los supermercados desean asegurar que las regulaciones de los EE.UU. y sus propios estándares se cumplan en la producción y distribución de los productos.

1.2.4. Implicaciones para Distribuidores Internacionales

Como una consecuencia por el incremento de la demanda de los consumidores por una mejor seguridad en los alimentos, los estándares de seguridad alimentaria se convertirán cada vez más rigurosos. Por lo tanto, para tener éxito en la introducción de productos agrícolas social y ambientalmente certificados en el mercado de los EE.UU., es necesario entender la importancia de asegurar que los estándares de seguridad se cumplan durante todo el proceso de producción y distribución, no únicamente previo a la exportación del producto desde país de origen, sino también en el momento de la importación de ellos a los Estados Unidos.

Otra nueva e importante tendencia es que todas las cadenas de supermercados y distribuidores en los EE.UU. poseen una auditoria interna y sistemas de certificación con sus propios estándares particulares para asegurar que los suministros alimenticios sean de alta calidad. Por lo tanto, los productores mesoamericanos enfrentarán un doble reto: alcanzar las regulaciones, estándares y certificaciones de los EE.UU., y alcanzar todos los estándares aplicables del sector privado (ver el Capítulo 5 para mayores detalles).

Si en efecto los productores enfrentan este reto exitosamente, y cumplen efectivamente con todos los requisitos de certificación (internacionales, nacionales y privados), tendrán una ventaja competitiva sobre otros productores. En otras palabras, si satisfacen todos los requisitos, la pequeña o mediana empresa rural (PYMES rurales) de la región mesoamericana tendrá asegurada una posición ventajosa con respecto a la seguridad alimentaria.

1.2.5. Regulaciones de Importación para Productos Agrícolas

Los Estados Unidos es un miembro fundador de la Organización Mundial de Comercio (OMC), antiguamente el Acuerdo General sobre Aranceles Aduaneros y Comercio

Page 7

(GATT, por sus siglas en inglés), y está suscrito al principio subyacente de la Nación más Favorecida (NMF).

El proceso de importación puede ser agotador y confuso si no se realizan todas las precauciones necesarias. Para minimizar la complejidad de este proceso, cada una de las partes interesadas necesitan tener un claro entendimiento de todos los pasos involucrados en el procedimiento, así como de las leyes y regulaciones aplicables.

Los EE.UU. implementó recientemente una serie de reglas con el objetivo de combatir el bioterrorismo forzando a que cada productor se registre en el FDA antes de exportar a los EE.UU. (llamado “Prior Notice” o preaviso). El FDA debe recibir la solicitud cinco días antes de que el envío arribe a los EE.UU. y no más tarde de dos horas para envíos terrestres, cuatro horas para envíos aéreos, u ocho horas para los envíos marítimos. Para mayor información sobre estas regulaciones, visite el portal electrónico http://www.cfsan.fda.gov/~mow/internat.html. El agente de atención al consumidor debe guiar al productor con esta regulación.

Los envíos entrantes deben cumplir con los requerimientos tanto del Servicio de Aduanas y Control de Fronteras (CBP, por sus siglas en inglés) y del Servicio de Inspección y Sanidad Agropecuaria (APHIS, por sus siglas en inglés). Para mayor información sobre las condiciones, regulaciones, tarifas y otra información concerniente sobre el CBP, visite el portal electrónico (http://www.usitc.gov/tata/index.htm). Información de aduanas relacionadas con el Acuerdo de Libre Comercio entre Centroamérica y República Dominicana (CAFTA-RD) puede ser encontrada en: http://www.cbp.gov/xp/cgov/import/international_agreements/free_trade/dominican_republic/. El agente de atención al consumidor guiará al productor en el cumplimiento de los requisitos del CBP.

Con respecto a los requisitos del Servicio de Inspección y Sanidad Agropecuaria (APHIS), existen dos permisos, dependiendo del producto importado.

A. Permisos de Importación de Plantas y Productos derivados de Plantas

La oficina de Sanidad Vegetal y Cuarentena (PPQ, por sus siglas en inglés) es parte integral del Servicio de Inspección y Sanidad Agropecuaria (APHIS), su misión es “salvaguardar la agricultura y los recursos naturales de riesgos asociados con la entrada, establecimiento o propagación de pestes de plantas o animales y otros hierbas nocivas.” 8 La cuarentena se implementa en algunas plantas y productos derivados de plantas para prevenir pestes. Uno de los primeros pasos en el proceso es cuando la oficina PPQ del APHIS emite un Permiso de Tránsito para el descargo, el aterrizaje, y/o cualquier otro movimiento de plantas y sus productos en cargamento a través de los EE.UU. Este permiso se emite antes que el producto arribe. Información adicional relacionada sobre los permisos de la PPQ es proporcionada en el portal http://www.aphis.usda.gov/ppq/permits/plantproducts/howtoapply.html.

8 USDA, Protección de Plantas y Cuarentena, “Plan de Protección sobre Cuarentena. Plan Estratégico. FY 2005–2009,” 2005.

Page 8

Un permiso de la PPQ enlista las condiciones específicas que deben de cumplirse durante el período de tránsito, incluyendo pero no limitado a la ruta que debe realizarse durante el tránsito, el período autorizado para tal movimiento, métodos de salvaguarda para los envíos (por ejemplo, embalaje que prevenga el escape de plagas) y documentación que debe presentarse a las autoridades aplicables tales como en la Oficina de Adunas y Control de Fronteras (CBP).

B. Permisos de Importación de Animales y sus Productos

La Oficina de Servicios Veterinarios (VS, por sus siglas en inglés), parte integral del APHIS, regula la importación de animales y materiales derivados de animales para cerciorarse que las enfermedades provenientes de animales y aves no se introduzcan dentro de los EE.UU. Generalmente, se requiere un permiso de un veterinario de los EE.UU. para materiales derivados de animales o expuestos a materiales de origen animal.

Algunos productos lácteos también requieren un permiso (exceptuando la mantequilla y el queso), así como los productos de carne (por ejemplo, pasteles de carnes, alimentos preparados) provenientes de países que sufran enfermedades de ganado distintas a las de los EE.UU. Para solicitar un permiso para la importación de un producto animal o un bioproducto animal, ingrese al portal electrónico http://www.aphis.usda.gov/permits/.

El Servicio de Inspección y Seguridad Alimentaria, (FSIS, por sus siglas en inglés) debe inspeccionar los envíos de carne o productos avícolas en una facilidad aprobada para la inspección de importaciones. Los inspectores de importaciones del FSIS en principio verifican la documentación para asegurarse que el envío está debidamente certificado por el país extranjero. Posteriormente los inspectores examinan las condiciones generales y los estándares de rotulación de cada envío. El Personal de Etiquetaje y Protección del Consumidor (Labeling and Consumer Protection Staff -LCPS-), parte integral del FSIS, funciona como el grupo experto de la Agencia con respecto a la composición de productos de carne, aves y de huevos. La Agencia cerciora que todas las etiquetas sean fehacientes y que no sean engañosas. Es fundamental hacer contacto con esta Agencia previo a importar por vez primera productos de carne, aves y de huevos, como también solicitar la aprobación de las etiquetas. Para mayor información acerca de la aprobación de rotulación del FSIS, visite el portal electrónico http:// www.fsis.usda.gov/Regulations_&_Policies/Label_Application_Guidance/index.asp.

Las mercancías para consumo o almacenamiento pueden ingresarse en el puerto de arribo, o pueden ser transportados bajo una fianza hacia otro puerto o entrada e ingresar ahí bajo las mismas condiciones del puerto de arribo. Los preparativos para el transporte de la mercadería bajo fianza hacia un puerto terrestre, puede ser realizada por el consignatario o por el agente de aduanas o por cualquier otra persona que tenga interés en la mercancía para ese propósito. Bajo ciertas circunstancias, las mercaderías importadas pueden ser liberadas a través del puerto local de Aduanas a pesar que estas arriben a otro puerto desde un país extranjero.

El Proyecto de Ley Agrícola de 2000 de los Estados Unidos buscó establecer una rotulación mandataria del país de origen para la carne de res, cordero, cerdo, pescado, cacahuates y para los productos agrícolas perecederos. Los vendedores minoristas y no

Page 9

los productores de estos alimentos, son los responsables de informar a los consumidores el lugar en de producción del alimento. Si el país de origen está señalado en la etiqueta, el vendedor minorista habrá cumplido con su obligación para ese producto; pero si el origen no está señalado en la etiqueta (o no hay ninguna etiqueta alguna), entonces el vendedor deberá colocar un cartel con la información del país de origen. Visite el portal electrónico http://www.ams.usda.gov/COOL/Q&A.htm para mayor información acerca de este tema.

En conclusión, previamente al arribo de cualquier mercadería, el productor o su agente deberán conocer y cumplir con todas las regulaciones y requerimientos concernientes a la importación de bienes y productos a los EE.UU. El productor o agente deberá analizar cada caso de cada producto para constatar qué tipos de aspectos de cuarentena, inspecciones, permisos de importación especial, impuestos, cuotas, o alguna otra restricción que se aplique a los productos que se importarán.

Page 10

2. Sistemas Internacionales de Certificación

La certificación voluntaria se ha convertido en la forma más adecuada para que los productores formen parte de las prácticas sostenibles. Compradores internacionales fueron parcialmente responsables de la introducción del concepto de certificación a la región Mesoamericana. En un principio, los productores trataron de seguir las instrucciones recibidas, sin comprender claramente el proceso como un todo. La situación concerniente al proceso y protocolo fue parcialmente resuelta por medio del desarrollo de procesos educativos por parte de los gobiernos, organizaciones no gubernamentales (ONG’s), varias organizaciones internacionales y universidades. Por ejemplo, en relación a la certificación orgánica, la Asociación de Inspectores Orgánicos Independientes (IOIA por sus siglas en inglés) ha estado capacitando inspectores en Guatemala y Costa Rica desde 1993,9 y la Asociación Internacional de Mejor Cultivo Orgánico (OCIA) condujo sesiones de capacitación en varias Universidades Centroamericanas.10

El número de programas de certificaciones agrícolas en Mesoamérica se ha incrementado constantemente en los últimos 10 años. Esto se debe a que los productores ven a los programas de certificación como oportunidades para introducirse en nuevos mercados y obtener un mejor precio para sus productos, tanto en el mercado doméstico como en el extranjero.

Existen distintos programas de certificación en la región Mesoamericana. Estos incluyen Comercio Justo, Rainforest Alliance, Orgánico, ISO 14001, y SA 8000. Los productos certificados por Comercio Justo y Rainforest Alliance ya se encuentran presentes en el mercado estadounidense. El ISO 14001 y SA 8000 aplican a las instalaciones de producción y no a la certificación de productos.

2.1. Comercio Justo

Fair Trade Labeling Organizations International (FLO, por sus siglas en inglés) fue establecida en 1997 como una asociación de 20 iniciativas para promover la etiqueta del Comercio Justo en varios países. Los miembros de FLO, actualmente operan en 15 países europeos, Australia, Nueva Zelanda, Canadá, Japón y los Estados Unidos. Comercio Justo México, es un miembro asociado a FLO que se encuentra actualmente en dicho país. FLO es única por su fuerte enfoque en mejorar las condiciones de vida de los productores y trabajadores.

TransFair USA es el único certificado para productos de Comercio Justo en los EE.UU. Esta organización audita las transacciones entre las empresas estadounidenses que ofrecen productos de Comercio Justo y los productores internacionales de los que se suplen, a fin de garantizar que los agricultores y los trabajadores detrás de los productos certificados por Comercio Justo, sean pagados un precio justo y superior al del mercado.

9 Asociación de Inspectores Orgánicos Independientes, http://www.ioia.net/. 10 Organización Internacional de Asociación para de los Cultivos Orgánicos, http://www.ocia.org/index-OCIA.html.

Page 11

El principal objetivo de Comercio Justo es permitir mejores condiciones de vida para los productores y trabajadores en países en desarrollo, mediante el ofrecimiento de mejores términos de intercambio. Esto significa que el productor recibe un precio mínimo garantizado más una bonificación adicional llamada “Fair Trade premium”. En otras palabras, Comercio Justo contribuye al desarrollo sostenible, asegurando los derechos y ofreciendo mejores condiciones de intercambio a productores y trabajadores marginados. Los productores mesoamericanos ya se encuentran exportando productos de Comercio Justo incluyendo banano, café, miel y azúcar.11

Criterio de Certificación de FLO:

1. Un precio mínimo garantizado, pagado directamente al grupo productor, o ingresos pagados a la organización de trabajo.

2. Condiciones laborales justas para los agricultores. 3. Estándares ambientales que restringen el uso de agroquímicos y que acogen la

sostenibilidad. 4. Libertad de asociación para los agricultores y trabajadores así, como procesos

democráticos para la toma de decisiones. 5. Acceso a líneas de crédito a cooperativas previo a la cosecha. 6. Remover intermediarios innecesarios que disminuyen el ingreso del productor.

Una clara característica del sistema de Comercio Justo es que provee a los productores dos beneficios monetarios principales: el “Precio Mínimo de Comercio Justo” (Fair Trade Minimum Price) y “Fair Trade Premium”. El precio mínimo de Comercio Justo es un precio garantizado que cubre el costo de la producción sostenible. Este precio establecido es siempre el precio mínimo pagado, pero aumenta si los precios del mercado son superiores. El Fair Trade Premium es un pago separado designado para el desarrollo social y económico de las comunidades productoras. Los productores deciden como se utilizarán estos fondos. Como parte del criterio de Comercio Justo, los productores inscritos en él pueden aplicar a estos fondos. Generalmente los fondos se utilizan en mejoras a la salud, educación u otras instalaciones sociales, a pesar que también pueden ser utilizados para ciertos proyectos de desarrollo que permitan a los agricultores mejorar la productividad o reducir su dependencia a una sola ganancia.

La FLO se divide en dos organizaciones: FLO E.V., a cargo de establecer los estándares de Comercio Justo y de proveer apoyo de negocios a los productores, y FLO-CERT, responsable de inspeccionar y certificar las organizaciones de productores. La meta de la división en dos entidades, era asegurar la imparcialidad e independencia del proceso de certificación y cumplimiento con los estándares ISO 65 para entes certificadores.

Actualmente, las siguientes compañías venden productos certificados por Comercio Justo en los Estados Unidos:

• Caribou Coffee • Giant-Stop & Shop • Harris Teeter

11 “Fair Trade Labeling Organizations International”, http://www.fairtrade.net/.

Page 12

• Safeway • Starbucks • Target • Trader Joe’s • Wal-Mart • Whole Foods Market

Los productores pueden aplicar para ser certificados por Comercio Justo como un grupo, asociación de agricultores o como cooperativas.

2.2. Certificación Orgánica

La Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO, por sus siglas en inglés) define la agricultura orgánica como un sistema holístico de manejo de producción que promueve la agro-salud del ecosistema, ciclos biológicos y actividad biológica de suelos. La agricultura orgánica se enfoca en el reciclaje, actividades biológicas y salud de los suelos, así como el evitar pesticidas sintéticos y fertilizantes químicos. Altos precios en productos orgánicos y el rápido crecimiento del mercado orgánico, son algunos de los incentivos para que los productores mesoamericanos se conviertan a la agricultura orgánica.

En el aérea de influencia Mesoamericana, organizaciones privadas de certificación desarrollan constantemente estándares para certificaciones orgánicas y los gobiernos están realizando borradores para la legislación local. Por ejemplo, Costa Rica aprobó la ley de Certificación Orgánica en el año 1995.12 Comisiones en Belice, Guatemala, Nicaragua y Panamá se encuentran desarrollando su propia legislación.

Como resultado, productores interesados en exportar un producto orgánico al mercado EE.UU. deberán cumplir los estándares orgánicos regulados por el USDA y los estándares impuestos por sus propios gobiernos. (ver Capítulo 3 para más detalles en los requerimientos orgánicos del USDA.)

2.3. Rainforest Alliance

La Rainforest Alliance (RA) es una ONG fundada en 1987.13 Su misión es “proteger los ecosistemas, así como a la gente y animales que dependan de ellos, por medio de la transformación de las prácticas de uso de suelos, prácticas de negocios y comportamiento de los consumidores”.14 Con oficinas y grupos asociados en 10 países, la RA tiene programas que promueven la selvicultura, agricultura y turismo sostenibles. Los objetivos de RA son promover las condiciones de trabajo y las relaciones comunitarias, así como desarrollar prácticas de manejo agrícola que sean seguros para sostenibilidad natural.

12 Para mayor información sobre la Ley Orgánica ingrese a http://www.protecnet.go.cr/or_reglamentos.htm. 13 Rainforest Alliance, http://www.rainforest-alliance.org/index.cfm. 14 Ibid.

Page 13

La certificación del RA no garantiza ningún precio especial en particular, pero los productores perciben esta certificación como una forma de diferenciar sus productos de cualquier otro en el mercado. Por ejemplo, el café certificado por Rainforest Alliance goza de un precio superior sobre muchos de los cafés colombianos no certificados y los agricultores pueden recibir una prima adicional de 0.11 centavos por libra de café certificado al momento de venderlo. La empresa Juan Valdez ve este programa como una gran oportunidad de mercado, actualmente se ofrece café colombiano certificado por RA en todas sus tiendas alrededor del mundo, incluyendo siete locaciones en los Estados Unidos.

En 1994, la RA reunió a grupos lideres de conservación de distintos países para conformar la Red de Agricultura Sostenible (SAN, por sus siglas en inglés), fungiendo la RA como secretaría. Actualmente la SAN ha certificado varios productos como banano, cacao, flores y follaje para arreglos, café y naranjas.15 La SAN busca transformar las condiciones ambientales y sociales de las áreas de agricultura tropical a través del desarrollo de estándares de certificación.

La RA y sus socios de la SAN certifican cultivos, llamadas Unidades de Producción, no certifican productos ni empresas. Los productores mesoamericanos interesados en la certificación deberán contactar un socio local de la SAN o la oficina en Costa Rica, para un paquete de productores, aplicaciones y un estimado del costo de las auditorias. El Anexo 2, Tabla A2. 1 provee más información acerca de los socios de la SAN. El proceso de certificación incluye:

• Diagnóstico: visita preliminar al sitio a cargo de técnicos de la SAN, a fin de poder determinar cambios necesarios para alcanzar la certificación.

• Auditoria: una auditoria completa de las operaciones del cultivo. • Merito: basado en el informe de la evaluación, el comité de certificación

determina si el cultivo amerita la certificación. • Contrato: este acuerdo autoriza el uso del Sello de Aprobación de RA, el manejo

de productos certificados y la promoción en el mercado.

2.4. ISO 14001

ISO 14001 -La Organización Internacional para la Estandarización (ISO, por sus siglas en inglés)- especifica los requerimientos para un sistema de manejo ambiental (EMS, por sus siglas en inglés) para pequeñas y grandes organizaciones. Un EMS es un abordaje sistemático del manejo de los temas ambientales dentro de la organización. Esta certificación requiere del cumplimiento de regulaciones ambientales nacionales. El ISO 14001 también provee fundamentos para la sostenibilidad, porque es consistente con las prácticas de grupos nativos que han alcanzado una relación sostenible con sus tierras.