EL IMPUESTO SUSTITUTIVO DEL CREDITO AL … · Ignacio Orendain Kunhardt. Una lección para el...

179

Además Síntesis Ejecutiva, Información de Trascendencia, Resúmen DOF Indicadores, Disposiciones al Día ISSN 0188-6096 EDITORIAL AÑO XII • AGOSTO-2002 • PUBLICACION DECENAL $ 79.00 Tratamiento contable del IVA causado conforme a las disposiciones vigentes en el ejercicio fiscal 2002 CP Christian R. Natera Niño de Rivera El nuevo saldo de la Cufin CP Miguel Ortiz Aguilar/Lic. Jesús Francisco Morales Aspectos de inconstitucionalidad del impuesto predial en el Distrito Federal (2002) Lic. Iván Rueda Heduán Comercio electrónico y administración electrónica de documentos en México Dr. Herfried Woss Wernitznig Homologación de las leyes laborales en Iberoamérica Dr. Baltasar Cavazos Flores Aspecto de administración dentro de la reforma tributaria Dr. Herbert Bettinger Barrios La simplificación administrativa en el sistema fiscal mexicano Lic. Ignacio Orendain Kunhardt Una lección para el futuro Lics. Luis Ortiz Hidalgo y Alejandro Barrera Y además, otros artículos de distinguidos colaboradores 300 300 300 300 Al editar la revista Práctica Fiscal, Laboral y Legal- Empresarial perseguimos como fines primordiales servir como herramienta de apoyo y consulta que facilite la interpretación y aplicación de las diversas disposiciones fiscales, así como proporcionar información y material con análisis fiscal, laboral y legal que permitan ampliar la gama de conocimientos aplicables en el ámbito empresarial. En este número especial queremos agradecer a todos nuestros suscriptores y lectores el permitirnos llegar a la edición número 300 y seguir cumpliendo con nuestro propósito, el de poner “el conocimiento fiscal al alcance de todos”. Consulte nuestra página web en internet http//:www.tax.com.mx EL ARTICULO 39 DEL CODIGO FISCAL DE LA FEDERACION Y LA CONTROVERSIA CONSTITUCIONAL Lic. Rigoberto Reyes Altamirano RESPONSABILIDAD SOLIDARIA EN MATERIA DE SEGURO SOCIAL Lic. Gustavo García Cuenca RESPONSABILIDAD SOLIDARIA EN MATERIA DE SEGURO SOCIAL Lic. Gustavo García Cuenca EL IMPUESTO SUSTITUTIVO DEL CREDITO AL SALARIO. SU INCONSTITUCIONALIDAD Lic. Augusto Fernández Sagardi

Transcript of EL IMPUESTO SUSTITUTIVO DEL CREDITO AL … · Ignacio Orendain Kunhardt. Una lección para el...

AdemásSíntesis Ejecutiva, Información de Trascendencia, Resúmen DOFIndicadores, Disposiciones al Día

ISSN

018

8-60

96

EDITORIAL

AÑO XII • AGOSTO-2002 • PUBLICACION DECENAL $ 79.00

Tratamiento contable del IVA causado conforme a lasdisposiciones vigentes en el ejercicio fiscal 2002CP Christian R. Natera Niño de Rivera

El nuevo saldo de la CufinCP Miguel Ortiz Aguilar/Lic. Jesús Francisco Morales

Aspectos de inconstitucionalidad del impuesto predial en elDistrito Federal (2002)Lic. Iván Rueda Heduán

Comercio electrónico y administración electrónica dedocumentos en MéxicoDr. Herfried Woss Wernitznig

Homologación de las leyes laborales en IberoaméricaDr. Baltasar Cavazos Flores

Aspecto de administración dentro de la reforma tributariaDr. Herbert Bettinger Barrios

La simplificación administrativa en el sistema fiscal mexicanoLic. Ignacio Orendain Kunhardt

Una lección para el futuroLics. Luis Ortiz Hidalgo y Alejandro Barrera

Y además, otros artículos de distinguidos colaboradores

300300

300300

Al editar la revista Práctica Fiscal, Laboral y Legal-Empresarial perseguimos como fines primordiales servir como herramienta de apoyo y consulta que facilite la interpretación y aplicación de las diversas disposiciones fiscales, así como proporcionar información y material con análisis fiscal, laboral y legal que permitan ampliar la gama de conocimientos aplicables en el ámbito empresarial.

En este número especial queremos agradecer a todos nuestros suscriptores y lectores el permitirnos llegar a la edición número 300 y seguir cumpliendo con nuestro propósito, el de poner “el conocimiento fiscal al alcance de todos”.

Consulte nuestra página web en internet http//:www.tax.com.mx

EL ARTICULO 39 DEL CODIGO FISCALDE LA FEDERACION Y LA CONTROVERSIACONSTITUCIONALLic. Rigoberto Reyes Altamirano

RESPONSABILIDAD SOLIDARIA EN MATERIA DE SEGURO SOCIALLic. Gustavo García Cuenca

RESPONSABILIDAD SOLIDARIA EN MATERIA DE SEGURO SOCIALLic. Gustavo García Cuenca

EL IMPUESTO SUSTITUTIVODEL CREDITO AL SALARIO.SU INCONSTITUCIONALIDADLic. Augusto Fernández Sagardi

Jhernandez

Consulte nuestra página web en internet http//:www.tax.com.

FISCAL

COLABORACIONES

� Tratamiento contable del IVA causado

conforme a las disposiciones vigentes

en el ejercicio fiscal 2002

CP Christian R. Natera Niño de Rivera A14

� El nuevo saldo de la Cufin

CP Miguel Ortiz Aguilar A21

� Aspecto de administración dentro

de la reforma tributaria

Dr. Herbert Bettinger Barrios A25

� La simplificación administrativa

en el sistema fiscal mexicano

Lic. Ignacio Orendain Kunhardt A31

� Una lección para el futuro

Lics. Luis Ortiz Hidalgo y Alejandro Barrera A33

� Las sociedades cooperativas de consumo,

un complemento a la reforma fiscal 2002

para elevar la productividad y las utilidades

en las personas físicas con actividad

empresarial

CPC Ernesto Manzano García A36

� La recaudación tributaria y su objetivo social

Lic. Raúl Rodríguez Lobato A40

� La reforma fiscal del 2002: Un fraude

Lic. Agustín López Padilla A44

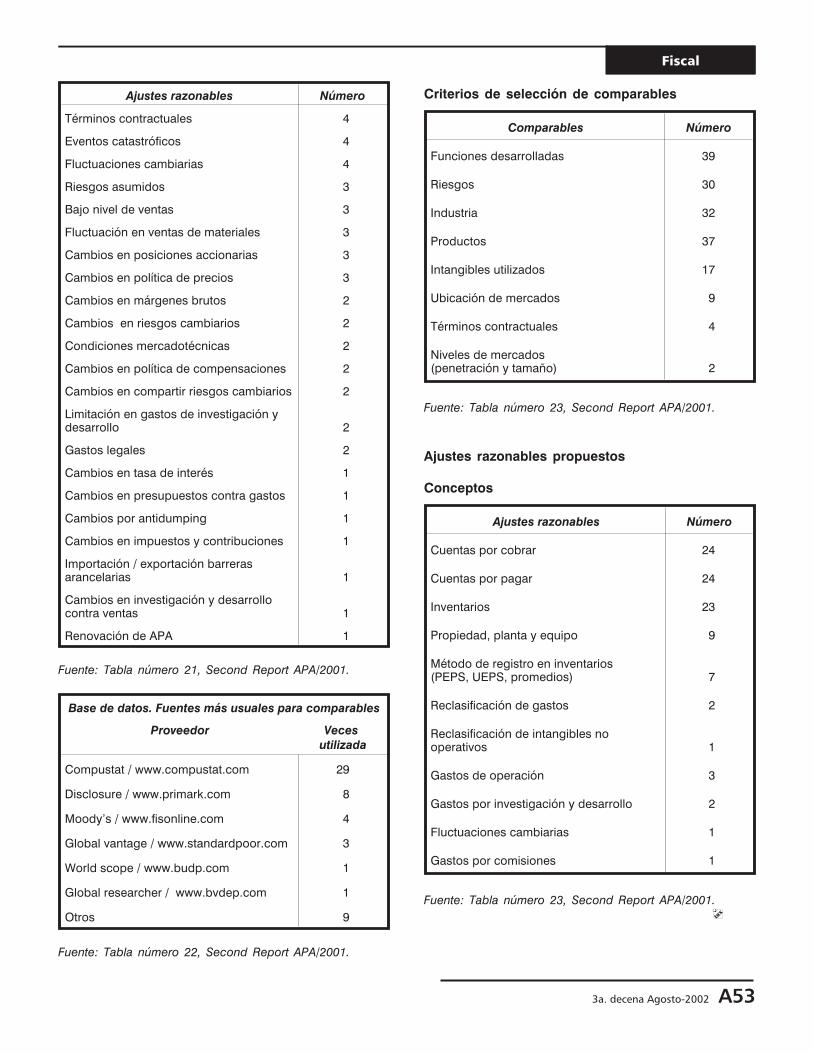

� Acuerdos adelantados en materia de

precios de transferencia en los Estados

Unidos de América y México

Dr. Mariano Latapí Ramírez A48

TALLER DE PRACTICAS

� Aplique correctamente los saldos a favor

obtenidos en el ajuste de los pagos

provisionales de IVA

� Marco teórico A55

� Casos prácticos

� Acreditamiento del saldo a favor

del ajuste de los pagos provisionales

de IVA A59

� Compensación del saldo a favor

obtenido del ajuste de pagos

provisionales de IVA contra el ISR A60

� Compensación del saldo a favor del

ajuste de los pagos provisionales de IVA,

contra los impuestos del pago provisional

de agosto A61

INFORMACION DE TRASCENDENCIA

� Comentarios a la Quinta Resolución

de modificaciones a la Resolución

Miscelánea Fiscal para 2002-2003 A64

� Comentarios a la Sexta Resolución de

modificaciones a la Resolución

Miscelánea Fiscal para 2002-2003 A70

� Contribuyentes del régimen intermedio.

No olviden adquirir sus máquinas

registradoras de comprobación fiscal A71

� Nueva base del INPC, a partir de

julio de 2002 A76

CONSULTAS DE NUESTROS LECTORES

� ¿Puede tomarse la opción de presentar

en una misma declaración los pagos

provisionales de abril, mayo y junio

de 2002, cuando su entero se llevará

a cabo de manera extemporánea? A77

� Tratamiento de los comprobantes

fiscales impresos en el 2002, sin

autorización del Sistema de Control

de Impresores Autorizados A78

� ¿Debe estar impresa en los

comprobantes fiscales la leyenda

“Impuesto retenido de conformidad

con la Ley del Impuesto al Valor Agregado”? A79

� Los contribuyentes que tributan en el

régimen intermedio, ¿cómo deben

calcular la ganancia acumulable cuando

enajenan bienes de activo fijo adquiridos

antes del ejercicio de 2002? A79

TESIS SELECTAS

� La competencia de la autoridad fiscal,

aunque sea del conocimiento del

contribuyente, debe estar fundada

en actos administrativos A81

HACIENDA INFORMA

� Novedades en solicitudes de devolución

y avisos de compensación A82

DISPOSICIONES AL DIA

� Quinta Resolución de modificaciones

a la Resolución Miscelánea Fiscal

para 2002 A83

� Sexta Resolución de modificaciones

a la Resolución Miscelánea Fiscal

para 2002 A92

INDICADORES A94

Organo informativo de estudio y análisisde Tax Editores Unidos, SA de CV

EDITORIAL A2

SINTESIS EJECUTIVA A9

AÑ

OX

IIN

UM

ER

O3

00

3A

.D

EC

EN

AA

GO

ST

O2

00

2C

ON

TEN

IDO

GEN

ER

AL

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

LEGAL-EMPRESARIAL

COLABORACIONES

� Comercio electrónico yadministración electrónica dedocumentos en MéxicoDr. Herfried Wöss Wernitznig B1

� El Instituto Mexicano de Fomentode Pequeños EmpresariosLic. Javier Moreno Padilla B4

TALLER DE PRACTICAS

� Tratamiento de la consignaciónmercantil B6

INFORMACION DE TRASCENDENCIA

� Programa para otorgar créditosa taxistas en el Distrito Federal B10

� Simplificación de trámitesen la industria automotriz B10

� En vigor, nuevas disposicionesde la Ley para el Funcionamientode Establecimientos Mercantilesdel DF en materia de seguridadbancaria B11

� Norma de emergencia relativaal mantenimiento de plantas dealmacenamiento de gas naturallicuado B11

COMERCIO EXTERIOR

INFORMACION DE TRASCENDENCIA

� Primera Resolución demodificaciones a las Reglas decarácter general de comercioexterior para 2002-2003.Comentarios B12

INDICADORES B18

LABORAL

COLABORACIONES

� Jornada de trabajoMagistrado Rolando Rocha Gallegos C1

� Nada sobre la reforma laboralDr. Baltasar Cavazos Flores C2

� Homologación de las leyeslaborales en IberoaméricaDr. Baltasar Cavazos Flores C3

TALLER DE PRACTICAS

� ¿Cómo indemnizar al trabajadorvíctima de un riesgo de trabajo? C5

TESIS SELECTAS

� Valor probatorio de los estadosde cuenta bancarios parademostrar percepciones C9

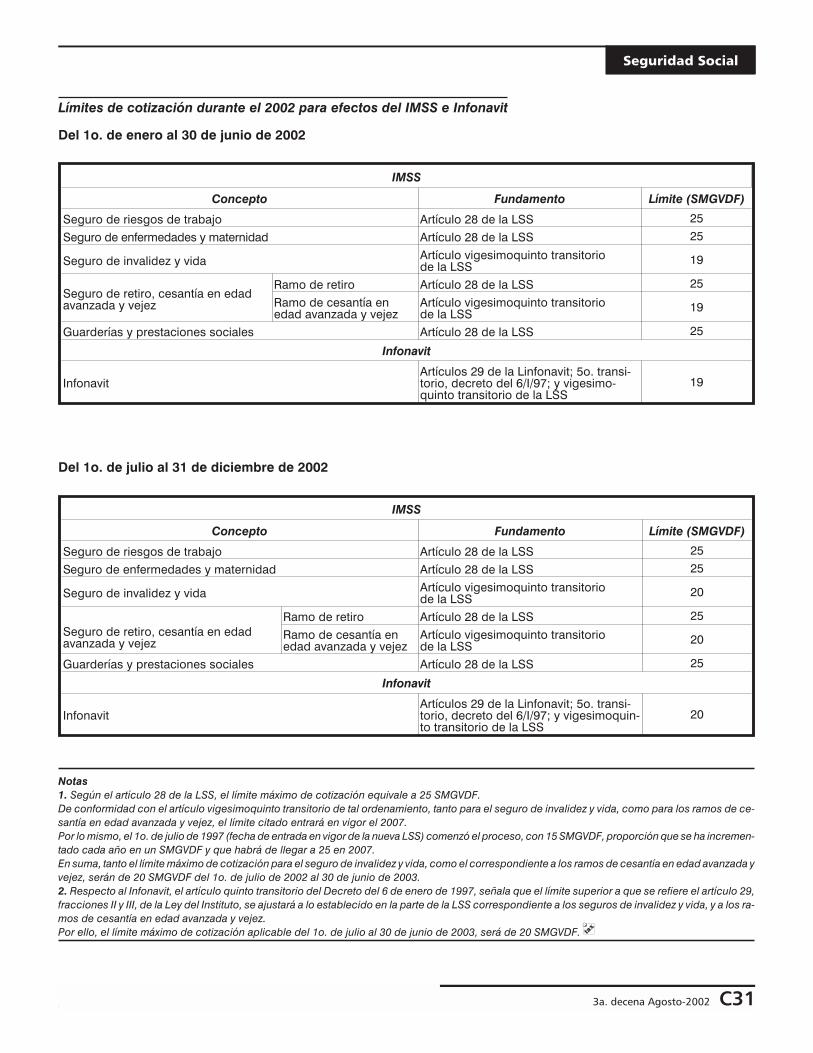

SEGURIDAD SOCIAL

COLABORACIONES

� Responsabilidad solidaria enmateria de seguro socialLic. Gustavo García Cuenca C11

TALLER DE PRACTICAS

� Integración del salario paraefectos del IMSS e Infonavitcon elementos variables(Segunda y última parte) C14

INFORMACION DE TRASCENDENCIA

� Se instaló la Comisión MixtaInfonavit de Desarrolladoresy Constructores de Vivienda C20

� Nuevos servicios del Infonavitmediante Internet C21

� Inicia actividades el Centrode Contacto Infonatel C21

� El IMSS reestructura susdirecciones regionales C22

� Ubicación de nuevos Centros deServicio Infonavit en el Distrito Federal C22

� Se publican nuevas reglas paralas Afore relativas a traspaso decuentas individuales de lostrabajadores C23

� La SHCP otorga la terceraautorización para funcionarcomo institución de segurosespecializada en salud C23

� El IMSS otorgará servicio por Interneta empresas C24

� Sin efecto, cédulas de diferenciasdel IMSS enviadas a patronesdictaminados C24

CONSULTAS DE NUESTROS LECTORES

� Forma en que cotizan lostrabajadores con jornadao semana reducida C26

� ¿Es obligación del patrón cubrirlas amortizaciones al Infonavit deltrabajador acreditado cuando no seconoce el porcentaje o la cantidaddel descuento? C27

INDICADORES C28

JURIDICO-FISCAL

COLABORACIONES

� El impuesto sustitutivo del créditoal salario. Su inconstitucionalidadLic. Augusto Fernández Sagardi D1

� Aspectos de inconstitucionalidaddel impuesto predial en elDistrito Federal (2002)Lic. Iván Rueda Heduán D8

� El artículo 39 del Código Fiscalde la Federación y la controversiaconstitucionalLic. Rigoberto Reyes Altamirano D11

TALLER DE PRACTICAS

� Procedimientos de inspecciónen centros de trabajo para vigilarel cumplimiento de normas.Análisis teórico y práctico(Segunda y última parte) D16

D������������������ � ���� ����� �������� �� �� ������� ���� �����

�������� ����� � �� ����� ������ ������

������ ������� �� �� ���� ���� ������� �� ������ ������ ������ �� �������� ��� �!�"�

������� ��� ������ ���� �� #����� ����� ��� ���� �� ������ $�!�� %������� �� ���� &����� %��"� ������ �� ���� ����� $������ '��"�!���� �� ���� ���"�� ������ �� &����� ��� ��������� �� ���� ���� ����� ������

������� �� �������� ��������� ���( ������� ��)���� ������� ���( ��*��� �������� #���� ���( &��+���� ��"��� #����������

������� �� � ��� �� �� ������� � ���� �� �� �( ������� #������ &�������� �� �!���� ���� $��,��� ������ �� #����� ���"�� ������ �& ���� ���� &�����

������� �� ������������ �� ���( &��+���� ��"��� #����������� ���( ���� ����� ���� ����

����� ������� �� �� �� -������� .�+�� �� %�!�� ��� /�**�

���������� �� ������ ���� ���� �,��� 012��� &��+���� '"�� ������

���������� � ���� ����� ������� &( &!���� ������� 0���� �( �������� ��!�� ������� ���� ���"�

��� � !�"#���� �'� 3���� ��� �����" �������

������� ���� �� �� �����$%���� � .���� '��!��� ������

$������� � � &��� ������� � ��)��� ����� ������ ��� $������ $�����

������� ���� �� $���������� &)���� 0���� ���"��

��������� �� � ���������������� ���� ������������� ���� � � � ���

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

marlene

EDITORIAL

Práctica Fiscal, Laboral y Legal-Empresarial llega a su edición número 300, siendoparticipante activo de los distintos procesos jurídicos, económicos y sociales por losque ha atravesado nuestro país en los últimos años, al reflejar en sus páginas lainformación del diario acontecer mexicano en el ámbito jurídico-empresarial.

Durante once años de existencia se ha procurado que el contenido de las publica-ciones sea una herramienta de consulta que coadyuve a la correcta interpretación ycumplimiento de las diversas disposiciones que son dadas a conocer en las materiasfiscal, laboral y de seguridad social.

Este proceso, que cada día se convierte en un reto más por cumplir, no puedequedar inconcluso; por lo mismo, hoy refrendamos el firme propósito de que cadaedición decenal sea un cúmulo de conocimientos al alcance de todos.

Va nuestro profundo agradecimiento a todos los suscriptores y lectores que nosdistinguen con su preferencia; asimismo, reconocemos la participación profesionalde nuestros distinguidos colaboradores, quienes se unen a la celebración haciendode éste un número especial.

Síntesis

ejecutiva

COLABORACIONES

Distinguidas personalidades del medio fiscal, laboral y legal han querido participar de la celebración que implica llegara la edición número 300, y nos honran con sus colaboraciones, como sigue:

FISCAL

� Tratamiento contable del IVA causado conforme a las disposiciones vigentes en el ejercicio fiscal 2002CP Christian R. Natera Niño de Rivera

� El nuevo saldo de la CufinCP Miguel Ortiz Aguilar y Lic. Jesús Francisco Morales

� Aspecto de administración dentro de la reforma tributariaDr. Herbert Bettinger Barrios

� La simplificación administrativa en el sistema fiscal mexicanoLic. Ignacio Orendain Kunhardt

� Una lección para el futuroLics. Luis Ortiz Hidalgo y Alejandro Barrera

� Las sociedades cooperativas de consumo, un complemento a la reforma fiscal 2002 para elevar la productividad y lasutilidades en las personas físicas con actividad empresarialCPC Ernesto Manzano García

� La recaudación tributaria y su objetivo socialLic. Raúl Rodríguez Lobato

� La reforma fiscal de 2002: Un fraudeLic. Agustín López Padilla

� Acuerdos adelantados en materia de precios de transferencia en los Estados Unidos de América y MéxicoDr. Mariano Latapí Ramírez

LEGAL-EMPRESARIAL

� Comercio electrónico y administración electrónica de documentos en MéxicoDr. Herfried Wöss Wernitznig

� El Instituto Mexicano de Fomento de Pequeños EmpresariosLic. Javier Moreno Padilla

LABORAL

� Jornada de trabajoMagistrado Rolando Rocha Gallegos

� Nada sobre la reforma laboralDr. Baltasar Cavazos Flores

3a. decena Agosto-2002 A9

� Homologación de las leyes laborales en IberoaméricaDr. Baltasar Cavazos Flores

SEGURIDAD SOCIAL

� Responsabilidad solidaria en materia de seguro socialLic. Gustavo García Cuenca

JURIDICO-FISCAL

� El impuesto sustitutivo del crédito al salario. Su inconstitucionalidadLic. Augusto Fernández Sagardi

� Aspectos de inconstitucionalidad del impuesto predial en el Distrito Federal (2002)Lic. Iván Rueda Heduán

� El artículo 39 del Código Fiscal de la Federación y la controversia constitucionalLic. Rigoberto Reyes Altamirano

� (VEASE “COLABORACIONES” DE LA SECCION CORRESPONDIENTE)

FISCAL

Mediante un taller se dyentes en el cálculo decación con base en l

� (VEASE “TALLER DE P

En el DOF del 7 de agocelánea Fiscal para 20pagos provisionales ancomenzará a operar eltrará comentarios al r

� (VEASE “INFORMACIO

En el DOF del 13 de agFiscal para 2002-2003,ción se comentan las

� (VEASE “INFORMACIO

A10 Práctica Fiscal, La

Síntesis Ejecutiva

APLIQUE CORRECTAMENTE LOS SALDOS A FAVOR OBTENIDOSEN EL AJUSTE DE LOS PAGOS PROVISIONALES DE IVA

esarrolla el tratamiento fiscal que habrá de darse a los saldos a favor obtenidos por los contribu-l ajuste de los pagos provisionales de IVA, así como la metodología para efectuar su correcta apli-as disposiciones fiscales vigentes.

RACTICAS”)

COMENTARIOS A LA QUINTA RESOLUCION DE MODIFICACIONESA LA RESOLUCION MISCELANEA FISCAL PARA 2002-2003

sto pasado, la SHCP dio a conocer la Quinta Resolución de modificaciones a la Resolución Mis-02, mediante la cual se regulan, entre otros temas, aspectos relacionados con la presentación deteriores al mes de julio, ya que a partir de las declaraciones de julio que se presentan en agostonuevo sistema de pagos electrónicos, vía Internet y con tarjeta tributaria. En este edición encon-especto, así como el texto íntegro de la Quinta Resolución.

N DE TRASCENDENCIA” Y “DISPOSICIONES AL DIA”)

COMENTARIOS A LA SEXTA RESOLUCION DE MODIFICACIONESA LA RESOLUCION MISCELANEA FISCAL PARA 2002-2003

osto, la SHCP dio a conocer la Sexta Resolución de modificaciones a la Resolución Misceláneacon la cual se adicionó la regla 3.12.6, así como un segundo párrafo a la regla 3.13.2. En esta edi-reglas mencionadas, y se transcribe el texto íntegro de la Sexta Resolución.

N DE TRASCENDENCIA” Y “DISPOSICIONES AL DIA”)

boral y Legal-Empresarial

CONTRIBUYENTES DEL REGIMEN INTERMEDIO. NO OLVIDEN ADQUIRIRSUS MAQUINAS REGISTRADORAS DE COMPROBACION FISCAL

Entre los nuevos regímenes que establece la Ley del ISR para 2002, se encuentra el intermedio, el cual impone la obliga-ción de utilizar máquinas de comprobación fiscal a ciertas personas. El cumplimiento de tal obligación es importantedado que conforme a la Resolución Miscelánea Fiscal para 2002-2003, quienes estén obligados a utilizar los citadosequipos y no los adquieran en una fecha determinada, se considerará que no tomaron la opción de tributar en este régi-men. En la presente edición se recopilaron las consideraciones que se deben tomar respecto al uso de estos equipos.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

CONSULTAS DE NUESTROS LECTORES

De las consultas planteadas por nuestros lectores, se responde a las siguientes:

1. ¿Puede tomarse la opción de presentar en una misma declaración los pagos provisionales de abril, mayo y junio de2002, cuando su entero se llevará a cabo de manera extemporánea?

2. Tratamiento de los comprobantes fiscales impresos en el 2002, sin autorización del Sistema de Control deImpresores Autorizados.

3. ¿Debe estar impresa en los comprobantes fiscales la leyenda “Impuesto retenido de conformidad con la Ley delImpuesto al Valor Agregado”?

4. Los contribuyentes que tributan en el régimen intermedio, ¿cómo deben calcular la ganancia acumulable cuandoenajenen bienes de activo fijo adquiridos antes del ejercicio de 2002?

� (VEASE “CONSULTAS DE NUESTROS LECTORES”)

LEGAL-EMPRESARIAL

TRATAMIENTO DE LA CONSIGNACION MERCANTIL

Un método para que una empresa abarque mayor número de puntos de venta es utilizando la consignación mercantil. Através de esta forma de comercializar, el consignante transmite la posesión de los bienes al consignatario; y en su mo-mento, la propiedad de los mismos al adquirente.

Así, el consignatario recibe los bienes para comercializarlos y entregar, posteriormente, el producto de la venta al con-signante o los bienes, en caso de no poder colocarlos en el mercado.

Esta técnica ofrece ventajas para ambas partes, ya que el consignante puede distribuir un gran número de productos endiferentes territorios y el consignatario obtiene una retribución por haber comercializado los productos consignados.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “LEGAL-EMPRESARIAL”)

3a. decena Agosto-2002 A11

Síntesis Ejecutiva

PRIMERA RESOLUCION DE MODIFICACIONES A LAS REGLAS DE CARACTERGENERAL DE COMERCIO EXTERIOR PARA 2002-2003.

COMENTARIOS

En el Diario Oficial de la Federación del 22 de julio se publicó la Primera Resolución de modificaciones a las Reglas decarácter general en materia de comercio exterior para 2002-2003, y la modificación a los anexos 2, 4, 13, 21, 22 y 23.

En esta edición se analiza las principales reformas o adiciones de la Primera Resolución, a fin de que los interesados enlas operaciones aduaneras y de comercio exterior tengan conocimiento de los principales cambios que tuvo este orde-namiento legal.

� (VEASE EL APARTADO “INFORMACION DE TRASCENDENCIA” DE LA SECCION “COMERCIO EXTERIOR”)

LABORAL Y DE SEGURIDAD SOCIAL

¿COMO INDEMNIZAR AL TRABAJADOR VICTIMADE UN RIESGO DE TRABAJO?

El patrón está obligado a observar y adoptar medidas sobre seguridad e higiene necesarias para prevenir accidentes enel centro de trabajo, por lo que será considerado responsable de los contratiempos que con motivo o en ejercicio de suslabores sufran los trabajadores a su servicio. Ello, en virtud de que la lesión o el perjuicio que cause dicho accidente sederiva del incumplimiento y posible negligencia del patrón para implantar la protección suficiente y de acuerdo con lasactividades que realizan los empleados.

Así, el perjuicio que sufran los trabajadores que no hayan sido afiliados al IMSS, ante la inhabilitación para desarrollarsus actividades a causa de un accidente o enfermedad profesionales, será subsanado por el patrón mediante el pagode la indemnización que corresponda, según el grado de incapacidad que hubiere provocado el incidente.

De esta manera, el patrón tendrá que identificar en la Ley Federal del Trabajo, el tipo de inhabilidad que provocó el ries-go en la salud del trabajador, para así determinar los términos y montos bajo los cuales se otorgará dicha indemniza-ción.

Por tanto, es importante que el empleador conozca el procedimiento que deberá seguir para determinar la indemniza-ción, así como el momento en que se libera de esta obligación.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “LABORAL”)

VALOR PROBATORIO DE LOS ESTADOS DE CUENTA BANCARIOSPARA DEMOSTRAR PERCEPCIONES

Entre las obligaciones que establece el artículo 132 de la Ley Federal del Trabajo para los patrones, se encuentra la deexpedir a los trabajadores una constancia de los días trabajados y del salario percibido.

No obstante tal disposición, en ocasiones los patrones no incluyen ciertas percepciones en los recibos de pago cuandoéstos son depositados en las cuentas bancarias de los trabajadores.

A12 Práctica Fiscal, Laboral y Legal-Empresarial

Síntesis Ejecutiva

Sin embargo, hay que considerar que actualmente las instituciones bancarias ofrecen el servicio de transferencia defondos a las cuentas de nómina para realizar el pago de los salarios a los trabajadores enviando un estado de cuenta alos empleados de manera mensual, en el que queda la evidencia de las cantidades depositadas en dicho periodo.

Según una jurisprudencia emitida recientemente por el Primer Tribunal Colegiado del Décimo Circuito, en caso de con-troversia laboral, relativa al monto de las cantidades pagadas al trabajador, el estado de cuenta bancario será pruebasuficiente para comprobar las percepciones periódicas.

� (VEASE EL APARTADO “TESIS SELECTAS” DE LA SECCION “LABORAL”)

INTEGRACION DEL SALARIO PARA EFECTOS DEL IMSS E INFONAVITCON ELEMENTOS VARIABLES (SEGUNDA Y ULTIMA PARTE)

Para realizar correctamente el pago de cuotas y aportaciones a los institutos Mexicano del Seguro Social y del FondoNacional de la Vivienda para los Trabajadores, es menester integrar al salario base de cotización las percepciones queel empleado reciba por sus servicios, incluyendo aquellas cuyo monto no es conocido (variables), en esta edición secontinúa con el análisis de este tipo de ingresos.

Asimismo, se presentan dos casos prácticos; el primero se refiere al procedimiento para calcular el monto de la gratifi-cación anual correspondiente a quienes perciben ingresos por comisión, mientras el segundo es relativo a los ingresosvariables obtenidos por trabajos a destajo.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “SEGURIDAD SOCIAL”)

JURIDICO-FISCAL

PROCEDIMIENTOS DE INSPECCION EN CENTROS DE TRABAJO PARA VIGILAREL CUMPLIMIENTO DE NORMAS. ANALISIS TEORICO Y PRACTICO

(SEGUNDA Y ULTIMA PARTE)

Los derechos y obligaciones no son acatados por los sujetos obligados en forma voluntaria. Por ello, las normas labora-les señalan dos procedimientos administrativos que tienen el objetivo de vigilar el cumplimiento de la legislación labo-ral, a través de inspecciones o visitas domiciliarias en los centros de trabajo; y en su caso, proceder a la aplicación desanciones por su incumplimiento de la misma.

En la edición pasada se analizó lo referente al procedimiento de inspección o visita para vigilar el cumplimiento de lasnormas de trabajo. Aquí se procede al estudio del procedimiento de aplicación de sanciones por violaciones a la legisla-ción laboral, que es una consecuencia del procedimiento de inspección.

El análisis del mismo se verá fortalecido con la reproducción de una serie de diligencias administrativas tales como elemplazamiento, el acuerdo de cierre de procedimiento y una resolución en la que se impone una multa.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “JURIDICO-FISCAL”)

3a. decena Agosto-2002 A13

Síntesis Ejecutiva

Colaboraciones

Tratamiento contable del IVA causado conformea las disposiciones vigentes en el ejercicio fiscal 2002

� CP Christian R. Natera Niño de RiveraSocio de la firma Grupo Ener y Asociados, SC;coordinador del área fiscal del departamentoacadémico de contabilidad del Instituto TecnológicoAutónomo de México (ITAM)

1. Antecedentes

La reforma fiscal para 2002

La reforma fiscal para el año 2002 ha sido objeto de di-

versos análisis y comentarios. Sin duda, ha sido una de

las reformas más polémicas de los últimos años por mu-

chos motivos. Entre las situaciones que inevitablemente

atraen la atención de los estudiosos de la materia tributa-

ria se encuentra lo relativo al impuesto al valor agregado

(IVA).

Por principio, las modificaciones a la Ley del Impuesto al

Valor Agregado (LIVA) constituían uno de los puntos

principales de la iniciativa presentada por el presidente

de la República. A fin de aumentar los ingresos tributa-

rios del Estado y sanear las finanzas públicas, se preten-

día llevar a cabo una modificación sustancial a la LIVA

con la que se eliminaran diversas exenciones y trata-

mientos especiales que –según el propio Ejecutivo– no

se justificaban en estos tiempos.

Lamentablemente, en el proceso de discusión los repre-

sentantes de los distintos partidos políticos antepusie-

ron intereses políticos y partidistas al análisis técnico,

serio y responsable de un tema tan importante para la

vida del país como la política fiscal y no lograron llegar a

un acuerdo sobre las reformas al IVA; en consecuencia,

no se modificó la ley respectiva.

Sin embargo, en el último momento se efectuaron impor-

tantes modificaciones al IVA a través del artículo séptimo

transitorio de la Ley de ingresos de la Federación para el

ejercicio 2002 (LIF-2002). Estos cambios verdadera-

mente alteran el esquema en el que los contribuyentes

venían cumpliendo sus obligaciones relativas al IVA, al

grado de que la autoridad tuvo que publicar el 16 de ene-

ro la regla 11.10. de la Resolución Miscelánea Fiscal

2000-2002, que permite a los contribuyentes continuar

aplicando durante los meses de enero y febrero del

2002, las disposiciones en materia de IVA vigentes hasta

el 31 de diciembre de 2001.

Las modificaciones al IVA fueron diversas y de gran tras-

cendencia; sin embargo, en este artículo sólo se aborda

de manera general el cambio en el momento de causa-

ción del impuesto.

Las modificaciones a los PCGA

Ante la conveniencia y necesidad de revisar el contenido

de las normas contables y las ventajas de homologarlas

con la normatividad internacionalmente aceptada, la Co-

misión de Principios de Contabilidad (CPC) del Instituto

Mexicano de Contadores Públicos, AC (IMCP) estudió el

contenido de los boletines C-9 “Pasivo” y C-12 “Contin-

gencias y compromisos” emitidos en 1974. Del mencio-

nado estudio, la CPC decidió integrar el contenido de los

dos boletines en el nuevo boletín C-9 “Pasivo, Provisio-

nes, Activos y Pasivos Contingentes y Compromisos”.

Adicionalmente, en el nuevo boletín se abordan en forma

novedosa conceptos como provisiones, obligaciones

acumuladas, activos o pasivos contingentes y compro-

misos, entre otros.

El nuevo boletín entra en vigor de manera obligatoria a

partir del 1o. de enero de 2003, aunque se recomienda

su aplicación anticipada.

A14 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Objetivo y alcance del artículo

Por la importancia del cambio en el momento de causa-ción del IVA conforme a las reglas vigentes en el ejercicio2002 y los efectos que éstos traerán en su adecuado re-gistro contable y presentación en la información finan-ciera de las entidades, es conveniente analizar sutratamiento contable de conformidad con principios decontabilidad generalmente aceptados y particularmenteatendiendo a las nuevas disposiciones y conceptos es-tablecidos en el nuevo boletín C-9.

Es preciso aclarar que este artículo aborda el tema deuna forma general, sin pretender abarcar los numerososcasos especiales que pueden resultar aplicables segúnlas disposiciones fiscales y prácticas operativas, conta-bles o administrativas que siguen las empresas; sin em-bargo, consideramos que el análisis general delproblema proporcionará al lector los conceptos y ele-mentos básicos para poder llevar a cabo una aplicaciónsatisfactoria al caso especial mediante un análisis previodel mismo.

2. Desarrollo

De conformidad con el artículo 1o. de la LIVA, el im-

puesto se causa cuando las personas físicas o morales

realizan en territorio nacional alguno de los actos o activi-

dades siguientes:

a) Enajenación de bienes.

b) Prestación de servicios independientes.

c) Otorgamiento del uso o goce temporal de bienes.

d) Importación de bienes o servicios.

A fin de que la incidencia impositiva recaiga sobre el con-

sumidor, la propia LIVA obliga al contribuyente a trasla-

dar el impuesto a las personas que adquieran los bienes,

los usen o gocen temporalmente o reciban los servicios.

Para estos efectos, la ley establece que por “traslado del

impuesto” se debe entender el cobro o cargo de un mon-

to equivalente al IVA que el contribuyente debe hacer a

las personas mencionadas, incluso cuando el mismo

deba retenerse en los términos de la propia ley.

¿En qué momento debe hacerse el traslado del impues-to? De una interpretación integral y armónica de la LIVA,se concluye que el traslado debe efectuarse en el mo-mento mismo en que el impuesto se causa, pues antesde eso no existe dicho impuesto, por lo que resultaría im-posible cargar o cobrar un monto equivalente a algoinexistente. Recordemos que según el artículo 6o. delCódigo Fiscal de la Federación, las contribuciones secausan conforme se realizan las situaciones jurídicas ode hecho, previstas en las leyes fiscales vigentes duran-te el lapso en que ocurran.

Conforme a las disposiciones vigentes hasta el 31 de di-ciembre de 2001,1 se encontrará que la LIVA indica enqué momento se considera realizada la enajenación, laprestación del servicio o el otorgamiento del uso o gocetemporal de los bienes, en sus artículos 11, 17 y 22 (y co-rrelativos), respectivamente.

A manera de ejemplo se abordará brevemente el caso de

la prestación de servicios independientes.

Artículo 17, LIVA. En la prestación de servicios setendrá obligación de pagar el impuesto en el momen-to en que se cobren o sean exigibles las contrapres-taciones a favor de quien los preste o se expida elcomprobante que ampare el precio o contrapresta-ción pactada, lo que suceda primero, y sobre elmonto de cada una de ellas. Entre dichas contrapres-taciones quedan incluidos los anticipos que reciba elprestador de servicios. Tratándose de seguros y fian-zas, las primas correspondientes darán lugar al pagodel impuesto al valor agregado en el mes en que sepaguen.

Tratándose de obras de construcción de inmueblesprovenientes de contratos celebrados con la federa-ción, el Distrito Federal, los estados y los municipios,se tendrá obligación de pagar el impuesto en el mo-mento en que se paguen las contraprestaciones co-rrespondientes al avance de la obra y cuando sehagan los anticipos.

Las cantidades entregadas a quien proporcione elservicio incluyendo los depósitos, se entenderán pa-gos anticipados.

En el caso de servicios personales independientes,así como en el caso de los servicios de suministro deagua y de recolección de basura proporcionados porel Distrito Federal, Estados, municipios, organismosdescentralizados, así como por concesionarios, per-misionarios y autorizados para proporcionar dichosservicios, se tendrá obligación de pagar el impuestoen el momento que se paguen las contraprestacio-nes a favor de quien los preste y sobre el monto decada una de ellas.

Tratándose de los intereses moratorios derivados delincumplimiento de obligaciones, excepto cuandoprovengan de operaciones contratadas con perso-nas físicas que no realicen actividades empresaria-les, con residentes en el extranjero o con personasmorales comprendidas en el Título III de la Ley del Im-puesto Sobre la Renta, se tendrá obligación de pagarel impuesto en el momento en que se expida el com-probante por los mismos en el que se traslade el im-puesto en forma expresa y por separado o cuando seperciban en efectivo, en bienes o en servicios, lo queocurra primero.

Como se puede apreciar, en el primer párrafo de este ar-tículo se indica el criterio general de causación para elcaso de prestación de servicios independientes, estable-

3a. decena Agosto-2002 A15

Fiscal

ciéndose algunas reglas aplicables a casos especiales,como pueden ser los servicios personales independien-tes o ciertos servicios de construcción de obra inmueble.

Tomando como ejemplo la prestación de servicios delimpieza que ofrece una sociedad mercantil residente enMéxico y aplicando el artículo 17 de la LIVA, se concluyeque el IVA se causa en el momento en que: (a) la empresacobre las contraprestaciones y sobre el monto de cadauna de ellas; (b) sean exigibles las contraprestaciones afavor de la empresa que presta el servicio de limpieza; y(c) la empresa de limpieza expida el comprobante queampare el precio o contraprestación pactada. Es impor-tante considerar que el impuesto se causa en el momen-to en que suceda cualquiera de estos supuestos.

Si en alguna de las cláusulas del contrato de prestaciónde servicios de limpieza se estipulara que el pago por losservicios prestados debiera efectuarse el último día delmes, de conformidad con el artículo 17 de la ley, el im-puesto se causaría precisamente el último día del mes, amenos que la empresa prestadora del servicio hubieseexpedido el comprobante con anterioridad o que previa-mente el prestatario del servicio hubiera efectuado el co-rrespondiente, en cuyo caso, el impuesto se causaría alpresentarse cualquiera de estas dos eventualidades (laque ocurriera primero).

Suponiendo que el monto de la contraprestación por losservicios recibidos fuera de $10,000.00 mensuales, másIVA, la empresa de limpieza registraría el siguiente asien-to contable a fin de mes.

Concepto Debe Haber

Clientes 11,500.00

Ingresos por servicios 10,000.00

IVA trasladado por elcontribuyente 1,500.00

En este ejemplo, el criterio de realización que contable-mente se utiliza para considerar que se ha devengado elingreso por la prestación del servicio, coincide con elmomento que la LIVA establece para la causación del im-puesto, por lo que en el asiento contable se reconocetanto el ingreso como el impuesto causado y el cargoque por ambos conceptos se hace al cliente o prestata-rio del servicio.

Con las disposiciones fiscales vigentes en el año 2002, eltratamiento contable expuesto cambió. El artículo sépti-mo transitorio de la LIF-2002 establece en su fracción pri-mera lo siguiente.

Artículo 7o. transitorio. Para los efectos de la Leydel Impuesto al Valor Agregado, se estará a lo si-guiente:

I. En sustitución de lo previsto en los artículos 11, 17,22 y demás correlativos de la Ley, el impuesto se cau-sará en el momento que se cobren efectivamente lascontraprestaciones y sobre el monto de cada una deellas. Tratándose de los intereses a que se refiere elartículo 18-A, el impuesto se causará cuando se de-venguen, a excepción de los intereses generadospor enajenaciones a plazo en los términos del Códi-go Fiscal de la Federación.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Como se puede observar, esta disposición sustituye loscriterios de causación establecidos en los artículos 11,17 y 22 (y correlativos) de la LIVA, estableciendo comocriterio único que el IVA se causará hasta el momento enque se cobren efectivamente las contraprestaciones ysobre el monto de cada una de ellas. Dicho de otra ma-nera, si no se cobran efectivamente las contraprestacio-nes derivadas de la enajenación de bienes, prestaciónde servicios independientes o del otorgamiento del usoo goce temporal de bienes, no se causará el impuesto.

Aplicando las disposiciones vigentes para 2002 al ejem-plo anterior, se concluye que el IVA no se causa mientrasla empresa prestadora del servicio no cobre efectiva-mente la contraprestación por los servicios.

¿Cómo queda entonces el registro contable que se efec-túa a fin de mes por los servicios prestados en el mismo?No cabe duda de que el ingreso ha sido devengado, porlo que el asiento contable correspondiente deberá reco-nocerlo y registrar la cuenta por cobrar correspondiente.En cuanto al IVA, surge la interrogante sobre la necesi-dad de registrarlo, debido a que el impuesto no se hacausado, ya que la contraprestación no ha sido cobrada.

Para dar respuesta a la interrogante sobre el tratamientocontable del IVA, es preciso recurrir a algunos conceptoscontables básicos y a las disposiciones establecidas endiversos boletines contables, especialmente al nuevoboletín C-9.

El nuevo boletín C-9 señala la siguiente definición de pa-sivo en su párrafo 7:

Un pasivo es el conjunto o segmento cuantificable,de las obligaciones presentes de una entidad, virtual-mente ineludibles, de transferir activos o proporcio-nar servicios en el futuro a otras entidades, comoconsecuencia de transacciones o eventos pasados.2

A16 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

1 Cabe aclarar que el texto de la LIVA no fue alterado con motivo de las reformas fiscales para el año 2002, sino que lasmodificaciones correspondientes se hicieron a través del artículo séptimo transitorio de la LIF-2002.

2 Boletín C-9 “Pasivo, provisiones, activos y pasivos contingentes y compromisos”, párrafo 7, en Principios de ContabilidadGeneralmente Aceptados (IMCP; 17a. edición, México, DF, 2002).

Aunque se pueden apreciar algunas variaciones, esta

definición es absolutamente congruente con la defini-

ción de pasivo incluida en el párrafo 31 del boletín A-11,

“Definición de los conceptos básicos integrantes de los

estados financieros”. Los principales elementos de esta

definición son los siguientes:

1. Conjunto o segmento cuantificable. Al utilizar laspalabras “conjunto o segmento”, la definición inclu-ye tanto al pasivo total de la entidad como a cual-quier partida individual del pasivo o conjunto deéstas. El término “cuantificable” precisa la condi-ción necesaria de que una partida pueda ser razo-nablemente expresada en unidades monetarias.

2. De las obligaciones presentes de transferir efec-tivo, bienes o servicios en el futuro. Por “obliga-ción presente” se debe entender la condición propiade un pasivo de “transferir recursos o prestar servi-cios en el futuro a otra entidad”,3 incluyendo aque-llos casos en los que dicha obligación esté sujeta aplazo, condición o la simple solicitud o exigencia decumplimiento por el tercero interesado.

3. De una entidad particular. Los pasivos que reporteuna entidad han de ser propios y por tanto, indepen-dientes respecto de otras entidades económicas.

4. Virtualmente ineludibles. Esta expresión implicauna certeza razonable de que se tendrá que cumplirla obligación.

5. Consecuencia de transacciones pasadas. Laobligación surgió como consecuencia de eventosocurridos en el pasado.

Por otra parte, el nuevo boletín C-9 define a las provisio-nes como aquellos pasivos en los que su cuantía o venci-miento son inciertos,4 y obliga a su reconocimiento enlos estados financieros cuando se cumplan tres condi-ciones:5

1. Que como resultado de un evento pasado existauna obligación presente a cargo de la entidad.

2. Que para liquidar la obligación sea probable que setengan que transferir recursos económicos.

3. Que la obligación pueda cuantificarse razonable-mente.

De no cumplirse las tres condiciones, no deberá recono-

cerse la provisión.

Como puede apreciarse, existen grandes semejanzasentre la definición de provisión y la de pasivo; de hecho,las provisiones son una especie de pasivo que reúne lastres condiciones mencionadas. Tanto en el pasivo comoen las provisiones se hace referencia a una obligaciónpresente que pueda ser cuantificada y que derive detransacciones o eventos realizados en el pasado; sinembargo, deben advertirse las siguientes diferencias en-tre una provisión y un pasivo:

1. En el caso del pasivo, la posibilidad de cuantificarrazonablemente el monto de la obligación es unacondición esencial, mientras que las provisionescomprenden también aquellos casos en los queexiste un cierto grado de incertidumbre sobre lacuantía de la obligación, por lo cual se acepta la po-sibilidad de estimar razonablemente el posible mon-to de la obligación. Es decir, la certeza sobre elmonto de la obligación es mayor en el caso de unpasivo que de una provisión.6

2. Respecto a la necesidad de tener que transferir re-cursos económicos para liquidar la obligación, elpasivo la considera virtualmente ineludible, mien-tras que la provisión la considera sólo probable.Esto debe entenderse en el sentido de estimar queel pasivo implica una expectativa considerablemen-te mayor respecto de la posibilidad de cumplimientode la obligación que las provisiones.

En síntesis, puede decirse que los pasivos tienen un ma-

yor grado de certeza en cuanto a su cuantía y vencimien-

to que las provisiones.

Conociendo las definiciones de pasivo y provisión esta-blecidas en el nuevo boletín C-9, es posible continuarcon el análisis del tratamiento contable del IVA. ¿Deberíaregistrarse un pasivo o una provisión en los estados fi-nancieros para reconocer el IVA de una operación grava-da por dicho impuesto cuya contraprestación no hayasido efectivamente cobrada aún?

Como se señaló antes, mientras no se cobre efectiva-mente el precio o la contraprestación por la enajenaciónu otorgamiento del uso o goce temporal de bienes, o porla prestación del servicio no se causa el IVA; sin embar-go, puede decirse que la entidad tiene conocimiento deque dicho impuesto se causará en el momento en que selogre el cobro efectivo, pudiendo prever con alto gradode certeza este momento y estando en condiciones decuantificar con precisión su monto. En otras palabras,

3a. decena Agosto-2002 A19

Fiscal

3 Boletín C-9 “Pasivo”, párrafo 8, en Principios de Contabilidad Generalmente Aceptados (IMCP; 17a. edición, México, DF, 2002).

4 Boletín C-9 “Pasivo, provisiones, activos y pasivos contingentes y compromisos”, párrafo 27, en Principios de ContabilidadGeneralmente Aceptados (IMCP; 17a. edición, México, DF, 2002).

5 Boletín C-9 “Pasivo, provisiones, activos y pasivos contingentes y compromisos”, párrafo 78, en Principios de ContabilidadGeneralmente Aceptados (IMCP; 17a. edición, México, DF, 2002).

6 Boletín C-9 “Pasivo, provisiones, activos y pasivos contingentes y compromisos”, párrafo 92, en Principios de ContabilidadGeneralmente Aceptados (IMCP; 17a. edición, México, DF, 2002).

desde el momento mismo en que se lleva a cabo la ena-jenación o otorgamiento del uso o goce temporal de bie-nes o la prestación del servicio, puede preverse con unalto grado de certidumbre la obligación que impone laLIVA de pagar el impuesto cuando se cobre efectivamen-te el precio o contraprestación correspondiente a dichasoperaciones, por lo que debe reconocerse en los estadosfinancieros el pasivo por esta contribución. El alto gradode certidumbre con el que se puede conocer la obligaciónlleva a concluir que se está frente a un pasivo y no anteuna provisión, toda vez que el monto de la obligación pue-de determinarse con alto grado de precisión y es válidoconsiderar que el cumplimiento de la obligación fiscal esvirtualmente ineludible y no sólo probable.

Si bien es cierto que el IVA que está pendiente de causa-

ción representa un pasivo para la entidad, de conformi-

dad con los principios de contabilidad generalmente

aceptados, también es cierto que este pasivo es distinto

al que se tiene una vez que el IVA se ha causado de

acuerdo con las disposiciones fiscales, por lo que es pre-

ciso manejar estos pasivos en cuentas distintas.

Para ilustrar los comentarios anteriores, se retomará el

ejemplo de la empresa prestadora de servicios de lim-

pieza que, conforme al contrato, tiene derecho a percibir

la contraprestación al final del mes. Suponiendo que a

fin de mes no se ha recibido el pago correspondiente, se

tendrá que efectuar el siguiente asiento contable.

Concepto Debe Haber

Clientes 11, 500.00

Ingresos por servicios 10,000.00

IVA por trasladar 1,500.00

De esta manera, la empresa está reconociendo tanto elingreso que ha devengado con motivo de la prestaciónde sus servicios, como el IVA que tendrá que pagarcuando su cliente efectúe el pago del servicio.

Es importante aclarar que el IVA que aún no se ha causa-do y que en consecuencia no ha sido trasladado al con-tribuyente en términos de ley, se carga a la cuentaclientes, debido a que el boletín C-3 “Cuentas por cobrar”indica en su párrafo 3 que el valor pactado del crédito de-berá modificarse para reflejar lo que en forma razonablese espera obtener. En este caso, la LIVA obliga al contri-buyente (en este caso, la empresa prestadora del servi-cio) a trasladar el impuesto7 y obliga a todas las personasa aceptar la traslación,8 por lo que puede considerarse ra-zonablemente que se obtendrá del cliente además delpago de la contraprestación por el servicio, el monto delimpuesto trasladado.

Cuando la empresa de limpieza reciba el pago por susservicios, se causará legalmente el impuesto, debiendoregistrarse los siguientes asientos contables.

Concepto Debe Haber

- Asiento 1 -

Bancos 11,500.00

Clientes 11,500.00

- Asiento 2 -

IVA por trasladar 1,500.00

IVA trasladado por elcontribuyente 1,500.00

En el primer asiento se reconoce el pago que está efec-tuando el cliente, mientras que en el segundo asiento sereconoce el efecto impositivo de dicho pago. Al recibirefectivamente el pago, se causa el impuesto, por lo quese debe reconocer contablemente el cambio en las ca-racterísticas del pasivo.

A fin de mostrar de una manera más grafica el tratamien-to contable del impuesto, se presentan los asientos con-tables en esquemas de mayor.

Cliente Ingresos por

servicios

11,500 10,000

11,500

IVA por trasladar IVA trasladado por el

contribuyente

1,500

1,500 1,500

Bancos

11,500

Bibliografía

� Instituto Mexicano de Contadores Públicos. Princi-pios de Contabilidad Generalmente Aceptados (17a.Edición), México, DF, 2002.

� México, Ley del Impuesto al Valor Agregado (disposi-ciones vigentes para 2002).

� México, Ley de Ingresos de la Federación para 2002,Diario Oficial de la Federación, 1o. de enero de 2002.

A20 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

7 Artículo 1o., tercer párrafo, de la LIVA.

8 Artículo 3o., primer párrafo, de la LIVA.

El nuevo saldo de la Cufin

� CP Miguel Ortiz AguilarSocio de Ortiz, Sosa, Ysusi y Cía., SCLic. Jesús Francisco MoralesAsociado del área legal de Ortiz, Sosa, Ysusi y Cía., SC

Con la entrada en vigor de una nueva Ley del Impuesto

sobre la Renta y la consecuente abrogación de la norma

anterior, el legislador aprovechó una oportunidad espe-

cial que brinda la confusión de los múltiples transitorios

de dicho ordenamiento, para regular a su conveniencia

diversos efectos que se presentaban en una figura jurídi-

co fiscal compleja: la cuenta de utilidad fiscal neta (a la

que en lo sucesivo nos referiremos como Cufin), como

son el saldo inicial de la misma y la famosa “utilidad fiscal

neta (en lo sucesivo Ufin) negativa”, misma que será ob-

jeto de comentario posterior.

En opinión de los autores, con esta nueva regulación se

afectan los derechos jurídicamente tutelados de los con-

tribuyentes, en la forma y términos que se exponen en el

presente.

Para situar al lector en el problema y darle una mejor

comprensión del punto en análisis, es necesario tomar

en cuenta el objetivo que pretende la existencia de la Cu-

fin, la manera en que el saldo de la misma se encuentra

compuesto, así como el efecto que sobre estos concep-

tos tiene la actual regulación.

Así las cosas, el artículo 124 de la Ley del Impuesto sobre

la Renta vigente hasta el 31 de diciembre de 2001, esta-

blecía que las personas morales debían llevar una Cufin,

misma que se adicionaba con la Ufin de cada ejercicio,

con los dividendos percibidos de otras personas mora-

les residentes en México y con los ingresos, dividendos

o utilidades percibidos de inversiones en jurisdicciones

de baja imposición fiscal en los términos del décimo pá-

rrafo del artículo 17-A del mismo ordenamiento.

Asimismo, dicha cuenta se disminuía con el importe de

los dividendos o utilidades distribuidos en efectivo o en

bienes, así como con las utilidades distribuidas a que se

refería el artículo 121 de la citada ley, siempre que éstos

provinieran del saldo de la Cufin.

Esto es, la Cufin constituía un vehículo mediante el cual

la persona moral de que se trataba, al determinar el im-

puesto sobre la renta correspondiente a las utilidades

obtenidas por ésta, efectuaba el pago del mismo por

cuenta de sus accionistas y éstos, en consecuencia, te-

nían derecho a retirar las utilidades almacenadas en di-

cha cuenta, que ya habían pagado el impuesto sobre la

renta, sin gravamen adicional alguno por este concepto

a nivel corporativo.

El anteriormente citado artículo 124 señalaba el procedi-

miento para la determinación del saldo de la Cufin en lo

referente a los conceptos que ingresaban a dicha cuen-

ta, los conceptos con los que ésta se disminuía, así

como a la actualización que de tal saldo se efectuaba.

Por su parte, el 1o. de enero de 2002 entró en vigor la

nueva Ley del Impuesto sobre la Renta, abrogando al or-

denamiento anteriormente aplicable, estableciendo en

su artículo 88 que las personas morales llevarán una

cuenta de utilidad fiscal neta.

El citado artículo 88 establece un nuevo procedimiento

para la determinación del saldo de la Cufin que, aun

cuando es muy similar al procedimiento establecido en

las disposiciones derogadas, existen pequeñas diferen-

cias en la definición de los conceptos que integran el sal-

do de dicha cuenta.

Asimismo, y en relación con lo anterior, el referido artícu-

lo 88 no establece si el saldo de la Cufin al 1o. de enero

de 2002, debe reconocer las cantidades que integraban

el saldo de la Cufin determinada al amparo de la Ley del

Impuesto sobre la Renta vigente hasta el 31 de diciem-

bre de 2001, sin que exista una norma transitoria que ex-

presamente regule tal situación, como sí existe una que

regula la disposición del saldo de la Cufin reinvertida que

llevaban los contribuyentes hasta el 31 de diciembre de

2001.

Sin embargo, la fracción III de las disposiciones transito-

rias de la Ley del Impuesto sobre la Renta vigente a partir

del 1o. de enero de 2002 establece que, cuando en la ley

se haga referencia a situaciones jurídicas o de hecho, re-

3a. decena Agosto-2002 A21

Fiscal

lativas a ejercicios anteriores, se entenderán incluidos,

cuando así proceda, aquellos que se verificaron durante

la vigencia de la Ley del Impuesto sobre la Renta que se

abrogó.

Así las cosas, los autores consideran que en los términos

de la norma transitoria en cita, las utilidades fiscales que

integraban el saldo de la cuenta de utilidad fiscal neta

constituida al amparo de la ley que se abrogó, constitu-

yen el saldo inicial de la Cufin a que se refiere el artículo

88 de la ley vigente a partir del 1o. de enero de 2002.

Lo anterior es así, toda vez que la creación y manteni-

miento de dicha cuenta constituye una situación jurídica

que, aunque es relativa a ejercicios anteriores, tiene con-

secuencias de derecho que no pueden ser desconoci-

das por la nueva ley.

No obstante lo anterior, en el Diario Oficial de la Federa-

ción del 10 de abril de 2002, fue publicada la regla 3.8.8

de la Resolución Miscelánea Fiscal para 2000, cuya vi-

gencia fue prorrogada para 2001 y parte de 2002, seña-

lándose en dicha norma un procedimiento para la

determinación del saldo inicial de la cuenta de utilidad

fiscal neta de aquellos contribuyentes que hubieran ini-

ciado sus actividades antes del 1o. de enero de 2002.

Básicamente, la citada regla 3.8.8 establece un procedi-

miento para el recálculo de la utilidad fiscal que forma el

saldo de la cuenta de utilidad fiscal neta, en la que se

desconoce parte del efecto inflacionario que ya se en-

contraba en el saldo actualizado al 31 de diciembre de

2001, y pretende reconocer el efecto de la llamada utili-

dad fiscal negativa.

En términos genéricos, tal efecto implica que, dado el

procedimiento para la determinación de la utilidad fiscal,

si en un ejercicio los conceptos que se restan son supe-

riores a los que se suman, la diferencia debe restarse de

la utilidad fiscal de ejercicios posteriores.

Sin embargo, los autores consideran que ese saldo ne-

gativo no debe impactar el saldo de la cuenta de utilidad

fiscal neta generado antes del 2002, pues además de im-

plicar claramente la aplicación en forma retroactiva de

una norma que perjudica a los contribuyentes, dicha

cuenta tiene como objetivo que los accionistas de una

persona moral retiren utilidades libres de gravamen,

pues el mismo ya fue pagado por la sociedad.

En este orden de ideas, en los términos de lo dispuesto

por la regla 3.8.8, se generaría un doble efecto impositi-

vo, violatorio de la garantía de proporcionalidad tributaria

consagrado en el artículo 31, fracción IV, de la Constitu-

ción Política de los Estados Unidos Mexicanos, al obligar

al sujeto del impuesto a tributar conforme a cantidades

que no corresponden a su auténtica capacidad contribu-

tiva.

Incluso, el contenido normativo de la citada regla 3.8.8

fue recogido por la regla 3.7.2 de la Resolución Miscelá-

nea Fiscal para 2002, publicada en el Diario Oficial de la

Federación del 30 de mayo de 2002.

Lo anterior implica una posible intención por parte de las

autoridades fiscales de que los contribuyentes que ini-

ciaron actividades con anterioridad al 1o. de enero de

2002, determinen el saldo inicial de la cuenta de utilidad

fiscal neta en los términos de lo dispuesto por la regla

3.7.2 de la Resolución Miscelánea Fiscal, actualmente

en vigor.

No obstante, existen elementos para sostener que las

utilidades fiscales que integraban el saldo de la Cufin

constituida al amparo de la ley que se abrogó, auténtica-

mente constituyen el saldo inicial de la Cufin a que se re-

fiere el artículo 88 de la ley vigente a partir del 1o. de

enero de 2002.

Uno de estos elementos es la facultad potestativa, no

obligatoria, que se encuentra en la regla 3.7.2 de la Re-

solución Miscelánea, pues señala que los contribuyen-

tes “podrán” determinar el saldo inicial de la cuenta de

utilidad fiscal neta de conformidad con el procedimiento

establecido en la misma, así como que las reglas de la

Resolución Miscelánea de ninguna manera pueden ge-

nerar obligaciones a cargo de los contribuyentes.

Por lo que se refiere a la denominada Ufin negativa, el

cuarto párrafo del artículo 88 de la nueva Ley del Impues-

to sobre la Renta establece que en la determinación de la

utilidad fiscal neta con la que se adiciona la cuenta de uti-

lidad fiscal neta, cuando la suma del impuesto sobre la

renta pagado y las partidas no deducibles sea mayor

que el resultado fiscal del ejercicio, la diferencia se dismi-

nuirá del saldo de la cuenta de utilidad fiscal neta que se

tenga al final del ejercicio o, en su caso, de la utilidad fis-

cal neta que se determine en los siguientes ejercicios,

hasta agotarlo.

Es decir, en los términos de la norma en comento, si por

la manera como se determina la utilidad fiscal neta de

cada ejercicio, un contribuyente llega a registrar una “uti-

lidad negativa”, en vez de adicionar al saldo de la Cufin

una utilidad, lo que debe hacer es restar de la utilidad fis-

cal neta de ejercicios anteriores, la “utilidad negativa”

que determinó y, en caso de que las utilidades anteriores

no sean suficientes para agotar dicha utilidad negativa,

deberá aplicar ésta contra las utilidades fiscales netas de

ejercicios subsecuentes.

A22 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Esta problemática ya se presentaba de hecho en la de-

terminación del saldo de la Cufin al amparo de la ley an-

terior, pero al no estar regulado de manera expresa que

esa “Ufin negativa” debía afectar al saldo de la Cufin, y

tomando en cuenta el objetivo de la creación y existencia

de dicha cuenta, era factible concluir que no podía afec-

tarse una utilidad que ya pagó impuesto, por un mero

procedimiento de cálculo.

Sin embargo, al existir hoy día la regulación específica en

el sentido de la afectación de la Cufin con la Ufin negati-

va, no queda mucho espacio para la interpretación legal

sobre este tema.

No obstante lo anterior, en opinión de los autores, esta

norma resulta violatoria de la garantía de proporcionali-

dad tributaria consagrada en el artículo 31, fracción IV,

de la Constitución Política de los Estados Unidos Mexi-

canos.

En efecto, la proporcionalidad en materia tributaria es un

concepto complejo pero que, en síntesis, consiste en

gravar al sujeto de conformidad con su auténtica capaci-

dad contributiva.

En este orden de ideas, resulta totalmente desproporcio-

nal el hecho de que un procedimiento para la determina-

ción de una utilidad fiscal neta repartible a los accionistas

de una persona moral, al haber pagado el impuesto so-

bre la renta correspondiente a la citada utilidad, lejos de

adicionar una cuenta que registra dichas cantidades,

afecte de manera negativa las mismas, aun cuando el re-

sultado fiscal del ejercicio reportó una utilidad gravada

con el impuesto sobre la renta.

Asimismo, esta norma desconocería el derecho que han

adquirido los accionistas de una persona moral, a retirar

determinadas cantidades provenientes de la Cufin por

eventos posteriores que, lejos de reflejar una utilidad

que se adiciona a la cuenta, la afecte de manera negati-

va, sin constituir jurídicamente una pérdida, sino una

“utilidad negativa”.

Sobre este punto, el medio de defensa idóneo para los

contribuyentes afectados resulta el juicio de amparo,

mismo que deberá interponerse dentro de los 15 días si-

guientes al momento en que se aplique la norma en co-

mento para la determinación de la Ufin del ejercicio.

Así, como puede apreciarse, esta problemática resulta

de gran actualidad para diversos contribuyentes a los

que les queda aparentemente “claro” que el saldo inicial

de la Cufin conforme a la nueva ley es el que tenían al 31

de diciembre de 2001, no obstante, las aparentes inten-

ciones de las autoridades fiscales plasmadas en la Reso-

lución Miscelánea, y de la ambigüedad en la redacción

de las normas aplicables, situación que provoca cierta

inseguridad jurídica a los contribuyentes.

De igual manera, con un pase de la vara legislativa, la

discusión sobre la afectación a la Cufin por parte de una

supuesta utilidad negativa, ha quedado a partir de este

ejercicio resuelto de manera desfavorable para los con-

tribuyentes.

Sin embargo, los medios de defensa se encuentran ex-

peditos para obtener para el causante un trato tributario

justo, y un respeto a sus derechos constitucionalmente

tutelados.

A24 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Aspecto de administración dentrode la reforma tributaria

� Dr. Herbert Bettinger Barrios*

Socio-director del área jurídica en la firma Mancera, SC(representante de Ernst & Young); catedrático del ITAM

Antecedente

La importancia de la buena administración impositiva ha

sido tan obvia para los preocupados con la tributación,

como lo ha sido su ausencia. Hace más de 30 años, esta-

mos manifestando que la concentración en la política tri-

butaria (en la elección de impuestos) puede conducir a

una consideración insuficiente del aspecto de la adminis-

tración tributaria. En pocas palabras, puede haber una

preocupación excesiva en cuanto a “qué hacer” y muy

poca atención a “cómo hacerlo”. No obstante, hay poca

evidencia de que esta advertencia haya sido tomada con

suficiente seriedad. Por otra parte, es nuevamente el mo-

mento de activar la alarma, antes de que nos lancemos a

otros 30 años de intentos mal orientados para mantener

una constante reforma de las leyes fiscales y al mismo

tiempo, ignorar la administración tributaria.

El aspecto administrativo debe ubicarse en el centro,

más que en la periferia de los esfuerzos de la reforma tri-

butaria. Cabe señalar que la administración impositiva es

también parte de la política impositiva. El enfoque más

fructífero para la reforma tributaria en la mayoría de los

países consiste en diseñar procesos de política fiscal que

puedan ser implementados de manera aceptable y de

acuerdo con la administración que tendrá a su cargo el

cumplimiento de las modificaciones a las normas fiscales.

La importancia de la administración

En muchos países, la capacidad administrativa, cuando

es limitada, provoca una restricción obligada para lograr

una adecuada reforma tributaria. Los estudios sobre

evasión fiscal realizados en distintos países demuestran

que no es “raro” que no se cobre impuestos a la mitad o

más de los contribuyentes potenciales.

La escasa evidencia cuantitativa concuerda con la per-

cepción común de que existe un alto procentaje de eva-

sión fiscal en la mayoría de los países que tienen una

tributación directa al ingreso. Además, incluso cuando

no hay una franca evasión, la estructura tributaria en es-

tos países a menudo está diseñada, administrada y judi-

cialmente interpretada de manera tal que garantiza la

creación de una enorme brecha entre la base gravable

potencial y la real. En otras ocasiones, se alcanza por

medio del funcionamiento –o el no funcionamiento– del

sistema de apelaciones. Independientemente de la ma-

nera en que se alcance, ya sea a nivel legislativo, admi-

nistrativo o judicial, el resultado en la mayoría de los

países es que existe una enorme discrepancia entre lo

que el sistema tributario parece ser en la superficie y

cómo funciona realmente en la práctica.

Los efectos de esta discrepancia son más importantes y

penetrantes de lo que aparentemente se reconoce en

términos generales. No solamente se pierden ingresos,

sino que también se reduce la elasticidad del sistema tri-

butario particularmente, por supuesto, en caso de infla-

ción, cuando las demoras administrativas por sí solas

bastan para generar este resultado.

Por otra parte, deben asegurarse ingresos adicionales a

través de una serie de aumentos discrecionales y nue-

vos impuestos. El carácter fragmentario del sistema tri-

butario de muchos países en desarrollo surge en gran

parte por su incapacidad para administrar los impuestos

legislados, lo cual da como resultado la continua necesi-

dad de legislar nuevos gravámenes.

3a. decena Agosto-2002 A25

Fiscal

* Coordinador en el Instituto Tecnológico Autónomo de México del Diplomado en Impuestos, en Impuestos al Comercio Exterior,Automatizado en Impuestos; Coordinador del ITAM y del Harvard Institute for International Development (HIID) en el DiplomadoInternacional en Impuestos. Premio Nacional de Administración Pública 1986 y Distinción Nacional de Capacitación 1993.

La incidencia y los efectos del sistema tributario son tan

sensibles como sus resultados a la forma en que se ad-

ministre. La evasión fiscal perjudica inevitablemente la

equidad horizontal del sistema tributario. Los receptores

de ingresos iguales, así como los consumidores de pro-

ductos similares y los propietarios de propiedades si-

milares no son gravados de la misma manera en la

práctica, independientemente de lo que dicte la ley.

Cabe señalar que el impuesto sobre la renta en la mayo-

ría de los países, es un gravamen establecido y limitado,

en el que la tasa efectiva del impuesto depende en gran

medida del origen de los ingresos y casi siempre es ma-

yor sobre sueldos que sobre los ingresos de los autoem-

pleados o del capital. Los impuestos sobre propiedades

son aun más sensibles a la interpretación administrativa,

en el que los edificios antiguos, por ejemplo, se ven favo-

recidos en comparación con los edificios nuevos.

La mayoría de las divergencias entre la ley y la realidad

afectan la equidad vertical del sistema tributario. Algu-

nos contribuyentes pueden encontrar con más facilidad

lagunas que les permitan minimizar el gravamen, con la

ayuda de las habilidades de los contadores y abogados

fiscales. Los grandes contribuyentes generan altos in-

gresos, de tal forma que son difíciles de rastrear. Tam-

bién, pueden conservar fácilmente su riqueza y hasta

gastarla, en formas difíciles de detectar.

Por otra parte, el impuesto global progresivo sobre la

renta personal establecido en la ley, es probable que en

la práctica represente una carga tributaria mayor que un

impuesto ligeramente progresivo sobre los sujetos pasi-

vos que obtienen ingresos por salarios. En el caso del im-

puesto corporativo, éste en apariencia es conveniente y

puede resultar en la práctica un burdo impuesto sobre las

entradas brutas. Incluso un impuesto ad valorem, aparen-

temente general, puede significar en la práctica una ma-

yor recaudación que aquellos que se obtienen de los

impuestos indirectos específicos sobre un consumo de-

terminado. En estas circunstancias, las comparaciones

de los méritos de impuestos sobre la renta, el impuesto al

consumo y las lamentaciones acerca de la pesada carga

impuesta al capital por los impuestos sobre la renta no-

minalmente progresivos y que los gravámenes corpora-

tivos representan más deferencia a las tendencias

actuales de la literatura académica, que un serio análisis

de la reforma tributaria.

La administración tributaria de cualquier país refleja ine-

vitablemente en gran medida la naturaleza del propio

país. Si el país es un mar de corrupción, como lo son al-

gunos, la administración tributaria no será una isla de

personas incorruptibles, y es tonto pretender que lo sea.

Si la mayoría de los comerciantes del país son analfabe-

tos y no llevan registros, no se les puede aplicar de ma-

nera eficiente ningún impuesto basado en supuestos

contables (como el impuesto sobre la renta y los impues-

tos generales sobre ventas). Si los títulos de propiedad

de tierras son un caos o no existen en las áreas rurales,

no puede aplicarse en forma eficaz algún impuesto so-

bre tierras rurales.

En algunos países, la honestidad, tanto de los contribu-

yentes como de los servidores públicos, está en entredi-

cho. El gobierno tiene poco control sobre los trabajadores

del Estado, carece de información en cuanto a lo que

está ocurriendo y no cuenta con una manera sencilla de

obtenerla. Aun cuando la información estuviera disponi-

ble, el problema es complejo por naturaleza; las estruc-

turas de mercado varían mucho, al igual que los riesgos

y la preferencia de tiempo, de modo que los costos, la

probabilidades y los beneficios de detectar la evasión y

la corrupción también tienen una gran variación. Las

funciones de costo administrativo son discontinuas y di-

fíciles de interpretar. El catálogo de impuestos, la inter-

pretación de la ley, el catálogo de penalizaciones y el

proceso de apelaciones varían con el paso del tiempo, al

igual que los esfuerzos por hacerlos cumplir y la reac-

ción de los contribuyentes a tales esfuerzos.

Bajo esas circunstancias, no es de sorprender que mu-

chos analistas simplemente ignoren el problema de la

administración tributaria, quizá con la esperanza que se

desvanezca por sí solo. Aun aquellos que están más

concientes de los problemas lo han hecho así. Por ejem-

plo, en un perceptivo artículo sobre la administración tri-

butaria en Nigeria, hace 20 años, se señaló que éstos

eran problemas a corto plazo que sin duda estarían re-

sueltos en 20 o 25 años.

Muchas propuestas de reforma tributaria en algunos paí-

ses, no le han prestado importancia al problema de la ad-

ministración tributaria. De hecho, algunas propuestas de

reforma harían más difícil la posibilidad de recaudación.

No es de sorprender que los administradores de los im-

puestos consideren a menudo a los presuntos reforma-

dores tributarios como poco más que residentes de una

torre de marfil, de la cual descienden sólo después del fi-

nal de la batalla para disparar sobre los heridos.

Una razón para este evidente desinterés en la adminis-tración, es que es difícil ir más allá de trivialidades sobredicho tema. Sin embargo, una razón más básica tieneque ver más con actitudes que con trivialidades. El he-cho de que esta inercia administrativa demuestre queuna sociedad tiene la administración tributaria que de-sea (o que merece), quizá debido a que la aplicación delos impuestos refleja la realidad del poder político o de-

A26 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

muestra que ninguna administración puede diferir mu-cho de la sociedad de la que forma parte. En la mayoríade los países, ni las reparaciones rápidas ni las confron-taciones directas parecen tener posibilidad de cambiarmucho las cosas en el futuro previsible. Así, la adminis-tración tributaria continúa siendo una restricción obliga-da de la reforma fiscal.

Cómo enfrentar la realidad administrativa

Las soluciones a los problemas administrativos de la re-

forma tributaria pueden dividirse en tres grupos: los que

cambiarían el entorno, los que cambiarían la administra-

ción y los que cambiarían la ley.

Cambio del entorno

Los economistas y académicos que discuten cuestiones

de política abogan a veces en el sentido de que la forma

en que funciona el mundo debería cambiar para adaptar-

se a las condiciones asumidas en sus modelos. Los refor-

madores fiscales que discuten la necesidad de cambiar el

contexto institucional dentro del cual funciona un sistema

tributario, a menudo suenan igualmente vanos.

Por ejemplo, es común escuchar que los impuestos di-

rectos dependen de lo que usualmente se llama “cumpli-

miento voluntario”. Dicho cumplimiento es motivado

más por el temor de ser descubierto que por conciencia

cívica. Es extremadamente difícil, y quizá imposible, ad-

ministrar cualquier impuesto si todas las personas se

elevan contra él. No se puede encarcelar a toda la pobla-

ción. Sin embargo, de igual manera, uno no puede tener

voluntad para integrarse a un espíritu de cumplimiento

que no existe. Si la disposición de los contribuyentes

para cumplir con sus obligaciones depende de su per-

cepción de que se hace buen uso de los fondos recauda-

dos y de que reciben un trato justo en comparación con

otros contribuyentes, entonces la autoridad fiscal se en-

cuentra en graves problemas. Estas condiciones no pre-

valecen en la actualidad y, en muchos casos, es poco

probable que prevalezcan en el futuro cercano.

Se han debatido diversas formas de intentos por remediar

este serio defecto “ambiental”. Una de ellas consiste, sim-

plemente, en emprender una campaña de “educación del

contribuyente”, convencerlo de que los impuestos son el

precio que se paga por una sociedad civilizada, que él

vive en una sociedad así y que el sistema tributario es

equitativo. Sin embargo, es poco probable que estas

campañas para fomentar el cumplimiento sirvan de mu-

cho, si la realidad es obviamente distinta.

No es probable que las palabras, por sí solas, cambien

las actitudes básicas. Pero los actos sí lo pueden lograr,

de modo que otro enfoque es convertir al gobierno en

algo que la gente vea como una contribución a su propia

vida, y no como una carga. Una reforma de gastos ex-

haustiva, un mayor uso de dispositivos como la designa-

ción de fondos e impuestos de beneficio, la transferencia

de las responsabilidades funcionales y financieras a las

comunidades, todos estos cambios fundamentales en la

manera en que se conduce el gobierno, pueden llevar,

con el transcurso del tiempo, a un cambio en la actitud

hacia el cumplimiento en el pago de los impuestos, y así

pueden hacer que la labor del recaudador de los tributos

sea, si no placentera, por lo menos aceptable.

Por otro lado, no debe hacerse demasiado énfasis en laimportancia de asegurar cualquier concepto particularde equidad en el contexto del sistema tributario. La ma-yor parte de los países son, cuando mucho, democra-cias limitadas o autocracias restringidas. Incluso en lospaíses que son más democráticos, sólo ciertos grupos li-mitados son sensibles a los impuestos y políticamentesignificativos. La mayoría de los gobiernos parecen inte-resarse más en los pocos que importan que en la cargade los muchos: la “equidad horizontal” enfatizada en lasdiscusiones sobre reforma tributaria en apariencia se vecon frecuencia solamente desde la perspectiva deaquellos con suficiente riqueza como para estar sujetosa impuestos directos. El tratamiento de la poblacióncomo unidad, a menudo parece ser considerada princi-palmente en términos de cómo garantizan los ingresosnecesarios con el menor esfuerzo. La doctrina de “capa-cidad de pago”, tal como se aplica en ciertos países, pa-rece más interesada en la capacidad del gobierno parahacer que la gente pague, que en nociones abstractasde equidad.

Cambio de la administración