EL IMPACTO SOCIAL DE LA BANDA ANCHA MOVIL

13

Restricted - Confidential Information © GSM Association 2011 All GSMA meetings are conducted in full compliance with the GSMA’s anti-trust compliance policy EL IMPACTO SOCIAL DE LA BANDA ANCHA MOVIL Sebastian Cabello| Director, GSMA LA| Mexico DF 24 Octubre 2012

Transcript of EL IMPACTO SOCIAL DE LA BANDA ANCHA MOVIL

Restricted - Confidential Information © GSM Association 2011 All GSMA meetings are conducted in full compliance with the GSMA’s anti-trust compliance policy

EL IMPACTO SOCIAL DE LA BANDA ANCHA MOVIL Sebastian Cabello| Director, GSMA LA| Mexico DF 24 Octubre 2012

El móvil es la principal forma de acceso a Internet en América Latina

America Latina : Conexiones de Banda Ancha por tecnologia

America Latina: Demanda Insatisfecha por Servicios de Internet

97 m

34 m

13 m

4 m

272 m

148 m

97 m

51 m

Fuente: Convergencia, Telegeography y Wireless Intelligence

AMÉRICA LATINA TIENE +97 MILLONES USUARIOS DE BA MOVIL

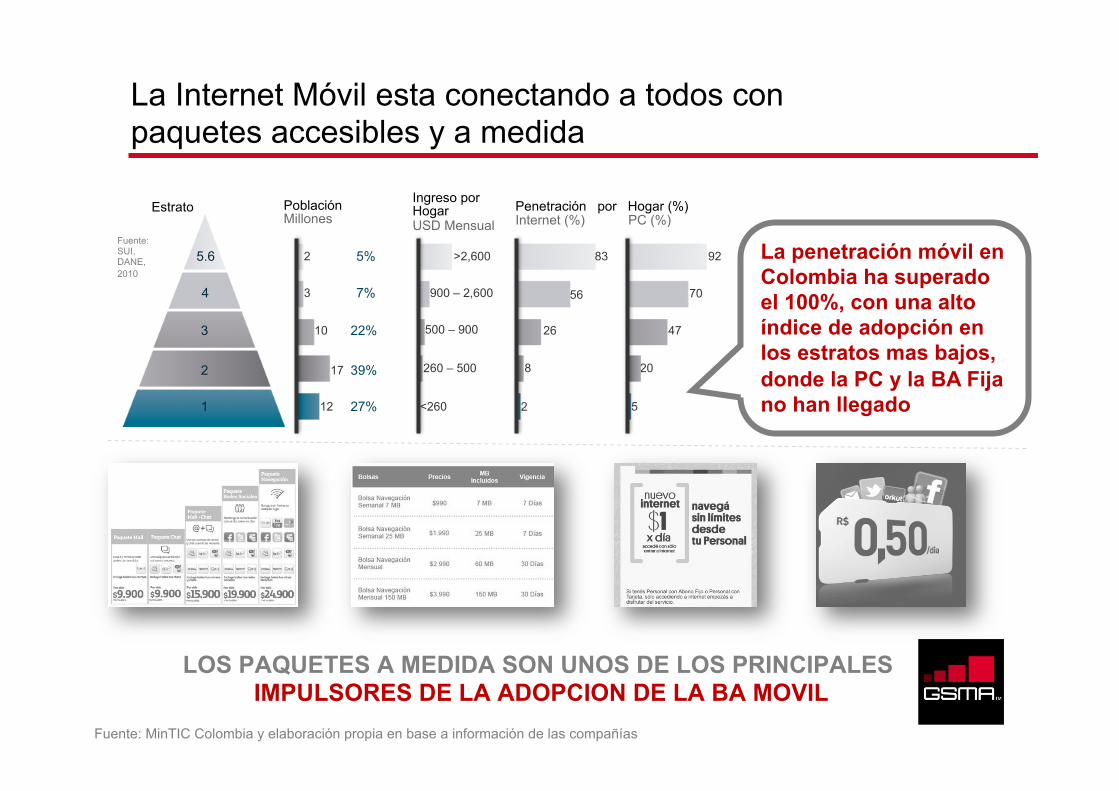

La Internet Móvil esta conectando a todos con paquetes accesibles y a medida

20

5.6

4

3

2

1

Estrato Población Millones

Ingreso por Hogar USD Mensual

Penetración por Hogar (%) Internet (%) PC (%)

2

3

10

17

12

5%

7%

22%

39%

27%

>2,600

900 – 2,600

500 – 900

260 – 500

<260

83

56

8

2

92

70

47

5

26 3

5.6

4

2

1

Fuente: SUI, DANE, 2010

LOS PAQUETES A MEDIDA SON UNOS DE LOS PRINCIPALES IMPULSORES DE LA ADOPCION DE LA BA MOVIL

La penetración móvil en Colombia ha superado el 100%, con una alto índice de adopción en los estratos mas bajos, donde la PC y la BA Fija no han llegado

Fuente: MinTIC Colombia y elaboración propia en base a información de las compañías

Los Smartphones estan siendo incorporados como parte de nuestra vida cotidiana

89% 74%

71%

Donde los usamos?

EL 67% ACCEDE A INTERNET DESDE SU SMARTPHONE AL MENOS 1 VEZ AL DIA

Fuente: Google, información sobre consumo en Argentina Y Pyramid Research

… del 9% de penetración de smartphones en 2010

…al 33% en 2014

Para el 67% de los usuarios de Smartphones en México, este es su primer equipo de estas características

1 DE CADA 3 TELEFONOS MÓVILES SERÁN

SMARTPHONES EN 2014

Los niños y adolescentes (8-18 años) crecen acompañados de móviles

EL 40% DE LOS NIÑOS UTILIZA INTERNET MÓVIL PARA EL 8% ES SU PRINCIPAL MODO DE CONEXION

Fuente: The Children’s use of mobile phones — An international comparison , GSMA 2011

78.4

94

56.6

52.3

69.2

10.2

2.6

15.8

2.2

7.3

11.4

3.1

27.6

45.5

23.3

Paraguay

Egipto

India

Japon

Total

Usa uno actualmente Uso alguna vez Nunca uso uno

La cadena de valor de la Industria Móvil tiene un fuerte impacto social y económico

Fuente: AT Kearney: Latin American Mobile Observatory 2011

11,000

82,000

17,000

13,000

1,000 Contenidos y Servicios

Distribución

Dispositivos Móviles

Operadores de Redes

Infraestructura y apoyo

Proveedores de aplicaciones de servicio y contenido móvil

Distribuidores y minoristas de dispositivos móviles

Fabricantes de dispositivos móviles

Operadores de redes móviles (incluye ingresos interconexión)

Proveedores de infraestructura y servicios de apoyo

Cadena de Valor

Descripción Ingresos 2010 (USD millones)

EL IMPACTO DE LA OFERTA DEL ECOSISTEMA MOVIL EN 2010 FUE USD124.000 MILLONES 2,6% DEL PIB REGIONAL

Potencial

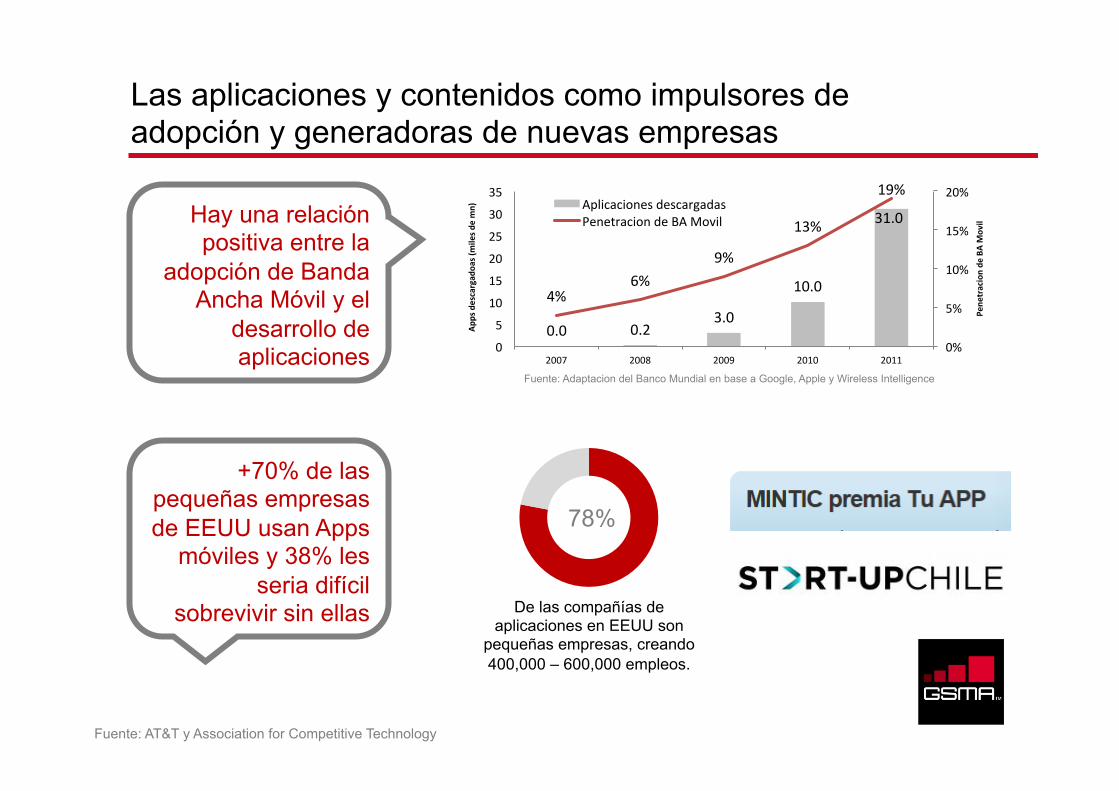

Hay una relación positiva entre la

adopción de Banda Ancha Móvil y el

desarrollo de aplicaciones

Las aplicaciones y contenidos como impulsores de adopción y generadoras de nuevas empresas

0.0 0.2 3.0

10.0

31.0

4% 6%

9%

13%

19%

0%

5%

10%

15%

20%

0

5

10

15

20

25

30

35

2007 2008 2009 2010 2011

Pene

tracion de

BA Movil

Apps descargad

oas (miles d

e mn) Aplicaciones descargadas Penetracion de BA Movil

Fuente: Adaptacion del Banco Mundial en base a Google, Apple y Wireless Intelligence

+70% de las pequeñas empresas de EEUU usan Apps

móviles y 38% les seria difícil

sobrevivir sin ellas

Fuente: AT&T y Association for Competitive Technology

78%

De las compañías de aplicaciones en EEUU son

pequeñas empresas, creando 400,000 – 600,000 empleos.

Nuevas oportunidades para empresas locales en el desarrollo de aplicaciones, contenido y software

mEducation mAutomotive

mHealth Smart Cities

Mobile Money

NFC

mGovernment

USUARIOS & APLICACIONES

GOBIERNO

INDUSTRIA APOYO

Contenidos y Proveedores de Servicios (de terceros)

Operadores de Redes

Fabricantes de Equipos

Agentes

Reguladores Hacedores de Política

Donantes

Sociedad Civil

Asociaciones de la Industria

LA CADENA DE VALOR DE LA BA MOVIL GENERA ESLABONAMIENTOS PRODUCTIVOS EN LA ECONOMIA LOCAL

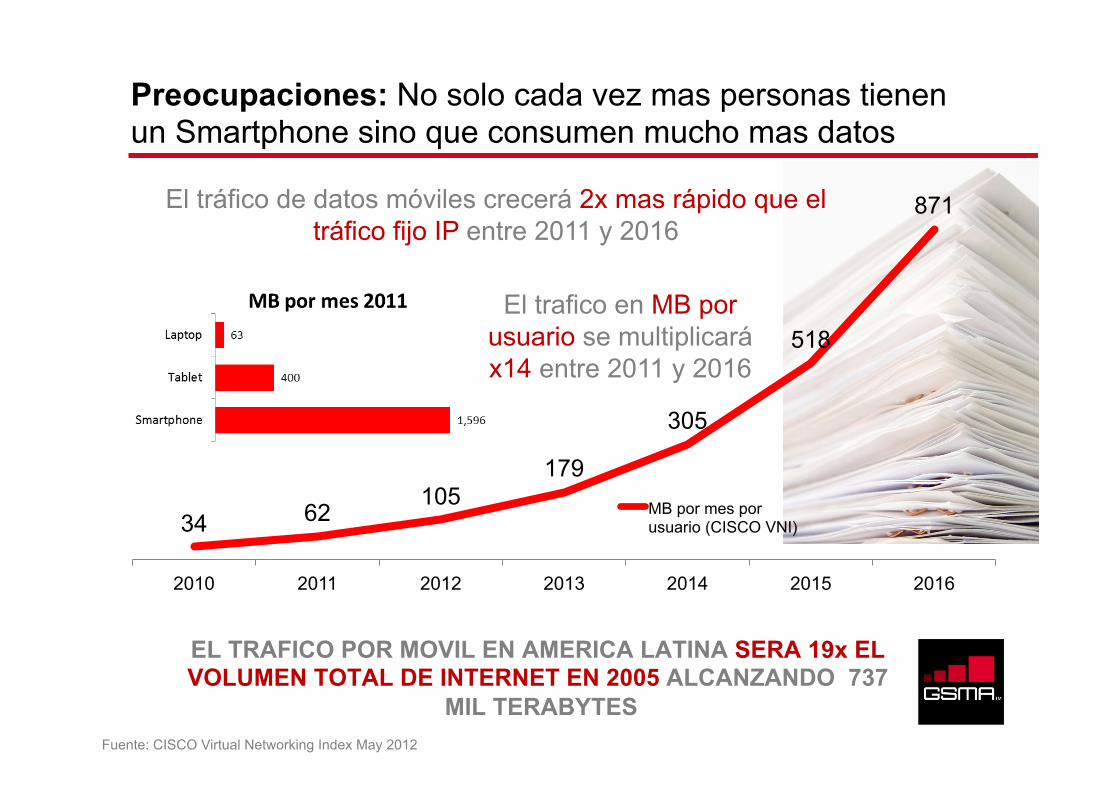

34 62 105

179

305

518

871

2010 2011 2012 2013 2014 2015 2016

MB por mes por usuario (CISCO VNI)

Preocupaciones: No solo cada vez mas personas tienen un Smartphone sino que consumen mucho mas datos

EL TRAFICO POR MOVIL EN AMERICA LATINA SERA 19x EL VOLUMEN TOTAL DE INTERNET EN 2005 ALCANZANDO 737

MIL TERABYTES Fuente: CISCO Virtual Networking Index May 2012

El tráfico de datos móviles crecerá 2x mas rápido que el tráfico fijo IP entre 2011 y 2016

El trafico en MB por usuario se multiplicará x14 entre 2011 y 2016

Preocupaciones: Al tiempo que crece la ubicuidad de los móviles aumenta la preocupación por la privacidad

92% 81% 76%

52% 21% 74%

se preocupa por las aplicaciones que recopilan información

personal sin permiso

piensa que proteger su información personal es muy

importante

dice ser muy selectivo con a quién dan su

información

de ellos dice que es porque los acuerdos de privacidad son

demasiado largos

de ellos dice que es porque no tiene tiempo para leerlos

de los usuarios móviles creen que las empresas van a seguir recopilando su información personal incluso si les

piden que no lo hagan

LOS USUARIOS VALORAN LAS APLICACIONES Y SERVICIOS PERO QUIEREN MÁS CONTROL SOBRE SU INFORMACIÓN

Fuente: Directrices para el diseño de privacidad en el desarrollo de aplicaciones, GSMA 2012

SIN EMBARGO, LA MAYORIA HA ACEPTADO LOS ACUERDOS DE PRIVACIDAD SIN LEERLOS…

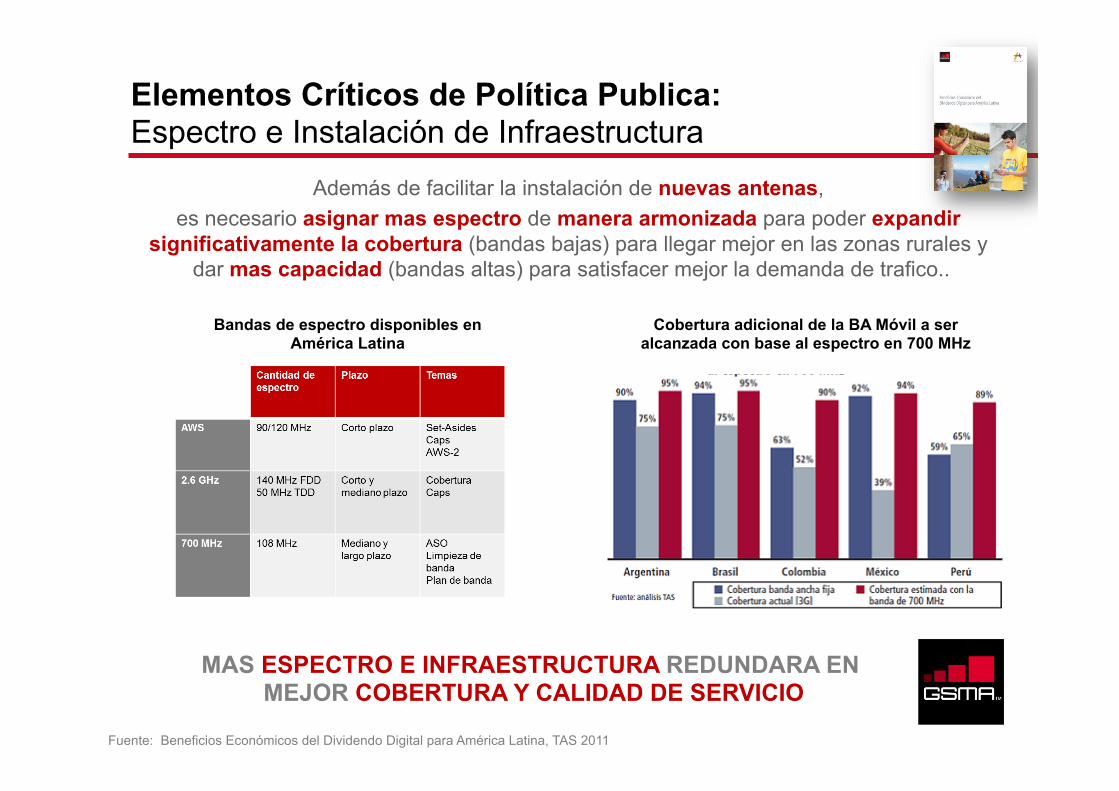

Además de facilitar la instalación de nuevas antenas, es necesario asignar mas espectro de manera armonizada para poder expandir

significativamente la cobertura (bandas bajas) para llegar mejor en las zonas rurales y dar mas capacidad (bandas altas) para satisfacer mejor la demanda de trafico..

Elementos Críticos de Política Publica: Espectro e Instalación de Infraestructura

Fuente: Beneficios Económicos del Dividendo Digital para América Latina, TAS 2011

MAS ESPECTRO E INFRAESTRUCTURA REDUNDARA EN MEJOR COBERTURA Y CALIDAD DE SERVICIO

Bandas de espectro disponibles en América Latina

Cobertura adicional de la BA Móvil a ser alcanzada con base al espectro en 700 MHz

§ Brasil: Mas del 35% del precio del servicio móvil pagado por los usuarios corresponde a impuestos.

§ Los operadores afrontan impuestos exclusivos al servicio (PIS/COFINS, FUST/ FUNTTEL, espectro, FISTEL (suscriptores y equipamiento), otros)

§ México: Efecto de bajar los impuestos sobre el costo total del servicio (TCO) móvil del 16.1% actual al 15.1%

Elementos Críticos de Política Publica: Cargas impositivas

Impuestos como % del TCO del Servicio Móvil

ü Penetración adicional: hasta 5.3% de subscriptores adicionales

ü Creación de riqueza (PIB acumulado): hasta $2,400 mn

ü Recaudación de impuestos: incremento de hasta $155 mn

Fuente: El Impacto de la Tributación en el Desarrollo del Sector de Banda Ancha Móvil, TAS , 2010 y Global Mobile Tax Review, GSMA, 2011

UNA ALTA CARGA FISCAL LIMITA LA ADOPCION DE LA BA MOVIL Y RESTRINGE SUS POTENCIALIDADES DE

IMPACTO ECONOMICO Y SOCIAL

© GSMA 2012

Contacto: [email protected]

¡Muchas Gracias!

Para mas información visite:

www.gsmala.com

Próximos Eventos de la GSMA LA GSMA LA Plenary Meeting #38 10-12 Diciembre en México DF Seminario de América Latina en el MWC 2013

26 de Febrero en Barcelona, España