(Microsoft PowerPoint - Combustibles fósiles,El Escorial, Mariano ...

description

EL FIN DE LA ERA DE LOS COMBUSTIBLES FÓSILES

Análisis y consecuencias

Índice• Techo del petróleo

– Explicación del concepto

– Crítica de los mitos sobre su abundancia

– Explicación de la proximidad

• Consecuencias– Dependen de los escenarios básicos

– Generales sobre las economías

– Euskadi

• Transformaciones sectoriales urgentes– Transporte y ordenación del territorio– Energía

• Implicaciones para IHOBE

El techo del petróleoEl techo del petróleo

• La energía determina el desarrollo de las civilizaciones y su colapso• La civilización industrial se ha construido en base a los

combustibles fósiles (85% de la energía) y, en especial en base al petróleo

• El techo del petróleo, y el posterior del gas natural, supondrá el principio del fin de esta civilización

• El acercamiento al techo del petróleo está desencadenando una escalada de los precios del petróleo, la cual empieza a impactar en todos los sectores y especialmente en los modos de transporte que usan petróleo (sobre todo, en el de carretera)

• Ningún plan o política puede ignorar esta realidad• Urge una transformación de los modelos energético y de transporte

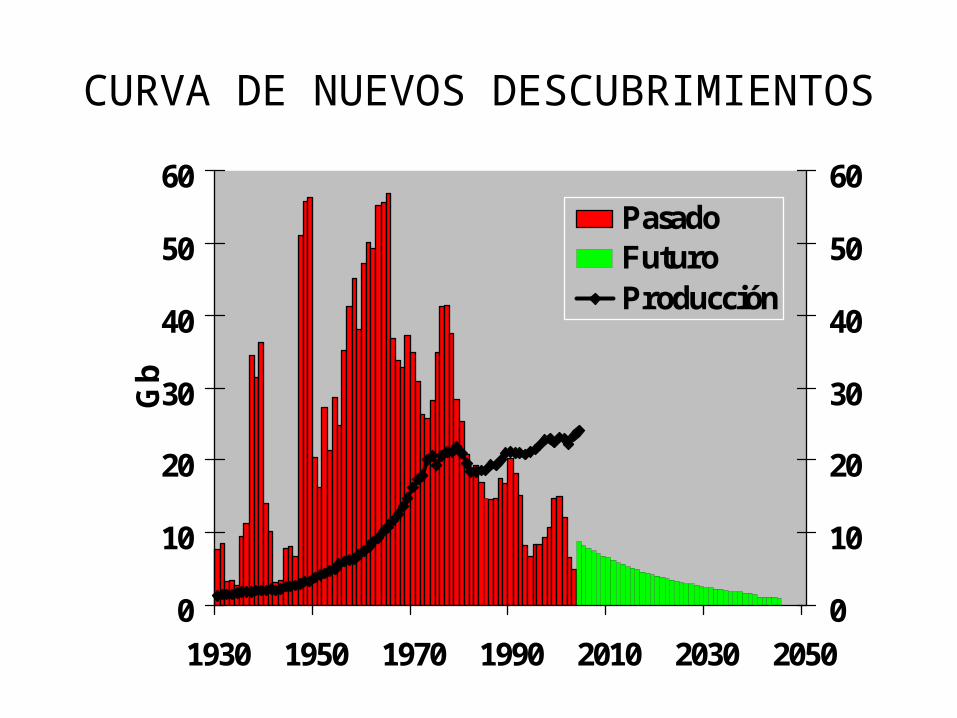

CURVA DE NUEVOS DESCUBRIMIENTOS

0

10

20

30

40

50

60

1930 1950 1970 1990 2010 2030 2050

Gb

0

10

20

30

40

50

60

PasadoFuturoProducción

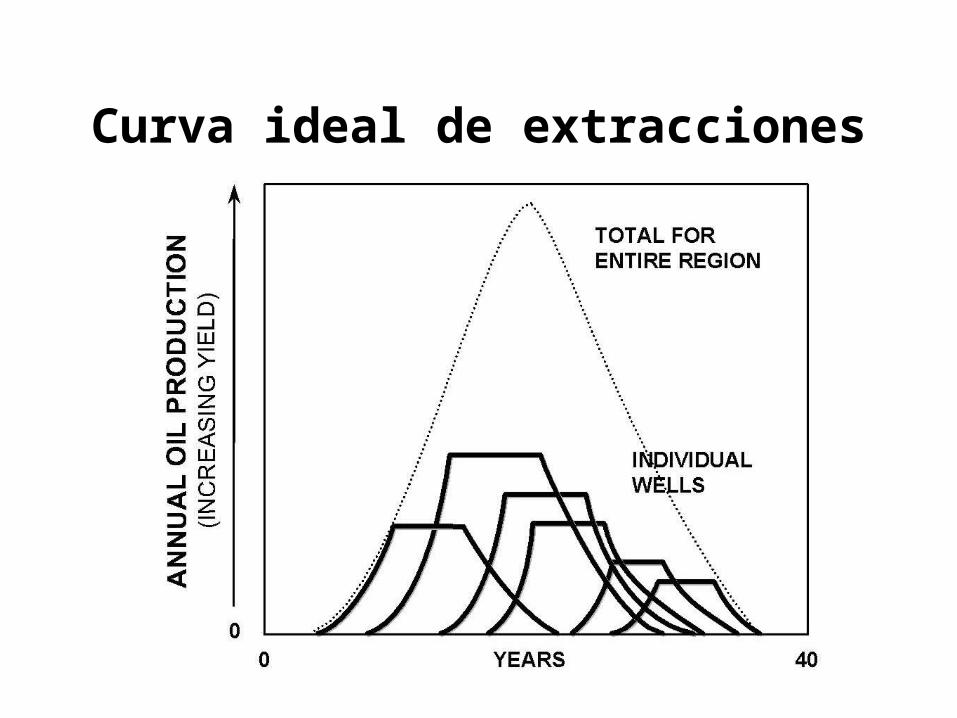

Curva ideal de extracciones

EE.UU.

Gb

0

5

10

15

20

25

30

35

19361943195019571964197119781985199219992006201320202027203420412048

0

2.000

4.000

6.000

8.000

10.000Kb/día

Descubrimientos Extracción

Reino Unido

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

180.000.000

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

1981-19 yacimientos-105 millones de m3

1992-56 yacimientos-107 millones de m3

2004-165 yacimientos-107 millones de m3

CURVA DE EXTRACCIONES

0

10

20

30

40

1930 1950 1970 1990 2010 2030 2050

Pro

du

cció

n,

Gb

ep/a

Convencional Pesado Aguas profundas Polar GNL

EL MITO DE QUE HAY PETRÓLEO PARA 40 AÑOS

2005 2045

SIGNOS DEL TECHO

• 56 de los 65 mayores países petroleros ya han pasado el techo• Hace 50 años se descubrían 30.000 millones b/a y se consumía

4.000 b/a. Ahora es al revés• Los yacimientos gigantescos proporcionan la mitad del petróleo

consumido (42 Mb/d). Pero se están acabando:– Cantarell (2,2 Mb/d, el segundo del mundo) ha llegado al techo y

empieza a bajar rápidamente– Burgan (Kuwait, 1,7 Mb/d, el tercero del mundo) ha llegado al techo y

empieza a declinar– Se multiplican las estudios y declaraciones de que el yacimiento

Ghawar (A.S, 5 Mb/d, el más grande) está cerca del techo– La extracción del Mar de Norte (5 Mb/d) esta cayendo a un ritmo

mayor de lo esperado (este año perderá 0,5 Mb/d)– Rusia (5 Mb/d) ha venido incrementando sus exportaciones entre un

10-20% año. Lleva un año plano.

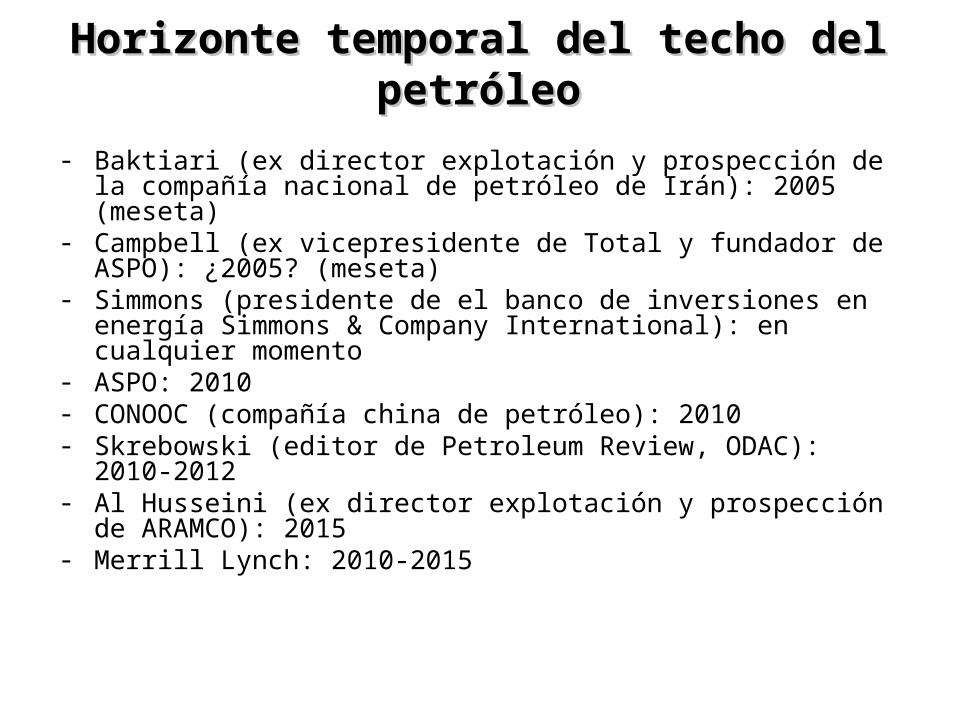

Horizonte temporal del techo del petróleoHorizonte temporal del techo del petróleo

- Baktiari (ex director explotación y prospección de la compañía nacional de petróleo de Irán): 2005 (meseta)

- Campbell (ex vicepresidente de Total y fundador de ASPO): ¿2005? (meseta)

- Simmons (presidente de el banco de inversiones en energía Simmons & Company International): en cualquier momento

- ASPO: 2010- CONOOC (compañía china de petróleo): 2010- Skrebowski (editor de Petroleum Review, ODAC): 2010-2012- Al Husseini (ex director explotación y prospección de ARAMCO):

2015- Merrill Lynch: 2010-2015

0

10

20

30

40

50

60

70

802

0/0

5/1

98

7

20

/05

/19

88

20

/05

/19

89

20

/05

/19

90

20

/05

/19

91

20

/05

/19

92

20

/05

/19

93

20

/05

/19

94

20

/05

/19

95

20

/05

/19

96

20

/05

/19

97

20

/05

/19

98

20

/05

/19

99

20

/05

/20

00

20

/05

/20

01

20

/05

/20

02

20

/05

/20

03

20

/05

/20

04

20

/05

/20

05

$/barril

EVOLUCIÓN DE LOS PRECIOS DEL PETRÓLEO

EXPLICACIÓN DE LOS PRECIOSDESFASE ENTRE OFERTA Y DEMANDA

Capacidad de extracción

Demanda real

Demanda virtual

CONCIENCIACIÓN- Se multiplican las conferencias, los artículos, los libros, las

páginas de internet, etc.- Declaraciones, aparte de los expertos en petróleo:

a) Sector financierob) Compañías de hidrocarburosc) Políticos, partidos, gobiernosd) Parlamento europeoEjemplos

a) O`Reilly (presidente de ChevronTexaco): “se han acabado los días de petróleo y gas natural baratos” y llama a “redefinir la nueva era de la energía”b) Villepin (Primer Ministro francés): “hemos entrado en la era del post petróleo”c) Gobierno sueco: plan para acabar con los combustibles fósiles para 2020d) Birol (jefe de los economistas de la AIE): “El petróleo es como una novia. Tu sabes que te dejará en algún momento ¡Deberás dejarla antes de que haga sufrir!

CONSECUENCIAS

REPERCUSIONES EN LOS PRECIOS DEL TECHO DEL PETRÓLEO

0

10

20

30

40

50

60

70

1996 1998 2000 2002 2004 2006 2008 2010

Bre

nt C

rude

US

$

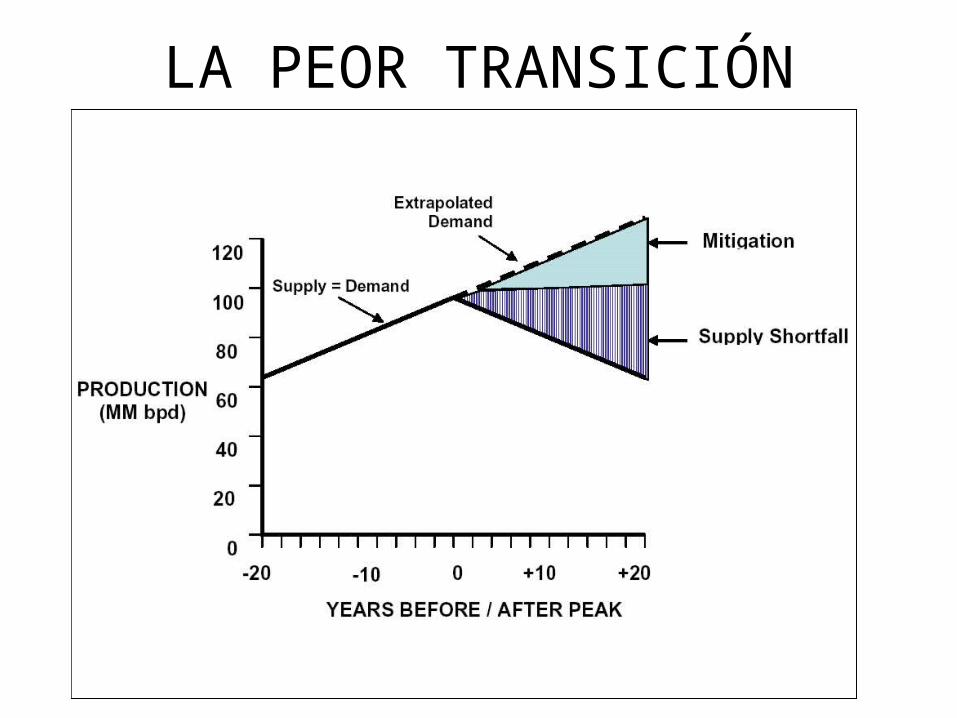

LA PEOR TRANSICIÓN

GEOPOLÍTICA: Escenarios básicos

- Confrontación: dominante en la actualidad- Cooperación

1. Protocolo de Agotamientoa) Tasa de Agotamiento

b) Disminución según Tasa de exportaciones e importaciones

c) Colaboración para desarrollar las energías renovables

2. Petrocaribe

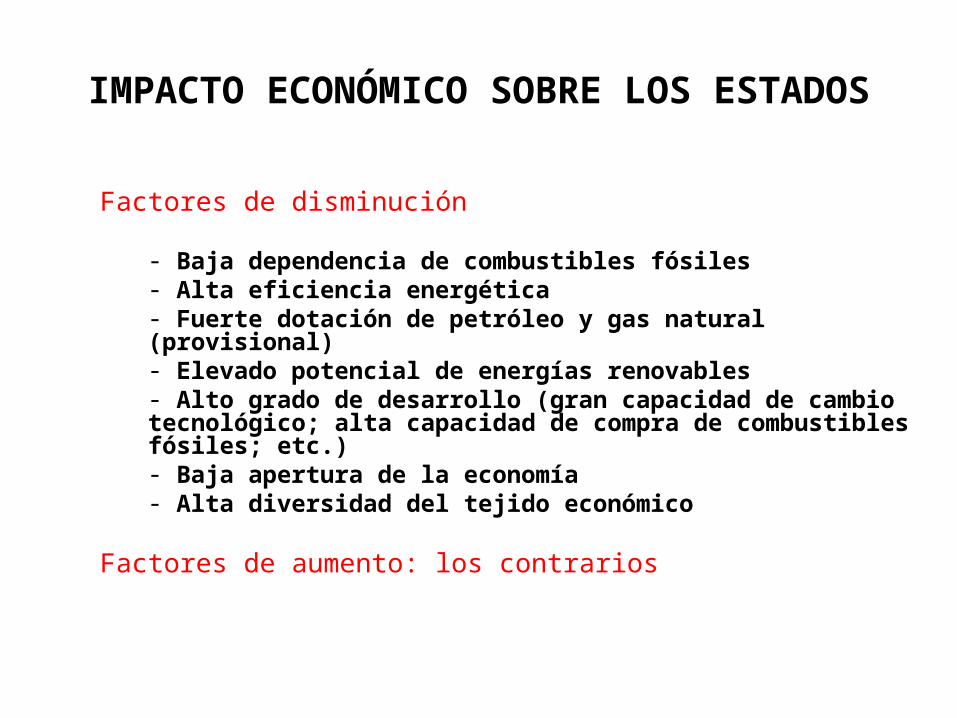

IMPACTO ECONÓMICO SOBRE LOS ESTADOS

Factores de disminución

- Baja dependencia de combustibles fósiles- Alta eficiencia energética- Fuerte dotación de petróleo y gas natural (provisional)- Elevado potencial de energías renovables- Alto grado de desarrollo (gran capacidad de cambio tecnológico; alta capacidad de compra de combustibles fósiles; etc.)- Baja apertura de la economía- Alta diversidad del tejido económico

Factores de aumento: los contrarios

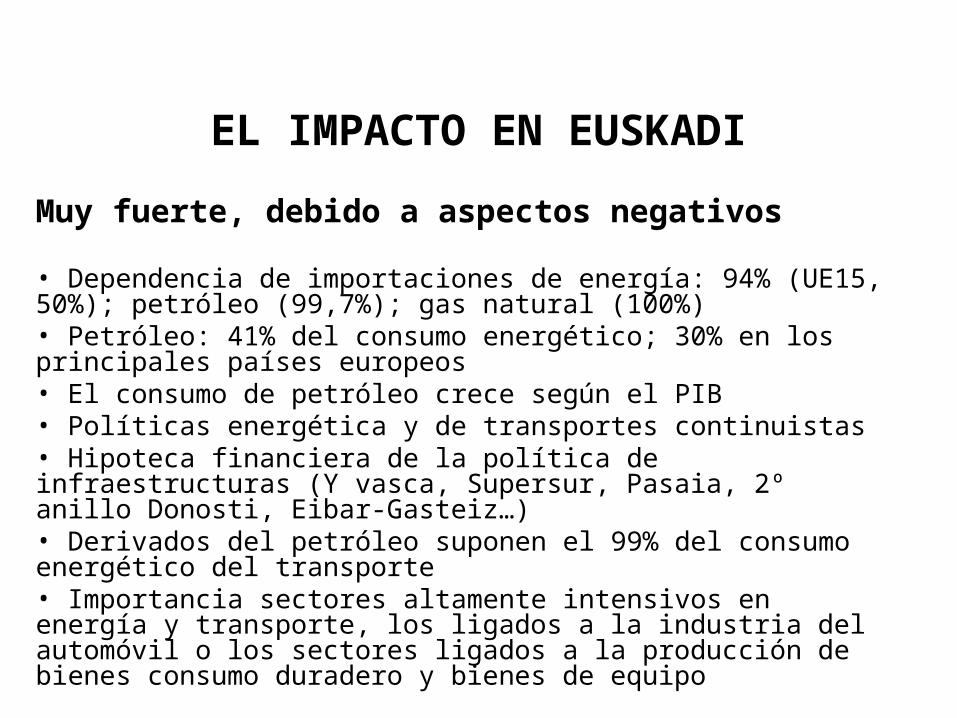

EL IMPACTO EN EUSKADI

Muy fuerte, debido a aspectos negativos

• Dependencia de importaciones de energía: 94% (UE15, 50%); petróleo (99,7%); gas natural (100%)• Petróleo: 41% del consumo energético; 30% en los principales países europeos• El consumo de petróleo crece según el PIB• Políticas energética y de transportes continuistas• Hipoteca financiera de la política de infraestructuras (Y vasca, Supersur, Pasaia, 2º anillo Donosti, Eibar-Gasteiz…)• Derivados del petróleo suponen el 99% del consumo energético del transporte • Importancia sectores altamente intensivos en energía y transporte, los ligados a la industria del automóvil o los sectores ligados a la producción de bienes consumo duradero y bienes de equipo

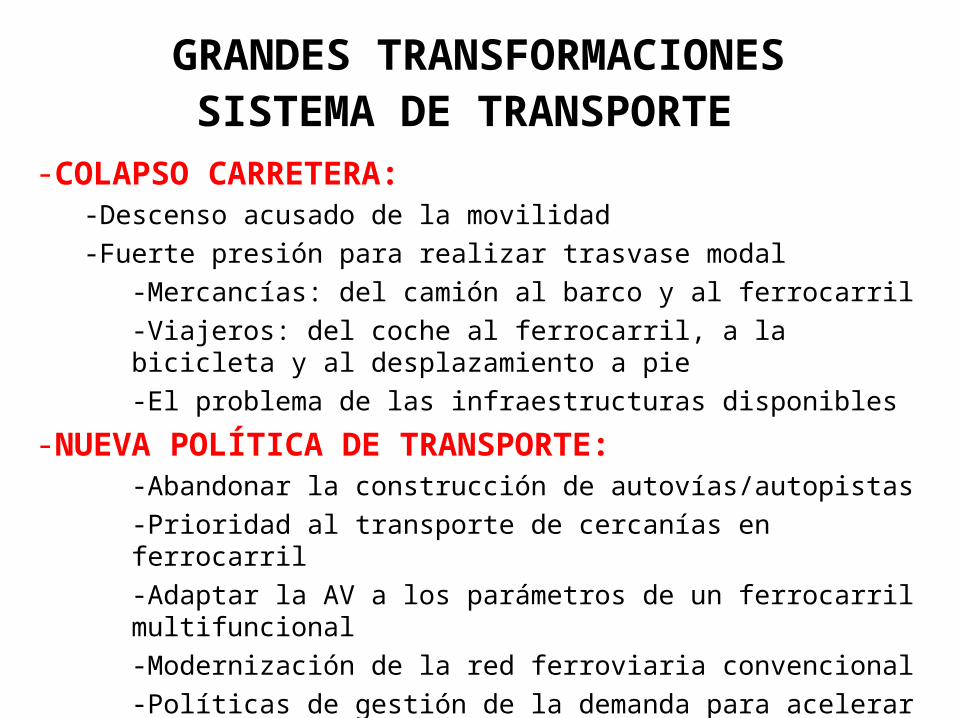

GRANDES TRANSFORMACIONESSISTEMA DE TRANSPORTE

-COLAPSO CARRETERA:-Descenso acusado de la movilidad-Fuerte presión para realizar trasvase modal

-Mercancías: del camión al barco y al ferrocarril-Viajeros: del coche al ferrocarril, a la bicicleta y al desplazamiento a pie-El problema de las infraestructuras disponibles

-NUEVA POLÍTICA DE TRANSPORTE:-Abandonar la construcción de autovías/autopistas-Prioridad al transporte de cercanías en ferrocarril-Adaptar la AV a los parámetros de un ferrocarril multifuncional-Modernización de la red ferroviaria convencional-Políticas de gestión de la demanda para acelerar la transición

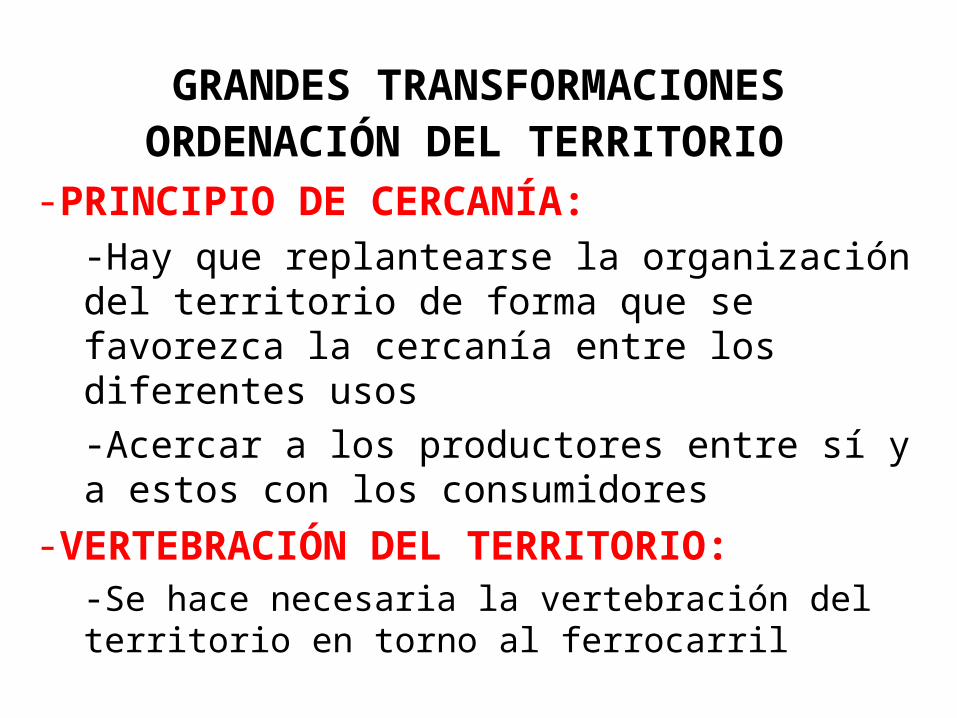

GRANDES TRANSFORMACIONESORDENACIÓN DEL TERRITORIO

-PRINCIPIO DE CERCANÍA:-Hay que replantearse la organización del territorio de forma que se favorezca la cercanía entre los diferentes usos-Acercar a los productores entre sí y a estos con los consumidores

-VERTEBRACIÓN DEL TERRITORIO:-Se hace necesaria la vertebración del territorio en torno al ferrocarril

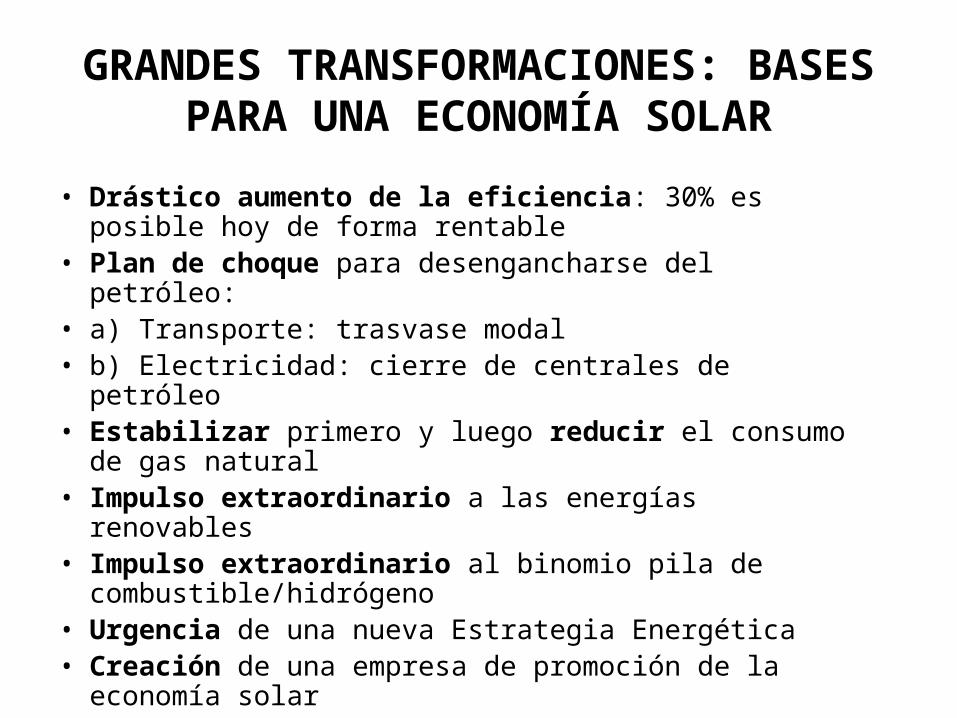

GRANDES TRANSFORMACIONES: BASES PARA UNA ECONOMÍA SOLAR

• Drástico aumento de la eficiencia: 30% es posible hoy de forma rentable

• Plan de choque para desengancharse del petróleo:• a) Transporte: trasvase modal• b) Electricidad: cierre de centrales de petróleo• Estabilizar primero y luego reducir el consumo de

gas natural• Impulso extraordinario a las energías renovables• Impulso extraordinario al binomio pila de

combustible/hidrógeno• Urgencia de una nueva Estrategia Energética• Creación de una empresa de promoción de la

economía solar

IMPLICACIONES IHOBE• Trabajar el Diseño de escenarios en base al

techo.• Meta 2 “Gestión responsable de RRNN”• Ante la crisis: presiones para relajar la legislación

ambiental• Consecuencias de las alternativas (nuevos

clientes, nuevas necesidades DMAOT)• Crisis en actuales “clientes” de IHOBE• Posicionamiento ante la crisis

– Prever nuevos productos y servicios derivados de nuevas necesidades