EL FIDEICOMISO ¿UNA OPERACIÓN DE CRÉDITO...

94

EL FIDEICOMISO ¿UNA OPERACIÓN DE CRÉDITO O DE ESTRATEGIA LEGAL? M.C.F. MIGUEL ANGEL DÍAZ PÉREZ

Transcript of EL FIDEICOMISO ¿UNA OPERACIÓN DE CRÉDITO...

EL FIDEICOMISO ¿UNA OPERACIÓN DE CRÉDITO O DE

ESTRATEGIA LEGAL?

M.C.F. MIGUEL ANGEL DÍAZ PÉREZ

Objetivo

Al término del evento, el participante conocerá las ventajasfiscales, financieras y patrimoniales de la figura jurídicaprevista en la Ley General de Títulos y Operaciones decrédito, para el logro de objetivos de negocio o personales.

2

Temario• INTRODUCCIÓN

– Definición– Objetivo– Participantes– Características

• ENTORNO JURÍDICO DEL FIDEICOMISO– Ley General de Operaciones y Títulos de Crédito– Ley de Instituciones de Crédito– Otras disposiciones legales aplicables

3

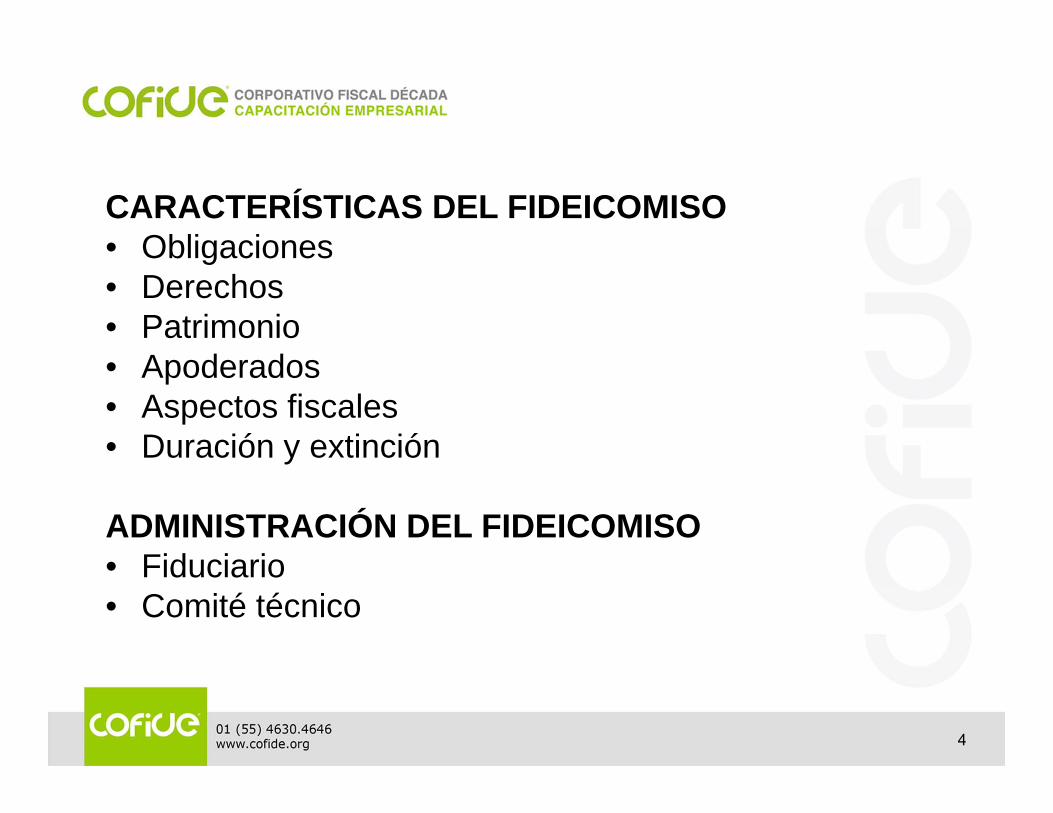

CARACTERÍSTICAS DEL FIDEICOMISO• Obligaciones• Derechos• Patrimonio• Apoderados• Aspectos fiscales• Duración y extinción

ADMINISTRACIÓN DEL FIDEICOMISO• Fiduciario• Comité técnico

4

MODALIDADES DEL FIDEICOMISO– De Administración– De Inversión– De Garantía– Emisores

• FIBRA’S• CKD’S

– Mandato.– Depósito/ Custodia.– Patrimonial sucesorio.– Testamentario.

• CONSIDERACIONES FINALES– Ventajas del fideicomiso– Administración de riesgos

5

INTRODUCCIÓN

6

¿Qué es el fideicomiso?

• Es un contrato mercantil típico, el cual está reguladoen la Ley General de Títulos y Operaciones de Crédito.

• Es una operación mercantil mediante la cual unapersona llamada fideicomitente, destina ciertos bienes ala realización de un fin lícito determinado,encomendando ésta a una institución de crédito.

7

Definición por jurisprudencia• Acto jurídico que debe constar por escrito, por el cual una persona

denominada fideicomitente destina uno o varios bienes a un fin lícitodeterminado, en beneficio de otra persona llamada fideicomisario,encomendando su realización a una institución bancaria llamadafiduciaria, recibiendo esta la titularidad de los bienes, únicamentecon las limitaciones de los derechos adquiridos con anterioridad a laconstitución del mismo fideicomiso, por las partes o por terceros, ycon las que expresamente se reserve el fideicomitente y las quepara el, se deriven del propio fideicomiso.

• Amparo directo 45/71. Crédito algodonero de México, S. A. 16 demarzo de 1977. 5 votos. Gloria León Orantes. Fuente: SemanarioJudicial de la federación, Época 7ª, Volumen 97-102, ParteSéptima, pagina 71, Instancia Sala Auxiliar.

8

Objetivo

• Realizar un negocio jurídico por medio del cual elfideicomitente constituye un patrimonio autónomo,diverso de los patrimonios propios de las partes queintervienen el contrato respectivo, cuya titularidad seconcede a la institución fiduciaria para la realización deun fin determinado.

9

Participantes

Las partes que intervienen en un fideicomiso son:

• Fideicomitente (Quién aporta).• Fiduciaria (El banco).• Fideicomisario (Los beneficiarios).

10

Características

• Consensual, ya que produce efectos desde que laspartes manifiestan expresamente su consentimiento,resultando la entrega de los bienes en propiedad un actode ejecución del convenio, cuya falta autoriza a reclamarla entrega y el otorgamiento de las formalidades queimponga la naturaleza de los bienes.

• Bilateral, pues genera obligaciones recíprocas parafideicomitente (debe entregar la cosa y la remuneracióndel encargo) y fiduciario (debe administrar la cosa deacuerdo con las disposiciones de la convención).

11

ENTORNO JURÍDICO DEL FIDEICOMISO

12

LEY GENERAL DEOPERACIONES Y TÍTULOS DE

CRÉDITO

13

Definición legal (Art.381)

• En virtud del fideicomiso, el fideicomitente transmite auna institución fiduciaria la propiedad o la titularidad deuno o más bienes o derechos, según sea el caso, paraser destinados a fines lícitos y determinados,encomendando la realización de dichos fines a la propiainstitución fiduciaria.

14

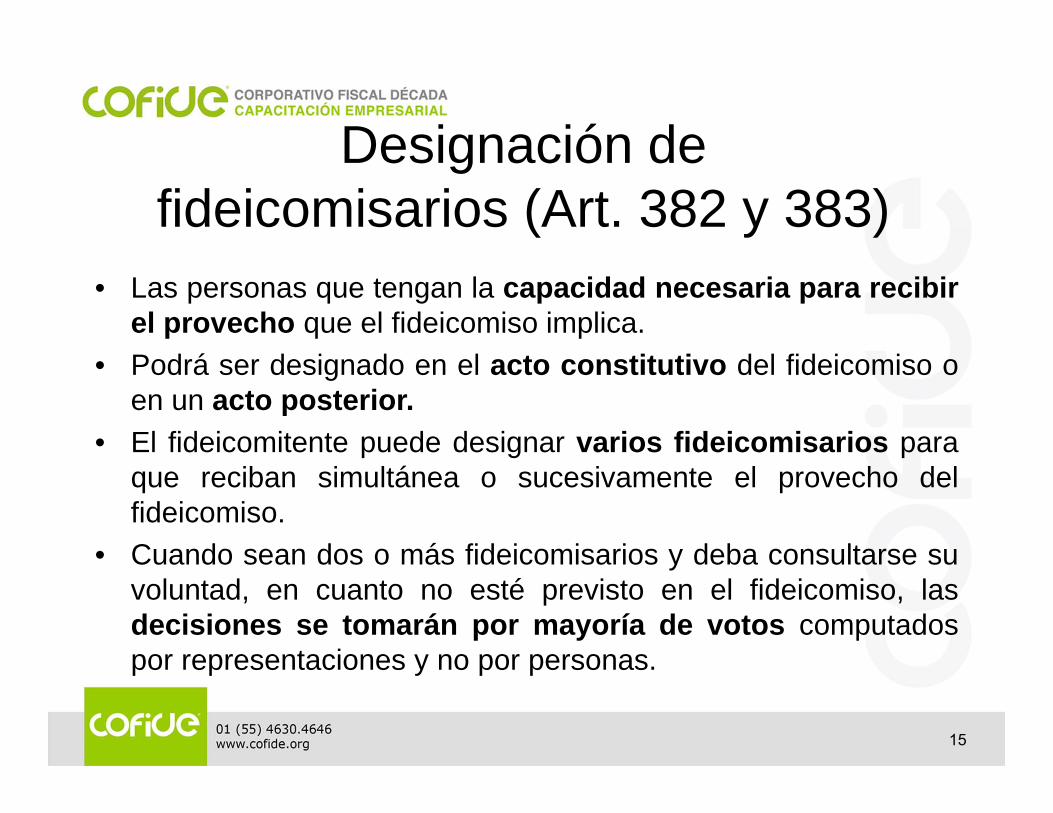

Designación defideicomisarios (Art. 382 y 383)

• Las personas que tengan la capacidad necesaria para recibirel provecho que el fideicomiso implica.

• Podrá ser designado en el acto constitutivo del fideicomiso oen un acto posterior.

• El fideicomitente puede designar varios fideicomisarios paraque reciban simultánea o sucesivamente el provecho delfideicomiso.

• Cuando sean dos o más fideicomisarios y deba consultarse suvoluntad, en cuanto no esté previsto en el fideicomiso, lasdecisiones se tomarán por mayoría de votos computadospor representaciones y no por personas.

15

Derechos delos fideicomisarios (Art. 390)

• Además de los derechos que se le concedan por virtud del actoconstitutivo del fideicomiso, el de exigir su cumplimiento a lainstitución fiduciaria; el de atacar la validez de los actos que éstacometa en su perjuicio, de mala fe o en exceso de las facultadesque por virtud del acto constitutivo o de la ley le corresponda, ycuando ello sea procedente, el de reivindicar los bienes que aconsecuencia de esos actos hayan salido del patrimonio objeto delfideicomiso.

• Cuando no exista fideicomisario determinado o cuando éste seaincapaz, los derechos a que se refiere el párrafo anterior,corresponderán al que ejerza la patria potestad, al tutor o alMinisterio Público, según el caso.

16

¿Quiénes puedenser fideicomitentes? (Art.384)

• Sólo pueden ser fideicomitentes las personas concapacidad para transmitir la propiedad o la titularidad delos bienes o derechos objeto del fideicomiso, según seael caso, así como las autoridades judiciales oadministrativas competentes para ello.

17

¿Quién puede ser fiduciaria? (Art. 385)

• Sólo pueden ser instituciones fiduciarias las expresamenteautorizadas para ello conforme a la ley.

• En el fideicomiso podrán intervenir varias institucionesfiduciarias para que conjunta o sucesivamente desempeñenel cargo de fiduciario, estableciendo el orden y lascondiciones en que hayan de substituirse.

• Salvo lo que se prevea en el fideicomiso, cuando porrenuncia o remoción la institución fiduciaria concluya eldesempeño de su cargo, deberá designarse a otra instituciónfiduciaria que la substituya. Si no fuere posible estasubstitución, el fideicomiso se dará por extinguido.

18

• Bancos.• Casas de Bolsa.• Sociedades Financieras de Objeto Múltiple

(SOFOMES).• Instituciones de Seguros.• Instituciones de Fianzas.• Almacenes Generales de Depósito.• Uniones de crédito, y• Sociedades operadoras de fondos de inversión que

cumplan con los requisitos previstos por la Ley deFondos de Inversión.

19

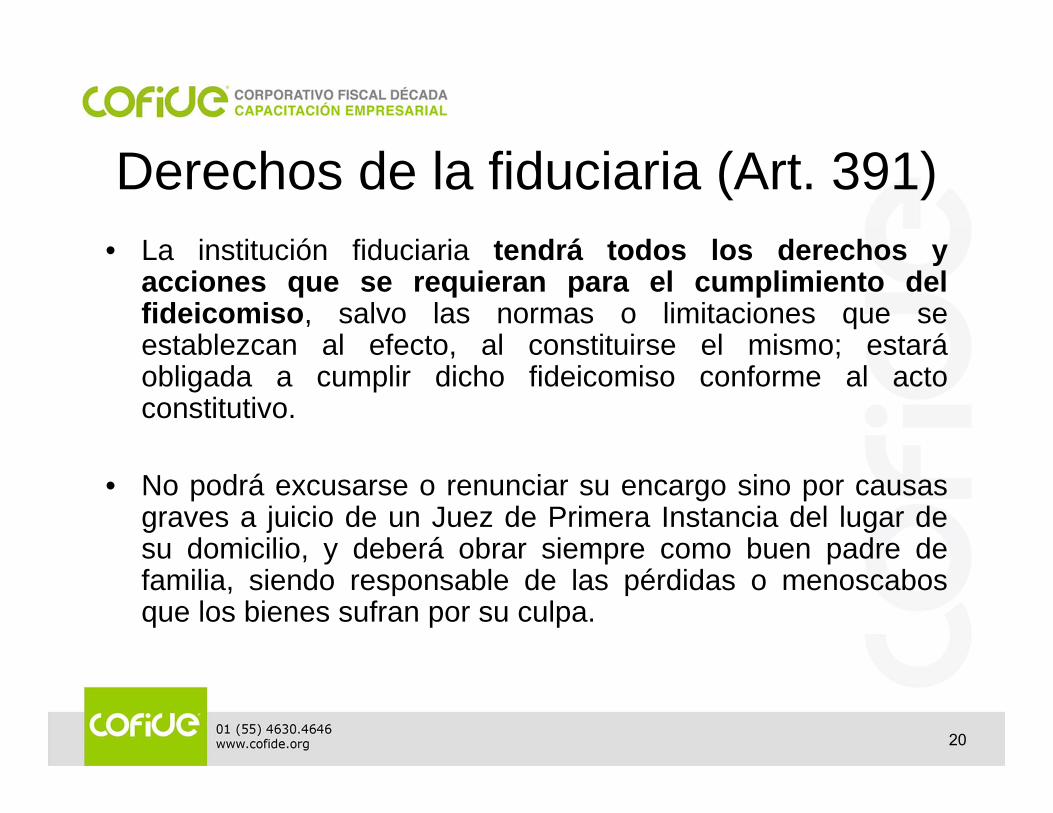

Derechos de la fiduciaria (Art. 391)• La institución fiduciaria tendrá todos los derechos y

acciones que se requieran para el cumplimiento delfideicomiso, salvo las normas o limitaciones que seestablezcan al efecto, al constituirse el mismo; estaráobligada a cumplir dicho fideicomiso conforme al actoconstitutivo.

• No podrá excusarse o renunciar su encargo sino por causasgraves a juicio de un Juez de Primera Instancia del lugar desu domicilio, y deberá obrar siempre como buen padre defamilia, siendo responsable de las pérdidas o menoscabosque los bienes sufran por su culpa.

20

Objeto del fideicomiso (Art. 386)• Toda clase de bienes y derechos, salvo aquellos que,

conforme a la ley, sean estrictamente personales de sutitular.

• Los bienes que se den en fideicomiso se consideraránafectos al fin a que se destinan y, en consecuencia, sólopodrán ejercitarse respecto a ellos los derechos y accionesque al mencionado fin se refieran, salvo los queexpresamente se reserve el fideicomitente, los que para élderiven del fideicomiso mismo o los adquiridos legalmenterespecto de tales bienes, con anterioridad a la constitucióndel fideicomiso, por el fideicomisario o por terceros.

21

Constitución del fideicomiso (Art. 387)

• Deberá constar siempre por escrito.

22

Fideicomiso debienes inmuebles (Art. 388)

• El fideicomiso cuyo objeto recaiga en bienes inmuebles,deberá inscribirse en la Sección de la Propiedad delRegistro Público del lugar en que los bienes esténubicados.

• El fideicomiso surtirá efectos contra tercero, desde lafecha de inscripción en el Registro.

23

Fideicomiso debienes muebles (Art. 389)

• El fideicomiso cuyo objeto recaiga en bienes muebles,surtirá efectos contra tercero desde la fecha de suinscripción en la Sección Única del Registro Únicode Garantías Mobiliarias del Registro Público deComercio.

24

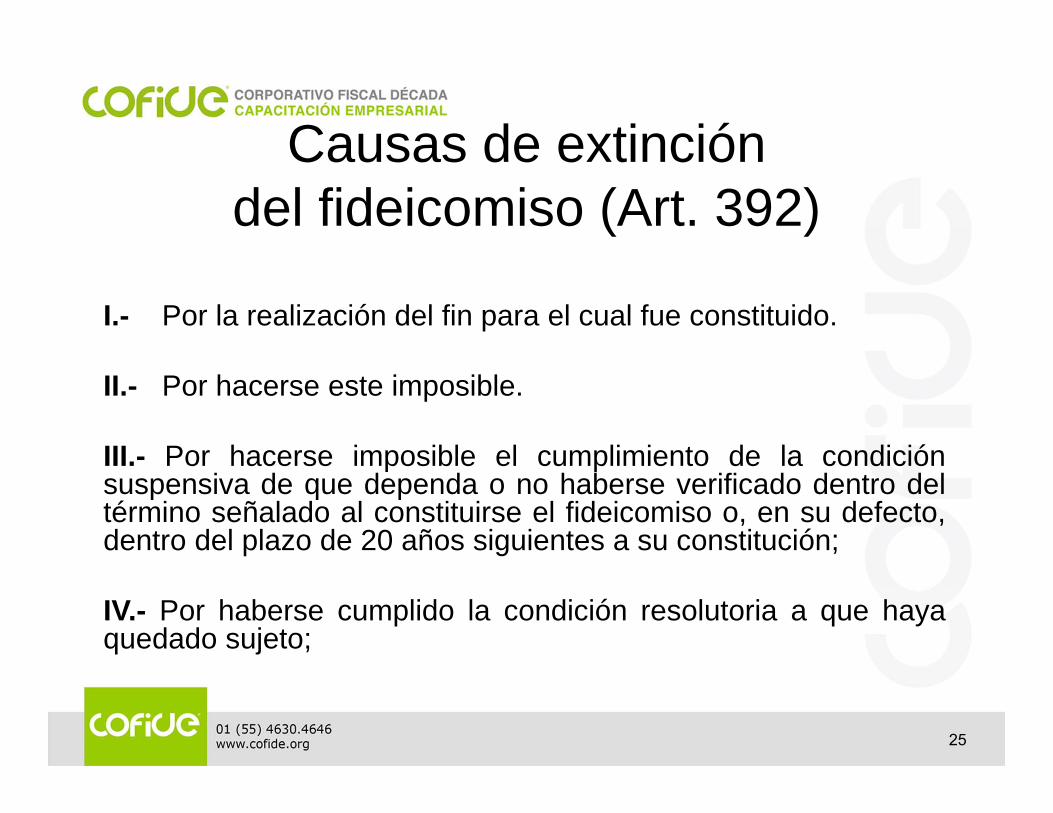

Causas de extincióndel fideicomiso (Art. 392)

I.- Por la realización del fin para el cual fue constituido.

II.- Por hacerse este imposible.

III.- Por hacerse imposible el cumplimiento de la condiciónsuspensiva de que dependa o no haberse verificado dentro deltérmino señalado al constituirse el fideicomiso o, en su defecto,dentro del plazo de 20 años siguientes a su constitución;

IV.- Por haberse cumplido la condición resolutoria a que hayaquedado sujeto;

25

V. Por convenio escrito entre fideicomitente, fiduciario yfideicomisario.

VI. Por revocación hecha por el fideicomitente, cuando éstese haya reservado expresamente ese derecho al constituirel fideicomiso.

VII. Constituido en fraude de terceros, podrá en todo tiemposer atacado de nulidad por los interesados, y

VIII. En el caso del artículo 392 Bis (ver diapositivasiguiente).

26

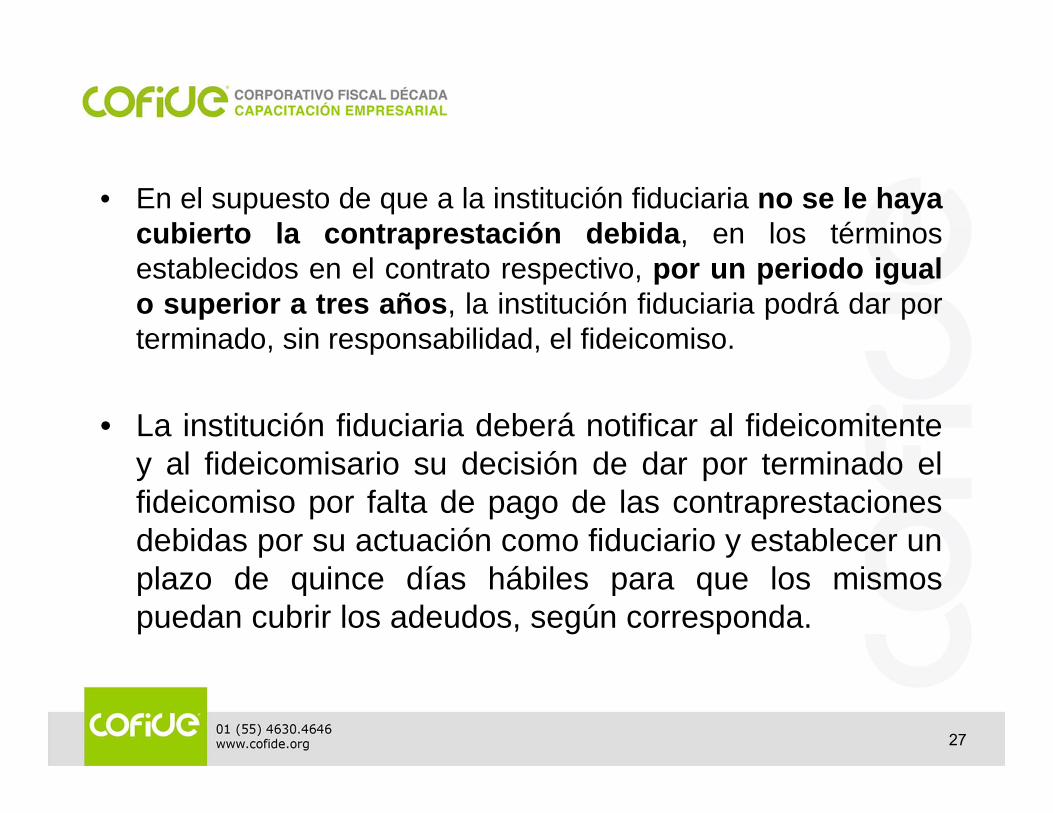

• En el supuesto de que a la institución fiduciaria no se le hayacubierto la contraprestación debida, en los términosestablecidos en el contrato respectivo, por un periodo igualo superior a tres años, la institución fiduciaria podrá dar porterminado, sin responsabilidad, el fideicomiso.

• La institución fiduciaria deberá notificar al fideicomitentey al fideicomisario su decisión de dar por terminado elfideicomiso por falta de pago de las contraprestacionesdebidas por su actuación como fiduciario y establecer unplazo de quince días hábiles para que los mismospuedan cubrir los adeudos, según corresponda.

27

Procedimiento al quedarextinguido el fideicomiso (Art. 393)

• Si no se pactó lo contrario, los bienes o derechos enpoder de la institución fiduciaria serán transmitidos alfideicomitente o al fideicomisario, según corresponda.

• En caso de duda u oposición respecto de dichatransmisión, el juez de primera instancia competente enel lugar del domicilio de la institución fiduciaria, oyendo alas partes, resolverá lo conducente.

28

• Para que la transmisión antes citada surta efectostratándose de inmuebles o de derechos realesimpuestos sobre ellos, bastará que la instituciónfiduciaria así lo manifieste y que esta declaración seinscriba en el Registro Público de la Propiedad en queaquél hubiere sido inscrito.

• Las instituciones fiduciarias indemnizarán a losfideicomitentes por los actos de mala fe o en exceso delas facultades que les corresponda para la ejecución delfideicomiso, por virtud del acto constitutivo o de la ley,que realicen en perjuicio de éstos.

29

Fideicomisos prohibidos (Art. 394)I.- Los fideicomisos secretos.

II.- Aquellos en los cuales el beneficio se conceda a diversaspersonas sucesivamente que deban substituirse por muerte dela anterior, salvo el caso de que la substitución se realice enfavor de personas que estén vivas o concebidas ya, a la muertedel fideicomitente; y

III. Aquéllos cuya duración sea mayor de cincuenta años,cuando se designe como beneficiario a una persona moralque no sea de derecho público o institución debeneficencia. Sin embargo, pueden constituirse con duraciónmayor de cincuenta años cuando el fin del fideicomiso sea elmantenimiento de museos de carácter científico o artístico queno tengan fines de lucro.

30

LEY DEINSTITUCIONES DE CRÉDITO

31

Fideicomisos públicos (Art.3)• Los fideicomisos públicos constituidos por el Gobierno Federal para

el fomento económico que realicen actividades financieras, asícomo los organismos auto regulatorios bancarios.

• Para efectos de lo dispuesto en el párrafo anterior, se entenderáque realizan actividades financieras los fideicomisos públicos parael fomento económico cuyo objeto o finalidad principal sea larealización habitual y profesional de operaciones de crédito,incluyendo la asunción de obligaciones por cuenta de terceros.Dichas operaciones deberán representar el cincuenta por ciento omás de los activos totales promedio durante el ejercicio fiscalinmediato anterior.

• A todos los fideicomisos públicos para el fomento económico se lespodrán otorgar concesiones en los mismos términos que a lasentidades paraestatales.

32

Obligación de losfideicomisos públicos (Art. 31)

• Los fideicomisos públicos de fomento deberán someter a laautorización de la Secretaría de Hacienda y Crédito Público,de acuerdo con las metodologías, lineamientos ymecanismos que al efecto establezca, los límites deendeudamiento neto externo e interno, financiamiento neto ylos límites para el resultado de intermediación financiera,concepto que deberá contener cuando menos el déficit deoperación más la constitución neta de reservas crediticiaspreventivas. Esta información se deberá presentar en elInforme sobre la Situación Económica, las Finanzas Públicasy la Deuda Pública, que corresponda.

33

Revocación delfideicomiso (Art. 29 Bis 2)

• La afectación de acciones que representen cuandomenos el setenta y cinco por ciento del capital social deesa misma institución a un fideicomiso irrevocable quese constituya conforme a lo previsto en el artículo 29 Bis4 de esta Ley.

34

Fideicomiso autónomo de la institución financiera (Art. 29 Bis 4)

• El fideicomiso que, en términos de la fracción I del artículo29 Bis 2 de esta Ley, acuerde crear la asamblea deaccionistas de una institución de banca múltiple seconstituirá en una institución de crédito distinta de laafectada que no forme parte del mismo grupo financiero alque, en su caso, aquélla pertenezca.

• La institución que actúe como fiduciaria en fideicomisos delos regulados en este artículo deberá sujetarse a las reglasde carácter general que, para tales efectos, emita laComisión Nacional Bancaria y de Valores.

35

Operaciones que puede realizaruna institución financiera (Art.46, fracción XV)• Practicar las operaciones de fideicomiso a que se refiere la Ley

General de Títulos y Operaciones de Crédito, y llevar a cabomandatos y comisiones;

• Las instituciones de crédito podrán celebrar operacionesconsigo mismas en el cumplimiento de fideicomisos, mandatoso comisiones, cuando el Banco de México lo autorice mediantedisposiciones de carácter general, en las que se establezcanrequisitos, términos y condiciones que promuevan que lasoperaciones de referencia se realicen en congruencia con lascondiciones de mercado al tiempo de su celebración, así comoque se eviten conflictos de interés.

36

A las instituciones de crédito también les está permitido (Art. 46 Bis 5)

Dar en garantía, incluyendo prenda, prenda bursátil ofideicomiso de garantía, efectivo, derechos de crédito a sufavor o los títulos o valores de su cartera, en operacionesque se realicen con el Banco de México, con lasinstituciones de banca de desarrollo, con el Instituto para laProtección al Ahorro Bancario o los fideicomisos públicosconstituidos por el Gobierno Federal para el fomentoeconómico.

37

Obligación dela institución de crédito (Art. 79 y 81 Bis)

• En el fideicomiso, las instituciones abrirán contabilidadesespeciales por cada contrato, debiendo registrar en lasmismas y en su propia contabilidad el dinero y demásbienes, valores o derechos que se les confíen, así comolos incrementos o disminuciones, por los productos ogastos respectivos.

• Invariablemente deberán coincidir los saldos de lascuentas controladas de la contabilidad de la institución decrédito, con los de las contabilidades especiales.

38

• Las instituciones de crédito deberán contar con lineamientos ypolíticas tendientes a identificar y conocer a sus clientes, así comopara determinar sus objetivos de inversión respecto de lasoperaciones con valores y operaciones derivadas que realicen encumplimiento de fideicomisos. Asimismo, las instituciones de créditodeberán proporcionar a su clientela la información necesaria para latoma de decisiones de inversión, considerando los perfiles quedefinan al efecto ajustándose a las disposiciones de carácter generalque expida la Comisión Nacional Bancaria y de Valores.

• Las instituciones de crédito al celebrar las operaciones a que serefiere el párrafo anterior con sus clientes se ajustarán al perfil quecorresponda a cada uno de ellos. Cuando se contraten operaciones yservicios que no sean acordes con el perfil del cliente, deberácontarse con el consentimiento expreso del mismo. Las institucionesde crédito, serán responsables de los daños y perjuicios ocasionadosal cliente por el incumplimiento a lo previsto en este párrafo.

39

Capital de las fiduciarias (Art.85 bis)

• Para poder actuar como fiduciarias de los fideicomisosde garantía, las instituciones de seguros y fianzas,casas de bolsa y almacenes generales de depósito,deberán contar con el capital mínimo adicional que,para este efecto, determine la Secretaría de Hacienday Crédito Público, mediante disposiciones decarácter general, previa opinión de las ComisionesNacionales Bancaria y de Valores y de Seguros yFianzas, según corresponda en virtud de la instituciónde que se trate, así como con la autorización queotorgará discrecionalmente el Gobierno Federal, através de dicha Secretaría.

40

Prohibición a institución de crédito (Art. 106, fracción XIX, inciso c)

• Actuar como fiduciarias, en fideicomisos, que a travésde los cuales se capten, directa o indirectamente,recursos del público, mediante cualquier acto causantede pasivo directo o contingente, excepto tratándose defideicomisos constituidos por el Gobierno Federal através de la Secretaría de Hacienda y Crédito Público, yde fideicomisos a través de los cuales se emitan valoresque se inscriban en el Registro Nacional de Valores deconformidad con lo previsto en la Ley del Mercado deValores.

41

Otras disposiciones legales aplicables

En México la figura del Fideicomiso se encuentra reguladaprincipalmente por la Ley General de Títulos y Operaciones deCrédito y la Ley de Instituciones de Crédito; sin embargo, cadaFideicomiso según su fin y clasificación puede abarcar un áreaespecializada, por lo que pueden ser aplicables diferentes leyesy/o disposiciones de carácter obligatorio, entre otros:

1. Ley del Banco de México.2. Ley de Instituciones de Seguros y Fianzas.3. Ley que Regula el Fideicomiso con Participación Estatal.4. Ley Federal de Fomento a las Actividades Realizadas por

Organizaciones Civiles.

42

VAMOS A ATERRIZAR PARA UN SIMPLE MORTAL EL

FIDEICOMISO

43

CARACTERÍSTICAS DEL FIDEICOMISO

44

Obligaciones

• El fideicomiso puede ser constituido por actos entre vivos opor testamentos.

• La constitución del fideicomiso deberá siempre constar porescrito y ajustarse a los términos de la legislación comúnsobre transmisión de los derechos o la transmisión de laspropiedades de las cosas que se den en fideicomiso.

• Cuando el fideicomiso recaiga en bienes inmueblesdeberán de inscribirse en la sección de la propiedad delregistro público del lugar en que los bienes estén ubicados

45

Derechos y obligacionesdel fideicomitente

• Señalar la finalidad del Fideicomiso.• Establecer al fideicomisario o fideicomisarios.• Reservarse ciertos derechos sobre la materia del Fideicomiso.• Organizar la formación de un Comité Técnico.• Exigir al fiduciario que cumpla la obligación de rendir cuentas.• De ser necesario, exigir a la contraparte el cumplimiento o la rescisión

del contrato.• Transmitir al fiduciario los bienes y/o derechos materia del Fideicomiso.• Cumplir las obligaciones recíprocas de los derechos que nacen del

contrato.• Cubrir los gastos originados por la firma, aceptación y administración

del fideicomiso.

46

Derechos y obligaciones del fiduciario

• Dar consentimiento para constituirse como una entidad fiduciaria.• Realizar todos los actos jurídicos correspondientes al contrato.• Tiene facultad para actuar en los juicios relativos al fideicomiso.• Negarse a actuar si lo que se le instruye esta fuera de Ley.• Revisar el acto constitutivo del Fideicomiso.• Cumplir con los fines del Fideicomiso, apegándose a los términos del

mismo.• Realizar la contabilidad por separado para cada fideicomiso.• Conservar y mantener los bienes que integran el patrimonio.• Rendir cuentas las cuentas correspondientes.• Realizar sus actividades a través de Delegados Fiduciarios.• Guardar el secreto fiduciario.

47

Derechos y obligacionesdel fideicomisario

• Obtiene los derechos derivados por la propia naturalezadel Contrato y acuerdo entre sus partes.

• Puede exigir al fiduciario el cumplimiento de los fines.

• Deberá pedir cuentas al fiduciario.

48

Patrimonio

Son el conjunto de bienes objeto del Fideicomiso:

• Bienes del dominio público. • Bienes del dominio privado de la federación y de los estados. • Bienes muebles e inmuebles. • Dinero en efectivo. • Subsidios. • Derechos. • Donativos. • Recursos de fuentes internacionales.

49

Apoderados• DELEGADOS FIDUCIARIOS. Se trata de personal que

mantiene relación de subordinación con la instituciónfiduciaria y que con su firma la obliga en la celebración detodo acto jurídico que implique la constitución, modificación oejecución de fideicomisos, mandatos o comisionesmercantiles.”

• LIMITACIONES EN NOMBRAMIENTOS. Las limitantes en lapráctica bancaria se dirigen a firmas mancomunadas o aterritorios. “El consejo de administración o, en su defecto, elconsejo de directores de la institución fiduciaria, podrá limitardiscrecionalmente las facultades del Delegado Fiduciario paraque las ejerza dentro de una circunscripción territorial y/oconjuntamente con otro u otros Delegados Fiduciarios.”

50

Aspectos fiscales• La Ley del Impuesto Sobre la Renta (LISR) asimila las

actividades empresariales realizadas a través de un fideicomisocomo actividades de una persona moral.

• Es necesario aclarar que la LISR no señala que el fideicomisosea una persona moral, sino que únicamente establece queeste tendrá el tratamiento aplicable en el título II de la LISR.

• Las personas morales y físicas cuentan con la obligaciónestablecida en el artículo 76, fracción XIII, de la LISR denotificar a más tardar el 15 de febrero de cada año lasoperaciones realizadas a través de fideicomisos con actividadesempresariales en el año calendario anterior.

51

• La LISR, en su artículo 79, contempla como personasmorales con fines no lucrativos a los fideicomisosautorizados para recibir donativos deducibles de impuestos.

• No se consideran ingresos obtenidos por personas físicas,los rendimientos de bienes entregados en fideicomiso,en tanto dichos rendimientos únicamente se destinen a finescientíficos, políticos o religiosos o a los establecimientos deenseñanza y a las instituciones de asistencia o debeneficencia, señalados en la fracción III del artículo 151 deesta Ley, o a financiar la educación hasta nivellicenciatura de sus descendientes en línea recta, siempreque los estudios cuenten con reconocimiento de validezoficial.

52

• En las operaciones de fideicomiso por las que seotorgue el uso o goce temporal de bienes inmuebles,se considera que los rendimientos son ingresos delfideicomitente aun cuando el fideicomisario sea unapersona distinta, a excepción de los fideicomisosirrevocables en los cuales el fideicomitente no tengaderecho a readquirir del fiduciario el bien inmueble, encuyo caso se considera que los rendimientos soningresos del fideicomisario desde el momento en que elfideicomitente pierda el derecho a readquirir el bieninmueble.

53

• La institución fiduciaria efectuará pagos provisionales porcuenta de aquél a quien corresponda el rendimiento en lostérminos del párrafo anterior, durante los meses de mayo,septiembre y enero del siguiente año, mediante declaraciónque presentará ante las oficinas autorizadas. El pagoprovisional será el monto que resulte de aplicar la tasa del10% sobre los ingresos del cuatrimestre anterior, sindeducción alguna.

• La institución fiduciaria proporcionará a más tardar el 31 deenero de cada año a quienes correspondan losrendimientos, el comprobante fiscal de dichos rendimientos;de los pagos provisionales efectuados y de las deducciones,correspondientes al año de calendario anterior.

54

• Cuando los ingresos, por el uso o goce de un bieninmueble, sean percibidos a través deoperaciones de fideicomiso, será la instituciónfiduciaria quien lleve los libros, expida loscomprobantes fiscales y efectúe los pagosprovisionales.

• Las personas a las que correspondan losrendimientos deberán solicitar a la instituciónfiduciaria y el comprobante a que se refiere elúltimo párrafo del artículo anterior, el que deberánacompañar a su declaración anual.

55

• Obviamente que, si a la autoridad se le olvidó incluiralgún ingreso a través de fideicomiso, en el artículo 141de la LISR se grava cualquier otro ingreso que tenga lapersona física a través de fideicomiso.

56

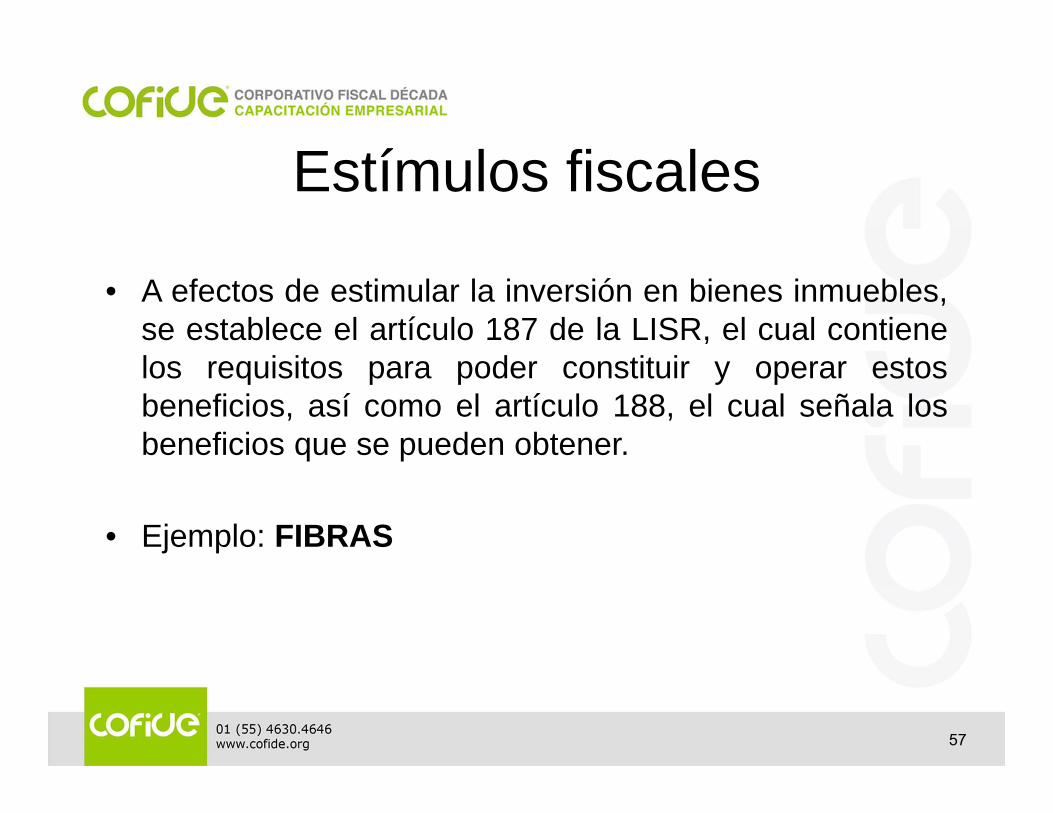

Estímulos fiscales

• A efectos de estimular la inversión en bienes inmuebles,se establece el artículo 187 de la LISR, el cual contienelos requisitos para poder constituir y operar estosbeneficios, así como el artículo 188, el cual señala losbeneficios que se pueden obtener.

• Ejemplo: FIBRAS

57

El fideicomiso yel Código Fiscal de la Federación

Una regulación muy importante que existe para los fideicomisos se refiere almomento en el cual se consideran enajenados los bienes afectos alfideicomiso, lo cual se encuentra regulado en el artículo 14 del Código Fiscalde la Federación.

a) En el acto en el que el fideicomitente designe o se obliga a designarfideicomisario diverso de él y siempre que no tenga derecho a readquirir delfiduciario los bienes.

b) En el acto en el que el fideicomitente pierda el derecho a readquirir losbienes del fiduciario, si se hubiera reservado tal derecho. Cuando elfideicomitente reciba certificados de participación por los bienes que afecte enfideicomiso, se considerarán enajenados esos bienes al momento en que elfideicomitente reciba los certificados, salvo que se trate de acciones.

58

La cesión de los derechos que se tengan sobre los bienes afectosal fideicomiso, en cualquiera de los siguientes momentos:

a) En el acto en el que el fideicomisario designado ceda susderechos o dé instrucciones al fiduciario para que transmita lapropiedad de los bienes a un tercero. En estos casos seconsiderará que el fideicomisario adquiere los bienes en el acto desu designación y que los enajena en el momento de ceder susderechos o de dar dichas instrucciones.

b) En el acto en el que el fideicomitente ceda sus derechos si entreéstos se incluye el de que los bienes se transmitan a su favor.

59

Regla de excepción

• Cuando se emitan certificados de participación por los bienesafectos al fideicomiso y se coloquen entre el gran públicoinversionista, no se considerarán enajenados dichos bienesal enajenarse esos certificados, salvo que estos les den asus tenedores derechos de aprovechamiento directo deesos bienes, o se trate de acciones.

• La enajenación de los certificados de participación seconsiderará como una enajenación de títulos de crédito queno representan la propiedad de bienes y tendrán lasconsecuencias fiscales que establecen las Leyes fiscalespara la enajenación de tales títulos.

60

Objeto de los fideicomisos públicos

• La inversión de fondos públicos. • Manejo y administración de obras publicas.• La producción de bienes para el mercado. • Prestación de Servicios.• Otorgamiento de apoyos a grupos especiales. • Regularización de tenencia de la tierra. • Construcción de conjuntos habitacionales. • Fondos de fomento. • Liquidación de Instituciones y organizaciones de crédito. • Construcción de escuelas.• Desarrollos portuarios. • Remodelación Urbana.

61

Duración y Extinción• La duración máxima de un Fideicomiso en México son

50 años salvo por las excepciones contempladas en laLey.

• Causales de extinción, las previstas en el artículo 392 dela Ley General de Títulos y Operaciones de Crédito.

62

ADMINISTRACIÓN DEL FIDEICOMISO

63

Fiduciario

• El fiduciario es titular de la propiedad fideicomitida, es decir,de cuantos patrimonios separados o autónomos deafectación se hubieran constituido con su intervención.

• Cada patrimonio fideicomitido y el general o propio de lainstitución fiduciaria, deben ser administrados con reglaspropias y especialmente cada patrimonio responde de suspropias deudas, las cuales permanecen ajenas y sininfluencia ni afectación de cada uno de ellos en los otros,naturalmente salvo los casos excepcionales que la ley prevé,en que la institución fiduciaria responde con su capital propioen el fideicomiso.

64

Comité técnico• El Comité Técnico de un Fideicomiso se fundamenta en el

Artículo 80 de la Ley de Instituciones de Crédito, por lo que laadministración de un Contrato de Fideicomiso puede regirsepor las decisiones que un Comité Técnico acuerde sin queestas causen ninguna responsabilidad por la actuación delFiduciario.

• Cualquier tipo de Fideicomiso puede estar integrado por unComité Técnico, si es voluntad del Fideicomitente y puedeentrar en funciones desde el inicio o estar sujeto a que secumpla alguna condición o suceso que el Fideicomitentedetermine para que pueda entrar en funciones.

65

• Dentro del clausulado de un Contrato de Fideicomiso seestablece una cláusula especial designada para el ComitéTécnico la cual contiene las siguientes reglas todas ellasimportantes para que el Fiduciario pueda operar yadministrar el Fideicomiso y que cada Fideicomitenteadecuará de acuerdo a sus necesidades:

• El Comité Técnico estará integrado por las personas quedesigne el Fideicomitente las cuales no necesariamentetienen que ser partes (Fideicomitente y Fideicomisario) delFideicomiso. En la práctica, normalmente son personas dela entera confianza del Fideicomitente; ya que, dejan aéstas la facultad de tomar decisiones respecto a laadministración del Fideicomiso.

66

Diferencia entre la propiedadcivil y la titularidad fiduciaria

• En la primera se tiene la facultad de gozar y disponer de unbien, solamente con las modalidades y limitaciones que fijenlas leyes; en cambio en la segunda el titular no tiene elderecho a gozar el bien, porque no puede disponer para suprovecho de la posesión y de los frutos, puesto quenormalmente tales derechos se destinan al fideicomisario,que no lo puede ser la institución fiduciaria; y, por otra parte, latitularidad solamente puede desarrollarse dentro de los límitesfijados en el contrato del fideicomiso, más esta circunstanciaslleva ha establecer que mientras que la fiduciaria desarrolle latitularidad que fue conferida por el fideicomitente, sobre el bienafectado en fideicomiso, su actuación no podrá considerarsenula por ser contraría al tenor de leyes prohibitivas o deinterés.

67

MODALIDADES DEL FIDEICOMISO

68

De administración

Está dirigido a satisfacer necesidades específicas delfideicomitente, dependiendo del tipo de persona de la quese trate, por cuanto se distinguen de la manera en quesigue a continuación:

• Fideicomiso de Administración Empresarial.

• Fideicomiso de Administración Personal.

• Fideicomiso de Administración Sector Público.

69

Fideicomisode Administración Empresarial

• Administración de Tesorerías Empresariales.• Administración de Recursos y Pagos.• Administración inmobiliaria y de proyectos de infraestructura.• Administración de bienes muebles e inmuebles.• Administración y custodia de Acciones y/o títulos valores.• Administración de Emisiones de bonos o papeles comerciales.•Fideicomiso para la Liquidación de Sociedades Comerciales y/o• Administración de Procesos de Reestructuración Económica Empresarial.

70

Fideicomisode Administración Personal

• Fideicomiso de Administración de Herencias o Legados –Testamentaria.

• Fideicomiso de Educación.

• Fideicomiso de Administración de Bienes inmuebles.

• Fideicomiso de Administración y custodia de Acciones y/o títulos valores.

71

Fideicomiso deAdministración Sector Público

• Banca de Inversión.

• Fideicomiso de Administración inmobiliaria y de proyectos de infraestructura.

• Fideicomiso de Administración de bienes muebles e inmuebles.

72

De Inversión• Fideicomisos de Inversión en Energía e Infraestructura

(FIBRA-E), los cuales emitirán certificados bursátiles en losmercados de valores nacionales y extranjeros.

• Dicho vehículo de inversión toma como andamiaje legal lasdisposiciones establecidas en la Ley del Impuesto Sobre laRenta (LISR) que regulan los Fideicomisos de Inversión enBienes Raíces (FIBRAS Inmobiliarios).

• Sin embargo, se establecieron ciertas reglas particulares enla RMF aplicables, exclusivamente, a los FIBRA-E por lo queel tratamiento fiscal no es análogo al correspondiente a losFIBRAS Inmobiliarias.

73

FIDEICOMISO DE INFRAESTRUCTURA Y BIENES RAÍCES

• Conocido como FIBRAS, su objeto es fomentar la inversión inmobiliariadel país para la adquisición o construcción de inmuebles para arrendarlos,o para la adquisición del derecho a percibir rentas, así como para otorgarfinanciamiento con garantía hipotecaria para esos fines.

• Este tipo de inversión podría ser deseable para inversionistas conproyectos para arrendar inmuebles por cuatro años (por lo menos), con elbeneficio de no efectuar pagos provisionales mensuales.

• Otro beneficio substancial es diferir la ganancia acumulable en el caso dehaber aportado bienes inmuebles al fideicomiso, partiendo del supuestoque, en general, en este tipo de negocios se prevé la asociación de dos omás inversionistas en los cuales al menos uno de ellos realiza suaportación con un bien inmueble.

74

De garantía.

• Fideicomiso para evitar molestias de los juiciossucesorios.

• En fraccionamientos urbanos se ha usado el fideicomisopara que el fiduciario se encargue de titular a losadquirentes de lotes, cuando estos hayan terminado depagar los respectivos precios.

• Se encuentra regulado dentro de los artículos 395 al 407de la LGTOC.

75

• En el fideicomiso en garantía el fideicomitente transmite a lainstitución fiduciaria la propiedad de ciertos bienes, a fin degarantizar al fideicomisario el cumplimiento de una obligación y supreferencia en el pago, por lo cual desde el momento en que seconstituye éste, se designará a la institución que fungirá comofiduciaria.

• En este caso sólo podrán actuar como fiduciarias de losfideicomisos de garantía las entidades siguientes:a) Instituciones de crédito.b) Instituciones de seguros.c) Instituciones de fianzas.d) Casas de bolsa.e) Sociedades financieras de objeto limitado.f) Almacenes generales de depósito.

76

• En los fideicomisos de este tipo pueden ser objeto degarantía toda clase de derechos y bienes muebles einmuebles.

• Cuando el fideicomiso de garantía se refiera a bienesmuebles y su monto sea igual o superior al equivalente enmoneda nacional a doscientas cincuenta mil unidades deinversión, las partes deberán ratificar sus firmas antefedatario público.

• Cuando se entreguen como garantía del fideicomiso bienesinmuebles, se hará constar en escritura pública, la cual surtiráefectos entre las partes desde la fecha de su celebración.

77

Emisores• Principalmente los fideicomisos públicos y

empresariales, los cuales hoy en día emiten certificados bursátiles y se colocan entre el gran público inversionista.

• Lo más novedoso y actual está en la emisión de los CKD´S.

78

Certificados Bursátiles• Son títulos de crédito que representan la participación

individual de sus tenedores en un crédito colectivo a cargo depersonas morales o de un patrimonio afecto en fideicomiso(Certificado Bursátil Fiduciario).

• Dada la naturaleza de este instrumento, permite labursatilización de activos de forma más eficiente que losCertificados de Participación.

• De esta forma, se emiten los certificados bursátiles, sereciben los recursos con los que adquieren los activosbursatilizados, eliminando la necesidad de contratación decréditos puente.

79

Certificados deCapital de Desarrollo (CKD’S)

• Son títulos fiduciarios generalmente documentados a través delCertificado Bursátil Fiduciario, dedicados al financiamiento de unoo varios proyectos o una o varias empresas promovidas, cuyorendimiento parcial o total se vincule a los activos subyacentesfideicomitidos que otorguen derechos sobre los frutos y/o productosde las inversiones realizadas en dichos proyectos o empresaspromovidas y, en su caso, al producto de la enajenación de losmismos.

• Adicionalmente, otras características de estos instrumentos son:1. No existe obligación de pago de principal ni de intereses

derivados de las inversiones realizadas.2. Los flujos a recibir son variables e inciertos, vinculados a

empresas promovidas o proyectos financiados.3. Cuentan con un plazo determinado o fecha de vencimiento.

80

4. Hay una transferencia de la propiedad o de la titularidad delos bienes o derechos que conformen los activossubyacentes al fideicomiso que emita los títulos.

5. El esquema de financiamiento deberá liberar los recursos deacuerdo a un calendario detallado y compatible con lasetapas de desarrollo del proyecto financiado o plan denegocios de la empresa promovida.

6. Se deberán listar como instrumentos de capital en algunabolsa de valores.

7. No cuentan con calificación crediticia.8. Deberán cumplir con los requisitos de revelación y gobierno

corporativo que sean establecidos en las disposicionesaplicables.

81

Mandato• El mandato o poder, bajo la premisa de que en nuestro

régimen legal ninguna persona puede celebrar actos jurídicosen representación de un tercero u obligarlo de algunamanera, si no se encuentra facultado mediante elotorgamiento de un mandato, con las formalidades queestablece el Código Civil aplicable, debiendo además, para ladebida seguridad de los involucrados, dar cuenta textual deello, indicándose el instrumento del cual se desprendantales facultades, sus alcances y limitaciones, de ser el caso.

• Cuando lo anterior no se cumple puede invocarse la nulidaddel acto jurídico, siendo el compareciente, y aludidoapoderado, responsable en lo personal de resarcir los dañosy perjuicios que correspondan, lo cual en muchos de loscasos no constituye una solución real para la contraparte.

82

• Respecto al quehacer dentro de los fideicomisos, desdeluego que con frecuencia recurrimos a figuras típicas, yasea para la celebración de actos jurídicos o lasinstrucciones para llevarlos a cabo.

• Entre ellas se encuentran el Comité Técnico, figuratipificada por la Ley de Instituciones de Crédito, siendoentonces ese órgano colegiado, aunque carente depersonalidad jurídica propia, facultado para emitirinstrucciones al Fiduciario, cuando se ha constituidodebidamente dentro del contrato de fideicomiso o algúnconvenio respectivo.

83

• La Representación Común, dentro de una emisióngarantizada, entre otras vertientes, con un fideicomiso,también es una figura perfectamente legal y con unrango de acción jurídica definido y regulado.

• Dentro de las constituciones mismas de losfideicomisos, además de las facultades que al Fiduciariose le otorgan por parte de la Ley General de Títulos yOperaciones de Crédito, es una práctica arraigada ysana el desglosar textualmente los tipos de poderesque se le otorgan y los alcances de los mismos.

84

Depósito / Custodia• Contrato por el cual, una persona llamada Depositante

(Fideicomitente), transmite al Depositario (Fiduciaria) la custodia(pero no la propiedad) de determinados bienes o recursos líquidos,a efecto de que éste los entregue a un tercero llamado Beneficiariouna vez cumplida la condición a que quede sujeta tal entrega, o ensu defecto, en caso de no cumplirse la condición, devuelva el bien olos recursos al Depositante.

VENTAJAS:

• Seriedad y Seguridad: El Fiduciario, actuando como depositario,tiene un rol de custodio imparcial, por lo que garantiza la seriedadde las operaciones permitiendo cerrar negocios con tranquilidad.

85

Patrimonial sucesorio• Permite establecer los términos y condiciones de

entrega de capital e intereses que se tengan concualquier intermediario financiero, en favor de losbeneficiarios que designe el propio fideicomitente.

• A este fideicomiso se pueden aportar, recursoslíquidos, valores, acciones, bienes inmuebles oderechos al fideicomiso.

VENTAJAS:• DisponibilidadDe acuerdo a los plazos de los instrumentos de inversiónque el fideicomitente elija.

86

• ProductividadAl invertir los recursos con la asesoría de la fiduciaria.

• Facilidad y tranquilidadGarantía del cumplimiento de la voluntad delfideicomitente sin trámites judiciales largos y sinnecesidad de testamento.

Los bienes entregados al fideicomiso no quedan sujetosa sucesión legítima o testamentaria: Evitandocongelamiento de los bienes mientras se resuelve lasucesión y eliminando los gastos legales asociados.

87

Testamentario

• A diferencia de un testamento, en un FideicomisoTestamentario, el Fideicomitente Persona Física entrega alFiduciario bienes y/o dinero para que en vida pueda seguiradministrando y disponiendo de ellos como lo desee.

• A su muerte, el contrato adquiere el carácter de irrevocable yserá administrado por el fiduciario acorde con las reglas o“Fines” establecidos por el titular o Comité Técnico;realizando la entrega de los bienes a las personasdesignadas y en las condiciones pactadas en el contratogarantizando la confidencialidad, seguridad yblindaje, otorgando certeza respecto al destino delpatrimonio de forma inimpugnable.

88

CONSIDERACIONES FINALES

89

Ventajas del fideicomiso

1. Privacidad y confidencialidad.

2. Herramienta de integración fiscal y financiera.

3. Instrumento para transmisión de activos y patrimonio.

4. Flexibilidad en la distribución de ingresos o capital entremiembros de la familia.

5. Seguridad sobre los bienes afectos al fideicomiso.

90

Administración de riesgos• Sin duda, la figura del fideicomiso minimiza los riesgos

que se puedan generar en la transmisión de propiedadde bienes inmuebles y muebles.

• Las fiduciarias son entidades de servicios financieros yuno de los principales actores en los mercados: emisorese intermediarios

• Hay una supervisión integral de diferentes dependencias.

91

PRESERVA LA CONFIANZA

PROTECCIÓN AL USUARIO

INTEGRIDAD DE LOS

MERCADOS

ESTABILIDAD DEL SISTEMA

MISIÓN DEL SISTEMAFINANCIERO MEXICANO

92

El fideicomiso como una operación de crédito o una

alternativa de estrategia legal: ¿Usted qué opina?

93

MUCHAS GRACIAS POR SU ATENCIÓN Y ASISTENCIA