Ejes Macroeconómicos del Futuro Productivo de la Argentina · •NO hay crecimiento sostenible...

25

Ejes Macroeconómicos del Futuro Productivo de la Argentina Conicet – Universidad de San Andrés

Transcript of Ejes Macroeconómicos del Futuro Productivo de la Argentina · •NO hay crecimiento sostenible...

Ejes Macroeconómicos del Futuro Productivo de la

Argentina

Conicet – Universidad de San Andrés

¿Cuáles son los ejes macroeconómicos imprescindibles para el desarrollo productivo argentino?

¿Cómo se intersectan los ejes macro con los cambios estructurales del futuro productivo?

Las Dos Preguntas del Panel:

Cuatro Ejes Macro para el Cambio Estructural

1. Restricciones macroeconómicas y fuentes del crecimiento

2. Rasgos estructurales y microeconomía

3. Identificación de los agentes del cambio

4. Hábitat Macro para el crecimiento

Restricciones macroeconómicas y fuentes de crecimiento

EJE 1

-3.5

-3

-2.5

-2

-1.5

-1

-0.5

0

0.5

1

Importaciones Consumo Inversión Oferta Global PBI Exportaciones

Evolución de los agregados macroeconómicos 2012-17 (crecimiento anual promedio per cápita, %)

La economía está estancada en una trampa de stop-and-go

-2

0

2

4

6

8

10

12

14

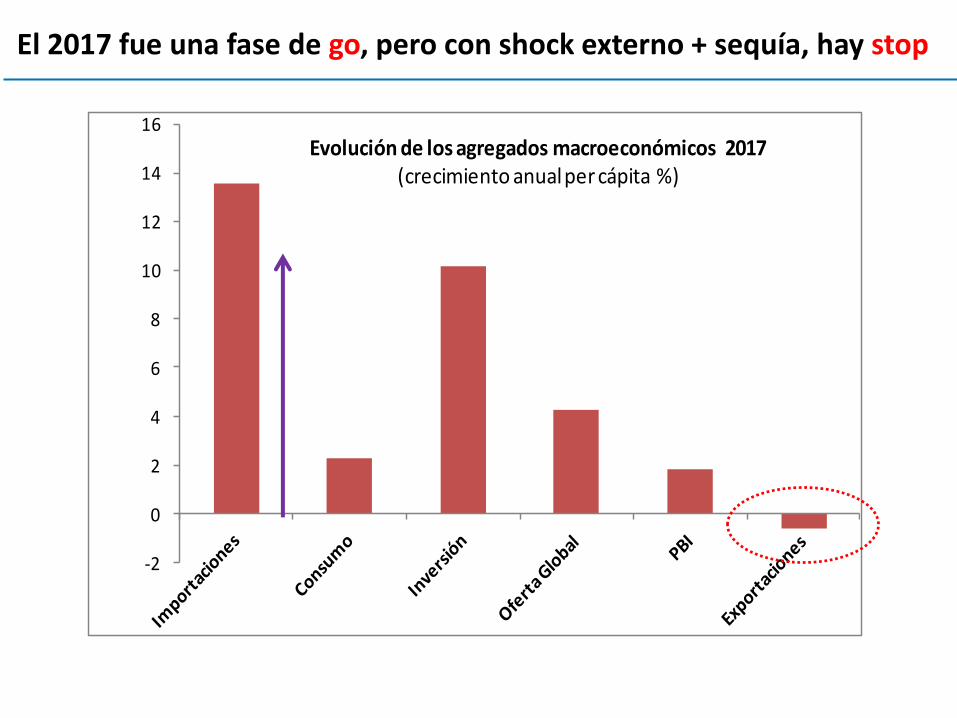

16Evolución de los agregados macroeconómicos 2017

(crecimiento anual per cápita %)

El 2017 fue una fase de go, pero con shock externo + sequía, hay stop

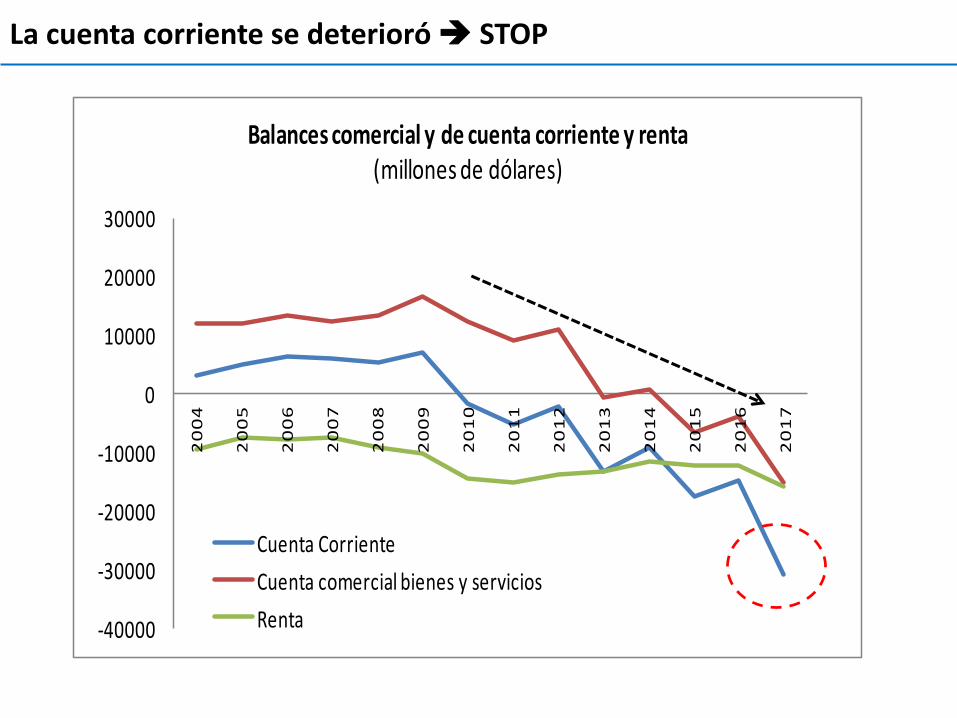

-40000

-30000

-20000

-10000

0

10000

20000

300002

00

4

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Balances comercial y de cuenta corriente y renta(millones de dólares)

Cuenta Corriente

Cuenta comercial bienes y servicios

Renta

La cuenta corriente se deterioró STOP

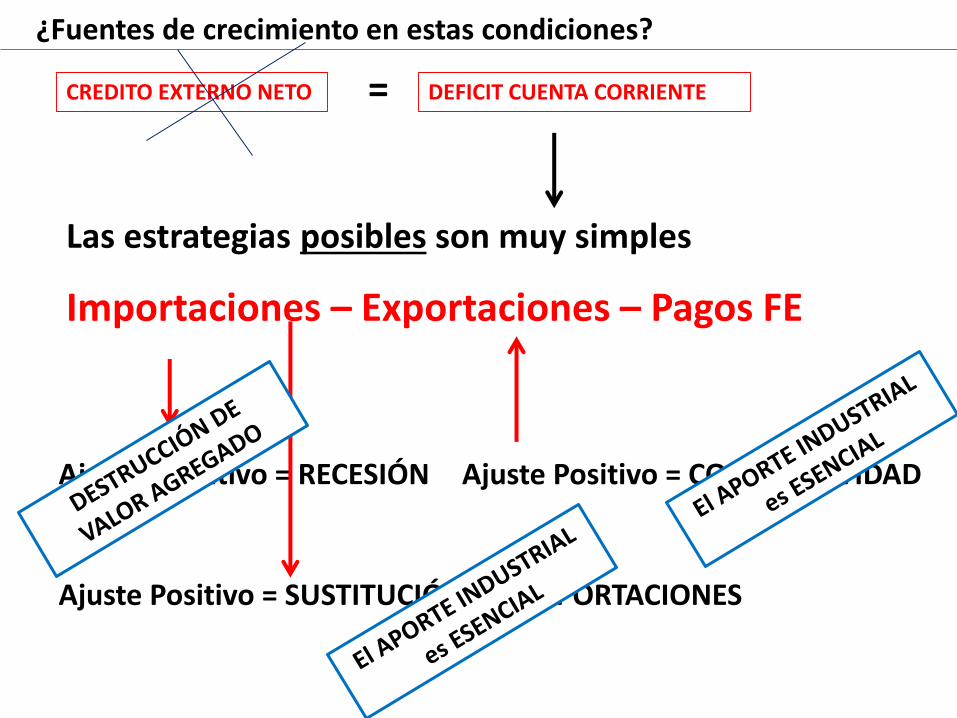

CREDITO EXTERNO NETO = DEFICIT CUENTA CORRIENTE

Importaciones – Exportaciones – Pagos FE

Ajuste Negativo = RECESIÓN Ajuste Positivo = COMPETITIVIDAD

Ajuste Positivo = SUSTITUCIÓN de IMPORTACIONES

Las estrategias posibles son muy simples

¿Fuentes de crecimiento en estas condiciones?

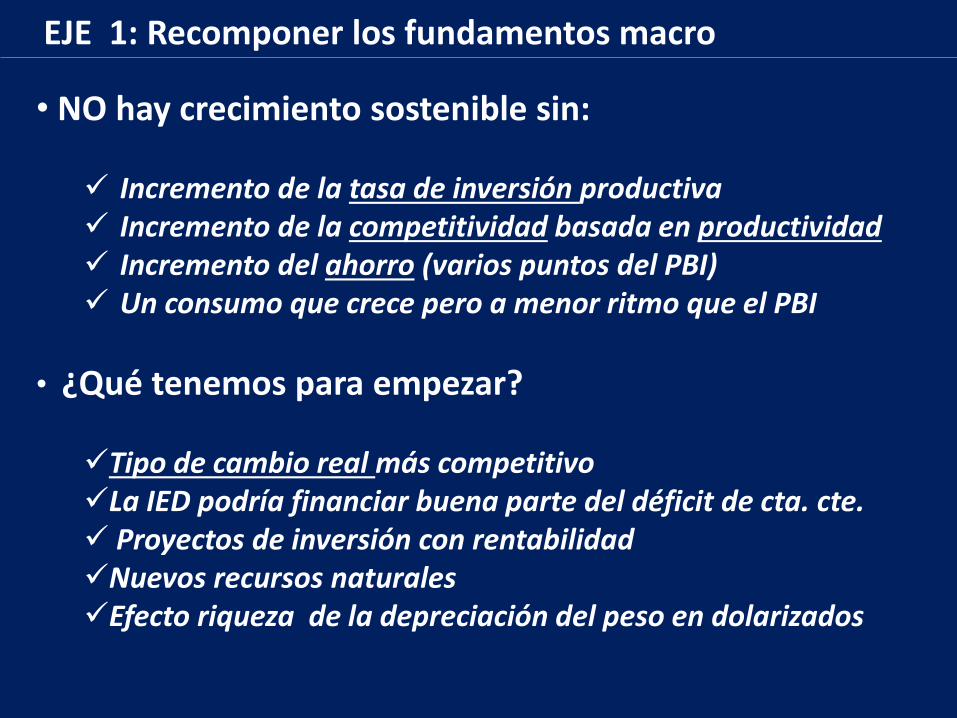

• NO hay crecimiento sostenible sin:

Incremento de la tasa de inversión productiva Incremento de la competitividad basada en productividad Incremento del ahorro (varios puntos del PBI) Un consumo que crece pero a menor ritmo que el PBI

• ¿Qué tenemos para empezar?

Tipo de cambio real más competitivoLa IED podría financiar buena parte del déficit de cta. cte. Proyectos de inversión con rentabilidadNuevos recursos naturalesEfecto riqueza de la depreciación del peso en dolarizados

EJE 1: Recomponer los fundamentos macro

Restricciones Estructurales y Microeconomía

EJE 2

ECONOMÍA DUAL

PRODUCTIVIDADDIFERENCIAL

SOCIEDADNO INTEGRADA

•Asimetría sectorial y regional

•Heterogeneidad empresarial

•Segmentación de mercados

•Baja competitividad sistémica

•Asfixia del espíritu empresario

•Marcada disparidad de ingresos

• Disparidades en Capital Humano

•Inequidad e ineficiencia fiscal

•Marginación social

• Inseguridad

Restricción estructural básica: La Dualidad Estructural

80.0

85.0

90.0

95.0

100.0

105.0

110.0

115.0

120.0

125.0

130.0

ene-

12

abr-

12

jul-1

2

oct-

12

ene-

13

abr-

13

jul-1

3

oct-

13

ene-

14

abr-

14

jul-1

4

oct-

14

ene-

15

abr-

15

jul-1

5

oct-

15

ene-

16

abr-

16

jul-1

6

oct-

16

ene-

17*

abr-

17*

jul-1

7*

oct-

17*

Privados AsalariadosPúblicosCasas particularesIndependientes AutónomosIndependientes Monotributo

Problema central: no se crea empleo en el sector privado

0

5

10

15

20

25

30

35

40

45

50

Tasa de Actividad

Tasa de empleo

Tasa de desempleo

Tasa de empleo NO registrado

Tasa de subocupación

46,4%

43,0%

7,2%

34,2%

10.2%

0

10

20

30

40

50

60

70

80

Tasa de actividad mujeres

Tasa de actividad hombres

Tasa de empleo mujeres

Tasa de empleo

hombres

Tasa de desempleo

mujeres

Tasa de desempleo

hombres

(b) Género e indicadores laborales (% pob mayor a 14 años)

47,6%

70,0%

43,5%

65,7%

8,7%6,1%

Además, buena parte del empleo que se genera no es de calidad

0

10

20

30

40

50

60

70

Personas Pobres e Indigentes(CEDLAS e INDEC)

Pobres

Indigentes

0

5

10

15

20

25

30

35

40

45

0-14 15-29 30-64 65+

Estructura de la pobreza(segundo semestre 2017)

Composición de la pobreza por edad

% de pobres en cada edad

Casi un tercio de la población es pobre y sobre todo los niños lo son

Condición necesaria: crear empleo Innovación para aumentar competitividad y salarios juntos Políticas agresivas y coordinadas para integrar el territorio Movilizar el mundo PyME Ampliar oportunidades para el empleo femenino La microeconomía del cambio estructural es desprolija

• ¿Qué tenemos para empezar?

Eliminar la dualidad es de por sí una fuente de crecimientoBono demográfico: ahorro y financiamiento de la ANSESUn gasto en protección social alto que amortigua los efectos del cambio estructural

EJE 2: Eliminar la dualidad estructural

Identificación de los agentes del cambio

EJE 3

0

5

10

15

20

25

30

35

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

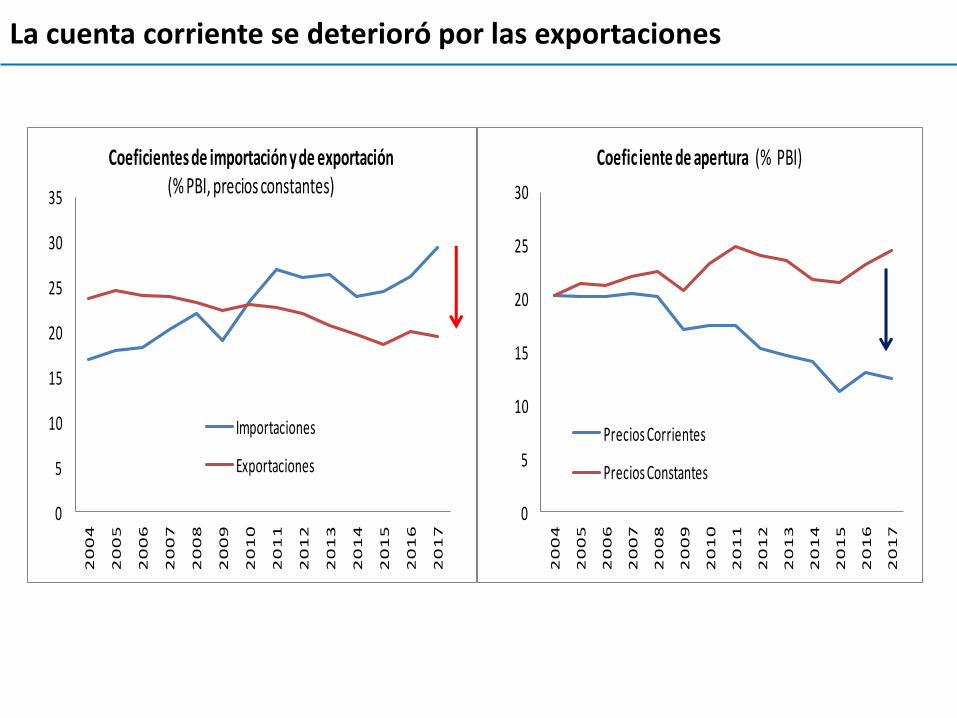

Coeficientes de importación y de exportación (% PBI, precios constantes)

Importaciones

Exportaciones

0

5

10

15

20

25

30

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Coefic iente de apertura (% PBI)

Precios Corrientes

Precios Constantes

La cuenta corriente se deterioró por las exportaciones

0

5

10

15

20

25

70

72

74

76

78

80

82

84

86

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

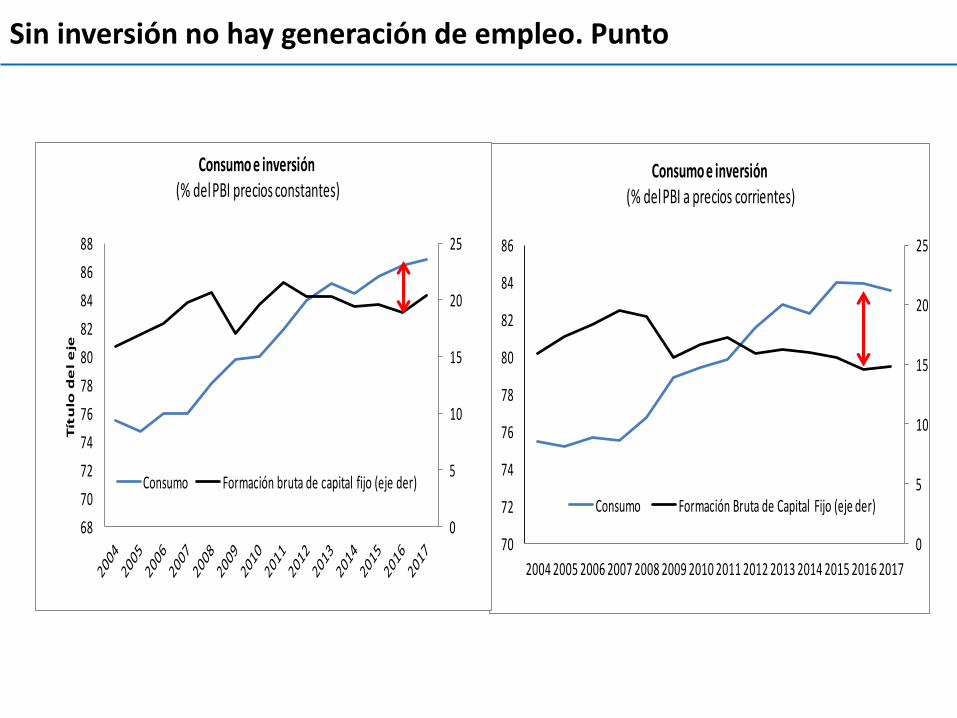

Consumo e inversión(% del PBI a precios corrientes)

Consumo Formación Bruta de Capital Fijo (eje der)0

5

10

15

20

25

68

70

72

74

76

78

80

82

84

86

88

Tít

ulo

de

l e

je

Consumo e inversión(% del PBI precios constantes)

Consumo Formación bruta de capital fijo (eje der)

Sin inversión no hay generación de empleo. Punto

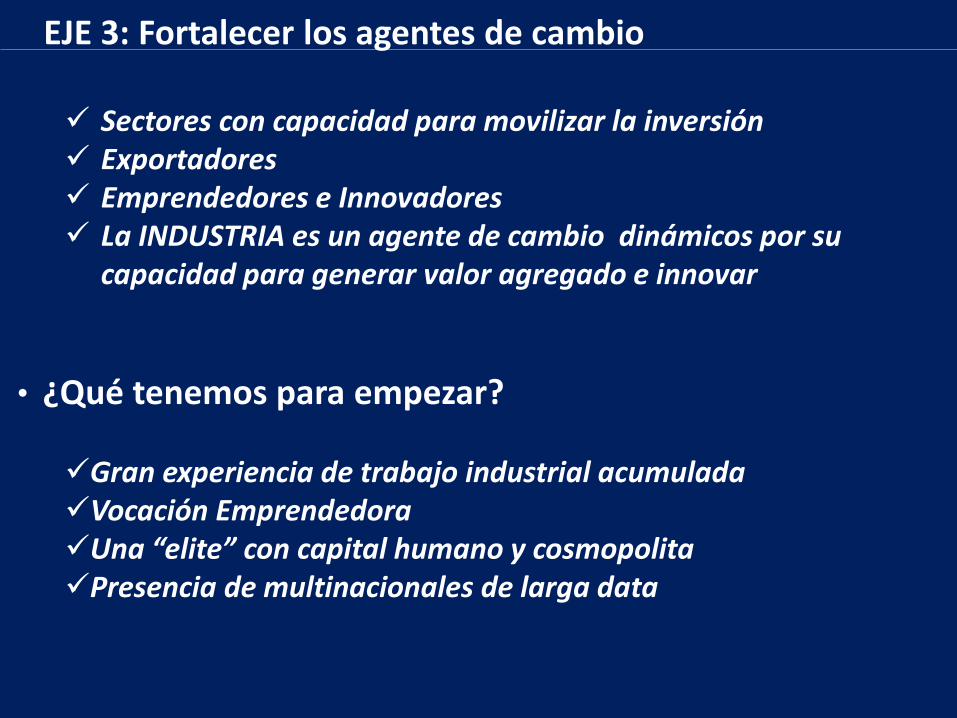

Sectores con capacidad para movilizar la inversión Exportadores Emprendedores e Innovadores La INDUSTRIA es un agente de cambio dinámicos por su

capacidad para generar valor agregado e innovar

• ¿Qué tenemos para empezar?

Gran experiencia de trabajo industrial acumuladaVocación Emprendedora Una “elite” con capital humano y cosmopolitaPresencia de multinacionales de larga data

EJE 3: Fortalecer los agentes de cambio

Hábitat para el desarrollo productivo y gobernabilidad

EJE 4

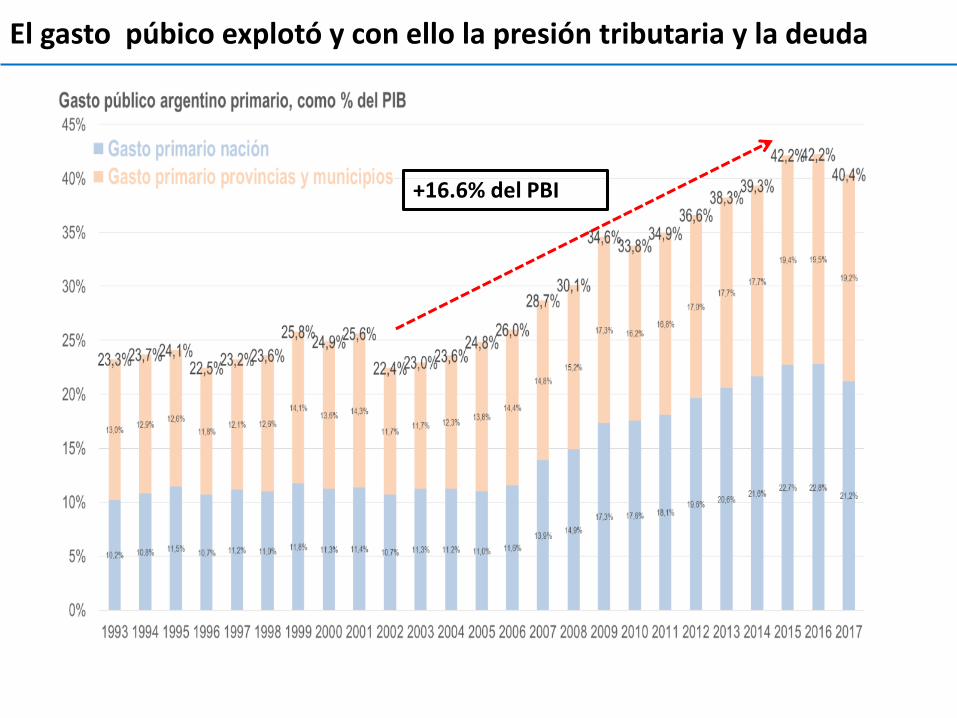

El gasto púbico explotó y con ello la presión tributaria y la deuda

+16.6% del PBI

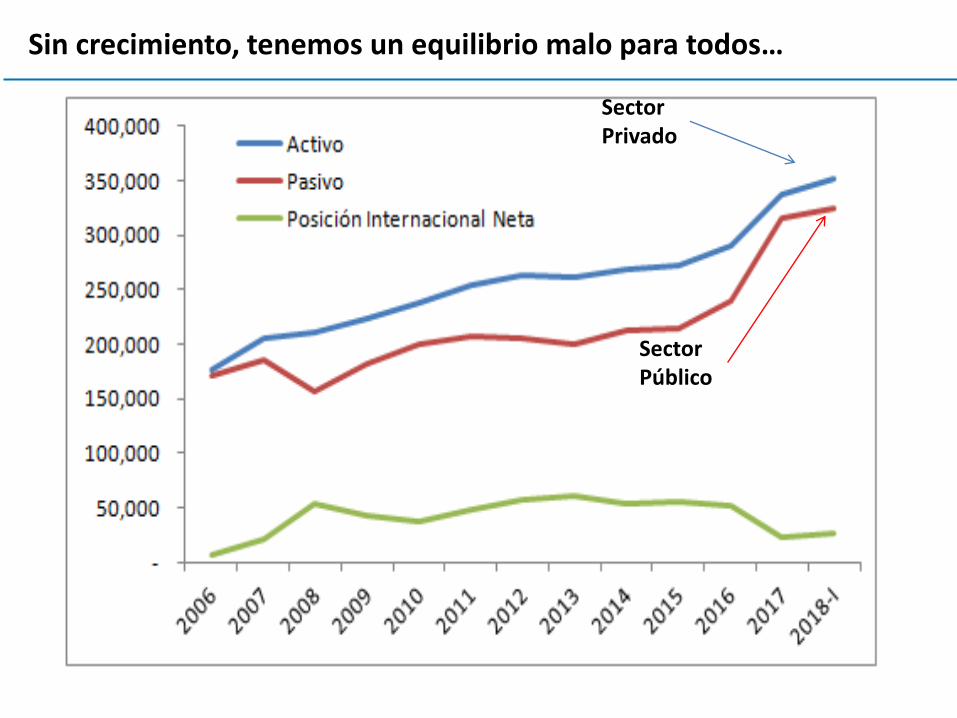

SectorPrivado

SectorPúblico

Sin crecimiento, tenemos un equilibrio malo para todos…

• Deficiencias evidentes en el hábitat

Debilidad institucional con inseguridad jurídica y corrupción Tamaño excesivo del Estado Volatilidad macroeconómica Mercado de capitales anémico

• ¿Qué tenemos para empezar?

El sistema democrático para lograr consensosPosibilidad de aprender de experiencias exitosas El hartazgo con las crisis y los fracasosNo mucho más

EJE 4: El desafío es coordinar eficiencia con equidad

Brecha de pobreza

Trilema: es muy difícil cerrar al mismo tiempo la:

Endeudamiento oAgotar stocks oAjuste Recesivo

Brecha fiscal

Brecha externa

CONSTRUIR FUTURO = HACER REFORMAS CONSTRUIR CREDIBILIDAD SOBRE LA BASE DE

ACUERDOS POLÍTICOS

GRACIAS!