Einfuhrung in die Numerische Mathematik - math.uni-kiel.de · Einfuhrung in die Numerische...

158

Einf ¨ uhrung in die Numerische Mathematik Malte Braack Mathematisches Seminar Christian-Albrechts-Universit¨ at zu Kiel Vorlesungsskript, 17.02.2017 Alle Rechte bei dem Autor.

Transcript of Einfuhrung in die Numerische Mathematik - math.uni-kiel.de · Einfuhrung in die Numerische...

Einfuhrung in die Numerische

Mathematik

Malte Braack

Mathematisches Seminar

Christian-Albrechts-Universitat zu Kiel

Vorlesungsskript, 17.02.2017

Alle Rechte bei dem Autor.

Inhaltsverzeichnis

1 Interpolation 3

1.1 Polynominterpolation . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

1.1.1 Lagrange Interpolation . . . . . . . . . . . . . . . . . . . . . . 4

1.1.2 Newton’sche Darstellung . . . . . . . . . . . . . . . . . . . . . 5

Dividierte Differenzen . . . . . . . . . . . . . . . . . . . 6

1.1.3 Darstellung von Neville-Aitken . . . . . . . . . . . . . . . . . 8

1.1.4 Interpolationsfehler . . . . . . . . . . . . . . . . . . . . . . . . 8

1.2 Hermitesche Interpolation . . . . . . . . . . . . . . . . . . . . . . . . 10

1.3 Tschebyscheff Polynome . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.3.1 Tschebyscheff Polynome auf dem Referenz-Intervall . . . . . . 11

1.3.2 Tschebyscheff Polynome in allgemeinen Intervallen . . . . . . 14

1.4 Stabilitat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

1.5 Bestapproximation . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

1.6 Stuckweise Polynome . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

1.7 Splines . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1.7.1 Lineare Splines . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1.7.2 Kubische Splines . . . . . . . . . . . . . . . . . . . . . . . . . 21

1.7.3 Konstruktion kubischer Splines . . . . . . . . . . . . . . . . . 23

1.8 Richardson Extrapolation . . . . . . . . . . . . . . . . . . . . . . . . 26

1.8.1 Anwendung auf die Berechnung von Differenzenquotienten . . 30

1.9 Trigonometrische Interpolation / Diskrete Fourieranalyse . . . . . . . 31

1.9.1 Schnelle Fouriertransformation (FFT) . . . . . . . . . . . . . . 35

2 Approximation 39

2.1 Bestapproximation in euklidischen und unitaren Raumen . . . . . . . 39

2.1.1 Existenz und Eindeutigkeit der Bestapproximation . . . . . . 39

2.1.2 Bestapproximation stetiger Funktionen . . . . . . . . . . . . . 42

Legendre-Polynome . . . . . . . . . . . . . . . . . . . . . . . . 43

ii M. Braack INHALTSVERZEICHNIS

Tschebyscheff-Polynome . . . . . . . . . . . . . . . . . . . . . 45

2.1.3 Gram-Schmidt-Verfahren zur Orthogonalisierung . . . . . . . 46

2.2 Tschebyscheff-Approximation . . . . . . . . . . . . . . . . . . . . . . 47

2.2.1 Alternantensatz fur Haarsche Raume . . . . . . . . . . . . . . 50

2.2.2 Remez-Algorithmus . . . . . . . . . . . . . . . . . . . . . . . . 52

2.2.3 Anwendung auf Optimale Wahl von Interpolationsstutzstellen 53

3 Numerische Integration 55

3.1 Interpolatorische Quadraturformeln . . . . . . . . . . . . . . . . . . . 56

3.1.1 Integrationsgewichte bzgl. eines Referenzintervalls . . . . . . . 57

3.2 Newton-Cotes Quadraturformeln . . . . . . . . . . . . . . . . . . . . 58

3.2.1 Mittelpunktsregel . . . . . . . . . . . . . . . . . . . . . . . . . 59

3.2.2 Trapezregel . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

3.2.3 Simpsonregel . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

3.2.4 3/8-Regel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

3.3 Gauß-Quadratur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

3.4 Summierte Quadraturformeln . . . . . . . . . . . . . . . . . . . . . . 66

3.4.1 Summierte Mittelpunktsregel . . . . . . . . . . . . . . . . . . 66

3.4.2 Summierte Trapezregel . . . . . . . . . . . . . . . . . . . . . . 67

3.4.3 Summierte Simpsonregel . . . . . . . . . . . . . . . . . . . . . 68

3.5 Konvergenz von Quadraturformeln . . . . . . . . . . . . . . . . . . . 68

3.6 Romberg-Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

3.7 Schrittweiten-Kontrolle . . . . . . . . . . . . . . . . . . . . . . . . . . 72

4 Direkte Loser fur lineare Gleichungssysteme 75

4.1 Direktes Losen bei Dreiecksmatrizen . . . . . . . . . . . . . . . . . . 75

4.1.1 Vorwartselimination . . . . . . . . . . . . . . . . . . . . . . . 75

4.1.2 Ruckwartselimination . . . . . . . . . . . . . . . . . . . . . . . 76

4.2 LU-Zerlegung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

4.2.1 LU-Zerlegung per Gauß-Elimination ohne Pivotisierung . . . . 78

4.2.2 LU-Zerlegung mit Zeilen-Pivotisierung . . . . . . . . . . . . . 81

4.3 Cholesky-Zerlegung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

4.4 LU-Zerlegung von Bandmatrizen . . . . . . . . . . . . . . . . . . . . 88

4.4.1 Thomas-Algorithmus fur Tridiagonalmatrizen . . . . . . . . . 89

4.5 Rundungsfehleranalysen . . . . . . . . . . . . . . . . . . . . . . . . . 90

4.5.1 Matrizennormen . . . . . . . . . . . . . . . . . . . . . . . . . 90

4.5.2 Beispiele von Matrizennormen . . . . . . . . . . . . . . . . . . 91

4.5.3 Konditionszahl . . . . . . . . . . . . . . . . . . . . . . . . . . 93

INHALTSVERZEICHNIS iii

4.5.4 Lineare Storungstheorie . . . . . . . . . . . . . . . . . . . . . 94

4.6 Defektkorrektur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

5 Lineare Ausgleichsrechnung 99

5.1 Lineare Regression als Beispiel fur die Ausgleichsrechnung . . . . . . 99

5.2 Normalengleichung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

5.3 QR-Zerlegung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

5.4 Berechnung der QR-Zerlegung . . . . . . . . . . . . . . . . . . . . . . 107

5.4.1 QR-Zerlegung per Gram-Schmidt-Verfahren . . . . . . . . . . 107

5.4.2 Householder-Matrizen . . . . . . . . . . . . . . . . . . . . . . 107

5.4.3 Householder-Verfahren . . . . . . . . . . . . . . . . . . . . . . 109

5.4.4 Givens-Rotation . . . . . . . . . . . . . . . . . . . . . . . . . . 111

5.5 QR-Zerlegung zur Losung linearer Gleichungssysteme . . . . . . . . . 111

6 Iterative Loser fur lineare Gleichungssysteme 113

6.1 Lineare Iterationsverfahren . . . . . . . . . . . . . . . . . . . . . . . . 113

6.2 Drei einfache lineare Iterations-Verfahren . . . . . . . . . . . . . . . . 117

6.2.1 Jacobi-Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . 118

6.2.2 Gauss-Seidel-Verfahren . . . . . . . . . . . . . . . . . . . . . . 118

6.2.3 Richardson-Iteration . . . . . . . . . . . . . . . . . . . . . . . 119

6.3 Zeilensummenkriterien . . . . . . . . . . . . . . . . . . . . . . . . . . 119

6.4 SOR-Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

6.5 Lineare Iterationsverfahren fur positiv definite Matrizen . . . . . . . . 125

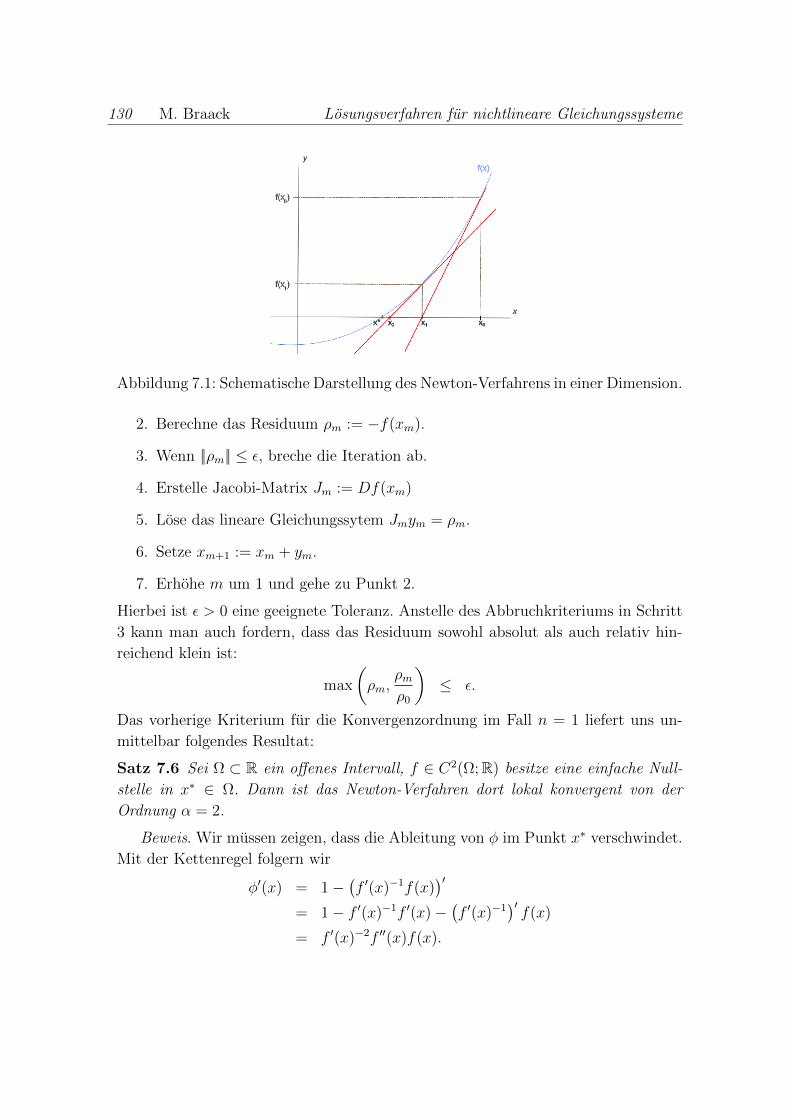

7 Losungsverfahren fur nichtlineare Gleichungssysteme 127

7.1 Konvergenzverhalten iterativer Verfahren . . . . . . . . . . . . . . . . 127

7.2 Newton-Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

7.3 Varianten des Newton-Verfahrens . . . . . . . . . . . . . . . . . . . . 133

7.3.1 Quasi-Newton-Verfahrens . . . . . . . . . . . . . . . . . . . . 133

7.3.2 Gedampftes Newton-Verfahren . . . . . . . . . . . . . . . . . . 133

7.3.3 Schrittweitenkontrolle . . . . . . . . . . . . . . . . . . . . . . . 134

7.3.4 Broyden-Updates . . . . . . . . . . . . . . . . . . . . . . . . . 134

8 Lineare Optimierung 137

8.1 Beispiele linearer Optimierungsprobleme . . . . . . . . . . . . . . . . 137

8.1.1 Beispiel einer Produktionsoptimierung . . . . . . . . . . . . . 137

8.1.2 Beispiel einer Optimalen Logistik . . . . . . . . . . . . . . . . 138

8.2 Normalform eines Linearen Programms . . . . . . . . . . . . . . . . . 139

INHALTSVERZEICHNIS 1

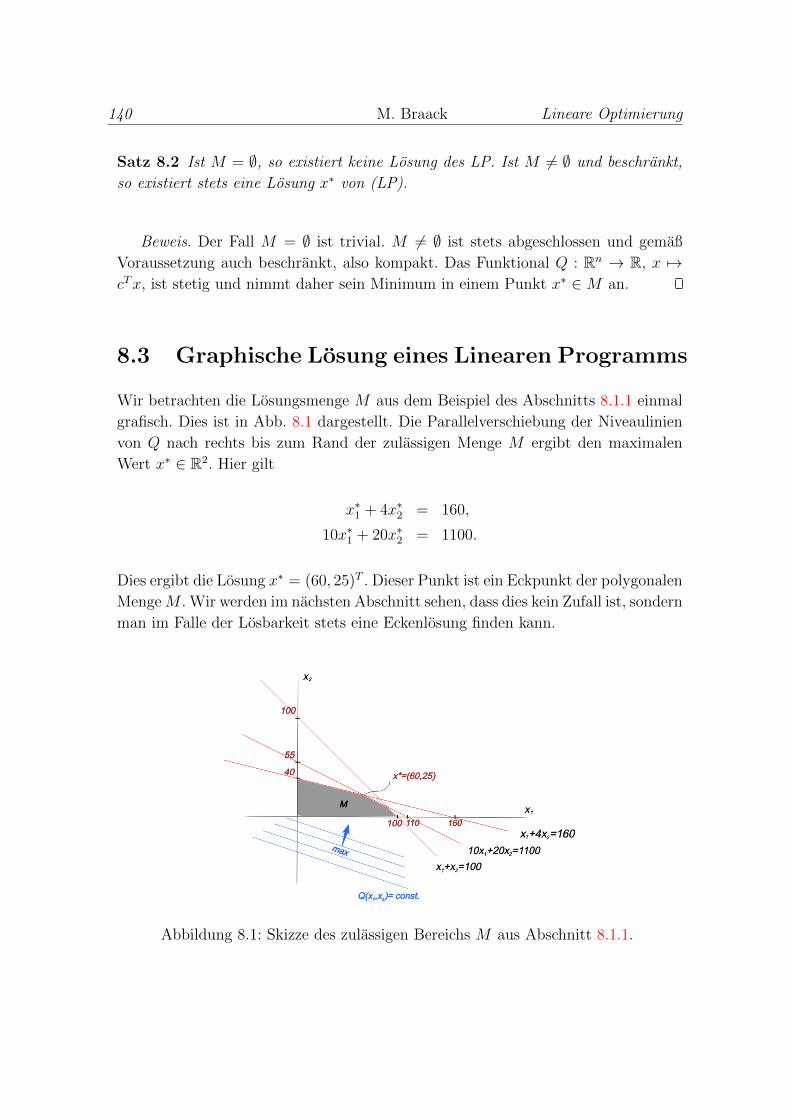

8.3 Graphische Losung eines Linearen Programms . . . . . . . . . . . . . 140

8.4 Eigenschaften der Losungsmenge . . . . . . . . . . . . . . . . . . . . 141

8.5 Losungstheorie fur Lineare Programme . . . . . . . . . . . . . . . . . 143

8.6 Das Simplexverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . 146

8.6.1 Phase II des Simplexverfahrens . . . . . . . . . . . . . . . . . 146

8.6.2 Phase I des Simplexverfahrens . . . . . . . . . . . . . . . . . . 147

Danksagung: Ich danke Funda Akyuz, Utku Kaya, Britta Ramthun-Kasan und

Leon Schramm fur die inhaltliche und grammatische Durchsicht sowie fur die hilf-

reichen Korrekturvorschlage.

2 M. Braack INHALTSVERZEICHNIS

Kapitel 1

Interpolation

Ziel: Zu gegebenen Stutzstellen x0, . . . , xn ∈ R und Knotenwerten y0, . . . , yn ∈ Rbestimme eine Funktion p eines gewissen Typs (Funktionenklasse), so dass p(xi) = yifur alle i = 0, . . . , n.

Mogliche Funktionenklassen:

1. Polynome

Pn :=

p(x) =

n∑k=0

akxk | ak ∈ R ∀k ∈ 0, . . . , n

2. Rationale Funktionen

r(x) :=p(x)

q(x), p ∈ Pm, q ∈ Pr \ 0

3. Trigonometrische Funktionen

t(x) :=1

2a0 +

m∑k=0

(ak cos(kx) + bk sin(kx))

4. Splines: stuckweise glatte Funktionen (z.B. Polynome) mit gewissen globalen

Stetigkeits- und/oder Differenzierbarkeitseigenschaften

1.1 Polynominterpolation

Satz 1.1 Seien x0, . . . , xn ∈ R paarweise verschieden und y0, . . . , yn ∈ R beliebig.

Dann existiert genau ein Polynom pn ∈ Pn mit

pn(xi) = yi ∀i ∈ 0, . . . , n. (1.1)

4 M. Braack Interpolation

Beweis. Fasse (1.1) als lineares Gleichungssystem Aα = y mit

A :=

1 x0 . . . xn0...

. . ....

1 xn . . . xnn

∈ R(n+1)×(n+1)

und α, y ∈ Rn+1 auf. A ist regular, denn anderenfalls ware der Kern Ker A 6= 0.Dann wurde ein a ∈ Rn+1 existieren mit a 6= 0 und qn(x) :=

∑nk=0 akx

k ein Polynom

in Pn mit n+ 1 Nullstellen x0, . . . , xn ∈ R. Dann ist aber qn ≡ 0 also a = 0.

1.1.1 Lagrange Interpolation

Konstruktion des eindeutigen Interpolationspolynoms via Lagrange Polynome

Li(x) :=∏

j=0,...,n, j 6=i

x− xjxi − xj

fur i ∈ 0, . . . , n. Es gilt Li ∈ Pn und Li(xj) = δij. Dann ist

pn(x) :=n∑i=0

yiLi(x)

das Interpolations-Polynom in Pn zu (1.1). Das Interpolationspolynom ist also schnell

hingeschrieben. Die Nachteile sind allerdings, dass

• viele arithmetische Operationen zur Auswertung p(x) zu x ∈ R notwendig sind

(sofern x 6= xi):

je Lagrange-Polynom Li(x) sind 2n Additionen, n Divisionen und n−1 Multi-

plikationen notwendig. Dies ergibt 4n−1 Operationen fur die Berechnung von

Li(x). Somit sind zur Berechnung von p(x) insgesamt (4n − 1)(n + 1) + n =

4n2 + 4n− 1 Operationen notwendig.

• eine spatere Hinzunahme eines weiteren Punktepaares (xn+1, yn+1) erfordert

eine komplette Neuberechnung aller Lagrange-Polynome.

Im Vergleich zur Darstellung in der Monombasis, pn(x) =∑n

k=0 akxk, per Horner

Schema

pn(x) = a0 + x(a1 + x(a2 + . . .+ xan) · · · )

sind lediglich n Additionen und n Multiplikationen notwendig.

1.1 Polynominterpolation 5

1.1.2 Newton’sche Darstellung

Wir benutzen hier die Newton’sche Polynombasis

N0 ≡ 1

Ni(x) :=i−1∏j=0

(x− xj), i ∈ 0, . . . , n

Es gilt Ni ∈ Pi. Offensichtlich ist Ni : i ∈ 0, 1, . . . , n eine Polynombasis von Pn.

Wir konnen das Interpolationspolynom zu (1.1) also auch in dieser Basis ausdrucken

pn =n∑j=0

αjNj.

Die Koeffizienten α0, . . . , αn erhalt man durch Losen des linearen Gleichungssystems

Aα = y (1.2)

mit der unteren Dreiecks-Matrix

A :=

1... x1 − x0

... x2 − x0 (x2 − x0)(x2 − x1)

... · · · · · · . . .

1 xn − x0 · · · · · ·∏n−1

j=0 (xn − xj)

= (Nj(xi))i,j

Dies sieht man unmittelbar, da Nj(xi) = 0 fur i < j und somit

yi =i∑

j=0

Nj(xi)αj =n∑j=0

Nj(xi)αj = pn(xi).

Das lineare Gleichungssystem (1.2) lasst sich einfach durch Vorwartseinsetzen losen:

αk =1

Nk(xk)

(yk −

k−1∑j=0

Nj(xk)αj

)(1.3)

fur sukzessive k = 0, 1, . . . , n. Der Aufwand zur Berechnung von αk betragt 2k + 1

Operationen. Also sind es insgesamt∑n

k=0(2k + 1) = 2∑n

k=1 k + n + 1 = n(n −1) + n = n2 + 1 Operationen. Hinzu kommt die Berechnung der Werte Nj(xk). Also

erfordert dies insgesamt .... Operationen. Wir werden im Anschluss sehen, dass sich

dies deutlich reduzieren lasst, indem man eine geschicktere Darstellung wahlt.

6 M. Braack Interpolation

Die Hinzunahme eines weiteren Punktes (xn+1, yn+1) ist jetzt unproblematisch:

Man erhalt nach der Berechnung von pn ∈ Pn nun pn+1 ∈ Pn+1 mittels

pn+1 = pn + αn+1Nn+1

mit

αn+1 =1

Nn+1(xn+1)(yn+1 − pn(xn+1))

Dividierte Differenzen Um die Berechnung der Koeffizienten αi zu reduzieren,

bedient man sich der sogenannten dividierten Differenzen. Diese sind rekursiv defi-

niert durch

[xi] := yi, i = 0, . . . , n

xi, ..., xi+k :=[xi+1, . . . , xi+k]− [xi, . . . , xi+k−1]

xi+k − xi

Schema:

[x0]→ [x0, x1]→ [x0, x1, x2]→ · · ·

[x1]→ [x1, x2]→ · · ·

[x2]→ · · ·...

Lemma 1.2 Das Polynom

pi,i+k(x) :=i+k∑j=i

[xi, . . . , xj]

j−1∏l=i

(x− xl)

interpoliert (xi, yi), . . . , (xi+k, yi+k).

Beweis. Per Induktion nach k. Die Induktionsannahme fur k = 0 ergibt sich

unmittelbar:

pi,i ≡ [xi] = yi,

1.1 Polynominterpolation 7

also insbesondere pi,i(xi) = yi. Der Induktionsschritt von k nach k+1 ergibt sich wie

folgt: Das Interpolationspolynom pi,i+k+1 zu den Punkten (xi, yi), . . . , (xi+k+1, yi+k+1)

kann dargestellt werden in der Form

q := pi,i+k+1(x) = pi,i+k(x) + c

i+k∏l=i

(x− xl)

mit geeigneter reeller Zahl c ∈ R. Es genugt daher zu zeigen, dass c = [xi, . . . , xi+k+1].

c ist der Koeffizient zur hochsten Potenz von q, also

q(x) = cxk+1 + r(x)

mit r ∈ Pk. Das Polynom q ∈ Pk+1, gegeben durch

q(x) :=(x− xi)pi+1,i+k+1(x)− (x− xi+k+1)pi,i+k(x)

xi+k+1 − xi

interpoliert die Punkte (xi, yi), . . . , (xi+k+1, yi+k+1) ebenfalls. Also gilt q = q. Der

fuhrende Koeffizient von pi+1,i+k+1 ist nach Induktionsannahme γ1 := [xi+1, . . . , xi+k+1],

der von pi,i+k ist γ2 := [xi, . . . , xi+k]. Der fuhrende Koeffizient c ergibt sich daher zu

c =γ1 − γ2

xi+k+1 − xi=

[xi+1, . . . , xi+k+1]− [xi, . . . , xi+k]

xi+k+1 − xi= [xi, . . . , xi+k+1].

Satz 1.3 Die Koeffizienten αk aus (1.3) sind gegeben durch

αk = [x0, . . . , xk], ∀k ∈ 0, . . . , n.

Beweis. Das Interpolationspolynom pn ist identisch mit p0,n aus dem vorherigen

Lemma, also

p(x) :=n∑j=0

[x0, . . . , xj]Nj(x)

Da die N0, . . . , Nn eine Basis von Pn bilden, ist diese Darstellung sogar eindeutig.

Also gilt αj = [x0, . . . , xj].

8 M. Braack Interpolation

1.1.3 Darstellung von Neville-Aitken

In der Praxis benotigt man selten die explizite Gestalt des Interpolationspolynoms

(also die Koeffizienten ak oder αk) als vielmehr eine schnelle Auswertung p(x) zu

beliebigem x ∈ R. Dies geschieht mit dem Algorithmus von Neville-Aitken ohne den

Umweg uber die Koeffizienten.

Zu x ∈ R setzen wir

[yi,k] := pi,i+k(x).

Fur k = 0 ergibt sich einfach [yi,0] = pi,i(x) = yi. Die ubrigen Großen lassen sich

wieder rekursiv bestimmen uber

[yi,k+1] = [yi,k] + (x− xi)[yi+1,k]− [yi,k]

xi+k+1 − xi

Die Berechnung von [y0,n] = pn(x) erfordert somit n+. . .+1 = 12n(n−1) Berechnun-

gen mit jeweils 6 Operationen, also insgesamt 3n2 − 3n arithmetische Operationen.

Dies ist etwas schneller als uber Lagrange-Polynome (4n2 + 4n− 1).

1.1.4 Interpolationsfehler

Nun interessieren wir uns fur den Interpolationsfehler. Seien x0, . . . , xn ∈ I := [a, b]

paarweise verschieden, x ∈ I beliebig. Ferner sei a := min(x, x0, . . . , xn) und b :=

max(x, x0, . . . , xn).

Satz 1.4 Sei f ∈ Cn+1([a, b]) und pn ∈ Pn das Interpolationspolynom an den Stutz-

stellen paarweise verschiedenen x0, . . . , xn ∈ I := [a, b]. Dann existiert zu jedem

x ∈ I ein ξx ∈ [a, b] so dass

f(x)− pn(x) =f (n+1)(ξx)

(n+ 1)!Nn+1(x),

wobei Nn+1 das Newton’sche Polynom der Ordnung n+ 1 bezeichnet.

Beweis. Wir unterscheiden zwei Falle. Fall 1: Sei x = xk fur ein k. Dann gilt

f(x) = pn(x) und Nn+1(x) = 0. Fall 2: x 6∈ x0, . . . , xn. Setze dann

c :=f(x)− pn(x)

Nn+1(x).

Wir haben die Existenz eines ξx ∈ [a, b] zu zeigen mit der Eigenschaft

f (n+1)(ξx) = (n+ 1)! · c.

1.1 Polynominterpolation 9

Hierzu betrachten wir

F (t) := f(t)− pn(t)− cNn+1(t).

Die Funktion F ist eine Cn+1[a, b]-Funktion und besitzt per Konstruktion in [a, b]

mindestens n+ 1 Nullstellen (namlich x, x0, . . . , xn). Der Satz von Rolle besagt nun,

dass F ′ in [a, b] mindestens n+ 1 Nullstellen besitzt. Dieses Argument wiederholen

wir n+1-mal, so dass letztendlich F (n+1) mindestens eine Nullstelle ξx ∈ [a, b] besitzt,

also

0 = F (n+1)(ξx) = f (n+1)(ξx)− p(n+1)n (ξx)− cN (n+1)

n+1 (ξx)

= f (n+1)(ξx)− c(n+ 1)!,

denn Nn+1 ∈ Pn+1 mit fuhrendem Koeffizienten 1.

Das nachfolgende Korollar besagt, dass die Polynomapproximation fur C∞-Funktionen

mit beschrankten Ableitungen beliebig gut ist.

Korollar 1.5 Sei f ∈ C∞[a, b] mit beschrankten Ableitungen, d.h. ||f (n)||∞ ≤ K fur

alle n ∈ N0. Dann gilt fur die Interpolationspolynome

limn→∞

||f − pn||∞ = 0.

Hierbei bezeichnet ||f ||∞ := maxx∈[a,b] |f(x)|.

Beweis. Nach dem vorherigen Satz gilt mit M := b− a

||f − pn||∞ ≤ K

(n+ 1)!||Nn+1||∞ ≤

K

(n+ 1)!Mn+1 → 0,

fur n→∞, denn fur hinreichend großes n gilt Mn+1/(n+ 1)! ≤ 12Mn/n!.

Die obige Konvergenzaussage gilt i.a. nicht, wenn f nicht beliebig haufig differen-

zierbar ist oder die Ableitungen nicht beschrankt sind. Gegenbeispiele hierzu sind:

• f(x) = |x| im Intervall [−1, 1] und aquidistante Verteilung der Stutzstellen

xi = −1 + i/n. Fur x ∈ (−1, 0) ∪ (0, 1) gilt dann pn(x) 6→ f(x) fur n→∞.

• f(x) = (1 + x2)−1 hat eine Singularitat im Komplexen bei z = ±i. Auch

im Reellen werden die Ableitungen groß, namlich nahe der Null: f (n)(x) =

2nn!O(|x|−2−n). Auch hier erhalt man keine Konvergenz, limn→∞ ||f − pn||∞ 6=0.

10 M. Braack Interpolation

Der Approximationssatz von Weierstrass besagt, dass jede C[a, b] Funktion beliebig

gut durch Polynome in der || · ||∞-Norm approximiert werden kann. Dies geschieht

aber i.a. nicht durch Interpolationspolynome.

Ferner ist zu bemerken, dass der Term Nn+1(x) =∏n

k=0(x − xk) fur x 6∈ I sehr

schnell anwachsen kann. Daher sollte man die Interpolationspolynome nicht außer-

halb des Intervalls verwenden. In diesem Fall eignet sich die sogenannte Extrapolation

besser.

1.2 Hermitesche Interpolation

In diesem Abschnitt formulieren wir eine Verallgemeinerung der vorherigen In-

terpolation. Nun sollen nicht nur Funktionswerte, sondern auch Ableitungswer-

te interpoliert werden. Gegeben seien m + 1 paarweise verschiedene Stutzstellen

x0, . . . , xm ∈ R, sowie Knotenwerte y(k)i ∈ R fur i ∈ 0, . . . ,m und k ∈ 0, . . . , µi

mit µi ∈ N0. Ferner sei

n := m+m∑i=0

µi.

Gesucht ist nun ein pn ∈ Pn mit

p(k)(xi) = y(k)i ∀i ∈ 0, . . . ,m und k ∈ 0, . . . , µi. (1.4)

xi heißt hier µi-fache Stutzstelle.

Satz 1.6 Die hermitesche Interpolationsaufgabe (1.4) besitzt eine eindeutige Losung.

Beweis. Analog zur zuvorigen Interpolationsaufgabe mit µk = 0 fur alle k fallen

Existenz und Eindeutigkeit der Losungen zusammen. Angenommen p, p ∈ Pn seien

zwei Losungen. Dann besitzt q := p − p ∈ Pn eine n + 1-fache Nullstelle (Vielfach-

heiten mitgezahlt). Also gilt q ≡ 0.

Satz 1.7 Sei f ∈ Cn+1[a, b] und pn ∈ Pn das hermitesche Interpolationspolynom an

den paarweise verschiedenen Stutzstellen x0, . . . , xm ∈ I := [a, b]. Dann existiert zu

jedem x ∈ [a, b] ein ξx ∈ [a, b] (a, b definiert wie in Abschnitt 1.1.4) so dass

f(x)− pn(x) =f (n+1)(ξx)

(n+ 1)!

m∏i=0

(x− xi)1+µi .

1.3 Tschebyscheff Polynome 11

Beweis. Der Beweis erfolgt analog zum Beweis von Satz 1.4, indem man jedoch

Ni+1 durch die Funktion

Ψ(x) :=m∏i=0

(x− xi)1+µi

ersetzen muss. Ψ ist ein Polynom vom Grad n + 1 mit fuhrendem Koeffizienten 1,

so dass auch hier gilt Ψ(n+1)(x) = (n+ 1)!. Die Funktion

F (x) := f(x)− pn(x)− cΨ(x)

ist eine Cn+1−Funktion mit mindestens n+1 Nullstellen (Vielfachheiten mitgezahlt).

Die Berechnung des Koeffizienten von pn in der Newton’schen Darstellung erfolgt

durch das Schema der dividierten Differenzen mit folgender Modifikation: Die Stutz-

stellen werden geschrieben in der Form x0, . . . , xn, wobei hier Mehrfachnennungen

vorkommen durfen. Gleiche Stutzstellen sind dann hintereinander geordnet. Fur

xi = xi+1 setzt man [xi, xi+1] = y(1)j(i) und allgemein fur xi = . . . = xi+µj setzt man

[xi, . . . , xi+µj ] = y(µj)

j(i) /(µj!).

1.3 Tschebyscheff Polynome

In diesem Abschnitt untersuchen wir, wie man die Stutzstellen optimal wahlt, so

dass die Ausdrucke ||Nn+1||∞ in der Fehlerabschatzung moglichst klein sind.

1.3.1 Tschebyscheff Polynome auf dem Referenz-Intervall

Dies betrachten wir zunachst auf dem Referenzintervall I = [−1, 1] und definieren

die Tschebyscheff Polynome

T0 :≡ 1,

T1(x) := x,

Tn(x) := 2xTn−1(x)− Tn−2(x) fur n ≥ 2.

Durch ein Induktionsargument sieht man unmittelbar, dass Tn ∈ Pn gilt.

Lemma 1.8 Es gilt fur alle x ∈ I die Darstellung

Tn(x) = cos(n arccosx).

Insbesondere gilt ||Tn||∞,I = 1.

12 M. Braack Interpolation

Abbildung 1.1: Die ersten sechs Tschebyscheff Polynome

Beweis. Der Beweis erfolgt per Induktion uber n. Fur n = 0 gilt T0(x) = 1 =

cos(0) und fur n = 1 gilt T1(x) = x = cos(1 · arccos(x)). Den Schritt von n nach

n+ 1 erhalt man wie folgt: Wir definieren Cn(x) := cos(n arccosx) und zeigen, dass

diese Funktionen die gleiche Rekursion erfullen wie die Tschebyscheff Polynome:

Cn+1(x) = 2xCn(x)− Cn−1(x).

Wir setzen y := arccosx und verwenden das Additionstheorem

cos(α + β) = cos(α) cos(β)− sin(α) sin(β).

Wir erhalten

Cn+1(x) + Cn−1(x) = cos(ny + y) + cos(ny − y)

= 2 cos(ny) cos(y)− sin(ny)(sin(y) + sin(−y))

= 2 cos(ny) cos(y)

= 2xCn(x).

Dies entspricht der obigen Rekursion. Aufgrund der Eindeutigkeit der Rekursion ist

die Gleichheit gezeigt. Die Eigenschaft der Norm folgt aus cos(n arccos(x)) = 1 fur

x = 1 ∈ I.

Definition 1.9 Die n Nullstellen von Tn im Intervall I

xk = cos

(2k + 1

2nπ

)k ∈ 0, . . . , n− 1

heißen Tschebyscheff-Punkte (oder T.-Knoten) n-ter Ordnung.

1.3 Tschebyscheff Polynome 13

Da der cos im Intervall (0, π) streng monoton ist, sind diese Knoten paarweise ver-

schieden.

Lemma 1.10 Sei Nn das Newton-Polynome zu den Tschebyscheff-Punkten x0, . . . , xn−1.

Dann gilt Nn = 21−nTn.

Beweis. Offensichtlich sind Nn, Tn ∈ Pn mit identischen n Nullstellen. Also gilt

Nn = cTn mit einer (von n abhangigen) Konstanten c. Der fuhrende Koeffizient von

Nn ist 1, der von Tn ist laut Definition 2n−1. Es folgt c = 21−n.

Lemma 1.11 Sei f ∈ Cn+1(I), x0, . . . , xn ∈ I die Tschebyscheff-Knoten der Ord-

nung n+ 1 und pn ∈ Pn das zugehorige Interpolationspolynom. Dann gilt

||f − pn||∞,I ≤1

2n(n+ 1)!||f (n+1)||∞,I .

Beweis. Die Behauptung folgt unmittelbar aus Satz 1.4 und dem vorherigen

Lemma:

||Nn+1||∞,I = 2−n||Tn+1||∞,I = 2−n.

Das folgende Resultat liefert die Optimalitat in dem Sinne, dass die Tschebyscheff-

Knoten die obere Schranke fur den Fehler ||f − pn||∞,I minimal wird.

Satz 1.12 Sei Nn+1 das Newton-Polynom zu den Tschebyscheff-Knoten in I und

Nn+1 das Newton-Polynom zu beliebigen n+ 1 paarweise verschiedenen Punkten in

I. Dann gilt

||Nn+1||∞,I ≤ ||Nn+1||∞,I .

Beweis. Der Beweis wird per Widerspruch gefuhrt. Wir nehmen an, die Abschat-

zung gelte nicht. Dann gilt ||Nn+1||∞,I < 2−n. Nun zeigt man, dass der fuhrende

Koeffizient von Nn+1 nicht 1 ist. Damit kann es aber kein Newton-Polynom sei, was

den Widerspruch impliziert.

Die Maximal-/Minimalstellen von Nn+1 (bzw. von Tn+1) sind die n+ 2 Punkte

yk := cos(πk/m), k = 0, . . . ,m,

mit m = n + 1, denn arccos(yk) = πk/m und Tn+1(yk) = cos((n + 1)πk/m) =

cos(πk) = ±1. Es folgt

|Nn+1(yk)| < 2−n = ||Nn+1||∞,I = |Nn+1(yk)|.

14 M. Braack Interpolation

Wir betrachten nun das Polynom q := Nn+1− Nn+1 ∈ Pn+1. Offensichtlich ist q 6≡ 0.

Es gilt außerdem

q(xk) < 0 fur k gerade,

q(xk) > 0 fur k ungerade.

Dann besitzt q aber n+ 1 Nullstellen im Intervall I. Dann ist q ein echtes Polynom

vom Grad n + 1 und nicht etwa vom Grad n. Somit konnen die fuhrenden Koef-

fizienten von Nn+1 und Nn+1 nicht identisch sein. Also insbesondere konnten nicht

beide Newton-Polynome sein. Dies ist der angestrebte Widerspruch.

1.3.2 Tschebyscheff Polynome in allgemeinen Intervallen

Wir verwenden die affin-lineare Transformation Φ : I → I := [a, b],

x = Φ(x) :=a+ b

2+b− a

2x.

Die transformierten Tschebyscheff-Knoten sind nun xk = Φ(xk). Wenn pn ∈ Pn das

Interpolationspolynom zu den Punkten (xk, f(xk)) fur k = 0, . . . , n ist, so ist

pn := pn Φ−1

das Interpolationspolynom zu den Punkten (xk, f(xk)) fur k = 0, . . . , n.

Wir erhalten die folgende Fehlerabschatzung:

Satz 1.13 Sei pn ∈ Pn das Interpolations-Polynom von f ∈ Cn+1(I) zu den trans-

formierten n+ 1 Tschebyscheff-Knoten. Dann gilt:

||f − pn||∞,I ≤2

(n+ 1)!

(b− a

4

)n+1

||f (n+1)||∞,I .

Beweis. pn := pn Φ ist das Interpolationspolynom zu f := f Φ im Referenzin-

tervall. Nun gilt:

||f − pn||∞,I = ||f − pn||∞,I ≤1

2n(n+ 1)!||f (n+1)||∞,I

Nun gilt aber (siehe nachfolgendes Lemma)

f (n+1)(x) =

(|I||I|

)n+1

f (n+1)(x)

1.4 Stabilitat 15

Da |I|/|I| = (b− a)/2 folgt

||f − pn||∞,I ≤1

2n(n+ 1)!

(b− a

2

)n+1

||f (n+1)||∞,I .

Dies ergibt die Behauptung.

Lemma 1.14 Seien I, J ⊂ R zwei abgeschlossene Intervalle, n ∈ N0, f ∈ Cn(I)

und φ : J → I eine affin lineare Bijektion. Dann gilt fur f := f φ und x = Φ(x):

f (n)(x) = λnf (n)(x) ∀x ∈ J,

wobei λ := |I|/|J |.

Beweis. Die Behauptung ist fur n = 0 trivial. Wir zeigen die Behauptung fur

n = 1, alles weitere folgt per Induktion. Zu I = [a, b] und J = [a, b] lautet die

affin-lineare Transformation

φ(x) := a+ (x− a)b− ab− a

= a+ (x− a)λ.

Es gilt φ′ ≡ λ. Die Kettenregel ergibt

f ′(x) = (f φ)′(x) = f ′(φ(x))φ′(x) = f ′(x)λ.

1.4 Stabilitat

Neben der Approximationsgute des Interpolationspolynoms ist die Eigenschaft der

Stabilitat eine wichtige Eigenschaft. Hierbei fragt man sich, ob eine Eigenschaft der

Form

||pn||∞ ≤ c||f ||∞

gilt. Hierbei bezeichnet pn das Interpolationspolynom zu f an gegebenen n Knoten in

einem Intervall I. Die Supremumsnorm || · ||∞ bezieht sich ebenfalls auf das Intervall

I. Die Konstante c wird sicherlich von Einflussgroßen wie n oder den Stutzstellen

abhangen, muss aber unabhangig von f sein.

Zu gegebenen paarweise verschiedenen Knoten x0, . . . , xn ∈ I := [a, b] betrachten

wir den Interpolationsoperator

In : C[a, b]→ Pn, f 7→ Inf := pn.

16 M. Braack Interpolation

Diese Abbildung In ist offensichtlich eine lineare Abbildung des normierten Raums

C[a, b] in den endlich-dimensionalen normierten Raum Pn. Wir definieren die Opera-

tor-Norm

||In||∞ := supf∈C[a,b]\0

||Inf ||∞||f ||∞

∈ [0,∞]

und fragen uns, ob diese Große endlich ist. Die oben erwahnte Konstante c ist dann

gerade ||In||∞.

Definition 1.15 Zu paarweise verschiedenen Knoten x0, . . . , xn ∈ R und den zu-

gehorigen Lagrange-Polynomen L0, . . . , Ln ∈ Pn heißt

Λ :=

∥∥∥∥∥n∑k=0

|Lk|

∥∥∥∥∥∞

die zugehorige Lebesgue-Konstante.

Der folgende Satz liefert uns die Stabilitat der Polynominterpolation.

Satz 1.16 In ist eine Projektion, d.h. I2n = In, und besitzt eine endliche Norm

||In||∞ = Λ.

Beweis. Die Eigenschaft der Projektion ist offensichtlich, da aufgrund der Ein-

deutigkeit des Interpolationspolynoms gilt: I2nf = InInf = Inpn = pn = Inf . Fur

f ∈ C[a, b] gilt

Inf =n∑k=0

f(xk)Lk.

Also erhalt man fur beliebiges x ∈ I:

|Inf(x)| ≤n∑k=0

|f(xk)||Lk(x)| ≤ ||f ||∞n∑k=0

|Lk(x)| ≤ Λ||f ||∞.

Dies liefert die obere Schranke ||In||∞ ≤ Λ. Um ||In||∞ ≥ Λ zu zeigen konstruieren

wir ein spezielles f ∗ ∈ C[a, b], f 6≡ 0, so dass

||Inf ∗||∞ ≥ Λ||f ∗||∞.

Sei hierzu x∗ ∈ I so gewahlt, dass∑n

k=0 |Lk(x∗)| = Λ. Betrachte nun ein stetiges f ∗

mit den Eigenschaften:

1.5 Bestapproximation 17

• ||f ||∞ = 1,

• f(xk) = 1, wenn Lk(x∗) ≥ 0,

• f(xk) = −1, wenn Lk(x∗) < 0.

fur alle n+ 1 Stutzstellen xk. Dann folgt

||Inf ∗||∞ ≥ Inf∗(x∗) =

n∑k=0

f ∗(xk)Lk(x∗) =

n∑k=0

|Lk(x∗)| = Λ = Λ||f ∗||∞.

Dies liefert letztendlich ||In||∞ = Λ.

1.5 Bestapproximation

Satz 1.17 Mit der Lebesgue-Konstante Λ zu paarweise verschiedenen Stutzstellen

x0, . . . , xn ∈ I gilt

||f − Inf ||∞ ≤ (1 + Λ) infq∈Pn||f − q||∞ ∀f ∈ C(I).

Beweis. Fur beliebige Normen gilt aufgrund der Dreiecksungleichung und der

Projektionseigenschaft von In fur beliebiges q ∈ Pn:

||f − Inf || ≤ ||f − q||+ ||q − Inf ||= ||f − q||+ ||Inq − Inf ||= ||f − q||+ ||In(q − f)||

Mit der Stabilitat von In in der Supremumsnorm gilt insbesondere

||f − Inf ||∞ ≤ ||f − q||∞ + Λ||q − f ||∞ = (1 + Λ)||f − q||∞.

Bilden wir nun das Infimum uber alle q ∈ Pn, so erhalten wir die Behauptung.

Der nachfolgende Satz liefert uns nun eine Fehlerabschatzung fur den Fall, dass die

Funktion f nur k-mal differenzierbar ist und n ≥ k ist.

Satz 1.18 Seien k, n ∈ N mit 0 ≤ k ≤ n + 1. Dann gilt fur den Interpolations-

operator In zu n paarweise verschiedenen Stutzstellen im abgeschlossenen Intervall

I:

||f − Inf ||∞ ≤ (1 + Λ)2

k!

(b− a

4

)k||f (k)||∞ ∀f ∈ Ck(I).

18 M. Braack Interpolation

Beweis. Aufgrund der Bestapproximationseigenschaft wissen wir fur stetiges f :

||f − Inf ||∞ ≤ (1 + Λ) infq∈Pn||f − q||∞

≤ (1 + Λ) infq∈Pk−1

||f − q||∞

Wahlen wir nun q ∈ Pk−1 speziell das Interpolationspolynom an den k Tschebyscheff-

Knoten, so erhalten wir fur f ∈ Ck(I):

||f − q||∞ ≤ 2

k!

(b− a

4

)k||f (k)||∞.

Dies ergibt die Behauptung.

1.6 Stuckweise Polynome

Wir haben gesehen, dass die Erh/ohung der Anzahl Stutzstellen und des Polynom-

grades i.a. nicht ausreicht, um die Approximationsgute zu erhohen. Ein anderer Weg

ist es daher, das Intervall zu verkleinern indem man den eigentlichen Definitionsbe-

reich in Teilbereiche unterteilt. Wir zerlegen daher das abgeschlossene Intervall I in

m halboffene Intervalle Ik = (ak−1, ak] fur k ∈ 2, . . . ,m und I1 = [a, a1]:

I = I1 ∪ I2 ∪ . . . ∪ Im.

Ferner betrachten wir die Interpolatonsoperatoren

Im,n : C(I)→q : I → R

∣∣∣ q|Ik ∈ Pn ∀k ∈ 1, . . . ,m

mit

(Im,nf)∣∣Ik

= In(f |Ik).

Fur die so zusammengesetzte Interpolation erhalten wir folgende Fehlerabschatzung:

Satz 1.19 Fur n ∈ N0 und f ∈ Cn+1(I) gilt fur die Supremumsnorm auf I bei

aquidistanter Unterteilung in m Teilintervalle der Lange h = |I|/m:

||f − Im,nf ||∞ ≤ hn+1

(n+ 1)!||fn+1||∞.

Insbesondere folgt

limm→∞

||f − Im,nf ||∞ = 0.

1.7 Splines 19

Beweis. Zunachst gilt

||f − Im,nf ||∞ = maxk∈1,...,m

||f − Im,nf ||∞,Ik .

Nun verwenden wir die lokale Abschatzung der Interpolation auf jedem Teilintervall

||f − Im,nf ||∞,Ik ≤hn+1

(n+ 1)!||f (n+1)||∞,Ik .

Die Behauptung folgt nun mit maxk∈1,...,m || · ||∞,Ik = || · ||∞,I .

1.7 Splines

Die oben besprochene stuckweise Interpolation ist i.a. nicht einmal (global) stetig.

Mochte man, dass die Interpolation stetig oder sogar differenzierbar ist, so gelangt

man zu den sogenannten Splines. Aufgrund der angestrebten Stetigkeit konnen wir

nun abgeschlossene Teilintervalle Ik = [ak−1, ak] benutzen. Die jeweilige Lange der

Teilintervalle sei hk = ak − ak−1 > 0.

Definition 1.20 Zu n ∈ N und obiger Unterteilung in Teilintervalle heißt

Sn :=u ∈ Cn−1(I)

∣∣∣u|Ik ∈ Pn ∀k ∈ 1, . . . ,m

Splineraum der Ordnung n. Die Elemente aus Sn heißen Splines.

Bei diesen Splines ist die globale Differenzierbarkeitsordnung also an die Ordnung

der Polynome gekoppelt.

1.7.1 Lineare Splines

Lineare Splines erhalt man im Fall n = 1. Eine Basis fur den Raum linearer Splines

S1 :=u ∈ C(I)

∣∣∣u|Ik ∈ P1 ∀k ∈ 1, . . . ,m

ist beispielsweise gegeben durch die Dachfunktionen ϕj,

B := ϕ0, . . . , ϕm,

wobei die Werte dieser Dachfunktionen an den Knoten gegeben sind durch

ϕj(xi) := δij.

Wir betrachten nun wieder beliebige Knotenwerte y0, . . . , ym.

20 M. Braack Interpolation

Satz 1.21 B ist eine Basis von S1 und die Interpolationsaufgabe

u ∈ S1 : u(xi) = yi ∀i ∈ 0, . . . ,m (1.5)

ist eindeutig losbar.

Beweis. (a) Offensichtlich ist jeder Sn ein Vektorraum und B ⊆ S1. Ebenso sieht

man aufgrund der Konstruktion, dass die Elemente aus B linear unabhangig sind.

Wir haben daher nur noch zu zeigen, dass S1 ⊆ span 〈B〉 gilt. Zu beliebigem u ∈ S1

betrachten wir die Linearkombination

v :=m∑j=0

u(xj)ϕj ∈ span 〈B〉.

Per Konstruktion gilt v(xi) =∑m

j=0 u(xj)ϕj(xi) =∑m

j=0 u(xj)δij = u(xi) fur alle

Knoten xi. Da sowohl u als auch v zwischen den Knoten linear sind, folgt u = v ∈span 〈B〉.(b) Losbarkeit: Die Losung lautet

u =m∑j=0

yjϕj.

(c) Eindeutigkeit: Es gilt dimS1 = |B| = m + 1. Damit fuhrt (1.5) zu einem qua-

dratischen linearen Gleichungssystem der Dimension m+ 1. Die Eindeutigkeit folgt

aus der Losbarkeit.

Satz 1.22 Fur f ∈ C2(I) gilt fur die lineare Spline-Interpolation u ∈ S1 von f

bezuglich der Maximumsnorm auf I:

||f − u||∞ ≤ 1

2h2||f ′′||∞.

mit h := maxj∈1,...,m hj.

Beweis. Die lineare Spline-Interpolation entspricht der stuckweisen Interpolation

in P1 mit den jeweiligen Stutzstellen xj−1, xj. Daher gilt mit n = 1:

||f − u||∞,Ik ≤1

(n+ 1)!hn+1k ||fn+1||∞,Ik =

1

2h2k||f ′′||∞,Ik .

Hieraus ergibt sich die Behauptung.

1.7 Splines 21

1.7.2 Kubische Splines

Im Fall n = 3 erhalten wir die sogenannten kubischen Splines:

S3 :=u ∈ C2(I)

∣∣∣u|Ik ∈ P3 ∀k ∈ 1, . . . ,m.

Im Fall von s ∈ S3 mit s′′(a) = s′′(b) = 0 spricht man von einem naturlichen

kubischen Spline. Das folgende Lemma macht eine Aussage uber Splines aus dem

Raum

N := w ∈ S3

∣∣w(xj) = 0 ∀j ∈ 0, . . . ,m. (1.6)

Lemma 1.23 Seien u,w ∈ S3, wobei u ein naturlicher Spline sei und w ∈ N . Dann

folgt ∫ b

a

u′′w′′ dx = 0.

Naturliche Splines sind also orthogonal zum Raum N bezuglich des obigen Skalar-

produkts.

Beweis. Es gilt: ∫ b

a

u′′w′′dx =m∑j=1

∫Ij

u′′(x)w′′(x) dx.

Fur jedes Teilintervall gilt per partieller Integration∫Ij

u′′w′′ dx = u′′w′∣∣∣x=xj

x=xj−1

−∫Ij

u′′′w′ dx

= u′′w′∣∣∣x=xj

x=xj−1

− u′′′w∣∣∣x=xj

x=xj−1

+

∫Ij

u(4)w dx

Da nun w(xj) = 0 und u(4)|Ij ≡ 0 folgt∫Ij

u′′w′′ dx = (u′′w′)(xj)− (u′′w′)(xj−1).

In der Summe erhalten wir wegen u′′(a) = u′′(b) = 0:∫I

u′′w′′dx =m∑j=1

((u′′w′)(xj)− (u′′w′)(xj−1)) = (u′′w′)(b)− (u′′w′)(a) = 0.

22 M. Braack Interpolation

Die zugehorige Interpolationsaufgabe ergibt sich wie folgt. Gegeben seien m+ 1

Werte y0, . . . , ym ∈ R, sowie zwei Krummungswerte y(2)a , y

(2)b ∈ R fur die Endpunkte

des Intervalls I. Gesucht ist nun ein s ∈ S3, so dass

s(xj) = yj ∀j ∈ 0, . . . ,m,s′′(a) = y(2)

a ,

s′′(b) = y(2)b .

Satz 1.24 Diese Interpolationsaufgabe besitzt stets eine eindeutige Losung s ∈ S3.

Beweis. Wir formulieren die Interpolationsaufgabe im Raum der stuckweisen Po-

lynome, also s|Ik ∈ P3. Dies liefert 4m Freiheitsgrade. Nun verifizieren wir, dass wir

ebenfalls 4m Bedingungen erfullen mussen, so dass wir insgesamt ein quadratisches

Gleichungssystem der Dimension 4m betrachten mussen:

• Die Interpolationsbedingungen an s(xj) liefern m+ 1 Bedingungen,

• die Bedingungen an die zweiten Ableitungen s′′(a) und s′′(b) liefern 2 Glei-

chungen,

• die globale Stetigkeitsbedingung stellt m− 1 Gleichungen dar,

• die globale Differenzierbarkeitseigenschaft 1. Ordnung stellt m−1 Gleichungen

dar

• die globale Differenzierbarkeitseigenschaft 2. Ordnung stellt m−1 Gleichungen

dar

Wir erhalten damit ein quadratisches LGS. Wir zeigen, dass fur das homogene LGS

nur die triviale Losung s ≡ 0 moglich ist. Wir verwenden wieder den Raum N aus

(1.6). Fur s ∈ N mit s′′(a) = s′′(b) = 0 gilt mit dem vorherigen Lemma∫ b

a

|s′′(x)|2dx = 0.

Dann ist aber s′′ ≡ 0, bzw. s ∈ P1. Wegen s(a) = s(b) = 0 folgt s ≡ 0.

Die folgende Aussage besagt, dass der naturliche interpolierende Spline die Krummung

gewissermaßen minimiert:

1.7 Splines 23

Satz 1.25 Sei f ∈ C2[a, b] und s ∈ S3 ein naturlicher interpolierender kubischer

Spline. Dann gilt ∫ b

a

|s′′|2dx ≤∫ b

a

|f ′′|2dx.

Beweis. Mit der obigen Definition (1.6) von N gilt e := f − s ∈ N . Daher liefert

das obige Lemma ∫ b

a

s′′e′′ = 0.

Wir folgern∫ b

a

|f ′′|2dx =

∫ b

a

|(s+ e)′′|2dx =

∫ b

a

|s′′|2dx+ 2

∫ b

a

s′′e′′dx+

∫ b

a

|e′′|2dx

≥∫ b

a

|s′′|2dx.

Satz 1.26 Sei f ∈ C4[a, b] und s ∈ S3 der interpolierende kubische Spline mit

aquidistanten Stutzstellen mit Abstand h und mit s′′(a) = f ′′(a), s′′(b) = f ′′(b).

Dann gilt fur k ∈ 0, 1, 2 fur die Maximumsnorm auf [a, b]:

||(f − s)(k)||∞ ≤ 1

2h4−k||f (4)||∞.

Beweis. Siehe Werner / Schaback.

1.7.3 Konstruktion kubischer Splines

Wir beschreiben hier die Konstruktion kubischer Splines zu aquidistanter Gitterwei-

te h = |I|/m. Zu diesem Zweck fuhren wir zunachst die hermitesche Basis auf dem

Referenzintervall I = [−1, 1] ein:

p1(x) :=1

4(x− 1)2(x+ 2)

p2(x) :=1

4(x− 1)2(x+ 1)

p3(x) :=1

4(x+ 1)2(2− x)

p4(x) :=1

4(x+ 1)2(x− 1).

24 M. Braack Interpolation

0

-1 -0.5 0 0.5 1

x

Spline Basis

p1 p2 p3 p4

Abbildung 1.2: Kubische Spline-Basis auf dem Referenz-Intervall [−1, 1].

• p1 besitzt 2-fache Nullstellen in 1 und p1(−1) = 1,

• p2 besitzt 2-fache Nullstellen in 1 und eine einfache bei x = −1,

• p3 besitzt 2-fache Nullstellen in −1 und p3(1) = 1,

• p4 besitzt 2-fache Nullstellen in −1 und eine einfache bei x = 1.

Die auf Ik transformierte Basis erhalten wir mit φk(x) = xk + h(x− 1)/2:

pk,j := pj φ−1k .

Der Ansatz lautet nun

s|Ik = yk−1pk,1 + dk−1pk,2 + ykpk,3 + dkpk,4,

mit den freien Parametern dk−1, dk ∈ R. Das so konstruierte Polynom hat folgende

Eigenschaften auf Ik:

s(xk−1) = yk−1,

s(xk) = yk,

s′′(xj) = yk−1p′′k,1(xj) + dk−1p

′′k,2(xj) + ykp

′′k,3(xj) + dkp

′′k,4(xj),

fur j = k − 1 und j = k. Wir berechnen nun einige Ableitungen. So gilt fur l ∈1, . . . , 4 und j = k − 1 oder j = k:

p′k,l(xj) = p′l(±1)(φ−1k )′(xj) =

2

hp′l(±1),

p′′k,l(xj) = p′′l (±1)(φ−1k )′(xk)

2 + p′l(±1)(φ−1k )′′(xk) =

4

h2p′′l (±1),

1.7 Splines 25

da (φ−1k )′ ≡ 2/h und (φ−1

k )′′ ≡ 0. Insbesondere erhalt man

p′k,1(xj) = 0, p′′k,1(xk−1) = − 6

h2, p′′k,1(xk) =

6

h2,

p′k,2(xk−1) =2

h, p′k,2(xk−1) = 0, p′′k,2(xk−1) = − 8

h2, p′′k,2(xk) =

16

h2,

p′k,3(xj) = 0, p′′k,3(xk−1) =6

h2, p′′k,3(xk) = − 6

h2,

p′k,4(xk−1) = 0, p′k,4(xk−1) =2

h, p′′k,4(xk−1) = − 4

h2, p′′k,4(xk) =

8

h2.

Man pruft leicht nach, dass die Stetigkeit der 1. Ableitungen per Konstruktion be-

reits gewahrleistet ist. Die geforderte Stetigkeit der 2. Ableitungen, d.h.

s′′|Ik(xk) = s′′|Ik+1(xk)

erfordert fur jedes k ∈ 1, . . . ,m− 1:

yk−1p′′k,1(xk) + dk−1p

′′k,2(xk) + ykp

′′k,3(xk) + dkp

′′k,4(xk)

= ykp′′k+1,1(xk) + dkp

′′k+1,2(xk) + yk+1p

′′k+1,3(xk) + dk+1p

′′k+1,4(xk)

Unter Verwendung der o.g. Werte fur die zweiten Ableitungen und Multiplikation

mit h2 ergibt dies:

6yk−1 + 4dk−1 − 6yk + 8dk = −6yk − 8dk + 6yk+1 − 4dk+1.

Die Ausdrucke mit yk heben sich gegenseitig weg. Sortiert man nun die verbleibenden

Ausdrucke mit den Koeffizienten dj nach links und die Ausdrucke mit den Werten

yj nach rechts, so erhalt man die Gleichung:

dk−1 + 4dk + dk+1 =3

2(−yk−1 + yk+1) .

Nun erganzt man noch die Werte fur die zweiten Ableitungen an den Endpunkten

a und b.

2d0 + d1 = −h2

4y(2)a +

3

2(y1 − y0),

dm−1 + 2dm =h2

4y

(2)b +

3

2(ym − ym−1).

Insgesamt erhalten wir das LGS:2 1

1 4 1. . . . . . . . .

. . . 4 1

1 2

d0

...

...

...

dm

=

−1

4h2y

(2)a + 3

2(y1 − y0)

32(y2 − y0)

...32(ym − ym−2)

14h2y

(2)b + 3

2(ym − ym−1)

26 M. Braack Interpolation

Diese Matrix ist offensichtlich symmetrisch. Außerdem kann man schnell zeigen,

dass sie positiv definit ist, namlich mit Hilfe der Young’schen Ungleichung (und der

Konvention x−1 = xm+1 = 0):

xTAx =m∑k=0

xk(Ax)k =m∑k=0

xk(xk−1 + 4xk + xk+1)

= 4||x||22 +m∑k=0

xk(xk−1 + xk+1) ≥ 4||x||22 −m∑k=0

|xk|(|xk−1|+ |xk+1|)

≥ 4||x||22 −(

1

2||x||22 + ||x||22

)≥ 2||x||22 > 0,

fur x ∈ Rm \ 0.Nun wollen wir noch einmal zusammentragen, welche Schritte fur die Auswertung

eines kubischen Splines s ∈ S3 in einem Punkt x ∈ I, also fur die Berchnung s(x),

auszufuhren sind:

1. Bestimme k ∈ 1, . . . ,m, so dass x ∈ Ik. Der Aufwand fur eine solche Suche

skaliert wie ln(m).

2. Berechne x = φ−1k (x) = 1 + 2h−1(x− xk). Aufwand O(1).

3. Berechne

s(x) = yk−1p1(x) + dk−1p2(x) + ykp3(x) + dkp4(x).

Auch hier ist der Aufwand O(1).

1.8 Richardson Extrapolation

Gegeben sei eine stetige Funktion a : (0, 1]→ R. Wir fragen uns nach dem Grenzwert

a(0) = limh→0

a(h),

sofern dieser Grenzwert existiert. Hierbei ist es haufig so, dass man a(0) nicht direkt

berechnen kann. Beispiele:

• Differenzenquotienten:

a(h) :=f(x+ h)− f(x)

h

1.8 Richardson Extrapolation 27

• Quotienten mit singularem Zahler und Nenner:

a(x) :=f(x)

g(x),

mit limx→0 f(x) = limx→0 g(x) = 0, falls die Regel von L’Hospital nicht an-

wendbar ist.

Eine Idee ist es, den Ausdruck a(x) durch Polynome pn ∈ Pn zu interpolieren und

den Wert (oder ggf. mehrere Werte fur verschiedene n) pn(0) als Naherung fur a(0)

zu nehmen:

a(0) ≈ pn(0).

Wir wissen aber auch, dass Polynome hohen Grades zu Oszillationen neigen, so

dass ein Grenzubergang n→∞ keine gute Wahl ist. Die Richardson Extrapolation

geht einen anderen Weg: Man halt die Anzahl der Stutzstellen und damit auch

den Polynomgrad n konstant, variiert aber die Stutzstellen, indem man sie gegen

Null konvergieren lasst. Um dies zu konkretisieren, wahlen wir eine streng monoton

fallende Nullfolge (xi)i∈N ⊂ R+, limi→∞ xi = 0 und wahlen jeweils xk, . . . , xk+n als

Stutzstellen zur Berechnung des zugehorigen Interpolationspolynoms pk,k+n ∈ Pn:

pk,k+n(xi) = a(xi) ∀i ∈ k, . . . , k + n.

Wir fragen uns nun, ob bzw. unter welchen Voraussetzungen

a(0) = limk→∞

pk,k+n(0).

gilt. Es wird sich als sinnvoll herausstellen, dass die xi schnell genug gegen Null

konvergieren: wir werden annehmen, dass gilt:

∃ρ ∈ (0, 1) ∀i ∈ N : 0 < xi+1 ≤ ρxi. (1.7)

Die Richardson-Extrapolation berechnet also sukzessive die Werte

αk := pk,k+n(0).

Fur die Auswertung αk = pk,k+n(0) sind sie Werte Li(0) der zugehorigen Lagrange-

Polynome wichtig. Daher benotigen wir zunachst eine Aussage uber diese Werte:

Lemma 1.27 Unter der Voraussetzung (1.7) gilt fur jedes Lagrange-Polynom L ∈Pn, das zu n+ 1 aufeinander folgenden Knoten xk, . . . , xk+n gehort:

|L(0)| ≤ (1− ρ)−n.

28 M. Braack Interpolation

Beweis. Wir betrachten das i-te Lagrange Polynom L = Li (k ≤ i ≤ k + n).

Dann gilt fur die Auswertung im Nullpunkt:

L(0) =i−1∏j=k

xjxj − xi

n+k∏j=i+1

xjxj − xi

Nun gilt fur k ≤ j < i wegen xi/xj ≤ ρi−j ≤ ρ:∣∣∣∣ xjxj − xi

∣∣∣∣ =

∣∣∣∣ 1

1− xi/xj

∣∣∣∣ =

∣∣∣∣1− xixj

∣∣∣∣−1

≤ (1− ρ)−1,

und fur i < j ≤ n+ k wegen xi/xj ≥ ρi−j ≥ ρ−1 > 1:∣∣∣∣ xjxj − xi

∣∣∣∣ =

∣∣∣∣1− xixj

∣∣∣∣−1

=

(xixj− 1

)−1

≤(

1

ρ− 1

)−1

=ρ

1− ρ.

Wir erhalten daher fur das Produkt:

|L(0)| ≤ (1− ρ)−(i−k) ρn+k−i

(1− ρ)n+k−i = (1− ρ)−nρn+k−i.

Die Behauptung folgt nun aus ρ < 1 und n+ k − i ≥ 0.

Satz 1.28 Fur a ∈ C(0, 1] existiere eine asymptotische Entwicklung der Form

a(x) =n+1∑j=0

ajxj + o(xn+1),

mit reellen Koeffizienten a0, . . . , an+1. Dann gilt unter der Voraussetzung (1.7) fur

die Richardson-Extrapolation

|a(0)− αk| = O(xn+1k ).

Beweis. Durch Umsortierung endlicher Summen erhalten wir:

αk = pk,k+n(0) =n∑i=0

a(xk+i)Lk+i(0)

=n∑i=0

(n+1∑j=0

ajxjk+i + o(xn+1

k+i )

)Lk+i(0)

= a0

n∑i=0

Lk+i(0) +n+1∑j=1

aj

n∑i=0

xjk+iLk+i(0) +n∑i=0

o(xn+1k+i )Lk+i(0).

1.8 Richardson Extrapolation 29

Nach Ubungsaufgabe 2.1 gilt

n∑i=0

Lk+i(0) = 1,

n∑i=0

xjk+iLk+i(0) = 0 ∀1 ≤ j ≤ n,

n∑i=0

xn+1k+iLk+i(0) = (−1)n

n∏i=0

xk+i.

Wir erhalten daher zusammen mit a(0) = a0, dem vorherigen Lemma sowie |xk| ≥|xk+i|:

|a(0)− αk| ≤ |an+1|n∏i=0

|xk+i|+ o(xn+1k )

n∑i=0

|Lk+i(0)|

≤ |an+1|xn+1k + o(xn+1

k )(n+ 1)(1− ρ)−n.

Da (n+ 1)(1− ρ)−n unabhangig von k ist, folgt hieraus die Behauptung.

Bei iterativen Methoden stellt sich stets die Frage, wann man die Iteration abbricht.

In diesem Fall fragen wir uns, wann sich die Große αk hinreichend nah an a(0)

befindet. Wir werden sehen, dass sich der Wert a(0) sogar von oben und unten

eingrenzen lasst. Hierfur verwenden wir die zusatzlichen Großen

βk := 2αk − αk−1,

γk :=1

2(αk + βk).

Der nachfolgende Satz zeigt, dass auch γk als Approximation fur a(0) genommen

werden kann.

Satz 1.29 Unter den gleichen Bedingungen wie im vorherigen Satz sowie den zusatz-

lichen Bedingungen, dass fur den Koeffizienten an+1 in der asymptotischen Entwick-

lung gilt an+1 6= 0 sowie ρ < n+1√

1/2. Dann gilt fur hinreichend großes k stets

αk−1 ≤ a(0) ≤ βk oder βk ≤ a(0) ≤ αk−1,

sowie

|a(0)− γk| ≤ |αk − αk−1|.

30 M. Braack Interpolation

Dieser Satz besagt also, dass die Iteration abgebrochen werden kann, wenn |αk−αk−1|kleiner ist als die vorgegebene Toleranz TOL:

Abbruchkriterium: |αk − αk−1| ≤ TOL.

Beweis. (a) Unter Verwendung der Entwicklung innerhalb des letzten Beweises

erhalten wir

βk − a(0) = 2(αk − a(0))− (αk−1 − a(0))

= 2(−1)nan+1

k+n∏i=k

xi − (−1)nan+1

k+n−1∏i=k−1

xi + o(xn+1k−1)

= (−1)n+1an+1

k+n−1∏i=k−1

xi

(1− 2

xk+n

xk−1

)+ o(xn+1

k−1)

Nun gilt 0 <∏k+n−1

i=k−1 xi = O(xn+1k−1) sowie nach Voraussetzung an+1 6= 0 und

1 6= 2xk+nxk−1

. Also dominiert der erste Term fur hinreichend großes k. Dies impli-

ziert, dass das Vorzeichen fur βk − a(0) nicht wechselt. Also konvergiert (βk)k∈Nmonoton gegen a(0) ab einem k ≥ k0.

Analog folgert man, dass (αk)k∈N monoton gegen a(0) konvergiert, aber mit entgegen-

gesetztem Vorzeichen.

(b) Aus (a) folgt

|a(0)− γk| ≤1

2|βk − αk−1| =

1

2|2αk − 2αk−1| = |αk − αk−1|.

1.8.1 Anwendung auf die Berechnung von Differenzenquo-

tienten

Wir wollen die Richardson-Interpolation anwenden, um die Ableitung einer Funktion

f : I → R an einer Stelle ξ ∈ I numerisch zu approximieren. Hierbei verwenden wir

fur die Interpolation als Knotenwerte die zentralen Differenzenquotienten

pk,k+n(xj) = yj = Dxjf(ξ) =1

2xj(f(ξ + xj)− f(ξ − xj)).

Die Konvergenzaussage im vorherigen Abschnitt liefert uns folgendes Resultat:

Korollar 1.30 Die Richardson-Extrapolation in Pn zur Berechnung der numeri-

schen Ableitung einer Funktion f ∈ Cn+3(I) im Punkt ξ ∈ I liefert

|f ′(ξ)− αk| = O(xn+1k ).

1.9 Trigonometrische Interpolation / Diskrete Fourieranalyse 31

Beweis. Da f ∈ Cn+3(I) gilt, liefert die Taylor-Entwicklung

f(ξ + xj) =n+2∑i=0

1

i!xijf

(i)(ξ) +O(xn+3j ),

f(ξ − xj) =n+2∑i=0

1

i!(−xj)if (i)(ξ) +O(xn+3

j ),

yj =n+2∑i=0

1

2(1 + (−1)i+1)

1

i!xi−1j f (i)(ξ) +O(xn+2

j )

= f ′(ξ) + x2jf

(3)(ξ) + . . .+1

(n+ 2)!f (n+2)(ξ)xn+1

j +O(xn+2j ).

Im letzten Schritt wurde n als ungerade angenommen, anderenfalls fallt der vorletzte

Term sogar weg. Das ist aber gerade die geforderte asymptotische Entwicklung aus

Satz 1.28.

1.9 Trigonometrische Interpolation / Diskrete Fou-

rieranalyse

In diesem Abschnitt wollen wir 2π-periodische Funktionen f : [0, 2π] → R durch

Funktionen der Form

tn(x) =1

2a0 +

m∑k=1

(ak cos(kx) + bk sin(kx)) (1.8)

approximieren. Hierbei sei n = 2m und a0, . . . , am, b1, . . . , bm ∈ R geeignete reelle

Koeffizienten. Wir wahlen n+ 1 aquidistante Stutzstellen

xk := 2πk

n+ 1∈ [0, 2π), ∀k ∈ 0, . . . , n.

Fur k ∈ −m, . . . ,−1 definieren wir xk ∈ (−π, 0) nach der gleichen Formel. Die In-

terpolationsaufgabe zu gegebenen Knotenwerten y0, . . . , yn ∈ R lautet daher: Suche

tn obiger Form, so dass

tn(xk) = yk ∀k ∈ 0, . . . , n.

Wir arbeiten jetzt fur eine Weile im Komplexen. Daher bezeichnet i im Folgenden

die imaginare Einheit i =√−1.

32 M. Braack Interpolation

Lemma 1.31 Fur die komplexen Einheitswurzeln wk = eixk gilt:

(i) wjk = wkj ∀k, j ∈ 0, . . . , n,

(ii)n∑j=0

wqj = 0 ∀q ∈ 1, . . . , n,

(iii)n∑j=0

w−jq = 0 ∀q ∈ 1, . . . , n.

Beweis. (i) folgt aus jxk = kxj und der Definition von wk.

(ii) Aufgrund der Telekopsumme und wegen e(n+1)ixq = e2πiq = 1 gilt:

(wq − 1)n∑j=0

wjq =n∑j=0

(wj+1q − wjq) = wn+1

q − 1 = e(n+1)ixq − 1 = 0.

Da wq 6= 1 folgt∑n

j=0 wjq = 0, und (i) impliziert die Behauptung (ii).

(iii) Die dritte Identitat folgt analog aufgrund von

(w−1q − 1)

n∑j=0

w−jq =n∑j=0

(w−j−1q − w−jq ) = w−(n+1)

q − 1 = 0.

Der folgende Satz liefert zunachst die Losbarkeit komplex-wertiger trigonometrischer

Interpolation.

Satz 1.32 Zu n + 1 komplexen Knotenwerten y0, . . . , yn ∈ C existiert genau ein

komplexes trigonometrisches Interpolationspolynom der Form

tn(z) =m∑

k=−m

ckeikz.

Hierbei sind die n+ 1 Koeffizienten ck gegeben durch

ck =1

n+ 1

n∑j=0

yje−ijxk .

Im Fall y0, . . . , yn ∈ R und n ∈ N gerade, ist tn von der Form (1.8).

Beweis. (a) Wir setzen w(z) := eiz und wk := w(xk). Da sich die zuvor behandelte

Polynominterpolation auf die komplexen Zahlen ubertragen lasst, existiert genau ein

komplexes trigonometrisches Polynom qn vom Grad n,

qn(z) =n∑k=0

ck−mzk,

1.9 Trigonometrische Interpolation / Diskrete Fourieranalyse 33

mit Koeffizienten c−m, . . . , cm ∈ C, so dass

qn(wj) = wmj yj ∀j ∈ 0, . . . , n.

Wir betrachten nun das trigonometrisches Polynom pn fur w 6= 0:

pn(w) := w−mqn(w) =n∑k=0

ck−mwk−m =

m∑k=−m

ckwk,

sowie

tn(z) := pn(w(z)) =n∑

k=−n

ckw(z)k =m∑

k=−m

ckeikz.

Per Konstruktion sind die Interpolationsbedingungen erfullt, denn

tn(xj) = pn(wj) = w−mj qn(wj) = yj ∀j ∈ 0, . . . , n.

Die Eindeutigkeit der komplexen Polynom-Interpolation liefert die Eindeutigkeit von

tn. Es verbleibt die explizite Darstellung der Koeffizienten ck. Hierzu verwenden wir

die Ergebnisse der vorherigen Lemmas.

yje−ijxk = pn(wj)w

−jk =

m∑l=−m

clwljw−jk =

m∑l=−m

clwl−kj = ck +

m∑l=−m,l 6=k

clwl−kj .

Nun summieren wir uber j:

n∑j=0

yje−ijxk = (n+ 1)ck +

m∑l=−m,l 6=k

cl

n∑j=0

wl−kj .

Mit dem vorherigen Lemma gilt aber

n∑j=0

wl−kj =n∑j=0

wjl−k = 0, wenn l > k,

n∑j=0

wl−kj =n∑j=0

w−jk−l = 0, wenn l < k.

In der letzten Gleichung haben wir wl−kj = (wk−lj )−1 = (wjk−l)−1 = w−jk−l verwendet.

Wir erhalten also

n∑j=0

yje−ijxk = (n+ 1)ck.

34 M. Braack Interpolation

(b) Im reellwertigen Fall gilt die Aussage von (a) entsprechend. Da n gerade ist,

setzten wir m = n/2 ∈ N. Das komplexe trigonometrische Interpolationspolynom tnlasst sich schreiben in der Form

tn(x) =m∑

k=−m

ckeikx = c0 +

m∑k=1

(cke

ikx + c−ke−ikx) .

Nun verwenden wir die Eulersche Formel der Exponentialfunktion im Komplexen:

eikx = cos(kx) + i sin(kx),

e−ikx = cos(−kx) + i sin(−kx) = cos(kx)− i sin(kx).

Somit erhalten wir

tn(x) = c0 +m∑k=1

((ck + c−k) cos(kx) + i(ck − c−k) sin(kx)) .

Also ist tn formal von der Form (1.8) mit den Koeffizienten mit

ak := ck + c−k und bk = i(ck − c−k).

Es bleibt zu zeigen, dass diese Koeffizienten ak, bk stets reell sind. Wir verwenden

x−k = −xk, cos(z) = 12(eiz + e−iz) sowie sin(z) = 1

2i(eiz − e−iz):

ak :=1

n+ 1

n∑j=0

yj(e−ijxk + eijxk) =

2

n+ 1

n∑j=0

yj cos(jxk) ∈ R,

bk :=i

n+ 1

n∑j=0

yj(e−ijxk − eijxk) =

2i2

n+ 1

n∑j=0

yj sin(−jxk).

Dass auch bk reell ist, folgt aus i2 = −1 und sin(−jxk) = − sin(jxk).

(c) Eindeutigkeit von tn: Die Interpolationsbedingungen lassen sich als ein quadra-

tisches lineares Gleichungssystem der Dimension n + 1 schreiben. Aufgrund der in

(b) gezeigten Losbarkeit fur beliebige Knotenwerte yk folgt auch die Eindeutigkeit.

Bemerkung: Im Fall reeller Knotenwerte yk und ungeradem n muss die Form (1.8)

etwas modifiziert werden, namlich zu m := (n− 1)/2 und

tn(x) =a0

2+

m∑k=1

(ak cos(kx) + bk sin(kx)) +am+1

2cos((m+ 1)x).

Ohne Beweis geben wir folgendes Resultat an:

1.9 Trigonometrische Interpolation / Diskrete Fourieranalyse 35

Satz 1.33 Sei f ∈ C(R) 2π-periodisch. Dann gilt fur die trigonometrische Interpo-

lation mit aquidistanten Stutzstellen:

limn→∞

||f − tn||L2(0,2π) =

(∫ 2π

0

(f(x)− tn(x))2dx

)1/2

= 0.

Gilt außerdem f ∈ C1(R), so gilt sogar

limn→∞

||f − tn||∞ = 0.

Eine erste Aufwandsabschatzung fur diese Art der Interpolation ergibt 2(n + 1)2

Auswertungen der sin und cos Funktion. Insofern vermutet man einen n2 Aufwand.

Wir werden im nachsten Abschnitt sehen, dass man dies auf O(n ln(n)) reduzieren

kann.

1.9.1 Schnelle Fouriertransformation (FFT)

Die FFT setzt voraus, dass n+ 1 eine 2-er Potenz ist. Daher nehmen wir in diesem

Abschnitt n+ 1 = 2p bzw. m+ 1 = 2p−1 an. Ferner verwenden wir die Notationen

yj :=1

n+ 1yj, w := e−ix0 = e−2πi/(n+1).

Wir gehen von einer komplexen Darstellung der Koeffizienten aus. Bei der Methode

von Cooley und Tukey (1965) unterteilt man die Summe in gerade und ungerade

Indizes:

ck =n∑j=0

yjwjk =

m∑j=0

y2jw2jk +

m∑j=0

y2j+1w(2j+1)k.

Nun schauen wir uns zunachst die erste Summe an. Hierbei verwenden wir die Große

k′ ≡ k mod m + 1, also k = k′ + λ(m + 1) mit λ ∈ 0, 1. Wegen w2jλ(m+1) =

wjλ(n+1) = 1 erhalten wir fur die erste Summe:

ck′ :=m∑j=0

y2jw2jk =

m∑j=0

y2j(w2)jk

′

Somit entspricht dieser Koeffizient gerade dem k′-ten Koeffizienten einer Fourier-

Transformation der Dimension m+1 zu den Stutzstellen x0, x2, . . . , xn−1 (geradzah-

lige Indizes) und Knotenwerten y0, y2, . . . , yn−1. Fur die zweite auftretende Summe

gilt entsprechend

ck′ :=m∑j=0

y2j+1w(2j+1)k = wk

m∑j=0

y2j+1w2jk′ .

36 M. Braack Interpolation

Algorithmus FFT(n,y)

1. If n = 0 return y;

2.

m = (n− 1)/2

y′ = (y0, y2, . . . , yn−1)

y′′ = (y1, y3, . . . , yn)

u = FFT(m, y′)

v = FFT(m, y′′)

3. for k = 0 to n

k′ ≡ k mod (m+ 1)

ck = uk′ + vk′e−2πik/(n+1)

4. return c

Tabelle 1.1: Schnelle Fourier-Transformation (FFT) nach Cooley und Tukey (1965)

in Form rekursiver Aufrufe. Aufruf aus dem Hauptprogramm: c=FFT(n,y/(n+1)).

Die hier auftretende Summe entspricht ebenfalls dem k′-ten Koeffizienten einer

Fourier-Transformation der Dimension m + 1 zu den Stutzstellen x0, x2, . . . , xn−1

und Knotenwerten y1, y3, . . . , yn.

Wir iterieren diesen Prozess p mal und erhalten 2p = n+ 1 Fourier-Analyse mit

jeweils nur einem Term. Der gesamte Algorithmus ist in Tabelle 1.1 dargestellt als

Pseudo-Code mit rekursiven Aufrufen.

Satz 1.34 Im Fall n + 1 = 2p, p ∈ N0, benotigt die FFT (Fast Fourier Trans-

formation) zur Berechnung der n + 1 Koeffizienten c0, . . . , cn nicht mehr als 2(n +

1) log2(n+ 1) komplexe Operationen.

Beweis. Der Beweis erfolgt per Induktion uber p. Fur p = 0 gilt c0 = y0 und somit

betragt der Aufwand A(0) = 0, fur p = 1 gerade A(1) = 3 ≤ 4. Wir nehmen an,

dass der Aufwand fur festes p ∈ N durch A(p) ≤ 2p+1 log2(2p) = 2p+1p beschrankt

ist. Der Aufwand fur n + 1 = 2p+1 ergibt sich aus den Berechnungen von ck1 und

1.9 Trigonometrische Interpolation / Diskrete Fourieranalyse 37

ck1 mit dem jeweiligen Aufwand A(p) sowie der Produkte wk (Aufwand n) und den

2(n+ 1) Operationen zur Berechnung der ck. Insgesamt erhalten wir

A(p+ 1) = 2A(p) + n+ 2(n+ 1) ≤ 2p+1p+ 2p+1 + 2p+2

= 2p+1(p+ 1 + 2) ≤ 2p+1(p+ 1)2 = 2p+2(p+ 1).

Dies ist die Behauptung.

Es gibt auch andere Varianten der FFT, die von gleicher Komplexitat sind. So basiert

zum Beispiel das Verfahren von Sande und Tukey (1966) auf einer Unterscheidung

der Koeffizienten ck in gerade und ungerade Indizes k.

38 M. Braack Interpolation

Kapitel 2

Approximation

2.1 Bestapproximation in euklidischen und unitaren

Raumen

Wir erinnern daran, dass ein Vektorraum V uber dem Korper K = R,C mit einem

Skalarprodukt1

〈·, ·〉 : V × V → K

heißt euklidischer Raum im Fall K = R, bzw. unitarer Raum im Fall K = C. Die

zugehorige Norm bezeichnen wir mit || · ||, also ||v|| :=√〈v, v〉.

Die Bestapproximationsaufgabe in einem euklidischen Raum bzw. unitaren Raum

lautet wie folgt: Gegeben v ∈ V und ein Teilraum W ⊆ V . Gesucht ist w∗ ∈ W , so

dass

||v − w∗|| = infw∈W||v − w||.

w∗ heißt dann Bestapproximation von v. In den meisten Fallen ist V ein unendlich-

dimensionaler Raum und W endlich-dimensional.

2.1.1 Existenz und Eindeutigkeit der Bestapproximation

Zunachst formulieren wir ein Kriterium fur die Bestapproximation.

1Skalarprodukt in R ist eine symmetrische positiv-definite Bilinearform, Skalarprodukt in C ist

eine hermitesch positiv definite Sesquilinearform; die Semilinearitat wird fur das erste Argument

vereinbart, d.h. 〈λv,w〉 = λ〈v, w〉.

40 M. Braack Approximation

Satz 2.1 w∗ ∈ W ist genau dann Bestapproximation von v ∈ V , wenn folgende

Orthogonalitatseigenschaft gilt. Im Fall K = R:

〈v − w∗, w〉 = 0 ∀w ∈ W. (2.1)

Im Fall eines unitaren Raums, also K = C, lautet es

Re〈v − w∗, w〉 = 0 ∀w ∈ W. (2.2)

Beweis.⇒: Sei w∗ ∈ W Bestapproximation und w ∈ W beliebig. Wir betrachten

die Funktion

fw : K→ R, fw(λ) =1

2||v − w∗ − λw||2

fw ist eine C1-Funktion und besitzt im Nullpunkt ein lokales Minimum. Also gilt im

Fall K = R

0 = f ′w(0) =1

2

d

dλ〈v − w∗ − λw, v − w∗ − λw〉

∣∣∣λ=0

= 〈−w, v − w∗ − λw〉∣∣∣λ=0

= 〈−w, v − w∗〉.

Dies entspricht der Behauptung (2.1). Im unitaren Fall erhalten wir entsprechend:

0 = f ′w(0) =1

2〈−w, v − w∗〉+

1

2〈v − w∗,−w〉

=1

2〈−w, v − w∗〉+

1

2〈−w, v − w∗〉

= Re〈−w, v − w∗〉.

⇐: K = R: Es gelte (2.1). Dann folgt fur beliebiges w ∈ W wegen w−w∗ ∈ W und

der Cauchy-Schwarz Ungleichung:

||v − w∗||2 = 〈v − w∗, v − w∗〉 = 〈v − w∗, v − w〉+ 〈v − w∗, w − w∗〉︸ ︷︷ ︸=0

= 〈v − w∗, v − w〉 ≤ ||v − w∗||||v − w||.

Im Fall ||v−w∗|| > 0 konnen wir beide Seiten durch diese Große teilen und erhalten:

||v − w∗|| ≤ ||v − w||.

2.1 Bestapproximation in euklidischen und unitaren Raumen 41

Im unitaren Fall K = C folgern wir ganz analog:

||v − w∗||2 = Re〈v − w∗, v − w∗〉 = Re〈v − w∗, v − w〉+Re〈v − w∗, w − w∗〉︸ ︷︷ ︸=0

= Re〈v − w∗, v − w∗〉 ≤ |〈v − w∗, v − w∗〉|≤ ||v − w∗||||v − w||.

Und wieder liefert Division durch ||v − w∗|| die gewunschte Bestapproximationsei-

genschaft.

Definition 2.2 Zu n linear unabhangigen Vektoren ϕ1, . . . , ϕn ∈ V heißt die Matrix

A = (aij)1≤i,j≤n mit Koeffizienten aij = 〈ϕi, ϕj〉 Gram’sche Matrix.

Satz 2.3 Gram’sche Matrizen sind stets symmetrisch (im Fall K = R) bzw. hermi-

tesch (im Fall K = C) und positiv definit, also insbesondere regular.

Beweis. Die Symmetrie (bzw. die Eigenschaft ’hermitesch’) folgt aus der (hermi-

teschen) Symmetrie des Skalarprodukts

aij = 〈ϕi, ϕj〉 = 〈ϕj, ϕi〉 = aji.

Zur positiven Definitheit:

xTAx =n∑i=1

xi

n∑j=1

aijxj =n∑

i,j=1

xi〈ϕi, ϕj〉xj

=

⟨n∑i=1

xiϕi,n∑j=1

xjϕj

⟩= 〈v, v〉 = ||v||2 ≥ 0,

mit v :=∑

i xiϕi. Wenn x 6= 0, so folgt aus der linearen Unabhangigkeit der ϕi,

auch v 6= 0. In diesem Fall gilt also sogar xTAx > 0.

Im Fall eines endlich-dimensionalen Unterraums W kann man mit Hilfe der Gram-

schen Matrix die Bestapproximation konkret berechnen. Sei hierzu ϕ1, . . . , ϕn eine

Basis von W . Zu v ∈ V ist die Bestapproximation w∗ =∑n

j=1 αjϕj ∈ W dann

eindeutig dadurch charakterisiert, dass fur jedes i ∈ 1, . . . , n gilt:

0 = 〈ϕi, v − w∗〉 = 〈ϕi, v〉 −n∑j=1

〈ϕi, ϕj〉αj.

Diese Gleichungen entsprechen dem linearen Gleichungssystem Aα = b mit der

Gram’schen Matrix A und der rechten Seite gegeben durch die Komponenten bi =

〈ϕi, v〉, also

α = A−1b.

42 M. Braack Approximation

Satz 2.4 In euklidischen (bzw. unitaren) Raumen V sind Bestapproximationen stets

eindeutig. Im Fall endlich-dimensionaler Teilraume W ⊆ V ist die Existenz einer

Bestapproximation in W stets gegeben.

Beweis. Eindeutigkeit: Seien w1, w2 ∈ W zwei Bestapproximationen zu v ∈ V so

folgt:

0 = 〈v − w1, w〉 = 〈v − w2, w〉 ∀w ∈ W.

Also insbesondere fur w := w2 − w1:

0 = 〈v − w1 − (v − w2), w2 − w1〉 = 〈w2 − w1, w2 − w1〉 = ||w1 − w2||2.

Also gilt 0 = w1 − w2 bzw. w1 = w2.

Existenz fur dimW < ∞: Wir hatten oben gesehen, dass die Ermittlung der Best-

approximation auf das Losen eines linearen Gleichungssystems mit der Gram’schen

Matrix fuhrt. Deren Regularitat liefert die Existenz der Losung.

2.1.2 Bestapproximation stetiger Funktionen

Wir betrachten den euklidischen Raum V = C[a, b] mit dem L2-Skalarprodukt

(f, g) :=

∫ b

a

f(x)g(x) dx.

Die zugehorige Norm ist

||f ||L2 =

(∫ b

a

f(x)2dx

)1/2

.

Wahlen wir nun einen endlich-dimensionalen Teilraum, z.B. W = Pn, so erhalten

wir:

Korollar 2.5 Fur n ∈ N0 und jedes f ∈ C[a, b] existiert genau ein pn ∈ Pn mit

||f − pn||L2 = infp∈Pn||f − p||L2 .

Wir wollen dies einmal durchfuhren fur den Fall [a, b] = [−1, 1]. Wir betrachten

exemplarisch die Monombasis: Die Eintrage der Gram’schen Matrix lauten dann

aij =

∫ 1

−1

xixjdx =

0 , falls i+ j ungerade

2i+j−1

, , falls i+ j gerade

2.1 Bestapproximation in euklidischen und unitaren Raumen 43

Diese Gram’sche Matrix heißt auch Hilbert-Matrix:

A = 2

1 0 1

30 1

5. . .

0 13

0 15

. . .13

0 15

. . .

0 15

...

Allerdings ist es in vielen Fallen ungunstig, diese Matrix zu verwenden, denn sie ist

schlecht konditioniert. Dies impliziert, dass ihre Invertierung (bzw. das Losen der

zugehorigen linearen Gleichungssysteme) numerisch instabil wird (Rundungsfehler).

Erklarungen hierzu folgen spater im Abschnitt uber lineare Gleichungssysteme.

Legendre-Polynome

Um der Invertierung der Gram’schen Matrix zu umgehen, kann man eine Orthogo-

nalbasis verwenden. Die Legendre-Polynome L0,L1, . . . sind gegeben durch

Ln(x) =1

2nn!

dn

dxn((x2 − 1)n

)n ∈ N0.

Die ersten 5 Legendre-Polynome sind in der Abb. 2.1 visualisiert.

Satz 2.6 Diese Legendre-Polynome bilden ein Orthogonalsystem. Es gilt insbeson-

dere:

1. Normierung: Ln(1) = 1.

2. Paarweise Orthogonalitat:∫ 1

−1

Ln(x)Lm(x) dx =2

2n+ 1δnm ∀n,m ∈ N0

3. Fur n ∈ N ist Ln orthogonal zum ganzen Raum Pn−1.

Beweis. 1. Die Normierung bei x = 1 erhalt man, indem man zeigt (Ubung):

dn

dxn((x2 − 1)n

) ∣∣∣x=1

= 2nn!.

2. Der Nachweis der Orthogonalitat geschieht uber partielle Integration (Ubungs-

aufgabe).

3. Die Eigenschaft Ln ⊥ Pn−1 folgt aus der zuvor gezeigten paarweisen Orthogona-

litat, Ln ⊥ Lj fur 0 ≤ j < n, und der Tatsache, dass L0, . . . ,Ln−1 eine Basis von

44 M. Braack Approximation

Pn−1 ist.

Damit erhalten wir insbesondere ||Ln||L2 = 2/(2n+ 1). Die Bestapproximation pn ∈Pn zu gegebener Funktion f : [−1, 1]→ R lautet nun

pn =n∑k=0

αkLk,

αk =2n+ 1

2

∫ 1

−1

f(x)Lk(x) dx.

Die Berechnung der auftretenden Integrale geschieht i.d.R. approximativ mittels

Numerischer Quadratur (dazu kommen wir spater).

Satz 2.7 Fur diese Legendre-Polynome gilt die Rekursionsformel

L0 ≡ 1,

L1(x) = x,

Ln(x) =2n− 1

nxLn−1(x)− n− 1

nLn−2(x), n ≥ 2.

Beweis. Zunachst uberlegt man sich, dass durch

qn(x) := Ln(x)− 2n−1nxLn−1(x)

ein Polynom vom Grad n− 2 definiert ist (Ubungsaufgabe). Da L0, . . . ,Ln−2 eine

Basis von Pn−2 bildet, existiert eine Darstellung

qn =n−2∑k=0

γkLk.

-1

0

1

-1 -0.5 0 0.5 1

y

x

Legendre-Polynome

L0 L1 L2 L3 L4

Abbildung 2.1: Die Legendre Polynome L0, . . . ,L4 mit der Normierung Ln(1) = 1.

2.1 Bestapproximation in euklidischen und unitaren Raumen 45

Das Skalarprodukt von qn und einem Lj (0 ≤ j ≤ n − 2) ergibt aufgrund der

Orthogonalitat der Legendre-Polynome

(qn,Lj) =2n− 1

n(xLn−1,Lj) =

2n− 1

n(Ln−1, xLj).

Da Ln−1 orthogonal ist zu jedem Polynom vom Grad ≤ n−2, folgt fur 0 ≤ j ≤ n−3:

0 = (qn,Lj) =n−2∑k=0

γk(Lk,Lj) = γj||Lj||2L2 .

Also gilt 0 = γ0 = . . . = γn−3. Somit erhalten wir die 3-Term-Rekursion

Ln(x) =2n− 1

nxLn−1(x) + γn−2Ln−2(x).

Es bleibt zu zeigen, dass γn−2 = −n−1n

. Hierzu werten wir die Polynome bei x = 1

aus. Wegen der Normierung Ln(1) = Ln−1(1) = Ln−2(1) = 1 folgt aus der obigen

3-Term-Rekursion insbesondere

1 =2n− 1

n+ γn−2.

Somit ergibt sich γn−2 = 1− 2n−1n

= n−2n+1n

= 1−nn.

Tschebyscheff-Polynome

Die bereits eingefuhrten Tschebyscheff-Polynome Tn(x) = cos(n arccosx) bilden

ebenfalls eine Orthogonalbasis von Pn, allerdings zum gewichteten L2-Skalarprodukt

(f, g)L2ω

:=

∫ 1

−1

f(x)g(x)ω(x) dx

mit der Gewichtungsfunktion ω(x) = 1/√

1− x2. Die Bestapproximation pn ∈ Pnzu gegebener Funktion f : [−1, 1]→ R lautet in dieser gewichteten L2-Norm || · ||L2

ω

nun

pn =n∑k=0

βkTk,

βk =1

||Tk||L2ω

∫ 1

−1

f(x)Tk(x)ω(x) dx.

46 M. Braack Approximation

2.1.3 Gram-Schmidt-Verfahren zur Orthogonalisierung

Das Losen des linearen Gleichungssystems kann offensichtlich vermieden werden,

wenn die Gram’sche Matrix gerade die Einheitsmatrix ist. In dem Fall spricht man

von einer Orthonormalbasis, d.h.

〈ϕi, ϕj〉 = δij.

In einem solchen Fall gilt also fur die Koeffizienten in der Darstellung der Bestap-

proximation durch die Basiselemente αi = 〈v, ϕi〉. Die Bestimmung der Bestappro-

ximation lasst sich dann auf die Berechnung von n Skalarprodukten zuruckfuhren:

w∗ =n∑i=1

〈v, ϕi〉ϕi.

Es ist also keine Invertierung eines linearen Gleichungssystems mehr notig. In diesem

Abschnitt stellen wir ein Verfahren zur Orthonormalisierung einer beliebigen Basis

ψ1, . . . , ψn von W dar. Das Gram-Schmidt-Verfahren lautet wie folgt:

1. Setze

ϕ1 :=ψ1

||ψ1||

2. danach iterativ fur k = 2, . . . , n:

ϕk := ψk −k−1∑i=1

〈ψk, ϕi〉ϕi, ϕk :=ϕk||ϕk||

.

Satz 2.8 Dieser Gram-Schmidt-Algorithmus liefert eine Orthonormalbasis ϕ1, . . . ,

ϕn.

Beweis. Per Konstruktion gilt offensichtlich die Normierung 〈ϕk, ϕk〉 = ||ϕk||2 = 1

fur jedes k. Per Induktion uber k zeigen wir nun

〈ϕk, ϕi〉 = 0 ∀i ∈ 1, . . . , k − 1. (2.3)

Fur k = 1 ist nichts zu zeigen. Insofern ist die Induktionsannahme, dass die Glei-

chung (2.3) fur festes k ≤ n gilt, gegeben. Fur k + 1 ≤ n und 1 ≤ i ≤ k gilt

nun

〈ϕk+1, ϕi〉 = 〈ψk+1, ϕi〉 −k∑j=1

〈ψk+1, ϕj〉 〈ϕj, ϕi〉︸ ︷︷ ︸=δji

= 〈ψk+1, ϕi〉 − 〈ψk+1, ϕi〉 = 0.

2.2 Tschebyscheff-Approximation 47

Da sich ϕk+1 und ϕk+1 nur um einen Faktor unterscheiden, folgt 〈ϕk+1, ϕi〉 = 0.

Bemerkungen:

1. Allerdings ist zu bemerken, dass dieses Verfahren in der Praxis nicht hinrei-

chend gut arbeitet. Dies liegt daran, dass aufgrund von Rundungsfehlern die

Orthogonalitat der Vektoren sukzessive verloren gehen kann. Es gibt bessere

Verfahren, die hier stabiler arbeiten. Dazu kommen wir spater (Householder-

Transformation).

2. Man kann zeigen, dass die oben behandelten Orthogonalsysteme von Legendre-

Polynomen und Tschebyscheff-Polynomen (bis auf Normierung) aus dem Gram-

Schmidt-Verfahren resultieren, wenn man das entsprechende Skalarprodukt

(L2 oder L2ω) zugrunde legt und mit der Monombasis 1, x, x2, . . . die Orthogo-

nalsierung aufzieht.

2.2 Tschebyscheff-Approximation

Wenn wir nun anstelle eines Euklidischen Raums nur einen normierten Raum (V, ||·||)(ohne Skalarprodukt) voraussetzen, so ist die Frage nach der Bestapproximation

deutlich schwieriger zu losen. Unter Tschebyscheff-Approximation versteht man die

Suche nach einem best-approximierenden Polynom pn ∈ Pn einer gegebenen Funk-

tion f ∈ C[a, b] in der Maximumsnorm im Intervall [a, b]:

||f − pn||∞ = infq∈Pn||f − p||∞.

Zunachst stellen wir folgendes allgemeines Resultat fest:

Satz 2.9 Sei (V, || · ||) ein normierter Raum und W ⊆ V ein endlich-dimensionaler

Teilraum. Dann existiert zu jedem v ∈ V eine Bestapproximation w∗ ∈ W , also

||v − w∗|| = infw∈W||v − w||.

Beweis. Wir konnen o.E.d.A. v 6= 0 voraussetzen. Wir betrachten zunachst die

kompakte (nichtleere) Teilmenge

W0 := w ∈ W : ||w|| ≤ 3||v||.

Fur beliebigens w1 ∈ W \W0 gilt nun mit der Dreiecksungleichung

infw∈W||v − w|| ≤ ||v − 0|| = ||v|| ≤ ||w1|| − 2||v|| = ||w1|| − ||v|| − ||v||

≤ ||w1 − v|| − ||v||.

48 M. Braack Approximation

Bilden wir das Infimum uber all diese w1, so erhalten wir

infw1∈W\W0

||v − w1|| ≥ infw∈W||v − w||+ ||v|| > inf

w∈W||v − w||.

Daher muss ein eventuelles Infimum w∗ ∈ W auch in W0 liegen. Da W0 eine kompak-

te Menge (beschrankt und abgeschlossen) ist, wird das Infimum in W0 angenommen.

Bemerkung: Die Eindeutigkeit ist i.a. nicht gewahrleistet.

Definition 2.10 Zu f ∈ C[a, b] heißt die Menge

E(f) := x ∈ [a, b] : |f(x)| = ||f ||∞

Extremalpunktmenge von f .

Aufgrund der vorausgesetzen Stetigkeit, ist die Extremalpunktmenge stets kompakt.

Wir geben jetzt ein Kriterium fur die Bestaproximation an:

Satz 2.11 (Kolmogoroff-Kriterium) Sei W ⊆ C[a, b] ein Unterraum, f ∈ C[a, b],

p ∈ W , und e := f − p. Dann ist p genau dann Bestapproximation von f in W ,

wenn

infq∈W

supx∈E(e)

e(x)q(x) ≥ 0. (2.4)

Wir konnen dieses Ergebnis auch wie folgt formulieren:

• p ist genau dann Bestapproximation, wenn kein q ∈ W existiert, das alle

Vorzeichenwechsel des Fehlers e in der Extremalpunktmenge mitmacht.

• Oder auch: p ist keine Bestapproximation, wenn ein q ∈ W existiert, so dass

fur alle Extremalpunkte x ∈ E(e) gilt: e(x)q(x) < 0.

Beweis. ⇐: Wir setzen die Bedingung (2.4) voraus und wahlen ein beliebiges

q ∈ W . Dann ist auch p − q ∈ W . Also existiert ein x ∈ E(e), so dass e(x)(p(x) −q(x)) ≥ 0. Dann folgt

|f(x)− q(x)|2 = |e(x) + p(x)− q(x)|2

= e(x)2 + 2 e(x)(p(x)− q(x))︸ ︷︷ ︸≥0

+ |p(x)− q(x)|2︸ ︷︷ ︸≥0

≥ e(x)2.

Also folgt ||f − q||∞ ≥ ||e||∞.

2.2 Tschebyscheff-Approximation 49

⇒: Sei p Bestapproximation. Wir nehmen an, dass die Bedingung (2.4) nicht

gilt. Also existiert (aufgrund der Kompaktheit von E(e)) ein q ∈ W und ein ε > 0,

so dass

e(x)q(x) ≤ −ε ∀x ∈ E(e).

Da eq ebenfalls eine stetige Funktion ist, existiert eine offene Menge U , die E(e)

umfasst, und fur die gilt:

e(x)q(x) ≤ −ε/2 ∀x ∈ U.

Wir konstruieren jetzt eine bessere Approximation durch Betrachtung der Funktio-

nen

pλ := p− λq,

mit λ > 0. Fur x ∈ U ergibt sich

|f(x)− pλ(x)|2 = (e(x) + λq(x))2

= e(x)2 + 2e(x)λq(x) + λ2q(x)2

≤ e(x)2 − λε+ λ2||q||2∞≤ e(x)2 − λε

2,

sofern λ ≤ ε/(2||q||2∞). Also erhalten wir

||f − pλ||∞,U ≤ ||e||∞ −λε

2.

Auf der Menge [a, b]\U ist |f−p| stets strikt kleiner als ||e||∞. Wegen der Kompaktheit

gilt sogar |(f −p)(x)| < ||e||∞−δ fur alle x ∈ [a, b]\U mit einem hinreichend kleinen

δ > 0. Also gilt fur x ∈ [a, b] \ U

|f(x)− pλ(x)| ≤ ||e||∞ − δ + λ||q||∞ ≤ ||e||∞ −δ

2,

fur 0 < λ < δ/(2||q||∞). Insgesamt erhalten wir fur 0 < λ ≤ min(ε/||q||∞, δ)/(2||q||∞):

||f − pλ||∞ < ||f − p||∞,

was den Widerspruch zur Annahme, dass p eine Bestapproximation war, darstellt.

Anstelle von Polynomraumen kann man verallgemeinerte Raume betrachten, so-

genannte Haar’sche Raume.

50 M. Braack Approximation

2.2.1 Alternantensatz fur Haarsche Raume

Definition 2.12 Ein endlich-dimensionaler Teilraum W ⊂ C[a, b] der Dimension

n ∈ N heißt Haarscher Raum (oder Haar-Raum), wenn gilt: Fur alle paarweise ver-

schiedenen x1, . . . , xn ∈ [a, b] und fur alle y1, . . . , yn ∈ R ist die Interpolationsaufgabe

g ∈ W : g(xi) = yi ∀i ∈ 1, . . . , n

stets losbar.

Lemma 2.13 Sei B = ϕ1, . . . , ϕn eine Basis von W ⊂ C[a, b]. Dann ist W genau

dann Haarscher Raum der Dimension n, wenn fur alle paarweise verschiedenen

x1, . . . , xn ∈ [a, b] die Matrix A = (ϕj(xi))1≤i,j≤n stets regular ist.

Beweis. ⇒: Sei zunachst W ein Haarscher Raum mit Basis B. Dann ist nach

Definition die Interpolationsaufgabe

Suche α ∈ R s. d. ∀i ∈ 1, . . . , nn∑j=1

αjϕj(xi) = yi,

losbar. Dies fuhrt aber gerade auf die Losung eines linearen Gleichungssystems mit

der Matrix A. Also ist diese regular.

⇐: analog.

Als Folgerung erhalten wir:

Lemma 2.14 W ist genau dann Haarscher Raum der Dimension n, wenn nur 0 ∈W n Nullstellen besitzt.

Beweis. Die Eigenschaft Haarscher Raum ist aquivalent zur Regularitat der Ma-

trix A = (ϕj(xi))1≤i,j≤n, unabhangig von der Wahl der Stutzstellen x1, . . . , xn ∈[a, b]. Also ist Ker(A) = 0. Daher ist - unabhangig von der Lage der Nullstellen -

nur die Nullfunktion w ≡ 0 ein moglicher Kandidat fur eine Funktion mit w(xi) = 0

an n Stellen x1, . . . , xn.

Das Standard-Beispiel fur einen Haarschen Raum der Dimansion n ist der Poly-

nomraum Pn−1. Hingegen ist der Polynomraum ohne die Konstanten, also W =

span(x, x2, . . . , xn) kein Haarschen Raum, wenn 0 ∈ [a, b], denn fur x1 = 0 und