karyailmiah.narotama.ac.idkaryailmiah.narotama.ac.id/files/ANALISIS EFEKTIVITAS... · Web...

43

ANALISIS EFEKTIVITAS PENCAIRAN TUNGGAKAN PAJAK DENGAN SURAT TEGURAN DAN SURAT PAKSA PADA KANTOR PELAYANAN PAJAK PRATAMA SURABAYA RUNGKUT MOCHAMAD FARID MAZIDI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS NAROTAMA SURABAYA ABSTRACT This study aims to determine how much the contribution of tax collection by The Reprimand Letter and The Force Letter to the disbursement of tax arrears in Tax Service Office Primary of Surabaya Rungkut. Model analysis of the data used in this research is descriptive statistical analysis to test and give you an idea how big and effective contribution tax collection by The Reprimand Letter and The Force Letter to the disbursement of tax arrears since 2010 until 2014 in Tax Service Office Primary of Surabaya Rungkut. Based on the results of data analysis using SPSS 18 shows that the results of partial hypothesis test (t- test) and simultaneously (F-test) proves the tax collection by The Reprimand Letter and The Force Letter to have a significant effect on the disbursement of tax arrears. The coefficient of determination showed 0.895 or 89.5%, which means 89.5% disbursement of tax arrears 1

Transcript of karyailmiah.narotama.ac.idkaryailmiah.narotama.ac.id/files/ANALISIS EFEKTIVITAS... · Web...

ANALISIS EFEKTIVITAS PENCAIRAN TUNGGAKAN PAJAK

DENGAN SURAT TEGURAN DAN SURAT PAKSA PADA KANTOR

PELAYANAN PAJAK PRATAMA SURABAYA RUNGKUT

MOCHAMAD FARID MAZIDI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS NAROTAMA SURABAYA

ABSTRACT

This study aims to determine how much the contribution of tax collection by The

Reprimand Letter and The Force Letter to the disbursement of tax arrears in Tax

Service Office Primary of Surabaya Rungkut. Model analysis of the data used in

this research is descriptive statistical analysis to test and give you an idea how big

and effective contribution tax collection by The Reprimand Letter and The Force

Letter to the disbursement of tax arrears since 2010 until 2014 in Tax Service

Office Primary of Surabaya Rungkut. Based on the results of data analysis using

SPSS 18 shows that the results of partial hypothesis test (t-test) and

simultaneously (F-test) proves the tax collection by The Reprimand Letter and

The Force Letter to have a significant effect on the disbursement of tax arrears.

The coefficient of determination showed 0.895 or 89.5%, which means 89.5%

disbursement of tax arrears is influenced by the number of The Reprimand Letter

and The Force Letter published. While the remaining 10.5% disbursement of tax

arrears is influenced by other factors beyond of this study. Based on the

measurement of the level of effectiveness, proved that the number of The

Reprimand Letter and The Force Letter published forcibly quite effective to the

disbursement of tax arrears in Tax Service Office Primary of Surabaya Rungkut.

Key words: Effectiveness, Tax Collection, Reprimand Letter, Force Letter,

Disbursement Tax Arrears.

1

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar kontribusi penagihan

pajak dengan Surat Teguran dan Surat Paksa terhadap pencairan tunggakan pajak

di KPPP Surabaya Rungkut. Model analisis data yang digunakan dalam penelitian

ini adalah analisis statistik deskriptif untuk menguji dan memberikan gambaran

seberapa besar kontribusi dan efektif penagihan pajak dengan Surat Teguran dan

Surat Paksa terhadap pencairan tunggakan pajak mulai tahun 2010-2014 di KPPP

Surabaya Rungkut. Berdasarkan hasil analisis data dengan bantuan SPSS 18,

menunjukkan bahwa hasil uji hipotesis secara parsial (t-test) maupun simultan (F-

test) membuktikan penagihan pajak dengan Surat Teguran dan Surat Paksa

mempunyai pengaruh yang signifikan terhadap pencairan tunggakan pajak.

Koefisien determinasi menunjukkan 0.895 atau 89.5% yang artinya 89.5%

pencairan tunggakan pajak dipengaruhi oleh jumlah Surat Teguran dan Surat

Paksa yang diterbitkan. Sedangkan sisanya 10,5% pencairan tunggakan pajak

dipengaruhi oleh faktor-faktor lain diluar pembahasan ini. Berdasarkan

pengukuran tingkat efektivitas, dibuktikan bahwa jumlah Surat Teguran dan Surat

Paksa yang diterbitkan cukup efektif terhadap pencairan tunggakan pajak di KPPP

Surabaya Rungkut.

Kata kunci: Efektivitas, Penagihan Pajak, Surat Teguran, Surat Paksa, dan

Pencairan Tunggakan Pajak.

2

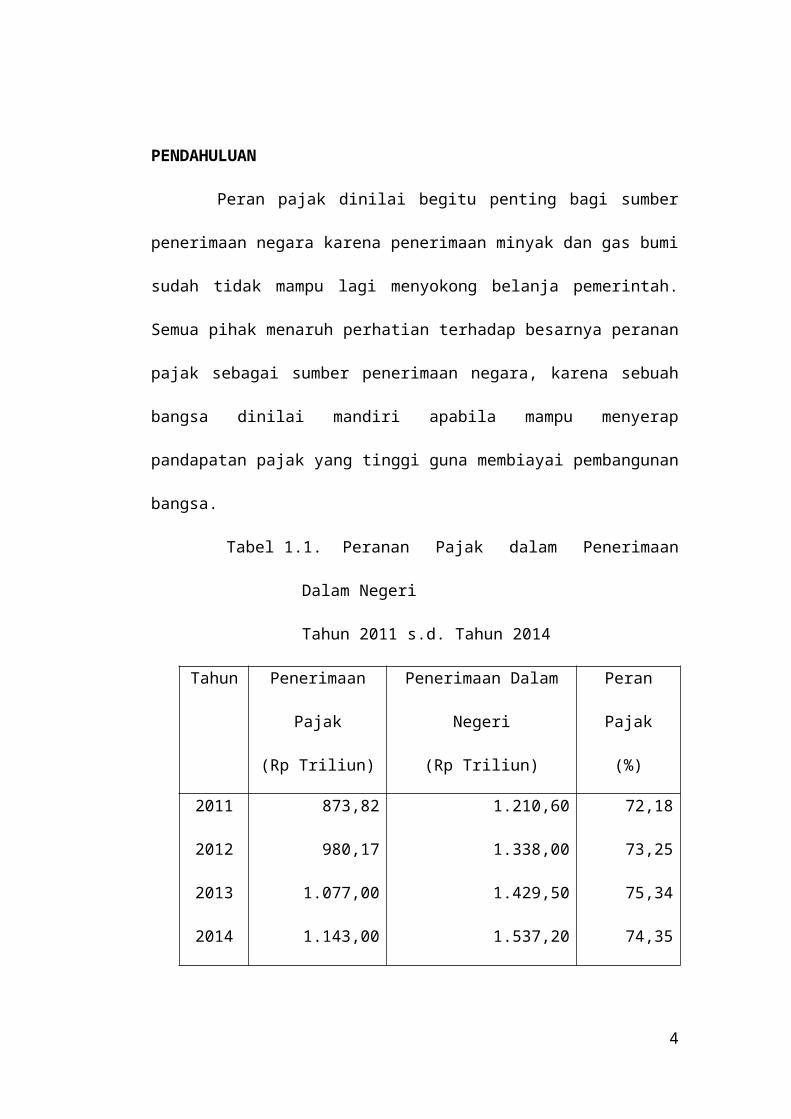

PENDAHULUAN

Peran pajak dinilai begitu penting bagi sumber penerimaan negara

karena penerimaan minyak dan gas bumi sudah tidak mampu lagi menyokong

belanja pemerintah. Semua pihak menaruh perhatian terhadap besarnya peranan

pajak sebagai sumber penerimaan negara, karena sebuah bangsa dinilai mandiri

apabila mampu menyerap pandapatan pajak yang tinggi guna membiayai

pembangunan bangsa.

Tabel 1.1. Peranan Pajak dalam Penerimaan Dalam Negeri

Tahun 2011 s.d. Tahun 2014

Tahun Penerimaan Pajak

(Rp Triliun)

Penerimaan Dalam Negeri

(Rp Triliun)

Peran Pajak

(%)

2011

2012

2013

2014

873,82

980,17

1.077,00

1.143,00

1.210,60

1.338,00

1.429,50

1.537,20

72,18

73,25

75,34

74,35

Sumber: Perhitungan Anggaran Negara dan Nota RAPBN, diolah

Pada Tabel 1.1. terlihat bahwa peranan pajak dalam APBN mengalami

peningkatan setiap tahun rata-rata 2% per tahun, kecuali tahun 2014 mengalami

penurunan sebesar 1% dari tahun sebelumnya. Tuntutan untuk meningkatkan

penerimaan dan pelayanan dalam pemakaian uang pajak merupakan hal yang

harus segera direalisasikan guna menciptakan kepatuhan Wajib Pajak jangka

panjang. Pemerintah berusaha mencapai target penerimaan pajak secara optimal

dengan memperbaharui kebijakan perpajakan, administrasi perpajakan, dan

undang-undang perpajakan.

3

Dalam rangka kemandirian, pemerintah berupaya meningkatkan

penerimaan negara dari sektor pajak melalui intensifikasi dan ekstensifikasi

pemungutan pajak. Upaya tersebut dilakukan seiring dengan makin dominannya

penerimaan pajak dalam RAPBN maupun APBN Indonesia beberapa tahun

terakhir. Dalam data pokok APBN tahun 2011 dari target penerimaan perpajakan

sebesar 878,7 triliun. Namun realisasi penerimaan perpajakan hanya mencapai

62% dari target 878,7 triliun atau sekitar 544,8 triliun. Dari data tersebut bisa

dilihat bahwa tingkat kepatuhan wajib pajak (tax compliance) dalam memenuhi

kewajiban perpajakan masih sangat rendah.

Beberapa upaya telah dilakukan oleh pemerintah dalam rangka

meningkatkan penerimaan pajak, antara lain dengan melakukan reformasi pajak

(tax reform). Menurut Nasucha dalam Satriyo (2011), tujuan dari reformasi pajak

ialah untuk tercapainya tingkat kepatuhan sukarela yang tinggi, tercapainya

kepercayaan terhadap administrasi perpajakan yang tinggi, dan tercapainya

produktivitas aparat perpajakan yang tinggi.

Dalam reformasi perpajakan tahun 1983, sistem pemungutan pajak

telah mengalami perubahan yang cukup signifikan yaitu official assesment system

menjadi self assesment system. Berbeda dengan official assesment system, dalam

self assesment system, Wajib Pajak diberikan kepercayaan untuk menghitung,

menyetor, dan melaporkan sendiri pajaknya (Mardiasmo, 2011:7).

Pemerintah juga melakukan pembaharuan yang menyangkut kebijakan

perpajakan, administrasi perpajakan, dan undang-undang perpajakan yang saling

berhubungan satu sama lain untuk mencapai target penerimaan pajak secara

optimal. Negara juga memberi tanggung jawab kepada Direktorat Jenderal Pajak

4

untuk bertindak sebagai law enforcement agent, yaitu tindak penegakan hukum

yang meliputi pemeriksaan, penyidikan, dan penagihan (Rusjdi, 2007:10). Ini

merupakan salah satu cara yang dilakukan oleh Dirjen Pajak untuk meningkatkan

penerimaan pajak selain setoran pembayaran pajak secara sukarela. Namun

optimalisasi penerimaan pajak masih terbentur pada berbagai kendala. Dalam

jangka pendek, salah satu kendalanya adalah tingginya angka tunggakan pajak,

baik yang murni penghindaran pajak (tax avoidance) maupun ketidakmampuan

membayar utang pajak.

Untuk mengatasi berbagai kendala perlu dilaksanakan tindakan

penagihan yang mempunyai kekuatan hukum yang memaksa. Tindakan penagihan

meliputi pemberitahuan Surat Teguran, penagihan seketika dan sekaligus,

pemberitahuan Surat Paksa, melaksanakan penyitaan, melaksanakan

penyanderaan, serta menjual barang yang telah disita berdasarkan ketentuan yang

diatur dalam Undang-undang Nomor 19 tahun 1997 tentang Penagihan Pajak

dengan Surat Paksa sebagaimana telah diubah dengan Undang-undang Nomor 19

Tahun 2000.

Tindakan penagihan merupakan wujud upaya untuk mencairkan

tunggakan pajak, namun dalam pelaksanaan penagihan haruslah memperhatikan

prinsip keseimbangan antara biaya penagihan dengan penerimaan yang

didapatkan karena pelaksanaan penagihan dalam rangka pencairan tunggakan

pajak mengeluarkan biaya yang tidak sedikit. Dari beberapa upaya penagihan

pajak yang telah diuraikan di atas, ada satu tahapan yang tidak perlu

mengeluarkan lebih banyak biaya dan lebih banyak waktu untuk memprosesnya,

yaitu dengan Surat Teguran dan Surat Paksa. Berdasarkan gambaran

5

permasalahan pada latar belakang di atas maka permasalahan yang akan dikaji

dalam penelitian ini adalah seberapa besar kontribusi penagihan pajak dengan

Surat Teguran dan Surat Paksa terhadap pencairan tunggakan pajak di Kantor

Pelayanan Pajak Pratama Surabaya Rungkut. Tujuan dari penelitian ini adalah

untuk mengetahui seberapa besar kontribusi penagihan pajak dengan Surat

Teguran dan Surat Paksa terhadap pencairan tunggakan pajak di Kantor Pelayanan

Pajak Pratama Surabaya Rungkut.

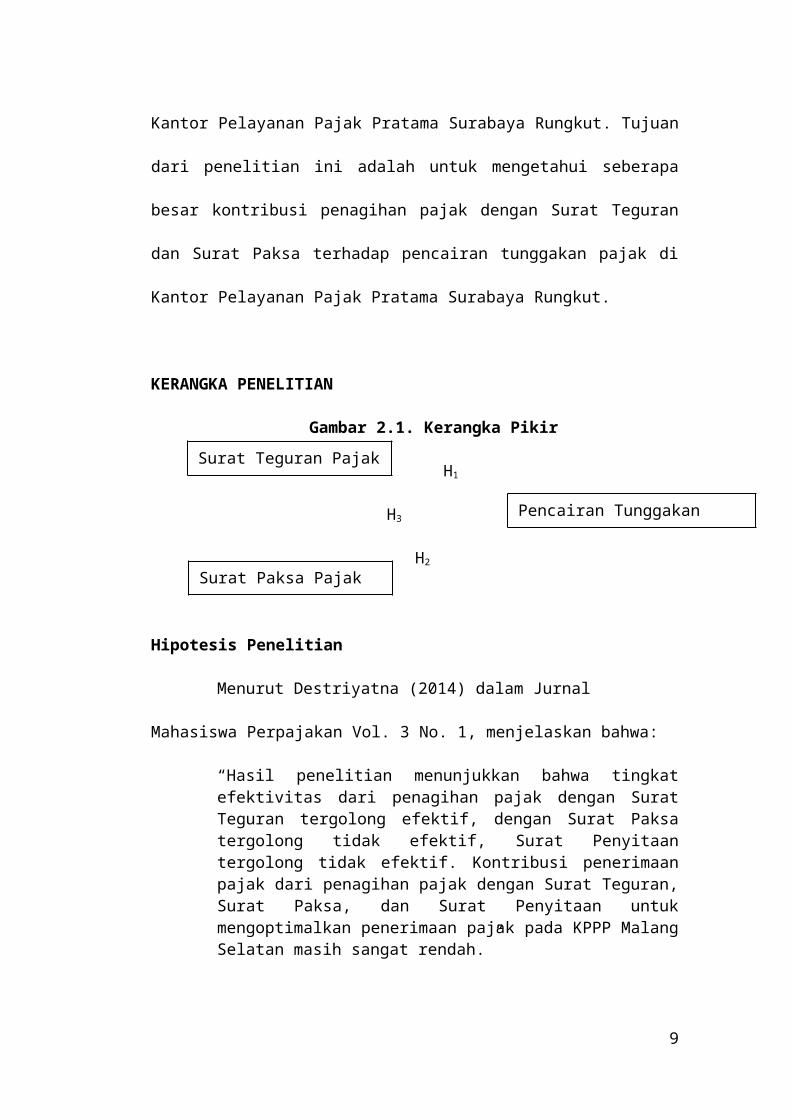

KERANGKA PENELITIAN

Gambar 2.1. Kerangka Pikir

H1

H3

H2

Hipotesis Penelitian

Menurut Destriyatna (2014) dalam Jurnal Mahasiswa Perpajakan Vol. 3

No. 1, menjelaskan bahwa:

“Hasil penelitian menunjukkan bahwa tingkat efektivitas dari penagihan pajak dengan Surat Teguran tergolong efektif, dengan Surat Paksa tergolong tidak efektif, Surat Penyitaan tergolong tidak efektif. Kontribusi penerimaan pajak dari penagihan pajak dengan Surat Teguran, Surat Paksa, dan Surat Penyitaan untuk mengoptimalkan penerimaan pajak pada KPPP Malang Selatan masih sangat rendah.”

Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H1 : Terdapat pengaruh efektivitas penerbitan Surat Teguran terhadap pencairan

tunggakan pajak.

6

Surat Paksa Pajak (X2)

Pencairan Tunggakan Pajak (Y)

Surat Teguran Pajak (X1)

Menurut Velayati (2013) dalam Jurnal Administrasi Bisnis Vol. 2 No.

2, menjelaskan bahwa:

“Hasil penelitian dengan menggunakan rumus efektivitas menunjukkan bahwa efektivitas Surat Teguran tergolong tidak efektif. Efektivitas Surat Paksa dikategorikan sangat efektif. Penilaian tingkat kontribusi dengan menggunakan Rasio Penerimaan Tunggakan Pajak (RPTP) menunjukkan Surat Teguran dan Surat Paksa masuk kategori sangat kurang.”

Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H2 : Terdapat pengaruh efektivitas penerbitan Surat Paksa terhadap pencairan

tunggakan pajak.

Sedangkan menurut Sari (2010) dalam Jurnal PI 20207474,

menjelaskan bahwa:

“Hasil penelitian menunjukkan angka positif dalam Surat Teguran dan Surat Paksa terhadap pencairan tunggakan pajak pada KPPP Jakarta Tanah Abang Satu. Dengan kata lain, hipotesa penelitiannya terbukti dan signifikan.”

Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H3 : Terdapat pengaruh efektivitas penerbitan Surat Teguran dan Surat Paksa

terhadap pencairan tunggakan pajak.

METODOLOGI PENELITIAN

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif

dengan penekanan pada pengujian teori melalui pengukuran variabel-variabel

penelitian dengan angka dan melakukan analisis data dengan prosedur statistik.

Tempat penelitian dilakukan di Kantor Pelayanan Pajak Pratama Surabaya

Rungkut yang beralamat di Jl. Jagir Wonokromo No. 104, Surabaya. Populasi

penelitian ini adalah Wajib Pajak yang memiliki tunggakan pajak di Kantor

7

Pelayanan Pajak Pratama Surabaya Rungkut. Sampel yang diambil oleh peneliti

adalah jumlah Surat Teguran dan Surat Paksa yang diterbitkan dalam 1 bulan

selama 5 tahun terakhir (tahun 2010-2014) pada Kantor Pelayanan Pajak Pratama

Surabaya Rungkut.

Sesuai dengan rumusan masalah, untuk melihat pengaruh penagihan

pajak dengan Surat Teguran dan Surat Paksa terhadap pencairan tunggakan pajak

maka variabel operasional yang digunakan dalam penelitian ini melibatkan tiga

variabel yang terdiri atas dua variabel independen (bebas) dan satu variabel

dependen (terikat), yaitu:

a. Surat Teguran (X1)

Surat Teguran adalah surat yang diterbitkan oleh KPP untuk

menegur atau memperingatkan kepada Wajib Pajak untuk melunasi utang

pajaknya. Variabel Surat Teguran dilihat dari banyaknya jumlah lembar Surat

Teguran yang diterbitkan dalam 1 bulan selama 5 tahun (tahun 2010-2014).

b. Surat Paksa (X2)

Surat Paksa adalah surat perintah yang dikeluarkan oleh KPP dan

dilakukan oleh juru sita untuk memaksa Wajib Pajak melunasi utang pajak

dalam jangka waktu tertentu. Variabel Surat Paksa dilihat dari banyaknya

jumlah lembar Surat Paksa yang diterbitkan dalam 1 bulan selama 5 tahun

(tahun 2010-2014).

c. Pencairan Tunggakan Pajak (Y)

Pencairan tunggakan pajak adalah segala bentuk pencairan yang

berkaitan dengan tunggakan pajak yang disetorkan ke kas negara yang dapat

berupa pembayaran, penghapusan, pemindahbukuan, maupun keberatan.

8

Variabel pencairan tunggakan pajak dilihat dari banyaknya jumlah lembar

pembayaran atas pajak yang terutang dalam 1 bulan selama 5 tahun (tahun

2010-2014), yang didasarkan pada STP, SKP, SKPKB, SKPKBT.

HASIL DAN PEMBAHASAN PENELITIAN

Adapun wilayah kerja Kantor Pelayanan Pajak Pratama Surabaya

Rungkut, antara lain:

1) Kecamatan Rungkut

Kecamatan Rungkut terdiri dari enam kelurahan, yaitu:

a) Kelurahan Kali Rungkut

b) Kelurahan Kedung Baruk

c) Kelurahan Medokan Ayu

d) Kelurahan Penjaringan Sari

e) Kelurahan Rungkut Kidul

f) Kelurahan Wonorejo

2) Kecamatan Tenggilis Mejoyo

Kecamatan Tenggilis Mejoyo terdiri dari lima kelurahan, yaitu:

a) Kelurahan Kendangsari

b) Kelurahan Kutisari

c) Kelurahan Panjang Jiwo

d) Kelurahan Prapen

e) Kelurahan Tenggilis Mejoyo

3) Kecamatan Gunung Anyar

Kecamatan Gunung Anyar terdiri dari empat kelurahan, yaitu:

9

a) Kelurahan Gunung Anyar

b) Kelurahan Gunung Anyar Tambak

c) Kelurahan Rungkut Menanggal

d) Kelurahan Rungkut Tengah

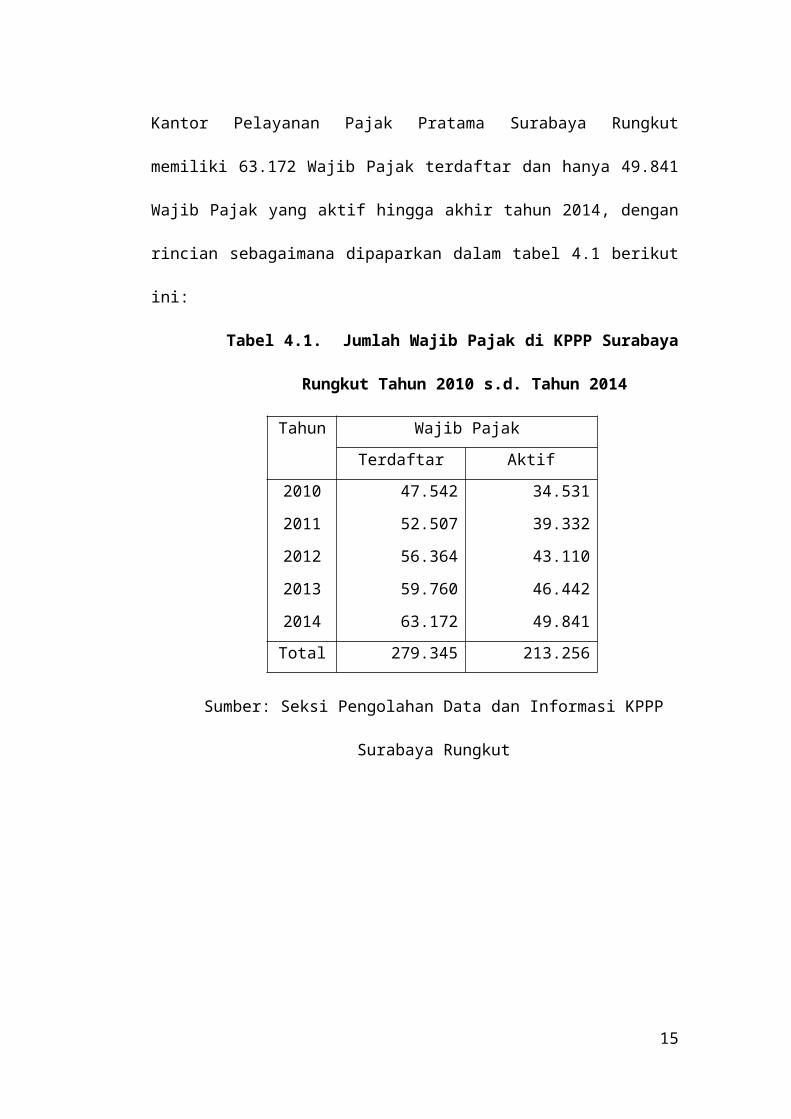

Jumlah Wajib Pajak di KPPP Surabaya Rungkut

Kantor Pelayanan Pajak Pratama Surabaya Rungkut memiliki 63.172 Wajib Pajak

terdaftar dan hanya 49.841 Wajib Pajak yang aktif hingga akhir tahun 2014,

dengan rincian sebagaimana dipaparkan dalam tabel 4.1 berikut ini:

Tabel 4.1. Jumlah Wajib Pajak di KPPP Surabaya Rungkut

Tahun 2010 s.d. Tahun 2014

Tahun Wajib Pajak

Terdaftar Aktif

2010

2011

2012

2013

2014

47.542

52.507

56.364

59.760

63.172

34.531

39.332

43.110

46.442

49.841

Total 279.345 213.256

Sumber: Seksi Pengolahan Data dan Informasi KPPP Surabaya Rungkut

10

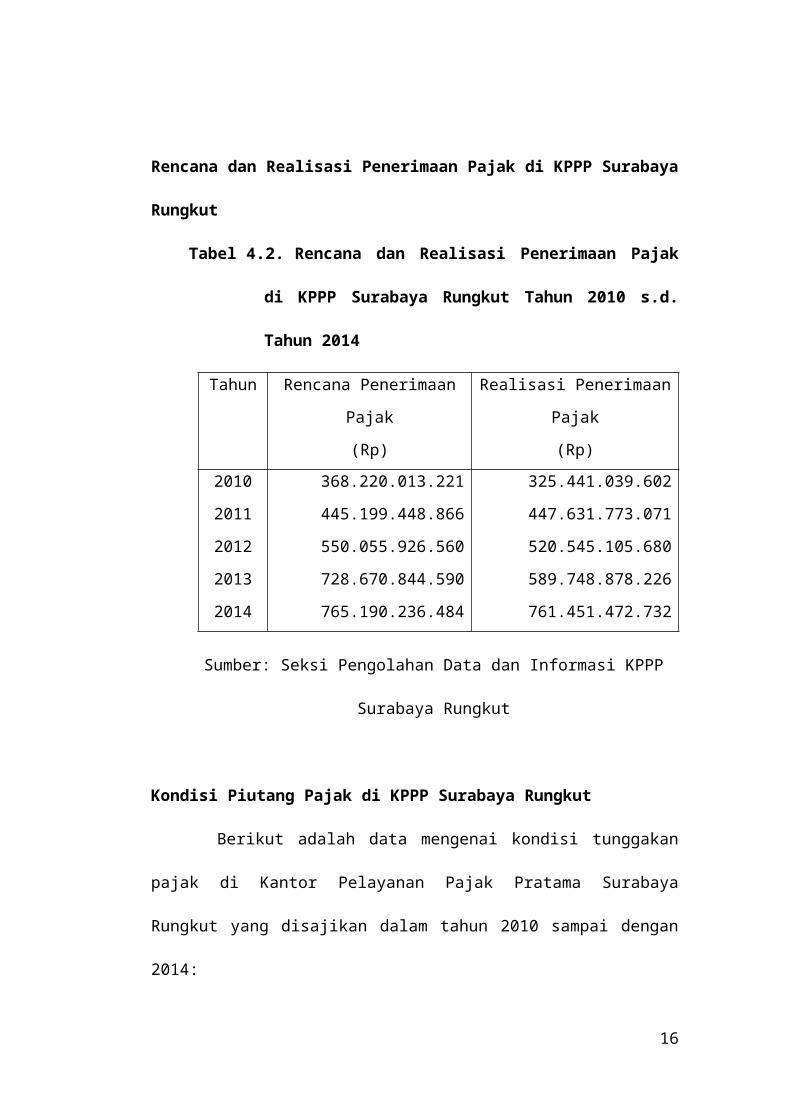

Rencana dan Realisasi Penerimaan Pajak di KPPP Surabaya Rungkut

Tabel 4.2. Rencana dan Realisasi Penerimaan Pajak di KPPP

Surabaya Rungkut Tahun 2010 s.d. Tahun 2014

Tahun Rencana Penerimaan Pajak

(Rp)

Realisasi Penerimaan Pajak

(Rp)

2010

2011

2012

2013

2014

368.220.013.221

445.199.448.866

550.055.926.560

728.670.844.590

765.190.236.484

325.441.039.602

447.631.773.071

520.545.105.680

589.748.878.226

761.451.472.732

Sumber: Seksi Pengolahan Data dan Informasi KPPP Surabaya Rungkut

Kondisi Piutang Pajak di KPPP Surabaya Rungkut

Berikut adalah data mengenai kondisi tunggakan pajak di Kantor

Pelayanan Pajak Pratama Surabaya Rungkut yang disajikan dalam tahun 2010

sampai dengan 2014:

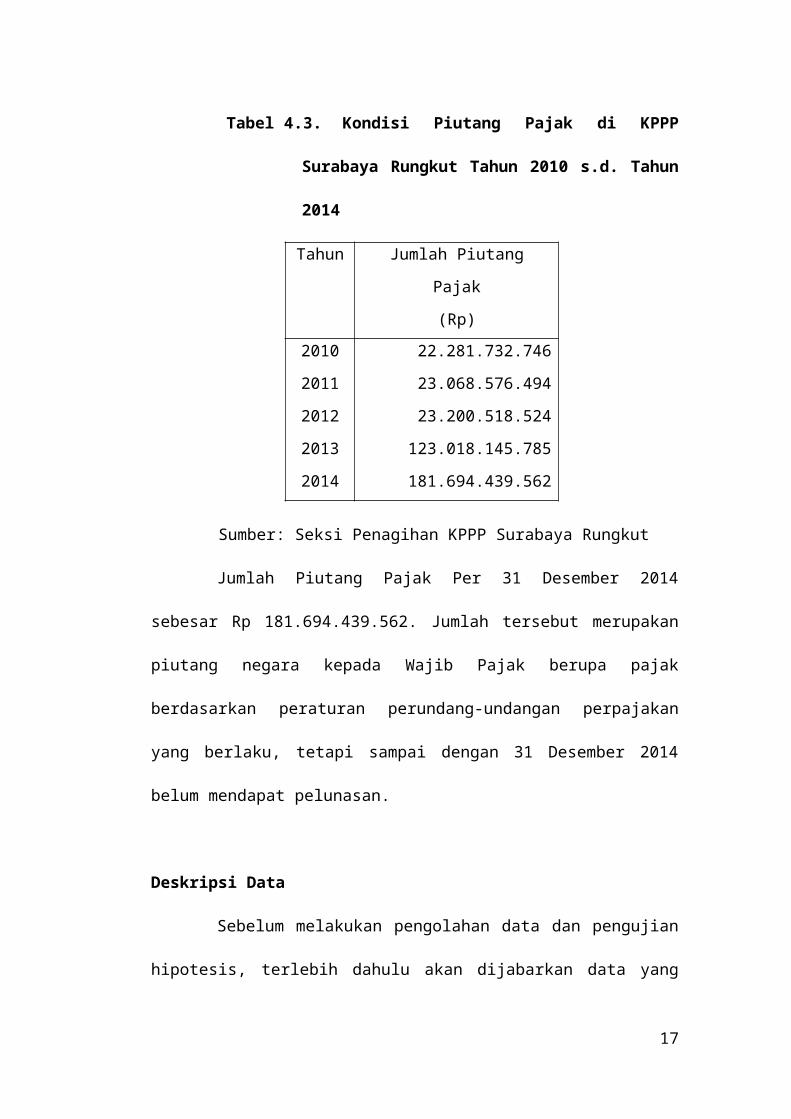

Tabel 4.3. Kondisi Piutang Pajak di KPPP Surabaya Rungkut

Tahun 2010 s.d. Tahun 2014

Tahun Jumlah Piutang Pajak

(Rp)

2010

2011

2012

2013

2014

22.281.732.746

23.068.576.494

23.200.518.524

123.018.145.785

181.694.439.562

Sumber: Seksi Penagihan KPPP Surabaya Rungkut

11

Jumlah Piutang Pajak Per 31 Desember 2014 sebesar Rp

181.694.439.562. Jumlah tersebut merupakan piutang negara kepada Wajib Pajak

berupa pajak berdasarkan peraturan perundang-undangan perpajakan yang

berlaku, tetapi sampai dengan 31 Desember 2014 belum mendapat pelunasan.

Deskripsi Data

Sebelum melakukan pengolahan data dan pengujian hipotesis, terlebih

dahulu akan dijabarkan data yang akan diolah mengenai jumlah surat teguran dan

jumlah surat paksa yang diterbitkan serta pencairan tunggakan pajak yang dilihat

dari jumlah pembayaran atas pajak yang terutang yang didasarkan pada STP,

SKP, SKPKB, dan SKPKBT di Kantor Pelayanan Pajak Pratama Surabaya

Rungkut dari tahun 2010 sampai 2014.

12

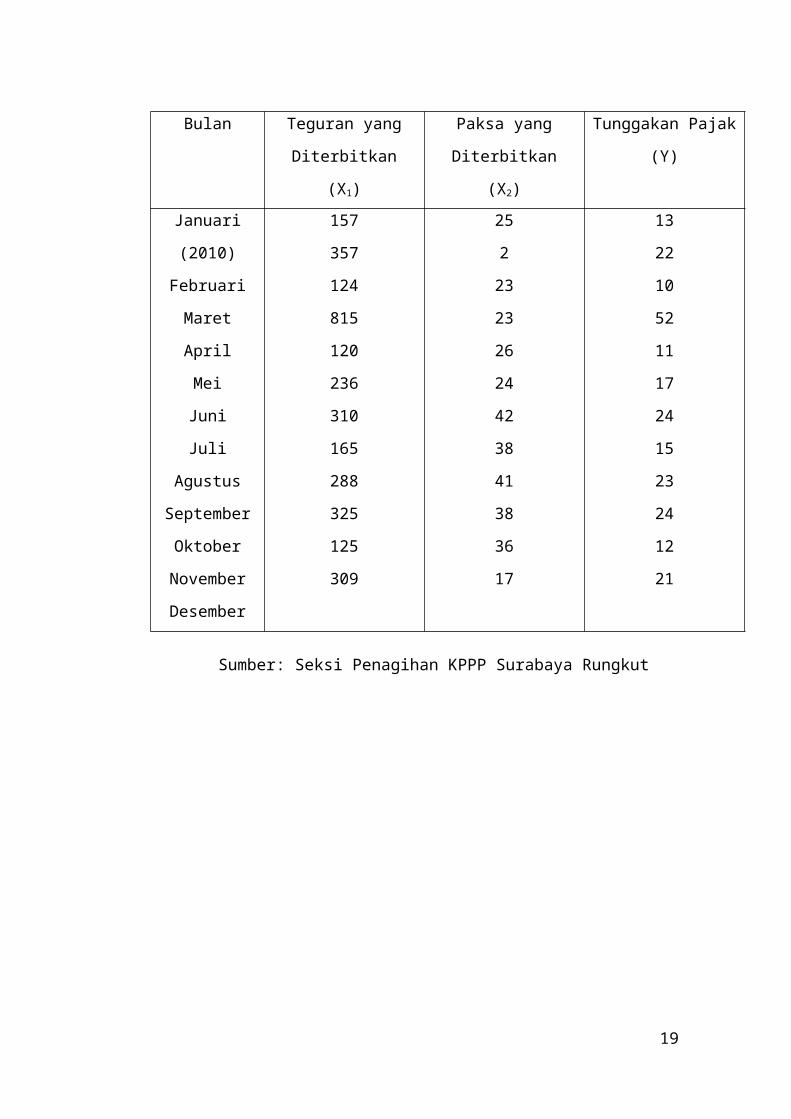

Tabel 4.4. Jumlah Surat Teguran dan Surat Paksa yang Diterbitkan

serta Pencairan Tunggakan Pajak di KPPP Surabaya

Rungkut Tahun 2010 s.d. Tahun 2014

Bulan

Jumlah Surat Teguran

yang Diterbitkan

(X1)

Jumlah Surat Paksa

yang Diterbitkan

(X2)

Pencairan Tunggakan

Pajak

(Y)

Januari (2010)

Februari

Maret

April

Mei

Juni

Juli

Agustus

September

Oktober

November

Desember

157

357

124

815

120

236

310

165

288

325

125

309

25

2

23

23

26

24

42

38

41

38

36

17

13

22

10

52

11

17

24

15

23

24

12

21

Sumber: Seksi Penagihan KPPP Surabaya Rungkut

Jumlah Surat Teguran Jumlah Surat Paksa Pencairan Tunggakan

13

Bulan yang Diterbitkan

(X1)

yang Diterbitkan

(X2)

Pajak

(Y)

Januari (2011)

Februari

Maret

April

Mei

Juni

Juli

Agustus

September

Oktober

November

Desember

509

677

67

452

486

435

156

494

2344

257

634

2365

15

98

92

60

65

73

66

18

26

21

10

98

62

84

11

56

60

55

21

60

282

32

76

287

Sumber: Seksi Penagihan KPPP Surabaya Rungkut

Jumlah Surat Teguran

yang Diterbitkan

Jumlah Surat Paksa

yang Diterbitkan

Pencairan Tunggakan

Pajak

14

Bulan (X1) (X2) (Y)

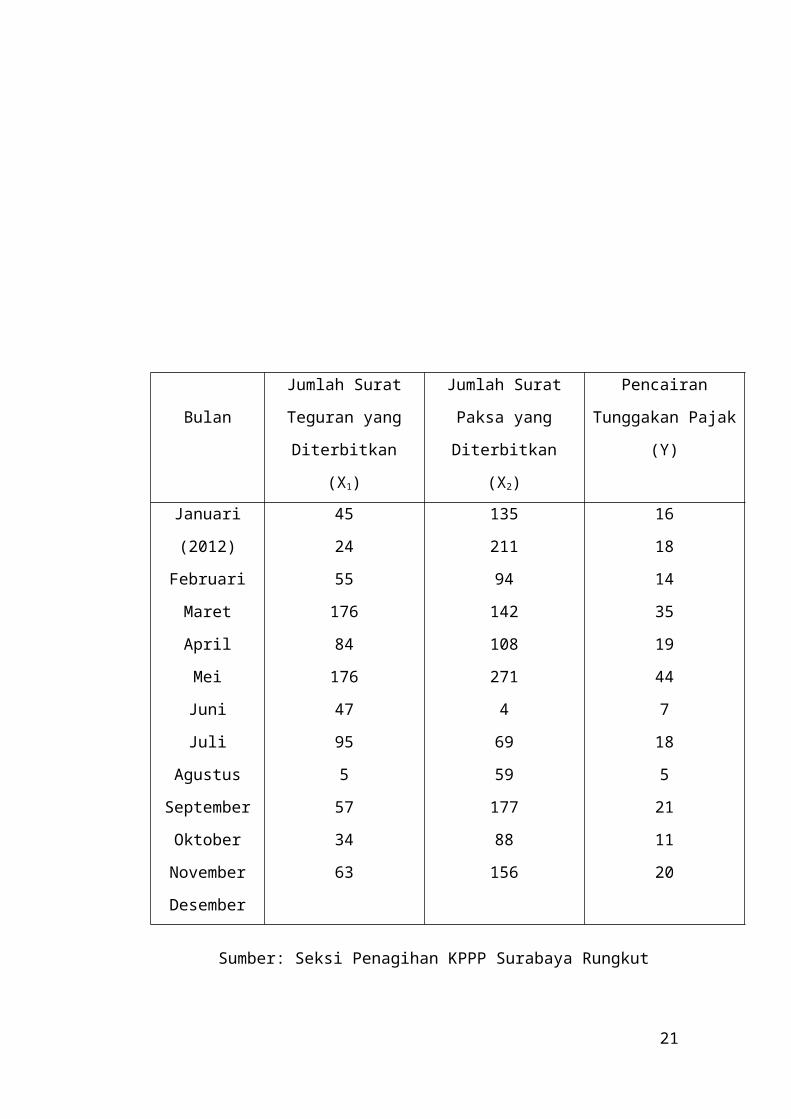

Januari (2012)

Februari

Maret

April

Mei

Juni

Juli

Agustus

September

Oktober

November

Desember

45

24

55

176

84

176

47

95

5

57

34

63

135

211

94

142

108

271

4

69

59

177

88

156

16

18

14

35

19

44

7

18

5

21

11

20

Sumber: Seksi Penagihan KPPP Surabaya Rungkut

Bulan

Jumlah Surat Teguran

yang Diterbitkan

Jumlah Surat Paksa

yang Diterbitkan

Pencairan Tunggakan

Pajak

15

(X1) (X2) (Y)

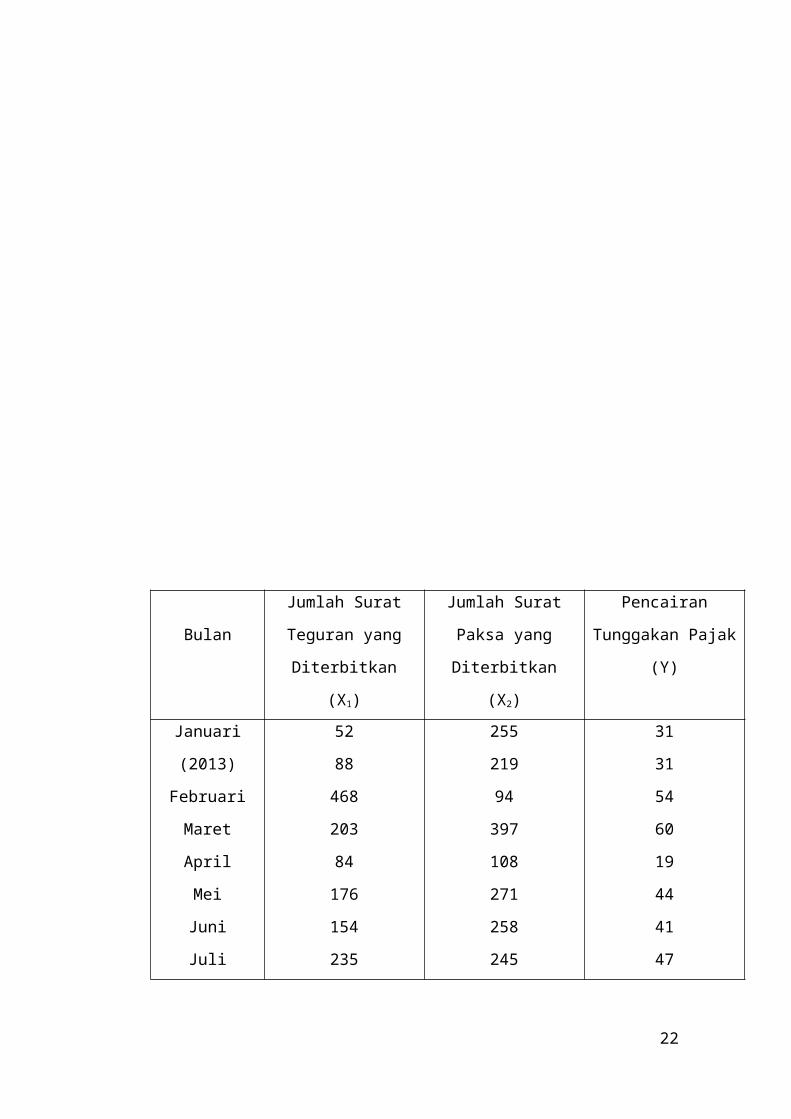

Januari (2013)

Februari

Maret

April

Mei

Juni

Juli

Agustus

September

Oktober

November

Desember

52

88

468

203

84

176

154

235

35

244

242

69

255

219

94

397

108

271

258

245

196

413

367

393

31

31

54

60

19

44

41

47

23

65

60

47

Sumber: Seksi Penagihan KPPP Surabaya Rungkut

Bulan

Jumlah Surat Teguran

yang Diterbitkan

Jumlah Surat Paksa

yang Diterbitkan

Pencairan Tunggakan

Pajak

16

(X1) (X2) (Y)

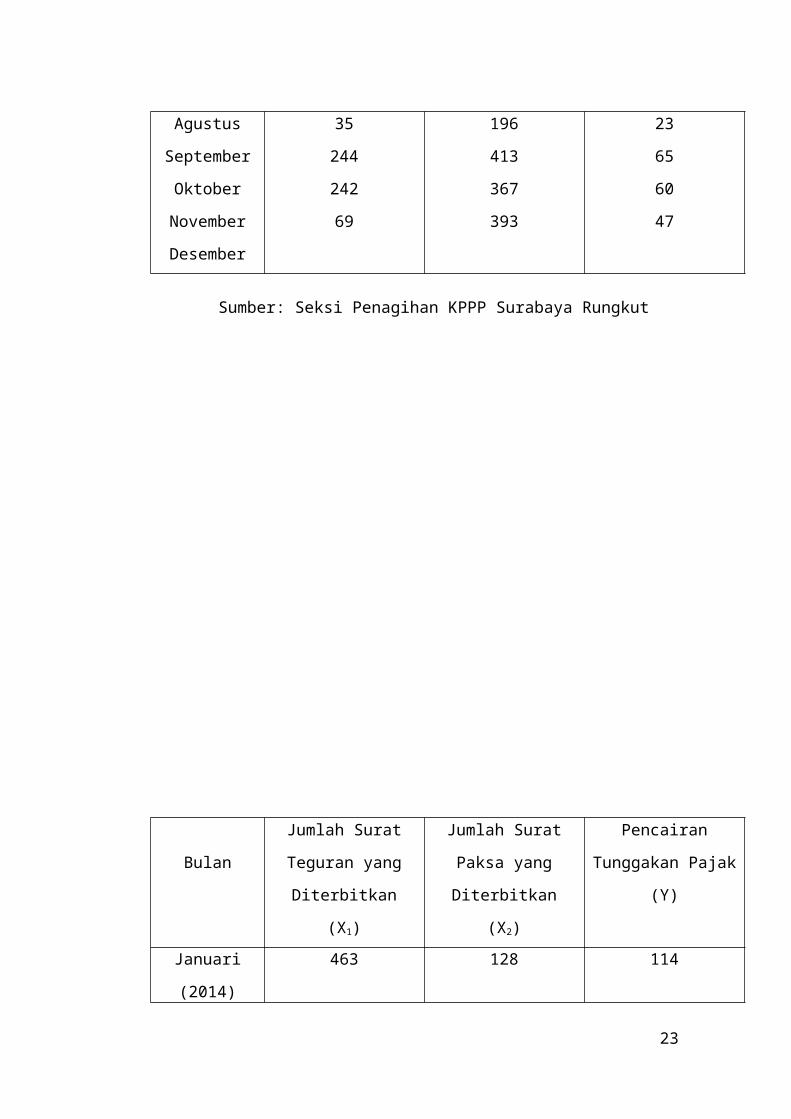

Januari (2014)

Februari

Maret

April

Mei

Juni

Juli

Agustus

September

Oktober

November

Desember

463

285

455

191

134

249

122

505

520

23

431

269

128

347

265

276

223

84

158

239

154

247

343

86

114

106

131

77

58

63

47

138

130

38

136

68

Sumber: Seksi Penagihan KPPP Surabaya Rungkut

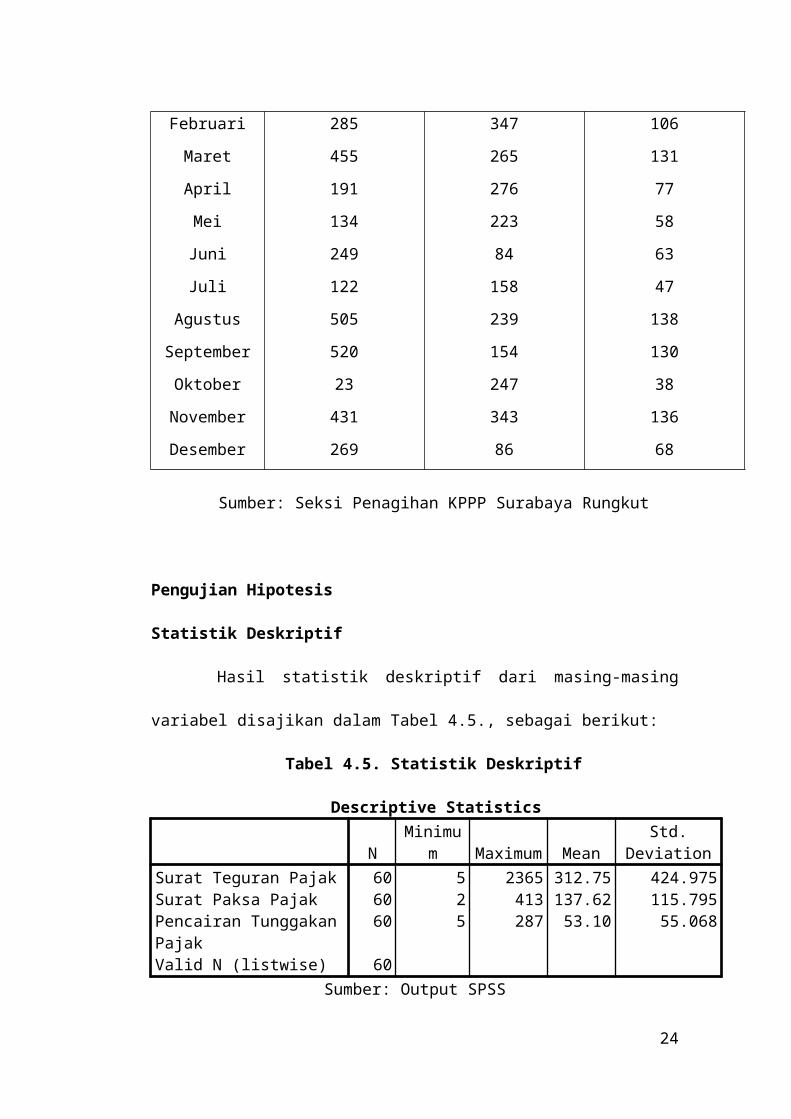

Pengujian Hipotesis

Statistik Deskriptif

Hasil statistik deskriptif dari masing-masing variabel disajikan dalam

Tabel 4.5., sebagai berikut:

Tabel 4.5. Statistik Deskriptif

Descriptive StatisticsN Minimum Maximum Mean Std. Deviation

Surat Teguran Pajak 60 5 2365 312.75 424.975Surat Paksa Pajak 60 2 413 137.62 115.795Pencairan Tunggakan Pajak 60 5 287 53.10 55.068Valid N (listwise) 60

Sumber: Output SPSS

Berdasarkan tabel di atas menunjukkan bahwa jumlah sampel yang

digunakan adalah sebanyak 60 sampel. Selain itu, dalam tabel di atas

menunjukkan:

17

a. Rata-rata jumlah surat teguran yang diterbitkan adalah 312.75 dengan standar

deviasi 424.975

b. Rata-rata jumlah surat paksa yang diterbitkan adalah 137.62 dengan standar

deviasi 115.795

c. Rata-rata jumlah pencairan tunggakan pajak adalah 53.10 dengan standar

deviasi 55.068

Pengujian Asumsi Klasik

Pengujian asumsi klasik ini bertujuan untuk mengetahui dan menguji

kelayakan atas model regresi yang digunakan dalam penelitian ini. Adapun

pengujian asumsi klasik dapat dilakukan dengan beberapa cara, antara lain:

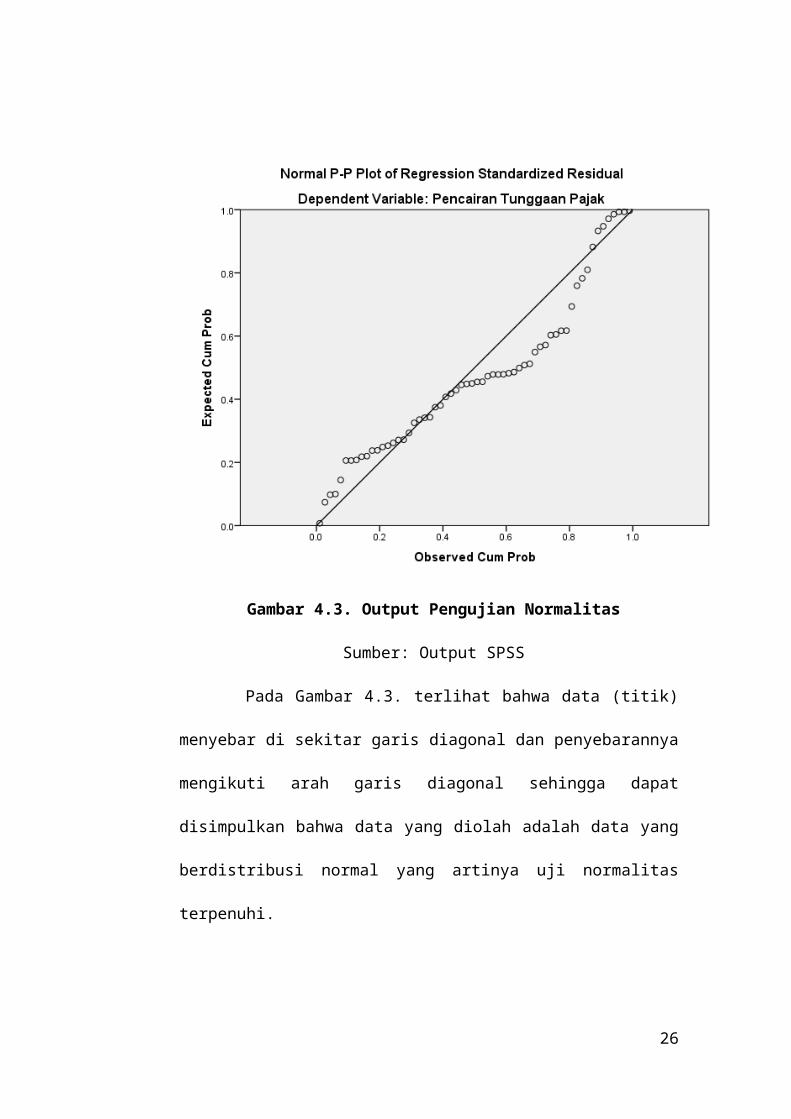

a. Uji Normalitas

Pada penelitian ini menggunakan metode normal probability plot.

Untuk mendeteksi adanya normalitas, maka pada Gambar 4.3. di bawah ini

akan disajikan grafik hasil pengujian normalitas.

18

Gambar 4.3. Output Pengujian Normalitas

Sumber: Output SPSS

Pada Gambar 4.3. terlihat bahwa data (titik) menyebar di sekitar

garis diagonal dan penyebarannya mengikuti arah garis diagonal sehingga

dapat disimpulkan bahwa data yang diolah adalah data yang berdistribusi

normal yang artinya uji normalitas terpenuhi.

19

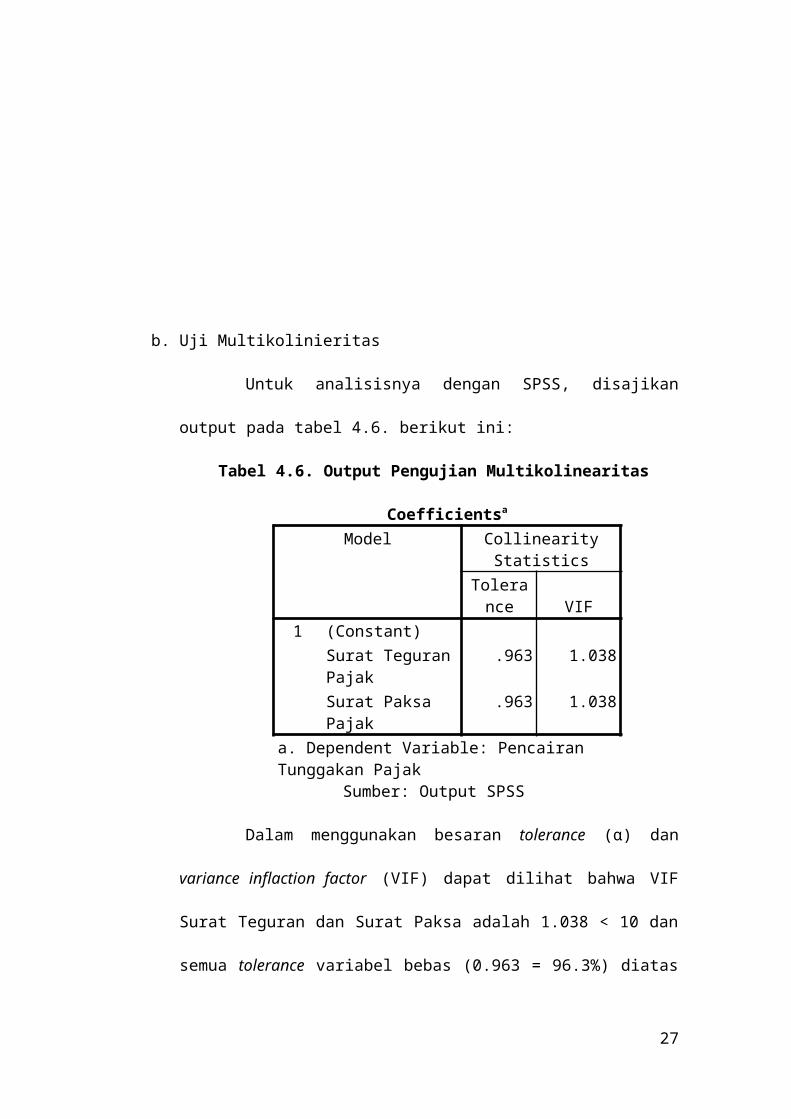

b. Uji Multikolinieritas

Untuk analisisnya dengan SPSS, disajikan output pada tabel 4.6.

berikut ini:

Tabel 4.6. Output Pengujian Multikolinearitas

Coefficientsa

Model Collinearity StatisticsTolerance VIF

1 (Constant)Surat Teguran Pajak .963 1.038Surat Paksa Pajak .963 1.038

a. Dependent Variable: Pencairan Tunggakan PajakSumber: Output SPSS

Dalam menggunakan besaran tolerance (α) dan variance inflaction

factor (VIF) dapat dilihat bahwa VIF Surat Teguran dan Surat Paksa adalah

1.038 < 10 dan semua tolerance variabel bebas (0.963 = 96.3%) diatas 0.1

sehingga dapat disimpulkan bahwa antar variabel bebas tidak terjadi

multikolinieritas.

20

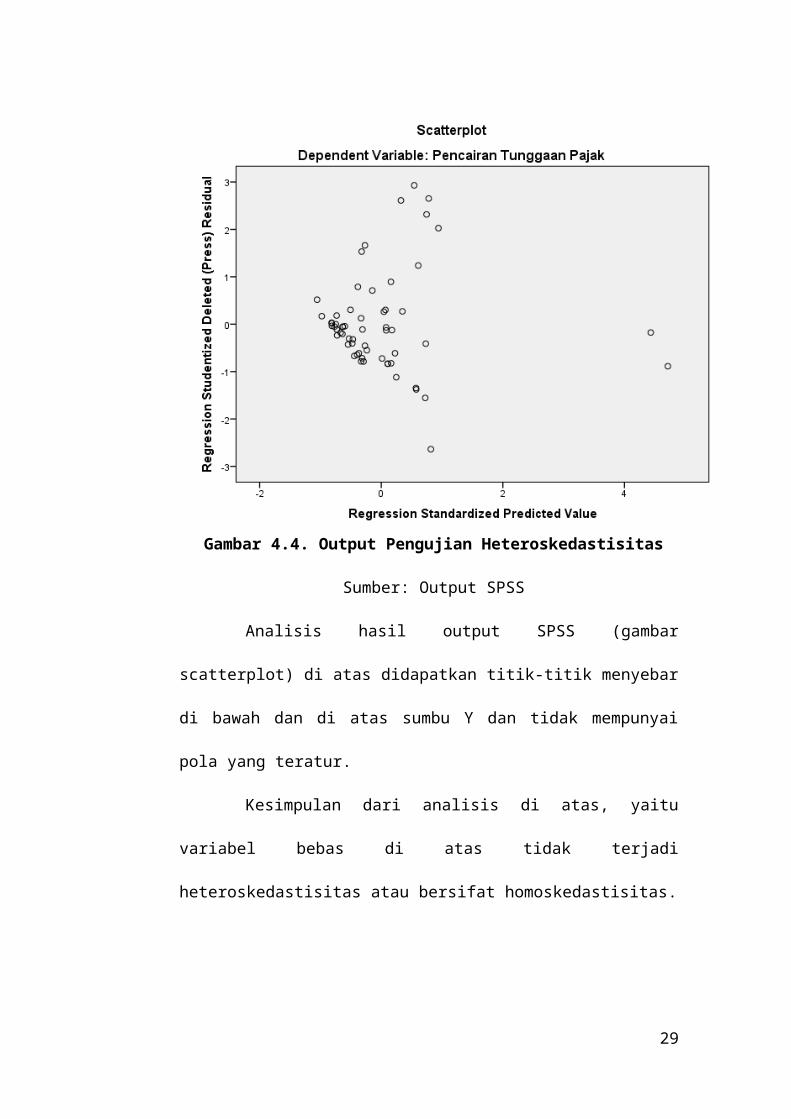

c. Uji Heteroskedastisitas

Berikut disajikan grafik hasil pengujian heteroskedastisitas:

Gambar 4.4. Output Pengujian Heteroskedastisitas

Sumber: Output SPSS

Analisis hasil output SPSS (gambar scatterplot) di atas didapatkan

titik-titik menyebar di bawah dan di atas sumbu Y dan tidak mempunyai pola

yang teratur.

Kesimpulan dari analisis di atas, yaitu variabel bebas di atas tidak

terjadi heteroskedastisitas atau bersifat homoskedastisitas.

21

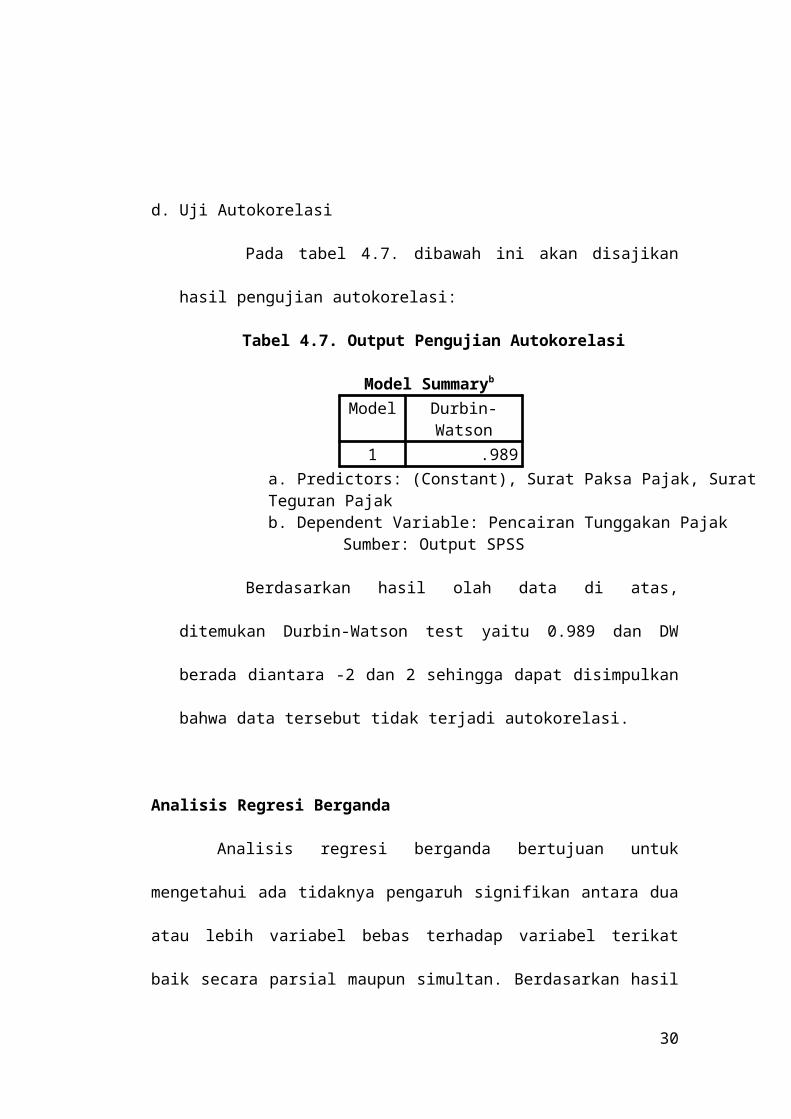

d. Uji Autokorelasi

Pada tabel 4.7. dibawah ini akan disajikan hasil pengujian

autokorelasi:

Tabel 4.7. Output Pengujian Autokorelasi

Model Summaryb

Model Durbin-Watson1 .989

a. Predictors: (Constant), Surat Paksa Pajak, Surat Teguran Pajakb. Dependent Variable: Pencairan Tunggakan Pajak

Sumber: Output SPSS

Berdasarkan hasil olah data di atas, ditemukan Durbin-Watson test

yaitu 0.989 dan DW berada diantara -2 dan 2 sehingga dapat disimpulkan

bahwa data tersebut tidak terjadi autokorelasi.

Analisis Regresi Berganda

Analisis regresi berganda bertujuan untuk mengetahui ada tidaknya

pengaruh signifikan antara dua atau lebih variabel bebas terhadap variabel terikat

baik secara parsial maupun simultan. Berdasarkan hasil perhitungan melalui SPSS

diperoleh output sebagai berikut:

Tabel 4.8. Output Regresi Linier Berganda

Coefficientsa

Model Unstandardized CoefficientsStandardized Coefficients

t Sig.B Std. Error Beta1 (Constant) -8.499 4.264 -1.993 .051

Surat Teguran Pajak .123 .006 .950 22.079 .000Surat Paksa Pajak .168 .020 .353 8.200 .000

a. Dependent Variable: Pencairan Tunggakan PajakSumber: Output SPSS

22

Berdasarkan hasil perhitungan di atas maka diperoleh persamaan regresi

berganda:

Y = -8.499 + 0.123X1 + 0.168X2 + e

Berdasarkan persamaan regresi tersebut, terlihat bagaimana pengaruh

Surat Teguran (X1) dan Surat Paksa (X2) terhadap Pencairan Tunggakan Pajak

(Y). Hasil di atas memberikan pemahaman bahwa jika tidak terjadi penerbitan

Surat Teguran dan Surat Paksa maka besarnya pencairan tunggakan pajak

diprediksi sebesar -8.499 berdasarkan nilai kostanta (a). Selanjutnya nilai

koefisien regresi Surat Teguran (b1) = 0.123 menunjukkan bahwa setiap

penambahan/penurunan satu satuan Surat Teguran maka akan

meningkatkan/menurunkan pencairan tunggakan pajak sebesar 0.123 satuan.

Demikian pula dengan nilai koefisien regresi Surat Paksa (b2) = 0.168

menunjukkan bahwa setiap penambahan/penurunan satu satuan surat paksa maka

akan meningkatkan/menurunkan pencairan tunggakan pajak sebesar 0.168 satuan.

Uji Parsial (t-test)

Uji parsial (individu) digunakan untuk mengetahui ada tidaknya

pengaruh variabel bebas terhadap variabel terikat secara individual. Berikut ini

akan dijelaskan pengujian masing-masing variabel secara parsial.

a. Variabel Surat Teguran (X1)

Hipotesis:

H0 : Tidak terdapat pengaruh yang signifikan antara Surat Teguran terhadap

pencairan tunggakan pajak.

23

H1 : Terdapat pengaruh yang signifikan antara Surat Teguran terhadap

pencairan tunggakan pajak.

Pengambilan keputusan:

1) Membandingkan t hitung dengan t tabel

Berdasarkan tabel 4.8. diperoleh nilai t hitung < t tabel yaitu 22.079 >

2.001, maka H0 ditolak dan H1 diterima.

2) Berdasarkan tingkat signifikansi

Berdasarkan tabel 4.8. terlihat nilai signifikansi t hitung = 0.000 < 0.05

maka H0 ditolak dan H1 diterima. Hal ini berarti jumlah Surat Teguran

yang diterbitkan berpengaruh terhadap pencairan tunggakan pajak.

b. Variabel surat paksa (X2)

Hipotesis:

H0 : Tidak terdapat pengaruh yang signifikan antara Surat Paksa terhadap

pencairan tunggakan pajak.

H1 : Terdapat pengaruh yang signifikan antara Surat Paksa terhadap pencairan

tunggakan pajak.

Pengambilan keputusan:

1) Membandingkan t hitung dengan t tabel

Berdasarkan tabel 4.8. diperoleh nilai t hitung > t tabel yaitu 8.200 >

2.001, maka H0 ditolak dan H1 diterima.

2) Berdasarkan tingkat signifikansi

Berdasarkan tabel 4.8. terlihat nilai signifikansi t hitung = 0.000 < 0.05

maka H0 ditolak dan H1 diterima. Hal ini berarti jumlah Surat Paksa yang

diterbitkan berpengaruh terhadap pencairan tunggakan pajak.

24

Uji Simultan (F-test)

Pengujian hipotesis secara bersama-sama dilakukan dengan

menggunakan Uji F. Uji F dilakukan untuk menguji hubungan signifikansi antara

variabel bebas dan variabel terikat secara keseluruhan. Untuk mendapatkan hasil

yang menyakinkan maka akan dilakukan pengujian F hitung dan F tabel dengan

tingkat signifikansi 0.05 atau 5%. Hasil pengujian diperoleh sebagai berikut:

Tabel 4.9. Output Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.1 Regression 160727.750 2 80363.875 251.860 .000a

Residual 18187.650 57 319.082Total 178915.400 59

a. Predictors: (Constant), Surat Paksa Pajak, Surat Teguran Pajakb. Dependent Variable: Pencairan Tunggakan Pajak

Sumber: Output SPSS

Berdasarkan output SPSS diperoleh nilai F hitung > F tabel (251.860 >

3.16) maka H0 ditolak dan H1 diterima.

Kesimpulannya adalah terdapat pengaruh antara Surat Teguran dan

Surat Paksa terhadap pencairan tunggakan pajak secara simultan. Selain itu dapat

dilihat nilai signifikansi = 0.000 < 0.05 maka H0 ditolak atau dapat dikatakan

koefisien regresi signifikan.

Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa besar

peranan variabel bebas (independen) yaitu surat teguran dan surat paksa secara

bersama-sama menjelaskan perubahan yang terjadi pada variabel terikat

(dependen). Hasil pengujian diperoleh sebagai berikut:

25

Tabel 4.10. Output Pengujian Koefisien Determinasi

Model Summaryb

Model R R SquareAdjusted R

SquareStd. Error of the Estimate

1 .948a .898 .895 17.863a. Predictors: (Constant), Surat Paksa Pajak, Surat Teguran Pajakb. Dependent Variable: Pencairan Tunggakan Pajak

Sumber: Output SPSS

Pada hasil perhitungan SPSS, diperoleh angka Adjusted R square (R2)

adalah 0.895 yang berarti 89.5% pencairan tunggakan pajak di KPPP Surabaya

Rungkut dijelaskan oleh variabel jumlah surat teguran dan surat paksa yang

diterbitkan. Sedangkan sisanya 10,5% dijelaskan oleh variabel lain yang tidak

diteliti dalam penelitian ini.

Hasil penelitian yang diperoleh menunjukkan bahwa pencairan

tunggakan pajak di KPPP Surabaya Rungkut dapat dijelaskan oleh faktor jumlah

Surat Teguran dan Surat Paksa yang diterbitkan. Dimana koefisien determinasi

(R2) menunjukkan bahwa 89.5% pencairan tunggakan pajak dipengaruhi oleh

jumlah Surat Teguran dan Surat Paksa yang diterbitkan oleh KPPP Surabaya

Rungkut.

Untuk mengetahui tingkat efektivitas dan tingkat kontribusi pencairan

tunggakan pajak dengan Surat Teguran dan Surat Paksa dapat diukur dari nilai

kontribusi Surat Teguran dan Surat Paksa terhadap pencairan tunggakan pajak

yang dilihat pada nilai koefisien determinasi (R2) di atas dengan standar

klasifikasi tingkat efektivitas dan tingkat kontribusi yang ditetapkan oleh

Depdagri sesuai dengan Permendagri.

Berdasarkan hasil penelitian, diketahui nilai koefisien determinasi (R2)

sebesar 89.5%, dengan hasil tersebut dapat diklasifikasikan bahwa Surat Teguran

26

dan Surat Paksa berkontribusi sangat baik terhadap Pencairan tunggakan pajak.

Tetapi Surat Teguran dan Surat Paksa cukup efektif terhadap Pencairan tunggakan

pajak. Ada beberapa alasan yang mendasari Surat Teguran dan Surat Paksa cukup

efektif terhadap Pencairan tunggakan pajak dalam penelitian ini, antara lain:

a. Realisasi pencairan tunggakan pajak mendekati dengan jumlah nominal

target/potensi pencairan tunggakan pajak, yang dicocokkan dengan standar

klasifikasi tingkat efektivitas yang ditetapkan Permendagri.

b. Meningkatnya kesadaran Wajib Pajak untuk memenuhi/membayar

kewajiban/utang pajaknya.

Faktor-faktor lain yang dapat mempengaruhi pencairan tunggakan

pajak, antara lain:

a. Intensitas pembinaan aparat pajak dengan melakukan penyuluhan dan

pemberian edukasi mengenai pentingnya pajak dan pemenuhan kewajiban

pajak bagi Wajib Pajak.

b. Kesadaran Wajib Pajak itu sendiri untuk memenuhi kewajibannya membayar

pajak.

c. Peningkatan jumlah Wajib Pajak, secara langsung akan mempengaruhi

jumlah tunggakan pajak, karena dengan peningkatan jumlah Wajib Pajak,

potensi tunggakan pajak juga akan semakin meningkat.

27

KESIMPULAN

Berdasarkan hasil analisis yang telah dilakukan mengenai tingkat

efektivitas Pencairan tunggakan pajak dengan Surat Teguran dan Surat Paksa pada

KPPP Surabaya Rungkut, maka diperoleh kesimpulan sebagai berikut:

a. Berdasarkan hasil perhitungan uji simultan (F-test), dibuktikan bahwa jumlah

Surat Teguran dan jumlah Surat Paksa yang diterbitkan secara simultan

berpengaruh signifikan terhadap Pencairan tunggakan pajak di KPPP

Surabaya Rungkut.

b. Berdasarkan uji parsial (t-test), dibuktikan bahwa jumlah Surat Teguran yang

diterbitkan berpengaruh signifikan terhadap Pencairan tunggakan pajak di

KPPP Surabaya Rungkut.

c. Berdasarkan uji parsial (t-test), dibuktikan bahwa jumlah Surat Paksa yang

diterbitkan berpengaruh signifikan terhadap Pencairan tunggakan pajak di

KPPP Surabaya Rungkut.

d. Berdasarkan pengukuran tingkat efektivitas, dibuktikan bahwa jumlah Surat

Teguran dan Surat Paksa yang diterbitkan cukup efektif terhadap Pencairan

tunggakan pajak di KPPP Surabaya Rungkut.

DAFTAR PUSTAKA

Burton, Richard dan Wirawan B. Ilyas. (2013). Hukum Pajak. Jakarta: Salemba

Empat.

Fidel. (2010). Cara Mudah dan Praktis Memahami Masalah-Masalah

Perpajakan. Jakarta: Murai Kencana.

28

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate dengan Program IBM.

SPSS 19 (Edisi Kelima). Semarang: Badan Penerbit Universitas

Diponegoro.

Ilyas, Wirawan B. dan Rudy Suhartono. (2010). Perpajakan. Jakarta: Mitra

Wacana Media.

Kurniawan, Anang Mury. (2011). Upaya Hukum Terkait Pemeriksaan,

Penyidikan dan Penagihan Pajak. Jakarta: Salemba Empat.

Mardiasmo. (2011). Perpajakan Indonesia (Edisi Revisi). Jogjakarta: Andi.

Marduati, Andi. (2012). Pengaruh Penagihan Pajak dengan Surat Teguran dan

Surat Paksa terhadap Pencairan tunggakan pajak di Kantor Pelayanan

Pajak Pratama Makassar Barat. Skripsi. Makassar.

Pabuaran, Dian Victor. (2005). Analisa Pengaruh Jumlah Wajib Pajak,

Pemeriksaan Pajak, dan Penagihan Dengan Surat Paksa terhadap

Penerimaan Pajak di Kantor Pelayanan Pajak Batu. Skripsi. Batu.

Rahmayanti, Fetty Nur. (2015). Efektivitas dan Kontribusi Penerimaan PPh Non

Migas dan PPN terhadap Penerimaan Pajak Tahun 2011-2013 (Studi

pada Kantor Pelayanan Pajak Pratama Surabaya Rungkut). Skripsi.

Malang.

Rusjdi, Muhammad. (2007). Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah. Jakarta: PT. Indeks.

Satriyo, Andika. (2011). Pengaruh Reformasi Administrasi Perpajakan terhadap

Kepatuhan Wajib Pajak pada KPP Pratama Jakarta Setia Budi I.

Skripsi. Universitas Pembangunan Nasional “Veteran”. Yogyakarta.

Suandy, Erly. (2011). Perencanaan Pajak (Edisi 5). Jakarta: Salemba Empat.

29

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan RND. Bandung:

Alfabeta.

Suparmono dan Damayanti T. W. (2010). Perpajakan Indonesia-Mekanisme

Perhitungan. Yogyakarta: Andi Offset.

Waluyo. (2011). Perpajakan Indonesia (Edisi 10). Jakarta: Salemba Empat.

Wijoyanto, Mayang. (2010). Pengaruh Penagihan Pajak dengan Surat Paksa

Terhadap Kepatuhan Wajib Pajak di Kantor Pelayanan Pajak Pratama

Jakarta Mampang Prapatan. Jakarta.

Undang-Undang Nomor 6 Tahun 1983 sebagaimana yang telah diubah dengan

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan.

Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat

Paksa sebagaimana telah diubah dengan Undang-Undang Nomor 19

Tahun 2000.

Rizal. (2011). Sensus Pajak Nasional (Online). April 26, 2015.

http://www.hitungpajak.Wordpress.com/2011/10/07

Al, (2009). Beberapa Pengertian Efektif dan Efisien. April 28, 2015.

http://www.scribd.com/doc/22186682/Beberapa-Pengertian-Efektif-Dan-

Efisien

UAJY, (2011). Landasan Teori dan Pengembangan Hipotesis. Mei 1, 2015.

http://e-journal.uajy.ac.id/4431/3/2EA17579.pdf

30