インドネシア 税務ポケットブック 2008年 - PwC · 2015. 6. 3. · 1 法 人 税 税率 インドネシア居住法人対する税率: 課税所得 ルピア 税率

国際税務事例研究会

居住者と非居住者の判定基準

第 1回 2016年 7月 8日(金)

MJS税経システム研究所 客員研究員

埼玉学園大学大学院教授、税理士

座長 望月 文夫

【目 次】

その1 武富士事件 1

その2 贈与税・ジョイントテナンシー事件 7

その3 ユニマット事件 21

その4 ハリーポッター事件 25

その5 女子プロゴルファー申告漏れ事件 27

その6 川口源泉徴収事件 32

国際税務事例研究会 資料 2016.7.8

1

その1 武富士事件

1 居住者と非居住者

所得税法上のわが国の納税義務者の区分とその課税所得の範囲は、次の表のようになっ

ています。

納税義務者の区分 課税所得の範囲 課税方法

個人 居住者

永住者 国の内外で生じた全ての所得(所

法 5①、7①一) 申告納税又は源泉徴収

非永住者

国内源泉所得及びこれ以外の所

得で国内において支払われ、又は

国外から送金された所得(所法 5

①、7①二)

申告納税又は源泉徴収

非居住者 国内源泉所得(所法 5②、7②三) 申告納税又は源泉徴収

2 納税義務者の意義

所得税法上、納税義務者の意義は次のように規定されています。

居住者

(所法 2①三)

国内(所得税法の施行地)に住所を有し、又は現在まで引き続いて 1 年以

上居所を有する個人

非永住者

(所法 2①四)

居住者のうち、日本の国籍を有しておらず、かつ、過去 10 年以内におい

て国内に住所又は居所を有していた期間の合計が 5 年以下である個人

非居住者

(所法 2①五)

国内に住所も 1 年以上の居所も有しない個人

3 非居住者の推定規定

国外に居住することとなった個人が次のいずれかに該当する場合には、その人は、国内

に住所を有しない人(非居住者)と推定されます(所令 15①)。

① その人が国外において、継続して 1 年以上居住することを通常必要とする職業を有す

ること。

② その人が外国の国籍を有し又は外国の法令によりその外国に永住する許可を受けてお

り、かつ、その人が国内において生計を一にする配偶者その他の親族を有しないこと、

その他国内におけるその人の職業及び資産の有無等の状況に照らし、その人が再び国

内に帰り、主として国内に居住すると推測するに足りる事実がないこと。

国際税務事例研究会 資料 2016.7.8

2

4 居住者と非居住者の区分

居住者と非居住者の区分については、住居や職業だけで判断すると問題が生じる可能性

があります。これまで、多くの裁判例や裁決例がありますが、居住者と非居住者の区分に

おいては、以下の 4 つの要素を総合的に勘案して判断することとされています。

① 住居がどこに所在するか

② どこで職業に就いているか

③ 生計を一にする配偶者等の親族の居所がどこにあるか

④ 資産がどこに所在するか

上に掲げた 4 つの項目ですが、例えば、住居で言えば、資産家の場合には複数の国に住

居を有していることがあります。また、複数の国で職業に就いている(例えば、複数の国

に法人を所有しており、それぞれの会社で代表者となっている、など。)こともあります。

さらに、資産をいくつかの国に分散投資していることもよくあります。

このように、居住者と非居住者の区分は、現実に生じている事実関係をよく見てみると、

法令に記載しているような単純なものではなく、かなり複雑なものとなっているのです。

そこで、実際の事案を見ていく必要があるのです。

5 居住者と非居住者との所得税法上の具体的な取扱いの差異

(1)総合課税(確定申告)と源泉徴収

所得税法上、居住者と認定された場合、1 に記載したように居住者として国の内外で生じ

た全ての所得を日本当局に申告することになります。米国だったり、中国だったり、はた

また香港やシンガポール、スイスなど、色々な国で所得を獲得した場合、全て日本の当局

に申告することになります。

日本の所得税法は、所得を 10 種類に分け、それぞれの所得金額を算定した上で、総所得

金額を算定し、最終的には課税所得金額を算出することになります。さて、その者が外国

でも所得を獲得したのであれば、その国でも申告・納税する必要が出てきます。その場合、

その納税した金額については外国税額控除を用いて、日本での納税額を減額させることが

できることになっています。

これを見ておわかりのように、わが国居住者とされた場合、日本だけでなく外国での申

告・納税の状況に即した処理が求められます。

これに対して、所得税法上非居住者とされると、状況は大きく変わります。すなわち、

所得税法上、非居住者は国内源泉所得のみに課税されるので、日本で獲得する所得のみを

算定し、源泉徴収のみで課税関係が終了する場合があります。

(2)適用税率の差異

わが国居住者として総合課税を適用される場合、全世界の所得を加算することになるの

で、必然的に所得金額が大きくなります。そうなると、累進課税制度を採用していること

国際税務事例研究会 資料 2016.7.8

3

から、適用される税率が高率になる可能性が大きいことになります。

例えば、5,000 万円の所得を獲得する者が居住者の場合、当然のように最高税率(平成

27 年分から 45%)が適用されますが、非居住者の場合はその所得によって異なりますが、

基本的には 20%の場合が多くなります。具体的には、5,000 万円の所得金額を有する居住

者の所得税額は 2,250 万円となるのに対し、非居住者の場合は 1,000 万円で済むことにな

り、差額の 1,250 万円が手元に残るのです。

そうなると、日本の居住者としての課税を免れようという動機につながります。以下で

は、実際に報道された事例を見ていくことにしましょう。

6 居住者と非居住者をめぐる報道事例

(1)武富士事件

余りにも有名な武富士事件ですが、以下に述べるように所得税の問題ではなく、贈与税

をめぐる事件です。しかし、税法は違っても、基本的な考え方のプロセスはほとんど同じ

です。以下に、簡単に事案の説明をすることにします。

大手サラリーマン金融の武富士株式会社の元会長夫妻が平成 11 年に長男 A に対して、武

富士の株式を所有するオランダ法人の株式が贈与しました。当時の税法では、非居住者に

対する外国法人株式の贈与には日本では贈与税が課税されない(現在は改正済)とされたか

らです。これに対して、当局は、長男 A に対して約 1,600 億円に上る申告漏れを指摘しま

した。追徴税額は、何と 1,330 億円でした。そこで、長男 A が課税処分の取り消しを求め

て出訴した事件です。

国際税務事例研究会 資料 2016.7.8

4

この事件については第一審・東京地裁で納税者勝訴、第二審・東京高裁で国税勝訴とな

り、注目の最高裁では長男 A の逆転勝訴となりました。

平成 23 年 2 月 18 日、最高裁は次のように判示しました。

1.(当時の)相続税法 1 条の 2 によれば、贈与により取得した財産が国外にあるものである

場合には、受贈者が当該贈与を受けた時において国内に住所を有することが、当該贈与に

ついての贈与税の課税要件とされるが(同条 1 号)、ここにいう住所とは、反対の解釈をすべ

き特段の事由はない以上、生活の本拠(=その者の生活に最も関係の深い一般的生活、全生

活の中心)を指すものであり、一定の場所がある者の住所であるか否かは、客観的に生活の

本拠たる実体を具備しているか否かにより決すべきものと解するのが相当である(最高裁昭

和 29 年 10 月 20 日大法廷判決、最高裁昭和 32 年 9 月 13 日第二小法廷判決、最高裁昭和

35 年 3 月 22 日第三小法廷判決参照)。

2.これを本件についてみると、A は、本件贈与を受けた当時、本件会社の香港駐在役員

及び本件各現地法人の役員として香港に赴任しつつ国内にも相応の日数滞在していたとこ

ろ、本件贈与を受けたのは上記赴任の開始から約 2 年半後のことであり、香港に出国する

に当たり住民登録につき香港への転出の届出をするなどした上、通算約 3 年半にわたる赴

任期間である本件期間中、その約 3 分の 2 の日数を 2 年単位(合計 4 年)で賃借した本件香港

居宅に滞在して過ごし、その間に現地において本件会社又は本件各現地法人の業務として

関係者との面談等の業務に従事しており、これが贈与税回避の目的で仮装された実体のな

国際税務事例研究会 資料 2016.7.8

5

いものとはうかがわれないのに対して、国内においては、本件期間中の約 4 分の 1 の日数

を本件杉並居宅に滞在して過ごし、その間に本件会社の業務に従事していたにとどまると

いうのであるから、本件贈与を受けた時において、本件香港居宅は生活の本拠たる実体を

有していたものというべきであり、本件杉並居宅が生活の本拠たる実体を有していたとい

うことはできない。

3.本件期間中、国内では家族の居住する本件杉並居宅で起居していたことは、帰国時の

滞在先として自然な選択であるし、A の本件会社内における地位ないし立場の重要性は、

約 2.5 倍存する香港と国内との滞在日数の格差を覆して生活の本拠たる実体が国内にある

ことを認めるに足りる根拠となるとはいえず、香港に家財等を移動していない点は、費用

や手続の煩雑さに照らせば別段不合理なことではなく、香港では部屋の清掃やシーツの交

換などのサービスが受けられるアパートメントに滞在していた点も、昨今の単身で海外赴

任する際の通例や A の地位、報酬、財産等に照らせば当然の自然な選択であって、およそ

長期の滞在を予定していなかったなどとはいえないものである。また、香港に銀行預金等

の資産を移動していないとしても、そのことは、海外赴任者に通常みられる行動と何らそ

ごするものではなく、各種の届出等からうかがわれる A の居住意思についても、上記のと

おり A は赴任時の出国の際に住民登録につき香港への転出の届出をするなどしており、一

部の手続について住所変更の届出等が必須ではないとの認識の下に手間を惜しんでその届

出等をしていないとしても別段不自然ではない。そうすると、これらの事情は、本件にお

いて上告人について前記事実関係等の下で本件香港居宅に生活の本拠たる実体があること

を否定する要素とはならないというべきである。

ここで、(1)の最後に最高裁判決が 3 つほど書かれています。この意味ですが、武富

士事件の最高裁判決は、これまでの住所に関する 3 つの最高裁判決の考え方を踏襲してい

る、ということです。つまり、武富士事件は国際税務の観点から住所の有無が争われた事

件ですが、住所がもともと民法に規定されていることから、最高裁はこれまで 3 つの判決

を出しており武富士事件で争われた住所の有無についても、これまでの最高裁判決と同じ

ように考えられる、ということを述べているのです。

(2)武富士事件の解説

武富士事件については、金額の大きさもあり社会の注目を集めたわけですが、租税法と

いうよりは借用概念の解釈から考える必要があります。民法上の住所を租税法にも適用す

るわけですので、民法上の解釈を用いる必要があるのです。

その意味で、香港でオランダ法人株式を贈与することにより日本での贈与税納税を回避

することができるという意図を持って武井夫妻と A が共謀して、A を香港に出国させ、4

年近くに渡って実際に居住させていたという事実を重視したと見るべきでしょう。最高裁

判決も述べているように、租税回避の意図があったことを認定して課税するという手法で

はなく、税法の規定する課税要件に該当するか否か、を客観的に考えなければならない、

国際税務事例研究会 資料 2016.7.8

6

ということになります。

より具体的に言えば、4 に掲げた 4 つの要素を一つひとつ見ていくことで、結論が導かれ

るともいえます。

まず、住居ですが、A は日本では親元の一室を利用していた一方、香港でサービス・アパ

ートメントを利用していました。この点、日本と香港の両方に住居があったと言えます。

次に、職業についてですが、日本では武富士の役員を勤めていた一方、香港法人の代表

者をも兼ねていました。これも住居と同じように決め手に欠けると言えます。

三つ目ですが、生計を一にする配偶者等の親族ですが、A は独身であるためこの要素では

判断のしようがありません。

最後に、資産の有無ですが、A はその多くの資産を日本で保有していましたが、香港にも

一定程度の資産を有していたことから、どちらかというと日本にあると言えなくもありま

せんが、微妙であると思われます。

このように 4 つの要素について考慮すると、現実に問題となる期間の 65%を香港の住居

で過ごし、不十分かもしれませんが香港法人の代表者としての活動の方により多くの時間

を割いていたことを重く見て、最高裁は A の住所を香港にあると認定したと考えるのがい

いと思います。

7 まとめ

武富士事件は最高裁で住所の意義について判断したものですが、その後の裁判例に大き

な影響を与えてきました。その意味で、居住者と非居住者の区分について最初に取り上げ

るべきと考えて最初に説明しました。

国際税務事例研究会 資料 2016.7.8

7

その2 贈与税・ジョイントテナンシーの事件

1 信託受益権贈与事件の概要

(1)事実の概要

本件は、X の祖父 B が米国ニュージャージー州法に準拠して、米国籍のみを有する X を

受益者とする信託を設定したところ、処分行政庁が、この信託行為につき、相続税法4条

1項を適用して贈与税の決定処分及び無申告加算税の賦課決定処分をしたので、X が、その

取消しを求める事案である。

X は、日本国籍の B 及び D の二男として、2003 年(平成 15 年)12 月 16 日、米国にお

いて生まれた米国籍のみを有し日本国籍を有しない男児である。B 及び D の間には、X の

他に、長男丙、三男丁、四男戊の3人の子がいる。

M は、B の父親である。なお、M には、B の他に、娘が2人おり、B の姉の子は、丙よ

りも年長である。M は、平成 16 年8月4日、Cとの間で、米国ニュージャージー州法に準

拠して、B を委託者、Cを受託者とする本件信託契約を締結した。そして、B は、同月26

日、本件信託における本件信託財産として券面額 500 万ドルの米国債をCに引き渡した。

なお、B は、本件米国債を、スイスにおいて保管していた。

本件信託契約書の冒頭には、本件信託は、Mの子孫らのために設定された旨の記載があり、

本件信託契約4条1項には、本件信託の受益者としてXの氏名が記載されている。また、本

件信託契約7条1項には、委託者は、本トラストの目的を満たすための適切な投資戦略は

生命保険証券への投資であると信ずる旨記載されている。

Cは、平成16年9月15日、D外5社との間で、Bを被保険者とする本件生命保険契約を締

結し、保険料として合計440万ドルを支払った。

Dは、平成15年11月2日、B及び丙と一緒に渡米し、Bが役員を務める株式会社Eの所有

する米国カリフォルニア州サンタモニカにあるコンドミニアムで生活した。Dは、同年12

月16日、Xを米国において出産した。

Bは、平成15年4月19日、株式会社Fとの間で、長久手に住宅を建築する請負契約を締結

した。B及びDは、同年12月16日付けで、肩書き地を住所とする住民登録をし、その住民登

録上の住所は、平成21年5月12日まで変動していない。

Dは、Xが誕生した後の平成16年1月30日に、Xと丙と共に帰国し、約1週間実家に滞在

した後、長久手の自宅に移り、同年4月11日まで、そこで生活していた。そして、Dは、X

と丙と共に同日渡米した。

Dは、平成16年9月2日、B、丙、Xと共に帰国し、長久手の自宅で生活した。Xは、同

年11月19日、居住地を長久手の自宅とし、Bを世帯主とする外国人登録をし、乳幼児医療費

受給者証の交付を受けた。また、Xは、出生の翌日である平成15年12月17日、Bの被扶養者

として健康保険組合から扶養認定を受けた。Dは、平成17年5月9日、Xと丙と共に渡米し、

本件コンドミニアムで生活し、同年8月20日に帰国した。Dは、その間、丁を米国において

国際税務事例研究会 資料 2016.7.8

8

出産した。Xは、平成17年2月25日、在留資格を「短期滞在」から「日本人の配偶者等」に

変更する旨の許可を受けた。

Xは平成16年分の贈与税の申告をしなかったところ、処分行政庁は、Xに対し、平成19年

1月25日付けで、本件信託により取得した財産の価額の合計額(課税価格)を5億4565万

9864円とし、そこから基礎控除額110万円を控除した上、贈与税額を2億7002万9500円と

する贈与税の決定処分及びこれに関する無申告加算税の額を4050万3000円とする無申告加

算税賦課決定処分(原処分)をした。

(2)本件概要図

・X は贈与時、生後 8 か月の乳児であった。

・B は内国法人の役員であり、米国内における職業には就いていない

・B は、H16.4.19 国内に住宅建築のため請負契約を締結した。

・D はいわゆる専業主婦であった。

(3)X が相続税法上の制限納税義務者に当たるか否かに関する両当事者の主張

(国の主張) (X の主張)

ア 一定の場所が X の住所か否かは、客観

的事実から生活の本拠たる実体を具備して

いるかによって判定すべきであり、X は、

本件信託行為当時、生後 8 か月の乳児であ

って自ら独立して生活することは不可能で

あったこと、出生してから平成 18 年 11 月

10 日まで母親であるDと離れて生活した

ア 本件信託行為当時、X は、日本国籍を

有しておらず、また日本に住所を有してい

なかったので、相続税法1条の4第3号の

いわゆる制限納税義務者であった。

イ 相続税法1条の4の「住所」とは、生活

の本拠をいうところ、その認定に当たって

は、X自身の生活状況等が十分に考慮される

祖父(M)

父(B) 母(D)

弟1(米国籍)

弟2(米国籍)

兄(日本国籍)

本件信託受託者 信託契約(16.8.4 契約)

H15.12.16

米国で誕生

信託の受益者

⇒信託受益権(500 万ドル)贈与

米国生まれ

米国生まれ

税務署長

決定処分

X (米国籍)

国際税務事例研究会 資料 2016.7.8

9

ことはなく、米国においてD以外に X を責

任をもって養育する者はいなかったことに

鑑みると、X の生活の本拠は、Dの生活の

本拠と同一であるといえる。

そして、Dが、同人やX を含めた子供たち

の生活の本拠をどこにするかの重要な決定

要素としてB の仕事の本拠を挙げた上で、家

族が離れ離れに暮らすことは考えていない

と供述していることに照らすと、X及びDの

住所については、①D及びXを扶養している

B の職業の状況、②B 及びその家族の資産の

保有状況等の客観的事実から、生活の本拠た

る実体を具備しているか否かにより総合的

に判定するのが相当である。

イ B については、その仕事及び生活の本

拠はいずれも日本にあること、Dは米国で

生活する必要がなく、日本に生活の本拠が

あったと認められること、本件信託行為前

後における X 及びDの米国での滞在は、租

税回避の目的で行われたにすぎず、X 及び

Dの生活の本拠に関する判断を左右するも

のではないことに照らせば、X の生活の本

拠は日本であると認められる。

べきである。Xは、出生から本件信託行為時

までの期間(合計 255日)のうち、米国カリ

フォルニア州に滞在していたのは183日であ

るのに対し、日本に滞在していたのは 72 日

にすぎないし、日本に一時帰国していた際に

も、最初の1週間はDの実家に寝泊まりし、

長久手の自宅に移った後も家財道具も使用

できない状態であった。他方、米国のマンシ

ョンは、家財道具も完備されていて長期間の

生活が可能であった。そして、Xは、米国籍

を有するが日本国籍を有していないため、米

国には期間制限なく居住できるが、日本に滞

在する際には短期滞在(90日間)しか認めら

れないから、X の生活の本拠が日本にあると

はいえない。

ウ X は、本件信託行為当時に生後 8 カ月

の幼児であったから、X の母親であるDに

関する事情を考慮することも合理性はある

が、Dについても、米国カリフォルニアに

日々の生活の実態があり、日本には住所が

なかった。

Dは、子供たちに米国での教育を受けさ

せるために米国で居住する意思を持って渡

米したものであり、単に出産を目的とし、

子供たちに米国籍を取得させるためだけと

いうものではない。

(4)名古屋高裁平成 25 年 4 月 3 日判決(最高裁平成 26 年 7 月 15 日上告棄却)

(1)X については、「贈与により財産を取得した個人で当該財産を取得した時におい

てこの法律の施行地に住所を有するもの」(相続税法1条の4第1号)に当たるか、「贈

与によりこの法律の施行地にある財産を取得した個人で当該財産を取得した時において

この法律の施行地に住所を有しないもの(前号に掲げる者を除く。)」(同条3号。い

わゆる制限納税義務者)に当たるか否かによって、贈与税の課税範囲が異なることとな

り、X が本件信託受益を有している者と認められれば、本件信託受益権の全部について

贈与税が課されることになる。

そして、住所とは、反対の解釈をすべき特段の事由がない以上、生活の本拠、すなわ

国際税務事例研究会 資料 2016.7.8

10

ち、その者の生活に最も関係の深い一般的生活、全生活の中心を指すものであり、一定

の場所がある者の住所であるか否かは、客観的に生活の本拠たる実体を具備しているか

否かにより決すべきものと解するのが相当である(最高裁判所平成 23 年 2 月 18 日第 2

小法廷判決・裁判集民事 236 号 71 頁参照)ところ、本件においては上記の特段の事情は

存在しない。

(2)ア X は、本件信託行為当時、生後約 8 か月の乳児であって、両親に養育されて

いたのであるから、X の住所を判断するに当たっては、X の両親の生活の本拠が異なら

ない限り、その生活の本拠がどこにあるかを考慮して総合的に判断すべきである。

イ 上記事実のほか、証拠及び弁論の全趣旨によれば、次の事実が認められる。

(ア) B とDは、平成 12 年 6 月に結婚し、名古屋市a区 B の賃貸マンションで同居生

活を始めた。

(イ) B の平成 13 年から平成 17 年までの株式会社F等における取締役等への就任状

況は、別紙1(略)のとおりであり、同人は同社の取締役営業部長等の職務に従事して

いたが、平成 15 年 12 月に株式会社Gを設立して、同社の代表取締役にも就任した。

(ウ) Dは、B と結婚後、専業主婦として生活していた。

(エ) Dの平成 13 年から平成 17 年までの米国滞在期間は別紙2(略)のとおりであ

り、平成 16 年 4 月 11 日から同年 9 月 2 日までの期間を除いては、Hの出産のために約

5か月、X の出産のために約 3 か月、Iの出産のために約 4 か月、米国に滞在したのみ

であった。

なお、Dらは、米国での上記滞在期間中、いずれも本件コンドミニアムで生活した。

(オ) B の平成 13 年から平成 17 年までの米国滞在期間は別紙2のとおりであり、ほ

ぼDの米国滞在期間に合わせる形で、同期間中、ほぼ1か月に1度の割合で、短ければ 3

日、長くても 13 日、米国に滞在するのみであった。

(カ) B 夫婦は、Dが米国でHを出産して平成 13 年 9 月に日本に帰国後、B の賃貸マ

ンションから名古屋市a区cの賃貸マンションに移住して、親子3人での生活を始めた。

(キ) B は、平成 15 年 12 月、新築した長久手の自宅に移住した。そして、米国で X

を出産して平成 16 年 1 月 30 日に日本に帰国したD、H及び X とともに、その1週間後

から長久手の自宅で生活するようになった。

(ク) D、H及び X は、平成 16 年 4 月 11 日に渡米し、本件コンドミニアムにおいて

親子3人で生活していたが、同年 9 月 2 日に日本に帰国した以降は、I出産のために渡

米した期間を除いては、長久手の自宅で B とともに生活している。

ウ 上記各認定事実によれば、Dが渡米した際には、いずれの時も X の父親である B が

役員を務める会社所有の本件コンドミニアムで生活していたのに対し、B は、X が出生

する前から長久手の自宅建築に係る請負契約を締結しており、長久手の自宅の完成後は、

B 及びDは、日本にいる際には、ほぼ長久手の自宅において生活を続けており、X も長

久手の自宅で同居していて、上記3名の住所や居住地を長久手の自宅とする各種の登録

国際税務事例研究会 資料 2016.7.8

11

等をしていたこと、B は、平成 15 年 12 月 26 日には、日本に本社を置く株式会社Gを

設立して代表取締役に就任し、本件信託契約締結時にも同社の 代表取締役であったほ

か、日本国内における複数の法人の取締役等の重要な地位に就いていたのに対し、米国

において取得した就労ビザの就労先であるJにおいては、役職もなく、給与も受領して

おらず、具体的な就労実態も明らかではないこと、Dはいわゆる専業主婦であって、米

国において就労していたものではないこと、Dは、長男のH及び X とともに平成 16 年 4

月 11 日に渡米してから、同年 9 月 2 日に B、H及び X とともに帰国するまでの間以外

については、子供の出産にあわせて渡米していたものであって、単に子供に米国籍を取

得させるために渡米していたにすぎないことなどが認められるところ、これらの事実に

別紙2の B 及びDの日本と米国における居住期間を併せ考慮すると、X が本件信託利益

を取得した時(Aは平成 16 年 8 月 26 日に本件信託財産として本件米国債をCに引き渡

しており、遅くともこの時点で本件信託利益を取得したということができる。)におけ

る B の生活の本拠が長久手の自宅にあったことは明らかであり、Dについても、夫と離

れて暮らすことは考えていない旨証言していることをも斟酌すると、米国での生活はい

ずれも一時的なものであって、居住の継続性、安定性からすれば、上記時点における生

活の本拠は長久手の自宅にあったものと認めるのが相当である。

そうすると、両親に監護養育されていた X についても、上記時点における生活の本拠

は長久手の自宅であると認めるのが相当である。

(3) これに対し、X は、出生から本件信託行為時までの期間のうち米国に 183 日滞

在していたのに対し、日本には 72 日しか滞在していない旨主張する。確かに、通常であ

れば、滞在日数は住所を判断するに当たっての重要な要素の一つであるが、上記のとお

り、本件においては、X は出生後間もない乳児であるという特殊な事情があったから、

むしろ両親の生活の本拠を重要な要素として考慮すべきである上、滞在日数についても、

本件信託行為後は、むしろ日本にいる期間の方が長くなっていることに照らすと、X の

出生から本件信託行為時までの米国における滞在日数が日本における滞在日数より長い

ことは、上記認定を左右するに足りない。

また、X は、Dは子供たちを米国で育てるため米国に移住するつもりであり、平成 16

年 1 月は一時帰国したにすぎない旨主張し、Dの証言中には上記主張に沿う部分も存在

するが、同証言部分は上記各認定事実に照らしてたやすく措信できないから、X の上記

主張は採用できない。さらに、X は、X が日本に住所を有しなかったとして種々主張する

が、いずれも上記認定を左右するに足りない。

(4) したがって、X は、本件信託行為当時において、日本に住所を有していたもの

と認められるから、本件信託財産が我が国に所在するものであるか否かを判断するまで

もなく、相続税法上の制限納税義務者には当たらず、相続税法1条の4第1号の適用対

象となるというべきである。

国際税務事例研究会 資料 2016.7.8

12

2 平成 25年度税制改正

信託受益権贈与事件は、最高裁判所で上告棄却となりました。

さて、平成 12 年度改正により日本国外の居住者についても一定の範囲で国外に所在する

財産の取得に対する課税が行われるようになりましたが、近年では、例えば、海外で生ま

れた孫等で、日本国籍を取得しなかった者に国外に所在する財産の贈与等をすることによ

って、贈与税の課税を回避するなどこの平成 12 年度税制改正後の制度によっても対応でき

ない租税回避行為も見受けられるようになってきました。

そこで、平成 25 年度税制改正においては、こうした租税回避に対応するため、日本国籍

を有しない国外居住者についても一定の範囲で相続若しくは遺贈又は贈与により取得した

国外財産について相続税又は贈与税の課税対象とすることとされました。

具体的には、相続若しくは遺贈又は贈与により相続税法の施行地外にある財産を取得し

た個人でその財産を取得した時において同法の施行地に住所を有しない相続人若しくは受

遺者又は受贈者のうち日本国籍を有しない者(その相続若しくは遺贈又は贈与に係る被相

続人又は贈与者が、相続開始又は贈与の時において同法の施行地に住所を有していた場合

に限る。)は、相続税又は贈与税を納める義務があるものとされました(相法 1 の 3 ①、1

の 4① )。具体的には、以下の図の星印☆の箇所です。

*平成 25年度税制改正後の相続税・贈与税の納税義務者の概要図

国内に

住所あり

国内に住所なし

日本国籍あり

日本国籍

な し

5 年以内に

国内に住所

あり

5年を超えて

国内に住所

なし

国内に住所あり

国内に

住 所

な し

5 年以内に国内に

住所あり

5 年を超えて国内

に住所なし

上の概念図にある居住無制限納税義務者、非居住無制限納税義務者及び制限納税義務者

は、次のように区分されます。

イ 居住無制限納税義務者

相続又は遺贈により財産を取得した個人で、その財産を取得した時において日本国内に

住所を有していた者をいい、その取得財産の所在のいかんを問わずその取得財産の全部に

相続人、受遺者、

受贈者

被相続人、贈与者

(国籍問わない)

居住無制限

納税義務者

非居住

無制限

納税義務者

制限

納税義務者

国際税務事例研究会 資料 2016.7.8

13

ついて納税義務を負うものをいいます(相法 1 条の 3①一、2①)。

ロ 非居住無制限納税義務者

相続又は遺贈により財産を取得した次に掲げる個人で、その財産を取得した時において

日本国内に住所を有しない者をいい、その取得財産の所在のいかんを問わずその取得財産

の全部について納税義務を負うものをいいます(相法 1 条の 3①二、2①)。

① 日本国籍を有する個人(その個人又は被相続人がその相続の開始前 5 年以内の

いずれかの時において日本国内に住所を有していた場合に限る)

② 日本国籍を有しない個人(被相続人がその相続の開始時において日本国内に住

所を有していた場合に限る)

ハ 制限納税義務者

相続又は遺贈により財産を取得した個人で、その財産を取得した時において日本国内に

住所を有していない者(上のロの非居住無制限納税義務者を除く)をいい、その取得財産

のうち、国内にあるものについてのみ納税義務があるものをいいます(相法 1 条の 3①三、

2②)。ところで、前ページの納税義務者の範囲の概念図の☆印の事例として、次のような

ものを挙げることができます。

・国内の者(例えば、祖父)から国外財産を外国籍の者(例えば、孫)に相続又は贈与し

た場合、相続税又は贈与税が課税されることになります。

(贈与の場合の図)

(注)既に平成 25 年度税制改正が行われていることから、今後上述した信託受益権贈与事

件と同じことをした場合には、贈与税が課税されることになります。

日 本 外 国

子

(日本国籍)

受贈者

贈与者

(父・祖父)

25 年度改正により

贈与税が課税される

国外財産

国外財産 孫

(外国籍)

贈与

贈与

課税

受贈者

国際税務事例研究会 資料 2016.7.8

14

3 新しい租税回避のスキームに関する事例

(1)平成 25 年度税制改正後の租税回避スキーム

平成 25年度税制改正において、非居住無制限納税義務者の範囲が拡大されたことにより、

これまでの国際的租税回避スキームに対応することができるようになりました。

しかし、最近いただく質問事項の中には、5 年超国外において居住する者が、同じく 5 年

超国外に居住する者に対して贈与することを計画するという事例があります。

例えば、国外に 5 年超居住している A が、国外財産を、同じく国外に 5 年超居住してい

る B に贈与したとき、現行法上贈与税は課税されません。

(贈与の場合の図)

(注)なお、A と B が日本国籍を有している場合においても取扱いは同じです。

(2)住所の有無

国際相続税に関しては、武富士事件や信託受益権贈与事件に見られるように、最終的に

は、住所の有無が最大のポイントになると思われます。ここで、武富士事件最高裁判決か

ら、もう一度住所の意義について復習します。

住所とは、反対の解釈をすべき特段の事由はない以上、生活の本拠、すなわち、その

者の生活に最も関係の深い一般的生活、全生活の中心を指すものであり、一定の場所が

ある者の住所であるか否かは、客観的に生活の本拠たる実体を具備しているか否かによ

り決すべきものと解するのが相当である。

武富士事件の最高裁判決にもあるように、国内に住所があるか否かについては、客観的

に生活の本拠がどこにあるのかがポイントになります。所得税法および相続税法では、住

日 本 外 国

贈与者 A

(5 年超)

国外財産

贈与

課税なし

受贈者 B

(5 年超)

国際税務事例研究会 資料 2016.7.8

15

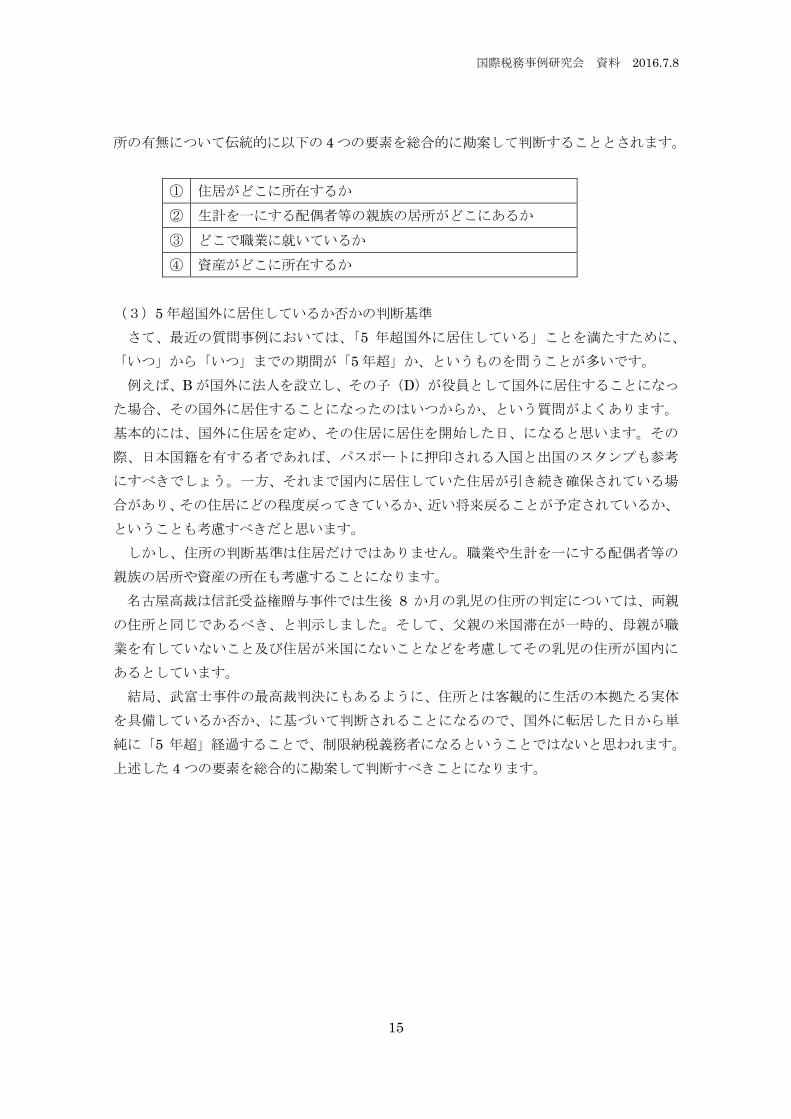

所の有無について伝統的に以下の 4つの要素を総合的に勘案して判断することとされます。

① 住居がどこに所在するか

② 生計を一にする配偶者等の親族の居所がどこにあるか

③ どこで職業に就いているか

④ 資産がどこに所在するか

(3)5 年超国外に居住しているか否かの判断基準

さて、最近の質問事例においては、「5 年超国外に居住している」ことを満たすために、

「いつ」から「いつ」までの期間が「5 年超」か、というものを問うことが多いです。

例えば、B が国外に法人を設立し、その子(D)が役員として国外に居住することになっ

た場合、その国外に居住することになったのはいつからか、という質問がよくあります。

基本的には、国外に住居を定め、その住居に居住を開始した日、になると思います。その

際、日本国籍を有する者であれば、パスポートに押印される入国と出国のスタンプも参考

にすべきでしょう。一方、それまで国内に居住していた住居が引き続き確保されている場

合があり、その住居にどの程度戻ってきているか、近い将来戻ることが予定されているか、

ということも考慮すべきだと思います。

しかし、住所の判断基準は住居だけではありません。職業や生計を一にする配偶者等の

親族の居所や資産の所在も考慮することになります。

名古屋高裁は信託受益権贈与事件では生後 8 か月の乳児の住所の判定については、両親

の住所と同じであるべき、と判示しました。そして、父親の米国滞在が一時的、母親が職

業を有していないこと及び住居が米国にないことなどを考慮してその乳児の住所が国内に

あるとしています。

結局、武富士事件の最高裁判決にもあるように、住所とは客観的に生活の本拠たる実体

を具備しているか否か、に基づいて判断されることになるので、国外に転居した日から単

純に「5 年超」経過することで、制限納税義務者になるということではないと思われます。

上述した 4 つの要素を総合的に勘案して判断すべきことになります。

国際税務事例研究会 資料 2016.7.8

16

4 国税庁の質疑応答事例の紹介

国税庁ウェブサイトに、ジョイント・テナンシーに関して次のような質疑応答事例が掲

げられています。

ハワイ州に所在するコンドミニアムの合有不動産権を

相続税の課税対象とすることの可否

【照会要旨】

被相続人は、米国ハワイ州に所在するコンドミニアムを相続人(長男)と合有の形態

(ジョイント・テナンシー)で所有していました。ハワイ州の法律によるとこの所有形

態では、合有不動産権者のいずれかに相続が開始した場合には、生存合有不動産権者が

その相続人であるか否かにかかわらず、また、生存合有不動産権者がその相続人であっ

たとしてもその相続分に関係なく、その持分が生存合有不動産権者(本件の場合には長

男)に移転することとされています。

この場合、被相続人の合有不動産権は、相続税の課税対象となりますか。

【回答要旨】

合有不動産権は、ある不動産を取得する際に、当事者間で合有不動産権を創設しよう

とする契約上の合意により創設されるものであり、その合意は、お互いに「自分が死ん

だら、生存合有不動産権者に合有不動産の権利を無償で移転する。」という契約、すな

わち、実質的な死因贈与契約であるとみることができます。

したがって、合有不動産権者の相続開始によるその持分の他の生存合有不動産権者へ

の移転は、死因贈与契約により取得したものといえ、相続税の課税上は、死因贈与(遺

贈)による取得として相続税の課税対象になると考えられます。

(注)合有不動産権とは、同一の不動産に関する同一の譲渡行為によって、2 名以上の者

が同時に始期を開始する同一の権利を共同所有するという不動産権(joint tenancy)で

あり、共有不動産権と異なり、権利者のうちある 1 人が死亡した場合には、その権利は

相続性を持たず(遺言による変更も不可)、その権利は生存者への権利帰属(survivorship)

の原則に基づいて生存合有不動産権者に帰属することとされています。

5 東京高裁平成 19年 10月 10日判決におけるジョイント・テナンシーの事例

(1)事実の概要

東京高裁は、以下のように事実を認定しました。

① 亡 Z 戊及び控訴人 X1 は、本件不動産を購入しようと考え、平成 12 年 3 月 12 日、所

有者である A 夫妻との間で、本件不動産を代金 88 万ドルで買い受ける旨の本件売買契約を

締結し、その旨の売買契約書を取り交わした。

② A 夫妻は、平成 12 年 3 月 27 日、ジョイント・テナンシーを創設する亡 Z 及び控訴人

X1 に対し本件不動産を譲渡する旨の本件譲渡証書 1 を作成し、同月 28 日、アメリカ合衆

国カリフォルニア州サンマテオ郡公証人の認証を受けた。

国際税務事例研究会 資料 2016.7.8

17

③ 亡 Z は、平成 12 年 3 月 27 日、本件不動産の購入代金 88 万ドルを自己の銀行預金口

座からアメリカ合衆国の不動産業者に送金し、そのころ本件譲渡証書 1 を取得したが、控

訴人 X1 は上記代金を負担しなかった。

④ 平成 12 年 3 月 29 日、アメリカ合衆国カリフォルニア州において、本件不動産につい

て、A 夫妻から亡 Z 及び控訴人 X1 に対する所有権移転登記手続がされた。

⑤ 亡 Z 及び控訴人 X1 は、平成 12 年 4 月 11 日、ジョイント・テナンツとして、ジョイ

ント・テナンシーを創設する X2 夫妻に対し本件不動産を無償譲渡する旨の本件譲渡証書 2

を作成し、平成 12 年 4 月 28 日、本件譲渡証書 2 について、日本の公証役場において宣誓

認証を受け、同日から同年 5 月 5 日までの間に、同証書を X2 夫妻に送付した。

⑥ 平成 12年 5月 5日、アメリカ合衆国カリフォルニア州において、本件不動産について、

亡 Z 及び X1 から X2 夫妻に対する所有権移転登記手続がされた。

⑦ 亡 Z 及び X1 は、X2 夫妻に対する本件不動産の贈与がなされた時点の前 5 年以内にお

いて日本国内に住所を有していた。また、X2 夫妻はいずれも日本国籍を有する者であるが、

平成 2 年 3 月以降現在に至るまで日本国内に住所を有していない。

また、本件譲渡証書 1 には、A 夫妻がジョイント・テナンツとしての亡 Z 夫妻に対して

本件不動産を譲渡する旨が記載されている。

さらに、本件譲渡証書 2 には、亡 Z夫妻がジョイント・テナンツとして、ジョイント・テナ

ンツとしてのX2夫妻に本件不動産を譲渡する旨が記載され、亡 Z及びX1 の署名がある。

【本件不動産所有権移転の流れ】

(2)東京高裁が認定したジョイント・テナンシー制度の概要

アメリカ合衆国カリフォルニア州では、2 名以上の者による不動産の共同所有の一形態と

してジョイント・テナンシーを認めており、この所有形態による不動産所有者のことをジ

ョイント・テナンツという。ジョイント・テナンシーは、一般的に合有不動産権と翻訳さ

平成 12 年

3 月 12 日

A 夫妻か

ら亡 Z 夫

妻へ売買

契約締結

12 年 3 月 27 日

・A 夫妻譲渡証

書 1 を公証人へ

・Z 代金を送金

・譲渡証書 1 取得

12 年 3 月 29 日

A夫妻→亡 Z夫妻

所有権移転登記

12 年 4 月 11 日

・亡 Z 夫妻

から X2 夫

妻へ無償譲

渡

・譲渡証書

2 作成

12 年 5 月 5 日

Z夫妻→X2夫妻

所有権移転登記

国際税務事例研究会 資料 2016.7.8

18

れているものの、ここにいう「合有」は、必ずしも日本における「合有」とは概念が一致

せず、各ジョイント・テナンツが、他のジョイント・テナンツの同意を得ずに自分の権益

を他人に転売することができる権利(持分処分の自由)や訴訟を提起し不動産の分割を請

求できる権利(分割請求権)を有している反面、ジョイント・テナンツの 1 人が死亡する

と、その持分が生存している他のジョイント・テナンツに移転するという点に特色がある。

ジョイント・テナンシーが成立するためには、特定の不動産について、

①2名以上の者が同時に所有権を取得すること、

②全員が同一の証書によって所有権を取得すること、

③各自の持分が均等であること、

④全員が財産全体を占有していること、

の 4 つの要件が充足されていなければならない。

2 人以上の者がジョイント・テナンシーとして不動産の譲渡を受けた場合、上記の成立要

件を満たしていないためジョイント・テナンシーが創設されないときでも、当該譲渡自体

が無効になることはなく、テナンシー・イン・コモンによる譲渡としての効果が発生する。

テナンシー・イン・コモンは、不動産所有者が各自独立した持分を有し、各自の持分が均

等である必要はない。

(3)X1 は本件不動産の持分を有していたか

X1 らが主張するように亡 Z 夫妻の本件不動産取得につきジョイント・テナンシーの成立

要件の一部が欠けていたことによりジョイント・テナンシーが成立しないとしても、亡 Z

夫妻が、同夫妻がジョイント・テナンツであることを明示した本件譲渡証書 1、2 に各自署

名していることからすれば、X1 は、亡 Z とともにジョイント・テナンシーという共同所有

形態を認識・了承の上で本件不動産を取得する意思であったことは明らかであり、前記ジ

ョイント・テナンシーの成立要件③のとおり、同共同所有形態においては各自の持分が均

等であるとされていること、亡 Z 夫妻の間で本件不動産の持分につきこれと異なる合意が

なされたと認めるに足りる証拠は存在しないことなどからすれば、X1 は、テナンシー・イ

ン・コモンの共同所有形態により、亡 Z と 2 分の 1 の持分割合で本件不動産を取得したと

認めるのが相当である。

(4)X1 は本件不動産の 2 分の 1 の持分を有するか

上記事実によれば、X1 は、亡 Z と共に、ジョイント・テナンシーを創設して本件不動産

を購入していることが明らかであるところ、ジョイント・テナンシーにおいては、各自の

持分が均等であるとされているのであるから、ジョイント・テナンシー又はテナンシー・

イン・コモンの共同所有形態により本件不動産の権利の 2 分の 1 を取得したものと認める

のが相当である。

なお、X1 らは X1 の名義取得は「名義上の利益付与」にすぎず、取得した利益全額も残

存していないと主張するが、X1 は、たとえ短期間であったとしても、対価を支払わずに本

件不動産の持分 2 分の 1 を取得したことは明らかであり、よって、同持分に相当する利益

国際税務事例研究会 資料 2016.7.8

19

を受けていることも明らかである。

(5)亡 Z は持分の 2 分の 1 を贈与したか

本件不動産の購入代金はすべて亡 Z が負担したのであって、X1 は、購入代金を負担する

ことなく本件不動産の持分 2 分の 1 を取得したものであるから、少なくとも、相続税法 9

条により、本件不動産の持分 2 分の 1 の価額に相当する金額、すなわち、本件不動産の購

入代金の 2 分の 1 の金員を亡 Z から贈与により取得したものとみなされるのである。

(6)X2 夫妻はいつ本件不動産について贈与を受けたのか

まず、本件不動産の譲渡について、依拠する法令をどのように決めるかについては、以

下に掲げる旧法例 10 条の規定を見る必要があります。

旧法例 10 条

動産及ヒ不動産ニ関スル物権其他登記スヘキ権利ハ其目的物ノ所在地法ニ依ル

2 前項ニ掲ケタル権利ノ得喪ハ其原因タル事実ノ完成シタル当時ニ於ケル目的物ノ所

在地法ニ依ル

そこで、カリフォルニア州の法令を見ると、民法 1091条は次のように述べています。カ

リフォルニア州民法 1091 条によれば、不動産権は原則として当事者又は書面で授権された

その代理人の署名入り証書によってのみ移転できることになり、カリフォルニア州で不動

産の譲渡が有効であるためには、不動産譲渡証書が、①書面で作成されていること、②譲

与人を指定していること、③被譲与人を指定していること、④譲与人もしくは同人の代理

人により署名されていること、⑤被譲与人に交付されていること、⑥被譲与人によって受

諾されていることが要件として必要であり、将来所有権を移転させる内容に留まる合意は

同証書として無効である。

これを本件についてみると、本件譲渡証書 2 は、認定事実及び各前提事実を総合すれば、

上記①ないし⑥の各要件を全て満たしていると認められるから、同証書が X2 夫妻に交付さ

れた平成 12 年 4 月 28 日から同年 5 月 5 日までの間に本件不動産の所有権が同夫妻に移転

したとみるのが相当である。

(7)本件からわかること

まず、ジョイント・テナンシーとは、米国カリフォルニア州の場合、不動産を取得する

際に、当事者間でジョイント・テナンシーを創設しようとする契約上の合意により創設さ

れるものだということです。次に、ジョイント・テナンシーを創設した者が 2 名の場合に

は、その持分は各 2 分の 1 となりますので、夫婦の片方がその代金を負担した場合、一方

から他方への贈与になります。

次に、不動産の移転の時期については、カリフォルニア州の場合には同州民法 1091 条に

規定する 6 つの要件を満たす必要があり、そのための譲渡証書を適法なものとすべき、と

いうことです。日本流の譲渡契約又は贈与契約はそのままでは現地では通用しないという

ことです。

以上、東京高裁平成 19 年 10 月 10 日判決に基づいて、米国カリフォルニア州のジョイン

国際税務事例研究会 資料 2016.7.8

20

ト・テナンシーについてご説明しました。

なお、法例は廃止されており、『法の適用に関する通則法』が適用されていますが、以

下に示す通り、同一の規定が盛り込まれています。

法の適用に関する通則法

第 13 条(物権及びその他の登記をすべき権利)

動産又は不動産に関する物権及びその他の登記をすべき権利は、その目的物の所在地

法による。

2 前項の規定にかかわらず、同項に規定する権利の得喪は、その原因となる事実が完

成した当時におけるその目的物の所在地法による。

また、米国カリフォルニア州の民法の改正状況については、今回フォローしておりませ

ん。外国の法令については、日本にいても一定程度は調べることができますが、その適用

等については、現地の専門家に相談・依頼等した方がよろしいと思われます。

国際税務事例研究会 資料 2016.7.8

21

その3 ユニマット事件

1 なぜ住所が問題になるのか

最初に基本中の基本を押さえておきます。住所が国内にあると判定された個人は、所得

税法上居住者となり、その個人の全世界所得に対して日本で課税されることになります。

日本の所得税率は(平成 27 年から)最高 45%となりました。これに住民税をプラスすると、

所得金額の 55%となります。

このように、超過累進税率をまともに受ける日本の富裕層は、できれば非居住者となる

ことで全体としての納税額(納税割合)を減少させたいという誘因が働きます。

一方、世界には譲渡所得に課税しないなど、日本とは異なる制度を持つ国(地域)があり、富

裕層からの投資を受け入れています。このような状況下、住所をめぐる事例がいくつも発

生することになります。

2 住所の判定要素

前回も申し上げましたが、国内に住所があるか否かについては、客観的に生活の本拠が

どこにあるのかがポイントになります。所得税法上、住所の有無については、伝統的に以

下の 4 つの要素を総合的に勘案して判断することとされます。

① 住居がどこに所在するか

② どこで職業に就いているか

③ 生計を一にする配偶者等の親族の居所がどこにあるか

④ 資産がどこに所在するか

3 ユニマット事件(東京高裁平成 20年 2月 28日判決)

【事実の概要】

ある個人 X は、シンガポール法人の特別顧問として出国していましたが、その際、国内

の住居は引き払っていました。そして、平成 13 年、株式譲渡所得課税制度がない香港にお

いて、「ユニマットライフ」株式(以下、「B 社株式」と言います。)を総額 19 億円で譲渡

したのです。X が譲渡所得の申告をしなかったことから、所轄税務署長は「株式譲渡時にお

ける X の住所は国内にあった」と認定し、所得税 3 億 6000 万円、無申告加算税 5400 万

円の賦課決定処分を行いました。X はこれを不服とし、課税処分の取り消しを求める訴訟を

提起しました。

X は、香港において A 社との間で X が保有する B 社株式を売却することを内容とする株

式売買契約を締結しました。当該契約書における X の肩書地は当時居住していたシンガポ

ールであり、契約後約 3 年を経てから日本国内の住所に転入したとされています。

なお、X に係る住民票の記載によれば、X は、平成 12 年 12 月 4 日に日本からシンガポー

国際税務事例研究会 資料 2016.7.8

22

ルに転出し、同 16 年 4 月 19 日に日本国内の住所に転入したことになっていました。つま

り、X は 3 年半程度日本を離れていたことになります。

これが、「ユニマット事件」の概要です。

【争点】

本件 B 社株式譲渡契約の実行日(本件譲渡期日)とされ、X が本件代金を受領した日におい

て、X は日本国内に住所を有していたと認められるか否か。

【東京高裁判決の概要】

以下に、住所の判定の 4 つの要素毎に区分して、判決内容を示すことにします。

① 住居がどこにあるか

X は、それまで居住していた日本のマンションを明け渡した後、少なくともシンガポール

のアパートの賃貸借契約が終了するまでの間、日本に帰国する都度、ホテル等にチェック

インして滞在し、日本を出国する都度同ホテル等をチェックアウトするなどしていた状況

を認めることができる。この間、日本国内に住所といい得る場所は存在しない。他方、X は、

シンガポールのアパートを 2 年間賃借(その後一度更新済)しており、この間はシンガポール

に滞在する間は同アパートに起居していたことが認めることができる。したがって、住居

の点からすると、本件株式譲渡日現在、X が日本国内に住所を有していたものとは認められ

ない。

このほか、X が日本国内において利用したホテルに滞在することによって、1 年以上居所

を有していたとは認められない。

② どこで職業に就いているか

X は香港所在の D 社との間で、特別顧問契約を締結していた。そして、その契約に基づ

く報酬が本件投資顧問契約基づく報酬と相殺されて、X が特別顧問契約から現実に収入を得

ることができないことが約定されていたことにかんがみれば、本件特別顧問契約を締結し

国際税務事例研究会 資料 2016.7.8

23

た X のそもそもの意図としては、D 社と協力関係を築き、ヘッジファンドを運営する D 社

から株式取引に関する助言を受けて本件関係会社のために行う株式取引から収益を上げる

ことなどが主たる目的であったと認めることができる。そして、X が D 社の新事務所の賃

貸借契約の内容等に意見を述べ、その賃料の 3 分の 1 を負担していることや、X の補助者

又は従業員が日本にいたことをうかがうことができない一方で、シンガポールでは補助者 3

名を使用していたなどの事情に照らせば、X の職業上、その生活の本拠がシンガポールに移

転したものと見ることが可能である。

③ 生計を一にする配偶者等の親族の居所がどこにあるか

本件譲渡期日当時、日本国内において生計を一にする X の家族又は親族は存在しなかっ

たことが認められる。

④ 資産の所在地

資産の所在については、X は本件代金を受領することによって日本国内に多額の預金を有

することになり、主に日本国内において費消又は保管されたことが認められるが、一方に

おいて X が当時 D 社の運営するファンドに 2 億円の出資をしたことも事実である。確かに

X はシンガポールにおけるよりも日本において多くの資産を有していたものと認められる

が、それをもって X が日本に居住しなければその使用、収益若しくは処分又は管理等が困

難であるといえる資産が存在したとまでは認めることはできず、したがって、資産の所在

をもって、本件譲渡期日当時、直ちに X が日本国内に住所を有していたと認めることはで

きない。

⑤ 結論

以上検討の結果からすると、本件譲渡期日当時において、X が日本国内に住所を有してい

たと認めることはできず、したがって、本件譲渡期日当時において X が日本国内に住所を

有していたことを前提としてなされた本件決定処分等は、その前提が認められないから違

法である。

4 ユニマット事件からわかること

(1)住所の認定

ユニマット事件の判決文を読むと、裁判所は伝統的な考え方(住居、職業、生計を一にす

る配偶者等の親族の居所、資産の所在など、客観的事実に基づき総合的に判断するのが相

当)に基づいて慎重に事実を検討して判断したことになります。そして、本事件では、X が

これらの基準を全て満たしているため、非居住者と判断されました。課税庁は、東京高裁

判決を受けて上告を断念し、納税者勝訴が確定しました。

(2)武富士事件との比較

ここで、ユニマット事件と武富士事件との比較をしてみます。

① 住居について

まず、ユニマット事件では、出国時に日本の自宅を引き払っており、帰国時にはホテル

国際税務事例研究会 資料 2016.7.8

24

やスポーツクラブに滞在していました。一方の武富士事件では、在外中も杉並の居宅には

自分の家財道具を含め、出国前と同じ状態でした。武富士事件の原告(上告人)は帰国する度

に国内の居宅で滞在していたわけです。このように、2 つの事件では住居に関する状況が大

きく異なっており、このことはユニマット事件の X にとって有利に働いたと言えると思い

ます。

② 職業について

ユニマット事件の X はシンガポール法人の特別顧問をしていた一方、日本での職業は出

国時には認められませんでした。これに対して、武富士事件の納税者は、国内では武富士

の役員として、国外でも香港法人の役員として職業に就いていました。そして、その香港

法人は武富士の子会社であったことも、判断を困難にした要因の一つかもしれません。ユ

ニマット事件の X は、国外(シンガポール)でのみ職業に就いていたことで、はっきりと優位

に立つことができたと思われます。

③ 生計を一にする配偶者等の親族の居所

これについては、2 つの事件の納税者はともに独身であったこともあり、判断に影響を与

えることはありませんでした。

④ 資産の所在

資産については、ユニマット事件の X はその財産の多くが国内にあり、武富士事件の納

税者も同様でした。これについて、2 つの事件の判決文は、資産の所在をもって直ちに納税

者の住所が国内にあるとは言えないと判断しています。

裁判確定によって取り消された税額は合計 4 億 1400 万円。事実認定の積み重ねによる強

引な課税の結果、国民が納めた税金が還付加算金という形で流出することを考えると、時

代の流れに即応した法整備が強く求められる。

⑤ 結論

ここまで見てきましたが、ユニマット事件が高裁段階で終わった理由として、納税者が

国内に住居を有していなかったこと、及び国外でのみ職業に就いていたこと、の 2 つが考

えられます。

5 まとめ

これまでの事件に加えてユニマット事件を見ることにより、所得税法上の個人の住所が

国内にあるのか否かについての判断基準がある程度明確にすることができたと思います。

ただし、住所をめぐる事件はこれだけではありません。以下、別の事件を踏まえて居住

者と非居住者の区分についてさらにご説明します。

国際税務事例研究会 資料 2016.7.8

25

その4 ハリーポッター事件

「ハリポタ」翻訳者、35億円申告漏れ、国税局指摘に異議、「スイスで納税」。

2006/07/26 日本経済新聞などより。

ファンタジー小説「ハリー・ポッター」シリーズ翻訳者の松岡佑子さん(62)が東京国税局

の税務調査を受け、2004年までの3年間で約35億円の申告漏れを指摘されていたことが26日、

わかった。追徴税額は過少申告加算税を含め 7 億円超。松岡さんは「スイスに居住している」

として、日本では税務申告していなかった。松岡さんは、2001 年7月、スイス・ジュネーブ

市にマンションを購入し、東京都新宿区に所有するマンションから住民票を移した。

しかし、関係者によると、松岡さんはスイス移住後も頻繁に来日し、静山社代表として

出版業務を取り仕切ったり、「ハリー・ポッター」の営業活動をしたりしていた。滞在中は

新宿区のマンションに居住。2004 年までの3年間は日本での滞在日数がスイスを上回って

いたとされる。

こうした事情から、国税局は、生活の本拠が日本にあり、松岡さんは「居住者」にあた

ると認定。源泉徴収で納めた所得税だけでは足りない分を追徴課税した模様だ。

国税局は実質的に日本に居住実態があったと認定したが、松岡さんは課税処分を不服として異議

を申し立て、スイス居住を認めてもらうために日本とスイス両国間の相互協議を申し立てたとみら

れる。国内に住所が無く、国内に 1 年以上住んでいないなどの場合、「非居住者」として一部を除

いて課税されない。松岡さんの場合は静山社が翻訳料の 20%を源泉徴収し納税していた。

松岡さんは、スイスの永住許可を取ったことなどをあげたうえ「現在スイスと日本の当局に

よる 2 か国協議に委ねられており、交渉が終了し結論が出るまで発言することはできない。た

だし、いずれの国の税務当局からも課税逃れとの指摘を受けたことは一度もない」と回答した。

「ハリポタ」翻訳者「スイスで納税」認めずー申告漏れ、日本・スイスが結論

2007/06/12 日本経済新聞 朝刊

「ハリー・ポッター」シリーズの翻訳者、松岡佑子さん(63)がスイス居住を理由に現地

で納税し、日本で税務申告していなかったことから、東京国税局から 3 年間で計約 35 億円

の申告漏れを指摘された問題で、日本とスイスの両国は 11日までに、同国税局の認定通り、

松岡さんの実質的な居住国は日本だとする結論を出したもようだ。

関係者などによると、松岡さんは過少申告加算税を含めた 7 億円超の追徴課税処分を不

服として異議を申し立てた。

スイス居住を認めてもらうため、日本とスイス両国間の相互協議も申し立てていたという。

松岡さんは同作品の国内での出版権を持つ出版社「静山社」(東京)の代表として、同社

からハリー・ポッターシリーズの翻訳料を受け取っていたが、スイスに住み始めた 2001 年

から、日本で税務申告していなかった。

国際税務事例研究会 資料 2016.7.8

26

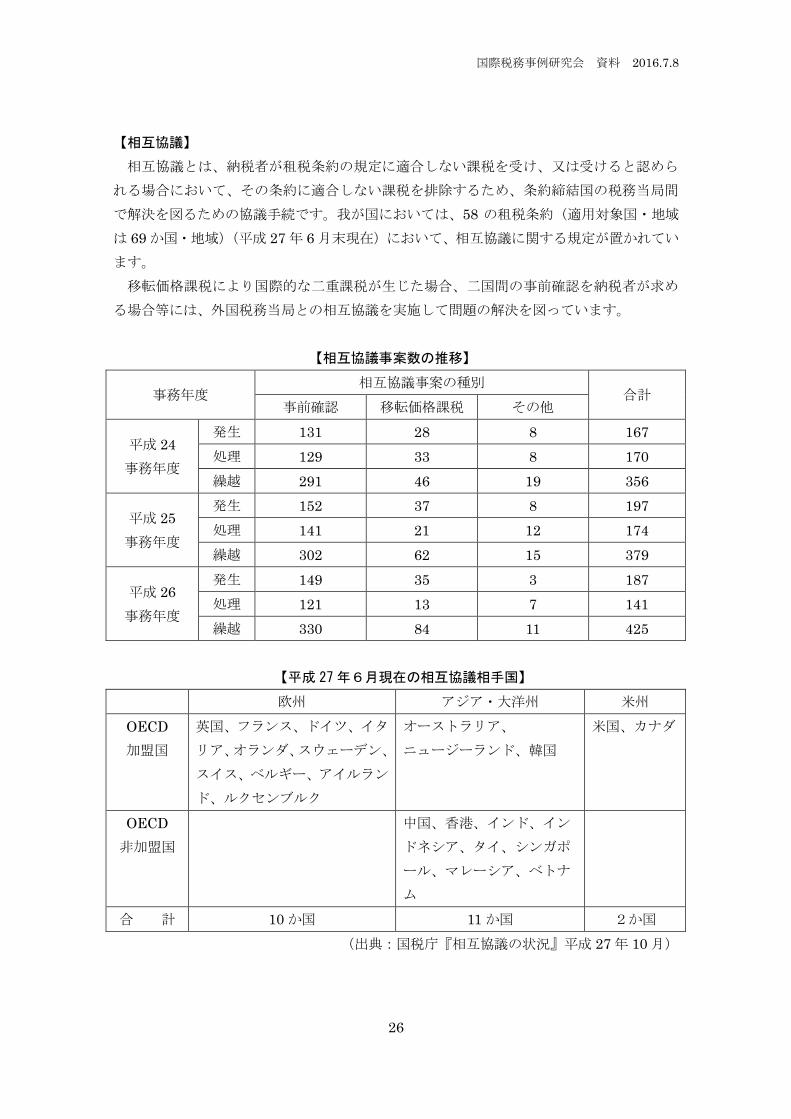

【相互協議】

相互協議とは、納税者が租税条約の規定に適合しない課税を受け、又は受けると認めら

れる場合において、その条約に適合しない課税を排除するため、条約締結国の税務当局間

で解決を図るための協議手続です。我が国においては、58 の租税条約(適用対象国・地域

は 69 か国・地域)(平成 27 年 6 月末現在)において、相互協議に関する規定が置かれてい

ます。

移転価格課税により国際的な二重課税が生じた場合、二国間の事前確認を納税者が求め

る場合等には、外国税務当局との相互協議を実施して問題の解決を図っています。

【相互協議事案数の推移】

事務年度 相互協議事案の種別

合計 事前確認 移転価格課税 その他

平成 24

事務年度

発生 131 28 8 167

処理 129 33 8 170

繰越 291 46 19 356

平成 25

事務年度

発生 152 37 8 197

処理 141 21 12 174

繰越 302 62 15 379

平成 26

事務年度

発生 149 35 3 187

処理 121 13 7 141

繰越 330 84 11 425

【平成 27年6月現在の相互協議相手国】

欧州 アジア・大洋州 米州

OECD

加盟国

英国、フランス、ドイツ、イタ

リア、オランダ、スウェーデン、

スイス、ベルギー、アイルラン

ド、ルクセンブルク

オーストラリア、

ニュージーランド、韓国

米国、カナダ

OECD

非加盟国

中国、香港、インド、イン

ドネシア、タイ、シンガポ

ール、マレーシア、ベトナ

ム

合 計 10 か国 11 か国 2か国

(出典:国税庁『相互協議の状況』平成 27 年 10 月)

国際税務事例研究会 資料 2016.7.8

27

その5 女子プロゴルファー申告漏れ事件

1 外国人の居住区分の問題

わが国をはじめとして、多くの国の所得税法上、納税義務者の区分をする場合、その個

人の居住形態により居住者と非居住者とに区分することになっています。既にご案内のよ

うに、所得税法上、納税義務者を区分するファクターとして国籍は二の次となります。最

も重視すべきなのは、その者の住所がどこに所在するか、です。

さて、住所は所得税法ではなく、民法で次のように規定されています。

民法 22 条 各人の生活の本拠をその者の住所とする。

このように、住所が民法で規定されていることから、所得税に関する法令及び基本通達

において詳細に定めることはできません。

そこで、民法上住所が国内にあると判定された個人は、所得税法上居住者となり、その

個人の全世界所得に対して日本で課税されることになります。

今回は、外国人でありながら、わが国の居住者と判定された女子プロゴルファー申告漏

れ事件を題材として、解説することにします。

2 住所の判定要素

何回も引用して恐縮ですが、国内に住所があるか否かについては、客観的に生活の本拠

がどこにあるのかがポイントになります。所得税法上、住所の有無については、伝統的に

以下の 4 つの要素を総合的に勘案して判断することとされます。

① 住居がどこに所在するか

② 生計を一にする配偶者等の親族の居所がどこにあるか

③ どこで職業に就いているか

④ 資産がどこに所在するか

なお、今回ご説明する事件もそうですが、国際課税上住所の場所が問題になるのは通常

の場合経済的に裕福な富裕層と呼ばれる個人です。富裕層の場合、住居を複数の国(地域)

に所有する場合はたくさんありますし、職業や資産についても複数の国に関係する場合が

多くなります。そして、生計を一にする配偶者等の親族がいればいいのですが、独身の場

合には上の②のファクターを考慮することができません。このように、住所の有無=居住

区分の問題は、事実認定を客観的に行うことで妥当な結論を導き出すことができると考え

られます。

また、ある国に国籍を有しているということが、その個人の居住区分を決めるわけでは

ありません。所得税法をはじめとするわが国の税法、そして、その基礎となっている主要

先進国の税法では、居住区分の判定において、国籍はあくまで副次的要素であり、住所の

所在により判断されることになります。

国際税務事例研究会 資料 2016.7.8

28

3 女子プロゴルファー申告漏れ事件(毎日新聞平成 27年 12月 9日配信)

(1)報道の概要

毎日新聞の記事は、次のように報道しました。

「韓国出身の女子プロゴルファーで、日本ツアーで活躍する李知姫(イ・チヒ)選手(36)が大

阪国税局の税務調査を受け、2013 年分までの5年間で約3億円の申告漏れを指摘されたこ

とが分かった。日韓で得た所得を韓国で申告していたが、国税局から日本の居住者に当た

り、日本で納税義務があると判断された。既に源泉所得税を天引きされていたため、無申

告加算税を含めた追徴税額は約 2,000 万円にとどまり、既に納付したという。

李さんは 2000 年に日本のプロテストに合格。日本ツアー通算 19 勝を挙げたトップ選手

で、生涯獲得賞金は不動裕理選手、横峯さくら選手に次ぐ 3 位の 9 億 4870 万円に上る。

関係者によると、李さんは賞金の他にスポンサー収入などもあった。プロゴルファーは

個人事業主で、収入からツアー中の交通費、宿泊費などを引いた額が所得になる。韓国籍

の李さんは日本で所得税の確定申告をせず、韓国で申告していたという。

しかし、日本の居住者は国籍を問わず、国内外の所得を日本で申告し、日本以外で支払

った税額を控除して納税する義務がある。国税局は、李さんが関西に拠点を置いて毎年日

本ツアーに参戦していたことから、日本の居住者に当たると判断したとみられる。所得税

法などにより、日本に家や仕事があれば、日本に生活の拠点があると判断される可能性が

ある。

李さんは、日本で天引きされていた源泉所得税や韓国での納税分を差し引かれ、残りの

所得税を追徴課税された。日本で受け取る報酬などの 10〜20%程度が、支払時に源泉所得

税として天引きされる。

毎日新聞は 11 月 29 日に李さんに取材を申し込んだが、今月 8 日現在、回答はない。」

これを図にすると、次のようになります。

ここで、上記の新聞記事を簡単にまとめると、国税当局は、「李プロは韓国の国籍を有

している」にもかかわらず、

国際税務事例研究会 資料 2016.7.8

29

イ.李プロが関西に拠点を置いていたこと、

ロ.毎年日本ツアーに参加していたこと、

を理由に日本に住所があると判定し、居住者としての納税義務を果たしていなかった、だ

から追徴課税を行った、ということができます。

(2)住所の判定における国籍の取扱い

記事にもありますが、住所の判定において、国税当局は李プロの国籍を考慮していなか

ったように読むことができます。常識的には、日本の国税当局が課税するわけですから、

日本国籍を有する個人に所得税が課されると考えられます。しかし、所得税法上、国籍は

それほど重要ではなく、住所の有無により居住者と非居住者とに区分しています。わが国

の所得税法上、課税対象となる納税義務者の区分のうち、居住者とは一義的には国籍では

なく、国内に「住所」を有する個人を指すのです。

逆の言い方をすると、外国籍の個人であっても国内に住所があれば、所得税法上居住者

として課税がなされることを意味します。

住所の判定を行う上で、李プロの国籍は重視すべきではないことがわかります。

(3)住所の判定における 4 つの要素の検討

① 住居

新聞記事によると、上の 2 で示した 4 つの判定要素のうち、住居と職業に着目している

ように読むことができます。

まず、住居については、「関西に拠点」とありますので、何らかの住居が国内にあった

と考えられます。日本女子プロゴルフツアーは、2015 年中に合計 38 回の大会が開催され

ています。毎週のように開催されるトーナメントに参加するためには、一定の拠点がない

と不自由だと考えられます。これについて、国税当局は税務調査を通じて、李プロの生活

の拠点が関西に所在すると認定したと推測することができます。このように、住居の点で

は、少なくとも日本には女子プロゴルフツアーに参加するための生活の拠点が国内に存在

した、と言えると思います。一方、李プロは韓国籍ということもあり、年間の一定期間を

韓国で過ごしていたのではないか、とも想像できます。この点については、女子プロゴル

ファーとしての住居を重視したのではないかと考えられます。

② 職業

李プロは、女子プロゴルファーです。そして、女子プロゴルファーとして、国内のプロ

ゴルフトーナメントに参加しています。国税当局は、当然のことですが、出場した全ての

トーナメントでの賞金等を把握していたはずです。そして、李プロは多くの大会で優勝す

るなど、国内のツアーで獲得した賞金が多額と報道されています。また、女子プロゴルフ

ァーとして、副次的な収入としてスポンサー収入があったとされています。これについて、

李プロは女子プロゴルファーとして国内で開催されたトーナメントに参加しているので、

国内で職業に従事していたと考えるのが普通でしょう。

③ 生計を一にする配偶者等の親族の居所

国際税務事例研究会 資料 2016.7.8

30

3 つ目の要素として、生計を一にする配偶者等の親族の居所について考えてみます。まず、

李プロが生計を一にする配偶者等の親族を有していたか否かについて、新聞記事だけでは

わかりません。仮に、李プロが独身であったとすれば、生計を一にする配偶者等の親族を

有していなかったとも考えられます。そうなると、上の 4 つの判定要素のうちこの要素(生

計を一にする配偶者等の親族の居所)を考慮することができなくなります。前々回の武富士

事件や前回のユニマット事件の納税者はともに独身であり、この生計を一にする配偶者等

の親族を有していなかったことから、この要素に基づく検討はされませんでした。

次に、李プロに生計を一にする配偶者等の親族がいた場合、ですが、その者の住居が日

韓のいずれにあるか、が問題になります。この点について、新聞記事においては何も書か

れていないことから検討の材料がありません。

④ 資産の所在

4 つ目の要素として、資産の所在があります。国際税務において問題となる納税者は、い

わゆる富裕層に属します。李プロも多額の賞金を得ていることから、多くの資産を有して

いると思いますが、これが日韓の片方に寄っている場合はともかく、両国に所在している

場合、住所の判定要素とするのは難しいようにも思えます。資産残高がより多い国に住所

がある、というのは早計に過ぎると思われます。

⑤ 日本での滞在日数

前にご説明した事件では、外国での滞在日数がポイントになっていました。特に、武富

士事件の場合、問題となった期間の 3 分の 2 を香港で過ごしていた一方、日本に滞在して

いたのは 4 分の 1 でした。そこで、李プロの滞在日数について検討してみましょう。

李プロはここ数年(あるいはそれ以前から)、日本の女子プロゴルフツアーに参加して

きました。年間 30以上のトーナメントに参加しています。トーナメントは週一回ですから、

30 週間日本に滞在していることになります。1年 52 週と考えれば、その半分以上は日本で

開催されるゴルフトーナメントに参加していることは、60 パーセント以上は日本に滞在し

ていることになります。そして、滞在期間は女子プロゴルファーとして職業に従事してい

たと判断することができます。

このように、滞在日数について検討してみると、韓国に滞在した日数に比して日本に滞

在した日数の方が多いと考えられることから、生活の本拠が日本にあると考えることがで

きると思います。

4 李プロの住所の判定

以上の検討によると、住所の判定に必要な全ての情報が新聞記事に掲載されていたわけ

ではありませんが、国税当局の課税は妥当なように思われます。

さて、李プロに生計を一にする配偶者等の親族がいないと仮定すると、住所の判定につ

いては、住居と職業がポイントになります。つまり、独身者の場合には、この2つの要素

に基づいて検討することで住所の判定は意外に容易ということができます。逆に考えれば、

国際税務事例研究会 資料 2016.7.8

31

生計を一にする配偶者等の親族がいる場合、どのようになるのかわかりにくいことにもな

ります。

そもそも住所の判定は、生活の本拠がどこにあるのか、ということですので租税法固有

の問題ではなく民法の問題です。まずは事実関係を整理することで客観的な判定を行うこ

とができ、無用のトラブルを避けることができると思われます。

おわりに

今回は、住所の判定の事例として新聞記事に基づいて外国人、それもスポーツ選手を素

材として取り上げました。個人の居住形態の区分については、住居と職業が極めて重要に

なります。

国際税務事例研究会 資料 2016.7.8

32

その6 川口源泉徴収事件

1 事案の概要(東京地裁平成 25年5月 30日判決。確定)

日本国籍を有する X は、昭和 60 年3月 16 日付けで、川口市内(旧家屋)に住所を定め

た以後の大半の期間、同所及び同市内の新しい肩書地(本件家屋)に住所を定めていた。

西川口税務署長は、X が所得税の確定申告をしていなかった平成 14 年、平成 16 年及び

平成 17 年の各年分については所得税の各決定処分等を、また、確定申告をしていた平成 15

年分については所得税の更正処分等を受けたが、これは X が居住者であることを前提に行

われたことに対して、X は自己が非居住者であると主張し、争っている事案である。X は、

わが国において昭和 53 年2月ないし平成9年2月までの間、原告会社の代表取締役社長を

務め、同月ないし平成 13 年 12 月までの間は、同社の代表取締役会長、平成 13 年 12 月に

は、再度、原告会社の代表取締役社長に就任して現在に至っている。

X は、本件各課税年において、原告会社のほか、米国ニューヨーク州所在のF社、G社及

びH社の各代表取締役を務めていた。

Xは、昭和57年に妻I及び長男Jと共に渡米し、米国ニュージャージー州(「米国NJ州」)

に土地・建物(「米国NJ州家屋」)を購入し、同地での生活を開始した。Xと妻Iの間に

は、長男Jのほか、次男K、長女L、次女Mがいる。X、妻I、長男J、次男K及び長女L

は、平成11年8月18日、それぞれ米国の永住権を取得した。なお、次女Mは、米国で誕生

したため、米国の国籍を有している。

なお、本件各課税年におけるXの出国・入国の状況は次の通りである。

出国年月日 入国年月日

1 平成14年1月13日 平成14年2月6日

2 平成14年7月17日 平成14年8月7日

3 平成14年9月22日 平成14年10月5日

4 平成14年11月19日 平成14年12月3日

5 平成14年12月26日 平成15年1月9日

6 平成15年7月7日 平成15年7月24日

7 平成15年9月24日 平成15年10月8日

8 平成15年11月20日 平成15年12月5日

9 平成15年12月18日 平成16年1月16日

10 平成16年9月22日 平成16年10月4日

11 平成16年12月23日 平成17年1月9日

12 平成17年2月21日 平成17年3月11日

13 平成17年5月24日 平成17年6月9日

14 平成17年8月23日 平成17年9月8日

国際税務事例研究会 資料 2016.7.8

33

15 平成17年9月23日 平成17年10月6日

16 平成17年10月26日 平成17年11月11日

17 平成17年12月23日 平成18年1月10日

18 平成18年2月21日 平成18年3月10日

また、Xの日米それぞれの国における滞在日数は次の通りである。

日本の滞在日数 米国の滞在日数

平成13年 301日 64日

平成14年 298日 67日

平成15年 297日 68日

平成16年 330日 36日

平成17年 269日 96日

さらに、Xの確定申告の状況と処分は次のとおりである。

確定申告の有無 処分の有無

平成13年 なし なし

平成14年 なし 決定

平成15年 あり 更正

平成16年 なし 決定

平成17年 なし 決定

Xの家族関係図は次の通りである。

(X、I、J、K、Lは平成11年米国永住権取得、Mは米国籍保有)

2 争点

本件各課税年において、Xは日本の居住者であるか否か。

X 妻 I

長男 J 次男 K 長女 L 次女 M

国際税務事例研究会 資料 2016.7.8

34

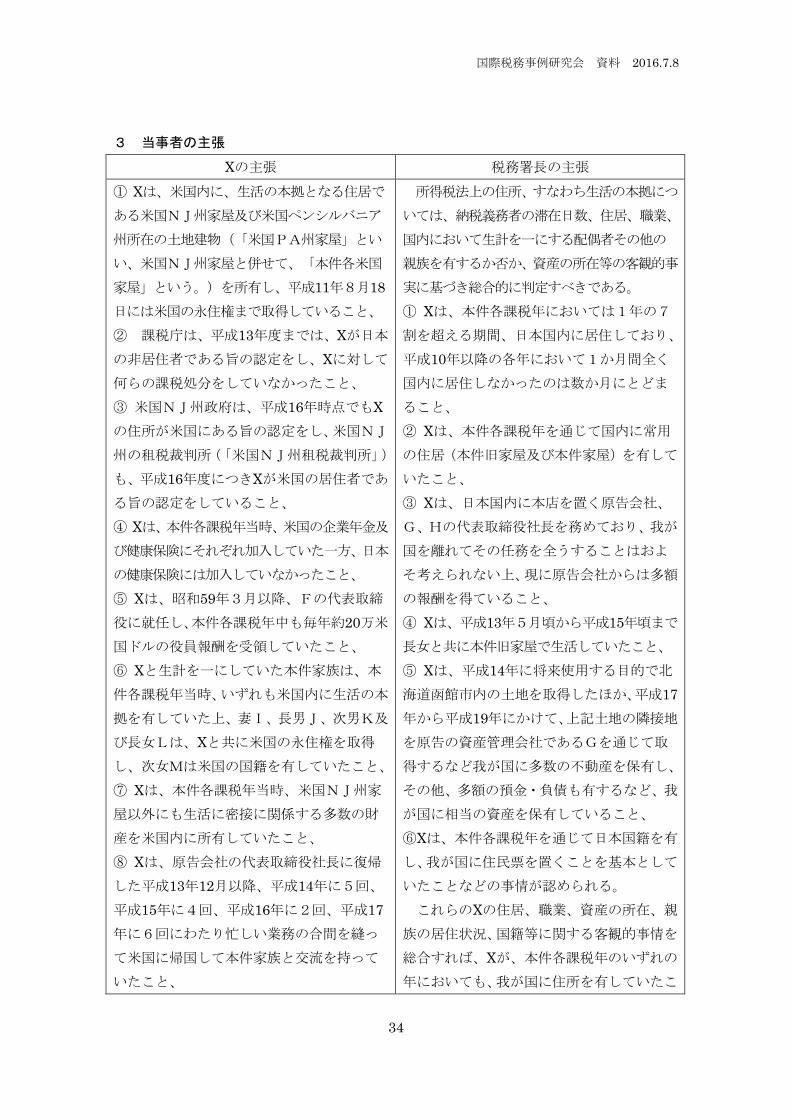

3 当事者の主張

Xの主張 税務署長の主張

① Xは、米国内に、生活の本拠となる住居で

ある米国NJ州家屋及び米国ペンシルバニア

州所在の土地建物(「米国PA州家屋」とい

い、米国NJ州家屋と併せて、「本件各米国

家屋」という。)を所有し、平成11年8月18

日には米国の永住権まで取得していること、

② 課税庁は、平成13年度までは、Xが日本

の非居住者である旨の認定をし、Xに対して

何らの課税処分をしていなかったこと、

③ 米国NJ州政府は、平成16年時点でもX

の住所が米国にある旨の認定をし、米国NJ

州の租税裁判所(「米国NJ州租税裁判所」)

も、平成16年度につきXが米国の居住者であ

る旨の認定をしていること、

④ Xは、本件各課税年当時、米国の企業年金及

び健康保険にそれぞれ加入していた一方、日本

の健康保険には加入していなかったこと、

⑤ Xは、昭和59年3月以降、Fの代表取締

役に就任し、本件各課税年中も毎年約20万米

国ドルの役員報酬を受領していたこと、

⑥ Xと生計を一にしていた本件家族は、本

件各課税年当時、いずれも米国内に生活の本

拠を有していた上、妻I、長男J、次男K及

び長女Lは、Xと共に米国の永住権を取得

し、次女Mは米国の国籍を有していたこと、

⑦ Xは、本件各課税年当時、米国NJ州家

屋以外にも生活に密接に関係する多数の財

産を米国内に所有していたこと、

⑧ Xは、原告会社の代表取締役社長に復帰

した平成13年12月以降、平成14年に5回、

平成15年に4回、平成16年に2回、平成17

年に6回にわたり忙しい業務の合間を縫っ

て米国に帰国して本件家族と交流を持って

いたこと、

所得税法上の住所、すなわち生活の本拠につ

いては、納税義務者の滞在日数、住居、職業、

国内において生計を一にする配偶者その他の

親族を有するか否か、資産の所在等の客観的事

実に基づき総合的に判定すべきである。

① Xは、本件各課税年においては1年の7

割を超える期間、日本国内に居住しており、

平成10年以降の各年において1か月間全く

国内に居住しなかったのは数か月にとどま

ること、

② Xは、本件各課税年を通じて国内に常用

の住居(本件旧家屋及び本件家屋)を有して

いたこと、

③ Xは、日本国内に本店を置く原告会社、

G、Hの代表取締役社長を務めており、我が

国を離れてその任務を全うすることはおよ

そ考えられない上、現に原告会社からは多額

の報酬を得ていること、

④ Xは、平成13年5月頃から平成15年頃まで

長女と共に本件旧家屋で生活していたこと、

⑤ Xは、平成14年に将来使用する目的で北

海道函館市内の土地を取得したほか、平成17

年から平成19年にかけて、上記土地の隣接地

を原告の資産管理会社であるGを通じて取

得するなど我が国に多数の不動産を保有し、

その他、多額の預金・負債も有するなど、我

が国に相当の資産を保有していること、

⑥Xは、本件各課税年を通じて日本国籍を有

し、我が国に住民票を置くことを基本として

いたことなどの事情が認められる。

これらのXの住居、職業、資産の所在、親

族の居住状況、国籍等に関する客観的事情を

総合すれば、Xが、本件各課税年のいずれの

年においても、我が国に住所を有していたこ

国際税務事例研究会 資料 2016.7.8

35

⑨ Xは、本件各課税年において米国での納

税義務を誠実に履行していたこと、

⑩ Xは、日本国の自動車運転免許を取得したこ

とがない一方で、本件各課税年当時、米国NJ

州の自動車運転免許を所持していたこと、

⑪ 妻Iは20年以上にわたり米国の居住者と

して生活を続け、本件各課税年当時から現在

に至るまで米国に永住する意思を持ってい

ること、

⑫ Xの4人の子供らも米国に永住する意思を

有し、本件各課税年当時、長女Lが一時期日

本に住んでいたことを除き、いずれも米国に

居住していたことなどの事情が認められる。

以上に述べた各事情によれば、Xが本件各課

税年当時において米国の居住者、すなわち日

本の非居住者であったことは明らかである。

とは明らかである。

また、上記の各事情をもってすれば、Xが、

本件各課税年のいずれの年においても、現在

まで引き続いて1年以上、我が国に居所を有

していたことは優に認められるというべき

である。

以上に述べたXの我が国における住所又は

居所の状況、生計を一にする親族の状況、職

業及び資産の状況等の諸事情を総合勘案すれ

ば、Xは、「国内に住所を有し、又は現在まで

引き続いて一年以上居所を有する」者(所得

税法2条1項3号)、すなわち、我が国所得

税法上の居住者に該当することとなる。

4 裁判所の判断

(1)所得税法は、日本の居住者を判定する際の要件となる「住所」の意義について明文

規定を置いていないところ、「住所」とは、反対の解釈をすべき特段の事由がない以上、生

活の本拠、すなわち、その者の生活に最も関係の深い一般的生活、全生活の中心を指し、

一定の場所がその者の住所に当たるか否かは、客観的に生活の本拠たる実体を具備してい

るか否かにより決すべきであると解される(最高裁昭和 29 年 10 月 20 日大法廷判決・民集

8巻 10 号 1907 頁、最高裁昭和 32 年9月 13 日第二小法廷判決・裁判集民事 27 号 801 頁、

最高裁昭和 35 年3月 22 日第三小法廷判決・民集 14 巻4号 551 頁、最高裁 23 年2月 18

日第二小法廷判決・裁判所時報 1526 号2頁参照)。そして、生活の本拠たる実体を具備し

ているか否かを判断する際には、① その者の所在、②職業、③ 生計を一にする配偶者そ

の他の親族の居所、④ 資産の所在等の客観的事実に基づき総合的に判定すべきであり、こ

れに対し、主観的な居住の意思は、客観的な居住の事実に具体化されていることが通常で

あるため、生活の本拠の判定において無関係であるとはいえないが、居住の意思は必ずし

も常に存在するものではなく、しかも、外部から認識し難い場合が多いことによれば、補

充的な考慮要素にとどまるというべきである。

そこで、以下、上記の判断枠組みに基づき、本件各所得税課税処分の適法性を判断する

前提として、X が本件各課税年中において日本の居住者であったと認められるか否かにつき

検討を進めることとする。

(2)ある者の生活の本拠に関する判断は、様々な客観的事実に基づき総合的に判定され

国際税務事例研究会 資料 2016.7.8

36

るべき性格のものであるが、生活の本拠があるというためには、その者が特定の場所(国)

に一定の期間滞在を継続することが不可欠であると考えられるから、その者の所在(日本

国内での滞在日数)や滞在に必要となる住居の有無は、生活の本拠の判定の際の重要な判

断要素になるものと解される。また、この点に関連して、我が国では、住民基本台帳法に

基づく住民登録の制度が整備されているところ、この住民登録の制度は、市区町村の住民

をその住所地の住民票に登録し、その居住関係等を明らかにするために設けられたもので

あるから(同法1条)、住民登録の状況は、その者の所在や住居に係る客観的事実と併せ、

生活の本拠を判定する上で重要な判断要素になり得るものであると解される。

そこで、まず、Xの所在(本件各課税年における日本国内での滞在日数)についてみるに、

① 本件各課税年におけるXの日本国内での滞在日数は、平成14年が298日、平成15年が297

日、平成16年が330日、平成17年が269日であり、いずれも日本国内での滞在日数が海外で

の滞在日数を大きく上回っていること(最も滞在日数の少ない平成17年でも全体の74%で

あり、最も滞在日数の多い平成16では全体の90%であること)、② Xが本件各課税年中に

おいて1か月間全く日本国内に滞在しなかった月は存しないことが認められ、これらの事

情によれば、Xは、本件各課税年中の期間の大部分につき日本国内に滞在していたと評価す

ることができる。

次に、Xの我が国での住民登録の状況についてみると、Xが本件各課税年中に住所地の登録

を日本国内から米国に異動したのは、イ.平成●年●月23日から平成17年3月10日までの間、

ロ.同年12月23日から平成18年1月9日までの間の2回であることが認められる。このう

ち、上記ロについては年末年始を含む18日間にすぎず、上記イについては比較的長期(約

3か月)であるものの、上記ロと同様に年末年始を含んでいる上、平成17年1月10日から

同年2月21日までの間は、Xは住民登録をせずに日本国内に滞在していたことが認められる

から、住民登録の状況がXの実際の滞在状況を反映しているとはいえない。

このように、Xが本件各課税年中において日本国内に長期にわたり継続して滞在し、その

大部分の期間について日本国内に住民登録をしていたということは、Xが日本国内に生活の

本拠を有していたことを強く推認させる事情であるということができる。

(3)次に、Xが上で認定した日本国内での滞在中の居住場所(住居)についてみるに、X

は、本件各課税年において日本国内にある自己又はG名義の住居(平成14年から平成15年

1月21日までは本件旧家屋、同日以降は本件家屋)に居住していたことが認められる。

そして、証拠によれば、本件旧家屋は居住用の建物として X が取得し、昭和 57 年に渡米

するまで居住していた建物であることが認められるところ、X は、長女Lが日本国内の中学

校に通学する際の住居とするため、平成 13 年に本件旧家屋を修補し、その後、本件旧家屋

が収用により平成 15 年3月 25 日に取り壊された後は、自らの資産管理会社であるG名義

で居住用建物である本件家屋を取得し、本件旧家屋に置かれていた家財道具一式を移転さ

せていることが認められる。

これらの本件に顕れた事実を総合考慮すると、X は、本件旧家屋の取壊しにより日本国内

国際税務事例研究会 資料 2016.7.8

37

での常用的住居を失うことになったため、その取壊しに先立ち、本件旧家屋に代わる新た

な常用的住居として本件家屋を取得したものとみることができる。そうすると、本件旧家

屋及び本件家屋は、本件各課税年において X の生活の本拠となり得るものであったという

ことができる。

また、所得税法施行令 14 条1項1号は、継続して1年以上居住することを通常必要とす

る職業を有する者は日本国内に住所を有する者と推定する旨を規定している。したがって、

同号によれば、日本国内でどのような職業に従事しているかということは、その者の生活

の本拠を判定する際の重要な判断要素になるということができる。

そこで、X の本件各課税年における職業への従事状況についてみるに、前提事実(1)イ及

び証拠によれば、① X は、平成 13 年 12 月●日、原告会社の代表取締役社長に復帰してい

ること、② X が代表取締役社長に復帰する以前には、原告会社の取締役のうち代表権を有

する者は、d(社長。以下「d前社長」という。)と X(会長)の2名であったのに対し、

X が代表取締役社長に復帰した後は X のみとなったこと、③ 代表取締役1名の体制は、本

件各課税年中、継続されたことが認められる。

そして、原告会社の職務権限規程を見ると、社長は、会社を代表し、定款及び取締役会

で定められた方針に基づき又は自ら諸方針を立て会社の業務の執行を統括するとされ、新

規契約の締結・変更・解約を始めとする業務執行に関連する事項につき広範な決定権限を

有するとされている。また、取締役会規程や経営会議規程を見ると、原告会社の定例の取

締役会や社長の諮問機関に当たる経営会議は、原則として毎月1回開催され、社長が各会

議の議長を務めることとされているほか、金銭出納に関する権限規程や稟議規程を見ると、

社長は、原告会社の財務等の執行に関する事項についても詳細な判断を求められる立場に

あったことが認められる。

これらの内部規程から明らかとなる原告会社の代表取締役社長の地位に照らすと、原告

会社の業務執行において代表取締役社長が果たす役割は他の取締役と比べて極めて大きく、

このような代表取締役社長としての役割を X が適正かつ迅速に遂行するためには、通信・

交通手段が相当程度発達している現在においても、原告会社の本店や事業所がある日本国

内に生活の本拠を置き、日本国内に継続して居住していることが不可欠であると解される。

これに対し、Xは、イ. Xが代表取締役社長に復帰したのは、原告会社の株式をNに上場

するための臨時的な措置であり、代表取締役社長に復帰した平成13年12月●日の前後におい

て、原告会社での勤務の実態に変化はなかった旨の主張や、ロ.原告会社では会長のb会

長が業務執行の中心を担うとされ、Xが米国内に滞在しても問題が起きない体制が本件各課

税年までに構築されていた旨の主張をする。しかし、上記イの主張については、Xは、原告

会社の株式が上場された平成●年●月以降も代表取締役社長を続けている上、上記のとおり、

平成17年の日本国内での滞在日数は269日に上ることによれば、代表取締役社長への復帰が、

原告会社の株式上場のための臨時的なものであったとは認め難い。また、上記ロの点につ

いても、Xの主張を前提とすると、原告会社の内部規程が実際の業務執行の状況と異なって

国際税務事例研究会 資料 2016.7.8

38

いたことになるが、証拠によれば、原告会社は株式を上場するに当たり、上場の基準に適

合する形で内部規程を整備したことが認められるから、原告会社が株式を上場した平成●年

●月を含む本件各課税年において内部規程と異なる体制を採っていたとは考え難い。また、

仮に、Xが主張するように、原告会社においてb会長を業務執行の中心とする体制が採られ

ていたというのであれば、Xが代表取締役社長に復帰した際に、併せてb会長についても代

表権を有する取締役に就任していたと考えられるところ、b会長が本件各課税年中におい

て原告会社の代表権を有する取締役に就任した事実はない。よって、この点からもXの上記

各主張は不自然であり採用することができない。

さらに、証拠及び弁論の全趣旨によれば、原告会社では、Nへの株式の上場を控え、証

券会社の担当者との折衝などを継続して行う必要が生じていたところ、Xは、原告会社の代

表取締役社長として、これらの折衝等に関与していたことが認められる。そうすると、こ

れらの折衝を円滑に進めるためにも、Xが日本国内に継続して居住している必要があったと

考えられる。

(4)上で検討したところによれば、X の日本国内での職業への従事状況は、原告会社の代

表取締役社長に復帰した平成14年12月●日の前後において大きく変化したことが認められ、

かかる事実は、X が本件各課税年において日本に生活の本拠を有していたことを推認させる

事情であるということができる。

また、Xの収入の状況をみてみると、Xが本件各課税年中に原告会社から得た報酬の合計

額は2億1000万円に上るのに対し、Fから得た役員報酬の合計額は邦貨に換算して9000万

円程度にすぎないことが認められる。そうすると、本件各課税年におけるXの主な収入源は、

原告会社の 代表取締役社長として日本国内で職務に従事することによる対価である原告

会社役員報酬 であったということができる。

さらに、X は、本件各課税年中において、G名義により日本国内にオルゴール等を始めと

する多数の資産を有していたことが認められることからすれば、X の日本国内と米国内の資

産の多寡をもって X が日本と米国のいずれに生活の本拠を有していたか判定することは困

難であるといわざるを得ない。

以上の本件に顕れた諸般の事情を総合考慮すると、本件家族の居所や X の資産の所在を

もって、X が本件各課税年において米国の居住者であったとは認められず、原告らの上記各

主張は採用することはできない。

次に、日本国内に生活の本拠を有する者が海外に居住する家族と交流するために、一時

的に日本を出国して海外の特定の国を訪問することは一般に見られることであるから、X が

本件各課税年中に、本件家族が居住する米国を複数回にわたり訪問し、米国内に短期間滞

在していることをもって、X の生活の本拠が米国内にあったことを示す事情であるとはいえ

ない。

さらに、確かに、平成 13 年分までの所得税及び住民税に関しては、課税庁は、X に何ら

の課税処分もしておらず、 X の平成 13 年の日本国内での滞在日数(301 日)は、平成 14

国際税務事例研究会 資料 2016.7.8

39

年の滞在日数(298 日)とほぼ同じであることが認められる。しかし、我が国の所得税法は

申告納税方式を採用し、所得税の課税標準等及び税額等の計算、申告書の提出及び納税は、

基本的に納税者の自発的な行為に委ねることとしているため、課税庁が申告書を自主的に

提出しない者の全てにつき日本の居住者に該当するか否か等を調査して決定処分等をする

ことは不可能である。また、無申告者が日本の非居住者に該当するか否かを課税庁が認定

することを定めた法令の規定も存在しない。さらに、日本の居住者に該当するか否かにつ

いては、課税庁が課税年度ごとに個別に判定するものであるから、平成 13 年分までの所得

税及び住民税について X が何らの課税処分も受けていなかったことをもって X が本件各課

税年につき課税処分を受けることが不当であるともいえない。

なお、平成 13 年の X の日本国内での滞在日数が平成 14 年の滞在日数とほぼ同じである

ことは、原告会社の代表取締役社長であったd前社長が平成 13 年に体調を崩し原告会社の

業務が一時混乱したことや、原告会社の株式のN上場に係る事務のため、X が代表取締役社

長に復帰した同年 12 月●日以前から X に対して求められる役割が徐々に増えていたことが

その背景にあると考えられる。そうすると、X の平成 13 年と平成 14 年における日本国内

での各滞在日数に大きな変化がないことは、本件各課税年中における X の日本の居住者該

当性を否定するに足りる事情であるとはいえない。

以上によれば、本件各課税年中における X の住所は、本件旧家屋、本件家屋の各所在地

である川口市P(本件旧肩書地)又は同市Q(本件肩書地)であったと認められ、そうす

ると、X は、本件各課税年において「国内に住所を有し、又は現在まで引き続いて1年以上

居所を有する個人」という所得税法2条1項3号が規定する要件を満たしていたというこ

とができるから、本件各課税年において日本の居住者であったと認められる。

そして、X は、本件各課税年を通じて、本件肩書地及び本件旧肩書地に住所を定め、我が

国滞在期間の大半の期間、恒久的住居(恒久的利用のために用意し維持している住居)で

ある本件家屋及び本件旧家屋で起居していたと認められる上、X は、本件各課税年中におい

て、原告会社の代表取締役社長として本邦内で職務を遂行し、ストックオプションの権利

行使に係る利益を含む多額の役員報酬を受領していたことが認められるから、X の重要な利

害関係の中心のある国は、原告会社の本店所在地国である日本であるということができる。

そうすると、X の恒久的住居の存在する国、重要な利害関係の中心のある国はいずれも日本

であるということになるから、X は、新旧日米租税条約上、日本の居住者であるとみなされ、

日本の所得税法を適用する上で、日本の居住者として全世界所得課税を受けることになる

ということができる。←この記述は、日米租税条約上の住所に関するもの。

5 解説

本事案は、裁判所が伝統的な住所(生活の本拠)の解釈を行ったとも言えるし、そうで

ないとも言える。具体的には、平成 13 年の滞在日数が 301 日であるのに非居住者と認めて

いたこと、である。また、平成 15 年分について確定申告をしているが、しなかったら?