Economic GPS #39 - pwc.com.ar · cuenta del Tesoro, la emisión de bonos en ... desvalorización...

20

Nº 39 - Julio de 2018 Economic GPS Tracking Cambios en el balance del Banco Central Zooming Mapa de la educación media Industry Roadmap La actualidad de las energías renovables Global Coordinates Megatendencias: Cinco desafíos y sus implicancias globales 04 07 08 16

Transcript of Economic GPS #39 - pwc.com.ar · cuenta del Tesoro, la emisión de bonos en ... desvalorización...

Nº 39 - Julio de 2018

Economic GPS

TrackingCambios en el balance del Banco Central

ZoomingMapa de la educación media

Industry Roadmap La actualidad de las energías renovables

Global CoordinatesMegatendencias: Cinco desafíos y sus implicancias globales

04

07

08

16

El cierre del mes de julio encuentra al mercado cambiario más estable, pese a no poderse determinar aún si ha alcanzado un nuevo equilibrio. Lo cierto es que las medidas recientemente adoptadas por el Banco Central, suba de encajes bancarios (para reducir la cantidad de circulante

que podría ir al dólar), la subasta diaria de US$100 millones procedente del préstamo del FMI a cuenta del Tesoro, la emisión de bonos en pesos y letes en dólares llevada adelante por el Ministerio de Hacienda que permitió iniciar el sendero de reducción del stock de LEBAC; parece estar dando resultado en la contención de la corrida cambiaria ocurrida entre abril/junio.

Entonces, pasada la tormenta cambiaria, la pregunta que renace es cuál podrá ser su efecto, en especial la duración del mismo, en la economía real. Aquellas expectativas de crecimiento de 3,5%, plasmadas en el presupuesto 2018, hoy lucen excesivas. La fuerte devaluación ocurrida no será inocua, la desvalorización del peso frente al dólar generó un alza considerable en los costos de los bienes transables, a lo cual se suma el fuerte aumento en la tasa de interés que limita la financiación de las empresas, muchas de las cuales podrían enfrentar problemas en su cadena de pagos frente a la desaceleración del consumo.

Si miramos los sectores claves de la economía, encontramos que el campo mostrará seguramente un resultado negativo en el segundo trimestre, consecuencia de la sequía, aunque podría comenzar a revertirse con las tareas de cosecha de trigo (que se espera sea extraordinaria) y siembra de maíz y soja, hacia el cierre del año. La construcción comienza a dar señales de desaceleración (los despachos de cemento en mayo y junio se encuentran por debajo de las cifras del año

previo), y es posible continúe como consecuencia del ajuste de la obra pública (uno de los rubros afectados con el fin de alcanzar el nuevo objetivo de déficit fiscal acordado con el FMI). El sector inmobiliario es otro de los que ha sido golpeados por la devaluación. El alza de los precios de las viviendas valuadas en dólares ha hecho que muchas personas, dependientes de un crédito hipotecario (los cuales se otorgan en pesos), debieran desistir de la operación. El sector industrial por su parte comienza a mostrar señales de desaceleración, en particular, aquellos más vinculados al consumo interno, por el deterioro en el ingreso disponible fruto de la inflación, y los sectores vinculados al agro y la construcción.

Frente a este contexto, el segundo y tercer trimestres del año se perfilan adversos, pero el cuarto podría ser positivo, apalancado por el agro y sector ganadero, el turismo (que ante el encarecimiento de los destinos externos vuelven al país atractivo para los locales tanto como a los extranjeros) y los sectores relacionados al mercado interno en la medida que el control de la inflación permita sostener en el tiempo la depreciación real del peso y, por ende, la protección a las actividades relacionadas a dicha demanda.

En definitiva, el impacto final de la crisis cambiaria en la economía real aún luce incierto. Sin embargo, de encontrarnos en un punto de equilibrio cambiario, la clave estará en su no traslado total a precios de modo tal que permita reactivar las exportaciones y desacelerar las importaciones, en un contexto donde el consumo pueda recuperarse en términos reales, originado por la reapertura de las paritarias, pero sin llegar a erosionar la competitividad ganada.

José María SeguraEconomista Jefe de PwC Argentina

Impacto Real

Contenido

Cambios en el balance del Banco Central 04La actualidad de las energías renovables 07Mapa de la educación media 08Megatendencias: Cinco desafíos y sus implicancias globales 16

Monitores 18Tabla de indicadores 19Nuestros Servicios. Contactos 20

TrackingCambios en el balance del Banco Central

Tras los cambios en el Banco Central, el cierre de junio e inicio de julio parecieran haber traído cierta estabilidad cambiaria, aunque sin poderse determinar aún si este será el valor de equilibrio.

Zooming

Mapa de la educación media A lo largo de los años, la Argentina ha ido adoptando distintas metodologías para evaluar a los alumnos, entre las cuales se encuentran las pruebas Aprender. Los resultados de la última edición de esta prueba muestran divergencias entre provincias y un rasgo común respecto a la baja performance en matemática.

Industry Roadmap La actualidad de las energías renovables

Las energías renovables han venido cobrando un impulso muy destacado, en especial en los últimos dos años, a partir de las rondas licitatorias que se promovieron a través del plan RenovAr.

Global CoordinatesMegatendencias: Cinco desafíos y sus implicancias globales En 2013, PwC identificó cinco megatendencias que marcarían la agenda global de los años venideros. Se ha hecho evidente, sin embargo, que los fenómenos a largo plazo de estas megatendencias ya están sobre nosotros. Los gobiernos, las organizaciones y la sociedad están lidiando con las manifestaciones a corto plazo de estas tendencias y buscando respuestas.

04 07

Economic GPS

16

08

4

Tracking

Tras los cambios en el Banco Central, el cierre de junio e inicio de julio parecieran haber traído cierta estabilidad cambiaria, aunque sin poderse determinar aún si este será el valor de equilibrio.

Habiendo pasado ya poco más de un mes desde la asunción del nuevo presidente del Banco Central, sin anuncios significativos en cuanto a la política monetaria, el tipo de cambio nominal redujo significativamente su volatilidad, no siendo posible aún establecer si este será o no su valor de equilibrio, al menos de corto plazo.

Una de las características relevantes que ha mostrado esta crisis es que parece no haber impactado en la credibilidad del sistema financiero y estar, por lo tanto, circunscripta al mercado cambiario. Cuando se observa el comportamiento de los depósitos bancarios en dólares, por ejemplo, se encuentra que los mismos no se han visto reducidos sino que, por el contrario, han aumentado.

Cambios en el balance del Banco Central

Fuente: Elaboración propia en base a BCRA

Gráfico 2: Depósitos del sector privado en dólares (en millones de dólares)

Fuente: Elaboración propia en base a información del BCRA.

Gráfico 1: Volatilidad diaria del tipo de cambio nominal

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

03-0

4-18

05-0

4-18

07-0

4-18

09-0

4-18

11-0

4-18

13-0

4-18

15-0

4-18

17-0

4-18

19-0

4-18

21-0

4-18

23-0

4-18

25-0

4-18

27-0

4-18

29-0

4-18

01-0

5-18

03-0

5-18

05-0

5-18

07-0

5-18

09-0

5-18

11-0

5-18

13-0

5-18

15-0

5-18

17-0

5-18

19-0

5-18

21-0

5-18

23-0

5-18

25-0

5-18

27-0

5-18

29-0

5-18

31-0

5-18

02-0

6-18

04-0

6-18

06-0

6-18

08-0

6-18

10-0

6-18

12-0

6-18

14-0

6-18

16-0

6-18

18-0

6-18

20-0

6-18

22-0

6-18

24-0

6-18

26-0

6-18

28-0

6-18

30-0

6-18

02-0

7-18

04-0

7-18

06-0

7-18

20.000

21.000

22.000

23.000

24.000

25.000

26.000

27.000

Economic GPS

5

Fuente: Elaboración propia en base a BCRA

Gráfico 3: Variación respecto del mes previo de los depósitos totales del sector privado (valuado en $) y de los depósitos en dólares (valuado en US$)

Más allá de que, como se mencionó, no hubo anuncios de cambios significativos en la política monetaria de largo plazo del BCRA (en términos de qué esquema monetario se perseguirá), sí los hubo en el corto plazo. Apenas alcanzado el acuerdo con el FMI se dejó de lado la meta de inflación del 15% para 2018 y se pasó a perseguir una nueva meta de 17% en diciembre 2019. Por otra parte, la autoridad monetaria proclamó que a partir de ahora no sólo utilizará la tasa de interés como instrumento para controlar la inflación, sino que estará también monitoreando los agregados monetarios (aunque, al parecer, sin un objetivo explícito, no obstante, se esperaría que pretenda ir desacelerando su crecimiento). En este sentido, el agregado M21 privado ha venido desacelerándose, creciendo en junio al 23,6% (valor que se ubica por debajo de la inflación).

El hecho de que el BCRA se proponga, al mismo tiempo, utilizar la tasa de interés (precio) y los agregados monetarios (cantidades) como herramientas para equilibrar el mercado de dinero, imponen a la autoridad monetaria la necesidad de ser aún más cautelosa en la administración de su política, ya que una equivocada elección en el valor de estas variables podrían tener impactos significativos en el mercado de dinero.

En el actual contexto, y ante una crisis de credibilidad que ha afectado notoriamente la demanda de dinero, luce razonable que el BCRA tenga como objetivos ambas variables con el

1 M2: agregado monetario que incluye sumatoria de los billetes y monedas emitidos por el BCRA que no forman parte de las existencias de efectivo de las entidades financieras del país y de los saldos de los depósitos en cuentas corrientes de los sectores público (netos de la utilización de Fondos Unificados) y privado no financieros (en monedas nacional y extranjera), más los saldos de los depósitos en cajas de ahorro de los sectores público y privado no financieros (en monedas nacional y extranjera).

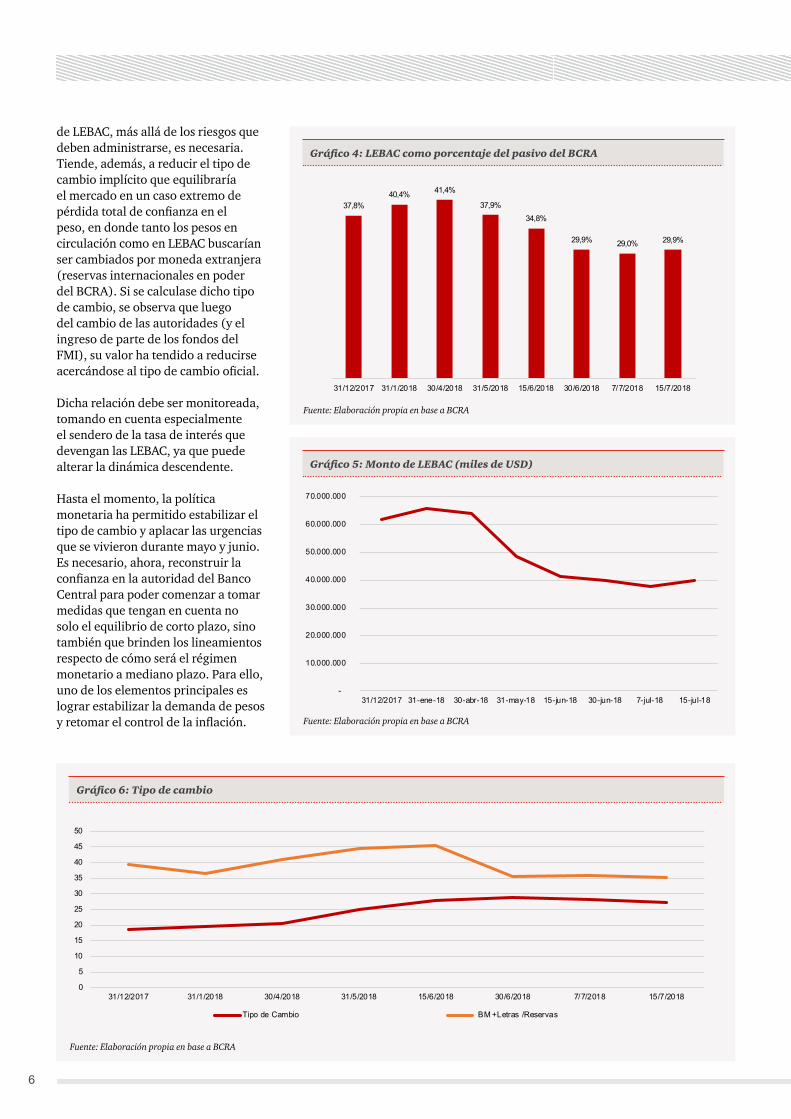

fin de estabilizar el mercado cambiario. En lo que respecta a su hoja de balance, se observa un cambio en la evolución del stock de LEBAC y NOBAC. Al 15 de julio alcanzaba los $ 1.084 mil millones (US$ 39,8 mil millones), mientras que para el pasado 30 de abril dicho stock estaba valuado en $ 1.326 mil millones (US$ 64,1 mil millones). Este cambio debe sin embargo ser monitoreado de manera cercana, porque los pesos que quedan disponibles podrían tender a presionar sobre otros mercados (tipo de cambio o bienes y servicios). En este sentido, el esquema planteado entre el BCRA y el Ministerio de Hacienda por

el cual la emisión de letras en dólares por parte del tesoro puede ser suscripta mediante LEBAC, modera el riesgo anterior, pero incrementa la exposición financiera en dólares del tesoro. El actual stock de letes en dólares supera los US$ 14.000 millones. De todos modos, el esquema de reducción de LEBAC se ve condicionado por la generación aún elevada de intereses de estos instrumentos, que impone un piso mensual de $ 34 mil millones debido a los elevados niveles de tasa de interés.

Esta dinámica de ir reduciendo el stock

-4%

-2%

0%

2%

4%

6%

8%

Depósitos totales del sector privado Depósitos en US$ del sector privado

6

de LEBAC, más allá de los riesgos que deben administrarse, es necesaria. Tiende, además, a reducir el tipo de cambio implícito que equilibraría el mercado en un caso extremo de pérdida total de confianza en el peso, en donde tanto los pesos en circulación como en LEBAC buscarían ser cambiados por moneda extranjera (reservas internacionales en poder del BCRA). Si se calculase dicho tipo de cambio, se observa que luego del cambio de las autoridades (y el ingreso de parte de los fondos del FMI), su valor ha tendido a reducirse acercándose al tipo de cambio oficial.

Dicha relación debe ser monitoreada, tomando en cuenta especialmente el sendero de la tasa de interés que devengan las LEBAC, ya que puede alterar la dinámica descendente.

Hasta el momento, la política monetaria ha permitido estabilizar el tipo de cambio y aplacar las urgencias que se vivieron durante mayo y junio. Es necesario, ahora, reconstruir la confianza en la autoridad del Banco Central para poder comenzar a tomar medidas que tengan en cuenta no solo el equilibrio de corto plazo, sino también que brinden los lineamientos respecto de cómo será el régimen monetario a mediano plazo. Para ello, uno de los elementos principales es lograr estabilizar la demanda de pesos y retomar el control de la inflación.

Fuente: Elaboración propia en base a BCRA

Fuente: Elaboración propia en base a BCRA

Gráfico 4: LEBAC como porcentaje del pasivo del BCRA

Gráfico 5: Monto de LEBAC (miles de USD)

Fuente: Elaboración propia en base a BCRA

Gráfico 6: Tipo de cambio

37,8%40,4% 41,4%

37,9%34,8%

29,9% 29,0% 29,9%

31/12/2017 31/1/2018 30/4/2018 31/5/2018 15/6/2018 30/6/2018 7/7/2018 15/7/2018

-

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

31/12/2017 31-ene-18 30-abr-18 31-may-18 15-jun-18 30-jun-18 7-jul-18 15-jul-18

0

5

10

15

20

25

30

35

40

45

50

31/12/2017 31/1/2018 30/4/2018 31/5/2018 15/6/2018 30/6/2018 7/7/2018 15/7/2018

Tipo de Cambio BM +Letras /Reservas

Economic GPS

Industry Roadmap

Por Hernán Rodríguez Cancelo

La actualidad de las energías renovables

7

Las energías renovables han venido cobrando un impulso muy destacado, en especial en los últimos dos años, a partir de las rondas licitatorias que se promovieron a través del plan RenovAr. Cabe recordar que este plan fue ideado por el actual gobierno para darle empuje a la Ley 27.191 de 2015, la cual presenta entre sus principales considerandos el relativo a la determinación de cuotas mínimas de participación en la matriz energética de electricidad generada por fuentes renovables. Esto implica que, para el 31 de diciembre de 2018, el 8% de la energía tendrá que provenir de estas fuentes. Este porcentaje pasará al 12% al 31 de diciembre de 2019, y así sucesivamente hasta llegar al 20% en el año 2025.

Durante el último trimestre de 2017 culminó la Ronda 2.0 del programa RenovAr, la cual sumada a las Ronda 1.0 y 1.5 de 2016, significó la adjudicación de 147 nuevos proyectos de energía limpia, los cuales podrán sumar (junto con la adecuación de proyectos bajo la anterior Resolución 202) casi 6.000 MW adicionales de electricidad al SIN (Sistema Interconectado Nacional). Si bien la totalidad de los proyectos debieran estar operativos entre el año 2020 y 2021, el volumen de la nueva energía que estos proyectos aportarán, permitiría alcanzar (o estar muy cerca de hacerlo) el piso del 16% fijado para fines de 2021.

Además del éxito de la Ronda 2, el cierre del año 2017 no podría haber sido mejor, con la promulgación de la Ley 27.424 de Generación

Distribuida de Energía Renovable y la Resolución 281 E del Ministerio de Energía y Minería (MEyM) que crea y regula el Mercado a Término Renovables, dado que estas normas sientan las bases para dotar de un mayor dinamismo al mercado de renovables, permitiendo el florecimiento de PPA (power purchase agreements) entre privados (por fuera de las rondas RenovAr) y abría el juego a proyectos de autogeneración y venta privada de energía al sistema.

Sin embargo, y de la mano de los nubarrones que han comenzado a surgir en el horizonte, tanto interno como externo, durante el presente año han quedado en evidencia varias dificultades y amenazas que deberán ser sorteadas con inteligencia, para que las energías renovables continúen con su afianzamiento a nivel nacional. En primer lugar, merece mencionarse que de los casi 59 proyectos adjudicados en las rondas 1.0 y 1.5, aún resta iniciar sus obras a aproximadamente un tercio de éstos. De los 88 proyectos adjudicados en la ronda 2.0, apenas un tercio se han firmado (y, en consecuencia, deberán iniciar sus obras), mientras que más de 60 proyectos aún no han podido firmar sus compromisos con CAMMESA. La ronda 3.0 está prevista ser lanzada durante el último trimestre del año, aunque resta ver si el gobierno mantiene esa fecha, y también resultará interesante ver cómo aborda, antes del lanzamiento de esta nueva ronda, la problemática de los proyectos adjudicados anteriormente, que aún no han iniciado sus obras o no han sido firmados.

La ralentización en los avances que se evidencia en este año hace creer que la meta del 8%,

que estaba prevista cumplir para el fin de este año, no podrá ser alcanzada. Analizando las causas para explicar las demoras anteriormente comentadas, la primera que podemos mencionar es la de la dificultad que enfrentan los desarrolladores y generadores para obtener el financiamiento necesario. Tengamos presente que estos proyectos implican una inversión inicial superior a los US$ 6.500 millones, de los cuales, por como suelen estructurarse, aproximadamente US$ 5.000 millones deberán provenir de financiación de terceros (ECAs, organismos multilaterales y bancos privados). Las subas de las tasas de referencia que viene haciendo la FED, sumado al desmejoramiento de ciertas variables de la economía local, han aportado una fuerte resistencia para el desarrollo oportuno de un mercado de capitales suficientemente dinámico que asegure el financiamiento que estos proyectos requieren.

Si bien es claro que los actuales nubarrones en la economía local e internacional no le han sido ajenos al sector de las energías renovables, no necesariamente debiera pensarse que a mediano y a largo plazo este sector no pueda volver a recuperar el arrollador avance que mostrara hasta fines del año pasado. Durante los 12 próximos meses, comenzarán a entrar en operación varios de los proyectos eólicos y fotovoltaicos más importantes que fueran adjudicados, y aunque a menor ritmo, seguirán concretándose PPA privados, y aunque tal vez el gobierno deba estudiar una flexibilización temporal en los porcentajes mínimos establecidos en la Ley 27.191, las energías renovables podrán aspirar a tener una participación del 10% de la matriz energética para 2019, cuando hoy apenas supera el 1%.

8

ZoomingMapa de la educación media

8

A lo largo de los años, la Argentina ha ido adoptando distintas metodologías para evaluar a los alumnos, entre las cuales se encuentran las pruebas Aprender. Los resultados de la última edición de esta prueba muestran divergencias entre provincias y un rasgo común respecto a la baja performance en matemática.

Uno de los principales cimientos del crecimiento de un país y de ascenso social a mediano y largo plazo es la formación que reciben las generaciones en edad escolar. En la República Argentina, el sistema de educación se divide en educación inicial, primaria, secundaria y superior. La educación inicial abarca a aquellos niños desde los 45 días de edad hasta los cinco años, siendo de carácter obligatorio desde los cuatro años. La educación primaria, por su parte, se inicia a partir de los seis años de edad y tiene carácter obligatorio; el ciclo posee una duración de seis o siete años, dependiendo de cada jurisdicción. Una vez finalizado el ciclo lectivo correspondiente al primario, los alumnos ingresan a la educación secundaria, la cual consiste de cinco o seis años, también dependiendo de la jurisdicción. Finalmente, la educación superior, también llamada educación terciaria, no presenta carácter obligatorio y comprende universidades, institutos universitarios e institutos de educación superior.

El presente informe se centrará en la educación secundaria, para hacer una comparación a nivel provincial e intentar presentar ciertos aspectos para comprender su actualidad.

Argentina presenta resultados educativos dispares a lo largo y ancho del país. A través de los años se han adoptado distintas metodologías para evaluar a los alumnos. Actualmente, el gobierno argentino ha reinstalado las pruebas Aprender1, las cuales miden no sólo el rendimiento de los alumnos a nivel cognitivo, sino que también incorporan una mirada social y de equidad.

Las pruebas Aprender2 son evaluaciones de desempeño alcanzado por los estudiantes en distintas áreas de conocimiento, según sea el año evaluado. Además, ciertos cuestionarios complementarios brindan información sobre el contexto y condiciones del aprendizaje a partir de las características y opiniones de los estudiantes, docentes y directivos, a los efectos de contextualizar los resultados obtenidos a partir de la implementación del dispositivo de evaluación. Estas pruebas buscan conocer los contenidos y capacidades que los estudiantes dominan, a través de un conjunto de ítems relevantes y representativos de la disciplina evaluada. Privilegian la comparación de los logros de los estudiantes con respecto a los desempeños esperados, fijados en los Núcleos de Aprendizaje Prioritarios (NAP) y por los diseños curriculares jurisdiccionales. La mayoría de los estudios a gran escala de evaluación utilizan este enfoque, como es el caso del Programa Internacional de Evaluación de Alumnos (PISA)3.

1 Inicialmente denominadas pruebas ONE (Operativo Nacional de Evaluación).2 https://www.argentina.gob.ar/sites/default/files/reporte_nacional_2017_secundaria_2.pdf - Reporte Nacional3 http://www.oecd.org/pisa/pisaenespaol.htm

Economic GPS

9

4 https://www.argentina.gob.ar/educacion/aprender2017/reportes-jurisdiccionales - Resultados por provincias. Se analiza de forma diferenciada la Ciudad Autónoma de Buenos Aires (CABA).5 Las pruebas Aprender a nivel primario evalúan ciencias sociales y naturales, mientras que a nivel secundario matemática y lengua.6 Total de alumnos del nivel secundario estimado según variación interanual de los últimos cinco años en el mismo nivel educativo según datos proporcionados por el INDEC. Total estimado. 7 Promedio simple.

Resultados Educativos Provinciales en 2017

A los fines del presente análisis, se utilizarán datos de las pruebas Aprender 2017 nacionales y provinciales4 correspondientes al nivel educacional secundario, por lo que se analizan las asignaturas matemática y lengua5, y sus respectivos resultados.

En el año 2017, asistieron al colegio secundario de todo el país aproximadamente 4 millones de estudiantes, de los cuales 308.536 respondieron a las evaluaciones. Esto representa una muestra aproximada del 7%6 de la población estudiantil cursando el nivel secundario. Por el

lado de los establecimientos educativos participantes, los mismos fueron 10.348 escuelas en las que al menos un estudiante respondió más del 50% de alguna de las evaluaciones. Se dividieron los 4 niveles de resultados en 2 grupos, asumiendo que el nivel “Por debajo del Nivel Básico” y el “Básico” no alcanzaron con los objetivos esperados y, por otro lado, que los estudiantes que obtuvieron “Satisfactorio” y “Avanzado” estuvieron al nivel o por encima de lo esperado, reflejando resultados positivos en dichas currículas.

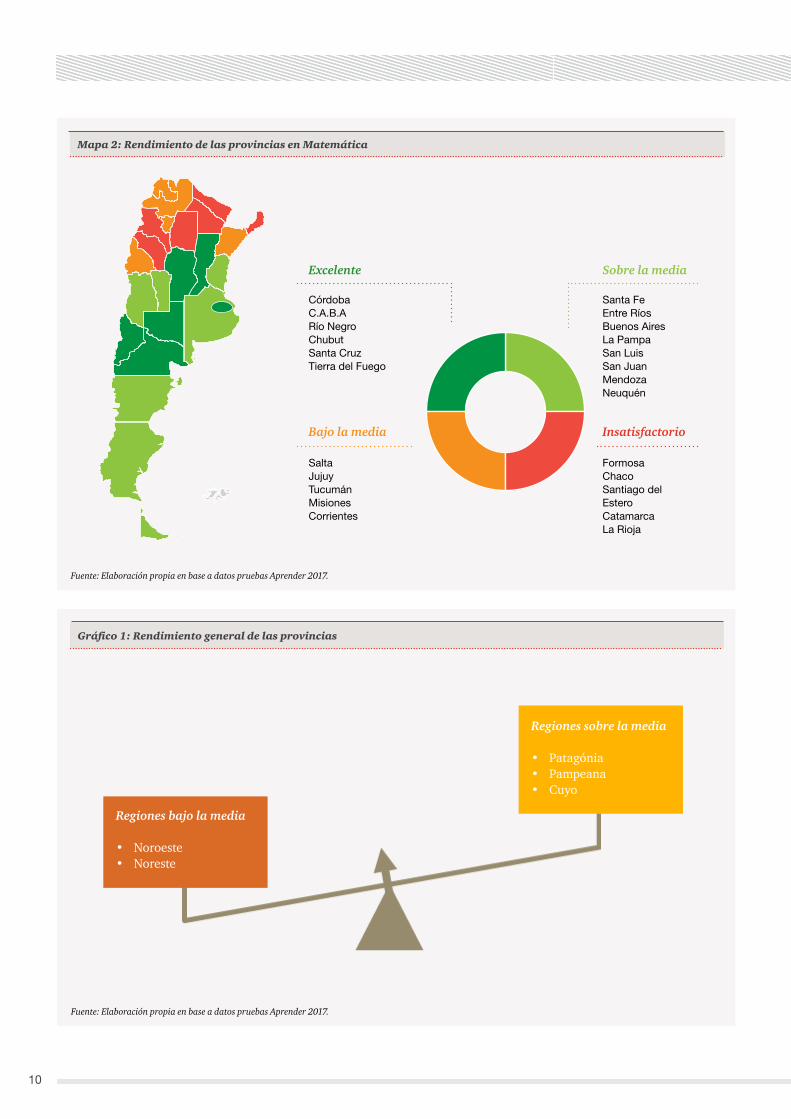

En los gráficos 1 y 2 se presenta la información por provincias según el ranking que obtuvieron en el

desempeño de las pruebas Aprender 2017. Se clasificaron en la escala de verdes aquellas provincias que estuvieron sobre la media7 de todas las provincias y en la escala de rojo aquellas por debajo de la media. A su vez, el verde más oscuro representa las provincias con resultados de excelencia, medidos como aquellas que se ubicaron por encima de un nuevo promedio realizado entre los de buen desempeño, y el rojo más oscuro representa a aquellas que obtuvieron resultados con menor rendimiento, diferenciándolas del rojo más claro a partir de realizar un nuevo promedio entre las de desempeño debajo de la media.

Fuente: Elaboración propia en base a datos pruebas Aprender 2017.

Mapa 1: Rendimiento de las provincias en Lengua

Excelente Sobre la media

Bajo la media Insatisfactorio

CórdobaC.A.B.ARío NegroChubutSanta CruzTierra del Fuego

SaltaJujuyTucumánMisionesCorrientes

Santa FeEntre RíosBuenos AiresLa PampaSan LuisSan JuanMendozaNeuquén

FormosaChacoSantiago del EsteroCatamarcaLa Rioja

Excelente Sobre la media

InsatisfactorioBajo la media

1010

Fuente: Elaboración propia en base a datos pruebas Aprender 2017.

Mapa 2: Rendimiento de las provincias en Matemática

Fuente: Elaboración propia en base a datos pruebas Aprender 2017.

Gráfico 1: Rendimiento general de las provincias

CórdobaC.A.B.ARío NegroChubutSanta CruzTierra del Fuego

SaltaJujuyTucumánMisionesCorrientes

Santa FeEntre RíosBuenos AiresLa PampaSan LuisSan JuanMendozaNeuquén

FormosaChacoSantiago del EsteroCatamarcaLa Rioja

Excelente Sobre la media

InsatisfactorioBajo la media

Regiones bajo la media

• Noroeste• Noreste

Regiones sobre la media

• Patagónia• Pampeana• Cuyo

Economic GPS

11

Las provincias de la Patagonia argentina, junto con la región pampeana (incluida la Ciudad Autónoma de Buenos Aires) y gran parte de la región de Cuyo se ubicaron en ambas evaluaciones – matemática y lengua- con resultados por encima de la media, mientras que la región noroeste y noreste se ubicaron por debajo de la media. A excepción de San Juan, que registró un rendimiento sobre la media en lengua y bajo el promedio en matemática.

Aunque el patrón de rendimiento se mantiene de una prueba a otra, es importante destacar el bajo desempeño que poseen los alumnos del secundario en matemática en comparación a lengua. Mientras que el porcentaje de resultado aceptable, considerando todas las provincias, en lengua fue de 59,58%, en matemática fue de un 27,70%. El gráfico 2 refleja que esta discrepancia se mantiene para todas las provincias en 2017.

Fuente: Elaboración propia en base a BCRA

Gráfico 2: Desempeño positivo por asignaturas por provincia

0%

10%

20%

30%

40%

50%

60%

70%

80%Provincia de Buenos Aires

CatamarcaCapital Federal

Córdoba

Corrientes

Chaco

Chubut

Entre Ríos

Formosa

Jujuy

La PampaLa Rioja

MendozaMisiones

Neuquén

Río Negro

Salta

San Juan

San Luis

Santa Cruz

Santa Fe

Santiago del Estero

Tierra del FuegoTucumán

Desempeño positivo en Lengua Desempeño positivo en Matemática

1212

Análisis socio-económico educativo

A partir de los diferentes rendimientos en la prueba encontrados, se presentan distintos indicadores que podrían ayudar a comprender dicha disparidad.Para evaluar esto, se tomó un indicador educativo publicado por el Instituto de Estadísticas de UNESCO8,9, adaptado a las provincias argentinas: el gasto público en educación como porcentaje del gasto total provincial (GPPE).

A partir de la información relevada, se observan disparidades entre provincias donde no necesariamente aquellas que presentan un mayor ratio de gasto

Fuente: Elaboración propia en base a datos del Ministerio de Educación

Fuente: Elaboración propia en base a datos del Ministerio de Educación

Gráfico 3: GPPE (promedio 2011-2016.10,11,12) y desempeño en lengua y matemática, 2017

Gráfico 4: Evolución interanual del gasto real en educación

en educación respecto del gasto total muestran mejores resultados en las evaluaciones Aprender13. Si se evalúa la evolución de dicho ratio entre 2011 y 201614, hubo siete provincias que mostraron variaciones significativas entre dichos años, siendo San Luis y Santa Cruz las que mostraron las mayores alzas; mientras que Buenos Aires, la Ciudad de Buenos Aires, San Juan y Santa Fe lo hicieron a la baja.

Otra dimensión a evaluar, considerando la limitación que podría presentar el indicador anterior (dado que el mismo podría mantenerse estable tanto en un contexto de caída de gasto real como de aumento), es la

evolución del gasto real en educación en cada una de las provincias.

Se observa un patrón de variación del gasto real similar entre provincias, con ascensos en los años electorales, 2011, 2013, 2015. La diferencia parece encontrarse en las provincias de San Luis, Tierra del Fuego, Chubut y Salta donde los aumentos en el gasto real en educación ocurren en todos los años que van del 2011 al 2015. En los primeros tres casos se condice con desempeños educativos sobre la media en las pruebas Aprender, no así en el caso de Salta.

Si se considera la relación que se

8 United Nations Educational, Scientific and Cultural Organization 9 Indicadores de educación – Especificaciones técnicas – UNESCO Institute for Statistics – Noviembre 2009.10 La inversión en años previos pudo verse afectada por la promulgación de la ley Ley 26.075 en 2006. Fuente: http://servicios.infoleg.gob.ar/infolegInternet/anexos/110000-114999/112976/norma.htm 11 Precios Constantes, base 2016.12 Datos relevados del Ministerio de Educación13 Desde luego, esto puede estar condicionado por cuestiones de eficiencia y recursos totales asignados, entre otros (más adelante se considera este aspecto).14 Se toma 2011 como año de inicio porque el ciclo lectivo secundario puede llevar entre 5 o 6 años, siendo 2016 la última información oficial disponible.

-30%-20%-10%

0%10%20%30%40%

2011 2012 2013 2014 2015 2016

0%10%20%30%40%50%60%70%80%90%

Rendimiento en lengua Rendimiento en matemática % Gasto en educación / gasto total

0%10%20%30%40%50%60%70%80%90%

Rendimiento en lengua Rendimiento en matemática % Gasto en educación / gasto total

Economic GPS

13

desprende del desempeño en las pruebas y el gasto en educación per cápita (GpcE), se puede observar una relación positiva en ambas materias.

El gráfico 5 muestra que hay una relación positiva que vincula mayores niveles de gasto en educación por alumno con el resultado obtenido

en las pruebas de desempeño; no obstante, el grado de dispersión permite concluir que la relación está lejos de ser unívoca.

Fuente: Elaboración propia en base a información proveniente del Ministerio de Educación y el INDEC.

Gráfico 5: GpcE, $ 2016 y desempeño en lengua y matemática (% 2017)

Chaco

Formosa

Santiago del Estero

CatamarcaLa Rioja

Corrientes Jujuy

TucumánMisiones

Salta San Juan

San LuisEntre RíosSanta Fe

Buenos AiresMendoza NeuquénLa Pampa

Tierra del Fuego

Chubut Santa CruzRío Negro

Córdoba

Capital Federal

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

- 50.000 100.000 150.000 200.000 250.000 300.000 350.000

Res

ulta

do e

n le

ngua

ChacoFormosa

Santiago del Estero

Catamarca

La RiojaCorrientes

JujuyTucumán

MisionesSalta San Juan

San LuisEntre RíosSanta Fe

Buenos Aires Mendoza

NeuquénLa Pampa Tierra del Fuego

Chubut Santa CruzRío Negro

Córdoba

Capital Federal

0%

10%

20%

30%

40%

50%

60%

- 50.000 100.000 150.000 200.000 250.000 300.000 350.000

Res

ulta

do e

n m

atem

átic

a

Variables cualitativas

Otros datos a considerar para la evaluación de los resultados educativos son aquellos que brindan las propias pruebas Aprender 2017.

Según lo mencionado, las pruebas tuvieron un enfoque amplio, indagando características sociales y vivencias enfrentadas por los alumnos. En lo que respecta al análisis social, se realizó un ranking

sobre bullying, discriminación y violencia15 a nivel provincial, el cual fue construido a partir de los datos de las pruebas de cada provincia. En dicho informe, los datos se dividen en cuatro segmentos según la frecuencia que percibieron situaciones de bullying, discriminación y violencia: siempre, la mayoría de las veces, algunas veces y nunca. Para armar el ranking de bullying provincial en 2017, definimos a

Fuente: Elaboración propia en base a datos del Ministerio de Educación

Tabla 1: Ranking provincial porcentaje de alumnos de la muestra que percibieron bullying

15 En las pruebas Aprender, a partir de 2016 se complementan a los resultados de desempeño con un estudio de las situaciones de bullying, discriminación y violencia. Dentro de estas categorías la prueba reconoce situaciones de daño de la infraestructura; discriminación por alguna característica personal o familiar: insultar, amenazar o agredir a otros compañeros; insultar, amenazar o agredir a otros compañeros por redes sociales; situaciones de robo; molestan a los que sacan buenas notas; molestan a los que le va mal o repiten; molestan a las mujeres por su condición de género; insultan, amenazan o agreden a docentes y por último; insultan, amenazan o agreden a docentes por redes sociales.

Provincia Porcentaje de Bullying Ranking Lengua Ranking Matemática

Córdoba 19,60% 2 2

La Rioja 19,60% 20 21

Catamarca 19,10% 21 20

Tucumán 19,10% 17 17

Formosa 18,80% 23 23

Salta 18,30% 15 14

Chaco 18,20% 24 24

Buenos Aires 17,80% 10 8

Jujuy 17,60% 18 15

Santiago del Estero 17,60% 22 22

Neuquén 17,40% 8 3

Río Negro 17,40% 3 6

Entre Ríos 17,30% 12 11

Corrientes 17,10% 19 18

Tierra del Fuego 17,00% 6 12

Santa Fe 16,90% 11 4

Mendoza 16,80% 9 7

Misiones 16,80% 16 19

San Luis 16,50% 13 13

Capital Federal 16,30% 1 1

Chubut 16,10% 5 9

San Juan 15,70% 14 16

Santa Cruz 14,50% 4 10

La Pampa 13,00% 7 5

dicha variable agrupando aquellos datos correspondientes a siempre y la mayoría de las veces.

Considerando este ordenamiento, no se observa que el porcentaje de bullying se encuentre asociado al rendimiento promedio de los alumnos. Los casos de Córdoba y La Rioja son ejemplificativos ya que muestran elevados niveles de bullying y resultados promedio de las evaluaciones totalmente opuestos.

14

Economic GPS

15

Otra variable que se desprende de la encuesta es la disponibilidad horaria para estudiar. Algunos alumnos en últimos años de secundaria deciden o se ven inducidos a ingresar al mercado laboral realizando trabajos part-time, los cuales quitan no sólo tiempo de estudio, sino también generan que su atención en clase se vea mermada. Las pruebas Aprender identificaron el porcentaje de alumnos en edad secundaria que trabajan. En la tabla 2 se exponen dichos resultados.

Excepto en las últimas tres provincias, el resto presentó cierta homogeneidad en cuanto al alumnado en dicha situación. La media de alumnos trabajando en edad secundaria fue de 19% con un desvío del 2% sobre la media.

A modo de cierre se puede concluir que la foto del desempeño educativo del nivel secundario en 2017 fue dispar entre provincias; sin embargo, en términos generales se puede agrupar a aquellas del centro y sur del país como las que obtuvieron mejores resultados en las pruebas Aprender, mientras que las del norte mostraron desempeños más magros. Esta situación no es posible atribuirla a un único factor, sin embargo, a priori no sería consecuencia directa de un aumento del gasto como muchas veces se suele esgrimir.

A la luz de los cambios que la transformación digital de la cuarta revolución, por la que estamos transitando (de manera vertiginosa), impone en los procesos de producción y los tipos de empleo que serán demandados en el futuro (cercano), resolver las brechas de conocimiento y el nivel general resulta, más que nunca, imperioso.

Fuente: Elaboración propia en base a datos del Ministerio de Educación

Tabla 2

Provincia Porcentaje de los encuestados que trabajan

Catamarca 23%

Neuquén 23%

Salta 23%

San Luis 23%

Córdoba 22%

Chaco 22%

Formosa 22%

La Pampa 22%

Misiones 22%

Santa Fe 22%

Provincia de Buenos Aires 21%

Corrientes 21%

Entre Ríos 21%

Jujuy 21%

La Rioja 21%

San Juan 21%

Río Negro 20%

Santiago del Estero 20%

Tucumán 20%

Chubut 19%

Mendoza 19%

Capital Federal 17%

Santa Cruz 16%

Tierra del Fuego 13%

16

En 2013, PwC identificó cinco megatendencias1 que marcarían la agenda global de los años venideros.

Se ha hecho evidente que el fenómeno a largo plazo de las megatendencias ya está sobre nosotros. A medida que trabajamos con gobiernos, decisores políticos, corporaciones y empresas familiares, la pregunta recurrente no es cuándo se verán afectados por las megatendencias, sino cómo y qué debemos hacer hoy.

La respuesta que propone PwC es centrarnos en las manifestaciones a corto plazo de las tendencias y los desafíos que enfrentamos, utilizando un marco conocido como ADAPT (por sus siglas en inglés, cuya traducción al español es adaptarse). Este resume las consecuencias inmediatas que desatan las problemáticas

de las megatendencias tales como: asimetría, disrupción, envejecimiento, populismo y confianza.

El aumento de la discrepancia en los niveles de riqueza y la erosión de la clase media hace que la asimetría sea un problema clave en el mundo de hoy. Un mundo en donde dicha disparidad ha alcanzado un nivel tan significativo que el 50% de la riqueza está en manos del 1% de la población.

Junto a esto, la disrupción tecnológica se ha convertido en una dinámica central de la economía global actual, ya que las revolucionarias tecnologías redefinen los modelos de negocios, difuminan las líneas entre las industrias, crean nuevos jugadores ágiles sin el obstáculo de las organizaciones heredadas y

destruyen otras que no se adaptan lo suficientemente rápido.

Asimismo, la población mundial está en camino de llegar a 8.500 millones antes de 2030, y la edad promedio de esa población está aumentando. Aquí se sucederá un contraste entre países con poblaciones mayores, que deberán trabajar por más años y adquirir nuevas habilidades; y aquellos países, en especial economías emergentes, con desempleo juvenil que de no ser resuelto podría generar presiones sociales.

Por otro lado, el impacto de la globalización, los avances tecnológicos y la financiarización2 ha significado que el crecimiento económico se desconecte del progreso social. A medida que las personas se desilusionan, los impactos de la globalización, la

Global CoordinatesMegatendencias: Cinco desafíos y sus implicancias globales

1 a) Avances tecnológicos, b) Cambios en el poder de la economía global, c) Cambios climáticos y escasez de recursos, d) Cambios demográficos y e) Acelerado proceso de urbanización.

Economic GPS

17

Consecuencias inmediatas

Ejemplos de desafíos inmediatos en diferentes niveles de análisis

Naciones Organizaciones Población

Asimetría del beneficio / Perjuicios

Progresivas diferencias en el crecimiento de la riqueza y erosión de la clase media

Eroción de la base de clientes tradicionales

Adinerados: reconsideran su rol en la sociedad.

El resto de la sociedad: consideran su futuro y el de sus hijos

Disrupción Reestructuración en instituciones para permanecer relevante a los ciudadanos

Transformación digital Permanecen relevante con las habilidades hasta la fecha

Países envejecidos Mayores demandas de bienestar y erosión de la base imponible

Cambio en las necesidades de los clientes

Envejecimiento poblacional con recursos insuficientes para una vida más larga con un costo de vida mayor

Países jóvenes Creación masiva de empleos en un mundo de contracción del empleo

Crear trabajo y satisfacer las necesidades de los adultos jóvenes

Encontrar trabajo

Populismo/ Nacionalismo

Póliticas extranjeras y encontrar un espacio común en un mundo fracturado

Trabajar de forma local mientras se crean sinergías globales

Pérdida de identidad

Erosión de la confianza

Proveer seguridad para los ciudadanos y reestablecer la confianza en el gobierno, los negocios y la sociedad

Reestablecer la confianza de los negocios en un mundo con un público creciente: escrutinio y transparecia

Seguridad del personal, privacidad y percepción de la verdad

Todos los aspectos generales tomados en conjunto

Construir una sociedad sustentable e inclusiva de forma rápida

Reinventar el modelo de los negocios

Repensar qué significa ser humano

Fuente: PwC. www.pwc.com/adapt

Tabla 1

automatización y los cambios económicos han llevado a un aumento del populismo. En sintonía con esto, otro aspecto que se identifica es la disminución de la confianza en las instituciones que comenzó hace algunos años a medida que las organizaciones y los gobiernos se hicieron más grandes y

se distanciaron cada vez más de las sociedades que representan.

Con lo cual, cabe destacar que, si bien los desafíos se encuentran presentes, se observan grandes oportunidades a futuro. La oportunidad de replantear la forma en que se ve el mundo y

tomar medidas para conducir hacia un resultado positivo, lejos del creciente malestar social. Todos los aspectos tomados en conjunto pueden ayudar a replantear y construir una sociedad más próspera, sostenible, inclusiva y desarrollada. Tan sólo depende de nosotros.

2 La financiarización o financierización es un término que describe un estado en el cual el apalancamiento ha tendido a sobrepasar el capital y los mercados financieros han tendido a dominar sobre la economía industrial y agrícola tradicionales.

IPC Congreso*Expectativas de Inflación

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

Tipo de cambio Spot y Futuros

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Comercio Exterior Ingresos y Gastos del Sector Público Nacional no Financiero (nueva metodología)

Índice de Tipo de Cambio Real: base dic-99=1 Estimador Mensual Industrial

Fuente: Elaboración propia en base a BCRA

Fuente: Elaboración propia en base a Secretaría de Hacienda

Fuente: Elaboración propia en base a CBOT y WTI NYMEX

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC Congreso y a partir de noviembre 2015 se considera IPC de CABA

Spot

oct - 18sep - 18

dic - 18

Fuente: Elaboración propia en base a Rofex

Ingresos totalesGastos primarios

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

45,0%

09-20

16

10-20

16

11-20

16

12-20

16

01-20

17

02-20

17

03-20

17

04-20

17

05-20

17

06-20

17

07-20

17

08-20

17

09-20

17

10-20

17

11-20

17

12-20

17

01-20

18

02-20

18

03-20

18

04-20

18

05-20

18

06-20

1845

65

85

105

125

145

165

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

01-9

9

01-0

0

01-0

1

01-0

2

01-0

3

01-0

4

01-0

5

01-0

6

01-0

7

01-0

8

01-0

9

01-1

0

01-1

1

01-1

2

01-1

3

01-1

4

01-1

6

01-1

7

01-1

8

01-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

15,0%

03-1

306

-13

09-1

3

03-1

406

-14

12-1

3

12-1

403

-15

09-1

5

09-1

4

03-1

606

-16

09-1

6

12-1

5

03-1

706

-17

09-1

7

12-1

6

03-1

806

-18

12-1

7

01-1

6

03-1

6

06-1

6

08-1

609

-16

10-1

611

-16

12-1

601

-17

02-1

703

-17

04-1

705

-17

06-1

707

-17

09-1

710

-17

11-1

712

-17

01-1

802

-18

03-1

804

-18

05-1

8

08-1

7

07-1

6

05-1

604

-16

02-1

6

05-1

4

11-1

401

-15

07-1

409

-14

07-1

509

-15

03-1

505

-15

03-1

605

-16

11-1

501

-16

09-1

611

-16

01-1

703

-17

05-1

707

-17

09-1

711

-17

03-1

805

-18

07-1

8

01-1

8

07-1

6

11-17 12-17 01-18 02-18 03-18 04-18 05-18 06-1810-1709-17

11-1

2

05-1

307

-13

01-1

303

-13

01-1

403

-14

09-1

311

-13

09-1

411

-14

05-1

407

-14

03-1

505

-15

01-1

5

09-1

511

-15

07-1

5

03-1

605

-16

01-1

6

09-1

611

-16

07-1

6

01-1

703

-17

07-1

709

-17

11-1

701

-18

03-1

805

-18

05-1

7

250.000

300.000

350.000

150.000

200.000

100.000

50.000

02-1

7

03-1

7

04-1

7

05-1

7

06-1

7

07-1

7

08-1

7

09-1

7

10-1

7

11-1

7

12-1

7

01-1

8

02-1

8

03-1

8

05-1

8

34

39

14

19

24

29

0,00

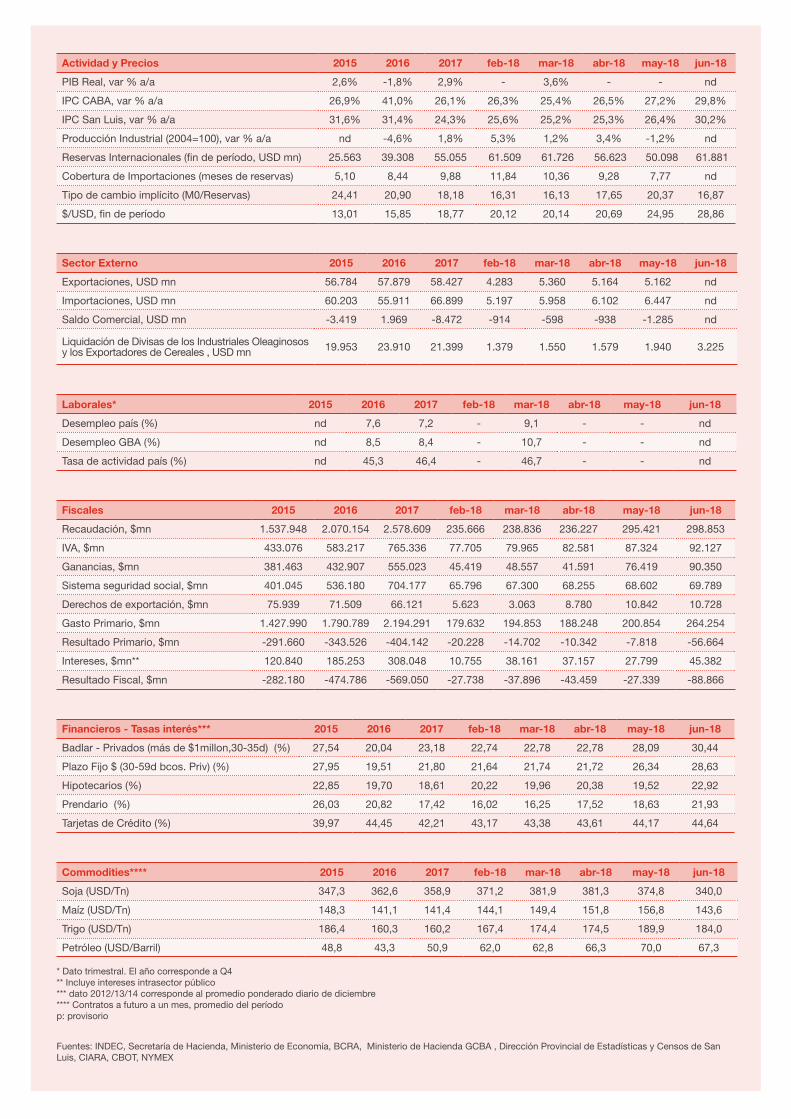

Actividad y Precios 2015 2016 2017 feb-18 mar-18 abr-18 may-18 jun-18

PIB Real, var % a/a 2,6% -1,8% 2,9% - 3,6% - - nd

IPC CABA, var % a/a 26,9% 41,0% 26,1% 26,3% 25,4% 26,5% 27,2% 29,8%

IPC San Luis, var % a/a 31,6% 31,4% 24,3% 25,6% 25,2% 25,3% 26,4% 30,2%

Producción Industrial (2004=100), var % a/a nd -4,6% 1,8% 5,3% 1,2% 3,4% -1,2% nd

Reservas Internacionales (fin de período, USD mn) 25.563 39.308 55.055 61.509 61.726 56.623 50.098 61.881

Cobertura de Importaciones (meses de reservas) 5,10 8,44 9,88 11,84 10,36 9,28 7,77 nd

Tipo de cambio implícito (M0/Reservas) 24,41 20,90 18,18 16,31 16,13 17,65 20,37 16,87

$/USD, fin de período 13,01 15,85 18,77 20,12 20,14 20,69 24,95 28,86

Sector Externo 2015 2016 2017 feb-18 mar-18 abr-18 may-18 jun-18

Exportaciones, USD mn 56.784 57.879 58.427 4.283 5.360 5.164 5.162 nd

Importaciones, USD mn 60.203 55.911 66.899 5.197 5.958 6.102 6.447 nd

Saldo Comercial, USD mn -3.419 1.969 -8.472 -914 -598 -938 -1.285 nd

Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales , USD mn 19.953 23.910 21.399 1.379 1.550 1.579 1.940 3.225

Laborales* 2015 2016 2017 feb-18 mar-18 abr-18 may-18 jun-18

Desempleo país (%) nd 7,6 7,2 - 9,1 - - nd

Desempleo GBA (%) nd 8,5 8,4 - 10,7 - - nd

Tasa de actividad país (%) nd 45,3 46,4 - 46,7 - - nd

Fiscales 2015 2016 2017 feb-18 mar-18 abr-18 may-18 jun-18

Recaudación, $mn 1.537.948 2.070.154 2.578.609 235.666 238.836 236.227 295.421 298.853

IVA, $mn 433.076 583.217 765.336 77.705 79.965 82.581 87.324 92.127

Ganancias, $mn 381.463 432.907 555.023 45.419 48.557 41.591 76.419 90.350

Sistema seguridad social, $mn 401.045 536.180 704.177 65.796 67.300 68.255 68.602 69.789

Derechos de exportación, $mn 75.939 71.509 66.121 5.623 3.063 8.780 10.842 10.728

Gasto Primario, $mn 1.427.990 1.790.789 2.194.291 179.632 194.853 188.248 200.854 264.254

Resultado Primario, $mn -291.660 -343.526 -404.142 -20.228 -14.702 -10.342 -7.818 -56.664

Intereses, $mn** 120.840 185.253 308.048 10.755 38.161 37.157 27.799 45.382

Resultado Fiscal, $mn -282.180 -474.786 -569.050 -27.738 -37.896 -43.459 -27.339 -88.866

Financieros - Tasas interés*** 2015 2016 2017 feb-18 mar-18 abr-18 may-18 jun-18

Badlar - Privados (más de $1millon,30-35d) (%) 27,54 20,04 23,18 22,74 22,78 22,78 28,09 30,44

Plazo Fijo $ (30-59d bcos. Priv) (%) 27,95 19,51 21,80 21,64 21,74 21,72 26,34 28,63

Hipotecarios (%) 22,85 19,70 18,61 20,22 19,96 20,38 19,52 22,92

Prendario (%) 26,03 20,82 17,42 16,02 16,25 17,52 18,63 21,93

Tarjetas de Crédito (%) 39,97 44,45 42,21 43,17 43,38 43,61 44,17 44,64

Commodities**** 2015 2016 2017 feb-18 mar-18 abr-18 may-18 jun-18

Soja (USD/Tn) 347,3 362,6 358,9 371,2 381,9 381,3 374,8 340,0

Maíz (USD/Tn) 148,3 141,1 141,4 144,1 149,4 151,8 156,8 143,6

Trigo (USD/Tn) 186,4 160,3 160,2 167,4 174,4 174,5 189,9 184,0

Petróleo (USD/Barril) 48,8 43,3 50,9 62,0 62,8 66,3 70,0 67,3

* Dato trimestral. El año corresponde a Q4** Incluye intereses intrasector público*** dato 2012/13/14 corresponde al promedio ponderado diario de diciembre**** Contratos a futuro a un mes, promedio del períodop: provisorio

Fuentes: INDEC, Secretaría de Hacienda, Ministerio de Economía, BCRA, Ministerio de Hacienda GCBA , Dirección Provincial de Estadísticas y Censos de San Luis, CIARA, CBOT, NYMEX

IPC Congreso*Expectativas de Inflación

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

Tipo de cambio Spot y Futuros

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Comercio Exterior Ingresos y Gastos del Sector Público Nacional no Financiero (nueva metodología)

Índice de Tipo de Cambio Real: base dic-99=1 Estimador Mensual Industrial

Fuente: Elaboración propia en base a BCRA

Fuente: Elaboración propia en base a Secretaría de Hacienda

Fuente: Elaboración propia en base a CBOT y WTI NYMEX

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC Congreso y a partir de noviembre 2015 se considera IPC de CABA

Spot

oct - 18sep - 18

dic - 18

Fuente: Elaboración propia en base a Rofex

Ingresos totalesGastos primarios

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

45,0%

09-20

16

10-20

16

11-20

16

12-20

16

01-20

17

02-20

17

03-20

17

04-20

17

05-20

17

06-20

17

07-20

17

08-20

17

09-20

17

10-20

17

11-20

17

12-20

17

01-20

18

02-20

18

03-20

18

04-20

18

05-20

18

06-20

1845

65

85

105

125

145

165

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

01-9

9

01-0

0

01-0

1

01-0

2

01-0

3

01-0

4

01-0

5

01-0

6

01-0

7

01-0

8

01-0

9

01-1

0

01-1

1

01-1

2

01-1

3

01-1

4

01-1

6

01-1

7

01-1

8

01-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

15,0%

03-1

306

-13

09-1

3

03-1

406

-14

12-1

3

12-1

403

-15

09-1

5

09-1

4

03-1

606

-16

09-1

6

12-1

5

03-1

706

-17

09-1

7

12-1

6

03-1

806

-18

12-1

7

01-1

6

03-1

6

06-1

6

08-1

609

-16

10-1

611

-16

12-1

601

-17

02-1

703

-17

04-1

705

-17

06-1

707

-17

09-1

710

-17

11-1

712

-17

01-1

802

-18

03-1

804

-18

05-1

8

08-1

7

07-1

6

05-1

604

-16

02-1

6

05-1

4

11-1

401

-15

07-1

409

-14

07-1

509

-15

03-1

505

-15

03-1

605

-16

11-1

501

-16

09-1

611

-16

01-1

703

-17

05-1

707

-17

09-1

711

-17

03-1

805

-18

07-1

8

01-1

8

07-1

6

11-17 12-17 01-18 02-18 03-18 04-18 05-18 06-1810-1709-17

11-1

2

05-1

307

-13

01-1

303

-13

01-1

403

-14

09-1

311

-13

09-1

411

-14

05-1

407

-14

03-1

505

-15

01-1

5

09-1

511

-15

07-1

5

03-1

605

-16

01-1

6

09-1

611

-16

07-1

6

01-1

703

-17

07-1

709

-17

11-1

701

-18

03-1

805

-18

05-1

7

250.000

300.000

350.000

150.000

200.000

100.000

50.000

02-1

7

03-1

7

04-1

7

05-1

7

06-1

7

07-1

7

08-1

7

09-1

7

10-1

7

11-1

7

12-1

7

01-1

8

02-1

8

03-1

8

05-1

8

34

39

14

19

24

29

0,00

Esta publicación ha sido preparada para orientación general sobre asuntos de interés solamente, y no constituye asesoramiento profesional. Usted no debe actuar sobre la información contenida en esta publicación sin obtener asesoramiento profesional específico. Ninguna representación o garantía (expresa o implícita) se da en cuanto a la exactitud o integridad de la información contenida en esta publicación y, en la medida permitida por la ley, Price Waterhouse & Co. Asesores de Empresas S.R.L., sus miembros, empleados y agentes no aceptan ni asumen ninguna obligación, responsabilidad o deber de cuidado por cualquier consecuencia de usted o cualquier otro actuante, o abstenerse de actuar, en la confianza en la información contenida en esta publicación o por cualquier decisión basada en ella.

© 2018 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers International Limited son las sociedades Price Waterhouse & Co. S.R.L, Price Waterhouse & Co. Asesores de Empresas S.R.L. y PwC Legal S.R.L, que en forma separada o conjunta son identificadas como PwC Argentina.

Análisis Macroeconómico

- Informe mensual/ trimestral

- Conferencias

- Proyecciones y datos

Sectorial/ Cuantitativo

- Seguimiento y proyección sectorial

- Cuantificación de demanda

- Econometría aplicada

- Revenue Forecast

- Encuestas

Litigios

- Soporte económico en litigios

- Dumping

- Defensa de la competencia

Regulatorio

- Beneficios fiscales

- Estructura de beneficios/ Precios

- Cuantificación de impactos

José María Segura

[email protected]+54 11 4850 6718

Leandro Romano

[email protected]+54 11 4850 6713

Paula Lima

[email protected]+54 11 4850 6000 int. 4128

Nuestros Servicios

Contactos