Economia Romaniei: incotro merge? Daniel Daianu Daianu 11-12 Iulie 2012.pdf · 2. Criza din zona...

31

Economia Romaniei: incotro merge? Daniel Daianu

Transcript of Economia Romaniei: incotro merge? Daniel Daianu Daianu 11-12 Iulie 2012.pdf · 2. Criza din zona...

Economia Romaniei: incotro merge?

Daniel Daianu

1. Observatii preliminare

O criza financiara si economica profunda (iluzia Marii Moderatii” )

Diagnoza crizei: sistem financiar deraiat (J.Dimon: JP Morgan

traders did not understand risk!!!– “an inbuilt destabilizer”);

suboptimalitatea UME + design defectuos al UME (structura);

redistributia puterii in lume (zero sum games…)

Criza sociala (criza sistemului asistential + erodarea clasei mijlocii +

fairness)

Confluenta Birfurcatiilor: “noua normalitate” (incertitudini si

volatilitate, crestere economica deteriorata, lebede negre)

“Re-industrializare” in Vest…

Globalizarea in “recesiune”: formarea de grupari regionale si

tendinte protectioniste (inclusiv in interiorul UE)

1. II

Criza reduce potentialul de crestere (UE: de la 2-2,5% la 1-1,5; in NMSs de la 5-6% la 2,5-3 dupa unele estimari)

Nivelul indatorarii (datorii publice peste 90% trag rata potentiala in jos...Reinhart si Rogoff)

Deleveraging (supraindatorare privata si publica) dureaza

The Big Shift in economia globala (zero sum games): un ciclu milenar (1500-1600…2000-2100); poate Vestul produce un nou ciclu Schumpeterian (Kondratiev), o noua revolutie industriala (prin re-industrilizare)?

Problema: noile tehnologii nu mai sunt un apanaj al Vestului…

1. III

Wake up call: NATO si UE nu garanteaza automat mersul ascendent al economiei;

Dependenta puternica de de UE (integrare adanca): logica pietei unice; a level playing field nu inseamna “sanse egale”

Avem un proiect Romania?

Este posibil un nou model de crestere? Re-industrializare?

Avem spatiu de manevra/constructie (policy space)?

Putem gestiona expectatiile? (criza sociala in Romania: iluziile cresterii nesustenabile; efectul dezavutirii, etc)

Sfidarea demografica

De la “institutii extractive” la cele inclusive (Acemoglu/Robinson/Rodrik): o chestiune economica si politica…rent seeking/coruptie/clientelism, etc

2. Criza din zona euro

Indatorarea privata si publica

Dezechilibrele externe (Spania are o datorie publica

mai mica decat a Germaniei; NMSs (Romania)

Decalaje de competitivitate; fractura dintre Nord si Sud

(“mezzogiornificarea” Sudului/Paul Krugman, 1991)

Lipsa mecanismelor pentru o uniune solida:

amortizarea socurilor asimetrice; transferuri fiscale;

imprumutator de ultima instanta (buget comun);

autoritate comuna de reglementare si supraveghere

Spatiul de manevra (policy space) este vital: lectie cheie

a crizei!

2. Criza zonei euro (II)

Indatorarea privata si publica

Dezechilibrele externe (Spania are o datorie publica

mai mica decat a Germaniei; NMSs (Romania)

Decalaje de competitivitate; fractura dintre Nord si Sud

(“mezzogiornificarea” Sudului/Paul Krugman, 1991)

Lipsa mecanismelor pentru o uniune solida:

amortizarea socurilor asimetrice; transferuri fiscale;

imprumutator de ultima instanta (buget comun);

autoritate comuna de reglementare si supraveghere

Spatiul de manevra (policy space) este vital: lectie cheie

a crizei!

2. Criza zonei euro (III)

Zona euro este mai constrangatoare decat etalonul

aur (gold standard…”The golden fetters”/Barry

Eichengreen) din perioada interbelica (exista posibilitatea

de a folosi rata dobanzii, dar stabilizatori automati firavi)

O presiune deflationista in functionarea UM; vor putea

reformele structurale (Italia, Spania) sa asigure

castiguri de productivitate mari si rapide (problema

sociala)? Europa 2020 prea vaga…

Perspectiva de “japonizare” (cvasi-stagnare) din cauza

datoriilor mari (deleveraging)

2. Criza din zona euro (IV)

disciplina bugetara la nivel national este numai una din regulile de baza ale unei uniuni fiscale

Sunt necesare mecanisme care sa amortizeze socuri asimetrice si sa atenueze decalaje

Mediul stohastic cere “rezerve”/flexibilitate (policy space): poate “grasimea” adunata in ani buni compensa socuri puternice?

Pericolul “cercurilor infernale” (dinamici perverse): aici vedem structura

Dimensiunea sociala a crizei; posibile derapaje in spatiul politic (extremisme)

Romanian Risk Premium

Source: Thomson Reuters

0

100

200

300

400

500

600

700

800

900

02 Jan 2012 02 Jan 2011 02 Jan 2010 02 Jan 2009 02 Jan 2008

CDS, 5 years

PL RO BG Ge Hu

0

100

200

300

400

500

600

700

800

02 Jan 2012 02 Jan 2011 02 Jan 2010 02 Jan 2009 02 Jan 2008

CDS, 10 years

PL RO BG Ge Hu

0

100

200

300

400

500

600

700

800

900

0

200

400

600

800

1000

1200

1400

Lith

uan

ia

Latv

ia

CDS, 5 years

Lv Lt

0

100

200

300

400

500

600

700

800

900

0

200

400

600

800

1000

1200

Lith

uan

ia

Latv

ia

CDS, 10 years

Lv Lt

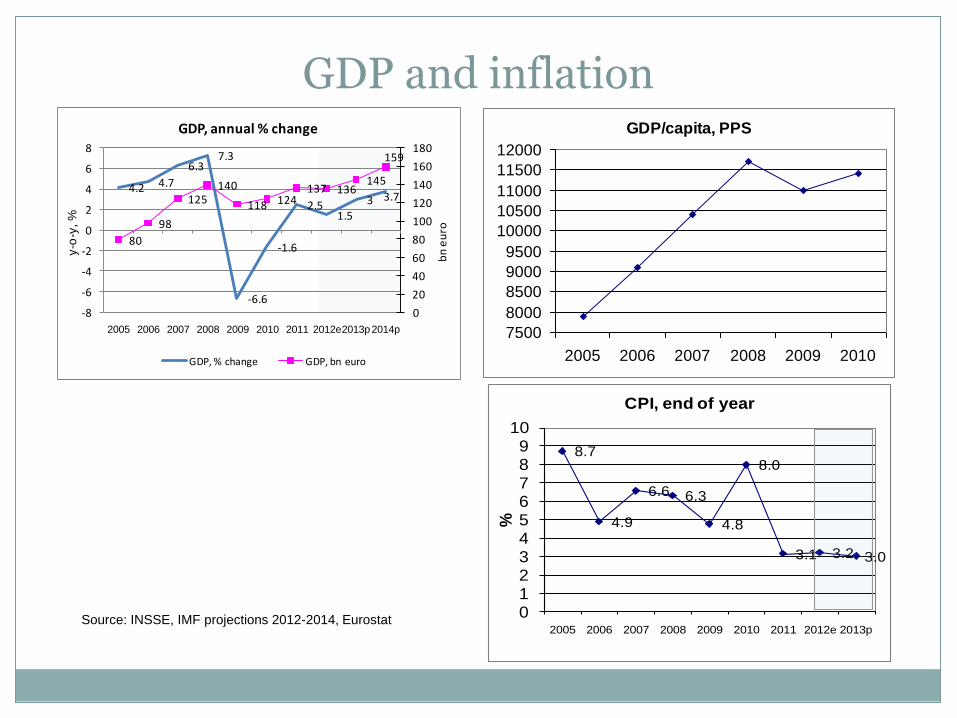

GDP and inflation GDP/capita, PPS

7500

8000

8500

9000

9500

10000

10500

11000

11500

12000

2005 2006 2007 2008 2009 2010

Source: INSSE, IMF projections 2012-2014, Eurostat

8.7

4.9

6.6 6.3

4.8

8.0

3.1 3.2 3.0

0123456789

10

2005 2006 2007 2008 2009 2010 2011 2012e 2013p

%

CPI, end of year

4.2 4.7

6.37.3

-6.6

-1.6

2.51.5

3 3.7

80

98

125140

118 124137 136

145

159

0

20

40

60

80

100

120

140

160

180

-8

-6

-4

-2

0

2

4

6

8

2005 2006 2007 2008 2009 2010 2011 2012e2013p2014p

bn

eu

ro

y-o

-y, %

GDP, annual % change

GDP, % change GDP, bn euro

Current account and budget deficit

Source: Eurostat, IMF forecasts for trade and current account

deficit 2012-2014, EC forecasts for budget deficit 2012-2013

-1.2

-2.2-2.9

-5.7

-9

-6.8

-5.2

-2.8-2.2

-10-9-8-7-6-5-4-3-2-10

2005 2006 2007 2008 2009 2010 20112012e2013p

% o

f G

DP

Consolidated budget deficit, ESA

-7.9

-12

-14.3-13.7

-5.8 -5.3 -5.5 -5.9 -6 -6

-7

-10.2

-13.4-12.08

-4.2 -4.4 -4.4 -4.4 -4.9 -5.1

-16

-14

-12

-10

-8

-6

-4

-2

0

% o

f G

DP

trade def icit current account def icit

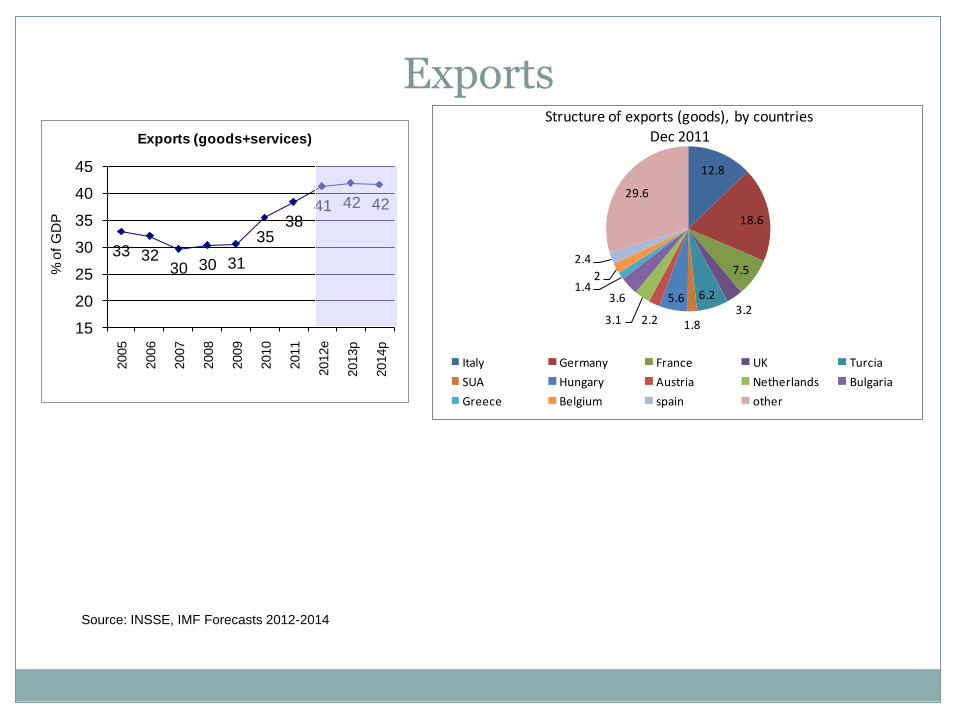

Exports

Source: INSSE, IMF Forecasts 2012-2014

12.8

18.6

7.5

3.26.2

1.8

5.6

2.23.1

3.61.4

2

2.4

29.6

Structure of exports (goods), by countriesDec 2011

Italy Germany France UK Turcia

SUA Hungary Austria Netherlands Bulgaria

Greece Belgium spain other

33 3230 30 31

3538

41 42 42

15

20

25

30

35

40

45

2005

2006

2007

2008

2009

2010

2011

2012e

2013p

2014p

% o

f G

DP

Exports (goods+services)

Imports

Source: INSSE, IMF Forecasts 2012-2014

11.3

17.1

3.85.8

2.38.7

1.1

4

3.54.1

4.6

1.44

2.5

25.8

Structure of imports (goods), by countriesDec 2011

Italy Germany Russian Federation

France UK Hungary

Greece SUA Austria

Turcia Kazahstan ChinaUcraine Poland Czech Republic

4344 43

43

37

41

43

4748 47

35

37

39

41

43

45

47

49

2005

2006

2007

2008

2009

2010

2011

2012e

2013p

2014p

% o

f G

DP

Imports (goods+services)

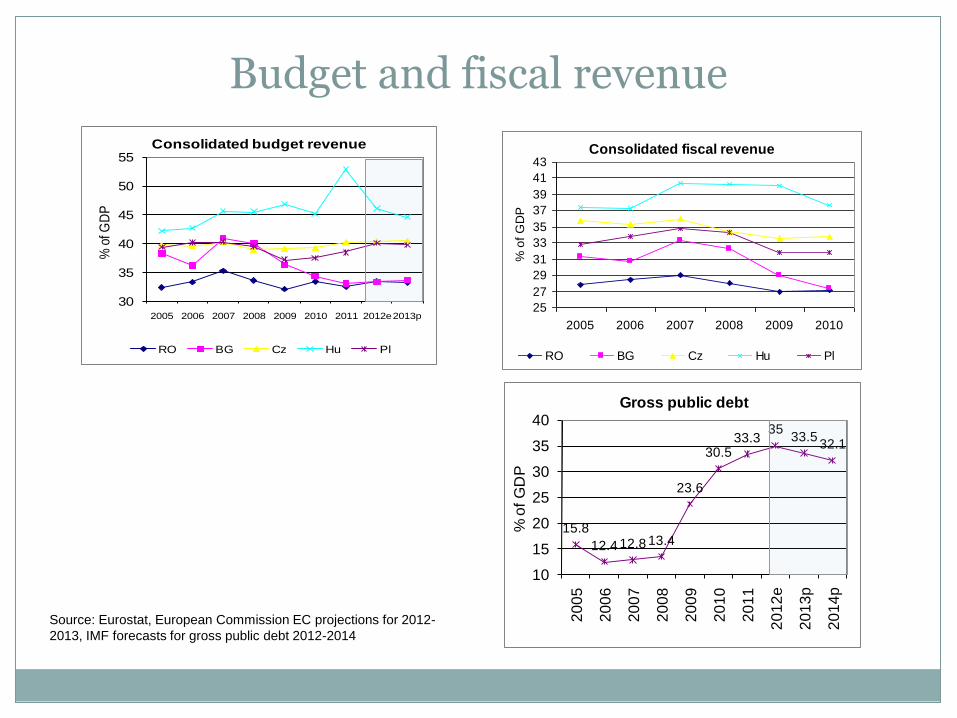

Budget and fiscal revenue

Source: Eurostat, European Commission EC projections for 2012-

2013, IMF forecasts for gross public debt 2012-2014

Consolidated fiscal revenue

25

27

29

31

33

35

37

39

41

43

2005 2006 2007 2008 2009 2010

% o

f G

DP

RO BG Cz Hu Pl

30

35

40

45

50

55

2005 2006 2007 2008 2009 2010 2011 2012e2013p

% o

f GD

P

Consolidated budget revenue

RO BG Cz Hu Pl

15.8

12.4 12.8 13.4

23.6

30.533.3

3533.5

32.1

10

15

20

25

30

35

40

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

e

20

13

p

20

14

p

% o

f G

DP

Gross public debt

External debt

Source: NBR, IMF projections 2012-2014

External debt

24.6 28 36.751.4

65.7 72.9 75.6 76.46.3

13.221.9

20.915.5

19.5 22.8 22.3

0

20

40

60

80

100

120

2005 2006 2007 2008 2009 2010 2011 Mar-12

bn

eu

ro

medium and long term external debt short term external debt

31 41 59 72 81 92 98 99

External debt

11.3 10.7 10.4 10.7 13.5 17.9 21.08 22.319.6 30.5

48.261.6 67.7

74.5 77.32 76.4

0

20

40

60

80

100

120

2005 2006 2007 2008 2009 2010 2011 Mar-12

bn

eu

ro

private external debt

public external debt, direct +publicly guaranteed

31 41 59 72 81 92 98 99

38.942.1

47.051.7

68.774.4 72.1 73.7 71.8

67.5

10

20

30

40

50

60

70

80

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

e

20

13

p

20

14

p

% o

f G

DP

External debt

Monetary aggregates

Source: NBR, IMF projections 2013-2014

Monetary aggregates

0

5

10

15

20

25

30

35

40

45

2005 2006 2007 2008 2009 2010 2011

% o

f G

DP

M1 M2 monetary base

2423

2220

26

2927 28

26

22

15

17

19

21

23

25

27

29

31

2005

2006

2007

2008

2009

2010

2011

2012e

2013p

2014p

% o

f G

DP

Gross international reserves

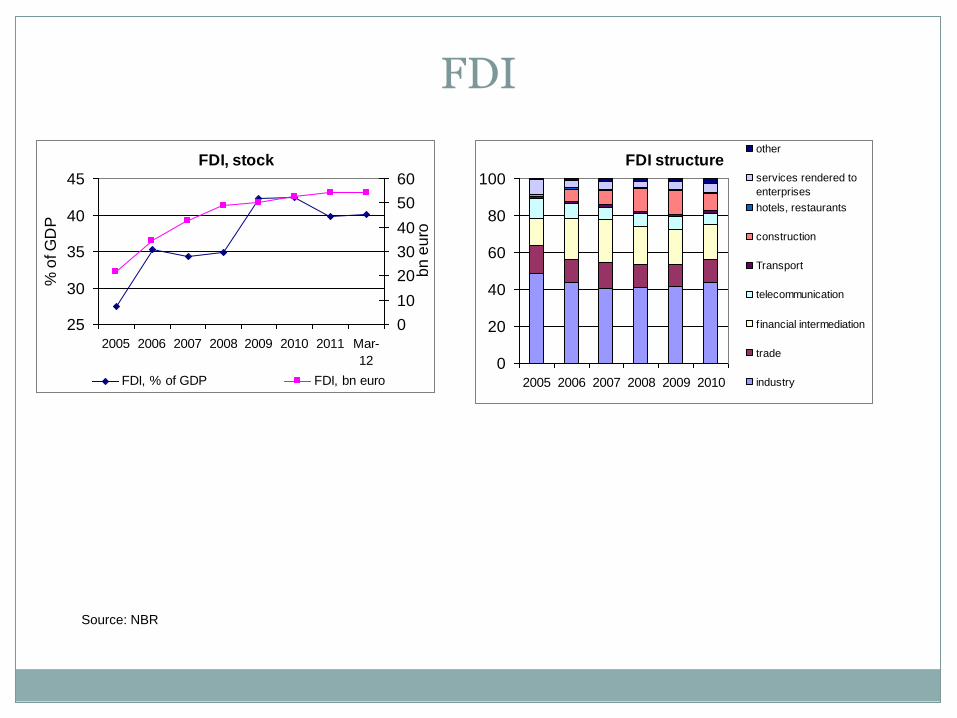

FDI

Source: NBR

FDI structure

0

20

40

60

80

100

2005 2006 2007 2008 2009 2010

other

services rendered to

enterprises

hotels, restaurants

construction

Transport

telecommunication

financial intermediation

trade

industry

FDI, stock

25

30

35

40

45

2005 2006 2007 2008 2009 2010 2011 Mar-

12

% o

f G

DP

0

10

20

30

40

50

60

bn

eu

ro

FDI, % of GDP FDI, bn euro

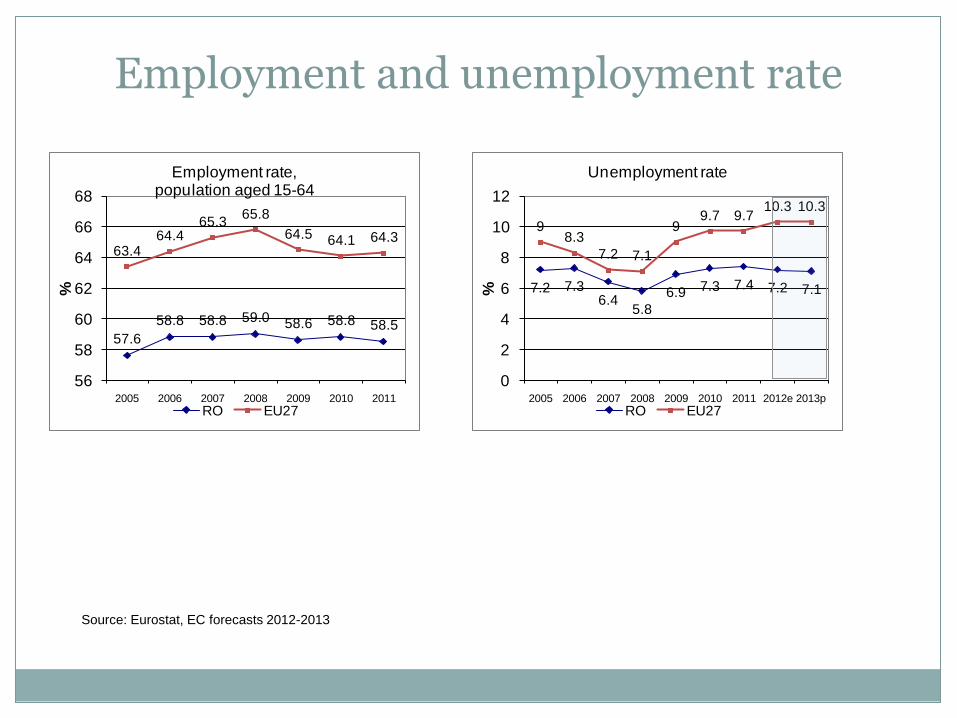

Employment and unemployment rate

Source: Eurostat, EC forecasts 2012-2013

57.6

58.8 58.8 59.0 58.6 58.8 58.5

63.464.4

65.365.8

64.5 64.1 64.3

56

58

60

62

64

66

68

2005 2006 2007 2008 2009 2010 2011

%

Employment rate, population aged 15-64

RO EU27

7.2 7.36.4

5.8

6.9 7.3 7.4 7.2 7.1

98.3

7.2 7.1

99.7 9.7

10.3 10.3

0

2

4

6

8

10

12

2005 2006 2007 2008 2009 2010 2011 2012e 2013p

%

Unemployment rate

RO EU27

Unit Labor Cost (ULC)

Source: own computations

ULC

1

1.2

1.4

1.6

1.8

2

2005 2006 2007 2008 2009 2010

20

00

=1

economy tradables non-tradables

2. Romania in UE (I)

O datorie publica relativ mica (in jur de 36% din PIB), dar crestere exploziva in anii de criza;

Potential de crestere diminuat de la 5-5,5 la probabil 2-2.5% anual

dezinvestitia prin ineficienta cheltuielilor publice (5% din PIB investitii publice, cu efecte de 2-3%...); Potentialul de crestere poate fi erodat in continuare daca nu se combate deteriorarea educatiei (capitalul uman), a capitalului social, daca nu dezvoltam infrastructura.

Problema demografica si dezechilibrele pe piata muncii

Stabilizatorii automati au eficacitate redusa la noi (ponderea bugetului public in PIB si regimul fiscal);

Mediu extern tot mai neprietenos: pietele nu tolereaza R ce permit altor tari..

Euroizarea constrange politica monetara si reduce spatiul de manevra; dar autonomia MP si ERP este un bonus

Nevoia de spatiu fiscal si policy space

2. Romania in UE (II)

Care este PIB-ul potential (necesar pentru masurarea DS)?

Care este cresterea potentiala a economiei?

Nu se compenseaza limitarea unor prerogative de interventie contra-ciclica la nivel national prin actiune la nivel supranational (Romania are forta redusa la stabilizatorii automati + limita de 3% deficit efectiv)

Decalajele economice. O economie emergenta ar putea avea DS mai mari de 0,5% din PIB: DS de 1% cu cresterea PIB ce include inflatia de 4% ar stabiliza datoria publica la sub 30% – insa mult depinde de calitatea cheltuielilor publice + socuri externe (dobanzi si depreciere curs)

Nevoia de bunuri publice intr-o economie subdezvoltata

Controlul datoriei publice poate fi dat peste cap de indatorarea privata si fragilitatea sectorului bancar (lectia europeana): experienta Spaniei (ani de-a randul a avut DS in jur de 1% din PIB) si a Irlandei

2. De ce un deficit mic este necesar? (III)

Cand datoria publica se apropie de un prag

critic…(40%?)

Cand socurile sunt destabilizatoare: zona euro este

nefunctionala

Indatorare externa semnificativa

Deficite externe (competitivitate)

Demografia

Piata financiara interna subtire si piete externe incordate

Se intra intr-o noua era, a frugalitatii (o noua paradigma)

3. Ce este de facut?

Gestionarea crizei in zona euro ne influenteaza enorm…; canalul financiar este cel mai puternic

Valorificarea rezervelor interne: de eficienta si alocare a resurselor (micro si macro): economia autohtona functioneaza mult in interiorul frontierelor de productie si tehnologice

In perioada 2005-2008 cresterea economica a fost bazata in larga masura pe marirea stocului de capital. Trebuie sa schimbam paradigma (o problema: locuri de munca cand cererea este insuficienta)

Orientarea catre tradables

Rolul capitalului autohton…nu prin extractia de rente!!!

Atragere de resurse din afara

De la “institutii extractive” la “institutii inclusive”, care promoveaza eficienta si cresterea; combaterea coruptiei si extragerii de rente

3.1 Rezerve in sectorul public

Absorbtie de fonduri europene: contracararea efectele crizei asupra productiei si cresterii potentiale –importanta nivelului cheltuielilor publice; urgente acum si perioada 2014-2020

Cresterea eficientei utilizarii banului public (investitii publice de cca 5% din PIB, dar...; achizitii publice, etc)

Colectarea taxelor si impozitelor (29% din PIB fata de 33% in NMSs si 38-39% in UE-27): — efect de evictiune?

Prioritati in investitii

Reforma companiilor de stat

Politica salariala (performanta)

Adica: cresterea cheltuielilor publice (cu peste 4% din PIB) si a eficientei lor + atenuarea unor vulnerabilitati = marirea ratei de crestere economica (se modifica ICOR(incremental capital outut ratio) si in timp ACOR (average capital output ration)): de la 2-2,5% la 3,5-4-4,5% din PIB

3.2 Politici macro

Consolidarea bugetara trebuie sa continue (ambele laturi)

Prociclicitatea consolidarii trebuie compensata prin fonduri europene, crestere de eficienta a cheltuielilor, etc

Stimularea economisirii interne (regim fiscal) –Economisirea interna bruta (GDS) a fost cca 25% din PIB (2011) fata de 17% (2006-2008), ceea ce explica si reducerea deficitelor externe. Dar aceasta schimbare a fost fortata de criza si fata de un PIB diminuat. Esential este sa creasca productivitatea investitiilor (a GFCF= 24,6% din PIB in 2011, fata de cca 28% intre 2005-2008....vezi analize privind contributia factorilor la cresterea economica)

Politici fiscale si de curs care favorizeaza tradables (sustinerea cresterii economice); un curs subapreciat incurajeaza productia autohtona de tradables

De-euroizarea mareste spatiul de manevra. Intrarea in zona euro depinde de doua preconditii fundamentale: a/ o economie competitiva, care implica castiguri de productivitate, ce nu se pot realiza in cativa ani; b/ repararea zonei euro. Pana la aderare Romania are nevoie de o politica monetara eficace, ceea ce inseamna un grad de euroizare scazut. Sunt necesare masuri care sa incurajeze utilizarea monedei nationale in tranzactii interne (facturile la utilitati publice sa nu fie legate de euro)

3.3 Politici structurale

Piata muncii: diminuarea costului muncii (CAS) ca supply side economics, intr-un mix de politici care sa promoveze iesirea din “subteran” si flexibilizarea (sa nu fie protejati “insiders”; problema tinerilor); cresterea participarii

Politica natalitatii (sanatatea oamenilor); problema imigratiei…(selectiva?)

Competitia pe piete (pedepsirea abuzului pozitiei dominante pe piata)

Problema “echitatii/corectitudinii” politicilor publice ---fairness

3.4 Politici industriale/structurale

Reforma companiilor de stat

privatizarea management-ului este o solutie, dace se face bine

Privatizari nu oricum

Parteneriat public privat in domenii industriale strategice (energie)

Incurajarea unor investitii noi in industrie (sunt proiecte importante...)

Valorificarea resurselor naturale (contracte care sa fie avantajoase Romaniei; de ce nu este Romgaz parte a unor consortii?)

3.5 Invatamant si cercetare

sprijinirea unor poli de excelenta industriala si de cercetare,

clustere (in centre academice mari);

Investitia in invatamant (sa ajungem la 6% din PIB): curriculum cu

accent pe stiinte tehnice, matematici; invatamant vocational

(parteneri germani ne pot ajuta)

De pus de acord educatia profesionala cu ce cere piata!

Cresterea cheltuielilor pentru R&D (0.4% din PIB in 2010…0,18%

contributia sectorului privat

Trebuie sa “aducem creiere” acasa. Sa incurajam revenirea in tara a celor

care s-au scolit in strainatate. Ar fi bine sa se infiinteze un Institut Roman

pentru Studii Avansate, care cu finantare bugetara si bani europeni sa

valorifice capacitatea celor din dispora care vor sa petreaca sabbaticals in

Romania (Academia Romana are un proiect in acest sens)

3.6 Agricultura

Cresterea preturilor relative la alimente (criza

ecologica)

Pamantul Romaniei ca un activ de valoare

european (politica PAC)

Politica statului de sprijinire a asocierii si constructiei

de infrastructura/logistica –conteaza mai mult decat

platile directe prin PAC

Bancile si agricultura

3.7 Diplomatia economica

Lichiditatile sunt in afara Europei…

Romania are relatii “adormite”….trebuie sa fie trezite

Diplomatie economica agresiva catre toate

azimuturile (Asia, tari arabe, Turcia, Israel, etc)

Strategia Dunarii poate fi un mare proiect european

si al Romaniei. Dunarea poate deveni o axa

economica, de transport de mare utilitate pentru

Romania.

4. Concluzie

Valorificarea rezervelor interne (reforme interne), fondurile UE si

atragere de resurse din exterior pot duce rata potentiala de

crestere a PIB-ului la 4-4,5% (de la probabil 2-2,5% acum)

Sunt aspecte de ordin calitativ care nu sunt prinse de asemenea

calcule

Cresterea trebuie sa fie inclusiva. Fairness nu are culoare politica

Problema etica. Conduita elitelor (a celor ce guverneaza)

Evitarea unor situatii foarte rele in zona euro conteaza enorm.

O reintrare in recesiune severa in Europa ar lovi potentialul de

crestere din nou. Dinamici sociale si politice negative…