E faktur pajak

9

Direktorat Jenderal Pajak Kementerian Keuangan RI Jakarta, Juni 2014 pajak 2014 1 Juli 2014 1 Juli 2015 1 Juli 2016 Pengusaha Kena Pajak Tertentu Pengusaha Kena Pajak di Pulau Jawa - Bali Pengusaha Kena Pajak seluruhnya Sosialisasi FAKTUR PAJAK ELEKTRONIK

Transcript of E faktur pajak

Direktorat Jenderal Pajak Kementerian Keuangan RI

Jakarta, Juni 2014

pajak 2014

1 Juli

2014

1 Juli

2015

1 Juli

2016

Pengusaha Kena

Pajak

Tertentu

Pengusaha Kena

Pajak

di Pulau Jawa-Bali

Pengusaha Kena

Pajak

seluruhnya

SosialisasiFAKTUR PAJAK

ELEKTRONIK

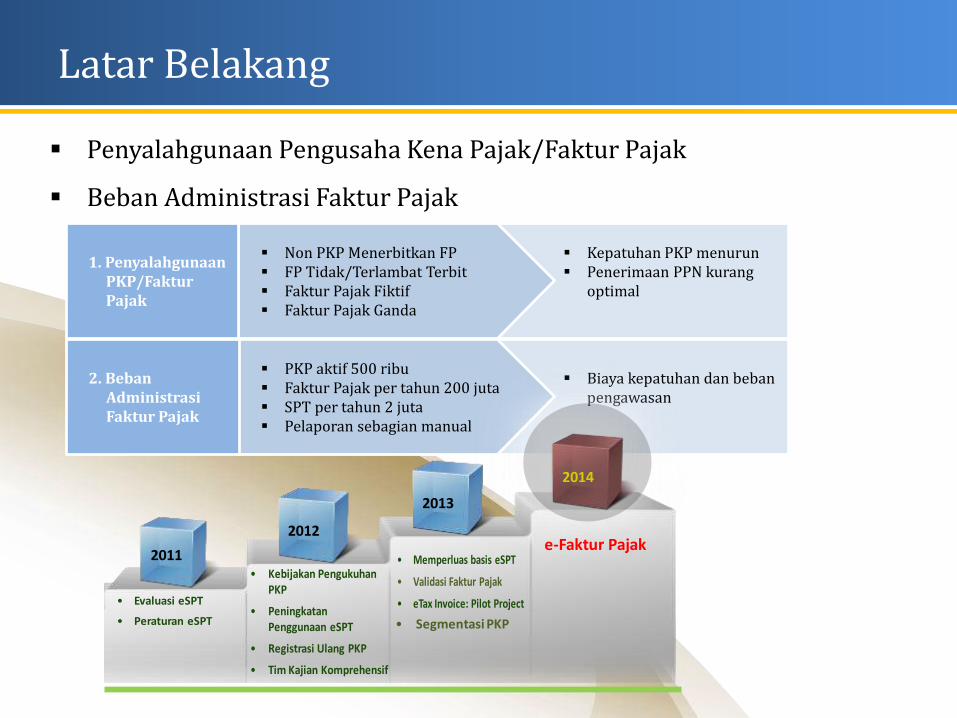

Kepatuhan PKP menurun Penerimaan PPN kurang

optimal

Non PKP Menerbitkan FP FP Tidak/Terlambat Terbit Faktur Pajak Fiktif Faktur Pajak Ganda

Latar Belakang

1. Penyalahgunaan PKP/Faktur Pajak

Biaya kepatuhan dan beban pengawasan

PKP aktif 500 ribu Faktur Pajak per tahun 200 juta SPT per tahun 2 juta Pelaporan sebagian manual

2. Beban Administrasi Faktur Pajak

Penyalahgunaan Pengusaha Kena Pajak/Faktur Pajak

Beban Administrasi Faktur Pajak

2012

• Segmentasi PKP

2011

2014

2013

• Evaluasi eSPT

• Peraturan eSPT

• Kebijakan PengukuhanPKP

• PeningkatanPenggunaan eSPT

• Registrasi Ulang PKP

• Tim Kajian Komprehensif

• Memperluas basis eSPT

• Validasi Faktur Pajak

• eTax Invoice: Pilot Project

e-Faktur Pajak

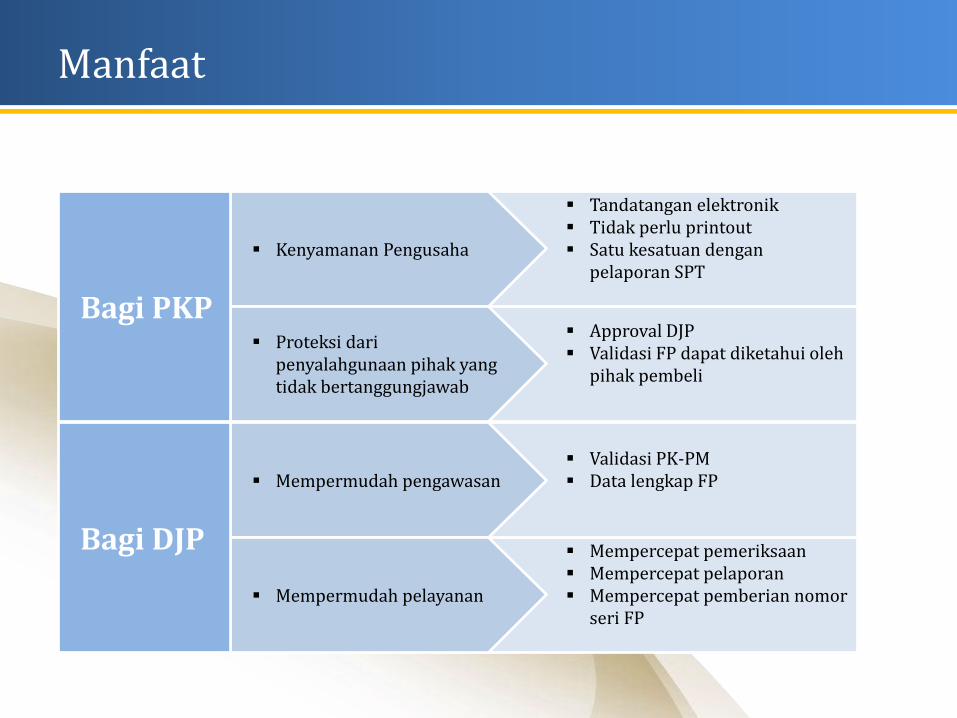

Approval DJP Validasi FP dapat diketahui oleh

pihak pembeli

Tandatangan elektronik Tidak perlu printout Satu kesatuan dengan

pelaporan SPT Kenyamanan Pengusaha

Manfaat

Proteksi daripenyalahgunaan pihak yang tidak bertanggungjawab

Bagi PKP

Mempercepat pemeriksaan Mempercepat pelaporan Mempercepat pemberian nomor

seri FP

Validasi PK-PM Data lengkap FP Mempermudah pengawasan

Mempermudah pelayanan

Bagi DJP

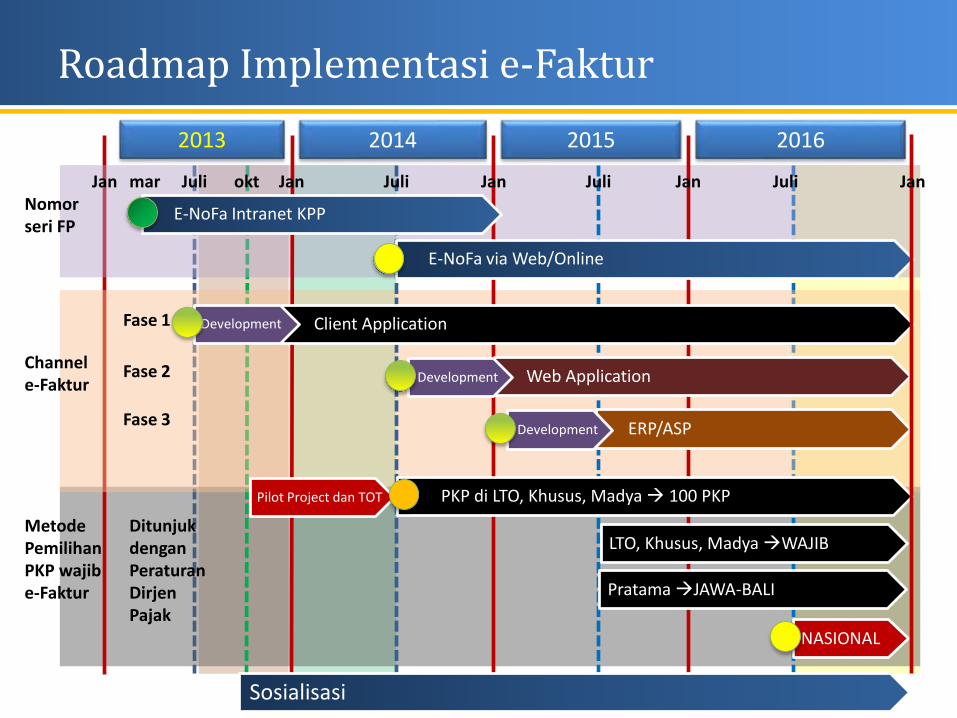

Roadmap Implementasi e-Faktur

E-NoFa Intranet KPP

Client Application

Web Application

ERP/ASP

2014 2015 2016

E-NoFa via Web/Online

2013

Development

Sosialisasi

PKP di LTO, Khusus, Madya 100 PKP

LTO, Khusus, Madya WAJIB

Pratama JAWA-BALI

NASIONAL

Pilot Project dan TOT

Development

Development

Nomorseri FP

Fase 1

Fase 2

Fase 3

MetodePemilihanPKP wajibe-Faktur

Channel e-Faktur

DitunjukdenganPeraturanDirjenPajak

oktJulimar Juli Juli JuliJan Jan JanJanJan

Dasar Hukum Pembuatan e-Faktur

Pasal 13 (8 ) UU PPN(Tata Cara Pembuatan FP diaturdengan atau berdasarkan PMK)

UU PPN

Pasal 19 PMK 151/PMK.03/2013(Tata Cara Pembuatan FP elektronik lebih lanjut diatur dengan Perdirjen)

PMK

SE-20/PJ/2014 Tata cara pemberian Sertifikat elektronik Tata cara aktivasi Akun WP

SE-21/PJ/2014 Tata cara permintaan data FP ke

DJP dalam hal data PKP hilang Tata cara keadaan tertentu dalam

hal PKP tdk dpt membuat e-Faktur

SE DIRJEN

PER-17/PJ/2014 Pemberian Nomor Seri FP dapat melalui:

- Petugas Khusus di KPP- website DJP/eNOFA online

Wadah layanan perpajakan elektronik (Akun WP & Sertifikat elektronik)

PER-16/PJ/2014 Membuat FP elektronik dengan

Aplikasi/Sistem DJP Saat Pembuatan FP elektronik Pelaporan FP & approval DJP

PERDIRJEN

KEP-136/PJ/2014 Tahapan implementasi e-Faktur:

1 Juli 2014 PKP ttn1 Juli 2015PKP Jawa-Bali1 Juli 2016seluruh PKP

KEPDIRJEN

Materi Perdirjen Pembuatan e-Faktur

Pengusaha Kena Pajak yang ditetapkandengan Keputusan Direktur Jenderal Pajak

pajak 2014

Aplikasi/sistem yang ditentukan dan

disediakan oleh DJP berikut manual

usernya.

Faktur Pajak elektronik dibuat untuk

Penyerahan BKP dan atau

Penyerahan JKP

Faktur Pajak elektronik dibuat pada

saat penyerahan BKP/JKP atau

pembayaran/penerimaan termin/saat lain

Keterangan pada Faktur Pajak elektronikpaling sedikit sesuai dengan Pasal 13(5) UU

PPN. Tanda tangan=elektronik

SIAPA

SAAT

JENISTRANSAKSI

DIGITAL SIGNATURE

APLIKASI/SISTEM DJP

LAPOR & APPROVAL

Faktur Pajak elektronik wajib

dilaporkan oleh PKP ke DJP untuk

memperoleh persetujuan dari DJP.

Perbedaan Faktur Pajak Kertas & Elektronik

pajak 2014

No Keterangan Faktur Pajak Kertas Faktur Pajak elektronik

1 Format/lay out Bebas tidak ditentukan dan

dapat mengikuti contoh di

lampiran per-24

Ditentukan oleh

aplikasi/sistem yang

ditentukan dan atau

disediakan oleh DJP

(terlampir)

2 Tanda tangan

pegawai/pejabat yg

ditunjuk oleh PKP

Tanda tangan basah diatas FP

kertas

Tanda tangan elektronik

berbentuk QR code

(terlampir)

3 Bentuk dan jumlah lembar Diwajibkan berbentuk kertas

dan jumlah lembar diatur

Tidak diwajibkan untuk

dicetak dalam bentuk kertas

4 PKP yang membuat Seluruh PKP PKP yang ditetapkan oleh

Dirjen Pajak

5 Jenis Transaksi seluruh Penyerahan BKP/JKP saja

6 Prosedur Lapor/upload dan

persetujuan DJP

- e-faktur dilaporkan ke DJP

dengan cara upload dan

mendapat persetujuan DJP

7 Pelaporan SPT PPN Menggunakan aplikasi

tersendiri

Menggunakan aplikasi yang

sama dengan aplikasi

pembuatan e-Faktur

Gambaran Umum Pembuatan e-Faktur

pajak 2014

FakturPajakelektronik

.csvSPT PPN

PKP

Proses 1: PKP menutup kontrak/kesepakatan

penyerahan, membuat Faktur Pajak , dan melakukanpencatatan baik secara manual/dengan sistem

Proses 2: PKP memasukan

data faktur pajak secaramanual atau dengan impordata ke aplikasi e-Faktur

Proses 3: PKP melaporkan

FP ke DJP via e-faktur + online

Proses 4: DJP memberikan

persetujuan/approval FP

Proses 5: PKP membuat

SPT PPN dalam aplikasi e-Faktur

Proses 6: PKP

melaporkan SPT PPN langsung ke KPP atauvia e-filling

Pengusaha Kena Pajak Direktorat Jenderal Pajak

Proses 8: DJP

melakukan pengelolaandata e-faktur untukpelayanan dan pengawasan

Proses 7: KPP

membuat tandaterima SPT Masa PPNKeterangan: Ilustrasi di atas adalah gambaran

umum pembuatan e-Faktur melalui aplikasi client

E-FAKTUR Client Application

PKP PENJUAL

E-FAKTUR/E-NOFA DJP

E-FAKTUR CLIENT

INTERNET

PKP PEMBELI

INTERNET

INTERNET

PermohonanNomor Seri

Faktur

5

KonfirmasiFaktur Pajak

INTERNET

Generate Approval Code

Generate NTTE

Pelaporan SPT

PenerbitanFaktur Pajak6

3 8

1

FakturPajak

NomorSeri

Faktur

Upload FP

Send e-SPT

Generate Nomor Seri

Faktur

2

7

4Send Approval Code

FakturPajak

Elektronik

Download NTTE

Cetak FP

Send melalui email

NTTE