СEВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООД 2007...

30

СEВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООД ГОДИШЕН ФИНАНСОВ ОТЧЕТ ЗА 2007 година СЪДЪРЖАНИЕ ОТЧЕТ ЗА ДОХОДИТЕ 1 БАЛАНС 2 ОТЧЕТ ЗА ПАРИЧНИТЕ ПОТОЦИ 3 ОТЧЕТ ЗА ПРОМЕНИТЕ В СОБСТВЕНИЯ КАПИТАЛ 4 ПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ 1. ИНФОРМАЦИЯ ЗА ДРУЖЕСТВОТО 5 2. ОСНОВНИ ПОЛОЖЕНИЯ ОТ СЧЕТОВОДНАТА ПОЛИТИКА НА ДРУЖЕСТВОТО 6 3. ПРИХОДИ 19 4. ОТЧЕТНА СТОЙНОСТ НА РЕАЛИЗИРАНИТЕ СТОКИ 19 5. ДРУГИ ДОХОДИ ОТ ДЕЙНОСТТА 19 6. РАЗХОДИ 3А ДИСТРИБУЦИЯ И РЕАЛИЗАЦИЯ 20 7. АДМИНИСТРАТИВНИ РАЗХОДИ 20 8. ДРУГИ РАЗХОДИ ЗА ДЕЙНОСТТА 21 9. РАЗХОДИ 3А ПЕРСОНАЛА 21 10. ДАНЪЧНО ОБЛАГАНЕ 21 11. МАШИНИ И ОБОРУДВАНЕ 22 12.НЕМАТЕРИАЛНИ АКТИВИ 23 13. АКТИВИ ПО ОТСРОЧЕНИ ДАНЪЦИ 23 14. СТОКИ 24 15. ВЗЕМАНИЯ ОТ КЛИЕНТИ 24 16. ДРУГИ ВЗЕМАНИЯ И ПРЕДПЛАТЕНИ РАЗХОДИ 25 17. ПАРИЧНИ СРЕДСТВА 26 18. СОБСТВЕН КАПИТАЛ 26 19. ЗАДЪЛЖЕНИЯ КЪМ ПЕРСОНАЛА ПРИ ПЕНСИОНИРАНЕ 27 20. ЗАДЪЛЖЕНИЯ КЪМ СВЪРЗАНИ ЛИЦА 28 21. ТЪРГОВСКИ ЗАДЪЛЖЕНИЯ 28 22. ЗАДЪЛЖЕНИЯ ЗА ДАНЪЦИ 29 23. ЗАДЪЛЖЕНИЯ КЪМ ПЕРСОНАЛА И ОСИГУРИТЕЛНИ ПРЕДПРИЯТИЯ 29 24. УСЛОВНИ ЗАДЪЛЖЕНИЯ И АНГАЖИМЕНТИ 29 25. УПРАВЛЕНИЕ НА ФИНАНСОВИЯ РИСК 30 26. СДЕЛКИ СЪС СВЪРЗАНИ ЛИЦА 33

Transcript of СEВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООД 2007...

СEВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДГОДИШЕН ФИНАНСОВ ОТЧЕТ ЗА 2007 година

СЪДЪРЖАНИЕ

ОТЧЕТ ЗА ДОХОДИТЕ 1

БАЛАНС 2

ОТЧЕТ ЗА ПАРИЧНИТЕ ПОТОЦИ 3

ОТЧЕТ ЗА ПРОМЕНИТЕ В СОБСТВЕНИЯ КАПИТАЛ 4

ПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ

1. ИНФОРМАЦИЯ ЗА ДРУЖЕСТВОТО 52. ОСНОВНИ ПОЛОЖЕНИЯ ОТ СЧЕТОВОДНАТА ПОЛИТИКА НА ДРУЖЕСТВОТО 63. ПРИХОДИ 194. ОТЧЕТНА СТОЙНОСТ НА РЕАЛИЗИРАНИТЕ СТОКИ 195. ДРУГИ ДОХОДИ ОТ ДЕЙНОСТТА 196. РАЗХОДИ 3А ДИСТРИБУЦИЯ И РЕАЛИЗАЦИЯ 207. АДМИНИСТРАТИВНИ РАЗХОДИ 208. ДРУГИ РАЗХОДИ ЗА ДЕЙНОСТТА 219. РАЗХОДИ 3А ПЕРСОНАЛА 2110. ДАНЪЧНО ОБЛАГАНЕ 2111. МАШИНИ И ОБОРУДВАНЕ 2212.НЕМАТЕРИАЛНИ АКТИВИ 2313. АКТИВИ ПО ОТСРОЧЕНИ ДАНЪЦИ 2314. СТОКИ 2415. ВЗЕМАНИЯ ОТ КЛИЕНТИ 2416. ДРУГИ ВЗЕМАНИЯ И ПРЕДПЛАТЕНИ РАЗХОДИ 2517. ПАРИЧНИ СРЕДСТВА 2618. СОБСТВЕН КАПИТАЛ 2619. ЗАДЪЛЖЕНИЯ КЪМ ПЕРСОНАЛА ПРИ ПЕНСИОНИРАНЕ 2720. ЗАДЪЛЖЕНИЯ КЪМ СВЪРЗАНИ ЛИЦА 2821. ТЪРГОВСКИ ЗАДЪЛЖЕНИЯ 2822. ЗАДЪЛЖЕНИЯ ЗА ДАНЪЦИ 2923. ЗАДЪЛЖЕНИЯ КЪМ ПЕРСОНАЛА И ОСИГУРИТЕЛНИ ПРЕДПРИЯТИЯ 2924. УСЛОВНИ ЗАДЪЛЖЕНИЯ И АНГАЖИМЕНТИ 2925. УПРАВЛЕНИЕ НА ФИНАНСОВИЯ РИСК 3026. СДЕЛКИ СЪС СВЪРЗАНИ ЛИЦА 33

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

5

1. ИНФОРМАЦИЯ ЗА ДРУЖЕСТВОТО

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООД е дружество, създадено през 1995 г. под

името Санофи Анимал Хелт България ЕООД, като филиал - 100% собственост на френската

компания Санофи Санте Нутрисион Анимал. През 2002 г. Санофи Санте Нутрисион Анимал

продава ветеринарното си направление на френската компания СЕВА САНТЕ АНИМАЛ,

която по силата но това решение става и едноличен собственик на СЕВА АНИМАЛ ХЕЛТ

БЪЛГАРИЯ ЕООД.

Дружеството е със седалище и адрес на управление гр. София, ул. "Елемаг" № 26, вх.Б,

ап.1. Съдебната регистрация на дружеството е от 1995 г., Решение от 14.03.1995 г. по фирмено

дело 1480/1995 г. на Софийски градски съд.

Собственост и управление

Едноличен собственик на капитала на дружеството е СЕВА САНТЕ АНИМАЛ,

Франция. Дружеството се представлява и управлява от управителя Боян Иванов Губерков.

Към 31.12.2007 г. общият брой на персонала в дружеството е 16 работници и

служители (2006 г.: 14).

Предмет на дейност

Предметът на дейност на дружеството през 2007 г. включва следните видове операции

и сделки:

• покупка и продажба на ветеринарномедицински продукти,

• продажба на препакетирани ветеринарномедицински продукти.

Дружеството притежава лиценз за търговия на едро с ветеринарномедицински

продукти № 038/13.12.2006 г. издаден на основание чл.365, ал.5 от Закона за

ветеринарномедицинската дейност. Лицензът обхваща търговия на едро с всички

фармакологични групи ветеринарномедицински продукти, с изключение на наркотични.

Основни показатели на стопанската среда

Основните показатели на стопанската среда, които оказват влияние върху дейността на

дружеството, за периода 2004 – 2007 г. са представени в таблицата по-долу:

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

6

Показател 2004 2005 2006 2007

БВП в млн. лева * 38,823 42,797 49,361 56,520

Реален растеж на БВП 6,6% 6,2% 6,3% 6,2%

Инфлация в края на годината 4,0% 6,5% 6,5% 12,5%

Среден валутен курс на щатския долар за годината 1.57511 1.57415 1.55011 1.41982

Валутен курс на щатския долар в края на годината 1.43589 1.6579 1.48506 1.33122

Основен лихвен процент в края на годината 2,37% 2,05% 3,26% 4,58%

Безработица (в края на годината) 12,16% 10,73% 9,12% 6,9%

* Данните за 2007 г. са предварителни Източник: БНБ

2. ОСНОВНИ ПОЛОЖЕНИЯ ОТ СЧЕТОВОДНАТА ПОЛИТИКА НА ДРУЖЕСТВОТО

2.1. База за изготвяне на финансовия отчет

Финансовият отчет на СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООД е изготвен в

съответствие с всички Международни стандарти за финансови отчети (МСФО), които се

състоят от: стандарти за финансови отчети и от тълкувания на Комитета за разяснения на

МСФО (КРМСФО), одобрени от Съвета по Международни счетоводни стандарти (СМСС), и

Международните счетоводни стандарти и тълкуванията на Постоянния комитет за разясняване

(ПКР), одобрени от Комитета по Международни счетоводни стандарти (КМСС), които

ефективно са в сила на 1 януари 2007 г., и които са приети от Комисията на Европейския съюз.

За текущата финансова година дружеството е приело всички нови и/или ревизирани

стандарти и тълкувания, издадени от Съвета по Международни счетоводни стандарти (СМСС)

и респ. от Комитета за разяснения на МСФО, които са уместни за неговата дейност.

От възприемането на новите или ревизирани стандарти не са настъпили промени в

счетоводната политика на дружеството, освен във въвеждането на нови и разширяването на

вече установени оповестявания, без това да доведе до промени в класификацията или оценката

на отделни отчетни обекти.

Към датата на баланса са издадени, но не са все още в сила:

• МСФО 8 Оперативни сегменти (в сила за годишни периоди от 01.01.2009 г.);

• МСС 23 (променен) Разходи по заеми (в сила за годишни периоди от

01.01.2009 г.);

• КРМСФО 11 Операции с групови и обратно изкупени акции (в сила за годишни

периоди от 01.03.2007 г.);

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

7

• КРМСФО 12 Договори по концесионни услуги (в сила за годишни периоди от

01.01.2008 г.);

• КРМСФО 13 Програми за лоялност на клиентите (в сила за годишни периоди

от 01.07.2008 г);

• КРМСФО 14 МСС 19 – Лимит относно актив от дефинирани доходи,

минимални изисквания за фондиране и тяхното взаимодействие (в сила за

годишни периоди от 01.01.2008 г.).

Този стандарт, промените в МСС 23 и тълкувания не са адаптирани за по-ранно

приложение от дружеството. Ръководството на дружеството предвижда, че този стандарт,

промените на МСС 23 и посочените тълкувания не биха имали съществен ефект в бъдеще

върху неговите финансови отчети освен евентуално разширяване на оповестяванията.

Дружеството води своите счетоводни регистри в български лев (BGN), който приема

като негова отчетна валута за представяне. Данните в отчета и приложенията към него са

представени в хиляди лева.

Представянето на финансов отчет съгласно Международните стандарти за финансови

отчети изисква ръководството да направи най-добри приблизителни оценки, начисления и

разумно обосновани предположения, които оказват ефект върху отчетените стойности на

активите и пасивите, на приходите и разходите, и на оповестяването на условни вземания и

задължения към датата на отчета. Тези приблизителни оценки, начисления и предположения

са основани на информацията, която е налична към датата на финансовия отчет, поради което

бъдещите фактически резултати биха могли да бъдат различни от тях. Обектите, които

предполагат по-висока степен на субективна преценка или сложност на, или където

предположенията и приблизителните счетоводни оценки са съществени за финансовия отчет,

са оповестени в Приложение № 2.17.

2.2. Сравнителни данни

Дружеството представя сравнителна информация в този финансов отчет за една

предходна година (период).

Когато е необходимо, сравнителните данни се рекласифицират, за да се постигне

съпоставимост спрямо промени в представянето в текущата година.

2.3. Функционална валута и признаване на курсови разлики

Функционалната и отчетна валута на представяне на финансовия отчет е българският

лев. От 01.07.1997 г. левът е фиксиран в съответствие със Закона за БНБ към германската

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

8

марка в съотношение DEM 1:BGN 1, а с въвеждането на еврото като официална валута на

Европейския съюз – с еврото в съотношение EUR 1:BGN 1.95583.

При първоначално признаване, сделка в чуждестранна валута се записва във

функционалната валута, като към сумата в чуждестранна валута се прилага обменният курс

към момента на сделката или операцията. Паричните средства, вземанията и задълженията,

като монетарни отчетин обекти, деноминирани в чуждестранна валута се отчитат във

функционалната валута като се прилага обменният курс, публикуван от БНБ за последния

работен ден на съответния месец. Към 31 декември те се оценяват в български лева като се

използва заключителният обменен курс на БНБ.

Немонетарните отчетни обекти в баланса, първоначално деноминирани в

чуждестранна валута, се отчитат във функционалната валута като се прилага историческият

обменен курс към датата на операцията и последващо не се преоценяват по заключителен

курс.

Ефектите от курсовите разлики, свързани с уреждането на сделки в чуждестранна

валута, или отчитането на сделки в чуждестранна валута по курсове, които са различни, от

тези, по които първоначално са били признати, се включват в отчета за доходите в момента на

възникването им, като се третират като други доходи и се представят нетно, с изключение на

тези, свързани със заеми, които се представят към “други разходи за дейността”.

2.4. Приходи

Приходите в дружеството се признават на база принципа за начисляване и до степента,

до която стопанските изгоди се придобиват от дружеството и доколкото приходите могат

надеждно да се измерят.

При продажбите на стоки приходите се признават, когато всички съществени рискове

и ползи от собствеността на стоките преминават в купувача.

При предоставянето на услуги, приходите се признават, отчитайки етапа на

завършеност на сделката към датата на баланса, ако този етап може да бъде надеждно

измерен, както и разходите, извършени по сделката и разходите за приключването й.

Приходите се оценяват на база справедливата цена на продадените стоки и услуги,

нетно от косвени данъци (данък добавена стойност) и предоставени отстъпки и рабати.

2.5. Разходи

Разходите в дружеството се признават в момента на тяхното възникване и на база

принципите на начисляване и съпоставимост.

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

9

Разходите за бъдещи периоди се отлагат за признаване като текущ разход за периода,

през който договорите за които се отнасят, се изпълняват.

Нетните разлики от промяна на валутни курсове, свързани с парични средства,

търговски вземания и задължения, деноминирани в чуждестранна валута, се включват в отчета

за доходите, когато възникнат, като се представят нетно към “други разходи за дейността”.

Отстъпките за незабавно плащане от клиенти са представени като финансови разходи в

отчета за доходите.

2.6. Машини и оборудване

Машините и оборудването (дълготрайни материални активи) са представени във

финансовия отчет по историческа цена на придобиване (себестойност), намалена с

натрупаната амортизация и загубите от обезценка.

Първоначално оценяване

При първоначалното си придобиване машините и оборудването се оценяват по

себестойност, която включва покупната цена, вкл. митнически такси и всички преки разходи,

необходими за привеждане на актива в работно състояние. Преките разходи са: разходи за

подготовка на обекта, разходи за първоначална доставка и обработка, разходите за монтаж,

разходи за хонорари на лица, свързани с проекта, невъзстановяеми данъци и др.

Дружеството е определило стойностен праг от 500 лв., под който придобитите активи

независимо, че притежават характеристиката на дълготраен актив, се третират като текущ

разход в момента на придобиването им.

Последващо оценяване

Избраният от дружеството подход за последваща балансова оценка на машините и

оборудването е модела на цената на придобиване (себестойността), намалена с начислените

амортизации и натрупаните загуби от обезценка.

Методи на амортизация

Дружеството използва линеен метод на амортизация на дълготрайните материални

активи. Амортизирането на активите започва, когато те са на разположение за употреба.

Полезният живот по групи активи е определен в съответствие с физическото износване,

спецификата на оборудването, бъдещите намерения за употреба и с предполагаемото морално

остаряване. По групи активи той е както следва:

• машини и оборудване - 3 г.

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

10

• транспортни средства - 4 г.

• компютри - 2 г.

• стопански инвентар - 7 г.

Определеният срок на годност на дълготрайните активи се преглежда в края на всяка

година и при установяване на значителни отклонения спрямо бъдещите очаквания за срока на

използването на активите, същият се коригира перспективно.

Последващи разходи

Разходите за ремонти и поддръжка се признават за текущи в периода, през който са

направени. Извършени последващи разходи, свързани с машини и оборудване, които имат

характер на подмяна на определени възлови части и агрегати, или на преустройство и

реконструкция, се капитализират към балансовата стойност на съответния актив и се

преразглежда остатъчният му полезен живот към датата на капитализация. Същевременно,

неамортизираната част на заменените компоненти се изписва от балансовата стойност на

активите и се признава в текущите разходи за периода на преустройството.

Обезценка на активи

Балансовите стойности на машините и оборудването подлежат на преглед за

обезценка, когато са налице събития или промени в обстоятелствата, които показват, че те

биха могли да се отличават трайно от възстановимата им стойност. Ако са налице такива

индикатори, че приблизително определената възстановима стойност е по-ниска от тяхната

балансова стойност, то последната се изписва до възстановимата стойност на активите.

Възстановимата стойност на дълготрайните материални активи е по-високата от двете:

справедлива стойност без разходи за продажба или стойност при употреба. За определянето на

стойността при употреба на активите бъдещите парични потоци се дисконтират до тяхната

настояща стойност като се прилага дисконтова норма преди данъци, която отразява текущите

пазарни условия и оценки на времевата стойност на парите и рисковете, специфични за

съответния актив. Загубите от обезценка се отчитат в отчета за доходите.

2.7. Нематериални активи

Нематериалните активи са представени във финансовия отчет по себестойност,

намалена с натрупаната амортизация и загубите от обезценка. В техния състав са включени

лицензии за програмни продукти, използвани в дружеството.

В дружеството се прилага линеен метод на амортизация на нематериалните

дълготрайни активи при определен полезен живот 2 г.

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

11

Балансовата стойност на нематериалните активи подлежи на преглед за обезценка,

когато са налице събития, или промени в обстоятелствата, които посочват, че балансовата

стойност би могла да надвишава възстановимата им стойност. Тогава обезценката се включва

като разход в отчета за доходите.

2.8. Материални запаси

Материалните запаси са оценени по по-ниската от цената на придобиване и нетната

реализуема стойност. Разходите, които се извършват, за да доведат даден продукт в неговото

настоящо състояние и местонахождение, се включват в цената на придобиване (себестойност).

При употребата (продажбата) на материалните запаси се използва методът на средно-

претеглената цена (себестойност).

Нетната реализуема стойност представлява приблизително определената продажна

цена на даден актив в нормалния ход на стопанска дейност, намалена с приблизително

определените разходи по довършването в търговски вид на този актив и приблизително

определените разходи за реализация.

2.9. Търговски и други вземания

Търговските вземания се представят и отчитат по справедлива стойност на база

стойността на оригинално издадената фактура (себестойност), намалена с размера на

обезценката за несъбираеми суми. В случаите на разсрочени плащания над обичайния

кредитен срок, при които не е предвидено допълнително плащане на лихва или лихвата

значително се различава от обичайния пазарен лихвен процент, вземанията се оценяват

първоначално по тяхната справедлива стойност, а последващо – по амортизируема стойност,

след приспадане на инкорпорираната в тяхната номинална стойност лихва, определена по

метода на ефективната лихва.

Приблизителната оценка за загуби от съмнителни и несъбираеми вземания се прави,

когато за събираемостта на цялата сума или на част от нея съществува висока несигурност.

Несъбираемите вземания се изписват, когато правните основания за това настъпят.

Търговските отстъпки за незабавно плащане се представят като финансов разход.

2.10. Парични средства и парични еквиваленти

Паричните средства и паричните еквиваленти включват касови наличности и

разплащателни банкови сметки.

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

12

За целите на изготвянето на отчета за паричните потоци:

• паричните постъпления от клиенти и паричните плащания към доставчици са

представени брутно, с включен ДДС (20%);

• при доставка на дълготрайни активи от страната, платеният ДДС се посочва на ред

“платени данъци без данък върху печалбата” към паричните потоци от оперативна дейност,

доколкото той участва и се възстановява в оперативните потоци на дружеството за съответния

период (месец).

2.11. Задължения към доставчици и други задължения

Задълженията към доставчици и другите текущи задължения се отчитат по стойността

на оригиналните фактури (себестойност), която се приема за справедливата стойност на

сделката и ще бъде изплатена в бъдеще срещу получените стоки и услуги. В случаите на

разсрочени плащания над обичайния кредитен срок, при които не е предвидено плащане на

лихва или лихвата значително се различава от обичайния пазарен лихвен процент,

задълженията се оценяват първоначално по тяхната справедлива стойност, а последващо – по

амортизируема стойност, след приспадане на инкорпорираната в тяхната номинална стойност

лихва, определена по метода на ефективната лихва.

2.12. Пенсионни и други задължения към персонала по социалното и трудово

законодателство

Трудовите и осигурителни отношения със служителите в Сева Анимал Хелт България

ЕООД се основават на разпоредбите на Кодекса на труда и на разпоредбите на действуващото

осигурително законодателство.

Основно задължение на работодателя е да извършва задължително осигуряване на

наетия персонал за фонд “Пенсии”, допълнително задължително пенсионн осигуряване

(ДЗПО), фонд “Общо заболяване и майчинство” (ОЗМ), фонд “Безработица”, фонд “Трудова

злополука и професионална болест” (ТЗПБ), фонд “Гарантирани вземания на работниците и

служителите (ГВРС) и здравно осигуряване.

Размерите на осигурителните вноски се утвърждават конкретно със Закона за бюджета

на ДОО и Закона за бюджета на НЗОК за съответната година. Вноските се разпределят между

работодателя и осигуреното лице в съотношение, което се променя ежегодно и е определено в

чл. 6, ал. 3 от Кодекса за осигуряване (КСО). Общият размер на вноската за фонд “Пенсии”,

ДЗПО, фонд “ОЗМ”, фонд “Безработица” и здравно осигуряване през 2007 г. е, както следва:

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

13

• за периода 01.01.2007 г. – 30.09.2007 г.

35.5% (разпределено в съотношение работодател : осигурено лице 65:35) за

работещите при условията на трета категория труд, каквито са заетите в дружеството.

През 2006 г. размерът на вноската е бил същият при същото съотношение.

• за периода 01.10.2007 г. – 31.12.2007 г.

32.5% (разпределено в съотношение работодател : осигурено лице 65:35) за

работещите при условията на трета категория труд, каквито са заетите в дружеството.

В допълнение, изцяло за своя сметка работодателят прави осигурителна вноска за

фонд “ГВРС” в размер на 0.5%, както и осигурителна вноска за фонд “ТЗПБ”, която е

диференцирана за различните предприятия от 0.4% до 1.1% в зависимост от икономическата

дейност на предприятието.

През 2008 г. се запазва общият процент от 32.5%, но разпределено в съотношение

работодател : осигурено лице 60:40.

Освен задължителното държавно обществено осигуряване съществуват законово

създадени възможности за допълнително доброволно пенсионно и здравно осигуряване в

доброволен фонд.

Осигурителните и пенсионни схеми (планове), прилагани от дружеството в качеството

му на работодател, се основават на българското законодателство и са планове с дефинирани

вноски. При тези планове работодателят плаща месечно определени вноски в държавните

фонд “Пенсии”, фонд “ОЗМ”, фонд “Безработица”, фонд “ТЗПБ”, фонд “ГВРС”, както и в

универсални и професионални пенсионни фондове – на база фиксирани по закон проценти и

няма правно или конструктивно задължение да доплаща във фондовете бъдещи вноски в

случаите, когато те нямат достатъчно да изплатят на съответните лица заработените от тях

суми за периода на трудовия им стаж. Аналогично е по задълженията за здравно осигуряване.

Съгласно разпоредбите на Кодекса на труда (КТ), работодателят има задължение да

изплати при прекратяване на трудовия договор обезщетения за:

• неспазено предизвестие – брутното трудово възнаграждение за един месец;

• поради закриване на предприятието или на част от него, съкращаване в щата,

намаляване на обема на работа и спиране на работа за повече от 15 дни и др. – не

повече от една брутна месечна работна заплата;

• при прекратяване на трудовия договор поради болест – обезщетение в размер на

брутното трудово възнаграждение за два месеца, ако има най-малко пет години

трудов стаж и през последните пет години трудов стаж не е получил обезщетение

на същото основание;

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

14

• при пенсиониране – от 2 до 6 брутни месечни работни заплати според трудовия

стаж в дружеството;

• за неизползван платен годишен отпуск - обезщетение за съответните години за

времето, което се признава за трудов стаж.

Краткосрочните доходи за персонала под формата на възнаграждения, бонуси и

социални доплащания и придобивки, (изискуеми в рамките на 12 месеца след края на периода,

в който персоналът е положил труд за тях или е изпълнил необходимите условия) се признават

като разход в отчета за доходите в периода, в който е положен трудът за тях или са изпълнени

изискванията за тяхното получаване, и като текущо задължение (след приспадане на всички

платени вече суми и полагащи се удръжки) в размер на недисконтираната им сума.

Дължимите от дружеството вноски по социалното и здравно осигуряване се признават като

текущ разход и задължение в недисконтиран размер, заедно и в периода на начисление на

съответните доходи, с които те са свързани.

Към датата на всеки финансов отчет дружеството прави оценка на сумата на

очакваните разходи по натрупващите се компенсируеми отпуски, която се очаква да бъде

изплатена като резултат от неизползваното право на натрупан отпуск. В оценката се включват

приблизителната преценка за разходите за самите възнаграждения и разходите за вноски по

задължителното обществено осигуряване, които работодателят дължи върху тези суми.

Както е посочено по-горе, съгласно КТ работодателят е задължен да изплаща на

персонала при настъпване на пенсионна възраст обезщетение, което в зависимост от трудовия

стаж в предприятието може да варира между 2 и 6 брутни работни заплати към датата на

прекратяване на трудовото правоотношение. По своите характеристики тези схеми

представляват планове с дефинирани доходи.

Изчислението на размера на тези задължения налага участието на квалифицирани

актюеари, за да може да се определи тяхната сегашна стойност към датата на отчета, по която

те се представят в баланса, коригирана с размера на непризнатите актюерски печалби и загуби,

а респ. изменението в стойността им, вкл. признатите актюерски печалби и загуби – в отчета

за доходите. Разходите за минал трудов стаж се признават веднага в отчета за доходите.

Към датата на издаване на всеки годишен финансов отчет ръководството назначава

актюери, които издават доклади с техните изчисления относно дългосрочните задължения към

персонала за обезщетения при пенсиониране. За целта те прилагат кредитния метод на

прогнозните единици. Сегашната стойност на задължението по дефинираните доходи се

изчислява чрез дисконтиране на бъдещите парични потоци, които се очаква да бъдат

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

15

изплатени в рамките на матуритета на това задължение и при използването на лихвените

равнища на държавни дългосрочни облигации, деноминирани в български лева.

Актюерските печалби и загуби, които произтичат от промени в актюерските

предположения и опита и които надвишават 10% от сегашната стойност на задължението по

дефинираните доходи в края на предходната година, се признават незабавно в пълен размер в

отчета за доходите в периода (годината), в който възникват.

Дружеството признава задължения към персонала по доходи при напускане преди

настъпване на пенсионна възраст, когато е демонстриран обвързващ ангажимент, на база

анонсиран план, да се прекрати трудовият договор със съответните лица без да има

възможност да се отмени, или при формалното издаване на документите за доброволно

напускане. Доходи при напускане, платими повече от 12 месеца, се дисконтират и представят

в баланса по тяхната сегашна стойност.

2.13. Оперативен лизинг

Лизинг, при който наемодателят продължава да притежава съществената част от

всички рискове и стопански изгоди от собствеността върху дадения актив се класифицира като

оперативен лизинг.

Плащанията във връзка с оперативния лизинг се признават като разходи в отчета за

доходи на база линеен метод за периода на лизинга.

2.14. Дружествен капитал и резерви

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООД, като еднолично дружество с ограничена

отговорност, е от категорията на капиталовите дружества, които са задължени да регистрират

в търговския регистър определен минимален размер капитал (основен капитал), който да

служи като обезпечение на кредиторите на дружеството с оглед удовлетворяване на техните

вземания. Едноличният собственик отговаря за задълженията на дружеството до размера на

своето дялово участие в капитала и може да претендира връщане на това участие само в

производство по ликвидация или несъстоятелност.

Основният капитал е представен по неговата номинална стойност и съответства на

актуалната му съдебна регистрация.

Търговският закон не предвижда задължение за дружеството да формира фонд

“Резервен”, но тъй като учредителният акт предвижда такава възможност, са създадени

определени резерви, като размерът и редът за отчисленията по тях, както и начинът за

използването и предназначението им се определя от едноличния собственик на капитала.

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

16

2.15. Данъци върху печалбата

Текущите данъци върху печалбата са определени в съответствие с изискванията на

българското данъчно законодателство – Закона за корпоративното подоходно облагане.

Номиналната данъчна ставка за 2007 г. е 10% (2006 г.: 15%).

Отсрочените данъци върху печалбата се определят като се използва балансовият

пасивен метод по отношение на всички временни разлики към датата на финансовия отчет,

които съществуват между балансовите стойности и данъчните основи на отделните активи и

пасиви.

Отсрочените данъчни пасиви се признават за всички облагаеми временни разлики, с

изключение на тези, породили се от признаването на актив или пасив, който към датата на

стопанската операция не е повлиял върху счетоводната и данъчната печалба/(загуба).

Отсрочените данъчни активи се признават за всички намаляеми временни разлики и за

неизползваните данъчни загуби, до степента, до която е вероятно те да се проявяват обратно и

да бъде генерирана в бъдеще достатъчна облагаема печалба или да се проявят облагаеми

временни разлики, от които да могат да се приспаднат тези намаляеми разлики, с изключение

на разликите, породили се от признаването на актив или пасив, който към датата на

стопанската операция не е повлиян върху счетоводната и данъчна печалба/(загуба).

Балансовата стойност на всички отсрочени данъчни активи се преглежда на всяка дата

на финансовия отчет и се редуцират до степента, до която е вероятно те да се проявят обратно

и да се генерира достатъчно облагаема печалба, от която те да могат да бъдат приспаднати или

компенсирани.

Отсрочените данъци, свързани с обекти, които са отчетени директно в собствения

капитал или друга балансова позиция, също се отчитат директно към съответния капиталов

компонент или балансовата позиция.

Отсрочените данъчни активи и пасиви се оценяват на база данъчните ставки, които се

очаква да се прилагат за периода, през който активите ще се реализират, а пасивите ще се

уредят (погасят), на база данъчните закони, които са в сила или в голяма степен на сигурност

се очаква да са в сила.

Към 31.12.2007 г. отсрочените данъци върху печалбата са оценени при ставка 10%

(31.12.2006 г.: 10%).

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

17

2.16. Финансови инструменти

2.16.1. Финансови активи

Дружеството класифицира своите финансови активи в категорията “кредити и

вземания”, включително паричните средства и еквиваленти. Класификацията е в зависимост

от същността и целите (предназначението) на финансовите активи на дружеството към датата

на първоначалното им признаване в баланса.

Обичайно дружеството признава в баланса си финансовите активи на датата на

търгуване – датата, на която то се е обвързало да придобие съответните финансови активи.

Всички финансови активи първоначално се оценяват по тяхната справедлива стойност плюс

преките разходи по транзакцията.

Финансовите активи се отписват от баланса на дружеството, когато правата за

получаване на паричните средства (потоци) от тези активи са изтекли, или са прехвърлени и

дружеството е прехвърлило съществената част от рисковете и ползите от собствеността върху

актива на друго дружество (лице). Ако дружеството продължава да държи съществената част

от рисковете и ползите асоциирани със собствеността върху даден трансфериран финансов

актив, то продължава да признава актива в баланса си, но признава също и обезпечено

задължение (заем) за получените средства.

Вземанията са недеривативни финансови активи с фиксирани или установими

плащания, които не се котират на активен пазар. Те се оценяват в баланса по тяхната

амортизируема стойност при използването на метода на ефективната лихва, намалена с

направена обезценка. Тези активи се включват в групата на текущите активи, когато

матуритетът им е в рамките на 12 месеца или в един обичаен оперативен цикъл на

дружеството, а останалите – като нетекущи. Тази група финансови активи включва: търговски

вземания, други вземания от контрагенти и трети лица, парични средства и парични

еквиваленти от баланса. Лихвеният доход по вземанията се признава на база ефективна лихва,

освен при краткосрочните вземания под три месеца, където признаването на такава лихва е

несъществено и в рамките на обичайните кредитни условия. Той се представя в отечта за

доходите към “други доходи от дейността” (Приложение № 2.9).

2.16.2. Финансови пасиви

Финансовите пасиви на дружеството включват задължения към доставчици и други

контрагенти. Първоначално те се признават в баланса по справедливата им стойност нетно от

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

18

преките разходи по транзакцията, а последващо - по амортизируема стойност по метода на

ефективната лихва (Приложение № 2.11).

2.17. Преценки от определящо значение при прилагане счетоводната политика на

дружеството. Ключови приблизителни оценки и предположения с висока несигурност

Дългосрочни задължения към персонала

При определяне на сегашната стойност на дългосрочните задължения към персонала

при пенсиониране са използвани изчисления на актюери, базирани на предположения за

смъртност, темп на текучество на персонала, бъдещо ниво на работни заплати и дисконтов

фактор, които предположения са преценени от ръководството като разумни и уместни за

дружеството (Приложение № 17).

Обезценки на вземания

Провизия за обезценка на търговски вземания се формира когато са налице обективни

доказателства, че дружеството няма да може да събере цялата сума по тях съгласно

оригиналните условия на вземанията. Значителни финансови затруднения на длъжника по

вземането, вероятност длъжникът да влезе в процедура по несъстоятелност, или друга

финансова реорганизация, просрочието в плащането повече от 90 дни се вземат под внимание

от ръководството, когато се определя и класифицира дадено вземане за обезценка. Стойността

на обезценката е разликата между балансовата стойност на даденото вземане и сегашната

стойност на прогнозираните бъдещи парични потоци, дисконтирани по оригинален ефективен

лихвен процент. Балансовата стойност се коригира чрез използването на корективна сметка,

където се натрупват всички обезценки, а сумата на загубата от обезценка за периода се

признава в отчета за доходите към други разходи. В случаите на последващо възстановяване

на обезценка то се посочва към други доходи за сметка на намаление на коректива. Когато

дадено вземане се прецени като напълно несъбираемо, то се изписва за сметка на коректива.

(Приложение № 13).

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

19

3. ПРИХОДИ

Приходите са от продажба на стоки на вътрешен пазар и по видове са както следва:

2007 2006BGN '000 BGN '000

Антибиотици 2,066 2,170Ваксини 1,013 829Противопаразитни 987 582Витамини 324 255Други 172 256Общо 4,562 4,092

4. ОТЧЕТНА СТОЙНОСТ НА РЕАЛИЗИРАНИТЕ СТОКИ

Отчетната стойност по видове стоки е както следва:

2007 2006BGN '000 BGN '000

Антибиотици 1,477 1,385Ваксини 659 557Противопаразитни 665 385Витамини 249 174Други 126 160Общо 3,176 2,661

5. ДРУГИ ДОХОДИ ОТ ДЕЙНОСТТА

Другите доходи от дейността включват:

2007 2006BGN '000 BGN '000

Приходи от продажба на дълготрайни активи 14 14Балансова стойност на продадените дълготрайни активи - -Печалба от продажба на дълготрайни активи 14 14Приходи от продажби на ветеринарни атласи 1 3Приходи от лихви по разплащателни сметки 1 1Общо 16 18

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

20

6. РАЗХОДИ 3А ДИСТРИБУЦИЯ И РЕАЛИЗАЦИЯ

Разходите за дистрибуция и реализация включват:

2007 2006BGN '000 BGN '000

Заплати и други суми за персонала 475 489Семинари 109 -Такси лиценз търговска марка 91 81Командировки 67 55Регистрации, изследвания на медикаменти, медицински проби 57 121Разходи по оперативен лизинг 43 12Застраховки 34 29Амортизации 24 40Реклама 23 27Транспорт и митническо освобождаване на стоки 22 26Комуникационни услуги 22 19Обезценка на вземания 19 7Наеми 10 4Интранет 5 4Срещи с ветеринари и клиенти 2 11Суми по "Европейска регистрация" на медикаменти - 119Ремонти на офис и складови помещения - 6Други 48 45Общо 1,051 1,095

7. АДМИНИСТРАТИВНИ РАЗХОДИ

Административните разходи включват:

2007 2006BGN '000 BGN '000

Заплати и други суми за персонала 61 55Наеми 18 18Семинари 13 -Одиторски, юридически и консултантски услуги 9 5Суми по оперативен лизинг 4 3Амортизация 1 -Командировки 1 2Суми за стратегическо и бизнес развитие - 70Разходи за управление (финансова и правна поддръжка) - 38Други 5 5Общо 112 196

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

21

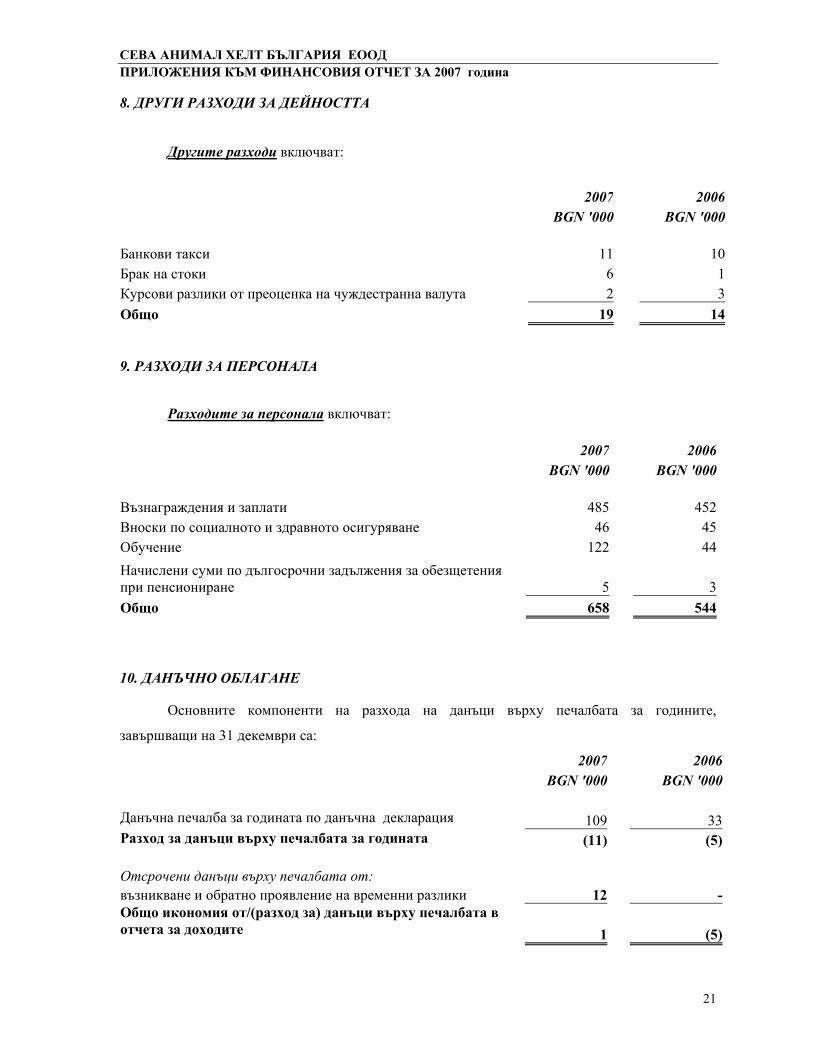

8. ДРУГИ РАЗХОДИ ЗА ДЕЙНОСТТА

Другите разходи включват:

2007 2006 BGN '000 BGN '000

Банкови такси 11 10Брак на стоки 6 1Курсови разлики от преоценка на чуждестранна валута 2 3Общо 19 14

9. РАЗХОДИ 3А ПЕРСОНАЛА

Разходите за персонала включват:

2007 2006BGN '000 BGN '000

Възнаграждения и заплати 485 452Вноски по социалното и здравното осигуряване 46 45Обучение 122 44Начислени суми по дългосрочни задължения за обезщетенияпри пенсиониране 5 3Общо 658 544

10. ДАНЪЧНО ОБЛАГАНЕ

Основните компоненти на разхода на данъци върху печалбата за годините,

завършващи на 31 декември са:

2007 2006BGN '000 BGN '000

Данъчна печалба за годината по дaнъчнa декларация 109 33Разход за данъци върху печалбата за годината (11) (5)

Отсрочени данъци върху печалбата от:възникване и обратно проявление на временни разлики 12 -Общо икономия от/(разход за) данъци върху печалбата вотчета за доходите 1 (5)

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

22

Равнение на данъчния разход от данъци върхупечалбата определен спрямо счетоводния резултатСчетоводна печалба за годината 63 20Данъци върху печалбата – 10% (2006 г.:15%) (6) (3)От непризнати суми по данъчна декларацияСвързани с увеличения 36 х.лв.(2006:77 х.лв.) (1) (12)Свързани с намаления 82 х.лв.(2006:64 х.лв.) 8 10Общо 7 (2)

Общо икономия от/(разход за) данъци върху печалбатав отчета за доходите 1 (5)

11. МАШИНИ И ОБОРУДВАНЕ

Машини и оборудване Транспортни средства Други Общо

2007 2006 2007 2006 2007 2006 2007 2006

BGN ‘000 BGN ‘000 BGN ‘000 BGN ‘000 BGN ‘000 BGN ‘000 BGN ‘000 BGN ‘000

Отчетна стойностСалдо на 1 януари 60 75 141 158 13 11 214 244Придобити 20 6 0 27 3 3 23 36Отписани - 21 35 44 - 1 35 66

Салдо на 31 декември 80 60 106 141 16 13 202 214

Натрупана амортизацияСалдо на 1 януари 35 43 120 140 6 5 161 188

Начислена амортизация загодината 15 13 7 24 1 2 23 39Отписана амортизация - 21 35 44 - 1 35 66

Салдо на 31 декември 50 35 92 120 7 6 149 161

Балансова стойност на 31декември 30 25 14 21 9 7 53 53

Балансова стойност на 1януари 25 32 21 18 7 6 53 56

Към 31.12.2007 г. в състава на дълготрайните материални активи са включени активи с

отчетна стойност 115 х.лв. (2006 г.: 139 х.лв.), които са амортизирани напълно, но

продължават да се използват в дейността на дружеството.

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

23

12.НЕМАТЕРИАЛНИ АКТИВИ

Софтуер2007 2006

BGN ‘000 BGN ‘000Отчетна стойностСалдо на 1 януари 8 8Придобити 7 -Салдо на 31 декември 15 8Начислена амортизацияСалдо на 1 януари 7 6Начислена амортизацияза годината 2 1Салдо на 31 декември 9 7Балансова стойност на31 декември 6 1Балансова стойност на1 януари 1 2

Придобитите през 2007 г. нематериални активи са компютърен софтуер и програми

за закупени сървъри, които ще се използват за преминаването към интегрирана софтуерна

система – Сън Системс, което е част от груповата стратегия за уеднаквяване на използвания

софтуер при всички дъщерни дружества.

13. АКТИВИ ПО ОТСРОЧЕНИ ДАНЪЦИ

временнаразлика данък

временнаразлика данък

31.12.2007 31.12.2007 31.12.2006 31.12.2006BGN '000 BGN '000 BGN '000 BGN '000

Имоти, машини иоборудване 9 1 - -

Обезценка на вземания 48 5 - -

Начисления за персонал 46 4 - -

Начисления актюер 18 2 - -Общо активи поотсрочени данъци 121 12 - -

През 2007 г. дружеството признава за първи път активи по отсрочени данъци. При

признаването на отсрочените данъчни активи е взета предвид вероятността отделните разлики

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

24

да имат обратно проявление в бъдеще и възможностите на дружеството да генерира

достатъчна данъчна печалба.

14. СТОКИ

Стоките по видове са както следва:

31.12.2007 31.12.2006BGN '000 BGN '000

Антибиотици (инжективни и перорални) 321 318Ваксини 283 263Противопаразитни 120 188Витамини 44 51Други 66 98Общо 834 918

15. ВЗЕМАНИЯ ОТ КЛИЕНТИ

31.12.2007 31.12.2006BGN '000 BGN '000

Вземания от клиенти по продажби 243 206Обезценка (28) (32)Общо 215 174

Дружеството договаря срок на плащане с клиенти за вземания по продажби от 90 дни.

Дружеството е определило обичаен кредитен период, за който не начислява лихви на

клиентите от 180 дни. Забава след този срок е приета от дружеството като индикатор за

обезценка. Приетата от дружеството политика за определяне на обичаен кредитен период е

свързана със сезонния характер на продаваните стоки (ветеринаромедицински препарати).

Ръководството преценява събираемостта като анализира експозицията на клиента,

възможностите за погасяване и взема решение относно начисляването на обезценка.

Дружеството предоставя търговска отстъпка за незабавно плащане на своите клиенти.

Разходите за търговски отстъпки през 2007 г. са 157 х.лв. (2006 г: 124 х.лв.) са представени

като финансови разходи в отчета за доходите.

Възрастовата структура на необезценените вземанията със закъснение извън

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

25

обичайния кредитен период, е както следва:

31.12.2007 31.12.2006BGN '000 BGN '000

90-180 дни 47 17181-270 дни 42271-360 дни 3 2Общо 92 19

Дружеството не е начислило обезценка на вземанията със закъснение, тъй каторъководството е преценило, че същите са събираеми и са от клиенти на дружеството, с коитото има дългосрочни взаимоотношения.

Възрастова структура на обезценените вземания по продажби е както следва:

31.12.2007 31.12.2006BGN '000 BGN '000

Над 360 дни от дата на възникване 28 32Начислена обезценка (28) (32)Балансова стойност - -

Движение на коректива за обезценка

2007 2006BGN '000 BGN '000

Салдо в началото на годината 32 29Начислени обезценки 19 97Отписани обезценки (23) (94)Салдо в края на годината 28 32

16. ДРУГИ ВЗЕМАНИЯ И ПРЕДПЛАТЕНИ РАЗХОДИ

31.12.2007 31.12.2006BGN '000 BGN '000

Предплатени разходи 17 19Предоставени депозити 39 32Надвнесен данък върху печалбата 8 18Други 16 2Общо 80 71

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

26

Предплатените разходи включват:

31.12.2007 31.12.2006BGN '000 BGN '000

Застраховки на активи 15 17Предплатени самолетни билети 2 2Общо 17 19

Предплатените разходи ще се признават като текущи разходи през следващата година

на равни месечни части или като текущи разходи за периода през който събитията, за които се

отнасят, се реализират.

Предоставените депозити включват гаранционни депозити за наемането на 7 броя

автомобили на оперативен лизинг.

17. ПАРИЧНИ СРЕДСТВА

31.12.2007 31.12.2006BGN '000 BGN '000

Разплащателни сметки 124 67ДДС сметки - 21Парични средства в каса 6 3Общо 130 91

Дружеството разполага с разплащателни сметки в БНП Париба в лева за 122 х.лв.

(2006 г.: 64 х.лв.) и в долари и в евро за 2 х.лв. (2006 г.: 3 х.лв.).

Паричните средства в разплащателните сметки са олихвявани при фиксирана годишна

лихва от 0.5%.

18. СОБСТВЕН КАПИТАЛ

Основен капитал

Към 31 декември 2007 г. регистрираният капитал на СЕВА АНИМАЛ ХЕЛТ

БЪЛГАРИЯ ЕООД възлиза на 5 х.лв., разпределен в 50 броя дялове с номинална стойност 100

лв. на един дял.

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

27

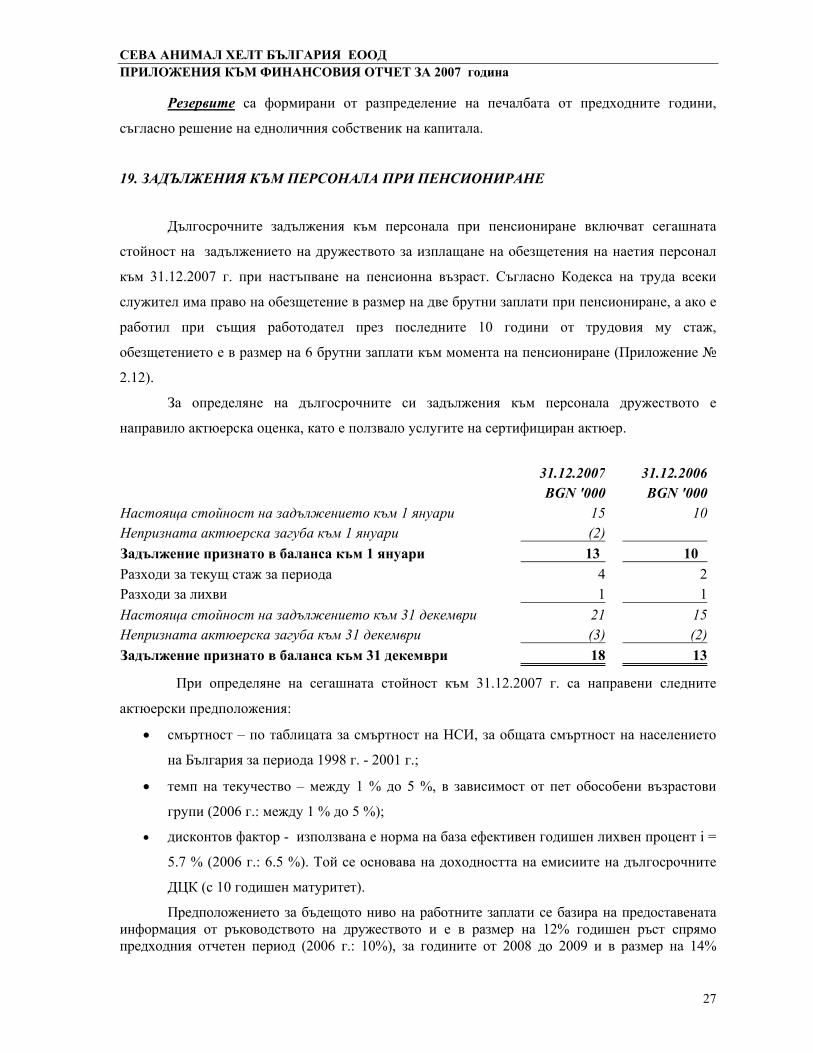

Резервите са формирани от разпределение на печалбата от предходните години,

съгласно решение на едноличния собственик на капитала.

19. ЗАДЪЛЖЕНИЯ КЪМ ПЕРСОНАЛА ПРИ ПЕНСИОНИРАНЕ

Дългосрочните задължения към персонала при пенсиониране включват сегашната

стойност на задължението на дружеството за изплащане на обезщетения на наетия персонал

към 31.12.2007 г. при настъпване на пенсионна възраст. Съгласно Кодекса на труда всеки

служител има право на обезщетение в размер на две брутни заплати при пенсиониране, а ако е

работил при същия работодател през последните 10 години от трудовия му стаж,

обезщетението е в размер на 6 брутни заплати към момента на пенсиониране (Приложение №

2.12).

За определяне на дългосрочните си задължения към персонала дружеството е

направило актюерска оценка, като е ползвало услугите на сертифициран актюер.

31.12.2007 31.12.2006BGN '000 BGN '000

Настояща стойност на задължението към 1 януари 15 10Непризната актюерска загуба към 1 януари (2)Задължение признато в баланса към 1 януари 13 10Разходи за текущ стаж за периода 4 2Разходи за лихви 1 1Настояща стойност на задължението към 31 декември 21 15Непризната актюерска загуба към 31 декември (3) (2)Задължение признато в баланса към 31 декември 18 13

При определяне на сегашната стойност към 31.12.2007 г. са направени следните

актюерски предположения:

• смъртност – по таблицата за смъртност на НСИ, за общата смъртност на населението

на България за периода 1998 г. - 2001 г.;

• темп на текучество – между 1 % до 5 %, в зависимост от пет обособени възрастови

групи (2006 г.: между 1 % до 5 %);

• дисконтов фактор - използвана е норма на база ефективен годишен лихвен процент i =

5.7 % (2006 г.: 6.5 %). Той се основава на доходността на емисиите на дългосрочните

ДЦК (с 10 годишен матуритет).

Предположението за бъдещото ниво на работните заплати се базира на предоставенатаинформация от ръководството на дружеството и е в размер на 12% годишен ръст спрямопредходния отчетен период (2006 г.: 10%), за годините от 2008 до 2009 и в размер на 14%

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

28

годишен ръст спрямо предходния годишен период, за годините от 2010 до 2011, и в размер на7% годишен ръст спрямо предходен годишен период за годините след 2011.

20. ЗАДЪЛЖЕНИЯ КЪМ СВЪРЗАНИ ЛИЦА

Задълженията към свързани лица са както следва:

31.12.2007 31.12.2006BGN '000 BGN '000

Сева Санте Анимал, Франция 774 927Сева Ветем, Италия - 22Сева Анимал Хелт Словакия 5 -Общо 779 949

Задълженията към свързани лица са текущи, в евро и са във връзка с доставки на

ветеринарно-медицински продукти.

Дружеството погасява своите задължения в рамките на 90 дни от датата на

възникаване на задължението.

Обичайният кредитен период, за който компанията-майка не начислява лихва за забава

е 90 дни.

21. ТЪРГОВСКИ ЗАДЪЛЖЕНИЯ

Търговските задължения включват:

31.12.2007 31.12.2006BGN '000 BGN '000

Задължения към доставчици от страната 28 48Задължения към доставчици в чужбина 96 30Общо 124 78

Всички задължения към доставчици са текущи и са свързани с доставка на услуги и

активи, като задължения към доставчици от страната са в лева, а задължения към доставчици в

чужбина са в евро.

Дружеството погасява своите задължения обичайно в рамките на 30 дни от

възникването им, каквато е неговата договореност с контрагентите.

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

29

22. ЗАДЪЛЖЕНИЯ ЗА ДАНЪЦИ

31.12.2007 31.12.2006BGN '000 BGN '000

Данък добавена стойност 57 9Еднократни данъци 1 1Данък върху печалбата - -Общо 58 10

Задълженията за данъци са текущи.

До датата на издаване на този отчет в дружеството са извършени ревизии и проверки,

както следва:

• Касова проверка – към 20.12.2007 г.

• по ДДС – до 18.01.2002 г.

• пълна данъчна ревизия - 1998 г.

23. ЗАДЪЛЖЕНИЯ КЪМ ПЕРСОНАЛА И ОСИГУРИТЕЛНИ ПРЕДПРИЯТИЯ

31.12.2007 31.12.2006BGN '000 BGN '000

Задължения за годишни бонуси на ръководния персонал 44 18Задължения за неизползван платен годишен отпуск 3 -Общо 47 18

24. УСЛОВНИ ЗАДЪЛЖЕНИЯ И АНГАЖИМЕНТИ

Задължения по договори за оперативен лизинг и за наем

Към 31 декември 2007 г. дружеството има сключени пет договора за получаване на 7

бр. автомобили под наем чрез оперативен лизинг (31.12.2006: 5 бр.) и 1 бр. автомобили под

наем. (31.12.2006: 1 бр.)

Бъдещите минимални задължения по наеми при условията на оперативен лизинг са

както следва:

31.12.2007 31.12.2006BGN '000 BGN '000

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

30

В рамките на 1 година 57 57След 1 година, но не повече от 5 години 91 148Общо 148 20525. УПРАВЛЕНИЕ НА ФИНАНСОВИЯ РИСК

В хода на обичайната си стопанска дейност дружеството е изложено на различни

финансови рискове, най-важните от които са: пазарен (включващ валутен риск, риск от

промяна на справедливата стойност и ценови риск), кредитен риск, ликвиден риск и риск на

лихвено-обвързани парични потоци. Общото управление на риска е фокусирано върху

трудностите на прогнозиране на финансовите пазари и за постигане минимизиране на

потенциалните отрицателни ефекти, които могат да се отразят върху финансовите резултати и

състояние на дружеството. Текущо финансовите рискове се идентифицират, измерват и

наблюдават с помощта на различни контролни механизми, въведени за да се определят

адекватни цени на продуктите/услугите на дружеството и на привлечения от него заемен

капитал, както и да се оценят адекватно пазарните обстоятелства на правените от него

инвестиции и формите на поддържане на свободните ликвидни средства, без да се допуска

неоправдана концентрация на даден риск. Дружеството не използва деривативни инструменти

за хеджиране на определени рискови експозиции.

Управлението на риска в дружеството се осъществява текущо от финансовия

мениджър, съгласно политиката определена за групата от компанията-майка. Разработени са

групови основни принципи на общото управление на финансовия риск, на базата на които са

определени конкретните процедури за управление на отделните специфични рискове, като

валутен, ценови, лихвен, кредитен и ликвиден.

Пазарен риск

а.Валутен риск

Дружеството не е изложено на валутен риск, защото почти изцяло всички негови

операции и сделки са деноминирани в български лева и/или евро, доколкото еврото е с

фиксиран курс спрямо лева по закон. Основните сделки във валута са покупки на стоки от

компанията-майка в евро.

б.Ценови риск

Дружеството не e изложено на ценови риск за негативни промени в цените на стоките,

обект на неговите операции, тъй като те не се влияят от цените на стоковите борси и други

открити пазари.

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

31

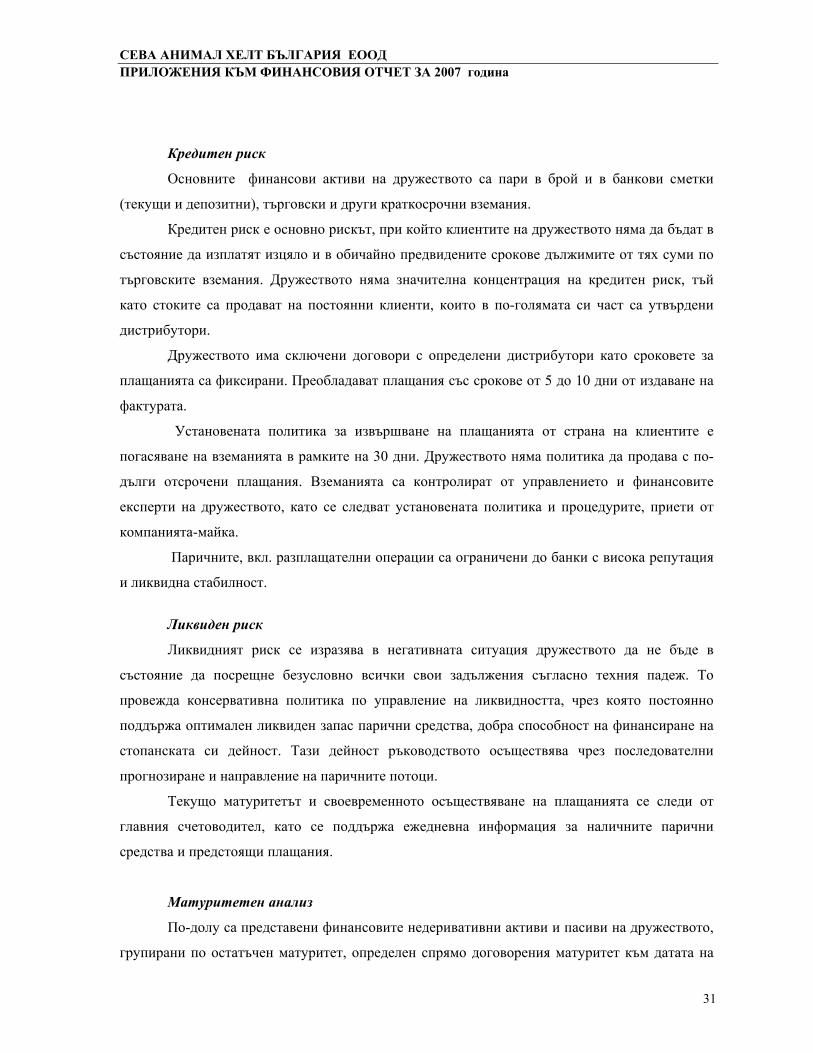

Кредитен риск

Основните финансови активи на дружеството са пари в брой и в банкови сметки

(текущи и депозитни), търговски и други краткосрочни вземания.

Кредитен риск е основно рискът, при който клиентите на дружеството няма да бъдат в

състояние да изплатят изцяло и в обичайно предвидените срокове дължимите от тях суми по

търговските вземания. Дружеството няма значителна концентрация на кредитен риск, тъй

като стоките са продават на постоянни клиенти, които в по-голямата си част са утвърдени

дистрибутори.

Дружеството има сключени договори с определени дистрибутори като сроковете за

плащанията са фиксирани. Преобладават плащания със срокове от 5 до 10 дни от издаване на

фактурата.

Установената политика за извършване на плащанията от страна на клиентите е

погасяване на вземанията в рамките на 30 дни. Дружеството няма политика да продава с по-

дълги отсрочени плащания. Вземанията са контролират от управлението и финансовите

експерти на дружеството, като се следват установената политика и процедурите, приети от

компанията-майка.

Паричните, вкл. разплащателни операции са ограничени до банки с висока репутация

и ликвидна стабилност.

Ликвиден риск

Ликвидният риск се изразява в негативната ситуация дружеството да не бъде в

състояние да посрещне безусловно всички свои задължения съгласно техния падеж. То

провежда консервативна политика по управление на ликвидността, чрез която постоянно

поддържа оптимален ликвиден запас парични средства, добра способност на финансиране на

стопанската си дейност. Тази дейност ръководството осъществява чрез последователни

прогнозиране и направление на паричните потоци.

Текущо матуритетът и своевременното осъществяване на плащанията се следи от

главния счетоводител, като се поддържа ежедневна информация за наличните парични

средства и предстоящи плащания.

Матуритетен анализ

По-долу са представени финансовите недеривативни активи и пасиви на дружеството,

групирани по остатъчен матуритет, определен спрямо договорения матуритет към датата на

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

32

баланса. Таблицата е изготвена на база на недисконтирани парични потоци и най-ранна дата,

на която вземането и респ. задължението е изискуемо.

31 декември 2007 г. на виждане до 1 м. от 1 до 3м. над 1г. ОбщоBGN'000 BGN'000 BGN'000 BGN'000 BGN'000

Финансови активи 130 231 6 33 400

Финансови пасиви - 862 41 -

903

31 декември 2006 г. на виждане до 1 м. от 1 до 3м. над 1г. ОбщоBGN'000 BGN'000 BGN'000 BGN'000 BGN'000

Финансови активи 91 176 - 32 299

Финансови пасиви - 653 374 - 1,027

Риск на лихвоносни парични потоци

Като цяло дружеството няма значителна част лихвоносни активи, с изключение на

паричните средства. Затова приходите и оперативните парични потоци са в голяма степен

независими от промените в пазарните лихвени равнища. Текущия контрол за лихвоносните

активи се изпълнява от главния счетоводител на дружеството чрез анализ на лихвените

равнища по разплащателните сметки.

По отношение на паричните средства се следят приходите от лихви, пазарните

лихвени нива и възможностите за допълнителен доход.

Същевременно дружеството не е изложено и на лихвен риск от своите краткосрочни

задължения, защото те са обичайно търговски и безлихвени. В дейността си дружеството се

самофинансира и няма ползвано финансиране за периода.

Управление на капиталовия риск

Целите на дружеството с управлението на капитала е да осигури възможности то да

продължи да функционира като действащо предприятие, за да може да генерира съответната

възвръщаемост на инвестираните средства на едноличния собственик и стопански ползи на

другите заинтересовани лица от и участници в неговия бизнес, както и да поддържа оптимална

капиталова структура, за да се редуцират разходите за капитал.

СЕВА АНИМАЛ ХЕЛТ БЪЛГАРИЯ ЕООДПРИЛОЖЕНИЯ КЪМ ФИНАНСОВИЯ ОТЧЕТ ЗА 2007 година

33

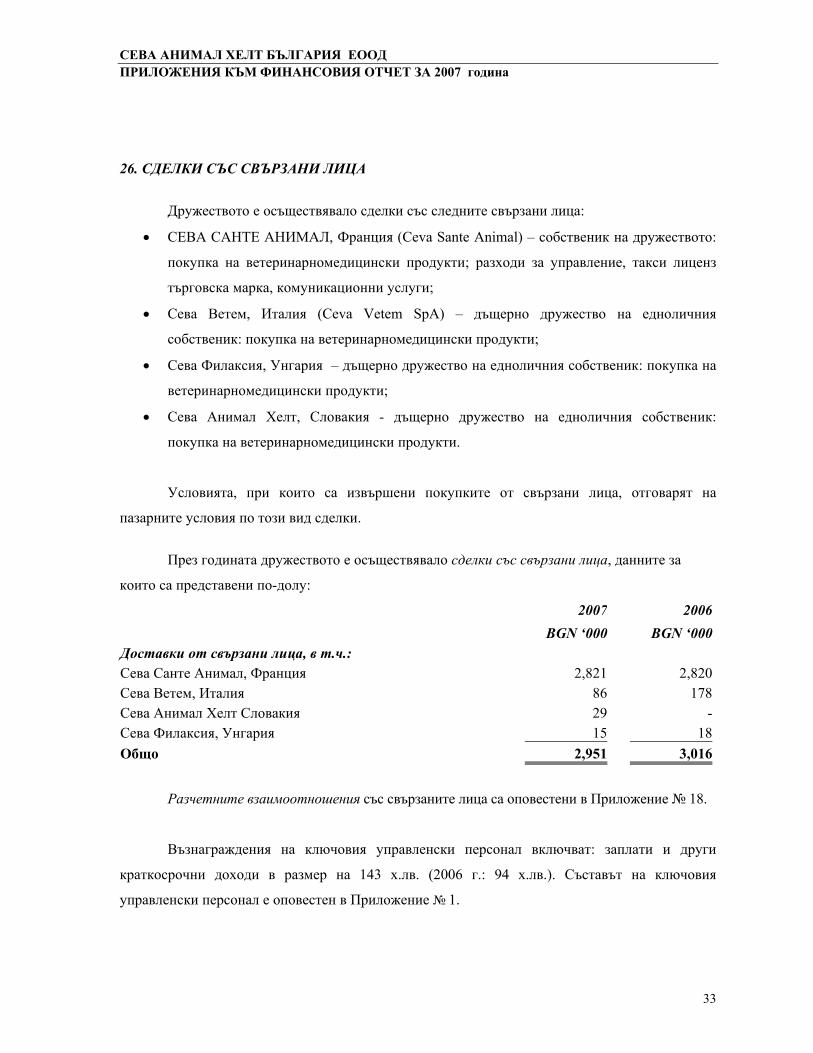

26. СДЕЛКИ СЪС СВЪРЗАНИ ЛИЦА

Дружеството е осъществявало сделки със следните свързани лица:

• СЕВА САНТЕ АНИМАЛ, Франция (Ceva Sante Animal) – собственик на дружеството:

покупка на ветеринарномедицински продукти; разходи за управление, такси лиценз

търговска марка, комуникационни услуги;

• Сева Ветем, Италия (Ceva Vetem SpA) – дъщерно дружество на едноличния

собственик: покупка на ветеринарномедицински продукти;

• Сева Филаксия, Унгария – дъщерно дружество на едноличния собственик: покупка на

ветеринарномедицински продукти;

• Сева Анимал Хелт, Словакия - дъщерно дружество на едноличния собственик:

покупка на ветеринарномедицински продукти.

Условията, при които са извършени покупките от свързани лица, отговарят на

пазарните условия по този вид сделки.

През годината дружеството е осъществявало сделки със свързани лица, данните за

които са представени по-долу:

2007 2006BGN ‘000 BGN ‘000

Доставки от свързани лица, в т.ч.:Сева Санте Анимал, Франция 2,821 2,820Сева Ветем, Италия 86 178Сева Анимал Хелт Словакия 29 -Сева Филаксия, Унгария 15 18Общо 2,951 3,016

Разчетните взаимоотношения със свързаните лица са оповестени в Приложение № 18.

Възнаграждения на ключовия управленски персонал включват: заплати и други

краткосрочни доходи в размер на 143 х.лв. (2006 г.: 94 х.лв.). Съставът на ключовия

управленски персонал е оповестен в Приложение № 1.