Dr Radomir Šalić

141

Dr Radomir Šalić BANKARSKI STANDARDI I RIZICI U BANKARSTVU Sarajevo, 09.09.2014.

description

Dr Radomir Šalić. BANKARSKI STANDARDI I R I ZICI U BANKARSTVU. Sarajevo, 09.09.2014. ZAŠTO RASPRAVLJAMO O: BANKARSTVU, RIZICIMA, STANDARDIMA?. MEĐUNARODNI BANKARSKI STANDARDI. MEĐUNARODNI SPORAZUM O MERENJU KAPITALA I KAPITALNI STANDARDI - PowerPoint PPT Presentation

Transcript of Dr Radomir Šalić

Dr Radomir Šalić

BANKARSKI STANDARDI I RIZICI U BANKARSTVU

Sarajevo, 09.09.2014.

MEĐUNARODNI BANKARSKI STANDARDI

MEĐUNARODNI SPORAZUM O MERENJU KAPITALA I KAPITALNI

STANDARDI

INTERNATIONAL CONVERGENCE OF CAPITAL MEASUREMENT AND

CAPITAL STANDARDS

BAZELSKI SPORAZUM I

BAZELSKI SPORAZUM II

BAZELSKI SPORAZUM III

BAZELSKI SPORAZUM I

BAZELSKI SPORAZUM II ?

BAZELSKI SPORAZUM III ???

ZAKON O BANKAMA

ODLUKE

BAZELSKI SPORAZUM 1

1988. Sporazum o kapitalu banaka

25 standarda

Opšta pravila (1 - 6)

Upravljanje rizicima (7 – 15)

Supervizija u bankama (16 - 22)

Međunarodno bankarstvo (23 - 25)

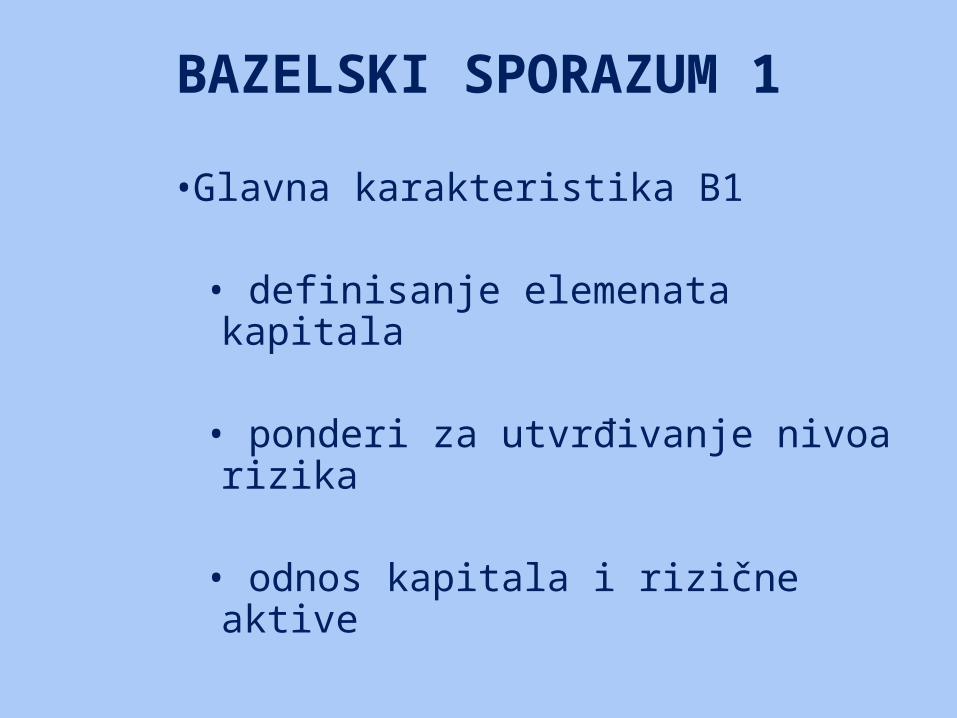

BAZELSKI SPORAZUM 1

•Glavna karakteristika B1

• definisanje elemenata kapitala

• ponderi za utvrđivanje nivoa rizika

• odnos kapitala i rizične aktive

BS 1

ELEMENTI KAPITALA

I STUB (Tier)obične akcije, viškovi, nekumulativne prioritetne…

II STUBkonvertibilne i kumulativne prioritetne, rezervisanja …

III STUBfiksne pozicije kapitala min 2 godine, CAR < 8%

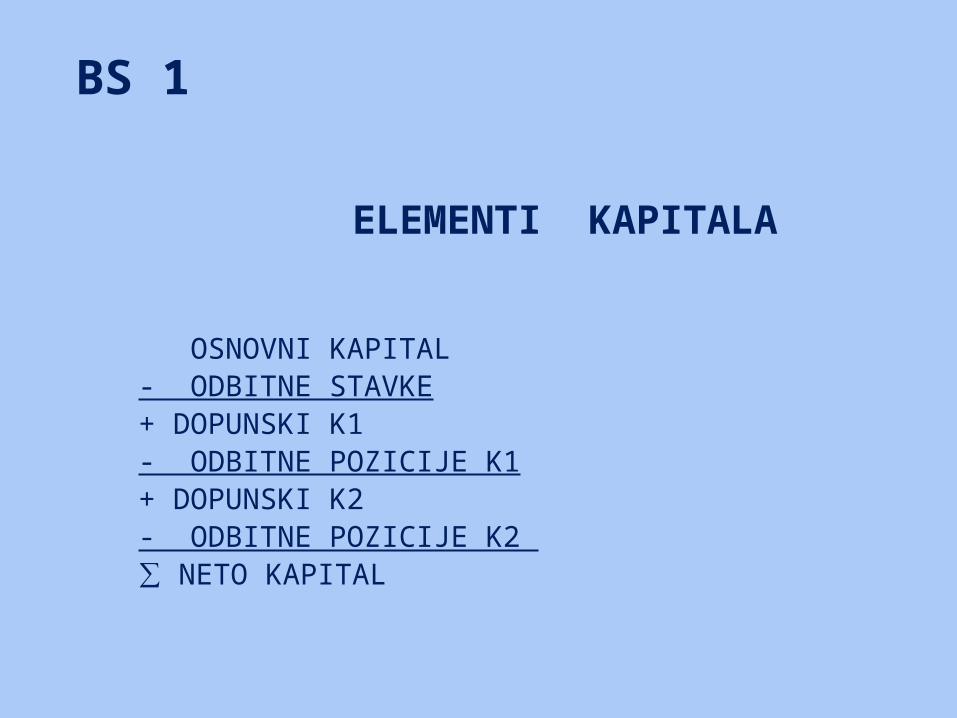

BS 1

ELEMENTI KAPITALA

OSNOVNI KAPITAL- ODBITNE STAVKE+ DOPUNSKI K1- ODBITNE POZICIJE K1+ DOPUNSKI K2- ODBITNE POZICIJE K2 ∑ NETO KAPITAL

BS 1KAPITAL banaka

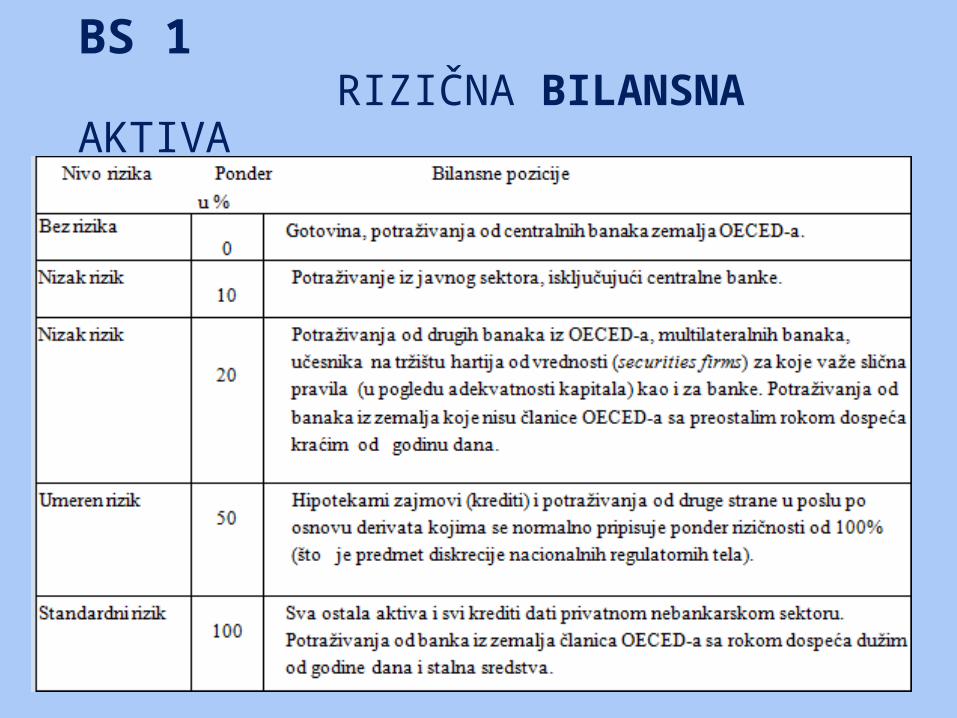

BS 1RIZIČNA AKTIVA

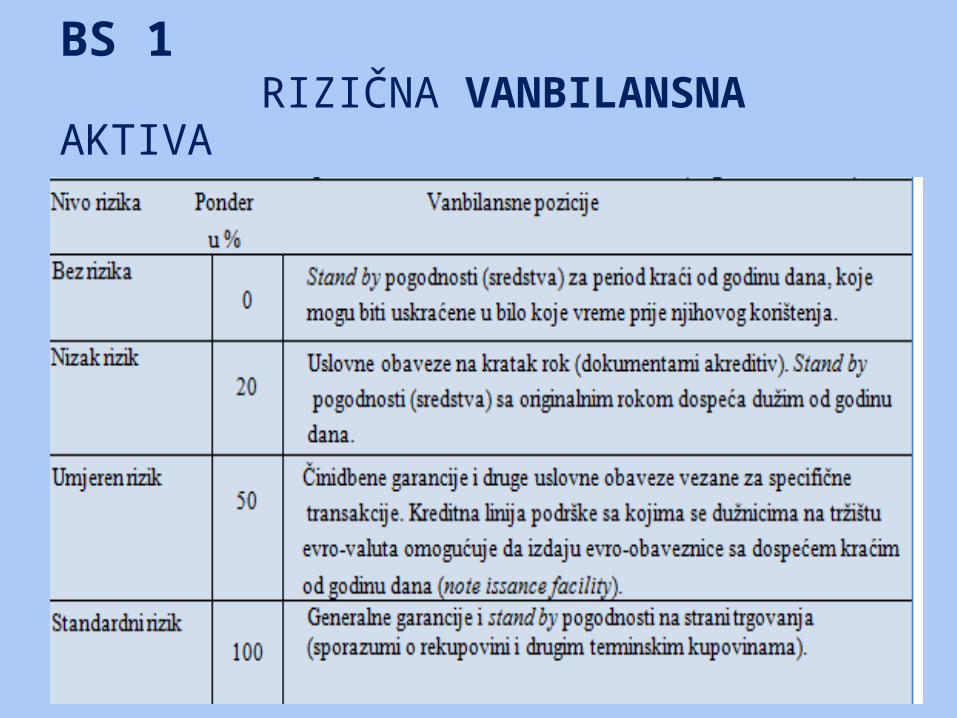

Prema Bazelu I

Zbir rizične bilansne aktive + Zbir rizičnih vanbilansnih pozicija

ponderima: 0%, 10%, 20%, 50% i 100% u zavisniosti od nivoa rizičnosti plasmana

- Rezervisanja za potencijalne gubitke X (pomnožen)

BS 1 RIZIČNA BILANSNA AKTIVA

BS 1 RIZIČNA VANBILANSNA AKTIVA

BS 1RIZIČNA AKTIVA

BS 1 RIZIČNA BILANSNA I VANBILANSNA AKTIVA

BS 1RIZIČNA AKTIVA

Prema Bazelu I

Zbir rizične bilansne aktive + Zbir rizičnih vanbilansnih pozicija

ponderima: 0%, 10%, 20%, 50% i 100% u zavisniosti od nivoa rizičnosti plasmana

- Rezervisanja za potencijalne gubitke X (pomnožen)

BS 1

REZERVISANJA ZA POTENCIJALNE GUBITKE

ORKG

PRKG

KREDITNIGUBICI

BS 1

REZERVISANJA ZA POTENCIJALNE KREDITNE GUBITKE

OKR, PKR

KLASIFIKACIJA AKTIVE

1. KATEGORIJA

2. KATEGORIJA

3. KATEGORIJA

4. KATEGORIJA

5. KATEGORIJA

ABCDE

- Dobra aktiva- Aktiva sa posebnom namenom- Substandardna aktiva- Sumnjiva aktiva- Gubitak

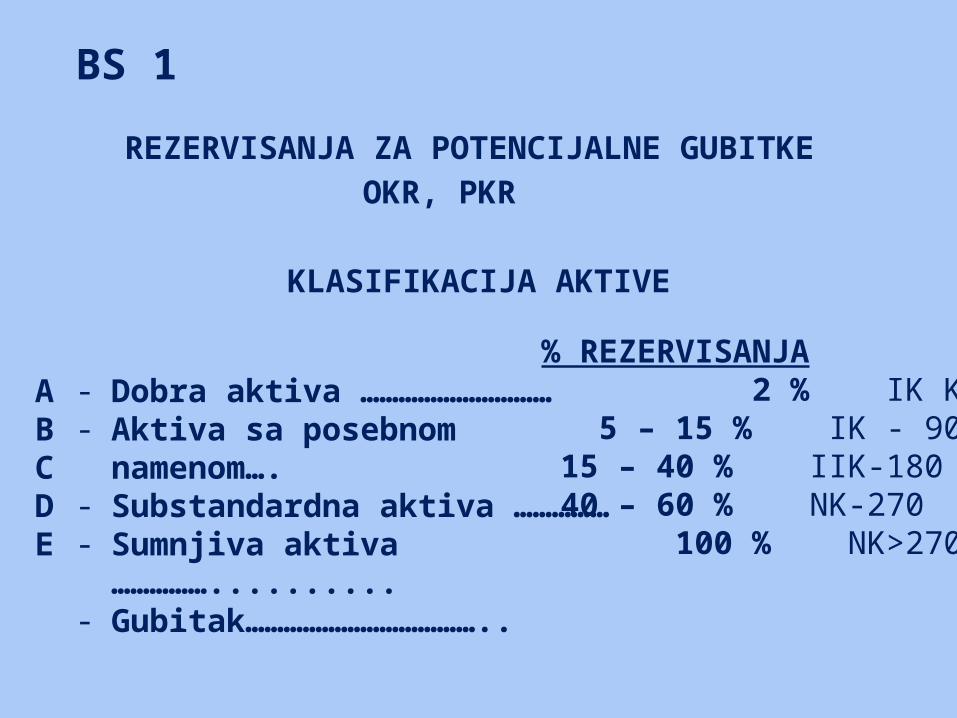

BS 1

REZERVISANJA ZA POTENCIJALNE GUBITKE OKR, PKR

KLASIFIKACIJA AKTIVE

ABCDE

- Dobra aktiva …………………………- Aktiva sa posebnom namenom….- Substandardna aktiva ……………- Sumnjiva aktiva ……………..........- Gubitak………………………………..

% REZERVISANJA 2 % IK KOL 5 – 15 % IK - 90 15 – 40 % IIK-180 40 – 60 % NK-270 100 % NK>270

DRŽAVE HRVATSKA

BIH

SRBIJA

KATEGORIJE

dani kašnjenja

%rezervi

dani kašnjenja

%rezervi

dani kašnjenja

%rezervi

A A do 30 0% do 30 2% do 30 0%

B B (B1) 90-180

od 1 - 30%

do 90 od 5 - 15%

od 31- 60 2%

C V (B2) 180-270

od 30 - 70%

od 90 - 180

od 15 - 40%

od 61 - 90 15%

D G (B3) 270-365

od 70 - 100%

od 180 - 270

od 40 - 60%

od 91 - 180

30%

E D C preko 365

100% preko 270 100% preko 180 100%

BS 1 REZERVISANJA ZA POTENCIJALNE GUBITKE

BS 1REZERVISANJA ZA POTENCIJALNE GUBITKE

ORKG, PRKG

BS 1STOPA ADEKVATNOSTI KAPITALA

RIZIČNA AKTIVA

Prema Bazelu I

Zbir rizične bilansne aktive + Zbir rizičnih vanbilansnih pozicija

ponderima: 0%, 10%, 20%, 50% i 100% u zavisniosti od nivoa rizičnosti plasmana

- Rezervisanja za potencijalne gubitke X (pomnožen)

BS 1 ADEKVATNOST KAPITALA

STOPA ADEKVATNOSTI KAPITALA

CAR - Capital Adequacy RatioSAK – Stopa adekvatnosti kapitala

8%x100Assets WeightedRisk

CapitalCAR

8%x100aktiva aponderisan Rizikom

KapitalSAK

BAZELSKI SPORAZUM 1ADEKVATNOST KAPITALA

STOPA ADEKVATNOSTI KAPITALAPREMA NAŠIM PROPISIMA

%x100aktiva aponderisan Rizikom

KapitalSAK 12

BAZELSKI SPORAZUM II

2004.

Direktive EU „CRD“ 2006/48ES, 2006/49ES

Sve članice EU – transponovanje u propise do 2006. Temeljni cilj: razvijanje okvira za jačanje sigurnosti i stabilnosti bankarskog sistema

Potrebe za promenama u načinu obračuna CAR

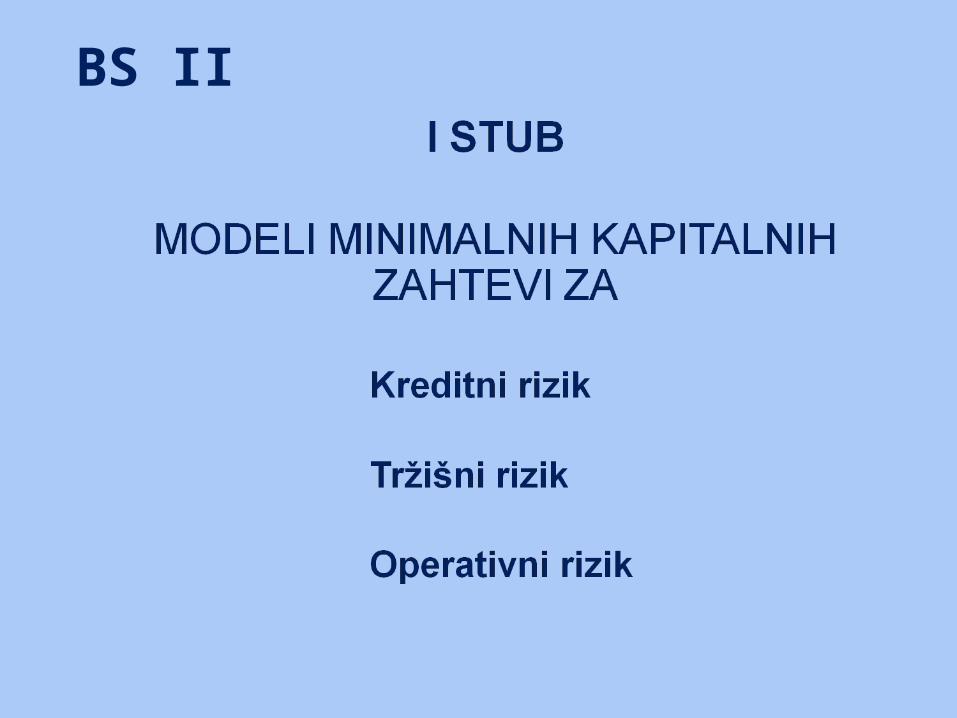

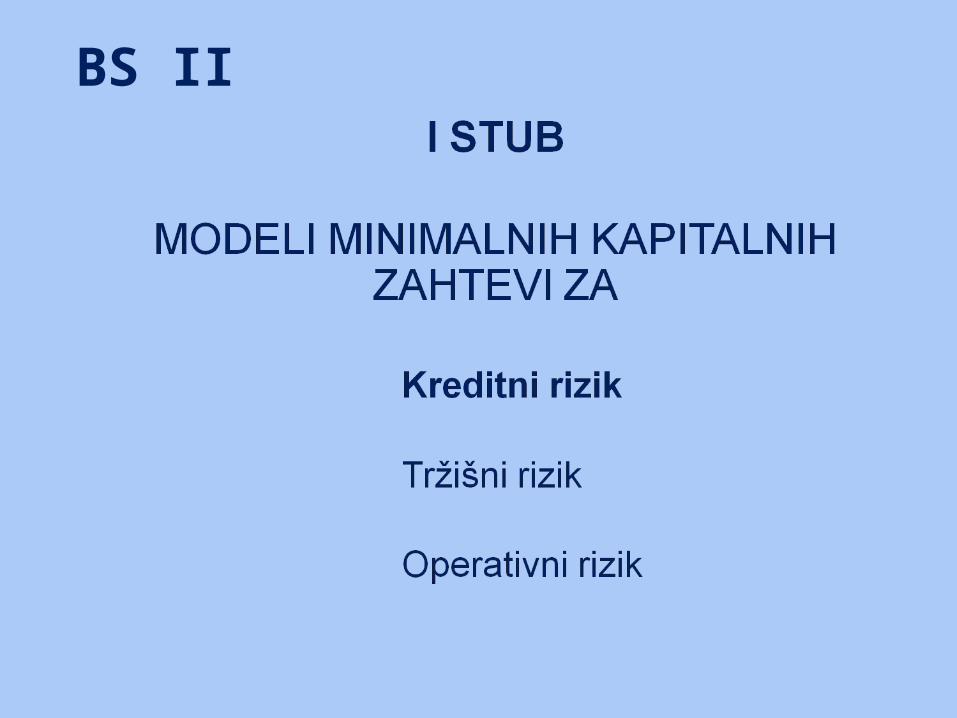

BS II

I stub - Minimalni kapitalni zahtevi II stub - Supervizorski nadzor

III stub - Tržišna discipina

BS II

I Pillar - Minimum Capital Requirements II Pillar - Supervisory Review Process

III Pillar - Market Discipline

BS II

BS IIII STUB

SUPERVIZORSKI NADZOR

4 PRINCIPA

1.Princip interne procene kapitala (ICAAP)2.Princip supervizije (SREP)3.Princip kapitala iznad minimuma4.Princip intervencije supervizora

BS IIIII STUB

TRŽIŠNA DISCIPLINA

Dopuna i podrška stubova I i II

Objavljivanje informacija u rokovima

Odnos sa računovodstvenim informacijama

Formalna politika objavljivanja

BS II

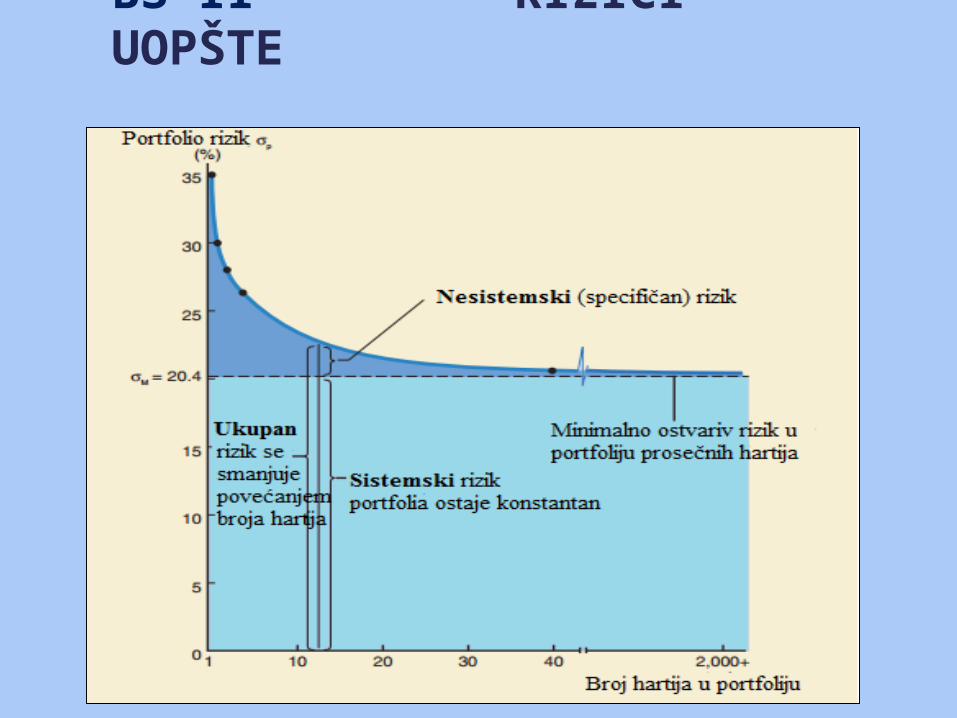

BS II RIZICI UOPŠTE

ne može se sa sigurnošću znati ishod nekog događaja

najmanje jedan od mogućihishoda nepoželjan

BS II RIZICI UOPŠTE Finansijski rizici

BS II RIZICI U BANKARSTVU

ZADATAK:

Nije eliminacija, nego preuzimanje rizika

CILJ:

Optimizacija odnosa rizika i profita

ili

Maksimalan profit uz željeni nivo rizika

BS II RIZICI U BANKARSTVU

BS II RIZICI U BANKARSTVU

Materijalni rizikNematerijalni rizik

u novčanom obliku

verovatnoća gubitka mogućnost nastanka gubitka opasnost koja može prouzrokovati gubitak opasni poduhvat imovina izložena gubitku gubitak potencijalnog novca neizvesnost u odnosu na gubitak

Definicije

BS II RIZICI U BANKARSTVU

5 faktora od presudnog uticaja na rizik banaka:

TRICK

T – rizik tehnologije

R – rizik promene propisa

I – rizik kamatne stope

C – rizik korisnika

K – rizik adekvatnosti kapitala

BS II RIZICI U BANKARSTVU

BS II

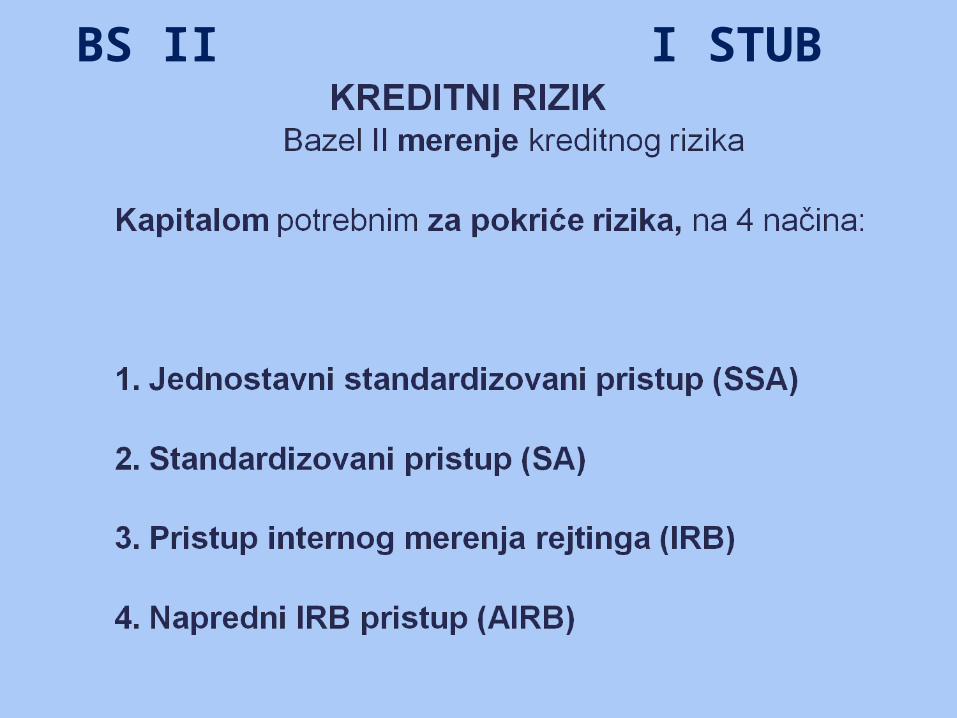

BS II I STUBKREDITNI RIZIK

Rizik da u finansijskoj transakciji partner neće ispuniti svoju ugovorom preuzetu kreditnu obavezu

Nemogućnost (nevoljnost) zajmotražioca da odobreni i iskorišćeni kredit može i hoće o roku dospeća da vrati banci

Verovatnoća da banka neće biti u stanju da naplati svoja ukupna potraživanja od klijenta, kako po osnovu glavnice tako i po osnovu svih pripadajućih kamata.

BS II I STUBKREDITNI RIZIK

Prema izvoru nastanka:

rizik naplativosti

rizik kreditne premije

rizik pogoršanja kreditnog rejtinga

BS II I STUB

BS II I STUB

BS II I STUB

BS II I STUB

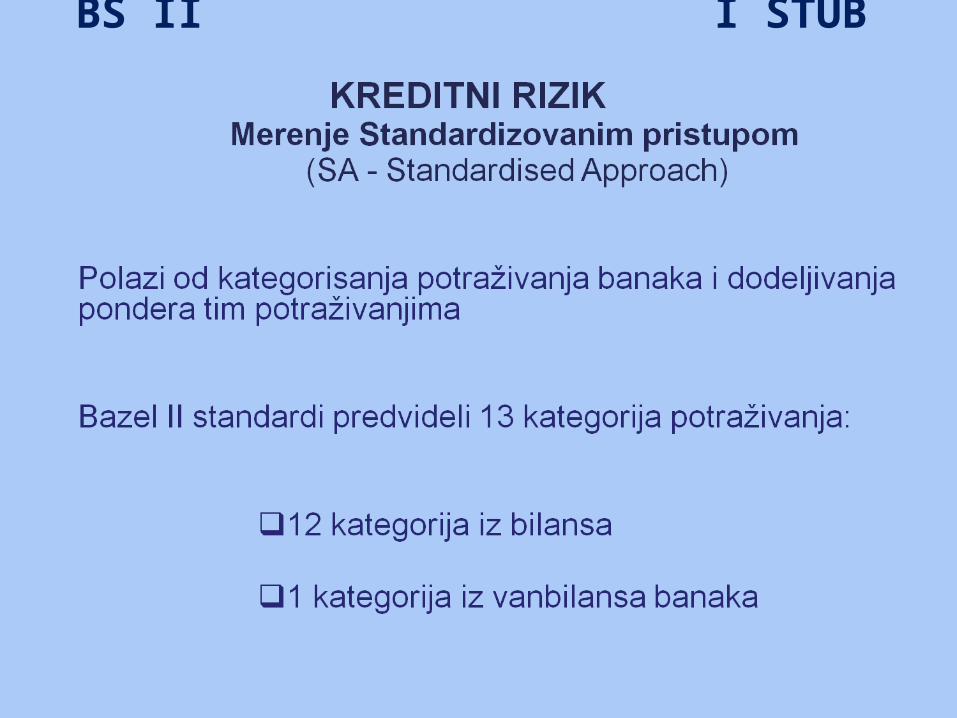

1. potraživanja od država2. potraživanja od subjekata javnog sektora3. - // - od multilateralnih razvojnih banaka 4. - // - od banaka, 5. - // - od kompanija za trgovinu HOV 6. - // - od kompanija 7. - // - iz regulatornog portfolija stanovništva 8. - // - osigurana stambenom imovinom9. - // - obezbeđena nepokretnom imovinom10.dospeli neotplaćeni krediti 11.kategorije sa višim rizikom 12.ostala aktiva 13.vanbilansne pozicije banke

BS II I STUB

Za potraživanja od države i CB, rejtinzi i ponderi su:

Agencija za izvozne kredite (ECA) ocena istih potraživanja:

BS II I STUB

Potrživanja od multilateralnih razvojnih banaka (MDB)

I opcija

II opcija

BS II I STUB

Potrživanja od raznih kompanija i osiguravajućih društava

Vanbilansne pozicije se konvertuju u ekvivalente kreditne izloženosti i dobijajupondere od 20% za obaveze do 1 godine i 50% preko 1g

BS II I STUB

Minimalni kapital za pokriće kreditnog rizika ili regulatorni kapital (RK) dobija se preko ponderisane aktive (PRA):

i

n

1i i A xPR PRA

Minimalni kapital za pokriće kreditnog rizika:

Prema Bazelu I i II

Prema domicilnim propisima

8% x PRA RK

12% x PRA RK

BS II I STUB

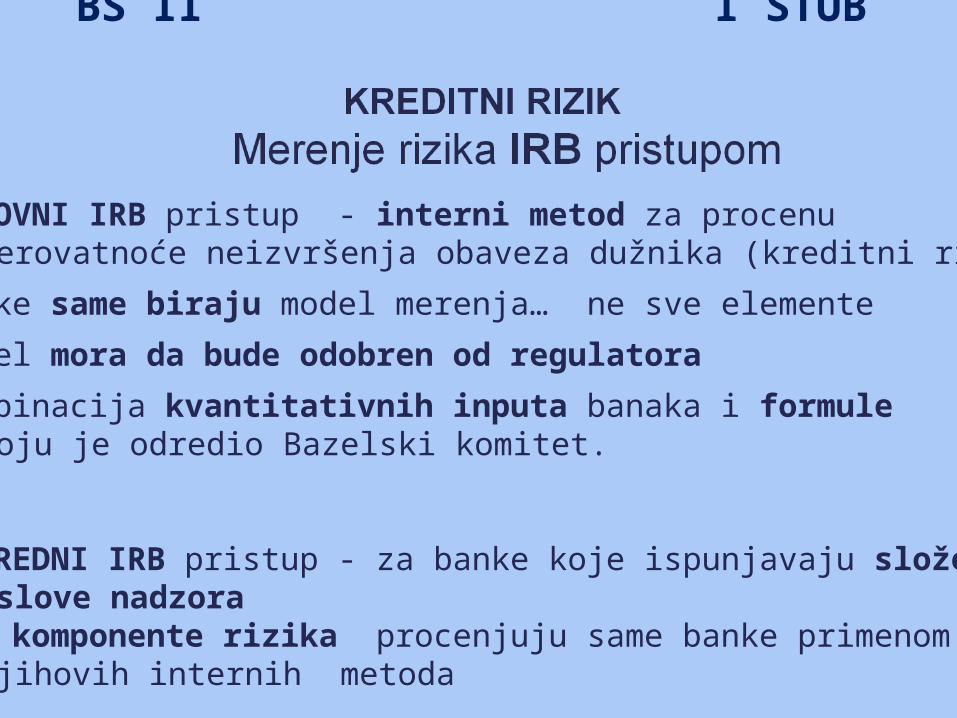

OSNOVNI IRB pristup - interni metod za procenu verovatnoće neizvršenja obaveza dužnika (kreditni rizik)

Banke same biraju model merenja… ne sve elemente

Model mora da bude odobren od regulatora

Kombinacija kvantitativnih inputa banaka i formule koju je odredio Bazelski komitet.

NAPREDNI IRB pristup - za banke koje ispunjavaju složenije uslove nadzora Sve komponente rizika procenjuju same banke primenom njihovih internih metoda

BS II I STUB

NAPREDNI IRB pristup baziran je na 3 osnovna elementa:

•Komponentama rizika za svaku klasifikovanu aktivu

•Ponderima rizika za svaku klasifikovanu aktivu

•Skupu minimalnih zahteva koje banka mora da ispuni da bi bila prihvaćena za IRB pristup, uključujući i obavezu javnosti podataka, kao i kontrolu pridržavanja usvojenih kriterijuma.

BS II I STUB

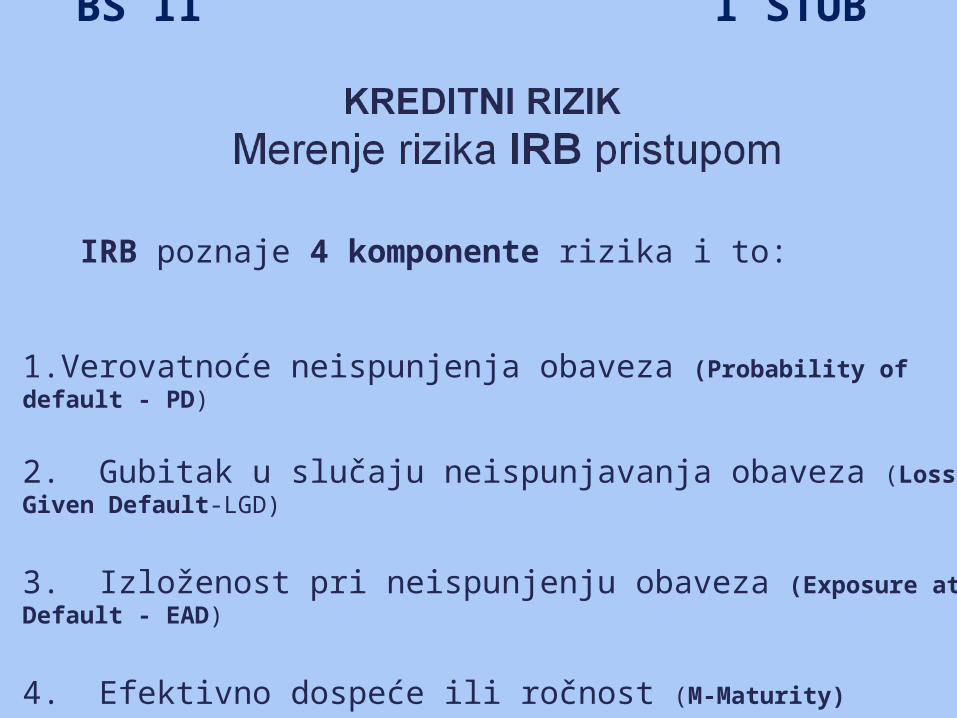

IRB poznaje 4 komponente rizika i to:

1.Verovatnoće neispunjenja obaveza (Probability of default - PD)

2. Gubitak u slučaju neispunjavanja obaveza (Loss Given Default-LGD)

3. Izloženost pri neispunjenju obaveza (Exposure at Default - EAD)

4. Efektivno dospeće ili ročnost (M-Maturity)

BS II I STUB

IRB pristup klasifikuje aktivu na 5 osnovnih kategorija:

1. plasmani kompanijama

2. plasmani suverenima (države, centarlne banke, vladine agencije)

• plasmani bankama

1. plasmani građanima

5. ulozi u akcijskom kapitalu

BS II I STUB

IRB pristup je dobar koliko su dobri i njegovi inputi

Banke koje žele da ga koriste moraju da obezbede kvalitetne statističke podatke vezene za kreditni rizik, tj:

• da su podaci u upotrebi min 3 godine (osim u slučajevima običnih akcija i projektnih finansijskih kategorija)

• da su dvodimenzionalni sistemi (sa dve imovine)

• da sadrže najmanje godišnje rejtinge koje je pregledalo i odobrilo nezavisno nadzorno telo za procenu rizika

• da sadrže procese kojima se iziskuju promene klijentovih finansijskih uslova u okviru 90 dana (30 dana za klijente sa slabim kreditnim osnovama.

BS II I STUB

Kod određivanja verovatnoće neispunjavanja obaveza (Probability of default - PD) banka mora da uzme u obzir sledeća regulativna ograničenja:

• regulativna definicija verovatnoće neispunjavanja obaveza mora da bude konzistentna (dosledna)

• da koristi jednogodišnji vremenski okvir

• da mora da bude usmerena u budućnost

• da se zasniva na najmanje petogodišnjem nizu podataka .

BS II I STUB

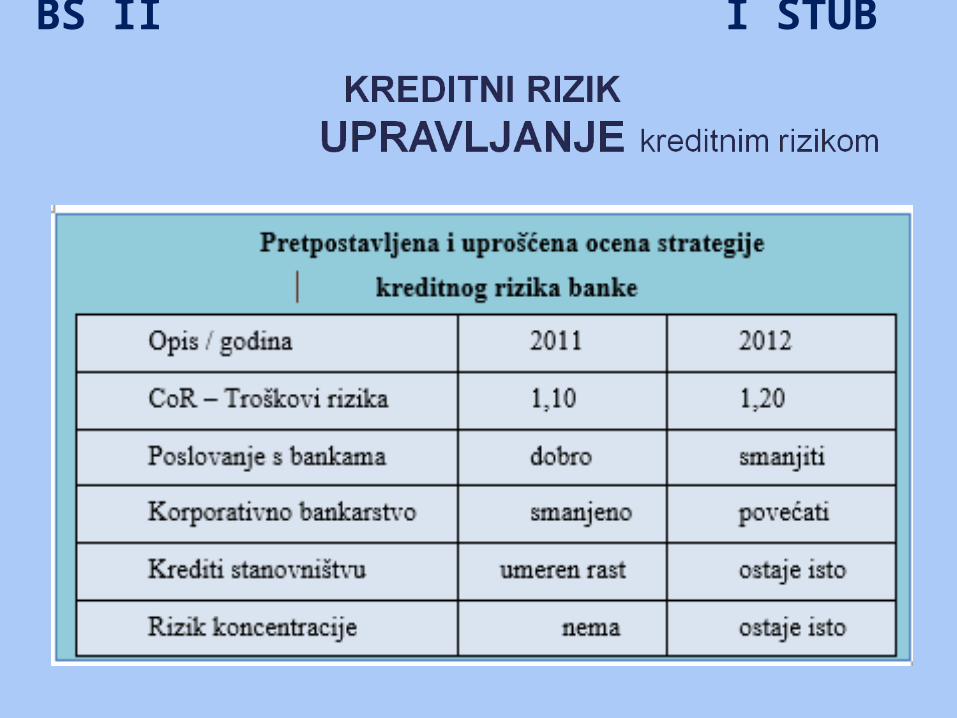

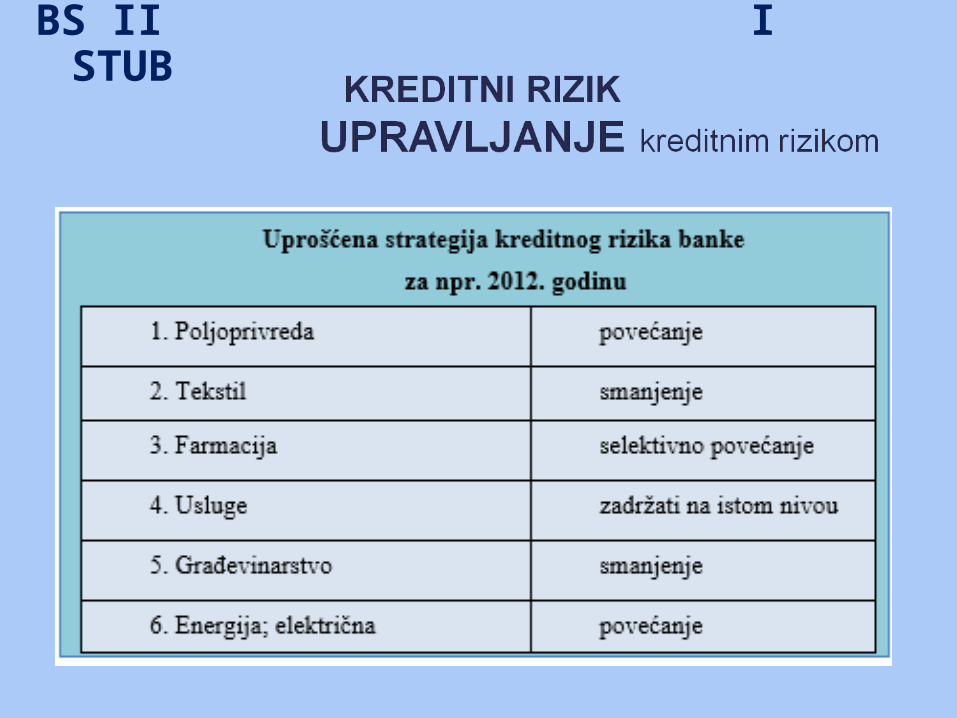

Bazel II, omogućava i sugeriše bankama da upravljaju kreditnim rizikom banke kroz izradu i usvajanje:

„Strategije kreditnog rizika“

u skladu sa međunarodnim standardima i principima

BS II I STUB

Strategijom kreditnog rizika banka treba da utvrdi:

Opšti strateški okvir upravljanja kreditnim rizikom u skladu s osnovnim pristupom banke prema kreditnom riziku i upravljanju kreditnim rizikom primjenjujući međunarodne standarde i principe

Izjavu banke, odnosno, odluku izvršnog odbora banke (uprava) o ograničenjima u preuzimanju rizika, uvažavajući uslove koji vladaju na tržištu kao i zahteve regulatora, koje banka u izvršenju svoje strategije poslovanja ne sme da prekrši.

BS II I STUB

Opštim strateškim okvirom banka treba da:

Definiše svoja najvažnija poslovna područja na osnovu već sagledane i analizirane postojeće strukture kreditnog portfolija i rizičnog profila banke

Utvrdi limite u skladu sa izjavom o poštovanju ograničenja

Prepozna područja upravljanja kreditnim rizikom gde su potrebna unapređenja (optimizacija kreditnog portfolia, upravljanje rizikom koncentracije u skladu sa standardima i principima, upravljanje instrumentima obrzbeđenja i stres testiranja).

BS II I STUB

Glavni cilj Strategije: zaštita kvaliteta kreditnog portfolija, a izvedeni ciljevi bi mogli da budu:

novi poslovi kreditiranja isključivo sa klijentima prihvatljive kreditne sposobnosti

akvizicija klijenata i rast poslovanja u sektorima koji su manje osetljivi na pojavu kriza

optimizacija kreditnog portfolija primenom različitih modela

efikasno upravljanje instrumentima obezbeđenja na osnovu kvalitetne procene instrumenata obezbeđenja u cilju pokrića kreditnog rizika instrumentima obezbeđenja

BS II I STUB

Nastavak

upravljanje rizikom koncentracije u skladu sa internim metodologijama banke

snažan nadzor i kontrola kreditnog portfolija usmerena na prepoznavanje ranih znakova upozorenja kako bi se sprečilo njegovo pogoršanje proaktivan pristup u naplati dospelih potraživanja i restrukturiranju kredita,uspešnije aktivnosti oporavka loših plasmana usmerene prioritetno na vansudske strategije oporavka iunapređenje upravljanja kapitalom putem uspostavljanja stres testova.

BS II I STUB

IZJAVA banke, (Odluka o ograničenjima u preuzimanju rizika koja ne bi smela da se prekrši), treba da se odnosi na:

poslovanje banke koje treba da se razvija u okvirima tolerancija za rizik utvrđen na nivou banke

da banka poštuje utvrđene targetirane i kritične veličine i limite utvrđene u banci da kritične veličine aktiviraju unapred definisani rezervni plan u slučaju njihovog prekoračenja, da su ti limiti čvrsta ograničenja čija prekoračenja nisu prihvatljiva da sposobnost apsorpcije gubitka predstavlja prihvatljiv iznos gubitka i da se računa u skladu s metodologijom

BS II I STUB

nastavak

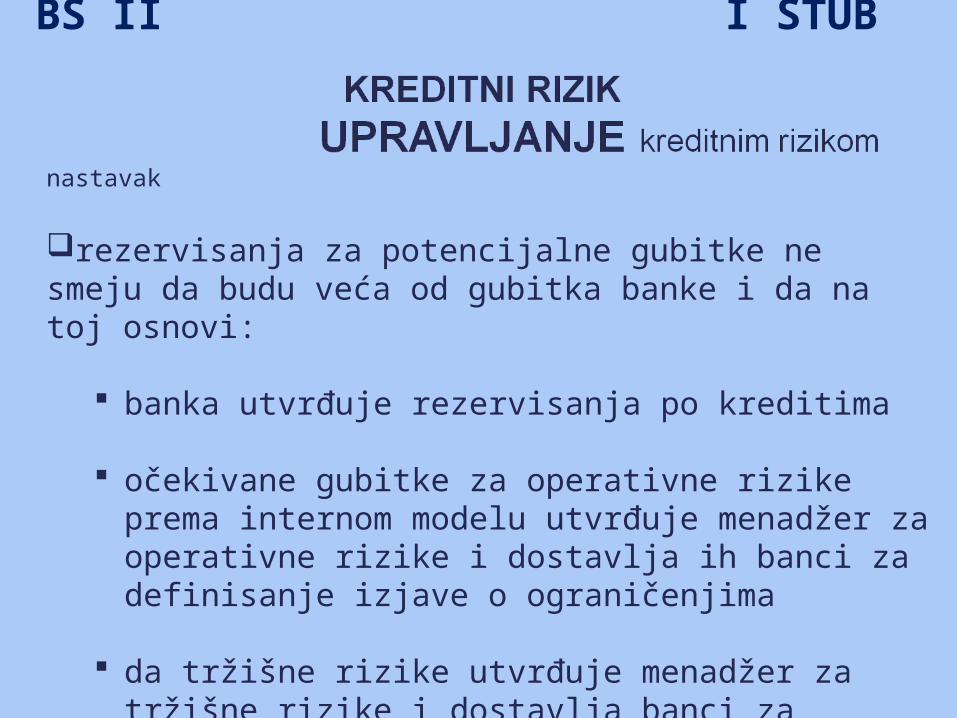

rezervisanja za potencijalne gubitke ne smeju da budu veća od gubitka banke i da na toj osnovi:

banka utvrđuje rezervisanja po kreditima očekivane gubitke za operativne rizike prema internom

modelu utvrđuje menadžer za operativne rizike i dostavlja ih banci za definisanje izjave o ograničenjima

da tržišne rizike utvrđuje menadžer za tržišne rizike i dostavlja banci za potrebe definisanja izjave o ograničenjima,

BS II I STUB

nastavak

da interni kapital predstavlja profil rizika i poredi se sa raspoloživim finansijskim izvorima u procesu utvrđivanja adekvatnosti kapitala

da se finansijski izvori utvrđuju u skladu sa raspoloživim kapitalom da banka utvrđuje limit u iznosu od 100% za sve rizike tj. da je raspoloživi kapital jednak maksimalnim potencijalnim gubicima.

da sposobnost za preuzimanje rizika bude u skladu s usvojenom metodologijom i računovodstvenim standardima

BS II I STUB

BS II I STUB

BS II I STUB

Common Reporting ili COREP

To je termin za obrazac ili zajednički izveštaj koji se koristi za opis novih standardizovanih evropskih zahteva za izveštavanje o kapitalu i riziku.

COREP zahteva opsežne dodatne i detaljnije podatke predmeta, i nove oblike izveštavanja.

Regulacija trenutno pokriva izveštavanja o Stubu 1 Bazela II zahteva za kapitalom, uključujući kreditni, tržišni i operativni rizik

BS II I STUB

BS II I STUB

BS II I STUB

BS II I STUB

BS II I STUB

Najznačajniji element u upravljanju TR: period držanja ili period u kojem banka ima otvorenu poziciju na nekoj aktivi i koja zavisi od vrste te aktive.

Ako su:

• devizni kursevi radi se o periodu od jednog dana

• HOV periodi su mnogo duži (meseci)

•što je vreme duže, izloženost delovanju ovog rizika je veća

BS II I STUB

Konkretne pozicije aktive izložene dejstvu tržišnih rizika su uglavnom:

obveznice ili bondovi (bonds) sa fiksnom i fleksibilnom kamatnom stopom

akcije ili deonice (shares, stocks) derivati sa različitom aktivom u njihovoj osnovi, akcijama

i obveznicama transakcije koje su vezane za devizne kurseve.

BS II I STUB

BS II I STUB

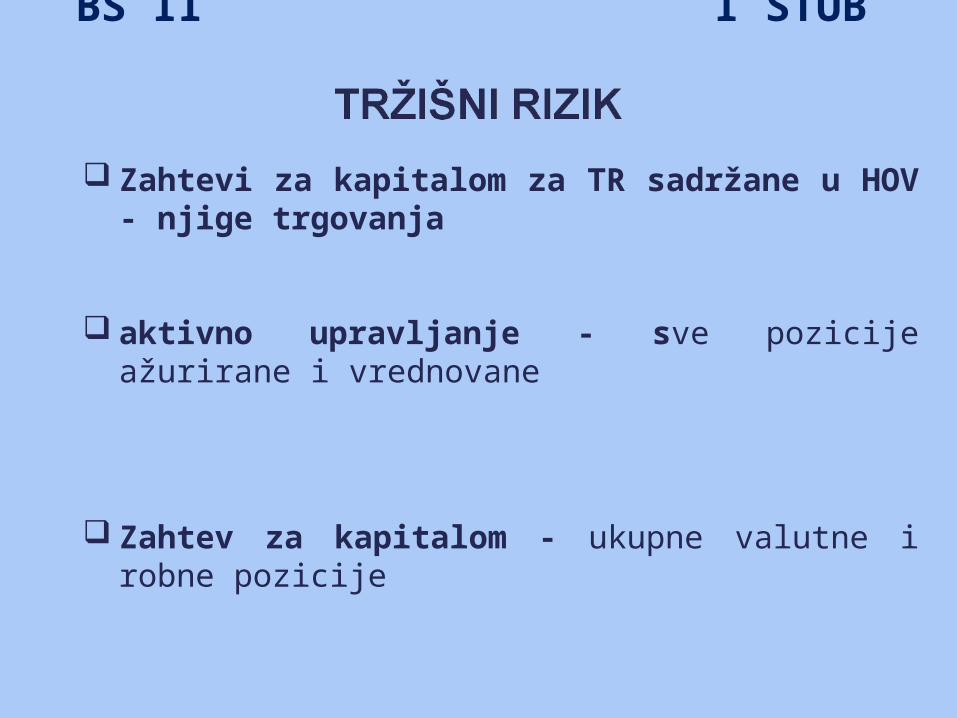

Zahtevi za kapitalom za TR sadržane u HOV - njige trgovanja

aktivno upravljanje - sve pozicije ažurirane i vrednovane

Zahtev za kapitalom - ukupne valutne i robne pozicije

BS II I STUB

Zahtevi za kapitalom uslovljeni su: dokumentovanom Strategijom trgovanja konkretnom pozicijom, prethodno odobrenom od organa banke definisanim politikama i procedurama za aktivno upravljanje konkretnom pozicijom uz ispunjenje zahteva

definisanim politikama i procedurama za monitoring pozicija koje su u skladu sa strategijom trgovanja datom pozicijom

BS II I STUB

Bazel II predviđa prudenciono vrednovanje knjige trgovanja i u tom smislu predlaže pažljivo odmeravanje njenih pojedinih elemenata, gde je potrebno da se definiše:

sistem i kontrola tržišnog rizika

metodologija ocenjivanja korigovanje vrednosti ili rezervi

BS II I STUB

Po Bazel II postoje tri načina vrednovanja tržišnog rizika:

„mark to market“ (vrednovanje pozicija na dnevnoj osnovi po raspoloživim cenama zatvaranja koje potiču iz nezavisnih izvora i uz pretpostavku da su cene pozicija lako dostupne)

„mark to model“ (vrednovanju uz pomoć nekih repera, informacija sa tržišta i primenom ekstrapolacije gde se zahteva i doza konzervativizma)

nezavisna provera ocene (podrazumeva mesečnu proveru od strane nezavisnih subjekata.

BS II I STUB

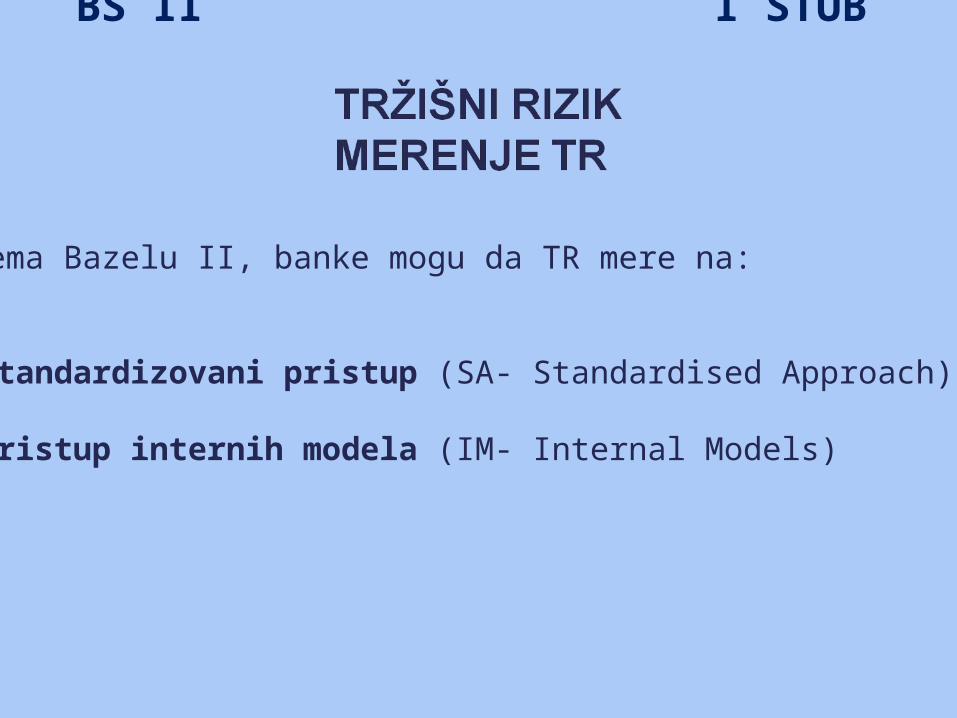

Prema Bazelu II, banke mogu da TR mere na:

Standardizovani pristup (SA- Standardised Approach) Pristup internih modela (IM- Internal Models)

BS II I STUB

Standardizovani pristup

BS II I STUB

Pristup internih modela (IM- Internal Models)

Pristup IM modela merenja TR omogućava bankama da same kreiraju modele za upravljanje TR, uz uslov da utvrde:

generalne kriterijume adekvatnosti sistema merenja rizika kvalitativne standarde za interni nadzor nad korišćenjem modela, smernice za specificiranje skupa faktora koji opredeljuju tržišni rizik, kvantitativne standarde koji služe za korišćenje zajedničkih minimalnih statističkih parametara za merenje rizika

BS II I STUB

Pristup internih modela (IM- Internal Models)

nastavak

smernice za testiranje stresnih situacija

procedure validacije za eksterni nadzor nad korišćenjem modela pravila za banke koje mešaju interni model i standardizovani pristup.

Kod IM modela merenja TR, pažnja je data računanju izloženosti opšteg tržišnog rizika, dok je specifični rizik obuhvaćen obično sistemima za merenje kreditnog rizika

BS II I STUB

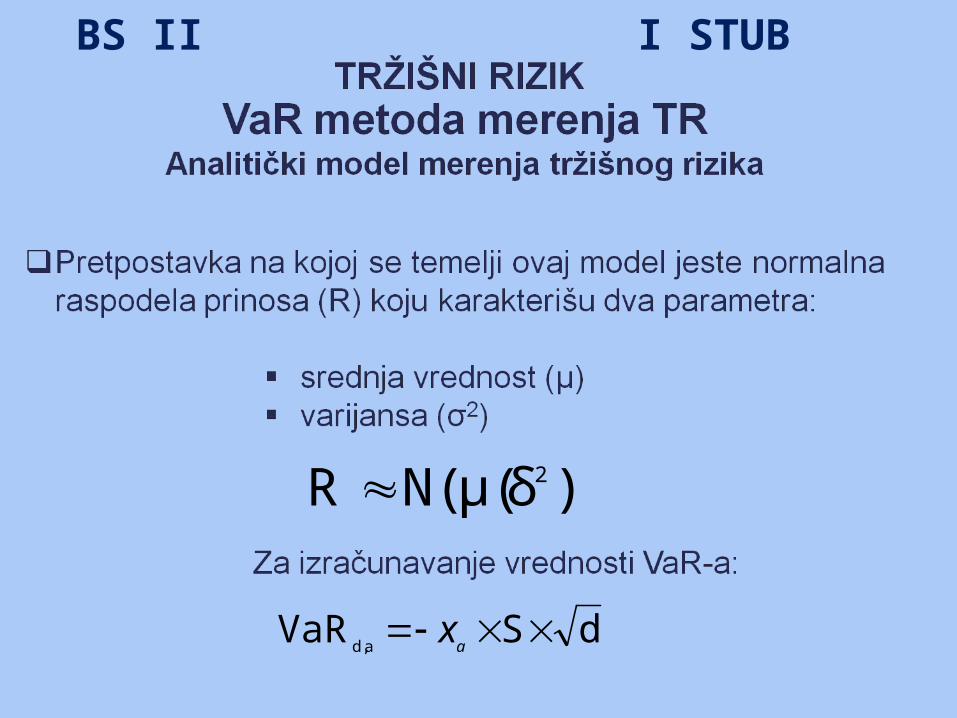

Model koji predstavlja procenu mogućeg gubitka u portfoliju sa fiksnim učešćem pozicija u određenom vremenskom periodu i sa određenim stepenom poverenja.

Za bankare je najvažniji raspored verovatnoće gubitaka u knjizi trgovanja

Uvek se misli isključivo o potencijalnom gubitku, a ne o iznosu koji nam pokazuje koliki je maksimalno moguć siguran gubitak

BS II I STUB

Koncept VaR-a počiva – na pretpostavkama

Prva pretpostavka - stohastički proces

Druga - fiksna učešća finansijskih instrumenata u portfoliju

Dodatno definisanje i tretman pozicija.

BS II I STUB

)δN(μ(R 2

d S VaRad,

ax

BS II I STUB

Parametar „d“ je vremenski horizont

Vrednost VaR-a izračunata prema prikazanoj formuli uvek pokazuje kakve varijacije mogu da se očekuju u vremenskom periodu (d) sa određenim stepenom poverenja

Parametar „α“- rizik greške prve vrste i računa se kao dopuna stepena poverenja do 100%.

BS II I STUB

„xα“ odseca donjih „α %“ raspodele - broj gde je verovatnoća uzimanja nekog manjeg broja od „ xα “ jednaka „α“:

a ) xP(Ra

Obično - negativan broj

BS II I STUB

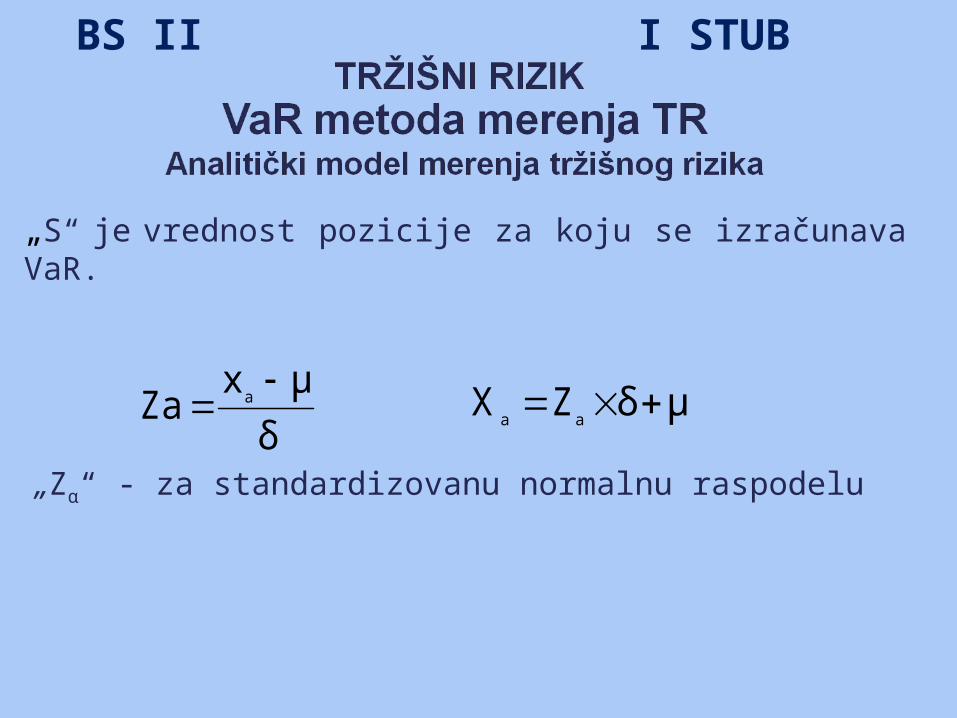

„S“ je vrednost pozicije za koju se izračunava VaR.

δ

μxZa a

μδZX

aa

„Zα“ - za standardizovanu normalnu raspodelu

BS II I STUB

S μ)δZ(VaRaa1,

Na bazi prethodne VaR preko „Zα“:

Pretpostavke: µ = 0 tako da:

S δZVaRaa1,

Pretpostavka, na velikom broju tržišta zadovoljena, ali stvarni podaci odgovaraju opisanoj raspodeli

BS II I STUBOPERATIVNI RIZIK

OR nastaju usljed nekvalitetno organizovanog procesa rada i nepredviđenih događaja nastalih u toku izvršavanja poslovnih aktivnosti

Prema Bazelu II, OR je rizik od gubitaka koji proističe iz neadekvatnih ili neuspešnih internih procesa, ljudi i sistema ili spoljnih događaja

OR je rizik štete zbog grešaka, povreda, prekida ili oštećenja koje su uzrokovali interni procesi, radnici ili sistemi Banke ili eksterno uzrokovani događaji.

OR uključuje pravni rizik i rizik usklađenosti s regulativom, a isključeni su strateški, poslovni i reputacijski rizik

BS II I STUBOPERATIVNI RIZIK

Pljačke

Greške

Tužbe

Katastrofe

Ozlede

Kazne

Prekidi

Štete

BS II I STUBOPERATIVNI RIZIK

Bazel II predlaže 7 kategorija potencijalnih izvora OR:

interna obmana (pronevera, izbegavanje poreza) eksterna obmana (krađe; informacija, trećih lica, falsifikovanje, štete tehničkih aktivnosti i sl.),pravila eksploatacije zaposlenih i sigurnost radnog mesta (diskriminacija, zdravlje, sigurnost zaposlenih)klijenti, proizvodi (tržišno manipulisanje, defekti proizvoda, nedopuštena trgovina)štete na fizičkoj aktivi (prirodne katastrofe, terorizam) poremećaji u radu softvera i hardvera izvršavanje, isporuka i upravljanje procesima (greške; u unosu podataka, u računovodstvu, izostanak obaveznog izveštavanja)

BS II I STUBOPERATIVNI RIZIK

U cilju prevencije od potencijalnih operativnih rizika, banke imaju obavezu da iz kapitala izdvajaju odgovarajuće iznose za pokriće tih rizika prema jednom od sledećih modela:

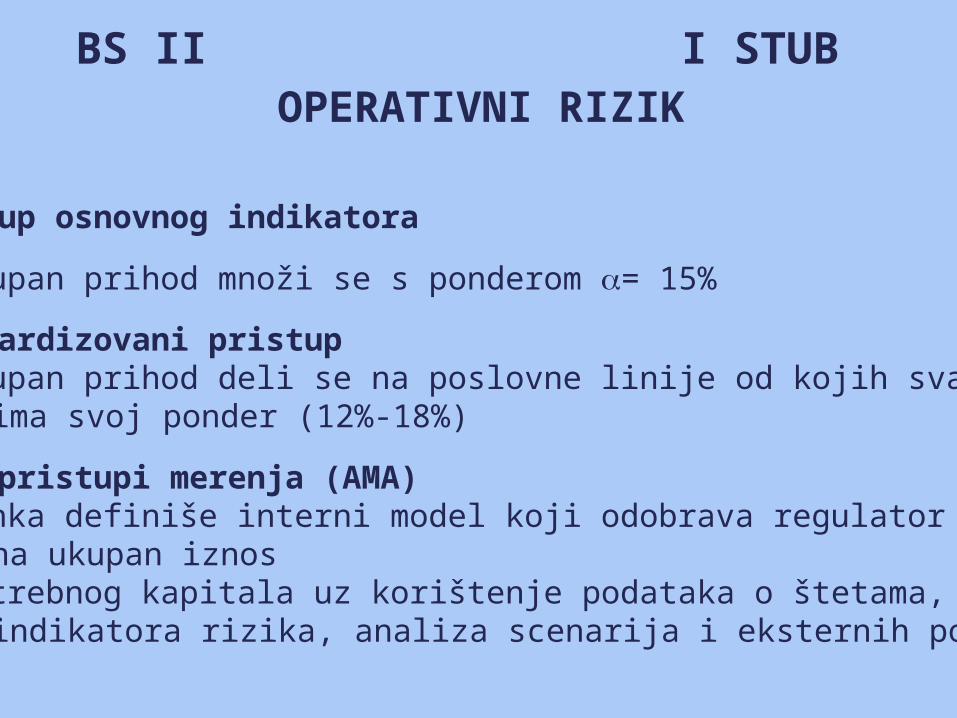

Pristup osnovnog indikatora (Basic Indicator Approach-BIA) Standardizovani pristup (Standardised Approach - SA) Viši pristupi merenja (Advanced Measurement Approaches - AMA).

BS II I STUBOPERATIVNI RIZIK

Pristup osnovnog indikatora

ukupan prihod množi se s ponderom = 15%

Standardizovani pristup ukupan prihod deli se na poslovne linije od kojih svaka ima svoj ponder (12%-18%)

Viši pristupi merenja (AMA) banka definiše interni model koji odobrava regulator na ukupan iznos potrebnog kapitala uz korištenje podataka o štetama, indikatora rizika, analiza scenarija i eksternih podataka

BS II I STUBOPERATIVNI RIZIK

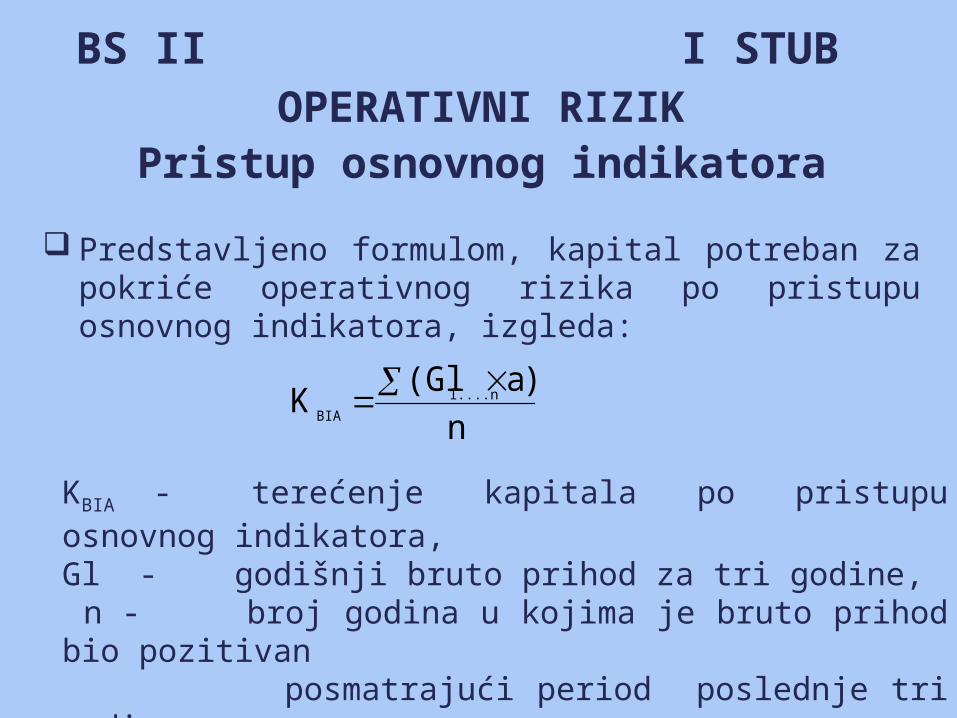

Pristup osnovnog indikatora

Predstavljeno formulom, kapital potreban za pokriće operativnog rizika po pristupu osnovnog indikatora, izgleda:

n

)a(Gl K 1....n

BIA

KBIA - terećenje kapitala po pristupu osnovnog indikatora, Gl - godišnji bruto prihod za tri godine, n - broj godina u kojima je bruto prihod bio pozitivan posmatrajući period poslednje tri godine, α - ponder od 15% (predlog Bazel II).

BS II I STUBOPERATIVNI RIZIK

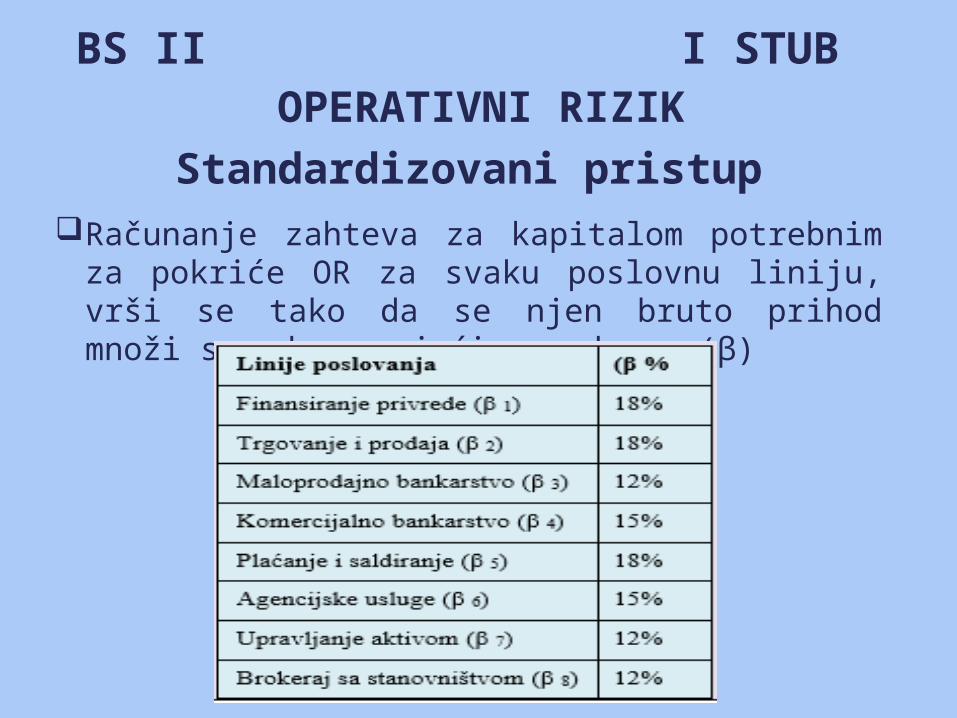

Standardizovani pristup Računanje zahteva za kapitalom potrebnim za pokriće

OR za svaku poslovnu liniju, vrši se tako da se njen bruto prihod množi sa odgovarajućim ponderom (β)

BS II I STUBOPERATIVNI RIZIK

Standardizovani pristup

Podaci godišnji bruto prihoda su za 3 poslednje godine poslovanja.

U okviru godine je dozvoljeno prebijanje negativnih sa pozitivnim terećenjima kapitala između različitih poslovnih linija i to bez ograničenja.

Nije dozvoljen isti postupak između godina. To znači, da ukoliko prema proračunu postoji negativno terećenje za neku od poslednje tri godine, taj podatak se unosi u dalja računanja kao nula. Nakon što se za svaku godinu izračuna iznos kapitala vrši se njegovo uprosečavanje tj. sabiraju se date vrednosti i rezultat se deli sa tri.

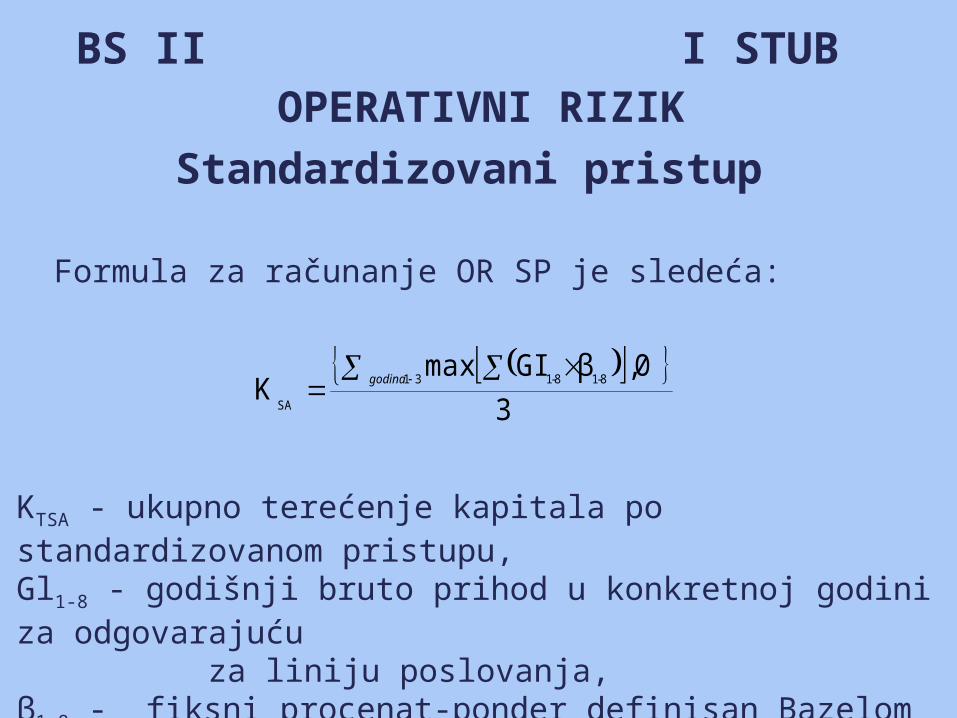

BS II I STUBOPERATIVNI RIZIK

Standardizovani pristup

Formula za računanje OR SP je sledeća:

3

0,βGImaxK 8-18-131

SA

godina

KTSA - ukupno terećenje kapitala po standardizovanom pristupu, Gl1-8 - godišnji bruto prihod u konkretnoj godini za odgovarajuću za liniju poslovanja,β1-8 - fiksni procenat-ponder definisan Bazelom II

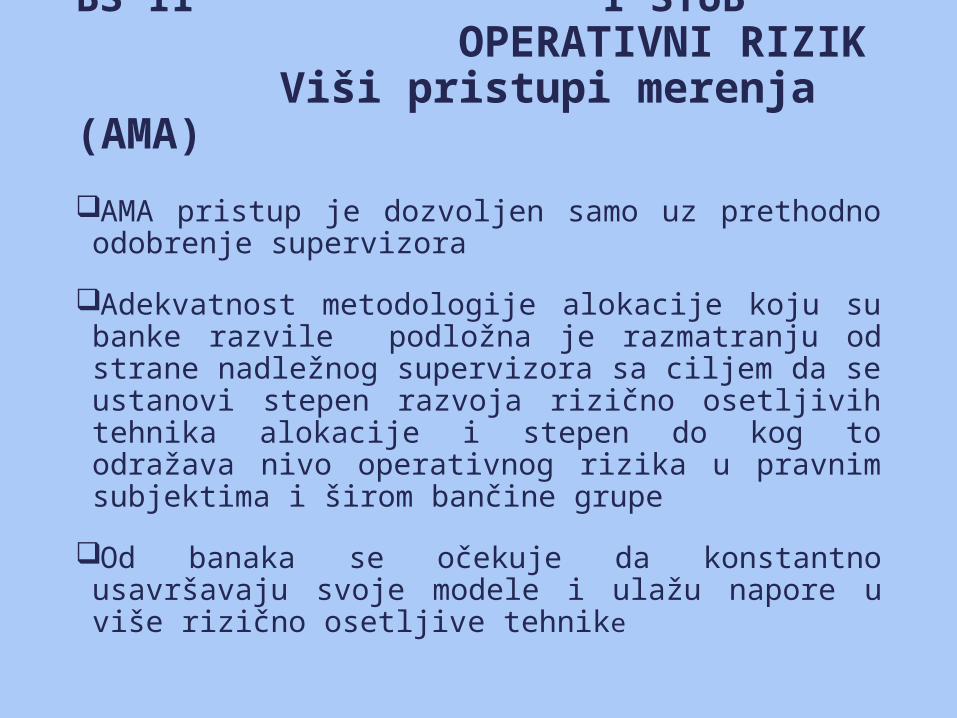

BS II I STUB OPERATIVNI RIZIK Viši pristupi merenja (AMA)

AMA pristup je dozvoljen samo uz prethodno odobrenje supervizora

Adekvatnost metodologije alokacije koju su banke razvile podložna je razmatranju od strane nadležnog supervizora sa ciljem da se ustanovi stepen razvoja rizično osetljivih tehnika alokacije i stepen do kog to odražava nivo operativnog rizika u pravnim subjektima i širom bančine grupe

Od banaka se očekuje da konstantno usavršavaju svoje modele i ulažu napore u više rizično osetljive tehnike

BAZEL IISTUB I

STOPA ADEKVATNOSTI KAPITALA

12%rizik Operativni rizik Tržišnirizik Kreditni

Kapital CAR

BAZEL IISTUB I

STOPA ADEKVATNOSTI KAPITALA

BiH RS

BiH FBiH

BAZEL IISTUB I

STOPA ADEKVATNOSTI KAPITALASrbija

BAZEL IISTUB I

STOPA ADEKVATNOSTI KAPITALAHrvatska

BAZEL IISTUB I

STOPA ADEKVATNOSTI KAPITALA

BAZEL IISTUB I

STOPA ADEKVATNOSTI KAPITALA

BAZEL IISTUB I

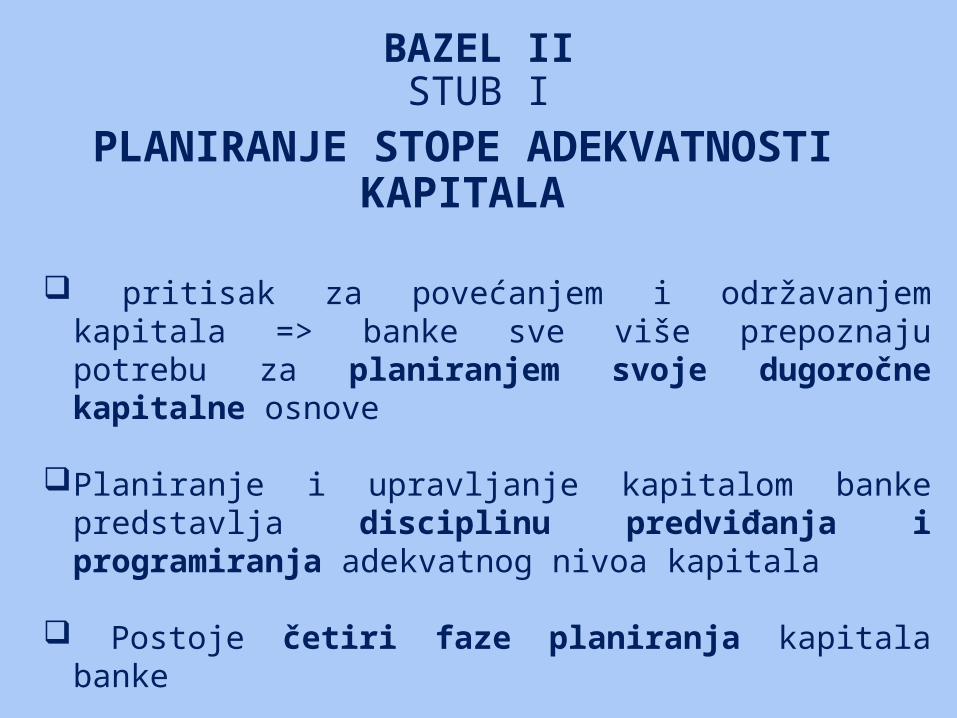

PLANIRANJE STOPE ADEKVATNOSTI KAPITALA

pritisak za povećanjem i održavanjem kapitala => banke sve više prepoznaju potrebu za planiranjem svoje dugoročne kapitalne osnove

Planiranje i upravljanje kapitalom banke predstavlja disciplinu predviđanja i programiranja adekvatnog nivoa kapitala

Postoje četiri faze planiranja kapitala banke

BAZEL III decebar 2010. BKSB objavio pravila Bazel III

podržali lideri grupe G-20 (Seul)

Bazel III - globalni regulatorni okvir za stabilnije banke sa setom mera za podršku bankama da apsorbuju šokove i ojačaju:

Regulatorni okvir Supervizija Upravljanje rizicima

Bazel III se temelji na:

mikro i makro pristupu sigurnosti banke i bankarskog

sistema u celini.

BAZEL IIIMAKRO pristup Bazela III

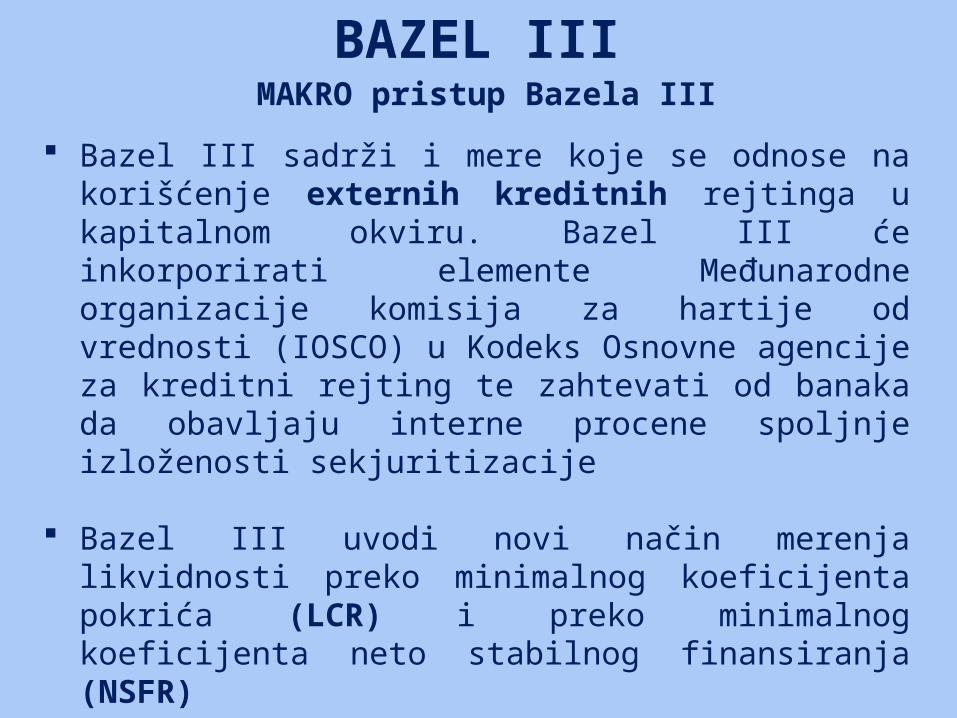

Bazel III sadrži i mere koje se odnose na korišćenje externih kreditnih rejtinga u kapitalnom okviru. Bazel III će inkorporirati elemente Međunarodne organizacije komisija za hartije od vrednosti (IOSCO) u Kodeks Osnovne agencije za kreditni rejting te zahtevati od banaka da obavljaju interne procene spoljnje izloženosti sekjuritizacije

Bazel III uvodi novi način merenja likvidnosti preko

minimalnog koeficijenta pokrića (LCR) i preko minimalnog koeficijenta neto stabilnog finansiranja (NSFR)

Sve zemlje članice BK moraju da počnu sa prevođenjem Bazel III u nacionalne propise do 2013. a primena fazno do 2019.

•

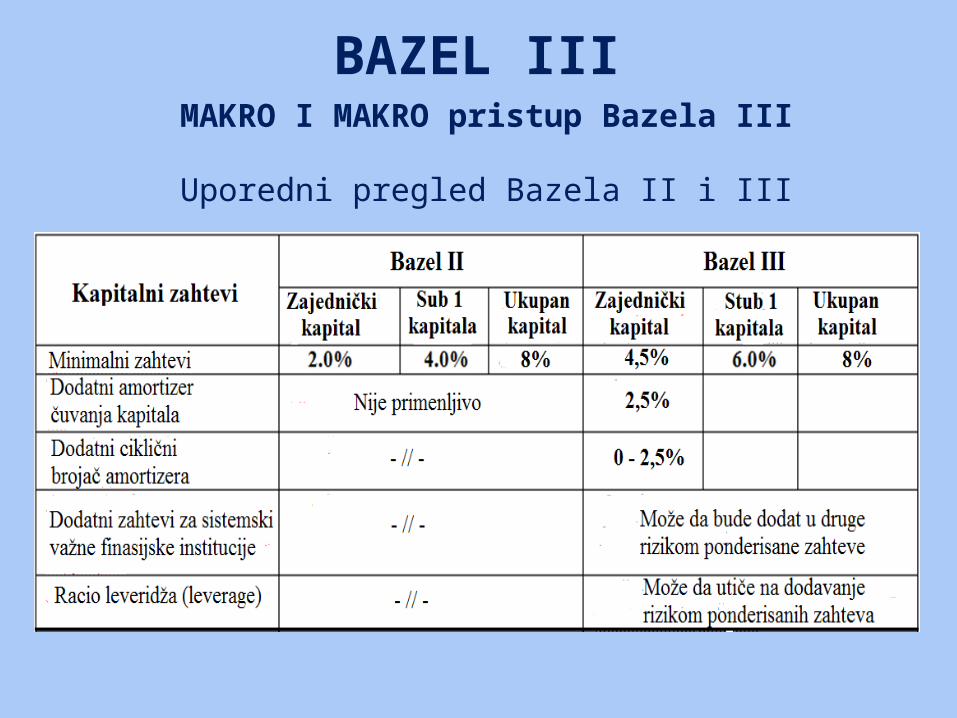

BAZEL IIIMAKRO I MAKRO pristup Bazela III

Uporedni pregled Bazela II i III

RIZIK LIKVIDNOSTI Nastaje - banka ne poseduje dovoljno likvidnih sredstava

da izmiri svoje dospele obaveze, ili kada se desi da ima neočekivani odliv likvidnih sredstava

Tri su osnovna oblika rizika likvidnosti:

rizik neusklađene likvidnosti rizik pojačane likvidnosti tržišni rizik likvidnosti

Prema Baze lII, likvidnost je sposobnost banaka da finanasiraju povećanja u aktivi i da ispunjavaju obaveze u pasivi, prilikom njihovog dospeća i bez stvaranja nepotrebnih gubitaka

RIZIK LIKVIDNOSTI Pozicija likvidnosti podrazumeva racio ili odnos između

likvidnih sredstava i obaveza i očekivanih gotovinskih priliva i odliva, za određene periode

Rizik likvidnosti predstavlja sadašnju ili buduću pretnju prema profitu ili kapitalu, koja proizilazi iz nesposobnosti banke da izvrši svoje obaveze u vremenu dospeća,

Upravljanje rizkom likvidnosti podrazumeva izradu strategija, politika i sistema koje banka treba da koristi da bi mogla da izvrši merenje, monitoring i kontrolu rizika likvidnosti u svojim aktivnostima.

RIZIK LIKVIDNOSTI Baze lII, propisuje standrade koje banke treba da poštuju

prilikom upravljanja likvidnošću i rizikom likvidnosti, kao i sadržaj i formu modela izračunavanja i izveštavanja o koeficijentu likvidnosti u cilju merenja i praćenja pozicija likvidnosti banaka.

Prema bazelu III, sve banke su dužne:

da izrade, usvoje i održavaju modele za planiranje i održavanje adekvatne likvidnosti koja treba da je konzistentna sa međunarodno uspostavljenim principima, smernicama i standardima

RIZIK LIKVIDNOSTI Kvanitativni zahtevi rizika likvidnosti

Kvantitativni zahtevi u pogledu rizika likvidnosti se odnose na obavezu svih poslovnih banaka da periodično vrše izačunavanja svoje pozicije likvidnosti u skladu sa propisanom metodologijom.

Prema Bazelskom sporazumu III, propisani koeficijenti likvidnosti su:

koeficijent pokrića likvidnosti ili LCR koeficijent (Liquidity Cover Ratio) i

koeficijent neto stabilnog finansiranja ili NSFR koeficijent (Netto Stability Financial Ratio).

RIZIK LIKVIDNOSTI Koeficijent za pokriće likvidnosti (LRC)

RIZIK LIKVIDNOSTI Koeficijent za pokriće likvidnosti (LRC)

RIZIK LIKVIDNOSTI Koeficijent za pokriće likvidnosti (LRC)

RIZIK LIKVIDNOSTI Koeficijent za pokriće likvidnosti (LRC)

RIZIK LIKVIDNOSTI Koeficijent likvidnosti prema AB

RIZIK LIKVIDNOSTISLIČNOSTI I RAZLIKA U MERENJU

KOEFICIJENTA LIKVIDNOSTI

RIZIK LIKVIDNOSTISLIČNOSTI I RAZLIKE U MERENJU

KOEFICIJENATA LIKVIDNOSTI

Bazel III je širi i sveobuhvatniji, jer u odnosu na model AB: tretira više pozicija u aktivi i sa višim ponderima rizika (100), što znači da je brojilac u formuli za utvrđivanje uvek veći (obuhvata i različita potraživanja) i sa većim šansama za ostvarenje većeg koeficijenta likvidnosti,

takođe obuhvata više pozicija u pasivi sa nižim i višim ponderima rizika, ali na pozicijama koje su značajne za konačan ishod koeficijenta likvidnosti (transakcioni depoziti) ponderi su maksimalni (100) tako da uvećavaju šanse za ostvarenje nižeg koeficijenta likvidnosti,

RIZIK LIKVIDNOSTISLIČNOSTI I RAZLIKE U MERENJU

KOEFICIJENATA LIKVIDNOSTI

Bazel III je širi i sveobuhvatniji, jer u odnosu na model AB:

obuhvata i pozicije vanbilansa, a naročito pozicije izdatih garancija i otvorenih akreditiva koje se vrlo lako mogu pretvoriti u obaveze, a zatim u odlive finansijskih sredstava za banku,

količnik visoko likvidne aktive i ukupno projektovanih neto gotovinskih odliva u periodu od trideset kalendarskih dana mora biti veći od 100%

da je da je banka po starom sistemu obračuna likvidnosti likvidna, a po Bazel III sporzumu nelikvidna.

RIZIK LIKVIDNOSTI Monitoring alati rizika likvidnosti

Monitoring alati ili monitoring procedure, predstavljaju modele i forme merenja i praćenja rizika likvidnosti koje svaka banka treba da koristi da u skladu sa njima upravlja svojim pozicijama likvidnosti. Te forme merenja i praćenja rizika likvidnosti mogu da se izražavaju kroz:

analize ugovorene ročne neusklađenosti, - // - koncentarcije sredstava, - // - raspoložive neopterećene aktive, - // - odnosa za pokriće likvidnosti, stres testove.

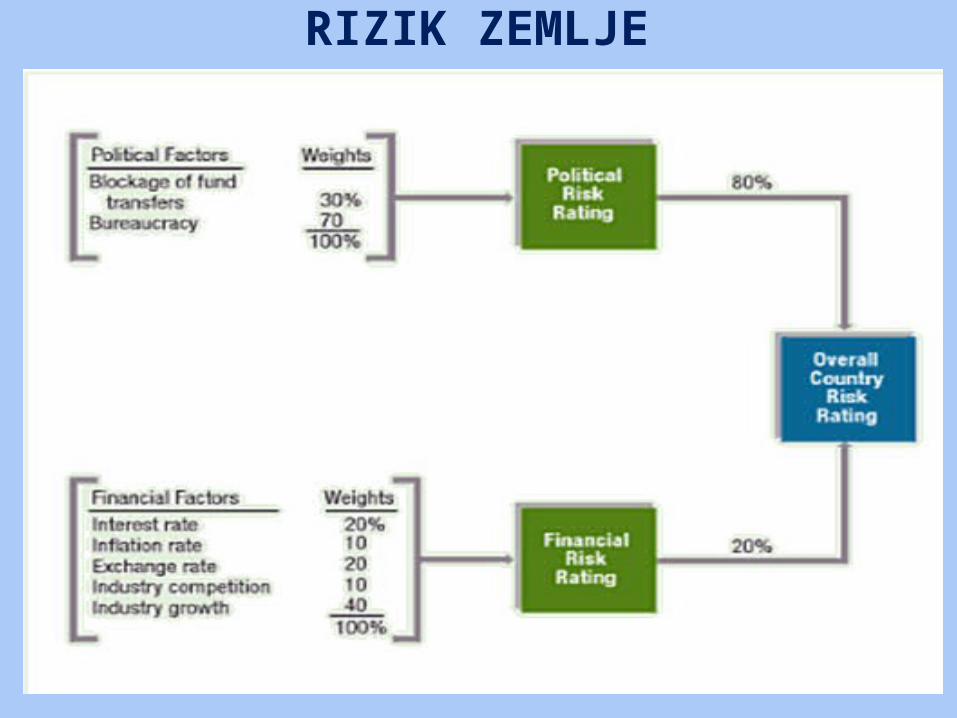

RIZIK ZEMLJE(country risk)

RZ - rizik negativnih efekata na finansijski rezultat i kapital banke zbog:

- nemogućnosti naplate plasmana iz druge zemlje

- potencijalne volatilnosti stranih HOV

- ekonomske ili političke nestabilnosti

RZ - cena razmene između 2 subjekta iz različitih zemalja

RIZIK ZEMLJE(country risk)

Međunarodno kreditiranje uključuje rizik zemlje vezan za ekonomsko socijalno i političko okruženje zemlje

Sve kompanije (banke) - analiziraju rizik zemlje

Sve kompanije (banke) prate izveštaje rejting agencija

Standard and Poor`s, Moody`s, Fitch Ratings, AM Best`s Country Risk Ratings Coface Rating

RIZIK ZEMLJE(country risk)

Većina metodologija procene rizika zemlje polazi od:

makro i mikro nivoa

Makro procena obuhvata:

ukupan rizik zemlje poslovni i finansijski rizik

Mikro procena obuhvata procenu rizika za samo određenu delatnost u nekoj zemlji.

RIZIK ZEMLJE(country risk)

Merenje rizika zemlje

političkim i finansijskim rizicima - dodeljuju određene vrednosti,

zatim se koriguju ponderima i

na kraju zbrajaju, da se dobije ukupna vrednost rizika jedne zemlje

RIZIK ZEMLJE(country risk)

Kod političkog rizika vrše se merenja u pogledu:

ponašanja potrošača, uređenja države i politike vlade, blokade transfera novca, ratovi, korupcija, konvertibilnost valutre i birokratija.

RIZIK ZEMLJE(country risk)

Kod finansijskog rizika vrše se merenja u pogledu:

stope inflacije, stanje platnog bilansa zemlje, stopa rasta BDP, stopa nezaposlenosti, visina spoljnjeg duga, deficit državnog budžeta, ponuda novca, strane investicije, itd.

RIZIK ZEMLJE

RIZIK ZEMLJE

RIZIK ZEMLJE

RIZIK ZEMLJE

Očigledno je da zemlje bivše SFRJ na ovoj rang listi loše kotiraju, izuzev Slovenije koja je na 26. mestu, dok Crne Gore i Bosne i Hercegovine nema ni u prvih 100 rangiranih, što znači da su to zemlje sa veoma visokim rizikom zemlje

svetski kapital beži iz zemalja sa visokim rizikom zemlje a naročito je izražen u uslovima visoke stope inflacije ili preteće devalvacije, međutim, najvažniji razlog je politička nestabilnost

ZAKONSKI RIZIK

grupa finansijskih rizika

Zakonski rizik - verovatnoća da može da nastane gubitak usled:

izrečenih kazni i sankcija proisteklih iz sudskih sporova po osnovu neispunjavanja ugovornih i zakonskih obaveza,

kazni i sankcija izrečenih od strane regulatora

REPUTACIJSKI RIZIK grupa finansijskih rizika

Rizik reputacije banke nastaje kao rezultat određenih slabosti banke, ispoljenih kroz loše poslovne rezultate i dalju saturaciju u svakom pogledu.

Poznato je da su banke najosetljivije finansijske institucije u pogledu reputacije, jer je lako gube, a teško stiču.

neophodno da banke imaju konstantno visok ugled i poverenje svojih klijenata.

Kako? Poštovanjem propisa, kvalitetnom organizacijom, savesnim radom i visokim pokazateljima ROE, ROA, CAR

POKAZATELJI

H V A L A !

![Filosofija palanke, Radomir Konstantinović [1970]](https://static.fdocuments.net/doc/165x107/55cf8dd6550346703b8bc485/filosofija-palanke-radomir-konstantinovic-1970.jpg)