Dr. Patrizia De Corato Aoun 1

100

Dr. Patrizia De Corato Aoun 1

Transcript of Dr. Patrizia De Corato Aoun 1

Dr. Patrizia De Corato Aoun 1

Dr. Patrizia De Corato Aoun 2

Dr. Patrizia De Corato Aoun 3

Dr. Patrizia De Corato Aoun 4

Dr. Patrizia De Corato Aoun 5

Dr. Patrizia De Corato Aoun 6

Dr. Patrizia De Corato Aoun 7

Dr. Patrizia De Corato Aoun 8

Dr. Patrizia De Corato Aoun 9

Dr. Patrizia De Corato Aoun 10

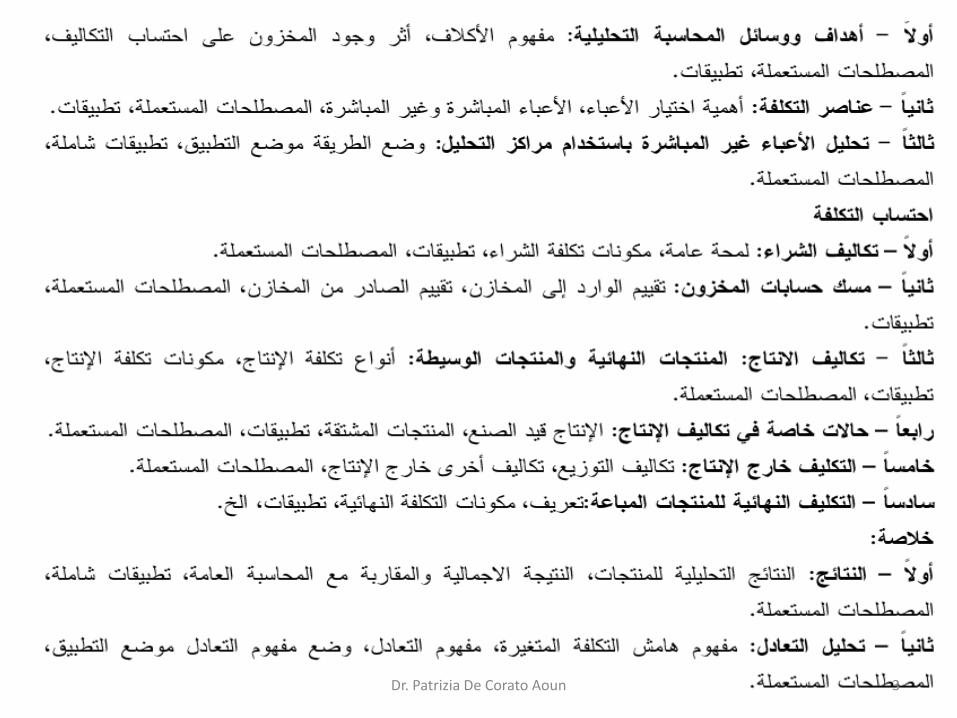

.يزتكش ظام هحاسبت التكاليف على عذة هقىهاث أساسيت

رتكز نظام محاسبة التكالف على ثلاثة مقومات أساسة هى:

وحدة التكلفة عناصر التكلفة مراكز التكلفة

Dr. Patrizia De Corato Aoun 11

:وحذة التكلفت: أولا

تتمثل وحدات التكلفة فى المنتجات النهائة للمنشؤة سواء كانت •

فى شكل أو صورة سلع أوخدمات، وتختلف وحدة التكلفة من

.وتعتمد على طبعة المنتج. منشؤة الى أخرى

إن وحدة التكلفة لا تكون موحدة فى جمع المنشآت والصناعات •

والأنشطة فبنما الفحم تم قاسه بالطن والبترول بالبرمل

....والخشب بالقدم المربع ،

Dr. Patrizia De Corato Aoun 12

وقد عرف النظام المحاسب وحدة التكلفة بؤنها:

وحدة للتعبر عن الانتاج وتوصفه وقاسه بالنسبة للمرحلة

الانتاجة أو الوحدة الاقتصادة .

وكون هذا التعبر بالحجم أو الوزن أو الطول أو العدد فى حالة

التجانس ، أما فى حالة عدم التجانس مكن تصنفها الى

. مجموعات أو استخدام نظام الأوامر الانتاجة

Dr. Patrizia De Corato Aoun 13

:ثايا عاصز التكاليف

:تنحصر عناصر التكالف فى ثلاثة عناصر رئسة هى

“المصروفات”الخدمات / الاجور/ المواد

:التقسم طبقا لعلا قتها بوحدات التكلفة -1

ت غر مباشرة .ت مباشرة ، ع.ع

( :النشاط)التقسم طبقا لعلاقتها بحجم الانتاج -2

تكالف ثابتة -تكالف متغرة -

تكالف شبه ثابتة -تكالف شبه متغره -

:طبقا لعلاقتها بوظائف المنشؤة -3

ادارة –تسوقة –تكالف صناعة -

Dr. Patrizia De Corato Aoun 14

أنواع التكـــــاليف

قصد بالتكالف المتغرة مجموعة عناصر بصورتها :تكالف متغرة ( أ الطبعة الت ترتبط ارتباطا وثقا بحجم الإنتاج وه على مستون

التكالف الشبه متغرة( ب : قصد بها عناصر التكالف الت تتغر تبعا للتغرات ف أحجام الإنتاج ولكن

بنسبة مغارة لنسبة التغر ف حجم الإنتاج طالما بقت العوامل الأخرى .على ما ه عله

: تبن لنا أن هذه التكالف تتمثل ف شقنمثل تكالف التوقف عن الإنتاج أو تكالف لازمة لبدء الإنتاج : شق ثابت

ولا تتحقق بعد ذلك مهما تغر حجم الإنتاجمكن رده إلى حجم النشاط أو الإنتاج: شق متغر

تكالف ثابتة( جـ ه عناصر التكالف الت نعدم ارتباطها تماما بمستوى :

وتعتمد أساسا على مرور الزمن ومن ( حجم الإنتاج)نشاط المإسسة خصائصها انها لا تستجب للتغرات ف أحجام الإنتاج لمدى معن منه ومن

Dr. Patrizia De Corato Aoun 15

عناصر التكــــــاليف

المواد • (الأجور)العمالة •

التكالف الإضافة)الخدمات • (

Dr. Patrizia De Corato Aoun 16

تقسين عنــــاصر التكاليفالعناصر المباشرة •

العناصر غر مباشرة •

Dr. Patrizia De Corato Aoun 17

أعثــاء التكاليـــف الأعباء المعتبرة )المحملة( : •

ه الأعباء الت تحسب ضمن التكالف وسعر التكلفة بعد عملة الفرز

: الأعباء الإضافة •وتسمى بالعناصر الإضافة لأنها تدخل ضمن مصارف المحاسبة العامة ولكن تإخذ بعن الاعتبار ف المحاسبة التحللة عند حساب سعر التكلفة

أعباء ذات صفة نظرة) )

:الأعباء غر المعتبرة •ه تلك العناصر الت لس لها إذا أدرجت ف التكالف وسعر التكلفة وقد

.تكون استثنائة أو عادة

Dr. Patrizia De Corato Aoun 18

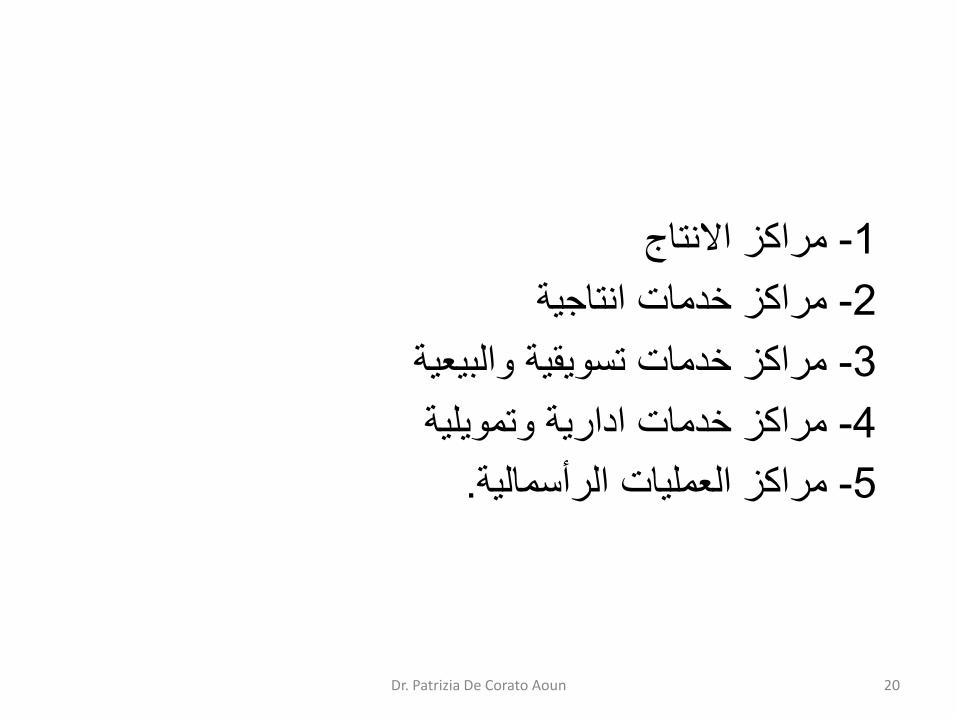

:هزاكش التكلفت: ثالثا

:مراكز التكلفة مكن أن كون

.منطقة جغرافة كمنطقة المبعات أو منطقة التخزن -أ

.مثل رجل البع: شخص -ب

وهذا عنى أن مراكز التكلفة هى مراكز المنشؤة الفنة

والادارة التى تتخذ ركزة لحصر وتحلل وتحمل عناصر

.التكالف غر المباشرة

Dr. Patrizia De Corato Aoun 19

مراكز الانتاج -1

مراكز خدمات انتاجة -2

مراكز خدمات تسوقة والبعة -3

مراكز خدمات ادارة وتمولة -4

. مراكز العملات الرأسمالة -5

Dr. Patrizia De Corato Aoun 20

التكلفت :

قصد بها الموارد الاقتصادة المضحى بها أو الضائعة لتحقق وأن محاسبة التكالف تسعى أساسا لقاس قمة )هدف محدد (هذه الموارد

النفقة :

قصد بها التضحة بالموارد المالة والتى نتج عنها اما نقصا فى اصول أو زادة فى الخصوم وذلك لغرض تحقق منافع

.اقتصادة محددة

Dr. Patrizia De Corato Aoun 21

الوصزوف:

قصد به كل تكلفة حققت الغرض المحدد لها والذى من أجله حدثت

.ومن ثم فكل مصروف هو فى أصله تكلفة –هذه التكلفة

(الاستنفاذ والمقابلة)والفرق بن التكلفة والمصروف هو

أى مقابلة المصروف بالإراد

فالذى تم استنفاذه وغطى بالإراد صبح مصروف وذكر فى قائمة

(ربح أو خسارة.)الدخل

فالتكالف التى لاتم مقابلتها (عتبر تكلفة )والذى لم تم استنفاذه

بالإراد تظل كما هى تكالف مخزنة أو مإجلة لأته مازال لدها

القدرة على تحقق الإراد مستقبلا وتظهر بقائمة المركز المالىBILAN ( كتكلفة المخزون السلعى )

Dr. Patrizia De Corato Aoun 22

مفهوم التكلفة

تعرف الـتكلفة على أنها التضحة من أجل الحصول على السلعة •

أو الخدمة ومكن قاس التضحة بواسطة النقدةالمنفقة أو .الممتلكات المحولة أو الخدمات المؤداة وما إلى ذلك

:شروط التكلفة•

.الاستخدام•

.الاستفادة•

.معارة الاستخدام•

Dr. Patrizia De Corato Aoun 23

:استخدامات بانات التكالف ف المحاسبة الإدارة .التخطط - .الموازنة - .تخاذ القرارات قصر الأجل وطولة الأجلا -

Dr. Patrizia De Corato Aoun 24

عناصر التكاليف( تصنيف)تثوية

(خدمات/مصروفات -اجور -مواد)التبوب النوعى : أولاا •

(.تكالف إدارة وتمولة -تكالف تسوقة -تكالف صناعة)التبوب الوظفى : ثاناا •

تكالف -تكالف مباشرة)تبوب عناصر التكالف حسب علاقتها بوحدة المنتج : ثالثاا •

(.غر مباشرة

تكالف -تكالف ثابتة)تبوب عناصر التكالف حسب علاقتها بحجم النشاط : رابعاا •

(.متغرة

(.تكالف تفاضلة -تكالف ملاءمة)تبوبات أخرى : خامساا •

Dr. Patrizia De Corato Aoun 25

تثوية )تصنيف( عناصر التكاليف التصنف النوعى : أولاا •

أجور مواد-خدمات-أعباء

مصروفات

Dr. Patrizia De Corato Aoun 26

تثوية )تصنيف( عناصر التكاليف التصنف حسب وظفة عنصر التكلفة: ثاناا •

تكالف تسوقة تكالف صناعةتكالف إدرة

وتمولة

Dr. Patrizia De Corato Aoun 27

، ه التكالف المرتبطة بنشاطات التصنع للمنشأة: تكالف صناعة : أولاا • :وتنقسم إلى ثلاثة أقسام فرعة

ه كافة المواد الخام الت أصبحت جزء لا تجزأ من المنتج : مواد خام مباشرة•

الورق فى /الحدد المستعمل لصناعة السارات: )التام الصنع على سبل المثال

(.طباعة الكتب

وه العمالة الت علاقة مباشرة مع تصنع المنتج على سبل : عمالة مباشرة• (.أجور مشغل الماكنات ف الورشة المكانكة:) المثال

ه كافة التكالف الخاصة بالتصنع ما عدا المواد المباشرة : أعباء صناعة•

.التأمن، الاستهلاك ، الضرائب، الإجارات: والعمالة المباشرة مثل ه كافة التكالف المرتبطة بالحصول على المبعات : تكالف تسوقة: ثاناا •

.مصارف الدعاة والتسوق وعمولة المبعات:وتوصل المنتج على سبل المثال تحتوي على كافة المصارف المرتبطة : المصارف العمومة والإدارة: ثالثاا •

رواتب التنفذن والمصارف : بالأنشطة العمومة والإدارة على سبل المثال

.القانونة

Dr. Patrizia De Corato Aoun 28

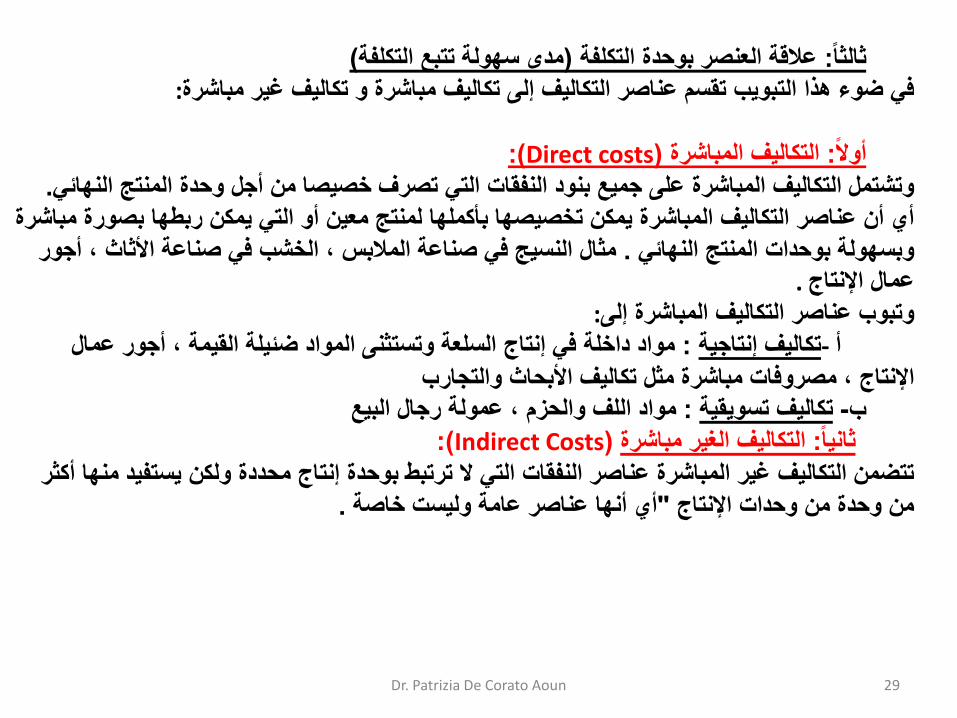

( مدى سهولة تتبع التكلفة)علاقة العنصر بوحدة التكلفة : ثالثاا :ف ضوء هذا التبوب تقسم عناصر التكالف إلى تكالف مباشرة و تكالف غر مباشرة

(:Direct costs)التكالف المباشرة : أولاا

. وتشتمل التكالف المباشرة على جمع بنود النفقات الت تصرف خصصا من أجل وحدة المنتج النهائ

أي أن عناصر التكالف المباشرة مكن تخصصها بأكملها لمنتج معن أو الت مكن ربطها بصورة مباشرة

مثال النسج ف صناعة الملابس ، الخشب ف صناعة الأثاث ، أجور . وبسهولة بوحدات المنتج النهائ . عمال الإنتاج

: وتبوب عناصر التكالف المباشرة إلىمواد داخلة ف إنتاج السلعة وتستثنى المواد ضئلة القمة ، أجور عمال : تكالف إنتاجة -أ

صروفات مباشرة مثل تكالف الأبحاث والتجارب ، مالإنتاج مواد اللف والحزم ، عمولة رجال البع: تكالف تسوقة - ب (:Indirect Costs) التكالف الغر مباشرة: ثاناا

تتضمن التكالف غر المباشرة عناصر النفقات الت لا ترتبط بوحدة إنتاج محددة ولكن ستفد منها أكثر

. أي أنها عناصر عامة ولست خاصة "من وحدة من وحدات الإنتاج

Dr. Patrizia De Corato Aoun 29

(علاقتها بحجم النشاط)ها سلوكتبوب التكالف حسب : رابعاا

قصددد بسددلوك عناصددر التكددالف مدددى اسددتجابتة عنصددر التكلفددة للتغددر مددع تغددر •

فعندما تغر مستوى النشاط تبق بعض عناصر التكالف . النشاط( حجم)مستوى

.ف حن تتغر بعض عناصر التكالف أما كلاا أو جزئاا ، ثابتة كما ه

والت من الإدارة محاسبة التعتبر دراسة سلوك التكالف من الدراسات الهامة ف • .شأنها تحدد مدى مناسبة التكالف لاتخاذ القرارات الإدارة المختلفة

Dr. Patrizia De Corato Aoun 30

تنقسن التكاليف وفقا لودى تغيرها هع التغير

: في حجن النشاط إلي

تكالف مختلطة تكالف متغرة تكالف ثابتة

Dr. Patrizia De Corato Aoun 31

Dr. Patrizia De Corato Aoun 32

Dr. Patrizia De Corato Aoun 33

Dr. Patrizia De Corato Aoun 34

Bibliography

Dr. Patrizia De Corato Aoun 35

Dr. Patrizia De Corato Aoun 36

Dr. Patrizia De Corato Aoun 39

Dr. Patrizia De Corato Aoun 53

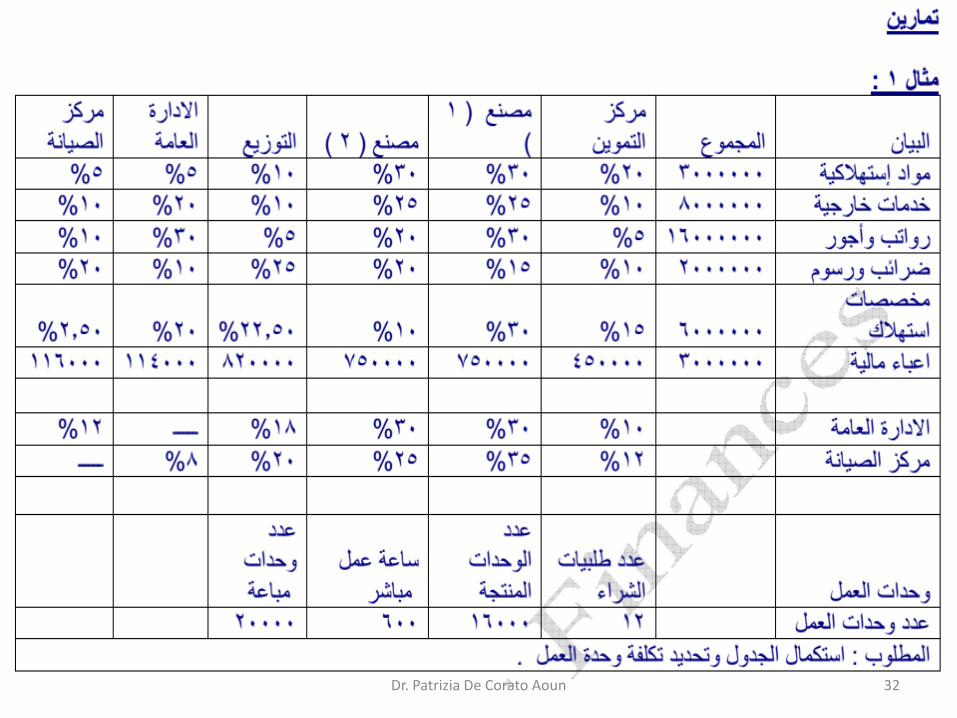

تمارن) ( Samedi 6.6.15

:تين الوحاسثة العاهة و الوحاسثة التحليليةهقارنة

المحاسبة أما المحاسبة العامة إجبارة على المؤسسة إذ لزم بها القانون التجاري _1

.التحللة فه اختارة أي تستعمل لمراقبة التسر بالمؤسسة

إما ف المحاسبة العامة نصل إلى النتجة الإجمالة السنوة للمؤسسة عن طرق _2

.جدول حسابات النتائجأو المزانة

سنوة سداسة،فصلة،شهرة، أما ف المحاسبة التحللة، فمكننا الوصول إلى نتجة

إلغاء المنتوج الذي حقق وبالتال مكن أن نصل إلى نتجة كل منتوج على حدى كما

.الخسارة

Dr. Patrizia De Corato Aoun 56

و هفاهين أساسية في الوحاسثة التحليليةعووهيات

بعض المفاهم الأساسة ف المحاسبة التحللة

التكالف: التكلفة ه مجموع الأعباء و المصارف

.الإنتاج من معنة مرحلة خلال

(.تكلفة الشراء،تكلفة الإنتاج:مثل)

سعر التكلفة: هو مجموع التكالف الت تحملها

المنتوج من دخوله كمادة أولة إلى غاة خروجه

.كمنتوج تام

:احتساب التكاليف

–التىسيع –الاتاج –الشزاء

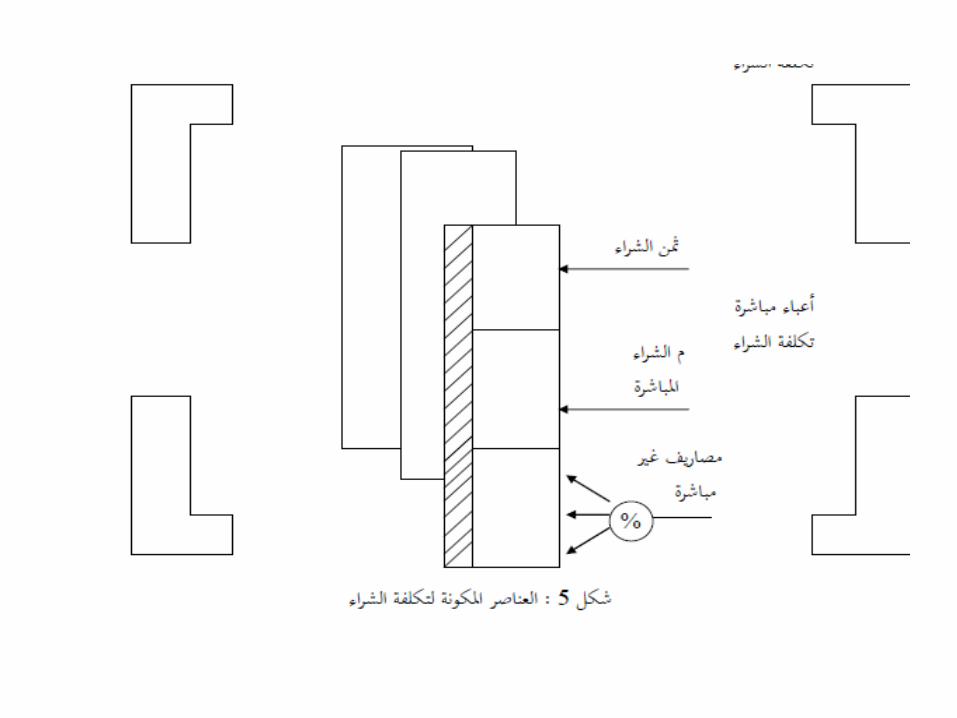

• تكلفة الشراء: تتضمن تكلفة الشراء للبضاعة والمواد

المرتبطة النفقات كامل الشراء لثمن بالأضافة المشتراة

ف لها المخصصة الأماكن الى المواد وصول حتى بالشراء

.المخازن

• ثمن الشراء مثل ثمن الصاف للشراء بعد تنزل الحسم

عناصر من عتبر لا لأنه المال الحسم نزل لا و التجاري

.الشراء ثمن

• الحسم التجاري : تخفض منحه البائع للمشتري لحثه على

ف سجل لا الحسم وهذا .. كبرة بكمات الشراء او الشراء

البضاعة تسجل حث المشتري دفاتر ف ولا البائع دفاتر

.الحسم بعد بقمتها

• الحسم المال : تخفض منحه البائع للمشتري لحثه على

حسم وسمى كتكلفة البائع دفاتر ف وسجل المبكر السداد

حسم وسمى كاراد المشتري دفاتر وف .. به مسموح

.مكتسب

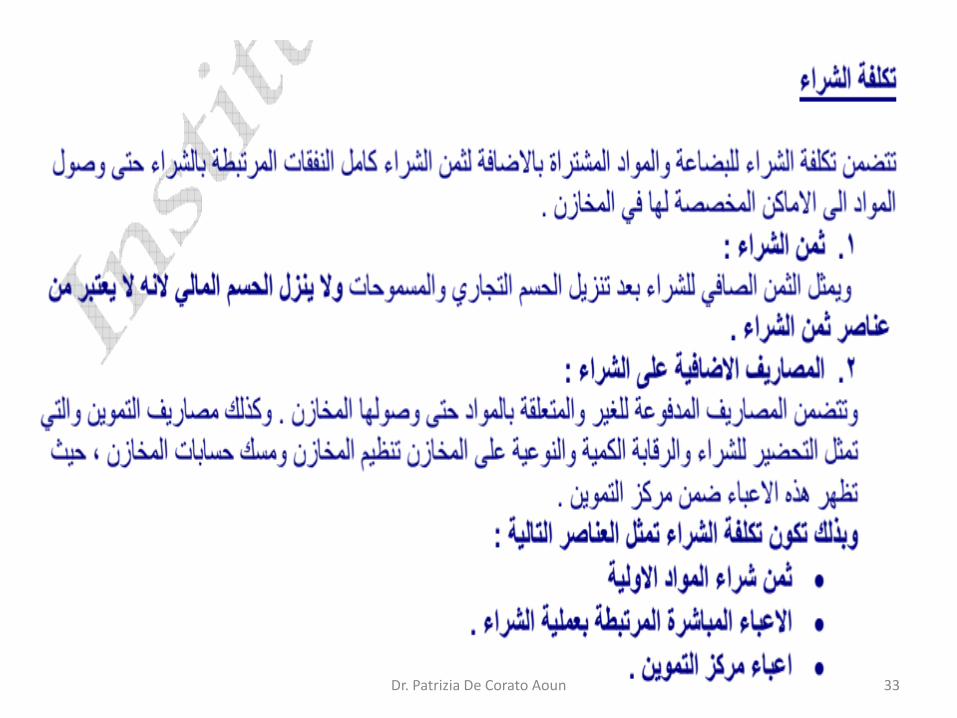

تكلفت الشزاء

• المصارف الاضافة للشراء: تتضمن المصارف المدفوعة للغر .المخازن وصولها حتى بالمواد والمتعلقة

• وأضاا مصارف التمون والت تتمثل التحضر للشراء و مسك و المخازن تنظم المخازن على النوعة و الكمة الرقابة

.المخازن حسابات

• تكون تكلفة الشراء تمثل العناصر التالة:

1. الأولة المواد شراء ثمن

2. الشراء بعملة المرتبطة المباشرة الأعباء

3. أعباء مركز التمون

:التكلفة في هؤسسة تجاريةسعر

الشراءمصارف +ثمن الشراء= تكلفة الشراء

الكمة المشتراة/تكلفة الشراء=تكلفة شراء الوحدة الواحدة

عدد الوحدات المباعة*تكلفة شراء الوحدة= تكلفة شراء بضاعة مباعة

مصارف التوزع+تكلفة شراء البضاعة المباعة = سعر التكلفة

سعر التكلفة–رقم الأعمال =النتجة التحللة

مثل قمة المبعات)رقم الأعمال ( عدد الوحدات المباعة*سعر البع=

:التكلفة في هؤسسة صناعيةسعر الكمة المشتراة *سعر شراء الوحدة= ثمن الشراء : مصارف الشراء ، حث +ثمن الشراء= الشراءتكلفة

الكمة المشتراة/تكلفة الشراء=تكلفة شراء الوحدة الواحدة

كمة المواد المستعملة*تكلفة شراء الوحدة= تكلفة شراء مواد مستعملة

مصارف الإنتاج+ تكلفة شراء مواد مستعملة = تكلفة الإنتاج

عدد الوحدات المنتجة/ تكلفة الإنتاج = تكلفة إنتاج الوحدة الواحدة

عدد الوحدات المباعة* تكلفة انتاج الوحدة = تكلفة انتاج منتجات مباعة

مصارف التوزع+ تكلفة إنتاج منتجات مباعة = سعر التكلفة

سعر التكلفة –رقم الأعمال = النتجة التحللة

عدد الوحدات المباعة*سعر البع = الأعمال رقم

حساب تكلفت الشزاء ، تكلفت الإتاج ، : الوطلوب

سعز التكلفت ، التيجت التحليليت خلال هذا الشهز ؟

• :خلال شهر أار اشترت مإسسة

• ،للكلوغرام $ 9.5كغ من مواد أولة بـ 1000

• ، تضم $ 500و بلغت تكالف الشراء ( ب)و ( أ)منتوجن لصنع . 2و ورشة 1المإسسة ورشتن ورشة

• مصنعة تم إستعمال ½ وحدة من المنتجات 5000، لانتاج 1الورشة $ 4000كغ من المواد الأولة و بلغت تكالف الصنع 800

• مصنع من أجل ½ وحدة من المنتوج 4000، تم فها إستعمال 2الورشة .$2000من منتوج تام الصنع و بلغت تكالف الصنع 4000انتاج

• للوحدة و بلغت $ 3.5وحدة بثمن 3000قدرت مبعات هذا الشهر $600تكالف التوزع

الشراءتكلفة

9.5x1000= 9500 ثمن الشراء

500 مصارف الشراء

500+9500 =10000 تكلفة الشراء

1000 عدد الوحدات

/100010000=10 تكلفة شراء الوحدة

هصنع½ تكلفة إنتاج

8000=10*800 تكلفة شراء م م

4000 تكالف الصنع

=4000 +8000 12000 تكلفة إنتاج منتوج نصف مصنع

5000 عدد الوحدات المنتجة

=12000/5000 2,4 تكلفة إنتاج وحدة من نصف مصنع

تكلفة إنتاج التام الصنع

9600=2,4* 4000 تكلفة إنتاج نصف مصنع

2000 تكالف الصنع

=2000+116009600 تكلفة إنتاج تام الصنع

4000 عدد الوحدات

=2,911600/4000 تكلفة الإنتاج

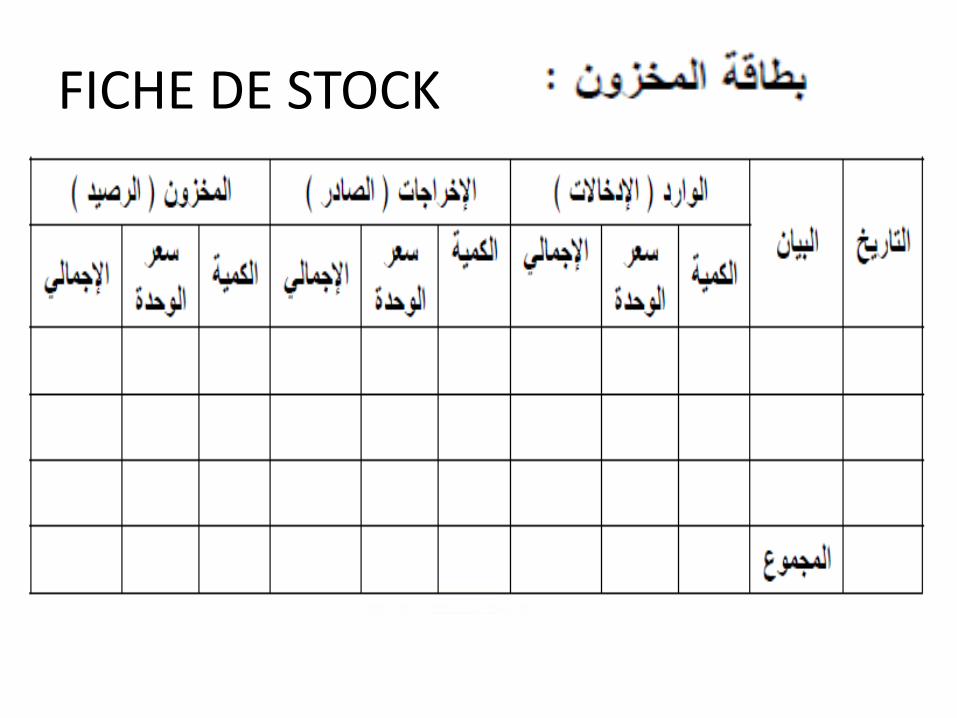

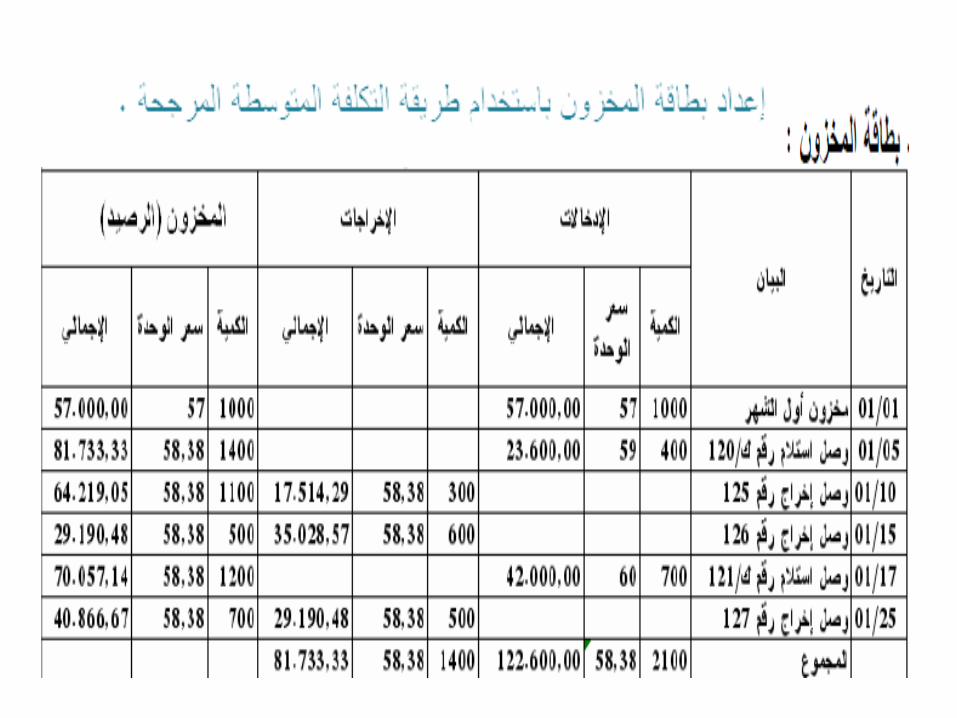

طزق تقيين الوخشوى

FICHE DE STOCK

FICHE DE STOCK

يتن تقيين السلع والوىاد الصادرة هي الوخاسى بعذة

:طزق وهي

1. ”FIFO“الوارد أولاا صادر أولا

2. ”LIFO“ صادر أولا الوارد أخراا

3. المتوسط المرجح المتحرك

4. المتوسط المرجح المإجل

INVENTAIRE

STOCK INITIAL مخزون أول المدة

+

ENTREES EN STOCK الادخالات

–

SORTIES DE STOCK الاخراجات

=

STOCK FINAL مخزون آخر المدة

• Charges non incorporables: مإونات –استهلاك مصارف التؤسس

-أو تغر ف قمة الصرف –لآرتفاع أسعار

APPENDIX

FIN / END/ الختام

Dr. Patrizia De Corato Aoun 100