DP BEOGRADSKI SAJAM, BEOGRAD Finansijski izveštaji za 2006....

32

DP BEOGRADSKI SAJAM, BEOGRAD Finansijski izveštaji za 2006. godinu i Izveštaj nezavisnog revizora

Transcript of DP BEOGRADSKI SAJAM, BEOGRAD Finansijski izveštaji za 2006....

DP BEOGRADSKI SAJAM, BEOGRAD

Finansijski izveštaji za 2006. godinu i Izveštaj nezavisnog revizora

DP BEOGRADSKI SAJAM, BEOGRAD

Finansijski izveštaji za 2006. godinu i Izveštaj nezavisnog revizora

DP BEOGRADSKI SAJAM, BEOGRAD

SADRŽAJ

Strana

IZVEŠTAJ NEZAVISNOG REVIZORA 1 - 2

IZJAVA RUKOVODSTVA 3

FINANSIJSKI IZVEŠTAJI Bilans stanja 4 Bilans uspeha 5 Izveštaj o promenama na kapitalu 6 Izveštaj o tokovima gotovine 7 Napomene uz finansijske izveštaje 8 – 28

IZVEŠTAJ NEZAVISNOG REVIZORA

Upravnom odboru DP Beogradski sajam, Beograd

Izvršili smo reviziju priloženih finansijskih izveštaja Društvenog preduzeća Beogradski Sajam, Beograd (u daljem tekstu “Preduzeće”), koji obuhvataju bilans stanja na dan 31. decembra 2006. godine i odgovarajući bilans uspeha, izveštaj o promenama na kapitalu i izveštaj o tokovima gotovine za godinu koja se završava na taj dan, kao i pregled značajnih računovodstvenih politika i napomena uz finansijske izveštaje. Odgovornost rukovodstva za finansijske izveštaje

Rukovodstvo Preduzeća je odgovorno za sastavljanje i istinito prikazivanje ovih finansijskih izveštaja u skladu sa računovodstvenim propisima važećim u Republici Srbiji. Odgovornost rukovodstva obuhvata: uspostavljanje, primenu i održavanje internih kontrola koje su relevantne za sastavljanje i istinito prikazivanje finansijskih izveštaja koji ne sadrže materijalno značajne pogrešne iskaze, nastale usled kriminalne radnje ili greške; odabir i primenu odgovarajućih računovodstvenih politika i korišćenje računovodstvenih procena koje su razumne u datim okolnostima. Odgovornost revizora

Naša odgovornost je da izrazimo mišljenje o priloženim finansijskim izveštajima na osnovu izvršene revizije. Reviziju smo izvršili u skladu sa Međunarodnim standardima revizije. Ovi standardi nalažu da se pridržavamo principa profesionalne etike i da reviziju planiramo i izvršimo na način koji omogućava da se, u razumnoj meri, uverimo da finansijski izveštaji ne sadrže materijalno značajne pogrešne iskaze. Revizija uključuje sprovođenje postupaka radi pribavljanja revizijskih dokaza o iznosima i obelodanjivanjima iznetim u finansijskim izveštajima. Odabrani postupci su zasnovani na revizorskom prosuđivanju, uključujući procenu rizika postojanja materijalno značajnih pogrešnih iskaza u finansijskim izveštajima, nastalih usled kriminalne radnje ili greške. Prilikom procene ovih rizika, revizor sagledava interne kontrole koje su relevantne za sastavljanje i istinito prikazivanje finansijskih izveštaja radi osmišljavanja revizorskih postupaka koji su odgovarajući u datim okolnostima, ali ne u cilju izražavanja mišljenja o delotvornosti internih kontrola pravnog lica. Revizija takođe uključuje ocenu primenjenih računovodstvenih politika i značajnih procena izvršenih od strane rukovodstva, kao i ocenu opšte prezentacije finansijskih izveštaja. Smatramo da su revizijski dokazi koje smo pribavili dovoljni i odgovarajući i da obezbeđuju osnovu za izražavanje našeg mišljenja. Kao što je obelodanjeno u Napomenama 2.13. i 18. uz finansijske izveštaje, u skladu sa Pojedinačnim kolektivnim ugovorom Preduzeće ima obavezu isplate otpremnina zaposlenima prilikom odlaska u penziju, kao i jubilarnih nagrada za određeni broj godina neprekidnog rada u Preduzeću. U skladu sa usvojenom računovodstvenom politikom, Preduzeće otpremnine i jubilarne nagrade izmiruje na teret tekućih rashoda. Priloženi finansijski izveštaji ne uključuju rezervisanja za naknade zaposlenima po osnovu otpremnina za odlazak u penziju i jubilarne nagrade, kao i odgovarajuća obelodanjivanja u skladu sa zahtevima MRS 19 “Naknade zaposlenima”. Takođe, priloženi finansijski izveštaji ne uključuju rezervisanja za procenjene iznose plaćenih odsustava na koja zaposleni imaju pravo u narednom periodu za usluge izvršene do datuma bilansa stanja.

2

IZVEŠTAJ NEZAVISNOG REVIZORA (Nastavak) Upravnom odboru DP Beogradski sajam, Beograd

Kao što je obelodanjeno u Napomenama 7. i 12. uz finansijske izveštaje, potraživanja/obaveze iz poslovanja na dan 31. decembra 2006. godine iznose RSD 69,749 hiljada, odnosno RSD 108,103 hiljade, respektivno. Do datuma ovog izveštaja, od ukupnog salda obaveza iz poslovanja na dan 31. decembra 2006. godine, nezavisna potvrda stanja nije dobijena od strane dobavljača u iznosu od RSD 84,148 hiljadu, dok od ukupnog salda potraživanja iz poslovanja na isti dan, nezavisna potvrda stanja nije dobijena za bruto potraživanja u iznosu od RSD 51,966 hiljada. Efekti usaglašavanja sa kupcima i dobavljačima mogu da imaju značajan uticaj na finansijsko stanje i poslovni rezultat Preduzeća. Mišljenje

Po našem mišljenju, osim za efekte eventualnih korekcija po pitanju ograničenja u obimu revizorskih procedura navedenih u prethodnom pasusu, kao i za efekte koje na finansijske izveštaje imaju pitanja navedena u pasusu 6, finansijski izveštaji prikazuju istinito i objektivno, po svim materijalno značajnim pitanjima, finansijsko stanje Preduzeća na dan 31. decembra 2006. godine, kao i rezultate njegovog poslovanja i tokove gotovine za godinu koja se završava na taj dan, u skladu sa računovodstvenim propisima važećim u Republici Srbiji i računovodstvenim politikama obelodanjenim u Napomeni 2. uz finansijske izveštaje. Beograd, 27. avgust 2007. godine

Milovan Popović Ovlašćeni revizor

DP BEOGRADSKI SAJAM, BEOGRAD

3

IZJAVA RUKOVODSTVA PREDUZEĆA O ODGOVORNOSTI ZA FINANSIJSKE IZVEŠTAJE Računovodstveni propisi Republike Srbije nalažu da rukovodstvo Preduzeća priprema finansijske izveštaje koji istinito i objektivno prikazuju finansijsko stanje Preduzeća na kraju izveštajnih perioda, kao i rezultate poslovanja za izveštajne godine. Rukovodstvo Preduzeća je odgovorno za obezbeđenje odgovarajućih računovodstvenih evidencija i pripremu finansijskih izveštaja koji će istinito i objektivno prikazati stanje sredstava i obaveza Preduzeća, kao i rezultata poslovanja i tokove gotovine u skladu sa propisima o računovodstvu Republike Srbije i uz poštovanje svih zakonskih propisa. Rukovodstvo Preduzeća je takođe odgovorno za implementaciju odgovarajućih procesa i kontrola u cilju zaštite imovine i sprečavanja, odnosno otkrivanja pronevera i ostalih neregularnosti. Rukovodstvo Preduzeća smatra da su pri sastavljanju priloženih finansijskih izveštaja, prikazanih na stranama 8 – 28, konzistentno primenjene odgovarajuće računovodstvene politike kao i razumna i oprezna prosuđivanja i procene, što je obezbedilo da prikazani finansijski izveštaji budu pripremljeni u skladu sa propisima o računovodstvu važećim u Republici Srbiji. Beograd, 27. avgust 2007. godine Potpisano u ime Rukovodstva DP »Beogradski sajam«, Beograd __________________________________ ___________________________________

Anđelko Trpković Slavko Jovanović V.d. Generalnog direktora Finansijski direktor

DP BEOGRADSKI SAJAM, BEOGRAD BILANS STANJA Na dan 31. decembra 2006. godine U RSD hiljada

4

Napomena 2006. 2005. AKTIVA Stalna imovina Nematerijalna ulaganja 3 4,935 2,499 Nekretnine, postrojenja i oprema 4 1,319,703 1,171,992 Dugoročni finansijski plasmani 5 5,744 5,723 1,330,382 1,180,214 Obrtna imovina Zalihe 6 25,903 24,600 Potraživanja 7 69,749 62,445 Kratkoročni finansijski plasmani 8 90,244 77,966 Gotovinski ekvivalenti i gotovina 9 138,339 196,675 Porez na dodatu vrednost i aktivna

vremenska razgraničenja 10 7,314 5,036 331,549 366,722 UKUPNA AKTIVA 1,661,931 1,546,936 PASIVA Kapital 11 Osnovni kapital 969,362 969,193 Rezerve 32,802 29,020 Revalorizacione rezerve 8,412 12,684 Neraspoređeni dobitak 502,977 412,384 1,513,553 1,423,281 Kratkoročne obaveze Obaveze iz poslovanja 12 108,103 94,903 Ostale kratkoročne obaveze i pasivna

vremenska razgraničenja 13 23,722 17,982 Obaveze po osnovu poreza na dodatu

vrednost i ostalih javnih prihoda 14 13,311 9,083 145,136 121,968 Odložene poreske obaveze 23 3,242 1,687 UKUPNA PASIVA 1,661,931 1,546,936 VANBILANSNA EVIDENCIJA 15 51,825 3,387

Napomene na stranama od 8 do 28 čine sastavni deo ovih finansijskih izveštaja.

Priloženi finansijski izveštaji su odobreni od strane rukovodstva Preduzeća na dan 28. februara 2007. godine i potpisani su od strane: ________________________________ ______________________________ Anđelko Trpković Slavko Jovanović V.d. Generalnog direktora Finansijski direktor

DP BEOGRADSKI SAJAM, BEOGRAD BILANS USPEHA Za period od 1. januara do 31. decembra 2006. godine U RSD hiljada

5

Napomena 2006. 2005. Poslovni prihodi Prihodi od prodaje 16 1,163,676 1,000,051 Ostali poslovni prihodi 3,693 1,871 1,167,369 1,001,922 Poslovni rashodi Nabavna vrednost prodate robe (341) (400) Troskovi materijala 17 (108,371) (82,909) Troskovi zarada, naknada zarada i

ostali lični troškovi 18 (375,762) (313,347) Troškovi amortizacije 3, 4 (64,391) (48,444) Ostali poslovni rashodi 19 (465,721) (459,236) (1,014,586) (904,336) Poslovni dobitak 152,783 97,586 Finansijski prihodi 20 22,342 36,284 Finansijski rashodi 20 (37,629) (6,492) Ostali prihodi 21 41,030 24,788 Ostali rashodi 21 (64,822) (70,453) Dobitak iz redovnog poslovanja

pre oporezivanja 113,704 81,713 Neto gubitak poslovanja koje se

obustavlja 22 (9,162) - Dobitak pre oporezivanja 104,542 81,713 POREZ NA DOBITAK Poreski rashod perioda 23 (8,157) (6,064) Odloženi poreski rashodi perioda 23 (1,555) - NETO DOBITAK 94,830 75,649

Napomene na stranama od 8 do 28 čine sastavni deo ovih finansijskih izveštaja.

DP BEOGRADSKI SAJAM, BEOGRAD IZVEŠTAJ O PROMENAMA NA KAPITALU Za period od 1. januara do 31. decembra 2006. godine U RSD hiljada

6

Društveni

kapital Ostali

kapital Rezerve

Revalori-zacione rezerve

Neraspo-ređena

dobit Ukupno Stanje 1. januara 2005. godine 963,650 4,532 26,332 11,152 341,110 1,346,776 Izdvajanje dobitka u rezerve - - 2,688 - (2,688) - Revalorizacija stambenih kredita - 1,011 - - - 1,011 Promene fer vrednosti hartija

od vrednosti - - - 1,532 - 1,532 Odložene poreske obaveze - - - - (1,687) (1,687) Rezultat tekuće godine - - - - 75,649 75,649 Stanje 31. decembra 2005. godine 963,650 5,543 29,020 12,684 412,384 1,423,281 Stanje 1. januara 2006. godine 963,650 5,543 29,020 12,684 412,384 1,423,281 Izdvajanje dobitka u rezerve - - 3,782 - (3,782) - Revalorizacija stambenih kredita - 169 - - - 169 Promene fer vrednosti hartija

od vrednosti - - - (4,272) - (4,272) Porez na dobit ranijih godina - - - - (455) (455) Rezultat tekuće godine - - - - 94,830 94,830 Stanje 31. decembra 2006. godine 963,650 5,712 32,802 8,412 502,977 1,513,553

Napomene na stranama od 8 do 28 čine sastavni deo ovih finansijskih izveštaja.

DP BEOGRADSKI SAJAM, BEOGRAD IZVEŠTAJ O TOKOVIMA GOTOVINE Za period od 1. januara do 31. decembra 2006. godine U RSD hiljada

7

2006. 2005. TOKOVI GOTOVINE IZ POSLOVNIH

AKTIVNOSTI Prilivi gotovine iz poslovnih aktivnosti 1,165,599 991,299 Prodaja i primljeni avansi 1,157,873 976,635 Primljene kamate iz poslovnih aktivnosti 5,630 3,608 Ostali prilivi iz redovnog poslovanja 2,096 11,056 Odlivi gotovine iz poslovnih aktivnosti (1,216,243) (925,895) Isplate dobavljačima i dati avansi (451,882) (481,446) Zarade, naknade zarada i ostali lični rashodi (396,796) (296,404) Plaćene kamate (948) (522) Porez na dobitak (16,940) (9,510) Plaćanja po osnovu ostalih javnih prihoda (349,677) (138,013) Neto (odliv)/priliv gotovine iz poslovnih aktivnosti (50,644) 65,404 TOKOVI GOTOVINE IZ AKTIVNOSTI

INVESTIRANJA Prilivi gotovine iz aktivnosti investiranja 12,277 6,641 Ostali finansijski plasmani (neto prilivi) 12,277 6,641 Neto priliv gotovine iz aktivnosti investiranja 12,277 6,641 Neto (odliv)/priliv gotovine (38,367) 72,045 Novčana sredstva 1. januara 196,675 112,117 Kursne razlike, neto (19,969) 12,513 Novčana sredstva 31. decembra (Napomena 9) 138,339 196,675

Napomene na stranama od 8 do 28

čine sastavni deo ovih finansijskih izveštaja.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

8

1. OSNIVANJE I DELATNOST

Prvi pokušaji osnivanja Društvenog preduzeća sa potpunom odgovornošću “Beogradski sajam” (u daljem tekstu Preduzeće) datiraju još iz 1923. godine kada je osnovano Društvo za priređivanje zemaljskih izložbi. Prvi “Beogradski sajam” otvoren je i održan u septembru 1937. godine. Danas Preduzeće posluje pod firmom: Društveno preduzeće “Beogradski sajam”, sa potpunom odgovornošću, Beograd i upisano je u sudski registar Okružnog privrednog suda u Beogradu, pod registarskim brojem V.Fi. 14216/95. Osnivač Preduzeća je Skupština Grada Beograda. Preduzeće je registrovano za priređivanje sajmova i izložbi (nacionalnih i međunarodnih), za ostale usluge reklame i propagande, za vašarske aktivnosti kao i za aktivnosti zabavnih parkova. Preduzeće je izvršilo preregistrovanje kod Agencije za privredne registre dana 29. maja 2006. godine, gde je upisano pod brojem 52944. Sedište Preduzeća je u Beogradu, Bulevar Vojvode Mišića broj 14. Na dan 31. decembra Preduzeće je imalo ukupno 244 zaposlena (31. decembar 2005. godine – 245 zaposlenih). Dana 18. oktobra 2006. godine je doneta Odluka o pokretanju inicijative za privatizaciju od strane Ministarstva privrede Republike Srbije, nakon čega je Agencija za privatizaciju, dana 24. novembra 2006. godine objavila Prospekt za privatizaciju. Dana 25. decembra 2006. godine doneta je odluka o metodu prodaje Preduzeća putem tendera.

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA

2.1. Osnove za sastavljanje i prikazivanje finansijskih izveštaja i računovodstveni metod Priloženi finansijski izveštaji su sastavljeni u skladu sa važećim propisima u Republici Srbiji zasnovanim na Zakonu o računovodstvu i reviziji (Službeni glasnik Republike Srbije, br. 46 od 2. juna 2006. godine), koji propisuje Međunarodne računovodstvene standarde, odnosno Međunarodne standarde finansijskog izveštavanja (“MRS/MSFI”) kao osnovu za sastavljanje i prezentaciju finansijskih izveštaja. Rukovodstvo Preduzeća procenjuje uticaj promena u MRS, novih MSFI i tumačenja standarda (IFRIC) na finansijske izveštaje. Izmene i dopune postojećih MRS-a, novi MSFI i tumačenja standarda, zamene važećih MRS-a novim, koji su stupili na snagu počev od 1. januara 2006. godine, kao i primena novih tumačenja koja su stupila na snagu u toku 2006. godine, nisu imali za rezultat značajnije promene računovodstvenih politika Preduzeća, niti materijalno značajan uticaj na finansijske izveštaje Preduzeća u periodu početne primene. I pored toga što mnoge od ovih promena nisu primenljive na poslovanje Preduzeća, rukovodstvo Preduzeća ne izražava eksplicitnu i bezrezervnu izjavu o usaglašenosti finansijskih izveštaja sa MSFI, koji se primenjuju na periode prikazane u priloženim finansijskim izveštajima.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

9

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.1. Osnove za sastavljanje i prikazivanje finansijskih izveštaja

i računovodstveni metod (Nastavak) Finansijski izveštaji su prikazani u formatu propisanim Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike (Službeni glasnik Republike Srbije, br. 114 od 22. decembra 2006. godine), koji u pojedinim delovima odstupa od načina prikazivanja određenih bilansnih pozicija kako to predviđa MRS 1 “Prikazivanje finansijskih izveštaja”. Shodno tome, priloženi finansijski izveštaji nisu usaglašeni sa svim zahtevima MSFI. Sadržinu godišnjeg računa, prema propisima o računovodstvu Republike Srbije čine Bilans stanja, Bilans uspeha, Izveštaj o promenama na kapitalu, Izveštaj o tokovima gotovine i Napomene uz finansijske izveštaje. Iznosi u finansijskim izveštajima iskazani su u hiljadama dinara, osim ukoliko nije drugačije navedeno. Dinar (“RSD“) predstavlja funkcionalnu i izveštajnu valutu Društva. Sve transakcije koje se obavljaju u valutama koje nisu funkcionalna valuta, tretiraju se kao transakcije u stranim valutama. Priloženi finansijski izveštaji Preduzeća sastavljeni su u skladu sa konceptom istorijskog troška i načelom stalnosti pravnog lica.

2.2. Korišćenje procenjivanja Sastavljanje i prikazivanje finansijskih izveštaja zahteva od rukovodstva Preduzeća korišćenje najboljih mogućih procena i razumnih pretpostavki, koje imaju efekta na iskazane vrednosti sredstava i obaveza, kao i obelodanjivanje potencijalnih potraživanja i obaveza na dan sastavljanja finansijskih izveštaja, kao i prihoda i rashoda u toku izveštajnog perioda. Ove procene i pretpostavke su zasnovane na informacijama raspoloživim na dan sastavljanja finansijskih izveštaja. Stvarni rezultati mogu se razlikovati od navedenih procena. Procene se razmatraju periodično, a kada korekcije postanu neophodne, iskazuju se u bilansu uspeha za periode u kojima su postale poznate.

2.3. Uporedni podaci Uporedne podatke čine finansijski izveštaji Preduzeća za 2005. godinu koji su bili predmet revizije. U cilju usaglašavanja sa prezentacijom podataka za tekući period, Preduzeće je izvršilo određene reklasifikacije podataka prezentiranih u finansijskim izveštajima za 2005. godinu.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

10

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

2.4. Nematerijalna ulaganja

Nematerijalna ulaganja čine softveri. Nematerijalna ulaganja se inicijalno priznaju po nabavnoj vrednosti koju čine fakturna vrednost uvećana za sve zavisne troškove nabavke. Nakon početnog priznavanja nematerijalna ulaganja se iskazuju po nabavnoj vrednosti umanjenoj za obračunatu amortizaciju i eventualne akumulirane gubitke zbog obezvređenja. Umanjenje vrednosti nematerijalnih ulaganja se evidentira na teret rashoda u slučaju da knjigovodstvena vrednost prevazilazi nadoknadivu vrednost. Amortizacija se obračunava primenom proporcionalne metode sa ciljem da se nabavna vrednost sredstava linearno otpiše u toku njihovog procenjenog korisnog veka trajanja, primenom stope od 20%.

2.5. Nekretnine, postrojenja i oprema Nekretnine, postrojenja i oprema su na dan 31. decembra 2003. godine iskazani po revalorizovanoj nabavnoj vrednosti, umanjenoj za kumuliranu ispravku vrednosti. Revalorizacija osnovnih sredstava je vršena do 31. decembra 2003. godine, primenom zvanično objavljenih koeficijenata revalorizacije zasnovanih na indeksu rasta cena na malo, na prvobitnu nabavnu ili revalorizovanu vrednost i kumuliranu ispravku vrednosti. Revalorizovana sadašnja vrednost nekretnina, postrojenja i opreme i nematerijalnih ulaganja na dan 1. januara 2004. godine priznata je kao verovatna nabavna vrednost na taj dan, u skladu sa MSFI 1 – “Prva primena međunarodnih standarda finansijskog izveštavanja“. Nekretnine, postrojenja i oprema obuhvataju objekte, opremu i investicije u toku. Izdaci za nekretnine, postrojenja i opremu se priznaju kao sredstvo ako i samo ako je verovatno da će buduće ekonomske koristi povezane sa tim sredstvom priticati u Preduzeće i ako izdatak za to sredstvo može pouzdano da se izmeri. Nekretnine, postrojenja i oprema se inicijalno priznaju po nabavnoj vrednosti koju čini fakturna vrednost uvećana za sve zavisne troškove nabavke i troškove dovođenja sredstva u stanje funkcionalne pripravnosti. Amortizacija sredstava aktiviranih u toku godine se obračunava počev od narednog meseca od datuma nabavke, na nabavnu vrednost. Nakon početnog priznavanja, nekretnine, postrojenja i oprema se naknadno vrednuju po nabavnoj vrednosti umanjenoj za obračunatu amortizaciju i obračunate gubitke usled obezvređenja. U slučaju postojanja internih i eksternih indikatora, da bi neko sredstvo moglo biti obezvređeno, Preduzeće poredi knjigovodstvenu vrednost sredstva sa njegovom nadoknadivom vrednosti (viša od neto prodajne vrednosti i vrednosti u upotrebi). Ukoliko neto knjigovodstvena vrednost prevazilazi nadoknadivu vrednost, gubitak zbog obezvređenja se priznaje u iznosu razlike, na teret rashoda.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

11

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.5. Nekretnine, postrojenja i oprema (Nastavak)

Naknadni izdatak uvećava vrednost sredstava ukoliko su ispunjeni kriterijumi za priznavanje u skladu sa MRS 16: Nekretnine, postrojenja i oprema. U ostalim slučajevima, naknadni izdatak se tretira rashodom perioda u kome je nastao. Troškovi tekućeg održavanja i opravki predstavljaju rashod perioda u kome su nastali. Dobici od prodaje nekretnina, postrojenja i opreme se knjiže direktno u korist ostalih prihoda. Gubici po osnovu prodaje ili rashodovanja osnovnih sredstava terete ostale rashode u bilansu uspeha. Amortizacija nekretnina, postrojenja i opreme se obračunava proporcionalno, sa ciljem da se nabavna vrednost sredstava linearno otpiše u toku njihovog korisnog veka trajanja, primenom sledećih godišnjih stopa:

U % Građevinski objekti 1.3 – 5% Nameštaj 10 – 12.5% Automobili 14.3 – 15.5% Toplotni i rashladni uređaji 16.5% Računarska oprema 20% Telefoni i telefaxi 6.7 – 25%

2.6. Zalihe Zalihe obuhvataju zalihe pomoćnog materijala, sitnog inventara, goriva i energije, alata i inventara i rezervnih delova. Zalihe robe su vrednovane po nabavnoj ili neto prodajnoj vrednosti u zavisnosti koja je niža. Neto prodajna vrednost zaliha je vrednost po kojoj se zalihe mogu prodati na tržištu u normalnim uslovima poslovanja, nakon umanjenja za troškove prodaje. Alat i sitan inventar se indirektno otpisuju, momentom stavljanja u upotrebu na teret poslovnih rashoda. Umanjenje vrednosti zaliha na teret rashoda vrši se u slučajevima kada se utvrdi da je došlo do gubitka kvaliteta, fizičkih oštećenja, ili umanjenja vrednosti po drugim osnovama.

2.7. Finansijski instrumenti Finansijska sredstva i obaveze se evidentiraju u bilansu stanja Preduzeća od momenta kada je Preduzeće ugovornim odredbama vezano za instrument. Finansijska sredstva prestaju da se priznaju kada Preduzeće izgubi kontrolu nad ugovorenim pravima nad tim instrumentima, što se dešava kada su prava korišćenja instrumenata realizovana, istekla, napuštena ili ustupljena. Finansijska obaveza prestaje da se priznaje kada Preduzeće ispuni obavezu ili kada je obaveza plaćanja predviđena ugovorom ukinuta ili istekla.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

12

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.7. Finansijski instrumenti (Nastavak)

2.7.1. Dugoročni finansijski plasmani

Dugoročni finansijski plasmani se sastoje od uloženih sredstava u akcije banaka i preduzeća i stambenih kredita datih radnicima. Učešća u kapitalu drugih pravnih lica i banaka su iskazana po nabavnoj vrednosti i do 2004. godine revalorizovana primenom zvanično objavljenih koeficijenata revalorizacije zasnovanih na indeksu rasta cena na malo. Tako utvrđena vrednost na dan 1. januara 2004. godine priznata je kao verovatna nabavna vrednost učešća na taj dan u skladu sa MSFI 1 – “Prva primena međunarodnih standarda finansijskog izveštavanja”.

2.7.1. Dugoročni finansijski plasmani Jedan deo stambenih kredita datih radnicima je iskazan u bilansu stanja po inicijalno odobrenim vrednostima kredita uvećan za revalorizaciju primenom zvanično objavljenih koeficijenata revalorizacije zasnovanih na indeksu rasta cena na malo. Preostali deo stambenih kredita je iskazan po inicijalnoj vrednosti uvećanoj za ukalkulisanu kamatu bez ugovorene klauzule revalorizacije kredita. Revalorizacija stambenih kredita se knjiži u korist ostalog kapitala. Krediti su odobreni na period od 10 do 40 godina, sa grejs periodima do momenta useljenja.

2.7.2. Potraživanja Potraživanja se sastoje od potraživanja od kupaca u zemlji i inostranstvu i ostalih potraživanja. Potraživanja od kupaca obuhvataju potraživanja od kupaca po osnovu organizovanja sajamskih priredbi, izdavanja kancelarijskog i magacinskog prostora i pružanja usluga komitentima. Potraživanja od kupaca su iskazana po fakturnoj vrednosti umanjenoj za odobrene popuste. Ispravka vrednosti potraživanja po osnovu prodaje se formira za potraživanja kojima je protekao rok od 60 dana i evidentiraju se u bilansu uspeha na teret ostalih rashoda. Potraživanja od kupaca su iskazana po fakturnoj vrednosti umanjenoj za odobrene popuste, kao i za eventualnu ispravku vrednosti. Ukoliko su potraživanja iskazana u stranoj valuti vrši se preračunavanje u izveštajnu valutu po kursu važećem na dan transakcije. Promene deviznog kursa od datuma transakcije do datuma naplate potraživanja evidentiraju se kao kursne razlike u korist ili na teret bilansa uspeha. Potraživanja iskazana u stranoj valuti na dan bilansa stanja preračunavaju se u njihovu dinarsku protivvrednost primenom zvaničnog deviznog kursa Narodne banke Srbije važećim na taj dan. Pozitivne i negativne kursne razlike nastale preračunom potraživanja iskazanih u stranoj valuti evidentiraju se u bilansu uspeha, kao finansijski prihodi, odnosno rashodi.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

13

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.7. Finansijski instrumenti (Nastavak)

2.7.3. Kratkoročni finansijski plasmani

Kratkoročni finansijski plasmani se odnose na novčane pozajmice date zaposlenima bez kamate, kao i na ulaganja u hartije od vrednosti raspoložive za prodaju i sastoje se od obveznica stare devizne štednje i komercijalnih zapisa. Obveznice stare devizne štednje su inicijalno priznate po nabavnoj vrednosti, koju predstavlja fer vrednost date naknade. Naknadno vrednovanje se vrši po fer vrednosti. Pozitivni efekti promene fer vrednosti su iskazani na revalorizacionim rezervama dok se negativni efekti promene fer vrednosti iskazuju kao rashodi tekućeg perioda samo ukoliko prethodno nisu formirane revalorizacione rezerve za određeni plasman. Efekti promene kurseva stranih valuta obveznica se iskazuju posebno kao prihodi ili rashodi tekućeg perioda. Komercijalni zapisi Preduzeća su kupljeni od ostalih pravnih lica u zemlji. Na osnovu procene rukovodstva Preduzeća o mogućnosti prodaje komercijalnih zapisa, vrši se ispravka vrednosti na teret rashoda tekućeg perioda.

2.7.4. Obaveze iz poslovanja Obaveze prema dobavljačima i ostale obaveze iz poslovanja vrednuju se po nominalnoj vrednosti.

2.8. Gotovinski ekvivalenti i gotovina Gotovinski ekvivalenti i gotovina obuhvataju dinarska i devizna sredstava na računu kod banaka, gotovinu u blagajni i oročena novčana sredstva u stranoj valuti. Sredstva u stranim valutama su na dan bilansa stanja preračunata u RSD po srednjem kursu Narodne Banke Srbije važećem na dan bilansa stanja

2.9. Poslovni prihodi Prihodi od pružanja usluga Prihode od pružanja usluga čine: prihodi od usluga zakupa štandova od izlagača na sajmovima, usluge izrade i održavanja sajamskih štandova, prodaje ulaznica za posetioce sajma, zakupa parking prostora i drugo. Prihod od pruženih usluga se priznaje u momentu kada je usluga izvršena. Prihodi od pruženih usluga su iskazani po fakturnoj vrednosti umanjenoj za odobrene popuste i porez na dodatu vrednost.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

14

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

2.10. Poslovni rashodi

Poslovni rashodi obuhvataju troškove uslovljene stvaranjem prihoda od prodaje i uključuju nabavnu vrednost prodate robe, troškove potrošnog materijala, goriva i energije, bruto zarade, troškove amortizacije i usluge pružene od strane trećih lica. Poslovni rashodi obuhvataju i opšte troškove kao što su troškovi marketinga, osiguranja, platnog prometa, poreza i ostali troškovi nastali u tekućem obračunskom periodu.

2.11. Prihodi i rashodi od kamata Prihodi i rashodi od kamata se, u skladu sa načelom uzročnosti, priznaju u bilansu uspeha perioda na koji se odnose u okviru finansijskih prihoda/rashoda.

2.12. Preračunavanje stranih sredstava plaćanja i računovodstveni tretman kursnih razlika Stavke uključene u finansijske izveštaje Preduzeća odmeravaju se korišćenjem valute primarnog privrednog okruženja u kome Preduzeće posluje (funkcionalna valuta). Kao što je izneto u Napomeni 2.1., finansijski izveštaji prikazuju se u hiljadama dinara (RSD), koji predstavlja funkcionalnu i izveštajnu valutu Preduzeća. Sva sredstva i obaveze u stranim sredstvima plaćanja se na dan bilansa stanja preračunavaju u njihovu dinarsku protivvrednost primenom zvaničnog deviznog kursa Narodne banke Srbije važećim na taj dan (Napomena 25). Poslovne promene u stranim sredstvima plaćanja tokom godine preračunavaju se u dinarsku protivvrednost primenom zvaničnih deviznih kurseva Narodne banke Srbije važećim na dan poslovne promene. Pozitivne i negativne kursne razlike nastale preračunom sredstava i obaveza iskazanih u stranim sredstvima plaćanja i preračunom transakcija u toku godine evidentiraju se u bilansu uspeha, kao finansijski prihodi, odnosno finansijski rashodi (Napomena 20).

2.13. Naknade zaposlenima

a) Porezi i doprinosi za obavezno socijalno osiguranje U skladu sa propisima koji se primenjuju u Republici Srbiji, Preduzeće je obavezno da uplaćuje doprinose raznim državnim fondovima za socijalnu zaštitu. Ove obaveze uključuju doprinose na teret zaposlenih i na teret poslodavca u iznosima koji se obračunavaju primenom zakonom propisanih stopa. Preduzeće ima zakonsku obavezu da izvrši obustavu obračunatih doprinosa iz bruto zarada zaposlenih i da za njihov račun izvrši prenos obustavljenih sredstava u korist odgovarajućih državnih fondova. Doprinosi na teret zaposlenih i na teret poslodavca knjiže se na teret troškova u periodu na koji se odnose.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

15

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.13. Naknade zaposlenima (Nastavak)

(b) Obaveze po osnovu otpremnina i jubilarnih nagrada

U skladu sa pojedinačnim kolektivnim ugovorom Preduzeće ima obavezu isplate otpremnina prilikom odlaska u penziju u visini tri mesečne bruto zarade koje je zaposleni ostvario za mesec koji prethodi mesecu u kome se isplaćuje otpremnina, odnosno u visini tri prosečne mesečne bruto zarade isplaćene kod poslodavca za mesec koji prethodi mesecu u kome se isplaćuje otpremnina, ako je to za zaposlenog povoljnije. Takođe, Preduzeće je u obavezi da isplati i jubilarne nagrade za navršenih 10, 20 i 30 godina neprekidnog rada u Preduzeću i to: Za navršenih 10 godina radnog staža jednu zaradu; Za navršenih 20 godina radnog staža dve zarade; Za navršenih 30 godina radnog staža tri zarade. Pod zaradom se podrazumeva prosečna mesečna bruto zarada po zaposlenom kod poslodavca isplaćena u mesecu koji prethodi mesecu u kome se vrši isplata jubilarne nagrade. Preduzeće otpremnine i jubilarne nagrade izmiruje na teret tekućih rashoda. Rukovodstvo Preduzeća smatra da sadašnja vrednost definisanih dugoročnih naknada zaposlenima nije materijalno značajna, te priloženi finansijski izveštaji ne sadrže rezervisanja po gore navedenom osnovu u visini njihove sadašnje vrednosti, u skladu sa zahtevima MRS 19: “Naknade zaposlenima”. Preduzeće nema penzione fondove, niti opcije za isplate zaposlenima u vidu akcija i po tom osnovu nema identifikovane obaveze na dan 31. decembra 2006. godine.

(c) Kratkoročna plaćena odsustva Akumulirana plaćena odsustva mogu da se prenose i koriste u narednim periodima, ukoliko u tekućem periodu nisu iskorišćena u potpunosti. Očekivani troškovi plaćenih odsustava se priznaju u iznosu kumuliranih neiskorišćenih prava na dan bilansa, za koje se očekuje da će biti iskorišćeni u narednom periodu. U slučaju neakumuliranog plaćenog odsustva, obaveza ili trošak se ne priznaju do momenta kada se odsustvo iskoristi.

2.14. Obezvređenje imovine Saglasno usvojenoj računovodstvenoj politici, na dan bilansa stanja, rukovodstvo Preduzeća analizira vrednosti po kojima je prikazana nematerijalna i materijalna imovina Preduzeća. Ukoliko postoji indikacija da je neko sredstvo obezvređeno, nadoknadiv iznos te imovine se procenjuje kako bi se utvrdio iznos obezvređenja. Ukoliko je nadoknadivi iznos nekog sredstva procenjen kao niži od vrednosti po kojoj je to sredstvo prikazano, postojeća vrednost tog sredstva se umanjuje do visine nadoknadive vrednosti, koju predstavlja vrednost veća od neto prodajne vrednosti i vrednosti u upotrebi. Rukovodstvo smatra da nematerijalna i materijalna imovina Preduzeća na dan bilansa stanja nije obezvređena.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

16

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

2.15. Rezervisanja i potencijalne obaveze i potencijalna sredstva

Rezervisanja se priznaju i vrše kada Preduzeće ima zakonsku ili ugovorenu obavezu kao rezultat prošlih događaja i kada je verovatno da će doći do odliva resursa kako bi se izmirila obaveza i kada se može pouzdano proceniti iznos obaveze. Potencijalne obaveze se ne priznaju u finansijskim izveštajima. Potencijalne obaveze se obelodanjuju u napomenama uz finansijske izveštaje, osim ako je verovatnoća odliva resursa koji sadrže ekonomske koristi veoma mala. Preduzeće ne priznaje potencijalna sredstva u finansijskim izveštajima. Potencijalna sredstva se obelodanjuju u napomenama uz finansijske izveštaje, ukoliko je priliv ekonomskih koristi verovatan.

2.16. Porez na dobitak Tekući porez Porez na dobitak predstavlja iznos koji se obračunava i plaća u skladu sa odredbama Zakona o porezu na dobit preduzeća Republike Srbije. Porez na dobitak obračunat je po stopi od 10% na poresku osnovicu koja je prikazana u poreskom bilansu, nakon umanjenja za iskorišćene poreske kredite. Oporeziva osnovica uključuje dobitak iskazan u bilansu uspeha, koji je korigovan za razlike koje su definisane poreskim propisima Republike Srbije. Zakon o porezu na dobit preduzeća Republike Srbije obvezniku koji izvrši ulaganja u osnovna sredstva priznaje pravo na poreski kredit u visini od 20% izvršenog ulaganja, s tim što poreski kredit ne može biti veći od 50% obračunatog poreza u godini u kojoj je izvršeno ulaganje. Neiskorišćeni deo poreskog kredita može se preneti na račun poreza na dobit iz budućih obračunskih perioda, ali ne duže od deset godina. Poreski propisi u Republici Srbiji ne dozvoljavaju da se poreski gubici iz tekućeg perioda iskoriste kao osnova za povraćaj poreza plaćenog u određenom prethodnom periodu. Međutim, gubici iz tekućeg perioda mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od 10 godina. Odloženi porez Odloženi poreski efekti obračunavaju se za sve privremene razlike između poreske osnove sredstava i obaveza i njihove knjigovodstvene vrednosti utvrđene u skladu sa propisima o računovodstvu Republike Srbije. Važeće poreske stope na dan bilansa stanja ili poreske stope koje su nakon tog dana stupile na snagu, koriste se za utvrđivanje odloženog poreza. Odložene poreske obaveze priznaju se u celini za sve oporezive privremene razlike. Odložena poreska sredstva priznaju se za sve odbitne privremene razlike, kao i po osnovu poreskih gubitaka i poreskih kredita koji se mogu preneti u naredne fiskalne periode do stepena do kojeg je izvesno da će postojati oporeziva dobit po osnovu koje se preneti poreski gubitak i poreski krediti mogu iskoristiti.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

17

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

2.17. Pravična (fer) vrednost

Poslovna politika Preduzeća je da obelodani informacije o pravičnoj vrednosti aktive i pasive za koju postoje zvanične tržišne informacije i kada se pravična vrednost značajno razlikuje od knjigovodstvene vrednosti. U Republici Srbiji ne postoji dovoljno tržišnog iskustva, kao ni stabilnosti i likvidnosti kod kupovine i prodaje potraživanja i ostale finansijske aktive i pasive, pošto zvanične tržišne informacije nisu u svakom trenutku raspoložive. Stoga, pravičnu vrednost nije moguće pouzdano utvrditi u odsustvu aktivnog tržišta. Rukovodstvo Preduzeća vrši procenu rizika i u slučajevima kada se oceni da vrednost po kojoj se imovina vodi u poslovnim knjigama neće biti realizovana vrši ispravku vrednosti. Po mišljenju rukovodstva Preduzeća, iznosi u priloženim finansijskim izveštajima odražavaju vrednost koja je u datim okolnostima najverodostojnija i najkorisnija za potrebe izveštavanja.

3. NEMATERIJALNA ULAGANJA

Softveri

Nemate-rijalna

ulaganja u pripremi Svega

Nabavna vrednost Stanje 1. januara 2006. godine 3,679 - 3,679 Povećanja u toku godine - 3,459 3,459 Smanjenja (1,152) - (1,152) Stanje 31. decembra 2006. godine 2,527 3,459 5,986 Ispravka vrednosti Stanje 1. januara 2006. godine 1,180 - 1,180 Amortizacija 1,293 - 1,293 Smanjenja (1,422) - - Stanje 31. decembra 2006. godine 1,051 - 2,473 Sadašnja vrednost na dan: - 31. decembra 2006. godine 1,476 3,459 4,935 - 31. decembra 2005. godine 2,499 - 2,499

Nematerijalna ulaganja u pripremi obuhvataju knjigovodstveni softver "Navision" kupljen od dobavljača Pakom Solution Centar, Beograd, koji je u postupku implementacije od 2007. godine.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

18

4. NEKRETNINE, POSTROJENJA I OPREMA

Građe-vinski

objekti

Oprema i ostala

osnovna sredstva

Nekretnine, postrojenja i

oprema u pripremi Svega

Avansi za osnovna sredstva

Nabavna vrednost Stanje 1. januara 2006. godine 1,830,970 283,255 37,183 2,151,408 5,273 Povećanja u toku godine - - 218,272 218,272 - Transfer sa/na 64,180 159,873 (224,053) - - Smanjenja - (22,071) - (22,071) (5,273)Stanje 31. decembra 2006. godine 1,895,150 421,057 31,402 2,347,609 - Ispravka vrednosti Stanje 1. januara 2006. godine 837,920 146,769 - 984,689 - Amortizacija 24,197 38,901 - 63,098 - Smanjenja - (20,174) - (20,174) - Ostalo - 293 - 293 - Stanje 31. decembra 2006. godine 862,117 165,789 - 1,027,906 - Sadašnja vrednost na dan: – 31. decembra 2006. godine 1,033,033 255,268 31,402 1,319,703 - – 31. decembra 2005. godine 993,050 136,486 37,183 1,166,719 5,273

Nabavna vrednost potpuno otpisanih nekretnina, postrojenja i opreme koju Preduzeće koristi u svom poslovanju, na dan 31. decembra 2006. godine iznosi RSD 314,930 hiljada i odnosi se na nekretnine u iznosu od RSD 233,708 hiljada i opremu u iznosu od RSD 81,222 hiljada. Od nekretnina koje Preduzeće poseduje, izvršena je uknjižba prava raspolaganja na tri hale čija neotpisana vrednost na dan 31. decembra 2006. godine iznosi RSD 118,911 hiljada. Za preostale nekretnine postupak uknjižbe je u toku. Prenos sa nekretnina, postrojenja i opreme u pripremi na građevinske objekte, u iznosu od RSD 64,180 hiljada, najvećim delom se odnosi na izradu i montažu nove eloksirane aluminijumske fasade u hali I u iznosu od RSD 36,514 hiljada, kao i na zastakljivanje novih portala od fasadnih profila na hali 14 u iznosu od RSD 15,525 hiljada. Prenos sa nekretnina, postrojenja i opreme u pripremi na opremu u iznosu od RSD 159,873 hiljada, se najvećim delom, u iznosu od RSD 91,602 hiljade odnosi na aktiviranje toplotno-rashladnih uređaja i ostale prateće opreme u halama III, X, XI i XII. Nekretnine, postrojenja i oprema u pripremi na dan 31. decembra 2006. godine u iznosu od RSD 31,402 hiljade obuhvataju klima komore i ostale rashladne uređaje nabavljene od dobavljača York International, Austria i Hidria d.o.o., Beograd koje će biti ugrađene u sajamske hale u narednom periodu.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

19

5. DUGOROČNI FINANSIJSKI PLASMANI

2006. 2005. Učešća u kapitalu banaka Beogradska banka a.d., Beograd u stečaju 9,050 9,050 Univerzal banka a.d., Beograd 1,674 1,524 Invest banka a.d., Beograd u stečaju 137 137 Beobanka a.d., Beograd u stečaju 36 36 10,897 10,747 Učešća u kapitalu preduzeća 79 79 Minus ispravka vrednosti: Učešća u kapitalu banaka (9,223) (9,223) Učešća u kapitalu preduzeća (46) (46) (9,269) (9,269) Svega učešća u kapitalu banaka i preduzeća 1,707 1,557 Stambeni krediti dati radnicima 4,037 4,166 Stanje na dan 31. decembra 5,744 5,723

6. ZALIHE

2006. 2005. Materijal 14,347 14,813 Rezervni delovi 4,505 5,924 Alat i inventar 45,013 32,140 Roba - 275 63,865 53,152 Minus: Ispravka vrednosti alata i inventara (45,013) (32,140) 18,852 21,012 Dati avansi 7,051 3,588 Stanje na dan 31. decembra 25,903 24,600

Preduzeće je po popisu, sa stanjem na dan 31. decembra 2006. godine, izvršilo otpis neupotrebljivih zaliha u iznosu od RSD 2,208 hiljada (Napomena 21).

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

20

7. POTRAŽIVANJA

2006. 2005.

Potraživanja po osnovu prodaje Kupci u zemlji 115,834 102,201 Kupci u inostranstvu 20,258 30,897 Tuženi kupci 54,570 44,707 190,662 177,805 Minus: Ispravka vrednosti Kupci u zemlji (53,184) (46,740) Kupci u inostranstvu (18,671) (28,484) Tuženi kupci (54,570) (44,707) (126,425) (119,931) Svega potraživanja po osnovu prodaje 64,237 57,874 Ostala potraživanja Potraživanja od zaposlenih 3,069 3,233 Potraživanja od državnih organa 1,355 - Ostala potraživanja 1,114 1,926 Potraživanja za kamatu 318 - Minus: Ispravka vrednosti (344) (588) 5,512 4,571 Stanje na dan 31. decembra 69,749 62,445

Promene na računu ispravke vrednosti potraživanja u toku 2006. godine su prikazane u sledećoj tabeli:

Kupci u

zemlji Kupci u

inostranstvu Sporna

potraživanja

Potraživanja od

zaposlenih Ostala

potraživanja Ukupno Stanje 1. januara 2006. godine 46,740 28,484 44,707 563 25 120,519 Nove ispravke u toku godine (Napomena 21) 31,679 160 17,007 16 7 48,869 Transfer sa/na (4,342) - 4,342 - - - Isknjiženje otpisanih potraživanja (3,580) (9,973) (195) - (2) (13,750)Naplaćena otpisana potraživanja (Napomena 21) (17,313) - (11,291) (265) - (28,869) Stanje 31. decembra 2006. godine 53,184 18,671 54,570 314 30 126,769

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

21

8. KRATKOROČNI FINANSIJSKI PLASMANI

2006. 2005. Obveznice stare devizne štednje 110,508 92,057 Krediti dati zaposlenima 5,810 3,042 Komercijalni zapisi 1,541 1,541 117,859 96,640 Minus ispravka vrednosti: Obveznica stare devizne štednje (26,074) (17,133) Komercijalnih zapisa (1,541) (1,541) (27,615) (18,674) Stanje na dan 31. decembra 90,244 77,966

U toku 2006. godine obveznice stare devizne štednje su dospele na naplatu u iznosu od RSD 28,104 hiljade i po tom osnovu je Preduzeće ostvarilo dobitak u iznosu od RSD 5,905 hiljada (Napomena 21).

9. GOTOVINA I GOTOVINSKI EKVIVALENTI 2006. 2005. Oročeni depoziti 79,000 - Tekući računi 16,366 11,694 Devizni računi 42,463 184,904 Blagajna 510 77 Stanje na dan 31. decembra 138,339 196,675

Preduzeće je oročilo novčana sredstva u iznosu od RSD 79,000 hiljada (EUR 1,000,000) u decembru 2006. godine na period od 2 meseca, i uz kamatnu stopu od 4.85% na godišnjem nivou.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

22

10. POREZ NA DODATU VREDNOSTI I

AKTIVNA VREMENSKA RAZGRANIČENJA 2006. 2005. Porez na dodatu vrednost u primljenim fakturama 1,460 1,782 Unapred plaćeni troškovi: Reklame i propagande do jedne godine 4,150 759 Premije osiguranja 934 1,105 Članarina 407 1,066 Pretplata za stručne časopise 245 286 Ostalo 118 38 5,854 3,254 Stanje na dan 31. decembra 7,314 5,036

Unapred plaćeni troškovi reklame i propagande do jedne godine se odnose na izvršene usluge izrade kreativnih video i print rešenja za sajmove tehnike, automobila i građevinarstva koji će se održati u 2007. godini. Pomenute usluge su izvršene od strane Stargroup d.o.o., Beograd.

11. KAPITAL I REZERVE Kapital predstavlja trajne izvore za finansiranje poslovanja i u potpunosti se nalaze u društvenom vlasništvu. Rezerve Preduzeća su povećane u toku 2006. godine izdvajanjem 5% iz neraspoređenog dobitka u iznosu od RSD 3,782 hiljade. Svođenje nominalne vrednosti hartija od vrednosti raspoloživih za prodaju na njihovu tržišnu vrednost se vrši preko revalorizacionih rezervni, tako da neto efekat svođenja nominalne na tržišnu vrednost hartija od vrednosti, koji je evidentiran na teret revalorizacionih rezervi iznosi RSD 4,272 hiljade.

12. OBAVEZE IZ POSLOVANJA 2006. 2005. Obaveze prema dobavljačima u zemlji 81,676 73,345 Obaveze prema dobavljačima u inostranstvu 1,480 2,392 Obaveze za primljene avanse 19,533 18,966 Ostale obaveze 5,414 200 Stanje na dan 31. decembra 108,103 94,903

Preduzeće je, na osnovu odluke Upravnog odbora, izvršilo otpis zastarelih obaveza koje potiču iz 2001. i 2003. godine u ukupnom iznosu od RSD 3,517 hiljada (Napomena 21).

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

23

13. OSTALE KRATKOROČNE OBAVEZE I

PASIVNA VREMENSKA RAZGRANIČENJA 2006. 2005. Obaveze za neto zarade 13,073 8,975 Obaveze za poreze na teret zaposlenog 2,352 3,003 Obaveze za doprinose na teret zaposlenog 2,787 2,470 Obaveze za poreze i doprinose na teret

poslodavca 2,821 2,496 Obaveze prema članovima Upravnog i

Nadzornog odbora 411 248 Pasivna vremenska razgraničenja 1,390 629 Ostale obaveze 888 161 Stanje na dan 31. decembra 23,722 17,982

Pasivna vremenska razgraničenja se najvećim delom, u iznosu od RSD 946 hiljada, odnose na nefakturisane obaveze od strane Asocijacije "Sport za sve", Beograd, a po osnovu zajedničke organizacije manifestacije "Expo Zim" - 21. međunarodni sajam zimskih sportova i turizma.

14. OBAVEZE PO OSNOVU POREZA NA DODATU VREDNOST I OSTALIH JAVNIH PRIHODA 2006. 2005. Obaveze za porez na dodatu vrednost 3,644 1,532 Obaveze za porez iz rezultata 2,598 1,905 Obaveze za poreze, carine i druge dažbine 6,531 4,766 Ostale obaveze 538 880 Stanje na dan 31. decembra 13,311 9,083

15. VANBILANSNA EVIDENCIJA

2006. 2005. Pojedinačne ulaznice za sajmove 44,141 773 Grupne ulaznice za sajmove 1,442 108 Službene propusnice 4,149 - Parking ulaznice 2,093 2,506 Stanje na dan 31. decembra 51,825 3,387

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

24

16. PRIHODI OD PRODAJE

2006. 2005. Prihodi od prodaje usluga: – na domaćem tržištu 1,054,609 899,048 – u inostranstvu 108,709 100,908 1,163,318 999,956 Prihodi od prodaje robe na domaćem tržištu 358 95 Za godinu 1,163,676 1,000,051

17. TROŠKOVI MATERIJALA

2006. 2005. Ostali troškovi materijala 64,887 48,888 Troškovi goriva i energije 43,484 34,000 Ostali troškovi - 21 Za godinu 108,371 82,909

18. TROŠKOVI ZARADA, NAKNADA ZARADA I

OSTALI LIČNI RASHODI

(a) Struktura troškova zarada, naknada zarada i ostalih ličnih rashoda prikazana je u narednoj tabeli: 2006. 2005. Troškovi bruto zarada zaposlenih 239,156 209,820 Troškovi poreza i doprinosa na teret poslodavca 42,149 35,535 Troškovi naknada po ugovoru o privremenim

i povremenim poslovima

50,871 38,132 Troškovi naknada članovima Upravnog

i Nadzornog odbora

8,059 4,962 Ostali lični troškovi 35,527 24,898 Za godinu 375,762 313,347

Ostali lični rashodi obuhvataju naknade troškova službenih putovanja u iznosu od RSD 12,824 hiljade, troškove otpremnina i jubilarnih nagrada u iznosu od RSD 8,290 hiljada, naknade troškova prevoza zaposlenih u iznosu od RSD 6,474 hiljade i ostale rashode.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

25

18. TROŠKOVI ZARADA, NAKNADA ZARADA I

OSTALI LIČNI RASHODI (Nastavak)

(b) Zarade i ostala primanja direktora i drugog ključnog rukovodećeg osoblja Preduzeća, u toku 2006. i 2005. godine, prikazane su u sledećoj tabeli: 2006. 2005. Bruto zarade i naknade zarada 17,706 14,019 Naknade troškova službenih putovanja 1,920 2,867 Učešće u dobitku 1,038 - Za godinu 20,664 16,886

19. OSTALI POSLOVNI RASHODI

2006. 2005. Troškovi transportnih usluga 29,641 17,003 Troškovi usluga održavanja 119,936 138,237 Troškovi zakupnina 10,192 25,628 Troškovi reklame i propagande 87,777 72,624 Troškovi sajmova 3,417 25,126 Usluge izgradnje, uređenja i opremanja štandova 51,098 31,773 Usluge suorganizatora za organizovanje priredbi 37,468 24,166 Troškovi ostalih proizvodnih usluga 14,973 9,036 Usluge održavanja prostorija 28,951 43,883 Troškovi konsultantskih i advokatskih usluga 832 1,225 Troškovi stručnog usavršavanja zaposlenih 926 1,948 Troškovi internet usluga 2,685 2,451 Troškovi ostalih neproizvodnih usluga 6,118 1,971 Troškovi reprezentacije 11,602 10,091 Troškovi premije osiguranja 3,516 6,507 Troškovi platnog prometa 2,182 2,070 Troškovi članarina 4,845 4,256 Troškovi poreza i doprinosa 47,897 40,203 Ostali nematerijalni troškovi 1,665 1,038 Za godinu 465,721 459,236

Troškovi poreza se najvećim delom odnose na naknadu za korišćenje gradskog građevinskog zemljišta u iznosu od RSD 34,109 hiljada, kao i na porez na imovinu Preduzeća u iznosu od RSD 3,972 hiljade.

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

26

20. FINANSIJSKI PRIHODI I RASHODI

2006. 2005. Finansijski prihodi Prihodi od kamata 5,630 3,624 Pozitivne kursne razlike 16,712 32,660 22,342 36,284 Finansijski rashodi Rashodi kamata (948) (522) Negativne kursne razlike (36,681) (5,970) (37,629) (6,492) Finansijski (gubitak)/dobitak, neto (15,287) 29,792

21. OSTALI PRIHODI I RASHODI

2006. 2005. Ostali prihodi Naplaćena otpisana potraživanja (Napomena 7) 28,869 14,820 Dobici od prodaje obveznica stare devizne štednje

(Napomena 8) 5,905 5,597 Prihodi od smanjenja obaveza (Napomena 12) 3,517 136 Dobici od prodaje materijala 110 2,217 Drugi prihodi 2,629 2,018 41,030 24,788 Ostali rashodi Ispravka vrednosti potraživanja od kupaca

(Napomena 7) (48,869) (37,951) Rashodovanje neupotrebljivih zaliha

(Napomena 6) (2,208) (104) Direktan otpis potraživanja iz poslovanja (456) (10,927) Drugi rashodi (13,289) (21,471) (64,822) (70,453) Za godinu (23,792) (45,665)

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

27

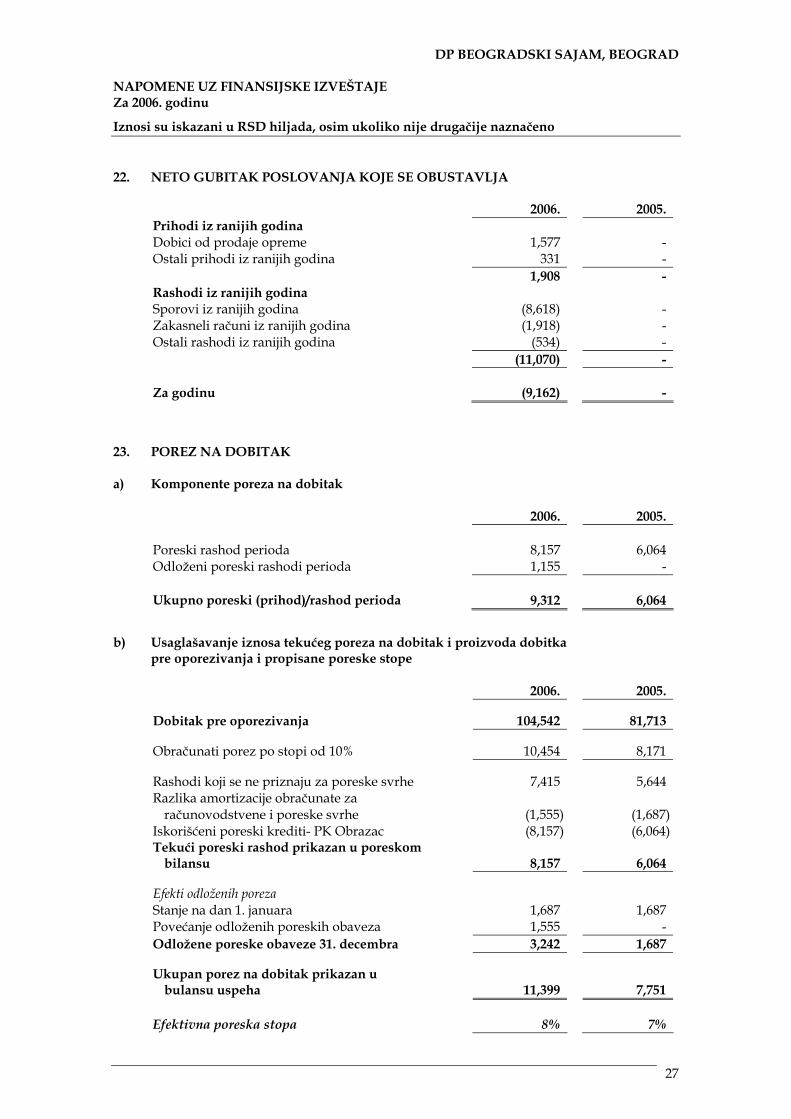

22. NETO GUBITAK POSLOVANJA KOJE SE OBUSTAVLJA

2006. 2005. Prihodi iz ranijih godina Dobici od prodaje opreme 1,577 - Ostali prihodi iz ranijih godina 331 - 1,908 - Rashodi iz ranijih godina Sporovi iz ranijih godina (8,618) - Zakasneli računi iz ranijih godina (1,918) - Ostali rashodi iz ranijih godina (534) - (11,070) - Za godinu (9,162) -

23. POREZ NA DOBITAK

a) Komponente poreza na dobitak

2006. 2005. Poreski rashod perioda 8,157 6,064 Odloženi poreski rashodi perioda 1,155 - Ukupno poreski (prihod)/rashod perioda 9,312 6,064

b) Usaglašavanje iznosa tekućeg poreza na dobitak i proizvoda dobitka pre oporezivanja i propisane poreske stope 2006. 2005. Dobitak pre oporezivanja 104,542 81,713 Obračunati porez po stopi od 10% 10,454 8,171 Rashodi koji se ne priznaju za poreske svrhe 7,415 5,644 Razlika amortizacije obračunate za

računovodstvene i poreske svrhe (1,555) (1,687) Iskorišćeni poreski krediti- PK Obrazac (8,157) (6,064) Tekući poreski rashod prikazan u poreskom

bilansu 8,157 6,064 Efekti odloženih poreza Stanje na dan 1. januara 1,687 1,687 Povećanje odloženih poreskih obaveza 1,555 - Odložene poreske obaveze 31. decembra 3,242 1,687 Ukupan porez na dobitak prikazan u

bulansu uspeha 11,399 7,751 Efektivna poreska stopa 8% 7%

DP BEOGRADSKI SAJAM, BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2006. godinu

Iznosi su iskazani u RSD hiljada, osim ukoliko nije drugačije naznačeno

28

23. POREZ NA DOBITAK (Nastavak)

c) Odložene poreske obaveze

Odložene poreske obaveze u iznosu od RSD 3,242 hiljade na dan 31. decembra 2006. godine se odnose na privremene razlike između amortizacije nematerijalnih ulaganja, nekretnina, postrojenja i opreme obračunate za računovodstvene i poreske svrhe.

24. POTENCIJALNE OBAVEZE

a) Sudski sporovi Na dan 31. decembra 2006. godine, protiv Preduzeća se vodi 7 sudskih sporova ukupne vrednosti od RSD 1,597 hiljada. Rukovodstvo Preduzeća ne očekuje materijalno značajne gubitke po osnovu ovih sudskih sporova u narednom periodu, i shodno tome, priloženi finansijski izveštaji za 2006. godinu ne uključuju rezervisanja za potencijalne gubitke po navedenom osnovu. Preduzeće vodi sudske sporove protiv trećih lica radi naplate svojih potraživanja. Vrednost sporova u kojima se Preduzeće javlja kao tužilac iznosi RSD 16,878 hiljada, bez pripadajućih kamata i troškova sporova.

b) Oporezivanje Poreski sistem Republike Srbije je u procesu kontinuirane revizije i izmena. U Republici Srbiji poreski period je otvoren tokom perioda od 5 godina. U različitim okolnostima, poreski organi mogu imati različite pristupe određenim pitanjima i mogu utvrditi dodatne poreske obaveze zajedno sa naknadnim zateznim kamatama i penalima. Rukovodstvo Preduzeća smatra da su poreske obaveze evidentirane u priloženim finansijskim izveštajima pravilno iskazane.

25. DEVIZNI KURSEVI Zvanični devizni kursevi Narodne banke Srbije, korišćeni za preračun deviznih pozicija bilansa stanja na dan 31. decembra 2006. i 2005. godine u funkcionalnu valutu, za pojedine strane valute su: 2006. 2005. USD 59.9757 72.2189 EUR 79.0000 85.5000