Dossier presse-transac-juin-2015 dv26-06_internet (1)

42

-

Upload

isabelle-dahan -

Category

Documents

-

view

413 -

download

2

Transcript of Dossier presse-transac-juin-2015 dv26-06_internet (1)

Dossier-presse-transac-juin-2015_DV26_06.pdf 1 26/06/2015 13:13:03

er

Dossier-presse-transac-juin-2015_DV26_06.pdf 2 26/06/2015 13:13:04

1. Editorial – Just(e) une illusion ? Une baisse des prix immobiliers en trompe l’œil. p. 042. Tableau synthétique et graphiques p. 083. France p. 144. Paris p. 165. Ile-de-France (hors Paris) p. 186. Seine-et-Marne p. 207. Yvelines p. 228. Essonne p. 249. Hauts-de-Seine p. 2610. Seine-Saint-Denis p. 2811. Val-de-Marne p. 3012. Val-d’Oise p. 3213. Lyon et son agglomération p. 3414. Marseille et son agglomération p. 3615. Cartes de France des prix moyens et prix moyens au m2 par région p. 38

Dossier-presse-transac-juin-2015_DV26_06.pdf 3 26/06/2015 13:13:04

EDITORIAL

04 Conférence de presse

A regarder les chiffres sur douze mois, onpourrait croire que tout va pour le mieux.Au sein du Réseau, le nombre de ventesréalisées progresse de +15,2% entre le premiersemestre 2014 et le premier semestre 2015.Les prix baissent (-2,6% dans l’Hexagone) et,associés à des taux d’intérêt dont on ne cesse desouligner le niveau historiquement bas,ils permettent enfin à l’activité de repartir à lahausse.

Mais en observant les tendances du premiersemestre 2015, l’analyse est autre : la baissedes prix s’est enrayée, le prix moyen au m²enregistre au niveau national une augmentationde +1,8% sur les six derniers mois.

Explications :

Depuis 2012, les prix immobiliers ne cessent debaisser. En trois ans, le prix moyen au m² areculé de -5,5% (il s’élevait à 2 623€ en juillet2012 ; il est aujourd’hui de 2 479€). Parallèlement,les taux d’intérêt ont constamment diminué surla même période. Ils étaient autour de 3,75% enjuillet 2012 ; ils sont aujourd’hui autour de 2%.

Cette bouffée d’oxygène a bénéficié à denombreux ménages, jusque-là écartés del’accès au crédit, qui ont utilisé cette fenêtre detir pour concrétiser leur projet immobilier.

D’ailleurs, contrairement aux années précédentes,ils ne profitent pas de ce recul des prix pouracheter plus grand, mais simplement pourpasser du « Je veux » à « Je peux ».

Pour acheter, tous les leviers du crédit sontutilisés : la quotité de financement parl’emprunt augmente (pour atteindre 77,6%)tandis que la durée de remboursements’allonge (19,75 ans). Ce sont les acquéreursde moins de 30 ans qui en tirent le plusavantage et leur proportion augmente de 4,1%entre le premier semestre 2014 et le premiersemestre 2015. Mais sur le premier semestre2015, ce sont les 30-50 ans qui reviennent enforce sur le marché, ceux-là mêmes qui avaientreporté leur projet, essentiellement des ventes deconfort, et qui considèrent aujourd’hui que laconjoncture est à nouveau porteuse.

Just(e) une illusion ?Une baisse des prix immobiliers en trompe l’œil.

Dossier-presse-transac-juin-2015_DV26_06.pdf 4 26/06/2015 13:13:04

Les transactions réalisées se font très majoritairement autitre de l’acquisition d’une résidence principale (72,2%),l’investissement locatif dans l’ancien est toujoursenlisé.

Quand, profitant de conditions de marché exceptionnellesqui garantissent une rentabilité reconstituée (prix et tauxbas + dispositif Pinel), les investisseurs reviennent enforce sur le marché du neuf (+60% en un an), ils restentextrêmement prudents dans l’ancien. La part desinvestissements locatifs dans l’ancien n’augmente que de3,3% entre le 1er semestre 2014 et le 1er semestre 2015.

Le regain de dynamisme du marché porte en lui-mêmeses limites : la hausse du nombre de transactions a pourcorollaire une raréfaction de l’offre de biens sur le marchétandis que l’accroissement de la demande pèse sur lesprix qui repartent à la hausse au cours du premiersemestre 2015.

Dans la Capitale, cette tendance ne s’observe pas(encore). Entre le premier semestre 2014 et le premiersemestre 2015, le prix moyen au m² recule de -1,7%pour atteindre 8 086€. La baisse s’est surtout concentréeau premier trimestre 2015.

Ce fléchissement des prix associé aux taux bas a permisà l’activité de repartir de plus belle dès février. A Paris,le nombre de transactions réalisées par le réseau agrimpé de 28,3% entre le premier semestre 2014 et lepremier semestre 2015.

Dans la Capitale, contrairement au reste de l’Hexagone,cette amélioration des conditions de marché a permisaux acquéreurs parisiens d’acheter plus grand.La superficie moyenne d’une acquisition augmente ainside 2,8m² et le prix moyen d’une transaction retrouveses plus hauts niveaux atteignant 399 033€.

Les acquéreurs sont essentiellement des cadressupérieurs et professions libérales (leur part augmente de10,1%) ainsi que des cadres moyens.

Ces vendeurs-acheteurs utilisent l’apport généré par lavente de leur ancien logement pour diminuer leur quotitéde financement. Celle-ci se situe à 46,1% (versus 77,6%France entière).

Il est à noter que parmi ces acheteurs parisiens, ce sontles plus de 70 ans qui connaissent la progression la plusforte ; ils sont en passe de devenir la deuxième tranched’âge la plus importante après les 30/40 ans.

Conférence de presse 05

Dossier-presse-transac-juin-2015_DV26_06.pdf 5 26/06/2015 13:13:04

En Ile-de-France, le prix moyen au m² est égalementen retrait entre le premier semestre 2014 et le premiersemestre 2015 (-4,8%), mais la tendance, sans s’inverser,s’atténue nettement au premier semestre 2015 (-0,5%).Il s’établit désormais à 3 089€ le m².

Le montant moyen d’une transaction diminue encoreplus fortement (-5,8%) pour se situer à 236 638€.Il s’agit donc bien, essentiellement, d’acquisitions quin’auraient pu être réalisées sans une amélioration desconditions du marché.

Ici aussi l’activité reprend des couleurs, et le Réseauenregistre une augmentation de ses ventes de 11,6%entre le premier semestre 2014 et le premier semestre2015.

Sur cette même période, quelques départementsfranciliens s’illustrent par des baisses de prix plusimportantes : la Seine-et-Marne (-6,6%), les Yvelines(-9%), l’Essonne (-5,6%), les Hauts-de-Seine (-5,3%).

Au premier semestre 2015, la Seine-et-Marne, l’Essonneet le Val-de-Marne font encore l’objet de baisses de prixsignificatives. Dans les Hauts-de-Seine, la Seine-Saint-Denis et le Val-d’Oise, les prix sont à nouveau à lahausse, tandis que dans les Yvelines, ils n’enregistrentqu’un léger recul de -0,8%.

Après s’être allongés de 29 jours en 4 ans, les délaisde vente, en Ile-de-France, raccourcissent enfin aupremier semestre 2015 sous l’action d’une demande plussoutenue.

06 Conférence de presse

En Province, les évolutions de prix n’ont jamais étéaussi disparates selon les régions. Ainsi, le prix moyenau m² augmente de +11,4% en Alsace (au prix d’une fortecontraction de son activité) et diminue de -11,3% enAquitaine (dont les transactions enregistrent uneprogression de +14,7%).

Au global, quatre régions voient leur prix moyen au m²augmenter entre le premier semestre 2014 et le premiersemestre 2015 : L’Alsace, les Pays-de-la-Loire,Poitou-Charentes et Rhône-Alpes. Une région est stable,PACA, et quinze sont en baisse : l’Aquitaine, l’Auvergne,la Basse-Normandie, la Bourgogne, la Bretagne,le Centre, Champagne-Ardenne, la Franche-Comté,la Haute-Normandie, le Languedoc-Roussillon,le Limousin, la Lorraine, Midi-Pyrénées, le Nord etla Picardie. Ces corrections se poursuivent au premiersemestre 2015 dans treize régions, mais beaucoup plusfaiblement.

Un avenir incertain

Nombre de transactions partout en augmentation, délaisde vente en baisse en Ile-de-France et à Paris, prixorientés à la hausse au premier semestre 2015 :le marché immobilier de l’ancien est loin d’être ensurchauffe mais son dynamisme est fragile, et cenouvel engouement pour l’acquisition immobilièrerisquerait bien de s’arrêter brutalement si les taux d’intérêtvenaient à remonter substantiellement. Un grand nombrede ménages franchirait à nouveau le seuil d’insolvabilité,sonnant le coup d’arrêt à leurs projets immobiliers.

Dossier-presse-transac-juin-2015_DV26_06.pdf 6 26/06/2015 13:13:04

Dossier-presse-transac-juin-2015_DV26_06.pdf 7 26/06/2015 13:13:04

PRIX MOYENAU M2

(1er semestre 2015)

ÉVOLUTION SUR12 MOIS

(1er semestre 2015vs 1er semestre 2014)

PRIX MOYEND’ACQUISITION

SUPERFICIE DÉLAISDE VENTE

FRANCE ENTIÈRE 2 479 € 100 j- 2,6 %

ÉVOLUTION SUR6 MOIS

(1er semestre 2015vs 2nd semestre 2014)

+ 1,8 %

TABLEAUSYNTHÉTIQUE

199 036 € 83,2 m²

Paris (75) 8 086 € 78 j- 1,7 % - 1,8 % 399 033 € 50,3 m²

Ile-de-France (hors Paris) 3 089 € 92 j- 4,8 % - 0,5 % 236 638 € 77,3 m²

Seine-et-Marne (77) 2 167 € 98 j- 6,6 % - 6,1 % 190 895 € 92 m²

Yvelines (78) 3 086 € 111 j- 9 % - 0,8 % 259 816 € 84,4 m²

Essonne (91) 2 647 € 92 j- 5,6 % - 2,4 % 219 914 € 86,3 m²

Hauts-de-Seine (92) 5 106 € 88 j- 5,3 % + 0,9 % 317 543 € 61,9 m²

Seine-Saint-Denis (93) 3 018 € 97 j- 4 % + 0,4 % 205 317 € 68,3 m²

Val-de-Marne (94) 3 763 € 90 j- 4 % - 2,8 % 257 950 € 68,3 m²

Val-d’Oise (95) 2 671 € 79 j- 0,7 % + 0,6 % 223 087 € 83,1 m²

Lyon et son agglomération 2 497 € 104 j+ 0,8 % - 1,5 % 202 259 € 83,4 m²

108 j+ 0,4 % 193 716 € 73,6 m²

08 Conférence de presse

- 1,2 %2 510 €Marseille et son agglomération

Dossier-presse-transac-juin-2015_DV26_06.pdf 8 26/06/2015 13:13:04

Conférence de presse 09

ÉVOLUTION SUR12 MOIS

(1er semestre 2015vs 1er semestre 2014)

PRIX MOYEND’ACQUISITION SUPERFICIE

DÉLAISDE

VENTE

AlsaceAquitaineAuvergneBourgogneBretagneCentreChampagne-ArdenneFranche-ComtéBasse-NormandieHaute-NormandieLanguedoc-RoussillonLimousinLorraineMidi-PyrénéesNord/PicardiePays-de-la-LoirePoitou-CharentesProvence-Alpes-Côte-d’AzurRhône-Alpes

ÉVOLUTION SUR6 MOIS

(1er semestre 2015vs 2nd semestre 2014)

1 966 € 93 j+ 11,4 % + 13 % 164 100 € 83 m²2 053 € 106 j- 11,3 % + 0,8 % 184 731 € 93,7 m²1 195 € 106 j- 3,4 % - 4,9 % 104 313 € 95,4 m²1 275 € 104 j- 1,6 % + 3,2 % 101 065 € 87,1 m²1 917 € 100 j- 2,5 % - 1,8 % 160 589 € 88,1 m²1 515 € 92 j- 1,1 % + 0,8 % 133 584 € 93,9 m²1 285 € 85 j- 7,8 % - 4,2 % 110 790 € 88,7 m²1 489 € 100 j- 4,9 % - 0,4 % 129 066 € 86,2 m²1 739 € 101 j- 1,7 % - 1,9 % 142 892 € 86,9 m²1 510 € 105 j- 8,4 % - 1,5 % 140 146 € 96,8 m²1 929 € 116 j- 4,8 % - 0,7 % 161 797 € 85,6 m²1 225 € 128 j- 1,1 % - 10,1 % 123 955 € 100,8 m²1 384 € 100 j- 1,2 % - 1,6 % 145 444 € 106,2 m²1 556 € 123 j- 2,6 % - 1,3 % 132 786 € 94,8 m²1 515 € 98 j- 5,2 % - 0,6 % 139 258 € 93,7 m²1 980 € 95 j+ 6,9 % + 7,6 % 176 470 € 93,5 m²1 662 € 95 j+ 2,8 % + 6,5 % 153 143 € 96,1 m²3 470 € 122 jstable + 2,7 % 251 760 € 73,1 m²2 542 € 109 j+ 1,5 % - 0,4 % 212 098 € 85,3 m²

2015 PRIX MOYENAU M2

(1er semestre )

TABLEAUSYNTHÉTIQUE

Dossier-presse-transac-juin-2015_DV26_06.pdf 9 26/06/2015 13:13:04

ÉVOLUTION ANNUELLE DES PRIX MOYENS AU M2 EN FRANCEAPPARTEMENTS ET MAISONS(Période : 2000 – 1er semestre 2015)

10 Conférence de presse

1 569 €

1 653 €

1 784 €

2 001 €

2 265 €

3 052 €3 172 €

3 124 €

2 993 €

3 309 €

3 584 €3 484 €

3 428 €3 328 € 3 370 €

1 266 €1 337 €

1 417 €1 506 €

1 668 €

2 059 €

2 108 €2 058 €

1 904 €

2 031 €

2 102 € 2 068 € 2 026 €

1 971 € 1 960 €

1 000 €

1 300 €

1 600 €

1 900 €

2 200 €

2 500 €

2 800 €

3 100 €

3 400 €

3 700 €

2000 2001 2002 2003 2004 2006 2007 2008 2009 2010 2011 2012 2013 2014 S1 2015

Prix m² appartement

Prix m² maison

Dossier-presse-transac-juin-2015_DV26_06.pdf 10 26/06/2015 13:13:04

ÉVOLUTION ANNUELLE DES DÉLAIS DE VENTE MOYENS EN FRANCETOUS BIENS CONFONDUS(Période : 2000 – 1er semestre 2015)

Conférence de presse 11

60 jours

70 jours

80 jours

90 jours

100 jours

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 S12015

75

7068 69

6466

71

79

88

96

82

78

87

90

95

100

Dossier-presse-transac-juin-2015_DV26_06.pdf 11 26/06/2015 13:13:04

ÉVOLUTION DE L’APPORT PERSONNEL NÉCESSAIRE POUR FINANCER L’ACQUISITION D’UN BIEN IMMOBILIER EN FRANCE*(montant du crédit pour une mensualité de 1 000 € sur 20 ans)

Ces simulations sont communiquées à titre informatif ; elles sont établies surla base de taux moyens du marché constatés sur les 24 derniers mois pourdiverses situations comparables. Cette présentation indicative ne constitueen aucune façon une offre commerciale ou publicitaire de financement etn'a aucune valeur contractuelle.

Montant financé pour 1 000 € remboursés par mois sur 20 ansApport personnel nécessairePrix moyen d’une acquisition, France entière+

* Hors frais d’enregistrement12 Conférence de presse

0 €

40 000 €

80 000 €

120 000 €

160 000 €

200 000 €

45 667 €32 329 €

15 055 €18 559 € 26 093 € 22 247 €

49 638 € 42 977 €35 444 € 30 184 € 22 354 € 18 129 € 21 643 €

5 569 € 6 807€

152 161 €

146 573 €

163 600 €

167 200 €

168 600 €

172 400 €

160 800 €

162 200 €

167 930 €170 400 €

179 500 €

180 800 €

182 776 €

188 714 €192 229 €

197 828 €

178 902 € 178 655 €185 859 €

194 693 € 194 647 €210 438 € 205 177 € 203 374 € 200 584 € 201 854 € 198 929 € 204 419 €

194 283 €

S1 2008

S2 2008

S1 2009

S2 2009

S1 2010

S2 2010

S1 2011

S2 2011

S1 2012

S2 2012

S1 2013

S2 2013

S1 2014

S2 2014

S1 2015

9%3%

10%

23%18%

8% 10%13%

23% 21%17%

11%15%11%3,4%

199 036 €

Dossier-presse-transac-juin-2015_DV26_06.pdf 12 26/06/2015 13:13:04

Dossier-presse-transac-juin-2015_DV26_06.pdf 13 26/06/2015 13:13:04

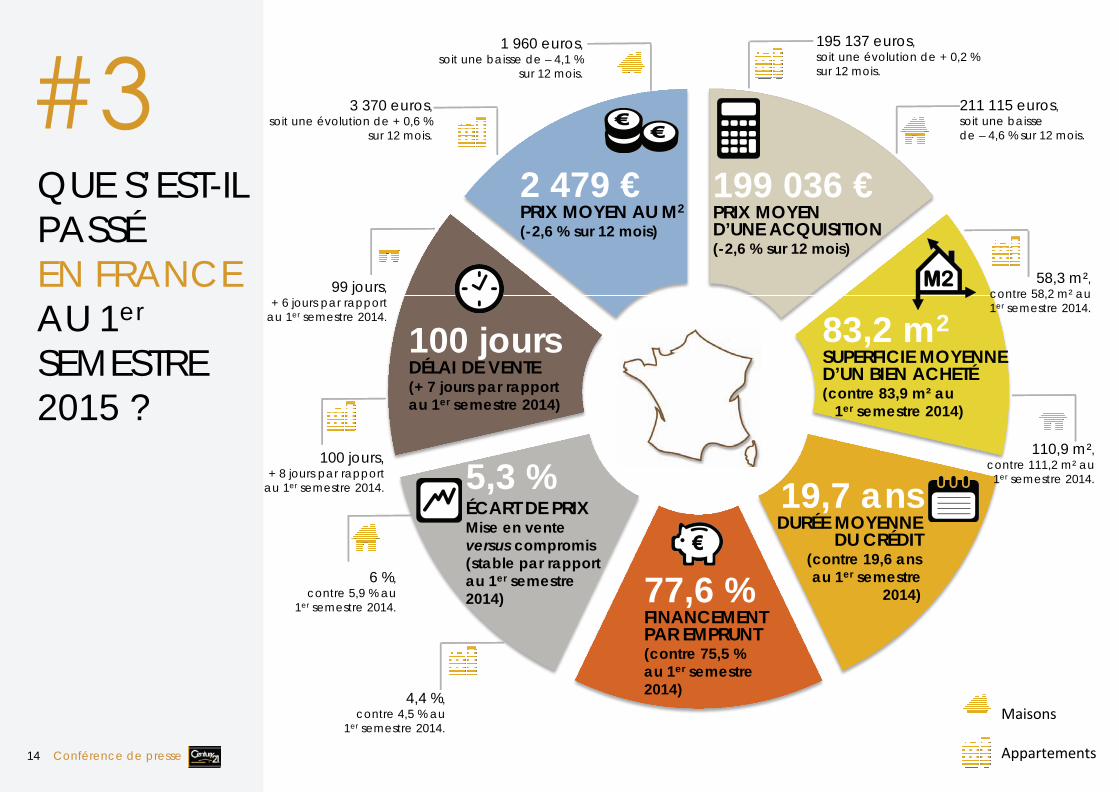

QUE S’EST-IL PASSÉEN FRANCE AU 1er

SEMESTRE 2015 ?

14 Conférence de presse

99 jours,+ 6 jours par rapport

au 1er semestre 2014.

100 jours,+ 8 jours par rapport

au 1er semestre 2014.

6 %,contre 5,9 % au

1er semestre 2014.

5,3 %ÉCART DE PRIX Mise en vente versus compromis(stable par rapport au 1er semestre 2014) 77,6 %

FINANCEMENT PAR EMPRUNT(contre 75,5 % au 1er semestre 2014)

100 joursDÉLAI DE VENTE(+ 7 jours par rapportau 1er semestre 2014)

83,2 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 83,9 m² au

1er semestre 2014)

199 036 €PRIX MOYEN D’UNE ACQUISITION(-2,6 % sur 12 mois)

2 479 €PRIX MOYEN AU M2

(-2,6 % sur 12 mois)

19,7 ansDURÉE MOYENNE

DU CRÉDIT(contre 19,6 ansau 1er semestre

2014)

195 137 euros,soit une évolution de + 0,2 % sur 12 mois.

211 115 euros, soit une baisse de – 4,6 % sur 12 mois.

58,3 m²,contre 58,2 m² au1er semestre 2014.

110,9 m², contre 111,2 m² au1er semestre 2014.

1 960 euros,soit une baisse de – 4,1 %

sur 12 mois.

3 370 euros, soit une évolution de + 0,6 %

sur 12 mois.

4,4 %,contre 4,5 % au

1er semestre 2014.Maisons

Appartements

Dossier-presse-transac-juin-2015_DV26_06.pdf 14 26/06/2015 13:13:04

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ AU 1er SEMESTRE 2015 EN FRANCE ?

A titre d’exemple, si en juillet 2012 un ménage empruntait sur 20 ans à un tauxde 3,75% pour acquérir un bien de 203 374€ (le prix moyen d’une acquisition àl’époque), sa mensualité était de 1 205€ (et il devait afficher au minimum unrevenu de 3 615€).

Aujourd’hui, le montant moyen d’une acquisition est de 199 036€ et leremboursement mensuel sur 20 ans d’un crédit à 2% est d’environ 1 007€.Cela correspond à une économie mensuelle de 199€. Le revenu nécessairedu ménage n’est plus que de 3021€. Son seuil de solvabilité a donc baissé deprès de 600€ en trois ans.

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

72,2% 6,8% 15,8%

RésidencesPrincipales

(- 0,8%)

RésidencesSecondaires

(stable)

À titre dePlacements

(+3,3%)

LES ACQUISITIONS EN FRANCE

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

EN FRANCE

Conférence de presse 15

20,3%

26,6%

20,9%

13,3%

9%

9,9%

41,5%

24,7%

15,1%

6,6%

12,1%

Dossier-presse-transac-juin-2015_DV26_06.pdf 15 26/06/2015 13:13:04

QUE S’EST-IL PASSÉÀ PARISAU 1er

SEMESTRE 2015 ?

16 Conférence de presse

3,4 %ÉCART DE PRIX Mise en vente versus compromis(contre 3,7 % au1er semestre 2014) 46,1 %

FINANCEMENT PAR EMPRUNT(contre 62,1 % au 1er semestre 2014)

78 joursDÉLAI DE VENTE(+ 10 jours par rapportau 1er semestre 2014)

50,3 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 47,6 m² au

1er semestre 2014)

399 033 €PRIX MOYEN D’UNE ACQUISITION(+ 3,4 % sur 12 mois)

8 086 €PRIX MOYEN AU M2

(-1,7 % sur 12 mois)

18,7 ansDURÉE MOYENNE

DU CRÉDIT(stable par rapport

au 1er semestre2014)

Dossier-presse-transac-juin-2015_DV26_06.pdf 16 26/06/2015 13:13:04

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ QUI A ACHETÉ AU 1er SEMESTRE 2015 À PARIS ?

Depuis quatre ans, les délais de vente ne cessent de s’allonger ; ils ontpresque doublé. Pour rappel, ils étaient de 39 jours en juillet 2011 ; ils sontde 78 jours aujourd’hui. Un indicateur qui rassure : même si la demande estsoutenue et l’activité en recrudescence, il n’y a pas de frénésie d’achat.

La part des investisseurs parmi les acheteurs a chuté de 15% en 3 ans àParis. En juillet 2012, elle atteignait 28,1% ; aujourd’hui, elle se situe à 23,9%.

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

58,7% 6,9% 23,9%

RésidencesPrincipales

(+1,6%)

RésidencesSecondaires

(-10,4%)

À titre dePlacements

(+10,1%)

LES ACQUISITIONS À PARIS

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

À PARIS

9,2%

38,5%

41,6%

3,9%

6,8%

Conférence de presse 17

14,6%

27,6%

18,2%

14,1%

8,2%

17,3%

Dossier-presse-transac-juin-2015_DV26_06.pdf 17 26/06/2015 13:13:04

QUE S’EST-IL PASSÉEN ILE-DE-FRANCEAU 1er

SEMESTRE 2015 ?

18 Conférence de presse

87 jours,+ 1 jour par rapport

au 1er semestre 2014.

95 jours,+ 6 jours par rapport

au 1er semestre 2014.

5,3 %,contre 5,4 % au

1er semestre 2014.

4,9 %ÉCART DE PRIX Mise en vente versus compromis(contre 5,1 % au1er semestre 2014) 79,6 %

FINANCEMENT PAR EMPRUNT(contre 75,5 % au 1er semestre 2014)

92 joursDÉLAI DE VENTE(+ 4 jours par rapportau 1er semestre 2014)

77,3 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 77,9 m² au

1er semestre 2014)

236 638 €PRIX MOYEN D’UNE ACQUISITION(-5,8 % sur 12 mois)

3 089 €PRIX MOYEN AU M2

(-4,8 % sur 12 mois)

21,4 ansDURÉE MOYENNE

DU CRÉDIT(contre 21 ans

au 1er semestre2014)

201 671 euros,soit une baisse de – 3,3 % sur 12 mois.

291 270 euros, soit une baissede – 7,2 % sur 12 mois.

58,2 m²,stable par rapport au1er semestre 2014.

104,4 m², contre 104,9 m² au1er semestre 2014.

2 804 euros,soit une baisse de – 6,2 %

sur 12 mois.

3 472 euros, soit une baisse de – 3,1 %

sur 12 mois.

4,2 %,contre 4,6 % au

1er semestre 2014.

Dossier-presse-transac-juin-2015_DV26_06.pdf 18 26/06/2015 13:13:04

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ AU 1er SEMESTRE 2015 EN ILE-DE-FRANCE ?

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

83,7% 1,5% 11,8%

RésidencesPrincipales

(-0,2%)

RésidencesSecondaires

(variation : NS)

À titre dePlacements

(+2,6%)

LES ACQUISITIONS EN ILE-DE-FRANCE

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

44%

33,9%

12%

4,6%

5,5%

Conférence de presse 19

20,8%

33,9%

21,7%

11,7%

4,8%

7,1%

Dossier-presse-transac-juin-2015_DV26_06.pdf 19 26/06/2015 13:13:04

QUE S’EST-IL PASSÉEN SEINE-ET-MARNEAU 1er

SEMESTRE 2015 ?

20 Conférence de presse

88 jours,stable par rapport

au 1er semestre 2014.

109 jours,+ 16 jours par rapportau 1er semestre 2014.

6,8 %,contre 6,3 % au

1er semestre 2014.

6,6 %ÉCART DE PRIX Mise en vente versus compromis(contre 5,9 % au1er semestre 2014)

98 joursDÉLAI DE VENTE(+ 4 jours par rapportau 1er semestre 2014)

92 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 82,3 m² au

1er semestre 2014)

190 895 €PRIX MOYEN D’UNE ACQUISITION(-1,4 % sur 12 mois)

2 167 €PRIX MOYEN AU M2

(-6,6 % sur 12 mois)

22,8 ansDURÉE MOYENNE

DU CRÉDIT(contre 21,1 ansau 1er semestre

2014)

144 763 euros,soit une baisse de – 7,2 % sur 12 mois.

226 429 euros, soit une évolution de + 2,2 % sur 12 mois.

57 m²,contre 55,9 m² au1er semestre 2014.

113,1 m², contre 101,9 m² au1er semestre 2014.

2 039 euros,soit une baisse de – 6,2 %

sur 12 mois.

2 542 euros, soit une baisse de – 8,9 %

sur 12 mois.

6,1 %,contre 4,8 % au

1er semestre 2014.

76 %FINANCEMENT PAR EMPRUNT(contre 75 % au 1er semestre 2014)

Dossier-presse-transac-juin-2015_DV26_06.pdf 20 26/06/2015 13:13:05

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ AU 1er SEMESTRE 2015 EN SEINE-ET-MARNE ?

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

81,1% 0,9% 13,7%

RésidencesPrincipales

(+3%)

RésidencesSecondaires

(variation : NS)

À titre dePlacements

(-17%)

LES ACQUISITIONS EN SEINE-ET-MARNE

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

62,9%

18%

3,7%

5,7%

9,7%

Conférence de presse 21

22,8%

27,7%

23,1%

13,1%

6,1%

7,2%

Dossier-presse-transac-juin-2015_DV26_06.pdf 21 26/06/2015 13:13:05

QUE S’EST-IL PASSÉDANS LES YVELINESAU 1er

SEMESTRE 2015 ?

22 Conférence de presse

96 jours,+ 7 jours par rapport

au 1er semestre 2014.

118 jours,+ 22 jours par rapportau 1er semestre 2014.

4,6 %,contre 5,4 % au

1er semestre 2014.

5,4 %ÉCART DE PRIX Mise en vente versus compromis(contre 4,9 % au1er semestre 2014) 76,8 %

FINANCEMENT PAR EMPRUNT(contre 71,2 % au 1er semestre 2014)

111 joursDÉLAI DE VENTE(+ 19 jours par rapportau 1er semestre 2014)

84,4 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 86,6 m² au

1er semestre 2014)

259 816 €PRIX MOYEN D’UNE ACQUISITION(-10,1 % sur 12 mois)

3 086 €PRIX MOYEN AU M2

(-9 % sur 12 mois)

21,8 ansDURÉE MOYENNE

DU CRÉDIT(contre 20,5 ansau 1er semestre

2014)

212 035 euros,soit une baisse de – 6,5 % sur 12 mois.

327 956 euros, soit une baisse de – 12,3 % sur 12 mois.

64,9 m²,contre 63 m² au

1er semestre 2014.

110,6 m², contre 114,8 m² au1er semestre 2014.

2 919 euros,soit une baisse de – 10,4 %

sur 12 mois.

3 369 euros, soit une baisse de – 6,4 %

sur 12 mois.

6,2 %,contre 4,4 % au

1er semestre 2014.

Dossier-presse-transac-juin-2015_DV26_06.pdf 22 26/06/2015 13:13:05

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ AU 1er SEMESTRE 2015 DANS LES YVELINES ?

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

83,1% 0,8% 11,3%

RésidencesPrincipales

(-2,7%)

RésidencesSecondaires

(variation : NS)

À titre dePlacements

(+13%)

LES ACQUISITIONS DANS LES YVELINES

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

33,3%

39,3%

17,4%

2,3%

7,7%

Conférence de presse 23

16,8%

31,1%

24,2%

12,8%

5,7%

9,4%

Dossier-presse-transac-juin-2015_DV26_06.pdf 23 26/06/2015 13:13:05

QUE S’EST-IL PASSÉEN ESSONNEAU 1er

SEMESTRE 2015 ?

24 Conférence de presse

90 jours,- 5 jours par rapport

au 1er semestre 2014.

95 jours,- 2 jours par rapport

au 1er semestre 2014.

4,8 %,contre 5,8 % au

1er semestre 2014.

4,7 %ÉCART DE PRIX Mise en vente versus compromis(contre 5,5 % au1er semestre 2014) 81,6 %

FINANCEMENT PAR EMPRUNT(contre 78 % au 1er semestre 2014)

92 joursDÉLAI DE VENTE(- 4 jours par rapportau 1er semestre 2014)

86,3 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 84,7 m² au

1er semestre 2014)

219 914 €PRIX MOYEN D’UNE ACQUISITION(- 2,2 % sur 12 mois)

2 647 €PRIX MOYEN AU M2

(-5,6 % sur 12 mois)

21,5 ansDURÉE MOYENNE

DU CRÉDIT(contre 22,6 ansau 1er semestre

2014)

153 897 euros,soit une baisse de - 7,7 % sur 12 mois.

287 885 euros, soit une baisse de – 1,2 % sur 12 mois.

60,8 m²,contre 59,1 m² au1er semestre 2014.

105,5 m², contre 104,1 m² au1er semestre 2014.

2 697 euros,soit une baisse de – 3,6 %

sur 12 mois.

2 532 euros, soit une baisse de – 10,2 %

sur 12 mois.

4,4 %,contre 4,5 % au

1er semestre 2014.

Dossier-presse-transac-juin-2015_DV26_06.pdf 24 26/06/2015 13:13:05

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ AU 1er SEMESTRE 2015 EN ESSONNE ?

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

86,2% 1,4% 5,9%

RésidencesPrincipales

(stable)

RésidencesSecondaires

(variation : NS)

À titre dePlacements

(variation : NS)

LES ACQUISITIONS EN ESSONNE

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

41,8%

41,9%

7,5%

4%

4,8%

Conférence de presse 25

21,2%

35,6%

23,1%

10,2%

4,5%

5,4%

Dossier-presse-transac-juin-2015_DV26_06.pdf 25 26/06/2015 13:13:05

QUE S’EST-IL PASSÉDANS LES HAUTS-DE-SEINEAU 1er

SEMESTRE 2015 ?

26 Conférence de presse

87 jours,- 2 jours par rapport

au 1er semestre 2014.

88 jours,+ 12 jours par rapportau 1er semestre 2014.

6,8 %,contre 2,1 % au

1er semestre 2014.

3,2 %ÉCART DE PRIX Mise en vente versus compromis(contre 3,3 % au1er semestre 2014) 85,7 %

FINANCEMENT PAR EMPRUNT(contre 60,7 % au 1er semestre 2014)

88 joursDÉLAI DE VENTE(+ 10 jours par rapportau 1er semestre 2014)

61,9 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 65,7 m² au

1er semestre 2014)

317 543 €PRIX MOYEN D’UNE ACQUISITION(-10,3 % sur 12 mois)

5 106 €PRIX MOYEN AU M2

(-5,3 % sur 12 mois)

19,9 ansDURÉE MOYENNE

DU CRÉDIT(contre 20,5 ansau 1er semestre

2014)

284 019 euros,soit une baisse de – 6,8 % sur 12 mois.

526 959 euros, soit une baisse de – 12,7 % sur 12 mois.

55,5 m²,contre 55,8 m² au1er semestre 2014.

103 9 m², contre 114,4 m² au1er semestre 2014.

4 956 euros,soit une baisse de – 5,1 %

sur 12 mois.

5 146 euros, soit une baisse de – 5,8 %

sur 12 mois.

2 %,contre 3,6 % au

1er semestre 2014.

Dossier-presse-transac-juin-2015_DV26_06.pdf 26 26/06/2015 13:13:05

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ AU 1er SEMESTRE 2015 DANS LES HAUTS-DE-SEINE ?

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

78,9% 1,6% 17,5%

RésidencesPrincipales

(+1,7%)

RésidencesSecondaires

(variation : NS)

À titre dePlacements

(+1,2%)

LES ACQUISITIONS DANS LES HAUTS-DE-SEINE

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

8,5%

51,1%

32,9%

3,8%

3,7%

Conférence de presse 27

19,3%

36,6%

20,4%

12,7%

4,7%

6,3%

Dossier-presse-transac-juin-2015_DV26_06.pdf 27 26/06/2015 13:13:05

QUE S’EST-IL PASSÉEN SEINE-SAINT-DENISAU 1er

SEMESTRE 2015 ?

28 Conférence de presse

105 jours,+ 4 jours par rapport

au 1er semestre 2014.

94 jours,- 2 jours par rapport

au 1er semestre 2014.

4,8 %,contre 5,9 % au

1er semestre 2014.

4,5 %ÉCART DE PRIX Mise en vente versus compromis(contre 5,8 % au1er semestre 2014) 70 %

FINANCEMENT PAR EMPRUNT(contre 79,3 % au 1er semestre 2014)

97 joursDÉLAI DE VENTE(- 1 jour par rapportau 1er semestre 2014)

68,3 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 71 m² au

1er semestre 2014)

205 317 €PRIX MOYEN D’UNE ACQUISITION(-8,5 % sur 12 mois)

3 018 €PRIX MOYEN AU M2

(-4 % sur 12 mois)

21,5 ansDURÉE MOYENNE

DU CRÉDIT(contre 20,4 ansau 1er semestre

2014)

175 107 euros,soit une baisse de – 5,4 % sur 12 mois.

270 885 euros, soit une baissede – 10,2 % sur 12 mois.

56,6 m²,contre 57,2 m² au1er semestre 2014.

94,1 m², contre 99,4 m² au1er semestre 2014.

2 898 euros,soit une baisse de - 4,5 %

sur 12 mois.

3 110 euros, soit une baisse de - 3,8 %

sur 12 mois.

4,4 %,contre 5,7 % au

1er semestre 2014.

Dossier-presse-transac-juin-2015_DV26_06.pdf 28 26/06/2015 13:13:05

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ AU 1er SEMESTRE 2015 EN SEINE-SAINT-DENIS ?

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

84% 0,7% 14,1%

RésidencesPrincipales

(-2,1%)

RésidencesSecondaires

(variation : NS)

À titre dePlacements

(+25,9%)

LES ACQUISITIONS EN SEINE-SAINT-DENIS

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

56,5%

28,5%

6,3%

5,2%

3,5%

Conférence de presse 29

24,8%

36,4%

19,9%

8,3%

2,1%

8,5%

Dossier-presse-transac-juin-2015_DV26_06.pdf 29 26/06/2015 13:13:05

QUE S’EST-IL PASSÉDANS LE VAL-DE-MARNEAU 1er

SEMESTRE 2015 ?

30 Conférence de presse

80 jours,- 4 jours par rapport

au 1er semestre 2014.

92 jours,+ 6 jours par rapport

au 1er semestre 2014.

5,7 %,contre 5,5 % au

1er semestre 2014.

5,3 %ÉCART DE PRIX Mise en vente versus compromis(contre 5,2 % au1er semestre 2014) 77,6 %

FINANCEMENT PAR EMPRUNT(contre 71,7 % au 1er semestre 2014)

90 joursDÉLAI DE VENTE+ 5 jours par rapportau 1er semestre 2014)

68,3 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 71,4 m² au

1er semestre 2014)

257 950 €PRIX MOYEN D’UNE ACQUISITION(-7,4 % sur 12 mois)

3 763 €PRIX MOYEN AU M2

(-4 % sur 12 mois)

20,2 ansDURÉE MOYENNE

DU CRÉDIT(contre 20,3 ansau 1er semestre

2014)

218 730 euros,soit une baisse de – 2,6 % sur 12 mois.

391 067 euros, soit une baisse de – 9,6 % sur 12 mois.

57,4 m²,contre 57,6 m² au1er semestre 2014.

106,1 m², contre 109,3 m² au1er semestre 2014.

3 703 euros,soit une baisse de – 6,2 %

sur 12 mois.

3 795 euros, soit une baisse de – 2,6 %

sur 12 mois.

5 %,contre 5,1 % au

1er semestre 2014.

Dossier-presse-transac-juin-2015_DV26_06.pdf 30 26/06/2015 13:13:05

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ AU 1er SEMESTRE 2015 DANS LE VAL-DE-MARNE ?

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

83,4% 3% 11,6%

RésidencesPrincipales

(-0,4%)

RésidencesSecondaires

(variation : NS)

À titre dePlacements

(-6,5%)

LES ACQUISITIONS DANS LE VAL-DE-MARNE

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

41,1%

33,9%

13,4%

6,6%

5%

Conférence de presse 31

18,1%

33,8%

20,6%

14%

5,5%

8%

Dossier-presse-transac-juin-2015_DV26_06.pdf 31 26/06/2015 13:13:05

QUE S’EST-IL PASSÉDANS LE VAL-D’OISEAU 1er

SEMESTRE 2015 ?

32 Conférence de presse

78 jours,stable par rapport

au 1er semestre 2014.

80 jours,- 9 jours par rapport

au 1er semestre 2014.

4,9 %,contre 5,3 % au

1er semestre 2014.

5,1 %ÉCART DE PRIX Mise en vente versus compromis(contre 5,2 % au1er semestre 2014)

FINANCEMENT PAR EMPRUNT(non significatif)

79 joursDÉLAI DE VENTE(- 4 jours par rapportau 1er semestre 2014)

83,1 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 84,5 m² au

1er semestre 2014)

223 087 €PRIX MOYEN D’UNE ACQUISITION(-1,5 % sur 12 mois)

2 671 €PRIX MOYEN AU M2

(- 0,7 % sur 12 mois)

22,3 ansDURÉE MOYENNE

DU CRÉDIT(contre 22,1 ansau 1er semestre

2014)

158 271 euros,soit une évolution de + 0,2 % sur 12 mois.

270 318 euros, soit une baisse de – 4,4 % sur 12 mois.

60,4 m²,contre 61,4 m² au1er semestre 2014.

98 m², contre 102,8 m² au1er semestre 2014.

2 692 euros,soit une baisse de – 1,9 %

sur 12 mois.

2 616 euros, soit une évolution de + 1,6 %

sur 12 mois.

5,2 %,contre 4,8 % au

1er semestre 2014.

Dossier-presse-transac-juin-2015_DV26_06.pdf 32 26/06/2015 13:13:05

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ AU 1er SEMESTRE 2015 DANS LE VAL-D’OISE ?

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

88,4% 1,2% 9,9%

RésidencesPrincipales

(-0,9%)

RésidencesSecondaires

(variation : NS)

À titre dePlacements

(variation : NS)

LES ACQUISITIONS DANS LE VAL-D’OISE

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

58,1%

27,9%

6,1%

3,1%

4,7%

Conférence de presse 33

21,3%

35,1%

21,8%

11,6%

4,8%

5,4%

Dossier-presse-transac-juin-2015_DV26_06.pdf 33 26/06/2015 13:13:05

QUE S’EST-IL PASSÉÀ LYON ET DANS SON AGGLOMÉ-RATIONAU 1er

SEMESTRE 2015 ?

34 Conférence de presse

107 jours,+ 11 jours par rapportau 1er semestre 2014.

101 jours,+ 3 jours par rapport

au 1er semestre 2014.

5,4 %,contre 4,6 % au

1er semestre 2014.

4,6 %ÉCART DE PRIX Mise en vente versus compromis(contre 4,3 % au1er semestre 2014)

FINANCEMENT PAR EMPRUNT(non significatif)

104 joursDÉLAI DE VENTE(+ 7 jours par rapportau 1er semestre 2014)

83,4 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 81,8 m² au

1er semestre 2014)

202 259 €PRIX MOYEN D’UNE ACQUISITION(+ 4,2 % sur 12 mois)

2 497 €PRIX MOYEN AU M2

(+ 0,8 % sur 12 mois)

19,6 ansDURÉE MOYENNE

DU CRÉDIT(contre 20,5 ansau 1er semestre

2014)

175 795 euros,soit une évolution de + 4,4 % sur 12 mois.

279 022 euros, soit une évolution de + 3,3 % sur 12 mois.

68 m²,contre 66,2 m² au1er semestre 2014.

115,7 m², contre 112,1 m² au1er semestre 2014.

2 390 euros,soit une baisse de – 0,4 %

sur 12 mois.

2 583 euros, soit une évolution de + 1,5 %

sur 12 mois.

3,9 %,contre 3,8 % au

1er semestre 2014.

Dossier-presse-transac-juin-2015_DV26_06.pdf 34 26/06/2015 13:13:05

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ AU 1er SEMESTRE 2015 À LYON ET DANS SON AGGLOMÉRATION ?

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

75,3% 0,9% 13,6%

RésidencesPrincipales

(+1,5%)

RésidencesSecondaires

(variation : NS)

À titre dePlacements

(-1,4%)

LES ACQUISITIONS À LYON ET DANS SON AGGLOMÉRATION

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

42,6%

24%

17,8%

7,4%

8,2%

Conférence de presse 35

29,7%

29,1%

18,5%

9,3%

4,2%

9,2%

Dossier-presse-transac-juin-2015_DV26_06.pdf 35 26/06/2015 13:13:05

36 Conférence de presse

90 jours,+ 19 jours par rapportau 1er semestre 2014.

123 jours,+ 23 jours par rapportau 1er semestre 2014.

5,6 %,contre 5,1 % au

1er semestre 2014.

3,8 %ÉCART DE PRIX Mise en vente versus compromis(contre 6,4 % au1er semestre 2014) 77 %

FINANCEMENT PAR EMPRUNT(contre 76,3 % au 1er semestre 2014)

108 joursDÉLAI DE VENTE(+ 21 jours par rapportau 1er semestre 2014)

73,6 m2SUPERFICIE MOYENNED’UN BIEN ACHETÉ(contre 78,3 m² au

1er semestre 2014)

193 716 €PRIX MOYEN D’UNE ACQUISITION(+ 4,2 % sur 12 mois)

2 510 €PRIX MOYEN AU M2

(- 1,2 % sur 12 mois)

20,2 ansDURÉE MOYENNE

DU CRÉDIT(contre 19,9 ansau 1er semestre

2014)

141 076 euros,soit une baisse de – 2,2 % sur 12 mois.

307 143 euros, soit une évolution de + 7,3 % sur 12 mois.

60 m²,contre 61 m² au

1er semestre 2014.

101,1 m², contre 103,2 m² au1er semestre 2014.

2 789 euros,soit une évolution de + 0,6 %

sur 12 mois.

2 258 euros, soit une baisse de – 4,5 %

sur 12 mois.

0,4 %,contre 7,4 % au

1er semestre 2014.

QUE S’EST-IL PASSÉÀ MARSEILLE ET DANS SON AGGLOMÉ-RATIONAU 1er

SEMESTRE 2015 ?

Dossier-presse-transac-juin-2015_DV26_06.pdf 36 26/06/2015 13:13:05

- 30 ans

30/40 ans

40/50 ans

50/60 ans

60/70 ans

+ 70 ans

QUI A ACHETÉ AU 1er SEMESTRE 2015 À MARSEILLE ET DANS SON AGGLOMÉRATION ?

Répartition des acquisitions par tranche d’âge Répartition des acquisitions par CSP

75,4% 3,1% 17,8%

RésidencesPrincipales

(+0,9%)

RésidencesSecondaires

(variation : NS)

À titre dePlacements

(+1,7%)

LES ACQUISITIONS À MARSEILLE ET DANS SON AGGLOMÉRATION

Employés / Ouvriers

Cadres moyens

Cadres sup. / Prof. Lib.

Commerçants / Artisans

Retraités

Conférence de presse 37

14,9%

27,7%

23,9%

10,1%

13,3%

10,1%

36,2%

22,9%

9%

11,4%

20,5%

Dossier-presse-transac-juin-2015_DV26_06.pdf 37 26/06/2015 13:13:05

7791

78

95

9375

92

PRIX DE VENTE MOYEN ET SURFACE DES TRANSACTIONS PAR RÉGION

< 130 000 €130 000 € - 150 000 €150 000 € - 200 000 €200 000 € - 250 000 €> 250 000 €

PACA251 760 €73,1 m2

RHÔNE-ALPES212 098 €85,3 m2

MIDI-PYRÉNÉES132 786 €94,8 m²

AQUITAINE184 731 €93,7 m²

LIMOUSIN123 955 €100,8 m2

AUVERGNE104 313 €95,4 m²

BOURGOGNE101 065 €87,1 m2

CENTRE133 584 €93,9 m2

PAYS-DE-LA-LOIRE

176 470 €93,5 m²

BRETAGNE160 589 €88,1 m²

POITOU-CHARENTES

153 143 €96,1 m2

BASSE-NORMANDIE

142 892 €86,9 m²

LORRAINE145 444 €106,2 m2

NORD/PICARDIE139 258 €93,7 m2HAUTE-

NORMANDIE140 146 €96,8 m²

FRANCHE-COMTÉ129 066 €86,2 m2

ALSACE164 100 €

83 m2

CHAMPAGNE -ARDENNE110 790 €88,7 m2

LANGUEDOC-ROUSSILLON

161 797 €85,6 m2

ILE-DE-FRANCE :236 638 € / 77,3 m²

PARIS (75) HAUTS-DE-SEINE (92)399 033 € / 50,3 m2 317 543 € / 61,9 m2

SEINE-ET-MARNE (77) SEINE-SAINT-DENIS (93)190 895 € / 92 m2 205 317 € / 68,3 m2

YVELINES (78) VAL-DE-MARNE (94)259 816 € / 84,4 m2 257 950 € / 68,3 m2

ESSONNE (91) VAL-D’OISE (95)219 914 € / 86,3 m2 223 087 € / 83,1 m2

94

38 Conférence de presse

Dossier-presse-transac-juin-2015_DV26_06.pdf 38 26/06/2015 13:13:05

7794

78

95

91

7592

PRIX MOYEN AU M² PAR REGION ET VARIATION SUR 12 MOIS

PACA3 470 €(stable)

RHÔNE-ALPES2 542 €

(+ 1,5 %)

MIDI-PYRÉNÉES1 556 €(- 2,6 %)

AQUITAINE2 053 €

(- 11,3 %)

LIMOUSIN1 225 €(- 1,1 %)

BOURGOGNE1 275 €(- 1,6 %)

CENTRE1 515 €(- 1,1 %)

PAYS-DE-LA-LOIRE1 980 €

(+ 6,9 %)

BRETAGNE1 917 €(- 2,5 %)

POITOU-CHARENTES

1 662 €(+ 2,8 %)

BASSE-NORMANDIE

1 739 €(- 1,7 %)

LORRAINE1 384 €(- 1,2 %)

NORD/PICARDIE1 515 €(- 5,2 %)HAUTE -

NORMANDIE1 510 €(- 8,4 %)

FRANCHE-COMTÉ1 489 €(- 4,9 %)

ALSACE1 966 €

(+ 11,4 %)

CHAMPAGNE-ARDENNE

1 285 €(- 7,8 %)

LANGUEDOC-ROUSSILLON

1 929 €(- 4,8 %)

ILE-DE-FRANCE :3 089 € (- 4,8 %)

PARIS (75) HAUTS-DE-SEINE (92)8 086 € (- 1,7 %) 5 106 € (- 5,3 %)

SEINE-ET-MARNE (77) SEINE-SAINT-DENIS (93)2 167 € (- 6,6 %) 3 018 € (- 4 %)

YVELINES (78) VAL-DE-MARNE (94)3 086 € (- 9 %) 3 763 € (- 4 %)

ESSONNE (91) VAL-D’OISE (95)2 647 € (- 5,6 %) 2 671 € (- 0,7 %)

93

Prix au m² en baisse > -5%Prix au m² en baisse de 0 à -5% Prix au m² en hausse de 0 à +5% Prix au m² en hausse de +5%

Conférence de presse 39

AUVERGNE1 195 €(- 3,4 %)

Dossier-presse-transac-juin-2015_DV26_06.pdf 39 26/06/2015 13:13:06

FICHE DE PRÉSENTATION DU RÉSEAU CENTURY 21

1er réseau d’agences immobilières dans le monde, CENTURY 21 fédère en France850 agences et cabinets, et regroupe 5 500 personnes qui interviennent sur les métiers dela transaction (immobilier résidentiel neuf et ancien, entreprise et commerce), de lagestion locative et de la gestion de copropriétés sur l'ensemble du territoire français.

Créé en 1987, le Réseau CENTURY 21 a connu progressivement un fort développementgrâce à l’application rigoureuse de méthodes de management et de contrôle de qualité.Notre appartenance au groupe Nexity permet à notre réseau d’offrir à ses clients une pluslarge palette de produits et services et de bénéficier de nouvelles perspectives dedéveloppement.

12 000 journéesde formation

ont été dispensées en 2014 auprès de1 700 stagiaires

Plus de2 000 000

de projets immobiliers réalisés en France en

25 ans

Près de850 agences

en France

5 500collaborateurs

en France

50 agencesspécialisées en

immobilier de commerce et d’entreprise

70 000 biensproposés à la vente et

à la location sur notre site www.century21.fr

460 agences proposent les services de gestion immobilièreet gèrent 130 000 lots en gestion locative, 81 000 lots de copropriété,

40 000 locations en 2014

Dossier-presse-transac-juin-2015_DV26_06.pdf 40 26/06/2015 13:13:06

Suivez-nous sur TwitterCentury 21 France: @century21frLaurent VIMONT : @LaurentVimontChristel VILLEDIEU : @c_villedieu

Découvrez notre infographie interactivehttp://conf.century21.fr

Franck THIEBAUXFT&Consulting06 73 76 74 [email protected]

Christel VILLEDIEUCentury 21 France01 69 11 99 02 – 06 22 57 90 [email protected]

presse

#confcentury21

Infographie

Dossier-presse-transac-juin-2015_DV26_06.pdf 41 26/06/2015 13:13:06

Dossier-presse-transac-juin-2015_DV26_06.pdf 42 26/06/2015 13:13:06