Dispositifs fiscaux en faveur de l'innovation - actualités mars 2016

13

0 © 2015 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG, le logo et « cutting through complexity » sont des marques déposées ou des marques de KPMG International. KPMG.fr Dispositifs fiscaux en faveur de l’innovation Actualités mars 2016

-

Upload

digital-mif -

Category

Law

-

view

488 -

download

1

Transcript of Dispositifs fiscaux en faveur de l'innovation - actualités mars 2016

0© 2015 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG, le logo et « cutting through complexity » sont des marques déposées ou des marques de KPMG International.

KPMG.fr

Dispositifs fiscaux en faveur de l’innovation

Actualités mars 2016

1© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

Déduction fiscale exceptionnelle (40%) pour investissement LDF 2016 – LFR 2015

Loi MacronArt 39 decies CGIBOFiP-BIC-BASE-100

Rappel

• Entreprises soumises à l’IR et l’IS• Catégories BIC et BABénéficiaires

• Acquis entre le 15/04/2015 et 14/04/2016• Amortissables en dégressif dans les catégories : Matériels

et installations et logiciels qui contribuent aux opérations industrielles de fabrication et de transformation

• Acquis en crédit bail ou en location avec option d’achat

Biens concernés

• 40% du montant des biens acquis hors Frais financiers• Répartis linéairement sur la durée normale d’utilisation des

biens • Déduit extra comptablement 2058-A ou 2033-B

Montant

2© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

Déduction fiscale exceptionnelle (40%) pour investissement LDF 2016 – LFR 2015

Biens qui peuvent être amortis en dégressif et qui relèvent de l’une des catégories suivantes :

Matériels et outillages

Matériels et outillages utilisés pour des opérations industrielles de fabrication ou de transformation (à l’exclusion du matériel mobile ou roulant et affecté à des opérations de transport).

Matériels de manutentions.

Installations destinées à l’épuration des eaux et assainissements de l’atmosphère.

Installations productrices de vapeur, de chaleur ou d’énergie à l’exception d’installations électriques dont la production bénéficie de tarifs réglementés d’achat.

Matériels et outillage utilisés à des opérations de recherche scientifique ou technique.

Logiciels

Lorsqu’il est indissociable d’un matériel éligible à l’amortissement dégressif même non pratiqué.

Biens concernés Loi Macron Art 39 decies CGI

3© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

Déduction fiscale exceptionnelle (40%) pour investissement LDF 2016 – LFR 2015

Les biens pouvant être amortis selon le mode dégressif qui ne sont pas mentionnés dans la liste limitative ne sont pas éligibles à la déduction exceptionnelle.

Tel est le cas des biens de nature immobilière, des matériels de magasinage et de stockage ainsi que des matériels de transport qui sont exclus de la mesure.

Matériels roulants

Dès lors que certains matériels roulants concourent prioritairement à la réalisation d'une activité de production ou de transformation ou de manutention, ils sont éligibles à la déduction exceptionnelle. Ex : certains engins de travaux publics (pelles mécaniques, bulldozers et niveleuses)

Pour les entreprises agricoles – Biens éligibles

Les tracteurs, les moissonneuses batteuses, les ensileuses, les machines à vendanger, les chargeurs télescopiques, les épandeurs à fumier, les semoirs à céréales et monograines, les pulvérisateurs, les matériels pour travail du sol, les installations d'irrigation et de drainage qui ne sont pas de nature immobilière, et les cuves de vinification qui concourent au processus de production.

Les salles de traites à distinguer en biens immobiliers (non éligibles) ou mobiliers (éligibles sauf matériel affecté au stockage.

Biens concernés

4© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

Déduction fiscale exceptionnelle (40%) pour investissement LDF 2016 – LFR 2015 Extension du suramortissement

Aux installations, équipements, lignes et câblages en fibre optique acquis ou fabriqués en 2016 (LFR 2015 Art. 32).

Aux transports routiers propres : véhicules de plus de 3,5 tonnes fonctionnant au gaz naturel (GNV) et au biométhane carburant (bioGNV) acquis entre le 01/01/2016 et 31/12/2017 (LDF 2016 Art. 23).

A certaines coopératives (LDF 2016 Art. 25)Aux associés coopérateurs de CUMA (Coopératives d’utilisation de matériel agricole (CUMA), aux coopératives

de professionnels exonérées d’IS.

Le suramortissement est calculé par la CUMA et réparti ensuite entre les associés coopérateurs.

Aux remontées mécaniques et équipements assimilés (LDF 2016 Art. 26).

5© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

Déduction fiscale exceptionnelle (40%) pour investissement LDF 2016 – LFR 2015 Exemple

Si vente du bien 01/04/2018 le déduction sera de :

En 2018

48000 x 3/12 = 12000€

Au total

24000 + 48000 + 48000 + 12 000 = 132000€

En 2019 et 2020Pas de déduction

6© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

Déduction fiscale exceptionnelle (40%) pour investissement LDF 2016 – LFR 2015 Calculs et modalités

Le montant de la déduction exceptionnelle est indiqué sur la ligne « déductions diverses » du tableau 2058-A de la liasse fiscale.

Distincte de l'amortissement comptable, la déduction n'est pas retenue pour le calcul de la valeur nette comptable du bien et elle est donc sans incidence sur le calcul de la plus-value en cas de cession du bien.

La déduction est optionnelle : la déduction non pratiquée à la clôture de l’exercice d’acquisition du bien :

décision de gestion définitive impossible de corriger par la suite la déclaration

Les entreprises ont la possibilité de moduler les acomptes IS afin de tenir compte de la déduction exceptionnelle.

7© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

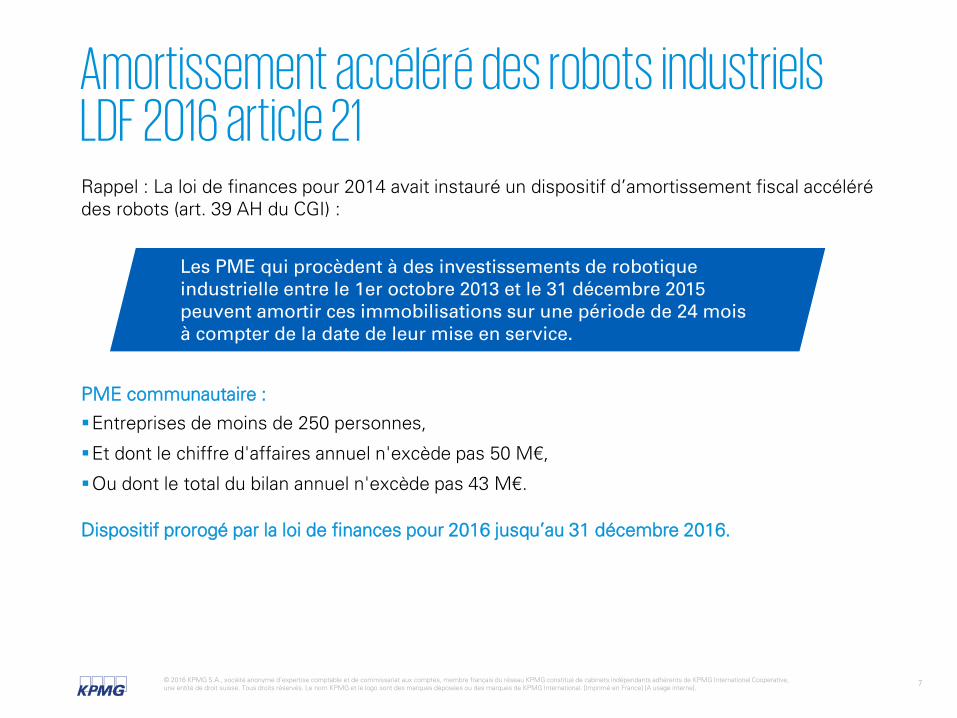

Amortissement accéléré des robots industrielsLDF 2016 article 21Rappel : La loi de finances pour 2014 avait instauré un dispositif d’amortissement fiscal accéléré des robots (art. 39 AH du CGI) :

PME communautaire :

Entreprises de moins de 250 personnes,

Et dont le chiffre d'affaires annuel n'excède pas 50 M€,

Ou dont le total du bilan annuel n'excède pas 43 M€.

Dispositif prorogé par la loi de finances pour 2016 jusqu’au 31 décembre 2016.

Les PME qui procèdent à des investissements de robotique industrielle entre le 1er octobre 2013 et le 31 décembre 2015 peuvent amortir ces immobilisations sur une période de 24 mois à compter de la date de leur mise en service.

8© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

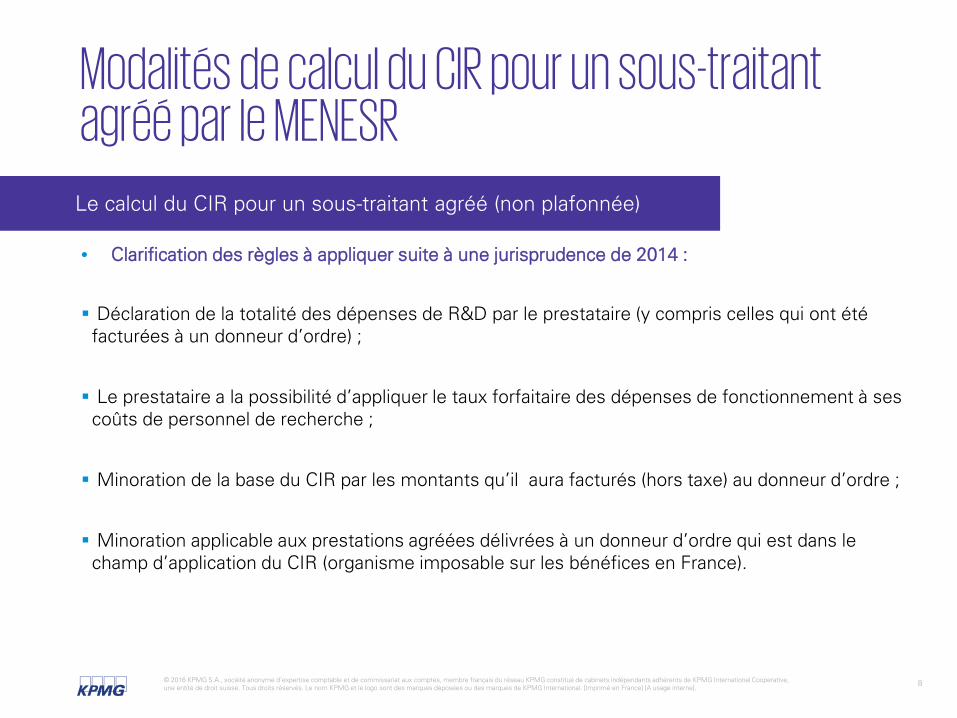

Modalités de calcul du CIR pour un sous-traitant agréé par le MENESR

• Clarification des règles à appliquer suite à une jurisprudence de 2014 :

Déclaration de la totalité des dépenses de R&D par le prestataire (y compris celles qui ont été facturées à un donneur d’ordre) ;

Le prestataire a la possibilité d’appliquer le taux forfaitaire des dépenses de fonctionnement à ses coûts de personnel de recherche ;

Minoration de la base du CIR par les montants qu’il aura facturés (hors taxe) au donneur d’ordre ;

Minoration applicable aux prestations agréées délivrées à un donneur d’ordre qui est dans le champ d’application du CIR (organisme imposable sur les bénéfices en France).

Le calcul du CIR pour un sous-traitant agréé (non plafonnée)

9© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

Dépenses de personnel de R&D dans le CIR

• Qualification d’ingénieur acquise par expérience professionnelle

Il n’est plus exigé que la qualification d’ingénieur, acquise par expérience professionnelle, ait fait l’objet d’une reconnaissance expresse par l’entreprise.

Peut être considérée comme un chercheur une personne « assimilée aux ingénieurs », dès lors qu’elle satisfait aux conditions cumulatives suivantes :

Elle est directement et exclusivement affectée aux opérations de recherche ;

Elle a acquis au sein de l’entreprise des compétences l’assimilant, par le niveau et la nature de ses activités, aux ingénieurs impliqués dans les travaux de recherche.

Des précisions apportées sur la définition du personnel de R&D

10© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

Dépenses de personnel de R&D dans le CIR

• Assiette CIR (rappel)

• La loi de finance 2015 vient préciser la notion de « doctorat »

Il est fait référence à l’article L.612-7 du code de l’éducation : Le doctorat est un titre sanctionnant une expérience de recherche ainsi que la rédaction et la soutenance d’un mémoire ou d’une thèse.

Le doctorat est l’unique diplôme de niveau bac+8 pouvant prétendre remplir les conditions du « jeune docteur ».

Exclusion des diplômes d’Etat de docteur (médecine, pharmacie, vétérinaire, dentiste) qui sont des doctorats d’exercice ou doctorats professionnel.

Des précisions apportées sur la définition du personnel de R&D

200% des dépenses de rémunération afférentes aux personnes titulaires d’un doctorat dans les 24 premiers mois suivant leur premier recrutement

200 % des dépenses de personnel se rapportant à ces personnes dans le cadre des dépenses de fonctionnement

11© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

Dépenses de personnel de R&D dans le CIR

• Possibilité de prendre en compte les apprentis et stagiaires

Les apprentis :

Le temps passé sur des travaux de R&D par des apprentis est éligible au CIR.

Concerne des techniciens qui suivent une formation pour obtenir un diplôme d’ingénieur.

Les stagiaires :

Suite à une récente jurisprudence, « les gratifications versés aux stagiaires, étant inscrites en comptabilité au compte charges de personnel, ont le caractère de dépenses de personnel déductible du résultat imposable et doivent être regardées comme des rémunérations au sens de l’article 49 septies I de l’année III du CGI »;

Les stagiaires doivent travailler en étroite collaboration avec les chercheurs;

Le descriptif de leurs activités doit être suffisamment précis pour considérer qu’ils ont apporté un soutien technique indispensable aux travaux de R&D.

Des précisions apportées sur la définition du personnel de R&D

12© 2016 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

Emplois concernés par l’exonération JEI

Emplois concernés par l’exonération JEI :

• L’exonération est ouverte par la loi aux salariés qui exercent des fonctions listées (ingénieurs-chercheurs, techniciens, gestionnaires de projet R&D, juristes chargés de la protection industrielle et personnels chargés des tests préconcurrentiels) ;

• Ces fonctions doivent conduire à une implication directe dans le projet de R&D ;

Par simplification le bénéfice de l’exonération au titre d’un salarié sera acquise dès lors que la moitié de son temps de travail au moins est consacrée à un ou des projets de R&D.

En-deçà de ce repère, les employeurs pourront être conduits à justifier de la correcte application de l’exonération en justifiant que l’activité éligible, sans être majoritaire, constitue l’activité principale du salarié.

• Conseil : réalisation d’une demande de rescrit pour s’assurer que les salariés sont bien éligibles.

Notion « d’implication directe » à la réalisation des opérations R&D