DIŞ TİCARETTE KOMİSYON GİDERİ

119

DIŞ TİCARETTE DIŞ TİCARETTE KOMİSYON KOMİSYON GİDERİ GİDERİ Yaser GURSOY KİTAP SAYFA: 62 – 8.Baskı KİTAP SAYFA: 62 – 8.Baskı

description

DIŞ TİCARETTE KOMİSYON GİDERİ. KİTAP SAYFA: 62 – 8.Baskı. Yaser GURSOY. DIŞ TİCARETTE KOMİSYON GİDERLERİ *YURT İÇİ KOMİSYON GİDERLERİ (KDV İlave edilir.) *YURT DIŞI KOMİSYON GİDERLERİ (KDV İstisnadır,) KOMİSYON GİDERLERİ İÇİN BİLGİ FORMU VE BELGE ÖRNEKLERİ EKTEDİR. Yaser GURSOY. - PowerPoint PPT Presentation

Transcript of DIŞ TİCARETTE KOMİSYON GİDERİ

DIŞ TİCARETTE DIŞ TİCARETTE

KOMİSYON KOMİSYON

GİDERİ GİDERİ

Yaser GURSOY

KİTAP SAYFA: 62 – 8.BaskıKİTAP SAYFA: 62 – 8.Baskı

DIŞ TİCARETTEKOMİSYONGİDERLERİ

*YURT İÇİ KOMİSYON GİDERLERİ(KDV İlave edilir.)

*YURT DIŞI KOMİSYON GİDERLERİ(KDV İstisnadır,)

KOMİSYON GİDERLERİ İÇİN BİLGİ FORMU VE BELGE ÖRNEKLERİ EKTEDİR. Yaser GURSOY

YURT İÇİKOMİSYON LOJİSTİK

İŞLEMLERİ Yaser GÜRSOY

YURT İÇİ LOJİSTİK İŞLEMLER

Yurt içi lojistik hizmeti pazarlama satış dağıtım maliyet unsurudur.

İhracatta, yurtiçi lojistik hizmetinden, yurt içinde faydalanılması halinde KDV uygulanır.

Örnek; Gümrük Müşavirlik hizmeti ve fabrikadan, gümrüğe taşınan mallarda KDV uygulaması gibi..

Yaser GÜRSOY

YURT İÇİ G. MÜŞAVİRLİK İŞLEMİ

ÖRNEK:. Alize Gümrük Müşavirliği Ltd. Şirketi, gümrük müşavirliği hizmeti olarak Ege A.Ş ‘ne 180.- lirası KDV olmak üzere toplam 1.180.- liralık 15.08.201x tarihli, hizmet faturası düzenlemiştir. Fatura bedeli açık hesap olarak işlenmiştir.

Yaser GÜRSOY

YURT İÇİ LOJİSTİK YEVMİYE KAYDI

11 15.10.201x Borç Alacak

760.PAZARLAMA SATIŞ DAĞITIM GİD. 760.05.08.01.İhr. Yurt İçi Gümrük Komisyon Giderleri

191.İNDİRİLECEK K.D.V.

191.01.18. Alış K.D.V

1.000.-

180.-

320.SATICILAR HS.

320.01.19. Alize Gümrük Müşavirlik Ltd. Şti.

1.180.-

İhracat gümrük müşavirlik hizmeti kaydı.

% 1.180.- 1.180.-

Yaser GURSOY

YURTDIŞI KOMİSYON LOJİSTİK

İŞLEMLERİ Yaser GÜRSOY

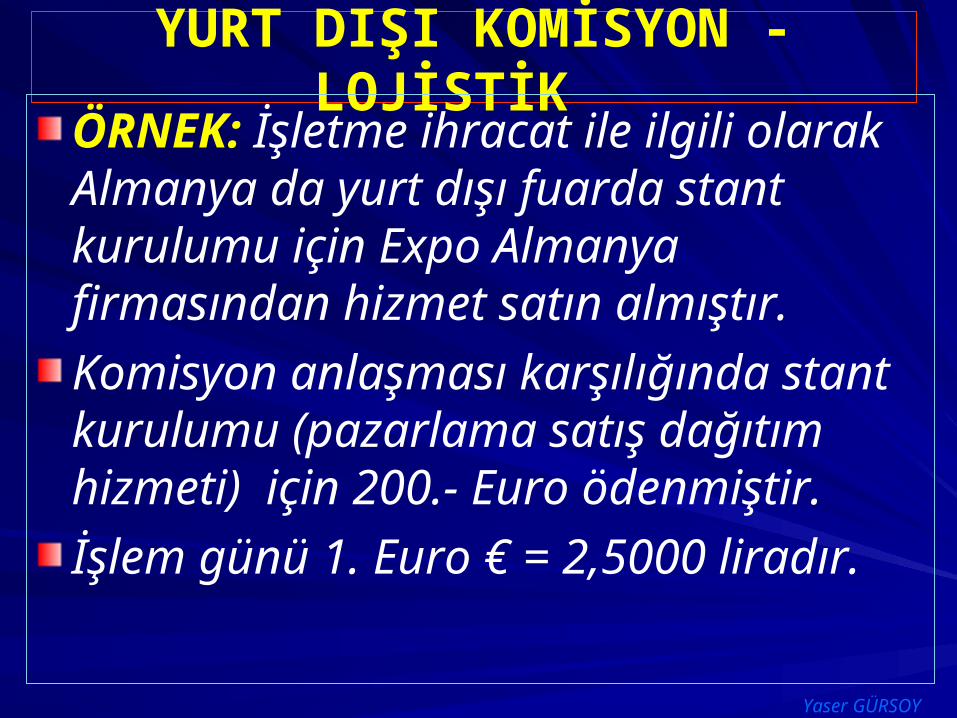

YURT DIŞI KOMİSYON -LOJİSTİK ÖRNEK: İşletme ihracat ile ilgili olarak Almanya da yurt dışı fuarda stant kurulumu için Expo Almanya firmasından hizmet satın almıştır.

Komisyon anlaşması karşılığında stant kurulumu (pazarlama satış dağıtım hizmeti) için 200.- Euro ödenmiştir.

İşlem günü 1. Euro € = 2,5000 liradır.

Yaser GÜRSOY

YURT HİZMET - LOJİSTİK Örnek: İşletme yurt dışı komisyon hizmeti olarak 500.- TL (200.- Euro x 2,5000 = 500.- T.L) ödemiştir.

11 15.10.201x Borç Alacak

760.PAZARLAMA SATIŞ DAĞITIM GİD. 760.05.08.02.İhr. Yurt Yurtdışı Komisyon Giderleri

500.-

102.B A N K A L A R HS.

102.02.02.02.Xx.Bnk-Euro..Hs.

(2.000.- € x 2,5000)

500.-

İhracat gümrük müşavirlik hizmeti kaydı.

% 500.- 500.-

Yaser GURSOY

YURT İÇİNAKLİYE LOJİSTİK

İŞLEMLERİ Yaser GÜRSOY

YURT İÇİ NAKLİYE İŞLEMİ ÖRNEK: EGE A. Ş 15.10.201x tarihinde 100 adet Çelik Fırın ihracatı ile ilgili Alize Nakliyat Ltd. Şirketinden taşımacılık (lojistik) hizmeti almıştır.

Alize Taşımacılık Ltd. Şirketi, lojistik hizmeti olarak 180.- lirası KDV olmak üzere toplam 1.180.- liralık Bursa ilinden, İstanbul Haydarpaşa gümrük limanına taşıma hizmeti faturasını işletmemize göndermiş olup fatura

bedeli açık hesap olarak işlenmiştir.

Yaser GÜRSOY

YURT İÇİ LOJİSTİK YEVMİYE KAYDI

11 15.10.200x Borç Alacak

760.PAZARLAMA SATIŞ DAĞITIM GİD. 760.05.08.11.İhracat Lojistik Giderleri

191.İNDİRİLECEK K.D.V.

191.01.18. Alış K.D.V

1.000.-

180.-

320.SATICILAR HS.

320.01.19.Alize Taşımacılık.Ltd.Şti.

1.180.-

Bursa Haydarpaşa yurt içi lojistik yevmiye kaydı.

% 234.- 234.-

Yaser GURSOY

Lojistik gideri ihracatın satış maliyetinde izlenir. .

YURT DIŞINAKLİYE LOJİSTİK

İŞLEMLERİ Yaser GÜRSOY

İHRACAT LOJİSTİK İŞLEMLER

İhracat ile ilgili olarak yurt dışında verilen lojistik hizmetlerinde, yurt dışında faydalanılması, faturanın yurt dışına hizmet olarak düzenlenmesi halinde KDV uygulanmaz.

Örnek; fabrikadan yurt dışı alıcıya teslim işleminde KDV uygulanmaz.

Yaser GÜRSOY

İHRACAT LOJİSTİK İŞLEMİ ÖRNEK: EGE A. Şirketi 25.10.200x tarihinde 100 adet Çelik Fırın ihracatı ile ilgili Alize Nakliyat Ltd. Şirketinden taşımacılık (lojistik) hizmeti almıştır.

Alize Taşımacılık Ltd. Şirketi, Türkiye Bursa Gümrüğü, Almanya Köln arası lojistik hizmeti olarak 2.000.- euro tutarında fatura düzenlenmiş ve işletmemize göndermiştir.

İşlem günü 1. euro (€) = 2,5000 liradır.Yaser GÜRSOY

YURT DIŞI TAŞIMA – LOJİSTİK GİDERİ

ÖRNEK: Bursa Gümrüğü, Almanya Köln arası lojistik nakliye hizmeti olarak 2.000.- euro ödenmiştir. 1. Euro (€) = 2,5000 liradır.

12 25.10.20x Borç Alacak

760.PAZARLAMA SATIŞ DAĞITIM GİD. 760.05.08.10.İhracat Yurt Dışı Lojistik Giderleri

( 2.000 € x 2,5000 )

5.000.-

320.SATICILAR HS.

320.01.19.Alize Taşımacılık.Ltd.Şti.

( 2.000 € x 2,5000 )

5.000.-

Bursa-Almanya yurt dışı lojistik yevmiye kaydı.

% 5.000.- 5.000.-

Yaser GURSOY

GÖTÜRÜGİDER

İhracat İşlemlerinde İhracat İşlemlerinde

KİTAP SAYFA: 65 – 8.BaskıKİTAP SAYFA: 65 – 8.Baskı

GÖTÜRÜ GİDER NEDİR..?GÖTÜRÜ GİDER NEDİR..?Belgesiz gideri olan ihracatçıyı Belgesiz gideri olan ihracatçıyı teşviktir,teşviktir,

FOB FOB ihracat bedeli üzerinden hesaplanır,ihracat bedeli üzerinden hesaplanır,

Binde beşBinde beş oranında uygulanır, oranında uygulanır,

İhracatın yapıldığı İhracatın yapıldığı hesap dönemindehesap döneminde uygulanır,uygulanır,

İhracatçı İhracatçı firmalar yararlanır,firmalar yararlanır,

İhraç kaydıyla satış yapanlar İhraç kaydıyla satış yapanlar istisnadır,istisnadır,

Kanunen KabulKanunen Kabul Edilen Edilen giderdir. giderdir.

G.V.K. 40. Md.G.V.K. 40. Md. 1.fıkrasında yer alır. 1.fıkrasında yer alır.

GVK. 40-1 DİYOR Kİ !GVK. 40-1 DİYOR Kİ !G.V.K. 40.Md. 1.fıkrasına 4108 sayılı kanun ’la eklenen parantez içi hükmü gereğince

“Döviz olarak elde edilen hasılatın binde beşini aşmamak şartıyla yurt dışında bu işlerle ilgili belgesiz giderlerine karşılık olmak üzere götürü olarak hesapladıkları gideri indirebilirler” demektedir.

GÖTÜRÜ GİDER

VE FOB BEDEL

Yaser GÜRSOY

GÖTÜRÜ GİDERÖRNEK : EGE. A. Şirketi . 5 ton toz şekeri, 3.Haziran-200x tarihinde ihraç edilmiştir. Döviz karşılığı yapılan ihracatta; 500.000.-TL hasılat elde edilmiştir.

a- EGE A.Ş.’nin faydalanacağı Götürü Gider tutarı aşağıdaki şekilde hesaplanır.

Götürü gider tutarı.. 500.000- x 0,005 = 2.500. - TL ‘dır.

GÖTÜRÜ GİDER

FOB BEDEL

ÜZERİNDEN %oo5

ORAN İLE

HESAPLANIR.

Götürü Gider Götürü Gider aşağıdaki şekilde kaydedilir.aşağıdaki şekilde kaydedilir.

9090 30.06.200x30.06.200x BorçBorç AlacakAlacak

770. GENEL YÖNETİM GİDERLERİ

770. 07.02.K.K. Edilen Götürü Belgesiz Giderler

2.500.-2.500.-

195.İŞ AVANSALARI*** 2.500.-2.500.-

%% 2.500.-2.500.- 2.500.-2.500.-

Yaser GURSOY

*** İş Avansları hesabı yerine diğer ödeme hesapları da tercih edilebilir.

Gider yerine göre ilgili maliyet (740, 760, 770) hesapları tercih edilir

GÖTÜRÜ GİDER

VE CIF BEDEL

Yaser GÜRSOY

D İ K K A T……!D İ K K A T……!

GÖTÜRÜ GİDER HESAPLANIRKEN GÖTÜRÜ GİDER HESAPLANIRKEN

VARSA VARSA

* Nakliye, * Nakliye,

*Sigorta *Sigorta

*Diğer giderler *Diğer giderler

**Ayıklanarak ihracatın **Ayıklanarak ihracatın “FOB” bedeli üzerinden hesaplama “FOB” bedeli üzerinden hesaplama yapılması gerekir. yapılması gerekir.

Aşağıdaki örneği dikkatle izlemek gerekir….!Aşağıdaki örneği dikkatle izlemek gerekir….!

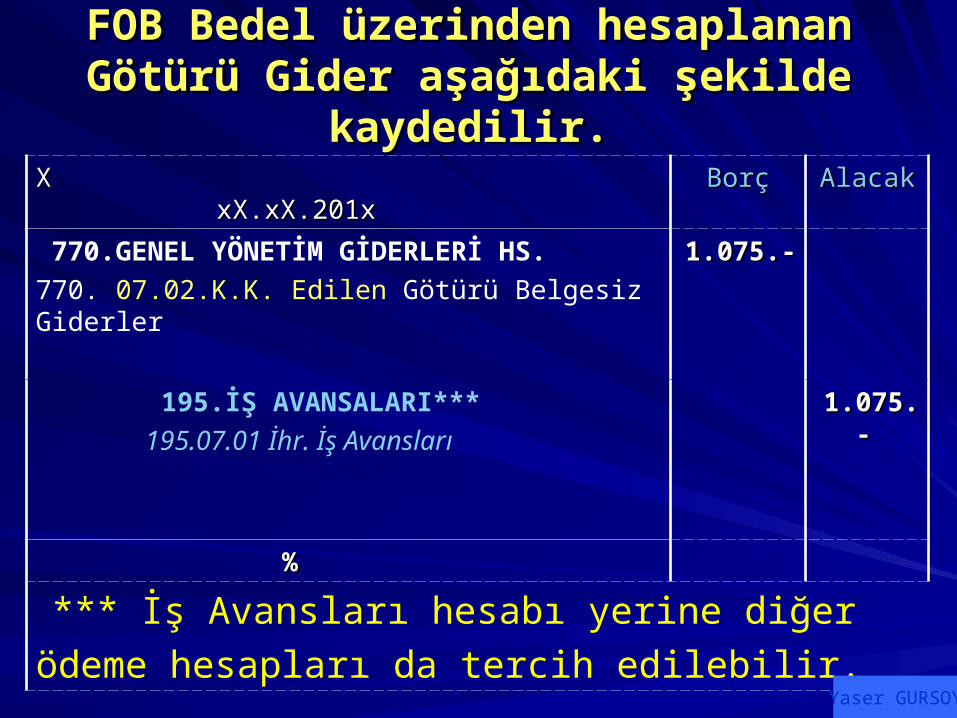

FOB BEDEL DIŞINDA GÖTÜRÜ GİDER

ÖRNEK- EGE Makine A.Ş. 201x yılında CIF teslim (mal bedeli + navlun + sigorta) şekli ile Expo Almanya firmasına 250.000.- TL’ lık döviz karşılığı makine parçaları satmıştır. Bu tutarın 5.000.-TL’ lık kısmı sigorta, 30.000.-TL’ lık kısmı taşıma bedelidir. Söz konusu Şirket taşımayı döviz karşılığı Alize Uluslar arası Nakliyat A.Ş.’ ye yaptırmıştır. Ege A.Şirketinin 201x. yılında toplam 4.000-TL ’lık yurt dışında belgesiz giderleri bulunmaktadır. İhracat işlemlerinde teslim şekli CIF ise bu teslim şekli sözleşmesinde navlun, sigorta ve mal bedeli hasılatın içinde yer almaktadır

KANUNEN KABUL EDİLEN VE EDİLMEYEN GÖTÜRÜ GİDER

Dönem kazancından indirebilecek belgesiz gider matrahı ve belgesiz gider tutarı aşağıdaki şekilde hesaplanacaktır.

Toplam İhracat Hasılatı ...................................... 250.000.-●Sigorta Bedeli 5.000.-●Navlun 30.000.-●Mal Bedeli 215.000.-

Götürü Gider Uygulamasında Dikkate Alınacak Hasılat. 215.000.-

Ticari Kazançtan İndirilebilecek Belgesiz................. 1.075.- (215.000.-) x (0,005) =1.075.- K.K. Edilen götürü gider.Kan. Kabul Edilmeyen Belgesiz Yurt Dışı Harcamalar..2.925.- ( 4.000.- ) - (1.075- ) = 2.925.-

FOB Bedel üzerinden hesaplanan Götürü FOB Bedel üzerinden hesaplanan Götürü Gider aşağıdaki şekilde kaydedilir.Gider aşağıdaki şekilde kaydedilir.

XX xX.xX.201xxX.xX.201x BorçBorç AlacakAlacak

770.GENEL YÖNETİM GİDERLERİ HS.

770. 07.02.K.K. Edilen Götürü Belgesiz Giderler

1.075.-1.075.-

195.İŞ AVANSALARI***

195.07.01 İhr. İş Avansları

1.075.-1.075.-

%%

*** İş Avansları hesabı yerine diğer

ödeme hesapları da tercih edilebilir.

Yaser GURSOY

Dönem kazancından indirebilecek belgesiz gider matrahı ve belgesiz gider tutarı aşağıdaki şekilde hesaplanacaktır.

Dolayısıyla yukarıdaki örnekte sigorta ve navlun bedeli toplam hasılattan düşüldükten sonra kalan tutar üzerinden “Götürü Gider” hesaplanmıştır. Kanunen Kabul Edilen gider toplamı (215.000.-) x (0,005) = 1.075.- TL olarak hesaplanmaktadır. 4.000.- TL ‘lık toplam bedelsiz giderin kalan kısmı ise (4.000.-) - (1.075.-) = 2.925.- TL K.K. Edilmeyen gider olarak hesaplanmaktadır.

İHRAÇ KAYDIYLA SATIŞLARDA GÖTÜRÜ GİDER UYGULANIR MI….?

““İhracatı gerçekleştirenler ihracat İhracatı gerçekleştirenler ihracat hasılatlarının tamamını dikkate alarak hasılatlarının tamamını dikkate alarak götürü gider uygulamasından götürü gider uygulamasından yararlanacaklardır. yararlanacaklardır. İhracatçıya ihraç kaydı ile mal teslim İhracatçıya ihraç kaydı ile mal teslim edenlerin ise bu uygulamadan edenlerin ise bu uygulamadan yararlanmaları mümkün yararlanmaları mümkün bulunmamaktadır”.bulunmamaktadır”.

233 Sıra No’lu GV. Genel Tebliği Md. 2, 15.05.200. t ve 24080 s.R.G. 233 Sıra No’lu GV. Genel Tebliği Md. 2, 15.05.200. t ve 24080 s.R.G.

DANIŞTAY KARARI

İÇİN DEVAM

İHRAÇ KAYDIYLA SATIŞLARDA GÖTÜRÜ GİDER İptali ile ilgili Danıştay Karı:

““Danıştay 4. D.17.3.1999 t. ve E.No: 1998/594 Danıştay 4. D.17.3.1999 t. ve E.No: 1998/594 K.No: 1999/1152 s. kararı ile, 193 s. G.V. K. 40. K.No: 1999/1152 s. kararı ile, 193 s. G.V. K. 40. Md. 1. bendinde yer alan Md. 1. bendinde yer alan götürü olarak götürü olarak hesaplanan giderleri indirme hakkının, yurt hesaplanan giderleri indirme hakkının, yurt dışında yaptıkları ve belgelendirme imkanı dışında yaptıkları ve belgelendirme imkanı bulamadıkları harcamalarına karşılık olmak üzere bulamadıkları harcamalarına karşılık olmak üzere ihracatçılara verildiğinden bahisle ihraç kaydıyla ihracatçılara verildiğinden bahisle ihraç kaydıyla ihracatçıya mal teslim edenlerin bu uygulamadan ihracatçıya mal teslim edenlerin bu uygulamadan yararlanamayacağıyararlanamayacağı belirtilerek 194 sayılı G. V. G. belirtilerek 194 sayılı G. V. G. Tebliğinin I/4-b bölümünün iptaline karar vermiş Tebliğinin I/4-b bölümünün iptaline karar vermiş olup, bu karar kesinleşmiş bulunmaktadır.olup, bu karar kesinleşmiş bulunmaktadır.

ÖDEME ŞEKİLLERİNE GÖRE ÖRNEK

UYGULAMALAR Yaser GÜRSOY

MAL MUKABİLİ ÖDEME

İHRACATKİTAP SAYFA: 72 – 8. BASKI

Yaser GÜRSOY

MAL MUKABİLİ İHRACAT MAL MUKABİLİ İHRACAT Ada A.Ş ile, yurt dışı alıcı Expo Arjantin şirketine 400.000.- dolarlık Oto Koltuğu ihraç etmiştir. Oto Koltuğu ihracat faturası 29.08.201x tarihinde düzenlenmiştir.İhracat GÇB. fiili ihracat tarihi 12.09.201x’dır. İhracatın teslim şekli FOB, ödeme şekli “Mal Mukabili” dir. Fiili ihracat tarihi döviz kuru; 1.$ = 1,9000 liradır.İhracat bedeli 04.12.201x tarihinde tahsil edilmiştir. İşlem günü döviz alış kuru; 1 $ = 1.9500 liradır. Bursa ile Haydarpaşa gümrüğü arası 270.- lirası KDV olmak üzere toplam 1.770.- liralık nakliye gideri bankadan ödenmiştir.

Örnek; Örnek; 400.000.- dolarlık Oto Koltuğu ihracat kaydı. 1.$=1,9000 ‘liradır.

4444 12.09.201x12.09.201x BORÇBORÇ ALACAKALACAK

120.A L I C I L A R HS.

120.02.03.01. Expo-Arjantin

(400.000.-$ x 1,9000

760.000.-760.000.-

601. YURT DIŞI SATIŞLAR HS.

601.09.08.04. Oto Koltuğu. İhracatı. Seri. A.44

760.000.-760.000.-

Oto koltuğu ihracatı kaydı. Oto koltuğu ihracatı kaydı.

%% 760.000.-760.000.- 760.000.-760.000.-

**Mal mukabili ihracatta cari hesaba borç kaydedilir. Sonradan tahsilata göre cari hesap kapatılır. .

Yaser GURSOY

Örnek; Örnek; 400.000.- dolarlık ihracat bedeli tahsil edilmiştir. 1.$=1,9500 liradır.

4545 04.12.201x04.12.201x BORÇBORÇ ALACAKALACAK

102.B A N K A L A R HS.

102.02.02.01.Xx. Bnk. Dolar Hs.

(400.000.- $ x 1,9500)

780.000.-780.000.-

120.A L I C I L A R HS.

120.02.03.01. XYZ-Arjantin

(400.000.-$ x 1,9000)

601. YURT DIŞI SATIŞLAR HS. 601.09.02.01. İhracat Kur Farkı Gelirleri

[ (400.000.-$) x (1,9500 –1,9000) ]

760.000.-760.000.-

20.000.-20.000.-

İhracat bedilinin tahsili kaydı.. İhracat bedilinin tahsili kaydı..

%% 780.000.-780.000.- 780.000.-780.000.-

Yaser GURSOY

Örnek; Örnek; Bursa ile Haydarpaşa gümrüğü arası 270.- lirası KDV olmak üzere toplam 1.770.- liralık nakliye

gideri bankadan ödenmiştir

4646 12.09.201x12.09.201x BORÇBORÇ ALACAKALACAK

760.PAZ. SATIŞ ve DAĞITIM GİDERİ 760.PAZ. SATIŞ ve DAĞITIM GİDERİ

760.02.03.02. Yurt İçi Nakliye Gideri 760.02.03.02. Yurt İçi Nakliye Gideri

191. İNDİRİLECEK KDV 191. İNDİRİLECEK KDV

191.02.10.06.İhracat Nakliyesine Ödenen KDV191.02.10.06.İhracat Nakliyesine Ödenen KDV

1.500.-1.500.-

270.-270.-

320. SATICILAR

320. Alize U. Nakliyat ve Hiz. Ltd. Şt.

1.770.-1.770.-

Yurt içi nakliye Yurt içi nakliye kaydıkaydı

%% 1.770.-1.770.- 1.770.-1.770.-

**Yurt içi gümrüğe kadar nakliye KDV ‘ye tabidir. .

Yaser GURSOY

Örnek; NÖrnek; Nakliye gideri bankadan ödenmiştir

4747 12.09.201x12.09.201x BORÇBORÇ ALACAKALACAK

320. SATICILAR

320. Alize U. Nakliyat ve Hiz. Ltd. Şt.

1.770.-1.770.-

102. BANKALAR HS.

102.01.01. Xx Bnk. Tic. Mev. Hs.

1.770.-1.770.-

Yurt içi nakliye giderini bankadan ödeme Yurt içi nakliye giderini bankadan ödeme kaydıkaydı

%% 1.770.-1.770.- 1.770.-1.770.-

.

Yaser GURSOY

VESAİK MUKABİLİ ÖDEME

İHRACATKİTAP SAYFA: 74 – 8. BASKI

Yaser GÜRSOY

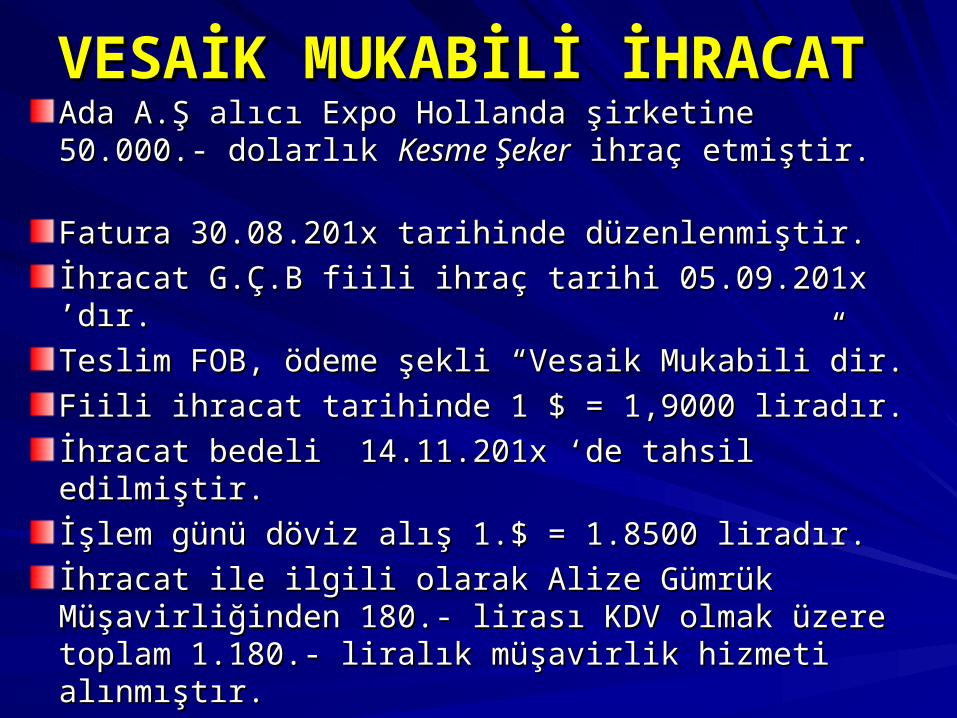

VESAİK MUKABİLİ İHRACAT VESAİK MUKABİLİ İHRACAT Ada A.Ş alıcı Expo Hollanda şirketine 50.000.- Ada A.Ş alıcı Expo Hollanda şirketine 50.000.- dolarlık dolarlık Kesme ŞekerKesme Şeker ihraç etmiştir. ihraç etmiştir.

Fatura 30.08.201x tarihinde düzenlenmiştir.Fatura 30.08.201x tarihinde düzenlenmiştir.

İhracat G.Ç.B fiili ihraç tarihi 05.09.201x ’dır. İhracat G.Ç.B fiili ihraç tarihi 05.09.201x ’dır.

Teslim FOB, ödeme şekli “Vesaik Mukabili”dir. Teslim FOB, ödeme şekli “Vesaik Mukabili”dir.

Fiili ihracat tarihinde 1 $ = 1,9000 liradır.Fiili ihracat tarihinde 1 $ = 1,9000 liradır.

İhracat bedeli 14.11.201x ‘de tahsil edilmiştir. İhracat bedeli 14.11.201x ‘de tahsil edilmiştir.

İşlem günü döviz alış 1.$ = 1.8500 liradır. İşlem günü döviz alış 1.$ = 1.8500 liradır.

İhracat ile ilgili olarak Alize Gümrük Müşavirliğinden İhracat ile ilgili olarak Alize Gümrük Müşavirliğinden 180.- lirası KDV olmak üzere toplam 1.180.- liralık 180.- lirası KDV olmak üzere toplam 1.180.- liralık müşavirlik hizmeti alınmıştır.müşavirlik hizmeti alınmıştır.

Örnek; Örnek; 50.000.- dolarlık 50.000.- dolarlık Kesme ŞekerKesme Şeker ihraç edilmiştir. ihraç edilmiştir. 1.$=1,9000 ‘liradır.

4747 05.09.201x05.09.201x BORÇBORÇ ALACAKALACAK

120.A L I C I L A R HS.

120.02.02.03. XWZ-Hollanda

(50.000.-$ x 1,9000)

95.000.-95.000.-

601. YURT DIŞI SATIŞLAR HS

601.09.08.04. Kesme Şeker İhracatı.

95.000.-95.000.-

Kesme şeker ihracat Kesme şeker ihracat kaydıkaydı

%% 95.000.-95.000.- 95.000.-95.000.-

**x .

Yaser GURSOY

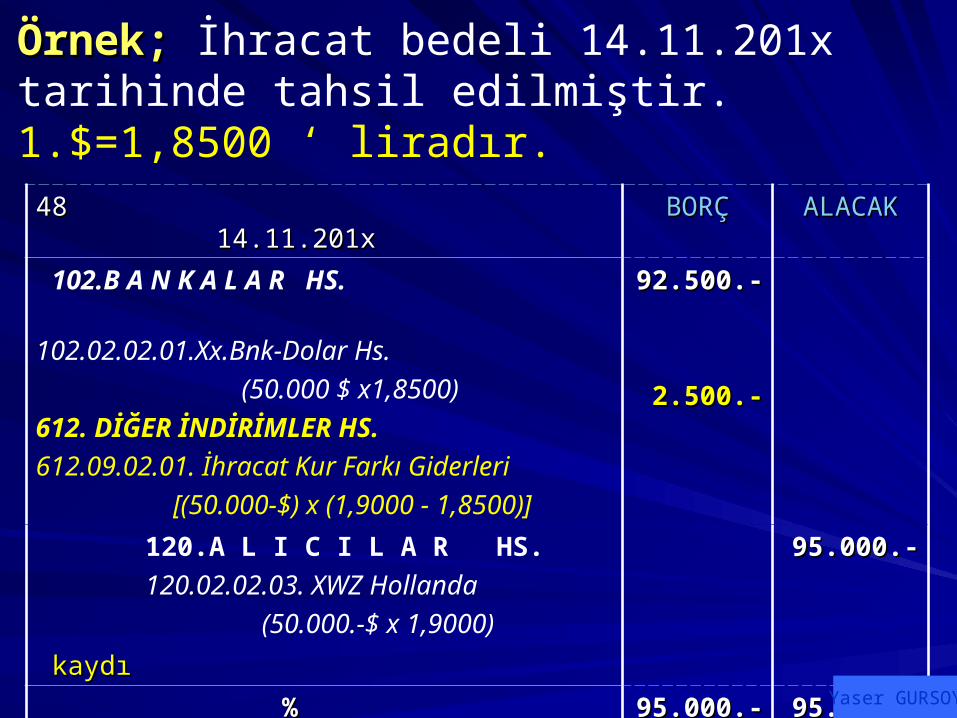

Örnek; Örnek; İhracat bedeli 14.11.201x tarihinde tahsil edilmiştir. 1.$=1,8500 ‘ liradır.

4848 14.11.201x14.11.201x BORÇBORÇ ALACAKALACAK

102.B A N K A L A R HS.

102.02.02.01.Xx.Bnk-Dolar Hs.

(50.000 $ x1,8500)

612. DİĞER İNDİRİMLER HS.

612.09.02.01. İhracat Kur Farkı Giderleri

[(50.000-$) x (1,9000 - 1,8500)]

92.500.-92.500.-

2.500.-2.500.-

120.A L I C I L A R HS.

120.02.02.03. XWZ Hollanda

(50.000.-$ x 1,9000)

95.000.-95.000.-

kaydıkaydı

%% 95.000.-95.000.- 95.000.-95.000.-

**x .Yaser GURSOY

Örnek; Örnek; İhracat ile ilgili olarak Alize Gümrük İhracat ile ilgili olarak Alize Gümrük Müşavirliğinden 180.- lirası KDV olmak üzere toplam Müşavirliğinden 180.- lirası KDV olmak üzere toplam 1.180.- liralık müşavirlik hizmeti alınmıştır.1.180.- liralık müşavirlik hizmeti alınmıştır.

49 18.08.201x BORÇ ALACAK

760.PAZARLAMA SATIŞ DAĞITIM GİD. 760.05.08.01.İhr. Yurt İçi Gümrük Komisyon Giderleri

191.İNDİRİLECEK K.D.V.

191.01.18. Alış K.D.V

1.000.-

180.-

320.SATICILAR HS.

320.01.19. Alize Gümrük Müşavirlik Ltd. Şti.

1.180.-

İhracat gümrük müşavirlik hizmeti kaydı.

% 1.180.- 1.180.-

Yaser GURSOY

AKREDİTİFLİ ÖDEME

İHRACATKİTAP SAYFA: 76 – 8. BASKI

Yaser GÜRSOY

AKREDİTİFLİ ÖDEME İHRACAT AKREDİTİFLİ ÖDEME İHRACAT Ege A.Ş, yurt dışı alıcı Expo İtalyan şirketine 200.000.- dolarlık çelik kasa ihraç etmiştir.

İhracat GÇB fiili ihracat tarihi 02.12.201x ’dır.

Teslim FOB, ödeme şekli “Vadeli Akreditif” tir.

Fiili ihracat tarihinde 1. $= 1,9000 liradır.

İhracat bedeli 29.12.201x ‘de tahsil edilmiştir.

29.12.201x tarihinde 1.$ = 1.9500 liradır.

Banka ekstresinde 100.- dolarlık uluslar arası muhabir banka kesintisi yapılmıştır.

İhracatla ilgili 1.500.-T.L banka masrafı vardır.

Örnek; Örnek; 200.000.- dolarlık çelik kasa ihraç edilmiştir. 1.$=1,9000 ‘ liradır.

5050 02.12.201x02.12.201x BORÇBORÇ ALACAKALACAK

120.A L I C I L A R HS.

120.02.02.01. Expo - İtalya

(200.000.-$ x 1,9000)

380.000.-380.000.-

601. YURT DIŞI SATIŞLAR HS.

601.09.08.01. Çelik Kasa İhracatı

380.000.-380.000.-

Çelik kasa ihracat Çelik kasa ihracat kaydıkaydı

%% 380.000.-380.000.- 380.000.-380.000.-

**x .

Yaser GURSOY

Örnek; Örnek; İhracat bedeli 200.000.- $, 29.12.201x ‘de tahsil edilmiştir.100.- $ muhabir banka kesintisi yapılmıştır. 1.$=1,9500 ‘ liradır.

5151 29.12.201x29.12.201x BORÇBORÇ ALACAKALACAK

102.B A N K A L A R HS.

102.02.02.08.Xx.. Bnk. Dol. Hs. İh. Bed.

(199.900.- $ x 1,9500)

780.FİNANSMAN GİDERLERİ HS.

780.05.02.İh. U. Muhabir Banka Masrafı

(100.-Dolar x 1.9500)

389.805.-389.805.-

195.-195.-

120.A L I C I L A R HS.

120. 02.02.01. Expo-İtalya

(200.000.$x1,9000)

601. YURT DIŞI SATIŞLAR HS.

601.09.02.01. İhracat Kur Farkı Gelirleri

[(200.000.- $) x (1,9500 – 1,9000) ]

380.000.-380.000.-

10.000.-10.000.-

İhracat bedeli tahsili ve muhabir banka kesintisi İhracat bedeli tahsili ve muhabir banka kesintisi kaydıkaydı

%% 390.000.-390.000.- 390.000.-390.000.-

Yaser GURSOY

Örnek; Örnek; İhracatla ilgili 1.500.-T.L banka masrafı vardır.

5353 29.12.201x29.12.201x BORÇBORÇ ALACAKALACAK

780.FİNANSMAN GİDERLERİ HS.

780.05.02.İhracat bedeli Banka Masrafları

1.500.-1.500.-

102.B A N K A L A R HS

102.02.01.01.Xx..Bnk-Tic.Mev.Hs.

1.500.-1.500.-

Banka masrafı Banka masrafı kaydıkaydı

%% 1.500.-1.500.- 1.500.-1.500.-

**Banka masrafı 760 Hesaba da yazılabilir.

Yaser GURSOY

KABUL KREDİLİ ÖDEME

İHRACATKİTAP SAYFA: 77 – 8. BASKI

Yaser GÜRSOY

KABUL KREDİ ÖDEME İHRACAT KABUL KREDİ ÖDEME İHRACAT Kaya A.Ş, yurt dışı alıcı Expo Arjantin şirketine 40.000.- dolarlık Oto Aynası ihraç etmiştir.

İhracat G.Ç.B. fiili ihracat tarihi 12.09.201x ’dır.

Teslim FOB, ödeme şekli “Kabul Kredili” dir.

Fiili ihracat tarihinde 1.$= 1,9000 liradır.

İthalatçı firma gönderilen poliçeyi kabul etmiş, vesaikini bankadan almış, malları (oto aynasını) gümrükten çekmiştir.

Poliçeler, Türkiye de Xx Bankasına tahsile verilmiştir.

Poliçeler, 30.10.201x tarihinde tahsil edilmiştir. 1.$=1,9500 liradır. .

Örnek; Örnek; 40.000.- dolarlık Oto Aynası ihraç edilmiştir. . 1.$=1,9000 ‘ liradır.

5555 12.09.201x12.09.201x BORÇBORÇ ALACAKALACAK

120.A L I C I L A R HS.

120.02.03.01. Expo - Arjantin

(40.000.$ x 1,9000)

76.000.-76.000.-

601. YURT DIŞI SATIŞLAR HS

601.09.08.04. Oto Aynası İhr.Seri.A.44

76.000.-76.000.-

Oto aynası ihracat Oto aynası ihracat kaydıkaydı

%% 76.000.-76.000.- 76.000.-76.000.-

**Satış poliçe ile bile yapılsa;

Önce cari (120) hesaba borç kaydı yapılması UFRS - TMS gereğidir.

Yaser GURSOY

Örnek; Örnek; Yurt dışı alıcı Expo Arjantin firmasının, Yurt dışı alıcı Expo Arjantin firmasının, kabul kredili kabul kredili 40.000.-$ dolarlık poliçeleri kabulü poliçeleri kabulü ile Portföydeki Senetlerin kaydı. ile Portföydeki Senetlerin kaydı. 1.$.= 1,90001.$.= 1,9000

5656 12.09.201x12.09.201x BORÇBORÇ ALACAKALACAK

121.ALACAK SENETLERİ HS.

121.02.01.01.Portföydeki Yab. Par. Alck. Senetleri (40.000.-$ x 1,9000)

76.000.-76.000.-

120.A L I C I L A R HS.

120.02.03.01. Expo - Arjantin

76.000.-76.000.-

Expo Arjantin firmasının, kabul kredili poliçeleri Expo Arjantin firmasının, kabul kredili poliçeleri kabulü ile Portföydeki Senetlerin kaydı.kabulü ile Portföydeki Senetlerin kaydı.

%% 76.000.-76.000.- 76.000.-76.000.-

Yaser GURSOY

Örnek;Örnek; Portföydeki senetler, Xx Bankasına tahsile verilmiştir.

5656 30.09.201x30.09.201x BORÇBORÇ ALACAKALACAK

121.ALACAK SENETLERİ HS.

121.02.01.02.Tahsildeki Y.P.A. Senetleri (40.000.-$ x 1,9000)

76.000.-76.000.-

121.ALACAK SENETLERİ HS.

121.02.01.01.Portföydeki Y.P.A. Senetleri)

76.000.-76.000.-

Portföydeki Y.P.A. Senetlerinin, Tahsildeki Portföydeki Y.P.A. Senetlerinin, Tahsildeki Y.P.A. Senetleri hesabına devir kaydıY.P.A. Senetleri hesabına devir kaydı

%% 76.000.-76.000.- 76.000.-76.000.-

**Senetler banka tarafından tahsil edilene kadar bekletilir.

Yaser GURSOY

Örnek; Örnek; Poliçeler, 30.10.201x tarihinde tahsil edilmiştir. 1.$=1,9500 ‘ liradır.

5757 30.10.201x30.10.201x BORÇBORÇ ALACAKALACAK

102.B A N K A L A R HS.

102.02.02.08.Xx. Bnk-Dolar Hs. İhracat bedeli.

(40.000.-$ x 1,9500)

78.000.-78.000.-

121.ALACAK SENETLERİ HS.

121.02.01.02.Tahsildeki Y.P.A. Senetleri (40.000.-$ x 1,9000)

601. YURT DIŞI SATIŞLAR HS.

601.09.02.01. İhracat Kur Farkı Gelirleri

[ (40.000.- $) x (1,9500 – 1,9000) ]

76.000.-76.000.-

2.000.-2.000.-

Tahsildeki Yabancı Paralı Alacak Senetlerin Tahsildeki Yabancı Paralı Alacak Senetlerin tahsili ve banka hesabına devir kaydı.tahsili ve banka hesabına devir kaydı.

%% 78.000.-78.000.- 78.000.-78.000.-Yaser GURSOY

KONSİNYE SATIŞ İLE ÖDEME İHRACAT

KİTAP SAYFA: 79 – 8. BASKI Yaser GÜRSOY

KONSİNYE İHRACAT

Konsinye ihracat mal alıcıya tanıtıldıktan sonra satış (ihracat) işlemidir.

İhracat konu mal için DTM ‘dan alınan izin belgesi ile yurt dışına önce sevk edilir.

Sevk tarihi fiili ihracat tarihi değildir.

Fiili ihracat tarihi tanıtılarak satılan malın, satış faturası kesiliş tarihidir.

Alıcı ile satıcı pek karşılaşmaz.

İhracatçı Konsinyatöre komisyon öder. Yaser GURSOY

ÖRNEK KONSİNYEİHRACAT MUHASEBE KAYDI

KONSİNYE İHRACAT - ÖRNEKÖRNEK: Dolap imalatı ve ticareti ile uğraşan EGE A.Ş. konsinye ihracat izini almıştır. Maliyeti 650.-TL, satış fiyatı 1.000.- TL. olan 100 adet dolapları konsinyatör XY Almanya firmasına 01.08.201x tarihinde göndermiştir.Konsinyatör 19.08.200x ‘de 20 adet dolapları alıcı Magnum Almanya firmasına satıldığını ihracatçı (Ege A.Ş) firmaya bildirmiştir. Konsinye satış faturası düzenlenmiştir. Konsinyatör Expo Almanya firmasına 20 adet dolap satışları için 200.- Euro (€) komisyon bedeli bankadan döviz olarak ödenmiştir.

Yaser GURSOY

KONSİNYE SEVK EDİLEN MALLAR

60 01.08.200x Borç Alacak

152.MAMULLER

152.10.09.Yurt Dışı. Konsinye Gönderilen Mamuller

XY Almanya (100. Adet x 650.- )

65.000.-

152.MAMÜLLER

152.10.01.Stoktaki Mamuller-DOLAP

(100. Adet x 650.- )

65.000.-

Konsinye olarak sevk edilen malların kaydı.

Yaser GÜRSOY % 65.000.- 65.000.-

Yurt dışına sevk edilen konsinye mallar için borç

kaydı yapılır.

Yurt içi stoklar sevk edilen mallar kadar eksiltilir ve

alacak kaydı yapılır.

KONSİNYE MALLARIN SATIŞI Malların konsinyatör tarafından nihai alıcıya satışı gerçekleştiğinde ihracatçıda (Ege.A.Ş) malın kesin satış faturasını düzenler.

(Konsinye ihracatta satış faturası tarihi, fiili ihracat tarihi olur).

Satışın düzenlendiği tarihteki Merkez Bankası döviz alış kuru dikkate alınır.

M. B. kuru 1 € =2,5000 liradır.

(8.000.-Euro x 2,5000) veya (20.Adet x 1.000.-) = 20.000.- T.L ‘dır.

Yaser GURSOY

KONSİNYE MALLARIN SATIŞI

61 19.08.200x Borç Alacak

120.A L I C I L A R HS.

120.02.02.08.Konsinyatör WZ Almanya

(8.000.-Euro x 2,5000) veya (20.Adet x 1.000.-)

20.000.-

601. YURT DIŞI SATIŞLAR HS.

601.04.01.Konsinye Mal Satışları

XY Almanya

20.000.-

… no’lu Fatura ve … no’lu G.Ç.B. İle sevk edilen Konsinye olarak satılan malların kaydı.

Yaser GÜRSOY % 20.000.- 20.000.-

Bu işlemde; 20 ADET DOLAPLAR TOPLAM 8.000 Euro yapmaktadır.

İşlem günü 1 Euro = 2,5000 liradır.

Türk Lirası değeri ise 20 Adet = 1.000.- = 20.000.- liradır.

GÇB ve Fatura Numarasını UNUTMA !

İHRAÇ EDİLEN (SATILAN) MALIN STOKLARDAN ÇIKARILMASI

Konsinyatör tarafından satılan mallar maliyet hesabına devir edilerek diğer stoklar hesabından çıkartılır.

Böylece konsinye satış stoklarında kalan mallar kolayca takip edilir.

Yaser GURSOY

KONSİNYE MALLARI STOKTAN ÇIKARMA

62 19.08.200x Borç Alacak

620.SATILAN MAMÜLLER MALİYETİ

620.10.01. Satılan Yurt Dışı Konsinye Mamul Maliyeti (20. Adet x 650.- )

13.000.-

152.MAMULLER (157. D. STOKLAR)

152.10.09.Yurt Dışı. Konsinye Gönderilen Mamuller XY Almanya

(20. Adet x 650.- )

13.000.-

Konsinye olarak satılan malların Satılan Mamuller Maliyeti hesabına devir kaydı.

Yaser GÜRSOY % 13.000.- 13.000.-

Konsinye İhracata konu mal Ticari Mal ise

621.SATILAN TİCARİ MALLAR MAYETİ Hesabı tercih edilir.

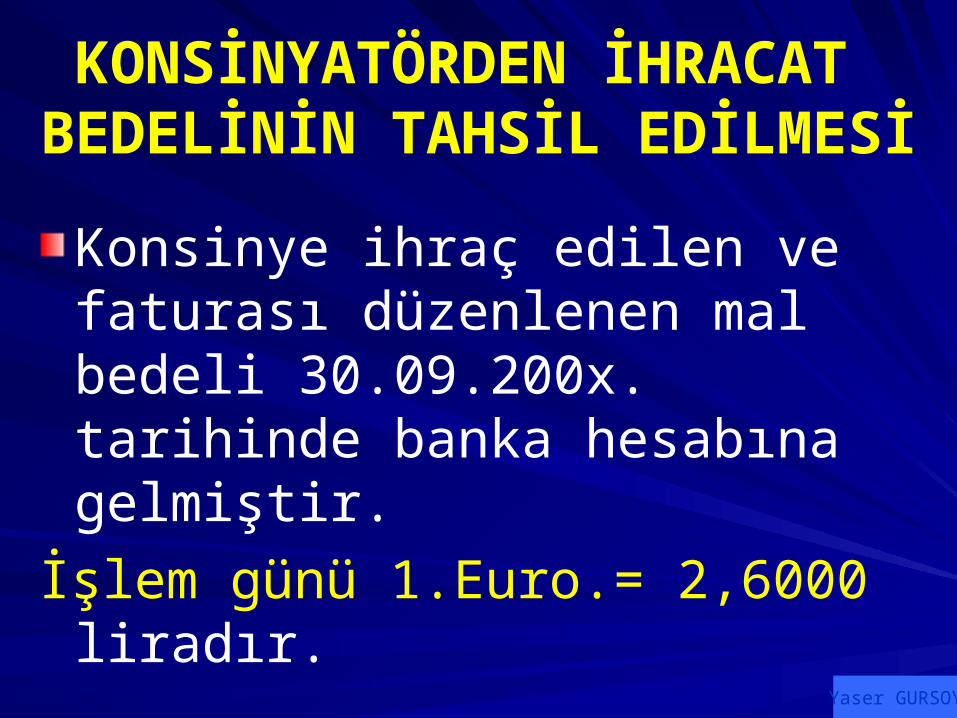

KONSİNYATÖRDEN İHRACAT BEDELİNİN TAHSİL EDİLMESİ

Konsinye ihraç edilen ve faturası düzenlenen mal bedeli 30.09.200x. tarihinde banka hesabına gelmiştir.

İşlem günü 1.Euro.= 2,6000 liradır.

Yaser GURSOY

KONSİNYE İHRACAT BEDELİNİN TAHSİLİ

63 30.09.200x Borç Alacak

102.B A N K A L A R HS.

102.02.02.02.Xx Bnk-Euro Hs.

(8.000.-Euro x 2,6000 )

20.800.-

120.A L I C I L A R HS.

120.02.02.08.Konsinyatör WZ Almanya

(8.000.- € x 2,500) veya (20. Adet x 1.000)

601. YURT DIŞI SATIŞLAR HS.

601.09.02.01. İhracat Kur Farkı Gelirleri

[8.000.-Euro x (2,6000 – 2,5000 )]

20.000.-

800.-

Konsinye olarak satılan faturası düzenlenen malların bedelinin tahsil kaydı.

Yaser GÜRSOY % 20.800.- 20.800.-

KONSİNYATÖRE ÖDEN KOMİSYON GİDERİ

Konsinyatör XY Almanya firmasına 20 adet dolap satışları için 200.- Euro, (520.- TL). komisyon bedeli banka havalesi ile döviz olarak ödenmiştir

İşlem günü 1.Euro.= 2,6000 liradır.

200.- € x 2,6000 = 520.- TL.

Yaser GURSOY

KONSİNYATÖRE ÖDENEN KOMİSYON GİDERİ

64 30.09.200x Borç Alacak

760.PAZARLAMA SATIŞ DAĞITIM GİD.

760.05.08.02.İhr. Yurt Dışı Komisyoncu Giderleri

520.-

102.B A N K A L A R HS.

102.02.02.02.Xx. Bnk-Euro. Hs.

(200.-Euro x 2,6000)

520.-

Konsinyatöre ödenen komisyon gideri kaydı.

Yaser GÜRSOY % 520.- 520.-

NOT: İhracat ile ilgili olarak yurt dışındaki komisyonculara ödenen komisyonlar, yurt dışında komisyoncunun hizmeti yurt dışında vermesinden ve Türkiye deki firmanın bu hizmetten yurt dışında yararlanmış olmasından dolayı, KDV’ne tabi değildir.

S O R U ?Konsinye ihracat ile normal ihracat arasındaki; meslek mensuplarını ilgilendiren fark nedir….?

CEVAP:

Fiili ihracat tarihi ve kayıt tarihidir.

a- Normal ihracatta malın yurt dışı edilişi fiili ihracat tarihidir.

b- Konsinye ihracatta fatura tarihi fiili ihracat tarihidir. Yaser GURSOY

S O R U ?SORU: Konsinye ihracatın süresi nezaman başlar, nezaman biter?CEVAP: a - Malın yurt dışı edilmesi ile konsinye ihracat sevk süresi başlar. Satılamayan malın yurt dışından getirilme süresi 365 gündür.b - Fatura kesilmesi ile “Fiili ihracat” tarihi başlar. Mal bedelini yurda getirme süresi ve tasarrufu serbesttir.

Yaser GURSOY

İHRACATTA İHRACATTA

SATIŞ SATIŞ

İADELERİ İADELERİ

Yaser GURSOY

KİTAP SAYFA: 87 – 8.BaskıKİTAP SAYFA: 87 – 8.Baskı

İHRAÇ EDİLEN MAL GERİ

GELİRSE NE YAPILIR ?

GERİ GELEN MAL İTHALAT SAYILIR-MI?

Yaser GURSOY

İHRACATTA SATIŞİADELERİ

GÜMRÜK KANUNU AÇISINDAN İHRAÇ OLAN MALIN GERİ GELMESİ

KDV. KANUNU YÖNÜNDEN İHRAÇ OLUNAN MALIN GERİ GELMESİ

Kitap Sayfa: 95

GÜMRÜK KANUNUNA GÖRE İADE GERİ GELEN MALLAR

GK. Md. 168 “İhraç edilen eşya, üç yıl içinde iade gelmesi halinde ve beyan sahibinin talebi üzerine, ithalat vergilerinden muaf tutulur”.

GK. Md. 169 “168. Md. belirtilen muafiyet, geri gelen eşyanın ihracı sırasındaki ayniyeti değişmeden yeniden ithali halinde tanınır”.

Yaser GURSOY

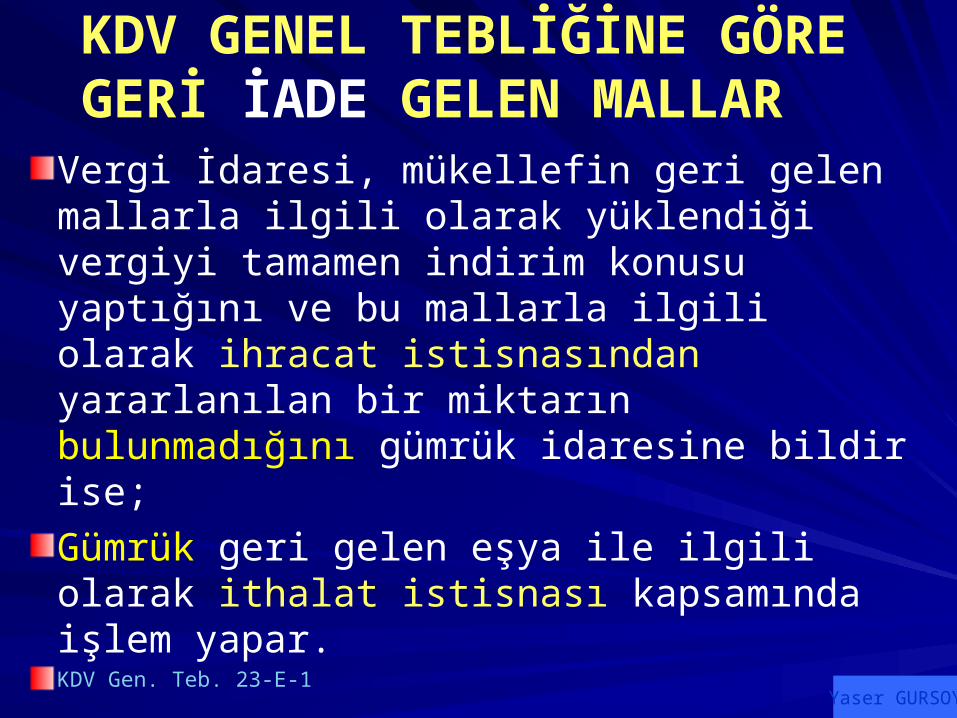

KDV GENEL TEBLİĞİNE GÖRE GERİ İADE GELEN MALLAR

Vergi İdaresi, mükellefin geri gelen mallarla ilgili olarak yüklendiği vergiyi tamamen indirim konusu yaptığını ve bu mallarla ilgili olarak ihracat istisnasından yararlanılan bir miktarın bulunmadığını gümrük idaresine bildir ise;

Gümrük geri gelen eşya ile ilgili olarak ithalat istisnası kapsamında işlem yapar. KDV Gen. Teb. 23-E-1

Yaser GURSOY

KDV GENEL TEBLİĞİNE GÖRE GERİ İADE GELEN MALLAR

Vergi İdaresi, mükellefin geri gelen malların bünyesine giren vergiler için ihracatçının, bu vergileri indiremeyip nakden veya diğer vergi borçlarına mahsuben iade olarak aldığının belirlenmesi halinde ise; Gümrük geri gelen eşya ile ilgili olarak ithalat mevzuatı kapsamında işlem yapar. KDV Gen. Teb. 23-E- 2

Yaser GURSOY

ÖRNEK

Daha önce ihraç edilmiş ve kayıtlı kuru 1.Dolar.=1,9000 lira olan 100.000.-$‘lık malların %10. ‘u yurt dışı alıcı firma tarafından yasal gerekçe ile iade edilmiştir.

İade Günü Döviz kuru 1.$=1,9500 liradır. Yaser GURSOY

KDV İADESİNDEN FAYDALANIL-MAMIŞ İSE !

İşletmenin KDV İadesinden faydalanmamış olması halinde, İade gelen mal için gümrükte KDV ödemez. Yani İhracatçı bu malın ihracatı için KDV İadesi almamıştır. Dolayısıyla; Geri gelen bu ihraç malı için gümrükte KDV Ödemez.

Yaser GURSOY

19.000.- TL OALAR İHRAÇ EDİLEN MALLAR 19.500.- TL OLARAK GERİ GELMİŞTİR.

x 15.06.200x Borç Alacak

610. SATIŞ İADELERİ

610.02.01.01. Y.D.S. İadesi Tic. Mal

(10.000.-$ x 1,9500)

19.500.-

120.A L I C I L A R HS.

120.02.02.05.XVYZW.Almanya

(10.000-$ x 1,9000)

601. YURT DIŞI SATIŞLAR HS.

601.09.02.02.İhracat Kur Farkı – Gelirleri

[10.000.-$ x (1,9500-1,9000)]

19.000.-

500.-

İade gelen malların gümrükten çekilmesi yevmiye kaydı.

Yaser GÜRSOY % 19.500.- 19.500.-

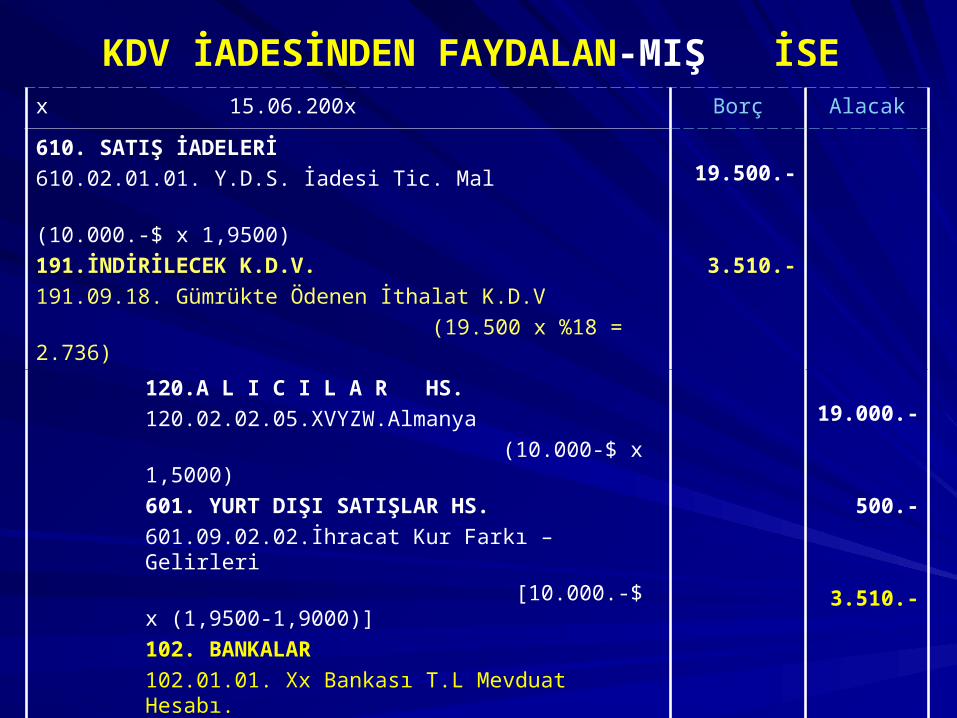

KDV İADESİNDEN FAYDALAN-MAMIŞ İSE

KDV İADESİNDEN FAYDALANIL-MIŞ İSE !

İşletmenin KDV İadesinden faydalanmış olması halinde, İade gelen mal için gümrükte KDV ödemesi gerekir. Yani İhracatçı, Bu Malın İhracatında, KDV İadesi almıştır. Geri Gelen İhraç Malı İçin Gümrükte KDV Öder.

Yaser GURSOY

KDV İADESİNDEN FAYDALAN-MIŞ İSE x 15.06.200x Borç Alacak

610. SATIŞ İADELERİ

610.02.01.01. Y.D.S. İadesi Tic. Mal

(10.000.-$ x 1,9500)

191.İNDİRİLECEK K.D.V.

191.09.18. Gümrükte Ödenen İthalat K.D.V

(19.500 x %18 = 2.736)

19.500.-

3.510.-

120.A L I C I L A R HS.

120.02.02.05.XVYZW.Almanya

(10.000-$ x 1,5000)

601. YURT DIŞI SATIŞLAR HS.

601.09.02.02.İhracat Kur Farkı – Gelirleri

[10.000.-$ x (1,9500-1,9000)]

102. BANKALAR

102.01.01. Xx Bankası T.L Mevduat Hesabı.

19.000.-

500.-

3.510.-

İade gelen malların gümrükten çekilmesi yevmiye kaydı.

Yaser GÜRSOY % 23.010.- 23.010.-

S O R U…….?S O R U…….?

X. Malını 04.12.X. Malını 04.12.20112011 tarihinde tarihinde ihraç ettiniz.ihraç ettiniz.

İhraç ettiğiniz malların %10’u İhraç ettiğiniz malların %10’u 14.01.14.01.20122012 tarihinde iade tarihinde iade geldi. geldi.

Muhasebe kaydı nasıl yapılır?Muhasebe kaydı nasıl yapılır?

İHRACATTA DÖNEM SONU

İŞLEMLERİ KİTAP SAYFA: 89 8. BASKI

Yaser GURSOY

YURT DIŞI ALACAKLARINDEĞERLEMESİ

Yaser GURSOY

V.U.K DİYORKİ…!“Yabancı paralar borsa rayici ile değerlenir.

Yabancı para borsa rayici yoksa, değerleme yapılacak kur Maliye Bakanlığınca tespit olunur.

Bu madde hükmü yabancı para ile olan senetli ve senetsiz alacaklar ile borçlar hakkında da caridir” VUK.Md.280 – 4369 Sy. K.7.fk. Kaynak; Prof. Dr. Adem ÇABUK. Dönem Sonu Muhasebe İşlemleri. 2010

Yaser GURSOY

YURT DIŞI ALACAKLARINDEĞERLEMESİ

VE

OLUMLU KUR FARKI Yaser GURSOY

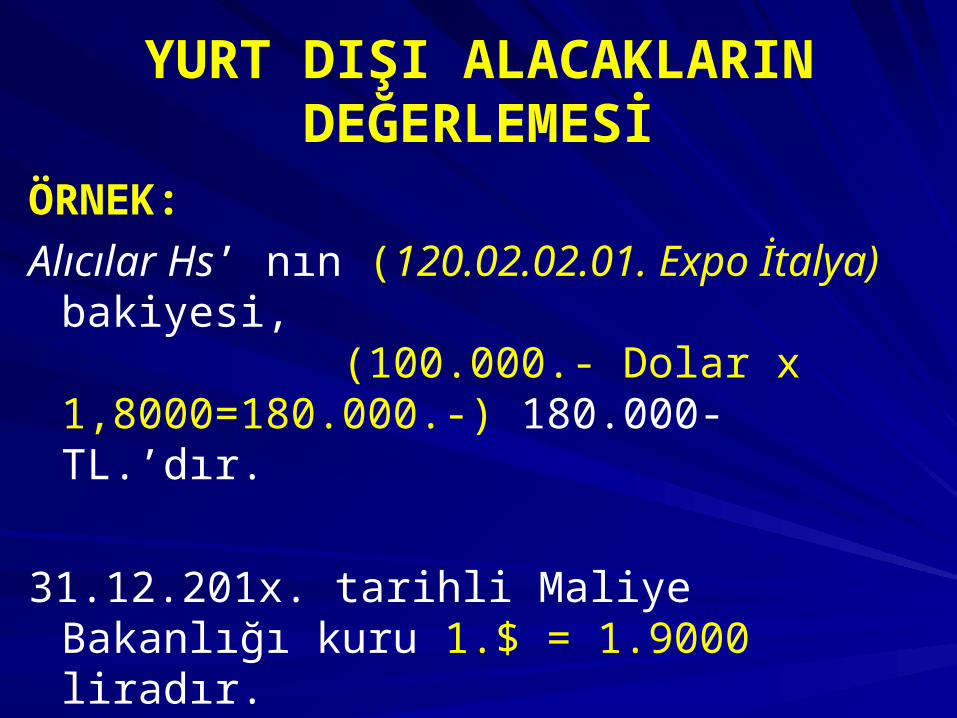

YURT DIŞI ALACAKLARIN DEĞERLEMESİ

ÖRNEK:

Alıcılar Hs’ nın (120.02.02.01. Expo İtalya) bakiyesi, (100.000.- Dolar x 1,8000=180.000.-) 180.000- TL.’dır.

31.12.201x. tarihli Maliye Bakanlığı kuru 1.$ = 1.9000 liradır.

DÖNEM SONU DEĞERLEME TUTARINI HESAPLAMA

100.000.- $ x 1,9000 = 190.000.- 100.000.- $ x 1, 8000 = 180.000.-

100.000.- $ x 0,1000 = (+) 10.000.- Kur Farkı

Yaser GURSOY

Geçici vergi dönemleri sonunda da aynı işlem yapılabilir.

23 31.12.201x Borç Alacak

120. ALICILAR HESABI

120.02.02.01 Expo - İtalya

[100.000.-$ x (1,9000- 1,0000)]

10.000.-

601. YURT DIŞI SATIŞLAR HESABI

601.09.09.01 İhracat Kur Farkı Gelirleri

[100.000.-$ x (1,9000- 1,8000)]

10.000.-

Yurt Dışı Alıcılar Cari Hesabının 31.12.201x. tarihi İtibarı ile dönem sonu değerleme yevmiye kaydı.

Yaser GÜRSOY % 10.000.- 10.000.-

10.000.- TL YURT DIŞI ALACAKLARIN DEĞERLEME KAYDI

Yurt Dışı Alacakların Değerlemesi Sonunda; Alıcılar Cari Hesabı

10.000.- TL artmış olur. 120. ALICILAR HS.

B A

601. Yurt Dışı Satışlar

B A

180.000

10.000

180.000.-

10.000.-

YURT DIŞI ALACAKLARINDEĞERLEMESİ

VE

OLUMSUZ KUR FARKI Yaser GURSOY

31.12.201X. TARİHLİ KURUN, 1.$ = 1.7500 LİRA OLMASI DURUMUNDA

100.000.-$ x 1,8000 = 180.000-

100.000.-$ x 1,7500 = 175.000-

100.000.-$ x 0,0500 = (-) 5.000- TL.

Olumsuz kur farkı;

612. Diğer İndirimler (612.09.02.02. İhracat Kur Farkı Giderleri) hesabına borç,

120. Alıcılar (120.02.02.01. Expo-İtalya) hesabına alacak kayıt edilir.

Yurt Dışı İhracat Alacağının Yevmiye Kaydı

x 31.12.201x Borç Alacak

612. DİĞER İNDİRİMLER HS. 612.09.02.01. İhracat Kur Farkı Giderleri

[(100.000).- $ x ( 1,8000 – 1,7500 )

5.000.-

120. ALICILAR HESABI120.02.02.01 Expo. İtalya

[(100.000).-$ x ( 1,8000 – 1,7500 )

5.000.-

Yurt dışı ihracat alacağının değerleme kaydı.

%

Yaser GURSOY

Cari dönemin sonunda olumsuz kur farkı “ 612 ” hesaba borç yazılması uygun olur.

Y.D. Alacakların Değerlemesi Sonunda;

Alıcılar Cari Hesabı 2.500.- TL eksilmiş olur.

120. ALICILAR HS.B A

612. Diğer İndirimlerB A

180.000

5.000 5.000.-

YURT DIŞI

ŞÜPHELİ TİCARİ

ALACAKLARKİTAP SAYFA: 93- 8. BASKI

Yaser GURSOY

V.U.K. 323 MD. GÖRETicari ve zirai kazancın elde edilmesi ve idame ettirilmesi ile ilgili olmak şartıyla; 1. Dava veya icra safhasında bulunan alacaklar; 2. Yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan dava ve icra takibine değmeyecek derecede küçük alacaklar; şüpheli alacak sayılır. Şüpheli alacaklar için değerleme gününün tasarruf değerine göre pasifte karşılık ayrılabilir. Şüpheli alacakların sonradan tahsil edilen miktarları tahsil edildikleri dönemde kar-zarar hesabına intikal ettirilir.Yurt dışı alacaklar için de ilgili madde uygulanır.

Yaser GURSOY

YURT DIŞIŞÜPHELİ

ALACAKLARANASIL

KARŞILIKAYRILIR…?

Yaser GURSOY

YURT DIŞI ŞÜPHELİ ALACAKLARÖRNEK: a- EGE A. Ş. 12.06.201x. tarihinde, İtalyan Expo firmasına 100.000.- dolarlık Gömlek ihracatı yapmıştır. 12.06.201x döviz kuru 1.$=1,8000 liradır.b- İhracat mal bedelinin 80.000.-$’lık kısmı 10.09.201x tarihinde tahsil edilmiştir. 10.09.201x 1.$=1,9000 liradır. c- 20.000.-$’ lık ihracat bedeli alacağı vadesinde ödenmemiştir. Yasal işlemler tamamlanmış ve 02.12.201x tarihli mahkeme kararı ile söz konusu alacak Şüpheli Alacak haline gelmiştir. 02.12.201x döviz kuru 1$= 1,8500 liradır. d- Şüpheli alacak için %100 karşılık ayrılması kararlaştırılmıştır. e- Şüpheli alacak 31.12.201x tarih itibarı ile VUK.280.Maddesine istinaden değerleme işlemine tabii tutulmuştur. 1.$= 1,9500 liradır.f- Devam eden yılda 13.04.20xx tarihinde Şüpheli Alacak bedeli yurt dışı İtalyan firması tarafından tamamen ödenmiştir. 1.$= 1,9750 liradır.g- Şüpheli alacak ve karşılık hesapları kapatılmıştır.

Yaser GURSOY

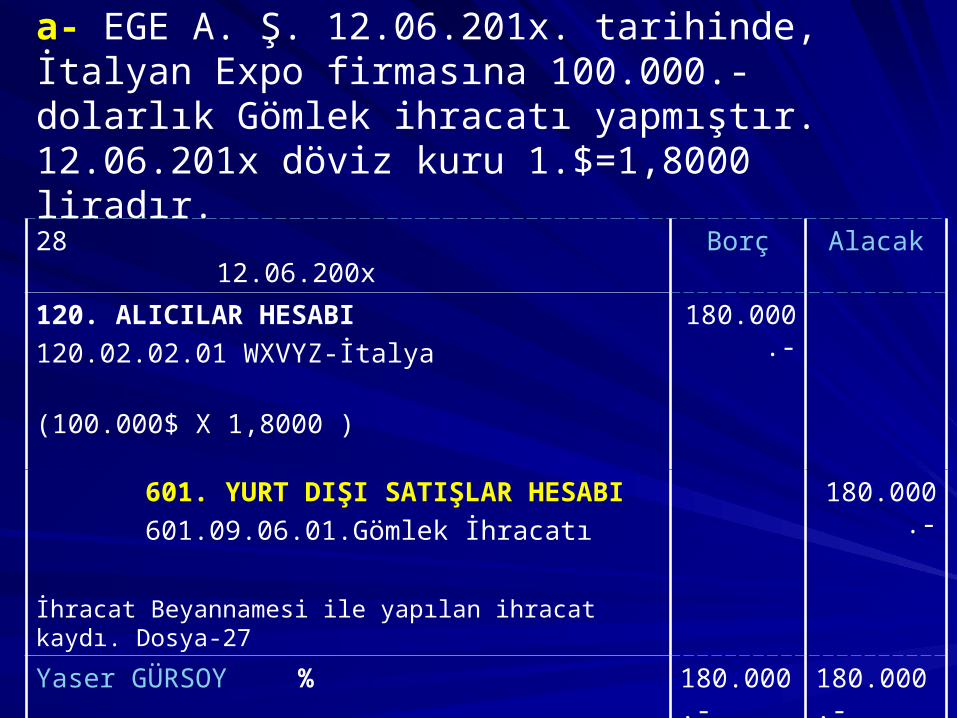

İHRACAT KAYDI

a- EGE A. Ş. 12.06.201x. tarihinde, İtalyan Expo firmasına 100.000.- dolarlık Gömlek ihracatı yapmıştır. 12.06.201x döviz kuru 1.$=1,8000 liradır.

28 12.06.200x Borç Alacak

120. ALICILAR HESABI

120.02.02.01 WXVYZ-İtalya

(100.000$ X 1,8000 )

180.000.-

601. YURT DIŞI SATIŞLAR HESABI

601.09.06.01.Gömlek İhracatı

180.000.-

İhracat Beyannamesi ile yapılan ihracat kaydı. Dosya-27

Yaser GÜRSOY % 180.000.- 180.000.-

İHRACATMAL BEDELİNİN

TAHSİL KAYDI

b- İhracat mal bedelinin 80.000.-$’lık kısmı 10.09.200x tarihinde tahsil edilmiştir.

10.09.201x 1.$=1,9000 liradır.29 10.09.200x Borç Alacak

102. BANKALAR

102.02.02.01.Xx Bnk-Dolar Hs.

(80.000$ x 1,9000 )

152.000.-

120.A L I C I L A R HS.

120.02.02.01.WXVYZ-İtalya

(80.000.-$ x 1,8000 )

601. YURT DIŞI SATIŞLAR HESABI

601.09.02.01. İhracat Kur Farkı Gelirleri

[ (80.000.-$) x (1,9000 - 1,8000)]

144.000.-

8.000.-

İhracat bedelinin banka hesaplarına kaydı. Dosya-27

Yaser GÜRSOY % 152.000.- 152.000.-

YURT DIŞI ALACAĞIN ŞÜPHELİ HALE

GELMESİ KAYDI

( İcra takibinin başlaması ile Şüpheli Alacak Hesaplarının işletilmesi gerekir.

Şüpheli Alacak Hesabına devir için ilgili

dönem sonu beklenmemelidir ).

c- 20.000.-$’ lık ihracat bedeli alacağı vadesinde ödenmemiştir. Yasal işlemler tamamlanmış ve 02.12.201x tarihli mahkeme kararı ile söz konusu alacak Şüpheli Alacak haline gelmiştir. 02.12.200x döviz kuru 1$= 1,8500

liradır.

30 02.12.201x Borç Alacak

128.ŞÜPHELİ TİCARİ ALACAKLAR HS

128.04.02.12. Expo-İtalya

(20.000.-$ x 1,8500 )

37.000.-

120.A L I C I L A R HS.

120.02.02.01. Expo -İtalya

(20.000.-$ x 1,8000 )

601. YURT DIŞI SATIŞLAR HESABI

601.09.02.01. İhracat Kur Farkı Gelirleri

[ (20.000.-$) x (1,8500 - 1,8000)

36.000.-

1.000.-

Mahkeme kararına bağlı olarak, 5.000.-$ lık ihracat bedelinin şüpheli hale düşme kaydır.

Yaser GÜRSOY % 37.000.- 37.000.-

ŞÜPHELİ ALACAK İÇİN %100

KARŞILIK AYRILMASI KAYDI

d- Şüpheli alacak için %100 karşılık ayrılması kararlaştırılmıştır.1. $ = 1,8500

% 100 Karşılık Ayırma Yevmiye Kaydı

31 31.12.201x Borç Alacak

654.KARŞILIK GİDERLERİ HS 37.000.-

129.ŞÜPHELİ ALACAKLAR KARŞILIĞI HS.

129.04.02.12.Yurt Dışı Alıcı Expo – İtalya

(20.000.-$ x 1,8500)

37.000.-

20.000.-$ Şüpheli alacak için %100 karşılık ayrılması

Yaser GÜRSOY %

Not; Ayrılan karşılık tutarı Dönem Sonunda Değerlemeye tabi tutulur.

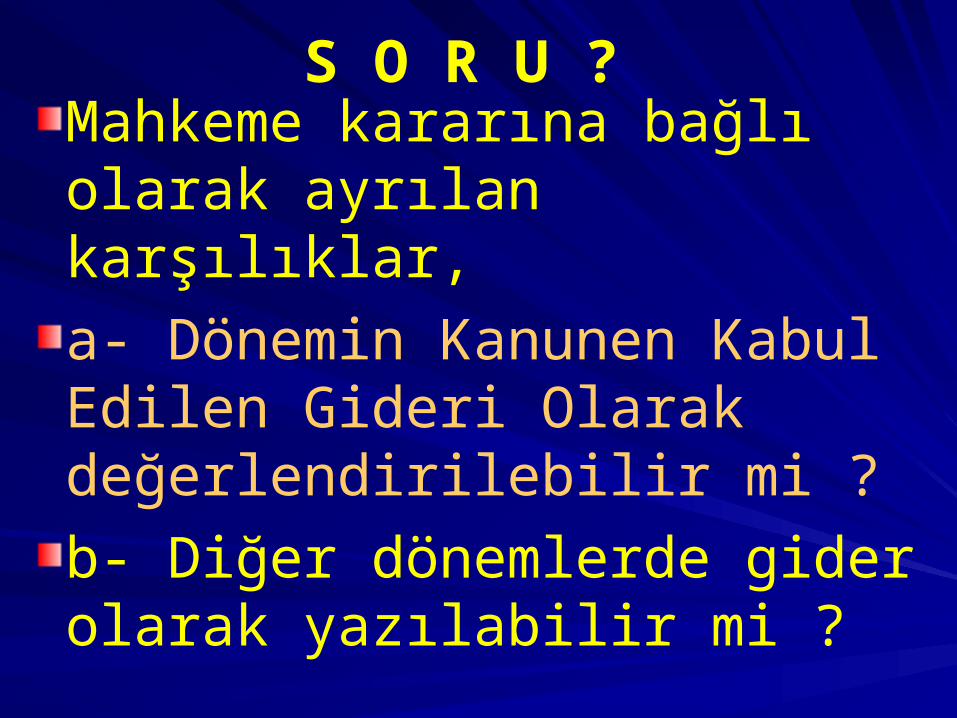

S O R U ? Mahkeme kararına bağlı olarak ayrılan karşılıklar,

a- Dönemin Kanunen Kabul Edilen Gideri Olarak değerlendirilebilir mi ?

b- Diğer dönemlerde gider olarak yazılabilir mi ?

ŞÜPHELİ ALACAK İÇİN

DÖNEM SONUNDA( 31.12.201x )

DEĞERLEME KAYDI V.U.K. 280

e-1- Şüpheli Ticari Alacak Hs. 31.12.200x tarih itibarı ile VUK.280.Maddesine istinaden değerleme işlemine tabii tutulmuştur. 1.$= 1,4100 liradır.

32 31.12.201x Borç Alacak

128.ŞÜPHELİ TİCARİ ALACAKLAR HS.

128.04.02.12. Expo -İtalya

[20.000 x (1,9500 – 1,8500]

2.000.-

601. YURT DIŞI SATIŞLAR HESABI

601.09.02.01. İhracat Kur Farkı Gelirleri

2.000.-

Şüpheli Ticari Alacakların değerleme yevmiye kaydı.

Yaser GÜRSOY % 2.000.- 2.000.-

Değerleme sonunda oluşan “Kur Farkları” ilgili gider ya da gelir hesaplarına devir edilir.

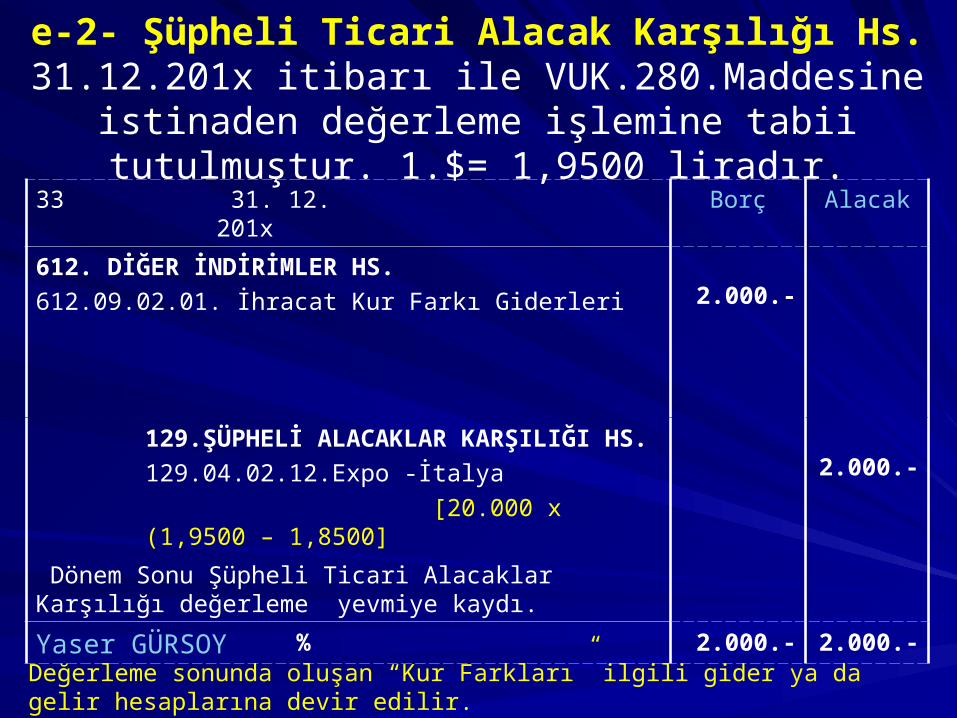

e-2- Şüpheli Ticari Alacak Karşılığı Hs. 31.12.201x itibarı ile VUK.280.Maddesine istinaden değerleme

işlemine tabii tutulmuştur. 1.$= 1,9500 liradır.33 31. 12. 201x Borç Alacak

612. DİĞER İNDİRİMLER HS.

612.09.02.01. İhracat Kur Farkı Giderleri

2.000.-

129.ŞÜPHELİ ALACAKLAR KARŞILIĞI HS.

129.04.02.12.Expo -İtalya

[20.000 x (1,9500 – 1,8500]

2.000.-

Dönem Sonu Şüpheli Ticari Alacaklar Karşılığı değerleme yevmiye kaydı.

Yaser GÜRSOY % 2.000.- 2.000.-

Değerleme sonunda oluşan “Kur Farkları” ilgili gider ya da gelir hesaplarına devir edilir.

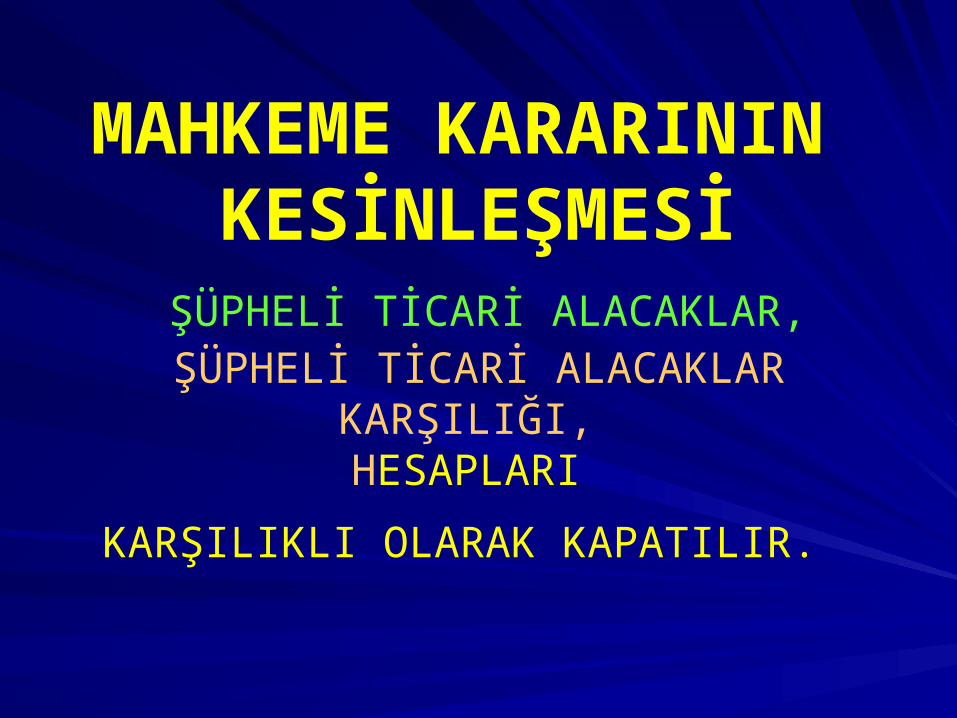

MAHKEME KARARININ KESİNLEŞMESİ

ŞÜPHELİ TİCARİ ALACAKLAR, ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI,

HESAPLARI

KARŞILIKLI OLARAK KAPATILIR.

ŞÜPHELİ ALACAKLAR VE KARŞILIKLARIN İPTALİ g- Şüpheli alacak ve karşılık hesapları kapatılmıştır.

xx xx. xx. 200x Borç Alacak

129.ŞÜPHELİ ALACAKLAR KARŞILIĞI HS.

129.04.02.12. Expo-İtalya

39.000.-

128.ŞÜPHELİ TİCARİ ALACAKLAR HS.

128.04.02.12. Expo -İtalya

39.000.-

Şüpheli Ticari Alacaklar ve Karşılılık hesaplarının iptali yevmiye kaydı.

Yaser GÜRSOY % 39.000.- 39.000.-

Mahkeme kararına istinaden şüpheli ticari alacaklar ve karşılık hesapları karşılıklı olarak kapatılır. 37.000 + 2.000 = 39.000.-

YURT DIŞIŞÜPHELİ ALACAK

HESABI KAPATILMIŞ VE

SÖZ KONUSU ALACAK TAHSİL EDİLİRSE

NASIL KAYIT YAPILİR ?

Yaser GURSOY

DEVAM EDEN YILDA ŞÜPHELİ ACAĞIN

TAHSİLİ(KARŞILIK HESAPLARI KAPATILMIŞ)

KAPATILMIŞ YURT DIŞI ŞÜPHELİ ALACAKLARIN TAHSİLİ f-1- Devam eden yılda 13.04.201x tarihinde Şüpheli Alacak

bedeli yurt dışı İtalyan firması tarafından ödenmiştir. 1.$= 1,9750 liradır.

xx xx. xx. 201x Borç Alacak

102.B A N K A L A R HS.

102.02.02.01.İş Bnk-Dolar Hs.

(20.000$ x 1,9750)

39.500.-

644.KON. KALMAYAN KARŞILIKLAR* 39.500.-

Kapatılmış olan Yurt Dışı Şüpheli Alacakların tahsili.

Yaser GÜRSOY % 39.500.- 39.500.-

**Mahkeme kararıyla gider yazılmış K.Kabul Edilen Gider, yine devam eden Dönemde tahsil edilmesi halinde K. Kabul Edilen Gelir olarak kaydedilir. ***Mahkeme kararının olmaması halinde, K. Kabul Edilmeyen Giderin tahsili halinde K. Kabul Edilen Gelir kaydı yapmak doğru olmaz.

YURT DIŞIŞÜPHELİ ALACAK

HESABI KAPATILMAMIŞ VE

SÖZ KONUSU ALACAK TAHSİL EDİLİRSE

NASIL KAYIT YAPILIR ?

Yaser GURSOY

DEVAM EDEN YILDA ŞÜPHELİ ACAĞIN

TAHSİLİ(KARŞILIK HESAPLARI KAPATIL-MA-MIŞ)

33 13.04. 201x Borç Alacak

102.B A N K A L A R HS.

102.02.02.01.İş Bnk-Dolar Hs.

(20.000$ x 1,9750)

39.500.-

128.ŞÜPHELİ TİCARİ ALACAKLAR HS

128.04.02.12.Yurt Dışı-Expo-İtalya

(20.000x1,9500)

646.KAMBİYO KARI

[ (20.000.-$) x (1,9750 - 1,9500)

39.000.-

500.-

Bir Önceki dönemde Şüpheli hale gelen ve karşılık

ayrılan 20.000.-$ ‘lık alacağın tahsili .

Yaser GÜRSOY % 39.500.- 39.500.-**(Şüpheli hale düşmüş olan alacak; senetli alacak ise oluşan kur farkı

Kambiyo hesaplarında izlenir).

KAPATIL-MA-MIŞ ŞÜPHELİ ALACAKLARIN TAHSİLİ f-2- Devam eden yılda 13.04.201x tarihinde Şüpheli Alacak

bedeli yurt dışı İtalyan firması tarafından ödenmiştir. 1.$= 1,9750 liradır.

KARŞILIK HESABININ

KAPATILMASI

KARŞILIK HESABININ KAPATILMASI

34 13.04. 201x Borç Alacak

129.ŞÜPHELİ ALACAKLAR KARŞILIĞI HS

129.04.02.12.Yurt Dışı-wxvyz-İtalya (2.000.-$ x 1,9500 )

39.000.-

644.KONUSU KALMAYAN KARŞILIKLAR HS 39.000.-

Bir önceki dönemde şüpheli hale gelen ve karşılık ayrılan 20.000.-$ ‘lık şüpheli alacağın tahsili sonrası ayrılan karşılık hesabının kapanış kaydı.

Yaser GÜRSOY % 39.000.- 39.000.-

Bir önceki dönemde Kanunen Kabul Edilen Gider olarak işlenmiş olması halinde burada alt hesapta Kanunen Kabul Edilen Gelir olarak izlenmesi gerekir.

Şüpheli Ticari Alacaklar Ve

Şüpheli Ticari Alacaklar Karşılığı İçin Açılan Büyük Defterler

128 ŞÜP. TİC. ALC.B A

129. Ş. T. A. KARŞILIĞIB A

37.000.-

2.000.-

39.000.-

39.000.-

37.000.-

2.000.-