DIRITTO TRIBUTARIO e COSTITUZIONE diritto tributario.pdf · DIRITTO TRIBUTARIO e COSTITUZIONE La...

29

DIRITTO TRIBUTARIO e COSTITUZIONE La costituzione contiene due princìpi fondamentali in materia tributaria, che sono: - il principio di legalità dei tributi, - il principio della progressività del sistema tributario. Il principio di legalità dei tributi è stabilito dall'articolo 23 della costituzione, secondo il quale "nessuna prestazione personale o patrimoniale può essere imposta se non in base alla legge ". Il principio di legalità significa che l'istituzione di un'entrata tributaria, e la sua concreta applicazione, è consentita allo Stato solo in base alla legge, cioè in base ad un atto approvato dal parlamento: che può essere una legge formale vera e propria (approvata secondo la normale procedura di cui all'articolo 72 della costituzione) oppure può essere un atto con valore di legge, come sono i decreti delegati (articolo 76 costituzione) ed i decreti legge (articolo 77 cost.). Il principio di legalità si ricollega ad una caratteristica essenziale del moderno Stato di diritto, nel quale l'attività della pubblica amministrazione, ed in particolare l'attività impositiva (cioè il potere di imporre tributi), deve essere esercitata secondo norme di carattere generale, approvate da organi rappresentativi della volontà popolare. Il principio della progressività è stabilito dall'articolo 53 della costituzione, in base al quale il sistema tributario deve essere "informato a criteri di progressività". Ora, poiché un'imposta è progressiva quando aumenta in modo più che proporzionale rispetto all'incremento del reddito colpito, il principio costituzionale della progressività significa che l'insieme delle imposte, e quindi il contributo complessivo dei singoli cittadini alle spese pubbliche, deve aumentare in misura più che proporzionale rispetto all'aumento della ricchezza posseduta. Il principio della progressività costituisce un importante strumento di giustizia tributaria, e può essere collegato al principio di uguaglianza effettiva tra i cittadini stabilito nell'articolo 3, secondo comma, della costituzione. E' chiaro, infatti, che lo Stato, facendo pagare le imposte con criteri progressivi, e provvedendo con le entrate così riscosse a servizi di utilità generale, si adopera attivamente contro le disuguaglianze, e, in particolare, tende a "rimuovere gli ostacoli di ordine economico e sociale ", che limitano di fatto la libertà e l'uguaglianza dei cittadini. In pratica, il principio di progressività non risulta, però, molto attuato in Italia, sia perché l'unica imposta progressiva rispetto al reddito è l'IRPEF (mentre le altre imposte sono generalmente proporzionali), sia perché in ogni caso non è sempre vero che "chi più ha più paga", soprattutto in relazione al noto fenomeno dell'evasione fiscale. - 1 -

Transcript of DIRITTO TRIBUTARIO e COSTITUZIONE diritto tributario.pdf · DIRITTO TRIBUTARIO e COSTITUZIONE La...

DIRITTO TRIBUTARIO e COSTITUZIONE

La costituzione contiene due princìpi fondamentali in materia tributaria, che sono: - il principio di legalità dei tributi, - il principio della progressività del sistema tributario. Il principio di legalità dei tributi è stabilito dall'articolo 23 della costituzione, secondo il quale "nessuna prestazione personale o patrimoniale può essere imposta se non in base alla legge". Il principio di legalità significa che l'istituzione di un'entrata tributaria, e la sua concreta applicazione, è consentita allo Stato solo in base alla legge, cioè in base ad un atto approvato dal parlamento: che può essere una legge formale vera e propria (approvata secondo la normale procedura di cui all'articolo 72 della costituzione) oppure può essere un atto con valore di legge, come sono i decreti delegati (articolo 76 costituzione) ed i decreti legge (articolo 77 cost.). Il principio di legalità si ricollega ad una caratteristica essenziale del moderno Stato di diritto, nel quale l'attività della pubblica amministrazione, ed in particolare l'attività impositiva (cioè il potere di imporre tributi), deve essere esercitata secondo norme di carattere generale, approvate da organi rappresentativi della volontà popolare. Il principio della progressività è stabilito dall'articolo 53 della costituzione, in base al quale il sistema tributario deve essere "informato a criteri di progressività". Ora, poiché un'imposta è progressiva quando aumenta in modo più che proporzionale rispetto all'incremento del reddito colpito, il principio costituzionale della progressività significa che l'insieme delle imposte, e quindi il contributo complessivo dei singoli cittadini alle spese pubbliche, deve aumentare in misura più che proporzionale rispetto all'aumento della ricchezza posseduta. Il principio della progressività costituisce un importante strumento di giustizia tributaria, e può essere collegato al principio di uguaglianza effettiva tra i cittadini stabilito nell'articolo 3, secondo comma, della costituzione. E' chiaro, infatti, che lo Stato, facendo pagare le imposte con criteri progressivi, e provvedendo con le entrate così riscosse a servizi di utilità generale, si adopera attivamente contro le disuguaglianze, e, in particolare, tende a "rimuovere gli ostacoli di ordine economico e sociale", che limitano di fatto la libertà e l'uguaglianza dei cittadini. In pratica, il principio di progressività non risulta, però, molto attuato in Italia, sia perché l'unica imposta progressiva rispetto al reddito è l'IRPEF (mentre le altre imposte sono generalmente proporzionali), sia perché in ogni caso non è sempre vero che "chi più ha più paga", soprattutto in relazione al noto fenomeno dell'evasione fiscale.

- 1 -

Nota quando si tratta di tasse, o meglio, di leggi che riguardano le tasse, il ministero delle finanze ed i cittadini sono sullo stesso piano. Per la corte di cassazione, di fronte alle norme tributarie, contribuenti ed amministrazione finanziaria si trovano su un piano di parità. L’amministrazione non ha poteri discrezionali sulla terminazione delle imposte dovute e la cosiddetta interpretazione ministeriale delle regole, che si trova nelle circolari e nelle risoluzioni, non vincola i contribuenti e neppure i giudici e non costituisce fonte di diritto. Proprio per questo, prosegue la suprema corte, con la sentenza numero 14619/2000, alle circolari del ministero non si estende il controllo di legittimità esercitato dalla cassazione: non sono infatti atti normativi, ma documenti interni alla pubblica amministrazione, destinati ad esercitare una funzione direttiva nei confronti degli uffici, che dall’amministrazione finanziaria dipendono. Incapaci, però, ad incidere sul rapporto tributario.

IL MINISTERO DELLE FINANZE e L'ANAGRAFE TRIBUTARIA

L'attività amministrativa in materia tributaria viene svolta da un complesso di uffici e di organi, che fanno capo al ministero delle finanze e che nel loro insieme costituiscono l'amministrazione finanziaria dello Stato (a volte chiamata semplicemente "fisco"). Il ministero delle finanze provvede quindi alle entrate pubbliche (precisamente alle entrate tributarie), e a tale scopo opera sia a livello centrale, cioè a Roma, e sia a livello periferico. Tra gli organi periferici del ministero ricordiamo le intendenze di finanza (che operano sul piano provinciale), gli uffici distrettuali delle imposte dirette, gli uffici provinciali IVA, i centri di servizio. Questi ultimi operano nelle città più importanti, e svolgono compiti limitati alla gestione delle dichiarazioni dei redditi. Il ministero delle finanze, per i suoi compiti di accertamento delle imposte e di controllo sulle dichiarazioni dei contribuenti, si avvale dell'anagrafe tributaria, che è un particolare sistema di raccolta su scala nazionale di dati e notizie riguardanti le attività economiche dei contribuenti stessi. L'anagrafe tributaria, che si basa sull'impiego degli elaboratori elettronici, ha il compito di raccogliere ed ordinare i dati e le notizie risultanti dalle dichiarazioni presentate agli uffici dell'amministrazione finanziaria e dai relativi accertamenti, nonché i dati e le notizie che possono comunque assumere rilevanza ai fini tributari.

- 2 -

I dati e le notizie possono essere segnalati all'anagrafe tributaria anche ad opera dei comuni e servono per valutare la reale capacità contributiva dei soggetti tenuti al pagamento delle imposte, costituendo in tal modo un importante strumento di lotta all'evasione fiscale. Tutti i contribuenti sono iscritti all'anagrafe tributaria e sono contraddistinti da un numero di codice fiscale, che deve essere obbligatoriamente indicato in una serie di atti previsti dalla legge (fatture, distinte di incasso, dichiarazione dei redditi, atti notarili, ecc.)

LA GIUSTIZIA SOCIALE NEI TRIBUTI

Il carico tributario deve essere ripartito fra i contribuenti in modo da rispettare le esigenze della giustizia sociale. Queste ultime trovano fondamento nella costituzione, che stabilisce le regole fondamentali, alle quali si deve attenere lo Stato, per quanto riguarda i tributi. Proviamo a fare un breve esame: Solidarietà economica e sociale Significa che essere cittadino impone ad ognuno "l'adempimento dei doveri inderogabili di solidarietà politica, economica e sociale": ciascuno di noi, in sostanza, è tenuto al pagamento delle imposte, che diventano strumento per una più giusta distribuzione del reddito, in vista del conseguimento del bene comune. Riserva di legge Tasse ed imposte, cioè, possono essere decise ed applicate solo con una legge dello Stato ed assolutamente mai in altri modi (quindi legge del parlamento o decreto legge e decreto legislativo del governo). Questa regola ha, quindi, lo scopo di assicurare la facoltà di imporre tributi solamente agli organi che rappresentano la volontà popolare; volontà espressa con elezioni libere pubbliche e democratiche. Capacità contributiva Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. (articolo 53 della costituzione). E' chiaro che, per attuare questo programma, tutti i tributi dovranno essere generali ed uniformi. - generalità dei tributi: quindi tutti sono tenuti al pagamento delle imposte.

L'obbligo riguarda anche i cittadini stranieri residenti nel territorio dello Stato o che in Italia esercitano una attività economica o professionale, oppure vi possiedono delle proprietà. Alla regola della generalità sono ammesse alcune eccezioni, per particolari ragioni di giustizia sociale o di politica

- 3 -

economica (esempio la esenzione per i redditi dei fabbricati di nuova costruzione o esenzioni per i contribuenti che hanno redditi minimi).

- uniformità dei tributi: il sacrificio tributario deve essere ripartito in maniera

giusta fra tutti. In altre parole, tutti devono pagare in relazione alle proprie possibilità economiche. (articolo 3 della costituzione: "tutti i cittadini sono uguali di fronte alla legge").

CLASSIFICAZIONE DEI TRIBUTI Che cosa è la pressione tributaria? è il rapporto fra l’ammontare dei tributi pagati dai contribuenti in un determinato periodo di tempo (anno) e l’ammontare del reddito nazionale formatosi nel medesimo periodo di tempo. T (somma dei tributi) P (pressione tributaria) = ----- R (reddito nazionale) IL CONTRIBUTO è un prelevamento coattivo (cioè obbligatorio) di ricchezza, al quale vengono assoggettate determinate persone, che si avvantaggiano in modo particolare di un’opera o di un servizio di pubblica utilità. Pensiamo, ad esempio, alla costruzione di una strada, che è utile si per tutti, ma particolarmente vantaggiosa per i proprietari di terreni confinanti, che possono decidere di sfruttare la situazione, aprendo magari un ristorante o un bar o un distributore di benzina sul loro fondo. Fondamento del contributo è pertanto l’incremento di valore del bene per effetto dell’opera pubblica. Il “contributo” presenta i caratteri della tassa e dell’imposta: come la tassa, è pagato in ragione di una utilità individuale e come l’imposta è coattivo (cioè obbligatorio). Un classico esempio può essere fornito dai contributi per le opere di urbanizzazione, previsti dalla legge 10/1977, detta anche “legge Bucalossi”, a carico di chi costruisce un fabbricato su un’area edificabile nell’abitato del comune.

LA TASSA è la controprestazione di un servizio reso dallo Stato o da un ente pubblico ad un privato, dietro sua domanda (pensiamo, ad esempio, alla tassa scolastica). In base alla natura del servizio prestato, le tasse si classificano così: a) tasse amministrative

- 4 -

sono quelle dovute per un servizio reso da un organo amministrativo e riguardano tutti i diritti dei privati e quindi i diritti civili dell’anagrafe, i diritti relativi alla vita intellettuale (certificati scolastici) ed i diritti relativi alla vita economica (concessione di mercati); b) tasse giudiziarie quelle che si pagano per un servizio reso dagli organi di giustizia. Lo svolgimento dei processi, infatti, comporta delle spese (indennità ai testimoni, compensi dovuti per eventuali perizie, ecc,), che vengono pagate, appunto, attraverso queste tasse. c) tasse industriali le tasse più importanti di questa categoria sono quelle sul marchio dei metalli preziosi. Riscossione delle tasse: (a) In modo diretto quando si va a versare direttamente in un ufficio, in questi due modi: - riscossione diretta generale: quando colui che richiede un dato servizio versa l’importo della tassa in una tesoreria o in una ricevitoria, che rilascia la quietanza, - riscossione diretta specializzata: quando la tassa è pagata nello stesso ufficio incaricato della prestazione del servizio (ad esempio la tassa per la verifica dei pesi); (b) In modo indiretto quando il pagamento della tassa viene effettuato in questi modi: - usando la carta bollata; ed allora si dice che la tassa viene pagata in modo indiretto ordinario, - applicando marche da bollo; si dice che la tassa viene pagata in modo indiretto straordinario, - pagando all’ufficio del registro o presso altro ufficio governativo – si dice allora che la tassa viene pagata in modo indiretto virtuale.

L’IMPOSTA è un prelevamento coattivo (cioè obbligatorio) di ricchezza, effettuato dallo Stato o da un ente pubblico, per far fronte a tutti i fini di interesse generale e la principale distinzione (più oltre ne vedremo altre) è: - imposte dirette, perché colpiscono la ricchezza esistente (per esempio

l’appartamento) o la ricchezza che si forma (ad esempio lo stipendio),

- 5 -

- imposte indirette, perché colpiscono la ricchezza di ognuno di noi nel momento in cui la spendiamo (pensiamo, ad esempio, all'acquisto di una bottiglia di liquori o delle sigarette o della benzina).

Attenzione: non si deve confondere la tassa con l’imposta indiretta (apparentemente potrebbero sembrare la stessa cosa). Mentre la tassa è la controprestazione di un servizio pubblico (il comune ti dice: se vuoi che ti dia il servizio immondizie, mi devi pagare una tassa), l’imposta indiretta colpisce semplicemente il consumo di un bene (acquisto una bottiglia di liquori e quindi un bene per me e quindi pago l’imposta indiretta sui liquori). Soggetto attivo dell’imposta è lo Stato od un ente pubblico (ad esempio il comune) e soggetto passivo dell’imposta è “il contribuente”. Oggetto dell’imposta è la ricchezza sulla quale viene applicata (e che si chiama “materia imponibile”). La percentuale di imposta applicata sulla materia imponibile si chiama “aliquota”. La “capacità contributiva” è la quantità di possibilità di pagare un tributo, che ha un contribuente. Le imposte, oltre che essere dirette ed indirette, come visto sopra, possono essere classificate anche così: - personali…..quando tengono conto delle condizioni familiari (IRPEF), - reali……….quando non tengono conto delle condizioni familiari (bollo), - generali……se colpiscono tutte le categorie di redditi, - speciali…….se colpiscono solo certe categorie di reddito, - proporzionali… quando l’aliquota è costante (IRPEG), - progressive……quando sono più che proporzionali (IRPEF), - regressive……. quando sono meno che proporzionali. Ricordiamo che la costituzione, all’articolo 53, vuole che il sistema tributario italiano sia improntato al criterio della progressività (dunque questa è la regola, pur in presenza di inevitabili eccezioni), perché si ritiene che questo criterio meglio serva per diminuire il più possibile le differenze sociali. La progressività può essere: - continua: se l’aliquota varia anche per minime variazioni dell’imponibile, - per classi (o scaglioni), se l’aliquota aumenta con il passaggio da una

classe di redditi ad un’altra classe di redditi superiore,

- per detrazioni, quando l’aliquota è costante, con detrazione, però, di una somma fissa dall’imponibile (abbattimento alla base).

- 6 -

I princìpi delle imposte sono i seguenti: giuridici, amministrativi ed economici. Vediamoli meglio, uno ad uno: 1) princìpi giuridici: la generalità (l’imposta si applica a tutti) e l’uniformità (ognuno deve pagare le imposte secondo la propria capacità contributiva); 2) princìpi amministrativi: l’imposta va accertata da appositi organi dello Stato, sulla base anche di specifica modulistica compilata dai contribuenti; 3) princìpi economici: l’evasione, la rimozione, l’elisione, la traslazione; quindi: - evasione: trattasi di comportamento illecito, che avviene in pratica nascondendo l’imponibile, totalmente o parzialmente (ad esempio il contrabbando); - rimozione: consiste nell’eliminazione, da parte del contribuente, della materia imponibile, attraverso una diminuzione della produzione o del consumo dei beni colpiti; - elisione: consiste nel procurarsi, mediante un accrescimento di attività, un maggior reddito, col quale far fronte all’imposta; - traslazione: avviene quando il contribuente, che ha avuto il prelievo fiscale, trasferisce, modificando il prezzo del bene o del servizio, l’onere economico su un altro soggetto (per esempio, avviene dal commerciante al cliente). Il commerciante, che è chiamato “percosso”, è il contribuente di diritto, in quanto è con lui che lo Stato e l’ente pubblico hanno un rapporto. Il cliente dell’esempio, chiamato “inciso”, è quello sul quale ricade effettivamente il peso dell’imposta ed è quindi il contribuente di fatto. I presupposti perché sia possibile la traslazione sono: che vi sia un rapporto economico tra i contribuenti, che il prezzo sia modificabile, che l’oggetto dell’imposta sia un bene o un servizio destinato allo scambio. LE PIU’ IMPORTANTI IMPOSTE DIRETTE SONO: IRPEF (vedasi pure la legge 80/2003) imposta diretta sul reddito delle persone fisiche - cioè su ogni cittadino che è in grado di pagare le imposte e che, appunto per questo viene chiamato "contribuente". (il neonato è un cittadino, ma non è un contribuente). E’ calcolata su tutti i redditi delle persone fisiche. Si paga presso le banche o gli uffici postali, generalmente in due tempi: a maggio per il saldo dei redditi dell’anno precedente ed il primo acconto dell’anno in corso; ed a novembre per il secondo acconto dell’anno in corso.

- 7 -

- è un’imposta personale, perché tiene conto della situazione familiare o

individuale del singolo (chi ha figli da mantenere, per esempio, pagherà meno di chi non ha figli);

- è un’imposta progressiva, perché aumenta in modo più che proporzionale e perciò l’aliquota (cioè la percentuale) è crescente (significa, in sostanza, che uno più è ricco e più dovrebbe pagare). Ricordiamo, a questo proposito, che la costituzione, all’articolo 53, recita testualmente: “… il sistema tributario è informato a criteri di progressività…”

Come si calcola? Si applica sul reddito complessivo netto del contribuente (cioè vuol dire su tutto quello che possiede colui che paga). Il reddito totale di una persona (cioè la sua ricchezza personale) è composto dai seguenti elementi: - redditi fondiari: terreni ed immobili – come ad esempio un prato o

l’appartamento o un garage, - redditi di capitale: ad esempio: investimenti di somme di denaro, - redditi di lavoro: subordinato od autonomo, - redditi di impresa: (ad esempio un commerciante, - redditi diversi: quindi quelli non compresi in questo elenco. Quali sono gli “sconti” che la legge concede? a) oneri deducibili cioè quelli che si tolgono dalla ricchezza totale (tecnicamente definita: “reddito imponibile”) e che abbiamo chiamato “sconti”, per maggiore facilità di comprensione, b) detrazioni cioè quello che si toglie dall’imposta, dopo averla calcolata (seguendo una serie di passaggi e di istruzioni), e qui proprio si vede il carattere personale dell’imposta. Ricordiamo fra le più importanti detrazioni: i figli a carico – il coniuge a carico – le spese sanitarie – gli interessi sui mutui per l’acquisto della prima casa (fino ad un tetto massimo stabilito di anno in anno) – alcune spese scolastiche – le spese funebri (anche queste fino ad un determinato massimo) – le assicurazioni sulla vita e contro gli infortuni – i contributi pensionistici volontari, eccetera. Il catasto tutte le proprietà fondiarie (terreni ed immobili) vengono registrate e catalogate in appositi volumi, tenuti e conservati presso un pubblico ufficio, che si chiama: “catasto”, con la funzione, quindi, sostanzialmente, di censimento e che fornisce, pure, l’indicazione (chiamata rendita) per il pagamento delle imposte previste. Per quanto riguarda i terreni, Il “catasto” li registra con il nome del proprietario, l’ubicazione e l’utilizzo del fondo. Se il terreno è coltivato, viene

- 8 -

specificato il tipo di coltura praticata, oppure se è destinato a pascolo o se è un terreno incolto. In base a tutti questi dati, il “catasto” assegna al terreno un valore (che si chiama reddito catastale) e che deve poi essere moltiplicato per un coefficiente di aggiornamento, stabilito dal ministero delle finanze. Il prodotto di questa moltiplicazione è il reddito, che dovrà, poi, essere indicato nella apposita dichiarazione annuale dei redditi dall’interessato. Tale reddito è di due tipi: - dominicale, se chi è titolare non esercita attività agricola sul terreno, - agrario, se il terreno è utilizzato da un’impresa agricola; in questo caso, il

valore assegnato dal “catasto”, moltiplicato per il coefficiente di aggiornamento, si presume equivalga al reddito medio ordinario, che l’imprenditore agricolo trae dal terreno.

Se il proprietario modifica la destinazione del terreno o ne cambia la produttività, deve dichiararlo all’Ufficio delle Imposte, che provvede ad assegnare al terreno una diversa classe e, di conseguenza, un diverso reddito catastale. Per quanto riguarda gli immobili, ai fini della tassazione, vengono suddivisi in categorie di appartenenza, alle quali la legge fiscale attribuisce un coefficiente. Moltiplicando il coefficiente per il valore catastale, si ottiene il reddito dell’immobile. Il valore catastale non è uguale per tutti gli immobili e quindi più la categoria è alta e più alta è l’imposta da pagare. Vediamo queste categorie, che si chiamano anche “gruppi”: Gruppo A sono le unità immobiliari per uso abitazione, così suddivise: - A1…..abitazioni signorili, - A2…..abitazioni civili, - A3…..abitazioni economiche, - A4…..abitazioni popolari, - A5…..abitazioni ultra popolari, - A6…..abitazioni rurali, - A7…..abitazioni in villini, - A8…..abitazioni in ville, - A9…..castelli e palazzi di interesse storico, - A10….uffici e Studi privati, - A11….abitazioni ed alloggi tipici dei luoghi. Gruppo B sono le unità immobiliari per uso di alloggi collettivi, così catalogate: - B1…..collegi, convitti, ospizi, seminari, caserme, conventi, - B2…..case di cura ed ospedali, - B3…..prigioni e riformatori, - B4…..uffici pubblici, - B5…..scuole e laboratori scientifici, - B6…..biblioteche, pinacoteche, musei, - B7…..cappelle ed oratori privati,

- 9 -

- B8…..magazzini sotterranei per depositi di derrate. Gruppo C sono le unità immobiliari a destinazione commerciale e sono le seguenti; - C1…..negozi e botteghe (ricordiamo che il negozio è il locale dove si

vendono merci, mentre la bottega è il locale dell’artigiano o dell’artista – e quindi sono due concetti completamente diversi),

- C2…..magazzini e locali di deposito (diversi quindi da quelli di “B8”), - C3…..laboratori, - C4…..fabbricati per attività sportive, - C5…..stabilimenti balneari, - C6…..stalle, scuderie, autorimesse, - C7…..tettoie chiuse ed aperte. Gruppo D sono gli immobili a destinazione speciale, categoria in cui rientrano tutti i fabbricati destinati a particolari esigenze produttive e sono da “D1” a “D9”. Gruppo E gli immobili a destinazione particolare, che non rientrano in nessuna delle categorie elencate, sono radunati nel gruppo E, poi suddivisi anch’essi in nove sottogruppi. Ufficio tavolare nelle province autonome di Trento e di Bolzano esiste, oltre al “catasto”, anche un altro ufficio pubblico, che si chiama: “tavolare”, che non solo prende nota di tutti i nuovi atti (rogiti notarili, accensioni ipotecarie, litispendenze, eccetera), come fa il “catasto”, ma che tiene pure in memoria l’elenco cronologico completo di tutti i precedenti proprietari. Dal “tavolare”, che è quindi uno specchio aperto dell’immobile, si può quindi anche vedere se su un bene gravano fallimenti, processi, sequestri, servitù, ipoteche, eccetera. Nelle zone ove esiste il “tavolare” si acquista la certezza della proprietà di un bene non quando si esce dallo studio del notaio, ma dal momento in cui il contratto (rogito) viene registrato, appunto, al prefetto ufficio tavolate. Quindi, l’effetto costitutivo (cioè creativo) e la validità “erga omnes” (espressione che, nella lingua latina, significa appunto: verso tutti) dell’atto decorre da quando è accordato e registrato nei volumi dell’ufficio tavolare. La registrazione all’ufficio del “catasto”, invece, non ha effetto costitutivo ma probatorio; prova, cioè, che esiste un atto, che, comunque ha validità, indipendentemente dalla registrazione. Ecco quindi la sostanziale differenza fra “catasto” e “tavolare”.

- 10 -

IRES è la nuova imposta sul reddito delle società, che sostituisce la vecchia IRPEG (imposta sul reddito delle persone giuridiche) con decorrenza dal primo gennaio 2004. L’IRES si inserisce nel “Testo unico delle imposte sui redditi” (in sigla: “TUIR”, ovvero il Dpr 917 del 22/12/1986) così come modificato da un apposito decreto legislativo del 2003. La riforma del prelievo sulle imprese costituisce l’attuazione di una parte della delega per la riforma del Fisco messa in cantiere dal Governo. La delega, presentata a fine 2001 e divenuta legge nel marzo del 2003 (legge 80/2003) contiene le linee di intervento per rinnovare il sistema fiscale. E l’Ires, appunto, rappresenta l’attuazione di quanto contenuto nell’articolo 4 della legge delega. Dal 2004 l’aliquota per il prelievo sulle imprese scenderà al 33%. La base imponibile continua a fondarsi sull’utile dichiarato nel conto economico, con alcuni correttivi (avranno, per esempio, peso nell’importo da tassare anche le nuove norme contro l’indebitamento eccessivo – la cosiddetta “thin capitalization”). Inoltre, diventano irrilevanti i guadagni o le perdite di valore delle partecipazioni, grazie all’introduzione, anche in Italia, della “participation exemption”. Scompare il meccanismo del credito di imposta riconosciuto oggi a chi percepisce dividendi. Questi verranno tassati sul 5% del loro ammontare, se incassati da una società, o sul 40%, se incassati da una persona e derivanti da una partecipazione qualificata. Come si paga? per regolare le imposte, si potranno scegliere una serie di nuovi regimi opzionali e precisamente: - Il consolidato nazionale, in base al quale le società di un gruppo possono

arrivare a determinare un solo imponibile, facendo la somma algebrica di quanto dovuto da ogni singola società;

- Il consolidato mondiale, che offre la stessa opportunità anche per le società del gruppo che non sono residenti in Italia;

- La trasparenza, che sarà possibile anche per le Srl e le Spa, con un meccanismo analogo a quanto viene oggi richiesto alle società di persone, nelle quali l’utile viene trasferito ai soci e tassato nelle rispettive dichiarazioni.

LE PIU’ IMPORTANTI IMPOSTE INDIRETTE SONO: I.V.A. (imposta sul valore aggiunto) è dovuta da tutti coloro che trasferiscono beni e servizi. Si paga in banca mensilmente o trimestralmente, a seconda del regime IVA che viene adottato; inoltre, a marzo si compila la dichiarazione IVA relativa all’anno precedente e si paga un eventuale saldo. Caratteristiche: - è un’imposta generale sui consumi, - è proporzionale (si fissa, cioè, una aliquota per ogni tipo di bene che si vuole

tassare e per quel bene l’aliquota rimane fissa ed unica),

- 11 -

- è neutra (vuol dire, cioè, che grava sul prezzo finale, indipendentemente dal numero dei passaggi che intervengono nella produzione).

L’imposta colpisce: - la cessione di beni effettuati nell’esercizio di una impresa (il commerciante,

ad esempio), - le prestazioni di servizi (ad esempio i trasporti), - le importazioni e le esportazioni, - l’esercizio di arti e professioni. Casi di esenzioni: - cessioni di beni fra privati (che non siano quindi commercianti), - quando un privato vende ad un commerciante, - se un commerciante (ricordiamo che il commerciante si chiama anche più

tecnicamente “imprenditore”) vende beni suoi personali e non quelli che ha in negozio (non si usa l’espressione “bottega”, che si riferisce all’artigiano e che comunque è dialettale ed in disuso nel parlare comune),

- l’autoconsumo (il salumiere, ad esempio, che porta a casa salumi per le necessità sue e della famiglia),

- le cessioni gratuite di beni ad enti pubblici, ospedali, orfanotrofi, ecc., - le prestazioni rese da scuole riconosciute. A vende a B per lire 5.000 + 12 % di IVA, per un totale quindi di lire 5.600. A paga al Fisco lire 600. B vende a C per lire 7.000 + 12 % di IVA e quindi per un totale di lire 7.840 (le 2.000 in più di prima sono il valore aggiunto in questo passaggio). B versa al Fisco lire 240 (cioè la differenza fra 840 e le 500 già pagate prima. E così via. Nota: Dal primo gennaio 2001 entra in vigore l’estensione a non vedenti e non udenti dell’aliquota agevolata del 4 % per l’acquisto di autovetture; ciechi e sordomuti, quindi, potranno, inoltre, avvalersi, a partire dall’1/1/2001, dell’esenzione permanente dal pagamento della tassa automobilistica, se sussistono i requisiti per l’agevolazione IVA. IMPOSTA SUI TABACCHI IMPOSTA SULLE LOTTERIE NAZIONALI IMPOSTA DI FABBRICAZIONE è dovuta da chi produce determinati prodotti industriali al momento della loro fabbricazione, e quindi prima della messa in vendita. Si paga presso l’intendenza di finanza.

- 12 -

IMPOSTA SULLE SUCCESSIONI E DONAZIONI l’articolo 13 comma 1 del titolo VI del disegno di legge, approvato dal consiglio dei ministri il 28/6/2001, dispone che l’imposta sulle successioni e donazioni è soppressa. L’imposta viene soppressa indipendentemente dal valore e dal grado di parentela tra il defunto ed i beneficiari ed anche le donazioni e le altre liberalità non pagheranno più imposte se fatte nei confronti del coniuge, dei figli, nipoti, cugini. Le donazioni e le altre liberalità tra vivi a favore di persone che abbiano un rapporto di parentela oltre il quarto grado, rimangono assoggettate ad imposta, se il valore della quota spettante a ciascun beneficiario è superiore a 350 milioni. Questa quota sale ad 1 miliardo, in caso di donazioni fatte a favore di portatori di handicap. La presentazione della dichiarazione di successione deve comunque essere fatta entro sei mesi, qualora fra i beni caduti in successione ci siano immobili o diritti reali ad essi correlati. Tale dichiarazione eviterà agli eredi o legatari l’obbligo di presentare la dichiarazione ai fini dell’imposta comunale sugli immobili (ICI); infatti provvederanno gli stessi uffici fiscali ad inviare una copia della dichiarazione a ciascun comune in cui sono situati gli immobili. I trasferimenti immobiliari restano soggetti alle imposte ipotecarie (2%) e catastali (1%), ad esclusione del caso di acquisizione di prima casa, poiché in questo caso viene applicata una quota fissa di lire 500.000 e tale trattamento si applica a tutti i beneficiari, anche se l’acquisizione della prima casa riguarda uno solo di essi.

- o con marche da bollo, - o per conto corrente postale, - o direttamente all’ufficio dove si deposita l’atto. IMPOSTA SUI DAZI DOGANALI nell’ambito della comunità economica europea non esistono più. Vediamo ora alcune caratteristiche della “dogana”: a) documenti necessari per il passaggio della frontiera: - per i cittadini CEE in paesi della CEE, è sufficiente un documento di identità

(per gli Italiani la carta di identità), non scaduto e valido per l’espatrio, - per i cittadini italiani in paesi non della CEE, viene richiesto il passaporto

non scaduto. Per il passaggio in Svizzera, Vaticano e San Marino, è sufficiente la carta di identità;

b) viaggi da e per paese non appartenenti all’unione europea - per gli oggetti ed i generi di consumo, non è previsto di regola alcun limite di

valore all’esportazione, salvo che per talune categorie di beni (ad esempio alcool e tabacchi) per i quali l’esenzione è ammessa entro determinati quantitativi,

- per quanto riguarda i beni culturali, il viaggiatore, se li esporta, dovrà munirsi di apposita autorizzazione rilasciata dall’ufficio esportazioni della sovrintendenza ai beni culturali. Per l’importazione, invece, il viaggiatore deve esibire la fattura d’acquisto o la certificazione di origine del bene,

- per l’importazione di animali, occorre un certificato rilasciato dalle autorità del paese di provenienza, in cui si dichiara la buona salute dell’animale. Per i cani ed i gatti è obbligatoria la vaccinazione antirabbica. Per l’esportazione di specie protette, è possibile solo dietro presentazione di un certificato che la autorizza e questo in base alla apposita convenzione, in materia, di Washington.

c) importazione ed esportazione di valuta - la materia è in continua evoluzione e per gli aggiornamenti occorre rivolgersi

alla consulenza degli uffici estero delle banche. Nota già dalla fine del 2001 si parla di riformare il fisco, che dovrebbe divenire, quindi, secondo il seguente specchietto, salvo modifiche dell’ultima ora: cinque aliquote la riforma fiscale prevede a regime, per quel che riguarda

lo Stato, solo cinque imposte: sul reddito, sul reddito delle società, sul valore aggiunto, sui servizi, accisa;

la nuova imposta sul reddito

l’IRPEF lascerà il posto all’IRE, la nuova imposta sul reddito. Si applicherà non solo alle persone fisiche, ma anche agli enti non commerciali. A regime le aliquote saranno due: del 23% fino a 100.000 euro (circa 200 milioni) e del 33% oltre tale tetto. Le detrazioni fiscali saranno trasformate in deduzioni e verrà fissato un livello di reddito minimo non tassato, in funzione della cosi detta soglia di povertà;

- 14 -

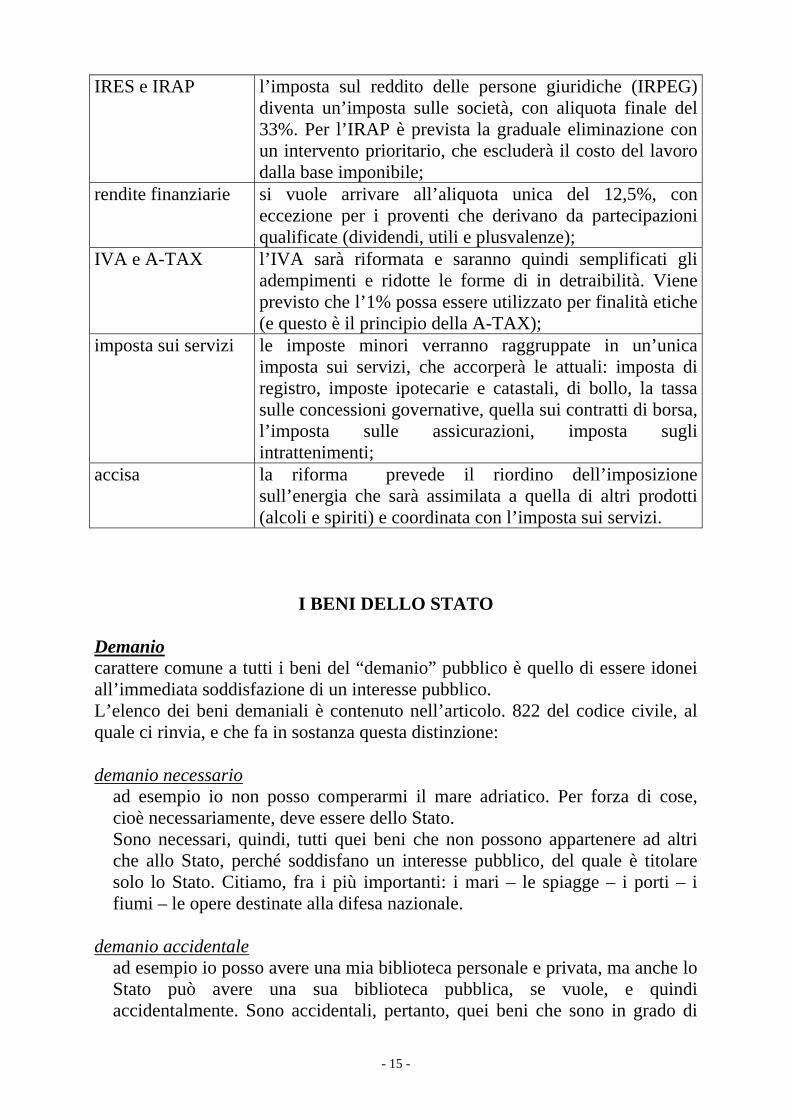

IRES e IRAP l’imposta sul reddito delle persone giuridiche (IRPEG) diventa un’imposta sulle società, con aliquota finale del 33%. Per l’IRAP è prevista la graduale eliminazione con un intervento prioritario, che escluderà il costo del lavoro dalla base imponibile;

rendite finanziarie si vuole arrivare all’aliquota unica del 12,5%, con eccezione per i proventi che derivano da partecipazioni qualificate (dividendi, utili e plusvalenze);

IVA e A-TAX l’IVA sarà riformata e saranno quindi semplificati gli adempimenti e ridotte le forme di in detraibilità. Viene previsto che l’1% possa essere utilizzato per finalità etiche (e questo è il principio della A-TAX);

imposta sui servizi le imposte minori verranno raggruppate in un’unica imposta sui servizi, che accorperà le attuali: imposta di registro, imposte ipotecarie e catastali, di bollo, la tassa sulle concessioni governative, quella sui contratti di borsa, l’imposta sulle assicurazioni, imposta sugli intrattenimenti;

accisa la riforma prevede il riordino dell’imposizione sull’energia che sarà assimilata a quella di altri prodotti (alcoli e spiriti) e coordinata con l’imposta sui servizi.

I BENI DELLO STATO Demanio carattere comune a tutti i beni del “demanio” pubblico è quello di essere idonei all’immediata soddisfazione di un interesse pubblico. L’elenco dei beni demaniali è contenuto nell’articolo. 822 del codice civile, al quale ci rinvia, e che fa in sostanza questa distinzione: demanio necessario ad esempio io non posso comperarmi il mare adriatico. Per forza di cose, cioè necessariamente, deve essere dello Stato. Sono necessari, quindi, tutti quei beni che non possono appartenere ad altri che allo Stato, perché soddisfano un interesse pubblico, del quale è titolare solo lo Stato. Citiamo, fra i più importanti: i mari – le spiagge – i porti – i fiumi – le opere destinate alla difesa nazionale. demanio accidentale ad esempio io posso avere una mia biblioteca personale e privata, ma anche lo Stato può avere una sua biblioteca pubblica, se vuole, e quindi accidentalmente. Sono accidentali, pertanto, quei beni che sono in grado di

- 15 -

soddisfare non solo l’interesse dello Stato, ma anche quello di un privato e si dice allora che sono demaniali solo quelli che appartengono allo Stato. Ricordiamo, ad esempio, le strade – i musei – le biblioteche – le pinacoteche – gli archivi – gli immobili artistici, eccetera. Caratteristiche dei beni del demanio: - sono fuori commercio, cioè si dice anche che sono “inalienabili”, - sono imprescrittibili e quindi è proibita l’usucapione, - procurano entrate solo quando vengono date in concessione a privati, che

pagano una tassa (ad esempio un chiosco privato di giornali su un suolo pubblico).

Patrimonio indisponibile servono, come i beni del demanio pubblico, al conseguimento di fini pubblici, ma non sono dalla legge assoggettati al regime dei beni demaniali: essi non sono né inalienabili, né imprescrittibili, ma non possono essere sottratti alla loro destinazione se non nei modi stabiliti dalla legge. Vengono denominati beni patrimoniali indisponibili, nel senso che di essi, fin tanto che dura tale destinazione, la pubblica amministrazione non può disporre come vuole, appunto perché deve rispettare le esigenze del servizio che tali beni, appunto, devono assolvere. Sono elencati nell’articolo 826 del codice civile e nell’articolo 119 della costituzione. Ricordiamo che anche le regioni, le province ed i comuni hanno un loro demanio ed un loro patrimonio; e sono: - le foreste, le miniere, le cave e le torbiere, - le cose d’interesse storico, archeologico, artistico, ritrovate nel sottosuolo, - i beni costituenti la dotazione del Capo dello Stato (palazzi, ecc.), - i beni per la difesa nazionale, - gli edifici destinati a sedi di pubblici uffici, con i loro arredi e gli altri beni

destinati ad un pubblico servizio. Ricordiamo che la legge 16/5/1970 n. 281 (“provvedimenti finanziari per l’attuazione delle regioni a statuto ordinario”) ha disposto che le “foreste” fanno parte del patrimonio indisponibile delle regioni, come pure le “cave e le torbiere”, quando la disponibilità è piena (articolo 11) e non dei privati. Patrimonio disponibile sono beni non vincolati ad alcuna apposita legge e quindi liberi. Sono beni, quindi, che si possono tranquillamente vendere ed usucapire. Questi beni sono regolati dalle norme del codice civile sulla proprietà privata e lo Stato e gli enti pubblici si comportano come un qualsiasi privato cittadino. Possono essere, pertanto, appartamenti, edifici vari, terreni, mobili, titoli bancari, azioni di società, eccetera.

I TRIBUTI DEGLI ENTI LOCALI

- 16 -

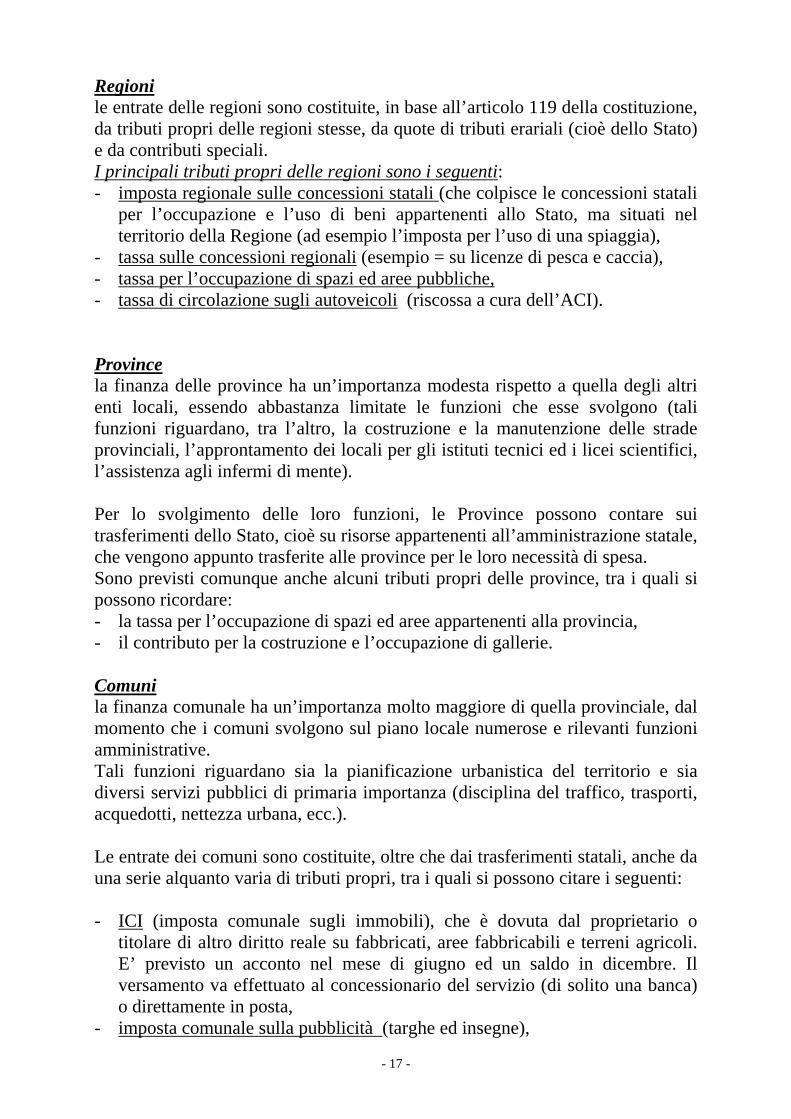

Regioni le entrate delle regioni sono costituite, in base all’articolo 119 della costituzione, da tributi propri delle regioni stesse, da quote di tributi erariali (cioè dello Stato) e da contributi speciali. I principali tributi propri delle regioni sono i seguenti: - imposta regionale sulle concessioni statali (che colpisce le concessioni statali

per l’occupazione e l’uso di beni appartenenti allo Stato, ma situati nel territorio della Regione (ad esempio l’imposta per l’uso di una spiaggia),

- tassa sulle concessioni regionali (esempio = su licenze di pesca e caccia), - tassa per l’occupazione di spazi ed aree pubbliche, - tassa di circolazione sugli autoveicoli (riscossa a cura dell’ACI). Province la finanza delle province ha un’importanza modesta rispetto a quella degli altri enti locali, essendo abbastanza limitate le funzioni che esse svolgono (tali funzioni riguardano, tra l’altro, la costruzione e la manutenzione delle strade provinciali, l’approntamento dei locali per gli istituti tecnici ed i licei scientifici, l’assistenza agli infermi di mente). Per lo svolgimento delle loro funzioni, le Province possono contare sui trasferimenti dello Stato, cioè su risorse appartenenti all’amministrazione statale, che vengono appunto trasferite alle province per le loro necessità di spesa. Sono previsti comunque anche alcuni tributi propri delle province, tra i quali si possono ricordare: - la tassa per l’occupazione di spazi ed aree appartenenti alla provincia, - il contributo per la costruzione e l’occupazione di gallerie. Comuni la finanza comunale ha un’importanza molto maggiore di quella provinciale, dal momento che i comuni svolgono sul piano locale numerose e rilevanti funzioni amministrative. Tali funzioni riguardano sia la pianificazione urbanistica del territorio e sia diversi servizi pubblici di primaria importanza (disciplina del traffico, trasporti, acquedotti, nettezza urbana, ecc.). Le entrate dei comuni sono costituite, oltre che dai trasferimenti statali, anche da una serie alquanto varia di tributi propri, tra i quali si possono citare i seguenti: - ICI (imposta comunale sugli immobili), che è dovuta dal proprietario o

titolare di altro diritto reale su fabbricati, aree fabbricabili e terreni agricoli. E’ previsto un acconto nel mese di giugno ed un saldo in dicembre. Il versamento va effettuato al concessionario del servizio (di solito una banca) o direttamente in posta,

- imposta comunale sulla pubblicità (targhe ed insegne),

- 17 -

- diritti sulle pubbliche affissioni (manifesti), - tassa per l’occupazione di spazi ed aree pubbliche (mercati), - tassa sulle concessioni comunali (licenza di commercio), - ICIAP (imposta comunale su imprese, arti e professioni). L’imposta è

calcolata in base al tipo di attività esercitata e per classi di superficie utilizzata. I soggetti interessati devono presentare al comune una apposita segnalazione e versare quanto dovuto nel mese di giugno.

Da “guida famiglia 2001” (allegato al quotidiano “Il Sole 24 Ore”)

Imposte, in ogni Regione arriva il Garante Un’altra figura arricchisce da un po’ di tempo il nostro panorama fiscale: il garante dei diritti del contribuente. Lo statuto, infatti, ne prevede l’istituzione in ogni regione, presso la locale direzione delle entrate. In alcune regioni la figura è già operativa e, ben presto, lo sarà su tutto il territorio nazionale. Si tratta di un organismo che deve tutelare i diritti del contribuente, rilevare disfunzioni o scorrettezze dell’amministrazione finanziaria e dei suoi organi operativi; sollecitare opportune iniziative, utili a rimuovere ogni distorsione del rapporto tra fisco e i cittadini. Il garante, anche sulla base di segnalazioni inoltrate per iscritto dal contribuente o da qualsiasi altro cittadino interessato, che lamenti disfunzioni, irregolarità, scorrettezze, prassi amministrative anomale o irragionevoli o qualunque altro comportamento suscettibile di incrinare il rapporto di fiducia tra cittadini e amministrazione finanziaria, rivolge richieste di documenti o chiarimenti agli uffici competenti, che devono rispondere entro trenta giorni. Il garante può anche attivare le procedure di autotutela nei confronti di atti amministrativi di accertamento o di riscossione notificati al contribuente. Ha pure la possibilità di emanare provvedimenti disciplinari nei confronti di funzionari scorretti.

LE SPESE PUBBLICHE

Le spese pubbliche sono date dal complesso di mezzi finanziari impiegati dallo Stato e dagli altri enti pubblici, per il raggiungimento dei fini collettivi. Nel bilancio dello Stato le spese pubbliche sono classificate in spese correnti ed in spese in conto capitale. Fra le altre possibili classificazioni, che vengono fatte in dottrina, citiamo quelle che distinguono le spese pubbliche rispetto allo scopo, al tempo ed agli effetti. Criterio dello scopo: - spese pubbliche propriamente dette (chiamate anche “di governo”), che sono

quelle che provvedono all’appagamento dei pubblici bisogni, attraverso la prestazione dei pubblici servizi ed al conseguimento delle altre finalità statali,

- 18 -

- spese di esercizio, che sono quelle sostenute per procurare le entrate: spese per l’accertamento e la riscossione delle imposte, spese per la manutenzione dei beni che procurano un’entrata al fisco, ecc.

Criterio del tempo: - spese ordinarie, che sono quelle che si rinnovano con una certa regolarità,

tanto da poter fissare in precedenza le norme per soddisfarle (stipendi, pensioni, interessi, eccetera),

- spese straordinarie, che sono quelle che si verificano una volta sola od a periodi irregolari di tempo, e può trattarsi: sia di spese impreviste, ad esempio per alluvioni o per terremoti e sia di spese previste e volute, ad esempio per opere pubbliche.

Criterio degli effetti: - spese direttamente produttive, che sono quelle destinate alla produzione di

beni materiali (ad esempio le spese per la costruzione di una strada), - spese indirettamente produttive, che sono quelle destinate alla produzione di

servizi ed al funzionamento della pubblica amministrazione, come le spese per il personale ed il mantenimento degli uffici,

- spese di trasferimento (o ridistributive), come l’assistenza e la beneficenza e le prestazioni sanitarie.

IL BILANCIO DELLO STATO E’ un documento contabile, in cui vengono elencate le entrate e le spese relative ad un determinato periodo di tempo, detto anche anno finanziario. L’anno finanziario, quindi, è il periodo di tempo al quale si riferiscono le entrate e le uscite riportate nel bilancio (1 gennaio – 31 dicembre). L’esercizio finanziario è, invece, il complesso di fatti amministrativi (entrate e spese), che si riferiscono alla gestione di un dato anno finanziario. Il prolungamento dell’esercizio finanziario si chiama “esercizio suppletivo”, nel quale andranno i residui attivi e passivi. Qualora il bilancio di previsione non possa essere approvato dal parlamento entro il 31 dicembre, in tempo per l’inizio del nuovo anno finanziario, onde evitare l’arresto della vita amministrativa dello Stato, si ricorre “all’esercizio provvisorio”, che consiste nell’autorizzazione, concessa dal parlamento al governo, di applicare egualmente il bilancio, in attesa dell’approvazione e, quindi, di riscuotere le entrate e pagare le spese sulla base delle cifre del progetto di bilancio. L’esercizio provvisorio deve essere autorizzato con apposita legge. Non può essere concesso per un periodo superiore a quattro mesi e perciò può protrarsi al massimo fino al 30 aprile. Il bilancio è:

- 19 -

- preventivo (o di previsione); si riferisce, cioè, ad un anno futuro, del quale prevede le entrate e le spese,

- consuntivo, perché si riferisce ad un anno già compiuto ed espone i risultati finanziari conseguiti nell’anno stesso,

- di competenza (o giuridico), che riguarda previsione di entrate e di spese in un anno considerato, soprattutto nel caso che l’entrata e la spesa tocchi più anni (pensiamo alla costruzione di un’autostrada, per la quale occorrano dieci anni; quale è, appunto, la competenza di spesa del primo anno, del secondo, del terzo, eccetera?,

- di cassa (o materiale), che riguarda il quanto effettivamente si incassa o si spende nell’anno considerato.

Princìpi del bilancio: - universalità (devono essere indicate tutte le entrate e tutte le spese), - integrità (le spese e le entrate devono anche figurare per intero), - specializzazione (massima precisione ed indicazione). Il bilancio, infine, può essere: - in avanzo - in disavanzo - in pareggio. Viene preparato dalla ragioneria generale dello Stato, che dipende dal ministro del tesoro, il quale, a sua volta, lo presenta in parlamento entro il 31 luglio di ogni anno. Viene qui discusso, da ottobre in poi, da entrambe le camere, in apposite assemblee e viene votata per capitoli, con legge formale. La legge viene, infine, pubblicata sulla “gazzetta ufficiale” dello Stato. Ricordiamo, infine, che ogni legge, che porta nuove spese, deve indicare i mezzi per farvi fronte e l’art. 81 della costituzione vuole che, con legge di approvazione del bilancio, non si possano stabilire nuovi tributi e nuove spese e, per questo motivo, viene fatta una apposita legge, che si chiama “legge finanziaria”. Il controllo sulle spese pubbliche viene fatto dalla corte dei conti (abbiamo parlato del funzionamento di questa corte in un precedente apposito capitolo). Ogni spesa non autorizzata viene respinta al ministero competente. Se il Governo insiste nel voler effettuare a tutti i costi la spesa che la corte ha bocciata, allora la corte dei conti la registra “con riserva” ed informa il Parlamento, che ne trarrà le opportune conseguenze politiche (provocando, ad esempio, anche la caduta del governo, con il ritiro della fiducia parlamentare).

- 20 -

Tesoreria dello Stato Così si chiama il cassiere dello Stato (in tutta Italia il servizio è gestito dalla banca d’Italia). Se la tesoreria si trova in una momentanea indisponibilità di cassa, può procurarsi liquidità con emissione di titoli pubblici (BOT, CCT, eccetera), oppure può provvedere ad emettere biglietti di banca o decidere di chiedere anticipi alla banca d’Italia o ad altre banche pubbliche. La tesoreria espone i risultati della sua gestione in un documento, che viene pubblicato ogni mese e che si chiama: “conto del tesoro”.

IL CONTENZIOSO TRIBUTARIO Il contenzioso tributario è costituito dall’insieme delle controversie in materia di tributi, cioè dalle controversie che normalmente si instaurano tra i soggetti passivi delle imposte e gli uffici dell’amministrazione finanziaria. Tali controversie riguardano di solito l’ammontare delle varie imposte, sia dirette che indirette. Le controversie tributarie possono essere di due tipi: controversie di diritto che riguardano la corretta interpretazione ed applicazione delle norme giuridiche in vigore, per cui si discute se il contribuente sia obbligato o meno a pagare un certo tributo. Le controversie di diritto e quelle complesse di fatto possono essere fatte valere anche davanti alla commissione centrale (o, in alternativa, davanti alla corte d’appello); controversie di fatto che riguardano, invece, la valutazione (o stima) della base imponibile, per cui si discute l’entità della base imponibile stessa. Le controversie di fatto, a loro volta, possono riguardare questioni di stima semplice o questioni di stima complessa: nel primo caso (stima semplice), il problema della determinazione dell’imponibile può essere risolto indipendentemente dalla soluzione di questioni giuridiche; nel secondo caso (stima complessa), la determinazione dell’imponibile comporta anche la soluzione di questioni giuridiche. Le controversie di fatto, se sono di stima semplice, possono essere fatte valere soltanto davanti alle Commissioni tributarie di primo e di secondo grado. Procedure per prevenire le liti fiscali Con l’introduzione della regola del contenzioso che chi sbaglia paga, e che pone tutte le spese del giudizio a carico del soccombente, né gli uffici e né i cittadini hanno interesse al contenzioso inutile o evitabile. Vediamo quindi quali sono e come funzionano le procedure messe in atto per prevenire appunto le liti fiscali: Interpello

- 21 -

è un istituto fondamentale della legge sui diritti del contribuente (articolo 11 della legge 212 del 27 luglio 2000). Trattasi di uno strumento di grande importanza, perché concede al contribuente il diritto di dialogare con l’amministrazione finanziaria, per ottenere dalla stessa il visto preventivo sulla correttezza fiscale dei comportamenti che il contribuente adotta o che ha intenzione di adottare. Il contribuente che ha bisogno di chiarimenti, può perciò chiederli al fisco, senza limitazione di materia o di argomenti. Generalmente, l’interpello è una richiesta di spiegazioni, che il cittadino contribuente può rivolgere al pubblico ufficio sulla portata e sull’interpretazione della norma tributaria o contributiva ed hanno l’evidente scopo di creare una preventiva intesa con il fisco, per garantire un rapporto tributario sereno. Autotutela il regolamento sull’autotutela, di cui al decreto n. 37 dell’11 febbraio 1997, invita gli uffici ad ascoltare sempre il contribuente, che chiede l’annullamento di atti sbagliati: Nei casi di atti annullabili, gli uffici devono fare il possibile per evitare il sorgere di liti ingiustificate, in qualsiasi momento si rendano conto dell’infondatezza della pretesa tributaria. Concordato (vedasi in fondo al capitolo il decreto legislativo 19/6/1997 n. 218) Il provvedimento che, oltre al concordato, prevede anche la conciliazione in materia tributaria, è il decreto legislativo n. 218/1997. Il concordato riguarda qualsiasi tipo di imposta ed interessa a tutti i contribuenti. Con il concordato si possono anche definire i processi verbali di constatazione. Il contribuente verificato può chiedere all’ufficio la formulazione di una proposta accettabile. Conciliazione (idem come sopra, vedasi in fondo al capitolo) con tale rimedio, ciascuna parte può proporre all’altra la conciliazione totale o parziale della controversia e se ha luogo viene redatto un apposito verbale, nel quale sono indicate le somme dovute a titolo d’imposta, di sanzioni e di interessi. La conciliazione può aver luogo solo davanti alla commissione provinciale e non oltre la prima udienza. Se una delle parti ha proposto la conciliazione e la stessa non avviene nel corso della prima udienza, la commissione può assegnare un termine non superiore a sessanta giorni, per la formulazione di una proposta di conciliazione concordata dalle parti.

Le Commissioni Tributarie Commissione tributaria di primo grado ha competenza territoriale e sede coincidenti con quelle del tribunale. Ogni commissione è formata da una o più sezioni, a ciascuna delle quali sono assegnati un presidente, un vice presidente e quattro membri.

- 22 -

Commissione tributaria di secondo grado ha sede in ciascun capoluogo di provincia. Ogni commissione è formata da una o più sezioni, composta ciascuna da un presidente, da un vice presidente e da quattro membri. Commissione tributaria centrale ha sede in Roma ed è composta dal presidente, dai presidenti di sezione e da sei membri per ogni sezione. Controversie soggette alla giurisdizione tributaria delle commissioni tributi comunali - imposta comunale sugli immobili (ICI), - imposta comunale per esercizio di imprese, arti e professioni (ICIAP), - imposta comunale sulla pubblicità e diritti sulle pubbliche affissioni, - tassa per occupazione di spazi ed aree pubbliche (TOSAP), - tassa per lo smaltimento dei rifiuti solidi urbani (TARSU), - la tassa sulle concessioni comunali, - addizionale comunale sul consumo dell’energia elettrica; tributi provinciali - tassa sull’occupazione di spazi ed aree pubbliche provinciali (TOSAP), - l’imposta provinciale di trascrizione (IPT), - tributo per esercizio funzioni di tutela, protezione e igiene dell’ambiente, - l’addizionale provinciale sul consumo dell’energia elettrica. tributi regionali - tributo speciale per il deposito in discarica dei rifiuti solidi, - l’imposta regionale sulle attività produttive (IRAP), - l’imposta regionale sulle concessioni statali dei beni del demanio e del

patrimonio indisponibile siti nel territorio della regione, - l’imposta regionale sulle concessioni statali dei beni del demanio marittimo, - l’imposta regionale sulla benzina, - tassa per l’occupazione di spazi ed aree pubbliche appartenenti alle regioni, - la tassa sulle concessioni regionali, - le tasse automobilistiche. Il procedimento davanti alle commissioni tributarie 1) Primo grado ha inizio con il ricorso del contribuente, che deve essere proposto alla segreteria della competente commissione tributaria entro 60 giorni dalla notificazione dell’atto impugnato ed una copia del ricorso va consegnata o spedita all’ufficio tributario, nei confronti del quale il ricorso stesso viene proposto. Nasce, così, un vero e proprio processo tra il contribuente e l’ufficio tributario interessato. Contro la decisione della commissione di primo grado è

- 23 -

ammesso appello alla commissione di secondo grado entro 60 giorni dalla comunicazione alle parti. 1) Secondo grado l’atto di appello deve essere consegnato o spedito alla segreteria della commissione, che ha emesso la decisione impugnata. La segreteria della commissione provvederà poi a notificare copia dell’appello all’altra parte e successivamente trasmetterà gli atti del giudizio alla commissione di secondo grado, che deciderà, infine, la controversia. La decisione di secondo grado è definitiva, salvo ulteriore ricorso o alla commissione centrale o alla corte di appello. 3) Terzo grado abbiamo visto sopra che il ricorso contro le decisioni della commissione di secondo grado è ammesso solo quando la controversia riguarda questioni di diritto o questioni di stima complessa. Il procedimento può svolgersi o davanti alla commissione tributaria centrale o, in alternativa, davanti alla corte d’appello competente per territorio. Il ricorso alla corte d’appello può essere proposto soltanto dopo che sia inutilmente decorso per tutte le parti il termine per ricorrere alla commissione centrale. Ricordiamo che l’ulteriore ricorso alla Suprema corte di cassazione è ammesso soltanto per motivi generali di legittimità. Dal quotidiano “Il Sole 24 ore” del 24 novembre 2000 n. 318: “…è stata introdotta la possibilità del ricorso straordinario al Presidente della Repubblica. Una opportunità che rappresenta la conseguenza della norma della legge 212/2000, secondo cui la natura tributaria dell’atto non preclude il ricorso agli organi di giustizia amministrativa, quando ne ricorrano i presupposti…”

LA FINANZA STRAORDINARIA Si parla di “finanza straordinaria” quando nello Stato si verificano eventi imprevisti ed eccezionali, che causano nuove e maggiori spese e nasce la necessità di ricercare con urgenza i mezzi finanziari che occorrono (pensiamo, ad esempio, ad un terremoto, che provochi ingenti danni e faccia, quindi, sorgere il problema di dover subito intervenire). Le principali fonti di entrate straordinarie, nella finanza moderna, sono: Imposta straordinaria può avvenire: o con l’aumento temporaneo delle imposte già esistenti o introducendo temporaneamente nuove imposte. Si preferisce la prima soluzione

- 24 -

se le aliquote non sono alte, perché si evitano maggiori spese di accertamento, si possono fare con più facilità previsioni di entrata, ed infine si incontrano minori ostilità da parte dei contribuenti, già abituati a pagare il tributo. Prestito pubblico è una somma di denaro “prestata” allo Stato, in cambio della promessa di determinati interessi e del futuro rimborso del capitale versato. I prestiti pubblici sono così classificati: - interni o esteri (rispetto, quindi, al mercato) - ad interesse, a premio, misti (rispetto al modo di remunerarli) - fluttuanti, redimibili ed irredimibili rispetto alla durata). I fluttuanti vengono

emessi per fronteggiare momentanee deficienze di cassa e sono quindi emessi con scadenze brevi. I redimibili servono per coprire disavanzi del bilancio statale e sono prestiti a media e lunga durata. Gli irredimibili sono prestiti che assicurano il pagamento degli interessi, ma non si sa se e quando lo Stato deciderà di restituire il capitale (da tempo ormai non si usano più). Si parla, infine, di conversione quando lo Stato modifica le condizioni alle quali, in origine, il prestito era stato emesso.

Emissione di carta moneta i non convertibili in valuta metallica, compiuta direttamente dallo Stato, oppure dalla banca d’Italia per conto dello Stato. Dei tre sistemi elencati sopra, questo è in assoluto il peggiore e può provocare inflazione (come meglio vedremo nella parte del volume dedicata all’economia politica, ove si parla pure della politica monetaria.

RIFERIMENTI NORMATIVI

decreto legislativo 19 giugno 1997 n. 218 “disposizioni in materia di accertamento con adesione e di conciliazione giudiziale”

(pubblicato nella “Gazzetta Ufficiale” n. 165 del 17 luglio 1997)

Titolo I Accertamento con adesione e conciliazione giudiziale

Capo I Accertamento con adesione

Articolo 1 definizione degli accertamenti

L’accertamento delle imposte sui redditi e dell’imposta sul valore aggiunto può essere definito con adesione del contribuente, secondo le disposizioni seguenti. L’accertamento delle imposte sulle successioni e donazioni, di registro, ipotecaria, catastale e comunale sull’incremento di valore degli immobili,

- 25 -

compresa quella decennale, può essere definito con adesione anche di uno solo degli obbligati, secondo le disposizioni seguenti.

Articolo 2 definizione degli accertamenti nelle imposte sui redditi e nell’imposta sul valore aggiunto

La definizione delle imposte sui redditi ha effetto anche per l’imposta sul valore aggiunto, relativamente alle fattispecie per essa rilevanti. In tal caso l’imposta sul valore aggiunto è liquidata applicando, sui maggiori componenti positivi di reddito rilevanti ai fini della stessa, l’aliquota media risultante dal rapporto tra l’imposta relativa alle operazioni imponibili, diminuita di quella relativa alle cessioni di beni ammortizzabili e di quella considerata detraibile forfetariamente in relazione ai singoli regimi speciali adottati, ed il volume di affari incrementato delle operazioni non soggette ad imposta e di quelle per le quali non sussiste l’obbligo di dichiarazione….. L’accertamento definito con adesione non è soggetto ad impugnazione, non è integrabile o modificabile da parte dell’ufficio e non rileva ai fini dell’imposta comunale per l’esercizio di imprese e di arti e professioni, nonché ai fini extratributari……….(omissis) Omissis…

Articolo 5 avvio del procedimento

L’Ufficio invia al contribuente un invito a comparire, nel quale sono indicati: i periodi di imposta suscettibili di accertamento; il giorno ed il luogo della comparizione, per definire l’accertamento con adesione. La richiesta di chiarimenti inviata al contribuente…..costituisce anche invito al contribuente per l’eventuale definizione dell’accertamento con adesione…..L’ufficio distrettuale delle imposte dirette, dopo aver controllato la posizione del contribuente riguardo alle imposte sui redditi, richiede all’ufficio dell’imposta sul valore aggiunto la trasmissione degli elementi in suo possesso, rilevanti per la definizione dell’accertamento con adesione ed invia al contribuente l’invito a comparire….dandone comunicazione all’ufficio dell’imposta sul valore aggiunto, che può delegare un proprio funzionario a partecipare al procedimento. L’ufficio dell’imposta sul valore aggiunto, anche di propria iniziativa, trasmette all’ufficio distrettuale delle imposte dirette gli elementi idonei alla formulazione di un avviso di rettifica….

Articolo 6 istanza del contribuente

Il contribuente nei cui confronti sono stati effettuati accessi, ispezioni o verifiche….può chiedere all’ufficio, con apposita istanza in carta libera, la formulazione della proposta di accertamento ai fini dell’eventuale definizione. Il contribuente, nei cui confronti sia stato notificato avviso di accertamento o di rettifica, non preceduto dall’invito…..può formulare anteriormente all’impugnazione dell’atto innanzi la commissione tributaria provinciale, istanza in carta libera di accertamento con adesione, indicando il proprio recapito, anche

- 26 -

telefonico. Il termine per l’impugnazione….e quello per il pagamento dell’imposta sul valore aggiunto accertata….sono sospesi per un periodo di novanta giorni dalla data di presentazione dell’istanza del contribuente; l’iscrizione a titolo provvisorio nei ruoli delle imposte accertate dall’ufficio….è effettuata, qualora ne ricorrano i presupposti, successivamente alla scadenza del termine di sospensione. L’impugnazione dell’atto comporta rinuncia all’istanza. Entro quindici giorni dalla ricezione dell’istanza…..l’ufficio, anche telefonicamente o telepaticamente, formula al contribuente l’invito a comparire….

Articolo 7 atto di accertamento con adesione

L’accertamento con adesione è redatto con atto scritto in duplice esemplare, sottoscritto dal contribuente e dal capo dell’ufficio o da un suo delegato. Nell’atto sono indicati, separatamente per ciascun tributo, gli elementi e la motivazione su cui la definizione si fonda, nonché la liquidazione delle maggiori imposte, delle sanzioni e delle altre somme eventualmente dovute, anche in forma rateale. Omissis….

Capo III

Procedimento per la definizione di altre imposte indirette

Articolo 10 competenza degli uffici

Competente alla definizione è l’ufficio delle entrate. Fino all’entrata in funzione dell’ufficio indicato …., è competente l’ufficio del registro.

Articolo 11 avvio del procedimento

L’ufficio invia ai soggetti obbligati un invito a comparire, nel quale sono indicati: gli elementi identificativi dell’atto, della denuncia o della dichiarazione cui si riferisce l’accertamento suscettibile di adesione; il giorno ed il luogo della comparizione per definire l’accertamento con adesione.

Articolo 12 istanza del contribuente

Nel caso in cui sia stato notificato avviso di accertamento, non preceduto dall’invito di cui all’articolo 11, il contribuente, anteriormente all’impugnazione dell’atto innanzi la commissione tributaria provinciale, può formulare in carta libera istanza di accertamento con adesione, indicando il proprio recapito, anche telefonico. La presentazione dell’istanza, anche da parte di un solo obbligato, comporta la sospensione, per tutti i coobbligati, dei termini per l’impugnazione indicata al

- 27 -

comma 1 e di quelli per la riscossione delle imposte in pendenza di giudizio, per un periodo di novanta giorni. L’impugnazione dell’atto da parte del soggetto che abbia richiesto l’accertamento con adesione comporta rinuncia all’istanza. Entro quindici giorni dalla ricezione dell’istanza, l’ufficio anche telefonicamente o telepaticamente, formula al contribuente l’invito a comparire. All’atto del perfezionamento della definizione, l’avviso di cui al comma 1 perde efficacia. Omissis….

Capo IV Conciliazione giudiziale

Articolo 14

disposizioni in materia di conciliazione giudiziale Ciascuna delle parti…può proporre all’altra parte la conciliazione totale o parziale della controversia. La conciliazione può aver luogo solo davanti alla commissione provinciale e non oltre la prima udienza, nella quale il tentativo di conciliazione può essere esperito d’ufficio anche dalla commissione. Se la conciliazione ha luogo, viene redatto apposito processo verbale, nel quale sono indicate le somme dovute a titolo d’imposta, di sanzioni e di interessi. Il processo verbale costituisce titolo per la riscossione delle somme dovute, mediante versamento diretto in un’unica soluzione ovvero in forma rateale, in un massimo di otto rate trimestrale di pari importo, ovvero in un massimo di dodici rate trimestrali, se le somme dovute superano i 51646 euro (ex 100 milioni), previa prestazione di idonea garanzia….. La conciliazione si perfeziona con il versamento, entro il termine di venti giorni dalla data di redazione del processo verbale, dell’intero importo dovuto ovvero della prima rata e con la prestazione della predetta garanzia sull’importo delle rate successive, comprensivo degli interessi al saggio legale, calcolati con riferimento alla stessa data, e per il periodo di rateazione di detto importo aumentato di un anno. …. Qualora una delle parti abbia proposto la conciliazione e la stessa non abbia luogo nel corso della prima udienza, la commissione può assegnare un termine non superiore a sessanta giorni, per la formazione di una proposta….. L’ufficio può, sino alla data di trattazione in camera di consiglio, ovvero fino alla discussione in pubblica udienza, depositare una proposta di conciliazione alla quale l’altra parte abbia previamente aderito. Se l’istanza è presentata prima della fissazione della data di trattazione, il presidente della commissione, se ravvisa la sussistenza dei presupposti e delle condizioni di ammissibilità, dichiara con decreto l’estinzione del giudizio. La proposta di conciliazione ed il decreto tengono luogo del processo verbale di cui al comma 3. Il decreto è comunicato alle parti ed il versamento dell’intero importo o della prima rata deve essere effettuato entro venti giorni dalla data della comunicazione.

- 28 -

Nell’ipotesi in cui la conciliazione non sia ritenuta ammissibile, il presidente della commissione fissa la trattazione della controversia. Il provvedimento del presidente fissa la trattazione della controversia. Il provvedimento del presidente è depositato in segreteria entro dieci giorni dalla data di presentazione della proposta. In caso di avvenuta conciliazione, le sanzioni amministrative si applicano nella misura di un terzo delle somme irrogate….. Omissis…..

- 29 -